Alle invalshoeken zijn welkom, bevooroordeeld zijn ook.

![2crosom.jpg]afbeelding](http://i46.tinypic.com/2crosom.jpg]afbeelding)

De geschiedenis:

'Huizenprijzen dalen 20%'

'Huizenprijzen dalen 20%' #2

'Huizenprijzen dalen 20%' #3

Huizenprijzen dalen 20% deel 3

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #5: De daling is begonnen

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

Huizenmarkt #7: waar de markt muurvast zit

Huizenmarkt # 8: Woningmarkt totaal ingestort

De huizenmarkt #9: *pop* goes the bubble.

Huizenmarkt #10 waar nog steeds een stijging waarneembaar is

Huizenmarkt #11 Woningen in de ramsj?

Huizenmarkt #12 Stevige fundering of door en door rot?

Huizenmarkt #13 Ongeluksgetal? Of blijft het nog stabiel?

Huizenmarkt #14 Waar de meningen verdeeld zijn...

Huizenmarkt #15 Is 't al tijd voor stimuleringsmaatregelen?

Huizenmarkt #16: Waar makelaars hun aanbod photoshoppen

Huizenmarkt 17. Is er verschil in Koop en Huur?

De Huizenmarkt #18: Waar de tophypotheken worden afgeschaft

De Huizenmarkt #19: Waar de tophypotheken toch nog mogen

De Huizenmarkt #20: Waar de bubble in stand moet blijven

De Huizenmarkt #21 Over sukkels en fundimentalisten

De Huizenmarkt #22: waar het CDA de de HRA wil beperken

De Huizenmarkt #23: Waar het er heet aan toe gaat

De Huizenmarkt #24

Huizenmarkt deeltje 25

De Huizenmarkt #26: De discussie gaat door

De Huizenmarkt #27: Fundamenteel discusiëren

Huizenmarkt #28: Stilte voor de storm?

Huizenmarkt #29: Stilstand is achteruitgang!

Huizenmarkt #30: Waar er nog steeds mensen in fase 2 zitten

De Huizenmarkt #31 - Waar de koopjes worden gevonden

De Huizenmarkt 32: Waar 6% in 18 maanden een bubble is

Huizenmarkt #33: Waar de boerderijen in Brabant nog verkopen

Huizenmarkt# 34: De woningmarkt vrij maken of niet?

Huizenmarkt #35: Speculeer hier over wijzigingen HRA

Huizenmarkt #36: Vol verwachting klopt ons hart

Huizenmarkt #37: Waar we ingesneeuwd raken

Huizenmarkt #38 Waar we bullshit verkopen, en anderen dissen

Huizenmarkt #39: Waar aflossen weer de norm wordt?

Huizenmarkt #40: Vals plat

Huizenmarkt #41: Waar heen leidt de weg...

Huizenmarkt #42: 'Geen verdere prijsdaling woningen'

Huizenmarkt #43: Wat doet de lokale politiek aan de crisis?

Huizenmarkt #44: We waar we vrolijk van baan wisselen

Huizenmarkt #45: Bevinden we ons in het oog van de storm?

Huizenmarkt #46: Waar de hippies het nog niet kunnen

Huizenmarkt deeltje 47: Waar de prijzen 50% dalen

Huizenmarkt #48: Waar de HRA-beperking in zicht is

Huizenmarkt #49: Afschaffen HRA? Huizenprijs -13%!

huizenmarkt #50: Jubileum uitgave

Huizenmarkt deeltje 51: -51% wordt gehaald. Let maar op!!!!

Huizenmarkt # 52: Waar de politieke strijd losbarst?

Huizenmarkt #53: Het word in ieder geval een mooie zomer

huizenmarkt #54: Groene blaadjes aan de bomen

Huizenmarkt deel 55: EU wil de sociale huursector beperken

Huizenmarkt #56: Rabo ziet ´t helemaal zitten.

Huizenmarkt #57: waar de prijs harder daalt dan de euro

Huizenmarkt #58: Duizenden gaan in de problemen komen

Huizenmarkt #59: De huizenprijzen blijven nog jaren dalen

Huizenmarkt #60: Waar de bouwproductie is gehalveerd.

Huizenmarkt #61: Troll country

Huizenmarkt #62: nieuw kabinet ver weg, onzekerheid troef.

Huizenmarkt #63: Het word een hete zomer, koop een caravan!

Huizenmarkt #64: Hoe stevig is de fundering?

Huizenmarkt #65 Waar de Griekse zon in Nederland opkomt

Huizenmarkt #66: waar we zakken als een veertje

Huizenmarkt #67: rechts kabinet? Renteaftrek veilig.

Huizenmarkt #68: Alles over rechts?

Huizenmarkt #69: Waar de 'communisten' de macht grijpen.

Huizenmarkt #70: Waar alleen de crisis staat als een huis

Huizenmarkt #71: Geen 2e huis meer in Amsterdam

Huizenmarkt #73: Waar koper en verkoper elkaar niet vinden

Huizenmarkt #74: NHG, HRA, BTW allemaal kansloze acroniemen

Huizenmarkt #75: komt de dubbel dip nog voor deeltje 100?

Huizenmarkt #76: nu toch weer richting rechts?

Huizenmarkt #77: Hoe harder je werkt , hoe hoger de huur

Huizenmarkt # 88 Hoe hoger je inkomen, hoe meer je HRA

Huizenmarkt # 89: Waar nu ook de RABO bank angstig wordt

Huizenmarkt #90: waar half Nederland failliet gaat!

Huizenmarkt #80: Waar de markt verder stagneert

Huizenmarkt #82: Waar krakers blijven plakken

Huizenmarkt #83: Waar huurders tot bezinning komen.

Huizenmarkt #84: Waar de huurmarkt aantrekt

Huizenmarkt #85: Huurkneuzen vs. leenkneuzen

Huizenmarkt #86: Waar kopers moeten aflossen

Huizenmarkt #87: Waar kopers nog steeds tevreden zijn.

ik ben ook althijd heel gastvrij t.o.v. mezelfquote:Op donderdag 9 december 2010 15:54 schreef xenobinol het volgende:

Ik verheug me nu al weer op de open dagen, lekker bij mensen binnen gluren en zelfgemaakte appeltaart eten. Een ding mag gezegd worden, kopers zijn heel gastvrij tegenover potentiele kopers

Je maakt er een troltopic van en dat is jammer.quote:

Ik verheug me nu al weer op de open dagen, lekker bij mensen binnen gluren en zelfgemaakte appeltaart eten. Een ding mag gezegd worden, kopers zijn heel gastvrij tegenover potentiele kopers

Jouw gevoel voor humor zakt met de dag verder afquote:

Je maakt er een troltopic van en dat is jammer.

Misschien moet je als therapie eens een appeltaart gaan bakken, er gaat niets boven de geur van versgebakken appeltaart

Wel regelmatig tegen jezelf zeggen dat je zo'n mooooooi huis hebtquote:

[..]

ik ben ook althijd heel gastvrij t.o.v. mezelf

heb ik ook, dat hoef ik zelfs niet tegen mezelf te zeggen, nog ff een blokje op de open haard gooien hoorquote:

[..]

Wel regelmatig tegen jezelf zeggen dat je zo'n mooooooi huis hebt

Bij deze mijn laatste reactie in dit topic/reeks trouwens, voor zover argumenten ertoe doen zijn die allang gewisseld (zoals iemand al -terecht- opmerkte), en Xeno kan zichzelf onderhand best zelf kastijden

Ik hoor het wel wanneer je hier appeltaart komt snaaien.

Al bijna twee jaar geven de verkopers nauwelijks toe. Zullen ze uberhaupt ooit gaan toegeven als ze het al zo lang volhouden?

Verkopers die niet verkopen zijn geen verkopers toch? Net als dat kopers die niet kopen geen kopers zijn. De meeste 'wannabe' verkopers realiseren zich niet dat hun bezit te hoog geprijsd is om van eigenaar te kunnen wisselen. De huizen die wel verkocht worden gaan gewoon tegen lagere prijzen dan voorheen en het volume is behoorlijk afgenomen. Het is dus niet zozeer dat kopers niet toegeven, de markt heeft zich nog niet niet gecapituleerd, maar don't worry....quote:

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

Al bijna twee jaar geven de verkopers nauwelijks toe. Zullen ze uberhaupt ooit gaan toegeven als ze het al zo lang volhouden?

Jaja sta jij straks op "mijn" erf....quote:

[..]

Jouw gevoel voor humor zakt met de dag verder af

Misschien moet je als therapie eens een appeltaart gaan bakken, er gaat niets boven de geur van versgebakken appeltaart

De helft wordt nog steeds verkocht hoor.quote:

[..]

Verkopers die niet verkopen zijn geen verkopers toch? Net als dat kopers die niet kopen geen kopers zijn. De meeste 'wannabe' verkopers realiseren zich niet dat hun bezit te hoog geprijsd is om van eigenaar te kunnen wisselen. De huizen die wel verkocht worden gaan gewoon tegen lagere prijzen dan voorheen en het volume is behoorlijk afgenomen. Het is dus niet zozeer dat kopers niet toegeven, de markt heeft zich nog niet niet gecapituleerd, maar don't worry....

Zou jij 'toegeven' als de overheid eigenaren een bail-out geeft (HRA op tweede huis, kopers aantrekken middels subsidies etc)quote:

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

Al bijna twee jaar geven de verkopers nauwelijks toe. Zullen ze uberhaupt ooit gaan toegeven als ze het al zo lang volhouden?

Daar zit het probleem dan ook, de overheid is zo paniekerig m.b.t. 'waardedaling' dat ze bereid zijn om cadeautjes te blijven geven. Ik snap werkelijk niet waarom de overheid starters niet gewoon 200k in het handje drukt om een huis te gaan kopenquote:

[..]

Zou jij 'toegeven' als de overheid eigenaren een bail-out geeft (HRA op tweede huis, kopers aantrekken middels subsidies etc)

Zo'n bonus is gewoon een korting, feitelijk moeten de koopsommen dus gewoon naar beneden bijgesteld worden, tenslotte 'what's in a name ?'quote:Bonus van 10.000 euro voor jonge starters

De Drutense woningstichting Alphons Ariëns houdt zaterdag een huizenmarkt voor jongeren die voor het eerst op zichzelf gaan wonen. Op deze allereerste Starters Event, zoals Alphons Ariëns de markt gedoopt heeft, zijn zestien woningen te koop tegen gunstige voorwaarden.

Zo neemt de woningstichting de eerste jaren eventueel een deel van de maandelijkse hypotheeklasten voor haar rekening. En wie vóór 31 december een van deze huizen koopt, krijgt ook nog eens 10.000 euro cadeau.

Alphons Ariëns heeft de voorbije week 1.250 jonge inwoners van de gemeenten Druten, Beuningen en West Maas en Waal een kleurige folder met de titel 'Jouw eigen thuis?' toegestuurd.

Verder kregen nog eens 1.250 oudere inwoners van deze drie gemeenten een verzoek hun kinderen of kleinkinderen op de Starters Event in het Gelderse Druten te wijzen. Om de doelgroep van jongeren te bereiken is ook een hyvespagina geopend.

De zestien woningen die in de verkoop gaan, kosten tussen de 160.000 en 170.000 euro, met een enkele uitschieter naar beneden (147.500 euro) en naar boven (229.000 euro).

bron: NVM

Grappig om te zien dat er nog steeds partijen zijn die bereid zijn om een gedeelte van de lasten over te nemen, als je dan niet op zoek bent naar leentokkies weet ik het ook niet meer.

Maar goed...... ze doen dus ook aan marketing via de sociale media..... dat is 'hip' volgens de BB'ers

Dit gaat helemaal goed komen daar in Druten

quote:

[ afbeelding ]

[ afbeelding ]

Ik spreek redelijk wat mensen die op zoek zijn naar een woning, maar ik ken er slechts 2 of 3 die willen gaan kopen, 'dit is niet het moment'

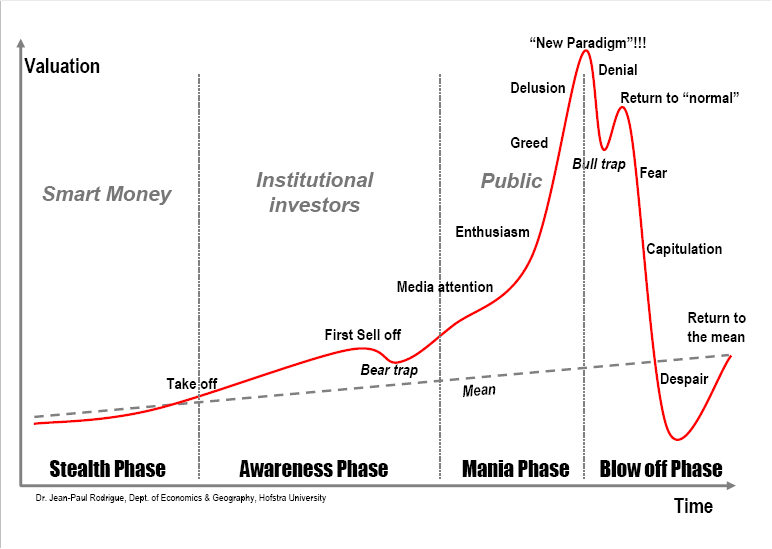

Dus we zitten nu in de beartrap!!quote:

[ afbeelding ]

[ afbeelding ]

Wat een mogelijkheden vandaag de dag zeg. Ik moest toen ik woningzoekende was snel erbij zijn bij koopwoningen en huren was helemaal geen optie. Momentele is er veel meer te huur (soms wel erg duur helaas) maar zelfs voor koopwoningen wordt je uitgenodigd en krijg je allerlei extra's. Ik zie hier geen slecht nieuws in, maar dat ziet Xeno vast wel.quote:

[..]

Zo'n bonus is gewoon een korting, feitelijk moeten de koopsommen dus gewoon naar beneden bijgesteld worden, tenslotte 'what's in a name ?'

Grappig om te zien dat er nog steeds partijen zijn die bereid zijn om een gedeelte van de lasten over te nemen, als je dan niet op zoek bent naar leentokkies weet ik het ook niet meer.

Maar goed...... ze doen dus ook aan marketing via de sociale media..... dat is 'hip' volgens de BB'ers

Dit gaat helemaal goed komen daar in Druten

Ik doe met je mee, ik kijk over een jaar of 2 wel hoe xeno zijn langspeelplaat nog steeds vasthangt in zijn huurhuisje.quote:

[..]

heb ik ook, dat hoef ik zelfs niet tegen mezelf te zeggen, nog ff een blokje op de open haard gooien hoor

Bij deze mijn laatste reactie in dit topic/reeks trouwens, voor zover argumenten ertoe doen zijn die allang gewisseld (zoals iemand al -terecht- opmerkte), en Xeno kan zichzelf onderhand best zelf kastijdenGa ik mijn energie liever aan wat positievers wijden

Ik hoor het wel wanneer je hier appeltaart komt snaaien.

Mogelijkheden? Een terugval van de verkoopcijfers met 40% en een dalende marktprijs, dan is er geen sprake van mogelijkheden. Juist in een markt waar je je huis binnen 2 weken kan verkopen tegen een vette prijs, daar heb je juist mogelijkheden. Toen kon iedereen die een kruisje wist te zetten op papier een betaalbare financiering krijgen, juist het gebrek aan deze mogelijkheid heeft gelijk tot de stagnatie. Er zijn mogelijkheden voor de mensen die geld hebben of financieel geen problemen hebben. Deze groepen zijn echter de afgelopen jaren flink uitgedund.quote:

Wat een mogelijkheden vandaag de dag zeg. Ik moest toen ik woningzoekende was snel erbij zijn bij koopwoningen en huren was helemaal geen optie. Momentele is er veel meer te huur (soms wel erg duur helaas) maar zelfs voor koopwoningen wordt je uitgenodigd en krijg je allerlei extra's. Ik zie hier geen slecht nieuws in, maar dat ziet Xeno vast wel.

Tot over 2 jaar Scorpie en Dino.... ik zal jullie input missenquote:Op vrijdag 10 december 2010 08:35 schreef Scorpie het volgende:

[..]

Ik doe met je mee, ik kijk over een jaar of 2 wel hoe xeno zijn langspeelplaat nog steeds vasthangt in zijn huurhuisje.

Laat je dus gerust verleiden om zo nu en dan eens de discussie op te pakken

Wil jij nu echt zeggen dat dit een discussie is, dit is gewoon verworden tot een slowchat niet meer of minder dan dat.quote:

[..]

Tot over 2 jaar Scorpie en Dino.... ik zal jullie input missen

Laat je dus gerust verleiden om zo nu en dan eens de discussie op te pakken

Dat komt omdat mijn discussiepartners gewoon oogkleppen ophebben en de verkeerde argumenten aandragenquote:

[..]

Wil jij nu echt zeggen dat dit een discussie is, dit is gewoon verworden tot een slowchat niet meer of minder dan dat.

't is net een soap (huizenmartk-soapbubble?). Je kunt gewoon twee jaar wegblijven en als je dan terug komt blijkt er niets veranderd te zijn. Good old Xeno die nog steeds de val van de huizenmarkt predictquote:

Wil jij nu echt zeggen dat dit een discussie is, dit is gewoon verworden tot een slowchat niet meer of minder dan dat.

Dit is heel slecht nieuws.... deze wethouder zit nog steeds teveel met zijn hoofd in de oude tijd. Denken dat de consument wil gaan wonen in de ghetto's van de toekomstquote:'Prijs nieuwe woning daalt fors'

door Peter de Lange

ROTTERDAM - De prijs van nieuwe woningen in Rotterdam zal de komende jaren fors dalen. Er is zelfs een kostenreductie tot 25 procent mogelijk.

Een nieuwbouw project van woonhuizen. ANP

Dat verwacht de Rotterdamse wethouder Hamit Karakus (Wonen). Deze prijsdaling zal het gevolg zijn van een nauwere samenwerking tussen gemeente en bouw.

Volgende week zet Karakus (PvdA) de eerste stap naar betaalbaardere woningen in een overeenkomst met de corporatie ComWonen en aannemer Dura Vermeer Bouw Rotterdam. In deze overeenkomst staat dat de dienst Stedenbouw en Volkshuisvesting (dS+V) actief wordt betrokken bij de planvorming voor de tweede fase van woningbouwproject Het Mooie Plan in Lombardijen.

Bouwplan

Als de gemeente vanaf het eerste begin meedenkt over een bouwplan, kunnen er afspraken worden gemaakt met bouwer, opdrachtgever en architect, waardoor fouten en vergissingen tijdens de bouw zijn uitgesloten. Dat voorkomt latere aanpassingen, scheelt tijdrovende procedures en vereenvoudigt de vergunningverlening. Karakus streeft naar een vergunningverlening binnen één week. Nu gaan daar vaak maanden mee heen.

Karakus uiteindelijke doel is, nieuwbouwwoningen voor een prijs van maximaal twee ton te realiseren. Hij wil dat bereiken door het ontwerp van woningen te standaardiseren.

De wethouder: Je maakt één ontwerp voor buitengevel en dak en één ontwerp voor de complete afwerking binnen. Je kunt dan snel en efficiënt bouwen, want je hebt maar één keer een vergunning nodig en alle afmetingen en materialen liggen al vast. Volgens Karakus hoeft deze werkwijze er niet toe te leiden dat straks overal in Rotterdam dezelfde huizen opduiken. Je kunt verschillende pakketten bedenken en die onderling combineren.

ComWonen en Dura Vermeer werken in Rotterdam al sinds 2008 aan een methode om de bouwkosten te verlagen en de kwaliteit te verhogen. Bij een eerder woningbouwproject in Lombardijen wisten de twee partijen al een kostenbesparing van twaalf procent te bereiken.

bron: Telegraaf

Het vergunningstelsel moet op de schop, grondprijzen omlaag en de burger moet gewoon veel meer vrijheid krijgen. Pas dan krijgen we mooie en waardevaste woningen in NL

Als je iets maar lang genoeg predikt dan komt het vanzelf uit tochquote:

[..]

't is net een soap (huizenmartk-soapbubble?). Je kunt gewoon twee jaar wegblijven en als je dan terug komt blijkt er niets veranderd te zijn. Good old Xeno die nog steeds de val van de huizenmarkt predict

DUs de huidige woningen zijn niet waardevast wil je zeggen. De afgelopen 2 jaar bewijzen toch echt het tegendeel.quote:

Pas dan krijgen we mooie en waardevaste woningen in NL

Zolang die dingen te financieren zijn blijven mensen ze kopen.

Zie je steeds vaker. Alles om de initiele prijs maar niet te laten zakken (Dat is zeker ook de prijs die bij kadaster/NVM geregistreerd wordt?). Hier in de buurt zie je al een tijdje bij veel nieuwbouwhuizen een korting verwerkt in een extra grote stelpost voor keuken/badkamer. In Druten is het inmiddels dus gewoon een cash-korting gewordenquote:

[..]

Zo'n bonus is gewoon een korting, feitelijk moeten de koopsommen dus gewoon naar beneden bijgesteld worden, tenslotte 'what's in a name ?'

Grappig om te zien dat er nog steeds partijen zijn die bereid zijn om een gedeelte van de lasten over te nemen, als je dan niet op zoek bent naar leentokkies weet ik het ook niet meer.

Maar goed...... ze doen dus ook aan marketing via de sociale media..... dat is 'hip' volgens de BB'ers

Dit gaat helemaal goed komen daar in Druten

Grootschuldbezitters die klagen over dalende prijzen doen dat feitelijk alleen maar omdat zij zich tot hun oogballen toe hebben laten financieren en zo dom zijn om niet af te lossenquote:Ik ben eigenaar van een koophuis dat sinds 1998 in waarde is verdubbeld. Toch zou ik dolgraag zien dat de huizenprijzen fors gaan dalen. Anders dan sommigen denken, heeft de woonconsument geen belang bij die overwaarde. De overheid heeft ook geen taak om de idioot hoog gestegen prijzen te 'beschermen'. De enigen die lachen zijn banken, bouwers en -door de idiote grondprijzen en OZB - de gemeenten. Doorverhuizen is peperduur, ook al door overdr.bel. Dalen die prijzen, graag!

quote:

Een mooie reactie bij het telegraaf artikel:

[..]

Grootschuldbezitters die klagen over dalende prijzen doen dat feitelijk alleen maar omdat zij zich tot hun oogballen toe hebben laten financieren en zo dom zijn om niet af te lossen

Hoe vaak ga je dezelfde onzin nog uitkramen...

De OZB tarieven zijn vanaf 1997 gemiddeld ongeveer 60 % gedaald, mensen zeuren zo vaak zonder de feiten te controleren.quote:

Een mooie reactie bij het telegraaf artikel:

De enigen die lachen zijn...... en OZB - de gemeenten

De huidige tijd is voor jou de oude tijd, jij leeft in je eigen voorspelde toekomst en de realiteit doe jaf als verleden.quote:

[..]

Dit is heel slecht nieuws.... deze wethouder zit nog steeds teveel met zijn hoofd in de oude tijd. Denken dat de consument wil gaan wonen in de ghetto's van de toekomst

Het vergunningstelsel moet op de schop, grondprijzen omlaag en de burger moet gewoon veel meer vrijheid krijgen. Pas dan krijgen we mooie en waardevaste woningen in NL

Xeno; Succes met je egotrip!

Wie moet ik nu dat nog in de maling nemen? Wie steunt mij in mijn neerwaartse spiraal van negativiteit? Waar gaat de wereld toch heen

Gelukkig komt DAM naar de kerst weer terug, toch?

Ik mis Diego Armando Maradona ook. Hij kan ook zo mooi preken dat de de huizenprijzen altijd blijven stijgen.quote:Op vrijdag 10 december 2010 13:16 schreef xenobinol het volgende:

Maar...... dat kan zomaar niet

Wie moet ik nu dat nog in de maling nemen? Wie steunt mij in mijn neerwaartse spiraal van negativiteit? Waar gaat de wereld toch heen

Gelukkig komt DAM naar de kerst weer terug, toch?

Zelfs de zwaarste financiële en economische crisis in 70 jaar kan daar niets aan veranderen

We inflateren straks ons toch hier uit en hebben de mensen die door jullie nu leentokkies genoemd worden het in principe het beste aangepakt. Zelfs ik kan me dan voor mijn hoofd slaan dat ik al een gedeelte van een hypotheek heb afgelost.quote:

[..]

Ik mis Diego Armando Maradona ook. Hij kan ook zo mooi preken dat de de huizenprijzen altijd blijven stijgen.

Zelfs de zwaarste financiële en economische crisis in 70 jaar kan daar niets aan veranderen

De geldpersen staan al reeds op standje 'hoog', echter wordt dit geld niet de economie in gepompt. Het geld is nodig om boekhoudkundige verliezen te dekken. De ene failliete overheid leent het aan de andere failliete overheid, zodat ze de renteverplichtingen maar na kunnen komen.quote:

[..]

We inflateren straks ons toch hier uit en hebben de mensen die door jullie nu leentokkies genoemd worden het in principe het beste aangepakt. Zelfs ik kan me dan voor mijn hoofd slaan dat ik al een gedeelte van een hypotheek heb afgelost.

Er is dus geen sprake van een enorme inflatie, sterker nog.... bepaalde goederen dalen nog steeds in prijs

Wat er vermoedelijk gaat gebeuren is het grootschalig opkopen van de woningen van leentokkies. Die mogen dan vervolgens gaan huren

En dan zegt men dat ik niet mag trollen. Dit is pas echt trollen.quote:

[..]

We inflateren straks ons toch hier uit en hebben de mensen die door jullie nu leentokkies genoemd worden het in principe het beste aangepakt. Zelfs ik kan me dan voor mijn hoofd slaan dat ik al een gedeelte van een hypotheek heb afgelost.

Ik zat er ook tussen, maar ik ben helaas nummer 37 op de lijst. Volgende keer meer geluk.

* Resistor blijft lekker thuis zitten en doorsparen, er komt altijd wel wat voorbij. En als ik een appartement heb, heb ik er ook alweer kopers voor over 10 jaar, mijn ouders hebben aangegeven dat ze dan willen ruilen, ik terug naar huis (voor te weinig geld), mijn ouders naar mijn appartement (voor te veel geld, dus netto zo dicht mogelijk bij 0 uitkomen)

Appartement 12 hoog zonder lift kopen. Ken je lachen.quote:

Is 70 belangstellenden die zich hadden ingeschreven voor een loting van 23 appartementen nou veel of niet? Dat de duurdere huizen niet verkocht werden was niet verbazend (5 inschrijvingen voor 10 woningen), maar ik vond 70 voor 23 wel erg veel gezien het zo slecht zou gaan.

Ik zat er ook tussen, maar ik ben helaas nummer 37 op de lijst. Volgende keer meer geluk.

* Resistor blijft lekker thuis zitten en doorsparen, er komt altijd wel wat voorbij. En als ik een appartement heb, heb ik er ook alweer kopers voor over 10 jaar, mijn ouders hebben aangegeven dat ze dan willen ruilen, ik terug naar huis (voor te weinig geld), mijn ouders naar mijn appartement (voor te veel geld, dus netto zo dicht mogelijk bij 0 uitkomen)

Huilie, huilie, huilie, huilie, huiliequote:

Meeverhuizen hypotheek kan niet

door Barbara Sanders

Het is vrijwel onmogelijk een bestaande hypotheek mee te verhuizen naar een nieuwe woning, tot voor kort nog heel normaal. Hypotheekexperts stellen dat klanten onder het mom van bescherming juist worden geschoffeerd. "Dit is de zoveelste rem op de woningmarkt."

De verscherpte hypotheekregels hebben niet alleen als gevolg dat starters en Jan Modaal geen huis meer kunnen kopen, maar dat ook trouwe klanten worden teruggefloten door de banken. Zelfs als er geen beperkende omstandigheden zijn, zoals een lager inkomen, blijken financiers opeens zeer terughoudend. Bij tussenpersonen stromen de klachten binnen. Er is bij de banken alleen nog maar interesse voor 'passende klanten'.

Zo kreeg Lucia Haasdregt tijdens een oriënterend gesprek met ABN Amro te horen dat haar inkomen een belemmerende factor vormde. Vijf jaar geleden, toen ze samen met haar echtgenoot de financiering voor haar huidige woning afsloot, was er nog geen enkel probleem.

"Met de overwaarde van onze huidige woning en de bestaande hypotheek wilden we graag wat ruimer gaan wonen. Maar de bank weigert de hypotheek bij voorbaat over te sluiten naar een nieuw huis. Wij kregen te horen dat het bedrag dat wij maximaal mogen lenen ¤60.000 lager zal uitvallen."

Hypotheekexpert Harrie Jan van Nunen: "Ze hebben geen boodschap meer aan hun vaste cliëntčle. Banken laten op elke hypotheekaanvraag een strikte rekenformule los. Bestaande klanten krijgen te horen dat zij met de normen die nu gelden te weinig verdienen om de hypotheek mee te nemen." Dat die bestaande klanten misschien al tien jaar zonder enig probleem de maandelijkse rente en aflossing hebben voldaan van hun soms torenhoge hypotheken, telt volgens Van Nunen niet meer mee. "Hieruit blijkt dat de banken hun klanten als nummers zien."

De banken zelf stellen dat de oorzaak bij de strengere AFM-regels ligt. "Zelfs bij een verhuisregeling moet de hypotheek opnieuw worden afgesloten", aldus de woordvoerder van ABN Amro. "Wij moeten ons houden aan de inkomenstoets van de toezichthouders." De SNS bank en Rabo lijken iets coulanter. "Een enkele uitzondering blijft mogelijk, maar de regels van de AFM blijven de basis."

bron: Telegraaf

Wat een triestigheid allemaal......... mensen

Natuurlijk zoeken banken alleen maar 'passende klanten', dat deden ze toen, dat doet ze nu en dat gaan ze in de toekomst gewoon blijven doen. Wat de leenverslaafden niet begrijpen is dat de omstandigheden verandert zijn en men nu dus niet meer kredietwaardig wordt bevonden, bummer

Het zou juist toegejuicht moeten worden dat banksters hun slachtoffers niet meer een overdosis mogen geven. De banksters hebben wel door dat dit ook in hun eigenbelang is, dat was het toen, dat is het nu en dat zal het in de toekomst ook blijven. Het is dan ook hilarisch om te constateren dat er nog steeds wannabe vastgoedspeculantjes zijn die er eindelijk achter gaan komen dat de tijden voorbij zijn dat je je overwaarde makkelijk kon cashen.... zie tegenwoordig nog maar eens een groters sukkel te vinden

Was je een paar jaar geleden een superheld.... tegenwoordig ben je boos en voel je je geschoffeerd..... jarenlang heb je je al reeds laten misbruiken door de banken en als je dan nog harder geslagen wilt worden dan mag dat niet meer...... wat een naar volk die banksters

The greater fool theory (also called survivor investing) is the belief held by one who makes a questionable investment, with the assumption that they will be able to sell it later to "a greater fool"; in other words, buying something not because you believe that it is worth the price, but rather because you believe that you will be able to sell it to someone else at an even higher price.quote:

[..]

Huilie, huilie, huilie, huilie, huilie

Wat een triestigheid allemaal......... mensen

Natuurlijk zoeken banken alleen maar 'passende klanten', dat deden ze toen, dat doet ze nu en dat gaan ze in de toekomst gewoon blijven doen. Wat de leenverslaafden niet begrijpen is dat de omstandigheden verandert zijn en men nu dus niet meer kredietwaardig wordt bevonden, bummer

Het zou juist toegejuicht moeten worden dat banksters hun slachtoffers niet meer een overdosis mogen geven. De banksters hebben wel door dat dit ook in hun eigenbelang is, dat was het toen, dat is het nu en dat zal het in de toekomst ook blijven. Het is dan ook hilarisch om te constateren dat er nog steeds wannabe vastgoedspeculantjes zijn die er eindelijk achter gaan komen dat de tijden voorbij zijn dat je je overwaarde makkelijk kon cashen.... zie tegenwoordig nog maar eens een groters sukkel te vinden

Was je een paar jaar geleden een superheld.... tegenwoordig ben je boos en voel je je geschoffeerd..... jarenlang heb je je al reeds laten misbruiken door de banken en als je dan nog harder geslagen wilt worden dan mag dat niet meer...... wat een naar volk die banksters

http://en.wikipedia.org/wiki/Greater_fool_theory

Als je eind 2005 hebt gekocht heb je normaalgesproken door de kk geen overwaarde. Toen was er wel de historisch laagste rentestand (10 jaar >) die er momenteel niet meer is.quote:Vijf jaar geleden, toen ze samen met haar echtgenoot de financiering voor haar huidige woning afsloot, was er nog geen enkel probleem.

"Met de overwaarde van onze huidige woning en de bestaande hypotheek wilden we graag wat ruimer gaan wonen.

Bij meenemen word je opnieuw getoetst, niet meer dan logisch.

De tegenpartij is er reeds grotendeels mee opgehouden, daar kan ik niets aan doen.quote:

Altijd mooi dat over 1 kam scheren, helaas dat jullie niet meer kunnen.

Maar goed..... ik noem het niet over 1 kam scheren, ik noem het eerder een waarschuwing aan het adres van mensen die nog niet in de val gelopen zijn. Huizen zijn overgewaardeerd en dat zal de komende tijd steeds evidenter worden, steeds meer mensen zullen het licht gaan zien. Dat ik in dit geval een sneer uitdeel is geen ongewoon gedrag, mensen zijn immers altijd verontwaardigt. Als ze die lening niet krijgen zijn ze verontwaardigt, als ze te ver in de schulden geraken zijn ze verontwaardigt, als een woning een te hoge prijs heeft zijn kopers verontwaardigt, als een koper een te laag bod krijgen zijn ze verontwaardigt, etc.. etc..

Dan was jij dus voldoende kredietwaardig, simpel toch?quote:

Inderdaad, ik heb pas mijn hypotheek nog probleemloos meegenomen.

Precies.... ik begrijp heel goed dat een hoop mensen teleurgesteld zijn door de nieuwe situatie maar klagen gaat daar helemaal niets aan veranderen. Er zijn altijd mensen geweest die geen huis konden kopen en momenteel worden dat er steeds meer. Persoonlijk ben ik benieuwd hoe en hoe snel de markt hier op in gaat springen.quote:Als je eind 2005 hebt gekocht heb je normaalgesproken door de kk geen overwaarde. Toen was er wel de historisch laagste rentestand (10 jaar >) die er momenteel niet meer is.

Bij meenemen wordt je opnieuw getoetst, niet meer dan logisch.

Mooie reacties ook op jouw blog, goed om te lezen dat er nog voldoende mensen met meer dan 2 werkende hersencellen leven in dit landquote:

net een huis gekocht van 280k maar ik krijg geen hypotheek.

ik heb gelukkig wel de middelen dit uit eigen vermogen te betalen.

maar als investering voelt het nogal vervelend om in een markt die zeer waarschijnlijk voorlopig alleen nog maar omlaag kan een huis te kopen, maarja kinderen, te weinig ruimte we moeten ergens anders wonen....

ik kan nog wel onder de koop uit want we hebben immers de weigeringen van de verstekkers.

aan de ene kant zou ik het liefste van de koop afzien, echter wil mijn vriendin niet nog 2 jaar met een baby op de zelfde kamer slapen....

lastig allemaal...

Ik heb daar zo wel mijn ideeën over..... maar misschien ben ik daarom nog vrijgezel en jij nietquote:

aan de ene kant zou ik het liefste van de koop afzien, echter wil mijn vriendin niet nog 2 jaar met een baby op de zelfde kamer slapen....

lastig allemaal...

Dus aan de ene kant de mogelijkheid/voorkeurspositie om met je geld je vrouw en kind wat extra te bieden en aan de andere kant de angst dat je geld minder waard wordt?quote:

[..]

Ik heb daar zo wel mijn ideeën over..... maar misschien ben ik daarom nog vrijgezel en jij niet

Oeps zou hier niet meer posten.. Maarja als je dit aan Xeno overlaat....quote:

[..]

Dus aan de ene kant de mogelijkheid/voorkeurspositie om met je geld je vrouw en kind wat extra te bieden en aan de andere kant de angst dat je geld minder waard wordt?

Ik ging er altijd al vanuit dat je jezelf niet in de hand hadquote:

[..]

Oeps zou hier niet meer posten.. Maarja als je dit aan Xeno overlaat....

Het lijkt mij het verstandigst het deel wat je niet gefinancierd kan krijgen met eigen vermogen aan te vullen. Dus je max hypo is 240K, dan vul je zelf 40K aan. Het is niet alles of niets.quote:

ik zit in een lastig parket.

net een huis gekocht van 280k maar ik krijg geen hypotheek.

ik heb gelukkig wel de middelen dit uit eigen vermogen te betalen.

maar als investering voelt het nogal vervelend om in een markt die zeer waarschijnlijk voorlopig alleen nog maar omlaag kan een huis te kopen, maarja kinderen, te weinig ruimte we moeten ergens anders wonen....

ik kan nog wel onder de koop uit want we hebben immers de weigeringen van de verstekkers.

aan de ene kant zou ik het liefste van de koop afzien, echter wil mijn vriendin niet nog 2 jaar met een baby op de zelfde kamer slapen....

lastig allemaal...

Het grote voordeel is dan ook dat je een buffer hebt. Stel dat je moet verkopen om wat voor reden dan ook, dan heb je de KK en de eerste 10% waardedaling er al uit. Dat is een comfortabele positie.

Dat is dus iets wat niemand weet, maar Nederland is wel het laatste land waar de bubble nog in stand wordt gehouden, dat kan een kind zien.quote:

maar als investering voelt het nogal vervelend om in een markt die zeer waarschijnlijk voorlopig alleen nog maar omlaag kan een huis te kopen, maarja kinderen, te weinig ruimte we moeten ergens anders wonen....

In Egypte worden studios en condos voor 20.000 pond aangeboden, Spanje idem dito , USA, Florida ook ,

quote:

[..]

Dat is dus iets wat niemand weet, maar Nederland is wel het laatste land waar de bubble nog in stand wordt gehouden, dat kan een kind zien.

In Egypte worden studios en condos voor 20.000 pond aangeboden, Spanje idem dito , USA, Florida ook ,

Maar echt....... Nederland is anders....quote:

Een huis in Burkina Faso kost 5 euro! Waarom kan dat niet in Nederland! Het feit dat ze daar 3 cent per dag verdienen wordt dan maar even vergetenquote:

[..]

Maar echt....... Nederland is anders....

Zelfs jij bent niet zo dom xeno. Zelfs jij niet.

Ik vond het gewoon leuk om het te zeggenquote:

[..]

Een huis in Burkina Faso kost 5 euro! Waarom kan dat niet in Nederland! Het feit dat ze daar 3 cent per dag verdienen wordt dan maar even vergeten

Zelfs jij bent niet zo dom xeno. Zelfs jij niet.

Weet ik, ik stoor me gewoon aan het feit dat er echt mensen zijn die zo denkenquote:

[..]

Ik vond het gewoon leuk om het te zeggen

Maar wat maakt het eigenlijk uit of je er dan eigen geld tegen aan gooit of een lening voor die investering neemt. Als de waarde daalt daalt ie toch.quote:

ik zit in een lastig parket.

net een huis gekocht van 280k maar ik krijg geen hypotheek.

ik heb gelukkig wel de middelen dit uit eigen vermogen te betalen.

maar als investering voelt het nogal vervelend om in een markt die zeer waarschijnlijk voorlopig alleen nog maar omlaag kan een huis te kopen,

quote:ma 13 dec 2010, 10:10 '

Eurolening kost Duitsland miljarden extra' FRANKFURT (AFN) - De uitgifte van eurozone-obligaties zou Duitsland minstens 17 miljard euro extra kosten per jaar. Dat meldde de Duitse krant Frankfurter Allgemeine Zeitung maandag.

Het plan voor euro-obligaties werd vorige week als oplossing voor de schuldencrisis gelanceerd door voorzitter Jean-Claude Juncker van de eurogroep, de groep van landen die de euro hanteren. Met die obligaties zouden landen in nood zich makkelijker kunnen financieren. Verscheidene Europese landen hebben zich verzet tegen het plan, waaronder Duitsland, Frankrijk en Nederland. Zij zouden een hogere rente betalen voor de gezamenlijke leningen dan ze nu op hun eigen leningen betalen.

Zuid-Europese landen zijn echter wel voor de uitgifte van een gezamenlijke obligatielening. Daarmee gaan de kosten voor landen met hoge schulden omlaag.

en je vergeet even dat in India, zuid amerika etc etc woningen voor 1miljoen in de verkoop zijn? Terwijl men daar ook een fractie verdient van wat wij hier verdienen?quote:

[..]

Dat is dus iets wat niemand weet, maar Nederland is wel het laatste land waar de bubble nog in stand wordt gehouden, dat kan een kind zien.

In Egypte worden studios en condos voor 20.000 pond aangeboden, Spanje idem dito , USA, Florida ook ,

Zelfs al is dat gezamelijke fonds er niet, dan nog zal de rente stijgen omdat Duitsland voor een bedrag garant staat, wat in feite een slechtere kredietwaardigheid oplevert.quote:

Dit zal de rente in Nederland en Duitsland doen verdubbelen

[..]

Zag je in NL ook na het debacle met ABN en ING, rente op staatsleningen nam ook meer afstand tot Duitsland.

1 miljoen woningen van 30.000 dollar is meer dan 1 woning van 30.000.000 dollarquote:

[..]

en je vergeet even dat in India, zuid amerika etc etc woningen voor 1miljoen in de verkoop zijn? Terwijl men daar ook een fractie verdient van wat wij hier verdienen?

quote:ma 13 dec 2010, 16:48 | 7 reacties

Liever salaris inleveren dan huurgrens overschrijden

AMSTERDAM - Minder werken of zelfs liever nog ontslag en een uitkering dan dat net iets te hoge huidige salaris opstrijken. Dat is de kromme wereld die Nederlandse woningmarkt heet.

Marianne Pietersma en haar kinderen.

Tienduizenden huurders zijn ten einde raad en overwegen alle opties om maar onder de modale inkomensgrens van 33.000 euro uit te komen.

Ik wist dat het uit de Telegraaf moest komen...quote:

Het wordt steeds gekker in Nederland, maar we gaan niets bouwen hoor, geen woonruimte erbij

[..]

Verwachten dat je zodra je meer verdient nog steeds een sociale huurwoning verdient....

Doen alsof je een uitkering kan kiezen...

Rijtjeshuis met tuin is ook echt het minimale voor deze groep....

Enzo kan ik doorgaan. Wat een krant is het toch...

Niet veel gekker als mensen die zich maximaal in de schulden steken en dat zo houden om een belastingskorting te krijgenquote:

Ik wist dat het uit de Telegraaf moest komen...

Verwachten dat je zodra je meer verdient nog steeds een sociale huurwoning verdient....

Doen alsof je een uitkering kan kiezen...

Rijtjeshuis met tuin is ook echt het minimale voor deze groep....

Enzo kan ik doorgaan. Wat een krant is het toch...

Tot een paar jaar geleden was je een supermens als je dat deed, het was sexy.... een teken van intelligentie en stond gelijk aan het hebben van goede genen (gezien het grote aantal jonge gezinnen dat in deze situatie terecht is gekomen

Kijk op zich prima dat je het doet want ik probeer ook zoveel mogelijk belastingtrucjes uit, en dat het je geld opgeleverd hebt. Wees alleen een vent, en pak ook je verlies. Maar nee dan is het huillie huillie tijd, want dat is niet eeeeeeeerlijk!!!quote:

[..]

Niet veel gekker als mensen die zich maximaal in de schulden steken en dat zo houden om een belastingskorting te krijgen

Tot een paar jaar geleden was je een supermens als je dat deed, het was sexy.... een teken van intelligentie en stond gelijk aan het hebben van goede genen (gezien het grote aantal jonge gezinnen dat in deze situatie terecht is gekomen

Als je de reacties bij sommige telegraaf artikelen leest dan zijn het vaak de grootschuldbezitters die schreeuwen om compensatie vanuit de overheid. Want..... zij moesten kopenquote:

[..]

Kijk op zich prima dat je het doet want ik probeer ook zoveel mogelijk belastingtrucjes uit, en dat het je geld opgeleverd hebt. Wees alleen een vent, en pak ook je verlies. Maar nee dan is het huillie huillie tijd, want dat is niet eeeeeeeerlijk!!!

Dus je hebt 280k op de rekening en je vriendin klaagt over de situatie... Okay dan. ;-)quote:

ik zit in een lastig parket.

...

aan de ene kant zou ik het liefste van de koop afzien, echter wil mijn vriendin niet nog 2 jaar met een baby op de zelfde kamer slapen....

lastig allemaal...

Een optie is een huis huren voor een paar jaar, in de vrije sector. Bijvoorbeeld een soortgelijk huis dat 'onverkoopbaar' is. Ja is duurder de eerste jaren qua cashflow, maar als de prijzen dalen dan heeft de ander het koersverlies, zeg maar. Plus als je samen toch maar besluit om op Hawaii te gaan wonen, dan heb je er geen rompslomp aan.

het risico is natuurlijk dat je verhuist (wat al een gedoe is) en dan heel lang blijft zitten omdat de crisis te lang duurt.quote:

[..]

Dus je hebt 280k op de rekening en je vriendin klaagt over de situatie... Okay dan. ;-)

Een optie is een huis huren voor een paar jaar, in de vrije sector. Bijvoorbeeld een soortgelijk huis dat 'onverkoopbaar' is. Ja is duurder de eerste jaren qua cashflow, maar als de prijzen dalen dan heeft de ander het koersverlies, zeg maar. Plus als je samen toch maar besluit om op Hawaii te gaan wonen, dan heb je er geen rompslomp aan.

dan het huis niet naar eigen wens kunt maken omdat je een huurhuis niet kunt verbouwen.

en over 10 dood gaat aan kanker en eigenlijk nooit lekker hebt gewoond.

ik denk dat ik maar gewoon ga kopen cash betaal en het als de slechtste investering zie die ik ooit heb gedaan. woongenot is ook belangrijk, je kunt niet alles als investering zien, en helaas is het nu crisis en leef ik nu. jammer maar pech gehad, ik heb al 100k van de prijs afgehaald meer gaat niet lukken.

soms moet je ook een beetje geluk hebben.

mensen die in de jaren '80 een huis hebben gekocht hebben gewoon erg veel geluk gehad.

quote:

het risico is natuurlijk dat je verhuist (wat al een gedoe is) en dan heel lang blijft zitten omdat de crisis te lang duurt.

dan het huis niet naar eigen wens kunt maken omdat je een huurhuis niet kunt verbouwen.

en over 10 dood gaat aan kanker en eigenlijk nooit lekker hebt gewoond.

Jij moet echt voor de NVM gaan werken, hun nieuwste marketing campagne ontwerpen. "Koopt nu!, voordat je doodgaat en nooit lekker gewoond hebt"

Serieus.... als je te horen krijgt dat je kanker hebt is dat wel het laatste waar je aan denkt

En dan noemen ze mij een zwartkijkerquote:ik denk dat ik maar gewoon ga kopen cash betaal en het als de slechtste investering zie die ik ooit heb gedaan. woongenot is ook belangrijk, je kunt niet alles als investering zien, en helaas is het nu crisis en leef ik nu. jammer maar pech gehad, ik heb al 100k van de prijs afgehaald meer gaat niet lukken.

Maar die mensen hadden weer geen internet om er over op te scheppen hoe goed en fantastisch ze wel niet warenquote:soms moet je ook een beetje geluk hebben.

mensen die in de jaren '80 een huis hebben gekocht hebben gewoon erg veel geluk gehad.

als jij een beter idee hebt en je kunt inleven in mijn situatie mag je je ideeën spuien.quote:

[..]

Jij moet echt voor de NVM gaan werken, hun nieuwste marketing campagne ontwerpen. "Koopt nu!, voordat je doodgaat en nooit lekker gewoond hebt"

Serieus.... als je te horen krijgt dat je kanker hebt is dat wel het laatste waar je aan denkt

[..]

En dan noemen ze mij een zwartkijker

[..]

Maar die mensen hadden weer geen internet om er over op te scheppen hoe goed en fantastisch ze wel niet waren

ik verafschuw de nvm maar ik ben niet in de positie om geen nieuw huis te kopen.

het nog langer met een wakker wordende baby op de slaapkamer slapen is voor mij zwaarwegender dan 100k verliezen met een huis.

wat is mijn maximale neerwaardse potentieel bij het kopen van een huis?

ik denk best dat de huizenmarkt nog een tijdje omlaag gaat en daarna stabiel blijft en misschien wel onder inflatienivo blijft stijgen.

maar op de beurs ben ik met de crisis in 2001 en 2008 meer kwijt geraakt dan ik met dit huis kan verliezen denk ik.

zelf denk ik dat vastgoed wel een bepaalde waarde zal blijven houden als minimum, dit huis is woz waarde 350k, ik denk dat de reele waarde rond de 240 zit, dus maximaal pak ik 40 k verlies.

dat is voor mij belangrijker dan nog een paar jaar met kinderen op een slaapkamer te slapen (geen sexleven:) )

je moet ook niet vergeten dat holland (noord en zuid holland) een van de dichtstbevolkte regio's ter wereld is, de prijzen zullen altijd wel hoger blijven dan in laagbevolkte regio's in duitsland en belgie.

hongkong, new york en tokio zijn ook duur en zullen dat blijven.

maar goed het blijft een slechte investering natuurlijk, maar jij doet te veel je best en bent irreëel aan de onderkant denk ik .

Dat is een geheel eigen keuze. Ik zou in jouw situatie ook gewoon kopen denk ik. Of ergens iets huren for the time being. Buiten de Randstad kun je toch op genoeg plekken voor 500 euro een prima eengezinswoning huren, met 4 slaapkamers?quote:

[..]

als jij een beter idee hebt en je kunt inleven in mijn situatie mag je je ideeën spuien.

ik verafschuw de nvm maar ik ben niet in de positie om geen nieuw huis te kopen.

het nog langer met een wakker wordende baby op de slaapkamer slapen is voor mij zwaarwegender dan 100k verliezen met een huis.

Dat is natuurlijk nooit te zeggen. Maximaal 100% natuurlijk.quote:wat is mijn maximale neerwaardse potentieel bij het kopen van een huis?

Ik denk dat een verlies van 30% reëel is. Dat is 10%KK en 20% daling huizenprijs.

Nu is het helemaal niet zo erg als je tussentijds dat bedrag verliest. Je hebt nog steeds hetzelfde huis en je kunt het nog steeds betalen. Als je er 30 jaar blijft wonen maakt het uiteindelijk geen fluit uit of er tussentijds een dipje is geweest.

Nadeel is wel dat als de 'teller' eenmaal op -30% staat, je jezelf vastgezet hebt. Dus koop dan in ieder geval iets waar je heel lang kunt blijven zitten.

Dat is dus een keuze. Dat 'papieren' bedrag over- of onderwaarde is puur papier zolang je niet hoeft te verkopen. Kijk liever wat je per maand dan kwijt bent en of je het er voor over hebt. Die 240K is maar een bedrag op papier.quote:ik denk best dat de huizenmarkt nog een tijdje omlaag gaat en daarna stabiel blijft en misschien wel onder inflatienivo blijft stijgen.

maar op de beurs ben ik met de crisis in 2001 en 2008 meer kwijt geraakt dan ik met dit huis kan verliezen denk ik.

zelf denk ik dat vastgoed wel een bepaalde waarde zal blijven houden als minimum, dit huis is woz waarde 350k, ik denk dat de reele waarde rond de 240 zit, dus maximaal pak ik 40 k verlies.

dat is voor mij belangrijker dan nog een paar jaar met kinderen op een slaapkamer te slapen (geen sexleven:) )

Op de lange, lange termijn is die investering nu ook weer niet zo slecht. Al is het qua timing nu niet het meest verstandige om in te stappen.quote:je moet ook niet vergeten dat holland (noord en zuid holland) een van de dichtstbevolkte regio's ter wereld is, de prijzen zullen altijd wel hoger blijven dan in laagbevolkte regio's in duitsland en belgie.

hongkong, new york en tokio zijn ook duur en zullen dat blijven.

maar goed het blijft een slechte investering natuurlijk, maar jij doet te veel je best en bent irreëel aan de onderkant denk ik .

Maar hoewel ik zelf ook bearisch ben op de huizenmarkt, en wacht tot het juiste moment komt om te kopen, doe ik dit alleen maar omdat ik in feite prima woon nu. Als ik met mijn 2 kids + vrouw op een flatje in een slechte wijk zou zitten, en dat niet fijn zou vinden, dan stapte ik ook in en nam mijn verlies voor lief. Voor hetzelfde geldt moet je nog 3 jaar wachten op die crash.

Okee.... kan ik inkomen, wat is dan nog het probleem?quote:

als jij een beter idee hebt en je kunt inleven in mijn situatie mag je je ideeën spuien.

ik verafschuw de nvm maar ik ben niet in de positie om geen nieuw huis te kopen.

het nog langer met een wakker wordende baby op de slaapkamer slapen is voor mij zwaarwegender dan 100k verliezen met een huis.

Een huis is om in te wonen, dus dat mag toch best geld kosten? Overigens was er vandaag een kerel in het nieuws die een prima seksleven had ondanks de aanwezigheid van kinderenquote:wat is mijn maximale neerwaardse potentieel bij het kopen van een huis?

ik denk best dat de huizenmarkt nog een tijdje omlaag gaat en daarna stabiel blijft en misschien wel onder inflatienivo blijft stijgen.

maar op de beurs ben ik met de crisis in 2001 en 2008 meer kwijt geraakt dan ik met dit huis kan verliezen denk ik.

zelf denk ik dat vastgoed wel een bepaalde waarde zal blijven houden als minimum, dit huis is woz waarde 350k, ik denk dat de reele waarde rond de 240 zit, dus maximaal pak ik 40 k verlies.

dat is voor mij belangrijker dan nog een paar jaar met kinderen op een slaapkamer te slapen (geen sexleven:) )

De laatste keer dat ik door Noord Holland reed met mijn auto hoopte ik geen autopecht te krijgen, ik was bang dat men mij dan nl. nooit meer zou vinden in die weidse velden. Slechts hier en daar een koe om je eventueel van een gewisse hongerdood te reddenquote:je moet ook niet vergeten dat holland (noord en zuid holland) een van de dichtstbevolkte regio's ter wereld is, de prijzen zullen altijd wel hoger blijven dan in laagbevolkte regio's in duitsland en belgie.

hongkong, new york en tokio zijn ook duur en zullen dat blijven.

Zoals je zelf al reeds hebt geconcludeerd... een goed huis mag best geld kosten. Ik ben het daar mee eens. Je woning als speculatieobject zien is juist de oorzaak van de vastgoedzeepbel imo.quote:maar goed het blijft een slechte investering natuurlijk, maar jij doet te veel je best en bent irreëel aan de onderkant denk ik .

Je zal best gelijk hebben dat ik een onwerkelijke kijk heb op de woningmarkt, ik heb altijd moeite met zaken die onnodig complex worden gemaakt, dat strookt niet helemaal met mijn visie op hoe de werkelijkheid zou horen te zijn

http://www.rtl.nl/(/financien/rtlz/home/)/components/financien/rtlz/redactie/column/middelkoop/2010/articles/1214_VS_op_weg_richting_hyperinflatie.xml

Dus Xeno die zegt dat het gecreëerde geld alleen in fictie is gemaakt, ze gaan het ook echt persen hoor, let maar op. Blij dta ik tot mijn oogballen gefinancierd ben. O nee wacht even, ik kan nog bijlenen.... Inflatie en oplopende rente! FTW Leentokkies aan de macht!

Alleen jammer dat Willem weer zijn goudfund spamt...

Trieste zak.quote:Alleen jammer dat Willem weer zijn goudfund spamt...

Kijk zelf eens op dat forum en zie dat Willem er geen reet mee te maken heeft.

Triestere zak en zeer slechte lezer;quote:

[..]

Trieste zak.

Kijk zelf eens op dat forum en zie dat Willem er geen reet mee te maken heeft.

Goudboek

Dit betreft een voorpublicatie van 'Goud en het geheim van geld' dat in het eerste kwartaal van 2011 zal verschijnen.

Willem Middelkoop is investeerder en auteur. Hij is oprichter van het Gold&Discovery Fund en van de webshop www.amsterdamgold.com.

Aaah.... Sjabba's ware aard komt zo langzaam maar zeker bovendrijvenquote:

Voor degene die de paralel met de VS trekken en riepen dat er geen hyperinflatie komt;

Dus Xeno die zegt dat het gecreëerde geld alleen in fictie is gemaakt, ze gaan het ook echt persen hoor, let maar op. Blij dta ik tot mijn oogballen gefinancierd ben. O nee wacht even, ik kan nog bijlenen.... Inflatie en oplopende rente! FTW Leentokkies aan de macht!

Hyperinflatie gaan wij hier voorlopig niet meemaken, voor het geval onze munt te ver wordt meegetrokken door de PIIGS zullen wij ze uit de euro zetten. NL is voor zijn economie veel te afhankelijk van Duitsland en die gaat dit nooit laten gebeuren. Overigens.... de leentokkies die hopen dat eventuele hyperinflatie hun leenprobleem gaat oplossen..... lijken zich niet te beseffen dat in zo'n situatie de meesten simpelweg hun baan kwijtraken en dus nooit het hypergeinflateerde geld gaan verdienen om hun lening uberhaupt versneld af te betalen

De meesten komen gewoon op straat terecht of verdoen hun tijd in de wachtrij van de gaarkeukens

Je houdt wel vol he?quote:

[..]

Aaah.... Sjabba's ware aard komt zo langzaam maar zeker bovendrijven

Hyperinflatie gaan wij hier voorlopig niet meemaken, voor het geval onze munt te ver wordt meegetrokken door de PIIGS zullen wij ze uit de euro zetten. NL is voor zijn economie veel te afhankelijk van Duitsland en die gaat dit nooit laten gebeuren. Overigens.... de leentokkies die hopen dat eventuele hyperinflatie hun leenprobleem gaat oplossen..... lijken zich niet te beseffen dat in zo'n situatie de meesten simpelweg hun baan kwijtraken en dus nooit het hypergeinflateerde geld gaan verdienen om hun lening uberhaupt versneld af te betalen

De meesten komen gewoon op straat terecht of verdoen hun tijd in de wachtrij van de gaarkeukens

Ik kom met een mooie tekst van Willem met allerlei feiten en vervolgens kots jij je vreemde gedachten weer uit op je toetsenbord. Er zit geen enkel feit in je stukje tekst. Het is je mening gebaseerd op een verwachting. Jammer want hoe leuk je het ook inpakt het heeft geen enkele (toegevoegde)waarde. 0,0

Het gaat in het stukje over de US$ niet over onze eigen euro.quote:

[..]

Je houdt wel vol he?

Ik kom met een mooie tekst van Willem met allerlei feiten en vervolgens kots jij je vreemde gedachten weer uit op je toetsenbord. Er zit geen enkel feit in je stukje tekst. Het is je mening gebaseerd op een verwachting. Jammer want hoe leuk je het ook inpakt het heeft geen enkele (toegevoegde)waarde. 0,0

Ik verwijs gewoon door naar een forum dat al lang liep voordat Middelkoop de domeinnaam goud.com (waar het forum aan vast zit) kocht vanwege de naam ivm zijn goudhandel.

Dat forum is gewoon blijven doorlopen, Willem is er nooit te vinden, er wordt vrijelijk over goud en alles wat daarbij hoort (politieke ontwikkelingen etc.) gepraat door dezelfde lui en op dezelfde manier als 'vroeger'.

En in topics waar dan gevraagd wordt waar men het best goud kan kopen worden allerhande leveranciers aangeraden en besproken en wordt de hele handel van Willem eigenlijk niet eens genoemd.

Ik vind het zelf ook jammer dat het partijdig lijkt vanwege de naam, maar inhoudelijk vind ik het wel degelijk een goed forum en wat mij betreft hoeft die inhoud niet onder de uitstraling te lijden. Prik er gewoon even doorheen, lees er zelf eens wat voordat je begint te roepen.

Ik begrijp waar je houding/opvatting vandaan komt, maar hij is onjuist. Vandaar dat ik er maar even op inga.

Het is dus omdat jij erover begint dat ik dit maar even toelicht. Wat mij betreft 'zeuren' we er verder niet over kan er gewoon op de inhoud van mijn postings gereageerd worden. Die is er wel degelijk. Als ik zou willen spammen kwam ik hier wel de hele tijd stomme oneliners plaatsen ofzo.

En wie dan interesse heeft in het forum - en dus niet de goudhandel van Middelkoop zelf; daar link ik immers niet naar - kan dan komen kijken. Wie dat niet heeft kan lekker hier blijven discussieren, op de inhoud wel te verstaan.

Nou.... dat bevestigt toch wel zo'n beetje wat ik hier verkondig. Voor alle tokkies in een standaard-rijtjes-container is dat slecht nieuws, want wie wil hun 13-in-een-dozijn-huis nu nog kopen? Althans... voor de premium-non-plus-ultra-prijs? Nieuwbouw gaat beter worden, goedkoper en duurzamer, de markt gaat vechten om de klantquote:Het einde van een vijftigjarig feestje

In 1945, toen Nederland aangeslagen uit de oorlog kwam, hadden we 8,5 miljoen inwoners. Met name de vele jonge mensen die na vijftien jaar ellende (ze hadden ook nog de crisis van de jaren dertig achter de rug) vonden dat het weer tijd werd om een gezin te stichten. Allemaal in de euforie van een betere en veiliger wereld.

Het is een mooi feestje geworden de laatste 50 jaar. Er zijn 8 miljoen Nederlanders bij geproduceerd (gemiddeld 160.000 per jaar) en er zijn nog eens 1,5 miljoen extra Nederlanders van elders min of meer ingeburgerd. En die wilden allemaal woningen, scholen, winkels, schouwburgen, parken, straten en wijken. Woningnood was nog een begrip en je woonde vaak gedwongen bij je ouders in. Een onwaarschijnlijke bouwproductie.

We weten dat de komende vijftig jaar het aantal Nederlanders, na een aanvankelijke stijging, zal afnemen. Nederland wordt kleiner. Dit proces begint bij de uithoeken van het land en is al voelbaar in Limburg, Friesland en Zeeuws-Vlaanderen. De groei is voorbij, althans in onze uithoek van de wereld.

Mij bekruipt het gevoel dat we nog niet helemaal doorhebben dat we niet meer in die groeispurt van de afgelopen vijftig jaar zitten. Dat is vervelend, want dan krijg je het probleem dat iedereen braaf blijft afwachten tot die ouwe feesttijden terugkeren en alles vanzelf weer goed gaat komen. Gaat niet gebeuren. Kijk uit uw raam, aanschouw de straat en besef dat we het de komende jaren moeten gaan doen met wat er nu staat. Als we iets nieuws bouwen, moeten we ook iets afbreken. Het wordt veel meer verbouwen dan nieuwe Vinex in de wei. De huidige stagnatie in de nieuwbouw en de waardedaling van het woningbestand zijn veroorzaakt door de kredietcrisis, maar daaronder ligt de structurele verandering in het groeitempo van de westerse wereld.

Met de nieuwe opgave in gedachte zullen ontwikkelaars, aannemers, architecten en makelaars terug naar de schoolbanken moeten. Woningen produceren en verkopen in tijden van grote vraag is een stuk makkelijker. Daar word je lui van. Nu gaat het ineens over de concurrentie op kwaliteit. We hebben te maken met kritische consumenten. Vroeger dachten Ingrid en Henk nog dat ze snel moesten beslissen als ze een woning wilden, of dat ze zelfs zes maanden op de wachtlijst moesten staan. Nu hebben ze het voor het uitkiezen. En laat me eens denken, ik denk dat ze veel voor weinig willen. En veel staat niet alleen voor meer meters, maar ook voor duurzamer, mooier, completer, veiliger en helemaal passend bij hun smaak. Dus we moeten kwaliteit produceren.

Kwaliteit krijg je door zorgvuldigheid en door liefde voor wat je maakt en verkoopt. De makelaar die zijn klant echt het gevoel geeft dat hij of zij in goede handen is, de aannemer die extra op de kwaliteit bij oplevering let, de architect die niet het architectenroem maar de klant als uitgangspunt voor zijn ontwerp kiest, de ontwikkelaar die prijsbewust moet worden. Waarom denk u dat die jaren-dertig-woningen, uit de crisisjaren, het zo goed doen? Die zijn gemaakt in een tijd waarin het ook het knokken om de klant was. Ze besteedden toen extra veel tijd aan de architectuur en afbouw, de kleine details, anders was het verhongeren.

Ik heb toevallig een grote boekenkast vol met boeken over architectuur en over ontwikkelaars (typisch verschijnsel van de branche die zelfbevlekking) van de afgelopen 30 jaar in mijn kamer staan. Ik vraag mijn bezoekers wel eens een willekeurig boek te pakken en die op een willekeurige bladzijde open te slaan. Bijna altijd is het een prachtige foto van een bouwwerk, een interieur of een straat. Leeg, zonder mensen, want dan zie je het gebouw beter. We maakten woningen omdat we verliefd waren op onze eigen productie, en niet met de gedachte dat we het voor iemand deden. Dat heet aanbod- in plaats van vraaggedreven. Het wordt nu andersom en weet u, in al zijn bescheidenheid, dat kan ook een feestje worden.

Rudy Stroink (52) van het Utrechtse TCN is met een portefeuille van 2 miljard euro een van de grootste projectontwikkelaars van Nederland.

Bron: NVM

Wat een feestje gaat dat worden, crisistijd ==

Dus nu is de NVM als bron opeens wel weer goedgekeurd? Xeno, je begint een lachertje te worden.quote:

[..]

Nou.... dat bevestigt toch wel zo'n beetje wat ik hier verkondig. Voor alle tokkies in een standaard-rijtjes-container is dat slecht nieuws, want wie wil hun 13-in-een-dozijn-huis nu nog kopen? Althans... voor de premium-non-plus-ultra-prijs? Nieuwbouw gaat beter worden, goedkoper en duurzamer, de markt gaat vechten om de klant

Wat een feestje gaat dat worden, crisistijd ==

Ik knip en plak geregeld van de site van de Nederlandse Vastgoed Maffia, dus dat is niet nieuwquote:

[..]

Dus nu is de NVM als bron opeens wel weer goedgekeurd? Xeno, je begint een lachertje te worden.

Waarschijnlijk is de NVM niet zo heel erg blij met al die 'wannabe verkopers' die maar niet verkopen. Daar valt voor de maffia geen droog brood mee te verdienen

Probleem is dat men in de oude kernen wil wonen met veel voorzieningen (en dan niet een provosorisch winkelcentrumpje met een standaard Kruidvat, Marskramer en een AH) en daar staan nu juist de oudere woningen. Levensloopbestendige woningen in die gebieden blijven denk ik het meest courant.quote:

[..]

Nou.... dat bevestigt toch wel zo'n beetje wat ik hier verkondig. Voor alle tokkies in een standaard-rijtjes-container is dat slecht nieuws, want wie wil hun 13-in-een-dozijn-huis nu nog kopen? Althans... voor de premium-non-plus-ultra-prijs? Nieuwbouw gaat beter worden, goedkoper en duurzamer, de markt gaat vechten om de klant

Wat een feestje gaat dat worden, crisistijd ==

Ik bedoelde jou niet, ik post een colom van Willem Middelkoop waar hij een goed punt heeft maar dit weer vertaald naar zijn eigen goudhandel. jij voelt je aangesproken en zoek het lekker verder uit. Ging mij om aankomende de inflatie. De spam in de kolum deed ik af als jammer.quote:

Het is me even niet helder of je de column bedoelde of mij ivm spammen.

Ik verwijs gewoon door naar een forum dat al lang liep voordat Middelkoop de domeinnaam goud.com (waar het forum aan vast zit) kocht vanwege de naam ivm zijn goudhandel.

Dat forum is gewoon blijven doorlopen, Willem is er nooit te vinden, er wordt vrijelijk over goud en alles wat daarbij hoort (politieke ontwikkelingen etc.) gepraat door dezelfde lui en op dezelfde manier als 'vroeger'.

En in topics waar dan gevraagd wordt waar men het best goud kan kopen worden allerhande leveranciers aangeraden en besproken en wordt de hele handel van Willem eigenlijk niet eens genoemd.

Ik vind het zelf ook jammer dat het partijdig lijkt vanwege de naam, maar inhoudelijk vind ik het wel degelijk een goed forum en wat mij betreft hoeft die inhoud niet onder de uitstraling te lijden. Prik er gewoon even doorheen, lees er zelf eens wat voordat je begint te roepen.

Ik begrijp waar je houding/opvatting vandaan komt, maar hij is onjuist. Vandaar dat ik er maar even op inga.

Het is dus omdat jij erover begint dat ik dit maar even toelicht. Wat mij betreft 'zeuren' we er verder niet over kan er gewoon op de inhoud van mijn postings gereageerd worden. Die is er wel degelijk. Als ik zou willen spammen kwam ik hier wel de hele tijd stomme oneliners plaatsen ofzo.

En wie dan interesse heeft in het forum - en dus niet de goudhandel van Middelkoop zelf; daar link ik immers niet naar - kan dan komen kijken. Wie dat niet heeft kan lekker hier blijven discussieren, op de inhoud wel te verstaan.

Dat moet ik nog zien, jarenlang wilde iedereen naar een vinex wijk toe zonder ook maar enige voorziening. Afhankelijk waar je woont in NL ben je al heel erg blij met een kruidvat en een AH, laat staan een Marskramer...... de luxequote:

[..]

Probleem is dat men in de oude kernen wil wonen met veel voorzieningen (en dan niet een provosorisch winkelcentrumpje met een standaard Kruidvat, Marskramer en een AH) en daar staan nu juist de oudere woningen. Levensloopbestendige woningen in die gebieden blijven denk ik het meest courant.

Ik weet niet of je wel eens in Nagele of iets dergelijks geweest bent? Daar zijn mensen nog blij dat er uberhaupt nog een supermarkt is

Als je mobiel en vitaal bent is dat ook allemaal geen enkel probleem, lekker ruim en goedkoop wonen voor een prikkie, wtf

http://www.funda.nl/koop/nagele/huis-47702292-vliegtuigweg-7-d/

http://www.funda.nl/koop/nagele/huis-47812303-ketelmeerweg-1-e/

http://www.funda.nl/koop/nagele/huis-47694633-havenweg-12-b/

Nou ja.... prikkie.... het blijft nog steeds een hele zak geld.

Jij roept anders aardig hard dat de huizenmarkt hier niet anders is, maar de valuta dus wel begrijp ik?quote:

[..]

Het gaat in het stukje over de US$ niet over onze eigen euro.

Ho.. ho... waar heb ik dat geroepen? Het grote verschil in Amerika is dat je daar je sleutel kan inleveren en er geen HRA is. Daarnaast heeft men niet de verstikkende wetgeving en is er relatief minder schaarste. De overeenkomsten zijn: te dure woningen als gevolg van speculatie, te hoge hypotheken en leenverslaving.quote:

[..]

Jij roept anders aardig hard dat de huizenmarkt hier niet anders is, maar de valuta dus wel begrijp ik?

Edit: daarnaast draaien de geldpersen hier iets minder hard als bij de FED, die gewoon zijn eigen geld drukt (QE) i.p.v. het aan de markt aan te bieden.Niet dat het niet zo zou kunnen zijn dat de ECB dit op termijn ook gaat doen uiteraard

Ook in de VS hebben ze een soort HRA.quote:

quote:

[..]

Ho.. ho... waar heb ik dat geroepen? Het grote verschil in Amerika is dat je daar je sleutel kan inleveren en er geen HRA is. Daarnaast heeft men niet de verstikkende wetgeving en is er relatief minder schaarste. De overeenkomsten zijn: te dure woningen als gevolg van speculatie, te hoge hypotheken en leenverslaving.

Edit: daarnaast draaien de geldpersen hier iets minder hard als bij de FED, die gewoon zijn eigen geld drukt (QE) i.p.v. het aan de markt aan te bieden.Niet dat het niet zo zou kunnen zijn dat de ECB dit op termijn ook gaat doen uiteraard

De Mobiliteit en vitaliteit holt achteruit bij de babyboomers, maar ze willen met hun overwaarde ook niet in een appartement gestopt worden in een afgelegen nieuwbouwwijk.quote:

[..]

Dat moet ik nog zien, jarenlang wilde iedereen naar een vinex wijk toe zonder ook maar enige voorziening. Afhankelijk waar je woont in NL ben je al heel erg blij met een kruidvat en een AH, laat staan een Marskramer...... de luxe

Ik weet niet of je wel eens in Nagele of iets dergelijks geweest bent? Daar zijn mensen nog blij dat er uberhaupt nog een supermarkt is

Als je mobiel en vitaal bent is dat ook allemaal geen enkel probleem, lekker ruim en goedkoop wonen voor een prikkie, wtf

http://www.funda.nl/koop/nagele/huis-47702292-vliegtuigweg-7-d/

http://www.funda.nl/koop/nagele/huis-47812303-ketelmeerweg-1-e/

http://www.funda.nl/koop/nagele/huis-47694633-havenweg-12-b/

Nou ja.... prikkie.... het blijft nog steeds een hele zak geld.

huis 1: Opstapplaatsen voor het openbaar vervoer liggen op 1,5 km en 2,5 km en de op- en afrit van de A6 ligt op 3km afstand van de woning.

huis 3 Zeer gunstig gelegen ten opzichte van A6 (4 km)

Voorzieningen Emmeloord op 10 km

Logisch dat ze die aan de straatstenen niet kwijt raken.

Hoe heet dat?quote:

Ook in de VS hebben ze een soort HRA.

quote:

Double

Ik denk dat je met enkele aanpassingen heel goed in je woning kan blijven zitten. Wel zal het beeld van kopers die zo goed voor hun woning, tuin en straat zorgen bijgesteld moeten wordenquote:

De Mobiliteit en vitaliteit holt achteruit bij de babyboomers, maar ze willen met hun overwaarde ook niet in een appartement gestopt worden in een afgelegen nieuwbouwwijk.

Die afstanden zijn ze in de polder wel gewend, daar zit het probleem ook niet. Het probleem is nog steeds de betaalbaarheid, de inkomens liggen hier significant lager als in de randstad regio.quote:huis 1: Opstapplaatsen voor het openbaar vervoer liggen op 1,5 km en 2,5 km en de op- en afrit van de A6 ligt op 3km afstand van de woning.

huis 3 Zeer gunstig gelegen ten opzichte van A6 (4 km)

Voorzieningen Emmeloord op 10 km

Logisch dat ze die aan de straatstenen niet kwijt raken.

quote:

Home mortgage interest deduction

In dat geval excuus voor mijn eerste reactie.quote:Ik bedoelde jou niet, ik post een colom van Willem Middelkoop waar hij een goed punt heeft maar dit weer vertaald naar zijn eigen goudhandel. jij voelt je aangesproken en zoek het lekker verder uit. Ging mij om aankomende de inflatie. De spam in de kolum deed ik af als jammer.

http://www.realestateabc.com/taxes/deductible2.htmquote:

"We're so screwed" zou scorpie zeggen

quote:

Thanks.... ok... in de VS hebben ze dus ook een leentokkiesubsidie

"We're so screwed" zou scorpie zeggen

quote:Defining "Home"

Your home can be a house, co-op, condominium, mobile home, trailer, or even a houseboat. For trailers and houseboats, one requirement is that the home must have sleeping, cooking, and toilet facilities.

Even a rental can be considered a second home, provided you live in it either fourteen days out of the year or at least ten percent of the number of days you rent it for, whichever is greater.

De Autoriteit Financiële Markten (AFM) zet banken het mes op de keel. Als zij kopers van een huis een te hoge hypotheek leveren, krijgen deze geldverstrekkers een forse boete. Rabobank en Postbank hebben van de AFM de rekening al gepresenteerd gekregen. Het gekke is echter dat zon te hoge hypotheek soms een rentelast heeft van minder dan ¤ 450,- per maand, terwijl dezelfde personen voor een zelfde type woning door de wetgever ruimschoots in staat worden gesteld om een huur te betalen van zelfs ¤ 647,- per maand.

Bovenstaande situatie heeft zich begin november in de praktijk voorgedaan, maar staat bepaald niet op zichzelf. Banken en verzekeraars die hypotheken verstrekken begrijpen niets van de onzinnig scherpe wijze waarop de overheid sanctioneert op het verstrekken van hypotheken. Voor kopers wordt de lat ruim vijftig procent hoger gelegd dan voor huurders. Huurders staan soms jaren in de rij voor een huurwoning met veel hogere maandlasten, dan voor een vergelijkbare koopwoning betaald moeten worden. Desondanks wordt hun de weg naar de in overvloed aanwezige koopwoningen door de minister geblokkeerd.

Nog strengere eisen

Potentiële kopers, die gemakkelijk een koopwoning kunnen betalen, maar er geen hypotheek meer voor mogen krijgen, worden nu gedwongen om jaren te wachten op een huurhuis waarvoor de maandlasten nog eens fors hoger zijn dan voor een koophuis. Ondanks deze voor potentiële kopers onbegrijpelijke gang van zaken heeft minister De Jager het begin deze maand nog eens extra moeilijk gemaakt om een woning aan te schaffen. Vooral startende kopers vallen in het mes van de minister. Het inkomen moet straks nog hoger zijn voor het verkrijgen van een lagere hypotheeksom.

Huurder mag meer verwonen

Tot een belastbaar inkomen van ¤ 29.000,- kan een woning worden gehuurd met een huur van maar liefst ¤ 647,-. De maandelijkse huur van een woning is globaal te vergelijken met de netto rentelast per maand van een koopwoning. Een netto rentelast van ¤ 647,- per maand stond begin november nog tegenover een hypotheek van ¤ 240.000,-. Daadwerkelijk krijgt iemand met een dergelijk inkomen een hypotheek van maximaal ¤ 150.000,-. tegen een rentelast van ¤ 439,- per maand. Waarom een huurder wordt toegestaan om met een zelfde inkomen bijna vijftig procent meer te mogen verwonen dan een koper kan desgevraagd niemand bij het Ministerie van Financiën vertellen (zie voor details Wegwijs Magazine eind november)

Struisvogelpolitiek?

Of die situatie nog niet merkwaardig genoeg is, heeft de minister besloten om de lat voor kopers per 1 januari 2011 nog hoger te leggen. Starters krijgen dan nog minder hypotheek dan zij tot op heden konden krijgen. Wellicht zal dat tot een run op koopwoningen leiden in de maand december. Voor 2011 ziet het er voor de woningmarkt echter bijzonder somber uit. Op dit moment wachten gemiddeld 54 mensen op 1 beschikbare huurwoning. Dat is dus dringen geblazen met wachttijden van ruim vier jaar. Tegelijk staan per koper momenteel meer dan 22 huizen te koop en wordt het kopers nog moeilijker gemaakt een woning te kopen. Ziet de minister dit niet, kijkt hij bewust de andere kant op, op steekt hij zijn kopin t zand?

Het aantal gedwongen verkopen vanwege hypotheekschuld is nergens in de wereld zo laag als in Nederland. Het is dus onbegrijpelijk dat de minister op basis van gebeurtenissen die vooral in de Verenigde Staten, Spanje en Engeland plaatsvonden, waar een risicovoller hypotheeksysteem heerste, de situatie in Nederland aanscherpt.

Met het toegankelijker maken van de koopwoningenmarkt voor starters lost de minister een groot aantal problemen tegelijk op:

1. Starters kunnen gemakkelijker een koopwoning verwerven

2. Doordat starters een woning kunnen kopen, kunnen de eigenaren van die woning eindelijk een andere woning kopen

3. Die eigenaren kunnen dan eindelijk ook verhuizen (gemiddeld zet een starter die koopt 4,3 kooptransacties in gang.

4. Het aantal wachtenden voor een huurwoning daalt tegelijk tot normale proporties.

Mooi stuk, welke bron?quote:

Waarom wel duur huren maar niet goedkoop kopen?

De Autoriteit Financiële Markten (AFM) zet banken het mes op de keel. Als zij kopers van een huis een te hoge hypotheek leveren, krijgen deze geldverstrekkers een forse boete. Rabobank en Postbank hebben van de AFM de rekening al gepresenteerd gekregen. Het gekke is echter dat zon te hoge hypotheek soms een rentelast heeft van minder dan ¤ 450,- per maand, terwijl dezelfde personen voor een zelfde type woning door de wetgever ruimschoots in staat worden gesteld om een huur te betalen van zelfs ¤ 647,- per maand.

Bovenstaande situatie heeft zich begin november in de praktijk voorgedaan, maar staat bepaald niet op zichzelf. Banken en verzekeraars die hypotheken verstrekken begrijpen niets van de onzinnig scherpe wijze waarop de overheid sanctioneert op het verstrekken van hypotheken. Voor kopers wordt de lat ruim vijftig procent hoger gelegd dan voor huurders. Huurders staan soms jaren in de rij voor een huurwoning met veel hogere maandlasten, dan voor een vergelijkbare koopwoning betaald moeten worden. Desondanks wordt hun de weg naar de in overvloed aanwezige koopwoningen door de minister geblokkeerd.

Nog strengere eisen

Potentiële kopers, die gemakkelijk een koopwoning kunnen betalen, maar er geen hypotheek meer voor mogen krijgen, worden nu gedwongen om jaren te wachten op een huurhuis waarvoor de maandlasten nog eens fors hoger zijn dan voor een koophuis. Ondanks deze voor potentiële kopers onbegrijpelijke gang van zaken heeft minister De Jager het begin deze maand nog eens extra moeilijk gemaakt om een woning aan te schaffen. Vooral startende kopers vallen in het mes van de minister. Het inkomen moet straks nog hoger zijn voor het verkrijgen van een lagere hypotheeksom.

Huurder mag meer verwonen

Tot een belastbaar inkomen van ¤ 29.000,- kan een woning worden gehuurd met een huur van maar liefst ¤ 647,-. De maandelijkse huur van een woning is globaal te vergelijken met de netto rentelast per maand van een koopwoning. Een netto rentelast van ¤ 647,- per maand stond begin november nog tegenover een hypotheek van ¤ 240.000,-. Daadwerkelijk krijgt iemand met een dergelijk inkomen een hypotheek van maximaal ¤ 150.000,-. tegen een rentelast van ¤ 439,- per maand. Waarom een huurder wordt toegestaan om met een zelfde inkomen bijna vijftig procent meer te mogen verwonen dan een koper kan desgevraagd niemand bij het Ministerie van Financiën vertellen (zie voor details Wegwijs Magazine eind november)

Struisvogelpolitiek?

Of die situatie nog niet merkwaardig genoeg is, heeft de minister besloten om de lat voor kopers per 1 januari 2011 nog hoger te leggen. Starters krijgen dan nog minder hypotheek dan zij tot op heden konden krijgen. Wellicht zal dat tot een run op koopwoningen leiden in de maand december. Voor 2011 ziet het er voor de woningmarkt echter bijzonder somber uit. Op dit moment wachten gemiddeld 54 mensen op 1 beschikbare huurwoning. Dat is dus dringen geblazen met wachttijden van ruim vier jaar. Tegelijk staan per koper momenteel meer dan 22 huizen te koop en wordt het kopers nog moeilijker gemaakt een woning te kopen. Ziet de minister dit niet, kijkt hij bewust de andere kant op, op steekt hij zijn kopin t zand?

Het aantal gedwongen verkopen vanwege hypotheekschuld is nergens in de wereld zo laag als in Nederland. Het is dus onbegrijpelijk dat de minister op basis van gebeurtenissen die vooral in de Verenigde Staten, Spanje en Engeland plaatsvonden, waar een risicovoller hypotheeksysteem heerste, de situatie in Nederland aanscherpt.

Met het toegankelijker maken van de koopwoningenmarkt voor starters lost de minister een groot aantal problemen tegelijk op:

1. Starters kunnen gemakkelijker een koopwoning verwerven

2. Doordat starters een woning kunnen kopen, kunnen de eigenaren van die woning eindelijk een andere woning kopen

3. Die eigenaren kunnen dan eindelijk ook verhuizen (gemiddeld zet een starter die koopt 4,3 kooptransacties in gang.

4. Het aantal wachtenden voor een huurwoning daalt tegelijk tot normale proporties.

Zou het kunnen zijn dat de overheid langzamerhand maatregelen aan het nemen is om over een aantal jaar met de HRA aan de gang te gaan? Dan wel anticiperen op mogelijke waardedaling, een enorme grote groep met schuldproblemen is natuurlijk electoraal niet goed.

Wegwijs Magazine, staat erin.quote:

Dus..... als ik geld leen om een huis in de VS te huren kan ik daar de rente over aftrekken. Wat een fantastische systeemquote:

WC eend..quote:

Leuk plaatje ook, een 'rekenvarkentje'

Het spaarvarkentje lag zeker al op de grill

De Nederlandse Vastgoed Maffia en vriendjes? Kom op zeg.... jij ziet toch ook wel dat dit een klaagzang van de banken is. Hoe harder die beginnen te schreeuwen hoe beter de AFM bezig is.quote:

Tijd voor de AFM om van lief schoothondje te veranderen in een echte waakhond

Ik denk dat we langzaam maar zeker die kant opgaan, het is ook eigenlijk onvermijdelijk. Vriendje Sjabba is echter voorstander van de nucleaire optie van de hyperinflatie. Ik zie het er simpelweg niet van komen in Europa.quote:

Waardedaling is natuurlijk ook een kostenpost.

Zou het kunnen zijn dat de overheid langzamerhand maatregelen aan het nemen is om over een aantal jaar met de HRA aan de gang te gaan? Dan wel anticiperen op mogelijke waardedaling, een enorme grote groep met schuldproblemen is natuurlijk electoraal niet goed.

Ik zie het - voor wat het jullie waard is - ook niet zomaar gebeuren in Europa.quote:Ik zie het er simpelweg niet van komen in Europa.

In de VS wel, maar dat is een ander verhaal.

Hoho maatquote:

[..]

Ik denk dat we langzaam maar zeker die kant opgaan, het is ook eigenlijk onvermijdelijk. Vriendje Sjabba is echter voorstander van de nucleaire optie van de hyperinflatie. Ik zie het er simpelweg niet van komen in Europa.

Ik probeer al vaker ana je verstand te krijgen dat ik hier niet opschrijf wat ik het liefste wil, maar wat ik verwacht dat er gaat gebeuren. Die 2 staan vaak lijnrecht tegenover elkaar.