WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Welkom in deeltje 41 alweer.

Hier bespreken we de huizenmarkt en ook het koop- en huurbeleid in Nederland.

Eigenlijk alles wat scheef zit aan de woningmarkt.

En ook bedenken we zelf oplossingen voor deze problemen.

Hoe is het zover gekomen:

'Huizenprijzen dalen 20%'

'Huizenprijzen dalen 20%' #2

'Huizenprijzen dalen 20%' #3

Huizenprijzen dalen 20% deel 3

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #5: De daling is begonnen

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

Huizenmarkt #7: waar de markt muurvast zit

Huizenmarkt # 8: Woningmarkt totaal ingestort

De huizenmarkt #9: *pop* goes the bubble.

Huizenmarkt #10 waar nog steeds een stijging waarneembaar is

Huizenmarkt #11 Woningen in de ramsj?

Huizenmarkt #12 Stevige fundering of door en door rot?

Huizenmarkt #13 Ongeluksgetal? Of blijft het nog stabiel?

Huizenmarkt #14 Waar de meningen verdeeld zijn...

Huizenmarkt #15 Is 't al tijd voor stimuleringsmaatregelen?

Huizenmarkt #16: Waar makelaars hun aanbod photoshoppen

Huizenmarkt 17. Is er verschil in Koop en Huur?

De Huizenmarkt #18: Waar de tophypotheken worden afgeschaft

De Huizenmarkt #19: Waar de tophypotheken toch nog mogen

De Huizenmarkt #20: Waar de bubble in stand moet blijven

De Huizenmarkt #21 Over sukkels en fundimentalisten

De Huizenmarkt #22: waar het CDA de de HRA wil beperken

De Huizenmarkt #23: Waar het er heet aan toe gaat

De Huizenmarkt #24

Huizenmarkt deeltje 25

De Huizenmarkt #26: De discussie gaat door

De Huizenmarkt #27: Fundamenteel discusiëren

Huizenmarkt #28: Stilte voor de storm?

Huizenmarkt #29: Stilstand is achteruitgang!

Huizenmarkt #30: Waar er nog steeds mensen in fase 2 zitten

De Huizenmarkt #31 - Waar de koopjes worden gevonden

De Huizenmarkt 32: Waar 6% in 18 maanden een bubble is

Huizenmarkt #33: Waar de boerderijen in Brabant nog verkopen

Huizenmarkt# 34: De woningmarkt vrij maken of niet?

Huizenmarkt #35: Speculeer hier over wijzigingen HRA

Huizenmarkt #36: Vol verwachting klopt ons hart

Huizenmarkt #37: Waar we ingesneeuwd raken

Huizenmarkt #38 Waar we bullshit verkopen, en anderen dissen

Huizenmarkt #39: Waar aflossen weer de norm wordt?

Huizenmarkt #40: Vals plat

[ Bericht 1% gewijzigd door capricia op 20-01-2010 23:59:13 ]

Hier bespreken we de huizenmarkt en ook het koop- en huurbeleid in Nederland.

Eigenlijk alles wat scheef zit aan de woningmarkt.

En ook bedenken we zelf oplossingen voor deze problemen.

Hoe is het zover gekomen:

'Huizenprijzen dalen 20%'

'Huizenprijzen dalen 20%' #2

'Huizenprijzen dalen 20%' #3

Huizenprijzen dalen 20% deel 3

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #5: De daling is begonnen

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

Huizenmarkt #7: waar de markt muurvast zit

Huizenmarkt # 8: Woningmarkt totaal ingestort

De huizenmarkt #9: *pop* goes the bubble.

Huizenmarkt #10 waar nog steeds een stijging waarneembaar is

Huizenmarkt #11 Woningen in de ramsj?

Huizenmarkt #12 Stevige fundering of door en door rot?

Huizenmarkt #13 Ongeluksgetal? Of blijft het nog stabiel?

Huizenmarkt #14 Waar de meningen verdeeld zijn...

Huizenmarkt #15 Is 't al tijd voor stimuleringsmaatregelen?

Huizenmarkt #16: Waar makelaars hun aanbod photoshoppen

Huizenmarkt 17. Is er verschil in Koop en Huur?

De Huizenmarkt #18: Waar de tophypotheken worden afgeschaft

De Huizenmarkt #19: Waar de tophypotheken toch nog mogen

De Huizenmarkt #20: Waar de bubble in stand moet blijven

De Huizenmarkt #21 Over sukkels en fundimentalisten

De Huizenmarkt #22: waar het CDA de de HRA wil beperken

De Huizenmarkt #23: Waar het er heet aan toe gaat

De Huizenmarkt #24

Huizenmarkt deeltje 25

De Huizenmarkt #26: De discussie gaat door

De Huizenmarkt #27: Fundamenteel discusiëren

Huizenmarkt #28: Stilte voor de storm?

Huizenmarkt #29: Stilstand is achteruitgang!

Huizenmarkt #30: Waar er nog steeds mensen in fase 2 zitten

De Huizenmarkt #31 - Waar de koopjes worden gevonden

De Huizenmarkt 32: Waar 6% in 18 maanden een bubble is

Huizenmarkt #33: Waar de boerderijen in Brabant nog verkopen

Huizenmarkt# 34: De woningmarkt vrij maken of niet?

Huizenmarkt #35: Speculeer hier over wijzigingen HRA

Huizenmarkt #36: Vol verwachting klopt ons hart

Huizenmarkt #37: Waar we ingesneeuwd raken

Huizenmarkt #38 Waar we bullshit verkopen, en anderen dissen

Huizenmarkt #39: Waar aflossen weer de norm wordt?

Huizenmarkt #40: Vals plat

quote:Op woensdag 20 januari 2010 23:42 schreef Dinosaur_Sr het volgende:

[..]

ahum, de stelling dat inflatie de schuld vermindert is gebaseerd op de premisse dat de schuld hetzelfde blijft, maar de gefinancieerde asset conform de inflatie stijgt.

Inflatie vermindert geen schuld, en verlaagt een maandbedag evenmin.

[ Bericht 1% gewijzigd door capricia op 20-01-2010 23:59:13 ]

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Er bestaat natuurlijk ook nog het risico dat de overheid domme beslissingen gaat nemen en grote hervormingen mbt het woningbeleid te snel wil doorvoeren. Dat zou een schokgolf door de huizenmarkt kunnen veroorzaken. Maar dat staat los van het economisch herstel.

da's waar, de woonlast zal dan relatief minder zwaar drukken.....quote:Op woensdag 20 januari 2010 23:44 schreef LinkdumpLoetje het volgende:

[..]

Afgezet tegen het met de inflatie meestijgende inkomen natuurlijk wel.

maar een groot van de participanten in dit topic zijn van mening dat:

A. iedereen toch ontslagen wordt

B wie niet ontslagen wordt voor een fractie van zijn huidige nominale salaris zal moeten werken

C ook overigens we gedoemd zijn

En dit is geen meerkeuzevraag, maar cumulatief

Dat de huidige generatie die zich zo misdeelt voelt een generatie is die de komende decennia de meest uitzinnige salariseisen kunnen en zullen stellen ivm de teruglopende beroepsbevolking en de fobie die er heerst om dat op te lossen middels imigranten, dat dringt nog niet helemaal door.

Voor de meeste politieke partijen zijn peilingen belangrijker van een visie.

Geen enkele partij gaat vóór 2011 echte maatregelen nemen. Daarna ook niet vrees ik.

Geen enkele partij gaat vóór 2011 echte maatregelen nemen. Daarna ook niet vrees ik.

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

hangt van de uitslag van de verkiezingen af, denk ik.quote:Op donderdag 21 januari 2010 00:02 schreef Prutzenberg het volgende:

Voor de meeste politieke partijen zijn peilingen belangrijker van een visie.

Geen enkele partij gaat vóór 2011 echte maatregelen nemen. Daarna ook niet vrees ik.

Maar ik verwacht idd ook niet echt een daadkrachtig geheel .....

Ik ben wel benieuwd welke voorstellen er uit al die commissies komen die nu druk aan het werk zouden moeten zijn.quote:Op donderdag 21 januari 2010 00:02 schreef Prutzenberg het volgende:

Voor de meeste politieke partijen zijn peilingen belangrijker van een visie.

Geen enkele partij gaat vóór 2011 echte maatregelen nemen. Daarna ook niet vrees ik.

Er is ook zo'n commissie over de woningmarkt aan de gang...af en toe komen er wel eens wat geruchten naar buiten. Zo heb ik gelezen over het beperken van de HRA. Ook heb ik gelezen over het invoeren van een flat-tax etc.

Weet iemand wanneer die commissies eigenlijk uitgestudeerd zijn? Wanneer kunnen we de eerste resultaten verwachten?

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Die hoge salarissen worden uiteindelijk ook weer doorberekend. Per saldo gaan we er niets op vooruit.quote:Op donderdag 21 januari 2010 00:00 schreef Dinosaur_Sr het volgende:

[..]

da's waar, de woonlast zal dan relatief minder zwaar drukken.....

maar een groot van de participanten in dit topic zijn van mening dat:

A. iedereen toch ontslagen wordt

B wie niet ontslagen wordt voor een fractie van zijn huidige nominale salaris zal moeten werken

C ook overigens we gedoemd zijn

En dit is geen meerkeuzevraag, maar cumulatief

Dat de huidige generatie die zich zo misdeelt voelt een generatie is die de komende decennia de meest uitzinnige salariseisen kunnen en zullen stellen ivm de teruglopende beroepsbevolking en de fobie die er heerst om dat op te lossen middels imigranten, dat dringt nog niet helemaal door.

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Over een jaar of 10? Let wel: dit is pas de commissie heh.quote:Op donderdag 21 januari 2010 00:06 schreef capricia het volgende:

[..]

Ik ben wel benieuwd welke voorstellen er uit al die commissies komen die nu druk aan het werk zouden moeten zijn.

Er is ook zo'n commissie over de woningmarkt aan de gang...af en toe komen er wel eens wat geruchten naar buiten. Zo heb ik gelezen over het beperken van de HRA. Ook heb ik gelezen over het invoeren van een flat-tax etc.

Weet iemand wanneer die commissies eigenlijk uitgestudeerd zijn? Wanneer kunnen we de eerste resultaten verwachten?

dat moet je even voor financien in context zien. De Jager heeft de mening van zijn PVDA vriendjes gevraagd (het olijke drietal), dus iedereen weet al wat voor advies daaruit gaat komen.quote:Op donderdag 21 januari 2010 00:06 schreef capricia het volgende:

[..]

Ik ben wel benieuwd welke voorstellen er uit al die commissies komen die nu druk aan het werk zouden moeten zijn.

Er is ook zo'n commissie over de woningmarkt aan de gang...af en toe komen er wel eens wat geruchten naar buiten. Zo heb ik gelezen over het beperken van de HRA. Ook heb ik gelezen over het invoeren van een flat-tax etc.

Weet iemand wanneer die commissies eigenlijk uitgestudeerd zijn? Wanneer kunnen we de eerste resultaten verwachten?

De commissie die iets roept over belastingen danst een rituele dans. Die is helemaal naar de PVDA (lees De Jager) gegeared, Stevens, de Kam en Caminda mogen daar een semi geloofwaardigheid aan verschaffen, maar daar gaat helemaal niet implementatiewaardigs uitkomen. Anders hadden ze die commissie wel wat evenwichtiger samengesteld. Het is dus niet de bedoeling daar daar iets concreets gaat uitkomen...

in april trouwens, geloof ik

quote:Op donderdag 21 januari 2010 00:06 schreef Prutzenberg het volgende:

[..]

Die hoge salarissen worden uiteindelijk ook weer doorberekend. Per saldo gaan we er niets op vooruit.

deze valt onder categorie C: en ook overigens zijn we gedoemd

Zover had ik me er nog niet verdiept. Thanx!quote:Op donderdag 21 januari 2010 00:12 schreef Dinosaur_Sr het volgende:

[..]

dat moet je even voor financien in context zien. De Jager heeft de mening van zijn PVDA vriendjes gevraagd (het olijke drietal), dus iedereen weet al wat voor advies daaruit gaat komen.

De commissie die iets roept over belastingen danst een rituele dans. Die is helemaal naar de PVDA (lees De Jager) gegeared, Stevens, de Kam en Caminda mogen daar een semi geloofwaardigheid aan verschaffen, maar daar gaat helemaal niet implementatiewaardigs uitkomen. Anders hadden ze die commissie wel wat evenwichtiger samengesteld. Het is dus niet de bedoeling daar daar iets concreets gaat uitkomen...

in april trouwens, geloof ik

En dan te bedenken dat de PvdA waarschijnlijk weggevaagd gaat worden bij de verkiezingen... In maart gaan we al een voorproefje zien bij de gemeenteraadsverkiezingen.

Zoals jij het beschrijft gaat dat dus een onzin-advies zijn wat door niemand overgenomen gaat worden.

Lekkere geldverspilling weer.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

fuck, je hebt nog gelijk ook. Bos is immers minister, dan is de stas geen PVDAquote:

Dan snap ik helemaal geen jota van de samenstelling van die commissie. Is dat dan Bos z'n speeltje?

Komt er gewoon op neer dat als je hard werkt en een beetje promotie maakt, je op een gegeven moment altijd wel een eigen huis zult kunnen betalen. Natuurlijk kunnen huizen op een zeker moment (tijdens een boom) relatief (on)betaalbaarder zijn dan op een ander moment, maar gratis zullen koopwoningen nooit worden.

wie heeft er nou belang bij een standpunt op dit moment? Niemand toch?quote:Op donderdag 21 januari 2010 00:15 schreef capricia het volgende:

Zoals jij het beschrijft gaat dat dus een onzin-advies zijn wat door niemand overgenomen gaat worden.

Lekkere geldverspilling weer.

Cynisch, maar waar.

Als ze trouwens iets gaan herzien, en dan bedoel ik structureel, dan krijgen we een echte vermogenswinstbelasting op huizen. Internationaal veelal de norm, is Nederland een afwijking door een fictieve vermogensrendementheffing ipv een vermogenswinstbelasting..

Dan betaal je bijvoorbeeld belasting als je een winst op de verkoop van je huis maakt. Als je een verlies maakt, mag je dat verrekenen met toekomstige winsten.

Daar is in 2001 ook over gesproken (zoals alle meningen die nu uit de commissie gelekt zijn ook voor de herziening van de inkomstenbelasting in 2001 ook al gepropangeerd zijn door onze heren geleerden), maar het grootste nadeel voor de regering is dat de belastingopbrengsten heel veel meer volatiel worden: niet echt fijn voor begrotingplanning.

Maar het zou wel een veel eerlijkere belasting zijn.

Dan zou je bovendien een bredere grondslag krijgen doordat je ook andere (al dan niet speculatie) winsten belasting, zoals op aandelen etc.

Dan betaal je bijvoorbeeld belasting als je een winst op de verkoop van je huis maakt. Als je een verlies maakt, mag je dat verrekenen met toekomstige winsten.

Daar is in 2001 ook over gesproken (zoals alle meningen die nu uit de commissie gelekt zijn ook voor de herziening van de inkomstenbelasting in 2001 ook al gepropangeerd zijn door onze heren geleerden), maar het grootste nadeel voor de regering is dat de belastingopbrengsten heel veel meer volatiel worden: niet echt fijn voor begrotingplanning.

Maar het zou wel een veel eerlijkere belasting zijn.

Dan zou je bovendien een bredere grondslag krijgen doordat je ook andere (al dan niet speculatie) winsten belasting, zoals op aandelen etc.

Kan EMU zijn 5a6% onderbouwen?

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Hoop dat het een stevig verkiezingsonderwerp wordt. Laat de partijen hun visie op de toekomstige staatshuishouding maar geven. Maar goed als ik zie hoe er hier lokaal al om de financiële brei heen wordt gedraaid zal daar wel niks van komenquote:Op donderdag 21 januari 2010 00:03 schreef Dinosaur_Sr het volgende:

[..]

hangt van de uitslag van de verkiezingen af, denk ik.

Maar ik verwacht idd ook niet echt een daadkrachtig geheel .....

Als het niet wil branden moet je beter stoken.

http://www.telegraaf.nl/o(...)_nog_hard_toe__.html

[ Bericht 37% gewijzigd door Deprater op 21-01-2010 11:23:08 ]

quote:Klijnsma krijgt van gemeenten steeds meer signalen dat de werkloosheid en geldnood sterk toenemen. "Dit komt keihard aan, zeker als je in de bijstand schiet. Niet alleen bij henzelf, ook hun omgeving", zegt zij na gesprekken in het land.

Dit jaar komt het kabinet bovendien nog met zware bezuinigingen die inkomens van velen kunnen raken, erkent de staatssecretaris.

[ Bericht 37% gewijzigd door Deprater op 21-01-2010 11:23:08 ]

Zou Ger Hukker hier even op kunnen reageren? Hij zag toch een duidelijke opleving?quote:Op donderdag 21 januari 2010 09:56 schreef dramatiek het volgende:

Prijsdaling bestaande koopwoningen neemt weer toe

http://www.cbs.nl/nl-NL/m(...)0/2010-01-21-m11.htm

1) Er zal een structureel tekort aan arbeidskrachten ontstaan. Over de hele liniequote:A. iedereen toch ontslagen wordt

B wie niet ontslagen wordt voor een fractie van zijn huidige nominale salaris zal moeten werken

C ook overigens we gedoemd zijn

2) Dit heeft natuurlijk een "positief" effect op de salarissen

3) Doemdenken is van alle tijden, en kijk! We zijn er nog steeds! Sterker nog, we hebben het beter dan ooit tevoren. Net zoals 10 jaar geleden, net zoals 10 jaar geleden, et cetera!

Maar dat wil nog niet zeggen dat we per se bullish moeten zijn op de huizenmarkt. Ik zal drie andere argumenten geven:

1) Financieringsmogelijkheden worden beperkt, terwijl de prijs bepaald werd door het maximaal te financieren bedrag.

2) HRA-discussie, dankzij de HRA woonde je de facto eigenlijk gratis (qua vermogensopbouw). Als die beknot wordt dan is het bezit van een dure woning economisch gezien niet altijd onverlet gunstig

3) Demografie: de babyboomgeneratie gaat de komende 10 jaar kleiner wonen. Zie ik nu al om me heen gebeuren. Grote gezinswoning, kinderen het huis uit, man overleden, vrouw wil naar appartement. Netto ontstaat zo woonruimte.

The End Times are wild

gelloof ik helemaal niets van, er komt veel meer import , middels blue cards en EU landenquote:Op donderdag 21 januari 2010 12:05 schreef LXIV het volgende:

[..]

1) Er zal een structureel tekort aan arbeidskrachten ontstaan. Over de hele linie

Die weegt niet op tegen de vergrijzing. Bovendien is "import" óf van korte termijn (expats), óf van zeer lage kwaliteit (immigranten).quote:Op donderdag 21 januari 2010 12:08 schreef Deprater het volgende:

[..]

gelloof ik helemaal niets van, er komt veel meer import , middels blue cards en EU landen

The End Times are wild

Crosspost:

TJa, als het nemen van een hypotheek je zelfs afgeraden wordt, dan gaat de huizenmarkt wel heel erg moeilijk worden.quote:Wabeke waarschuwt voor afsluiten hypotheek

21 januari 2010, 11:55 uur | FD.nl

Financiële ombudsman Jan Wolter Wabeke waarschuwt consumenten die op dit moment een hypotheek willen afsluiten.

Volgens Wabeke is de informatievoorziening over de kosten en de risico's van hypotheken op dit moment onvoldoende. Die informatie moet frequenter en uitgebreider, aldus de financiële ombudsman in Den Haag tegenover de commissie-De Wit. De commissie-De Wit onderzoekt de oorzaken van de financiële crisis. Wabeke heeft dit probleem naar eigen zeggen al aangekaart bij de Autoriteit Financiële Martken (AFM).

[..]

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Dat heeft de AFM dan ook zelf veroorzaaktquote:Op donderdag 21 januari 2010 12:37 schreef capricia het volgende:

Crosspost:

[..]

TJa, als het nemen van een hypotheek je zelfs afgeraden wordt, dan gaat de huizenmarkt wel heel erg moeilijk worden.

Door bijvoorbeeld een financiële bijsluiter te maken, die nergens op slaat. (daar gaat men uit van een 'maatmens', bijv.)

[b]A question that sometimes drives me hazy: am I or are the others crazy?[/b]

Het is ook geen makkelijke materie.quote:Op donderdag 21 januari 2010 12:39 schreef Five_Horizons het volgende:

[..]

Dat heeft de AFM dan ook zelf veroorzaakt

Door bijvoorbeeld een financiële bijsluiter te maken, die nergens op slaat. (daar gaat men uit van een 'maatmens', bijv.)

Consumenten moeten zelf ook meer aandacht hebben voor wat ze tekenen, mensen steken vaak heel veel tijd in het uitzoeken van een nieuw huis of een nieuwe auto, maar houden zich nauwelijks bezig met de financiering daarvan.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

quote:Op donderdag 21 januari 2010 12:54 schreef capricia het volgende:

[..]

Het is ook geen makkelijke materie.

Consumenten moeten zelf ook meer aandacht hebben voor wat ze tekenen, mensen steken vaak heel veel tijd in het uitzoeken van een nieuw huis of een nieuwe auto, maar houden zich nauwelijks bezig met de financiering daarvan.

Inderdaad, ik ken zelfs een aantal mensen in mijn omgeving die uiteindelijk zelf niet wisten wat voor hypotheek ze nu eigenlijk hadden.

Echt ongelooflijk als je het mij vraagt

Och, dat krijg je vanzelf als je lageropgeleiden wijsmaakt dat hun leven niet compleet is zonder een koophuis. En precies dàt is de afgelopen 10 jaar gebeurd. Je kon de TV niet aanzetten of er was wel weer één of ander happy-happy-woonprogramma op de commerciëlen.

Dat is de reden waarom ik begonnen ben met m'n bedrijf.quote:Op donderdag 21 januari 2010 12:54 schreef capricia het volgende:

[..]

Het is ook geen makkelijke materie.

Consumenten moeten zelf ook meer aandacht hebben voor wat ze tekenen, mensen steken vaak heel veel tijd in het uitzoeken van een nieuw huis of een nieuwe auto, maar houden zich nauwelijks bezig met de financiering daarvan.

Die auto kun je nog proefrijden....de financiering daarvan niet...

[b]A question that sometimes drives me hazy: am I or are the others crazy?[/b]

Dit is een forecast, die valt altijd niet te onderbouwen, dit zijn mijn eigen berekeningen en verwachtingen. Maar wat verwacht jij dan als ik vragen mag, een daling naar 2%? Kan je dat onderbouwen? Het lijkt mij duidelijk dat de werkloosheid nog zal oplopen, zeker als je spreekt met werkgevers, management of bedrijfsleiding, wat ik wegens mij job en uit interesse wel vaker doe. Dan zie ik zelf toch wel duidelijk dat vele bedrijven momenteel aan het einde van hun besparingsplan zitten. Dat er veel mensen nog in hun opzegperiode zitten, en dat een paar hun onstlag nog gaan mogen verwachten. Durf dus met vrij grote zekerheid zeggen, dat de werkloosheid nog minstens 4 maanden zal blijven oplopen. Trouwens, nog een aantal punten waarom de huizenprijs onder druk zal blijven staan het komende jaar:quote:Op donderdag 21 januari 2010 00:37 schreef DiegoArmandoMaradona het volgende:

Kan EMU zijn 5a6% onderbouwen?

• De AFM wil beperkingen invoeren mbt meer dan 100% hypotheken.

• De inkomens van huishoudens dalen in 2010.

• De overheid moet fors gaan bezuiningen vanaf 2011.

• De rente gaat oplopen.

• De HRA is niet meer zo heilig als ze ooit was.

• De aflossingsvrije hypotheek wordt in zijn huidige vorm onder discussie gesteld.

• De pot met starterssubsidie raakt leeg en wordt niet meer aangevuld.

Nu graag tegenargumenten, waarom jij denkt dat de prijs niet zal dalen of zelfs zal stijgen, ik sta namelijk voor alle commentaar open, zolang realistisch, maar als dat niet lukt kan je misschien beter passief het topic volgen, en je van commentaar onthouden.

Emu, reageer er dan maar niet meer op wat DAm zegt. Die maakt alleen one-liners en iedereen moet zich verantwoorden naar hem toe.

Maar wat ik wel frappant vind is dat je lijst met waarom de prijs gaat dalen alleen maar bestaat uit aannames en geen feiten. Zo zeker is het dus niet?

Maar wat ik wel frappant vind is dat je lijst met waarom de prijs gaat dalen alleen maar bestaat uit aannames en geen feiten. Zo zeker is het dus niet?

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

vaag...nu is het hele bericht weg...

feiten zijn het natuurlijk pas achteraf....daar kwam het op neer

feiten zijn het natuurlijk pas achteraf....daar kwam het op neer

http://www.mrwonkish.nl Eurocrisis, Documentaires, Economie

Echt niet, er zijn heus wel dingen in het leven die ene stuk zekerder zijn dan wat Emu opsomt....quote:Op donderdag 21 januari 2010 15:56 schreef dramatiek het volgende:

vaag...nu is het hele bericht weg...

feiten zijn het natuurlijk pas achteraf....daar kwam het op neer

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Precies. Minder productie == minder welvaart.quote:Op donderdag 21 januari 2010 00:06 schreef Prutzenberg het volgende:

[..]

Die hoge salarissen worden uiteindelijk ook weer doorberekend. Per saldo gaan we er niets op vooruit.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Je kan allen maar zeker zijn van dingen zoals het feit dat je dood gaat eaquote:Op donderdag 21 januari 2010 19:57 schreef Sjabba het volgende:

[..]

Echt niet, er zijn heus wel dingen in het leven die ene stuk zekerder zijn dan wat Emu opsomt....

En kom je nu met de onderbouwing EMU?

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Kom jij nog met de onderbouwing voor de vraag naar onderbouwingquote:Op donderdag 21 januari 2010 20:14 schreef DiegoArmandoMaradona het volgende:

En kom je nu met de onderbouwing EMU?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Die heeft hij hier toch gegeven:quote:Op donderdag 21 januari 2010 20:14 schreef DiegoArmandoMaradona het volgende:

En kom je nu met de onderbouwing EMU?

Huizenmarkt #41: Waar heen leidt de weg...

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Nee, dan moet je met een bewering komen al kan je dat van EMU ook onder de noemer geblaat vegenquote:Op donderdag 21 januari 2010 20:18 schreef xenobinol het volgende:

[..]

Kom jij nog met de onderbouwing voor de vraag naar onderbouwing

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Aannames zijn geen onderbouwingquote:Op donderdag 21 januari 2010 20:18 schreef capricia het volgende:

[..]

Die heeft hij hier toch gegeven:

Huizenmarkt #41: Waar heen leidt de weg...

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Het is een onderbouwing voor hem, dat is toch genoeg?quote:Op donderdag 21 januari 2010 20:20 schreef DiegoArmandoMaradona het volgende:

[..]

Aannames zijn geen onderbouwing

Post eens hoe jij dat ziet dan? Ik ben ook wel benieuwd.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Dan gooi ik het op de hoop geblaat,. maar daar wordt deze topic toch al mee gevuld dus hij zit op de juiste plek

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Nu schaar je het onder sentiment, jou sentiment bepaald dat je je eigen aannames als een waarheid gaat zien. Met jou zijn er vele andere en het gevolg is bekend. Markt op slot, een minimale daling van de hoge prijzen en nu zijn we een jaar verder. Denk je nu dat dat sentiment nog omgezet wordt in een realiteit?quote:Op donderdag 21 januari 2010 20:09 schreef Emu het volgende:

[..]

Je kan allen maar zeker zijn van dingen zoals het feit dat je dood gaat eaIk denk toch wel dat we kunnen zeggen dat een paar punten echt wel als zo goed als zeker kunnen worden beschouwd, maar 100% zeker ben je natuurlijk nooit, dat klopt.

Ik denk dat de kans dat mensen na en jaar uitstel nu toch maar eens rond kijken en kopen, wonen is een wezenlijk iets. Je kan het voorrekenen wat het je in 30 jar kost en als je wilt ben je na 30 jaar schuldvrij en eigenaar. Maakt het dan echt uit of je nu misschien 20.000 teveel betaald, met het gevolg dat je zit te hopen op een daling die vooralsnog uitblijft?

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Lijkt wel of de zuurpruimen met elke % daling zuurder worden Grappig om te zien. Een citroen is er niks bij.

http://www.mrwonkish.nl Eurocrisis, Documentaires, Economie

Wat voor onderbouwing zoek je dan?quote:Op donderdag 21 januari 2010 20:28 schreef DiegoArmandoMaradona het volgende:

Dan gooi ik het op de hoop geblaat,. maar daar wordt deze topic toch al mee gevuld dus hij zit op de juiste plek

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Waarom hij tot die aannames komt

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Zijn al die mensen wel schuldvrij naar 30 jaar? De aflossingsvrije hypotheek heeft volgens mij een enorm hoog aandeel. Die mensen kiezen volgens mij voor deze vorm omdat ze anders geen huis kunnen kopen.quote:Op donderdag 21 januari 2010 20:32 schreef Sjabba het volgende:

en als je wilt ben je na 30 jaar schuldvrij en eigenaar. Maakt het dan echt uit of je nu misschien 20.000 teveel betaald, met het gevolg dat je zit te hopen op een daling die vooralsnog uitblijft?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Op naar pH zoutzuurquote:Op donderdag 21 januari 2010 20:32 schreef dramatiek het volgende:

Lijkt wel of de zuurpruimen met elke % daling zuurder worden

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

quote:Op donderdag 21 januari 2010 20:37 schreef xenobinol het volgende:

[..]

Zijn al die mensen wel schuldvrij naar 30 jaar? De aflossingsvrije hypotheek heeft volgens mij een enorm hoog aandeel. Die mensen kiezen volgens mij voor deze vorm omdat ze anders geen huis kunnen kopen.

Net alsof je met een aflossingsvrije hypotheek niet kan aflossen

Mijn hypotheek is ook 50% aflossingsvrij maar ik denk dat ik meer aflos als iemand met een 100% spaarhypotheek.

Ik zie zelf de reden er eigenlijk ook niet van in om 100% af te lossen.quote:Op donderdag 21 januari 2010 20:57 schreef Revolution-NL het volgende:

[..]

Net alsof je met een aflossingsvrije hypotheek niet kan aflossen

Mijn hypotheek is ook 50% aflossingsvrij maar ik denk dat ik meer aflos als iemand met een 100% spaarhypotheek.

Wat maakt het mij nou uit als ik straks nog pak hem beet 200 euro in de maand kwijt ben aan hypotheeklasten? Als je huurt betaal je meer.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Ach ik heb zelf een stuk aflossingsvrij. Als je hurt betaal je ook de rest van je leven huur. Waarom zou ik dan na 30 jaar ineens geen woonlasten moeten hebben? Ik vind het niet erg om ovr 30 jaar nog maandelijks iets te betalen aan woonlasten.quote:Op donderdag 21 januari 2010 20:37 schreef xenobinol het volgende:

[..]

Zijn al die mensen wel schuldvrij naar 30 jaar? De aflossingsvrije hypotheek heeft volgens mij een enorm hoog aandeel. Die mensen kiezen volgens mij voor deze vorm omdat ze anders geen huis kunnen kopen.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Da's enerzijds niet zo moeilijk, omdat de persoon met een spaarhypotheek per definitie niet aflost als hij alleen z'n premie betaalt. Anderzijds kun je niet méér aflossen, omdat hij z'n volledige hypotheek aflost aan het einde van de looptijd. (maar goed: een spaar-, leven-, beleggings- of bankspaarhypotheek zijn net zo goed aflossingsvrije hypotheken)quote:Op donderdag 21 januari 2010 20:57 schreef Revolution-NL het volgende:

[..]

Net alsof je met een aflossingsvrije hypotheek niet kan aflossen

Mijn hypotheek is ook 50% aflossingsvrij maar ik denk dat ik meer aflos als iemand met een 100% spaarhypotheek.

[b]A question that sometimes drives me hazy: am I or are the others crazy?[/b]

Nee, maar mijn aannamens zijn wel gewoon goed, niet enkel op gebied van vastgoed, ook op gebied van aandelen, ooit nog wat onces goud gekocht aan 320$ toen geen hond er wat aan vond. Mijn vermogen vaart er alleen maar wel bijquote:Op donderdag 21 januari 2010 20:20 schreef DiegoArmandoMaradona het volgende:

[..]

Aannames zijn geen onderbouwing

Vraagje trouwens, kan je in Nederland zelf bouwen, of gebeurt dat gewoon erg weinig?

Tuurlijk kan dat, waarom niet?quote:Op donderdag 21 januari 2010 22:35 schreef Emu het volgende:

[..]

Vraagje trouwens, kan je in Nederland zelf bouwen, of gebeurt dat gewoon erg weinig?

Als je weinig geld hebt en je wil zelf bouwen, ga je naar Almere.

http://www.ikbouwmijnhuisinalmere.nl/

Heb je meer geld, dan bouw je elders.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Met alle respect, maar Almere is de laatste plaats in Europa waar ik zou willen wonen, zeespiegel je weet wel

Heb je wel eens gezien hoe vet de dijken zijn die er om Flevoland gebouwd zijn? Je zit daar een stuk veiliger dan in de randstadquote:Op donderdag 21 januari 2010 22:40 schreef Emu het volgende:

Met alle respect, maar Almere is de laatste plaats in Europa waar ik zou willen wonen, zeespiegel je weet wel

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Ik gaf enkel antwoord op je vraag. Geen kwaliteitsoordeel.quote:Op donderdag 21 januari 2010 22:40 schreef Emu het volgende:

Met alle respect, maar Almere is de laatste plaats in Europa waar ik zou willen wonen, zeespiegel je weet wel

Maar voor zelf bouwen, is het er wel goedkoop!

Blauwe stad heb ik ook wel eens gekeken. Ook goed te doen qua prijzen, maar zo ver weg van alles.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Haha nooit gezien, enkel naar Neeltje Jans geweest met de school ooitquote:Op donderdag 21 januari 2010 22:44 schreef xenobinol het volgende:

[..]

Heb je wel eens gezien hoe vet de dijken zijn die er om Flevoland gebouwd zijn? Je zit daar een stuk veiliger dan in de randstad

Trouwens, die grondprijzen zijn erg goedkoop in NL zie ik. Je kan daar nog veel kopen onder de 100.000 euro, dat is hier in België momenteel praktisch onmogelijk, en die toch onder de 100.000 euro zijn hebben erg slechte ligging of andere gebreken zoals gelegen in overstromingsgebied of naast vervuilende industrie.

[ Bericht 6% gewijzigd door Emu op 21-01-2010 23:01:47 ]

quote:Slimme huizenverkoper belt actienummer

HILVERSUM - Een slimme huizenverkoper probeert donderdag gebruik te maken van de enorme aandacht voor de hulpactie voor Haïti via radio en tv. Hij belde naar 0800 - 1112 om te vertellen dat hij al heel lang een huis te koop heeft staan voor 468.000 euro. Als het huis donderdag wordt verkocht, wil de verkoper zelf 425.000 euro vangen. Het eventuele bedrag daarboven is voor de Haïti-actie.

Topic is een beetje aan het indutten, lijkt het. Hier de laatste cijfers

"Vergeleken met november 2009 waren de verkoopprijzen van bestaande koopwoningen 0,4 procent lager."

http://www.cbs.nl/nl-NL/m(...)0/2010-01-21-m11.htm

En voor de liefhebbers.

"Vergeleken met november 2009 waren de verkoopprijzen van bestaande koopwoningen 0,4 procent lager."

http://www.cbs.nl/nl-NL/m(...)0/2010-01-21-m11.htm

En voor de liefhebbers.

Ik verwacht dat je dan alleen in almere gekeken hebt. De grondprijs in nederland is ongeveer 300 euro per vierkant meter. Maar kan in sommige provincies nog een stuk hoger liggen.quote:Op donderdag 21 januari 2010 22:46 schreef Emu het volgende:

[..]

Haha nooit gezien, enkel naar Neeltje Jans geweest met de school ooit

Trouwens, die grondprijzen zijn erg goedkoop in NL zie ik. Je kan daar nog veel kopen onder de 100.000 euro, dat is hier in België momenteel praktisch onmogelijk, en die toch onder de 100.000 euro zijn hebben erg slechte ligging of andere gebreken zoals gelegen in overstromingsgebied of naast vervuilende industrie.

http://www.ruimtemonitor.nl/kennisportaal/default.aspx?menucomid=26&pid=34&id=4626&themeId=330

Leuk om dan te zien dat de gemiddele kavelgrote omgekeerd evenredig is aan de prijs.

http://www.ruimtemonitor.nl/kennisportaal/default.aspx?menucomid=26&pid=34&id=4624&themeId=330

Dat laat nog maar eens zien, dat mensen gewoon kopen wat ze maximaal kunnen betalen met hun spaargeld, inkomen en de hypotheek die ze kunnen krijgen van de bank.quote:Op vrijdag 22 januari 2010 09:26 schreef Basp1 het volgende:

[..]

Leuk om dan te zien dat de gemiddele kavelgrote omgekeerd evenredig is aan de prijs.

http://www.ruimtemonitor.nl/kennisportaal/default.aspx?menucomid=26&pid=34&id=4624&themeId=330

Criterium 1 is in België ook de ligging, maar verder zijn de prijzen van bouwgrond omgekeerd evenredig met de grootte. Op dezelfde locatie zal je voor 200m² bijvoorbeeld 120.000 euro betalen, terwijl 600 m² je misschien 190.000 kost, en 1400 m² zal je bijvoorbeeld 230.000 euro kosten, hoe groter minder je betaald per m² (met enkele exclusieve gronden daar buiten gelaten). Grondprijs is hier bovendien enorm gestegen. Dat is in België dan ook DE reden waarom de prijzen van bestaand vastgoed de afgelopen jaren zo enorm gestegen zijn (meer dan in Nederland zelfs). Ter voorbeeld de gemiddelde prijs per m² bouwgond in de provincie Antwerpen.

1998 85

1999 98

2003 162

2004 173

2005 179

2006 202

2007 227

2008 247

2009 254

Bron: FOD Economie, Algemene Directie Statistiek en Economische Informatie (cijfers per juni 2009).

Ik weet nog goed dat tot voor enkele jaren veel Nederlanders in Noord-België gingen wonen, omdat het prijsverschil zo gigantisch was, ik heb aan de hand van dit topic ook eens op funda en jaap zitten kijken. Ik kan je zeggen dat dit verschil de laatste 3-5 jaar toch een pak kleiner geworden is. Het is er nog dat niet, maar de vrijstaande woning van 200.000 euro, dat is sinds enkele jaren ook verleden tijd, want die gaat nu gewoon 350.000 euro.

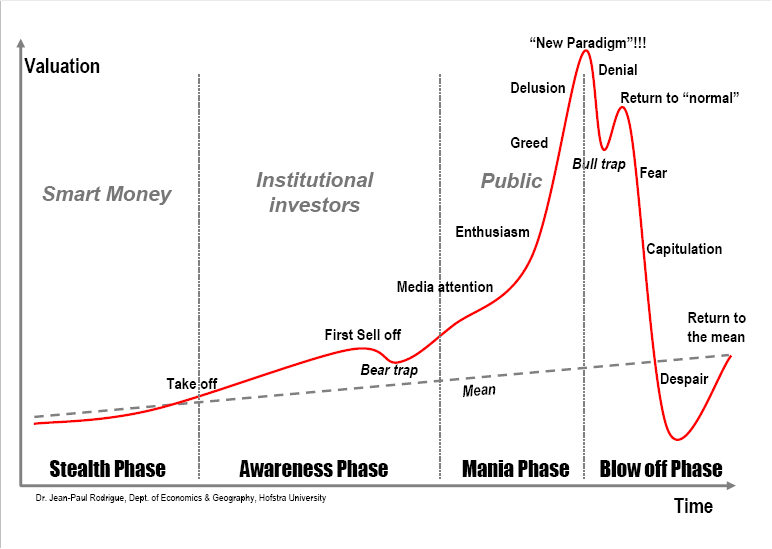

Volgens die grafiek zou ik zeggen, dat we in de return to normal fase zitten overigens, zulke scherpe daling verwacht ik trouwens niet, want de overheid zal wel interveniëren...

Volgens die nietszeggende grafiek kunnen we ook net zo goed nog in de first sell off zitten aangezien we die ook nergens in de huisprijsgrafieken terug zien.quote:Op vrijdag 22 januari 2010 12:12 schreef Emu het volgende:

Volgens die grafiek zou ik zeggen, dat we in de return to normal fase zitten overigens, zulke scherpe daling verwacht ik trouwens niet, want de overheid zal wel interveniëren...

sterker nog, de echt vrij gelegen panden zijn vaak in Belgie zelfs duurder dan in Zuid Nederland, omdat dit soort panden er vanwege de strikte ruimtelijke ordening in NL er meer zijn dan in Belgie waar ze langs elke weg lintbebouwing pleegden te bouwen.quote:Op vrijdag 22 januari 2010 12:12 schreef Emu het volgende:

Ik weet nog goed dat tot voor enkele jaren veel Nederlanders in Noord-België gingen wonen, omdat het prijsverschil zo gigantisch was, ik heb aan de hand van dit topic ook eens op funda en jaap zitten kijken. Ik kan je zeggen dat dit verschil de laatste 3-5 jaar toch een pak kleiner geworden is. Het is er nog dat niet, maar de vrijstaande woning van 200.000 euro, dat is sinds enkele jaren ook verleden tijd, want die gaat nu gewoon 350.000 euro.

Lijkt me dat jij het sws moet wetenquote:Op donderdag 21 januari 2010 22:35 schreef Emu het volgende:

[..]

Nee, maar mijn aannamens zijn wel gewoon goed, niet enkel op gebied van vastgoed, ook op gebied van aandelen, ooit nog wat onces goud gekocht aan 320$ toen geen hond er wat aan vond. Mijn vermogen vaart er alleen maar wel bij

Vraagje trouwens, kan je in Nederland zelf bouwen, of gebeurt dat gewoon erg weinig?

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

En ik zeg dat we in de 'Bull Trap' zitten, met het gevoel dat de storm over isquote:Op vrijdag 22 januari 2010 13:00 schreef Basp1 het volgende:

[..]

Volgens die nietszeggende grafiek kunnen we ook net zo goed nog in de first sell off zitten aangezien we die ook nergens in de huisprijsgrafieken terug zien.

Als het niet met een hamer te repareren is, is het een elektrisch probleem.

Ik adviseer iedereen om zijn koopkot met extra scheerlijnen vast te zettenquote:Op vrijdag 22 januari 2010 22:33 schreef Resistor het volgende:

[..]

En ik zeg dat we in de 'Bull Trap' zitten, met het gevoel dat de storm over is

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Mijn koopkot? LOLquote:Op vrijdag 22 januari 2010 23:16 schreef xenobinol het volgende:

[..]

Ik adviseer iedereen om zijn koopkot met extra scheerlijnen vast te zetten

maar het nieuws is idd niet goed...

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

En twee houten blokjes voor de wielen leggen....quote:Op vrijdag 22 januari 2010 23:16 schreef xenobinol het volgende:

[..]

Ik adviseer iedereen om zijn koopkot met extra scheerlijnen vast te zetten

http://www.mrwonkish.nl Eurocrisis, Documentaires, Economie

Ik denk niet dat alles in kannen en kruiken is maar die afbeelding heeft meer betrekking op een hype, en een hype is er op de huizenmaakrt niet geweest. Wel zijn de prijzen belachelijk hard gestegen.quote:Op vrijdag 22 januari 2010 22:33 schreef Resistor het volgende:

[..]

En ik zeg dat we in de 'Bull Trap' zitten, met het gevoel dat de storm over is

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Jij kan dat misschien wel, maar er zijn genoeg mensen die dat NIET kunnen. NL kent ook een hoog gehalte subprime hypotheken.quote:Op donderdag 21 januari 2010 20:57 schreef Revolution-NL het volgende:

[..]

Net alsof je met een aflossingsvrije hypotheek niet kan aflossen

Mijn hypotheek is ook 50% aflossingsvrij maar ik denk dat ik meer aflos als iemand met een 100% spaarhypotheek.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

relatief weinig zelfs. Het aantal defaults zijn in internationaal perspectief erg laag namelijk.quote:Op zaterdag 23 januari 2010 14:57 schreef xenobinol het volgende:

[..]

Jij kan dat misschien wel, maar er zijn genoeg mensen die dat NIET kunnen. NL kent ook een hoog gehalte subprime hypotheken.

Als gevolg van een hype, je moest immers wel een echte tokkie zijn als je geen huis kon kopenquote:Op zaterdag 23 januari 2010 13:32 schreef Sjabba het volgende:

[..]

Ik denk niet dat alles in kannen en kruiken is maar die afbeelding heeft meer betrekking op een hype, en een hype is er op de huizenmaakrt niet geweest. Wel zijn de prijzen belachelijk hard gestegen.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

als van schaarste, als gevolg dat wonen belangrijker gevonden werd, als gevolg van scherp gestegen salarissen voor velen........quote:Op zaterdag 23 januari 2010 14:59 schreef xenobinol het volgende:

[..]

Als gevolg van een hype, je moest immers wel een echte tokkie zijn als je geen huis kon kopen

Heb je daar cijfers van? Want volgens mij valt het aardig mee.quote:Op zaterdag 23 januari 2010 14:57 schreef xenobinol het volgende:

[..]

Jij kan dat misschien wel, maar er zijn genoeg mensen die dat NIET kunnen. NL kent ook een hoog gehalte subprime hypotheken.

Als het niet wil branden moet je beter stoken.

En zonder HRA, koopsubsidie, startersleningen maar mét binnen 30 jaar aflossen? Hoeveel mensen kunnen hun hypotheek dan nog wel betalen?quote:Op zaterdag 23 januari 2010 14:58 schreef Dinosaur_Sr het volgende:

[..]

relatief weinig zelfs. Het aantal defaults zijn in internationaal perspectief erg laag namelijk.

The End Times are wild

Euh, wij...quote:Op zaterdag 23 januari 2010 15:20 schreef LXIV het volgende:

[..]

En zonder HRA, koopsubsidie, startersleningen maar mét binnen 30 jaar aflossen? Hoeveel mensen kunnen hun hypotheek dan nog wel betalen?

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Echt niet.quote:Op zaterdag 23 januari 2010 14:59 schreef xenobinol het volgende:

[..]

Als gevolg van een hype, je moest immers wel een echte tokkie zijn als je geen huis kon kopen

[hajp] de; m -s iets nieuws dat tijdelijk sterk de aandacht trekt, maar weinig voorstelt

Woningen zijn van alle tijden. Door allerlei factoren zoals hierboven worden opgenoemt zijn de prijzen opgelopen. Van een hype is geen sprake. De grafiek laat het verloop van een hype zien, kortom hoort deze grafiek hier dus niet thuis.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Omvang hypotheekmarkt liefst tien jaar terug in tijd AMSTERDAM - De totale hypotheekomzet is vorig jaar dramatisch gedaald. De omvang van de hypotheekmarkt is bijna tien jaar terug in de tijd geworpen.

http://www.telegraaf.nl/d(...)n_tijd__.html?p=18,1

http://www.telegraaf.nl/d(...)n_tijd__.html?p=18,1

Zou geen probleem op hoeven te leveren hierquote:Op zaterdag 23 januari 2010 15:20 schreef LXIV het volgende:

[..]

En zonder HRA, koopsubsidie, startersleningen maar mét binnen 30 jaar aflossen? Hoeveel mensen kunnen hun hypotheek dan nog wel betalen?

Maar je schetst een nogal hypothetische situatie. Voor een internationale vergelijking is het ook weinig relevant.

Als het niet wil branden moet je beter stoken.

Ja, dat waren en zijn de voorwaarden. Dus beetje vreemd om heel deze topic reeks in het als te blijvne praten. De huizenmarkt zou instorten vanwege de kredtiecrisis. Leverage was hier een grote speler in volgens jou.quote:Op zaterdag 23 januari 2010 15:20 schreef LXIV het volgende:

[..]

En zonder HRA, koopsubsidie, startersleningen maar mét binnen 30 jaar aflossen? Hoeveel mensen kunnen hun hypotheek dan nog wel betalen?

Nu kom je ineens met bepaalde subsidieregelingen en ga je die in twijfel trekken.

Als die subsidies blijven bestaan wat wordt dan je volgende strohalm?

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Handiger om even het hele artikel te plaatsen. Want uit de 2 zinnen die je nu plaatst lijkt een heel ander beeld naar voren te komen dan uit de rest van het artikelquote:Op zaterdag 23 januari 2010 15:24 schreef corus het volgende:

Omvang hypotheekmarkt liefst tien jaar terug in tijd AMSTERDAM - De totale hypotheekomzet is vorig jaar dramatisch gedaald. De omvang van de hypotheekmarkt is bijna tien jaar terug in de tijd geworpen.

http://www.telegraaf.nl/d(...)n_tijd__.html?p=18,1

Er zijn vorig jaar veel minder woningen verkocht en dus ook minder hypotheken. Goh wat een nieuws...quote:Omvang hypotheekmarkt liefst tien jaar terug in tijd

AMSTERDAM - De totale hypotheekomzet is vorig jaar dramatisch gedaald. De omvang van de hypotheekmarkt is bijna tien jaar terug in de tijd geworpen.

In 2000 lag de hypotheekmarkt ongeveer op hetzelfde niveau. Vorig jaar daalde de omzet naar €65,6 miljard, een daling van maar liefst 33% ten opzichte van 2008. Het aantal verkochte hypotheken laat met een terugval van 32% een vergelijkbare trend zien.

De dip in de hypotheekmarkt is één-op-één gelieerd aan de slechte situatie op de woningmarkt. Het aantal verkochte huizen is vorig jaar gedaald met ruim 30% en de gemiddelde verkoopprijs kromp met bijna 7%, zo blijkt uit de Hypothekenupdate van IG&H Consulting.

De hypotheekmarkt liet in het laatste kwartaal van 2009 de eerste voorzichtige tekenen van herstel zien; de daling ten opzichte van hetzelfde kwartaal in 2008 was met 21% minder fel dan de kwartalen ervoor.

De verwachtingen voor dit jaar zijn neutraal; zowel de hypotheekmarkt als de huizenmarkt zal hoogstwaarschijnlijk pas op de plaats maken op het huidige niveau. Herstel op kapitaalmarkten kan mogelijkheden tot financiering verruimen, maar in 2010 zal securitisatie (het verkopen van pakketten leningen) waarschijnlijk nog moeizaam blijven. De belangrijkste banken wisten hun hoge marktaandeel op de hypotheekmarkt vast te houden, maar alleen Rabobank wist garen te spinnen in de lastige markt.

Als het niet wil branden moet je beter stoken.

Het ging om de vraag of hypo's in Nederland wel of niet sub-prime zouden zijn. Als in de VS dezelfde regelingen zouden gelden als hier kon daar ook bijna iedereen zijn hypo betalen.quote:Op zaterdag 23 januari 2010 15:25 schreef Sjabba het volgende:

[..]

Ja, dat waren en zijn de voorwaarden. Dus beetje vreemd om heel deze topic reeks in het als te blijvne praten. De huizenmarkt zou instorten vanwege de kredtiecrisis. Leverage was hier een grote speler in volgens jou.

Nu kom je ineens met bepaalde subsidieregelingen en ga je die in twijfel trekken.

Als die subsidies blijven bestaan wat wordt dan je volgende strohalm?

The End Times are wild

Als ze een systeem zouden hebben zoals de NHG-voorwaarden (10 jaar rentevast, minstens 50% aflossen etc) waaraan je moet voldoen in Nederland om voor veel van die regelingen in aanmerking te komen wel, dat geeft een aardige waarborg dat men kan blijven betalen. Echter dat was niet het geval, het ging in de VS voor een groot deel om hypotheken met rare voorwaarden en flexibele rente.quote:Op zaterdag 23 januari 2010 15:28 schreef LXIV het volgende:

[..]

Het ging om de vraag of hypo's in Nederland wel of niet sub-prime zouden zijn. Als in de VS dezelfde regelingen zouden gelden als hier kon daar ook bijna iedereen zijn hypo betalen.

Je maakt van een vergelijking die al heel lastig was door je gestuntel met extra gegevens een nog grotere zooi waardoor je nog minder uit die vergelijking kan halen.

Als het niet wil branden moet je beter stoken.

Maar die gelden daar niet dus is het daar een sub-prime.quote:Op zaterdag 23 januari 2010 15:28 schreef LXIV het volgende:

[..]

Het ging om de vraag of hypo's in Nederland wel of niet sub-prime zouden zijn. Als in de VS dezelfde regelingen zouden gelden als hier kon daar ook bijna iedereen zijn hypo betalen.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Ten eerste, als mijn tante een pik had was het m'n oom (pardon my french, capricia...quote:Op zaterdag 23 januari 2010 15:28 schreef LXIV het volgende:

[..]

Het ging om de vraag of hypo's in Nederland wel of niet sub-prime zouden zijn. Als in de VS dezelfde regelingen zouden gelden als hier kon daar ook bijna iedereen zijn hypo betalen.

Ten tweede kent de VS (thans) koperssubsidie en startersleningen.

Ten derde, ook in huize Dino wordt gewoon doorgeleefd zonder dit alles.

Wat hier doorgaat voor supprime valt nagenoeg zonder uitzonderigen in twee categorie:

- gevalletje fraude;

- mensen die hun baan kwijtraakten

Vergeet ook niet dat Nederland geen jingle mail kent, en dat hier ervoor kiezen de bank bewust en opzettelijk met de strop te laten zitten WEL consequenties kent.

Dat blijkt ook wel: zie jij al een kraterlandschap van executieveilingen? Het grootste deel van de veilingkavels zijn de laaste 6 maanden nog geeneens ter veiling gegaan, het aantal wat wel geveild is, is minimaal.

Die worden door de banken vakkundig in de kluis gehouden, ze willen niet dat de paniek naar de buitenwereld overslaat.quote:Op zaterdag 23 januari 2010 15:19 schreef du_ke het volgende:

[..]

Heb je daar cijfers van? Want volgens mij valt het aardig mee.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Dan formuleer ik het anders.quote:Op zaterdag 23 januari 2010 17:06 schreef xenobinol het volgende:

[..]

Die worden door de banken vakkundig in de kluis gehouden, ze willen niet dat de paniek naar de buitenwereld overslaat.

Kan je een goed gefundeerde uiteenzetting van je stelling aanleveren? Want vooralsnog klinkt het me vrij onzinnig in de oren.

Als het niet wil branden moet je beter stoken.

Wederom, de banken trekken alles uit de kast om maar niet tot executie over te gaan. Want als er een schaap over de dam, enfin de lijken kunnen nu nog in de kast gehouden worden, maar de zomer komt eraan dan gaan ze vast een stuk harder stinken.quote:Op zaterdag 23 januari 2010 16:20 schreef Dinosaur_Sr het volgende:

Dat blijkt ook wel: zie jij al een kraterlandschap van executieveilingen? Het grootste deel van de veilingkavels zijn de laaste 6 maanden nog geeneens ter veiling gegaan, het aantal wat wel geveild is, is minimaal.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Nee, maar ik ken wel een insider bij de Rabo die weet te vertellen dat het aantal wanbetalers enorm is gestegen in 2009. Tot executieverkoop wil men eigenlijk niet overgaan want dat gaat waarschijnlijk voor een domino effect zorgen in de markt.quote:Op zaterdag 23 januari 2010 17:09 schreef du_ke het volgende:

[..]

Dan formuleer ik het anders.

Kan je een goed gefundeerde uiteenzetting van je stelling aanleveren? Want vooralsnog klinkt het me vrij onzinnig in de oren.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Ah dus we moeten maar afgaan op jouw onderbuikgevoel?quote:Op zaterdag 23 januari 2010 17:14 schreef xenobinol het volgende:

[..]

Nee, maar ik ken wel een insider bij de Rabo die weet te vertellen dat het aantal wanbetalers enorm is gestegen in 2009. Tot executieverkoop wil men eigenlijk niet overgaan want dat gaat waarschijnlijk voor een domino effect zorgen in de markt.

Goede onderbouwing

Als het niet wil branden moet je beter stoken.

Hoeft niet, maar doe er je voordeel mee, dump je aandelen en ga in goudquote:Op zaterdag 23 januari 2010 17:20 schreef du_ke het volgende:

Ah dus we moeten maar afgaan op jouw onderbuikgevoel?

Goede onderbouwing

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Aandelen heb ik toch al niet  .

.

Maar als je dingen zo stellig beweert kan enige onderbouwing echt geen kwaad als je serieus genomen wilt worden

Maar als je dingen zo stellig beweert kan enige onderbouwing echt geen kwaad als je serieus genomen wilt worden

Als het niet wil branden moet je beter stoken.

ow ja, die baliemedewerker van de Rabo Schubbekutteveenquote:Op zaterdag 23 januari 2010 17:14 schreef xenobinol het volgende:

[..]

Nee, maar ik ken wel een insider bij de Rabo die weet te vertellen dat het aantal wanbetalers enorm is gestegen in 2009. Tot executieverkoop wil men eigenlijk niet overgaan want dat gaat waarschijnlijk voor een domino effect zorgen in de markt.

volgens mij lul je gewoon uit je nek

Of ze zeggen het om xeno para te maken...quote:Op zaterdag 23 januari 2010 17:32 schreef Dinosaur_Sr het volgende:

[..]

ow ja, die baliemedewerker van de Rabo Schubbekutteveen

volgens mij lul je gewoon uit je nek

(wat een mooie user naam!)

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Dat heet bronbeschermingquote:Op zaterdag 23 januari 2010 17:32 schreef Dinosaur_Sr het volgende:

volgens mij lul je gewoon uit je nek

Zo meteen is 'deep debt' zijn baan kwijt in de bancaire sector, daar kom je dan in de huidige situatie de komende 30 jaar niet meer aan de bak. Dan moet hij nog gaan werken ook voor zijn centjes

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

ach, er zijn toch veel locale Rabo vestigingen, je kunt toch wel zeggen hoe hoog je bron in de boom zit?quote:Op zaterdag 23 januari 2010 17:36 schreef xenobinol het volgende:

[..]

Dat heet bronbescherming

Zo meteen is 'deep debt' zijn baan kwijt in de bancaire sector, daar kom je dan in de huidige situatie de komende 30 jaar niet meer aan de bak. Dan moet hij nog gaan werken ook voor zijn centjes

Sinds mijn laatste opname heb ik medicijnen die dat moeten voorkomenquote:Op zaterdag 23 januari 2010 17:35 schreef capricia het volgende:

[..]

Of ze zeggen het om xeno para te maken...

(wat een mooie user naam!)

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Grapje toch?quote:Op zaterdag 23 januari 2010 17:59 schreef xenobinol het volgende:

[..]

Sinds mijn laatste opname heb ik medicijnen die dat moeten voorkomen

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Jij ook al, wat slik jij?quote:Op zaterdag 23 januari 2010 17:59 schreef xenobinol het volgende:

[..]

Sinds mijn laatste opname heb ik medicijnen die dat moeten voorkomen

http://www.mrwonkish.nl Eurocrisis, Documentaires, Economie

Hoger dan een baliemedewerker, lager dan de directiequote:Op zaterdag 23 januari 2010 17:41 schreef Dinosaur_Sr het volgende:

[..]

ach, er zijn toch veel locale Rabo vestigingen, je kunt toch wel zeggen hoe hoog je bron in de boom zit?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

quote:

quote:

Houd je humeur op het juist niveau

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

als je had gezegd dat ie niet bij een locale bank werkte, maar op het hoofdkantoor had ik je serieus kunnen nemen. Geen enkele locale bank die een hypotheek in de boeken heeft staan of serviced namelijk, noch zich iets bekommerd om achterstand of bijzonder beheer. Als je geen lulkoek verkondigt begrijp je waarom, en hoe hypotheken binnen het Rabo concern gestructureerd zijnquote:Op zaterdag 23 januari 2010 18:10 schreef xenobinol het volgende:

[..]

Hoger dan een baliemedewerker, lager dan de directie

Trolleke

Ik beweer ook niet te begrijpen hoe de structuur van die bank in elkaar steekt, dat is niet interessant. Interessant is om te weten dat Rabobank zijn vuile was binnen wil houden en te doen alsof er een klein regenbuitje boven de markt hangt, terwijl de realiteit is dat de paniek begint op te lopen. Maar laat je oordeel niet van mijn stabiliteit afhangen, maar van die van de Rabobankquote:Op zaterdag 23 januari 2010 18:16 schreef Dinosaur_Sr het volgende:

[..]

als je had gezegd dat ie niet bij een locale bank werkte, maar op het hoofdkantoor had ik je serieus kunnen nemen. Geen enkele locale bank die een hypotheek in de boeken heeft staan of serviced namelijk, noch zich iets bekommerd om achterstand of bijzonder beheer. Als je geen lulkoek verkondigt begrijp je waarom, en hoe hypotheken binnen het Rabo concern gestructureerd zijn

Trolleke

Althans dat is de gedachte, dat is het idee

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

interessant is te begrijpen dat iemand op een locale rabobank geen weet heeft van de vuile was, omdat die daar niet opgevouwen wordt, en dat je dus bluftquote:Op zaterdag 23 januari 2010 18:22 schreef xenobinol het volgende:

[..]

Ik beweer ook niet te begrijpen hoe de structuur van die bank in elkaar steekt, dat is niet interessant. Interessant is om te weten dat Rabobank zijn vuile was binnen wil houden en te doen alsof er een klein regenbuitje boven de markt hangt, terwijl de realiteit is dat de paniek begint op te lopen. Maar laat je oordeel niet van mijn stabiliteit afhangen, maar van die van de Rabobank

Althans dat is de gedachte, dat is het idee

Of dat iets met je stabiliteit te maken heeft, of dat je gewoon zo'n internet vent bent, kan ik natuurlijk niet beoordelen

Wel dat je uit je nek lult.

Het is dat ik niet paranoia ben maar anders zou ik haast gaan denken dat je voor de Rabobank werkt en hier ter werk gesteld bent om de gemoederen prettig gestemd te houdenquote:Op zaterdag 23 januari 2010 18:33 schreef Dinosaur_Sr het volgende:

interessant is te begrijpen dat iemand op een locale rabobank geen weet heeft van de vuile was, omdat die daar niet opgevouwen wordt, en dat je dus bluft

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

dan heb ik in ieder geval één streepje op je voor, en weet ik wel wat de stand van zaken echt isquote:Op zaterdag 23 januari 2010 18:45 schreef xenobinol het volgende:

[..]

Het is dat ik niet paranoia ben maar anders zou ik haast gaan denken dat je voor de Rabobank werkt en hier ter werk gesteld bent om de gemoederen prettig gestemd te houden

Ik heb overigs nog meer indicatoren natuurlijk. Ik heb even navraag gedaan bij de locale schrijfwaren handelaar en deze bevestigde dat de verkoop van rode inkt vullingen in de lift zit. Of zou dat enkel te maken hebben met de bezuinigingen op het ICT budgetquote:Op zaterdag 23 januari 2010 18:47 schreef Dinosaur_Sr het volgende:

[..]

dan heb ik in ieder geval één streepje op je voor, en weet ik wel wat de stand van zaken echt is

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

neuh, da's meer omdat sommige mensen erop kicken om bloed te zien, en nu hun toevlucht tot kroontjespennen nemen, omdat het enige bloedbad in hun dromen blijkt voor te komen. Gratis tv tip van flip trouwens: resident evil vanavond. Voor alle hel en verdoemenis adepten.quote:Op zaterdag 23 januari 2010 19:33 schreef xenobinol het volgende:

[..]

Ik heb overigs nog meer indicatoren natuurlijk. Ik heb even navraag gedaan bij de locale schrijfwaren handelaar en deze bevestigde dat de verkoop van rode inkt vullingen in de lift zit. Of zou dat enkel te maken hebben met de bezuinigingen op het ICT budget

Dus die miljarden van WB zijn pure fantasiequote:Op zaterdag 23 januari 2010 19:44 schreef Dinosaur_Sr het volgende:

[..]

neuh, da's meer omdat sommige mensen erop kicken om bloed te zien, en nu hun toevlucht tot kroontjespennen nemen, omdat het enige bloedbad in hun dromen blijkt voor te komen.

Het gaat mij helemaal niet om bloed of mensen op hun nummer zetten, ik wil gewoon dat huizen realistisch geprijsd gaan worden zodat er meer middelen beschikbaar komen om andere problemen het hoofd te bieden.

Overigens goeie film

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Dat de boerenleenbank zijn best doet te voorkomen dat er een "lawine" van executieverkopen op gang komt klopt wel:

http://www.telegraaf.nl/d(...)_over_de_brug__.html

http://www.telegraaf.nl/d(...)_over_de_brug__.html

quote:Extra potje vrijgemaakt voor schrijnende gevallen

Rabobank komt over de brug

door Natasja de Groot

AMSTERDAM - Banken nemen steeds verdergaande maatregelen om huiseigenaren te hulp te schieten om te voorkomen dat ze in betalingsproblemen geraken en uiteindelijk hun huis worden uitgezet.

Dinsdag maakte de Rabobank bekend - behalve een compensatieregeling voor álle klanten met een OpMaat Hypotheek - óók nog een speciaal potje in het leven te roepen voor 'schrijnende gevallen'. De bank schiet huizenbezitters te hulp die door allerlei onvoorziene omstandigheden zoals arbeidsongeschiktheid of werkloosheid hun maandelijkse hypotheeklasten niet meer kunnen betalen.

De extra regeling wordt voor een periode van vijf jaar opengesteld en is beschikbaar voor de 200.000 klanten met een OpMaat Hypotheek. Als klanten betalingsproblemen hebben, wordt gezamenlijk gezocht naar een passende oplossing. Komen de partijen er niet uit, dan kunnen gedupeerden terecht bij een speciale commissie.

In dit orgaan neemt een afgevaardigde van de Stichting Woekerpolis Claim (WPC) zitting, iemand van de Rabobank en een onafhankelijke voorzitter. Als een klant wordt bestempeld als schrijnend geval, kan hij rekenen op extra compensatie. "We staan altijd al naast onze klanten om problemen op te lossen. Maar in dit geval gaat het ook nog eens om klanten die aan het eind van alle mogelijkheden zijn en die er niet meer uitkomen. We willen door deze regeling voorkomen dat deze mensen met een restschuld achterblijven. We zullen dan ook naar een gepaste oplossing zoeken", stelt directeur particulieren Rik Op den Brouw van de Rabobank.

De verwachting van de bank is echter dat slechts een beperkt aantal klanten een beroep zal doen op de regeling.

Schikking

Gisteren maakten WPC en Rabobank bekend een schikking te hebben getroffen over de zogeheten OpMaat Hypotheek. Begin deze maand kondigde de bank een compensatieregeling aan voor 100.000 klanten, met een bepaalde variant van dit product. Nu is deze regeling uitgebreid naar álle klanten: mensen die zowel een B- als een C-variant hebben.

Begin december kwam financieel ombudsman Jan Wolter Wabeke al met een aanbeveling voor een compensatieregeling op de proppen. Volgens hem had de Rabobank klanten niet voldoende geïnformeerd over de werking en de risico's van de hypotheekvorm. Huiseigenaren hebben daardoor minder vermogen opgebouwd dan zij dachten. Zij krijgen nu de kans hun hypotheekconstructie kosteloos te verbeteren en worden gecompenseerd voor renteverliezen.

Hiermee komt de bank tegemoet aan de eisen die WPC twee jaar geleden al stelde. De Rabobank reserveert boven op de eerder aangekondigde €50 tot €75 miljoen nu nog eens tientallen miljoenen.

Volgens partner Matthijs Mons van IG&H Consulting & Interim past de aankondiging van het extra potje voor 'schrijnende gevallen' door de Rabobank in de strategie van algemene banken om klanten te hulp te schieten bij mogelijke betalingsproblemen. In bankenland wordt er rekening mee gehouden dat nogal wat klanten in zwaar weer kunnen geraken in de loop van 2010 en 2011.

"Hoewel we wel steeds meer een positieve ondertoon beluisteren bij bankdirecteuren, wat bijvoorbeeld ook wordt onderstreept door berichten van het Centraal Planbureau, houden desalniettemin de geluiden aan dat er volgend jaar meer mensen werkloos raken en de huizenprijzen dalen. Daardoor lopen banken ook meer risico's. Zij zijn daarom heel bereidwillig om mee te denken met klanten en zullen als het mogelijk is alles uit de kast trekken om te voorkomen dat een klant zijn woning gedwongen moet verkopen. Dat is niet alleen uit liefdadigheid, maar ook uit eigenbelang", reageert Mons.

Helpende hand

Ook woordvoerder Kees Verhagen van de Nederlandse Vereniging van Banken (NVB) bevestigt het beeld dat banken genegen zijn om hun klanten de helpende hand toe te steken. Volgens hem is zowel de bank als de klant er niet bij gebaat dat het misgaat. "Als er betalingsachterstanden optreden, dan kan een bank een veelheid aan maatregelen aanbieden. Zo kan een klant bijvoorbeeld voor een bepaalde periode een vrijstelling van rentebetaling krijgen of een tijdelijke vrijstelling voor de premie van een kapitaalverzekering. Soms is de tijdelijke verhuur van een woning een optie. Wat vooral van belang is, is dat de consument en de bank met elkaar in gesprek gaan en tezamen kijken naar een gepaste oplossing."

The End Times are wild

Rabo

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

RABO zal dat ook niet onbeperkt kunnen volhouden, ze zitten al veel te diep in de failliete landbouwsector inmiddels

Laatst nog een artikel gelezen waarin werd verteld dat de huizenprijzen in Amerika nog verder moeten dalen omdat er nog een grote hoeveelheid ''shadow inventory'' van de markt wordt gehouden. Blijkbaar gaat dat ook hier op. Ik vraag me af hoelang de bank het kan uitstellen dat deze mensen eruit geknikkerd worden.quote:Op zaterdag 23 januari 2010 22:21 schreef LXIV het volgende:

Dat de boerenleenbank zijn best doet te voorkomen dat er een "lawine" van executieverkopen op gang komt klopt wel:

http://www.telegraaf.nl/d(...)_over_de_brug__.html

[..]

we don't let bygones be bygones we buy guns and squeeze like a python until the night come typical flow to keep you n*ggas on the tip of your toes lo and behold make your temple explode

Met HRA ligt het in de planning dat ik in mijn eentje mijn hypotheek binnen 20 jaar afgelost heb. Ow en dan ben ik natuurlijk ook in de optiek van velen een dief van mijn eigen portemennee. Zonder HRA moet het in 30 jaar ook wel lukken.quote:Op zaterdag 23 januari 2010 15:20 schreef LXIV het volgende:

[..]

En zonder HRA, koopsubsidie, startersleningen maar mét binnen 30 jaar aflossen? Hoeveel mensen kunnen hun hypotheek dan nog wel betalen?

Zolang er HRA is is aflossen het domste wat je kunt doen! Spaar dan geld naast je hypotheek.quote:Op zondag 24 januari 2010 09:28 schreef Basp1 het volgende:

[..]

Met HRA ligt het in de planning dat ik in mijn eentje mijn hypotheek binnen 20 jaar afgelost heb. Ow en dan ben ik natuurlijk ook in de optiek van velen een dief van mijn eigen portemennee. Zonder HRA moet het in 30 jaar ook wel lukken.

Dat is ook de reden dat de HRA steeds meer bekritiseerd wordt: het is nooit de bedoeling geweest dat mensen een maximale lening namen die ze nooit meer aflosten, terwijl ze ook nog tonnen op de bank hadden staan.

The End Times are wild

Dat kan rekentechnisch wel zo zijn, maar mijn gevoel zegt toch wat anders. Dus los ik toch af, en krijg als bonus jaarlijks mindere hypotheek lasten waardoor ik weer meer kan aflossen of consumeren.quote:Op zondag 24 januari 2010 09:32 schreef LXIV het volgende:

[..]

Zolang er HRA is is aflossen het domste wat je kunt doen! Spaar dan geld naast je hypotheek.

Dat is ook de reden dat de HRA steeds meer bekritiseerd wordt: het is nooit de bedoeling geweest dat mensen een maximale lening namen die ze nooit meer aflosten, terwijl ze ook nog tonnen op de bank hadden staan.

En van de HRA roep ik al jaren dat die intieel bedoeld was om mensen een huis te laten bezitten. Bezitten is heel wat anders als een grote schuld hebben bij een bank, en met HRA een veredeld soort huur betalen.

Zoals de HRA nu door velen gebruikt wordt is dit niets meer als een flinke geld machine voor de banken, en ook nog een flinke kostenpost voor onze overheid erbij.

Onze overheid had op het moment dat al die vreemde hyptheek producten op de markt kwamen meteen moeten ingrijpen, en HRA alleen nog maar toestaan bij die heel saaie linieare of annuiteiten hypotheek.

Lees eens de aanhef Opmaathypotheek. Da's een hypotheek die weliswaar slechts aan een beperkt aantal klanten verkocht is, maar waar Scheringa zich nog voor geschaamd zou hebben. Bepaald niet illustratief voor het brede beeld. Je suggereert dat dit algemene geldigheid heeft. Die suggestie is onzin. Niet zo raar dat een potje beschikbaar stellen voor probleemgevallen agv de 'opmaathypotheek'. En enkel voor die gevallen.quote:Op zaterdag 23 januari 2010 22:21 schreef LXIV het volgende:

Dat de boerenleenbank zijn best doet te voorkomen dat er een "lawine" van executieverkopen op gang komt klopt wel:

http://www.telegraaf.nl/d(...)_over_de_brug__.html

[..]

Overigens is het wel zo dat Rabo in het algemeen verdomde goed weet dat hun onderpand meer oplevert bij een minnelijke oplossing dan een executieveiling. Zowel voor hun als voor de klant. Plus dat het op de durpen niet zo goed valt in de gemeenschap als ze iemand de keel dichtknijpen. Maar da's geen slinkse opzet om de huizenmarkt te sturen (tsja, je moet wat verzinnen als er geen prijsval is.....), maar gewoon good business sense. Dat hebben ze de afgelopen dertig jaar al gedaan. Als ze een hogere opbrengst krijgen door te executeren, exectureren ze gewoon.

Mooie beeldspraak die "lawine". Lekker suggestieve onzin, dat dan weer wel.

Sjeu, het gaat een keer minder goed in Nederland, en direct komt de hemel omlaag. Only in dreams.

[ Bericht 13% gewijzigd door Dinosaur_Sr op 24-01-2010 10:54:42 ]

ook niet waar. Ik betaal thans netto meer aan hypotheek dan ik netto op spaargeld beur. Zelfde looptijd.quote:Op zondag 24 januari 2010 09:32 schreef LXIV het volgende:

[..]

Zolang er HRA is is aflossen het domste wat je kunt doen! Spaar dan geld naast je hypotheek.

Dat is ook de reden dat de HRA steeds meer bekritiseerd wordt: het is nooit de bedoeling geweest dat mensen een maximale lening namen die ze nooit meer aflosten, terwijl ze ook nog tonnen op de bank hadden staan.

Die stiekum toch niet zo doorzichtige opmaat hypotheek welke ook redelijk wat rabomedewerkers zelf afgesloten hebben. Van de medewerkers zouden we toch wel verwacht mogen hebben dat hun wel hadden kunnen doorzien wat ze nu weer afgesloten hadden.quote:Op zondag 24 januari 2010 10:34 schreef Dinosaur_Sr het volgende:

[..]

Lees eens de aanheb. Opmaathypotheek. Da's een hypotheek die weliswaar slechts aan een beperkt aantal klanten verkocht is, maar waar Scheringa zich nog voor geschaamd zou hebben. Bepaald niet illustratief voor het brede beeld. Je suggereert dat dit algemene geldigheid heeft. Die suggestie is onzin.

Daarom zoals ik hierboven al stelde alleen nog maar HRA voor simpele hypotheekconstructies, en op de schop met de rest van die financiele geëngineerde rotzooi.