Hoe is het zover gekomen:

'Huizenprijzen dalen 20%'

'Huizenprijzen dalen 20%' #2

'Huizenprijzen dalen 20%' #3

Huizenprijzen dalen 20% deel 3

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #5: De daling is begonnen

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

Huizenmarkt #7: waar de markt muurvast zit

Huizenmarkt # 8: Woningmarkt totaal ingestort

De huizenmarkt #9: *pop* goes the bubble.

Huizenmarkt #10 waar nog steeds een stijging waarneembaar is

Huizenmarkt #11 Woningen in de ramsj?

Huizenmarkt #12 Stevige fundering of door en door rot?

Huizenmarkt #13 Ongeluksgetal? Of blijft het nog stabiel?

Huizenmarkt #14 Waar de meningen verdeeld zijn...

Huizenmarkt #15 Is 't al tijd voor stimuleringsmaatregelen?

Huizenmarkt #16: Waar makelaars hun aanbod photoshoppen

Huizenmarkt 17. Is er verschil in Koop en Huur?

De Huizenmarkt #18: Waar de tophypotheken worden afgeschaft

De Huizenmarkt #19: Waar de tophypotheken toch nog mogen

De Huizenmarkt #20: Waar de bubble in stand moet blijven

De Huizenmarkt #21 Over sukkels en fundimentalisten

De Huizenmarkt #22: waar het CDA de de HRA wil beperken

De Huizenmarkt #23: Waar het er heet aan toe gaat

De Huizenmarkt #24

Huizenmarkt deeltje 25

De Huizenmarkt #26: De discussie gaat door

De Huizenmarkt #27: Fundamenteel discusiëren

Huizenmarkt #28: Stilte voor de storm?

Huizenmarkt #29: Stilstand is achteruitgang!

En weer verder

quote:Als de economie wil blijven draaien moet men fors huurwoningen bouwen, dat heeft een enorme spinoff naar het midden en kleinbedrijfOp maandag 21 september 2009 23:28 schreef xenobinol het volgende:

Bij mij in de regio raken ze zelfs de 'starters' woningen aan de straatstenen niet kwijt. De gemeente heeft dit jaar nog maar slechts 8 hectare grond verkocht en dat is inclusief industrieterrein

Ze praten nu al over het verlagen van de grondprijs, over 2 jaar praten ze over het gratis weggeven van de bouwgrond(ze zijn al begonnen met het verstrekken van subsidies)

Er zijn hier en daar nog sukkels te vinden die 5% daling zien als een mega korting, die zelfde mensen roepen meestal ook: "welke crisis" en geloven nog steeds in de oneindige waardestijging

Bouwbedrijven beginnen flink de druk op te voeren bij de lokale overheden, want als je zonder werk komt te zitten gaat de overheid dat ook flink merken. Dat word flink snijden in de budgetten en de burger flink uitpersen. Gevolg is dat er nog minder te besteden valt, fantastisch zo'n crisis

Grond zat en werknemers zijn goedkoop

(Nu maar hopen dat die knakker een paar huizen verder zijn woning niet voor die 100.000 euro meer verkocht krijgt dan ik mijn hut 5 jaar geleden heb gekocht).

Aan de vraagprijzen in het midden segment merk ik nog niet echt een daling. Aan de onder en bovenkant van de markt zie je dat de prijzen wat redelijker zijn.

quote:Dat vraag ik me af, gemeentes krijgen fors minderOp dinsdag 22 september 2009 00:41 schreef HarryP het volgende:

Ach ik zie het alleen positief. Lagere WOZ.

de bijtelling zal denk ik stijgen

quote:Blijven blaten zonder onderbouwingOp maandag 21 september 2009 23:38 schreef Q. het volgende:

DiegoArmandoMaradona zit nog in fase nul hoor.

quote:Je herkent je eigen stijl?Op dinsdag 22 september 2009 01:48 schreef DiegoArmandoMaradona het volgende:

[..]

Blijven blaten zonder onderbouwing

quote:Dat zal alleen maar betekenen dat de gemeenten structureel geld tekort zullen komen. Dan gaan de OZB-tarieven evenredig omhoog met de daling van de WOZ-waardes en dus schiet je er per saldo geen ruk mee op. Sterker nog, mensen met goedkopere huizen zullen dan duurder uit zijn, omdat zij de onevenredig grote waardedelingen van dure huizen zullen moeten compenseren.Op dinsdag 22 september 2009 00:41 schreef HarryP het volgende:

Ach ik zie het alleen positief. Lagere WOZ.

quote:Dus het is nu wel verkocht. Voorheen poste je dat ze er wakker van lag en steeds te laat is met verlagingen enz.Op maandag 21 september 2009 18:49 schreef henkway het volgende:

Ik denk ook dat het veel verder is. mijn collegaatje heeft haar huis verkocht, naar moest wel bijna 20% zakken, maar ja je moet wat

Nu is de forse verlaging hoofdzakelijk te wijten aan haar (of die van de makelaar) paniekvoetbal.

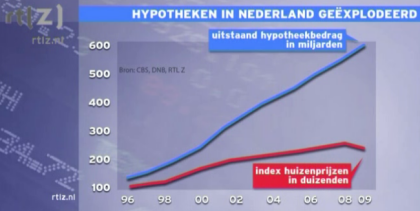

quote:Maar er is geen bubble hoor.... Nee, dat kan echt niet.... |:(Het bedrag wat Nederlandse huishoudens in totaal hebben geleend voor hun hypotheek is gestegen van 138 miljard euro in 1996 naar maar liefst 609 miljard euro in het tweede kwartaal van dit jaar. Tegelijk zijn de huizenprijzen 2,5x over de kop gegaan.

Cijfers

Dat blijkt uit onderzoek van RTLZ op basis van cijfers van DNB en het CBS. Opvallend aan de cijfers is dat de totale hypotheekschuld maar blijft oplopen, terwijl de gemiddelde huizenprijs het afgelopen jaar flink is gedaald. Gevolg is een dalend eigen bezit, overwaarde, per woningeigenaar.

Hypotheekschuld

De hypotheekschuld in Nederland is zo enorm opgelopen omdat banken de afgelopen jaren steeds ruimhartiger zijn geworden met het uitlenen van geld. Naar verhouding kregen klanten steeds hogere hypotheken, ook kwamen meer tweeverdieners langs bij de bank.

Meer huizen, lage rente

Andere factoren zijn het feit dat er meer koophuizen in Nederland beschikbaar zjin gekomen en dat de hypotheekrente de afgelopen 20 jaar is gedaald van 14% naar 4%. Door die lage rente kunnen veel mensen zich grote bedragen veroorloven, de maandlasten zijn aanvaardbaar. De totale schuld lijkt minder belangrijk.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15Jaar Hypotheek Huizenprijs

1996 138 101,2

1997 157 112,7

1998 182 124,2

1999 217 147,2

2000 249 172,5

2001 302 193,2

2002 350 204,7

2003 388 211,6

2004 417 220,8

2005 452 230,0

2006 494 241,5

2007 528 250,7

2008 566 257,6

2009 609 246,1

De cijfers zijn elk jaar van het tweede kwartaal, ook van 2009. De hypotheekschuld is in in miljarden euro's. De gemiddelde huizenprijs is in duizenden euro's.

quote:Lang niet alle bubbels spatten uit elkaar, sommige lopen gewoon leeg.Op dinsdag 22 september 2009 16:41 schreef DiegoArmandoMaradona het volgende:

Als het bubble, waarom de prijzen dan niet met 20% per jaar?

quote:Slechte grafiek, of vermenigvuldig de gemiddelde huizenprijs met het aantal woningbezitters of deel de hypotheekschuld door het aantal woningbezitters. Nu krijg je een erg vertekend beeld omdat het aantal woningbezitters in die jaren ook wel toegenomen kan zijn.Op dinsdag 22 september 2009 16:20 schreef RvLaak het volgende:

knip

Maar er is geen bubble hoor.... Nee, dat kan echt niet....

quote:En onderbouw eens waarom die bubble leeglooptOp dinsdag 22 september 2009 16:44 schreef RvLaak het volgende:

[..]

Lang niet alle bubbels spatten uit elkaar, sommige lopen gewoon leeg.

quote:Dat is hier al vele malen onderbouwd. Ook rechtstreeks naar jou toe. Ik ga dat niet nogmaals doen.Op dinsdag 22 september 2009 16:48 schreef DiegoArmandoMaradona het volgende:

[..]

En onderbouw eens waarom die bubble leegloopt

quote:Dan mag je de link geven naar de postingOp dinsdag 22 september 2009 17:01 schreef RvLaak het volgende:

[..]

Dat is hier al vele malen onderbouwd. Ook rechtstreeks naar jou toe. Ik ga dat niet nogmaals doen.

quote:Wij zijn geen GoogleOp dinsdag 22 september 2009 17:02 schreef DiegoArmandoMaradona het volgende:

[..]

Dan mag je de link geven naar de posting

quote:Door jouw vraagstelling beweer je impliciet het tegenovergestelde. Bewijs dus maar eens dat het niet waar is!Op dinsdag 22 september 2009 17:29 schreef DiegoArmandoMaradona het volgende:

Wie beweert moet bewijzen

quote:Vraag slechts om een onderbouwing, maar zo te zien ben je nu al weer uitgeluld, das ook niet leuk zoOp dinsdag 22 september 2009 18:27 schreef Prutzenberg het volgende:

[..]

Door jouw vraagstelling beweer je impliciet het tegenovergestelde. Bewijs dus maar eens dat het niet waar is!

quote:Je hebt mij niets gevraagd, ik jou echter wel.Op dinsdag 22 september 2009 18:28 schreef DiegoArmandoMaradona het volgende:

[..]

Vraag slechts om een onderbouwing, maar zo te zien ben je nu al weer uitgeluld, das ook niet leuk zo

quote:Ok, in Jip en Janneke taal dan:Op dinsdag 22 september 2009 18:36 schreef DiegoArmandoMaradona het volgende:

Ik zie geen vraag staan

Met jouw hierboven gestelde vraag over een bubble trek je in twijfel dat er een bubble op de huizenmarkt is.

Waarom trek jij dat in twijfel?

quote:Nee, de bewijslast ligt bij jou. Waarom denk jij dat er WEL een bubble is? En nee, "de huizenprijzen zijn met 250% gestegen over 12 jaar" is geen goed argument in de DAM-wereld.Op dinsdag 22 september 2009 18:46 schreef Prutzenberg het volgende:

[..]

Ok, in Jip en Janneke taal dan:

Met jouw hierboven gestelde vraag over een bubble trek je in twijfel dat er een bubble op de huizenmarkt is.

Waarom trek jij dat in twijfel?

quote:Ik vraag me af of er wel goede argumenten bestaan in de DAM-wereld. Daarom vraag ik om argumenten van zijn kant zodat ik daar van kan leren.Op dinsdag 22 september 2009 18:47 schreef Q. het volgende:

[..]

Nee, de bewijslast ligt bij jou. Waarom denk jij dat er WEL een bubble is? En nee, "de huizenprijzen zijn met 250% gestegen over 12 jaar" is geen goed argument in de DAM-wereld.

quote:Geld hetzelfde niet voor mensen die ontkennen? Kom eens met een goed argument waarom de huizenmarkt maar boven de inflatie blijft stijgen of eventueel zal consolideren?Op dinsdag 22 september 2009 17:29 schreef DiegoArmandoMaradona het volgende:

Wie beweert moet bewijzen

The only way is down

quote:Stel nu dat de markt in 1996 in balans was en de liabilities en assets aan elkaar gelijk waren. Dan was de verhouding hypotheekschuld : huizenprijs gelijk aan 1,36. In 2009 is de verhouding gestegen tot 2,47. Nu zijn de assets wel iets in waarde gestegen -er zullen immers meer huizen zijn dan in 1996- maar dit is geen stijging van 80%. Misschien heeft de Nederlander nu ook wat meer gespaard dan in 1996 (als dit al zo is) maar ook dit effect zal marginaal zijn.Op dinsdag 22 september 2009 16:20 schreef RvLaak het volgende:

Uitstaande hypotheekschuld geëxplodeerd

[..]

Maar er is geen bubble hoor.... Nee, dat kan echt niet....

quote:Er is een bubble omdat de huidige huizenprijzen in geen relatie staan met hetgeen er verdiend wordt.Op dinsdag 22 september 2009 18:54 schreef Prutzenberg het volgende:

[..]

Ik vraag me af of er wel goede argumenten bestaan in de DAM-wereld. Daarom vraag ik om argumenten van zijn kant zodat ik daar van kan leren.

Wat verdient een gemiddelde Nederlander nu? Niet veel hoor, het gros heeft hele gewone baantjes. Laten we zeggen, iets van 3500 euro p/m, dat is 42.000 euro p/j

Hierop kun je een hypotheek krijgen van ca. 224.000 euro. Daar kan je een huisje van 200K mee financieren. Kijk nu eens wat voor een huizen je hebt voor dat geld. Praktisch geen, wellicht een appartementje of een oude jaren-70 woning in een mindere buurt. Het gemiddelde huis in Nederland is echter een stuk duurder.

Eigenlijk wonen de meeste mensen dus in een huis wat ze op dit moment helemaal niet zouden kunnen betalen!

Daarom is er een bubble. Als er nog 25% afgaat is de zaak in evenwicht. Dan komt het salarisniveau met het woningniveau overeen.

quote:modaal is 2600 Bruto pm met 8% VtOp dinsdag 22 september 2009 20:28 schreef LXIV het volgende:

[..]

Er is een bubble omdat de huidige huizenprijzen in geen relatie staan met hetgeen er verdiend wordt.

Wat verdient een gemiddelde Nederlander nu? Niet veel hoor, het gros heeft hele gewone baantjes. Laten we zeggen, iets van 3500 euro p/m, dat is 42.000 euro p/j

en dan heeft de vrouw er vaak nog 1000 Bruto bij

Maaar veel ontslagenen moeten voor tors minder instappen

en de starters hebben alelen schulden, veel schulden en een klein tijdelijk baantje

De starters van de laatste jaren zijn in het zadel geholpen door pa en ma die een extra hyp namen.

quote:37.500 per capita. Meer dan 100% van ons GDP. Als iedereen in Nederland nu een heel jaar zijn volledige inkomen stopt in schuldsanering zijn we er vanaf.

Welkom Depressie.

quote:Ik vrees dat je met 3500 p/m veel te hoog zit. Het modale salaris voor 2009 wordt geschat op ¤31.659,- per jaar. Omgerekend is dat excl. vakantiegeld en evt eindejaarsbonus (31659/13,5) ¤2345,-.Op dinsdag 22 september 2009 20:28 schreef LXIV het volgende:

[..]

Er is een bubble omdat de huidige huizenprijzen in geen relatie staan met hetgeen er verdiend wordt.

Wat verdient een gemiddelde Nederlander nu? Niet veel hoor, het gros heeft hele gewone baantjes. Laten we zeggen, iets van 3500 euro p/m, dat is 42.000 euro p/j

Hierop kun je een hypotheek krijgen van ca. 224.000 euro. Daar kan je een huisje van 200K mee financieren. Kijk nu eens wat voor een huizen je hebt voor dat geld. Praktisch geen, wellicht een appartementje of een oude jaren-70 woning in een mindere buurt. Het gemiddelde huis in Nederland is echter een stuk duurder.

Eigenlijk wonen de meeste mensen dus in een huis wat ze op dit moment helemaal niet zouden kunnen betalen!

Daarom is er een bubble. Als er nog 25% afgaat is de zaak in evenwicht. Dan komt het salarisniveau met het woningniveau overeen.

Dit houdt in dat je als je terughoudend rekent (4,5 jaarsalaris) "slechts" ¤142.465,- kan lenen. Nu willen banken vaak wel iets verder gaan dus laten we zeggen dat Jan Modaal een

(BTW: Je hoeft mij niet te vertellen dat huizen zwaar overprijst zijn

quote:Eigenlijk moeten de rijksuitgaven aan HRA nog in de grafiek erbij.

quote:Tja, ik heb een hypotheekadviseur van een bank (met staatssteun) versteld doen staan door te stellen dat ik zijn financieringsvoorstel te riskant vond voor onze situatie.Op dinsdag 22 september 2009 20:45 schreef iehlaak het volgende:

Vorige week werd ik gevraagd om eens een advies te geven over huren of kopen. Want jij hebt dat soort dingen altijd zo mooi doorgerekend. Zij stond open voor beide opties, maar hij wilde coűte que coűte kopen: Huren is toch alleen maar geld weggooien. Bovendien was het nu een goede tijd om te kopen want de prijzen dalen [sic!]. Die mikken straks 350.000 tegen een huis en hebben zich nog geen 10 uur verdiept in de markt. Wel veel tijd besteed aan huizen kijken uiteraard. Wel goed uitzoeken waar de paprika's 10 cent goedkoper zijn, maar het kopen van een huis zal gebeuren in een flits op een regenachtige namiddag.

quote:Maar een groot deel van de mensen met dat modale salaris is natuurlijk aangewezen op een huurwoning. Maar goed, het punt gaat natuurlijk nog steeds op.Op dinsdag 22 september 2009 20:43 schreef Prutzenberg het volgende:

[..]

Ik vrees dat je met 3500 p/m veel te hoog zit. Het modale salaris voor 2009 wordt geschat op ¤31.659,- per jaar. Omgerekend is dat excl. vakantiegeld en evt eindejaarsbonus (31659/13,5) ¤2345,-.

Dit houdt in dat je als je terughoudend rekent (4,5 jaarsalaris) "slechts" ¤142.465,- kan lenen. Nu willen banken vaak wel iets verder gaan dus laten we zeggen dat Jan Modaal eenhuis kan kopenhypotheek kan krijgen van ¤174.124,- (5,5 jaarsalaris). Een modale (eengezins)woning is voor Jan dus niet weggelegd.

(BTW: Je hoeft mij niet te vertellen dat huizen zwaar overprijst zijn)

Als een vrij normale woning incl. KK zo'n 350K kost, en je daar zo'n 70K bruto voor nodig hebt om het te financieren dan geeft dat mij aan dat je een enorme bubble hebt. Want zoveel mensen verdienen dat dus niet. Ook niet anderhalf-verdieners.

quote:De meeste twee-verdieners ook niet, uitgaande van twee modale salarissen.Op dinsdag 22 september 2009 21:46 schreef LXIV het volgende:

[..]

Maar een groot deel van de mensen met dat modale salaris is natuurlijk aangewezen op een huurwoning. Maar goed, het punt gaat natuurlijk nog steeds op.

Als een vrij normale woning incl. KK zo'n 350K kost, en je daar zo'n 70K bruto voor nodig hebt om het te financieren dan geeft dat mij aan dat je een enorme bubble hebt. Want zoveel mensen verdienen dat dus niet. Ook niet anderhalf-verdieners.

En toch zit een groot deel van de groep waar jij op doelt in een koopwoning. Waarschijnlijk met een 50% aflossingsvrij / 50% spaar- of beleggingshypotheek. Die blijven hun hele leven betalen aan de bank.

Dat de huizenprijzen jarenlang boven inflatieniveau gestegen zijn zegt niet zoveel. Het gaat om de stijging van de koopkracht, inclusief meerverdieners etc.

Een groot deel van deze stijging is ook veroorzaakt omdat vrouwen gingen werken en dit mee ging tellen met de hypotheek. Maar een dergelijke stijging zullen we natuurlijk nooit meer zien, die was uniek.

Maar omdat er nu eenmaal opwaarts momentum was is dat een tijdje doorgegaan. Ook mensen met een laag salaris konden dankzij hun overwaarde toch een groter huis kopen. En hele bosjes met goed verdiienende mensen vonden het de normaalste zaak van de wereld om krap een rijtjeswoning te kunnen financieren: door wooncarriere te maken konden ze uiteindelijk ook wonen waar ze wilden. Als je niet instapte dan miste je de kans.

Er was echter niet gerekend met stagnerende prijzen.

quote:Precies, dit is wat er aan de hand was en deze mensen wilden graag de rekening neerleggen bij de nieuwkomers, ik ruik een piramidespel nog voordat ik er middenin zitOp dinsdag 22 september 2009 22:14 schreef LXIV het volgende:

En hele bosjes met goed verdiienende mensen vonden het de normaalste zaak van de wereld om krap een rijtjeswoning te kunnen financieren: door wooncarriere te maken konden ze uiteindelijk ook wonen waar ze wilden. Als je niet instapte dan miste je de kans.

Er was echter niet gerekend met stagnerende prijzen.

quote:Deze meneer was zeker ook bereid om zijn huis 100% aflossingsvrij te financieren? Kan hij i.pv. geld weggooien voor de huur nu geld weggooien voor de rente, maar dan heeft hij tenminste wel de illusie dat hij een huis bezitOp dinsdag 22 september 2009 20:45 schreef iehlaak het volgende:

Vorige week werd ik gevraagd om eens een advies te geven over huren of kopen. Want jij hebt dat soort dingen altijd zo mooi doorgerekend. Zij stond open voor beide opties, maar hij wilde coűte que coűte kopen: Huren is toch alleen maar geld weggooien. Bovendien was het nu een goede tijd om te kopen want de prijzen dalen [sic!]. Die mikken straks 350.000 tegen een huis en hebben zich nog geen 10 uur verdiept in de markt. Wel veel tijd besteed aan huizen kijken uiteraard. Wel goed uitzoeken waar de paprika's 10 cent goedkoper zijn, maar het kopen van een huis zal gebeuren in een flits op een regenachtige namiddag.

quote:het is uiteindelijk de vraag wat het huis opbrengt tegen de tijd dat ze willen verkopen. Is het gestegen dan hebben ze er goed aan gedaan, toch?Op woensdag 23 september 2009 00:07 schreef rogert1 het volgende:

[..]

Deze meneer was zeker ook bereid om zijn huis 100% aflossingsvrij te financieren? Kan hij i.pv. geld weggooien voor de huur nu geld weggooien voor de rente, maar dan heeft hij tenminste wel de illusie dat hij een huis bezit

quote:Dat hangt er maar net vanaf.Op woensdag 23 september 2009 00:58 schreef capricia het volgende:

[..]

het is uiteindelijk de vraag wat het huis opbrengt tegen de tijd dat ze willen verkopen. Is het gestegen dan hebben ze er goed aan gedaan, toch?

quote:Nee, aangezien we nog altijd niet weten wat de netto uitgaven zijn voor de HRA. In dit topic schreeuwen we vaak, en hard, dat het veel te veel is. Dat zal ongetwijfeld zo zijn, maar de 35miljard die regelmatig voorbij komt is niet het netto bedrag. Er komt ook geld binnen dmv overdrachtsbelasting en woningforfait.Op dinsdag 22 september 2009 20:48 schreef iehlaak het volgende:

[..]

Eigenlijk moeten de rijksuitgaven aan HRA nog in de grafiek erbij.

Als iemand dat doorrekent en met een netto-bedrag komt, kan dat opgeteld worden bij de jaarlijkse uitgaven.

quote:Ik vind het altijd verbaaswekkend dat men steeds hogere huizenprijzen als goed ziet. In de ideale economische situatie zouden huizenprijzen juist constant moeten dalen.Op woensdag 23 september 2009 00:58 schreef capricia het volgende:

[..]

het is uiteindelijk de vraag wat het huis opbrengt tegen de tijd dat ze willen verkopen. Is het gestegen dan hebben ze er goed aan gedaan, toch?

Hogere huizenprijzen zijn juist slecht, omdat iedereen moet wonen. Het is leuk dat je je huis met 50% winst moet verkopen, maar als je zelf verhuist moet je ergens anders vaak ook weer een veel hogere huizenprijs betalen. Het is pure luchtwinst.

quote:Nou, dat lijkt me wat overdreven. Het hangt natuurlijk af van de kwaliteit van een huis. Maar gemiddeld genomen denk ik dat bij een gemiddelde inflatie van zo'n 3% een constante nominale waarde van een huis wel realistisch is. Dat betekent dat na een jaar of 25 de prijs van een huis gecorrigeerd voor inflatie zo'n beetje is gehalveerd.Op woensdag 23 september 2009 10:33 schreef pberends het volgende:

[..]

Ik vind het altijd verbaaswekkend dat men steeds hogere huizenprijzen als goed ziet. In de ideale economische situatie zouden huizenprijzen juist constant moeten dalen.

Dan krijg je aan het eind van de rit toch je geld terug, en is er dus geen rechte reden om af te lossen. Maar mensen die op de top zijn ingestapt, die kunnen straks naar hun centen fluiten. Zo simpel is het.

quote:Op dinsdag 22 september 2009 18:44 schreef Mike het volgende:

DiegoArmandoMaradona, de vergelijking tussen FOK! en nazi-Duitsland ging net wat te ver.

quote:Jammer, ik vind hem wel leuk!Op woensdag 23 september 2009 13:09 schreef Q. het volgende:

We kunnen hier twee weken lang ontopic praten zonder getroll er doorheen:

[..]

quote:Als ze er zeker van zijn dat ze er heel lang willen blijven wonen, dan wel. Maar tegenwoordig is het bij de meeste starters de bedoeling dat hun kleine instap starterswoning na een paar jaar wordt omgeruild voor een ruimere, waarbij altijd gerekend wordt op verkoopwinst die in het nieuwe huis gestoken moet worden. De kans dat je de komende jaren de kosten koper uit je starterswoning kan cashen lijkt mij bijzonder klein laat staan verkoopwinst. Als je dan ook nog eens geen cent hebt afgelost ben je in het allerbeste geval helemaal niets opgeschoten in je "wooncarriere" (maar waarschijnlijk erger).Op woensdag 23 september 2009 00:58 schreef capricia het volgende:

[..]

het is uiteindelijk de vraag wat het huis opbrengt tegen de tijd dat ze willen verkopen. Is het gestegen dan hebben ze er goed aan gedaan, toch?

quote:Het is in ieder geval ver boven de inflatie!Op woensdag 23 september 2009 19:27 schreef pberends het volgende:

Van 138 naar 609 miljard euro schuld... das slechts een stijging van 341%. Niet slecht voor 13 jaar.

Met zijn allen zijn we dus feitelijk flink verder in de schulden gekomen.

quote:maar wel rijker.Op woensdag 23 september 2009 21:14 schreef xenobinol het volgende:

[..]

Het is in ieder geval ver boven de inflatie!

Met zijn allen zijn we dus feitelijk flink verder in de schulden gekomen.

iedereen miljonair, op de overwaarde nemen we een extra hypotheek voor de aftrek en een deel van dat geld belegden we dan in Easylife en een ander deel in aandelen TomTom

quote:(609-138):13=37 miljard euro per jaar en niemand die de macro-economische consequenties opviel.Op woensdag 23 september 2009 19:27 schreef pberends het volgende:

Van 138 naar 609 miljard euro schuld... das slechts een stijging van 341%. Niet slecht voor 13 jaar.

quote:"We" waren ziende blind. Op een paar "idioten" na dan, die nu (semi) gelijk krijgen. Mensen als Van Middelkoop etc.Op woensdag 23 september 2009 21:35 schreef antonwachter het volgende:

[..]

(609-138):13=37 miljard euro per jaar en niemand die de macro-economische consequentiesopviel.wilde zien

quote:Pffff.... volgens mij waren er genoeg medelanders die het zwaard van Damocles wel zagen hangen, maar die waren allemaal niet goed bij hun hoofd, dief van hun portemonnee etc.... Zijn die mensen nu slimmer of pessimistischer? Of zijn mensen gewoon kuddedieren die hun hoofd in het zand steken of wezens die niet voor zichzelf kunnen denken, hebben we leiders nodig? Kijken we altijd naar de ander? Je kan er je mening over hebben, persoonlijk denk ik dat de meeste mensen maar wat doenOp woensdag 23 september 2009 21:48 schreef RvLaak het volgende:

[..]

"We" waren ziende blind. Op een paar "idioten" na dan, die nu (semi) gelijk krijgen. Mensen als Van Middelkoop etc.

quote:De macro-economische consequenties zijn dat er de komende jaren veel minder economische groei zal zijn en dat de banken problemen krijgen omdat hun uitstaande leningen niet meer 100% gedekt zijn.Op woensdag 23 september 2009 21:35 schreef antonwachter het volgende:

[..]

(609-138):13=37 miljard euro per jaar en niemand die de macro-economische consequenties opviel.

Hmm volgens deze gegevens van het CBS zijn er procentueel per jaar meer koop dan huurwoningen bijgekomen. En is het aantal woningen harder gegroeid dan de bevolking.

En dat we van een hypothecaire schuld van ca 21.000 euro per huishouden in 1996 naar een hypotheekschuld van 90000 euro per huishouden in 2008 zijn gegaan.

Verder kan je als je ervanuit gaat dat er voor iedere 3 koopwoningen 1 huurwoning in de woningvoorraad zit berekenen dat er op iedere koopwoning een gemiddelde hypotheekschuld van ca. 29000 euro lag en dat dat nu is opgelopen naar 116000 euro in 2008. Maar dat ligt nog steeds onder de gemiddelde woningwaarde.

quote:Hmm. Wat raar!Nederlandse economie krimpt 5,4 procent DEN HAAG (AFN) - De Nederlandse economie is in het tweede kwartaal sterker gekrompen dan eerder werd aangenomen. Ten opzichte van een jaar eerder ging de economie met 5,4 procent achteruit, dat is 0,3 procentpunt meer dan in augustus werd gemeld.

Dat meldde het Centraal Bureau voor de Statistiek (CBS) donderdag op basis van een tweede raming. In vergelijking met het eerste kwartaal ging het bruto binnenlands product (bbp) van Nederland met 1,1 procent achteruit. Bij de eerste raming werd een krimp van 0,9 procent op kwartaalbasis gemeld.

Vooral de zakelijke dienstverlening deed het minder goed dan aanvankelijk werd gedacht.

Let op: die ramingen van het CBS zullen de komende jaren structureel tegenvallen. 2% groei vanaf 2010? Ik denk het niet.

quote:We mogen blij zijn als we de komende jaren stilstaan.Op donderdag 24 september 2009 11:09 schreef LXIV het volgende:

[..]

Hmm. Wat raar!

Let op: die ramingen van het CBS zullen de komende jaren structureel tegenvallen. 2% groei vanaf 2010? Ik denk het niet.

Hoe kan NL überhaupt groeien nu de ongebreidelde hypothekengroei tot einde is gekomen? In 2006-2008 stopte Nederlanders elk jaar voor ongeveer 50 miljard euro extra aan hypotheekschulden de economie in (10% van het Nederlandse BBP). Nu dat halveert, en misschien nog verder wegvalt is het gedaan met het Nederlandse economische wonder.

quote:Klopt!Op donderdag 24 september 2009 13:13 schreef antonwachter het volgende:

En dan heb je het alleen over de consumentenmarkt. Komt ook nog een keer de 'commercial real estate' bij met ongetwijfeld forse inhaalafschrijvingen. Ook nog een beste schadepost voor de economie.

Over commercial real estate gesproken, ik weet niet hoe in Nederland momenteel de kantoren en winkelpanden eruit zien maar waar ik zit........hele straten met kantoorpanden, winkels en magazijne hangen overvol met FOR RENT en TO LET borden en vele panden zijn dichtgetimmerd..................en het worden er echt elke week meer en meer....

Ik de 2 straten rond het pand waar ik zit staan minstens 50 panden leeg!

Maar volgens The Powers That Be........" de economie trekt aan "

Ja dat zie ik elke dag hier

quote:Typen is niet meer wat het geweest isOp donderdag 24 september 2009 14:15 schreef thedarkpoet het volgende:

[..]

Klopt!

Over commercial real estate gesproken, ik weet niet hoe in Nederland momenteel de kantoren en winkelpanden eruit zien maar waar ik zit........hele straten met kantoorpanden, winkels en magazijnen hangen overvol met FOR RENT en TO LET borden en vele panden zijn dichtgetimmerd..................en het worden er echt elke week meer en meer....

In de 2 straten rond het pand waar ik zit staan minstens 50 panden leeg!

Maar volgens The Powers That Be........" de economie trekt aan "

Ja dat zie ik elke dag hier

quote:en waar zit gij dan?Op donderdag 24 september 2009 14:17 schreef thedarkpoet het volgende:

[..]

Typen is niet meer wat het geweest is

quote:Dit is echt zo'n BS. Elk product wat ik koop neemt elk jaar in waarde af. Waarom huizen dan fucking niet? Huizen verpauperen ook, net zoals andere producten.Op woensdag 23 september 2009 10:59 schreef kelderbox het volgende:

[..]

Nou, dat lijkt me wat overdreven. Het hangt natuurlijk af van de kwaliteit van een huis. Maar gemiddeld genomen denk ik dat bij een gemiddelde inflatie van zo'n 3% een constante nominale waarde van een huis wel realistisch is. Dat betekent dat na een jaar of 25 de prijs van een huis gecorrigeerd voor inflatie zo'n beetje is gehalveerd.

Dan krijg je aan het eind van de rit toch je geld terug, en is er dus geen rechte reden om af te lossen. Maar mensen die op de top zijn ingestapt, die kunnen straks naar hun centen fluiten. Zo simpel is het.

Bij goed onderhoud kan ik me hoogstens voorstellen dat de huizenprijzen gelijk blijven.

quote:UK

quote:Je hebt geen eigen huis?Op donderdag 24 september 2009 14:38 schreef pberends het volgende:

[..]

Dit is echt zo'n BS. Elk product wat ik koop neemt elk jaar in waarde af. Waarom huizen dan fucking niet? Huizen verpauperen ook, net zoals andere producten.

Bij goed onderhoud kan ik me hoogstens voorstellen dat de huizenprijzen gelijk blijven.

Van de meeste produkten neemt de waarde, maar zeker niet alle.

En onderhoud speelt inderdaad een belangrijke rol.

SPOILERIk weet dat deze auto's uniek in de wereld zijn en mijn huis is dat zeker niet, maar aangezien er bijna niets meer wordt bijgebouwd, de bevolking nog steeds stijgt en de huishoudens nog steeds kleiner worden denk ik niet dat mijn starterswoning zoveel in waarde zal dalen. Verwacht ook niet dat de prijzen nog gigantisch de lucht in zullen gaan de komende paar jaar.

En zolang ik mijn baan nog heb, kan ik de woning wel betalen. Ook zonder HRA.

quote:maar op de grond schrijf je niet af he, hele oude boekhoudregelsOp donderdag 24 september 2009 14:38 schreef pberends het volgende:

[..]

Dit is echt zo'n BS. Elk product wat ik koop neemt elk jaar in waarde af. Waarom huizen dan fucking niet? Huizen verpauperen ook, net zoals andere producten.

Bij goed onderhoud kan ik me hoogstens voorstellen dat de huizenprijzen gelijk blijven.

die blijft waardevast en door het beleid van de gemeenteambtenaren ( die zelf ook bij de afdeling bouwtoezicht klant zijn voor de beste locaties) wordt het steeds duurder uitgegeven

Zodat nu een subsidiekoei meer levensruimte heeft dan een compleet Nederlands gezin

Kijker aan Zet: wanneer wordt de aftrek van de hypotheekrente afgeschaft? en hoe?

Van Zadelhoff: "Hans... ik hoop niet dat u dat bent"

quote:En de beide heren in deze uitzending doen in iedere willekeurige seconde dat ze wat zeggen verstandigere uitspraken dan de Tweede Kamer in tien jaar heeft gedaan.Op vrijdag 25 september 2009 14:26 schreef pberends het volgende:

http://www.rtl.nl/compone(...)tember.avi_plain.xml

Kijker aan Zet: wanneer wordt de aftrek van de hypotheekrente afgeschaft? en hoe?

Van Zadelhoff: "Hans... ik hoop niet dat u dat bent"

quote:Ik vond ze meevallen, alhoewel ik het onzin vind dat huizen minder betaalbaar zouden zijn zonder HRA. De HRA (en ook huurtoeslag) is een sigaar uit eigen doos. Wanneer men het afschaft, en daarmee de belastingen verlaagd heb je niet alleen lagere huizenprijzen, de betaalbaarheid van wonen neemt ook toe door minder hoge belastingen.Op vrijdag 25 september 2009 15:12 schreef justanick het volgende:

[..]

En de beide heren in deze uitzending doen in iedere willekeurige seconde dat ze wat zeggen verstandigere uitspraken dan de Tweede Kamer in tien jaar heeft gedaan.

Banken zullen dat ook verlangen van hun klanten.

Tophypotheken kan je wel vergeten. Eerst weer ouderwets sparen.

Al met al een stuk gezondere situatie. Maar eerst maar eens de lucht uit de prijzen.

quote:bron : http://www.wegwijs.nl/3381/Daling geen 5,6 maar 11,6 procent

Prijs woning ruim ¤ 30.000 lager!

Recente cijfers van het Kadaster tonen aan dat van een opleving op de huizenmarkt vooralsnog geen sprake is. Zowel het aantal verkopen als de gemiddelde huizenprijs is in augustus gedaald ten opzichte van dezelfde maand in 2008. In totaal zijn er afgelopen augustus 9.572 woningverkopen geregistreerd bij het kadaster, maar liefst 5.897 minder dan in augustus vorig jaar. Dat is een daling van bijna veertig procent. De gemiddelde koopsom van een woning daalde in dezelfde periode van ¤ 261.948 naar ¤ 231.295. Een daling van 11,6 procent, zes procent meer dan volgens de rekenmethodiek van de makelaars.

De sombere houding van het kabinet en de onzekerheid over de woningprijzen van huizenkopers is geen goede voedingsbodem voor een snelle ommekeer in het negatieve koopgedrag op de markt van koopwoningen. Hoewel volgens insiders in de woningmarkt de maand september een opleving zou laten zien, ziet het er voor de komende wintermaanden bijzonder somber uit.

Herstel nog ver weg

Bij de presentatie van de vorige cijfers – die over de maand juli – leek het er even op dat er herstel in de verte lonkte. Hoewel het aantal verkochte huizen in juli nog ver onder het niveau lag van een jaar daarvoor, lag het alweer een derde deel boven de maand juni van dit jaar. Het aantal verkopen ligt in augustus echter weer rond het lage niveau van de junimaand, waardoor glorend herstel op de woningmarkt een utopie blijft.

Vrijstaand huis ¤ 177.000 goedkoper

Wanneer wordt gekeken naar de exacte gemiddelde prijzen per provincie blijkt dat huizen in Flevoland met – 17,44% relatief de grootste prijsval hebben meegemaakt. Een gemiddelde woning daalde in deze provincie van ¤ 233.000,- naar ¤ 192.000,-, een verlies van ¤ 41.000,-. Friesland leverde met –4,21% het minst in.

Voor wie in staat is een vrijstaande woning te kopen is de markt momenteel een eldorado. Zo bracht een gemiddelde vrijstaande woning in Noord Holland vorige maand maar liefst ¤ 177.316,- minder op dan een jaar geleden: ¤ 446.513,- tegen ¤ 623.829,-. Ook in de duurste provincie van ons land, Utrecht, levert een investering in een vrijstaand huis nu geld op. Daar gaat een vrijstaande woning nu gemiddeld voor ¤ 640.815,- ‘over de toonbank’ van de notaris, terwijl dat een jaar geleden nog voor ¤ 742.034,- gebeurde.

Vertekend beeld

Door de grote problemen op de woningmarkt kan een vertekend beeld ontstaan van de gemiddelde prijzen van woningen. Vooral in de dure provincies Utrecht en Noord Holland leidt dat tot extremiteiten. In augustus van dit jaar werden in Noord Holland slechts 80 vrijstaande woningen als verkocht geregistreerd. Vorig jaar waren dat er nog 167. Duidelijk is dat er sprake is van een enorme kopersstaking en dat de kopers die er zijn slechts de goedkopere vrijstaande woningen aanschaffen.

Tegelijkertijd wordt duidelijk dat huiseigenaren met een duurdere vrijstaande woning momenteel geen schijn van kans hebben hun woning voor een acceptabele prijs te verkopen. Kopers zijn pas geďnteresseerd wanneer de prijs van een vrijstaande woning met gemiddeld 25 procent zakt vergeleken met de waarde van een jaar geleden. Dat betekent dat men in Blaricum, Aerdenhout, Laren en Bloemendaal rekening zal moeten houden met prijsdalingen van gemiddeld ¤ 150.000,-. Het ‘sterkste schouders’ verhaal van Wouter Bos wordt hier dus automatisch al van toepassing op basis van de marktwerking.

Jongens het is zo moeilijk om een huis te verkopen

quote:Ik blijf nog wel even 30 jaar in mijn flatje zitten.

mijn collegaatje had eindelijk na een jaar haar huis 20% beneden de vraagprijs verkocht (45.000 euro af) en nu gaat het toch niet door.

Jongens het is zo moeilijk om een huis te verkopen

quote:Ligt aan wat de vraagprijs is wat ze per sé willen hebben. Als die niet realistisch is, is het inderdaad heel moeilijk om je huis kwijt te raken.Op vrijdag 25 september 2009 18:00 schreef henkway het volgende:

mijn collegaatje had eindelijk na een jaar haar huis 20% beneden de vraagprijs verkocht (45.000 euro af) en nu gaat het toch niet door.

Jongens het is zo moeilijk om een huis te verkopen

quote:Britain Is 'Bankruptcy Tourism' Hotspot

Cash-strapped Europeans are travelling to Britain to go bankrupt - then returning home debt-free.

"Bankruptcy tourism" is becoming so popular that a company is now helping insolvent Europeans to travel and live temporarily in the UK.

Lenient laws mean that foreigners can live in Britain, file for bankruptcy and leave with the slate wiped clean after just 18 months.

Laws in other European countries make it tougher to lose bankruptcy status.

In Germany you remain bankrupt for anything between 7 and 9 years, in Ireland you can remain "undischarged" for at least 12 years.

Kent-based German company Insolvenz Agentur is helping debt-ridden Europeans move to the UK.

The company makes arrangements for medical provision, housing and even helps provide a UK driving licence.

Kent, with its cross channel links and proximity to mainland Europe, is the ideal location.

Klaus Schmidt, a divorced man who owes more than Ł150,000, has employed the company to help him lose his debts.

"I came to England because I have debts, credit cards debts," he told Sky News Online.

"It's not my fault I have these problems, it's not my fault I'm in this situation."

City accountants admit the phenomenon is becoming more popular, but argue that it can benefit Britain.

"Most people coming to do this seek to work whilst they're here," says Mark Sands, Head of Bankruptcy at Tenon.

"They come here looking for work, so they contribute to the economy in some respect."

The process of so-called "bankruptcy tourism" is legitimate. Whether it is ethically sound is a longer and trickier argument.

http://tinyurl.com/ybjt9n4

Geniaal

quote:wat is realistisch op een gegeven moment, als je 20% wilde verkopen onder de indertijd officieel getaxeerde verkoopwaardeOp vrijdag 25 september 2009 23:03 schreef RvLaak het volgende:

[..]

Ligt aan wat de vraagprijs is wat ze per sé willen hebben. Als die niet realistisch is, is het inderdaad heel moeilijk om je huis kwijt te raken.

quote:Veel mensen hebben hier het idee dat de markt altijd realistisch is.Op zaterdag 26 september 2009 09:53 schreef henkway het volgende:

[..]

wat is realistisch op een gegeven moment, als je 20% wilde verkopen onder de indertijd officieel getaxeerde verkoopwaarde

quote:Op dat verkoopmoment wel denk ik, maar een moment is slechts een momentOp zaterdag 26 september 2009 11:27 schreef RvLaak het volgende:

[..]

Veel mensen hebben hier het idee dat de markt altijd realistisch is.

quote:Het grafiekje is niet echt goed omdat in de verticale as twee verschillende eenheden staan. Wat de getallen ons wel leren is dat er nu 609 miljard hypotheek schuld is. Daar staan 3,9 miljoen (bron: eigen huis en CBS) koopwoningen tegenover. Dat houdt in dat per huis gemiddeld er een hypotheek staat van ruim 156K. Dat is veel, zeker als je beseft dat mensen die meer dan 10 jaar geleden huis huis kochten een aanzienlijk lagere hypotheek hadden, voor de mensen die de aflopen 10 jaar een hypotheek namen een hoger hypotheek staat. Nu staat daar nog een gemiddelde huizenprijs van ruim 246K tegenover en dus een gemiddelde overwaarde van 90K. Als echter de prijzen vanaf nu dus met zo'n 35% dalen, dan komt men serieus in de problemen. Vanaf dat punt is de uitsaande schuld groter dan de uitstaande (geschatte) waarde. Aangezien dit over gemiddelden gaat zullen er individueen zijn, die veel eerder in de problemen zoudn kunnen raken.Op dinsdag 22 september 2009 16:20 schreef RvLaak het volgende:

Uitstaande hypotheekschuld geëxplodeerd

[..]

Maar er is geen bubble hoor.... Nee, dat kan echt niet....

quote:Voor mensen die 15 jaar geleden of eerder een huisgekocht hebben is dat ook 100% waar. De mensen die toen huurden zijn er slechter vanaf dan zij die toen kochten (mits ze niet hyptheken op hun overwaarde namen).Op dinsdag 22 september 2009 22:14 schreef LXIV het volgende:

Als je niet instapte dan miste je de kans.

quote:Dit is er één om te onthouden. Je weet maar nooit...Op zaterdag 26 september 2009 06:01 schreef WammesWaggel het volgende:

En als we de hypotheek niet meer kunnen betalen... geen zeven jaar ploeteren maar gewoon naar de UK trekken en een lange neus naar de Rabo trekken

[..]

http://tinyurl.com/ybjt9n4

Geniaal

quote:Hmm, even 100k lenen bij DSB en vervolgens lekker een jaartje in de UK wonen.Op zaterdag 26 september 2009 22:19 schreef JernyBodal het volgende:

[..]

Dit is er één om te onthouden. Je weet maar nooit...

Staat nog leuk op je CV ook, buitenlandervaring.

quote:Handig!Op zaterdag 26 september 2009 06:01 schreef WammesWaggel het volgende:

En als we de hypotheek niet meer kunnen betalen... geen zeven jaar ploeteren maar gewoon naar de UK trekken en een lange neus naar de Rabo trekken

[..]

http://tinyurl.com/ybjt9n4

Geniaal

quote:Volgens mij zit er een groot gat tussen de overwaarde van babyboomers die al vroeg huizen kochten en de mensen die de afgelopen 10 jaar een huis gekocht hebben. Die laatste groep komt de komende jaren massaal onder water te staan met alle gevolgen van dien.Op zaterdag 26 september 2009 14:39 schreef Doc het volgende:

[..]

Het grafiekje is niet echt goed omdat in de verticale as twee verschillende eenheden staan. Wat de getallen ons wel leren is dat er nu 609 miljard hypotheek schuld is. Daar staan 3,9 miljoen (bron: eigen huis en CBS) koopwoningen tegenover. Dat houdt in dat per huis gemiddeld er een hypotheek staat van ruim 156K. Dat is veel, zeker als je beseft dat mensen die meer dan 10 jaar geleden huis huis kochten een aanzienlijk lagere hypotheek hadden, voor de mensen die de aflopen 10 jaar een hypotheek namen een hoger hypotheek staat. Nu staat daar nog een gemiddelde huizenprijs van ruim 246K tegenover en dus een gemiddelde overwaarde van 90K. Als echter de prijzen vanaf nu dus met zo'n 35% dalen, dan komt men serieus in de problemen. Vanaf dat punt is de uitsaande schuld groter dan de uitstaande (geschatte) waarde. Aangezien dit over gemiddelden gaat zullen er individueen zijn, die veel eerder in de problemen zoudn kunnen raken.

[..]

Voor mensen die 15 jaar geleden of eerder een huisgekocht hebben is dat ook 100% waar. De mensen die toen huurden zijn er slechter vanaf dan zij die toen kochten (mits ze niet hyptheken op hun overwaarde namen).

quote:Wat zijn die gevolgen precies? Zolang je geen verhuisplannen hebt bedoel ik.Op zondag 27 september 2009 10:21 schreef pberends het volgende:

[..]

Volgens mij zit er een groot gat tussen de overwaarde van babyboomers die al vroeg huizen kochten en de mensen die de afgelopen 10 jaar een huis gekocht hebben. Die laatste groep komt de komende jaren massaal onder water te staan met alle gevolgen van dien.

quote:Het uitstellen van een verhuizing is denk ik een direct gevolg. Slecht voor de markt, slechte voor vraag en aanbod die eigenlijk wel eens wat anders zouden willen.Op zondag 27 september 2009 10:46 schreef Q. het volgende:

Wat zijn die gevolgen precies? Zolang je geen verhuisplannen hebt bedoel ik.

quote:geen zoals een waardestijging ook geen effect heeftOp zondag 27 september 2009 10:46 schreef Q. het volgende:

[..]

Wat zijn die gevolgen precies? Zolang je geen verhuisplannen hebt bedoel ik.

maar een waardestijging kun je consumeren., een waardedaling kun je niet ophoesten

quote:Die groep gaat zeer zeker in de problemen komen en dat zullen met name wel de jonge gezinnen zijn die het echt moeilijk gaan krijgen. Dit is trouwens al een ontwikkeling die al jaren bezig is maar die nu versneld wordt.Op zondag 27 september 2009 10:21 schreef pberends het volgende:

[..]

Die laatste groep komt de komende jaren massaal onder water te staan met alle gevolgen van dien.

quote:Ligt aan je hypotheek contract. In deze reeks is meerdere malen aangegeven dat de banken een standaard clausule in het contract hebben. Deze houdt in dat, bij een waardedaling onder het hypotheekbedrag, de bank een taxatie kan eisen. Die jij zelf moet betalen. En een bijstorting kan eisen om je schuld te verlagen naar de waarde van je huis.Op zondag 27 september 2009 10:46 schreef Q. het volgende:

[..]

Wat zijn die gevolgen precies? Zolang je geen verhuisplannen hebt bedoel ik.

Maar of dit daadwerkelijk geldt voor alle hypotheek bezitters, ligt aan het contract wat zij hebben met de bank.

quote:zeker als Pa of Ma in de WW komt na een half jaar en dan geen recht op bijstand blijkt te hebbenOp zondag 27 september 2009 12:06 schreef antonwachter het volgende:

[..]

Die groep gaat zeer zeker in de problemen komen en dat zullen met name wel de jonge gezinnen zijn die het echt moeilijk gaan krijgen. Dit is trouwens al een ontwikkeling die al jaren bezig is maar die nu versneld wordt.

quote:De jonge gezinnen hebben helemaal geen marge meer, de primaire levenskosten zijn hier in nederland veel te hoog. Er hoeft maar iets te gebeuren en het is einde oefening. Denk bv aan ziekte van partner of kind, reorganisatie of loonsverlaging. Maar dit is al jaren aan de gang en zal de komende tijd veel erger worden.Op zondag 27 september 2009 12:11 schreef henkway het volgende:

[..]

zeker als Pa of Ma in de WW komt na een half jaar en dan geen recht op bijstand blijkt te hebben

Bron

quote:Dat je op grond niet afschrijft heeft niks met gemeenteambtenaren en subsidiekoeien te maken.Op donderdag 24 september 2009 15:24 schreef henkway het volgende:

[..]

maar op de grond schrijf je niet af he, hele oude boekhoudregels

die blijft waardevast en door het beleid van de gemeenteambtenaren ( die zelf ook bij de afdeling bouwtoezicht klant zijn voor de beste locaties) wordt het steeds duurder uitgegeven

Zodat nu een subsidiekoei meer levensruimte heeft dan een compleet Nederlands gezin

Dat ligt eraan dat grond niet vergaat. Stel, ik koop nu een huis, en ik wacht 100 jaar. Dan is het huis een ruďne geworden en daarom niks meer waard, maar de grond is er nog steeds. Daarom schrijf je wel af op opstallen, maar niet op grond.

Dat er externe invloeden op de huizenprijzen zijn - bijvoorbeeld doordat er nieuwe huizen gebouwd worden, of door gezinsuitdunning, of door bevolkingsgroei - doet aan dit basisprincipe niets af.

Ik zou zeggen, hou eens op met dat eeuwige gezeur over subsidiekoeien, en leer eens wat over economische basisprincipes.

quote:Een groot deel van stijging is vooral te denken aan de "uitvinding" van aflossingsvrije hypotheek in combinatie met HRA. De resultaten daarvan, een tijdbom van 600 miljard waarvan niemand weet hoe hij ooit nog terugbetaald moet worden, ligt inmiddels onder de markt en onder het bankwezen.Op dinsdag 22 september 2009 22:14 schreef LXIV het volgende:

Een groot deel van deze stijging is ook veroorzaakt omdat vrouwen gingen werken en dit mee ging tellen met de hypotheek. Maar een dergelijke stijging zullen we natuurlijk nooit meer zien, die was uniek.

quote:De laatste groep heeft voornamelijk aflossingsvrije hypotheken. Wie er dus onder water komen te staan zijn de banken, die massaal geld zullen moeten afboeken. Ik ben bang dat straks de gemiddelde NL-hypotheek net zo gammel blijkt te zijn als de Amerikaanse Alt-A of subprime hypotheek. Veel banken zijn er altijd vanuit gegaan dat de prijzen in Nederland onmogelijk konden dalen (de Rabo riep dat een half jaar geleden nog) en hebben daar ook hun leenbeleid op afgestemd.Op zondag 27 september 2009 10:21 schreef pberends het volgende:

Volgens mij zit er een groot gat tussen de overwaarde van babyboomers die al vroeg huizen kochten en de mensen die de afgelopen 10 jaar een huis gekocht hebben. Die laatste groep komt de komende jaren massaal onder water te staan met alle gevolgen van dien.

quote:Yep, dat zie ik overal om me heen, heel veel mensen gaan het nog heel erg zwaar krijgen... en dat heeft weer een sneeuwbaleffect.

[..]

De jonge gezinnen hebben helemaal geen marge meer, de primaire levenskosten zijn hier in nederland veel te hoog. Er hoeft maar iets te gebeuren en het is einde oefening. Denk bv aan ziekte van partner of kind, reorganisatie of loonsverlaging. Maar dit is al jaren aan de gang en zal de komende tijd veel erger worden.

quote:Mijn idee! Voor de volgende grote economische boom, ik schat over een jaar of 20, weet ik het wel. Dan leen ik me helemaal suf, breng ik alles naar het buitenland en ga ik daar lekker genieten van m'n eerlijk geleende centen. Laat ze maar komen dan, dat incassobureau!Op zondag 27 september 2009 00:38 schreef Prutzenberg het volgende:

[..]

Hmm, even 100k lenen bij DSB en vervolgens lekker een jaartje in de UK wonen.

Staat nog leuk op je CV ook, buitenlandervaring.

quote:Ik zou maar naar china of India gaanOp zondag 27 september 2009 15:19 schreef JernyBodal het volgende:

[..]

Mijn idee! Voor de volgende grote economische boom, ik schat over een jaar of 20, weet ik het wel. Dan leen ik me helemaal suf, breng ik alles naar het buitenland en ga ik daar lekker genieten van m'n eerlijk geleende centen. Laat ze maar komen dan, dat incassobureau!

In Britain is ook geen toekomst

quote:Och, dat zien we over een jaar of 20 wel weer.Op zondag 27 september 2009 17:54 schreef henkway het volgende:

[..]

Ik zou maar naar china of India gaan

In Britain is ook geen toekomst

Jaap van Duijn heeft een goed stukje over onze subsidie- en uitkeringsverslaving

quote:We anticiperen niet op ontwikkelingen, maar wachten tot het allerlaatste moment om er op te reageren, als iedereen duidelijk is dat er echt wat moet gebeuren. Daar zijn we nu. Aanpassingen kunnen niet langer worden uitgesteld. Waar een economische crisis al niet goed voor is. Twee jaar van krimp en stagnatie zijn voldoende om zo’n groot gat in de overheidsfinanciën te slaan, dat ingrijpen onvermijdelijk wordt. De heilige huisjes kunnen niet langer worden ontzien.

[ Bericht 27% gewijzigd door henkway op 28-09-2009 11:28:10 ]

quote:Ja ja... Zolang het CDA, PvdA en VVD in de regering zitten, zal de HRA blijven.Op maandag 28 september 2009 11:22 schreef henkway het volgende:

http://www.telegraaf.nl/d(...)den_zo__.html?p=60,1

Jaap van Duijn heeft een goed stukje over onze subsidie- en uitkeringsverslaving

[..]

quote:Dat denk ik niet, dat is 15 miljard op jaarbbasis , dat is gewoon teveel, ik ben wel benieuwd of ze ook de forfait bijtelling zullen schrappen, en de aanpassing in de IB tarieven voor 65+ mensenOp maandag 28 september 2009 11:31 schreef RvLaak het volgende:

[..]

Ja ja... Zolang het CDA, PvdA en VVD in de regering zitten, zal de HRA blijven.

Er gaan nu grote klappen vallen in alle soorten subsidies en uitkeringen ook de AOW

Dus kan je niet meer werken op 65 jaar dan krijg je gewoon fors minder uitkering en eventueel aanvulling naar bijstandsniveau indien je geen aanvullend pensioen hebt

[ Bericht 6% gewijzigd door henkway op 28-09-2009 12:12:13 ]

quote:Je kan hopen wat je wil, maar die 3 partijen worden bijna exclusief door BB'ers in de kamer geholpen. Aangezien juist die groep het meeste aan de HRA hebben, zal die niet afgeschaft worden tot die generatie madeliefjes ligt te voeren.Op maandag 28 september 2009 11:54 schreef henkway het volgende:

[..]

Dat denk ik niet, dat is 15 miljard op jaarbbasis , dat is gewoon teveel, ik ben wel benieuwd of ze ook de forfait bijtelling zullen schrappen, en de aanpassing in de IB tarieven

Er gaan nu grote klappen vallen in alle soorten subsidies en uitkeringen ook de AOW

Dus kan je niet meer werken op 65 jaar dan krijg je gewoon fors minder uitkering en eventueel aanvulling naar bijstandsniveau indien je geen aanvullend pensioen hebt

Inperken heb ik het niet over, maar zelfs dat zie ik niet op een dusdanig ingrijpende manier gebeuren dat de BB'ers er last van gaan krijgen.

[edit]

Op de FP meteen een voorbeeld van Bos die mijn stelling hierboven ondersteund: Bos: afschaffen studiefinanciering 'interessante optie'

[ Bericht 8% gewijzigd door #ANONIEM op 28-09-2009 12:14:28 ]

quote:Toevallig vind ik de miljarden subsidies met nederlands belastinggeld voor koeienmelk, het daaraan gekoppelde ruimtebeslag in Nederland en de milieuvervuiling een van de grootste misstanden uit de hedendaagse geschiedenisOp zondag 27 september 2009 13:25 schreef Igen het volgende:

[..]

Ik zou zeggen, hou eens op met dat eeuwige gezeur over subsidiekoeien, en leer eens wat over economische basisprincipes.

quote:Dat ontken ik ook niet.Op maandag 28 september 2009 12:31 schreef henkway het volgende:

[..]

Toevallig vind ik de miljarden subsidies met nederlands belastinggeld voor koeienmelk, het daaraan gekoppelde ruimtebeslag in Nederland en de milieuvervuiling een van de grootste misstanden uit de hedendaagse geschiedenis

Het enige wat ik zeg, is dat die subsidiekoeien niet de oorzaak ervan zijn dat de woningmarkt op slot zit. En ook niet ervan dat de verhouding tussen kopen en huren totaal zoek is.

[ Bericht 0% gewijzigd door #ANONIEM op 28-09-2009 17:53:12 ]

quote:arme beesten.Op maandag 28 september 2009 17:52 schreef Igen het volgende:

[..]

Dat ontken ik ook niet.

Het enige wat ik zeg, is dat die subsidiekoeien niet de oorzaak ervan zijn dat de woningmarkt op slot zit. En ook niet ervan dat de verhouding tussen kopen en huren totaal zoek is.

http://www.idealista.com/informacion/precios_q3_09_en.pdf

Prijzen dalen vanzelfsprekend weer en ze zien nog geen herstel.

Dat is wat anders dan dat gepreek voor eigen parochie in Nederland.

Overigens zijn de prijzen in Spanje dan wel flink gedaald, ze staan nog steeds op het niveau van 2005. De prijzen waren immers in korte tijd enorm gestegen.

quote:Gedaald tov welk kwartaal?Op maandag 28 september 2009 18:13 schreef Lemans24 het volgende:

Idealista.com heeft een rapport gepubliceerd met de ontwikkeling van de huizenprijzen in Spanje voor het derde kwartaal van 2009:

http://www.idealista.com/informacion/precios_q3_09_en.pdf

Prijzen dalen vanzelfsprekend weer en ze zien nog geen herstel.

Dat is wat anders dan dat gepreek voor eigen parochie in Nederland.

Overigens zijn de prijzen in Spanje dan wel flink gedaald, ze staan nog steeds op het niveau van 2005. De prijzen waren immers in korte tijd enorm gestegen.

quote:Het moet niet gekker worden, de overheid die verlies gaat compenseren, zijn ze knettergek geworden? Let wel dit is een zeer asociale maatregel, andere belastingbetalers laten opdraaien voor je eigen mislukte woekerbelegging. Dit is een buitenproportionele onrechtvaardige maatregel, hopelijk zal de kop van de ambtenaar/politicus die dit bedacht heeft snel rollen over het schavotDe NVB presenteerde de cijfers vandaag in de Brabantse hoofdstad Den Bosch, omdat die provincie volgens de bouwers het goede voorbeeld geeft in het stimuleren van de bouw. Brabant presenteerde vorige week een pakket maatregelen. Zo kunnen Brabantse huizenkopers rekenen op provinciale compensatie als zij hun nieuwe woning door onvoorziene omstandigheden binnen drie jaar gedwongen moeten verkopen. De provincie neemt dan de helft van het verlies voor haar rekening, met een maximum van 60 duizend euro.

quote:Ik vrees het tegenovergestelde: Ambtenaar wordt op handen gedragen en andere provincies/gemeenten nemen het over. De grondprijs kan hoog blijven zodat die enkeling die in de problemen komt de winsten niet in gevaar brengt.Op maandag 28 september 2009 21:41 schreef xenobinol het volgende:

Van de FP:

[..]

Het moet niet gekker worden, de overheid die verlies gaat compenseren, zijn ze knettergek geworden? Let wel dit is een zeer asociale maatregel, andere belastingbetalers laten opdraaien voor je eigen mislukte woekerbelegging. Dit is een buitenproportionele onrechtvaardige maatregel, hopelijk zal de kop van de ambtenaar/politicus die dit bedacht heeft snel rollen over het schavot

quote:Ik wacht op de eerste niet-huiseigenaar die een proefproces aangaat om een (deel van een) consumptief krediet vergoed te krijgen op basis van artikel 1 uit de grondwet.Op maandag 28 september 2009 21:48 schreef capricia het volgende:

Vergis je niet: 51% is huiseigenaar en gaat dit een goede maatregel vinden. Iets met democratie of zo..

Ik geloof eerlijk gezegd dat ik het ook niet erg zal vinden als ik door die maatregel enkele tienduizenden euro's van de prijs af kan krijgen.

quote:ook wetten kunnen democratisch aangepast worden als de meerderheid het er niet mee eens is.Op maandag 28 september 2009 21:54 schreef Prutzenberg het volgende:

[..]

Ik wacht op de eerste niet-huiseigenaar die een proefproces aangaat om een (deel van een) consumptief krediet vergoed te krijgen op basis van artikel 1 uit de grondwet.

quote:Dus huiseigenaren die niet in die situatie zitten gaan ook graag betalen voor deze mensen?Op maandag 28 september 2009 21:48 schreef capricia het volgende:

Vergis je niet: 51% is huiseigenaar en gaat dit een goede maatregel vinden. Iets met democratie of zo..

Hopelijk moet er veel aanspraak op gemaakt worden en word NL snel een bananenrepubliek. Want als het echt een puinzooi gaat worden is er ook geen geld meer voor het koningshuis

Volgens mij weet je wel hoe het afloopt met communistische regimes

quote:Ik denk niet dat er een tweederde meerderheid te vinden is om een artikel uit de grondwet te schrappen om enkele waaghalzen op de huizenmarkt te redden. Gelukkig is 51% al genoeg voor een simpele bailout.Op maandag 28 september 2009 21:56 schreef capricia het volgende:

[..]

ook wetten kunnen democratisch aangepast worden als de meerderheid het er niet mee eens is.

quote:Mmm.... de kans dat de grondwet op dat punt gewijzigd word acht ik nihil. Overigens snap ik volkomen niet waarom de provincie dit soort dingen doet. Er is al reeds een procedure voor mensen die failliet gaan of zwaar in de schulden komen te zitten. Of moeten die dan ook maar gecompenseerd worden? Ik denk dat ik me maar eens zwaar in de schulden ga steken en daar mijn medeburger voor laat betalenOp maandag 28 september 2009 21:56 schreef capricia het volgende:

[..]

ook wetten kunnen democratisch aangepast worden als de meerderheid het er niet mee eens is.

Indien de situatie echt heel slecht word vraag ik me af of de democratie nog wel stand kan houden, volgens mij is het in het verleden wel eens anders verlopen.

quote:VastgoedvrindjesOp maandag 28 september 2009 22:01 schreef xenobinol het volgende:

[..]

Mmm.... de kans dat de grondwet op dat punt gewijzigd word acht ik nihil. Overigens snap ik volkomen niet waarom de provincie dit soort dingen doet. Er is al reeds een procedure voor mensen die failliet gaan of zwaar in de schulden komen te zitten. Of moeten die dan ook maar gecompenseerd worden? Ik denk dat ik me maar eens zwaar in de schulden ga steken en daar mijn medeburger voor laat betalen

Indien de situatie echt heel slecht word vraag ik me af of de democratie nog wel stand kan houden, volgens mij is het in het verleden wel eens anders verlopen.

quote:Dus we mogen concluderen dat de politici daar corrupt zijn

quote:Dat mag.Op maandag 28 september 2009 22:08 schreef xenobinol het volgende:

[..]

Dus we mogen concluderen dat de politici daar corrupt zijn

quote:De vraag is of wij de rekening gaan betalen of onze kinderen én kleinkinderen.Op maandag 28 september 2009 22:13 schreef LXIV het volgende:

Je kunt iedere zeepbel of pyramide in stand houden door er steeds meer geld in te pompen of garant te staan voor steeds hogere bedragen. Maar ooit houdt het op.

quote:De 'oplossing' die onze verlichte leiders bedacht hebben is blijven spenderen totdat het 'beter' gaat. Dat je het vuur niet brandend kan houden met bankbiljetten komt kennelijk niet in hun verstand op. Feitelijk hebben ze gewoon geen beter plan en geven ze daarmee aan dat ze volkomen incompetent zijn. Feitelijk hebben we grote veranderingen nodig in onze hele manier van leven, niet enkel het financiele systeem loopt in de soep. Iedereen weet dit al decennia lang maar niemand wil deze manier van leven opgeven, maar ze valt niet te handhaven. Hopelijk zullen onze kinderen onze dwaasheid vergevenOp maandag 28 september 2009 22:15 schreef Prutzenberg het volgende:

[..]

De vraag is of wij de rekening gaan betalen of onze kinderen én kleinkinderen.

quote:Ik heb de stille hoop dat mijn kinderen wel weer een modale woning met een modaal salaris kunnen kopen.Op maandag 28 september 2009 22:23 schreef xenobinol het volgende:

[..]

De 'oplossing' die onze verlichte leiders bedacht hebben is blijven spenderen totdat het 'beter' gaat. Dat je het vuur niet brandend kan houden met bankbiljetten komt kennelijk niet in hun verstand op. Feitelijk hebben ze gewoon geen beter plan en geven ze daarmee aan dat ze volkomen incompetent zijn. Feitelijk hebben we grote veranderingen nodig in onze hele manier van leven, niet enkel het financiele systeem loopt in de soep. Iedereen weet dit al decennia lang maar niemand wil deze manier van leven opgeven, maar ze valt niet te handhaven. Hopelijk zullen onze kinderen onze dwaasheid vergeven

quote:Het houdt op doordat in omringende lande vrijstaand woningen met flink grond te koop staan en iedere BB nu zijn overwaarde wil cashen, maar dan moeten ze wel wel snel zijnOp maandag 28 september 2009 22:13 schreef LXIV het volgende:

Je kunt iedere zeepbel of pyramide in stand houden door er steeds meer geld in te pompen of garant te staan voor steeds hogere bedragen. Maar ooit houdt het op.

Er wordt ineens meer verkocht lijkt mij dan. Of de verkopers trekken zich terug.

Overdrachtsbelasting afschaffen

Eigenwoningforfait afschaffen.

Door al dat ondoorzichtige weten we niet eens meer wat een huis precies waard is.

quote:Ik weet niet wat jouw regio is. Nationaal gezien daalt de omzet nog altijd, evenals de gemiddelde koopsom. Maar dat kan lokaal ook afwijken.Op maandag 28 september 2009 23:09 schreef Ixnay het volgende:

Verklaar eens dat het aantal te koop staande woningen hier in mijn regio flink aan het dalen is.

Er wordt ineens meer verkocht lijkt mij dan. Of de verkopers trekken zich terug.

quote:Die vraag kun je het beste zelf beantwoorden... Heb je veel verhuizingen gezien? Zo niet, hebben de verkopers wss het bordje uit de tuin gehaald.Op maandag 28 september 2009 23:09 schreef Ixnay het volgende:

Verklaar eens dat het aantal te koop staande woningen hier in mijn regio flink aan het dalen is.

Er wordt ineens meer verkocht lijkt mij dan. Of de verkopers trekken zich terug.

quote:Das wel zielig voor al die mensen die op het hoogtepunt (2008) zijn ingestapt.Op maandag 28 september 2009 23:13 schreef Ixnay het volgende:

Hypotheekrenteaftrek afschaffen

Overdrachtsbelasting afschaffen

Eigenwoningforfait afschaffen.

Door al dat ondoorzichtige weten we niet eens meer wat een huis precies waard is.

Die hebben wel al die overdrachtsbelasting betaald, maar dat nog niet terugontvangen via de HRA.

Ik zie het nog gebeuren dat ze de HRA afschaffen maar dat het eigenwoningforfait gewoon blijft bestaan.

quote:t.o.v. alle kwartalen. Jaar op jaar, kwartaal op kwartaal, enz. Staat allemaal in het rapport (in het Engels).

quote:Die hebben sowieso een probleem.

[..]

Das wel zielig voor al die mensen die op het hoogtepunt (2008) zijn ingestapt.

quote:Die mensen zijn de grootste slachtoffers van het pyramidespel. Ik heb ze ooit al eens bestempeld als 'sukkels'

Uiteraard blijft het triest maar het is natuurlijk wel een beetje naief om te denken dat de prijzen maar altijd blijven stijgen en van waardedaling geen sprake kan zijn. 'waarde' is op de huizenmarkt natuurlijk een heel rekbaar begrip want je betaald toch vooral voor veel lucht en mooie indianenverhalen.

quote:Dat hoeft niet vaak heeft pa en ma een deel erin gestoken dat krijgen ze met de erfenis wel terug

quote:Ja dat denk ik wel, die houden de grondkosten hoog door het ruimte beslagOp maandag 28 september 2009 17:52 schreef Igen het volgende:

[..]

Dat ontken ik ook niet.

Het enige wat ik zeg, is dat die subsidiekoeien niet de oorzaak ervan zijn dat de woningmarkt op slot zit. En ook niet ervan dat de verhouding tussen kopen en huren totaal zoek is.

1.500.000 koeien a 2 koeien ofwel 750.000 HA nutteloos in gebruik

quote:Vaak? hoeveel mensen ken jij die zoveel geld hebben? Als er zo veel mensen zijn met een eigen vermogen zouden we dan niet een stuk minder kredietcrisis hebben gehad? Volgens mij komt deze situatie niet zo heel erg vaak voor.Op dinsdag 29 september 2009 19:27 schreef henkway het volgende:

[..]

Dat hoeft niet vaak heeft pa en ma een deel erin gestoken dat krijgen ze met de erfenis wel terug

quote:Wel hoor die nemen de eigen overwaarde op bij dezelfde bank, RABO edOp dinsdag 29 september 2009 19:30 schreef xenobinol het volgende:

[..]

Vaak? hoeveel mensen ken jij die zoveel geld hebben? Als er zo veel mensen zijn met een eigen vermogen zouden we dan niet een stuk minder kredietcrisis hebben gehad? Volgens mij komt deze situatie niet zo heel erg vaak voor.

quote:We moesten kiezen: "of een hogere melkprijs, of een hoge grondprijs". Melk koop je iedere dag een huis slechts een of enkele malen in je leven, makkelijke keuze tochOp dinsdag 29 september 2009 19:28 schreef henkway het volgende:

Ja dat denk ik wel, die houden de grondkosten hoog door het ruimte beslag

quote:Je bedoelt dat ze geld lenen via hun eigen hypotheek om het vervolgens aan zoon of dochter uit te lenen?Op dinsdag 29 september 2009 19:31 schreef henkway het volgende:

[..]

Wel hoor die nemen de eigen overwaarde op bij dezelfde bank, RABO ed

Zelf voor bankje spelen dus?

quote:juist , of garant staan voor de kinderenOp dinsdag 29 september 2009 19:33 schreef xenobinol het volgende:

[..]

Je bedoelt dat ze geld lenen via hun eigen hypotheek om het vervolgens aan zoon of dochter uit te lenen?

Zelf voor bankje spelen dus?

quote:dus kiezen we voor een lage melkprijs en een hoge grondprijs, ja dat is wel zinvolOp dinsdag 29 september 2009 19:31 schreef xenobinol het volgende:

[..]

We moesten kiezen: "of een hogere melkprijs, of een hoge grondprijs". Melk koop je iedere dag een huis slechts een of enkele malen in je leven, makkelijke keuze toch

quote:Precies, er is geen houden aan. Helaas gaan de politici de boel alleen eerst veel erger maken dan dat ze is.Op dinsdag 29 september 2009 19:55 schreef E.Slangen het volgende:

inderdaad bubbels lopen leeg op het moment dat we de markt zijn werk laten doen. Alleen overheden houden niet van leeglopende bubbels (heeft met politieke belangen te maken) dus blazen zei ze telkens weer op. Totdat de bubbel spat en dat gaat nu ook alweer met de Nederlandse huizenmarkt gebeuren.

quote:Ja, die koeien nemen ruimte in. En ja, daardoor is er minder plek voor woningen. En ja, daardoor kan niet iedereen in een vrijstaand huis met een grote tuin wonen. Dat klopt allemaal.Op dinsdag 29 september 2009 19:28 schreef henkway het volgende:

[..]

Ja dat denk ik wel, die houden de grondkosten hoog door het ruimte beslag

1.500.000 koeien a 2 koeien ofwel 750.000 HA nutteloos in gebruik

Maar leg mij nou dan eens uit, waarom schaarse grond ervoor zorgt dat de verhouding tussen koop en huur zoek raakt.

En leg mij ook eens uit waarom schaarse grond ervoor zorgt dat mensen niet meer willen verhuizen.

En kom niet aan dat alle problemen zijn opgelost als je het groene hart volbouwt met woonwijken. Dat is niet mijn vraag, want zelfs als dat een oplossing is, dan wil dat niet zeggen dat het ook de enige oplossing is.

quote:Mensen willen wel verhuizen maar kunnen niet omdat ze zichzelf helemaal 'vastgeleend' hebben. DeOp dinsdag 29 september 2009 20:11 schreef Igen het volgende:

[..]

Ja, die koeien nemen ruimte in. En ja, daardoor is er minder plek voor woningen. En ja, daardoor kan niet iedereen in een vrijstaand huis met een grote tuin wonen. Dat klopt allemaal.

Maar leg mij nou dan eens uit, waarom schaarse grond ervoor zorgt dat de verhouding tussen koop en huur zoek raakt.

En leg mij ook eens uit waarom schaarse grond ervoor zorgt dat mensen niet meer willen verhuizen.

En kom niet aan dat alle problemen zijn opgelost als je het groene hart volbouwt met woonwijken. Dat is niet mijn vraag, want zelfs als dat een oplossing is, dan wil dat niet zeggen dat het ook de enige oplossing is.

Mijn idee:

Je kunt wel 10 jaar lang vinden dat een koophuis te duur is, en 10 jaar lang op een huurflatje gaan zitten kniezen en boze, gefrustreerde reacties op Fok! neerzetten...maar ondertussen woon ik hier heerlijk in de woning naar mijn keuze...

Overwaarde is er nog steeds in overvloed. En wij wonen hier nu 7 jaar...

quote:Not to mention wanneer de echt grote ontslagrondes gaan komen want geloof me, die komen er aan.

Ik snap je vreugde Capricia. Maar de stijging van de huizenprijzen is voorbij. Tevens hebben veel mensen een extra lening gepakt op de overwaarde van het huis en vervolgens met dit geld geconsumeerd. Zo is het spel nog even door kunnen gaan. De klap op de arbeidsmarkt komt nog dit geeft nog eens extra druk op de consumenten bestedingen. Want extra lenen kunnen de mensen ook al niet meer want de waarde van het huis stijgt niet meer. Dan zitten we dus in het neerwaartse spiraal en krijgen we deflatie. Mocht jij en je partner dan nog een baan hebben dan gaat de loon omlaag maar je schuld niet dus wordt het voor jou moeilijker om de aflossing te betalen.

quote:Het punt is dat ik deze argumenten al meer dan 2 jaar op Fok! hoor.Op dinsdag 29 september 2009 20:36 schreef E.Slangen het volgende:

Ik snap je vreugde Capricia. Maar de stijging van de huizenprijzen is voorbij. Tevens hebben veel mensen een extra lening gepakt op de overwaarde van het huis en vervolgens dit geld geconsumeerd. Zo is het spel nog even door kunnen gaan. De klap op de arbeidsmarkt komt nog dit geeft nog eens extra druk op de consumenten bestedingen. Want extra lenen kunnen de mensen ook al niet meer want de waarde van het huis stijgt niet meer. Dan zitten we dus in het neerwaartse spiraal en krijgen we deflatie. Mocht jij en je partner dan nog een baan hebben dan gaat de loon omlaag maar je schuld niet dus wordt het voor jou moeilijker om de aflossing te betalen.

Ondertussen is de waarde van mijn woning geen 30% gedaald in 1 jaar, heb ik nog steeds overwaarde, en hebben we (gelukkig nog) beiden onze baan.

Ik woon in een huis waar ik graag wil wonen. Ik ga niet voor korte termijn winst. Ik wil hier over 10 jaar nog steeds wonen.

Overwaarde is altijd lekker, maar daar gingen wij niet voor.

Dus nogmaals: ik woon hier lekker in mij zelf uitgekozen huis, zelf gekozen buurt en zelfgekozen keuken en badkamer. Dat had ik in een huurwoning (in Utrecht) niet binnen 8 jaar voor elkaar gekregen (want zo lang is de inschrijvingsduur voor een huurwoning).

quote:Dat hoor ik nu al zo lang.Op dinsdag 29 september 2009 20:38 schreef Q. het volgende:

[..]

Not to mention wanneer de echt grote ontslagrondes gaan komen want geloof me, die komen er aan.

Eerst was het begin 2009, toen werd het voorjaar 2009. Daarna riepen mensen hier "na de bouwvak, dan gaat het gebeuren...!". De waarheid is dat (beiden in de ICT) mijn partner en ik het in tijden niet zo druk gehad hebben. Ik neem mijzelf als consultant als voorbeeld: ik ben tot 2e kwartaal 2010 volgeboekt...en dan tot feb. 2010 echt zo vol dat ik dus geen vakantie kan nemen. Terwijl ik toch echt wel 2 of 3 keer wintersport wil hebben in een jaar...

Ik denk niet dat ik snel zuur zal worden.

Het leven is verrukkeluk (!) en draait om geld.

quote:Ik werk voor een Aziatisch bedrijf en die mensen zijn momenteel echt super nerveus, want er is nog geen enkele sprake van enig economisch herstel. Zolang Amerika en Europa niet snel weer enorme bedragen gaan lenen en verder in hun luchtkasteel blijven wonen is het gedaan met het economisch herstel.Op dinsdag 29 september 2009 20:38 schreef Q. het volgende:

[..]

Not to mention wanneer de echt grote ontslagrondes gaan komen want geloof me, die komen er aan.

In de ICT is genoeg te doen, juist als er gereorganiseerd en bezuinigd moet worden. Er ligt sowieso nog werk voor 40 jaar met alles interoperabel maken en veilig.

De bouw is een ander verhaal. Daar gaat het nu toch echt minder. Net zoals in de detailhandel bijvoorbeeld. Veel ministeries moeten 20% bezuinigen, dat komt neer op het schrappen van banen.

quote:Het leven draait niet om geld, het leven draait om overleven en jezelf succesvol voortplantenOp dinsdag 29 september 2009 20:47 schreef capricia het volgende:

En mocht het allemaal heel erg klote gaan, beiden je baan verliezen of zo, dan heb ik in de tussentijd (lees: meer dan 8 jaar) wel heel lekker gewoond, geleefd en het er goed van genomen!

Ik denk niet dat ik snel zuur zal worden.

Het leven is verrukkeluk (!) en draait om geld.

Wil dat al een beetje vlotten

quote:Leuk verhaaltje, maar het gaat een beetje van de hak op de tak en er klopt ook niet zo veel van.Op dinsdag 29 september 2009 20:20 schreef xenobinol het volgende:

[..]

Mensen willen wel verhuizen maar kunnen niet omdat ze zichzelf helemaal 'vastgeleend' hebben. Degrondschaarstekunstmatige hoog gehouden grondprijs heeft ervoor gezorgd dat mensen steeds meer gingen betalen voor een woning. BB's hebben destijds hun huisje voor een appel en een ei gekocht in verhouding tot de hedendaagse vraagprijzen. Met al dat extra geld werd de economie kunstmatig veel lucht ingeblazen terwijl daar in feite geen waarde tegenover stond, slechts schuld. Schuld die afbetaald moet worden door de jonge generatie want die moet die moeten veel geld lenen om een woning te kopen, heeeeeeeeeel veeeeeel geld. Was de prijs niet kunstmatig hoog gehouden dan hadden we niet zulke idiote prijzen gehad en misschien zelfs nog wel veel meer industrie en productieve bedrijven gehad in NL. Nu staat ons land vol met lege kantoorgebouwen, de kantoorgebouwen die nog wel in gebruik zijn, worden veelal gebruikt door criminele organisaties als banken, verzekeraars en andere financiele 'dienstverleners'. Gelukkig komt dit tijdperk ten einde, helaas zal het wel gepaard gaan met grote armoede en een flinke verlies aan welvaart. En dat allemaal omdat de prijs van melk het allerbelangrijkste goed is in de wereld van het CDA

We hadden het over schaarse grond en subsidiekoeien.

Is een huisje binnen de A10 zo duur vanwege de subsidiekoeien? Nee, natuurlijk niet, want binnen de A10 zijn helemaal geen subsidiekoeien. En de mensen die binnen de A10 willen wonen hebben er natuurlijk ook niks aan als je ergens in het Groene Hart een nieuwbouwwijk neerzet. Dus de hoge prijzen binnen de A10 hebben niks met subsidiekoeien te maken.

Dan heb je het over de kantoorgebouwen. Dat er veel kantoorgebouwen leeg staan, komt doordat we er te veel van gebouwd hebben. Sim-pel. Heeft verder niks met subsidiekoeien te maken.

Het enige dat je zou kunnen zeggen, is dat ze die ruimte misschien beter hadden kunnen besteden aan woningbouw.

En dan de prijzen. Ja, die zijn gestegen, dat heb je nou eenmaal met schaarste ten gevolge van bevolkingsgroei en gezinsuitdunning. Op een gegeven moment is de rek uit die gezinsuitdunning en gaat de bevolkingsgroei over in krimp. Dan zullen de prijzen vanzelf weer omlaag gaan.

[ Bericht 0% gewijzigd door #ANONIEM op 29-09-2009 20:52:58 ]

quote:En dat in een huizenmarkt-topic!Op dinsdag 29 september 2009 20:52 schreef xenobinol het volgende:

[..]

Het leven draait niet om geld, het leven draait om overleven en jezelf succesvol voortplanten

Wil dat al een beetje vlotten

Vertel ons eens waarom jij zo zuur bent...?

Zie je ergens mensen in de berm of onder de brug slapen? Ik niet! Ik zie wel heel veel woningen leeg staan, of tijdelijk anti-kraak bewoond. Er zijn dus meer huizen dan gezinnen.

Wel is er een kwalitatief woningtekort: mensen willen graag (liefst voor hetzelfde geld), ruimer, groener, vrijer wonen. Maar dat tekort is er feitelijk per definitie.

Door de steeds ruimere financieringsmogelijkheden en dit kwalitatieve tekort zijn de prijzen zo opgedreven. Vergeet niet dat dankzij de HRA je effectieve rente vijf keer lager is dan in landen zonder HRA. Je verdient dus bijna op wonen, en hoe duurder je woont, hoe meer je verdiende! Dat is de drijfveer achter de huizenbubble geweest.

Als er echter deflatie is (die is er nu op huizengebied), dan wordt wonen heel gemakkelijk opeens 5x duurder (vanuit kapitaaloogpunt). Dan wordt het veel minder aantrekkelijk om een (te) dure woning te hebben, want dan kost dat je gewoon geld.

quote:Natuurlijk spring ik van de hak op de tak, je begint over subsidiekoeien. Het ligt dan erg voor de hand om over de HRA te beginnen maar ik dacht laat ik een zijsprongetje makenOp dinsdag 29 september 2009 20:52 schreef Igen het volgende:

Leuk verhaaltje, maar het gaat een beetje van de hak op de tak en er klopt ook niet zo veel van.

Er is overigens geen grondschaarste in NL, dat is een mythe die in stand gehouden word.