WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Hoe is het zover gekomen:

'Huizenprijzen dalen 20%'

'Huizenprijzen dalen 20%' #2

'Huizenprijzen dalen 20%' #3

Huizenprijzen dalen 20% deel 3

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #5: De daling is begonnen

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

Huizenmarkt #7: waar de markt muurvast zit

Huizenmarkt # 8: Woningmarkt totaal ingestort

De huizenmarkt #9: *pop* goes the bubble.

Huizenmarkt #10 waar nog steeds een stijging waarneembaar is

Huizenmarkt #11 Woningen in de ramsj?

Huizenmarkt #12 Stevige fundering of door en door rot?

Huizenmarkt #13 Ongeluksgetal? Of blijft het nog stabiel?

Huizenmarkt #14 Waar de meningen verdeeld zijn...

Huizenmarkt #15 Is 't al tijd voor stimuleringsmaatregelen?

Huizenmarkt #16: Waar makelaars hun aanbod photoshoppen

Huizenmarkt 17. Is er verschil in Koop en Huur?

De Huizenmarkt #18: Waar de tophypotheken worden afgeschaft

De Huizenmarkt #19: Waar de tophypotheken toch nog mogen

De Huizenmarkt #20: Waar de bubble in stand moet blijven

De Huizenmarkt #21 Over sukkels en fundimentalisten

De Huizenmarkt #22: waar het CDA de de HRA wil beperken

De Huizenmarkt #23: Waar het er heet aan toe gaat

De Huizenmarkt #24

Huizenmarkt deeltje 25

De Huizenmarkt #26: De discussie gaat door

De Huizenmarkt #27: Fundamenteel discusiëren

Huizenmarkt #28: Stilte voor de storm?

Huizenmarkt #29: Stilstand is achteruitgang!

En weer verder

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Als de economie wil blijven draaien moet men fors huurwoningen bouwen, dat heeft een enorme spinoff naar het midden en kleinbedrijfquote:Op maandag 21 september 2009 23:28 schreef xenobinol het volgende:

Bij mij in de regio raken ze zelfs de 'starters' woningen aan de straatstenen niet kwijt. De gemeente heeft dit jaar nog maar slechts 8 hectare grond verkocht en dat is inclusief industrieterrein

Ze praten nu al over het verlagen van de grondprijs, over 2 jaar praten ze over het gratis weggeven van de bouwgrond(ze zijn al begonnen met het verstrekken van subsidies)

Er zijn hier en daar nog sukkels te vinden die 5% daling zien als een mega korting, die zelfde mensen roepen meestal ook: "welke crisis" en geloven nog steeds in de oneindige waardestijging

Bouwbedrijven beginnen flink de druk op te voeren bij de lokale overheden, want als je zonder werk komt te zitten gaat de overheid dat ook flink merken. Dat word flink snijden in de budgetten en de burger flink uitpersen. Gevolg is dat er nog minder te besteden valt, fantastisch zo'n crisis

Grond zat en werknemers zijn goedkoop

Ach ik zie het alleen positief. Lagere WOZ.

(Nu maar hopen dat die knakker een paar huizen verder zijn woning niet voor die 100.000 euro meer verkocht krijgt dan ik mijn hut 5 jaar geleden heb gekocht).

Aan de vraagprijzen in het midden segment merk ik nog niet echt een daling. Aan de onder en bovenkant van de markt zie je dat de prijzen wat redelijker zijn.

(Nu maar hopen dat die knakker een paar huizen verder zijn woning niet voor die 100.000 euro meer verkocht krijgt dan ik mijn hut 5 jaar geleden heb gekocht).

Aan de vraagprijzen in het midden segment merk ik nog niet echt een daling. Aan de onder en bovenkant van de markt zie je dat de prijzen wat redelijker zijn.

Dat vraag ik me af, gemeentes krijgen fors minderquote:Op dinsdag 22 september 2009 00:41 schreef HarryP het volgende:

Ach ik zie het alleen positief. Lagere WOZ.

de bijtelling zal denk ik stijgen

Blijven blaten zonder onderbouwingquote:Op maandag 21 september 2009 23:38 schreef Q. het volgende:

DiegoArmandoMaradona zit nog in fase nul hoor.

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

tvp

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Je herkent je eigen stijl?quote:Op dinsdag 22 september 2009 01:48 schreef DiegoArmandoMaradona het volgende:

[..]

Blijven blaten zonder onderbouwing

Je moet eerst de quote lezen denk

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Dat zal alleen maar betekenen dat de gemeenten structureel geld tekort zullen komen. Dan gaan de OZB-tarieven evenredig omhoog met de daling van de WOZ-waardes en dus schiet je er per saldo geen ruk mee op. Sterker nog, mensen met goedkopere huizen zullen dan duurder uit zijn, omdat zij de onevenredig grote waardedelingen van dure huizen zullen moeten compenseren.quote:Op dinsdag 22 september 2009 00:41 schreef HarryP het volgende:

Ach ik zie het alleen positief. Lagere WOZ.

Dus het is nu wel verkocht. Voorheen poste je dat ze er wakker van lag en steeds te laat is met verlagingen enz.quote:Op maandag 21 september 2009 18:49 schreef henkway het volgende:

Ik denk ook dat het veel verder is. mijn collegaatje heeft haar huis verkocht, naar moest wel bijna 20% zakken, maar ja je moet wat

Nu is de forse verlaging hoofdzakelijk te wijten aan haar (of die van de makelaar) paniekvoetbal.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

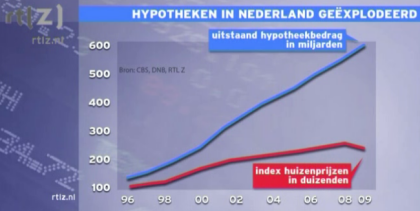

Uitstaande hypotheekschuld geëxplodeerd

Maar er is geen bubble hoor.... Nee, dat kan echt niet.... |:(quote:Het bedrag wat Nederlandse huishoudens in totaal hebben geleend voor hun hypotheek is gestegen van 138 miljard euro in 1996 naar maar liefst 609 miljard euro in het tweede kwartaal van dit jaar. Tegelijk zijn de huizenprijzen 2,5x over de kop gegaan.

Cijfers

Dat blijkt uit onderzoek van RTLZ op basis van cijfers van DNB en het CBS. Opvallend aan de cijfers is dat de totale hypotheekschuld maar blijft oplopen, terwijl de gemiddelde huizenprijs het afgelopen jaar flink is gedaald. Gevolg is een dalend eigen bezit, overwaarde, per woningeigenaar.

Hypotheekschuld

De hypotheekschuld in Nederland is zo enorm opgelopen omdat banken de afgelopen jaren steeds ruimhartiger zijn geworden met het uitlenen van geld. Naar verhouding kregen klanten steeds hogere hypotheken, ook kwamen meer tweeverdieners langs bij de bank.

Meer huizen, lage rente

Andere factoren zijn het feit dat er meer koophuizen in Nederland beschikbaar zjin gekomen en dat de hypotheekrente de afgelopen 20 jaar is gedaald van 14% naar 4%. Door die lage rente kunnen veel mensen zich grote bedragen veroorloven, de maandlasten zijn aanvaardbaar. De totale schuld lijkt minder belangrijk.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15Jaar Hypotheek Huizenprijs

1996 138 101,2

1997 157 112,7

1998 182 124,2

1999 217 147,2

2000 249 172,5

2001 302 193,2

2002 350 204,7

2003 388 211,6

2004 417 220,8

2005 452 230,0

2006 494 241,5

2007 528 250,7

2008 566 257,6

2009 609 246,1

De cijfers zijn elk jaar van het tweede kwartaal, ook van 2009. De hypotheekschuld is in in miljarden euro's. De gemiddelde huizenprijs is in duizenden euro's.

Als het bubble, waarom de prijzen dan niet met 20% per jaar?

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Lang niet alle bubbels spatten uit elkaar, sommige lopen gewoon leeg.quote:Op dinsdag 22 september 2009 16:41 schreef DiegoArmandoMaradona het volgende:

Als het bubble, waarom de prijzen dan niet met 20% per jaar?

Slechte grafiek, of vermenigvuldig de gemiddelde huizenprijs met het aantal woningbezitters of deel de hypotheekschuld door het aantal woningbezitters. Nu krijg je een erg vertekend beeld omdat het aantal woningbezitters in die jaren ook wel toegenomen kan zijn.quote:Op dinsdag 22 september 2009 16:20 schreef RvLaak het volgende:

knip

Maar er is geen bubble hoor.... Nee, dat kan echt niet....

Al die mooie plekken op aarde, en ik zit hier :N

En onderbouw eens waarom die bubble leeglooptquote:Op dinsdag 22 september 2009 16:44 schreef RvLaak het volgende:

[..]

Lang niet alle bubbels spatten uit elkaar, sommige lopen gewoon leeg.

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Dat is hier al vele malen onderbouwd. Ook rechtstreeks naar jou toe. Ik ga dat niet nogmaals doen.quote:Op dinsdag 22 september 2009 16:48 schreef DiegoArmandoMaradona het volgende:

[..]

En onderbouw eens waarom die bubble leegloopt

Dan mag je de link geven naar de postingquote:Op dinsdag 22 september 2009 17:01 schreef RvLaak het volgende:

[..]

Dat is hier al vele malen onderbouwd. Ook rechtstreeks naar jou toe. Ik ga dat niet nogmaals doen.

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Wij zijn geen Googlequote:Op dinsdag 22 september 2009 17:02 schreef DiegoArmandoMaradona het volgende:

[..]

Dan mag je de link geven naar de posting

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Wie beweert moet bewijzen

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Door jouw vraagstelling beweer je impliciet het tegenovergestelde. Bewijs dus maar eens dat het niet waar is!quote:Op dinsdag 22 september 2009 17:29 schreef DiegoArmandoMaradona het volgende:

Wie beweert moet bewijzen

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Vraag slechts om een onderbouwing, maar zo te zien ben je nu al weer uitgeluld, das ook niet leuk zoquote:Op dinsdag 22 september 2009 18:27 schreef Prutzenberg het volgende:

[..]

Door jouw vraagstelling beweer je impliciet het tegenovergestelde. Bewijs dus maar eens dat het niet waar is!

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Je hebt mij niets gevraagd, ik jou echter wel.quote:Op dinsdag 22 september 2009 18:28 schreef DiegoArmandoMaradona het volgende:

[..]

Vraag slechts om een onderbouwing, maar zo te zien ben je nu al weer uitgeluld, das ook niet leuk zo

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Ik zie geen vraag staan

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Ok, in Jip en Janneke taal dan:quote:Op dinsdag 22 september 2009 18:36 schreef DiegoArmandoMaradona het volgende:

Ik zie geen vraag staan

Met jouw hierboven gestelde vraag over een bubble trek je in twijfel dat er een bubble op de huizenmarkt is.

Waarom trek jij dat in twijfel?

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Nee, de bewijslast ligt bij jou. Waarom denk jij dat er WEL een bubble is? En nee, "de huizenprijzen zijn met 250% gestegen over 12 jaar" is geen goed argument in de DAM-wereld.quote:Op dinsdag 22 september 2009 18:46 schreef Prutzenberg het volgende:

[..]

Ok, in Jip en Janneke taal dan:

Met jouw hierboven gestelde vraag over een bubble trek je in twijfel dat er een bubble op de huizenmarkt is.

Waarom trek jij dat in twijfel?

For great justice!

Ik vraag me af of er wel goede argumenten bestaan in de DAM-wereld. Daarom vraag ik om argumenten van zijn kant zodat ik daar van kan leren.quote:Op dinsdag 22 september 2009 18:47 schreef Q. het volgende:

[..]

Nee, de bewijslast ligt bij jou. Waarom denk jij dat er WEL een bubble is? En nee, "de huizenprijzen zijn met 250% gestegen over 12 jaar" is geen goed argument in de DAM-wereld.

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Geld hetzelfde niet voor mensen die ontkennen? Kom eens met een goed argument waarom de huizenmarkt maar boven de inflatie blijft stijgen of eventueel zal consolideren?quote:Op dinsdag 22 september 2009 17:29 schreef DiegoArmandoMaradona het volgende:

Wie beweert moet bewijzen

The only way is down

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Stel nu dat de markt in 1996 in balans was en de liabilities en assets aan elkaar gelijk waren. Dan was de verhouding hypotheekschuld : huizenprijs gelijk aan 1,36. In 2009 is de verhouding gestegen tot 2,47. Nu zijn de assets wel iets in waarde gestegen -er zullen immers meer huizen zijn dan in 1996- maar dit is geen stijging van 80%. Misschien heeft de Nederlander nu ook wat meer gespaard dan in 1996 (als dit al zo is) maar ook dit effect zal marginaal zijn.quote:Op dinsdag 22 september 2009 16:20 schreef RvLaak het volgende:

Uitstaande hypotheekschuld geëxplodeerd

[..]

Maar er is geen bubble hoor.... Nee, dat kan echt niet....

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

Er is een bubble omdat de huidige huizenprijzen in geen relatie staan met hetgeen er verdiend wordt.quote:Op dinsdag 22 september 2009 18:54 schreef Prutzenberg het volgende:

[..]

Ik vraag me af of er wel goede argumenten bestaan in de DAM-wereld. Daarom vraag ik om argumenten van zijn kant zodat ik daar van kan leren.

Wat verdient een gemiddelde Nederlander nu? Niet veel hoor, het gros heeft hele gewone baantjes. Laten we zeggen, iets van 3500 euro p/m, dat is 42.000 euro p/j

Hierop kun je een hypotheek krijgen van ca. 224.000 euro. Daar kan je een huisje van 200K mee financieren. Kijk nu eens wat voor een huizen je hebt voor dat geld. Praktisch geen, wellicht een appartementje of een oude jaren-70 woning in een mindere buurt. Het gemiddelde huis in Nederland is echter een stuk duurder.

Eigenlijk wonen de meeste mensen dus in een huis wat ze op dit moment helemaal niet zouden kunnen betalen!

Daarom is er een bubble. Als er nog 25% afgaat is de zaak in evenwicht. Dan komt het salarisniveau met het woningniveau overeen.

The End Times are wild

modaal is 2600 Bruto pm met 8% Vtquote:Op dinsdag 22 september 2009 20:28 schreef LXIV het volgende:

[..]

Er is een bubble omdat de huidige huizenprijzen in geen relatie staan met hetgeen er verdiend wordt.

Wat verdient een gemiddelde Nederlander nu? Niet veel hoor, het gros heeft hele gewone baantjes. Laten we zeggen, iets van 3500 euro p/m, dat is 42.000 euro p/j

en dan heeft de vrouw er vaak nog 1000 Bruto bij

Maaar veel ontslagenen moeten voor tors minder instappen

en de starters hebben alelen schulden, veel schulden en een klein tijdelijk baantje

De starters van de laatste jaren zijn in het zadel geholpen door pa en ma die een extra hyp namen.

37.500 per capita. Meer dan 100% van ons GDP. Als iedereen in Nederland nu een heel jaar zijn volledige inkomen stopt in schuldsanering zijn we er vanaf.quote:

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

Welkom Depressie.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Ik vrees dat je met 3500 p/m veel te hoog zit. Het modale salaris voor 2009 wordt geschat op €31.659,- per jaar. Omgerekend is dat excl. vakantiegeld en evt eindejaarsbonus (31659/13,5) €2345,-.quote:Op dinsdag 22 september 2009 20:28 schreef LXIV het volgende:

[..]

Er is een bubble omdat de huidige huizenprijzen in geen relatie staan met hetgeen er verdiend wordt.

Wat verdient een gemiddelde Nederlander nu? Niet veel hoor, het gros heeft hele gewone baantjes. Laten we zeggen, iets van 3500 euro p/m, dat is 42.000 euro p/j

Hierop kun je een hypotheek krijgen van ca. 224.000 euro. Daar kan je een huisje van 200K mee financieren. Kijk nu eens wat voor een huizen je hebt voor dat geld. Praktisch geen, wellicht een appartementje of een oude jaren-70 woning in een mindere buurt. Het gemiddelde huis in Nederland is echter een stuk duurder.

Eigenlijk wonen de meeste mensen dus in een huis wat ze op dit moment helemaal niet zouden kunnen betalen!

Daarom is er een bubble. Als er nog 25% afgaat is de zaak in evenwicht. Dan komt het salarisniveau met het woningniveau overeen.

Dit houdt in dat je als je terughoudend rekent (4,5 jaarsalaris) "slechts" €142.465,- kan lenen. Nu willen banken vaak wel iets verder gaan dus laten we zeggen dat Jan Modaal een huis kan kopen hypotheek kan krijgen van €174.124,- (5,5 jaarsalaris). Een modale (eengezins)woning is voor Jan dus niet weggelegd.

(BTW: Je hoeft mij niet te vertellen dat huizen zwaar overprijst zijn

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Vorige week werd ik gevraagd om eens een advies te geven over huren of kopen. Want jij hebt dat soort dingen altijd zo mooi doorgerekend. Zij stond open voor beide opties, maar hij wilde coûte que coûte kopen: Huren is toch alleen maar geld weggooien. Bovendien was het nu een goede tijd om te kopen want de prijzen dalen [sic!]. Die mikken straks 350.000 tegen een huis en hebben zich nog geen 10 uur verdiept in de markt. Wel veel tijd besteed aan huizen kijken uiteraard. Wel goed uitzoeken waar de paprika's 10 cent goedkoper zijn, maar het kopen van een huis zal gebeuren in een flits op een regenachtige namiddag.

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

Eigenlijk moeten de rijksuitgaven aan HRA nog in de grafiek erbij.quote:

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

Tja, ik heb een hypotheekadviseur van een bank (met staatssteun) versteld doen staan door te stellen dat ik zijn financieringsvoorstel te riskant vond voor onze situatie.quote:Op dinsdag 22 september 2009 20:45 schreef iehlaak het volgende:

Vorige week werd ik gevraagd om eens een advies te geven over huren of kopen. Want jij hebt dat soort dingen altijd zo mooi doorgerekend. Zij stond open voor beide opties, maar hij wilde coûte que coûte kopen: Huren is toch alleen maar geld weggooien. Bovendien was het nu een goede tijd om te kopen want de prijzen dalen [sic!]. Die mikken straks 350.000 tegen een huis en hebben zich nog geen 10 uur verdiept in de markt. Wel veel tijd besteed aan huizen kijken uiteraard. Wel goed uitzoeken waar de paprika's 10 cent goedkoper zijn, maar het kopen van een huis zal gebeuren in een flits op een regenachtige namiddag.

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Maar een groot deel van de mensen met dat modale salaris is natuurlijk aangewezen op een huurwoning. Maar goed, het punt gaat natuurlijk nog steeds op.quote:Op dinsdag 22 september 2009 20:43 schreef Prutzenberg het volgende:

[..]

Ik vrees dat je met 3500 p/m veel te hoog zit. Het modale salaris voor 2009 wordt geschat op €31.659,- per jaar. Omgerekend is dat excl. vakantiegeld en evt eindejaarsbonus (31659/13,5) €2345,-.

Dit houdt in dat je als je terughoudend rekent (4,5 jaarsalaris) "slechts" €142.465,- kan lenen. Nu willen banken vaak wel iets verder gaan dus laten we zeggen dat Jan Modaal een huis kan kopen hypotheek kan krijgen van €174.124,- (5,5 jaarsalaris). Een modale (eengezins)woning is voor Jan dus niet weggelegd.

(BTW: Je hoeft mij niet te vertellen dat huizen zwaar overprijst zijn)

Als een vrij normale woning incl. KK zo'n 350K kost, en je daar zo'n 70K bruto voor nodig hebt om het te financieren dan geeft dat mij aan dat je een enorme bubble hebt. Want zoveel mensen verdienen dat dus niet. Ook niet anderhalf-verdieners.

The End Times are wild

De meeste twee-verdieners ook niet, uitgaande van twee modale salarissen.quote:Op dinsdag 22 september 2009 21:46 schreef LXIV het volgende:

[..]

Maar een groot deel van de mensen met dat modale salaris is natuurlijk aangewezen op een huurwoning. Maar goed, het punt gaat natuurlijk nog steeds op.

Als een vrij normale woning incl. KK zo'n 350K kost, en je daar zo'n 70K bruto voor nodig hebt om het te financieren dan geeft dat mij aan dat je een enorme bubble hebt. Want zoveel mensen verdienen dat dus niet. Ook niet anderhalf-verdieners.

En toch zit een groot deel van de groep waar jij op doelt in een koopwoning. Waarschijnlijk met een 50% aflossingsvrij / 50% spaar- of beleggingshypotheek. Die blijven hun hele leven betalen aan de bank.

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Nee. Dat is voor mij in ieder geval de bubble.

Dat de huizenprijzen jarenlang boven inflatieniveau gestegen zijn zegt niet zoveel. Het gaat om de stijging van de koopkracht, inclusief meerverdieners etc.

Een groot deel van deze stijging is ook veroorzaakt omdat vrouwen gingen werken en dit mee ging tellen met de hypotheek. Maar een dergelijke stijging zullen we natuurlijk nooit meer zien, die was uniek.

Maar omdat er nu eenmaal opwaarts momentum was is dat een tijdje doorgegaan. Ook mensen met een laag salaris konden dankzij hun overwaarde toch een groter huis kopen. En hele bosjes met goed verdiienende mensen vonden het de normaalste zaak van de wereld om krap een rijtjeswoning te kunnen financieren: door wooncarriere te maken konden ze uiteindelijk ook wonen waar ze wilden. Als je niet instapte dan miste je de kans.

Er was echter niet gerekend met stagnerende prijzen.

Dat de huizenprijzen jarenlang boven inflatieniveau gestegen zijn zegt niet zoveel. Het gaat om de stijging van de koopkracht, inclusief meerverdieners etc.

Een groot deel van deze stijging is ook veroorzaakt omdat vrouwen gingen werken en dit mee ging tellen met de hypotheek. Maar een dergelijke stijging zullen we natuurlijk nooit meer zien, die was uniek.

Maar omdat er nu eenmaal opwaarts momentum was is dat een tijdje doorgegaan. Ook mensen met een laag salaris konden dankzij hun overwaarde toch een groter huis kopen. En hele bosjes met goed verdiienende mensen vonden het de normaalste zaak van de wereld om krap een rijtjeswoning te kunnen financieren: door wooncarriere te maken konden ze uiteindelijk ook wonen waar ze wilden. Als je niet instapte dan miste je de kans.

Er was echter niet gerekend met stagnerende prijzen.

The End Times are wild

Precies, dit is wat er aan de hand was en deze mensen wilden graag de rekening neerleggen bij de nieuwkomers, ik ruik een piramidespel nog voordat ik er middenin zitquote:Op dinsdag 22 september 2009 22:14 schreef LXIV het volgende:

En hele bosjes met goed verdiienende mensen vonden het de normaalste zaak van de wereld om krap een rijtjeswoning te kunnen financieren: door wooncarriere te maken konden ze uiteindelijk ook wonen waar ze wilden. Als je niet instapte dan miste je de kans.

Er was echter niet gerekend met stagnerende prijzen.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Deze meneer was zeker ook bereid om zijn huis 100% aflossingsvrij te financieren? Kan hij i.pv. geld weggooien voor de huur nu geld weggooien voor de rente, maar dan heeft hij tenminste wel de illusie dat hij een huis bezitquote:Op dinsdag 22 september 2009 20:45 schreef iehlaak het volgende:

Vorige week werd ik gevraagd om eens een advies te geven over huren of kopen. Want jij hebt dat soort dingen altijd zo mooi doorgerekend. Zij stond open voor beide opties, maar hij wilde coûte que coûte kopen: Huren is toch alleen maar geld weggooien. Bovendien was het nu een goede tijd om te kopen want de prijzen dalen [sic!]. Die mikken straks 350.000 tegen een huis en hebben zich nog geen 10 uur verdiept in de markt. Wel veel tijd besteed aan huizen kijken uiteraard. Wel goed uitzoeken waar de paprika's 10 cent goedkoper zijn, maar het kopen van een huis zal gebeuren in een flits op een regenachtige namiddag.

het is uiteindelijk de vraag wat het huis opbrengt tegen de tijd dat ze willen verkopen. Is het gestegen dan hebben ze er goed aan gedaan, toch?quote:Op woensdag 23 september 2009 00:07 schreef rogert1 het volgende:

[..]

Deze meneer was zeker ook bereid om zijn huis 100% aflossingsvrij te financieren? Kan hij i.pv. geld weggooien voor de huur nu geld weggooien voor de rente, maar dan heeft hij tenminste wel de illusie dat hij een huis bezit

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Dat hangt er maar net vanaf.quote:Op woensdag 23 september 2009 00:58 schreef capricia het volgende:

[..]

het is uiteindelijk de vraag wat het huis opbrengt tegen de tijd dat ze willen verkopen. Is het gestegen dan hebben ze er goed aan gedaan, toch?

Nee, aangezien we nog altijd niet weten wat de netto uitgaven zijn voor de HRA. In dit topic schreeuwen we vaak, en hard, dat het veel te veel is. Dat zal ongetwijfeld zo zijn, maar de 35miljard die regelmatig voorbij komt is niet het netto bedrag. Er komt ook geld binnen dmv overdrachtsbelasting en woningforfait.quote:Op dinsdag 22 september 2009 20:48 schreef iehlaak het volgende:

[..]

Eigenlijk moeten de rijksuitgaven aan HRA nog in de grafiek erbij.

Als iemand dat doorrekent en met een netto-bedrag komt, kan dat opgeteld worden bij de jaarlijkse uitgaven.

Ik vind het altijd verbaaswekkend dat men steeds hogere huizenprijzen als goed ziet. In de ideale economische situatie zouden huizenprijzen juist constant moeten dalen.quote:Op woensdag 23 september 2009 00:58 schreef capricia het volgende:

[..]

het is uiteindelijk de vraag wat het huis opbrengt tegen de tijd dat ze willen verkopen. Is het gestegen dan hebben ze er goed aan gedaan, toch?

Hogere huizenprijzen zijn juist slecht, omdat iedereen moet wonen. Het is leuk dat je je huis met 50% winst moet verkopen, maar als je zelf verhuist moet je ergens anders vaak ook weer een veel hogere huizenprijs betalen. Het is pure luchtwinst.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Nou, dat lijkt me wat overdreven. Het hangt natuurlijk af van de kwaliteit van een huis. Maar gemiddeld genomen denk ik dat bij een gemiddelde inflatie van zo'n 3% een constante nominale waarde van een huis wel realistisch is. Dat betekent dat na een jaar of 25 de prijs van een huis gecorrigeerd voor inflatie zo'n beetje is gehalveerd.quote:Op woensdag 23 september 2009 10:33 schreef pberends het volgende:

[..]

Ik vind het altijd verbaaswekkend dat men steeds hogere huizenprijzen als goed ziet. In de ideale economische situatie zouden huizenprijzen juist constant moeten dalen.

Dan krijg je aan het eind van de rit toch je geld terug, en is er dus geen rechte reden om af te lossen. Maar mensen die op de top zijn ingestapt, die kunnen straks naar hun centen fluiten. Zo simpel is het.

Toen ik bij de kelderbox aankwam, zei Mimi dat Patrick en Remy bezig waren met een meisje te klaren.

We kunnen hier twee weken lang ontopic praten zonder getroll er doorheen:

quote:Op dinsdag 22 september 2009 18:44 schreef Mike het volgende:

DiegoArmandoMaradona, de vergelijking tussen FOK! en nazi-Duitsland ging net wat te ver.

For great justice!

Jammer, ik vind hem wel leuk!quote:Op woensdag 23 september 2009 13:09 schreef Q. het volgende:

We kunnen hier twee weken lang ontopic praten zonder getroll er doorheen:

[..]

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Als ze er zeker van zijn dat ze er heel lang willen blijven wonen, dan wel. Maar tegenwoordig is het bij de meeste starters de bedoeling dat hun kleine instap starterswoning na een paar jaar wordt omgeruild voor een ruimere, waarbij altijd gerekend wordt op verkoopwinst die in het nieuwe huis gestoken moet worden. De kans dat je de komende jaren de kosten koper uit je starterswoning kan cashen lijkt mij bijzonder klein laat staan verkoopwinst. Als je dan ook nog eens geen cent hebt afgelost ben je in het allerbeste geval helemaal niets opgeschoten in je "wooncarriere" (maar waarschijnlijk erger).quote:Op woensdag 23 september 2009 00:58 schreef capricia het volgende:

[..]

het is uiteindelijk de vraag wat het huis opbrengt tegen de tijd dat ze willen verkopen. Is het gestegen dan hebben ze er goed aan gedaan, toch?

Toch maar een FP-dumpie: Hypotheekschuld NL geëxplodeerd

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Van 138 naar 609 miljard euro schuld... das slechts een stijging van 341%. Niet slecht voor 13 jaar.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Het is in ieder geval ver boven de inflatie!quote:Op woensdag 23 september 2009 19:27 schreef pberends het volgende:

Van 138 naar 609 miljard euro schuld... das slechts een stijging van 341%. Niet slecht voor 13 jaar.

Met zijn allen zijn we dus feitelijk flink verder in de schulden gekomen.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

maar wel rijker.quote:Op woensdag 23 september 2009 21:14 schreef xenobinol het volgende:

[..]

Het is in ieder geval ver boven de inflatie!

Met zijn allen zijn we dus feitelijk flink verder in de schulden gekomen.

iedereen miljonair, op de overwaarde nemen we een extra hypotheek voor de aftrek en een deel van dat geld belegden we dan in Easylife en een ander deel in aandelen TomTom

(609-138):13=37 miljard euro per jaar en niemand die de macro-economische consequenties opviel.quote:Op woensdag 23 september 2009 19:27 schreef pberends het volgende:

Van 138 naar 609 miljard euro schuld... das slechts een stijging van 341%. Niet slecht voor 13 jaar.

"We" waren ziende blind. Op een paar "idioten" na dan, die nu (semi) gelijk krijgen. Mensen als Van Middelkoop etc.quote:Op woensdag 23 september 2009 21:35 schreef antonwachter het volgende:

[..]

(609-138):13=37 miljard euro per jaar en niemand die de macro-economische consequenties opviel. wilde zien

Pffff.... volgens mij waren er genoeg medelanders die het zwaard van Damocles wel zagen hangen, maar die waren allemaal niet goed bij hun hoofd, dief van hun portemonnee etc.... Zijn die mensen nu slimmer of pessimistischer? Of zijn mensen gewoon kuddedieren die hun hoofd in het zand steken of wezens die niet voor zichzelf kunnen denken, hebben we leiders nodig? Kijken we altijd naar de ander? Je kan er je mening over hebben, persoonlijk denk ik dat de meeste mensen maar wat doenquote:Op woensdag 23 september 2009 21:48 schreef RvLaak het volgende:

[..]

"We" waren ziende blind. Op een paar "idioten" na dan, die nu (semi) gelijk krijgen. Mensen als Van Middelkoop etc.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

De macro-economische consequenties zijn dat er de komende jaren veel minder economische groei zal zijn en dat de banken problemen krijgen omdat hun uitstaande leningen niet meer 100% gedekt zijn.quote:Op woensdag 23 september 2009 21:35 schreef antonwachter het volgende:

[..]

(609-138):13=37 miljard euro per jaar en niemand die de macro-economische consequenties opviel.

The End Times are wild

[url=http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=70072ned&D1=79,81,89-90,93-94,99-100&D2=0&D3=a&HDR=T&STB=G1,G2&VW=T]http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=70072ned&D1=79,81,89-90,93-94,99-100&D2=0&D3=a&HDR=T&STB=G1,G2&VW=T[/url]

Hmm volgens deze gegevens van het CBS zijn er procentueel per jaar meer koop dan huurwoningen bijgekomen. En is het aantal woningen harder gegroeid dan de bevolking.

En dat we van een hypothecaire schuld van ca 21.000 euro per huishouden in 1996 naar een hypotheekschuld van 90000 euro per huishouden in 2008 zijn gegaan.

Verder kan je als je ervanuit gaat dat er voor iedere 3 koopwoningen 1 huurwoning in de woningvoorraad zit berekenen dat er op iedere koopwoning een gemiddelde hypotheekschuld van ca. 29000 euro lag en dat dat nu is opgelopen naar 116000 euro in 2008. Maar dat ligt nog steeds onder de gemiddelde woningwaarde.

Hmm volgens deze gegevens van het CBS zijn er procentueel per jaar meer koop dan huurwoningen bijgekomen. En is het aantal woningen harder gegroeid dan de bevolking.

En dat we van een hypothecaire schuld van ca 21.000 euro per huishouden in 1996 naar een hypotheekschuld van 90000 euro per huishouden in 2008 zijn gegaan.

Verder kan je als je ervanuit gaat dat er voor iedere 3 koopwoningen 1 huurwoning in de woningvoorraad zit berekenen dat er op iedere koopwoning een gemiddelde hypotheekschuld van ca. 29000 euro lag en dat dat nu is opgelopen naar 116000 euro in 2008. Maar dat ligt nog steeds onder de gemiddelde woningwaarde.

Al die mooie plekken op aarde, en ik zit hier :N

Hmm. Wat raar!quote:Nederlandse economie krimpt 5,4 procent DEN HAAG (AFN) - De Nederlandse economie is in het tweede kwartaal sterker gekrompen dan eerder werd aangenomen. Ten opzichte van een jaar eerder ging de economie met 5,4 procent achteruit, dat is 0,3 procentpunt meer dan in augustus werd gemeld.

Dat meldde het Centraal Bureau voor de Statistiek (CBS) donderdag op basis van een tweede raming. In vergelijking met het eerste kwartaal ging het bruto binnenlands product (bbp) van Nederland met 1,1 procent achteruit. Bij de eerste raming werd een krimp van 0,9 procent op kwartaalbasis gemeld.

Vooral de zakelijke dienstverlening deed het minder goed dan aanvankelijk werd gedacht.

Let op: die ramingen van het CBS zullen de komende jaren structureel tegenvallen. 2% groei vanaf 2010? Ik denk het niet.

The End Times are wild

We mogen blij zijn als we de komende jaren stilstaan.quote:Op donderdag 24 september 2009 11:09 schreef LXIV het volgende:

[..]

Hmm. Wat raar!

Let op: die ramingen van het CBS zullen de komende jaren structureel tegenvallen. 2% groei vanaf 2010? Ik denk het niet.

Hoe kan NL überhaupt groeien nu de ongebreidelde hypothekengroei tot einde is gekomen? In 2006-2008 stopte Nederlanders elk jaar voor ongeveer 50 miljard euro extra aan hypotheekschulden de economie in (10% van het Nederlandse BBP). Nu dat halveert, en misschien nog verder wegvalt is het gedaan met het Nederlandse economische wonder.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

En dan heb je het alleen over de consumentenmarkt. Komt ook nog een keer de 'commercial real estate' bij met ongetwijfeld forse inhaalafschrijvingen. Ook nog een beste schadepost voor de economie.

Klopt!quote:Op donderdag 24 september 2009 13:13 schreef antonwachter het volgende:

En dan heb je het alleen over de consumentenmarkt. Komt ook nog een keer de 'commercial real estate' bij met ongetwijfeld forse inhaalafschrijvingen. Ook nog een beste schadepost voor de economie.

Over commercial real estate gesproken, ik weet niet hoe in Nederland momenteel de kantoren en winkelpanden eruit zien maar waar ik zit........hele straten met kantoorpanden, winkels en magazijne hangen overvol met FOR RENT en TO LET borden en vele panden zijn dichtgetimmerd..................en het worden er echt elke week meer en meer....

Ik de 2 straten rond het pand waar ik zit staan minstens 50 panden leeg!

Maar volgens The Powers That Be........" de economie trekt aan "

Ja dat zie ik elke dag hier

Typen is niet meer wat het geweest isquote:Op donderdag 24 september 2009 14:15 schreef thedarkpoet het volgende:

[..]

Klopt!

Over commercial real estate gesproken, ik weet niet hoe in Nederland momenteel de kantoren en winkelpanden eruit zien maar waar ik zit........hele straten met kantoorpanden, winkels en magazijnen hangen overvol met FOR RENT en TO LET borden en vele panden zijn dichtgetimmerd..................en het worden er echt elke week meer en meer....

In de 2 straten rond het pand waar ik zit staan minstens 50 panden leeg!

Maar volgens The Powers That Be........" de economie trekt aan "

Ja dat zie ik elke dag hier

en waar zit gij dan?quote:Op donderdag 24 september 2009 14:17 schreef thedarkpoet het volgende:

[..]

Typen is niet meer wat het geweest is

Dit is echt zo'n BS. Elk product wat ik koop neemt elk jaar in waarde af. Waarom huizen dan fucking niet? Huizen verpauperen ook, net zoals andere producten.quote:Op woensdag 23 september 2009 10:59 schreef kelderbox het volgende:

[..]

Nou, dat lijkt me wat overdreven. Het hangt natuurlijk af van de kwaliteit van een huis. Maar gemiddeld genomen denk ik dat bij een gemiddelde inflatie van zo'n 3% een constante nominale waarde van een huis wel realistisch is. Dat betekent dat na een jaar of 25 de prijs van een huis gecorrigeerd voor inflatie zo'n beetje is gehalveerd.

Dan krijg je aan het eind van de rit toch je geld terug, en is er dus geen rechte reden om af te lossen. Maar mensen die op de top zijn ingestapt, die kunnen straks naar hun centen fluiten. Zo simpel is het.

Bij goed onderhoud kan ik me hoogstens voorstellen dat de huizenprijzen gelijk blijven.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Je hebt geen eigen huis?quote:Op donderdag 24 september 2009 14:38 schreef pberends het volgende:

[..]

Dit is echt zo'n BS. Elk product wat ik koop neemt elk jaar in waarde af. Waarom huizen dan fucking niet? Huizen verpauperen ook, net zoals andere producten.

Bij goed onderhoud kan ik me hoogstens voorstellen dat de huizenprijzen gelijk blijven.

Van de meeste produkten neemt de waarde, maar zeker niet alle.

En onderhoud speelt inderdaad een belangrijke rol.

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Happyness is nature's way of informing human resources that you're overpaid

-Catbert: Evil director of HR

maar op de grond schrijf je niet af he, hele oude boekhoudregelsquote:Op donderdag 24 september 2009 14:38 schreef pberends het volgende:

[..]

Dit is echt zo'n BS. Elk product wat ik koop neemt elk jaar in waarde af. Waarom huizen dan fucking niet? Huizen verpauperen ook, net zoals andere producten.

Bij goed onderhoud kan ik me hoogstens voorstellen dat de huizenprijzen gelijk blijven.

die blijft waardevast en door het beleid van de gemeenteambtenaren ( die zelf ook bij de afdeling bouwtoezicht klant zijn voor de beste locaties) wordt het steeds duurder uitgegeven

Zodat nu een subsidiekoei meer levensruimte heeft dan een compleet Nederlands gezin

http://www.rtl.nl/compone(...)tember.avi_plain.xml

Kijker aan Zet: wanneer wordt de aftrek van de hypotheekrente afgeschaft? en hoe?

Van Zadelhoff: "Hans... ik hoop niet dat u dat bent".

Kijker aan Zet: wanneer wordt de aftrek van de hypotheekrente afgeschaft? en hoe?

Van Zadelhoff: "Hans... ik hoop niet dat u dat bent"

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

En de beide heren in deze uitzending doen in iedere willekeurige seconde dat ze wat zeggen verstandigere uitspraken dan de Tweede Kamer in tien jaar heeft gedaan.quote:Op vrijdag 25 september 2009 14:26 schreef pberends het volgende:

http://www.rtl.nl/compone(...)tember.avi_plain.xml

Kijker aan Zet: wanneer wordt de aftrek van de hypotheekrente afgeschaft? en hoe?

Van Zadelhoff: "Hans... ik hoop niet dat u dat bent"

Ik vond ze meevallen, alhoewel ik het onzin vind dat huizen minder betaalbaar zouden zijn zonder HRA. De HRA (en ook huurtoeslag) is een sigaar uit eigen doos. Wanneer men het afschaft, en daarmee de belastingen verlaagd heb je niet alleen lagere huizenprijzen, de betaalbaarheid van wonen neemt ook toe door minder hoge belastingen.quote:Op vrijdag 25 september 2009 15:12 schreef justanick het volgende:

[..]

En de beide heren in deze uitzending doen in iedere willekeurige seconde dat ze wat zeggen verstandigere uitspraken dan de Tweede Kamer in tien jaar heeft gedaan.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Daarnaast heeft het veel meer zin om af te lossen dus komt het huis uiteindelijk naar je toe.

Banken zullen dat ook verlangen van hun klanten.

Tophypotheken kan je wel vergeten. Eerst weer ouderwets sparen.

Al met al een stuk gezondere situatie. Maar eerst maar eens de lucht uit de prijzen.

Banken zullen dat ook verlangen van hun klanten.

Tophypotheken kan je wel vergeten. Eerst weer ouderwets sparen.

Al met al een stuk gezondere situatie. Maar eerst maar eens de lucht uit de prijzen.

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Wegwijs ziet een grotere prijsdaling :

bron : http://www.wegwijs.nl/3381/quote:Daling geen 5,6 maar 11,6 procent

Prijs woning ruim € 30.000 lager!

Recente cijfers van het Kadaster tonen aan dat van een opleving op de huizenmarkt vooralsnog geen sprake is. Zowel het aantal verkopen als de gemiddelde huizenprijs is in augustus gedaald ten opzichte van dezelfde maand in 2008. In totaal zijn er afgelopen augustus 9.572 woningverkopen geregistreerd bij het kadaster, maar liefst 5.897 minder dan in augustus vorig jaar. Dat is een daling van bijna veertig procent. De gemiddelde koopsom van een woning daalde in dezelfde periode van € 261.948 naar € 231.295. Een daling van 11,6 procent, zes procent meer dan volgens de rekenmethodiek van de makelaars.

De sombere houding van het kabinet en de onzekerheid over de woningprijzen van huizenkopers is geen goede voedingsbodem voor een snelle ommekeer in het negatieve koopgedrag op de markt van koopwoningen. Hoewel volgens insiders in de woningmarkt de maand september een opleving zou laten zien, ziet het er voor de komende wintermaanden bijzonder somber uit.

Herstel nog ver weg

Bij de presentatie van de vorige cijfers – die over de maand juli – leek het er even op dat er herstel in de verte lonkte. Hoewel het aantal verkochte huizen in juli nog ver onder het niveau lag van een jaar daarvoor, lag het alweer een derde deel boven de maand juni van dit jaar. Het aantal verkopen ligt in augustus echter weer rond het lage niveau van de junimaand, waardoor glorend herstel op de woningmarkt een utopie blijft.

Vrijstaand huis € 177.000 goedkoper

Wanneer wordt gekeken naar de exacte gemiddelde prijzen per provincie blijkt dat huizen in Flevoland met – 17,44% relatief de grootste prijsval hebben meegemaakt. Een gemiddelde woning daalde in deze provincie van € 233.000,- naar € 192.000,-, een verlies van € 41.000,-. Friesland leverde met –4,21% het minst in.

Voor wie in staat is een vrijstaande woning te kopen is de markt momenteel een eldorado. Zo bracht een gemiddelde vrijstaande woning in Noord Holland vorige maand maar liefst € 177.316,- minder op dan een jaar geleden: € 446.513,- tegen € 623.829,-. Ook in de duurste provincie van ons land, Utrecht, levert een investering in een vrijstaand huis nu geld op. Daar gaat een vrijstaande woning nu gemiddeld voor € 640.815,- ‘over de toonbank’ van de notaris, terwijl dat een jaar geleden nog voor € 742.034,- gebeurde.

Vertekend beeld

Door de grote problemen op de woningmarkt kan een vertekend beeld ontstaan van de gemiddelde prijzen van woningen. Vooral in de dure provincies Utrecht en Noord Holland leidt dat tot extremiteiten. In augustus van dit jaar werden in Noord Holland slechts 80 vrijstaande woningen als verkocht geregistreerd. Vorig jaar waren dat er nog 167. Duidelijk is dat er sprake is van een enorme kopersstaking en dat de kopers die er zijn slechts de goedkopere vrijstaande woningen aanschaffen.

Tegelijkertijd wordt duidelijk dat huiseigenaren met een duurdere vrijstaande woning momenteel geen schijn van kans hebben hun woning voor een acceptabele prijs te verkopen. Kopers zijn pas geïnteresseerd wanneer de prijs van een vrijstaande woning met gemiddeld 25 procent zakt vergeleken met de waarde van een jaar geleden. Dat betekent dat men in Blaricum, Aerdenhout, Laren en Bloemendaal rekening zal moeten houden met prijsdalingen van gemiddeld € 150.000,-. Het ‘sterkste schouders’ verhaal van Wouter Bos wordt hier dus automatisch al van toepassing op basis van de marktwerking.

mijn collegaatje had eindelijk na een jaar haar huis 20% beneden de vraagprijs verkocht (45.000 euro af) en nu gaat het toch niet door.

Jongens het is zo moeilijk om een huis te verkopen

Jongens het is zo moeilijk om een huis te verkopen

Ik blijf nog wel even 30 jaar in mijn flatje zitten.quote:

mijn collegaatje had eindelijk na een jaar haar huis 20% beneden de vraagprijs verkocht (45.000 euro af) en nu gaat het toch niet door.

Jongens het is zo moeilijk om een huis te verkopen

For great justice!

Prijzen hier in Flevoland zijn inderdaad hard aan het dalen, althans de huizen die verkocht worden zitten flink onder de prijs die ze vorig jaar nog zouden opbrengen. Ik sprak gisteren een vriend van me en die was teleurgesteld dat zijn huis toch niet het spaarpotje was waar hij op gehoopt had. Andere vrienden die een huis willen kopen van 220k maken geen schijn van kans ook niet met het tweede inkomen van de vriendin. De reden is het ZZP-er zijn van de persoon in kwestie, ondanks dat hij nog goed in het werk zit, wil de bank geen hypotheek verstrekken. Het worden barre tijden

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Ligt aan wat de vraagprijs is wat ze per sé willen hebben. Als die niet realistisch is, is het inderdaad heel moeilijk om je huis kwijt te raken.quote:Op vrijdag 25 september 2009 18:00 schreef henkway het volgende:

mijn collegaatje had eindelijk na een jaar haar huis 20% beneden de vraagprijs verkocht (45.000 euro af) en nu gaat het toch niet door.

Jongens het is zo moeilijk om een huis te verkopen

En als we de hypotheek niet meer kunnen betalen... geen zeven jaar ploeteren maar gewoon naar de UK trekken en een lange neus naar de Rabo trekken

http://tinyurl.com/ybjt9n4

Geniaal

quote:Britain Is 'Bankruptcy Tourism' Hotspot

Cash-strapped Europeans are travelling to Britain to go bankrupt - then returning home debt-free.

"Bankruptcy tourism" is becoming so popular that a company is now helping insolvent Europeans to travel and live temporarily in the UK.

Lenient laws mean that foreigners can live in Britain, file for bankruptcy and leave with the slate wiped clean after just 18 months.

Laws in other European countries make it tougher to lose bankruptcy status.

In Germany you remain bankrupt for anything between 7 and 9 years, in Ireland you can remain "undischarged" for at least 12 years.

Kent-based German company Insolvenz Agentur is helping debt-ridden Europeans move to the UK.

The company makes arrangements for medical provision, housing and even helps provide a UK driving licence.

Kent, with its cross channel links and proximity to mainland Europe, is the ideal location.

Klaus Schmidt, a divorced man who owes more than £150,000, has employed the company to help him lose his debts.

"I came to England because I have debts, credit cards debts," he told Sky News Online.

"It's not my fault I have these problems, it's not my fault I'm in this situation."

City accountants admit the phenomenon is becoming more popular, but argue that it can benefit Britain.

"Most people coming to do this seek to work whilst they're here," says Mark Sands, Head of Bankruptcy at Tenon.

"They come here looking for work, so they contribute to the economy in some respect."

The process of so-called "bankruptcy tourism" is legitimate. Whether it is ethically sound is a longer and trickier argument.

http://tinyurl.com/ybjt9n4

Geniaal

wat is realistisch op een gegeven moment, als je 20% wilde verkopen onder de indertijd officieel getaxeerde verkoopwaardequote:Op vrijdag 25 september 2009 23:03 schreef RvLaak het volgende:

[..]

Ligt aan wat de vraagprijs is wat ze per sé willen hebben. Als die niet realistisch is, is het inderdaad heel moeilijk om je huis kwijt te raken.

Veel mensen hebben hier het idee dat de markt altijd realistisch is.quote:Op zaterdag 26 september 2009 09:53 schreef henkway het volgende:

[..]

wat is realistisch op een gegeven moment, als je 20% wilde verkopen onder de indertijd officieel getaxeerde verkoopwaarde

Op dat verkoopmoment wel denk ik, maar een moment is slechts een momentquote:Op zaterdag 26 september 2009 11:27 schreef RvLaak het volgende:

[..]

Veel mensen hebben hier het idee dat de markt altijd realistisch is.

Het grafiekje is niet echt goed omdat in de verticale as twee verschillende eenheden staan. Wat de getallen ons wel leren is dat er nu 609 miljard hypotheek schuld is. Daar staan 3,9 miljoen (bron: eigen huis en CBS) koopwoningen tegenover. Dat houdt in dat per huis gemiddeld er een hypotheek staat van ruim 156K. Dat is veel, zeker als je beseft dat mensen die meer dan 10 jaar geleden huis huis kochten een aanzienlijk lagere hypotheek hadden, voor de mensen die de aflopen 10 jaar een hypotheek namen een hoger hypotheek staat. Nu staat daar nog een gemiddelde huizenprijs van ruim 246K tegenover en dus een gemiddelde overwaarde van 90K. Als echter de prijzen vanaf nu dus met zo'n 35% dalen, dan komt men serieus in de problemen. Vanaf dat punt is de uitsaande schuld groter dan de uitstaande (geschatte) waarde. Aangezien dit over gemiddelden gaat zullen er individueen zijn, die veel eerder in de problemen zoudn kunnen raken.quote:Op dinsdag 22 september 2009 16:20 schreef RvLaak het volgende:

Uitstaande hypotheekschuld geëxplodeerd

[..]

Maar er is geen bubble hoor.... Nee, dat kan echt niet....

Voor mensen die 15 jaar geleden of eerder een huisgekocht hebben is dat ook 100% waar. De mensen die toen huurden zijn er slechter vanaf dan zij die toen kochten (mits ze niet hyptheken op hun overwaarde namen).quote:Op dinsdag 22 september 2009 22:14 schreef LXIV het volgende:

Als je niet instapte dan miste je de kans.

OG X BC - Orange Goblin Beer Core: Straight Edge - 'til the bar opens

Liverpool - JFT 96 - Never forgotten

Liverpool - JFT 96 - Never forgotten

Dit is er één om te onthouden. Je weet maar nooit...quote:Op zaterdag 26 september 2009 06:01 schreef WammesWaggel het volgende:

En als we de hypotheek niet meer kunnen betalen... geen zeven jaar ploeteren maar gewoon naar de UK trekken en een lange neus naar de Rabo trekken

[..]

http://tinyurl.com/ybjt9n4

Geniaal

Hmm, even 100k lenen bij DSB en vervolgens lekker een jaartje in de UK wonen.quote:Op zaterdag 26 september 2009 22:19 schreef JernyBodal het volgende:

[..]

Dit is er één om te onthouden. Je weet maar nooit...

Staat nog leuk op je CV ook, buitenlandervaring.

Op donderdag 6 september 2012 @ 21:41 schreef Shakkara het volgende:

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Uiteraard is het volgens Rutte en consorten de schuld van een imaginair links kabinet dat we ooit ergens in het verleden gehad schijnen te hebben.

Handig!quote:Op zaterdag 26 september 2009 06:01 schreef WammesWaggel het volgende:

En als we de hypotheek niet meer kunnen betalen... geen zeven jaar ploeteren maar gewoon naar de UK trekken en een lange neus naar de Rabo trekken

[..]

http://tinyurl.com/ybjt9n4

Geniaal

FR

Volgens mij zit er een groot gat tussen de overwaarde van babyboomers die al vroeg huizen kochten en de mensen die de afgelopen 10 jaar een huis gekocht hebben. Die laatste groep komt de komende jaren massaal onder water te staan met alle gevolgen van dien.quote:Op zaterdag 26 september 2009 14:39 schreef Doc het volgende:

[..]

Het grafiekje is niet echt goed omdat in de verticale as twee verschillende eenheden staan. Wat de getallen ons wel leren is dat er nu 609 miljard hypotheek schuld is. Daar staan 3,9 miljoen (bron: eigen huis en CBS) koopwoningen tegenover. Dat houdt in dat per huis gemiddeld er een hypotheek staat van ruim 156K. Dat is veel, zeker als je beseft dat mensen die meer dan 10 jaar geleden huis huis kochten een aanzienlijk lagere hypotheek hadden, voor de mensen die de aflopen 10 jaar een hypotheek namen een hoger hypotheek staat. Nu staat daar nog een gemiddelde huizenprijs van ruim 246K tegenover en dus een gemiddelde overwaarde van 90K. Als echter de prijzen vanaf nu dus met zo'n 35% dalen, dan komt men serieus in de problemen. Vanaf dat punt is de uitsaande schuld groter dan de uitstaande (geschatte) waarde. Aangezien dit over gemiddelden gaat zullen er individueen zijn, die veel eerder in de problemen zoudn kunnen raken.

[..]

Voor mensen die 15 jaar geleden of eerder een huisgekocht hebben is dat ook 100% waar. De mensen die toen huurden zijn er slechter vanaf dan zij die toen kochten (mits ze niet hyptheken op hun overwaarde namen).

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Wat zijn die gevolgen precies? Zolang je geen verhuisplannen hebt bedoel ik.quote:Op zondag 27 september 2009 10:21 schreef pberends het volgende:

[..]

Volgens mij zit er een groot gat tussen de overwaarde van babyboomers die al vroeg huizen kochten en de mensen die de afgelopen 10 jaar een huis gekocht hebben. Die laatste groep komt de komende jaren massaal onder water te staan met alle gevolgen van dien.

For great justice!

Het uitstellen van een verhuizing is denk ik een direct gevolg. Slecht voor de markt, slechte voor vraag en aanbod die eigenlijk wel eens wat anders zouden willen.quote:Op zondag 27 september 2009 10:46 schreef Q. het volgende:

Wat zijn die gevolgen precies? Zolang je geen verhuisplannen hebt bedoel ik.

geen zoals een waardestijging ook geen effect heeftquote:Op zondag 27 september 2009 10:46 schreef Q. het volgende:

[..]

Wat zijn die gevolgen precies? Zolang je geen verhuisplannen hebt bedoel ik.

maar een waardestijging kun je consumeren., een waardedaling kun je niet ophoesten

Die groep gaat zeer zeker in de problemen komen en dat zullen met name wel de jonge gezinnen zijn die het echt moeilijk gaan krijgen. Dit is trouwens al een ontwikkeling die al jaren bezig is maar die nu versneld wordt.quote:Op zondag 27 september 2009 10:21 schreef pberends het volgende:

[..]

Die laatste groep komt de komende jaren massaal onder water te staan met alle gevolgen van dien.

Ligt aan je hypotheek contract. In deze reeks is meerdere malen aangegeven dat de banken een standaard clausule in het contract hebben. Deze houdt in dat, bij een waardedaling onder het hypotheekbedrag, de bank een taxatie kan eisen. Die jij zelf moet betalen. En een bijstorting kan eisen om je schuld te verlagen naar de waarde van je huis.quote:Op zondag 27 september 2009 10:46 schreef Q. het volgende:

[..]

Wat zijn die gevolgen precies? Zolang je geen verhuisplannen hebt bedoel ik.

Maar of dit daadwerkelijk geldt voor alle hypotheek bezitters, ligt aan het contract wat zij hebben met de bank.

zeker als Pa of Ma in de WW komt na een half jaar en dan geen recht op bijstand blijkt te hebbenquote:Op zondag 27 september 2009 12:06 schreef antonwachter het volgende:

[..]

Die groep gaat zeer zeker in de problemen komen en dat zullen met name wel de jonge gezinnen zijn die het echt moeilijk gaan krijgen. Dit is trouwens al een ontwikkeling die al jaren bezig is maar die nu versneld wordt.

De jonge gezinnen hebben helemaal geen marge meer, de primaire levenskosten zijn hier in nederland veel te hoog. Er hoeft maar iets te gebeuren en het is einde oefening. Denk bv aan ziekte van partner of kind, reorganisatie of loonsverlaging. Maar dit is al jaren aan de gang en zal de komende tijd veel erger worden.quote:Op zondag 27 september 2009 12:11 schreef henkway het volgende:

[..]

zeker als Pa of Ma in de WW komt na een half jaar en dan geen recht op bijstand blijkt te hebben

Op maandag 30 november 2009 19:30 schreef Ian_Nick het volgende:

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

| Forum Opties | |

|---|---|

| Forumhop: | |

| Hop naar: | |