2022Q1

2022Q3

Historisch lage rente:

2021:

2022Q2:

wtfquote:Op dinsdag 17 oktober 2023 09:41 schreef Bosbeetle het volgende:

[..]

Wat heeft restricties plaatsen op huurprijzen te maken met eigendomsrecht? Ze behouden toch gewoon datzelfde eigendomsrecht, ze krijgen alleen iets minder middelen om een ander (de huurder) daarvoor te laten betalen.

Eigendomsrecht is het meest omvattende recht dat iemand op een zaak kan hebben. Het geeft de eigenaar het recht de zaak te gebruiken, er de vruchten van te plukken en daarover te beschikken, oftewel te bepalen wat ermee gebeurt.

Als je eigenaar bent van een onroerend goed, zoals een woning of appartement, mag je dat verhuren en daar huur voor vragen.

[ Bericht 20% gewijzigd door #ANONIEM op 17-10-2023 09:53:39 ]

Leg uit, ik ben (zoals bekend) niet thuis in dit soort materie. Dus uitleg is gewenst in plaats van een sneer waaruit blijkt dat ik iets raars zeg.quote:

Duidelijkquote:Op dinsdag 17 oktober 2023 09:51 schreef aTypisch het volgende:

[..]

wtf

Eigendomsrecht is het meest omvattende recht dat iemand op een zaak kan hebben. Het geeft de eigenaar het recht de zaak te gebruiken, er de vruchten van te plukken en daarover te beschikken, oftewel te bepalen wat ermee gebeurt.

Als je eigenaar bent van een onroerend goed, zoals een woning of appartement, mag je dat verhuren en daar huur voor vragen.

Grappig eigenlijk is er dus een wettelijk recht dat je een ander een oor aan mag naaien als diegene dat zelf maar wil, wat een gek er voor geeft is dus wettelijk vastgelegd

Okequote:

[..]

Leg uit, ik ben (zoals bekend) niet thuis in dit soort materie. Dus uitleg is gewenst in plaats van een sneer waaruit blijkt dat ik iets raars zeg.

In de praktijk is het (vaak) zo dat een beperking op prijs (price control) niet uitpakt zoals je misschien zou hebben.

Iets moeilijker maken om te verkopen, maakt die markt niet beter. Dat geldt zeker voor een toch risicovolle markt als huizen.

Op korte termijn kunnen er misschien wel wat mensen een goedkoper huurhuisje krijgen. Maar die zijn er nu al amper, en gaan ook niet plots verschijnen.

Als er meer vraag is naar iets als goud, dan wordt er in de regel meer gemijnd. Als je het moeilijker maakt om ergens goud te delven (wat best logisch is in veel plekken) zorgt dat ook voor minder aanbod op de markt. Zeker als je vervolgens zegt: hey, als jij dat goud wil verkopen/verhuren komen er nog extra regeltjes bij.

Die logica gaat ook op bij zaken als wonen

[ Bericht 30% gewijzigd door #ANONIEM op 17-10-2023 09:57:51 ]

De uitkomst van deze regels is ook dat de huurders beter beschermd zijn. Ook al is die bescherming soms tegen eigen niet zo slimme keuzes, maar je kunt verwachten dat iedereen doordacht handeldt en is enkele bescherming daar wel op zijn plaats.quote:Op dinsdag 17 oktober 2023 09:56 schreef aTypisch het volgende:

De uitkomst van meer regeltjes is bijna automatisch dat er minder spelers zullen zijn op de markt. Partijen die rondom de regels kunnen werken, of er (door grote schaal bijvoorbeeld) minder last van hebben, wrijven in hun handjes.

Op korte termijn kunnen er misschien wel wat mensen een goedkoper huurhuisje krijgen. Maar die zijn er nu al amper, en gaan ook niet plots verschijnen.

Beter beschermd voor wat? De mogelijkheid om op termijn een huisje z�lf op te pikken?quote:

[..]

De uitkomst van deze regels is ook dat de huurders beter beschermd zijn. Ook al is die bescherming soms tegen eigen niet zo slimme keuzes, maar je kunt verwachten dat iedereen doordacht handeldt en is enkele bescherming daar wel op zijn plaats.

Het is prijsopdrijvend om ergens in de keten de regels te veranderen, of bepaalde zaken als verhuur te ontmoedigen. Het cre�ert m��r schaarste.

[ Bericht 9% gewijzigd door #ANONIEM op 17-10-2023 10:01:33 ]

Behalve als veel mensen geen goud kunnen kopen er niets aan de hand is, en als veel mensen nergens meer kunnen wonen er een enorm probleem ontstaat. Daarom is wonen iets wat je als land gezamelijk zo wilt regelen om dakloosheid te minimaliseren. Dat doe je niet door huurwoningen onbetaalbaar te laten zijn.quote:

De uitkomst van meer regeltjes is bijna automatisch dat er minder spelers zullen zijn op de markt. Partijen die rondom de regels kunnen werken, of er (door grote schaal bijvoorbeeld) minder last van hebben, wrijven in hun handjes.

Op korte termijn kunnen er misschien wel wat mensen een goedkoper huurhuisje krijgen. Maar die zijn er nu al amper, en gaan ook niet plots verschijnen.

Als er meer vraag is naar iets als goud, dan wordt er in de regel meer gemijnd. Als je het moeilijker maakt om ergens goud te delven (wat best logisch is in veel plekken) zorgt dat ook voor minder aanbod op de markt. Zeker als je vervolgens zegt: hey, als jij dat goud wil verkopen/verhuren komen er nog extra regeltjes bij.

Die logica gaat ook op bij zaken als wonen

Beschermd voor te veel betalen voor een ondermaats/ongezond appartement. Je kunt zonder restricties weer terug gaan naar niet verwarmde lekkende huizen waar je toch voor krom moet liggen omdat je toch ergens moet wonen.quote:Op dinsdag 17 oktober 2023 10:00 schreef aTypisch het volgende:

[..]

Beter beschermd voor wat? De mogelijkheid om op termijn een huisje z�lf op te pikken?

Het is prijsopdrijvend om ergens in de keten de regels te veranderen, of bepaalde zaken als verhuur te ontmoedigen. Het cre�ert m��r schaarste.

Een van de manieren om dan toch iets van pensioen op te bouwen, is bijvoorbeeld op termijn je bedrijfje verkopen (of religieus geld opzijzetten) en dat deels in een leuk klein huisje te stoppen. Om van te leven als je niet meer kunt werken, of om op terug te vallen als woonhuis voor jezelf of een ander in je omgeving.

Dat soort wegen naar een mooie oude dag worden allemaal langzaam maar zeker de nek om gedraaid. In combinatie met redementsheffing en ander spul wordt het gewoon steeds moeilijker om buiten een pensioenpotje (wat ook �rg twijfelachtig is) jezelf op een of andere manier vrij te spelen met een degelijk pensioentje.

Ik help het je hopen hoor. Maar ik denk niet dat het zo uitpakt/werkt.quote:

[..]

Behalve als veel mensen geen goud kunnen kopen er niets aan de hand is, en als veel mensen nergens meer kunnen wonen er een enorm probleem ontstaat. Daarom is wonen iets wat je als land gezamelijk zo wilt regelen om dakloosheid te minimaliseren. Dat doe je niet door huurwoningen onbetaalbaar te laten zijn.

Want je mag als zzp-er geen eigen pensioen regelen? Vind je dat mensen die geen zzper zijn ook religieus geld opzij zetten, of is het dan niet erg om dat doen?quote:

Het grappigste vind ik nog die push naar ZZP/kleine eigen bedrijfjes de afgelopen jaren.

Een van de manieren om dan toch iets van pensioen op te bouwen, is bijvoorbeeld op termijn je bedrijfje verkopen (of religieus geld opzijzetten) en dat deels in een leuk klein huisje te stoppen. Om van te leven als je niet meer kunt werken, of om op terug te vallen als woonhuis voor jezelf of een ander in je omgeving.

Dat soort wegen naar een mooie oude dag worden allemaal langzaam maar zeker de nek om gedraaid. In combinatie met redementsheffing en ander spul wordt het gewoon steeds moeilijker om buiten een pensioenpotje (wat ook �rg twijfelachtig is) jezelf op een of andere manier vrij te spelen met een degelijk pensioentje.

Als je als ZZPer aan de slag gaat neem ik aan dat je vantevoren gaat kijken hoe je je pensioen en verzekeringen regelt. Ik begrijp ook die opkomst van ZZPers helemaal niet zo, bijvoorbeeld in de bouw lijkt me dat nou niet direct de beste optie kwa zekerheid. En toch doen mensen het massaal. Terwijl dat bij uitstek mij de branche lijkt waar je juist wat hebt aan een overkoepelend bedrijf (al is het alleen maar om niet zelf alle communicatie te hoeven doen) en bijvoorbeeld je aansluiten bij vakbond. Maar dat laaste lijkt al helemaal niet in zwang te zijn.

mijn punt is dus dat de spelregels zo vaak veranderen dat je dat amper kuntquote:

[..]

Als je als ZZPer aan de slag gaat neem ik aan dat je vantevoren gaat kijken hoe je je pensioen en verzekeringen regelt.

Wat ik denk is dat veel mensen denken een constructie te hebben gevonden waardoor ze zonder heel veel te hoeven doen op de voorste rij te kunnen zitten. Ze hebben het idee gouden bergen aan rendement te kunnen krijgen met minimale inspanningen, waar je meestal wel donder op kunt zeggen dat je dat niet altijd vol kunt houden. Daarom spelen mensen die echt rendement willen halen op zaken meer in de korte termijn. Als je naief denkt de kip met de gouden eieren te hebben gevonden en het blijkt dat die eieren toch minder goud dreigen te worden kun je maar beter zeker zijn niet afhankelijk te zijn van die eieren.quote:

[..]

mijn punt is dus dat de spelregels zo vaak veranderen dat je dat amper kunt

Je zou het de regels tijdens het spel veranderen kunnen noemen maar misschien was het al een spel met regels die eigenlijk niet klopten en had je dat wel op je klompen kunnen aanvoelen dat om het spel leuk te houden die wel eens zouden kunnen veranderen in andere tijden.

Als ik in een spel een loophole vind waardoor je altijd makkelijk kunt winnen, dan pas ik ook de regels aan

Het probleem is dat mensen nu zo goed beschermd zijn dat ze niets meer kunnen kopen en onder een brug moeten gaan slapen. In veel binnensteden mag je nu al niet klein bouwen terwijl hier juist veel vraag naar is. Je hebt er als koper alleen niet zoveel aan als de gemeente huizen van minimaal 80m2 laat bouwen terwijl jij die niet kunt betalen.quote:

[..]

Beschermd voor te veel betalen voor een ondermaats/ongezond appartement. Je kunt zonder restricties weer terug gaan naar niet verwarmde lekkende huizen waar je toch voor krom moet liggen omdat je toch ergens moet wonen.

Tot nu toe zorgen alle maatregelen voor minder nieuwbouw en hogere kosten. Ik verwacht dat we een enorme groep daklozen gaan krijgen de komende jaren.

Een 2e huis of 2e huis verhuren wordt sinds kort enorm belast.quote:

Een van de manieren om dan toch iets van pensioen op te bouwen, is bijvoorbeeld op termijn je bedrijfje verkopen (of religieus geld opzijzetten) en dat deels in een leuk klein huisje te stoppen. Om van te leven als je niet meer kunt werken, of om op terug te vallen als woonhuis voor jezelf of een ander in je omgeving.

Dat soort wegen naar een mooie oude dag worden allemaal langzaam maar zeker de nek om gedraaid. In combinatie met redementsheffing en ander spul wordt het gewoon steeds moeilijker om buiten een pensioenpotje (wat ook �rg twijfelachtig is) jezelf op een of andere manier vrij te spelen met een degelijk pensioentje.

Dus om te erbarmelijke omstandigheden te voorkomen (niet te klein wonen) komen ze in een nog erbarmerlijkere situatie lijkt me inderdaad niet de bedoeling. Een oplossing is dan die grote woningen goedkoper te maken, ook wel iets waar de regels naar streven, maar dat kan die niet weer uit voor de verhuurder die ook winst wil maken. Als je die rendenment/winst behoefte eruit haalt (door het niet particulier te doen) los je dat op. Alleen wil de regering dat ook niet, want anders hadden ze wel meer ingezet op sociale huur.quote:Op dinsdag 17 oktober 2023 11:40 schreef DjDaano het volgende:

[..]

Het probleem is dat mensen nu zo goed beschermd zijn dat ze niets meer kunnen kopen en onder een brug moeten gaan slapen. In veel binnensteden mag je nu al niet klein bouwen terwijl hier juist veel vraag naar is. Je hebt er als koper alleen niet zoveel aan als de gemeente huizen van minimaal 80m2 laat bouwen terwijl jij die niet kunt betalen.

Tot nu toe zorgen alle maatregelen voor minder nieuwbouw en hogere kosten. Ik verwacht dat we een enorme groep daklozen gaan krijgen de komende jaren.

Ja precies. Het streven is goed alleen de uitwerking verkeerd. Persoonlijk heb ik liever een te kleine woning dan geen woning.quote:

[..]

Dus om te erbarmelijke omstandigheden te voorkomen (niet te klein wonen) komen ze in een nog erbarmerlijkere situatie lijkt me inderdaad niet de bedoeling. Een oplossing is dan die grote woningen goedkoper te maken, ook wel iets waar de regels naar streven, maar dat kan die niet weer uit voor de verhuurder die ook winst wil maken. Als je die rendenment/winst behoefte eruit haalt (door het niet particulier te doen) los je dat op. Alleen wil de regering dat ook niet, want anders hadden ze wel meer ingezet op sociale huur.

Dit ja.quote:

[..]

Ja precies. Het streven is goed alleen de uitwerking verkeerd. Persoonlijk heb ik liever een te kleine woning dan geen woning.

Ik ken een koppel dat noodgedwongen in hun auto slaapt. Dan neem je ook wel genoegen met een kamertje van een paar vierkante meter.

Waarom zou je niet iemand mogen oplichten als beiden het goedvinden?quote:

[..]

Duidelijken bedankt voor de uitleg

Grappig eigenlijk is er dus een wettelijk recht dat je een ander een oor aan mag naaien als diegene dat zelf maar wil, wat een gek er voor geeft is dus wettelijk vastgelegdbest vreemd.

Mensen vinden het nooit goed om opgelicht te worden, het zal nooit een keuze zijn die ze maken als ze het weten en andere mogelijkheden hebben.quote:

[..]

Waarom zou je niet iemand mogen oplichten als beiden het goedvinden?

Dus ja, een flatje van � 160.000 verhuren voor � 1.600 per maand is oplichting, en mensen die er akkoord mee gaan doen dat omdat ze geen andere optie hebben.

Ik wil ook wel gas voor een cent per m3. Ik heb echter geen keuze om toch ca 1,40 te betalen. Ik heb geen andere optie als ik gas wil via de aansluiting in mijn huis.quote:Op dinsdag 17 oktober 2023 12:21 schreef Leandra het volgende:

[..]

Mensen vinden het nooit goed om opgelicht te worden, het zal nooit een keuze zijn die ze maken als ze het weten en andere mogelijkheden hebben.

Dus ja, een flatje van � 160.000 verhuren voor � 1.600 per maand is oplichting, en mensen die er akkoord mee gaan doen dat omdat ze geen andere optie hebben.

Word ik opgelicht?

Ga je nou gasprijzen vergelijken met huren bij huisjesmelkers?quote:

[..]

Ik wil ook wel gas voor een cent per m3. Ik heb echter geen keuze om toch ca 1,40 te betalen. Ik heb geen andere optie als ik gas wil via de aansluiting in mijn huis.

Word ik opgelicht?

Ik vind 20 cent voor en brood ook wel een mooi bedrag. Ik word alleen gedwongen om meer te betalen!quote:

[..]

Ga je nou gasprijzen vergelijken met huren bij huisjesmelkers?

(ik kan zo nog wel 1000 voorbeelden geven maar ik gok dat je het wel begrijpt.... )

Het gaat niet om een mooi bedrag het gaat om een redelijk bedrag, en in de particuliere huizenmarkt wordt de redelijkheid vaak en graag overtreden. Als je dan niet een expert bent op het gebied kan je behoorlijk opgelicht worden, en omdat niet iedereen expert is helpt de overheid daar een handje dmv het puntensysteem om te voorkomen dat je een onredelijk bedrag betaald.quote:

[..]

Ik vind 20 cent voor en brood ook wel een mooi bedrag. Ik word alleen gedwongen om meer te betalen!

(ik kan zo nog wel 1000 voorbeelden geven maar ik gok dat je het wel begrijpt.... )

Als verhuurder heb je natuurlijk het liefst dat iemand een onredelijk bedrag betaald dat is goed voor het rendement. En er hoeft maar ��n iemand in te trappen. Feitelijk maak je dan winst van iemands onkunde, en aangezien je ergens moet wonen is dit niet een vrije markt probleem, want de woonmarkt is inherent onvrij.

Dit geldt trouwens ook voor de zorg en openbaarvervoer nog twee plekken waar de vrije marktwerking niet werkt omdat de markt niet vrij is, maar ook niet vrij kan zijn.

In een gezonde markt heb je marktwerking waarbij vraag en aanbod op elkaar worden afgestemd. Juist door de bemoeienis vanuit de overheid is dit bij wonen niet het geval. Er is veel meer vraag dan aanbod wat de prijs opdrijft. Ook logisch.quote:

[..]

Het gaat niet om een mooi bedrag het gaat om een redelijk bedrag, en in de particuliere huizenmarkt wordt de redelijkheid vaak en graag overtreden. Als je dan niet een expert bent op het gebied kan je behoorlijk opgelicht worden, en omdat niet iedereen expert is helpt de overheid daar een handje dmv het puntensysteem om te voorkomen dat je een onredelijk bedrag betaald.

Als verhuurder heb je natuurlijk het liefst dat iemand een onredelijk bedrag betaald dat is goed voor het rendement. En er hoeft maar ��n iemand in te trappen. Feitelijk maak je dan winst van iemands onkunde, en aangezien je ergens moet wonen is dit niet een vrije markt probleem, want de woonmarkt is inherent onvrij.

Dit geldt trouwens ook voor de zorg en openbaarvervoer nog twee plekken waar de vrije marktwerking niet werkt omdat de markt niet vrij is, maar ook niet vrij kan zijn.

Extra regels versterkt dit effect alleen maar. Er moeten nog een miljoen extra huizen gebouwd worden alleen gaat niemand deze verliesgevend bouwen voor je.

Precies het is geen vrije markt, het is geen wild west waar iedereen naar een lapje land kan rijden dat claimen en er op bouwen. Ik denk ook niet dat dat een systeem is wat je wilt hebben in klein land als nederland.quote:

[..]

In een gezonde markt heb je marktwerking waarbij vraag en aanbod op elkaar worden afgestemd. Juist door de bemoeienis vanuit de overheid is dit bij wonen niet het geval. Er is veel meer vraag dan aanbod wat de prijs opdrijft. Ook logisch.

Extra regels versterkt dit effect alleen maar. Er moeten nog een miljoen extra huizen gebouwd worden alleen gaat niemand deze verliesgevend bouwen voor je.

Daarnaast is het de vraag of je zo graag een vrije markt wilt, als er iets is dat een vrije markt veroorzaakt is het een onevenredige verdeling. En dat is een politieke afweging of je meer of minder verschil in je bevolking wilt hebben.

Als er iets is dat een martk veroorzaakt is het afname in kwaliteit, hogere kosten en een grotere verdeeldeheid van vermogen, als je dat graag wilt moet je inderdaad alle regels los laten.

"De markt" is heel erg een systeem dat maximaliseert op winst en efficientie aan de aanbiedende kant, bij producten die grondvoorwaarden zijn voor een goed bestaan. En winst en efficientie zijn nou niet persee hele prettige/wenselijke zaken wmb. Helaas zijn het wel de makkelijkste zaken om een prikkel voor te genereren. Ik zou liever een soort markt zien die automatisch maximaliseert naar effectiviteit, uniforme vermogensverdeling en (ook al is het een kots woord geworden) duurzaamheid.

[ Bericht 10% gewijzigd door Bosbeetle op 17-10-2023 13:23:12 ]

Niet lullig bedoeld, maar je staat dus een vorm van communisme voor? Want die “markt” die maximaliseert etc is dan gewoon de overheid die weet wat goed voor je is, de regels bepaald en uitzet, en zorg draagt voor een “evenredige verdeling” onder hun burgers.quote:

[..]

Precies het is geen vrije markt, het is geen wild west waar iedereen naar een lapje land kan rijden dat claimen en er op bouwen. Ik denk ook niet dat dat een systeem is wat je wilt hebben in klein land als nederland.

Daarnaast is het de vraag of je zo graag een vrije markt wilt, als er iets is dat een vrije markt veroorzaakt is het een onevenredige verdeling. En dat is een politieke afweging of je meer of minder verschil in je bevolking wilt hebben.

Als er iets is dat een martk veroorzaakt is het afname in kwaliteit, hogere kosten en een grotere verdeeldeheid van vermogen, als je dat graag wilt moet je inderdaad alle regels los laten.

"De markt" is heel erg een systeem dat maximaliseert op winst en efficientie aan de aanbiedende kant, bij producten die grondvoorwaarden zijn voor een goed bestaan. En winst en efficientie zijn nou niet persee hele prettige/wenselijke zaken wmb. Helaas zijn het wel de makkelijkste zaken om een prikkel voor te genereren. Ik zou liever een soort markt zien die automatisch maximaliseert naar effectiviteit, uniforme vermogensverdeling en (ook al is het een kots woord geworden) duurzaamheid.

Ik stel geen vorm voor wat voor systeem dan ook voor. Ik zeg alleen dat ik het jammer vind dat het zo makkelijk is om te maximaliseren op efficientie en winst. Je hangt er een nummertje/geldbedrag aan en probeert dat zo hoog mogelijk te krijgen en iedereen ziet gelijk waar dat nummertje voor staat en er bestaat een prikkel om dat bedrag hoog te krijgen.quote:

[..]

Niet lullig bedoeld, maar je staat dus een vorm van communisme voor? Want die “markt” die maximaliseert etc is dan gewoon de overheid die weet wat goed voor je is, de regels bepaald en uitzet, en zorg draagt voor een “evenredige verdeling” onder hun burgers.

Het zou ook met elk ander nummertje moeten kunnen maar je krijgt mensen niet zo ver om zo'n ander nummer (CO2 uitstoot, verdelingsgraad, impact op de omgeving) net zo'n logische impact te laten hebben dan dat nummer een � ervoor. In een ideale wereld zou idereen de intrinsieke waarde van dat andere nummer ook moeten kennen en voelen, helaas is dat tot nu toe alleen nog maar gelukt via een monetair systeem.

Wij mensen spelen graag spelletjes en willen best ons best doen om een hoge score te halen, maar die score moet wel wat betekenen. Daarom construeren we voor vrijwel alles wat we willen bereiken een geld score, wil je dat mensen zonnepanelen nemen dan moet je zeggen dat ze hun investering terug kunnen verdienen of misschien wel winst maken! Hang ergens een geldbedrag aan en we willen wel spelen. En dat is jammer.

Bij zaken die moeilijk te kwantificeren zijn raken we trouwens helemaal de weg kwijt, proberen een zo goed mogelijke kwaliteit te krijgen wordt vroeg of laat toch weer omgezet in geld probleem.

[ Bericht 5% gewijzigd door Bosbeetle op 17-10-2023 13:44:35 ]

Wat maakt huurwoningen onbetaalbaar dan? Mensen klagen al over 1000 euro voor huur, maar daar koop je vandaag de dag geen woning voor in Nederland. Tenzij je een flinke zak geld mee kunt nemen.quote:

[..]

Behalve als veel mensen geen goud kunnen kopen er niets aan de hand is, en als veel mensen nergens meer kunnen wonen er een enorm probleem ontstaat. Daarom is wonen iets wat je als land gezamelijk zo wilt regelen om dakloosheid te minimaliseren. Dat doe je niet door huurwoningen onbetaalbaar te laten zijn.

Zelfs voor 1500 euro is het lastig, zeker wanneer je de kosten van onderhoud meeneemt in die berekening. Volgens mij zijn de meeste huurwoningen wel goedkoper dan dat tenzij je woont op een A-locatie. Maar dan zijn de kosten van koopwoningen ook veel duurder.

Mensen die huren en daarover klagen denken allemaal dat 1000 euro per maand veel is. Vaak komt doordat (langdurig)huizenbezitters maar wat graag willen herhalen hoe goedkoop de hypotheek is. Totdat ze daadwerkelijk eens gaan kijken hoe duur het kopen is.

Voor het geld dat je huurt kan je in de meeste gevallen niet kopen.

Precies dit. De marge op woningen is helemaal niet zo hoog als iedereen doet voorkomen. Het probleem is dat we nu weer een aantal jaar een stijgende markt hebben gezien waarbij iedereen zich rijk aan het rekenen is. Wanneer de 7 magere jaren inslaan en je opeens tonnen moet afboeken dan hoor je niemand meer over dit "probleem".quote:

[..]

Wat maakt huurwoningen onbetaalbaar dan? Mensen klagen al over 1000 euro voor huur, maar daar koop je vandaag de dag geen woning voor in Nederland. Tenzij je een flinke zak geld mee kunt nemen.

Zelfs voor 1500 euro is het lastig, zeker wanneer je de kosten van onderhoud meeneemt in die berekening. Volgens mij zijn de meeste huurwoningen wel goedkoper dan dat tenzij je woont op een A-locatie. Maar dan zijn de kosten van koopwoningen ook veel duurder.

Mensen die huren en daarover klagen denken allemaal dat 1000 euro per maand veel is. Vaak komt doordat (langdurig)huizenbezitters maar wat graag willen herhalen hoe goedkoop de hypotheek is. Totdat ze daadwerkelijk eens gaan kijken hoe duur het kopen is.

Voor het geld dat je huurt kan je in de meeste gevallen niet kopen.

Je koopt een huis toch gewoon om in te wonen? Tenminste, ik ga dan even uit van de gemiddelde persoon. Dus dat huis kan qua waarde fluctueren, maar zolang je niet gaat verhuizen is die waardestijging �f waardedaling toch helemaal niet relevant?quote:

[..]

Precies dit. De marge op woningen is helemaal niet zo hoog als iedereen doet voorkomen. Het probleem is dat we nu weer een aantal jaar een stijgende markt hebben gezien waarbij iedereen zich rijk aan het rekenen is. Wanneer de 7 magere jaren inslaan en je opeens tonnen moet afboeken dan hoor je niemand meer over dit "probleem".

In de jaren 2009 tot 2015 was niemand aan het klagen dat ze geen huis konden kopen omdat er toen geld verloren werd. De schaarste van nu is een gevoel dat mensen de boot missen omdat ze de buurman geld zien verdienen aan de woning. Verliest de buurman geld dan is de interesse in een eigen woning heel snel verdwenen.quote:

[..]

Je koopt een huis toch gewoon om in te wonen? Tenminste, ik ga dan even uit van de gemiddelde persoon. Dus dat huis kan qua waarde fluctueren, maar zolang je niet gaat verhuizen is die waardestijging �f waardedaling toch helemaal niet relevant?

Dus wederom ben ik het in theorie volledig met je eens alleen in de praktijk pakt het toch anders uit.

Huizen worden ALTIJD meer waard. Dit is een feit.quote:

[..]

Precies dit. De marge op woningen is helemaal niet zo hoog als iedereen doet voorkomen. Het probleem is dat we nu weer een aantal jaar een stijgende markt hebben gezien waarbij iedereen zich rijk aan het rekenen is. Wanneer de 7 magere jaren inslaan en je opeens tonnen moet afboeken dan hoor je niemand meer over dit "probleem".

Ik heb nooit gesnapt dat een huis aflossen voor je pensioen, "de beste pensioenvoorziening" is.quote:

Dat soort wegen naar een mooie oude dag worden allemaal langzaam maar zeker de nek om gedraaid. In combinatie met redementsheffing en ander spul wordt het gewoon steeds moeilijker om buiten een pensioenpotje (wat ook �rg twijfelachtig is) jezelf op een of andere manier vrij te spelen met een degelijk pensioentje.

Je hebt het geld (tegenwoordig kan je op 4 - 5 ton) rekenen, in de bakstenen zitten, met EWF bijtelling betaal je er ook nog voor.

Dan kan je 't kapitaal beter hoog rendement (aandelen/obligatie-)fondsen stouwen

Kennissen van ons hebben 6 jaar (vanaf 2008 tot 2015) tegen een "Te Koop" bord aangekeken. Vraagprijs aanvankelijk 2,4 ton, in zes stappen verlaagd uiteindelijk voor �171.000 in 2014 weg.quote:

Huizen worden ALTIJD meer waard. Dit is een feit.

In het grootste deel van die jaren was het (hier op het forum toch) inderdaad vooral zo dat mensen riepen dat je vooral geen huis moest kopen en je vooral 'moest wachten op de bodem'. Tot de bodem bereikt was ineens en die mensen (wederom) achter het net visten.quote:

[..]

In de jaren 2009 tot 2015 was niemand aan het klagen dat ze geen huis konden kopen omdat er toen geld verloren werd. De schaarste van nu is een gevoel dat mensen de boot missen omdat ze de buurman geld zien verdienen aan de woning. Verliest de buurman geld dan is de interesse in een eigen woning heel snel verdwenen.

Dus wederom ben ik het in theorie volledig met je eens alleen in de praktijk pakt het toch anders uit.

Ja goed moment, ik bedoel meer als je je huis NIET tijdens een crisis wilt verkopen. Economie beweegt in golven. Het gaat altijd naar boven uiteindelijk. En huizen tekort is here to stay.quote:

Kennissen van ons hebben 6 jaar (vanaf 2008 tot 2015) tegen een "Te Koop" bord aangekeken. Vraagprijs aanvankelijk 2,4 ton, in zes stappen verlaagd uiteindelijk voor �171.000 in 2014 weg.

We zijn nu in een tijd van de haves en havenots. Mensen die nu in de huur zitten kunnen het praktisch vergeten.

Alles word altijd meer waar op lange termijn. Op korte termijn kun je echter heel veel geld verliezen.quote:

[..]

Huizen worden ALTIJD meer waard. Dit is een feit.

Ja wachten op een huizenmarkt...dan kom je als stelletje terecht in "kopen zonder kijken" en wil je een oprit, tuin 6 kamers, in hartje Amsterdam wonen voor 300k.quote:

In het grootste deel van die jaren was het (hier op het forum toch) inderdaad vooral zo dat mensen riepen dat je vooral geen huis moest kopen en je vooral 'moest wachten op de bodem'. Tot de bodem bereikt was ineens en die mensen (wederom) achter het net visten.

Dat klopt, enkele uitzondering daargelaten, is de koopmarkt voor starters enorm moeilijk geworden. In onze dorpen, staan sporadisch huizen te koop, het gros > 9 ton.quote:

We zijn nu in een tijd van de haves en havenots. Mensen die nu in de huur zitten kunnen het praktisch vergeten.

Om van een tweekapper met 450m2 grond uit de jaren 70 (wel dubbel glas en nageisoleerd) naar een nieuwbouw hoekhuis te gaan met een kavel van 140m2 en vrijwel gelijke GBO's moet ik ca �100k bijbetalen.

Dan ga ik wel van energielabel C naar A++++ (maar verlies mijn aluminium kozijnen en krijg weer hout terug, ook zit ik nu op een betere locatie).

Wil ik die �100k financieren dan kan ik of spaargeld gebruiken maar dat levert nu bijna 4% op middels deposito's. Of ik neem een extra hypotheek van �100k tegen 5% maar dat kost mij netto ca �400 meer per maand.

Mijn energierekening was in 2022/2023 nog geen �140 per maand tegen �1,50 per m� mocht dat verdubbelen en ik bij nieuwbouw �0 kwijt zijn dan nog is het goedkoper om het te beleggen dan te investeren in verduurzaming / nieuwbouw. Qua comfort ga ik er energetisch wel op voorruit door de aanwezigheid van een wtw ipv roosters.

Niettemin blijft het lastig financieel te verantwoorden.

Zie ik het hier fout of iets dergelijks?

Yep je vergeet de reden dat je normaal gezien verhuist en dat is woongenot. Je verruilt iets ouds voor iets nieuws wat normaal gezien beter zou moeten zijn. Logisch dat je dus ook wat meer betaald.quote:

Prijzen van nieuwbouw gaan echt door het dak.

Om van een tweekapper met 450m2 grond uit de jaren 70 (wel dubbel glas en nageisoleerd) naar een nieuwbouw hoekhuis te gaan met een kavel van 140m2 en vrijwel gelijke GBO's moet ik ca �100k bijbetalen.

Dan ga ik wel van energielabel C naar A++++ (maar verlies mijn aluminium kozijnen en krijg weer hout terug, ook zit ik nu op een betere locatie).

Wil ik die �100k financieren dan kan ik of spaargeld gebruiken maar dat levert nu bijna 4% op middels deposito's. Of ik neem een extra hypotheek van �100k tegen 5% maar dat kost mij netto ca �400 meer per maand.

Mijn energierekening was in 2022/2023 nog geen �140 per maand tegen �1,50 per m� mocht dat verdubbelen en ik bij nieuwbouw �0 kwijt zijn dan nog is het goedkoper om het te beleggen dan te investeren in verduurzaming / nieuwbouw. Qua comfort ga ik er energetisch wel op voorruit door de aanwezigheid van een wtw ipv roosters.

Niettemin blijft het lastig financieel te verantwoorden.

Zie ik het hier fout of iets dergelijks?

Nou ja, dat �s wat hier gebeurde. @Leandra weet daar wel het een en ander van, want zij heeft die 'adviezen' hier ook gekregen. Vooral niet kopen, vooral wachten, want 'straks' krijg je voor een habbekrats bij wijze van spreken een half paleis waar je n� een schuurtje voor krijgt was min of meer de strekking destijds.quote:

[..]

Ja wachten op een huizenmarkt...dan kom je als stelletje terecht in "kopen zonder kijken" en wil je een oprit, tuin 6 kamers, in hartje Amsterdam wonen voor 300k.

Nou, dat hebben we gezien.

In welke wereld is 1000 euro per maand niet veel? Er word in dit topic door veel mensen altijd heel makkelijk gedaan over geld, voor een beetje persoon is 1000 euro in de maand bijna 2/3de van het inkomen, niet iedereen verdient boven modaal. Sterker nog per definitie verdient ongeveer de helft van de mensen minder.quote:

Mensen die huren en daarover klagen denken allemaal dat 1000 euro per maand veel is.

[ Bericht 0% gewijzigd door Bosbeetle op 17-10-2023 15:58:32 ]

En je weet tog, op fok verdient iedereen 100k+.

Dubieuze uitspraak:quote:

[..]

Huizen worden ALTIJD meer waard. Dit is een feit.

[ Bericht 1% gewijzigd door #ANONIEM op 17-10-2023 15:55:53 ]

Dankje, aangepast.quote:

Nee die vergeet ik niet maar qua woongenot zie ik weinig plussen van de nieuwbouw:quote:

[..]

Yep je vergeet de reden dat je normaal gezien verhuist en dat is woongenot. Je verruilt iets ouds voor iets nieuws wat normaal gezien beter zou moeten zijn. Logisch dat je dus ook wat meer betaald.

+ Comfort vanwege WTW, vloerverwarming en ontbreken roosters boven de ramen.

+ Lagere energierekening;

+ Betere algemene bouwkwaliteit (al is dat altijd afwachten);

- Slechtere locatie;

- Kleinere schuur ipv een garage (zie zolder);

- Veel kleinere achtertuin met bijbehorende gebrek aan privacy;

- Onderhoudsgevoeliger (houten kozijnen, brine pomp, etc.) met dito kosten;

- Geen voortuin dus mensen lopen pal langs je woning af;

- Rijwoning ipv 2 onder 1 kap;

- Geen zonnepanelen;

~ BG is even groot;

~ 1ste verdieping is even groot;

~ Zolder is een plus maar valt weg te strepen door het gebrek aan een garage;

Ik zie de vooruitgang in het comfort dus niet echt terug en zeker niet als ik de prijs vergelijk.

De harde financi�le data die ik vergelijken zijn de energiekosten en die besparing lijkt minimaal te zijn.

En dan neem ik de afwerking nog niet mee want dan slaat het financieel helemaal verkeerd uit.

Ja, was geweldig, of ik de koop nog kon laten ontbinden, in 2013 voor 325Kquote:

[..]

Nou ja, dat �s wat hier gebeurde. @:Leandra weet daar wel het een en ander van, want zij heeft die 'adviezen' hier ook gekregen. Vooral niet kopen, vooral wachten, want 'straks' krijg je voor een habbekrats bij wijze van spreken een half paleis waar je n� een schuurtje voor krijgt was min of meer de strekking destijds.

Nou, dat hebben we gezien.

Ik kon beter gaan huren, dat zou me minder schade opleveren dan de huizenmarkt die nog veel verder zou instorten.

Ik ben benieuwd hoe dienegen nou wonen vergeleken met mijn huidige huis

Weet je nog wie het zei(den)?quote:

[..]

Ja, was geweldig, of ik de koop nog kon laten ontbinden, in 2013 voor 325K

Ik kon beter gaan huren, dat zou me minder schade opleveren dan de huizenmarkt die nog veel verder zou instorten.

Ik ben benieuwd hoe dienegen nou wonen vergeleken met mijn huidige huis

Bij twee inkomens en dan samen netto 4K tot 5K is het zeker niet veel.quote:

[..]

In welke wereld is 1000 euro per maand niet veel? Er word in dit topic door veel mensen altijd heel makkelijk gedaan over geld, voor een beetje persoon is 1000 euro in de maand bijna 2/3de van het inkomen, niet iedereen verdient boven modaal. Sterker nog per definitie verdient ongeveer de helft van de mensen minder.

Even in mijn bookmarks kijken.quote:

Ik zit mobiel, kan iemand even een link naar de bookmarks posten?

Op de lange termijn wel, op 30 jaar (de looptijd van een hypotheek) is een huis altijd meer waard dan je er voor betaald hebt, want inflatie.quote:

[..]

Dubieuze uitspraak:

[ afbeelding ]

[ afbeelding ]

Je statistieken hebben dan ook huizenprijzen die aan inflatie gekoppeld zijn.

https://forum.fok.nl/index/list_bookmarksquote:

[..]

Even in mijn bookmarks kijken.

Ik zit mobiel, kan iemand even een link naar de bookmarks posten?

Bij het voorbeeld dat ik schetste stel dat het keer 2 is is dat netto 3K dan nog is het 1/3de van inkomen, vind ik vrij veel. En dan zijn er nog steeds zat mensen die ook samen minder dan dat verdienen. Maar dan ga je wel naar minimumloon toe maar alleen zit je daar nog lang niet aan.quote:

[..]

Bij twee inkomens en dan samen netto 4K tot 5K is het zeker niet veel.

Minimum netto is bij fulltime 1857, dan vind ik 1000 wel veel. Dat is dan alleen maar om te wonen daar komt nog gwe en alles overheen. Vind dat nogal wat.

Moet heel eerlijk zeggen dat ik netto minimum loon lager verwacht had. Dan zitten bij de modaal berekening ook wel heel veel mensen die minder dan het minimum verdienen waarschijnlijk partimers of mensen met een uitkering.

Thnx maar werkt niet, jullie zullen moeten wachten tot ik terug ben uit Amsterdamned en mijn laptop weer aan kan zetten.quote:

[..]

https://forum.fok.nl/index/list_bookmarks

SPOILER: Nu even hier genieten

Met minimumloon is vrije sector huur dan ook niet voor jou bedoeld, dan kom je in aanmerking voor sociale huur.quote:

[..]

Bij het voorbeeld dat ik schetste stel dat het keer 2 is is dat netto 3K dan nog is het 1/3de van inkomen, vind ik vrij veel. En dan zijn er nog steeds zat mensen die ook samen minder dan dat verdienen. Maar dan ga je wel naar minimumloon toe maar alleen zit je daar nog lang niet aan.

Minimum netto is bij fulltime 1857, dan vind ik 1000 wel veel. Dat is dan alleen maar om te wonen daar komt nog gwe en alles overheen. Vind dat nogal wat.

Wij hebben het vergelijkbaar meegemaakt. Wij kochten in 2015 een huis dat al 7 jaar te koop stond, en waar dus ook al 7 jaar geen onderhoud meer aan was gepleegd, voor 240.000. Het is onlangs getaxeerd voor 460.000.quote:

[..]

Kennissen van ons hebben 6 jaar (vanaf 2008 tot 2015) tegen een "Te Koop" bord aangekeken. Vraagprijs aanvankelijk 2,4 ton, in zes stappen verlaagd uiteindelijk voor �171.000 in 2014 weg.

Waar je niet tussen komt zonder lange inschrijving, tenzij je een spoedindicatie krijgt.quote:

[..]

Met minimumloon is vrije sector huur dan ook niet voor jou bedoeld, dan kom je in aanmerking voor sociale huur.

Je inschrijven zodra je 18 bent helpt wel, om te beginnen.quote:

[..]

Waar je niet tussen komt zonder lange inschrijving, tenzij je een spoedindicatie krijgt.

Daar moeten ze toch ook bergen aan verdienen, toch weer elk jaar een paar tientjes van mensen die noodgedwongen ingeschreven moeten staan. (Of verwar ik het met ingeschreven staan voor een particuliere woningzoeker)quote:

[..]

Je inschrijven zodra je 18 bent helpt wel, om te beginnen.

Ook inflatie is geen vast gegeven, zie bijvoorbeeld Japan of de VS in het interbellum.quote:

[..]

Op de lange termijn wel, op 30 jaar (de looptijd van een hypotheek) is een huis altijd meer waard dan je er voor betaald hebt, want inflatie.

Je statistieken hebben dan ook huizenprijzen die aan inflatie gekoppeld zijn.

9 euro/jaar.quote:

[..]

Daar moeten ze toch ook bergen aan verdienen, toch weer elk jaar een paar tientjes van mensen die noodgedwongen ingeschreven moeten staan. (Of verwar ik het met ingeschreven staan voor een particuliere woningzoeker)

Waarom zou je dan willen verhuizen? Doordat gemeentes zo belachelijk veel geld vragen voor bouwgrond is nieuwbouw momenteel veel duurder dan bestaande bouw. Als je goed zit zou ik vooral niet verkassen.quote:

[..]

Nee die vergeet ik niet maar qua woongenot zie ik weinig plussen van de nieuwbouw:

+ Comfort vanwege WTW, vloerverwarming en ontbreken roosters boven de ramen.

+ Lagere energierekening;

+ Betere algemene bouwkwaliteit (al is dat altijd afwachten);

- Slechtere locatie;

- Kleinere schuur ipv een garage (zie zolder);

- Veel kleinere achtertuin met bijbehorende gebrek aan privacy;

- Onderhoudsgevoeliger (houten kozijnen, brine pomp, etc.) met dito kosten;

- Geen voortuin dus mensen lopen pal langs je woning af;

- Rijwoning ipv 2 onder 1 kap;

- Geen zonnepanelen;

~ BG is even groot;

~ 1ste verdieping is even groot;

~ Zolder is een plus maar valt weg te strepen door het gebrek aan een garage;

Ik zie de vooruitgang in het comfort dus niet echt terug en zeker niet als ik de prijs vergelijk.

De harde financi�le data die ik vergelijken zijn de energiekosten en die besparing lijkt minimaal te zijn.

En dan neem ik de afwerking nog niet mee want dan slaat het financieel helemaal verkeerd uit.

Keer hoeveel mensen staan er niet 10+ jaar ingeschreven...quote:

Het interbellum was ook geen 30 jaar maar net iets meer dan 20.quote:

[..]

Ook inflatie is geen vast gegeven, zie bijvoorbeeld Japan of de VS in het interbellum.

Ik sta volgende maand idd weer 10 jaar ingeschreven, en dat houden we gewoon zo.quote:

[..]

Keer hoeveel mensen staan er niet 10+ jaar ingeschreven...

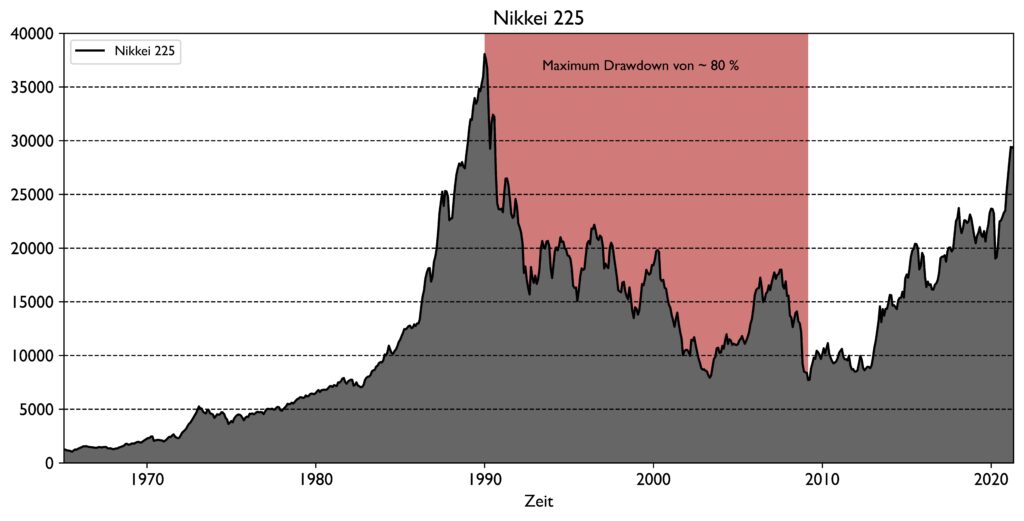

Dat is alleen relevant als in de daarop volgende 10 jaar de prijzen hard genoeg stijgen om de 20 jaar deflatie voorafgaand te compenseren. Mooie parallel is de Japanse aandelenmarkt, die 33 jaar na de grote crash in 1990 nog altijd niet terug op z'n oude topniveau is:quote:

[..]

Het interbellum was ook geen 30 jaar maar net iets meer dan 20.

Nou prima, ��n periode waarin de inflatie in 30 jaar niet groter was.quote:

[..]

Dat is alleen relevant als in de daarop volgende 10 jaar de prijzen hard genoeg stijgen om de 20 jaar deflatie voorafgaand te compenseren. Mooie parallel is de Japanse aandelenmarkt, die 33 jaar na de grote crash in 1990 nog altijd niet terug op z'n oude topniveau is:

[ afbeelding ]

Vooral maar geen huis kopen dan, want stel je voor dat dat net weer in zo'n periode is, dan heb je na 30 jaar een afgelost huis dat minder waard is dan je er voor betaald hebt, the horror.

En ja, de Nikkei op dat hoogtepunt is ook slecht vergelijkingsmateriaal, 3 jaar ervoor of 3 jaar erna en je zit 30 jaar later gewoon weer goed.

ik nu alweer 17 jaar,quote:

[..]

Ik sta volgende maand idd weer 10 jaar ingeschreven, en dat houden we gewoon zo.

maar heeft weinig zin nu, men keek vroeger naar de inschrijftijd als eerste criterium, (na urgentie etc)

nu is inkomen belangrijker, let wel, een laag inkomen.

Dat hoef je mij niet te vertellen, ik bezit een huis. Het ging mij er slechts om dat ervan uitgaan dat prijzen altijd stijgen erg na�ef is en tot grote (financi�le) problemen kan leiden.quote:

[..]

Nou prima, ��n periode waarin de inflatie in 30 jaar niet groter was.

Vooral maar geen huis kopen dan, want stel je voor dat dat net weer in zo'n periode is, dan heb je na 30 jaar een afgelost huis dat minder waard is dan je er voor betaald hebt, the horror.

Daarom moet je ook aflossen, dan lijdt het nagenoeg nooit tot financi�le problemen en zeker niet tot grote financi�le problemen.quote:

[..]

Dat hoef je mij niet te vertellen, ik bezit een huis. Het ging mij er slechts om dat ervan uitgaan dat prijzen altijd stijgen erg na�ef is en tot grote (financi�le) problemen kan leiden.

Dat is ook de reden dat ik nog ingeschreven sta, mijn inkomen gaat niet boven de sociale huurgrens uitkomen.quote:

[..]

ik nu alweer 17 jaar,

maar heeft weinig zin nu, men keek vroeger naar de inschrijftijd als eerste criterium, (na urgentie etc)

nu is inkomen belangrijker, let wel, een laag inkomen.

Mijn eigen vermogen mogelijk wel, maar dat zien we wel als het ooit nodig mocht zijn.

Dat is makkelijker gezegd dan gedaan voor veel mensen, voor dat aflossen moet je wel de financi�le ruimte hebben. Vrienden van mij hebben in 2021 een koophuis gekocht en die kunnen zich extra aflossing gewoon niet permitteren.quote:

[..]

Daarom moet je ook aflossen, dan lijdt het nagenoeg nooit tot financi�le problemen en zeker niet tot grote financi�le problemen.

De achtergrond van mijn vraag: Ik heb nu een energielabel dat tot december 2030 geldig is en relatief gunstig uitvalt (label D, terwijl de meeste huizen in de buurt F of G hebben, allemaal 19de eeuws, spouwloze muren, deels monumenten). Ik heb het vermoeden dat dit komt doordat het huis wat eigenaardig in elkaar steekt en niet helemaal binnen de vereenvoudigingen van de oude methode past. Ik heb inmiddels weer wat verduurzamingsmaatregelen doorgevoerd (hybride warmtepomp, lage temperatuurconvectoren, laatste beetjes enkelglas vervangen door monumentenglas), dus ik zou eigenlijk willen weten waar mijn energielabel nu op uitkomt. Maar ik ben een beetje bang dat als ik het weer door laat rekenen, dat ik dan ineens op label E uitkom volgens de nieuwe methode. Vandaar ik dat eerst even vrijblijvend zou willen laten doorrekenen.

Als je in 2021 een huis hebt gekocht ben je ook wel gek als je extra gaat aflossen.quote:

[..]

Dat is makkelijker gezegd dan gedaan voor veel mensen, voor dat aflossen moet je wel de financi�le ruimte hebben. Vrienden van mij hebben in 2021 een koophuis gekocht en die kunnen zich extra aflossing gewoon niet permitteren.

Waar heb ik het over extra aflossen?quote:

[..]

Dat is makkelijker gezegd dan gedaan voor veel mensen, voor dat aflossen moet je wel de financi�le ruimte hebben. Vrienden van mij hebben in 2021 een koophuis gekocht en die kunnen zich extra aflossing gewoon niet permitteren.

Ik heb het over gewoon aflossen, annu�tair, lineair.

En als ze nog aflossingsvrij mee mochten nemen hebben ze het wel heel slecht voor elkaar als ze met een (deels) aflossingsvrije hypotheek uit 2021 helemaal niet kunnen aflossen.

Omdat ik graag een nieuw en energiezuinig huis wil. Technisch had ik de verbouwing al uitgetekend en begroot. Maar financieel raakt het kant nog wal.quote:

[..]

Waarom zou je dan willen verhuizen? Doordat gemeentes zo belachelijk veel geld vragen voor bouwgrond is nieuwbouw momenteel veel duurder dan bestaande bouw. Als je goed zit zou ik vooral niet verkassen.

Voor mijn gevoel klopt dat niet. De tvt zou lang maar niet oneindig moeten zijn. Maar je hebt gelijk groot deel zit ook in de grond component.

Soortgelijke tweekapper als wat ik nu heb maar dan nieuwbouw moet 300k+ meer opleveren dan mijn huidige woning. Voor dat geld sloop ik de mijne en bouw het opnieuw op.

Het energiezuinig maken van een oud huis is ook wel een leuke uitdaging. Hier een vrijstaande woning uit 1962 van g label naar a label gebracht. Je moet het vooral leuk vinden en voor het comfort kiezen, financieel is het niet interessant.quote:

[..]

Omdat ik graag een nieuw en energiezuinig huis wil. Technisch had ik de verbouwing al uitgetekend en begroot. Maar financieel raakt het kant nog wal.

Voor mijn gevoel klopt dat niet. De tvt zou lang maar niet oneindig moeten zijn. Maar je hebt gelijk groot deel zit ook in de grond component.

Soortgelijke tweekapper als wat ik nu heb maar dan nieuwbouw moet 300k+ meer opleveren dan mijn huidige woning. Voor dat geld sloop ik de mijne en bouw het opnieuw op.

50% aflossingsvrij, 50% annu�tair. Wordt dus met name rente betaald en (vooralsnog) weinig aflossing. Probleem is dat het een jaren 30 doortochthoekwoning is, er zit wel HR++ glas in maar doordat de muren niet ge�soleerd kunnen worden omdat ze vol rotzooi zitten betalen ze zich blauw aan energie.quote:

[..]

Waar heb ik het over extra aflossen?

Ik heb het over gewoon aflossen, annu�tair, lineair.

En als ze nog aflossingsvrij mee mochten nemen hebben ze het wel heel slecht voor elkaar als ze met een (deels) aflossingsvrije hypotheek uit 2021 helemaal niet kunnen aflossen.

Nou... dat laatste valt met de huidige bouwkosten ook wat tegen.quote:

[..]

Omdat ik graag een nieuw en energiezuinig huis wil. Technisch had ik de verbouwing al uitgetekend en begroot. Maar financieel raakt het kant nog wal.

Voor mijn gevoel klopt dat niet. De tvt zou lang maar niet oneindig moeten zijn. Maar je hebt gelijk groot deel zit ook in de grond component.

Soortgelijke tweekapper als wat ik nu heb maar dan nieuwbouw moet 300k+ meer opleveren dan mijn huidige woning. Voor dat geld sloop ik de mijne en bouw het opnieuw op.

Tsja, dat zijn dan onhandige keuzes, en wel heel zonde, als je niet kunt sparen om je aflossingsvrije deel af te lossen omdat je je blauw betaalt aan energiekosten, voor een huis dat je in 2021 gekocht hebtquote:

[..]

50% aflossingsvrij, 50% annu�tair. Wordt dus met name rente betaald en (vooralsnog) weinig aflossing. Probleem is dat het een jaren 30 doortochthoekwoning is, er zit wel HR++ glas in maar doordat de muren niet ge�soleerd kunnen worden omdat ze vol rotzooi zitten betalen ze zich blauw aan energie.

Dat moet ik even corrigeren, eind 2020 gekocht, 1 januari 2021 de sleutel gekregen. Overigens ligt het dak ook nog eens zodanig dat er maximaal zes zonnepanelen op passen, en dan ook nog eens met flinke boomschaduw erop. Wat verduurzaming (en energiekosten) betreft in ieder geval het slechtste huis denkbaar.quote:

[..]

Tsja, dat zijn dan onhandige keuzes, en wel heel zonde, als je niet kunt sparen om je aflossingsvrije deel af te lossen omdat je je blauw betaalt aan energiekosten, voor een huis dat je in 2021 gekocht hebt

[ Bericht 0% gewijzigd door #ANONIEM op 17-10-2023 19:37:24 ]

Ze begrepen nog niet dat verduurzamen van een woning van belang zou worden?quote:

[..]

Dat moet ik even corrigeren, eind 2020 gekocht, 1 januari 2021 de sleutel gekregen. Overigens ligt het dak ook nog eens zodanig dat er maximaal zes zonnepanelen op passen, en dan ook nog eens met flinke boomschaduw erop. Wat verduurzaming betreft in ieder geval het slechtste huis denkbaar.

Mijn hemel, zijn ze wereldvreemd of zijn het van die types die "niet in klimaatverandering geloven" en dus ook niet over de gevolgen voor hun eigen huis na hoeven te denken?

Zonnepanelen met micro-omvormers, misschien nog wat plek op een dak van de garage/schuur/berging of voor in de toekomst een dakkapel waar zonnepanelen opkunnen?quote:

Dat moet ik even corrigeren, eind 2020 gekocht, 1 januari 2021 de sleutel gekregen. Overigens ligt het dak ook nog eens

Jaren 30 huis is binnen 2 weken te verkopen tegen de hoofdprijs. Als het echt zo lastig zou zijn dan kunnen ze dit altijd nog doen. Anders gewoon isoleren. Zo spannend is dat allemaal ook niet.quote:

[..]

Ze begrepen nog niet dat verduurzamen van een woning van belang zou worden?

Mijn hemel, zijn ze wereldvreemd of zijn het van die types die "niet in klimaatverandering geloven" en dus ook niet over de gevolgen voor hun eigen huis na hoeven te denken?

Zeker wel, daarom hebben ze er ook HR++ glas in gezet. Probleem was ook het aanbod van huizen, ze waren al anderhalf jaar aan het zoeken en ze hebben ook regelmatig achter het net gevist. Dat de spouwmuren niet ge�soleerd konden worden ondervonden ze pas na aankoop. Ik ken overigens nog wel meer mensen (starters, voor de duidelijkheid) die alleen zo'n oude doorwaaihut konden betalen en vervolgens in de problemen kwamen door de stijgende energieprijzen.quote:

[..]

Ze begrepen nog niet dat verduurzamen van een woning van belang zou worden?

Mijn hemel, zijn ze wereldvreemd of zijn het van die types die "niet in klimaatverandering geloven" en dus ook niet over de gevolgen voor hun eigen huis na hoeven te denken?

[ Bericht 1% gewijzigd door #ANONIEM op 17-10-2023 20:11:40 ]

Als je 1000 euro al veel vindt aan huur dan moet je al helemaal niet denken aan kopen.quote:

[..]

In welke wereld is 1000 euro per maand niet veel? Er word in dit topic door veel mensen altijd heel makkelijk gedaan over geld, voor een beetje persoon is 1000 euro in de maand bijna 2/3de van het inkomen, niet iedereen verdient boven modaal. Sterker nog per definitie verdient ongeveer de helft van de mensen minder.

Met de huidige huizenprijzen, onderhoudskosten & rente is dat namelijk veel meer per maand. Alleen is er de illusie ontstaan dat als je voor 1000 euro huurt al helemaal zou moeten kunnen kopen. Zeker omdat iedereen wel mensen in hun omgeving hebben met oude hypotheken van een paar honderd euro.

Dat is het punt dat ik wilde maken, niet de discussie of 1000 euro aan huur wel of niet veel is. We zitten in een tweeverdieners maatschappij of je het nou wilt of niet. Dus dat jij het als individu dan moeilijk hebt lijkt me niet meer dan logisch...

Er is ook een hele generatie opgegroeid met het idee dat dat normale hypotheeklasten zijn.

Dat je dan een huis niet kunt aflossen komt niet in ze op.

Je huis aflossen is dan ook super dom.... Vooral de oudere generaties begrijpen vrij weinig van economie en hebben van hun ouders geleerd dat schuld slecht is en aflossen goed.quote:

Door 25 jaar aflossingsvrije hypotheken is idd het beeld ontstaan dat je voor � 450 - �1.000 per maand een koopwoning kunt hebben.

Er is ook een hele generatie opgegroeid met het idee dat dat normale hypotheeklasten zijn.

Dat je dan een huis niet kunt aflossen komt niet in ze op.

Prima joh, laat mij maar lekker lage lasten hebben als ik van mijn pensioen moet rondkomen, doe jij dat lekker niet.quote:

[..]

Je huis aflossen is dan ook super dom.... Vooral de oudere generaties begrijpen vrij weinig van economie en hebben van hun ouders geleerd dat schuld slecht is en aflossen goed.

Als je de hypotheek niet aflost heb je nog steeds extreem lage lasten door de hoge inflatie en ook nog flink wat liquiditeit wat ook wel lekker is op je oude dag. Er zijn nu legio oudjes die rijk zijn in stenen maar nog amper op vakantie kunnen omdat ze de liquiditeit missen.quote:

[..]

Prima joh, laat mij maar lekker lage lasten hebben als ik van mijn pensioen moet rondkomen, doe jij dat lekker niet.

Als ze overlijden dan rammen de kids dit geld er binnen 5 jaar doorheen.

Ik los lekker af, en zodra ik minder medische kosten heb en het tuinhuis staat ga ik ook weer lekker sparen voor extra aflossingen.quote:

[..]

Als je de hypotheek niet aflost heb je nog steeds extreem lage lasten door de hoge inflatie en ook nog flink wat liquiditeit wat ook wel lekker is op je oude dag. Er zijn nu legio oudjes die rijk zijn in stenen maar nog amper op vakantie kunnen omdat ze de liquiditeit missen.

Als ze overlijden dan rammen de kids dit geld er binnen 5 jaar doorheen.

In 2013 verklaarde men mij ook voor gek dat ik een volledig annu�taire hypotheek wilde, dankzij mijn eigenwijsheid toen, en extra aflossingen vanaf 2015, zitten we nu in een behoorlijk leuk huis.

En dat had niet gekund zonder extra aflossingen en het �berhaupt annu�tair aflossen.

Dus vooralsnog is mijn strategie een stuk beter dan die van mijn man, die in 2013 een huis met 12K restschuld verkocht.

Als je niet afgelost had en dat geld gebruikt voor een grotere woning of tweede woning dan was je nu toch veel rijker geweest? Je rendement op aflossen is gewoon heel laag bij de huidige rentestanden.quote:

[..]

Ik los lekker af, en zodra ik minder medische kosten heb en het tuinhuis staat ga ik ook weer lekker sparen voor extra aflossingen.

In 2013 verklaarde men mij ook voor gek dat ik een volledig annu�taire hypotheek wilde, dankzij mijn eigenwijsheid toen, en extra aflossingen vanaf 2015, zitten we nu in een behoorlijk leuk huis.

En dat had niet gekund zonder extra aflossingen en het �berhaupt annu�tair aflossen.

Dus vooralsnog is mijn strategie een stuk beter dan die van mijn man, die in 2013 een huis met 12K restschuld verkocht.

Je man had die woning trouwens ook gewoon moeten aanhouden zonder af te lossen...

Nou nee, we hadden die woning helemaal niet aan moeten houden.quote:

[..]

Als je niet afgelost had en dat geld gebruikt voor een grotere woning of tweede woning dan was je nu toch veel rijker geweest? Je rendement op aflossen is gewoon heel laag bij de huidige rentestanden.

Je man had die woning trouwens ook gewoon moeten aanhouden zonder af te lossen...

En ik woon uitstekend dank je, ik heb ons huis zelf ontworpen, dus het is zoals ik wil.

Natuurlijk moet je helemaal niets. Voor mijn part gooi je al je geld in een put. Financieel gezien was dat wel verstandig geweest en daar gaat het in dit geval om bij het wel of niet aflossen.quote:

[..]

Nou nee, we hadden die woning helemaal niet aan moeten houden.

En ik woon uitstekend dank je, ik heb ons huis zelf ontworpen, dus het is zoals ik wil.

Het gaat bij de waarde van een woning vnl. om drie punten:quote:

Prijzen van nieuwbouw gaan echt door het dak.

Om van een tweekapper met 450m2 grond uit de jaren 70 (wel dubbel glas en nageisoleerd) naar een nieuwbouw hoekhuis te gaan met een kavel van 140m2 en vrijwel gelijke GBO's moet ik ca �100k bijbetalen.

Dan ga ik wel van energielabel C naar A++++ (maar verlies mijn aluminium kozijnen en krijg weer hout terug, ook zit ik nu op een betere locatie).

Wil ik die �100k financieren dan kan ik of spaargeld gebruiken maar dat levert nu bijna 4% op middels deposito's. Of ik neem een extra hypotheek van �100k tegen 5% maar dat kost mij netto ca �400 meer per maand.

Mijn energierekening was in 2022/2023 nog geen �140 per maand tegen �1,50 per m� mocht dat verdubbelen en ik bij nieuwbouw �0 kwijt zijn dan nog is het goedkoper om het te beleggen dan te investeren in verduurzaming / nieuwbouw. Qua comfort ga ik er energetisch wel op voorruit door de aanwezigheid van een wtw ipv roosters.

Niettemin blijft het lastig financieel te verantwoorden.

Zie ik het hier fout of iets dergelijks?

1) De locatie,

2) De plaats

3) De plek.

Alle andere zaken kan je naar believen aanpassen/verbeteren/optimaliseren.

Wij gruwelen van nieuwbouw en de -wijken, maar je hebt ook wel de door jou genoemde voordelen. Overigens wandelden wij vanmiddag door een "nieuwbouwwijk" van 20 jaar oud. Qua aantallen zonnepanelen, niet echt spectaculair.

Extra aflossen is niet perse meteen met tienduizenden extra per jaar h�?quote:

[..]

Als je niet afgelost had en dat geld gebruikt voor een grotere woning of tweede woning dan was je nu toch veel rijker geweest? Je rendement op aflossen is gewoon heel laag bij de huidige rentestanden.

Je man had die woning trouwens ook gewoon moeten aanhouden zonder af te lossen...

Daar koop je niet zomaar een tweede woning van.

En die woning van haar man aanhouden is leuk maar als daar nog een aardige hypotheek op rust koop je niet zomaar een andere woning met ook weer een flinke hypotheek.

Dat wat ze extra afloste op het vorige huis werd alleen maar meer waard omdat dat huis in waarde steeg. En als ze het andere huis aangehouden hadden, hadden ze een veel grotere schuld gehad dan 12k, nl de hypotheek, en hadden ze denk ik nooit de hypotheek kunnen krijgen waar ze hun nieuwe huis mee gefinancieerd hebben.quote:

[..]

Als je niet afgelost had en dat geld gebruikt voor een grotere woning of tweede woning dan was je nu toch veel rijker geweest? Je rendement op aflossen is gewoon heel laag bij de huidige rentestanden.

Je man had die woning trouwens ook gewoon moeten aanhouden zonder af te lossen...

Ik snap je redenatie op zich wel, met de huidige inflatie en stijging van lonen, wordt een vaste schuld al snel makkelijker te behappen. Maar je moet ook nog met andere factoren rekening houden.

Daar zou je afspraken over kunnen maken met de partij die het label opneemt en invoert in de software.quote:

Wat iemand hoe het zit met het energielabel volgens de nieuwe methode? Als ik dat aanvraag, is het dan vrijblijvend om dat wel of niet te registreren of wordt dit dan automatisch geregistreerd?

De achtergrond van mijn vraag: Ik heb nu een energielabel dat tot december 2030 geldig is en relatief gunstig uitvalt (label D, terwijl de meeste huizen in de buurt F of G hebben, allemaal 19de eeuws, spouwloze muren, deels monumenten). Ik heb het vermoeden dat dit komt doordat het huis wat eigenaardig in elkaar steekt en niet helemaal binnen de vereenvoudigingen van de oude methode past. Ik heb inmiddels weer wat verduurzamingsmaatregelen doorgevoerd (hybride warmtepomp, lage temperatuurconvectoren, laatste beetjes enkelglas vervangen door monumentenglas), dus ik zou eigenlijk willen weten waar mijn energielabel nu op uitkomt. Maar ik ben een beetje bang dat als ik het weer door laat rekenen, dat ik dan ineens op label E uitkom volgens de nieuwe methode. Vandaar ik dat eerst even vrijblijvend zou willen laten doorrekenen.

Na de opname in je woning en de invoer in de software kunnen ze er gewoon een uitdraai maken en je toesturen, of kijken wat bepaalde maatregelen (bijv zonnepanelen, ander glas, etc) doet met je label.

Het afmelden is een aparte handeling waarmee je energielabel centraal geregistreerd wordt. Je kunt ze vragen dat niet te doen, of pas na overleg met jou.

Nee zo werkt het niet. Je aflossing rendeert niet, de waarde van je woning rendeert. Of je alles of niets aflost maakt geen enkel verschil. Als je dat geld niet in de aflossing had gestoken maar in aandelen of een verhuurpand dan was je rendement veel hoger en was je geld liquide. Juist de bank vind het prettig dat je beschikbaar vermogen hebt voor de aankoop van een andere woning.quote:

[..]

Dat wat ze extra afloste op het vorige huis werd alleen maar meer waard omdat dat huis in waarde steeg. En als ze het andere huis aangehouden hadden, hadden ze een veel grotere schuld gehad dan 12k, nl de hypotheek, en hadden ze denk ik nooit de hypotheek kunnen krijgen waar ze hun nieuwe huis mee gefinancieerd hebben.

Ik snap je redenatie op zich wel, met de huidige inflatie en stijging van lonen, wordt een vaste schuld al snel makkelijker te behappen. Maar je moet ook nog met andere factoren rekening houden.

Aflossen van je eigen woning is gewoon een slecht renderende investering. Vooral met HRA.

[ Bericht 0% gewijzigd door DjDaano op 17-10-2023 22:25:47 ]

Ja leuk, maar het gaat ook om de hypotheek kunnen betalen, dus je kunt daar wel met een huisjesmelkersblik naar kijken maar ik heb een huis om te wonen, ik hoef er geen 3 extra om te kunnen verdienen.quote:

[..]

Natuurlijk moet je helemaal niets. Voor mijn part gooi je al je geld in een put. Financieel gezien was dat wel verstandig geweest en daar gaat het in dit geval om bij het wel of niet aflossen.

Dat klopt helemaal, vooral nu, nu de spaarrentes iets voorstellen. Voor veel hypotheekgevers die afgelopen jaren hebben vastgezet in de range 2 - 5% is het - i.d.d. dankzij de HRA - aantrekkelijker om nu te sparen i.p.v. af te lossen. Komt de afschaffing van de Wet Hillen ook bij.quote:

Aflossen van je eigen woning is gewoon een slecht renderende investering. Vooral met HRA.

Overigens kan je als je geen NHG hebt, wel bekijken of je door aflossen, in een lagere LTV-klasse terecht komt waardoor je een gunstigere rente krijgt.

Vaak kun je ook je woning opnieuw laten taxeren om in de lagere LTV klasse te komen. Toevallig zo een miljoen "afgelost" wat nul euro liquiditeit heeft gekost.quote:

[..]

Dat klopt helemaal, vooral nu, nu de spaarrentes iets voorstellen. Voor veel hypotheekgevers die afgelopen jaren hebben vastgezet in de range 2 - 5% is het - i.d.d. dankzij de HRA - aantrekkelijker om nu te sparen i.p.v. af te lossen. Komt de afschaffing van de Wet Hillen ook bij.

Overigens kan je als je geen NHG hebt, wel bekijken of je door aflossen, in een lagere LTV-klasse terecht komt waardoor je een gunstigere rente krijgt.

En je denkt dat we daar in dit topic niet bovenop zitten?quote:

[..]

Vaak kun je ook je woning opnieuw laten taxeren om in de lagere LTV klasse te komen. Toevallig zo een miljoen "afgelost" wat nul euro liquiditeit heeft gekost.

Reken maar dat vrijwel iedereen hier dat gewoon geregeld heeft.

Ik zal dat eens zeggen tegen studenten die de rente net 5x over de kop hebben zien gaan 😄quote:

[..]

Je huis aflossen is dan ook super dom.... Vooral de oudere generaties begrijpen vrij weinig van economie en hebben van hun ouders geleerd dat schuld slecht is en aflossen goed.

(Naar een overigens bizar lage 2.5%)

Dat moet je ook vertellen aan studenten aangezien dit inderdaad ook voor hen geld. Als je zo goedkoop leent tegen zo'n goede voorwaarden dan moet je die lening koesteren.quote:

[..]

Ik zal dat eens zeggen tegen studenten die de rente net 5x over de kop hebben zien gaan 😄

(Naar een overigens bizar lage 2.5%)

De meerderheid zit in dit geval echt verkeerd en is gewoon niet zo goed in economie. (net als de meeste ouders trouwens, hoe goed bedoelt ook )

Bij mij levert elke 1000 euro extra aflossen 5 euro lagere maandlasten op.

Je moet dan al minimaal 6% gegarandeerd rendement maken om dat te behalen. Eigenlijk nog iets meer door rente op rente effect.

Ik doe tot nu toe een mix, als ik denk dat de aandelenmarkt te hoog staat los ik af, als ik denk dat de aandelen goed geprijsd zijn koop ik die maar alsnog haal ik lang niet ieder jaar die 6% rendement op de beurs.

Tuurlijk heb je af en toe positieve uitschieters maar ik snap wel dat mensen dan voor gegarandeerde lagere lasten kiezen.

Die lagere maandlasten is natuurlijk geen besparing van 6%. Ik gok dat hier ook een aflossing component in zit? De besparing is puur je rente die je minder betaald (minus je hra) en dat zal een stuk minder zijn.quote:

En over het aflossen is slecht:

Bij mij levert elke 1000 euro extra aflossen 5 euro lagere maandlasten op.

Je moet dan al minimaal 6% gegarandeerd rendement maken om dat te behalen. Eigenlijk nog iets meer door rente op rente effect.

Ik doe tot nu toe een mix, als ik denk dat de aandelenmarkt te hoog staat los ik af, als ik denk dat de aandelen goed geprijsd zijn koop ik die maar alsnog haal ik lang niet ieder jaar die 6% rendement op de beurs.

Tuurlijk heb je af en toe positieve uitschieters maar ik snap wel dat mensen dan voor gegarandeerde lagere lasten kiezen.

Is natuurlijk geen zekerheid dat als je je geld ergens anders in had gestopt dat het meer had opgeleverd. En het is ook niet zeker dat als je het ergens anders in investeerd dat het dan liquide is. Voor de meeste mensen is de veiligste optie om in je eigen huis te steken, zeker als het niet je laatste huis is waar je in wilt wonen. Ken er genoeg die tussen 2009 en 2015 met restschulden een huis moesten verkopen. Als helemaal niet hadden afgelost maar het in aandelen hadden gestoken dan waren ze wrs nog verder van huis geweest.quote:

[..]

Nee zo werkt het niet. Je aflossing rendeert niet, de waarde van je woning rendeert. Of je alles of niets aflost maakt geen enkel verschil. Als je dat geld niet in de aflossing had gestoken maar in aandelen of een verhuurpand dan was je rendement veel hoger en was je geld liquide. Juist de bank vind het prettig dat je beschikbaar vermogen hebt voor de aankoop van een andere woning.

Aflossen van je eigen woning is gewoon een slecht renderende investering. Vooral met HRA.

En wat de bank prettig vind, wilt niet zeggen dat dat het beste is voor jou

Ja daar zit aflossing in, maar het gaat er om wat je maandlasten doen. Uiteindelijk ga ik de hypotheek aflossen en dus levert 1000 euro aflossen 5 euro lagere maandlasten op.quote:

[..]

Die lagere maandlasten is natuurlijk geen besparing van 6%. Ik gok dat hier ook een aflossing component in zit? De besparing is puur je rente die je minder betaald (minus je hra) en dat zal een stuk minder zijn.

Als ik de lasten niet verlaag, wil ik hetzelfde aan opbrengsten zien. Als ik 5 euro per maand aan inkomsten wil hebben uit aandelen dan moet het rendement 6% zijn, het is zo simpel als dit.

En ja er gaat wat HRA af, maar dat is vrijwel niets door de lage rente.

Plus ik moet over 16 jaar oversluiten en de kans is vrij groot dat ik dan meer rente ga betalen.

Dus eigenlijk moet ik daar nog een risico opslag voor rekenen voor als ik niet aflos. Dan zou het maar zo kunnen dat ik meer richting 7 of 8 procent aan rendement moet halen op de beurs.

Als je zo redeneert dan zou ik het aflosvrije gedeelte verhogen. Dan bespaar je helemaal veel geld in je maandlasten... De 5 euro lagere lasten zijn geen opbrengsten. Je lost gewoon minder af.quote:

[..]

Ja daar zit aflossing in, maar het gaat er om wat je maandlasten doen. Uiteindelijk ga ik de hypotheek aflossen en dus levert 1000 euro aflossen 5 euro lagere maandlasten op.

Als ik de lasten niet verlaag, wil ik hetzelfde aan opbrengsten zien. Als ik 5 euro per maand aan inkomsten wil hebben uit aandelen dan moet het rendement 6% zijn, het is zo simpel als dit.

Ja ik kan het afbetalen wel uitstellen, maar uiteindelijk zal ik toch ooit mijn hypotheek moeten aflossen.quote:

[..]

Als je zo redeneert dan zou ik het aflosvrije gedeelte verhogen. Dan bespaar je helemaal veel geld in je maandlasten... De 5 euro lagere lasten zijn geen opbrengsten. Je lost gewoon minder af.

Stel dat je 100% aflossingsvrij doet, kijk dan eens wat je netto betaalt aan rente over je hele levensloop als je nooit aflost. Zeker als de rente naar een historisch normaal gaat van rond de 6-7% betaal je een veelvoud van wat ik nu betaal.

En helemaal niet aflossen wil ik ook niet, ik wil op tijd kunnen stoppen met werken, zeg maar 15 jaar voor mijn pensioendatum en dan is het prettig als je lasten laag zijn.

Waarom moet je uiteindelijk je hypotheek aflossen? Door de inflatie en HRA is het juist interessant om zo min mogelijk af te lossen. Natuurlijk betaal je dan over je leven veel aan rente maar het geld wat je niet besteed aan aflossen rendeert natuurlijk ook en normaal gezien tegen een veel hoger rendement.quote:

[..]

Ja ik kan het afbetalen wel uitstellen, maar uiteindelijk zal ik toch ooit mijn hypotheek moeten aflossen.

Stel dat je 100% aflossingsvrij doet, kijk dan eens wat je netto betaalt aan rente over je hele levensloop als je nooit aflost. Zeker als de rente naar een historisch normaal gaat van rond de 6-7% betaal je een veelvoud van wat ik nu betaal.

En helemaal niet aflossen wil ik ook niet, ik wil op tijd kunnen stoppen met werken, zeg maar 15 jaar voor mijn pensioendatum en dan is het prettig als je lasten laag zijn.

In deze post de reactie of ik de koop nog kon ontbinden, maar de discussie over wat beter was (toen kopen of eerst 5 jaar huren omdat de prijzen nog veel lager zouden worden), begon een flink eind daarvoor al.quote:

quote:

Ja...maar ja...he?quote:

[..]

In deze post de reactie of ik de koop nog kon ontbinden, maar de discussie over wat beter was (toen kopen of eerst 5 jaar huren omdat de prijzen nog veel lager zouden worden), begon een flink eind daarvoor al.

[..]

Ik heb in 2017 en 2021 keurig een update gegeven en mezelf kennende geef ik de beloofde update in 2025 weer.... nou maar hopen dat ik dan niet weer een ander huis heb laten bouwenquote:

Nah... die kans is klein.

Oh nee ik bedoelde, posts neem ik meer of minder serieus afhankelijk van wie de post gedaan heeft. Dussss, in d�t geval, tja...quote:

[..]

Ik heb in 2017 en 2021 keurig een update gegeven en mezelf kennende geef ik de beloofde update in 2025 weer.... nou maar hopen dat ik dan niet weer een ander huis heb laten bouwen

Nah... die kans is klein.

Dan is je hypotheekrente (even HRA van 37% aangenomen) dus (12*5)/[1000*(1-0,370)] = 9,5%??quote:

En over het aflossen is slecht:

Bij mij levert elke 1000 euro extra aflossen 5 euro lagere maandlasten op.

Je moet dan al minimaal 6% gegarandeerd rendement maken om dat te behalen.

Je rekent alleen rente, bij annu�tair verandert het component aflossing ook door een extra aflossing zonder aanpassing van de looptijd.quote:

[..]

Dan is je hypotheekrente (even HRA van 37% aangenomen) dus (12*5)/[1000*(1-0,370)] = 9,5%??

Als ik � 1.000 extra aflossing doe wordt mijn maandbedrag � 3,80 lager, volgens jou zou mijn rente dus ook veel hoger zijn dan het is.

Daarbij de HRA ook nog eens meerekenen, terwijl dat met � 1.000 nergens over gaat, is precies waar het niet om gaat.

Het gaat om de verlaging van het maandbedrag.

Dat is qua rendement, appels met peren vergelijken, zoals "ik beleg, en als ik extra beleg heb ik meer dividend dus een hoger rendement". Het ging om het rendement van extra aflossen t.k.v. sparen.quote:

[..]

Je rekent alleen rente, bij annu�tair verandert het component aflossing ook door een extra aflossing zonder aanpassing van de looptijd.

Jep ging deels om de uitdaging maar het moet wel leuk blijven.quote:

[..]

Het energiezuinig maken van een oud huis is ook wel een leuke uitdaging. Hier een vrijstaande woning uit 1962 van g label naar a label gebracht. Je moet het vooral leuk vinden en voor het comfort kiezen, financieel is het niet interessant.

Ik pak het grootschaliger aan en qua kosten en doorlooptijd is dat ook wel te zien. Ik ga uit van 2 jaar verbouwen en ca �140k kosten.

Korte samenvatting:

- Gevel afpellen, isoleren met 160mm pir en opnieuw opbouwen;

- Nieuw dak met 160mm pir;

- Nieuwe geisoleerde (wederom 160mm pir) vloer met vloerverwarming;

- Nieuwe aluminium kozijnen met HR+++ glas overal;

- Retrofit WTW;

- Warmtepomp;

- Nieuwe keuken;

- Nieuwe badkamer;

- Van het stucwerk zal weinig heel blijven dus dat moet ook praktisch volledig vernieuwd worden;

Waarom aluminium? Een goede warmtegeleider bij uitstek.quote:

- Nieuwe aluminium kozijnen met HR+++ glas overal;

Nee, er is puur gekeken naar "Als ik � 1.000 extra aflos, wat doet dat met mijn maandbedrag en welk 'rendement' is dat" vs "Als ik � 1.000 beleg of spaar, hoeveel levert dat me per maand op".quote:

[..]

Dat is qua rendement, appels met peren vergelijken, zoals "ik beleg, en als ik extra beleg heb ik meer dividend dus een hoger rendement". Het ging om het rendement van extra aflossen t.k.v. sparen.

Onderhoudsvriendelijk en gaat decennia mee zonder aandacht er aan te besteden.quote:

[..]

Waarom aluminium? Een goede warmtegeleider bij uitstek.

Valt wel meet tegenwoordig zitten er isolatoren tussen dus de koudebrug wordt goed onderbroken.

Die 5 euro is voornamelijk omdat je looptijd niet verkort. Niet omdat het zoveel rent verschil heeft. Of je hebt echt een heule hoge rente.quote:

En over het aflossen is slecht:

Bij mij levert elke 1000 euro extra aflossen 5 euro lagere maandlasten op.

Je moet dan al minimaal 6% gegarandeerd rendement maken om dat te behalen. Eigenlijk nog iets meer door rente op rente effect.

Ik doe tot nu toe een mix, als ik denk dat de aandelenmarkt te hoog staat los ik af, als ik denk dat de aandelen goed geprijsd zijn koop ik die maar alsnog haal ik lang niet ieder jaar die 6% rendement op de beurs.

Tuurlijk heb je af en toe positieve uitschieters maar ik snap wel dat mensen dan voor gegarandeerde lagere lasten kiezen.

1000 euro aflossen versus 1000 euro in mijn deposito's stoppen. Het klinkt als lood om oud ijzer, maar 1000� aflossen kost mij 3 euro per maand. Over de gehele resterende looptijd kost het mij 816 euro.

Als ik mijn aflossingsvrije hypotheekdeel in een keer zou aflossen, kost mij dat bijna 70 000 euro over de looptijd.

Het verschil is, het geld is er nog. Ik kan het nog uitgeven. Dus ik kan er op termijn nog altijd voor kiezen dan mijn aflossingsvrije annu�tair te maken. Hem ineens af te lossen, of gewoon aan te houden voor de nabestaanden omdat ik het kan betalen van rente. Mocht de rente inzakken kan ik er nog vanaf.

Als ik met pensioen ga, kan ik ook brood kopen van zo een deposito, dat lukt niet met een baksteen.

niet perse bij levenquote:

[..]

Ja ik kan het afbetalen wel uitstellen, maar uiteindelijk zal ik toch ooit mijn hypotheek moeten aflossen.

als ik nu aflos (heb 30 jaar vastgezet) kost het mij dus de hierboven genoemde bedragen. Als je het in deposito's stopt, kan je het bij opnieuw afsluiten altijd nog extra aflossen.quote:Stel dat je 100% aflossingsvrij doet, kijk dan eens wat je netto betaalt aan rente over je hele levensloop als je nooit aflost. Zeker als de rente naar een historisch normaal gaat van rond de 6-7% betaal je een veelvoud van wat ik nu betaal.

Als je het geld opzij hebt, waar het beter rendeert, hoezo moet het dan perse afgelost om eerder te kunnen stoppen?quote:En helemaal niet aflossen wil ik ook niet, ik wil op tijd kunnen stoppen met werken, zeg maar 15 jaar voor mijn pensioendatum en dan is het prettig als je lasten laag zijn.

Deze zin is voor heel veel mensen te ingewikkeld.quote:

Als je het geld opzij hebt, waar het beter rendeert, hoezo moet het dan perse afgelost om eerder te kunnen stoppen?

Ik twijfel even of hij grammaticaal wel klopt 😅quote:

[..]

Deze zin is voor heel veel mensen te ingewikkeld.

Maar tl;dr:

Aflossen maakt eerder stoppen met werken niet perse haalbaarder. Als je geld op je rekening hebt met meer of gelijke spaarrente kan het prima zonder aflossen.

Isolatiewaarde van het raam (kozijn plus glas) alu kozijnen plus triple glas is vergelijkbaar met kunststof kozijnen met hr++quote:

[..]

Onderhoudsvriendelijk en gaat decennia mee zonder aandacht er aan te besteden.

Valt wel meet tegenwoordig zitten er isolatoren tussen dus de koudebrug wordt goed onderbroken.

Dat wil ik beste geloven. Voor het vergelijk ontvang ik een offerte en de U waarden van zowel kunststof alsmede aluminium van alle glaspartijen. Is wat je zegt overigens niet afhankelijk van de oppervlakte en de ratio glas kozijn?quote:

[..]

Isolatiewaarde van het raam (kozijn plus glas) alu kozijnen plus triple glas is vergelijkbaar met kunststof kozijnen met hr++

Uiteindelijk is de warmte transmissie Rc * A.

[ Bericht 3% gewijzigd door icecreamfarmer_NL op 19-10-2023 08:59:09 ]

Zitten er tegenwoordig nog stalen profielen in kunststof kozijnen?quote:

[..]

Isolatiewaarde van het raam (kozijn plus glas) alu kozijnen plus triple glas is vergelijkbaar met kunststof kozijnen met hr++

Ik ben nog eens na gaan rekenen want wat je zei klonk ergens wel logisch, alleen kwam ik er niet uit. En ben ik gaan excellen om tot een goede vergelijking te komen.quote:

[..]

Als je zo redeneert dan zou ik het aflosvrije gedeelte verhogen. Dan bespaar je helemaal veel geld in je maandlasten... De 5 euro lagere lasten zijn geen opbrengsten. Je lost gewoon minder af.

Ik ben gaan vergelijken tussen standaard annuitair aflossen en heb dat vergeleken met versneld elke maand 1000 euro aflossen en de huidige betaling gelijk houden (en ook die 5euro lastenverlaging gebruiken voor aflossing).

Ik zou dan in 159 maanden de hypotheek hebben afgelost in plaats van 312 maanden.

Als ik normaal annu�tair had afgelost zou ik in maand 159 nog 182k open hebben staan aan hypotheekschuld. Dat is dus mijn target wat je moet halen met sparen/beleggen. Als ik in maand 159 mijn hypotheek ineens zou willen aflossen heb ik 182k nodig.