WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Ja, was geweldig, of ik de koop nog kon laten ontbinden, in 2013 voor 325Kquote:Op dinsdag 17 oktober 2023 14:55 schreef CoolGuy het volgende:

[..]

Nou ja, dat ís wat hier gebeurde. @:Leandra weet daar wel het een en ander van, want zij heeft die 'adviezen' hier ook gekregen. Vooral niet kopen, vooral wachten, want 'straks' krijg je voor een habbekrats bij wijze van spreken een half paleis waar je nú een schuurtje voor krijgt was min of meer de strekking destijds.

Nou, dat hebben we gezien.

Ik kon beter gaan huren, dat zou me minder schade opleveren dan de huizenmarkt die nog veel verder zou instorten.

Ik ben benieuwd hoe dienegen nou wonen vergeleken met mijn huidige huis

Weet je nog wie het zei(den)?quote:Op dinsdag 17 oktober 2023 16:18 schreef Leandra het volgende:

[..]

Ja, was geweldig, of ik de koop nog kon laten ontbinden, in 2013 voor 325K

Ik kon beter gaan huren, dat zou me minder schade opleveren dan de huizenmarkt die nog veel verder zou instorten.

Ik ben benieuwd hoe dienegen nou wonen vergeleken met mijn huidige huis

[ Bericht 0% gewijzigd door #ANONIEM op 17-10-2023 16:20:53 ]

Bij twee inkomens en dan samen netto 4K tot 5K is het zeker niet veel.quote:Op dinsdag 17 oktober 2023 15:48 schreef Bosbeetle het volgende:

[..]

In welke wereld is 1000 euro per maand niet veel? Er word in dit topic door veel mensen altijd heel makkelijk gedaan over geld, voor een beetje persoon is 1000 euro in de maand bijna 2/3de van het inkomen, niet iedereen verdient boven modaal. Sterker nog per definitie verdient ongeveer de helft van de mensen minder.

Op de lange termijn wel, op 30 jaar (de looptijd van een hypotheek) is een huis altijd meer waard dan je er voor betaald hebt, want inflatie.quote:

[..]

Dubieuze uitspraak:

[ afbeelding ]

[ afbeelding ]

Je statistieken hebben dan ook huizenprijzen die aan inflatie gekoppeld zijn.

https://forum.fok.nl/index/list_bookmarksquote:

[..]

Even in mijn bookmarks kijken.

Ik zit mobiel, kan iemand even een link naar de bookmarks posten?

Bij het voorbeeld dat ik schetste stel dat het keer 2 is is dat netto 3K dan nog is het 1/3de van inkomen, vind ik vrij veel. En dan zijn er nog steeds zat mensen die ook samen minder dan dat verdienen. Maar dan ga je wel naar minimumloon toe maar alleen zit je daar nog lang niet aan.quote:

[..]

Bij twee inkomens en dan samen netto 4K tot 5K is het zeker niet veel.

Minimum netto is bij fulltime 1857, dan vind ik 1000 wel veel. Dat is dan alleen maar om te wonen daar komt nog gwe en alles overheen. Vind dat nogal wat.

Moet heel eerlijk zeggen dat ik netto minimum loon lager verwacht had. Dan zitten bij de modaal berekening ook wel heel veel mensen die minder dan het minimum verdienen waarschijnlijk partimers of mensen met een uitkering.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Thnx maar werkt niet, jullie zullen moeten wachten tot ik terug ben uit Amsterdamned en mijn laptop weer aan kan zetten.quote:

[..]

https://forum.fok.nl/index/list_bookmarks

SPOILER: Nu even hier genietenOm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Met minimumloon is vrije sector huur dan ook niet voor jou bedoeld, dan kom je in aanmerking voor sociale huur.quote:

[..]

Bij het voorbeeld dat ik schetste stel dat het keer 2 is is dat netto 3K dan nog is het 1/3de van inkomen, vind ik vrij veel. En dan zijn er nog steeds zat mensen die ook samen minder dan dat verdienen. Maar dan ga je wel naar minimumloon toe maar alleen zit je daar nog lang niet aan.

Minimum netto is bij fulltime 1857, dan vind ik 1000 wel veel. Dat is dan alleen maar om te wonen daar komt nog gwe en alles overheen. Vind dat nogal wat.

Wij hebben het vergelijkbaar meegemaakt. Wij kochten in 2015 een huis dat al 7 jaar te koop stond, en waar dus ook al 7 jaar geen onderhoud meer aan was gepleegd, voor 240.000. Het is onlangs getaxeerd voor 460.000.quote:

[..]

Kennissen van ons hebben 6 jaar (vanaf 2008 tot 2015) tegen een "Te Koop" bord aangekeken. Vraagprijs aanvankelijk 2,4 ton, in zes stappen verlaagd uiteindelijk voor €171.000 in 2014 weg.

Waar je niet tussen komt zonder lange inschrijving, tenzij je een spoedindicatie krijgt.quote:

[..]

Met minimumloon is vrije sector huur dan ook niet voor jou bedoeld, dan kom je in aanmerking voor sociale huur.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Je inschrijven zodra je 18 bent helpt wel, om te beginnen.quote:

[..]

Waar je niet tussen komt zonder lange inschrijving, tenzij je een spoedindicatie krijgt.

Daar moeten ze toch ook bergen aan verdienen, toch weer elk jaar een paar tientjes van mensen die noodgedwongen ingeschreven moeten staan. (Of verwar ik het met ingeschreven staan voor een particuliere woningzoeker)quote:

[..]

Je inschrijven zodra je 18 bent helpt wel, om te beginnen.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Ook inflatie is geen vast gegeven, zie bijvoorbeeld Japan of de VS in het interbellum.quote:

[..]

Op de lange termijn wel, op 30 jaar (de looptijd van een hypotheek) is een huis altijd meer waard dan je er voor betaald hebt, want inflatie.

Je statistieken hebben dan ook huizenprijzen die aan inflatie gekoppeld zijn.

9 euro/jaar.quote:

[..]

Daar moeten ze toch ook bergen aan verdienen, toch weer elk jaar een paar tientjes van mensen die noodgedwongen ingeschreven moeten staan. (Of verwar ik het met ingeschreven staan voor een particuliere woningzoeker)

Waarom zou je dan willen verhuizen? Doordat gemeentes zo belachelijk veel geld vragen voor bouwgrond is nieuwbouw momenteel veel duurder dan bestaande bouw. Als je goed zit zou ik vooral niet verkassen.quote:

[..]

Nee die vergeet ik niet maar qua woongenot zie ik weinig plussen van de nieuwbouw:

+ Comfort vanwege WTW, vloerverwarming en ontbreken roosters boven de ramen.

+ Lagere energierekening;

+ Betere algemene bouwkwaliteit (al is dat altijd afwachten);

- Slechtere locatie;

- Kleinere schuur ipv een garage (zie zolder);

- Veel kleinere achtertuin met bijbehorende gebrek aan privacy;

- Onderhoudsgevoeliger (houten kozijnen, brine pomp, etc.) met dito kosten;

- Geen voortuin dus mensen lopen pal langs je woning af;

- Rijwoning ipv 2 onder 1 kap;

- Geen zonnepanelen;

~ BG is even groot;

~ 1ste verdieping is even groot;

~ Zolder is een plus maar valt weg te strepen door het gebrek aan een garage;

Ik zie de vooruitgang in het comfort dus niet echt terug en zeker niet als ik de prijs vergelijk.

De harde financiële data die ik vergelijken zijn de energiekosten en die besparing lijkt minimaal te zijn.

En dan neem ik de afwerking nog niet mee want dan slaat het financieel helemaal verkeerd uit.

Let op dit is mijn mening, geen feit.

Keer hoeveel mensen staan er niet 10+ jaar ingeschreven...quote:

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Het interbellum was ook geen 30 jaar maar net iets meer dan 20.quote:

[..]

Ook inflatie is geen vast gegeven, zie bijvoorbeeld Japan of de VS in het interbellum.

Ik sta volgende maand idd weer 10 jaar ingeschreven, en dat houden we gewoon zo.quote:

[..]

Keer hoeveel mensen staan er niet 10+ jaar ingeschreven...

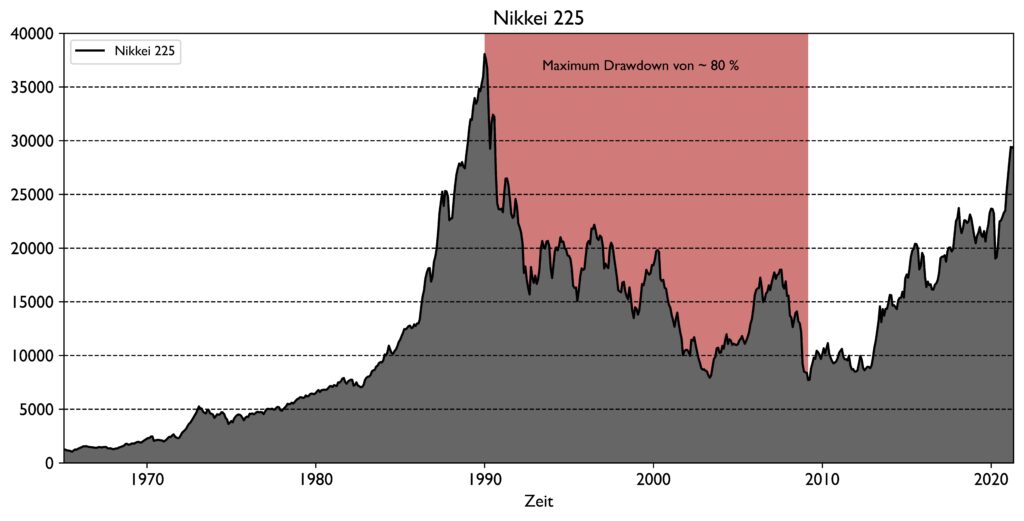

Dat is alleen relevant als in de daarop volgende 10 jaar de prijzen hard genoeg stijgen om de 20 jaar deflatie voorafgaand te compenseren. Mooie parallel is de Japanse aandelenmarkt, die 33 jaar na de grote crash in 1990 nog altijd niet terug op z'n oude topniveau is:quote:

[..]

Het interbellum was ook geen 30 jaar maar net iets meer dan 20.

Nou prima, één periode waarin de inflatie in 30 jaar niet groter was.quote:

[..]

Dat is alleen relevant als in de daarop volgende 10 jaar de prijzen hard genoeg stijgen om de 20 jaar deflatie voorafgaand te compenseren. Mooie parallel is de Japanse aandelenmarkt, die 33 jaar na de grote crash in 1990 nog altijd niet terug op z'n oude topniveau is:

[ afbeelding ]

Vooral maar geen huis kopen dan, want stel je voor dat dat net weer in zo'n periode is, dan heb je na 30 jaar een afgelost huis dat minder waard is dan je er voor betaald hebt, the horror.

En ja, de Nikkei op dat hoogtepunt is ook slecht vergelijkingsmateriaal, 3 jaar ervoor of 3 jaar erna en je zit 30 jaar later gewoon weer goed.

ik nu alweer 17 jaar,quote:

[..]

Ik sta volgende maand idd weer 10 jaar ingeschreven, en dat houden we gewoon zo.

maar heeft weinig zin nu, men keek vroeger naar de inschrijftijd als eerste criterium, (na urgentie etc)

nu is inkomen belangrijker, let wel, een laag inkomen.

Dat hoef je mij niet te vertellen, ik bezit een huis. Het ging mij er slechts om dat ervan uitgaan dat prijzen altijd stijgen erg naïef is en tot grote (financiële) problemen kan leiden.quote:

[..]

Nou prima, één periode waarin de inflatie in 30 jaar niet groter was.

Vooral maar geen huis kopen dan, want stel je voor dat dat net weer in zo'n periode is, dan heb je na 30 jaar een afgelost huis dat minder waard is dan je er voor betaald hebt, the horror.

Daarom moet je ook aflossen, dan lijdt het nagenoeg nooit tot financiële problemen en zeker niet tot grote financiële problemen.quote:

[..]

Dat hoef je mij niet te vertellen, ik bezit een huis. Het ging mij er slechts om dat ervan uitgaan dat prijzen altijd stijgen erg naïef is en tot grote (financiële) problemen kan leiden.

Dat is ook de reden dat ik nog ingeschreven sta, mijn inkomen gaat niet boven de sociale huurgrens uitkomen.quote:

[..]

ik nu alweer 17 jaar,

maar heeft weinig zin nu, men keek vroeger naar de inschrijftijd als eerste criterium, (na urgentie etc)

nu is inkomen belangrijker, let wel, een laag inkomen.

Mijn eigen vermogen mogelijk wel, maar dat zien we wel als het ooit nodig mocht zijn.

Dat is makkelijker gezegd dan gedaan voor veel mensen, voor dat aflossen moet je wel de financiële ruimte hebben. Vrienden van mij hebben in 2021 een koophuis gekocht en die kunnen zich extra aflossing gewoon niet permitteren.quote:

[..]

Daarom moet je ook aflossen, dan lijdt het nagenoeg nooit tot financiële problemen en zeker niet tot grote financiële problemen.

Wat iemand hoe het zit met het energielabel volgens de nieuwe methode? Als ik dat aanvraag, is het dan vrijblijvend om dat wel of niet te registreren of wordt dit dan automatisch geregistreerd?

De achtergrond van mijn vraag: Ik heb nu een energielabel dat tot december 2030 geldig is en relatief gunstig uitvalt (label D, terwijl de meeste huizen in de buurt F of G hebben, allemaal 19de eeuws, spouwloze muren, deels monumenten). Ik heb het vermoeden dat dit komt doordat het huis wat eigenaardig in elkaar steekt en niet helemaal binnen de vereenvoudigingen van de oude methode past. Ik heb inmiddels weer wat verduurzamingsmaatregelen doorgevoerd (hybride warmtepomp, lage temperatuurconvectoren, laatste beetjes enkelglas vervangen door monumentenglas), dus ik zou eigenlijk willen weten waar mijn energielabel nu op uitkomt. Maar ik ben een beetje bang dat als ik het weer door laat rekenen, dat ik dan ineens op label E uitkom volgens de nieuwe methode. Vandaar ik dat eerst even vrijblijvend zou willen laten doorrekenen.

De achtergrond van mijn vraag: Ik heb nu een energielabel dat tot december 2030 geldig is en relatief gunstig uitvalt (label D, terwijl de meeste huizen in de buurt F of G hebben, allemaal 19de eeuws, spouwloze muren, deels monumenten). Ik heb het vermoeden dat dit komt doordat het huis wat eigenaardig in elkaar steekt en niet helemaal binnen de vereenvoudigingen van de oude methode past. Ik heb inmiddels weer wat verduurzamingsmaatregelen doorgevoerd (hybride warmtepomp, lage temperatuurconvectoren, laatste beetjes enkelglas vervangen door monumentenglas), dus ik zou eigenlijk willen weten waar mijn energielabel nu op uitkomt. Maar ik ben een beetje bang dat als ik het weer door laat rekenen, dat ik dan ineens op label E uitkom volgens de nieuwe methode. Vandaar ik dat eerst even vrijblijvend zou willen laten doorrekenen.

Representant van het failliet van de westerse liberale maatschappij

Als je in 2021 een huis hebt gekocht ben je ook wel gek als je extra gaat aflossen.quote:

[..]

Dat is makkelijker gezegd dan gedaan voor veel mensen, voor dat aflossen moet je wel de financiële ruimte hebben. Vrienden van mij hebben in 2021 een koophuis gekocht en die kunnen zich extra aflossing gewoon niet permitteren.

Let op dit is mijn mening, geen feit.

Waar heb ik het over extra aflossen?quote:

[..]

Dat is makkelijker gezegd dan gedaan voor veel mensen, voor dat aflossen moet je wel de financiële ruimte hebben. Vrienden van mij hebben in 2021 een koophuis gekocht en die kunnen zich extra aflossing gewoon niet permitteren.

Ik heb het over gewoon aflossen, annuïtair, lineair.

En als ze nog aflossingsvrij mee mochten nemen hebben ze het wel heel slecht voor elkaar als ze met een (deels) aflossingsvrije hypotheek uit 2021 helemaal niet kunnen aflossen.

Omdat ik graag een nieuw en energiezuinig huis wil. Technisch had ik de verbouwing al uitgetekend en begroot. Maar financieel raakt het kant nog wal.quote:

[..]

Waarom zou je dan willen verhuizen? Doordat gemeentes zo belachelijk veel geld vragen voor bouwgrond is nieuwbouw momenteel veel duurder dan bestaande bouw. Als je goed zit zou ik vooral niet verkassen.

Voor mijn gevoel klopt dat niet. De tvt zou lang maar niet oneindig moeten zijn. Maar je hebt gelijk groot deel zit ook in de grond component.

Soortgelijke tweekapper als wat ik nu heb maar dan nieuwbouw moet 300k+ meer opleveren dan mijn huidige woning. Voor dat geld sloop ik de mijne en bouw het opnieuw op.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Het energiezuinig maken van een oud huis is ook wel een leuke uitdaging. Hier een vrijstaande woning uit 1962 van g label naar a label gebracht. Je moet het vooral leuk vinden en voor het comfort kiezen, financieel is het niet interessant.quote:

[..]

Omdat ik graag een nieuw en energiezuinig huis wil. Technisch had ik de verbouwing al uitgetekend en begroot. Maar financieel raakt het kant nog wal.

Voor mijn gevoel klopt dat niet. De tvt zou lang maar niet oneindig moeten zijn. Maar je hebt gelijk groot deel zit ook in de grond component.

Soortgelijke tweekapper als wat ik nu heb maar dan nieuwbouw moet 300k+ meer opleveren dan mijn huidige woning. Voor dat geld sloop ik de mijne en bouw het opnieuw op.

Let op dit is mijn mening, geen feit.

50% aflossingsvrij, 50% annuïtair. Wordt dus met name rente betaald en (vooralsnog) weinig aflossing. Probleem is dat het een jaren 30 doortochthoekwoning is, er zit wel HR++ glas in maar doordat de muren niet geïsoleerd kunnen worden omdat ze vol rotzooi zitten betalen ze zich blauw aan energie.quote:

[..]

Waar heb ik het over extra aflossen?

Ik heb het over gewoon aflossen, annuïtair, lineair.

En als ze nog aflossingsvrij mee mochten nemen hebben ze het wel heel slecht voor elkaar als ze met een (deels) aflossingsvrije hypotheek uit 2021 helemaal niet kunnen aflossen.

Nou... dat laatste valt met de huidige bouwkosten ook wat tegen.quote:

[..]

Omdat ik graag een nieuw en energiezuinig huis wil. Technisch had ik de verbouwing al uitgetekend en begroot. Maar financieel raakt het kant nog wal.

Voor mijn gevoel klopt dat niet. De tvt zou lang maar niet oneindig moeten zijn. Maar je hebt gelijk groot deel zit ook in de grond component.

Soortgelijke tweekapper als wat ik nu heb maar dan nieuwbouw moet 300k+ meer opleveren dan mijn huidige woning. Voor dat geld sloop ik de mijne en bouw het opnieuw op.

Tsja, dat zijn dan onhandige keuzes, en wel heel zonde, als je niet kunt sparen om je aflossingsvrije deel af te lossen omdat je je blauw betaalt aan energiekosten, voor een huis dat je in 2021 gekocht hebtquote:

[..]

50% aflossingsvrij, 50% annuïtair. Wordt dus met name rente betaald en (vooralsnog) weinig aflossing. Probleem is dat het een jaren 30 doortochthoekwoning is, er zit wel HR++ glas in maar doordat de muren niet geïsoleerd kunnen worden omdat ze vol rotzooi zitten betalen ze zich blauw aan energie.

Dat moet ik even corrigeren, eind 2020 gekocht, 1 januari 2021 de sleutel gekregen. Overigens ligt het dak ook nog eens zodanig dat er maximaal zes zonnepanelen op passen, en dan ook nog eens met flinke boomschaduw erop. Wat verduurzaming (en energiekosten) betreft in ieder geval het slechtste huis denkbaar.quote:

[..]

Tsja, dat zijn dan onhandige keuzes, en wel heel zonde, als je niet kunt sparen om je aflossingsvrije deel af te lossen omdat je je blauw betaalt aan energiekosten, voor een huis dat je in 2021 gekocht hebt

[ Bericht 0% gewijzigd door #ANONIEM op 17-10-2023 19:37:24 ]

Ze begrepen nog niet dat verduurzamen van een woning van belang zou worden?quote:

[..]

Dat moet ik even corrigeren, eind 2020 gekocht, 1 januari 2021 de sleutel gekregen. Overigens ligt het dak ook nog eens zodanig dat er maximaal zes zonnepanelen op passen, en dan ook nog eens met flinke boomschaduw erop. Wat verduurzaming betreft in ieder geval het slechtste huis denkbaar.

Mijn hemel, zijn ze wereldvreemd of zijn het van die types die "niet in klimaatverandering geloven" en dus ook niet over de gevolgen voor hun eigen huis na hoeven te denken?

Zonnepanelen met micro-omvormers, misschien nog wat plek op een dak van de garage/schuur/berging of voor in de toekomst een dakkapel waar zonnepanelen opkunnen?quote:

Dat moet ik even corrigeren, eind 2020 gekocht, 1 januari 2021 de sleutel gekregen. Overigens ligt het dak ook nog eens

Jaren 30 huis is binnen 2 weken te verkopen tegen de hoofdprijs. Als het echt zo lastig zou zijn dan kunnen ze dit altijd nog doen. Anders gewoon isoleren. Zo spannend is dat allemaal ook niet.quote:

[..]

Ze begrepen nog niet dat verduurzamen van een woning van belang zou worden?

Mijn hemel, zijn ze wereldvreemd of zijn het van die types die "niet in klimaatverandering geloven" en dus ook niet over de gevolgen voor hun eigen huis na hoeven te denken?

Let op dit is mijn mening, geen feit.

Zeker wel, daarom hebben ze er ook HR++ glas in gezet. Probleem was ook het aanbod van huizen, ze waren al anderhalf jaar aan het zoeken en ze hebben ook regelmatig achter het net gevist. Dat de spouwmuren niet geïsoleerd konden worden ondervonden ze pas na aankoop. Ik ken overigens nog wel meer mensen (starters, voor de duidelijkheid) die alleen zo'n oude doorwaaihut konden betalen en vervolgens in de problemen kwamen door de stijgende energieprijzen.quote:

[..]

Ze begrepen nog niet dat verduurzamen van een woning van belang zou worden?

Mijn hemel, zijn ze wereldvreemd of zijn het van die types die "niet in klimaatverandering geloven" en dus ook niet over de gevolgen voor hun eigen huis na hoeven te denken?

[ Bericht 1% gewijzigd door #ANONIEM op 17-10-2023 20:11:40 ]

Als je 1000 euro al veel vindt aan huur dan moet je al helemaal niet denken aan kopen.quote:

[..]

In welke wereld is 1000 euro per maand niet veel? Er word in dit topic door veel mensen altijd heel makkelijk gedaan over geld, voor een beetje persoon is 1000 euro in de maand bijna 2/3de van het inkomen, niet iedereen verdient boven modaal. Sterker nog per definitie verdient ongeveer de helft van de mensen minder.

Met de huidige huizenprijzen, onderhoudskosten & rente is dat namelijk veel meer per maand. Alleen is er de illusie ontstaan dat als je voor 1000 euro huurt al helemaal zou moeten kunnen kopen. Zeker omdat iedereen wel mensen in hun omgeving hebben met oude hypotheken van een paar honderd euro.

Dat is het punt dat ik wilde maken, niet de discussie of 1000 euro aan huur wel of niet veel is. We zitten in een tweeverdieners maatschappij of je het nou wilt of niet. Dus dat jij het als individu dan moeilijk hebt lijkt me niet meer dan logisch...

Door 25 jaar aflossingsvrije hypotheken is idd het beeld ontstaan dat je voor € 450 - €1.000 per maand een koopwoning kunt hebben.

Er is ook een hele generatie opgegroeid met het idee dat dat normale hypotheeklasten zijn.

Dat je dan een huis niet kunt aflossen komt niet in ze op.

Er is ook een hele generatie opgegroeid met het idee dat dat normale hypotheeklasten zijn.

Dat je dan een huis niet kunt aflossen komt niet in ze op.

Je huis aflossen is dan ook super dom.... Vooral de oudere generaties begrijpen vrij weinig van economie en hebben van hun ouders geleerd dat schuld slecht is en aflossen goed.quote:

Door 25 jaar aflossingsvrije hypotheken is idd het beeld ontstaan dat je voor € 450 - €1.000 per maand een koopwoning kunt hebben.

Er is ook een hele generatie opgegroeid met het idee dat dat normale hypotheeklasten zijn.

Dat je dan een huis niet kunt aflossen komt niet in ze op.

Let op dit is mijn mening, geen feit.

Prima joh, laat mij maar lekker lage lasten hebben als ik van mijn pensioen moet rondkomen, doe jij dat lekker niet.quote:

[..]

Je huis aflossen is dan ook super dom.... Vooral de oudere generaties begrijpen vrij weinig van economie en hebben van hun ouders geleerd dat schuld slecht is en aflossen goed.

Als je de hypotheek niet aflost heb je nog steeds extreem lage lasten door de hoge inflatie en ook nog flink wat liquiditeit wat ook wel lekker is op je oude dag. Er zijn nu legio oudjes die rijk zijn in stenen maar nog amper op vakantie kunnen omdat ze de liquiditeit missen.quote:

[..]

Prima joh, laat mij maar lekker lage lasten hebben als ik van mijn pensioen moet rondkomen, doe jij dat lekker niet.

Als ze overlijden dan rammen de kids dit geld er binnen 5 jaar doorheen.

Let op dit is mijn mening, geen feit.

Ik los lekker af, en zodra ik minder medische kosten heb en het tuinhuis staat ga ik ook weer lekker sparen voor extra aflossingen.quote:

[..]

Als je de hypotheek niet aflost heb je nog steeds extreem lage lasten door de hoge inflatie en ook nog flink wat liquiditeit wat ook wel lekker is op je oude dag. Er zijn nu legio oudjes die rijk zijn in stenen maar nog amper op vakantie kunnen omdat ze de liquiditeit missen.

Als ze overlijden dan rammen de kids dit geld er binnen 5 jaar doorheen.

In 2013 verklaarde men mij ook voor gek dat ik een volledig annuïtaire hypotheek wilde, dankzij mijn eigenwijsheid toen, en extra aflossingen vanaf 2015, zitten we nu in een behoorlijk leuk huis.

En dat had niet gekund zonder extra aflossingen en het überhaupt annuïtair aflossen.

Dus vooralsnog is mijn strategie een stuk beter dan die van mijn man, die in 2013 een huis met 12K restschuld verkocht.

Als je niet afgelost had en dat geld gebruikt voor een grotere woning of tweede woning dan was je nu toch veel rijker geweest? Je rendement op aflossen is gewoon heel laag bij de huidige rentestanden.quote:

[..]

Ik los lekker af, en zodra ik minder medische kosten heb en het tuinhuis staat ga ik ook weer lekker sparen voor extra aflossingen.

In 2013 verklaarde men mij ook voor gek dat ik een volledig annuïtaire hypotheek wilde, dankzij mijn eigenwijsheid toen, en extra aflossingen vanaf 2015, zitten we nu in een behoorlijk leuk huis.

En dat had niet gekund zonder extra aflossingen en het überhaupt annuïtair aflossen.

Dus vooralsnog is mijn strategie een stuk beter dan die van mijn man, die in 2013 een huis met 12K restschuld verkocht.

Je man had die woning trouwens ook gewoon moeten aanhouden zonder af te lossen...

Let op dit is mijn mening, geen feit.

Nou nee, we hadden die woning helemaal niet aan moeten houden.quote:

[..]

Als je niet afgelost had en dat geld gebruikt voor een grotere woning of tweede woning dan was je nu toch veel rijker geweest? Je rendement op aflossen is gewoon heel laag bij de huidige rentestanden.

Je man had die woning trouwens ook gewoon moeten aanhouden zonder af te lossen...

En ik woon uitstekend dank je, ik heb ons huis zelf ontworpen, dus het is zoals ik wil.

Natuurlijk moet je helemaal niets. Voor mijn part gooi je al je geld in een put. Financieel gezien was dat wel verstandig geweest en daar gaat het in dit geval om bij het wel of niet aflossen.quote:

[..]

Nou nee, we hadden die woning helemaal niet aan moeten houden.

En ik woon uitstekend dank je, ik heb ons huis zelf ontworpen, dus het is zoals ik wil.

Let op dit is mijn mening, geen feit.

Het gaat bij de waarde van een woning vnl. om drie punten:quote:

Prijzen van nieuwbouw gaan echt door het dak.

Om van een tweekapper met 450m2 grond uit de jaren 70 (wel dubbel glas en nageisoleerd) naar een nieuwbouw hoekhuis te gaan met een kavel van 140m2 en vrijwel gelijke GBO's moet ik ca €100k bijbetalen.

Dan ga ik wel van energielabel C naar A++++ (maar verlies mijn aluminium kozijnen en krijg weer hout terug, ook zit ik nu op een betere locatie).

Wil ik die €100k financieren dan kan ik of spaargeld gebruiken maar dat levert nu bijna 4% op middels deposito's. Of ik neem een extra hypotheek van €100k tegen 5% maar dat kost mij netto ca €400 meer per maand.

Mijn energierekening was in 2022/2023 nog geen €140 per maand tegen €1,50 per m³ mocht dat verdubbelen en ik bij nieuwbouw €0 kwijt zijn dan nog is het goedkoper om het te beleggen dan te investeren in verduurzaming / nieuwbouw. Qua comfort ga ik er energetisch wel op voorruit door de aanwezigheid van een wtw ipv roosters.

Niettemin blijft het lastig financieel te verantwoorden.

Zie ik het hier fout of iets dergelijks?

1) De locatie,

2) De plaats

3) De plek.

Alle andere zaken kan je naar believen aanpassen/verbeteren/optimaliseren.

Wij gruwelen van nieuwbouw en de -wijken, maar je hebt ook wel de door jou genoemde voordelen. Overigens wandelden wij vanmiddag door een "nieuwbouwwijk" van 20 jaar oud. Qua aantallen zonnepanelen, niet echt spectaculair.

Mijn hobby is glas-in-lood maken en herstellen. Ook voor u

Extra aflossen is niet perse meteen met tienduizenden extra per jaar hè?quote:

[..]

Als je niet afgelost had en dat geld gebruikt voor een grotere woning of tweede woning dan was je nu toch veel rijker geweest? Je rendement op aflossen is gewoon heel laag bij de huidige rentestanden.

Je man had die woning trouwens ook gewoon moeten aanhouden zonder af te lossen...

Daar koop je niet zomaar een tweede woning van.

En die woning van haar man aanhouden is leuk maar als daar nog een aardige hypotheek op rust koop je niet zomaar een andere woning met ook weer een flinke hypotheek.

Ik heb je lief mijn hele leven

| Forum Opties | |

|---|---|

| Forumhop: | |

| Hop naar: | |