WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

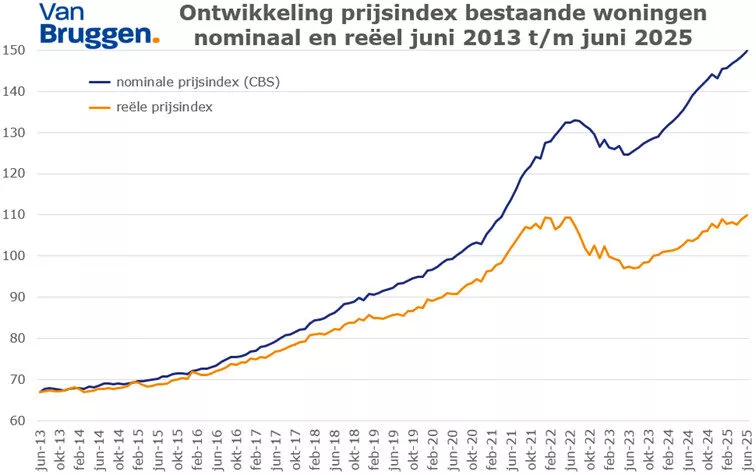

Huizenprijzen stijgen dit jaar beperkt

Ontwikkeling huizenprijzen

Ontwikkeling hypotheekrente

[ Bericht 6% gewijzigd door laziness op 09-04-2026 12:56:26 ]

Ontwikkeling huizenprijzen

Ontwikkeling hypotheekrente

[ Bericht 6% gewijzigd door laziness op 09-04-2026 12:56:26 ]

Ik heb je lief mijn hele leven

Doe een suggestie zou ik zeggen.quote:Op donderdag 9 april 2026 07:08 schreef DorothyGale het volgende:

[..]

De link is van een artikel uit 2021 🤪 Er is vast nog wel iets recenter toch?

De laatste keer dat het plaatje in de OP is geupdate heb ik dat ook gedaan omdat niemand het doet.

Ik heb je lief mijn hele leven

Inhoud is toch hetzelfdequote:

[..]

De link is van een artikel uit 2021 🤪 Er is vast nog wel iets recenter toch?

https://www.rabobank.nl/k(...)gen-dit-jaar-beperktquote:Op donderdag 9 april 2026 07:24 schreef laziness het volgende:

[..]

Doe een suggestie zou ik zeggen.

De laatste keer dat het plaatje in de OP is geupdate heb ik dat ook gedaan omdat niemand het doet.

Is dit iets? Wel van de Rabobank, maar ja bestaat er überhaupt een onafhankelijke bron?

Alle 'prognoses' zijn vaak natte vinger werk, maar je kunt wel kijken naar de meest recente trend op basis van officiele prijsstatistieken.quote:

maar ja bestaat er überhaupt een onafhankelijke bron?

Eurostat heeft de statistieken van europese huizenprijs-ontwikkeling (ei_hppi_q: House price index (2015 = 100) - quarterly data), waaronder dus ook specifiek in nederland, en Q4 2025 (wel raar, in tegenstelling tot de bescrhijving lijkt de prijsindex gebaseerd te zij op 2010=100 en niet 2015):

https://ec.europa.eu/euro(...)2026-04-09T08:22:09Z

:strip_exif()/f/image/WtEfEQ7OL3p0SDVnKrWJohoM.png?f=user_large)

Prijsindex vanaf 2010=100 ... groen is Nederland

Hierin is inderdaad te zien dat tov de voorgaande kwartalen, de prijstijging in Q4-2025 de laagste is, met net iets meer dan een indexpunt, terwijl in voorgaande kwartealen het vaak 3 of 4 punten was... Het lijkt dus idd zo te zijn dat de prijstijging in NL iets afzwakt.

Interessant is wel als je kijkt naar omliggende europese landen (Duitsland, Denemarken, Belgie en Luxemburg): Nederland had qua prijsstijgingen tussen 2010 en 2017-Q1 relatief laagblijvende huizenprijzen.

Maar toen de rente-klap in 2022 kwam, merk je dat nederland een volledig verschillend effect merkt dan in omliggende landen... waar alle andere landen een gelijkblijvende of soms dalende prijs kennen, door de hoge rente, versneld de prijsstijging in nederland zelfs vanaf Q2-2023 (terwijl het in 2022 hooguit gelijkbleef):

Tussen Q2-2023 en Q4-2025 stijgt de prijsindex van 162 naar 191... bijna 30 punten.

kijk je naar Duitsland gaat deze van 180 naar 183, Belgie van 146 naar 156, Denemarken 149 naar 166, en Luxemburg 221 daling naar 204.

Ik durf er wel enigszins geld op te zetten dat de allergrootste reden van dit verschil de Hypotheekrenteaftrek is (alhoewel opvallend, ook Belgie kent geen groot effect van de rente-shock, maar overall ook veel gelijkmatigere prijsontwikkeling), waardoor een rentestijging voor een substantieel deel 'verhuld' wordt en in de netto-kosten lang verborgen blijft.

Ongetwijfeld zou de prijsstijging tussen Q2-2023 en Q4-2025 ongeveer gehalveerd worden, als nederland sneller de Hypotheekrente had afgebouwt, terwijl men nu met lagere belastinginkomsten eigenlijk vooral een verdere prijsopdrijving mogelijk maakt... Leuk voor verkopers, maar nadelig voor kopers.

"Whatever you feel like: Life’s not one color, nor are you my only reader" - Ausonius, Epigrammata 25

Vooral leuk voor banken en hypotheekadviseurs: hun revenuen worden vooral opgebracht door hoge hypotheken en die worden weer gesubsidieerd door de belastingdienst.quote:

Ongetwijfeld zou de prijsstijging tussen Q2-2023 en Q4-2025 ongeveer gehalveerd worden, als nederland sneller de Hypotheekrente had afgebouwt, terwijl men nu met lagere belastinginkomsten eigenlijk vooral een verdere prijsopdrijving mogelijk maakt... Leuk voor verkopers, maar nadelig voor kopers.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Wat hebben hypotheek adviseurs er aan?quote:

[..]

Vooral leuk voor banken en hypotheekadviseurs: hun revenuen worden vooral opgebracht door hoge hypotheken en die worden weer gesubsidieerd door de belastingdienst.

Is het einde van de gekte in zicht? https://www.nu.nl/economie/6392661/gemiddelde-huizenprijs-zakt-tot-onder-de-half-miljoen-euro-aanbod-neemt-toe.html

quote:Bestaande woningen werden in de periode januari tot en met maart voor gemiddeld 485.000 euro verkocht, blijkt uit cijfers van makelaarsvereniging NVM. Dat is 10.000 euro meer dan een jaar eerder. Er zit dus nog een lichte stijging in, maar de NVM merkt dat de prijsstijging de afgelopen tijd afzwakt.

Dat is ook te zien in vergelijking met het laatste kwartaal van 2025. Toen lag de gemiddelde woningprijs voor het eerst boven de 500.000 euro. In januari-maart is wel vaker sprake van een prijsdaling ten opzichte van oktober-december, maar dat effect is nu sterker.

"2,7 procent is een vrij forse daling", schrijft de NVM. In de voorgaande vijf jaar was sprake van een gemiddelde daling van 1,2 procent.

Prijsdalingen in januari-maart hebben onder meer te maken met het winterseizoeneffect. Vanwege sneeuw en ijzel worden bijvoorbeeld fotografie en bezichtigingen uitgesteld. Om zulke seizoenseffecten uit analyses te filteren, worden doorgaans dezelfde kwartalen in verschillende jaren vergeleken.

Thx Hugo

It ain't what you don't know that gets you into trouble. It's what you know for sure that just ain't so - Mark Twain

we gaan er nog een 100.000 asielzoekers halen , dan scheelt dus echt welquote:

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Stef Blok moet terug komenquote:

https://www.ad.nl/economi(...)-nieuwbouw~a18e6c0d/

Eindelijk een keer goed nieuws.

alle crematoria sluiten , overleden personen moet thuis blijven wonen

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ligt dit niet deels aan het gegeven dat bestaande woningen een energielabel hebben dat hypotheektechnisch minder aantrekkelijk is?quote:

Is het einde van de gekte in zicht? https://www.nu.nl/economie/6392661/gemiddelde-huizenprijs-zakt-tot-onder-de-half-miljoen-euro-aanbod-neemt-toe.html

[..]

https://www.volkshuisvest(...)sis-van-energielabel

Voor een A++++ label kun je (afhankelijk van wel geen 10 jaar garantielabel) 30.000 - 40.000 extra lenen.

Hogere hypotheek krijgen dus.

Het verbaast me niets als dat van invloed is op bestaande woningen met een minder zuinig label, of zelfs ronduit onzuinig label.

Dat zal zeker meespelen, maar daardoor zul je dergelijke hickups, of echte dalingen, eerst zien bij bestaande woningen lijkt, voordat het doordringt bij nieuwbouw/label >A.

Zie je. De HRA hoeft niet afgebouwd te worden om de huizenprijzen te laten zakkenquote:

https://www.ad.nl/economi(...)-nieuwbouw~a18e6c0d/

Eindelijk een keer goed nieuws.

Het begon zo mooi, 1e dag op Funda al 9 afspraken voor bezichtiging.quote:

[..]

Ik heb nu een woning te koop staan, en 4 makelaars uitgenodigd.

3 daarvan zaten op dezelfde lijn, eentje schatte de verkoopprijs een ton lager in

De woning staat nu ruim een week voor 4 ton op Funda.

Dus keuze gemaakt voor bieden op inschrijving.

Het blijft vervolgens bij die bezichtigingen.

Biedingen zijn gesloten en welgeteld 1 stel heeft bod gedaan.

Nou, prima: 1 goed bod is voldoende natuurlijk.

415.000,00 geboden. Geen voorbehoud.

Nou, akkoord.

Makelaar belt het stel en die schrikken zich de tyfus.

Hadden nooit verwacht dat het bod akkoord zou zijn.

Dan blijkt dat er wel een behoud van financiering is, en nog een reeks beren op de weg die ze eerst moeten overwinnen.

Kortom, feest gaat niet door

Ondertussen is het rustig.

We wachten maar af.

zeer vocale Trump hater - VEM2012

het doel is niet de huizenprijs te laten zakken ,het doel is om overheid subsidies en overheids toeslagen te stoppen en te zorgen dat arbeid weer gaat lonenquote:

[..]

Zie je. De HRA hoeft niet afgebouwd te worden om de huizenprijzen te laten zakken

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Arbeid wordt dan een stuk duurder.quote:

[..]

het doel is niet de huizenprijs te laten zakken ,het doel is om overheid subsidies en overheids toeslagen te stoppen en te zorgen dat arbeid weer gaat lonen

zeer vocale Trump hater - VEM2012

per uur ?? , nee , nooitquote:

we hebben genoeg arbeidsmigranten die het werk heel graag doen zonder toeslagen

dat jij voor 30% afhankelijk bent van de overheid om jouw life style te bekostigen dat is jouw zaak

En als de arbeidskorting van 2800 naar 12000 gaat op jaarbasis dan merk jij niets

[ Bericht 5% gewijzigd door michaelmoore op 18-04-2026 09:31:34 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Oh, jawel.quote:

12.000 euro belasting teruggaaf is ook een vorm van subsidie.quote:we hebben genoeg arbeidsmigranten die het heel graag zonder subsidie willen doen

dat jij voor 30% afhankelijk bent van de overheid om jouw life style te bekostigen dat is jouw zaak

als de arbeidskorting van 2800 naar 12000 gaat op jaarbasis dan merk jij niets

Ik krijg geen 9.200 aan subsidies, dus dan zou ik er flink op vooruit gaan.

Ik krijg nu iets van 6.000 HRA, samen met mijn partner.

Maar dat zal toch weer ergens anders vandaan moeten worden gehaald.

zeer vocale Trump hater - VEM2012

ja subsidie op arbeid dusquote:

Maar dat zal toch weer ergens anders vandaan moeten worden gehaald.

minder subsidie op niets doen en meer op arbeid

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Maar iemand met een uitkering heeft ook heffingskorting.quote:

[..]

ja subsidie op arbeid dus

minder subsidie op niets doen en meer op arbeid

En er zijn mensen die niet kunnen werken.

zeer vocale Trump hater - VEM2012

geen arbeidskortingquote:

[..]

Maar iemand met een uitkering heeft ook heffingskorting.

.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Klopt, maar wat ga je regelen voor de groep die niet kan werken en duizenden euro's aan toeslagen misloopt.quote:

zeer vocale Trump hater - VEM2012

o jij wil weer meer huur subsidie , hogere uitkeringen en hogere bijstandquote:

[..]

Klopt, maar wat ga je regelen voor de groep die niet kan werken en duizenden euro's aan toeslagen misloopt.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Oh nee. Dat verwacht je toch niet.quote:

[..]

Het begon zo mooi, 1e dag op Funda al 9 afspraken voor bezichtiging.

Dus keuze gemaakt voor bieden op inschrijving.

Het blijft vervolgens bij die bezichtigingen.

Biedingen zijn gesloten en welgeteld 1 stel heeft bod gedaan.

Nou, prima: 1 goed bod is voldoende natuurlijk.

415.000,00 geboden. Geen voorbehoud.

Nou, akkoord.

Makelaar belt het stel en die schrikken zich de tyfus.

Hadden nooit verwacht dat het bod akkoord zou zijn.

Dan blijkt dat er wel een behoud van financiering is, en nog een reeks beren op de weg die ze eerst moeten overwinnen.

Kortom, feest gaat niet door

Ondertussen is het rustig.

We wachten maar af.

Nou, ik verwacht een oplossing..quote:

[..]

o jij wil weer meer huur subsidie , hogere uitkeringen en hogere bijstand

Maar die heb je dus niet.

Dat werken moet lonen, helemaal mee eens.

Maar wat doe je met de categorie die om welke reden dan ook niet kan werken.

zeer vocale Trump hater - VEM2012

zakjes laten plakkenquote:

Maar wat doe je met de categorie die om welke reden dan ook niet kan werken.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

ja iemand zal er toch moeten werken voor mijn pensioenquote:

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Waarom bieden ze dan.quote:

[..]

Het begon zo mooi, 1e dag op Funda al 9 afspraken voor bezichtiging.

Dus keuze gemaakt voor bieden op inschrijving.

Het blijft vervolgens bij die bezichtigingen.

Biedingen zijn gesloten en welgeteld 1 stel heeft bod gedaan.

Nou, prima: 1 goed bod is voldoende natuurlijk.

415.000,00 geboden. Geen voorbehoud.

Nou, akkoord.

Makelaar belt het stel en die schrikken zich de tyfus.

Hadden nooit verwacht dat het bod akkoord zou zijn.

Dan blijkt dat er wel een behoud van financiering is, en nog een reeks beren op de weg die ze eerst moeten overwinnen.

Kortom, feest gaat niet door

Ondertussen is het rustig.

We wachten maar af.

Wat een dekselse prutsers.

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

Ik heb ook weleens een bod ingetrokken. Werd bij de bezichtiging gezegd dat er enorm veel animo was en wel snel moesten beslissen, iom de aankoop makelaar meteen een bod boven de vraagprijs neergelegd. Meteen reactie dat we het hoogste bod hadden met concept overeenkomst erbij.quote:Op zaterdag 18 april 2026 11:35 schreef FlippingCoin het volgende:

[..]

Waarom bieden ze dan.

Wat een dekselse prutsers.

Die nacht niet kunnen slapen omdat het toch allemaal te snel voelde, hoop twijfel (ook door de happige verkoop makelaar) en vanwege de twijfel ons bod ingetrokken.

Huis voldeed wel en we konden het betalen maar ergens voelde we ons teveel opgejaagd.

Ik snap wel dat het soms kan gebeuren dat je een bieding intrekt, maar bieden met de intentie dat het toch niet gaat winnen, dat begrijp ik niet helemaal.quote:

[..]

Ik heb ook weleens een bod ingetrokken. Werd bij de bezichtiging gezegd dat er enorm veel animo was en wel snel moesten beslissen, iom de aankoop makelaar meteen een bod boven de vraagprijs neergelegd. Meteen reactie dat we het hoogste bod hadden met concept overeenkomst erbij.

Die nacht niet kunnen slapen omdat het toch allemaal te snel voelde, hoop twijfel (ook door de happige verkoop makelaar) en vanwege de twijfel ons bod ingetrokken.

Huis voldeed wel en we konden het betalen maar ergens voelde we ons teveel opgejaagd.

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

Ik snap het wel. Vanwege de krapte en de manier hoe veel woningen worden aangeboden waarbij je het idee hebt dat het een loterij is wint het gevoel het soms van de ratio. Dan kom je er later ineens achter dat een bod zonder voorbehoud niet zo slim is bijvoorbeeld..quote:

[..]

Ik snap wel dat het soms kan gebeuren dat je een bieding intrekt, maar bieden met de intentie dat het toch niet gaat winnen, dat begrijp ik niet helemaal.

Waarmee ik het niet goed praat want het is voor verkopers heel vervelend. Aan de andere kant is het de taak van de verkoop makelaar om dit allemaal goed te organiseren. En dus niet een pakje boter aan te bieden alsof het een staaf goud is.

Zie hier bijvoorbeeld hoe een standaard nieuwbouwwoning op 160m2 kavel zoals er honderd duizenden zijn tegenwoordig wordt aangeprezen:

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Dan ga je kijken met 2-3 andere stellen tegelijkertijd, bied je de vraagprijs en dan komt het besef dat er een speeltuin voor de deur ligt en alle huizen dicht op elkaar zijn gebouwd waardoor de rust in ieder geval ver te zoeken is.

Klopt, en toen bleek dat er wel voorbehoud was hebben we aangegeven dat wij op zich geen haast hebben. Dus dat was ook prima.quote:

[..]

Ik snap het wel. Vanwege de krapte en de manier hoe veel woningen worden aangeboden waarbij je het idee hebt dat het een loterij is wint het gevoel het soms van de ratio. Dan kom je er later ineens achter dat een bod zonder voorbehoud niet zo slim is bijvoorbeeld..

Waarmee ik het niet goed praat want het is voor verkopers heel vervelend. Aan de andere kant is het de taak van de verkoop makelaar om dit allemaal goed te organiseren. En dus niet een pakje boter aan te bieden alsof het een staaf goud is.

Maar toen kwamen nog een aantal beren op de weg waardoor het minimaal 8 weken kan duren voordat ze er een klap op geven.

Tja, dan is de grens wel bereikt.

Maar misschien over 2 maanden, als het nog te koop staat, dat ze dan weer op de lijn komen.

zeer vocale Trump hater - VEM2012

quote:

Zie hier bijvoorbeeld hoe een standaard nieuwbouwwoning op 160m2 kavel zoals er honderd duizenden zijn tegenwoordig wordt aangeprezen:Maar dat zie je toch al op de foto's?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Dan ga je kijken met 2-3 andere stellen tegelijkertijd, bied je de vraagprijs en dan komt het besef dat er een speeltuin voor de deur ligt en alle huizen dicht op elkaar zijn gebouwd waardoor de rust in ieder geval ver te zoeken is.zeer vocale Trump hater - VEM2012

Ja dus waarom wordt het dan zo aangeprezen vraag ik me af. Bij die makelaar gaan bij mij meteen alle alarmbellen af, wat deugt er nog meer niet?quote:

[..]

Maar dat zie je toch al op de foto's?

Iemand die niet kan werken gaat dat ook niet voor je pensioen doen.quote:

[..]

ja iemand zal er toch moeten werken voor mijn pensioen

En iemand met een laag pensioen is helemaal de klos.

Doorwerken tot je dood.

zeer vocale Trump hater - VEM2012

quote:

Zie hier bijvoorbeeld hoe een standaard nieuwbouwwoning op 160m2 kavel zoals er honderd duizenden zijn tegenwoordig wordt aangeprezen:Voor de locatie zit je daar heel aardig, en waarschijnlijk idd relatief rustig, verder is het een groot huis, in een grootstedelijke omgeving, waar een speeltuin voor de deur absoluut te verkiezen is boven een doorgaande weg.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Dan ga je kijken met 2-3 andere stellen tegelijkertijd, bied je de vraagprijs en dan komt het besef dat er een speeltuin voor de deur ligt en alle huizen dicht op elkaar zijn gebouwd waardoor de rust in ieder geval ver te zoeken is.

Alle subsidies en AOW ten spijt? Volgens mij zijn er genoeg vangnetten. Laat onverlet dat je zo goedkoop mogelijk moet wonen tegen je pensioenleeftijd aan. Dus je hypotheek op niveau dat hypotheekrente = EWF ongeveer.quote:

En iemand met een laag pensioen is helemaal de klos.

Doorwerken tot je dood.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

quote:

Zie hier bijvoorbeeld hoe een standaard nieuwbouwwoning op 160m2 kavel zoals er honderd duizenden zijn tegenwoordig wordt aangeprezen:Ja goed, maar bij https://www.funda.nl/deta(...)nsingel-97/89756936/ heb je nog flink BVO en iets van een tuintje.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Dan ga je kijken met 2-3 andere stellen tegelijkertijd, bied je de vraagprijs en dan komt het besef dat er een speeltuin voor de deur ligt en alle huizen dicht op elkaar zijn gebouwd waardoor de rust in ieder geval ver te zoeken is.

In dit geval: https://www.funda.nl/deta(...)-bouwnr-06/43304460/

kan je het helemaal vergeten: nog geen 100m2 BVO en een strookje van 1 rol graszoden breed.

[ Bericht 4% gewijzigd door blomke op 18-04-2026 17:39:08 ]Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Maar dat zijn levensloopbestendige woningen en een stuk goedkoper dan het andere voorbeeld.quote:

[..]

Ja goed, maar bij dat huis heb je nog flink BVO en iets van ee tuintje.

In dit geval: https://www.funda.nl/deta(...)-bouwnr-06/43304460/

kan je het helemaal vergeten: nog geen 100m2 BVO en een strookje van 1 rol graszoden breed.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Dit. Appels, peren.quote:Op zaterdag 18 april 2026 13:52 schreef miss_sly het volgende:

[..]

Maar dat zijn levensloopbestendige woningen en een stuk goedkoper dan het andere voorbeeld.

Plus dat het vrijwel zeker zonder keuken opgeleverd wordt, en met een beetje pech ook zonder badkamer, nagenoeg casco.

Al met al ben je daar ook een vermogen extra kwijt voor je kunt wonen.

Die kans is vrij groot.quote:

[..]

Dit. Appels, peren.

Plus dat het vrijwel zeker zonder keuken opgeleverd wordt, en met een beetje pech ook zonder badkamer, nagenoeg casco.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Wij hebben toevallig vandaag een eerste bod gedaan.quote:

[..]

Hoe staat het met jullie zoektocht?

Ik denk tamelijk kansloos, maar je moet ergens beginnen

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Progressquote:

[..]

Wij hebben toevallig vandaag een eerste bod gedaan.

Ik denk tamelijk kansloos, maar je moet ergens beginnen

Eigenlijk hoop ik heel erg dat we er hiermee uit komen. Het is voor ons een heel goede optie, maar ook omdat ik het eigenlijk best wel een gedoe vind en best stressvollquote:

We hebben nog niet eerder op deze manier een bestaande woning gekocht en dat is echt heel anders dan een nieuwbouwwoning.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Nou, michaelmoore wil al die vangnetten afschaffen en vervangen door een arbeidskorting van 12.000 euro.quote:

[..]

Alle subsidies en AOW ten spijt? Volgens mij zijn er genoeg vangnetten. Laat onverlet dat je zo goedkoop mogelijk moet wonen tegen je pensioenleeftijd aan. Dus je hypotheek op niveau dat hypotheekrente = EWF ongeveer.

Daar heb je als pensionado niets aan.

zeer vocale Trump hater - VEM2012

Wel een serieus bod hoop ikquote:

[..]

Wij hebben toevallig vandaag een eerste bod gedaan.

Ik denk tamelijk kansloos, maar je moet ergens beginnen

zeer vocale Trump hater - VEM2012

🤞quote:

[..]

Eigenlijk hoop ik heel erg dat we er hiermee uit komen. Het is voor ons een heel goede optie, maar ook omdat ik het eigenlijk best wel een gedoe vind en best stressvoll

We hebben nog niet eerder op deze manier een bestaande woning gekocht en dat is echt heel anders dan een nieuwbouwwoning.

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

Jawel hoor. Sterker nog: als we het hiervoor krijgen en onder deze voorwaarden, spring ik een gat in de lucht.quote:

Het is een ingewikkelde woning en dus ook een ingewikkeld bod. Maar hopelijk komen we hiermee in ieder geval in onderhandeling en kunnen we er uiteindelijk goed uit komen. Het is in Eder geval heel goed overdacht en uitgebreid besproken met diverse mensen.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Alsjeblieft, die BS van MM staat al overal op het forum, het is echt zinloos in dit topic nog zo'n off-topic discussie levend te houden.quote:

[..]

Nou, michaelmoore wil al die vangnetten afschaffen en vervangen door een arbeidskorting van 12.000 euro.

Daar heb je als pensionado niets aan.

Hij is een typische Boomer, ikke, ikke, ikke, graai, graai, graai en de rest kan stikken.

Spannend! Ik hoop dat het lukt.quote:

[..]

Jawel hoor. Sterker nog: als we het hiervoor krijgen en onder deze voorwaarden, spring ik een gat in de lucht.

Het is een ingewikkelde woning en dus ook een ingewikkeld bod. Maar hopelijk komen we hiermee in ieder geval in onderhandeling en kunnen we er uiteindelijk goed uit komen. Het is in Eder geval heel goed overdacht en uitgebreid besproken met diverse mensen.

Over m'n lijk.quote:

Nou, michaelmoore wil al die vangnetten afschaffen en vervangen door een arbeidskorting van 12.000 euro.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Denk dat bestaand, makkelijker, sneller & beter is.quote:

We hebben nog niet eerder op deze manier een bestaande woning gekocht en dat is echt heel anders dan een nieuwbouwwoning.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Niet als je het goed wil doen (duurzaam en niveau >2020).quote:

[..]

Denk dat bestaand, makkelijker, sneller & beter is.

Ik was toch een behoorlijke som geld kwijt om een 'oude' woning gasloos te krijgen.

Nu wel een 'nieuwbouwwoning' op een goede locatie en 600m2 kavel.

gaat niets boven nieuwbouw, een gebruikt huis/? neuquote:

[..]

Denk dat bestaand, makkelijker, sneller & beter is.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ik denk het niet.quote:

[..]

Denk dat bestaand, makkelijker, sneller & beter is.

Onze nieuwbouwwoningen werden we ingeloot voor een woning, konden die kopen, from scratch opbouwen en alles was hartstikke nieuw en up-to-date.

De bestaande woningen die we hebben bezichtigd, zijn allemaal gedateerd, zelfs degene die 'recent' zijn gerenoveerd. Daar moeten we dus flink aan de slag, wat dus weer wat vraagt van je budget. We hebben echt nog niet één woning gezien waar we zo in konden. En bij een bestaande woning moet je dingen gaan slopen, wat tijd en geld kost, maar bovendien goed overdacht moet worden, want hoeveel wil en kun je uiteindelijk opnieuw opbouwen en van welke zaken is het eigenlijk zonde om ze te slopen.

Ik vind het zeker niet gemakkelijker, sneller en beter.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

From scratch opbouwen .... pfffff. Heb het gezien bij mijn schoonfamilie: afwerking om te janken, stalen steunbalken in het zicht, de voordeur verkeerd gemonteerd waardoor ie tegen de trap aankwam ... een tuin als een woestijn. Dan moesten de keuken en de badkamer er nog bij. Qua kosten: de bereidstellingsprovisie, de uitstelrente, de financieringsvergoeding en ga zo maar door ... en dan woon je nog niet eens ...quote:

.

Onze nieuwbouwwoningen werden we ingeloot voor een woning, konden die kopen, from scratch opbouwen en alles was hartstikke nieuw en up-to-date.

De bestaande woningen die ik kocht, hadden allemaal iets van een bestaande keuken, badkamer, afwerking en tuin. Kon ik in de loop van de decennia, allemaal rustig aan zelf vervangen.

[ Bericht 10% gewijzigd door blomke op 18-04-2026 18:57:21 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dat zijn dus twee ervaringen, en ik heb de mijne die totaal anders zijn. Misschien is er geen waarheid, maar vooral wat je zelf ervaartquote:

[..]

From scratch opbouwen .... pfffff. Heb het gezien bij mijn schoonfamilie: afwerking om te janken, stalen steunbalken in het zicht, de voordeur verkeerd gemonteerd waardoor ie tegen de trap aankwam ... een tuin als een woestijn. Dan moesten de keuken en de badkamer er nog bij.

De bestaande woningen die ik kocht, hadden allemaal iets van een bestaande keuken, badkamer, afwerking en tuin. Kon ik in de loop van de decennia, allemaal rustig aan zelf vervangen.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

In beide gevallen kan er van alles mis gaan.

Voordeel van nieuwbouw is dat het meteen naar je wens kan worden gebouwd, volgens de laatste technieken en bouweisen.

Nadeel is dat je met kinderziektes te maken kan krijgen en je tot een jaar kunt wachten voordat de nieuwbouw wordt opgeleverd.

Bij bestaande bouw kun je er vaak snel in. Maar je kunt te maken krijgen met achterstallig onderhoud, hoge verbouwingskosten om alles bij de tijd te krijgen, etc.

Wij zijn binnen een maand verhuisd naar onze nieuwe woning. Een jaren 60 hoekwoning.

Vervolgens nieuwe badkamer, toilet, kunstof kozijnen, isolatie in buitenmuren, dak en vloer...

En dan moet binnenkort het dak opgeknapt, schoorstenen, balansventilatie, dakgoten...

Je bent eigenlijk nooit klaar.

Voordeel van nieuwbouw is dat het meteen naar je wens kan worden gebouwd, volgens de laatste technieken en bouweisen.

Nadeel is dat je met kinderziektes te maken kan krijgen en je tot een jaar kunt wachten voordat de nieuwbouw wordt opgeleverd.

Bij bestaande bouw kun je er vaak snel in. Maar je kunt te maken krijgen met achterstallig onderhoud, hoge verbouwingskosten om alles bij de tijd te krijgen, etc.

Wij zijn binnen een maand verhuisd naar onze nieuwe woning. Een jaren 60 hoekwoning.

Vervolgens nieuwe badkamer, toilet, kunstof kozijnen, isolatie in buitenmuren, dak en vloer...

En dan moet binnenkort het dak opgeknapt, schoorstenen, balansventilatie, dakgoten...

Je bent eigenlijk nooit klaar.

zeer vocale Trump hater - VEM2012

Dat project in Limmen is echt iets voor mij heb helaas al een ander nieuwbouwproject gekocht kutzooitje!quote:

[..]

Ja goed, maar bij https://www.funda.nl/deta(...)nsingel-97/89756936/ heb je nog flink BVO en iets van een tuintje.

In dit geval: https://www.funda.nl/deta(...)-bouwnr-06/43304460/

kan je het helemaal vergeten: nog geen 100m2 BVO en een strookje van 1 rol graszoden breed.

Waarom zie ik dit nu pas

Met het verschil dat Blomke letterlijk bedoelt dat hij de aanpassingen zelf doet.quote:

[..]

Dat zijn dus twee ervaringen, en ik heb de mijne die totaal anders zijn. Misschien is er geen waarheid, maar vooral wat je zelf ervaart

Dat maakt het echt een heel ander verhaal dan wanneer je alles moet laten doen.

Gewoon inschrijven, als je ingeloot wordt kun je altijd nog besluiten het niet te doen.quote:Op zaterdag 18 april 2026 19:42 schreef alternatif het volgende:

[..]

Dat project in Limmen is echt iets voor mij heb helaas al een ander nieuwbouwproject gekocht kutzooitje!

Waarom zie ik dit nu pas

O, maar dat doen wij niet hoor. Wij zetten er een aannemer in die we goed kennen en dan komt het allemaal tiptop in ordequote:

[..]

Met het verschil dat Blomke letterlijk bedoelt dat hij de aanpassingen zelf doet.

Dat maakt het echt een heel ander verhaal dan wanneer je alles moet laten doen.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Dat willen wij dus niet. Wij willen wél klaar zijn en dus een goede nieuwe basis neerzetten. Wij zijn geen klussers, namelijk, en willen dat ook helemaal niet worden. Wij willen gewoon fijn en comfortabel wonen.quote:

In beide gevallen kan er van alles mis gaan.

Voordeel van nieuwbouw is dat het meteen naar je wens kan worden gebouwd, volgens de laatste technieken en bouweisen.

Nadeel is dat je met kinderziektes te maken kan krijgen en je tot een jaar kunt wachten voordat de nieuwbouw wordt opgeleverd.

Bij bestaande bouw kun je er vaak snel in. Maar je kunt te maken krijgen met achterstallig onderhoud, hoge verbouwingskosten om alles bij de tijd te krijgen, etc.

Wij zijn binnen een maand verhuisd naar onze nieuwe woning. Een jaren 60 hoekwoning.

Vervolgens nieuwe badkamer, toilet, kunstof kozijnen, isolatie in buitenmuren, dak en vloer...

En dan moet binnenkort het dak opgeknapt, schoorstenen, balansventilatie, dakgoten...

Je bent eigenlijk nooit klaar.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Maar ik heb het koopcontract al getekend.quote:

[..]

Gewoon inschrijven, als je ingeloot wordt kun je altijd nog besluiten het niet te doen.

Ik lees verder niks over een toewijzingsprocedure maar ik kan het cash betalen het geld staat op mijn rekening dus ik krijg hem sowieso wel.

Dan is nieuwbouw veel beter.quote:

[..]

Dat willen wij dus niet. Wij willen wél klaar zijn en dus een goede nieuwe basis neerzetten. Wij zijn geen klussers, namelijk, en willen dat ook helemaal niet worden. Wij willen gewoon fijn en comfortabel wonen.

Jep, maar in Amsterdam geen optie voor ons. Onder andere vanwege gigantische erfpachtkosten en allemaal autoluwe bouwprojecten, waarbij je dus verplicht bent een parkeerplaats in de parkeergarage aan te kopen voor een bedrag tussen 50K-75K. Of een parkeerplek moet huren in een parkeergarage a 250-400 euro per maand.quote:

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Ben ik wel razend benieuwd welke jij dan hebt aangekocht als "Limmen" (€6000/m2 enquote:

Dat project in Limmen is echt iets voor mij heb helaas al een ander nieuwbouwproject gekocht kutzooitje!

Waarom zie ik dit nu pas

26 m² achtertuin....) beter is...

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

quote:

......autoluwe bouwprojecten, waarbij je dus verplicht bent een parkeerplaats in de parkeergarage aan te kopen voor een bedrag tussen 50K-75K. Of een parkeerplek moet huren in een parkeergarage a 250-400 euro per maand.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik zou best in Limmen willen wonen, mooie omgeving lekker rustig.quote:

[..]

Ben ik wel razend benieuwd welke jij dan hebt aangekocht als "Limmen" beter is...

Wat mij zo aanspreekt is dat alles gelijkvloers is en dan van de zolder entertainmentruimte maken uffff.

Het nieuwbouwappartement dat ik gekocht heb is €9200m2... Maar je zit dan wel 5 minuten van het centrum in een van de populairste steden.

Heb er gewoond aan de Rijksweg, wat een herrie daar. Vandaag zijn we er door heen gereden naar het tuincentrum Nuyens.... echt wat een kutzooi langs die weg. De bollenvelden zijn wel schitterend.quote:

[..]

Ik zou best in Limmen willen wonen, mooie omgeving lekker rustig.

Bedoel je btw Amsterdam met 9200/m2

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

oh laat maar danquote:

Heb er gewoond aan de Rijksweg, wat een herrie daar. Vandaag zijn we er door heen gereden naar het tuincentrum Nuyens.... echt wat een kutzooi langs die weg.

De locatie is het belangrijkst.quote:

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Kun je dat appartement niet meteen weer verkopen? Limmen is een prachtige omgevingquote:

[..]

Ik zou best in Limmen willen wonen, mooie omgeving lekker rustig.

Wat mij zo aanspreekt is dat alles gelijkvloers is en dan van de zolder entertainmentruimte maken uffff.

Het nieuwbouwappartement dat ik gekocht heb is €9200m2... Maar je zit dan wel 5 minuten van het centrum in een van de populairste steden.

Oh dit vind ik heel jammer om te lezen. Ik was nog in de gedachten dat jullie erg graag naar Amsterdam wilden verhuizen.quote:

[..]

Jep, maar in Amsterdam geen optie voor ons. Onder andere vanwege gigantische erfpachtkosten en allemaal autoluwe bouwprojecten, waarbij je dus verplicht bent een parkeerplaats in de parkeergarage aan te kopen voor een bedrag tussen 50K-75K. Of een parkeerplek moet huren in een parkeergarage a 250-400 euro per maand.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

4 of 5 jaar zelfbewoningsplicht.quote:

[..]

Kun je dat appartement niet meteen weer verkopen? Limmen is een prachtige omgeving

Ja klopt maar goed ik ben nog midden dertig dus waar ik straks ga wonen is wel wat meer passend voor mijl. Ik kan later eventueel een bouwkavel kopen en daar een kleine levensloopbestendige woning op bouwen.

Dat gaan we ook doen, maar dus niet naar nieuwbouw.quote:

[..]

Oh dit vind ik heel jammer om te lezen. Ik was nog in de gedachten dat jullie erg graag naar Amsterdam wilden verhuizen.

Waar we nu mee bezig zijn, zien we heel erg zitten. Maar dan moet er nog wel even goed verbouwd worden.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Oh fijn. Wel Amsterdam.quote:

[..]

Dat gaan we ook doen, maar dus niet naar nieuwbouw.

Waar we nu mee bezig zijn, zien we heel erg zitten. Maar dan moet er nog wel even goed verbouwd worden.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Ja. Wij hebben ontdekt dat we geen dorpsmensen zijn. We willen terug naar de stadquote:

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Zo, dat is wel fors kleiner, ik krijg het al benauwd bij het idee. Symph roept ook altijd dat hij wel klein kan wonen, maar daar geloof ik niks van.

Wij hebben altijd wel kleiner gewoond dan dit. En dat ging ook prima. En waar we nu mee bezig zijn, heeft een aparte studio voor kind in de kap, dus dat is helemaal top. Dus dan wonen we met tweeën, dan hebben we helemaal niet zoveel ruimte nodig.quote:

Zo, dat is wel fors kleiner, ik krijg het al benauwd bij het idee. Symph roept ook altijd dat hij wel klein kan wonen, maar daar geloof ik niks van.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Ik zou graag nog net een slagje groter wonen dan nu, ook met z’n tweetjes, ik hou van ruimte om me heen.quote:

[..]

Wij hebben altijd wel kleiner gewoond dan dit. En dat ging ook prima. En waar we nu mee bezig zijn, heeft een aparte studio voor kind in de kap, dus dat is helemaal top. Dus dan wonen we met tweeën, dan hebben we helemaal niet zoveel ruimte nodig.

Ik heb geen hekel aan dit grote huis. Ik hou ervan. Het liefste zou ik dit huis in Amsterdam neerzettenquote:

[..]

Ik zou graag nog net een slagje groter wonen dan nu, ook met z’n tweetjes, ik hou van ruimte om me heen.

Maar als in dan kijk naar de woning of de locatie, dan is de locatie toch wel belangrijker. We stappen nu telkens in de auto om in Amsterdam dingen te gaan doen: wandelen, shoppen, bios, theater, uit eten, alles. Het enige dat ik ga missen is het huis op zichzelf en de mooie natuur. En dat laatste kunnen we zo nu en dan opzoeken en voor het eerste zoeken we nu een goed alternatief.

En ik vind het wel veel werk, dit huis bijhouden. Kleiner is minder doen.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Heel herkenbaar, wij zijn een aantal jaren geleden Den Haag uitgetrokken naar een kleinere stad, hoewel hier alles dichtbij is en veel voorzieningen (en boomers die niet weg willen) missen we de 'grote stad' ook wel. Maar met kinderen zie ik dat niet zitten, zeker niet omdat er 2 nogal druk zijn..quote:

[..]

Ik heb geen hekel aan dit grote huis. Ik hou ervan. Het liefste zou ik dit huis in Amsterdam neerzetten

Maar als in dan kijk naar de woning of de locatie, dan is de locatie toch wel belangrijker. We stappen nu telkens in de auto om in Amsterdam dingen te gaan doen: wandelen, shoppen, bios, theater, uit eten, alles. Het enige dat ik ga missen is het huis op zichzelf en de mooie natuur. En dat laatste kunnen we zo nu en dan opzoeken en voor het eerste zoeken we nu een goed alternatief.

En ik vind het wel veel werk, dit huis bijhouden. Kleiner is minder doen.

Ooit gaan we wel weer terug denk ik, naar een groot herenhuis!

Wij hebben een kind, tiener, wil studeren in Amsterdam. En zeker niet in het durp blijven wonenquote:

[..]

Heel herkenbaar, wij zijn een aantal jaren geleden Den Haag uitgetrokken naar een kleinere stad, hoewel hier alles dichtbij is en veel voorzieningen (en boomers die niet weg willen) missen we de 'grote stad' ook wel. Maar met kinderen zie ik dat niet zitten, zeker niet omdat er 2 nogal druk zijn... Huidige huis is perfect, groot en veel ruimte eromheen en de kinderen gaan zelf met de fiets naar de basisschool.

Ooit gaan we wel weer terug denk ik, naar een groot herenhuis!

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Zo zie je maar. Ik heb gewerkt in Den Haag, dat viel me al zo verschrikkelijk tegen. Ik wil absoluut niet in een ons-kent-ons dorp van maximaal 2000 man wonen, maar een grotere stad is echt nog wel een veel grotere verschrikking. Ik zou liever in iets met de grootte van een garagebox in een dorp van 20.000 inwoners wonen, dan in een vrijstaand herenhuis in Amsterdam.

Gelukkig zijn er verschillen en zijn er verschillende opties. En van mijn verhuizing de Randstad uit naar Groningen heb ik werkelijk nog nooit ook maar een halve seconde een klein beetje spijt gehad. En dan woonde ik nog in Alphen aan den Rijn, geen stad.

Maar @miss_sly: ik hoop voor je dat het lukt en zo eng is bestaande bouw ook weer niet. Je moet maar zo denken: de vorige bewoners konden er ook in leven, dus als je even moet sparen voor de aannemer alles kan doen is dat vast wel te doen.

[ Bericht 21% gewijzigd door #ANONIEM op 18-04-2026 21:56:35 ]

Gelukkig zijn er verschillen en zijn er verschillende opties. En van mijn verhuizing de Randstad uit naar Groningen heb ik werkelijk nog nooit ook maar een halve seconde een klein beetje spijt gehad. En dan woonde ik nog in Alphen aan den Rijn, geen stad.

Maar @miss_sly: ik hoop voor je dat het lukt en zo eng is bestaande bouw ook weer niet. Je moet maar zo denken: de vorige bewoners konden er ook in leven, dus als je even moet sparen voor de aannemer alles kan doen is dat vast wel te doen.

[ Bericht 21% gewijzigd door #ANONIEM op 18-04-2026 21:56:35 ]

Ieder heeft zo zijn voorkeuren inderdaad.quote:

Zo zie je maar. Ik heb gewerkt in Den Haag, dat viel me al zo verschrikkelijk tegen. Ik wil absoluut niet in een ons-kent-ons dorp van maximaal 2000 man wonen, maar een grotere stad is echt nog wel een veel grotere verschrikking. Ik zou liever in iets met de grootte van een garagebox in een dorp van 20.000 inwoners wonen, dan in een vrijstaand herenhuis in Amsterdam.

Gelukkig zijn er verschillen en zijn er verschillende opties. En van mijn verhuizing de Randstad uit naar Groningen heb ik werkelijk nog nooit ook maar een halve seconde een klein beetje spijt gehad. En dan woonde ik nog in Alphen aan den Rijn, geen stad.

Maar @:Miss_sly: ik hoop voor je dat het lukt en zo eng is bestaande bouw ook weer niet. Je moet maar zo denken: de vorige bewoners konden er ook in leven, dus als je even moet sparen voor de aannemer alles kan doen is dat vast wel te doen.

Ik dacht oprecht dat ik me in dit dorp wel prima zou kunnen voelen, maar dat blijkt niet zo te zijn. En als man en kind er dan hetzelfde in staan, dan is de keus niet heel moeilijk.

Dank je

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Dan ken je Amsterdam niet. Dat is bijna een dorp. Heb jaren in de Jordaan gewoond. En vind het jammer hoe het veranderd is. Want dat was gewoon een dorp op zich.quote:

Zo zie je maar. Ik heb gewerkt in Den Haag, dat viel me al zo verschrikkelijk tegen. Ik wil absoluut niet in een ons-kent-ons dorp van maximaal 2000 man wonen, maar een grotere stad is echt nog wel een veel grotere verschrikking. Ik zou liever in iets met de grootte van een garagebox in een dorp van 20.000 inwoners wonen, dan in een vrijstaand herenhuis in Amsterdam.

Gelukkig zijn er verschillen en zijn er verschillende opties. En van mijn verhuizing de Randstad uit naar Groningen heb ik werkelijk nog nooit ook maar een halve seconde een klein beetje spijt gehad. En dan woonde ik nog in Alphen aan den Rijn, geen stad.

Maar @:Miss_sly: ik hoop voor je dat het lukt en zo eng is bestaande bouw ook weer niet. Je moet maar zo denken: de vorige bewoners konden er ook in leven, dus als je even moet sparen voor de aannemer alles kan doen is dat vast wel te doen.

En zo zijn er meer plekken in Amsterdam. Met een heel goede sociale cohesie. En lekker alles met de fiets of tram en geen auto nodig. Heerlijk.

er is niets mooier dan een ruim huis met tuin in een Durp met een mooie rustige historische kern met veel prachtige fietsroutes eromheenquote:

[..]

Wij hebben een kind, tiener, wil studeren in Amsterdam. En zeker niet in het durp blijven wonen

steden als Amsterdam die stikken van de ratten en drugs criminelen , je kind komt niet in een fijne omgeving

ikozu dat niet wilen

al mijn kinderen wonen in een kleine kern van +/- 30.000 inwoners in een fijn huis

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ik fiets graag binnen 5 minuten in de natuur. En wandel er ook graag. En die auto heb ik ook zelden nodig (vooral voor familie, maar dat zou in elke stad moeten met familie door het hele land), ik kan alles op de fiets doen. Of lopend. Maar ik kan mijn auto wel kwijt, en het bezoek ook. Ik sta vrijwel nooit in een file en als ik een keer 5 minuten vertraging heb, stond het verkeer voor mijn gevoel enorm vast.quote:

[..]

Dan ken je Amsterdam niet. Dat is bijna een dorp. Heb jaren in de Jordaan gewoond. En vind het jammer hoe het veranderd is. Want dat was gewoon een dorp op zich.

En zo zijn er meer plekken in Amsterdam. Met een heel goede sociale cohesie. En lekker alles met de fiets of tram en geen auto nodig. Heerlijk.

Maar het belangrijkste: de mensen hier geven niets om status, om geld, om opleidingsniveau en hebben ook veel minder haast dan de mensen waarmee ik in de Randstad (Alphen aan den Rijn, Leiden, Den Haag, Gouda) te maken heb gehad. Je baan is hier niet wie je bent, je baan is dat wat je nou eenmaal doet om geld te krijgen.

Maar die sociale cohesie hoeft van mij dan weer niet extreem, daarom liever geen ons-kent-ons dorp.

Verhuizen is altijd spannend.quote:

[..]

Ieder heeft zo zijn voorkeuren inderdaad.

Ik dacht oprecht dat ik me in dit dorp wel prima zou kunnen voelen, maar dat blijkt niet zo te zijn. En als man en kind er dan hetzelfde in staan, dan is de keus niet heel moeilijk.

Dank jeWe gaan het zien. Het is allemaal maar spannend, vind ik.

Dat was het zelfs voor iemand die ik hielp verhuizen. Hij had op zijn 60e nog nooit langer dan 4 jaar op dezelfde plek gewoond, maar verhuizen bleef spannend.

Dus succes! Maar als je allemaal achter het doel, wonen in Amsterdam, staat, dan komt het vast helemaal goed. Het is veel vervelender als 1 liever niet mee zou gaan, denk ik.

Ja daarom, wat hij voor € 50.000 kan doen kost jullie zeker het dubbele.quote:

[..]

O, maar dat doen wij niet hoor. Wij zetten er een aannemer in die we goed kennen en dan komt het allemaal tiptop in ordeZowel in de casco nieuwbouwwoningen als in de volgende bestaande woning, overigens.

Wij zijn met een architect bezig met de tuin. Maar daar kun je ook aardig op leeglopen. Ongelooflijk wat een beetje tuin kost. Wel met oprit voor meerdere auto's enzo. Maar dat zijn bedragen waar je vroeger een hypotheek voor kon afsluiten.

Moet echt mijn inschattingen bijstellen wat zaken tegenwoordig kosten.

Moet echt mijn inschattingen bijstellen wat zaken tegenwoordig kosten.

Het is niet te snappen. Ik ben met een nieuwe erker bezig (hardhout & sponning voor triple glas geschikt .... ), de ene offerte nog gekker dan de andere.quote:

Wij zijn met een architect bezig met de tuin. Maar daar kun je ook aardig op leeglopen. Ongelooflijk wat een beetje tuin kost. Wel met oprit voor meerdere auto's enzo. Maar dat zijn bedragen waar je vroeger een hypotheek voor kon afsluiten.

Moet echt mijn inschattingen bijstellen wat zaken tegenwoordig kosten.

Krijg overigens de indruk dat "ze" gezamenlijk een soortement van berekeningstool hanteren met 50% opslag en zo de concurrentie doven en de poet verdelen.

[ Bericht 0% gewijzigd door blomke op 18-04-2026 23:15:20 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik wil zelf de inkoop van materialen wel doen. En we leggen offertes naast elkaar van uitvoerende hoveniers. Maar het is gewoon alles, iedere post van arbeid tot materiaal en grondwerkmachines wat meer is dan ik dacht.quote:

[..]

Het is niet te snappen. Ik ben met een nieuwe erker bezig (hardhout & sponning voor triple glas geschikt .... ), de ene offerte nog gekker dan de anderre.

Krijg ovrigens de indruk dat "ze" gezamenlijk een soortement van berekeningstool hanteren met 50% opslag en zo de concurrentie doven en de poet verdelen.

En mijn ervaring is dat uitstellen ook geen soelaas biedt. Over een paar jaar is het nog duurder.

Best kans dat die elkaar informeren over offerte aanvragen en de uit gebrachte offertes.quote:

[..]

Ik wil zelf de inkoop van materialen wel doen. En we leggen offertes naast elkaar van uitvoerende hoveniers.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Het is juist precies andersom. Nieuwbouw is al relatief duur dus bestaande bouw daalt minder snel.quote:

Dat zal zeker meespelen, maar daardoor zul je dergelijke hickups, of echte dalingen, eerst zien bij bestaande woningen lijkt, voordat het doordringt bij nieuwbouw/label >A.

https://fd.nl/economie/15(...)d-en-stijgende-rentequote:Het aanbod ligt op het hoogste niveau sinds 2016, maar de interesse bij kopers neemt af. Vooral appartementen zijn minder in trek. Dit is volgens de NVM onder meer te verklaren door krimpflatie. Omdat nieuwbouwwoningen kleiner worden, lopen de vierkantemeterprijzen op. Daardoor kan het voor kopers aantrekkelijker zijn om naar bestaande bouw te kijken.

Daarnaast zie je erg grote verschillen per regio. Uitpondgolf van relatief goedkope huizen in grote steden drukt zwaar op de cijfers.

Tuurlijk is het een signaal dat het afkoelt maar ik vraag me sterk af of deze trend zich doorzet als de verhuurders klaar zijn met verkopen (en dat kan jaren duren).

Kan ik niet goed inschatten. Materialen zijn ook echt duurder geworden. En de architect geeft ook gewoon aan dat je per vierkante meter tussen een x en een y bedrag moet rekenen.quote:

[..]

Best kans dat die elkaar informeren over offerte aanvragen en de uit gebrachte offertes.

Maar kan het eens navragen bij onze tuinman.

Het zijn geen misselijke bedragen in elk geval. Zaken als waterelementen en overkappingen tikken hard aan.

Dat zijn toch vaak uitgeleefde appartementen in griebesbuurten? Vraag me af of dat invloed heeft op grondgebonden woningen in fatsoenlijke wijken.quote:

Uitpondgolf van relatief goedkope huizen in grote steden drukt zwaar op de cijfers.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Isolatieglas is spotgoedkoop geworden vgl. met 20 - 25 jaar geleden. Idem installatiemateriaal als groepenkasten, bedrading en schakelaars.quote:

Materialen zijn ook echt duurder geworden.

Hout en steen als basismateriaal wel duurder, maar maak mij niet wijs dat 1 kozijn €2000 moet kosten.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Nee, dat heeft geen invloed op de prijs van een fatsoenlijke woning.quote:

[..]

Dat zijn toch vaak uitgeleefde appartementen in griebesbuurten? Vraag me af of dat invloed heeft op grondgebonden woningen in fatsoenlijke wijken.

Dat heeft wel invloed op de gemiddelde verkoopprijs en m2-prijs van transacties in q1 2026. Het aandeel verkopen van deze woningen is relatief groot en daardoor drukt het de gemiddelde prijs

Deze nieuwsberichten bevatten vaak weinig nuance omdat ze dan meer aandacht trekken.

Onze kinderen zijn nog wat jonger, wel de eerste paar jaar in Den Haag gewoond en dat ging ook gewoon prima, het is ook een kwestie van wennen. We woonden in dezelfde straat als Jesse Klaver en hij woont er ook gewoon met 3 kinderen dus het kan welquote:

[..]

Wij hebben een kind, tiener, wil studeren in Amsterdam. En zeker niet in het durp blijven wonen

Maar eenmaal gewend aan de ruimte om ons heen is het ook weer lastig terug gaan. Hoewel een groot huis ook weer nadelen heeft oa veel onderhoud aan de tuin (tuinman) etc.

Kijk, nou krijgen we nuance. Het gaat wederom om de locatie (welke stad/wijk/dorp) en het soort woning (appartement: lees m3 in een betonblok of een fatsoenlijke woning met tuin zonder buren). Niet om de kleur keukenkastjes, de parketvloer of de rain-shower zoals zoveel programma's op TV ons willen doen geloven.quote:

[..]

Nee, dat heeft geen invloed op de prijs van een fatsoenlijke woning.

Dat heeft wel invloed op de gemiddelde verkoopprijs en m2-prijs van transacties in q1 2026. Het aandeel verkopen van deze woningen is relatief groot en daardoor drukt het de gemiddelde prijs

Deze nieuwsberichten bevatten vaak weinig nuance omdat ze dan meer aandacht trekken.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Goed dat je dit soort dingen weet.quote:

[..]

Isolatieglas is spotgoedkoop geworden vgl. met 20 - 25 jaar geleden. Idem installatiemateriaal als groepenkasten, bedrading en schakelaars.

Hout en steen als basismateriaal wel duurder, maar maak mij niet wijs dat 1 kozijn €2000 moet kosten.

Dat zijn wel andere zaken dan waar we voor de tuin en oprit naar kijken natuurlijk..

Wij maken de afweging: nieuw zwembad, of toch maar een jacuzzi en hoe willen we de buitenkeuken, met aparte overkapping en moet die dan gesloten of open zijn, wat voor verwarming en aansluiting dan. En hoever alles van elkaar. En welke materialen etc. En als het dan boven budget is, wat ga je dan skippen of veranderen?

Kapvergunningen voor bepaalde historische bomen. En als je die niet krijgt, hoe is je plan B.

Het is gewoon allemaal behoorlijk veel geld.

Wel leuk en interessant lijkt me om uit te zoeken. Ben je wel eens bij Hornbach geweest?quote:

Dat zijn wel andere zaken dan waar we voor de tuin en oprit naar kijken natuurlijk..

Wij maken de afweging: nieuw zwembad, of toch maar een jacuzzi en hoe willen we de buitenkeuken, met aparte overkapping en moet die dan gesloten of open zijn, wat voor verwarming en aansluiting dan. En hoever alles van elkaar. En welke materialen etc.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ja. Die ken ik.quote:

[..]

Wel leuk en interessant lijkt me om uit te zoeken. Ben je wel eens bij Hornbach geweest?

Verlichting willen we via hun laten doen (Hue buitenverlichting). Maar ze leveren niet alles.

Terug naar de huizenmarkt. Dit topic.

Snap wel dat mensen een appartement prima vinden. Met deze prijzen voor een tuin.

En grotendeels kamers in het geval van immigrant, of student of arbeidsmigrant die meestal ook in een kamer van een paar vierkante meter zitten.quote:

Als je kamers, huurhuizen en koophuizen op 1 hoop gaat gooien, krijg je hele rare statistieken.

Offerte gehad voor het vervangen van 1 raam in onze schuifpui.quote:

[..]

Isolatieglas is spotgoedkoop geworden vgl. met 20 - 25 jaar geleden. Idem installatiemateriaal als groepenkasten, bedrading en schakelaars.

Hout en steen als basismateriaal wel duurder, maar maak mij niet wijs dat 1 kozijn €2000 moet kosten.

Triple glas.

€1960,00.

zeer vocale Trump hater - VEM2012

De ruit of het hele raam?quote:

[..]

Offerte gehad voor het vervangen van 1 raam in onze schuifpui.

Triple glas.

€1960,00.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Interessant: is de sponning geschikt voor triple glas en het gewicht?quote:

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

De schuifpui is 2 jaar geleden geplaatst. En vorig jaar is 1 raam geknapt. Die zou onder garantie worden vervangen.quote:

[..]

Check even of je daar nog subsidie op kunt krijgen.

Jaar en de nodige correspondentie later nog niets. Dus het ligt nu bij de rechtsbijstandverzekering. Die wil een offerte voor het vervangen van het glas.

Die bij een glasbedrijf opgevraagd.

zeer vocale Trump hater - VEM2012

Ah, andere situatie.quote:

[..]

De schuifpui is 2 jaar geleden geplaatst. En vorig jaar is 1 raam geknapt. Die zou onder garantie worden vervangen.

Jaar en de nodige correspondentie later nog niets. Dus het ligt nu bij de rechtsbijstandverzekering. Die wil een offerte voor het vervangen van het glas.

Die bij een glasbedrijf opgevraagd.

Hehe.

Een alternatieve mening over de hypotheekrente aftrek.

https://www.taxlive.nl/nl(...)e-een-plaat-draaien/

Wat mij betreft de juiste minus die winstbelasting. Dat is namelijk inflatie en geen winst.

Een alternatieve mening over de hypotheekrente aftrek.

https://www.taxlive.nl/nl(...)e-een-plaat-draaien/

Wat mij betreft de juiste minus die winstbelasting. Dat is namelijk inflatie en geen winst.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Na deze alinea:quote:

Hehe.

Een alternatieve mening over de hypotheekrente aftrek.

https://www.taxlive.nl/nl(...)e-een-plaat-draaien/

Wat mij betreft de juiste minus die winstbelasting. Dat is namelijk inflatie en geen winst.

"We keren in 2028 namelijk weer terug naar de situatie van vóór 2001, waarin alle rente, ook en zelfs consumptieve rente, aftrekbaar is. Dan is het toch raar om nu, aan de vooravond daarvan, te pleiten voor afschaffing van de hypotheekrenteaftrek? Dan heb je toch een afslag gemist? Dan krijg je de wel heel rare situatie dat de rente voor de boot of de auto of het schilderij of de vakantie straks ‘gewoon’ aftrekbaar is in box 3, maar de rente voor de eigen woning niet "

opgehouden met lezen. Dat soort onzin van een hoogleraar fiscale economie nog wel.

[ Bericht 0% gewijzigd door blomke op 08-05-2026 09:35:22 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Wij gaan zo de koopovereenkomst tekenen van ons hopelijk nieuwe huis

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

Gefeliciteerd! Ben benieuwd wat het is geworden.quote:

Wij gaan zo de koopovereenkomst tekenen van ons hopelijk nieuwe huis

Ik heb je lief mijn hele leven

Wat goed!!!quote:

Wij gaan zo de koopovereenkomst tekenen van ons hopelijk nieuwe huis

Wat spannend, maar wat leuk ook, terug naar de stad!

Is het dat huis geworden waar je op hoopte?

Oh wow, dat ging nog best vlotquote:

Wij gaan zo de koopovereenkomst tekenen van ons hopelijk nieuwe huis

Appartement op eerste verdieping en studio op zolderverdieping. Fijne buurt, vlakbij Vondelparkquote:

[..]

Gefeliciteerd! Ben benieuwd wat het is geworden.

Ja! Paar keer bezichtigd, met aannemer geweest, plannen gemaakt en het is gelukt!quote:

[..]

Wat goed!!!

Wat spannend, maar wat leuk ook, terug naar de stad!

Is het dat huis geworden waar je op hoopte?

Ik had niet verwacht dat we zo snel zouden slagen. In de kerstvakantie besloten we rustig aan rond te gaan kijken en nu is het al raak!quote:

Levering half juli.

Nu eigen huis in de verkoop.

And the young, they can lose hope cause they can't see beyond today,. ..

The wisdom that the old can't give away

The wisdom that the old can't give away

eigen woning zit niet in box 3 dus , daar gaat het ook niet omquote:

[..]

Na deze alinea:

"We keren in 2028 namelijk weer terug naar de situatie van vóór 2001, waarin alle rente, ook en zelfs consumptieve rente, aftrekbaar is. Dan is het toch raar om nu, aan de vooravond daarvan, te pleiten voor afschaffing van de hypotheekrenteaftrek? Dan heb je toch een afslag gemist? Dan krijg je de wel heel rare situatie dat de rente voor de boot of de auto of het schilderij of de vakantie straks ‘gewoon’ aftrekbaar is in box 3, maar de rente voor de eigen woning niet "

opgehouden met lezen. Dat soort onzin van een hoogleraar fiscale economie nog wel.

gemaakte kosten inzake (sparen en beleggen) zijn uiteraard aftrekbaar voor het behaalde rendement in box 3

eigen woning hoort eigenlijk ook in box 3 , maar dan gaat half Nederland failliet

Die man weet heel goed waar ie over praatquote:AI-overzicht

Uw eigen woning (hoofdverblijf) wordt inderdaad niet belast in box 3 (sparen en beleggen), maar valt in box 1 (inkomen uit werk en woning).

De WOZ-waarde telt niet mee voor uw vermogen, en u betaalt eigenwoningforfait in plaats van vermogensbelasting over de overwaarde.

Rijksoverheid

+2

Belangrijke punten over de eigen woning en box 3:

Hoofdverblijf in Box 1: De woning die uw hoofdverblijf is, is vrijgesteld van box 3-heffing.

Boxenstelsel afschaffen is een goede zaak

[ Bericht 4% gewijzigd door michaelmoore op 08-05-2026 15:50:17 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Hoezo onzin? Wat denk je dat er niet aan klopt?quote:

[..]

Na deze alinea:

"We keren in 2028 namelijk weer terug naar de situatie van vóór 2001, waarin alle rente, ook en zelfs consumptieve rente, aftrekbaar is. Dan is het toch raar om nu, aan de vooravond daarvan, te pleiten voor afschaffing van de hypotheekrenteaftrek? Dan heb je toch een afslag gemist? Dan krijg je de wel heel rare situatie dat de rente voor de boot of de auto of het schilderij of de vakantie straks ‘gewoon’ aftrekbaar is in box 3, maar de rente voor de eigen woning niet "

opgehouden met lezen. Dat soort onzin van een hoogleraar fiscale economie nog wel.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Natuurlijk heeft een hoogleraar fiscaal er verstand van, hou jezelf niet in de maling.quote:

[..]

eigen woning zit niet in box 3 dus , daar gaat het ook niet om

gemaakte kosten inzake (sparen en beleggen) zijn uiteraard aftrekbaar voor het behaalde rendement in box 3

eigen woning hoort eigenlijk ook in box 3 , maar dan gaat half Nederland failliet

[..]

Die man weet heel goed waar ie over praat

Boxenstelsel afschaffen is een goede zaak

Welke winst je toebedeeld aan een woning in het nieuwe box 3 regime is een ander verhaal, bottem line is dat straks precies hetzelfde als wat we nu doen in box 1.

HRA met EWF.

Tis ook precies wat Jacobs (linkse econoom) en DNB met box 3 eigen woning bedoelen. Die zaken zijn helemaal niet zo verschillend alle verschillen vallen en staan bij de uitvoering!!

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Bas Jacobs is een zeer verstandig mensquote:

[..]

Natuurlijk heeft een hoogleraar fiscaal er verstand van, hou jezelf niet in de maling.

Welke winst je toebedeeld aan een woning in het nieuwe box 3 regime is een ander verhaal, bottem line is dat straks precies hetzelfde als wat we nu doen in box 1.

HRA met EWF.

Tis ook precies wat Jacobs (linkse econoom) en DNB met box 3 eigen woning bedoelen. Die zaken zijn helemaal niet zo verschillend alle verschillen vallen en staan bij de uitvoering!!

Maar die veld huis ken ik niet

Bas Jabobs pleitte voor een geleidelijke verhoging van het reguliere EWF richting de villatax EWF , doorgaan met de afbouw van wet Hillen en geen afschaffing van de HRAquote:Prof.dr.mr. E.J.W. (Edwin) Heithuis is hoogleraar fiscale economie aan de Universiteit van Amsterdam.

Dan heeft er geen mens ergens last van

quote:AI-overzicht

De villataks is een verhoogde bijtelling in de inkomstenbelasting (eigenwoningforfait) voor woningen met een hoge WOZ-waarde. In 2026 geldt een tarief van 2,35% over het deel van de WOZ-waarde boven € 1.350.000. Dit is bedoeld om eigenaren van dure woningen zwaarder te belasten.

Belangrijke punten over de villataks in 2026:

Drempelwaarde: De verhoogde bijtelling geldt alleen voor het deel van de WOZ-waarde dat uitkomt boven de € 1.350.000.

Tarief: Over de waarde boven de drempel wordt 2,35% van de waarde bij het inkomen in box 1 opgeteld.

[ Bericht 4% gewijzigd door michaelmoore op 08-05-2026 22:30:07 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

In ieder geval intelligent, maar wmb wel erg links en staat te weinig stil bij het feit dat we inflatie zouden belasten als je bij verkopen van een woning winstbelasting zou moeten aftikken.quote:

[..]

Bas Jacobs is een zeer verstandig mens

Anderzijds heeft die het wel in de gaten dat zo een belastingclaim ongewenst is gezien die aanwas belasting helemaal kicke vindt.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Dat gaat hem niet wordenquote:

[..]

In ieder geval intelligent, maar wmb wel erg links en staat te weinig stil bij het feit dat we inflatie zouden belasten als je bij verkopen van een woning winstbelasting zou moeten aftikken.

Anderzijds heeft die het wel in de gaten dat zo een belastingclaim ongewenst is gezien die aanwas belasting helemaal kicke vindt.

HRA afvlakken door een geleidelijke HWF aanpassing naar villatax niveau ok , maar belasten van boekwinst eigen woning, dat is niet haalbaar, niet gerealiseerd en ook niet ongerealiseerd

[ Bericht 1% gewijzigd door michaelmoore op 09-05-2026 12:07:34 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Wat geweldig!!! En dan ook zo'n super locatie en de tiener op zichzelf maar toch thuisquote:

[..]

Appartement op eerste verdieping en studio op zolderverdieping. Fijne buurt, vlakbij Vondelpark

[..]

Ja! Paar keer bezichtigd, met aannemer geweest, plannen gemaakt en het is gelukt!

[..]

Ik had niet verwacht dat we zo snel zouden slagen. In de kerstvakantie besloten we rustig aan rond te gaan kijken en nu is het al raak!

Levering half juli.

Nu eigen huis in de verkoop.

De rente van consumptief krediet is allang (>25 jaar) niet meer aftrekbaar, niet in box1 en al helemaal niet in box 3. Het gaat om de schuld die in box 3 plaatst, da's heel wat anders.quote:

[..]

Hoezo onzin? Wat denk je dat er niet aan klopt?

Overigens staat dat op 1 jan. 2031 ook met de eigen woningschuld te gebeuren, na 30 jaar in box 1. Da's lachen.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Rente is volgens mij altijd aftrekbaar mits je aflost en het voor de woning wordt gebruikt? Dus ook consumptief krediet.quote:

[..]

De rente van consumptief krediet is allang (>25 jaar) niet meer aftrekbaar, niet in box1 en al helemaal niet in box 3. Het gaat om de schuld die in box 3 plaatst, da's heel wat anders.

Overigens staat dat op 1 jan. 2031 ook met de eigen woningschuld te gebeuren, na 30 jaar in box 1. Da's lachen.

Afaik.

Klopt.quote:

[..]

Rente is volgens mij altijd aftrekbaar mits je aflost en het voor de woning wordt gebruikt? Dus ook consumptief krediet.

Afaik.

zeer vocale Trump hater - VEM2012

Rente op consumptief krediet is geen Eigen Woning schuld en de rente is dus niet in box 1 aftrekbaar. De schuld komt in box3 (na aftrek drempel) en vermindert het box 3 vermogenquote: