WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Crowdfunding is hot! In 2024 groeide de Nederlandse zakelijke crowdfundingmarkt aanzienlijk en werd er in totaal ruim 1,137 miljard euro opgehaald, wat een stijging van bijna 20 procent betekende vergeleken met het jaar ervoor.

Vormen van crowdfunding

Er zijn 4 vormen van crowdfunding:

• Lening crowdfunding (Crowdfinance)

• Aandelen crowdfunding

• Schenking / Donatie crowdfunding

• Aanschaf (nog te ontwikkelen) product / reward crowdfunding

Dit topic gaat voornamelijk over crowdfunding op basis van een lening die wordt terugbetaald. We bespreken projecten van de volgende in Nederland gevestigde crowdfundingplatformen:

Crowdfundingplatformen met ECSP vergunning

• Collin Crowdfund (CCF), leningen voor MKB met crowdfundcoach.

• Geldvoorelkaar (GVE), leningen voor MKB en particulieren.

• Samen In Geld (SIG), investeren in vastgoed met hypothecaire zekerheid.

• Horeca Crowdfunding Nederland (HCN), leningen voor horeca.

• Waarde voor je Geld (WvjG), leningen met een christelijk normen- en waardenkader voor het MKB.

• NLinvesteert (NLI), een platform voor zakelijke financiering waaronder crowdfunding.

• One Planet Crowd (OPC), groene investeringen, vorm: leningen, donaties, rewards, etc.

• Crowd About Now (CAN), leningen voor food, horeca, retail.

• Lendahand (LDH), investeren in opkomende economieën.

• Crowd Real Estate (CRE), investeren in vastgoed met hypothecaire zekerheid.

• Duurzaam Investeren (DI), combinatie van maatschappelijk en financieel rendement.

• Kapitaal Op Maat (KOM), leningen voor MKB.

• Capital Circle (CC), leningen voor MKB.

Risico

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Resultaten crowdfundingplatformenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.ZekerhedenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Webinars zekerhedenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Webinar box3 belastingwetgevingSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Exitstrategieën platformenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Informatie KifidSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Crowdfundingplatformen zonder nieuw aanbod:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.StatistiekenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Nominale en effectieve renteSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Belastingen en de belastingdienstSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Kan ik wat aan het CF uitlenen overhouden?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Punt van orde:

We hebben gemerkt dat elk platform helaas wel eens een betaling een paar dagen te laat doet. Dit is vervelend, maar mag de discussies niet gaan overheersen. We hebben daarom besloten alleen achterstanden van meer dan 3 werkdagen hier op het forum te melden.

Disclaimer: de informatie in dit topic is hoogstens informatief. Aan de informatie kunnen geen rechten worden ontleend.

[ Bericht 0% gewijzigd door NaRegenDeZon op 09-01-2026 14:38:09 ]

Wie weet.quote:

Wie weet.quote:Op vrijdag 9 januari 2026 10:30 schreef NaRegenDeZon het volgende:

[..]

Misschien een reactie op het gezeur hier aan het eind van het jaar aangaande BOX 3 en niet willen investeren en dat men nu denkt al dan niet terecht dat we nu als reactie graag willen investeren in het nieuwe jaar en ook tegen lagere rentes.

De projecten stromen toch wel vol maar het zal het uiteindelijke rendement voor investeerders en in de grafieken van het platform omlaag gaan halen. Daar zit natuurlijk wel een lange vertraging tussen eer dit zichtbaar zal worden.

Voor mij persoonlijk gaat het zeker niet op. Als mijn potje "beschikbaar voor crowdfinance investeringen" te vol gaat worden stroomt het vanzelf richting ander soort investeringen zoals de beurs.Eerste weken 2026 met lage rentes? Bij Collin is het op het moment niets. Gelukkig heb ik nog wat eerste hypotheken uit 2025 van Samen in Geld die nu begin Januari ingelegd moeten worden om wat geld naar toe door te rollen..Misschien kan iemand tzt de openingspost mbt Kifid aanpassen:

October Nederland B.V. en Max Crowdfund B.V. zijn zover ik kan zien geen lid meer en Geldvoorelkaar.nl is lid onder de naam Cofince BV sinds maart 2023.Dat kan op dit moment alleen #NaRegenDeZonquote:

Misschien kan iemand tzt de openingspost mbt Kifid aanpassen:

October Nederland B.V. en Max Crowdfund B.V. zijn zover ik kan zien geen lid meer en Geldvoorelkaar.nl is lid onder de naam Cofince BV sinds maart 2023.In principe wordt een splitsingsvergunning (voor het kastraal mogen splitsen in appartementen) pas verleend na afronden van alle werkzaamheden. Waarschijnlijk bedoelen ze hier de omgevingsvergunning voor het bouwkundig splitsen.quote:

[..]

De splitsingsvergunning is reeds aangevraagd, en zal naar verwachting op het moment van uitboeken van de aankooptranche in ons bezit zijn.

Het kan dus zijn dat het geld wordt uitgeboekt zonder vergunning voor splitsen aangezien het geen voorwaarde is voor uitboeken.

Ik sla deze real estate masterclass projecten sowieso altijd over. Is niet mijn bloedgroep qua type ondernemers.In duitsland wel hoge rentes.

9,5% 24 maanden

Wel 2e hypotheek op bedrijfsruimte zonder huurders en veel miljoenen in de pitch.

LinkjeSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Blijkbaar is men wel enthousiast voor 75% al vol.

Ook maar ingeschreven

[ Bericht 3% gewijzigd door Fredericm op 09-01-2026 14:23:48 ]Ik had de vraag toch even gesteld aan Collin. Antwoord "Zoals u correct vermeld is er een bedrag, ter hoogte van € 150.000,-, aangehouden als bouwdepot. Dit bouwdepot is volledig uitgekeerd."quote:

[..]

Als het (deels) niet was uitbetaald had ik het nu wel op onze rekening courant verwacht. Dus het zal wel uitbetaald zijn en daar heb ik eigenlijk wel wat kritische vragen over, maar ik laat het zelf maar even gaan totdat ik daadwerkelijk moet afboeken op deze lening.

Daar hoeven we dus niets uit te verwachten.Gedaan. Wat ik niet weet wanneer Max en October uit Kifid gestapt zijn kan belangrijk zijn voor iemand die klacht wil indienen. Wat ik ook niet weet is wat de exacte schrijfwijze is van de naam waaronder GVE nu ingeschreven is. Heb twee varianten gezien. Kon onlinectrouwens geen link vinden naar een lijst van aangesloten platformen bij Kifid. Is die er wel? Dan zou ik graag de link hebben om in de OP te plaatsen. Google AI geeft niet de juiste lijst.quote:

Misschien kan iemand tzt de openingspost mbt Kifid aanpassen:

October Nederland B.V. en Max Crowdfund B.V. zijn zover ik kan zien geen lid meer en Geldvoorelkaar.nl is lid onder de naam Cofince BV sinds maart 2023.Volgens chatgpt op de volgende momenten:quote:Samengevat voor Max Crowdfund:

📅 Aangesloten bij KiFiD: 06-12-2021

📅 Uitschrijving KiFiD: 11-09-2024

🧾 Klachten over tijd vóór uitschrijving kunnen nog behandeld worden (binnen reglementaire termijnen). �

kifid.nl +1Gegevens GvEquote:📌 October

De specifieke KiFiD-aansluiting voor October Nederland B.V. is beëindigd per 01-01-2024. �Register Kifidquote:Confince B.V.

arrow

Aangesloten bij Kifid

Dienstverlener heeft gekozen voor bindend advies

Aangesloten:

Ja, sinds 20-03-2023

AFM-vergunningnummer:

32000020

Kifid aansluitnummer:

300.018528

Adres:

Traverse 3, 3905 NL Veenendaal

Handelsnamen:

Geldvoorelkaar.nl

https://www.kifid.nl/dienstverlenersregister/

[ Bericht 21% gewijzigd door KrekelJapie op 09-01-2026 14:23:54 ]Bij poging 3 kreeg ik een “antwoord” op de vraag waarom er geen rente meer betaald wordt:quote:

N.a.v. een vraag aan Collin kreeg ik overigens het bericht dat Art*st M*to opgelicht zou zijn, wellicht dat daarom ook geen rente meer betaald wordt. Dat is echter wel een andere boodschap dan in de officiële communicatie uit oktober waarin er wel sprake was van rentebetalingen.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.PffffffOk, nee dat was te verwachten idd. De vraag rest natuurlijk hoe het precies zit met dat bouwdepot, maar goed eerst maar eens kijken hoeveel er precies terugkomt nu bij die eerste verkoop.quote:

[..]

Ik had de vraag toch even gesteld aan Collin. Antwoord "Zoals u correct vermeld is er een bedrag, ter hoogte van € 150.000,-, aangehouden als bouwdepot. Dit bouwdepot is volledig uitgekeerd."

Daar hoeven we dus niets uit te verwachten.Dank! Toegevoegd.quote:Op vrijdag 9 januari 2026 14:17 schreef KrekelJapie het volgende:

Volgens chatgpt op de volgende momenten:

[..]

[..]

Gegevens GvE

[..]

Register Kifid

https://www.kifid.nl/dienstverlenersregister/Nieuw project via Collin met een 2e hypotheek:

Wero Safety B.V.

€ 250.000 | 8,5 % rente | 60 maanden

https://www.collincrowdfund.nl/wero-safety-b-v/

Op basis van de zekerheden lijkt dit wel een aardig project.

Op basis van het verhaal en de hockeystick prognose een stukje minder.

Verder lees ik in de pitchmaar lees ik ook:quote:Tijdens de coronaperiode is, als gevolg van sterke prijsstijgingen en leveringsproblemen, onderzocht of directe import uit Azië haalbaar was. Na afloop van de pandemie is bewust teruggekeerd naar het Europese inkoopmodel om risico’s te beperken.Ik begrijp dat ze nu dus de risico's gaan vergroten. Er zal ook flink meer winst gemaakt moeten worden om deze lening te kunnen betalen.quote:Inmiddels is de markt gestabiliseerd en is de ondernemer voornemens de activiteiten op te schalen door middel van bulkinkoop vanuit Azië.

Wat vinden jullie van deze?Ik vind de naam bijzonder. Dit is tevens de naam voor het europesche betalingsverkeer.quote:Op vrijdag 9 januari 2026 16:03 schreef Horsemen het volgende:

Nieuw project via Collin met een 2e hypotheek:

Wero Safety B.V.

€ 250.000 | 8,5 % rente | 60 maanden

https://www.collincrowdfund.nl/wero-safety-b-v/

Website is ook niet compleet actief. Er staan vreemde contactgegevens op. https://werosafety.nl/quote:Neem contact op

1-800-999-9999

1234 Winchester Blvd. Campbell, CA

hi@loremipsum.comIk heb de ondernemer gemaild en om een linkje gevraagd. Ik heb ook geïnformeerd naar de contactgegevens. Nog geen reactie.quote:

[..]

Ik vind de naam bijzonder. Dit is tevens de naam voor het europesche betalingsverkeer.

Website is ook niet compleet actief. Er staan vreemde contactgegevens op. https://werosafety.nl/

[..]

Zekerheden zijn wel goed.Mmmm, goed gevonden.quote:

Website is ook niet compleet actief. Er staan vreemde contactgegevens op. https://werosafety.nl/

[..]

Dat is discutabel maar wacht de reactie die Fredericm eventueel gaat krijgen even af.website gemaakt met wordpress template door ieceetee.nlquote:

[..]

Ik vind de naam bijzonder. Dit is tevens de naam voor het europesche betalingsverkeer.

Website is ook niet compleet actief. Er staan vreemde contactgegevens op. https://werosafety.nl/

[..]

dan denk je een fatsoenlijke webdesigner in te huren die wat kopieert en plakt en hatseflats binnen 15 min. een website klaar.Herfinanciering ruimtevrij is gepubliceerd tegen een rente van 6%quote:

[..]

Als de rente enigszins in de buurt komt van het oude project dan pak ik de herfinanciering ook mee. Er is altijd op tijd betaald en de ondernemer heeft al een flink stuk afgelost waardoor de ltv nog lager is.Ja, jammer. Had eigenlijk op 7% gehoopt. Nu herinvesteer ik mijn oude bedrag hierin.quote:

[..]

Herfinanciering ruimte vrij is gepubliceerd tegen een rente van 6%Steun het Kiva Fok! team!

http://www.kiva.org/team/fokNette actie van GvE om belangen investeerders te beschermenquote:Wij informeren u hierbij dat dit project geen doorgang zal vinden en door ons is teruggetrokken. In

de afrondende fase is gebleken dat de afgesproken zekerheden niet (tijdig) kunnen worden

gevestigd. Hierdoor ontstaat een hoger risicoprofiel dan binnen ons acceptatiekader past. Om die

reden hebben wij besloten het project in te trekken.

Uw inleg en rente

Uw volledige inleg zal aan u worden teruggestort. Daarnaast ontvangt u z.s.m. de rente die is

opgebouwd vanaf de dag van volledige funding tot aan het moment van terugbetaling.

Met dit besluit beogen wij uw belangen te beschermen en te voorkomen dat onnodige risico’s

worden gelopen. Zorgvuldigheid en bescherming van onze investeerders staan daarbij voorop.ze hebben de investering gewoon aan iemand anders gegund zonder enig overleg terwijl je reeds had ingelegdquote:

Nette actie van GvE om belangen investeerders te beschermen

[..]

dat lees ik

wat een boeven

is dit wel juridisch houdbaar?Als de ondernemer niet reageert bel ik maandag Collin wel.quote:

[..]

Mmmm, goed gevonden.

Dat is discutabel maar wacht de reactie die Fredericm eventueel gaat krijgen even af.Dat lees ik er niet in.quote:

[..]

ze hebben de investering gewoon aan iemand anders gegund zonder enig overleg terwijl je reeds had ingelegd

dat lees ik

wat een boeven

is dit wel juridisch houdbaar?

GVE had hier geen andere keus dan terugtrekken want de leningvoorwaarden waren niet zoals afgesproken. Een kleinigheid hoeft geen ramp te zijn maar zekerheden kun je niet aan rommelen zonder instemming van de investeerders. Of GVE of de leningnemer iets te verwijten valt kan ik uit het korte citaat niet opmaken, mogelijk een eerste hypotheekhouder die dwars ligt? Maar wel netjes van GVE om in elk geval de rente over de wachttijd uit te betalen.dat doet men toch bewustquote:

[..]

Dat lees ik er niet in.

GVE had hier geen andere keus dan terugtrekken want de leningvoorwaarden waren niet zoals afgesproken. Een kleinigheid hoeft geen ramp te zijn maar zekerheden kun je niet aan rommelen zonder instemming van de investeerders. Of GVE of de leningnemer iets te verwijten valt kan ik uit het korte citaat niet opmaken, mogelijk een eerste hypotheekhouder die dwars ligt? Maar wel netjes van GVE om in elk geval de rente over de wachttijd uit te betalen.

hebben gewoon een andere investeerder alsnog gevondenquote:

In duitsland wel hoge rentes.

9,5% 24 maanden

Wel 2e hypotheek op bedrijfsruimte zonder huurders en veel miljoenen in de pitch.

LinkjeLoopt best snel, al 82% vol.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Ook maar ingeschreven

Wel vreemd dat het leningnummer 51520 is. Ze zijn dus al een half jaar met Collin bezig.Ik sla deze investering over omdat het bedrijf al jaren verlies draait en dat volgens de prognoses voorlopig zo blijft. De positieve kasstroom komt vooral door nieuwe leningen en niet uit de normale bedrijfsvoering.quote:

[..]

Loopt best snel, al 82% vol.

Wel vreemd dat het leningnummer 51520 is. Ze zijn dus al een half jaar met Collin bezig.Deze lijkt op het eerste gezicht wel aardig, qua LTV

nog even goed lezen

https://www.nlinvesteert.nl/investeren/ZM185_BV/Wat mij betreft mag de informatievoorziening op dat punt echt wel verbeterd worden. Door de weergave van de tekst kun je niet direct herleiden dat er verliezen zijn geweest. De ene helft van de investeerders zal dit wel goed lezen en achterhalen en de andere helft denkt dat er alleen maar zwarte cijfers gehaald worden. In het kader van een transparante informatievoorziening mag een verlies ook gewoon benoemd worden.quote:

[..]

Ik sla deze investering over omdat het bedrijf al jaren verlies draait en dat volgens de prognoses voorlopig zo blijft. De positieve kasstroom komt vooral door nieuwe leningen en niet uit de normale bedrijfsvoering.Het pand is aangekocht voor €1,5M en wordt nu getaxeerd op €6,6M op basis van residuele waarde. Het licht lijkt op groen te staan bij de gemeente, maar als er een kink in de kabel komt, heb je dus weinig aan die LTV op papier.quote:

Deze lijkt op het eerste gezicht wel aardig, qua LTV

nog even goed lezen

https://www.nlinvesteert.nl/investeren/ZM185_BV/

Ik verbaas me over de €4,6M aan financieringskosten die al gemaakt zouden zijn tot aan september 2025; heb NLI daar een vraag over gesteld.Merkwaardig dat verlies zonder enige uitleg. Inleg teruggetrokken.quote:

[..]

Ik sla deze investering over omdat het bedrijf al jaren verlies draait en dat volgens de prognoses voorlopig zo blijft. De positieve kasstroom komt vooral door nieuwe leningen en niet uit de normale bedrijfsvoering. zat met de klok op laptop klaar, en mee kunnen pakken, vol in secondsquote:

zat met de klok op laptop klaar, en mee kunnen pakken, vol in secondsquote:

Misgegrepen bij het nieuwe SiG project Ik was net op tijd.quote:

Ik was net op tijd.quote:

Misgegrepen bij het nieuwe SiG projectAch ja, meestal lukt het me. Dit keer niet.

Succes aan degene die wel op tijd waren!Steun het Kiva Fok! team!

http://www.kiva.org/team/fokCCF project Landal vlegge

Gouden deal loopt vast: er staat nog maar één chalet op dit Landal-park

https://archive.is/VBjUEDat wordt een leuk klusje voor team Beheer. Gelukkig niet aan meegedaan.quote:

CCF project Landal vlegge

Gouden deal loopt vast: er staat nog maar één chalet op dit Landal-park

https://archive.is/VBjUE

Dit is de link naar het project uit 2024:

https://www.collincrowdfund.nl/landal-de-vlegge-ontwikkeling/Pecunia non oletOók ik zit hier gelukkig niet in, heb de bubbel in vakantieparken hier destijds al een beetje voorspeld.quote:

[..]

Dat wordt een leuk klusje voor team Beheer. Gelukkig niet aan meegedaan.

Dit is de link naar het project uit 2024:

https://www.collincrowdfund.nl/landal-de-vlegge-ontwikkeling/

Ik zeg niet dat hij er persoonlijk iets aan kan doen, maar dit betreft dan alweer een CCF dramaproject van coach Niels K.

Het goede gevoel dat ik aanvankelijk bij deze coach had, is inmiddels sterk afgenomen.prima : CF tegeltjeswijsheid ; beter een goed project gemist dan in een slechte ingestapt.quote:

Ach ja, meestal lukt het me. Dit keer niet.

Succes aan degene die wel op tijd waren!

NW HCN in voorinschrijving meegenomen ; oogt als een prima locatie ad kop van het WC, met vlgs mij een prima verzorgingsgebied er om heen met aardig inwoners

New York Pizza Keizerswaard Rotterdam

Project nr.: 1256 Financieringsbedrag: € 80.000,00

Bedrijfstype: Fastfood franchise formule

Kenmerk financiering: Herfinanciering Rente per jaar: 8%

Categorie: Looptijd annuiteit: 48 mnd

Publicatie: Maandag 12 januari 12:00 uurNa Delft de 2e in korte tijd. Misschien zit er nog meer NYP in het vat voor ons.quote:Op zondag 11 januari 2026 14:02 schreef peterc het volgende:

[..]NW HCN in voorinschrijving meegenomen ; oogt als een prima locatie ad kop van het WC, met vlgs mij een prima verzorgingsgebied er om heen met aardig inwoners

New York Pizza Keizerswaard Rotterdam

Project nr.: 1256 Financieringsbedrag: € 80.000,00

Bedrijfstype: Fastfood franchise formule

Kenmerk financiering: Herfinanciering Rente per jaar: 8%

Categorie: Looptijd annuiteit: 48 mnd

Publicatie: Maandag 12 januari 12:00 uurPecunia non oletZelfs de 2e NY pizza van dezelfde ondernemer binnen een week en allebei een herfinanciering van de huidige bancaire lening. Volgens de pitch heeft hij 3 vestigingen, komt er dan voor nr 3 ook eentje?quote:

[..]

Na Delft de 2e in korte tijd. Misschien zit er nog meer NYP in het vat voor ons.quote:

[..]

Zelfs de 2e NY pizza van dezelfde ondernemer binnen een week en allebei een herfinanciering van de huidige bancaire lening. Volgens de pitch heeft hij 3 vestigingen, komt er dan voor nr 3 ook eentje?

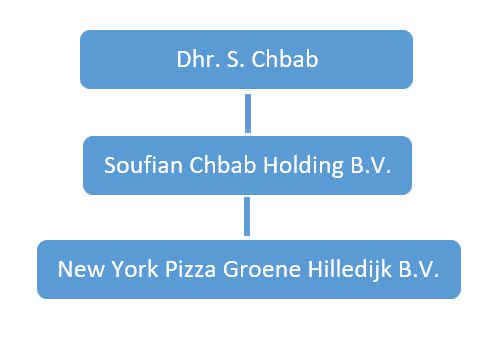

https://horecacrowdfundin(...)oene%20Hilledijk.png

Het organogram van nummer 3 bestaat al dus ik vermoed van wel.

Ik vind het trouwens wel jammer dat HCN de laatste tijd niks meer heeft met een hypotheek.Goed gevonden.quote:

[..]

[ afbeelding ]

https://horecacrowdfundin(...)oene%20Hilledijk.png

Het organogram van nummer 3 bestaat al dus ik vermoed van wel.

Even verder gespeurd, die ander wordt P1257, ook voor €80.000

https://horecacrowdfundin(...)information?inline=1Op zijn Facebook pagina zegt Rene Boogaart dat hij een nieuw bedrijf gaat beginnen, zou nog geen details mogen vertellen, maar zou een groot bedrijf zijn en hij zoekt daarvoor nu personeel. Ben benieuwd of daarvoor weer een HCN project komt. Hij heeft al wel de afgelopen paar maanden met 4 geborgde projecten totaal 1 miljoen opgehaald.

https://www.facebook.com/reel/1305700101319479Zie net dat de deelaflossing (aflossinkje?) van Erfurt die eind december werd verwacht, afgelopen vrijdag door de notaris is overgemaakt dus zal er morgen wel bij staan dan.

En maar meer afwachten hoe lang ze een volgende deel weer weten te rekken. In elk geval komt er nu concreet iets aan.En binnen op de bank, een kleine 8% van de inleg. Nou nou.quote:

Zie net dat de deelaflossing (aflossinkje?) van Erfurt die eind december werd verwacht, afgelopen vrijdag door de notaris is overgemaakt dus zal er morgen wel bij staan dan.

En maar meer afwachten hoe lang ze een volgende deel weer weten te rekken. In elk geval komt er nu concreet iets aan.Pecunia non olet Idem Bochum III.quote:

Idem Bochum III.quote:

Zie net dat de deelaflossing (aflossinkje?) van Erfurt die eind december werd verwacht, afgelopen vrijdag door de notaris is overgemaakt dus zal er morgen wel bij staan dan.

En maar meer afwachten hoe lang ze een volgende deel weer weten te rekken. In elk geval komt er nu concreet iets aan.Iemand nog iets van Collin gehoord m.b.t. Het Vuur L@b en dan met name over het halveren van de rente betaling?quote:

Heden 3 termijnen ontvangen voor Het Vuur LAB. B.V. 00051991. Er zal wel een update volgen, want de aflossing is de helft lager dan normaal, en ook de rente is gehalveerd.

Anders zal ik morgen Collin maar weer eens gaan mailen over dit project.Alarm gezet en gelukt om mijn 50% automatisch investeren te verhogen voor het nieuwe HCN project. Staat nu nog €1250 open voor wie ook wil verhogen.

En vol.

[ Bericht 13% gewijzigd door Soulfreak op 12-01-2026 11:19:01 ]Jammer dat we voor GVE geen linkjes krijgen. Family Breda zou ik graag willen inleggen. LTV 59% tweede hypotheek op woonhuis. 8%. Goede reviews voor het restaurant op TripadvisorGVE loopt doorgaans niet zo hard vol gelukkig.quote:

Jammer dat we voor GVE geen linkjes krijgen. Family Breda zou ik graag willen inleggen. LTV 59% tweede hypotheek op woonhuis. 8%. Goede reviews voor het restaurant op TripadvisorDaarna heeft nog wel iemand anders de exploitatie gedaan want het geheel is overgenomen ergens begin 2024, maar die exploitant heeft het nu blijkbaar weer overgedragen aan iemand anders.quote:

[..]

Dit is dezelfde als de default van HCN:

https://horecacrowdfundin(...)chise-breda-569mmg9kToevallig nog contact gehad met Collin?quote:

[..]

Als de ondernemer niet reageert bel ik maandag Collin wel.Zouden ze in Breda geen vette hap lusten? Lijkt er wel op....quote:

[..]

Daarna heeft nog wel iemand anders de exploitatie gedaan want het geheel is overgenomen ergens begin 2024, maar die exploitant heeft het nu blijkbaar weer overgedragen aan iemand anders.Pecunia non oletWas onbekend bij Collin. Ze vermoeden een template. Ik investeer er niet in.quote:

[..]

Toevallig nog contact gehad met Collin?Ik heb niets gezien of gehoord, ook niet nadat ik er vorige week een e-mail over gestuurd heb.quote:

[..]

Iemand nog iets van Collin gehoord m.b.t. Het Vuur L@b en dan met name over het halveren van de rente betaling?

Anders zal ik morgen Collin maar weer eens gaan mailen over dit project.

Heel vreemd allemaal!

Ik zou zeggen: stuur die e-mail maar. Misschien dat dat helpt.Ga ik doen.quote:

[..]

Ik heb niets gezien of gehoord, ook niet nadat ik er vorige week een e-mail over gestuurd heb.

Heel vreemd allemaal!

Ik zou zeggen: stuur die e-mail maar. Misschien dat dat helpt.Nog reactie gehad?quote:

[..]

Ik heb de ondernemer gemaild en om een linkje gevraagd. Ik heb ook geïnformeerd naar de contactgegevens. Nog geen reactie.

Zekerheden zijn wel goed.Niets en zit er tot over mijn oren in..quote:

[..]

Iemand nog iets van Collin gehoord m.b.t. Het Vuur L@b en dan met name over het halveren van de rente betaling?

Anders zal ik morgen Collin maar weer eens gaan mailen over dit project.

Maar zijn meer zaken die lopen

Waar het stil over blijft..

misschien is dat normaal

Maar eerlijk gezegd maak ik me daar niet zo druk om.. winter is geen barbecue weer.. komt wel weer in de lente

[ Bericht 7% gewijzigd door Boyette op 12-01-2026 16:49:47 ]Vandaag de laatste termijn ontvangen van Pavarotti Kijkduin (deel 2).

Die Rene weet zijn pizza's wel te verkopen.Dat is zo wie zo dan iets om even bij stil te staan zodat je dat in de toekomst niet meer gaat gebeuren.quote:

[..]

Niets en zit er tot over mijn oren in..

Spreiden, spreiden en spreiden.En afgelopen vrijdag bij dit platform ook de laatste aflossing van een probleemloos project van een snackbar uit Oldemarkt van zelfde franchise als:quote:

Vandaag de laatste termijn ontvangen van Pavarotti Kijkduin (deel 2).

Die Rene weet zijn pizza's wel te verkopen.Zo verschuift mijn evenwicht ondertussen steeds meer van HCN naar Collin.quote:

[..]

Dit is dezelfde als de default van HCN:

https://horecacrowdfundin(...)chise-breda-569mmg9kZeer herkenbaar.quote:

[..]

Zo verschuift mijn evenwicht ondertussen steeds meer van HCN naar Collin.Heb nu alles op Duitsland gezetquote:

[..]

Dat is zo wie zo dan iets om even bij stil te staan zodat je dat in de toekomst niet meer gaat gebeuren.

Spreiden, spreiden en spreiden.

Spreiding Nederland DuitslandDat moet dan deel 1 daarvan geweest zijn. Ik zit in deel 2 en die heeft komende maand de laatste termijn.quote:

[..]

En afgelopen vrijdag bij dit platform ook de laatste aflossing van een probleemloos project van een snackbar uit Oldemarkt van zelfde franchise als:Ik heb intussen ook meer uitstaan bij Collin dan bij HCN, was lange tijd andersom. Maar de afgelopen paar weken heb ik wel meer HCN projecten meegenomen waaronder enkele geborgde projecten, waardoor het verschil kleiner wordt. Verschil wordt ook kleiner omdat ik recent meer vervroegde aflossingen bij Collin heb. En volgende maand staan er bij 3 Collin projecten gepland om de slottermijn af te lossen. Zonder leuke nieuwe Collin projecten zouden de 2 platformen daarna ongeveer kunnen komen qua uitstaand saldo. Maar eens kijken of die af te lossen projecten worden geherfincierd bij Collin.quote:

Zo verschuift mijn evenwicht ondertussen steeds meer van HCN naar Collin.Niets gehoord, sec de 3 (halve) bijschrijvingen die vorige week uit de lucht kwamen vallen waar ik eerder over postte.quote:

[..]

Iemand nog iets van Collin gehoord m.b.t. Het Vuur L@b en dan met name over het halveren van de rente betaling?

Anders zal ik morgen Collin maar weer eens gaan mailen over dit project.Hmmm, over vervroegde aflossingen bij Collin gesproken, zie net deze in mijn inbox verschijnen. Zo daalt het uitstaand saldo bij Collin nog meer.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.quote:

[..]

Heb nu alles op Duitsland gezet

Spreiding Nederland Duitsland

Geintje toch zeker?quote:

Geintje toch zeker?quote:

[..]

Heb nu alles op Duitsland gezet

Spreiding Nederland Duitslandquote:

Hmmm, over vervroegde aflossingen bij Collin gesproken, zie net deze in mijn inbox verschijnen. Zo daalt het uitstaand saldo bij Collin nog meer.Veel vervroegde aflossingen bij Collin de laatste tijd. kunnen misschien met een lagere rente oversluiten. ik ga proberen de aflossingen door te rollen naar Wero Safety op ccf als ik er op tijd bij ben......SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Met nog geen 3 dozijn investeringen in ccf nog een beginner maar ik stoor mij nu al aan de berichtgeving rondom projecten die niet goed betalen. Is dat normaal?

Vandaag om 13:24 een terugboeking van de eerste termijn van Neust*dt-Gl*we. (Onherleidbaar genoeg?)

Die was om 25-12-‘25 bijgeschreven. Dan zou het toch moet lukken om voor einde werkdag een berichtje de deur uit te doen?

En hartelijk dank voor al uw inzichten, al een paar projecten laten lopen door de door u scherp opgemerkte aandachtspunten.

[ Bericht 0% gewijzigd door OomColin op 12-01-2026 19:49:49 (Typfoutje) ]Die 8,5% rente bij Wero is wel goed, maar juist daardoor denk ik ook "waar is het addertje?" omdat er recent juist meerdere projecten met een lagere rente zijn geweest. Ik blijf nog wel even op mijn geld zitten en kijk of er komende tijd nog projecten komen waar ik me beter bij voel.quote:

[..]

Veel vervroegde aflossingen bij Collin de laatste tijd. kunnen misschien met een lagere rente oversluiten. ik ga proberen de aflossingen door te rollen naar Wero Safety op ccf als ik er op tijd bij ben......- Een (op zijn zachtst gezegd) nogal ongeloofwaardige prognose 2026quote:

[..]

Die 8,5% rente bij Wero is wel goed, maar juist daardoor denk ik ook "waar is het addertje?" omdat er recent juist meerdere projecten met een lagere rente zijn geweest

- Een negatief eigen vermogen op de balans (EV minus vordering op eigenaar).

- Inkoop troep uit China e.o.Pecunia non oletIk had hem nog niet eens helemaal goed doorgelezen, en bij wat ik wel las was ik al afgehaakt. Ik ben nooit zo gecharmeerd van voorraadfinancieringen, net als leningen alleen voor werkkapitaal. Ik hou meer van leningen om een bedrijfspand / unit aan te kopen met een 1e hypotheek daarop.quote:

[..]

- Een (op zijn zachtst gezegd) nogal ongeloofwaardige prognose 2026

- Een negatief eigen vermogen op de balans (EV minus vordering op eigenaar).

- Inkoop troep uit China e.o.Het is bij de beesten af hoe CRE hier mee omgaat. Vanaf de zomer zijn er al updates dat de herfinanciering van diverse Duitse projecten dan eindelijk aanstaande is, en dat betalingen in laatste kwartaal 25 en eerste kwartaal 26 zullen volgen. Dan verwacht je vervolgens deelbetalingen van bijvoorbeeld 2x 50% of 1x 40% en 1x60%.quote:

[..]

En binnen op de bank, een kleine 8% van de inleg. Nou nou.

Ten eerste redden ze het dan al weer niet om 2025 te halen en vervolgens wordt er dan slechts een 'muizenkeutel' uitbetaald. Als we in dit tempo doorgaan dan hebben we ons geld nog lang niet terug.

Dit soort fratsen in combinatie met het al eens eerder door Obli gememoreerde fenomeen dat CRE projecten op hetzelfde vastgoed regelmatig met andere projectnamen aanbiedt, heeft mij doen stoppen bij CRE. Investeerders worden niet serieus genomen daar. Ik had gehoopt dat er bij hen iets zou veranderen bij het verkrijgen van de Europese vergunning, dat de transparantie er zou toenemen en dat toezeggingen worden nagekomen. Maar dat is helaas allemaal niet gebeurd.HCN/he*emelr*ijck heeft vandaag te weinig overgemaakt, lijkt het. Zit geen aflossing bij.Pecunia non olet Ik heb ook van meerdere projecten maximaal 10% ontvangen. Ik vind het niet erg daarmee toch een gedeelte van de inleg terug dus meer zekerheid dat alles terug komt. Er zit een project met een rente van 8,5% tussen en de anderen rond de 7% gemiddeld.En ook geen kosten ik vind het prima zo.quote:

Ik heb ook van meerdere projecten maximaal 10% ontvangen. Ik vind het niet erg daarmee toch een gedeelte van de inleg terug dus meer zekerheid dat alles terug komt. Er zit een project met een rente van 8,5% tussen en de anderen rond de 7% gemiddeld.En ook geen kosten ik vind het prima zo.quote:

[..]

Het is bij de beesten af hoe CRE hier mee omgaat. Vanaf de zomer zijn er al updates dat de herfinanciering van diverse Duitse projecten dan eindelijk aanstaande is, en dat betalingen in laatste kwartaal 25 en eerste kwartaal 26 zullen volgen. Dan verwacht je vervolgens deelbetalingen van bijvoorbeeld 2x 50% of 1x 40% en 1x60%.

Ten eerste redden ze het dan al weer niet om 2025 te halen en vervolgens wordt er dan slechts een 'muizenkeutel' uitbetaald. Als we in dit tempo doorgaan dan hebben we ons geld nog lang niet terug.

Dit soort fratsen in combinatie met het al eens eerder door Obli gememoreerde fenomeen dat CRE projecten op hetzelfde vastgoed regelmatig met andere projectnamen aanbiedt, heeft mij doen stoppen bij CRE. Investeerders worden niet serieus genomen daar. Ik had gehoopt dat er bij hen iets zou veranderen bij het verkrijgen van de Europese vergunning, dat de transparantie er zou toenemen en dat toezeggingen worden nagekomen. Maar dat is helaas allemaal niet gebeurd.Ik zit er niet in, maar kan ook gewoon foutje zijn. In juni vorig jaar werd er bij een ander project na de 1e 2 maanden aflossingsvrij per ongeluk ook de 3e maand eerst alleen rente bijgeschreven. Na mailtje aan HCN werd dat 2 dagen later weer gecorrigeerd.quote:

HCN/he*emelr*ijck heeft vandaag te weinig overgemaakt, lijkt het. Zit geen aflossing bij.

Betreft dit het meest recente project he*emelr*ijck? Er zijn ook eerdere projecten / ander locaties geweest in 2023 en 2024. Zo ja, zou ik even HCN mailen.quote:

Nieuw project via Collin met een 2e hypotheek:

Wero Safety B.V.

€ 250.000 | 8,5 % rente | 60 maanden

https://www.collincrowdfund.nl/wero-safety-b-v/

Op basis van de zekerheden lijkt dit wel een aardig project.

Op basis van het verhaal en de hockeystick prognose een stukje minder.

Verder lees ik in de pitch

[..]

maar lees ik ook:

[..]

Ik begrijp dat ze nu dus de risico's gaan vergroten. Er zal ook flink meer winst gemaakt moeten worden om deze lening te kunnen betalen.

Wat vinden jullie van deze?quote:

[..]

Ik vind de naam bijzonder. Dit is tevens de naam voor het europesche betalingsverkeer.

Website is ook niet compleet actief. Er staan vreemde contactgegevens op. https://werosafety.nl/

[..]Ik heb het project nog even doorgenomen en de meer dan terechte opmerkingen die erover op het forum zijn gemaakt. De belangrijkste heb ik nog even gebundeld.quote:

[..]

- Een (op zijn zachtst gezegd) nogal ongeloofwaardige prognose 2026

- Een negatief eigen vermogen op de balans (EV minus vordering op eigenaar).

- Inkoop troep uit China e.o.

Als het project om 10 of 11 uur online gaat ben ik wel van plan om hem tegen mijn basisbedrag mee te nemen. (Om 14.00 uur heb ik andere afspraken dus dan mis ik hem, ook prima, dan moet het zo zijn)

Ik zie ook wel wat pluspuntjes los van de al genoemde redelijk goede zekerheden.

• Het is een bestaand bedrijf (8 jaar)

• De vader, met de nodige ervaring, komt erbij

• Mijn inschatting is dat het bedrijf niet op hele korte termijn in de problemen zal komen en er gaat 50% van de lening worden afgelost dus mocht het wel gebeuren is er vermoedelijk al weer een stukje terug. Wel de eerste 8 maanden aflossingsvrij.

• De rente is denk ik passend voor het extra risico wat je loopt bij dit project.Het feit dat de financiering ruim gedekt is door de overwaarde is voor mij voldoende voor een basisinleg.quote:

[..]

[..]

[..]

Ik heb het project nog even doorgenomen en de meer dan terechte opmerkingen die erover op het forum zijn gemaakt. De belangrijkste heb ik nog even gebundeld.

Als het project om 10 of 11 uur online gaat ben ik wel van plan om hem tegen mijn basisbedrag mee te nemen. (Om 14.00 uur heb ik andere afspraken dus dan mis ik hem, ook prima, dan moet het zo zijn)

Ik zie ook wel wat pluspuntjes los van de al genoemde redelijk goede zekerheden.

• Het is een bestaand bedrijf (8 jaar)

• De vader, met de nodige ervaring, komt erbij

• Mijn inschatting is dat het bedrijf niet op hele korte termijn in de problemen zal komen en er gaat 50% van de lening worden afgelost dus mocht het wel gebeuren is er vermoedelijk al weer een stukje terug. Wel de eerste 8 maanden aflossingsvrij.

• De rente is denk ik passend voor het extra risico wat je loopt bij dit project.Ze hebben illyas door...

Duizenden mensen met sociale huurwoning bezitten ook minstens één koophuis https://www.nu.nl/economi(...)ns-een-koophuis.htmlCcf Thillart.

Zoals verwacht. Weer met een kluitje in het riet laten sturen....tenminste nog een 2e hypotheek erbij zonder waarde.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Nieuwe starterslening via Collin met een 2e hypotheek:

Restaurant Wings

€ 250.000 | 9,5 % rente | 60 maanden

https://www.collincrowdfund.nl/restaurant-wings/Welke van de 4 is het meest interessant? Die van 10 maanden zouden net voor de peildatum afgelost kunnen worden, maar is krap.quote:

NW SIGjes voor 15jan26 o.a.

https://www.funda.nl/deta(...)rnerweg-36/89473439/

https://www.nedafmakelaardij.nl/object/bekijken/106

https://www.funda.nl/deta(...)an-311-b02/43727200/Durven jullie het aan?quote:

Nieuwe starterslening via Collin met een 2e hypotheek:

Restaurant Wings

€ 250.000 | 9,5 % rente | 60 maanden

https://www.collincrowdfund.nl/restaurant-wings/

Plus dekkende hypotheek op woonhuis met contante waarde . Voorlopig nog inkomsten uit dienstverband. Hoge rente.

Min Geen horeca ervaring. Nieuw restaurant

[ Bericht 0% gewijzigd door Fredericm op 13-01-2026 12:58:20 ]Bewuste keuze natuurlijk van SIG 4 proj op dezelfde datum + tijd / wordt kiezen / mijn targetproject al bepaaldquote:

[..]

Welke van de 4 is het meest interessant? Die van 10 maanden zouden net voor de peildatum afgelost kunnen worden, maar is krap.Niet doen..quote:

[..]

Durven jullie het aan?

Plus dekkende hypotheek op woonhuis met contante waarde . Voorlopig nog inkomsten uit dienstverband. Hoge rente.

Min Geen horeca ervaring. Nieuw restaurantAls ik kijk naar alles wat de afgelopen jaren in de problemen is gekomen, dan ben ik minder happig geworden op geen-ervaring horeca en software oplossingen.quote:

[..]

Durven jullie het aan?

Plus dekkende hypotheek op woonhuis met contante waarde . Voorlopig nog inkomsten uit dienstverband. Hoge rente.

Min Geen horeca ervaring. Nieuw restaurant

Maar zit nu toch maar eens naar een eerste Duitse lening te kijken.

https://www.collincrowdfu(...)ragen-vi-gmbh-co-kg/

Is daar al meer ervaring mee?Vandaag meldt Rene Boogaart dat hij het failliet gegane Vapiano in de Mall of the Netherlands heeft overgenomen van de curator en daar een Pavarotti vestiging van gaat maken. De huidige Pavarotti tegenover de Mall verhuist dan daarheen en hij weet nog niet wat hij met de huidige vestiging gaat doen, dat komt later wel.quote:

Op zijn Facebook pagina zegt Rene Boogaart dat hij een nieuw bedrijf gaat beginnen, zou nog geen details mogen vertellen, maar zou een groot bedrijf zijn en hij zoekt daarvoor nu personeel. Ben benieuwd of daarvoor weer een HCN project komt. Hij heeft al wel de afgelopen paar maanden met 4 geborgde projecten totaal 1 miljoen opgehaald.

https://www.facebook.com/reel/1305700101319479

https://www.facebook.com/share/v/186SYhjy5H/quote:Baseer je dat op de pitch of ken je de ondernemers beter dan hetgeen gepresenteerd wordt?quote:Dubbele eerste hypotheek durf ik wel aan.quote:

[..]

Als ik kijk naar alles wat de afgelopen jaren in de problemen is gekomen, dan ben ik minder happig geworden op geen-ervaring horeca en software oplossingen.

Maar zit nu toch maar eens naar een eerste Duitse lening te kijken.

https://www.collincrowdfu(...)ragen-vi-gmbh-co-kg/

Is daar al meer ervaring mee?Topje van de ijsberg. Deze Russische oma (hoezo onveilig land?) krijgt met voorrang (?) sociale huurwoning in Haarlem en keert gewoon terug naar Rusland (kennelijk niet echt onveilig dus). Kleinzoon verhuurt woning voor woekerprijs via AIRBNB. Gelukkig liep het goed af.quote:

Ze hebben illyas door...

Duizenden mensen met sociale huurwoning bezitten ook minstens één koophuis https://www.nu.nl/economi(...)ns-een-koophuis.html"Maar tienduizend gevallen zijn volgens het CPB wél problematisch. Vaak wonen de huiseigenaren dan in sociale huurwoningen en verhuren ze hun koophuis om er geld mee te verdienen. In een op de tien gevallen hebben huurders zelfs meerdere koopwoningen. Enkele tientallen mensen zijn volgens het CPB eigenaar van meer dan tien huizen."quote:

[..]

Topje van de ijsberg. Deze Russische oma (hoezo onveilig land?) krijgt met voorrang (?) sociale huurwoning in Haarlem en keert gewoon terug naar Rusland (kennelijk niet echt onveilig dus). Kleinzoon verhuurt woning voor woekerprijs via AIRBNB. Gelukkig liep het goed af.

Is dat dan niet gewoon heel eenvoudig op te sporen woonfraude of een gevalletje maas in de wet?Het is niet verboden, er is slechts een inkomenscheck bij het betrekken van de huurwoning, daarna niet meer. Het aantal huurders dat (veel) meer is gaan verdienen en niet meer in aanmerking zou komen voor een sociale huurwoning (zgn scheefhuur) is nog veel groter dan deze gevallen natuurlijk. Maar ook die mogen blijven zitten, ze betalen alleen wat meer huurverhoging.Nieuwe update Kinder*outletSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Eerder was sprake van een erfenis die op enig moment vrij zou komen, maar dat ging niet door. Nu dus mogelijk een schenking.Zijn er hier investeerders die gisteren bij de aflossing van k.a.f.van kilsdonk, de renteberekening hebben bekeken? Zoals ik het bekijk krijg ik 6 maanden boeterente, alleen over de laatste maand wordt geen rente gegeven(12 dec t/m 12 jan).

In het bericht staat afgelost 12 jan 2026, of zou deze al in het oude jaar zijn afgelost? Voor de ondernemer gunstiger lijkt me.

Hetzelfde geval GUBO bouw, klopt de uitgekeerde rente ook niet.Je hebt zelfs mensen die in een sociale huurwoning zitten en in crowdfunding investeren...quote:

Het is niet verboden, er is slechts een inkomenscheck bij het betrekken van de huurwoning, daarna niet meer. Het aantal huurders dat (veel) meer is gaan verdienen en niet meer in aanmerking zou komen voor een sociale huurwoning (zgn scheefhuur) is nog veel groter dan deze gevallen natuurlijk. Maar ook die mogen blijven zitten, ze betalen alleen wat meer huurverhoging. Het woononderzoek WoON2024 laat zien dat in 2024 177.200 huishoudens goedkoop scheefwonen in corporatiewoningen. Al jarenlang gaat het om 7 tot 8% van de huurders bij corporaties.quote:

Het woononderzoek WoON2024 laat zien dat in 2024 177.200 huishoudens goedkoop scheefwonen in corporatiewoningen. Al jarenlang gaat het om 7 tot 8% van de huurders bij corporaties.quote:

[..]

Je hebt zelfs mensen die in een sociale huurwoning zitten en in crowdfunding investeren...

Bron: https://aedes.nl/over-aedes/hoe-zit-het-nu-met-scheefwonenDe maaltijd is al op maar ik had nog een potje mosterd wat ik wilde delen maar waar ik vandaag overdag geen tijd voor had.quote:

[..]

[..]

[..]

Ik heb het project nog even doorgenomen en de meer dan terechte opmerkingen die erover op het forum zijn gemaakt. De belangrijkste heb ik nog even gebundeld.

Als het project om 10 of 11 uur online gaat ben ik wel van plan om hem tegen mijn basisbedrag mee te nemen. (Om 14.00 uur heb ik andere afspraken dus dan mis ik hem, ook prima, dan moet het zo zijn)

Ik zie ook wel wat pluspuntjes los van de al genoemde redelijk goede zekerheden.

• Het is een bestaand bedrijf (8 jaar)

• De vader, met de nodige ervaring, komt erbij

• Mijn inschatting is dat het bedrijf niet op hele korte termijn in de problemen zal komen en er gaat 50% van de lening worden afgelost dus mocht het wel gebeuren is er vermoedelijk al weer een stukje terug. Wel de eerste 8 maanden aflossingsvrij.

• De rente is denk ik passend voor het extra risico wat je loopt bij dit project.

De naam van het bedrijf is uiteraard afgeleid uit de naam van de ondernemer en bestaat wellicht al langer dan dat Europese betalingssysteem. Het feit dat er geen fatsoenlijke website is kan ik ook wel begrijpen, de handel zal vooral met de mobiel via het netwerk van de ondernemer gaan, met hoogstens een opdrachtbevestiging en rekening via de e-mail. Dus een eigen domeinnaam is handig (geen hotmail.com adres), maar een website niet nodig.quote:Recent is de vader van Wessel toegetreden tot het bedrijf, (...) hij is al ruim 30 jaar actief in deze brancheIk ben nu nadrukkelijk aan het speculazen maar ik krijg de indruk dat het bedrijf waar pa werkte goederen geleverd heeft die nog betaald moeten worden, vandaar de lening. De opbrengst van die goederen zijn echter in de woning gestoken (vordering op de directeur). Omdat pa zijn (oud-)collega's weer recht in de ogen wil kunnen kijken probeert hij nu zijn zoon weer op het rechte pad te krijgen.quote:Daarnaast omvatten de vlottende activa een rekening-courantvordering op de DGA ter hoogte van € 116.000,-. Het vreemd vermogen bestaat uit een autoleaseverplichting en een lening verkregen via de firma waar vader eerder heeft gewerkt, waarop maandelijks een bedrag van € 1.000,- wordt afgelost.Wat moet ik daaruit opmaken? Er is geen administratie waaruit de omzet blijkt of de accountant heeft geen tijd maar de balans geeft een redelijke indruk?quote:... omzet behaald van € 201.000,- op basis van de kolommenbalans

Zo, alweer veel te veel tijd gestoken in een project waar ik toch niet in ging investeren.De kolommenbalans is de basis voor de verdere uitwerking van de jaarrekening en omvat dus ook de winst-en-verliesrekening. Alleen heb je kolommenbalansen (goed en netjes geboekt, klaar om een jaarrekening van te maken) en kolommenbalansen (stagiair heeft maar wat ingeklopt wat hem wel aardig leek).quote:

Wat moet ik daaruit opmaken? Er is geen administratie waaruit de omzet blijkt of de accountant heeft geen tijd maar de balans geeft een redelijke indruk?Lijkt inderdaad zo, maar ik denk dat dit te maken heeft met de 10% boetevrije aflossingquote:

Zijn er hier investeerders die gisteren bij de aflossing van k.a.f.van kilsdonk, de renteberekening hebben bekeken? Zoals ik het bekijk krijg ik 6 maanden boeterente, alleen over de laatste maand wordt geen rente gegeven(12 dec t/m 12 jan).

In het bericht staat afgelost 12 jan 2026, of zou deze al in het oude jaar zijn afgelost? Voor de ondernemer gunstiger lijkt me.

Hetzelfde geval GUBO bouw, klopt de uitgekeerde rente ook niet.quote:Geldnemer heeft de mogelijkheid om éénmaal per kalenderjaar maximaal 10% van het oorspronkelijke leenbedrag af te lossen zonder extra vergoedingsrente.Een kolommenbalans is nog verre van een jaarrekening. Vaak zie je bij MKB dat er nog veel aangepast moet worden alvorens je een solide kolommenbalans -> jaarrekening hebt. Heel vaak worden voorraden slechts 1x per jaar geïnventariseerd. Een afname van van de voorraad, of afschrijving op die voorraad, zul je vaak niet terugzien op de ruwe kolommenbalans. Of allerlei verplichtingen/overlopende posten die nog geboekt moeten worden. Ga er maar van uit dat er nog een stevige (winst)correctie geboekt moet worden.quote:Op dinsdag 13 januari 2026 19:09 schreef nostra het volgende:

[..]

De kolommenbalans is de basis voor de verdere uitwerking van de jaarrekening en omvat dus ook de winst-en-verliesrekening. Alleen heb je kolommenbalansen (goed en netjes geboekt, klaar om een jaarrekening van te maken) en kolommenbalansen (stagiair heeft maar wat ingeklopt wat hem wel aardig leek).Pecunia non oletIk lees:quote:

[..]

Als ik kijk naar alles wat de afgelopen jaren in de problemen is gekomen, dan ben ik minder happig geworden op geen-ervaring horeca en software oplossingen.

Maar zit nu toch maar eens naar een eerste Duitse lening te kijken.

https://www.collincrowdfu(...)ragen-vi-gmbh-co-kg/

Is daar al meer ervaring mee?

* €1.450.000 voor 928 garageboxen, dat is grofweg €1500 per box. Ik vraag me af in wat voor staat die hokjes zijn. Betonrot met asbest daken? Edit: denk dat dit ze zijn, lijkt mee te vallen

* bezettingsgraad van 45%. Bij CRE noemen ze dat "een groot opwaarts huurpotentieel", ikzelf denk dat het aanbod hier de vraag ver overstijgt

* recht van erfpacht van het onroerend goed in Duitsland. Geen idee hoe vergelijkbaar dat is met een eerste hypotheek in Nederland

Ik ben niet wild enthousiast.

[ Bericht 5% gewijzigd door Zomaarevenkijken op 13-01-2026 19:42:33 (streetview link) ]Ik had bij de aflossing gister de rente nagerekend en rekeninghoudend met de 10% boetevrije aflossing per jaar klopt het.quote:

[..]

Lijkt inderdaad zo, maar ik denk dat dit te maken heeft met de 10% boetevrije aflossing

[..]

Bij GUBO kan ik alleen niet zien dat die ook die 10% boetevrije aflossing heeft en kom ik net als quepos niet uit op het door Collin betaalde bedrag aan rente. Daar staat dan wel weer in de voorwaarden dat bij verkoop van een woonhuis €75.000 vergoedingsvrij moet worden afgelost, maar als dat het geval zou zijn geweest hebben we weer teveel rente ontvangen.Die kans is zeker groot, ligt er simpelweg aan of dat ding samenstelwaardig is of niet. Ik snap ook niet zo goed waarom je niet even een week langer wacht en er een concept-jaarrekening laat liggen (en als de accountant daar geen tijd voor heeft, heb jijzelf niet goed gepland).quote:

[..]

Een kolommenbalans is nog verre van een jaarrekening. Vaak zie je bij MKB dat er nog veel aangepast moet worden alvorens je een solide kolommenbalans -> jaarrekening hebt. Heel vaak worden voorraden slechts 1x per jaar geïnventariseerd. Een afname van van de voorraad, of afschrijving op die voorraad, zul je vaak niet terugzien op de ruwe kolommenbalans. Of allerlei verplichtingen/overlopende posten die nog geboekt moeten worden. Ga er maar van uit dat er nog een stevige (winst)correctie geboekt moet worden.Hij zit erg krap bij kas wat waarschijnlijk de reden is voor dit wanhoopsoffensief om zijn half slapende onderneming weer vlot te trekken en zich de crediteuren weer een tijdje van het lijf te houden. Dus die accountant zal ook wel van de Collin lening betaald moeten gaan worden.quote:

[..]

Die kans is zeker groot, ligt er simpelweg aan of dat ding samenstelwaardig is of niet. Ik snap ook niet zo goed waarom je niet even een week langer wacht en er een concept-jaarrekening laat liggen (en als de accountant daar geen tijd voor heeft, heb jijzelf niet goed gepland).

Is een taxatie van 676K op dit hutje realistisch? Courant is het wel, maar vind het toch een hele hap geld.

Ik zie meen ik een tuinhuisje en een kantoortje achter het huis wat er bij lijkt te horen.

https://www.google.nl/map(...)IKXMDSoASAFQAw%3D%3D

Reviews:

https://wanderlog.com/pla(...)m_source=chatgpt.com

[ Bericht 3% gewijzigd door obligataire op 13-01-2026 19:55:39 ]Pecunia non oletGUBO lijkt niet helemaal te verklaren inderdaad. Als huis niet is verkocht lijkt boeterente te weinig. Als huis wel is verkocht lijkt boeterente te veel.quote:

[..]

Ik had bij de aflossing gister de rente nagerekend en rekeninghoudend met de 10% boetevrije aflossing per jaar klopt het.

Bij GUBO kan ik alleen niet zien dat die ook die 10% boetevrije aflossing heeft en kom ik net als quepos niet uit op het door Collin betaalde bedrag aan rente. Daar staat dan wel weer in de voorwaarden dat bij verkoop van een woonhuis €75.000 vergoedingsvrij moet worden afgelost, maar als dat het geval zou zijn geweest hebben we weer teveel rente ontvangen.

Edit:

1 van de huizen lijkt verkocht te zijn:

https://www.funda.nl/deta(...)=share-listing-modalDit huis zit om de hoek, ook uit 1970 en is een stuk kleiner. Buurtprijs is ca. 4k/m2 dus de dekking zou normaal gesproken goed moeten zijn.quote:

[..]

Hij zit erg krap bij kas wat waarschijnlijk de reden is voor dit wanhoopsoffensief om zijn half slapende onderneming weer vlot te trekken en zich de crediteuren weer een tijdje van het lijf te houden. Dus die accountant zal ook wel van de Collin lening betaald moeten gaan worden.

Is een taxatie van 676K op dit hutje realistisch?Ik vond onderstaande update nog tussen mijn updates. Was 1 dag na livegang verstuurd, staat niet bij de updates van project zelf.quote:

[..]

GUBO lijkt niet helemaal te verklaren inderdaad. Als huis niet is verkocht lijkt boeterente te weinig. Als huis wel is verkocht lijkt boeterente te veel.

Edit:

1 van de huizen lijkt verkocht te zijn:

https://www.funda.nl/deta(...)=share-listing-modalDus toch 10% boetevrij. Waarom heeft Collin dit niet alsnog toegevoegd aan de pitch (met de mededeling dat dit per abuis in eerste instantie niet vermeld was)?quote:Wijziging leningvoorwaarden GUBO Bouw

Van: Collin Crowdfund N.V.

03-09-2024 15:07

Beste investeerder,

U heeft geïnvesteerd in de investeringskans van GUBO BouwPer abuis is in de pitch de volgende passage niet vermeld:

Geldnemer heeft de mogelijkheid om éénmaal per kalenderjaar maximaal 10% van het oorspronkelijke leenbedrag af te lossen zonder extra vergoedingsrente. De looptijd zal hierbij gelijk blijven;

U heeft de mogelijkheid om uw investering te wijzigen, indien u uw investering behoud zal bovenstaande wijziging ook op uw investering van toepassing zijn.

Onze excuses voor het ongemak.

Hierbij de link naar de pitch: GUBO Bouw

Met vriendelijke groet,

Het staat wel in de leningovereenkomst bij het project.

[ Bericht 1% gewijzigd door Soulfreak op 13-01-2026 21:12:21 ]Welke boxen zijn het dan? Gek dat niet genoemd is waarop we hypotheek krijgen.quote:

[..]

Ik lees:

* €1.450.000 voor 928 garageboxen, dat is grofweg €1500 per box. Ik vraag me af in wat voor staat die hokjes zijn. Betonrot met asbest daken? Edit: denk dat dit ze zijn, lijkt mee te vallen

* bezettingsgraad van 45%. Bij CRE noemen ze dat "een groot opwaarts huurpotentieel", ikzelf denk dat het aanbod hier de vraag ver overstijgt

* recht van erfpacht van het onroerend goed in Duitsland. Geen idee hoe vergelijkbaar dat is met een eerste hypotheek in Nederland

Ik ben niet wild enthousiast.

[ Bericht 0% gewijzigd door Fredericm op 14-01-2026 00:07:30 ]Dat is inderdaad wel zo en ik heb er financieel ook geen problemen mee als projecten met een marktconforme rente (of liever nog iets hoger) wat uitlopen. Maar bij de garageboxen in Erfurt is dat natuurlijk absoluut niet het geval.quote:

Ik heb ook van meerdere projecten maximaal 10% ontvangen. Ik vind het niet erg daarmee toch een gedeelte van de inleg terug dus meer zekerheid dat alles terug komt. Er zit een project met een rente van 8,5% tussen en de anderen rond de 7% gemiddeld.En ook geen kosten ik vind het prima zo.

Mijn ergernis zit hem vooral in het feit dat er op voorhand totaal niet concreet wordt gemaakt wat de herstructuringen van de financieringen zijn, dan wel wat de aflossingsplannen inhouden.

Als je 'aan de bal bent' dan kun je toch (bijvoorbeeld) communiceren Q4-25: 30%, Q1-26: 40%, Q2-26: 30% aflossing.

Ik heb de indruk dat er alleen een tijdsplan is verstrekt en dat ze vervolgens bij CRE afwachten wat er werkelijk wordt overgemaakt.Op basis van de woz waarde zou het ook dekkend moeten zijn. Ook de omliggende woningen zitten globaal in de zelfde prijsklasse.quote:

[..]

Hij zit erg krap bij kas wat waarschijnlijk de reden is voor dit wanhoopsoffensief om zijn half slapende onderneming weer vlot te trekken en zich de crediteuren weer een tijdje van het lijf te houden. Dus die accountant zal ook wel van de Collin lening betaald moeten gaan worden.

Is een taxatie van 676K op dit hutje realistisch? Courant is het wel, maar vind het toch een hele hap geld.

Ik zie meen ik een tuinhuisje en een kantoortje achter het huis wat er bij lijkt te horen.

https://www.google.nl/map(...)IKXMDSoASAFQAw%3D%3D

Reviews:

https://wanderlog.com/pla(...)m_source=chatgpt.comDe maps link lijkt ook op mijn telefoon niet te werken, op de pc wel. Probeer anders deze eens.quote:

[..]

Welke boxen zijn het dan? Gek dat niet genoemd is waarop we hypotheek krijgen.

Edit - stukje historie:

https://www.mz.de/lokal/k(...)ch-die-decke-3136634

https://www.mz.de/lokal/k(...)en-abzusehen-3136699

[ Bericht 8% gewijzigd door gaanmetdiebanaan op 14-01-2026 10:21:36 ]Bedankt. Niets voor opslagman. De grond zal toch ook wel waarde hebben. Zal er avonds wel luguber uit zienquote:

[..]

De maps link lijkt ook op mijn telefoon niet te werken, op de pc wel. Probeer anders deze eens.Vanaf 1 euro per dag te huur: https://www.google.com/ma(...)EwMDc5MjA2N0gBUAM%3Dquote:

[..]

Bedankt. Niets voor opslagman. De grond zal toch ook wel waarde hebben. Zal er avonds wel luguber uit zienWeer goed gevonden.quote:

[..]

Vanaf 1 euro per dag te huur: https://www.google.com/ma(...)EwMDc5MjA2N0gBUAM%3D

Wat een troosteloze omgeving....Nieuwe van CCF

Park 55 Bauträger GmbH

€ 4.025.000 | 9,0 % rente | 12 maanden

https://www.collincrowdfu(...)baba0090bbaa6b91a364Het hele terrein lijkt vol te liggen met zonnepanelen, er waren tijden dat daar in D een leuk centje mee te verdienen was (mogelijk nog wel, dat weet ik niet, ik heb het over 10 a 15 jaar geleden)quote:

[..]

Weer goed gevonden.

Wat een troosteloze omgeving....Ik doelde eigenlijk meer op de omliggende woonomgeving.quote:

[..]

Het hele terrein lijkt vol te liggen met zonnepanelen, er waren tijden dat daar in D een leuk centje mee te verdienen was (mogelijk nog wel, dat weet ik niet, ik heb het over 10 a 15 jaar geleden)Nieuwe (vooralsnog?) verliesfinancieringsproject via Collin met een 1e hypotheek op een bedrijfspand:

Installatietechniek Vlagtwedde 2

€ 265.000 | 9,0 % rente | 60 maanden

https://www.collincrowdfund.nl/installatietechniek-vlagtwedde-2/

Ook nog opvallend dat het pand blijkbaar te koop staat:

https://www.fundainbusine(...)wilhelminastraat-36/

Zijn er hier mensen die in de eerste Collin lening zitten?

Hoe was het betaalgedrag?Nieuw project via Collin met een 2e hypotheek op een woonhuis:

Taxi Milan

€ 44.000 | 9,0 % rente | 60 maanden

https://www.collincrowdfund.nl/taxi-milan/Nieuw project via Collin met een 1e hypotheek op een bedrijfsunit:

Aanhangwagens Paul Koster & Hubregtse Handel & Techniek II

€ 94.000 | 8,0 % rente | 60 maanden

https://www.collincrowdfu(...)-handel-techniek-ii/Dus het staat sinds november 2025 te koop voor 299.500, maar het onroerend goed kent een waarde van € 310.000,- op basis van een taxatierapport met waardepeildatum 09-04-2024quote:

Nieuwe (vooralsnog?) verliesfinancieringsproject via Collin met een 1e hypotheek op een bedrijfspand:

Installatietechniek Vlagtwedde 2

€ 265.000 | 9,0 % rente | 60 maanden

https://www.collincrowdfund.nl/installatietechniek-vlagtwedde-2/

Ook nog opvallend dat het pand blijkbaar te koop staat:

https://www.fundainbusine(...)wilhelminastraat-36/

Zijn er hier mensen die in de eerste Collin lening zitten?

Hoe was het betaalgedrag?

Ik weet dat ze maar 265K lenen, maar is die marktwaarde niet een beetje wishfull thinking?Hier het linkje, dames en herenquote:

Nieuwe (vooralsnog?) verliesfinancieringsproject via Collin met een 1e hypotheek op een bedrijfspand:

Installatietechniek Vlagtwedde 2

€ 265.000 | 9,0 % rente | 60 maanden

https://www.collincrowdfund.nl/installatietechniek-vlagtwedde-2/

Ook nog opvallend dat het pand blijkbaar te koop staat:

https://www.fundainbusine(...)wilhelminastraat-36/

Zijn er hier mensen die in de eerste Collin lening zitten?

Hoe was het betaalgedrag?

https://www.collincrowdfu(...)54d4697003c82b7e4e8eAls er een linkje voorhanden is wil ik deze wel basis meenemen. De andere drie laat ik voorbij gaan.quote:

Nieuw project via Collin met een 1e hypotheek op een bedrijfsunit:

Aanhangwagens Paul Koster & Hubregtse Handel & Techniek II

€ 94.000 | 8,0 % rente | 60 maanden

https://www.collincrowdfu(...)-handel-techniek-ii/Update 22098 GVE OG Heerlen , Ze bestaan ook nog (hoewel we dit eigenlijk al wisten) slechte adviseursSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Het staat zelfs langer te koop. Facebook kent nog een bericht van 2 juli van de makelaar. Vraagprijs was toen €324.500. Het zal in november opnieuw op Funda zijn gezet met een lagere vraagprijs om de indruk te wekken dat het toen nieuw in verkoop was. .quote:

[..]

Dus het staat sinds november 2025 te koop voor 299.500, maar het onroerend goed kent een waarde van € 310.000,- op basis van een taxatierapport met waardepeildatum 09-04-2024

Ik weet dat ze maar 265K lenen, maar is die marktwaarde niet een beetje wishfull thinking?

https://www.facebook.com/(...)en/1035367825435313/Die aanhangenwagenboer vind ik ook de meest interessante. Hij koopt nu unit 21G, bij de vorige lening kocht hij de ernaast gelegen 21F en zelf zit hij aan de overkant in 21R.quote:

[..]

Als er een linkje voorhanden is wil ik deze wel basis meenemen. De andere drie laat ik voorbij gaan.Wel een hoge LTV 99% voor 8% directquote:

[..]

Die aanhangenwagenboer vind ik ook de meest interessante. Hij koopt nu unit 21G, bij de vorige lening kocht hij de ernaast gelegen 21F en zelf zit hij aan de overkant in 21R.Zijn er hier mensen die in de eerste Collin lening zitten?quote:

[..]

Hier het linkje, dames en heren

https://www.collincrowdfu(...)54d4697003c82b7e4e8e

Hoe was het betaalgedrag van deze lening?Het linkje naar de eerste lening staat niet in de pitch. Vreemd! Kan hem ook niet vinden door in de url de 2 weg te laten.quote:

[..]

Zijn er hier mensen die in de eerste Collin lening zitten?

Hoe was het betaalgedrag van deze lening?https://www.collincrowdfund.nl/installatietechniek-vlagtwedde/quote:

[..]

Het linkje naar de eerste lening staat niet in de pitch. Vreemd! Kan hem ook niet vinden door in de url de 2 weg te laten.Ik hoop voor hem dat hij weet waar hij aan begint. Nu nog een vrije jongen, straks werkgever met een gruwelijke hoop gez*** en formaliteiten wat dat met zich meebrengt. Ik gun niemand personeel, tenzij het er een boel zijn.quote:

Nieuw project via Collin met een 2e hypotheek op een woonhuis:

Taxi Milan

€ 44.000 | 9,0 % rente | 60 maanden

https://www.collincrowdfund.nl/taxi-milan/Pecunia non oleteen bedrijf dat net uit de rode cijfers probeert te klimmen, een negatief eigen vermogen heeft, en een pand met een krappe overwaarde. Ik sla hem overquote:

[..]

https://www.collincrowdfund.nl/installatietechniek-vlagtwedde/Als iemand een linkje heeft voor: https://www.collincrowdfu(...)-handel-techniek-ii/. Dan hou ik mij graag aanbevolen. Prima LTV voor dit soort units, Dubbele inkomstenbronnen, Stabiele winst eerste 9 maanden en daarnaast nog iemand inkomen uit loondienstDuidelijk waarom Collin “vergeten” is om het linkje erbij te zetten.quote:

[..]

https://www.collincrowdfund.nl/installatietechniek-vlagtwedde/quote:

Nieuwe update Kinder*outletDat moet dus die persoon zijn die dood zou gaan maar niet dood ging en toen een gift deed.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Eerder was sprake van een erfenis die op enig moment vrij zou komen, maar dat ging niet door. Nu dus mogelijk een schenking.

[ Bericht 0% gewijzigd door Boyette op 15-01-2026 04:31:16 ]Waarom zou Collin dit niet hebben vermeld in de pitch dat het pand (al een tijdje) te koop staat en dat bij een eventuele verkoop de lening al dan niet boetevrij wordt afgelost?quote:

[..]

Het staat zelfs langer te koop. Facebook kent nog een bericht van 2 juli van de makelaar. Vraagprijs was toen €324.500. Het zal in november opnieuw op Funda zijn gezet met een lagere vraagprijs om de indruk te wekken dat het toen nieuw in verkoop was. .

https://www.facebook.com/(...)en/1035367825435313/Linkje Aanhangwagens Paul Koster & Hubregtse Handel & Techniek II: https://www.collincrowdfu(...)80989e3b957cce864baeOp het oog niet direct een courant pandje waar je zo elk winkeltje - business in kan stoppen, qua indeling (?) - aanzicht (opmerkelijk) - inrichting (erg bling) voor het dorpje - bovenetage (??)quote:

Nieuwe (vooralsnog?) verliesfinancieringsproject via Collin met een 1e hypotheek op een bedrijfspand:

Installatietechniek Vlagtwedde 2

€ 265.000 | 9,0 % rente | 60 maanden

https://www.collincrowdfund.nl/installatietechniek-vlagtwedde-2/

Ook nog opvallend dat het pand blijkbaar te koop staat:

https://www.fundainbusine(...)wilhelminastraat-36/

Zijn er hier mensen die in de eerste Collin lening zitten?

Hoe was het betaalgedrag?Alleen die in de Mall of the Netherlands (allemaal is zelfs voor Boogaart te veel), en dan verhuist Pavarotti Leidschendam daarheen. Maar zou wel een nieuw project kunnen worden, misschien wel in 2 delen zoals eerder Leiden en Kijkduin. En dan mogelijk nog een project wanneer er in de huidige Pavarotti iets anders komt.quote:

Pavarotti eigenaar neemt Vapiano over. Eens kijken wat daar voor CF financieringen uit komt.

[ Bericht 0% gewijzigd door Soulfreak op 15-01-2026 11:01:30 ]Ja, was mijn idee ook gelijk. Misschien een ouder van 1 van de 2 leningnemers met wie het heel slecht ging, huis verkocht met flinke overwaarde of in ieder geval te koop gezet, maar nu toch weer opgeknapt, in ieder geval in zoverre dat er geen overlijden verwacht wordt op korte termijn.quote:

[..]

Dat moet dus die persoon zijn die dood zou gaan maar niet dood ging en toen een gift deed.Mee eens.quote:

[..]

Op het oog niet direct een courant pandje waar je zo elk winkeltje - business in kan stoppen, qua indeling (?) - aanzicht (opmerkelijk) - inrichting (erg bling) voor het dorpje - bovenetage (??)

Zelf ben ik heel erg benieuwd of de ondernemers bij het vorige project altijd netjes op tijd hebben betaald. Dat geeft een mooie indicatie hoe ze met de lening omgaan. Helaas lijkt niemand hier in de vorige lening te zitten?

Helemaal eens met jou constateringen m.b.t. het pand. Wel lijkt het behoorlijk onderhouden. Mijn vermoede is dat de bovenetage alleen een zolder is maar wellicht kun je daar wel iets mee.

Als de ondernemers de eerste twee a drie jaar aan hun verlichtingen kunnen voldoen is er met dit rente percentage natuurlijk wel snel al een belangrijk deel van de inleg terug.

Even een snelle sigarendoosje berekening kom ik er halverwege de looptijd op uit dat als het pand 185k oplevert je als investeerder nog kiet speelt (halverwege 10% afgelost en 20% aan rente voldaan) Dat zou toch goed moeten komen. Als het meteen al fout loopt dan kan het wel eens geld gaan kosten maar de rente is bij een 1e hypotheek niet voor niets 9%.Voor de liefhebbers van (vermoedelijk) weinig risico maar ook een zéér lage bruto rente zijn er ook nog een paar nieuw in de aanbieding:

Metaalslijperij van Drunen

€ 65.000 | 5,5 % rente | 36 maanden

https://www.collincrowdfund.nl/metaalslijperij-van-drunen/

HHZ

€ 110.000 | 6,0 % rente | 60 maanden

https://www.collincrowdfund.nl/hhz/

J.H.M.J. van Vugt

€ 100.000 | 5,0 % rente | 36 maanden

https://www.collincrowdfund.nl/j-h-m-j-van-vugt/

Zelf niet doorgelezen want met dergelijke percentages begin ik er zo wie zo niet aan.Risicoloos:quote:quote:• Er wordt een tweede hypothecaire inschrijving ter hoogte van € 100.000,- op het onroerend goed aan de Heischeutstraat 3, 5345 VP te Oss, kadastraal bekend als sectie E nummer 8023 en 8024 te Oss, verkregen ten behoeve van de investeerders van Collin, welke is voorbelast met een eerste hypothecaire inschrijving van ING Bank N.V. ter hoogte van € 220.000,-. Het onroerend goed kent een waarde van € 450.000,-, op basis van een waarde-indicatie vanuit de makelaar per 30-12-2025. De overwaarde bedraagt op basis hiervan € 230.000,-.

• Er wordt een eerste hypothecaire inschrijving ter hoogte van € 100.000,- op het woonhuis aan de Heischeutstraat 1A, 5345 VP te Oss, kadastraal bekend als sectie E nummer 4037 te Oss, verkregen ten behoeve van de investeerders van Collin. Het onroerend goed kent een waarde van € 405.000,-, op basis van een desktoptaxatierapport door een NRVT-taxateur met waardepeildatum 07-10-2025.We hebben daar al eens een Delifrance gehad werd een enorm succesverhaalquote:

[..]

Alleen die in de Mall of the Netherlands (allemaal is zelfs voor Boogaart te veel), en dan verhuist Pavarotti Leidschendam daarheen. Maar zou wel een nieuw project kunnen worden, misschien wel in 2 delen zoals eerder Leiden en Kijkduin. En dan mogelijk nog een project wanneer er in de huidige Pavarotti iets anders komt.Omdat het geen onderdeel van het verhaal uit maakt.quote:

[..]

Waarom zou Collin dit niet hebben vermeld in de pitch dat het pand (al een tijdje) te koop staat en dat bij een eventuele verkoop de lening al dan niet boetevrij wordt afgelost?

Dus men moet niet verkopen.. kan ook nog verhuurd worden en het verhaal is dat die kapperszaak gewoon blijft bestaan..Prima, risicoloos. Maar met 5% rente hou ik na kosten Collin en heffing box 3 netto minder over dan op ik op de spaarrekening krijg.quote:quote:

[..]

Hier het linkje, dames en heren

https://www.collincrowdfu(...)54d4697003c82b7e4e8eIk neem hem ook mee. Als het mis gaat dan komt (bijna*) altijd het overgrote deel terug bij een 1e hypotheek.quote:

[..]

Mee eens.

Zelf ben ik heel erg benieuwd of de ondernemers bij het vorige project altijd netjes op tijd hebben betaald. Dat geeft een mooie indicatie hoe ze met de lening omgaan. Helaas lijkt niemand hier in de vorige lening te zitten?

Helemaal eens met jou constateringen m.b.t. het pand. Wel lijkt het behoorlijk onderhouden. Mijn vermoede is dat de bovenetage alleen een zolder is maar wellicht kun je daar wel iets mee.

Als de ondernemers de eerste twee a drie jaar aan hun verlichtingen kunnen voldoen is er met dit rente percentage natuurlijk wel snel al een belangrijk deel van de inleg terug.

Even een snelle sigarendoosje berekening kom ik er halverwege de looptijd op uit dat als het pand 185k oplevert je als investeerder nog kiet speelt (halverwege 10% afgelost en 20% aan rente voldaan) Dat zou toch goed moeten komen. Als het meteen al fout loopt dan kan het wel eens geld gaan kosten maar de rente is bij een 1e hypotheek niet voor niets 9%.

* En dat "bijna" is ook van toepassing op de projecten met bruto 5 a 6 procent wat dan ook nog eens direct leningen zijn.SD projecten herfinanciering Collin lening treilerweg.

9 maanden. Dus terug voor peildatum box 3SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Een kapperszaak zonder zaak?quote:

[..]

Omdat het geen onderdeel van het verhaal uit maakt.

Dus men moet niet verkopen.. kan ook nog verhuurd worden en het verhaal is dat die kapperszaak gewoon blijft bestaan..Dat kan zeker. Maar waarom zou je het pand verkopen als het pand in eigen beheer houden goedkoper is en je met deze financiering al een werkkapitaal van € 60k ophaalt?quote:

[..]

Bij verkoop van het pand kun je het ook terug huren.

Update: het pand is inmiddels van Funda afgehaald.

Update 2: het zou ook kunnen dat ze in Juli hebben geprobeerd het pand te verkopen om de overwaarde vrij te spelen en werkkapitaal te creëren c.q. andere schuldeiser af te lossen en nu dat niet gelukt is kiezen voor een herfinanciering bij CCF.

[ Bericht 6% gewijzigd door Lezer8857 op 15-01-2026 13:23:56 ]quote:

SD projecten herfinanciering Collin lening treilerweg.

9 maanden. Dus terug voor peildatum box 3Ik zit in 3 eerdere SD's (die nu afgelost gaan worden met deze nieuwe lening). Alles tot op heden vlekkeloos. Ik rol door (en verhoog).SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Morgen gaat sd live met een nieuwe ccfJa we lossen wel telkens onszelf afquote:

[..]

Ik zit in 3 eerdere SD's (die nu afgelost gaan worden met deze nieuwe lening). Alles tot op heden vlekkeloos. Ik rol door (en verhoog).Je kunt ook thuis een kamertje inrichten en daar verder knippen. Verdien je netto netto misschien nog meer dan in een duur pand.quote:Pecunia non oletKlopt, maar dan moet je eerst afscheid nemen van 5 personeelsleden wat een dure grap kan zijn als men al jaren in dienst is. Ik vermoed dat de verkoop van het pand niet doorgaat ivm herfinanciering en verkoop niet mogelijk is geweest.quote:

[..]

Je kunt ook thuis een kamertje inrichten en daar verder knippen. Verdien je netto netto misschien nog meer dan in een duur pand.Prima gedaan. Ik rol niet door. Dit in verband met een overweging in CCFquote:

[..]

Ik zit in 3 eerdere SD's (die nu afgelost gaan worden met deze nieuwe lening). Alles tot op heden vlekkeloos. Ik rol door (en verhoog).Te hoog ingezet, geen belangstelling, lager ingezet, nog steeds geen belangsteling, dan Collin maar bellen die maken er wel een mooi verhaal van.quote:

[..]

Klopt, maar dan moet je eerst afscheid nemen van 5 personeelsleden wat een dure grap kan zijn als men al jaren in dienst is. Ik vermoed dat de verkoop van het pand niet doorgaat ivm herfinanciering en verkoop niet mogelijk is geweest.Pecunia non oletWat bedoel je daarmee?quote:

[..]

Prima gedaan. Ik rol niet door. Dit in verband met een overweging in CCFVorig jaar heeft de familie De Boer uit Urk succesvol de financiering voor Vissersboot 'Jan de Wit' via Geldvoorelkaar.nl opgehaald. Dit keer zijn het zoon Geert en vader Jan die financiering zoeken voor hun nieuwe schip: de UK57.

Omdat u eerder investeerde in een maritiem project, krijgt u als eerste toegang tot deze nieuwe investeringskans, met een aantrekkelijke extra beloning:

+1,0% eenmalige bonusrente (bovenop de rente van 9%)

Alleen voor investeerders in de maritieme sector

Geldig gedurende 3 dagen of tot 75% van het doelbedrag is bereikt

De lening: € 750.000 | Looptijd: 60 maanden | Rente: 9% | LTV: 53%

Na deze periode wordt de financiering regulier geplaatst voor de rest van de crowd, zonder de extra +1% bonusrente.

Waarom doen we dit?

We willen u als betrokken investeerder bedanken voor uw eerdere vertrouwen in de sector. U krijgt als eerste de kans om opnieuw mee te bouwen aan een belangrijk project binnen deze sector. Tegelijkertijd houden we bewust ruimte over zodat ook de rest van de crowd daarna kan instappen.

De investeringskans gaat live op vrijdag 16-1-2026 om 11:00 uur. Via deze link kunt u vanaf morgen 11:00 uur direct investeren in het project.Ik neem aan dat hij bedoelt OVERwegingquote:

Maar wat is het probleem dat CCF overwogen is?

Rendement is goed en ze doen verder ook geen gekke dingen toch?E.S.H. Salib en E. Ion

€ 1.000.000 | 7,0 % rente | 18 maanden

Linkje:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Ja zoiets jaquote:

[..]

Te hoog ingezet, geen belangstelling, lager ingezet, nog steeds geen belangsteling, dan Collin maar bellen die maken er wel een mooi verhaal van. 213 investeerders vonden het blijkbaar wel een mooi verhaal en de lening is intussen vol, zonder mij. Ik heb wel de aanhangerman en zijn maatje meegenomen.quote:

213 investeerders vonden het blijkbaar wel een mooi verhaal en de lening is intussen vol, zonder mij. Ik heb wel de aanhangerman en zijn maatje meegenomen.quote:

[..]

Te hoog ingezet, geen belangstelling, lager ingezet, nog steeds geen belangsteling, dan Collin maar bellen die maken er wel een mooi verhaal van.De staat van het pand vormt een solide basis voor verdere optimalisatie en waardecreatie. De door de huidige eigenaren reeds uitgewerkte plannen zullen door ervaren architecten en bouwkundige adviseurs worden doorontwikkeld en afgestemd met de gemeente.quote:

Project van Serkan loopt nog niet zo snel

https://investeren.sameni(...)richt-scharnerweg-36

Er wordt geen verdere toelichting / uitleg / tekeningen / uitwerking gegeven wat de plannen zijn met het pand.