WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Deze lijst is een momentopname. Lees en bekijk de rest van deze topic voor actuele zaken. Wijzigingen worden wel zo veel mogelijk bijgewerkt. De laatste wijziging vond plaats op de hieronder genoemde datum.

Vervolg van:

Banken met hoge rente #13: Nog wat hoger a.u.b...

Rekeningen ZONDER BEPERKENDE VOORWAARDEN:

..

Rekeningen MET MAANDELIJKSE INLEG*:

* Als je in een maand minder dat het minimum inlegt, krijg je soms een lagere rente. Meer inleggen is niet mogelijk. Opnemen heeft over het algemeen geen invloed op het rentepercentage (controleer dit wel per rekening voor je hem opent!)

..

Rekeningen MET VASTE LOOPTIJD EN VASTE RENTE:

..

Rekeningen MET ANDERE VOORWAARDEN:

..

JEUGD-Spaarrekeningen:

..

Belastingdienst (heffingsrente):

Special voor de mensen die graag "sparen" via de Belastingdienst.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Dit houdt in dat bij onverhoopt faillissement van de bank in ieder geval de eerste €20.000 voor 100% gegarandeerd is door DNB en de volgende €20.000 voor 90%. Wil je geen enkel risico lopen, dan kun je dus het beste je geld spreiden over meerdere banken met maximaal €20.000 per rekening (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Landsbanki (IceSave) valt onder het IJslandse Garantiestelsel. De eerste € 20.887 is dus voor 100% gegarandeerd door de IJslandse Bank, het restant tot € 40.000 is voor 90% gegarandeerd (is dus € 17.113) door DNB.

Argenta valt onder het Belgische Garantiestelsel. De eerste € 20.000 is dus voor 100% gegarandeerd door de Belgische Collectieve Garantieregeling (CGR), her restant tot € 40.000 is voor 90% gegarandeerd (is dus € 18.000) door DNB.

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Yield-curve voor Staatsobligaties per 4 september 2008**:

** Bovenstaande yield-curve wordt niet automatisch geüpdate. De meest aktuele yield-curve is hier te vinden: www.bloomberg.com -> market data -> rates & bonds -> Germany

Handige links:

http://www.spaarinformati(...)st/deposito_op_rente (Deposito's op rente gesorteerd)

http://www.spaarinformatie.nl/sparen/rekeningen/lijst (Spaarrekeningen op rente gesorteerd)

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Beleggen & aandelen deel 28

De kleine lettertjes:

1. Deze OP vind je hier

2. TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

3. Alle informatie in deze OP is onder voorbehoud

4. De meest actuele informatie is altijd op de website van de bank te vinden

Vervolg van:

Banken met hoge rente #13: Nog wat hoger a.u.b...

Rekeningen ZONDER BEPERKENDE VOORWAARDEN:

..

Rekeningen MET MAANDELIJKSE INLEG*:

* Als je in een maand minder dat het minimum inlegt, krijg je soms een lagere rente. Meer inleggen is niet mogelijk. Opnemen heeft over het algemeen geen invloed op het rentepercentage (controleer dit wel per rekening voor je hem opent!)

..

Rekeningen MET VASTE LOOPTIJD EN VASTE RENTE:

..

Rekeningen MET ANDERE VOORWAARDEN:

..

JEUGD-Spaarrekeningen:

..

Belastingdienst (heffingsrente):

Special voor de mensen die graag "sparen" via de Belastingdienst.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Dit houdt in dat bij onverhoopt faillissement van de bank in ieder geval de eerste €20.000 voor 100% gegarandeerd is door DNB en de volgende €20.000 voor 90%. Wil je geen enkel risico lopen, dan kun je dus het beste je geld spreiden over meerdere banken met maximaal €20.000 per rekening (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Landsbanki (IceSave) valt onder het IJslandse Garantiestelsel. De eerste € 20.887 is dus voor 100% gegarandeerd door de IJslandse Bank, het restant tot € 40.000 is voor 90% gegarandeerd (is dus € 17.113) door DNB.

Argenta valt onder het Belgische Garantiestelsel. De eerste € 20.000 is dus voor 100% gegarandeerd door de Belgische Collectieve Garantieregeling (CGR), her restant tot € 40.000 is voor 90% gegarandeerd (is dus € 18.000) door DNB.

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Yield-curve voor Staatsobligaties per 4 september 2008**:

** Bovenstaande yield-curve wordt niet automatisch geüpdate. De meest aktuele yield-curve is hier te vinden: www.bloomberg.com -> market data -> rates & bonds -> Germany

Handige links:

http://www.spaarinformati(...)st/deposito_op_rente (Deposito's op rente gesorteerd)

http://www.spaarinformatie.nl/sparen/rekeningen/lijst (Spaarrekeningen op rente gesorteerd)

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Beleggen & aandelen deel 28

De kleine lettertjes:

1. Deze OP vind je hier

2. TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

3. Alle informatie in deze OP is onder voorbehoud

4. De meest actuele informatie is altijd op de website van de bank te vinden

censuur :O

Bos: Nederland blijft banken redden

Betekent dat dat elk saldo van elke Nederlandse bank momenteel gegarandeerd is?

Betekent dat dat elk saldo van elke Nederlandse bank momenteel gegarandeerd is?

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Ik gebruik deze: http://www.openoffice.org/product/calc.html . Opensource en gratis te downloaden.quote:Op maandag 29 september 2008 23:16 schreef athlonkmf het volgende:

Gebruiken jullie nog een administratieprog om al je rekeningen en uitgaven bij te houden?

Volgens mij betekent dit dat de inflatie onbeperkt mag stijgen..quote:Op maandag 29 september 2008 23:19 schreef Arcee het volgende:

Betekent dat dat elk saldo van elke Nederlandse bank momenteel gegarandeerd is?

Is Wouter nu het afgelopen weekend opeens grijs geworden?

censuur :O

Terug Vind sPaarrekening

en @athlonkmf: ik gebruik zelf gewoon een spreadsheet, maar er zijn zat andere (open source) administratie programma's te vinden online (kijk anders even in dit Fok topic, daar vind je vast wel iets ).

en @athlonkmf: ik gebruik zelf gewoon een spreadsheet, maar er zijn zat andere (open source) administratie programma's te vinden online (kijk anders even in dit Fok topic, daar vind je vast wel iets

Come on now, you knew you were lost

But you carried on anyway

Oh come on now, you knew you had no time

But you let the day drift away

But you carried on anyway

Oh come on now, you knew you had no time

But you let the day drift away

Ik ben ook aan het overwegen om een gedeelte van mijn spaargeld vast te zetten voor een paar jaar. Het voordeel is een vaste rente. Veel banken stunten nu met de rente percentages, maar je hebt grote kans dat binnenkort de rente weer daalt, aangezien de rente toch ergens van betaald moet worden. Een deposito biedt overigens vaak ook de mogelijkheid kostenloos je geld op te nemen in geval van trouwen of het kopen van een eigen huis.

Die jongen kost Nederland echt een vermogen. Nu gooit ie weer 5 miljard weg door een kansloze bank te helpen. Als Fortis niet wordt overgenomen - en wie wil er nou zo'n zooitje schulden opkopen? - gaan ze alsnog broke. M.a.w. ..daar gaan mn belastingcenten. Bedankt Wouter, ouwe poepkabouterquote:Op maandag 29 september 2008 23:21 schreef RemcoDelft het volgende:

[..]

Ik gebruik deze: http://www.openoffice.org/product/calc.html . Opensource en gratis te downloaden.

[..]

Volgens mij betekent dit dat de inflatie onbeperkt mag stijgen..

Is Wouter nu het afgelopen weekend opeens grijs geworden?

[ afbeelding ]

ik heb een excel bestandje voor wat rentetjes enzo...

Weinig zin om alles nog bij te houden... zie t bij icesave en ceb gewoon online staan... en bij centraal beheer wordt t wat moeilijker.... jammer dan

Weinig zin om alles nog bij te houden... zie t bij icesave en ceb gewoon online staan... en bij centraal beheer wordt t wat moeilijker.... jammer dan

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Om nog even op het verhaal over Icesave in de vorige thread terug te komen.

Ik lees in dat verhaal eigenlijk over Icesave alleen maar dat ze niet in de problemen zitten, of heb ik dat nou mis?

Ik lees in dat verhaal eigenlijk over Icesave alleen maar dat ze niet in de problemen zitten, of heb ik dat nou mis?

quote:Op maandag 29 september 2008 23:11 schreef TNA het volgende:

Volgende week is de halve lijst verdwenen.

Dan hoop ik dat ze daar vast een aardig spaarpotje voor hebben klaarliggen...want de ING is meer dan 100% BNP...mocht het ooit zo ver komen.quote:Op maandag 29 september 2008 23:19 schreef Arcee het volgende:

Bos: Nederland blijft banken redden

Betekent dat dat elk saldo van elke Nederlandse bank momenteel gegarandeerd is?

Make my day!

Dat is nu precies mijn probleem met die hele banken/krediet-crisis. Er is geen enkele transparantie. Niemand weet hoever een ander in de shit zit. Geen wonder dat banken elkaar niets meer lenen. En als consument ben je helemaal afhankelijk van openbare berichtgeving.quote:Op maandag 29 september 2008 23:57 schreef dyna18 het volgende:

Om nog even op het verhaal over Icesave in de vorige thread terug te komen.

Ik lees in dat verhaal eigenlijk over Icesave alleen maar dat ze niet in de problemen zitten, of heb ik dat nou mis?

Openheid nu!

Make my day!

-777,68.

Auteur van de boeken "Van Rotterdam naar het Witte Huis" (Obama) en "Project Homerus" (DSB)

Waarom zijn er eigenlijk niet gewoon staatsbanken als het zo belangrijk is dat banken niet omvallen? Heb je er tenminste nog controle over. In feite is Fortis nu bijna een staatsbak...

[ Bericht 13% gewijzigd door RobertoCarlos op 30-09-2008 06:43:54 ]

[ Bericht 13% gewijzigd door RobertoCarlos op 30-09-2008 06:43:54 ]

Wat een gekte. Jammer, maar helaas.

Zie http://video.google.com/videoplay?docid=-9050474362583451279 ... Hoe meer ik er over nadenk, hoe minder ik er van snap!quote:Op dinsdag 30 september 2008 06:35 schreef RobertoCarlos het volgende:

Waarom zijn er eigenlijk niet gewoon staatsbanken als het zo belangrijk is dat banken niet omvallen? Heb je er tenminste nog controle over. In feite is Fortis nu bijna een staatsbak...

censuur :O

mmmmmmm ik woon naast de duitse grens, dus heb even gekeken naar de CE aanbieding van 5,75%.

Helaas moet je een duitse tegenrekening hebben en ik vroeg me af of onze oosterburen ook een depositogarantiestelsel hebben:

. Wie ist mein Geld abgesichert?

Die deutsche Geschäftsstelle der Credit Europe Bank N.V. gehört dem niederländischen Einlagensicherungssystem an. Die Rückzahlung von Verbindlichkeiten der Bank an die Anleger ist bis zu einer Einlage in Höhe von 40.000 Euro pro Anleger in den gesetzlich vorgesehenen Fällen abgedeckt. Bei 0,01 € bis 20.000,- € sind 100% abgedeckt. Bei weiteren 20.000,- €, zwischen den 20.001,- € bis 40.000,- € sind 90% mit 18.000,- € garantiert. Auf eine Einlage von 40.000,- € sind demnach durch das Einlagensicherungssystem (Depositogarantieregelung) insgesamt 38.000,- € gesichert

Helaas moet je een duitse tegenrekening hebben en ik vroeg me af of onze oosterburen ook een depositogarantiestelsel hebben:

. Wie ist mein Geld abgesichert?

Die deutsche Geschäftsstelle der Credit Europe Bank N.V. gehört dem niederländischen Einlagensicherungssystem an. Die Rückzahlung von Verbindlichkeiten der Bank an die Anleger ist bis zu einer Einlage in Höhe von 40.000 Euro pro Anleger in den gesetzlich vorgesehenen Fällen abgedeckt. Bei 0,01 € bis 20.000,- € sind 100% abgedeckt. Bei weiteren 20.000,- €, zwischen den 20.001,- € bis 40.000,- € sind 90% mit 18.000,- € garantiert. Auf eine Einlage von 40.000,- € sind demnach durch das Einlagensicherungssystem (Depositogarantieregelung) insgesamt 38.000,- € gesichert

Volgens dit stukje zijn de IJslandse banken allemaal niet meer zeker.quote:Op maandag 29 september 2008 23:57 schreef dyna18 het volgende:

Om nog even op het verhaal over Icesave in de vorige thread terug te komen.

Ik lees in dat verhaal eigenlijk over Icesave alleen maar dat ze niet in de problemen zitten, of heb ik dat nou mis?

Klinkt niet zo goed imo. Zegt dus eigenlijk meer van, deze ging nog, of de volgende ook nog gered kunnen worden is nog maar de vraag.quote:``Despite the fact that the other two large Icelandic banks are stronger in their liquidity profiles, the risk is the market decides Landsbanki and Kaupthing are in similar trouble,'' Bill Blain, who produces a daily market report for bond broker KNG Securities LLP in London, said today in an interview. ``If they both tumble into a liquidity death-spiral it may precipitate a deeper Iceland crisis which the government may struggle to solve.''

He Who Controls The Present Commands The Future. He Who Commands The Future Conquers The Past

We hebben een stijger op de site van de Garantibank.

Gouden Internet Rekening 5,00% rente (per 29 september 2008)

Gouden Internet Rekening 5,00% rente (per 29 september 2008)

Klopt. Sinds gisteren zijn er weer een flink aantal percentages gewijzigd. Ik zal vanavond de lijstjes in de OP weer bijwerken.quote:Op dinsdag 30 september 2008 10:27 schreef xxMirandaxx het volgende:

We hebben een stijger op de site van de Garantibank.

Gouden Internet Rekening 5,00% rente (per 29 september 2008)

Welke helft?quote:Op maandag 29 september 2008 23:11 schreef TNA het volgende:

Volgende week is de halve lijst verdwenen.

niet de helft die niet verdwenen isquote:

Dus onze oosterburen gebruiken onze zekerheid.quote:Op dinsdag 30 september 2008 08:16 schreef weetikveel_99 het volgende:

mmmmmmm ik woon naast de duitse grens, dus heb even gekeken naar de CE aanbieding van 5,75%.

Helaas moet je een duitse tegenrekening hebben en ik vroeg me af of onze oosterburen ook een depositogarantiestelsel hebben:

. Wie ist mein Geld abgesichert?

Die deutsche Geschäftsstelle der Credit Europe Bank N.V. gehört dem niederländischen Einlagensicherungssystem an. Die Rückzahlung von Verbindlichkeiten der Bank an die Anleger ist bis zu einer Einlage in Höhe von 40.000 Euro pro Anleger in den gesetzlich vorgesehenen Fällen abgedeckt. Bei 0,01 € bis 20.000,- € sind 100% abgedeckt. Bei weiteren 20.000,- €, zwischen den 20.001,- € bis 40.000,- € sind 90% mit 18.000,- € garantiert. Auf eine Einlage von 40.000,- € sind demnach durch das Einlagensicherungssystem (Depositogarantieregelung) insgesamt 38.000,- € gesichert

CEB heeft dus blijkbaar goede zaken in Nederland gedaan dat ze zelfs Duits geld hier mogen verzekeren.

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Dan blijft de helft over die weg isquote:Op dinsdag 30 september 2008 11:23 schreef Wexy het volgende:

[..]

niet de helft die niet verdwenen is

Is dat niet standaard zo geregeld binnen de EU? Als ze een kantoortje in 1 land hebben, valt alles onder de bankgarantie van dat land?quote:Op dinsdag 30 september 2008 11:23 schreef Wexy het volgende:

[..]

Dus onze oosterburen gebruiken onze zekerheid.

CEB heeft dus blijkbaar goede zaken in Nederland gedaan dat ze zelfs Duits geld hier mogen verzekeren.

censuur :O

http://www.ad.nl/economie(...)p_spaartegoeden.htmlquote:Ierland geeft volledige garantie op spaartegoeden

DUBLIN - De Ierse regering geeft een volledige garantie op alle tegoeden bij de grootste banken van het land. De verzekering is met onmiddelijke ingang twee jaar geldig, zo maakte de Ierse overheid dinsdag bekend.

Door de maatregel zijn alle tegoeden van consumenten, bedrijven en institutionele beleggers bij de zes grootse banken, waaronder Allied Irish Bank, Bank of Ireland en Anglo Irish Bank, volledig verzekerd in het geval van een faillissement. In Nederland geeft De Nederlandsche Bank (DNB) tot 38.000 euro garantie per spaarrekening mocht een bank failliet gaan.

In een verklaring stelt de Ierse regering de ongekende stap te hebben gezet om ,,de financiële stabiliteit te bewaren.’’ De internationale financiële onrust leidde maandag tot enorme koersdalingen van Ierse banken, waarbij sommigen meer dan de helft van de beurswaarde zagen verdampen.

Grote Ierse bank geeft 7,5% rente:

http://www.aib.ie/servlet/ContentServer?pagename=ROIPersonalPortal/pp_main&c=AIBParent_P&cid=1177399305381&channel=P003

AIB Regular Saver Account

Attractive variable rate of 7.50% A.E.R.*

Make my day!

De Ierse regering doet dus beloftes die ze niet waar kunnen maken? Of eigenlijk is het een dikke sigaar uit eigen doos! Een van de redenen om een limiet op het garantiefonds te hebben is om te voorkomen dat het hele land instort... Als de Ierse regering straks met 3,5 miljoen inwoners 500 miljard moet ophoesten, gaat dat niet lukken...

censuur :O

Icesave overboekingen gaan wel snel zeg. vanochtend opdracht gegeven en zie het nu al op mjin rekening staan (wel pas met rente datum 01-10), als de rente is bijgeschreven dan boek ik dat ook weg.

Hier mensen ervaring met deposito's bij NIBC Direct?

Ik heb bijna nu 20k op m'n Icesave rekening staan en zit er aan te denken dit 9 maanden weg te zetten bij NIBC voor 5,7%. Leek me wel een goeie deal.

Ik heb bijna nu 20k op m'n Icesave rekening staan en zit er aan te denken dit 9 maanden weg te zetten bij NIBC voor 5,7%. Leek me wel een goeie deal.

Es ist geil ein Arschloch zu sein!!!!

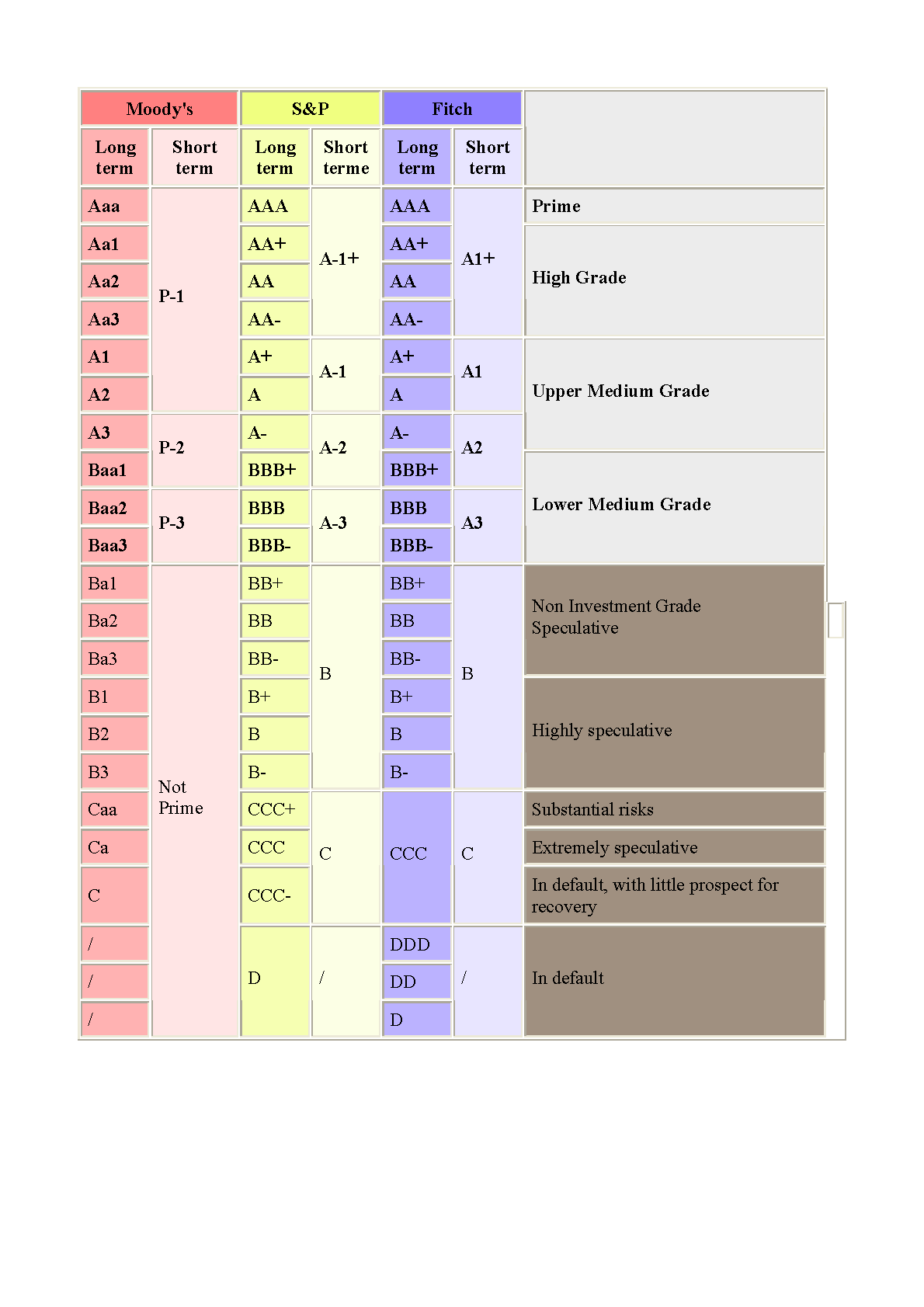

De Amerikaanse kredietbeoordelaar Fitch heeft de ratings voor vier IJslandse banken, waaronder Icesave-eigenaar Landsbanki, verlaagd.

De Nederlandsche Bank

FEM 500 grootste bedrijven Positie 98

Bekijk profiel

De kredietbeoordelaar ziet een dreigende verzwakking van financiële condities van de vier banken. De rating bij Landsbanki, die sinds de zomer op Nederlands spaargeld jaagt via dochterbedrijf Icesave, daalde van A naar BBB, net één niveau boven de riskante ratings als BB of B.

Glitnir

De neerwaartse aanpassing is hier het resultaat van de problemen bij de IJslandse bank Glitnir. De IJslandse staat stak begin deze week 600 miljoen in Glitnir om een faillissement te voorkomen. Daarvoor in ruil kreeg de overheid 75 procent van de aandelen in handen.

De staat moest bijspringen, omdat de bank geen cent meer kon lenen op de geld- en kapitaalmarkten. Sinds de Amerikaanse zakenbank Lehman Brothers ten onder ging kunnen zwakke banken geen cent meer lenen op de financiële markten, iets dat Fortis eind vorige week ook heeft getroffen.

De IJslandse banken zijn kwetsbaar voor de turbulentie op de markten, hoewel ze tot nu toe de onrust goed hebben weten te pareren, constateert Fitch. De kredietbeoordelaar is bang dat de situatie zich zal verslechteren, waardoor Landsbanki, maar ook Kaupthing een dreun kunnen krijgen. Fitch is ook bang dat de neergang van Glitnir de andere banken kan ‘besmetten’.

Spaarstrijd

Landsbanki startte in mei dit jaar in Nederland een spaaroffensief. Extreem hoge rentetarieven moesten veel spaarders aantrekken. Dat lukte. Tienduizenden spaarders openden een rekening bij Icesave.

Dat geld kon de bank goed gebruiken, want Landsbanki had grote moeite om geld te lenen bij andere partijen. Geldleners waren huiverig geworden. De schuldenberg bij de IJslandse banken had enorme afmetingen aangenomen.

Ook Kaupthing wil naar Nederland komen. Een bankvergunning is al bij De Nederlandsche Bank (DNB) aangevraagd. Ook Glitnir wilde een internet-spaarbank openen op het vaste land van Europa, maar of dat nog doorgaat, is de vraag.

Volgens een woordvoerder van Landsbanki is een downgrading nooit leuk, maar hij wijst erop dat de bank 8 miljard euro aan liquiditeiten bezit. Daarnaast hoeft Landsbanki in de komende negen maanden maar 855 miljoen euro aan leningen af te lossen, terwijl het bij Glitnir om een bedrag van ruim 2 miljard euro ging.

ik begin toch echt bang te worden dat Icesave (landsbanki) ook omvalt, ik ga mijn centjes maar veilig bij Credit Europe of ATB stallen

De Nederlandsche Bank

FEM 500 grootste bedrijven Positie 98

Bekijk profiel

De kredietbeoordelaar ziet een dreigende verzwakking van financiële condities van de vier banken. De rating bij Landsbanki, die sinds de zomer op Nederlands spaargeld jaagt via dochterbedrijf Icesave, daalde van A naar BBB, net één niveau boven de riskante ratings als BB of B.

Glitnir

De neerwaartse aanpassing is hier het resultaat van de problemen bij de IJslandse bank Glitnir. De IJslandse staat stak begin deze week 600 miljoen in Glitnir om een faillissement te voorkomen. Daarvoor in ruil kreeg de overheid 75 procent van de aandelen in handen.

De staat moest bijspringen, omdat de bank geen cent meer kon lenen op de geld- en kapitaalmarkten. Sinds de Amerikaanse zakenbank Lehman Brothers ten onder ging kunnen zwakke banken geen cent meer lenen op de financiële markten, iets dat Fortis eind vorige week ook heeft getroffen.

De IJslandse banken zijn kwetsbaar voor de turbulentie op de markten, hoewel ze tot nu toe de onrust goed hebben weten te pareren, constateert Fitch. De kredietbeoordelaar is bang dat de situatie zich zal verslechteren, waardoor Landsbanki, maar ook Kaupthing een dreun kunnen krijgen. Fitch is ook bang dat de neergang van Glitnir de andere banken kan ‘besmetten’.

Spaarstrijd

Landsbanki startte in mei dit jaar in Nederland een spaaroffensief. Extreem hoge rentetarieven moesten veel spaarders aantrekken. Dat lukte. Tienduizenden spaarders openden een rekening bij Icesave.

Dat geld kon de bank goed gebruiken, want Landsbanki had grote moeite om geld te lenen bij andere partijen. Geldleners waren huiverig geworden. De schuldenberg bij de IJslandse banken had enorme afmetingen aangenomen.

Ook Kaupthing wil naar Nederland komen. Een bankvergunning is al bij De Nederlandsche Bank (DNB) aangevraagd. Ook Glitnir wilde een internet-spaarbank openen op het vaste land van Europa, maar of dat nog doorgaat, is de vraag.

Volgens een woordvoerder van Landsbanki is een downgrading nooit leuk, maar hij wijst erop dat de bank 8 miljard euro aan liquiditeiten bezit. Daarnaast hoeft Landsbanki in de komende negen maanden maar 855 miljoen euro aan leningen af te lossen, terwijl het bij Glitnir om een bedrag van ruim 2 miljard euro ging.

ik begin toch echt bang te worden dat Icesave (landsbanki) ook omvalt, ik ga mijn centjes maar veilig bij Credit Europe of ATB stallen

Jij snapt er dus overduidelijk geen ene zak van, heb je uberhaupt enig idee hoe een bank werkt, anders dan dat jij je pasje in de muur douwt, geld eruit krijgt en daarvoor een transactie ziet op je (online) rekening?quote:Op maandag 29 september 2008 23:49 schreef PierreBetfair het volgende:

[..]

Die jongen kost Nederland echt een vermogen. Nu gooit ie weer 5 miljard weg door een kansloze bank te helpen. Als Fortis niet wordt overgenomen - en wie wil er nou zo'n zooitje schulden opkopen? - gaan ze alsnog broke. M.a.w. ..daar gaan mn belastingcenten. Bedankt Wouter, ouwe poepkabouter

O mamma mamma mamma, O mamma mamma mamma. Sai perche mi batte il corazon?

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Dat zal wel loslopen qua omvallen!quote:Op dinsdag 30 september 2008 19:50 schreef sunny2009 het volgende:

ik begin toch echt bang te worden dat Icesave (landsbanki) ook omvalt, ik ga mijn centjes maar veilig bij Credit Europe of ATB stallen

BBB is gelijk aan Argenta, de Belgische bank waar ik zonder problemen (en zonder zorgen) m'n betaalrekening heb!

Kredietratings zijn maar wazig; ze kunnen instantaan omlaag, maar omhoog duurt vast heel lang!

Realiseer je je ook dat CE en ATB een lagere rating hebben dan BBB ?

[ Bericht 3% gewijzigd door RemcoDelft op 01-10-2008 08:33:23 ]

censuur :O

Qua DGS regeling zijn er iig wel betere opties met een gelijke of misschien iets lagere rente dan icesave

O, dan is het goedquote:Op dinsdag 30 september 2008 20:31 schreef RemcoDelft het volgende:

[..]

Dat zal wel loslopen qua omvallen!

BBB is gelijk aan Argenta, de Belgische bank waar ik zonder problemen (en zonder zorgen) m'n betaalrekening heb!

Wat een gekte. Jammer, maar helaas.

Voor die paar centen wil de gemiddelde hollander wel een groot risico nemen, en maar klagen als ze achter hun centen aan moetenquote:Op dinsdag 30 september 2008 19:50 schreef sunny2009 het volgende:

De Amerikaanse kredietbeoordelaar Fitch heeft de ratings voor vier IJslandse banken, waaronder Icesave-eigenaar Landsbanki, verlaagd.

ik begin toch echt bang te worden dat Icesave (landsbanki) ook omvalt, ik ga mijn centjes maar veilig bij Credit Europe of ATB stallen

ASN Optimaalrekening sinds vandaag van 4,0% naar 3,5%.

Volgens mij de eerste rentedaling bij de spaarrekeningen sinds lange tijd.

Volgens mij de eerste rentedaling bij de spaarrekeningen sinds lange tijd.

Zolang ze de Ideaalsparen rente niet verlagen vind ik het prima.quote:Op woensdag 1 oktober 2008 10:41 schreef RJD het volgende:

ASN Optimaalrekening sinds vandaag van 4,0% naar 3,5%.

Volgens mij de eerste rentedaling bij de spaarrekeningen sinds lange tijd.

-je UI was te groot en daarom verwijderd-

Je zou toch denken dat door de kredietcrisis de rentes juist zullen stijgenquote:Op woensdag 1 oktober 2008 10:41 schreef RJD het volgende:

ASN Optimaalrekening sinds vandaag van 4,0% naar 3,5%.

Volgens mij de eerste rentedaling bij de spaarrekeningen sinds lange tijd.

Ik snap er echt helemaal niets meer van.

Wie wel?

Ik ga maar stoppen met het vullen van mijn IceSave-rekening, ipv daarvan gooi ik de maandelijkse storting wel bij MoneYou, die zitten gewoon in Nederland en ik mag nu weer zaken doen met de ABN omdat ze gestopt zijn met de sponsoring van Ajax  .

.

“Never assume you will win, never feel safe, never feel confident, never send a "We got this!" text, never take anything for granted, never pose for a picture late in the game, always expect the worst while rooting for the best.”

Voor zolang het duurt.. Haal je je geld daar ook weer weg als ABN wordt overgenomen door Deutsche Bank?quote:Op woensdag 1 oktober 2008 11:11 schreef PirE het volgende:

Ik ga maar stoppen met het vullen van mijn IceSave-rekening, ipv daarvan gooi ik de maandelijkse storting wel bij MoneYou, die zitten gewoon in Nederland en ik mag nu weer zaken doen met de ABN omdat ze gestopt zijn met de sponsoring van Ajax

Ik bijnaquote:

eerste rentestorting van icesave ontvangen.

Op donderdag 22 november 2012 00:14 schreef ondeugend het volgende:

liefdevolle gevoelens voor de duisternis

liefdevolle gevoelens voor de duisternis

Nee, want Duitsland kan ik nog aanrijden en IJsland zit niet in mijn TomTomquote:Op woensdag 1 oktober 2008 13:19 schreef DonJames het volgende:

[..]

Voor zolang het duurt.. Haal je je geld daar ook weer weg als ABN wordt overgenomen door Deutsche Bank?

Deutsche Bank klinkt ook een stuk betrouwbaarder

“Never assume you will win, never feel safe, never feel confident, never send a "We got this!" text, never take anything for granted, never pose for a picture late in the game, always expect the worst while rooting for the best.”

Ze rekenen nu geen opnamekosten meer. Dit compenseren ze door een lagere rente te geven.quote:Op woensdag 1 oktober 2008 11:01 schreef EchtGaaf het volgende:

[..]

Je zou toch denken dat door de kredietcrisis de rentes juist zullen stijgen

Ik snap er echt helemaal niets meer van.

Wie wel?

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

OK.quote:Op woensdag 1 oktober 2008 14:31 schreef Aether het volgende:

[..]

Ze rekenen nu geen opnamekosten meer. Dit compenseren ze door een lagere rente te geven.

Dat scheelt natuurlijk een stuk

bijna 200 euro rentequote:Op woensdag 1 oktober 2008 13:43 schreef DJKoster het volgende:

*logt na 4 maand ook weer eens in op zijn Icesave rekening*

2 cent rente

Es ist geil ein Arschloch zu sein!!!!

Ik zit nu bij de Postbank en ik zoek nog een betrouwbare bank met hoge rente om wat centjes op te stallen. Icesave lijkt me een goede kandidaat, maar if het slim is om daar nu een rekening te openen weet ik niet

Children of the night. What music they make.

Het rommelt wat in IJsland maar of we daar hier (met IceSave) ook wat van gaan merken weet ik niet. Mogelijk interessante banken zijn AKBank, Credit Europe, Garantibank, ATBank, NIBC, MoneYou.quote:Op woensdag 1 oktober 2008 16:17 schreef DeHovenier het volgende:

Ik zit nu bij de Postbank en ik zoek nog een betrouwbare bank met hoge rente om wat centjes op te stallen. Icesave lijkt me een goede kandidaat, maar if het slim is om daar nu een rekening te openen weet ik niet

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Ik vind het juist wel logisch... als bedrijven het moeilijker hebben verlagen ze de prijs van hun producten om hun producten toch te verkopen. En de prijs van geld is de rente, dus dat deze lager wordt is op zich logisch. Ik weet wel dat het in de praktijk bij banken niet zo werkt omdat er veel meer psychologie zoals vertrouwen meespeelt, maar zo werkt het op de normale markt wel.quote:Op woensdag 1 oktober 2008 11:01 schreef EchtGaaf het volgende:

[..]

Je zou toch denken dat door de kredietcrisis de rentes juist zullen stijgen

Ik snap er echt helemaal niets meer van.

Wie wel?

Wat een gekte. Jammer, maar helaas.

Hier ga je de mist in, wat het bedrijf "verkoopt" is rente. Willen ze dat aantrekkelijker maken, moeten ze het verhogen.quote:Op woensdag 1 oktober 2008 17:33 schreef RobertoCarlos het volgende:

[..]

Ik vind het juist wel logisch... als bedrijven het moeilijker hebben verlagen ze de prijs van hun producten om hun producten toch te verkopen.

censuur :O

Heb mijn contract bij de NIBC ondertekend en teruggestuurd (al een week geleden). Krijg ik nog een bevestiging dat alles nu geregeld is of kan ik gewoon gaan storten?

Je kunt gewoon storten. Terugstorten en deposito's aanmaken kan pas als je contract is afgehandeld en een eerste storting van de tegenrekening is ontvangen.quote:Op woensdag 1 oktober 2008 19:24 schreef MCH het volgende:

Heb mijn contract bij de NIBC ondertekend en teruggestuurd (al een week geleden). Krijg ik nog een bevestiging dat alles nu geregeld is of kan ik gewoon gaan storten?

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Het klopt niet zoals je het hier formuleert. Het product is: het lenen van het geld, de prijs daarvoor is de rente (p*q enzo).quote:Op woensdag 1 oktober 2008 18:51 schreef RemcoDelft het volgende:

[..]

Hier ga je de mist in, wat het bedrijf "verkoopt" is rente. Willen ze dat aantrekkelijker maken, moeten ze het verhogen.

Zoals jij het hier formuleert zeg je: 'willen ze het product aantrekkelijk maken, dan moeten ze het product verhogen.'

Vergelijk het maar het een brood bij de bakker: 'wil de bakker (de verkoop van) het brood aantrekkelijk maken, dan verhogen ze (de hoeveelheid) brood'.

Wat een gekte. Jammer, maar helaas.

Kijk, dat laatste hoeft voor mij niet (De PvdA wil liefst alles nivileren geloof ik), maar wel goed dat hier eens een discussie over op gang komt, want wat is een grens van 20K nu eenmaal, als het Nibud al aangeeft dat een beetje huishouden bedragen tussen 7 & 13 K minimaal op direct opneembare spaarrekeningen zou moeten hebben voor noodgevallen?quote:PvdA wil kleine spaarders ontzien

Uitgegeven: 1 oktober 2008 10:28

DEN HAAG - De PvdA wil spaarders met een klein vermogen ontzien door volgend jaar de grens voor een vermogensrendementsheffing te verhogen. Het tarief voor mensen met meer geld op de bank zou omhoog moeten.

Dat stelt Tweede Kamerlid Paul Tang woensdag voor.

Nu moeten mensen met een vermogen boven de 20.000 euro die heffing betalen. Maar volgens Tang teren zij daar volgend jaar op in, omdat de rente die ze krijgen ongeveer gelijk is aan de verwachte inflatie.

Banken

Tang stelt voor die grens op te trekken tot 38.000 euro, het bedrag dat ook door banken wordt gegarandeerd. Volgens het voorlopige voorstel dat bij het vaststellen van het Belastingplan definitief moet worden, zouden mensen met meer geld op de bank dan een heffing moeten betalen van 1,4 procent in plaats van 1,2 procent.

Opkrikken die grens!

O mamma mamma mamma, O mamma mamma mamma. Sai perche mi batte il corazon?

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

Ho visto Maradona, ho visto Maradona. Eh, mammà, innamorato son!

A Guinness a day keeps the doctor away

... je bent verward met het lenen van geld van een bank. De hele topic gaat over sparen. Als de banken willen dat ze klanten krijgen die bij ze willen sparen, dan moeten ze inderdaad hun rente verhogen.quote:Op woensdag 1 oktober 2008 19:41 schreef RobertoCarlos het volgende:

[..]

Het klopt niet zoals je het hier formuleert. Het product is: het lenen van het geld, de prijs daarvoor is de rente (p*q enzo).

Zoals jij het hier formuleert zeg je: 'willen ze het product aantrekkelijk maken, dan moeten ze het product verhogen.'

Vergelijk het maar het een brood bij de bakker: 'wil de bakker (de verkoop van) het brood aantrekkelijk maken, dan verhogen ze (de hoeveelheid) brood'.

*snel rekent*quote:Op woensdag 1 oktober 2008 20:35 schreef DIGGER het volgende:

[..]

Kijk, dat laatste hoeft voor mij niet (De PvdA wil liefst alles nivileren geloof ik), maar wel goed dat hier eens een discussie over op gang komt, want wat is een grens van 20K nu eenmaal, als het Nibud al aangeeft dat een beetje huishouden bedragen tussen 7 & 13 K minimaal op direct opneembare spaarrekeningen zou moeten hebben voor noodgevallen?

Opkrikken die grens!

Voordeliger tot 146.000 euro, daarna gaat het je meer kosten dan nu.

Voor partners voordeliger tot het dubbele: 292.000

Niet slecht

Dat is toch al jaren zo?quote:Nu moeten mensen met een vermogen boven de 20.000 euro die heffing betalen. Maar volgens Tang teren zij daar volgend jaar op in, omdat de rente die ze krijgen ongeveer gelijk is aan de verwachte inflatie.

Verder is het inderdaad tijd dat de overheid sparen wat minder afstraft! Lenen wordt fiscaal aantrekkelijk gemaakt (voor een huis dan), sparen niet... Zo kan je nooit sparen voor een huis!

censuur :O

Je hebt gelijk.... ik gooi 2 dingen door elkaar.quote:Op woensdag 1 oktober 2008 20:50 schreef athlonkmf het volgende:

[..]

... je bent verward met het lenen van geld van een bank. De hele topic gaat over sparen. Als de banken willen dat ze klanten krijgen die bij ze willen sparen, dan moeten ze inderdaad hun rente verhogen.

Bij sparen is de relatie verkoper-koper omgekeerd tov van een lening sluiten en is de bank de koper, mijn geld het product en de rente van de bank de prijs die bank betaalt. Hoe hoger die prijs, hoe sneller geneigd men is geld tijdelijk naar de bank te brengen. (ik snap het!

Zo bezien idd raar dat een bank met deze kredietcrisis zijn rente verlaagt.

Wat een gekte. Jammer, maar helaas.

Het heffingsvrij vermogen verhogen is een leuk plan, maar ik denk niet dat dit zo snel gaat gebeuren. De vermogensrendementsheffing gaat al jaren uit van een fictief rendement van 4%, ook in de jaren dat dat (met normaal vermogensbeheer) niet gehaald kon worden. Ondanks dat de fictie toen ver verwijderd was van de werkelijkheid is in die jaren de wet niet aangepast (en geloof me, dat is geprobeerd). Ik zie niet in waarom dat nu wél zou gebeuren.quote:Op woensdag 1 oktober 2008 20:35 schreef DIGGER het volgende:

[..]

Kijk, dat laatste hoeft voor mij niet (De PvdA wil liefst alles nivileren geloof ik), maar wel goed dat hier eens een discussie over op gang komt, want wat is een grens van 20K nu eenmaal, als het Nibud al aangeeft dat een beetje huishouden bedragen tussen 7 & 13 K minimaal op direct opneembare spaarrekeningen zou moeten hebben voor noodgevallen?

Opkrikken die grens!

Om tot een heffing van 1,4% te komen moet men het fictief rendement opgekrikken naar 4,67%, óf het tarief ophogen naar 35%. Het fictief rendement opkrikken zou nog verder van de werkelijkheid af komen te staan. Ook getuigt het niet van betrouwbaarheid dat men in de jaren dat de 4% niet werd gehaald het tarief niet naar beneden wou bijstellen, en in jaren met hogere rente (zoals nu) het fictief rendement wel omhoog zou doen.

Het (huidige) tarief van 30% is toendertijd bewust gekozen om (o.a., de rest van de theoretische gedachten zal ik jullie niet mee lastig vallen) in de pas te lopen met het buitenland om kapitaalvlucht te voorkomen. En aangezien de tarieven (in binnenland en buitenland) alleen maar naar beneden gaan zal dit niet gebeuren.

Ook heeft de toenmalige staatssecretaris in 2002 gezegd dat hij, op korte of lange termijn, de tarieven of het systeem niet zal aanpassen. Daar moet je op kunnen vertrouwen.

Al met al, ik vind het een slecht plan, en het lijkt me zeer sterk dat dit zal gebeuren. Ondanks dat het een PvdA-plan is, zou Bos hier niet mee moeten instemmen.

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Waarschijnlijk is dit een "proefballonnetje" en gaat binnenkort het tarief wel omhoog, zonder dat de belastingvrije grens wordt aangepast...quote:Op woensdag 1 oktober 2008 22:25 schreef DonJames het volgende:

Om tot een heffing van 1,4% te komen moet men het fictief rendement opgekrikken naar 4,67%, óf het tarief ophogen naar 35%. Het fictief rendement opkrikken zou nog verder van de werkelijkheid af komen te staan. Ook getuigt het niet van betrouwbaarheid dat men in de jaren dat de 4% niet werd gehaald het tarief niet naar beneden wou bijstellen, en in jaren met hogere rente (zoals nu) het fictief rendement wel omhoog zou doen.

Het (huidige) tarief van 30% is toendertijd bewust gekozen om (o.a., de rest van de theoretische gedachten zal ik jullie niet mee lastig vallen) in de pas te lopen met het buitenland om kapitaalvlucht te voorkomen. En aangezien de tarieven (in binnenland en buitenland) alleen maar naar beneden gaan zal dit niet gebeuren.

[/quote]Ook heeft de toenmalige staatssecretaris in 2002 gezegd dat hij, op korte of lange termijn, de tarieven of het systeem niet zal aanpassen. Daar moet je op kunnen vertrouwen.[/quote]

Wat is politiek toch mooi: nu zit er weer een ander op die post!

censuur :O

ARGENTA doet haar best om klanten te overtuigen dat jouw centjes echt veilig zijn bij ARG:

Mail d.d. 1-10-2008

“De positie van Argenta in de huidige financiële markt”

Geachte relatie,

De financiële markten zijn op dit moment hevig in beweging. Dagelijks verschijnen in de pers berichten over de situatie en positie van banken en verzekeraars.

Naar aanleiding van deze situatie hecht Argenta Spaarbank NV er dan ook waarde aan om u als cliënt van onze bank verder te informeren over de positie van Argenta.

Argenta Spaarbank NV is al meer dan 50 jaar een onafhankelijke bank met 100% familiaal aandeelhouderschap. Argenta is dus niet beursgenoteerd, en is dus ook niet overgeleverd aan de grillen en speculaties op de beurs.

Zowel in België als in Nederland heeft Argenta een ijzersterke kredietportefeuille, waarbij altijd alleen kredieten zijn verstrekt aan zeer kredietwaardige particuliere cliënten.

Voorts heeft Argenta niet belegd in hypotheken aan minder kredietwaardige kredietnemers (zgn. sub-prime leningen) en houden wij geen aandelenportefeuille aan. Verder heeft Argenta geen vorderingen op de Amerikaanse organisaties Lehman Brothers of AIG, waardoor de impact hiervan nihil is.

Bovendien financiert de bank zich nagenoeg uitsluitend middels spaardeposito’s van 1,2 miljoen particuliere Belgische en Nederlandse cliënten en is daardoor niet afhankelijk van de snel stijgende prijs van het geld op de internationale geld- en kapitaalmarkten.

Vanaf 2004 is Argenta Nederland actief in Nederland met het aanbieden van spaar- en betaalrekeningen. Sinds de start heeft Argenta in Nederland met een consistent rentebeleid een grote groei doorgemaakt. In Nederland hebben inmiddels 85.000 mensen een spaar- en/of bankrekening bij Argenta en is het spaarsaldo meer dan € 1,6 miljard. Argenta werkt hierbij inmiddels samen met meer dan 2200 professionele intermediairs.

Sinds 27 mei 2008 is Argenta Spaarbank in Nederland aangesloten bij het depositogarantie-stelsel, waarmee u extra waarborgen heeft voor uw spaargeld bij Argenta.

In aansluiting op onze eerdere berichtgeving inzake het depositogarantiestelsel verwijzen wij u naar onze website www.argenta.nl onder de rubriek Sparen & betalen.

Tot slot kunnen wij u nog het volgende melden inzake de halfjaarcijfers van de groep Argenta. Het balanstotaal bedraagt nu € 30,1 miljard: een groei met 2,86%. De nettowinst komt uit op € 39,7 miljoen.

Argenta blijft haar positie uiteraard scherp evalueren en wij zullen u hier de komende tijd periodiek van op de hoogte houden.

Wij gaan er vanuit u met deze informatie van dienst te zijn geweest en hopen u hiermee het vertrouwen te hebben gegeven om in deze tijden cliënt bij onze bank te blijven.

Indien u nog vragen hebt, kunt u altijd contact opnemen met onze medewerkers van het Team Sparen & Betalen. Zij zijn bereikbaar via helpdesk@argenta.nl.

Met vriendelijke groet,

Argenta Spaarbank NV

Directie Bijkantoor Nederland

Mail d.d. 1-10-2008

“De positie van Argenta in de huidige financiële markt”

Geachte relatie,

De financiële markten zijn op dit moment hevig in beweging. Dagelijks verschijnen in de pers berichten over de situatie en positie van banken en verzekeraars.

Naar aanleiding van deze situatie hecht Argenta Spaarbank NV er dan ook waarde aan om u als cliënt van onze bank verder te informeren over de positie van Argenta.

Argenta Spaarbank NV is al meer dan 50 jaar een onafhankelijke bank met 100% familiaal aandeelhouderschap. Argenta is dus niet beursgenoteerd, en is dus ook niet overgeleverd aan de grillen en speculaties op de beurs.

Zowel in België als in Nederland heeft Argenta een ijzersterke kredietportefeuille, waarbij altijd alleen kredieten zijn verstrekt aan zeer kredietwaardige particuliere cliënten.

Voorts heeft Argenta niet belegd in hypotheken aan minder kredietwaardige kredietnemers (zgn. sub-prime leningen) en houden wij geen aandelenportefeuille aan. Verder heeft Argenta geen vorderingen op de Amerikaanse organisaties Lehman Brothers of AIG, waardoor de impact hiervan nihil is.

Bovendien financiert de bank zich nagenoeg uitsluitend middels spaardeposito’s van 1,2 miljoen particuliere Belgische en Nederlandse cliënten en is daardoor niet afhankelijk van de snel stijgende prijs van het geld op de internationale geld- en kapitaalmarkten.

Vanaf 2004 is Argenta Nederland actief in Nederland met het aanbieden van spaar- en betaalrekeningen. Sinds de start heeft Argenta in Nederland met een consistent rentebeleid een grote groei doorgemaakt. In Nederland hebben inmiddels 85.000 mensen een spaar- en/of bankrekening bij Argenta en is het spaarsaldo meer dan € 1,6 miljard. Argenta werkt hierbij inmiddels samen met meer dan 2200 professionele intermediairs.

Sinds 27 mei 2008 is Argenta Spaarbank in Nederland aangesloten bij het depositogarantie-stelsel, waarmee u extra waarborgen heeft voor uw spaargeld bij Argenta.

In aansluiting op onze eerdere berichtgeving inzake het depositogarantiestelsel verwijzen wij u naar onze website www.argenta.nl onder de rubriek Sparen & betalen.

Tot slot kunnen wij u nog het volgende melden inzake de halfjaarcijfers van de groep Argenta. Het balanstotaal bedraagt nu € 30,1 miljard: een groei met 2,86%. De nettowinst komt uit op € 39,7 miljoen.

Argenta blijft haar positie uiteraard scherp evalueren en wij zullen u hier de komende tijd periodiek van op de hoogte houden.

Wij gaan er vanuit u met deze informatie van dienst te zijn geweest en hopen u hiermee het vertrouwen te hebben gegeven om in deze tijden cliënt bij onze bank te blijven.

Indien u nog vragen hebt, kunt u altijd contact opnemen met onze medewerkers van het Team Sparen & Betalen. Zij zijn bereikbaar via helpdesk@argenta.nl.

Met vriendelijke groet,

Argenta Spaarbank NV

Directie Bijkantoor Nederland

De een na de andere bank doet een persbericht hoe goed het met ze gaat en dat we ons geen zorgen hoeven te maken (doe ik ook niet!). Maar realiseer je vooral dat Fortis ook tot 2 dagen voordat de overheid ze van het faillissement moest redden riep dat het zo goed ging...

censuur :O

Nogmaals, ik geloof niet dat dat gaat gebeuren. Het heffingsvrij vermogen zou eventueel aangepast kunnen worden, dat wordt immers elk jaar aangepast. Aanpassingen in het tarief en/of het forfaitair rendement acht ik zeer onwaarschijnlijk.quote:Op donderdag 2 oktober 2008 07:44 schreef RemcoDelft het volgende:

[..]

Waarschijnlijk is dit een "proefballonnetje" en gaat binnenkort het tarief wel omhoog, zonder dat de belastingvrije grens wordt aangepast...

Zo werkt het niet in het (fiscaal) recht, gelukkig. De uitlatingen toendertijd van de staatssecretaris maken deel uit van de parlementaire geschiedenis. Die kan men niet zomaar passeren.quote:Wat is politiek toch mooi: nu zit er weer een ander op die post!

Dinsdag heb ik geld overgeboekt van de Postbank naar mijn Akbankrekening.

Het staat er nu nog niet op terwijl het wel al dinsdag bij de Postbank is afgeschreven.

Hoe lang kan het maximaal duren voor het geld op mijn Akbankrekening staat?

Het staat er nu nog niet op terwijl het wel al dinsdag bij de Postbank is afgeschreven.

Hoe lang kan het maximaal duren voor het geld op mijn Akbankrekening staat?

Wer lesen kann, ist klar im Vorteil.

Waarschijnlijk voor 18 uur vandaag. Ik heb het idee dat de Postbank het geld vaak nog een dag vasthoud.quote:Op donderdag 2 oktober 2008 10:25 schreef Felixa het volgende:

Dinsdag heb ik geld overgeboekt van de Postbank naar mijn Akbankrekening.

Het staat er nu nog niet op terwijl het wel al dinsdag bij de Postbank is afgeschreven.

Hoe lang kan het maximaal duren voor het geld op mijn Akbankrekening staat?

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Dank je.quote:Op donderdag 2 oktober 2008 10:37 schreef Aether het volgende:

[..]

Waarschijnlijk voor 18 uur vandaag. Ik heb het idee dat de Postbank het geld vaak nog een dag vasthoud.

Dan zal ik me voor de rest van de dag nog maar geen zorgen maken.

Het is het eerste grote bedrag dat ik overmaak, vandaar mijn vraag...

Wer lesen kann, ist klar im Vorteil.

Het kan ook zijn dat je betaling door de computer als ‘vreemd’ wordt gezien als het bedrag veel hoger is dan normaal op je rekening. Het kan dan door iemand apart worden gekeurd (i.v.m. misbruik). De Postbank verwerkt 1 à 2 maal per dag betalingen naar andere banken IIRC.quote:Op donderdag 2 oktober 2008 10:42 schreef Felixa het volgende:

[..]

Dank je.

Dan zal ik me voor de rest van de dag nog maar geen zorgen maken.

Het is het eerste grote bedrag dat ik overmaak, vandaar mijn vraag...

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Ik zie net die verhoging van de CEB pas. Mooi meegenomen

Zerg schreef:

1/1 is 1. 2/2 is 2. Basisschool breuken.

1/1 is 1. 2/2 is 2. Basisschool breuken.

Heb je die laatste regel wel gezien?quote:Op woensdag 1 oktober 2008 20:35 schreef DIGGER het volgende:

[..]

Kijk, dat laatste hoeft voor mij niet (De PvdA wil liefst alles nivileren geloof ik), maar wel goed dat hier eens een discussie over op gang komt, want wat is een grens van 20K nu eenmaal, als het Nibud al aangeeft dat een beetje huishouden bedragen tussen 7 & 13 K minimaal op direct opneembare spaarrekeningen zou moeten hebben voor noodgevallen?

Opkrikken die grens!

Belachelijk voorstel. Hij wil de belasting op het eigen geld van mensen met maar liefst 16,7% verhogen! Geld waar mensen al meerdere keren eerder belasting over hebben betaald.

Altijd weer dat gerommel aan wetten en regels door mensen zonder verstand van zaken, waardoor op het eind uiteindelijk bijna iedereen er slechter uit komt

Ik heb nog maar een paar honderd euro daar staan, grootste deel staat bij Icesave, maar nu toch maar even gemaild of ze mijn 4,5% willen verhogen naar 5,25%, wordt de komende dagen geregeldquote:Op donderdag 2 oktober 2008 10:59 schreef Mikkie het volgende:

Ik zie net die verhoging van de CEB pas. Mooi meegenomen

Al nieuws wanneer Icesave met deposito's gaat komen?

Ja! Je had gelijk.quote:Op donderdag 2 oktober 2008 10:37 schreef Aether het volgende:

[..]

Waarschijnlijk voor 18 uur vandaag. Ik heb het idee dat de Postbank het geld vaak nog een dag vasthoud.

Het staat er nu op.

Wer lesen kann, ist klar im Vorteil.

Het wordt pas duurder voor mensen met minimaal 146k, zoals volgens mij iemand hiervoor al had uitgerekend (heb het niet nagerekend). Dus echt niet iedereen wordt er slechter van.quote:Op donderdag 2 oktober 2008 11:10 schreef dyna18 het volgende:

[..]

Heb je die laatste regel wel gezien?

Belachelijk voorstel. Hij wil de belasting op het eigen geld van mensen met maar liefst 16,7% verhogen! Geld waar mensen al meerdere keren eerder belasting over hebben betaald.

Altijd weer dat gerommel aan wetten en regels door mensen zonder verstand van zaken, waardoor op het eind uiteindelijk bijna iedereen er slechter uit komt

Dat is onzin. Belasting over vermogen betaal je elk jaar. Een betere garantieregeling hoop ik nooit gebruik van te hoeven maken. Als dus de belasting stijgt wordt het duurder voor iedereen die boven de vrije voet van de vermogensrendementsheffing uitkomt.quote:Op donderdag 2 oktober 2008 16:44 schreef 81Renrew het volgende:

[..]

Het wordt pas duurder voor mensen met minimaal 146k, zoals volgens mij iemand hiervoor al had uitgerekend (heb het niet nagerekend). Dus echt niet iedereen wordt er slechter van.

Zo kan ik natuurlijk nooit gaan rentenieren

Het ging over het verhogen van de heffingsvrije voet...quote:Op donderdag 2 oktober 2008 17:16 schreef dyna18 het volgende:

[..]

Dat is onzin. Belasting over vermogen betaal je elk jaar. Een betere garantieregeling hoop ik nooit gebruik van te hoeven maken. Als dus de belasting stijgt wordt het duurder voor iedereen die boven de vrije voet van de vermogensrendementsheffing uitkomt.

censuur :O

OK, niet helemaal goed gelezen, dacht dat dit weer een nieuwsbericht over de depositogarantie was

Maar nog steeds ben ik tegen belastingverhogingen.

Maar nog steeds ben ik tegen belastingverhogingen.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Misschien een domme vraag, maar geven banken in het buitenland ook door aan Nederland hoeveel geld je bij hen hebt staan?

Is afhankelijk van welk buitenland, maar de meeste "normale" landen wel.quote:Op donderdag 2 oktober 2008 23:18 schreef Plakstrip het volgende:

Misschien een domme vraag, maar geven banken in het buitenland ook door aan Nederland hoeveel geld je bij hen hebt staan?

Panama niet hoorquote:Op donderdag 2 oktober 2008 23:48 schreef DonJames het volgende:

[..]

Is afhankelijk van welk buitenland, maar de meeste "normale" landen wel.

-je UI was te groot en daarom verwijderd-

Net bij het nos journaal : staat garandeert al je geld bij fortis ook al heb je miljoenen.

Dus 20-40k dnb garantie is niet meer van toepassing.

Dus 20-40k dnb garantie is niet meer van toepassing.

Leuk voor die mensen, maar andere banken dan? Om nog maar te zwijgen over de klanten van Van der Hoop Bankiers drie jaar geleden.quote:Op vrijdag 3 oktober 2008 21:27 schreef corus het volgende:

Net bij het nos journaal : staat garandeert al je geld bij fortis ook al heb je miljoenen.

Dus 20-40k dnb garantie is niet meer van toepassing.

Bos kan het nu toch niet meer maken welke bank dan ook wel failliet te laten gaan.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Ultraveilig: spaargeld spreiden bij Rabo

Verrassend wel. Was dat bekend en klopt het überhaupt? Dat je dus per lokale vestiging van Rabobank (er zijn er 161 in Nederland) de bankgarantie hebt.

[ Bericht 1% gewijzigd door Arcee op 03-10-2008 21:49:47 ]

Verrassend wel. Was dat bekend en klopt het überhaupt? Dat je dus per lokale vestiging van Rabobank (er zijn er 161 in Nederland) de bankgarantie hebt.

[ Bericht 1% gewijzigd door Arcee op 03-10-2008 21:49:47 ]

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Ze moeten wel. De staatsinjectie is bijna direct weer verdampt.quote:Op vrijdag 3 oktober 2008 21:27 schreef corus het volgende:

Net bij het nos journaal : staat garandeert al je geld bij fortis ook al heb je miljoenen.

Dus 20-40k dnb garantie is niet meer van toepassing.

quote:Min Fin: Fortis rekhouders haalden massaal geld van rekening

03-10-2008 19:59:00

Van DOW JONES NIEUWSDIENST

AMSTERDAM (Dow Jones)--De Nederlandse overheid is Fortis te hulp geschoten omdat dinsdag de kapitaalinjectie ter waarde van EUR4 miljard al geheel was verdampt. Dit zegt een woordvoerder van het Ministerie van Financien vrijdag tegen Dow Jones Nieuwsdienst.

"Op dinsdag nam De Nederlandsche Bank enorme geldbewegingen waar waarop minister Wouter Bos van Financien werd gebeld", aldus woordvoerder Jeroen Sprenger.

Volgens Sprenger werd er door rekeninghouders van Fortis zoveel geld van de rekeningen gehaald dat er ingegrepen moest worden. Hoeveel geld er werd weggehaald wil Sprenger niet zeggen. Ook de DNB wil desgevraagd hier niet op ingaan.

Sprenger geeft aan dat het bedrag van EUR16,8 miljard waarmee de Nederlandse staat de Nederlandse bancaire en verzekeringsactiviteiten van Fortis nv en het Fortis-deel van ABN AMRO Holding nv koopt wordt gefinancierd middels de uitgifte van leningen.

Bos: 'Maar bovenal hebben wij vandaag bereikt dat spaarders en klanten weten dat hun geld bij onze banken in veilige handen is'.quote:Op vrijdag 3 oktober 2008 21:42 schreef Arcee het volgende:

Leuk voor die mensen, maar andere banken dan? Om nog maar te zwijgen over de klanten van Van der Hoop Bankiers drie jaar geleden.

Bos kan het nu toch niet meer maken welke bank dan ook wel failliet te laten gaan.

Dat geldt voor álle banken dan, neem ik aan?

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Hij bedoelt: "Bovenal hebben ze laten zien dat de belastingbetaler hoe dan ook voor de kosten opdraait"...quote:Op vrijdag 3 oktober 2008 22:05 schreef Arcee het volgende:

[..]

Bos: 'Maar bovenal hebben wij vandaag bereikt dat spaarders en klanten weten dat hun geld bij onze banken in veilige handen is'.

censuur :O

'Onze' banken : dus abn-amro en fortisquote:Op vrijdag 3 oktober 2008 22:05 schreef Arcee het volgende:

[..]

Bos: 'Maar bovenal hebben wij vandaag bereikt dat spaarders en klanten weten dat hun geld bij onze banken in veilige handen is'.

Dat geldt voor álle banken dan, neem ik aan?

quote:Op vrijdag 3 oktober 2008 22:07 schreef Arcee het volgende:

Of zou Bos met 'onze banken' Fortis en ABN Amro bedoelen?

quote:

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Als hij dat wel doet dan is het wel een hele erge vorm van discriminatie qua staatssteun. Dat ze een bank staatssteun geven is al erg jammer, doch onvermijdelijk, maar nu moeten ze niet de ene bank ('hun bank') voor gaan trekken.quote:Op vrijdag 3 oktober 2008 21:42 schreef Arcee het volgende:

[..]

Leuk voor die mensen, maar andere banken dan? Om nog maar te zwijgen over de klanten van Van der Hoop Bankiers drie jaar geleden.

Bos kan het nu toch niet meer maken welke bank dan ook wel failliet te laten gaan.

Hm, kredietcrises einde van de europeesche gedachte - en de euro - wellicht?

Bos & Balk redden eigen banken eerst.

Plan van Balk voor europeesch steunfonds vond niet veel weerklank. Logisch ook: een paar honderd miljard is zo verdampt bij een beetje crises. De eerst omvallende banken krijgen geld, maar de volgende...? En waarom zou een belastingbetaler uit land-X moeten meebetalen aan een omvallende bank uit land-Y. Dat geldt natuurlijk voor allerlei subsidies, maar het gaat nu wat uit de hand lopen.

Dit zou wel eens het begin van het einde van de euro kunnen zijn. Straks wellicht iets als noord-euro en een zuid-euro (Neuro en Zeuro ?)

Bos & Balk redden eigen banken eerst.

Plan van Balk voor europeesch steunfonds vond niet veel weerklank. Logisch ook: een paar honderd miljard is zo verdampt bij een beetje crises. De eerst omvallende banken krijgen geld, maar de volgende...? En waarom zou een belastingbetaler uit land-X moeten meebetalen aan een omvallende bank uit land-Y. Dat geldt natuurlijk voor allerlei subsidies, maar het gaat nu wat uit de hand lopen.

Dit zou wel eens het begin van het einde van de euro kunnen zijn. Straks wellicht iets als noord-euro en een zuid-euro (Neuro en Zeuro ?)

Goud kan je niet bijdrukken

Hier zit precies het probleem: de overheid wil kostte wat het kost een slecht systeem in stand houden. Dat heet uitstel van executie.quote:Op zaterdag 4 oktober 2008 11:30 schreef Poekieman het volgende:

... De eerst omvallende banken krijgen geld, maar de volgende...? ...

censuur :O

Eens. Wat we nu zien in de bankensector is pure marktwerking, geen marktfalen zoals sommigen het noemen. Marktwerking is niet altijd even prettig, zeker niet op de korte termijn, maar het is wel nodig om slechte producten, bedrijven en systemen af te straffen en te laten verdwijnen.quote:Op zaterdag 4 oktober 2008 11:46 schreef RemcoDelft het volgende:

[..]

Hier zit precies het probleem: de overheid wil kostte wat het kost een slecht systeem in stand houden. Dat heet uitstel van executie.

Ik zit erover na te denken om een spaarrekening bij Credit Europe Bank te openen.Ik zit nu bij de Rabo maar dat levert niet echt veel op.

Zitten er nog haken en ogen aan om bij die bank een rekening te openen?Hoe gaat het in ze werk als ze wel failliet gaan?Dus hoe zou ik m'n geld via de nederlandse bank terug kunnen krijgen?

Zitten er nog haken en ogen aan om bij die bank een rekening te openen?Hoe gaat het in ze werk als ze wel failliet gaan?Dus hoe zou ik m'n geld via de nederlandse bank terug kunnen krijgen?

Rekening open is heel simpel: surf naar de site en vraag een aan, de rest wijst zich vanzelf. Zitten geen haken en ogen aan, het is helemaal gratis en je mag storten en weer terugstorten hoeveel en wanneer je maar wilt. Bij een faillissement treedt de depositogarantieregeling in werking, bij een faillissement van CEB moeten de andere banken betalen, DNB regelt dit. Tot 20.000 euro loop je geen risico.quote:Op zaterdag 4 oktober 2008 16:51 schreef foetre het volgende:

Ik zit erover na te denken om een spaarrekening bij Credit Europe Bank te openen.Ik zit nu bij de Rabo maar dat levert niet echt veel op.

Zitten er nog haken en ogen aan om bij die bank een rekening te openen?Hoe gaat het in ze werk als ze wel failliet gaan?Dus hoe zou ik m'n geld via de nederlandse bank terug kunnen krijgen?

Ok thnx en hoe zit het met termijndeposto?Zag 5.75 procent voor 3 maandenquote:Op zaterdag 4 oktober 2008 17:05 schreef MrBadGuy het volgende:

[..]

Rekening open is heel simpel: surf naar de site en vraag een aan, de rest wijst zich vanzelf. Zitten geen haken en ogen aan, het is helemaal gratis en je mag storten en weer terugstorten hoeveel en wanneer je maar wilt. Bij een faillissement treedt de depositogarantieregeling in werking, bij een faillissement van CEB moeten de andere banken betalen, DNB regelt dit. Tot 20.000 euro loop je geen risico.

-edit- laat maar 5% voor 3 maanden bij CEB ik vraag gewoon een spaarrekening aan.

[ Bericht 5% gewijzigd door foetre op 04-10-2008 17:20:07 ]

Op hun site zie ik 5% voor drie maanden, 5,75% voor twee jaar.quote:Op zaterdag 4 oktober 2008 17:12 schreef foetre het volgende:

[..]

Ok thnx en hoe zit het met termijndeposto?Zag 5.75 procent voor 3 maanden

http://www.crediteurope.nl/fb/sites/nl/nl/consumer/rates/

De termijndeposito's vallen ook onder de depositogarantieregeling, als je een rekening hebt bij CEB kun je met een paar klikken een termijndeposito starten. Voorwaarde is wel dat je minimaal € 2.500 inlegt.

Geld is het probleem niet eerder dat je hem dan 2 jaar vast moet laten staan.Ik wil aan me eigen geld zitten als ik dat wil.3 maanden viel nog te overzien maar 2 jaar niet.Ik vindt het wel vreemd dat een gewone spaarrekening 5.25% geeft en 3 maanden termijndeposito 5%quote:Op zaterdag 4 oktober 2008 17:19 schreef MrBadGuy het volgende:

[..]

Op hun site zie ik 5% voor drie maanden, 5,75% voor twee jaar.

http://www.crediteurope.nl/fb/sites/nl/nl/consumer/rates/

De termijndeposito's vallen ook onder de depositogarantieregeling, als je een rekening hebt bij CEB kun je met een paar klikken een termijndeposito starten. Voorwaarde is wel dat je minimaal € 2.500 inlegt.

Nog vreemder is dat voor 1 maand het maar 3,55% is. Bij NIBC krijg je trouwens 5,5% voor drie maand en de normale rekening is daar ook 5,25%: http://www.nibcdirect.nl/quote:Op zaterdag 4 oktober 2008 17:22 schreef foetre het volgende:

[..]

Geld is het probleem niet eerder dat je hem dan 2 jaar vast moet laten staan.Ik wil aan me eigen geld zitten als ik dat wil.3 maanden viel nog te overzien maar 2 jaar niet.Ik vindt het wel vreemd dat een gewone spaarrekening 5.25% geeft en 3 maanden termijndeposito 5%

Hier heb ik verder geen ervaring mee, maar ik ga er vanuit dat het hetzelfde werkt als bij CEB. Het valt iig ook onder de depositogarantieregeling, dus je loopt ook daar geen risico.

Ok nog een vraagje over CEB hoe werkt dat internetbankieren?Krijg je inlogcodes via sms of op papier zoals bij de postbank of werkt het via een cardreader zoals rabo .quote:Op zaterdag 4 oktober 2008 17:25 schreef MrBadGuy het volgende:

[..]

Nog vreemder is dat voor 1 maand het maar 3,55% is. Bij NIBC krijg je trouwens 5,5% voor drie maand en de normale rekening is daar ook 5,25%: http://www.nibcdirect.nl/

Hier heb ik verder geen ervaring mee, maar ik ga er vanuit dat het hetzelfde werkt als bij CEB. Het valt iig ook onder de depositogarantieregeling, dus je loopt ook daar geen risico.

Je krijgt een klantennummer en een pincode via de post, die twee heb je nodig om te kunnen inloggen.quote:Op zaterdag 4 oktober 2008 17:29 schreef foetre het volgende:

[..]

Ok nog een vraagje over CEB hoe werkt dat internetbankieren?Krijg je inlogcodes via sms of op papier zoals bij de postbank of werkt het via een cardreader zoals rabo .

Hmm ok.Ik ga het nu aanvragen bevalt het niet kan ik het altijd nog opzeggen.quote:Op zaterdag 4 oktober 2008 17:32 schreef MrBadGuy het volgende:

[..]

Je krijgt een klantennummer en een pincode via de post, die twee heb je nodig om te kunnen inloggen.

Ik heb 't een paar maanden geleden ook gedaan. Tot nu toe niks te klagen. Aanmelding verliep prima, altijd een overzicht van je cash online. Kost niks, niks te verliezen dus (tot 20k danquote:

[..]

Hmm ok.Ik ga het nu aanvragen bevalt het niet kan ik het altijd nog opzeggen.

Zerg schreef:

1/1 is 1. 2/2 is 2. Basisschool breuken.

1/1 is 1. 2/2 is 2. Basisschool breuken.

Bos staat open voor verhoging spaardersgarantie

HILVERSUM - Minister Wouter Bos (Financiën) staat open voor een verhoging van het bedrag dat spaarders terug krijgen bij faillissement van hun bank,

als dat de uitkomst is van Europees overleg om de regeling gelijk te trekken.

Dat zei de minister zaterdag in antwoord op vragen van kijkers in het televisieprogramma Kassa.

Nu is voor Nederlanders 100 procent van de eerste 20.000 euro gegarandeerd.

Van de volgende 20.000 euro is 90 procent gegarandeerd.

Al met al betekent dit maximaal 38.000 euro. Deskundigen verwachten dat dit bedrag oploopt tot 50.000 tot 60.000 euro

als er een Europese regeling komt. Bos erkende dat het voor Nederland dan omhoog zou gaan.

De kwestie zal aan bod komen tijdens het overleg dat de minister maandag en dinsdag met zijn collega's heeft.

Bos kondigde in de uitzending aan snel met de betrokkenen bestuurders en mensen van de Fortis en ABN Amro te gaan praten over

de naam van de genationaliseerde bank.

Hoewel hij zich hardop op zijn weblog afvroeg of Feyenoord met het woord Schatkist op het shirt moet gaan spelen,

vindt hij het niet de taak van de minister om een nieuwe naam te verzinnen. „Voorlopig heten de banken nog Fortis en ABN Amro.

Ik laat het over aan de mensen die daar straks commercieel verantwoordelijkheid voor dragen.”

Bos leek niet bang dat veel mensen nu overstappen naar de „staatbank”, die het kabinet met 16,8 miljard euro heeft gered.

Volgens Bos hebben mensen meestal een jarenlange band met hun eigen bank.

ensen moeten zich bovendien realiseren dat de Staat niet van plan is de bank te houden.

„Wij blijven niet eeuwig eigenaar. We brengen het op orde en daarna gaat het gewoon weer over in private handen.”

Bron,

http://www.telegraaf.nl/b(...)arantie__.html?p=2,1

Als dat doorgaat zou dat meer rust voor de spaarders en banken brengen

HILVERSUM - Minister Wouter Bos (Financiën) staat open voor een verhoging van het bedrag dat spaarders terug krijgen bij faillissement van hun bank,

als dat de uitkomst is van Europees overleg om de regeling gelijk te trekken.

Dat zei de minister zaterdag in antwoord op vragen van kijkers in het televisieprogramma Kassa.

Nu is voor Nederlanders 100 procent van de eerste 20.000 euro gegarandeerd.

Van de volgende 20.000 euro is 90 procent gegarandeerd.

Al met al betekent dit maximaal 38.000 euro. Deskundigen verwachten dat dit bedrag oploopt tot 50.000 tot 60.000 euro

als er een Europese regeling komt. Bos erkende dat het voor Nederland dan omhoog zou gaan.

De kwestie zal aan bod komen tijdens het overleg dat de minister maandag en dinsdag met zijn collega's heeft.

Bos kondigde in de uitzending aan snel met de betrokkenen bestuurders en mensen van de Fortis en ABN Amro te gaan praten over

de naam van de genationaliseerde bank.

Hoewel hij zich hardop op zijn weblog afvroeg of Feyenoord met het woord Schatkist op het shirt moet gaan spelen,

vindt hij het niet de taak van de minister om een nieuwe naam te verzinnen. „Voorlopig heten de banken nog Fortis en ABN Amro.

Ik laat het over aan de mensen die daar straks commercieel verantwoordelijkheid voor dragen.”

Bos leek niet bang dat veel mensen nu overstappen naar de „staatbank”, die het kabinet met 16,8 miljard euro heeft gered.

Volgens Bos hebben mensen meestal een jarenlange band met hun eigen bank.

ensen moeten zich bovendien realiseren dat de Staat niet van plan is de bank te houden.

„Wij blijven niet eeuwig eigenaar. We brengen het op orde en daarna gaat het gewoon weer over in private handen.”

Bron,

http://www.telegraaf.nl/b(...)arantie__.html?p=2,1

Als dat doorgaat zou dat meer rust voor de spaarders en banken brengen

Ik hoop juist dat mensen alsnog weglopen! 't Is nou niet alsof ambtenaren het imago van efficient werken e.d. hebben...quote:Bos leek niet bang dat veel mensen nu overstappen naar de „staatbank”, die het kabinet met 16,8 miljard euro heeft gered.

Wellicht wordt ABN straks alsnog voor een symbolische euro verkocht aan ING o.i.d.! De verhaaltjes dat het winst gaat opleveren zijn natuurlijk alleen maar om de belastingbetaler rustig te houden.

Ik ben trouwens erg benieuwd hoe ze tot die 16.8 miljard gekomen zijn! Wouter & JP weten vast niet precies wat zo'n bank waard is, dus dat is handjeklap geweest op kosten van de staatsschuld... En ik ben heel benieuw of ze er een paar miljoen op een Zwitserse bankrekening aan over hebben gehouden..

censuur :O

Maar, om met Bos z'n eigen woorden te spreken: 'bovenal hebben wij vandaag bereikt dat spaarders en klanten weten dat hun geld bij onze banken in veilige handen is'.quote:Op zondag 5 oktober 2008 08:37 schreef allsystemshalt het volgende:

Bos staat open voor verhoging spaardersgarantie

...

Als dat doorgaat zou dat meer rust voor de spaarders en banken brengen

Als het toch al veilig is, waarom dan de bankgarantie verhogen? Dat laatste geeft juist aan dat het maar tot een bepaalde grens veilig is.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Met 'onze banken' bedoelt Bos de banken die onder het NL deposito garatie stelsel vallen. Alleen Fortis dreigde op korte termijn om te vallen - hoewel het me niets zou verbazen als morgen ING ook komt aankloppen bij Bos.quote:Op zondag 5 oktober 2008 11:02 schreef Arcee het volgende:

[..]

Maar, om met Bos z'n eigen woorden te spreken: 'bovenal hebben wij vandaag bereikt dat spaarders en klanten weten dat hun geld bij onze banken in veilige handen is'.

Als het toch al veilig is, waarom dan de bankgarantie verhogen? Dat laatste geeft juist aan dat het maar tot een bepaalde grens veilig is.

Om bankruns te voorkomen is het verstandig het door het DGS gegarandeerde bedrag te verhogen. Bij een bankrun gaat elke bank nl. failliet. Ierland heeft onlangs de limiet in hun DGS verwijderd, m.a.w. de Ierse staat garandeert alles - voor Ierse banken tenminste.

Dat zuigt een hoop geld uit het buitenland aan, m.a.w. 'bankruns' in (voor Ierland) het buitenland en een hoop binnenstromend geld naar Ierse banken die om die reden niet meer om zullen vallen. Slim gespeeld wel van die Ieren, maar dat was ze wel toevertrouwd ook gezien de manier waarop ze met euro-subsidie van een van de armste naar nu het rijkste land (op Lux na) van de EU geworden zijn.

Goud kan je niet bijdrukken

Nederlandse garantie is relatief laag. In het VK is de garantie £35.000 (±€44.000) en in Frankrijk €70.000; wat hoger zou zeker kunnen.quote:Op zondag 5 oktober 2008 08:37 schreef allsystemshalt het volgende:

Nu is voor Nederlanders 100 procent van de eerste 20.000 euro gegarandeerd.

Van de volgende 20.000 euro is 90 procent gegarandeerd.

Al met al betekent dit maximaal 38.000 euro. Deskundigen verwachten dat dit bedrag oploopt tot 50.000 tot 60.000 euro

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

dsb internet topsparen 5,3% , nadeel : opnamekosten van 1%.

http://www.dsbbank.nl/sparen/internet-topsparen/

http://www.dsbbank.nl/sparen/internet-topsparen/

Met onze banken bedoelt Bos waarschijnlijk niet alle banken die onder het Nederlandse depositogarantiestelsel vallen, maar alleen de systeembanken. Als er kleine banken om dreigen te vallen dan gaat Bos niet ingrijpen.quote:Op zondag 5 oktober 2008 11:26 schreef Poekieman het volgende:

[..]

Met 'onze banken' bedoelt Bos de banken die onder het NL deposito garatie stelsel vallen. Alleen Fortis dreigde op korte termijn om te vallen - hoewel het me niets zou verbazen als morgen ING ook komt aankloppen bij Bos.

Het is natuurlijk wel een vorm van concurrentievervalsing dat het spaargeld van mensen bij Fortis en ABN Amro nu, ongeacht de hoogte, voor 100% gegarandeerd wordt.

Klopt, het bankensysteem is de oorzaak hiervan.quote:Op zondag 5 oktober 2008 12:51 schreef RemcoDelft het volgende:

Plus dat juist het bestaan van die "systeembanken" de oorzaak van het probleem is!

Als een grote supermarkt als de AH slechte producten aanbiedt en ze daardoor in de problemen komen en als ze niet optijd het tij kunnen keren, dan gaan ze uiteindelijk failliet . Vervolgens springen dan andere supermarkten in dat gat en is het probleem opgelost. Hetzelfde geldt voor eingelijk elk ander bedrijf in elke sector, dat is marktwerking. Alleen zijn de grote banken allemaal aan elkaar gelinkt, ze hebben allemaal schulden bij elkaar uitstaan en kopen allemaal producten van elkaar over, dus als er een grote omvalt dan krijg je een domino-effect. Een bank redden is dan ook slechts een tijdelijke oplossing, het systeem wordt er niet beter door.

Dan zal NL wel volgen.quote:Duitsland garandeert spaartegoeden

***************************************

` De Duitse regering garandeert de

volledige waarde van spaartegoeden in

Duitsland.Bondskanselier Merkel heeft

dat bekendgemaakt.Tot nu toe dekte de

wettelijke garantie in geval van een

faillissement van een bank 90% van de

tegoeden tot een maximum van e.20.000.

Gisteren leverde Merkel nog kritiek op

de Ierse regering,die onlangs volledige

staatsgarantie voor tegoeden bij Ierse

banken instelde.Die maatregel zou tot

een vlucht van spaarders van Engeland

naar Ierland kunnen leiden.

Volgens waarnemers zullen nu ook andere

EU-landen snel tot volledige garantie

van spaargeld overgaan.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

tvp

Cashback? Check <a href="http://spaarcentje.nl/?ref=10867">Spaarcentje</a> of <a href="http://www.shopbuddie.nl/?r=49a08ba692225eadf6049ca9d63f2518">Shopbuddie</a>

Nee, volledige spaartegoeden garanderen in plaats van gelimiteerd tot een bepaald bedrag.quote:

[..]

Spaartegoeden garanderen? Zoals ze NL nu al doet?

Volledige.quote:Op zondag 5 oktober 2008 20:03 schreef athlonkmf het volgende:

Spaartegoeden garanderen? Zoals ze NL nu al doet?

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Post van Anadolubank: ze werken aan internetbankieren, vanaf 17 oktober gaat de eerste fase in werking (online afschriften + saldo inzien)

censuur :O

Zou je dat nu wel doen?quote:Op zondag 5 oktober 2008 20:47 schreef Erasmo het volgende:

Morgen open ik een rekening bij Icesave, derhalve dus een tvp

Interessant artikel over IJsland

Zit er toch aan te denken om mijn geld bij Icesave weg te halen en een rekening te openen bij CEB. Sta liever bij de DNB aan de deur dan in IJsland. Word me nu toch wel te heet aan de voeten.

Zit er toch aan te denken om mijn geld bij Icesave weg te halen en een rekening te openen bij CEB. Sta liever bij de DNB aan de deur dan in IJsland. Word me nu toch wel te heet aan de voeten.

He Who Controls The Present Commands The Future. He Who Commands The Future Conquers The Past

quote:Op maandag 6 oktober 2008 13:17 schreef MrFl0ppY het volgende:

Interessant artikel over IJsland

Zit er toch aan te denken om mijn geld bij Icesave weg te halen en een rekening te openen bij CEB. Sta liever bij de DNB aan de deur dan in IJsland. Word me nu toch wel te heet aan de voeten.

Ik had net vorige week m'n geld van icesave overgeheveld naar NIBC. Maar dat was meer omdat ik dacht dat ik het geld even nodig had, maar uiteindelijk toch niet, dus maar naar NIBC geheveld.

weet ik. maar ja, moest eigenlijk een dure uitgave doen. Uiteindelijk hoef ik pas een maand of twee later te doen. Dus dan maar gelijk naar NIBC gedaan ipv terug naar ICEsave.quote:Op maandag 6 oktober 2008 13:29 schreef Bulletdodger het volgende:

Al dat overhevelen kost je handen vol met geld

Sowieso altijd minimaal twee rekeningen aanhouden.quote:Op maandag 6 oktober 2008 13:17 schreef MrFl0ppY het volgende:

Interessant artikel over IJsland