2022Q1

2022Q3

https://www.trouw.nl/econ(...)matigheden~b0c732b0/

Historisch lage rente:

2021:

2022Q2:

Ook een interessante grafiek:

Bron

Klopt ik heb ook 12% moeten aftikken, tijden waren wel anders met premie A B C woningen.quote:

Als je 10% inflatie (naast die 10% rente) hebt op jaarbasis los je met een aflossingsvrije hypotheek in reele termen sneller af dan die 30 jaar die ons werd gegeven.quote:Op woensdag 19 oktober 2022 16:51 schreef etuiedelapiel het volgende:

[..]

Klopt ik heb ook 12% moeten aftikken, tijden waren wel anders met premie A B C woningen.

Ik heb dus ook (op de eerste 3 jaar na) die hele rentegrafiek meegemaakt. Alleen begin 2021 RVP op 10 jr vastgezet.quote:

[..]

Klopt ik heb ook 12% moeten aftikken, tijden waren wel anders met premie A B C woningen.

Ja, dat is slim opgemerkt. Plus dus sparen tegen 10%.quote:Op woensdag 19 oktober 2022 16:53 schreef ludovico het volgende:

[..]

Als je 10% inflatie (naast die 10% rente) hebt op jaarbasis los je met een aflossingsvrije hypotheek in reele termen sneller af dan die 30 jaar die ons werd gegeven.

Vooral mooi om te zien dat 10 jaar vast structureel hoger is dan 5 jaar vast. Ook bij een langdurig dalende rente.quote:

Waarom verbaasd je dat?quote:

[..]

Vooral mooi om te zien dat 10 jaar vast structureel hoger is dan 5 jaar vast. Ook bij een langdurig dalende rente.

Waar zeg ik dat ik verbaasd ben?quote:

Dat 10 jaar vast gemiddeld hoger ligt dan 5 jaar vast, is op zich logisch. De bank neemt een stukje risico van je over en vraagt daar een vergoeding voor.

Maar bij een alsmaar dalende markt is het wel bijzonder: als de bank de trend correct zou kunnen inschatten zou 10 jaar vast goedkoper moeten zijn (tenzij de rente maar heel langzaam daalt waardoor de risico-opslag harder doortikt). Het is voor de bank immers aantrekkelijk om 10 jaar geld voor 4% uit te lenen dan eerst 5 jaar voor 4% en daarna nog eens 5 jaar voor bijvoorbeeld 3%.

Dus als je het risico van een plotselinge stijging van de maandlasten wilt en kunt dragen, ben je gemiddeld beter uit met een kortlopende hypotheek.

Blijkbaar waagt een bank zich niet aan dergelijke schattingen.quote:

als de bank de trend correct zou kunnen inschatten zou 10 jaar vast goedkoper moeten zijn

Gekke huizenmarkt en dan een scherpe correctie van -60% over 2 a 3 jaar.

Zou wat zijn zeg.quote:Op donderdag 20 oktober 2022 01:47 schreef YebCar het volgende:

rerun van 1970-82. 2012 - 2024

Gekke huizenmarkt en dan een scherpe correctie van -60% over 2 a 3 jaar.

De bron is ook niet duidelijk over waar die grafiek nu op is gebaseerd. Onderaan het artikel staat alleen:quote:

De huizenprijsgrafiek in de OP voor Utrecht kan niet kloppen. Misschien is de provincie Utrecht verwisseld met de gemeente Utrecht? De prijzen liggen in Utrecht boven de 5000/m2. Verder lijkt het mij ook niet realistisch dat de huizenprijzen in Rotterdam veel meer dan 1000/m2 hoger liggen dan in Utrecht. Utrecht is een overloopgebied van Amsterdam en de bevoling is beslist niet armer dan in Rotterdam.

Op basis van deze linkjes is jouw hypothese iig een stuk waarschijnlijker (helaas niet gebaseerd op m2's)quote:(De data voor de grafieken zijn afkomstig van verschillende bronnen: Kadaster, CBS, Pararius.nl)

https://www.hypotheker.nl/actueel/huizenprijzen-utrecht/

https://www.hypotheker.nl/actueel/huizenprijzen-rotterdam/

https://www.hypotheker.nl/actueel/huizenprijzen-groningen/

Lekker vaag inderdaad. Welke bron heb je dan concreet gebruikt? Ik ga ervanuit dat het gewoon niet klopt.quote:

[..]

De bron is ook niet duidelijk over waar die grafiek nu op is gebaseerd. Onderaan het artikel staat alleen:

[..]

Op basis van deze linkjes is jouw hypothese iig een stuk waarschijnlijker (helaas niet gebaseerd op m2's)

https://www.hypotheker.nl/actueel/huizenprijzen-utrecht/

https://www.hypotheker.nl/actueel/huizenprijzen-rotterdam/

https://www.hypotheker.nl/actueel/huizenprijzen-groningen/

Ja, maar ja, moet je wel gespaard hebben, en dat schijnt nogal een dingetje te zijn want ja 'met de huurprijzen kon je niet sparen' en 'heeft geen zin om te sparen want tegen de stijgingen op sparen heeft geen zin', en jij stelt nu zomaar dat het handig is om spaargeld te hebben?quote:

Als ik even vluchtig rondkijk op funda, dan zie ik wel weer mogelijkheden ontstaan voor starters. Zeker als ze al wat hadden gespaard... Ben benieuwd of binnenkort inderdaad blijkt dat de betaalbaarheid is toegenomen of niet.

Maar, uiteraard klopt het, want als er zich een mogelijkheid voordoet moet je het zoveel mogelijk hebben voorbereid zodat je direct kunt handelen. En meestal is dat afhankelijk van de aan/afwezigheid van financi�le middelen.

Ik kan me de levendige discussie over "sparen heeft toch geen zin" nog goed herinneren inderdaad.quote:

[..]

Ja, maar ja, moet je wel gespaard hebben, en dat schijnt nogal een dingetje te zijn want ja 'met de huurprijzen kon je niet sparen' en 'heeft geen zin om te sparen want tegen de stijgingen op sparen heeft geen zin', en jij stelt nu zomaar dat het handig is om spaargeld te hebben?

Maar, uiteraard klopt het, want als er zich een mogelijkheid voordoet moet je het zoveel mogelijk hebben voorbereid zodat je direct kunt handelen. En meestal is dat afhankelijk van de aan/afwezigheid van financi�le middelen.

Nou denk ik persoonlijk dat het nooit verkeerd is om vermogen op te bouwen, of enerzijds door te sparen of als je al een woning hebt om extra af te lossen of een combinatie van die twee.quote:

[..]

Ja, maar ja, moet je wel gespaard hebben, en dat schijnt nogal een dingetje te zijn want ja 'met de huurprijzen kon je niet sparen' en 'heeft geen zin om te sparen want tegen de stijgingen op sparen heeft geen zin', en jij stelt nu zomaar dat het handig is om spaargeld te hebben?

Maar, uiteraard klopt het, want als er zich een mogelijkheid voordoet moet je het zoveel mogelijk hebben voorbereid zodat je direct kunt handelen. En meestal is dat afhankelijk van de aan/afwezigheid van financi�le middelen.

Maar zelfs zonder het sparen erin mee te nemen lijken er wel wat meer mogelijkheden te zijn heb ik het idee... En als dat nu begint met stijgende rentes, dalende prijzen, omvallende bedrijven dan kan ik mij voorstellen dat de betaalbaarheid voor mensen met een vaste baan toe gaat nemen.

Waar tot voor kort vraagprijzen in de omgeving rond de 7 ton lagen, zie ik nu ineens een vergelijkbaar huis voor 580 te koop staan (wel met lelijk interieur).

En dan zeggen banken doodleuk dat ze rekening houden met een daling van wel 2% komend jaar 😂

Precies. Maar nu gaat het issue uiteraard de rente zijn. Oftewel, het kan nog steeds niet want dan is het weer 'ik ga toch geen XXX euro betalen aan alleen rente voor zo'n klein huis doe normaal'.quote:Op donderdag 20 oktober 2022 10:17 schreef Scorpie het volgende:

[..]

Ik kan me de levendige discussie over "sparen heeft toch geen zin" nog goed herinneren inderdaad.

Eerder "ik k�n geen XXX euro betalen aan maandlasten". Starters op de woningmarkt zijn gewoon fucked. Dalende huizenprijzen doen daar weinig aan af wanneer dat het resultaat is van stijgende rente. Overigens zie ik hier (Utrecht stad) nog weinig van die daling. In elk geval niet bij energielabel vanaf C en beter.quote:

[..]

Precies. Maar nu gaat het issue uiteraard de rente zijn. Oftewel, het kan nog steeds niet want dan is het weer 'ik ga toch geen XXX euro betalen aan alleen rente voor zo'n klein huis doe normaal'.

Naja mensen zullen in deze situatie doordrongen zijn van het nut van goede isolatie, en d�s wordt het label ineens heel belangrijk. Dus dat A, B, wellicht nog C dat niet zo heel erg zullen merken, dat geloof ik wel, maar alles daaronder wordt of niet meer gekocht of gekocht door mensen die er een heel renovatieproject van maken.quote:

[..]

Eerder "ik k�n geen XXX euro betalen aan maandlasten". Starters op de woningmarkt zijn gewoon fucked. Dalende huizenprijzen doen daar weinig aan af wanneer dat het resultaat is van stijgende rente. Overigens zie ik hier (Utrecht stad) nog weinig van die daling. In elk geval niet bij energielabel vanaf C en beter.

Maar de huizen met label A zullen de nieuwe hoofdprijzen worden vermoed ik dan.

Nul op de meter of negatief op de meter zal idd weinig aan aantrekkelijkheid inboeten.quote:

[..]

Naja mensen zullen in deze situatie doordrongen zijn van het nut van goede isolatie, en d�s wordt het label ineens heel belangrijk. Dus dat A, B, wellicht nog C dat niet zo heel erg zullen merken, dat geloof ik wel, maar alles daaronder wordt of niet meer gekocht of gekocht door mensen die er een heel renovatieproject van maken.

Maar de huizen met label A zullen de nieuwe hoofdprijzen worden vermoed ik dan.

Ook als er straks niet meer gesaldeerd kan worden, want dat kun je een heel eind opvangen met accu's en/of een V2G of V2H auto.

En zo blijf je voor altijd huren.quote:

[..]

Precies. Maar nu gaat het issue uiteraard de rente zijn. Oftewel, het kan nog steeds niet want dan is het weer 'ik ga toch geen XXX euro betalen aan alleen rente voor zo'n klein huis doe normaal'.

Voor starters is deze kentering op de markt meer dan prima, alleen zal je nog een paar jaar geduld moeten hebben.quote:

[..]

Starters op de woningmarkt zijn gewoon fucked. Dalende huizenprijzen doen daar weinig aan af wanneer dat het resultaat is van stijgende rente.

De komende ~3-5 jaar kan er zomaar 30 % van de huizenprijs af. Dan is een starterswoning van 350.000, ineens nog maar 250.000. In dezelfde periode stijgt je salaris alleen door cao indexeringen al met 25-30 %. Dan is de verhouding inkomen-schuld toch echt een stuk beter.

Ik ben geen starter, maar als ik het wel was, dan zou ik heerlijk achterover leunen terwijl de rente maar lekker stijgt. Na de komende periode verandert de wereld wel weer en is er vanzelf een periode waarin de financierbaarheid stabiliseert of verbetert.

Voor starters toch prima? Dan kan je straks in een stijgende markt instappen met potentie aan de bovenzijde, in plaats van in een dalende. De afgelopen jaren wist je als starter ��n ding zeker: volgend jaar is een huis nog verder weg dan dit jaar. Dat is nu niet meer het geval, elk jaar komt je woning dichterbij.

Dat je dan in de tussentijd bij je moeder op zolder moet blijven wonen of te duur particulier moet huren is overigens een tweede, maar dat mag de pret volgens mij toch niet drukken

Nou, dat sowieso, maar het blijft in een cirkeltje gaan he. Wachten tot het dieptepunt is bereikt, dan de boot missen en daarna niets kunnen omdat de prijzen stijgen, vervolgens dalen de prijzen weer maar stijgt de rente dus effectief kun je dan nog steeds niets, om vervolgens weer te wachten tot het dieptepunt is bereikt, etc etc.quote:

[..]

Nul op de meter of negatief op de meter zal idd weinig aan aantrekkelijkheid inboeten.

Ook als er straks niet meer gesaldeerd kan worden, want dat kun je een heel eind opvangen met accu's en/of een V2G of V2H auto.

En uiteindelijk doe je helemaal niets.

Nee, maar geen keuze maken is ook een keuze, alleen een beetje jammer als men dan gaat lopen sneren naar mensen die wel durfden toen jij bleef wachten op 2013 prijzen icm een 2020 rente en huizen met 1930 tuinen en 2025 snufjes.quote:

[..]

Nou, dat sowieso, maar het blijft in een cirkeltje gaan he. Wachten tot het dieptepunt is bereikt, dan de boot missen en daarna niets kunnen omdat de prijzen stijgen, vervolgens dalen de prijzen weer maar stijgt de rente dus effectief kun je dan nog steeds niets, om vervolgens weer te wachten tot het dieptepunt is bereikt, etc etc.

En uiteindelijk doe je helemaal niets.

Maar wie weet, komt dat moment in 2032 nog

Ik denk het niet want langer thuis blijven wonen (als het kan) wil men niet, dus men MOET wel huren, maar ja, als je huurt kun je niet meer sparen, etc etc.quote:

[..]

Nee, maar geen keuze maken is ook een keuze, alleen een beetje jammer als men dan gaat lopen sneren naar mensen die wel durfden toen jij bleef wachten op 2013 prijzen icm een 2020 rente en huizen met 1930 tuinen en 2025 snufjes.

Maar wie weet, komt dat moment in 2032 nog

Ja maar ja, in 2032 moeten al die boomers van hun niet afgeloste huizen af want pensioen niet hoog genoeg om de hypotheek over te sluiten en geen HRA meer, dus dan komen er best kansen, echt welquote:

[..]

Ik denk het niet want langer thuis blijven wonen (als het kan) wil men niet, dus men MOET wel huren, maar ja, als je huurt kun je niet meer sparen, etc etc.

Ach, das een beetje de tendens van nieuwere generaties, vooral afgeven op de omgeving en niet teveel zelfreflectie toepassen.quote:

[..]

Nee, maar geen keuze maken is ook een keuze, alleen een beetje jammer als men dan gaat lopen sneren naar mensen die wel durfden toen jij bleef wachten op 2013 prijzen icm een 2020 rente en huizen met 1930 tuinen en 2025 snufjes.

Maar wie weet, komt dat moment in 2032 nog

[schizo]quote:

[..]

Ja maar ja, in 2032 moeten al die boomers van hun niet afgeloste huizen af want pensioen niet hoog genoeg om de hypotheek over te sluiten en geen HRA meer, dus dan komen er best kansen, echt wel

Maar ondertussen hoef ik niet te sparen want de kans is groot dat de prijs toch te hoog is.

Dus dan maar liever een keertje extra op vakantie #dagdromen #makingmemories #instagram #filter

[/schizo]

Met een prima zak spaargeld was het voor ons als starters juist veel lastiger geweest om te kopen dan een jaar geleden (toen we daadwerkelijk hebben gekocht). Tegen de financieringsruimte die door de rente fors kleiner is geworden viel alsnog niet op te sparen namelijk.quote:

[..]

Ja, maar ja, moet je wel gespaard hebben, en dat schijnt nogal een dingetje te zijn want ja 'met de huurprijzen kon je niet sparen' en 'heeft geen zin om te sparen want tegen de stijgingen op sparen heeft geen zin', en jij stelt nu zomaar dat het handig is om spaargeld te hebben?

Maar, uiteraard klopt het, want als er zich een mogelijkheid voordoet moet je het zoveel mogelijk hebben voorbereid zodat je direct kunt handelen. En meestal is dat afhankelijk van de aan/afwezigheid van financi�le middelen.

Ik weet dat het hopeloos is en dat het spaarstokpaardje toch wel feitenvrij bereden gaat worden om onze vernachelde volkshuisvesting lekker op het individu af te wentelen, maar wil het toch even melden.

Achterover leunen kan alleen als je bij je ouders kan blijven wonen. Huurprijzen gaan namelijk meestijgen met de CAOquote:

[..]

Voor starters is deze kentering op de markt meer dan prima, alleen zal je nog een paar jaar geduld moeten hebben.

De komende ~3-5 jaar kan er zomaar 30 % van de huizenprijs af. Dan is een starterswoning van 350.000, ineens nog maar 250.000. In dezelfde periode stijgt je salaris alleen door cao indexeringen al met 25-30 %. Dan is de verhouding inkomen-schuld toch echt een stuk beter.

Ik ben geen starter, maar als ik het wel was, dan zou ik heerlijk achterover leunen terwijl de rente maar lekker stijgt. Na de komende periode verandert de wereld wel weer en is er vanzelf een periode waarin de financierbaarheid stabiliseert of verbetert.

Voor starters toch prima? Dan kan je straks in een stijgende markt instappen met potentie aan de bovenzijde, in plaats van in een dalende. De afgelopen jaren wist je als starter ��n ding zeker: volgend jaar is een huis nog verder weg dan dit jaar. Dat is nu niet meer het geval, elk jaar komt je woning dichterbij.

Dat je dan in de tussentijd bij je moeder op zolder moet blijven wonen of te duur particulier moet huren is overigens een tweede, maar dat mag de pret volgens mij toch niet drukken

Wat heb je eraan om 5-7 jaar particulier te moeten huren op de gok dat woningen daadwerkelijk met zo'n percentage zouden dalen? Particulier huur ligt vaak tussen de 1000/1500 per maand, dus in de tijd dat je "heerlijk achterover leunt" zoals jij nu aangeeft ben je ook zo 70k - 100k euro kwijt aan een paar jaar huren.quote:

[..]

Voor starters is deze kentering op de markt meer dan prima, alleen zal je nog een paar jaar geduld moeten hebben.

De komende ~3-5 jaar kan er zomaar 30 % van de huizenprijs af. Dan is een starterswoning van 350.000, ineens nog maar 250.000. In dezelfde periode stijgt je salaris alleen door cao indexeringen al met 25-30 %. Dan is de verhouding inkomen-schuld toch echt een stuk beter.

Ik ben geen starter, maar als ik het wel was, dan zou ik heerlijk achterover leunen terwijl de rente maar lekker stijgt. Na de komende periode verandert de wereld wel weer en is er vanzelf een periode waarin de financierbaarheid stabiliseert of verbetert.

Voor starters toch prima? Dan kan je straks in een stijgende markt instappen met potentie aan de bovenzijde, in plaats van in een dalende. De afgelopen jaren wist je als starter ��n ding zeker: volgend jaar is een huis nog verder weg dan dit jaar. Dat is nu niet meer het geval, elk jaar komt je woning dichterbij.

Dat je dan in de tussentijd bij je moeder op zolder moet blijven wonen of te duur particulier moet huren is overigens een tweede, maar dat mag de pret volgens mij toch niet drukken

Dus die vlieger gaat alleen op voor de jongere generatie of de meisjes en jongens die tot in den treure bij de ouders (moeten) wonen. Vraag me af of de eventuele daling van de woningprijs ook opweegt tot de sterke stijging in de rente. Zou me niks verbazen als dat ook niet in verhouding is waardoor het alleen maar lastiger wordt.

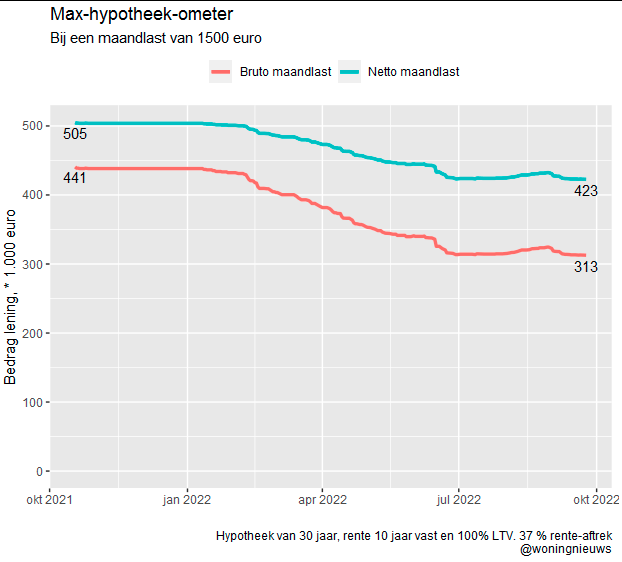

Dat is momenteel dus wel zo, omdat de prijsdaling altijd enige vertraging heeft. Zie mijn grafiekje voor max. hypotheek bij zowel bruto als netto maandlasten van 1500 euro.quote:

[..]

Wat heb je eraan om 5-7 jaar particulier te moeten huren op de gok dat woningen daadwerkelijk met zo'n percentage zouden dalen? Particulier huur ligt vaak tussen de 1000/1500 per maand, dus in de tijd dat je "heerlijk achterover leunt" zoals jij nu aangeeft ben je ook zo 70k - 100k euro kwijt aan een paar jaar huren.

Dus die vlieger gaat alleen op voor de jongere generatie of de meisjes en jongens die tot in den treure bij de ouders (moeten) wonen. Vraag me af of de eventuele daling van de woningprijs ook opweegt tot de sterke stijging in de rente. Zou me niks verbazen als dat ook niet in verhouding is waardoor het alleen maar lastiger wordt.

Ik denk dat veel mensen qua huur gewoon geen idee hebben en nog altijd uit gaan van de situatie rond 2010.

Dat de woningprijs op de korte termijn (eerste paar jaar) gaat dalen is geen gok, dat is een simpel en logisch gevolg van de huidige hoge prijzen, in combinatie met een afnemende financierbaarheid.quote:

[..]

Wat heb je eraan om 5-7 jaar particulier te moeten huren op de gok dat woningen daadwerkelijk met zo'n percentage zouden dalen? Particulier huur ligt vaak tussen de 1000/1500 per maand, dus in de tijd dat je "heerlijk achterover leunt" zoals jij nu aangeeft ben je ook zo 70k - 100k euro kwijt aan een paar jaar huren.

Dus die vlieger gaat alleen op voor de jongere generatie of de meisjes en jongens die tot in den treure bij de ouders (moeten) wonen. Vraag me af of de eventuele daling van de woningprijs ook opweegt tot de sterke stijging in de rente. Zou me niks verbazen als dat ook niet in verhouding is waardoor het alleen maar lastiger wordt.

Maakt mij niet uit hoor. Wij hebben begin dit jaar onze woning verkocht en een nieuwe gekocht. Prima huis op een mooie locatie, waar we als gezin 20 jaar mee vooruit kunnen. Bij de huidige rentestanden zou ik de woning echter niet eens meer kunnen kopen. Waar wij hem nog 20 jaar vast konden zetten tegen 1,78 procent, doet dezelfde hypotheek nu 4,68 % en de rente neemt vooralsnog alleen maar verder toe. Dat is voor de leencapaciteit van mensen killing.

Op lange termijn is een huis altijd een goed idee. Geld ontwaart en door inflatie worden schulden minder waard. Na de daling van de komende jaren gaat de boel dan ook wel weer stijgen en kom je uiteindelijk weer op niveaus waar de huidige bij verbleken. Dat gezegd hebbende zou ik de komende paar jaar absoluut niemand adviseren in te stappen. De daling is nog maar net begonnen en heel lang duren ze ook niet hoor. Vorige crisis was de daling ook wel met een jaar of 3 gedaan. Dit keer zal het waarschijnlijk iets soortgelijks worden en als je echt denkt dat in die 3 jaar de daling maar een paar procent gaat zijn, dan ben je toch echt aan het dromen.

Waarom zouden de huizenprijzen met 30% dalen wanneer de lonen met die 30% stijgen? Zolang er een krapte op de woningmarkt is gaat dat niet gebeuren natuurlijk.quote:

Voor starters is deze kentering op de markt meer dan prima, alleen zal je nog een paar jaar geduld moeten hebben.

De komende ~3-5 jaar kan er zomaar 30 % van de huizenprijs af. Dan is een starterswoning van 350.000, ineens nog maar 250.000. In dezelfde periode stijgt je salaris alleen door cao indexeringen al met 25-30 %. Dan is de verhouding inkomen-schuld toch echt een stuk beter.

Doordat mensen op korte termijn (zelfs nu al) simpelweg minder kunnen lenen. Tegen 2 % lenen is wel wat anders dan tegen de huidige 4,5 % of de aankomende 5 of 6. Salarisstijging is top, gaat de huizenprijzen in de volgende golf omhoog doen knallen, maar die golf start pas nadat de markt zich heeft bewogen richting de huidige financierbaarheid.quote:

[..]

Waarom zouden de huizenprijzen met 30% dalen wanneer de lonen met die 30% stijgen? Zolang er te weinig woningen zijn gaat dat niet gebeuren natuurlijk.

Nee en met de huidige inflatie dalen de huizenprijzen in feite al flink in re�le waarde als de waarde stagneert of iets achtergaat. Daar bovenop nog 30% vind ik niet aannemelijk.quote:

[..]

Waarom zouden de huizenprijzen met 30% dalen wanneer de lonen met die 30% stijgen? Zolang er een krapte op de woningmarkt is gaat dat niet gebeuren natuurlijk.

De essentie is: met een gigantische krapte op de woningmarkt zijn starters gewoon de lul. Linksom of rechtsom. Ik zie niet hoe starters minder de lul zouden zijn over x-jaar wanneer daarin niks fundamenteel veranderd is. Wanneer er maar een beperkte vijver is waarin iedereen z'n hengeltje uitwerpt dan zullen alleen diegenen met de langste hengel beet hebben en de rest achter het net vissen.quote:

[..]

Doordat mensen op korte termijn (zelfs nu al) simpelweg minder kunnen lenen. Tegen 2 % lenen is wel wat anders dan tegen de huidige 4,5 % of de aankomende 5 of 6. Salarisstijging is top, gaat de huizenprijzen in de volgende golf omhoog doen knallen, maar die golf start pas nadat de markt zich heeft bewogen richting de huidige financierbaarheid.

quote:

Collega huis gekocht Utrecht 70m2 energielabel E. 500k

Rente van ruim 4% lekker manquote:

quote:

Collega huis gekocht Utrecht 70m2 energielabel E. 500k

Nog blij mee ook. Dat koop je toch niet, holy fuckquote:

Me dunkt. Anders had 'ie het niet gekocht h�.quote:

Opzich hoeft dat nog niet eens zo erg te zijn... Als ze zoals een tijdje geleden wel een paar keer op het nieuws zeiden terecht komen in een loon-prijs spiraal verdampt zo'n schuld als sneeuw voor de zon.quote:

Knettergek... Alleen mijn kantoor aan huis is al 70m2. Totaal 650m2 en inhoud 550m3. Vrijstaand. Als ik het te koop zet, mag ik blij zijn als ik er 400.000 voor krijg (Noord-Limburg).quote:

Collega huis gekocht Utrecht 70m2 energielabel E. 500k

Maar eigenlijk moet ik zoiets hier niet neerzetten, dan komen al die mafkezen straks hierheen.

De rente is geen 8% en dat soort gelul maakt het topic alleen maar waardeloos voor de toekomst, het is een WGR topic, geen ONZ.

idd.quote:

[..]

Opzich hoeft dat nog niet eens zo erg te zijn... Als ze zoals een tijdje geleden wel een paar keer op het nieuws zeiden terecht komen in een loon-prijs spiraal verdampt zo'n schuld als sneeuw voor de zon.

Zei men ook toen ik in de vorige crisis een appartement in de stad kocht.

Maargoed toen ging rente van 6% naar 1% (moment verkoop), zie dat nu niet snel gebeuren .

Woon je in een huis met de hoogte van een kruipruimte ?quote:

[..]

Knettergek... Alleen mijn kantoor aan huis is al 70m2. Totaal 650m2 en inhoud 550m3. Vrijstaand. Als ik het te koop zet, mag ik blij zijn als ik er 400.000 voor krijg (Noord-Limburg).

Maar eigenlijk moet ik zoiets hier niet neerzetten, dan komen al die mafkezen straks hierheen.

Kavel 650m�? Want als de woonoppervlakte 650m� is dan kan de inhoud nooit 550m� zijn.quote:

[..]

Knettergek... Alleen mijn kantoor aan huis is al 70m2. Totaal 650m2 en inhoud 550m3. Vrijstaand. Als ik het te koop zet, mag ik blij zijn als ik er 400.000 voor krijg (Noord-Limburg).

Maar eigenlijk moet ik zoiets hier niet neerzetten, dan komen al die mafkezen straks hierheen.

Tenzij je, zoals boven mij geopperd, in een kruipruimte woont

Haha, nee, 650 is de oppervlakte van het perceel. Verder een normaal huis, met wel een grote aanbouw kantoorruimte (eigen bedrijf).quote:

[..]

Woon je in een huis met de hoogte van een kruipruimte ?

als dat 400k waard is in noord-limburg dan is dit 500k in utrecht nog laag.quote:

[..]

Knettergek... Alleen mijn kantoor aan huis is al 70m2. Totaal 650m2 en inhoud 550m3. Vrijstaand. Als ik het te koop zet, mag ik blij zijn als ik er 400.000 voor krijg (Noord-Limburg).

Maar eigenlijk moet ik zoiets hier niet neerzetten, dan komen al die mafkezen straks hierheen.

ik heb nog nooit gehoord dat starters niet de lul zijn op de woningmarkt, en ik volg het al zo'n 20 jaar.quote:

[..]

De essentie is: met een gigantische krapte op de woningmarkt zijn starters gewoon de lul. Linksom of rechtsom. Ik zie niet hoe starters minder de lul zouden zijn over x-jaar wanneer daarin niks fundamenteel veranderd is. Wanneer er maar een beperkte vijver is waarin iedereen z'n hengeltje uitwerpt dan zullen alleen diegenen met de langste hengel beet hebben en de rest achter het net vissen.

Groot deel jaren 90 was je als starter niet de sjaak. Toen de prijzen hard omhoog knalden werd de betaalbaarheid een issue maar tijdens de crisis vanaf 2008 waren het in principe ook mooie tijden voor starters.quote:

[..]

ik heb nog nooit gehoord dat starters niet de lul zijn op de woningmarkt, en ik volg het al zo'n 20 jaar.

ook toen hoorde mijn ouders dat een huis kopen veel te duur was en met de toenmalige rentes ondoenlijk. Mijn ouders konden alleen het huis van ca 100k guldens alleen kopen vanwege een erfenis.quote:

[..]

Groot deel jaren 90 was je als starter niet de sjaak. Toen de prijzen hard omhoog knalden werd de betaalbaarheid een issue maar tijdens de crisis vanaf 2008 waren het in principe ook mooie tijden voor starters.

In 2013 waren huizen ook nog steeds heel duur voor starters en velen haalden het niet.

Ik denk dat dat ook wel meevalt... Net toen de kridietcrisis voorbij was en de +-5 jaren daarna ging het wel. Daarna merkte ik binnen mijn vriendengroep dat het moeilijker werd, zelfs voor mensen met twee volwaardige salarissen.quote:

[..]

ik heb nog nooit gehoord dat starters niet de lul zijn op de woningmarkt, en ik volg het al zo'n 20 jaar.

Maar op een gegeven moment moeten de mensen ook een knoop doorhakken en wel of niet kopen. Want als de prijzen als een gek stijgen en je loopt net de mogelijkheid mis om te kopen, dan kan het natuurlijk voorkomen zoals de laatste jaren is gebeurd dat de prijzen harder stijgen dan je loon en dan kan het zo zijn dat je de kans misloopt om te kopen.

net zoals met beleggen stap je in het treintje en dan begin je te rijden. Hoe snel de trein ook gaat rijden, als je erin zit dan ga je gewoon mee. Je merkt er niks van en het betekent ook niks dat de trein sneller gaat rijden. Alleen mensen die op de trein moeten springen merken het.quote:

[..]

Ik denk dat dat ook wel meevalt... Net toen de kridietcrisis voorbij was en de +-5 jaren daarna ging het wel. Daarna merkte ik binnen mijn vriendengroep dat het moeilijker werd, zelfs voor mensen met twee volwaardige salarissen.

Maar op een gegeven moment moeten de mensen ook een knoop doorhakken en wel of niet kopen. Want als de prijzen als een gek stijgen en je loopt net de mogelijkheid mis om te kopen, dan kan het natuurlijk voorkomen zoals de laatste jaren is gebeurd dat de prijzen harder stijgen dan je loon en dan kan het zo zijn dat je de kans misloopt om te kopen.

Als de trein langzamer gaat dan kunnen mensen minder hard lopen (economie draait slechter, dus minder lenen) en als de trein weer sneller gaat dan wordt het weer even moeilijk. En als je erin zit, dan boeit het niks.

Achteraf gezien was het een prima periode voor starters. Echter: in de periode na 2008 durfde je als starter geen huis meer te kopen.quote:

[..]

Groot deel jaren 90 was je als starter niet de sjaak. Toen de prijzen hard omhoog knalden werd de betaalbaarheid een issue maar tijdens de crisis vanaf 2008 waren het in principe ook mooie tijden voor starters.

Als van huis uit natuurkundige moet ik eerst even nadenken voordat ik weet of ik het hier mee eens ben. Hangt af van welke versie van de snaartheorie ik aanhang.quote:Op donderdag 20 oktober 2022 19:52 schreef Bosbeetle het volgende:

Achteraf gezien kun je er vooraf gezien niets over zeggen.

Maar dat heeft weinig met de huizenmarkt te maken. Alhoewel 7 extra dimensies in je huis altijd wel van pas komen.

Many worlds intepretatiequote:

[..]

Als van huis uit natuurkundige moet ik eerst even nadenken voordat ik weet of ik het hier mee eens ben. Hangt af van welke versie van de snaartheorie ik aanhang.

Maar dat heeft weinig met de huizenmarkt te maken. Alhoewel 7 extra dimensies in je huis altijd wel van pas komen.

Hoe verklaar je dan dat er nog jonge mensen in koopwoningen wonen?quote:

[..]

ik heb nog nooit gehoord dat starters niet de lul zijn op de woningmarkt, en ik volg het al zo'n 20 jaar.

[ Bericht 0% gewijzigd door blomke op 20-10-2022 21:27:46 ]

Het label is een relatieve maat, maar geeft geen absolute indicatie van het verbruik. Gezin in een label A woning kan meer gebruiken dan een ander gezin in een label B. Bij hetzelfde gezin, kan je pas vergelijken, maar geen absolute waarde geven.quote:

Die energielabels zijn volgens mij ook niet zo betrouwbaar. Ik zie hier woningen met energielabels A en A+ in het gebouw, terwijl ik mij niet kan voorstellen dat dit een representatieve weergave is van de hoeveelheid energie die nodig is om de woning te verwarmen. Het lijkt mij vooral wat nattevinger werk en wat incomplete gegevens invullen en klaar.

Mijn recente ervaring is dat er gedetailleerd wordt gekeken naar huissoort, oppervlakte, isolatie en verwarming.

Ja vroeger mocht je niet teveel verdienen anders kreeg je geen Premie A woning , dat was ook een startersprobleem in de tijd van Den Uylquote:

[..]

ik heb nog nooit gehoord dat starters niet de lul zijn op de woningmarkt, en ik volg het al zo'n 20 jaar.

Premie C was er begin jaren '90 ook nog.quote:

[..]

Ja vroeger mocht je niet teveel verdienen anders kreeg je geen Premie A woning , dat was ook een startersprobleem in de tijd van Den Uyl

Kreeg je 5.000 gulden subsidie �n gemeentegarantie, zodat je een hogere hypotheek kon krijgen, maar dan moest je vaak wel binnen 5 of 8 jaar een door de gemeente te bepalen bedrag van je hypotheek vroegtijdig aflossen…

neequote:

[..]

Premie C was er begin jaren '90 ook nog.

Kreeg je 5.000 gulden subsidie �n gemeentegarantie, zodat je een hogere hypotheek kon krijgen, maar dan moest je vaak wel binnen 5 of 8 jaar een door de gemeente te bepalen bedrag van je hypotheek vroegtijdig aflossen…

eerst was er premie A en Premie B

Later is Premie A afgeschaft in 1990 en kwam Premie C ervoor in de plaats eenmalig 5000 gulden was dat

Ik had premie A en ook gemeentegarantie

je moest toen wel aflossen ja , later een ander huis had ik de spaarhypotheek , dan losste je niet af maar spaarde je , en ging de bank het beleggen

die is daarna weer verboden omdat de bank er met de halve inleg vandoor ging

Toen wij ons huis kochten in 1991 (bewoonbaar opgeleverd in 1992) wilden we eigenlijk een ander huis hebben, maar daar zat premie A op (met een max. van iets van 30.000 gulden subsidie, als ik het me goed herinner) en daarvoor verdienden we teveel.quote:

[..]

nee

eerst was er premie A en Premie B

Later is Premie A afgeschaft in 1990 en kwam Premie C ervoor in de plaats eenmalig 5000 gulden was dat

Daarom zijn we voor een premie C gegaan met inderdaad 5.000 gulden subsidie…

Premie B was hier in de buurt niet beschikbaar, weet ook niet wat dat voor regeling was…

Premie B was 20.000 gulden en Premie C was 5000 gulden ongeacht het inkomenquote:

[..]

Toen wij ons huis kochten in 1991 (bewoonbaar opgeleverd in 1992) wilden we eigenlijk een ander huis hebben, maar daar zat premie A op (met een max. van iets van 30.000 gulden, als ik het me goed herinner) en daarvoor verdienden we teveel.

Daarom zijn we voor een premie C gegaan met inderdaad 5.000 gulden subsidie…

Premie B was hier in de buurt niet beschikbaar, weet ook niet wat dat voor regeling was…

daarvoor was er een reguliere premie regeling van 30.000 gulden voor iedere woning die goedkoper in stichtingskosten was dan 92.000 gulden

Dat is dan ook iets meer dan de 20 jaar van Sjorsie. Den Uyl... Ik heb ooit achter het spreekgestoelte gestaan waarin hij de sluiting van de mijnen aankondigde, dat zijn mijn enige herinneringen aan Den Uyl, terwijl ik ook hard op weg ben met een terugtrekkende haargrens.. Voor de gemiddelde starter anno 2022 is dit echt pre-historie.quote:

[..]

Ja vroeger mocht je niet teveel verdienen anders kreeg je geen Premie A woning , dat was ook een startersprobleem in de tijd van Den Uyl

Ik heb nog gebruik gemaakt van Premie A voor mijn eerste woning, een 2-kamer appartement in een kleinschalig appartmentsgebouw. Inschrijving daarvoor was eind 1989 en de bouw in 1990. Kosten van het appartment 120.000 gulden en maximaal 41.000 gulden Premie A. Er zou volgens de eerste plannen toen ook een groter appartementsgebouw met meer verdiepiingen worden gebouwd waarbij er 20 ook Premie A zouden zijn en 20met een eenmalige bijdrage en 4 pent-houses in de vrije sektor zonder iets van premie, maar voor die toren was niet genoeg animo dus werd toen niet gebouwd.quote:

[..]

nee

eerst was er premie A en Premie B

Later is Premie A afgeschaft in 1990 en kwam Premie C ervoor in de plaats eenmalig 5000 gulden was dat

Ik had premie A en ook gemeentegarantie

je moest toen wel aflossen ja , later een ander huis had ik de spaarhypotheek , dan losste je niet af maar spaarde je , en ging de bank het beleggen

die is daarna weer verboden omdat de bank er met de halve inleg vandoor ging

Ik had in mijn Premie A appartment een spaarhypotheek.

De enige voorwaarde die gesteld werd was dat als ik het binnen 10 jaar zou verkopen ik voor ieder jaar eerder dan die 10 jaar 10% van de winst zou moeten afdragen.

[ Bericht 3% gewijzigd door Soulfreak op 20-10-2022 23:03:51 ]

Ik heb even wat online gelezen en zie dat de premieregeling officieel afgeschaft is eind jaren 80.quote:

[..]

Premie B was 20.000 gulden en Premie C was 5000 gulden ongeacht het inkomen

daarvoor was er een reguliere premie regeling van 30.000 gulden voor iedere woning die goedkoper in stichtingskosten was dan 92.000 gulden

Mogelijk was men toen al bezig met voorbereidingen voor het bouwen/verkopen van de woningen in de wijk waar we nu nog steeds wonen, want we hebben hier echt premie A- en C-woningen aangeboden gekregen. Heb de verkoopfolder waar het in vermeld staat nog in huis.

In ieder geval werd je vorige eeuw beter op weg geholpen dan nu.

En zijn onze woningen inmiddels ruim 10 keer zoveel waard dan de oorspronkelijke aanschafprijs en zijn de hypotheekkosten bijna nihil…

Waar de DSM werden geslotenquote:

[..]

Dat is dan ook iets meer dan de 20 jaar van Sjorsie. Den Uyl... Ik heb ooit achter het spreekgestoelte gestaan waarin hij de sluiting van de mijnen aankondigde, dat zijn mijn enige herinneringen aan Den Uyl, terwijl ik ook hard op weg ben met een terugtrekkende haargrens.. Voor de gemiddelde starter anno 2022 is dit echt pre-historie.

De Staats Mijnen en de mijnwerkers bij DSM zouden kunnen gaan werken

Kolenmijnen waren toen echt niet rendabel , alleen in Engeland hield men ze open onder forse druk van de Unions

Limburgse kompels gingen toen ook vaak in Duitsland onder de grond , , het verdiende kennelijk wel erg goed dat klote werk , dat je snel dood ging dat hinderde niet kennelijk

De VVD en CHU waren erg tegen sluiting, maar die waren tegen alles wat den Uyl deed

Den Uyl opende toen de bejaardenhuizen in een gevecht tegen de woningnood, onze minster Blok heeft ze weer gesloten in een gevecht tegen gedaalde huizenprijzen in 2010 na de kredietcrisis

waar niemand zich aan hield en ook geen ambtenaar dat vastlegdequote:

De enige voorwaarde die gesteld werd was dat als ik het binnen 10 jaar zou verkopen ik voor ieder jaar eerder dan die 10 jaar 10% van de winst zou moeten afdragen.

Geen idee, ik heb daar langer dan die 10 jaar gewoond, dus was toch al geen sprake van.quote:

[..]

waar niemand zich aan hield en ook geen ambtenaar dat vastlegde

en die genieten met volle teugen van die macht

Dat die daling geen gok is snap ik aangezien de daling al heeft ingezet. Ik zet alleen mijn twijfels bij die statement van 30% daling en dat je als starter beter nog jarenlang kan blijven huren of op de zolder blijven woning in afwachting op die gigantische daling.quote:

[..]

Dat de woningprijs op de korte termijn (eerste paar jaar) gaat dalen is geen gok, dat is een simpel en logisch gevolg van de huidige hoge prijzen, in combinatie met een afnemende financierbaarheid.

Maakt mij niet uit hoor. Wij hebben begin dit jaar onze woning verkocht en een nieuwe gekocht. Prima huis op een mooie locatie, waar we als gezin 20 jaar mee vooruit kunnen. Bij de huidige rentestanden zou ik de woning echter niet eens meer kunnen kopen. Waar wij hem nog 20 jaar vast konden zetten tegen 1,78 procent, doet dezelfde hypotheek nu 4,68 % en de rente neemt vooralsnog alleen maar verder toe. Dat is voor de leencapaciteit van mensen killing.

Op lange termijn is een huis altijd een goed idee. Geld ontwaart en door inflatie worden schulden minder waard. Na de daling van de komende jaren gaat de boel dan ook wel weer stijgen en kom je uiteindelijk weer op niveaus waar de huidige bij verbleken. Dat gezegd hebbende zou ik de komende paar jaar absoluut niemand adviseren in te stappen. De daling is nog maar net begonnen en heel lang duren ze ook niet hoor. Vorige crisis was de daling ook wel met een jaar of 3 gedaan. Dit keer zal het waarschijnlijk iets soortgelijks worden en als je echt denkt dat in die 3 jaar de daling maar een paar procent gaat zijn, dan ben je toch echt aan het dromen.

Mensen kunnen inderdaad minder lenen, maar we kunnen ook minder huizen bouwen. De huizen die we bouwen worden steeds duurder omdat de vaklieden duurder worden evenals de materialen. Niet te spreken over de (bouw)grond, vergunningen en alle strenge eisen waar nieuwbouw tegenwoordig aan moet voldoen. Tel daarbij op dat er onverminderd veel mensen erbij komen in Nederland die allemaal een dak boven hun hoofd nodig hebben. Dat zijn misschien niet de mensen die koopwoningen nemen, maar wel degene die komen in de betaalbare huurwoningen waardoor andere mensen gedwongen naar alternatieven moeten kijken.

Mij maakt het ook geen fluit uit wat er gebeurt met die woningmarkt en ik hoop voor starters het meest gunstige scenario. Echter zou mijn advies altijd zijn om niet te speculeren op de woningmarkt en de kans pakken als je de mogelijkheid hebt. Ieder jaar zegt men dat het geen goed moment is om te kopen terwijl we nu weer terugkijken op de voorgaande jaren met het idee: "hadden we het maar gedaan".

Denk dat het ook komt omdat de woningmarkt tegenwoordig heel erg gezien wordt als een beleggingsobject. Terwijl het uiteindelijk gewoon een 1e levensbehoefte is voor heel veel mensen.

Maar dan nog vind ik het ontzettend vreemd. De laatste 3/4 jaar heb ik verwarming meer in huis aangehad en het is nog nooit onder de 20.5 graden geweest.... Waarbij ik ook genoeg lucht en raamventilatieroosters (gedeeltelijk) open laat. Maar van de 18 appartementen in dit gebouw hebben er ongeveer 5 een label A en 1 een label A+.quote:

[..]

Het label is een relatieve maat, maar geeft geen absolute indicatie van het verbruik. Gezin in een label A woning kan meer gebruiken dan een ander gezin in een label B. Bij hetzelfde gezin, kan je pas vergelijken, maar geen absolute waarde geven.

Mijn recente ervaring is dat er gedetailleerd wordt gekeken naar huissoort, oppervlakte, isolatie en verwarming.

Als ik dus lees dat het gaat over indicatief energieverbruik dan vraag ik mij af welk energie verbruik? Ik zou eerder verwachten dat de labels dan ook een represenatief beeld geven en richting de A++, A+++ of A++++ zouden zijn.

Omdat ze huizen kopenquote:

[..]

Hoe verklaar je dan dat er nog jonge mensen in koopwoningen wonen?

Het energielabel gaat ovrr het verbruik dat het gebouw zelf heeft voor de installaties, qua verwarming zal dat gebaseerd zijn op de ruimtetemperaturen zoals in het bouwbesluit.quote:

[..]

Maar dan nog vind ik het ontzettend vreemd. De laatste 3/4 jaar heb ik verwarming meer in huis aangehad en het is nog nooit onder de 20.5 graden geweest.... Waarbij ik ook genoeg lucht en raamventilatieroosters (gedeeltelijk) open laat. Maar van de 18 appartementen in dit gebouw hebben er ongeveer 5 een label A en 1 een label A+.

Als ik dus lees dat het gaat over indicatief energieverbruik dan vraag ik mij af welk energie verbruik? Ik zou eerder verwachten dat de labels dan ook een represenatief beeld geven en richting de A++, A+++ of A++++ zouden zijn.

Na 40 jaar mag ik hopen dat he hypotheekkosten nihil zijn na 40 jaar met eigen geld afgelost te hebben. Dat is niet bijzonder.quote:

[..]

Ik heb even wat online gelezen en zie dat de premieregeling officieel afgeschaft is eind jaren 80.

Mogelijk was men toen al bezig met voorbereidingen voor het bouwen/verkopen van de woningen in de wijk waar we nu nog steeds wonen, want we hebben hier echt premie A- en C-woningen aangeboden gekregen. Heb de verkoopfolder waar het in vermeld staat nog in huis.

In ieder geval werd je vorige eeuw beter op weg geholpen dan nu.

En zijn onze woningen inmiddels ruim 10 keer zoveel waard dan de oorspronkelijke aanschafprijs en zijn de hypotheekkosten bijna nihil…

Misschien nog een verbouwing verhypotheekt? Dan is daar weinig spannends aan.quote:

[..]

Na 40 jaar mag ik hopen dat he hypotheekkosten nihil zijn na 40 jaar met eigen geld afgelost te hebben. Dat is niet bijzonder.

Als het de originele hypotheek zelf is zonder verbeteringen aan het huis is dat wel zorgwekkend idd.

Ongeacht het feit dat het huis ooit minder dan � 100.000 gekost heeft.

Als starter(s) dus?quote:

Wellicht ligt de hypotheekrente en de HRA daaraan ten grondslag??quote:

En zijn onze woningen inmiddels ruim 10 keer zoveel waard dan de oorspronkelijke aanschafprijs en zijn de hypotheekkosten bijna nihil…

Ja, hoe anders?quote:

Hoe moet ik dit dan interpreteren?quote:

quote:

ik heb nog nooit gehoord dat starters niet de lul zijn op de woningmarkt, en ik volg het al zo'n 20 jaar.

Zoals ik het schrijf. Ze zijn altijd al de lul geweestquote:

[..]

Hoe moet ik dit dan interpreteren?

[..]

Valt wel mee hoor, wij hebben 10 jaar geleden als starter een tweekapper gekocht voor 3 ton midden in de randstad. Voor hetzelfde geld koop je in diezelfde woonplaats nu een flatje van 60m2 in een wijk waar je nog niet dood gevonden wil worden.quote:

[..]

Zoals ik het schrijf. Ze zijn altijd al de lul geweest

Something is happeninggggg

Onze makelaar schat ook in dat ons huis ongeveer opbrengt wat de Calcasarapportage 2 jaar geleden noemde. Funda en Walterliving zitten daar nog steeds zo’n �70.000 boven.quote:

Stond een huis in mijn woonplaats te koop voor 535k . Staat nu opnieuw op funda voor 475k.

Something is happeninggggg

Leuk, ga maar proberen een hypotheek voor dat bedrag te krijgen a 4.5% .quote:

Stond een huis in mijn woonplaats te koop voor 535k . Staat nu opnieuw op funda voor 475k.

Something is happeninggggg

We zijn pas 30 jaar verder (2022 - 1992 = 30quote:

[..]

Na 40 jaar mag ik hopen dat he hypotheekkosten nihil zijn na 40 jaar met eigen geld afgelost te hebben. Dat is niet bijzonder.

Ja mij een zorg. Het valt me gewoon op dat de prijzen lijken te dalen. Meer niet. Los van het feit dat we het gewoon eenvoudig kunnen lenen. Alleen wil het niet per maand laten afschrijven van mijn rekening.quote:

[..]

Leuk, ga maar proberen een hypotheek voor dat bedrag te krijgen a 4.5% .

De pieken zitten er onderhand wel op inderdaad.quote:

[..]

Onze makelaar schat ook in dat ons huis ongeveer opbrengt wat de Calcasarapportage 2 jaar geleden noemde. Funda en Walterliving zitten daar nog steeds zo’n �70.000 boven.

Dat zou het voor elke potenti�le huizenkoper anders wel moeten zijn. Anders krijgen we weer dat gekanker en gejank van mensen die hun maandbedrag zo hoog vinden en geen eten meer kunnen kopen en dus zielig zijn.quote:

Als het bruto maandbedrag werkelijk te hoog is kun je de hypotheek meestal niet krijgen, dus dan minder je maar op de oesters en champagne.quote:

[..]

Dat zou het voor elke potenti�le huizenkoper anders wel moeten zijn. Anders krijgen we weer dat gekanker en gejank van mensen die hun maandbedrag zo hoog vinden en geen eten meer kunnen kopen en dus zielig zijn.

Of je verkoopt gewoon de boot

Het ging me er meer om dat mensen staan te juichen dat de prijzen 4% gedaald zijn na een 50% stijging terwijl je maandlasten hoger zijn dan voor die daling door de explosie op rente. Om het nog maar even niet te hebben over het feit dat je minder kan lenen dan ervoor. Maar blijf vooral juichenquote:

[..]

Als het bruto maandbedrag werkelijk te hoog is kun je de hypotheek meestal niet krijgen, dus dan minder je maar op de oesters en champagne.

Of je verkoopt gewoon de boot

[ Bericht 0% gewijzigd door #ANONIEM op 22-10-2022 08:20:23 ]

Het is precies waarvoor hier al topicslang gewaardschuwd is iedere keer dat mensen om een daling of crash van de markt kwamen roepen of zich daar op voorhand vast om verkneukelden.quote:

[..]

Het ging me er meer om dat mensen staan te juichen dat de prijzen 4% gedaald zijn na een 50% stijging terwijl je maandlasten hoger zijn dan voor die daling door de explosie op rente. Om het nog maar even niet te hebben over het feit dat je minder kan lenen dan ervoor. Maar blijf vooral juichen

Mensen die wel even zouden gaan kopen als de markt maar zou instorten.

Maar daar waar de hoge prijzen van de laatste jaren vooral het gevolg waren van de lage rente , wordt het niets betaalbaarder nu de prijzen dalen vanwege de hogere rente.

En dankzij de oorlog en de daardoor duurdere bouwmaterialen dalen de prijzen van nieuwbouw voorlopig helemaal niet, maar door de hogere rente wordt je maandberdrag wel veel hoger.

Dus tsja, Be Careful What You Wish For, Lest It Come True!

Niet dat het iets uitmaakt voor de crash-schreeuwers, die willen immers toch niet kopen, die willen anderen alleen in de shit zien komen.

Helemaal mee eens.quote:

[..]

Het is precies waarvoor hier al topicslang gewaardschuwd is iedere keer dat mensen om een daling of crash van de markt kwamen roepen of zich daar op voorhand vast om verkneukelden.

Mensen die wel even zouden gaan kopen als de markt maar zou instorten.

Maar daar waar de hoge prijzen van de laatste jaren vooral het gevolg waren van de lage rente , wordt het niets betaalbaarder nu de prijzen dalen vanwege de hogere rente.

En dankzij de oorlog en de daardoor duurdere bouwmaterialen dalen de prijzen van nieuwbouw voorlopig helemaal niet, maar door de hogere rente wordt je maandberdrag wel veel hoger.

Dus tsja, Be Careful What You Wish For, Lest It Come True!

Niet dat het iets uitmaakt voor de crash-schreeuwers, die willen immers toch niet kopen, die willen anderen alleen in de shit zien komen.

Grotendeels mee eens.quote:

[..]

Het is precies waarvoor hier al topicslang gewaardschuwd is iedere keer dat mensen om een daling of crash van de markt kwamen roepen of zich daar op voorhand vast om verkneukelden.

Mensen die wel even zouden gaan kopen als de markt maar zou instorten.

Maar daar waar de hoge prijzen van de laatste jaren vooral het gevolg waren van de lage rente , wordt het niets betaalbaarder nu de prijzen dalen vanwege de hogere rente.

En dankzij de oorlog en de daardoor duurdere bouwmaterialen dalen de prijzen van nieuwbouw voorlopig helemaal niet, maar door de hogere rente wordt je maandberdrag wel veel hoger.

Dus tsja, Be Careful What You Wish For, Lest It Come True!

Niet dat het iets uitmaakt voor de crash-schreeuwers, die willen immers toch niet kopen, die willen anderen alleen in de shit zien komen.

Maar… als je niet kon kopen maar wel goed gespaard/belegd hebt afgelopen jaren wordt je nu wel beloond. Dan hoef je niet voor volledig 100% te financieren en voorkom je hoge maandlasten.

Maar mijn verwachting is dat de rente nog wel oploopt richting de 6% komende tijd. Dan ga je een forse daling krijgen van vraagprijzen.

Als je flink gespaard heb wel, maar dan nog is het de vraag of de huizenprijzen zoveel dalen dat je resterende hypotheek tegen 4,5 of 6% minder kost dan de 2021 huizenprijs tegen 1,5%quote:

[..]

Grotendeels mee eens.

Maar… als je niet kon kopen maar wel goed gespaard/belegd hebt afgelopen jaren wordt je nu wel beloond. Dan hoef je niet voor volledig 100% te financieren en voorkom je hoge maandlasten.

Maar mijn verwachting is dat de rente nog wel oploopt richting de 6% komende tijd. Dan ga je een forse daling krijgen van vraagprijzen.

En waarschijnlijk had je toen ook al spaargeld, dat heb je niet nu ineens als het van het kaliber is dat het een verschil maakt.

Punt is vooral dat het maximale hypotheekbedrag heel hard daalt als de rente stijgt, dus wie vorig jaar niet kon kopen zal dat met gedaalde prijzen maar een hypotheekrente van >5% waarschijnlijk ook niet kunnen, ongeacht de inleg van spaargeld.

Wie zijn dat toch, al die schreeuwers?quote:

[..]

Mensen die wel even zouden gaan kopen als de markt maar zou instorten.

[…]

Niet dat het iets uitmaakt voor de crash-schreeuwers, die willen immers toch niet kopen, die willen anderen alleen in de shit zien komen.

Ik volg dit topic al een tijdje maar kan me vooral mensen herinneren die oprecht piekerden of ze een maximale hypotheek moesten nemen om op de piek van de markt een huis te kunnen kopen. Was het niet beter om te wachten? Maar ja, als ze wachtten en het steeg nog verder was een huis nog verder weg. En moesten ze nou echt 20% overbieden op een huis dat toch al stevig in de markt stond?

https://www.telegraaf.nl/(...)iets-gaan-veranderen

Bij onze hypotheek vorig jaar ging men al uit van 5% rekenrente. Onze rente was toen 1,06%/1,52%.quote:

[..]

Als je flink gespaard heb wel, maar dan nog is het de vraag of de huizenprijzen zoveel dalen dat je resterende hypotheek tegen 4,5 of 6% minder kost dan de 2021 huizenprijs tegen 1,5%

En waarschijnlijk had je toen ook al spaargeld, dat heb je niet nu ineens als het van het kaliber is dat het een verschil maakt.

Punt is vooral dat het maximale hypotheekbedrag heel hard daalt als de rente stijgt, dus wie vorig jaar niet kon kopen zal dat met gedaalde prijzen maar een hypotheekrente van >5% waarschijnlijk ook niet kunnen, ongeacht de inleg van spaargeld.

Dus bij 5% rente zouden we het nog moeten kunnen betalen . Ik zou niet weten hoe trouwens met de overige lasten (energie, kinderopvang/school...) .

Ik zou het niet weten.....over de piek op de huizenmarkt gesproken: dat weten we pas achteraf.quote:

Wie zijn dat toch, al die schreeuwers?

dat is hetzelfde als op het juiste moment instappen met beleggen, met het verschil dat je huis geen belegging is... Ik heb mijn eerste huis gekocht in 2009 en in 2013 geen spijt gehad. Nu koop ik weer een huis en ik krijg er weer geen spijt van.quote:

[..]

Wie zijn dat toch, al die schreeuwers?

Ik volg dit topic al een tijdje maar kan me vooral mensen herinneren die oprecht piekerden of ze een maximale hypotheek moesten nemen om op de piek van de markt een huis te kunnen kopen. Was het niet beter om te wachten? Maar ja, als ze wachtten en het steeg nog verder was een huis nog verder weg. En moesten ze nou echt 20% overbieden op een huis dat toch al stevig in de markt stond?

Allebei de keren heb ik nagenoeg maximaal geleend wat mocht/mag.

En met de huidige inflatie zie ik de rente alleen nog maar verder oplopen.quote:

[..]

Het is precies waarvoor hier al topicslang gewaardschuwd is iedere keer dat mensen om een daling of crash van de markt kwamen roepen of zich daar op voorhand vast om verkneukelden.

Mensen die wel even zouden gaan kopen als de markt maar zou instorten.

Maar daar waar de hoge prijzen van de laatste jaren vooral het gevolg waren van de lage rente , wordt het niets betaalbaarder nu de prijzen dalen vanwege de hogere rente.

En dankzij de oorlog en de daardoor duurdere bouwmaterialen dalen de prijzen van nieuwbouw voorlopig helemaal niet, maar door de hogere rente wordt je maandberdrag wel veel hoger.

Dus tsja, Be Careful What You Wish For, Lest It Come True!

Niet dat het iets uitmaakt voor de crash-schreeuwers, die willen immers toch niet kopen, die willen anderen alleen in de shit zien komen.

Je moet ook niet sparen voor de energielasten. Die betaal je uit (gestegen) inkomen.quote:

Flink gespaard maakt geen zak uit als energie van 150 de maand naar 500 de maand gaat ... Daar valt niet tegenaan te sparen.

Sparen doe je beter voor korte termijn (vakanties/nieuwe fiets/apparatuur) en de rest beleggen/deposito sparen. Of bij hoge rente aflossen.

quote:

[..]

En met de huidige inflatie zie ik de rente alleen nog maar verder oplopen.

We zitten qua rente op staatsleningen al op het hoogste punt sinds elf jaar (lees: de koersen zijn het laagst in elf jaar)

Ik heb 3,55% voor mijn overbruggingshypotheek nuquote:

De rente op ons overbruggingsdeel loopt ook op, we begonnen 2 jaar geleden op 2,2%, dat werd in stapjes verlaagd naar 2% een jaar geleden. In juli weer verhoogd tot 2,5% en inmiddels betalen we 3,2%.

Een overbruggingshypotheek van 2 jaar?quote:

De rente op ons overbruggingsdeel loopt ook op, we begonnen 2 jaar geleden op 2,2%, dat werd in stapjes verlaagd naar 2% een jaar geleden. In juli weer verhoogd tot 2,5% en inmiddels betalen we 3,2%.

Volgend jaar blijft de hypotheekrente hoog en dan gaat het wel doorwerken. Mensen kunnen veel minder lenen en een prijscorrectie zit er duidelijk in.

Toch zullen huizenprijzen nooit heel veel dalen in Nederland, vanwege het gigantische woningtekort. Dat zorgt voor een granieten bodem onder de huizenprijzen. En aangezien huren nog harder stijgen, kan investeren in vastgoed aantrekkelijk blijven.

Ja, maar niet veel. De FED kan nog maar 1 of 2 keer verhogen en dat is het dan wel. Anders stort alles in.quote:

[..]

En met de huidige inflatie zie ik de rente alleen nog maar verder oplopen.

Langer, want we verhuizen naar nieuwbouwquote:

[..]

Een overbruggingshypotheek van 2 jaar?

Duurt het bouwen van een huis tegenwoordig langer dan 2 jaar? Ik vond het bij ons met anderhalf jaar al lang durenquote:

[..]

Langer, want we verhuizen naar nieuwbouw

[ Bericht 0% gewijzigd door #ANONIEM op 22-10-2022 16:14:22 ]

We hebben twee jaar geleden het contract getekend ja en wij zitten in het laatste stukje van het wijkje, de eersten zijn in juni opgeleverd, wij 2 weken geleden, de laatste huizen zijn volgens mij eind deze week aan de beurt om op te leveren. Ze zijn net voor de bouwvak 2021 met de bouw begonnen, dus de echte bouwtijd van de eerste woningen was een klein jaar.quote:

[..]

Duurt het bouwen van een huis tegenwoordig langer dan 2 jaar? Ik vond het bij ons met anderhalf jaar al lang duren

Hypotheekrente is gekoppeld aan de kapitaalmarktrentequote:

[..]

Ja, maar niet veel. De FED kan nog maar 1 of 2 keer verhogen en dat is het dan wel. Anders stort alles in.

Nee. Uitgezonderd een kleine hoeveelheid hypotheken met variabele rente.quote:

[..]

Hypotheekrente is gekoppeld aan de kapitaalmarktrente

Natuurlijk maakt dat wel wat uit.quote:

Flink gespaard maakt geen zak uit als energie van 150 de maand naar 500 de maand gaat ... Daar valt niet tegenaan te sparen.

Als je flink gespaard hebt, kun je heel makkelijk investeringen doen die je hoge netto energieverbruik flink omlaag brengen. Zodat je rekening van 500 euro weer terug gaat naar minder dan 100 euro per maand.

Verbonden dan, gecorreleerd, sterk be�nvloed, kies een woord. Niet aan de beleidsrente van de FED of ECB in ieder geval.quote:

[..]

Nee. Uitgezonderd een kleine hoeveelheid hypotheken met variabele rente.

Klopt. Maar de kapitaalmarktrente wordt indirect beinvloed door de geldmarktrente en die laatste is wel gekoppeld aan de ECB/FED-rentes.quote:

[..]

Verbonden dan, gecorreleerd, sterk be�nvloed, kies een woord. Niet aan de beleidsrente van de FED of ECB in ieder geval.

Indien op de kapitaalmarkt de verwachting is dat de geldmarktrente op een termijn van 5 jaar gaat oplopen, zal en snel nog financiering van 5 jarige leningen op de kapitaalmarkt, vastleggen. Om niet duurder op de geldmarkt uit te zijn.

[ Bericht 0% gewijzigd door blomke op 23-10-2022 09:33:19 ]

Het verschil zit hem inderdaad niet in de maandlasten want die blijven even hoog, wat je met die maandlasten aan hypotheekbedrag kunt lenen wordt vanzelfsprekend lager. De voornaamste winst zit hem in het feit dat - als deze ontwikkeling zich doorzet - er aanzienlijk minder gegadigden per woning zijn en bovendien minder vaak of zelfs helemaal niet meer overboden moet worden. Dat maakt het zoekproces wat transparanter en minder gestrest. De mensen die er de afgelopen jaren niet tussenkwamen maar zich gedeisd hebben gehouden en door zijn blijven sparen kunnen dan een nieuwe poging doen. Voor deze mensen is de nieuwe situatie wel degelijk een voordeel.quote:

[..]

Het is precies waarvoor hier al topicslang gewaardschuwd is iedere keer dat mensen om een daling of crash van de markt kwamen roepen of zich daar op voorhand vast om verkneukelden.

Mensen die wel even zouden gaan kopen als de markt maar zou instorten.

Maar daar waar de hoge prijzen van de laatste jaren vooral het gevolg waren van de lage rente , wordt het niets betaalbaarder nu de prijzen dalen vanwege de hogere rente.

En dankzij de oorlog en de daardoor duurdere bouwmaterialen dalen de prijzen van nieuwbouw voorlopig helemaal niet, maar door de hogere rente wordt je maandberdrag wel veel hoger.

Dus tsja, Be Careful What You Wish For, Lest It Come True!

Niet dat het iets uitmaakt voor de crash-schreeuwers, die willen immers toch niet kopen, die willen anderen alleen in de shit zien komen.

De rest van jouw verhaal vind ik een beetje kinderachtig want kun je ook precies andersom houden. Veel huiseigenaren hebben immers geprofiteerd van de combinatie van weinig aanbod en lage rentestanden. Er was dan ook veel aan gelegen om het aanbod laag te houden (en uit eigenbelang tegen woningbouwplannen te zijn) en anderzijds v��r het gratis-geld beleid van onze centrale banken te zijn. De hypotheek blijft immers gelijk of daalt door aflossingen terwijl de waarde van de woning omhoog gaan. Nog een paar forse inflatiecorrecties over het salaris heen en de maandlasten verdampen als sneeuw voor de zon. Dan ben je al helemaal spekkoper. Ondertussen je lekker verkneukelen over twintigers en dertigers die er niet meer tussen komen, aandoenlijk

Dat is het punt dat ik maak.

Behalve voor degenen die heel fors (>100K) hebben kunnen sparen, of de groep die het altijd prima heeft en met gedaalde prijzen nog beter: degenen met ouders die een tonnetje kunnen schuiven.

het enigste is bouwen met systeem bouw in de weilanden , achter Amersfoort, en bij Eindhoven , anders zal het steeds erger wordenquote:

Ik verkneukel me over niemand, ik weet prima dat de situatie voor starters ronduit waardeloos is, maar die wordt niet minder waardeloos met hogere rente.

Dat is het punt dat ik maak.

Behalve voor degenen die heel fors (>100K) hebben kunnen sparen, of de groep die het altijd prima heeft en met gedaalde prijzen nog beter: degenen met ouders die een tonnetje kunnen schuiven.

DAt dus. 3 jaar 12% inflatiecorrectie en je bent al 40 % van je schuld kwijtquote:

Nog een paar forse inflatiecorrecties over het salaris heen en de maandlasten verdampen als sneeuw voor de zon. Dan ben je al helemaal spekkoper.

Ik gun iedereen een eigen woning, maar ik denk dat er in de weilanden achter Amersfoort (en het hele midden van het land) wel genoeg in weilanden gebouwd is.quote:

[..]

het enigste is bouwen met systeem bouw in de weilanden , achter Amersfoort, en bij Eindhoven , anders zal het steeds erger worden

Er zijn ook nog wel andere plekken waar gebouwd kan worden en ook gebouwd wordt. Maar als ook die mogelijkheden opdrogen zullen we moeten accepteren dat het (midden) van het land vol (gebouwd) is.

Amersfoort ligt daar qua bebouwing al tegen de bebouwing van Nijkerk aan, je zou nog kunnen bouwen tussen Amersfoort en Barneveld, maar eerlijk gezegd zie ik dan liever de industrie- en kantorenterreinen die dichterbij de bebouwde kom liggen verplaatst worden naar langs de snelweg.quote:

[..]

Ik gun iedereen een eigen woning, maar ik denk dat er in de weilanden achter Amersfoort (en het hele midden van het land) wel genoeg in weilanden gebouwd is.

Er zijn ook nog wel andere plekken waar gebouwd kan worden en ook gebouwd wordt. Maar als ook die mogelijkheden opdrogen zullen we moeten accepteren dat het (midden) van het land vol (gebouwd) is.

nou ik kom er vaak maar daar is nog ruimte zatquote:

[..]

Ik gun iedereen een eigen woning, maar ik denk dat er in de weilanden achter Amersfoort (en het hele midden van het land) wel genoeg in weilanden gebouwd is.

Er zijn ook nog wel andere plekken waar gebouwd kan worden en ook gebouwd wordt. Maar als ook die mogelijkheden opdrogen zullen we moeten accepteren dat het (midden) van het land vol (gebouwd) is.

daar kun je heel amersfoort nog wel 10 keer bouwen

Ik keek laatst eens naar een kaart en ik werd er eigenlijk een beetje droevig van. Er zijn nog wat weilanden tussen de dorpen en steden maar veel is het niet. Laat staan natuur.quote:

[..]

nou ik kom er vaak maar daar is nog ruimte zat

daar kun je heel amersfoort nog wel 10 keer bouwen

Ik kan me niet voorstellen dat je dicht bij de realiteit staat als je stelt dat Amersfoort nog wel 10 keer zo groot kan worden.

nou wordt daar ook aardig gebouwd hoor, en mooi ookquote:

[..]

Ik keek laatst eens naar een kaart en ik werd er eigenlijk een beetje droevig van. Er zijn nog wat weilanden tussen de dorpen en steden maar veel is het niet. Laat staan natuur.

Ik kan me niet voorstellen dat je dicht bij de realiteit staat als je stelt dat Amersfoort nog wel 10 keer zo groot kan worden.

men moet de dorpen ook weer laten bouwen

Ze bouwen daar 10 keer Amersfoort?quote:

[..]

nou wordt daar ook aardig gebouwd hoor, en mooi ook

Godzijdank niet, dan kom je zelfs voorbij Stroe city.quote:

[..]

Ze bouwen daar 10 keer Amersfoort?

ja ik vind dat daar wel mooi gebouwd wordt , degelijk en afwisselend met zonnepanelenquote:

[..]

Godzijdank niet, dan kom je zelfs voorbij Stroe city.

ook oudbouw

Maar van jou mag alles tussen Stroe, Huizen en Utrecht wel volgebouwd worden?quote:

[..]

ja ik vind dat daar wel mooi gebouwd wordt , degelijk en afwisselend met zonnepanelen

ook oudbouw

Waar?quote:

[..]

ja ik vind dat daar wel mooi gebouwd wordt , degelijk en afwisselend met zonnepanelen

ook oudbouw

Dat is alleen het geval als je schuld net zo hoog is als je netto jaarinkomen.quote:

[..]

DAt dus. 3 jaar 12% inflatiecorrectie en je bent al 40 % van je schuld kwijt

Helaas, die is ongeveer 7 netto jaarinkomensquote:

[..]

Dat is alleen het geval als je schuld net zo hoog is als je netto jaarinkomen.

Maar goed, de schuld daalt ook ieder jaar met ruim 2 maandinkomens en het netto jaarinkomen stijgt

Scheelt bij ons bruto niet zoveel. Rente betaal je toch van je bruto inkomen??quote:

[..]

Dat is alleen het geval als je schuld net zo hoog is als je netto jaarinkomen.

Dat zeg ik nietquote:

[..]

Maar van jou mag alles tussen Stroe, Huizen en Utrecht wel volgebouwd worden?

barneveld scherpenzeel , rondom venendaal, renswoude eigenlijk in die buurt tot en met stroe jaquote:

Maar ook schoonhoven , lopik, cabauw

mooie bouw degelijk

Ja, ruimtelijk ook, dat is gelijk waarom je er geen hele stad als Amersfoort kunt bouwen.quote:

[..]

barneveld scherpenzeel , rondom venendaal, renswoude eigenlijk in die buurt tot en met stroe ja

Maar ook schoonhoven , lopik, cabauw

mooie bouw degelijk

Moet wel je salaris jaarlijks meestijgen met de inflatie. Met de huidige cijfers halen de meesten dat bij lange na niet.quote:

[..]

Scheelt bij ons bruto niet zoveel. Rente betaal je toch van je bruto inkomen??

nee dat zal niet meer gebeuren, net als Groot houten , Nieuwegein en Zoetermeer of Almerequote:

[..]

Ja, ruimtelijk ook, dat is gelijk waarom je er geen hele stad als Amersfoort kunt bouwen.

maar wel mooie bouw tegenwoordig , men heeft nog nooit zo goed gebouwd als tegenwoordig, ruim degelijk en bijna of volledig energieneutraal waar je de overtollige electra in je EV kan storen

Als je dat vergelijkt met de roofbouw van de jaren 60 met enkel glas en vuren kozijnen en asbest platentussen het boven en onder kozijn, houten vloeren, en slechte bedrading

Ik heb vroeger ook zo een huis gehad, ik heb er nog nachtmerries van

wat een waardeloze huizen zijn dat en toch worden die voor 300.000 euro verkocht

Die zouden ze verplicht moeten slopen en herbouwen, je kan nog beter n Groningen wonen

[ Bericht 2% gewijzigd door michaelmoore op 23-10-2022 23:32:39 ]

Ik heb een collega die in die laatste contreien woont. Hele wijken worden uit de grond gestampt maar de dijkweggetjes groeien niet mee. Infrastructuur kan het helemaal niet aan overal om maar weer een hele wijk neer te kwakken.quote:

[..]

barneveld scherpenzeel , rondom venendaal, renswoude eigenlijk in die buurt tot en met stroe ja

Maar ook schoonhoven , lopik, cabauw

mooie bouw degelijk

infrastructuur is er niet meer zoveel nodig als vroeger, net riool , water, internet , electra en bestratingquote:

[..]

Ik heb een collega die in die laatste contreien woont. Hele wijken worden uit de grond gestampt maar de dijkweggetjes groeien niet mee. Infrastructuur kan het helemaal niet aan overal om maar weer een hele wijk neer te kwakken.

meeste mensen fietsen tegenwoordig of werken thuis

In de Polder rondom Zeewolde zoveel mogelijkheden, waarom niet flink erbij bouwen of een nieuwe stad?

Had vandaag op een verjaardag met een oude man gepraat (89 jaar) hij zei in de jaren 50 60 70 hadden we ook te kort aan handige mannen, toch wisten ze het toen op te lossen. Zegt ie, kijk eens in Ter Apel... zet ze aan het werk in de bouw!

Toen begon hij over de stikstof, als we dat voor 10 jaar parkeren, of schiphol wat minder heb je ook een oplossing, wonen en boeren blijf daarvan af.

Had wel een punt vond ik...

[ Bericht 23% gewijzigd door Zwolsboy op 24-10-2022 00:24:20 ]

Dream onquote:

[..]

infrastructuur is er niet meer zoveel nodig als vroeger, net riool , water, internet , electra en bestrating

meeste mensen fietsen tegenwoordig of werken thuis

https://www.ad.nl/binnenl(...)s-mei-2013~ad098fa1/quote:Woningmarkt koelt verder af: huizenprijzen hardste gedaald sinds mei 2013

De daling van de Nederlandse huizenprijzen is in september in een hogere versnelling terechtgekomen. Volgens het Centraal Bureau voor de Statistiek (CBS) gingen de prijzen op maandbasis zelfs het hardste naar beneden sinds mei 2013.

De huizenprijzen lagen in september gemiddeld 0,7 procent lager dan een maand eerder, bij een totaal van 17.631 verhuizingen. In augustus was nog sprake van een afname van 0,1 procent. CBS-econoom Frank Notten merkt op dat de tijd van prijsstijgingen nu ‘echt wel verleden tijd’ is.

Vergeleken met een jaar geleden zijn koophuizen nog wel bijna 10 procent duurder, maar het verschil op jaarbasis wordt met de maand kleiner. Begin dit jaar meldde het statistiekbureau met een plus van zo’n 21 procent nog de sterkste prijstoename in decennia.

De prijsdaling die het CBS meet is nog niet zo extreem als de afname die de Nederlandse Vereniging van Makelaars (NVM) onlangs becijferde. Volgens de makelaars gingen de huizenprijzen in het derde kwartaal bijna 6 procent omlaag ten opzichte van de voorgaande drie maanden.Maar het CBS verwerkt huizenverkopen pas als notarissen die laten inschrijven bij het Kadaster. De cijfers van de NVM zijn onvollediger maar gebaseerd op het moment dat het koopcontract wordt getekend. Dat is eerder, waardoor trends daar vaak ook eerder worden gesignaleerd.

Welkome afkoeling

Wie binnenkort een huis wil kopen moet zich niet laten afschrikken door de daling van de huizenprijzen, zei president Klaas Knot van De Nederlandsche Bank (DNB) een week geleden nog. Hij beschouwde de ontwikkelingen op de woningmarkt eerder als een ‘welkome afkoeling’.

Volgens Knot zijn de dalende huizenprijzen vooral een gevolg van het oplopen van de hypotheekrente. Daardoor kunnen mensen nu minder lenen. Maar uiteindelijk zou er wel weer een nieuw evenwicht op de markt moeten kunnen ontstaan.

Knot wees er ook op dat er nog steeds veel huizen boven de vraagprijs worden verkocht en dat er nog steeds een groot tekort is aan woningen in Nederland. Daarbij moet je een woning volgens Knot ook niet zien als een belegging, maar koop je een huis omdat je erin wil wonen.

Eigenlijk heb ik stiekem wel de hoop dat dit een mogelijkheid voor mij zal zijn om uiteindelijk een tweede woning te kopen

Die 2de woning koop je dan met bakstenen uit je eerste huis?quote:

[..]

https://www.ad.nl/binnenl(...)s-mei-2013~ad098fa1/

Eigenlijk heb ik stiekem wel de hoop dat dit een mogelijkheid voor mij zal zijn om uiteindelijk een tweede woning te kopen

Of met de overwaarde dmv een hypotheek en blijft die 2de woning dan leeg? Of wordt het je loft voor je scharrels?

Nee, eigen geld/hypotheek. Dat was het plan altijd, maar toen stegen de huizenprijzen voor een lange periode veel harder dan mijn salaris. Maar wie weet komt de mogelijkheid er nu wel weer.quote:

[..]

Die 2de woning koop je dan met bakstenen uit je eerste huis?

Die tweede woning is dan de woning waar ik wil gaan wonen. Dat maakt het ook wel wat lastiger omdat die woning dan dus wat meer future proof moet zijn (iets groter).

Oh zo, je spaart voor een huis?quote:

[..]

Nee, eigen geld/hypotheek. Dat was het plan altijd, maar toen stegen de huizenprijzen voor een lange periode veel harder dan mijn salaris. Maar wie weet komt de mogelijkheid er nu wel weer.

Ja, dan zou ik graag een huis hebben en mijn huidige appartement verhuren.quote:

[..]

Oh zo, je spaart voor een huis?

Mjaquote:

hij zei in de jaren 50 60 70 hadden we ook te kort aan handige mannen, toch wisten ze het toen op te lossen. Zegt ie, kijk eens in Ter Apel... zet ze aan het werk in de bouw!

In de jaren 50 60 en 70 haalden we mensen naar hier die wilden werken. Daar kwamen ze specifiek voor.

Die in ter apel zitten er voor de gratis huizen die er al zijn, en werken, mja, willen ze eigenlijk liever gewoon niet. En ja daar zijn legio nieuwsberichten over te vinden.

Dus dat gaat nie werken.

De sociale voorzieningen moeten omlaag, en, meer in handen van de overheid en met minder geld in de handjes.

quote:

[..]

Mja

In de jaren 50 60 en 70 haalden we mensen naar hier die wilden werken. Daar kwamen ze specifiek voor.

Die in ter apel zitten er voor de gratis huizen die er al zijn, en werken, mja, willen ze eigenlijk liever gewoon niet. En ja daar zijn legio nieuwsberichten over te vinden.

Dus dat gaat nie werken.

De sociale voorzieningen moeten omlaag, en, meer in handen van de overheid en met minder geld in de handjes.

SPOILER

Ja die gek bijv.quote:

Op

Op https://www.hartvannederl(...)erkrijgen-huurwoning

Het is van alle rangen en standen hoor, maar, we houden het als land zelf in stand.

Dat verhaal is allang gedebunked.quote:

[..]

Ja die gek bijv.tenenkrommende TV. Die gast zou je ook de halve liters uit z'n klauwen slaan en gewoon tewerkstellen.

https://www.hartvannederl(...)erkrijgen-huurwoning

Het is van alle rangen en standen hoor, maar, we houden het als land zelf in stand.

https://nos.nl/artikel/24(...)ijbaan-namen-ontslag

Bizar dat HvN het zo op de site laat staan zonder verwijzing naar de aanpassingen.

Ze hebben zelf immers ook over het vervolg geschreven:

https://www.hartvannederl(...)t-statushouders-baan

Ze gaan ook omhoog per 2023, besneden volk weer blij!quote:

Trouwens, rente weer gestegen gaan we weer opnieuw naar de 10 - 13 % of hoger?

Omdat heel veel gedoe. Het klinkt allemaal wel leuk, dat wensdenken, maar ondertussen, in de realiteit, wordt er gewoon geen nieuwe stad gebouwd. Gaat gewoon niet gebeuren.quote:

Waarom bouwen ze niet een volledig nieuwe stad?

In de Polder rondom Zeewolde zoveel mogelijkheden, waarom niet flink erbij bouwen of een nieuwe stad?

Had vandaag op een verjaardag met een oude man gepraat (89 jaar) hij zei in de jaren 50 60 70 hadden we ook te kort aan handige mannen, toch wisten ze het toen op te lossen. Zegt ie, kijk eens in Ter Apel... zet ze aan het werk in de bouw!

Toen begon hij over de stikstof, als we dat voor 10 jaar parkeren, of schiphol wat minder heb je ook een oplossing, wonen en boeren blijf daarvan af.

Had wel een punt vond ik...

Steek je nu jezelf een veer in de reet?quote:Op maandag 24 oktober 2022 10:17 schreef ludovico het volgende:

Echt een goede TT in dit topic. Mooi gerefereerd naar het vorige topic waar het ging over herleefde tijden naar toen de hypotheekrente 8% was.

Ook omdat de huidige regering het niets boeit, ze vinden het prima hoe het nu loopt, was ook hun doel, extra krap maken via opkopers, anders was Rutte niet de wereld afgevlogen met reclame koop hier huizen voor verhuur!quote:

[..]

Omdat heel veel gedoe. Het klinkt allemaal wel leuk, dat wensdenken, maar ondertussen, in de realiteit, wordt er gewoon geen nieuwe stad gebouwd. Gaat gewoon niet gebeuren.

Dat was Rutte ook niet, dat was Stef Blok.quote:

Ook omdat de huidige regering het niets boeit, ze vinden het prima hoe het nu loopt, was ook hun doel, extra krap maken via opkopers, anders was Rutte niet de wereld afgevlogen met reclame koop hier huizen voor verhuur!

Afgezien daarvan is het gewoon een taai probleem.

1) Vergunningen duren zeer lang en zijn erg omslachtig

2) Milieubeleid staat niet zelden haaks op nieuwbouwplannen,

3) Rente fluctueert sterk

4) Economische factoren fluctueren zo mogelijk nog sterker dan de rente

5) Er zijn gewoon structureel te veel mensen voor te weinig woningen.

Ik zie het niet gebeuren.

Plus dat er geen hond wil wonen, dat ineens neerplempem van een hele stad of fors dorp.quote:

[..]

Omdat heel veel gedoe. Het klinkt allemaal wel leuk, dat wensdenken, maar ondertussen, in de realiteit, wordt er gewoon geen nieuwe stad gebouwd. Gaat gewoon niet gebeuren.

Almere, Lelystad en Zeewolde waren ook zo'n enorm succes. Not.

Overigens is er in Flevoland nog ruimte zat, maar zolang de infrastructuur daar niet verbetert wordt het niks.

Qua ligging is het prima, want lekker centraal en bij goed OV zou je zo in Amsterdam, Den Haag, Rotterdam, Utrecht, Amersfoort en Zwolle kunnen zijn, maar helaas, het gros van de polder is met een trein niet te bereiken.

Geen idee wat hun doel was. Het interesseert me ook niet wat hun doel is. Feit is en blijft dat er geen stad magisch gebouwd gaat worden morgen, of volgende maand, of of of. Dat soort wensgedachten hebben 0,0 zin, want terug in de realiteit gaat het gewoon niet gebeuren.quote:

[..]

Ook omdat de huidige regering het niets boeit, ze vinden het prima hoe het nu loopt, was ook hun doel, extra krap maken via opkopers, anders was Rutte niet de wereld afgevlogen met reclame koop hier huizen voor verhuur!

Eigenlijk best triest dat coolguy hier actief mee praat, terwijl hij mijn topic in Juni heeft gesloten : Gaan we de hypotheekrente van 1980 achterna? ( 14 % )quote:

[..]

Geen idee wat hun doel was. Het interesseert me ook niet wat hun doel is. Feit is en blijft dat er geen stad magisch gebouwd gaat worden morgen, of volgende maand, of of of. Dat soort wensgedachten hebben 0,0 zin, want terug in de realiteit gaat het gewoon niet gebeuren.

Gewoon een topic om over de hypotheek rente, markt werking ect te praten.

tja mods..

Plus dat er geen hond wil wonen, dat ineens neerplempem van een hele stad of fors dorp.quote:

[..]

Omdat heel veel gedoe. Het klinkt allemaal wel leuk, dat wensdenken, maar ondertussen, in de realiteit, wordt er gewoon geen nieuwe stad gebouwd. Gaat gewoon niet gebeuren.