WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Alweer een prijsrecord op de woningmarkt: ‘De huizenmarkt tart economische wetmatigheden’

2022Q1

2022Q3

https://www.trouw.nl/econ(...)matigheden~b0c732b0/

Historisch lage rente:

2021:

2022Q2:

Ook een interessante grafiek:

Bron

2022Q1

2022Q3

https://www.trouw.nl/econ(...)matigheden~b0c732b0/

Historisch lage rente:

2021:

2022Q2:

Ook een interessante grafiek:

Bron

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Als je 10% inflatie (naast die 10% rente) hebt op jaarbasis los je met een aflossingsvrije hypotheek in reele termen sneller af dan die 30 jaar die ons werd gegeven.quote:Op woensdag 19 oktober 2022 16:51 schreef etuiedelapiel het volgende:

[..]

Klopt ik heb ook 12% moeten aftikken, tijden waren wel anders met premie A B C woningen.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Ik heb dus ook (op de eerste 3 jaar na) die hele rentegrafiek meegemaakt. Alleen begin 2021 RVP op 10 jr vastgezet.quote:

[..]

Klopt ik heb ook 12% moeten aftikken, tijden waren wel anders met premie A B C woningen.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ja, dat is slim opgemerkt. Plus dus sparen tegen 10%.quote:Op woensdag 19 oktober 2022 16:53 schreef ludovico het volgende:

[..]

Als je 10% inflatie (naast die 10% rente) hebt op jaarbasis los je met een aflossingsvrije hypotheek in reele termen sneller af dan die 30 jaar die ons werd gegeven.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Vooral mooi om te zien dat 10 jaar vast structureel hoger is dan 5 jaar vast. Ook bij een langdurig dalende rente.quote:

Representant van het failliet van de westerse liberale maatschappij

Waarom verbaasd je dat?quote:

[..]

Vooral mooi om te zien dat 10 jaar vast structureel hoger is dan 5 jaar vast. Ook bij een langdurig dalende rente.

Op dinsdag 25 augustus 2015 15:48 schreef Toekito het volgende:

de grootste schande van heel FOK! naast Fylax is Kano als mod.

de grootste schande van heel FOK! naast Fylax is Kano als mod.

Waar zeg ik dat ik verbaasd ben?quote:

Dat 10 jaar vast gemiddeld hoger ligt dan 5 jaar vast, is op zich logisch. De bank neemt een stukje risico van je over en vraagt daar een vergoeding voor.

Maar bij een alsmaar dalende markt is het wel bijzonder: als de bank de trend correct zou kunnen inschatten zou 10 jaar vast goedkoper moeten zijn (tenzij de rente maar heel langzaam daalt waardoor de risico-opslag harder doortikt). Het is voor de bank immers aantrekkelijk om 10 jaar geld voor 4% uit te lenen dan eerst 5 jaar voor 4% en daarna nog eens 5 jaar voor bijvoorbeeld 3%.

Dus als je het risico van een plotselinge stijging van de maandlasten wilt en kunt dragen, ben je gemiddeld beter uit met een kortlopende hypotheek.

Representant van het failliet van de westerse liberale maatschappij

Blijkbaar waagt een bank zich niet aan dergelijke schattingen.quote:

als de bank de trend correct zou kunnen inschatten zou 10 jaar vast goedkoper moeten zijn

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

rerun van 1970-82. 2012 - 2024

Gekke huizenmarkt en dan een scherpe correctie van -60% over 2 a 3 jaar.

Gekke huizenmarkt en dan een scherpe correctie van -60% over 2 a 3 jaar.

Zou wat zijn zeg.quote:Op donderdag 20 oktober 2022 01:47 schreef YebCar het volgende:

rerun van 1970-82. 2012 - 2024

Gekke huizenmarkt en dan een scherpe correctie van -60% over 2 a 3 jaar.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Als ik even vluchtig rondkijk op funda, dan zie ik wel weer mogelijkheden ontstaan voor starters. Zeker als ze al wat hadden gespaard... Ben benieuwd of binnenkort inderdaad blijkt dat de betaalbaarheid is toegenomen of niet.

De huizenprijsgrafiek in de OP voor Utrecht kan niet kloppen. Misschien is de provincie Utrecht verwisseld met de gemeente Utrecht? De prijzen liggen in Utrecht boven de 5000/m2. Verder lijkt het mij ook niet realistisch dat de huizenprijzen in Rotterdam veel meer dan 1000/m2 hoger liggen dan in Utrecht. Utrecht is een overloopgebied van Amsterdam en de bevoling is beslist niet armer dan in Rotterdam.

De bron is ook niet duidelijk over waar die grafiek nu op is gebaseerd. Onderaan het artikel staat alleen:quote:

De huizenprijsgrafiek in de OP voor Utrecht kan niet kloppen. Misschien is de provincie Utrecht verwisseld met de gemeente Utrecht? De prijzen liggen in Utrecht boven de 5000/m2. Verder lijkt het mij ook niet realistisch dat de huizenprijzen in Rotterdam veel meer dan 1000/m2 hoger liggen dan in Utrecht. Utrecht is een overloopgebied van Amsterdam en de bevoling is beslist niet armer dan in Rotterdam.

Op basis van deze linkjes is jouw hypothese iig een stuk waarschijnlijker (helaas niet gebaseerd op m2's)quote:(De data voor de grafieken zijn afkomstig van verschillende bronnen: Kadaster, CBS, Pararius.nl)

https://www.hypotheker.nl/actueel/huizenprijzen-utrecht/

https://www.hypotheker.nl/actueel/huizenprijzen-rotterdam/

https://www.hypotheker.nl/actueel/huizenprijzen-groningen/

Lekker vaag inderdaad. Welke bron heb je dan concreet gebruikt? Ik ga ervanuit dat het gewoon niet klopt.quote:

[..]

De bron is ook niet duidelijk over waar die grafiek nu op is gebaseerd. Onderaan het artikel staat alleen:

[..]

Op basis van deze linkjes is jouw hypothese iig een stuk waarschijnlijker (helaas niet gebaseerd op m2's)

https://www.hypotheker.nl/actueel/huizenprijzen-utrecht/

https://www.hypotheker.nl/actueel/huizenprijzen-rotterdam/

https://www.hypotheker.nl/actueel/huizenprijzen-groningen/

Ja, maar ja, moet je wel gespaard hebben, en dat schijnt nogal een dingetje te zijn want ja 'met de huurprijzen kon je niet sparen' en 'heeft geen zin om te sparen want tegen de stijgingen op sparen heeft geen zin', en jij stelt nu zomaar dat het handig is om spaargeld te hebben?quote:

Als ik even vluchtig rondkijk op funda, dan zie ik wel weer mogelijkheden ontstaan voor starters. Zeker als ze al wat hadden gespaard... Ben benieuwd of binnenkort inderdaad blijkt dat de betaalbaarheid is toegenomen of niet.

Maar, uiteraard klopt het, want als er zich een mogelijkheid voordoet moet je het zoveel mogelijk hebben voorbereid zodat je direct kunt handelen. En meestal is dat afhankelijk van de aan/afwezigheid van financiële middelen.

Ik kan me de levendige discussie over "sparen heeft toch geen zin" nog goed herinneren inderdaad.quote:

[..]

Ja, maar ja, moet je wel gespaard hebben, en dat schijnt nogal een dingetje te zijn want ja 'met de huurprijzen kon je niet sparen' en 'heeft geen zin om te sparen want tegen de stijgingen op sparen heeft geen zin', en jij stelt nu zomaar dat het handig is om spaargeld te hebben?

Maar, uiteraard klopt het, want als er zich een mogelijkheid voordoet moet je het zoveel mogelijk hebben voorbereid zodat je direct kunt handelen. En meestal is dat afhankelijk van de aan/afwezigheid van financiële middelen.

Nou denk ik persoonlijk dat het nooit verkeerd is om vermogen op te bouwen, of enerzijds door te sparen of als je al een woning hebt om extra af te lossen of een combinatie van die twee.quote:

[..]

Ja, maar ja, moet je wel gespaard hebben, en dat schijnt nogal een dingetje te zijn want ja 'met de huurprijzen kon je niet sparen' en 'heeft geen zin om te sparen want tegen de stijgingen op sparen heeft geen zin', en jij stelt nu zomaar dat het handig is om spaargeld te hebben?

Maar, uiteraard klopt het, want als er zich een mogelijkheid voordoet moet je het zoveel mogelijk hebben voorbereid zodat je direct kunt handelen. En meestal is dat afhankelijk van de aan/afwezigheid van financiële middelen.

Maar zelfs zonder het sparen erin mee te nemen lijken er wel wat meer mogelijkheden te zijn heb ik het idee... En als dat nu begint met stijgende rentes, dalende prijzen, omvallende bedrijven dan kan ik mij voorstellen dat de betaalbaarheid voor mensen met een vaste baan toe gaat nemen.

Gaat wel hard met de dalende prijzen.

Waar tot voor kort vraagprijzen in de omgeving rond de 7 ton lagen, zie ik nu ineens een vergelijkbaar huis voor 580 te koop staan (wel met lelijk interieur).

En dan zeggen banken doodleuk dat ze rekening houden met een daling van wel 2% komend jaar 😂

Waar tot voor kort vraagprijzen in de omgeving rond de 7 ton lagen, zie ik nu ineens een vergelijkbaar huis voor 580 te koop staan (wel met lelijk interieur).

En dan zeggen banken doodleuk dat ze rekening houden met een daling van wel 2% komend jaar 😂

Precies. Maar nu gaat het issue uiteraard de rente zijn. Oftewel, het kan nog steeds niet want dan is het weer 'ik ga toch geen XXX euro betalen aan alleen rente voor zo'n klein huis doe normaal'.quote:Op donderdag 20 oktober 2022 10:17 schreef Scorpie het volgende:

[..]

Ik kan me de levendige discussie over "sparen heeft toch geen zin" nog goed herinneren inderdaad.

Eerder "ik kán geen XXX euro betalen aan maandlasten". Starters op de woningmarkt zijn gewoon fucked. Dalende huizenprijzen doen daar weinig aan af wanneer dat het resultaat is van stijgende rente. Overigens zie ik hier (Utrecht stad) nog weinig van die daling. In elk geval niet bij energielabel vanaf C en beter.quote:

[..]

Precies. Maar nu gaat het issue uiteraard de rente zijn. Oftewel, het kan nog steeds niet want dan is het weer 'ik ga toch geen XXX euro betalen aan alleen rente voor zo'n klein huis doe normaal'.

Huilen dan.

Naja mensen zullen in deze situatie doordrongen zijn van het nut van goede isolatie, en dús wordt het label ineens heel belangrijk. Dus dat A, B, wellicht nog C dat niet zo heel erg zullen merken, dat geloof ik wel, maar alles daaronder wordt of niet meer gekocht of gekocht door mensen die er een heel renovatieproject van maken.quote:

[..]

Eerder "ik kán geen XXX euro betalen aan maandlasten". Starters op de woningmarkt zijn gewoon fucked. Dalende huizenprijzen doen daar weinig aan af wanneer dat het resultaat is van stijgende rente. Overigens zie ik hier (Utrecht stad) nog weinig van die daling. In elk geval niet bij energielabel vanaf C en beter.

Maar de huizen met label A zullen de nieuwe hoofdprijzen worden vermoed ik dan.

Nul op de meter of negatief op de meter zal idd weinig aan aantrekkelijkheid inboeten.quote:

[..]

Naja mensen zullen in deze situatie doordrongen zijn van het nut van goede isolatie, en dús wordt het label ineens heel belangrijk. Dus dat A, B, wellicht nog C dat niet zo heel erg zullen merken, dat geloof ik wel, maar alles daaronder wordt of niet meer gekocht of gekocht door mensen die er een heel renovatieproject van maken.

Maar de huizen met label A zullen de nieuwe hoofdprijzen worden vermoed ik dan.

Ook als er straks niet meer gesaldeerd kan worden, want dat kun je een heel eind opvangen met accu's en/of een V2G of V2H auto.

En zo blijf je voor altijd huren.quote:

[..]

Precies. Maar nu gaat het issue uiteraard de rente zijn. Oftewel, het kan nog steeds niet want dan is het weer 'ik ga toch geen XXX euro betalen aan alleen rente voor zo'n klein huis doe normaal'.

Die energielabels zijn volgens mij ook niet zo betrouwbaar. Ik zie hier woningen met energielabels A en A+ in het gebouw, terwijl ik mij niet kan voorstellen dat dit een representatieve weergave is van de hoeveelheid energie die nodig is om de woning te verwarmen. Het lijkt mij vooral wat nattevinger werk en wat incomplete gegevens invullen en klaar.

Voor starters is deze kentering op de markt meer dan prima, alleen zal je nog een paar jaar geduld moeten hebben.quote:

[..]

Starters op de woningmarkt zijn gewoon fucked. Dalende huizenprijzen doen daar weinig aan af wanneer dat het resultaat is van stijgende rente.

De komende ~3-5 jaar kan er zomaar 30 % van de huizenprijs af. Dan is een starterswoning van 350.000, ineens nog maar 250.000. In dezelfde periode stijgt je salaris alleen door cao indexeringen al met 25-30 %. Dan is de verhouding inkomen-schuld toch echt een stuk beter.

Ik ben geen starter, maar als ik het wel was, dan zou ik heerlijk achterover leunen terwijl de rente maar lekker stijgt. Na de komende periode verandert de wereld wel weer en is er vanzelf een periode waarin de financierbaarheid stabiliseert of verbetert.

Voor starters toch prima? Dan kan je straks in een stijgende markt instappen met potentie aan de bovenzijde, in plaats van in een dalende. De afgelopen jaren wist je als starter één ding zeker: volgend jaar is een huis nog verder weg dan dit jaar. Dat is nu niet meer het geval, elk jaar komt je woning dichterbij.

Dat je dan in de tussentijd bij je moeder op zolder moet blijven wonen of te duur particulier moet huren is overigens een tweede, maar dat mag de pret volgens mij toch niet drukken

Laat ons Δωδεκάθεον's lied'ren zingen!

Nou, dat sowieso, maar het blijft in een cirkeltje gaan he. Wachten tot het dieptepunt is bereikt, dan de boot missen en daarna niets kunnen omdat de prijzen stijgen, vervolgens dalen de prijzen weer maar stijgt de rente dus effectief kun je dan nog steeds niets, om vervolgens weer te wachten tot het dieptepunt is bereikt, etc etc.quote:

[..]

Nul op de meter of negatief op de meter zal idd weinig aan aantrekkelijkheid inboeten.

Ook als er straks niet meer gesaldeerd kan worden, want dat kun je een heel eind opvangen met accu's en/of een V2G of V2H auto.

En uiteindelijk doe je helemaal niets.

Nee, maar geen keuze maken is ook een keuze, alleen een beetje jammer als men dan gaat lopen sneren naar mensen die wel durfden toen jij bleef wachten op 2013 prijzen icm een 2020 rente en huizen met 1930 tuinen en 2025 snufjes.quote:

[..]

Nou, dat sowieso, maar het blijft in een cirkeltje gaan he. Wachten tot het dieptepunt is bereikt, dan de boot missen en daarna niets kunnen omdat de prijzen stijgen, vervolgens dalen de prijzen weer maar stijgt de rente dus effectief kun je dan nog steeds niets, om vervolgens weer te wachten tot het dieptepunt is bereikt, etc etc.

En uiteindelijk doe je helemaal niets.

Maar wie weet, komt dat moment in 2032 nog

Ik denk het niet want langer thuis blijven wonen (als het kan) wil men niet, dus men MOET wel huren, maar ja, als je huurt kun je niet meer sparen, etc etc.quote:

[..]

Nee, maar geen keuze maken is ook een keuze, alleen een beetje jammer als men dan gaat lopen sneren naar mensen die wel durfden toen jij bleef wachten op 2013 prijzen icm een 2020 rente en huizen met 1930 tuinen en 2025 snufjes.

Maar wie weet, komt dat moment in 2032 nog

Ja maar ja, in 2032 moeten al die boomers van hun niet afgeloste huizen af want pensioen niet hoog genoeg om de hypotheek over te sluiten en geen HRA meer, dus dan komen er best kansen, echt welquote:

[..]

Ik denk het niet want langer thuis blijven wonen (als het kan) wil men niet, dus men MOET wel huren, maar ja, als je huurt kun je niet meer sparen, etc etc.

Ach, das een beetje de tendens van nieuwere generaties, vooral afgeven op de omgeving en niet teveel zelfreflectie toepassen.quote:

[..]

Nee, maar geen keuze maken is ook een keuze, alleen een beetje jammer als men dan gaat lopen sneren naar mensen die wel durfden toen jij bleef wachten op 2013 prijzen icm een 2020 rente en huizen met 1930 tuinen en 2025 snufjes.

Maar wie weet, komt dat moment in 2032 nog

[schizo]quote:

[..]

Ja maar ja, in 2032 moeten al die boomers van hun niet afgeloste huizen af want pensioen niet hoog genoeg om de hypotheek over te sluiten en geen HRA meer, dus dan komen er best kansen, echt wel

Maar ondertussen hoef ik niet te sparen want de kans is groot dat de prijs toch te hoog is.

Dus dan maar liever een keertje extra op vakantie #dagdromen #makingmemories #instagram #filter

[/schizo]

Met een prima zak spaargeld was het voor ons als starters juist veel lastiger geweest om te kopen dan een jaar geleden (toen we daadwerkelijk hebben gekocht). Tegen de financieringsruimte die door de rente fors kleiner is geworden viel alsnog niet op te sparen namelijk.quote:

[..]

Ja, maar ja, moet je wel gespaard hebben, en dat schijnt nogal een dingetje te zijn want ja 'met de huurprijzen kon je niet sparen' en 'heeft geen zin om te sparen want tegen de stijgingen op sparen heeft geen zin', en jij stelt nu zomaar dat het handig is om spaargeld te hebben?

Maar, uiteraard klopt het, want als er zich een mogelijkheid voordoet moet je het zoveel mogelijk hebben voorbereid zodat je direct kunt handelen. En meestal is dat afhankelijk van de aan/afwezigheid van financiële middelen.

Ik weet dat het hopeloos is en dat het spaarstokpaardje toch wel feitenvrij bereden gaat worden om onze vernachelde volkshuisvesting lekker op het individu af te wentelen, maar wil het toch even melden.

Achterover leunen kan alleen als je bij je ouders kan blijven wonen. Huurprijzen gaan namelijk meestijgen met de CAOquote:

[..]

Voor starters is deze kentering op de markt meer dan prima, alleen zal je nog een paar jaar geduld moeten hebben.

De komende ~3-5 jaar kan er zomaar 30 % van de huizenprijs af. Dan is een starterswoning van 350.000, ineens nog maar 250.000. In dezelfde periode stijgt je salaris alleen door cao indexeringen al met 25-30 %. Dan is de verhouding inkomen-schuld toch echt een stuk beter.

Ik ben geen starter, maar als ik het wel was, dan zou ik heerlijk achterover leunen terwijl de rente maar lekker stijgt. Na de komende periode verandert de wereld wel weer en is er vanzelf een periode waarin de financierbaarheid stabiliseert of verbetert.

Voor starters toch prima? Dan kan je straks in een stijgende markt instappen met potentie aan de bovenzijde, in plaats van in een dalende. De afgelopen jaren wist je als starter één ding zeker: volgend jaar is een huis nog verder weg dan dit jaar. Dat is nu niet meer het geval, elk jaar komt je woning dichterbij.

Dat je dan in de tussentijd bij je moeder op zolder moet blijven wonen of te duur particulier moet huren is overigens een tweede, maar dat mag de pret volgens mij toch niet drukken

Wat heb je eraan om 5-7 jaar particulier te moeten huren op de gok dat woningen daadwerkelijk met zo'n percentage zouden dalen? Particulier huur ligt vaak tussen de 1000/1500 per maand, dus in de tijd dat je "heerlijk achterover leunt" zoals jij nu aangeeft ben je ook zo 70k - 100k euro kwijt aan een paar jaar huren.quote:

[..]

Voor starters is deze kentering op de markt meer dan prima, alleen zal je nog een paar jaar geduld moeten hebben.

De komende ~3-5 jaar kan er zomaar 30 % van de huizenprijs af. Dan is een starterswoning van 350.000, ineens nog maar 250.000. In dezelfde periode stijgt je salaris alleen door cao indexeringen al met 25-30 %. Dan is de verhouding inkomen-schuld toch echt een stuk beter.

Ik ben geen starter, maar als ik het wel was, dan zou ik heerlijk achterover leunen terwijl de rente maar lekker stijgt. Na de komende periode verandert de wereld wel weer en is er vanzelf een periode waarin de financierbaarheid stabiliseert of verbetert.

Voor starters toch prima? Dan kan je straks in een stijgende markt instappen met potentie aan de bovenzijde, in plaats van in een dalende. De afgelopen jaren wist je als starter één ding zeker: volgend jaar is een huis nog verder weg dan dit jaar. Dat is nu niet meer het geval, elk jaar komt je woning dichterbij.

Dat je dan in de tussentijd bij je moeder op zolder moet blijven wonen of te duur particulier moet huren is overigens een tweede, maar dat mag de pret volgens mij toch niet drukken

Dus die vlieger gaat alleen op voor de jongere generatie of de meisjes en jongens die tot in den treure bij de ouders (moeten) wonen. Vraag me af of de eventuele daling van de woningprijs ook opweegt tot de sterke stijging in de rente. Zou me niks verbazen als dat ook niet in verhouding is waardoor het alleen maar lastiger wordt.

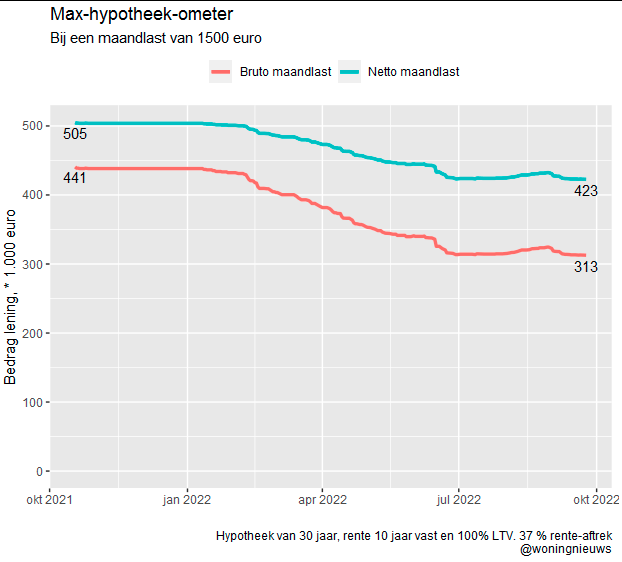

Dat is momenteel dus wel zo, omdat de prijsdaling altijd enige vertraging heeft. Zie mijn grafiekje voor max. hypotheek bij zowel bruto als netto maandlasten van 1500 euro.quote:

[..]

Wat heb je eraan om 5-7 jaar particulier te moeten huren op de gok dat woningen daadwerkelijk met zo'n percentage zouden dalen? Particulier huur ligt vaak tussen de 1000/1500 per maand, dus in de tijd dat je "heerlijk achterover leunt" zoals jij nu aangeeft ben je ook zo 70k - 100k euro kwijt aan een paar jaar huren.

Dus die vlieger gaat alleen op voor de jongere generatie of de meisjes en jongens die tot in den treure bij de ouders (moeten) wonen. Vraag me af of de eventuele daling van de woningprijs ook opweegt tot de sterke stijging in de rente. Zou me niks verbazen als dat ook niet in verhouding is waardoor het alleen maar lastiger wordt.

Ik denk dat veel mensen qua huur gewoon geen idee hebben en nog altijd uit gaan van de situatie rond 2010.

Dat de woningprijs op de korte termijn (eerste paar jaar) gaat dalen is geen gok, dat is een simpel en logisch gevolg van de huidige hoge prijzen, in combinatie met een afnemende financierbaarheid.quote:

[..]

Wat heb je eraan om 5-7 jaar particulier te moeten huren op de gok dat woningen daadwerkelijk met zo'n percentage zouden dalen? Particulier huur ligt vaak tussen de 1000/1500 per maand, dus in de tijd dat je "heerlijk achterover leunt" zoals jij nu aangeeft ben je ook zo 70k - 100k euro kwijt aan een paar jaar huren.

Dus die vlieger gaat alleen op voor de jongere generatie of de meisjes en jongens die tot in den treure bij de ouders (moeten) wonen. Vraag me af of de eventuele daling van de woningprijs ook opweegt tot de sterke stijging in de rente. Zou me niks verbazen als dat ook niet in verhouding is waardoor het alleen maar lastiger wordt.

Maakt mij niet uit hoor. Wij hebben begin dit jaar onze woning verkocht en een nieuwe gekocht. Prima huis op een mooie locatie, waar we als gezin 20 jaar mee vooruit kunnen. Bij de huidige rentestanden zou ik de woning echter niet eens meer kunnen kopen. Waar wij hem nog 20 jaar vast konden zetten tegen 1,78 procent, doet dezelfde hypotheek nu 4,68 % en de rente neemt vooralsnog alleen maar verder toe. Dat is voor de leencapaciteit van mensen killing.

Op lange termijn is een huis altijd een goed idee. Geld ontwaart en door inflatie worden schulden minder waard. Na de daling van de komende jaren gaat de boel dan ook wel weer stijgen en kom je uiteindelijk weer op niveaus waar de huidige bij verbleken. Dat gezegd hebbende zou ik de komende paar jaar absoluut niemand adviseren in te stappen. De daling is nog maar net begonnen en heel lang duren ze ook niet hoor. Vorige crisis was de daling ook wel met een jaar of 3 gedaan. Dit keer zal het waarschijnlijk iets soortgelijks worden en als je echt denkt dat in die 3 jaar de daling maar een paar procent gaat zijn, dan ben je toch echt aan het dromen.

Laat ons Δωδεκάθεον's lied'ren zingen!

Waarom zouden de huizenprijzen met 30% dalen wanneer de lonen met die 30% stijgen? Zolang er een krapte op de woningmarkt is gaat dat niet gebeuren natuurlijk.quote:

Voor starters is deze kentering op de markt meer dan prima, alleen zal je nog een paar jaar geduld moeten hebben.

De komende ~3-5 jaar kan er zomaar 30 % van de huizenprijs af. Dan is een starterswoning van 350.000, ineens nog maar 250.000. In dezelfde periode stijgt je salaris alleen door cao indexeringen al met 25-30 %. Dan is de verhouding inkomen-schuld toch echt een stuk beter.

Huilen dan.

Doordat mensen op korte termijn (zelfs nu al) simpelweg minder kunnen lenen. Tegen 2 % lenen is wel wat anders dan tegen de huidige 4,5 % of de aankomende 5 of 6. Salarisstijging is top, gaat de huizenprijzen in de volgende golf omhoog doen knallen, maar die golf start pas nadat de markt zich heeft bewogen richting de huidige financierbaarheid.quote:

[..]

Waarom zouden de huizenprijzen met 30% dalen wanneer de lonen met die 30% stijgen? Zolang er te weinig woningen zijn gaat dat niet gebeuren natuurlijk.

Laat ons Δωδεκάθεον's lied'ren zingen!

Nee en met de huidige inflatie dalen de huizenprijzen in feite al flink in reële waarde als de waarde stagneert of iets achtergaat. Daar bovenop nog 30% vind ik niet aannemelijk.quote:

[..]

Waarom zouden de huizenprijzen met 30% dalen wanneer de lonen met die 30% stijgen? Zolang er een krapte op de woningmarkt is gaat dat niet gebeuren natuurlijk.

De essentie is: met een gigantische krapte op de woningmarkt zijn starters gewoon de lul. Linksom of rechtsom. Ik zie niet hoe starters minder de lul zouden zijn over x-jaar wanneer daarin niks fundamenteel veranderd is. Wanneer er maar een beperkte vijver is waarin iedereen z'n hengeltje uitwerpt dan zullen alleen diegenen met de langste hengel beet hebben en de rest achter het net vissen.quote:

[..]

Doordat mensen op korte termijn (zelfs nu al) simpelweg minder kunnen lenen. Tegen 2 % lenen is wel wat anders dan tegen de huidige 4,5 % of de aankomende 5 of 6. Salarisstijging is top, gaat de huizenprijzen in de volgende golf omhoog doen knallen, maar die golf start pas nadat de markt zich heeft bewogen richting de huidige financierbaarheid.

Huilen dan.

quote:

Collega huis gekocht Utrecht 70m2 energielabel E. 500k

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

quote:

Collega huis gekocht Utrecht 70m2 energielabel E. 500k

Opzich hoeft dat nog niet eens zo erg te zijn... Als ze zoals een tijdje geleden wel een paar keer op het nieuws zeiden terecht komen in een loon-prijs spiraal verdampt zo'n schuld als sneeuw voor de zon.quote:

Knettergek... Alleen mijn kantoor aan huis is al 70m2. Totaal 650m2 en inhoud 550m3. Vrijstaand. Als ik het te koop zet, mag ik blij zijn als ik er 400.000 voor krijg (Noord-Limburg).quote:

Collega huis gekocht Utrecht 70m2 energielabel E. 500k

Maar eigenlijk moet ik zoiets hier niet neerzetten, dan komen al die mafkezen straks hierheen.