WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Wat is er toch aan de hand? Met een normaal salaris kun je al geen normale woning meer kopen, prijzen vliegen de pan uit. Kwetsbaren komen niet meer aan een huurwoning, want corporaties hebben veel van hun bestand moeten verkopen. Of slopen om daar duurdere nieuwbouw te realiseren.

Is het niet eens tijd voor een crisis, de prijzen weer dalen zodat iedereen weer een hypotheek kan nemen

Is het niet eens tijd voor een crisis, de prijzen weer dalen zodat iedereen weer een hypotheek kan nemen

Wat is er toch aan de hand?

Mensen zijn ineens massaal niet bereid om een half uurtje reisafstand verder te kijken en/of niet bereid om minder te accepteren dan meteen een doorzonwoning op 23 jarige leeftijd.

[ Bericht 2% gewijzigd door #ANONIEM op 11-10-2020 13:55:21 ]

Mensen zijn ineens massaal niet bereid om een half uurtje reisafstand verder te kijken en/of niet bereid om minder te accepteren dan meteen een doorzonwoning op 23 jarige leeftijd.

[ Bericht 2% gewijzigd door #ANONIEM op 11-10-2020 13:55:21 ]

hoe lang staat u nou ingeschreven voor een woning?quote:Op zondag 11 oktober 2020 13:43 schreef osodevo het volgende:

Wat is er toch aan de hand? Met een normaal salaris kun je al geen normale woning meer kopen, prijzen vliegen de pan uit. Kwetsbaren komen niet meer aan een huurwoning, want corporaties hebben veel van hun bestand moeten verkopen. Of slopen om daar duurdere nieuwbouw te realiseren.

Is het niet eens tijd voor een crisis, de prijzen weer dalen zodat iedereen weer een hypotheek kan nemen

Dat meen je serieus? De crisis nav corona is nog echt niet begonnen. Althans als je het over een financiële hebt. We hebben wel een andere crisis momenteel, maar nog geen financiële.quote:

Mijn zegen heb je! En een rente van 4 - 5% zou ook welkom zijn!!quote:

Is het niet eens tijd voor een crisis, de prijzen weer dalen zodat iedereen weer een hypotheek kan nemen

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Inderdaad, de klap moet nog komen. Die is nu tijdelijk opgevangen door de overheid met ongekende steunpakketten, maar ooit moet de pijn genomen worden.quote:

[..]

Dat meen je serieus? De crisis nav corona is nog echt niet begonnen. Althans als je het over een financiële hebt. We hebben wel een andere crisis momenteel, maar nog geen financiële.

We gaan de komende tijd een golf aan faillissementen zien, en een forse stijging van de werkloosheid. Mijn idee blijft nog steeds dat dat ook zijn weerslag gaat hebben op de woningmarkt.

quote:Op zondag 11 oktober 2020 16:50 schreef Heph844 het volgende:

de komende tijd een golf aan faillissementen zien, en een forse stijging van de werkloosheid. Mijn idee blijft nog steeds dat dat ook zijn weerslag gaat hebben op de woningmarkt.

En de hypothekenbranche stort dan ook in.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Doel je dan op de hypotheekverstrekkers of de hypotheekadviseurs? Of een andere partij die ook in de branche actief is?quote:

[..]

En de hypothekenbranche stort dan ook in.

Hypotheekverstrekkers zijn de woningeigenaren die een schuld aangaan ter financiering van hun woning. Hypotheeknemers zijn de banken. Die zijn maar voor een deel met hypotheken bezig. Echter, voor e tussenpersonen is het - op vcerzekeringen na - hun enige businessmodel.quote:

Doel je dan op de hypotheekverstrekkers of de hypotheekadviseurs? Of een andere partij die ook in de branche actief is?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Nou, TS en Blomke zullen het wel fantastisch vinden.quote:

[..]

Inderdaad, de klap moet nog komen. Die is nu tijdelijk opgevangen door de overheid met ongekende steunpakketten, maar ooit moet de pijn genomen worden.

We gaan de komende tijd een golf aan faillissementen zien, en een forse stijging van de werkloosheid. Mijn idee blijft nog steeds dat dat ook zijn weerslag gaat hebben op de woningmarkt.

En waarom vind jij dat een goed idee?quote:

[..]

Mijn zegen heb je! En een rente van 4 - 5% zou ook welkom zijn!!

Ik zie ook genoeg risico's, tegelijkertijd blijven mensen verhuizen dus de branche zie ik niet instorten. Wel vraag ik mij af wat de rente gaat doen en in relatie daarmee ook de huizenprijzen. Daar heb ik het antwoord niet op. Ik krijg de indruk dat 'men' nog optimistisch is.quote:

[..]

Hypotheekverstrekkers zijn de woningeigenaren die een schuld aangaan ter financiering van hun woning. Hypotheeknemers zijn de banken. Die zijn maar voor een deel met hypotheken bezig. Echter, voor e tussenpersonen is het - op vcerzekeringen na - hun enige businessmodel.

Je haat jegens de hypotheekadviseur begint wel behoorlijk ongezonde vormen aan te nemen als je hoopt dat er een crisis komt zodat zij werkloos raken.quote:

[..]

Hypotheekverstrekkers zijn de woningeigenaren die een schuld aangaan ter financiering van hun woning. Hypotheeknemers zijn de banken. Die zijn maar voor een deel met hypotheken bezig. Echter, voor e tussenpersonen is het - op vcerzekeringen na - hun enige businessmodel.

Want ja, als er een crisis komt waardoor "de hypotheekadviseur" in het algemeen ernstig geraakt wordt dan is het voor het gros van het land nog veel erger..... en dat vind jij een goed idee? Man, man, man

Inderdaad. Alsof je dan wel nog een huis kan gaan financieren. Met een beetje pech raak je dan zelf je baan kwijt en is dat goedkopere huis ook geen haalbare kaart meer.quote:

[..]

Je haat jegens de hypotheekadviseur begint wel behoorlijk ongezonde vormen aan te nemen als je hoopt dat er een crisis komt zodat zij werkloos raken.

Want ja, als er een crisis komt waardoor "de hypotheekadviseur" in het algemeen ernstig geraakt wordt dan is het voor het gros van het land nog veel erger..... en dat vind jij een goed idee? Man, man, man

In plaats van dat permanente gejank op "de hypotheekadviseur" omdat jij vindt dat je die je een beroerde hypotheek heeft aangesmeerd zou je met al je kennis over de hypotheekmarkt ook je hypotheek allang eens hebben kunnen aanpassen naar een hypotheek waarvan je vindt dat die wel geschikt is.

Het hopen op een crisis vind ik ook altijd wat onsmakelijk, als je weet wat voor menselijk leed daar achter schuil gaat.quote:

[..]

Nou, TS en Blomke zullen het wel fantastisch vinden.

Mensen die roepen om een crisis hebben ook niet echt belang bij een crisis, behalve leedvermaak.quote:

[..]

Inderdaad. Alsof je dan wel nog een huis kan gaan financieren. Met een beetje pech raak je dan zelf je baan kwijt en is dat goedkopere huis ook geen haalbare kaart meer.

En voor TS is het alleen maar uit leedvermaak, want die kan in een crisis waarbij de woningprijzen meer dan halveren nog niet kopen. Maar ja, dan hebben meer mensen het net zo kut als hij.

Het is vreselijk onsmakelijk. En wellicht is het het onsmakelijkst als je er voor jezelf niets zal veranderen in een crisis.quote:

[..]

Het hopen op een crisis vind ik ook altijd wat onsmakelijk, als je weet wat voor menselijk leed daar achter schuil gaat.

1) Bij 4 - 5% worden de pensioenen weer iets waard van wat ze ooit bedoeld zijn: welvaartsvast.quote:

En waarom vind jij dat een goed idee?

2) De huizenprijzen worden dan gedrukt, domweg omdat het te lenen geld dan weer wat "kost", i.p.v. zoals nu bij netto % van 0,5%: smijt maar met de tonnen voor je hut; kost niks.

3) Overheden in Zuidelijke EU-staten (olijven-spaghettirepublieken) leren dan dat werken voor je geld nodig is om de overheidsfinanciën op orde te brengen, en NIET maar raak lenen in Brussel, om het ene gat met het andere te dichten

4) De vlucht van geld naar aandelen wordt minder aantrekkelijk waardoor die luchtbel gecontroleerd leegloopt.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dus zonder crisis maar weer een rente van 4-5% is ook al goed?quote:

[..]

1) Bij 4 - 5% worden de pensioenen weer iets waard van wat ze ooit bedoeld zijn: welvaartsvast.

2) De huizenprijzen worden dan gedrukt, domweg omdat het te lenen geld dan weer wat "kost", i.p.v. zoals nu bij netto % van 0,5%: smijt maar met de tonnen voor je hut; kost niks.

3) Overheden in Zuidelijke EU-staten (olijven-spaghettirepublieken) leren dan dat werken voor je geld nodig is om de overheidsfinanciën op orde te brengen, en NIET maar raak lenen in Brussel, om het ene gat met het andere te dichten

4) De vlucht van geld naar aandelen wordt minder aantrekkelijk waardoor die luchtbel gecontroleerd leegloopt.

Ik ben wel eens m'n baan kwijtgeraakt. Zou ik het type hypotheek van "meneer de hypotheekadviseur" hebben genomen (tijdens de voorgaande werkzame periode) zou ik behoorlijk in de problemen zijn gekomen. Alleen omdat ik koos voor een lage, simpele, aflossingsvrije hypotheek zonder "zogenaamd noodzakelijke" levensverzekeringen, konden we in ons huis blijven wonen.quote:

Met een beetje pech raak je dan zelf je baan kwijt en is dat goedkopere huis ook geen haalbare kaart meer.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dat heb ik 2002 al gedaan, zie bovenstaande post.quote:

zou je met al je kennis over de hypotheekmarkt ook je hypotheek allang eens hebben kunnen aanpassen naar een hypotheek waarvan je vindt dat die wel geschikt is.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Van een crisis word je sterker. Kijk maar naar mij.quote:

Het hopen op een crisis vind ik ook altijd wat onsmakelijk, als je weet wat voor menselijk leed daar achter schuil gaat.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Wat zouden we moeten zien dan, volgens jou?quote:

[..]

Van een crisis word je sterker. Kijk maar naar mij.

Nee, de bevolkingstoename is nog een aantal jaar stabiel, de prognose voor 2060 is tussen de 18.1 en 21.2 miljoen. Pas bij een daling ''kan" er een overschot ontstaan. Het overlijden van de boomers zal eerder prijsopdrijvend werkend, er komt veel kapitaal vrij uit hun afbetaald woningen, wat hun kinderen waarschijnlijk weer gaan investeren in.... huizen.quote:

Als de Boomers doodgaan worden de huizen weer betaalbaar.

Jahaaa.. Mijn mening verandert vaak. Niet dat ik niet weet wat ik zeg. Maar ik houd mij liever niet vast aan oude denkbeelden als nieuwe beter zijn...

Mijn waarden, gevolgd door normen.quote:

Wat zouden we moeten zien dan, volgens jou?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Bij "de Postbank"; voor het geval je het niet weet: thans de ING.quote:

[..]

Jij koos in 2002 execution only? Goh.... bij welke bank dan?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Sorry hoor -ik weet dat deze post weggemod gaat worden maar ik moet het toch ff doen-, maar als de waarden die jij uitdraagt op dit form de norm zouden zijn, dan hadden we geen wereld meer over gehad nu. Je bent echt alleen maar op jezelf gericht. De. Hele. Fucking. Tijd. Ik. Ik. Ik.quote:

Als 'sterker worden door een crisis' het equivalent is van 'word meer @blomke', dan hoeft het voor mij écht niet meer en sneak ik er mooi tussenuit #toedeledokie #amehoela #nietmijnwereld #hebuwnaastentenminsteeenbeetjelief

quote:

[..]

Sorry hoor -ik weet dat deze post weggemod gaat worden maar ik moet het toch ff doen-, maar als de waarden die jij uitdraagt op dit form de norm zouden zijn, dan hadden we geen wereld meer over gehad nu. Je bent echt alleen maar op jezelf gericht. De. Hele. Fucking. Tijd. Ik. Ik. Ik.

Als 'sterker worden door een crisis' het equivalent is van 'word meer @:blomke', dan hoeft het voor mij écht niet meer en sneak ik er mooi tussenuit #toedeledokie #amehoela #nietmijnwereld #hebuwnaastentenminsteeenbeetjelief

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

He Blomke. Wil je alsjeblieft dan jezelf minder profileren in deze virtuele wereld? Mensen ergeren zich er kennelijk aan. Andere mensen nemen de virtuele wereld iets serieuzer. Bij voorbaat dank.quote:

[..]

wat maak je je nou toch druk man, Dit is toch een virtuele wereld??

| ❤ | Triquester... | ツ Met een accént aigu

En iedereen die afgelopen jaren een huis gekocht heeft zijn huis onder water heeft staan en bij een scheiding in de schulden raakt.quote:

het niet eens tijd voor een crisis, de prijzen weer dalen zodat iedereen weer een hypotheek kan nemen

Crisis is al begonnen hoor. Vele ontslagen hebben al plaatsgevonden of zullen nog komen.quote:

Dat meen je serieus? De crisis nav corona is nog echt niet begonnen. Althans als je het over een financiële hebt. We hebben wel een andere crisis momenteel, maar nog geen financiële.

En niet zo doordacht. Naast alle overige zaken zoals stijging criminaliteit als gevolg van de werkloosheid.quote:

Roepen om een crisis is iig vrij misdadig, en lijkt erop dat iemand vooral wil dat meer mensen in de ellende komen.

In een crisis blijft jouw leencapaciteit bij de bank niet gelijk. Daarnaast koopt men vaak geen huis als de prijzen dalen want met wil wachten op het laagste moment, dus alsnog vijf jaar lang geen huis bezitten.

In de tussentijd maar huur blijven betalen. Denk je eindelijk een huis te kunnen kopen, raak je je baan kwijt als gevolg van de crisis, nog steeds geen huis.

lol... ik zou deze rente ook wel fijn vinden btw.. maar dat is uit andere overwegingen.quote:

Mijn zegen heb je! En een rente van 4 - 5% zou ook welkom zijn!!

Woningprijzen in de grote steden zijn reeds gestabiliseerd/zijn aan het stabiliseren.quote:

We gaan de komende tijd een golf aan faillissementen zien, en een forse stijging van de werkloosheid. Mijn idee blijft nog steeds dat dat ook zijn weerslag gaat hebben op de woningmarkt.

Door het vele thuiswerken komt men erachter dat men ook wel wat verder van werk kan wonen en stijgen de prijzen van woningen verder van de grote steden vandaan. Daarnaast zul je zien dat bedrijven gaan downsizen want betreft kantoren en die zullen omgebouwd worden tot appartementen. Echter dat is aan de onderkant van de markt en heeft geen invloed op de huizenprijzen van de gezinswoningen in de steden. Over twee jaar verwacht ik wel een kleine correctie. Echter als je in een huurhuis zit zou ik hier niet op wachten.

Geld op de spaarrekening laten staan ipv risicovoller beleggen.quote:

En waarom vind jij dat een goed idee?

Mensen die zelf niets te verliezen hebben (bereikt) en hopen wat te winnen.quote:

Het hopen op een crisis vind ik ook altijd wat onsmakelijk, als je weet wat voor menselijk leed daar achter schuil gaat.

Als de rente stijgt gaan de Zuidelijke EU-staten met hoge schulden failliet en zullen ze ons meetrekken in hun graf. Daar wordt niemand beter van.quote:

[..]

3) Overheden in Zuidelijke EU-staten (olijven-spaghettirepublieken) leren dan dat werken voor je geld nodig is om de overheidsfinanciën op orde te brengen, en NIET maar raak lenen in Brussel, om het ene gat met het andere te dichten

Als jij denkt dat de crisis al begonnen is kijk je niet goed om je heen. Het is stilte voor de storm. De echte crisis moet zeker nog beginnen.quote:

Crisis is al begonnen hoor. Vele ontslagen hebben al plaatsgevonden of zullen nog komen.

[..]

Ik ben benieiwd hoe deze gaat verlopen, maar ik ga er vanuit dat deze niet zoals die jn 2008 maar een paar jaar gaat duren. Eerder meer dan 10 jaar is realistisch als het een wereldwijde depressie wordt.

Pak de popcorn 🍿 en het bier er maar bij. Leedvermaak is ook vermaak toch?

Wat is je voorspelling?quote:

[..]

Als jij denkt dat de crisis al begonnen is kijk je niet goed om je heen. Het is stilte voor de storm. De echte crisis moet zeker nog beginnen.

Ik ben benieiwd hoe deze gaat verlopen, maar ik ga er vanuit dat deze niet zoals die jn 2008 maar een paar jaar gaat duren. Eerder meer dan 10 jaar is realistisch als het een wereldwijde depressie wordt.

Pak de popcorn 🍿 en het bier er maar bij. Leedvermaak is ook vermaak toch?

Jahaaa.. Mijn mening verandert vaak. Niet dat ik niet weet wat ik zeg. Maar ik houd mij liever niet vast aan oude denkbeelden als nieuwe beter zijn...

Geloof er niks van.quote:

[..]

Als jij denkt dat de crisis al begonnen is kijk je niet goed om je heen. Het is stilte voor de storm. De echte crisis moet zeker nog beginnen.

Ik ben benieiwd hoe deze gaat verlopen, maar ik ga er vanuit dat deze niet zoals die jn 2008 maar een paar jaar gaat duren. Eerder meer dan 10 jaar is realistisch als het een wereldwijde depressie wordt.

Pak de popcorn 🍿 en het bier er maar bij. Leedvermaak is ook vermaak toch?

Lol. Deze wereld waarin we nu leven is toch een stukkie anders. Mensen betalen hun hypotheek nu af. Daarnaast is de woningmarkt enorm oververhit door het tekort aan woningen. De prijzen gaan misschien op zn minst iets minder hard dalen. Maar goedkoper? Nee hoorquote:

Wat is er toch aan de hand? Met een normaal salaris kun je al geen normale woning meer kopen, prijzen vliegen de pan uit. Kwetsbaren komen niet meer aan een huurwoning, want corporaties hebben veel van hun bestand moeten verkopen. Of slopen om daar duurdere nieuwbouw te realiseren.

Is het niet eens tijd voor een crisis, de prijzen weer dalen zodat iedereen weer een hypotheek kan nemen

Stabilisatie van de prijzen zou al best prettig zijn eigenlijk.quote:

[..]

Lol. Deze wereld waarin we nu leven is toch een stukkie anders. Mensen betalen hun hypotheek nu af. Daarnaast is de woningmarkt enorm oververhit door het tekort aan woningen. De prijzen gaan misschien op zn minst iets minder hard dalen. Maar goedkoper? Nee hoor

Jahaaa.. Mijn mening verandert vaak. Niet dat ik niet weet wat ik zeg. Maar ik houd mij liever niet vast aan oude denkbeelden als nieuwe beter zijn...

Ik verwacht niet veel op dat vlak, mischien in de stedelijke omgeving omdat er nu meer vraag is om buiten de stad te wonen waardoor er meer aanbod in de steden is maar op zijn beurt pushed dat de prijzen buiten de steden weer omhoog.quote:

[..]

Stabilisatie van de prijzen zou al best prettig zijn eigenlijk.

Heb jij de hele dag niks te doen of zo? Lijkt me dat je al druk zat bent met het modereren van COR, maar intussen zie ik je ook nog in tig andere topics opduikenquote:

[..]

Ik verwacht niet veel op dat vlak, mischien in de stedelijke omgeving omdat er nu meer vraag is om buiten de stad te wonen waardoor er meer aanbod in de steden is maar op zijn beurt pushed dat de prijzen buiten de steden weer omhoog.

Jahaaa.. Mijn mening verandert vaak. Niet dat ik niet weet wat ik zeg. Maar ik houd mij liever niet vast aan oude denkbeelden als nieuwe beter zijn...

Nee, ik heb zat te doen zoals je zietquote:

[..]

Heb jij de hele dag niks te doen of zo? Lijkt me dat je al druk zat bent met het modereren van COR, maar intussen zie ik je ook nog in tig andere topics opduiken(of is dit en shared account van russische trolfabriek

)

De catering laat het weer eens afweten. Drama.quote:

[..]

Weer geen koffie met appeltaart Teamsmeeting vandaag dus

Doe maar luxe.... ik ben gewend mijn eigen koffie te pakken.quote:

[..]

De catering laat het weer eens afweten. Drama.

Scheelt natuurlijk wel dat we **Let op; on-topic remark** niet in een enorme villa met oost- en westvleugel wonen maar gewoon in een appartementje waar ik 5 stappen van de Senseo zit.

Ja, ja, mevrouw met haar nieuwbouw vrije kavelquote:

[..]

Doe maar luxe.... ik ben gewend mijn eigen koffie te pakken.

Scheelt natuurlijk wel dat we **Let op; on-topic remark** niet in een enorme villa met oost- en westvleugel wonen maar gewoon in een appartementje waar ik 5 stappen van de Senseo zit.

Minister Ollongren doet ook zo min mogelijk om het te voorkomen.quote:

Roepen om een crisis is iig vrij misdadig, en lijkt erop dat iemand vooral wil dat meer mensen in de ellende komen.

Kierkegaard: Life Can Only Be Understood Backwards, But It Must Be Lived Forwards

Wat nog steeds niets afdoet aan het feit dat TS hier om een crisis roept met als enige doel dat anderen zich net zo beroerd voelen als hij.quote:Op woensdag 14 oktober 2020 15:05 schreef SEMTEX het volgende:

[..]

Minister Ollongren doet ook zo min mogelijk om het te voorkomen.

Woningen worden niet betaalbaarder omdat er een crisis komt; als er een crisis komt en huizenprijzen dalen dan betekent dat dat de meeste mensen ze alsnog niet kunnen kopen.

Los van het feit dat TS nog geen huis zou kunnen kopen als een vrijstaande villa een ton kost.

Ik voel me er niet beroerd over, ik heb een koophuis en hoe schaarser de woningmarkt is, hoe meer mijn huis waard wordt. Alleen: ik vind het asociaal voor de volgende generaties. In die zin is het wel degelijk een crisis, maar hij is niet zo makkelijk op te lossen en het huidige regeringsbeleid werkt ook absoluut niet mee. Sterker nog: de minister van Volkshuisvesting is gewoon opgeheven door de VVD omdat men meende dat er minder focus nodig was op dat gebied en wordt er nu een beetje bijgedaan door de huidige minister, terwijl er a- voor woningscorporaties door de verhuurderheffing amper nog budget is om betaalbare woningen te bouwen, b- steeds meer sociale huurwoningen worden verkocht en c- er te weinig bijgebouwd kan worden door de stikstofcrisis.quote:

Wat nog steeds niets afdoet aan het feit dat TS hier om een crisis roept met als enige doel dat anderen zich net zo beroerd voelen als hij.

Ik vrees dat steden als Amsterdam steeds meer richting Vancouver gaan, waar normale eengezinswoningen inmiddels voor een miljoen van de hand gaan en de meeste burgers met een gewoon budget in kelders of in campers langs de stoeprand wonen.

Kierkegaard: Life Can Only Be Understood Backwards, But It Must Be Lived Forwards

Dat is allemaal niet waar TS om verzoekt; TS wil een crisis zodat de boel naar de klote gaat.quote:Op woensdag 14 oktober 2020 15:30 schreef SEMTEX het volgende:

[..]

Ik voel me er niet beroerd over, ik heb een koophuis en hoe schaarser de woningmarkt is, hoe meer mijn huis waard wordt. Alleen: ik vind het asociaal voor de volgende generaties. In die zin is het wel degelijk een crisis, maar hij is niet zo makkelijk op te lossen en het huidige regeringsbeleid werkt ook absoluut niet mee. Sterker nog: de minister van Volkshuisvesting is gewoon opgeheven door de VVD omdat men meende dat er minder focus nodig was op dat gebied en wordt er nu een beetje bijgedaan door de huidige minister, terwijl er a- voor woningscorporaties door de verhuurderheffing amper nog budget is om betaalbare woningen te bouwen, b- steeds meer sociale huurwoningen worden verkocht en c- er te weinig bijgebouwd kan worden door de stikstofcrisis.

Ik vrees dat steden als Amsterdam steeds meer richting Vancouver gaan, waar normale eengezinswoningen inmiddels voor een miljoen van de hand gaan en de meeste burgers met een gewoon budget in kelders of in campers langs de stoeprand wonen.

En als er iets is wat niet gebeurt als de boel naar de klote gaat is dat huizen bereikbaarder worden voor mensen die nu niet kunnen kopen.

TS moet vooral wijs gaan stemmen.quote:

[..]

Dat is allemaal niet waar TS om verzoekt; TS wil een crisis zodat de boel naar de klote gaat.

En als er iets is wat niet gebeurt als de boel naar de klote gaat is dat huizen bereikbaarder worden voor mensen die nu niet kunnen kopen.

Kierkegaard: Life Can Only Be Understood Backwards, But It Must Be Lived Forwards

Die duurde toch tot 2014, i.e. 6 jaar?? Overigens, in sommige landen (China, Nieuw Zeeland) zijn ze al (bijna) van de Corona-verspreiding af.quote:

maar ik ga er vanuit dat deze niet zoals die jn 2008 maar een paar jaar gaat duren. Eerder meer dan 10 jaar is realistisch als het een wereldwijde depressie wordt.

Gevolgen kunnen nog lang aanhouden, al was het maar dat we een ander gedrag hebben aangeleerd.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Vond dit wel een interessante grafiek in een column van Matthijs Bouman vandaag in het FD.. De huizenprijzen zijn nog niet voorbij het prijsniveau van 2008

Let op, gecorrigeerd voor inflatie, over 13 jaar heen is dat al gauw 20%

Afgezien daarvan gaat het hier over een gemiddelde, waarbij de ene regio wat harder naar beneden is gegaan dan de ander .... en de andere regio wat harder omhoog dan de een.

Afgezien daarvan gaat het hier over een gemiddelde, waarbij de ene regio wat harder naar beneden is gegaan dan de ander .... en de andere regio wat harder omhoog dan de een.

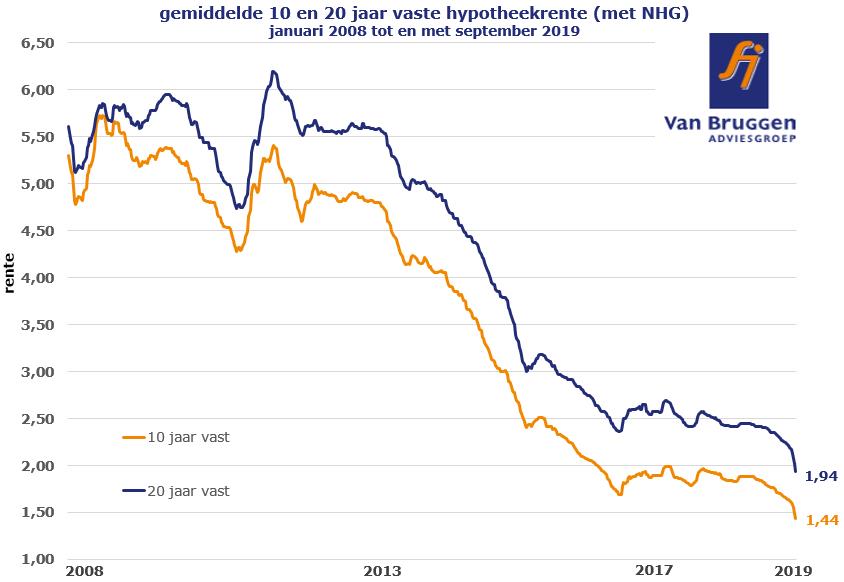

Even een zijsprongetje, de hypotheekrente; van 6% in 2008 naar <<1,5% nu:quote:

Vond dit wel een interessante grafiek in een column van Matthijs Bouman vandaag in het FD.. De huizenprijzen zijn nog niet voorbij het prijsniveau van 2008

[ afbeelding ]

Dat geeft ook aan hoe de betaalbaarheid is veranderd, in casu de oprijzen opgedreven.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Als ze nog niet eens op hetzelfde prijsniveau zitten als in 2008 terwijl de rente nu ook nog eens veel lager is dan zou dat dus betekenen dat huizen veel betaalbaarder zijn geworden.quote:

[..]

Even een zijsprongetje, de hypotheekrente; van 6% in 2008 naar <<1,5% nu:

[ afbeelding ]

Dat geeft ook aan hoe de betaalbaarheid is veranderd, in casu de oprijzen opgedreven.

Wat alleen maar niet zo is omdat men in 2008 de betaalbaarheid van een huis baseerde op een aflossingsvrije hypotheek, en nu niet meer.

Maar aan de prijzen an sich ligt het dus niet.

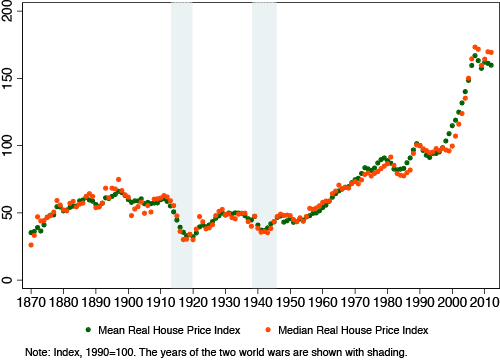

Dit is ook een leuke:

https://www.mejudice.nl/a(...)-1870-de-hockeystick

Huizenprijzen volgen hockeystick en zijn pas na plm. 1950 sterk gaan stijgen als gevolg van stijgende bouwgrond:

https://www.mejudice.nl/a(...)-1870-de-hockeystick

Huizenprijzen volgen hockeystick en zijn pas na plm. 1950 sterk gaan stijgen als gevolg van stijgende bouwgrond:

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Pak dan ook even de betaalbaarheid erbij.quote:

Dit is ook een leuke:

https://www.mejudice.nl/a(...)-1870-de-hockeystick

Huizenprijzen volgen hockeystick en zijn pas na plm. 1950 sterk gaan stijgen als gevolg van stijgende bouwgrond:

[ afbeelding ]

Het huis van 1900 voor 5000 gulden voelde toen ook vrij duur voor de koper. Er spelen gewoon meer factoren dan de aankoopprijs mee. De belangrijkste is de betaalbaarheid, welk deel van het inkomen kan besteed worden aan een woning. Grote factoren zijn, HRA, rentevoet en toegenomen welvaart. In de jaren 90 had je ook op een gegeven moment een keer 8% rente meende ik, stabiel rente's van 5% en lager zijn er vanaf eind 90'er jaren, daarnaast was er stimuleringsbeleid vanuit de overheid om het aandeel koopwoningen te verhogen. En de koopkracht is omhooggegaan door de vrouw die ineens vanaf toen veel meer kon gaan werken.

Over het algemeen is 25-30% van het gezinsinkomen een acceptabele (netto) last voor wonen. Ten opzichte van 10 jaar terug betaal ik straks wel het dubbele aan aflossing per maand, maar zelfs iets minder aan rente voor een huis met 2x zoveel hypotheek. Mijn netto woonlast is straks 50% hoger, de hypotheek is maar liefst 110% hoger, dat is een aanzienlijk effect op de kostprijs door alleen al de rente. Ik heb dus meer koopbudget voor hetzelfde geld simpelweg.

Er zit wel een grens aan tegenwoordig, het effect van de rente word steeds minder groot doordat je beperkt bent door de terugbetaal capaciteit. Als de rente 0 zou worden kom ik misschien 25% meer kunnen terugbetalen, maar daarna komen mijn maandlasten weer hoger uit.

Jahaaa.. Mijn mening verandert vaak. Niet dat ik niet weet wat ik zeg. Maar ik houd mij liever niet vast aan oude denkbeelden als nieuwe beter zijn...

Apart. Zo wil ik ook wel winkelen. Budgethuizen dan?quote:

Ik heb dus meer koopbudget voor hetzelfde geld simpelweg.

Dan zou ik helemaal niets terugbetalen, laat de inflatie z'n afbreekwerk maar doen.quote:

Als de rente 0 zou worden kom ik misschien 25% meer kunnen terugbetalen, maar daarna komen mijn maandlasten weer hoger uit.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik snap dat je me belachelijk wil maken want ik weet dat je slimmer dan dat bent. Maar goed ik hap wel.quote:

[..]

Apart. Zo wil ik ook wel winkelen. Budgethuizen dan?

[..]

Dan zou ik helemaal niets terugbetalen, laat de inflatie z'n afbreekwerk maar doen.

De gemiddelde huizenkoper koopt geen huis maar een financiering. Bij het oriënteren op de woningmarkt is altijd het advies om eerst te kijken wat je kunt betalen. Daar bedoelen ze nooit mee hoeveel geld je op tafel kan leggen om iets cash af te tikken maar bepalen wat je maximale hypotheek bij je inkomen is. Dat heel Fok! gewoon de poepflap trekt en het cash aftikt is niet hoe het voor de gemiddelde burger werkt.

Er is weliswaar een deel dat een huis zonder hypotheek koopt en dat aandeel is groeiende, in 2017 20-25%, voornamelijk oudere doorstromers. Je verkoopt je afbetaalde premie-A woning met zoveel overwaarde dat je je bejaardenflat cash kunt aftikken bijvoorbeeld. Voor hun maakt de huizenprijs ook niet uit omdat ze bezit hebben dat ook onderhevig is aan diezelfde prijswijzigingen.

Voor de starter geld een andere realiteit. Je koopt dan geen huis maar een financiering, met die financiering ga je kijken of je een huis kunt kopen wat je aanstaat. Als de prijs- kwaliteitverhouding je niet aanstaat doe je het niet en ga je in dit topic of een kringverjaardag klagen.

In onderstaande tabel staat de annuïteit op basis van 30 jaar, tussen haakjes het rentepercentage waar mee gerekend is.

6.5% (5%)

5,8% (4%)

5,1% (3%)

4,5% (2%)

3.9% (1%)

3,3% (0%)

En dan nu de uitleg voor de voor jou zogenaamd onbegrijpelijke opmerking "meer koopbudget voor hetzelfde geld"

Ik heb als gezin een beschikbaar bedrag van 1250€ per maand om aan huur of hypotheek uit te geven. Dat is 15.000 per jaar.

Op 5% rente kan ik een hypotheek betalen daarmee van (15.000 / 6.5*100) =230.769

Op 4% rente kan ik een hypotheek betalen daarmee van (15.000 / 5.8*100) =258.620

Op 3% rente kan ik een hypotheek betalen daarmee van (15.000 / 5.1*100) =294.117

Op 2% rente kan ik een hypotheek betalen daarmee van (15.000 / 4.5*100) =333.333

Op 1% rente kan ik een hypotheek betalen daarmee van (15.000 / 3.9*100) =384.615

Bij geen rente is het 450.000

In alle gevallen is de bruto maandlast 1250€, het bedrag wat je aan lening daarmee kan betalen stijgt echter aanzienlijk als de rente daalt. Ik heb dus meer budget om te kopen bij gelijke maandlasten omdat de rente is gedaald.

Maar goed, kun jij mij uitleggen wat budgethuizen zijn en hoe je dat bedoelde?

Jahaaa.. Mijn mening verandert vaak. Niet dat ik niet weet wat ik zeg. Maar ik houd mij liever niet vast aan oude denkbeelden als nieuwe beter zijn...

https://www.nu.nl/economi(...)nbeleid-kabinet.htmlquote:Hogere huren en langere wachttijden door woonbeleid kabinet

Vind je het gek dat iedereen wil kopen.

[ Bericht 17% gewijzigd door #ANONIEM op 19-10-2020 09:05:26 ]

Iedereen wilt kopen, maar veel mensen kunnen dat niet. Helemaal niet in de grote stad. Dat is een luxe voor mensen met een goed inkomen.quote:

[..]

https://www.nu.nl/economi(...)nbeleid-kabinet.html

Vind je het gek dat iedereen wil kopen.

Als dat thuiswerken nou een beetje blijft hangen bij alle werkgevers (na Covid), ga ik met alle liefde in Schubbekutteveen wonen met behoud van mijn baan bij een bedrijf in 'de grote stad'. En ik denk nog heel veel mensen. Dat zou al aardig wat hitte uit de markt moeten kunnen halen.quote:

[..]

Iedereen wilt kopen, maar veel mensen kunnen dat niet. Helemaal niet in de grote stad. Dat is een luxe voor mensen met een goed inkomen.

Maar ik vermoed dat die direct weer in hun oude patronen vallen en iedereen braaf op kantoor moet laven zodat de spreadsheets managers over hun schouders kunnen meekijken.

You know what they call a Quarter Pounder with Cheese in Paris?

Dat zal voor een enkeling gelden. Ik denk dat echte stadsmensen dat niet zo maar doen.quote:

[..]

Als dat thuiswerken nou een beetje blijft hangen bij alle werkgevers (na Covid), ga ik met alle liefde in Schubbekutteveen wonen met behoud van mijn baan bij een bedrijf in 'de grote stad'. En ik denk nog heel veel mensen. Dat zou al aardig wat hitte uit de markt moeten kunnen halen.

Zal toch kiezen worden. Je kan niet én goedkoop in Amstelveen wonen én in Amsterdam werken. Overigens zie ik in plaatsen aan de NH-kust, de prijzen ook al Amsterdamse trekjes krijgen.quote:

Dat zal voor een enkeling gelden. Ik denk dat echte stadsmensen dat niet zo maar doen.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Overal is het duurquote:

[..]

Zal toch kiezen worden. Je kan niet én goedkoop in Amstelveen wonen én in Amsterdam werken. Overigens zie ik in plaatsen aan de NH-kust, de prijzen ook al Amsterdamse trekjes krijgen.

quote:

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ja, maar in vergelijking met een Amstelveen kan je in bijvoorbeeld Noord-oost Groningen, midden-Limburg, Zeeland of andere krimpregio's prima betaalbaar en met veel ruimte wonen. Ik zou er direct voor tekenen als ik met baanbehoud die kant op kon.quote:

You know what they call a Quarter Pounder with Cheese in Paris?

Tenzij je arts bent of een ander beroep hebt waarbij je binnen X-minuten op je werk moet zijn kan het ook gewoon, je krijgt alleen meer reistijd.quote:

[..]

Ja, maar in vergelijking met een Amstelveen kan je in bijvoorbeeld Noord-oost Groningen, midden-Limburg, Zeeland of andere krimpregio's prima betaalbaar en met veel ruimte wonen. Ik zou er direct voor tekenen als ik met baanbehoud die kant op kon.

De vraag is dus of dat het je waard is, het draait niet om baanbehoud an sich.

Ik heb weleens op anderhalf uur van mijn werk gewoond en dat echt nóóit meer. Wat een ellende zeg.quote:

[..]

Tenzij je arts bent of een ander beroep hebt waarbij je binnen X-minuten op je werk moet zijn kan het ook gewoon, je krijgt alleen meer reistijd.

De vraag is dus of dat het je waard is, het draait niet om baanbehoud an sich.

Als het thuiswerken gemeengoed blijft na Covid19, dan maakt het voor die 2 dagen per week niet heel veel uit lijkt me.quote:

[..]

Ik heb weleens op anderhalf uur van mijn werk gewoond en dat echt nóóit meer. Wat een ellende zeg.

Ja, maar die reistijd is dan ook het probleemquote:

[..]

Tenzij je arts bent of een ander beroep hebt waarbij je binnen X-minuten op je werk moet zijn kan het ook gewoon, je krijgt alleen meer reistijd.

De vraag is dus of dat het je waard is, het draait niet om baanbehoud an sich.

Als ik mezelf als voorbeeld pak (software), dan ben ik sinds Maart slechts 2 maal een dag op de zaak geweest, de rest is allemaal vanuit huis. Ik zou prima hier 200km vandaan kunnen wonen en dan die paar keer heen en weer pendelen voor een dagje. Het voegt op het moment niets toe dat ik op 5 minuten fietsen woon. Iedere maand oid een halve dag kwijt zijn aan forenzen is prima te doen. Maar als straks de pandemie voorbij is, dan verwacht mijn baas wel weer dat ik elke dag aanwezig ben, dan is 2-3 uur reistijd ineens niet meer te doen. En dat is gewoon zonde. Want ik kan vrijstaand wonen in Groningen voor wat ik nu voor mijn 55m2 appartement uit 1920 betaal. En Covid heeft nu bewezen dat veel werk zonder problemen door kan lopen op afstand. Artsen en andere contact beroepen inderdaad uitgesloten, maar die kunnen dan juist weer profiteren van vrijgekomen ruimte door andere beroepen.

Het mes snijdt trouwens aan 2 kanten. Want als die uitgestorven dorpen in het buitengebied ineens weer vol lopen met jonge gezinnen, dan krijg je daar ook weer vraag naar leraren, huisartsen en andere ondersteunende beroepen.

[ Bericht 3% gewijzigd door Cheeseburgert op 19-10-2020 10:32:55 ]

You know what they call a Quarter Pounder with Cheese in Paris?

Begrijpelijk dat je zo denkt, qua woongenot ga je er enorm op vooruit. Spelen natuurlijk ook nog wel wat andere aspecten mee zoals kunnen aarden in een andere omgeving. Zuid-Limburg bijvoorbeeld, is toch wel even anders dan de Randstad qua taal en gewoonten.quote:

[..]

Als dat thuiswerken nou een beetje blijft hangen bij alle werkgevers (na Covid), ga ik met alle liefde in Schubbekutteveen wonen met behoud van mijn baan bij een bedrijf in 'de grote stad'. En ik denk nog heel veel mensen. Dat zou al aardig wat hitte uit de markt moeten kunnen halen.

Pecunia non olet

Als je dat kan en niet gebonden bent aan vrienden/familie in de omgeving prima.quote:

[..]

Ja, maar in vergelijking met een Amstelveen kan je in bijvoorbeeld Noord-oost Groningen, midden-Limburg, Zeeland of andere krimpregio's prima betaalbaar en met veel ruimte wonen. Ik zou er direct voor tekenen als ik met baanbehoud die kant op kon.

Het maakt ook wel uit hoe je reist. Met de auto zou ik nooit 1,5 uur reistijd willen hebben, maar ik heb ook een tijd lang dagelijks Den Haag-Deventer gedaan. Met 1,5 uur en een goede intercityverbinding heb ik geen moeite. Laptop en een boek mee en dan doe ik tijdens de reis gewoon de dingen die ik normaal thuis zou doen.quote:

[..]

Ik heb weleens op anderhalf uur van mijn werk gewoond en dat echt nóóit meer. Wat een ellende zeg.

Representant van het failliet van de westerse liberale maatschappij

Dat, maar ook het voorzieningenniveau. Ik heb liever wat hogere woonlasten maar wel de keuze uit 15 musea binnen 30 minuten reistijd, meerdere theaters en schouwburgen op loopafstand en een hoop goede restaurants waar je met de fiets of het OV kunt komen. Ik moet er niet aan denken dat je op een druilerige zondagmiddag kunt kiezen tussen het Thermenmuseum en het Bonnefantenmuseum waar je allebei de afgelopen maanden al drie keer geweest bent.quote:

[..]

Begrijpelijk dat je zo denkt, qua woongenot ga je er enorm op vooruit. Spelen natuurlijk ook nog wel wat andere aspecten mee zoals kunnen aarden in een andere omgeving. Zuid-Limburg bijvoorbeeld, is toch wel even anders dan de Randstad qua taal en gewoonten.

Maar dat is allemaal heel persoonlijk.

Representant van het failliet van de westerse liberale maatschappij

quote:

Ik heb liever wat hogere woonlasten maar wel de keuze uit 15 musea binnen 30 minuten reistijd, meerdere theaters en schouwburgen op loopafstand en een hoop goede restaurants waar je met de fiets of het OV kunt komen. Ik moet er niet aan denken dat je op een druilerige zondagmiddag kunt kiezen tussen het Thermenmuseum en het Bonnefantenmuseum waar je allebei de afgelopen maanden al drie keer geweest bent.

Maar dat is allemaal heel persoonlijk.

Overigens is er in Nijmegen wel meer dan die 2 die jij noemt; alleen al het CAsino is een belevenis, waar ze in Mokum niet aan kunnen tippen. Maar goed, in Amsterdam gebeurt het wel allemaal!!

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Als je een museumliefhebber bent dan snap ik dat. Ik kan het aantal museums die ik bezocht heb in mijn leven op 1 hand tellen waarvan een groot deel verplicht was op school.quote:

[..]

Dat, maar ook het voorzieningenniveau. Ik heb liever wat hogere woonlasten maar wel de keuze uit 15 musea binnen 30 minuten reistijd, meerdere theaters en schouwburgen op loopafstand en een hoop goede restaurants waar je met de fiets of het OV kunt komen. Ik moet er niet aan denken dat je op een druilerige zondagmiddag kunt kiezen tussen het Thermenmuseum en het Bonnefantenmuseum waar je allebei de afgelopen maanden al drie keer geweest bent.

Maar dat is allemaal heel persoonlijk.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Maar wat als hetgeen ik wil gebeuren nu ook in schubbekutteveen plaatsvindt?quote:

[..]

Overigens is er in Nijmegen wel meer dan die 2 die jij noemt; alleen al het CAsino is een belevenis, waar ze in Mokum niet aan kunnen tippen. Maar goed, in Amsterdam gebeurt het wel allemaal!!

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Ik moet er niet aan denken om 1x per jaar 3 uur in de auto te zitten voor mijn werk.... Daar heb ik graag hogere woonlasten voor over.quote:

[..]

Als het thuiswerken gemeengoed blijft na Covid19, dan maakt het voor die 2 dagen per week niet heel veel uit lijkt me.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Cultuurbarbarisme is niet ed standaard in Nederland. Boek van Yuval Noah HArari al gelzen over de menselijke ontwikkeling? Of de pyramide van Maslow?quote:

[..]

Als je een museumliefhebber bent dan snap ik dat. Ik kan het aantal museums die ik bezocht heb in mijn leven op 1 hand tellen waarvan een groot deel verplicht was op school.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Nee en de pyramide van maslow is toch geen boek?quote:

[..]

Cultuurbarbarisme is niet ed standaard in Nederland. Boek van Yuval Noah HArari al gelzen over de menselijke ontwikkeling? Of de pyramide van Maslow?

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

quote:

[..]

Ik moet er niet aan denken om 1x per jaar 3 uur in de auto te zitten voor mijn werk.... Daar heb ik graag hogere woonlasten voor over.

Reden waarom huizenmarkt en beursen blijven stijgen:

Fiat wordt minder waard. Als er niet zo masaal euros/dollars werd gedrukt in afgelopen jaar zouden deze 2 markten allang in elkaar gekletterd zijn.

Denk je dat huizen meer waard worden? Nee, je salaris wordt minder waard. Huizen en aandelen gaan gewoon mee in % van geld wat wordt bijgedrukt.

Wacht maar tot de hele 'geld pompen in economie' stopt . Hoge inflatie en alles wordt reteduur, terwijl je loon hetzelfde blijft. Alles producten behalve onroerend goed en aandelen wordt kunstmatig laag gehouden, maar zodra economie weer op gang komt en echt alle tegoed op de vrije markt komen dan pas ga je aan alles merken dat onbeperkt geld bijdrukken niet zomaar kan.

Fiat wordt minder waard. Als er niet zo masaal euros/dollars werd gedrukt in afgelopen jaar zouden deze 2 markten allang in elkaar gekletterd zijn.

Denk je dat huizen meer waard worden? Nee, je salaris wordt minder waard. Huizen en aandelen gaan gewoon mee in % van geld wat wordt bijgedrukt.

Wacht maar tot de hele 'geld pompen in economie' stopt . Hoge inflatie en alles wordt reteduur, terwijl je loon hetzelfde blijft. Alles producten behalve onroerend goed en aandelen wordt kunstmatig laag gehouden, maar zodra economie weer op gang komt en echt alle tegoed op de vrije markt komen dan pas ga je aan alles merken dat onbeperkt geld bijdrukken niet zomaar kan.

Niet alleen dat, ik heb museumbezoek nooit in de piramide zien staan als vereiste (ook niet onder zelfrealisatie). Ik bezoek op de afronding (naar boven) een half museum per jaar, zal wel een cultuurbarbaar zijn net als jij.quote:

[..]

Nee en de pyramide van maslow is toch geen boek?

Dit is een wat bijzonder argument gezien de blijvend lage inflatie sinds de financiële crisis (afgelopen maanden hadden we in de eurozone zelfs deflatie). De stijgende huizenprijzen worden niet veroorzaakt door de geldvoorraad, maar door de lage rente.quote:

Reden waarom huizenmarkt en beursen blijven stijgen:

Fiat wordt minder waard. Als er niet zo masaal euros/dollars werd gedrukt in afgelopen jaar zouden deze 2 markten allang in elkaar gekletterd zijn.

Denk je dat huizen meer waard worden? Nee, je salaris wordt minder waard. Huizen en aandelen gaan gewoon mee in % van geld wat wordt bijgedrukt.

Wacht maar tot de hele 'geld pompen in economie' stopt . Hoge inflatie en alles wordt reteduur, terwijl je loon hetzelfde blijft. Alles producten behalve onroerend goed en aandelen wordt kunstmatig laag gehouden, maar zodra economie weer op gang komt en echt alle tegoed op de vrije markt komen dan pas ga je aan alles merken dat onbeperkt geld bijdrukken niet zomaar kan.

Ter illustratie: Als de ECB morgen zou beslissen om de rente naar 5% te gooien, maar de geldpersen vrolijk te laten draaien, zou de huizenmarkt per direct instorten. Maar andersom (rente naar -2% en de geldpersen stoppen) blijft men lekker goedkope hypotheken afsluiten en huizen kopen.

ECB probeert met alle macht alle markten intact te houden. Hoe kan het zijn dat in de eurozone een deflatie kent als er een shitload aan euros wordt geprint vanaf Q2 2020? Geld erbij drukken = inflatie, tenzij er allerlei trucjes worden uitgehaald.quote:

[..]

Dit is een wat bijzonder argument gezien de blijvend lage inflatie sinds de financiële crisis (afgelopen maanden hadden we in de eurozone zelfs deflatie). De stijgende huizenprijzen worden niet veroorzaakt door de geldvoorraad, maar door de lage rente.

Ter illustratie: Als de ECB morgen zou beslissen om de rente naar 5% te gooien, maar de geldpersen vrolijk te laten draaien, zou de huizenmarkt per direct instorten. Maar andersom (rente naar -2% en de geldpersen stoppen) blijft men lekker goedkope hypotheken afsluiten en huizen kopen.

In klassieke zin zou de aandelenmarkt en huizenmarkt door de huidige crisis allang zien ingestort, maar deze markten staan nu los van de realiteit, waanzin. Hoe komt dat? juist door de centrale banken, niet alleen in Europa, maar in de gehele wereld. Door alle stimulerende corona maatregelen kunnen we vrolijk nog geld lenen om koersen hoog te houden.

Waarom er zelfs deflatie is? volgens veel economen omdat al het geld wat nu in onze economie wordt rondgepompt, veel niet terugsteken in de economie (denk aan onze spaartegoeden wat op recordhoogtes zitten) Zodra deze gelden in de economie wordt geduwd, krijg je knetterharde inflatie

Ander aspect is, dat door de lage rente, bedrijven lagere kapitaallasten hebben. Dus zijn de productiekosten, en daarmee de producentprijzen, relatief lager t.o.v. een economie met hoge rente. Dat leidt ook tot deflatie.quote:

In klassieke zin zou de aandelenmarkt en huizenmarkt door de huidige crisis allang zien ingestort, maar deze markten staan nu los van de realiteit, waanzin. Hoe komt dat? juist door de centrale banken, niet alleen in Europa, maar in de gehele wereld. Door alle stimulerende corona maatregelen kunnen we vrolijk nog geld lenen om koersen hoog te houden.

Waarom er zelfs deflatie is? volgens veel economen omdat al het geld wat nu in onze economie wordt rondgepompt, veel niet terugsteken in de economie (denk aan onze spaartegoeden wat op recordhoogtes zitten) Zodra deze gelden in de economie wordt geduwd, krijg je knetterharde inflatie

Ander punt (analoog aan Japan), is de vergrijzing. Ouderen leiden een minder consumptief bestaan (behalve qua zorg en medische behandeling) dan jongeren die een leven opbouwen. Daarom zijn pensioenen zo belangrijk; het ontbreken daarvan (zoals in de VS) is een tijdbom onder de welvaart.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Met de kunsten van onze pensioenfondsen om ons pensioengeld te laten verdwijnen als water in de Sahara.... blijft er weinig van de eerder genoemde pensioenen overquote:

[..]

Daarom zijn pensioenen zo belangrijk; het ontbreken daarvan (zoals in de VS) is een tijdbom onder de welvaart.

Ik reis juist vanuit de randstad naar het Bonnefantenmuseum. Ze hebben regelmatig heel mooie expositiesquote:

[..]

Dat, maar ook het voorzieningenniveau. Ik heb liever wat hogere woonlasten maar wel de keuze uit 15 musea binnen 30 minuten reistijd, meerdere theaters en schouwburgen op loopafstand en een hoop goede restaurants waar je met de fiets of het OV kunt komen. Ik moet er niet aan denken dat je op een druilerige zondagmiddag kunt kiezen tussen het Thermenmuseum en het Bonnefantenmuseum waar je allebei de afgelopen maanden al drie keer geweest bent.

Maar dat is allemaal heel persoonlijk.

Overigens, als ik mezelf en vrienden die ook in de randstad wonen en werken vergelijk met studiegenoten in de provincie merk ik dat je - in ieder geval in mijn vakgebied - veel meer verdient en meer doorgroeimogelijkheden heb hier. Verder wel liefde voor de provincie hoor

Moedeloos word ik er van. Laatste 2 biedingen, 2x overboden, 2x kansloos. Appartementen in regio Leiden gaan elke keer zo'n 15% boven de vraagprijs weg.

Ik ben nu 30, wat moet ik in godsnaam doen?

Ik ben nu 30, wat moet ik in godsnaam doen?

Niet in leiden willen gaan wonen.quote:

Moedeloos word ik er van. Laatste 2 biedingen, 2x overboden, 2x kansloos. Appartementen in regio Leiden gaan elke keer zo'n 15% boven de vraagprijs weg.

Ik ben nu 30, wat moet ik in godsnaam doen?

Return of the Unox-muts

Bezitter van een burgerbak Voorheen Alfist

verrekte koekwaus :')

Pappa van Aafke en Onno

Bezitter van een burgerbak Voorheen Alfist

verrekte koekwaus :')

Pappa van Aafke en Onno

Een appartement zoeken waar je 16% boven de vraagprijs kunt bieden?quote:

Moedeloos word ik er van. Laatste 2 biedingen, 2x overboden, 2x kansloos. Appartementen in regio Leiden gaan elke keer zo'n 15% boven de vraagprijs weg.

Ik ben nu 30, wat moet ik in godsnaam doen?

Beste regio die er is….quote:

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dan nog: waarom wil iedereen op de paar vierkante kilometer wonen? Een paar kilometer verderop en je hoeft niet meer te overbieden voor een appartementjequote:

Return of the Unox-muts

Bezitter van een burgerbak Voorheen Alfist

verrekte koekwaus :')

Pappa van Aafke en Onno

Bezitter van een burgerbak Voorheen Alfist

verrekte koekwaus :')

Pappa van Aafke en Onno

Een paar km?quote:

[..]

Dan nog: waarom wil iedereen op de paar vierkante kilometer wonen? Een paar kilometer verderop en je hoeft niet meer te overbieden voor een appartementje

Tientallen km's misschien.

Op dinsdag 25 augustus 2015 15:48 schreef Toekito het volgende:

de grootste schande van heel FOK! naast Fylax is Kano als mod.

de grootste schande van heel FOK! naast Fylax is Kano als mod.

meer geld gaan verdienenquote:

Moedeloos word ik er van. Laatste 2 biedingen, 2x overboden, 2x kansloos. Appartementen in regio Leiden gaan elke keer zo'n 15% boven de vraagprijs weg.

Ik ben nu 30, wat moet ik in godsnaam doen?

Zorgen dat je ouders je ff belastingvrij een ton schenken.quote:

Moedeloos word ik er van. Laatste 2 biedingen, 2x overboden, 2x kansloos. Appartementen in regio Leiden gaan elke keer zo'n 15% boven de vraagprijs weg.

Ik ben nu 30, wat moet ik in godsnaam doen?

Of in Zeeuws-Vlaanderen gaan wonen.

Opinion is the medium between knowledge and ignorance (Plato)

Kopen zonder kijken! 😃quote:

Moedeloos word ik er van. Laatste 2 biedingen, 2x overboden, 2x kansloos. Appartementen in regio Leiden gaan elke keer zo'n 15% boven de vraagprijs weg.

Ik ben nu 30, wat moet ik in godsnaam doen?

Ik heb een huis gekocht voor 450.000 euro in 2017 194m2 label B 2001 gebouwd

Nu zie ik in de nieuwbouwwijk tegenover een hoekhuis van 110m2 voor 439.000 euro.

Dorp vlakbij amersfoort.

wereld is gek geworden heb te doen met mijn leeftijdsgenoten (25-35).

Nu zie ik in de nieuwbouwwijk tegenover een hoekhuis van 110m2 voor 439.000 euro.

Dorp vlakbij amersfoort.

wereld is gek geworden heb te doen met mijn leeftijdsgenoten (25-35).

Arrr!

Sociale huurwoning een optie?quote:

[..]

Zorgen dat je ouders je ff belastingvrij een ton schenken.

Of in Zeeuws-Vlaanderen gaan wonen.

Groningen, mooie buitenwijk. Hoekhuis, verkocht voor 430000. 130m2. Onnodig duur.quote:

Ik heb een huis gekocht voor 450.000 euro in 2017 194m2 label B 2001 gebouwd

Nu zie ik in de nieuwbouwwijk tegenover een hoekhuis van 110m2 voor 439.000 euro.

Dorp vlakbij amersfoort.

wereld is gek geworden heb te doen met mijn leeftijdsgenoten (25-35).

| ❤ | Triquester... | ツ Met een accént aigu

ergens anders wonen waar dat niet is en daar werk zoeken. Dat eerste is wel het moeilijkste, het werk vinden dat is eenvoudigquote:

Moedeloos word ik er van. Laatste 2 biedingen, 2x overboden, 2x kansloos. Appartementen in regio Leiden gaan elke keer zo'n 15% boven de vraagprijs weg.

Ik ben nu 30, wat moet ik in godsnaam doen?

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

vandaar de prijs....quote:

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Snap uberhaupt niet dat de hele regio Leiden zo tyfus duur is. Kijk een paar dorpen verder en je hebt al normalere woningen met een tuin en groen in de wijk voor een redelijke prijs.

Maastricht ook zo'n zieke markt. 2x naar een huisje gaan kijken, zag er leuk uit maar je moet zeker 20k overbieden. Uberhaubt naar een huis gaan kijken is al een opgave.

Daarom net over de grens in Belgie een huis gekocht(Lanaken), vraagprijs bieden en klaar binnen een kwartiertje ben ik in Maastricht voor 30% goedkoper en meer oppervlakte.

binnen een kwartiertje ben ik in Maastricht voor 30% goedkoper en meer oppervlakte.

Binnen 25 jaar afbetaald met 1.27% rente

Daarom net over de grens in Belgie een huis gekocht(Lanaken), vraagprijs bieden en klaar

Binnen 25 jaar afbetaald met 1.27% rente

[b]Mag ik niet zeggen voor me moeder

Van het Concert des Levens krijgt niemand een Program

Sokkel Lolleromfg[/b]

Van het Concert des Levens krijgt niemand een Program

Sokkel Lolleromfg[/b]

Jaloers. Alsin, wil ik over de grens is het gelijk 30+ min karren in the middle of nowhere. Nice Maik!

| ❤ | Triquester... | ツ Met een accént aigu

Maastricht is wel gewild ja, zoek je het in dorpje in de buurt dan heb je de Belgische prijzen. Mijn schoonouders hebben een tweekapper met 500m2 grond en 180m2 woonoppervlak op 10 minuten rijden van Maastricht. De wozwaarde is 250kquote:

Maastricht ook zo'n zieke markt. 2x naar een huisje gaan kijken, zag er leuk uit maar je moet zeker 20k overbieden. Uberhaubt naar een huis gaan kijken is al een opgave.

Daarom net over de grens in Belgie een huis gekocht(Lanaken), vraagprijs bieden en klaar

Binnen 25 jaar afbetaald met 1.27% rente

Bij ons regio Haaglanden betaal je daar gerust 7 ton voor.

Vraagprijs ja? Goed gedaanquote:

Maastricht ook zo'n zieke markt. 2x naar een huisje gaan kijken, zag er leuk uit maar je moet zeker 20k overbieden. Uberhaubt naar een huis gaan kijken is al een opgave.

Daarom net over de grens in Belgie een huis gekocht(Lanaken), vraagprijs bieden en klaar

Binnen 25 jaar afbetaald met 1.27% rente

Ben zelf 35 en woon in Midden Limburg.quote:

[..]

Ja, maar in vergelijking met een Amstelveen kan je in bijvoorbeeld Noord-oost Groningen, midden-Limburg, Zeeland of andere krimpregio's prima betaalbaar en met veel ruimte wonen. Ik zou er direct voor tekenen als ik met baanbehoud die kant op kon.

Ik ben op zoek naar een woning in mijn huidige woonplaats. Een dorp met circa 9000 inwoners. de lokale basisvoorzieningen (bakker, slager, supermarkt, basisschool) zijn aanwezig. en de 'stad' (Roermond) is in 10 auto minuten bereikbaar. de andere kant op is enorm veel bos te vinden. Kortom ideaal wonen (voor mij dan)

2,5 jaar geleden heb ik mijn huidige maisonette gekocht voor 140000.

Een vrijwel identieke maisonette is afgelopen maand verkocht voor 170000.

In de tussentijd heb ik mijn vriendin leren kennen (die perse een huis met tuin wil).

Na 1,5 jaar samenwonen (woning staat op mijn naam) zijn wij ook ons op de woningmarkt aan het orienteren.

Na 2e oriënterende hypotheekgesprekken weten we wat we kunnen besteden.

Ik moet zeggen dat het ons niet tegenviel

Ik werk fulltime (40u) maar heb een tijdelijk contract.

Mijn vriendin heeft een vastcontract, maar werkt parttime.

Wel krijgt zij ivm onregelmatigheidstoeslag een nagenoeg gelijk salaris.

Daarbij hebben we beide een leuk cent gespaard (al zit dat bij mij nu natuurlijk ook deels in het Maisonette)

Voorwaarde is zogezegd: mijn huidige woonplaats, garage, tuin en geen opknapper.

Za 31-10 kwamen we op funda een woning tegen die aan onze voorwaarde voldeed.

Op Maandag 2-11 direct de makelaar gebeld voor een bezichtiging.

Omdat de makelaar nog een paar plekken voor bezichtiging vrij had, en mijn vriendin en ik niet direct vrij konden krijgen, hebben we afspraak voor bezichtiging gepland voor 13-11.

Maandag 9-11 belde makelaar ons echter op dat woning al verkocht was.

Begin december zagen we wederom een woning die aan onze voorwaarde voldeed.

Bouwjaar 1996

Woonoppervlakte 108,2m2

Perceel 232 m2

Vraagprijs 259000

Woning stond vrijdagochtend op Funda. 's middags gebeld en toen bleken er nog 2 plekken voor bezichting zichtbaar.

Voor de bezichtiging al met hypotheker gemaild om advies te vragen wat een reeële vraagprijs zou zijn.

Helaas kreeg ik pas na de bezichting een terugkoppeling.

Na bezichting hadden vriendin en ik een bod gedaan van 275 maar dit bleek nog niet voldoende.

Dezelfde dag dat we bericht kregen dat ons bod niet voldoende was kregen we ook bericht van de hypotheker.

Hij was stomverbaasd dat we met die prijs de woning nog niet hadden.

Via taxateur adviseerde hij 265/270.

Nu ben ik zelf een 2/3 jaar geleden met wat jongeren gaan kijken naar de woon(on)mogelijkheden hier in het dorp.

Probleem is dat net als in veel Midden Limburgse plaatsen, er weinig voor starters gebouwd wordt.

De jeugd wordt haast verplicht om in appartementencomplexen in de stad te gaan wonen.

De woningen die vrij komen zijn voor starter vaak te duur, en hetgene dat nieuw gebouwd wordt is vaak gericht op ouderen (levensloopbestendige woningen) waar starters niet wenselijk zijn, of al uberhaupt niet betaalbaar.

Net efkes anges

Laat je niet gek maken. Zag pas een kluswoning op Funda voor 85k. Woning was binnen 2 dagen er alweer vanaf gehaald. Makelaar zei dat het verkocht was. Klopt. Maar achteraf via kadaster sms koopsom blijkt dat het voor 80k is verkocht.

Een ander klushuisje in zeeland wat voor 62500 stond blijkt te zijn verkocht voor 40k

En deze 10.000m2 grond met 2 bouwvallen is van een vraagprijs van 169k uiteindelijk verkocht voor 135k

Mijn conclusie is

1. Dat de makelaars eigenlijk de verkopers hard aan het naaien zijn door zeer snel te verkopen en de courtage in de zak te steken.

2. Er staat genoeg voor langere tijd te koop en mensen hebben het zo in hun bol dat ze 30% meer dan de marktwaarde denken te krijgen.

De add on 'betrap de makelaar' is een handig hulpmiddel bij het surfen op Funda.

Een ander klushuisje in zeeland wat voor 62500 stond blijkt te zijn verkocht voor 40k

En deze 10.000m2 grond met 2 bouwvallen is van een vraagprijs van 169k uiteindelijk verkocht voor 135k

Mijn conclusie is

1. Dat de makelaars eigenlijk de verkopers hard aan het naaien zijn door zeer snel te verkopen en de courtage in de zak te steken.

2. Er staat genoeg voor langere tijd te koop en mensen hebben het zo in hun bol dat ze 30% meer dan de marktwaarde denken te krijgen.

De add on 'betrap de makelaar' is een handig hulpmiddel bij het surfen op Funda.

Met die add on zie je in een oogopslag de WOZ waarde van de afgelopen jaren. Dan zie je gelijk of het ineens flink gestegen of gezakt is en wat een redelijke prijs zou zijn als je niet meedoet aan de huizenbubbel.

Ik heb die add-on een tijd geleden ook ontdekt. Had er iets over gepost op het forum, maar het topic werd verwijderd en ik werd meteen voor een shill uitgemaakt. Door die actie lijken juist de mods op shills van de makelaarsquote:

Met die add on zie je in een oogopslag de WOZ waarde van de afgelopen jaren. Dan zie je gelijk of het ineens flink gestegen of gezakt is en wat een redelijke prijs zou zijn als je niet meedoet aan de huizenbubbel.

Vastgoedmarkt is een zeepbel... waarom is simpel: de meesten mensen kunnen het al lang niet meer betalen. Als het zo doorgaat, zal dat alleen maar ten koste gaan van de levensstandaard.

Misschien zijn wat bouwvallen in Noord-Oost Groningen niet helemaal representatief voor de gehele woningmarkt?quote:

Mijn conclusie is

1. Dat de makelaars eigenlijk de verkopers hard aan het naaien zijn door zeer snel te verkopen en de courtage in de zak te steken.

2. Er staat genoeg voor langere tijd te koop en mensen hebben het zo in hun bol dat ze 30% meer dan de marktwaarde denken te krijgen.

In Alphen gaan wonen in de buurt van het station. Zit je zo in Leiden.quote:

Moedeloos word ik er van. Laatste 2 biedingen, 2x overboden, 2x kansloos. Appartementen in regio Leiden gaan elke keer zo'n 15% boven de vraagprijs weg.

Ik ben nu 30, wat moet ik in godsnaam doen?

Nee dit gaat niet werken, waarschijnlijk heeft de verkopende makelaar je uitgelachen.quote:

Begin december zagen we wederom een woning die aan onze voorwaarde voldeed.

Bouwjaar 1996

Woonoppervlakte 108,2m2

Perceel 232 m2

Vraagprijs 259000

Woning stond vrijdagochtend op Funda. 's middags gebeld en toen bleken er nog 2 plekken voor bezichting zichtbaar.

Voor de bezichtiging al met hypotheker gemaild om advies te vragen wat een reeële vraagprijs zou zijn.

Helaas kreeg ik pas na de bezichting een terugkoppeling.

Na bezichting hadden vriendin en ik een bod gedaan van 275 maar dit bleek nog niet voldoende.

Dezelfde dag dat we bericht kregen dat ons bod niet voldoende was kregen we ook bericht van de hypotheker.

Hij was stomverbaasd dat we met die prijs de woning nog niet hadden.

Via taxateur adviseerde hij 265/270.

In deze markt moet je meer richting 10% overbieden gaan wil je een reeële kans maken. Als je die ruimte niet hebt, ben je kansloos en kan je je wellicht beter op de huurmarkt richten. En neem een aankoopmakelaar. Kost je een paar k, maar dan heb je wel een plekje voor op de andere bieders

Juistquote:

[..]

Misschien zijn wat bouwvallen in Noord-Oost Groningen niet helemaal representatief voor de gehele woningmarkt?

Nee, mensen moeten accepteren dat dit de markt is en het niet goedkoper wordt. Er is enorme krapte en dat zal zo zijn de komende (op zn minst) 10 jaar.

Funda doet ook veel heb ik gemerkt. Vorig jaar januari een huis gekocht dat met het Funda filter op 10km van de stad waar ik op zocht niet vindbaar was. Afstand is waarschijnlijk 10,1km ofzo. Resultaat: huis stond 4 maanden te koop en 15k van de vraagprijs af kunnen halen. Taxatie waarde lag hoger dan de aankoopwaarde.

Heb nu een 2x zo groot huis met 300m2 grond in een klein rustig dorpje maar ben met de bus nog steeds in 15 minuten in het centrum van de stad (100k+ inwoners). Dat is sneller dan degenen die in de buitenwijken van de stad wonen.

Heb nu een 2x zo groot huis met 300m2 grond in een klein rustig dorpje maar ben met de bus nog steeds in 15 minuten in het centrum van de stad (100k+ inwoners). Dat is sneller dan degenen die in de buitenwijken van de stad wonen.

Volgens mij werkt die afstandbepaling van Funda hemelsbreed, maar in sommige gevallen kan dat idd betekenen dat een locatie er net buiten valt terwijl de bereikbaarheid veel beter is dan van andere locaties die er net binnen vallen.

Edit: Amersfoort is daarbij wel een mooi voorbeeld, als je een straal van 10 km aangeeft dan komt daarin bijvoorbeeld wel Veenendaal naar boven, maar Harderwijk niet (het naastgelegen Ermelo wel), maar de verbinding tussen Amersfoort en Harderwijk is veel beter dan tussen Amersfoort en Veenendaal.

Met de auto maakt het nog niet zoveel uit (Amersfoort - Veenendaal 36 minuten vs Amersfoort - Harderwijk 32 minuten) maar met het OV is het verschil enorm: Amersfoort - Veenendaal 1 uur en 2 minuten vs Amersfoort - Harderwijk in 27 minuten....

Dus volgens de afstand zou Harderwijk met die 10 km niet in aanmerking komen en Veenendaal wel, maar als je puur op bereikbaarheid gaat dan is Veenendaal een dikke verliezer ten opzichte van Harderwijk.

[ Bericht 62% gewijzigd door Leandra op 06-01-2021 11:57:39 ]

Edit: Amersfoort is daarbij wel een mooi voorbeeld, als je een straal van 10 km aangeeft dan komt daarin bijvoorbeeld wel Veenendaal naar boven, maar Harderwijk niet (het naastgelegen Ermelo wel), maar de verbinding tussen Amersfoort en Harderwijk is veel beter dan tussen Amersfoort en Veenendaal.

Met de auto maakt het nog niet zoveel uit (Amersfoort - Veenendaal 36 minuten vs Amersfoort - Harderwijk 32 minuten) maar met het OV is het verschil enorm: Amersfoort - Veenendaal 1 uur en 2 minuten vs Amersfoort - Harderwijk in 27 minuten....

Dus volgens de afstand zou Harderwijk met die 10 km niet in aanmerking komen en Veenendaal wel, maar als je puur op bereikbaarheid gaat dan is Veenendaal een dikke verliezer ten opzichte van Harderwijk.

[ Bericht 62% gewijzigd door Leandra op 06-01-2021 11:57:39 ]

Krapte kan best lang aanhouden, maar heeft helemaal niets te maken met de huidige prijzen.quote:

[..]

Juist

Nee, mensen moeten accepteren dat dit de markt is en het niet goedkoper wordt. Er is enorme krapte en dat zal zo zijn de komende (op zn minst) 10 jaar.

Krapte zorgt alleen voor bereidheid om zoveel te betalen. Lage rente maakt dat mogelijk. Een verdubbeling van de rente zorgt ervoor dat mensen minder kunnen lenen. Alleen mensen met veel eigen vermogen zouden dan nog wat meer kunnen bieden, maar dat zijn veelal doorstromers.

Kortom, verhoging van de rente zal direct invloed hebben op de prijzen die men kan betalen.

Of de rente zal stijgen weet niemand natuurlijk, maar feit is dat dat op den duur noodzakelijk is om een komende crisis op te vangen.

Het heeft alles te maken met de prijzen. Vraag en aanbod. Basis economie.quote:

[..]

Krapte kan best lang aanhouden, maar heeft helemaal niets te maken met de huidige prijzen.

Krapte zorgt alleen voor bereidheid om zoveel te betalen. Lage rente maakt dat mogelijk. Een verdubbeling van de rente zorgt ervoor dat mensen minder kunnen lenen. Alleen mensen met veel eigen vermogen zouden dan nog wat meer kunnen bieden, maar dat zijn veelal doorstromers.

Kortom, verhoging van de rente zal direct invloed hebben op de prijzen die men kan betalen.

Of de rente zal stijgen weet niemand natuurlijk, maar feit is dat dat op den duur noodzakelijk is om een komende crisis op te vangen.

Je mist zijn belangrijkste punt: de rente. Basis economie.quote:

[..]

Het heeft alles te maken met de prijzen. Vraag en aanbod. Basis economie.

Groot deel van de krapte is "kunstmatig". Veel woningen zijn opgekocht door beleggers om te verhuren of enkel om te speculeren (er is veel leegstand). Daarnaast staan duizenden kantoorgebouwen leeg. Nu dat thuiswerken de norm wordt en huishoudens steeds kleiner worden, zijn die kantoorgebouwen ideaal om omgebouwd te worden tot kleine woningen. De verhoging van de overdrachtsbelasting zal invloed van beleggers ook enigszins beperken. En als thuiswerken écht de norm wordt, dan denk ik dat de kunstmatige krapte verder zal afnemen omdat mensen voor een goedkopere woning in een niet zo populaire regio zullen kiezen. En dan heb ik het niet eens gehad over de rente en het feit dat mensen het zelfs met de huidige lage rente al lang niet meer kunnen betalen.quote:

[..]

Juist

Nee, mensen moeten accepteren dat dit de markt is en het niet goedkoper wordt. Er is enorme krapte en dat zal zo zijn de komende (op zn minst) 10 jaar.

Als je nu een woning koopt, dan koop je een woning op de top van de markt (of verdomd dichtbij!).

Ik zal i.i.g. niet verbaasd opkijken als de gemiddelde woningprijzen de komende 4 jaar met minstens 25% dalen.

Precies. Rente is natuurlijk ook kunstmatig bepaald en wordt als tool gebruikt om de economie te sturen. In de goede tijd wordt meestal de rente verhoogd om de economie op te vangen in slechte tijden door de rente te verlagen. Ze zijn helaas wat te laat geweest om in de goede tijd de rente te verhogen. Als er echt een grote recessie aan zou breken, dan is dat momenteel niet op te vangen door rente te verlagen. Verhogen is momenteel geen optie, maar daf is een kwestie van tijd uiteraard en is iets dat niet landelijk bepaald wordt.quote:

[..]

Je mist zijn belangrijkste punt: de rente. Basis economie.

Er zijn toch ook routeplanners die op basis van reistijd laten zien waar je terecht komt? Dat zou ik zelf gebruiken als ik op zoek ben naar een woning. Soms kan dat verrassend zijn, net zoals het voorbeeld wat je hier geeft.quote:

Volgens mij werkt die afstandbepaling van Funda hemelsbreed, maar in sommige gevallen kan dat idd betekenen dat een locatie er net buiten valt terwijl de bereikbaarheid veel beter is dan van andere locaties die er net binnen vallen.

Edit: Amersfoort is daarbij wel een mooi voorbeeld, als je een straal van 10 km aangeeft dan komt daarin bijvoorbeeld wel Veenendaal naar boven, maar Harderwijk niet (het naastgelegen Ermelo wel), maar de verbinding tussen Amersfoort en Harderwijk is veel beter dan tussen Amersfoort en Veenendaal.