WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Crowdfunding is hot! In 2020 is in Nederland 417 miljoen euro met crowdfunding opgehaald. In 2021 is de markt van financiering via crowdfunding sterk gegroeid naar 730 miljoen euro. Dat is een groei van plus 75% (bron).

Vormen van crowdfunding

Er zijn 4 vormen van crowdfunding:

• Lening crowdfunding

• Aandelen crowdfunding

• Schenking / Donatie crowdfunding

• Aanschaf (nog te ontwikkelen) product / reward crowdfunding

Dit topic gaat voornamelijk over crowdfunding op basis van een lening die wordt terugbetaald. We bespreken projecten van de volgende in Nederland gevestigde crowdfundingplatformen:

Crowdfundingplatformen leningen

• Collin Crowdfund (CCF), leningen voor MKB met crowdfundcoach.

• Geldvoorelkaar (GVE), leningen voor MKB en particulieren.

• Samen In Geld (SIG), investeren in vastgoed met hypothecaire zekerheid.

• Horeca Crowdfunding Nederland (HCN), leningen voor horeca.

• Crowd Real Estate (CRE), investeren in vastgoed met hypothecaire zekerheid.

• Waarde voor je Geld (WvjG), leningen met een christelijk normen- en waardenkader voor het MKB.

• Kapitaal Op Maat (KOM), leningen voor MKB.

• NLinvesteert (NLI), een platform voor zakelijke financiering waaronder crowdfunding.

• Max crowdfund (MAX), investeren in vastgoed in NL en buitenland.

• Duurzaam Investeren (DI), combinatie van maatschappelijk en financieel rendement.

• Lenderspender (LS), peer-to-peer lending.

• October (OCT), platform voor MKB-financieringen in continentaal Europa.

• One Planet Crowd (OPC), groene investeringen, vorm: leningen, donaties, rewards, etc.

• Voordegroei (VDG), leningen voor MKB.

• Crowdpartners (CP), investeren in beroepsvaart.

• Matching Capital (MC), investeren in vastgoed vanaf 5.000 euro.

• All4funding (A4F), inspirerend investeren.

• Crowd About Now (CAN), leningen voor food, horeca, retail.

• Lendahand (LDH), investeren in opkomende economieën.

Risico

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Resultaten crowdfundingplatformenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.ZekerhedenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Webinars zekerhedenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Webinar box3 belastingwetgevingSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Exitstrategieën platformenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Informatie KifidSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Andere crowdfundingplatformenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Crowdfundingplatformen zonder nieuw aanbod:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Buitenlandse platformenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.StatistiekenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Effectieve renteSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Belastingen en de belastingdienstSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Kan ik wat aan het CF uitlenen overhouden?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Punt van orde:

We hebben gemerkt dat elk platform helaas wel eens een betaling een paar dagen te laat doet. Dit is vervelend, maar mag de discussies niet gaan overheersen. We hebben daarom besloten alleen achterstanden van meer dan 3 werkdagen hier op het forum te melden.

Disclaimer: de informatie in dit topic is hoogstens informatief. Aan de informatie kunnen geen rechten worden ontleend.Pecunia non olet Ik heb als eens vaker betoogd; als je in projecten van 5 jaar of langer belegt, dan maakt die peildatum niets uit. Immers gedurende die 5 jaar pak je ook 5x een jaarwissel mee.

Ik heb als eens vaker betoogd; als je in projecten van 5 jaar of langer belegt, dan maakt die peildatum niets uit. Immers gedurende die 5 jaar pak je ook 5x een jaarwissel mee.

Dit geneuzel geldt alleen als je in ultrakorte projectjes belegt. In dat laatste geval zou ik nu ook niet mee doen , maar ik pak sowieso zoveel mogelijk de langlopende projecten.Pecunia non oletAls de zekerheden doorslaggevend zijn zoals hier, dan maak ik graag onderscheid naar woningen, en naar commercieel vastgoed waarbij je ook nog courante en minder courante objecten kunt onderscheiden. Een leuk multifunctioneel bedrijfshalletje raak je nog wel vrij makkelijk kwijt, maar bij dit soort mega objecten met bijna 2,5 hectare grond en wat specifiek ingerichte gebouwen, kon het nog wel eens heel lastig worden om het verkocht te krijgen. Die taxatie zegt mij daarom heel weinig.quote:Op vrijdag 29 september 2023 02:09 schreef ETphonehome het volgende:

[..]

Ik heb hem wel meegenomen. Snap wat je bedoelt qua risico, eigenlijk is het gewoon verlies financiering waar de huisbank geen zin in had.

Qua zekerheden, 24.000 meter grond aan het water met gebouwen, vind ik het net genoeg comfort bieden om hem basis mee te pakken, dus een stukje van de aflossing van de Bl*ck en C*sters naar het kraantjes project doorgezet.

Kan heel lang duren en dan wordt het waarschijnlijk op de veiling gegooid. Herfinanciering zou nog het beste zijn maar als de huisbankier nu met deze lage LTV al niet mee wil doen, wie dan wel?Pecunia non oletHeeft deze sessie inmiddels plaatsgevonden? Ik heb hier niks voorbij zien komen maar het kan natuurlijk ook zo zijn dat iedereen die club ondertussen zó beu is dat niemand nog meer tijd wil spenderen aan dit drama...quote:

MAX wil vragen beantwoorden.

[..]

Ik kan er wel een paar bedenken

Laten we beginnen met wanneer is die AMA sessie eigenlijk? (Bij registreren wordt 27 sept aangegeven.)

Verder valt met op dat de vaste mannen Felix B. en Jan A. er niet zijn maar dat komt waarschijnlijk omdat zij van Max Crowdfund zijn en deze heren van de Max Property Group. Voor hun misschien een groot verschil maar voor mij een pot nat.Maar als je het over een lening hebt met lineaire aflossing over 60 maanden dan is het toch niet helemaal waar dat het niet uitmaakt volgens mij. Als je in december instapt, dan heb je direct een boete van 2% van de fiscus die je eerst moet terugverdienen. Als je in januari instapt dan heb je een jaar belastinvrije rente en er is ook al weer 20% afgelost per volgende peildatum. Met aflossingsvrij zit het wel iets anders en krijg je alsnog de 'boete' aan het eind van de rit als het project na x jaar in januari in een keer aflost. Maar ook dan lijkt me: beter een mogelijke boete over 5 jaar dan morgen.quote:

Ik heb als eens vaker betoogd; als je in projecten van 5 jaar of langer belegt, dan maakt die peildatum niets uit. Immers gedurende die 5 jaar pak je ook 5x een jaarwissel mee.

Dit geneuzel geldt alleen als je in ultrakorte projectjes belegt. In dat laatste geval zou ik nu ook niet mee doen , maar ik pak sowieso zoveel mogelijk de langlopende projecten.

Misschien wordt mijn optimale strategie toch om aflossingsvrije leningen te vermijden (vooral ook ivm risico's op herfinanciering in een recessie) en voortaan ergens in september te stoppen met inleggen.Als je naar één lening kijkt, die lineair (of sowieso) aflost dan heb je wel gelijk ja, dan betaal je in het begin relatief veel VRH.quote:

[..]

Maar als je het over een lening hebt met lineaire aflossing over 60 maanden dan is het toch niet helemaal waar dat het niet uitmaakt volgens mij. Als je in december instapt, dan heb je direct een boete van 2% van de fiscus die je eerst moet terugverdienen. Als je in januari instapt dan heb je een jaar belastinvrije rente en er is ook al weer 20% afgelost per volgende peildatum. Met aflossingsvrij zit het wel iets anders en krijg je alsnog de 'boete' aan het eind van de rit als het project na x jaar in januari in een keer aflost. Maar ook dan lijkt me: beter een mogelijke boete over 5 jaar dan morgen.

Misschien wordt mijn optimale strategie toch om aflossingsvrije leningen te vermijden (vooral ook ivm risico's op herfinanciering in een recessie) en voortaan ergens in september te stoppen met inleggen.

De vraag is echter of je het zo moet benaderen. Niemand belegt in slechts één lening. De meesten zijn denk ik continu vol belegd in een groot aantal leningen. Het geld dat vrijkomt uit de aflossing van een project zal vaak vlot weer in een nieuw project gestoken worden. Vandaar dat ik liever naar het totale vermogen in crowdfunding kijk. Je geeft in box 3 een totaalbedrag aan. Een paar projectjes uitstellen tot na 1 januari is (in mijn geval) klein bier op het grote geheel.

Overigens zie ik belasting betalen niet als een 'boete', zolang het maar redelijk blijft. Onderwijs, defensie en de zustertjes in het ziekenhuis moeten ook ergens van betaald worden. Ik steek de energie daarom het liefst in de selectie van goede projecten Pecunia non oletJa het is wel klein bier geef ik toe, maar ik vind vooral de theorie wel interessant hier. Relatief nieuw probleem met die malle box3 regeling...quote:

Pecunia non oletJa het is wel klein bier geef ik toe, maar ik vind vooral de theorie wel interessant hier. Relatief nieuw probleem met die malle box3 regeling...quote:

[..]

Als je naar één lening kijkt, die lineair (of sowieso) aflost dan heb je wel gelijk ja, dan betaal je in het begin relatief veel VRH.

De vraag is echter of je het zo moet benaderen. Niemand belegt in slechts één lening. De meesten zijn denk ik continu vol belegd in een groot aantal leningen. Het geld dat vrijkomt uit de aflossing van een project zal vaak vlot weer in een nieuw project gestoken worden. Vandaar dat ik liever naar het totale vermogen in crowdfunding kijk. Je geeft in box 3 een totaalbedrag aan. Een paar projectjes uitstellen tot na 1 januari is (in mijn geval) klein bier op het grote geheel.

Overigens zie ik belasting betalen niet als een 'boete', zolang het maar redelijk blijft. Onderwijs, defensie en de zustertjes in het ziekenhuis moeten ook ergens van betaald worden. Ik steek de energie daarom het liefst in de selectie van goede projecten

Over dat direct herbeleggen als iets vrij komt, dat klopt natuurlijk. Maar er komt ooit een moment dat je stopt met crowdfund en naar cash gaat en in dat jaar (die jaren) betaal je dan relatief te veel VRH in het huidige systeem. Beetje theoretische discussie wel.

Maar het per lening bekijken maakt inderdaad het meeste sense en daar kan je wel gewoon op handelen:

Lening 8% netto(!) op 10k per 1 okt: €200 winst in 3mnd, minus €200 VRH op 1 jan = €0

Spaarrente 2.5% op 10k per 1 okt: €62,50 winst in 3mnd, minus €12 VRH op 1 jan = €50

Dat verschil loopt op van €50 op 1 okt naar €190 op 31 dec. Het punt waarop de lening begint te winnen is ergens net voor 1 sept.

[ Bericht 3% gewijzigd door ShowMeTheMoney op 30-09-2023 15:54:06 ]In de volgende 9 maanden, verdien je op de lening 600 euro, met het spaargeld € 187.50.quote:

[..]Lening 8% netto(!) op 10k per 1 okt: €200 winst in 3mnd, minus €200 VRH op 1 jan = €0

Spaarrente 2.5% op 10k per 1 okt: €62,50 winst in 3mnd, minus €12 VRH op 1 jan = €50

Dat verschil loopt op van €50 op 1 okt naar €190 op 31 dec. Het punt waarop de lening begint te winnen is ergens net voor 1 sept.

Dat maakt het jaartotaal van de lening eveneens 600 euro, en van het spaargeld € 237,50.

Dus crowdfunding blijft het meest aantrekkelijk. Maar de belasting zorgt er wel voor dat de netto netto resultaten naar elkaar toetrekken, dat is een ware en trieste constatering.

bruto: 800 / 250 = een factor 3,2

netto: 600 / 238 = een factor 2,5Pecunia non oletJa, huidige VRH is zo'n gedrocht dat we nu ook maar beter snel naar echt rendement moeten gaan in box3. Helaas implodeert de fiscus voordat ze dat in hun jaren 70 systemen ingevoerd krijgen.quote:

Dus crowdfunding blijft het meest aantrekkelijk. Maar de belasting zorgt er wel voor dat de netto netto resultaten naar elkaar toetrekken, dat is een ware en trieste constatering.

Anyway, ik ga een nieuwe hobby zoeken en andere mensen lastig vallen voor de rest van het jaar. Fijne feestdagen!

Depoito's?quote:

Depoito's?quote:

[..]

Ja, huidige VRH is zo'n gedrocht dat we nu ook maar beter snel naar echt rendement moeten gaan in box3. Helaas implodeert de fiscus voordat ze dat in hun jaren 70 systemen ingevoerd krijgen.

Anyway, ik ga een nieuwe hobby zoeken en andere mensen lastig vallen voor de rest van het jaar. Fijne feestdagen!Laatste bericht hier al van 30 uur geleden. Crowdfunding lijkt over haar hoogtepunt heen...

Update CRE:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.In het weekend gebeurt er over het algemeen niet zo veel qua crowdfunding. Geen nieuwe projecten, aflossingen of updates, de meeste Fok!-privé detectives besteden hun weekend ook aan andere dingen. Niets nieuws onder de zon.

En over CRE: het vakantiepark 1 is volgestort, deel 2 ook voor 99% en deel 3 voor >100% voorinschrijvingen. Ik hoop dat hier snel doorgepakt wordt.

De grootste gekte is er wel uit en dat vind ik geen ongezonde situatie. Die projecten waar binnen een paar tellen een paar ton werd opgehaald, soms meer vanwege FOMO dan rationele overwegingen, had ik soms mijn bedenkingen bij. Nu ook rentes op sparen en deposito’s wat oplopen zal dat gevolgen hebben voor cf-projecten met lage rentes.Gaat lekker daar bij onze vriend Mul**link.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Een in principe dekkende 2e hypotheek. Kon nog wel eens een verhaal worden als hij zelf niet mee wil werken aan onderhandse verkoop.Pecunia non oletquote:

Gaat lekker daar bij onze vriend Mul**link.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Een in principe dekkende 2e hypotheek. Kon nog wel eens een verhaal worden als hij zelf niet mee wil werken aan onderhandse verkoop.quote:

Gaat lekker daar bij onze vriend Mul**link.Of de 1e hyp. HouderSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Een in principe dekkende 2e hypotheek. Kon nog wel eens een verhaal worden als hij zelf niet mee wil werken aan onderhandse verkoop.Ik kreeg gisteren weer een mailtje van A4F. Toch leuk, zo’n crowdfund-platform om je eigen projectjes mee te financieren. quote:

quote:

Gaat lekker daar bij onze vriend Mul**link.Hij (of zijn buren op 5a) lijkt wel mot te hebben met zijn buurman, ook een grondverzetbedrijf...SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Een in principe dekkende 2e hypotheek. Kon nog wel eens een verhaal worden als hij zelf niet mee wil werken aan onderhandse verkoop.

https://www.doetinchem.nl(...)hem-fase-vastgesteld

https://www.raadvanstate.nl/uitspraken/@136885/202300535-2-r4/Van der Boon officieel failliet; gelukkig was alles op de valreep netjes betaald.

Via de opbrengst van een 1e pandrecht. Het kan dus wel!

https://www.faillissement(...)l&utm_medium=veilingPecunia non oletOpslagman Zoetermeer B.V.

€ 1.200.000 | 8,0% rente | 19 maanden

https://www.collincrowdfund.nl/opslagman-zoetermeer-b-v2/

2e hypotheek bedrijfspand

Lijkt me een veel te lage rente voor deze 2e hypotheek, ondanks dat CCF het een voordeel vind dat CCF ook de 1e hypotheekhouder is.

[ Bericht 0% gewijzigd door KrekelJapie op 02-10-2023 17:03:18 ]quote:

Opslagman Zoetermeer B.V.

€ 1.200.000 | 8,0% rente | 19 maanden

https://www.collincrowdfund.nl/opslagman-zoetermeer-b-v2/

2e hypotheek bedrijfspand

Lijkt me een veel te lage rente voor deze 2e hypotheek, ondanks dat CCF het een voordeel vind dat CCF oof de 1e hypotheekhouder is.Als van de gevraagde lening opslagunits worden gebouwd in o.a. Amersfoort en Amsterdam, geef ons dan gewoon als zekerheid ook het hypotheekrecht van het pand in Amersfoort.quote:Het pand in Amersfoort is in mei 2023 door de heer Putman in Opslagman Amersfoort B.V. met eigen middelen voor € 2.200.000,- aangekocht.Inderdaad laag, daarnaast houdt dhr. Putman ook de met eigen geld aangekochte vestiging Amersfoort buiten de zekerheden. Wellicht wil die die in de toekomst gebruiken om het volgende kraaltje aan de ketting te rijgen.quote:

Opslagman Zoetermeer B.V.

€ 1.200.000 | 8,0% rente | 19 maanden

https://www.collincrowdfund.nl/opslagman-zoetermeer-b-v2/

2e hypotheek bedrijfspand

Lijkt me een veel te lage rente voor deze 2e hypotheek, ondanks dat CCF het een voordeel vind dat CCF oof de 1e hypotheekhouder is.

Kan me niet precies herinneren hoe dat in de pitch van Almere omschreven was, maar in Zoetermeer-1 werd Grepu vastgoed (de vader dus) niet genoemd als financier. Bij elkaar is Putman-Jr flink kraaltjes aan het rijgen:

-ten tijde van Zoetermeer-1: 3 operationele bv's

-ten tijde van Almere Centrum: 5 operationele bv's

-huidige pitch: 7 operationele bv's.

Kan allemaal, blijkbaar is er in het verleden goed verdiend, en is er een duidelijk ontwikkel plan. Nog eens denken of ik een bijdrage wil doen.Vernietigende recensie voor de Elfstedentochtmusical. Gefund via de crowd.

Twee sterren voor spektakelmusical De Tocht: ‘Matig spel en wanhopig overacten’

met videoTorenhoog waren de verwachtingen in Friesland en daarbuiten over Elfsteden-musical De Tocht. Wat is het dan jammer dat de makers alleen maar aan de zeer geslaagde vorm hebben gedacht en amper aan de alom rammelende inhoud. Ook Nandi van Beurden kan het verhaal niet redden. Integendeel.

https://www.gelderlander.(...)-overacten~a7881575/

[ Bericht 20% gewijzigd door obligataire op 02-10-2023 17:08:14 ]Pecunia non oletHet Friesch Dagblad is evenmin enthousiast, Ze betreuren het dat de voertaal ....... Nederlands isquote:

Vernietigende recensie voor de Elfstedentochtmusical. Gefund via de crowd.

Twee sterren voor spektakelmusical De Tocht: ‘Matig spel en wanhopig overacten’

met videoTorenhoog waren de verwachtingen in Friesland en daarbuiten over Elfsteden-musical De Tocht. Wat is het dan jammer dat de makers alleen maar aan de zeer geslaagde vorm hebben gedacht en amper aan de alom rammelende inhoud. Ook Nandi van Beurden kan het verhaal niet redden. Integendeel.

https://www.gelderlander.(...)-overacten~a7881575/ Recreatiewoning 1e hypotheek volledig af te lossen in 48mnd. Ltv 60-70%Het lijkt dat deze lening volledig wordt afgelost. De lening is echter zo goed als aflossingsvrij. Had best in het tabblad toelichting geldvoorelkaar mogen staan.quote:Aankoop Recreatiewoning Dordrecht (28033)

Recreatiewoning 1e hypotheek volledig af te lossen in 48mnd. Ltv 60-70%Het lijkt dat deze lening volledig wordt afgelost. De lening is echter zo goed als aflossingsvrij. Had best in het tabblad toelichting geldvoorelkaar mogen staan.quote:Aankoop Recreatiewoning Dordrecht (28033)

"Wilt u investeren in een goed onderhouden chalet op een mooi vakantiepark, vlakbij de Biesbosch? Dan is mijn project echt iets voor u. Mijn 4-persoons chalet is de perfecte uitvalsbasis voor tal van recreatiemogelijkheden. Vakantiegangers vinden de ultieme rust. Actievelingen en ondernemende gezinnen kunnen fietsen, wandelen, zwemmen en varen.

Als 53-jarige professional in de civiele bouw zoek ik naar kansen om mijn pensioen aan te vullen. Daarom koop ik de komende jaren een aantal vakantiewoningen aan voor verhuur. Het 4-kamer chalet op het vakantiepark is mijn eerste project. Reservering en in- en uitchecken verloopt via het park. Ik zorg ervoor dat het chalet perfect wordt onderhouden, het park doet de rest." aldus ondernemer Andr* Ar*sse*n.

Investeert u mee?

Kenmerken van de lening

Leenvorm: Vastgoedlening

Rente: 8,10%

Looptijd: 48 maanden

LTV: 62%

Belangrijkste zekerheden:

Recht van eerste hypotheek

Hoofdelijke aansprakelijkheid in privé

Depotregeling

U kunt direct investeren. https://www.geldvoorelkaa(...)=28033&code=AR28033i

[ Bericht 2% gewijzigd door KrekelJapie op 02-10-2023 17:32:53 ]Dat heeft de investeerders niet weerhouden van een bijdrage, gisteravond zat deze al volquote:Op maandag 2 oktober 2023 17:26 schreef KrekelJapie het volgende:

Recreatiewoning 1e hypotheek volledig af te lossen in 48mnd. Ltv 60-70%

[..]

Het lijkt dat deze lening volledig wordt afgelost. De lening is echter zo goed als aflossingsvrij. Had best in het tabblad toelichting geldvoorelkaar mogen staan. Pecunia non oletLinkje opslagmanSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.quote:

Pecunia non oletLinkje opslagmanSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.quote:

Linkje opslagmanTop! Basis meegenomen. Ik zit al vrij ruim in die opslagwinkels maar dit kan er nog wel bij.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Pecunia non oletquote:

Linkje opslagmanWelke naar verwachting woensdag (4-10) publiekelijk live zal gaan.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Donderdag 5-10, zo is mij toegezegd.quote:

[..]

Welke naar verwachting woensdag (4-10) publiekelijk live zal gaan.Paardenrenstel met 2e hypotheek op NLISPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Staat bij mij in de mail van Collinquote:

[..]

Donderdag 5-10, zo is mij toegezegd. https://www.funda.nl/recr(...)ksstraatweg-186-254/quote:

https://www.funda.nl/recr(...)ksstraatweg-186-254/quote:

Recreatiewoning 1e hypotheek volledig af te lossen in 48mnd. Ltv 60-70%

[..]

Het lijkt dat deze lening volledig wordt afgelost. De lening is echter zo goed als aflossingsvrij. Had best in het tabblad toelichting geldvoorelkaar mogen staan.Nee dusquote:

Aankondiging aflossing CRE

[..]

We zullen zien of dit over 15 dagen gaat lukken.:

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.De genomineerden voor de Cashcow Awards 2023 zijn bekend. Waar vorig jaar Max Crowdfund nog won in de categorie Beste Crowdfundplatform, zal het nu voor niemand een verrassing zijn dat ze niet onder de genomineerden vallen:

Collin Crowdfund

Geldvoorelkaar.nl

Horeca Crowdfunding Nederland

NLInvesteert

Nx'change

Ik had zelf nog nooit van de laatste gehoord. Op hun website blijkt dat je middels aandelen of obligaties kan investeren in bedrijven. En hierbij ook ook je aandeel weer kan doorverkopen aan een andere investeerder. Hoewel ik dat een interessant concept vind, laat ik het platform voor wat het is.Bam, die klap zal hard aankomen daar aan de Herengracht in 020.quote:

Nx'change

Hoewel ik dat een interessant concept vind, laat ik het platform voor wat het is.Geen reactie hier ontvangen dus zelf maar weer eens een keer naar de Max website gegaan of ik daar iets nieuws kon ontdekken over de 'Ask Me Anything'-sessie,,,quote:

[..]

Heeft deze sessie inmiddels plaatsgevonden? Ik heb hier niks voorbij zien komen maar het kan natuurlijk ook zo zijn dat iedereen die club ondertussen zó beu is dat niemand nog meer tijd wil spenderen aan dit drama...

Het enige dat iets leek dat mij verder kon helpen was het linkje FAQ's, dat ze speciaal in het leven hebben geroepen na afwijzing van de vergunning. Maar op iedere vraag waarop ik klik komt er een foutmelding dat de pagina niet (meer) gevonden kan worden..... Dat belooft ook al niet veel goeds.

Vandaag een klein bedragje ontvangen van GvE (naast de gewone overboekingen). Zonder omschrijving, het lijkt op een mini verzamelbetaling. Iemand enig idee wat dit was?Pecunia non oletVanavond 90% van de Poynt*n lening van Blueto*ch bij MCF uitgekeerd gekregen met rente. Laatste 10% komt volgend jaar met rente geloof ik als full bullet.

Bedrag uit de wallet staat binnen een paar minuten op je rekening, een hele verbetering.Betaling van termijn 62 is regulier voldaan, echter niet juist verzameld. Deze termijn wordt als losse betaling aan u overgemaakt. Vastgoed Wageningen 26246quote:

Vandaag een klein bedragje ontvangen van GvE (naast de gewone overboekingen). Zonder omschrijving, het lijkt op een mini verzamelbetaling. Iemand enig idee wat dit was?Aanpassing 5 pitches GVESPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.quote:

Aanpassing 5 pitches GVEWas dit bij al deze projecten dan de zelfde taxateur?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.quote:

Aanpassing 5 pitches GVEDat is toch wel erg bijzonder en vind dat eigenlijk niet kunnen zonder opgave van redenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Het feit dat Max vorig jaar heeft gewonnen zegt dat deze award een farce is!quote:

De genomineerden voor de Cashcow Awards 2023 zijn bekend. Waar vorig jaar Max Crowdfund nog won in de categorie Beste Crowdfundplatform, zal het nu voor niemand een verrassing zijn dat ze niet onder de genomineerden vallen:

Collin Crowdfund

Geldvoorelkaar.nl

Horeca Crowdfunding Nederland

NLInvesteert

Nx'changegr grKan ik helaas niet zien. De taxaties zijn verdwenen en ik had deze niet opgeslagen in mijn cloud. Het zou wel goed kunnen, want al de projecten zijn wel van dezelfde geldnemers.quote:Op dinsdag 3 oktober 2023 22:42 schreef Horsemen het volgende:

[..]

Was dit bij al deze projecten dan de zelfde taxateur?

[ Bericht 3% gewijzigd door KrekelJapie op 04-10-2023 05:35:09 ]Behoudens 26385 Leharstraat Tilburg , zijn alle taxaties door Heideweg BV Dorpstraat 28 Nuland / Dhr RFP Markies, Leharstraat door Envalue BV te Utrecht Dhr/Mevr F Gelton.quote:

[..]

Kan ik helaas niet zien. De taxaties zijn verdwenen en ik had deze niet opgeslagen in mijn cloud. Het zou wel goed kunnen, want al de projecten zijn wel van dezelfde geldnemers.

Wonder why ze verdwenen zijn.Nieuwe op CCF; aannemer

https://www.collincrowdfund.nl/ebo-aannemersbedrijf/

Dat was een mooie geweest voor Funding Circle in de categorie F met 24.99% rente.

De zekerheid stelt niets voor m.i.Pecunia non olethttps://www.m1makelaardij(...)48687-Glinthorst-34/quote:

Nieuwe op CCF; aannemer

https://www.collincrowdfund.nl/ebo-aannemersbedrijf/

Dat was een mooie geweest voor Funding Circle in de categorie F met 24.99% rente.

De zekerheid stelt niets voor m.i.

geeft indruk vh pand , zie het niet op funda, mogelijk niet meer actueelHeb je daar bericht van gekregen? Ik zat er ook in maar geen melding ontvangenquote:

Vanavond 90% van de Poynt*n lening van Blueto*ch bij MCF uitgekeerd gekregen met rente. Laatste 10% komt volgend jaar met rente geloof ik als full bullet.

Bedrag uit de wallet staat binnen een paar minuten op je rekening, een hele verbetering.Hoogste rente van de afgelopen jaren?

15%-rente op NLI-investering

https://platform.nlinvesteert.nl/invest/basecamp-eco-resortIk heb daar ook geen bericht van ontvangen. Maar wel is ca. 86% van de oorspronkelijke lening afgelost en met rente in de wallet gestort. Het resterende deel met bijbehorende rente staat gepland voor september 2024.quote:

[..]

Heb je daar bericht van gekregen? Ik zat er ook in maar geen melding ontvangenCcf

Via deze weg willen wij u informeren over de algehele vervroegde aflossing van De Koffiebrandery met leningnummer 41904.

Dit betekent dat u naast de reguliere rente en aflossing van uw openstaande bedrag ook nog zes extra rentetermijnen ontvangt.

Wij hebben dit bedrag pro rato uw investering op uw rekening courant bijgeschreven.

De extra rentetermijnen zijn berekend op basis van het openstaande bedrag minus de 10% vergoedingsrentevrije aflossing.

Goed nieuws. Rente maar 5%.😊

[ Bericht 3% gewijzigd door zeeland6 op 04-10-2023 15:22:41 ]Ja, dat waren mooie tijden Obliquote:

Nieuwe op CCF; aannemer

https://www.collincrowdfund.nl/ebo-aannemersbedrijf/

Dat was een mooie geweest voor Funding Circle in de categorie F met 24.99% rente.

De zekerheid stelt niets voor m.i. Heeft iemand ervaring met het vestigen van een hypotheek op een opstalrecht. Zien jullie risico's tov een hypotheek op een registergoed?quote:U heeft geïnvesteerd in project 27447 – Aankoop recreatiewoning. Door middel van dit bericht brengen we u op de hoogte van het volgende:

Heeft iemand ervaring met het vestigen van een hypotheek op een opstalrecht. Zien jullie risico's tov een hypotheek op een registergoed?quote:U heeft geïnvesteerd in project 27447 – Aankoop recreatiewoning. Door middel van dit bericht brengen we u op de hoogte van het volgende:

Gedurende het notariële proces is gebleken dat de ondergrond behorende bij de recreatiewoning bij het park in eigendom blijft. Dit in tegenstelling tot hetgeen bekend was bij publicatie van het project. Dit betekent dat geldnemer geen registergoed in eigendom verkrijgt. Gevolg hiervan is dat wij geen registergoed kunnen belasten met het hypotheekrecht.

Wij zijn hierover in gesprek gegaan met de geldnemer en begeleidend adviseur, die direct actie hebben ondernomen. Op dit moment wordt daarom de concrete mogelijkheid onderzocht om een opstalrecht te vestigen en dit te belasten met hypotheekrecht. De parkeigenaar heeft reeds aangegeven hier positief tegenover te staan. Bij het opstalrecht behoudt de parkeigenaar het eigendom van de grond en verkrijgt de koper het opstalrecht van de recreatiewoning. Het opstalrecht wordt vervolgens belast met hypotheekrechtNieuwe CRE nu open:

https://www.crowdrealesta(...)en-hamburg-rahlstedt

Beoogde looptijd van 36 maanden;

Vaste rente van 7,5% per jaar;

Tweede recht van hypotheek en aanvullende zekerheden;

Loan-to-value van 61,2%;

Spreiding over twee appartementsgebouwen met 36 eenheden;

Goede staat van onderhoud;

Bezettingsgraad van 100%;

Zeer ervaren achterliggende organisatie;

Maandelijkse uitbetaling;

Direct rentedragend vanaf storting;

Investeren kan al vanaf € 500;

Vrij van bemiddelingskosten (normaliter 0,9%).het is dan eigenlijk een soort van erfpacht. Bij normaal vastgoed met gemeentelijke erfpacht is dat inmiddels al redelijk ingeburgerd en goed verhypothekeerbaar al loop je daar soms al tegen problemen aan. In dit geval is er eigenlijk sprake van een soort particuliere erfpacht met een "onbetrouwbare" wederpartij. Zou er weinig waarde aan toekennen.quote:

Heeft iemand ervaring met het vestigen van een hypotheek op een opstalrecht. Zien jullie risico's tov een hypotheek op een registergoed?

[..]Dit betekent dat een bank nooit een hypotheek zal verstrekken. Dus herfinanciering elders zal zeer lastig worden. Verder is het nog onduidelijk of er sprake is van officiële erfpacht of gewoon een huurcontract voor camping grond met een jaar opzeg termijn of iets dergelijks. Afijn ieder natuurlijk zijn eigen afweging maar ik zou uitstappen zonder eigen grond.quote:

[..]

het is dan eigenlijk een soort van erfpacht. Bij normaal vastgoed met gemeentelijke erfpacht is dat inmiddels al redelijk ingeburgerd en goed verhypothekeerbaar al loop je daar soms al tegen problemen aan. In dit geval is er eigenlijk sprake van een soort particuliere erfpacht met een "onbetrouwbare" wederpartij. Zou er weinig waarde aan toekennen.Ik heb dit een keer eerder gezien, toen ik als bestuurslid van een vereniging betrokken was bij de nieuwbouw van een pand op grond van de gemeente. Die grond pachten we van de gemeente, als vereniging mochten we er een gebouw op zetten en daarvoor hebben we een lening afgesloten met een hypotheek op het opstalrecht. Precies dezelfde reden als in de pitch van het project, mij ligt bij dat dit toen is uitgelegd als een vrijwel vergelijkbare zekerheid als een hypotheek. Verschil is wel dat het om een vereniging ging, en diverse sponsors en de de gemeente erbij betrokken waren, daar zal zeker een stukje goodwill / non-profit / gunfactor bij gezeten hebben.quote:

Heeft iemand ervaring met het vestigen van een hypotheek op een opstalrecht. Zien jullie risico's tov een hypotheek op een registergoed?

[..]quote:Heeft iemand ervaring met het vestigen van een hypotheek op een opstalrecht. Zien jullie risico's tov een hypotheek op een registergoed?Nu het geen eigen grond is waar gve, koper en neem ik aan de taxateur vanuit is gegaan, zal dit toch ook wel invloed hebben op de (taxatie)waarde?quote:U heeft geïnvesteerd in project 27447 – Aankoop recreatiewoning. Door middel van dit bericht brengen we u op de hoogte van het volgende:

Gedurende het notariële proces is gebleken dat de ondergrond behorende bij de recreatiewoning bij het park in eigendom blijft. Dit in tegenstelling tot hetgeen bekend was bij publicatie van het project. Dit betekent dat geldnemer geen registergoed in eigendom verkrijgt. Gevolg hiervan is dat wij geen registergoed kunnen belasten met het hypotheekrecht.

Wij zijn hierover in gesprek gegaan met de geldnemer en begeleidend adviseur, die direct actie hebben ondernomen. Op dit moment wordt daarom de concrete mogelijkheid onderzocht om een opstalrecht te vestigen en dit te belasten met hypotheekrecht. De parkeigenaar heeft reeds aangegeven hier positief tegenover te staan. Bij het opstalrecht behoudt de parkeigenaar het eigendom van de grond en verkrijgt de koper het opstalrecht van de recreatiewoning. Het opstalrecht wordt vervolgens belast met hypotheekrechtAls die taxateur dat niet gezien heeft dan heeft hij/zij/het echt zitten slapen. En ja, het heeft natuurlijk invloed op de waarde als je de boel wilt of moet verkopen. Dat was bij ons ook nog wel een dingetje omdat we voor de brandverzekering wel met veel hoger bedrag herbouwwaarde wilden rekenen.quote:

[..]

[..]

Nu het geen eigen grond is waar gve, koper en neem ik aan de taxateur vanuit is gegaan, zal dit toch ook wel invloed hebben op de (taxatie)waarde?De te verzekeren herbouwwaarde bij een gebouwenverzekering is ALTIJD exclusief de waarde van de grond.quote:Op woensdag 4 oktober 2023 18:30 schreef escortmk2 het volgende:

[..]

Als die taxateur dat niet gezien heeft dan heeft hij/zij/het echt zitten slapen. En ja, het heeft natuurlijk invloed op de waarde als je de boel wilt of moet verkopen. Dat was bij ons ook nog wel een dingetje omdat we voor de brandverzekering wel met veel hoger bedrag herbouwwaarde wilden rekenen.

Het idee daarbij is dat bij een calamiteit de grond (niet te verwarren met de fundering) niet verloren gaat.update CCF 39011 / Het zal wel aan mij liggen > maar snap niet dat een ondernemer uit deze branche niet proactief communiceert met het platform. Betaling 1sept + 1okt nog niet voldaan.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Had die niet een project bij GvE?quote:

Ook failliet:

https://www.faillissement(...)nbao-europe-b-v.aspxquote:

update CCF 39011 / Het zal wel aan mij liggen > maar snap niet dat een ondernemer uit deze branche niet proactief communiceert met het platform. Betaling 1sept + 1okt nog niet voldaan.Ik zit hier ook i. Gelukkig al 2.5 jaar afgelost en afgedekt met tweede hypotheek op woonhuis. Zal dus wel opgelost worden op voor ons redelijke manier. Maar het blijft inderdaad vreemd hoe mensen soms zich verstoppen voor problemen.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Vooral als je "accountancy" en "advies" in je naam hebt...quote:

[..]

Ik zit hier ook i. Gelukkig al 2.5 jaar afgelost en afgedekt met tweede hypotheek op woonhuis. Zal dus wel opgelost worden op voor ons redelijke manier. Maar het blijft inderdaad vreemd hoe mensen soms zich verstoppen voor problemen.Ik dacht zelf Collin, 2 keer zelfs...quote:

[..]

Had die niet een project bij GvE?Pecunia non oletJe hebt gelijk Collin, Zie zelfs dat er een kifid procedure over is geweest. Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2022-0200 - Kifid https://www.kifid.nl/wp-c(...)spraak-2022-0200.pdfquote:

[..]

Ik dacht zelf Collin, 2 keer zelfs...Toch vanavond nog een mail gekregen:quote:

[..]

Ik heb daar ook geen bericht van ontvangen. Maar wel is ca. 86% van de oorspronkelijke lening afgelost en met rente in de wallet gestort. Het resterende deel met bijbehorende rente staat gepland voor september 2024.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

[ Bericht 0% gewijzigd door delcielo op 04-10-2023 21:30:17 (typo) ]Is dat deze?quote:

[..]

Ik zit hier ook i. Gelukkig al 2.5 jaar afgelost en afgedekt met tweede hypotheek op woonhuis. Zal dus wel opgelost worden op voor ons redelijke manier. Maar het blijft inderdaad vreemd hoe mensen soms zich verstoppen voor problemen.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Ik zit er niet in, kan me ook niet herinneren dat we hem hier besproken hebben.Pecunia non olethttps://www.collincrowdfund.nl/banbao-europe-2/quote:

[..]

Ik dacht zelf Collin, 2 keer zelfs...Klinkt logisch ja, maar die eigendoms/huur-constructie had voor ons nog wel wat haken en ogen, misschien kan ik nog achterhalen hoe dit zatquote:

[..]

De te verzekeren herbouwwaarde bij een gebouwenverzekering is ALTIJD exclusief de waarde van de grond.

Het idee daarbij is dat bij een calamiteit de grond (niet te verwarren met de fundering) niet verloren gaat.quote:

[..]

Is dat deze?Nee. Het gaat om een project van H.... Accountancy.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Ik zit er niet in, kan me ook niet herinneren dat we hem hier besproken hebben.Dat zegt me niets. Over het algemeen ben ik wel geneigd om accountants en boekhoudkantoren mee te nemen. Door de aard van hun beroep verwacht je nu eenmaal niet gauw problemen, ook al omdat ze meestal een vast klantenbestand hebben met voorspelbare inkomsten.quote:

[..]

Nee. Het gaat om een project van H.... Accountancy.

Deze lijkt dan nu de uitzondering op de regel te bevestigenPecunia non oletMarquardt Almere

€ 350.000 | 9,0% rente | 60 maanden

Zelfde leningnemer ald Marquardt Utrecht die nu voor zo'n 60% is afgelost. Ik neem m zelf niet mee (doe even geen crowdfunding omwille van wat prive-aankopen)

Linkje:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

[ Bericht 14% gewijzigd door Bieselke op 05-10-2023 10:14:11 ]quote:

Marquardt Almere

€ 350.000 | 9,0% rente | 60 maanden

Zelfde leningnemer ald Marquardt Utrecht die nu voor zo'n 60% is afgelost. Ik neem m zelf niet mee (doe even geen crowdfunding omwille van wat prive-aankopen)

Linkje:Er worden bijna geen nieuwbouwhuizen opgeleverd dus dat moeten ze ook voelen in die branche.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt. deze update was hier ook nog niet gedeeld zie ik;SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Trek eens aan mijn vinger?

deze update was hier ook nog niet gedeeld zie ik;SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Trek eens aan mijn vinger?

Een open deur vraagt nu eenmaal om ingeschopt te worden.Op 5 oktober 2023 is Kwartelstraat 5 C veranderd:

Status: VERKOCHT (oude status: verkocht onder voorbehoud )

Pandje van onze vrind bij ccf

Meerz*rg. 41153

[ Bericht 5% gewijzigd door zeeland6 op 05-10-2023 11:07:40 ]Ik heb net nog even deze Kifid uitspraak doorgelezen. Voor de geïnteresseerde CF belegger kan ik aanbevelen dit ook te doen daar deze uitspraak een goede indruk geeft hoe het Kifid te werk gaat.quote:

[..]

Je hebt gelijk Collin, Zie zelfs dat er een kifid procedure over is geweest. Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2022-0200 - Kifid https://www.kifid.nl/wp-c(...)spraak-2022-0200.pdfProject met gedoe over de hypotheek is trouwens op 19-7 al volgeschreven. We zijn ruim 2,5 maand verder nu ze hier achter komenquote:

[..]

Dit betekent dat een bank nooit een hypotheek zal verstrekken. Dus herfinanciering elders zal zeer lastig worden. Verder is het nog onduidelijk of er sprake is van officiële erfpacht of gewoon een huurcontract voor camping grond met een jaar opzeg termijn of iets dergelijks. Afijn ieder natuurlijk zijn eigen afweging maar ik zou uitstappen zonder eigen grond. 15% rente en 25% kans dat ze de Kerst niet halen?quote:

15% rente en 25% kans dat ze de Kerst niet halen?quote:

Hoogste rente van de afgelopen jaren?

15%-rente op NLI-investering

https://platform.nlinvesteert.nl/invest/basecamp-eco-resort Pecunia non oletquote:

Pecunia non oletquote:

Marquardt Almere

€ 350.000 | 9,0% rente | 60 maanden

Zelfde leningnemer ald Marquardt Utrecht die nu voor zo'n 60% is afgelost. Ik neem m zelf niet mee (doe even geen crowdfunding omwille van wat prive-aankopen)

Linkje:De Marquardt projecten lopen volgens mij (zit zelf alleen in 'Amersfoort') allemaal naar wens.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Niet zo verwonderlijk met een grote kapitaalkrachtige franchisegever die een stevig financieel commitment afgeeft. 250K borg, niet aflopend, plus nog een achtergestelde lening van 150K. Die geloven er duidelijk in. Dan durf ik ook wel een hapje bij te dragen.

Er worden idd weinig nieuwe woningen verkocht maar bestaande woningen krijgen bij een nieuwe eigenaar ook heel vaak een nieuwe keuken. Kapitaalvernietiging volgens mij maar ja hun keuze.Pecunia non oletKrankzinnige rentes. Ik doe sowieso niks meer met NLI. Wat mij betreft veel te risicovolle projecten op dat platform.quote:

[..]

15% rente en 25% kans dat ze de Kerst niet halen?Eindelijk weer een CRE project met een degelijke rente.quote:

Nieuwe CRE nu open:

https://www.crowdrealesta(...)en-hamburg-rahlstedt

Beoogde looptijd van 36 maanden;

Vaste rente van 7,5% per jaar;

Tweede recht van hypotheek en aanvullende zekerheden;

Loan-to-value van 61,2%;

Spreiding over twee appartementsgebouwen met 36 eenheden;

Goede staat van onderhoud;

Bezettingsgraad van 100%;

Zeer ervaren achterliggende organisatie;

Maandelijkse uitbetaling;

Direct rentedragend vanaf storting;

Investeren kan al vanaf € 500;

Vrij van bemiddelingskosten (normaliter 0,9%).

Want vinden de meer ervaren crowdfunders hier van dit project en haar zekerheden?Perfect platform als de economie lekker draait, maar dat is nu even niet zoquote:

[..]

Krankzinnige rentes. Ik doe sowieso niks meer met NLI. Wat mij betreft veel te risicovolle projecten op dat platform.

Ik heb wat probleempjes bij de Armstrongweg en bij We*rkh*rst. Met name die laatste zit ik vrij dik in. Maar ze zijn er mee bezig begrijp ik. De mensen achter NLI zijn van een niveau dat ik er wel enig vertrouwen in heb.

JKB enVelzi*ng moeten trouwens binnenkort algeheel aflossen. Velzi*ing is inmiddels geherfinancierd dus die komt sowieso wel goed.Pecunia non oletOm eerlijk te zijn: als zelfs zo'n project niet meer vol komt dan hebben ze een probleem.quote:

[..]

Eindelijk weer een CRE project met een degelijke rente.

Want vinden de meer ervaren crowdfunders hier van dit project en haar zekerheden?

Behalve dat het slechts een 2e hypotheek is , zie ik vooral pluspunten.

Locatie is ook prettig, Hamburg is een moderne dynamische stad, prachtige haven, mooie villawijken. Dat spreekt me een stuk meer dan een object in het voormalige Oost-Duitsland, dat met krimp te maken heeft.Pecunia non oletIk zit in Utrecht en Alexandrium en deze lopen zonder probleem met redelijk veel reeds afgelost kapitaal. Ik crowdfund met geld dat op het eind van de maand over is, normaliter nooit vanuit mijn "ander" spaargeld. Als CRE eens werk zou maken van terugbetalingen, zou ik hier basis meegaan.quote:

[..]

De Marquardt projecten lopen volgens mij (zit zelf alleen in 'Amersfoort') allemaal naar wens.

Niet zo verwonderlijk met een grote kapitaalkrachtige franchisegever die een stevig financieel commitment afgeeft. 250K borg, niet aflopend, plus nog een achtergestelde lening van 150K. Die geloven er duidelijk in. Dan durf ik ook wel een hapje bij te dragen.

Er worden idd weinig nieuwe woningen verkocht maar bestaande woningen krijgen bij een nieuwe eigenaar ook heel vaak een nieuwe keuken. Kapitaalvernietiging volgens mij maar ja hun keuze.Update & stemming Collin project V.0.F. De Hazel@@rdij 40314 :SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Een triest verhaal waar niemand iets aan kan doen.

EENS gestemd.quote:

Update & stemming Collin project V.0.F. De Hazel@@:rdij 40314 :Ik snap het 1e punt van de voorwaarden niet ?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Een triest verhaal waar niemand iets aan kan doen.

EENS gestemd.

Stel niet verkocht. Wat doe je dan ?

[ Bericht 0% gewijzigd door zeeland6 op 05-10-2023 16:19:53 ]Dan zal er afhankelijk van de marktomstandigheden een nieuw besluit genomen moeten worden.quote:

[..]

Ik snap het 1e punt van de voorwaarden niet ?

Stel niet verkocht. Wat doe je dan ?

Als laatste optie is er natuurlijk een veiling maar dan zullen er alleen verliezer zijn.Men moet de tijd hebben om de boel voor een goede prijs te verkopen. De datum zal het doel zijn om het af te ronden. Lukt dat niet dan is er een nieuwe situatie, hoe dat dan als nog opgelost moet worden zien we dan wel weer. Ik stem ook voor.quote:

[..]

Ik snap het 1e punt van de voorwaarden niet ?

Stel niet verkocht. Wat doe je dan ?En nog een update: Als ik het zo lees lijkt het op het eerste gezicht wel een regeling waarmee ik kan leven. Wat denken jullie?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.quote:

En nog een update: Als ik het zo lees lijkt het op het eerste gezicht wel een regeling waarmee ik kan leven. Wat denken jullie?Dit is best wel een gecompliceerd verhaal als je niet in het project zit.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Met bovenstaand tekst deel heb ik wel wat moeite. Je zou toch op zijn minste mogen verwachte dat als er een meeropbrengst bij een appartement is (dus een hogere opbrengst dan 500k) de opgelopen rente ook eerst terugbetaald gaat worden voordat een eventuele meeropbrengst gaat worden aangewend om een betalingsregeling met de overige schuldeisers te treffen.quote:“ Daarom verzoekt de relatie ons om de rente bij te schrijven tot uiterlijk 7 april 2024 (einde looptijd lening) en genoegen te nemen met een aflossing van €500.000,- per appartement zodat een eventuele meeropbrengst kan worden aangewend om een betalingsregeling te treffen met de diverse schuldeisers.”

Maar zoals gezegd, als je niet in dit project zit is het moeilijk een goed oordeel te vellen.quote:

Marquardt Almere

€ 350.000 | 9,0% rente | 60 maanden

Zelfde leningnemer ald Marquardt Utrecht die nu voor zo'n 60% is afgelost. Ik neem m zelf niet mee (doe even geen crowdfunding omwille van wat prive-aankopen)

Linkje:Ik ben geen fan Mandemakers groep. Kan de ondernemer ook niks aan doen maar neem deze dus niet mee.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.quote:

En nog een update: Als ik het zo lees lijkt het op het eerste gezicht wel een regeling waarmee ik kan leven. Wat denken jullie?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Ik zit wel in het project maar kan het ook nog niet goed beoordelen, vanavond nog eens rustig doorlezen.quote:

[..]

Dit is best wel een gecompliceerd verhaal als je niet in het project zit.

[..]

Met bovenstaand tekst deel heb ik wel wat moeite. Je zou toch op zijn minste mogen verwachte dat als er een meeropbrengst bij een appartement is (dus een hogere opbrengst dan 500k) de opgelopen rente ook eerst terugbetaald gaat worden voordat een eventuele meeropbrengst gaat worden aangewend om een betalingsregeling met de overige schuldeisers te treffen.

Maar zoals gezegd, als je niet in dit project zit is het moeilijk een goed oordeel te vellen.quote:

En nog een update: Als ik het zo lees lijkt het op het eerste gezicht wel een regeling waarmee ik kan leven. Wat denken jullie?Ik heb voor gestemd, ik ben al lang blij dat de beste man ondanks zware tegenwind de appartementen heeft afgebouwd. Het project zal best zwaar op zijn maag liggen - waar hij dacht hypotheekvrij in een nieuw appartement te kunnen zitten moet hij (als het helemaal spaak loopt met de verkoop) straks zijn eigen appartement ook nog verkopen en naar een goedkoper hok uitkijken. In feite heeft hij ons een plezier gedaan door met krediet van bouwers/leveranciers de huizen af te bouwen waar wij het hypotheekrecht op hebben, dus vind ik het wel reëel dat die dan ook serieus betaald krijgen als de appartementen worden verkocht.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Complimenten voor KOM. In overleg met een ondernemer, die veel leningen bij KOM heeft lopen, worden de leningen die in januari aflopen al eind december afgelost vanwege het box3 verhaal.

Kleine moeite waar best wat investeerders blij mee zullen zijn.quote:

Update & stemming Collin project V.0.F. De Hazel@@:rdij 40314 :Ik kan eerlijk geen reden bedenken om tegen te stemmen. Wat een triest verhaal.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Een triest verhaal waar niemand iets aan kan doen.

EENS gestemd.Ben ik weer. Musical "De Tocht" krijgt 3/5 van NRC. Wat nog mild is nadat ze overal al zijn afgefakkeld.

Ik geniet er stiekem wel een beetje van, vooral nadat GVE met slechte onderbouwing en zekerheden dat project ontzettend zat te pushen onder haar klanten. GVE staat er zeker gekleurd op als dit uitdraait op een miljoenenstrop.

https://www.nrc.nl/nieuws(...)mist-inhoud-a4176063Onze maatschappij draait toch op "visueel aantrekkelijk(spektakel)" en inhoud doet er niet toe? Dus misschien wordt het alsnog een kaskrakerquote:

Ben ik weer. Musical "De Tocht" krijgt 3/5 van NRC. Wat nog mild is nadat ze overal al zijn afgefakkeld.

Ik geniet er stiekem wel een beetje van, vooral nadat GVE met slechte onderbouwing en zekerheden dat project ontzettend zat te pushen onder haar klanten. GVE staat er zeker gekleurd op als dit uitdraait op een miljoenenstrop.

https://www.nrc.nl/nieuws(...)mist-inhoud-a4176063 Speciaal voor jou een accountantsprojectquote:

Speciaal voor jou een accountantsprojectquote:

[..]

Dat zegt me niets. Over het algemeen ben ik wel geneigd om accountants en boekhoudkantoren mee te nemen. Door de aard van hun beroep verwacht je nu eenmaal niet gauw problemen, ook al omdat ze meestal een vast klantenbestand hebben met voorspelbare inkomsten.

Deze lijkt dan nu de uitzondering op de regel te bevestigen

https://www.geldvoorelkaa(...)ten/project?id=27920

Lening ivm herfinanciering en uitkering management feeCBSquote:

[..]

Er worden bijna geen nieuwbouwhuizen opgeleverd dus dat moeten ze ook voelen in die branche.

Aantal verkochte nieuwbouwwoningen gehalveerd in Q2 2023

In het tweede kwartaal van 2023 waren er ruim de helft minder transacties op de markt voor nieuwbouwkoopwoningen dan een jaar eerder. Dit is de grootste daling sinds de start van de meting in 2015. Bij de nieuwbouwwoningen is het aantal transacties in de loop van 2022 steeds sneller gedaald. In het tweede kwartaal van 2023 daalde het aantal naar 3.300 transacties, dat is 56,2% minder dan een jaar eerder. Bij de bestaande koopwoningen daalde het aantal verkopen met 6,1% tot 44.500.Leckerbek

€ 25.000 | 9,5% rente | 60 maanden

https://www.collincrowdfund.nl/leckerbek/

Modulaire foodtrucks op Ameland. Geen harde zekerheden.Fortune Coffee Regio Breda

€ 475.000 | 8,5% rente | 60 maanden

https://www.collincrowdfund.nl/fortune-coffee-regio-breda/

2e (derden)hypotheek en volledige lineaire aflossingZo te zien wordt er door die koffie jongens aardig geld verdiend en zou de rente rn aflossing van rond de 120k per jaar ook met wat tegenslag betaald moeten kunnen worden.quote:

Fortune Coffee Regio Breda

€ 475.000 | 8,5% rente | 60 maanden

https://www.collincrowdfund.nl/fortune-coffee-regio-breda/

2e (derden)hypotheek en volledige lineaire aflossingDesondanks loopt hij maar matig vol; 51% van de benodigde 1,5mio is binnen dus er moet nog héél wat bij elkaar geharkt worden.quote:

[..]

Om eerlijk te zijn: als zelfs zo'n project niet meer vol komt dan hebben ze een probleem.

Behalve dat het slechts een 2e hypotheek is , zie ik vooral pluspunten.

Locatie is ook prettig, Hamburg is een moderne dynamische stad, prachtige haven, mooie villawijken. Dat spreekt me een stuk meer dan een object in het voormalige Oost-Duitsland, dat met krimp te maken heeft.

Wellicht als CRE nu vlot de aflossingen van o.a. Schwanbeck, Ooltgensplaat III en de opslaghal in Erfurt uitbetaald, dat er dan nog wat mensen geld doorsluizen.De musical werd ook al tijden 'gepushd' in de lokale media hier met koppen met uitroeptekens als "Al tigduizend kaarten verkocht!" "Nog één week tot de premiere van de Tocht!" enzovoort, duidelijk afkomstig van de marketingafdeling en gewoon door de redacties tussen de overige nieuwsartikelen geplaatst. Ik vind het wel bewonderenswaardig dat ze het met de nodige vertraging en tegenslag toch voor elkaar gekregen hebben dus wat dat betreft gun ik het ze wel om in elk geval uit de kosten te komen.quote:

Ben ik weer. Musical "De Tocht" krijgt 3/5 van NRC. Wat nog mild is nadat ze overal al zijn afgefakkeld.

Ik geniet er stiekem wel een beetje van, vooral nadat GVE met slechte onderbouwing en zekerheden dat project ontzettend zat te pushen onder haar klanten. GVE staat er zeker gekleurd op als dit uitdraait op een miljoenenstrop.

https://www.nrc.nl/nieuws(...)mist-inhoud-a4176063Eens voor wat betreft voormalig Oost-Duitsland en dit keer geen groot "opwaarts verhuurpotentiaal" maar een bezettingsgraad van 100%, maar zonder me in dit project verdiept te hebben vermoed ik dat dit pand niet in aan de haven in een mooie villawijk staat.quote:

[..]

Om eerlijk te zijn: als zelfs zo'n project niet meer vol komt dan hebben ze een probleem.

Behalve dat het slechts een 2e hypotheek is , zie ik vooral pluspunten.

Locatie is ook prettig, Hamburg is een moderne dynamische stad, prachtige haven, mooie villawijken. Dat spreekt me een stuk meer dan een object in het voormalige Oost-Duitsland, dat met krimp te maken heeft.Mooie post, stabiele cashflow bij dergelijke bedrijven.quote:

[..]

Speciaal voor jou een accountantsproject

https://www.geldvoorelkaa(...)ten/project?id=27920

Lening ivm herfinanciering en uitkering management fee

Zit privé ook ruim in zijn jasje zo te zien.Merkwaardig dat hij geen tweede hypotheek wil afgeven. Zo'n negatieve hypotheekverklaring geeft 0 % comfort. Pikant detail is dat iedere accountant een dergelijke "zekerheid" zou afraden bij een BtB leningquote:

[..]

Mooie post, stabiele cashflow bij dergelijke bedrijven.

Zit privé ook ruim in zijn jasje zo te zien.Henk van Vulpen

€ 25.000 | 9,0% rente | 36 maanden

https://www.collincrowdfund.nl/henk-van-vulpen1/

2e lening haagplantenkwekerij. Mooie overwaarde onroerend goed, maar geen hypotheekE. Eyupoglu en M. Eyupoglu-Bilgi

€ 600.000 | 8,0% rente | 36 maanden

https://www.collincrowdfund.nl/e-eyupoglu-en-m-eyupoglu-bilgi/

1e hypotheek bedrijfspand

[ Bericht 0% gewijzigd door KrekelJapie op 06-10-2023 20:00:58 ]Amsterdam omvat ook meer dan alleen de toeristische locaties, maar om één of andere (voor mij onverklaarbarequote:

[..]

Eens voor wat betreft voormalig Oost-Duitsland en dit keer geen groot "opwaarts verhuurpotentiaal" maar een bezettingsgraad van 100%, maar zonder me in dit project verdiept te hebben vermoed ik dat dit pand niet in aan de haven in een mooie villawijk staat.

Hier een review van de wijk. Niet super positief maar ook niet zo dat ik er weg wil blijven. Ik denk dat we via SIG in heel wat beroerdere wijken in o.a. Rotterdam geïnvesteerd hebben.

https://the-red-relocator(...)t-profile-rahlstedt/

[ Bericht 19% gewijzigd door obligataire op 06-10-2023 20:04:56 ]Pecunia non oletDaar staat dan wel weer 9% rente tegenover.....dure grap voor hem om niet die 2e hypotheek af te hoeven geven.quote:

[..]

Merkwaardig dat hij geen tweede hypotheek wil afgeven. Zo'n negatieve hypotheekverklaring geeft 0 % comfort. Pikant detail is dat iedere accountant een dergelijke "zekerheid" zou afraden bij een BtB lening

Mét 2e hypotheek had hij ook wel met 7% kunnen volstaan?

Wat ik ook wat raar vind is dat ze lenen om fee uit te kunnen keren. Hij zal die fee ergens voor nodig hebben denk ik, anders doe je dat toch niet. Heel slecht voor de solvabiliteit :

[ Bericht 1% gewijzigd door obligataire op 06-10-2023 20:29:40 ]Pecunia non oletEnerzijds bespaart hij de notaris en overige kosten rond een 2e hypotheek, maar dat is altijd nog minder dan 36 maanden lang 2 % meer rente betalen. Zo beschouwd lijkt hij dief van eigen portemonnee.... en dat voor een rekenaar ..... makes you think.quote:

[..]

Daar staat dan wel weer 9% rente tegenover.....dure grap voor hem om niet die 2e hypotheek af te hoeven geven.

Mét 2e hypotheek had hij ook wel met 7% kunnen volstaan?Een 2e hypotheek oogt altijd heel mooi, maar een 2e hypotheek zonder parate executie brengt een financier ook niet enorm veel. Er wordt in het geval van betalingsproblemen toch altijd een (tussen)oplossing gezocht. Enkel als een ondernemer écht niet mee wil werken of naar het buitenland verdwijnt, dan gebeurt er ooit wat mee. Anders is het niet heel veel anders dan de borgstelling (behalve als het huis verkocht wordt zit je natuurlijk mee in de rangorde).quote:

[..]

Merkwaardig dat hij geen tweede hypotheek wil afgeven. Zo'n negatieve hypotheekverklaring geeft 0 % comfort. Pikant detail is dat iedere accountant een dergelijke "zekerheid" zou afraden bij een BtB lening

p.s. soms wordt er geen toestemming voor 2e hypotheek gegeven door de bank, daardoor zie je bij GVE/Collin vaker dit soort leningen. Geen idee of dat hier het geval is.

[ Bericht 1% gewijzigd door crowdfundingnederlan op 07-10-2023 13:16:17 ]Leningen van 7% zie je nauwelijks nog op GVE/Collin, dat was dan toch +- 8% gewordenquote:

[..]

Daar staat dan wel weer 9% rente tegenover.....dure grap voor hem om niet die 2e hypotheek af te hoeven geven.

Mét 2e hypotheek had hij ook wel met 7% kunnen volstaan?

Wat ik ook wat raar vind is dat ze lenen om fee uit te kunnen keren. Hij zal die fee ergens voor nodig hebben denk ik, anders doe je dat toch niet. Heel slecht voor de solvabiliteit :Een eerdere lening van deze ondernemer met dezelfde looptijd en bedrag is probleemloos verlopen en in juni van dit jaar afgerond.quote:

Henk van Vulpen

€ 25.000 | 9,0% rente | 36 maanden

https://www.collincrowdfund.nl/henk-van-vulpen1/

2e lening haagplantenkwekerij. Mooie overwaarde onroerend goed, maar geen hypotheek

https://www.collincrowdfund.nl/henk-van-vulpen/Ik weet niet of het al gemeld is, maar in het kader van Meer- en minder zorg is vandaag ongeveer 20% van de inleg terugbetaald. Toelichting heb ik nog niet gezien, of is dit al eerder aangekondigd?Pecunia non oletJa en nee. Officieel nog niks van Collin gehoord maar “intern” al wel gemeld:quote:

Ik weet niet of het al gemeld is, maar in het kader van Meer- en minder zorg is vandaag ongeveer 20% van de inleg terugbetaald. Toelichting heb ik nog niet gezien, of is dit al eerder aangekondigd?quote:

Op 5 oktober 2023 is Kwartelstraat 5 C veranderd:

Status: VERKOCHT (oude status: verkocht onder voorbehoud )

Pandje van onze vrind bij ccf

Meerz*rg. 41153De Leeuwardense schoenenboer worden inmiddels de duimschroeven aangedraaid SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Pecunia non oletOpvallend bericht over dit project van iemand die we van diverse HCN-projecten kennen:

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Pecunia non oletOpvallend bericht over dit project van iemand die we van diverse HCN-projecten kennen:

(Even in 2 spoilers gezet, eerste is uit het AD)SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Je gebruikt het begrip 'parate executie' verkeerd, iedere hypotheek omvat parate executie.quote:

[..]

..... maar een 2e hypotheek zonder parate executie brengt een financier ook niet enorm veel.....* BREAKING* Funding Circle draagt portefeuille over aan incassobureau INTRUM

Investeerders bij Funding Circle krijgen in één keer de volgende betaling:

1) 100 % van de uitstaande lopende leningen en rentebetalingen

2) 12 % van de afgeboekte leningen en rentebetalingen

Lijkt me een keurige propositie.

[ Bericht 6% gewijzigd door paardendokter op 07-10-2023 12:56:37 ]12% van de afgeboekte leningen vind ik wat mager. Een aantal van de leningen heeft Intrum de laatste tijd zijn best niet meer voor gedaan. Gaat zij daar nu de vruchten van plukken? Afijn denk dat er weinig mogelijkheden zijn om die 12% omhoog te krijgen voor ons als investeerders.quote:

* BREAKING* Funding Circle draagt portefeuille over aan incassobureau INTRUM

Investeerders bij Funding Circle krijgen in één keer de volgende betaling:

1) 100 % van de uitstaande lopende leningen en rentebetalingen

2) 12 % van de afgeboekte leningen en rentebetalingen

Lijkt me een keurige propositie.Met 100% aflossing en rente over lopende leningen zit daar een deel risico in. Dat zal afgeprijsd zijn in het percentage over de defaults. Ze kunnen namelijk niet aankomen met een voorstel waarbij niet alle rente en aflossing van regulier lopende leningen betaald wordt.quote:

[..]

12% van de afgeboekte leningen vind ik wat mager. Een aantal van de leningen heeft Intrum de laatste tijd zijn best niet meer voor gedaan. Gaat zij daar nu de vruchten van plukken? Afijn denk dat er weinig mogelijkheden zijn om die 12% omhoog te krijgen voor ons als investeerders.Vanochtend een papieren brief ontvangen. Op briefpapier van FC maar in een enveloppe van Intrum.quote:

Ik heb geen bericht ontvangen van FNC, waar komt deze info vandaan?

De post was vroeg vandaag, vandaar.Even mijn situatie bekeken. Ik heb geen lopende leningen meer, maar enkel afgeboekte en gesloten projecten.quote:

* BREAKING* Funding Circle draagt portefeuille over aan incassobureau INTRUM

Investeerders bij Funding Circle krijgen in één keer de volgende betaling:

1) 100 % van de uitstaande lopende leningen en rentebetalingen

2) 12 % van de afgeboekte leningen en rentebetalingen

Lijkt me een keurige propositie.

Totaal openstaand (incl rente) = E 1.186. Hiervan heb ik de meeste projecten definitief afgeboekt met een waarde (incl rente) van E 722. Projecten waarvan nog regelmatig wat binnen komt heeft een waarde van E 464.

Ik ga ontvangen E 1.082 *12% = E 130. Betekent toch een extra afboeking van ruim E 325.

Edit: op basis van de nieuwste inzichten krijg ik E 78. Een afboeking van bijna 400 euro

[ Bericht 0% gewijzigd door KrekelJapie op 07-10-2023 15:01:10 ]Obliquote:

* BREAKING* Funding Circle draagt portefeuille over aan incassobureau INTRUM

Investeerders bij Funding Circle krijgen in één keer de volgende betaling:

1) 100 % van de uitstaande lopende leningen en rentebetalingen

2) 12 % van de afgeboekte leningen en rentebetalingen

Lijkt me een keurige propositie.INTRUM

Leuk meevallertje. Naast een leuke incidentele bate, scheelt het ook nog wat maandelijks administratief werk. De laatste liep pas af begin 2025.

Ze zullen wel een rekensommetje gemaakt hebben van te verwachten inzet van uren versus baten.

Iedereen blij, niets mis mee. Ze hebben (vind ik) goed hun best gedaan voor ons.Pecunia non oletLet er wel op dat die 12% zoals ik de brief lees niet geldt voor afgeboekte leningen. Aangezien al mijn projecten met achterstanden door FC al afgeboekt zijn, heb ik er dus niets aan behalve dat ik het restant van de lopende leningen nu in 1x ontvang.Bij mijn hebben 20% van de projecten met achterstand de status gesloten. Deze doen niet mee met het aanbod.

[ Bericht 69% gewijzigd door KrekelJapie op 07-10-2023 11:36:39 ]Die 12 % geldt alleen niet voor de projecten met status GESLOTEN. Alle andere afgeboekte leningen scoren wél.quote:

Let er wel op dat die 12% zoals ik de brief lees niet geldt voor afgeboekte leningen. Aangezien al mijn projecten met achterstanden door FC al afgeboekt zijn, heb ik er dus niets aan behalve dat ik het restant van de lopende leningen nu in 1x ontvang.

Download anders ff die excelsheet dan zie je precies welke projecten GESLOTEN zijn. --Ik ben tevreden met het aanbod van Funding Circle. Anders had ik minder ontvangen als dat ik nu krijg

--Ik ben tevreden met het aanbod van Funding Circle. Anders had ik minder ontvangen als dat ik nu krijg

is mijn verwachting.

--Ik heb ook een project waar ik nooit geen cent van heb ontvangen. Nu heb ik toch nog 12%Ik heb de brief nog niet gehad, maar kan het ook zijn dat ze onderscheid maken naar leningen die al afgeboekt waren op het moment dat INTRUM de regie overnam? Kan me voorstellen dat ze die niet vergoeden, immers toen al 'kansloos'.quote:

[..]

Die 12 % geldt alleen niet voor de projecten met status GESLOTEN. Alle andere afgeboekte leningen scoren wél.

Download anders ff die excelsheet dan zie je precies welke projecten GESLOTEN zijn.Pecunia non oletIk heb qua recovery amper wat gehad van FNC en sinds ze gestopt zijn is het altijd afwachten geweest wat er nog terugkomt. In die zin ben ik blij met elke cent die er nog terugkomt, maar eerst maar eens kijken wat er daadwerkelijk gestort gaat worden.Is het niet zo dat je alleen de hoofdsom krijgt en niet de toekomstige rente?quote:

* BREAKING* Funding Circle draagt portefeuille over aan incassobureau INTRUM

Investeerders bij Funding Circle krijgen in één keer de volgende betaling:

1) 100 % van de uitstaande lopende leningen en rentebetalingen

2) 12 % van de afgeboekte leningen en rentebetalingen

Lijkt me een keurige propositie.

[ Bericht 1% gewijzigd door KrekelJapie op 07-10-2023 14:03:07 ]Volgens de brief kan je in het investeerders portaal zien wat je terugkrijgt.quote:

Ik heb qua recovery amper wat gehad van FNC en sinds ze gestopt zijn is het altijd afwachten geweest wat er nog terugkomt. In die zin ben ik blij met elke cent die er nog terugkomt, maar eerst maar eens kijken wat er daadwerkelijk gestort gaat worden.

[ Bericht 1% gewijzigd door KrekelJapie op 07-10-2023 12:58:06 ]Ik denk dat je gelijk hebtquote:

[..]

Krijg je niet alleen de hoofdsom en niet de toekomstige rente?Ik zie dat overzicht (nog) niet op de site.quote:

[..]

Volgens de brief kan je in het investeerders portaal kan je zien wat je terugkrijgt.De post is hier nog niet geweest, maar mijn FNC portfolio is beperkt tot 3 projecten die al een tijdje niet meer betalen. Daar heb ik recentelijk wel wat contact over gehad:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Nummer 2 geloof ik dus op zich wel, echter heb ik volgens het jaaroverzicht 2022 volgens hun geld ontvangen (dit staat er ook als je het project opent en na beneden scrolt, echter heb ik hiervan nog niks gezien...

Op project 1 & 3 had ik recentelijk maar weer een update gevraagd aangezien ik toch wel iets van een uitkering verwacht...SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Dus met betrekking tot de fietsen moet ik nog even wachten... en het bouwbedrijf heeft als status afgeboekt gekregen.... ondanks dat er volgens het systeem nog 1 termijn betaald moet worden en ze zelf in de email aangeven dat dit dus al uitbetaald is... ik heb hier dan ook van de week om een betaalbewijs van gevraagd.

(net als ik klaar ben met dit typen komt de postbode langs met de brief)Een 2e hypotheekhouder zal toch altijd toestemming moeten hebben van de 1e hypotheekhouder om het hypotheekrecht uit te kunnen winnen (en andersom)? Of zit dat anders?quote:

[..]

Je gebruikt het begrip 'parate executie' verkeerd, iedere hypotheek omvat parate executie.

Wanneer de 1e hypotheekhouder niet meewerkt, of bijvoorbeeld wel betaald wordt door de hypotheekgever, dan is er volgens mij geen been om op te staan. Escalatie in de rechtszaal waarschijnlijk, wat platforms niet zullen doen vanwege de kosten die van het rendement van de investeerders af gaan --> handelen in belang van de investeerders.Parate executie betekent niets meer of minder dan dat er geen voorafgaand vonnis van een rechter nodig is. De notariële akte vervangt als het ware zo'n vonnis.quote:

[..]

Een 2e hypotheekhouder zal toch altijd toestemming moeten hebben van de 1e hypotheekhouder om het hypotheekrecht uit te kunnen winnen (en andersom)? Of zit dat anders?

Wanneer de 1e hypotheekhouder niet meewerkt, of bijvoorbeeld wel betaald wordt door de hypotheekgever, dan is er volgens mij geen been om op te staan. Escalatie in de rechtszaal waarschijnlijk, wat platforms niet zullen doen vanwege de kosten die van het rendement van de investeerders af gaan --> handelen in belang van de investeerders.

Wat jij meldt over wel of geen medewerking van 1e hypotheekhouder staat hier geheel los van.

Een tweede hypotheekhouder kan zelfstandig een executie starten, waarbij in de praktijk de eerste de executie overneemt. Om die reden is het handig als die twee vooraf overleggen wat dan ook gewoon vaak gebeurt

Ter herinnering: dit draadje startte omdat jij het volgende schreef: Een 2e hypotheek oogt altijd heel mooi, maar een 2e hypotheek zonder parate executie brengt een financier ook niet enorm veel.

En dat is een bewering die je niet vol kunt houden.Voor mij best zo. Minder ergernis en 18 maanden minder administratie..quote:

[..]

Obli

Leuk meevallertje. Naast een leuke incidentele bate, scheelt het ook nog wat maandelijks administratief werk. De laatste liep pas af begin 2025.

Ze zullen wel een rekensommetje gemaakt hebben van te verwachten inzet van uren versus baten.

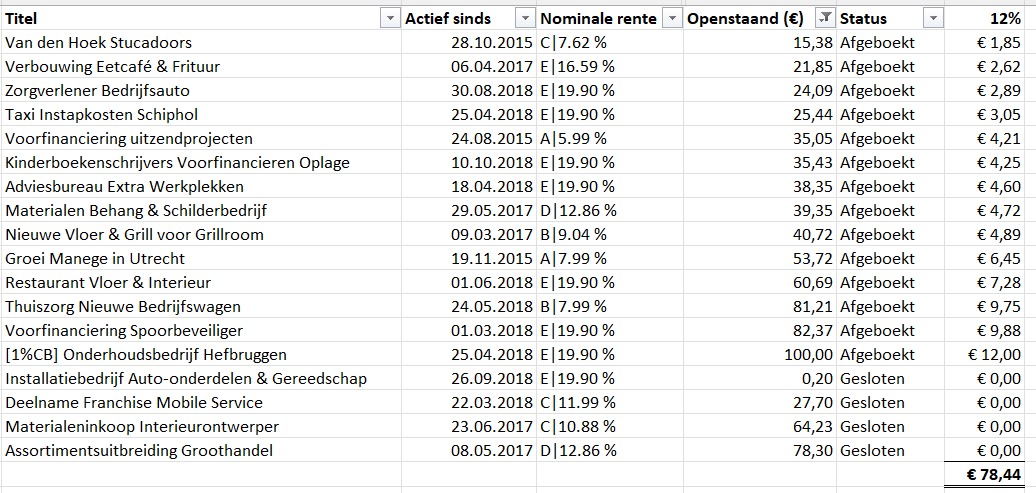

Iedereen blij, niets mis mee. Ze hebben (vind ik) goed hun best gedaan voor ons.Kan beter tegen winst dan tegen verlies.Ik ook niet. Ik kan met de download wel dit overzicht maken:quote:

[..]

Ik zie dat overzicht (nog) niet op de site.

Ik verwacht dat Intrum met mijn portefeuille makkelijk winst gaat behalen omdat er nog projecten zijn die betalingsregelingen goed nakomen935311097 Groei Manege in Utrecht - door middel van een dwangakkoord moesten wij akkoord gaan met een voorstel voor finale kwijting. We hebben inmiddels al twee betalingen mogen ontvangen. De derde en laatste betaling kunnen wij rond 30-7-2023 verwachten. Daarna wordt alles overgemaakt aan de investeerders.quote:Ik verwacht dat Intrum met mijn portefeuille makkelijk winst gaat behalen omdat er nog projecten zijn die betalingsregelingen goed nakomen.

Hier nog niets van gezien. Ik weet ook niet of dat meer dan 12% zal zijn.

Ik verwacht het eigenlijk niet.30-7? Deze update zegt me helemaal niets. Afgelopen maand wel een deel terugbetaling ontvangen van dit project.quote:Op zaterdag 7 oktober 2023 16:02 schreef Collin63 het volgende:

De derde en laatste betaling kunnen wij rond 30-7-2023 verwachten. Daarna wordt alles overgemaakt aan de investeerders.

Dit project is niet gesloten, dus neem aan dat de 12% medio Oktober wordt uitgekeerd.

wo 19 jul

Beste heer,

Na bericht gekregen te hebben, kunnen we u het volgende informeren over de afgeboekte leningen.

644581408 Van den Hoek Stucadoors - de deurwaarder schrijft betrokkene egelmatig aan en tracht inkomstenbronnen te achterhalen.

935311097 Groei Manege in Utrecht - door middel van een dwangakkoord moesten wij akkoord gaan met een voorstel voor finale kwijting. We hebben inmiddels al twee betalingen mogen ontvangen. De derde en laatste betaling kunnen wij rond 30-7-2023 verwachten. Daarna wordt alles overgemaakt aan de investeerders.

42928491 Advocaat in opleiding beroepsopleidingskosten - het dossier ligt bij de advocaat voor dagvaarding en verdere procedure.

400501406 Groei Postkantoor - de lening is gesloten. Klant heeft de lening afbetaald per 04-05-2023. Het resterende deel wat nog open staat heeft de klant moeten betalen voor juridische kosten.

49451353 Aankoop diverse goederen - bij de deurwaarder worden wel, onregelmatig, betalingen ontvangen. Omdat het een juridisch dossier is, worden alle gelden overgemaakt aan Funding Circle aan het eind van de looptijd.

51052406 Omschakeling Drukwerk Planovellen - de lening is gesloten. Klant heeft de lening afbetaald per 11-08-2021.

526664860 Personeelsdiensten Re-integratie - klant zit in de WSNP sinds 14-2-2023. De advocaat heeft de vordering ingediend bij de bewindvoerder

273449261 Voorraad Binnenklimaat Specialist - onze deurwaarder laat weten dat betrokkene niet voor komt in de Gemeentelijke Basis Administratie. Dossier wordt 6 maanden aangehouden. Waarna er een nieuw onderzoek wordt gedaan.

959907193 Nieuw gereedschap Aannemersbedrijf - de lening is gesloten. Klant heeft de lening afbetaald per 07-11-2022.

513831272 Krachtige Auto Hoveniersbedrijf - de lening is gesloten. Klant heeft de lening afbetaald per 25-11-2021. Het resterende deel wat nog open staat heeft de klant moeten betalen voor juridische kosten.

872032975 Website Machine Constructiebedrijf - dossier is overgedragen aan de deurwaarder voor verdere procedure.

842254519 Herinrichting Administratiebureau - wij hebben een goed lopend regeling met borg. De gelden worden maandelijks overgemaakt aan de investeerders.

780595217 Materialen Behang & Schilderbedrijf - de deurwaarder heeft getracht beslag te leggen onder diverse banken, maar dit heeft niets opgeleverd. Eerder ontving betrokkene inkomen uit arbeid / uitkering, maar deze inkomstenbron is weggevallen. Thans is de deurwaarder doende eventuele andere inkomstenbronnen te achterhalen.