http://www.nu.nl/geldzake(...)et-meer-betalen.html

In het laatste nieuws was dat bij een onderzoek onder MBO'ers in Amsterdam forse schulden werden geconstateerd en het allerlaatste nieuws is dat de Nederlanders zich steeds dieper in de schulden steken door rood staan en creditcard betalingen.

Uitzonderingen (hypotheek, studie) daargelaten, maar vaak zijn dit slechts factoren in de optelsom van leningen.

Als ik wil dan kan ik mijn zorgverzekering met rustig met 50 euro omlaag brengen, en dan hou ik geld over, maar dat doe ik nu ook al. Maar iemand met een minder goed salaris heeft gewoon het geld er niet voor. Die kan dat geld dat hij niet aan de verzekering kan spenderen ook niet opzij leggen om te sparen.quote:Op woensdag 22 februari 2012 17:59 schreef trovey het volgende:

Tja, iets niet verzekeren betekend risico lopen, zeker als je dat geld wat je niet uitgeeft aan die verzekering niet gaat sparen maar gaat uitgeven.

Dat ligt er maar aan over welke groep we het hebben. Ik heb zelf ook geen hoog inkomen maar zorg er wel voor dat ik goed verzekerd ben juist omdat ik niet ineens hele grote bedragen kan ophoesten als het misgaat. Betekent dat er inderdaad na de vaste lasten niet veel meer overblijft maar ik slaap wel goed. Dus over wie hebben we het?quote:Op woensdag 22 februari 2012 18:01 schreef Dagonet het volgende:

[..]

Als ik wil dan kan ik mijn zorgverzekering met rustig met 50 euro omlaag brengen, en dan hou ik geld over, maar dat doe ik nu ook al. Maar iemand met een minder goed salaris heeft gewoon het geld er niet voor. Die kan dat geld dat hij niet aan de verzekering kan spenderen ook niet opzij leggen om te sparen.

Oh, Henk bestel jij die wasmachine even. Ja, schat ik ben al bezig. Terwijl het duurzame goed nog niet is afbetaald bestellen ze maar raak. Dan loopt het flink op. Ik ben van mening dat Wehkamp en andere bedrijven de mensen tegen hun koopgedrag moeten beschermen.

Maar het is zo makkelijk en verleidelijk. Een druk op de knop.

Over mensen die wellicht wel het risico willen lopen, want ze hebben de creditcard en betalen dan maar wat meer mocht het nodig zijn.quote:

[..]

Dat ligt er maar aan over welke groep we het hebben. Ik heb zelf ook geen hoog inkomen maar zorg er wel voor dat ik goed verzekerd ben juist omdat ik niet ineens hele grote bedragen kan ophoesten als het misgaat. Betekent dat er inderdaad na de vaste lasten niet veel meer overblijft maar ik slaap wel goed. Dus over wie hebben we het?

Ik zal niet zeggen dat het extreem ethisch is van Wehkamp etc, maar ik vind dat de verantwoordelijkheid nog altijd bij de koper ligt.quote:

Sommige bedrijven zoals www.Wehkamp.nl zijn groot geworden door zulke mensen. Eerst de lusten, maar de lasten worden voor het gemak vergeten.

Oh, Henk bestel jij die wasmachine even. Ja, schat ik ben al bezig. Terwijl het duurzame goed nog niet is afbetaald bestellen ze maar raak. Dan loopt het flink op. Ik ben van mening dat www.Wehkamp.nl en andere bedrijven de mensen tegen hun koopgedrag moeten beschermen.

Maar het is zo makkelijk en verleidelijk. Een druk op de knop.

Als je iets niet kan betalen moet je het niet kopen en als je dat toch doet moet je de gevolgen van je eigen domheid ondervinden.

Ik snap trouwens niet waarom er links in je quote komen wanneer ik je quote

Dan is het gewoon hun eigen risico als het misgaat. Creditcard moet je alzo nooit nemen als je een laag inkomen hebt en een gat in je hand, dat is vragen om problemen.quote:

[..]

Over mensen die wellicht wel het risico willen lopen, want ze hebben de creditcard en betalen dan maar wat meer mocht het nodig zijn.

Mee eens. Maar sommigen kunnen die verantwoordelijkheid niet aan. Daar wringt het hem. Wehkamp en de andere bedrijven waar je op rekening kunt bestellen kunnen op zijn minst hun verantwoordelijkheid nemen. Eerst kijken wat iemand aan schulden heeft uitstaan en daarna pas leveren of niet.quote:

[..]

Ik zal niet zeggen dat het extreem ethisch is van www.Wehkamp.nl etc, maar ik vind dat de verantwoordelijkheid nog altijd bij de koper ligt.

Als je iets niet kan betalen moet je het niet kopen en als je dat toch doet moet je de gevolgen van je eigen domheid ondervinden.

Ik snap trouwens niet waarom er links in je quote komen wanneer ik je quote

Dat is dan het enige goede aan Zalandoquote:

[..]

Mee eens. Maar sommigen kunnen die verantwoordelijkheid niet aan. Daar wringt het hem. www.Wehkamp.nl en de andere bedrijven waar je op rekening kunt bestellen kunnen op zijn minst hun verantwoordelijkheid nemen. Eerst kijken wat iemand aan schulden heeft uitstaan en daarna pas leveren of niet.

Ik heb even op de website gekeken, maar ik kan geen producten vinden waar je een lening voor nodig hebt. Wehkamp biedt die mogelijkheid alleen maar om er zelf beter en rijker te worden, omdat hierdoor mensen sneller producten kopen en rente moeten betalen.quote:

[..]

Ik zal niet zeggen dat het extreem ethisch is van www.Wehkamp.nl etc, maar ik vind dat de verantwoordelijkheid nog altijd bij de koper ligt.

Als je iets niet kan betalen moet je het niet kopen en als je dat toch doet moet je de gevolgen van je eigen domheid ondervinden.

Ik snap trouwens niet waarom er links in je quote komen wanneer ik je quote

Dat kan toch ook gewoon met acceptgiro.quote:

[..]

Dat is dan het enige goede aan ZalandoEerst betalen, dan pas leveren. Dus geen geld, geen nieuwe schoenen.

Geld moet eerst binnen zijn.quote:

[..]

Ik heb even op de website gekeken, maar ik kan geen producten vinden waar je een lening voor nodig hebt. www.Wehkamp.nl biedt die mogelijkheid alleen maar om er zelf beter en rijker te worden, omdat hierdoor mensen sneller producten kopen en rente moeten betalen.

[..]

Dat kan toch ook gewoon met acceptgiro.

De meeste mensen zijn gewoon dom, kuddedieren zijn hetquote:

Lenen is dom, dus eigenlijk hebben veel mensen dit aan hun eigen domheid te danken.

Iedereen 'doet het' dus het zal wel een goed idee zijn. De gemiddelde Nederlander is absoluut niet in staat om voor zichzelf te denken.

De verantwoordelijkheid ligt bij de betrokken partijen.quote:

Ik zal niet zeggen dat het extreem ethisch is van www.Wehkamp.nl etc, maar ik vind dat de verantwoordelijkheid nog altijd bij de koper ligt.

Ik heb ooit eens wat bij Wehkamp besteld omdat het gewoon een hele goede aanbieding was, toen het op het betalen aankwam had ik twee opties, vooruit betalen of betalen op afbetaling.

Dat zijn toch echt wel twee uitersten, bij de eerste optie word je eigenlijk als kredietonwaardig beschouwd (en moet je dus eerst betalen voordat zij gaan leveren) en bij de tweede optie ben je dat daadwerkelijk maar krijgt je gewoon direct je spullen opgestuurd....

Daar heeft www.Wehkamp.nl inmiddels aan gewerkt. Iedereen wordt vooraf gescreened en als je schulden hebt kun je niet meer op rekening kopen. Ook zitten ze nog met een aanzienlijke portefeuille met wanbetalers waar ze momenteel mee bezig zijn om te innen cq beslagen aan het voorbereiden zijn. Dus Fokkertjes met een achterstand, tot snelquote:

[..]

Mee eens. Maar sommigen kunnen die verantwoordelijkheid niet aan. Daar wringt het hem. www.Wehkamp.nl en de andere bedrijven waar je op rekening kunt bestellen kunnen op zijn minst hun verantwoordelijkheid nemen. Eerst kijken wat iemand aan schulden heeft uitstaan en daarna pas leveren of niet.

Hoe checken ze dat dan? Via het BKR? Overigens ga ik niet weer kopen bij Wehkamp i.v.m. negatieve ervaringen uit het verleden. Heeft betrekking op het niet op voorraad hebben van goederen die al wel reeds betaald zijn, men weigerde namelijk voorraad te reserveren, men wacht eerst op de betaling. Toen bleek dat de voorraad na het binnenkomen van mijn betaling al reeds uitgeput was heb ik echt tijden op mijn geld moeten wachten.Wehkamp bedanktquote:Op donderdag 23 februari 2012 11:23 schreef Ronnie_bravo het volgende:

Daar heeft Wehkamp inmiddels aan gewerkt. Iedereen wordt vooraf gescreened en als je schulden hebt kun je niet meer op rekening kopen. Ook zitten ze nog met een aanzienlijke portefeuille met wanbetalers waar ze momenteel mee bezig zijn om te innen cq beslagen aan het voorbereiden zijn. Dus Fokkertjes met een achterstand, tot snel

Nee dat doen ze bij andere ondernemingen. Al is de finance afdeling van www.Wehkamp.nl wel aangesloten als deelnemer van het BKR en kúnnen ze er wel controleren. Die controles die ze nu uitvoeren gaan allemaal automatisch, komt geen persoon bij kijken.quote:

[..]

Hoe checken ze dat dan? Via het BKR? Overigens ga ik niet weer kopen bij www.Wehkamp.nl i.v.m. negatieve ervaringen uit het verleden. Heeft betrekking op het niet op voorraad hebben van goederen die al wel reeds betaald zijn, men weigerde namelijk voorraad te reserveren, men wacht eerst op de betaling. Toen bleek dat de voorraad na het binnenkomen van mijn betaling al reeds uitgeput was heb ik echt tijden op mijn geld moeten wachten.Wehkamp bedankt

‘Scheiden als truc om restschuld op huis te ontlopen’

Goede zaak, dit betekent over enkele jaren geen NHG meer. Kan men weer gaan zeuren dat er geen huisjes gekocht kunnen worden en dat de overheid de schuldige is. Hihi.quote:Op donderdag 23 februari 2012 15:53 schreef Papierversnipperaar het volgende:

hihihihi

‘Scheiden als truc om restschuld op huis te ontlopen’

Ook goed dat dit in de media komt, ik voel hier weer veel onderzoeken aankomen om na te gaan of iemand feitelijk is gescheiden of slechts op papier. Kunnen de mensen weer gaan klagen dat 'Nazi Nederland' weer bezig is.

Tip; deponeer je klachten bij dit soort oplichters.

De oplichters zijn de banken, het is alleen maar rechtvaardig dat ze terug gepakt worden.quote:

[..]

Goede zaak, dit betekent over enkele jaren geen NHG meer. Kan men weer gaan zeuren dat er geen huisjes gekocht kunnen worden en dat de overheid de schuldige is. Hihi.

Ook goed dat dit in de media komt, ik voel hier weer veel onderzoeken aankomen om na te gaan of iemand feitelijk is gescheiden of slechts op papier. Kunnen de mensen weer gaan klagen dat 'Nazi Nederland' weer bezig is.

Tip; deponeer je klachten bij dit soort oplichters.

quote:

[..]

Het is hetzelfde geluid als over Griekenland. Terwijl groot-industrielen en politici het land kapot maken en de winst op Zwitserse bankrekeningen zetten, word de bevolking uitgescholden en gedwongen de troep op te ruimen. En de grootste schreeuwer is Wilders, de man van het volk.

Gegeven dat deze groep mensen niets zinvols bijdraagt aan de maatschappij kunnen we ze dus ook straffeloos afschrijven.... immers zitten daar geen consequenties aan vast. Het bouwen van nieuwe ivoren torens en het spelen van nieuwe piramidespelen zal snel weer door nieuwkomers worden opgepakt

Mooie holle retoriek om te verbloemen dat je geen weerwoord hebt.quote:

[..]

De oplichters zijn de banken, het is alleen maar rechtvaardig dat ze terug gepakt worden.

[..]

Helemaal geen holle retoriek.quote:

[..]

Mooie holle retoriek om te verbloemen dat je geen weerwoord hebt.

quote:Peter Mertens: In Griekenland botsen twee werelden met elkaar

Peter Mertens schetst in “Hoe durven ze” onder andere het onthutsende verhaal achter de Griekse crisis. Mertens en de uitgever (EPO) boden ons het volledige hoofdstuk over dat Griekse drama aan.

Je lult maar wat over banken, de NHG en consumenten, zonder dat je de relatie tussen die drie belicht. Leuk dat je denkt dat banken criminelen zijn, maar de NHG wordt toch echt opgehoest door consumenten, niet door banken. Dus wat er precies rechtvaardig is aan het oplichten van een systeem dat door mede-huiseigenaren in stand wordt gehouden is mij nog steeds onduidelijk.quote:

[..]

Helemaal geen holle retoriek.

[..]

Daar bewijs je alleen je domheid mee.quote:

[..]

Je lult maar wat over banken, de NHG en consumenten, zonder dat je de relatie tussen die drie belicht. Leuk dat je denkt dat banken criminelen zijn, maar de NHG wordt toch echt opgehoest door consumenten, niet door banken. Dus wat er precies rechtvaardig is aan het oplichten van een systeem dat door mede-huiseigenaren in stand wordt gehouden is mij nog steeds onduidelijk.

Hij moet lachen dat mensen die het al moeilijk hebben straks voor de shit kunnen opdraaien... en dat de nieuwe lading mensen die NHG nodig hebben dit niet krijgen. hihi.quote:

[..]

Je lult maar wat over banken, de NHG en consumenten, zonder dat je de relatie tussen die drie belicht. Leuk dat je denkt dat banken criminelen zijn, maar de NHG wordt toch echt opgehoest door consumenten, niet door banken. Dus wat er precies rechtvaardig is aan het oplichten van een systeem dat door mede-huiseigenaren in stand wordt gehouden is mij nog steeds onduidelijk.

Dat zeg ik; inhoudelijk ben je uitermate zwak, op discussie niveau sta je onderaan de ladder en op het gebied van sociale interactie een totale nobody.quote:

[..]

Daar bewijs je alleen je domheid mee.

Maar hey, dat is niks nieuws, doe je al een paar jaar. Komt door al die drugs die je tot je neemt

Wij hadden vroeger op school een Downie, die moest ook altijd lachen om dingen die niemand anders snapte.quote:

[..]

Hij moet lachen dat mensen die het al moeilijk hebben straks voor de shit kunnen opdraaien... en dat de nieuwe lading mensen die NHG nodig hebben dit niet krijgen. hihi.

Die had in ieder geval nog een valide excuusquote:

[..]

Wij hadden vroeger op school een Downie, die moest ook altijd lachen om dingen die niemand anders snapte.

Papier heeft ook een valide excuus hoor, zijn hoge mate van drugsgebruik in combinatie met een uitzichtloos bestaan. Heel valide dusquote:

[..]

Die had in ieder geval nog een valide excuus

Dat zeg ik, je scoort inhoudelijk 0, sociaal 0, discussieniveau 0.quote:

Ik blijf net zo lang die plaat afspelen totdat je stopt met vervuilen Papier

[ Bericht 0% gewijzigd door #ANONIEM op 23-02-2012 16:47:50 ]

Ik weet dat je geen argumenten hebt en dus gedwongen bent om tegenstanders uit te schakelen.quote:

[..]

Dat zeg ik, je scoort inhoudelijk 0, sociaal 0, discussieniveau 0.

Ik blijf net zo lang die plaat afspelen totdat je stopt met vervuilen Papier

Bijna goed, heb hem even verbeterd voor je. Overigens staat mijn argument nog steeds overeind, wil je even het causale verband leggen tussen NHG, Banksters, Griekenland en de huiseigenaar in Nederland zoals je zelf net claimde met de linkdump die je maakte?quote:

[..]

Ik weet dat je ik geen argumenten hebt en dus gedwongen bent om tegenstanders uit te schakelen.

[ Bericht 1% gewijzigd door #ANONIEM op 23-02-2012 16:56:40 ]

Opgehoest door de consumentquote:

[..]

Je lult maar wat over banken, de NHG en consumenten, zonder dat je de relatie tussen die drie belicht. Leuk dat je denkt dat banken criminelen zijn, maar de NHG wordt toch echt opgehoest door consumenten, niet door banken. Dus wat er precies rechtvaardig is aan het oplichten van een systeem dat door mede-huiseigenaren in stand wordt gehouden is mij nog steeds onduidelijk.

Ja... met vers geleend geld dat nog vers van de pers afkomt

En daarnaast is de premie niet eens dekkend voor het verzekerde risico want de overheid moet daarnaast garant staan voor tekorten. M.a.w. de banken zijn verzekerd op kosten van de belastingbetaler

Wat is er mis met drugsgebruik om het uitzichtloze bestaan nog een beetje fleur te geven? Wie drinkt er af en toe niet een pint om even lekker te ontspannen?quote:

[..]

Papier heeft ook een valide excuus hoor, zijn hoge mate van drugsgebruik in combinatie met een uitzichtloos bestaan. Heel valide dus

Zorg dat je bestaan niet uitzichtloos is .... het is maar een idee hoor. Voor sommigen is het overigens al te laat is gebleken.quote:

[..]

Wat is er mis met drugsgebruik om het uitzichtloze bestaan nog een beetje fleur te geven? Wie drinkt er af en toe niet een pint om even lekker te ontspannen?

Ja, 0.7% van het bedrag om precies te zijn Xenotje.quote:

[..]

Opgehoest door de consument

Onjuist, het is 'virtueel' geld zelfs. Maar je zat er niet ver naast, dus kudo`s.quote:Ja... met vers geleend geld dat nog vers van de pers afkomt

Weer fout. De premies zijn prima dekkend gezien de huidige dekkingsgraad, uitkeringspercentage en aanvragen. Maar weer kudo`s, je zat er niet heel erg ver naast.quote:En daarnaast is de premie niet eens dekkend voor het verzekerde risico want de overheid moet daarnaast garant staan voor tekorten.

Wederom onjuist, huiseigenaren zijn verzekerd, maar wederom kudo`s want je zat er niet ver naast.quote:M.a.w. de banken zijn verzekerd op kosten van de belastingbetaler

Daarom heeft hij ook een excuus dat valide is, ook al tast het zijn vermogen om inhoudelijk te reageren aan.quote:

[..]

Wat is er mis met drugsgebruik om het uitzichtloze bestaan nog een beetje fleur te geven? Wie drinkt er af en toe niet een pint om even lekker te ontspannen?

quote:

[..]

Ja, 0.7% van het bedrag om precies te zijn Xenotje.

[..]

Onjuist, het is 'virtueel' geld zelfs. Maar je zat er niet ver naast, dus kudo`s.

[..]

Weer fout. De premies zijn prima dekkend gezien de huidige dekkingsgraad, uitkeringspercentage en aanvragen. Maar weer kudo`s, je zat er niet heel erg ver naast.

[..]

Wederom onjuist, huiseigenaren zijn verzekerd, maar wederom kudo`s want je zat er niet ver naast.

"Wij van wc eend"quote:

Mijn bestaan is niet uitzichtloos. Ik gebruik drugs (Fok!, sex, werk, auto rijden) omdat het leuk en lekker is.

Right back at ya!quote:

Het zou de regering gesierd hebben wanneer ze ook meteen de woekerrente hadden aangepakt die deze bedrijven hanteren.

Fok heeft de centen kennelijk hard nodigquote:

Jezus je typt www.wehkamp.nl en er komt meteen een link naar hun site

Zegt die vrouw: "Ik zou echt niet weten waarop ik zou moeten bezuinigen"

En kort daarna: "UPC ben ik per maand 70 - 80 euro aan kwijt... maar ik vind dat ik daar gewoon recht op heb, op al die tv-zenders..."

quote:

Nu bij MAX een rapportage over ouderen die de rekeningen niet meer kunnen betalen, omdat ze alleen AOW hebben.

Zegt die vrouw: "Ik zou echt niet weten waarop ik zou moeten bezuinigen"

En kort daarna: "UPC ben ik per maand 70 - 80 euro aan kwijt... maar ik vind dat ik daar gewoon recht op heb, op al die tv-zenders..."

Ik zit alleen in een klein huisje en ben ook 'slechts' EUR 69 kwijt. De vrouw doet duidelijk iets foutquote:

GWL was ze trouwens 130 euro per maand aan kwijt. In haar eentje, in een klein appartementje. Wij zijn in een groot jaren '30 huis met z'n drieën hetzelfde kwijt. Bizar.

Die ouwetjes stoken het zo naar 25 graden in de winter hoor.quote:

GWL was ze trouwens 130 euro per maand aan kwijt. In haar eentje, in een klein appartementje. Wij zijn in een groot jaren '30 huis met z'n drieën hetzelfde kwijt. Bizar.

Da's ook zo'n 'recht', stammend uit de tijd dat je de energie cadeau kreeg bij een pakje boterquote:

GWL was ze trouwens 130 euro per maand aan kwijt. In haar eentje, in een klein appartementje. Wij zijn in een groot jaren '30 huis met z'n drieën hetzelfde kwijt. Bizar.

Maar dat ligt ook aan welke generatie ouderen. De opa van mister_d deed gewoon een dikke trui en een paar extra dikke sokken aan. Als je op bezoek kwam, deed 'ie de kachel gelukkig wat hogerquote:

Ouderen hebben het sneller koud dus ze zal inderdaad daarom veel meer kwijt zijn aan stookkosten maar dat van die tv is natuurlijk.

En nee, het was geen arme man, maar hij vond het gewoon verspilling de verwarming hoog te zetten als je ook een trui aan kunt doen

Echt bizar hoeveel die verstoken. Buurman van in de tachtig moest dit jaar zo'n 1100 euro stookkosten bijbetalen, ik kreeg 150 euro terug....quote:

[..]

Da's ook zo'n 'recht', stammend uit de tijd dat je de energie cadeau kreeg bij een pakje boter

Soms is het ook niet op te lossen met kleding als je echt heel oud gaat worden. Ik heb een buurvrouw gehad die dik in de kleding zat maar waar je het idee had in een sauna te komen als je de woonkamer binnenstapte en nog had ze het frisjes.quote:

[..]

Maar dat ligt ook aan welke generatie ouderen. De opa van mister_d deed gewoon een dikke trui en een paar extra dikke sokken aan. Als je op bezoek kwam, deed 'ie de kachel gelukkig wat hoger

En nee, het was geen arme man, maar hij vond het gewoon verspilling de verwarming hoog te zetten als je ook een trui aan kunt doen

Ben ik nu zo dom? Dit zegt toch helemaal niks?quote:Echt bizar hoeveel die verstoken. Buurman van in de tachtig moest dit jaar zo'n 1100 euro stookkosten bijbetalen, ik kreeg 150 euro terug....

Ik vind 1112 euro per jaar best nog wel meevallen.

Bijbetalen, dus dat komt nog bovenop het voorschot.quote:

[..]

Ben ik nu zo dom? Dit zegt toch helemaal niks?

Ik vind 1112 euro per jaar best nog wel meevallen.

[ Bericht 96% gewijzigd door GreatWhiteSilence op 25-02-2012 07:47:48 ]

Buurman is waarschijnlijk de hele dag thuis, jij ook?quote:

Totaal geen medelijden met dat mens. Die heeft de prioriteiten echt totaal verkeerd liggen.

[..]

Echt bizar hoeveel die verstoken. Buurman van in de tachtig moest dit jaar zo'n 1100 euro stookkosten bijbetalen, ik kreeg 150 euro terug....

Als je iets niet kan betalen zonder een buffer te hebben, dan moet je het ook niet kopen!

Ze formuleerde het ongelukkig, maar de strekking was anders. Ze bedoelde dat het een van de weinige pleziertjes was die ze nog had. Dat weet jij ook wel.quote:

Nu bij MAX een rapportage over ouderen die de rekeningen niet meer kunnen betalen, omdat ze alleen AOW hebben.

Zegt die vrouw: "Ik zou echt niet weten waarop ik zou moeten bezuinigen"

En kort daarna: "UPC ben ik per maand 70 - 80 euro aan kwijt... maar ik vind dat ik daar gewoon recht op heb, op al die tv-zenders..."

Je benoemd nu precies het probleem. Een ander interesseert je geen reet.quote:

Totaal geen medelijden met dat mens. Die heeft de prioriteiten echt totaal verkeerd liggen.

[..]

Echt bizar hoeveel die verstoken. Buurman van in de tachtig moest dit jaar zo'n 1100 euro stookkosten bijbetalen, ik kreeg 150 euro terug....

Snap ik, maar dat kan ook een stuk goedkoper. Ik betaal 40 euro per maand voor internet + bellen + tv...quote:

[..]

Ze formuleerde het ongelukkig, maar de strekking was anders. Ze bedoelde dat het een van de weinige pleziertjes was die ze nog had. Dat weet jij ook wel.

Onze politici zijn helemaal Angosaksisch gericht. Duitsland heeft het eigenlijk al sinds mensenheugenis veel beter voor elkaar voor de eigen bevolking, maar het Anglo-saksische model moet zo nodig hier ingevoerd worden.

[ Bericht 0% gewijzigd door #ANONIEM op 24-02-2012 15:00:41 ]

Een ouderwetse 4.400 gulden per maand is laag?

Ja, met netto 4000 euro per maand zit je natuurlijk ook prima. Ik heb het over 2000 euro netto. Dat is de helft. Dan blijft er echt weinig over hoor!quote:

Bij een laag nettosalaris denk ik eerder aan 1100 euro ofzo. Gemiddeld zitten mijn vrouw en ik op een netto gezinsinkomen van 4000 euro per maand (we werken beide 4 dagen werken per week) en zolang er met kind en na aftrek van leuke uitjes elke maand nog 700 euro overblijft om te sparen zou ik mezelf niet echt tot de working poor die niet rond komt kunnen rekenen.

Ja, als je daar van rond moet komen. Alleen al de huur in veel steden, plus alle andere vaste lasten. Wat heb je dan nog vrij te besteden per maand? 400 euro? En daar moet je dan ook nog van eten. Dat is toch niks. Dat je ooit voor 4400 gulden per maand als een koning kon leven heeft daar niks mee te maken.quote:Op vrijdag 24 februari 2012 14:59 schreef Die_Hofstadtgruppe het volgende:

2000 euro netto is nu al laag?

Een ouderwetse 4.400 gulden per maand is laag?

Tsja, als alleenstaande heb je het natuurlijk wel wat moeilijker omdat je vaste lasten zoals huur / hypotheek niet kun delen.quote:

[..]

Ja, met netto 4000 euro per maand zit je natuurlijk ook prima. Ik heb het over 2000 euro netto. Dat is de helft. Dan blijft er echt weinig over hoor!

Eens kijken:

2000 euro minus:

125 zorgverzekering

500 hypotheek (na aftrek HRA, uitgaande van een koopappartementje)

150 overige verzekeringen (glas, inboedel, levens etc...)

60 GWL

40 tv + Internet + bellen

25 mobiele telefoon

200 boodschappen

Blijft er nog 900 over voor overige zaken. Dat is toch nog wel te doen zou je zeggen, ervan uitgaande dat je geen auto hebt.

Dat is het probleem. Consumptie maatschappij die echt niet meer pas op de plaats kan maken. Wordt nog leuk als we dezelfde werkloosheid zouden krijgen als in Spanje bijv.quote:

2000 euro netto is nu al laag?

Een ouderwetse 4.400 gulden per maand is laag?

Ik ging in mijn voorbeeld uit van een gezin dat daarvan rond moest komen. En je vergeet in je berekening nog veel zaken als noodzakelijke vervangingen, onderhoud vna je huis, als je geen auto hebt dan toch kosten voor het OV, en gewoon de dingen die je nodig hebt. Met een egzin komt er nog veel meer aan kosten bij, denk aan kinderopvang (duur!), schoolkosten, extra kleding, en dan is 200 euro boodschappen ook geen vetpot.quote:

[..]

Tsja, als alleenstaande heb je het natuurlijk wel wat moeilijker omdat je vaste lasten zoals huur / hypotheek niet kun delen.

Eens kijken:

2000 euro minus:

125 zorgverzekering

500 hypotheek (na aftrek HRA, uitgaande van een koopappartementje)

150 overige verzekeringen (glas, inboedel, levens etc...)

60 GWL

40 tv + Internet + bellen

25 mobiele telefoon

200 boodschappen

Blijft er nog 900 over voor overige zaken. Dat is toch nog wel te doen zou je zeggen, ervan uitgaande dat je geen auto hebt.

Als alleenstaande 2000 euro netto kan wel natuurlijk.

Als egzin wordt je nog steeds aardig gecompenseerd voor opvang. Welke je nodig hebt met een dubbel inkomen, waardoor 2000 netto al gauw weer onrealistisch is. Een gezin met 1 kostwinnaar zou gewoon rond moeten komen van dit salaris. Zou ook vreemd zijn als dit niet het geval was, want het is bovenmodaal (iets)quote:

[..]

Ik ging in mijn voorbeeld uit van een gezin dat daarvan rond moest komen. En je vergeet in je berekening nog veel zaken als noodzakelijke vervangingen, onderhoud vna je huis, als je geen auto hebt dan toch kosten voor het OV, en gewoon de dingen die je nodig hebt. Met een egzin komt er nog veel meer aan kosten bij, denk aan kinderopvang (duur!), schoolkosten, extra kleding, en dan is 200 euro boodschappen ook geen vetpot.

Als alleenstaande 2000 euro netto kan wel natuurlijk.

Natuurlijk staat niet alles erin, ik ging dan ook uit van de basis. Als je als gezin een totaal inkomen hebt van 2000 euro dan zal een van de partners waarschijnlijk niet werken. Kinderopvang is dan niet nodig. Of je een auto of OV nodig hebt hangt maar af van waar je woont. Zelf woon ik in Utrecht en kom eigenlijk weinig buiten die stad, waarbinnen ik alles op de fiets doe. Af en toe met de trein naar Amsterdam om vrienden op te zoeken.quote:

[..]

Ik ging in mijn voorbeeld uit van een gezin dat daarvan rond moest komen. En je vergeet in je berekening nog veel zaken als noodzakelijke vervangingen, onderhoud vna je huis, als je geen auto hebt dan toch kosten voor het OV, en gewoon de dingen die je nodig hebt. Met een egzin komt er nog veel meer aan kosten bij, denk aan kinderopvang (duur!), schoolkosten, extra kleding, en dan is 200 euro boodschappen ook geen vetpot.

Als alleenstaande 2000 euro netto kan wel natuurlijk.

Dat is 2500,- bruto per maand, dus zeg zo'n 1550,- netto.

Stel de twee kids zijn < 18 en men woont in een huurhuis van zo'n 700,- per maand:

- 700,- huur

- 230,- zorg

- 200,- gwl

- 350,- boodschappen

- 40,- triple play

- 50,- overige communicatie en abo's

- 150,- overige verzekeringen

--------

1720,-

+ 100,- kindgebonden budget (kan iets meer zijn)

+ 50,- zorgtoeslag (geen idee, is dat nog meer?)

--------

1570,-

Maak rekenfout met bruto bedrag - het is dus niet te doen, zeker niet als je mee neemt dat:

- er een kat is die gemiddeld 25,- per maand kost aan eten/onderhoud

- de kinderen beide op sport zitten a 40,- per maand = 80,- per maand

- de kinderen op school zitten en er een ouderbijdrage is gewenst van totaal 50,- per maand

- ik vergeet voor het gemak al die andere fijne belastingen, zoals gemeentelijke heffingen.

- ik vergeet de kosten van ziek zijn; tegenwoordig wordt natuurlijk veel niet meer vergoed en is er een eigen risico.

Dan blijft er in ene best weinig geld over en heeft het gemiddelde Jan Modaal gezin het in ene een stuk krapper. Dan dus goedkoper wonen en op van alles bezuinigen...

Kinderbijslag en huursubsidie en je hebt al weer een ander plaatje. Daarnaast krijgt de niet werkende partner ook nog subsidie. Het is geen vetpot, maar het kan.quote:

Misschien de rekensom maken voor 'Jan Modaal'. Het gezin wat rond komt van 33.000 euro bruto.

Dat is 2500,- bruto per maand, dus zeg zo'n 1550,- netto.

Stel de twee kids zijn < 18 en men woont in een huurhuis van zo'n 700,- per maand:

- 700,- huur

- 230,- zorg

- 200,- gwl

- 350,- boodschappen

- 40,- triple play

- 50,- overige communicatie en abo's

- 150,- overige verzekeringen

--------

1720,-

+ 100,- kindgebonden budget (kan iets meer zijn)

+ 50,- zorgtoeslag (geen idee, is dat nog meer?)

--------

1570,-

Maak rekenfout met bruto bedrag - het is dus niet te doen, zeker niet als je mee neemt dat:

- er een kat is die gemiddeld 25,- per maand kost aan eten/onderhoud

- de kinderen beide op sport zitten a 40,- per maand = 80,- per maand

- de kinderen op school zitten en er een ouderbijdrage is gewenst van totaal 50,- per maand

- ik vergeet voor het gemak al die andere fijne belastingen, zoals gemeentelijke heffingen.

- ik vergeet de kosten van ziek zijn; tegenwoordig wordt natuurlijk veel niet meer vergoed en is er een eigen risico.

Dan blijft er in ene best weinig geld over en heeft het gemiddelde Jan Modaal gezin het in ene een stuk krapper. Dan dus goedkoper wonen en op van alles bezuinigen...

En dan gaan mensen zeuren dat ik mijn hypotheekrente kan aftrekkenquote:Op vrijdag 24 februari 2012 15:49 schreef ShaoliN het volgende:

[..]

Kinderbijslag en huursubsidie en je hebt al weer een ander plaatje. Daarnaast krijgt de niet werkende partner ook nog subsidie. Het is geen vetpot, maar het kan.

Kinderbijslag is iets van 370 oid. Ligt eraan hoe oud de kinderen zijn.

Ik denk dat Jan Modaal dus geen huis in die prijsklasse huurt bij nader inzien. Jan en zijn gezin moeten het hebben van de hele stapel subsidies als ik dat rekensommetje bekijk.quote:

Huurtoeslag is toch voor huren onder de 660(nogwat)? Dus met 700 huur krijg je geen huurtoeslag. Zorgtoeslag is meer, denk ik.

Kinderbijslag is iets van 370 oid. Ligt eraan hoe oud de kinderen zijn.

Woont veel te duur, dat kan goedkoper. Verzekeringen is ook veel te veel. Netto inkomen komt eerder uit op ¤1700+, excl vakantiegeld en 13e maand.quote:

Misschien de rekensom maken voor 'Jan Modaal'. Het gezin wat rond komt van 33.000 euro bruto.

Dat is 2500,- bruto per maand, dus zeg zo'n 1550,- netto.

Stel de twee kids zijn < 18 en men woont in een huurhuis van zo'n 700,- per maand:

- 700,- huur

- 230,- zorg

- 200,- gwl

- 350,- boodschappen

- 40,- triple play

- 50,- overige communicatie en abo's

- 150,- overige verzekeringen

--------

1720,-

+ 100,- kindgebonden budget (kan iets meer zijn)

+ 50,- zorgtoeslag (geen idee, is dat nog meer?)

--------

1570,-

Maak rekenfout met bruto bedrag - het is dus niet te doen, zeker niet als je mee neemt dat:

- er een kat is die gemiddeld 25,- per maand kost aan eten/onderhoud

- de kinderen beide op sport zitten a 40,- per maand = 80,- per maand

- de kinderen op school zitten en er een ouderbijdrage is gewenst van totaal 50,- per maand

- ik vergeet voor het gemak al die andere fijne belastingen, zoals gemeentelijke heffingen.

- ik vergeet de kosten van ziek zijn; tegenwoordig wordt natuurlijk veel niet meer vergoed en is er een eigen risico.

Dan blijft er in ene best weinig geld over en heeft het gemiddelde Jan Modaal gezin het in ene een stuk krapper. Dan dus goedkoper wonen en op van alles bezuinigen...

Er komt nog bij (kinderen uit 1997 en 2003):

Kinderbijslag: ¤ 166

Kindgebonden budget: ¤ 116

Zorgtoeslag: ¤ 86

Gwl kan makkelijk omlaag naar 150-175.

Wonen is wel hoog.quote:

Misschien de rekensom maken voor 'Jan Modaal'. Het gezin wat rond komt van 33.000 euro bruto.

Dat is 2500,- bruto per maand, dus zeg zo'n 1550,- netto.

Stel de twee kids zijn < 18 en men woont in een huurhuis van zo'n 700,- per maand:

- 700,- huur

- 230,- zorg

- 200,- gwl

- 350,- boodschappen

- 40,- triple play

- 50,- overige communicatie en abo's

- 150,- overige verzekeringen

--------

1720,-

+ 100,- kindgebonden budget (kan iets meer zijn)

+ 50,- zorgtoeslag (geen idee, is dat nog meer?)

--------

1570,-

Maak rekenfout met bruto bedrag - het is dus niet te doen, zeker niet als je mee neemt dat:

- er een kat is die gemiddeld 25,- per maand kost aan eten/onderhoud

- de kinderen beide op sport zitten a 40,- per maand = 80,- per maand

- de kinderen op school zitten en er een ouderbijdrage is gewenst van totaal 50,- per maand

- ik vergeet voor het gemak al die andere fijne belastingen, zoals gemeentelijke heffingen.

- ik vergeet de kosten van ziek zijn; tegenwoordig wordt natuurlijk veel niet meer vergoed en is er een eigen risico.

Dan blijft er in ene best weinig geld over en heeft het gemiddelde Jan Modaal gezin het in ene een stuk krapper. Dan dus goedkoper wonen en op van alles bezuinigen...

Maar neem de auto(verzekering, brandstof, belasting, afschrijving), afschrijving van de inboedel, feestjes.

166 euro kinderbijslag?quote:

[..]

Woont veel te duur, dat kan goedkoper. Verzekeringen is ook veel te veel. Netto inkomen komt eerder uit op ¤1700+, excl vakantiegeld en 13e maand.

Er komt nog bij (kinderen uit 1997 en 2003):

Kinderbijslag: ¤ 166

Kindgebonden budget: ¤ 116

Zorgtoeslag: ¤ 86

Edit: ligt aan de leeftijd van de kids ja.

Ja. ¤ (269,39 + 228,98) / 3.quote:

http://www.svb.nl/int/nl/(...)g_krijgt_u/index.jsp

Gezien.quote:

[..]

Ja. ¤ (269,39 + 228,98) / 3.

http://www.svb.nl/int/nl/(...)g_krijgt_u/index.jsp

Ik denk dat ik maar stop met m'n best doen.. waanzinnig zeg, wist ik helemaal niet. Had het net te doen met deze groep mensen in onze samenleving. Oke, nog steeds geen vetpot, maar tis zeker niet arm te noemen. Met dank aan de mensen die wel 52% belasting betalen dus

Alleen maandag overdag is er hier niemand thuisquote:

[..]

Buurman is waarschijnlijk de hele dag thuis, jij ook?

quote:

Bijna 300,- subsidie per maand

Ik denk dat ik maar stop met m'n best doen.. waanzinnig zeg, wist ik helemaal niet. Had het net te doen met deze groep mensen in onze samenleving. Oke, nog steeds geen vetpot, maar tis zeker niet arm te noemen. Met dank aan de mensen die wel 52% belasting betalen dus

2000 euro netto is bijna 1.5x modaal. Dit is gewoon een heel net salaris.Als je daar niet van kan rondkomen dan gaat er duidelijk iets fout in het uitgaven patroon.quote:

[..]

Ja, met netto 4000 euro per maand zit je natuurlijk ook prima. Ik heb het over 2000 euro netto. Dat is de helft. Dan blijft er echt weinig over hoor!

Maar tja... mensen denken dat ze tegenwoordig recht hebben op een 3d tv, nieuwe auto, smartphone, tablet en alle andere gadgets die de buren ook hebben.

Dan vergeten we de vakanties nog.

Status meten we in deze zieke maatschappij aan de spulletjes die mensen hebben. Hoe we als mens in het leven staan zijn word steeds minder belangrijk gevonden.

De uitholling van onze samenleving, mensen die slaaf worden van zichzelf.

Ik ben het gewoon met je eens!quote:

[..]

2000 euro netto is bijna 1.5x modaal. Dit is gewoon een heel net salaris.Als je daar niet van kan rondkomen dan gaat er duidelijk iets fout in het uitgaven patroon.

Maar tja... mensen denken dat ze tegenwoordig recht hebben op een 3d tv, nieuwe auto, smartphone, tablet en alle andere gadgets die de buren ook hebben.

Dan vergeten we de vakanties nog.

Status meten we in deze zieke maatschappij aan de spulletjes die mensen hebben. Hoe we als mens in het leven staan zijn word steeds minder belangrijk gevonden.

De uitholling van onze samenleving, mensen die slaaf worden van zichzelf.

Ik zal niet zeggen dat het een enorm bedrag is per maand, maar je valt dan ook echt niet onder de term "working poor".quote:

Ik heb het over 2000 euro netto. Dat is de helft. Dan blijft er echt weinig over hoor!

Tis gewoon wel zo, heel ernstig. Vooral ook omdat veel mensen zich er niet eens bewust van zijn, we weten niet beter.quote:

[..]

2000 euro netto is bijna 1.5x modaal. Dit is gewoon een heel net salaris.Als je daar niet van kan rondkomen dan gaat er duidelijk iets fout in het uitgaven patroon.

Maar tja... mensen denken dat ze tegenwoordig recht hebben op een 3d tv, nieuwe auto, smartphone, tablet en alle andere gadgets die de buren ook hebben.

Dan vergeten we de vakanties nog.

Status meten we in deze zieke maatschappij aan de spulletjes die mensen hebben. Hoe we als mens in het leven staan zijn word steeds minder belangrijk gevonden.

De uitholling van onze samenleving, mensen die slaaf worden van zichzelf.

Het lijkt mij preceptie. Het overgrote deel van de mensen die ik ken is met hele andere dingen bezig dan opbieden op het gebied van materiële zaken...quote:

Gevonden: 1500 euro per jaar, dus 125 per maand aan algemene heffingskorting.quote:Op vrijdag 24 februari 2012 18:07 schreef poemojn het volgende:

En nog wat algemene heffingskorting voor degene die niet werkt.

Gwl kan makkelijk omlaag naar 150-175.

Ik kom aan inkomsten per maand op

Salaris/uitkering aanvrager 1750

Vakantiegeld aanvrager 125

Zorgtoeslag 116

Kindgebonden budget 86

Kinderbijslag 166

Belastingteruggaaf / heffingskortingen 125

totaal dus 2368 per maand (en zonder kinderbijslag?vakantiegeld op 2077)

Nibud sluitend budgetadvies geeft dan nog 130 tekort.

[ Bericht 25% gewijzigd door poemojn op 24-02-2012 20:15:32 ]

Je weet natuurlijk ook niet wat hij aan voorschot heeft per maand.quote:

[..]

Alleen maandag overdag is er hier niemand thuisHet grote verschil zit 'm erin dat die buurman de enige nog is met enkelglas. Geloof me, bij zijn stookgedrag heeft hij die investering er bij leven nog uit

Dat weet ik wel, tot op de cent nauwkeurig. Die is namelijk bij iedereen gelijk en aan het eind van het jaar wordt je verbruik bepaald en bijbetaling/terugbetaling vastgesteld.quote:

[..]

Je weet natuurlijk ook niet wat hij aan voorschot heeft per maand.Dat enkelglas is inderdaad wel een goede investering. Bij familie is dat ook gedaan bij zijn huurhuis, ze konden kiezen maar er kwam wel wat een klein bedrag aan huur bij per maand per raam. Toch gedaan en nu veel meer comfort en lagere kosten. Eerst was de kamer niet warm te stoken en moesten er allerlei noodmaatregelen genomen worden, nu is dat voorbij dus hij betaalt graag voor dat extra comfort.

Als je geboren bent voor 1975 heb je een punt, als je daarna geboren bent is de wereld wel erg duur voor je. Koophuizen zijn voor deze groep in ene 2x zo duur als een halve generatie daar voor bijvoorbeeld, maar ook vervoer, zorg en pensioenen zijn relatief erg duur geworden. De generatie ervoor had een lager salaris, maar ook minder kosten en heeft overwaarde kunnen opbouwen. De nieuwe generatie loopt het risico het halve leven te werken om de onderwaarde van hun bestaan (huis, pensioen, zorg) te compenseren. Iemand heeft te veel geld uitgegeven.quote:

[..]

2000 euro netto is bijna 1.5x modaal. Dit is gewoon een heel net salaris.Als je daar niet van kan rondkomen dan gaat er duidelijk iets fout in het uitgaven patroon.

Hoe kom je hierbij? Omdat je zelf die druk voelt? Ik voel 'm niet hoor.quote:Maar tja... mensen denken dat ze tegenwoordig recht hebben op een 3d tv, nieuwe auto, smartphone, tablet en alle andere gadgets die de buren ook hebben.

Noem het hoe je het noemen wilt - er is een ondergrens aan wat je nodig hebt om een gemiddeld leven te leven in Nederland. Dat gemiddelde loopt inmiddels uit de pas met wat men gemiddeld verdient. Dus als je een gemiddeld salaris hebt kun je geen gemiddeld leven meer leiden - dat is zo ongeveer het gevoel wat je erbij kunt hebben. Tuurlijk is met een miljard miljoen mensen pickniccen in het vondelpark of met een miljoenmiljard mensen dagje strand gratiz en superspeciaal (zo-van-ik-ben-geen-slaaf-van-mezelf-maar-heel-hip), maar dingen als GWL, zorgpremies, pensioen en verzekeringen zou je eigenlijk niet op moeten hoeven bezuinigen.quote:Dan vergeten we de vakanties nog.

Status meten we in deze zieke maatschappij aan de spulletjes die mensen hebben. Hoe we als mens in het leven staan zijn word steeds minder belangrijk gevonden.

De uitholling van onze samenleving, mensen die slaaf worden van zichzelf.

Nu hebben mijn vriendin en ik ons hele leven alles zelf betaald - vanaf dag 1 de studie (nog 9 jaar te gaan tot afbetaling!), tot ons prachtige huis (nog 29 jaar te gaan

52% belasting over hoeveel euro'tjes?quote:

[..]

Als je geboren bent voor 1975 heb je een punt, als je daarna geboren bent is de wereld wel erg duur voor je. Koophuizen zijn voor deze groep in ene 2x zo duur als een halve generatie daar voor bijvoorbeeld, maar ook vervoer, zorg en pensioenen zijn relatief erg duur geworden. De generatie ervoor had een lager salaris, maar ook minder kosten en heeft overwaarde kunnen opbouwen. De nieuwe generatie loopt het risico het halve leven te werken om de onderwaarde van hun bestaan (huis, pensioen, zorg) te compenseren. Iemand heeft te veel geld uitgegeven.

[..]

Hoe kom je hierbij? Omdat je zelf die druk voelt? Ik voel 'm niet hoor.

[..]

Noem het hoe je het noemen wilt - er is een ondergrens aan wat je nodig hebt om een gemiddeld leven te leven in Nederland. Dat gemiddelde loopt inmiddels uit de pas met wat men gemiddeld verdient. Dus als je een gemiddeld salaris hebt kun je geen gemiddeld leven meer leiden - dat is zo ongeveer het gevoel wat je erbij kunt hebben. Tuurlijk is met een miljard miljoen mensen pickniccen in het vondelpark of met een miljoenmiljard mensen dagje strand gratiz en superspeciaal (zo-van-ik-ben-geen-slaaf-van-mezelf-maar-heel-hip), maar dingen als GWL, zorgpremies, pensioen en verzekeringen zou je eigenlijk niet op moeten hoeven bezuinigen.

Nu hebben mijn vriendin en ik ons hele leven alles zelf betaald - vanaf dag 1 de studie (nog 9 jaar te gaan tot afbetaling!), tot ons prachtige huis (nog 29 jaar te gaan) en we werken er beide hard voor. Er is voor ons geen toeslag, geen subsidie en geen vangnet - wij zijn degene die het betalen voor onszelf en voor hen die het minder hebben - maar kom dan niet met zachtzielige verhalen over 'de brede schouders' die nog wel even harder geplukt kunnen worden. Je wilt niet weten hoe hard ik moet werken om die subsidies die ik net ontdek bij elkaar moet verdienen... hier wordt niet gegraaid

Volgens mij ontvangen jullie koophuis subsidie dus je verhaal klopt niet.quote:

Er is voor ons geen toeslag, geen subsidie en geen vangnet - wij zijn degene die het betalen voor onszelf en voor hen die het minder hebben - maar kom dan niet met zachtzielige verhalen over 'de brede schouders' die nog wel even harder geplukt kunnen worden. Je wilt niet weten hoe hard ik moet werken om die subsidies die ik net ontdek bij elkaar moet verdienen... hier wordt niet gegraaid

Dat is uiteraard een "belastingkorting" om de torenhoge belastingdruk te verlichten. Geen subsidie.quote:

[..]

Volgens mij ontvangen jullie koophuis subsidie dus je verhaal klopt niet.

Hoe boeiend is dat? Die schaal is laag - over 20 jaar betaalt Jan Modaal ook 52% belasting hoor. Vroeger was je minstens directeur om dat tarief te halen. Ik ben geen directeurquote:

[..]

52% belasting over hoeveel euro'tjes?

Koophuissubsidie ken ik niet. Ik kan wel een deel van het geld wat ik aan hypotheekrente betaal aftrekken van de belasting die ik al betaalde. Dus daarmee valt mijn belasting druk lager uit, maar dat is in ons geval pakweg 15% van de belasting die we betalen. Ik krijg geen geld wat ik uberhaupt niet betaalde als je dat bedoelt met subsidie. 0 euro subsidie dus.quote:

[..]

Volgens mij ontvangen jullie koophuis subsidie dus je verhaal klopt niet.

Achja, reken er maar op dat als je 52% betaalt, je flink wat bijdraagt aan de uitkeringen van een ander. Het blijft scheef dat rijke mensen meer hypotheek kunnen krijgen en daarom meer aftrek krijgen. maar verder geltdt dit nergens voor. Ook ik ben zo'n type dat zo ongeveer 80% van het inkomen kwijt is aanbelasting, accijns, belasting en nog meer accijns en btw. Het gaat erom wat je netto aan belastingen betaalt. Dat is dus alles wat je inlevert-alles wat je terugkrijgt.quote:

[..]

Volgens mij ontvangen jullie koophuis subsidie dus je verhaal klopt niet.

Als je zo praat dan kun je dat dus van elke subsidie wel zeggen dus je verhaal klopt nog steeds niet.quote:

Koophuissubsidie ken ik niet. Ik kan wel een deel van het geld wat ik aan hypotheekrente betaal aftrekken van de belasting die ik al betaalde. Dus daarmee valt mijn belasting druk lager uit, maar dat is in ons geval pakweg 15% van de belasting die we betalen. Ik krijg geen geld wat ik uberhaupt niet betaalde als je dat bedoelt met subsidie. 0 euro subsidie dus.

Whu? Dus mensen die 0 euro inkomens belasting betalen maar wel geld van de overheid krijgen (subsidie) is hetzelfde als mensen die inkomensbelasting betalen en hier een deel van niet hoeven te betalen omdat ze kosten maken? Ben ik nu zo slim, of jij zo dom?quote:

[..]

Als je zo praat dan kun je dat dus van elke subsidie wel zeggen dus je verhaal klopt nog steeds niet.

Je draagt dan inderdaad flink bij maar je moet niet miepen dat je niets krijgt als je 52% van je hypotheekrente terugkrijgt.quote:

Achja, reken er maar op dat als je 52% betaalt, je flink wat bijdraagt aan de uitkeringen van een ander. Het blijft scheef dat rijke mensen meer hypotheek kunnen krijgen en daarom meer aftrek krijgen. maar verder geltdt dit nergens voor. Ook ik ben zo'n type dat zo ongeveer 80% van het inkomen kwijt is aanbelasting, accijns, belasting en nog meer accijns en btw. Het gaat erom wat je netto aan belastingen betaalt. Dat is dus alles wat je inlevert-alles wat je terugkrijgt.

Kennelijk ben je (erg) dom als je niet eens snapt wat subsidie is.quote:

Whu? Dus mensen die 0 euro inkomens belasting betalen maar wel geld van de overheid krijgen (subsidie) is hetzelfde als mensen die inkomensbelasting betalen en hier een deel van niet hoeven te betalen omdat ze kosten maken? Ben ik nu zo slim, of jij zo dom?

52% belasting teruggaaf over hoeveel euro'tjes?quote:

[..]

Je draagt dan inderdaad flink bij maar je moet niet miepen dat je niets krijgt als je 52% van je hypotheekrente terugkrijgt.

SPOILERIn principe krijg je niet iets wat je zelf betaald hebt - je hoeft het in dit geval dus niet te betalen. Het was namelijk al m'n eigen verdiende geld

Prachtig verhaal maar even snel roepen dat de mensen van voor 1975 veel minder kosten hebben/hadden is uit de lucht gegrepen. Pensioenpremie en zorgpremie zijn voor iedereen (nagenoeg) even duur, maakt niet uit of je van 1960 of 1980 bent. Voor de belasting idem, ik ben van ruim voor 1975 en heb ook het voorrecht dat ik over een aanzienlijk deel van mijn inkomen 52% mag afdragen.quote:

[..]

Als je geboren bent voor 1975 heb je een punt, als je daarna geboren bent is de wereld wel erg duur voor je. Koophuizen zijn voor deze groep in ene 2x zo duur als een halve generatie daar voor bijvoorbeeld, maar ook vervoer, zorg en pensioenen zijn relatief erg duur geworden. De generatie ervoor had een lager salaris, maar ook minder kosten en heeft overwaarde kunnen opbouwen. De nieuwe generatie loopt het risico het halve leven te werken om de onderwaarde van hun bestaan (huis, pensioen, zorg) te compenseren. Iemand heeft te veel geld uitgegeven.

[..]

Hoe kom je hierbij? Omdat je zelf die druk voelt? Ik voel 'm niet hoor.

[..]

Noem het hoe je het noemen wilt - er is een ondergrens aan wat je nodig hebt om een gemiddeld leven te leven in Nederland. Dat gemiddelde loopt inmiddels uit de pas met wat men gemiddeld verdient. Dus als je een gemiddeld salaris hebt kun je geen gemiddeld leven meer leiden - dat is zo ongeveer het gevoel wat je erbij kunt hebben. Tuurlijk is met een miljard miljoen mensen pickniccen in het vondelpark of met een miljoenmiljard mensen dagje strand gratiz en superspeciaal (zo-van-ik-ben-geen-slaaf-van-mezelf-maar-heel-hip), maar dingen als GWL, zorgpremies, pensioen en verzekeringen zou je eigenlijk niet op moeten hoeven bezuinigen.

Nu hebben mijn vriendin en ik ons hele leven alles zelf betaald - vanaf dag 1 de studie (nog 9 jaar te gaan tot afbetaling!), tot ons prachtige huis (nog 29 jaar te gaan

Op het punt van de eigen woning heb je gelijk daar maakt het heel wat uit of je die in 1995 of 2005 hebt gekocht. (Overigens was een rentepercentage van 9% in begin jaren 90 nog heel normaal)

Aan de andere kant roepen we wel dat alles tegenwoordig zo duur is maar mijn ervaring is juist dat het levensonderhoud (boodschappen, kleding, apparatuur en meubels) tegenwoordig juist veel goedkoper is dan bijvoorbeeld 25 jaar geleden.

Belangrijk verschil is natuurlijk dat er nu veel meer dingen zijn om je geld aan uit te geven EN dat iedereen vindt dat hij/zij er per kerende post recht op heeft.

Stellen van nog geen 25 jaar, met 2 auto's, 3 vakanties per jaar en een eigen huis met allemaal nieuwe meubels om maar eens wat te noemen.

Met dat verschil dat mensen van na 1975 wel pensioen betalen maar straks een lege pensioenpot overhouden. Hoe langer je van voor 1975 bent, hoe meer er nog in die pot zal zittenquote:

[..]

Prachtig verhaal maar even snel roepen dat de mensen van voor 1975 veel minder kosten hebben/hadden is uit de lucht gegrepen. Pensioenpremie en zorgpremie zijn voor iedereen (nagenoeg) even duur, maakt niet uit of je van 1960 of 1980 bent. Voor de belasting idem, ik ben van ruim voor 1975 en heb ook het voorrecht dat ik over een aanzienlijk deel van mijn inkomen 52% mag afdragen.

Je hebt wel een punt dat door globalisering er veel meer goedkope dingen te koop zijn - naast de altijd duurdere merk artikelen. Je kunt voor een appel-en-een-ei de wereld aan rommeltjes uit China op je deurmat laten vallen. Brandstof of een eigen risico bij je ziektekosten verzekering alleen niet.quote:Op het punt van de eigen woning heb je gelijk daar maakt het heel wat uit of je die in 1995 of 2005 hebt gekocht. (Overigens was een rentepercentage van 9% in begin jaren 90 nog heel normaal)

Aan de andere kant roepen we wel dat alles tegenwoordig zo duur is maar mijn ervaring is juist dat het levensonderhoud (boodschappen, kleding, apparatuur en meubels) tegenwoordig juist veel goedkoper is dan bijvoorbeeld 25 jaar geleden.

Jup, die zullen nog wel even zoet zijn alles terug te betalen.quote:Belangrijk verschil is natuurlijk dat er nu veel meer dingen zijn om je geld aan uit te geven EN dat iedereen vindt dat hij/zij er per kerende post recht op heeft.

Stellen van nog geen 25 jaar, met 2 auto's, 3 vakanties per jaar en een eigen huis met allemaal nieuwe meubels om maar eens wat te noemen.

Maar even voor de goede orde, wie heeft nu dat geld allemaal opgemaakt?

Ik bedoel, dat zijn niet de mensen die na 1975 geboren zijn die dit gedaan hebben toch?

Iemand moet bedacht hebben - och dat betalen ze later wel terug?

Als iemand meer dan ¤ 56.491 verdient, dus stel men verdient ¤ 57000 betaalt men over ¤ 509 52% dat is ¤ 264. Totaal aan belasting betaalt men ¤ 21970.quote:

[..]

Hoe boeiend is dat? Die schaal is laag - over 20 jaar betaalt Jan Modaal ook 52% belasting hoor. Vroeger was je minstens directeur om dat tarief te halen. Ik ben geen directeur

Volgens het systeem moet die ook kopen ipv een huurhuis bezet te houden voor iemand met een lager inkomen. Dat was nou juist dat sociale gebeuren toch?quote:

Maar stel iemand die meer dan 57000 euro verdient en huurt, die krijgt niks terug. Beetje kromme wereld nietwaar?

Nee aan de HRA is niks sociaals aan, de overheid stimuleert hiermee mensen een grote lening af te sluiten.quote:

[..]

Volgens het systeem moet die ook kopen ipv een huurhuis bezet te houden voor iemand met een lager inkomen. Dat was nou juist dat sociale gebeuren toch?

(Lang) niet alle huurwoningen zijn sociale woningbouw.quote:

Volgens het systeem moet die ook kopen ipv een huurhuis bezet te houden voor iemand met een lager inkomen. Dat was nou juist dat sociale gebeuren toch?

Dat ook nog eens.quote:Op vrijdag 24 februari 2012 23:50 schreef ShadyLane het volgende:

[..]

(Lang) niet alle huurwoningen zijn sociale woningbouw.

Het ging net nog over de reden waarom je geen huursubsidie krijgt als je boven modaal verdient.quote:

[..]

Nee aan de HRA is niks sociaals aan, de overheid stimuleert hiermee mensen een grote lening af te sluiten.

SPOILEROverigens je eerste opmerking waar ik het dan weer wel mee eens ben - er had beter aftrek op aflossing plaats kunnen vinden!

Die hoor je dan ook gewoon te kopenquote:

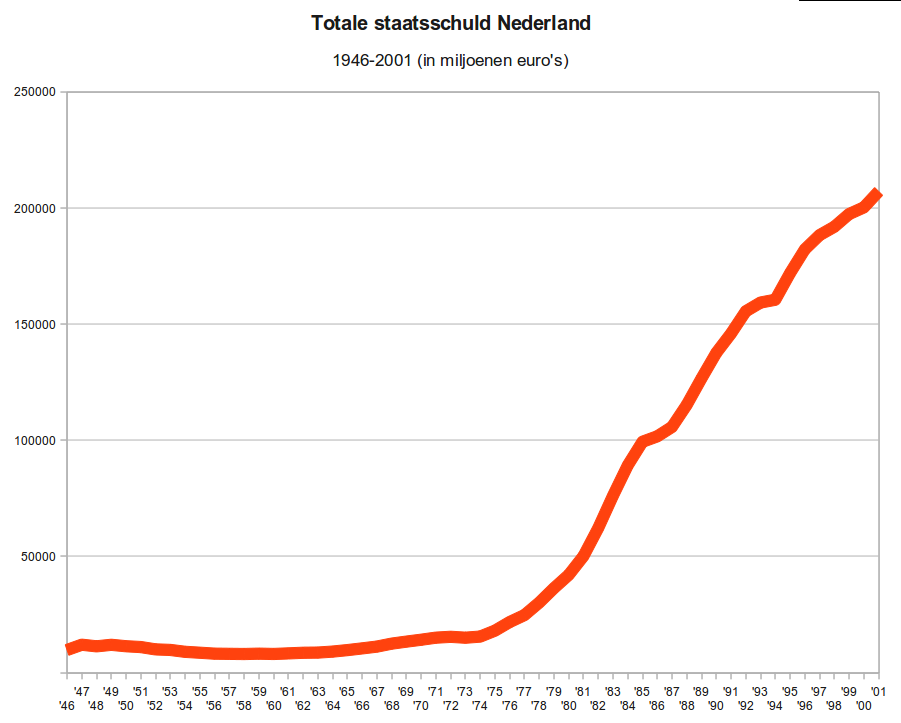

Ik wil accuut stoppen met het bijdragen aan de staatsschuld. In mijn tijd was er nog niks aan de hand maar het is pas mis gegaan toen al die lui van na 1975 er bij kwamen.quote:

Maar even voor de goede orde, wie heeft nu dat geld allemaal opgemaakt?

[ afbeelding ]

Ik bedoel, dat zijn niet de mensen die na 1975 geboren zijn die dit gedaan hebben toch?

Iemand moet bedacht hebben - och dat betalen ze later wel terug?

(deze redenatie is kwalitatief net zo goed als die van jou)

Ik praat niet over huursubsidie, ook die moeten ze in mijn ogen beperken trouwens.quote:

[..]

Het ging net nog over de reden waarom je geen huursubsidie krijgt als je boven modaal verdient.[..]SPOILEROverigens je eerste opmerking waar ik het dan weer wel mee eens ben - er had beter aftrek op aflossing plaats kunnen vinden!

Die hoor je dan ook gewoon te kopen

Maar jij vindt het dus goed dat de overheid lenen stimuleert?

Klap de spoiler even openquote:

[..]

Ik praat niet over huursubsidie, ook die moeten ze in mijn ogen beperken trouwens.

Maar jij vindt het dus goed dat de overheid lenen stimuleert?

Schijnbaar waren onze luiers extreem duurquote:

[..]

Ik wil accuut stoppen met het bijdragen aan de staatsschuld. In mijn tijd was er nog niks aan de hand maar het is pas mis gegaan toen al die lui van na 1975 er bij kwamen.

(deze redenatie is kwalitatief net zo goed als die van jou)

Het punt is wel dat als je nu je leventje probeert op te bouwen je er meteen een heleboel problemen bij krijgt die er ervoor niet waren. En dat geeft niets, zolang we deze met z'n allen maar oplossen. Maar als ik de gemiddelde Henk en Ingrid van boven de 55-60 beluister vinden die dat ze het uit-ste-kend gedaan hebben en dus nu van hun (te) riante pensioen mogen genieten. Als je dat afzet tegen die staatschuld is mijn huis niet het enige wat bekostigd is/wordt van geleend geld

Dat is ook gewoon lenen stimuleren.quote:

precies, het is gewoon achterlijk geworden. benzine wordt steeds duurder, je kunt bijna niets meer. we zijn nog geen polen maar we gaan wel die richting op!quote:

Er wordt dus makkelijk gewezen naar onverantwoord gedrag, maar ik wilde wel aantekenen dat mensen zich minder verzekeren omdat de premies steeds hoger worden. Als je dan geconfronteerd wordt met een dure rekening (wortelkanaalbehandeling, verstandskiezen, dat soort dingen) dan kan dat rustig natuurlijk je reserves uitputten.

Zelfs de stijging van de benzineprijs valt wel mee als je deze afzet tegen de loon- en prijsontwikkeling in het algemeen.quote:

[..]

precies, het is gewoon achterlijk geworden. benzine wordt steeds duurder, je kunt bijna niets meer. we zijn nog geen polen maar we gaan wel die richting op!

Weliswaar loopt de benzineprijs de laatste 5 jaar tamelijk snel weg bij de cpi over de hele linie bekeken over 40 jaar denk ik dat het rijden er niet duurder op is geworden. De auto van nu gebruikt de helft aan brandstof vergeleken met 40 jaar terug.

Probleem is natuurlijk dat we nu veel mobieler willen en moeten zijn dan vroeger. Twee auto's per gezin is inmiddels al normaler dan 1 auto.

En we leggen meer kilometers af. WW verkeer van 100km enkele reis is doodgewoon geworden.

Wat stel je voor dan? Eerst 40 jaar werken en dan een huis kopen? Of iemand anders een huis laten bouwen en jou 40 jaar huur vragen? Ik ben er voor om:quote:

[..]

Dat is ook gewoon lenen stimuleren.

- aflossen niet vrijblijvend te maken -> verplicht dus, in de looptijd van je hypotheek. Jouw huis.

- huizenBEZIT mag best gestimuleerd worden - als alle woningen over 30 jaar zijn afgelost is NL in ene mega rijk landje. Niet per se in actief kapitaal, maar als alleen starters bezig zijn een hypotheek af te lossen moet je voorstellen hoeveel geld mensen overhouden. En dan kom ik toch weer op terug dat als je huurt, je niets opbouwt en dat niets opbouwen niet gestimuleerd hoeft te worden. Tis net als vroeger - als ik 50 gulden spaarde deden m'n ouders er 50 gulden bij. Ik kreeg niet 'zomaar' 50 gulden. Opbouwen. Op. De. Eigen. Benen. Staan.

Onzin natuurlijk want jij maakt ook gebruik van voorzieningen en dat betalen ze uit de schatkist.quote:

52% belasting teruggaaf over hoeveel euro'tjes?SPOILERIn principe krijg je niet iets wat je zelf betaald hebt - je hoeft het in dit geval dus niet te betalen. Het was namelijk al m'n eigen verdiende geld

Kortom, je verhaal klopt nog steeds niet.

Je kan zo de politiek in ouwe draaikontquote:

[..]

Onzin natuurlijk want jij maakt ook gebruik van voorzieningen en dat betalen ze uit de schatkist.

Kortom, je verhaal klopt nog steeds niet.

Het verschil is en was dat ik die voorzieningen die ik gebruik zelf betaal en ik meteen voor anderen betalen - die hier niet aan bij kunnen dragen. De discussie begon erover dat sommigen meer ontvangen uit de voorzieningen pot dan dat ze bijdragen dan anderen. Maargoed, als je dat niet wilt inzien geeft dat niet - dan gaat het er niet om dat mijn verhaal niet klopt - maar meer dat je het niet wilt begrijpen

Noem 's 1 ding wat ik niet op de één of andere manier zelf betaal waar ik wel gebruik van maak?

Niet stimuleren te lenen, dat stel ik voor weg, met die HRA, jammer genoeg nemen mensen de HRA mee in hun inkomen is absurd natuurlijk en daardoor kan het jammer genoeg niet abrupt afgeschaft worden.quote:

[..]

Wat stel je voor dan? Eerst 40 jaar werken en dan een huis kopen? Of iemand anders een huis laten bouwen en jou 40 jaar huur vragen? Ik ben er voor om:

- aflossen niet vrijblijvend te maken -> verplicht dus, in de looptijd van je hypotheek. Jouw huis.

- huizenBEZIT mag best gestimuleerd worden - als alle woningen over 30 jaar zijn afgelost is NL in ene mega rijk landje. Niet per se in actief kapitaal, maar als alleen starters bezig zijn een hypotheek af te lossen moet je voorstellen hoeveel geld mensen overhouden. En dan kom ik toch weer op terug dat als je huurt, je niets opbouwt en dat niets opbouwen niet gestimuleerd hoeft te worden. Tis net als vroeger - als ik 50 gulden spaarde deden m'n ouders er 50 gulden bij. Ik kreeg niet 'zomaar' 50 gulden. Opbouwen. Op. De. Eigen. Benen. Staan.

Als je huurt kun je best iets opbouwen, zet de kosten voor het onderhoud bijvoorbeeld maar opzij.

Of denk je dat een huis 30 jaar goed blijft. Men moet eens af van de verwachting dat een huis geld oplevert, we zien nu wel wat een crisisje doet met de huizenprijs.

Huizenbezit stimuleren is natuurlijk ook nog eens kolder waarom zou je dat doen? Daarvoor is de HRA ook nog eens helemaal niet voor bedoeld.

Maargoed, ik zeg nergens dat je geld moet verdienen met een huis, ik zeg alleen:

Wat een optie zou kunnen zijn:

Huis kost 100

Huis lenen kost 10 per jaar

Huis afbetalen kan ook met 10 per jaar

Dan kost je huis na 10 jaar 200.

Huis is na 10 jaar x waard. x is jouw 'vermogen'. Is x 0, dan is er niets aan de hand.

Wat doen we nu:

Huis kost 100

Huis lenen kost 10 per jaar

Huis afbetalen doen we niet, want na 10 jaar huis zou 100 + x moeten zijn, dus dan maken we x winst.

Huis kost na 10 jaar 100 aan lenen, maar schuld is nog steeds 100. Waarde is niet 100 + x maar 100 - x, want crisis.

Ergo; er is een schuld van 100 + x! Nu hebben we een probleem!

Dus wat je ook doet, hoe we het ook wel/niet stimuleren met wat voor maatregel dan ook. 1 ding moet iedereen die een huis koopt gaan snappen: er zal uiteindelijk moeten worden afgelost. 100%.

Juist omdat zoveel mensen alles voor zich uit schuiven (zie opbouw staatsschuld vs uitstaande hypotheekschuld - babyboomers zijn vooruitschuivers) moeten we nu keihard gaan.. aflossen

Huren is prima, alleen dan is de relatie tussen het aflossen en het betalen van de rente over een hypotheekschuld min of meer verspreid over twee partijen. Ideaal als je de uiteindelijke eigenaar bent

Dus de kopers zijn bij jou gewoon de zak? Gaat de bank het onderhoud betalen?quote:

Ik zou dit toch geen crisisje noemen

Maargoed, ik zeg nergens dat je geld moet verdienen met een huis, ik zeg alleen:

Wat een optie zou kunnen zijn:

Huis kost 100

Huis lenen kost 10 per jaar

Huis afbetalen kan ook met 10 per jaar

Dan kost je huis na 10 jaar 200.

Huis is na 10 jaar x waard. x is jouw 'vermogen'. Is x 0, dan is er niets aan de hand.

Wat doen we nu:

Huis kost 100

Huis lenen kost 10 per jaar

Huis afbetalen doen we niet, want na 10 jaar huis zou 100 + x moeten zijn, dus dan maken we x winst.

Huis kost na 10 jaar 100 aan lenen, maar schuld is nog steeds 100. Waarde is niet 100 + x maar 100 - x, want crisis.

Ergo; er is een schuld van 100 + x! Nu hebben we een probleem!

Dus wat je ook doet, hoe we het ook wel/niet stimuleren met wat voor maatregel dan ook. 1 ding moet iedereen die een huis koopt gaan snappen: er zal uiteindelijk moeten worden afgelost. 100%.

Juist omdat zoveel mensen alles voor zich uit schuiven (zie opbouw staatsschuld vs uitstaande hypotheekschuld - babyboomers zijn vooruitschuivers) moeten we nu keihard gaan.. aflossen

Huren is prima, alleen dan is de relatie tussen het aflossen en het betalen van de rente over een hypotheekschuld min of meer verspreid over twee partijen. Ideaal als je de uiteindelijke eigenaar bent

Er zit toch echt een verschil tussen subsidie en een belastingkorting. En HRA is géén subsidie maar een belastingkorting.quote:

[..]

Kennelijk ben je (erg) dom als je niet eens snapt wat subsidie is.

Dat zijn woordspelletjes. Er zijn ook genoeg mensen met huur en zorgtoeslag die meer belasting betalen dan dat ze aan toeslagen krijgen.quote:

[..]

Er zit toch echt een verschil tussen subsidie en een belastingkorting. En HRA is géén subsidie maar een belastingkorting.

Toch krijgen mensen die geen belasting betalen wel huur en zorgtoeslag. HRA is een duit uit eigen zak.quote:

[..]

Dat zijn woordspelletjes. Er zijn ook genoeg mensen met huur en zorgtoeslag die meer belasting betalen dan dat ze aan toeslagen krijgen.

Prima dat je het een woorspelletje noemt - maar het is een wezenlijk verschil. Ik bemerk dat de 'linkse' partijen het graag als subsidie weg willen zetten - maar dat zal te maken hebben met hun beoogde stemmers (en hun belastingschijf).

Ja die zijn er ook dan krijgen mensen die hun hypotheek hebben afgelost omdat ze er geen leenmoraal op nahouden ook geen belastingkorting meer wat natuurlijk vanuit mijn socialistisch oogpunt ook een grote vorm van rechtsongelijkheid is. Degene die maar maximaal lenen onverantwoorde hypotheekconstructies afsluiten worden maximaal door de fiscus beloond.quote:

[..]

Toch krijgen mensen die geen belasting betalen wel huur en zorgtoeslag. HRA is een duit uit eigen zak.

Prima dat je het een woorspelletje noemt - maar het is een wezenlijk verschil. Ik bemerk dat de 'linkse' partijen het graag als subsidie weg willen zetten - maar dat zal te maken hebben met hun beoogde stemmers (en hun belastingschijf).

Wat probeer je te zeggen? Je gebruikt heel veel woorden maar zegt niets.quote:

[..]

Ja die zijn er ook dan krijgen mensen die hun hypotheek hebben afgelost omdat ze er geen leenmoraal op nahouden ook geen belastingkorting meer wat natuurlijk vanuit mijn socialistisch oogpunt ook een grote vorm van rechtsongelijkheid is. Degene die maar maximaal lenen onverantwoorde hypotheekconstructies afsluiten worden maximaal door de fiscus beloond.

Dat je uit je nek lult en lenen wilt stimuleren.quote:

Wat probeer je te zeggen mister oneliner?

quote:

[..]

Dat je uit je nek lult en lenen wilt stimuleren.

Klopt het niet? Om een "fiscale korting" -of noem het voor mijn part een leensubsidie- te krijgen moet je lenen. De wereld op zijn kop in mijn ogen. Je kansloze berekening slaat ook nog eens nergens op, onze "discussie" namelijk dat de overheid lenen stimuleert of het nu via het afsluiten of het aflossen gaat maakt geen bal uit.quote:

Voor jou dan ook de vraag: Waarom krijgt iemand die huurt en bijvoorbeeld 52% belasting betaald geen "belastingkorting"?quote:

Het is geen subsidie, maar goed, volgens mij kunnen we beter tegen een muur lullen.

Het is een selectieve korting op de af te dragen belasting, linksom op rechtsom is het dus gewoon en subsidie, alleen noemen sommigen het anders.quote:

HRA is geen subsidie. Heeft niks met woordspelletjes te maken.

Omdat sommige kopers dit kromme systeem proberen recht te praten, rationeel weten ze wel dat het deugd maar ondanks dat zijn ze 'ingestapt'quote:

[..]

Voor jou dan ook de vraag: Waarom krijgt iemand die huurt en bijvoorbeeld 52% belasting betaald geen "belastingkorting"?

Je kan beter tegen een muur lullen dan lullen tegen een muurquote:

Het is geen subsidie, maar goed, volgens mij kunnen we beter tegen een muur lullen.

Huh, mensen die geen belasting betalen? Wie bedoel je hiermee?quote:

[..]

Toch krijgen mensen die geen belasting betalen wel huur en zorgtoeslag. HRA is een duit uit eigen zak.

Prima dat je het een woorspelletje noemt - maar het is een wezenlijk verschil. Ik bemerk dat de 'linkse' partijen het graag als subsidie weg willen zetten - maar dat zal te maken hebben met hun beoogde stemmers (en hun belastingschijf).

Anyhow - voor de laatste keer: Ik keur het niet goed of af dat mensen geld lenen voor een huis. Ik keur het niet af dat we een fiscaal systeem hebben bedacht waarbij bepaalde groepen bepaalde voordelen kunnen benutten - het enige wat ik blijf herhalen is dat als je het systeem wilt veranderen je het systeem moet veranderen - en niet 1 van de fiscaliteiten moeten afschaffen. Gezeur over dat mensen die huren geen recht hebben op 1 van die fiscaliteiten is totaal irrelevant. Een woning die je huurt is meestal van een bedrijf, dat bedrijf trekt de kosten voor die woning af van de bruto bedrijfsinkomsten - dus betaalt voor het bouwen en onderhouden van die woning niet eerst 52% loonbelasting om maar wat te noemen. Dat kan de verhuurder weer verdisconteren in de huurprijs, waardoor huurders profiteren van belastingvoordeel. Je kunt het - dankzij het complexe systeem - zo draaien als je wilt.quote:Consument kan rekeningen niet meer betalen #3

SPOILER: Extraspeciaal voor BetyarExtraspeciaal voor Betyar; ik ben voor eigen woning bezit en voor het aflossen van je schulden - in welke vorm dan ook. Als jij daaruit concludeert dat ik daarmee dan automatisch ook voor het maximaal lenen ben laat ik die conclusie volledig en alleen - bij jou.

Ik voel me gevleid.quote:SPOILER: Extraspeciaal voor BetyarExtraspeciaal voor Betyar; ik ben voor eigen woning bezit en voor het aflossen van je schulden - in welke vorm dan ook. Als jij daaruit concludeert dat ik daarmee dan automatisch ook voor het maximaal lenen ben laat ik die conclusie volledig en alleen - bij jou.

Nee, het is een berekeningswijze en vergis je niet, de groep die geen HRA krijgt betaalt nog steeds maar een fractie van de IB die de groep die wel HRA krijgt moet aftikken.quote:

Het is een selectieve korting op de af te dragen belasting, linksom op rechtsom is het dus gewoon en subsidie, alleen noemen sommigen het anders.

Als je de HRA afschaft en dat verwerkt in de tarieven profiteren daar alleen de hogere inkomens van die huren.

Bijna 700.000 huishoudens konden het afgelopen jaar niet alle rekeningen meer betalen. 1,4 miljoen huishoudens hebben een lening of een doorlopend krediet, en ruim een half miljoen huishoudens sloot een afbetalingsregeling af.

Opvallend is dat vooral de middenopgeleiden steeds meer problemen hebben hun rekeningen te betalen. Ook het aantal hoogopgeleiden met betalingsachterstanden neemt toe. Mensen lenen steeds vaker geld van familie en vrienden en staan vaker rood. De NVVK, een vereniging voor schuldhulpverlening , vindt de cijfers zorgwekkend.

De cijfers worden vandaag gepresenteerd aan de Tweede Kamer.

http://www.rtl.nl/compone(...)talingsproblemen.xml

Dus we krijgen nu elke dag zo'n soort bericht?

Dit is de sector die nog niet bekend is met het gegeven 'hand op de knip' en komen niet in aanmerking voor subsidieposten als huur en zorgsubsidie. Wat dat betreft doen de uitkeringstrekkers het beter, betalen minder en krijgen meer. Daarom, afschaffen al die subsidies.quote:

Bijna 30 procent van alle Nederlandse huishoudens heeft een betalingsachterstand. Dat blijkt uit een onderzoek dat is uitgevoerd in opdracht van staatssecretaris de Krom van Sociale Zaken. Het aantal mensen dat een betalingsachterstand heeft, neemt toe.

Bijna 700.000 huishoudens konden het afgelopen jaar niet alle rekeningen meer betalen. 1,4 miljoen huishoudens hebben een lening of een doorlopend krediet, en ruim een half miljoen huishoudens sloot een afbetalingsregeling af.

Opvallend is dat vooral de middenopgeleiden steeds meer problemen hebben hun rekeningen te betalen. Ook het aantal hoogopgeleiden met betalingsachterstanden neemt toe. Mensen lenen steeds vaker geld van familie en vrienden en staan vaker rood. De NVVK, een vereniging voor schuldhulpverlening , vindt de cijfers zorgwekkend.

De cijfers worden vandaag gepresenteerd aan de Tweede Kamer.

http://www.rtl.nl/compone(...)talingsproblemen.xml

Dus we krijgen nu elke dag zo'n soort bericht?

Voor 2 personen zonder kinderen ligt de zorgtoeslag grens anders op ruim 50k verzamelinkomen. Dat is 25k per person, want iets onder modaal ligt. Daarnaast hebben huisbezitters nog het voordeel dat de hypotheeksom van je inkomen afgaat. Dus de middenklasse hebben praktisch altijd gewoon nog recht op zorgtoeslag. Daarnaast is er kindgebonden budget, waarbij de grens ook echt hoog ligt en dat haal je als middenklasser niet zomaar.quote:

[..]

Dit is de sector die nog niet bekend is met het gegeven 'hand op de knip' en komen niet in aanmerking voor subsidieposten als huur en zorgsubsidie. Wat dat betreft doen de uitkeringstrekkers het beter, betalen minder en krijgen meer. Daarom, afschaffen al die subsidies.

Yeah, right. Sure.quote:

. Dus de middenklasse hebben praktisch altijd gewoon nog recht op zorgtoeslag.

Onderbouw je twijfel eens met getallen? Ik heb mijn mening namelijk wel met getallen onderbouwd. Ik heb nog niet eens het effect van kinderen meegenomen. Ik heb nu kinderen en ik verbaas me hoeveel zorgtoeslag ik krijg. Dat is meer dan alleen al mijn premie en ik verdien meer dan 1.5x modaal. Daarnaast is het kindgebonden budget ook niet mals, meer dan 150 euro per maand erbij. Dan komt de kinderbijslag er ook nog bij.quote:

Op

Op Tenzij je 1.5 x modaal een minimum inkomen beschouwd... Dan heb je wel gelijk.

http://www.basisverzekeri(...)ing-zorgtoeslag-2012

54k voor 2 personen en dat is het verzamelinkomen. Met een hypotheek van 1.5 ton is de +/- rente 680 p/m oftewel 8k per jaar, oftewel je krijgt nog zorgtoeslag met een gezamelijk inkomen van +/- 62k.

Dat lijkt me wel een middeinkomen.

Als alleenstaande is het een ander verhaal. Dan ben je gewoon de lul.

[ Bericht 6% gewijzigd door sjorsie1982 op 27-02-2012 12:35:29 ]

Afschaffen dus. Je hebt het niet nodig.quote:

[..]

Ik heb nu kinderen en ik verbaas me hoeveel zorgtoeslag ik krijg. Dat is meer dan alleen al mijn premie en ik verdien meer dan 1.5x modaal.

Daar ga jij niet overquote:

[..]

Afschaffen dus. Je hebt het niet nodig.

Proefberekening toeslagen op de belastingdienst. Helaas, geen recht op zorgtoeslag aangezien uw huishouden meer dan 51000nogwat verdient.quote:

[..]

Onderbouw je twijfel eens met getallen? Ik heb mijn mening namelijk wel met getallen onderbouwd. Ik heb nog niet eens het effect van kinderen meegenomen. Ik heb nu kinderen en ik verbaas me hoeveel zorgtoeslag ik krijg. Dat is meer dan alleen al mijn premie en ik verdien meer dan 1.5x modaal. Daarnaast is het kindgebonden budget ook niet mals, meer dan 150 euro per maand erbij. Dan komt de kinderbijslag er ook nog bij.

Ook na aftrek hypotheekrente, dat zet namelijk niet echt zoden aan de dijk, die paar duizend euro.

1.5x modaal is geen 51k hoorquote:

[..]

Proefberekening toeslagen op de belastingdienst. Helaas, geen recht op zorgtoeslag aangezien uw huishouden meer dan 51000nogwat verdient.

Ook na aftrek hypotheekrente, dat zet namelijk niet echt zoden aan de dijk, die paar duizend euro.

Voor het gemak is een modaal inkomen 32k per jaar, dus 1.5x modaal is 48k, met 8000 eraf voor de HRA is dan 40k

Nee, modaal is wat, 33k? Dus 1,5 is 49k.quote:

[..]

1.5x modaal is geen 51k hoor

Dat zeg ik, ik heb geen recht op zorgtoeslag en ik denk een heleboel mensen met mij. En terecht ook.

quote:

[..]

Nee, modaal is wat, 33k? Dus 1,5 is 49k.

Dus recht op zorgtoeslag. Je spreekt jezelf tegen. Dan moet de HRA er ook nog vanaf...quote:Proefberekening toeslagen op de belastingdienst. Helaas, geen recht op zorgtoeslag aangezien uw huishouden meer dan 51000nogwat verdient.

Hoeveel hypotheekrente betaal jij? Bij mij is het niet echt veel meer dan een paar duizend en dan heb ik het niet over 1,5 ton hypotheek. Dan nog even rekening houdend met het feit dat ik niet de enige ben met een inkomen in dit huishouden en we komen bij lange na niet in aanmerking voor een zorgtoeslag en een heleboel anderen met mij.quote:

[..]

[..]

Dus recht op zorgtoeslag. Je spreekt jezelf tegen. Dan moet de HRA er ook nog vanaf...

Ik betaal iets van 700 p/m aan rente, dus ruim 8k per jaar. Dat haal ik van mijn inkomen af en dat is het verzamelinkomen voor mij.quote:

[..]

Hoeveel hypotheekrente betaal jij? Bij mij is het niet echt veel meer dan een paar duizend en dan heb ik het niet over 1,5 ton hypotheek. Dan nog even rekening houdend met het feit dat ik niet de enige ben met een inkomen in dit huishouden en we komen bij lange na niet in aanmerking voor een zorgtoeslag en een heleboel anderen met mij.

Of ik een toeslag zou moeten krijgen omdat ik anders niet rondkom, daar ga ik niet over. Ik vraag alleen aan en of ik het makkelijk zonder kan betalen maakt mij geen ruk uit. De overheid bepaalt of ik het krijg en ik vraag altijd maximaal aan.

Dus als ik zeg dat jij geen 1.5x modaal binnen haalt maakt je niets uit? Beetje grootspraak zeg maar.quote:

[..]

Daar ga jij niet overEn wat jij vindt maakt me echt niks uit

Je moet je dus nog meer in de schulden storten zodat je meer rente betaald, meer HRA krijgt en dan opeens krijg je nog toeslagen ook van deze overheid. Het is een beetje bizar maar helaas de realiteit.quote:

[..]

Hoeveel hypotheekrente betaal jij? Bij mij is het niet echt veel meer dan een paar duizend en dan heb ik het niet over 1,5 ton hypotheek. Dan nog even rekening houdend met het feit dat ik niet de enige ben met een inkomen in dit huishouden en we komen bij lange na niet in aanmerking voor een zorgtoeslag en een heleboel anderen met mij.

Middeninkomens beginnen volgens mij iets onder modaal. Even met gemak 25k aannemen. Dat keer 2 omdat beiden werken, dat maakt 50k. De HRA eraf wat bij een inkomen van 50k ongeveer 8k is, en dat is het verzamelinkomen 42k. Dat valt ruim binnen de grens. Een heleboel middeninkomens komen dus gewoon nog in aanmerking voro zorgtoeslag. Als je kinderen hebt dan is de zorgtoeslag echt een heel stuk hoger dan als je geen kinderen hebt.quote:

[..]

Ik betaal iets van 700 p/m aan rente, dus ruim 8k per jaar. Dat haal ik van mijn inkomen af en dat is het verzamelinkomen voor mij.

Of ik een toeslag zou moeten krijgen omdat ik anders niet rondkom, daar ga ik niet over. Ik vraag alleen aan en of ik het makkelijk zonder kan betalen maakt mij geen ruk uit. De overheid bepaalt of ik het krijg en ik vraag altijd maximaal aan.

Ah, jij bent zo iemand die een maximale hypotheek aflossingsvrij heeft. Vandaar dat je zoveel aan rente betaalt.quote:

[..]

Ik betaal iets van 700 p/m aan rente, dus ruim 8k per jaar. Dat haal ik van mijn inkomen af en dat is het verzamelinkomen voor mij.