Laatste post vorige deel:

quote:Discussiepunten:Op dinsdag 10 maart 2009 11:21 schreef Lemmeb het volgende:

[..]

Nou, dat zeg ik toch? Dat ze er in het verleden soms duizenden euro's voor betaald hebben bij een zogenaamde 'klokken speciaalzaak' en er nu nog maar een paar tientjes voor terug krijgen? Wat doe je dan eigenlijk moeilijk?

- Jaren '30 woningen: hype of degelijke investering?

Vorige delen:

Huizenmarkt #11 Woningen in de ramsj?

Huizenmarkt #10 waar nog steeds een stijging waarneembaar is

De huizenmarkt #9: *pop* goes the bubble.

Huizenmarkt # 8: Woningmarkt totaal ingestort

Huizenmarkt #7: waar de markt muurvast zit

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

'Huizenprijzen dalen 20%' #5: De daling is begonnen

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #3

'Huizenprijzen dalen 20%' #2

'Huizenprijzen dalen 20%'

[ Bericht 49% gewijzigd door Zero2Nine op 10-03-2009 11:45:16 ]

quote:Nee jij zegt dat je per definitie voor antieke klokken niets meer kan vangen en dat is niet waar. Daarnaast verkopen klokken speciaal zaken gewoon kwaliteit, bij de antiek boer moet je oppassen.Op dinsdag 10 maart 2009 11:21 schreef Lemmeb het volgende:

[..]

Nou, dat zeg ik toch? Dat ze er in het verleden soms duizenden euro's voor betaald hebben bij een zogenaamde 'klokken speciaalzaak' en er nu nog maar een paar tientjes voor terug krijgen?

quote:Wat doe je dan eigenlijk moeilijk?

quote:Op dinsdag 10 maart 2009 @ 10:38 schreef Roterij het volgende:

Ik heb dringend goed raad nodig wie kan me goede raad geven hier over : Ik ben een mindervalide vrouw en mijn man heeft bijna 3 jaar een vaste baan 112 km van huis dat is 224 km elke dag reizen. Hij word nu 59 jaar en hij ervaart dat het gevaarlijker word voor hem om zo lang onderweg te zijn en elke dag moet ik hem voor al 's ochtends

bellen om hem wakker te houden want hij vertrekt 5.45 van huis m 7.30 op het werk te kunnen zijn. We hebben ons huis te koop aangeboden terwijl wij een huurwoning dichter bij zijn werk hebben aan gevraagd. Ons woning is nog lang niet verkocht, Maar nu hebben wij een woning aangeboden gekregen 5 minuten van zijn werk vandaan. En wij moeten voor de 13de beslissen om die woning te nemen anders word het verder verhuurd. We hebben 2 problemen, we kunnen ons niet permiteren om een hypotheek van 952,-- en een huur van 750 te betalen want dat is precies de netto inkomen van mijn man.

Maar het wordt ook gevaarlijker voor hem om zo ver aan eenstuk door te rijden naar zijn werk. Zijn er instanties die hiervoor oplossingen hebben. Wie help ons hier met goede raad?

quote:Welnee, dat zijn ook gewoon oplichters. Dat geldt voor al die rukkers die ouwe zooi verpatsen. Die trekken een mooi pak aan en leven van de hype.Op dinsdag 10 maart 2009 11:27 schreef Swetsenegger het volgende:

[..]

Nee jij zegt dat je per definitie voor antieke klokken niets meer kan vangen en dat is niet waar. Daarnaast verkopen klokken speciaal zaken gewoon kwaliteit, bij de antiek boer moet je oppassen.

quote:Welnee, ik heb nergens gezegd dat ik expertise heb. Ik heb alleen gezegd dat oude comtoise klokken die destijds voor duizenden euro's zijn aangekocht in veel gevallen nu nog maar een paar tientjes opbrengen. En daarin heb ik gewoon gelijk, hoe jij er verder ook in je eigen straatje omheen lult.Jij denkt expertise te hebben terwijl je te dom bent om te schijten.

quote:- doe ff normaal -

[..]

Welnee, dat zijn ook gewoon oplichters. Dat geldt voor al die rukkers die ouwe zooi verpatsen. Die trekken een mooi pak aan en leven van de hype.

[..]

Welnee, ik heb nergens gezegd dat ik expertise heb. Ik heb alleen gezegd dat oude comtoise klokken die destijds voor duizenden euro's zijn aangekocht in veel gevallen nu nog maar een paar tientjes opbrengen. En daarin heb ik gewoon gelijk, hoe jij er verder ook in je eigen straatje omheen lult.

quote:En dit is dus pertinent niet waar.Op dinsdag 10 maart 2009 09:33 schreef Lemmeb het volgende:

We hebben zoiets ook bij antiek gezien. Maar je oude Comtoise-klok kun je tegenwoordig ook wel bij het grof vuil zetten, want daar krijg je niks meer voor.

[ Bericht 0% gewijzigd door PietjePuk007 op 10-03-2009 11:41:43 ]

quote:Ik zou het niet doen. Zorg dat je dat huis verkoopt en ga dan pas huren. Doe desnoods nog wat van de vraagprijs af. En laat je man met z'n baas regelen dat hij tijdelijk een paar avonden in de week een hotel in de buurt van z'n werk kan nemen ofzo, of bij een collega kan logeren.

Mijn vader moest altijd ruim 4 uur per dag rijden van en naar z'n werk (en hij had het er ook voor over), maar toen hij ouder werd ging hij ook ��n of twee nachten in een hotel. De zaak betaalde.

quote:God, simpele ziel, in 99% van de gevallen krijg je er niks meer voor. Zo goed?Op dinsdag 10 maart 2009 11:36 schreef Swetsenegger het volgende:

[..]

Behalve te dom om te poepen heb je ook alzheimer, hmm?

[..]

En dit is dus pertinent niet waar.

quote:Eh JIJ begint te roepen dat je iets gezegd heb wat je NIET gezegd heb. Wie is hier nu de simpele ziel. Hersenloze...

quote:Nee, want het is niet waar.in 99% van de gevallen krijg je er niks meer voor. Zo goed?

quote:Jawel, kijk maar op marktplaats.

quote:Ja, want marktplaats is het Orkakel. Marktplaats is de enige plek waar Comtoises worden aangeboden. Marktplaats is de enige plek waar kwalitatief GOEDE comtoises worden aangeboden

quote:Wellicht is het ook handig om je mening dan niet op Marktplaats te baseren.

Welnee, ik heb nergens gezegd dat ik expertise heb.

Ontopic aub.

Ik denk die huizen die hardst gestegen zijn.

En woningen waar weinig mogelijk mee is (appartementen), of die op een slechte lokatie staan.

En woningen die slecht onderhouden zijn.

De rente mag voor september nog wel even gaan dalen

quote:Appartementen voor senioren...Op dinsdag 10 maart 2009 11:47 schreef Lemmeb het volgende:

Apparementen gaan nog wel redelijk op peil blijven denk ik. Veel babyboomers willen nu eindelijk eens van hun uitgewoonde huis met tuin af.

Dat ligt natuurlijk wel aan de luxe en het afwerkingsniveau. En de lokatie...liefst bovenop een winkelcentrum natuurlijk.

quote:Wat is daar mis mee? Daar zitten hele mooie tussen, voor de senioren met poen. Soms wonen daar ook gewoon jongeren.

quote:Dat is waar.Dat ligt natuurlijk wel aan de luxe en het afwerkingsniveau. En de lokatie...liefst bovenop een winkelcentrum natuurlijk.

quote:Ik schreefOp dinsdag 10 maart 2009 11:59 schreef Lemmeb het volgende:

[..]

Wat is daar mis mee? Daar zitten hele mooie tussen, voor de senioren met poen. Soms wonen daar ook gewoon jongeren.

[..]

Dat is waar.

Is volgens mij ook een ander marktsegment.

Maar je hebt gelijk dat die waarschijnlijk nog het minst last zullen hebben van de daling van de huizenprijzen.

quote:In het hogere marktsegement niet. Tenminste, daar zoeken senioren gewoon appartementen die ruim zijn opgezet. Bestendig wonen zegmaar, dat de brancard ook makkelijk de slaapkamer in kan. Maar die appartementen kun je als niet-senior ook gewoon kopen, als je geld genoeg hebt.

[..]

Ik schreefom aan te geven dat 'gewone' appartementen vaak iets anders zijn dan seniorenappartementen.

Is volgens mij ook een ander marktsegment.

quote:Nouja, ik weet het ook niet zeker. Best kans dat veel babyboomers helemaal geen geld en/of overwaarde meer hebben als deze crisis overgewaaid is, of minder dan ze dachten. Zo'n nieuw appartement zal toch beter z'n waarde behouden dan die shit uit de jaren '70, verwacht ik tenminste.Maar je hebt gelijk dat die waarschijnlijk nog het minst last zullen hebben van de daling van de huizenprijzen.

Maar ik moet zeggen dat de prijzen van die woningen ook niet zo exponentieel gestegen zijn als sommige andere woningen. Vaak zijn het juist starters die de jaren 70 woningen nog kunnen betalen.

Als je het klustopic hier op fok bekijkt zijn de jaren 70 woningen veel vertegenwoordigd.

Tis toch vaak een 'groot' huis, voor rond de 2 ton in de randstad.

quote:Het voordeel van die jaren '70 woningen die je veelal in kleinere gemeente ziet, is ook dat de wijken waarin ze staan relatief rustig zijn. Weinig overlast/multicriminaliteit etc..

Probleem met die jaren 70 wijken is dat zo'n hele wijk bijna allemaal dezelfde woningen heeft. Weinig variatie.

Maar ik moet zeggen dat de prijzen van die woningen ook niet zo exponentieel gestegen zijn als sommige andere woningen. Vaak zijn het juist starters die de jaren 70 woningen nog kunnen betalen.

Als je het klustopic hier op fok bekijkt zijn de jaren 70 woningen veel vertegenwoordigd.

Tis toch vaak een 'groot' huis, voor rond de 2 ton in de randstad.

quote:Ik denk dat de slechte woningen het meest in prijs zullen dalen. Er is straks een overschot (in ieder geval een tekort aan kapitaalkrachtige kopers), maar diegenen die kunnen kopen kunnen ook wel iets goeds betalen. Het is juist het segment dat gekocht werd omdat men niks anders financieren kon dat het meeste zal dalen. Dat waren woningen die niemand meer wilde, maar enkel verkocht werden omdat men toch wat moest.Op dinsdag 10 maart 2009 11:46 schreef Zero2Nine het volgende:

Ja dat lijkt me ook, hoe harder de stijging hoe meer lucht er in kan zitten.

quote:In Nederland wordt het vasthouden van een huis door de belastingbetaler gesubsidieerd. Want de reele rente is nagenoeg nul. (dus netto rente - inflatie). Daardoor is het veel voordeliger om een huis vast te houden en kunnen mensen redeneren van: 'in plaats van 10.000 euro van de prijs af te halen kan ik het ook een jaar leeg laten staan.) Let wel: mensen krijgen de eerste 2 jaar HRA op beide hypotheken! Als ze dat niet zouden krjigen moesten ze bijna 2x zoveel betalen (in totaal 4x zoveel als bij een enkel-niet HRA huis) en dan hielden ze het minder lang vol!Op dinsdag 10 maart 2009 13:29 schreef zoost het volgende:

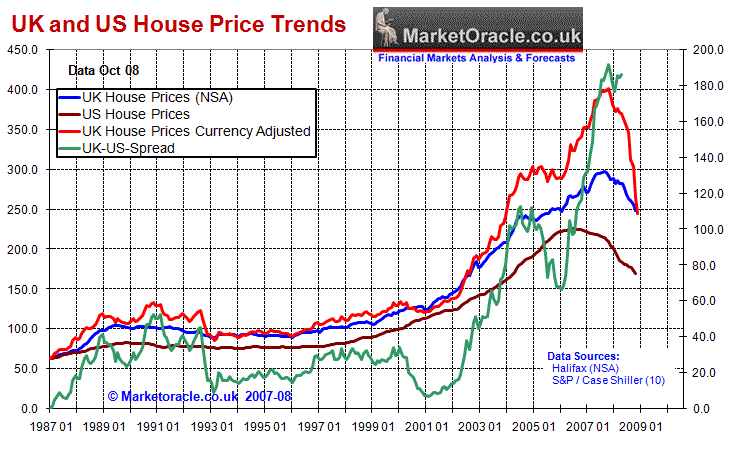

Als ik naar de US en de UK kijk in onderstaande grafiek, zie ik de US prijsontwikkeling ongeveer een jaar heeft stilgestaan voordat die ging dalen. In de UK stond de gemiddelde huizenprijs ongeveer een half jaar stil, voordat er een daling zichtbaar werd. In Nederland is de prijsstijging ongeveer een half jaar geleden tot staan gebracht. Ik verwacht dat de prijsdalingen over de volle linie van de woningmarkt binnen nu en een half jaar toch wel zichtbaar moet gaan worden. Maar ik vind het in vergelijking met andere markten toch langzaam gaan. Wat kan hier de oorzaak van zijn? Het lijkt wel of mensen hun huis liever 1 tot 2 jaar in de verkoop hebben staan dan dat ze 20.000 EUR van de vraagprijs willen afhalen. Zijn er ervaringsdeskundigen die mij willen inwijden in de psygology van de verkoper?

[ afbeelding ]

quote:Als de regering dat nou eens in 1 keer afschaft, zal de woningmarkt ook weer iets in beweging komen... Denk ik.Op dinsdag 10 maart 2009 13:38 schreef LXIV het volgende:

[..]

In Nederland wordt het vasthouden van een huis door de belastingbetaler gesubsidieerd. Want de reele rente is nagenoeg nul. (dus netto rente - inflatie). Daardoor is het veel voordeliger om een huis vast te houden en kunnen mensen redeneren van: 'in plaats van 10.000 euro van de prijs af te halen kan ik het ook een jaar leeg laten staan.) Let wel: mensen krijgen de eerste 2 jaar HRA op beide hypotheken! Als ze dat niet zouden krjigen moesten ze bijna 2x zoveel betalen (in totaal 4x zoveel als bij een enkel-niet HRA huis) en dan hielden ze het minder lang vol!

quote:Voor 100.000 euro heb je een garagebox...geen villa.Op dinsdag 10 maart 2009 18:32 schreef henkway het volgende:

de villa subsidie moet afgetopt worden op 100.000 euro tegen 30% en die noemen we voortaan woontoeslag

quote:Van het voordeel gebruiken we 20% om een subsidie op nieuwbouw te realiserenOp dinsdag 10 maart 2009 18:32 schreef henkway het volgende:

de villa subsidie moet afgetopt worden op 100.000 euro tegen 30% en die noemen we voortaan woontoeslag

quote:85% van de mensen heeft een hypotheek lager dan 100.000 euroOp dinsdag 10 maart 2009 18:40 schreef capricia het volgende:

[..]

Voor 100.000 euro heb je een garagebox...geen villa.

quote:Geef eens een linkje dan met onderbouwing? Ik ben benieuwd naar de cijfers.Op dinsdag 10 maart 2009 18:41 schreef henkway het volgende:

[..]

85% van de mensen heeft een hypotheek lager dan 100.000 euro

quote:Uit dit bericht blijkt dat de gemiddelde hypotheek 291.000 euro is.Op dinsdag 10 maart 2009 18:41 schreef henkway het volgende:

[..]

85% van de mensen heeft een hypotheek lager dan 100.000 euro

Graag zie ik van jou de onderbouwing hoe je aan die ton komt.

quote:Bij een gemiddelde hypotheek van ruim 291.000 euro (cijfer tweede kwartaal 2008) betekent dat bruto (dus v��r verrekening van hypotheekrenteaftrek) een stijging van de rentelasten van ruim 7.000 euro per jaar, of 580 euro extra per maand.

Trouwens die koopsubsidie voor starters, heeft iemand daar ervaring mee? Geldt dat echt alleen voor huizen tot 163.000? Want dan heeft dus bijna niemand er wat aan... Alleen in Friesland koop je voor dat geld een beetje normaal huis.

quote:lekker dom, geloof er niets van, er zijn zat mensen met helemaal geen hypotheek, of 30.000 of 50.000 euroOp dinsdag 10 maart 2009 18:51 schreef capricia het volgende:

[..]

Uit dit bericht blijkt dat de gemiddelde hypotheek 291.000 euro is.

Graag zie ik van jou de onderbouwing hoe je aan die ton komt.

[..]

quote:Het gaat ook over mensen MET een hypotheek. Zij die er niet een hebben, tellen niet mee.

Het is wel wat veel...3 ton aan hypotheekschuld.

Dat is 5,5 X modaal inkomen of zoiets.

En ik heb ook nog gelezen dat 50% van de uitstaande hyp.schuld aflossingsvrij is.

Ik zie nog steeds geen onderbouwing hoe jij aan die ton komt.

quote:Op dinsdag 10 maart 2009 19:24 schreef capricia het volgende:

[..]

Het gaat ook over mensen MET een hypotheek. Zij die er niet een hebben, tellen niet mee.

Het is wel wat veel...3 ton aan hypotheekschuld.

Dat is 5,5 X modaal inkomen of zoiets.

En ik heb ook nog gelezen dat 50% van de uitstaande hyp.schuld aflossingsvrij is.

Ik zie nog steeds geen onderbouwing hoe jij aan die ton komt.

quote:Tot voor 2005 maakte het niet uit of je nog renteaftrek had of niet. De huurwaarde moest worden bijgeteld, ook als je de hypotheek al helemaal afgelost had. Een toenmalig Kamerlid, de heer Hillen, vond dat oneerlijk. Hij heeft toen een wetsvoorstel ingediend dat bepaalde dat als je renteaftrek kleiner is dan het huurwaardeforfait, je niets meer bij je inkomen hoefde te tellen. Deze wet is op 1 januari 2005 van kracht geworden. De wetgever streefde daarmee een tweeledig doel na:

1. Het bevorderen van de aflossing van de hypotheek;

2. Verlaging van de lasten voor de eigenaar met geen of een heel kleine hypotheek.

quote:Je bedoelt waarschijnlijk de uitschaande schuld bij lopende hypotheken. Die lag in 2003 op 95000 euro, terwijl de gemiddelde overwaarde toen 110000 euro bedroeg (CBS).Op dinsdag 10 maart 2009 18:41 schreef henkway het volgende:

85% van de mensen heeft een hypotheek lager dan 100.000 euro

Ik moet zeggen dat ik hier in Zeeland toch weer meer woningen verkocht zie wordne en de prijzen zijn nog niet veel gedaald. Hier en daar ongeveer 10%.

Vooralsnog lijkt de fundering het dus goed te houden. Denk dat het in de cijfers pas gaat doorwegen als er dure villa's gekocht gaan worden, die zijn misschien al wel een apar ton gezakt maar zolang niemand ze koopt zie je het nergens in terug, die moeten dus nog verder dalen voordat ze op het lijstje tussen de verkochte woningen mogen.

quote:Heb je een bron die je me kunt geven?Op dinsdag 10 maart 2009 20:01 schreef dvr het volgende:

[..]

Je bedoelt waarschijnlijk de uitschaande schuld bij lopende hypotheken. Die lag in 2003 op 95000 euro, terwijl de gemiddelde overwaarde toen 110000 euro bedroeg (CBS).

Hier het CBS rapport uit 2000. Toen had men gemiddeld 200.000 euro hypotheekschuld.

quote:Dat is dus aardig opgelopen in die paar jaar...50% erbij.De gemiddelde uitstaande hypotheekschuld per woning die met een hypotheek is belast, bedraagt

inmiddels twee ton.

quote:Zie Tabel 2 op pagina 3

quote:In 2000 rapporteerde het CBS nog in guldens..Hier het CBS rapport uit 2000. Toen had men gemiddeld 200.000 euro hypotheekschuld.

quote:alle mensen die in 1993 tot 1999 een huis kochten hebben ongeveer 50.000 euro hypotheekOp dinsdag 10 maart 2009 22:13 schreef dvr het volgende:

[..]

Zie Tabel 2 op pagina 3

[..]

In 2000 rapporteerde het CBS nog in guldens..

en dan hebben ze ook nog afgelost sindsdien

quote:Dat van die guldens dat klopt..niet gezien!Op dinsdag 10 maart 2009 22:13 schreef dvr het volgende:

[..]

Zie Tabel 2 op pagina 3

[..]

In 2000 rapporteerde het CBS nog in guldens..

Maar jouw CBS cijfers zijn wel wat oud. Tot 2003. Terwijl het juist de laatste paar jaar idioot hard gestegen is.

Hier een CBS rapportje uit 2006 die aangeeft dat:

quote:Eerste pagina, rechts van het midden.Het gemiddelde hypotheekbedrag per huishouden met een hypothecaire lening kwam daarmee eind 2006 op ongeveer 165 duizend euro. De gemiddelde schuld per hypotheekdragend huishouden is hiermee bijna twee keer zo hoog als in 1999, toen het gemiddelde uitstaande hypotheekbedrag 85 duizend euro bedroeg.

Ik ga ook even zoeken of ik 2007 kan vinden!

quote:BronZo’n 3,8 miljoen huishoudens hebben een eigen woning, waarvoor 86 procent een hypotheek heeft afgesloten, becijfert het Centraal Bureau voor de Statistiek (CBS). Eind vorig jaar was de gemiddelde restschuld 165.000 euro. Maar mensen die vorig jaar een huis kochten, leenden gemiddeld al 270.000 euro.

Dat geeft aan dat de uitstaande hypotheekschuld heel hard aan het oplopen is.

quote:En het zal veel mensen de kop kosten. Dus of dat nou zo goed is voor de gemeenschap?Op dinsdag 10 maart 2009 23:19 schreef henkway het volgende:

Dus een beperking van de HRA tot 100.000 zal de gemiddelde hypotheekschuld doen verlagen en is beter voor de gemeenschap

Waar moeten die gezinnen dan gaan wonen volgens jou?

quote:gewoon blijven wonen en aflossen in plaats van aflossingsvrij, als je veel wilt lenen dan moet je ook maar een stapje harder lopenOp dinsdag 10 maart 2009 23:20 schreef capricia het volgende:

[..]

En het zal veel mensen de kop kosten. Dus of dat nou zo goed is voor de gemeenschap?

Waar moeten die gezinnen dan gaan wonen volgens jou?

quote:Wat een jankverhalen zeg! Alsof de wereld instort als ze nog maar 25.000 euro villasubsidie krijgen in plaats van 35.000. En het mooie is dat ze zelf aangeven zo af te kunnen lossen tot een mijoen als het gebeurt, wat meteen aangeeft dat deze hele HRA overbodig is en tot belastingontduikingsconstructies leidt!’Dan los ik gewoon af tot 1 miljoen’

Door HANS VERHAGEN

WASSENAAR - Niemand kan zich in Wassenaar voorstellen dat de regering echt met een voorstel komt om hypotheken van boven de ��n miljoen euro van de ene op de andere dag niet meer aftrekbaar te maken.

Villawijk in Wassenaar. FOTO THEO BOHMERS

Zoiets zou desastreus zijn voor de totale huizenmarkt, niet alleen voor de landhuizen, is de algemene verwachting.

De regering broedt achter de schermen op allerlei noodmaatregelen om de kredietcrisis te lijf te gaan. Een van de suggesties is de beperking van de maximale hypotheekaftrek. Een huiseigenaar in Wassenaar met een hypotheek van ruim een miljoen euro kwalificeert een dergelijk plan als ‘een treiteractie’, die volgens hem zou zijn gebaseerd op jaloezie. „Zoiets is simpel je gram halen bij mensen die iets boven het maaiveld uitsteken. Er is nog zo’n idee: mensen die meer verdienen dan de Balkeneinde-norm 60 procent belasting laten betalen. Maar ook daarmee schiet je niks op.’’

Volgens deze Wassenaarder, die anoniem wil blijven, loop het kabinet met dit soort maatregelen het risico dat diverse captains of industry door dit type maatregelen snel Nederland zullen verlaten. Een andere ingezetene met een huis van boven de twee miljoen euro en een vergelijkbare hypotheek zegt met grote stelligheid: „In tijden van crisis moet je niet gaan morrelen aan de aftrek van hypotheekrente. Dat moet je doen als het hoogconjunctuur is.’’ Maar mocht men toch tot zo’n maatregel besluiten, dan ziet hij dat persoonlijk niet als een probleem. „Dan los ik de rest af en breng de hypotheek terug tot ��n miljoen.’’ De Wassenaarder zegt dat bij een dergelijke maatregel, men meteen ook de lokale overheid en de waterschappen diep zal treffen, omdat die door de dan veroorzaakte daling van de huizenprijzen ook veel minder inkomsten zullen hebben.

Een van deze miljonairs suggereert dat veel van de ellende is ontstaat doordat er allerlei fiscale constructies mogelijk zijn waarmee enorme hypotheken worden afgesloten die pas helemaal aan het eind van een traject van dertig jaar worden afgelost. „Waarom wordt niet de verplichting opgelegd om ieder jaar een deel van de schuld af te lossen?’’

L.J. Gussenhoven van Gravestate Makelaardij wordt niet zo snel zenuwachtig. Al enige tientallen jaren is hij makelaar in Wassenaar. „Ook eind jaren zeventig, begin jaren tachtig zat de huizenmarkt in een dip. Nu is de markt ook niet gunstig, maar neem van mij aan, als mensen een huis nodig hebben kunnen ze dat wel een tijdje uitstellen, maar op een gegeven moment zullen ze toch als koper de markt opkomen.’’ Gussenhoven is er heilig van overtuigd dat de regering een eventuele maatregel zeer geleidelijk zal doorvoeren. „Als je iets gaat afschaffen, dan kun je dat alleen maar heel gelijkmatig - op z’n Hollands - doen, inclusief een compensatie.

Voert men dit op de korte termijn door, dan wordt het een slachtveld. Maar situaties als in Amerika waar mensen huizen verkopen voor 30 procent van de prijs die ze ervoor hebben betaald, zullen hier niet voorkomen.’’ Dat komt volgens de makelaar ook doordat in Nederland, en zeker in Wassenaar, nog lang geen sprake is van een overschot aan woningen. „Natuurlijk zit de koper nu te glimmen, omdat hij rustig de tijd heeft om te kijken en af te dingen. En wat te denken van starters, die beginnen met een lagere startschuld. Dat is toch fantastisch?’’

Fiscalist Peter Vergeer van belastingkantoor Maatschap Remmerswaal in het villadorp, zegt dat het economisch gezien een zeer slechte zaak zou zijn, als de regering nu ineens de afrek van hypotheken zou aanpakken. „Als je dat zou doen wordt Wassenaar keihard geraakt, is mijn overtuiging. Je treft de topinkomens, maar dat zijn wel de mensen die het meeste belastinggeld binnenbrengen.

Electoraal zal zo’n maatregel ook niet heel goed vallen. Straks moet de PVV van Wilders het land uit het slop trekken. Of dat verantwoord is, kun je je afvragen.’’

Vergeer zegt aan de andere kant dat rechtsgelijkheid in dit verband wel iets anders is. „ Iemand met een inkomen van 150.000 euro kan op zijn hypotheek 52 procent belastingvoordeel halen. Terwijl voor iemand met een inkomen van 30.000 euro en een hypotheek van tien mille het belastingvoordeel slechts 38 procent is.’’

En die argumenten die er gebruikt worden: "Dan gaan we op Wilders stemmen.", "Dan moeten topmannen gaan verhuizen", etc. Alleen omdat ze net zoveel gaan betalen als een ander. Jankerds.

quote:Eensch.

[..]

Wat een jankverhalen zeg! Alsof de wereld instort als ze nog maar 25.000 euro villasubsidie krijgen in plaats van 35.000. En het mooie is dat ze zelf aangeven zo af te kunnen lossen tot een mijoen als het gebeurt, wat meteen aangeeft dat deze hele HRA overbodig is en tot belastingontduikingsconstructies leidt!

En die argumenten die er gebruikt worden: "Dan gaan we op Wilders stemmen.", "Dan moeten topmannen gaan verhuizen", etc. Alleen omdat ze net zoveel gaan betalen als een ander. Jankerds.

quote:Wat een gezwets! Die lui in Wassenaar betalen door allerlei constucties bijna geen cent belasting.Fiscalist Peter Vergeer van belastingkantoor Maatschap Remmerswaal in het villadorp, zegt dat het economisch gezien een zeer slechte zaak zou zijn, als de regering nu ineens de afrek van hypotheken zou aanpakken. „Als je dat zou doen wordt Wassenaar keihard geraakt, is mijn overtuiging. Je treft de topinkomens, maar dat zijn wel de mensen die het meeste belastinggeld binnenbrengen.

Ik zeg de IB omhoog naar 60% in de hoogste schaal, speciaal voor deze lieden! En helemaal geen HRA meer voor mensen met een vermogen boven de � 500.000! Een financi�el nekschot voor dat volgevreten tuig!

quote:Verlaag het naar � 500.000 en het levert 2 miljard op. Minimaal.

Het afschaffen van de hypotheekrente boven de 1.000.000 lever een half miljard op voor de schatkist.

quote:Misschien wel meer.Op woensdag 11 maart 2009 13:10 schreef Lemmeb het volgende:

[..]

Verlaag het naar � 500.000 en het levert 2 miljard op. Minimaal.

quote:http://www.rtl.nl/(/finan(...)euwbouw_stort_in.xmllaatst gewijzigd: 11-03-2009 13:44

Markt voor nieuwbouwwoningen stort in

De recessie hakt er flink in in de markt voor nieuwbouwwoningen. In de eerste 2 maanden van 2009 zijn 60 tot 70% minder nieuwe woningen verkocht dan in dezelfde periode vorig jaar.

26 jaar

Dat is de sterkste daling van verkopen in 26 jaar tijd. Dat heeft de NVB, de Vereniging voor ontwikkelaars & bouwondernemers berekend. Als de ontwikkeling doorzet dan kan dit volgens de ondernemers de komende jaren 100.000 arbeidsplaatsen in de bouw gaan kosten.

Dalende trend

De woningproductie daalt hierdoor tot 41.000 in 2011, aldus de NVB. De dalende trend van 2008 zet hiermee versterkt door. In heel 2008 liep de de verkoop met 30% terug. Dat kwam vooral door het vierde kwartaal, toen er sprake was van een daling met 50%.

Dieptepunt

Volgens de NVB is het dieptepunt nog niet bereikt.

Nieuwbouw. vs. bestaande bouw

De teruggang in de verkoop van nieuwbouwwoningen is nog groter dan die van bestaande woningen. De laatste liep 10% terug, aldus de NVB. Het zijn vooral dure woningen die moeilijker verkoopbaar zijn. In het goedkoper segment zijn de negatieve effecten volgens de NVB veel minder voelbaar.

Sterke en zwakke punten volgens de NVB

Hogere prijzen

De NVB vreest dat wanneer de bouwproductie op slot gaat, wat voor de NVB natuurlijk vervelend is, en dat dit zal leiden tot prijsexplosies in de toekomst.

HAHAHA

Nee, we kruipen weer lekker met z'n allen gezellig bij elkaar. Die "prijsexplosie" gaat er echt niet komen. Hooguit kun je stellen dat hierdoor de prijzen nog redelijk op peil zullen blijven.

quote:Ja, zo zit ik er ook in. Ik heb plek zat. Als de nood aan de man komt, mag desnoods de halve familie bij me intrekken. No problemo. Moeten ze alleen wel zelf een bed meenemen, maar ik vermoed dat dat wel gaat lukken.

Ach ik huur momenteel in mijn eentje, maar als de nood echt aan de man komt bij vrienden kenissen van mij dan krijg ik er gewoon een bewoner bij. Medebewoner kan ook leuk zijn.

quote:Onverkochte huizen

Een ander voorstel is dat de overheid een fonds instelt waarmee onverkochte huizen worden opgekocht. Als huizenbezitters de garantie hebben dat ze hun woning na een zekere termijn aan dit fonds kwijt kunnen, zouden ze meer geneigd zijn een nieuw huis te kopen.

quote:idd wat een idioten die dit verzinnen. A. kopen ze mijn aandelen ook op als ik ze niet meer voor de aankoopprijs kwijt kan? Nee. B. Bovendien zie ik hier niemand want de waarde die je van Wouter krijgt ligt veel lager dan de waarde die de mensen zelf in het hoofd hebben, het gaat dus gewoon weg niet werken.

quote:Wel, dat ligt eraan natuurlijk. Ben je een grote bank?Op woensdag 11 maart 2009 18:47 schreef edwinh het volgende:

[..]

A. kopen ze mijn aandelen ook op als ik ze niet meer voor de aankoopprijs kwijt kan? Nee.

quote:Niet. Met dat soort dingen loopt niemand te koop.

Ik ben benieuwd wanneer we in WGR de eerste fokker gaan zien die gedwongen zijn huis moet verkopen.

quote:ik heb wel een paar vrouwelijke collega's die slecht slapen, vanwege twee huizen met een totale schuld van 650.000 euro per persoonOp woensdag 11 maart 2009 19:20 schreef Lemmeb het volgende:

[..]

Niet. Met dat soort dingen loopt niemand te koop.

quote:Weet het niet. Er zijn ook vragen over de verkoop ivm echtscheiding enzo.Op woensdag 11 maart 2009 19:20 schreef Lemmeb het volgende:

[..]

Niet. Met dat soort dingen loopt niemand te koop.

D'r zijn er genoeg in het hypotheken-forum die een dezer dagen gaan tekenen. Er er zijn er het afgelopen jaar al veel meer voorgegaan.

Bijna alle starters nemen een tophypotheek.

Dus het moment dat de werkloosheid stijgt, dan zullen er wel topic geopend worden.

http://weblogs.nos.nl/was(...)sis-in-florida-slot/

quote:terwijl ieder jaar meer straatarme studenten met enorme studieleningen onderdak zoeken en meer Babyboomers het huis vast in de verkoop doen, tja, binnen is maar binnen, met al dat pensioengedoeOp woensdag 11 maart 2009 19:35 schreef RvLaak het volgende:

Wat is het toch dat het maakt dat de huizeneigenaren zich het voorrecht toe-eigenen om maar geholpen te worden? Zij die lui echt zo arrogant?

en je koopt in FLorida een hele mooie condo voor 60.000 dollar

[ Bericht 6% gewijzigd door henkway op 11-03-2009 20:06:35 ]

quote:

effe laten zien hoe het in VS is momenteel

http://weblogs.nos.nl/was(...)sis-in-florida-slot/

quote:die verzekering is niet verplicht hoorOp woensdag 11 maart 2009 21:26 schreef dutch_renter het volgende:

Florida is een verhaal apart. Je betaalt daar de jackpot aan taxes als niet Floridiaan ("out of state owner"). Huizen lijken daar dan spotgoedkoop, maar je zit vast aan hele hoge vaste lasten. Als je met een hypotheek koopt moet je ook nog verplicht een peperdure oorkaan-verzekering afsluiten. Volgens mij hebben veel investeerders zich gebrand aan FL.

quote:Wel bij een hypotheek volgens mij.Op woensdag 11 maart 2009 21:28 schreef henkway het volgende:

[..]

die verzekering is niet verplicht hoor

quote:dan zijn al die extra kosten nu wel ingeprijsdOp woensdag 11 maart 2009 21:35 schreef dutch_renter het volgende:

[..]

Wel bij een hypotheek volgens mij.

De huizeneigenaren hoeven dus geen cent te krijgen

quote:Oud nieuws, zie boven.

Er is ook goed nieuws... "Huizenprijs explodeert door economische crisis"

De huizeneigenaren hoeven dus geen cent te krijgen

quote:verschillende bronnen

quote:Mits dat ze voldoende voorzieningen voor ouderen hebben.Op dinsdag 10 maart 2009 11:47 schreef Lemmeb het volgende:

Apparementen gaan nog wel redelijk op peil blijven denk ik. Veel babyboomers willen nu eindelijk eens van hun uitgewoonde huis met tuin af.

In sommige plaatsen is een enorm te kort aan koop senioren woningen.

Voor m'n ouders konden we die niet vinden (alleen huur) en later kwamen er 60 nieuwbouw appartementen bij waarop 400 inschrijvingen waren. En dat was al terwijl de markt behoorlijk op z'n gat lag.

Bedoel stel dat de waardedaling van je woning 5% is over het originele bedrag van 450.000 euro...das 22.500 euro.

Maar in het segment daar boven dalen sommige woningen 10%.

Dus als we kijken naar bijv. 600.000 euro, 10% daling is toch 60.000 er af.

Dat maakt de sprong al een heel stuk kleiner!

We hebben voorlopig nog niets serieus in ons hoofd, maar als die sprong maar klein genoeg wordt, dan wordt het steeds aantrekkelijker.

[ Bericht 0% gewijzigd door capricia op 12-03-2009 17:47:12 ]

quote:zal nog heel veel aantrekkelijker wordenOp donderdag 12 maart 2009 17:35 schreef capricia het volgende:

We zijn de laatste tijd eigenlijk wel weer wat meer aan het kijken om ons heen. Omdat het duurdere segment op sommige plaatsen flink aan het dalen is. Dat maakt de overstap een stuk kleiner.

Bedoel stel dat de waardedaling van je woning 5% is over het originele bedrag van 450.000 euro...das 22.500 euro.

Maar in het segment daar boven dalen sommige woningen 10%.

Dus als we kijken naar bijv. 600.000 euro, 10% daling is toch 60.000 er af.

Dat maakt de sprong al een heel stuk kleiner!

We hebben voorlopig nog niets serieus in ons hoofd, maar als die sprong maar klein genoeg wordt, dan wordt het steeds aantrekkelijker.

http://www.dailymail.co.u(...)ritain-bankrupt.html

Dan zou NL wel heel goed kunnen volgen MI.

quote:De vraag is alleen of de vraag naar een bepaald woonniveau weer op dezelfde wijze aantrekt. Dat zal afhangen van het niveau van de welvaart van de komende jaren. Overigens vermoed ik dat als het welvaartsniveau naar (veel) lager niveau gaat en daar laag blijft, de huizenprijs een van de zaken is waar we iets minder zorgen over hoeven te makenOp vrijdag 13 maart 2009 10:49 schreef Echo99 het volgende:

Ach en dan dalen de huizenprijzen wat... En dan? Vraag en aanbod zal de prijzen op termijn wel weer stabiliseren en op opdrijven. Opgelost.

[..]

De vraag is alleen of de vraag naar een bepaald woonniveau weer op dezelfde wijze aantrekt. Dat zal afhangen van het niveau van de welvaart van de komende jaren. Overigens vermoed ik dat als het welvaartsniveau naar (veel) lager niveau gaat en daar laag blijft, de huizenprijs een van de zaken is waar we iets minder zorgen over hoeven te maken

[/quote

Het is niet enkel afhankelijk van de vraag. Die is al sinds 1945 groter dan het aanbod. Daarom gaat het gewoon om de financieringsmogelijkheden. En die worden als gevolg van de credietcrisis veel minder. Gevolg: mensen kunnen minder bieden en de prijzen dalen.

quote:Ja en als door diezelfde crisis het besteedbaar inkomen op een lager niveau zal komen te liggen zullen die prijzen dus nooit meer op het oude niveau komen. Of in ieder geval niet op korte termijn.

Het is niet enkel afhankelijk van de vraag. Die is al sinds 1945 groter dan het aanbod. Daarom gaat het gewoon om de financieringsmogelijkheden. En die worden als gevolg van de credietcrisis veel minder. Gevolg: mensen kunnen minder bieden en de prijzen dalen.

quote:Gecorrigeerd voor inflatie komen we helemaal nooit meer op het niveau van 2007. Ook niet als het besteedbare inkomen niet inzakt.Op vrijdag 13 maart 2009 22:05 schreef Swetsenegger het volgende:

[..]

Ja en als door diezelfde crisis het besteedbaar inkomen op een lager niveau zal komen te liggen zullen die prijzen dus nooit meer op het oude niveau komen. Of in ieder geval niet op korte termijn.

quote:Tuurlijk gaat het ook om de financieringsmogelijkheden. Maar dat is het hele punt nu juist dat ik maak door te zeggen dat dat van de welvaart afhangt. De vraag is niet iets wat zomaar los staat.Op vrijdag 13 maart 2009 22:02 schreef Bram_Duikelaar het volgende:

Het is niet enkel afhankelijk van de vraag. Die is al sinds 1945 groter dan het aanbod. Daarom gaat het gewoon om de financieringsmogelijkheden. En die worden als gevolg van de credietcrisis veel minder. Gevolg: mensen kunnen minder bieden en de prijzen dalen.

Welvaart laag => weinig financiele mogelijkheden => eisen aan woning omlaag, waaronder eisen mbt oppervlak => meer aanbod aan oppervlak dan vraag

Dat gebeurt niet van vandaag op morgen, maar dat is een proces dat zich over jaren uitspreid als de welvaart op een lager niveau blijft.

quote:Tenzij de welvaart juist weer een enorme vlucht naar boven neemt ... (niet dat ik dat verwacht).Op vrijdag 13 maart 2009 22:08 schreef Bram_Duikelaar het volgende:

[..]

Gecorrigeerd voor inflatie komen we helemaal nooit meer op het niveau van 2007. Ook niet als het besteedbare inkomen niet inzakt.

quote:Ik hoop dat de huizenbezitters uit de categorie "het zal nooit dalen" meelezenOp vrijdag 13 maart 2009 22:09 schreef Bram_Duikelaar het volgende:

De huizenprijzen hebben ook zo enorm kunnen stijgen omdat de financieringsmogelijkheden toenamen (diverse nieuwe hypotheekvormen, lage rentes en vooral de mogelijkheid om op 2 inkomens te lenen.). Niet omdat de schaarste tussen 1994 en 2004 nu zo enorm gestegen is. Die schaarste was in de matige jaren 80 veel groter.

quote:Maar de essentie van de credietcrisis is niet dat de welvaart (meteen) afneemt, maar juist de financieringsmogelijkheden. En pas als gevolg daarvan eventueel de welvaart.Op vrijdag 13 maart 2009 22:10 schreef Doc het volgende:

[..]

Tuurlijk gaat het ook om de financieringsmogelijkheden. Maar dat is het hele punt nu juist dat ik maak door te zeggen dat dat van de welvaart afhangt. De vraag is niet iets wat zomaar los staat.

Welvaart laag => weinig financiele mogelijkheden => eisen aan woning omlaag, waaronder eisen mbt oppervlak => meer aanbod aan oppervlak dan vraag

Dat gebeurt niet van vandaag op morgen, maar dat is een proces dat zich over jaren uitspreid als de welvaart op een lager niveau blijft.

[..]

Tenzij de welvaart juist weer een enorme vlucht naar boven neemt ... (niet dat ik dat verwacht).

Met die welvaartsdaling zal het nog wel meevallen verder. Maar die financiering juist wel. Daarom zijn de huizenmarkt en andere (kapitaal)goederen die financiering behoeven de sectoren die de zware klappen krijgen.

quote:Het ligt ook aan de eisen die men aan oppervlakte stelde. Toen woonde men simpelweg op minder vierkante meter. Er wordt altijd gedaan alsof schaarste en overvloed absolute begrippen zijn, maar ze zeer trendgevoelig omdat ze afhangen van de trend van wat men "normaal" acht aan woonoppervlak.Op vrijdag 13 maart 2009 22:09 schreef Bram_Duikelaar het volgende:

De huizenprijzen hebben ook zo enorm kunnen stijgen omdat de financieringsmogelijkheden toenamen (diverse nieuwe hypotheekvormen, lage rentes en vooral de mogelijkheid om op 2 inkomens te lenen.). Niet omdat de schaarste tussen 1994 en 2004 nu zo enorm gestegen is. Die schaarste was in de matige jaren 80 veel groter.

quote:Precies. Het zijn inderdaad relatieve begrippen. Er kunnen in Nederland zo 700.000 woningen vrijvallen wanneer mensen bereid zijn om met minder genoegen te nemen. Is in verhouding in de UK nu ook gebeurd.Op vrijdag 13 maart 2009 22:15 schreef Doc het volgende:

[..]

Het ligt ook aan de eisen die men aan oppervlakte stelde. Toen woonde men simpelweg op minder vierkante meter. Er wordt altijd gedaan alsof schaarste en overvloed absolute begrippen zijn, maar ze zeer trendgevoelig omdat ze afhangen van de trend van wat men "normaal" acht aan woonoppervlak.

Jongelui blijven nog een jaartje bij hun ouders. Studenten blijven langer in hun studentenwoning, mensen stellen doorstroom naar een grotere woning uit, vastgoedhandelaren

quote:Op het ogenblik is het echter nog steeds heel goed mogelijk om een behoorlijke hypotheek te krijgen. Die financieringsmogelijkheden zijn nog zeer ruim - je kan nog steeds fikse hyptheken tegen lage rentes krijgen- en die zijn amper afgenomen voor individuen die huizen willen kopen. Toch is de huizenmarkt " ingestort" - dus niet zozeer door de afgenomen financieringsmogelijkheden voor individueen op zich. Pas door (de angst voor) werkeloosheid en de vrees voor teruggang, te samen met de hoop op lagere huizenprijzen ligt het nu stil. Het is ook de angst bij banken dat men de lening niet meer terug kan betalen.Op vrijdag 13 maart 2009 22:14 schreef Bram_Duikelaar het volgende:

[..]

Maar de essentie van de credietcrisis is niet dat de welvaart (meteen) afneemt, maar juist de financieringsmogelijkheden. En pas als gevolg daarvan eventueel de welvaart.

Met die welvaartsdaling zal het nog wel meevallen verder. Maar die financiering juist wel. Daarom zijn de huizenmarkt en andere (kapitaal)goederen die financiering behoeven de sectoren die de zware klappen krijgen.

Het proces waar ik op doel komt pas echt tot stand bij een dalende welvaart. Als die hoog blijft zullen banken aardige hypotheken blijven verstrekken en gebeurt er helemaal niets. Het is juist de angst bij banken dat men de leningen niet meer kan betalen - als de welvaart hoog is zijn de banken daar minder bang voor.

quote:Ik ken een voorbeeld uit mijn omgeving die daar het tegendeel van aantoont (misschien 5 a 5,5 keer ipv 6 maar wel op een voorlopig contract)Op vrijdag 13 maart 2009 22:25 schreef Bram_Duikelaar het volgende:

Nou, die top-carrierehypotheek van 6x je bruto-jaarsalaris op een voorlopig contract kun je tegenwoordig echt wel op je buik schrijven hoor!

quote:Welke bank? Toch niet RBS?Op vrijdag 13 maart 2009 22:27 schreef Doc het volgende:

[..]

Ik ken een voorbeeld uit mijn omgeving die daar het tegendeel van aantoont (misschien 5 a 5,5 keer ipv 6 maar wel op een voorlopig contract)

quote:Xallettes vragen

quote:Hier idem.Op vrijdag 13 maart 2009 22:27 schreef Doc het volgende:

[..]

Ik ken een voorbeeld uit mijn omgeving die daar het tegendeel van aantoont (misschien 5 a 5,5 keer ipv 6 maar wel op een voorlopig contract)

Dat heb ik hier ook gezien bij een kennis, een maand geleden nog.

quote:alle voorlopige contracten worden niet verlengd bij onsOp vrijdag 13 maart 2009 22:25 schreef Bram_Duikelaar het volgende:

Nou, die top-carrierehypotheek van 6x je bruto-jaarsalaris op een voorlopig contract kun je tegenwoordig echt wel op je buik schrijven hoor!

quote:Weet je of er mensen tussen zitten die op basis van dat contract een hypo hebben?Op zaterdag 14 maart 2009 11:13 schreef henkway het volgende:

[..]

alle voorlopige contracten worden niet verlengd bij ons

quote:Staat wel al helemaal leeg en is in opdracht van de gemeente...Op zaterdag 14 maart 2009 13:47 schreef LXIV het volgende:

Hoeft niet. Iedereen kan zijn huis laten veilen. Al is het denk ik niet zo verstandig. Wel snel.

quote:ik ken al die mensen niet, de externen gaan er ook een voor een naar huis toeOp zaterdag 14 maart 2009 11:13 schreef henkway het volgende:

[..]

alle voorlopige contracten worden niet verlengd bij ons

[ Bericht 6% gewijzigd door henkway op 14-03-2009 14:11:15 ]

quote:Er staat in de omschrijving 'vrijwillige openbare verkoop bij inschrijving'. Neem aan dat het dus niet gedwongen is? Maar misschien lees ik het wel verkeerd.

Gaat dit over een gedwongen verkoop, of niet?

quote:gevalletje gemeente garantie lijkt me.Op zaterdag 14 maart 2009 13:42 schreef RvLaak het volgende:

Gaat dit over een gedwongen verkoop, of niet?

quote:Tja, tis wel de eerste keer dat ik een veiling tegenkom op FundaOp zaterdag 14 maart 2009 13:56 schreef DolleMina het volgende:

[..]

Er staat in de omschrijving 'vrijwillige openbare verkoop bij inschrijving'. Neem aan dat het dus niet gedwongen is? Maar misschien lees ik het wel verkeerd.

Deze woning is trouwens wel leuk gedaald in prijs

quote:NHG?Op zaterdag 14 maart 2009 14:12 schreef henkway het volgende:

[..]

gevalletje gemeente garantie lijkt me.

quote:Ja die gemeentegarantie ligt nog steeds bij de gemeente alhoewel het ze ietwat onbehagelijk is nu.

Ze hebben een volle pot en willen nu de verzekering overdoen aan het rijk, met behoud van de pot, maar dat zal Bos niet doen kijkt me

quote:De prijsval moet nog beginnen en zal niet meer ophouden vrees ik, er staan op Funda weer 2000 woningen meer dan twee weken terugOp zaterdag 14 maart 2009 14:12 schreef RvLaak het volgende:

[..]

Tja, tis wel de eerste keer dat ik een veiling tegenkom op Funda

Deze woning is trouwens wel leuk gedaald in prijs

10% in 1 jaar tijd, dat klopt precies met een bodem van 30% over twee jaar.

Het is geen ramp, maar zou het liever anders zien, natuurlijk!

quote:Toch is het mooi dat sommige verkopers de realiteit inzien en de prijzen omlaag bijstellenOp zaterdag 14 maart 2009 14:32 schreef henkway het volgende:

[..]

De prijsval moet nog beginnen en zal niet meer ophouden vrees ik, er staan op Funda weer 2000 woningen meer dan twee weken terug

quote:even googlen leert dat de gemeente Nunspeet (waar Elspeet onder valt) het pand heeft aangekocht voor de ondergrond.Op zaterdag 14 maart 2009 14:12 schreef henkway het volgende:

[..]

gevalletje gemeente garantie lijkt me.

sorry

quote:regio Eindhoven zakt niks, er wordt alleen ook bijna niks verkocht.Op zaterdag 14 maart 2009 14:36 schreef LXIV het volgende:

Als ik de markt hier zo'n beetje bekijk is er ongeveer 10% van de vraag prijs af gemiddeld. Ik denk dat je percentueel net zoveel kunt onderhandelen als voorheen.

10% in 1 jaar tijd, dat klopt precies met een bodem van 30% over twee jaar.

veel van de panden in landelijk gebied die te koop staan staan al drie jaar te koop. Zijn winkeldochters, slechte locatie, naast een agrarisch bedrijf etc.

Vrij gelegen panden met veel grond heb ik nog nooit zo weinig te koop zien staan, dat aanbod is medio/eidn vorig jaar bijna helemaal opgedroogd (regio Eindhoven).

In de vinex wijken en nieuwbouwwijken is het aanbod echter overweldigend.

wel komen er meer executieverkopen, lijkt het. Een paar bedrijfspanden en goedkopere panden in de slechtere wijken.

quote:Nou nee hoor... Hij moet iets beter onderbouwd zijn... Verder jas 'em er nog gewoon doorOp vrijdag 13 maart 2009 22:25 schreef Bram_Duikelaar het volgende:

Nou, die top-carrierehypotheek van 6x je bruto-jaarsalaris op een voorlopig contract kun je tegenwoordig echt wel op je buik schrijven hoor!

quote:Te klein...

[..]

Tja, tis wel de eerste keer dat ik een veiling tegenkom op Funda

Deze woning is trouwens wel leuk gedaald in prijs

quote:Wauw! Leningen waarbij je niks hoeft te betalen als je het niet kan. Zelfs geen rente niet - die wordt telkens bij het geleende bedrag opgeteld. En dat geeft niet want het huis als onderpand stijgt toch wel in waarde.

Dat moest wel een keer fout gaan ja.

[ Bericht 10% gewijzigd door #ANONIEM op 15-03-2009 11:30:49 ]

quote:sterker nog, die meneer ging een huis kopen met een subprime lening, zodat hij het jaar erop bij een refinance geld zou overhouden om een eigen zaak te startenOp zondag 15 maart 2009 11:30 schreef Igen het volgende:

[..]

Wauw! Leningen waarbij je niks hoeft te betalen als je het niet kan. Zelfs geen rente niet - die wordt telkens bij het geleende bedrag opgeteld. En dat geeft niet want het huis als onderpand stijgt toch wel in waarde.

Dat moest wel een keer fout gaan ja.

quote:Op zondag 15 maart 2009 12:18 schreef henkway het volgende:

[..]

sterker nog, die meneer ging een huis kopen met een subprime lening, zodat hij het jaar erop bij een refinance geld zou overhouden om een eigen zaak te starten

En banken trapten daar nog in ook....

quote:maakte US banken niets uit, die verpakten de hypotheken en verkochten ze met een waardeloze garantie aan de bonusjagers van INGOp zondag 15 maart 2009 12:50 schreef RvLaak het volgende:

[..]

En banken trapten daar nog in ook....

quote:En inmiddels aan de Nederlandse staat...Op zondag 15 maart 2009 12:55 schreef henkway het volgende:

[..]

maakte US banken niets uit, die verpakten de hypotheken en verkochten ze met een waardeloze garantie aan de bonusjagers van ING

quote:aan jouw en mij dusOp zondag 15 maart 2009 12:59 schreef capricia het volgende:

[..]

En inmiddels aan de Nederlandse staat...

quote:PWNED!

Maar dat valt wel mee hoor! ING had geen subprime, en daar hebben we het nu over.

De verslaggever was goed geinformeerd, en wist dat de koopprijs van de woning onder het miljoen gelegen had. Wat had die kerel nu gedaan? Hij had in 2000 zijn hypotheek opgehoogd van 800.000 euro naar 2.000.000 euro, en vervolgens 1,200,000 op de bank gezet. Met de rente daarvan kon hij de hele netto (incl HRA) hypotheek van 2.000.000 betalen! Hij woonde dus voor niks. In ieder geval gewoon op kosten van de staat.

Maar het argument van de man was dat hij toch extra gepaald werd. Want omdat hij nu bijna niks betaalde, ging hij er relatief bijzonder zwaar op achteruit als de HRA boven het miljoen zou vervallen.

quote:Nou, voor 2001 mocht je gewoon je hypotheek verhogen en aftrekken, terwijl je dat geld op de bank zette. Bizar maar waar.Op zondag 15 maart 2009 14:02 schreef DolleMina het volgende:

Wat is het probleem van die man dan als de HRA stopt bij bedragen boven het miljoen? Dat is op hem helemaal niet van toepassing, toch? Je mag sowieso toch alleen hypotheekrente van de belasting aftrekken als je dat hebt besteed voor de aankoop en/of verbetering van de woning? De hypotheekrente van die 1,2M is volgens mij niet aftrekbaar, omdat het op de bank rente staat te trekken...

Bij een hypotheek van 6% op 2 miljoen krijgt die man dus tegen 52% ongeveer 60.000 euro aan HRA. Hij ontvangt ook nog eens 5% van 1,2M aan rente, = 60.000 euro.

Zijn hypotheekkosten zijn 120.000 euro, dus dat middelt precies uit.

Het enige wat hij moet betalen is 1,2% vermogensbelasting over die 1,2 miljoen (als hij dat niet slim in een bv-tje ofzo heeft ondergebracht), en OZB natuurlijk. Maar die wordt wel afgetopt op een miljoen, en daar klaagt niemand over.

Zijn maandlasten zijn dus nihil.

Zijn vermogensopbouw is gelijk aan de inflatie over zijn schuld, dus 2,5% van 2 miljoen, plus eventueel nog de waardestijging van het huis (al zal dat de afgelopen jaren niet veel geweest zijn).

Kortom: het wordt bijna allemaal 100% gesubsidieerd met belastinggeld van de rest van Nederland. Ik snap dat deze mensen dit systeem graag in stand willen houden, maar we zijn idioot dat we dit zolang getolereerd hebben.

quote:Precies, zoiets moet niet getolereerd worden. Dat het uberhaupt al mogelijk wasOp zondag 15 maart 2009 14:09 schreef LXIV het volgende:

Kortom: het wordt bijna allemaal 100% gesubsidieerd met belastinggeld van de rest van Nederland. Ik snap dat deze mensen dit systeem graag in stand willen houden, maar we zijn idioot dat we dit zolang getolereerd hebben.

Het huis heeft een vraagprijs van 195k, is nog niet in vraagprijs gedaald en staat nu ongeveer 3 maanden te huren. Hoe zouden jullie het aanpakken rekening houdend met alle omstandigheden?

quote:Ik zou toch geduld hebben. Zelf wil ik ook kopen, alhoewel ik nu goed en voordelig woon, maar het tempo waarin de markt verslechtert laat me toch afwachten. Ik kijk altijd via Funda naar het totale aantal woningen dat er te koop is in het dorp waar ik wil gaan wonen, en dat loopt nog steeds rap op. Van heel lang rond de 180, naar 240, naar 300, naar 448 nu. En dat worden er iedere week weer een paar meer.Op zondag 15 maart 2009 14:24 schreef Devz het volgende:

Afgelopen zaterdag voor de tweede keer een huis bekeken en we vinden het toch wel een erg mooi huis, overwegen om een bod te gaan doen. (we moeten sowieso deze zomer een huis hebben, huur is geen optie en wachten dus ook niet)

Het huis heeft een vraagprijs van 195k, is nog niet in vraagprijs gedaald en staat nu ongeveer 3 maanden te huren. Hoe zouden jullie het aanpakken rekening houdend met alle omstandigheden?

Pas als het aantal woningen dat te koop staat vanaf het hoogtepunt weer met een goede 100 woningen gedaald is, staat de markt prijstechnisch op een laag punt. Tot die tijd verbeteren mijn kansen als koper alleen maar. En om nu 50K per jaar "weg te gooien" om iets eerder te verhuizen vind ik te dol.

Los daarvan heb ik veel geld in aandelen zitten, en die wil ik op dit moment ook niet cash maken. Dus ik wacht nog even af en raad eenieder aan hetzelfde te doen. Er zijn genoeg alternatieven voor kopen. Nu woon je toch ook ergens?

http://www.eerste-koophuis.nl/nieuws/wat-koop-je-voor-200000-in

Afwachten behoort dus niet echt tot de opties, hooguit nog enkele maanden al lopen we dan wel het risico dat het huis dat we echt graag willen eerder verkocht raakt, en dat risico nemen we liever niet.

Het gaat dus echt om een tactiek om in deze tijden het huis voor een zo gunstig mogelijke prijs in handen te krijgen. (de vraagprijs kan ik sowieso niet bieden, ik denk dat ik tot 185-190 max kan gaan, maar liever nog een stuk minder natuurlijk)

quote:Briljant! Maar die huizenprijzen in de VS, Ierland, UK en Spanje zijn nog voor de credietcrisis! Want tegenwoordig koop je dat soort landhuizen daar voor nog geen 130.000 euro.Op zondag 15 maart 2009 14:36 schreef antonwachter het volgende:

Een illustratie van de staat van de nederlandse huizenmarkt.

http://www.eerste-koophuis.nl/nieuws/wat-koop-je-voor-200000-in

quote:Sowieso denk ik dat je als je begint met samenwonen je het beter eerst eens kunt proberen in een huurhuis. Want samenwonen is toch heel iets anders dan gewoon een weekeindrelatie.Op zondag 15 maart 2009 14:37 schreef Devz het volgende:

Klopt, maar ik val binnen de startersgroep en woon nu nog thuis. Mijn vriendin huurt in een stad aan de andere kant van Nederland en is deze zomer klaar met haar studie. We gaan dus sowieso deze zomer samenwonen en ik ben echt niet van plan om dat in mijn ouderlijk huis te gaan doenBij haar gaan wonen is ook geen optie, omdat ik met mijn baan zit.

Afwachten behoort dus niet echt tot de opties, hooguit nog enkele maanden al lopen we dan wel het risico dat het huis dat we echt graag willen eerder verkocht raakt, en dat risico nemen we liever niet.

Het gaat dus echt om een tactiek om in deze tijden het huis voor een zo gunstig mogelijke prijs in handen te krijgen. (de vraagprijs kan ik sowieso niet bieden, ik denk dat ik tot 185-190 max kan gaan, maar liever nog een stuk minder natuurlijk)

Worst-case scenario is dat jullie gaan samenwonen, na een jaar er achter komen dat het niet werkt, en dat je vervolgens het huis (dat dus ong. 220 incl. KK e.d. kost) nog voor geen 160.000 euro kwijtraken. Dan heb je allebei al 25.000 euro schuld op je naam staan. Lekker als je daarna weer een hypo wil krijgen.

Waar woon je dat bijv. huren zo'n onmogelijkheid is?

quote:en dat zijn ook de mensen die commentaar hebben op de huursubsidie van een gescheiden moederOp zondag 15 maart 2009 14:13 schreef xenobinol het volgende:

[..]

Precies, zoiets moet niet getolereerd worden. Dat het uberhaupt al mogelijk wasKon je tot 2000 nog gewoon je overwaarde opnemen en daar HRA over doen? Fraaie boel zeg

quote:Bedankt voor het meedenken, maar het huis komt alleen op mijn naam te staan, ik kan de lasten in mijn eentje dragen en over mijn relatie maak ik me geen enkele zorgen. Bovendien hebben we al enkele maanden min of meer samengewoond, dus het ligt iets genuanceerder dan een gewone 'weekend-relatie'.Op zondag 15 maart 2009 14:42 schreef LXIV het volgende:

[..]

Sowieso denk ik dat je als je begint met samenwonen je het beter eerst eens kunt proberen in een huurhuis. Want samenwonen is toch heel iets anders dan gewoon een weekeindrelatie.

Worst-case scenario is dat jullie gaan samenwonen, na een jaar er achter komen dat het niet werkt, en dat je vervolgens het huis (dat dus ong. 220 incl. KK e.d. kost) nog voor geen 160.000 euro kwijtraken. Dan heb je allebei al 25.000 euro schuld op je naam staan. Lekker als je daarna weer een hypo wil krijgen.

Waar woon je dat bijv. huren zo'n onmogelijkheid is?

Wat betreft huren; er is hier een wachtlijst van een jaar of 4 en ik sta niet ingeschreven, vrije sector valt niet te betalen en de huren daarvoor liggen v�r boven de hypotheeklasten.

Ik begrijp dat het goed bedoeld is, maar ik heb liever dat er inhoudelijk op mijn vraag wordt ingegaan, over de rest heb ik geen advies nodig.

Dus stel je moet toch nu kopen en wachten is geen optie, hoe zou je het dan aanpakken?

Gezien de omstandigheden mag een eindbod van 185 toch als redelijk gelden bij een vraagprijs van 195. Ze zijn gek als ze het niet doen. (maar heel veel verkopers houden toch stug vast)

Ik weet van deze mensen dat ze vanaf augustus iets anders hebben, dus tegen die tijd zullen ze misschien iets meer concessies willen doen. Maar ja, over 2 weken is er weer open huis en we zouden flink balen als het huis aan iemand anders wordt verkocht, dat blijft toch het grote risico.

quote:een paar kanttekeningen:Op zondag 15 maart 2009 14:09 schreef LXIV het volgende:

[..]

Nou, voor 2001 mocht je gewoon je hypotheek verhogen en aftrekken, terwijl je dat geld op de bank zette. Bizar maar waar.

Bij een hypotheek van 6% op 2 miljoen krijgt die man dus tegen 52% ongeveer 60.000 euro aan HRA. Hij ontvangt ook nog eens 5% van 1,2M aan rente, = 60.000 euro.

Zijn hypotheekkosten zijn 120.000 euro, dus dat middelt precies uit.

Het enige wat hij moet betalen is 1,2% vermogensbelasting over die 1,2 miljoen (als hij dat niet slim in een bv-tje ofzo heeft ondergebracht), en OZB natuurlijk. Maar die wordt wel afgetopt op een miljoen, en daar klaagt niemand over.

Zijn maandlasten zijn dus nihil.

Zijn vermogensopbouw is gelijk aan de inflatie over zijn schuld, dus 2,5% van 2 miljoen, plus eventueel nog de waardestijging van het huis (al zal dat de afgelopen jaren niet veel geweest zijn).

Kortom: het wordt bijna allemaal 100% gesubsidieerd met belastinggeld van de rest van Nederland. Ik snap dat deze mensen dit systeem graag in stand willen houden, maar we zijn idioot dat we dit zolang getolereerd hebben.

- de spread tussen te betalen rente en te ontvangen rente zal meer zijn dan 1%;

- als hij dat 'slim' in een bv'tje heeft ondergebracht betaalt de man veel meer dan 1,2%. Hij heeft dan mogelijkerwijs wel een leuke claim op z'n belastingadviseur

- zijn vermogensopbouw is de inflatie op zijn huis. Niet over zijn schuld + huis. Het is geen winstverdubbelaar van legiolease.

Heeft hij z'n centen in aandelen ING gestopt, is ie nou wel zwaar de lul trouwens. Ik ken mensen die zich met deze constructie aaridg in de voeten geschoten hebben. Beheersing is ook een kunst

Verder klopt het helemaal. Maar er zijn slimmere methoden om dat op te lossen dan het aftoppen van hypotheek (trouwens voor 1 mln hypotheek moet je een min. inkomen van 200.000 euro hebben: over hoeveel gevallen hebben we het?).

Pas een thin cap regeling toe.

Iemand heeft 1 mln eigen vermogen.

Koopt een huis van 1 mln.

Neemt daarvoor een hypotheek van 1 mln, en houdt 1 mln op de bank.

Een thin cap regeling zou dan kunnen zeggen:

totaal vermogen 2 mln (1 mln huis, 1 mln bank). totaal schuld 1 mln. 50% van het totale vermogen dus.

maximale hypotheekaftrek is over 50% x 1 mln is 500.000

Dat voorkomt dat mensen hun huis met maximale hypotheek belasten, terwijl ze genoeg eigen geld hebben

quote:en al dat rondpompen van belastinggeld is volstrekt zinloosOp zondag 15 maart 2009 15:28 schreef Dinosaur_Sr het volgende:

[..]

een paar kanttekeningen:

- de spread tussen te betalen rente en te ontvangen rente zal meer zijn dan 1%;

- als hij dat 'slim' in een bv'tje heeft ondergebracht betaalt de man veel meer dan 1,2%. Hij heeft dan mogelijkerwijs wel een leuke claim op z'n belastingadviseur

- zijn vermogensopbouw is de inflatie op zijn huis. Niet over zijn schuld + huis. Het is geen winstverdubbelaar van legiolease.

Heeft hij z'n centen in aandelen ING gestopt, is ie nou wel zwaar de lul trouwens. Ik ken mensen die zich met deze constructie aaridg in de voeten geschoten hebben. Beheersing is ook een kunst

Verder klopt het helemaal. Maar er zijn slimmere methoden om dat op te lossen dan het aftoppen van hypotheek (trouwens voor 1 mln hypotheek moet je een min. inkomen van 200.000 euro hebben: over hoeveel gevallen hebben we het?).

Pas een thin cap regeling toe.

Iemand heeft 1 mln eigen vermogen.

Koopt een huis van 1 mln.

Neemt daarvoor een hypotheek van 1 mln, en houdt 1 mln op de bank.

Een thin cap regeling zou dan kunnen zeggen:

totaal vermogen 2 mln (1 mln huis, 1 mln bank). totaal schuld 1 mln. 50% van het totale vermogen dus.

maximale hypotheekaftrek is over 50% x 1 mln is 500.000

Dat voorkomt dat mensen hun huis met maximale hypotheek belasten, terwijl ze genoeg eigen geld hebben

quote:Klopt, klopt. Ik heb het simpel gehouden. Met thin cap bedoel je dat het EV afgetrokken wordt van de hypotheek voordat er HRA toegepast wordt? Dat zou sowieso een goede regeling zijn.Op zondag 15 maart 2009 15:28 schreef Dinosaur_Sr het volgende:

[..]

een paar kanttekeningen:

- de spread tussen te betalen rente en te ontvangen rente zal meer zijn dan 1%;

- als hij dat 'slim' in een bv'tje heeft ondergebracht betaalt de man veel meer dan 1,2%. Hij heeft dan mogelijkerwijs wel een leuke claim op z'n belastingadviseur

- zijn vermogensopbouw is de inflatie op zijn huis. Niet over zijn schuld + huis. Het is geen winstverdubbelaar van legiolease.

Heeft hij z'n centen in aandelen ING gestopt, is ie nou wel zwaar de lul trouwens. Ik ken mensen die zich met deze constructie aaridg in de voeten geschoten hebben. Beheersing is ook een kunst

Verder klopt het helemaal. Maar er zijn slimmere methoden om dat op te lossen dan het aftoppen van hypotheek (trouwens voor 1 mln hypotheek moet je een min. inkomen van 200.000 euro hebben: over hoeveel gevallen hebben we het?).

Pas een thin cap regeling toe.

Iemand heeft 1 mln eigen vermogen.

Koopt een huis van 1 mln.

Neemt daarvoor een hypotheek van 1 mln, en houdt 1 mln op de bank.

Een thin cap regeling zou dan kunnen zeggen:

totaal vermogen 2 mln (1 mln huis, 1 mln bank). totaal schuld 1 mln. 50% van het totale vermogen dus.

maximale hypotheekaftrek is over 50% x 1 mln is 500.000

Dat voorkomt dat mensen hun huis met maximale hypotheek belasten, terwijl ze genoeg eigen geld hebben

Wat die vermogensopbouw betreft: zo had ik het nog niet bekeken, maar dat is natuurlijk wel correcter als het dubbel tellen!

Maar kort en goed: een beetje (rijke) slimmerik betaalt effectief bijna niks terwijl zijn vermogen aangroeit. Dat neem ik hem ook niet kwalijk. Maar als de begroting dan toch op orde gesteld moet worden, zou ik daar het eerst naar kijken. In plaats van geld van ontwikkelingssamenwerking of de gezondheidszorg weg te sluizen. Het is en blijft een bizarre constructie.

quote:eens, maar dat denkt de politiek haar legitimiteit aan te verdienen, dus ik denk dat een niet te vermijden kwaad is....Op zondag 15 maart 2009 15:32 schreef henkway het volgende:

[..]

en al dat rondpompen van belastinggeld is volstrekt zinloos

quote:Misschien kun je eerst kennissen een bod van 139.000 laten doen om de verkopers aan het idee van een lagere prijs te laten wennenOp zondag 15 maart 2009 14:37 schreef Devz het volgende:

Het gaat dus echt om een tactiek om in deze tijden het huis voor een zo gunstig mogelijke prijs in handen te krijgen.

quote:Als je niet in het 52% tarief zit kan je ook geen 52% HRA aftrekken. Of mis ik hier iets volledig?Op maandag 16 maart 2009 10:12 schreef rvlaak_werk2 het volgende:

[..]

Nee hoor, een goede belastingadviseur en accountant zorgen ervoor dat de "hoge heren" zo goed als geen belasting betalen. Maar goed, dat kunnen de lagere inkomens ook realiseren. Heb ik bij mijn ouders gezien

Hier verder: Huizenmarkt #12 Stevige fundering of door en door rot?

Je kan tot op zekere hoogte je inkomen aftoppen door HRA, maar dan nog betaal je meer dan de gemiddelde NL-er

quote:Mee eens, maar dat is niet de enige belasting die men betaald natuurlijkOp maandag 16 maart 2009 10:14 schreef Doc het volgende:

[..]

Als je niet in het 52% tarief zit kan je ook geen 52% HRA aftrekken.

quote:Natuurlijk, maar het ging hier toch om de HRA? Het ging juist om het afschaffen of naar beneden brengen van de HRA voor de 52%'s categorie.Op maandag 16 maart 2009 10:15 schreef rvlaak_werk2 het volgende:

[..]

Mee eens, maar dat is niet de enige belasting die men betaald natuurlijk

quote:Ja klopt, maar ik reageerde op je opmerking dat mensen met een hoger inkomen automatisch meer belasting betalen dan de lagere inkomens. Dat hoeft (procentueel) lang niet altijd het geval te zijnOp maandag 16 maart 2009 10:16 schreef Doc het volgende:

[..]

Natuurlijk, maar het ging hier toch om de HRA? Het ging juist om het afschaffen of naar beneden brengen van de HRA voor de 52%'s categorie.

quote:Lijkt me volkomen zinloos. Ik neem aan dat die mensen een makelaar in de arm hebben genomen en die zal dat bod niet eens voorleggen.Op zondag 15 maart 2009 15:43 schreef dvr het volgende:

[..]

Misschien kun je eerst kennissen een bod van 139.000 laten doen om de verkopers aan het idee van een lagere prijs te laten wennen

Wat LIVX zegt lijkt me wel netjes, 195.000 vraagprijs en dan uitkomen op 185.000. Echter moet je je wel realiseren dat als je het graag wilt je toch iets meer zal moeten betalen. Dan ben je wel zeker dat je het hebt. Mijn huis staat ook te koop ik heb geen enkele haast en ik zal max rond de 5.000 zakken ijn vraagprijs (vraagprijs ongeveer 215.000)

quote:Wanneer heb je het voor hoeveel gekocht? Als je wilt delen natuurlijkOp maandag 16 maart 2009 10:24 schreef Sjabba het volgende:

[..]

Lijkt me volkomen zinloos. Ik neem aan dat die mensen een makelaar in de arm hebben genomen en die zal dat bod niet eens voorleggen.

Wat LIVX zegt lijkt me wel netjes, 195.000 vraagprijs en dan uitkomen op 185.000. Echter moet je je wel realiseren dat als je het graag wilt je toch iets meer zal moeten betalen. Dan ben je wel zeker dat je het hebt. Mijn huis staat ook te koop ik heb geen enkele haast en ik zal max rond de 5.000 zakken ijn vraagprijs (vraagprijs ongeveer 215.000)

quote:2005 gekocht voor 189.000. Ik heb er vorig jaar een nieuwe keuken in laten zetten (geen mandemakers ding maar een nette duitse keuken met alles erop en eraan). Verder nog veel dingen aan gedaan. Hij is helemaal instapklaar.Op maandag 16 maart 2009 10:26 schreef rvlaak_werk2 het volgende:

[..]

Wanneer heb je het voor hoeveel gekocht? Als je wilt delen natuurlijk

Met de prijs die ik in gedachte heb maak ik er zelf verlies op, denk zo'n 5.000 a 10.000. Maar ik heb er ook 3 jaar gewoont. Wij hebben iets anders op het oog en willen dus best snel zaken doen. De prijs dus scherp gezet.

quote:Dus mensen gaan wel verhuizen als ze de garantie krijgen dat hun schuld wordt overgenomen door een ander als ze het niet meer kunnen betalen.Uit een online-onderzoek van De Hypotheker blijkt dat de helft van de huizenbezitters de financi�le mogelijkheid heeft om door te stromen naar een andere woning, als de Nationale Hypotheek Garantie (NHG) wordt verhoogd van �265.000 naar �350.000. De stagnering van de huizenmarkt kan daarmee volgens de organisatie een halt worden toegeroepen.

"Als we niets doen, ontwikkelt zich een prop in de woningmarkt. Starters zien nu hun kans schoon om toch in aanmerking te komen voor een koopwoning, maar dan moeten mensen die al een koopwoning hebben wel doorstromen,", aldus directeur van De Hypotheker Bas Millenaar.

Doorstromers zoeken doorgaans een woning tussen �250.000 en �400.000, maar nemen nu niet de stap om een andere woning te zoeken. "Die hebben nu niets aan de NHG. Het kabinet mist een kans als het nu weer niets doet aan de NHG. Verhogen van het garantiebedrag is een goed ontstoppingsmiddel om de prop in de huizenmarkt weg te krijgen."

Het lijkt me dat je helemaal niet de kans moet gaan lopen om de hypo niet meer te kunnen betalen. Met andere woorden: op 2 inkomens (de meeste hypotheken) een hypotheek nemen is enkel slim als de maandlasten door 1 inkomen te dragen zijn. Voor het geval de ander werkloos raakt.

quote:Zonder te weten om welk huis het in welke buurt gaat, klinkt het inderdaad alsof je het onder de bubble-prijzen in de markt hebt gezet. Good for youOp maandag 16 maart 2009 10:35 schreef Sjabba het volgende:

[..]

2005 gekocht voor 189.000. Ik heb er vorig jaar een nieuwe keuken in laten zetten (geen mandemakers ding maar een nette duitse keuken met alles erop en eraan). Verder nog veel dingen aan gedaan. Hij is helemaal instapklaar.

Met de prijs die ik in gedachte heb maak ik er zelf verlies op, denk zo'n 5.000 a 10.000. Maar ik heb er ook 3 jaar gewoont. Wij hebben iets anders op het oog en willen dus best snel zaken doen. De prijs dus scherp gezet.

Hoe lopen de zaken qua interesses? En in welke regio staat het huis? (ben semi-zoeker

quote:Als ik ga rekenen vrees ik dat ik nog meer dan 10.000 erop "verlies" maak als ik het verkoop, maargoed zo moet je niet rekenen, ik heb er wonplezier voor teruggehad. En misschien blijven hier wel aangezien het niet strom loopt. Staat nu ongeveer 3 maanden te koop. Veel op internet bekeken maar nog niemand echt gekeken. In augustus 2008 stond er 1 hier in de straat voor 199.000 en die verkocht binnen 1 maand voor de vraagprijs, er daar zat nog een oude (30 jaar) keuken in, verder wel aardig vergelijkbaar.Op maandag 16 maart 2009 10:37 schreef rvlaak_werk2 het volgende:

[..]

Zonder te weten om welk huis het in welke buurt gaat, klinkt het inderdaad alsof je het onder de bubble-prijzen in de markt hebt gezet. Good for you

Hoe lopen de zaken qua interesses? En in welke regio staat het huis? (ben semi-zoeker

Staat overigens in de regio zeeland.

Ik wil dus niet de hoofdprijs en toch durven poti�ntele kopers niet... Denk dat de prijzne dus ook niet zo heel veel uitmaken, blijft veel geld.

quote:Idee achter NHG is dat je geen restschuld hebt bij de bank wanneer er sprake is van gedwongen verkoop bij:Op maandag 16 maart 2009 10:35 schreef rvlaak_werk2 het volgende:

'Hogere NHG stimuleert woningmarkt'

[over mogelijke verhoging NHG]

Dus mensen gaan wel verhuizen als ze de garantie krijgen dat hun schuld wordt overgenomen door een ander als ze het niet meer kunnen betalen.

Het lijkt me dat je helemaal niet de kans moet gaan lopen om de hypo niet meer te kunnen betalen. Met andere woorden: op 2 inkomens (de meeste hypotheken) een hypotheek nemen is enkel slim als de maandlasten door 1 inkomen te dragen zijn. Voor het geval de ander werkloos raakt.

- onvrijwillige werkloosheid buiten je schuld om

- arbeidsongeschiktheid

- echtscheiding

Eigenlijk een soort minimale variant op de woonlastenverzekering dus. MAAR... je krijgt alleen kwijtschelding van je schuld in bovengenoemde situaties. De NHG neemt je schuld over en kijkt dan of ze die gaan kwijtschelden of niet. Wanneer e.e.a. mede aan jou is te wijten, moet je gewoon terugbetalen.

De NHG-norm verhogen is eigenlijk best een goed plan: het is een soort verzekering (waar je ook een eenmalige premie voor betaald). Het behoed enkel de 'goedwillende risico's' (dus de banken en de welwillende betalenden), maar is wel een stok achter de deur om zelf op te letten. Daarnaast is de NHG-norm een mooi ijkpunt: als je NHG kunt krijgen dan is - gelet op je inkomen - de hypotheek verantwoord.

Het NHG-mes snijdt aan twee kanten: enerzijds is er een risico afgedekt voor zowel bank als financier (met als resultaat een lagere rente) en anderzijds is de betrekkelijk strenge NHG-norm een richtpunt om te bepalen of de hoogte van je hypotheek verantwoord is (t.o.v. je inkomen).

quote:OK, dan had ik de insteek verkeerd begrepen.Op maandag 16 maart 2009 11:08 schreef Goverman het volgende:

[..]

Idee achter NHG is dat je geen restschuld hebt bij de bank wanneer er sprake is van gedwongen verkoop bij:

- onvrijwillige werkloosheid buiten je schuld om

- arbeidsongeschiktheid

- echtscheiding

Eigenlijk een soort minimale variant op de woonlastenverzekering dus. MAAR... je krijgt alleen kwijtschelding van je schuld in bovengenoemde situaties. De NHG neemt je schuld over en kijkt dan of ze die gaan kwijtschelden of niet. Wanneer e.e.a. mede aan jou is te wijten, moet je gewoon terugbetalen.

De NHG-norm verhogen is eigenlijk best een goed plan: het is een soort verzekering (waar je ook een eenmalige premie voor betaald). Het behoed enkel de 'goedwillende risico's' (dus de banken en de welwillende betalenden), maar is wel een stok achter de deur om zelf op te letten. Daarnaast is de NHG-norm een mooi ijkpunt: als je NHG kunt krijgen dan is - gelet op je inkomen - de hypotheek verantwoord.

Het NHG-mes snijdt aan twee kanten: enerzijds is er een risico afgedekt voor zowel bank als financier (met als resultaat een lagere rente) en anderzijds is de betrekkelijk strenge NHG-norm een richtpunt om te bepalen of de hoogte van je hypotheek verantwoord is (t.o.v. je inkomen).

quote:uiteraard. Stel je voor dat mensen eens verantwoordelijk zijn voor de risico's en beslissingen die ze zelf nemen. Dat kan toch niet hier in Nederland...Op maandag 16 maart 2009 11:41 schreef antonwachter het volgende:

Die nhg is toch alleen maar een verplaatsing van het probleem, het lost geen oorzaken op. Wat gebeurt er als dat hele zeepbelletje opblaast? Wordt dan de eindafrekening weer bij de belastingbetaler gelegd?

quote:"Wij van WC-eend..."De politieke discussie over afschaffing van de hypotheekrenteaftrek maakt potenti�le huizenkopers kopschuw. Dit stellen de hypotheekadviseurs van De Hypotheker maandag op basis van een peiling op hun website.

Kopschuw

Uit de peiling blijkt dat ongeveer de helft van de respondenten in zijn koopwoning blijft zitten zolang in Den Haag over afschaffing wordt gesproken.,,Praten over hypotheekrenteaftrek maakt mensen kopschuw", aldus directeur Bas Millenaar van De Hypotheker.

Heeft iemand die poll gezien? Ben wel benieuwd naar de vraagstelling namelijk.

quote:Als dat zo snel gaat... misschien is het dan juist wel een goed idee om dan ook meteen door te pakken? Ik gok dat er slechts vijf minuten politieke moed voor nodig is...Op maandag 16 maart 2009 11:56 schreef rvlaak_werk2 het volgende:

'Huizenkoper kopschuw door discussie renteaftrek'

[..]

quote:En wie van de huidige regering verdenk jij van het hebben van ballen?Op maandag 16 maart 2009 12:15 schreef Igen het volgende:

[..]

Als dat zo snel gaat... misschien is het dan juist wel een goed idee om dan ook meteen door te pakken? Ik gok dat er slechts vijf minuten politieke moed voor nodig is...

quote:En hoevaak hebben zij dat al goed voorspeld?Op dinsdag 17 maart 2009 11:03 schreef capricia het volgende:

CPB verwacht gematigde daling in de huizenmarkt.

quote:Ik schrjif alleen op wat die beste man vertelde in de persconferentie...het waarheidsgehalte mag je voor jezelf bepalen.Op dinsdag 17 maart 2009 11:43 schreef rvlaak_werk2 het volgende:

[..]

En hoevaak hebben zij dat al goed voorspeld?

quote:In het verleden behaalde....Op dinsdag 17 maart 2009 11:43 schreef rvlaak_werk2 het volgende:

[..]

En hoevaak hebben zij dat al goed voorspeld?

Huizenprijzen stijgen niet tot aan de hemel en het CPB blijft het niet pertinent verkeerd hebben

Het is gebasseerd op onderzoek. Ook Jaap.nl en miljoenhuizen laten weer een kleine daling van de vraagprijzen zien. Lijkt erop dat het allemaal maar mondjesmaat gaat.

quote:Voor de verandering was een sarcastische toon niet bedoeld. Ik meende de vraag serieus. Als iemand de voorspellingen van het CPB uit het verleden heeft icm de werkelijke cijfers, kunnen we daar een gokje op wagenOp dinsdag 17 maart 2009 11:45 schreef Sjabba het volgende:

[..]

In het verleden behaalde....

Huizenprijzen stijgen niet tot aan de hemel en het CPB blijft het niet pertinent verkeerd hebben

Het is gebasseerd op onderzoek. Ook Jaap.nl en miljoenhuizen laten weer een kleine daling van de vraagprijzen zien. Lijkt erop dat het allemaal maar mondjesmaat gaat.

quote:denk het wel.Op maandag 16 maart 2009 11:41 schreef antonwachter het volgende:

Die nhg is toch alleen maar een verplaatsing van het probleem, het lost geen oorzaken op. Wat gebeurt er als dat hele zeepbelletje opblaast? Wordt dan de eindafrekening weer bij de belastingbetaler gelegd?

Verhogen van de garantie zal de klap alleen maar groter maken, maar dan ten laste van de schatkist

quote:Het is weer pure hebzucht van enkele kortzichtige mensen. Dit typeert gelijk de representativiteit van de steekproefpopulatie.Op dinsdag 17 maart 2009 13:31 schreef Deprater het volgende:

[..]

denk het wel.

Verhogen van de garantie zal de klap alleen maar groter maken, maar dan ten laste van de schatkist

quote:Een van de aspecten van NHG is dat er een link wordt gelegd tussen de hoogte van de hypotheek en de hoogte van het inkomen. Mochten de huizenprijzen desondanks dalen, dan kun je in ieder geval je hypotheek blijven betalen, zodat je niet met extreem veel restrisico's blijft zitten. Daarnaast moet je met NHG aflossen (minstens de helft), zodat de restschuld (linksom of rechtsom) natuurlijk elke maand kleiner wordt / spaartegoed voor wordt opgebouwd.Op maandag 16 maart 2009 11:41 schreef antonwachter het volgende:

Die nhg is toch alleen maar een verplaatsing van het probleem, het lost geen oorzaken op. Wat gebeurt er als dat hele zeepbelletje opblaast? Wordt dan de eindafrekening weer bij de belastingbetaler gelegd?

Voldoe je niet aan de eisen dan krijg je niet de NHG en draait de schatkist er dus ook niet voor op. Heb je wel NHG dan heb je geen onverantwoorde risico's genomen.

In zekere zin lost de NHG dus wel een aantal van de oorzaken op:

- te grote hypotheken t.o.v. inkomen (ergens tussen de 4,5 en 5,0x salaris)

- groot blijven van schulden (er is een aflosverplichting)

Wat is nu precies het probleem met de kredietcrisis? Inderdaad: een te grote collectieve schuld, zonder dat daar een degelijke dekking of spaartegoed tegenover staat.

Eigendom heeft gewoon risico's kun je die niet aan dan moet je maar gaan huren. Mensen kopen tegenwoordig een eigen huis zonder eigen inleg en dan wordt ook gelijk de inboedel gefinancierd vanuit de hypotheek. En dan maar gaan lopen mekkeren als het fout gaat.

http://www.z24.nl/z24geld(...)jna_heel_Europa.html

En dan te bedenken dat de grote klappen nog moeten kopen, als mensen na verloop van tijd wel moeten verkopen.

quote:Veel starters hebben de woning gefinancierd met steun van de ouders, dat zal die ouders nog tegenvallen als ook de pensioenen omlaag gaanOp dinsdag 17 maart 2009 15:22 schreef antonwachter het volgende:

Mensen kopen tegenwoordig een eigen huis zonder eigen inleg en dan wordt ook gelijk de inboedel gefinancierd vanuit de hypotheek. En dan maar gaan lopen mekkeren als het fout gaat.

quote:Leg jij mij eens uit hoe ik de inboedel vanuit een hypotheek kan financieren met HRA?Op dinsdag 17 maart 2009 15:22 schreef antonwachter het volgende: