WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Hier weer verder.

Laatste post vorige deel:

- Jaren '30 woningen: hype of degelijke investering?

Vorige delen:

Huizenmarkt #11 Woningen in de ramsj?

Huizenmarkt #10 waar nog steeds een stijging waarneembaar is

De huizenmarkt #9: *pop* goes the bubble.

Huizenmarkt # 8: Woningmarkt totaal ingestort

Huizenmarkt #7: waar de markt muurvast zit

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

'Huizenprijzen dalen 20%' #5: De daling is begonnen

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #3

'Huizenprijzen dalen 20%' #2

'Huizenprijzen dalen 20%'

[ Bericht 49% gewijzigd door Zero2Nine op 10-03-2009 11:45:16 ]

Laatste post vorige deel:

Discussiepunten:quote:Op dinsdag 10 maart 2009 11:21 schreef Lemmeb het volgende:

[..]

Nou, dat zeg ik toch? Dat ze er in het verleden soms duizenden euro's voor betaald hebben bij een zogenaamde 'klokken speciaalzaak' en er nu nog maar een paar tientjes voor terug krijgen? Wat doe je dan eigenlijk moeilijk?

- Jaren '30 woningen: hype of degelijke investering?

Vorige delen:

Huizenmarkt #11 Woningen in de ramsj?

Huizenmarkt #10 waar nog steeds een stijging waarneembaar is

De huizenmarkt #9: *pop* goes the bubble.

Huizenmarkt # 8: Woningmarkt totaal ingestort

Huizenmarkt #7: waar de markt muurvast zit

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

'Huizenprijzen dalen 20%' #5: De daling is begonnen

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #3

'Huizenprijzen dalen 20%' #2

'Huizenprijzen dalen 20%'

[ Bericht 49% gewijzigd door Zero2Nine op 10-03-2009 11:45:16 ]

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

Nee jij zegt dat je per definitie voor antieke klokken niets meer kan vangen en dat is niet waar. Daarnaast verkopen klokken speciaal zaken gewoon kwaliteit, bij de antiek boer moet je oppassen.quote:Op dinsdag 10 maart 2009 11:21 schreef Lemmeb het volgende:

[..]

Nou, dat zeg ik toch? Dat ze er in het verleden soms duizenden euro's voor betaald hebben bij een zogenaamde 'klokken speciaalzaak' en er nu nog maar een paar tientjes voor terug krijgen?

quote:Wat doe je dan eigenlijk moeilijk?

quote:Op dinsdag 10 maart 2009 @ 10:38 schreef Roterij het volgende:

Ik heb dringend goed raad nodig wie kan me goede raad geven hier over : Ik ben een mindervalide vrouw en mijn man heeft bijna 3 jaar een vaste baan 112 km van huis dat is 224 km elke dag reizen. Hij word nu 59 jaar en hij ervaart dat het gevaarlijker word voor hem om zo lang onderweg te zijn en elke dag moet ik hem voor al 's ochtends

bellen om hem wakker te houden want hij vertrekt 5.45 van huis m 7.30 op het werk te kunnen zijn. We hebben ons huis te koop aangeboden terwijl wij een huurwoning dichter bij zijn werk hebben aan gevraagd. Ons woning is nog lang niet verkocht, Maar nu hebben wij een woning aangeboden gekregen 5 minuten van zijn werk vandaan. En wij moeten voor de 13de beslissen om die woning te nemen anders word het verder verhuurd. We hebben 2 problemen, we kunnen ons niet permiteren om een hypotheek van 952,-- en een huur van 750 te betalen want dat is precies de netto inkomen van mijn man.

Maar het wordt ook gevaarlijker voor hem om zo ver aan eenstuk door te rijden naar zijn werk. Zijn er instanties die hiervoor oplossingen hebben. Wie help ons hier met goede raad?

Welnee, dat zijn ook gewoon oplichters. Dat geldt voor al die rukkers die ouwe zooi verpatsen. Die trekken een mooi pak aan en leven van de hype.quote:Op dinsdag 10 maart 2009 11:27 schreef Swetsenegger het volgende:

[..]

Nee jij zegt dat je per definitie voor antieke klokken niets meer kan vangen en dat is niet waar. Daarnaast verkopen klokken speciaal zaken gewoon kwaliteit, bij de antiek boer moet je oppassen.

Welnee, ik heb nergens gezegd dat ik expertise heb. Ik heb alleen gezegd dat oude comtoise klokken die destijds voor duizenden euro's zijn aangekocht in veel gevallen nu nog maar een paar tientjes opbrengen. En daarin heb ik gewoon gelijk, hoe jij er verder ook in je eigen straatje omheen lult.quote:Jij denkt expertise te hebben terwijl je te dom bent om te schijten.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

- doe ff normaal -quote:

[..]

Welnee, dat zijn ook gewoon oplichters. Dat geldt voor al die rukkers die ouwe zooi verpatsen. Die trekken een mooi pak aan en leven van de hype.

[..]

Welnee, ik heb nergens gezegd dat ik expertise heb. Ik heb alleen gezegd dat oude comtoise klokken die destijds voor duizenden euro's zijn aangekocht in veel gevallen nu nog maar een paar tientjes opbrengen. En daarin heb ik gewoon gelijk, hoe jij er verder ook in je eigen straatje omheen lult.

En dit is dus pertinent niet waar.quote:Op dinsdag 10 maart 2009 09:33 schreef Lemmeb het volgende:

We hebben zoiets ook bij antiek gezien. Maar je oude Comtoise-klok kun je tegenwoordig ook wel bij het grof vuil zetten, want daar krijg je niks meer voor.

[ Bericht 0% gewijzigd door PietjePuk007 op 10-03-2009 11:41:43 ]

Ik zou het niet doen. Zorg dat je dat huis verkoopt en ga dan pas huren. Doe desnoods nog wat van de vraagprijs af. En laat je man met z'n baas regelen dat hij tijdelijk een paar avonden in de week een hotel in de buurt van z'n werk kan nemen ofzo, of bij een collega kan logeren.quote:

Mijn vader moest altijd ruim 4 uur per dag rijden van en naar z'n werk (en hij had het er ook voor over), maar toen hij ouder werd ging hij ook één of twee nachten in een hotel. De zaak betaalde.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

God, simpele ziel, in 99% van de gevallen krijg je er niks meer voor. Zo goed?quote:Op dinsdag 10 maart 2009 11:36 schreef Swetsenegger het volgende:

[..]

Behalve te dom om te poepen heb je ook alzheimer, hmm?

[..]

En dit is dus pertinent niet waar.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Rustig aan jongens, laten we het weer over de woningmarkt gaan hebben.

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

Eh JIJ begint te roepen dat je iets gezegd heb wat je NIET gezegd heb. Wie is hier nu de simpele ziel. Hersenloze...quote:

Nee, want het is niet waar.quote:in 99% van de gevallen krijg je er niks meer voor. Zo goed?

Jawel, kijk maar op marktplaats.quote:

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Ja, want marktplaats is het Orkakel. Marktplaats is de enige plek waar Comtoises worden aangeboden. Marktplaats is de enige plek waar kwalitatief GOEDE comtoises worden aangebodenquote:

Wellicht is het ook handig om je mening dan niet op Marktplaats te baseren.quote:

Welnee, ik heb nergens gezegd dat ik expertise heb.

Het gaat hier over de huizenmarkt, het verhaal over klokken mag via PM afgemaakt worden.

Ontopic aub.

Ontopic aub.

Op maandag 30 november 2009 19:30 schreef Ian_Nick het volgende:

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Welke huizen gaan het hardst dalen?

Ik denk die huizen die hardst gestegen zijn.

En woningen waar weinig mogelijk mee is (appartementen), of die op een slechte lokatie staan.

En woningen die slecht onderhouden zijn.

Ik denk die huizen die hardst gestegen zijn.

En woningen waar weinig mogelijk mee is (appartementen), of die op een slechte lokatie staan.

En woningen die slecht onderhouden zijn.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Ja dat lijkt me ook, hoe harder de stijging hoe meer lucht er in kan zitten.

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

Apparementen gaan nog wel redelijk op peil blijven denk ik. Veel babyboomers willen nu eindelijk eens van hun uitgewoonde huis met tuin af.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Min of meer net een woning gekocht

De rente mag voor september nog wel even gaan dalen

De rente mag voor september nog wel even gaan dalen

La derecha oprime, la izquierda libera

Appartementen voor senioren...quote:Op dinsdag 10 maart 2009 11:47 schreef Lemmeb het volgende:

Apparementen gaan nog wel redelijk op peil blijven denk ik. Veel babyboomers willen nu eindelijk eens van hun uitgewoonde huis met tuin af.

Dat ligt natuurlijk wel aan de luxe en het afwerkingsniveau. En de lokatie...liefst bovenop een winkelcentrum natuurlijk.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Wat is daar mis mee? Daar zitten hele mooie tussen, voor de senioren met poen. Soms wonen daar ook gewoon jongeren.quote:

Dat is waar.quote:Dat ligt natuurlijk wel aan de luxe en het afwerkingsniveau. En de lokatie...liefst bovenop een winkelcentrum natuurlijk.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Ik schreefquote:Op dinsdag 10 maart 2009 11:59 schreef Lemmeb het volgende:

[..]

Wat is daar mis mee? Daar zitten hele mooie tussen, voor de senioren met poen. Soms wonen daar ook gewoon jongeren.

[..]

Dat is waar.

Is volgens mij ook een ander marktsegment.

Maar je hebt gelijk dat die waarschijnlijk nog het minst last zullen hebben van de daling van de huizenprijzen.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

In het hogere marktsegement niet. Tenminste, daar zoeken senioren gewoon appartementen die ruim zijn opgezet. Bestendig wonen zegmaar, dat de brancard ook makkelijk de slaapkamer in kan. Maar die appartementen kun je als niet-senior ook gewoon kopen, als je geld genoeg hebt.quote:

[..]

Ik schreefom aan te geven dat 'gewone' appartementen vaak iets anders zijn dan seniorenappartementen.

Is volgens mij ook een ander marktsegment.

Nouja, ik weet het ook niet zeker. Best kans dat veel babyboomers helemaal geen geld en/of overwaarde meer hebben als deze crisis overgewaaid is, of minder dan ze dachten. Zo'n nieuw appartement zal toch beter z'n waarde behouden dan die shit uit de jaren '70, verwacht ik tenminste.quote:Maar je hebt gelijk dat die waarschijnlijk nog het minst last zullen hebben van de daling van de huizenprijzen.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Probleem met die jaren 70 wijken is dat zo'n hele wijk bijna allemaal dezelfde woningen heeft. Weinig variatie.

Maar ik moet zeggen dat de prijzen van die woningen ook niet zo exponentieel gestegen zijn als sommige andere woningen. Vaak zijn het juist starters die de jaren 70 woningen nog kunnen betalen.

Als je het klustopic hier op fok bekijkt zijn de jaren 70 woningen veel vertegenwoordigd.

Tis toch vaak een 'groot' huis, voor rond de 2 ton in de randstad.

Maar ik moet zeggen dat de prijzen van die woningen ook niet zo exponentieel gestegen zijn als sommige andere woningen. Vaak zijn het juist starters die de jaren 70 woningen nog kunnen betalen.

Als je het klustopic hier op fok bekijkt zijn de jaren 70 woningen veel vertegenwoordigd.

Tis toch vaak een 'groot' huis, voor rond de 2 ton in de randstad.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Het zal wel lastiger worden voor die senioren om een goede prijs voor hun oude huis te krijgen als ze naar zo'n appartementje willen.

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

Het voordeel van die jaren '70 woningen die je veelal in kleinere gemeente ziet, is ook dat de wijken waarin ze staan relatief rustig zijn. Weinig overlast/multicriminaliteit etc..quote:

Probleem met die jaren 70 wijken is dat zo'n hele wijk bijna allemaal dezelfde woningen heeft. Weinig variatie.

Maar ik moet zeggen dat de prijzen van die woningen ook niet zo exponentieel gestegen zijn als sommige andere woningen. Vaak zijn het juist starters die de jaren 70 woningen nog kunnen betalen.

Als je het klustopic hier op fok bekijkt zijn de jaren 70 woningen veel vertegenwoordigd.

Tis toch vaak een 'groot' huis, voor rond de 2 ton in de randstad.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Ik denk dat de slechte woningen het meest in prijs zullen dalen. Er is straks een overschot (in ieder geval een tekort aan kapitaalkrachtige kopers), maar diegenen die kunnen kopen kunnen ook wel iets goeds betalen. Het is juist het segment dat gekocht werd omdat men niks anders financieren kon dat het meeste zal dalen. Dat waren woningen die niemand meer wilde, maar enkel verkocht werden omdat men toch wat moest.quote:Op dinsdag 10 maart 2009 11:46 schreef Zero2Nine het volgende:

Ja dat lijkt me ook, hoe harder de stijging hoe meer lucht er in kan zitten.

The End Times are wild

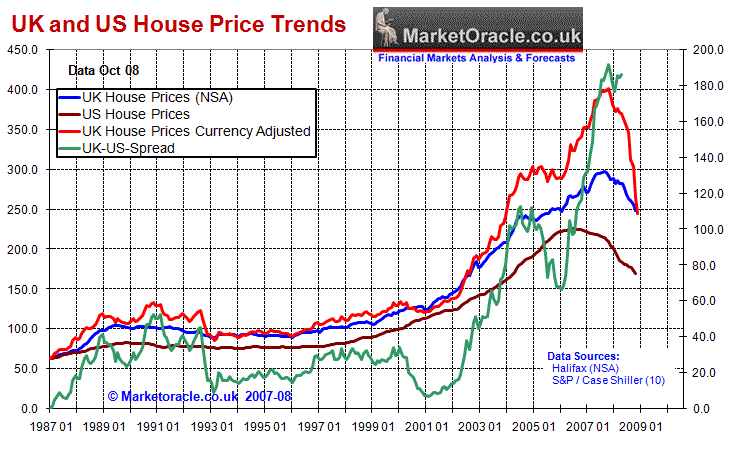

Als ik naar de US en de UK kijk in onderstaande grafiek, zie ik de US prijsontwikkeling ongeveer een jaar heeft stilgestaan voordat die ging dalen. In de UK stond de gemiddelde huizenprijs ongeveer een half jaar stil, voordat er een daling zichtbaar werd. In Nederland is de prijsstijging ongeveer een half jaar geleden tot staan gebracht. Ik verwacht dat de prijsdalingen over de volle linie van de woningmarkt binnen nu en een half jaar toch wel zichtbaar moet gaan worden. Maar ik vind het in vergelijking met andere markten toch langzaam gaan. Wat kan hier de oorzaak van zijn? Het lijkt wel of mensen hun huis liever 1 tot 2 jaar in de verkoop hebben staan dan dat ze 20.000 EUR van de vraagprijs willen afhalen. Zijn er ervaringsdeskundigen die mij willen inwijden in de psygology van de verkoper?

In Nederland wordt het vasthouden van een huis door de belastingbetaler gesubsidieerd. Want de reele rente is nagenoeg nul. (dus netto rente - inflatie). Daardoor is het veel voordeliger om een huis vast te houden en kunnen mensen redeneren van: 'in plaats van 10.000 euro van de prijs af te halen kan ik het ook een jaar leeg laten staan.) Let wel: mensen krijgen de eerste 2 jaar HRA op beide hypotheken! Als ze dat niet zouden krjigen moesten ze bijna 2x zoveel betalen (in totaal 4x zoveel als bij een enkel-niet HRA huis) en dan hielden ze het minder lang vol!quote:Op dinsdag 10 maart 2009 13:29 schreef zoost het volgende:

Als ik naar de US en de UK kijk in onderstaande grafiek, zie ik de US prijsontwikkeling ongeveer een jaar heeft stilgestaan voordat die ging dalen. In de UK stond de gemiddelde huizenprijs ongeveer een half jaar stil, voordat er een daling zichtbaar werd. In Nederland is de prijsstijging ongeveer een half jaar geleden tot staan gebracht. Ik verwacht dat de prijsdalingen over de volle linie van de woningmarkt binnen nu en een half jaar toch wel zichtbaar moet gaan worden. Maar ik vind het in vergelijking met andere markten toch langzaam gaan. Wat kan hier de oorzaak van zijn? Het lijkt wel of mensen hun huis liever 1 tot 2 jaar in de verkoop hebben staan dan dat ze 20.000 EUR van de vraagprijs willen afhalen. Zijn er ervaringsdeskundigen die mij willen inwijden in de psygology van de verkoper?

[ afbeelding ]

The End Times are wild

Als de regering dat nou eens in 1 keer afschaft, zal de woningmarkt ook weer iets in beweging komen... Denk ik.quote:Op dinsdag 10 maart 2009 13:38 schreef LXIV het volgende:

[..]

In Nederland wordt het vasthouden van een huis door de belastingbetaler gesubsidieerd. Want de reele rente is nagenoeg nul. (dus netto rente - inflatie). Daardoor is het veel voordeliger om een huis vast te houden en kunnen mensen redeneren van: 'in plaats van 10.000 euro van de prijs af te halen kan ik het ook een jaar leeg laten staan.) Let wel: mensen krijgen de eerste 2 jaar HRA op beide hypotheken! Als ze dat niet zouden krjigen moesten ze bijna 2x zoveel betalen (in totaal 4x zoveel als bij een enkel-niet HRA huis) en dan hielden ze het minder lang vol!

Weer ww vergeten van mn kl00n :$

de villa subsidie moet afgetopt worden op 100.000 euro tegen 30% en die noemen we voortaan woontoeslag

Voor 100.000 euro heb je een garagebox...geen villa.quote:Op dinsdag 10 maart 2009 18:32 schreef henkway het volgende:

de villa subsidie moet afgetopt worden op 100.000 euro tegen 30% en die noemen we voortaan woontoeslag

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Van het voordeel gebruiken we 20% om een subsidie op nieuwbouw te realiserenquote:Op dinsdag 10 maart 2009 18:32 schreef henkway het volgende:

de villa subsidie moet afgetopt worden op 100.000 euro tegen 30% en die noemen we voortaan woontoeslag

85% van de mensen heeft een hypotheek lager dan 100.000 euroquote:Op dinsdag 10 maart 2009 18:40 schreef capricia het volgende:

[..]

Voor 100.000 euro heb je een garagebox...geen villa.

Geef eens een linkje dan met onderbouwing? Ik ben benieuwd naar de cijfers.quote:Op dinsdag 10 maart 2009 18:41 schreef henkway het volgende:

[..]

85% van de mensen heeft een hypotheek lager dan 100.000 euro

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Uit dit bericht blijkt dat de gemiddelde hypotheek 291.000 euro is.quote:Op dinsdag 10 maart 2009 18:41 schreef henkway het volgende:

[..]

85% van de mensen heeft een hypotheek lager dan 100.000 euro

Graag zie ik van jou de onderbouwing hoe je aan die ton komt.

quote:Bij een gemiddelde hypotheek van ruim 291.000 euro (cijfer tweede kwartaal 2008) betekent dat bruto (dus vóór verrekening van hypotheekrenteaftrek) een stijging van de rentelasten van ruim 7.000 euro per jaar, of 580 euro extra per maand.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Zaterdag tweede bezichtiging van een huis, al is het nog maar de vraag of we het kunnen kopen. Dan zal de verkopende partij flink water bij de wijn moeten willen doen, want de vraagprijs kunnen we niet bieden.

Trouwens die koopsubsidie voor starters, heeft iemand daar ervaring mee? Geldt dat echt alleen voor huizen tot 163.000? Want dan heeft dus bijna niemand er wat aan... Alleen in Friesland koop je voor dat geld een beetje normaal huis.

Trouwens die koopsubsidie voor starters, heeft iemand daar ervaring mee? Geldt dat echt alleen voor huizen tot 163.000? Want dan heeft dus bijna niemand er wat aan... Alleen in Friesland koop je voor dat geld een beetje normaal huis.

lekker dom, geloof er niets van, er zijn zat mensen met helemaal geen hypotheek, of 30.000 of 50.000 euroquote:Op dinsdag 10 maart 2009 18:51 schreef capricia het volgende:

[..]

Uit dit bericht blijkt dat de gemiddelde hypotheek 291.000 euro is.

Graag zie ik van jou de onderbouwing hoe je aan die ton komt.

[..]

Het gaat ook over mensen MET een hypotheek. Zij die er niet een hebben, tellen niet mee.quote:

Het is wel wat veel...3 ton aan hypotheekschuld.

Dat is 5,5 X modaal inkomen of zoiets.

En ik heb ook nog gelezen dat 50% van de uitstaande hyp.schuld aflossingsvrij is.

Ik zie nog steeds geen onderbouwing hoe jij aan die ton komt.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Misschien moet de regering maar naaktslakken gaan importeren, die willen vast nog wel een huisje kopen

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

quote:Op dinsdag 10 maart 2009 19:24 schreef capricia het volgende:

[..]

Het gaat ook over mensen MET een hypotheek. Zij die er niet een hebben, tellen niet mee.

Het is wel wat veel...3 ton aan hypotheekschuld.

Dat is 5,5 X modaal inkomen of zoiets.

En ik heb ook nog gelezen dat 50% van de uitstaande hyp.schuld aflossingsvrij is.

Ik zie nog steeds geen onderbouwing hoe jij aan die ton komt.

quote:Tot voor 2005 maakte het niet uit of je nog renteaftrek had of niet. De huurwaarde moest worden bijgeteld, ook als je de hypotheek al helemaal afgelost had. Een toenmalig Kamerlid, de heer Hillen, vond dat oneerlijk. Hij heeft toen een wetsvoorstel ingediend dat bepaalde dat als je renteaftrek kleiner is dan het huurwaardeforfait, je niets meer bij je inkomen hoefde te tellen. Deze wet is op 1 januari 2005 van kracht geworden. De wetgever streefde daarmee een tweeledig doel na:

1. Het bevorderen van de aflossing van de hypotheek;

2. Verlaging van de lasten voor de eigenaar met geen of een heel kleine hypotheek.

Je bedoelt waarschijnlijk de uitschaande schuld bij lopende hypotheken. Die lag in 2003 op 95000 euro, terwijl de gemiddelde overwaarde toen 110000 euro bedroeg (CBS).quote:Op dinsdag 10 maart 2009 18:41 schreef henkway het volgende:

85% van de mensen heeft een hypotheek lager dan 100.000 euro

Maar nog nergens cijfers over februari dus?

Ik moet zeggen dat ik hier in Zeeland toch weer meer woningen verkocht zie wordne en de prijzen zijn nog niet veel gedaald. Hier en daar ongeveer 10%.

Vooralsnog lijkt de fundering het dus goed te houden. Denk dat het in de cijfers pas gaat doorwegen als er dure villa's gekocht gaan worden, die zijn misschien al wel een apar ton gezakt maar zolang niemand ze koopt zie je het nergens in terug, die moeten dus nog verder dalen voordat ze op het lijstje tussen de verkochte woningen mogen.

Ik moet zeggen dat ik hier in Zeeland toch weer meer woningen verkocht zie wordne en de prijzen zijn nog niet veel gedaald. Hier en daar ongeveer 10%.

Vooralsnog lijkt de fundering het dus goed te houden. Denk dat het in de cijfers pas gaat doorwegen als er dure villa's gekocht gaan worden, die zijn misschien al wel een apar ton gezakt maar zolang niemand ze koopt zie je het nergens in terug, die moeten dus nog verder dalen voordat ze op het lijstje tussen de verkochte woningen mogen.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Heb je een bron die je me kunt geven?quote:Op dinsdag 10 maart 2009 20:01 schreef dvr het volgende:

[..]

Je bedoelt waarschijnlijk de uitschaande schuld bij lopende hypotheken. Die lag in 2003 op 95000 euro, terwijl de gemiddelde overwaarde toen 110000 euro bedroeg (CBS).

Hier het CBS rapport uit 2000. Toen had men gemiddeld 200.000 euro hypotheekschuld.

Dat is dus aardig opgelopen in die paar jaar...50% erbij.quote:De gemiddelde uitstaande hypotheekschuld per woning die met een hypotheek is belast, bedraagt

inmiddels twee ton.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Zie Tabel 2 op pagina 3quote:

In 2000 rapporteerde het CBS nog in guldens..quote:Hier het CBS rapport uit 2000. Toen had men gemiddeld 200.000 euro hypotheekschuld.

alle mensen die in 1993 tot 1999 een huis kochten hebben ongeveer 50.000 euro hypotheekquote:Op dinsdag 10 maart 2009 22:13 schreef dvr het volgende:

[..]

Zie Tabel 2 op pagina 3

[..]

In 2000 rapporteerde het CBS nog in guldens..

en dan hebben ze ook nog afgelost sindsdien

Dat van die guldens dat klopt..niet gezien!quote:Op dinsdag 10 maart 2009 22:13 schreef dvr het volgende:

[..]

Zie Tabel 2 op pagina 3

[..]

In 2000 rapporteerde het CBS nog in guldens..

Maar jouw CBS cijfers zijn wel wat oud. Tot 2003. Terwijl het juist de laatste paar jaar idioot hard gestegen is.

Hier een CBS rapportje uit 2006 die aangeeft dat:

Eerste pagina, rechts van het midden.quote:Het gemiddelde hypotheekbedrag per huishouden met een hypothecaire lening kwam daarmee eind 2006 op ongeveer 165 duizend euro. De gemiddelde schuld per hypotheekdragend huishouden is hiermee bijna twee keer zo hoog als in 1999, toen het gemiddelde uitstaande hypotheekbedrag 85 duizend euro bedroeg.

Ik ga ook even zoeken of ik 2007 kan vinden!

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”

Hier ook nog een mooi stukje over 2006:

Dat geeft aan dat de uitstaande hypotheekschuld heel hard aan het oplopen is.

Bronquote:Zo’n 3,8 miljoen huishoudens hebben een eigen woning, waarvoor 86 procent een hypotheek heeft afgesloten, becijfert het Centraal Bureau voor de Statistiek (CBS). Eind vorig jaar was de gemiddelde restschuld 165.000 euro. Maar mensen die vorig jaar een huis kochten, leenden gemiddeld al 270.000 euro.

Dat geeft aan dat de uitstaande hypotheekschuld heel hard aan het oplopen is.

I am not omniscient, but I know a lot.

- Goethe, “Faust”

- Goethe, “Faust”