Crowdfunding is hot! In 2022 is in Nederland 1,08 miljard euro via crowdfunding opgehaald. Dat is een groei van 48% ten opzichte van een jaar eerder. Niet eerder werd in een jaar tijd zoveel met crowdfunding gefinancierd.(bron).

Vormen van crowdfunding

Er zijn 4 vormen van crowdfunding:

• Lening crowdfunding (Crowdfinance)

• Aandelen crowdfunding

• Schenking / Donatie crowdfunding

• Aanschaf (nog te ontwikkelen) product / reward crowdfunding

Dit topic gaat voornamelijk over crowdfunding op basis van een lening die wordt terugbetaald. We bespreken projecten van de volgende in Nederland gevestigde crowdfundingplatformen:

Crowdfundingplatformen met ECSP vergunning

• Collin Crowdfund (CCF), leningen voor MKB met crowdfundcoach.

• Geldvoorelkaar (GVE), leningen voor MKB en particulieren.

• Samen In Geld (SIG), investeren in vastgoed met hypothecaire zekerheid.

• Horeca Crowdfunding Nederland (HCN), leningen voor horeca.

• Waarde voor je Geld (WvjG), leningen met een christelijk normen- en waardenkader voor het MKB.

• NLinvesteert (NLI), een platform voor zakelijke financiering waaronder crowdfunding.

• Duurzaam Investeren (DI), combinatie van maatschappelijk en financieel rendement.

• Lenderspender (LS), peer-to-peer lending.

• October (OCT), platform voor MKB-financieringen in continentaal Europa.

• One Planet Crowd (OPC), groene investeringen, vorm: leningen, donaties, rewards, etc.

• Voordegroei (VDG), leningen voor MKB.

• Crowd About Now (CAN), leningen voor food, horeca, retail.

• Lendahand (LDH), investeren in opkomende economieën.

• Crowd Real Estate (CRE), investeren in vastgoed met hypothecaire zekerheid.

Crowdfundingplatformen KOM Group

• Kapitaal Op Maat (KOM), leningen voor MKB.

• Capital Circle (CC), leningen voor MKB.

Risico

Resultaten crowdfundingplatformenSPOILERCrowdlending is risicovol!

Projecten kunnen failliet gaan. Dan ben je meestal al je geld kwijt!

Crowdfunding heeft een hoger risico op verlies dan sparen en beleggen in aandelen.

Informeer jezelf goed over de risico's, spreid je geld over meerdere projecten en over meerdere platformen en investeer alleen kleine bedragen.

Bij sommige crowdfundplatformen moet ook rekening gehouden worden met het risico dat het crowdfundplatform failliet kan gaan. Dit is minder van belang bij diverse platforms die via een derdenrekening werken en waar de contracten direct afgesloten worden tussen lener en verstrekker.

ZekerhedenSPOILERVia onderstaande links zijn de rapportages van de crowdfundingplatforms te raadplegen.

• Geldvoorelkaar

• Collin Crowdfund

• Kapitaal Op Maat

• Lendahand

• Horeca Crowdfunding Nederland

• Waardevoorjegeld

• Crowd About Now

• Capital Circle

• Lenderspender

• Oneplanetcrowd

Webinars zekerhedenSPOILERCrowdlending is risicovol!

Als je je geld uitleent wil je de beste zekerheid dat je het terug krijgt. Alleen 100% zekerheid dat je je geld behoud heb je als je niets uitleent! In alle andere gevallen kan je je geld kwijtraken.

Ervaring leert dat bij het beoordelen van een nieuw project je vooral heel goed naar de zekerheden moet kijken.

Hoe kan je nu aan een project zien of het een project is met risico's die aanvaardbaar zijn:

o Eerst kijk je naar de primaire zaken. Hoe staat het met het eigen vermogen, hoe is het eigen vermogen opgebouwd, hoe zit het met de solvabiliteit, liquiditeit en winstgevendheid nu en in de toekomst. Is er een non-onttrekkingsverklaring t.a.v. de hoogte van de solvabiliteit? Zijn er nog meer leninggevers in het spel en wat zijn hun rechten? Tekenen alle B.V.'s van de eigenaren mee met de lening overeenkomst? Of wordt er nu juist een belangrijke vergeten zodat de ondernemer makkelijk verder kan zonder de lening af te lossen? Zijn de mensen bekwaam? Bestaat het bedrijf al langer of is het een starter? Zijn de prognoses reëel of gaat men er met de hockeystick methode tegenaan. Je moet er achter zien te komen of de lening bij een reële bedrijfsvoering en ook met een beetje tegenwind terug betaald kan worden. Platformen kunnen je helpen bij dit onderzoek met hun ratings en rapporten echter de praktijk heeft geleerd dat deze hulpmiddelen van platformen niet altijd kloppen en soms zelfs er geheel naast zitten. Je bent dus altijd zelf verantwoordelijk voor je beslissing om te kijken naar deze primaire zekerheid heeft het bedrijf of particulier genoeg mogelijkheden om de lening terug te betalen.

o De secundaire zekerheden. Wat krijg ik nog terug als er te veel tegenwind is en de lening nemer de lening niet meer kan terug betalen. Als een lening nemer zijn schulden niet meer kan betalen gaat hij in de meeste gevallen failliet. Daar er dan meestal preferente schuldeisers zijn (fiscus, UWV en pandhouders) blijft er in het algemeen niets over uit de failliete boedel voor de CF geld uitlener zonder zekerheden. Daarom eisen sommige platformen extra (secundaire) zekerheden voor als de lening nemer niet meer aan zijn verplichtingen voldoet om toch nog een deel van de geleende bedrag terug te kunnen betalen aan de CF geld uitlener. Welke zekerheden praten we dan over:

o Hoofdelijke aansprakelijkheid van de eigenaren (materieel of moreel)

o Borgstellingen van personen voor een bepaald bedrag (materieel of moreel)

o Hypothecaire zekerheden op onroerend goed of schepen

o Verpanding van inventaris, machines, voorraad, debiteuren, contracten etc

Zekerheden dienen zo hard mogelijk te zijn, door hier op het forum mee te lezen leer je welke zekerheden hard zijn. Harde zekerheden verkleinen het risico en kunnen er voor zorgen dat je een deel van je geld alsnog terug krijgt.

Een voorbeeld van een boterzachte zekerheid:

De heer x geeft een borgstelling af van 100.000 euro. Deze borg stelling is op dit moment van morele aard (hier staat dus de heer x garant voor 100K maar x heeft niets).

Een voorbeeld van een harde zekerheid:

De heer x heeft een huis dat een maand geleden getaxeerd is op een waarde van 210.000 euro. Dit huis is op dit moment niet hypothecair belast. Voor de deelnemers aan deze lening wordt een eerste hypotheek afgegeven van 100K (100K is de grootte van de lening) aan de stichting zekerheden van het platform. De 1e hypotheek wordt via de notaris geregeld en het platform betaald pas uit na registratie van de hypotheek.

Hier een link naar een beschrijving van als het mis gaat en hoe een platform dat kan afhandelen: https://www.aygodutch.com/als-het-mis-gaat/. Je kan hier ook lezen hoe de volgorde van afhandeling is van zekerheden bij een faillissement. Let op! Niet alle platformen hebben deze afhandeling goed voor elkaar. Ook de communicatie aangaande mislukte projecten en het uitwinnen van de zekerheden laat vaak te wensen over.

Webinar box3 belastingwetgevingSPOILER

Exitstrategieën platformenSPOILER

Informatie KifidSPOILER

Crowdfundingplatformen zonder nieuw aanbod:SPOILERKifid, het Klachteninstituut Financiële Dienstverlening, is het deskundige en toegankelijke financiële klachteninstituut voor consumenten en kleinzakelijke ondernemers en zzp’ers.

https://www.kifid.nl/over-kifid/

De volgende platformen zijn aangesloten:

- Collin Crowdfund

- Samen in Geld

- Horeca Crowdfunding

- Kapitaal op Maat

- NLinvesteert

- Lenderspender

- October

- One Planet Crowd

- Voordegroei

- Crowdpartners

- CrowdAboutNow

- Lendahand

- Waardevoorjegeld

- Max Crowdfund

- Crowd Real Estate

- Geldvoorelkaar (was sinds maart 2022 niet langer aangesloten, nu weer wel)

Niet aangesloten:

Matching Capital (niet langer aangesloten sinds 1-1-2023

Al met al een rode vlag voor de platformen die niet aangesloten zijn!

Weet dat als een platform niets met je klacht doet, het je enige mogelijkheid is om een rechtszaak te starten. En dat doe je niet zo snel voor 100 euro inleg. Via het Kifid kun je laagdrempelig je klacht indienen en alsnog je probleem opgelost zien worden.

StatistiekenSPOILER• New Funding (NF), investeren in vastgoed met hypothecaire zekerheid.

• Funding Circle (FNC), leningen voor MKB.

• Knab crowdfunding (KNAB), investeren met een knab bankrekening

• Investormatch (IVM), kosteloos investeren in MKB projecten.

• Bouwaandeel (BAD), investeren in vastgoed met hypothecaire zekerheid.

• Lendico, kredieten MKB.

• Aygo!Dutch (AGD), investeren vanaf E 500.

• Crowdbricks, investeren in onroerend goed

• ZIB Crowdfunding, investeren zorgvastgoed, ouderenhuisvesting, recreatief vastgoed

• Green Crowd (GC), markt plaats voor de financiering van duurzame-energie-projecten.

• Crowdpartners (CP), investeren in beroepsvaart.

• Matching Capital (MC), investeren in vastgoed vanaf 5.000 euro.

• All4funding (A4F), inspirerend investeren.

• Max crowdfund (MAX), investeren in vastgoed in NL en buitenland.

Nominale en effectieve renteSPOILER

Belastingen en de belastingdienstSPOILERSommige Platformen geven het nominale en andere het effectieve rente percentage op. In de effectieve rente wordt niet 1x per jaar de volledige rente vergoed maar elke maand 1/12. Bij gelijk rentepercentage krijg je bij effectieve rente meer dan bij nominaal voor je investering per jaar.

Precies omrekenen:

http://www.berekenhet.nl/berekenen/nominale-rente.html

http://www.berekenhet.nl/berekenen/effectieve-rente.html

Kan ik wat aan het CF uitlenen overhouden?SPOILERBent u particulier? In vrijwel alle gevallen valt de waarde van de lening - het saldo - in "box 3 voor de inkomstenbelasting. Dat betekent dat u het saldo moet opgeven bij uw aangifte inkomstenbelasting. Net zoals u dit doet met het saldo van uw bankrekening (saldo = waarde per 1 januari van het jaar waarover de belastingopgave wordt gedaan). De rente hoeft niet te worden opgegeven, tenzij deze wordt bijgeschreven bij het banksaldo.

Er kan een uitzondering worden gemaakt op bovenstaande als u als particulier (volgens de fiscus) aan meer dan normaal vermogensbeheer doet. Raadpleeg bij vragen hierover uw belastingadviseur.

Bent u ondernemer en handelt u vanuit een zakelijk account? Voor ondernemers/bedrijven die in het kader van hun onderneming handelen, vormt het uitgeleende bedrag een (vreemd vermogen) vordering die op de balans gezet moet worden. Ontvangen rente behoort tot het resultaat (de winst). Voor IB ondernemers wordt de winst belast in box 1, voor BVs valt e.e.a. onder de vennootschapsbelasting. Indien de lening onverhoopt niet kan worden afgelost, kan afgewaardeerd worden ten laste van de winst.

Zie hiervoor ook: http://forum.fok.nl/topic/1978332 Zeker weten? Bel dan zelf de belastingdienst.

Punt van orde:SPOILERKan ik wat aan Crowdfunding leningen overhouden of kan ik mijn geld beter op een andere manier beleggen, sparen of misschien nog beter uitgeven of in de oude sok stoppen?

Dat is natuurlijk altijd de grote vraag. Onderstaande globale NRDZ sigarendoos berekening kan je helpen je koers te bepalen.

Bierviltjes berekening bij random gespreide investering in projecten:

• 100.000 euro geďnvesteerd gespreid over alle projecten

• Opgegeven rente gemiddeld over alle projecten 7%

• Gemiddelde looptijd 4 jaar

• Rente te ontvangen over de gehele looptijd is dus ongeveer 14000 euro

• Fee gemiddeld 1% is ongeveer 1000 euro

• Default gemiddeld na 0.37 deel looptijd. (berekend uit de huidige bekende defaults)

• Default verlies inleg exclusief rente verlies 0.63 * 3600 euro is ongeveer 2300 euro

• Rente verlies defaults ongeveer 300 euro

Wat hou je dus over? Ongeveer 10000 euro oftewel ongeveer 5% netto per jaar over uitstaand kapitaal.

Kanttekeningen:

• 3.6% is het default percentage in aantal op dit moment. In geld ligt het iets hoger daar grotere projecten eerder in default gaan als projecten met een kleine geldswaarde.

• 3.6% default zou over de gehele looptijd van de fictieve investering van 100000 euro zomaar het dubbele of meer kunnen worden gezien de fase waarin de meeste van de 1100 projecten zich bevinden.

• Als default percentage verdubbelt dan hou je ongeveer 7500 euro over is zo'n 3.75 % netto rente per jaar over uitstaand kapitaal.

• Nog steeds meer dan bij een deposito van 2 tot 4 jaar.

• Heb je 12% tot 13% van je initiële projecten in default dan speel je nog steeds quite t.o.v een deposito. Je moet dan wel kans zien je te verbeteren anders kan je beter stoppen en je geld op de bank zetten.

Crowdfunding heeft wel meer risico, met veel meer werk, maar ook met meer fun. Je kan benchmarken tegen de gemiddelden en kijken of je het zelf beter doet met het selectief uitzoeken van projecten.

Als je het goed doet beloning in extra rendement en een schouderklopje van je zelf.

Deze bierviltjes berekening geeft een aardige indicatie. Wil je het precies uitrekenen dan kan dat natuurlijk en ik zou zeggen doe je best een excel sheet is geduldig. Wil je het echt precies weten dan moet je wachten tot je projecten klaar zijn met aflossen want ook in de laatste maand van een lening kan er een ongelukje gebeuren.

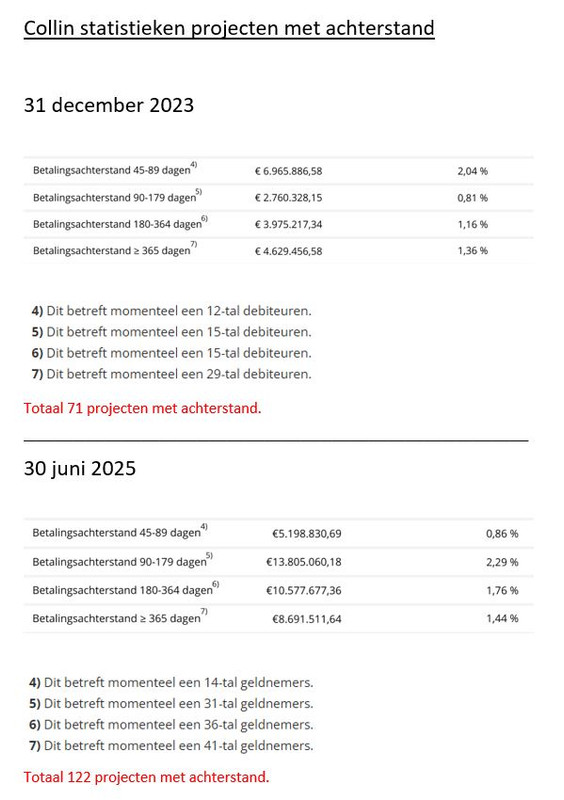

We hebben gemerkt dat elk platform helaas wel eens een betaling een paar dagen te laat doet. Dit is vervelend, maar mag de discussies niet gaan overheersen. We hebben daarom besloten alleen achterstanden van meer dan 3 werkdagen hier op het forum te melden.

Disclaimer: de informatie in dit topic is hoogstens informatief. Aan de informatie kunnen geen rechten worden ontleend.

Collin CF

Linkje

SPOILER

Waar komt die verbouwing van een vakantiewoning ineens om de hoek zeilen na die pitch, of kan ik gewoon niet zo goed begrijpend lezen?quote:Op donderdag 17 juli 2025 10:51 schreef Jaco078 het volgende:

Korlopende, kleine, materieel gedekte. 2e hypotheek

Collin CF

LinkjeSPOILER

Ze verbouwen m.i. het woonhuis, niet een vakantiewoning..quote:Op donderdag 17 juli 2025 11:00 schreef nostra het volgende:

[..]

Waar komt die verbouwing van een vakantiewoning ineens om de hoek zeilen na die pitch, of kan ik gewoon niet zo goed begrijpend lezen?

Twaalf ambachten, dertien ongelukken?

Ik wens de investeerders er veel plezier mee.

https://www.funda.nl/zoek(...)at-beatrixstraat%22]

Overigens niet te vergelijken met het huis waar het in de pitch om gaat hoor.

Het lijkt mij dat de WOZ een goede indicatie is. Die is 974K per 1-1-24.quote:Op donderdag 17 juli 2025 11:12 schreef eenjongen... het volgende:

Die huizen die in die straat in Domburg te koop staan verschillen wel veel in prijs zeg. Ik snap dat de ene af is en de ander niet, maar het verschil is wel groot.

https://www.funda.nl/zoek(...)at-beatrixstraat%22]

Overigens niet te vergelijken met het huis waar het in de pitch om gaat hoor.

Van schepen heb ik geen verstand. 1ste hypo is 570K. Dus hier zal toch 820K uitkomen. De boot wordt te koop gezet voor 1595K.

De 250K zullen we dan toch wel terugkrijgen?

[ Bericht 3% gewijzigd door Fredericm op 17-07-2025 11:25:45 ]

Die is niet nieuw, was ook al de borgsteller bij eerdere geborgde projecten in de provincies Groningen en Friesland. O.a. bij The Blokes in Groningen uit juni 2021 waar ik in zat, maar ook Double FF Leeuwarden, Friends en La Bamba 2.0 (laatste 2 allebei Groningen) en recenter De Ulesprong St. Nicolaasga. Is ook onderdeel van VHC en gevestigd in Friesland. Bij welke VHC leverancier ze afnemen en dus wie de borgsteller is zal afhangen van waar het horecabedrijf gevestigd is. Blijkbaar zijn er niet zo heel veel geborgde projecten in de noordelijke provincies dat deze niet zo vaak borgsteller is.quote:

Een nieuwe borgsteller bij HCN zie ik........... dat mocht ook wel een keer.

Ander HCN nieuws, Fat Phill's Amsterdam al vol in de voorverkoop.

Edit: Was al gedeeld zie ik nu...SPOILERBeste investeerder,

U heeft eerder in een crowdfundcampange met Beheersmaatschappij Rijkenberg B.V. (leningnummer 44982) als geldnemer geďnvesteerd. We willen u graag wijzen op een nieuwe investeringskans die naar verwachting morgen (18-7) non-publiekelijk live gaat op ons platform. Het betreft een financiering van Beheersmaatschappij Rijkenberg B.V. ter grootte van in totaal ¤ 250.000,-. Een deel van deze financiering wordt aangewend voor een aanvullende aflossing op de bestaande lening waarin u eerder heeft geďnvesteerd.

Deze financiering heeft de volgende kenmerken:

✓ 9,0% rente over de hele looptijd;

✓ De looptijd is 12 maanden aflossingsvrij;

✓ De geldnemer is Beheersmaatschappij Rijkenberg B.V.;

✓ Een tweede hypothecaire inschrijving ter hoogte van ¤ 250.000,- op het woonhuis aan de Beatrixstraat 9, 4357 AA te Domburg, kadastraal bekend als sectie F nummer 1144 te Domburg, verkregen ten behoeve van de investeerders van Collin Crowdfund. Deze is voorbelast met een eerste hypothecaire inschrijving van ¤ 750.000,- en een openstaande schuld van ¤ 750.000,-. Het onroerend goed kent een waarde van ¤ 1.150.000,- in huidige staat en ¤ 1.275.000,- na verbouwing, op basis van een taxatierapport bepaling met waardepeildatum 12 mei 2025;

✓ Er is een bestaande tweede hypothecaire inschrijving ter hoogte van ¤ 600.000,- op het motorschip Helena verkregen ten behoeve van de investeerders van Collin Crowdfund. Deze is voorbelast met een eerste hypothecaire inschrijving van ¤ 776.250,- en een openstaande schuld van ¤ 570.000,- per d.d. 01-05-2025. Het schip staat te koop voor ¤ 1.595.000,-. De investeerders uit lening 44982 hebben een voorrangspositie ten opzichte van de investeerders in deze lening;

✓ De heer R.J.L. Rijkenberg en mevrouw S. Vis geven een gezamenlijke borgstelling af voor ¤ 250.000,-. Deze borgstelling is op dit moment materieel op basis van overwaarde op onroerend goed in privé, waar tevens hypotheek op verkregen wordt;

✓ De (huidige en toekomstige) vorderingen van Beheersmaatschappij Rijkenberg B.V. worden verpand aan de investeerders van Collin Crowdfund;

✓ Er wordt een rentedepot aangehouden ter hoogte van ¤ 22.954,25 ten behoeve van de eerste 11 maandtermijnen. Het depot wordt verpand aan de investeerders van Collin Crowdfund;

✓ De overall Collin Credit Score is Ruim voldoende;

✓ De Dun & Brandstreet kwalificatie is Minimaal risico.

Via de volgende link kunt u de gehele pitch bekijken en vanaf nu al investeren:

Investeren kan via een desktop, helaas is investeren via de app niet mogelijk voor deze eerste investeringskans. Beheersmaatschappij Rijkenberg B.V. 2

https://www.collincrowdfu(...)484f46b86df408987cf4

[ Bericht 0% gewijzigd door gaanmetdiebanaan op 17-07-2025 11:29:11 ]

Had het project al mee gepakt. Zag het niet staan bij toekomstig.quote:Op donderdag 17 juli 2025 11:23 schreef gaanmetdiebanaan het volgende:

Non publieke funding CCF.Edit: Was al gedeeld zie ik nu...SPOILERBeste investeerder,

U heeft eerder in een crowdfundcampange met Beheersmaatschappij Rijkenberg B.V. (leningnummer 44982) als geldnemer geďnvesteerd. We willen u graag wijzen op een nieuwe investeringskans die naar verwachting morgen (18-7) non-publiekelijk live gaat op ons platform. Het betreft een financiering van Beheersmaatschappij Rijkenberg B.V. ter grootte van in totaal ¤ 250.000,-. Een deel van deze financiering wordt aangewend voor een aanvullende aflossing op de bestaande lening waarin u eerder heeft geďnvesteerd.

Deze financiering heeft de volgende kenmerken:

✓ 9,0% rente over de hele looptijd;

✓ De looptijd is 12 maanden aflossingsvrij;

✓ De geldnemer is Beheersmaatschappij Rijkenberg B.V.;

✓ Een tweede hypothecaire inschrijving ter hoogte van ¤ 250.000,- op het woonhuis aan de Beatrixstraat 9, 4357 AA te Domburg, kadastraal bekend als sectie F nummer 1144 te Domburg, verkregen ten behoeve van de investeerders van Collin Crowdfund. Deze is voorbelast met een eerste hypothecaire inschrijving van ¤ 750.000,- en een openstaande schuld van ¤ 750.000,-. Het onroerend goed kent een waarde van ¤ 1.150.000,- in huidige staat en ¤ 1.275.000,- na verbouwing, op basis van een taxatierapport bepaling met waardepeildatum 12 mei 2025;

✓ Er is een bestaande tweede hypothecaire inschrijving ter hoogte van ¤ 600.000,- op het motorschip Helena verkregen ten behoeve van de investeerders van Collin Crowdfund. Deze is voorbelast met een eerste hypothecaire inschrijving van ¤ 776.250,- en een openstaande schuld van ¤ 570.000,- per d.d. 01-05-2025. Het schip staat te koop voor ¤ 1.595.000,-. De investeerders uit lening 44982 hebben een voorrangspositie ten opzichte van de investeerders in deze lening;

✓ De heer R.J.L. Rijkenberg en mevrouw S. Vis geven een gezamenlijke borgstelling af voor ¤ 250.000,-. Deze borgstelling is op dit moment materieel op basis van overwaarde op onroerend goed in privé, waar tevens hypotheek op verkregen wordt;

✓ De (huidige en toekomstige) vorderingen van Beheersmaatschappij Rijkenberg B.V. worden verpand aan de investeerders van Collin Crowdfund;

✓ Er wordt een rentedepot aangehouden ter hoogte van ¤ 22.954,25 ten behoeve van de eerste 11 maandtermijnen. Het depot wordt verpand aan de investeerders van Collin Crowdfund;

✓ De overall Collin Credit Score is Ruim voldoende;

✓ De Dun & Brandstreet kwalificatie is Minimaal risico.

Via de volgende link kunt u de gehele pitch bekijken en vanaf nu al investeren:

Investeren kan via een desktop, helaas is investeren via de app niet mogelijk voor deze eerste investeringskans. Beheersmaatschappij Rijkenberg B.V. 2

https://www.collincrowdfu(...)484f46b86df408987cf4

Nu bergrijp ik het. Non publieke funding.

Als je de oude pitch en de nieuwe pitch naast elkaar zet zie ik toch wel wat pijnpunten (zie verschil vr. pr. en schijnbaar verhoging 1ste hypothecaire inschrijving)quote:

Non publieke funding CCF.Edit: Was al gedeeld zie ik nu...SPOILERBeste investeerder,

U heeft eerder in een crowdfundcampange met Beheersmaatschappij Rijkenberg B.V. (leningnummer 44982) als geldnemer geďnvesteerd. We willen u graag wijzen op een nieuwe investeringskans die naar verwachting morgen (18-7) non-publiekelijk live gaat op ons platform. Het betreft een financiering van Beheersmaatschappij Rijkenberg B.V. ter grootte van in totaal ¤ 250.000,-. Een deel van deze financiering wordt aangewend voor een aanvullende aflossing op de bestaande lening waarin u eerder heeft geďnvesteerd.

Deze financiering heeft de volgende kenmerken:

✓ 9,0% rente over de hele looptijd;

✓ De looptijd is 12 maanden aflossingsvrij;

✓ De geldnemer is Beheersmaatschappij Rijkenberg B.V.;

✓ Een tweede hypothecaire inschrijving ter hoogte van ¤ 250.000,- op het woonhuis aan de Beatrixstraat 9, 4357 AA te Domburg, kadastraal bekend als sectie F nummer 1144 te Domburg, verkregen ten behoeve van de investeerders van Collin Crowdfund. Deze is voorbelast met een eerste hypothecaire inschrijving van ¤ 750.000,- en een openstaande schuld van ¤ 750.000,-. Het onroerend goed kent een waarde van ¤ 1.150.000,- in huidige staat en ¤ 1.275.000,- na verbouwing, op basis van een taxatierapport bepaling met waardepeildatum 12 mei 2025;

✓ Er is een bestaande tweede hypothecaire inschrijving ter hoogte van ¤ 600.000,- op het motorschip Helena verkregen ten behoeve van de investeerders van Collin Crowdfund. Deze is voorbelast met een eerste hypothecaire inschrijving van ¤ 776.250,- en een openstaande schuld van ¤ 570.000,- per d.d. 01-05-2025. Het schip staat te koop voor ¤ 1.595.000,-. De investeerders uit lening 44982 hebben een voorrangspositie ten opzichte van de investeerders in deze lening;

✓ De heer R.J.L. Rijkenberg en mevrouw S. Vis geven een gezamenlijke borgstelling af voor ¤ 250.000,-. Deze borgstelling is op dit moment materieel op basis van overwaarde op onroerend goed in privé, waar tevens hypotheek op verkregen wordt;

✓ De (huidige en toekomstige) vorderingen van Beheersmaatschappij Rijkenberg B.V. worden verpand aan de investeerders van Collin Crowdfund;

✓ Er wordt een rentedepot aangehouden ter hoogte van ¤ 22.954,25 ten behoeve van de eerste 11 maandtermijnen. Het depot wordt verpand aan de investeerders van Collin Crowdfund;

✓ De overall Collin Credit Score is Ruim voldoende;

✓ De Dun & Brandstreet kwalificatie is Minimaal risico.

Via de volgende link kunt u de gehele pitch bekijken en vanaf nu al investeren:

Investeren kan via een desktop, helaas is investeren via de app niet mogelijk voor deze eerste investeringskans. Beheersmaatschappij Rijkenberg B.V. 2

https://www.collincrowdfu(...)484f46b86df408987cf4

SPOILERLening 1:

Er wordt een tweede hypothecaire inschrijving ter hoogte van ¤ 600.000,- op het motorschip “Helena” verkregen ten behoeve van de investeerders van Collin Crowdfund. Het schip staat te koop voor ¤ 2.400.000,- en is voorbelast met een eerste hypothecaire inschrijving van ¤ 575.000,- en een openstaande schuld van ¤ 575.000,- bij een investeerder.

Taxaties en vraagprijzen van schepen blijken keer op keer toch een enorm volatiele markt.SPOILERLening 2:

Er is een bestaande tweede hypothecaire inschrijving ter hoogte van ¤ 600.000,- op het motorschip Helena verkregen ten behoeve van de investeerders van Collin Crowdfund. Deze is voorbelast met een eerste hypothecaire inschrijving van ¤ 776.250,- en een openstaande schuld van ¤ 570.000,- per d.d. 01-05-2025. Het schip staat te koop voor ¤ 1.595.000,-. De investeerders uit lening 44982 hebben een voorrangspositie ten opzichte van de investeerders in deze lening.

edit: boot gevonden die te koop staat:

https://nl.yachtworld.com(...)0-flybridge-9597946/

[ Bericht 0% gewijzigd door impact9 op 17-07-2025 11:37:58 ]

Perceel kent zowel huisnummer 9 en 9A, dat laatste is waarschijnlijk het deel vakantiehuis dat verbouwd wordt, maar het staat er wel wat bijzonder en roept wel wat vragen op. Ik kan me eigenlijk niet voorstellen dat ze die verbouwing NU gaan doen, precies bij aanvang van het vakantieseizoen?quote:

Ze verbouwen m.i. het woonhuis, niet een vakantiewoning..

Ik had deze zelf nog niet eerder gezien, bij 'mijn' projecten zag ik steeds dezelfde naam. Goed om te weten dat het onderdeel is van VHC, want qua spreiding van risico had ik toch liever een hele nieuwe partij gezien als borgsteller.quote:

[..]

Die is niet nieuw, was ook al de borgsteller bij eerdere geborgde projecten in de provincies Groningen en Friesland. O.a. bij The Blokes in Groningen uit juni 2021 waar ik in zat, maar ook Double FF Leeuwarden, Friends en La Bamba 2.0 (laatste 2 allebei Groningen) en recenter De Ulesprong St. Nicolaasga. Is ook onderdeel van VHC en gevestigd in Friesland. Bij welke VHC leverancier ze afnemen en dus wie de borgsteller is zal afhangen van waar het horecabedrijf gevestigd is. Blijkbaar zijn er niet zo heel veel geborgde projecten in de noordelijke provincies dat deze niet zo vaak borgsteller is.

Als de boot deze maand niet verkocht wordt kan je gevoeglijk wachten tot volgend voorjaar om een redelijke prijs te scorenquote:

[..]

Als je de oude pitch en de nieuwe pitch naast elkaar zet zie ik toch wel wat pijnpunten (zie verschil vr. pr. en schijnbaar verhoging 1ste hypothecaire inschrijving)SPOILERLening 1:

Er wordt een tweede hypothecaire inschrijving ter hoogte van ¤ 600.000,- op het motorschip “Helena” verkregen ten behoeve van de investeerders van Collin Crowdfund. Het schip staat te koop voor ¤ 2.400.000,- en is voorbelast met een eerste hypothecaire inschrijving van ¤ 575.000,- en een openstaande schuld van ¤ 575.000,- bij een investeerder.Taxaties en vraagprijzen van schepen blijken keer op keer toch een enorm volatiele markt.SPOILERLening 2:

Er is een bestaande tweede hypothecaire inschrijving ter hoogte van ¤ 600.000,- op het motorschip Helena verkregen ten behoeve van de investeerders van Collin Crowdfund. Deze is voorbelast met een eerste hypothecaire inschrijving van ¤ 776.250,- en een openstaande schuld van ¤ 570.000,- per d.d. 01-05-2025. Het schip staat te koop voor ¤ 1.595.000,-. De investeerders uit lening 44982 hebben een voorrangspositie ten opzichte van de investeerders in deze lening.

edit: boot gevonden die te koop staat:

https://nl.yachtworld.com(...)0-flybridge-9597946/

Typisch een geval van hand overspeelt ik blijf er van af.

Staat ook al bijna 3 jaar te koop..quote:

[..]

Als de boot deze maand niet verkocht wordt kan je gevoeglijk wachten tot volgend voorjaar om een redelijke prijs te scoren

Typisch een geval van hand overspeelt ik blijf er van af.

Misschien moeten ze eens bij de firma JOGO informeren hoe je een dergelijk probleem oplostquote:

[..]

Staat ook al bijna 3 jaar te koop..

Idem, bootje had al verkocht moeten zijn dit vaarseizoen, na het seizoen wordt het een mogelijk een outlet-verkoopje. Kreet uit het artikel Koop een boot en werk je doodquote:

[..]

Als de boot deze maand niet verkocht wordt kan je gevoeglijk wachten tot volgend voorjaar om een redelijke prijs te scoren

Typisch een geval van hand overspeelt ik blijf er van af.

of Koop een boot en betaal je .........

Zie bijgevoegd artikel uit de DPG pers van gisteren

Jachthavens vergrijzen, jeugd kiest de sloep en sup: ‘Dertigers zie je hier bijna niet’

SPOILERHet bezit van een boot is de afgelopen tien jaar met tientallen procenten gedaald. Jongeren zien de traditionele watersport niet zitten, zij gaan liever suppen. De bootbezitter vergrijst in rap tempo, ziet ook havenmeester Wim van Schilfgaarden: „Een weekend gaan zeilen is verdwenen, nu zijn er zo veel andere dingen die tijd vragen.”

Ton Voermans 16-07-25, 13:00

Volgens het jongste onderzoek van Waterrecreatie Nederland, dat deze maand verscheen, is sinds 2013 het bezit van kajuitzeilboten met 19 procent gedaald. De belangrijkste oorzaken: te veel onderhoud, hoge kosten en een imago van vertier voor oudere mensen.

Het aantal kajuitmotorboten en -zeilboten (dus boten geschikt om te overnachten) in het bezit van particulieren daalde tussen 2013 en 2024 van 145.000 naar 100.000. Het aantal open zeilboten halveerde in die periode tot 25.000 exemplaren.

355.000 supboards

Watersport op zich is zeker niet minder populair, benadrukken de onderzoekers, maar jongeren kiezen voor sloepen en kano’s of ze gaan suppen. Sup staat voor stand up paddling, staand op een board over het water peddelen. Inmiddels hebben 150.000 Nederlanders een sloep, terwijl dat er in 2013 nog maar 60.000 waren. En het aantal supboards verdubbelde tussen 2021 en 2024 naar 355.000 stuks.

Mis nooit meer het laatste nieuws

Krijg een melding bij belangrijk nieuws over AD Binnenland.

Mensen op een sup.

Mensen op een sup. © ANP

De dalende populariteit van de traditionele watersport leidt er volgens Waterrecreatie Nederland niet toe dat jachthavens sluiten, maar er komen er zeker geen nieuwe meer bij. De bezetting is stabiel op 96 procent, meldt brancheorganisatie Hiswa-Recron.

Rust in de haven

„Het is niet meer zoals vroeger”, zegt havenmeester Wim van Schilfgaarden in de jachthaven Herkingen Marina. „We hebben een WhatsAppgroep met alle havenmeesters langs het Grevelingenmeer. Geregeld zie je berichten langskomen: ‘Is het bij jullie ook zo rustig?’ Steeds als je denkt dat het nú weer gaat beginnen, valt het tegen. Het kabbelt de laatste jaren een beetje voort.”

Havenmeester Wim van Schilfgaarden.

Havenmeester Wim van Schilfgaarden. © Arie Kievit

Van Schilfgaarden weet wel waardoor de drukte van vroeger - hij is al dertig jaar havenmeester - voorbij is. „Toen ging iedereen die een boot had, op vrijdagavond naar de haven. Een weekend zeilen en zondagavond weer terug. Dat is verdwenen. Nu zijn er zo veel andere dingen die tijd vragen. Het weekendje Londen of Barcelona dat nu voor iedereen normaal is, had je vroeger veel minder. En dan wordt een boot wel prijzig voor de keren dat je die gebruikt. De stelregel in de watersport is: reken nooit uit wat het je per uur kost.”

Wachtlijsten voor een ligplaats zijn er niet meer. Voor een bescheiden boot tot 12 meter is eigenlijk altijd wel plaats.

Waterkampioen ter ziele

De neergang van de klassieke watersport is al een tijdje gaande. De afgelopen jaren sneuvelden grote watersportevenementen. De 65ste editie van de Hiswa-beurs in de RAI in Amsterdam was in 2020 tevens de laatste. 'Het bootbezit neemt af, een trend waarvan verwacht wordt dat deze de komende jaren doorzet. Dit leidde de afgelopen jaren tot veranderingen in het aanbod op de beurs en dalende bezoekersaantallen', voorzag de RAI destijds.

Zeilen over het open water is minder in trek dan vroeger.

Zeilen over het open water is minder in trek dan vroeger. © Marco Okhuizen

Een jaar eerder besloot de ANWB na maar liefst 92 jaar te stoppen met de Waterkampioen, decennialang hét magazine voor watersporters. Er waren niet genoeg lezers meer. En nog afgelopen winter ging er een streep door de beurs Boot Holland in Leeuwarden; er waren te weinig exposanten die er nog brood in zagen. De Hiswa te Water in Lelystad draait nog wel goed, met jaarlijks zo'n 30.000 bezoekers.

Koop een boot en werk je dood

Zeilen is een prijzige hobby. Niet alleen de aanschaf, maar ook de ligplaats, winterstalling, het onderhoud en de verzekering tikken aan. Een kajuitjacht kost duizenden euro’s per jaar aan vaste lasten. En wie niet handig is en al het onderhoud moet uitbesteden, is nog veel duurder uit. ‘Koop een boot en werk je dood’, luidt het gezegde. En daar passen mensen voor. Waterrecreatie Nederland zegt dat veel zeilers liever huren dan zelf de lasten van een boot dragen.

In de jachthaven van Hindeloopen aan het IJsselmeer is het wél druk. Maar ook hier is een verschuiving zichtbaar naar grotere boten van 11 meter of langer. Havenmeester Ronald Brunt: „De gezinnen met kinderen die je vroeger zag, zijn er veel minder. Het zijn nu vooral ouderen die grotere boten hebben. Veel catamarans ook met veel ruimte.”

„Dat watersport voor ouderen is, is altijd wel zo geweest”, zegt havenmeester Cees van der Burg van de jachthaven in Oude Tonge, dicht bij het Grevelingenmeer. „Na pensionering hebben mensen tijd en geld. Maar de gemiddelde leeftijd neemt wel toe. Dertigers zie je hier bijna niet.”

Grijze koppies

Branchevereniging Hiswa-Recron verwacht niet dat het aantal kajuitboten weer zal gaan stijgen. Havenmeester Van Schilfgaarden maakt zich een beetje zorgen over de toekomst. Hier en daar is er wel een gezin met kinderen dat een boot heeft, of de boot wordt door dertigers en veertigers gedeeld met vrienden en familie, maar de grijze hoofden overheersen op het dek.

„We hebben hier best wel wat mensen van in de 70 en een paar van ver in de 80. Gemiddeld zit het wel boven de 55 jaar”, zegt Van Schilfgaarden. „En wat ook niet helpt om voor een boot te kiezen of de boot te houden, zijn de voortdurende stremmingen op de waterwegen door onderhoud aan bruggen en sluizen. Je hebt een boot om ergens naartoe te gaan, maar als je niet naar het IJsselmeer kunt vanwege werkzaamheden of je moet heel lang wachten voor de sluis die wél open is, dan is het niet leuk meer. Zeker niet als dat een paar jaar achtereen zo is.”

De website geeft aan dat een samenwerkingsverband is tussen vier zelfstandige horeca groothandels, misschien is "onderdeel van" dan niet de juiste benaming.quote:

[..]

Ik had deze zelf nog niet eerder gezien, bij 'mijn' projecten zag ik steeds dezelfde naam. Goed om te weten dat het onderdeel is van VHC, want qua spreiding van risico had ik toch liever een hele nieuwe partij gezien als borgsteller.

Ik heb het in begin een beetje, zeg zo iets langer dan het eerste jaar, bijgehouden. Bij de eerste 23 geborgde projecten waren er al 8 van deze noordelijke borgsteller en 15 van die andere. Van deze uit het eerste jaar is in ieder geval The Blokes al vervroegd afgelost, zal een andere noordelijke met 48 maanden looptijd uit juni 2021 ook afgelost zijn (tenzij veel maanden corona verlenging) en degenen met 60 maanden nog hooguit 1 tot 1,5 jaar lopen. Als ik zo de lijst met geborgde projecten doorloop en kijk naar de plaatsnaam (als die in de projectnaam staat) zijn er in ieder geval nog 8 andere noordelijke projecten daarna geweest, Bij de geborgde projecten van deze noordelijke borgsteller zal dus aanzienlijk minder nog openstaan, maar deze brogsteller is dan ook kleiner dan die andere, alles naar verhouding.

Ik heb geloof ik ooit 1 keer een andere gezien, bij https://horecacrowdfundin(...)uin-geborgd-g9nweq9m . Dat was denk ik iets eenmaligs en specifiek voor Kijkduin.

Ja, hier ook nog een keer meegedaan, maar nu even genoeg Fat Phill's.quote:

Ander HCN nieuws, Fat Phill's Amsterdam al vol in de voorverkoop.

Ik heb er ook eentje en op zich zou ik er best nog eentje bij willen/kunnen hebben, alleen nu even niet, zit weer even aan mijn max qua beschikbaar teruggekomen gelden. Daarom had ik mijn automatisch bevestigen nadat dit verlopen was nog niet opnieuw ingesteld, misschien later deze maand of volgende maand weer aanzetten.quote:

[..]

Ja, hier ook nog een keer meegedaan, maar nu even genoeg Fat Phill's.

Maar het laat wel weer zien dat je bij dit soort bedragen best vaak geen kans maakt zonder automatisch bevestigen, ook het vorige HCN project (Mesa Mesa Amsterdam) was al vol voor de openingstijd van 12:00 uur.

Je kan de bevestigingsmail ook gewoon negeren, het is opt-in, geen opt-out.quote:

[..]

Ik heb er ook eentje en op zich zou ik er best nog eentje bij willen/kunnen hebben, alleen nu even niet, zit weer even aan mijn max qua beschikbaar teruggekomen gelden. Daarom had ik mijn automatisch bevestigen nadat dit verlopen was nog niet opnieuw ingesteld, misschien later deze maand of volgende maand weer aanzetten.

Maar het laat wel weer zien dat je bij dit soort bedragen best vaak geen kans maakt zonder automatisch bevestigen, ook het vorige HCN project (Mesa Mesa Amsterdam) was al vol voor de openingstijd van 12:00 uur.

Krap bij Kas heeft 1 termijntje betaald van (bij mij) 2 projecten. Staan voor deze projecten nog 2 termijnen open.

Zit inmiddels vol. Wordt in elk geval de huidige lening netjes afgelost en laat ik het vervolg aan een ander.quote:Op donderdag 17 juli 2025 12:34 schreef peterc het volgende:

[..]

Idem, bootje had al verkocht moeten zijn dit vaarseizoen, na het seizoen wordt het een mogelijk een outlet-verkoopje. Kreet uit het artikel Koop een boot en werk je dood

of Koop een boot en betaal je .........

Zie bijgevoegd artikel uit de DPG pers van gisteren

Jachthavens vergrijzen, jeugd kiest de sloep en sup: ‘Dertigers zie je hier bijna niet’SPOILERHet bezit van een boot is de afgelopen tien jaar met tientallen procenten gedaald. Jongeren zien de traditionele watersport niet zitten, zij gaan liever suppen. De bootbezitter vergrijst in rap tempo, ziet ook havenmeester Wim van Schilfgaarden: „Een weekend gaan zeilen is verdwenen, nu zijn er zo veel andere dingen die tijd vragen.”

Ton Voermans 16-07-25, 13:00

Volgens het jongste onderzoek van Waterrecreatie Nederland, dat deze maand verscheen, is sinds 2013 het bezit van kajuitzeilboten met 19 procent gedaald. De belangrijkste oorzaken: te veel onderhoud, hoge kosten en een imago van vertier voor oudere mensen.

Het aantal kajuitmotorboten en -zeilboten (dus boten geschikt om te overnachten) in het bezit van particulieren daalde tussen 2013 en 2024 van 145.000 naar 100.000. Het aantal open zeilboten halveerde in die periode tot 25.000 exemplaren.

355.000 supboards

Watersport op zich is zeker niet minder populair, benadrukken de onderzoekers, maar jongeren kiezen voor sloepen en kano’s of ze gaan suppen. Sup staat voor stand up paddling, staand op een board over het water peddelen. Inmiddels hebben 150.000 Nederlanders een sloep, terwijl dat er in 2013 nog maar 60.000 waren. En het aantal supboards verdubbelde tussen 2021 en 2024 naar 355.000 stuks.

Mis nooit meer het laatste nieuws

Krijg een melding bij belangrijk nieuws over AD Binnenland.

Mensen op een sup.

Mensen op een sup. © ANP

De dalende populariteit van de traditionele watersport leidt er volgens Waterrecreatie Nederland niet toe dat jachthavens sluiten, maar er komen er zeker geen nieuwe meer bij. De bezetting is stabiel op 96 procent, meldt brancheorganisatie Hiswa-Recron.

Rust in de haven

„Het is niet meer zoals vroeger”, zegt havenmeester Wim van Schilfgaarden in de jachthaven Herkingen Marina. „We hebben een WhatsAppgroep met alle havenmeesters langs het Grevelingenmeer. Geregeld zie je berichten langskomen: ‘Is het bij jullie ook zo rustig?’ Steeds als je denkt dat het nú weer gaat beginnen, valt het tegen. Het kabbelt de laatste jaren een beetje voort.”

Havenmeester Wim van Schilfgaarden.

Havenmeester Wim van Schilfgaarden. © Arie Kievit

Van Schilfgaarden weet wel waardoor de drukte van vroeger - hij is al dertig jaar havenmeester - voorbij is. „Toen ging iedereen die een boot had, op vrijdagavond naar de haven. Een weekend zeilen en zondagavond weer terug. Dat is verdwenen. Nu zijn er zo veel andere dingen die tijd vragen. Het weekendje Londen of Barcelona dat nu voor iedereen normaal is, had je vroeger veel minder. En dan wordt een boot wel prijzig voor de keren dat je die gebruikt. De stelregel in de watersport is: reken nooit uit wat het je per uur kost.”

Wachtlijsten voor een ligplaats zijn er niet meer. Voor een bescheiden boot tot 12 meter is eigenlijk altijd wel plaats.

Waterkampioen ter ziele

De neergang van de klassieke watersport is al een tijdje gaande. De afgelopen jaren sneuvelden grote watersportevenementen. De 65ste editie van de Hiswa-beurs in de RAI in Amsterdam was in 2020 tevens de laatste. 'Het bootbezit neemt af, een trend waarvan verwacht wordt dat deze de komende jaren doorzet. Dit leidde de afgelopen jaren tot veranderingen in het aanbod op de beurs en dalende bezoekersaantallen', voorzag de RAI destijds.

Zeilen over het open water is minder in trek dan vroeger.

Zeilen over het open water is minder in trek dan vroeger. © Marco Okhuizen

Een jaar eerder besloot de ANWB na maar liefst 92 jaar te stoppen met de Waterkampioen, decennialang hét magazine voor watersporters. Er waren niet genoeg lezers meer. En nog afgelopen winter ging er een streep door de beurs Boot Holland in Leeuwarden; er waren te weinig exposanten die er nog brood in zagen. De Hiswa te Water in Lelystad draait nog wel goed, met jaarlijks zo'n 30.000 bezoekers.

Koop een boot en werk je dood

Zeilen is een prijzige hobby. Niet alleen de aanschaf, maar ook de ligplaats, winterstalling, het onderhoud en de verzekering tikken aan. Een kajuitjacht kost duizenden euro’s per jaar aan vaste lasten. En wie niet handig is en al het onderhoud moet uitbesteden, is nog veel duurder uit. ‘Koop een boot en werk je dood’, luidt het gezegde. En daar passen mensen voor. Waterrecreatie Nederland zegt dat veel zeilers liever huren dan zelf de lasten van een boot dragen.

In de jachthaven van Hindeloopen aan het IJsselmeer is het wél druk. Maar ook hier is een verschuiving zichtbaar naar grotere boten van 11 meter of langer. Havenmeester Ronald Brunt: „De gezinnen met kinderen die je vroeger zag, zijn er veel minder. Het zijn nu vooral ouderen die grotere boten hebben. Veel catamarans ook met veel ruimte.”

„Dat watersport voor ouderen is, is altijd wel zo geweest”, zegt havenmeester Cees van der Burg van de jachthaven in Oude Tonge, dicht bij het Grevelingenmeer. „Na pensionering hebben mensen tijd en geld. Maar de gemiddelde leeftijd neemt wel toe. Dertigers zie je hier bijna niet.”

Grijze koppies

Branchevereniging Hiswa-Recron verwacht niet dat het aantal kajuitboten weer zal gaan stijgen. Havenmeester Van Schilfgaarden maakt zich een beetje zorgen over de toekomst. Hier en daar is er wel een gezin met kinderen dat een boot heeft, of de boot wordt door dertigers en veertigers gedeeld met vrienden en familie, maar de grijze hoofden overheersen op het dek.

„We hebben hier best wel wat mensen van in de 70 en een paar van ver in de 80. Gemiddeld zit het wel boven de 55 jaar”, zegt Van Schilfgaarden. „En wat ook niet helpt om voor een boot te kiezen of de boot te houden, zijn de voortdurende stremmingen op de waterwegen door onderhoud aan bruggen en sluizen. Je hebt een boot om ergens naartoe te gaan, maar als je niet naar het IJsselmeer kunt vanwege werkzaamheden of je moet heel lang wachten voor de sluis die wél open is, dan is het niet leuk meer. Zeker niet als dat een paar jaar achtereen zo is.”

Ik heb deze ook nog meegenomen. Maar de volgende laat ik lopen. Anders wordt het een soort Wok to go. Daar heb ik er ook genoeg van 😉quote:

[..]

Ik heb er ook eentje en op zich zou ik er best nog eentje bij willen/kunnen hebben, alleen nu even niet, zit weer even aan mijn max qua beschikbaar teruggekomen gelden. Daarom had ik mijn automatisch bevestigen nadat dit verlopen was nog niet opnieuw ingesteld, misschien later deze maand of volgende maand weer aanzetten.

Maar het laat wel weer zien dat je bij dit soort bedragen best vaak geen kans maakt zonder automatisch bevestigen, ook het vorige HCN project (Mesa Mesa Amsterdam) was al vol voor de openingstijd van 12:00 uur.

I know. Maar dan bestaat er de kans dat de verleiding om een project dan toch mee te nemen te groot is en ik alsnog investeer om dan later wel te zien zien welke spaarrekening ik tijdelijk ga plunderen.quote:

[..]

Je kan de bevestigingsmail ook gewoon negeren, het is opt-in, geen opt-out.

Van die Wokjes heb ik er ook genoeg, geen probleem mee, die (in ieder geval die ik heb) betalen netjes, er zijn er zelfs al 4 helemaal afgelost, nog 4 lopend.quote:

[..]

Ik heb deze ook nog meegenomen. Maar de volgende laat ik lopen. Anders wordt het een soort Wok to go. Daar heb ik er ook genoeg van 😉

Van Pavarotti heb ik er nog meer plus nog enkele anderen van dezelfde leningnemer, ook zonder problemen. Daarvan las ik eerder dit jaar in een interview dat hij in ieder geval dit jaar geen nieuwe restaurants wil openen maar focussen op degenen die hij nu heeft.

Ze betalen inderdaad allemaal netjes op tijd. Evenals Pavarotti. Maar ik wil iets meer aan risicospreiding doen.quote:

[..]

Van die Wokjes heb ik er ook genoeg, geen probleem mee, die (in ieder geval die ik heb) betalen netjes, er zijn er zelfs al 4 helemaal afgelost, nog 4 lopend.

Van Pavarotti heb ik er nog meer plus nog enkele anderen van dezelfde leningnemer, ook zonder problemen. Daarvan las ik eerder dit jaar in een interview dat hij in ieder geval dit jaar geen nieuwe restaurants wil openen maar focussen op degenen die hij nu heeft.

Ongeacht het negatief eigen vermogen word ik wel heel vrolijk van deze

Profiteer nu van een investeringsbonus

Ter ere van ons 10-jarig bestaan introduceert Crowdrealestate een tijdelijke aanbieding waarbij u een investeringsbonus, ofwel een cashback ontvangt. De aanbieding is van toepassing op de eerstvolgende investering van zowel nieuwe als bestaande investeerders in ons platform. Hiermee kunt u extra voordeel behalen bovenop de vaste rentevergoeding van de projecten.

U ontvangt een bedrag tot ¤ 1.000 terug op uw eerstvolgende investering. Het bedrag wordt automatisch uitgekeerd nadat het project volledig is gefinancierd en van start is gegaan.

Cashback: Zo werkt het

Omdat Crowdrealestate onlangs 10 jaar is geworden, ontvangt u tijdens de aanbiedingsperiode eenmalig een cashback tot ¤ 1.000 op uw eerste investering. Zodra u investeert in een project, wordt de bonus automatisch voor u gereserveerd en uitgekeerd nadat het project van start is gegaan. De hoogte van de bonus is afhankelijk van de omvang van uw investering. U hoeft hiervoor geen extra stappen te ondernemen; de bonus wordt rechtstreeks aan u toegekend. Zo levert een investering van ¤ 5.000 u naast de vaste rente ook ¤ 125 extra op. Dit is een directe bonus van 2,5% bovenop het vaste rendement. Bekijk in het onderstaande overzicht welk bedrag bij uw investering hoort.

Bekijk voor meer informatie de algemene voorwaarden van de cashbackaanbieding.

Investeringsbedrag

Bedrag cashback

Percentage cashback

¤ 500 - ¤ 999

¤ 25,00

2,5% - 5,0%

¤ 1.000 – ¤ 2.499

¤ 50,00

2,0% - 5,0%

¤ 2.500 – ¤ 4.999

¤ 75,00

1,5% - 3,0%

¤ 5.000 – ¤ 9.999

¤ 125,00

1,25% - 2,5%

¤ 10.000 – ¤ 24.999

¤ 250,00

1,0% - 2,5%

¤ 25.000 – ¤ 99.999

¤ 500,00

0,5% - 2,0%

¤ 100.000 of meer

¤ 1.000,00

1,0%

Is inderdaad wel een aardig project. Ik wil ook wel mee doen. Is wel een project waar een linkje op fok welkom is anders wordt meedoen moeilijk met zo een laag leenbedrag.quote:

https://www.collincrowdfu(...)ig-magical-cookbook/

Ongeacht het negatief eigen vermogen word ik wel heel vrolijk van deze

En zojuist:SPOILER* * * Vertrouwelijk * * * Veenendaal, 15 juli 2025

Project 28297 Bopita

Beste investeerder,

In navolging op onze laatste update van april 2025 wordt de veilingopbrengst van ¤116.831,55 aan u

uitgekeerd.

Aansluitend zal worden getracht de restantvordering zoveel mogelijk te verhalen op de afgegeven

hoofdelijke aansprakelijkheid van de geldnemer. Het dossier wordt hiertoe overgedragen aan de

gerechtsdeurwaarder.

U wordt geďnformeerd zodra er nieuwe ontwikkelingen zijn in dit dossier

SPOILER* * * Vertrouwelijk * * * Veenendaal, 17 juli 2025

Rectificatie project 28297 Bopita

Beste investeerder,

In onze update van 16 juli 2025 is per abuis melding gemaakt van een uitkering van ¤116.831,55. Wij

willen u hierbij informeren dat dit bedrag reeds in april 2025 aan investeerders is uitgekeerd, zoals

destijds ook is gecommuniceerd.

De update van gisteren had in plaats daarvan betrekking moeten hebben op een laatste reguliere

betaling die recent aan het dossier is toegevoegd. Wij betreuren de verwarring die door deze

onjuiste vermelding is ontstaan.

Voor de volledigheid: wij zullen trachten het resterende openstaande bedrag zoveel mogelijk te

verhalen op de afgegeven hoofdelijke aansprakelijkheid van de geldnemer. Het dossier zal hiertoe

worden overgedragen aan de gerechtsdeurwaarder. Zodra er nieuwe ontwikkelingen zijn, wordt u

hierover nader geďnformeerd.

Onze excuses voor het ongemak

procentueel is 25 euro cashback op een investering van 500 euro het gunstigst.quote:

Bonus als je bij Crowdrealestate investeer.

Profiteer nu van een investeringsbonus

Ter ere van ons 10-jarig bestaan introduceert Crowdrealestate een tijdelijke aanbieding waarbij u een investeringsbonus, ofwel een cashback ontvangt. De aanbieding is van toepassing op de eerstvolgende investering van zowel nieuwe als bestaande investeerders in ons platform. Hiermee kunt u extra voordeel behalen bovenop de vaste rentevergoeding van de projecten.

U ontvangt een bedrag tot ¤ 1.000 terug op uw eerstvolgende investering. Het bedrag wordt automatisch uitgekeerd nadat het project volledig is gefinancierd en van start is gegaan.

Cashback: Zo werkt het

Omdat Crowdrealestate onlangs 10 jaar is geworden, ontvangt u tijdens de aanbiedingsperiode eenmalig een cashback tot ¤ 1.000 op uw eerste investering. Zodra u investeert in een project, wordt de bonus automatisch voor u gereserveerd en uitgekeerd nadat het project van start is gegaan. De hoogte van de bonus is afhankelijk van de omvang van uw investering. U hoeft hiervoor geen extra stappen te ondernemen; de bonus wordt rechtstreeks aan u toegekend. Zo levert een investering van ¤ 5.000 u naast de vaste rente ook ¤ 125 extra op. Dit is een directe bonus van 2,5% bovenop het vaste rendement. Bekijk in het onderstaande overzicht welk bedrag bij uw investering hoort.

Bekijk voor meer informatie de algemene voorwaarden van de cashbackaanbieding.

Investeringsbedrag

Bedrag cashback

Percentage cashback

¤ 500 - ¤ 999

¤ 25,00

2,5% - 5,0%

¤ 1.000 – ¤ 2.499

¤ 50,00

2,0% - 5,0%

¤ 2.500 – ¤ 4.999

¤ 75,00

1,5% - 3,0%

¤ 5.000 – ¤ 9.999

¤ 125,00

1,25% - 2,5%

¤ 10.000 – ¤ 24.999

¤ 250,00

1,0% - 2,5%

¤ 25.000 – ¤ 99.999

¤ 500,00

0,5% - 2,0%

¤ 100.000 of meer

¤ 1.000,00

1,0%

Ik krijg aygodutch vibes met dergelijke cashbacks.quote:

Bonus als je bij Crowdrealestate investeer.

Profiteer nu van een investeringsbonus

Ter ere van ons 10-jarig bestaan introduceert Crowdrealestate een tijdelijke aanbieding waarbij u een investeringsbonus, ofwel een cashback ontvangt. De aanbieding is van toepassing op de eerstvolgende investering van zowel nieuwe als bestaande investeerders in ons platform. Hiermee kunt u extra voordeel behalen bovenop de vaste rentevergoeding van de projecten.

U ontvangt een bedrag tot ¤ 1.000 terug op uw eerstvolgende investering. Het bedrag wordt automatisch uitgekeerd nadat het project volledig is gefinancierd en van start is gegaan.

Cashback: Zo werkt het

Omdat Crowdrealestate onlangs 10 jaar is geworden, ontvangt u tijdens de aanbiedingsperiode eenmalig een cashback tot ¤ 1.000 op uw eerste investering. Zodra u investeert in een project, wordt de bonus automatisch voor u gereserveerd en uitgekeerd nadat het project van start is gegaan. De hoogte van de bonus is afhankelijk van de omvang van uw investering. U hoeft hiervoor geen extra stappen te ondernemen; de bonus wordt rechtstreeks aan u toegekend. Zo levert een investering van ¤ 5.000 u naast de vaste rente ook ¤ 125 extra op. Dit is een directe bonus van 2,5% bovenop het vaste rendement. Bekijk in het onderstaande overzicht welk bedrag bij uw investering hoort.

Bekijk voor meer informatie de algemene voorwaarden van de cashbackaanbieding.

Investeringsbedrag

Bedrag cashback

Percentage cashback

¤ 500 - ¤ 999

¤ 25,00

2,5% - 5,0%

¤ 1.000 – ¤ 2.499

¤ 50,00

2,0% - 5,0%

¤ 2.500 – ¤ 4.999

¤ 75,00

1,5% - 3,0%

¤ 5.000 – ¤ 9.999

¤ 125,00

1,25% - 2,5%

¤ 10.000 – ¤ 24.999

¤ 250,00

1,0% - 2,5%

¤ 25.000 – ¤ 99.999

¤ 500,00

0,5% - 2,0%

¤ 100.000 of meer

¤ 1.000,00

1,0%

Of 50 euro op een investering van 1000 euro.quote:

[..]

procentueel is 25 euro cashback op een investering van 500 euro het gunstigst.

Netjes, tot en met 30 september. Jammer dat-ie niet cumuleert.quote:

Bonus als je bij Crowdrealestate investeer.

Wat voor bedrag had je geďnvesteerd als jij 116k zou krijgen...quote:

"blij gemaakt" met een dode mus (nou dat ook weer niet want was overduidelijk een fout, GVE is niet gewoon met verstrekken updates en ja als het dan een keer gebeurd is het nogal lastig om de juiste info in 1x te verstrekken:En zojuist:SPOILER* * * Vertrouwelijk * * * Veenendaal, 15 juli 2025

Project 28297 Bopita

Beste investeerder,

In navolging op onze laatste update van april 2025 wordt de veilingopbrengst van ¤116.831,55 aan u

uitgekeerd.

Aansluitend zal worden getracht de restantvordering zoveel mogelijk te verhalen op de afgegeven

hoofdelijke aansprakelijkheid van de geldnemer. Het dossier wordt hiertoe overgedragen aan de

gerechtsdeurwaarder.

U wordt geďnformeerd zodra er nieuwe ontwikkelingen zijn in dit dossierSPOILER* * * Vertrouwelijk * * * Veenendaal, 17 juli 2025

Rectificatie project 28297 Bopita

Beste investeerder,

In onze update van 16 juli 2025 is per abuis melding gemaakt van een uitkering van ¤116.831,55. Wij

willen u hierbij informeren dat dit bedrag reeds in april 2025 aan investeerders is uitgekeerd, zoals

destijds ook is gecommuniceerd.

De update van gisteren had in plaats daarvan betrekking moeten hebben op een laatste reguliere

betaling die recent aan het dossier is toegevoegd. Wij betreuren de verwarring die door deze

onjuiste vermelding is ontstaan.

Voor de volledigheid: wij zullen trachten het resterende openstaande bedrag zoveel mogelijk te

verhalen op de afgegeven hoofdelijke aansprakelijkheid van de geldnemer. Het dossier zal hiertoe

worden overgedragen aan de gerechtsdeurwaarder. Zodra er nieuwe ontwikkelingen zijn, wordt u

hierover nader geďnformeerd.

Onze excuses voor het ongemak

quote:In navolging op onze laatste update van april 2025 wordt de veilingopbrengst van ¤116.831,55 aan u uitgekeerd.

Dit lijkt qua zekerheden inderdaad wel een aardig projectje.quote:

https://www.collincrowdfu(...)ig-magical-cookbook/

Ongeacht het negatief eigen vermogen word ik wel heel vrolijk van deze

Wat ik oprecht niet van Collin begrijp is dat je genoegen neemt met stukken als een opgave van de openstaande schuld per 31-12-2023! Is het van groot belang? Nee, zeker niet maar ik begrijp echt niet dat je dergelijke stukken niet verlangt per minimaal 31-12-2024.

12 maanden

9,5%

1e hypotheek

rente wordt volledig mee gefinancierd en bouwdepot blijft achter bij WvjG

https://waardevoorjegeld.nl/investeren/archimedesweg

Daarnaast vind ik het Prikbord bij WvjG wel leuk, hier kan je voor een laag bedrag jouw lopende projecten aanbieden mocht je er vanaf willen. Wat ik zie is dat dit reeds meermaals succesvol is gedaan.

Vind Real Estate masterclass ook totaal niet passen bij WvjG.quote:

RealEsateMasterclass mannetjes geven me sowieso een Jordan Peterson vibe, ik laat hem gaan.

Lijkt me een mooie optie: Goed lopend project oppakken dat nog tot en met november loopt. Hoeft je geld maar een maandje op een spaarrekening te laten suffen. En dan heb je de fiscale peildatum. En in Januari weer in crowdfunding steken.quote:Daarnaast vind ik het Prikbord bij WvjG wel leuk, hier kan je voor een laag bedrag jouw lopende projecten aanbieden mocht je er vanaf willen. Wat ik zie is dat dit reeds meermaals succesvol is gedaan.

Kan niet wachten totdat andere platformen ook deze optie gaan bieden.

Misschien nog een mooiere optie: De doos van Pandora. De mogelijkheid om default leningen tegen een laag bedrag over te mogen nemen.

Haha ja zo kan je hem ook lezen, nee dat bedrag klopt wel maar dat is de opbrengst welke dan verdeeld is onder alle investeerders. Maar dat was in april al gedaan en dat werd nu pas in een update geplaatst dus beetje mosterd na de maaltijd.quote:

[..]

Wat voor bedrag had je geďnvesteerd als jij 116k zou krijgen...

[..]

Secondary market is vrij gebruikelijk bij buitenlandse platforms. Je kan er wat leuks oppakken als mensen cash nodig hebben inderdaad. En het is gunstig voor Box3, want dat is blijkbaar de marktwaarde.quote:

[..]

Lijkt me een mooie optie: Goed lopend project oppakken dat nog tot en met november loopt. Hoeft je geld maar een maandje op een spaarrekening te laten suffen. En dan heb je de fiscale peildatum. En in Januari weer in crowdfunding steken.

Kan niet wachten totdat andere platformen ook deze optie gaan bieden.

Misschien nog een mooiere optie: De doos van Pandora. De mogelijkheid om default leningen tegen een laag bedrag over te mogen nemen.

Even het werk opschonen voor de vakantie.quote:

Nou de tt kan alsnog de prullenbak in, Collin gister 4 projecten aangekondigd en GVE 3

¤ 535.000 | 8,5 % rente | 24 maanden | Investeerders:

https://www.collincrowdfund.nl/%c3%a7emrek-holding-b-v-2/

Staat nu open.

Met een 1e hypotheek maar zeker niet risicoloos en vooral door de niet aanwezige vergunningen.

Wel voor mijn basis bedrag meegenomen.

Ook meegenomenquote:

Çemrek Holding B.V. 2

¤ 535.000 | 8,5 % rente | 24 maanden | Investeerders:

https://www.collincrowdfund.nl/%c3%a7emrek-holding-b-v-2/

Staat nu open.

Met een 1e hypotheek maar zeker niet risicoloos en vooral door de niet aanwezige vergunningen.

Wel voor mijn basis bedrag meegenomen.

Daarmee eindelijk goud bij collin.

En vol.quote:

Een investeerder met een bedrag van ¤160.500,-

zal het collin fonds zijn?quote:

[..]

En vol.

Een investeerder met een bedrag van ¤160.500,-

Geen 160.000, nee 160.500.quote:

[..]

En vol.

Een investeerder met een bedrag van ¤160.500,-

Geen idee, investeerders nummer 506651 meen ik.quote:

Een erfenis van oudoom Papaver? 😉quote:

Çemrek Holding B.V. 2

¤ 535.000 | 8,5 % rente | 24 maanden | Investeerders:

https://www.collincrowdfund.nl/%c3%a7emrek-holding-b-v-2/

Staat nu open.

Met een 1e hypotheek maar zeker niet risicoloos en vooral door de niet aanwezige vergunningen.

Mijn voorkeurs volgorde is

1) magical kookboek

2) batema

3) molenkamp

4) rasljanin

Hier alvast het linkje van jouw nummer 4 :-)quote:

Is bijna een dagtaak om alles te analyseren bij Collin

Mijn voorkeurs volgorde is

1) magical kookboek

2) batema

3) molenkamp

4) rasljanin

SPOILER

nr 2 staat openquote:

Is bijna een dagtaak om alles te analyseren bij Collin

Mijn voorkeurs volgorde is

1) magical kookboek

2) batema

3) molenkamp

4) rasljanin

en nu de wekker doorschuiven naar 16.00 in de hoop dat kookboek dan open gaatquote:

https://horecacrowdfundin(...)ren-alkmaar-nlxmdgp7

Dankjewel ik laat deze aan mij voorbijgaanquote:

[..]

Hier alvast het linkje van jouw nummer 4 :-)SPOILER

Da's Collin idd.quote:

[..]

Geen idee, investeerders nummer 506651 meen ik.

Ik snap ook niet waarom crowdfunding platforms geen rekening houden met box3.quote:

[..]

Dankjewel ik laat deze aan mij voorbijgaan

Nu een aflossingsvrije lening tot jan. 2027 zodat je nog net 7,7% x 36% kunt aftikken.

SPOILER

Schoenen winkels hebben het moeilijk. Het zou zomaar eens zo kunnen zijn dat de aflossing van de huidige financiers gedwongen is. Natuurlijk zit er een 1ste hypotheek op de winkelruimte. Maar vermoedelijk horen daar de bovenwoningen niet bij, er wordt in ieder geval geen melding gemaakt dat ze er wel bij horen.. Als het mis gaat zal verkoop van alleen de winkel voor 600k best wel lastig kunnen worden. Kortom project met best wel wat risico.quote:

Vanmorgen de stoute schoenen aangetrokken en wat rondgemaild voor informatie en linkjes. Dat leverde naast een paar leuke gesprekken ook een linkje voor Molenkamp op:SPOILER

waarom zouden ze er wél rekening mee houden? Hebben zij totaal geen belang bij.quote:

Ik snap ook niet waarom crowdfunding platforms geen rekening houden met box3.

Nu een aflossingsvrije lening tot jan. 2027 zodat je nog net 7,7% x 36% kunt aftikken.

1. er zijn bv-beleggers

2. niet iedereen betaalt VRH

3. hun belang is mensen helpen met financiering. De einddatum van die financieringen hoeven vanuit hun perspectief niet [i]gematcht [/i]te worden met de fiscale situatie van de gelduitlener.

Nee mee eens dat het hun belang niet is, ik bedoelde eigenlijk ook meer jammer dat ze er niet wat meer rekening mee houden. Deze pakt wel heel ongelukkig uit voor de wel VRH betalers.quote:

[..]

waarom zouden ze er wél rekening mee houden? Hebben zij totaal geen belang bij.

1. er zijn bv-beleggers

2. niet iedereen betaalt VRH

3. hun belang is mensen helpen met financiering. De einddatum van die financieringen hoeven vanuit hun perspectief niet [i]gematcht [/i]te worden met de fiscale situatie van de gelduitlener.

De kookwekker!quote:

[..]

en nu de wekker doorschuiven naar 16.00 in de hoop dat kookboek dan open gaat

Ervan uitgaande dat het project succesvol wordt afgerond, zie ik grote kans op de volgende 2 opties:quote:

[..]

Nee mee eens dat het hun belang niet is, ik bedoelde eigenlijk ook meer jammer dat ze er niet wat meer rekening mee houden. Deze pakt wel heel ongelukkig uit voor de wel VRH betalers.

Wordt vervroegd afgelost, dus voor 1 januari

Project loopt (iets?) uit, geld komt wat later terug (paar maand extra rente) cq herfinanciering (kan je doorrollen)

Ik zie altijd meer risico in een project dat in nov/dec "klaar" is want met een beetje pech heb je het geld een paar weken later terug en is dát juist net na 1 januari.

ilyas

Je hebt geďnvesteerd in het project Deensestraat 39C Herfinanciering in Rotterdam. De hypotheek is op 17-7-2025 vervroegd afgelost.

Bij deze algehele aflossing voor de contract-einddatum is er een boeterente van toepassing. Omdat de looptijd nog langer dan 6 maanden is, is er 6 maanden boeterente verschuldigd.

Jouw investering(en), rente en boeterente worden gestort in jouw account.

¤ 380.000 | 8,0 % rente | 60 maanden

Linkje:

https://url42.collincrowd(...)HQLrRq5X8IRhag-3D-3D

Ziet er prima uit. Grappig om de lockdownvraagtekens te lezen in de vorige pitch. Voelt alweer als een eeuw geleden.quote:

Partycentrum Nabat

¤ 380.000 | 8,0 % rente | 60 maanden

Linkje:

https://url42.collincrowd(...)HQLrRq5X8IRhag-3D-3D

Bekijk deze YouTube-videoquote:

Partycentrum Nabat

¤ 380.000 | 8,0 % rente | 60 maanden

Linkje:

https://url42.collincrowd(...)HQLrRq5X8IRhag-3D-3D

Meegenomenquote:

[..]

en nu de wekker doorschuiven naar 16.00 in de hoop dat kookboek dan open gaat

Ook op tijd.quote:

en vol!quote:

Trouwerijen kunnen "ze" wel vieren, daar maak ik me geen zorgen over.quote:

quote:

Vanmorgen de stoute schoenen aangetrokken en wat rondgemaild voor informatie en linkjes. Dat leverde naast een paar leuke gesprekken ook een linkje voor Molenkamp op:SPOILER

Ik weet wel zeker dat ook deze schoenenzaak het moeilijk heeft, dat lees je ook wel terug in de pitch.quote:

[..]

Schoenen winkels hebben het moeilijk. Het zou zomaar eens zo kunnen zijn dat de aflossing van de huidige financiers gedwongen is. Natuurlijk zit er een 1ste hypotheek op de winkelruimte. Maar vermoedelijk horen daar de bovenwoningen niet bij, er wordt in ieder geval geen melding gemaakt dat ze er wel bij horen.. Als het mis gaat zal verkoop van alleen de winkel voor 600k best wel lastig kunnen worden. Kortom project met best wel wat risico.

Het zou natuurlijk ook zo kunnen zijn dat hij zijn andere schulden moest herfinancieren (vooral de belastingdienst) en Collin om de 1e hypotheek heeft verzocht. Het maakt ook niet zo veel uit. Wat zeker is dat hij het moeilijk heeft en die tweede winkel vermoedelijk niet handig is geweest. Wel ligt het onderpand met de 1e hypotheek zo te zien in een keurige winkelstraat in de buurtgemeente van de stad Groningen.

Ik twijfel nog of ik hem toch niet voor mijn basisbedrag zal meenemen.

Exact de aflossing van de Coronabelastingschuld doet hij niet zomaar. Over deze schuld betaal je maar 4% maar moet je ook aflossen. Gecombineerd met de handelscrediteuren zit hij waarschijnlijk behoorlijk in de liquiditeitsproblemen die hij probeert op te lossen met deze Collin lening waar hij nauwelijks op aflost. Ook hier weer iemand die met een tweede zaak denkt synergie voordelen te halen die in de praktijk zelden plaats vinden. Opvallend dat hij geen 2e hypotheek geeft op zijn privé woning en alleen een beperkte negatieve verklaring. De hypotheek moet de zekerheid geven maar of dat bij een verkoop ook zo is blijft de vraag. De hypotheek betreft alleen 160 en 162 dus het winkel en niet de appartementen onder a/bquote:

[..]

[..]

Ik weet wel zeker dat ook deze schoenenzaak het moeilijk heeft, dat lees je ook wel terug in de pitch.

Het zou natuurlijk ook zo kunnen zijn dat hij zijn andere schulden moest herfinancieren (vooral de belastingdienst) en Collin om de 1e hypotheek heeft verzocht. Het maakt ook niet zo veel uit. Wat zeker is dat hij het moeilijk heeft en die tweede winkel vermoedelijk niet handig is geweest. Wel ligt het onderpand met de 1e hypotheek zo te zien in een keurige winkelstraat in de buurtgemeente van de stad Groningen.

Ik twijfel nog of ik hem toch niet voor mijn basisbedrag zal meenemen.

Aanvulling

- Hij komt mij bekend voor, is het niet eerder een project geweest en zijn( een deel) van de andere financiers geen crowdfunding?

- de Corona belasting schuld van 140K geeft alleen al aan aflossing een bedrag van rond de ¤ 6.000 per maand, overigens een enorm bedrag een schoenenzaak zeker omdat hij al ongeveer 50% afgelost moet hebben.

[ Bericht 6% gewijzigd door ML45 op 18-07-2025 17:09:07 ]

Ik weet niet of je hem specifiek kent, maar de tussenpersoon heeft een paar maanden geleden ook een project met een schoenenzaak via ccf gedaanquote:

[..]

Exact de aflossing van de Coronabelastingschuld doet hij niet zomaar. Over deze schuld betaal je maar 4% maar moet je ook aflossen. Gecombineerd met de handelscrediteuren zit hij waarschijnlijk behoorlijk in de liquiditeitsproblemen die hij probeert op te lossen met deze Collin lening waar hij nauwelijks op aflost. Ook hier weer iemand die met een tweede zaak denkt synergie voordelen te halen die in de praktijk zelden plaats vinden. Opvallend dat hij geen 2e hypotheek geeft op zijn privé woning en alleen een beperkte negatieve verklaring. De hypotheek moet de zekerheid geven maar of dat bij een verkoop ook zo is blijft de vraag. De hypotheek betreft alleen 160 en 162 dus het winkel en niet de appartementen onder a/b

Aanvulling

- Hij komt mij bekend voor, is het niet eerder een project geweest en zijn( een deel) van de andere financiers geen crowdfunding?

- de Corona belasting schuld van 140K geeft alleen al aan aflossing een bedrag van rond de ¤ 6.000 per maand, overigens een enorm bedrag een schoenenzaak zeker omdat hij al ongeveer 50% afgelost moet hebben.

Oud-profvoetballer Willie Overtoom, die destijds al met elke club ruzie had waar hij speelde, laat zich ook nu weer van zn slechtste kant zien:

"Beste investeerder,

In april jl. hebben wij u voor het laatst geďnformeerd over de betalingsachterstand bij Overtoom Enterprises B.V. 2 met leningnummer 00049353.

Afgelopen maanden hebben wij veelvuldig gesproken met de ondernemer en zijn adviseur over de realisatie van het project gelegen aan de Emmastraat te Hilversum. Uit deze gesprekken, inclusief een bezichtiging op locatie, is gebleken dat de bouwkosten en het tijdspad ruim zijn overschreden. Hierdoor zijn in goed overleg potentiële kopers (tijdelijk) afgehaakt en is er een conflict ontstaan met de bouwer. Om het project vlot te trekken zijn er door de ondernemer gelden vrijgemaakt uit een ander project, is er in overleg afscheid genomen van de bestaande bouwer/aannemer en is er een nieuw bouwbedrijf aangesteld om de klus te klaren. Als gevolg hiervan zouden de leningen, inclusief rente, verstrekt door Collin pas in juli/augustus uit verkoop van de studio's worden afgelost. Op basis van deze informatie hebben wij de ondernemer een voorstel gedaan (onder voorbehoud goedkeuring investeerders), waarin wordt voorzien in een uitgestelde betaling van rente en aflossing in combinatie met een verhoogde rente. Dit voorstel is echter door de ondernemer niet aanvaardt en bovendien bereiken ons nu signalen over een nog verdere vertraging van het project. Dit noodzaakt ons tot een heroverweging van onze positie temeer we niet langer overtuigd zijn van een goede afloop van dit project.

Omdat een 'half afgebouwd project' nauwelijks of niet verkoopbaar is streven wij ernaar om in overleg te treden met alle stakeholders teneinde te onderzoeken of er mogelijkheden zijn om het project gezamenlijk vlot te trekken.

Voor een overzicht van de verstrekte zekerheden en voorwaarden verwijzen wij u naar de pitch.

Zodra er meer relevante informatie beschikbaar is zullen wij u opnieuw informeren.

Met vriendelijke groet,

Bas Denissen

"

[ Bericht 0% gewijzigd door SeeQ op 18-07-2025 19:50:24 ]

maar ze kunnen vervolgens ook gewoon 10 a 11 maanden gratis rendement maken tot het eind van dat jaar.quote:

[..]

Ik snap ook niet waarom crowdfunding platforms geen rekening houden met box3.

Nu een aflossingsvrije lening tot jan. 2027 zodat je nog net 7,7% x 36% kunt aftikken.

Daarnaast houden er naar mijn idee ook gewoon geen rekening mee omdat het geen (groot) issue zou mogen zijn, tenzij de box3 crowdfunders allemaal actief toewerken naar iets wat lijkt op peildatumarbitrage (wat bijvoorbeeld bij beleggingen niet is toegestaan in huidige regelgeving). Als je er vanuit gaat dat je altijd met het volledige bedrag dat je wilt besteden aan crowdfunding in actuele projecten zit speelt het vervolgens geen rol wanneer een project start of stopt, hooguit kun je door tegen het eind van het jaar even niet te herfinvesteren een deel vrh ontlopen (maar dus ook een deel rendement missen!). Dat geld wat in januari vrijkomt kun je overigen vervolgens nog 10 ŕ 11 maanden beleggen/investeren etc. gewoon rendement mee maken zonder dat het ooit maar 1 cent extra kost.quote:

[..]

waarom zouden ze er wél rekening mee houden? Hebben zij totaal geen belang bij.

1. er zijn bv-beleggers

2. niet iedereen betaalt VRH

3. hun belang is mensen helpen met financiering. De einddatum van die financieringen hoeven vanuit hun perspectief niet [i]gematcht [/i]te worden met de fiscale situatie van de gelduitlener.

Ook bv beleggers betalen overigens gewoon belasting over het volledige rendement (box3 beleggers hebben nog een vrijgesteld deel) in het hele traject voordat ze het geld vrij kunnen besteden, kan het uiteindelijk zelfs meer kosten dan alleen de vrh bij een box3 belegger zoals ik recent heb voorgerekend.

Onderstaande update bevestigd óók al dat het daar een administratief rommeltje aan het worden is:quote:

"blij gemaakt" met een dode mus (nou dat ook weer niet want was overduidelijk een fout, GVE is niet gewoon met verstrekken updates en ja als het dan een keer gebeurd is het nogal lastig om de juiste info in 1x te verstrekken:

Met dit betreffende project heb ik mezelf destijds (2015) sowieso een beetje verne*ukt (om maar eens in bijpassende terminologie te blijven...)SPOILERGraag informeren wij u over de actuele stand van zaken met betrekking tot uw investering in leningnummer 9343, gekoppeld aan het project Wingman Condoms.

Uit onze administratie is gebleken dat een slottermijn per abuis niet aan u is uitbetaald.

Wij zullen deze betaling alsnog in orde maken.

Onze excuses voor het ongemak en dank voor uw begrip.

Met vriendelijke groet,

Klantenservice Geldvoorelkaar.nl

[ Bericht 0% gewijzigd door InVestEerder op 18-07-2025 21:17:41 ]

Zijn er nog liefhebbers voor rasljanin bij Collin? . Zanderij weg 10 EDE?quote:

[..]

Hier alvast het linkje van jouw nummer 4 :-)SPOILER

Het risico ligt grotendeels bij de financiers lijkt mij. Ze lenen 1000K om een object van 250K te verbouwen naar 1350K

Wel komt er nog een niet dekkende 2e hypotheek op hun woonhuis

Ze lopen zelf natuurlijk ook fors risico vanwege de HA en de 2e hypotheek van de ene broer, maar je kunt je afvragen of je als investeerder meegezogen wilt worden in een eventueel langlopend drama en dat voor 18 maandjes rente en een rente % dat amper hoger is dan dat van een solide project.quote:

[..]

Zijn er nog liefhebbers voor rasljanin bij Collin? . Zanderij weg 10 EDE?

Het risico ligt grotendeels bij de financiers lijkt mij. Ze lenen 1000K om een object van 250K te verbouwen naar 1350K

Wel komt er nog een niet dekkende 2e hypotheek op hun woonhuis

Niet dat dit avonturiers lijken te zijn maar ik houd me graag ver van transformatieprojecten, of het moeten héél professionele partijen zijn zoals een Lenferink.

Zijn er ervaringsdeskundigen vanuit de eerste lening? Ik zie dat deze op 29-4-2022 is vol gekomen. Lening zal derhalve 2e of 3e week van mei van start zijn gegaan. Bij een looptijd van 36 maanden had herfinancieringstraject dus uiterlijk begin mei opgestart moeten worden. Nu gaan we al naar eind juli toe. Dat vind ik altijd slordig als die herfinanciering niet soepel geregeld wordt. Zijn de maandelijkse betalingen in de eerste lening steeds op tijd geweest?quote:

Partycentrum Nabat

¤ 380.000 | 8,0 % rente | 60 maanden

Linkje:

https://url42.collincrowd(...)HQLrRq5X8IRhag-3D-3D

Het plan was eerst om extern her te financieren. Nu toch gekozen om dit via CCF te doen.quote:

[..]

Zijn er ervaringsdeskundigen vanuit de eerste lening? Ik zie dat deze op 29-4-2022 is vol gekomen. Lening zal derhalve 2e of 3e week van mei van start zijn gegaan. Bij een looptijd van 36 maanden had herfinancieringstraject dus uiterlijk begin mei opgestart moeten worden. Nu gaan we al naar eind juli toe. Dat vind ik altijd slordig als die herfinanciering niet soepel geregeld wordt. Zijn de maandelijkse betalingen in de eerste lening steeds op tijd geweest?

Maandelijkse betalingen zijn altijd voldaan. Na afloop van de 36 maanden termijn zijn ook rentebetalingen gedaan tot herfinanciering moment.

Nog iets gehoord van CCF? Ik had destijds ook al een mail gestuurd maar heb geen antwoord gehad.quote:

Mijn vragen aan CCF:Zal wel even posten hier als ik iets hoor.SPOILERDeze update roept een aantal vragen bij mij op.

1. Meerpolder 29 (woonhuis) was destijds getaxeerd op ¤918.000, Meerpolder 30 (bedrijfsruimte) op ¤1.417.000, samen ¤2.3 mio. CCF heeft een eerste hypotheek op alleen Meerpolder 30. Nu zijn beide adressen recent samen verkocht voor ¤1.9mio, maar de netto opbrengst voor Meerpolder 30 voor investeerders is maar ¤600k.

Voor welk bedrag is Meerpolder 30 verkocht en welke kosten gaan er nog af die komen VOOR uitbetaling van investeerders (zijnde de eerste hypotheekhouders)? Hoe kan dit verschil zo groot zijn terwijl het nog redelijk goed lijkt te zijn verkocht?

2. Ik zou graag willen weten op welke gronden er een streep is gehaald door de borgstelling. Want wat betekent dit voor de juridische houdbaarheid van andere borgstellingen, een middel dat regelmatig wordt ingezet bij jullie leningen?

GvE - Werkkapitaal Ollie & Leila

Bedrag ¤ 140.000 (slot 82K)

Rente 8%

Looptijd 36 mnd.

Classificatie 5

https://www.geldvoorelkaa(...)20en%20Nieuwsbrieven

Tweede hypotheek woonhuis

Taxatie woonhuis lijkt aan de hoge kant.quote:

Was deze al voorbij gekomen?

GvE - Werkkapitaal Ollie & Leila

Bedrag ¤ 140.000 (slot 82K)

Rente 8%

Looptijd 36 mnd.

Classificatie 5