WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Crowdfunding is hot!! In 2018 is in Nederland 329 miljoen euro opgehaald middels crowdfunding. Dat betekent opnieuw flinke groei van het fenomeen ten opzichte van het voorgaande jaar, toen de teller nog bleef steken op 223 miljoen euro. Crowdfunding maakte vorig jaar de realisatie van meer dan 8700 projecten en ondernemingsplannen mogelijk. En dat in een jaar dat crowdfunding ook onder een vergrootglas is komen te liggen omdat de risico's onderschat werden..

Vormen van crowdfunding

Er zijn 4 vormen van crowdfunding:

• Lening crowdfunding

• Aandelen crowdfunding

• Schenking / Donatie crowdfunding

• Aanschaf (nog te ontwikkelen) product / reward crowdfunding

Dit topic gaat voornamelijk over crowdfunding op basis van een lening die wordt terugbetaald.

Met crowdfunding betalen meerdere (soms honderden mensen) mee aan de lening van een bedrijf of particulier. Omdat er bij crowdfunding geen tussenkomst is van een financiële instelling zijn de kosten vaak lager en de rendementen over de investering over het algemeen hoger. Het risico is dat bedrijven 'omvallen' en je het geld kwijt bent.

Crowdfundingplatformen leningen

• Geldvoorelkaar (GVE), leningen voor MKB en particulieren.

• Collin Crowdfund (CCF), leningen voor MKB met crowdfundcoach.

• Funding Circle (FNC), leningen voor MKB.

• Horeca Crowdfunding Nederland (HCN), leningen voor horeca.

• Samen In Geld (SIG), investeren in vastgoed met hypothecaire zekerheid.

• Investormatch (IVM), kosteloos investeren in MKB projecten.

• Waarde voor je Geld (WvjG), leningen met een christelijk normen- en waardenkader voor het MKB.

• Capital Circle (CC), leningen voor MKB.

• Crowd Real Estate (CRE), investeren in vastgoed met hypothecaire zekerheid.

• Lendahand (LDH), opkomende economieën met rentes van tussen 3 - 6%.

• Kapitaal Op Maat (KOM), leningen voor MKB.

• All4funding (A4F), inspirerend investeren

• Knab crowdfunding (KNAB), investeren met een knab bankrekening

• New Funding, investeren in vastgoed met hypothecaire zekerheid.

• Duurzaam Investeren, combinatie van maatschappelijk en financieel rendement.

• Lenderspender, peer-to-peer lending

• October, hét platform voor MKB-financieringen in continentaal Europa

• NLinvesteert, een platform voor zakelijke financiering waaronder crowdfunding

• Crowd About Now (CAN), leningen voor food, horeca, retail.

• Crowdpartners, investeren in het mkb

• Crowdbricks, investeren in onroerend goed

• NPEX, handel in aandelen en obligaties van MKB-bedrijven.

• Zonnepanelen Delen, investeren in ZonneDelen van collectieve zonne-energieprojecten.

• One Planet Crowd, groene investeringen, vorm: leningen, donaties, rewards, etc.

• Green Crowd, markt plaats voor de financiering van duurzame-energie-projecten.

• Voordegroei, leningen voor MKB.

• Bouwaandeel (BAD), investeren in vastgoed met hypothecaire zekerheid.

• Lendico, kredieten MKB.

• Aygo!Dutch (AGD), leningen voor MKB.

Resultaten crowdfundingplatformen

Via onderstaande links zijn de rapportages van de crowdfundingplatforms te raadplegen.

• Geldvoorelkaar

• Collin Crowdfund

• Funding Circle

• Kapitaal Op Maat

• Lendahand

• Investormatch

• Horeca Crowdfunding Nederland

• Waardevoorjegeld

• Crowd About Now

• Knab Crowdfunding

• Capital Circle

• Lenderspender

• Oneplanetcrowd

• The Dutch Deal

• Voordegroei

Exitstrategieën platformen

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Scorings-matrix exit/continuïteitsstrategie van CF platformen per 11-12-2017:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Andere crowdfundingplatformenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Buitenlandse platformenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.RisicoSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.ZekerhedenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Effectieve renteSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Belastingen en de belastingdienstSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Kan ik wat aan het CF uitlenen overhouden?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Projecten met problemenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Cijfers en statistiekenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Punt van orde:

We hebben gemerkt dat elk platform helaas wel eens een betaling een paar dagen te laat doet. Dit is vervelend, maar mag de discussies niet gaan overheersen. We hebben daarom besloten alleen achterstanden van meer dan 3 werkdagen hier op het forum te melden.

Disclaimer: de informatie in dit topic is hoogstens informatief. Informeer je altijd goed zelf voordat je investeert. Aan de informatie kunnen geen rechten worden ontleend. Ik hoop dat ik het te somber zie, maar het lijkt me aannemelijk dat een ondernemer, die de ellende al lang van tevoren ziet aankomen, en die privé aansprakelijk is, tijdig zijn maatregelen treft om het vermogen in de familie te houden. Er is een hele trucendoos lijkt me ook dit te bewerkstelligen, schenkingen, familiestichting, transacties voor een te lage waarde. Genoeg juristen/adviseurs die de kneepjes van het vak kennen.quote:

Ik hoop dat ik het te somber zie, maar het lijkt me aannemelijk dat een ondernemer, die de ellende al lang van tevoren ziet aankomen, en die privé aansprakelijk is, tijdig zijn maatregelen treft om het vermogen in de familie te houden. Er is een hele trucendoos lijkt me ook dit te bewerkstelligen, schenkingen, familiestichting, transacties voor een te lage waarde. Genoeg juristen/adviseurs die de kneepjes van het vak kennen.quote:Op woensdag 4 september 2019 10:51 schreef KrekelJapie het volgende:

[..]

De HA-schuld is toch ook overgegaan naar de erfgenamen (mits erfenis aanvaard)? Welke beren zie je?Pecunia non oletDank. Ik wacht het af.quote:

[..]

Ik hoop dat ik het te somber zie, maar het lijkt me aannemelijk dat een ondernemer, die de ellende al lang van tevoren ziet aankomen, en die privé aansprakelijk is, tijdig zijn maatregelen treft om het vermogen in de familie te houden. Er is een hele trucendoos lijkt me ook dit te bewerkstelligen, schenkingen, familiestichting, transacties voor een te lage waarde. Genoeg juristen/adviseurs die de kneepjes van het vak kennen.

Vond ook nog een ouder faillissement van de ondernemer:

https://www.retaildetail.(...)demakers-shoe-retail Dhr D & vD / Collin zijn terug van de "golfbaan-vakantie"

Dhr D & vD / Collin zijn terug van de "golfbaan-vakantie"termijn ontvangen, wel te laat een dag of 14 maar binnen is binnen zeggen we maar

Hopelijk was het geen 'coulance' voorschot betaling van Collin zelfquote:

Hopelijk was het geen 'coulance' voorschot betaling van Collin zelfquote:Op woensdag 4 september 2019 11:54 schreef peterc het volgende:

Dhr D & vD / Collin zijn terug van de "golfbaan-vakantie"

Bij SiG staat er trouwens nog steeds niets in de wallet van september. Heeft er al iemand gemaild en om tekst/uitleg gevraagd?Pecunia non oletBij mij is er 1 bedrag van 0,00 euro bijgeschrevenquote:

Bij SiG staat er trouwens nog steeds niets in de wallet van september. Heeft er al iemand gemaild en om tekst/uitleg gevraagd?

[ Bericht 1% gewijzigd door KrekelJapie op 04-09-2019 12:36:39 ]Ik heb om uitleg gevraagd. Kreeg geen reden te horen maar alleen de bemerking het zou vandaag zichtbaar moeten zijn i n de wallet.quote:

[..]

Hopelijk was het geen 'coulance' voorschot betaling van Collin zelf

Bij SiG staat er trouwens nog steeds niets in de wallet van september. Heeft er al iemand gemaild en om tekst/uitleg gevraagd?Wat kunnen ze nog zeggen? We hebben zoals ongeveer elke maand administratieve problemen en we zijn niet bekwaam om dit fatsoenlijk op te lossen voor de investeerdersquote:

[..]

Ik heb om uitleg gevraagd. Kreeg geen reden te horen maar alleen de bemerking het zou vandaag zichtbaar moeten zijn i n de wallet.Zoiets?

WVJG betaling ontvangen, keurige afhandeling na een keurige communicatie, chapeau , voorbeeld voor andere platformen, een negatief gebeurtenis ombuigen naar een positief gevoel. Update GvE project Uitbreiding Vastgoedportefeuille R'dam.

Update GvE project Uitbreiding Vastgoedportefeuille R'dam.

De heren West*rva*rder, Blo*d en Ra*imi verhogen de rente van 5,3% naar 6,0%. Deze verhoging geldt voor alle investeerders in het project en heeft geen invloed op de risicoclassificatie, deze blijft 3. Ook de zekerheden behorende bij deze lening, waaronder het eerste hypotheekrecht, blijven ongewijzigd.

https://www.geldvoorelkaa(...)roject.aspx?id=20531De mannen hebben haast. Volgende keer vanaf de start maar een hogere rente aanbieden. Ik neem deze nog even niet mee.quote:Op woensdag 4 september 2019 13:20 schreef Horsemen het volgende:

Update GvE project Uitbreiding Vastgoedportefeuille R'dam.

De heren West*rva*rder, Blo*d en Ra*imi verhogen de rente van 5,3% naar 6,0%. Deze verhoging geldt voor alle investeerders in het project en heeft geen invloed op de risicoclassificatie, deze blijft 3. Ook de zekerheden behorende bij deze lening, waaronder het eerste hypotheekrecht, blijven ongewijzigd.

https://www.geldvoorelkaa(...)roject.aspx?id=20531Helemaal mee eens dat ze dit veel beter vanaf de start hadden kunnen doen. Aan de andere kant is het wel verstandig dat ze het nu gedaan hebben en niet nog 1 of 2 weken gewacht hebben. Er is het nodige aan kritiek op het project geweest maar wat mij betreft is het nog niet zo slecht project.quote:

[..]

De mannen hebben haast. Volgende keer vanaf de start maar een hogere rente aanbieden. Ik neem deze nog even niet mee.Ze hebben geen tijd om langer te wachten. dinsdag over een week moeten ze bij de notaris zitten.quote:

Helemaal mee eens dat ze dit veel beter vanaf de start hadden kunnen doen. Aan de andere kant is het wel verstandig dat ze het nu gedaan hebben en niet nog 1 of 2 weken gewacht hebben.Vind het ook een veel te karig voorstel, het is me ook niet duidelijk of dit nu gewoon het voorstel is wat schuldenaar een jaar geleden al heeft gedaan.quote:Op woensdag 4 september 2019 08:30 schreef djh77 het volgende:

Project van gve met een restschuld van 20k + 5k gemaakte kosten waar al 3,5 jaar onderhandeld wordt over afhandelen default komt nu met een schikkingsvoorstel van slechts 30% van de totale schuld.

[..]

Ben benieuwd hoe de uitslag van de stemming wordt. Lijkt me dat er meer te halen valt omdat de ondernemer een baan zekere HBO functie bekleed in de publieke sector.

Maar 30% van de openstaande som is veel te weinig voor de investeerders. Als ze finale kwijting wil zal ze met minimaal 11k moeten aankomen wat mij betreft.

Lijkt mij wel te regelen als je een HBO functie hebt en op financiële steun van derden kunt rekenen.

Ook benieuwd naar de stemmingsuitslag, heb zelf 5% stemrecht

[ Bericht 3% gewijzigd door Thomas88 op 04-09-2019 14:03:12 ]Nieuw SiG project Rotterdam: Spijkenissestraat 17 B LIVE 6 SEP om 15.00u

https://investeren.sameni(...)ijkenissestraat-17-bRegels mbt 100% financiering worden wel steeds opgerekt:quote:

Nieuw SiG project Rotterdam: Spijkenissestraat 17 B LIVE 6 SEP om 15.00u

https://investeren.sameni(...)ijkenissestraat-17-b

-------------------

Wij zijn van mening dat een 100% financiering van dit project mogelijk is doordat de aanvrager van dit project voldoende eigenmiddelen aan overwaarde en geld in eigendom heeft

-------------------De wasautomaat of wasdroger in de woonkamer is ook wel heel erg apartquote:

[..]

Regels mbt 100% financiering worden wel steeds opgerekt:

-------------------

Wij zijn van mening dat een 100% financiering van dit project mogelijk is doordat de aanvrager van dit project voldoende eigenmiddelen aan overwaarde en geld in eigendom heeft

------------------- haha inderdaad. Ik denk dat het een wasdroger is. De wasmachine staat volgens mij in de badkamer (naast een ladder???).quote:

haha inderdaad. Ik denk dat het een wasdroger is. De wasmachine staat volgens mij in de badkamer (naast een ladder???).quote:

[..]

De wasautomaat of wasdroger in de woonkamer is ook wel heel erg apart

Leidingen dwars door de muur

[ Bericht 4% gewijzigd door KrekelJapie op 04-09-2019 15:14:04 ]De gevel is ook apart. Nogal "asymmetrisch".quote:

[..]

De wasautomaat of wasdroger in de woonkamer is ook wel heel erg apart

In gewoon Rotterdams "op instorten". 😆Grappig, ik heb op het hoekje van de Spijkenissestraat gewoond. De speelweide is niets anders dan een keerpunt van de tram. Buurt is niet super maar kan slechter. Veel verloop. In de nabijheid veel nieuwbouw (richting Maashaven). Ik blijf het naar vinden dat 100% wordt onderbouwd door de waarde van de vastgoedportefeuille van dit moment. Dit schommelt en biedt dus een beperkte zekerheid. Bij dit project kun je je afvragen waarom hij bij de crowd aanklopt daar hij het pand al in eigendom heeft. Is dit vanwege een, zoals in het vorige topic besproken, snelle uitbreiding van zijn VG portefeuille of heeft hij een liquiditeits probleem? Huis is overigens courant genoeg dus zal in geval van ellende snel weer verkocht zijn...quote:

Nieuw SiG project Rotterdam: Spijkenissestraat 17 B LIVE 6 SEP om 15.00u

https://investeren.sameni(...)ijkenissestraat-17-b

Edit, wellicht is de trap voor kleine mensen zodat ze bij de douchekop kunnen? Als verhuurder moet je uiteraard aan alles denken... Volgens de pitch koopt hij oude panden en knapt deze op. Het ontgaat me even wat er deze is opgeknapt.- Ladder geplaatst (in douche)quote:

Volgens de pitch koopt hij oude panden en knapt deze op. Het ontgaat me even wat er deze is opgeknapt.- Ladder geplaatst (in douche)quote:

Volgens de pitch koopt hij oude panden en knapt deze op. Het ontgaat me even wat er deze is opgeknapt.

- Wasmachine aansluiting gemaakt (naast tv)

- Leidingwerk in de hal vernieuwd (niet te missen uniek design)

- Touwtje om de voordeur van afstand op de bovenverdieping te openen

- ...weet iemand wie de aanvrager / ondernemer is, kunnen we mogelijk iets terugvinden over zijn eerdere projectenquote:

Het is tegenwoordig 'hip' een ladder te hebben in de badkamer om de handdoeken te rangschikken.Het is ook geen ladder maar een badkamer accessoire van de Ikea, lÅddÄr - bruin... Jullie weten echt niets zeg .. Ik denk dat hij het huis zojuist (verhuurd met contract tot dec 2019) heeft gekocht: https://www.beleggingspan(...)nissestraat-17B.htmlquote:

Ik denk dat hij het huis zojuist (verhuurd met contract tot dec 2019) heeft gekocht: https://www.beleggingspan(...)nissestraat-17B.htmlquote:

Bij dit project kun je je afvragen waarom hij bij de crowd aanklopt daar hij het pand al in eigendom heeft. Is dit vanwege een, zoals in het vorige topic besproken, snelle uitbreiding van zijn VG portefeuille of heeft hij een liquiditeits probleem? Huis is overigens courant genoeg dus zal in geval van ellende snel weer verkocht zijn...Resteert één prangende vraag: brengt dit hok worst case nog 70K op?quote:

[..]

- Ladder geplaatst (in douche)

- Wasmachine aansluiting gemaakt (naast tv)

- Leidingwerk in de hal vernieuwd (niet te missen uniek design)

- Touwtje om de voordeur van afstand op de bovenverdieping te openen

- ...Pecunia non oletVermoedelijk een vriendje van meneer Sari die elkaar hebben ontmoet hij de taxateur uit Barendrecht. Dat is ook weer dezelfde die verhuurde staat hoger taxeert dan vrije verkoop. Ik blijf er weer vanaf want dit riekt naar iets wat ik niet in porto wil hebben.Toch goed gezien

staat van onderhoud kan bestempeld worden als matig. De fundering heeft een minimale handhavingstermijn van 10 jaar. Hierna moet bezien worden of herstel noodzakelijk is.

Op instorten dus.

Schroot waarde. Gecontroleerd laten afbranden. 😂

Dat SIG hierin meegaat vind ik schandalig.quote:

[..]

Ik denk dat hij het huis zojuist (verhuurd met contract tot dec 2019) heeft gekocht: https://www.beleggingspan(...)nissestraat-17B.htmlquote:De staat van onderhoud kan bestempeld worden als matig. De fundering heeft een minimale handhavingstermijn van 10 jaar. Hierna moet bezien worden of herstel noodzakelijk isIk denk het wel maar ik laat hem wel lopen. 4% Netto rente is voor mij in dit geval echt te weinig om het risico te lopen.quote:

[..]

Resteert één prangende vraag: brengt dit hok worst case nog 70K op?Ik laat deze ook lopen en ik overweeg daarnaast SiG voorlopig helemaal te laten lopen. Dat komt vooral doordat de kwaliteit van het vastgoed minder wordt met vaak dubieuze taxaties terwijl de rentevergoedingen ook minder worden. Meer risico voor minder rente, een slechte combinatie! En daarnaast de voortdurende administratieve problemen.quote:

[..]

Ik denk het wel maar ik laat hem wel lopen. 4% Netto rente is voor mij in dit geval echt te weinig om het risico te lopen.Maar dat sloeg dan weer op o.a. dit berichtje:quote:

De titel van dit topic #235 is treffend.quote:

Oplichter in the house bij investormatch (B*r*t** C*ff**)

-----------------------

Wij hebben aangifte gedaan tegen de ondernemer. Tijdens deze aangifte bleek dat er de afgelopen jaren meerdere keren aangifte van oplichting en valsheid in geschriften is gedaan tegen dhr. B*nn*m*. Wij hopen dat onze aangifte er in ieder geval gaat zorgen dat dit niet meer voor gaat komen.

-----------------------En een halvering van de vergoeding bij een vervroegde aflossing.quote:

[..]

Ik laat deze ook lopen en ik overweeg daarnaast SiG voorlopig helemaal te laten lopen. Dat komt vooral doordat de kwaliteit van het vastgoed minder wordt met vaak dubieuze taxaties terwijl de rentevergoedingen ook minder worden. Meer risico voor minder rente, een slechte combinatie! En daarnaast de voortdurende administratieve problemen.Weet ik. zou SIG sieren om dit project terug te trekken. Stinkt aan alle kanten.quote:

[..]

Maar dat sloeg dan weer op o.a. dit berichtje:

[..]Nieuw project bij KoM wat in ieder geval wel stinkt een vis luchtje heeft:

https://www.kapitaalopmaat.nl/BELLFISH

[ Bericht 16% gewijzigd door Horsemen op 04-09-2019 17:13:37 ]Gegarandeerd geld kwijt. Dit voelt echt niet goed.quote:

Nieuw project bij KoM wat in ieder geval wel stinkt een vis luchtje heeft:

https://www.kapitaalopmaat.nl/BELLFISH

Plaats ook toch eens een normale ondernemersfoto.....Is eerder een FNC/19.90% projectquote:

[..]

Gegarandeerd geld kwijt. Dit voelt echt niet goed.

Plaats ook toch eens een normale ondernemersfoto..... Haha. Hij woont voor de zekerheid al net over de grens. Van openhaarden naar vis is een kleine stap. Bij kom zijn ze wel erg desperaat om projecten binnen te halen. Ook weer zero points from the fok jury.😭 Wel leuk dat ze een ex dierenarts hebben voor de kwaliteitscontrole voor de garnalen.

Haha. Hij woont voor de zekerheid al net over de grens. Van openhaarden naar vis is een kleine stap. Bij kom zijn ze wel erg desperaat om projecten binnen te halen. Ook weer zero points from the fok jury.😭 Wel leuk dat ze een ex dierenarts hebben voor de kwaliteitscontrole voor de garnalen.

En ook nog ter diskwalificatie van kom zelf melden ze nog: 'Vanuit Stichting Zekerheden Kapitaal op Maat is dit de eerste keer dat een onderpand op een woning in Belgie wordt verzekerd met een tweede hypothecaire inschrijving. Dientengevolge zal voor de uitwinning van deze zekerheden een beroep gedaan moeten worden op juridische bijstand vanuit Belgie.' Dat zien we achteraf dan wel.....

Nou genoeg humor voor deze week gehad met louche projecten.

[ Bericht 16% gewijzigd door zeeland6 op 04-09-2019 17:43:26 ]Ook nu nog niets te zien op de wallet van mij. Heeft zeker te maken met het feit dat ik al geruime tijd niets meer doe bij hen. Pitches die niet kloppen, grotere risico's en een lagere rente en de belabberde administratie heeft mij toen doen besluiten daar niets meer te doen.quote:

[..]

Ik heb om uitleg gevraagd. Kreeg geen reden te horen maar alleen de bemerking het zou vandaag zichtbaar moeten zijn i n de wallet.

En ik vind dat de aangeboden leningen regelmatig van zeer slechte kwaliteit zijn dus ik heb er geen spijt van.Er staat inmiddels 10 euro in de wallet, zonder dat er zichtbare mutaties zijn geweest in septemberquote:

[..]

Ik heb om uitleg gevraagd. Kreeg geen reden te horen maar alleen de bemerking het zou vandaag zichtbaar moeten zijn i n de wallet.

Maar goed er gebeurt tenminste iets. Rustig blijven afwachten.Pecunia non oletBij mij is vandaag een berichtenbox zichtbaar geworden bij Collin. Gevuld met oude updates van projecten.

Gisteren heb ik nog een pissige mail naar de heren gestuurd over het uitblijven van informatie over bepaalde projecten. Toeval?Pecunia non oletgelukkig zie jij het van de zonnige kantquote:

[..]

Er staat inmiddels 10 euro in de wallet, zonder dat er zichtbare mutaties zijn geweest in september

Maar goed er gebeurt tenminste iets. Rustig blijven afwachten.Ja, want het was bij mij vorige week ook al zichtbaarquote:

Bij mij is vandaag een berichtenbox zichtbaar geworden bij Collin. Gevuld met oude updates van projecten.

Gisteren heb ik nog een pissige mail naar de heren gestuurd over het uitblijven van informatie over bepaalde projecten. Toeval? Dat zal dan inderdaad. Het was mij niet eerder opgevallen. Raar ook dat ze het niet hebben aangekondigd via hun gebruikelijke nieuwskanalen.quote:

Dat zal dan inderdaad. Het was mij niet eerder opgevallen. Raar ook dat ze het niet hebben aangekondigd via hun gebruikelijke nieuwskanalen.quote:

[..]

Ja, want het was bij mij vorige week ook al zichtbaar

Ik wist wel dat er iets aan zat te komen en dat het 'baanbrekend' zou worden maar dat is het natuurlijk alleen als het dagelijks wordt bijgewerkt met relevant nieuws. Maar goed het begin is er.Pecunia non oletIk denk dat het nog in de testfase zit en Collin nog bezig is met het toevoegen van de updates.quote:

[..]

Dat zal dan inderdaad. Het was mij niet eerder opgevallen. Raar ook dat ze het niet hebben aangekondigd via hun gebruikelijke nieuwskanalen.

Ik wist wel dat er iets aan zat te komen en dat het 'baanbrekend' zou worden maar dat is het natuurlijk alleen als het dagelijks wordt bijgewerkt met relevant nieuws. Maar goed het begin is er.quote:

[..]

weet iemand wie de aanvrager / ondernemer is, kunnen we mogelijk iets terugvinden over zijn eerdere projectenHerkende deze naam eerst niet uit andere pitches. Na wat zoekwerk heeft deze ondernemer onder de naam woonrendement eerder twee projecten gefinancierd: Boekweitstraat en Lijnzaadstraat.quote:

- https://investeren.sameni(...)straat-7-rotterdam-1

- https://investeren.sameni(...)raat-39-ab-rotterdamquote:In het verleden heb ik meerdere projecten via Samen In Geld gefinancierd. Inmiddels zijn deze projecten afgelopen, maar de ervaring was erg positief. Vandaar dat ik nu weer kies voor een samenwerking met Samen In Geld.

[ Bericht 5% gewijzigd door djh77 op 05-09-2019 07:54:18 ]Goed speurwerk!quote:

[..]

[..]

Herkende deze naam eerst niet uit andere pitches. Na wat zoekwerk heeft deze ondernemer onder de naam woonrendement eerder twee projecten gefinancierd: Boekweitstraat en Lijnzaadstraat.

- https://investeren.sameni(...)straat-7-rotterdam-1

- https://investeren.sameni(...)raat-39-ab-rotterdam

[..]Dat is ook niet gelukt bij SiGquote:

[..]

Ik heb om uitleg gevraagd. Kreeg geen reden te horen maar alleen de bemerking het zou vandaag zichtbaar moeten zijn i n de wallet.

Er is nog niets zichtbaar en het bedrag in de wallet is ook niet volledig.Helaas glijdt SIG af naar een bedenkelijk niveau. Administratief al lange tijd niet helemaal op orde. Erger is echter dat de pitches soms niet de werkelijke situatie weergeven en dan ook nog eens steeds meer kunnen lenen tegen relatief lagere percentages. De investeerder lijkt er voor SIG niet meer toe te doen. Productie is het belangrijkst schijnt het maar dan wel zonder mij.quote:

[..]

Dat is ook niet gelukt bij SiG

Er is nog niets zichtbaar en het bedrag in de wallet is ook niet volledig.Hij is al eerder geld kwijtgeraakt, maar weer teruggevonden op een postkantoorquote:

[..]

Gegarandeerd geld kwijt. Dit voelt echt niet goed.

Plaats ook toch eens een normale ondernemersfoto.....

https://www.hacweekblad.eu/2019/04/15/eerlijke-vinder/11989/Vanuit z'n gulp gevallen zeker..quote:

[..]

Hij is al eerder geld kwijtgeraakt, maar weer teruggevonden op een postkantoor

https://www.hacweekblad.eu/2019/04/15/eerlijke-vinder/11989/Toch nog een betaalverzoek van crowd real estate.quote:

In mijn overzicht staat het Rat Verlegh Stadion op 'afgerond'. Deze financiering zal dus niet meer doorgaan. Of was dit al eerder gecommuniceerd?

-----------------

De investeerders die tijdens de voorinschrijving binnen het streefbedrag een deelname hebben gereserveerd voor de propositie "Rat Verlegh Stadion" kunnen nu de betaling en investering afronden.

-----------------

[ Bericht 1% gewijzigd door KrekelJapie op 05-09-2019 10:01:04 ]Staat openquote:

Was deze al langsgekomen? Garage met 2e hypo op collin direct

https://www.collincrowdfund.nl/helm-garage/Ik kan het betaalverzoek niet rijmen met dit bericht:quote:

[..]

Toch nog een betaalverzoek.

-----------------

De investeerders die tijdens de voorinschrijving binnen het streefbedrag een deelname hebben gereserveerd voor de propositie "Rat Verlegh Stadion" kunnen nu de betaling en investering afronden.

-----------------

Update: NAC Breda is inmiddels met de Gemeente Breda een huurverlaging overeengekomen. Door de degradatie uit de eredivisie en de benodigde begroting voor het seizoen 2019/2020 is uiteindelijk gekozen om de aankoop van het stadion voorlopig niet door te laten gaan. De crowdfundingcampagne is helaas op dit moment niet meer aan de orde.Gebeld. Het is foutief.quote:

[..]

Ik kan het betaalverzoek niet rijmen met dit bericht:

Update: NAC Breda is inmiddels met de Gemeente Breda een huurverlaging overeengekomen. Door de degradatie uit de eredivisie en de benodigde begroting voor het seizoen 2019/2020 is uiteindelijk gekozen om de aankoop van het stadion voorlopig niet door te laten gaan. De crowdfundingcampagne is helaas op dit moment niet meer aan de orde.

Heeft met test omgeving nieuwe site te maken. Niet betalen derhalve.Helm Garage ook meegenomen.

Ik heb nog niet zoveel Collin Direct projecten, toch maar eens gekeken naar de voorwaarden. Helaas blijkt dat de "loyaliteitskorting" niet voor deze projecten geldt. Jammer, nu dus de volle 1,2% en dat is best veel.Hmmm, de bijgeschreven mutaties bij SiG zijn nog steeds niet compleet, maar het totaal sluit nu wel aan met het saldo bovenaan het scherm.

(ben toch wel blij dat ik iedere maand het saldo leegboek, dan hou je beter zicht op alles).Pecunia non oletBij mij nog steeds helemaal niks. Ook geen reactie meer op de mail. Wat een drama ditquote:

Hmmm, de bijgeschreven mutaties bij SiG zijn nog steeds niet compleet, maar het totaal sluit nu wel aan met het saldo bovenaan het scherm.

(ben toch wel blij dat ik iedere maand het saldo leegboek, dan hou je beter zicht op alles).Inderdaad van 10 projecten nog geen spoor. Hebben de zaakjes allerminst op orde.quote:

[..]

Bij mij nog steeds helemaal niks. Ook geen reactie meer op de mail. Wat een drama ditMisschien moeten ze wat meer focus leggen op hun automatisering en Intersolve, en even wat minder op acquisitie van projecten.......... overigens is het een tijdje wél redelijk geweest op een paar kleine bedragen na die ontbraken, maar dat werd dan wel weer gecorrigeerd. Hopelijk maken we de dag nog mee dat alles in één keer klopt.quote:

[..]

Inderdaad van 10 projecten nog geen spoor. Hebben de zaakjes allerminst op orde.

Het is natuurlijk ook wel een maandelijkse wirwar van schemaatjes, projecten, schijven, nabetalingen, maar misschien is het voor een IT'er simpeler dan het voor mij als leek lijkt.Pecunia non oletDat gaan ze waarschijnlijk pas doen als de investeerders afhaken. Voor mij is het op dit moment genoeg geweest, ik zal mijn toezegging nog nakomen en daarna investeer ik pas weer als ze de zaken op orde hebben. En ik hoop dat meerdere investeerder hier dat voorbeeld volgen om ze te bewegen het administratieve gepruts elke maand nu eindelijk eens op te lossen.quote:

[..]

Misschien moeten ze wat meer focus leggen op hun automatisering en Intersolve, en even wat minder op acquisitie van projecten.......... overigens is het een tijdje wél redelijk geweest op een paar kleine bedragen na die ontbraken, maar dat werd dan wel weer gecorrigeerd. Hopelijk maken we de dag nog mee dat alles in één keer klopt.

Het is natuurlijk ook wel een maandelijkse wirwar van schemaatjes, projecten, schijven, nabetalingen, maar misschien is het voor een IT'er simpeler dan het voor mij als leek lijkt.Ben tijdje geleden gestopt bij SIG om de reden van de administratie.quote:

[..]

Dat gaan ze waarschijnlijk pas doen als de investeerders afhaken. Voor mij is het op dit moment genoeg geweest, ik zal mijn toezegging nog nakomen en daarna investeer ik pas weer als ze de zaken op orde hebben. En ik hoop dat meerdere investeerder hier dat voorbeeld volgen om ze te bewegen het administratieve gepruts elke maand nu eindelijk eens op te lossen.

Heb ze lang genoeg de tijd gegeven om dit goed te krijgen.

Dat was de hoofdreden, wat ook meespeelt is gebrekkige info over projecten, bij laatste project moet je zelf maar uitzoeken dat het op de eerste verdieping is en dat er op de 2e verdieping waarschijnlijk slaapkamers zijn.

Wat ook meespeelt is de rente, daar zou ik echter minder problemen mee hebben als er niet vervroegd afgelost kon worden.

Project bij GVE in Rotterdam pak ik ook niet mee, ging de bedragen in mijn hoofd omrekenen naar guldens, dat kun je dus beter niet doen.Een spoorloze steigerbouwer

-----------------

Wij hebben vandaag van de deurwaarder een update gehad omtrent RO Montagebedrijf. De ondernemer staat nog steeds nergens ingeschreven in het GBA. Hierdoor kan de deurwaarder geen beslag leggen op goeden of spullen. Hij is op dit moment echt spoorloos. Ook via de bankrekening zijn er geen gelden binnen gehaald.

De deurwaarder blijft de zaak monitoren.

-----------------Bij mij is 1 van de projecten nog niet bijgeschreven, rest wel, zowel in de Wallet als op de mutatielijst (leuk detail, de tijd staat erbij en het was gisteravond rond 10 uur ‘s avonds. Blijkbaar wordt het handwerk tegenwoordig na kantoortijd gedaan 😀).quote:

[..]

Inderdaad van 10 projecten nog geen spoor. Hebben de zaakjes allerminst op orde.

Ben oa vanwege de administratie ook al een poos geleden gestopt. Die moet gewoon op orde zijn - als er iets met het platform gebeurd (failliet of zo) dan kan je naar al je centjes fluiten als de administratie daar een puinhoop is. En dit riekt naar puinhoop.

Dus SIG, ff doorpakken!Bij mij is alles netjes bijgewerkt.quote:

[..]

Dat is ook niet gelukt bij SiG

Er is nog niets zichtbaar en het bedrag in de wallet is ook niet volledig.Ik mis nog steeds 4 projectenquote:

[..]

Bij mij is alles netjes bijgewerkt.ik mis er nog 19quote:

[..]

Ik mis nog steeds 4 projectenMail van SIG:

Wij hebben ingezet op verbetering van het maandelijkse betaalproces in overleg met onze betaaldienstverlener.

Na uitvoerig testwerk hebben we besloten dit afgelopen maandag te gaan gebruiken en is er een storing opgetreden

waar nu met veel inzet wordt gewerkt aan het vinden van de fout en herstel daarvan.Hebben ze die mails alleen naar de klagers gestuurd?quote:

Mail van SIG:

Wij hebben ingezet op verbetering van het maandelijkse betaalproces in overleg met onze betaaldienstverlener.

Na uitvoerig testwerk hebben we besloten dit afgelopen maandag te gaan gebruiken en is er een storing opgetreden

waar nu met veel inzet wordt gewerkt aan het vinden van de fout en herstel daarvan.

Zelf heb ik helaas geen mail ontvangen. Wel mis ik ook tientallen 40 / 50? transacties

[ Bericht 0% gewijzigd door dyna18 op 05-09-2019 16:31:11 ]Ik schat in van ja, zelf niets gehad (maar ook nog niet geklaagd), mis nog ca. 40% van de projecten.quote:

Hebben ze die mails alleen naar de klagers gestuurd?Net alweer derde betaling deze maand van FNC ontvangen. Twee vervroegde aflossingen (waren al per mail aangekondigd) en gezien het bedrag moet er ook sprake zijn van meerdere betalingen achterstalligheid. Morgen wel weer zien waarvoor dit was.Ja denk het. Had vragen gesteld idd.quote:

[.

Hebben ze die mails alleen naar de klagers gestuurd?Ik zal maar niet klagen, kunnen ze doorwerken om de zooi op te lossen. Pizzaatje maar vast bestellen.quote:

[..]

Ja denk het. Had vragen gesteld idd.IK keek net nog een keer en saldo en overzicht klopt nu bij mij ik ben helemaal bij. Men heeft dit gedaan vanaf 16.50 tot 17.29quote:

[..]

Ik zal maar niet klagen, kunnen ze doorwerken om de zooi op te lossen. Pizzaatje maar vast bestellen.Ik denk dat we kunnen fluiten naar de centen. Had m al bij het eerste bericht meteen afgeschreven, dat scheelt in he5 gevoel.quote:

Een spoorloze steigerbouwer

-----------------

Wij hebben vandaag van de deurwaarder een update gehad omtrent RO Montagebedrijf. De ondernemer staat nog steeds nergens ingeschreven in het GBA. Hierdoor kan de deurwaarder geen beslag leggen op goeden of spullen. Hij is op dit moment echt spoorloos. Ook via de bankrekening zijn er geen gelden binnen gehaald.

De deurwaarder blijft de zaak monitoren.

-----------------

Overigens wel een treurige situatie om zo mee te krijgen. Sommige pitches slagen, lossen vervroegd af en zie je steeds succesvoller worden. Maar in dit geval (en bv de damesschoenen) vallen mensen de afgrond in. Geen prettige gedachte.Met respect maar als je de afgrond invalt sta je nog Wel bij de GBA. Is denk meer aan de hand.quote:

[..]

Ik denk dat we kunnen fluiten naar de centen. Had m al bij het eerste bericht meteen afgeschreven, dat scheelt in he5 gevoel.

Overigens wel een treurige situatie om zo mee te krijgen. Sommige pitches slagen, lossen vervroegd af en zie je steeds succesvoller worden. Maar in dit geval (en bv de damesschoenen) vallen mensen de afgrond in. Geen prettige gedachte.Bij mij nu ook bijgewerkt. Gelijk in navolging van anderen hier gelijk de wallet weer leeggtrokken. Liet het eerst staan, maar gezien gebrekkige administratie en wisselende bedragen hou ik de wallet ook het liefst leegquote:

[..]

IK keek net nog een keer en saldo en overzicht klopt nu bij mij ik ben helemaal bij. Men heeft dit gedaan vanaf 16.50 tot 17.29Mail SIG:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Pecunia non oletBinnenkort Zorgvastgoed op CRE. Veelal komt aankondiging later dan de openstelling. Indien iemand ziet dat die open staat voor voorinschrijving; graag bericht :-)Onder de zekerheden lees ik het volgende, het lijkt mij een beetje dubbel, of zie ik het verkeerd? En die 400.000 zekerheid, is in mijn ogen maar een klein 370000 waard.quote:

Woonbegeleiding op ccf/Knab

https://www.collincrowdfund.nl/acuut-zorggroep-senioren-bv/

De ondernemer J. M. Hollewand verstrekt een persoonlijke borgtocht van € 400.000,-. Deze heeft op dit moment materiële waarde grotendeels gerealiseerd middels de hypothecaire inschrijving op het woonhuis van de ondernemer;

Er wordt een tweede hypothecaire inschrijving ter hoogte van € 400.000,- op het woonhuis van de ondernemer verkregen ten behoeve van de investeerders. Deze is voorbelast met een eerste hypothecaire inschrijving van € 547.000,- en een openstaande schuld d.d. 31-12-2018 van € 508.411,64,- . Het onroerend goed kent een marktwaarde van € 875.000,- op basis van een recente, onafhankelijke taxatie d.d. 16-07-2019.Zoals ik het lees, zijn er diverse waarden aanwezig (maar is de woning daarvan de belangrijkste). Voorzichtigheidshalve zou ik de rest inderdaad maar even vergeten.....quote:

[..]

Onder de zekerheden lees ik het volgende, het lijkt mij een beetje dubbel, of zie ik het verkeerd? En die 400.000 zekerheid, is in mijn ogen maar een klein 370000 waard.

De ondernemer J. M. Hollewand verstrekt een persoonlijke borgtocht van € 400.000,-. Deze heeft op dit moment materiële waarde grotendeels gerealiseerd middels de hypothecaire inschrijving op het woonhuis van de ondernemer;

Er wordt een tweede hypothecaire inschrijving ter hoogte van € 400.000,- op het woonhuis van de ondernemer verkregen ten behoeve van de investeerders. Deze is voorbelast met een eerste hypothecaire inschrijving van € 547.000,- en een openstaande schuld d.d. 31-12-2018 van € 508.411,64,- . Het onroerend goed kent een marktwaarde van € 875.000,- op basis van een recente, onafhankelijke taxatie d.d. 16-07-2019.Pecunia non oletBij mij is nu, op 1 na, alles bij.quote:

[..]

IK keek net nog een keer en saldo en overzicht klopt nu bij mij ik ben helemaal bij. Men heeft dit gedaan vanaf 16.50 tot 17.29Waar denk je aan?quote:

[..]

Met respect maar als je de afgrond invalt sta je nog Wel bij de GBA. Is denk meer aan de hand.

Het leenbedrag indertijd was niet bepaald van maffiose hoogte ofzo.Wvjg Binnenkort actueel:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Idem, 1 ondeugende dame die al eens eerder te laat betaalde meen ik.quote:

[..]

Bij mij is nu, op 1 na, alles bij.Pecunia non oletquote:

Wvjg Binnenkort actueel:Ik mag toch hopen dat die 3% een typefoutje is.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Wellicht wordt deze weer een "maatschappelijk" project.quote:

[..]

Ik mag toch hopen dat die 3% een typefoutje is.quote:

Wvjg Binnenkort actueel:Vraag me af waarom dit precies is. Huisvesting po/so en vo/vso is altijd een taak van de gemeente, niet van een schoolbestuur.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Snap niet zo goed dat als je de hypotheek binnen anderhalve week rond moet hebben, je gaat beknibbelen op de rente. De vorige funding was de rente 5,5%, maar met een lager doelbedrag. Nu wordt het kantje boord of er op tijd voldoende geld wordt opgehaald. Als ze vanaf de start een hogere rente hadden geboden denk ik dat de funding nu al rond zou zijn.quote:

Update GvE project Uitbreiding Vastgoedportefeuille R'dam.

De heren West*rva*rder, Blo*d en Ra*imi verhogen de rente van 5,3% naar 6,0%. Deze verhoging geldt voor alle investeerders in het project en heeft geen invloed op de risicoclassificatie, deze blijft 3. Ook de zekerheden behorende bij deze lening, waaronder het eerste hypotheekrecht, blijven ongewijzigd.

https://www.geldvoorelkaa(...)roject.aspx?id=20531Helemaal mee eens.quote:

[..]

Snap niet zo goed dat als je de hypotheek binnen anderhalve week rond moet hebben, je gaat beknibbelen op de rente. De vorige funding was de rente 5,5%, maar met een lager doelbedrag. Nu wordt het kantje boord of er op tijd voldoende geld wordt opgehaald. Als ze vanaf de start een hogere rente hadden geboden denk ik dat de funding nu al rond zou zijn.

Wie het onderste uit de kan wil loopt het risico de deksel op zijn neus te krijgen.Als de gemeente de uitbreiding niet noodzakelijk vind, maar de school ambitieus is, zal het geld toch ergens vandaan moeten komen.quote:

[..]

Vraag me af waarom dit precies is. Huisvesting po/so en vo/vso is altijd een taak van de gemeente, niet van een schoolbestuur.Naast de te verstrekken crowdfund leningen is er nog sprake van een werkkapitaalkrediet bij de Rabobank van € 150.000,- en een geldlening met een restant hoofdsom van circa € 30.000,-. De verkregen zekerheden hiervoor zijn de verpanding van de roerende zaken en een hypotheek op een appartement in eigendom van de holding.quote:

[..]

Zoals ik het lees, zijn er diverse waarden aanwezig (maar is de woning daarvan de belangrijkste). Voorzichtigheidshalve zou ik de rest inderdaad maar even vergeten.....

___

Neem die 30k dan mee in de financiering en dan kun je als zekerheid nog een 1ste hypotheekrecht op het appartement aanbieden. Snap ik dan weer niet..

Edit: die 150k moet dan ook geherfinancierd worden.. my badAflossing bedrijfsgebouw Maasmechelen van crowd real estate. Deze was op het einde van de aflossingsvrije periode nog niet verkocht. Nu wel.Heb de aflossing ook binnenquote:

Aflossing bedrijfsgebouw Maasmechelen van crowd real estate. Deze was op het einde van de aflossingsvrije periode nog niet verkocht. Nu wel.

Krijgen we over de laatste maand (aug-sep) geen rente btw?quote:

Wvjg Binnenkort actueel:Staat in leesfaseSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Nou ja, zoveel staat er nog nietBen toch aan het twijfelen om een duit in het zakje te doen. Maar persoonlijk hou ik niet van dit soort praktijken kom dan direct met een goede rente... Tevens vraag ik me ook af waarom zo snel zo'n lening geregeld moet zijn i.v.m. de passerdatum of zijn er andere redenen?quote:

[..]

Helemaal mee eens.

Wie het onderste uit de kan wil loopt het risico de deksel op zijn neus te krijgen.Bij CRE is dit altijd uitstekend voor elkaar is mijn ervaringquote:

[..]

Heb de aflossing ook binnen

Krijgen we over de laatste maand (aug-sep) geen rente btw?Pecunia non oletOntbindende voorwaarde van de koop met financieringsclausule denk ik,quote:

[..]

Ben toch aan het twijfelen om een duit in het zakje te doen. Maar persoonlijk hou ik niet van dit soort praktijken kom dan direct met een goede rente... Tevens vraag ik me ook af waarom zo snel zo'n lening geregeld moet zijn i.v.m. de passerdatum of zijn er andere redenen?De tekst spreekt al van een leveringsdatum. Dan moeten de centjes bij de notaris zijn.quote:

[..]

Ontbindende voorwaarde van de koop met financieringsclausule denk ik,

[ Bericht 13% gewijzigd door KrekelJapie op 06-09-2019 11:56:05 ]BIj CRE wordt bij algehele aflossing de extra rente anders dan normale maandtermijn vrijwel altijd de maand erop pas uitbetaaldquote:

[..]

De rente miste is ook al (hebben we volgens mij wel recht op). Ik had in geval van een algehele aflossing ook wel een mailtje van crowd real estate verwacht.Eens. Maar al met al toch geen onaardig project voor 6%. Ik heb hem toch maar meegenomen.quote:

[..]

Ben toch aan het twijfelen om een duit in het zakje te doen. Maar persoonlijk hou ik niet van dit soort praktijken kom dan direct met een goede rente... Tevens vraag ik me ook af waarom zo snel zo'n lening geregeld moet zijn i.v.m. de passerdatum of zijn er andere redenen?Er bekruipt mij een heel naar gevoel bij FNC:

Daar zijn ze de hele week al telefonisch volstrekt onbereikbaar.

Terugbellen schijnt ook erg lastig te zijn.Voor mij is dit de beste qua rendement, reactie op vragen, beheer en recovering.quote:

Er bekruipt mij een heel naar gevoel bij FNC:

Daar zijn ze de hele week al telefonisch volstrekt onbereikbaar.

Terugbellen schijnt ook erg lastig te zijn.

Administratief moet je na betaling vaak 1 of twee dagen wachten om alles te kunnen zien. Maar dat vind ik het minst belangrijke. Zo heb ik inmiddels na de betaling van augustus alweer twee nabetalingen ontvangen, waarvan meerdere nabetaling van een achterstallige maandtermijn, twee aflossingen en ook deelbetaling van een reeds afgeschreven pitch.

Maar zo heeft een ieder zijn voorkeur. Voor mij is FNC de primaire leverancier voor niet door hypotheek gedekte leningen.Als ik een mail stuur naar investeerders@Fundingcircle.nl is mijn ervaring dat soms dezelfde dag en meestal de volgende dag hier reactie op komt.quote:

Er bekruipt mij een heel naar gevoel bij FNC:

Daar zijn ze de hele week al telefonisch volstrekt onbereikbaar.

Terugbellen schijnt ook erg lastig te zijn.Aflossing binnen, echter geen communicatie ?quote:

Aflossing bedrijfsgebouw Maasmechelen van crowd real estateSchijnt zondag te gebeuren in een algemene nieuwsbriefquote:

[..]

Aflossing binnen, echter geen communicatie ?Een nieuwe op GVE: appartement in Utrecht (Oudegracht) met 1e hypotheek

https://www.geldvoorelkaar.nl/geld-investeren/projecten/project.aspx?id=20521

https://www.funda.nl/koop(...)74-oudegracht-273-c/Samenvattend:quote:

Een nieuwe op GVE: appartement in Utrecht (Oudegracht) met 1e hypotheek

https://www.geldvoorelkaar.nl/geld-investeren/projecten/project.aspx?id=20521

https://www.funda.nl/koop(...)74-oudegracht-273-c/

Vraagprijs: 225k voor 36m2

Verkoopprijs voor 258k

Locatie is wel top

Financiering voor 225k (eigenlijk 100%?)

Financieringslasten: 18k

Netto huuropbrengst: 12k

Resultaat op dit appartement: -6k per jaar...Het resultaat van -6k is min of meer gelijk aan de aflossing per jaar. Maar dan nog: hij maakt er geen winst op.quote:

[..]

Samenvattend:

Vraagprijs: 225k voor 36m2

Verkoopprijs voor 258k

Locatie is wel top

Financiering voor 225k (eigenlijk 100%?)

Financieringslasten: 18k

Netto huuropbrengst: 12k

Resultaat op dit appartement: -6k per jaar...Speculatie op hogere verkoopprijs?quote:

[..]

Het resultaat van -6k is min of meer gelijk aan de aflossing per jaar. Maar dan nog: hij maakt er geen winst op.erg korte looptijd, weer doorverkopen idd..quote:

[..]

Het resultaat van -6k is min of meer gelijk aan de aflossing per jaar. Maar dan nog: hij maakt er geen winst op.Belastingmaatregel voor vastgoedbeleggers met geleend geld:

------------------

Tegelijkertijd worden mensen die nu nog met geleend geld beleggen, zoals in vastgoed, straks hoger aangeslagen. Zij mogen hun schulden niet langer wegstrepen tegen bezittingen.

------------------

off topic: VRH vrijstelling zelf gaat naar 400.000 ipv 30.000

[ Bericht 2% gewijzigd door KrekelJapie op 06-09-2019 14:33:27 ]Laten we hopen dat het waar is!quote:

off topic: VRH vrijstelling zelf gaat naar 400.000 ipv 30.000

Klinkt eigenlijk te mooi om waar te zijn.Voor geïnteresseerden: nu op October, leverancier van oplossingen om Legionella tegen te gaan. Een rentevergoeding van 7,25%.

In 2015 heeft hetzelfde bedrijf via Collin geld geleend. Betalingen kwamen altijd netjes op tijd binnen. Die lening is nu bijna afgelopen (nog 2 van de 48 maanden).SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Het blijkt helaas genuanceerder te liggen...quote:

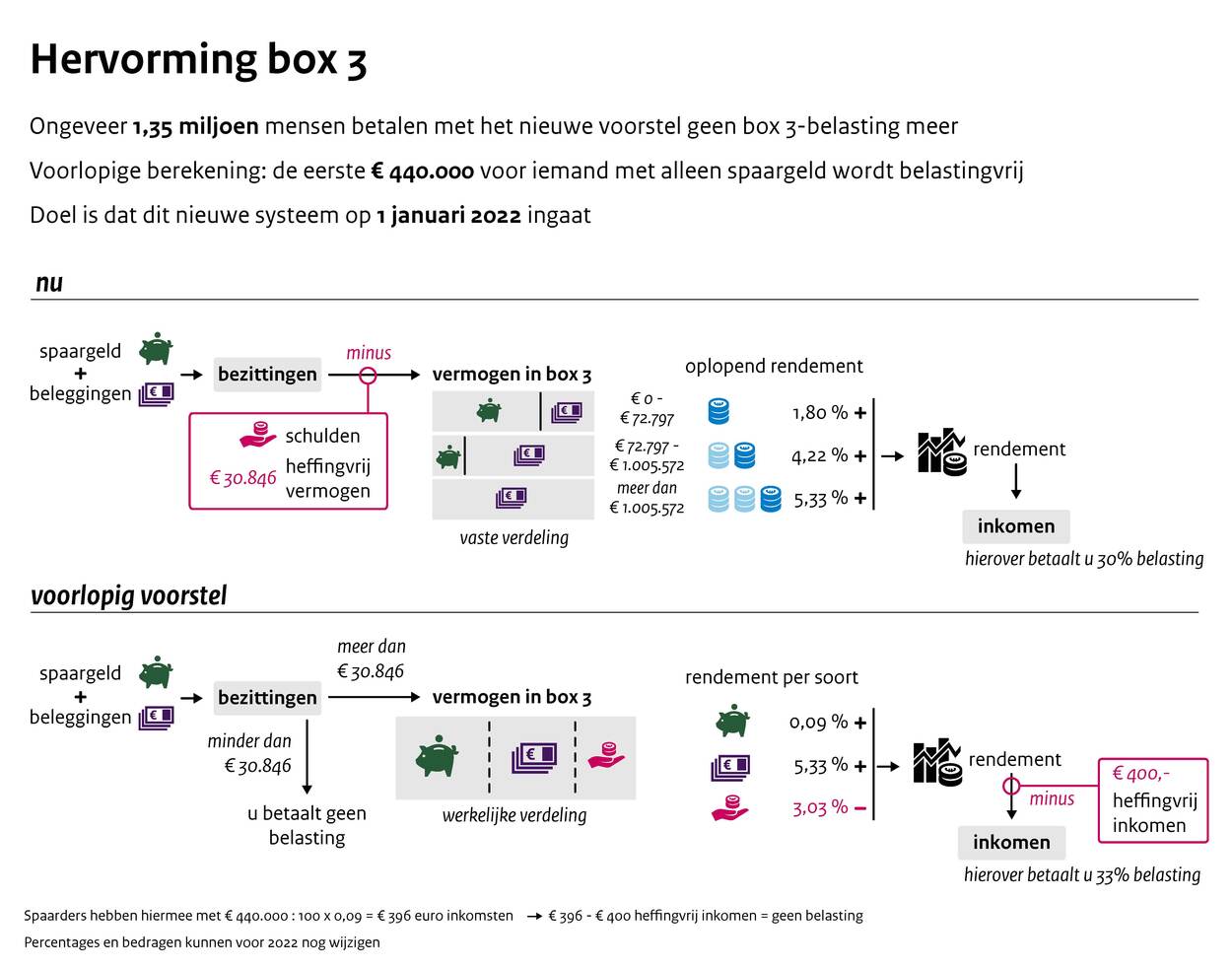

off topic: VRH vrijstelling zelf gaat naar 400.000 ipv 30.000Yep. Als crowdfunding belast gaat worden tegen 35% bij een forfaitair rendement van 5,33% dan is de VRH 1,87% (exclusief heffingsvrije bedragen).Spaarders gaan er flink op vooruit, maar beleggers en crowdfunders helaas niet.quote:

[..]

Het blijkt helaas genuanceerder te liggen...

https://www.rijksoverheid.nl/actueel/nieuws/2019/09/06/135-miljoen-spaarders-betalen-door-nieuw-voorstel-straks-geen-belasting-meer-in-box-3

[ Bericht 9% gewijzigd door Tsundoku op 06-09-2019 16:44:28 ]Het was dus inderdaad te mooi om waar te zijn.quote:

[..]

Yep. Als crowdfunding belast gaat worden tegen 35% bij een forfaitair rendement van 5,33% dan is de VRH 1,87% (exclusief heffingsvrije bedragen).Spaarders gaan er flink op vooruit, maar beleggers en crowdfunders helaas niet.

https://www.rijksoverheid.nl/actueel/nieuws/2019/09/06/135-miljoen-spaarders-betalen-door-nieuw-voorstel-straks-geen-belasting-meer-in-box-3

[ afbeelding ]

De overheid weten het altijd zo te draaien dat ze er zelf niet op achteruitgaan.

Het wordt alleen nóg ingewikkelder.

Als crowdfunder met wat spaargeld ga je er waarschijnlijk zelfs op achteruit.

Als je na kosten 4% rendement maakt en je trekt er de inflatie en de belasting vanaf, kom je uit op ongeveer 0%.Oftewel: werkelijk rendement bij SIG schijf 1A duikt vermoedelijk onder de 0% (zelfs zonder defaults!)quote:

[..]

Het was dus inderdaad te mooi om waar te zijn.

De overheid weten het altijd zo te draaien dat ze er zelf niet op achteruitgaan.

Het wordt alleen nóg ingewikkelder.

Als crowdfunder met wat spaargeld ga je er waarschijnlijk zelfs op achteruit.

Als je na kosten 4% rendement maakt en je trekt er de inflatie en de belasting vanaf, kom je uit op ongeveer 0%.Precies, die lage rentes bij crowdfunding projecten komen dan niet meer vol (als men kan rekenen alvorens een project mee te nemen)quote:

Oftewel: werkelijk rendement bij SIG schijf 1A duikt vermoedelijk onder de 0% (zelfs zonder defaults!)ik snap de plaatjes ook niet met de opmerking dat boven het heffingsvrije vermogen het werkelijke rendement belast wordt aangezien de opdeling nog steeds lijkt te gelden met standaard % van 0.09 of 5.33.quote:

[..]

Het was dus inderdaad te mooi om waar te zijn.

De overheid weten het altijd zo te draaien dat ze er zelf niet op achteruitgaan.

Het wordt alleen nóg ingewikkelder.

Als crowdfunder met wat spaargeld ga je er waarschijnlijk zelfs op achteruit.

Als je na kosten 4% rendement maakt en je trekt er de inflatie en de belasting vanaf, kom je uit op ongeveer 0%.

zoals ik het plaatje zie wordt niet het werkelijke RENDEMENT belast maar de werkelijke VERDELING (dus 100% spaar wordt anders belast dan 50-50% of 100% belegd)Ja, de eerste communicatie over dit plan is echt bedroevend.quote:

[..]

ik snap de plaatjes ook niet met de opmerking dat boven het heffingsvrije vermogen het werkelijke rendement belast wordt aangezien de opdeling nog steeds lijkt te gelden met standaard % van 0.09 of 5.33.Vermogensvrijevoet komt dan trouwens op 1 miljoen te liggen. Dan krijg je bij sommige banken geen spaarrente meer 🙊Wat een gepruts. Ze zouden ook het heffingsvrije vermogen flink omhoog kunnen gooien, zeg naar 200k, en daarboven een vlaktaks (bijv. de welbekende 30% van 4% forfaitair rendement = 1,2% VRH). Daarmee ontzie je de meeste spaarders, en het is een stuk simpeler en transparanter. Ook dwing je mensen dan veel minder om juist wel of geen risico te nemen.quote:

Vermogensvrijevoet komt dan trouwens op 1 miljoen te liggen. Dan krijg je bij sommige banken geen spaarrente meer 🙊Mestverwerking op ccf/Knab

https://www.collincrowdfund.nl/mest-verwerking-nederland-bv/

Weer eens wat anders.quote:

Voor geïnteresseerden: nu op October, leverancier van oplossingen om Legionella tegen te gaan. Een rentevergoeding van 7,25%.

In 2015 heeft hetzelfde bedrijf via Collin geld geleend. Betalingen kwamen altijd netjes op tijd binnen. Die lening is nu bijna afgelopen (nog 2 van de 48 maanden).2 tientjes ingestopt hetgeen een maandannuiteit van 0,43 oplevert.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Je moet dus nu al na gaan denken wat je doet met projecten die langer lopen dan 1 januari 2022 en dat zijn bijna alle projecten die nu aangeboden worden... Maar het is tegelijkertijd voor mij totaal niet duidelijk hoe crowdfunding straks belast gaat worden en of het dus nog interessant is om aan crowdfunding te doen.quote:

[..]

Ja, de eerste communicatie over dit plan is echt bedroevend.Yup, de overheid belast beleggen alsof je het tegen maximaal risico wegzet.

Als je met weinig risico wil beleggen (bijv. SiG schijf 1A, staatsobligaties, etc) gaat deze nieuwe berekening pijn doen.

En dan moet je kiezen of je het meer risicovol gaat wegzetten of op een spaarrekening plaatst.

Trouwens in SiG schijf 1A in de nieuwe situatie nog steeds interessanter dan sparen.

4.3% rendement

-0.5% kosten SiG

-1.75% belasting (33% van 5.33%)

-------------------------------

2.05%

Waarmee dit dus nog wel meer oplevert dan sparen.Alles wat niet sparen is wordt onder de category overige beleggingen geveegd.quote:

[..]

Maar het is tegelijkertijd voor mij totaal niet duidelijk hoe crowdfunding straks belast gaat worden en of het dus nog interessant is om aan crowdfunding te doen.Uitgezonderd spaargeld* wordt alles aangemerkt als belegging. Ik vind dit wel een opmerkelijke quote uit de kamerbrief:quote:

[..]

Je moet dus nu al na gaan denken wat je doet met projecten die langer lopen dan 1 januari 2022 en dat zijn bijna alle projecten die nu aangeboden worden... Maar het is tegelijkertijd voor mij totaal niet duidelijk hoe crowdfunding straks belast gaat worden en of het dus nog interessant is om aan crowdfunding te doen.

"Voor belastingplichtigen met lager renderende vermogensbestanddelen zoals obligaties kan het aantrekkelijker worden om deze vermogensbestanddelen te verruilen voor spaargeld, nu deze vermogenscategorie beter aansluit bij het werkelijke rendement."

Oftewel: ga maar sparen of stap in risicovollere beleggingen. Overigens, zodra de spaarrente weer gaat stijgen (zal nog wel even duren) dan zijn spaarders lang niet altijd voordeliger uit dan in het huidige stelsel.

* "Voor het afbakenen van spaargeld** zal worden aangesloten bij het begrip ‘deposito’ zoals bepaald in artikel 1:1 van de Wet op het financieel toezicht (Wft)."

artikel 1:1 van de Wet op het financieel toezicht (Wft):

** deposito: een tegoed dat wordt gevormd door op een rekening staande gelden of dat tijdelijk uit normale banktransacties voortvloeit, en dat een bank onder de toepasselijke wettelijke en contractuele voorwaarden dient terug te betalen, met inbegrip van een termijndeposito en een spaardeposito, met uitzondering van een tegoed waarvan:

a. het bestaan alleen kan worden aangetoond met behulp van een financieel instrument, tenzij het een spaarproduct betreft dat wordt belichaamd in certificaat van deposito dat op naam luidt en dat op 2 juli 2014 bestond in een lidstaat;

b. de hoofdsom niet a pari terugbetaalbaar is;

c. de hoofdsom alleen a pari terugbetaalbaar is uit hoofde van een door de bank of door een derde verstrekte garantie of overeenkomst;Zouden de crowdfund leningen niet onder (c) (kunnen) vallen?quote:

[..]

Uitgezonderd spaargeld* wordt alles aangemerkt als belegging. Ik vind dit wel een opmerkelijke quote uit de kamerbrief:

"Voor belastingplichtigen met lager renderende vermogensbestanddelen...

....

c. de hoofdsom alleen a pari terugbetaalbaar is uit hoofde van een door de bank of door een derde verstrekte garantie of overeenkomst;Volgens mij had bij Collin het Adams proeflokaal de afbetalingsregeling moeten beginnen per 1 september ? Ik even niet controleren want op vakantie

.Ik ben voornemens deze klein mee te nemen. Zekerheden nihil. Echter zaak met trackrecord en enige in de buurt. Veel concurrentie van internet maar in behoudend christelijk voorthuizen loopt men nog wehl zo'n zaak binnen.quote:Over de belastinghervorming: als ik het goed begrijp kan ik straks beter kortlopende leningen doen en dan het geld op 31 december overschrijven naar de bank. En vervolgens in januari weer proberen het te investeren. Dit zal flinke bewegingen gaan geven op de aandelenbeurzen aan het einde van het jaar.Ik meende gelezen te hebben dat de peildata er ook uit gaan en dat het voortaan naar rato gaat voor hoe lang je de beleggingen aangehouden hebt.quote:

Over de belastinghervorming: als ik het goed begrijp kan ik straks beter kortlopende leningen doen en dan het geld op 31 december overschrijven naar de bank. En vervolgens in januari weer proberen het te investeren. Dit zal flinke bewegingen gaan geven op de aandelenbeurzen aan het einde van het jaar.Update van AGD: niks te halen bij de kabelaarSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Betalingsproblemen klusjesman ivmSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Degene die deze hebben weten dit. Op dit moment nog niet zo belangrijk voor de OPquote:

Welke klusjesman is dit? Misschien even toevoegen aan de spoiler, IVM had er meerdere.

[ Bericht 2% gewijzigd door djh77 op 07-09-2019 09:34:06 ]In de brief staat dat ze juist niet willen kijken naar hoe lang je de beleggingen hebt aangehouden, maar dat ze willen gaan kijken naar transacties vlak voor en na de jaarwisseling om te bepalen of je het systeem ontwijkt. Details heb ik daar nog niet voor gevonden.quote:

[..]

Ik meende gelezen te hebben dat de peildata er ook uit gaan en dat het voortaan naar rato gaat voor hoe lang je de beleggingen aangehouden hebt.

Ik vraag me af of het doen van opnamen rond de jaarwisseling per definitie een teken van ontwijking is, aangezien bij crowdfunding rond de jaarwisseling er vaak minder projecten zijn en mensen rond de kerst extra geld uitgeven (voor veel winkels en restaurants is december de beste maand van het jaar). De kerstvakantie valt elk jaar aan het einde van het jaar. De vraag is dus of dergelijke maatregelen wel houdbaar zijn bij een rechter.

Ik vraag me ook af of het aanhouden van geld in een wallet onder sparen of beleggen valt. Er is voor de wallet een (AFM/ECB?) vergunning nodig. Ik heb ook een account bij DeGiro en daar wordt niet met een normale wallet gewerkt (hebben ze geen vergunning voor), waardoor de kasgeldpositie daar ook een belegging is. Als wallets bij vergunninghouders onder sparen vallen, zullen brokers voor hun wallets ook gaan samenwerken met vergunninghouders.

Dit wordt allemaal ook heel bewerkelijk. Ik heb veel buitenlandse platformen, waarbij de situatie nog onduidelijker zal zijn. En waar ook niet op Nederland gericht wordt gerapporteerd. De mogelijkheden om hier te frauderen lijken me enorm. Zeker als de fiscus ook een kaspositie per (bijvoorbeeld) 1 december en 1 februari wil weten. Als het platform die niet rapporteert, kan ik daar heel makkelijk wat typfouten in maken. Het wordt allemaal heel bewerkelijk en dan is een foutje zo gemaakt.

[ Bericht 2% gewijzigd door Benger op 07-09-2019 09:04:11 ]nee, dat klopt niet.quote:

[..]

Ik meende gelezen te hebben dat de peildata er ook uit gaan en dat het voortaan naar rato gaat voor hoe lang je de beleggingen aangehouden hebt.

Het is een onderzochte optie, maar de eindconclusie was dat deze optie onwenselijk blijkt.Als dat zo is, dan valt het niet onder de noemer spaargeld, maar onder beleggen.quote:

[..]

Zouden de crowdfund leningen niet onder (c) (kunnen) vallen?

Voor particuliere vastgoedverhuurders lijkt de VRH flink te stijgen. Ik ben benieuwd hoe dat platforms zoals SIG gaat raken. Hopelijk worden de scherpe randjes eraf gehaald bij de verdere uitwerking van het plan.In mijn beleving onder beleggen & wordt er dus uitgegaan van een rendement van 5,33% per jaar.quote:

Valt het Dela spaarplan dan onder sparen of beleggen ?Het ergste aan dit nieuwe plan vind ik misschien nog wel dat het wordt gepresenteerd alsof dit de grote hervorming is die de (terechte) bezwaren tegen het bestaande systeem van VRH met forfaitaire rendementen weg gaat nemen. Terwijl het in essentie gewoon hetzelfde systeem blijft.quote:

[..]

Wat een gepruts. Ze zouden ook het heffingsvrije vermogen flink omhoog kunnen gooien, zeg naar 200k, en daarboven een vlaktaks (bijv. de welbekende 30% van 4% forfaitair rendement = 1,2% VRH). Daarmee ontzie je de meeste spaarders, en het is een stuk simpeler en transparanter. Ook dwing je mensen dan veel minder om juist wel of geen risico te nemen.Hier ben ik het mee eens.quote:

[..]

Het ergste aan dit nieuwe plan vind ik misschien nog wel dat het wordt gepresenteerd alsof dit de grote hervorming is die de (terechte) bezwaren tegen het bestaande systeem van VRH met forfaitaire rendementen weg gaat nemen. Terwijl het in essentie gewoon hetzelfde systeem blijft.

Vreemd ook dat voor schulden een ander tarief geldt. Het zou zo moeten zijn dat je schulden mag wegstrepen tegen het tarief voor spaargeld, voor zover er spaargeld tegenover staat en tegen het beleggingstarief voor zover er beleggingen tegenover staan.

Geen idee waarom de overheid het fiscaal stimuleert dat ik op 31 december zoveel geld naar mijn spaarrekening overmaak, dat ik maximaal rood sta en het na 1 januari weer terug boek.Volgens mij kun je met crowdfunding wel stoppen als het doorgaat zoals het er nu uitziet.

Dan kun je beter een deposito afsluiten bij YapiKredi voor 10 jaar tegen 1,35%. Tel daar de rendementsheffing bij als je zou crowdfunden van 1,75%.

Dan kom je risicoloos op 3,1% uit, er van uitgaande dat een deposito gewoon onder sparen blijft vallen.Klopt op zich maar dan ben je het geld wel 10 jaar kwijt (velen vinden dat niet fijn). En heb je nog steeds een jaarlijks verlies als gevolg van de inflatie.quote:

Volgens mij kun je met crowdfunding wel stoppen als het doorgaat zoals het er nu uitziet.

Dan kun je beter een deposito afsluiten bij YapiKredi voor 10 jaar tegen 1,35%. Tel daar de rendementsheffing bij als je zou crowdfunden van 1,75%.

Dan kom je risicoloos op 3,1% uit, er van uitgaande dat een deposito gewoon onder sparen blijft vallen.

Ik zie als probleem dat het aanbod aan crowdfundprojecten wel eens schraal zou kunnen worden als men de lening niet meer mag aftrekken. Huisjesmelkers die met geleend geld werken (dus o.a. van crowdfundplatformen) zien de kosten van hun vreemd vermogen stijgen met de niet meer aftrekbare box 3 belasting.Pecunia non oletVeel doen dit vanuit privé (waaronder de meeste geldnemers bij SiG) bijvoorbeeld als een pensioenvoorziening of als algemene vermogensopbouw.quote:

Huisjesmelkers doen dit toch vanuit een bv? Neem ik aan en daar veranderd toch niets aan.

Vanuit een b.v. veranderd er nu niks inderdaad.Ik ga komende tijd spaargeld overzetten naar privé BOX 3 en de crowdfunding naar de BV.quote:

[..]

Veel doen dit vanuit privé (waaronder de meeste geldnemers bij SiG) bijvoorbeeld als een pensioenvoorziening of als algemene vermogensopbouw.

Vanuit een b.v. verandert er nu niks inderdaad.Pecunia non oletHier nog wat meer analyse over de nieuwe belastingregels.

https://www.businessinsid(...)plan-kabinet-risico/

Daar wil ik graag 2 puntjes aan toevoegen.

Ook crowdfunders, en met name diegene die in laag risicovolle investeringen beleggen, zijn de pineut. Hoe pakt dat uit voor het toekomstperspectief van dit soort investeringen? Grote kans dat deze de nek worden omgedraaid, of dat in ieder geval de interesse hierin een stuk lager komt te liggen. Het lijkt me zeer onwenselijk dat de crowdfunding markt zo fors wordt beïnvloed door een belastingmaatregel.

Ook ga je hierdoor het risico lopen dat mensen meer risicovol gaan beleggen, dan dat bij hun risicoprofiel past. Omdat er een stimulatie is van meer risico nemen om de geheven belasting te compenseren. Denk bijv aan het beleggen van je pensioen, waarbij veilig beleggen juist de gewenste norm is.

Ander punt is dat het heel interessant kan zijn om vlak voor de jaarwisseling veel geld te gaan lenen. Dit geleend geld zet je dan op je spaarrekening. Door zo geld te lenen kun je de belasting op je vermogen simpel terug brengen naar 0. Geleend geld levert namelijk een hogere korting op, dan het op je spaarrekening (bankrekening) belast wordt.

Flexibele leenproducten waar je vrij kan opnemen en aflossen gaan nog eens heel populair wordenDe berekeningen van het gelinkte artikel in Business Insider kloppen niet. Ze rekenen nog steeds met € 30.846 vrijstelling, terwijl dat een drempelbedrag wordt. Kom je boven het drempelbedrag, dan ga je opeens over het volledige bedrag belasting betalen. Het is een stuk erger dan het negatieve beeld wat ze schetsen.quote:

Hier nog wat meer analyse over de nieuwe belastingregels.

https://www.businessinsid(...)plan-kabinet-risico/

Daar wil ik graag 2 puntjes aan toevoegen.

Ook crowdfunders, en met name diegene die in laag risicovolle investeringen beleggen, zijn de pineut. Hoe pakt dat uit voor het toekomstperspectief van dit soort investeringen? Grote kans dat deze de nek worden omgedraaid, of dat in ieder geval de interesse hierin een stuk lager komt te liggen. Het lijkt me zeer onwenselijk dat de crowdfunding markt zo fors wordt beïnvloed door een belastingmaatregel.

Ook ga je hierdoor het risico lopen dat mensen meer risicovol gaan beleggen, dan dat bij hun risicoprofiel past. Omdat er een stimulatie is van meer risico nemen om de geheven belasting te compenseren. Denk bijv aan het beleggen van je pensioen, waarbij veilig beleggen juist de gewenste norm is.

Ander punt is dat het heel interessant kan zijn om vlak voor de jaarwisseling veel geld te gaan lenen. Dit geleend geld zet je dan op je spaarrekening. Door zo geld te lenen kun je de belasting op je vermogen simpel terug brengen naar 0. Geleend geld levert namelijk een hogere korting op, dan het op je spaarrekening (bankrekening) belast wordt.

Flexibele leenproducten waar je vrij kan opnemen en aflossen gaan nog eens heel populair wordenKlopt, het is echt dramatisch als dit doorgaat.quote:

[..]

De berekeningen van het gelinkte artikel in Business Insider kloppen niet. Ze rekenen nog steeds met € 30.846 vrijstelling, terwijl dat een drempelbedrag wordt. Kom je boven het drempelbedrag, dan ga je opeens over het volledige bedrag belasting betalen. Het is een stuk erger dan het negatieve beeld wat ze schetsen.

Ik heb t voor mijzelf even berekend en ga in box 3 !!6,7!! keer zoveel betalen dan wat ik nu betaal.....

Nu ga je wel anders kijken naar 10-jarige crowdfund projecten tegen 5-6% rente..Dat klopt. Het gaat om de werkelijke verdeling. En daar gaat de belastingdienst naar kijken, zodra je meer dan €30.000 aan vermogen hebt. Dat is althans het plan.quote:

zoals ik het plaatje zie wordt niet het werkelijke RENDEMENT belast maar de werkelijke VERDELING (dus 100% spaar wordt anders belast dan 50-50% of 100% belegd)

[Dit deel klopte niet en is verwijderd]

En voor crowdfunders: 1,7589% gaat richting de belastingdienst. De inflatie was in augustus 2019: 2,8% Wie straks met crowdfunding minder dan 4,68% netto rendement binnenhaalt, houdt aan zijn investeringen geen echte vermogensgroei over.

Als ik ga rekenen ligt de grens voor mensen met alleen een spaarrekening en depositio's overigens bij €444.444,-. Maar wie heeft zo'n bedrag nu op een spaarrekening staan?

[ Bericht 12% gewijzigd door Groepfunder op 08-09-2019 11:41:47 ]Dat is wel enorm veel. Ik heb het ook uitgerekend. Zelf ga ik 14% meer vermogensrendementsheffing betalen.quote:

[..]

Klopt, het is echt dramatisch als dit doorgaat.

Ik heb t voor mijzelf even berekend en ga in box 3 !!6,7!! keer zoveel betalen dan wat ik nu betaal.....

Nu ga je wel anders kijken naar 10-jarige crowdfund projecten tegen 5-6% rente..Is het niet zo dat de uitkomst (455,2 -/- 400) * 0,33 = 18,22 is?quote:

Stel dat de betrokkene 80% van zijn vermogen op een spaarrekening of deposito heeft staan. Dan betaalt de betrokkene straks €150,22 vermogensrendementsheffing ((32000*0,0009)+(8000*0,0533))*0,33. Drie keer zoveel!

Edit: bedrag gecorrigeerd.

[ Bericht 1% gewijzigd door djh77 op 08-09-2019 11:40:40 ]Die 400 euro gaat er op het einde pas van af.quote:

[..]

Is het niet zo dat de uitkomst (454,4 -/- 400) * 0,33 = 17,95 is?Pecunia non oletNee, het is € 400 vrijgesteld inkomen, geen heffingskorting van € 400. Die € 18,22 krijg ik er ook uit.quote:

[..]

Die 400 euro gaat er op het einde pas van af.Klopt (rendement minus 400 euro) *0,33%. M.i. heb ik dit zo berekendquote:

[..]

Die 400 euro gaat er op het einde pas van af.Klopt. Ik heb het schemaatje er nog eens bij gepakt.quote:

[..]

Nee, het is € 400 vrijgesteld inkomen, geen heffingskorting van € 400. Die € 18,22 krijg ik er ook uit.Pecunia non oletIk heb de brief er nogmaals bij gepakt en je hebt gelijk. Als je €50.000,- vermogen hebt, waarvan 18.000 in beleggingen dan betaal je wel €194,06. ((32000*0,0009)+(18000*0,0533)-400)*0,33. Tegenover nu €103,43. Ik blijf dat een forse stijging vinden. Maar mijn eerdere berekening was inderdaad onjuist.quote:

[..]

Is het niet zo dat de uitkomst (455,2 -/- 400) * 0,33 = 18,22 is?

[ Bericht 18% gewijzigd door Groepfunder op 08-09-2019 11:49:09 ]Die zijn er best wel. Ook mensen die in het verleden langlopende deposito's hebben afgesloten van rond 5% en die nog steeds doorlopen (o.a. Rabo Doelsparen)quote:

[..]

Dat klopt. Het gaat om de werkelijke verdeling. En daar gaat de belastingdienst naar kijken, zodra je meer dan €30.000 aan vermogen hebt. Dat is althans het plan.

Dit plan ontmoedigt het nemen van risico. Voor vermogensgroei moet je momenteel beleggen. Een spaarrekening (of deposito) houdt de inflatie niet eens bij. Een alleenstaande met een vermogen van €40.000,- betaalt nu €49,43,- vermogensrendementsheffing (9.154 * 0,018 * 0,3). Stel dat de betrokkene 80% van zijn vermogen op een spaarrekening of deposito heeft staan. Dan betaalt de betrokkene straks €150,22 vermogensrendementsheffing ((32000*0,0009)+(8000*0,0533))*0,33. Drie keer zoveel! Zitten de beleggingen tegen en bestaat 82,65% van het vermogen uit spaargeld, dan betaalt dezelfde belastingplichtige €0,- vermogensrendementsheffing. Mesdames, messieurs, faites vos jeux! Het ziet er naar uit dat mensen met een middeninkomen worden ontmoedigd om te streven naar vermogen.

En voor crowdfunders: 1,7589% gaat richting de belastingdienst. De inflatie was in augustus 2019: 2,8% Wie straks met crowdfunding minder dan 4,68% netto rendement binnenhaalt, houdt aan zijn investeringen geen echte vermogensgroei over.

Als ik ga rekenen ligt de grens voor mensen met alleen een spaarrekening en depositio's overigens bij €444.444,-. Maar wie heeft zo'n bedrag nu op een spaarrekening staan?

Mensen die zich in een spaargeld BV'tje hebben laten kletsen door hun adviseurs, zullen er nu wel spijt van hebben, althans als het niet om miljoenen ging.

De bedragen die bij een klein vermogentje verschuldigd zijn stijgen in % behoorlijk als ik het zo lees, maar in euro's ook weer niet reden om depressief van te worden lijkt me.Pecunia non oletIk denk dat dat wel mee valt. Het grote probleem van sparen is dat spaargeld nu gewoon een laag rendement oplevert. Als je een gedeelte belegt is een spaar BV juist extra aantrekkelijk geworden met dit voorstel.quote:

[...]

Mensen die zich in een spaargeld BV'tje hebben laten kletsen door hun adviseurs, zullen er nu wel spijt van hebben, althans als het niet om miljoenen ging.[…]In een aantal gevallen geloof ik dat ook wel, maar als je globaal tussen de half miljoen en een heel miljoen aan spaargeld had, en verder niets, ga je in het nieuwe systeem weinig betalen en weegt al dat gedoe en kosten rondom zo'n B.V. er niet tegenop.quote:

[..]

Ik denk dat dat wel mee valt. Het grote probleem van sparen is dat spaargeld nu gewoon een laag rendement oplevert. Als je een gedeelte belegt is een spaar BV juist extra aantrekkelijk geworden met dit voorstel.Pecunia non oletHoe zit het met de vermaarde rabobank certificaten? Volgend mij is dit dan ook beleggen. Of vallen die onder sparen omdat ze a pari afgelost worden? Punt c van de definitie van depositos?Dat zijn volgens mij beleggingen. Uit de brief: "Voor het afbakenen van spaargeld zal worden aangesloten bij het begrip ‘deposito’ zoals bepaald in artikel 1:1 van de Wet op het financieel toezicht (Wft)."quote:

Hoe zit het met de vermaarde rabobank certificaten? Volgend mij is dit dan ook beleggen. Of vallen die onder sparen omdat ze a pari afgelost worden? Punt c van de definitie van depositos?Dat zijn echte beleggingen. Echter het rendement (YTD) is zo hoog dat je van die 1.76% ook niet wakker zult liggen.quote:

Hoe zit het met de vermaarde rabobank certificaten? Volgend mij is dit dan ook beleggen. Of vallen die onder sparen omdat ze a pari afgelost worden? Punt c van de definitie van depositos?Pecunia non oletDat dacht ik ook. Eventuele koersdaling zal ook beperkt zijn met deze fiscale maatregelen. Grootste belangen zitten in buitenland.quote:

[..]

Dat zijn echte beleggingen. Echter het rendement (YTD) is zo hoog dat je van die 1.76% ook niet wakker zult liggen.

Maar voor de kopers die nu willen instappen beetje minder aantrekkelijk.Het zou vervelend zijn als de Rabo à pari zou gaan aflossen. Maar dat is onwaarschijnlijk en áls het al zou gebeuren dan is het drama zo groot dat die 1,76% er dan ook nog wel bij kanquote:

[..]

Dat dacht ik ook. Eventuele koersdaling zal ook beperkt zijn met deze fiscale maatregelen. Grootste belangen zitten in buitenland. Pecunia non oletIk ga even met een voorbeeld rekenen wat ongeveer mijn situatie weergeeft.

Pecunia non oletIk ga even met een voorbeeld rekenen wat ongeveer mijn situatie weergeeft.

Belegd vermogen: € 150k, 6% rendement geeft een jaarinkomen van € 9k per jaar. Daar kan ik van rondkomen met wat bijklussen als ZZPer. Belasting betaal ik nauwelijks dankzij de algemene heffingskorting.

Straks ga ik ~2k extra belasting betalen. Dat is gewoon ~20% van mijn netto inkomen.quote:Wat doen we vanmiddag met deze?quote:

[..]

Ik ben voornemens deze klein mee te nemen. Zekerheden nihil. Echter zaak met trackrecord en enige in de buurt. Veel concurrentie van internet maar in behoudend christelijk voorthuizen loopt men nog wehl zo'n zaak binnen.

Inderdaad geen zekerheden maar wel een bedrag wat te overzien is. Eigenlijk neem ik dergelijke projecten niet mee maar gevoelsmatig verwacht ik wel dat dit goed gaat komen.De koers van een Rabo ledencertificaat doet nu 125,9%. Rabo vergoed 6,5%. Dat is effectief 5,15% voor beleggers die ze tegen de huidige koers kopen. Dat is inderdaad voldoende om de belasting + inflatie voor te blijven. Of het een goede belegging is ... daar zijn andere draadjes voor.quote:

[..]

Dat zijn echte beleggingen. Echter het rendement (YTD) is zo hoog dat je van die 1.76% ook niet wakker zult liggen.Voor nieuwe beleggers is die 5,15% inderdaad de maatstaf. Vanuit het verleden waren de rendementen véél hoger, maar daar koop je uiteraard niets voor als je nú in zou stappen.quote:

[..]

De koers van een Rabo ledencertificaat doet nu 125,9%. Rabo vergoed 6,5%. Dat is effectief 5,15% voor beleggers die ze tegen de huidige koers kopen. Dat is inderdaad voldoende om de belasting + inflatie voor te blijven. Of het een goede belegging is ... daar zijn andere draadjes voor.Pecunia non oletIk heb er ook wel een goed gevoel bij.quote:

[..]

[..]

Wat doen we vanmiddag met deze?

Inderdaad geen zekerheden maar wel een bedrag wat te overzien is. Eigenlijk neem ik dergelijke projecten niet mee maar gevoelsmatig verwacht ik wel dat dit goed gaat komen.

Tevens vond ik deze zin:

De partner van onderneemster heeft een vast loondienstverband met een heel goed salaris. De privé onttrekkingen blijven dus beperkt.

Ben benieuwd wat gedefinieerd wordt als "heel goed"Ik doe ook bescheiden mee. De achtergrond van deze mensen spreekt me erg aan in die zin dat de intentie om verplichtingen na te komen bovengemiddeld groot lijkt. Tactisch gezegd. (zelfde visvijver als WvjG)quote:

[..]

Ik heb er ook wel een goed gevoel bij.

Tevens vond ik deze zin:

De partner van onderneemster heeft een vast loondienstverband met een heel goed salaris. De privé onttrekkingen blijven dus beperkt.

Ben benieuwd wat gedefinieerd wordt als "heel goed"Pecunia non oletquote:

[..]

Ik doe ook bescheiden mee. De achtergrond van deze mensen spreekt me erg aan in die zin dat de intentie om verplichtingen na te komen bovengemiddeld groot lijkt. Tactisch gezegd. (zelfde visvijver als WvjG)Christelijke achtergrond is geen garantie voor de belegger: denk aan Gebr Baan die beleggers met grote stroppen achterliet.met automatiseerder Baan.quote:

[..]

Ik doe ook bescheiden mee. De achtergrond van deze mensen spreekt me erg aan in die zin dat de intentie om verplichtingen na te komen bovengemiddeld groot lijkt. Tactisch gezegd. (zelfde visvijver als WvjG)Ik doe ook mee, voornaamste redenen hiervoor:quote:

[..]

Ik doe ook bescheiden mee. De achtergrond van deze mensen spreekt me erg aan in die zin dat de intentie om verplichtingen na te komen bovengemiddeld groot lijkt. Tactisch gezegd. (zelfde visvijver als WvjG)

-niet volledig afhankelijk van inkomen van de schoenenwinkel

-geen betaling voor goodwill

-overzichtelijk bedrag