WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Crowdfunding is hot!! In 2018 is in Nederland 329 miljoen euro opgehaald middels crowdfunding. Dat betekent opnieuw flinke groei van het fenomeen ten opzichte van het voorgaande jaar, toen de teller nog bleef steken op 223 miljoen euro. Crowdfunding maakte vorig jaar de realisatie van meer dan 8700 projecten en ondernemingsplannen mogelijk. En dat in een jaar dat crowdfunding ook onder een vergrootglas is komen te liggen omdat de risico's onderschat werden..

Vormen van crowdfunding

Er zijn 4 vormen van crowdfunding:

• Lening crowdfunding

• Aandelen crowdfunding

• Schenking / Donatie crowdfunding

• Aanschaf (nog te ontwikkelen) product / reward crowdfunding

Dit topic gaat voornamelijk over crowdfunding op basis van een lening die wordt terugbetaald.

Met crowdfunding betalen meerdere (soms honderden mensen) mee aan de lening van een bedrijf of particulier. Omdat er bij crowdfunding geen tussenkomst is van een financiële instelling zijn de kosten vaak lager en de rendementen over de investering over het algemeen hoger. Het risico is dat bedrijven 'omvallen' en je het geld kwijt bent.

Crowdfundingplatformen leningen

• Geldvoorelkaar (GVE), leningen voor MKB en particulieren.

• Collin Crowdfund (CCF), leningen voor MKB met crowdfundcoach.

• Funding Circle (FNC), leningen voor MKB.

• Horeca Crowdfunding Nederland (HCN), leningen voor horeca.

• Samen In Geld (SIG), investeren in vastgoed met hypothecaire zekerheid.

• Investormatch (IVM), kosteloos investeren in MKB projecten.

• Waarde voor je Geld (WvjG), leningen met een christelijk normen- en waardenkader voor het MKB.

• Capital Circle (CC), leningen voor MKB.

• Crowd Real Estate (CRE), investeren in vastgoed met hypothecaire zekerheid.

• Lendahand (LDH), opkomende economieën met rentes van tussen 3 - 6%.

• Kapitaal Op Maat (KOM), leningen voor MKB.

• All4funding (A4F), inspirerend investeren

• Knab crowdfunding (KNAB), investeren met een knab bankrekening

• New Funding, investeren in vastgoed met hypothecaire zekerheid.

• Duurzaam Investeren, combinatie van maatschappelijk en financieel rendement.

• Lenderspender, peer-to-peer lending

• October, hét platform voor MKB-financieringen in continentaal Europa

• NLinvesteert, een platform voor zakelijke financiering waaronder crowdfunding

• Crowd About Now (CAN), leningen voor food, horeca, retail.

• Crowdpartners, investeren in het mkb

• Crowdbricks, investeren in onroerend goed

• NPEX, handel in aandelen en obligaties van MKB-bedrijven.

• Zonnepanelen Delen, investeren in ZonneDelen van collectieve zonne-energieprojecten.

• One Planet Crowd, groene investeringen, vorm: leningen, donaties, rewards, etc.

• Green Crowd, markt plaats voor de financiering van duurzame-energie-projecten.

• Voordegroei, leningen voor MKB.

• Bouwaandeel (BAD), investeren in vastgoed met hypothecaire zekerheid.

• Lendico, kredieten MKB.

• Aygo!Dutch (AGD), leningen voor MKB.

Resultaten crowdfundingplatformen

Via onderstaande links zijn de rapportages van de crowdfundingplatforms te raadplegen.

• Geldvoorelkaar

• Collin Crowdfund

• Funding Circle

• Kapitaal Op Maat

• Lendahand

• Investormatch

• Horeca Crowdfunding Nederland

• Waardevoorjegeld

• Crowd About Now

• Knab Crowdfunding

• Capital Circle

• Lenderspender

• Oneplanetcrowd

• The Dutch Deal

• Voordegroei

Exitstrategieën platformen

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Scorings-matrix exit/continuïteitsstrategie van CF platformen per 11-12-2017:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Andere crowdfundingplatformenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Buitenlandse platformenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.RisicoSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.ZekerhedenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Effectieve renteSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Belastingen en de belastingdienstSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Kan ik wat aan het CF uitlenen overhouden?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Projecten met problemenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Cijfers en statistiekenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Punt van orde:

We hebben gemerkt dat elk platform helaas wel eens een betaling een paar dagen te laat doet. Dit is vervelend, maar mag de discussies niet gaan overheersen. We hebben daarom besloten alleen achterstanden van meer dan 3 werkdagen hier op het forum te melden.

Disclaimer: de informatie in dit topic is hoogstens informatief. Informeer je altijd goed zelf voordat je investeert. Aan de informatie kunnen geen rechten worden ontleend. Ik hoop dat ik het te somber zie, maar het lijkt me aannemelijk dat een ondernemer, die de ellende al lang van tevoren ziet aankomen, en die privé aansprakelijk is, tijdig zijn maatregelen treft om het vermogen in de familie te houden. Er is een hele trucendoos lijkt me ook dit te bewerkstelligen, schenkingen, familiestichting, transacties voor een te lage waarde. Genoeg juristen/adviseurs die de kneepjes van het vak kennen.quote:

Ik hoop dat ik het te somber zie, maar het lijkt me aannemelijk dat een ondernemer, die de ellende al lang van tevoren ziet aankomen, en die privé aansprakelijk is, tijdig zijn maatregelen treft om het vermogen in de familie te houden. Er is een hele trucendoos lijkt me ook dit te bewerkstelligen, schenkingen, familiestichting, transacties voor een te lage waarde. Genoeg juristen/adviseurs die de kneepjes van het vak kennen.quote:Op woensdag 4 september 2019 10:51 schreef KrekelJapie het volgende:

[..]

De HA-schuld is toch ook overgegaan naar de erfgenamen (mits erfenis aanvaard)? Welke beren zie je?Pecunia non oletDank. Ik wacht het af.quote:

[..]

Ik hoop dat ik het te somber zie, maar het lijkt me aannemelijk dat een ondernemer, die de ellende al lang van tevoren ziet aankomen, en die privé aansprakelijk is, tijdig zijn maatregelen treft om het vermogen in de familie te houden. Er is een hele trucendoos lijkt me ook dit te bewerkstelligen, schenkingen, familiestichting, transacties voor een te lage waarde. Genoeg juristen/adviseurs die de kneepjes van het vak kennen.

Vond ook nog een ouder faillissement van de ondernemer:

https://www.retaildetail.(...)demakers-shoe-retail Dhr D & vD / Collin zijn terug van de "golfbaan-vakantie"

Dhr D & vD / Collin zijn terug van de "golfbaan-vakantie"termijn ontvangen, wel te laat een dag of 14 maar binnen is binnen zeggen we maar

Hopelijk was het geen 'coulance' voorschot betaling van Collin zelfquote:

Hopelijk was het geen 'coulance' voorschot betaling van Collin zelfquote:Op woensdag 4 september 2019 11:54 schreef peterc het volgende:

Dhr D & vD / Collin zijn terug van de "golfbaan-vakantie"

Bij SiG staat er trouwens nog steeds niets in de wallet van september. Heeft er al iemand gemaild en om tekst/uitleg gevraagd?Pecunia non oletBij mij is er 1 bedrag van 0,00 euro bijgeschrevenquote:

Bij SiG staat er trouwens nog steeds niets in de wallet van september. Heeft er al iemand gemaild en om tekst/uitleg gevraagd?

[ Bericht 1% gewijzigd door KrekelJapie op 04-09-2019 12:36:39 ]Ik heb om uitleg gevraagd. Kreeg geen reden te horen maar alleen de bemerking het zou vandaag zichtbaar moeten zijn i n de wallet.quote:

[..]

Hopelijk was het geen 'coulance' voorschot betaling van Collin zelf

Bij SiG staat er trouwens nog steeds niets in de wallet van september. Heeft er al iemand gemaild en om tekst/uitleg gevraagd?Wat kunnen ze nog zeggen? We hebben zoals ongeveer elke maand administratieve problemen en we zijn niet bekwaam om dit fatsoenlijk op te lossen voor de investeerdersquote:

[..]

Ik heb om uitleg gevraagd. Kreeg geen reden te horen maar alleen de bemerking het zou vandaag zichtbaar moeten zijn i n de wallet.Zoiets?

WVJG betaling ontvangen, keurige afhandeling na een keurige communicatie, chapeau , voorbeeld voor andere platformen, een negatief gebeurtenis ombuigen naar een positief gevoel. Update GvE project Uitbreiding Vastgoedportefeuille R'dam.

Update GvE project Uitbreiding Vastgoedportefeuille R'dam.

De heren West*rva*rder, Blo*d en Ra*imi verhogen de rente van 5,3% naar 6,0%. Deze verhoging geldt voor alle investeerders in het project en heeft geen invloed op de risicoclassificatie, deze blijft 3. Ook de zekerheden behorende bij deze lening, waaronder het eerste hypotheekrecht, blijven ongewijzigd.

https://www.geldvoorelkaa(...)roject.aspx?id=20531De mannen hebben haast. Volgende keer vanaf de start maar een hogere rente aanbieden. Ik neem deze nog even niet mee.quote:Op woensdag 4 september 2019 13:20 schreef Horsemen het volgende:

Update GvE project Uitbreiding Vastgoedportefeuille R'dam.

De heren West*rva*rder, Blo*d en Ra*imi verhogen de rente van 5,3% naar 6,0%. Deze verhoging geldt voor alle investeerders in het project en heeft geen invloed op de risicoclassificatie, deze blijft 3. Ook de zekerheden behorende bij deze lening, waaronder het eerste hypotheekrecht, blijven ongewijzigd.

https://www.geldvoorelkaa(...)roject.aspx?id=20531Helemaal mee eens dat ze dit veel beter vanaf de start hadden kunnen doen. Aan de andere kant is het wel verstandig dat ze het nu gedaan hebben en niet nog 1 of 2 weken gewacht hebben. Er is het nodige aan kritiek op het project geweest maar wat mij betreft is het nog niet zo slecht project.quote:

[..]

De mannen hebben haast. Volgende keer vanaf de start maar een hogere rente aanbieden. Ik neem deze nog even niet mee.Ze hebben geen tijd om langer te wachten. dinsdag over een week moeten ze bij de notaris zitten.quote:

Helemaal mee eens dat ze dit veel beter vanaf de start hadden kunnen doen. Aan de andere kant is het wel verstandig dat ze het nu gedaan hebben en niet nog 1 of 2 weken gewacht hebben.Vind het ook een veel te karig voorstel, het is me ook niet duidelijk of dit nu gewoon het voorstel is wat schuldenaar een jaar geleden al heeft gedaan.quote:Op woensdag 4 september 2019 08:30 schreef djh77 het volgende:

Project van gve met een restschuld van 20k + 5k gemaakte kosten waar al 3,5 jaar onderhandeld wordt over afhandelen default komt nu met een schikkingsvoorstel van slechts 30% van de totale schuld.

[..]

Ben benieuwd hoe de uitslag van de stemming wordt. Lijkt me dat er meer te halen valt omdat de ondernemer een baan zekere HBO functie bekleed in de publieke sector.

Maar 30% van de openstaande som is veel te weinig voor de investeerders. Als ze finale kwijting wil zal ze met minimaal 11k moeten aankomen wat mij betreft.

Lijkt mij wel te regelen als je een HBO functie hebt en op financiële steun van derden kunt rekenen.

Ook benieuwd naar de stemmingsuitslag, heb zelf 5% stemrecht

[ Bericht 3% gewijzigd door Thomas88 op 04-09-2019 14:03:12 ]Nieuw SiG project Rotterdam: Spijkenissestraat 17 B LIVE 6 SEP om 15.00u

https://investeren.sameni(...)ijkenissestraat-17-bRegels mbt 100% financiering worden wel steeds opgerekt:quote:

Nieuw SiG project Rotterdam: Spijkenissestraat 17 B LIVE 6 SEP om 15.00u

https://investeren.sameni(...)ijkenissestraat-17-b

-------------------

Wij zijn van mening dat een 100% financiering van dit project mogelijk is doordat de aanvrager van dit project voldoende eigenmiddelen aan overwaarde en geld in eigendom heeft

-------------------De wasautomaat of wasdroger in de woonkamer is ook wel heel erg apartquote:

[..]

Regels mbt 100% financiering worden wel steeds opgerekt:

-------------------

Wij zijn van mening dat een 100% financiering van dit project mogelijk is doordat de aanvrager van dit project voldoende eigenmiddelen aan overwaarde en geld in eigendom heeft

------------------- haha inderdaad. Ik denk dat het een wasdroger is. De wasmachine staat volgens mij in de badkamer (naast een ladder???).quote:

haha inderdaad. Ik denk dat het een wasdroger is. De wasmachine staat volgens mij in de badkamer (naast een ladder???).quote:

[..]

De wasautomaat of wasdroger in de woonkamer is ook wel heel erg apart

Leidingen dwars door de muur

[ Bericht 4% gewijzigd door KrekelJapie op 04-09-2019 15:14:04 ]De gevel is ook apart. Nogal "asymmetrisch".quote:

[..]

De wasautomaat of wasdroger in de woonkamer is ook wel heel erg apart

In gewoon Rotterdams "op instorten". 😆Grappig, ik heb op het hoekje van de Spijkenissestraat gewoond. De speelweide is niets anders dan een keerpunt van de tram. Buurt is niet super maar kan slechter. Veel verloop. In de nabijheid veel nieuwbouw (richting Maashaven). Ik blijf het naar vinden dat 100% wordt onderbouwd door de waarde van de vastgoedportefeuille van dit moment. Dit schommelt en biedt dus een beperkte zekerheid. Bij dit project kun je je afvragen waarom hij bij de crowd aanklopt daar hij het pand al in eigendom heeft. Is dit vanwege een, zoals in het vorige topic besproken, snelle uitbreiding van zijn VG portefeuille of heeft hij een liquiditeits probleem? Huis is overigens courant genoeg dus zal in geval van ellende snel weer verkocht zijn...quote:

Nieuw SiG project Rotterdam: Spijkenissestraat 17 B LIVE 6 SEP om 15.00u

https://investeren.sameni(...)ijkenissestraat-17-b

Edit, wellicht is de trap voor kleine mensen zodat ze bij de douchekop kunnen? Als verhuurder moet je uiteraard aan alles denken... Volgens de pitch koopt hij oude panden en knapt deze op. Het ontgaat me even wat er deze is opgeknapt.- Ladder geplaatst (in douche)quote:

Volgens de pitch koopt hij oude panden en knapt deze op. Het ontgaat me even wat er deze is opgeknapt.- Ladder geplaatst (in douche)quote:

Volgens de pitch koopt hij oude panden en knapt deze op. Het ontgaat me even wat er deze is opgeknapt.

- Wasmachine aansluiting gemaakt (naast tv)

- Leidingwerk in de hal vernieuwd (niet te missen uniek design)

- Touwtje om de voordeur van afstand op de bovenverdieping te openen

- ...weet iemand wie de aanvrager / ondernemer is, kunnen we mogelijk iets terugvinden over zijn eerdere projectenquote:

Het is tegenwoordig 'hip' een ladder te hebben in de badkamer om de handdoeken te rangschikken.Het is ook geen ladder maar een badkamer accessoire van de Ikea, lÅddÄr - bruin... Jullie weten echt niets zeg .. Ik denk dat hij het huis zojuist (verhuurd met contract tot dec 2019) heeft gekocht: https://www.beleggingspan(...)nissestraat-17B.htmlquote:

Ik denk dat hij het huis zojuist (verhuurd met contract tot dec 2019) heeft gekocht: https://www.beleggingspan(...)nissestraat-17B.htmlquote:

Bij dit project kun je je afvragen waarom hij bij de crowd aanklopt daar hij het pand al in eigendom heeft. Is dit vanwege een, zoals in het vorige topic besproken, snelle uitbreiding van zijn VG portefeuille of heeft hij een liquiditeits probleem? Huis is overigens courant genoeg dus zal in geval van ellende snel weer verkocht zijn...Resteert één prangende vraag: brengt dit hok worst case nog 70K op?quote:

[..]

- Ladder geplaatst (in douche)

- Wasmachine aansluiting gemaakt (naast tv)

- Leidingwerk in de hal vernieuwd (niet te missen uniek design)

- Touwtje om de voordeur van afstand op de bovenverdieping te openen

- ...Pecunia non oletVermoedelijk een vriendje van meneer Sari die elkaar hebben ontmoet hij de taxateur uit Barendrecht. Dat is ook weer dezelfde die verhuurde staat hoger taxeert dan vrije verkoop. Ik blijf er weer vanaf want dit riekt naar iets wat ik niet in porto wil hebben.Toch goed gezien

staat van onderhoud kan bestempeld worden als matig. De fundering heeft een minimale handhavingstermijn van 10 jaar. Hierna moet bezien worden of herstel noodzakelijk is.

Op instorten dus.

Schroot waarde. Gecontroleerd laten afbranden. 😂

Dat SIG hierin meegaat vind ik schandalig.quote:

[..]

Ik denk dat hij het huis zojuist (verhuurd met contract tot dec 2019) heeft gekocht: https://www.beleggingspan(...)nissestraat-17B.htmlquote:De staat van onderhoud kan bestempeld worden als matig. De fundering heeft een minimale handhavingstermijn van 10 jaar. Hierna moet bezien worden of herstel noodzakelijk isIk denk het wel maar ik laat hem wel lopen. 4% Netto rente is voor mij in dit geval echt te weinig om het risico te lopen.quote:

[..]

Resteert één prangende vraag: brengt dit hok worst case nog 70K op?Ik laat deze ook lopen en ik overweeg daarnaast SiG voorlopig helemaal te laten lopen. Dat komt vooral doordat de kwaliteit van het vastgoed minder wordt met vaak dubieuze taxaties terwijl de rentevergoedingen ook minder worden. Meer risico voor minder rente, een slechte combinatie! En daarnaast de voortdurende administratieve problemen.quote:

[..]

Ik denk het wel maar ik laat hem wel lopen. 4% Netto rente is voor mij in dit geval echt te weinig om het risico te lopen.Maar dat sloeg dan weer op o.a. dit berichtje:quote:

De titel van dit topic #235 is treffend.quote:

Oplichter in the house bij investormatch (B*r*t** C*ff**)

-----------------------

Wij hebben aangifte gedaan tegen de ondernemer. Tijdens deze aangifte bleek dat er de afgelopen jaren meerdere keren aangifte van oplichting en valsheid in geschriften is gedaan tegen dhr. B*nn*m*. Wij hopen dat onze aangifte er in ieder geval gaat zorgen dat dit niet meer voor gaat komen.

-----------------------En een halvering van de vergoeding bij een vervroegde aflossing.quote:

[..]

Ik laat deze ook lopen en ik overweeg daarnaast SiG voorlopig helemaal te laten lopen. Dat komt vooral doordat de kwaliteit van het vastgoed minder wordt met vaak dubieuze taxaties terwijl de rentevergoedingen ook minder worden. Meer risico voor minder rente, een slechte combinatie! En daarnaast de voortdurende administratieve problemen.Weet ik. zou SIG sieren om dit project terug te trekken. Stinkt aan alle kanten.quote:

[..]

Maar dat sloeg dan weer op o.a. dit berichtje:

[..]Nieuw project bij KoM wat in ieder geval wel stinkt een vis luchtje heeft:

https://www.kapitaalopmaat.nl/BELLFISH

[ Bericht 16% gewijzigd door Horsemen op 04-09-2019 17:13:37 ]Gegarandeerd geld kwijt. Dit voelt echt niet goed.quote:

Nieuw project bij KoM wat in ieder geval wel stinkt een vis luchtje heeft:

https://www.kapitaalopmaat.nl/BELLFISH

Plaats ook toch eens een normale ondernemersfoto.....Is eerder een FNC/19.90% projectquote:

[..]

Gegarandeerd geld kwijt. Dit voelt echt niet goed.

Plaats ook toch eens een normale ondernemersfoto..... Haha. Hij woont voor de zekerheid al net over de grens. Van openhaarden naar vis is een kleine stap. Bij kom zijn ze wel erg desperaat om projecten binnen te halen. Ook weer zero points from the fok jury.😭 Wel leuk dat ze een ex dierenarts hebben voor de kwaliteitscontrole voor de garnalen.

Haha. Hij woont voor de zekerheid al net over de grens. Van openhaarden naar vis is een kleine stap. Bij kom zijn ze wel erg desperaat om projecten binnen te halen. Ook weer zero points from the fok jury.😭 Wel leuk dat ze een ex dierenarts hebben voor de kwaliteitscontrole voor de garnalen.

En ook nog ter diskwalificatie van kom zelf melden ze nog: 'Vanuit Stichting Zekerheden Kapitaal op Maat is dit de eerste keer dat een onderpand op een woning in Belgie wordt verzekerd met een tweede hypothecaire inschrijving. Dientengevolge zal voor de uitwinning van deze zekerheden een beroep gedaan moeten worden op juridische bijstand vanuit Belgie.' Dat zien we achteraf dan wel.....

Nou genoeg humor voor deze week gehad met louche projecten.

[ Bericht 16% gewijzigd door zeeland6 op 04-09-2019 17:43:26 ]Ook nu nog niets te zien op de wallet van mij. Heeft zeker te maken met het feit dat ik al geruime tijd niets meer doe bij hen. Pitches die niet kloppen, grotere risico's en een lagere rente en de belabberde administratie heeft mij toen doen besluiten daar niets meer te doen.quote:

[..]

Ik heb om uitleg gevraagd. Kreeg geen reden te horen maar alleen de bemerking het zou vandaag zichtbaar moeten zijn i n de wallet.

En ik vind dat de aangeboden leningen regelmatig van zeer slechte kwaliteit zijn dus ik heb er geen spijt van.Er staat inmiddels 10 euro in de wallet, zonder dat er zichtbare mutaties zijn geweest in septemberquote:

[..]

Ik heb om uitleg gevraagd. Kreeg geen reden te horen maar alleen de bemerking het zou vandaag zichtbaar moeten zijn i n de wallet.

Maar goed er gebeurt tenminste iets. Rustig blijven afwachten.Pecunia non oletBij mij is vandaag een berichtenbox zichtbaar geworden bij Collin. Gevuld met oude updates van projecten.

Gisteren heb ik nog een pissige mail naar de heren gestuurd over het uitblijven van informatie over bepaalde projecten. Toeval?Pecunia non oletgelukkig zie jij het van de zonnige kantquote:

[..]

Er staat inmiddels 10 euro in de wallet, zonder dat er zichtbare mutaties zijn geweest in september

Maar goed er gebeurt tenminste iets. Rustig blijven afwachten.Ja, want het was bij mij vorige week ook al zichtbaarquote:

Bij mij is vandaag een berichtenbox zichtbaar geworden bij Collin. Gevuld met oude updates van projecten.

Gisteren heb ik nog een pissige mail naar de heren gestuurd over het uitblijven van informatie over bepaalde projecten. Toeval? Dat zal dan inderdaad. Het was mij niet eerder opgevallen. Raar ook dat ze het niet hebben aangekondigd via hun gebruikelijke nieuwskanalen.quote:

Dat zal dan inderdaad. Het was mij niet eerder opgevallen. Raar ook dat ze het niet hebben aangekondigd via hun gebruikelijke nieuwskanalen.quote:

[..]

Ja, want het was bij mij vorige week ook al zichtbaar

Ik wist wel dat er iets aan zat te komen en dat het 'baanbrekend' zou worden maar dat is het natuurlijk alleen als het dagelijks wordt bijgewerkt met relevant nieuws. Maar goed het begin is er.Pecunia non oletIk denk dat het nog in de testfase zit en Collin nog bezig is met het toevoegen van de updates.quote:

[..]

Dat zal dan inderdaad. Het was mij niet eerder opgevallen. Raar ook dat ze het niet hebben aangekondigd via hun gebruikelijke nieuwskanalen.

Ik wist wel dat er iets aan zat te komen en dat het 'baanbrekend' zou worden maar dat is het natuurlijk alleen als het dagelijks wordt bijgewerkt met relevant nieuws. Maar goed het begin is er.quote:

[..]

weet iemand wie de aanvrager / ondernemer is, kunnen we mogelijk iets terugvinden over zijn eerdere projectenHerkende deze naam eerst niet uit andere pitches. Na wat zoekwerk heeft deze ondernemer onder de naam woonrendement eerder twee projecten gefinancierd: Boekweitstraat en Lijnzaadstraat.quote:

- https://investeren.sameni(...)straat-7-rotterdam-1

- https://investeren.sameni(...)raat-39-ab-rotterdamquote:In het verleden heb ik meerdere projecten via Samen In Geld gefinancierd. Inmiddels zijn deze projecten afgelopen, maar de ervaring was erg positief. Vandaar dat ik nu weer kies voor een samenwerking met Samen In Geld.

[ Bericht 5% gewijzigd door djh77 op 05-09-2019 07:54:18 ]Goed speurwerk!quote:

[..]

[..]

Herkende deze naam eerst niet uit andere pitches. Na wat zoekwerk heeft deze ondernemer onder de naam woonrendement eerder twee projecten gefinancierd: Boekweitstraat en Lijnzaadstraat.

- https://investeren.sameni(...)straat-7-rotterdam-1

- https://investeren.sameni(...)raat-39-ab-rotterdam

[..]Dat is ook niet gelukt bij SiGquote:

[..]

Ik heb om uitleg gevraagd. Kreeg geen reden te horen maar alleen de bemerking het zou vandaag zichtbaar moeten zijn i n de wallet.

Er is nog niets zichtbaar en het bedrag in de wallet is ook niet volledig.Helaas glijdt SIG af naar een bedenkelijk niveau. Administratief al lange tijd niet helemaal op orde. Erger is echter dat de pitches soms niet de werkelijke situatie weergeven en dan ook nog eens steeds meer kunnen lenen tegen relatief lagere percentages. De investeerder lijkt er voor SIG niet meer toe te doen. Productie is het belangrijkst schijnt het maar dan wel zonder mij.quote:

[..]

Dat is ook niet gelukt bij SiG

Er is nog niets zichtbaar en het bedrag in de wallet is ook niet volledig.Hij is al eerder geld kwijtgeraakt, maar weer teruggevonden op een postkantoorquote:

[..]

Gegarandeerd geld kwijt. Dit voelt echt niet goed.

Plaats ook toch eens een normale ondernemersfoto.....

https://www.hacweekblad.eu/2019/04/15/eerlijke-vinder/11989/Vanuit z'n gulp gevallen zeker..quote:

[..]

Hij is al eerder geld kwijtgeraakt, maar weer teruggevonden op een postkantoor

https://www.hacweekblad.eu/2019/04/15/eerlijke-vinder/11989/Toch nog een betaalverzoek van crowd real estate.quote:

In mijn overzicht staat het Rat Verlegh Stadion op 'afgerond'. Deze financiering zal dus niet meer doorgaan. Of was dit al eerder gecommuniceerd?

-----------------

De investeerders die tijdens de voorinschrijving binnen het streefbedrag een deelname hebben gereserveerd voor de propositie "Rat Verlegh Stadion" kunnen nu de betaling en investering afronden.

-----------------

[ Bericht 1% gewijzigd door KrekelJapie op 05-09-2019 10:01:04 ]Staat openquote:

Was deze al langsgekomen? Garage met 2e hypo op collin direct

https://www.collincrowdfund.nl/helm-garage/Ik kan het betaalverzoek niet rijmen met dit bericht:quote:

[..]

Toch nog een betaalverzoek.

-----------------

De investeerders die tijdens de voorinschrijving binnen het streefbedrag een deelname hebben gereserveerd voor de propositie "Rat Verlegh Stadion" kunnen nu de betaling en investering afronden.

-----------------

Update: NAC Breda is inmiddels met de Gemeente Breda een huurverlaging overeengekomen. Door de degradatie uit de eredivisie en de benodigde begroting voor het seizoen 2019/2020 is uiteindelijk gekozen om de aankoop van het stadion voorlopig niet door te laten gaan. De crowdfundingcampagne is helaas op dit moment niet meer aan de orde.Gebeld. Het is foutief.quote:

[..]

Ik kan het betaalverzoek niet rijmen met dit bericht:

Update: NAC Breda is inmiddels met de Gemeente Breda een huurverlaging overeengekomen. Door de degradatie uit de eredivisie en de benodigde begroting voor het seizoen 2019/2020 is uiteindelijk gekozen om de aankoop van het stadion voorlopig niet door te laten gaan. De crowdfundingcampagne is helaas op dit moment niet meer aan de orde.

Heeft met test omgeving nieuwe site te maken. Niet betalen derhalve.Helm Garage ook meegenomen.

Ik heb nog niet zoveel Collin Direct projecten, toch maar eens gekeken naar de voorwaarden. Helaas blijkt dat de "loyaliteitskorting" niet voor deze projecten geldt. Jammer, nu dus de volle 1,2% en dat is best veel.Hmmm, de bijgeschreven mutaties bij SiG zijn nog steeds niet compleet, maar het totaal sluit nu wel aan met het saldo bovenaan het scherm.

(ben toch wel blij dat ik iedere maand het saldo leegboek, dan hou je beter zicht op alles).Pecunia non oletBij mij nog steeds helemaal niks. Ook geen reactie meer op de mail. Wat een drama ditquote:

Hmmm, de bijgeschreven mutaties bij SiG zijn nog steeds niet compleet, maar het totaal sluit nu wel aan met het saldo bovenaan het scherm.

(ben toch wel blij dat ik iedere maand het saldo leegboek, dan hou je beter zicht op alles).Inderdaad van 10 projecten nog geen spoor. Hebben de zaakjes allerminst op orde.quote:

[..]

Bij mij nog steeds helemaal niks. Ook geen reactie meer op de mail. Wat een drama ditMisschien moeten ze wat meer focus leggen op hun automatisering en Intersolve, en even wat minder op acquisitie van projecten.......... overigens is het een tijdje wél redelijk geweest op een paar kleine bedragen na die ontbraken, maar dat werd dan wel weer gecorrigeerd. Hopelijk maken we de dag nog mee dat alles in één keer klopt.quote:

[..]

Inderdaad van 10 projecten nog geen spoor. Hebben de zaakjes allerminst op orde.

Het is natuurlijk ook wel een maandelijkse wirwar van schemaatjes, projecten, schijven, nabetalingen, maar misschien is het voor een IT'er simpeler dan het voor mij als leek lijkt.Pecunia non oletDat gaan ze waarschijnlijk pas doen als de investeerders afhaken. Voor mij is het op dit moment genoeg geweest, ik zal mijn toezegging nog nakomen en daarna investeer ik pas weer als ze de zaken op orde hebben. En ik hoop dat meerdere investeerder hier dat voorbeeld volgen om ze te bewegen het administratieve gepruts elke maand nu eindelijk eens op te lossen.quote:

[..]

Misschien moeten ze wat meer focus leggen op hun automatisering en Intersolve, en even wat minder op acquisitie van projecten.......... overigens is het een tijdje wél redelijk geweest op een paar kleine bedragen na die ontbraken, maar dat werd dan wel weer gecorrigeerd. Hopelijk maken we de dag nog mee dat alles in één keer klopt.

Het is natuurlijk ook wel een maandelijkse wirwar van schemaatjes, projecten, schijven, nabetalingen, maar misschien is het voor een IT'er simpeler dan het voor mij als leek lijkt.Ben tijdje geleden gestopt bij SIG om de reden van de administratie.quote:

[..]

Dat gaan ze waarschijnlijk pas doen als de investeerders afhaken. Voor mij is het op dit moment genoeg geweest, ik zal mijn toezegging nog nakomen en daarna investeer ik pas weer als ze de zaken op orde hebben. En ik hoop dat meerdere investeerder hier dat voorbeeld volgen om ze te bewegen het administratieve gepruts elke maand nu eindelijk eens op te lossen.

Heb ze lang genoeg de tijd gegeven om dit goed te krijgen.

Dat was de hoofdreden, wat ook meespeelt is gebrekkige info over projecten, bij laatste project moet je zelf maar uitzoeken dat het op de eerste verdieping is en dat er op de 2e verdieping waarschijnlijk slaapkamers zijn.

Wat ook meespeelt is de rente, daar zou ik echter minder problemen mee hebben als er niet vervroegd afgelost kon worden.

Project bij GVE in Rotterdam pak ik ook niet mee, ging de bedragen in mijn hoofd omrekenen naar guldens, dat kun je dus beter niet doen.Een spoorloze steigerbouwer

-----------------

Wij hebben vandaag van de deurwaarder een update gehad omtrent RO Montagebedrijf. De ondernemer staat nog steeds nergens ingeschreven in het GBA. Hierdoor kan de deurwaarder geen beslag leggen op goeden of spullen. Hij is op dit moment echt spoorloos. Ook via de bankrekening zijn er geen gelden binnen gehaald.

De deurwaarder blijft de zaak monitoren.

-----------------Bij mij is 1 van de projecten nog niet bijgeschreven, rest wel, zowel in de Wallet als op de mutatielijst (leuk detail, de tijd staat erbij en het was gisteravond rond 10 uur ‘s avonds. Blijkbaar wordt het handwerk tegenwoordig na kantoortijd gedaan 😀).quote:

[..]

Inderdaad van 10 projecten nog geen spoor. Hebben de zaakjes allerminst op orde.

Ben oa vanwege de administratie ook al een poos geleden gestopt. Die moet gewoon op orde zijn - als er iets met het platform gebeurd (failliet of zo) dan kan je naar al je centjes fluiten als de administratie daar een puinhoop is. En dit riekt naar puinhoop.

Dus SIG, ff doorpakken!Bij mij is alles netjes bijgewerkt.quote:

[..]

Dat is ook niet gelukt bij SiG

Er is nog niets zichtbaar en het bedrag in de wallet is ook niet volledig.Ik mis nog steeds 4 projectenquote:

[..]

Bij mij is alles netjes bijgewerkt.ik mis er nog 19quote:

[..]

Ik mis nog steeds 4 projectenMail van SIG:

Wij hebben ingezet op verbetering van het maandelijkse betaalproces in overleg met onze betaaldienstverlener.

Na uitvoerig testwerk hebben we besloten dit afgelopen maandag te gaan gebruiken en is er een storing opgetreden

waar nu met veel inzet wordt gewerkt aan het vinden van de fout en herstel daarvan.Hebben ze die mails alleen naar de klagers gestuurd?quote:

Mail van SIG:

Wij hebben ingezet op verbetering van het maandelijkse betaalproces in overleg met onze betaaldienstverlener.

Na uitvoerig testwerk hebben we besloten dit afgelopen maandag te gaan gebruiken en is er een storing opgetreden

waar nu met veel inzet wordt gewerkt aan het vinden van de fout en herstel daarvan.

Zelf heb ik helaas geen mail ontvangen. Wel mis ik ook tientallen 40 / 50? transacties

[ Bericht 0% gewijzigd door dyna18 op 05-09-2019 16:31:11 ]Ik schat in van ja, zelf niets gehad (maar ook nog niet geklaagd), mis nog ca. 40% van de projecten.quote:

Hebben ze die mails alleen naar de klagers gestuurd?Net alweer derde betaling deze maand van FNC ontvangen. Twee vervroegde aflossingen (waren al per mail aangekondigd) en gezien het bedrag moet er ook sprake zijn van meerdere betalingen achterstalligheid. Morgen wel weer zien waarvoor dit was.Ja denk het. Had vragen gesteld idd.quote:

[.

Hebben ze die mails alleen naar de klagers gestuurd?Ik zal maar niet klagen, kunnen ze doorwerken om de zooi op te lossen. Pizzaatje maar vast bestellen.quote:

[..]

Ja denk het. Had vragen gesteld idd.IK keek net nog een keer en saldo en overzicht klopt nu bij mij ik ben helemaal bij. Men heeft dit gedaan vanaf 16.50 tot 17.29quote:

[..]

Ik zal maar niet klagen, kunnen ze doorwerken om de zooi op te lossen. Pizzaatje maar vast bestellen.Ik denk dat we kunnen fluiten naar de centen. Had m al bij het eerste bericht meteen afgeschreven, dat scheelt in he5 gevoel.quote:

Een spoorloze steigerbouwer

-----------------

Wij hebben vandaag van de deurwaarder een update gehad omtrent RO Montagebedrijf. De ondernemer staat nog steeds nergens ingeschreven in het GBA. Hierdoor kan de deurwaarder geen beslag leggen op goeden of spullen. Hij is op dit moment echt spoorloos. Ook via de bankrekening zijn er geen gelden binnen gehaald.

De deurwaarder blijft de zaak monitoren.

-----------------

Overigens wel een treurige situatie om zo mee te krijgen. Sommige pitches slagen, lossen vervroegd af en zie je steeds succesvoller worden. Maar in dit geval (en bv de damesschoenen) vallen mensen de afgrond in. Geen prettige gedachte.Met respect maar als je de afgrond invalt sta je nog Wel bij de GBA. Is denk meer aan de hand.quote:

[..]

Ik denk dat we kunnen fluiten naar de centen. Had m al bij het eerste bericht meteen afgeschreven, dat scheelt in he5 gevoel.

Overigens wel een treurige situatie om zo mee te krijgen. Sommige pitches slagen, lossen vervroegd af en zie je steeds succesvoller worden. Maar in dit geval (en bv de damesschoenen) vallen mensen de afgrond in. Geen prettige gedachte.Bij mij nu ook bijgewerkt. Gelijk in navolging van anderen hier gelijk de wallet weer leeggtrokken. Liet het eerst staan, maar gezien gebrekkige administratie en wisselende bedragen hou ik de wallet ook het liefst leegquote:

[..]

IK keek net nog een keer en saldo en overzicht klopt nu bij mij ik ben helemaal bij. Men heeft dit gedaan vanaf 16.50 tot 17.29Mail SIG:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Pecunia non oletBinnenkort Zorgvastgoed op CRE. Veelal komt aankondiging later dan de openstelling. Indien iemand ziet dat die open staat voor voorinschrijving; graag bericht :-)Onder de zekerheden lees ik het volgende, het lijkt mij een beetje dubbel, of zie ik het verkeerd? En die 400.000 zekerheid, is in mijn ogen maar een klein 370000 waard.quote:

Woonbegeleiding op ccf/Knab

https://www.collincrowdfund.nl/acuut-zorggroep-senioren-bv/

De ondernemer J. M. Hollewand verstrekt een persoonlijke borgtocht van € 400.000,-. Deze heeft op dit moment materiële waarde grotendeels gerealiseerd middels de hypothecaire inschrijving op het woonhuis van de ondernemer;

Er wordt een tweede hypothecaire inschrijving ter hoogte van € 400.000,- op het woonhuis van de ondernemer verkregen ten behoeve van de investeerders. Deze is voorbelast met een eerste hypothecaire inschrijving van € 547.000,- en een openstaande schuld d.d. 31-12-2018 van € 508.411,64,- . Het onroerend goed kent een marktwaarde van € 875.000,- op basis van een recente, onafhankelijke taxatie d.d. 16-07-2019.Zoals ik het lees, zijn er diverse waarden aanwezig (maar is de woning daarvan de belangrijkste). Voorzichtigheidshalve zou ik de rest inderdaad maar even vergeten.....quote:

[..]

Onder de zekerheden lees ik het volgende, het lijkt mij een beetje dubbel, of zie ik het verkeerd? En die 400.000 zekerheid, is in mijn ogen maar een klein 370000 waard.

De ondernemer J. M. Hollewand verstrekt een persoonlijke borgtocht van € 400.000,-. Deze heeft op dit moment materiële waarde grotendeels gerealiseerd middels de hypothecaire inschrijving op het woonhuis van de ondernemer;

Er wordt een tweede hypothecaire inschrijving ter hoogte van € 400.000,- op het woonhuis van de ondernemer verkregen ten behoeve van de investeerders. Deze is voorbelast met een eerste hypothecaire inschrijving van € 547.000,- en een openstaande schuld d.d. 31-12-2018 van € 508.411,64,- . Het onroerend goed kent een marktwaarde van € 875.000,- op basis van een recente, onafhankelijke taxatie d.d. 16-07-2019.Pecunia non oletBij mij is nu, op 1 na, alles bij.quote:

[..]

IK keek net nog een keer en saldo en overzicht klopt nu bij mij ik ben helemaal bij. Men heeft dit gedaan vanaf 16.50 tot 17.29Waar denk je aan?quote:

[..]

Met respect maar als je de afgrond invalt sta je nog Wel bij de GBA. Is denk meer aan de hand.

Het leenbedrag indertijd was niet bepaald van maffiose hoogte ofzo.Wvjg Binnenkort actueel:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Idem, 1 ondeugende dame die al eens eerder te laat betaalde meen ik.quote:

[..]

Bij mij is nu, op 1 na, alles bij.Pecunia non oletquote:

Wvjg Binnenkort actueel:Ik mag toch hopen dat die 3% een typefoutje is.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Wellicht wordt deze weer een "maatschappelijk" project.quote:

[..]

Ik mag toch hopen dat die 3% een typefoutje is.quote:

Wvjg Binnenkort actueel:Vraag me af waarom dit precies is. Huisvesting po/so en vo/vso is altijd een taak van de gemeente, niet van een schoolbestuur.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Snap niet zo goed dat als je de hypotheek binnen anderhalve week rond moet hebben, je gaat beknibbelen op de rente. De vorige funding was de rente 5,5%, maar met een lager doelbedrag. Nu wordt het kantje boord of er op tijd voldoende geld wordt opgehaald. Als ze vanaf de start een hogere rente hadden geboden denk ik dat de funding nu al rond zou zijn.quote:

Update GvE project Uitbreiding Vastgoedportefeuille R'dam.

De heren West*rva*rder, Blo*d en Ra*imi verhogen de rente van 5,3% naar 6,0%. Deze verhoging geldt voor alle investeerders in het project en heeft geen invloed op de risicoclassificatie, deze blijft 3. Ook de zekerheden behorende bij deze lening, waaronder het eerste hypotheekrecht, blijven ongewijzigd.

https://www.geldvoorelkaa(...)roject.aspx?id=20531Helemaal mee eens.quote:

[..]

Snap niet zo goed dat als je de hypotheek binnen anderhalve week rond moet hebben, je gaat beknibbelen op de rente. De vorige funding was de rente 5,5%, maar met een lager doelbedrag. Nu wordt het kantje boord of er op tijd voldoende geld wordt opgehaald. Als ze vanaf de start een hogere rente hadden geboden denk ik dat de funding nu al rond zou zijn.

Wie het onderste uit de kan wil loopt het risico de deksel op zijn neus te krijgen.Als de gemeente de uitbreiding niet noodzakelijk vind, maar de school ambitieus is, zal het geld toch ergens vandaan moeten komen.quote:

[..]

Vraag me af waarom dit precies is. Huisvesting po/so en vo/vso is altijd een taak van de gemeente, niet van een schoolbestuur.Naast de te verstrekken crowdfund leningen is er nog sprake van een werkkapitaalkrediet bij de Rabobank van € 150.000,- en een geldlening met een restant hoofdsom van circa € 30.000,-. De verkregen zekerheden hiervoor zijn de verpanding van de roerende zaken en een hypotheek op een appartement in eigendom van de holding.quote:

[..]

Zoals ik het lees, zijn er diverse waarden aanwezig (maar is de woning daarvan de belangrijkste). Voorzichtigheidshalve zou ik de rest inderdaad maar even vergeten.....

___

Neem die 30k dan mee in de financiering en dan kun je als zekerheid nog een 1ste hypotheekrecht op het appartement aanbieden. Snap ik dan weer niet..

Edit: die 150k moet dan ook geherfinancierd worden.. my badAflossing bedrijfsgebouw Maasmechelen van crowd real estate. Deze was op het einde van de aflossingsvrije periode nog niet verkocht. Nu wel.Heb de aflossing ook binnenquote:

Aflossing bedrijfsgebouw Maasmechelen van crowd real estate. Deze was op het einde van de aflossingsvrije periode nog niet verkocht. Nu wel.

Krijgen we over de laatste maand (aug-sep) geen rente btw?quote:

Wvjg Binnenkort actueel:Staat in leesfaseSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Nou ja, zoveel staat er nog nietBen toch aan het twijfelen om een duit in het zakje te doen. Maar persoonlijk hou ik niet van dit soort praktijken kom dan direct met een goede rente... Tevens vraag ik me ook af waarom zo snel zo'n lening geregeld moet zijn i.v.m. de passerdatum of zijn er andere redenen?quote:

[..]

Helemaal mee eens.

Wie het onderste uit de kan wil loopt het risico de deksel op zijn neus te krijgen.Bij CRE is dit altijd uitstekend voor elkaar is mijn ervaringquote:

[..]

Heb de aflossing ook binnen

Krijgen we over de laatste maand (aug-sep) geen rente btw?Pecunia non oletOntbindende voorwaarde van de koop met financieringsclausule denk ik,quote:

[..]

Ben toch aan het twijfelen om een duit in het zakje te doen. Maar persoonlijk hou ik niet van dit soort praktijken kom dan direct met een goede rente... Tevens vraag ik me ook af waarom zo snel zo'n lening geregeld moet zijn i.v.m. de passerdatum of zijn er andere redenen?De tekst spreekt al van een leveringsdatum. Dan moeten de centjes bij de notaris zijn.quote:

[..]

Ontbindende voorwaarde van de koop met financieringsclausule denk ik,

[ Bericht 13% gewijzigd door KrekelJapie op 06-09-2019 11:56:05 ]BIj CRE wordt bij algehele aflossing de extra rente anders dan normale maandtermijn vrijwel altijd de maand erop pas uitbetaaldquote:

[..]

De rente miste is ook al (hebben we volgens mij wel recht op). Ik had in geval van een algehele aflossing ook wel een mailtje van crowd real estate verwacht.Eens. Maar al met al toch geen onaardig project voor 6%. Ik heb hem toch maar meegenomen.quote:

[..]

Ben toch aan het twijfelen om een duit in het zakje te doen. Maar persoonlijk hou ik niet van dit soort praktijken kom dan direct met een goede rente... Tevens vraag ik me ook af waarom zo snel zo'n lening geregeld moet zijn i.v.m. de passerdatum of zijn er andere redenen?Er bekruipt mij een heel naar gevoel bij FNC:

Daar zijn ze de hele week al telefonisch volstrekt onbereikbaar.

Terugbellen schijnt ook erg lastig te zijn.Voor mij is dit de beste qua rendement, reactie op vragen, beheer en recovering.quote:

Er bekruipt mij een heel naar gevoel bij FNC:

Daar zijn ze de hele week al telefonisch volstrekt onbereikbaar.

Terugbellen schijnt ook erg lastig te zijn.

Administratief moet je na betaling vaak 1 of twee dagen wachten om alles te kunnen zien. Maar dat vind ik het minst belangrijke. Zo heb ik inmiddels na de betaling van augustus alweer twee nabetalingen ontvangen, waarvan meerdere nabetaling van een achterstallige maandtermijn, twee aflossingen en ook deelbetaling van een reeds afgeschreven pitch.

Maar zo heeft een ieder zijn voorkeur. Voor mij is FNC de primaire leverancier voor niet door hypotheek gedekte leningen.Als ik een mail stuur naar investeerders@Fundingcircle.nl is mijn ervaring dat soms dezelfde dag en meestal de volgende dag hier reactie op komt.quote:

Er bekruipt mij een heel naar gevoel bij FNC:

Daar zijn ze de hele week al telefonisch volstrekt onbereikbaar.

Terugbellen schijnt ook erg lastig te zijn.Aflossing binnen, echter geen communicatie ?quote:

Aflossing bedrijfsgebouw Maasmechelen van crowd real estateSchijnt zondag te gebeuren in een algemene nieuwsbriefquote:

[..]

Aflossing binnen, echter geen communicatie ?Een nieuwe op GVE: appartement in Utrecht (Oudegracht) met 1e hypotheek

https://www.geldvoorelkaar.nl/geld-investeren/projecten/project.aspx?id=20521

https://www.funda.nl/koop(...)74-oudegracht-273-c/Samenvattend:quote:

Een nieuwe op GVE: appartement in Utrecht (Oudegracht) met 1e hypotheek

https://www.geldvoorelkaar.nl/geld-investeren/projecten/project.aspx?id=20521

https://www.funda.nl/koop(...)74-oudegracht-273-c/

Vraagprijs: 225k voor 36m2

Verkoopprijs voor 258k

Locatie is wel top

Financiering voor 225k (eigenlijk 100%?)

Financieringslasten: 18k

Netto huuropbrengst: 12k

Resultaat op dit appartement: -6k per jaar...Het resultaat van -6k is min of meer gelijk aan de aflossing per jaar. Maar dan nog: hij maakt er geen winst op.quote:

[..]

Samenvattend:

Vraagprijs: 225k voor 36m2

Verkoopprijs voor 258k

Locatie is wel top

Financiering voor 225k (eigenlijk 100%?)

Financieringslasten: 18k

Netto huuropbrengst: 12k

Resultaat op dit appartement: -6k per jaar...Speculatie op hogere verkoopprijs?quote:

[..]

Het resultaat van -6k is min of meer gelijk aan de aflossing per jaar. Maar dan nog: hij maakt er geen winst op.erg korte looptijd, weer doorverkopen idd..quote:

[..]

Het resultaat van -6k is min of meer gelijk aan de aflossing per jaar. Maar dan nog: hij maakt er geen winst op.Belastingmaatregel voor vastgoedbeleggers met geleend geld:

------------------

Tegelijkertijd worden mensen die nu nog met geleend geld beleggen, zoals in vastgoed, straks hoger aangeslagen. Zij mogen hun schulden niet langer wegstrepen tegen bezittingen.

------------------

off topic: VRH vrijstelling zelf gaat naar 400.000 ipv 30.000

[ Bericht 2% gewijzigd door KrekelJapie op 06-09-2019 14:33:27 ]Laten we hopen dat het waar is!quote:

off topic: VRH vrijstelling zelf gaat naar 400.000 ipv 30.000

Klinkt eigenlijk te mooi om waar te zijn.Voor geïnteresseerden: nu op October, leverancier van oplossingen om Legionella tegen te gaan. Een rentevergoeding van 7,25%.

In 2015 heeft hetzelfde bedrijf via Collin geld geleend. Betalingen kwamen altijd netjes op tijd binnen. Die lening is nu bijna afgelopen (nog 2 van de 48 maanden).SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Het blijkt helaas genuanceerder te liggen...quote:

off topic: VRH vrijstelling zelf gaat naar 400.000 ipv 30.000Yep. Als crowdfunding belast gaat worden tegen 35% bij een forfaitair rendement van 5,33% dan is de VRH 1,87% (exclusief heffingsvrije bedragen).Spaarders gaan er flink op vooruit, maar beleggers en crowdfunders helaas niet.quote:

[..]

Het blijkt helaas genuanceerder te liggen...

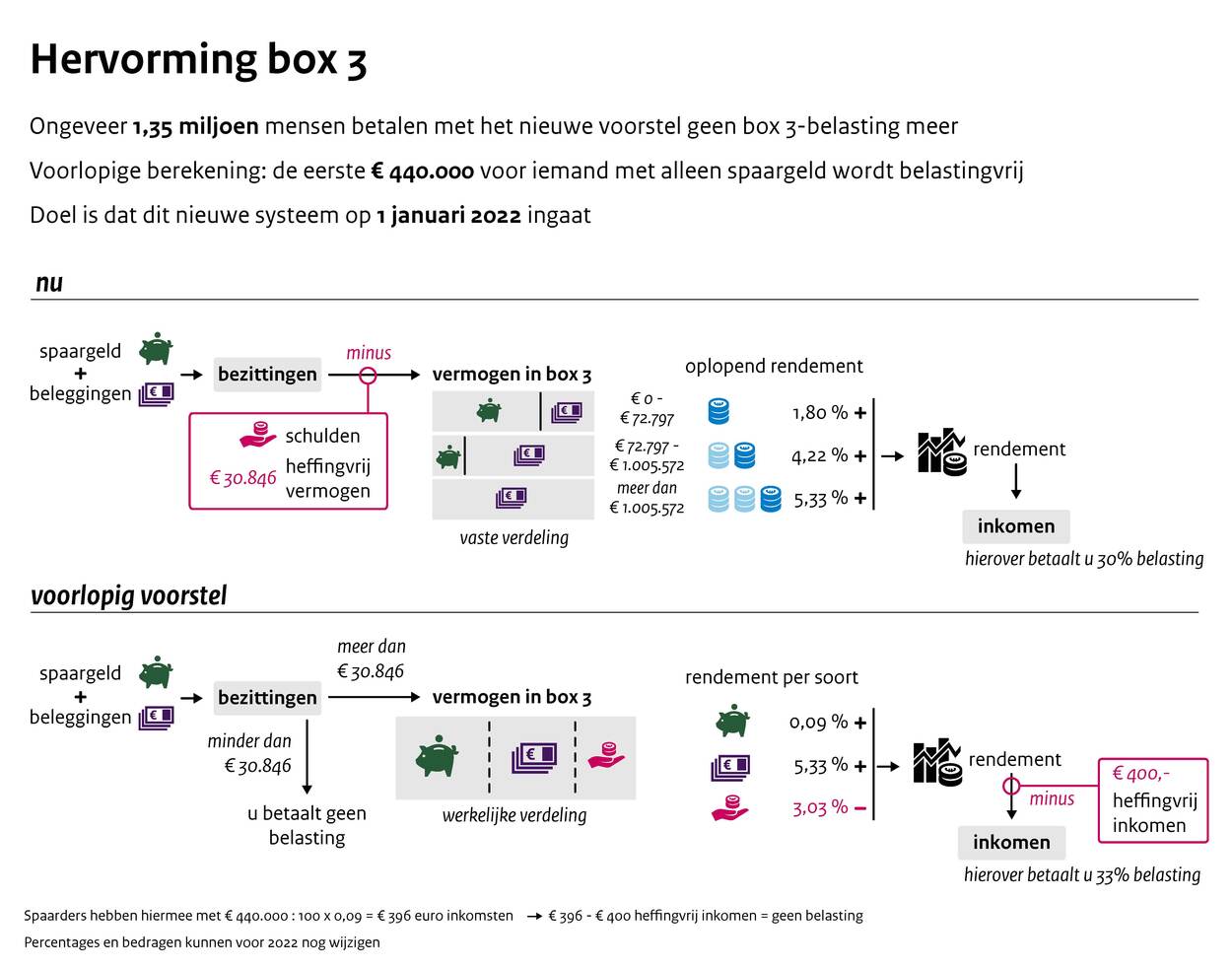

https://www.rijksoverheid.nl/actueel/nieuws/2019/09/06/135-miljoen-spaarders-betalen-door-nieuw-voorstel-straks-geen-belasting-meer-in-box-3

[ Bericht 9% gewijzigd door Tsundoku op 06-09-2019 16:44:28 ]Het was dus inderdaad te mooi om waar te zijn.quote:

[..]

Yep. Als crowdfunding belast gaat worden tegen 35% bij een forfaitair rendement van 5,33% dan is de VRH 1,87% (exclusief heffingsvrije bedragen).Spaarders gaan er flink op vooruit, maar beleggers en crowdfunders helaas niet.

https://www.rijksoverheid.nl/actueel/nieuws/2019/09/06/135-miljoen-spaarders-betalen-door-nieuw-voorstel-straks-geen-belasting-meer-in-box-3

[ afbeelding ]

De overheid weten het altijd zo te draaien dat ze er zelf niet op achteruitgaan.

Het wordt alleen nóg ingewikkelder.

Als crowdfunder met wat spaargeld ga je er waarschijnlijk zelfs op achteruit.

Als je na kosten 4% rendement maakt en je trekt er de inflatie en de belasting vanaf, kom je uit op ongeveer 0%.Oftewel: werkelijk rendement bij SIG schijf 1A duikt vermoedelijk onder de 0% (zelfs zonder defaults!)quote:

[..]

Het was dus inderdaad te mooi om waar te zijn.

De overheid weten het altijd zo te draaien dat ze er zelf niet op achteruitgaan.

Het wordt alleen nóg ingewikkelder.

Als crowdfunder met wat spaargeld ga je er waarschijnlijk zelfs op achteruit.

Als je na kosten 4% rendement maakt en je trekt er de inflatie en de belasting vanaf, kom je uit op ongeveer 0%.Precies, die lage rentes bij crowdfunding projecten komen dan niet meer vol (als men kan rekenen alvorens een project mee te nemen)quote:

Oftewel: werkelijk rendement bij SIG schijf 1A duikt vermoedelijk onder de 0% (zelfs zonder defaults!)ik snap de plaatjes ook niet met de opmerking dat boven het heffingsvrije vermogen het werkelijke rendement belast wordt aangezien de opdeling nog steeds lijkt te gelden met standaard % van 0.09 of 5.33.quote:

[..]

Het was dus inderdaad te mooi om waar te zijn.

De overheid weten het altijd zo te draaien dat ze er zelf niet op achteruitgaan.

Het wordt alleen nóg ingewikkelder.

Als crowdfunder met wat spaargeld ga je er waarschijnlijk zelfs op achteruit.

Als je na kosten 4% rendement maakt en je trekt er de inflatie en de belasting vanaf, kom je uit op ongeveer 0%.

zoals ik het plaatje zie wordt niet het werkelijke RENDEMENT belast maar de werkelijke VERDELING (dus 100% spaar wordt anders belast dan 50-50% of 100% belegd)Ja, de eerste communicatie over dit plan is echt bedroevend.quote:

[..]

ik snap de plaatjes ook niet met de opmerking dat boven het heffingsvrije vermogen het werkelijke rendement belast wordt aangezien de opdeling nog steeds lijkt te gelden met standaard % van 0.09 of 5.33.Vermogensvrijevoet komt dan trouwens op 1 miljoen te liggen. Dan krijg je bij sommige banken geen spaarrente meer 🙊Wat een gepruts. Ze zouden ook het heffingsvrije vermogen flink omhoog kunnen gooien, zeg naar 200k, en daarboven een vlaktaks (bijv. de welbekende 30% van 4% forfaitair rendement = 1,2% VRH). Daarmee ontzie je de meeste spaarders, en het is een stuk simpeler en transparanter. Ook dwing je mensen dan veel minder om juist wel of geen risico te nemen.quote:

Vermogensvrijevoet komt dan trouwens op 1 miljoen te liggen. Dan krijg je bij sommige banken geen spaarrente meer 🙊Mestverwerking op ccf/Knab

https://www.collincrowdfund.nl/mest-verwerking-nederland-bv/

Weer eens wat anders.quote:

Voor geïnteresseerden: nu op October, leverancier van oplossingen om Legionella tegen te gaan. Een rentevergoeding van 7,25%.

In 2015 heeft hetzelfde bedrijf via Collin geld geleend. Betalingen kwamen altijd netjes op tijd binnen. Die lening is nu bijna afgelopen (nog 2 van de 48 maanden).2 tientjes ingestopt hetgeen een maandannuiteit van 0,43 oplevert.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Je moet dus nu al na gaan denken wat je doet met projecten die langer lopen dan 1 januari 2022 en dat zijn bijna alle projecten die nu aangeboden worden... Maar het is tegelijkertijd voor mij totaal niet duidelijk hoe crowdfunding straks belast gaat worden en of het dus nog interessant is om aan crowdfunding te doen.quote:

[..]

Ja, de eerste communicatie over dit plan is echt bedroevend.Yup, de overheid belast beleggen alsof je het tegen maximaal risico wegzet.

Als je met weinig risico wil beleggen (bijv. SiG schijf 1A, staatsobligaties, etc) gaat deze nieuwe berekening pijn doen.

En dan moet je kiezen of je het meer risicovol gaat wegzetten of op een spaarrekening plaatst.

Trouwens in SiG schijf 1A in de nieuwe situatie nog steeds interessanter dan sparen.

4.3% rendement

-0.5% kosten SiG

-1.75% belasting (33% van 5.33%)

-------------------------------

2.05%

Waarmee dit dus nog wel meer oplevert dan sparen.Alles wat niet sparen is wordt onder de category overige beleggingen geveegd.quote:

[..]

Maar het is tegelijkertijd voor mij totaal niet duidelijk hoe crowdfunding straks belast gaat worden en of het dus nog interessant is om aan crowdfunding te doen.Uitgezonderd spaargeld* wordt alles aangemerkt als belegging. Ik vind dit wel een opmerkelijke quote uit de kamerbrief:quote:

[..]

Je moet dus nu al na gaan denken wat je doet met projecten die langer lopen dan 1 januari 2022 en dat zijn bijna alle projecten die nu aangeboden worden... Maar het is tegelijkertijd voor mij totaal niet duidelijk hoe crowdfunding straks belast gaat worden en of het dus nog interessant is om aan crowdfunding te doen.

"Voor belastingplichtigen met lager renderende vermogensbestanddelen zoals obligaties kan het aantrekkelijker worden om deze vermogensbestanddelen te verruilen voor spaargeld, nu deze vermogenscategorie beter aansluit bij het werkelijke rendement."

Oftewel: ga maar sparen of stap in risicovollere beleggingen. Overigens, zodra de spaarrente weer gaat stijgen (zal nog wel even duren) dan zijn spaarders lang niet altijd voordeliger uit dan in het huidige stelsel.

* "Voor het afbakenen van spaargeld** zal worden aangesloten bij het begrip ‘deposito’ zoals bepaald in artikel 1:1 van de Wet op het financieel toezicht (Wft)."

artikel 1:1 van de Wet op het financieel toezicht (Wft):

** deposito: een tegoed dat wordt gevormd door op een rekening staande gelden of dat tijdelijk uit normale banktransacties voortvloeit, en dat een bank onder de toepasselijke wettelijke en contractuele voorwaarden dient terug te betalen, met inbegrip van een termijndeposito en een spaardeposito, met uitzondering van een tegoed waarvan:

a. het bestaan alleen kan worden aangetoond met behulp van een financieel instrument, tenzij het een spaarproduct betreft dat wordt belichaamd in certificaat van deposito dat op naam luidt en dat op 2 juli 2014 bestond in een lidstaat;

b. de hoofdsom niet a pari terugbetaalbaar is;

c. de hoofdsom alleen a pari terugbetaalbaar is uit hoofde van een door de bank of door een derde verstrekte garantie of overeenkomst;Zouden de crowdfund leningen niet onder (c) (kunnen) vallen?quote:

[..]

Uitgezonderd spaargeld* wordt alles aangemerkt als belegging. Ik vind dit wel een opmerkelijke quote uit de kamerbrief:

"Voor belastingplichtigen met lager renderende vermogensbestanddelen...

....

c. de hoofdsom alleen a pari terugbetaalbaar is uit hoofde van een door de bank of door een derde verstrekte garantie of overeenkomst;Volgens mij had bij Collin het Adams proeflokaal de afbetalingsregeling moeten beginnen per 1 september ? Ik even niet controleren want op vakantie

.

Forum Opties Forumhop: Hop naar: