WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

quote:Op donderdag 5 september 2019 19:48 schreef Tjalala het volgende:

Wvjg Binnenkort actueel:Vraag me af waarom dit precies is. Huisvesting po/so en vo/vso is altijd een taak van de gemeente, niet van een schoolbestuur.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Snap niet zo goed dat als je de hypotheek binnen anderhalve week rond moet hebben, je gaat beknibbelen op de rente. De vorige funding was de rente 5,5%, maar met een lager doelbedrag. Nu wordt het kantje boord of er op tijd voldoende geld wordt opgehaald. Als ze vanaf de start een hogere rente hadden geboden denk ik dat de funding nu al rond zou zijn.quote:Op woensdag 4 september 2019 13:20 schreef Horsemen het volgende:

Update GvE project Uitbreiding Vastgoedportefeuille R'dam.

De heren West*rva*rder, Blo*d en Ra*imi verhogen de rente van 5,3% naar 6,0%. Deze verhoging geldt voor alle investeerders in het project en heeft geen invloed op de risicoclassificatie, deze blijft 3. Ook de zekerheden behorende bij deze lening, waaronder het eerste hypotheekrecht, blijven ongewijzigd.

https://www.geldvoorelkaa(...)roject.aspx?id=20531

Helemaal mee eens.quote:Op vrijdag 6 september 2019 07:07 schreef djh77 het volgende:

[..]

Snap niet zo goed dat als je de hypotheek binnen anderhalve week rond moet hebben, je gaat beknibbelen op de rente. De vorige funding was de rente 5,5%, maar met een lager doelbedrag. Nu wordt het kantje boord of er op tijd voldoende geld wordt opgehaald. Als ze vanaf de start een hogere rente hadden geboden denk ik dat de funding nu al rond zou zijn.

Wie het onderste uit de kan wil loopt het risico de deksel op zijn neus te krijgen.

Als de gemeente de uitbreiding niet noodzakelijk vind, maar de school ambitieus is, zal het geld toch ergens vandaan moeten komen.quote:

[..]

Vraag me af waarom dit precies is. Huisvesting po/so en vo/vso is altijd een taak van de gemeente, niet van een schoolbestuur.

Naast de te verstrekken crowdfund leningen is er nog sprake van een werkkapitaalkrediet bij de Rabobank van € 150.000,- en een geldlening met een restant hoofdsom van circa € 30.000,-. De verkregen zekerheden hiervoor zijn de verpanding van de roerende zaken en een hypotheek op een appartement in eigendom van de holding.quote:

[..]

Zoals ik het lees, zijn er diverse waarden aanwezig (maar is de woning daarvan de belangrijkste). Voorzichtigheidshalve zou ik de rest inderdaad maar even vergeten.....

___

Neem die 30k dan mee in de financiering en dan kun je als zekerheid nog een 1ste hypotheekrecht op het appartement aanbieden. Snap ik dan weer niet..

Edit: die 150k moet dan ook geherfinancierd worden.. my bad

Aflossing bedrijfsgebouw Maasmechelen van crowd real estate. Deze was op het einde van de aflossingsvrije periode nog niet verkocht. Nu wel.

Heb de aflossing ook binnenquote:

Aflossing bedrijfsgebouw Maasmechelen van crowd real estate. Deze was op het einde van de aflossingsvrije periode nog niet verkocht. Nu wel.

Krijgen we over de laatste maand (aug-sep) geen rente btw?

quote:

Wvjg Binnenkort actueel:Staat in leesfaseSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Nou ja, zoveel staat er nog niet

Ben toch aan het twijfelen om een duit in het zakje te doen. Maar persoonlijk hou ik niet van dit soort praktijken kom dan direct met een goede rente... Tevens vraag ik me ook af waarom zo snel zo'n lening geregeld moet zijn i.v.m. de passerdatum of zijn er andere redenen?quote:

[..]

Helemaal mee eens.

Wie het onderste uit de kan wil loopt het risico de deksel op zijn neus te krijgen.

Bij CRE is dit altijd uitstekend voor elkaar is mijn ervaringquote:

[..]

Heb de aflossing ook binnen

Krijgen we over de laatste maand (aug-sep) geen rente btw?

Pecunia non olet

Ontbindende voorwaarde van de koop met financieringsclausule denk ik,quote:

[..]

Ben toch aan het twijfelen om een duit in het zakje te doen. Maar persoonlijk hou ik niet van dit soort praktijken kom dan direct met een goede rente... Tevens vraag ik me ook af waarom zo snel zo'n lening geregeld moet zijn i.v.m. de passerdatum of zijn er andere redenen?

De tekst spreekt al van een leveringsdatum. Dan moeten de centjes bij de notaris zijn.quote:

[..]

Ontbindende voorwaarde van de koop met financieringsclausule denk ik,

[ Bericht 13% gewijzigd door KrekelJapie op 06-09-2019 11:56:05 ]

BIj CRE wordt bij algehele aflossing de extra rente anders dan normale maandtermijn vrijwel altijd de maand erop pas uitbetaaldquote:

[..]

De rente miste is ook al (hebben we volgens mij wel recht op). Ik had in geval van een algehele aflossing ook wel een mailtje van crowd real estate verwacht.

Eens. Maar al met al toch geen onaardig project voor 6%. Ik heb hem toch maar meegenomen.quote:

[..]

Ben toch aan het twijfelen om een duit in het zakje te doen. Maar persoonlijk hou ik niet van dit soort praktijken kom dan direct met een goede rente... Tevens vraag ik me ook af waarom zo snel zo'n lening geregeld moet zijn i.v.m. de passerdatum of zijn er andere redenen?

Er bekruipt mij een heel naar gevoel bij FNC:

Daar zijn ze de hele week al telefonisch volstrekt onbereikbaar.

Terugbellen schijnt ook erg lastig te zijn.

Daar zijn ze de hele week al telefonisch volstrekt onbereikbaar.

Terugbellen schijnt ook erg lastig te zijn.

Voor mij is dit de beste qua rendement, reactie op vragen, beheer en recovering.quote:

Er bekruipt mij een heel naar gevoel bij FNC:

Daar zijn ze de hele week al telefonisch volstrekt onbereikbaar.

Terugbellen schijnt ook erg lastig te zijn.

Administratief moet je na betaling vaak 1 of twee dagen wachten om alles te kunnen zien. Maar dat vind ik het minst belangrijke. Zo heb ik inmiddels na de betaling van augustus alweer twee nabetalingen ontvangen, waarvan meerdere nabetaling van een achterstallige maandtermijn, twee aflossingen en ook deelbetaling van een reeds afgeschreven pitch.

Maar zo heeft een ieder zijn voorkeur. Voor mij is FNC de primaire leverancier voor niet door hypotheek gedekte leningen.

Als ik een mail stuur naar investeerders@Fundingcircle.nl is mijn ervaring dat soms dezelfde dag en meestal de volgende dag hier reactie op komt.quote:

Er bekruipt mij een heel naar gevoel bij FNC:

Daar zijn ze de hele week al telefonisch volstrekt onbereikbaar.

Terugbellen schijnt ook erg lastig te zijn.

Aflossing binnen, echter geen communicatie ?quote:

Aflossing bedrijfsgebouw Maasmechelen van crowd real estate

Schijnt zondag te gebeuren in een algemene nieuwsbriefquote:

[..]

Aflossing binnen, echter geen communicatie ?

Een nieuwe op GVE: appartement in Utrecht (Oudegracht) met 1e hypotheek

https://www.geldvoorelkaar.nl/geld-investeren/projecten/project.aspx?id=20521

https://www.funda.nl/koop(...)74-oudegracht-273-c/

https://www.geldvoorelkaar.nl/geld-investeren/projecten/project.aspx?id=20521

https://www.funda.nl/koop(...)74-oudegracht-273-c/

Samenvattend:quote:

Een nieuwe op GVE: appartement in Utrecht (Oudegracht) met 1e hypotheek

https://www.geldvoorelkaar.nl/geld-investeren/projecten/project.aspx?id=20521

https://www.funda.nl/koop(...)74-oudegracht-273-c/

Vraagprijs: 225k voor 36m2

Verkoopprijs voor 258k

Locatie is wel top

Financiering voor 225k (eigenlijk 100%?)

Financieringslasten: 18k

Netto huuropbrengst: 12k

Resultaat op dit appartement: -6k per jaar...

Het resultaat van -6k is min of meer gelijk aan de aflossing per jaar. Maar dan nog: hij maakt er geen winst op.quote:

[..]

Samenvattend:

Vraagprijs: 225k voor 36m2

Verkoopprijs voor 258k

Locatie is wel top

Financiering voor 225k (eigenlijk 100%?)

Financieringslasten: 18k

Netto huuropbrengst: 12k

Resultaat op dit appartement: -6k per jaar...

Speculatie op hogere verkoopprijs?quote:

[..]

Het resultaat van -6k is min of meer gelijk aan de aflossing per jaar. Maar dan nog: hij maakt er geen winst op.

erg korte looptijd, weer doorverkopen idd..quote:

[..]

Het resultaat van -6k is min of meer gelijk aan de aflossing per jaar. Maar dan nog: hij maakt er geen winst op.

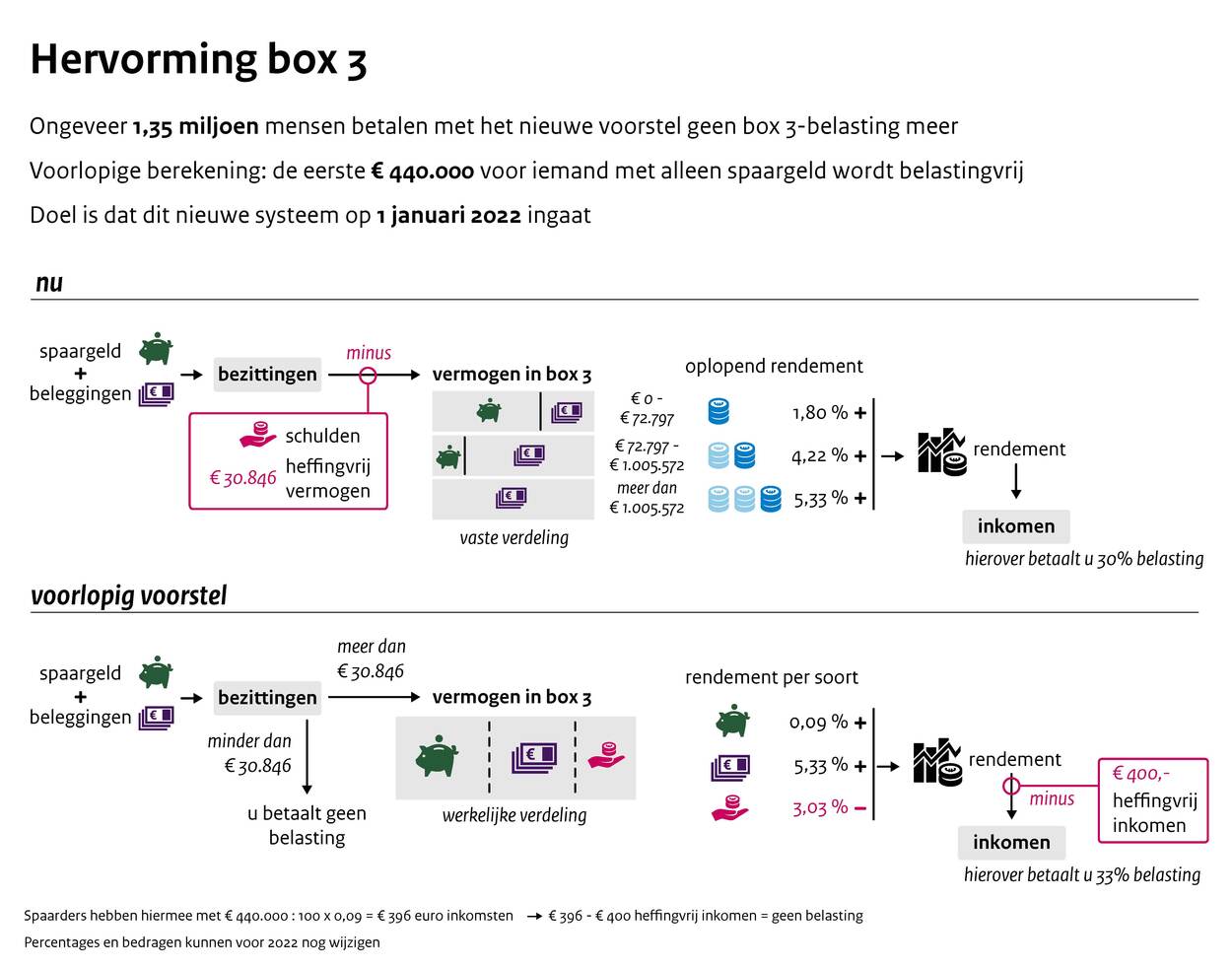

Belastingmaatregel voor vastgoedbeleggers met geleend geld:

------------------

Tegelijkertijd worden mensen die nu nog met geleend geld beleggen, zoals in vastgoed, straks hoger aangeslagen. Zij mogen hun schulden niet langer wegstrepen tegen bezittingen.

------------------

off topic: VRH vrijstelling zelf gaat naar 400.000 ipv 30.000

[ Bericht 2% gewijzigd door KrekelJapie op 06-09-2019 14:33:27 ]

------------------

Tegelijkertijd worden mensen die nu nog met geleend geld beleggen, zoals in vastgoed, straks hoger aangeslagen. Zij mogen hun schulden niet langer wegstrepen tegen bezittingen.

------------------

off topic: VRH vrijstelling zelf gaat naar 400.000 ipv 30.000

[ Bericht 2% gewijzigd door KrekelJapie op 06-09-2019 14:33:27 ]

Laten we hopen dat het waar is!quote:

off topic: VRH vrijstelling zelf gaat naar 400.000 ipv 30.000

Klinkt eigenlijk te mooi om waar te zijn.

Voor geïnteresseerden: nu op October, leverancier van oplossingen om Legionella tegen te gaan. Een rentevergoeding van 7,25%.

In 2015 heeft hetzelfde bedrijf via Collin geld geleend. Betalingen kwamen altijd netjes op tijd binnen. Die lening is nu bijna afgelopen (nog 2 van de 48 maanden).

In 2015 heeft hetzelfde bedrijf via Collin geld geleend. Betalingen kwamen altijd netjes op tijd binnen. Die lening is nu bijna afgelopen (nog 2 van de 48 maanden).

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Het blijkt helaas genuanceerder te liggen...quote:

off topic: VRH vrijstelling zelf gaat naar 400.000 ipv 30.000

Yep. Als crowdfunding belast gaat worden tegen 35% bij een forfaitair rendement van 5,33% dan is de VRH 1,87% (exclusief heffingsvrije bedragen).Spaarders gaan er flink op vooruit, maar beleggers en crowdfunders helaas niet.quote:

[..]

Het blijkt helaas genuanceerder te liggen...

https://www.rijksoverheid.nl/actueel/nieuws/2019/09/06/135-miljoen-spaarders-betalen-door-nieuw-voorstel-straks-geen-belasting-meer-in-box-3

[ Bericht 9% gewijzigd door Tsundoku op 06-09-2019 16:44:28 ]

Het was dus inderdaad te mooi om waar te zijn.quote:

[..]

Yep. Als crowdfunding belast gaat worden tegen 35% bij een forfaitair rendement van 5,33% dan is de VRH 1,87% (exclusief heffingsvrije bedragen).Spaarders gaan er flink op vooruit, maar beleggers en crowdfunders helaas niet.

https://www.rijksoverheid.nl/actueel/nieuws/2019/09/06/135-miljoen-spaarders-betalen-door-nieuw-voorstel-straks-geen-belasting-meer-in-box-3

[ afbeelding ]

De overheid weten het altijd zo te draaien dat ze er zelf niet op achteruitgaan.

Het wordt alleen nóg ingewikkelder.

Als crowdfunder met wat spaargeld ga je er waarschijnlijk zelfs op achteruit.

Als je na kosten 4% rendement maakt en je trekt er de inflatie en de belasting vanaf, kom je uit op ongeveer 0%.

Oftewel: werkelijk rendement bij SIG schijf 1A duikt vermoedelijk onder de 0% (zelfs zonder defaults!)quote:

[..]

Het was dus inderdaad te mooi om waar te zijn.

De overheid weten het altijd zo te draaien dat ze er zelf niet op achteruitgaan.

Het wordt alleen nóg ingewikkelder.

Als crowdfunder met wat spaargeld ga je er waarschijnlijk zelfs op achteruit.

Als je na kosten 4% rendement maakt en je trekt er de inflatie en de belasting vanaf, kom je uit op ongeveer 0%.

Precies, die lage rentes bij crowdfunding projecten komen dan niet meer vol (als men kan rekenen alvorens een project mee te nemen)quote:

Oftewel: werkelijk rendement bij SIG schijf 1A duikt vermoedelijk onder de 0% (zelfs zonder defaults!)

ik snap de plaatjes ook niet met de opmerking dat boven het heffingsvrije vermogen het werkelijke rendement belast wordt aangezien de opdeling nog steeds lijkt te gelden met standaard % van 0.09 of 5.33.quote:

[..]

Het was dus inderdaad te mooi om waar te zijn.

De overheid weten het altijd zo te draaien dat ze er zelf niet op achteruitgaan.

Het wordt alleen nóg ingewikkelder.

Als crowdfunder met wat spaargeld ga je er waarschijnlijk zelfs op achteruit.

Als je na kosten 4% rendement maakt en je trekt er de inflatie en de belasting vanaf, kom je uit op ongeveer 0%.

zoals ik het plaatje zie wordt niet het werkelijke RENDEMENT belast maar de werkelijke VERDELING (dus 100% spaar wordt anders belast dan 50-50% of 100% belegd)

Ja, de eerste communicatie over dit plan is echt bedroevend.quote:

[..]

ik snap de plaatjes ook niet met de opmerking dat boven het heffingsvrije vermogen het werkelijke rendement belast wordt aangezien de opdeling nog steeds lijkt te gelden met standaard % van 0.09 of 5.33.

Vermogensvrijevoet komt dan trouwens op 1 miljoen te liggen. Dan krijg je bij sommige banken geen spaarrente meer 🙊

Wat een gepruts. Ze zouden ook het heffingsvrije vermogen flink omhoog kunnen gooien, zeg naar 200k, en daarboven een vlaktaks (bijv. de welbekende 30% van 4% forfaitair rendement = 1,2% VRH). Daarmee ontzie je de meeste spaarders, en het is een stuk simpeler en transparanter. Ook dwing je mensen dan veel minder om juist wel of geen risico te nemen.quote:

Vermogensvrijevoet komt dan trouwens op 1 miljoen te liggen. Dan krijg je bij sommige banken geen spaarrente meer 🙊

Mestverwerking op ccf/Knab

https://www.collincrowdfund.nl/mest-verwerking-nederland-bv/

Weer eens wat anders.

https://www.collincrowdfund.nl/mest-verwerking-nederland-bv/

Weer eens wat anders.

quote:

Voor geïnteresseerden: nu op October, leverancier van oplossingen om Legionella tegen te gaan. Een rentevergoeding van 7,25%.

In 2015 heeft hetzelfde bedrijf via Collin geld geleend. Betalingen kwamen altijd netjes op tijd binnen. Die lening is nu bijna afgelopen (nog 2 van de 48 maanden).2 tientjes ingestopt hetgeen een maandannuiteit van 0,43 oplevert.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Thanks voor het attenderen want 7%+ zie je zelden op october.

Je moet dus nu al na gaan denken wat je doet met projecten die langer lopen dan 1 januari 2022 en dat zijn bijna alle projecten die nu aangeboden worden... Maar het is tegelijkertijd voor mij totaal niet duidelijk hoe crowdfunding straks belast gaat worden en of het dus nog interessant is om aan crowdfunding te doen.quote:

[..]

Ja, de eerste communicatie over dit plan is echt bedroevend.

Yup, de overheid belast beleggen alsof je het tegen maximaal risico wegzet.

Als je met weinig risico wil beleggen (bijv. SiG schijf 1A, staatsobligaties, etc) gaat deze nieuwe berekening pijn doen.

En dan moet je kiezen of je het meer risicovol gaat wegzetten of op een spaarrekening plaatst.

Trouwens in SiG schijf 1A in de nieuwe situatie nog steeds interessanter dan sparen.

4.3% rendement

-0.5% kosten SiG

-1.75% belasting (33% van 5.33%)

-------------------------------

2.05%

Waarmee dit dus nog wel meer oplevert dan sparen.

Als je met weinig risico wil beleggen (bijv. SiG schijf 1A, staatsobligaties, etc) gaat deze nieuwe berekening pijn doen.

En dan moet je kiezen of je het meer risicovol gaat wegzetten of op een spaarrekening plaatst.

Trouwens in SiG schijf 1A in de nieuwe situatie nog steeds interessanter dan sparen.

4.3% rendement

-0.5% kosten SiG

-1.75% belasting (33% van 5.33%)

-------------------------------

2.05%

Waarmee dit dus nog wel meer oplevert dan sparen.

Alles wat niet sparen is wordt onder de category overige beleggingen geveegd.quote:

[..]

Maar het is tegelijkertijd voor mij totaal niet duidelijk hoe crowdfunding straks belast gaat worden en of het dus nog interessant is om aan crowdfunding te doen.

Uitgezonderd spaargeld* wordt alles aangemerkt als belegging. Ik vind dit wel een opmerkelijke quote uit de kamerbrief:quote:

[..]

Je moet dus nu al na gaan denken wat je doet met projecten die langer lopen dan 1 januari 2022 en dat zijn bijna alle projecten die nu aangeboden worden... Maar het is tegelijkertijd voor mij totaal niet duidelijk hoe crowdfunding straks belast gaat worden en of het dus nog interessant is om aan crowdfunding te doen.

"Voor belastingplichtigen met lager renderende vermogensbestanddelen zoals obligaties kan het aantrekkelijker worden om deze vermogensbestanddelen te verruilen voor spaargeld, nu deze vermogenscategorie beter aansluit bij het werkelijke rendement."

Oftewel: ga maar sparen of stap in risicovollere beleggingen. Overigens, zodra de spaarrente weer gaat stijgen (zal nog wel even duren) dan zijn spaarders lang niet altijd voordeliger uit dan in het huidige stelsel.

* "Voor het afbakenen van spaargeld** zal worden aangesloten bij het begrip ‘deposito’ zoals bepaald in artikel 1:1 van de Wet op het financieel toezicht (Wft)."

artikel 1:1 van de Wet op het financieel toezicht (Wft):

** deposito: een tegoed dat wordt gevormd door op een rekening staande gelden of dat tijdelijk uit normale banktransacties voortvloeit, en dat een bank onder de toepasselijke wettelijke en contractuele voorwaarden dient terug te betalen, met inbegrip van een termijndeposito en een spaardeposito, met uitzondering van een tegoed waarvan:

a. het bestaan alleen kan worden aangetoond met behulp van een financieel instrument, tenzij het een spaarproduct betreft dat wordt belichaamd in certificaat van deposito dat op naam luidt en dat op 2 juli 2014 bestond in een lidstaat;

b. de hoofdsom niet a pari terugbetaalbaar is;

c. de hoofdsom alleen a pari terugbetaalbaar is uit hoofde van een door de bank of door een derde verstrekte garantie of overeenkomst;

Zouden de crowdfund leningen niet onder (c) (kunnen) vallen?quote:

[..]

Uitgezonderd spaargeld* wordt alles aangemerkt als belegging. Ik vind dit wel een opmerkelijke quote uit de kamerbrief:

"Voor belastingplichtigen met lager renderende vermogensbestanddelen...

....

c. de hoofdsom alleen a pari terugbetaalbaar is uit hoofde van een door de bank of door een derde verstrekte garantie of overeenkomst;

Volgens mij had bij Collin het Adams proeflokaal de afbetalingsregeling moeten beginnen per 1 september ? Ik even niet controleren want op vakantie

.

.

| Forum Opties | |

|---|---|

| Forumhop: | |

| Hop naar: | |