WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Update januari 2021quote:De Nederlandse economie stevent af op een historische terugval. Het zou de diepste recessie worden in honderd jaar. Toch horen we over de woningmarkt vooral positieve verhalen. Volgens makelaars gaat het hartstikke goed.

Volgens de Rabobank is de huizenmarkt een risico, zeker voor Nederland en dan met name voor mensen die recentelijk een huis hebben gekocht en dit volledig hebben gefinancierd met een hypotheek. Zij kunnen in de problemen komen als de prijzen dalen.

'Nog steeds een gekkenhuis'

Erwin Ritter van ERA Ritter Makelaardij in Maarssen bekijkt het anders: "Bij ons is het nog steeds gekkenhuis", zegt hij. "Aan het begin van de coronacrisis was het wel even wat rustiger, maar het is weer aangetrokken, er worden weer meer huizen aangeboden."

Hij verwacht dat de druk op de markt groot zal blijven. "Ik heb natuurlijk geen glazen bol, maar het grote probleem blijft dat er te weinig huizen zijn."

Dalende huizenprijzen

Volgens DNB gaan de huizenprijzen de komende jaren hoogstwaarschijnlijk dalen, als gevolg van de coronacrisis. Al zal die daling beperkt zijn.

https://eenvandaag.avrotr(...)e-m-juist-wegzakken/

Alweer een prijsrecord op de woningmarkt: ‘De huizenmarkt tart economische wetmatigheden’

https://www.trouw.nl/econ(...)matigheden~b0c732b0/

Historisch lage rente:

https://www.cbs.nl/nl-nl/(...)gen-in-bijna-20-jaar

CBS verkoopprijzenindex zit in deze link. Ik verwacht wel enige skew naar grotere huizen per transactie maar exclusief... Ja dat kan je er niet tegenop sparen zegmaar.

CBS verkoopprijzenindex zit in deze link. Ik verwacht wel enige skew naar grotere huizen per transactie maar exclusief... Ja dat kan je er niet tegenop sparen zegmaar.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Als jij en ik allebei hetzelfde huis kopen en allebei 450.000 hypotheek hebben en 2% rente betalen maar jij verdient 100.000 per jaar en ik 45.000 per jaar dan krijg jij van de betaalde rente meer terug dan ik, en dat puur vanwege een regeling die bedoeld is het bezit van een eigen woning te stimuleren.quote:Op donderdag 1 juli 2021 14:36 schreef YoshiBignose het volgende:

[..]

Ik begrijp nooit waarom er allemaal maximum of grenzen gesteld moeten worden, maakt het onnodig gecompliceerd. We hebben al een progressief belastingstelsel, dus als je meer verdient betaal je meer belasting. Maar daarnaast moet ook nog iedere aftrekpost, toeslag of heffingskorting begrensd worden of aflopen waardoor gigantisch onoverzichtelijke formules ontstaan. Zinloos. HRA mag wat mij betreft helemaal afgeschaft worden en het hele belastingstelsel kan ook op de schop

Als er dan iets niet logisch is dan is dat dat degene met het hoogste inkomen meer sponsoring krijgt terwijl hij dezelfde lasten voor die woning heeft.

Als het werkelijk de bedoeling van de HRA is om een koopwoning bereikbaar te maken cq houden dan hoef je helemaal geen renteaftrek voor de volledige rente van een hypotheek voor een villa van 765.432 te hebben, de renteaftrek beperken tot een bedrag waarvoor je een aardige woning kunt kopen is voldoende.

En nee, dat is niet de kift

Meer 'sponsoring' kan er alleen maar zijn als er ook meer belasting is betaald. Netto kan het hoogste inkomen nog altijd meer geld kwijt zijn aan de staat dan het lagere inkomen.quote:

[..]

Als jij en ik allebei hetzelfde huis kopen en allebei 450.000 hypotheek hebben en 2% rente betalen maar jij verdient 100.000 per jaar en ik 45.000 per jaar dan krijg jij van de betaalde rente meer terug dan ik, en dat puur vanwege een regeling die bedoeld is het bezit van een eigen woning te stimuleren.

Als er dan iets niet logisch is dan is dat dat degene met het hoogste inkomen meer sponsoring krijgt terwijl hij dezelfde lasten voor die woning heeft.

Als het werkelijk de bedoeling van de HRA is om een koopwoning bereikbaar te maken cq houden dan hoef je helemaal geen renteaftrek voor de volledige rente van een hypotheek voor een villa van 765.432 te hebben, de renteaftrek beperken tot een bedrag waarvoor je een aardige woning kunt kopen is voldoende.

En nee, dat is niet de kift

Doordat ik 100.000 verdien betaal ik meer inkomstenbelasting. Doordat mijn villa 765.432 kost betaal ik meer overdrachtsbelasting, ozb, gemeentelijke heffingen etc. dan is het dus ook logisch dat een aftrekpost ervoor zorgt dat ik minder belasting hoef te betalen, net als dat bij iemand geldt die 45.000 per jaar verdient. Ik krijg dan inderdaad meer rente terug, maar op het totaal plaatje betaal ik nog veel meer belasting dan jij en profiteren we dus verhoudingsgewijs ieder evenveel van de HRA.quote:

[..]

Als jij en ik allebei hetzelfde huis kopen en allebei 450.000 hypotheek hebben en 2% rente betalen maar jij verdient 100.000 per jaar en ik 45.000 per jaar dan krijg jij van de betaalde rente meer terug dan ik, en dat puur vanwege een regeling die bedoeld is het bezit van een eigen woning te stimuleren.

Als er dan iets niet logisch is dan is dat dat degene met het hoogste inkomen meer sponsoring krijgt terwijl hij dezelfde lasten voor die woning heeft.

Als het werkelijk de bedoeling van de HRA is om een koopwoning bereikbaar te maken cq houden dan hoef je helemaal geen renteaftrek voor de volledige rente van een hypotheek voor een villa van 765.432 te hebben, de renteaftrek beperken tot een bedrag waarvoor je een aardige woning kunt kopen is voldoende.

En nee, dat is niet de kift

Los daarvan lijkt het me nooit verstandig om mensen die meer verdienen zo absurd veel meer belasting te laten heffen. 37% of 49.5% is al wat verschil, maar als dat door lagere heffingskortingen, renteaftrek e.d. effectief 70% wordt dan beloon je mensen totaal niet om meer te willen gaan verdienen. En ik heb het dan niet over miljardairs maar over mensen met 100.000 per jaar die net zo goed hard moeten werken voor hun geld.

Facts don't care about your feelings

Nee, het ging me om dezelfde woningen, met dezelfde hypotheek tegen dezelfde rente.quote:

[..]

Doordat ik 100.000 verdien betaal ik meer inkomstenbelasting. Doordat mijn villa 765.432 kost betaal ik meer overdrachtsbelasting, ozb, gemeentelijke heffingen etc. dan is het dus ook logisch dat een aftrekpost ervoor zorgt dat ik minder belasting hoef te betalen, net als dat bij iemand geldt die 45.000 per jaar verdient. Ik krijg dan inderdaad meer rente terug, maar op het totaal plaatje betaal ik nog veel meer belasting dan jij en profiteren we dus verhoudingsgewijs ieder evenveel van de HRA.

Los daarvan lijkt het me nooit verstandig om mensen die meer verdienen zo absurd veel meer belasting te laten heffen. 37% of 49.5% is al wat verschil, maar als dat door lagere heffingskortingen, renteaftrek e.d. effectief 70% wordt dan beloon je mensen totaal niet om meer te willen gaan verdienen. En ik heb het dan niet over miljardairs maar over mensen met 100.000 per jaar die net zo goed hard moeten werken voor hun geld.

Dat je meer belasting betaalt is in dat geval geen reden degene met een inkomen van 100.000 meer te sponsoren dan degene met het inkomen van 50.000.

Dan betalen we allebei dezelfde OZB, gemeentelijke heffingen en hebben we hetzelfde EWF.

En voor die villa van 765.432 mag de HRA wat mij betreft idd begrensd worden tot de rente over 450.000, het stimuleren van woningbezit hoeft er niet toe te leiden dat de villabezitter nog meer tegemoetkoming in de kosten krijgt dan de bewoner van een rijtjeshuis, puur omdat de villabewoner een hoger inkomen heeft.

Overigens mag de HRA wat mij betreft ook beperkt worden tot de maximale huurtoeslag.... want het is wel een hoop gejengel over toeslagen altijd voor de mensen die ze nodig hebben, maar daar tegenover staan mensen die het niet nodig hebben maar veel hogere bedragen aan hypotheekrenteaftrek ontvangen.

De HRA is dan ook bedoeld om woningbezit mogelijk te maken, niet om de belastingafdracht van hoge inkomens te verkleinen.quote:Op donderdag 1 juli 2021 21:06 schreef Godfried_met_den_baard het volgende:

[..]

Meer 'sponsoring' kan er alleen maar zijn als er ook meer belasting is betaald. Netto kan het hoogste inkomen nog altijd meer geld kwijt zijn aan de staat dan het lagere inkomen.

De koopsubsidie was bedoeld om woningbezit mogelijk te maken voor de lage inkomens, als je veel verdiende ( meer dan 120% minimumloon dan kreeg je geen subsidie voor een eigen huisquote:

[..]

De HRA is dan ook bedoeld om woningbezit mogelijk te maken, niet om de belastingafdracht van hoge inkomens te verkleinen.

Dan was je aangewezen op de vrije sector kavels

, de HRA was er altijd al en is een uitvinding vaan de VVD , vroeger was onderhoud ook aftrekbaar

In de tijd van de vele onbewoonbaar verklaarde woningen voor 1965

[ Bericht 4% gewijzigd door michaelmoore op 01-07-2021 23:34:02 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Is niet helemaal (meer) waar, zeker nu de maximum HRA wordt beperkt. Vanaf 2023 zou het helemaal gelijk moeten zijn.quote:

[..]

Als jij en ik allebei hetzelfde huis kopen en allebei 450.000 hypotheek hebben en 2% rente betalen maar jij verdient 100.000 per jaar en ik 45.000 per jaar dan krijg jij van de betaalde rente meer terug dan ik, en dat puur vanwege een regeling die bedoeld is het bezit van een eigen woning te stimuleren.

Nog afgezien van OF je allebei hetzelfde hypotheek bedrag hebben, met 45k 450k lenen gaat niet lukken

Of mensen die meer verdienen ook meer belasting en vergelijkbaren (accijnsen, btw, ozb, etc etc) betalen is een behoorlijk complexe discussie...

Ergens is het logisch dat iemand met een dubbel inkomen ook dubbel (of meer) belasting betaald.

Met een lager inkomen zal er bijvoorbeeld vaker simpel thuis worden gekookt, eventueel een keer een chinees van de hoek of patatje van adje.

Met een hoger inkomen zal er vaker luxer thuis worden gekookt en vaker uit eten of laten komen van een restaurant met een of meer sterren.

Bij gelijke "levens patronen" zal het hogere inkomen meer uitgeven en dus automatisch meer BTW etc betalen.

Of je allebei dezelfe hypotheek kunt krijgen doet er in de vergelijking niet toe, ik had als voorbeeld ook een hypotheek van 225.000 kunnen nenen, dan was er een reactie gekomen in de trant van "alsof je daar nog een huis voor kunt kopen"quote:

[..]

Is niet helemaal (meer) waar, zeker nu de maximum HRA wordt beperkt. Vanaf 2023 zou het helemaal gelijk moeten zijn.

Nog afgezien van OF je allebei hetzelfde hypotheek bedrag hebben, met 45k 450k lenen gaat niet lukken

Of mensen die meer verdienen ook meer belasting en vergelijkbaren (accijnsen, btw, ozb, etc etc) betalen is een behoorlijk complexe discussie...

Ergens is het logisch dat iemand met een dubbel inkomen ook dubbel (of meer) belasting betaald.

Met een lager inkomen zal er bijvoorbeeld vaker simpel thuis worden gekookt, eventueel een keer een chinees van de hoek of patatje van adje.

Met een hoger inkomen zal er vaker luxer thuis worden gekookt en vaker uit eten of laten komen van een restaurant met een of meer sterren.

Bij gelijke "levens patronen" zal het hogere inkomen meer uitgeven en dus automatisch meer BTW etc betalen.

Overigens zegt het nog niets over het gezinsinkomen, degene met het hoogste inkomen trekt het immers af, en iemand die 45.000 verdient kan best een partner hebben die 40.000 verdient.

Dus roepen dat het niet kan is weer makkelijk maar daar gaat het niet om.

Maar om het dan helemaal simpel te maken doen we het zo.

2 stellen kopen dezelfde nieuwbouwenwoning, van € 432.109, ze hebben dezelfde meerwerkkosten en allebei een hypotheek van 450.000 tegen 2% rente.

Stel 1 is Wim en Truus, Wim harkt 80.000 per jaar en Truus 15.000.

Stel 2 is John en Kim, John harkt 50.000 per jaar en Kim 45.000.

Stellen 1 en 2 hebben dus hetzelfde huis, dezelfde hypotheek en hetzelfde gezamenlijke bruto jaarinkomen, en toch krijgt stel 1 meer van de betaalde rente terug.

Dat dat in 2023 eindig is had ik in het vorige topic al genoemd, maar dat verandert niets aan het gegeven dat Stel 1 in de huidige situatie en voorgaande jaren meer terugkrijgt bij dezelfde lasten voor de woning.

Dan had ik ze geen Wim en Truus kunnen noemen maar was het Charlotte en Jack geworden.quote:

Ik vind het een beetje jammer dat in het voorbeeld Truus niet de €80.000 binnenharkt. Gemiste kans

De eerste keer in mijn leven dat ik het met jou eens ben.quote:

[..]

De koopsubsidie was bedoeld om woningbezit mogelijk te maken , de HRA was er altijd al

vroeger was onderhoud ook aftrekbaar

In de tijd van de vele onbewoonbaar verklaarde woningen voor 1965

Representant van het failliet van de westerse liberale maatschappij

De HRA is er gekomen vanwege het eigenwoningforfait. In onze inkomstenbelasting mag je gemaakte kosten om dat inkomen te verwerven aftrekken van de inkomsten.quote:

[..]

De HRA is dan ook bedoeld om woningbezit mogelijk te maken, niet om de belastingafdracht van hoge inkomens te verkleinen.

Zo mag je opleidingskosten aftrekken indien je er geen vergoeding voor hebt ontvangen. En de OV-kosten die je maakt voor woon-werkverkeer zijn aftrekbaar. En dus ook de financieringskosten voor de woning die op de belastingaangifte voor inkomsten zorgt in de vorm van het eigenwoningforfait.

Op zich heb je gelijk, scheelt wel heel 45 euro in de maand maximaal.... in 2021quote:

[..]

Dat dat in 2023 eindig is had ik in het vorige topic al genoemd, maar dat verandert niets aan het gegeven dat Stel 1 in de huidige situatie en voorgaande jaren meer terugkrijgt bij dezelfde lasten voor de woning.

Natuurlijk is 500 euro op jaarbasis echt geld natuurlijk, zeker 15.000 euro op de 30 jaar.

Maar er zijn echt heel veel grotere problemen in het belastingstelsel denk ik.

Bij de huidige rente, maar bij 5% rente wordt het al een ander verhaal.quote:

[..]

Op zich heb je gelijk, scheelt wel heel 45 euro in de maand maximaal.... in 2021

Natuurlijk is 500 euro op jaarbasis echt geld natuurlijk, zeker 15.000 euro op de 30 jaar.

Maar er zijn echt heel veel grotere problemen in het belastingstelsel denk ik.

Bij de huidige rente maakt de hele HRA amper wat uit.

Dat klopt. Maar we moeten ook niet net doen alsof hogere inkomens daardoor geld bijkrijgen. Hooguit hoeven ze relatief minder af te dragen. Het gaat desalniettemin nog altijd om netto betalen en niet ontvangen.quote:

[..]

De HRA is dan ook bedoeld om woningbezit mogelijk te maken, niet om de belastingafdracht van hoge inkomens te verkleinen.

Het is eindig natuurlijk, aangezien alleen over het inkomen boven de 60k een significant hoger tarief wordt geheven, dus vroeger meer HRA gaf.quote:

[..]

Bij de huidige rente, maar bij 5% rente wordt het al een ander verhaal.

Bij de huidige rente maakt de hele HRA amper wat uit.

Ja het is vervelend en wellicht onrechtvaardig, maar zo zijn er nog wel meer zaken die niet geheel rechtvaardig zijn.

Ik kan soms wel in een flinke dip komen als ik nadenk over de huizenmarkt. Ben nu 28, single en woon nog bij mijn ouders. Nu, de band met mijn ouders is geweldig, dus daar ligt het niet aan. Maar het is niet erg bevorderlijk voor je ego. Je ziet je leven toch wel anders voor je, dan bijna 30tiger nog bij paps en mams wonen...

Hoe lang zoek je al? En in welke segmenten/gebieden?quote:

Ik kan soms wel in een flinke dip komen als ik nadenk over de huizenmarkt. Ben nu 28, single en woon nog bij mijn ouders. Nu, de band met mijn ouders is geweldig, dus daar ligt het niet aan. Maar het is niet erg bevorderlijk voor je ego. Je ziet je leven toch wel anders voor je, dan bijna 30tiger nog bij paps en mams wonen...

Wil je perse kopen of is (sociale) huur ook een optie?

Tis tijd dat jouw generatie dat wel normaal gaat vinden. Of zoals de serie Friends op kamers wonen met leeftijdsgenoten.quote:

Ik kan soms wel in een flinke dip komen als ik nadenk over de huizenmarkt. Ben nu 28, single en woon nog bij mijn ouders. Nu, de band met mijn ouders is geweldig, dus daar ligt het niet aan. Maar het is niet erg bevorderlijk voor je ego. Je ziet je leven toch wel anders voor je, dan bijna 30tiger nog bij paps en mams wonen...

als je een gezin gaat vormen, dan wil je dat niet met vreemden erbij denk ikquote:

[..]

Tis tijd dat jouw generatie dat wel normaal gaat vinden. Of zoals de serie Friends op kamers wonen met leeftijdsgenoten.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Het grootste probleem is dat we met teveel mensen wonen in nl. We gaan naar de 18 miljoen. Ouderen gaan niet meer naar een bejaardentehuis dus blijven in hun huis wonen.

En we laten maar buitenlanders hierkomen die een huurwoning toegewezen krijgen. En wij Nederlanders komen op de 2e plaats.

Waar zijn we mee bezig.

En we laten maar buitenlanders hierkomen die een huurwoning toegewezen krijgen. En wij Nederlanders komen op de 2e plaats.

Waar zijn we mee bezig.

Fixed.quote:

[..]

Het is eindig natuurlijk, aangezien alleen over het inkomen boven de 60k €68.508 een significant hoger tarief wordt geheven, dus vroeger meer HRA gaf.

Ja het is vervelend en wellicht onrechtvaardig, maar zo zijn er nog wel meer zaken die niet geheel rechtvaardig zijn.

Met de kanttekening dat de user waarop je reageert aangeeft single te zijn én dat gezinnen in beginsel uit 2 volwassen partners bestaan, waardoor het gezamenlijk inkomen stijgt (mits ze beiden kunnen en willen werken) en dat meer mogelijkheden biedt om te kopen.quote:

[..]

als je een gezin gaat vormen, dan wil je dat niet met vreemden erbij denk ik

"Met charme kun je je een kwartiertje redden, daarna moet je iets te zeggen hebben."

Hoelang sta je al ingeschreven voor een sociale huurwoning?quote:

Ik kan soms wel in een flinke dip komen als ik nadenk over de huizenmarkt. Ben nu 28, single en woon nog bij mijn ouders. Nu, de band met mijn ouders is geweldig, dus daar ligt het niet aan. Maar het is niet erg bevorderlijk voor je ego. Je ziet je leven toch wel anders voor je, dan bijna 30tiger nog bij paps en mams wonen...

Dat is maar deels het probleem, het is vooral dat de gemiddelde Nederlander verwend is.quote:

Het grootste probleem is dat we met teveel mensen wonen in nl. We gaan naar de 18 miljoen. Ouderen gaan niet meer naar een bejaardentehuis dus blijven in hun huis wonen.

En we laten maar buitenlanders hierkomen die een huurwoning toegewezen krijgen. En wij Nederlanders komen op de 2e plaats.

Waar zijn we mee bezig.

Amsterdam had in de jaren 60 zo'n 252.240 woningen en in 2018 zijn dat er 436.785. Dat houdt in dat er in 1960 gemiddeld 3,4 Amsterdammers per woning waren, momenteel is dat 1,9 persoon per woning. De gemiddelde grootte van een Amsterdamse woning was in die tijd 60 vierkante meter. De Amsterdammer had toen dus nog geen 20 vierkante meter woonoppervlak per persoon. Tegenwoordig is het gemiddelde 50m2 in Amsterdam en daarbuiten 65m2. Als je begint over 65m2 lachen mensen je al uit tegenwoordig. Zelfde geldt voor auto's. De baby hoeft nog niet eens geboren te zijn en men wil al een SUV voor "de kinderwagen".

Deed je dat maar vaker...quote:

Edit: ik verwijder mijn domme opmerking...

Facts don't care about your feelings

Die vergelijking kan je alleen trekken als je ook de samenstelling van die huishoudens betrekt. Met papa, mama en 3 kinderen kan je prima in een huis van 80m2 wonen. Met vijf volwassenen een stuk lastiger.quote:

[..]

Dat is maar deels het probleem, het is vooral dat de gemiddelde Nederlander verwend is.

[ afbeelding ]

Amsterdam had in de jaren 60 zo'n 252.240 woningen en in 2018 zijn dat er 436.785. Dat houdt in dat er in 1960 gemiddeld 3,4 Amsterdammers per woning waren, momenteel is dat 1,9 persoon per woning. De gemiddelde grootte van een Amsterdamse woning was in die tijd 60 vierkante meter. De Amsterdammer had toen dus nog geen 20 vierkante meter woonoppervlak per persoon. Tegenwoordig is het gemiddelde 50m2 in Amsterdam en daarbuiten 65m2. Als je begint over 65m2 lachen mensen je al uit tegenwoordig. Zelfde geldt voor auto's. De baby hoeft nog niet eens geboren te zijn en men wil al een SUV voor "de kinderwagen".

[..]

Je kan het huishouden van 1960 niet naast het huidige huishouden leggen en dan concluderen dat we tegenwoordig verwend zijn. Een keuken wordt niet 5 keer zo klein als je ergens in je eentje woont ipv met zijn vijven. Een badkamer, gang, woonkamer ook niet.

[ Bericht 0% gewijzigd door #ANONIEM op 05-07-2021 18:50:40 ]

50 jaar aan absurde economische groei en de Nederland moet maar tevreden zijn met de levensstandaard van de jaren zestig?quote:

[..]

Dat is maar deels het probleem, het is vooral dat de gemiddelde Nederlander verwend is.

[ afbeelding ]

Amsterdam had in de jaren 60 zo'n 252.240 woningen en in 2018 zijn dat er 436.785. Dat houdt in dat er in 1960 gemiddeld 3,4 Amsterdammers per woning waren, momenteel is dat 1,9 persoon per woning. De gemiddelde grootte van een Amsterdamse woning was in die tijd 60 vierkante meter. De Amsterdammer had toen dus nog geen 20 vierkante meter woonoppervlak per persoon. Tegenwoordig is het gemiddelde 50m2 in Amsterdam en daarbuiten 65m2. Als je begint over 65m2 lachen mensen je al uit tegenwoordig. Zelfde geldt voor auto's. De baby hoeft nog niet eens geboren te zijn en men wil al een SUV voor "de kinderwagen".

[..]

Deed je dat maar vaker...

Ons land moet vooruit. Niet stilstaan. De overheid heeft een verplichting om grotere, mooiere huizen voor ons te regelen 50 jaar verder.

Nee, dat hoeft idd niet maar dan moet je ook niet miepen dat je ouders op 1 inkomen een huis konden kopen, een huis dat ook al niet meer aan de huidige eisen voldoet trouwens, ook niet als het in de jaren 80 gebouwd is.quote:

[..]

50 jaar aan absurde economische groei en de Nederland moet maar tevreden zijn met de levensstandaard van de jaren zestig?

Ons land moet vooruit. Niet stilstaan. De overheid heeft een verplichting om grotere, mooiere huizen voor ons te regelen 50 jaar verder.

En nee, het is niet de verplichting van de overheid mooie, grote huizen te regelen

Het is hoogstens de plicht van de overheid te zorgen dat mensen een dak boven hun hoofd kunnen hebben, en dan voldoet een jaren 60 flatje weer prima.

Tegenwoordig kopen mensen met een maximale hypotheek op beide bovenmodale salarissen datzelfde krot, maar dan met 40 jaar achterstallig onderhoud.quote:

[..]

Nee, dat hoeft idd niet maar dan moet je ook niet miepen dat je ouders op 1 inkomen een huis konden kopen, een huis dat ook al niet meer aan de huidige eisen voldoet trouwens, ook niet als het in de jaren 80 gebouwd is.

Ach welnee. In Amsterdam misschien, maar in de rest van het land niet.quote:Op maandag 5 juli 2021 19:13 schreef Nobu het volgende:

[..]

Tegenwoordig kopen mensen met een maximale hypotheek op beide bovenmodale salarissen datzelfde krot, maar dan met 40 jaar achterstallig onderhoud.

Je vergeet alleen mee te nemen dat de gemiddelde oppervlakte per woning is toegenomen, terwijl de gemiddelde grootte van een huishouden is afgenomen.quote:

[..]

Die vergelijking kan je alleen trekken als je ook de samenstelling van die huishoudens betrekt. Met papa, mama en 3 kinderen kan je prima in een huis van 80m2 wonen. Met vijf volwassenen een stuk lastiger.

Je kan het huishouden van 1960 niet naast het huidige huishouden leggen en dan concluderen dat we tegenwoordig verwend zijn. Een keuken wordt niet 5 keer zo klein als je ergens in je eentje woont ipv met zijn vijven. Een badkamer, gang, woonkamer ook niet.

Enne... Keuken, woonkamer badkamer voor één persoon zijn doorgaans inderdaad niet 5 keer zo klein als voor 5 personen. Maar om in de woon-behoefte op fatsoenlijk niveau te voorzien kan die alleenstaande of het stel zonder kinderen echt wel met kleinere ruimtes toe dan een huishouden van 5 personen voordat het behelpen wordt.

Een alleenstaande kan prima uit de voeten met pakweg 45m² als woonruimte. Daarin kun je echt comfortabel wonen met een slaapkamer, badkamer woonkamer en (open) keuken.

Voor een stel kun je denken aan 50-60m². Daarbij zijn alle ruimtes net even groter, of is er net genoeg plek voor een extra werk/hobby/studeerkamertje voor dat beetje extra rust en privacy wanneer je beide thuis bent en met verschillende dingen bezig bent.

Alles daarboven is gewoonweg 'verwend' zijn. Wat prima is wanneer je dat kunt betalen, maar tegelijkertijd moeten we ons realiseren dat de tamelijk collectieve honger naar meer leefruimte per persoon wel één van de oorzaken is van het woningtekort. Niet zozeer wat betreft bestaande bouw die t/m jaren 70-80 is neergezet. Veel huishoudens waren toen nog groot waardoor de woonruimte ook echt goed bezet werd. Maar wel voor alles wat vanaf pakweg jaren 90 gebouwd is. Huishoudens werden toen in rap tempo steeds kleiner. Maar de oppervlakte van de gemiddelde nieuwbouwwoning bleef maar groeien.

Ontwikkelaars en gemeenten bouwen heel graag in de segmenten waar het meeste aan verdiend kan worden. En niet zozeer de segmenten die voor de demografische ontwikkelingen het hardst nodig zijn.

In Amsterdam is het op twee keer bovenmodaal net een studio, die bestonden destijds nog niet.quote:

[..]

Ach welnee. In Amsterdam misschien, maar in de rest van het land niet.

Vooruitgang hoeft zich niet uit te spreken in kwantiteit.quote:

[..]

50 jaar aan absurde economische groei en de Nederland moet maar tevreden zijn met de levensstandaard van de jaren zestig?

Ons land moet vooruit. Niet stilstaan. De overheid heeft een verplichting om grotere, mooiere huizen voor ons te regelen 50 jaar verder.

Kwaliteit is ook een mogelijkheid.

Alleen zolang 'klein wonen' gezien wordt als 'armoedig' zie je die kwaliteit maar heel beperkt terug in kleine woningen en appartementen.

Nou, ik vind 50m2 voor 2 man toch wel érg klein. 60m2 ook. Daarbij, waar komt die arbitraire grens qua wat 'verwend' is en wat niet vandaan?quote:

[..]

Vooruitgang hoeft zich niet uit te spreken in kwantiteit.

Kwaliteit is ook een mogelijkheid.

Alleen zolang 'klein wonen' gezien wordt als 'armoedig' zie je die kwaliteit maar heel beperkt terug in kleine woningen en appartementen.

Breitling - Instruments for Professionals

Het is een waardeoordeel wat te klein is, erg subjectief. We kunnen wel het CBS vragen wat een gemiddeld Nederlander per regio aan privé leefoppervlak heeft. Dan is 60 niet heul raar in veel gebieden.quote:

[..]

Nou, ik vind 50m2 voor 2 man toch wel érg klein. 60m2 ook. Daarbij, waar komt die arbitraire grens qua wat 'verwend' is en wat niet vandaan?

Ik ook, maar ik zal dan ook zonder blikken of blozen erkennen dat ik een verwend kreng ben.quote:

[..]

Nou, ik vind 50m2 voor 2 man toch wel érg klein. 60m2 ook. Daarbij, waar komt die arbitraire grens qua wat 'verwend' is en wat niet vandaan?

Overigens hebben we met veel plezier een jaar in een appartement van 83m² gewoond, met 3 personen.

Hoewel dat misschien wel makkelijker was door de wetenschap dat het tijdelijk was.

Maar door Corona wel vrijwel het hele jaar beide volwassenen thuis en een deel van het jaar de 10-jarige ook.

Overigens is het nu wel wennen aan al die ruimte

Vandaar ook de 'ik vind'. Lijkt me best onhandig, zulke lange tenen. Ik snap prima dat 60m2 niet heel raar is in veel gebieden, maar (let op, komt dat waardeoordeel weer) dat verandert niet dat ik het klein vind.quote:

[..]

Het is een waardeoordeel wat te klein is, erg subjectief. We kunnen wel het CBS vragen wat een gemiddeld Nederlander per regio aan privé leefoppervlak heeft. Dan is 60 niet heul raar in veel gebieden.

Mijn vrouw had, toen we elkaar net leerden kennen, een huurappartementje van 55m2. Dat vond ik ook klein, en daar woonde zij toen alleen. Met 2 man zouden zowel mijn vrouw als ik dat echt te klein vinden.

Breitling - Instruments for Professionals

Ik denk dat de 'we weten dat dit tijdelijk is' wel van invloed is inderdaad. Dan leef je toch ergens naartoe. Maar als 'dat het is' zeg maar, dan wen je daar ook aan, lijkt me.quote:

[..]

Ik ook, maar ik zal dan ook zonder blikken of blozen erkennen dat ik een verwend kreng ben.

Overigens hebben we met veel plezier een jaar in een appartement van 83m² gewoond, met 3 personen.

Hoewel dat misschien wel makkelijker was door de wetenschap dat het tijdelijk was.

Maar door Corona wel vrijwel het hele jaar beide volwassenen thuis en een deel van het jaar de 10-jarige ook.

Overigens is het nu wel wennen aan al die ruimte

Breitling - Instruments for Professionals

M'n ouders woonde in hun eerste huisje op 25 m2 met een gordijn naar de slaapkamer. Ik lag in de woonkamer. Ze waren er nog blij mee ook dat ze iets hadden. In de (ex)schilderswijk waar ik woon heb je ook veel sociale huurwoningen van 60m2. In de meeste wonen gewoon gezinnen Turkse mensen of asielzoekers met 4 man of meer. Voor de verwende Nederlander is het te minquote:

[..]

Nou, ik vind 50m2 voor 2 man toch wel érg klein. 60m2 ook. Daarbij, waar komt die arbitraire grens qua wat 'verwend' is en wat niet vandaan?

Maar je vrouw accepteert al wat anders dat klein is...quote:

[..]

Vandaar ook de 'ik vind'. Lijkt me best onhandig, zulke lange tenen. Ik snap prima dat 60m2 niet heel raar is in veel gebieden, maar (let op, komt dat waardeoordeel weer) dat verandert niet dat ik het klein vind.

Mijn vrouw had, toen we elkaar net leerden kennen, een huurappartementje van 55m2. Dat vond ik ook klein, en daar woonde zij toen alleen. Met 2 man zouden zowel mijn vrouw als ik dat echt te klein vinden.

Facts don't care about your feelings

Oh 55 voor 2 is naar Nederlandse maatstaven ook zeker als klein te bestempelen. Ik had het dan ook over de gemiddelde Nederlander. Dat is dus per persoon.quote:

[..]

Vandaar ook de 'ik vind'. Lijkt me best onhandig, zulke lange tenen. Ik snap prima dat 60m2 niet heel raar is in veel gebieden, maar (let op, komt dat waardeoordeel weer) dat verandert niet dat ik het klein vind.

Mijn vrouw had, toen we elkaar net leerden kennen, een huurappartementje van 55m2. Dat vond ik ook klein, en daar woonde zij toen alleen. Met 2 man zouden zowel mijn vrouw als ik dat echt te klein vinden.

Maar ik reageerde op iemand die aangaf dat 50 tot 60m2 voor een stel (dus 2 mensen) prima was, en alles daarboven zou luxe zijn. Dat is dus 25 tot 30 m2 per persoon.quote:

[..]

Oh 55 voor 2 is naar Nederlandse maatstaven ook zeker als klein te bestempelen. Ik had het dan ook over de gemiddelde Nederlander. Dat is dus per persoon.

Breitling - Instruments for Professionals

Mijn ouders hebben heel vroeger, voor ik geboren was in een appartement gewoond. Geen idee hoe groot dat was (of eerder, klein), en ik denk niet dat mijn moeder dat nog weet.quote:

[..]

M'n ouders woonde in hun eerste huisje op 25 m2 met een gordijn naar de slaapkamer. Ik lag in de woonkamer. Ze waren er nog blij mee ook dat ze iets hadden. In de (ex)schilderswijk waar ik woon heb je ook veel sociale huurwoningen van 60m2. In de meeste wonen gewoon gezinnen Turkse mensen of asielzoekers met 4 man of meer. Voor de verwende Nederlander is het te min(offfff ze komen niet door de loting want de asielzoekers hebben voorrang

)

[..]

Ja, maar zij wilde zelf een chihuahua als hondje. Ik heb haar gewaarschuwd.quote:Maar je vrouw accepteert al wat anders dat klein is...

Breitling - Instruments for Professionals

Ja hoor, ik zou er overigens alleen met kind ook nog prima kunnen wonen, permanent met 2 volwassen en een kind wordt wat lastiger, maar dat komt vooral omdat ik een verwend kreng benquote:

[..]

Ik denk dat de 'we weten dat dit tijdelijk is' wel van invloed is inderdaad. Dan leef je toch ergens naartoe. Maar als 'dat het is' zeg maar, dan wen je daar ook aan, lijkt me.

Ik schrijf ook nergens dat het ruim is ofzo. Ik schrijf dat het voldoende is om fatsoenlijk te kunnen leven.quote:

[..]

Maar ik reageerde op iemand die aangaf dat 50 tot 60m2 voor een stel (dus 2 mensen) prima was, en alles daarboven zou luxe zijn. Dat is dus 25 tot 30 m2 per persoon.

En ja, hoe je zo'n oppervlak ervaart is enorm afhankelijk van wat je gewend bent. Als je al je hele leven verwend bent met een riant woonoppervlak, dan gaat een huisje wat 'voldoende en niet meer dan dat' is kwa oppervlak natuurlijk al snel klein aanvoelen.

Mijn vorige woning was 35m² + 4m² berging en een kleine vliering.

Wij wonen nu ruim 7 jaar samen op 84m2. Onze bovenburen wonen hier ook al een aantal jaren met een zoon van nu een jaar of 12 schat ik. Maar zij zijn Japans en misschien helemaal into Marie Kondoquote:

[..]

Ik ook, maar ik zal dan ook zonder blikken of blozen erkennen dat ik een verwend kreng ben.

Overigens hebben we met veel plezier een jaar in een appartement van 83m² gewoond, met 3 personen.

Hoewel dat misschien wel makkelijker was door de wetenschap dat het tijdelijk was.

Maar door Corona wel vrijwel het hele jaar beide volwassenen thuis en een deel van het jaar de 10-jarige ook.

Overigens is het nu wel wennen aan al die ruimte

Oh, het kan ook prima, ik ben gewoon verwendquote:Op maandag 5 juli 2021 21:06 schreef Serinde het volgende:

[..]

Wij wonen nu ruim 7 jaar samen op 84m2. Onze bovenburen wonen hier ook al een aantal jaren met een zoon van nu een jaar of 12 schat ik. Maar zij zijn Japans en misschien helemaal into Marie Kondo

Maarrrrr... ik doe niet alsof mijn standaard/eis/verwachting/wens van minstens 60m² pp normaal zou zijn of zou moeten zijn.

Grappig, ik ben ook 28 en woon ook (tijdelijk?) bij mijn ouders. Inmiddels 6 biedingen gedaan maar ik grijp elke keer weer mis... Beleggers en stelletjes kunnen gewoon meer overbieden. Elke keer als je weer wat meer gespaard hebt, dan zijn de huizenprijzen ook weer een paar % gestegen. Dat rente op rente effect werkt nogal tegen jequote:

Ik kan soms wel in een flinke dip komen als ik nadenk over de huizenmarkt. Ben nu 28, single en woon nog bij mijn ouders. Nu, de band met mijn ouders is geweldig, dus daar ligt het niet aan. Maar het is niet erg bevorderlijk voor je ego. Je ziet je leven toch wel anders voor je, dan bijna 30tiger nog bij paps en mams wonen...

Heb precies hetzelfde meegemaakt. Spaarde heel veel, maar prijzen stegen sneller dan ik kon sparen.quote:

[..]

Grappig, ik ben ook 28 en woon ook (tijdelijk?) bij mijn ouders. Inmiddels 6 biedingen gedaan maar ik grijp elke keer weer mis... Beleggers en stelletjes kunnen gewoon meer overbieden. Elke keer als je weer wat meer gespaard hebt, dan zijn de huizenprijzen ook weer een paar % gestegen. Dat rente op rente effect werkt nogal tegen je

Oplossing: ik heb een krot gekocht, en met spaargeld door een aannemer laten opknappen.

Was de enige manier om betaalbaar aan een appartement te komen, maar het is gelukt.

Minister: lt's not particularly silly, is it? I mean, the right leg isn't silly at all and the left leg merely does a forward aerial half turn every alternate step.

Mr Pudey: Yes, but I think that with Government backing I could make it very silly.

Mr Pudey: Yes, but I think that with Government backing I could make it very silly.

Huur ook prima. Maar lukt mij ook niet. Ik verdien teveel voor sociale huur, maar voor particulier dan werk ik bijna voor mijn huur...quote:

[..]

Hoe lang zoek je al? En in welke segmenten/gebieden?

Wil je perse kopen of is (sociale) huur ook een optie?

Uh?quote:

[..]

Tis tijd dat jouw generatie dat wel normaal gaat vinden. Of zoals de serie Friends op kamers wonen met leeftijdsgenoten.

In het topic is er nog een 28jarige die thuis woont. En als je het nieuws volgt zijn er veel meer kinderen van 25+ die (weer) bij ouders wonen. Dit is het huidige normaal.quote:

Dus dan is defaitisme het antwoord?quote:

[..]

In het topic is er nog een 28jarige die thuis woont. En als je het nieuws volgt zijn er veel meer kinderen van 25+ die (weer) bij ouders wonen. Dit is het huidige normaal.

Het is helemaal niet normaal. Het is van het criminele af.

Het komt echt niet alleen door de huizenmarkt hoor. Jongeren studeren gemiddeld meer en langer dan vroeger en ze nemen minder snel kinderen. Als jij vanaf je 18e al werkt een vaste baan en vaste relatie hebt dan kun je eerder een huis kopen... dus nu zie je vaker dat juist laag- of niet opgeleiden dat eerder doen. Als ik om me heen kijk zijn het juist de hogeropgeleiden die langer bij ouders woonden.quote:

[..]

Dus dan is defaitisme het antwoord?

Het is helemaal niet normaal. Het is van het criminele af.

Verder daalt het aantal jongeren op kamers ook dus blijkbaar zien veel dat ook niet meer zitten.

En wat jij een krot noemt was vroeger misschien gewoon normaal. Nu wil men al een gasloos nieuwbouw appartement met triple glas als sociale huur. Mijn eerste huurhuisje had gewoon enkel glas... en ja dat is wel afzien somsquote:

[..]

Heb precies hetzelfde meegemaakt. Spaarde heel veel, maar prijzen stegen sneller dan ik kon sparen.

Oplossing: ik heb een krot gekocht, en met spaargeld door een aannemer laten opknappen.

Was de enige manier om betaalbaar aan een appartement te komen, maar het is gelukt.

Facts don't care about your feelings

De hele generatie van mijn ouders heeft gratis 7-8 jaar over hun studie gedaanquote:

[..]

Jongeren studeren gemiddeld meer en langer dan vroeger

Minister: lt's not particularly silly, is it? I mean, the right leg isn't silly at all and the left leg merely does a forward aerial half turn every alternate step.

Mr Pudey: Yes, but I think that with Government backing I could make it very silly.

Mr Pudey: Yes, but I think that with Government backing I could make it very silly.

Dat jongere langer studeren is onzin. Het was vroeger ook al dat laagopgeleide eerder aan een woning kwamen, aangezien ze eerder op de arbeidsmarkt terecht kwamen. Vroeger zag je studeren alleen als een investering, dat je later terug verdiend. Nu gaat dat nog op voor studenten die een studie doen waarbij ze een dikke baan op het vooruitzicht hebben, maar zo niet dan ben je fucked. De huizenmarkt is krankzinnig.

Ja herkenbaar; hier idem. Al voelt het niet als "vroeger" maar het was ook alweer 2005-2008. Bij mij was het wel sociale huur overigens; spotgoedkoop op loopafstand van het centrum van Utrecht; dan neem je het "krot" wel voor lief. Had ook wel wat hoor die ijsbloemen op de ramen.quote:

En wat jij een krot noemt was vroeger misschien gewoon normaal. Nu wil men al een gasloos nieuwbouw appartement met triple glas als sociale huur. Mijn eerste huurhuisje had gewoon enkel glas... en ja dat is wel afzien soms

Ja en nee, De situatie is nee eenmaal wat het is. We hebben niet binnen nu en 12 maanden genoeg huizen bijgebouwd. Dat geldt voor heel veel mensen. Laat het je ego niet beïnvloeden. Ik bedoel dus dat het normaler is dan zeg 10 jaar geleden om op jouw leeftijd weer/nog bij je ouders te wonen.quote:

[..]

Dus dan is defaitisme het antwoord?

Het is helemaal niet normaal. Het is van het criminele af.

Verder moet er een goede oplossing komen voor het tekort aan woningen.

Je bedoeling is goed. Maar ik vind dat je vanaf je 25ste toch echt uit huis moet. Maja, ik doe mijn best....quote:

[..]

Ja en nee, De situatie is nee eenmaal wat het is. We hebben niet binnen nu en 12 maanden genoeg huizen bijgebouwd. Dat geldt voor heel veel mensen. Laat het je ego niet beïnvloeden. Ik bedoel dus dat het normaler is dan zeg 10 jaar geleden om op jouw leeftijd weer/nog bij je ouders te wonen.

Verder moet er een goede oplossing komen voor het tekort aan woningen.

Ja alleen zijn er nu veel meer (hoog)opgeleiden en die opleidingen duren nou eenmaal langer. Zelfs havo/vwo duurt al langer dan vmbo.quote:

Dat jongere langer studeren is onzin. Het was vroeger ook al dat laagopgeleide eerder aan een woning kwamen, aangezien ze eerder op de arbeidsmarkt terecht kwamen. Vroeger zag je studeren alleen als een investering, dat je later terug verdiend. Nu gaat dat nog op voor studenten die een studie doen waarbij ze een dikke baan op het vooruitzicht hebben, maar zo niet dan ben je fucked. De huizenmarkt is krankzinnig.

Facts don't care about your feelings

Dat is waar. Maar stel dat dat nog wel hetzelfde was, dan had dat de huizenmarkt niet minder krankzinnig gemaakt.quote:

[..]

Ja alleen zijn er nu veel meer (hoog)opgeleiden en die opleidingen duren nou eenmaal langer. Zelfs havo/vwo duurt al langer dan vmbo.

[ afbeelding ]

Als er genoeg woningen zijn ja dan wel. Laat die leeftijdsgrens los. Je bent geen loser omdat je weer/nog bij je ouders woont. Kijk anders om met een andere young professional iets te huren.quote:

[..]

Je bedoeling is goed. Maar ik vind dat je vanaf je 25ste toch echt uit huis moet. Maja, ik doe mijn best....

Kan je lekker sparen bij je ouders?

Ja het is heus wel een probleem. Ik had toen voor 875 per maand een gemeubileerde huurwoning van uhh 75m2 ongeveer in een normale buurt. Dat was 2013 ofzo. Toch als je een beetje naar particuliere huur kijk zie je nog wel genoeg woningen. Niet meer voor 875 maar voor 1000 is nog wel e.e.a. te vinden. En je moet ook realistisch zijn dat als je in een dure stad woont het misschien dan maar verhuizen wordt naar iets erbuiten wat goedkoper is.quote:

[..]

Dat is waar. Maar stel dat dat nog wel hetzelfde was, dan had dat de huizenmarkt niet minder krankzinnig gemaakt.

Verkijk je niet helemaal op een koopwoning. Het lijkt zoveel gunstiger dan huur maar je hebt echt wel wat extra lasten en risico's. Het is echt geen verspilling om 1 á 2 jaar iets te gaan huren.

Facts don't care about your feelings

1000 euro, dan houd ik nog slechts 800 euro over...quote:

[..]

Ja het is heus wel een probleem. Ik had toen voor 875 per maand een gemeubileerde huurwoning van uhh 75m2 ongeveer in een normale buurt. Dat was 2013 ofzo. Toch als je een beetje naar particuliere huur kijk zie je nog wel genoeg woningen. Niet meer voor 875 maar voor 1000 is nog wel e.e.a. te vinden. En je moet ook realistisch zijn dat als je in een dure stad woont het misschien dan maar verhuizen wordt naar iets erbuiten wat goedkoper is.

Verkijk je niet helemaal op een koopwoning. Het lijkt zoveel gunstiger dan huur maar je hebt echt wel wat extra lasten en risico's. Het is echt geen verspilling om 1 á 2 jaar iets te gaan huren.

Ach, laat ik er maar om lachen.

Ik snap de romantiek van gemeubileerde huurwoningen nooit zo. Dan is echt niets van jezelf.quote:

[..]

Ja het is heus wel een probleem. Ik had toen voor 875 per maand een gemeubileerde huurwoning van uhh 75m2 ongeveer in een normale buurt. Dat was 2013 ofzo. Toch als je een beetje naar particuliere huur kijk zie je nog wel genoeg woningen. Niet meer voor 875 maar voor 1000 is nog wel e.e.a. te vinden. En je moet ook realistisch zijn dat als je in een dure stad woont het misschien dan maar verhuizen wordt naar iets erbuiten wat goedkoper is.

Verkijk je niet helemaal op een koopwoning. Het lijkt zoveel gunstiger dan huur maar je hebt echt wel wat extra lasten en risico's. Het is echt geen verspilling om 1 á 2 jaar iets te gaan huren.

Ja leven is duur. En als je net begint, dan houd je inderdaad niet heel veel over helaas.quote:

[..]

1000 euro, dan houd ik nog slechts 800 euro over...

Ach, laat ik er maar om lachen.

Dat is juist perfect voor een huurwoning want je kan zo weer weg en je hebt 0,- hoeven investeren. Romantisch zou ik het inderdaad niet noemen, zelfs het matras was al gebruiktquote:

[..]

Ik snap de romantiek van gemeubileerde huurwoningen nooit zo. Dan is echt niets van jezelf.

Facts don't care about your feelings

Met 1800 euro netto kom je toch gewoon in aanmerking voor sociale huur?quote:

[..]

1000 euro, dan houd ik nog slechts 800 euro over...

Ach, laat ik er maar om lachen.

Waar je vervolgens nog steeds meubilair voor moet kopen :-/quote:

[..]

Dat is juist perfect voor een huurwoning want je kan zo weer weg en je hebt 0,- hoeven investeren. Romantisch zou ik het inderdaad niet noemen, zelfs het matras was al gebruikt

Maar ondertussen kan je blijven sparen voor koop.

Dan koop je tenminste het juiste meubilair. Als je van 60m2 huurflatje naar 120m2 eensgezinswoning gaat staat je kleine bankje er ook troosteloos bij. Ik heb nu het omgekeerde, ga van 200m2 naar 130m2 dus m'n bank van 5 meter gaat een probleem worden in de woonkamerquote:

[..]

Waar je vervolgens nog steeds meubilair voor moet kopen :-/

Facts don't care about your feelings

1800 netto is zo'n 2k bruto? Ik zou zeggen dat je er dan ruim binnen valt. Maar voor je aan de beurt bent, is het inkomen (hopelijk) wat gestegen.quote:

[..]

Met 1800 euro netto kom je toch gewoon in aanmerking voor sociale huur?

"Met charme kun je je een kwartiertje redden, daarna moet je iets te zeggen hebben."

https://www.rtlnieuws.nl/(...)vesting-asielzoekers

De druk op de woningmarkt zal alleen maar toenemen, want dit gaat een jaarlijks getal worden.quote:27.000 statushouders moeten volgend jaar een woning krijgen. Maar met de huidige toestand op de woningmarkt is dat eigenlijk niet te doen. Het kabinet spreekt in een vertrouwelijke brief aan provincies en gemeenten van een 'enorme opgave'. De brief is in handen van de politieke redactie van RTL Nieuws.

De Tweede Kamer wil opheldering, want het beschikbaar maken van bijna dertigduizend woningen is een onhaalbare afspraak in een krappe woningmarkt.

Recht op een huis

Een statushouder is een asielzoeker met verblijfsvergunning. Als een asielzoeker een verblijfsvergunning krijgt, moet hij uit het asielzoekerscentrum en naar een huis.

Elk jaar maken kabinet, gemeenten en provincies een afspraak hoeveel huizen er beschikbaar komen. Dit jaar was de afspraak ongeveer 12.000 mensen een woning zouden krijgen. Dat was al lastig, maar het probleem wordt alleen maar groter, blijkt uit de brief van het kabinet. Er wordt gesproken over een 'hoge taakstelling' en 'enorme opgave'.

Want voor 2021 moeten 27.000 vergunninghouders huisvesting krijgen. Reden voor de piek: de Immigratie- en Naturalisatiedienst (IND) is druk bezig met het wegwerken van eerder opgelopen achterstanden. Dat gaat veel sneller dan gemeenten woningen kunnen regelen, zeker op een krappe woningmarkt.

Grootverdiener die ook de kleintjes Est.

https://www.volkskrant.nl(...)prijzen-op~b9d0a44d/quote:Verhuizen en je oude woning niet verkopen, maar verhuren. Steeds meer particuliere woningkopers houden hun vorige woning vast als belegging. Dat blijkt uit onderzoek van het Kadaster. In de afgelopen tien jaar ging het om ongeveer 62 duizend woningen.

Zit er ook over na te denken om dit te doen, de enige kans voor mij om in de toekomst een woning te verhuren.quote:

[..]

https://www.volkskrant.nl(...)prijzen-op~b9d0a44d/

Same, heb al met diverse partijen gesproken over omzetten hypotheek.quote:

[..]

Zit er ook over na te denken om dit te doen, de enige kans voor mij om in de toekomst een woning te verhuren.

Scheelt ook 8% overdrachtbelasting.quote:

[..]

Zit er ook over na te denken om dit te doen, de enige kans voor mij om in de toekomst een woning te verhuren.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Als de zaken niet *werkelijk* veranderen, dan hebben we ook niet binnen nu en 12 jaar genoeg huizen bijgebouwd.quote:

[..]

Ja en nee, De situatie is nee eenmaal wat het is. We hebben niet binnen nu en 12 maanden genoeg huizen bijgebouwd. Dat geldt voor heel veel mensen.

Deze situatie situatie is al meer dan 20 jaar bezig. Of eigenlijk langer, want de VINEX nota was van 1993. Daarna is er nooit meer een nieuw initiatief gekomen. Die VINEX huizen zijn nu ook al bijna bejaard.

Ik woon niet bij mijn ouders, maar ik zou mezelf wel een looser vinden. Mijn ouders wonen ook maar op zo'n 100m2. Daar zou ik theoretisch nog wel met vrouw en kind bij kunnen. Maar ik zou mezelf echt een grote looser vinden.quote:

[..]

Als er genoeg woningen zijn ja dan wel. Laat die leeftijdsgrens los. Je bent geen loser omdat je weer/nog bij je ouders woont.

Als ze nou een groot huis hadden gehad, dan sja. Maar mijn ouders waren ook al slachtoffer van de verziekte huizenmarkt.

Als er sociale huurwoningen beschikbaar zijn wel ja. Maar misschien dat ik in de verkeerde omgeving woon, 't Gooi. Vrijwel geen sociale huurwoningen verkrijgbaar, hier. Mijn broer heeft 8 jaar lang elke maand opnieuw geschreven op huurwoningen, voordat hij er eentje kreeg. Intussen woonde hij anti-kraak door het hele Gooi heen (hij heeft zijn werk hier).quote:

[..]

Met 1800 euro netto kom je toch gewoon in aanmerking voor sociale huur?

Nu heeft hij eindelijk een beetje geluk gehad en heeft hij een mooi huis. Maar 8 jaar???.

Waarom? Koopwoningen drogen op, wachtlijsten huurwoningen worden langer. Waar moet je dan gaan wonen?quote:

[..]

Ik woon niet bij mijn ouders, maar ik zou mezelf wel een looser vinden. Mijn ouders wonen ook maar op zo'n 100m2. Daar zou ik theoretisch nog wel met vrouw en kind bij kunnen. Maar ik zou mezelf echt een grote looser vinden.

Als ze nou een groot huis hadden gehad, dan sja. Maar mijn ouders waren ook al slachtoffer van de verziekte huizenmarkt.

Zodat ze van een azc naar een shc kunnen doorstromen. En dan op de wachtlijst voor sociale huur of vanaf daar een woning kopen, als starter.quote:

Afschaffen die voorrang. Laten ze maar tijdelijke wooncontainers voor statushouders neerzetten.

"Met charme kun je je een kwartiertje redden, daarna moet je iets te zeggen hebben."

8 jaar is redelijk normaal. Je moet wel zo helder zijn (of je ouders) om op je 18e de inschrijving te regelen. Dan heb je op je 26e een sociale huurwoning. In tussentijd is het dan op kamers en studios.quote:

[..]

Als er sociale huurwoningen beschikbaar zijn wel ja. Maar misschien dat ik in de verkeerde omgeving woon, 't Gooi. Vrijwel geen sociale huurwoningen verkrijgbaar, hier. Mijn broer heeft 8 jaar lang elke maand opnieuw geschreven op huurwoningen, voordat hij er eentje kreeg. Intussen woonde hij anti-kraak door het hele Gooi heen (hij heeft zijn werk hier).

Nu heeft hij eindelijk een beetje geluk gehad en heeft hij een mooi huis. Maar 8 jaar???.

Ideaal is het niet maar het is te doen.

En als je een beetje slim bent schrijf je je bij 3 woningnetten in.

Je kan prima een kamer of studio huren. Niet ideaal, wel zelfstandig. Of regel een auto en huur een studio in het buitengebied. Op de plekken waar geen OV komt is er best wat te huur.quote:

Ik kan soms wel in een flinke dip komen als ik nadenk over de huizenmarkt. Ben nu 28, single en woon nog bij mijn ouders. Nu, de band met mijn ouders is geweldig, dus daar ligt het niet aan. Maar het is niet erg bevorderlijk voor je ego. Je ziet je leven toch wel anders voor je, dan bijna 30tiger nog bij paps en mams wonen...

Of alle zeilen bijzetten en een sober gedateerd klein appartement kopen in een wat goedkoper gebied.

Je hebt je ouderlijk huis om op terug te vallen dus je kan ook antikraak gaan wonen.

In een gedeeld appartement met huisgenoten. Dat doe ik ook.quote:

[..]

Waarom? Koopwoningen drogen op, wachtlijsten huurwoningen worden langer. Waar moet je dan gaan wonen?

Natuurlijk is dat geen pretje. Daarom zeik ik ook overal op FOK! dat ik geen huis kan kopen, ondanks dat ik bovenmodaal verdien.

Maar het zorgt er wel voor dat ik veel geld kan sparen.

Let's all accept each other's differences and different opinions and live together in harmony :)

En je zou met je bovenmodale salaris ook geen appartementje kunnen kopen?quote:

[..]

In een gedeeld appartement met huisgenoten. Dat doe ik ook.

Natuurlijk is dat geen pretje. Daarom zeik ik ook overal op FOK! dat ik geen huis kan kopen, ondanks dat ik bovenmodaal verdien.

Maar het zorgt er wel voor dat ik veel geld kan sparen.

Niet op een locatie waar ik kan en wil wonen, nee, hier in ierland waar ik woon gaat dat niet. Ik kan natuurlijk wel een huis kopen in de middle of nowhere in Donegal, maar ik kan geen auto rijden. Dus dan mag ik 10 km met een backpack om naar de supermarkt lopen, als het al niet 20 km is, door de stromende regen op een onverlichte bochtige weg waar iedereen te hard rijdt. Dat vind ik niet echt praktisch.quote:

[..]

En je zou met je bovenmodale salaris ook geen appartementje kunnen kopen?

Ik moet echt een huis hebben op loopafstand van openbaar vervoer.

Let's all accept each other's differences and different opinions and live together in harmony :)

En een huis moet ook een huis zijn of kan het ook een appartement zijn?quote:

[..]

Niet op een locatie waar ik kan en wil wonen, nee, hier in ierland waar ik woon gaat dat niet. Ik kan natuurlijk wel een huis kopen in de middle of nowhere in Donegal, maar ik kan geen auto rijden. Dus dan mag ik 10 km met een backpack om naar de supermarkt lopen, als het al niet 20 km is, door de stromende regen op een onverlichte bochtige weg waar iedereen te hard rijdt. Dat vind ik niet echt praktisch.

Ik moet echt een huis hebben op loopafstand van openbaar vervoer.

Die locatie waar je wilt wonen? Dat moet een bepaalde wijk zijn of kan dat ook een andere wijk zijn.

Er zijn geen goedkope wijken in Dublin?

Uiteraard mag het ook een appartement zijn, maar iets betaalbaars is er niet op een afstand van minder dan 1 tot 1,5 uur van mijn werk met het OV.quote:

[..]

En een huis moet ook een huis zijn of kan het ook een appartement zijn?

Die locatie waar je wilt wonen? Dat moet een bepaalde wijk zijn of kan dat ook een andere wijk zijn.

Er zijn geen goedkope wijken in Dublin?

Als je auto kan rijden heb je wel wat meer mogelijkheden. Maar ook dat is geen pretje: je staat dan dagelijks urenlang in de file. En ik kan toch geen auto rijdne. Overigens sstaat de bus, die ik moet nemen aangezien ik geen auto kan rijden, in dezelfde file als de auto's maar goed...

Let's all accept each other's differences and different opinions and live together in harmony :)

En dan wil jij ergens in Portugal (of weet ik wat voor godvergeten oord je nu weer overweegt) gaan wonen. Hoe denk je dat je je daar gaat verplaatsen dan? Oh wacht, je wilt alleen maar jankenquote:

[..]

Uiteraard mag het ook een appartement zijn, maar iets betaalbaars is er niet op een afstand van minder dan 1 tot 1,5 uur van mijn werk met het OV.

Als je auto kan rijden heb je wel wat meer mogelijkheden. Maar ook dat is geen pretje: je staat dan dagelijks urenlang in de file. En ik kan toch geen auto rijdne. Overigens sstaat de bus, die ik moet nemen aangezien ik geen auto kan rijden, in dezelfde file als de auto's maar goed...

Precies, VINEX is al best oud, en daarna is de klad erin gekomen.quote:

[..]

Als de zaken niet *werkelijk* veranderen, dan hebben we ook niet binnen nu en 12 jaar genoeg huizen bijgebouwd.

Deze situatie situatie is al meer dan 20 jaar bezig. Of eigenlijk langer, want de VINEX nota was van 1993. Daarna is er nooit meer een nieuw initiatief gekomen. Die VINEX huizen zijn nu ook al bijna bejaard.

En weer een recordstijging inmiddels. Vooral door het doorgeslagen overbieden. Je zou verwachten dat de rek er inmiddels uit was maar zolang kopen qua maandlasten goedkoper is dan huren (voor de meesten) zullen de koopprijzen nog wel blijven stijgen.

Er zijn zat dorpjes in portugal die gewoon een bus of treinstation hebben. Het OV in portugal is echt vele malen beter dan in Ierland.quote:

[..]

En dan wil jij ergens in Portugal (of weet ik wat voor godvergeten oord je nu weer overweegt) gaan wonen. Hoe denk je dat je je daar gaat verplaatsen dan? Oh wacht, je wilt alleen maar janken

Let's all accept each other's differences and different opinions and live together in harmony :)

Zolang mensen hoge prijzen willen betalen en grote risico's willen nemen en de rente laag blijft. De "rek" is er pas uit als mensen niet meer zulke hoge prijzen bieden en dat is alleen maar zo als banken stoppen met te vertellen dat ze zoveel gemakkelijk kunnen "krijgen".quote:

En weer een recordstijging inmiddels. Vooral door het doorgeslagen overbieden. Je zou verwachten dat de rek er inmiddels uit was maar zolang kopen qua maandlasten goedkoper is dan huren (voor de meesten) zullen de koopprijzen nog wel blijven stijgen.

Het is gewoon zo moeilijk te bepalen omdat er geen gefixeerde waarde is van een huis, maar dat deze flexibel is.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Als dit zo doorgaat, krijgen we toch serieus een maatschappij waarin mensen niet meer kunnen wonen vanwege de hoge huren en huizenprijzen? Dat is al een beetje zo natuurlijk, maar dit wordt gekker en gekker.quote:

En weer een recordstijging inmiddels. Vooral door het doorgeslagen overbieden. Je zou verwachten dat de rek er inmiddels uit was maar zolang kopen qua maandlasten goedkoper is dan huren (voor de meesten) zullen de koopprijzen nog wel blijven stijgen.

Dat betekent dat er op basis van deze crisis een tweedeling ontstaat/is. We hebben een grote groep mensen met geluk omdat ze in de goede tijd hebben gekocht of gehuurd, we hebben een groep mensen die veel geld hebben omdat ze veel verdienen (of dus een huis in de goede tijd hebben gekocht en nu verkopen).

En dan heb je de rest, ofzo.

Dat laatste is logisch. Maar op den duur zit je wel aan de rek van wat mensen kunnen besteden. Tegelijkertijd blijkft de impact van schenkingen (jubelton) vrij groot te zijn. Dat rekt de ruimte bij velen aardig op. Naast natuurlijk de overwaarde die de meeste doorstromers meenemen. Het is dumpen van (veel) geld in panden die bouwtechnisch vaak de prijs amper meer waard zijn.quote:Op donderdag 8 juli 2021 12:05 schreef Bosbeetle het volgende:

[..]

Zolang mensen hoge prijzen willen betalen en grote risico's willen nemen en de rente laag blijft. De "rek" is er pas uit als mensen niet meer zulke hoge prijzen bieden en dat is alleen maar zo als banken stoppen met te vertellen dat ze zoveel gemakkelijk kunnen "krijgen".

Het is gewoon zo moeilijk te bepalen omdat er geen gefixeerde waarde is van een huis, maar dat deze flexibel is.

Voor een bestaande woning werd in het tweede kwartaal gemiddeld 410.000 euro betaald, meldt makelaarsvereniging NVM. Dat is bijna 20 procent meer dan een jaar eerder.

Nog nooit stegen de huizenprijzen zo veel sinds de eerste NVM-meting in 1995. Een appartement is relatief de goedkoopste woning, met een prijs van 344.000 euro (+20 procent). De prijs van een vrijstaande woning is het hardst gestegen, namelijk 23,4 procent naar 618.000 euro.

"De cijfers die we vandaag presenteren, overtreffen opnieuw eerdere uitkomsten", zegt NVM-voorzitter Onno Hoes. Hij roept de overheid op om de oververhitte woningmarkt aan te pakken. "Het aanbod droogt nog steeds verder op en kopers doen er werkelijk alles aan om een woning te kunnen bemachtigen. Op de woningmarkt is het gekte alom en zolang de politieke agenda niet aansluit op de realiteit blijft de markt zo krap als hij nu is. De 'fear of missing out' is heel groot."

https://nos.nl/artikel/23(...)eld-ruim-4-ton-kwijt

Nog nooit stegen de huizenprijzen zo veel sinds de eerste NVM-meting in 1995. Een appartement is relatief de goedkoopste woning, met een prijs van 344.000 euro (+20 procent). De prijs van een vrijstaande woning is het hardst gestegen, namelijk 23,4 procent naar 618.000 euro.

"De cijfers die we vandaag presenteren, overtreffen opnieuw eerdere uitkomsten", zegt NVM-voorzitter Onno Hoes. Hij roept de overheid op om de oververhitte woningmarkt aan te pakken. "Het aanbod droogt nog steeds verder op en kopers doen er werkelijk alles aan om een woning te kunnen bemachtigen. Op de woningmarkt is het gekte alom en zolang de politieke agenda niet aansluit op de realiteit blijft de markt zo krap als hij nu is. De 'fear of missing out' is heel groot."

https://nos.nl/artikel/23(...)eld-ruim-4-ton-kwijt

Begint een standaard nieuwsbericht te worden. "In augustus stegen de huizenprijzen het hardst sinds xxx" En dan weer iemand die roept dat de overheid iets moet doen. Maar ja de overheid laat helemaal niets maar dan ook niets horen.quote:

Voor een bestaande woning werd in het tweede kwartaal gemiddeld 410.000 euro betaald, meldt makelaarsvereniging NVM. Dat is bijna 20 procent meer dan een jaar eerder.

Nog nooit stegen de huizenprijzen zo veel sinds de eerste NVM-meting in 1995. Een appartement is relatief de goedkoopste woning, met een prijs van 344.000 euro (+20 procent). De prijs van een vrijstaande woning is het hardst gestegen, namelijk 23,4 procent naar 618.000 euro.

"De cijfers die we vandaag presenteren, overtreffen opnieuw eerdere uitkomsten", zegt NVM-voorzitter Onno Hoes. Hij roept de overheid op om de oververhitte woningmarkt aan te pakken. "Het aanbod droogt nog steeds verder op en kopers doen er werkelijk alles aan om een woning te kunnen bemachtigen. Op de woningmarkt is het gekte alom en zolang de politieke agenda niet aansluit op de realiteit blijft de markt zo krap als hij nu is. De 'fear of missing out' is heel groot."

https://nos.nl/artikel/23(...)eld-ruim-4-ton-kwijt

We nemen het mee naar achterenquote:

[..]

Begint een standaard nieuwsbericht te worden. "In augustus stegen de huizenprijzen het hardst sinds xxx" En dan weer iemand die roept dat de overheid iets moet doen. Maar ja de overheid laat helemaal niets maar dan ook niets horen.

Nee, dat kan ik niet. Studio's, kamers zijn voor studenten.quote:

[..]

Je kan prima een kamer of studio huren. Niet ideaal, wel zelfstandig. Of regel een auto en huur een studio in het buitengebied. Op de plekken waar geen OV komt is er best wat te huur.

Of alle zeilen bijzetten en een sober gedateerd klein appartement kopen in een wat goedkoper gebied.

Je hebt je ouderlijk huis om op terug te vallen dus je kan ook antikraak gaan wonen.

Anti-kraak is wel een mogelijkheid. Maar die mogelijkheid bewaar ik voor als ik echt door het bomen het bos niet meer zie. Want laten we eerlijk zijn: eigenlijk wil je dat niet. Je hebt 0 zekerheid, nagenoeg 0 rechten (qua wonen). Maar goed, het kan inderdaad.

Jawel, maar er is een verschil tussen gevoel en werkelijkheid. Ik weet ook wel van mijzelf dat ik echt mijn best doe. Maar toch zit het niet lekker om vanaf een bepaalde leeftijd nog thuis te moeten wonen.quote:

[..]

Waarom? Koopwoningen drogen op, wachtlijsten huurwoningen worden langer. Waar moet je dan gaan wonen?

Vind je het echt eerlijk om hier te spreken over 'willen'? wat is de definitie van 'keuze' dan nog?quote:

[..]

Zolang mensen hoge prijzen willen betalen en grote risico's willen nemen en de rente laag blijft. De "rek" is er pas uit als mensen niet meer zulke hoge prijzen bieden en dat is alleen maar zo als banken stoppen met te vertellen dat ze zoveel gemakkelijk kunnen "krijgen".

Het is gewoon zo moeilijk te bepalen omdat er geen gefixeerde waarde is van een huis, maar dat deze flexibel is.

Mensen moeten toch wonen? natuurlijk betalen veel mensen hoge prijzen. Want als ze dat niet doen, hebben ze geen woning. Dat maakt het nu juist zo vals.

Dat hebben we altijd gehad natuurlijk. Mijn ouders hebben de rente van hun hypotheek een tijdje geledenquote:

Dat betekent dat er op basis van deze crisis een tweedeling ontstaat/is. We hebben een grote groep mensen met geluk omdat ze in de goede tijd hebben gekocht of gehuurd, we hebben een groep mensen die veel geld hebben omdat ze veel verdienen (of dus een huis in de goede tijd hebben gekocht en nu verkopen).

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Dat huis is inmiddels in ieder geval wel afbetaald dan. 10% plus is jaren 80 voor het laatst voorgekomen. Maar gelet op de historie van de rente was die rente lange tijd voor iedereen hoog. Zo'n grote tweedeling zal dat niet hebben opgeleverd. Paar rentedips tussentijds maar tussen 70 en 90 zat je hoe dan ook snel boven de 6% en meestal richting de 8 tot 10%quote:

[..]

Dat hebben we altijd gehad natuurlijk. Mijn ouders hebben de rente van hun hypotheek een tijdje geleden

Nou poeh poeh, heftige tweedeling hoor. Echt te vergelijken met de huidige groeiende vermogensongelijkheid. /squote:

[..]

Dat hebben we altijd gehad natuurlijk. Mijn ouders hebben de rente van hun hypotheek een tijdje geleden

De forse toename van vermogensongelijkheid op dit moment gaat niet om op bevolkingsniveau minimale verschilletjes als ooit bevoordeeld of benadeeld zijn qua rente of hebben moeten verkopen op een ongunstig moment. Als individu of huishouden ben je dan misschien veel geld misgelopen, maar dat zijn niet de verschillen die leiden tot een problematische vermogensongelijkheid op maatschappelijk niveau.

Uit de oude doos (1979). Toen huren nog relatief goedkoop was en gepleit werd voor ingrijpen op de huurmarkt.

Studio's voor studenten? Waar staat dat? Ik had een prima studio tussen mijn 28e en 31e. Was een toptijd!quote:

[..]

Nee, dat kan ik niet. Studio's, kamers zijn voor studenten.

Anti-kraak is wel een mogelijkheid. Maar die mogelijkheid bewaar ik voor als ik echt door het bomen het bos niet meer zie. Want laten we eerlijk zijn: eigenlijk wil je dat niet. Je hebt 0 zekerheid, nagenoeg 0 rechten (qua wonen). Maar goed, het kan inderdaad.

Toch is het verschil tussen een huis kunnen kopen met 5% rente en een huis kunnen kopen met 10% rente ook een enorm verschil. Daar klaagden de mensen in de jaren 80 over die vonden het belachelijk dat hun voorgangers hun huizen gekocht hadden in een tijd dat het slechts 5% rente was. Je praat over dezelfde tijdschalen en over dezelfde rente verschillen als nu. Dat het nu overkomt als poeh poeh nou nou is omdat je er nu midden in zit.quote:Op donderdag 8 juli 2021 14:14 schreef Stepperoller het volgende:

[..]

Nou poeh poeh, heftige tweedeling hoor. Echt te vergelijken met de huidige groeiende vermogensongelijkheid. /s

De forse toename van vermogensongelijkheid op dit moment gaat niet om op bevolkingsniveau minimale verschilletjes als ooit bevoordeeld of benadeeld zijn qua rente of hebben moeten verkopen op een ongunstig moment. Als individu of huishouden ben je dan misschien veel geld misgelopen, maar dat zijn niet de verschillen die leiden tot een problematische vermogensongelijkheid op maatschappelijk niveau.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

In zijn hoofd. Genoeg collega's van eind twintig begin dertig die een appartement delen met andere werkenden. Dat is hoe het nu gaat. Ik besef dat het makkelijk is gezegd. En toen ik een woning zocht kon ik soms ook een dag in de put zitten.quote:

[..]

Studio's voor studenten? Waar staat dat? Ik had een prima studio tussen mijn 28e en 31e. Was een toptijd!

[ Bericht 7% gewijzigd door potjecreme op 08-07-2021 15:59:25 ]

Met andere woorden geld is heel snel heel veel minder waard geworden. Want voor bedrag x krijg je nu veel minder dan 2 jaar geleden.quote:

[ afbeelding ]

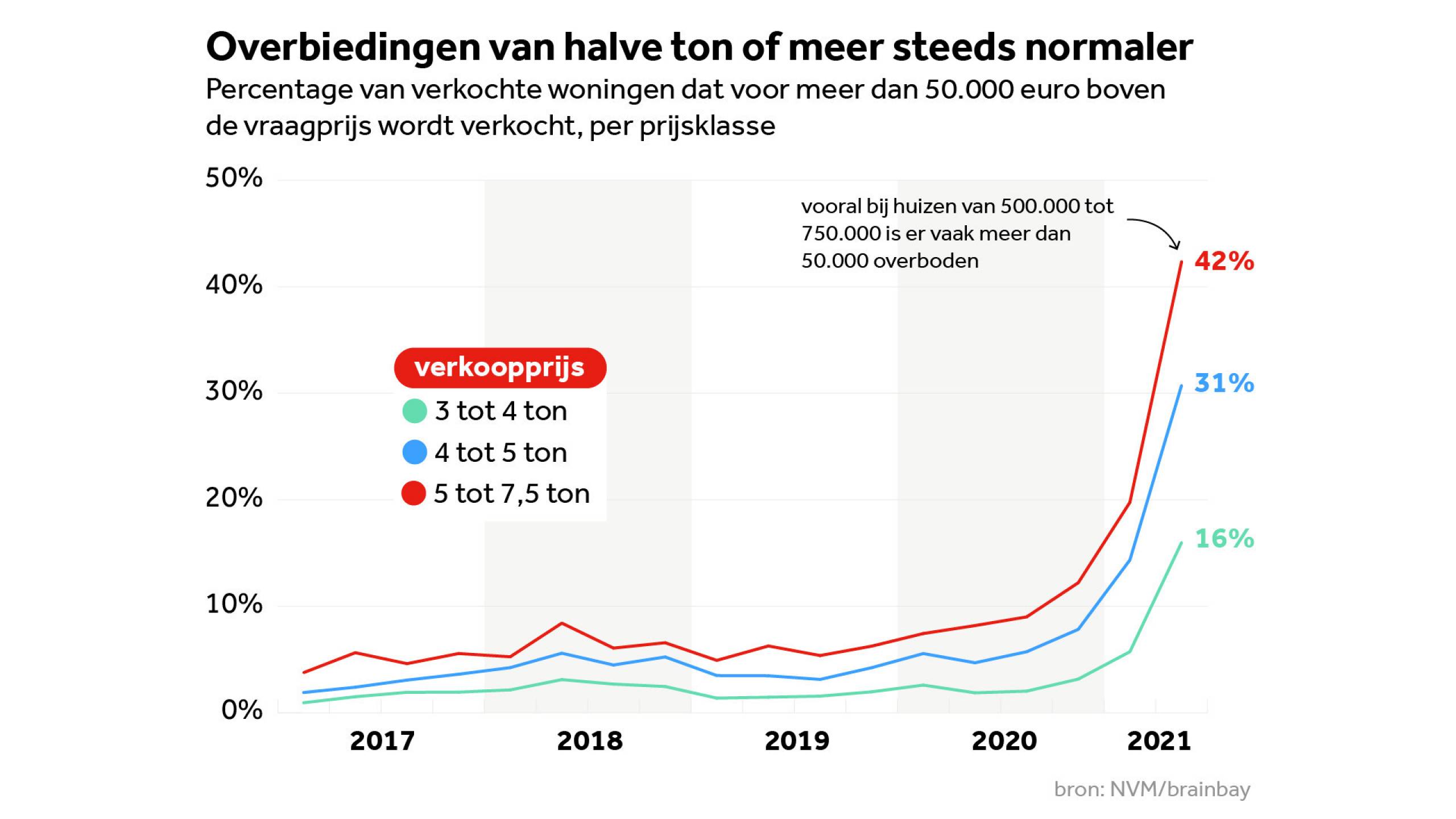

Ook echt 1,5 tot 4 keer meer dan vorige jaren dat er 50k overboden werd op huizen.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Het extreme is dat de er wel hoge inflatie is en tegelijkertijd ook extreem lage of zelfs negatieve rente. Dat is tegennatuurlijk en kan alleen maar door ECB-beleid van het verplichten opkopen van staatsoblgaties voor negatief rendement. Nooit eerder in de geschiedenis zo geweest.quote:

[..]

Met andere woorden geld is heel snel heel veel minder waard geworden.

The End Times are wild

Het is inderdaad verre van ideaal. Maar een studio is echt zo erg nog nietquote:

[..]

In zijn hoofd. Genoeg collega's van eind twintig begin dertig die een appartement delen met andere werkenden. Dat is hoe het nu gaat. Ik besef dat het makkelijk is gezegd. En toen ik een woning zocht kon ik soms ook een dag in de put zitten.

Da's natuurlijk heer verklaarbaar: lage rente geeft mensen klotsend veel geld dat ergens naar toe gaat: naar consumptiegoederen, naar huizen en naar aandelen. En daar is de inflatie.quote:

Het extreme is dat de er wel hoge inflatie is en tegelijkertijd ook extreem lage of zelfs negatieve rente. Dat is tegennatuurlijk en kan alleen maar door ECB-beleid van het verplichten opkopen van staatsoblgaties voor negatief rendement. Nooit eerder in de geschiedenis zo geweest.

Decennia lang was rente het instrument om inflatie te beteugelen; nu is dat instrument "onder water" gezet en voila de inflatie giert alle kant op.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Wordt wat straks, mag de rente naar 10% en gaan mensen massaal problemen krijgen met huizen onder water of niet te betalen hypotheken als de rente wat stijgt.quote:

[..]

Da's natuurlijk heer verklaarbaar: lage rente geeft mensen klotsend veel geld dat ergens naar toe gaat: naar consumptiegoederen, naar huizen en naar aandelen. En daar is de inflatie.

Decennia lang was rente het instrument om inflatie te beteugelen; nu is dat instrument "onder water" gezet en voila de inflatie giert alle kant op.

Maarja als dat macro economisch effect gaat hebben zal dat weer wat afgezwakt worden... Scheelt weer dat die economische parameters elkaar wel een beetje in balans houden.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Nice, nu nog wachten op kwijtschelden 80% studieschuld.quote:

Op

Op

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Ik dacht redelijk op de top te kopen eind 2019, maar ben blij dat ik een plekje heb, jezusmina wat een gedoe op die markt.quote:

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

quote:

Genoeg collega's van eind twintig begin dertig die een appartement delen met andere werkenden.

Maar hoe realistisch is dat van die 10%?quote:

[..]

Wordt wat straks, mag de rente naar 10% en gaan mensen massaal problemen krijgen met huizen onder water of niet te betalen hypotheken als de rente wat stijgt.

Maarja als dat macro economisch effect gaat hebben zal dat weer wat afgezwakt worden... Scheelt weer dat die economische parameters elkaar wel een beetje in balans houden.

Nouja, gezien de economie enige mate van flexibiliteit kent en het onder aan de streep in een andere vorm gegoten uiteindelijk draait om reele rente en niet nominale rente.... Kan dat prima, maar dat gaat dan wel gepaard met gigantische inflatie.quote:

[..]

Maar hoe realistisch is dat van die 10%?

Ik verwacht het niet maar het uitsluiten ga ik ook zeker niet doen.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Dat gaat niet gebeurenquote:

[..]

Maar hoe realistisch is dat van die 10%?

er is geen markt meer voor staatsobligaties , de ECB koopt alle schulden zelf op , dat heeft ze afgekeken van Japan

Die doet dat al decennia met een staatschuld van 200 % van het BNP

De rente staat op nul en blijft daar ook

Het enige gevaar is oververhitting van de economie door de beschikbaarheid van goedkoop geld

Al zijn pensioenfondsen hier nog steeds wel verplicht om 30% van jouw pensioenaanspraak te beleggen in staatsobligaties en als ze niet voldoende rendement maken dan gaat de overheid hen verplichten om te korten op jouw opgebouwde aanspraak

Daar gaat dan je gespaarde extra pensioen

De grote valuta houden elkaar in evenwicht , een euro is 110% van een dollar

Een bitcoin zit niet in de afspraak en kan niet bijgedrukt worden en is dus een prima hedge tegen inflatie

Ik verwacht dat een daling van huizenprijzen kan komen als de klimaat paniek uitbreekt , dat hoeft echt niet 20 jaar te duren

quote:Eerst luidde die opdracht zo:

,,De Raad van Bestuur van de Europese Centrale Bank stelt zich tot doel de inflatie op middellange termijn onder, maar dicht bij 2% te houden."

En nu zo: ,,

De Raad van Bestuur is van oordeel dat prijsstabiliteit het best wordt gehandhaafd door een inflatie van twee procent op middellange termijn na te streven.

De committering van de Raad van Bestuur aan deze doelstelling is symmetrisch van aard."

"Is dat nieuw? Nee, eigenlijk niet"

Hier gebeuren twee dingen.

Eén: de gewenste inflatie ligt niet meer onder de 2% maar precies op de 2% - een kleine verhoging van het inflatiedoel.

Twee: nadrukkelijk voegt de ECB toe dat er gestreefd wordt naar een gemiddelde inflatie van 2%, dat is die symmetrie.

Als de gemiddelde prijsstijging een tijdje op 1% staat, mag die daarna ook een tijdje op 3% staan.

Is dat nieuw? Nee, eigenlijk niet. In 2011 zei vertrekkend ECB-president Jean-Claude Trichet al dat de centrale bank het de eerste twaalf jaar van de euro goed had gedaan omdat de inflatie 'gemiddeld 1,97%' was geweest.

Wat nu als een nieuwigheid wordt gepresenteerd, was in Trichets tijd normaal. Hij redeneerde al symmetrisch.

En toch kan deze koerswijziging impact hebben.

Financiële markten zijn gaan denken dat de inflatie voortdurend onder de 2% moest blijven.

Nu stellen ze wellicht hun verwachtingen bij omdat het expliciet gemiddeld 2% is geworden.

Vervolgens verschaft dat de 'duiven' in het ECB-bestuur de ruimte om veel langer ruim monetair beleid te voeren, door geld in de economie te pompen en de rente op 0% te houden.

Een beetje extra inflatie is nu niet zo erg meer.

Met deze nieuwe strategie zijn alle Frankfurt-watchers daar nu op voorbereid.

[ Bericht 8% gewijzigd door michaelmoore op 09-07-2021 02:26:17 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Gefeliciteerd! Tof dat het allemaal gelukt is. Die maanden gaan voorbij hoor. Ik wacht al sinds de helft van april en dat duurt nog een ruime maandquote:Op donderdag 8 juli 2021 20:55 schreef Kreator het volgende:

Koopcontract getekend. Nu nog even drie maanden wachten.

Breitling - Instruments for Professionals

Grappig dat daar dus gemikt werd op 20% van het inkomen en dat nibud advies inmiddels al 33% is. We doen net alsof het steeds beter gaat met "de economie" het kan niet minder gaan, want dan stort alles in... maar stiekem...quote:

[ afbeelding ]

Uit de oude doos (1979). Toen huren nog relatief goedkoop was en gepleit werd voor ingrijpen op de huurmarkt.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Gefeliciteerdquote:

Koopcontract getekend. Nu nog even drie maanden wachten.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Super Krea!quote:

Koopcontract getekend. Nu nog even drie maanden wachten.

| ❤ | Triquester... | ツ Met een accént aigu

Daar werd gemikt op minstens 20%quote:

[..]