WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

https://www.rtlnieuws.nl/(...)vesting-asielzoekers

De druk op de woningmarkt zal alleen maar toenemen, want dit gaat een jaarlijks getal worden.quote:27.000 statushouders moeten volgend jaar een woning krijgen. Maar met de huidige toestand op de woningmarkt is dat eigenlijk niet te doen. Het kabinet spreekt in een vertrouwelijke brief aan provincies en gemeenten van een 'enorme opgave'. De brief is in handen van de politieke redactie van RTL Nieuws.

De Tweede Kamer wil opheldering, want het beschikbaar maken van bijna dertigduizend woningen is een onhaalbare afspraak in een krappe woningmarkt.

Recht op een huis

Een statushouder is een asielzoeker met verblijfsvergunning. Als een asielzoeker een verblijfsvergunning krijgt, moet hij uit het asielzoekerscentrum en naar een huis.

Elk jaar maken kabinet, gemeenten en provincies een afspraak hoeveel huizen er beschikbaar komen. Dit jaar was de afspraak ongeveer 12.000 mensen een woning zouden krijgen. Dat was al lastig, maar het probleem wordt alleen maar groter, blijkt uit de brief van het kabinet. Er wordt gesproken over een 'hoge taakstelling' en 'enorme opgave'.

Want voor 2021 moeten 27.000 vergunninghouders huisvesting krijgen. Reden voor de piek: de Immigratie- en Naturalisatiedienst (IND) is druk bezig met het wegwerken van eerder opgelopen achterstanden. Dat gaat veel sneller dan gemeenten woningen kunnen regelen, zeker op een krappe woningmarkt.

Grootverdiener die ook de kleintjes Est.

https://www.volkskrant.nl(...)prijzen-op~b9d0a44d/quote:Verhuizen en je oude woning niet verkopen, maar verhuren. Steeds meer particuliere woningkopers houden hun vorige woning vast als belegging. Dat blijkt uit onderzoek van het Kadaster. In de afgelopen tien jaar ging het om ongeveer 62 duizend woningen.

Zit er ook over na te denken om dit te doen, de enige kans voor mij om in de toekomst een woning te verhuren.quote:Op woensdag 7 juli 2021 14:30 schreef potjecreme het volgende:

[..]

https://www.volkskrant.nl(...)prijzen-op~b9d0a44d/

Same, heb al met diverse partijen gesproken over omzetten hypotheek.quote:

[..]

Zit er ook over na te denken om dit te doen, de enige kans voor mij om in de toekomst een woning te verhuren.

Scheelt ook 8% overdrachtbelasting.quote:

[..]

Zit er ook over na te denken om dit te doen, de enige kans voor mij om in de toekomst een woning te verhuren.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Als de zaken niet *werkelijk* veranderen, dan hebben we ook niet binnen nu en 12 jaar genoeg huizen bijgebouwd.quote:

[..]

Ja en nee, De situatie is nee eenmaal wat het is. We hebben niet binnen nu en 12 maanden genoeg huizen bijgebouwd. Dat geldt voor heel veel mensen.

Deze situatie situatie is al meer dan 20 jaar bezig. Of eigenlijk langer, want de VINEX nota was van 1993. Daarna is er nooit meer een nieuw initiatief gekomen. Die VINEX huizen zijn nu ook al bijna bejaard.

Ik woon niet bij mijn ouders, maar ik zou mezelf wel een looser vinden. Mijn ouders wonen ook maar op zo'n 100m2. Daar zou ik theoretisch nog wel met vrouw en kind bij kunnen. Maar ik zou mezelf echt een grote looser vinden.quote:

[..]

Als er genoeg woningen zijn ja dan wel. Laat die leeftijdsgrens los. Je bent geen loser omdat je weer/nog bij je ouders woont.

Als ze nou een groot huis hadden gehad, dan sja. Maar mijn ouders waren ook al slachtoffer van de verziekte huizenmarkt.

Als er sociale huurwoningen beschikbaar zijn wel ja. Maar misschien dat ik in de verkeerde omgeving woon, 't Gooi. Vrijwel geen sociale huurwoningen verkrijgbaar, hier. Mijn broer heeft 8 jaar lang elke maand opnieuw geschreven op huurwoningen, voordat hij er eentje kreeg. Intussen woonde hij anti-kraak door het hele Gooi heen (hij heeft zijn werk hier).quote:Op woensdag 7 juli 2021 11:57 schreef Heph844 het volgende:

[..]

Met 1800 euro netto kom je toch gewoon in aanmerking voor sociale huur?

Nu heeft hij eindelijk een beetje geluk gehad en heeft hij een mooi huis. Maar 8 jaar???.

Waarom? Koopwoningen drogen op, wachtlijsten huurwoningen worden langer. Waar moet je dan gaan wonen?quote:

[..]

Ik woon niet bij mijn ouders, maar ik zou mezelf wel een looser vinden. Mijn ouders wonen ook maar op zo'n 100m2. Daar zou ik theoretisch nog wel met vrouw en kind bij kunnen. Maar ik zou mezelf echt een grote looser vinden.

Als ze nou een groot huis hadden gehad, dan sja. Maar mijn ouders waren ook al slachtoffer van de verziekte huizenmarkt.

Zodat ze van een azc naar een shc kunnen doorstromen. En dan op de wachtlijst voor sociale huur of vanaf daar een woning kopen, als starter.quote:

Afschaffen die voorrang. Laten ze maar tijdelijke wooncontainers voor statushouders neerzetten.

"Met charme kun je je een kwartiertje redden, daarna moet je iets te zeggen hebben."

8 jaar is redelijk normaal. Je moet wel zo helder zijn (of je ouders) om op je 18e de inschrijving te regelen. Dan heb je op je 26e een sociale huurwoning. In tussentijd is het dan op kamers en studios.quote:

[..]

Als er sociale huurwoningen beschikbaar zijn wel ja. Maar misschien dat ik in de verkeerde omgeving woon, 't Gooi. Vrijwel geen sociale huurwoningen verkrijgbaar, hier. Mijn broer heeft 8 jaar lang elke maand opnieuw geschreven op huurwoningen, voordat hij er eentje kreeg. Intussen woonde hij anti-kraak door het hele Gooi heen (hij heeft zijn werk hier).

Nu heeft hij eindelijk een beetje geluk gehad en heeft hij een mooi huis. Maar 8 jaar???.

Ideaal is het niet maar het is te doen.

En als je een beetje slim bent schrijf je je bij 3 woningnetten in.

Je kan prima een kamer of studio huren. Niet ideaal, wel zelfstandig. Of regel een auto en huur een studio in het buitengebied. Op de plekken waar geen OV komt is er best wat te huur.quote:

Ik kan soms wel in een flinke dip komen als ik nadenk over de huizenmarkt. Ben nu 28, single en woon nog bij mijn ouders. Nu, de band met mijn ouders is geweldig, dus daar ligt het niet aan. Maar het is niet erg bevorderlijk voor je ego. Je ziet je leven toch wel anders voor je, dan bijna 30tiger nog bij paps en mams wonen...

Of alle zeilen bijzetten en een sober gedateerd klein appartement kopen in een wat goedkoper gebied.

Je hebt je ouderlijk huis om op terug te vallen dus je kan ook antikraak gaan wonen.

In een gedeeld appartement met huisgenoten. Dat doe ik ook.quote:

[..]

Waarom? Koopwoningen drogen op, wachtlijsten huurwoningen worden langer. Waar moet je dan gaan wonen?

Natuurlijk is dat geen pretje. Daarom zeik ik ook overal op FOK! dat ik geen huis kan kopen, ondanks dat ik bovenmodaal verdien.

Maar het zorgt er wel voor dat ik veel geld kan sparen.

Let's all accept each other's differences and different opinions and live together in harmony :)

En je zou met je bovenmodale salaris ook geen appartementje kunnen kopen?quote:

[..]

In een gedeeld appartement met huisgenoten. Dat doe ik ook.

Natuurlijk is dat geen pretje. Daarom zeik ik ook overal op FOK! dat ik geen huis kan kopen, ondanks dat ik bovenmodaal verdien.

Maar het zorgt er wel voor dat ik veel geld kan sparen.

Niet op een locatie waar ik kan en wil wonen, nee, hier in ierland waar ik woon gaat dat niet. Ik kan natuurlijk wel een huis kopen in de middle of nowhere in Donegal, maar ik kan geen auto rijden. Dus dan mag ik 10 km met een backpack om naar de supermarkt lopen, als het al niet 20 km is, door de stromende regen op een onverlichte bochtige weg waar iedereen te hard rijdt. Dat vind ik niet echt praktisch.quote:

[..]

En je zou met je bovenmodale salaris ook geen appartementje kunnen kopen?

Ik moet echt een huis hebben op loopafstand van openbaar vervoer.

Let's all accept each other's differences and different opinions and live together in harmony :)

En een huis moet ook een huis zijn of kan het ook een appartement zijn?quote:

[..]

Niet op een locatie waar ik kan en wil wonen, nee, hier in ierland waar ik woon gaat dat niet. Ik kan natuurlijk wel een huis kopen in de middle of nowhere in Donegal, maar ik kan geen auto rijden. Dus dan mag ik 10 km met een backpack om naar de supermarkt lopen, als het al niet 20 km is, door de stromende regen op een onverlichte bochtige weg waar iedereen te hard rijdt. Dat vind ik niet echt praktisch.

Ik moet echt een huis hebben op loopafstand van openbaar vervoer.

Die locatie waar je wilt wonen? Dat moet een bepaalde wijk zijn of kan dat ook een andere wijk zijn.

Er zijn geen goedkope wijken in Dublin?

Uiteraard mag het ook een appartement zijn, maar iets betaalbaars is er niet op een afstand van minder dan 1 tot 1,5 uur van mijn werk met het OV.quote:

[..]

En een huis moet ook een huis zijn of kan het ook een appartement zijn?

Die locatie waar je wilt wonen? Dat moet een bepaalde wijk zijn of kan dat ook een andere wijk zijn.

Er zijn geen goedkope wijken in Dublin?

Als je auto kan rijden heb je wel wat meer mogelijkheden. Maar ook dat is geen pretje: je staat dan dagelijks urenlang in de file. En ik kan toch geen auto rijdne. Overigens sstaat de bus, die ik moet nemen aangezien ik geen auto kan rijden, in dezelfde file als de auto's maar goed...

Let's all accept each other's differences and different opinions and live together in harmony :)

En dan wil jij ergens in Portugal (of weet ik wat voor godvergeten oord je nu weer overweegt) gaan wonen. Hoe denk je dat je je daar gaat verplaatsen dan? Oh wacht, je wilt alleen maar jankenquote:

[..]

Uiteraard mag het ook een appartement zijn, maar iets betaalbaars is er niet op een afstand van minder dan 1 tot 1,5 uur van mijn werk met het OV.

Als je auto kan rijden heb je wel wat meer mogelijkheden. Maar ook dat is geen pretje: je staat dan dagelijks urenlang in de file. En ik kan toch geen auto rijdne. Overigens sstaat de bus, die ik moet nemen aangezien ik geen auto kan rijden, in dezelfde file als de auto's maar goed...

Precies, VINEX is al best oud, en daarna is de klad erin gekomen.quote:

[..]

Als de zaken niet *werkelijk* veranderen, dan hebben we ook niet binnen nu en 12 jaar genoeg huizen bijgebouwd.

Deze situatie situatie is al meer dan 20 jaar bezig. Of eigenlijk langer, want de VINEX nota was van 1993. Daarna is er nooit meer een nieuw initiatief gekomen. Die VINEX huizen zijn nu ook al bijna bejaard.

En weer een recordstijging inmiddels. Vooral door het doorgeslagen overbieden. Je zou verwachten dat de rek er inmiddels uit was maar zolang kopen qua maandlasten goedkoper is dan huren (voor de meesten) zullen de koopprijzen nog wel blijven stijgen.

Er zijn zat dorpjes in portugal die gewoon een bus of treinstation hebben. Het OV in portugal is echt vele malen beter dan in Ierland.quote:

[..]

En dan wil jij ergens in Portugal (of weet ik wat voor godvergeten oord je nu weer overweegt) gaan wonen. Hoe denk je dat je je daar gaat verplaatsen dan? Oh wacht, je wilt alleen maar janken

Let's all accept each other's differences and different opinions and live together in harmony :)

Zolang mensen hoge prijzen willen betalen en grote risico's willen nemen en de rente laag blijft. De "rek" is er pas uit als mensen niet meer zulke hoge prijzen bieden en dat is alleen maar zo als banken stoppen met te vertellen dat ze zoveel gemakkelijk kunnen "krijgen".quote:

En weer een recordstijging inmiddels. Vooral door het doorgeslagen overbieden. Je zou verwachten dat de rek er inmiddels uit was maar zolang kopen qua maandlasten goedkoper is dan huren (voor de meesten) zullen de koopprijzen nog wel blijven stijgen.

Het is gewoon zo moeilijk te bepalen omdat er geen gefixeerde waarde is van een huis, maar dat deze flexibel is.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Als dit zo doorgaat, krijgen we toch serieus een maatschappij waarin mensen niet meer kunnen wonen vanwege de hoge huren en huizenprijzen? Dat is al een beetje zo natuurlijk, maar dit wordt gekker en gekker.quote:

En weer een recordstijging inmiddels. Vooral door het doorgeslagen overbieden. Je zou verwachten dat de rek er inmiddels uit was maar zolang kopen qua maandlasten goedkoper is dan huren (voor de meesten) zullen de koopprijzen nog wel blijven stijgen.

Dat betekent dat er op basis van deze crisis een tweedeling ontstaat/is. We hebben een grote groep mensen met geluk omdat ze in de goede tijd hebben gekocht of gehuurd, we hebben een groep mensen die veel geld hebben omdat ze veel verdienen (of dus een huis in de goede tijd hebben gekocht en nu verkopen).

En dan heb je de rest, ofzo.

Dat laatste is logisch. Maar op den duur zit je wel aan de rek van wat mensen kunnen besteden. Tegelijkertijd blijkft de impact van schenkingen (jubelton) vrij groot te zijn. Dat rekt de ruimte bij velen aardig op. Naast natuurlijk de overwaarde die de meeste doorstromers meenemen. Het is dumpen van (veel) geld in panden die bouwtechnisch vaak de prijs amper meer waard zijn.quote:Op donderdag 8 juli 2021 12:05 schreef Bosbeetle het volgende:

[..]

Zolang mensen hoge prijzen willen betalen en grote risico's willen nemen en de rente laag blijft. De "rek" is er pas uit als mensen niet meer zulke hoge prijzen bieden en dat is alleen maar zo als banken stoppen met te vertellen dat ze zoveel gemakkelijk kunnen "krijgen".

Het is gewoon zo moeilijk te bepalen omdat er geen gefixeerde waarde is van een huis, maar dat deze flexibel is.

Voor een bestaande woning werd in het tweede kwartaal gemiddeld 410.000 euro betaald, meldt makelaarsvereniging NVM. Dat is bijna 20 procent meer dan een jaar eerder.

Nog nooit stegen de huizenprijzen zo veel sinds de eerste NVM-meting in 1995. Een appartement is relatief de goedkoopste woning, met een prijs van 344.000 euro (+20 procent). De prijs van een vrijstaande woning is het hardst gestegen, namelijk 23,4 procent naar 618.000 euro.

"De cijfers die we vandaag presenteren, overtreffen opnieuw eerdere uitkomsten", zegt NVM-voorzitter Onno Hoes. Hij roept de overheid op om de oververhitte woningmarkt aan te pakken. "Het aanbod droogt nog steeds verder op en kopers doen er werkelijk alles aan om een woning te kunnen bemachtigen. Op de woningmarkt is het gekte alom en zolang de politieke agenda niet aansluit op de realiteit blijft de markt zo krap als hij nu is. De 'fear of missing out' is heel groot."

https://nos.nl/artikel/23(...)eld-ruim-4-ton-kwijt

Nog nooit stegen de huizenprijzen zo veel sinds de eerste NVM-meting in 1995. Een appartement is relatief de goedkoopste woning, met een prijs van 344.000 euro (+20 procent). De prijs van een vrijstaande woning is het hardst gestegen, namelijk 23,4 procent naar 618.000 euro.

"De cijfers die we vandaag presenteren, overtreffen opnieuw eerdere uitkomsten", zegt NVM-voorzitter Onno Hoes. Hij roept de overheid op om de oververhitte woningmarkt aan te pakken. "Het aanbod droogt nog steeds verder op en kopers doen er werkelijk alles aan om een woning te kunnen bemachtigen. Op de woningmarkt is het gekte alom en zolang de politieke agenda niet aansluit op de realiteit blijft de markt zo krap als hij nu is. De 'fear of missing out' is heel groot."

https://nos.nl/artikel/23(...)eld-ruim-4-ton-kwijt

Begint een standaard nieuwsbericht te worden. "In augustus stegen de huizenprijzen het hardst sinds xxx" En dan weer iemand die roept dat de overheid iets moet doen. Maar ja de overheid laat helemaal niets maar dan ook niets horen.quote:

Voor een bestaande woning werd in het tweede kwartaal gemiddeld 410.000 euro betaald, meldt makelaarsvereniging NVM. Dat is bijna 20 procent meer dan een jaar eerder.

Nog nooit stegen de huizenprijzen zo veel sinds de eerste NVM-meting in 1995. Een appartement is relatief de goedkoopste woning, met een prijs van 344.000 euro (+20 procent). De prijs van een vrijstaande woning is het hardst gestegen, namelijk 23,4 procent naar 618.000 euro.

"De cijfers die we vandaag presenteren, overtreffen opnieuw eerdere uitkomsten", zegt NVM-voorzitter Onno Hoes. Hij roept de overheid op om de oververhitte woningmarkt aan te pakken. "Het aanbod droogt nog steeds verder op en kopers doen er werkelijk alles aan om een woning te kunnen bemachtigen. Op de woningmarkt is het gekte alom en zolang de politieke agenda niet aansluit op de realiteit blijft de markt zo krap als hij nu is. De 'fear of missing out' is heel groot."

https://nos.nl/artikel/23(...)eld-ruim-4-ton-kwijt

We nemen het mee naar achterenquote:

[..]

Begint een standaard nieuwsbericht te worden. "In augustus stegen de huizenprijzen het hardst sinds xxx" En dan weer iemand die roept dat de overheid iets moet doen. Maar ja de overheid laat helemaal niets maar dan ook niets horen.

Nee, dat kan ik niet. Studio's, kamers zijn voor studenten.quote:

[..]

Je kan prima een kamer of studio huren. Niet ideaal, wel zelfstandig. Of regel een auto en huur een studio in het buitengebied. Op de plekken waar geen OV komt is er best wat te huur.

Of alle zeilen bijzetten en een sober gedateerd klein appartement kopen in een wat goedkoper gebied.

Je hebt je ouderlijk huis om op terug te vallen dus je kan ook antikraak gaan wonen.

Anti-kraak is wel een mogelijkheid. Maar die mogelijkheid bewaar ik voor als ik echt door het bomen het bos niet meer zie. Want laten we eerlijk zijn: eigenlijk wil je dat niet. Je hebt 0 zekerheid, nagenoeg 0 rechten (qua wonen). Maar goed, het kan inderdaad.

Jawel, maar er is een verschil tussen gevoel en werkelijkheid. Ik weet ook wel van mijzelf dat ik echt mijn best doe. Maar toch zit het niet lekker om vanaf een bepaalde leeftijd nog thuis te moeten wonen.quote:

[..]

Waarom? Koopwoningen drogen op, wachtlijsten huurwoningen worden langer. Waar moet je dan gaan wonen?

Vind je het echt eerlijk om hier te spreken over 'willen'? wat is de definitie van 'keuze' dan nog?quote:

[..]

Zolang mensen hoge prijzen willen betalen en grote risico's willen nemen en de rente laag blijft. De "rek" is er pas uit als mensen niet meer zulke hoge prijzen bieden en dat is alleen maar zo als banken stoppen met te vertellen dat ze zoveel gemakkelijk kunnen "krijgen".

Het is gewoon zo moeilijk te bepalen omdat er geen gefixeerde waarde is van een huis, maar dat deze flexibel is.

Mensen moeten toch wonen? natuurlijk betalen veel mensen hoge prijzen. Want als ze dat niet doen, hebben ze geen woning. Dat maakt het nu juist zo vals.

Dat hebben we altijd gehad natuurlijk. Mijn ouders hebben de rente van hun hypotheek een tijdje geledenquote:

Dat betekent dat er op basis van deze crisis een tweedeling ontstaat/is. We hebben een grote groep mensen met geluk omdat ze in de goede tijd hebben gekocht of gehuurd, we hebben een groep mensen die veel geld hebben omdat ze veel verdienen (of dus een huis in de goede tijd hebben gekocht en nu verkopen).

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Dat huis is inmiddels in ieder geval wel afbetaald dan. 10% plus is jaren 80 voor het laatst voorgekomen. Maar gelet op de historie van de rente was die rente lange tijd voor iedereen hoog. Zo'n grote tweedeling zal dat niet hebben opgeleverd. Paar rentedips tussentijds maar tussen 70 en 90 zat je hoe dan ook snel boven de 6% en meestal richting de 8 tot 10%quote:

[..]

Dat hebben we altijd gehad natuurlijk. Mijn ouders hebben de rente van hun hypotheek een tijdje geledenniet vast gezet op 5% omdat ze dachten hij zal wel niet veel hoger worden. Volgensmij zijn ze uiteindelijk zelfs boven de 10% uitgekomen. Er waren ook mensen die gokten op zekerheid en het toen wel vast zette voor langere tijd, zie daar zelfde tweedeling.

Nou poeh poeh, heftige tweedeling hoor. Echt te vergelijken met de huidige groeiende vermogensongelijkheid. /squote:

[..]

Dat hebben we altijd gehad natuurlijk. Mijn ouders hebben de rente van hun hypotheek een tijdje geleden

De forse toename van vermogensongelijkheid op dit moment gaat niet om op bevolkingsniveau minimale verschilletjes als ooit bevoordeeld of benadeeld zijn qua rente of hebben moeten verkopen op een ongunstig moment. Als individu of huishouden ben je dan misschien veel geld misgelopen, maar dat zijn niet de verschillen die leiden tot een problematische vermogensongelijkheid op maatschappelijk niveau.

Uit de oude doos (1979). Toen huren nog relatief goedkoop was en gepleit werd voor ingrijpen op de huurmarkt.

Studio's voor studenten? Waar staat dat? Ik had een prima studio tussen mijn 28e en 31e. Was een toptijd!quote:

[..]

Nee, dat kan ik niet. Studio's, kamers zijn voor studenten.

Anti-kraak is wel een mogelijkheid. Maar die mogelijkheid bewaar ik voor als ik echt door het bomen het bos niet meer zie. Want laten we eerlijk zijn: eigenlijk wil je dat niet. Je hebt 0 zekerheid, nagenoeg 0 rechten (qua wonen). Maar goed, het kan inderdaad.

Toch is het verschil tussen een huis kunnen kopen met 5% rente en een huis kunnen kopen met 10% rente ook een enorm verschil. Daar klaagden de mensen in de jaren 80 over die vonden het belachelijk dat hun voorgangers hun huizen gekocht hadden in een tijd dat het slechts 5% rente was. Je praat over dezelfde tijdschalen en over dezelfde rente verschillen als nu. Dat het nu overkomt als poeh poeh nou nou is omdat je er nu midden in zit.quote:Op donderdag 8 juli 2021 14:14 schreef Stepperoller het volgende:

[..]

Nou poeh poeh, heftige tweedeling hoor. Echt te vergelijken met de huidige groeiende vermogensongelijkheid. /s

De forse toename van vermogensongelijkheid op dit moment gaat niet om op bevolkingsniveau minimale verschilletjes als ooit bevoordeeld of benadeeld zijn qua rente of hebben moeten verkopen op een ongunstig moment. Als individu of huishouden ben je dan misschien veel geld misgelopen, maar dat zijn niet de verschillen die leiden tot een problematische vermogensongelijkheid op maatschappelijk niveau.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

In zijn hoofd. Genoeg collega's van eind twintig begin dertig die een appartement delen met andere werkenden. Dat is hoe het nu gaat. Ik besef dat het makkelijk is gezegd. En toen ik een woning zocht kon ik soms ook een dag in de put zitten.quote:

[..]

Studio's voor studenten? Waar staat dat? Ik had een prima studio tussen mijn 28e en 31e. Was een toptijd!

[ Bericht 7% gewijzigd door potjecreme op 08-07-2021 15:59:25 ]

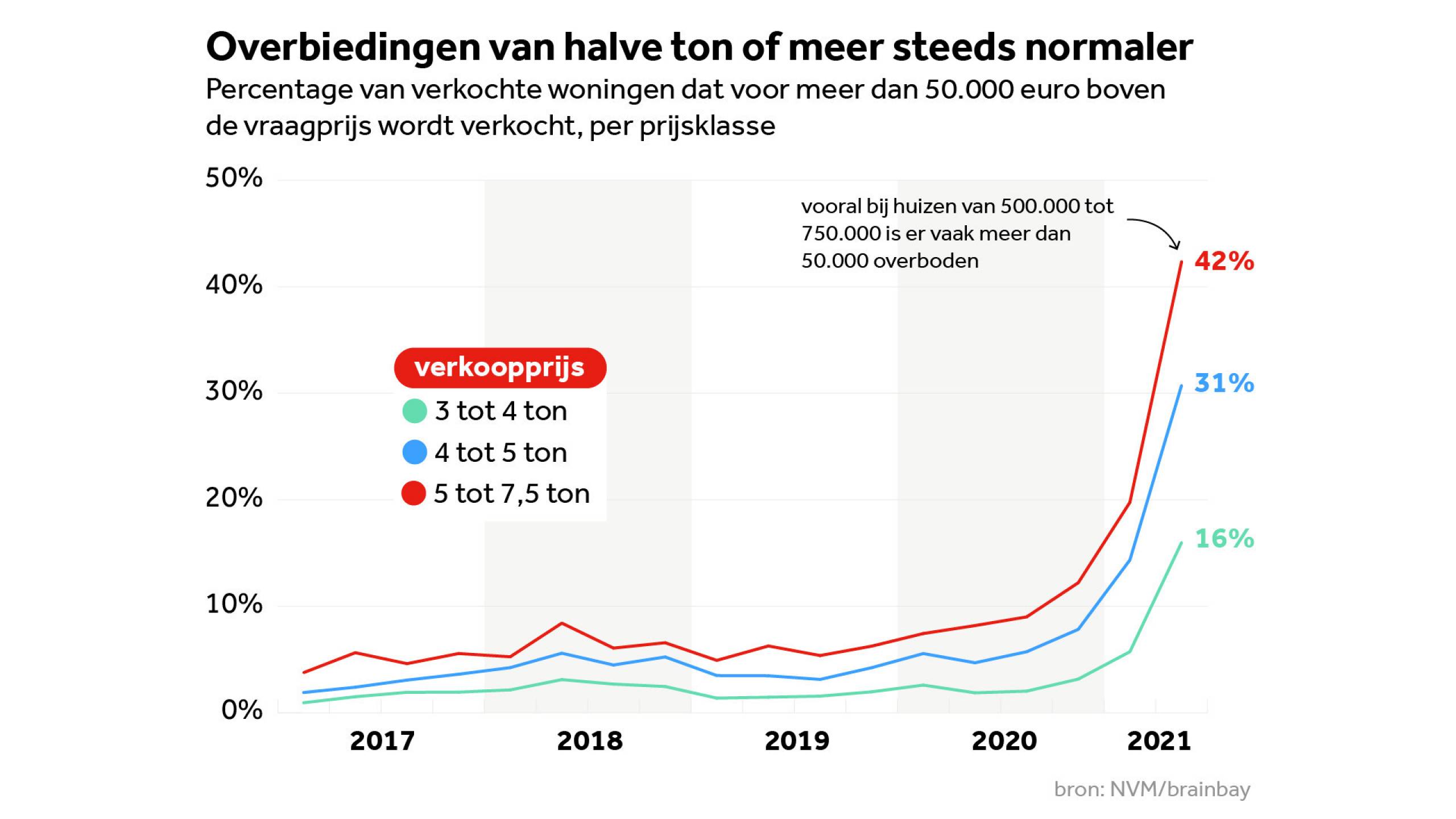

Met andere woorden geld is heel snel heel veel minder waard geworden. Want voor bedrag x krijg je nu veel minder dan 2 jaar geleden.quote:

[ afbeelding ]

Ook echt 1,5 tot 4 keer meer dan vorige jaren dat er 50k overboden werd op huizen.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Het extreme is dat de er wel hoge inflatie is en tegelijkertijd ook extreem lage of zelfs negatieve rente. Dat is tegennatuurlijk en kan alleen maar door ECB-beleid van het verplichten opkopen van staatsoblgaties voor negatief rendement. Nooit eerder in de geschiedenis zo geweest.quote:

[..]

Met andere woorden geld is heel snel heel veel minder waard geworden.

The End Times are wild

Het is inderdaad verre van ideaal. Maar een studio is echt zo erg nog nietquote:

[..]

In zijn hoofd. Genoeg collega's van eind twintig begin dertig die een appartement delen met andere werkenden. Dat is hoe het nu gaat. Ik besef dat het makkelijk is gezegd. En toen ik een woning zocht kon ik soms ook een dag in de put zitten.

Da's natuurlijk heer verklaarbaar: lage rente geeft mensen klotsend veel geld dat ergens naar toe gaat: naar consumptiegoederen, naar huizen en naar aandelen. En daar is de inflatie.quote:

Het extreme is dat de er wel hoge inflatie is en tegelijkertijd ook extreem lage of zelfs negatieve rente. Dat is tegennatuurlijk en kan alleen maar door ECB-beleid van het verplichten opkopen van staatsoblgaties voor negatief rendement. Nooit eerder in de geschiedenis zo geweest.

Decennia lang was rente het instrument om inflatie te beteugelen; nu is dat instrument "onder water" gezet en voila de inflatie giert alle kant op.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Wordt wat straks, mag de rente naar 10% en gaan mensen massaal problemen krijgen met huizen onder water of niet te betalen hypotheken als de rente wat stijgt.quote:

[..]

Da's natuurlijk heer verklaarbaar: lage rente geeft mensen klotsend veel geld dat ergens naar toe gaat: naar consumptiegoederen, naar huizen en naar aandelen. En daar is de inflatie.

Decennia lang was rente het instrument om inflatie te beteugelen; nu is dat instrument "onder water" gezet en voila de inflatie giert alle kant op.

Maarja als dat macro economisch effect gaat hebben zal dat weer wat afgezwakt worden... Scheelt weer dat die economische parameters elkaar wel een beetje in balans houden.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Nice, nu nog wachten op kwijtschelden 80% studieschuld.quote:

Op

Op

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Ik dacht redelijk op de top te kopen eind 2019, maar ben blij dat ik een plekje heb, jezusmina wat een gedoe op die markt.quote:

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

quote:

Genoeg collega's van eind twintig begin dertig die een appartement delen met andere werkenden.

Maar hoe realistisch is dat van die 10%?quote:

[..]

Wordt wat straks, mag de rente naar 10% en gaan mensen massaal problemen krijgen met huizen onder water of niet te betalen hypotheken als de rente wat stijgt.

Maarja als dat macro economisch effect gaat hebben zal dat weer wat afgezwakt worden... Scheelt weer dat die economische parameters elkaar wel een beetje in balans houden.

Nouja, gezien de economie enige mate van flexibiliteit kent en het onder aan de streep in een andere vorm gegoten uiteindelijk draait om reele rente en niet nominale rente.... Kan dat prima, maar dat gaat dan wel gepaard met gigantische inflatie.quote:

[..]

Maar hoe realistisch is dat van die 10%?

Ik verwacht het niet maar het uitsluiten ga ik ook zeker niet doen.

"Het enkele feit dat de gewasbeschermingsmiddelen zijn toegelaten, geeft in ieder geval geen garantie op het ontbreken van met name een uitgesteld schadelijk effect op de gezondheid van mensen."

Dat gaat niet gebeurenquote:

[..]

Maar hoe realistisch is dat van die 10%?

er is geen markt meer voor staatsobligaties , de ECB koopt alle schulden zelf op , dat heeft ze afgekeken van Japan

Die doet dat al decennia met een staatschuld van 200 % van het BNP

De rente staat op nul en blijft daar ook

Het enige gevaar is oververhitting van de economie door de beschikbaarheid van goedkoop geld

Al zijn pensioenfondsen hier nog steeds wel verplicht om 30% van jouw pensioenaanspraak te beleggen in staatsobligaties en als ze niet voldoende rendement maken dan gaat de overheid hen verplichten om te korten op jouw opgebouwde aanspraak

Daar gaat dan je gespaarde extra pensioen

De grote valuta houden elkaar in evenwicht , een euro is 110% van een dollar

Een bitcoin zit niet in de afspraak en kan niet bijgedrukt worden en is dus een prima hedge tegen inflatie

Ik verwacht dat een daling van huizenprijzen kan komen als de klimaat paniek uitbreekt , dat hoeft echt niet 20 jaar te duren

quote:Eerst luidde die opdracht zo:

,,De Raad van Bestuur van de Europese Centrale Bank stelt zich tot doel de inflatie op middellange termijn onder, maar dicht bij 2% te houden."

En nu zo: ,,

De Raad van Bestuur is van oordeel dat prijsstabiliteit het best wordt gehandhaafd door een inflatie van twee procent op middellange termijn na te streven.

De committering van de Raad van Bestuur aan deze doelstelling is symmetrisch van aard."

"Is dat nieuw? Nee, eigenlijk niet"

Hier gebeuren twee dingen.

Eén: de gewenste inflatie ligt niet meer onder de 2% maar precies op de 2% - een kleine verhoging van het inflatiedoel.

Twee: nadrukkelijk voegt de ECB toe dat er gestreefd wordt naar een gemiddelde inflatie van 2%, dat is die symmetrie.

Als de gemiddelde prijsstijging een tijdje op 1% staat, mag die daarna ook een tijdje op 3% staan.

Is dat nieuw? Nee, eigenlijk niet. In 2011 zei vertrekkend ECB-president Jean-Claude Trichet al dat de centrale bank het de eerste twaalf jaar van de euro goed had gedaan omdat de inflatie 'gemiddeld 1,97%' was geweest.

Wat nu als een nieuwigheid wordt gepresenteerd, was in Trichets tijd normaal. Hij redeneerde al symmetrisch.

En toch kan deze koerswijziging impact hebben.

Financiële markten zijn gaan denken dat de inflatie voortdurend onder de 2% moest blijven.

Nu stellen ze wellicht hun verwachtingen bij omdat het expliciet gemiddeld 2% is geworden.

Vervolgens verschaft dat de 'duiven' in het ECB-bestuur de ruimte om veel langer ruim monetair beleid te voeren, door geld in de economie te pompen en de rente op 0% te houden.

Een beetje extra inflatie is nu niet zo erg meer.

Met deze nieuwe strategie zijn alle Frankfurt-watchers daar nu op voorbereid.

[ Bericht 8% gewijzigd door michaelmoore op 09-07-2021 02:26:17 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 72 jaar bent en nog gezond, laat ze maar lachen de sukkels

Gefeliciteerd! Tof dat het allemaal gelukt is. Die maanden gaan voorbij hoor. Ik wacht al sinds de helft van april en dat duurt nog een ruime maandquote:Op donderdag 8 juli 2021 20:55 schreef Kreator het volgende:

Koopcontract getekend. Nu nog even drie maanden wachten.

Breitling - Instruments for Professionals

Grappig dat daar dus gemikt werd op 20% van het inkomen en dat nibud advies inmiddels al 33% is. We doen net alsof het steeds beter gaat met "de economie" het kan niet minder gaan, want dan stort alles in... maar stiekem...quote:

[ afbeelding ]

Uit de oude doos (1979). Toen huren nog relatief goedkoop was en gepleit werd voor ingrijpen op de huurmarkt.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Gefeliciteerdquote:

Koopcontract getekend. Nu nog even drie maanden wachten.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Super Krea!quote:

Koopcontract getekend. Nu nog even drie maanden wachten.

| ❤ | Triquester... | ツ Met een accént aigu

Daar werd gemikt op minstens 20%quote:

[..]

Grappig dat daar dus gemikt werd op 20% van het inkomen en dat nibud advies inmiddels al 33% is. We doen net alsof het steeds beter gaat met "de economie" het kan niet minder gaan, want dan stort alles in... maar stiekem...

Dat is wat anders.

Plus dat jet om huurwoningen ging, waar toen de term "scheefwonen" nog niet bestond maar het al wel veelvuldig voorkwam.

Maar dat gaf dus wel aan dat het veel voorkwam dat men minder dan 20% van het salaris betaalde voor huurwoningen. De oplossing van deze verhuurder is wel een grappige in plaats van scheefwonen tegengaan wilde hij meer huurquote:

[..]

Daar werd gemikt op minstens 20%

Dat is wat anders.

Plus dat jet om huurwoningen ging, waar toen de term "scheefwonen" nog niet bestond maar het al wel veelvuldig voorkwam.

Ik vraag me trouwens ook af hoeveel het overbieden en markt ophitsing plaats zou vinden als de media niet de hele tijd aangeeft dat er zo veel wordt over geboden. Het is toch een soort van elkaar aansteken, je leest bedragen en denkt dat kan ik dus ook "krijgen" voor mijn huis, je hoort buren die veel voor hun huis kregen, de makelaars gooien ook olie op het vuur door te zeggen dat het normaal is om 10% over te bieden etc etc. Het is echt niet alleen maar vraag en aanbod het is ook elkaar gek maken en zo de markt opdrijven.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

De standaarden liggen hoger. Een jaren 60 of 70 woning uit die tijd wil je nu niet in wonen zonder dat deze gerenoveerd is. Dat geldt ook voor huurwoningen. Hogere standaarden maakt bouwen ook duurder wat je terugziet in de prijs die je betaalt per maand.quote:

[..]

Grappig dat daar dus gemikt werd op 20% van het inkomen en dat nibud advies inmiddels al 33% is. We doen net alsof het steeds beter gaat met "de economie" het kan niet minder gaan, want dan stort alles in... maar stiekem...

Weet trouwens niet waar die 33% vandaan komt. Het maximale percentage ligt op 27 a 28% bij de huidige rentes. Loopt wel iets op mocht de rente oplopen. Bij lagere inkomens ligt het overigens onder de 25%. Dat komt in de buurt van die 20% van 40 jaar terug.

https://www.nibud.nl/beroepsmatig/woonlasten-koopwoning/

Die 33% was het advies van het nibud als bovengrens denk ik.quote:

[..]

De standaarden liggen hoger. Een jaren 60 of 70 woning uit die tijd wil je nu niet in wonen zonder dat deze gerenoveerd is. Dat geldt ook voor huurwoningen. Hogere standaarden maakt bouwen ook duurder wat je terugziet in de prijs die je betaalt per maand.

Weet trouwens niet waar die 33% vandaan komt. Het maximale percentage ligt op 27 a 28% bij de huidige rentes. Loopt wel iets op mocht de rente oplopen. Bij lagere inkomens ligt het overigens onder de 25%. Dat komt in de buurt van die 20% van 40 jaar terug.

https://www.nibud.nl/beroepsmatig/woonlasten-koopwoning/

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

De Excel op hun site geeft de maximale normen aan. En dan nog, dat geldt dan voor de hogere inkomens waar zo'n woonquote veel minder zal knellen dan bij een modaal inkomen waar iemand minder dan 25% van zijn inkomen kwijt mag zijn aan woonlasten.quote:

[..]

Die 33% was het advies van het nibud als bovengrens denk ik.

gefeliciteerd!quote:

Koopcontract getekend. Nu nog even drie maanden wachten.

Waar ben je uiteindelijk uitgekomen, want je was ook op de heuvelrug aan het zoeken toch?

Mijn foto's op Flickr!

[b]Op 15-09-2006 10:28 schreef Hans_Gielus[/b]

Namens Fryslân hoop ik dat je van een berg afkukelt _O-

[b]Op 15-09-2006 10:28 schreef Hans_Gielus[/b]

Namens Fryslân hoop ik dat je van een berg afkukelt _O-

quote:

Ik vraag me trouwens ook af hoeveel het overbieden en markt ophitsing plaats zou vinden als de media niet de hele tijd aangeeft dat er zo veel wordt over geboden.

In de maanden dat ik actief zocht merkte ik samen met de aankoopmakelaar gewoon hoe de prijzen per maand stegen in ons zoekgebied. En dat komt niet alleen door beleggers, maar door een grote groep mensen die bijv. net als ik een jaarlijks hard stijgende huur aftikken en die er met de huidige prijzen nog steeds vaak alleen al qua bruto maandlasten op vooruit gaan door een huis te kopen. Dus precies wat het briefje van Ericr beschrijft en juist omdat mensen wel heel erg kijken naar die maandlasten in verhouding tot hun inkomen.

Wat natuurlijk ook prima kan als je als echte FOK!ker netto € 5.000 in de maand vangt.quote:

[..]

Die 33% was het advies van het nibud als bovengrens denk ik.

Want als je dan € 1.650 aan je hypotheek kwijt bent blijft er alsnog € 3.350 over voor de rest.

En dat moet ruim voldoende zijn. Als dat niet voldoende is dan is er serieus wat mis met je uitgavenpatroon.

Gelukkig ben ik geen echte FOK!ker ik heb gewoon een laag inkomen en kleine piemel.quote:

[..]

Wat natuurlijk ook prima kan als je als echte FOK!ker netto € 5.000 in de maand vangt.

Want als je dan € 1.650 aan je hypotheek kwijt bent blijft er alsnog € 3.350 over voor de rest.

En dat moet ruim voldoende zijn. Als dat niet voldoende is dan is er serieus wat mis met je uitgavenpatroon.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

En dan kom je alsnog hetzelfde uit als met je huurlasten... althans daar lijkt het voor ons op aan te komen. En dat zonder de voordelen van huur, want die worden nog wel eens vergeten, namelijk dat je gewoon bij je verhuurder kunt aankloppen voor onderhoud/reparatie etc. (dat die dan vervolgens niets wil is wel kloterig vaak, maar het kost je in ieder geval niets, behalve tijd)quote:

[..]Mensen die actief op zoek zijn merken voortdurend dat het bieden op inschrijving is vanwege de tientallen biedingen en voor welk bedrag het huis dan uiteindelijk weggaat. Je hebt de media er niet voor nodig om besef te krijgen van wat er voor nodig is om kans te gaan maken.

In de maanden dat ik actief zocht merkte ik samen met de aankoopmakelaar gewoon hoe de prijzen per maand stegen in ons zoekgebied. En dat komt niet alleen door beleggers, maar door een grote groep mensen die bijv. net als ik een jaarlijks hard stijgende huur aftikken en die er met de huidige prijzen nog steeds vaak alleen al qua bruto maandlasten op vooruit gaan door een huis te kopen. Dus precies wat het briefje van Ericr beschrijft en juist omdat mensen wel heel erg kijken naar die maandlasten in verhouding tot hun inkomen.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Gelukkig heb je ook nog een vriendin die ook een inkomen heeft.quote:

[..]

Gelukkig ben ik geen echte FOK!ker ik heb gewoon een laag inkomen en kleine piemel.

Gelukkig hoef ik haar inkomen niet mee te rekenen bij het zoeken naar een huis. En tevens heb ik hier al eerder tegen jou hier gezegd dat ik mijn vriendin hier bewust buiten beschouwing laat omdat zij het niet appricieert dat ik zaken over haar deel op FOK! dus zou je dat ook alsjeblieft willen doen?quote:

[..]

Gelukkig heb je ook nog een vriendin die ook een inkomen heeft.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Je vergelijkt op verkeerde gronden. Wat bouw je nu op dan? Niks en je bent afhankelijk van je verhuurder op het gebied van onderhoud.quote:

[..]

En dan kom je alsnog hetzelfde uit als met je huurlasten... althans daar lijkt het voor ons op aan te komen. En dat zonder de voordelen van huur, want die worden nog wel eens vergeten, namelijk dat je gewoon bij je verhuurder kunt aankloppen voor onderhoud/reparatie etc. (dat die dan vervolgens niets wil is wel kloterig vaak, maar het kost je in ieder geval niets, behalve tijd)

Als je nu koopt. 30 jaar aflost en misschien over 30 jaar weer verkoopt heb je daarna genoeg geld om de rest van je leven alsnog te genieten van gratis huren. Als je nu blijft huren heb je over 30 jaar een veel hogere huur en kan je de rest van je leven nog veel meer betalen dan je nu doet.

Niet helemaal, ik ben wel opzoek naar een huis dus ik snap het punt. Maar dat bij huur gooi je alleen maar geld weg dat ligt maar helemaal aan hoe je huurt. Bij een hypotheek gooi je namelijk ook geld weg, de rente die je betaald aan de bank. Als je huurt kun je prima (en zo doe ik het) het gedeelte dat je bij een hypotheek aan aflossing betaald op een spaarrekening zetten. Het nadeel daaraan is dat je er belasting over betaalt (en negatieve rente maar dat is bij mijn nog niet aan de orde als ik in de huidige corona snelheid doorspaar dan is dat pas over 3 jaar) en dat de inflatie je parten speelt, een koophuis is in dat geval alleen handiger omdat het waardevaster is. Maar tegenwoordig is de norm boven de taxatie waarde van het huis betalen en dan gaat die waardevastheid weer minder op, omdat (en dat is maar een mening) ik het idee heb dat men nu teveel betaald voor een woning.quote:

[..]

Je vergelijkt op verkeerde gronden. Wat bouw je nu op dan? Niks en je bent afhankelijk van je verhuurder op het gebied van onderhoud.

Als je nu koopt. 30 jaar aflost en misschien over 30 jaar weer verkoopt heb je daarna genoeg geld om de rest van je leven alsnog te genieten van gratis huren. Als je nu blijft huren heb je over 30 jaar een veel hogere huur en kan je de rest van je leven nog veel meer betalen dan je nu doet.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Nee wij niet.... Jullie huursituatie is uitzonderlijk, dus niet door te trekken naar een ander.quote:

[..]

En dan kom je alsnog hetzelfde uit als met je huurlasten... althans daar lijkt het voor ons op aan te komen. En dat zonder de voordelen van huur, want die worden nog wel eens vergeten, namelijk dat je gewoon bij je verhuurder kunt aankloppen voor onderhoud/reparatie etc. (dat die dan vervolgens niets wil is wel kloterig vaak, maar het kost je in ieder geval niets, behalve tijd)

En waarom blijf je telkens verzinnen dat mensen aan bepaalde dingen niet zouden denken alleen maar omdat ze zich er niet als jij op blindstaren? Voor ons zijn die onderdeel geweest van de afweging en wat we maximaal wilden kwijt zijn aan maandlasten bij een koophuis (zoals velen hier volgens mij al jou hebben gemeld).

Hypotheekmaandlasten stijgen niet elk jaar gemiddeld genomen evenredig aan onze inkomens (relatief laag voor FOK!begrippen) zoals de huur dat doet. Voor ons is in vrijwel alle scenario's kopen gunstiger dan blijven huren. Het enige scenario waarin dat misschien niet zo is is een harde crash van de huizenprijzen op korte termijn én dat we uit elkaar gaan en de enige optie verkopen met restschuld is. Maar we hebben al back-up plannen om te voorkomen dat dat de enige optie is, dus dat is pas echt op het punt dat we samen met de mediator tot die conclusie komen.

Ik ga er zeker niet van uit dat men maandlasten niet mee rekent, of niet aan "bepaalde" dingen denkenquote:

[..]

Nee wij niet.... Jullie huursituatie is uitzonderlijk, dus niet door te trekken naar een ander.

En waarom blijf je telkens verzinnen dat mensen aan bepaalde dingen niet zouden denken alleen maar omdat ze zich er niet als jij op blindstaren? Voor ons zijn die onderdeel geweest van de afweging en wat we maximaal wilden kwijt zijn aan maandlasten bij een koophuis (zoals velen hier volgens mij al jou hebben gemeld).

Hypotheekmaandlasten stijgen niet elk jaar gemiddeld genomen evenredig aan onze inkomens (relatief laag voor FOK!begrippen) zoals de huur dat doet. Voor ons is in vrijwel alle scenario's kopen gunstiger dan blijven huren. Het enige scenario waarin dat misschien niet zo is is een harde crash van de huizenprijzen op korte termijn én dat we uit elkaar gaan en de enige optie verkopen met restschuld is. Maar we hebben al back-up plannen om te voorkomen dat dat de enige optie is, dus dat is pas echt op het punt dat we samen met de mediator tot die conclusie komen.

Volgensmij geef ik in dit topic helemaal geen mening over de financiele situatie van anderen, maar slechts over hoe ik er zelf naar kijk, vanuit mijn situatie, en natuurlijk is die anders dan bij anderen want niemand is gelijk.

En mochten we vallen dan is het omhoog. - Krang (uit: Pantani)

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

My favourite music is the music I haven't yet heard - John Cage

Water: ijskoud de hardste - Gehenna

Hoera! Na een aantal x overboden te zijn, nu net gehoord dat ons bod aanvaard is! Gelukkig want wij hebben eerst ons huis verkocht en dachten even een huis te kopen, NOT.

Zo blij dat er nu duidelijkheid is

Maandag concept-akte, enz.

Zo blij dat er nu duidelijkheid is

Maandag concept-akte, enz.

It ain't over 'till the fat lady sings

La prudencia es la madre de la ciencia.

La prudencia es la madre de la ciencia.