Volgens de Rabobank is de huizenmarkt een risico, zeker voor Nederland en dan met name voor mensen die recentelijk een huis hebben gekocht en dit volledig hebben gefinancierd met een hypotheek. Zij kunnen in de problemen komen als de prijzen dalen.

'Nog steeds een gekkenhuis'

Erwin Ritter van ERA Ritter Makelaardij in Maarssen bekijkt het anders: "Bij ons is het nog steeds gekkenhuis", zegt hij. "Aan het begin van de coronacrisis was het wel even wat rustiger, maar het is weer aangetrokken, er worden weer meer huizen aangeboden."

Hij verwacht dat de druk op de markt groot zal blijven. "Ik heb natuurlijk geen glazen bol, maar het grote probleem blijft dat er te weinig huizen zijn."

Dalende huizenprijzen

Volgens DNB gaan de huizenprijzen de komende jaren hoogstwaarschijnlijk dalen, als gevolg van de coronacrisis. Al zal die daling beperkt zijn.

https://eenvandaag.avrotr(...)e-m-juist-wegzakken/

https://www.cbs.nl/nl-nl/(...)cent-duurder-in-juli

Maar stel een vrijstaand huis 200m2 op een kavel van 800 m2 kost 8 ton.

Op dat stuk grond kan je 5 rij woningen ca 100m2 van 250.000 per stuk bouwen... en een rijtjeshuis is veel goedkoper te bouwen veel minder materiaal en arbeid per woning.

Toen mijn huis gebouwd werd (2014) vroeg ik aan het bouw bedrijf waarom geen 2 onder 1 kap woningen? Toen zeiden ze iets wat stevig geld opbrengt zijn appartementen kost per eenheid bijna niets en iedereen wil dat wel kopen of huren, zei hij droog of je gehandicapt bent bejaard of gewoon gezin alles kan erin... doe dat maar eens met een 2 onder 1 kap dat werkt niet.

Eb de vraag is toch ook niet bepaald naar deze prijscat woningen?

Waarom bouwen ze dan geen woningen met standaard een slaapkamer beneden en 3 boven zodat je er zon beetje van starter tot aan je dood ee kan wonen?

800 m2 kost hier 280.000 euro alleen de grond, 350 per m2 schijnt nog goedkoop te zijn.quote:Op vrijdag 21 augustus 2020 10:55 schreef Zwolsboy het volgende:

Ik snap ook niet waarom bouw bedrijven richten op vrijstaande woningen, iets met meer geld verdienen.

Maar stel een vrijstaand huis 200m2 op een kavel van 800 m2 kost 8 ton.

Op dat stuk grond kan je 5 rij woningen ca 100m2 van 250.000 per stuk bouwen... en een rijtjeshuis is veel goedkoper te bouwen veel minder materiaal en arbeid per woning.

Eb de vraag is toch ook niet bepaald naar deze prijscat woningen?

Waarom bouwen ze dan geen woningen met standaard een slaapkamer beneden en 3 boven zodat je er zon beerje van starter tot aan je dood ee kan wonen?

Zie hier in Amersfoort vrijstaandewoningen met 800 tot 1500 m2 grond, tussen 7 ton en 1.3 miljoen, hoezo dure grond? Hoeveel huizen passen er wel niet op dat stuk grond?quote:Op vrijdag 21 augustus 2020 10:58 schreef halfway het volgende:

[..]

800 m2 kost hier 280.000 euro alleen de grond, 350 per m2 schijnt nog goedkoop te zijn.

Blijft er tenminste nog wat groen overquote:

[..]

Zie hier in Amersfoort vrijstaandewoningen met 800 tot 1500 m2 grond, tussen 7 ton en 1.3 miljoen, hoezo dure grond? Hoeveel huizen passen er wel niet op dat stuk grond?

Dat zijn nu dus ongeveer de verkopen die net voor het losbarsten van de Corona-crisis zijn afgesproken.quote:

Vergeet ik zomaar de meest recente cijfers

https://www.cbs.nl/nl-nl/(...)cent-duurder-in-juli

Het is dus vooral interessant om te zien wat er vanaf ongeveer september gebeurt.

Ha ha.... in Amersfoort vrijstaand op 800 m˛ voor 7 tonquote:

[..]

Zie hier in Amersfoort vrijstaandewoningen met 800 tot 1500 m2 grond, tussen 7 ton en 1.3 miljoen, hoezo dure grond? Hoeveel huizen passen er wel niet op dat stuk grond?

Dat kan alleen maar in een wijk zijn waar je echt niet wilt zitten

https://www.funda.nl/koop(...)ng/sorteer-prijs-op/

De enige die aan de goede kant van het spoor staat onder een miljoen is deze, maar die kondigen het zelf ook al aan als bouwkavel.

https://www.funda.nl/koop/amersfoort/huis-86473199-laan-1914-17/

Van de 4 die goedkoper zijn liggen er 3 in een wijk waar de meeste mensen (incl. mezelf) geen vrijstaand huis van > ¤ 750.000 willen kopen en de enige die niet in zo'n wijk ligt is deze maar die ligt dan ook min of meer op een industrieterrein en ruim buiten de bebouwde kom, hij ligt zelfs aan de andere kant van de A28, bijna op Knooppunt Hoevelaken.

En ja, daar zijn de kavelprijzen sowieso veel lager, een project wat daar tegenover lag was per m˛ ook ongeveer de helft van de kavelprijs op de Berg.

Plus dat daarvoor (net als als voor deze villa van 875.000) dit geldt: **Let op betreft een bedrijfswoning, het is niet toegestaan om het pand enkel te gebruiken als woonhuis**

[ Bericht 15% gewijzigd door Leandra op 21-08-2020 11:42:56 ]

Ik zou wachten tot volgend jaar om het effect te bepalen. Tussen het begin van de zoektocht en er daadwerkelijk wonen zit vaak een heel jaar.quote:

[..]

Dat zijn nu dus ongeveer de verkopen die net voor het losbarsten van de Corona-crisis zijn afgesproken.

Het is dus vooral interessant om te zien wat er vanaf ongeveer september gebeurt.

Soms, maar tussen het sluiten van de koop en de daadwerkelijke overdracht vaak maar een maand of 4 a 5 (soms zelfs minder, en soms wat meer).quote:

[..]

Ik zou wachten tot volgend jaar om het effect te bepalen. Tussen het begin van de zoektocht en er daadwerkelijk wonen zit vaak een heel jaar.

Nee hoor, april koop, juli overdracht.quote:

[..]

Dat zijn nu dus ongeveer de verkopen die net voor het losbarsten van de Corona-crisis zijn afgesproken.

Het is dus vooral interessant om te zien wat er vanaf ongeveer september gebeurt.

Ja, soms, niet allemaal hč.quote:

[..]

Nee hoor, april koop, juli overdracht.

Wij hebben ons koopcontract op 30 december getekend, maar de overdracht is volgende week pas.

Met de verkoop van ons huis ging het wel rapper: 2 januari getekend, 28 april overdracht, maar wij hoefden dan ook niet zelf nog een andere (koop)woning te zoeken, als je dat wel moet en er is nog geen koop gesloten, dan wordt een april-juli schema wat krap, zeker als de verkoper van je te kopen woning ook nog geen ander huis heeft.

Dat is het ook, wij betalen (buiten Amersfoort) al meer per m˛.quote:

[..]

800 m2 kost hier 280.000 euro alleen de grond, 350 per m2 schijnt nog goedkoop te zijn.

Daarbij is Zwolsboy ook kinderlijk naďef met zijn "daar kunnen 5 rijwoningen op"

Ja dat kan, maar dat vergroot de druk op het groen wel veel meer, daarom doen ze dat op goedkopere locaties en niet op locaties waar men bereid is een hoop uit te geven daar een vrijstaande woning op te bouwen en vervolgens een riante tuin aan te leggen ipv een postzegeltuin die volgelegd wordt met tegels en waardoor de regen niet meer weg kan.

Hier in de (hemelsbreed) 15km rond Amersfoort vanaf 800m˛ bouwgrond, waarvan bijvoorbeeld die "goedkope" in Blaricum weer expliciet **GEEN BOUWGROND** is maar tuin.

https://www.funda.nl/koop(...)km/sorteer-prijs-op/

Het zou mij niet verbazen dat er gewoon geen bouwvergunning wordt gegeven voor appartementen. Gemeenten en de lokale ambtenaren willen hun plaats graag rustig, overzichtelijk en rijk houden.quote:

[..]

Hoeveel huizen passen er wel niet op dat stuk grond?

Met dure huizen trekken ze kapitaalkrachtige mensen en wordt het niet te druk. Met appartementen is er kans dat er ook wat probleemfiguren bij komen.

Gemeente moet niet alleen vergunning verstrekken maar ze zijn ook verantwoordelijk voor de hele rambam er omheen. Straten moeten het extra verkeer aankunnen, wijkzorg, jeugdzorg gaat meer kosten. Meer politie nodig etc etc etc. Plus de bestaande huizen worden minder waard. Stel zo'n ambtenaar heeft zelf een kast van een huis. Als er dan ergens in de buurt een flat komt te staan dan zakt zijn eigen huis in waarde.

Het beleid wordt gemaakt door mensen die hun schaapjes al op het droge hebben. Die zitten er echt niet op te wachten om anderen te helpen om betaalbaar te wonen.

Ach welnee, de gemeenteambtenaar die over het beleid gaat heeft ook gewoon een forse hypotheek en kan 9 van de 10 keer niet eens in de beste wijk van een stad wonen.quote:

[..]

Het zou mij niet verbazen dat er gewoon geen bouwvergunning wordt gegeven voor appartementen. Gemeenten en de lokale ambtenaren willen hun plaats graag rustig, overzichtelijk en rijk houden.

Met dure huizen trekken ze kapitaalkrachtige mensen en wordt het niet te druk. Met appartementen is er kans dat er ook wat probleemfiguren bij komen.

Gemeente moet niet alleen vergunning verstrekken maar ze zijn ook verantwoordelijk voor de hele rambam er omheen. Straten moeten het extra verkeer aankunnen, wijkzorg, jeugdzorg gaat meer kosten. Meer politie nodig etc etc etc. Plus de bestaande huizen worden minder waard. Stel zo'n ambtenaar heeft zelf een kast van een huis. Als er dan ergens in de buurt een flat komt te staan dan zakt zijn eigen huis in waarde.

Het beleid wordt gemaakt door mensen die hun schaapjes al op het droge hebben. Die zitten er echt niet op te wachten om anderen te helpen om betaalbaar te wonen.

Idem voor de raadslieden, de wethouders wellicht wel, voor hen is het een baan, maar het gros van de lokale bestuurders heeft helemaal niet zo'n riant inkomen, en is zeker niet van de categorie "schaapjes op het droge".

Nou ja, in Limburg misschien, daar heeft men wel wat met bouwfraudes en dergelijke.

Maar goed, afhankelijk van de wijk in een stad gaat men idd wel of geen vergunning afgeven voor een tweekapper, rijtje of een appartementencomplex, en met dat laatste hangt het er ook weer om wat voor appartementen je wilt bouwen.

Neemt niet weg dat erin een hoop plaatsen al gewoon een verplichting is een x-percentage sociale woningen te bouwen als er nieuw gebouwd wordt. Dat het niet in dat specifieke project is maar bijvoorbeeld aan de andere kant van de stad lijkt me weer geen probleem.

Kan iemand mij dit uitleggen?quote:

Volgens de Rabobank is de huizenmarkt een risico, zeker voor Nederland en dan met name voor mensen die recentelijk een huis hebben gekocht en dit volledig hebben gefinancierd met een hypotheek. Zij kunnen in de problemen komen als de prijzen dalen.

En ik denk hierbij dus niet aan situaties waar iemand de woning (al dan niet gedwongen) moet verkopen...

Ik gok dat het om een combinatie van risico’s gaat.quote:

[..]

Kan iemand mij dit uitleggen?

En ik denk hierbij dus niet aan situaties waar iemand de woning (al dan niet gedwongen) moet verkopen...

Korte renteperiode, stijgende rentes, slechte economie, hogere werkloosheid

In dat scenario gaan er zeker mensen in problemen komen. Degenen die in dat scenario hun rente slim hebben vastgezet en gewoon werk houden hebben geen enkel probleem. Hun huis staat even “ onder water” . Tja vooral een theoretisch probleem.

Niemand die nu voor een variabele of kort-lopende rente kiest.quote:

[..]

Ik gok dat het om een combinatie van risico’s gaat.

Korte renteperiode, stijgende rentes, slechte economie, hogere werkloosheid

In dat scenario gaan er zeker mensen in problemen komen. Degenen die in dat scenario hun rente slim hebben vastgezet en gewoon werk houden hebben geen enkel probleem. Hun huis staat even “ onder water” . Tja vooral een theoretisch probleem.

Voor veel mensen wordt wonen juist goedkoper als ze een nieuwe periode mogen kiezen. Mensen die in 2010 een huis hebben gekocht met 4,5 procent 10 jaar vast kunnen dit jaar hun geluk niet op, bijvoorbeeld.

Laten we het hopen. In mijn geval is het zeker waar. Ik woon niet zozeer goedkoper, maar ongeveer even duur voor extreem veel meer huis (2 onder 1 kap, 500m grond naar vrijstaand, meer dan een hectare).quote:

[..]

Niemand die nu voor een variabele of kort-lopende rente kiest.

Voor veel mensen wordt wonen juist goedkoper als ze een nieuwe periode mogen kiezen. Mensen die in 2010 een huis hebben gekocht met 4,5 procent 10 jaar vast kunnen dit jaar hun geluk niet op, bijvoorbeeld.

De nieuwsbrief waar het stuk naar verwijst. Bij punt 6 wordt de quote besproken.quote:

[..]

Kan iemand mij dit uitleggen?

En ik denk hierbij dus niet aan situaties waar iemand de woning (al dan niet gedwongen) moet verkopen...

https://economie.rabobank(...)mie-beperkt-herstel/

quote:Bij een tweede virusgolf en lockdown-periode met sterk oplopende werkloosheid vormt de huizenmarkt een specifiek Nederlands risico. Want hoewel de gemiddelde 'loan-to-values' dankzij de strengere aflossings- en inkomenseisen lager zijn dan tijdens het dieptepunt van de huizenmarktcrisis in 2013, zijn deze in vergelijking tot andere landen nog steeds relatief hoog. Vooral mensen die recentelijk een huis hebben gekocht en dit volledig hebben gefinancierd met een hypotheek lopen het risico om bij dalende huizenprijzen onder water te komen staan. Dit zorgt dan mogelijk voor een afname in consumptie, wat de economische neergang versterkt.

Gaat met name over het effect op de algehele economie, net zoals tijdens de vorige crisis.quote:

[..]

De nieuwsbrief waar het stuk naar verwijst. Bij punt 6 wordt de quote besproken.

https://economie.rabobank(...)mie-beperkt-herstel/

[..]

Niet fijn als dat zo is.

Wij kochten in 2013 een tweekapper en onze maandlast voor het nieuw te bouwen vrijstaande huis wordt lager dan wanneer we die jaren 70 tweekapper verbouwd hadden (want dat was eigenlijk het plan)..quote:

[..]

Niemand die nu voor een variabele of kort-lopende rente kiest.

Voor veel mensen wordt wonen juist goedkoper als ze een nieuwe periode mogen kiezen. Mensen die in 2010 een huis hebben gekocht met 4,5 procent 10 jaar vast kunnen dit jaar hun geluk niet op, bijvoorbeeld.

Nou scheelt het dat we een volledig annuďtaire hypotheek hadden, er al 5 jaar maandelijks extra werd afgelost (en dat begon met een klein bedrag per maand) en dat de prijzen zo enorm gestegen zijn, want zonder de overwaarde (waarvan ongeveer 25% door (extra) aflossen) en de lage rente zouden we dit nooit kunnen doen.

Dus ja, wij hebben wel 20 jaar vast gekozen.

Ik zeg ook dat nu bijna iedereen voor lange vaste rentes kiest.quote:

[..]

Wij kochten in 2013 een tweekapper en onze maandlast voor het nieuw te bouwen vrijstaande huis wordt lager dan wanneer we die jaren 70 tweekapper verbouwd hadden (want dat was eigenlijk het plan)..

Nou scheelt het dat we een volledig annuďtaire hypotheek hadden, er al 5 jaar maandelijks extra werd afgelost (en dat begon met een klein bedrag per maand) en dat de prijzen zo enorm gestegen zijn, want zonder de overwaarde (waarvan ongeveer 25% door (extra) aflossen) en de lage rente zouden we dit nooit kunnen doen.

Dus ja, wij hebben wel 20 jaar vast gekozen.

Ken niemand die de rente minder dan 10 jaar vastzet. En 20 jaar is de standaard zowat.

Maar er zijn nog mensen die kunnen profiteren, omdat ze voor de crisis lang hebben vastgezet en bijna mogen verlengen.

Maar ben benieuwd wat alles gaat brengen, maar vooralsnog geen kentering op de huizenmarkt.

dat had ik, echter de premie van mijn spaarhypotheek steeg ook, er minder HRA is waardoor mijn toeslagen minder werden.quote:

[..]

Niemand die nu voor een variabele of kort-lopende rente kiest.

Voor veel mensen wordt wonen juist goedkoper als ze een nieuwe periode mogen kiezen. Mensen die in 2010 een huis hebben gekocht met 4,5 procent 10 jaar vast kunnen dit jaar hun geluk niet op, bijvoorbeeld.

maar ik ging er toch nog bescheiden op vooruit.

Variabel was duurder dan 3 jaar vast, dus voor mijn aflossingsvrije gedeelte heb ik 5 jaar gekozen. Voor mijn spaarhypotheek heb ik de hoogste rente gekozen.

quote:Kabinet schrapt overdrachtsbelasting voor starters

Starters die voor het eerst een huis kopen, hoeven per 1 januari geen overdrachtsbelasting meer te betalen. Nu is die belasting nog 2 procent van de koopsom. Bij een koopwoning van 300.000 euro is een starter straks 6000 euro goedkoper uit.

Dat maakt het kabinet op Prinsjesdag bekend, zo zeggen Haagse bronnen tegen deze site. Wie tussen de 18 en 35 jaar oud is en voor het eerst een eigen woning koopt, wordt vrijgesteld van de overdrachtsbelasting. Een plan hiervoor lag vorig jaar al op tafel bij de coalitiepartijen, maar wordt nu ingevoerd.

Met de maatregel wil het kabinet de vastgelopen woningmarkt enigszins vlot trekken. Jongeren komen er nu vaak niet tussen. Dat komt ook doordat beleggers veel panden opkopen, vooral in de grote steden. Het kabinet gaat daarom de overdrachtsbelasting voor particuliere beleggers verhogen van 2 naar 8 procent.

Tweede huis

Iedereen die straks een woning koopt waarin de koper zelf niet gaat wonen, betaalt het verhoogde tarief van 8 procent. In de praktijk betekent dit dat ook mensen die een tweede huis of een woning voor hun kind kopen meer belasting gaan betalen. Daarnaast gaat het kabinet de overdrachtsbelasting voor bedrijfspanden verhogen van 6 naar 8 procent.

Coalitiepartijen CDA en ChristenUnie dienden in maart vorig jaar al een motie in om de overdrachtsbelasting voor starters te schrappen. ,,Huizen zijn om in te wonen, niet om aan te verdienen'', zei ChristenUnie-leider Gert-Jan Segers destijds. ,,Particuliere beleggers ontnemen starters op de koopmarkt steeds meer kansen door huizen op te kopen en duur te verhuren.''

Onderzoek

Dat het plan nu wordt ingevoerd, is redelijk onverwachts. In juni bleek uit een onderzoek van het ministerie van Financiën dat het schrappen van de overdrachtsbelasting voor starters niet heel effectief zou zijn. Door de maatregel zouden maar weinig starters gestimuleerd worden om een huis te kopen en voor beleggers zouden er mogelijkheden zijn om de hogere heffing te ontlopen.

Huizen nog duurderquote:

https://www.ad.nl/wonen/k(...)ps://www.google.com/

[..]

Meer frappanter is dat je als starter tegenwoordig drie ton kwijt bent voor een huis.quote:

Ik zou willen dat het niet waar was maar een normale rijwoning in mijn dorp betaal je ook gewoon 290k voor een starterswoning

Heerlijk.

Gewoon 1 tarief. 1 tarief, en ook niet dat je het mag terugvorderen als je het huis binnen een half jaar verkoopt bijvoorbeeld.

De prijsstijging wordt nog verder versterkt door andere factoren, zoals het tekort aan woningen en domme stikstof regels.

Het heeft geen zin om te wachten totdat de huizenprijzen instorten. Als je een koophuis nodig hebt, koop gewoon nu.

Hetzelfde geldt voor de aandelenbeurzen, een grote crash zal niet zo vlug meer komen door het monetaire beleid van centrale banken.

[ Bericht 11% gewijzigd door Brede_meneer op 27-08-2020 16:37:04 ]

Dit inderdaad. Nog even afgezien van hoe de belastingdienst zo'n omvangrijke wijziging in het stelsel voor 31-12 gaat implementeren.quote:Op donderdag 27 augustus 2020 16:09 schreef skrn het volgende:

Laten we alles zo nodeloos ingewikkeld maken, met drie schijven binnen de overdrachtsbelasting.Hier gaan we nog wat rechtzaakjes over krijgen.

Heerlijk.

Gewoon 1 tarief. 1 tarief, en ook niet dat je het mag terugvorderen als je het huis binnen een half jaar verkoopt bijvoorbeeld.

En zelfs al zou de belastingdienst het aankunnen, het lijkt me ook dat er nog wat tijd overheen gaat om de regels sluitend te krijgen. Wat als ik een tweede huis koop en daar ga wonen terwijl ik mijn oude huis aanhoud? Wat als ik eerst een nieuw huis koop en mijn oude huis daarna pas verkoop? Een maximale verhuistermijn? Wat als ik besluit om alsnog in mijn tweede huis te gaan wonen? Wat als ik met mijn partner samen een tweede huis koop en mijn partner daar het merendeel van de tijd gaat wonen (bijvoorbeeld als doordeweekse woning voor werk)? Wat als mijn tweede woning vrij op naam is?

Klinkt allemaal leuk, maar zoiets krijg je niet even binnen een paar weken juridisch sluitend in elkaar geflanst.

[ Bericht 1% gewijzigd door stavromulabeta op 27-08-2020 17:50:19 ]

mooi, mijn huis is in 1 klap 2% in waarde gestegenquote:

https://www.ad.nl/wonen/k(...)ps://www.google.com/

[..]

toch weer mooi 3600 euro in de zak dankzij dit kabinet

nee hoor dat hoeft helemaal nietquote:

Meer frappanter is dat je als starter tegenwoordig drie ton kwijt bent voor een huis.

Ik vond 20% daling in maart/april toch wel een aderlating....quote:

Hetzelfde geldt voor de aandelenbeurzen, een grote crash zal niet zo vlug meer komen door het monetaire beleid van centrale banken.

Het rentebeleid werd verder versoepelt (In Amerika), en nieuwe monetaire verruimingsmaatregelen werden genomen door alle vrijwel alle grote centrale banken in maart.quote:

[..]

Ik vond 20% daling in maart/april toch wel een aderlating....

Dat heeft verdere prijsdalingen voorkomen op de beurs.

[ Bericht 6% gewijzigd door Brede_meneer op 27-08-2020 18:37:32 ]

gelukkig maar,quote:

[..]

Het rentebeleid werd verder versoepelt (In Amerika), en nieuwe monetaire verruimingsmaatregelen werden genomen door alle vrijwel alle grote centrale banken in maart.

Dat heeft verdere prijsdalingen voorkomen op de beurs.

9000 Euro onder de vraagprijs.

Tegenbod van de vraagprijs met argument dat we het al 10000 onder taxatiewaarde hebben geprijsd.

Morgenochtend weten we meer

Fingers crossed! Welke regio? Onder de taxatiewaarde bieden hoor ik niet vaak.quote:

Na 5 weken op Funda eindelijk een bod binnen.

9000 Euro onder de vraagprijs.

Tegenbod van de vraagprijs met argument dat we het al 10000 onder taxatiewaarde hebben geprijsd.

Morgenochtend weten we meer

Westzaan. En ja hoor vandaag verkocht iets boven vraagprijs. 80000 winst in 8 jaar (gekocht 2012 voor 230000)quote:

[..]

Fingers crossed! Welke regio? Onder de taxatiewaarde bieden hoor ik niet vaak.

Voor 45000 meer straks een 2.5x groter perceel, oprit voor 4 autos en garage voor 3 autos en eindelijk een voortuin

[ Bericht 4% gewijzigd door pvdplanet op 28-08-2020 17:44:26 ]

Nu wat kleiner gaan wonen. Aankoopprijs "nieuwe" huis bijna 5% boven de al behoorlijke vraagprijs. Verkoop huidige ruim 10% boven de niet overdreven vraagprijs.

En alles binnen enkele dagen.

Vrienden hebben hun huis al maanden te koop staan in een goede regio. Krijgen amper kijkers, laat staan biedingen.

Rente voor 30 jaar vastgezet. Het verstandigst? Vast niet, maar rust en zekerheid is ook wat waard.

De rente is nu best lekker om vast te zetten toch? Natuurlijk kan het altijd lager, maar het kan ook zo weer omhoog schieten. Zeker de komende tijd.quote:

Bijzondere markt om in te kopen en te verkopen. Mijn laatste koop was van 20 jaar geleden, dat ging toch echt heel anders.

Nu wat kleiner gaan wonen. Aankoopprijs "nieuwe" huis bijna 5% boven de al behoorlijke vraagprijs. Verkoop huidige ruim 10% boven de niet overdreven vraagprijs.

En alles binnen enkele dagen.

Vrienden hebben hun huis al maanden te koop staan in een goede regio. Krijgen amper kijkers, laat staan biedingen.

Rente voor 30 jaar vastgezet. Het verstandigst? Vast niet, maar rust en zekerheid is ook wat waard.

Zelfde bieders?quote:

[..]

Westzaan. En ja hoor vandaag verkocht iets boven vraagprijs. 80000 winst in 8 jaar (gekocht 2012 voor 230000)

Voor 45000 meer straks een 2.5x groter perceel, oprit voor 4 autos en garage voor 3 autos en eindelijk een voortuin

Yep. Standvastig gebleven en onverwachts gingen ze iets boven de vraagprijs zitten.quote:

Ik vind van wel, maar er zijn ook mensen in mijn omgeving die dat helemaal niet verstandig vinden.quote:

[..]

De rente is nu best lekker om vast te zetten toch? Natuurlijk kan het altijd lager, maar het kan ook zo weer omhoog schieten. Zeker de komende tijd.

De Telegraaf had er gisteren nog een artikel over (Premium, dus alleen met abo te lezen):

https://www.telegraaf.nl/(...)f-20-jaar-vastzetten

Hypotheekrente voor 10 of 20 jaar vastzetten?

Door Pieter van Erven Dorens

Updated Gisteren, 18:20

Gisteren, 17:17 in GELD

Leg je de hypotheekrente vast voor 10 of 20 jaar? Dat is misschien wel de meest voorkomende vraag die huizenkopers of oversluiters voor zichzelf moeten beantwoorden. De meerderheid kiest ervoor om de huidige lage hypotheekrente voor 20 jaar vast te zetten, maar dat is zeker niet altijd de verstandigste beslissing.

„De Nederlander is conservatief van aard. Het is reuze makkelijk om mensen een rentevaste periode van 20 jaar te adviseren. Dan ben je als adviseur binnen vijf minuten klaar”, zegt financieel planner Wouter den Dulk. Hij vindt dat klanten gewezen moet worden op de kans dat de hypotheekrente nog verder terugzakt of zelfs negatief wordt. „Veel mensen geloven niet dat de rente onder de nul kan komen, maar ze vergeten dat het al zover is. De tienjaarsrente op de kapitaalmarkt is al negatief. En de echte recessie moet nog komen. Veel overheden zitten diep in de schulden en die hebben belang bij een lage rente.”

Deflatie

Den Dulk, van bureau Den Dulk & Partners, schetst nog een ander scenario waarbij een lange rentevaste periode minder goed uitpakt. „Een hypotheekrente van 2% voor 20 jaar geeft duidelijkheid, maar niet echt zekerheid. Als de lonen omlaag gaan bij een zware crisis, voelt die rente ineens een stuk zwaarder. Het gaat hier dan om deflatie, wat ook goed zou passen bij een negatieve hypotheekrente.”

„20 jaar is zeker niet in elke situatie verstandig”, zegt financieel planner van het jaar Fleur Kroonbergs, werkzaam bij De Hypotheekshop. „Het hangt heel erg af van de klantsituatie. Niet iedereen is een zekerheidszoeker. Als iemand ruim in zijn leencapaciteit zit, dus meer kan lenen dan hij wil, dan is 1 jaar rentevast al een goed advies. Omdat de rente zo laag staat en we verwachten dat hij laag blijft. Als de rente stijgt, kun je deze alsnog voor een langere periode vastzetten.”

Kroonbergs zou een alleenstaande starter met goede carričrevooruitzichten ook niet snel 20 jaar rentevast adviseren. „Als je dan nu met Nationale Hypotheekgarantie gaat kopen en later een duurder huis aanschaft, dan is dat niet zo gunstig.”

Anderzijds ziet Kroonbergs ook groepen mensen waarbij een lange rentevaste periode verstandig kan zijn. „Zoals bij een stel met jonge kinderen. Dan is 20 jaar rentevast een goede optie. Je weet dat je salaris gaat stijgen maar tegelijk ook de kosten voor de kinderen. Dan is het fijn als je zekerheid hebt over de maandlasten.” Of iemand die dicht tegen het pensioen aan zit. „Als je dan voor 30 jaar afsluit, weet je dat je er kunt blijven wonen tot je dood.”

Hans André de la Porte van Vereniging Eigen Huis vindt veel te zeggen voor lange rentevaste periodes. „Tien jaar geleden was de hypotheekrente nog 5%. Dat kan zo weer terugkomen, want die huidige lage rente wordt kunstmatig in stand gehouden door de centrale banken.” Hij benadrukt dat je wel goed naar de voorwaarden moet kijken, met name of je het rentecontract kan meenemen naar een andere woning. „Er zijn budgethypotheken die zo uitgekleed zijn dat dit niet kan. Maar de kans dat je binnen die twintig jaar gaat verhuizen is natuurlijk vrij groot.”

Zo zijn er meer kleine lettertjes waar je goed op moet letten, zegt André de la Porte. „Hoeveel mag je boetevrij tussentijds aflossen? Bijvoorbeeld als je een erfenis krijgt. Bij veel banken is dat 10% per jaar, maar het kan ook meer zijn.”

Wij hebben ook voor 20 jaar gekozen. Ik ben niet zo'n gokker en wat je zegt, rust en zekerheid is ook wat waard.quote:

[..]

Ik vind van wel, maar er zijn ook mensen in mijn omgeving die dat helemaal niet verstandig vinden.

De Telegraaf had er gisteren nog een artikel over (Premium, dus alleen met abo te lezen):

https://www.telegraaf.nl/(...)f-20-jaar-vastzetten

Hypotheekrente voor 10 of 20 jaar vastzetten?

Door Pieter van Erven Dorens

Updated Gisteren, 18:20

Gisteren, 17:17 in GELD

Leg je de hypotheekrente vast voor 10 of 20 jaar? Dat is misschien wel de meest voorkomende vraag die huizenkopers of oversluiters voor zichzelf moeten beantwoorden. De meerderheid kiest ervoor om de huidige lage hypotheekrente voor 20 jaar vast te zetten, maar dat is zeker niet altijd de verstandigste beslissing.

„De Nederlander is conservatief van aard. Het is reuze makkelijk om mensen een rentevaste periode van 20 jaar te adviseren. Dan ben je als adviseur binnen vijf minuten klaar”, zegt financieel planner Wouter den Dulk. Hij vindt dat klanten gewezen moet worden op de kans dat de hypotheekrente nog verder terugzakt of zelfs negatief wordt. „Veel mensen geloven niet dat de rente onder de nul kan komen, maar ze vergeten dat het al zover is. De tienjaarsrente op de kapitaalmarkt is al negatief. En de echte recessie moet nog komen. Veel overheden zitten diep in de schulden en die hebben belang bij een lage rente.”

Deflatie

Den Dulk, van bureau Den Dulk & Partners, schetst nog een ander scenario waarbij een lange rentevaste periode minder goed uitpakt. „Een hypotheekrente van 2% voor 20 jaar geeft duidelijkheid, maar niet echt zekerheid. Als de lonen omlaag gaan bij een zware crisis, voelt die rente ineens een stuk zwaarder. Het gaat hier dan om deflatie, wat ook goed zou passen bij een negatieve hypotheekrente.”

„20 jaar is zeker niet in elke situatie verstandig”, zegt financieel planner van het jaar Fleur Kroonbergs, werkzaam bij De Hypotheekshop. „Het hangt heel erg af van de klantsituatie. Niet iedereen is een zekerheidszoeker. Als iemand ruim in zijn leencapaciteit zit, dus meer kan lenen dan hij wil, dan is 1 jaar rentevast al een goed advies. Omdat de rente zo laag staat en we verwachten dat hij laag blijft. Als de rente stijgt, kun je deze alsnog voor een langere periode vastzetten.”

Kroonbergs zou een alleenstaande starter met goede carričrevooruitzichten ook niet snel 20 jaar rentevast adviseren. „Als je dan nu met Nationale Hypotheekgarantie gaat kopen en later een duurder huis aanschaft, dan is dat niet zo gunstig.”

Anderzijds ziet Kroonbergs ook groepen mensen waarbij een lange rentevaste periode verstandig kan zijn. „Zoals bij een stel met jonge kinderen. Dan is 20 jaar rentevast een goede optie. Je weet dat je salaris gaat stijgen maar tegelijk ook de kosten voor de kinderen. Dan is het fijn als je zekerheid hebt over de maandlasten.” Of iemand die dicht tegen het pensioen aan zit. „Als je dan voor 30 jaar afsluit, weet je dat je er kunt blijven wonen tot je dood.”

Hans André de la Porte van Vereniging Eigen Huis vindt veel te zeggen voor lange rentevaste periodes. „Tien jaar geleden was de hypotheekrente nog 5%. Dat kan zo weer terugkomen, want die huidige lage rente wordt kunstmatig in stand gehouden door de centrale banken.” Hij benadrukt dat je wel goed naar de voorwaarden moet kijken, met name of je het rentecontract kan meenemen naar een andere woning. „Er zijn budgethypotheken die zo uitgekleed zijn dat dit niet kan. Maar de kans dat je binnen die twintig jaar gaat verhuizen is natuurlijk vrij groot.”

Zo zijn er meer kleine lettertjes waar je goed op moet letten, zegt André de la Porte. „Hoeveel mag je boetevrij tussentijds aflossen? Bijvoorbeeld als je een erfenis krijgt. Bij veel banken is dat 10% per jaar, maar het kan ook meer zijn.”

Toen mijn ouders hun huis kochten met 5% rente zei iedereen dat het "nu de kans was om vast te zetten, want lager dan dat wordt ie niet".

Je weet het nooit, maar door het vast te zetten hoef je in ieder geval de rente niet nagelbijtend in de gaten te houden.

Het lijkt me sterk dat banken een negatieve hypotheekrente gaan rekenen bij nieuwe hypotheken "Kom hier je geld lenen, dan krijg je maandelijks geld toe".... ze zijn wel goed maar niet gek, hoezo zouden ze nog nieuwe hypotheken afsluiten onder een voorwaarde waarbij zij de klant moeten betalen?quote:

[..]

Ik vind van wel, maar er zijn ook mensen in mijn omgeving die dat helemaal niet verstandig vinden.

De Telegraaf had er gisteren nog een artikel over (Premium, dus alleen met abo te lezen):

https://www.telegraaf.nl/(...)f-20-jaar-vastzetten

Hypotheekrente voor 10 of 20 jaar vastzetten?

Door Pieter van Erven Dorens

Updated Gisteren, 18:20

Gisteren, 17:17 in GELD

Leg je de hypotheekrente vast voor 10 of 20 jaar? Dat is misschien wel de meest voorkomende vraag die huizenkopers of oversluiters voor zichzelf moeten beantwoorden. De meerderheid kiest ervoor om de huidige lage hypotheekrente voor 20 jaar vast te zetten, maar dat is zeker niet altijd de verstandigste beslissing.

„De Nederlander is conservatief van aard. Het is reuze makkelijk om mensen een rentevaste periode van 20 jaar te adviseren. Dan ben je als adviseur binnen vijf minuten klaar”, zegt financieel planner Wouter den Dulk. Hij vindt dat klanten gewezen moet worden op de kans dat de hypotheekrente nog verder terugzakt of zelfs negatief wordt. „Veel mensen geloven niet dat de rente onder de nul kan komen, maar ze vergeten dat het al zover is. De tienjaarsrente op de kapitaalmarkt is al negatief. En de echte recessie moet nog komen. Veel overheden zitten diep in de schulden en die hebben belang bij een lage rente.”

Deflatie

Den Dulk, van bureau Den Dulk & Partners, schetst nog een ander scenario waarbij een lange rentevaste periode minder goed uitpakt. „Een hypotheekrente van 2% voor 20 jaar geeft duidelijkheid, maar niet echt zekerheid. Als de lonen omlaag gaan bij een zware crisis, voelt die rente ineens een stuk zwaarder. Het gaat hier dan om deflatie, wat ook goed zou passen bij een negatieve hypotheekrente.”

„20 jaar is zeker niet in elke situatie verstandig”, zegt financieel planner van het jaar Fleur Kroonbergs, werkzaam bij De Hypotheekshop. „Het hangt heel erg af van de klantsituatie. Niet iedereen is een zekerheidszoeker. Als iemand ruim in zijn leencapaciteit zit, dus meer kan lenen dan hij wil, dan is 1 jaar rentevast al een goed advies. Omdat de rente zo laag staat en we verwachten dat hij laag blijft. Als de rente stijgt, kun je deze alsnog voor een langere periode vastzetten.”

Kroonbergs zou een alleenstaande starter met goede carričrevooruitzichten ook niet snel 20 jaar rentevast adviseren. „Als je dan nu met Nationale Hypotheekgarantie gaat kopen en later een duurder huis aanschaft, dan is dat niet zo gunstig.”

Anderzijds ziet Kroonbergs ook groepen mensen waarbij een lange rentevaste periode verstandig kan zijn. „Zoals bij een stel met jonge kinderen. Dan is 20 jaar rentevast een goede optie. Je weet dat je salaris gaat stijgen maar tegelijk ook de kosten voor de kinderen. Dan is het fijn als je zekerheid hebt over de maandlasten.” Of iemand die dicht tegen het pensioen aan zit. „Als je dan voor 30 jaar afsluit, weet je dat je er kunt blijven wonen tot je dood.”

Hans André de la Porte van Vereniging Eigen Huis vindt veel te zeggen voor lange rentevaste periodes. „Tien jaar geleden was de hypotheekrente nog 5%. Dat kan zo weer terugkomen, want die huidige lage rente wordt kunstmatig in stand gehouden door de centrale banken.” Hij benadrukt dat je wel goed naar de voorwaarden moet kijken, met name of je het rentecontract kan meenemen naar een andere woning. „Er zijn budgethypotheken die zo uitgekleed zijn dat dit niet kan. Maar de kans dat je binnen die twintig jaar gaat verhuizen is natuurlijk vrij groot.”

Zo zijn er meer kleine lettertjes waar je goed op moet letten, zegt André de la Porte. „Hoeveel mag je boetevrij tussentijds aflossen? Bijvoorbeeld als je een erfenis krijgt. Bij veel banken is dat 10% per jaar, maar het kan ook meer zijn.”

Dus ja, de marktrente kan wel negatief zijn, maar de bank die werkelijk een hypotheekvorm had die met LIBOR-rente rekende was Staalbankiers, en Staalbankiers is niet meer.

Hier 20 jaar vast tegen 1.62% trouwens, ik vind het wel prima.

Ik vind het ook onwaarschijnlijk, maar dat vond ik ook van negatieve spaarrente.quote:

[..]

Het lijkt me sterk dat banken een negatieve hypotheekrente gaan rekenen bij nieuwe hypotheken "Kom hier je geld lenen, dan krijg je maandelijks geld toe".... ze zijn wel goed maar niet gek, hoezo zouden ze nog nieuwe hypotheken afsluiten onder een voorwaarde waarbij zij de klant moeten betalen?

Dus ja, de marktrente kan wel negatief zijn, maar de bank die werkelijk een hypotheekvorm had die met LIBOR-rente rekende was Staalbankiers, en Staalbankiers is niet meer.

Hier 20 jaar vast tegen 1.62% trouwens, ik vind het wel prima.

ING heeft ook hypotheken met een kleine opslag op de EURIBOR gehad, die uiteindelijk net wel / net niet negatief werd.

Ik heb 30 jaar vast gekozen tegen maximaal 2,18%. Met wat mazzel is de rente nog iets lager bij het passeren.

Wij passeren maandag en de rente is nu iig niet lager (1.85% op dit moment bij onze hypotheekbank en LTV), we hadden ook voor 30 jaar kunnen kiezen, maar over 20 jaar zijn we 74, dus dan moet ik nog maar eens zien of we nog in dat grote huis willen blijven wonen, en met een beetje mazzel hebben we dan ook wat meer afgelost dan volgens het gewone aflospatroon.quote:

[..]

Ik vind het ook onwaarschijnlijk, maar dat vond ik ook van negatieve spaarrente.

ING heeft ook hypotheken met een kleine opslag op de EURIBOR gehad, die uiteindelijk net wel / net niet negatief werd.

Ik heb 30 jaar vast gekozen tegen maximaal 2,18%. Met wat mazzel is de rente nog iets lager bij het passeren.

De rente is nu 0,11% lager dan wat er in de offerte staat, maar het duurt nog 2 maanden voor er gepasseerd wordt.quote:

[..]

Wij passeren maandag en de rente is nu iig niet lager (1.85% op dit moment bij onze hypotheekbank en LTV), we hadden ook voor 30 jaar kunnen kiezen, maar over 20 jaar zijn we 74, dus dan moet ik nog maar eens zien of we nog in dat grote huis willen blijven wonen, en met een beetje mazzel hebben we dan ook wat meer afgelost dan volgens het gewone aflospatroon.

Ik ben een paar jaar jonger dan jij, als de 30 jaar voorbij is ben ik 79. Het nieuwe huis is wat kleiner, verwacht niet nog een keer te verhuizen (tenzij naar verzorgingshuis of zo).

Dat aflossen, daar ben ik nog niet helemaal uit, of ik dat nou wel of niet wil voor de volledige hypotheeksom. In ieder geval wil ik graag het annuitaire deel kwijt zijn wanneer ik stop met werken.

Gefeliciteerd!quote:

[..]

Yep. Standvastig gebleven en onverwachts gingen ze iets boven de vraagprijs zitten.

Als de marktrente maar genoeg daalt kan dat best natuurlijk. Pensioenfondsen lenen nu ook al staatsobligaties uit tegen een negatieve rente. Als je op een berg geld zit en je moet kiezen tussen een rendement van -1% of -0,5%, kies je toch voor het laatste.quote:

[..]

Het lijkt me sterk dat banken een negatieve hypotheekrente gaan rekenen bij nieuwe hypotheken "Kom hier je geld lenen, dan krijg je maandelijks geld toe".... ze zijn wel goed maar niet gek, hoezo zouden ze nog nieuwe hypotheken afsluiten onder een voorwaarde waarbij zij de klant moeten betalen?

Banken zijn liefdadigheidsinstellingen geworden !quote:

[..]

Als de marktrente maar genoeg daalt kan dat best natuurlijk. Pensioenfondsen lenen nu ook al staatsobligaties uit tegen een negatieve rente. Als je op een berg geld zit en je moet kiezen tussen een rendement van -1% of -0,5%, kies je toch voor het laatste.

Bijzondere conclusiequote:

[..]

Banken zijn liefdadigheidsinstellingen geworden !

Lijkt me dat geldverstrekkers gewoon rationele actoren zijn die het hoogste (of minst lage) rendement zoeken bij een bepaald risicoprofiel. Zijn pensioenfondsen liefdadigheidsinstellingen als ze negatieve staatsobligaties kopen?

Nederlanders hebben miljarden aan spaargeld waar ze geen rente op krijgen, maar waar wel inflatie en belasting aan vreten. Is dat liefdadigheid?

[ Bericht 5% gewijzigd door #ANONIEM op 29-08-2020 15:01:22 ]

We vinden het allemaal fijn om flink te vangen bij de verkoop van ons huis.quote:

Van de week gaan kijken bij een rijtjeshuis. 5 ton vraagprijs. Mooier en ruimer dan het vorige rijtjeshuis met dezelfde vraagprijs. We doen het nog maar even niet. Opleverdatum niet ideaal en psychologisch nog moeite met dit bedrag. We hebben nog wel 1,5-2 jaar. En mijn overwaarde op rekening hebben als ik tijdelijk in vriends appartement intrek ter overbrugging, geeft een stukje zekerheid.

Dat die hogere prijzen bij de zoektocht naar de volgende woning weer terugkomen is vervelend.

Ik weet niet van wanneer je oorspronkelijke hypotheek was, maar als die van 2012 of eerder was dan kan het mogelijk nadelig zijn om te wachten.

ANB Amro verwacht volgend jaar geen dalende prijzen meer. Ik zal eens opzoeken wat ik er eerder over had gezegd. Maar volgens mij dat banken de laatste jaren altijd negatiever zijn dan de markt.

5 ton voor een rijtjeshuis. Das best veel geld. Daar koop je in mijn buurt dit voor: https://www.funda.nl/koop(...)-hafkamperveldweg-1/quote:

Van de week gaan kijken bij een rijtjeshuis. 5 ton vraagprijs. Mooier en ruimer dan het vorige rijtjeshuis met dezelfde vraagprijs. We doen het nog maar even niet. Opleverdatum niet ideaal en psychologisch nog moeite met dit bedrag. We hebben nog wel 1,5-2 jaar. En mijn overwaarde op rekening hebben als ik tijdelijk in vriends appartement intrek ter overbrugging, geeft een stukje zekerheid.

Die klap blijft gewoon uit inderdaadquote:

https://www.nu.nl/economi(...)en-volgend-jaar.html

ANB Amro verwacht volgend jaar geen dalende prijzen meer. Ik zal eens opzoeken wat ik er eerder over had gezegd. Maar volgens mij dat banken de laatste jaren altijd negatiever zijn dan de markt.

Sociale huur naar economische migranten en de rest veroordeeld tot particuliere huur aangezien de nieuwbouwhuizen voor 4 ton + gaan ipv de 2-3 ton vijver waar iedereen in vist.

Wat bedoel je precies met 'de kleinkinderen van babyboomers'? Bijna alle kinderen van 0 t/m ongeveer 20 jaar kunnen toch kleinkinderen van babyboomers zijn?quote:

Dus waar eindigt dit dan? Dat alleen de kleinkinderen van babyboomers en doorstromers een huis kunnen kopen naast de huisjesmelkers?

Sociale huur naar economische migranten en de rest veroordeeld tot particuliere huur aangezien de nieuwbouwhuizen voor 4 ton + gaan ipv de 2-3 ton vijver waar iedereen in vist.

Oosten van het land, daar wil je ook niet dood gevonden worden.quote:

[..]

5 ton voor een rijtjeshuis. Das best veel geld. Daar koop je in mijn buurt dit voor: https://www.funda.nl/koop(...)-hafkamperveldweg-1/

Babyboomers hebben over het algemeen geld en afbetaalde huizen en veel gaam de komende 10 jaar het hoekje om.quote:

[..]

Wat bedoel je precies met 'de kleinkinderen van babyboomers'? Bijna alle kinderen van 0 t/m ongeveer 20 jaar kunnen toch kleinkinderen van babyboomers zijn?

Kleinkinderen kunnen eerder een dik bedrag geschonken ontvangen waarmee ze aan een koopwoning kunnen komen dan zij zonder gouden lepel in de mond.

Huizenprijzen stijgen door en door. Wat kan je dan doen als starter zonder zak geld?

Dat bedoel ik ermee.

Ja dat snap ik, maar dat zijn heel veel mensen. Die enorme groep babyboomers (geboren 1945-1955) heeft ook weer een grote groep kleinkinderen. En dat zijn juist de starters van nu. Er is dus geen probleem?quote:

[..]

Babyboomers hebben over het algemeen geld en afbetaalde huizen en veel gaam de komende 10 jaar het hoekje om.

Kleinkinderen kunnen eerder een dik bedrag geschonken ontvangen waarmee ze aan een koopwoning kunnen komen dan zij zonder gouden lepel in de mond.

Huizenprijzen stijgen door en door. Wat kan je dan doen als starter zonder zak geld?

Dat bedoel ik ermee.

Het woont wel relax hoor, zeker met het thuiswerken er bij. De ruimte, rust en frisse lucht leer je wel waarderen. Ik zou niet meer in de (rand)stad willen wonen. Maar goed, de huizenmarkt zegt duidelijk dat ik in de minderheid ben, gezien de prijzen.quote:

[..]

Oosten van het land, daar wil je ook niet dood gevonden worden.

Ik ben gezellig samen met jou in de minderheid. Ik lach me helemaal suf als ik denk aan die poor souls die 5+ ton betalen voor een rijtjeshuis waar ze de auto niet kunnen parkeren, 3 kilometer moeten lopen voor een stukje groen maar wel "oh zo fijn centraal wonen" (nobody cares anymore)...quote:

[..]

Het woont wel relax hoor, zeker met het thuiswerken er bij. De ruimte, rust en frisse lucht leer je wel waarderen. Ik zou niet meer in de (rand)stad willen wonen. Maar goed, de huizenmarkt zegt duidelijk dat ik in de minderheid ben, gezien de prijzen.

Merendeel van het werk is nou eenmaal in de randstad. En thuiswerken is nu misschien de norm, over 1 jaar kan dat anders zijn. Een buurman van mij neemt de gok en gaat op 2.5 uur van zijn werk wonen in zuid-limburg. Ik verklaar hem voor gek en zeg dat die het maar 2 jaar gaat volhouden, omdat die op termijn toch minimaal 2 dagen op en neer zal moeten reizen.quote:

[..]

Het woont wel relax hoor, zeker met het thuiswerken er bij. De ruimte, rust en frisse lucht leer je wel waarderen. Ik zou niet meer in de (rand)stad willen wonen. Maar goed, de huizenmarkt zegt duidelijk dat ik in de minderheid ben, gezien de prijzen.

Ik zou op zich best uit de Randstad willen, maar mijn vrouw heeft werk waarbij ze fysiek aanwezig moet zijn op kantoor (ambulante hulpverlening). Dus helaas pindakaas

Mijn oosten is een uurtje rijden naar Amsterdam of utrecht. Ik lach me suf om die malle westerlingenquote:

[..]

Het woont wel relax hoor, zeker met het thuiswerken er bij. De ruimte, rust en frisse lucht leer je wel waarderen. Ik zou niet meer in de (rand)stad willen wonen. Maar goed, de huizenmarkt zegt duidelijk dat ik in de minderheid ben, gezien de prijzen.

Meestal heeft het meer te maken dat je hier al woont. Als al je familie en vrienden hier wonen ga je niet zomaar verhuizen naar het oosten van het land. Verder ligt het gemiddeld inkomen in Amsterdam natuurlijk ook veel hoger dan bijv. Groningen.quote:

[..]

Ik ben gezellig samen met jou in de minderheid. Ik lach me helemaal suf als ik denk aan die poor souls die 5+ ton betalen voor een rijtjeshuis waar ze de auto niet kunnen parkeren, 3 kilometer moeten lopen voor een stukje groen maar wel "oh zo fijn centraal wonen" (nobody cares anymore)...

Mooie omgeving. Jammer dat er geen station (meer) is.quote:

[..]

5 ton voor een rijtjeshuis. Das best veel geld. Daar koop je in mijn buurt dit voor: https://www.funda.nl/koop(...)-hafkamperveldweg-1/

Punt is dat je het inkomen hebt wat je hebt, en dat je op basis daarvan moet kiezen waar je gaat wonen.quote:

[..]

Meestal heeft het meer te maken dat je hier al woont. Als al je familie en vrienden hier wonen ga je niet zomaar verhuizen naar het oosten van het land. Verder ligt het gemiddeld inkomen in Amsterdam natuurlijk ook veel hoger dan bijv. Groningen.

Als je 450K voor een huis kunt uitgeven dan kun je of in Amsterdam binnen de ring een appartementje kopen of je kunt elders een huis kopen, afhankelijk van de locatie variërend van een tussenwoning tot een vrijstaande woning.

En dat appartement is leuk, als je geen kleine kinderen hebt, dan wil je al snel dat je kinderen de tuin in kunnen lopen en dat je niet in een straal van 300 meter rond je huis hoeft te zoeken naar een plek voor je auto, maar dat die gewoon voor de deur staat zodat je dat grut gelijk kunt uitladen en de boodschappen ook.

Ik werk in het oosten van NL, dat is dan wel zo makkelijk. Thuiswerken is voor bepaalde beroepen prima te doen. Misschien dat men na deze fase weer 2 dagen per week op kantoor is, met een overnachting op locatie oid. Vooropgesteld, ik zou niet bereid zijn 3-4x per week 2,5 uur heen en terug te rijden.quote:

[..]

Merendeel van het werk is nou eenmaal in de randstad. En thuiswerken is nu misschien de norm, over 1 jaar kan dat anders zijn. Een buurman van mij neemt de gok en gaat op 2.5 uur van zijn werk wonen in zuid-limburg. Ik verklaar hem voor gek en zeg dat die het maar 2 jaar gaat volhouden, omdat die op termijn toch minimaal 2 dagen op en neer zal moeten reizen.

Ik zou op zich best uit de Randstad willen, maar mijn vrouw heeft werk waarbij ze fysiek aanwezig moet zijn op kantoor (ambulante hulpverlening). Dus helaas pindakaas

Voor mijzelf heb ik gemerkt dat ik liever in de rust en de natuur woon, met uiteraard weer zijn eigen specifieke nadelen. (zoals geen thuisbezorgd). Mijn enige harde eis is glasvezel internet

Oh zeker, ik snap dat gedrag van de meeste mensen ook niet om zo opgepropt mogelijk te willen wonen. Vooral die gehorige ouderwetse slecht geďsoleerde zooi in Amsterdam. Altijd herrie, toeristen, drukte... alleen zodat je lopend naar Loetje kan? Of op de fiets naar de Escape? Nah, dan kan je beter iets verder weg wat zoeken en naar Amsterdam gaan als je er zin in hebt lijkt mij. Ik woon zelf in Zaandam, een prima compromis, alhoewel het hier ook steeds duurder wordt.quote:

[..]

Punt is dat je het inkomen hebt wat je hebt, en dat je op basis daarvan moet kiezen waar je gaat wonen.

Als je 450K voor een huis kunt uitgeven dan kun je of in Amsterdam binnen de ring een appartementje kopen of je kunt elders een huis kopen, afhankelijk van de locatie variërend van een tussenwoning tot een vrijstaande woning.

En dat appartement is leuk, als je geen kleine kinderen hebt, dan wil je al snel dat je kinderen de tuin in kunnen lopen en dat je niet in een straal van 300 meter rond je huis hoeft te zoeken naar een plek voor je auto, maar dat die gewoon voor de deur staat zodat je dat grut gelijk kunt uitladen en de boodschappen ook.

Even nadenken, ik kocht rond 2015 een appartement in Zaandam voor 225k. Na drie jaar verkocht voor 325k en toen kocht ik een vrijstaand huis voor 500k. Dat appartement staat nu weer te koop (twee jaar later) voor 375k, dus die winst valt nog mee. M'n huis nu is minstens 650k waard als ik Funda goed in de gaten houd. Paar maanden terug een vergelijkbare woning hier verkocht en binnen één maand weg. Ben nu veel aan het opknappen zodat ik misschien richting de 700k kan

We zitten helaas vast aan deze regio de komende 10-12 jaar. Aan de andere kant hebben we wel flink overwaarde. We gaan maar rekenen met wat we maximaal als hypotheek willen besteden. Daarna lekker terug naar het noorden/oosten in een leuk dorp met een klaverjasvereniging.quote:

[..]

5 ton voor een rijtjeshuis. Das best veel geld. Daar koop je in mijn buurt dit voor: https://www.funda.nl/koop(...)-hafkamperveldweg-1/

Vandaag een rijtjeshuis bekeken dat vast voor 570k weggaat. 490k vraagprijs. Vonden we ook te groot en te dicht bij een drukke weg.

Als dat de omgeving is waar je vandaan komt prima, maar als je eenmaal in de stad hebt gewoond dan wil je vaak niet meer weg. Of je moet pauper zitten, dan kan ik mij voorstellen dat je wilt verhuizen.quote:

[..]

Het woont wel relax hoor, zeker met het thuiswerken er bij. De ruimte, rust en frisse lucht leer je wel waarderen. Ik zou niet meer in de (rand)stad willen wonen. Maar goed, de huizenmarkt zegt duidelijk dat ik in de minderheid ben, gezien de prijzen.

Het 5 a 7% rente is zowat 20 jaar terug?

De 2% regel is mooi en leuk maar jaagt gewoon de kleinere (-250k) woningen weer op, net als de 8%. Dan gooien ze de huren omhoog en stellen ze onderhoud uit, gezien nu zeker de jongere generatie (20 tot ca 40) sneller hun baan kwijt raken.

1 woning op naam als max ofwel woonplicht was beter geweest, vakantiewoningen uitgezonderd

Ik kom oorspronkelijk niet uit het oosten van NL. Heb in de randstad gewoond en later in Enschede. Of de stedelijke kwaliteiten er voor zouden moeten zorgen dat je niet weg wilt, ligt aan je eigen voorkeur. Er zitten natuurlijk voor en nadelen aan. Thuiswerken maakt 'de regio' net weer iets aantrekkelijker in mijn opinie.quote:

[..]

Als dat de omgeving is waar je vandaan komt prima, maar als je eenmaal in de stad hebt gewoond dan wil je vaak niet meer weg. Of je moet pauper zitten, dan kan ik mij voorstellen dat je wilt verhuizen.

5% rente is helemaal niet 20 jaar geleden.quote:

Ik vraag me nu ook af wie de huizen straks gaan kopen? Met 300 350k gemiddelde prijs... dat was 7 jaar terug 40% lager, terwijl de rente toen ook laag was.

Het 5 a 7% rente is zowat 20 jaar terug?

De 2% regel is mooi en leuk maar jaagt gewoon de kleinere (-250k) woningen weer op, net als de 8%. Dan gooien ze de huren omhoog en stellen ze onderhoud uit, gezien nu zeker de jongere generatie (20 tot ca 40) sneller hun baan kwijt raken.

1 woning op naam als max ofwel woonplicht was beter geweest, vakantiewoningen uitgezonderd

Nou wij hebben dit jaar onze bovengemiddeld ruime tweekapper in een van de beste wijken van de stad verkocht om naar de Veluwe te verhuizen.quote:

[..]

Als dat de omgeving is waar je vandaan komt prima, maar als je eenmaal in de stad hebt gewoond dan wil je vaak niet meer weg. Of je moet pauper zitten, dan kan ik mij voorstellen dat je wilt verhuizen.

Ik kon niet meer wennen aan de stad na 15 jaar Veluwe, en het ging ook nog eens om een stad en wijk die ik heel goed kende, want daar opgegroeid.

Maar nu ben ik weer thuis

En echt, ik hou van de stad; Amsterdam, Parijs, Den Haag, New York, Philadelphia, en ik geniet er van als ik er ben, maar vooral omdat ik weet dat ik er niet hoef te blijven.

Idd, eerder 10 jaar geleden.quote:

[..]

5% rente is helemaal niet 20 jaar geleden.

Ja inderdaad. Dat opgeklopte gedoe altijd om het dramatischer te laten lijken.quote:

Al de bankspaarhypotheken met een RVP van 10 jaar die nu aflopen hebben al twijfels of het allemaal wel zo handig is, een lage rente, want daar was hun bankspaarproduct niet op berekendquote:

[..]

Ja inderdaad. Dat opgeklopte gedoe altijd om het dramatischer te laten lijken.

En dat is dan ook nog met NHG.

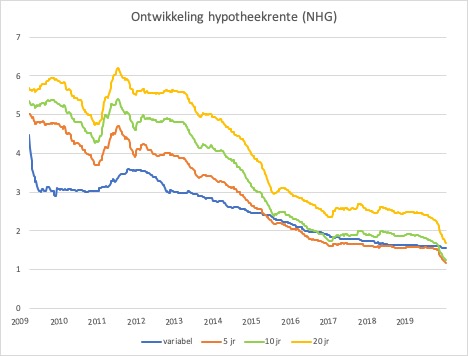

Structureel onder de 4 procent zie je pas sinds 2012/2013. 5 jaar vast met NHG is overigens laatste 20 jaar wel meestal onder de 5 procent gebleven. 2007-2008 even er boven en daarna vanaf 2010 gestaag een steeds maar dalende rente.

Zelfs nadat de rente jaren leek uit te bodemen zie je nu toch een verdere daling. 5 jaar vast met NHG ligt inmiddels onder de 1 procent bij meerdere aanbieders. Zelfs 10 jaar vast is bij energiezuinige woningen mogelijk rond de 1%

Heb het niet over 30jaar maar 10je looptijd, in 2006 kon je voor 4.4% 20 jaar afsluiten, das toch 14 jaar terug.quote:

[..]

5% rente is helemaal niet 20 jaar geleden.

Kijk maar eens hoe hoog de rente in 2000 was.

Ik snap ook niet waarom banken de rente niet omhoog gooien, vraag gerust de mening van de generatie 80+ : jullie doen alles op afbetaling veel sparen voor de rente doen jullie niet meer, als je iets wil daar hoor je voor te sparen.

Het was wel de aanleiding om toch maar te verhuizen in mijn gevalquote:

[..]

Al de bankspaarhypotheken met een RVP van 10 jaar die nu aflopen hebben al twijfels of het allemaal wel zo handig is, een lage rente, want daar was hun bankspaarproduct niet op berekend

"Jullie" ja?quote:

[..]

Heb het niet over 30jaar maar 10je looptijd, in 2006 kon je voor 4.4% 20 jaar afsluiten, das toch 14 jaar terug.

Kijk maar eens hoe hoog de rente in 2000 was.

Ik snap ook niet waarom banken de rente niet omhoog gooien, vraag gerust de mening van de generatie 80+ : jullie doen alles op afbetaling veel sparen voor de rente doen jullie niet meer, als je iets wil daar hoor je voor te sparen.

Is het niet gewoon zo dat je de boot een beetje gemist hebt en daar verbolgen over bent?

In 2012 was de 10 jaar NHG ook 5%quote:

[..]

Heb het niet over 30jaar maar 10je looptijd, in 2006 kon je voor 4.4% 20 jaar afsluiten, das toch 14 jaar terug.

Kijk maar eens hoe hoog de rente in 2000 was.

Ik snap ook niet waarom banken de rente niet omhoog gooien, vraag gerust de mening van de generatie 80+ : jullie doen alles op afbetaling veel sparen voor de rente doen jullie niet meer, als je iets wil daar hoor je voor te sparen.

En het argument "de jeugd van tegenwoordig" komt al uit de antieke oudheid. Daar is nog niks aan veranderd.

De rente wordt bepaald door de markt, afspraken naken is concurrentievervalsing.quote:

[..]

Heb het niet over 30jaar maar 10je looptijd, in 2006 kon je voor 4.4% 20 jaar afsluiten, das toch 14 jaar terug.

Kijk maar eens hoe hoog de rente in 2000 was.

Ik snap ook niet waarom banken de rente niet omhoog gooien, vraag gerust de mening van de generatie 80+ : jullie doen alles op afbetaling veel sparen voor de rente doen jullie niet meer, als je iets wil daar hoor je voor te sparen.

Kan me er wat bij voorstellenquote:

[..]

Het was wel de aanleiding om toch maar te verhuizen in mijn geval

Of dat zo is of niet, 1 ding laat jij duidelijk merken.quote:

[..]

"Jullie" ja?Niet sparen nee?

Naja, dat kun je dus blijkbaar ook helemaal niet. Goh, verrassend.

Is het niet gewoon zo dat je de boot een beetje gemist hebt en daar verbolgen over bent?

Ikke ikke ikke ikke ikke ikke ikke laat de rest maar de nekshot krijgen.

Het woord delen ken jij niet, ga maar eens in het nieuws verdiepen dat starters steeds meer schulden op zich nemen, abnormale hoge huur, abnormale huizen bedragen betalen. En mensen zoals jij profiteren daarvan?

Stel over 3 jaar knapt de bubbel, wie zijn dan de sjaak? Verdiep daar eens in jij.

Een huis is geen handel, een huis is om te wonen.

Jij, mensen die niet hoeven te verkopen verkopen dan gewoon niet. Het moet echt meerwaarde hebben om een restschuld te accepteren.quote:

[..]

Of dat zo is of niet, 1 ding laat jij duidelijk merken.

Ikke ikke ikke ikke ikke ikke ikke laat de rest maar de nekshot krijgen.

Het woord delen ken jij niet, ga maar eens in het nieuws verdiepen dat starters steeds meer schulden op zich nemen, abnormale hoge huur, abnormale bedragen betalen. En mensen zoals jij profiteren daarvan?

Stel over 3 jaar knapt de bubbel, wie zijn dan de sjaak? Verdiep daar eens in jij.

Ik zit straks tegen 2.1% 30 jaar vast in een groot huis, als de markt inklapt ga ik nergens heen en krijg ik als bonus ook nog eens een lager OZB. In die 27 jaar na je grote implosie zal de inflatie alweer een hoop goed maken

In 2006 een RVP van 20 jaar en 4.4% rente?quote:

[..]

Heb het niet over 30jaar maar 10je looptijd, in 2006 kon je voor 4.4% 20 jaar afsluiten, das toch 14 jaar terug.

Kijk maar eens hoe hoog de rente in 2000 was.

Ik snap ook niet waarom banken de rente niet omhoog gooien, vraag gerust de mening van de generatie 80+ : jullie doen alles op afbetaling veel sparen voor de rente doen jullie niet meer, als je iets wil daar hoor je voor te sparen.

Geef me even de rentelijst van 2006 waarop ik 20 jaar voor 4.4% kan vinden:

https://woonfonds.nl/hypotheek/archief-rentelijsten#

Hint: rentelijst 8 is het iig al niet.

Edit: Lijst 1, 2 en 3 zijn het wel.... de NHG-rente. Januari en februari 2006

Nou dat was 10 jaar terug heel anders, letterlijk overal woningen te koop, ze kregen ze gewoon niet verkocht...quote:

[..]

Jij, mensen die niet hoeven te verkopen verkopen dan gewoon niet. Het moet echt meerwaarde hebben om een restschuld te accepteren.

maken

Als je baan kwijt raakt wat denk je dan dat er gebeurd?

Dan verkopen we de hut gewoon en met een LTV van <70% gaat dat vrijwel zeker geen restschuld opleveren.quote:

[..]

Nou dat was 10 jaar terug heel anders, letterlijk overal woningen te koop, ze kregen ze gewoon niet verkocht...

Als je baan kwijt raakt wat denk je dan dat er gebeurd?

Het is vervelend dat het eigen vermogen dan verdampt is, maar dat is niet anders.

En in ons geval betreft het ook nog eens nieuwbouw, dus tenzij de grond ineens gratis zou worden blijft het grootste deel in de feitelijke kosten zitten, niet in gebakken lucht.

Die hele houding van 'ik heb al een huis dus de rest kan in de stront zakken' begint me steeds meer tegen te staan

Ja dus, boot gemistquote:

[..]

Of dat zo is of niet, 1 ding laat jij duidelijk merken.

Ikke ikke ikke ikke ikke ikke ikke laat de rest maar de nekshot krijgen.

Het woord delen ken jij niet, ga maar eens in het nieuws verdiepen dat starters steeds meer schulden op zich nemen, abnormale hoge huur, abnormale huizen bedragen betalen. En mensen zoals jij profiteren daarvan?

Stel over 3 jaar knapt de bubbel, wie zijn dan de sjaak? Verdiep daar eens in jij.

Een huis is geen handel, een huis is om te wonen.

Het interesseert mij geen kut of jij of wie dan ook wel of niet een huis kunt kopen. Zal me echt een rotzorg zijn. Als ík en de mensen waar ik om geef het maar kunnen.

Toen ik mijn vorige huis te koop aanbood was het nota bene een starter die het kocht. In zijn eentje. En nu?

Oh ja, ik kocht mijn vorige huis net voor de crash, in 2008, dus op het hoogtepunt, maar dat boeide me dus niet want immers, ik woonde in mijn huis om in te wonen, niet als handelsgoed. En in 2017 verkocht ik het. Met winst. En nu?

Ja aflossen is no1, waarom deed men dat eind 90s niet? Hoeveel (gedeeltelijk)aflossingvrije hyps werden toen verkocht?quote:

[..]

Dan verkopen we de hut gewoon en met een LTV van <70% gaat dat vrijwel zeker geen restschuld opleveren.

Het is vervelend dat het eigen vermogen dan verdampt is, maar dat is niet anders.

En in ons geval betreft het ook nog eens nieuwbouw, dus tenzij de grond ineens gratis zou worden blijft het grootste deel in de feitelijke kosten zitten, niet in gebakken lucht.

Daar was je toch zelf bij, als klant zijnde, om te tekenen voor aflossingsvrij? Dat hoefde niet, je koos er simpelweg voor, als klant zijnde.quote:

[..]

Ja aflossen is no1, waarom deed men dat eind 90s niet? Hoeveel (gedeeltelijk)aflossingvrije hyps werden toen verkocht?

Of je koos er niet voor natuurlijk.

Omdat het niet hoefde en eind jaren 90 was het zo dat je bij aflossingsvrij alle rente kon aftrekken, als je aflost gaat dat niet en in de jaren 90 varieerde de rentestand tussen de 9 en de 5%.quote:

[..]

Ja aflossen is no1, waarom deed men dat eind 90s niet? Hoeveel (gedeeltelijk)aflossingvrije hyps werden toen verkocht?

Geen idee, eind jaren 90 zal het gros van de nieuwe hypotheken aflossingsvrij zijn geweest, lekker veel terugkrijgen van de Belastingdienst immers.quote:

[..]

Ja aflossen is no1, waarom deed men dat eind 90s niet? Hoeveel (gedeeltelijk)aflossingvrije hyps werden toen verkocht?

Wat wil je? Dat mensen verplicht worden hun huis te verkopen als ze duurder zouden kunnen gaan wonen zodat huizen aan de onderkant van de markt vrijkomen?quote:

Ik hoop oprecht dat de prijzen fors gaan dalen, het huidige prijsniveau is ontwrichtend voor de samenleving en extreem oneerlijk voor de jongere generatie.

Die hele houding van 'ik heb al een huis dus de rest kan in de stront zakken' begint me steeds meer tegen te staan

Nee ik wil dat de overheid haar taak vervult en zorgt dat elke groep voor een fatsoenlijke prijs kan wonen. En een van de redenen dat de overheid dat tot nu toe niet gedaan heeft, is omdat er allemaal droeftoeters zijn die vooral hopen dat hun eigen huisje in prijs stijgt.quote:

[..]

Wat wil je? Dat mensen verplicht worden hun huis te verkopen als ze duurder zouden kunnen gaan wonen zodat huizen aan de onderkant van de markt vrijkomen?

Jij wil zeggen dat als jij de mogelijkheid hebt om een huis te kopen, dat je dat dan niét doet omdat een voor jou onbekende aan de andere kant van het dorp/stad waar je woont ook niet in de mogelijkheid is om te kopen?quote:

[..]

Stoere praat hoor. Lekker kortzichtig ook

Ja, nu strafpunten natuurlijk.... je huis voor een marktprijs verkocht, ben je helemaal besodemieterd?quote:

[..]

Ja dus, boot gemist

Het interesseert mij geen kut of jij of wie dan ook wel of niet een huis kunt kopen. Zal me echt een rotzorg zijn. Als ík en de mensen waar ik om geef het maar kunnen.

Toen ik mijn vorige huis te koop aanbood was het nota bene een starter die het kocht. In zijn eentje. En nu?

Oh ja, ik kocht mijn vorige huis net voor de crash, in 2008, dus op het hoogtepunt, maar dat boeide me dus niet want immers, ik woonde in mijn huis om in te wonen, niet als handelsgoed. En in 2017 verkocht ik het. Met winst. En nu?

Zeker ook een ander huis tegen de marktprijs gekocht, of wat?

Punt is dat huizen nog steeds ongeveer een huishoudinkomen kosten, en iedereen is wel zo boos dat de huizenprijzen zo stijgen omdat starters niet meer kunnen kopen, maar wie kopen die starterswoningen tegen die veel te hoge prijzen dan?

Wie wordt nou wat helemaal verweten, want volgens mij is het gros van de users dat hier post en idd een eigen huis heeft niet van de categorie dat ze met ¤ 5.000 netto per maand een huisje in de starterscategorie bezet houden, maar wonen ze in een woning die redelijk normaal is qua prijsklasse en woonlasten bij dat inkomen.

Ja. Naja, sterker nog, ik ben onder de vraagprijs van hem gaan zitten, nog voor het op de markt kwam en gezegd 'voor die prijs koop ik het onder voorbehoud van de standaard zaken' en zo niet gaat het over, jammer maar helaas, dan vind ik wel weer een ander huis'.quote:

[..]

Ja, nu strafpunten natuurlijk.... je huis voor een marktprijs verkocht, ben je helemaal besodemieterd?

Zeker ook een ander huis tegen de marktprijs gekocht, of wat?

Punt is dat huizen nog steeds ongeveer een huishoudinkomen kosten, en iedereen is wel zo boos dat de huizenprijzen zo stijgen omdat starters niet meer kunnen kopen, maar wie kopen die starterswoningen tegen die veel te hoge prijzen dan?

Wie wordt nou wat helemaal verweten, want volgens mij is het gros van de users dat hier post en idd een eigen huis heeft niet van de categorie dat ze met ¤ 5.000 netto per maand een huisje in de starterscategorie bezet houden, maar wonen ze in een woning die redelijk normaal is qua prijsklasse en woonlasten bij dat inkomen.

Nou, daar ging ie in mee, want het bespaarde hem het gedoe van 'in de verkoop zetten' etc. Dus het was een afspraak waar we het beiden mee eens waren. De horror. Hoe dúrfden we.

Hoezo? Zitten die in een goedkoop huis te wachten tot ze het met winst kunnen verkopen en vervolgens meer kunnen betalen voor hun volgende, grotere huis?quote:

[..]

Nee ik wil dat de overheid haar taak vervult en zorgt dat elke groep voor een fatsoenlijke prijs kan wonen. En een van de redenen dat de overheid dat tot nu toe niet gedaan heeft, is omdat er allemaal droeftoeters zijn die vooral hopen dat hun eigen huisje in prijs stijgt.

Ik heb geen fuck aan de waarde van mijn huis als ik het niet verkoop, als ik er woon maakt het niets uit of het ¤ 450.000 waard is of ¤ 200.000 of ¤ 800.000. Zolang ik de woonlasten maar kan betalen.

Nou ja, okay, de OZB en EWF zijn bij een huis van 200K iets anders dan bij een huis van 800K maar verder maakt het nog niets uit.

Ja, wij hebben ons huis ook niet eens op de markt gebracht en verkocht voor een prijs die prima was gezien het feit dat we het niet eerst verkoopklaar hoefden te maken en geen makelaarskosten hadden.quote:

[..]

Ja. Naja, sterker nog, ik ben onder de vraagprijs van hem gaan zitten, nog voor het op de markt kwam en gezegd 'voor die prijs koop ik het onder voorbehoud van de standaard zaken' en zo niet gaat het over, jammer maar helaas, dan vind ik wel weer een ander huis'.

Nou, daar ging ie in mee, want het bespaarde hem het gedoe van 'in de verkoop zetten' etc. Dus het was een afspraak waar we het beiden mee eens waren. De horror. Hoe dúrfden we.

Win-win.Zowel voor de koper als voor ons. Plus dat de hut niet op Funda heeft gestaan enz. enz.

Ik denk dat er anders zeker 15-20K bovenop had gemoeten. Was trouwens ook vast wel gelukt, maar het netto resultaat was voor ons hetzelfde geweest terwijl je wel alle moeite moet doen.

Hoopt niet iedereen dat die een huis koopt? Dat is echt niet voorbehouden aan "droeftoeters"quote:

[..]

Nee ik wil dat de overheid haar taak vervult en zorgt dat elke groep voor een fatsoenlijke prijs kan wonen. En een van de redenen dat de overheid dat tot nu toe niet gedaan heeft, is omdat er allemaal droeftoeters zijn die vooral hopen dat hun eigen huisje in prijs stijgt.

Tuurlijk wel, dat is toch ook het punt niet? Iedereen doet wat voor zijn eigen situatie het beste is.quote:

[..]

Jij wil zeggen dat als jij de mogelijkheid hebt om een huis te kopen, dat je dat dan niét doet omdat een voor jou onbekende aan de andere kant van het dorp/stad waar je woont ook niet in de mogelijkheid is om te kopen?

Het punt is dat een hele generatie keihard op achterstand wordt gezet en jou maakt het niets uit 'zolang ik en mijn naasten maar een huis kunnen kopen'

Mwah, ik moet eerlijk zeggen dat ik me niet heel druk maak over het stijgen van de waarde van mijn huis, ik los immers annuďtair volledig af, dus aan het eind van de rit is het sowieso helemaal van mij, zonder dat ik hoef te hopen dat ik een nieuwe hypotheek kan afsluiten op basis van de gestegen waarde omdat de eerste hypotheek na 30 jaar afloopt en ik niet heb gespaard om mijn aflossingsvrije hypotheek af te lossen.quote:

[..]

Hoopt niet iedereen dat die een huis koopt? Dat is echt niet voorbehouden aan "droeftoeters"

Dat idee gaat immers wel grotendeels uit van altijd maar stijgende woningprijzen.

Maar goed, feitelijk stijgen woningprijzen ook altijd, want ze gaan mee met het besteedbaar gezinsinkomen.

En dat is sinds we in de jaren 80 geďnvesteerd hebben in studeren, waarbij meisjes ook doorleren en dus blijven werken omdat ze anders voor niets gestudeerd hebben, nou eenmaal gestegen.

De man die op zondag het vleesch snijdt is niet meer de kostwinner, daar zijn er tegenwoordig vaak 2 van in een gezin.

Ik denk niet dat CG in COR berichten verwijdert. Volgens mij is hij hier geen mod.quote:

[..]

Triest dat jij berichten verwijderd waar hij jou op aanspreekt.

Het boeit jou echt niks he? Wat de gevolgen zijn, heel stoer ben je.

En wie alle goedkopere starterswoningen kopen? Beleggers om ze voor 1000/1500 pm te verhuren.

Okay, dus nu verwijt je mensen die gewoon een huis hebben dat beleggers alle starterswoningen kopen?

Geloof mij, ik woon niet in een starterswoning, en de woning die we net verkocht hebben is dat ook niet.

Die is overigens ook niet aan een belegger verkocht maar aan een alleenstaande moeder die heel graag in die wijk wilde wonen.

CoolGuy heeft niets verwijderd maar ik wel. Hou je gewoon aan de policy.

Nou lekkere tijden komen er aan he.

Het gaat hier over Covid19 en een huis kopen(verkopen) de gevolgen en risicos.

Dat er mensen zijn wat gene reet boeit dat vind ik wel erg.

Nou, die 2 dingen gaan toch hand in hand? IEDEREEN doet wat voor zijn eigen situatie het beste is. Dus ik doe wat voor mij het beste is. Dat dat dan wellicht niet het beste is voor anderen, of dat anderen niet in de positie zijn om te doen wat ik doe (net als dat ik niet in de positie ben om te doen wat weer anderen doen trouwens) , tja, daar lig ik niet wakker van.quote:

[..]

Tuurlijk wel, dat is toch ook het punt niet? Iedereen doet wat voor zijn eigen situatie het beste is.

Het punt is dat een hele generatie keihard op achterstand wordt gezet en jou maakt het niets uit 'zolang ik en mijn naasten maar een huis kunnen kopen'

Misschien dat hij en zijn naasten op een plek wonen die niet zo enorm gehyped is en waar de prijzen nog wel normaal zijn? Ook dan kun je hem en zijn naasten moeilijk verwijten dat hij zich niet druk maakt over de idioterie van de prijzen in de Randstad.quote:

[..]

Tuurlijk wel, dat is toch ook het punt niet? Iedereen doet wat voor zijn eigen situatie het beste is.

Het punt is dat een hele generatie keihard op achterstand wordt gezet en jou maakt het niets uit 'zolang ik en mijn naasten maar een huis kunnen kopen'

Echt kut dat je in Amsterdam geen tweekapper met garage meer voor ¤ 450.000 kunt kopen, maar verwijt de mensen die op een plek wonen waar dat nog wel kan niet dat zij daaraan schuldig zijn omdat ze zich niet druk maken over zulke achterlijke prijzen.

Nee, dat vind niemand leuk maar het zal de meeste mensen inderdaad verder niet zo enorm veel interesseren als dat ze zelf niet treft wat ook redelijk logisch is, mensen hebben al genoeg aan hun hoofd in deze tijd zonder zich over dat soort zaken die ze zelf niet betreft zorgen te maken.quote:

Nee ene of andere gek dat kennelijk gene reet boeit of iemand zijn baan kwijt raakt door Covid, en daardoor zijn huis mag verkopen.

Nou lekkere tijden komen er aan he.

Het gaat hier over Covid19 en een huis kopen(verkopen) de gevolgen en risicos.

Dat er mensen zijn wat gene reet boeit dat vind ik wel erg.

Ja, het is heel kut als je je baan kwijtraakt en daardoor je huis moet verkopen, maar wat wil je daar dan mee? Dat ik lekker in een huurwoning ga zitten terwijl ik prima een huis kan kopen maar het risico niet durf te nemen?quote:

Nee ene of andere gek dat kennelijk gene reet boeit of iemand zijn baan kwijt raakt door Covid, en daardoor zijn huis mag verkopen.

Nou lekkere tijden komen er aan he.

Het gaat hier over Covid19 en een huis kopen(verkopen) de gevolgen en risicos.

Dat er mensen zijn wat gene reet boeit dat vind ik wel erg.

Helpt dat?

Het is ook kut als je gaat scheiden en je huis moet verkopen, het is nog veel kutter als je partner aan Corona overlijdt en je de hypotheek niet meer kunt betalen en daarom moet verkopen.

Maar dat is allemaal geen reden om geen huis te kopen, en als dat wel zo is betekent dat in de meeste gevallen dus dat er een goedkoper huis bezet wordt gehouden omdat mensen geen duurder huis durven te kopen.

Kies maar wat je het meest gunstige scenario vindt.

Misschien zou het voor sommige mensen heel goed zijn als zij deden wat voor jou het beste isquote:

[..]

Nou, die 2 dingen gaan toch hand in hand? IEDEREEN doet wat voor zijn eigen situatie het beste is. Dus ik doe wat voor mij het beste is. Dat dat dan wellicht niet het beste is voor anderen, of dat anderen niet in de positie zijn om te doen wat ik doe (net als dat ik niet in de positie ben om te doen wat weer anderen doen trouwens) , tja, daar lig ik niet wakker van.

Ben je nu helemaal, iedereen moet doen wat voor mij het beste isquote:

[..]

Misschien zou het voor sommige mensen heel goed zijn als zij deden wat voor jou het beste is

Het meest gunstige was als de prijzen vanaf 2013 enkel met de inflatie omhoog gingen, dan hoefden ze niet zulke bizzare bedragen te betalen en veel minder risco. We hadden een crisis en rustig groeien eruit was beter geweest dan een keiharde explosie.quote:

[..]

Ja, het is heel kut als je je baan kwijtraakt en daardoor je huis moet verkopen, maar wat wil je daar dan mee? Dat ik lekker in een huurwoning ga zitten terwijl ik prima een huis kan kopen maar het risico niet durf te nemen?

Helpt dat?

Het is ook kut als je gaat scheiden en je huis moet verkopen, het is nog veel kutter als je partner aan Corona overlijdt en je de hypotheek niet meer kunt betalen en daarom moet verkopen.

Maar dat is allemaal geen reden om geen huis te kopen, en als dat wel zo is betekent dat in de meeste gevallen dus dat er een goedkoper huis bezet wordt gehouden omdat mensen geen duurder huis durven te kopen.

Kies maar wat je het meest gunstige scenario vindt.

Wat is er mis met 1 a 2% waarde stijging per jaar?

Esit, sterker nog pak de dal van 2013 en pak de inflatie tot heden, wat had dat huis dan gekost?

Het leven is sowieso oneerlijk.quote:

Ik hoop oprecht dat de prijzen fors gaan dalen, het huidige prijsniveau is ontwrichtend voor de samenleving en extreem oneerlijk voor de jongere generatie.

Die hele houding van 'ik heb al een huis dus de rest kan in de stront zakken' begint me steeds meer tegen te staan

Dan waren er nog steeds mensen geweest die hun baan zouden kwijtraken door COVID en hun huis moesten verkopen. Tellen die mensen niet mee? Kunnen die mensen wél in de stront zakken volgens jou? Of wat is de reden dat je daar die scheidslijn legt?quote:

[..]

Het meest gunstige was als de prijzen vanaf 2013 enkel met de inflatie omhoog gingen, dan hoefden ze niet zulke bizzare bedragen te betalen en veel minder risco. We hadden een crisis en rustig groeien eruit was beter geweest dan een keiharde explosie.

Wat is er mis met 1 a 2% waarde stijging per jaar?

Esit, sterker nog pak de dal van 2013 en pak de inflatie tot heden, wat had dat huis dan gekost?

De klappen zijn dan veel en veel minder hard.quote:

[..]

Dan waren er nog steeds mensen geweest die hun baan zouden kwijtraken door COVID en hun huis moesten verkopen. Tellen die mensen niet mee? Kunnen die mensen wél in de stront zakken volgens jou? Of wat is de reden dat je daar die scheidslijn legt?

Dude als een doorsnee hok 250k was en partner overlijd door covid, of scheiden was elkaar uitkopen veel makkelijker geweest.

Doe dat maar eens met 350.000 vs 250.000

Dat is geen antwoord op mijn vraag. Je was het hoog aan het opgeven over mensen die hun baan + huis verliezen door COVID. In jouw scenario zijn er nog steeds mensen in die categorie. Tellen die niet mee? Of mogen die wel in de stront zakken omdat 'het er in ieder geval al minder zijn' ?quote:

[..]

De klappen zijn dan veel en veel minder hard.

Dude als een doorsnee hok 250k was en partner overlijd door covid, of scheiden was elkaar uitkopen veel makkelijker geweest.

Doe dat maar eens met 350.000 vs 250.000

Want net beschuldigde je mij er van dat me dat niet boeide (wat klopt) maar die groep mensen die nog steeds in het door jou geschetste scenario niet de dans ontspringen, wat is daarmee? Dan is het wel OK, of wat?

Ik lees wat je zei, daarom stel ik de vraag ook.quote:

[..]

De klappen zijn dan veel en veel minder hard.

Dude als een doorsnee hok 250k was en partner overlijd door covid, of scheiden was elkaar uitkopen veel makkelijker geweest.

Doe dat maar eens met 350.000 vs 250.000

[..]

Lezen wat ik zei

Wat gebeurt er met die groep mensen in jouw scenario die nog stééds vanwege Corona baan + huis verliezen. Want die groep gaat er nog steeds zijn. Wat is daarmee?