quote:Bunq is live. Nederlands eerste fintechbank moet zich nu gaan bewijzen

De app van de eerste zogeheten fintechbank van ons land, Bunq, is voor iedereen beschikbaar. RTL Z-verslaggever Frederieke Hegger was bij de lancering ervan.

Het is avond en het regent. Op een afgelegen kantorenterrein, in de buurt van metrostation Isolatorweg, verzamelt zich een zoekend groepje mensen. "Komen jullie ook voor het lanceringsevent van Bunq?" "Ja." Maar waar de ingang is?

Eerst langs een hek en dan zigzaggend tussen grijze verlaten gebouwen door naar een loods waar een Bunq-vlag voor de deur staat. Uit het gebouw klinkt muziek.

Biertjes en een dj

Eenmaal in de loods is het niet zo rustig meer. Een man of 200 staat biertjes te drinken. De gemiddelde leeftijd: niet ouder dan 27. Medewerkers van nieuwe bank Bunq herken je gelijk, aan hun t-shirt: I got 99 problems, but a bank ain't one.

Vanavond wordt er een nieuwe bank gelanceerd: Bunq. Een app waarmee je je vrienden kunt betalen. Je kan samen in een groepje een rekening delen, chatten, foto's versturen bij overboekingen, maar ook gewoon hele ouderwetse dingen doen, zoals geld pinnen bij de automaat. Sinds september was er een beta-versie beschikbaar voor een selecte groep mensen.

Bankvergunning na lang nadenken

De oprichter van Bunq: Ali Niknam. Enkele jaren terug stond hij nog aan het roer van webhosting bedrijf Trans-IP. Nu heeft hij, net als vele andere tech-ondernemers, zijn zinnen gezet op de financiële sector. Anders dan zijn collega-techondernemers ging hij niet alleen voor een betaaldienst, maar wilde hij officieel een bank oprichten. Dan moet je natuurlijk even langs De Nederlandsche Bank; die hem, na lang 'nadenken', ook daadwerkelijk een bankvergunning heeft gegeven. Een unicum. Overigens noemt Bunq zichzelf geen bank, maar een techbedrijf.

Joeri Bakker (25) staat midden in de drukte met collega's een biertje te drinken. Hij werkt sinds mei als front-end developer voor Bunq en vindt het allemaal heel 'cool'. Of hij ooit had gedacht dat hij bij een bank zou gaan werken? Zeker niet. Maar dat hij en zijn collega's iets 'heel anders en nieuws' hebben gebouwd staat voor hem vast. "De bankensector heeft zo lang vastgezeten, het is tijd voor verandering. Kom, de presentatie begint."

'Chatten en connecten'

De menigte verzamelt zich rond de presentatieplek. Onder harde muziek en luid applaus komt ondernemer en technerd Ali Niknam naar voren. Hij spreekt in het Engels, en neemt 'de keynote' op voor YouTube. Niknam vertelt, soms ietwat zenuwachtig maar ook uitgelaten, over de beta-periode. Naar aanleiding van commentaar van gebruikers hebben ze nog twee functies toegevoegd aan de app: chatten en 'connecten'. Is dat niet hetzelfde? Nee. Met dat laatste kan je iemand, een vriend of je dochter, toestemming geven om van jouw rekening te gaan betalen. Je kan zelf bepalen hoe lang en voor welk bedrag. De nieuwe features worden met gejuich ontvangen (al weet de helft van de zaal ongetwijfeld al dat ze in de pijplijn zaten).

Dan is het moment daar en zet Niknam, na een korte strijd met de wifi-verbinding, Bunq dan definitief live. Iedereen in Nederland kan de app downloaden. Uit de luidsprekers klinkt: "We will be victorious."

Kritiek

Ambitieus is Niknam zeker, dat mag duidelijk zijn. Bunq is pas echt een succes als het bedrijf "is uitgerold in heel Europa", vertelt hij na afloop. Hij is opgelucht. Na jaren werk, en er miljoenen van zijn geld in te hebben gestoken, is het grote lanceringsmoment dan eindelijk geweest.

Toch krijgt Niknam ook al kritiek op zijn app. Diensten zoals de pinpas (9 euro eenmalig) en geld pinnen is bij Bunq duurder dan bij andere banken.

"Ja, maar dit hoor je dus alleen van mensen die de app nog niet gebruikt hebben", is Niknam's verweer. "De tevredenheid bij de Bunq gebruikers is heel hoog, en met die kosten zitten ze niet. Bovendien gebruik je een pinpas bij ons gewoon heel anders dan bij andere banken. Daar hebben we eerder ook een blog over geschreven." Volgens Niknam is dat nog het belangrijkste punt: zodra mensen de app eenmaal geďnstalleerd hebben, zijn ze er blij mee.

Lukt het om gebruikers te krijgen?

Maar om de jonge doelgroep (in commercials zijn vooral jonge twintigers te zien) over de streep trekken, wordt wellicht nog een klus. Hoewel een enquęte uit Amerika kansen schetst: 49 procent van de millennials vindt het prima om financiële diensten af te nemen bij grote techbedrijven. Onder ouderen is dat slechts 16 procent. Een overstap voor specifieke diensten is voor een jonge doelgroep dus wellicht wat sneller gemaakt.

Toch zijn ook ouderen er misschien wel voor te porren. In de hoek van de loods staan twee mannen die in niks lijken op de jonge massa. De een, journalist Jeroen Smit, doet verwoede pogingen om in het donker een goede selfie te maken, om zo het aanmelden-in-5-minuten-proces live mee te maken. De ander, voormalig RBS-bankier Jan de Ruiter, legt ondertussen aan hem uit wat Bunq zo bijzonder maakt. "Jeroen, jij hebt kinderen toch? Je kan nu dus gewoon je kind gebruik laten maken van je rekening, voor een afgebakende periode van de maand en een maximum bedrag. Het is echt een hele andere manier van zakgeld geven." Smit staakt zijn selfie-pogingen en knikt. "Je moet je gaan indenken dat iets mogelijk is, terwijl je niet wist dat het mogelijk was. Maar goed, ik had niet gedacht dat ik ooit een iPad zou gaan gebruiken, jij wel?"

Website: https://www.bunq.com/nl/quote:Interview: Bunq-baas Ali Niknam heeft al ruim 10.000 klanten

Hij heeft al dagen niet meer geslapen, maar het is het waard. Zelfverklaard ‘technerd’ Ali Niknam werkt het klokje rond om de diensten van zijn bank, ‘de eerste van een nieuwe soort’, aan eenieder te slijten. Hij vertoont zelfs Wolf of Wall Street-achtige trekjes: ‘We spreken nu af dat jij de app ook gaat proberen he?!’

Het grote publiek maakte deze week kennis met Ali Niknam. Aan tafel bij Matthijs van Nieuwkerk zat een fris gezicht – ‘dankzij de dikke lagen make-up!’ – dat op zeer enthousiaste wijze verkondigde de stoffige bankenwereld op te schudden. Hier zat dan ook geen maatpak, maar een 33-jarige Amsterdammer getooid in enkel een zwart T-shirt, alsof we hier met de Steve Jobs van Nederland te maken hebben.

‘Ik was wel heel erg zenuwachtig, mijn handjes waren klam van het zweet’, zegt Niknam twee dagen na zijn televisiedebuut. Het is ook helemaal niks voor hem, zulke grote interviews. Met pijn en moeite had Quote vorig jaar een entrenoutje geregeld in een Jordanees café. ‘Dus toen DWDD me uitnodigde had ik ook geweigerd. Vonden ze vreemd natuurlijk. Toen ze zeiden dat er 1,5 miljoen mensen kijken, besloot ik dat het in het belang was van Bunq om aan te schuiven.’

'Server was even kiele kiele'

Het internet heeft het geweten. De servers van Quote rookten omdat eenieder meer achtergrond wilde over die jongen die volgens de kijkers vooral erg opzichtig flirtte met tafeldame Halina Reijn, en ook op het hoofdkantoor van Bunq moesten de nu 52 medewerkers een nieuwe nacht doortrekken om de aanmeldingen te verwerken. ‘Het zit nu eventjes op vier personen per minuut, maar afgelopen week was krankzinnig met zelfs periodes van 15 tot 20 man per minuut. Gisteren bereikten we al de 10.000, dit weekend waarschijnlijk 15.000’, jubelt Niknam terwijl hij constateert dat de Bunq-server weer gestabiliseerd is, die was zeker na zijn tv-optreden even ‘kiele kiele’.

Een vraag die deze week naar boven kwam drijven was of de wereld zich zorgen moest maken over de financiële toestand van Niknam. Immers, hij verkondigde en plein public ‘al zijn spaargeld’ in Bunq te hebben gestopt. ¤16,7 miljoen kostte de oprichting van de bank, geld dat Niknam grotendeels bij elkaar sprokkelde als eindbaas van webhostingbedrijf TransIP.

Quote 500 Junior

Vanwege dat succesvolle avontuur maakte Niknam vorig jaar een glorieuze entree in de Quote 500 Junior, en op dit moment bevindt hij zich in de middenmoot met een geschat vermogen van ¤13 miljoen. Dus blut zal hij niet zijn, toch? ‘Ik wil het liever niet te veel over mijn persoon hebben, zat ook het liefst met een balkje voor mijn ogen in DWDD. Maar in alle ernst: ik ben geen accountant, heb geen zicht op wat er allemaal binnen komt.’ Niknam wil ook niet zeggen of Quote zijn vermogen wellicht te laag inschat, maar tegelijkertijd moeten we weten dat een gedeelte van Bunq-investering stevig bij elkaar geleend is.

Zijn adagium is ‘ik wil geen geld verdienen met geld’, maar duidelijk is dat de man met Iraanse roots het komende jaar druk zal zijn met het verder uitbreiden van zijn Bunq-imperium. Niet fysiek – ‘we blijven enkel een online bank, ga jij nog naar een bankfiliaal dan?!’ – maar qua digitale toepassingen. ‘Er zitten al weer een boel dingen in de pijplijn op dit moment’, hint hij speels. Het zal voortborduren features als het rekening splitten en de chat & connect-functies die deze week werden geďntroduceerd. Groot voordeel: bij die updates horen lanceringsfeestjes. ‘Leuk voor de medewerkers, die hier in de gangen slapen deze week.’

Klachten bij Commissariaat voor de Media

Het aantal gebruikers van Bunq heeft tot dusver zelfs de verwachtingen van de zeer enthousiaste Niknam overtroffen – hij dacht deze week rond de 6000 te zitten. Is dat niet valse bescheidenheid? Want zoals Twitteraars opmerkten was Niknam wel erg sluw in het maken van reclame voor zijn app, zo meldt hij tegen het eind van het tv-interview plots opzichtig dat er ‘geen enkele reden is om Bunq niet te nemen’. Iets wat volgens Matthijs van Nieuwkerk ingestudeerd klonk. Was niet zo, zegt Niknam nu. ‘Ik was gewoon erg zenuwachtig, en dan moest ik plots vertellen over iets waar ik al heel lang dag in dag uit mee bezig ben. Dan word je vanzelf enthousiast. En die vragen waren ook lastig hoor!’

Toch vonden sommige kijkers dat de Reclame Code Commissie het gesprek maar eens onder de loep moet leggen. Het Commissariaat voor de Media laat Quote weten dat er inderdaad een paar klachten zijn binnengekomen, welke nu nader bestudeerd worden. Niknam maakt zich daar niet druk over. ‘Ik ben me er oprecht niet van bewust dat ik reclame heb gemaakt. Sterker nog, ik kreeg zelfs een bericht van een vriend van me die marketeer is. Hij vroeg zich af waarom ik zo passief was op tv.’

En nu?

Moet hij weer door met werken, ook al is 'ie ‘helemaal naar de klote' aangezien de slaap er een paar dagen bij is ingeschoten. Ook in het weekend buffelt Ali door – want ‘de grootste’ word je niet zo maar. ‘Maar Bunq is de eerste van een nieuwe soort banken, dus in wezen zijn we al de grootste. Ik ga dus ook geen getal plakken op het aantal klanten dat er binnen een jaar is. Weet alleen dat je bij ons binnen vijf minuten een rekening kunt openen.’

En hoe liep het nou af met Halina Reijn, vraagt de relnichterige kant van de media zich af? Niknam schiet in een harde lach. ‘Dat dit een dingetje werd. Ik realiseerde me tijdens het gesprek eerst niet wat er gebeurd was, maar goed. We zaten bij elkaar in de make-up, en hebben achteraf nog even gesproken. Maar nee, moet dit? Er is echt niets tussen mij en Halina Reijn.’

Voor meer informatie over Niknams ondernemersavonturen verwijzen we door naar dit artikel (¤) dat vorig jaar werd gepubliceerd in de Quote 500 Junior.

Zijn er hier al mensen die zich hebben geregistreerd bij Bunq?

Het komt wel erg hipster over allemaal. Handig om een rekening te splitsen, maar daarmee beperken ze de doelgroep wel sterk. Op zich kan dat best, want als het een succes wordt in een kleine groep kan het zich gaan verspreiden. Ze willen de Whatsapp voor banken worden. Kan een succes worden, hoewel mensen erg conservatief zijn als het om bankieren gaat.

In elk geval interessant om te volgen.

quote:"Ik vond het nooit relaxed om geld terug te vragen aan vrienden. Nu stuur ik gewoon een Request met een leuke selfie. That’s it!"

Ik moest lachen en daar ging mijn kostbare koffie.quote:

Maargoed, het werkt dus alleen als iedereen het ook gaat gebruiken en dat zal helaas nooit gaan gebeuren althans niet meer met mijn generatie

Overstappen? Deze dienst is vooral handig voor vriendengroepen, als een ieder een Bunq accountje heeft is het vrij eenvoudig om geld naar elkaar over te maken. Dat geld kun je dan weer vrij eenvoudig uitgeven, of terugboeken naar je "echte" bankrekening.quote:Op zaterdag 28 november 2015 14:40 schreef George_Zina het volgende:

Waarom zou je moeite doen om over te stappen? Administratieve rompslomp om 2 euro per jaar te besparen. Mij niet gezien. En hipsterbedrijven spreken mij niet bepaald aan behalve als het koffietentjes betreft.

Ja, ik zit met mijn hoofd bij het traditioneel bankieren.quote:Op zaterdag 28 november 2015 17:12 schreef tofastTG het volgende:

[..]

Overstappen? Deze dienst is vooral handig voor vriendengroepen, als een ieder een Bunq accountje heeft is het vrij eenvoudig om geld naar elkaar over te maken.

Bunq heeft een bankvergunning, dus het zal wel meevallen met de risico's. Die verlenen ze niet zomaar.quote:

Ik speel liever niet met mijn geld

Ik bedoel het meer in de zin van: selfie bij het overmaken, of een "leuk" bericht erbij. Geld is imo een serieuze zaak.quote:Op zaterdag 28 november 2015 18:52 schreef _Arual_ het volgende:

[..]

Bunq heeft een bankvergunning, dus het zal wel meevallen met de risico's. Die verlenen ze niet zomaar.

Zuurpruim. Als jij een avondje bier heb gedronken kan je toch best met een leuk bericht/ foto geld overmaken naar de vriend die de rekening betaald?quote:

[..]

Ik bedoel het meer in de zin van: selfie bij het overmaken, of een "leuk" bericht erbij. Geld is imo een serieuze zaak.

Precies. Daarom zou ik het vooral weghouden bij gewetenloze bankiers die met je geld aan de haal gaan om zelf zo snel mogelijk zoveel mogelijk winst te kunnen behalen.quote:

Dit inderdaad.... ik snap het ook niet... Klinkt wel tof, maar heeft volgens mij (nog) geen meerwaarde over reguliere bank(app)quote:

Ik zie de toegevoegde waarde niet op het gebied van geld overmaken. Dat het wat meer sociaal ingesteld is zal vast sommigen aanspreken, maar geld overmaken kan nu ook al binnen 10 seconden via een app van de ING/Rabo/SNS/whatever als je dat al eens eerder hebt gedaan naar die persoon. En dat zal best vaak het geval zijn binnen vriendengroepen.

Kan maar dat is niet voor mij weggelegdquote:

[..]

Zuurpruim. Als jij een avondje bier heb gedronken kan je toch best met een leuk bericht/ foto geld overmaken naar de vriend die de rekening betaald?

Lekker alles cash thuis zekerquote:

[..]

Precies. Daarom zou ik het vooral weghouden bij gewetenloze bankiers die met je geld aan de haal gaan om zelf zo snel mogelijk zoveel mogelijk winst te kunnen behalen.

I call bullshit on this one.quote:Op zaterdag 28 november 2015 14:32 schreef Arcee het volgende:

Hij heeft al dagen niet meer geslapen, maar het is het waard.

Ik heb jarenlang nachtdiensten gedraaid en vroeger in mijn wilde periode ook allerhande drugs gebruikt, maar dagen aan een stuk niet slapen en dan nog een presentatie geven waarbij je een product lanceert gaat er bij mij niet in.

Echt niet. Na een nachtdienst ben je gesloopt en blij dat je in bed ligt; na een nacht doorhalen op pep en coke ben je die 2de nacht ook gaar en de derde ben je dankbaar dat je en nog leeft en de slaap kan vatten.

Dagenlang niet geslapen is onzin. Dit heerschap zal vast in de dagen tegen die lancering aan moeilijk de slaap hebben kunnen vaten, dat geloof ik best, maar deze uitspraak van dagen niet geslapen is je reinste kolder.

En verder zoekt ie het zich maar lekker uit met zn kutbank

Als ik een website bezoek dan wil ik dingen lezen en niet het idee hebben dan ik in een of ander kleurboek aan het kijken ben met her en der wat tekst

Overigens is dit een klacht over veel meer sites. Het schijnt hip of in te zijn zulke sites. Ik heb er een grafhekel aan

Gaat in mijn omgeving vaker fout dan goed, merk zelf ook dat ik lang niet altijd op tijd betaal. Dit heeft vooral te maken met het feit dat rekeningnummers in mobiel bankieren apps lastig is (je kunt niet switchen tussen Apps). Bunq koppelt rekeningnummers aan aliassen (telefoonnummer/username).quote:

Ik zie de toegevoegde waarde niet op het gebied van geld overmaken. Dat het wat meer sociaal ingesteld is zal vast sommigen aanspreken, maar geld overmaken kan nu ook al binnen 10 seconden via een app van de ING/Rabo/SNS/whatever als je dat al eens eerder hebt gedaan naar die persoon. En dat zal best vaak het geval zijn binnen vriendengroepen.

Bovendien is het voor de ontvanger vaak lastig te zien wie van de 20/30 deelnemers wel al betaald heeft, en wie nog niet. Administratie voor een etentje/stapavond is dan vaak nog een heel gedoe.

10x dit.quote:Op zondag 29 november 2015 02:01 schreef Geralt het volgende:

Mag ik even klagen over die website van die knaker? Ja dat mag ik. Godtering wat een kutsite is dat man

Als ik een website bezoek dan wil ik dingen lezen en niet het idee hebben dan ik in een of ander kleurboek aan het kijken ben met her en der wat tekst

Overigens is dit een klacht over veel meer sites. Het schijnt hip of in te zijn zulke sites. Ik heb er een grafhekel aan

Tief ook op met al die hippie-fontjes zeg.

Wie niets stuurt is geen echte vriend

Ik zag ook geen feature die ik echt mis in mijn leven, alleen wat kleine nice to haves die je na een tijde toch niet meer gebruikt.

Totslot de naam......laat maar

Voor 20 tot 30 deelnemers ga je toch niet voorschieten, ongeacht van welk systeem je gebruik maakt?quote:

[..]

Gaat in mijn omgeving vaker fout dan goed, merk zelf ook dat ik lang niet altijd op tijd betaal. Dit heeft vooral te maken met het feit dat rekeningnummers in mobiel bankieren apps lastig is (je kunt niet switchen tussen Apps). Bunq koppelt rekeningnummers aan aliassen (telefoonnummer/username).

Bovendien is het voor de ontvanger vaak lastig te zien wie van de 20/30 deelnemers wel al betaald heeft, en wie nog niet. Administratie voor een etentje/stapavond is dan vaak nog een heel gedoe.

En IBAN nummers zijn idd niet heel gebruikersvriendelijk, maar al mijn vrienden heb ik wel een keer iets overgemaakt en staan gewoon in de lijst van de app van mijn bank. Het is leuk bedacht en er zijn ongetwijfeld mensen die het (even) heel leuk/handig vinden, maar ik zie de meerwaarde niet zo.

Vooraf betalen is net zo'n groot administratief drama.quote:

[..]

Voor 20 tot 30 deelnemers ga je toch niet voorschieten, ongeacht van welk systeem je gebruik maakt?

Tja, als je vaak in wisselende samenstellingen activiteiten ontplooit is dit weldegelijk een oplossing.quote:En IBAN nummers zijn idd niet heel gebruikersvriendelijk, maar al mijn vrienden heb ik wel een keer iets overgemaakt en staan gewoon in de lijst van de app van mijn bank. Het is leuk bedacht en er zijn ongetwijfeld mensen die het (even) heel leuk/handig vinden, maar ik zie de meerwaarde niet zo.

Het een en ander hangt natuurlijk samen met de ontwikkeling van de userbase. Zodra genoeg personen in een omgeving gebruik maken van Bunq, haakt de rest snel aan. Het systeem is namelijk gebruiksvriendelijker.

Dit is anderzijds ook weer een zwakte.

Wat is daar raar aan?quote:

Betalen om geld op te mogen nemen en betalen om te mogen betalen

Allesquote:

Aha is dat gratis. Mijn bank schrijft elke maand een bedrag af. Ik stap over op jouw bank, hoe heet die?quote:

[..]

AllesDus telkens als je je boodschappen afrekent met je pinpas betaal je 8 cent extra en als je het uit de muur trekt betaal je ook één of ander bedrag extra

ABN Amro. En dat is een vast bedrag, geen bedrag per transactie. Ik weet vrij zeker dat ik met hun vaste bedrag goedkoper uit ben dan met de transactie kosten van deze bagger bankquote:Op zondag 29 november 2015 15:24 schreef opgebaarde het volgende:

[..]

Aha is dat gratis. Mijn bank schrijft elke maand een bedrag af. Ik stap over op jouw bank, hoe heet die?

Dat is het probleem ook, opzich zie ik er wel handigheid in.quote:

Wat mij nog tegenhoudt, is dat ik niemand ken die hier open voor staat. Dus dan heb je er geen bal aan

Punt is alleen dat als het om geld gaat en automatisch iets overboeken wat niet zeg maar via de gevestigde banken apps gaat, is dat iedereen er zo huiverig voor is als de pest.

Toch zie ik dit nog wel een soort scucces worden, alleen niet binnenkort.

Ah je weet het nu vrij zeker.quote:

[..]

ABN Amro. En dat is een vast bedrag, geen bedrag per transactie. Ik weet vrij zeker dat ik met hun vaste bedrag goedkoper uit ben dan met de transactie kosten van deze bagger bank

Maar je begon met:

Jij betaalt nu per maand 3,25 om gratis te pinnen en te betalen met plastic. En het moet goedkoper dan wat het nu is want anders vind jij het per definitie "quote:

Betalen om geld op te mogen nemen en betalen om te mogen betalen

Misschien wat minder energie steken in het gebruik en omschrijven van simpele emoties dmv emoticons.

En omdat jij nu gegarandeerd denkt dat ik een Bunq fanboy ben waar mijn vader wel zal werken. Neen beide is niet waar en ik ga zeker geen rekening openen/app downloaden

Hier in Nederland wel ja, bij veel buitenlandse banken is het normaal om na pintransactie nummer x te moeten betalen (US, Canada)quote:

Dus telkens als je je boodschappen afrekent met je pinpas betaal je 8 cent extra en als je het uit de muur trekt betaal je ook één of ander bedrag extra Weet niet bij welke bank jij zit, maar bij mijn bank is dat gewoon allemaal gratis

3,25 per maand. Oftewel ongeveer 40 pintransacties bij bunq. Ik kom zelf bij lange na niet aan 40 per maand...quote:

[..]

ABN Amro. En dat is een vast bedrag, geen bedrag per transactie. Ik weet vrij zeker dat ik met hun vaste bedrag goedkoper uit ben dan met de transactie kosten van deze bagger bank

Ach, zulk slim volk verdiend dat wel terug. En gelukkig is deze jongen veel te slim om van zijn naam afhankelijk te zijn. Dat heeft hij wel mee, zijn hersens, zodat hij niet afhankelijk is van de institutioneel discriminatoire roomblanke werkgevers. Deze man creëert zijn eigen werk. Al miljonair omdat hij de oprichter en eigenaar is van TransIP wat de grootste domein-,naam- en webhostingprovider van de Benelux is. Een voorbeeld van racisme in optima forma. Verder is hij natuurlijk vooral een techneut (afgestudeerd aan de technische universiteit) dan een economist/bankier.quote:

Ik had met die 17 miljoen toch wat anders gedaan dan dit voor mij zinloze concept. Gaat echt niks worden denk ik, de financiële wereld en consument is zo conservatief als wat.

Ik zag ook geen feature die ik echt mis in mijn leven, alleen wat kleine nice to haves die je na een tijde toch niet meer gebruikt.

Totslot de naam......laat maar

[ Bericht 4% gewijzigd door George_Zina op 29-11-2015 23:54:36 ]

Misschien dat het binnen een bepaalde (sub)cultuur mensen aanspreekt maar het is alleen maar handig als welhaast iedereen Bunq gebruikt en dat is een beetje het kip en het ei verhaal.

Vond het segment binnen DWDD eigenlijk ook schaamteloos qua promotie, werkt zijn vriendin op de redactie wellicht?

Maar ik heb er denk ik niet zo veel aan. Het is nou ook weer niet zo dat ik dagelijks met vrienden uitga en dan zit te sjacheren wie aan wie nog hoeveel euro moet betalen. Bij drankjes geven we om en om een rondje en na uitgebreid tafelen rommelen we even en komt altijd alles in orde.

Ik zie het nut van Bunq voor mezelf nog niet zo. Ik heb het in ieder geval tot nu toe niet gemist.

Mwoa, DWDD is één groot marketing-instrument voor elke schrijver, acteur of zanger die daar wat connecties heeft.quote:Op zondag 29 november 2015 23:50 schreef WammesWaggel het volgende:

Deze features zijn toch ook gewoon te vinden in de app van PayPal?

Misschien dat het binnen een bepaalde (sub)cultuur mensen aanspreekt maar het is alleen maar handig als welhaast iedereen Bunq gebruikt en dat is een beetje het kip en het ei verhaal.

Vond het segment binnen DWDD eigenlijk ook schaamteloos qua promotie, werkt zijn vriendin op de redactie wellicht?

Boude en nergens op gebaseerde opmerking.quote:

Ik zeg niet dat het een succes wordt en zie zelf de toegevoegde waarde ook nog niet zo, maar om nu al te stellen dat het sowieso niks wordt is te gemakkelijk. Vooral als je niet aangeeft waarom je dat denkt.

Dat kun je niet menen. Als ik érgens 0,0 vertrouwen in heb, is het wel in bankiers. En verzekeraars. Die heb ik nog nooit kunnen betrappen op een actie die echt in mijn belang is.quote:

Ik heb meer vertrouwen in de gevestigde orde dan dit bedrijf die niet echt bankiers zijn.

Ja als het een onderdeel van WhatsApp bv zou zijn zonder pasjes en vooraf storten maar gewoon een manier voor een automatische manier van storten opnemen van de eigen bankrek lijkt het mij wel handig, mits de interface super simpel is.quote:

Lijkt mij een onderneming die opgekocht wil worden door een of ander social media ding zodat het daar aan gekoppeld kan worden.

Ja, dat zou zeker iets kunnen zijn. Gewoon bedragjes naar je vrienden swipen zonder verder gedoe (en liefst ook zonder verdere kosten).quote:

[..]

Ja als het een onderdeel van WhatsApp bv zou zijn zonder pasjes en vooraf storten maar gewoon een manier voor een automatische manier van storten opnemen van de eigen bankrek lijkt het mij wel handig, mits de interface super simpel is.

Zo terecht. Je zou niet zeggen dat ze een bank zijnquote:

Mag ik even klagen over die website van die knaker? Ja dat mag ik. Godtering wat een kutsite is dat man

Als ik een website bezoek dan wil ik dingen lezen en niet het idee hebben dan ik in een of ander kleurboek aan het kijken ben met her en der wat tekst

Overigens is dit een klacht over veel meer sites. Het schijnt hip of in te zijn zulke sites. Ik heb er een grafhekel aan

Nee, maar bunq doet volgens mij niks met je geld.quote:

quote:Wat doet bunq met mijn geld?

We vinden het belangrijk dat jouw geld veilig is en slaan het daarom op bij de Nederlandsche Bank (DNB). We lenen het niet uit aan andere klanten, zo zorgen we dat je geld veilig en opvraagbaar is.

Dit dus.quote:Op zondag 29 november 2015 23:57 schreef Cynix ® het volgende:

[..]

Dat kun je niet menen. Als ik érgens 0,0 vertrouwen in heb, is het wel in bankiers. En verzekeraars. Die heb ik nog nooit kunnen betrappen op een actie die echt in mijn belang is.

Ja, ja, ik weet dat niet iedereen vertrouwen in bankiers heeft.quote:

[..]

Dat kun je niet menen. Als ik érgens 0,0 vertrouwen in heb, is het wel in bankiers. En verzekeraars. Die heb ik nog nooit kunnen betrappen op een actie die echt in mijn belang is.

Dan is de belangrijkste vraag: wat is het verdienmodel? Waar maakt dit bedrijf haar winst?quote:

[..]

Nee, maar bunq doet volgens mij niks met je geld.

[..]

Bedrijven moeten wel gaan betalen om Bunq te gebruiken. Maar dat gaan ze natuurlijk pas doen als er genoeg gebruikers zijn.quote:

[..]

Dan is de belangrijkste vraag: wat is het verdienmodel? Waar maakt dit bedrijf haar winst?

De website oogt ook niet echt bruikbaar.quote:

gewoon een paypal 2.0 voor hipsters? ik zie persoonlijk de meerwaarde nog niet, desalniettemin kan ik de ondernemersgeest wel waarderen.

quote:Ook Bunq zal niet de nieuwe bank worden

Bunq viert het feit dat zij over een echte banklicentie beschikt. Daarmee is DNB terecht schaars en zou je verwachten dat Bunq dan ook een unieke nieuwe propositie etaleert als de niet-bank-bank. In het FD van 30 september stelt de frisse jonge directeur dat hij geen financiering nodig heeft en liever nog een van zijn nieren verkoopt dan aan te kloppen bij een bank. Ook is er een sollicitatieverbod voor (ex-)bankiers. Dit om juist die nieuwe cultuur te benadrukken. In hetzelfde stuk lees ik dat Bunq wel de oud bankier Jan de Ruiter (RBS) als commissaris heeft benoemd. Kennelijk is enige kennis en steun van een traditioneel bankier handig.

Het entreeproduct van Bunq wordt het betalingsverkeer. DNB vindt dat een goede zaak. De website van Bunq en de handige en simpele tools maken mij blij verrast. Maar deze schil van gebruiksgemak laat onverlet dat we hier praten over het betalingsverkeer. Ook Bunq maakt, als ‘overlay service’, gebruik van bijvoorbeeld Equens, Swift en alle overige infrastructuur die door de bestaande banken en instituties is ontwikkeld. Daarvoor zal ook Bunq een bijdrage moeten betalen. Die mooie extra schil maakt het dan wellicht iets gemakkelijker om te betalen voor een nieuwe klant, maar maakt het dat dan ook goedkoper, sneller, veiliger? Niet dus. Het betalingsverkeer in Nederland is een afgekloven bot. Het blijkt al jaren een marginale business met maar weinig ruimte voor extra marges. Daarbij concurreren de banken nog steeds om marktaandeel en innoveren ze snel op het gebied van betaalgemak en klantvriendelijkere oplossingen.

Daarnaast heeft elke Nederlander, soms zelfs al vanaf zijn 1e levensjaar, een bank- en betaalrekening. De sterk ingeburgerde positie van de bestaande banken op de betaalverkeermarkt maakt het bijna onmogelijk om daar nog een doorbraak te forceren. KNAB (100% Aegon dochter) heeft dat geprobeerd; maar is nu verworden tot een spaarbank van Aegon. Wel is het zogenaamde ‘Person-2-Person’ betalen een nieuwe optie. Dus zonder gebruik van een intermediair elkaar geld overmaken. Eigenlijk is dat het ‘netten’ van schuldbriefjes of het delen van de restaurantrekening. Dit principe is al ingeburgerd op vele studentenwebsites. Ik zie dus nog steeds geen nieuwe bank en ik verwacht ook niet dat die er als institutie nog gaat komen.

Wat zich wel zal ontwikkelen is 'Mijn Bank'. U en ik gaan uiteindelijk zelf de juiste financiële componenten ‘assembleren’ tot een persoonlijk ‘financieel services station’. Daarmee doorbreken wij de huidige exclusieve merkpositionering van een totale financiële instelling. We doorbreken de starre backoffice silo’s van deze instituties door zelf de juiste informatie te (laten) aggregeren en te combineren. Daarmee kunnen wij optimaal ons budget beheren en onze financiële planning sturen. We kiezen dan niet meer voor een enkel merk maar voor echte toegevoegde waarde ‘op maat’. Denk aan Spaarcomponent van ING, betalen met Bunq, de hypotheek bij NN en Rabo en pensioen bij PGGM, et cetera. We kiezen de krenten uit de pap en zorgen voor een juist actueel inzicht in de combinatie van alle informatie. Essentieel wordt daarbij een gestandaardiseerde waardebepaling van die informatie voor verdere toepassingen in berekeningen en consolidaties.

Dat wordt het ‘nieuwe bankieren’ in mijn visie. Het wordt tijd dat partijen een dergelijk logisch platform aan de consument kunnen aanbieden. Wellicht een ideale neutrale rol voor Google, Apple, Albert Heijn of de Belastingdienst? Het mag daar zijn waar het voor mij en u het meest logisch en handig is. Het is immers mijn bank.

Harry Smorenberg is onafhankelijk strateeg in de financiële dienstverlening.

Ik vind zulke sites ook niks, laat daar geen twijfel over bestaan, maar dat het er niet uitziet als een bank lijkt mij juist hun bedoeling.quote:

[..]

Zo terecht. Je zou niet zeggen dat ze een bank zijn

Als we zo gaan beginnen dan doe ik alles weer in cash, alleen al vanwege het principe

Betaal je tegenwoordig in NL voor betalen? Of bedoel je het vaste jaarlijkse bedrag voor een betaalpas e.d.? Goh ik ben echt te lang weg. Bij mij zou dat betekenen dat ik onmiddellijk overstap op cash.quote:

Je betaalt bij de gevestigde banken al lang om te mogen betalen.

Hier in Engeland betaal ik niks voor een pasje, niks voor een creditcard en niks voor een binnenlandse transactie.

Ja okee betaalpakket. Dat wist ik ook wel. Maar zo te zien rekent die hipsterbank ook nog kosten per transactie.quote:

Nou, nog niet per transactie, maar je betaalt sowieso jaarlijks minimaal een paar tientjes voor een 'betaalpakket', dus o.a. voor het gebruik van een betaalpasje.

Lekker veel hipsterrendement.quote:

[..]

Ja okee betaalpakket. Dat wist ik ook wel. Maar zo te zien rekent die hipsterbank ook nog kosten per transactie.

Niet ook nog, maar alleen maar. Is in mijn geval iets goedkoper dan mijn rabo rekening.quote:

[..]

Ja okee betaalpakket. Dat wist ik ook wel. Maar zo te zien rekent die hipsterbank ook nog kosten per transactie.

Nou ja, nú ¤9, dat wordt natuurlijk ¤16,50 en daarna ¤22,50 etc. Gewoon zoals een échte bank dus.

Mwah.quote:

4 ct per pintransactie klinkt vreemd, maar als ik het voor mezelf vergelijk met de maandelijkse kosten van de Rabo is dit echt wel goedkoper.

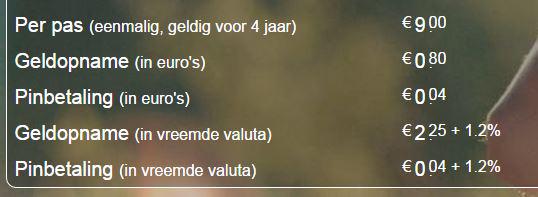

¤ 9,00 per 4 jaar -> ¤0.19/mnd, ik ga er even van uit dat dit nooit duurder wordt.

¤ 0,04 per transactie bij een betaalautomaat, ook als deze mislukt is.

¤ 0,80 per keer dat je geld uit de muur haalt.

Stel he, dat ik 1 keer per maand geld uit de muur haal, en 1 keer per dag ergens iets pin in een winkel. Dan zit ik al op ¤ 2 per maand, en dat is meer dan dan de ¤ 1,80/mnd die ik nu voor mijn Rabobank betaalrekening kwijt ben. En dit is conservatief, ik doe wel wat meer transacties, broodje pinnen, kopje koffie pinnen, klein bedrag, pinnen mag tenslotte. Een leuke dag winkelen en je pist zo 50 cent weg.

Je bent alleen maar goedkoper uit met deze nieuwe bank als je:

- 1 keer per maand geld uit de muur haalt en alles cash gaat doen

of

- dat hele social media gebeuren van ze gaat gebruiken en iedereen die je kent dat ook gaat doen

Ik vind het wel best zo, dat ritueel van iedereen een paar tientjes op tafel leggen na een avondje vreten en zuipen, en ik haat selfies, donder op met je selfies

[ Bericht 4% gewijzigd door Fleischmeister op 14-12-2015 01:21:20 ]

Sowieso, iemand die mij een selfie stuurt met een verzoek om geld wordt meteen ontvriendquote:

en ik haat selfies, donder op met je selfies

SPOILERHypothetisch dan, want ik doe natuurlijk niet aan facebook en dat soort onzin

En iedereen half-dronken gaat zitten rekenen en geld erop legt / eraf haaltquote:

[..]

Ik vind het wel best zo, dat ritueel van iedereen een paar tientjes op tafel leggen na een avondje vreten en zuipen

Jullie smetvrees staat het niet toe, om met cash te werken?quote:

Hier nu in gebruik als lunch-bestel-deel-tool. Met 3 personen Bunq geinstalleerd en 50 euro op een eigen rekening gezet. Afwisselend bestelt 1 persoon de lunch voor 2 of 3 personen en voert betaalverzoek in bij de anderen. Die hoeven alleen nog maar te accorderen in plaats van handmatig over te maken (wat soms maar 1 keer in de zoveel weken gebeurde en men alweer kwijt was hoeveel je ook alweer moest overmaken). Werkt tot nu toe aardig, het is alleen nog wachten tot we daadwerkelijk Bunq als betaaloptie kunnen kiezen bij iDeal.

Eh.. juist ja. Dat is het.quote:

[..]

Jullie smetvrees staat het niet toe, om met cash te werken?

Cash geld is iets wat ik eigenlijk altijd bijna niet heb. Alleen als ik naar het buitenland ga of als ik iets via marktplaats heb verkocht ofzo. Zeker met kleine bedragen is het gewoon gedoe.

quote:Op zaterdag 28 november 2015 17:03 schreef Stokken_en_stenen het volgende:

Nieuwe markt voor de internetcriminelen

Met een app om 23:40 een rekening openen:

- Gegevens invullen

- Identiteit verifieren met een live videochat(06:00-23:59) waarbij een echt persoon(welke engels en duits spreekt) controleert op echtheid van je identiteitsbewijs(foto maken, vragen stellen terwijl je ID op de kop ligt tijdens videochat, met flitser waarmerken checken)

- Fertig!, duurde nog geen 10 minuten

Binnen 2 dagen was mijn betaalpasje bij de forwarder gearriveerd welke het voor mij doorstuurde naar Nederland.

En toen zag ik hoe het ook kan, en hoe bunq eigenlijk ook zou moeten werken.

• Geen vaste/transactie/whatever kosten(behalve standaard mastercard tarieven voor omrekenen valuta)

• ^ Ook gratis pasje(ook al mol/verlies je hem)

• Meest overzichtelijke internetbankier omgeving in de historie

• Geen achterlijke halfwerkende gezichtsherkenning om transacties te doen, je hebt gewoon een cijfercode zoals in de ABN/ING app

• Een systeem dat erg lijkt op die van bunq om geld over te maken met alleen een telefoonnummer(moneybeam)

Enige nadeel is dat ze alleen met debitcards werken, en in nederland wordt nog niet overal MasterCard geaccepteerd. Gelukkig hebben ze al aangegeven binnen een paar weken EC kaarten op te sturen(aka maestro)

Ik hoop ook dat number26 naar Nederland zal komen en dat bunq dan snel vergeten wordt

sorry voor de topickaping om een andere hipsterbank voorbeeld te tonen

Dit ziet er interessant uit. Heb eerder bij een duitse bank een rekening aangevraagd maar dat werd afgewezen.quote:

In de buitenland doen ze het toch beter; met behulp van een duitse forwarding adres heb ik een girokonto weten te openen bij number26(europas modernste girokonto/internetbank).

Met een app om 23:40 een rekening openen:

- Gegevens invullen

- Identiteit verifieren met een live videochat(06:00-23:59) waarbij een echt persoon(welke engels en duits spreekt) controleert op echtheid van je identiteitsbewijs(foto maken, vragen stellen terwijl je ID op de kop ligt tijdens videochat, met flitser waarmerken checken)

- Fertig!, duurde nog geen 10 minuten

Binnen 2 dagen was mijn betaalpasje bij de forwarder gearriveerd welke het voor mij doorstuurde naar Nederland.

[ afbeelding ]

En toen zag ik hoe het ook kan, en hoe bunq eigenlijk ook zou moeten werken.

• Geen vaste/transactie/whatever kosten(behalve standaard mastercard tarieven voor omrekenen valuta)

• ^ Ook gratis pasje(ook al mol/verlies je hem)

• Meest overzichtelijke internetbankier omgeving in de historie

• Geen achterlijke halfwerkende gezichtsherkenning om transacties te doen, je hebt gewoon een cijfercode zoals in de ABN/ING app

• Een systeem dat erg lijkt op die van bunq om geld over te maken met alleen een telefoonnummer(moneybeam)

[ afbeelding ]

[ afbeelding ]

[ afbeelding ]

Enige nadeel is dat ze alleen met debitcards werken, en in nederland wordt nog niet overal MasterCard geaccepteerd. Gelukkig hebben ze al aangegeven binnen een paar weken EC kaarten op te sturen(aka maestro)

Ik hoop ook dat number26 naar Nederland zal komen en dat bunq dan snel vergeten wordt

sorry voor de topickaping om een andere hipsterbank voorbeeld te tonen

quote:

In de buitenland doen ze het toch beter; met behulp van een duitse forwarding adres heb ik een girokonto weten te openen bij number26(europas modernste girokonto/internetbank).

Met een app om 23:40 een rekening openen:

- Gegevens invullen

- Identiteit verifieren met een live videochat(06:00-23:59) waarbij een echt persoon(welke engels en duits spreekt) controleert op echtheid van je identiteitsbewijs(foto maken, vragen stellen terwijl je ID op de kop ligt tijdens videochat, met flitser waarmerken checken)

- Fertig!, duurde nog geen 10 minuten

Binnen 2 dagen was mijn betaalpasje bij de forwarder gearriveerd welke het voor mij doorstuurde naar Nederland.

[ afbeelding ]

En toen zag ik hoe het ook kan, en hoe bunq eigenlijk ook zou moeten werken.

• Geen vaste/transactie/whatever kosten(behalve standaard mastercard tarieven voor omrekenen valuta)

• ^ Ook gratis pasje(ook al mol/verlies je hem)

• Meest overzichtelijke internetbankier omgeving in de historie

• Geen achterlijke halfwerkende gezichtsherkenning om transacties te doen, je hebt gewoon een cijfercode zoals in de ABN/ING app

• Een systeem dat erg lijkt op die van bunq om geld over te maken met alleen een telefoonnummer(moneybeam)

[ afbeelding ]

[ afbeelding ]

[ afbeelding ]

Enige nadeel is dat ze alleen met debitcards werken, en in nederland wordt nog niet overal MasterCard geaccepteerd. Gelukkig hebben ze al aangegeven binnen een paar weken EC kaarten op te sturen(aka maestro)

Ik hoop ook dat number26 naar Nederland zal komen en dat bunq dan snel vergeten wordt

sorry voor de topickaping om een andere hipsterbank voorbeeld te tonen

Het is een hype. En banken hebben het idee al gekopieerd.quote:

Is Bunq alweer weg uit NL? Ik hoor of zie er helemaal niks van/over.

Volgens mij niet. Hypes moeten aan slaan, dat doet Bunq volgens mij nog niet echt.quote:

[..]

Het is een hype. En banken hebben het idee al gekopieerd.

Dat is waar. Iemand van Bunq was een keer bij DWDD geweest en dat was het. Verder niks meer van gehoord.quote:

[..]

Volgens mij niet. Hypes moeten aan slaan, dat doet Bunq volgens mij nog niet echt.

Laat geworden gisteravond?quote:

Voor 9:00/12:00(ligt aan de bank) overgeboekt = 16:00 bij n26quote:

[..]Hoelang duurt het overmaken van een NL IBAN naar een DE IBAN en vv? 1 werkdag?

Erna = Volgende dag 06:00 bij n26

Nou, ik ben nou eenmaal een vroege vogel.quote:

Dit wil ik ook. Beter schieten ze op en komen ze naar Nederland...quote:

In de buitenland doen ze het toch beter; met behulp van een duitse forwarding adres heb ik een girokonto weten te openen bij number26(europas modernste girokonto/internetbank).

Met een app om 23:40 een rekening openen:

- Gegevens invullen

- Identiteit verifieren met een live videochat(06:00-23:59) waarbij een echt persoon(welke engels en duits spreekt) controleert op echtheid van je identiteitsbewijs(foto maken, vragen stellen terwijl je ID op de kop ligt tijdens videochat, met flitser waarmerken checken)

- Fertig!, duurde nog geen 10 minuten

Binnen 2 dagen was mijn betaalpasje bij de forwarder gearriveerd welke het voor mij doorstuurde naar Nederland.

[ afbeelding ]

En toen zag ik hoe het ook kan, en hoe bunq eigenlijk ook zou moeten werken.

• Geen vaste/transactie/whatever kosten(behalve standaard mastercard tarieven voor omrekenen valuta)

• ^ Ook gratis pasje(ook al mol/verlies je hem)

• Meest overzichtelijke internetbankier omgeving in de historie

• Geen achterlijke halfwerkende gezichtsherkenning om transacties te doen, je hebt gewoon een cijfercode zoals in de ABN/ING app

• Een systeem dat erg lijkt op die van bunq om geld over te maken met alleen een telefoonnummer(moneybeam)

[ afbeelding ]

[ afbeelding ]

[ afbeelding ]

Enige nadeel is dat ze alleen met debitcards werken, en in nederland wordt nog niet overal MasterCard geaccepteerd. Gelukkig hebben ze al aangegeven binnen een paar weken EC kaarten op te sturen(aka maestro)

Ik hoop ook dat number26 naar Nederland zal komen en dat bunq dan snel vergeten wordt

sorry voor de topickaping om een andere hipsterbank voorbeeld te tonen

quote:

Andere optie is revolut.quote:

[..]

Dit wil ik ook. Beter schieten ze op en komen ze naar Nederland...

Overigens net weer berecht gekregen van de Rabobank.

Tarieven weer met 10% omhoog om de dienstverlening teverbeteren. Ditterwijl ze de lokale kantoren gaan sluiten. Ik kan net zo goed bij een internetbank in Duitsland gaan zitten dat is tegenwoordig bijna net zo dichtbij als een kantoor van een NL bank.

Enige pluspunt is dat de voorwaarden van de CC verbeterd zijn met nu 360 dagen verzekering.

Dat hebben die gratisch CC's niet.

Net een rekening geopend bij NUMBER26. Zal Mailboxde.com gebruiken als mijn forwarding adres, lees er goede reviews over.quote:

[..]

Voor 9:00/12:00(ligt aan de bank) overgeboekt = 16:00 bij n26

Erna = Volgende dag 06:00 bij n26

Wel nice dat je een debit MasterCard en een Maestro krijgt als bankpas en ze allebei kan gebruiken als je pinpas. Kan je letterlijk overal ter wereld pinnen in winkels.

Maestro is zwaar nutteloos buiten Europa, waarom Nederlandse banken Maestro uitgeven ipv debit MasterCard snap ik echt niet.

Denk dat ik NUMBER26 ga gebruiken als mijn zakgeldrekening/vakantierekening.

Ze gaan hun Rabo GoldCard (normaal onderdeel van het RiantPakket) toevoegen aan het Rabo TotaalPakket. Je kunt dan ook kiezen voor een VISA in plaats van een MasterCard. Als je al een bestaande MasterCard hebt moet je hier geloof ik wel expliciet naar vragen. Klanten die voor het eerst een Card aanvragen kunnen wel kiezen.quote:

[..]

Andere optie is revolut.

Overigens net weer berecht gekregen van de Rabobank.

Tarieven weer met 10% omhoog om de dienstverlening teverbeteren. Ditterwijl ze de lokale kantoren gaan sluiten. Ik kan net zo goed bij een internetbank in Duitsland gaan zitten dat is tegenwoordig bijna net zo dichtbij als een kantoor van een NL bank.

Enige pluspunt is dat de voorwaarden van de CC verbeterd zijn met nu 360 dagen verzekering.

Dat hebben die gratisch CC's niet.

Het Rabo DirectPakket wordt wel goedkoper, maar dan moet je geen creditcard hebben.

Ik vind dat allemaal een beetje vaag met zo'n Duits adres. Je neemt dus als het ware een adres in Duitsland waarbij het zo is dat de ontvangen post doorgestuurd wordt naar je adres in Nederland? Dat NUMBER26 daarmee akkoord gaat.. Dan kunnen ze het net zo goed direct naar je adres in Nederland sturen toch. Je hoeft er dus niet fysiek te wonen c.q. ingezetene te zijn...quote:

[..]

Net een rekening geopend bij NUMBER26. Zal Mailboxde.com gebruiken als mijn forwarding adres, lees er goede reviews over.

Wel nice dat je een debit MasterCard en een Maestro krijgt als bankpas en ze allebei kan gebruiken als je pinpas. Kan je letterlijk overal ter wereld pinnen in winkels.

Maestro is zwaar nutteloos buiten Europa, waarom Nederlandse banken Maestro uitgeven ipv debit MasterCard snap ik echt niet.

Denk dat ik NUMBER26 ga gebruiken als mijn zakgeldrekening/vakantierekening.

Is ook vaag hoor, maar in principe zou het gewoon met een EU-nationaliteit zonder ingezetene te zijn kunnen omdat wij een en dezelfde munteenheid (dus centrale bank), banksysteem (IBAN) en soorten betaalpassen gebruiken (MasterCard/Maestro). Ander verhaal met een Brits of Zweeds bankrekening maar die hebben dan ook hun eigen munt.quote:

[..]

Ik vind dat allemaal een beetje vaag met zo'n Duits adres. Je neemt dus als het ware een adres in Duitsland waarbij het zo is dat de ontvangen post doorgestuurd wordt naar je adres in Nederland? Dat NUMBER26 daarmee akkoord gaat.. Dan kunnen ze het net zo goed direct naar je adres in Nederland sturen toch. Je hoeft er dus niet fysiek te wonen c.q. ingezetene te zijn...

Maar je moet een adres hebben in een land waar N26 actief is, en Duitsland is de dichtsbijzijnde. Verder zitten ze in Frankrijk, Ierland, Oostenrijk, Griekenland, Spanje, Italië, Slovenië en nog een paar andere eurolanden.

Maar nu al uitermate tevreden met het internetbankieren en mobiel bankieren van ze

Klopt en Visa wordt meer geaccepteerd.quote:

[..]

Ze gaan hun Rabo GoldCard (normaal onderdeel van het RiantPakket) toevoegen aan het Rabo TotaalPakket. Je kunt dan ook kiezen voor een VISA in plaats van een MasterCard. Als je al een bestaande MasterCard hebt moet je hier geloof ik wel expliciet naar vragen. Klanten die voor het eerst een Card aanvragen kunnen wel kiezen.

Het Rabo DirectPakket wordt wel goedkoper, maar dan moet je geen creditcard hebben.

In welk regio wordt MasterCard minder geaccepteerd dan? Geen problemen gehad in Europa, de Verre Oosten (Japan, Korea, China, Singapore), de VS en Canada.quote:

[..]

Klopt en Visa wordt meer geaccepteerd.

[ Bericht 100% gewijzigd door Nizno op 26-01-2016 21:49:03 (normaal reageren is een kunst) ]

Ben bij het online shoppe in het buitenland wel eens daar tegenaan gelopen; accepteerden geen MC maar wel Visaquote:

[..]

In welk regio wordt MasterCard minder geaccepteerd dan? Geen problemen gehad in Europa, de Verre Oosten (Japan, Korea, China, Singapore), de VS en Canada.

De gevestigde orde zijn 100% verantwoordelijk voor de economische crisis.quote:

Ik heb meer vertrouwen in de gevestigde orde dan dit bedrijf die niet echt bankiers zijn.

Ik heb eerder vertrouwen in een nieuwe orde.

In Seoul bijvoorbeeld had ik de ervarigen dat ze MC en Visa accepteerden maar Amex weer niet. Daarmee kan je alleen betalen in dure boetiekjes en restaurants daar. En in Tokyo kan je er op veel plekken weer er mee betalen.quote:

[..]

Ben bij het online shoppe in het buitenland wel eens daar tegenaan gelopen; accepteerden geen MC maar wel Visa

Verschilt toch weer per land. In Nederland kan je ook op weinig plekken terecht met je MC, maar met je Maestro kan je gewoon cashless leven en overal met je plastic betalen. Frappant omdat Maestro toch gewoon MC is.

Jij hebt neem ik aan eerst die mailbox opgezet alvorens je de rekening hebt geopend? Heb je dat nog expliciet genoemd dat je zo'n adres gebruikt? En wat moet ik bij die videochat voorstellen?quote:

[..]

Net een rekening geopend bij NUMBER26. Zal Mailboxde.com gebruiken als mijn forwarding adres, lees er goede reviews over.

Wel nice dat je een debit MasterCard en een Maestro krijgt als bankpas en ze allebei kan gebruiken als je pinpas. Kan je letterlijk overal ter wereld pinnen in winkels.

Maestro is zwaar nutteloos buiten Europa, waarom Nederlandse banken Maestro uitgeven ipv debit MasterCard snap ik echt niet.

Denk dat ik NUMBER26 ga gebruiken als mijn zakgeldrekening/vakantierekening.

Heb je al die Maestro Card? En welk forwarder heb je gebruikt om je spullen opgestuurd te krijgen? Ik wil deze ookquote:

In de buitenland doen ze het toch beter; met behulp van een duitse forwarding adres heb ik een girokonto weten te openen bij number26(europas modernste girokonto/internetbank).

Met een app om 23:40 een rekening openen:

- Gegevens invullen

- Identiteit verifieren met een live videochat(06:00-23:59) waarbij een echt persoon(welke engels en duits spreekt) controleert op echtheid van je identiteitsbewijs(foto maken, vragen stellen terwijl je ID op de kop ligt tijdens videochat, met flitser waarmerken checken)

- Fertig!, duurde nog geen 10 minuten

Binnen 2 dagen was mijn betaalpasje bij de forwarder gearriveerd welke het voor mij doorstuurde naar Nederland.

[ afbeelding ]

En toen zag ik hoe het ook kan, en hoe bunq eigenlijk ook zou moeten werken.

• Geen vaste/transactie/whatever kosten(behalve standaard mastercard tarieven voor omrekenen valuta)

• ^ Ook gratis pasje(ook al mol/verlies je hem)

• Meest overzichtelijke internetbankier omgeving in de historie

• Geen achterlijke halfwerkende gezichtsherkenning om transacties te doen, je hebt gewoon een cijfercode zoals in de ABN/ING app

• Een systeem dat erg lijkt op die van bunq om geld over te maken met alleen een telefoonnummer(moneybeam)

[ afbeelding ]

[ afbeelding ]

[ afbeelding ]

Enige nadeel is dat ze alleen met debitcards werken, en in nederland wordt nog niet overal MasterCard geaccepteerd. Gelukkig hebben ze al aangegeven binnen een paar weken EC kaarten op te sturen(aka maestro)

Ik hoop ook dat number26 naar Nederland zal komen en dat bunq dan snel vergeten wordt

sorry voor de topickaping om een andere hipsterbank voorbeeld te tonen

Amex wordt sowieso heel slecht geaccepteerd buiten Noord-Amerika. Op de meeste plekken is de dekking van MC en Visa wel gelijk. Op plekken waar het gebruik van plastic minder wijdverbreid is kan er nog wel eens verschil in zitten, denk Afrika.quote:

[..]

In Seoul bijvoorbeeld had ik de ervarigen dat ze MC en Visa accepteerden maar Amex weer niet.

Maestro is dus geen MC. Net zoals Visa Electron geen Visa is.quote:Frappant omdat Maestro toch gewoon MC is.

Lees anders de andere topics hier in WGR. Dit is al minstens het 4e topic waarin er naar N26 wordt verwezen. Persoonlijk raad ik het ten zeerste af om een rekening te openen met een vals adres.quote:Op zondag 7 februari 2016 18:13 schreef dabadbass het volgende:

[..]

Heb je al die Maestro Card? En welk forwarder heb je gebruikt om je spullen opgestuurd te krijgen? Ik wil deze ook

Oké goeie tip, wat is het onderwerp van die andere topics? Dit topic heeft namelijk ook een iets andere wending gekregen zie ik.quote:

[..]

Lees anders de andere topics hier in WGR. Dit is al minstens het 4e topic waarin er naar N26 wordt verwezen. Persoonlijk raad ik het ten zeerste af om een rekening te openen met een vals adres.

Dit zijn er alvast 2, rest moet je maar zelf zoeken:quote:

[..]

Oké goeie tip, wat is het onderwerp van die andere topics? Dit topic heeft namelijk ook een iets andere wending gekregen zie ik.

WGR / Het grote betaalrekeningen topic.

WGR / Waarom moet je in Nederland betalen voor je bankrekening...

Top, ik ben inmiddels genezen lees ik!quote:

[..]

Dit zijn er alvast 2, rest moet je maar zelf zoeken:

WGR / Het grote betaalrekeningen topic.

WGR / Waarom moet je in Nederland betalen voor je bankrekening...

Jaquote:

Leeft dit hipster-initiatiefje eigenlijk nog?

Ik bedoelde eigenlijk: écht actief en spectaculair groeiend of meer wakkelend in de marge?

Ohja en als je moeite had met de gezichtsherkenning kun je nu ook handherkenning gebruiken.

[ Bericht 9% gewijzigd door KomtTijd... op 16-11-2016 09:50:02 ]

Dat was precies de rede waarom ik de App van mijn telelefoon heb verwijderd.quote:Op woensdag 16 november 2016 09:09 schreef KomtTijd... het volgende:

Ohja en als je moeite had met de gezichtsherkenning kun je nu ook handherkenning gebruiken.

Maar weer eens kijken dan.

+ ik kan gewoon betalen met mijn telefoon (NFC) en horloge.quote:

Heeft 0 meerwaarde, rekening delen kan al met e.g. ABN AMRO app. En foto's sturen doe je via WhatsApp, Snapchat, etc.

Oh ben jij dat die na alles wat er de afgelopen 10 jaar is gebeurt nog volledig vertrouwd op de grote banken. O jij bent het dat je tegenwoordig moet betalen om zaken met een bank te mogen doen.quote:Op woensdag 16 november 2016 13:40 schreef Faux. het volgende:

Snap dat mensen het leuk vinden, maar mijn geld blijft mooi bij de grote banken.

Ik heb Bunq in elk geval wel geinstalleerd want ik ben heel benieuwd of dat een alternatief kan worden voor de grote namen.

Dat is dus 5 keer geld opnemen.

Ik pin gemiddeld 3 keer per dag, dus 30x3 =90 x 0.04 =3.60 euro per maand.

Mwhoa. Ik blijf lekker bij de ing. Bijna iedereen die ik ken zit bij de ing dus real time overboeken is geen probleem.

Dus, waarom overstappen?

Heeft veel meer meerwaarde. Verschillende betaalrekeningen kunnen openen om verschillende betalingen van te doen of te connecten met anderen (mijn vriendin) is echt ideaal.quote:

Heeft 0 meerwaarde, rekening delen kan al met e.g. ABN AMRO app. En foto's sturen doe je via WhatsApp, Snapchat, etc.

Zelfde geldt voor het (uitgesteld) accepteren van incasso's. Na 2 maanden bunq kan ik er al niet meer bij met mijn hoofd hoe we ik zo lang dat ouderwetse kutsysteem van andere banken geaccepteerd heb.

Sorry maar... Als er iets is wat ik niet vertrouw zijn het wel de grootbanken. Werk toevallig in de buurt van een rabobank-vestiging en als je ziet hoeveel geld daar over de balk gesmeten wordt aan design meubelen, hosts die de hele dag een beetje rondhangen om eventuele bezoekers op te vangen met koffie uit een koffieautomaat van 2 ton... En ondertussen lekker kolencentrales bouwen en sweatshops financiën van jouw bloedeigen geld, waar ze alsnog nauwelijks rente mee weten uit te keren. En alle problemen van de afgelopen jaren ten spijt (wat de belastingbetalers miljarden gekost heeft) zijn ze te beroerd om ook maar een spat te veranderen. Bonussen afschaffen? Dan stoppen we dat geld toch gewoon in het vaste salaris...quote:

Snap dat mensen het leuk vinden, maar mijn geld blijft mooi bij de grote banken. Hipsterideeen zijn leuk maar mij niet gezien bij deze.

Als je serieus na had gedacht over waar je je geld neer zou zetten zou je *juist* bij Bunq uitkomen, of bij één van de weinige (kleinere) duurzame banken. Maar in ieder geval níét bij ING, Rabo, ABN, etc.

Ok, maar vraagje aan jou. In mijn post hierboven kijk ik puur even naar het kostenplaatje van Bunq vs. ING.quote:

[..]

Heeft veel meer meerwaarde. Verschillende betaalrekeningen kunnen openen om verschillende betalingen van te doen of te connecten met anderen (mijn vriendin) is echt ideaal.

Zelfde geldt voor het (uitgesteld) accepteren van incasso's. Na 2 maanden bunq kan ik er al niet meer bij met mijn hoofd hoe we ik zo lang dat ouderwetse kutsysteem van andere banken geaccepteerd heb.

[..]

Sorry maar... Als er iets is wat ik niet vertrouw zijn het wel de grootbanken. Werk toevallig in de buurt van een rabobank-vestiging en als je ziet hoeveel geld daar over de balk gesmeten wordt aan design meubelen, hosts die de hele dag een beetje rondhangen om eventuele bezoekers op te vangen met koffie uit een koffieautomaat van 2 ton... En ondertussen lekker kolencentrales bouwen en sweatshops financiën van jouw bloedeigen geld, waar ze alsnog nauwelijks rente mee weten uit te keren. En alle problemen van de afgelopen jaren ten spijt (wat de belastingbetalers miljarden gekost heeft) zijn ze te beroerd om ook maar een spat te veranderen. Bonussen afschaffen? Dan stoppen we dat geld toch gewoon in het vaste salaris...

Als je serieus na had gedacht over waar je je geld neer zou zetten zou je *juist* bij Bunq uitkomen, of bij één van de weinige (kleinere) duurzame banken. Maar in ieder geval níét bij ING, Rabo, ABN, etc.

Incasso's kan ik vooraf weigeren. Ik snap niet waarom je dat zou doen, rekeningen moeten gewoon betaald worden. Dus vertel mij eens. Waar ligt voor mij, als ING rekening houder nou mijn voordeel.

Overigens ben ik het met je eens hoor, dat banken veel geld verspillen aan dingen. En ben het ook eens met investeringen die banken doen in dingen waar ik niet achter sta.

Echter een Asn is onderdeel van sns. Dus leuk dat asn specifiek wat afwijkt, anderzijds het is en blijft SNS.

Triodos is leuk, maar ik heb ook een zakelijke rekening. En dan is de traagheid van Triodos niet handig.

Incasso's goedkeuren is vooral handig, omdat je daardoor gewoon altijd op de hoogte bent van wat er met je geld gebeurt. Je loopt niet meer het risico dat je ineens aanmaningen krijgt omdat net op het moment dat je huur geincasseerd werd, je saldo even wat lager was. In plaats daarvan schuif je even wat geld heen en weer, of accepteer je de incasso op een moment dat het je financieel wél schikt.quote:

[..]

Ok, maar vraagje aan jou. In mijn post hierboven kijk ik puur even naar het kostenplaatje van Bunq vs. ING.

Incasso's kan ik vooraf weigeren. Ik snap niet waarom je dat zou doen, rekeningen moeten gewoon betaald worden. Dus vertel mij eens. Waar ligt voor mij, als ING rekening houder nou mijn voordeel.

ING heeft inmiddels de betaalverzoeken gekopiëerd, maar extra betaalrekeningen aanmaken zadelt je gelijk met extra vaste lasten op waardoor je dat niet zo gauw doet. Een rekening delen is geloof ik niet eens mogelijk (of je moet een dure en/of rekening aanschaffen), laat staan je betaalpas snel omschakelen van je ene rekening naar je andere.

Ik wil niet zeggen dat ditsoort features direct een reden zijn om volledig om te schakelen, maar leuk is het wel.

Dit is voor mij de grootste reden geweest om om te schakelen. Ik ben al jaren geleden bij ING weg gegaan, omdat ik die toko sinds de bankencrisis voor geen meter meer vertrouw en ze ook nog eens míjn geld gebruikten om de wereld naar de tyfus te helpen door er kolencentrales van te bouwen.quote:Overigens ben ik het met je eens hoor, dat banken veel geld verspillen aan dingen. En ben het ook eens met investeringen die banken doen in dingen waar ik niet achter sta.

Echter een Asn is onderdeel van sns. Dus leuk dat asn specifiek wat afwijkt, anderzijds het is en blijft SNS.

Triodos is leuk, maar ik heb ook een zakelijke rekening. En dan is de traagheid van Triodos niet handig.

Ik heb toen lange tijd een Triodos betaalrekening + ASN spaarrekening gehad, maar de triodos-betaalfuncties zijn wel erg karig (en duur) dus op een gegeven moment wou ik sowieso overstappen naar een betere betaalrekening. En waarom zou ik dan met minder dan de beste genoegen nemen?

Ja ok maar als je incasso's moet gaan schuiven dan is je financiele planning niet op orde. Sowieso kunnen spookincasso's weinig meer voorkomen, omdat je vooraf een waarschuwing krijgt voor een nieuwe incasso en daarmee onrechtmatige incasso's al kan blokkeren.quote:

[..]

Incasso's goedkeuren is vooral handig, omdat je daardoor gewoon altijd op de hoogte bent van wat er met je geld gebeurt. Je loopt niet meer het risico dat je ineens aanmaningen krijgt omdat net op het moment dat je huur geincasseerd werd, je saldo even wat lager was. In plaats daarvan schuif je even wat geld heen en weer, of accepteer je de incasso op een moment dat het je financieel wél schikt.

ING heeft inmiddels de betaalverzoeken gekopiëerd, maar extra betaalrekeningen aanmaken zadelt je gelijk met extra vaste lasten op waardoor je dat niet zo gauw doet. Een rekening delen is geloof ik niet eens mogelijk (of je moet een dure en/of rekening aanschaffen), laat staan je betaalpas snel omschakelen van je ene rekening naar je andere.

Ik wil niet zeggen dat ditsoort features direct een reden zijn om volledig om te schakelen, maar leuk is het wel.

[..]

Dit is voor mij de grootste reden geweest om om te schakelen. Ik ben al jaren geleden bij ING weg gegaan, omdat ik die toko sinds de bankencrisis voor geen meter meer vertrouw en ze ook nog eens míjn geld gebruikten om de wereld naar de tyfus te helpen door er kolencentrales van te bouwen.

Ik heb toen lange tijd een Triodos betaalrekening + ASN spaarrekening gehad, maar de triodos-betaalfuncties zijn wel erg karig (en duur) dus op een gegeven moment wou ik sowieso overstappen naar een betere betaalrekening. En waarom zou ik dan met minder dan de beste genoegen nemen?

Ik heb echt geen idee met wie ik mijn geld zou moeten delen. Als ik een partner heb dan hebben we gewoon ieder onze eigen rekening en een rekening voor onze gedeelde lasten. Zit je bij dezelfde bank dan kan je net zo snel real time overboeken mocht dat nodig zijn.

Daarbij, de kosten van Bunq zijn hoger dan mijn huidige bank. Al moet ik zeggen dat bankkosten lager staan dan service en gemak in het lijstje van belangrijkheid.

Alleen zie ik op dit moment, maar wie gaat Bunq nog uitbreiden en eventueel tarieven aanpassen, maar voor mij persoonlijk zie ik geen voordelen van Bunq ten opzichte van de ING. Behalve dan het verschil in investeringsbeleid.

Ik ben niet overtuigd. En misschien is het meer handig voor de jeugd. Dat kan. En ik ben zeker wel voorstander van een nieuwe manier van bankieren. Ik heb bijvoorbeeld ook een rekening bij KNAB. Ja van de Aegon en daar kan men ook een hoop van vinden, maar KNAB heeft de zaken wel goed voor elkaar. Hun transactie verwerking van en naar andere banken geschied heel snel. ING doen ze vaak al dezelfde dag, daar waar een ABN of SNS toch echt die ene werkdag pakt.

Ze hebben een goede app, goede website, goede service.

Dus dan vraag ik mij altijd af waarom dan een ASN en Triodos toch minder voor elkaar hebben. En Triodos nog aanzienlijk duurder.

Dus ja, nieuwe banken zijn zeker welkom, maar voor mijn persoonlijke situatie, zie ik in Bunq (nog) geen voordelen.

Triodos is inderdaad met de betaalrekening wat karig en aan de dure kant, maar ASN heeft dat best goed voor elkaar. Ik stond op het punt mijn betaalrekening naar ASN over te zetten voordat ik bunq leerde kennen.

maar alle features en kosten op een stokje, voor mij is doorslaggevend in de bankkeuze het investeringsbeleid. En wat dat betreft heb ik echt geen goed woord over voor mensen die hun spaargeld bij regelrechte schurken zoals ING of Rabobank parkeren. Een betere wereld begint bij jezelf, en met je geld heb je echt véél meer invloed dan door 1x per 4 jaar te gaan stemmen. Komt bij dat het (zeker als je alleen je spaarrekening verplaatst) echt een héle kleine moeite is en niets kost. Maargoed dit heeft weinig meer met bunq an sich te maken, behalve dat je er een leuke, neutrale payment provider aan hebt, ongeacht waar je spaargeld staat.

Ja ik vertrouw de grote banken. Of ben ik nu de grote naieveling die het allemaal niet snaptquote:

[..]

Oh ben jij dat die na alles wat er de afgelopen 10 jaar is gebeurt nog volledig vertrouwd op de grote banken. O jij bent het dat je tegenwoordig moet betalen om zaken met een bank te mogen doen.

Ik heb Bunq in elk geval wel geinstalleerd want ik ben heel benieuwd of dat een alternatief kan worden voor de grote namen.

Zowel ING als ABN AMRO zijn beiden vrij recent met staatssteun gered van faillissement, en hebben sindsdien beiden nauwelijks wat veranderd aan hun wanbeleid. Bij de eerstvolgende economische inkrimping zal het dus waarschijnlijk weer net zo hard raak zijn. Dus ja, wat dat betreft is dat erg naďef.quote:Op zaterdag 19 november 2016 19:17 schreef Faux. het volgende:

[..]

Ja ik vertrouw de grote banken. Of ben ik nu de grote naieveling die het allemaal niet snapt

Als burger met minder dan 100K spaargeld voel je er weinig van gezien de deposito garantie, maar die grappen hebben (samen met het dsb-debacle) de staat gewoon miljarden gekost. Geld dat wij indirect dus allemaal meebetalen.

Wat dat betreft is het dus erg jammer dat er weinig impuls is voor mensen om eens na te denken wie hun geld beheert en of dit verantwoord gebeurt. Er zijn namelijk wél banken die bewuste keuzes maken over hoe ze je geld investeren. En bunq kiest er zelfs heel bewust voor om helemáál niets met je geld te doen. Het wordt gestort bij de Nederlandse Bank en er zit niemand aan. Veiliger dan dat kan eigenlijk niet.

Edit: kijk eens op http://eerlijkegeldwijzer.nl als je wat bewuster wilt worden over wat banken met je geld doen.

En zijn ze echt goedkoper?

• Er wordt níét gespeculeerd met je geld, het verdienmodel zit 'm in de dienstverlening.quote:

Kun je ook in drie bullets uitleggen wat Bunq nou precies anders doet? Ik zie hierboven alleen maar hele verhalen verschijnen. Kort maar krachtig: wat doen ze anders of beter?

En zijn ze echt goedkoper?

• Een persoonlijke rekening is gratis. Je betaalt alleen voor eventuele pintransacties.

• Alles gaat via de app, dus geen formulieren printen en opsturen. Een rekening openen is letterlijk in 5 minuten gebeurd.

• De support chat is supersnel en altijd bereikbaar, heb ze wel eens op zondagavond half 11 vragen gesteld en direct beantwoord gekregen.

• Daarnaast is de app gewoon superfunctioneel, maar dat had je waarschijnlijk al wel begrepen.

Zoiets?

Of het goedkoper is ligt dus aan je gebruik. Bij mijn vorige bank betaalde ik 2,25 per maand voor een betaalrekening + één pinpas.

Bij bunq betaal ik rond de 1,50 per maand aan pintransacties, voor 2 passen (mijn vriendin heeft ook een pas aan mijn rekening gekoppeld voor de dagelijkse boodschappen).

Gebruik Bunq als dagelijkse boodschappenrekening, terwijl ik mijn RABO erbij hou voor alle

automatische afschrijvingen en dergelijke.

Moet ik echter wel zeggen, de gezichtsherkenning die de app gebruikt is waerdeleus.

Als je al je bankzaken al 10 jaar vast hebt staan en de gedeelde rekening al op een andere manier geregeld hebt, is het - ondanks dat het er gelikt uitziet - niet echt een meerwaarde om alles om te gaan gooien.

Ik sta er iig wel voor open.

Die gezichtsherkenning is er nu dus uit, in ruil voor handherkenning. Je kunt nu ook instellen dat je bij voorkeur via je wachtwoordzin authenticeert.quote:

Ik ben fan geworden vanwege de gebruiksvriendelijke app.

Gebruik Bunq als dagelijkse boodschappenrekening, terwijl ik mijn RABO erbij hou voor alle

automatische afschrijvingen en dergelijke.

Moet ik echter wel zeggen, de gezichtsherkenning die de app gebruikt is waerdeleus.

Maar in het dagelijks gebruik hoef je dit nauwelijks te doen, de meeste handelingen kun je gewoon met je vingerafdruk/pincode authenticeren.

Voor het gemak en de service, is die paar cent per maand het laatste waar ik wakker om lig.quote:

ING kost 1,45 per maand. Bunq is 4 cent per pinbetaling. Dus boven 35 pinbetalingen per maand is bunq financieel niet interessant. Of zie ik iets over het hoofd?

Daarnaast, ik haal bij lange na geen 35 pinbetalingen per maand. Met die van mijn vriendin erbij wel, maar zou je bij een andere bank een gedeelde rekening erbij nemen, of een extra pinpas afnemen, dan gaan je maandelijkse lasten ook weer omhoog.

edit: hier vliegen de gratis passen ook over en weer: https://gathering.tweakers.net/forum/list_messages/1658934/last

[ Bericht 55% gewijzigd door KomtTijd... op 29-11-2016 11:48:03 ]

Ze hebben iig geen reden om je geld een dagje vast te houden, gezien ze er sowieso niet mee speculeren.

https://www.rtlz.nl/tech/(...)wordt-terug-naar-ing

Althans, zolang ik niets aan mijn account verander gebeurt er niets, maar alsnog. Jammer.

Natuurlijk niet!quote:

Wat een gekken

Heel veel klanten zijn blij met de nieuwe prijzen aldus de baas.quote:Bunq-baas Ali Niknam stelt in een reactie dat heel veel klanten juist blij zijn met de nieuwe prijzen.

Waar haalt zo een vent het waanidee vandaan dat mensen blij worden van een geleverde dienst die niet veranderd/verbeterd, maar waar wel de prijs van wordt verhoogd?!

Wat een droeftoeter

95,88 euro per jaar zou ik niet bepaald "aan de prijzige kant" noemen als alle andere banken voor een soortgelijk pakket ronde de 45 euro per jaar zitten.quote:Gisteravond kondigde Bunq een grote verandering aan: er komt een totaalpakket van 7,99 euro per maand. Daarvoor krijg je een pinpas, twee debit Mastercards, mobiel betalen via de Android-app en natuurlijk je Bunq-rekening. Dat is aan de prijzige kant: andere banken rekenen voor een soortgelijk pakket rond de 45 euro per jaar.

Ik zou dat betitelen als "meer dan 2x zoveel als wat andere banken rekenen voor een soortgelijk pakket".

Maar natuurlijk; heel veel mensen zijn blij met de nieuwe prijzen! Echt waar!

Wat een mafklapper

En on topic - belachelijk duur.

Het enige waar ik een probleem mee heb is het hele begrip "premium account". Helemaal in combinatie met het downgrade van de oude accounts om iedereen naar premium te jagen. Doet me ernstig aan FOK denken, dat soort praktijken...

Had me gewoon per feature laten betalen voor wat ik zelf kies, IPV zo'n bloated totaalpakket aan te bieden. Dát snap ik niet.

Experience? Mensen zitten er vooral omdat het goedkoop ik. Dat is nu voorbij. Bijna niemand zit te wachten op zo'n pakket.quote:

Die 8 euro vind ik nog niet eens zo gek voor wat je er voor krijgt. Je kunt het niet vergelijken met andere banken, want bij andere banken krijg je niet de bunq-experience. En dat is echt wel wat waard.

Het enige waar ik een probleem mee heb is het hele begrip "premium account". Helemaal in combinatie met het downgrade van de oude accounts om iedereen naar premium te jagen. Doet me ernstig aan FOK denken, dat soort praktijken...

Had me gewoon per feature laten betalen voor wat ik zelf kies, IPV zo'n bloated totaalpakket aan te bieden. Dát snap ik niet.

Welke experience? Dat je kan chatten met de klantenservice? Want dat kan bij alle andere banken ook. Geld overmaken op je mobiel? Ditto. Betaalverzoeken? Steeds meer banken volgen. Het enige dat anders bij bunq was, was het gemak van een account aanmaken en hoe goedkoop het was. Dat laatste gooien ze nu compleet weg.quote:

Die 8 euro vind ik nog niet eens zo gek voor wat je er voor krijgt. Je kunt het niet vergelijken met andere banken, want bij andere banken krijg je niet de bunq-experience. En dat is echt wel wat waard.

Het enige waar ik een probleem mee heb is het hele begrip "premium account". Helemaal in combinatie met het downgrade van de oude accounts om iedereen naar premium te jagen. Doet me ernstig aan FOK denken, dat soort praktijken...

Had me gewoon per feature laten betalen voor wat ik zelf kies, IPV zo'n bloated totaalpakket aan te bieden. Dát snap ik niet.

Plus dat ik voor dat geld ook premium features verwacht zoals bij Revolut of N26.quote:

[..]

Welke experience? Dat je kan chatten met de klantenservice? Want dat kan bij alle andere banken ook. Geld overmaken op je mobiel? Ditto. Betaalverzoeken? Steeds meer banken volgen. Het enige dat anders bij bunq was, was het gemak van een account aanmaken en hoe goedkoop het was. Dat laatste gooien ze nu compleet weg.

Zoals gratisch geld opnemen in buitenlandse valuta, geen absurde opslagen, snel geld wereldwijd overboeken.

De 2 mastercards en 25 rekeningen kunnen wel handig zijn maar daarmee bereik je geen grote groep.

Maar verder ook wel te verwachten, je kan niet overleven op een verdienmodel waarin transacties je inkomsten bepalen.

Nu doen ze gewoon wat ze van begin af aan al van plan waren om hun investering terug te verdienen. Beetje het idee van Tesla dat nog steeds geen winst behaald maar gewoon inzet op de toekomst.

Prima en hun goed recht, en ze hebben ook nooit beloofd dat het eeuwig goedkoop zou blijven. Maar de vraag is nu wel of veel mensen dit bedrag over hebben voor deze 'Experience'. Het is ook nog steeds geen volwaardige bank, dus ik ga mijn ING-rekening er ook niet voor opzeggen.quote:

Wat ze voorheen deden was gewoon puur als investering bedoeld om bekendheid en klanten te vergen. Ze wisten toen ook wel dat ze zo geen winst konden maken.

Of zoals bij fitnesscentra.quote:

Gelukkig (voor bunq) zijn mensen lui van aard en zullen ze net als bij energiebedrijven en verzekeringen gewoon blijven hangen bij Bunq.

Maar dan is het handiger de prijs regelmatig geniepig iets te verhogen, zodat het steeds nét niet de moeite loont om op te zeggen. Zoals het rookbeleid, zeg maar.

Alleen ga ik dus niet meer naar de club dus voor mij hoeft het niet. Daarentegen ben ik wel hipster, lastig lastig.

Edit ik zie nu pas dat dit al twee jaar oud is. God wat loop ik achter.

Welk aap-uit-de-mouw-gevoel?quote:

Ik krijg alsnog heel sterk het eigenlijk reeds verwachtte 'aap-uit-de-mouw-gevoel'.

Daarom communiceren ze ook met een lage maandprijs en niet met de hoge jaarprijs.quote:

[..]

Of zoals bij fitnesscentra.

Maar dan is het handiger de prijs regelmatig geniepig iets te verhogen, zodat het steeds nét niet de moeite loont om op te zeggen. Zoals het rookbeleid, zeg maar.

Enne, neem bij een andere bank maar eens 25 rekeningen en 2 creditcards.

Dan betaal je je ook blauw.

(dit geen zinnig mens 25 rekeningen neemt is iets anders.)

Eerst binnenhalen met goedkope rekening, daarna prijs vermenigvuldigen met 8.quote:

[..]

Welk aap-uit-de-mouw-gevoel?

Ik vind het wel jammer. Ik was eigenlijk zojuist overgestapt. Best wat moeite, en nu gooien ze de prijzen omhoog.

Weet ik niet, zou ook kunnen dat ze hele andere verwachtingen hadden qua aantallen gebruikers of transacties per gebruiker.quote:

[..]

Eerst binnenhalen met goedkope rekening, daarna prijs vermenigvuldigen met 8.

Dit lijkt eerder een wanhoopspoging

Ja, dat ben ik met je eens. Ik denk niet dat het een bewust vooropgezet plan was.quote:

Dit lijkt eerder een wanhoopspoging

quote:

[..]

Experience? Mensen zitten er vooral omdat het goedkoop ik. Dat is nu voorbij. Bijna niemand zit te wachten op zo'n pakket.

- Je geld wordt niet geinvesteerd in shady bedrijvenquote:

[..]

Welke experience? Dat je kan chatten met de klantenservice? Want dat kan bij alle andere banken ook. Geld overmaken op je mobiel? Ditto. Betaalverzoeken? Steeds meer banken volgen. Het enige dat anders bij bunq was, was het gemak van een account aanmaken en hoe goedkoop het was. Dat laatste gooien ze nu compleet weg.

- incasso's kunnen goedkeuren

- Connect om je accounts te delen met anderen

- app werkt nog steeds gewoon supergoed

Er zijn echt wel wat dingen die bunq onderscheiden van de rest. Dat vind ik ook best wat waard.

Nogmaals ik vind dat premiumpakket waardeloos en het free-pakket nog waardelozer. En nu je het niet meer goedkoop (of voor weinig geld) kunt proberen zie ik ook niet hoe ze uberhaupt nog nieuwe klanten zouden willen aanspreken.

Maar puur op de prijs bunq over één kam scheren met een boevenpartij als ING of Rabobank vind ik echt te kort door de bocht.

Ik geloof niet dat Bunq daarmee veel gebruikers over de streep gaat trekken. Maar goed, we zullen het zien.quote:

[..]

[..]

- Je geld wordt niet geinvesteerd in shady bedrijven

- incasso's kunnen goedkeuren

- Connect om je accounts te delen met anderen

- app werkt nog steeds gewoon supergoed

Er zijn echt wel wat dingen die bunq onderscheiden van de rest. Dat vind ik ook best wat waard.

Nogmaals ik vind dat premiumpakket waardeloos en het free-pakket nog waardelozer. En nu je het niet meer goedkoop (of voor weinig geld) kunt proberen zie ik ook niet hoe ze uberhaupt nog nieuwe klanten zouden willen aanspreken.

Maar puur op de prijs bunq over één kam scheren met een boevenpartij als ING of Rabobank vind ik echt te kort door de bocht.

Want, bestaande klanten die hun rekeninng hebben doorgegeven aan jan en alleman en dus niet 1-2-3 wegkunnen een verhging van 800% door de stot duwen is geen boevenstreek? Veel autoverzekeringen zijn de afgelopen tijd met 50% verhoogd en toen was de wereld te klein.quote:

Maar puur op de prijs bunq over één kam scheren met een boevenpartij als ING of Rabobank vind ik echt te kort door de bocht.

Als bestaande klant kun je gewoon je rekeningen blijven gebruiken. Alleen als je die nieuwe features van afgelopen dinsdag wilt gebruiken moet je upgraden.quote:

[..]

Want, bestaande klanten die hun rekeninng hebben doorgegeven aan jan en alleman en dus niet 1-2-3 wegkunnen een verhging van 800% door de stot duwen is geen boevenstreek? Veel autoverzekeringen zijn de afgelopen tijd met 50% verhoogd en toen was de wereld te klein.

Niet waar,quote:

[..]

Als bestaande klant kun je gewoon je rekeningen blijven gebruiken. Alleen als je die nieuwe features van afgelopen dinsdag wilt gebruiken moet je upgraden.