WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Welkom in het [AEX]-topic waarin je de beurzen en de laatste economische nieuws kunt volgen. De OP voor het openen van een nieuw topic staat hier. Voeg onderaan in de Wiki het vorig topic toe.

Noot: het innemen van een bepaalde positie geschiedt geheel op eigen risico, ook het overnemen van een beleggingsstrategie van andere users is dus geheel op eigen risico.

BNR Nieuwsradio

Forex Factory (alle economische data's op een rij)

RTL Z (streaming TV)

Bloomberg TV (streaming TV)

AEX

Amerikaanse Indices & Futures

Google Finance - Real-time

IG-Index - Dow Jones-index (fair value) streaming (spread betting)

US Markets - S&P- en Nasdaq-futures Semi-real-time

Federal Funds Futures (indicatie van aankomende rentebesluiten, info)

CBOT - Federal Funds Futures - Semi-real-time

Intraday S&P 500-index en dagverschil in percentage

Intraday Euro-Dollar

Een uitgebreide begrippenlijst vind je hier.

De Beursvloer # 172 Straks de double dip? Of toch niet?

De Beursvloer # 173 Na 10 maanden 2010 weer terug bij af

De Beursvloer # 174 Waar we verder ouwehoeren

De Beursvloer #175 Met QE2, G20, Currency wars &overheden zonder geld

Beursvloer #179 Waar we de candlesticks aansteken voor kerst

Beursvloer #180 Waar geen woord over TomTom onopgemerkt blijft

Alle oude topics, mét titel, vind je door hier te klikken

[[Categorie:OP]]

[ Bericht 1% gewijzigd door Bolkesteijn op 29-12-2010 16:11:07 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat werkt trouwens briljant, dat knopje om een nieuw topic te openen!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Alleen jammer van de TTquote:Op woensdag 29 december 2010 15:21 schreef SeLang het volgende:

Dat werkt trouwens briljant, dat knopje om een nieuw topic te openen!

The more debt, the better

Ow crap!quote:

* SeLang gaat even een modje roepen

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik heb mijn macro data van Bloomberg. En die gaan voor Amerika slechts tot 1995!quote:

Op de uni moeten ze toch wel ergens oudere data hebben dan 1995?

Zoveel enorm goede CFD brokers zijn er anders niet. Al kan het natuurlijk nooit kwaad om bij plus minus 10 brokers te zitten. Elke heeft wel zijn gratis hebbedingetje in de vorm van gratis data of een keer ergens kaarten voor etc.quote:

Het viel me trouwens ook voor het eerst op van die twitter/fb/hyves buttons onder aan de pagina. Iemand had via z'n FB op like gedrukt? Ik drukte er namelijk zelf ook al per ongeluk op. Bad habits

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

@sitting_elfling wat is eigenlijk jouw winstgevendste trade ooit geweest?

Please Move The Deer Crossing Sign

Die ratio's van insider buying versus insider selling binnen de S&P500 bedrijven de laatste tijd is echt bedroevend.

The more debt, the better

Ze zijn vet aan het dumpen, ja (met name tech en high-flyers).quote:Op woensdag 29 december 2010 16:01 schreef flyguy het volgende:

Die ratio's van insider buying versus insider selling binnen de S&P500 bedrijven de laatste tijd is echt bedroevend.

Als dat doorgaat nadat er zekerheid is verschaft over de Bush tax cuts dan weet je dat er iets flink mis is.

Please Move The Deer Crossing Sign

Ik ben overigens al weer long mee gesprongen op de FTSE tegen 49.

Per percentage of qua centen? Beide zijn vrij groot.quote:

@sitting_elfling wat is eigenlijk jouw winstgevendste trade ooit geweest?

Heb je daar een plaatje van? Ik weet alleen hoe ik die moet benaderen via BB. En daar zit ik nu niet achter.quote:

Die ratio's van insider buying versus insider selling binnen de S&P500 bedrijven de laatste tijd is echt bedroevend.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik ben naar beide wel nieuwsgierigquote:

Ik ben overigens al weer long mee gesprongen op de FTSE tegen 49.

[..]

Per percentage of qua centen? Beide zijn vrij groot.

[..]

Heb je daar een plaatje van? Ik weet alleen hoe ik die moet benaderen via BB. En daar zit ik nu niet achter.

Voor de insider trading: http://www.finviz.com/ins(...)&o=-transactionValue (geen plaatje, helaas)

Nog wat leesvoer (de insider trading anomaly zal jullie wel bekend zijn):

http://www.insidermonkey.(...)re-than-index-funds/

http://www.insidermonkey.(...)nt-academic-studies/

[ Bericht 9% gewijzigd door JimmyJames op 29-12-2010 16:18:01 ]

Please Move The Deer Crossing Sign

Heb zo geen plaatje bij de hand.quote:

[..]

Heb je daar een plaatje van? Ik weet alleen hoe ik die moet benaderen via BB. En daar zit ik nu niet achter.

Griekse 10-jaars alweer bijna op 12,5%. Kan niet wachten tot op 1 januari de boel weer begint

The more debt, the better

Maar ze kunnen toch gewoon lenen voor een veel lager tarief bij dat stabiliteitsfonds?quote:

Griekse 10-jaars alweer bijna op 12,5%. Kan niet wachten tot op 1 januari de boel weer begint

Please Move The Deer Crossing Sign

Dit zijn bestaande 10yr bonds en Griekenland gaat daarop defaulten.quote:

[..]

Maar ze kunnen toch gewoon lenen voor een veel lager tarief bij dat stabiliteitsfonds?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Geloof het of niet, dit is de grootste december rally op de S&P500 sinds 1991 (!)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Vix staat ook comfortabel laag. Eerste reverse ETFs gekocht vandaag...quote:Op woensdag 29 december 2010 17:52 schreef SeLang het volgende:

Geloof het of niet, dit is de grootste december rally op de S&P500 sinds 1991 (!)

En nog wat organisaties meeslepen. Had Noorwegen trouwens niet dit jaar massaal Grieks aangekocht?quote:

[..]

Dit zijn bestaande 10yr bonds en Griekenland gaat daarop defaulten.

The more debt, the better

Zie jij de S&P nog steeds terugvallen naar 666 of lager?quote:

Geloof het of niet, dit is de grootste december rally op de S&P500 sinds 1991 (!)

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Comfortabel laag?quote:

[..]

Vix staat ook comfortabel laag.

Een lage VIX is juist gevaarlijk omdat kennelijk niemand iets verwacht en overleveraged is. Check het begin van de crisis.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

vandaar ook waarschijnlijk de reverse etf's.

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Ja die hadden inderdaad flink gekocht begreep ik.quote:

[..]

En nog wat organisaties meeslepen. Had Noorwegen trouwens niet dit jaar massaal Grieks aangekocht?

Maar in de laatste EU meeting over Ierland zag je al welke kant het waarschijnlijk opgaat: herstructurering (default) wordt mogelijk vanaf 2013. Alleen denk ik dat ze voor die tijd al defaulten.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Je hebt gelijk, daar las ik overheen.quote:

vandaar ook waarschijnlijk de reverse etf's.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

En ook over mijn post.quote:

Je hebt gelijk, daar las ik overheen.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

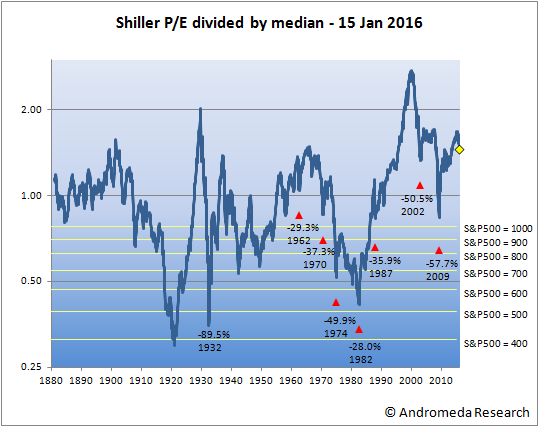

Dat weet ik niet. Maar in termen van Shiller P/E zou het me verbazen als we de bodem al hebben gezien.quote:

[..]

Zie jij de S&P nog steeds terugvallen naar 666 of lager?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zit iig. al weer flink in de longs, net iets eerder begonnen in vergelijking met gisteren.

Ik hoop op nog 1 dagje groen. Dan verkoop ik alles inclusief m'n zilver posities denk ik en behoud ik alleen Novo.quote:

[..]

Comfortabel laag?

Een lage VIX is juist gevaarlijk omdat kennelijk niemand iets verwacht en overleveraged is. Check het begin van de crisis.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Voor de echte afstort was de VIX al maanden tussen de 20 en de 30.quote:

[..]

Comfortabel laag?

Een lage VIX is juist gevaarlijk omdat kennelijk niemand iets verwacht en overleveraged is. Check het begin van de crisis.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Maar kijk eens naar de waarde van de VIX en de handelsvolumes rond de top.quote:

[..]

Voor de echte afstort was de VIX al maanden tussen de 20 en de 30.

Lijkt een beetje op nu, btw.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Of de VIX nu 15 of 25 staat, who cares, veel succes om daarmee de komende jarenlange bull markt of juist enorme afstort te voorspellen.

Abre los ojos

Alle ingrediënten mogen dan wel aanwezig zijn voor een flinke correctie maar "markets can remain irrational longer than you can remain solvent".

Oftewel oppassen met vol in de shorts gaan want voor hetzelfde geld gaat de AEX gewoon naar 400 punten de komende 3 maanden.

Oftewel oppassen met vol in de shorts gaan want voor hetzelfde geld gaat de AEX gewoon naar 400 punten de komende 3 maanden.

Please Move The Deer Crossing Sign

Je, de VIX is laag op de top, maar dat maakt een lage vix nog niet riskant. Een lage vix maakt het niet waarschijnlijker dat er daling aankomt, anders heb je je Edge gevonden. De VIX kan jaren lang laag blijven of blijven dalen.quote:

[..]

Maar kijk eens naar de waarde van de VIX en de handelsvolumes rond de top.

Lijkt een beetje op nu, btw.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Hier had je écht rijk kunnen worden!  Wat een fonds, niet normaal!!

Wat een fonds, niet normaal!!  Wel van die smerige BP, maar dat doet er ff niet toe.

Wel van die smerige BP, maar dat doet er ff niet toe.

BP Prudhoe Bay Royalty Trust

http://www.google.com/fin(...)ne&q=NYSE:BPT&ntsp=0

BP Prudhoe Bay Royalty Trust

http://www.google.com/fin(...)ne&q=NYSE:BPT&ntsp=0

quote:

Of de VIX nu 15 of 25 staat, who cares, veel succes om daarmee de komende jarenlange bull markt of juist enorme afstort te voorspellen.

Ik zeg ook niet dat de VIX een voorspellende waarde heeft, slechts dat het risico toeneemt doordat risico lager wordt geprijsd en leverage wordt verhoogd.quote:

[..]

Je, de VIX is laag op de top, maar dat maakt een lage vix nog niet riskant. Een lage vix maakt het niet waarschijnlijker dat er daling aankomt, anders heb je je Edge gevonden. De VIX kan jaren lang laag blijven of blijven dalen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ben op dit moment bezig met onderzoekje over de AEX en de wekelijkse returns van de laatste 17 jaar. Of daar enige correlatie in te vinden is (natuurlijk niet  ) Ik post zo alles wel.

) Ik post zo alles wel.

Cumulative returns van de laatste 17 jaar. Oftewel, de return van elke week bij elkaar opgeteld in een 52 week grafiek. Hetgeen wat opvalt is dat naar kerst toe en vanaf januari er wel degelijk een relatie lijkt te zijn. Beleggingen in de 1e week van Januari doen het sowieso erg goed.

Cumulative returns van de laatste 17 jaar. Oftewel, de return van elke week bij elkaar opgeteld in een 52 week grafiek. Hetgeen wat opvalt is dat naar kerst toe en vanaf januari er wel degelijk een relatie lijkt te zijn. Beleggingen in de 1e week van Januari doen het sowieso erg goed.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

daarom ligt India op genante wijze in bed met de junta van Burma (Myanmar) sinds een aantal maanden....... (en gaan Indiase firma's een aantal olievelden voor de kust van Burma exploiterenquote:

http://www.nu.nl/economie(...)n-iran-en-india.html

Politiek is

Leuk! Je ziet meteen waar de sell-in-may-strategie is op gebaseerd (week 20). Als je de stats doortrekt naar 83 dan zie je het nog sterker terug.quote:

Ben op dit moment bezig met onderzoekje over de AEX en de wekelijkse returns van de laatste 17 jaar. Of daar enige correlatie in te vinden is (natuurlijk niet

Cumulative returns van de laatste 17 jaar. Oftewel, de return van elke week bij elkaar opgeteld in een 52 week grafiek. Hetgeen wat opvalt is dat naar kerst toe en vanaf januari er wel degelijk een relatie lijkt te zijn. Beleggingen in de 1e week van Januari doen het sowieso erg goed.

[ afbeelding ]

Ain't nothing to it but to do it.

Greece

Greece

We're fucked!quote:

Ik moet een reeel rendement van 3% halen om te voorkomen dat de poen op is voor m'n 100ste verjaardag

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Klopt, maar 't is geen voorspeller maar imo wel een indicator dat de markten hoog aan 't gaan zijn. Combineer dat met sterkste nieuwjaarsrally sinds 1991, het gegeven dat vorig jaar ook een negatieve maand januari had (gelijkaardig klimaat), het ten einde lopen van 't jaar voor fondsen (herindeling enz)...quote:

Of de VIX nu 15 of 25 staat, who cares, veel succes om daarmee de komende jarenlange bull markt of juist enorme afstort te voorspellen.

Voor mijn boerenverstand overtuigend genoeg....

(eigenlijk is 't vooral mijn gevoel dat zegt dat er een correctie komt)

Nederland staat achteraan bij default Griekenland

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Ain't nothing to it but to do it.

Greece

http://www.tijd.be/nieuws(...)rem.9004722-3145.art

China koelt een beetje af...

Ook al is 't iets goed (inflatie etc.) - kan bij de beleggers van vandaag in 't verkeerde keelgat schieten imo.

China koelt een beetje af...

Ook al is 't iets goed (inflatie etc.) - kan bij de beleggers van vandaag in 't verkeerde keelgat schieten imo.

quote:Op donderdag 30 december 2010 11:59 schreef Mendeljev het volgende:

Nederland staat achteraan bij default GriekenlandGelukkig heeft de markt nog vertrouwen in Griekse schuldenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

10yr yield op nieuw hoogtepunt

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Ben blij dat ik nog voor wat zilver CFDs ben gegaan gisteren. In tegenstelling tot goud levert het weer 'gouden' bergen op

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Flink meer online aankopen in VS

30-12-10 08:05 uur

NEW YORK - Amerikanen hebben er in aanloop naar de feestdagen lustig op los gekocht via internet. In totaal bestelden zij voor een recordbedrag van 30,8 miljard dollar (23,5 miljard euro) bij webwinkels in de maanden november en december, 13 procent meer dan het voorgaande jaar. Dat blijkt uit een onderzoek dat comScore, een Amerikaans onderzoeksbureau, donderdag presenteerde.

Vooral in de week voor de kerst ging het hard. Toen stegen de online bestellingen met 17 procent tot 2,45 miljard dollar. Vooral computerproducten waren populair met een stijging van 23 procent. Maar ook boeken en tijdschriften waren gewild. De verkoop daarvan ging 22 procent omhoog. Daarnaast kochten Amerikanen 21 procent meer consumentenelektronica en 16 procent meer speelgoed. (ANP)

Sparen wat is dat?

Ben eigenlijk meer benieuwd naar de vergelijking met 2007 en 2008

30-12-10 08:05 uur

NEW YORK - Amerikanen hebben er in aanloop naar de feestdagen lustig op los gekocht via internet. In totaal bestelden zij voor een recordbedrag van 30,8 miljard dollar (23,5 miljard euro) bij webwinkels in de maanden november en december, 13 procent meer dan het voorgaande jaar. Dat blijkt uit een onderzoek dat comScore, een Amerikaans onderzoeksbureau, donderdag presenteerde.

Vooral in de week voor de kerst ging het hard. Toen stegen de online bestellingen met 17 procent tot 2,45 miljard dollar. Vooral computerproducten waren populair met een stijging van 23 procent. Maar ook boeken en tijdschriften waren gewild. De verkoop daarvan ging 22 procent omhoog. Daarnaast kochten Amerikanen 21 procent meer consumentenelektronica en 16 procent meer speelgoed. (ANP)

Sparen wat is dat?

Ben eigenlijk meer benieuwd naar de vergelijking met 2007 en 2008

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Je zat toch ook long op indices?quote:

Ben blij dat ik nog voor wat zilver CFDs ben gegaan gisteren. In tegenstelling tot goud levert het weer 'gouden' bergen op

Jep, en ook nog in goud. 2 keer raden wat in het groen staat en in het roodquote:

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Oh, CFD interest payments

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Je moet toch wel de moeder aller trading edges hebben wil je daar op lange termijn geld aan kunnen verdienen.quote:

Oh, CFD interest payments

[ afbeelding ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja, of gewoon niet overnight gaan? Wel ziek trouwens, da's de helft van mijn totale belegde vermogen atm.

Dat zou wat zijn zeg. Ben je een ton ofzo kwijtgeraakt met een achtergesteld deposito bij DSB en kun je daar tot in de lengte van dagen belasting over betalen omdat je officieel nog vermogen hebt bij DSBquote:Geen belasting over DSB spaartegoed

Spaarders die nog geld tegoed hebben van de failliete DSB Bank, hoeven daar geen belasting over te betalen.

Deze groep mag bij de belastingaangifte over 2010 bepaalde vorderingen op DSB op nihil stellen. Staatssecretaris Frans Weekers (Financiën) maakte woensdag bekend dat dit mag bij (spaar)rekeningen en achtergestelde deposito's.

De maatregel wordt genomen omdat curatoren denken dat de kans klein is dat er nog geld zal worden uitgekeerd.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

In dat geval moet je gewoon de belastingdienst terug pwnen door die claim te schenken aan zo'n goedgekeurd goed doel. Kun je het aftrekken van de belastingquote:

[..]

Dat zou wat zijn zeg. Ben je een ton ofzo kwijtgeraakt met een achtergesteld deposito bij DSB en kun je daar tot in de lengte van dagen belasting over betalen omdat je officieel nog vermogen hebt bij DSB

Zie je er iig nog iets van terug

quote:

Oh, CFD interest payments

[ afbeelding ]

Je bent geniaal!quote:

[..]

In dat geval moet je gewoon de belastingdienst terug pwnen door die claim te schenken aan zo'n goedgekeurd goed doel. Kun je het aftrekken van de belasting

Zie je er iig nog iets van terug

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wat ik trouwens een beetje raar vind: reverse ETFs met leverage waar dan nog eens opties op bestaan; zodat je short kunt gaan op een short positie (=long), of long kunt gaan op een short positie (een hefboom op een hefboom).

Achja...

Achja...

Het maakt toch allemaal niets uit zo lang je maar een premie er voor betaald? Het faciliteren van financiële zooi is veel lucratiever dan het participeren.quote:

Wat ik trouwens een beetje raar vind: reverse ETFs met leverage waar dan nog eens opties op bestaan; zodat je short kunt gaan op een short positie (=long), of long kunt gaan op een short positie (een hefboom op een hefboom).

Achja...

The more debt, the better

Het leukst in dat opzicht vind ik altijd "funds of funds".quote:

[..]

Het maakt toch allemaal niets uit zo lang je maar een premie er voor betaald? Het faciliteren van financiële zooi is veel lucratiever dan het participeren.

Beheerkosten betalen voor een fonds dat fondsen beheert die beheerkosten betalen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Managerselectie kan waardevol zijn.quote:

[..]

Het leukst in dat opzicht vind ik altijd "funds of funds".

Beheerkosten betalen voor een fonds dat fondsen beheert die beheerkosten betalen.

"'Qatar snelst groeiende economie in 2011'"

Welk land was dan onlangs in de problemen gekomen met enorme vastgoeduitgaven die niet terugbetaald konden worden en bijna voor de helft werd overgenomen door een buurland? Was dat Qatar of was Qatar de overnemer?

Welk land was dan onlangs in de problemen gekomen met enorme vastgoeduitgaven die niet terugbetaald konden worden en bijna voor de helft werd overgenomen door een buurland? Was dat Qatar of was Qatar de overnemer?

Dat was Dubai onderdeel van de Verenigde Arabische Emiraten.

Nog even een vraagje: hebben wij in Nederland ook zoiets als edgar ( http://www.sec.gov/edgar.shtml )?

Nog even een vraagje: hebben wij in Nederland ook zoiets als edgar ( http://www.sec.gov/edgar.shtml )?

Please Move The Deer Crossing Sign

Het tragische is dat Alpinvest zo'n beetje de grootste is en wie zijn daar weer de grootste klanten van?quote:

[..]

Het leukst in dat opzicht vind ik altijd "funds of funds".

Beheerkosten betalen voor een fonds dat fondsen beheert die beheerkosten betalen.

Dat Nederlandse pensioenstelsel....

The more debt, the better

Is Alpinvest geen private equity partij?quote:

[..]

Het tragische is dat Alpinvest zo'n beetje de grootste is en wie zijn daar weer de grootste klanten van?

Dat Nederlandse pensioenstelsel....

ik zal de clou maar verklappen: we are all doomed. Demn, voor de twee keer al vandaag.... Double doommed.quote:

Heb hier geen geluid maar wil em jullie niet onthouden:

Ja maar daar gaat het niet om.quote:

[..]

Is Alpinvest geen private equity partij?

Persoon X >inleg> Pensioenfond Y (pakt percentage rendement) >inleg> fonds van fondsen Z (pakt percentage rendement) >inleg> mutual/hedge/whatever fund A (pakt percentage rendement).

Met wat geluk zit tussen de constructie hier boven nog wat extra stationnetjes die ook allemaal weer wat plukken waarmee de winstgevendheid voor persoon X gewoon zwaar is gereduceerd. En als het eindstation verlies draait dan wordt het verlies ook nog een vergroot voor persoon X.

The more debt, the better

quote:Op donderdag 30 december 2010 17:40 schreef Dinosaur_Sr het volgende:

[..]

ik zal de clou maar verklappen: we are all doomed. Demn, voor de twee keer al vandaag.... Double doommed.

Is het filmpje wel zo vermakelijk als het filmpje over QE2? Die was echt geniaal!

Ah op die manier.quote:Op donderdag 30 december 2010 18:54 schreef flyguy het volgende:

[..]

Ja maar daar gaat het niet om.

Persoon X >inleg> Pensioenfond Y (pakt percentage rendement) >inleg> fonds van fondsen Z (pakt percentage rendement) >inleg> mutual/hedge/whatever fund A (pakt percentage rendement).

Met wat geluk zit tussen de constructie hier boven nog wat extra stationnetjes die ook allemaal weer wat plukken waarmee de winstgevendheid voor persoon X gewoon zwaar is gereduceerd. En als het eindstation verlies draait dan wordt het verlies ook nog een vergroot voor persoon X.

Uiteindelijk wordt de winst behaald bij het eindstation, de 'echte' investeerders, en de rest schuift lekker door.quote:

[..]

Is het filmpje wel zo vermakelijk als het filmpje over QE2? Die was echt geniaal!

[..]

Ah op die manier.Ja je hebt wel gelijk maar de bedoeling is dat elk station waarde creeert voor de eindgebruiker X. X heeft er geen verstand van en weet niet wat een private equity fund is, laat staan Alpinvest.

The more debt, the better

Stockpicking is een zero-sum game ten opzichte van een buy&hold van de totale markt. Dus elke waarde creatie bij de één leidt tot waardevernietiging bij iemand anders. Ten opzichte van een buy&hold dus, die geen management fees vereist.quote:

maar de bedoeling is dat elk station waarde creeert voor de eindgebruiker X.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik ben pas begonnen met de koersen te volgen om er ook eens een slaatje uit te slaan en ik begrijp nu hoe een turbo werkt. Ineens viel op dat soms de verliezen vreemd zijn bijvoorbeeld platina: http://markets.rbs.nl/NL/Showpage.aspx?pageID=4

Hefboom 7,21 = + 0,60%

" " 6,06 = 1%

" " 5,60 = 0%

" " 4,42 = -0,70

" " 3,53 = 0%

Dit is dus allemaal op de zelfde grondstof platina alleen de hefboom en uitgiftedatum is anders volgensmij. En ik dacht dat als de grondstof stijgt dat alle turbo's stijgen alleen degene met een hoge hefboom stijgen meer. Maar dat verklaart waarom de hoge hefboom winst maakt en de 4,42 hefboom verlies kan iemand mij dit uitleggen?

Hefboom 7,21 = + 0,60%

" " 6,06 = 1%

" " 5,60 = 0%

" " 4,42 = -0,70

" " 3,53 = 0%

Dit is dus allemaal op de zelfde grondstof platina alleen de hefboom en uitgiftedatum is anders volgensmij. En ik dacht dat als de grondstof stijgt dat alle turbo's stijgen alleen degene met een hoge hefboom stijgen meer. Maar dat verklaart waarom de hoge hefboom winst maakt en de 4,42 hefboom verlies kan iemand mij dit uitleggen?

Hier short gegaan.

China Shen Zhou Mining & Resources Inc.

http://www.google.com/fin(...)ne&q=AMEX:SHZ&ntsp=0

China Shen Zhou Mining & Resources Inc.

http://www.google.com/fin(...)ne&q=AMEX:SHZ&ntsp=0

Beginnen met koersen volgen en kijken hoe een turbo werkt zouden nooit in 1 zin mogen staan.quote:

Ik ben pas begonnen met de koersen te volgen om er ook eens een slaatje uit te slaan en ik begrijp nu hoe een turbo werkt.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Wat Arcee zegt, turbo's en opties gaan veel te hard en je bent veel te snel (al) je geld in de positie kwijt.quote:

[..]

Beginnen met koersen volgen en kijken hoe een turbo werkt zouden nooit in 1 zin mogen staan.

En de bail-out kwam vanuit Abu Dhabi, ook een onderdeel van de Verenigde Arabische Emiraten, dus technisch gezien geen buurland.quote:

Dat was Dubai onderdeel van de Verenigde Arabische Emiraten.

Nee, helaas niet. Je zult het moeten doen met de data die je op de websites van de bedrijven zelf vindt. Ik meen dat zo'n centraal informatiepunt alleen voor Amerikaanse beurzen gebruikelijk is.quote:Nog even een vraagje: hebben wij in Nederland ook zoiets als edgar ( http://www.sec.gov/edgar.shtml )?

[ Bericht 0% gewijzigd door jaco op 30-12-2010 22:56:32 (spelling) ]

Je hebt ook nog investegate voor de UK en newsweb voor de Noorse beurs (naam weet ik niet helemaal zeker, gaat iig via de site van de Noorse beurs zelf). Voor andere beurzen zou ik het zo even niet weten. Site van Euronext is matig en inefficient.quote:Op donderdag 30 december 2010 22:56 schreef jaco het volgende:

[..]

En de bail-out kwam vanuit Abu Dhabi, ook een onderdeel van de Verenigde Arabische Emiraten, dus technisch gezien geen buurland.

[..]

Nee, helaas niet. Je zult het moeten doen met de data die je op de websites van de bedrijven zelf vindt. Ik meen dat zo'n centraal informatiepunt alleen voor Amerikaanse beurzen gebruikelijk is.

Abre los ojos

Volgens mij worden turbo's long en short elke dag in mindering gebracht met de daggeldrente. In dit geval de euribor. Als er niet in gehandeld wordt gaat de waarde van zo'n product dus naar beneden? Dat is de enige uitleg die ik kan bedenken. Correct me if im wrongquote:

Ik ben pas begonnen met de koersen te volgen om er ook eens een slaatje uit te slaan en ik begrijp nu hoe een turbo werkt. Ineens viel op dat soms de verliezen vreemd zijn bijvoorbeeld platina: http://markets.rbs.nl/NL/Showpage.aspx?pageID=4

Hefboom 7,21 = + 0,60%

" " 6,06 = 1%

" " 5,60 = 0%

" " 4,42 = -0,70

" " 3,53 = 0%

Dit is dus allemaal op de zelfde grondstof platina alleen de hefboom en uitgiftedatum is anders volgensmij. En ik dacht dat als de grondstof stijgt dat alle turbo's stijgen alleen degene met een hoge hefboom stijgen meer. Maar dat verklaart waarom de hoge hefboom winst maakt en de 4,42 hefboom verlies kan iemand mij dit uitleggen?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Als ik finacieel.infonu.nl lees en wikipedia lees begrijp ik wat er staat maar dat verklaart niet waarom de ene turbo winst maakt en de andere verlies als de referentie platina overal hetzelfde is.quote:

[..]

Beginnen met koersen volgen en kijken hoe een turbo werkt zouden nooit in 1 zin mogen staan.

Als je de werking van een turbo hebt gelezen heb je ook gelezen dat als er niet wordt gehandeld in het product, er interest in mindering komt en hij dus effectief minder waard is.quote:

[..]

Als ik finacieel.infonu.nl lees en wikipedia lees begrijp ik wat er staat maar dat verklaart niet waarom de ene turbo winst maakt en de andere verlies als de referentie platina overal hetzelfde is.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Klopt ik wist dat je rente moest betalen maar ik dacht per maand. Ik betwijfel of dit de reden is maar zal morgen als ik iets frisser ben het uitrekenen.quote:

[..]

Volgens mij worden turbo's long en short elke dag in mindering gebracht met de daggeldrente. In dit geval de euribor. Als er niet in gehandeld wordt gaat de waarde van zo'n product dus naar beneden? Dat is de enige uitleg die ik kan bedenken. Correct me if im wrong

Bij een afrekening denk ik toch echt aan iets andersquote:

Voor zover ik weet wordt de rente afgetrokken bij afrekening.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Is het niet gewoon zo dat de ogenschijnlijke dagverschillen tussen de verschillende hefbomen gewoon komen door de ene dag op de laat te sluiten en de andere dag op de bied (en dat dus verschillend voor de diverse hefbomen). Bovendien heb je verschillende tijden van een print als er weinig in gehandeld wordtquote:Op donderdag 30 december 2010 23:22 schreef Snotnuis het volgende:

[..]

Klopt ik wist dat je rente moest betalen maar ik dacht per maand. Ik betwijfel of dit de reden is maar zal morgen als ik iets frisser ben het uitrekenen.

Abre los ojos

Ik zou 't idd ook eerder op liquiditeit houden. Ik heb dit nog nooit gezien bij turbo's op indices, en kan mij inbeelden dat die op platina niet de meest verhandelde zijn. Vind je dit ook terug bij de bid/ask-koersen van de marketmaker? (of hoe noemt dat, de bank die constant 20.000 stuks te koop heeft staan of wil opnemen)

Mooi topic weer S_E, vooral die laatste zin. Volgend jaar ga ik ms ook eens een 500 euro in turbo's stoppen. Da's dan ook het enige waar ik ze ooit voor zou gebruiken by the way. Zelf kwam ik tot min of meer dezelfde conclusie uit buikgevoel; heb de laatste 5 jaar nog geen enkele slecht jaareinde geweten en januari herinner ik mij als huilen met de pet op.

Mooi topic weer S_E, vooral die laatste zin

Ik heb vaak genoeg een situatie bij binck gehad wanneer ik op een index turbo zat hij een negatief rendement liet zien terwijl de onderliggende waarde omhoog ging. Trage verwerking is een bitch sometimes. En soms zit er zo weinig volume in de handel dat de bied laat prijzen zo ver van de waarde van het product zijn dat je bij verkoop soms tientallen procenten moet inleveren.quote:

Ik zou 't idd ook eerder op liquiditeit houden. Ik heb dit nog nooit gezien bij turbo's op indices, en kan mij inbeelden dat die op platina niet de meest verhandelde zijn. Vind je dit ook terug bij de bid/ask-koersen van de marketmaker? (of hoe noemt dat, de bank die constant 20.000 stuks te koop heeft staan of wil opnemen)

Dank. Vandaar dat ik het nog even spam roar! Het week effect op de AEX (1993-2010). Ik neem aan dat je ook wel eens mis zat met je buikgevoel ?quote:Mooi topic weer S_E, vooral die laatste zin

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Tijdens. Ik vroeg me af of er enig bewijs te vinden viel met het 'onderbuik' gevoel wat ik had dat de laatste weken relatief rustig omhoog lopen zonder sterke schommelingen en (eventueel) hogere leverages een mogelijkheid zijn. Uiteraard heb ik genoeg gelezen over dit soort topics door andere columnisten maar het is een ander verhaal als je het zelf test. Besides, als je alle data in je spreadsheet hebt kun je ook testen op andere zaken die jij eventueel belangrijker vindt.quote:

S_E tof onderzoek! Deed je dit onderzoek voor óf na je 'Cowboy avonturen' van de afgelopen 2 dagen?

En uiteraard had ik het moeten testen voordat ik ging beleggen. Maar vaak genoeg bekruipt het gevoel of hetgeen wat je doet, ook enige statistische significantie heeft. Uiteraard na je je winst hebt afgesloten.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

SeLang, ik neem aan dat jij voor multi time frame beleggen in Ninja gewoon alles codeert? Ik ben namelijk nogal omslachtig bezig met verschillende macro factoren op hetzelfde moment in 1 trading model te krijgen. Sinds het coderen enorm veel fouten oplevert kwam ik op het idee om er een soort van multi indicator (via de wizard ) van te maken. Oftewel een tig lijntjes (unemployment, retail etc.) binnen een band met 1 lijn in het midden. Wanneer een indicator boven die middelste lijn komt neem ik een positie in. Met vooraf gestelde posities via een spreadsheet en dan gaat de lijn weer naar beneden. Maar dit is zoo omslachtig

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik gebruik nooit de wizard (behalve om initieel een lege indicator of strategie te creëren) en programmeer alles vanaf scratch.quote:

SeLang, ik neem aan dat jij voor multi time frame beleggen in Ninja gewoon alles codeert? Ik ben namelijk nogal omslachtig bezig met verschillende macro factoren op hetzelfde moment in 1 trading model te krijgen. Sinds het coderen enorm veel fouten oplevert kwam ik op het idee om er een soort van multi indicator (via de wizard

Zelf zou ik al die macrodata in een array zetten binnen één strategie/ indicator. Dan kun je ook dynamisch selecteren welke macrodatas je gebruikt en daarop eventueel zelfs optimaliseren.

En ja, C# heeft een beetje een learning curve als je niet uit de IT wereld komt (zoals ik dus). Ik ben nog opgegroeid met machinecode, assembler, Basic en Pascal en wist niks van object oriented programmeren toen ik met NinjaTrader begon. Maar inmiddels begin ik al steeds freakier dingen te doen (zoals nu: structs van lists van structs van lists

Btw: probleem is wel dat ik dingen nu vaak te mooi wil doen terwijl dat op zich niks toevoegt aan het onderzoek/ strategie zelf

[ Bericht 7% gewijzigd door SeLang op 31-12-2010 13:19:09 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het is een leuke hobby

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Dat heb ik ook ooit allemaal gedaan. Een C assembler in C++, lol. Zou nu denk ik niet eens meer weten hoe te beginnen.quote:

En ja, C# heeft een beetje een learning curve als je niet uit de IT wereld komt (zoals ik dus). Ik ben nog opgegroeid met machinecode, assembler, Basic en Pascal

Top. Ik zal eens kijken of ik de macro data beter neer kan zetten. Ik bouw altijd vanaf de wizard en daarna duik ik pas in de code. Maar het is zo kut als je voor je gevoel lekker bezig bent en een enorme lijst hebt qua code en je wilt compilen het altijd enigszins fingertjes crossed is dat er geen fouten aan komenquote:

[..]

Ik gebruik nooit de wizard (behalve om initieel een lege indicator of strategie te creëren) en programmeer alles vanaf scratch.

Zelf zou ik al die macrodata in een array zetten binnen één strategie/ indicator. Dan kun je ook dynamisch selecteren welke macrodatas je gebruikt en daarop eventueel zelfs optimaliseren.

En ja, C# heeft een beetje een learning curve als je niet uit de IT wereld komt (zoals ik dus). Ik ben nog opgegroeid met machinecode, assembler, Basic en Pascal en wist niks van object oriented programmeren toen ik met NinjaTrader begon. Maar inmiddels begin ik al steeds freakier dingen te doen (zoals nu: structs van lists van structs van lists

Btw: probleem is wel dat ik dingen nu vaak te mooi wil doen terwijl dat op zich niks toevoegt aan het onderzoek/ strategie zelf

Het is ook een beetje noodzaak. Met een balans lezen van een bedrijf, een koers analyse lezen van een analisten bureau en een column van een bekende belegger met zijn mening over dat bedrijf kom ik er nietquote:

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Het gebrek aan programmeerskills is echt een belemmering als je leuke dingen wilt doen met strategieen. Ik heb al tijden het idee een TA-indicator te testen waarvan de grondslag simpel (volgens mij nooit eerder gedaan!) is maar de uitvoering echt gr&#^#!

Ik heb wel wat ervaring met Pascal en Matlab maar wil graag handiger worden over de gehele linie van talen. Iets kunnen programmeren stelt je namelijk in de positie om onafhankelijk van anderen problemen op te lossen vanaf het begin tot het eind. Met software als Matlab kun je in principe alles doen wat de quants op Wallstreet doen en veel meer, het is haast zonde om het niet op te pakken.

Imo onderscheidt de nieuwe generatie high professionals zich met het individueel probleemoplossend vermogen en met steeds groter wordende datasets kom je al snel uit op programmeerskills (geen overstatement).

Ik heb wel wat ervaring met Pascal en Matlab maar wil graag handiger worden over de gehele linie van talen. Iets kunnen programmeren stelt je namelijk in de positie om onafhankelijk van anderen problemen op te lossen vanaf het begin tot het eind. Met software als Matlab kun je in principe alles doen wat de quants op Wallstreet doen en veel meer, het is haast zonde om het niet op te pakken.

Imo onderscheidt de nieuwe generatie high professionals zich met het individueel probleemoplossend vermogen en met steeds groter wordende datasets kom je al snel uit op programmeerskills (geen overstatement).

Ain't nothing to it but to do it.

Greece

Greece

Dat is inderdaad wel irritant. Het is in die zin ook wel jammer dat er nog niet echt een volmaakt programma is die alle aspecten echt goed kan aanpakken. Ik doe nu nog al mijn regressie modellen in EViews maar wil dit zo snel mogelijk overzetten naar Matlab. EViews is namelijk garbage en niet echt gebruiksvriendelijk.quote:

Het gebrek aan programmeerskills is echt een belemmering als je leuke dingen wilt doen met strategieen. Ik heb al tijden het idee een TA-indicator te testen waarvan de grondslag simpel (volgens mij nooit eerder gedaan!) is maar de uitvoering echt gr&#^#!

Ik heb wel wat ervaring met Pascal en Matlab maar wil graag handiger worden over de gehele linie van talen. Iets kunnen programmeren stelt je namelijk in de positie om onafhankelijk van anderen problemen op te lossen vanaf het begin tot het eind. Met software als Matlab kun je in principe alles doen wat de quants op Wallstreet doen en veel meer, het is haast zonde om het niet op te pakken.

Imo onderscheidt de nieuwe generatie high professionals zich met het individueel probleemoplossend vermogen en met steeds groter wordende datasets kom je al snel uit op programmeerskills (geen overstatement).

Voor de rest blijven zaken zoals NT gewoon enorm veel trial en error. Starten vanaf de wizard, knip plak code, je zoekt het eens op wat het betekent, maand in, maand uit. Beetje bij beetje komt het vanzelf.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

De handigheid komt met de jaren maar wij hebben wel een natuurlijk nadeel t.o.v. de IT'ers die niets anders doen. Daarnaast is het ook zonde om veel moeite te steken in veel regels schrijfwerk als je sommige elementen van een onderzoek makkelijker in Matlab kunt doen bijvoorbeeld. Voor numerieke analyse zou ik niets anders willen gebruiken...quote:

Dat is inderdaad wel irritant. Het is in die zin ook wel jammer dat er nog niet echt een volmaakt programma is die alle aspecten echt goed kan aanpakken. Ik doe nu nog al mijn regressie modellen in EViews maar wil dit zo snel mogelijk overzetten naar Matlab. EViews is namelijk garbage en niet echt gebruiksvriendelijk.

Voor de rest blijven zaken zoals NT gewoon enorm veel trial en error. Starten vanaf de wizard, knip plak code, je zoekt het eens op wat het betekent, maand in, maand uit. Beetje bij beetje komt het vanzelf.

Ain't nothing to it but to do it.

Greece

Greece

Er zijn natuurlijk veel pakketten op de markt. Het voordeel van Matlab is dat veel wetenschappers het gebruiken en studenten om die reden bekend zijn met de software. Het is mooi spul als je weet wat je er allemaal mee kunt doen.quote:

Ain't nothing to it but to do it.

Greece

Greece

Hier een leuke blog over financial engineering in Matlab:

http://tradingwithmatlab.(...)ile-with-matlab.html

D'r zitten wel wat leuke stukjes in..

http://tradingwithmatlab.(...)ile-with-matlab.html

D'r zitten wel wat leuke stukjes in..

Ain't nothing to it but to do it.

Greece

Greece

Die hard IT'ers hebben inderdaad een behoorlijk voordeel ten opzichte van de algemene Finance mensen. Maar ik heb ook het idee dat die IT'ers wat betreft interpretatie van de markt nog wel wat kunnen leren. Zo heb je ook studenten die business accounting studeren voor 3 jaar lang. Zij 'claimen' dan het recht te weten hoe een balans werkt en in elkaar zit en wiskundige statistiek en technische analyse wimpelen ze dan (te) gemakkelijk af.quote:

[..]

De handigheid komt met de jaren maar wij hebben wel een natuurlijk nadeel t.o.v. de IT'ers die niets anders doen. Daarnaast is het ook zonde om veel moeite te steken in veel regels schrijfwerk als je sommige elementen van een onderzoek makkelijker in Matlab kunt doen bijvoorbeeld. Voor numerieke analyse zou ik niets anders willen gebruiken...

Nog nooit van gehoordquote:

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik gebruik Wolfram Alpha (hun "zoekmachine") wel eens om snel wat te berekenen.visualiserenquote:

Nog nooit van gehoord

http://www.wolframalpha.com

Tik bijvoorbeeld maar "option" in. Of zaken terugrekenen uit het verleden, huidige contante waarde berekenen e.d. Lekker makkelijk daarvoor (al heeft het wel z'n beperkingen natuurlijk)

STOER!quote:

Ik gebruik Wolfram Alpha (hun "zoekmachine") wel eens om snel wat te berekenen.visualiseren

http://www.wolframalpha.com

Tik bijvoorbeeld maar "option" in. Of zaken terugrekenen uit het verleden, huidige contante waarde berekenen e.d. Lekker makkelijk daarvoor (al heeft het wel z'n beperkingen natuurlijk)

Ik was bekend met de Integral Solver (http://integrals.wolfram.com/index.jsp) maar al die andere opties zijn ook keigaaf!

Ain't nothing to it but to do it.

Greece

Greece

Dat zijn wel coole sites. Die kende ik nieteens.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dit is inderdaad handige tsjak! Top! Gaat in de favorieten.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Het feit dat niet alleen tienduizenden PhD quants van hedgefunds en investment banks maar ook nederige hobbyistjes zoals wij zitten te klooien met toch wel behoorlijk geavanceerde tools zegt wel iets over de kansen om nog iets te vinden dat met een retail trading accountje met slechte transactiekosten en delays van vele milliseconden valt uit te nutten

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik denk dat je nu de quants overschat. We hebben iig. een voordeel op zo'n beetje alle prop.traders. Mocht je er ooit bij een gemiddelde propietrary zaak rondlopen zal dat een vertrouwens boost opleveren!quote:

Het feit dat niet alleen tienduizenden PhD quants van hedgefunds en investment banks maar ook nederige hobbyistjes zoals wij zitten te klooien met toch wel behoorlijk geavanceerde tools zegt wel iets over de kansen om nog iets te vinden dat met een retail trading accountje met slechte transactiekosten en delays van vele milliseconden valt uit te nutten

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Kun je een praktijkvoorbeeld geven?quote:

Mocht je er ooit bij een gemiddelde propietrary zaak rondlopen zal dat een vertrouwens boost opleveren!

Ain't nothing to it but to do it.

Greece

Greece

Maar ik vermoed dat er binnen de prop trading ook een piepklein groepje bestaat dat 95% van de winsten binnenhaalt. Snel geld lokt natuurlijk veel mensen aan maar zoals altijd is er maar een klein groepje dat daadwerkelijk de kwaliteiten heeft. Dus 19 van de 20 traders die je ontmoet zal weinig speciale kwaliteiten hebben. En bij echt goede quants loop je niet zomaar binnen denk ik.quote:

[..]

Ik denk dat je nu de quants overschat. We hebben iig. een voordeel op zo'n beetje alle prop.traders. Mocht je er ooit bij een gemiddelde propietrary zaak rondlopen zal dat een vertrouwens boost opleveren!

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het blijft volgens mij toch veel bij geneuzel met trendkanalen e.d.quote:

[..]

Kun je een praktijkvoorbeeld geven?

Haha heb nu paar youtube 'matlab-tuts' bekeken en constateer dat ik nog een héle lang weg te gaan heb.

Ik vind dat soort verhalen altijd wel vermakelijk. Zo sprak ik laatst met een gast die beweerde een goede futurestrader te zijn. Toen ik zijn setup op de laptop bekeek bleken het gewoon cfd's te zijn en hij wist niet eens wat voor commodities hij handelde. Blijkbaar dacht hij dat olie synoniem stond voor alle olie op de wereld. Toen ik hem vroeg naar zijn edge (ik kon het niet helpen...quote:

Het blijft volgens mij toch veel bij geneuzel met trendkanalen e.d.

Later heb ik wel kudo's verdiend door hem uit te leggen wat een edge was en dat stelde hij toch wel op prijs.

Ain't nothing to it but to do it.

Greece

Greece

Je kunt in Londen bij veel proprietary boutiques een seminar volgen/kijken/bijwonen. Mocht je ooit in Londen komen wil ik je wel uitnodigen voor een paar. Sommige zijn zelf zo slecht dat het bedrijf zelf(!) beleggers 'vermomd' in het publiek heeft zitten en overdreven vragen stelt en tijdens de koffie enorm overdreven enthousiast is dat iedereen member moet wordenquote:

[..]

Kun je een praktijkvoorbeeld geven?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Deze header euhmm... tja...quote:

[..]

Je kunt in Londen bij veel proprietary boutiques een seminar volgen/kijken/bijwonen. Mocht je ooit in Londen komen wil ik je wel uitnodigen voor een paar. Sommige zijn zelf zo slecht dat het bedrijf zelf(!) beleggers 'vermomd' in het publiek heeft zitten en overdreven vragen stelt en tijdens de koffie enorm overdreven enthousiast is dat iedereen member moet worden

Dat vermoeden is juist. En de quants kun je via Bloomberg chat gewoon aanspreken van verschillende IB. Het enige wat je nodig hebt zijn flinke cojones en een goede openings starter. Ze kennen je immers niet. Ik heb voor verscheidene onderzoekjes random mensen aangesproken op de Bloomberg terminal. Gewoon zeggen dat je een onderzoekje doet en of je haar/zijn mening kan krijgen. Of mensen vragen voor een kleine survey van 2/3 vragen. De meeste staan er enorm voor open. Behalve in Nederland, daar heb ik wel wat botte reacties gekregen van een aantal (kleinere) zaken. Beetje jammer.quote:

[..]

Maar ik vermoed dat er binnen de prop trading ook een piepklein groepje bestaat dat 95% van de winsten binnenhaalt. Snel geld lokt natuurlijk veel mensen aan maar zoals altijd is er maar een klein groepje dat daadwerkelijk de kwaliteiten heeft. Dus 19 van de 20 traders die je ontmoet zal weinig speciale kwaliteiten hebben. En bij echt goede quants loop je niet zomaar binnen denk ik.

Je kunt inderdaad niet zo maar naar binnen bij een IB voor de quant afdeling. Wat je eventueel wel kunt doen, en dit is een tikkeltje (

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ze hebben geen datastream (reuters) en geen Bloomberg en ze doen al hun beleggingen via IGmarkets.quote:

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Om zo'n "career programme" te doen moet je zeker ook lappen?quote:

[..]

Ze hebben geen datastream (reuters) en geen Bloomberg en ze doen al hun beleggingen via IGmarkets.

Mja mits je het bedrijf wat te bieden hebt of dat je 1 van de eigenaren kent is het gratis. Al die oprichters van dit soort zaken in Londen kennen elkaar ook allemaal erg goed. Futex, Marex, Schneiders, Amplifytrading etc. Prijzen zijn belachelijk en staan totaal niet in verhouding met hetgeen wat je leert. Of je kunt ook naar Dubai. Dat koste volgens mijn 2500 voor een 4 week lessen.quote:

[..]

Om zo'n "career programme" te doen moet je zeker ook lappen?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Er zijn zoveel mogelijkheden, als je piano leert spelen, kan iedereen een hit schrijven. Je hebt alleen de juiste ingeving nodig.quote:

Het feit dat niet alleen tienduizenden PhD quants van hedgefunds en investment banks maar ook nederige hobbyistjes zoals wij zitten te klooien met toch wel behoorlijk geavanceerde tools zegt wel iets over de kansen om nog iets te vinden dat met een retail trading accountje met slechte transactiekosten en delays van vele milliseconden valt uit te nutten

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Jij ook en voor de rest ook een mooi gezond 2011!quote:

Even er tussen door: Allemaal een gelukkig nieuwjaar

Iedereen een fijn 2011 gewenst!

Laatste updates:

Laatste updates:

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Iedereen de beste wensen en een voorspoedig 2011 toegewenst.

Ain't nothing to it but to do it.

Greece

Greece

Nope. Dat is daar anders.quote:

Was dat bij jou stage ook zo? Althans jij liep toch ook een intern bij zo'n prop boutique?

Beste wensen aan iedereen voor dit jaar inderdaad. Mogen de beurzen zsm. klappen en mogen onzer portfolio's lievelijk groeien zo dat we vrolijk en wel met pensioen kunnen zonder ons zorgen te maken over alle incapabele droeftoeters die de financiele markten in handen hebben.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Iedereen veel plezier en succes met beleggen in 2011 gewenst !

Om het jaar goed te beginnen, heb ik me ook aangemeld voor het evenement met Jim Rogers dinsdag 1 februari 19:00 - 22:00 RAI Amsterdam. Info: http://markets.rbs.nl/NL/Showpage.aspx?pageID=121

Dit kwam ter sprake in het vorige beurstopic. Rogers zal volgens mij wel degelijk 1,5 uur op het podium staan. Een half uur voor zijn standaardpraatje en dan een uur voor Q&A.

Het lijkt me leuk als dit tot een Topic Meeting komt, voorafgaande aan dit evenement. We kunnen dan misschien ook wat vragen voor Jim Rogers verzinnen.

Om het jaar goed te beginnen, heb ik me ook aangemeld voor het evenement met Jim Rogers dinsdag 1 februari 19:00 - 22:00 RAI Amsterdam. Info: http://markets.rbs.nl/NL/Showpage.aspx?pageID=121

Dit kwam ter sprake in het vorige beurstopic. Rogers zal volgens mij wel degelijk 1,5 uur op het podium staan. Een half uur voor zijn standaardpraatje en dan een uur voor Q&A.

Het lijkt me leuk als dit tot een Topic Meeting komt, voorafgaande aan dit evenement. We kunnen dan misschien ook wat vragen voor Jim Rogers verzinnen.

Gelukkig nieuwjaar!

Zo te zien een half uur? Wat kost het?quote:

Iedereen veel plezier en succes met beleggen in 2011 gewenst !

Om het jaar goed te beginnen, heb ik me ook aangemeld voor het evenement met Jim Rogers dinsdag 1 februari 19:00 - 22:00 RAI Amsterdam. Info: http://markets.rbs.nl/NL/Showpage.aspx?pageID=121

Dit kwam ter sprake in het vorige beurstopic. Rogers zal volgens mij wel degelijk 1,5 uur op het podium staan. Een half uur voor zijn standaardpraatje en dan een uur voor Q&A.

Het lijkt me leuk als dit tot een Topic Meeting komt, voorafgaande aan dit evenement. We kunnen dan misschien ook wat vragen voor Jim Rogers verzinnen.

quote:Programma

Amsterdam

19:00 - 19:45 Ontvangst

19:45 - 19:55 Introductie Jean-Paul van Oudheusden

19:55 - 20:15 Nico Bakker - "Trends en Kantelpunten in 2011"

20:15 - 20:45 Jim Rogers - "The Commodities Legend"

20:45 - 21:45 Q & A

21:45 - 22:30 Borrel

http://markets.rbs.nl/NL/Showpage.aspx?pageID=121

En dood aan alle participation structured products, yield enhancement products, range accrual notes en capital guaranteed notes. Sterf

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Gratis. En het is een uur (Q)uestions en (A)nswers. Oftewel een podium met Rogers er op waar het publiek vragen kan stellen. Een Q&A met Nico Bakker is waarschijnlijk na 10 minuten al afgelopen.quote:Op zaterdag 1 januari 2011 15:07 schreef Mercer het volgende:

Gelukkig nieuwjaar!

[..]

Zo te zien een half uur? Wat kost het?

[..]

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik zit hier short op $8,12. Wat vinden jullie ervan? Ik denk allemaal hype op die Cut In Export Permit Of Rare Earth Metals. Maar stel dat het naar €12.00 gaat, op welk punt zouden jullie dan het voor gezien houden? Of gewoon vasthouden niet zeiken, en wachten tot onder $8.00, ook al gaat het eerst naar $12?

China Shen Zhou Mining & Resources

http://www.google.com/fin(...)ne&q=AMEX:SHZ&ntsp=0

[ Bericht 8% gewijzigd door Mercer op 01-01-2011 15:28:29 ]

China Shen Zhou Mining & Resources

http://www.google.com/fin(...)ne&q=AMEX:SHZ&ntsp=0

[ Bericht 8% gewijzigd door Mercer op 01-01-2011 15:28:29 ]

Oh dat is wel leuk!quote:

[..]

Gratis. En het is een uur (Q)uestions en (A)nswers. Oftewel een podium met Rogers er op waar het publiek vragen kan stellen. Een Q&A met Nico Bakker is waarschijnlijk na 10 minuten al afgelopen.

Gelukkig nieuwjaar iedereen, alle persoonlijk geluk en dat je een dubbelcijferige return moge boeken binnen 12 maanden

Mercer, ik wil je absoluut niet beïnvloeden, er zijn er hier met veel meer kennis ter zake, maar short gaan op zeldzame metalen in china/mongolië lijkt mij riskant. Zeker op een aandeel dat op een paar maand tijd 700% stijgt, waarom zou nét het moment van short gaan op het einde van de stijging vallen?

Ik geloof wel dat er in januari/februari en misschien maart en april een correctie komt, dus misschien is je shortpositie nog rendabel.

[ Bericht 10% gewijzigd door tony_clifton- op 01-01-2011 18:12:21 ]

Mercer, ik wil je absoluut niet beïnvloeden, er zijn er hier met veel meer kennis ter zake, maar short gaan op zeldzame metalen in china/mongolië lijkt mij riskant. Zeker op een aandeel dat op een paar maand tijd 700% stijgt, waarom zou nét het moment van short gaan op het einde van de stijging vallen?

Ik geloof wel dat er in januari/februari en misschien maart en april een correctie komt, dus misschien is je shortpositie nog rendabel.

[ Bericht 10% gewijzigd door tony_clifton- op 01-01-2011 18:12:21 ]

Ik kwam deze opensource libraries toevallig tegen

http://quantlib.org Met SWIG kun je deze C++ library ook gebruiken in C# (en python etc.).

http://www.qlnet.org/ Helemaal C#-based.

Ik zit nu te kijken naar ninjatrader met ib. Pretty cewl moet ik zeggen zoiets zocht ik al een tijdje. Binnenkort eens kijken hoe die quantlib dingen zijn te gebruiken.

zoiets zocht ik al een tijdje. Binnenkort eens kijken hoe die quantlib dingen zijn te gebruiken.

http://quantlib.org Met SWIG kun je deze C++ library ook gebruiken in C# (en python etc.).

http://www.qlnet.org/ Helemaal C#-based.

Ik zit nu te kijken naar ninjatrader met ib. Pretty cewl moet ik zeggen

Ik had idd in het vorige topic al geoppperd, zal er ff een apart topic voor openenquote:

Iedereen veel plezier en succes met beleggen in 2011 gewenst !

Om het jaar goed te beginnen, heb ik me ook aangemeld voor het evenement met Jim Rogers dinsdag 1 februari 19:00 - 22:00 RAI Amsterdam. Info: http://markets.rbs.nl/NL/Showpage.aspx?pageID=121

Dit kwam ter sprake in het vorige beurstopic. Rogers zal volgens mij wel degelijk 1,5 uur op het podium staan. Een half uur voor zijn standaardpraatje en dan een uur voor Q&A.

Het lijkt me leuk als dit tot een Topic Meeting komt, voorafgaande aan dit evenement. We kunnen dan misschien ook wat vragen voor Jim Rogers verzinnen.

@Flyguy, welke programma's gebruik jij eigenlijk? Voor backtesten & live traden.

Ik sprak vandaag met iemand over welke tools hij gebruikte voor backtesten en had het over AmiBroker. Had daar nog nooit van gehoord maar hij vond Ninja te simpel en kon er te weinig mee en AmiBroker bood meer mogelijkheden wat betreft testen en dergelijke. Ik kan hier erg slecht tegen want als je een maal een programma leert wil je niet snel overstappen. Ik heb even een trial gedownload en vind het echt niks en heb het idee dat hij maar wat kletst. Iemand hier ervaring met AmiBroker?

Ik sprak vandaag met iemand over welke tools hij gebruikte voor backtesten en had het over AmiBroker. Had daar nog nooit van gehoord maar hij vond Ninja te simpel en kon er te weinig mee en AmiBroker bood meer mogelijkheden wat betreft testen en dergelijke. Ik kan hier erg slecht tegen want als je een maal een programma leert wil je niet snel overstappen. Ik heb even een trial gedownload en vind het echt niks en heb het idee dat hij maar wat kletst. Iemand hier ervaring met AmiBroker?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Wat kan NinjaTrader dan niet? Je hebt het hele .NET tot je beschikking dus je kunt gewoon alles maken wat je wilt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Mja, hij zei dat hij vooral meer kon met Ami dan met NT. En ik heb ook wel zulke reacties op andere belegger fora gelezen. (Ook een boel ten faveure van NT). Met Ami zit je vast aan AFL coding. En no way dat ik daar nu nog aan ga beginnenquote:Op zaterdag 1 januari 2011 22:27 schreef SeLang het volgende:

Wat kan NinjaTrader dan niet? Je hebt het hele .NET tot je beschikking dus je kunt gewoon alles maken wat je wilt.

Ken jij Amibroker dan ook of niet?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ja, ik ben iets te enthousiast short gegaan om het zo naar $12 te kunnen laten lopen en af te wachten tot het weer naar beneden gaat. Mijn inzet is dat het vanaf hier naar beneden gaat en dat ik in de money kom en dan veilig kan afwachten. Ik zal het wel goed in de gaten houden. Ik heb gegokt dat de kans naar beneden groter is dan naar boven. We'll see.quote:

Mercer, ik wil je absoluut niet beïnvloeden, er zijn er hier met veel meer kennis ter zake, maar short gaan op zeldzame metalen in china/mongolië lijkt mij riskant. Zeker op een aandeel dat op een paar maand tijd 700% stijgt, waarom zou nét het moment van short gaan op het einde van de stijging vallen?

Ik geloof wel dat er in januari/februari en misschien maart en april een correctie komt, dus misschien is je shortpositie nog rendabel.

Ik vind Jim Rogers er vage ideeen op nahouden. Altijd loopt hij te propageren dat commodities de beste investering voor de komende 20 jaar zullen zijn en dat commodities in de porto bij uitstek de keuze zijn voor diversificatie. Daarnaast is hij ook bearish op aandelen. Mijn insteek waarom zijn visie niet betrouwbaar is, is als volgt:quote:

We kunnen dan misschien ook wat vragen voor Jim Rogers verzinnen.

Ten eerste neemt Rogers niet in acht dat de industrie niet per definitie gebaat is bij hoge grondstofprijzen en stijgende prijzen het gevolg zijn van een andere ontwikkeling, namelijk het vluchtgedrag van kapitaal naar andere assets in de hoop op wat rendement. Ten tweede is het aannemelijk om te verwachten dat er evenveel grondstoffen op primaire als op secundaire wijze verwerkt worden. Dit houdt dus in dat de winstmarges gemaakt in sector A tengevolge van hogere prijzen leiden tot verliesmarges in sector B zonder directe doorberekening aan de consument. Op het moment dat de marges te groot worden dan treedt er een natuurlijke feedback op waarbij de markt zelf op zoek gaat naar alternatieven (zie: hoge olieprijs = boost duurzame energie), binnen bepaalde grenzen en commodities is er dus een terugkoppeling die deflatoir is. Ook is dit de reden waarom diversificatie van de porto door commodities op te nemen juist tegengesteld werkt. Als de porto profiteert van hoge grondstofprijzen dan profiteren ook de bedrijven in sector A van de porto en specificeer je juist het risico in plaats van de vooropgestelde hedge.

Daarnaast is het aannemelijk dat de grote berg aan vluchtkapitaal binnen 20 jaar aangesproken moet worden door zowel deleveraging als een stijging van de rentestand en mensen die short gaan per saldo rente ontvangen zodat bulls als Roger rente moet betalen zonder een directe winstverwachting. Rara wat de prijzen dan gaan doen. Wat er dan over blijft is een langetermijns hoog-inflatieverwachting die dan wel hout snijdt maar in dat geval onderscheidt Roger zich niet van de vele tientallen goeroes die hetzelfde roepen.

Ain't nothing to it but to do it.

Greece

Greece

Wat dat betreft is het wel een baas hoor. Op zijn 37e met pensioen en lekker onbekommerd reizen en af en toe opdraven op tv. Ik doe het hem niet na.quote:

Ik dacht dat Rogers leuke verhaaltjes over z'n vele reizen zou vertellen

Ain't nothing to it but to do it.

Greece

Greece

Ik ken zijn huidige opvatting niet. Maar misschien is dat een groot gezwets en ligt ie dubbel om al die goedvolgse schapenquote:

[..]

Wat dat betreft is het wel een baas hoor. Op zijn 37e met pensioen en lekker onbekommerd reizen en af en toe opdraven op tv. Ik doe het hem niet na.

Volgens mij geloven al die goeroes niet in hun eigen theorie hoor. Neem nou Marc Faber, een cumlaude Phd. student in economie die roept dat goud naar $3000 kan en we binnen korte tijd een oorlog kunnen meemaken. Totaal gezwets natuurlijk maar hij verdient er zijn geld mee. Als ik wist dat ze er zelf om zouden lachen dan lach ik net zo hard mee.quote:

Ik ken zijn huidige opvatting niet. Maar misschien is dat een groot gezwets en ligt ie dubbel om al die goedvolgse schapen

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Ain't nothing to it but to do it.

Greece

Ik ken Amibroker alleen van naam. Maar ik ben nog niet tegen beperkingen van NT aangelopen die mij aanzetten om naar iets anders te kijken. Beperkingen zijn er volgens mij nauwelijks aangezien je gewoon beschikking hebt over het hele .NET framework. En je kunt zelfs daarbuiten door dll's mee te linken.quote:

[..]

Mja, hij zei dat hij vooral meer kon met Ami dan met NT. En ik heb ook wel zulke reacties op andere belegger fora gelezen. (Ook een boel ten faveure van NT). Met Ami zit je vast aan AFL coding. En no way dat ik daar nu nog aan ga beginnen

Ken jij Amibroker dan ook of niet?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Gelukkig nieuwjaar iedereen! Op naar de 150quote:

Ja een goed 2011 gewenst, op naar de 400 grens.

's Avonds een man, overdags rustig an

quote:

[..]

Volgens mij geloven al die goeroes niet in hun eigen theorie hoor. Neem nou Marc Faber, een cumlaude Phd. student in economie die roept dat goud naar $3000 kan en we binnen korte tijd een oorlog kunnen meemaken. Totaal gezwets natuurlijk maar hij verdient er zijn geld mee. Als ik wist dat ze er zelf om zouden lachen dan lach ik net zo hard mee.Ik gun je de (voor)pret en zal de eerste zijn om je te feliciteren als het niet gebeurt. Maar ben je dan ook een grote kerel om je ongelijk toe te geven als het wel uitkomt?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Interessant plaatje. Twee vragen:

1. Wat stelt een punt voor? En is deze punt random gekozen?

2. Heb je ook al data van 1990-2000?

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

| Forum Opties | |

|---|---|

| Forumhop: | |

| Hop naar: | |