WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Ook met een miljoen op de bank is dit een veel te hoge leverage. Periodes met lage volatiliteit zijn juist levensgevaarlijk want traders gaan dan steeds hogere leverage gebruiken terwijl die lage volatiliteit een abnormaliteit is. En laag volume is een extra risicofactor imo. Als er niks gebeurt dan is de markt inderdaad dood, maar als er wel iets gebeurt dan kunnen de uitslagen groot zijn. Net zoals bij weinig verhandelde aandelen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Daar kom je weer aan op de edge.quote:Op woensdag 29 december 2010 00:49 schreef sitting_elfling het volgende:

[..]

Met volatiliteit gaat het ook sneller de verkeerde kant op. En ik hoef niet continu op een scherm te staren. Verkoop orders staan immers vaak en je hebt van te voren besloten hoeveel verlies je maximaal wilt hebben. Als je daar tevreden mee bent kun je relatief rustig slapen

Het is alleen een extra grote risico factor als er wat misgaat. Sinds wanneer staat de laatste week van het jaar op de beurs bekend als een periode met enorm gekke rare sprongen? Daar komt nog bij dat elke positie op een enorm strakke stoploss staat en dus voor(!) hij enorm naar beneden kan gaan kieperen allang gegarandeerd(!) verkocht is. Ik ben niet compleet mesjogge (ik weet dat je dat niet bedoelde maar toch), deze positie kan overigens ook niet mijn volledige kapitaal van tafel kieperen dus dat valt nog mee.quote:

Ook met een miljoen op de bank is dit een veel te hoge leverage. Periodes met lage volatiliteit zijn juist levensgevaarlijk want traders gaan dan steeds hogere leverage gebruiken terwijl die lage volatiliteit een abnormaliteit is. En laag volume is een extra risicofactor imo. Als er niks gebeurt dan is de markt inderdaad dood, maar als er wel iets gebeurt dan kunnen de uitslagen groot zijn. Net zoals bij weinig verhandelde aandelen.

[ Bericht 3% gewijzigd door sitting_elfling op 29-12-2010 01:00:10 ]

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Maar het zijn meestal ook de ietwat ongebruikelijke dingen die je in de problemen brengen.quote:

[..]

Het is alleen een extra grote risico factor als er wat misgaat. Sinds wanneer staat de laatste week van het jaar op de beurs bekend als een periode met enorm gekke rare sprongen?

Een gegarandeerde stoploss is inderdaad wel een goed idee, zeker in zo'n dunne markt. Alleen de keerzijde van een strakke stoploss is natuurlijk dat je ook bij elke scheet wordt uitgestopt. Hoe strakker je stop, deste slechter wordt over het algemeen je verwachte winst omdat je transactiekosten/ spread zwaarder gaan wegen. Je 'edge' wordt dus slechter.quote:Daar komt nog bij dat elke positie op een enorm strakke stoploss staat en dus voor(!) hij enorm naar beneden kan gaan kieperen allang gegarandeerd(!) verkocht is.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik mag hopen van niet neequote:

deze positie kan overigens ook niet mijn volledige kapitaal van tafel kieperen dus dat valt nog mee.

[ Bericht 2% gewijzigd door SeLang op 29-12-2010 01:15:05 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Klopt. Als dat gebeurt, ben ik inderdaad de lul. Maar de meeste short time strategieën die ik tot dusver heb getest waren allemaal relatief zwak tegen korte termijn shocks. Je hebt altijd wel een aantal trades die uitgestopt worden omdat er ergens een lullo op een verkeerd knopje drukt of een CRA die een land gaat downgraden. Dat kun je niet volledig voorkomen.quote:

[..]

Maar het zijn meestal ook de ietwat ongebruikelijke dingen die je in de problemen brengen.

Dat is een risico wat ik bereid ben om te lopen. Iets wat ik op voorhand besloot. En transactie kosten bij CFDs zijn al geen pretje. Spread 5 punten tegen 300 pond per punt begin je dus met -1500quote:Een gegarandeerde stoploss is inderdaad wel een goed idee, zeker in zo'n dunne markt. Alleen de keerzijde van een strakke stoploss is natuurlijk dat je ook bij elke scheet wordt uitgestopt. Hoe strakker je stop, deste slechter wordt over het algemeen je verwachte winst omdat je transactiekosten/ spread zwaarder gaan wegen. Je 'edge' wordt dus slechter.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Je kunt het ook zien als tegenhanger van een staatslot kopenquote:

[..]

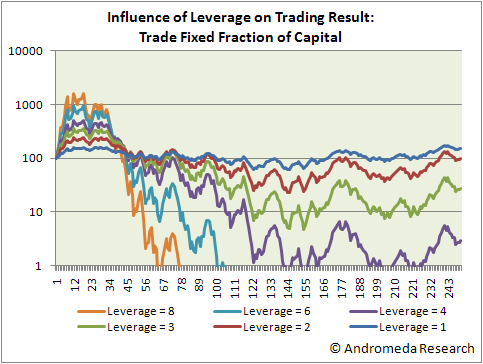

Ik mag hopen van niet nee. Maar ook het wegvagen van bijvoorbeeld 10% van je kapitaal zet je al op een groot nadeel (voor elke 10% verlies moet je alweer 11% winst maken). Dat is het verhaal van het plaatje hieronder. Je edge moet dan al behoorlijk groot zijn om nog tegen het structurele nadeel van de grote trades te kunnen opboksen.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik zou allah op m'n blote knietjes danken en onmiddellijk die positie sluiten en met het geld een half jaar op vakantie gaan.

Anyway, ik ga nu pitten. Morgen wil ik echt wat gaan programmeren (word steeds afgeleid )

Anyway, ik ga nu pitten. Morgen wil ik echt wat gaan programmeren (word steeds afgeleid

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik ben overigens op het moment aan het testen hoe ik dat plaatje van jouw iets beter kan doen laten lijken. Ik zoek het beste percentage waar je je verlies kunt nemen op het moment een leveraged positie in verlies komt te zitten. Met als doel je winst zo maximaal mogelijk te krijgen.quote:

Maarja dit verschilt weer behoorlijk tussen commodity en index futures en aandelen. En elke verkeerde scheet zorgt direct voor een behoorlijk verschil in netto profit. Je werkt immers met zulke kleine marges dat als een scheet groot genoeg is, hij je resultaat direct met tientallen procenten kan veranderen. (en waarbij je als conclusie dus moet hebben .. dat een externe shock een intraday trading strategie altijd, waardan ook.. compleet kan verneuken)

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Trade de scheetquote:

[..]

Ik ben overigens op het moment aan het testen hoe ik dat plaatje van jouw iets beter kan doen laten lijken. Ik zoek het beste percentage waar je je verlies kunt nemen op het moment een leveraged positie in verlies komt te zitten. Met als doel je winst zo maximaal mogelijk te krijgen.

Maarja dit verschilt weer behoorlijk tussen commodity en index futures en aandelen. En elke verkeerde scheet zorgt direct voor een behoorlijk verschil in netto profit. Je werkt immers met zulke kleine marges dat als een scheet groot genoeg is, hij je resultaat direct met tientallen procenten kan veranderen. (en waarbij je als conclusie dus moet hebben .. dat een externe shock een intraday trading strategie altijd, waardan ook.. compleet kan verneuken)

The more debt, the better

Aight, trustequote:

Ik zou allah op m'n blote knietjes danken en onmiddellijk die positie sluiten en met het geld een half jaar op vakantie gaan.

Anyway, ik ga nu pitten. Morgen wil ik echt wat gaan programmeren (word steeds afgeleid

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Hoe had je dit in gedachten? Ik neem aan dat jij er zelf ook vaak genoeg last van hebt gehad.quote:

Je bent bezig met wat intraday posities en opeens keldert de hele bende. Je wilt weten waarom en opeens hoor je dat Moodies de credit rating van Spanje heeft verlaagt. Op dat soort momenten kun je je gewoon niet verdedigen

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Even simpel gezegd:quote:

[..]

Hoe had je dit in gedachten? Ik neem aan dat jij er zelf ook vaak genoeg last van hebt gehad.

Je bent bezig met wat intraday posities en opeens keldert de hele bende. Je wilt weten waarom en opeens hoor je dat Moodies de credit rating van Spanje heeft verlaagt. Op dat soort momenten kun je je gewoon niet verdedigen

Stijging in volume meten in ms in de orderboeken afgezet tegen geraamde tijdeenheden ten opzichte van een trailingaverage op de volumes van de dag in vergelijking met een trailingaverage op volumes van een langere tijdsperiode.

The more debt, the better

Maar het volume loopt toch pas op na de bekendmaking van de downgrade? Of ik snap je strekking niet.quote:

[..]

Even simpel gezegd:

Stijging in volume meten in ms in de orderboeken afgezet tegen geraamde tijdeenheden ten opzichte van een trailingaverage op de volumes van de dag in vergelijking met een trailingaverage op volumes van een langere tijdsperiode.

Je kijkt ook niet naar het nieuws, maar naar de reactie daarop en met name hoe heftig die is in verhouding tot de normale gang van zaken.quote:

[..]

Maar het volume loopt toch pas op na de bekendmaking van de downgrade? Of ik snap je strekking niet.

The more debt, the better

Heb de posities nog steeds, behalve de DAX. Alles staat flink in het groen. Twijfel of ik de trekker moet overhalen.

Ik zal hier eerst iets voor moeten schrijven want deze manier van testen heb ik zo niet even klaar liggen in NT maar ik begrijp je punt hierin wel. Misschien valt een intraday strategie te combineren met een 'trade the scheet' strategie als de 1e nat gaat.quote:

Stijging in volume meten in ms in de orderboeken afgezet tegen geraamde tijdeenheden ten opzichte van een trailingaverage op de volumes van de dag in vergelijking met een trailingaverage op volumes van een langere tijdsperiode.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

doe maarquote:

Heb de posities nog steeds, behalve de DAX. Alles staat flink in het groen. Twijfel of ik de trekker moet overhalen.

[ afbeelding ]

(gek

Ik zou in ieder geval 2/3 cashen, maar ja that's me....quote:

Heb de posities nog steeds, behalve de DAX. Alles staat flink in het groen. Twijfel of ik de trekker moet overhalen.

Daarom hamer ik er altijd op dat je je 'edge' in kaart moet brengen en een equitycurve moet bijhouden om de karakeristieken van je strategie te leren kennen.quote:

Ik zoek het beste percentage waar je je verlies kunt nemen op het moment een leveraged positie in verlies komt te zitten. Met als doel je winst zo maximaal mogelijk te krijgen.

Als je de karakeristieken van je strategie kent dan kun je de optimale trade size uitrekenen met de Kelly formule:

f = ((B + 1) * P - 1)/B

f = optimale trade size als fractie van je kapitaal

B = verhouding payoff tussen winnende en verliezende trades

P = Percentage winnaars

Dus stel je wint 35% van de tijd en je winsten zijn gemiddeld 2 keer zo groot als je verliezen, dan is f = 2,5%

Als je geen mechanisch testbaar systeem hebt, probeer dan een inschatting van de parameters te maken op basis van je equitycurve (wel eerlijk tegen jezelf zijn en alles meerekenen!). Hou er rekening mee dat je wel veel trades moet hebben en een bepaalde consistentie ander krijg je natuurlijk onzin getallen.

De traders die op lange termijn overleven riskeren meestal 1-2% per trade dus dat is het getal waar je ongeveer op uit zou moeten komen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

zeg s_e, waarom doe je niet jaarlijks 1 zo'n trade, en ga je de rest van het jaar lekker op vakantie?

Btw: Ik voorzie binnenkort weer een R&P topic

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Mja, ik kom zeker niet op getallen uit die een 25% van het kapitaal zouden toelatenquote:

[..]

Daarom hamer ik er altijd op dat je je 'edge' in kaart moet brengen en een equitycurve moet bijhouden om de karakeristieken van je strategie te leren kennen.

Als je de karakteristieken van je strategie kent dan kun je de optimale trade size uitrekenen met de Kelly formule:

f = ((B + 1) * P - 1)/B

f = optimale trade size als fractie van je kapitaal

B = verhouding payoff tussen winnende en verliezende trades

P = Percentage winnaars

Dus stel je wint 35% van de tijd en je winsten zijn gemiddeld 2 keer zo groot als je verliezen, dan is f = 2,5%

Als je geen mechanisch testbaar systeem hebt, probeer dan een inschatting van de parameters te maken op basis van je equitycurve (wel eerlijk tegen jezelf zijn en alles meerekenen!). Hou er rekening mee dat je wel veel trades moet hebben en een bepaalde consistentie ander krijg je natuurlijk onzin getallen.

De traders die op lange termijn overleven riskeren meestal 1-2% per trade dus dat is het getal waar je ongeveer op uit zou moeten komen.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik ga liever een aantal keer per jaar op 'korte' vakanties. Stedentrips etc. Weekend weg. Heb alle 4 de posities gesloten.quote:

zeg s_e, waarom doe je niet jaarlijks 1 zo'n trade, en ga je de rest van het jaar lekker op vakantie?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Vul eens casino getallen in, dan krijg je negatieve waardes voor f (oftewel: niet spelen).quote:

Ik dacht overigens dat de Kelly methode meer voor casino werk was.

Natuurlijk is het een sterk vereenvoudigd model maar het geeft je wel een indicatie waar je ongeveer uit zou moeten komen. Meestal is dat een veel lager percentage dan de meeste (beginnende) traders riskeren. En precies daarom overleven de meesten niet.

Positie grootte is misschien wel het belangrijkste aspect van trading, want je kunt van elke winstgevende strategie een verliezende strategie maken door de grote posities te kiezen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Van wie?quote:

Btw: Ik voorzie binnenkort weer een R&P topic

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Niet van S_E.quote:

Op

Op Die gebruikt teveel leverage imo, maar hij begrijpt tenminste wel wat hij aan het doen is en neemt bewust dat risico. Moet ie zelf weten. Zelf nam ik vroeger ook veel grotere risicos toen ik minder te verliezen had (al kwam dat nog steeds bij lange na niet in de buurt van de obscene leverage van S_E

Ik maak me meer zorgen over beginners die net vorige week een rekening hebben geopend bij Binck of bij een of andere forex broker en dan meteen met zero-edge hun hele kapitaal in Turbo's en Sprinters steken of in forex met 400x leverage omdat het allemaal zo makkelijk lijkt.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Eindelijk een nieuwe year-high voor AEX: 358.26 (intra-day).

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Wat voor trade heeft hij gemaakt?quote:

pff S_E ziek. Je harkt met 1 trade ongeveer een jaarsalaris in euro's binnen.

Zie vorige page.quote:

[..]

Wat voor trade heeft hij gemaakt?

Ken je klassiekers: Veel geld verloren.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Daarbij zie ik in het AEX-subforum dat users als Sitting_Elfing keer op keer tussen 25% en 100% dagrendement maken met hun turbo's shorts en long. .quote:Op woensdag 29 december 2010 12:32 schreef SeLang het volgende:

Ken je klassiekers: Veel geld verloren.

haha

CFD's .quote:

Trouwens een klein gedachtenkronkeltje:

Bij uitspraken waar men al weken op wacht en welke of enorm goed zijn of enorm slecht (denk aan het 750 miljard steunpakket, waarop we de maandag erop iets van 8% hoger eindigden) wat als je nou op zulke momenten:

Positie van 350 euro per indexpunt op de AEX long +

Positie van 350 euro per indexpunt op de AEX short gaat .. en bij beiden een strakke stoploss zet.

Je kapt het verlies van de tegenovergestelde richting snel af en de winst loopt door?

[ Bericht 39% gewijzigd door Sokz op 29-12-2010 12:59:13 ]

Om het allemaal nog wat ingewikkelder te maken, welcome to the Arcsine Law. Het verklaart waarom sommige traders bijna het hele jaar positief zijn en andere bijna het hele jaar negatief.

Fooled by randomness....

Fooled by randomness....

quote:Arc Sine Law A Trader's Dilemma

Team latte

Apr 4, 2006

If you are a trader (whatever the asset class or derivatives, doesnt matter) and if your P & L is totally random (it is a fair game) then your chances of spending 6 months in a year is either "red" (loss) or "black" (profits) is least likely. This may come as a complete surprise to you, if you are just joining the profession of trading derivatives or cash assets but ask an experienced trader and he will tell you this: there is a very high probability that you will either spend 1 month in a year in "black" (or "red") or spend 11 months in a year in "black" (or "red"). This empirical fact follows from the mathematical axiom of Levy's arcsine law and is perhaps the most counterintuitive aspects of Brownian motion.

Levys arcsine law in mathematical terms can be stated as* (you can ignore the formula):

If x is time (normally months) that a trader spends in "black" or "red" then the distribution of his P & L is given by the arcsine probability density function of x, where x is bounded between 0 and 1:

This striking arcsine law of Brownian motion also affects the distribution of the maximum and the minimum of a random walk. The distribution of the extrema of a Brownian motion will such that the random walk will hit a maximum very early on or very late in the process where the process is bounded by time, , where . This can be easily seen from the above graph.

Though a trader will very much like to spend six months out of a year in either "red" or "black" so as to maximize the expected value of his book, this is seldom the case. In all likelihood he will end up making a huge profit (or loss) early on in the game or very late in the game and the process will be such that either he will be very lucky so as to make money for 11 months in a year or pretty unlucky so as to lose money for 11 months in a year. This is the curse (or boon) of the arcsine law of random walk.

http://www.risklatte.com/quantlatte/quantsKnow060404.php

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Er is een Fok!-er die al eens zoiets heeft onderzochtquote:

Trouwens een klein gedachtenkronkeltje:

Bij uitspraken waar men al weken op wacht en welke of enorm goed zijn of enorm slecht (denk aan het 750 miljard steunpakket, waarop we de maandag erop iets van 8% hoger eindigden) wat als je nou op zulke momenten:

Positie van 350 euro per indexpunt op de AEX long +

Positie van 350 euro per indexpunt op de AEX short gaat .. en bij beiden een strakke stoploss zet.

Je kapt het verlies van de tegenovergestelde richting snel af en de winst loopt door?

Macrocijfers traden: winstgevend of niet?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik vraag me af, heb je voor jezelf nu al een paar edges gevonden en ben je op zoek naar meer of ben je nog altijd op zoek?quote:

[..]

Er is een Fok!-er die al eens zoiets heeft onderzocht

Macrocijfers traden: winstgevend of niet?

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Dat macrocijferonderzoek is inderdaad een pareltje. Ik had nog gekeken of er achteraf een publicatie van is geweest maar dat is volgens mij niet het geval. Met een klein vervolgonderzoekje is het wel een wetenschappelijke paper waard.

Ain't nothing to it but to do it.

Greece

Greece

Wauw wat een topic weer. Ze zouden je moeten betalen om dit te mogen lezen. Maargoed wel één met bruto edge ook al is die een twijfelgeval sinds 2009.quote:

[..]

Er is een Fok!-er die al eens zoiets heeft onderzocht

Macrocijfers traden: winstgevend of niet?

"De enige macro event die met deze strategie vrij robuuste resultaten oplevert is de FOMC Rate Decision. Echter, sinds begin 2009 worden daarmee geen goede resultaten meer gehaald."

Dit was de enige met een sterke spike up/down. Lijkt de koersbeweging na de QE2 uitspraak (bijvoorbeeld) niet op de koersbeweging van deze statistic? Het lijkt me dat de spike maar iets groter als de strakke stoploss hoeft te zijn om een edge te hebben?

Ja ik vind af en toe weleens iets, maar de edge is altijd heel marginaal zodat het met kosten/ slippage en af en toe een ongelukje niet of nauwelijks winstgevend is. In elk geval niet zodanig dat ik me comfortabel voel om ze daadwerkelijk te traden.quote:

[..]

Ik vraag me af, heb je voor jezelf nu al een paar edges gevonden

Ja, ik ben nog steeds op zoek (zelfs as we speak). De laatste 2 jaar heb ik relatief weinig gedaan omdat het er naar uitzag dat er eindelijk weer een lange termijn instappunt zou komen. Maar omdat dat voorlopig even uit zicht lijkt te zijn ga ik m'n inspanningen weer wat opvoeren in 2011 (mijn voornemen voor het nieuwe jaar).quote:en ben je op zoek naar meer of ben je nog altijd op zoek?

Ik ga de lijn van de laatste paar jaar voortzetten in dat ik methodes test die erg verschillend zijn kwa benadering. Het heeft imo niet zoveel zin om een grote hoeveelheid vergelijkbare strategieën te testen. In de afgelopen 2 jaar heb ik 3 grote onderzoeken gedaan voor korte termijn trading, waarvan ik er één op Fok heb gepost (macrotrading). Ik ben momenteel met iets bezig met een wat langere tijdhorizon maar een compleet andere benadering.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hey! Ik schrijf er mijn scriptie over verdoriequote:Op woensdag 29 december 2010 13:23 schreef Mendeljev het volgende:

Dat macrocijferonderzoek is inderdaad een pareltje. Ik had nog gekeken of er achteraf een publicatie van is geweest maar dat is volgens mij niet het geval. Met een klein vervolgonderzoekje is het wel een wetenschappelijke paper waard.

Kleine samenvatting van de paper.

-beginnende met een zelfde soort test als SeLang, test elke macrovariabele op de S&P500 en de DJ30 op basis van een simpel regressie model.

-dan alle significante macro factors er uit filteren op basis van wat simpele correlatie, matrix tests etc.

-op basis van die significante factors een trading model creëren en dat vergelijken met de resultaten van het Global Macro Hedgefunds van de laatste 15 jaar en de B&H strategie op basis van de simpele risico factoren zoals beta, standaard deviatie, sharpe ratio etc.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik ben benieuwd!quote:

[..]

Hey! Ik schrijf er mijn scriptie over verdorie

Kleine samenvatting van de paper.

-beginnende met een zelfde soort test als SeLang, test elke macrovariabele op de S&P500 en de DJ30 op basis van een simpel regressie model.

-dan alle significante macro factors er uit filteren op basis van wat simpele correlatie, matrix tests etc.

-op basis van die significante factors een trading model creëren en dat vergelijken met de resultaten van het Global Macro Hedgefunds van de laatste 15 jaar en de B&H strategie op basis van de simpele risico factoren zoals beta, standaard deviatie, sharpe ratio etc.

Btw: hoe ga je het 'hindsight' probleem aanpakken? Je kunt achteraf natuurlijk altijd correlaties vinden die achteraf winst zouden hebben opgeleverd...

Ikzelf zou een soort van lopende correlatie toepassen (hier is vast wel een officiële term voor). Dus: in 1995 trade je dus op correlaties die in 1984-1994 golden, in 1996 op correlaties van 1985-1995, etc etc. Zo trade je echt met de kennis van die tijd en niet op basis van een uitkomst die je pas in 2010 kunt kennen.

[ Bericht 4% gewijzigd door SeLang op 29-12-2010 14:09:40 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Met een CFD-account kan je niet tegelijkertijd long en short op de zelfde markt zitten + dat je een vaste spread in indexpunten hebt en niet een absoluut bedrag in een willekeurige valuta.quote:

[..]

CFD's .

Trouwens een klein gedachtenkronkeltje:

Bij uitspraken waar men al weken op wacht en welke of enorm goed zijn of enorm slecht (denk aan het 750 miljard steunpakket, waarop we de maandag erop iets van 8% hoger eindigden) wat als je nou op zulke momenten:

Positie van 350 euro per indexpunt op de AEX long +

Positie van 350 euro per indexpunt op de AEX short gaat .. en bij beiden een strakke stoploss zet.

Je kapt het verlies van de tegenovergestelde richting snel af en de winst loopt door?

The more debt, the better

Positieve cijfers over de supermarkten bekend gemaakt vandaag en ahold krijgt er 0,8% bij. Wat een onzin aandeel dit, al een half jaar.

Verschillende brokers nemenquote:

[..]

Met een CFD-account kan je niet tegelijkertijd long en short op de zelfde markt zitten

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ik heb toch soms het idee dat we weer in de dot.com jaren zitten.....

Morgen een nieuwe hype, weg aandeelhouderswaarde.... hoe kan iets wat zo eenvoudig reproduceerbaar is nou zo veel waard zijn???quote:Groupon wil bijna miljard ophalen met aandelenemissie

29 december 2010, 14:00 uur | FD.nl

Groupon, een snel groeiende kortingsbonnensite, wil $ 950 mln ophalen in een nieuwe investeringsronde.

Dat melden diverse media woensdag.

Groupon gaat aandelen uitgeven ter waarde van $ 31,59 per stuk. Als de investeringronde is afgerond zal de waarde van Groupon volgens analisten tussen de $ 6,4 mrd en $ 7,8 mrd komen te liggen.

Korting

Groupon biedt abonnees op een nieuwsbrief korting aan bij lokale winkeliers. Iedere dag is er een aanbieding, die alleen geldig is zolang een minimum aantal kopers zich aandient. Voor winkels is het een aantrekkelijk model, ze werven zonder marketinginspanning extra klanten.

Eerder deze maand sloeg het bedrijf een overnamebod van Google ter waarde van $ 6 mrd af. Groupon-oprichter Andrew Mason (30) zou bang zijn dat klanten en werknemers een overname door de internetreus niet zien zitten.

Sociale netwerksites

De waarde van sociale netwerksites zoals Facebook, Twitter en Groupon zijn in een half jaar met 54% in waarde gestegen, zo bleek dinsdag uit cijfers van de Amerikaanse private banker Nyppex.

De waarde van het populaire Facebook is volgens een berekening van Nyppex het afgelopen halfjaar met 56% gestegen naar $41,2 mrd (€31,3 mrd). De waarde van Twitter verdubbelde over dezelfde periode naar $4,8 mrd (€3,6 mrd). De waarde van Groupon verviervoudigde naar $3,7mrd (€2,8 mrd).

Ik neem een aantal methodes in overweging. Je hebt een aantal macro variabelen die veel in academische papers zijn getest in de jaren 70 en 80. Fama, Gultekin etc. hebben hier onderzoek in gedaan. Op basis van die gevonden correlatie neem ik posities in. Op basis van de vrij onbekende macro variabelen, (ik test immers alle variabelen), moet ik nog wat bedenken. Uiteraard ook een 50/50 methode. Een macro gegeven komt uit, je kunt het niet voorspellen dus je neemt een random entry. En nog een 100/0 en een 0/100 methode.quote:

[..]

Ik ben benieuwd!

Btw: hoe ga je het 'hindsight' probleem aanpakken? Je kunt achteraf natuurlijk altijd correlaties vinden die achteraf winst zouden hebben opgeleverd...

Ikzelf zou een soort van lopende correlatie toepassen (hier is vast wel een officiële term voor). Dus: in 1995 trade je dus op correlaties die in 1984-1994 golden, in 1996 op correlaties van 1985-1995, etc etc. Zo trade je echt met de kennis van die tijd en niet op basis van een uitkomst die je pas in 2010 kunt kennen.

Ik zit ook nog met een ander probleem. Ik heb tot dusver slechts macrodata vanaf 1995 tot 2010 van Amerika.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.