WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Omdat hier op Fok het traden van macrocijfers tegenwoordig helemaal de hype is heb ik een onderzoekje gedaan.

Doel van het onderzoek

Dit is een onderzoek naar de mogelijkheid om te profiteren van een snelle koerssprong zoals die vaak optreedt als er macrocijfers worden gepubliceerd. Het doel van dit onderzoek is niet om macrocijfers en/of de richting van de de spike te voorspellen. Ik ga er vanuit dat we het niet beter weten dan de experts die worden geinterviewd en waarop het consensus cijfer is gebaseerd.

Maar wat we wel weten is dat er op het moment van publicatie van het macrocijfer een grote kans is op een sprong in de koersgrafiek. In dit onderzoek bekijk ik of het mogelijk is om met een vooraf vastgestelde strategie te profiteren van deze verwachte spike zonder op voorhand de richting te kennen, oftewel: is er een tijdelijke inefficientie in de markt die we kunnen uitbuiten?

Twee mogelijke benaderingen

Er zijn ruwweg twee benaderingen die je zou kunnen volgen:

1. Vlak na het uitkomen van het cijfer kijk je welke kant de spike opgaat en stapt dan in in de richting van de spike. Dat zou o.a. kunnen via stoporders (“bracketing”).

2. Vlak voor het uitkomen het macrocijfer nemen we een positie in met een stoploss daaronder. Als de trade de (voor ons) verkeerde kant opgaat dan wordt hij uitgestopt, gaat hij de goede kant op dan proberen we zo lang mogelijk op de spike mee te liften

Het nadeel van benadering 1 is dat de spike erg snel is en dat je snel te laat bent met instappen en dat er een enorme slippage kan optreden. Het nadeel van benadering 2 is dat je in ieder geval 50% van de tijd fout zit. Echter, als je goed zit kun je mogelijk een lange rit uitzitten. Ook benadering 2 heeft last van slippage (op de stoploss) maar dat is dus alleen als je uitgestopt wordt. In benadering 1 heb je alijd slippage. Voor dit onderzoek kies ik voor benadering 2. Benadering 1 kan misschien nog eens in een volgend onderzoek worden bekeken.

De strategie

Entry

We nemen onze positie in 1 minuut voordat de macrocijfers bekend worden gemaakt.

Aangezien we geen macrocijfers kunnen voorspellen en we de richting van een mogelijke spike niet kennen verwacht je dat we 50% van de tijd goed gokken en 50% van de tijd fout. Oftewel, we kunnen net zo goed random bepalen of we long gaan of short.

In dit onderzoek doe ik voor elke parameterset twee testen: Long en short. De resultaten tel ik op. Op die manier elimineer ik een eventuele marketbias en het effect van een gelukkige of ongelukkige gok op long of short. Als het systeem de trader een edge geeft, dan moet de som van die twee winstgevend zijn.

Initiele stop

De strategie die hier wordt getest bevat twee elementen: we hebben een methode nodig om winst te nemen als die ontstaat (een trailingstop) en we hebben een vangnet nodig voor als de strategie niet de kant opgaat die we gewenst hadden (een initial stop). Als initiele stoploss gebruik ik een vast percentage onder de prijs waarop de trade is geplaatst.

Trailingstop

Aangezien we een verschijnsel gaan traden dat naar verwachting een beperkte tijdsduur heeft ligt het voor de hand om een exitstrategie te kiezen die naast een prijselement ook een tijd element heeft. Ik kies in dit onderzoek daarom voor een trailingstop die een variatie is op de bekende “Parabolic SAR”. Deze trail start als initiele stop en loopt dan in de richting van de prijs. Deze trailingstop gaat automatisch sneller lopen als de koers de gewenste richting oploopt om zo weinig mogelijk van de winst op te geven. Maar ook bij een (uiteindelijk) zijwaarts bewegen van de koers loopt deze trailingstop verder op en zorgt uiteindelijk voor winst (of verlies) nemen. Dit sluit goed aan bij het idee achter macrocijfers traden: je wilt gemaakte winst veiligstellen en niet langer in de markt blijven dan nodig is als de koers zijwaarts gaat bewegen. Natuurlijk is dit maar één van de vele mogelijke exitstrategieen, maar dit is wat ik voor deze test heb gekozen.

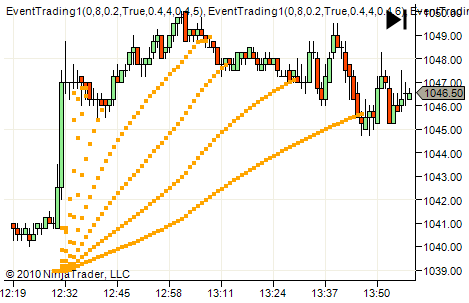

Dat ziet er in de praktijk dan als volgt uit:

De plaatjes laten een bijna ideaal scenario zien. In het eerste plaatje gaat de trade precies zoals we willen. We hadden toevallig een longpositie gekozen en blijven long totdat de koers de trailingstop raakt. In het tweede plaatje hadden we een shortpositie gekozen. We worden vrijwel onmiddellijk uitgestopt. In dit ideale geval is het verlies op de shortpositie kleiner dan de winst op de longpositie, oftewel de verwachte winst is positief. Als de koers altijd op deze manier zou reageren tijdens de publicatie van macrocijfers dan hebben we winstgevende strategie, zelfs als we 50% van de tijd de richting fout gokken.

Parameters

Er zij dus twee belangrijke parameters: de initiele stop en de snelheid van de trailingstop. Omdat deze grote invloed hebben op de karakteristiek van onze handelsstrategie zullen we de strategie testen met verschillende waarden voor deze parameters.

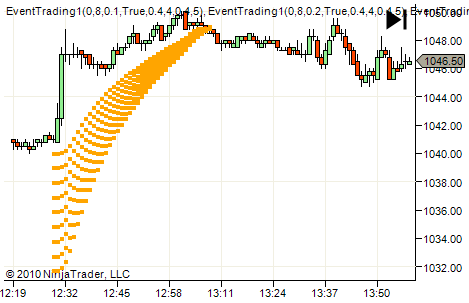

In het plaatje hieronder zie je het effect als we de trailingstop sneller maken.

En zie hieronder het effect van een strakkere of lossere initiele stop. In dit specifieke plaatje heeft het weinig consequenties omdat de prijs in één spurt direct omhoog gaat, maar vaak schiet de koers even beide kanten op (undershoot) en word je direct uitgestopt als de initiele stop te strak is, ondanks dat je eigenlijk een trade in de juiste richting had gedaan.

De backtest

Nu we de strategie hebben bepaald en de belangrijke parameters hebben gedefinieerd is het tijd voor de backtest. De strategie is getest op de S&P500 future (ES) op een resolutie van 1 minuut over de periode maart 2007-november 2009. Als input voor macrodata heb ik een file gebruikt met Bloomberg data (met dank aan Sitting_Elfling). Deze file bevat 109 verschillende typen macroevents. De meeste van die events komt maandelijks terug, dus deze events leveren elk gemiddeld zo’n 28 trades op.

De strategie wordt op elk van die events apart geanalyseerd en zowel intiele stop als trailingstop worden in stappen gevarieerd zoals op de twee plaatjes hierboven.

Resumerend:

- S&P500 future (ES), 1-minuten data, maart 2007-november 2009

- Macrodata van Bloomberg

- 109 verschillende typen macro events

- Initiele stop wordt gevarieerd in 10 stappen

- Trailing stop wordt gevarieerd in 9 stappen

- Dit alles zowel voor long als short positie

- Totaal dus 19.620 backtests

- Totaal 548.280 virtuele trades

Analyse van de data

Valkuilen

Bij het analyseren van de data moeten we oppassen om niet in de levensgrote valkuil te stappen die we ook wel “curve fitting” noemen. Simpel gezegd: als je maar genoeg parameters varieert vind je altijd wel een geoptimaliseerde strategie die achteraf gezien winstgevend zou zijn geweest. Maar vaak is dat het gevolg van het feit dat parameters in hoge mate zijn “gefit” op de specifieke trades. Een resultaat lijkt dan op het eerste gezicht goed, maar zal in de toekomst niet herhaalbaar zijn.

Daarom moet je naast de winstgevendheid ook kijken naar de robuustheid van een strategie. Van een robuuste strategie kun je de parameters over een breed gebied varieren zonder dat je extreme verschillen in resultaten krijgt. Een optimum moet een “vlak” optimum zijn.

Benadering

De benadering die ik daarom volg is om van elk type event een relevante winstparameter te plotten als functie van de twee variabelen Initiele Stop en Trailing Stop. Als relevante winstparameter kies ik “Average Trade”. Average Trade is de netto winst gedeeld door het totale aantal trades. Ik bekijk de Average Trade uitgedrukt in indexpunten. Dit is mijn favoriete methode omdat je dan heel snel kunt zien of een methode tradable is niet. Je weet dat 1 tick op een ES contract 0,25 punt is. Een spread zal tijdens markturen 1 of twee ticks zijn, transactiekosten zijn een fractie van 1 tick, en dan moet je nog een schatting maken van slippage. Note: Spread en slippage kunnen overigens aanzienlijk meer zijn in pre- en aftermarket, wanneer veel van de macrocijfers worden gepubliceerd.

Al met al is daarom een strategie die een bruto Average Trade heeft van minder dan 4 ticks (1 indexpunt) waarschijnlijk niet bruikbaar, dus die kan ik dan al direct terzijde schuiven. Daar bovenop moet je nog wat marge hebben, dus eigenlijk wil ik een Average Trade zien van minimaal 6 ticks (1,5 punt) om verder onderzoek te rechtvaardigen. Dus strategieen die onder de 4 ticks (1,0 punt) blijven sluit ik zonder meer uit want dat is pure tijdverspilling..

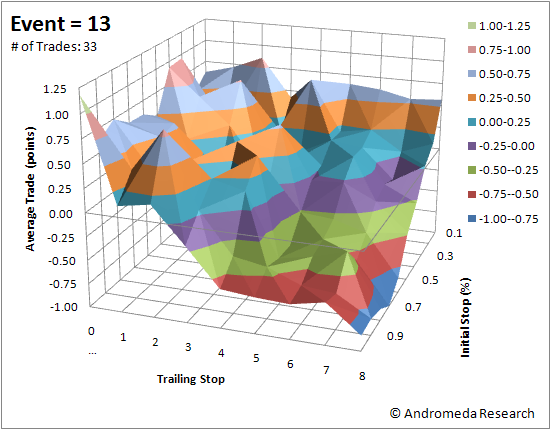

Hieronder volgen een aantal 3D grafieken. De x-as geeft de parameter die ik heb gebruikt om de trailingstop te schalen. Hoe kleiner het getal, deste sneller de trailingstop. Het schalen gebeurt exponentieel, dus “0” is 2x zo snel als “1”, “1” is 2x zo snel als “2”, etc. “0” is dus bloedsnel, “8” is traag. Als referentie kun je kijken naar het eerder geposte plaatje.

De y-as is de initiele stop in %. Lineair geschaald, dus niks ingewikkelds. Ook hier kun je als referentie het eerder geposte plaatje gebruiken.

De z-as is de Average Trade in punten. Dit is de winst gedeeld door het aantal trades.

Resultaten

Hieronder volgen van de 109 geteste macro events de grafieken waarvan de Average Trade op enig punt boven de 1,0 punt uitkomt. De rest kan wat mij betreft zonder meer terzijde worden geschoven. We hebben dan een voorselectie voor verdere analyse. Let op dat soms de assen in de verschillende grafieken niet altijd in dezelfde richting lopen om de contour beter zichtbaar te maken!

Event 13 = “Average Hourly Earnings MoM”, “Average Hourly Earnings YoY”, “Average Weekly Hours”, “Change in Manufact. Payrolls”, “Change in Nonfarm Payrolls”, “Unemployment Rate” (allen gepubliceerd op zelfde datum/tijd)

Bij Event 13 komt het optimum net boven de 1,0 punt uit. Echter het gebied waarin we boven deze grens zitten is minuscuul en daarom niet geschikt voor irl trading. Dat is jammer want er is wel een mooie trend zichtbaar waarin resultaten beter worden met een snelle trailingstop en niet te losse stoploss. Reject.

Event 22 = “Wholesale Inventories”

Event 22: De twee zeer scherpe pieken suggereren curvefitting. Maar zelfs met deze curve-fitting komt de maximale winst maar net boven de 1,0 punt uit. Reject.

Event 25 = “Business Inventories”

Event 25: Relatief strakke initial stop en snelle trailingstop zijn hier essentieel, precies wat je verwacht van een “event trade”. Het >1,0 gebied is helaas erg klein. Toch een kandidaat voor verdere analyse.

Event 50 = “Existing Home Sales” en “Existing Home Sales MoM” (zelfde datum en tijd)

Event 50: Er is een mooie trend zichtbaar. Een strakke initial stop geeft betere resultaten. Het geeft wel te denken dat het optimum ligt bij een relatief trage trailingstop. Dat zou kunnen betekenen dat de performance niet zozeer uit de macro trade komt maar uit iets anders. Kandidaat voor verder onderzoek.

Event 52 = “Help Wanted Index”

Event 52: Miniscuul >1,0 gebied. Reject.

Event 63 = “Employment Cost Index”

Note: Gebaseerd op slechts 11 trades!

Event 63: Dit plaatje is werkelijk lachwekkend. Het laat een soort backtestmonster zien met twee oortjes en geeft mooi aan waarom optimalisatie zo’n valkuil is bij backtesting. De top van de achterste piek ligt op maar liefst 1,88 punt bij een trailingstop van 2 en een initial stop van 0,2%. Zou je echter de inital stop op 0,1% of op 0,3% leggen dan wordt de winst resp. -0,70 en -0,06 punt, oftewel een sterk winstgevend systeem verandert in een loser. Reject.

Event 68 = “FOMC Rate Decision”

Event 68: Dit is het eerste redelijk veelbelovende plaatje, daarom post ik hem van twee kanten bekeken. Het >1,0 gebied is zeer groot en zelfs het >1,50 gebied mag er zijn. Een relatief strakke initiele stop geeft het beste resultaat. Wat verder opvalt is dat de rol van de trailingstop beperkt is. Deze twee dingen suggereren een grote snelle stap in de koers, waarna er niet zoveel meer gebeurt met de prijs. Dat is inderdaad ook wat je van een goede eventtrade verwacht. Of dit correct is moet een verdere analyse uitwijzen.

Event 69 = “PCE Core (MoM)”, “ PCE Core (YoY)”, “PCE Deflator (YoY)”, “Personal Income” and “Personal Spending” (zelfde datum en tijd)

Event 69: Het >1,0 gebied is klein en een scherp optimum voor de trailingstop op een specifieke plek suggereert curve-fitting. Reject.

Event 80 = “Current Account Balance”

Note: Gebaseerd op slechts 11 trades!

Event 80: Deze is nog lachwekkender dan nummer 63. Op de piek is er een mooie winst maar bijna de hele ijsberg ligt onder water. Pure curve-fit. Reject.

Event 87 = “RPX Composite 28dy Index” en “RPX Composite 28dy YoY” (zelfde datum en tijd)

Event 87: Goed gedefinieerde “sweet spot” die redelijk breed is. Helaas komt de de berg maar nipt boven de >1,0 uit. Wat vooral te denken geeft is dat het optimum ligt bij zeer trage waarden van de trailingstop, terwijl het gebied met een snelle trailingstop grotendeels onder water ligt. Dit suggereert dat de winst niet komt uit de macroevent trade maar uit iets anders. Niet direct rejected, maar het is waarschijnlijk niets.

Event 94 = “Bloomberg Global Confidence”

Event 94: Raar plaatje, maar er ligt een aanzienlijk gebied boven flink water. Het linkse gebied is verdacht vanwege de trage trailingstop. Het heeft mogelijk niks met het macrocijfer te maken. De scherpe drop-off van het rechtse gebied lijkt op een curve-fit. Toch even verder naar kijken.

Event 100 = “Dallas Fed Manf. Activity”

Note: gebaseerd op slechts 10 trades!

Event 100: Redelijk winstgebied, maar ook hier is de trage trailingstop verdacht. Bovendien gebaseerd op slechts 10 trades. Evengoed niet direct een reject maar weinig hoopvol.

Verdere analyse

Uit bovenstaande analyse komt eigenlijk maar één event naar voren waar de strategie echt goed had gewerkt: Event 68, de “FOMC Rate Decision”. Deze steekt met kop en schouders boven de rest uit. Ik beperkt voor nu de verdere analyse tot deze event.

Zie hieronder de equitycurve voor de long posities en de short posities met trailingstop setting op 2 en initialstop setting op 0,4%. Dat is niet exact de top maar ergens in het midden van een breed winstgebied. Zoals je kunt zien heeft de strategie gewerkt zoals het was bedoeld: Winsten op long worden gecomplementeerd met kleinere verliezen op short en vice versa. Per saldo had de methode een duidelijke edge.

Los van de strategie valt het op dat short vooral winstgevend was tot midden juli 2008 toen de FED nog rente aan het verhogen was en long het goed deed vanaf het punt dat de zeer agressieve reeks renteverlagingen begon. Je ziet ook zowel long als short geen goede performance meer halen sinds begin 2009. Sinds de FED de rente "exceptionally low" for an "extended period" houdt valt er natuurlijk niet veel meer te traden op die event.

Conclusie

Met een handje vol macro events en specifieke parameterset levert de methode bruto een kleine edge (1,0-1,5 indexpunten), althans op deze dataset. Of dat in de praktijk tradable is is de vraag, want er gaan nog spread, slippage en transactiekosten af. Het is echter niet uitgesloten dat er 1 of 2 ticks (0,25-0,50 indexpunten) netto winst overblijft.

De enige macro event die met deze strategie vrij robuuste resultaten oplevert is de “FOMC Rate Decision”. Echter, sinds begin 2009 worden daarmee geen goede resultaten meer gehaald.

Uiteraard is dit slechts een mogelijke implementatie van een dergelijke strategie. Met andere entry en/of stop kun je natuurlijk tot andere conclusies komen.

Kudos voor iedereen die dit topic van begin tot eind heeft gelezen

[ Bericht 0% gewijzigd door SeLang op 12-03-2010 17:54:00 ]

Doel van het onderzoek

Dit is een onderzoek naar de mogelijkheid om te profiteren van een snelle koerssprong zoals die vaak optreedt als er macrocijfers worden gepubliceerd. Het doel van dit onderzoek is niet om macrocijfers en/of de richting van de de spike te voorspellen. Ik ga er vanuit dat we het niet beter weten dan de experts die worden geinterviewd en waarop het consensus cijfer is gebaseerd.

Maar wat we wel weten is dat er op het moment van publicatie van het macrocijfer een grote kans is op een sprong in de koersgrafiek. In dit onderzoek bekijk ik of het mogelijk is om met een vooraf vastgestelde strategie te profiteren van deze verwachte spike zonder op voorhand de richting te kennen, oftewel: is er een tijdelijke inefficientie in de markt die we kunnen uitbuiten?

Twee mogelijke benaderingen

Er zijn ruwweg twee benaderingen die je zou kunnen volgen:

1. Vlak na het uitkomen van het cijfer kijk je welke kant de spike opgaat en stapt dan in in de richting van de spike. Dat zou o.a. kunnen via stoporders (“bracketing”).

2. Vlak voor het uitkomen het macrocijfer nemen we een positie in met een stoploss daaronder. Als de trade de (voor ons) verkeerde kant opgaat dan wordt hij uitgestopt, gaat hij de goede kant op dan proberen we zo lang mogelijk op de spike mee te liften

Het nadeel van benadering 1 is dat de spike erg snel is en dat je snel te laat bent met instappen en dat er een enorme slippage kan optreden. Het nadeel van benadering 2 is dat je in ieder geval 50% van de tijd fout zit. Echter, als je goed zit kun je mogelijk een lange rit uitzitten. Ook benadering 2 heeft last van slippage (op de stoploss) maar dat is dus alleen als je uitgestopt wordt. In benadering 1 heb je alijd slippage. Voor dit onderzoek kies ik voor benadering 2. Benadering 1 kan misschien nog eens in een volgend onderzoek worden bekeken.

De strategie

Entry

We nemen onze positie in 1 minuut voordat de macrocijfers bekend worden gemaakt.

Aangezien we geen macrocijfers kunnen voorspellen en we de richting van een mogelijke spike niet kennen verwacht je dat we 50% van de tijd goed gokken en 50% van de tijd fout. Oftewel, we kunnen net zo goed random bepalen of we long gaan of short.

In dit onderzoek doe ik voor elke parameterset twee testen: Long en short. De resultaten tel ik op. Op die manier elimineer ik een eventuele marketbias en het effect van een gelukkige of ongelukkige gok op long of short. Als het systeem de trader een edge geeft, dan moet de som van die twee winstgevend zijn.

Initiele stop

De strategie die hier wordt getest bevat twee elementen: we hebben een methode nodig om winst te nemen als die ontstaat (een trailingstop) en we hebben een vangnet nodig voor als de strategie niet de kant opgaat die we gewenst hadden (een initial stop). Als initiele stoploss gebruik ik een vast percentage onder de prijs waarop de trade is geplaatst.

Trailingstop

Aangezien we een verschijnsel gaan traden dat naar verwachting een beperkte tijdsduur heeft ligt het voor de hand om een exitstrategie te kiezen die naast een prijselement ook een tijd element heeft. Ik kies in dit onderzoek daarom voor een trailingstop die een variatie is op de bekende “Parabolic SAR”. Deze trail start als initiele stop en loopt dan in de richting van de prijs. Deze trailingstop gaat automatisch sneller lopen als de koers de gewenste richting oploopt om zo weinig mogelijk van de winst op te geven. Maar ook bij een (uiteindelijk) zijwaarts bewegen van de koers loopt deze trailingstop verder op en zorgt uiteindelijk voor winst (of verlies) nemen. Dit sluit goed aan bij het idee achter macrocijfers traden: je wilt gemaakte winst veiligstellen en niet langer in de markt blijven dan nodig is als de koers zijwaarts gaat bewegen. Natuurlijk is dit maar één van de vele mogelijke exitstrategieen, maar dit is wat ik voor deze test heb gekozen.

Dat ziet er in de praktijk dan als volgt uit:

De plaatjes laten een bijna ideaal scenario zien. In het eerste plaatje gaat de trade precies zoals we willen. We hadden toevallig een longpositie gekozen en blijven long totdat de koers de trailingstop raakt. In het tweede plaatje hadden we een shortpositie gekozen. We worden vrijwel onmiddellijk uitgestopt. In dit ideale geval is het verlies op de shortpositie kleiner dan de winst op de longpositie, oftewel de verwachte winst is positief. Als de koers altijd op deze manier zou reageren tijdens de publicatie van macrocijfers dan hebben we winstgevende strategie, zelfs als we 50% van de tijd de richting fout gokken.

Parameters

Er zij dus twee belangrijke parameters: de initiele stop en de snelheid van de trailingstop. Omdat deze grote invloed hebben op de karakteristiek van onze handelsstrategie zullen we de strategie testen met verschillende waarden voor deze parameters.

In het plaatje hieronder zie je het effect als we de trailingstop sneller maken.

En zie hieronder het effect van een strakkere of lossere initiele stop. In dit specifieke plaatje heeft het weinig consequenties omdat de prijs in één spurt direct omhoog gaat, maar vaak schiet de koers even beide kanten op (undershoot) en word je direct uitgestopt als de initiele stop te strak is, ondanks dat je eigenlijk een trade in de juiste richting had gedaan.

De backtest

Nu we de strategie hebben bepaald en de belangrijke parameters hebben gedefinieerd is het tijd voor de backtest. De strategie is getest op de S&P500 future (ES) op een resolutie van 1 minuut over de periode maart 2007-november 2009. Als input voor macrodata heb ik een file gebruikt met Bloomberg data (met dank aan Sitting_Elfling). Deze file bevat 109 verschillende typen macroevents. De meeste van die events komt maandelijks terug, dus deze events leveren elk gemiddeld zo’n 28 trades op.

De strategie wordt op elk van die events apart geanalyseerd en zowel intiele stop als trailingstop worden in stappen gevarieerd zoals op de twee plaatjes hierboven.

Resumerend:

- S&P500 future (ES), 1-minuten data, maart 2007-november 2009

- Macrodata van Bloomberg

- 109 verschillende typen macro events

- Initiele stop wordt gevarieerd in 10 stappen

- Trailing stop wordt gevarieerd in 9 stappen

- Dit alles zowel voor long als short positie

- Totaal dus 19.620 backtests

- Totaal 548.280 virtuele trades

Analyse van de data

Valkuilen

Bij het analyseren van de data moeten we oppassen om niet in de levensgrote valkuil te stappen die we ook wel “curve fitting” noemen. Simpel gezegd: als je maar genoeg parameters varieert vind je altijd wel een geoptimaliseerde strategie die achteraf gezien winstgevend zou zijn geweest. Maar vaak is dat het gevolg van het feit dat parameters in hoge mate zijn “gefit” op de specifieke trades. Een resultaat lijkt dan op het eerste gezicht goed, maar zal in de toekomst niet herhaalbaar zijn.

Daarom moet je naast de winstgevendheid ook kijken naar de robuustheid van een strategie. Van een robuuste strategie kun je de parameters over een breed gebied varieren zonder dat je extreme verschillen in resultaten krijgt. Een optimum moet een “vlak” optimum zijn.

Benadering

De benadering die ik daarom volg is om van elk type event een relevante winstparameter te plotten als functie van de twee variabelen Initiele Stop en Trailing Stop. Als relevante winstparameter kies ik “Average Trade”. Average Trade is de netto winst gedeeld door het totale aantal trades. Ik bekijk de Average Trade uitgedrukt in indexpunten. Dit is mijn favoriete methode omdat je dan heel snel kunt zien of een methode tradable is niet. Je weet dat 1 tick op een ES contract 0,25 punt is. Een spread zal tijdens markturen 1 of twee ticks zijn, transactiekosten zijn een fractie van 1 tick, en dan moet je nog een schatting maken van slippage. Note: Spread en slippage kunnen overigens aanzienlijk meer zijn in pre- en aftermarket, wanneer veel van de macrocijfers worden gepubliceerd.

Al met al is daarom een strategie die een bruto Average Trade heeft van minder dan 4 ticks (1 indexpunt) waarschijnlijk niet bruikbaar, dus die kan ik dan al direct terzijde schuiven. Daar bovenop moet je nog wat marge hebben, dus eigenlijk wil ik een Average Trade zien van minimaal 6 ticks (1,5 punt) om verder onderzoek te rechtvaardigen. Dus strategieen die onder de 4 ticks (1,0 punt) blijven sluit ik zonder meer uit want dat is pure tijdverspilling..

Hieronder volgen een aantal 3D grafieken. De x-as geeft de parameter die ik heb gebruikt om de trailingstop te schalen. Hoe kleiner het getal, deste sneller de trailingstop. Het schalen gebeurt exponentieel, dus “0” is 2x zo snel als “1”, “1” is 2x zo snel als “2”, etc. “0” is dus bloedsnel, “8” is traag. Als referentie kun je kijken naar het eerder geposte plaatje.

De y-as is de initiele stop in %. Lineair geschaald, dus niks ingewikkelds. Ook hier kun je als referentie het eerder geposte plaatje gebruiken.

De z-as is de Average Trade in punten. Dit is de winst gedeeld door het aantal trades.

Resultaten

Hieronder volgen van de 109 geteste macro events de grafieken waarvan de Average Trade op enig punt boven de 1,0 punt uitkomt. De rest kan wat mij betreft zonder meer terzijde worden geschoven. We hebben dan een voorselectie voor verdere analyse. Let op dat soms de assen in de verschillende grafieken niet altijd in dezelfde richting lopen om de contour beter zichtbaar te maken!

Event 13 = “Average Hourly Earnings MoM”, “Average Hourly Earnings YoY”, “Average Weekly Hours”, “Change in Manufact. Payrolls”, “Change in Nonfarm Payrolls”, “Unemployment Rate” (allen gepubliceerd op zelfde datum/tijd)

Bij Event 13 komt het optimum net boven de 1,0 punt uit. Echter het gebied waarin we boven deze grens zitten is minuscuul en daarom niet geschikt voor irl trading. Dat is jammer want er is wel een mooie trend zichtbaar waarin resultaten beter worden met een snelle trailingstop en niet te losse stoploss. Reject.

Event 22 = “Wholesale Inventories”

Event 22: De twee zeer scherpe pieken suggereren curvefitting. Maar zelfs met deze curve-fitting komt de maximale winst maar net boven de 1,0 punt uit. Reject.

Event 25 = “Business Inventories”

Event 25: Relatief strakke initial stop en snelle trailingstop zijn hier essentieel, precies wat je verwacht van een “event trade”. Het >1,0 gebied is helaas erg klein. Toch een kandidaat voor verdere analyse.

Event 50 = “Existing Home Sales” en “Existing Home Sales MoM” (zelfde datum en tijd)

Event 50: Er is een mooie trend zichtbaar. Een strakke initial stop geeft betere resultaten. Het geeft wel te denken dat het optimum ligt bij een relatief trage trailingstop. Dat zou kunnen betekenen dat de performance niet zozeer uit de macro trade komt maar uit iets anders. Kandidaat voor verder onderzoek.

Event 52 = “Help Wanted Index”

Event 52: Miniscuul >1,0 gebied. Reject.

Event 63 = “Employment Cost Index”

Note: Gebaseerd op slechts 11 trades!

Event 63: Dit plaatje is werkelijk lachwekkend. Het laat een soort backtestmonster zien met twee oortjes en geeft mooi aan waarom optimalisatie zo’n valkuil is bij backtesting. De top van de achterste piek ligt op maar liefst 1,88 punt bij een trailingstop van 2 en een initial stop van 0,2%. Zou je echter de inital stop op 0,1% of op 0,3% leggen dan wordt de winst resp. -0,70 en -0,06 punt, oftewel een sterk winstgevend systeem verandert in een loser. Reject.

Event 68 = “FOMC Rate Decision”

Event 68: Dit is het eerste redelijk veelbelovende plaatje, daarom post ik hem van twee kanten bekeken. Het >1,0 gebied is zeer groot en zelfs het >1,50 gebied mag er zijn. Een relatief strakke initiele stop geeft het beste resultaat. Wat verder opvalt is dat de rol van de trailingstop beperkt is. Deze twee dingen suggereren een grote snelle stap in de koers, waarna er niet zoveel meer gebeurt met de prijs. Dat is inderdaad ook wat je van een goede eventtrade verwacht. Of dit correct is moet een verdere analyse uitwijzen.

Event 69 = “PCE Core (MoM)”, “ PCE Core (YoY)”, “PCE Deflator (YoY)”, “Personal Income” and “Personal Spending” (zelfde datum en tijd)

Event 69: Het >1,0 gebied is klein en een scherp optimum voor de trailingstop op een specifieke plek suggereert curve-fitting. Reject.

Event 80 = “Current Account Balance”

Note: Gebaseerd op slechts 11 trades!

Event 80: Deze is nog lachwekkender dan nummer 63. Op de piek is er een mooie winst maar bijna de hele ijsberg ligt onder water. Pure curve-fit. Reject.

Event 87 = “RPX Composite 28dy Index” en “RPX Composite 28dy YoY” (zelfde datum en tijd)

Event 87: Goed gedefinieerde “sweet spot” die redelijk breed is. Helaas komt de de berg maar nipt boven de >1,0 uit. Wat vooral te denken geeft is dat het optimum ligt bij zeer trage waarden van de trailingstop, terwijl het gebied met een snelle trailingstop grotendeels onder water ligt. Dit suggereert dat de winst niet komt uit de macroevent trade maar uit iets anders. Niet direct rejected, maar het is waarschijnlijk niets.

Event 94 = “Bloomberg Global Confidence”

Event 94: Raar plaatje, maar er ligt een aanzienlijk gebied boven flink water. Het linkse gebied is verdacht vanwege de trage trailingstop. Het heeft mogelijk niks met het macrocijfer te maken. De scherpe drop-off van het rechtse gebied lijkt op een curve-fit. Toch even verder naar kijken.

Event 100 = “Dallas Fed Manf. Activity”

Note: gebaseerd op slechts 10 trades!

Event 100: Redelijk winstgebied, maar ook hier is de trage trailingstop verdacht. Bovendien gebaseerd op slechts 10 trades. Evengoed niet direct een reject maar weinig hoopvol.

Verdere analyse

Uit bovenstaande analyse komt eigenlijk maar één event naar voren waar de strategie echt goed had gewerkt: Event 68, de “FOMC Rate Decision”. Deze steekt met kop en schouders boven de rest uit. Ik beperkt voor nu de verdere analyse tot deze event.

Zie hieronder de equitycurve voor de long posities en de short posities met trailingstop setting op 2 en initialstop setting op 0,4%. Dat is niet exact de top maar ergens in het midden van een breed winstgebied. Zoals je kunt zien heeft de strategie gewerkt zoals het was bedoeld: Winsten op long worden gecomplementeerd met kleinere verliezen op short en vice versa. Per saldo had de methode een duidelijke edge.

Los van de strategie valt het op dat short vooral winstgevend was tot midden juli 2008 toen de FED nog rente aan het verhogen was en long het goed deed vanaf het punt dat de zeer agressieve reeks renteverlagingen begon. Je ziet ook zowel long als short geen goede performance meer halen sinds begin 2009. Sinds de FED de rente "exceptionally low" for an "extended period" houdt valt er natuurlijk niet veel meer te traden op die event.

Conclusie

Met een handje vol macro events en specifieke parameterset levert de methode bruto een kleine edge (1,0-1,5 indexpunten), althans op deze dataset. Of dat in de praktijk tradable is is de vraag, want er gaan nog spread, slippage en transactiekosten af. Het is echter niet uitgesloten dat er 1 of 2 ticks (0,25-0,50 indexpunten) netto winst overblijft.

De enige macro event die met deze strategie vrij robuuste resultaten oplevert is de “FOMC Rate Decision”. Echter, sinds begin 2009 worden daarmee geen goede resultaten meer gehaald.

Uiteraard is dit slechts een mogelijke implementatie van een dergelijke strategie. Met andere entry en/of stop kun je natuurlijk tot andere conclusies komen.

Kudos voor iedereen die dit topic van begin tot eind heeft gelezen

[ Bericht 0% gewijzigd door SeLang op 12-03-2010 17:54:00 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

vtp

Ik in een aantal worden omschreven: Ondernemend | Moedig | Stout | Lief | Positief | Intuïtief | Communicatief | Humor | Creatief | Spontaan | Open | Sociaal | Vrolijk | Organisator | Pro-actief | Meedenkend | Levensgenieter | Spiritueel

Ik kom hier uiteraard nog met een tig tal vragen & uitgebreid artikel op terug. Dat gaat alleen even duren want heb ik het even te druk om hier een tig tal vragen neer te plempen.

En excuses dat ik nog niet op de optie vraag van je ben teruggekomen. We zijn nog steeds in afwachting wanneer de Excel tool wordt geïnstalleerd. Sinds het niet nodig is voor dagelijks gebruik heeft het geen haast. Hoogstens irritant maar het is niet anders.

En uiteraard tof dat je dit onderzoek hebt gedaan! Macro traden is hot, daar kan men gewoon niet om heen.

-edit: Deze mag direct ook in de kwaliteits topics!

[ Bericht 5% gewijzigd door sitting_elfling op 12-03-2010 17:15:15 ]

En excuses dat ik nog niet op de optie vraag van je ben teruggekomen. We zijn nog steeds in afwachting wanneer de Excel tool wordt geïnstalleerd. Sinds het niet nodig is voor dagelijks gebruik heeft het geen haast. Hoogstens irritant maar het is niet anders.

En uiteraard tof dat je dit onderzoek hebt gedaan! Macro traden is hot, daar kan men gewoon niet om heen.

-edit: Deze mag direct ook in de kwaliteits topics!

[ Bericht 5% gewijzigd door sitting_elfling op 12-03-2010 17:15:15 ]

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Enorm goede post. Ik ben hier echt superblij mee!

Edit: Ik kom later nog met vragen.

[ Bericht 42% gewijzigd door Mendeljev op 12-03-2010 18:42:48 ]

Edit: Ik kom later nog met vragen.

[ Bericht 42% gewijzigd door Mendeljev op 12-03-2010 18:42:48 ]

Ain't nothing to it but to do it.

Greece

Greece

Mooi werk Selang! Jammer dat er nog geen winnende strategie uit naar boven komt drijven.

Overigens schijnen de dollar en de S&P weer gelijk op te gaan, misschien kun je daar nog eens een test op loslaten om te zien of bewegingen in de een bewegingen in de ander voorspellen.

Overigens schijnen de dollar en de S&P weer gelijk op te gaan, misschien kun je daar nog eens een test op loslaten om te zien of bewegingen in de een bewegingen in de ander voorspellen.

Uitgelezen en het was het waard Altijd leuk om dit soort kwaliteitsposts te lezen

"Underestimate me, I'll take advantage of it"

Jep, done.quote:Op vrijdag 12 maart 2010 17:09 schreef sitting_elfling het volgende:

-edit: Deze mag direct ook in de kwaliteits topics!

Ik ga de OP later een keer goed bestuderen, snap er voorlopig nog niet voldoende van

Op maandag 30 november 2009 19:30 schreef Ian_Nick het volgende:

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Jongens, jongens, wat een ontzettend mooi onderzoek weer SeLang. Ik heb het nog tot in detail doorgelezen, maar het ziet er heel goed uit. Wat is Andromeda Research precies?

Dát zou je wel willen weten he.quote:Op vrijdag 12 maart 2010 20:51 schreef dvr het volgende:

Jammer dat er nog geen winnende strategie uit naar boven komt drijven.

Yay, ik krijg kudo's van SeLangquote:Op vrijdag 12 maart 2010 16:17 schreef SeLang het volgende:

Kudos voor iedereen die dit topic van begin tot eind heeft gelezen

Maar je krijgt ze terug hoor, met een paar kudo's extra, geweldige OP.. denk ik

Snap er maar een beetje van, helaas

Huilen dan.

De kudo's zijn voor jou, Selang!

Interessante post, al zal ik er niks mee gaan doen.

Interessante post, al zal ik er niks mee gaan doen.

The End Times are wild

Dan toch maar even de reply met vragen, ook al is er al veel via pm uitgewisseld. Een voorspelling gaan voorspellen op basis van wiskunde is vragen om problemen. Nu is het vooral de verkooporder op de minimum spread zetten. Dat is voor de broker die ik gebruik 5 indexpunten. Dat is grofweg een 0.1% van de onderliggende index nadat je 1 minuut bent van te voren bent ingestapt. Ik verkoop ook altijd eigenlijk binnen de minuut Nu ik zo die gruwelijk gave grafiekjes zie moet ik dat maar eens heroverwegen

Nu is het vooral de verkooporder op de minimum spread zetten. Dat is voor de broker die ik gebruik 5 indexpunten. Dat is grofweg een 0.1% van de onderliggende index nadat je 1 minuut bent van te voren bent ingestapt. Ik verkoop ook altijd eigenlijk binnen de minuut Nu ik zo die gruwelijk gave grafiekjes zie moet ik dat maar eens heroverwegen  Ik krijg al wilde gedachten in mn hoofd als ik een verkoop order kan mee laten draaien op de SAR parabool. Welk programma heb je overigens gebruikt voor alle berekeningen? Alles met Ninjatrader? Welke taal? maar hoe heb je de verkooporders precies ingesteld dat het het optimale resultaat kreeg in jouw ogen?

Ik krijg al wilde gedachten in mn hoofd als ik een verkoop order kan mee laten draaien op de SAR parabool. Welk programma heb je overigens gebruikt voor alle berekeningen? Alles met Ninjatrader? Welke taal? maar hoe heb je de verkooporders precies ingesteld dat het het optimale resultaat kreeg in jouw ogen?  Ook tof dat je laat zien dat sommige macro variabelen niet direct een uitwerking hebben op de markt.

Ook tof dat je laat zien dat sommige macro variabelen niet direct een uitwerking hebben op de markt.

Wat ik me afvraag is waarom je eerst niet de macro variabelen hebt getest die de hoogste variatie (onafhankelijk welke richting) in de beurs veroorzaken. En op basis van de hoogste variatie verder bent gaan testen. Misschien heb je dat ook wel gedaan maar heb ik er per ongeluk over heen gelezen. In mijn eigen onderzoek (Dow jones) kwam ik op de Retail Sales, Unemployment Claims (wekelijkse) en de maandelijkse GDP cijfers die percentsgewijs de hoogste variatie veroorzaken. Ik ben dan ook meeeeer dan nieuwsgierig hoe die drie 3d grafiekjes er uit zien op de SP500? Ik hoop dat je ze nog hebt!

Hoe denk je dat de grafiekjes er uit hebben gezien als de de observatie periode groter was geweest? Je kunt immers beargumenteren dat door een hoger aantal observaties je de errors er langzamerhand uitveegt. Of met andere woorden, in hoeverre was de tijdsgeest van invloed op de trades? Zoals je al zei bij FOMC viel het op dat er tijdens een fundamenteel ondergebeuren het systeem enigszins viel uit te buiten, daarna niet meer.

En wat te denken van het feit dat je het op de S&P500 hebt getest. Is het effect van macro traden niet heftiger op een index die iets minder zo goed verdeeld is qua sectors? Immers, de vraag waarom er zo'n shock is in de markt tijdens het uitkomen van zo'n cijfer heb je niet gesteld. Oke, daar was het onderzoek dan ook niet opgericht maar het is niet onbelangrijk denk ik

ik heb het topic meerdere keren moeten doorlezen en zeker kudos voor het gedane werk! Ik kan me goed voorstellen dat je nu goed backtest moe bent maar hoop dat het een interessant onderzoek is geweest Het macro traden is niet alleen populair onder fokkers maar is ook een veel gebruikt model in hedgefondsen! Ik neem aan dat je de overige data van andere landen niet hebt getest?

Het macro traden is niet alleen populair onder fokkers maar is ook een veel gebruikt model in hedgefondsen! Ik neem aan dat je de overige data van andere landen niet hebt getest?

Top

En Statistiek & Grafiekjes & Macro traden is natuurlijk ook

Ik ben het niet met je eens dat je 50% van de tijd fout of goed zit. Er zit wel degelijk een patroon in de verwachtingswaarde van analisten en het daadwerkelijk uitgekomen cijfer. Die zitten bij de grote macro economische variabelen maar procentueel gezien <5% onder de echte waarden. Neem een simpele parameter als beter dan verwacht (stijgt de beurs?) en slechter dan verwacht (daalt de beurs?) en kijk hoe vaak dat gemiddeld uitkomt. En mits de verwachtingen binnen de 20% van het vorige cijfer zit neem je geen positie in omdat het dan te veel neigt naar een random gebeurtenis. Er zijn verschillende (statistische) manieren om die 50% om hoog te krikken maar ik denk dat je het toch niet met me eens bentquote:Twee mogelijke benaderingen

Er zijn ruwweg twee benaderingen die je zou kunnen volgen:

1. Vlak na het uitkomen van het cijfer kijk je welke kant de spike opgaat en stapt dan in in de richting van de spike. Dat zou o.a. kunnen via stoporders (“bracketing”).

2. Vlak voor het uitkomen het macrocijfer nemen we een positie in met een stoploss daaronder. Als de trade de (voor ons) verkeerde kant opgaat dan wordt hij uitgestopt, gaat hij de goede kant op dan proberen we zo lang mogelijk op de spike mee te liften

Het nadeel van benadering 1 is dat de spike erg snel is en dat je snel te laat bent met instappen en dat er een enorme slippage kan optreden. Het nadeel van benadering 2 is dat je in ieder geval 50% van de tijd fout zit. Echter, als je goed zit kun je mogelijk een lange rit uitzitten. Ook benadering 2 heeft last van slippage (op de stoploss) maar dat is dus alleen als je uitgestopt wordt. In benadering 1 heb je alijd slippage. Voor dit onderzoek kies ik voor benadering 2. Benadering 1 kan misschien nog eens in een volgend onderzoek worden bekeken.

Jammer dat ik zulke geavanceerde stops niet bij de CFD brokers kan gebruiken. Ik vind deze exit strategie namelijk wel erg relaxtquote:Trailingstop

Aangezien we een verschijnsel gaan traden dat naar verwachting een beperkte tijdsduur heeft ligt het voor de hand om een exitstrategie te kiezen die naast een prijselement ook een tijd element heeft. Ik kies in dit onderzoek daarom voor een trailingstop die een variatie is op de bekende “Parabolic SAR”. Deze trail start als initiele stop en loopt dan in de richting van de prijs. Deze trailingstop gaat automatisch sneller lopen als de koers de gewenste richting oploopt om zo weinig mogelijk van de winst op te geven. Maar ook bij een (uiteindelijk) zijwaarts bewegen van de koers loopt deze trailingstop verder op en zorgt uiteindelijk voor winst (of verlies) nemen. Dit sluit goed aan bij het idee achter macrocijfers traden: je wilt gemaakte winst veiligstellen en niet langer in de markt blijven dan nodig is als de koers zijwaarts gaat bewegen. Natuurlijk is dit maar één van de vele mogelijke marktstrategieën, maar dit is wat ik voor deze test heb gekozen.

Mijn excuses, zal er wel over heen hebben gelezenquote:Parameters

Er zij dus twee belangrijke parameters: de initiele stop en de snelheid van de trailingstop. Omdat deze grote invloed hebben op de karakteristiek van onze handelsstrategie zullen we de strategie testen met verschillende waarden voor deze parameters.

In het plaatje hieronder zie je het effect als we de trailingstop sneller maken.

[ afbeelding ]

En zie hieronder het effect van een strakkere of lossere initiele stop. In dit specifieke plaatje heeft het weinig consequenties omdat de prijs in één spurt direct omhoog gaat, maar vaak schiet de koers even beide kanten op (undershoot) en word je direct uitgestopt als de initiele stop te strak is, ondanks dat je eigenlijk een trade in de juiste richting had gedaan.

[ afbeelding ]

Verbaas me er over dat Unemployment zo'n lage rating heeft. Ik neem aan dat dit de maandelijkse Unemployment data is?. Hoe zit dat met de wekelijkse unemployment claims?quote:Event 13 = “Average Hourly Earnings MoM”, “Average Hourly Earnings YoY”, “Average Weekly Hours”, “Change in Manufact. Payrolls”, “Change in Nonfarm Payrolls”, “Unemployment Rate” (allen gepubliceerd op zelfde datum/tijd)

[ afbeelding ]

Bij Event 13 komt het optimum net boven de 1,0 punt uit. Echter het gebied waarin we boven deze grens zitten is minuscuul en daarom niet geschikt voor irl trading. Dat is jammer want er is wel een mooie trend zichtbaar waarin resultaten beter worden met een snelle trailingstop en niet te losse stoploss. Reject.

1 a 2 ticks netto winst overhouden valt alleen uit te buiten tegen bizar hoge leverages met een perfect geautomatiseerd tradingssysteem waar er nog steeds een verschrikkelijk hoog risico is dat je account binnen een paar trades opblaast en je (financiële) leven voorbij is.quote:Met een handje vol macro events en specifieke parameterset levert de methode bruto een kleine edge (1,0-1,5 indexpunten), althans op deze dataset. Of dat in de praktijk tradable is is de vraag, want er gaan nog spread, slippage en transactiekosten af. Het is echter niet uitgesloten dat er 1 of 2 ticks (0,25-0,50 indexpunten) netto winst overblijft.

Ik zal de FOMC rate zelf eens gaan bestuderen. Ook zal ik Event 50, existing home sales wat meer aandacht schenken vanaf nu. Dank voor het aandacht hier op!quote:De enige macro event die met deze strategie vrij robuuste resultaten oplevert is de “FOMC Rate Decision”. Echter, sinds begin 2009 worden daarmee geen goede resultaten meer gehaald.

Uiteraard is dit slechts een mogelijke implementatie van een dergelijke strategie. Met andere entry en/of stop kun je natuurlijk tot andere conclusies komen.

Kudos voor iedereen die dit topic van begin tot eind heeft gelezen

Wat ik me afvraag is waarom je eerst niet de macro variabelen hebt getest die de hoogste variatie (onafhankelijk welke richting) in de beurs veroorzaken. En op basis van de hoogste variatie verder bent gaan testen. Misschien heb je dat ook wel gedaan maar heb ik er per ongeluk over heen gelezen

Hoe denk je dat de grafiekjes er uit hebben gezien als de de observatie periode groter was geweest? Je kunt immers beargumenteren dat door een hoger aantal observaties je de errors er langzamerhand uitveegt. Of met andere woorden, in hoeverre was de tijdsgeest van invloed op de trades? Zoals je al zei bij FOMC viel het op dat er tijdens een fundamenteel ondergebeuren het systeem enigszins viel uit te buiten, daarna niet meer.

En wat te denken van het feit dat je het op de S&P500 hebt getest. Is het effect van macro traden niet heftiger op een index die iets minder zo goed verdeeld is qua sectors? Immers, de vraag waarom er zo'n shock is in de markt tijdens het uitkomen van zo'n cijfer heb je niet gesteld. Oke, daar was het onderzoek dan ook niet opgericht maar het is niet onbelangrijk denk ik

ik heb het topic meerdere keren moeten doorlezen en zeker kudos voor het gedane werk! Ik kan me goed voorstellen dat je nu goed backtest moe bent maar hoop dat het een interessant onderzoek is geweest

Top

En Statistiek & Grafiekjes & Macro traden is natuurlijk ook

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik beweer ook helemaal niet dat je geen werkend model zou kunnen vinden om vaker dan 50% goed te zitten. Dat is echter weer een heel nieuw onderzoek. Ik was vooral benieuwd of er een tradable marktinefficientie bestaat die te benutten is als je slechts 50% van de tijd goed zit.quote:Op zaterdag 13 maart 2010 00:13 schreef sitting_elfling het volgende:

Dan toch maar even de reply met vragen, ook al is er al veel via pm uitgewisseld.

[..]

Ik ben het niet met je eens dat je 50% van de tijd fout of goed zit. Er zit wel degelijk een patroon in de verwachtingswaarde van analisten en het daadwerkelijk uitgekomen cijfer. Die zitten bij de grote macro economische variabelen maar procentueel gezien <5% onder de echte waarden. Neem een simpele parameter als beter dan verwacht (stijgt de beurs?) en slechter dan verwacht (daalt de beurs?) en kijk hoe vaak dat gemiddeld uitkomt. En mits de verwachtingen binnen de 20% van het vorige cijfer zit neem je geen positie in omdat het dan te veel neigt naar een random gebeurtenis. Er zijn verschillende (statistische) manieren om die 50% om hoog te krikken maar ik denk dat je het toch niet met me eens bent

Mocht er een redelijk voorspellings model beschikbaar zijn dan is dat natuurlijk prima met het bovenstaande te combineren, met hopelijk ook betere resultaten.

NinjaTrader, en dat is een extensie op C#. Vervolgens maak je de grafiekjes in excel, maar dat gaat allemaal zo goed als automatisch als je eenmaal een goede excel sheet hebt opgezet.quote:Jammer dat ik zulke geavanceerde stops niet bij de CFD brokers kan gebruiken. Ik vind deze exit strategie namelijk wel erg relaxt

Verkoop als de trailingstop wordt geraakt.quote:Mijn excuses, zal er wel over heen hebben gelezen

Ik heb gewoon blind jouw BB lijst erdoor gedraaid. De volgende dingen hebben met unemployment te maken:quote:Verbaas me er over dat Unemployment zo'n lage rating heeft. Ik neem aan dat dit de maandelijkse Unemployment data is?. Hoe zit dat met de wekelijkse unemployment claims?

Event 8 = "Continuing Claims" en "Initial Jobless Claims"

Event 16 = "Unemployment rate", "Change in Manufact. Payrolls" en "Change in Nonfarm Payrolls" (zelfde datum en tijd)

Nee hoor. ES heeft een initiele intraday marge van zo'n $3000 per contract. Eén tick is $12,50 dus 0,4%. Dat is een net percentage voor een trade. Als je één keer per week zo'n trade kunt doen dan heb je per jaar 23% winst.quote:1 a 2 ticks netto winst overhouden valt alleen uit te buiten tegen bizar hoge leverages met een perfect geautomatiseerd tradingssysteem waar er nog steeds een verschrikkelijk hoog risico is dat je account binnen een paar trades opblaast en je (financiële) leven voorbij is.

Zo'n onderzoekje als dit is meer een beginpunt dan een eindpunt. Je hebt natuurlijk maar zo'n ~30 trades per event dus er zit heel veel ruis op de resultaten. Om uit te vinden waarom iets precies wel of niet werkt moet je er veel dieper in duiken.quote:Ik zal de FOMC rate zelf eens gaan bestuderen. Ook zal ik Event 50, existing home sales wat meer aandacht schenken vanaf nu. Dank voor het aandacht hier op!

Als alles is geprogrammeerd dan is het een fluitje van een cent om de hele lijst erdoor te draaien, dus ik voelde geen behoefte om een voorselectie te maken. Ik heb alle unieke 109 typen events getest.quote:Wat ik me afvraag is waarom je eerst niet de macro variabelen hebt getest die de hoogste variatie (onafhankelijk welke richting) in de beurs veroorzaken. En op basis van de hoogste variatie verder bent gaan testen. Misschien heb je dat ook wel gedaan maar heb ik er per ongeluk over heen gelezen

Event 23 = "Advance Retail Sales" en "Retail Sales Less Autos"

Event 64 = "GDP Annualized"

Event 65 = "GDP Price Index"

Langere periode maakt het waarschijnlijk vlakker. Een idee krijg je door te kijken naar events met meer observaties.quote:Hoe denk je dat de grafiekjes er uit hebben gezien als de de observatie periode groter was geweest? Je kunt immers beargumenteren dat door een hoger aantal observaties je de errors er langzamerhand uitveegt. Of met andere woorden, in hoeverre was de tijdsgeest van invloed op de trades? Zoals je al zei bij FOMC viel het op dat er tijdens een fundamenteel ondergebeuren het systeem enigszins viel uit te buiten, daarna niet meer.

Ik probeer zo praktisch mogelijk te zijn. De S&P500 future (ES) heeft lage spreads en zeer hoge volatiliteit, dus de kans dat ik een testresultaat daadwerkelijk in de praktijk kan realiseren is daarmee het grootst. Natuurlijk kan ik op dezelfde manier op andere markten testen.quote:En wat te denken van het feit dat je het op de S&P500 hebt getest. Is het effect van macro traden niet heftiger op een index die iets minder zo goed verdeeld is qua sectors? Immers, de vraag waarom er zo'n shock is in de markt tijdens het uitkomen van zo'n cijfer heb je niet gesteld. Oke, daar was het onderzoek dan ook niet opgericht maar het is niet onbelangrijk denk ik

Tot nu toe heb ik alleen de S$P500 getest. Ik ben inmiddels alweer aan een nieuw project begonnen met de iedeeen van dit project. Dat is het leuke, je leert hier veel van.quote:ik heb het topic meerdere keren moeten doorlezen en zeker kudos voor het gedane werk! Ik kan me goed voorstellen dat je nu goed backtest moe bent maar hoop dat het een interessant onderzoek is geweest

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hier moet ik nog even iets aan toevoegen voordat het verkeerd wordt geïnterpreteerd. Een average trade van 1 tick kan waardeloos zijn of juist geweldig. Het hangt allemaal af van de drawdown die daar tegenover staat. Het is de drawdown die bepaalt hoeveel leverage je kunt toepassen en natuurlijk niet de door de broker vereiste marge.quote:Op zaterdag 13 maart 2010 01:32 schreef SeLang het volgende:

Nee hoor. ES heeft een initiele intraday marge van zo'n $3000 per contract. Eén tick is $12,50 dus 0,4%. Dat is een net percentage voor een trade. Als je één keer per week zo'n trade kunt doen dan heb je per jaar 23% winst.

Zonder specifiek de drawdown van deze methode te analyseren kunnen we al een ruwe inschatting maken of deze methode interessant is om te traden door het vuistregeltje toe te passen dat je niet meer dan 1-2% van je kapitaal riskeert per trade.

In het voorbeeld gebruikte ik een initial stop van 0,3%, dus als we er vanuit zouden gaan dat er nooit slippage optreedt (onrealistisch, maar het is even een voorbeeld) dan praten we op de S$P500 over ~3 indexpunten, dus $150 per ES contract. Die $150 mag dan 1-2% van m'n kapitaal zijn. In dat geval heb ik dus $15000-$30000 nodig om de methode veilig te traden met 1 contract ES. Dus met 1 tick ($12,50) per week op $15000 maak je dan een jaarlijks rendement van 4% (+rente op je marge). En dat is natuurlijk nauwelijks interessant gezien alle moeite die je moet doen.

Slechts 1-2% procent riskeren per trade kan best te conservatief zijn, maar om dat te bepalen moet je een veel nauwkeuriger analyse doen van de equitycurve en alle risico's.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Juist om die reden vind ik het ook jammer dat je de grafiekjes hebt uitgezet tegen de gemiddelde tradepunten ipv de hitrate of gemiddelde winst/ gemiddeld verlies. Het is nu niet in een opzicht duidelijk of een long- en shortpositie tegelijkertijd winstgevend is want dat is uiteindelijk de manier om hier winst uit te slepen imo. Aan de andere kant is het wel weer duidelijk dat het aantal winstgevende ticks te laag is om hier highleveraged voordeel uit te slepen dus ben ik al blij dat ik die droom kan laten varen.quote:Op zaterdag 13 maart 2010 10:47 schreef SeLang het volgende:

[..]

Hier moet ik nog even iets aan toevoegen voordat het verkeerd wordt geïnterpreteerd. Een average trade van 1 tick kan waardeloos zijn of juist geweldig. Het hangt allemaal af van de drawdown die daar tegenover staat. Het is de drawdown die bepaalt hoeveel leverage je kunt toepassen en natuurlijk niet de door de broker vereiste marge.

Nog een kort vraagje, heb je alleen getrade op openingskoersen of heb je ook de candlehighs meegenomen? Het zal waarschijnlijk weinig uitmaken maar voor de volledigheid wel handig om te weten.

Ain't nothing to it but to do it.

Greece

Greece

SeLang bij deze ook van mijn kant dank voor de OP en de complete uitleg in de daaropvolgende reacties.

75 topics = FIN

Average Trade is het gemiddelde van winst + verlies, want het is het resultaat van alle trades gedeeld door het aantal trades.quote:Op zaterdag 13 maart 2010 13:31 schreef Mendeljev het volgende:

[..]

Juist om die reden vind ik het ook jammer dat je de grafiekjes hebt uitgezet tegen de gemiddelde tradepunten ipv de hitrate of gemiddelde winst/ gemiddeld verlies.

De reden om het zo te doen is omdat ik een afstreep benadering volg: alles wat onder een bepaald niveau zit kwa average trade is sowieso niet interessant dus je kunt je tijd besparen want je hoeft dat niet verder te analyseren. Krijg je echter een goed resultaat, dan moet je dieper gaan kijken. Dan wordt vooral profit/drawdown interessant, evenals de absolute waarde van de drawdown.

Je kunt in de praktijk niet tegelijkertijd long en short gaan op hetzelfde (alhoewel, bij verschillende brokers misschien...). Het is een uitmiddelingsmethode waarbij ik er vanuit ga dat je de richting 50% van de tijd goed gokt.quote:Het is nu niet in een opzicht duidelijk of een long- en shortpositie tegelijkertijd winstgevend is want dat is uiteindelijk de manier om hier winst uit te slepen imo.

In de praktijk zul je meestal een keuze maken tussen long en short (eventueel met SE zijn model

Met deze specifieke strategie, ja.quote:Aan de andere kant is het wel weer duidelijk dat het aantal winstgevende ticks te laag is om hier highleveraged voordeel uit te slepen dus ben ik al blij dat ik die droom kan laten varen.

Maar onderzoekjes als deze zijn een beginpunt, geen eindpunt. Zoals altijd is ook hier de methodiek interessanter dan het resultaat.

Entry is op de openingskoers van de bar die start 1 minuut voordat het macrocijfer uitkomt. Dit is dus een realistische koers die je daadwerkelijk kunt krijgen.quote:Nog een kort vraagje, heb je alleen getrade op openingskoersen of heb je ook de candlehighs meegenomen? Het zal waarschijnlijk weinig uitmaken maar voor de volledigheid wel handig om te weten.

Exit is whenever de trail wordt geraakt, afgerond op de dichtsbijzijnde tick (je kunt namelijk geen orders plaatsen op fracties van een tick). Daarbij ga ik verder uit van perfecte orderexecutie.

Dus stel ik zit long, de S&P500 staat op 1010 en de trail ligt op 1009,13. De volgende bar heeft een high van 1011 en een low van 1008, dan ga ik uit van een exit op 1009,25. Ligt de trail op 1009,12 dan ga ik uit van een exit op 1009,00

[ Bericht 5% gewijzigd door SeLang op 13-03-2010 14:02:14 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

heel interessante studie selang!

alleen ik denk dat de slippage niet zo groot is als je denkt. alleen op je entry heb je slippage, maar je exit is volgens een stop dus daar heb je helemaal geen slippage. ook zei je dat de ES een lage spread heeft. volgens mij klopt dat niet helemaal. ES heeft een hoge ticksize, de spread is in vergelijking met dow emini bijvoorbeeld daardoor hoger. de liquiditeit is echter wel erg hoog, dus je hebt altijd een fill met +1 tick. maar als je één contract handelt kan je net zo goed de dow testen, al is die misschien volatieler door stop runs.

als het goed is neem je een positie in 1 seconde of dergelijke voordat de cijfers offcieel uitkomen, waardoor de slippage nog meer wordt verminderd?

ik heb wel een aanmerking, wat is eigenlijk het effect dat je probeert te traden. Dat is volgens mij niet het macrocijfer maar de volatiliteit van de markt op het moment dat het macrocijfer uitkomt. Wat dus interessant kan zijn om te onderzoeken is wat de markt doet voordat het macrocijfer uitkomt. Bij Fed days is er volgens de meeste traders een bullish sentiment aanwezig. Men verwacht dat de Fed hun rente aanpast om de economie en daarbij horend de beurs omhoog te krijgen en dat is alleen maar positief (buy on rumor). Het zou interessant zijn om te testen of deze wijsheid ook echt klopt

Misschien is het ook mogelijk de entry anders uit te voeren. Namelijk buy stops en sell stops gebruiken aan beide kanten en kijken of dat werkt in plaats van long of short te gaan. dan hoef het systeem niet in twee accounts uit te voeren. al denk ik dat je dan wel veel last kan hebben van fakeouts.

jammer trouwens dat er op dit moment nog geen significante tradable edge lijkt te zijn.

alleen ik denk dat de slippage niet zo groot is als je denkt. alleen op je entry heb je slippage, maar je exit is volgens een stop dus daar heb je helemaal geen slippage. ook zei je dat de ES een lage spread heeft. volgens mij klopt dat niet helemaal. ES heeft een hoge ticksize, de spread is in vergelijking met dow emini bijvoorbeeld daardoor hoger. de liquiditeit is echter wel erg hoog, dus je hebt altijd een fill met +1 tick. maar als je één contract handelt kan je net zo goed de dow testen, al is die misschien volatieler door stop runs.

als het goed is neem je een positie in 1 seconde of dergelijke voordat de cijfers offcieel uitkomen, waardoor de slippage nog meer wordt verminderd?

ik heb wel een aanmerking, wat is eigenlijk het effect dat je probeert te traden. Dat is volgens mij niet het macrocijfer maar de volatiliteit van de markt op het moment dat het macrocijfer uitkomt. Wat dus interessant kan zijn om te onderzoeken is wat de markt doet voordat het macrocijfer uitkomt. Bij Fed days is er volgens de meeste traders een bullish sentiment aanwezig. Men verwacht dat de Fed hun rente aanpast om de economie en daarbij horend de beurs omhoog te krijgen en dat is alleen maar positief (buy on rumor). Het zou interessant zijn om te testen of deze wijsheid ook echt klopt

Misschien is het ook mogelijk de entry anders uit te voeren. Namelijk buy stops en sell stops gebruiken aan beide kanten en kijken of dat werkt in plaats van long of short te gaan. dan hoef het systeem niet in twee accounts uit te voeren. al denk ik dat je dan wel veel last kan hebben van fakeouts.

jammer trouwens dat er op dit moment nog geen significante tradable edge lijkt te zijn.

Het feit dat je een stop loss hebt ingesteld wil niet zeggen dat de transactie ook daadwerkelijk plaatsvindt. Bij Futures is er iig geen garantie voor. S_E heb ik wel eens horen vertellen dat het bij CFD's wel kan overigensquote:Op zondag 14 maart 2010 01:17 schreef deenigeechteTS het volgende:

heel interessante studie selang!

alleen ik denk dat de slippage niet zo groot is als je denkt. alleen op je entry heb je slippage, maar je exit is volgens een stop dus daar heb je helemaal geen slippage.

Dit dus! Een stoploss inzetten bij een CFD voor de verkoop is vragen om problemen! De markt beweegt op het moment zo verschrikkelijk volatiel dat je order gewoon in een gat valt, hoe liquide de markt ook is. En als je met grote contracten werkt, wat je immers doet als je in de overtuiging bent dat je een edge hebt ben je zo van tafel.quote:Op zondag 14 maart 2010 01:26 schreef tjoptjop het volgende:

[..]

Het feit dat je een stop loss hebt ingesteld wil niet zeggen dat de transactie ook daadwerkelijk plaatsvindt. Bij Futures is er iig geen garantie voor. S_E heb ik wel eens horen vertellen dat het bij CFD's wel kan overigens

"Even" een andere index testen zorgt wel voor verschillende resultaten. Een macro cijfer heeft op elke index een verschillende variatie invloed. Van erg klein tot vrij groot. Overigens denk ik dat de slippage wel vrij groot is. Binnen de minuut voor en na het cijfer uitkomt klopt er technisch en fundamenteel vaak geen reet van de beurs.quote:Op zondag 14 maart 2010 01:17 schreef deenigeechteTS het volgende:

alleen ik denk dat de slippage niet zo groot is als je denkt. alleen op je entry heb je slippage, maar je exit is volgens een stop dus daar heb je helemaal geen slippage. ook zei je dat de ES een lage spread heeft. volgens mij klopt dat niet helemaal. ES heeft een hoge ticksize, de spread is in vergelijking met dow emini bijvoorbeeld daardoor hoger. de liquiditeit is echter wel erg hoog, dus je hebt altijd een fill met +1 tick. maar als je één contract handelt kan je net zo goed de dow testen, al is die misschien volatieler door stop runs.

De markt doet over het algemeen niks voordat cijfers uitkomen. Volatiliteit is laag, volumes zijn laag. En de volumes 1 minuut voordat de cijfers uitkomen zijn niet significant hoger dan 2 of meer minuten ervoor. Wat vele malen interessanter is is de vraag waarom die shock gebeurt direct nadat het uitkomt. 1 reden = Algorithmic trading!quote:ik heb wel een aanmerking, wat is eigenlijk het effect dat je probeert te traden. Dat is volgens mij niet het macrocijfer maar de volatiliteit van de markt op het moment dat het macrocijfer uitkomt. Wat dus interessant kan zijn om te onderzoeken is wat de markt doet voordat het macrocijfer uitkomt. Bij Fed days is er volgens de meeste traders een bullish sentiment aanwezig. Men verwacht dat de Fed hun rente aanpast om de economie en daarbij horend de beurs omhoog te krijgen en dat is alleen maar positief (buy on rumor). Het zou interessant zijn om te testen of deze wijsheid ook echt klopt

quote:jammer trouwens dat er op dit moment nog geen significante tradable edge lijkt te zijn.

Als je de strategie toepast van SeLang, dus entry voor het uitkomt, staat of valt het model al snel met de strategie waarom je long of short gaat. SeLang gaat uit van een random 50%, gooi daar een 65%/70% slagingspercentage tegenaan met de variabelen die volgens SeLang de hoogste edge hadden en je hebt een recipe voor $$$ met 1 groot nadeel. Je gaat wiskundig stoeien met een cijfer wat gebaseerd is op de verwachting van analisten. En dat varieert nog wel eens

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Nee precies andersom. De entry heeft nauwelijks slippage omdat je op een dood moment instapt. De slippage krijg je juist op de stop als de prijs de verkeerde richting op gaat. Vergeet niet dat je dan een spike aan het traden bent.quote:Op zondag 14 maart 2010 01:17 schreef deenigeechteTS het volgende:

heel interessante studie selang!

alleen ik denk dat de slippage niet zo groot is als je denkt. alleen op je entry heb je slippage, maar je exit is volgens een stop dus daar heb je helemaal geen slippage. ook zei je dat de ES een lage spread heeft. volgens mij klopt dat niet helemaal. ES heeft een hoge ticksize, de spread is in vergelijking met dow emini bijvoorbeeld daardoor hoger. de liquiditeit is echter wel erg hoog, dus je hebt altijd een fill met +1 tick. maar als je één contract handelt kan je net zo goed de dow testen, al is die misschien volatieler door stop runs.

Maakt weinig uit, de entry is over het algemeen niet kritisch met deze strategie. Overigens zou ik niet te dicht bij het uitkomen van het cijfer willen zitten omdat de volatiliteit soms al eerder begint op te lopen.quote:als het goed is neem je een positie in 1 seconde of dergelijke voordat de cijfers offcieel uitkomen, waardoor de slippage nog meer wordt verminderd?

Kloptquote:ik heb wel een aanmerking, wat is eigenlijk het effect dat je probeert te traden. Dat is volgens mij niet het macrocijfer maar de volatiliteit van de markt op het moment dat het macrocijfer uitkomt.

Ja er zijn veel interessante dingen die je kunt testen, maar je moet je keuzen maken. Wat jij noemt is ook een eenvoudige test. Misschien hebben andere mensen (jijzelf?) tijd/zin om daarnaar te kijken?quote:Wat dus interessant kan zijn om te onderzoeken is wat de markt doet voordat het macrocijfer uitkomt. Bij Fed days is er volgens de meeste traders een bullish sentiment aanwezig. Men verwacht dat de Fed hun rente aanpast om de economie en daarbij horend de beurs omhoog te krijgen en dat is alleen maar positief (buy on rumor). Het zou interessant zijn om te testen of deze wijsheid ook echt klopt

Een dergelijke "bracketing" strategie noemde ik al aan het begin van de OP. Een nadeel daarvan is wel dat je dan op alle trades flinke slippage kunt verwachten omdat je dan instapt precies op de spike.quote:Misschien is het ook mogelijk de entry anders uit te voeren. Namelijk buy stops en sell stops gebruiken aan beide kanten en kijken of dat werkt in plaats van long of short te gaan. dan hoef het systeem niet in twee accounts uit te voeren. al denk ik dat je dan wel veel last kan hebben van fakeouts.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Een snelle overview van een kansen curve op basis van de unemployment data en de maximale variatie op de Dow Jones. Random 3 kans intervallen gekozen op 20 trades. Zelfs met 50% kom je nog steeds uit op een verlies en met 25% was je zeker het haasje geweest. Verkoop is een minimum spread die continu hetzelfde is, vandaar ook de lineaire lijn naar beneden.

100 contracts = 1000 dollar per Dow Jones indexpunt waar je minstens een halve ton als margin moet hebben. Per trade (20) is de variatie natuurlijk verschillend en als een grote successie rate hebt is de kans ook groter dat je de grote variatie in de beurs op die momenten weet te pakken.

100 contracts = 1000 dollar per Dow Jones indexpunt waar je minstens een halve ton als margin moet hebben. Per trade (20) is de variatie natuurlijk verschillend en als een grote successie rate hebt is de kans ook groter dat je de grote variatie in de beurs op die momenten weet te pakken.

Hmm. Worden die maandelijks niet vrijgegeven wie waar in geïnvesteerd heeft? Waarschijnlijk zal de invloed van Buffet nog wel enigszins meetbaar zijn, de anderen betwijfel ik.quote:Op zondag 14 maart 2010 05:51 schreef dvr het volgende:

Insider sales, is daar al eens een backtest op losgelaten?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik bedoel als indicator van de stemming als geheel. Insiders weten immers beter dan anderen hoe komende bedrijfsresultaten zullen zijn. Als zij meer dan gemiddeld verkopen lijkt dat me bearish voor de index.quote:Op zondag 14 maart 2010 13:52 schreef sitting_elfling het volgende:

Hmm. Worden die maandelijks niet vrijgegeven wie waar in geïnvesteerd heeft? Waarschijnlijk zal de invloed van Buffet nog wel enigszins meetbaar zijn, de anderen betwijfel ik.

|

|