WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Welkom in het [AEX]-topic waarin je de beurzen en de laatste economische nieuws kunt volgen. De OP voor het openen van een nieuw topic staat hier. Voeg onderaan in de Wiki het vorig topic toe.

Noot: het innemen van een bepaalde positie geschiedt geheel op eigen risico, ook het overnemen van een beleggingsstrategie van andere users is dus geheel op eigen risico.

BNR Nieuwsradio

Forex Factory (alle economische data's op een rij)

RTL Z (streaming TV)

[Bloomberg TV] (streaming TV)

AEX

Europese Indices

Amerikaanse Indices & Futures

Google Finance - Real-time

IG-Index - Dow Jones-index (fair value) streaming (spread betting)

US Markets - S&P- en Nasdaq-futures Semi-real-time

Federal Funds Futures (indicatie van aankomende rentebesluiten, info)

CBOT - Federal Funds Futures - Semi-real-time

Intraday S&P 500-index en dagverschil in percentage

Wereldwijde Indices

Intraday Euro-Dollar

Intraday grondstoffen

Bestens order - Een order om effecten te kopen of te verkopen zonder limiet, dus zonder maximumprijs voor een kooporder of zonder minimumprijs voor een verkooporder. Een bestens order wordt ook wel marktorder genoemd. Een bestens order kan altijd worden uitgevoerd.

Calloptie - Een verhandelbaar recht om op een bepaald moment in de toekomst een afgesproken hoeveelheid onderliggende waarde te kopen tegen een vooraf afgesproken prijs.

Commodities - Engelse term voor (bulk)goederen. Termijncontracten en opties op commodities worden onder andere verhandeld op de optiebeurs van Euronext.

Dividend - Een winstuitkering in de vorm van geld (cashdividend) of aandelen (stockdividend) aan de houder van een aandeel. De hoogte van de dividenduitkering is doorgaans gerelateerd aan de hoogte van de behaalde winst.

Expiratie - Het ophouden te bestaan,'expireren', van een optie of een future. Een optie heeft altijd een beperkte looptijd, na het bereiken van de einddatum (expiratiedatum) bestaat de optie niet meer.

Future - Termijncontract. Er zijn futures op o.a. indices, aandelen, valuta en commodities. Anders dan bij opties hebben bij futures zowel de koper als de verkoper een verplichting en er is geen premiebetaling.

Hedgen - Engelse term voor afdekken. Hedging is het afdekken van risico's door het aangaan van een andere positie. Een belegger die callopties schrijft, kan deze shortpositie afdekken door het kopen van de onderliggende waarde.

In-the-money optie - Een optie is in-the-money als deze intrinsieke waarde heeft. Callopties zijn in-the-money als de uitoefenprijs lager is dan de koers van de onderliggende waarde. Putopties zijn in-the-money als de uitoefenprijs hoger is dan de koers van de onderliggende waarde.

Koers-winstverhouding - Een cijfer waarmee de verhouding tussen de koers van een aandeel en de nettowinst per aandeel wordt uitgedrukt. Als de koers van een aandeel ' 100 bedraagt en de winst per aandeel bedraagt ' 5, dan is de koers-winstverhouding 20.

Liquideren - Het (gedwongen) afbouwen van een effectenpositie. Dit kan door een clearingorganisatie, bank of commissionair worden afgedwongen als een belegger bijvoorbeeld niet aan zijn margin-verplichtingen kan voldoen.

Looptijd - Opties en futures hebben een beperkte levensduur, de zogeheten looptijd. De meeste optieklassen hebben een maximale looptijd van negen maanden, een aantal maximaal vijf jaar. Futures hebben een maximale looptijd van twaalf maanden.

Margin - De margin is een vereist geldbedrag dat als onderpand fungeert voor eventuele verliezen op de termijn- en optiemarkten.

Onderliggende waarde - Een product waarop een optie of een future wordt verhandeld, bijvoorbeeld aandelen, een index, valuta, (edel)metaal of een bulkgoed (commodity) zoals aardappelen, graan of goud.

Optiepremie - De prijs van een optie. De optiepremie bestaat uit de intrinsieke waarde plus de tijd- en verwachtingswaarde. De optiepremie is uiteraard variabel.

Out-of-the-money optie - Een optie zonder intrinsieke waarde wordt out-of-the-money genoemd. Een calloptie is out-of-the-money wanneer de uitoefenprijs hoger is dan de koers van de onderliggende waarde. Een putoptie is out-of-the-money als de uitoefenprijs lager is dan de koers van de onderliggende waarde. De premie van een out-of-the-money optie bestaat alleen uit tijd- en verwachtingswaarde. Door een sterke koersbeweging kan een out-of-the-money optie intrinsieke waarde ontwikkelen en dus at-the-money of zelfs in-the-money worden.

Putoptie - Een verhandelbaar recht om op een bepaald moment in de toekomst een afgesproken hoeveelheid onderliggende waarde te verkopen tegen een vooraf afgesproken prijs.

Scheefzitten - Een belegger zit 'scheef' als zijn effectenpositie op (een nog ongerealiseerd) verlies staat.

Schrijven - Het verkrijgen van een shortpositie in een optie door een openingsverkoop.

Shortpositie - Effectenbeurs: indien een belegger effecten heeft verkocht die hij op dat moment niet in bezit heeft. Optiebeurs: een positie aangegaan door een openingsverkoop waarbij schrijver de verplichting neemt de onderliggende waarde te leveren of af te nemen.

Technische analyse - Een methode waarbij met behulp van koersgrafieken en rekenmodellen wordt getracht een trend op de beurs te voorspellen. Er wordt vooral gekeken naar de verhouding tussen kopers en verkopers. In feiten tracht men met technische analyse het (massa)gedrag van de beleggers te doorgronden om daaruit de mogelijke richting van de markt te voorspellen.

Tracker - Een tracker is feitelijk een aandeel op een index. Een tracker volgt nauwkeurig de koersontwikkeling van de index, inclusief de dividenduitkering.

Turbo - Een turbo (ook bekend als sprinter of speeder) is een beleggingsproduct dat beleggers de mogelijkheid geeft met een hefboom te beleggen in verschillende onderliggende waarden zoals aandelen, beursindices of valuta.

Volatility - Engels voor beweeglijkheid of volatiliteit. Met het begrip volatility wordt de beweeglijkheid van de koers van een effect aangeduid. Een hoge volatility betekent dat de koers van een fonds sterk stijgt en daalt binnen een relatief korte periode. Volatility is mede een indicator voor het risico dat een belegger loopt met een bepaald fonds. Volatility is een belangrijke factor bij de waardebepaling van een optie.

Een uitgebreide begrippenlijst vind je hier.

De Beursvloer #157 WALLSTREET CRASHT !!!

De Beursvloer #158 The day After

De Beursvloer #159: Pump up the bubble.

De Beursvloer #160: Op de markt is je euro een dollar waard.

De Beursvloer #161:waar de volatiliteit je om de oren vliegt

De Beursvloer #162: Waar de AEX met de 300 flirt.

Beursvloer #164: 'Beman de pompen, we verwateren!'

Beursvloer #165 Waar de euro een dollar waard is

Beursvloer #166 Vrouwen bloot, handel dood?

Beursvloer #167: De calls bakken een poets.

Beursvloer #168: Niemand die het weet.

Beursvloer #169: Bodem gezocht!

Alle oude topics, mét titel, vind je door hier te klikken

[ Bericht 54% gewijzigd door SeLang op 24-08-2010 17:53:01 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Laatste post van SeLang:

quote:Op dinsdag 24 augustus 2010 17:30 schreef SeLang het volgende:

Op vakantie kwam ik trouwens in Montenegro een Nederlander tegen die bij een pensioenfonds bleek te werken. We hebben een paar uur zitten kletsen en ik heb uitgebreid uitgelegd waarom ik vind dat de manier van dekkingsgraad berekenen niet klopt en dat het het beleid van pensioenfondsen alleen maar tot matige resultaten kan leiden op lange termijn. Aan het eind zei hij dat hij het 100% met me eens was.

Bernt Hofstad, directeur van First Capital Asset Managers B.V. in zijn column ...

Hoe kan je nu stellen dat je met een buy-and-hold strategie gegarandeerd nooit beter wordt !? Warren Buffett is ook een buy-and-hold belegger. Daarnaast garandeert hij nog eens rendement over zijn eigen fonds, hetgeen een serieuze beheerder nooit in die woorden zal doen.quote:Dus mijnheer Bouman, ik zou zeggen: blijf maar kopen-en-vasthouden. Daar wordt u gegarandeerd nooit beter van. Wij zorgen dat onze cliënten en straks ook onze TA fonds participanten wel beter worden door technische analyse

Zonder het hele artikel te lezen, wat is de onderbouwing van First Capital AM waarom een B&H-strategie nooit werkt?

The End Times are wild

De AEX van de afgelopen 10 jaar, dus in 2000 ingestapt vermoed ik.quote:Op dinsdag 24 augustus 2010 17:44 schreef LXIV het volgende:

Zonder het hele artikel te lezen, wat is de onderbouwing van First Capital AM waarom een B&H-strategie nooit werkt?

Dan heb je inderdaad waarschijnlijk niet veel verdiend. Maar gemiddeld genomen heeft iemand die van fonds naar fonds (op basis van TA) gesprongen is ook niet.

Moeten we de afgelopen 10 jaar als leidraad nemen, dan is de beste manier om te beleggen een spaarbankboekje bij de Boerenleenbank. Maar dat kan die meneer natuurlijk niet roepen, want dan verdient hij zelf niks.

Moeten we de afgelopen 10 jaar als leidraad nemen, dan is de beste manier om te beleggen een spaarbankboekje bij de Boerenleenbank. Maar dat kan die meneer natuurlijk niet roepen, want dan verdient hij zelf niks.

The End Times are wild

En dan te bedenken dat hun 'ingewikkelde' TA systeem leunt op : Relatieve kracht, Momentum en Discipline.

Hehe

Hehe

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Oppertuun instapmomenten bepalen is toch gemeengoed, zou je moeten wetenquote:Op dinsdag 24 augustus 2010 17:50 schreef LXIV het volgende:

Dan heb je inderdaad waarschijnlijk niet veel verdiend. Maar gemiddeld genomen heeft iemand die van fonds naar fonds (op basis van TA) gesprongen is ook niet.

Moeten we de afgelopen 10 jaar als leidraad nemen, dan is de beste manier om te beleggen een spaarbankboekje bij de Boerenleenbank. Maar dat kan die meneer natuurlijk niet roepen, want dan verdient hij zelf niks.

Dat ze inderdaad het argument noemen dat de beurs de laatste 10 jaar met B&H geen stuiver te verdienen viel. Maar dan nog blijft het vaag, dat bedrijf is bezig sinds 1983(!). En tussen 1983 en 2000 moet je wel een enorm goede TA strategie hebben gehad wil je B&H hebben weten te verslaanquote:Op dinsdag 24 augustus 2010 17:46 schreef tjoptjop het volgende:

[..]

De AEX van de afgelopen 10 jaar, dus in 2000 ingestapt vermoed ik.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

In hoeverre verschilde jouw visie met die van hem?quote:Op dinsdag 24 augustus 2010 17:30 schreef SeLang het volgende:

Op vakantie kwam ik trouwens in Montenegro een Nederlander tegen die bij een pensioenfonds bleek te werken. We hebben een paar uur zitten kletsen en ik heb uitgebreid uitgelegd waarom ik vind dat de manier van dekkingsgraad berekenen niet klopt en dat het het beleid van pensioenfondsen alleen maar tot matige resultaten kan leiden op lange termijn. Aan het eind zei hij dat hij het 100% met me eens was.

Ach, dat soort argumenten hoor je toch altijd. Oliebulls die alleen de prijzen van de afgelopen 5 jaar erbij pakken, Goudbulls die prijzen gebruiken vanaf 2000 etc.quote:Op dinsdag 24 augustus 2010 17:53 schreef sitting_elfling het volgende:

[..]

Dat heb ik ook ergens gelezen. Dat ze inderdaad het argument noemen dat de beurs de laatste 10 jaar met B&H geen stuiver te verdienen viel. Maar dan nog blijft het vaag, dat bedrijf is bezig sinds 1983(!). En tussen 1983 en 2000 moet je wel een enorm goede TA strategie hebben gehad wil je B&H hebben weten te verslaan

Als het maar in je straatje past, en ze liegen niet

Wat was jouw argument?quote:Op dinsdag 24 augustus 2010 17:30 schreef SeLang het volgende:

Op vakantie kwam ik trouwens in Montenegro een Nederlander tegen die bij een pensioenfonds bleek te werken. We hebben een paar uur zitten kletsen en ik heb uitgebreid uitgelegd waarom ik vind dat de manier van dekkingsgraad berekenen niet klopt en dat het het beleid van pensioenfondsen alleen maar tot matige resultaten kan leiden op lange termijn. Aan het eind zei hij dat hij het 100% met me eens was.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Fantastisch is dat toch, huizenverkoop stimuleren met belastinggeld. Je ziet de twee Obama piekjes ($8000 kado als je een huis koopt) precies terug. Natuurlijk trekt dat geldstrooien alleen maar eventjes wat vraag naar voren, ten koste van een grotere staatsschuld die de volgende generatie met belastingen moet gaan terugbetalen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hoe zullen de cijfers van nieuwe home sales zijn, die zijn toch morgen?

Overigens, markten zien er niet best uit zeg.

Overigens, markten zien er niet best uit zeg.

Waar haal je toch de tijd vandaan om al die info te verzamelen, ben je fulltime belegger?quote:Op dinsdag 24 augustus 2010 19:13 schreef SeLang het volgende:

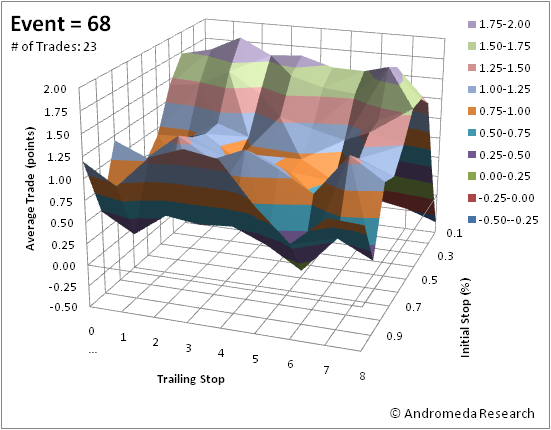

[ afbeelding ]

Fantastisch is dat toch, huizenverkoop stimuleren met belastinggeld. Je ziet de twee Obama piekjes ($8000 kado als je een huis koopt) precies terug. Natuurlijk trekt dat geldstrooien alleen maar eventjes wat vraag naar voren, ten koste van een grotere staatsschuld die de volgende generatie met belastingen moet gaan terugbetalen.

Supergrafiekje weer.

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

quote:Op dinsdag 24 augustus 2010 17:53 schreef tjoptjop het volgende:

[..]

In hoeverre verschilde jouw visie met die van hem?

Ik heb dit al eens eerder uitgelegd, verspreid over verschillende posts en het wordt wat lang om alles hier op te schrijven. Maar het kernpunt is dit:quote:Op dinsdag 24 augustus 2010 18:36 schreef Arcee het volgende:

[..]

Wat was jouw argument?Misschien had je dat ergens genoemd, maar dat had ik dan even gemist.

Er wordt geredeneerd dat de dagwaarde van de beleggingen (dus gebaseerd op de koersen van vandaag) >100% de toekomstige verplichtingen kunnen dekken. Maar dat geeft alleen aan dat je vandaag mensen kunt uitbetalen als je de portefeuille zou liquideren. Maar hoe zit het met mensen die pas over 40 jaar met pensioen mogen?

Of het fonds de pensioenen van deze mensen kan betalen heeft niks te maken met de koers van vandaag maar met de onderliggende bedrijfswinsten van de aandelen waar men in investeert. De koers is maar heel losjes gekoppeld met onderliggende winsten en kan varieren tussen enorme onderwaardering en enorme overwaardering. Om de "dekkingsgraad" te bepalen zou je moeten kijken naar de mate waarin de onderliggende bedrijfswinsten genoeg inkomen genereren om pensioenen te kunnen financieren. Dat heeft niets met de koers te maken. Dit is basic beleggingstheorie!

Maar het fonds richt zich dus op dekkingswaarde op basis van de actuele koers. Het gevolg hiervan is dat het fonds precies het verkeerde doet. Als de koersen dalen dan verkoopt het fonds aandelen om die "dekkingsgraad" te behouden, terwijl het juist zou moeten kopen! Je koopt dan voor hetzelfde geld immers meer toekomstige winst! Deze acties zijn wellicht in het belang van mensen die vandaag pensioenen ontvangen, maar sure as hell niet in het belang van mensen die nu betalen voor een toekomstig pensioen!

Ook wat betreft pensioenpremies redeneert men precies verkeerd. Bij een koersdaling zegt men: de pensioenpremies moeten omhoog om de dekkingsgraad te herstellen. NEE!! Als koersen dalen hoeven de pensioenpremies juist niet omhoog, want je kunt dan voor hetzelfde geld meer toekomstige bedrijfswinsten kopen. Juist bij stijgende aandelenwaarderingen zouden de premies omhoog moeten omdat er een lager rendement op dat geld gemaakt gaat worden.

Een ander probleem is dat men performance van fund managers meet aan de mate waarin een index wordt verslagen. Dit zijn korte termijn criteria, er wordt immers op jaarbasis gekeken. Dit leidt tot een bepaald beleggingsgedrag dat vaak helemaal niet in het belang is van de mensen die voor hun pensioen van het fonds afhankelijk zijn. Een goed lange termijn beleid is niet gediend bij het najagen van een index.

Even heel simpel gesteld. Stel, de beurs is zwaar overgewaardeerd en dus is het te verwachten rendement laag. Jaar 1 wordt er bijvoorbeeld 6% rendement gemaakt terwijl de index 5% is gestegen. Index verslagen. Het jaar erop wordt er 40% verloren maar de index verloor 41% dus alweer de index verslagen en het resultaat is naar die maatstaven dus goed terwijl er een hoop geld is verloren. Er zijn misschien wel momenten dat het voor lange termijn beter is om niet in de markt te zijn, maar natuurlijk durft niemand dat omdat je elk jaar aan die index wordt getoetst.

Iemand die de storm ziet aankomen en aandelenbezit afbouwt maar de beurs stijgt het eerste jaar nog eens 5%, het jaar daarop nog eens 4% en het jaar daarna stort het 50% in, die beheerder is na het eerste jaar al ontslagen omdat hij "de index heeft underperformed". Dit is belachelijk, zeker voor pensioenfondsen omdat die bij uitstek een hele lange beleggingshorizon hebben. Eventjes simpel gesteld, maar je snapt het idee...

Aan de positieve kant wil ik nog wel opmerken dat Nederlandse pensioenfondsen in ieder geval meer realistische rendementsprognoses hanteren dan veel buitenlandse pensioenfondsen. In Nederland gaat men uit van 4%, wat wel realistisch is. Maar sommige fondsen gaan uit van 7-8%, wat totaal onrealistisch is, zeker in het licht van de bubblekoersen in de afgelopen 15 jaar. Over het geld dat toen is ingelegd gaat nooit 7-8% rendement worden behaald.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hoog tijd om die 1010,91 bodem eruit te rammenquote:Op dinsdag 24 augustus 2010 22:33 schreef flyguy het volgende:

S&P net boven de 1050 gesloten. (slecht verkapte tvp)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Persoonlijk vraag ik mij ook altijd af waarom pensioenfondsen niet meer opereren zoals hedgefunds dat doen. Nu is hun manier van handelen te eenzijdig en te gevoelig voor crashes.

Maar wat ik helemaal jammer vind is dat er in Nederland geen regeling is die vergelijkbaar is met de Amerikaanse IRA-accounts. Op die manier zou ik veel liever een pensioen opbouwen.

Maar wat ik helemaal jammer vind is dat er in Nederland geen regeling is die vergelijkbaar is met de Amerikaanse IRA-accounts. Op die manier zou ik veel liever een pensioen opbouwen.

The more debt, the better

Omdat een hedgefund voor de korte termijn gaat en een pensioenfonds voor de lange.quote:Op dinsdag 24 augustus 2010 22:52 schreef flyguy het volgende:

Persoonlijk vraag ik mij ook altijd af waarom pensioenfondsen niet meer opereren zoals hedgefunds dat doen. Nu is hun manier van handelen te eenzijdig en te gevoelig voor crashes.

Maar wat ik helemaal jammer vind is dat er in Nederland geen regeling is die vergelijkbaar is met de Amerikaanse IRA-accounts. Op die manier zou ik veel liever een pensioen opbouwen.

The End Times are wild

In Engeland heb ik (van toen ik nog werkte) zo'n "pensioen" dat gewoon bestaat uit een enorme verzameling beleggingsfondsen bij Blackrock en Axa waarvan je zelf kunt bepalen wanneer je hoeveel geld waarin belegt. Verder geen enkele garantie. Whatever er in dat fonds zit op m'n 65-ste is van mij.

Uiteraard zit dat nu volledig in cash. Overigens, niet dat daar veel geld inzit bij mij (weinig arbeidsjaren), maar het gaat om het idee

Uiteraard zit dat nu volledig in cash. Overigens, niet dat daar veel geld inzit bij mij (weinig arbeidsjaren), maar het gaat om het idee

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dan mogen pensioenfondsen wel even hun strategieën gaan aanpassen, want de huidige manier van opereren is in mijn ogen onhoudbaar.quote:Op dinsdag 24 augustus 2010 22:55 schreef LXIV het volgende:

[..]

Omdat een hedgefund voor de korte termijn gaat en een pensioenfonds voor de lange.

The more debt, the better

Het probleem is dat ze én de premies niet enorm willen verhogen én nog goede pensioenen willen uitbetalen. Dat gaat niet als je niet uitgaat van een bepaald rendement (dus hoger risico).quote:Op dinsdag 24 augustus 2010 23:06 schreef flyguy het volgende:

[..]

Dan mogen pensioenfondsen wel even hun strategieën gaan aanpassen, want de huidige manier van opereren is in mijn ogen onhoudbaar.

Dat is op zich niet zo'n ramp als je op een hele lange termijn werkt, maar nu blijkt dus dat ie lange termijn langer is dan verwacht.

The End Times are wild

Dit is inderdaad een veel gemaakte fout wat je enorm vaak terugziet. Die verhogende premies komen vaak voort uit korte termijn symbool politiek achtige beslissingen. (en dat gaat 99/100 altijd nergens over)quote:Op dinsdag 24 augustus 2010 22:46 schreef SeLang het volgende:

Ook wat betreft pensioenpremies redeneert men precies verkeerd. Bij een koersdaling zegt men: de pensioenpremies moeten omhoog om de dekkingsgraad te herstellen. NEE!! Als koersen dalen hoeven de pensioenpremies juist niet omhoog, want je kunt dan voor hetzelfde geld meer toekomstige bedrijfswinsten kopen. Juist bij stijgende aandelenwaarderingen zouden de premies omhoog moeten omdat er een lager rendement op dat geld gemaakt gaat worden.

De jongeren van nu (20+) moeten gewoon zorgen dat ze nu al een beetje een potje opbouwen voor hun pensioen zodat ze niet afhankelijk zijn van de overheid om met pensioen te gaan op je 69e over 40 jaar. Gewoon als jongere keihard aan het werk en geleidelijk je kapitaal gaan beleggen tot je op het 'Selang' punt bent gekomen. Dan genieten van het mooie leven!

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Is dat niet enigszins zorgwekkend? Stel, om wat voor reden dan ook dat je het mis zult hebben met je beleggingen en je weer aan het werk moet. Dan heb je niet bepaald een 'ruim' pensioen. De kans dat er iets misgaat is er altijd.quote:Op dinsdag 24 augustus 2010 22:59 schreef SeLang het volgende:

Uiteraard zit dat nu volledig in cash. Overigens, niet dat daar veel geld inzit bij mij (weinig arbeidsjaren), maar het gaat om het idee

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Stoppen op je 40-ste is gewoon haalbaar.quote:Op dinsdag 24 augustus 2010 23:11 schreef sitting_elfling het volgende:

De jongeren van nu (20+) moeten gewoon zorgen dat ze nu al een beetje een potje opbouwen voor hun pensioen zodat ze niet afhankelijk zijn van de overheid om met pensioen te gaan op je 69e over 40 jaar. Gewoon als jongere keihard aan het werk en geleidelijk je kapitaal gaan beleggen tot je op het 'Selang' punt bent gekomen. Dan genieten van het mooie leven!

Het voelt trouwens alsof we binnenkort de de trend weer gaan voortzetten. Ik hoop maar dat we niet te snel/ te diep gaan crashen want vanaf de 16de ben ik weer 2 maanden in de Maleisie/ Indonesie, zonder PC of telefoon.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Stoppen op je 40-ste is vooral haalbaar als je vrijgezel blijft en dus ook flexibel genoeg om elders te wonen en maar alleen jezelf hoeft te bekostigen.quote:Op dinsdag 24 augustus 2010 23:20 schreef SeLang het volgende:

[..]

Stoppen op je 40-ste is gewoon haalbaar.

Het voelt trouwens alsof we binnenkort de de trend weer gaan voortzetten. Ik hoop maar dat we niet te snel/ te diep gaan crashen want vanaf de 16de ben ik weer 2 maanden in de Maleisie/ Indonesie, zonder PC of telefoon.

Als je aan Nederland gebonden bent (omdat je kinderen onderwijs volgen, gezondheidszorg nodig hebben, etc) en je "moet" vanwege je gezin ook een auto hebben, een ruim huis, vier monden voeden, in de toekomst schoolkosten kunnen betalen en je wil ook nog iets achterlaten, dan heb je significant meer geld nodig dan alleen. Als je dan wil stoppen denk ik toch wel aan zo'n 2 a 3 miljoen. En dat is in loondienst toch minder haalbaar, al spaar je nog zo ijverig en beleg je nog zo wijs.

The End Times are wild

Ja die kans is er natuurlijk. Maar er kan niet zoveel misgaan met mijn strategie, behoudens een totale ineenstorting van de wereld zoals we die kennen. En dan zou ook een opgebouwd pensioen natuurlijk geen zekerheid bieden.quote:Op dinsdag 24 augustus 2010 23:15 schreef sitting_elfling het volgende:

[..]

Is dat niet enigszins zorgwekkend? Stel, om wat voor reden dan ook dat je het mis zult hebben met je beleggingen en je weer aan het werk moet. Dan heb je niet bepaald een 'ruim' pensioen. De kans dat er iets misgaat is er altijd.

Ik snap de eenzijdige obsessie van veel mensen met pensioenen en financiële zekerheden trouwens niet zo goed. Het leven bevat veel onzekerheden dus het is onzin om te denken dat je alle risico's dicht kunt spijkeren. Het wegtikken van de tijd waarin je nog gezond van het leven kunt genieten is een veel groter punt van zorg imo. Mensen zouden daar meer op gefocust moeten zijn. (maar ieder moet dat natuurlijk voor zichzelf weten).

Wat betreft financiën is in de tussentijd kapitaalsbehoud het belangrijkste. Zelfs met met een reeel rendement van 0% kan ik het trouwens nog 30 jaar uitzingen voordat ik weer moet gaan werken, dus ik kan nog wel even wachten op een goed instap punt

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Vrijgezel zijn is niet nodig. Een vrouw brengt gewoon poen binnen als je het goed regelt en je kunt kosten (zoals wonen, evt auto etc) delen.quote:Op dinsdag 24 augustus 2010 23:25 schreef LXIV het volgende:

[..]

Stoppen op je 40-ste is vooral haalbaar als je vrijgezel blijft en dus ook flexibel genoeg om elders te wonen en maar alleen jezelf hoeft te bekostigen.

Als je aan Nederland gebonden bent (omdat je kinderen onderwijs volgen, gezondheidszorg nodig hebben, etc) en je "moet" vanwege je gezin ook een auto hebben, een ruim huis, vier monden voeden, in de toekomst schoolkosten kunnen betalen en je wil ook nog iets achterlaten, dan heb je significant meer geld nodig dan alleen. Als je dan wil stoppen denk ik toch wel aan zo'n 2 a 3 miljoen. En dat is in loondienst toch minder haalbaar, al spaar je nog zo ijverig en beleg je nog zo wijs.

Kinderen lijken me inderdaad wel een flinke kapitaalvernietiging, als ik zo om me heen kijk. Al denk ik aan de andere kant ook dat mensen het vaak overdrijven. En iets achterlaten lijkt me niet nodig. Sowieso pikt de overheid dat in.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja, je kunt ook gewoon een rijke vrouw trouwen.quote:Op dinsdag 24 augustus 2010 23:40 schreef SeLang het volgende:

[..]

Vrijgezel zijn is niet nodig. Een vrouw brengt gewoon poen binnen als je het goed regelt en je kunt kosten (zoals wonen, evt auto etc) delen.

Kinderen lijken me inderdaad wel een flinke kapitaalvernietiging, als ik zo om me heen kijk. Al denk ik aan de andere kant ook dat mensen het vaak overdrijven. En iets achterlaten lijkt me niet nodig. Sowieso pikt de overheid dat in.

Overigens kosten kinderen zelf niet eens zo heel veel, maar brengen ze je wel in een situatie waarin je gewoon veel geld uitgeeft. Alleen wonende kun je gewoon iets goedkoops kiezen, desnoods in het buitenland. Met kinderen heb je toch meer eisen qua buurt, huis, etc. Idem voor een auto, idem voor verzekeringen, idem voor onderwijs, idem voor gezondheidszorg, vakanties en ga zo maar door. Ook zonder dat je je kinderen maar enigzins verwent moet je toch veel cash verbranden.

The End Times are wild

Mijn ruwe inschatting is dat zelfs een vrouw met een gemiddelde parttime baan al minstens kostenneutraal is.quote:Op dinsdag 24 augustus 2010 23:44 schreef LXIV het volgende:

[..]

Ja, je kunt ook gewoon een rijke vrouw trouwen.

Ik moet er eens een excel sheet van maken

Ja ik weet wel wat je bedoelt.quote:Overigens kosten kinderen zelf niet eens zo heel veel, maar brengen ze je wel in een situatie waarin je gewoon veel geld uitgeeft. Alleen wonende kun je gewoon iets goedkoops kiezen, desnoods in het buitenland. Met kinderen heb je toch meer eisen qua buurt, huis, etc. Idem voor een auto, idem voor verzekeringen, idem voor onderwijs, idem voor gezondheidszorg, vakanties en ga zo maar door. Ook zonder dat je je kinderen maar enigzins verwent moet je toch veel cash verbranden.

Het heeft ook allemaal met keuzen te maken. Uiteindelijk wordt het een afweging tussen vrijheid en materiële dingen. Stel, je accepteert minder luxe in ruil voor vrijheid. Veel gezinnen kunnen rondkomen van 2x modaal. Netto is dat 45k ofzo (ken de NL belastingschalen niet precies). Stel dat je gemiddeld een netto reëel rendement kunt maken van 4%, dan heb je dus 1,125 miljoen nodig en als je dood gaat erven je kinderen die 1,125 miljoen (in termen van vandaag) want het kapitaal blijft dan intact. Je kunt zelf die getallen aanpassen aan wat gewenst is en wat je denkt dat realistisch is.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Duidelijk.quote:

Waarom sparen pensioenfondsen niet gewoon? Premie wat omhoog en elk jaar een stijging van het kapitaal en nooit een daling. Spaarrente stijgt wel mee met inflatie en als je toch wat wilt doen kun je nog wat deposito's nemen. Zo kun je heel aardig een pensioen garanderen. Of moeten premies dan zo enorm omhoog dat het niet meer haalbaar is?

Ik vind die verplichtig dat je pensioen aan belegging onderhevig is maar waardeloos eigenlijk.

Geldt dat eigenlijk ook als je gewoon een waardevastpensioen hebt opgebouwd? Dat je nooit een formulier voor je pensioen hoefde in te vullen dus met welke beleggingsstrategie je je premie wilde beleggen.

Als je uit de markt bent op het moment dat de index 41% zakt dan is het toch juist prachtig dat je aan de index wordt getoetst?quote:Even heel simpel gesteld. Stel, de beurs is zwaar overgewaardeerd en dus is het te verwachten rendement laag. Jaar 1 wordt er bijvoorbeeld 6% rendement gemaakt terwijl de index 5% is gestegen. Index verslagen. Het jaar erop wordt er 40% verloren maar de index verloor 41% dus alweer de index verslagen en het resultaat is naar die maatstaven dus goed terwijl er een hoop geld is verloren. Er zijn misschien wel momenten dat het voor lange termijn beter is om niet in de markt te zijn, maar natuurlijk durft niemand dat omdat je elk jaar aan die index wordt getoetst.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Het gaat een pensioenfonds er niet om de index te verslaan maar om de gepensioeneerden uit te kunnen betalen. Beter haal je 20% winst bij een indexstijging van 30%, dan dat je 10% verliest als de index 30% daalt.quote:Op woensdag 25 augustus 2010 00:17 schreef Arcee het volgende:

Als je uit de markt bent op het moment dat de index 41% zakt dan is het toch juist prachtig dat je aan de index wordt getoetst?

In het eerste geval heb je namelijk geen probleem, in het tweede wel.

The End Times are wild

Omdat hedge funds véél meer mogelijkheden hebben m.b.t. posities en het gebruiken van ingewikkelde derivaten. Dit heeft te maken met het 'type' investeerder dat zijn geld in een hedge fund of in een pensioenfonds steekt.quote:Op dinsdag 24 augustus 2010 22:52 schreef flyguy het volgende:

Persoonlijk vraag ik mij ook altijd af waarom pensioenfondsen niet meer opereren zoals hedgefunds dat doen. Nu is hun manier van handelen te eenzijdig en te gevoelig voor crashes.

Maar wat ik helemaal jammer vind is dat er in Nederland geen regeling is die vergelijkbaar is met de Amerikaanse IRA-accounts. Op die manier zou ik veel liever een pensioen opbouwen.

Ik wou nog even reageren op deze post uit het vorige topic. Deze post is namelijk spot-on.quote:Op dinsdag 24 augustus 2010 17:28 schreef jaco het volgende:

[..]

LXIV schrijft goede dingen, maar deze voorspelling is niet zo gewaagd. Uitgaande van het midden van 330, voorspelt hij een range van -/- 9,1 % tot + 9,1 %. Dit is wat je normaalgesproken van de AEX mag verwachten.

Een van de beste voorspellingen voor de koers van morgen is namelijk de koers van vandaag. Je zult niet snel iets vinden met een betere voorspellende waarde.

Dit is een leuke uitdaging voor iedereen die zich enigzins met TA bezighoudt:

- Neem S&P500 EOD data over een lange periode, bijvoorbeeld 20 jaar

- Doe een voorspelling voor de slotkoers met behulp van 2 methoden:

Methode 1: Neem aan dat de slotkoers van morgen exact gelijk is aan de slotkoers van vandaag. Bereken over deze dataset de fout tussen je voorspelling en de daadwerkelijke uitkomst. Bereken het gemiddelde en de standaarddeviatie van de fout

Methode 2: Gebruik je favoriete TA methode om de koers van morgen te voorspellen. Alles mag. Moving averages, lineaire regressie, steun/ weerstandslijnen, splines, oscillatoren, etc en bereken het gemiddelde en de standaarddeviatie van de fout.

Kans is groot dat je methode 1 niet verslaat. Sterker nog, veel methodes zullen significant slechter zijn dan simpelweg de koers van vandaag nemen als voorspelling voor morgen. Niet zozeer in het gemiddelde maar in de standaarddeviatie van de fout.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

quote:Op dinsdag 24 augustus 2010 23:57 schreef SeLang het volgende:

[..]

Mijn ruwe inschatting is dat zelfs een vrouw met een gemiddelde parttime baan al minstens kostenneutraal is.

Ik moet er eens een excel sheet van maken

[..]

Don't underestimate the spendingpower of the dark side...

Wie bang is voor morgen, kan niet genieten van vandaag.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Religie is als taal, een basisbehoefte voor een maatschappij, iedereen spreekt zijn eigen dialect en even verder op begrijp je niet meer wat de ander zegt.

Heb je nog geen kooporders voor AEX < 200 ingevoerd dan?quote:Op dinsdag 24 augustus 2010 23:20 schreef SeLang het volgende:

Ik hoop maar dat we niet te snel/ te diep gaan crashen want vanaf de 16de ben ik weer 2 maanden in de Maleisie/ Indonesie, zonder PC of telefoon.

Wat vinden jullie trouwens van DSM?

Het aandeel blijft maar dalen sinds de H1 cijfers.

[ Bericht 4% gewijzigd door JimmyJames op 25-08-2010 10:48:29 ]

Please Move The Deer Crossing Sign

post er na 3 uur radiostilte weer eens iemand, is het zo'n fucking TVP...

Is SNS nu geen leuke kandidaat voor speculaties?

Is SNS nu geen leuke kandidaat voor speculaties?

Ja, en die zijn niet eens meer nodig sinds de 'topic volgen'-knop.quote:Op woensdag 25 augustus 2010 14:15 schreef Lemans24 het volgende:

post er na 3 uur radiostilte weer eens iemand, is het zo'n fucking TVP...

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Hmm. Ik zou DSM alleen shorten mits ik een goede kandidaat in dezelfde sector long zou kunnen gaan. Enig idee?quote:Op woensdag 25 augustus 2010 10:41 schreef JimmyJames het volgende:

[..]

Heb je nog geen kooporders voor AEX < 200 ingevoerd dan?

Wat vinden jullie trouwens van DSM?

Het aandeel blijft maar dalen sinds de H1 cijfers.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Sja, ik denk over een maand of 1.5 als de volumes weer wat hoger zijn en de vakanties voorbij zijn zal de postfrequentie wel weer omhoog gaan.quote:Op woensdag 25 augustus 2010 14:15 schreef Lemans24 het volgende:

post er na 3 uur radiostilte weer eens iemand, is het zo'n fucking TVP...

Is SNS nu geen leuke kandidaat voor speculaties?

En voor de rest lijkt het of de intraday handelaren niet meer zo op FOK! zitten

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

AEX weer eens onder de 310.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

quote:Durable Goods Orders Rise 0.3 Percent in July

Orders to U.S. factories for big-ticket manufactured goods increased slightly in July, but businesses spent less as the economic recovery lost momentum.

The Commerce Department says demand for durable goods rose 0.3 percent last month. The overall increase was driven by a 75.9 percent increase in orders for commercial airplanes.

Without the volatile transportation sector, orders dropped 3.8 percent — the steepest decline since January. Businesses spent less on equipment and machines. Orders for capital goods were down 8.0 percent. Machinery and computers were especially hard-hit.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Greenshoots rotting dead

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

En dan te bedenken dat de verwachting 2.9%! groei was! Weer tekenen aan de wand dat het niet goed gaat.quote:

Gelukkig hebben ze op de markt vloer altijd nog wel tijd voor een geintje

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

quote:Op woensdag 25 augustus 2010 14:53 schreef sitting_elfling het volgende:

[..]

En dan te bedenken dat de verwachting 2.9%! groei was! Weer tekenen aan de wand dat het niet goed gaat.

Gelukkig hebben ze op de markt vloer altijd nog wel tijd voor een geintje

Nog een TA-er hier die de handschoen oppakt?quote:Op woensdag 25 augustus 2010 02:46 schreef SeLang het volgende:

Dit is een leuke uitdaging voor iedereen die zich enigzins met TA bezighoudt:

- Neem S&P500 EOD data over een lange periode, bijvoorbeeld 20 jaar

- Doe een voorspelling voor de slotkoers met behulp van 2 methoden:

Methode 1: Neem aan dat de slotkoers van morgen exact gelijk is aan de slotkoers van vandaag. Bereken over deze dataset de fout tussen je voorspelling en de daadwerkelijke uitkomst. Bereken het gemiddelde en de standaarddeviatie van de fout

Methode 2: Gebruik je favoriete TA methode om de koers van morgen te voorspellen. Alles mag. Moving averages, lineaire regressie, steun/ weerstandslijnen, splines, oscillatoren, etc en bereken het gemiddelde en de standaarddeviatie van de fout.

Kans is groot dat je methode 1 niet verslaat. Sterker nog, veel methodes zullen significant slechter zijn dan simpelweg de koers van vandaag nemen als voorspelling voor morgen. Niet zozeer in het gemiddelde maar in de standaarddeviatie van de fout.

Of is ons vertrouwen in TA echt zo laag?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja, ik wil sowieso wel een gokje wagen omdat ik denk dat ik wel een methode heb die methode 1 wel kan verslaan. Maar heb op dit moment niet de data daar voor. (zit op het moment niet in Londen)quote:Op woensdag 25 augustus 2010 15:30 schreef SeLang het volgende:

[..]

Nog een TA-er hier die de handschoen oppakt?

Of is ons vertrouwen in TA echt zo laag?

Persoonlijk hou ik er overigens niet van om performances te vergelijken op basis van standaard deviatie. Dat soort vragen kregen we ook op onze examens waar gewoon continu werd aangenomen dat een lagere standaard deviatie pertinent beter is. Het gemak waar op een portfolio wordt gekozen omdat het relatief gezien een kleinere st.dev heeft gaat soms echt te ver. Je hebt immers bij aandelen die het continu erg goed doen of continu erg slecht doen een lage st.dev. Waarvan beide dus wel degelijk risicovol zijn maar er gewoon weinig volatiliteit te bespeuren valt.

(dit geld voor meer van dat soort zaken zoals Beta, Value at risk etc. Die worden mijn inziens met name gebruikt door portfolio managers om hun resultaten te verbloemen)

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

SNS nu in 1 klap 3% naar beneden ben benieuwd wat die op lange termijn gaat doen, Ga er nu toch eens een paar aandeeltjes van kopen.

Nu van €3.35 naar de €3.20

[ Bericht 12% gewijzigd door td123td op 25-08-2010 15:58:25 (update) ]

Nu van €3.35 naar de €3.20

[ Bericht 12% gewijzigd door td123td op 25-08-2010 15:58:25 (update) ]

HUH?

Klopt ook wel, daarom zijn er ook relatief veel mensen die gaps traden. De gemiddelde ATR is gewoon vaak erg klein.quote:Op woensdag 25 augustus 2010 15:30 schreef SeLang het volgende:

[..]

Nog een TA-er hier die de handschoen oppakt?

Of is ons vertrouwen in TA echt zo laag?

The more debt, the better

nee toch? Staat gewoon op -16%. Net even -18% zelfs.quote:Op woensdag 25 augustus 2010 15:53 schreef td123td het volgende:

Handel in SNS is stilgelegd zo te zien.

Short gegaan?quote:Op woensdag 25 augustus 2010 15:56 schreef Lemans24 het volgende:

Ui m'n schaduwportefeuille:

[ link | afbeelding ]

SNS + 4.710% !

Ik heb vorige week shitloads of calls geschreven in de schaduw

In het echt heb ik gelukkig ook een paar puts.

Please Move The Deer Crossing Sign

En Aegon even onder de 4 gedoken. Eigenlijk had ik daarop altijd willen kopen, maar vind het moment niet goed nu.

Lag denk 3 minuten stil de handel in SNSquote:Op woensdag 25 augustus 2010 16:02 schreef Lemans24 het volgende:

[..]

nee toch? Staat gewoon op -16%. Net even -18% zelfs.

Net 2000 aandelen ING gekocht op 6.617

HUH?

En dan te bedenken dat we 10 maand geleden door de 10.000 heen gingen en we helemaal happy waren. Op de dag dat we door de 10k gingen poste melandri hier deze youtube clipquote:

Het kan verkeren ..

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Een maand geleden stonden we nog op 9.7k op de DJ. We hebben dus nog wel even wat tijd om verder te zakken. En bij de tijd dat we daar zijn aangekomen krijgen we weer een dreun naar boven. Het wordt pas interessant als we die niveaus halen én op dat moment komt er slecht nieuws.quote:Op woensdag 25 augustus 2010 16:02 schreef JimmyJames het volgende:

Gaat het zijwaartse gedoe eindelijk eens stoppen?

Dat zou wat zijn.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Vind de reacties op het nieuws vandaag toch nog vrij tam. Volgende week is er weer positief nieuws en dan knalt er waarschijnlijk gelijk 3% bij op...

The more debt, the better

Het was geen shortidee maar een longidee. Aangezien ze sinds de best nette H1 cijfers een forse duik hebben ingezet.quote:Op woensdag 25 augustus 2010 14:22 schreef sitting_elfling het volgende:

[..]

Hmm. Ik zou DSM alleen shorten mits ik een goede kandidaat in dezelfde sector long zou kunnen gaan. Enig idee?

Sector short/long pairs zou ik niet weten.

Please Move The Deer Crossing Sign

Hmm. Gooi er nog een 2 euro vanaf en ik zou het opzich ook wel een leuke long kandidaat vinden. Zou me niks verbazen als hij morgen in ieder geval groen opent. Er zijn altijd wel wat grote jongens die na het sluiten van de beurs wat nieuwe mogelijkheden zoeken voor hun portfolio en het aandeel is inderdaad wel wat afgestraft. Ook al kon je duidelijk zien dat het ondersteunt werd door hogere volumes.quote:Op woensdag 25 augustus 2010 16:13 schreef JimmyJames het volgende:

[..]

Het was geen shortidee maar een longidee. Aangezien ze sinds de best nette H1 cijfers een forse duik hebben ingezet.

Sector short/long pairs zou ik niet weten.

Voor lange termijn lijkt DSM mij niks. Denk dat komende kwartalen gaan tegenvallen voor DSM op basis van hun huidige kwartaalresultaten.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Waarom denk je dat (behalve het feit dat ze een soft outlook gaven)?quote:Op woensdag 25 augustus 2010 16:19 schreef sitting_elfling het volgende:

Voor lange termijn lijkt DSM mij niks. Denk dat komende kwartalen gaan tegenvallen voor DSM op basis van hun huidige kwartaalresultaten.

Heb jij nog LT longkandidaten voor als het echt is gedaald?

Please Move The Deer Crossing Sign

Histogrammen plotten is natuurlijk beter, maar ik wou de eerste stap eventjes simpel houden. Als het teveel werk is... doet niemand het.quote:Op woensdag 25 augustus 2010 15:45 schreef sitting_elfling het volgende:

[..]

Ja, ik wil sowieso wel een gokje wagen omdat ik denk dat ik wel een methode heb die methode 1 wel kan verslaan. Maar heb op dit moment niet de data daar voor. (zit op het moment niet in Londen)

Persoonlijk hou ik er overigens niet van om performances te vergelijken op basis van standaard deviatie. Dat soort vragen kregen we ook op onze examens waar gewoon continu werd aangenomen dat een lagere standaard deviatie pertinent beter is. Het gemak waar op een portfolio wordt gekozen omdat het relatief gezien een kleinere st.dev heeft gaat soms echt te ver. Je hebt immers bij aandelen die het continu erg goed doen of continu erg slecht doen een lage st.dev. Waarvan beide dus wel degelijk risicovol zijn maar er gewoon weinig volatiliteit te bespeuren valt.

(dit geld voor meer van dat soort zaken zoals Beta, Value at risk etc. Die worden mijn inziens met name gebruikt door portfolio managers om hun resultaten te verbloemen)

Het is meer dan alleen een academisch vraagstukje. Als je iets vindt met een kleinere standaarddeviatie (even aangenomen dat de vorm van de verdeling verder hetzelfde is) dan heb je op papier al een winstgevend systeem te pakken. Je kunt grote afwijkingen dan namelijk gaan 'faden' in de richting van je voorspelde waarde en op lange termijn is dat dan een winstgevende strategie.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Kijken naar de volgende dag is maar een voorbeeldje. Je mag elke tijdschaal gebruiken, inclusief intraday.quote:Op woensdag 25 augustus 2010 16:00 schreef flyguy het volgende:

[..]

Klopt ook wel, daarom zijn er ook relatief veel mensen die gaps traden. De gemiddelde ATR is gewoon vaak erg klein.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zit van 14 - 19 september in Kuala Lumpur. 1 - 3 oktober in Medan. Je mag m'n laptop wel even lenen hoor :-)quote:Op dinsdag 24 augustus 2010 23:20 schreef SeLang het volgende:

Het voelt trouwens alsof we binnenkort de de trend weer gaan voortzetten. Ik hoop maar dat we niet te snel/ te diep gaan crashen want vanaf de 16de ben ik weer 2 maanden in de Maleisie/ Indonesie, zonder PC of telefoon.

Hij blijft mooiquote:

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik ben iig een aantal dagen tegelijkertijd met jou in KL. Alleen denk ik niet dat mijn instappunt dan al is bereikt. Dat zou dan de meest heftige daling ooit zijn. Verder weet ik niet. Mijn plannen reiken nooit verder dan de minuut dat ik op het vliegveld aankom.quote:Op woensdag 25 augustus 2010 16:44 schreef jaco het volgende:

[..]

Ik zit van 14 - 19 september in Kuala Lumpur. 1 - 3 oktober in Medan. Je mag m'n laptop wel even lenen hoor :-)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Griekse yield explodeert! De 1-yr is nu weer even hoog als voor de bailout

En de 10-yr is hard onderweg

En de 10-yr is hard onderweg

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Bij dit soort beleggingstechnieken vraag ik me altijd af of het niet a-priori een onmogelijke taak is om een winstgevende strategie te bedenken die altijd geldig is, in elk type markt in elk tijdsgewricht. Misschien is een succesvollere aanpak de markt eerst in categorieen te verdelen om vervolgens binnen zo'n categorie een winnende beleggingsstrategie te zoeken met backtests.quote:Op woensdag 25 augustus 2010 16:42 schreef SeLang het volgende:

[..]

Histogrammen plotten is natuurlijk beter, maar ik wou de eerste stap eventjes simpel houden. Als het teveel werk is... doet niemand het.

Het is meer dan alleen een academisch vraagstukje. Als je iets vindt met een kleinere standaarddeviatie (even aangenomen dat de vorm van de verdeling verder hetzelfde is) dan heb je op papier al een winstgevend systeem te pakken. Je kunt grote afwijkingen dan namelijk gaan 'faden' in de richting van je voorspelde waarde en op lange termijn is dat dan een winstgevende strategie.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Maar dan moet je kunnen voorspellen welk type markt je krijgt. Uiteindelijk komt het weer op hetzelfde neer.quote:Op woensdag 25 augustus 2010 16:56 schreef Perrin het volgende:

[..]

Bij dit soort beleggingstechnieken vraag ik me altijd af of het niet a-priori een onmogelijke taak is om een winstgevende strategie te bedenken die altijd geldig is, in elk type markt in elk tijdsgewricht. Misschien is een succesvollere aanpak de markt eerst in categorieen te verdelen om vervolgens binnen zo'n categorie een winnende beleggingsstrategie te zoeken met backtests.

Moving averages doen het bijvoorbeeld uitstekend in een trending markt. Maar welk criterium ga je nu gebruiken om om te schakelen? Probeer het maar eens! (been there done that....)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Vraag 1: waarom nu?quote:Op woensdag 25 augustus 2010 16:56 schreef SeLang het volgende:

Griekse yield explodeert! De 1-yr is nu weer even hoog als voor de bailout

En de 10-yr is hard onderweg

Vraag 2: waarom reageert de euro nu nauwelijks?

Vraag 3: wat let je deze staatspapieren te kopen?

Wat een drama, zeker in het licht van al het belastinggeld dat hierin is gepompt in de afgelopen 1,5 jaar.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

1) Dat weet ik niet. Wellicht omdat de ECB gestopt is met kopen (=feit). Ook de verslechterende economie kan een reden zijn, omdat dat het nog onwaarschijnlijker maakt dat Griekenland hier zonder "herstructurering" (=default) uitkomt.quote:Op woensdag 25 augustus 2010 17:47 schreef Lemans24 het volgende:

[..]

Vraag 1: waarom nu?

Vraag 2: waarom reageert de euro nu nauwelijks?

Vraag 3: wat let je deze staatspapieren te kopen?

2) Weet ik natuurlijk ook niet, maar ik denk omdat er ook dramatisch slecht nieuws uit de VS komt. Dat balanceert het een beetje. Daarnaast is de euro ook alweer flink weggezakt.

3) Los van het feit dat ik dat via mijn brokers niet kan kopen hoef ik dat spul niet. Ik heb een enorme kennisachterstand tov grote bond beleggers die lijntjes hebben naar overheden en dus veel beter kunnen inschatten waar dit naartoe gaat.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat zou dan een mooie relkloon zijnquote:Op woensdag 25 augustus 2010 18:00 schreef Lemans24 het volgende:

SeLang, was Vandergeld niet gewoon een kloon van jou?

Natuurlijk niet

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja, waar was Vandergeld toen TA in deze reeks volledig onderuit geschoffeld werd?quote:

SeLang, was Vandergeld niet gewoon een kloon van jou?

Even ter herinnering: Vandergeld gelooft dat de beurs de koersgrafiek volgt en niet andersom.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Heeft iemand antwoord op deze vragen?

Deze vragen dus:

• Waarom sparen pensioenfondsen niet gewoon? Of moeten premies dan zo enorm omhoog dat het niet meer haalbaar is?

• Als je gewoon een waardevastpensioen hebt opgebouwd, en dus nooit een formulier voor je pensioen hoefde in te vullen met welke beleggingsstrategie je je premie wilde beleggen, is je opgebouwde pensioen dan wel aan beleggingsresultaten onderhevig?

Deze vragen dus:

• Waarom sparen pensioenfondsen niet gewoon? Of moeten premies dan zo enorm omhoog dat het niet meer haalbaar is?

• Als je gewoon een waardevastpensioen hebt opgebouwd, en dus nooit een formulier voor je pensioen hoefde in te vullen met welke beleggingsstrategie je je premie wilde beleggen, is je opgebouwde pensioen dan wel aan beleggingsresultaten onderhevig?

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Wat ik ook erg interessant vind, is de vraag waarom we niet zelf voor pensioenfonds en risico mogen kiezen.quote:Op woensdag 25 augustus 2010 18:22 schreef Arcee het volgende:

Heeft iemand antwoord op deze vragen?

Deze vragen dus:

• Waarom sparen pensioenfondsen niet gewoon? Of moeten premies dan zo enorm omhoog dat het niet meer haalbaar is?

• Als je gewoon een waardevastpensioen hebt opgebouwd, en dus nooit een formulier voor je pensioen hoefde in te vullen met welke beleggingsstrategie je je premie wilde beleggen, is je opgebouwde pensioen dan wel aan beleggingsresultaten onderhevig?

NL pensioenfondsen gaan uit van een reëel rendement van 4%. Dat kun je nooit halen met vastrentende waarden dus beleggen ze ook in andere dingen. Zou je uitsluitend vastrentend beleggen dan moeten inderdaad de premies fors omhoogquote:Op woensdag 25 augustus 2010 18:22 schreef Arcee het volgende:

Heeft iemand antwoord op deze vragen?

Deze vragen dus:

• Waarom sparen pensioenfondsen niet gewoon? Of moeten premies dan zo enorm omhoog dat het niet meer haalbaar is?

Ja, vanwege 1). Al geldt dat theorisch niet voor eindloon regelingen omdat daar een bepaalde uitkering wordt beloofd. De vraag is natuurlijk of ze dat waar kunnen maken.quote:• Als je gewoon een waardevastpensioen hebt opgebouwd, en dus nooit een formulier voor je pensioen hoefde in te vullen met welke beleggingsstrategie je je premie wilde beleggen, is je opgebouwde pensioen dan wel aan beleggingsresultaten onderhevig?

Ik zou daar voorstander van zijn. Sterker nog, ik zou willen dat je "belastingvriendelijk" zelf mag beleggen. Er blijft bij die pensioenfondsen veel teveel aan de strijkstok kleven.quote:Op woensdag 25 augustus 2010 18:27 schreef Wombcat het volgende:

[..]

Wat ik ook erg interessant vind, is de vraag waarom we niet zelf voor pensioenfonds en risico mogen kiezen.

Maar dat pensioenstelsel dient natuurlijk niet alleen om jou van een pensioen te voorzien maar ook het pensioen van anderen te financieren dus daarom wil de staat er waarschijnlijk invloed op blijven houden.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wat je belooft moet je doen.quote:

Al geldt dat theorisch niet voor eindloon regelingen omdat daar een bepaalde uitkering wordt beloofd. De vraag is natuurlijk of ze dat waar kunnen maken.

Maar als je een middelloonregeling hebt dan heb je sowieso al niet de zekerheid van een gegarandeerde uitkering dus? Waarom dan niet? In feite is het enige verschil toch dat je pensioen in het ene geval over je laatste salaris berekend wordt en in het andere over je gemiddelde salaris. Je zou eigenlijk zeggen dat die laatste makkelijker gegarandeerd kan worden ook nog.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Pas las ik een interessant artikel ergens over iemand die de logistiek deed voor Akzo iod. Die had aan het begin van de crisis een model gemaakt waarin uitgegaan werd van een vraaguitval aan het einde van de keten, en hoe die effecten dan aan het begin van de keten Akzo dus, zouden zijn.

Daar zouden orders bijna geheel stil komen te vallen, maar bij het leeg raken van de voorraden in de keten na tijdstip X weer een enorme vraag vertonen, hoger dan ooit tevoren. Daarna zouden ze weer inkakken (maar minder ver als de vorige keer), opveren, etc.

Voor de electronici hier, een klassieke demping naar een nieuw normaal niveau.

Het lijkt er wel een beetje op dat dit in de economie nu ook gebeurt. Eerst een klap naar beneden, toen een forse duw naar boven, toen weer behoorlijk naar beneden (nu). De vraag is uiteraard waar straks het nieuwe evenwicht komt te liggen.

Daar zouden orders bijna geheel stil komen te vallen, maar bij het leeg raken van de voorraden in de keten na tijdstip X weer een enorme vraag vertonen, hoger dan ooit tevoren. Daarna zouden ze weer inkakken (maar minder ver als de vorige keer), opveren, etc.

Voor de electronici hier, een klassieke demping naar een nieuw normaal niveau.

Het lijkt er wel een beetje op dat dit in de economie nu ook gebeurt. Eerst een klap naar beneden, toen een forse duw naar boven, toen weer behoorlijk naar beneden (nu). De vraag is uiteraard waar straks het nieuwe evenwicht komt te liggen.

The End Times are wild

Het is nog maar de vraag of we echt naar beneden gaan. Sinds begin december gaat de beurs eigenlijk op en neer tussen 310 en 340 (alleen in april/mei een tijdje tussen de 340 en 360). Volgens mij was je eigen stelling begin dit jaar ook dat we dit jaar vnl. zijwaarts zouden gaan.quote:Op woensdag 25 augustus 2010 19:40 schreef LXIV het volgende:

Het lijkt er wel een beetje op dat dit in de economie nu ook gebeurt. Eerst een klap naar beneden, toen een forse duw naar boven, toen weer behoorlijk naar beneden (nu). De vraag is uiteraard waar straks het nieuwe evenwicht komt te liggen.

Ik heb het niet over de beurs maar over de economie.

Met name over de cijferronde's begin dit jaar, die iha gewoon erg goed waren, toen een rondje erna met tegenvallende cijfers.

Het signaal wat ik bedoel is dit:

Uiteraard is de beurs wel een afgeleide van de economie. Ik kan het artikel online niet vinden en weet niet waar ik het gelezen heb. Mogelijk in een van de gratis ochtendbladen.

Met name over de cijferronde's begin dit jaar, die iha gewoon erg goed waren, toen een rondje erna met tegenvallende cijfers.

Het signaal wat ik bedoel is dit:

Uiteraard is de beurs wel een afgeleide van de economie. Ik kan het artikel online niet vinden en weet niet waar ik het gelezen heb. Mogelijk in een van de gratis ochtendbladen.

The End Times are wild

Wat jij daar beschrijft is precies de cyclus die we hebben gezien. Heropbouwen van voorraden. Jammer dat ik geen irl grafiekje bij de hand heb maar dit was inderdaad een groot percentage van het herstel dat we hebben gezien. Die cycle is nu overigens voorbij en dus geen bijdrage meer aan het GDP.quote:Op woensdag 25 augustus 2010 19:40 schreef LXIV het volgende:

Pas las ik een interessant artikel ergens over iemand die de logistiek deed voor Akzo iod. Die had aan het begin van de crisis een model gemaakt waarin uitgegaan werd van een vraaguitval aan het einde van de keten, en hoe die effecten dan aan het begin van de keten Akzo dus, zouden zijn.

Daar zouden orders bijna geheel stil komen te vallen, maar bij het leeg raken van de voorraden in de keten na tijdstip X weer een enorme vraag vertonen, hoger dan ooit tevoren. Daarna zouden ze weer inkakken (maar minder ver als de vorige keer), opveren, etc.

Voor de electronici hier, een klassieke demping naar een nieuw normaal niveau.

Het lijkt er wel een beetje op dat dit in de economie nu ook gebeurt. Eerst een klap naar beneden, toen een forse duw naar boven, toen weer behoorlijk naar beneden (nu). De vraag is uiteraard waar straks het nieuwe evenwicht komt te liggen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Volgens het model van die man (die overigens enkel interesse had in de logistieke consequenties, maar wel -succesvol- midden in de crisis adviseerde om de productie alvast op te schroeven) wordt die overshoot gevolgd door een undershoot, dan weer omhoog, omlaag tot het nieuwe evenwicht. De vraag is dus 1) waar komt dat nieuwe evenwicht en 2) hoe hoog zijn die over/undershoots.

The End Times are wild

Deze analogie impliceert wel erg veel vertrouwen in de aanwezigheid van een in de tijd gelijkblijvend evenwichtsniveau.. volgens mij is dat een wat te simplistische voorstelling van de wereldeconomie.quote:Op woensdag 25 augustus 2010 20:09 schreef LXIV het volgende:

Volgens het model van die man (die overigens enkel interesse had in de logistieke consequenties, maar wel -succesvol- midden in de crisis adviseerde om de productie alvast op te schroeven) wordt die overshoot gevolgd door een undershoot, dan weer omhoog, omlaag tot het nieuwe evenwicht. De vraag is dus 1) waar komt dat nieuwe evenwicht en 2) hoe hoog zijn die over/undershoots.

And what rough beast, its hour come round at last,

Slouches towards Bethlehem to be born?

Slouches towards Bethlehem to be born?

Dat niveau hoeft er niet te zijn om het effect te bewerkstelligen. En natuurlijk is er veel andere ruis aanwezig, een langzaam uitdovende sinusoïde van constante frequentie zoals op het plaatje zal het niet zijn.quote:Op woensdag 25 augustus 2010 20:12 schreef Perrin het volgende:

[..]

Deze analogie impliceert wel erg veel vertrouwen in de aanwezigheid van een in de tijd gelijkblijvend evenwichtsniveau.. volgens mij is dat een wat te simplistische voorstelling van de wereldeconomie.

Maar het kan dus wel degelijk zo zijn (en tot nu toe wijst de data hierop), dat we van een hoog niveau een scherpe val naar beneden maken, vervolgens weer fors opveren, een tweede, mindere val maken, opveren etc. Als gevolg van die voorraadketens, die zich in principe uitstrekken van de mijn tot aan het winkelschap.

The End Times are wild

WS maakt z'n verliezen weer helemaal goed en kleurt groen. Lang leve de zijwaartse beweging.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Dan is nu dus de tijd om winst te pakken op je shorts en weer een long-positie in te nemen.

Ik denk trouwens dat we nog wel even dieper gaan.

Ik denk trouwens dat we nog wel even dieper gaan.

The End Times are wild

Ik denk 't ook. 305 ofzo zou wel eens een tijdelijke bodem kunnen zijn.quote:Op woensdag 25 augustus 2010 20:51 schreef LXIV het volgende:

Dan is nu dus de tijd om winst te pakken op je shorts en weer een long-positie in te nemen.

Ik denk trouwens dat we nog wel even dieper gaan.

Ik hou mijn shorts wel bij, maar ik koop misschien tijdelijk zo'n leveraged tracker om vlug een kleine tien procent winst op te maken

[ Bericht 10% gewijzigd door tony_clifton- op 26-08-2010 13:18:43 ]

Ik denk dat we nu een tijdje stabiliseren tot het écht te saai voor woorden wordt.

gisteren: aandelen + 0,00%, obligaties + 0,00%

vandaag: aandelen + 0,00%, obligaties + 0,00%

gisteren: aandelen + 0,00%, obligaties + 0,00%

vandaag: aandelen + 0,00%, obligaties + 0,00%

Ja, ik heb in het afgelopen half jaar welgeteld een week in de plus gestaan.quote:Op donderdag 26 augustus 2010 13:21 schreef tony_clifton- het volgende:

Nog in GLPG? Gisteren paar negatieve berichtjes rond de concurrentie in de krant...

De meest recente daling was eerder deze week al, ik weet niet of daar nog meer bij gaat komen door dat nieuws.

Eindelijk weer eens groene cijfers vandaag voor de VS. Eens kijken wat de bots er na de openingsbel van gaan maken.

The more debt, the better

wat een onheilspellende Google ads..

(De Crash van 2010 komt eraan!)

Nee, ik geloof er niks van, er komt géén crash.

(De Crash van 2010 komt eraan!)

Nee, ik geloof er niks van, er komt géén crash.

Het is trouwens superirritant om te zien dat bepaalde grotere jongens dezelfde short/long signalen als mij gebruiken. Als de markt 1 tick beweegt en daarmee mijn tradesignaal triggert zit ik er 95% van de tijd 1 tick naast met mijn marketorder. En die tick is altijd in de door mij gewenste richting

The more debt, the better

? neequote:Op donderdag 26 augustus 2010 15:42 schreef Michelle.T het volgende:

Je handelt via Martien in systeemsignalen?

The more debt, the better

Say whut now? Is dat die website van systeem-traden.nl? Dat systeem lijkt me echt wat overdreven. Daar wordt verkondigd dat er even 700.000 euro tot dusver is verdient in 2010. Als je zo'n goede belegger bent hou je dat voor je zelf. En ga je niet mensen 300 euro per maand vragen om te beleggen via je eigen systeem.quote:Op donderdag 26 augustus 2010 15:42 schreef Michelle.T het volgende:

Je handelt via Martien in systeemsignalen?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Dat dus.quote:Op donderdag 26 augustus 2010 15:52 schreef sitting_elfling het volgende:

[..]

Say whut now? Is dat die website van systeem-traden.nl? Dat systeem lijkt me echt wat overdreven. Daar wordt verkondigd dat er even 700.000 euro tot dusver is verdient in 2010. Als je zo'n goede belegger bent hou je dat voor je zelf. En ga je niet mensen 300 euro per maand vragen om te beleggen via je eigen systeem.

The more debt, the better

Op welke markt zit je vooral? En trade je zelf nog op macro cijfers of meer gewoon intraday?quote:Op donderdag 26 augustus 2010 15:39 schreef flyguy het volgende:

Het is trouwens superirritant om te zien dat bepaalde grotere jongens dezelfde short/long signalen als mij gebruiken. Als de markt 1 tick beweegt en daarmee mijn tradesignaal triggert zit ik er 95% van de tijd 1 tick naast met mijn marketorder. En die tick is altijd in de door mij gewenste richting

Unemployment claims waren overigens beter dan verwacht en dat houdt de dag nog wel groen

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Dat lees je even verkeerd, en zit de feiten te chargeren. Het gaat om de totale runup, je pakt meestal een bepaald percentage daarvan, rond 10% procent. Dus zo'n 45.000 euro op jaarbasis van de FDAX-future, waarin je al een margin van dik 10k moet hebben.quote:Op donderdag 26 augustus 2010 15:52 schreef sitting_elfling het volgende:

[..]

Say whut now? Is dat die website van systeem-traden.nl? Dat systeem lijkt me echt wat overdreven. Daar wordt verkondigd dat er even 700.000 euro tot dusver is verdient in 2010. Als je zo'n goede belegger bent hou je dat voor je zelf. En ga je niet mensen 300 euro per maand vragen om te beleggen via je eigen systeem.

Users zat daar die per maand rond 1500-2000 euro binnenhalen, maar dan moet je wel ervaren zijn.

Heb zelf in het verleden een abbonement daarop gehad, en ik kan stellen dat het realistisch is. Alleen, toen moest je wel zowat de hele dag achter de computer zitten, en daar had ik het niet voor over.

In mijn zoektocht naar LT beleggingen ben ik eens gaan kijken op de Koreaanse beurs (schijnt een redelijk goedkope beurs te zijn).

En ik heb KANGWON LAND INC gevonden.

Ze exploiteren casinos, hotels, pretparken, golfbanen en skistations in Zuid-Korea.

Fundamenteel lijkt het er goed uit te zien:

http://investing.business(...)asp?ticker=035250:KS

Wat denken jullie?

En ik heb KANGWON LAND INC gevonden.

Ze exploiteren casinos, hotels, pretparken, golfbanen en skistations in Zuid-Korea.

Fundamenteel lijkt het er goed uit te zien:

http://investing.business(...)asp?ticker=035250:KS

Wat denken jullie?

Please Move The Deer Crossing Sign

Ik denk dat je als je in specifieke fondsen gaat beleggen, je jezelf beter beperken kunt tot de AEX/AMX. Op de eerste plaats heb je dan lagere transactiekosten, op de tweede plaats ken je bedrijven als Albert Heijn, Shell, etc enigzins. Ten derde heb je veel meer info en nieuws tot je beschikking over deze bedrijven.quote:Op donderdag 26 augustus 2010 19:01 schreef JimmyJames het volgende:

In mijn zoektocht naar LT beleggingen ben ik eens gaan kijken op de Koreaanse beurs (schijnt een redelijk goedkope beurs te zijn).

En ik heb KANGWON LAND INC gevonden.

Ze exploiteren casinos, hotels, pretparken, golfbanen en skistations in Zuid-Korea.

Fundamenteel lijkt het er goed uit te zien:

http://investing.business(...)asp?ticker=035250:KS

Wat denken jullie?

Waarom sommige mensen denken dat met een vrij onbekend fonds uit een ver land meer te verdienen valt snap ik niet helemaal.

The End Times are wild

Fundamenteel zie ik inderdaad geen alarmsignalen. In het koersverloop plaatje zien we wel dat het aandeel de laatste maanden al een forse stijging heeft gemaakt. Ik ben het eens met de kritische opmerkingen van LXIV. Ik kan de website van het bedrijf niet eens laden.quote:Op donderdag 26 augustus 2010 19:01 schreef JimmyJames het volgende:

Fundamenteel lijkt het er goed uit te zien:

http://investing.business(...)asp?ticker=035250:KS

Wat denken jullie?

Via welke brokers trade jij trouwens op de Korean Stock Exchange ?

Die gedempte golf is precies wat de Australische econoom Steve Keen (Debtdeflation.com - Steve Keen's Debtwatch) in zijn 'Scary Minsky Model' laat zien voor werkgelegenheid en inflatie (wel over een veel langer tijdvak, zo'n 50 jaar - en ze eindigen niet op een nieuw normaal, maar met een diepe plons).quote:Op woensdag 25 augustus 2010 19:40 schreef LXIV het volgende:

Voor de electronici hier, een klassieke demping naar een nieuw normaal niveau.

Het lijkt er wel een beetje op dat dit in de economie nu ook gebeurt. Eerst een klap naar beneden, toen een forse duw naar boven, toen weer behoorlijk naar beneden (nu). De vraag is uiteraard waar straks het nieuwe evenwicht komt te liggen.

Het bijzondere aan zijn model van de macroeconomie is o.a. dat het een nieuw monetair model is, en dat het in zijn beschrijving van de rol van privaat en publiek krediet niet uitgaat van het gangbare money multiplier-verhaal waarop de hedendaagse neoklassieke economen zo gefixeerd zijn (Keen laat zien dat die hypothese niet door de data ondersteund wordt) en dat het huidige crisisverloop goed lijkt te voorspellen. Ik moet het zelf nog doorspitten -het wordt naar het einde toe erg technisch- maar ik denk dat SeLang, economiestudenten en iedereen die graag met economische modellen klooit (het is als programma te downloaden zodat je zelf met variabelen kunt spelen) het erg de moeite waard zullen vinden om eens door te nemen.

Voorbereidend leeswerk: The Roving Cavaliers of Credit

Over het model: Are We "IT" Yet?

(met "it"wordt bedoeld of de wereld zich ongemerkt in een enorme economische crisis bevindt)

Eigenlijk verdient Keen's werk een eigen topic. Zijn model bouwt voort op het werk van de economen Fisher, Keynes en Minsky en is naar zijn zeggen het enige model dat de huidige crisis verklaart. Mede daarom werd het door een collega 'scary' genoemd

[ Bericht 3% gewijzigd door dvr op 27-08-2010 01:25:27 ]

Ik heb dit een tijdje terug al eens bekeken en volgens mij zit hij behoorlijk warm. Het verklaart precies wat we nu zien gebeuren. Tevens verklaart het waarom Bernanke etc blind waren voor de bubbles die ze veroorzaakten. Toevallig vorige week nog een korte mail wisseling met Steve Keen gehad (ik had een paar vragenquote:Op vrijdag 27 augustus 2010 01:18 schreef dvr het volgende:

Het bijzondere aan zijn model van de macroeconomie is o.a. dat het een nieuw monetair model is, en dat het in zijn beschrijving van de rol van privaat en publiek krediet niet uitgaat van het gangbare money multiplier-verhaal waarop de hedendaagse neoklassieke economen zo gefixeerd zijn (Keen laat zien dat die hypothese niet door de data ondersteund wordt) en dat het huidige crisisverloop goed lijkt te voorspellen. Ik moet het zelf nog doorspitten -het wordt naar het einde toe erg technisch- maar ik denk dat SeLang, economiestudenten en iedereen die graag met economische modellen klooit (het is als programma te downloaden zodat je zelf met variabelen kunt spelen) het erg de moeite waard zullen vinden om eens door te nemen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat vind ik niet. Als je je beperkt tot de AEX/AMX heb je maar de beschikking over weinig aandelen waar niet eens alle sectoren in zijn vertegenwoordigd (nutsbedrijven?). Verder zijn de transactiekosten niet hoger als je belegt in Europa of de VS. En ook is er vaak net zo veel, zo niet meer, informatie beschikbaar over de meeste Europese/Amerikaanse aandelen en heb ikzelf in het dagelijkse leven meer te maken met P&G, McDonalds, Nestle en Microsoft dan met Shellquote:Op donderdag 26 augustus 2010 19:55 schreef LXIV het volgende:

Ik denk dat je als je in specifieke fondsen gaat beleggen, je jezelf beter beperken kunt tot de AEX/AMX. Op de eerste plaats heb je dan lagere transactiekosten, op de tweede plaats ken je bedrijven als Albert Heijn, Shell, etc enigzins. Ten derde heb je veel meer info en nieuws tot je beschikking over deze bedrijven.

De praktische aspecten had ik nog niet in beschouwing genomen. Maar volgens mij moet het via de ABN of lynx wel lukken.quote:Op donderdag 26 augustus 2010 20:36 schreef jaco het volgende:

Via welke brokers trade jij trouwens op de Korean Stock Exchange ?

Please Move The Deer Crossing Sign

Gewoon intraday en zit vooral op CME, ICE en Eurex (maar toch het meest op de CME met de ES, EM, EC, AD, CD en SF.). Als ik de bots aanlaat staan tijdens macro-events dan is het net of een cd'tje dat vast loopt met 'order filled' (ongeacht of het positief is of niet :p)quote:Op donderdag 26 augustus 2010 15:53 schreef sitting_elfling het volgende:

[..]

Op welke markt zit je vooral? En trade je zelf nog op macro cijfers of meer gewoon intraday?

Unemployment claims waren overigens beter dan verwacht en dat houdt de dag nog wel groen

The more debt, the better

Mee eens. Europese/ Amerikaanse namen zijn prima. Mijn kooplijst bestaat ook uit Europese en in mindere mate Amerikaanse bedrijven. Nederlandse bedrijven zijn in mijn geval maar 10% ofzo van de lijst.quote:Op vrijdag 27 augustus 2010 02:09 schreef JimmyJames het volgende:

[..]

Dat vind ik niet. Als je je beperkt tot de AEX/AMX heb je maar de beschikking over weinig aandelen waar niet eens alle sectoren in zijn vertegenwoordigd (nutsbedrijven?). Verder zijn de transactiekosten niet hoger als je belegt in Europa of de VS. En ook is er vaak net zo veel, zo niet meer, informatie beschikbaar over de meeste Europese/Amerikaanse aandelen en heb ikzelf in het dagelijkse leven meer te maken met P&G, McDonalds, Nestle en Microsoft dan met Shell

Als je je beperkt tot NL (of zelfs de eurozone) dan ga je inderdaad problemen krijgen met bepaalde sectoren. Nutsbedrijven vind je niet in NL. Kwa (grote) farmaceuten heb je in de Eurozone alleen Sanofi-Aventis. Dus moet je ook naar Zwitserland (Novartis, Roche) en/of de UK (GlaxoSmithKline, AstraZenica) en/of de VS. Infornatietechnologie is ook niet zo dik gezaaid in Europa. En mijnbouw is meestal Brits.

Waar je rekening mee moet houden met aandelen elders in de wereld is dat de regulering vaak minder is dan in de VS of de EU en hoe betrouwbaar is de boekhouding? Korea is notair ondoorzichtig.

[ Bericht 14% gewijzigd door SeLang op 27-08-2010 12:09:55 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen