WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

De gegevens in het kader hieronder worden automatisch up-to-date gehouden. De inhoud ervan is in ontwikkeling.

Bedenk dat alle informatie in deze OP onder voorbehoud is en dat de meest actuele informatie altijd op de website van de bank te vinden is.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Bank of Scotland valt onder het Britse depositograntiestelsel. De maximale dekking per 31 december 2010 is 85.000 pond. Deze limiet is gebaseerd op de limiet die geldt in de Eurozone (100.000 euro) en wordt in 2015 opnieuw bepaald op basis van de dan geldende wisselkoersen, waarbij omgerekend het garantiebedrag circa 100.000 euro moet zijn. Als de koers van het Britse pond tussentijds daalt, is de garantie omgerekend in euro's lager. Als de koers van het pond stijgt is de garantie omgerekend in euro's hoger.

ICBC Valt onder het Luxemburgse garantiestelsel. Gegarandeerd tot 100.000 euro

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Overzicht opheffing deposito's

Actuele rente van de Europese Centrale Bank:

12 maands Euribor

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Voor meer informatie over verwerkingstijden tussen verschillende banken:

http://forum.spaarinforma(...)=5923&p=55932#p55932

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Topicreeks: AEX: De Beursvloer

De kleine lettertjes:

TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

Bedenk dat alle informatie in deze OP onder voorbehoud is en dat de meest actuele informatie altijd op de website van de bank te vinden is.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Bank of Scotland valt onder het Britse depositograntiestelsel. De maximale dekking per 31 december 2010 is 85.000 pond. Deze limiet is gebaseerd op de limiet die geldt in de Eurozone (100.000 euro) en wordt in 2015 opnieuw bepaald op basis van de dan geldende wisselkoersen, waarbij omgerekend het garantiebedrag circa 100.000 euro moet zijn. Als de koers van het Britse pond tussentijds daalt, is de garantie omgerekend in euro's lager. Als de koers van het pond stijgt is de garantie omgerekend in euro's hoger.

ICBC Valt onder het Luxemburgse garantiestelsel. Gegarandeerd tot 100.000 euro

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Overzicht opheffing deposito's

Actuele rente van de Europese Centrale Bank:

12 maands Euribor

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Voor meer informatie over verwerkingstijden tussen verschillende banken:

http://forum.spaarinforma(...)=5923&p=55932#p55932

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Topicreeks: AEX: De Beursvloer

De kleine lettertjes:

TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

Bij banken die volledig onder het Nederlandse garantiestelsel vallen, krijg je binnen maximaal 15 werkdagen je geld terug. Deze wettelijke uitkeringstermijn wordt de komende jaren verder teruggebracht tot 10 (in 2021) en uiteindelijk 7 werkdagen (2024).

Dat is vooral lastig als je een onverwachte aankoop moet doen en echt 0 reserve hebt op je betaalrekening. Als je wasmachine stuk is, duurt 3 weken toch lang hoor...

Bij DSB ook meegemaakt, maar kan me de tijd niet goed meer herinneren. Was vrij lang.

Bij DSB ook meegemaakt, maar kan me de tijd niet goed meer herinneren. Was vrij lang.

Toch frappant, dat altijd die kapotte wasmachine erbij wordt gehaald. 3 weken is toch genoeg tijd om 'm te repareren?quote:Op dinsdag 9 juni 2020 21:24 schreef kloon_bassie het volgende:

Als je wasmachine stuk is, duurt 3 weken toch lang hoor...

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ga jij even een trommelkruis repareren. Succes.quote:

[..]

Toch frappant, dat altijd die kapotte wasmachine erbij wordt gehaald. 3 weken is toch genoeg tijd om 'm te repareren?

Ja, die breken vaak af, als net de banken omvallen….quote:

Ga jij even een trommelkruis repareren. Succes.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Voor je roept, eerst inlezen: https://www.google.com/search?q=trommelkruis%20defectquote:

[..]

Ja, die breken vaak af, als net de banken omvallen….

https://www.circuitsonline.net/forum/view/147309

Ach, het is maar een voorbeeld. Er kan altijd iets gebeuren waardoor je direct wat centen nodig hebt en dan kan het makkelijk zijn om een kleine buffer bij een andere bank te hebben.quote:

[..]

Toch frappant, dat altijd die kapotte wasmachine erbij wordt gehaald. 3 weken is toch genoeg tijd om 'm te repareren?

Dit idd.quote:

[..]

Ach, het is maar een voorbeeld. Er kan altijd iets gebeuren waardoor je direct wat centen nodig hebt en dan kan het makkelijk zijn om een kleine buffer bij een andere bank te hebben.

Hou daarom ook altijd een 5k aan op mijn Rabo rekening.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Ik snap ook even de commotie niet. Kan ook met inlezen te maken hebben.

In het vorige topic geeft iemand aan 2 rekeningen aan te houden om tijd te overbruggen. Dat vind ik interessant en stel de vraag hoe lang die tijd van het DGS is. Dank voor het antwoord!

Daarna moet men blijkbaar er een probleemstelling van maken zodat je een discussie over niets uitlokt. Iedereen lekker zijn eigen maatregelen voor wat ie prettig vindt.

In het vorige topic geeft iemand aan 2 rekeningen aan te houden om tijd te overbruggen. Dat vind ik interessant en stel de vraag hoe lang die tijd van het DGS is. Dank voor het antwoord!

Daarna moet men blijkbaar er een probleemstelling van maken zodat je een discussie over niets uitlokt. Iedereen lekker zijn eigen maatregelen voor wat ie prettig vindt.

Moneyou (GO) naar 0%...is wel erg hard gedaald de afgelopen tijd. Hebben nog gelijk gestaan aan leaseplan (of net eronder)

MoneYou is verschrikkelijk. Het is alleen dat ze wel handige potjes hebben op MoneYou Sparen en GO. Dat heeft LPB bijvoorbeeld niet.

En dat ze gratis zijnquote:

MoneYou is verschrikkelijk. Het is alleen dat ze wel handige potjes hebben op MoneYou Sparen en GO. Dat heeft LPB bijvoorbeeld niet.

Once in a while, I just wanna dance and feel good

Maar wel jammer dat ik nu geen rente meer heb op al mijn mooie spaarpotjes  .

.

Once in a while, I just wanna dance and feel good

Dat is zo'n beetje elke spaarrekening. Dat is voor mij geen ding. MoneYou Go is inderdaad ook gratis, maar is dermate beperkt dat het nog geen serieus alternatief is voor bv. de Rabobank.quote:Op maandag 15 juni 2020 11:51 schreef Debsterr het volgende:

[..]

En dat ze gratis zijn. Vind ik het grote pluspunt.

Ik vind MoneYou (Go) prima alternatief voor betaalde betaalrekeningen. Overigens, die 0% is de opmaat voor negatieve rentes.

[ Bericht 27% gewijzigd door blomke op 15-06-2020 12:37:30 ]

[ Bericht 27% gewijzigd door blomke op 15-06-2020 12:37:30 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Er komen geen negatieve rentes.quote:

Ik vind MoneYou (Go) prima alternatief voor betaalde betaalrekeningen. Overigens, die 0% is de opmaat voor negatieve rentes.

MoneYou Go mist essentiële zaken als Apple Pay, Instant Payments, Creditcards en Betaalverzoeken. Je kan er eigenlijk alleen in Europa mee betalen en maximaal 500 euro opnemen. Er is geen uitgebreide webinterface, alles moet met een basale mobiele App.

Leuk voor erbij, maar geen serieus alternatief voor ABN/ING/Rabo/Volksbank op dit moment in mijn ogen. Maar heeft wel potentie voor de toekomst. Maar dat riep ik jaren geleden ook over MoneYou Sparen en dat is nog steeds een ouderwetse en trage spaaroplossing.

Sorry, als betaalrekening bedoelde ik. Voor mij voldoet het juist aan al mijn behoeftes zonder kostenquote:

[..]

Dat is zo'n beetje elke spaarrekening. Dat is voor mij geen ding. MoneYou Go is inderdaad ook gratis, maar is dermate beperkt dat het nog geen serieus alternatief is voor bv. de Rabobank.

Once in a while, I just wanna dance and feel good

Ok, ik hoor niet vaak mensen die zulke lage eisen hebben aan hun primaire bankrekeningquote:

[..]

Sorry, als betaalrekening bedoelde ik. Voor mij voldoet het juist aan al mijn behoeftes zonder kosten

Wat zou een bankrekening nog meer moeten kunnen danquote:

[..]

Ok, ik hoor niet vaak mensen die zulke lage eisen hebben aan hun primaire bankrekening

Once in a while, I just wanna dance and feel good

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Geld opnemen dus, die bank heeft geen waarde meer voor mij

You can sleep in a racecar, but you can't race a house!

Op zaterdag 12 november 2022 13:41 schreef knoopie het volgende:

Daar kan je wel om lachen, maar de motorolie vervangen is een stuk handiger in de badkuip dan op je vloerkleed in de woonkamer.

Op zaterdag 12 november 2022 13:41 schreef knoopie het volgende:

Daar kan je wel om lachen, maar de motorolie vervangen is een stuk handiger in de badkuip dan op je vloerkleed in de woonkamer.

De pas heeft werelddekking v.w.b. betalen en contant geld opnemen. Met het Maestro logo.quote:

MoneYou Go mist essentiële zaken als Apple Pay, Instant Payments, Creditcards en Betaalverzoeken. Je kan er eigenlijk alleen in Europa mee betalen en maximaal 500 euro opnemen.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik ken maar weinig mensen die daar last van hebben, jij?quote:

[..]

Die zijn er al:

https://www.nu.nl/economi(...)-worden-ontzien.html

Als je in 1995 wil bankieren voldoet hetquote:

[..]

Wat zou een bankrekening nog meer moeten kunnen dan? Behalve de zaken die je al noemde die niet mogelijk zijn en die ik dus inderdaad niet mis.

Overigens ondersteunt het moederbedrijf, ABN Amro, dat wel allemaal. Het is niet alsof ze de techniek of infrastructuur niet zouden hebben.

Recent aangepast dan zeker, wel goed nieuws dat ze eens iets verbeteren dan. Het wordt misschien nog eens wat.quote:

[..]

De pas heeft werelddekking v.w.b. betalen en contant geld opnemen. Met het Maestro logo.

Die Instant Payments vind ik ook een groot gemis en is een van de redenen dat ik niet naar MoneYou ben overgestapt. Zit nog bij moederbedrijf ABN want wil zo min mogelijk kosten, dus MY was ideaal geweest.quote:

[..]

Als je in 1995 wil bankieren voldoet het. Ik vind Apple Pay (geen pas meer mee hoeven en geen pincode meer hoeven typen in 95% van de gevallen), Instant Payments (snel geld schuiven) en Betaalverzoeken (direct geld bij MP verkopen zonder het fraudegevoelige Tikkie) ondertussen noodzakelijke toevoegingen op een betaalrekening.

Overigens ondersteunt het moederbedrijf, ABN Amro, dat wel allemaal. Het is niet alsof ze de techniek of infrastructuur niet zouden hebben.

[*] I kill a bitch with a potato peeler for the skrilla.

[*] You wanna mess with a motherfucker that skydives out of a plane to give the Statue of Liberty high fives, doing drive-by’s and miss you with five tries?

[*] You wanna mess with a motherfucker that skydives out of a plane to give the Statue of Liberty high fives, doing drive-by’s and miss you with five tries?

Money spaardeposito's 1 en 2 jaar gaan ook naar 0,00%.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Spaarrente's zijn bizar laag maar juist nu zou ik het niet op een deposito willen zetten van langer dan een jaar i.v.m. de sluimerende inflatieverwachtingen door de interventies van de centrale banken. Het is koffiedik kijken maar de experts houden rekening met een (CPI) inflatie van 5-10% binnen 1 a 2 jaar. Dit klinkt onwerkelijk na jaren van lage inflatie maar als dit onverhoopt op je dak komt dan ben je ook zuur.

One man's trash, another man's treasure.

Welke experts?quote:

Spaarrente's zijn bizar laag maar juist nu zou ik het niet op een deposito willen zetten van langer dan een jaar i.v.m. de sluimerende inflatieverwachtingen door de interventies van de centrale banken. Het is koffiedik kijken maar de experts houden rekening met een (CPI) inflatie van 5-10% binnen 1 a 2 jaar. Dit klinkt onwerkelijk na jaren van lage inflatie maar als dit onverhoopt op je dak komt dan ben je ook zuur.

One man's trash, another man's treasure.

Goed, stel 5 - 10% inflatie, en wat is het voordeel van je spaargeld "niet op een lang deposito" ….. ??/quote:

Spaarrente's zijn bizar laag maar juist nu zou ik het niet op een deposito willen zetten van langer dan een jaar i.v.m. de sluimerende inflatieverwachtingen door de interventies van de centrale banken. Het is koffiedik kijken maar de experts houden rekening met een (CPI) inflatie van 5-10% binnen 1 a 2 jaar. Dit klinkt onwerkelijk na jaren van lage inflatie maar als dit onverhoopt op je dak komt dan ben je ook zuur.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dat je in de tussentijd kunt overstappen op hoger renderende spaarrekeningen en je zodoende minder last hebt van spaargeld wat minder waard wordt.quote:

[..]

Goed, stel 5 - 10% inflatie, en wat is het voordeel van je spaargeld "niet op een lang deposito" ….. ??/

Er zijn ook experts die claimen dat we in een sterk deflatoir scenario terecht komen. In dat geval zakken de assetprijzen heel erg (o.a. beurs) en biedt dat directe koopkansen. In zo'n geval wil je ook snel bij je geld kunnen komen i.p.v. dat het vast zit in een deposito.

One man's trash, another man's treasure.

Denk je dat de rente dan ook 5 - 10% wordt??quote:

Dat je in de tussentijd kunt overstappen op hoger renderende spaarrekeningen en je zodoende minder last hebt van spaargeld wat minder waard wordt.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

De rente volgt over het algemeen de (CPI) inflatie. De vraag is alleen of we eenmalig een (flinke) inflatieschok krijgen of dat dit in de toekomst langdurig hoog blijft. De massale interventies van de centrale banken kunnen ze niet blijven opvoeren natuurlijk.quote:

[..]

Denk je dat de rente dan ook 5 - 10% wordt??

One man's trash, another man's treasure.

Dat is wel wat langer geleden, (bijna) 10 jaar volgens mij.quote:

Kun je nog na gaan 5jaar geleden ofzo dat je nog 4a5% nog kreeg

You can sleep in a racecar, but you can't race a house!

Op zaterdag 12 november 2022 13:41 schreef knoopie het volgende:

Daar kan je wel om lachen, maar de motorolie vervangen is een stuk handiger in de badkuip dan op je vloerkleed in de woonkamer.

Op zaterdag 12 november 2022 13:41 schreef knoopie het volgende:

Daar kan je wel om lachen, maar de motorolie vervangen is een stuk handiger in de badkuip dan op je vloerkleed in de woonkamer.

Ik geloof niet zo in die gedachte, dat de rente mee stijgt. Of er wel of geen inflatie komt heb ik geen verstand van. Maar laten we aannemen dat de inflatie er komt.quote:

[..]

De rente volgt over het algemeen de (CPI) inflatie. De vraag is alleen of we eenmalig een (flinke) inflatieschok krijgen of dat dit in de toekomst langdurig hoog blijft. De massale interventies van de centrale banken kunnen ze niet blijven opvoeren natuurlijk.

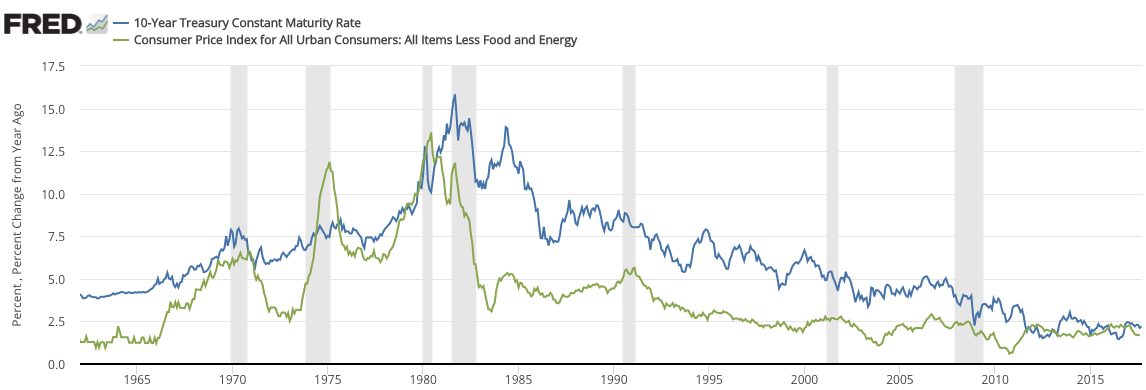

[ afbeelding ]

Door de hoge mate van uitstaande schuld is een rap stijgende rente een enorm probleem voor de betaalbaarheid van de leningen. Hierdoor zal de centrale bank helemaal niet zo geneigd zijn de rente voor banken te verhogen. Sterker nog, inflatie is een vorm van het wegstrepen van de schulden zonder dat er moeilijke politieke besluiten genomen moeten worden.

Wel zou de markup van banken op de leningen kunnen stijgen, omdat rendement en risico af te dekken. Maar indien de centrale bank de rente stand voor funding niet zelf omhoog gooit zie ik niet dat spaarrentes wel omhoog zullen gaan.

Het is goed te hopen dat er niet zoveel schokken in het systeem komen. Kunnen alleen maar ongelukken van gebeuren.

Ik vermoed dat er een enorme druk zal zijn op de betaalbaarheid van bestaande leningen waardoor de rente van leningen wel iets kunnen stijgen, maar niet in hetzelfde tempo van zulke inflatiesprongen.

Aangezien dit topic de focus heeft op spaarrentes: Daarnaast Wel de rente voor leningen

quote:

Door de hoge mate van uitstaande schuld is een rap stijgende rente een enorm probleem voor de betaalbaarheid van de leningen.

Veel EU-landen hebben enorme schulden, die alleen dragelijk zijn door de extreem lage rente. Zou die rente oplopen tor 5 - 6% dan kunnen die landen hun begrotingen niet meer op orde krijgen, lopen de staatsschulden nog verder op en krijg je een vicieuze cirkel met bankroet van overheden tot gevolg. Griekenland was kantje boord (N.B. een olijvenrepubliek), maar als dat in landen als Italië of Spanje gebeurt, zijn de gevolgen echt rampzalig voor "onze" zone.

Wat gelijk ook het perspectief schetst: dit beleid van lage rente kan niet veranderd worden, zonder een grondige sanering van alle overheidsfinanciën. Dat laatste wordt al decennia gepropageerd, wordt in de Noordelijke EU-staten (Nl. DlD.) uitgevoerd en geeft ruimte voor Zuidelijke staten om de overheidsfinancien uit de klauw te laten lopen.

Met als gevolg dat het lage (negatieve) rentebeleid nog decennia aanhoudt; helaas.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Niet alleen de overheid van die landen maar ook de inwoners. Wat dacht je wat er gebeurt met mensen die een forse hypotheek hebben?quote:

Veel EU-landen hebben enorme schulden, die alleen dragelijk zijn door de extreem lage rente.

Stel dat je nog 4 ton hypotheek open hebt staan, en die gaat van 1,5% rente naar 5,5% rente. Dan tik je niet 500 maar 1833 euro p/mnd af.

Geinspireerd door historische gebeurtenissen en karakters. Dit werk van fictie was ontworpen, ontwikkeld en geproduceerd door een multicultureel team van verschillende religies en geloven.

quote:

Stel dat je nog 4 ton hypotheek open hebt staan, en die gaat van 1,5% rente naar 5,5% rente. Dan tik je niet 500 maar 1833 euro p/mnd af.

Ook nog eens gunstig voor de huizenprijsontwikkeling!

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Toch ben ik benieuwd hoe dat zich gaat ontwikkelen. Vergeet niet de sterke wens van de overheid om de hypotheekrenteaftrek naar nul te brengen. Mocht er inflatie optreden dan kan de overheid hier handig gebruik van maken om deze te verlagen zonder dat de burger hier al te veel van voelt. Immers, met stijgende inflatie stijgt ook het inkomen door de inflatiecorrectie. De VVD wilde de hypotheekrenteaftrek wegstrepen tegen een lagere loonbelasting maar met zo'n constructie hoeft dat natuurlijk helemaal niet.quote:

[..]

Ook nog eens gunstig voor de huizenprijsontwikkeling!

One man's trash, another man's treasure.

Lang leve de creditcard..net ff langer de tijd dan.quote:

Dat is vooral lastig als je een onverwachte aankoop moet doen en echt 0 reserve hebt op je betaalrekening. Als je wasmachine stuk is, duurt 3 weken toch lang hoor...

Bij DSB ook meegemaakt, maar kan me de tijd niet goed meer herinneren. Was vrij lang.

[b]Hobbelicious is back!

[/b]

[/b]

Was hier zo te zien nog niet voorbij gekomen

Drempel gaat omhoog naar 50k, dat is mooi. Goed dat het eerdere voorstel van tafel is. Ben wel benieuwd wat ervoor in de plaats komt

https://www.consumentenbo(...)uwerendementsheffingquote:Staatssecretaris Hans Vijlbrief van Financiën haalt een streep door de nieuwe vermogensheffing vanaf 2022. Het nieuwe stelsel is onrechtvaardig, omdat over bepaalde beleggingen dan meer heffing betaald zou moeten worden dan zij aan rendement opleveren.

Drempel gaat omhoog naar 50k, dat is mooi. Goed dat het eerdere voorstel van tafel is. Ben wel benieuwd wat ervoor in de plaats komt

Daarboven naar 0.06%....quote:

NN verlaagt rente naar 0,07% (saldo tot €100.000)

En boven het miljoen was het al 0%

Dat is wel goed nieuws. Hopelijk geldt het voor de 2e woning ook...quote:

Was hier zo te zien nog niet voorbij gekomen

[..]

https://www.consumentenbo(...)uwerendementsheffing

Drempel gaat omhoog naar 50k, dat is mooi. Goed dat het eerdere voorstel van tafel is. Ben wel benieuwd wat ervoor in de plaats komt

Normaal gesproken geeft dat wat rek ja.quote:Op woensdag 17 juni 2020 22:08 schreef MissHobje het volgende:

[..]

Lang leve de creditcard..net ff langer de tijd dan.

Vraag me wel af wat er gebeurd met je creditcard die je via huisbank hebt, als deze huisbank omvalt.

Zou deze dan ook niet gelijk geblokkeerd worden?

Is maar voor zes maanden en gemaximeerd bedrag. Daarna bijna 0%quote:

Zie de laatste veel reclame van openbank.nl met 2% rente.

Iemand die hier al zit?

Ja, maar is maar tot 5k en voor de duur van 6 maanden. Maar goed, het is meer dan elders.quote:

Zie de laatste veel reclame van openbank.nl met 2% rente.

Iemand die hier al zit?

Zijn er meer mensen bij wie de nieuwe internetbankieromgeving van NIBC-Direct wel erg veel foutmeldingen geeft? Ook bijzonder irritant overigens dat als je geld overboekt, die overboeking niet direct zichtbaar is in je saldo en lijst van af- en bijschrijvingen.

Die 2 procent kan je van mij ook krijgen ongeacht saldo bijna ongeacht looptijd.... en rente betaling per maand.

Of ik dat nu aan mijn hypotheek betaal of aan jou, dat maakt mij niets uit.

Of ik dat nu aan mijn hypotheek betaal of aan jou, dat maakt mij niets uit.

Ik kan niet wachten om mijn geld over te maken naar je, je klinkt betrouwbaar dus dat komt vast goedquote:

Die 2 procent kan je van mij ook krijgen ongeacht saldo bijna ongeacht looptijd.... en rente betaling per maand.

Of ik dat nu aan mijn hypotheek betaal of aan jou, dat maakt mij niets uit.

naar aanleiding van jouw post heb ik net even gekeken bij mijn NIBC-rekening. Wat een gedoe om in die nieuwe omgeving te komen zeg, en dan ook nog door de app geworsteld. Inloggen op de oude manier ging zo makkelijk, ben benieuwd hoe de conversiegraad is. Succes voor de helpdesk-medewerkers van NIBC...quote:

Zijn er meer mensen bij wie de nieuwe internetbankieromgeving van NIBC-Direct wel erg veel foutmeldingen geeft? Ook bijzonder irritant overigens dat als je geld overboekt, die overboeking niet direct zichtbaar is in je saldo en lijst van af- en bijschrijvingen.

Ik heb daarbij gewoon een vast baan en mijn bank vind mij/ons betrouwbaar genoeg om mij een hypotheek te geven ... dus tja hangt er maar vanaf hoe je je mede mens vertrouwd.quote:

[..]

Ik kan niet wachten om mijn geld over te maken naar je, je klinkt betrouwbaar dus dat komt vast goed

Is natuurlijk precies het bestaansrecht van banken en de reden dat 'we' geen rente ontvangen op onze spaarcenten... en we "woeker" rentes betalen voor leningen. Ik probeer nog niet niet eens winst te maken en ben best bereid de volle 2 procent die ik nu betaal ook aan jou of een ieder te betalen.

Dan had je je hypotheek via crowdfunding moeten afsluiten. Zo achteraf is het een beetje suf verhaal.quote:

[..]

Ik heb daarbij gewoon een vast baan en mijn bank vind mij/ons betrouwbaar genoeg om mij een hypotheek te geven ... dus tja hangt er maar vanaf hoe je je mede mens vertrouwd.

Is natuurlijk precies het bestaansrecht van banken en de reden dat 'we' geen rente ontvangen op onze spaarcenten... en we "woeker" rentes betalen voor leningen. Ik probeer nog niet niet eens winst te maken en ben best bereid de volle 2 procent die ik nu betaal ook aan jou of een ieder te betalen.

En je snapt hopelijk ook dat particulieren waarschijnlijk niet akkoord gaan met 2% als je vermogen vervolgens 30 jaar vast zit. Want bij jou is het niet vrij opneembaar.

Schuimpje... mijn liefste. Verlaat mij nimmer weer...

Verschil is dat CF een stukje duurder is voor mij als consument, een CF project met 2% rente heeft geen kans van slagen denk ik zeker gezien het platform van die 2% ook nog een procent in pikt. Alhoewel ik mijn mede consument een goed rendement gun ben ik ook niet de Kerstman of Sinterklaas dus gat ik niet 6,7,8% rente betalen vanuit de "goedheid van mijn hart" als ik ook een stuk minder kan.

Bovendien was toen ik de hypotheek afsloot, zo een 10 jaar geleden, CF nog lang niet zo ver als dat het nu is.

Vrij opneembaar is een rekbaar begrip, kleine bedragen zal geen probleem zijn aangezien ik zelf ook altijd een bepaalde hoeveelheid direct beschikbaar wil hebben.

Gaat het om substantielere bedragen zal dat op dag basis niet gaan, nee je zal een beetje moeten plannen... maar geef me een maand, dus per nu ik wil op 1 aug graag de hele som van stel 20.000 euro geen probleem en ja dan krijg je ook die 2% t/m 1 aug.

30 jaar vast zit het zeker niet maar kan je wel garanderen dat jij met dezelfde zekerheden als bij banken, zeker dit soort "nieuwe" banken je een heel veel beter rendement zal halen bij mij dan bij hun.

Banken hebben danwel een DGS, maar dat neemt aan dat ze failliet gaan. Hoeveel procent van de consumenten gaat in hun leven failliet?

Ik ga niet failliet en heb derhalve geen garantie stelsel nodig, mede gezien we hier al 10 jaar wonen kan je misschien ook inschatten dat er 10 jaar is afgelost en 10 jaar overwaarde is opgebouwd, tel op je winst (of je garanties).

Bovendien hoop ik dat als je een "beetje" spaargeld hebt je op z'n minst met deposito's werkt en ook die zijn niet zomaar opvraagbaar tenzij je een significante boete betaald en/of een heel goede reden hebt.

Waarom zou je voor 30 jaar (of minder) niet genoegen nemen met 2% ? Bij "reguliere banken" is dat voor 20 jaar significant minder en krijg je per jaar rente vergoeding en sommige pas na einde van die 20 jaar. En tja misschien als je 30 jaar zou willen kunnen we wel wat afspreken op 2,01% als je daar gelukkiger van wordt, maar zover kom je niet eens...

En zover komen de meeste Nederlanders niet want die kunnen alleen maar klagen en beren op de weg vinden, zelfs als er een pasklare oplossingen voor je klaar ligt interesseert het niemand iets. Sterker nog ... zelfs als de beloofde rente 4%, 6%, 8% of 10% zou zijn dan zal er nog steeds wel die ene beer op de weg te vinden zijn.

Als er uiteindelijk geen beren meer zijn, dan wordt het verhaal wel "als het te mooi lijkt om waar te zijn, dan zal er wel ergens een addertje zitten".

En dat is op zich wel te begrijpen, er zijn zoveel rampen, scammers, oplichters, sjaggeraars wat je links en rechts hoort. Maar je hoort wel altijd de slechte verhalen EN die onthouden we als mensen ook beter en langer dan de positieve verhalen die je hoort.... Als je die positieve verhalen al hoort... en niet afdoet als "wacht maar tot het fout gaat".

Wel shoppen voor +0,01% extra rente, maar +1,5% niet serieus willen en durven overwegen.

Bovendien was toen ik de hypotheek afsloot, zo een 10 jaar geleden, CF nog lang niet zo ver als dat het nu is.

Vrij opneembaar is een rekbaar begrip, kleine bedragen zal geen probleem zijn aangezien ik zelf ook altijd een bepaalde hoeveelheid direct beschikbaar wil hebben.

Gaat het om substantielere bedragen zal dat op dag basis niet gaan, nee je zal een beetje moeten plannen... maar geef me een maand, dus per nu ik wil op 1 aug graag de hele som van stel 20.000 euro geen probleem en ja dan krijg je ook die 2% t/m 1 aug.

30 jaar vast zit het zeker niet maar kan je wel garanderen dat jij met dezelfde zekerheden als bij banken, zeker dit soort "nieuwe" banken je een heel veel beter rendement zal halen bij mij dan bij hun.

Banken hebben danwel een DGS, maar dat neemt aan dat ze failliet gaan. Hoeveel procent van de consumenten gaat in hun leven failliet?

Ik ga niet failliet en heb derhalve geen garantie stelsel nodig, mede gezien we hier al 10 jaar wonen kan je misschien ook inschatten dat er 10 jaar is afgelost en 10 jaar overwaarde is opgebouwd, tel op je winst (of je garanties).

Bovendien hoop ik dat als je een "beetje" spaargeld hebt je op z'n minst met deposito's werkt en ook die zijn niet zomaar opvraagbaar tenzij je een significante boete betaald en/of een heel goede reden hebt.

Waarom zou je voor 30 jaar (of minder) niet genoegen nemen met 2% ? Bij "reguliere banken" is dat voor 20 jaar significant minder en krijg je per jaar rente vergoeding en sommige pas na einde van die 20 jaar. En tja misschien als je 30 jaar zou willen kunnen we wel wat afspreken op 2,01% als je daar gelukkiger van wordt, maar zover kom je niet eens...

En zover komen de meeste Nederlanders niet want die kunnen alleen maar klagen en beren op de weg vinden, zelfs als er een pasklare oplossingen voor je klaar ligt interesseert het niemand iets. Sterker nog ... zelfs als de beloofde rente 4%, 6%, 8% of 10% zou zijn dan zal er nog steeds wel die ene beer op de weg te vinden zijn.

Als er uiteindelijk geen beren meer zijn, dan wordt het verhaal wel "als het te mooi lijkt om waar te zijn, dan zal er wel ergens een addertje zitten".

En dat is op zich wel te begrijpen, er zijn zoveel rampen, scammers, oplichters, sjaggeraars wat je links en rechts hoort. Maar je hoort wel altijd de slechte verhalen EN die onthouden we als mensen ook beter en langer dan de positieve verhalen die je hoort.... Als je die positieve verhalen al hoort... en niet afdoet als "wacht maar tot het fout gaat".

Wel shoppen voor +0,01% extra rente, maar +1,5% niet serieus willen en durven overwegen.

Haai,

Ik kwam dit spaarplan tegen

Nu verwacht ik niet dat een bedrijf als dit snel om zou vallen, maar een idee als dit is dat ook ergens te vinden bij een instelling die wel onder het garantiestelsel valt? Of is dit echt een spaarplan dat sowieso niet gedekt wordt, ook niet als het wel bij een financiele instelling is?

Ik kwam dit spaarplan tegen

Nu verwacht ik niet dat een bedrijf als dit snel om zou vallen, maar een idee als dit is dat ook ergens te vinden bij een instelling die wel onder het garantiestelsel valt? Of is dit echt een spaarplan dat sowieso niet gedekt wordt, ook niet als het wel bij een financiele instelling is?

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Dit is een verzekeringsproduct en geen bankproduct. Deze voorwaarden vind je niet bij banken.quote:Op donderdag 6 augustus 2020 10:53 schreef Nizno het volgende:

Haai,

Ik kwam dit spaarplan tegen

Nu verwacht ik niet dat een bedrijf als dit snel om zou vallen, maar een idee als dit is dat ook ergens te vinden bij een instelling die wel onder het garantiestelsel valt? Of is dit echt een spaarplan dat sowieso niet gedekt wordt, ook niet als het wel bij een financiele instelling is?

ook weer waar idd.quote:

[..]

Dit is een verzekeringsproduct en geen bankproduct. Deze voorwaarden vind je niet bij banken.

en moet zeggen dat de 2% nou ook weer niet zo geweldig is

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Ben ik even blij dat ik hem op 3,5 procent heb bij Delaquote:

[..]

ook weer waar idd.

en moet zeggen dat de 2% nou ook weer niet zo geweldig is

Later werd het 2.7% en nu al een tijdje 2%. 3.5% is wel fijn ja. Dat Dela niet onder het garantiestelsel valt is niet erg bezwaarlijk vind ik..volgens mij is het een gezond bedrijf.quote:

[..]

Ben ik even blij dat ik hem op 3,5 procent heb bij Dela

ow ik heb nog 2 deposito's bij centraal beheer van 4,5 en 4,2 procentquote:

[..]

Ben ik even blij dat ik hem op 3,5 procent heb bij Dela

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Dat is nog beter, ook niet meer te krijgen zeker?quote:

[..]

ow ik heb nog 2 deposito's bij centraal beheer van 4,5 en 4,2 procent

nee als je 10 jaar kiest mag je blij zijn als je nog 0.5 procent krijgtquote:

[..]

Dat is nog beter, ook niet meer te krijgen zeker?

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Belangrijk bericht voor alle Moneyou klanten

Moneyou stopt

Beste klant,

We vinden het heel jammer je te moeten berichten dat Moneyou, met uitzondering van Hypotheken, stopt. We realiseren ons dat we hiermee niet aan ieders verwachtingen voldoen en dat spijt ons ontzettend. Vanaf oktober ontvang je persoonlijk informatie over wat dit voor jou en jouw producten betekent. De verwachting is dat de dienstverlening van Moneyou in 2021 volledig is afgebouwd. In de tussentijd is Moneyou operationeel en kun je de dienstverlening verwachten die je van ons gewend bent. Heb je een Moneyou hypotheek? Dan verandert er niets: het Moneyou hypotheeklabel blijft actief als onderdeel van ABN AMRO Hypotheken Groep

Waarom stopt Moneyou?

Moneyou richt zich voornamelijk op het bedienen van spaarklanten. De spaarrente is al langere tijd erg laag en de economische verwachting is dat dit in de nabije toekomst niet zal veranderen. Daarmee valt enerzijds de mogelijkheid voor ons weg om ons goed te onderscheiden. Anderzijds wil ABN AMRO met het stopzetten van alle activiteiten van Moneyou in Nederland en Duitsland, het hoofd bieden aan het aanhouden lage renteklimaat.

Wat betekent dit voor mij als klant?

We doen er alles aan om het stopzetten van onze activiteiten soepel te laten verlopen, zodat jij hier als klant geen hinder van ondervindt. Vanzelfsprekend heb je, zoals altijd, toegang tot je account via de app of de website en ook onze klantenservice is en blijft bereikbaar.

We willen je graag bedanken voor het vertrouwen dat je Moneyou hebt gegeven.

Met vriendelijk groet,

Moneyou

Moneyou stopt

Beste klant,

We vinden het heel jammer je te moeten berichten dat Moneyou, met uitzondering van Hypotheken, stopt. We realiseren ons dat we hiermee niet aan ieders verwachtingen voldoen en dat spijt ons ontzettend. Vanaf oktober ontvang je persoonlijk informatie over wat dit voor jou en jouw producten betekent. De verwachting is dat de dienstverlening van Moneyou in 2021 volledig is afgebouwd. In de tussentijd is Moneyou operationeel en kun je de dienstverlening verwachten die je van ons gewend bent. Heb je een Moneyou hypotheek? Dan verandert er niets: het Moneyou hypotheeklabel blijft actief als onderdeel van ABN AMRO Hypotheken Groep

Waarom stopt Moneyou?

Moneyou richt zich voornamelijk op het bedienen van spaarklanten. De spaarrente is al langere tijd erg laag en de economische verwachting is dat dit in de nabije toekomst niet zal veranderen. Daarmee valt enerzijds de mogelijkheid voor ons weg om ons goed te onderscheiden. Anderzijds wil ABN AMRO met het stopzetten van alle activiteiten van Moneyou in Nederland en Duitsland, het hoofd bieden aan het aanhouden lage renteklimaat.

Wat betekent dit voor mij als klant?

We doen er alles aan om het stopzetten van onze activiteiten soepel te laten verlopen, zodat jij hier als klant geen hinder van ondervindt. Vanzelfsprekend heb je, zoals altijd, toegang tot je account via de app of de website en ook onze klantenservice is en blijft bereikbaar.

We willen je graag bedanken voor het vertrouwen dat je Moneyou hebt gegeven.

Met vriendelijk groet,

Moneyou

quote:

Belangrijk bericht voor alle Moneyou klanten

Moneyou stopt

Beste klant,

We vinden het heel jammer je te moeten berichten dat Moneyou, met uitzondering van Hypotheken, stopt. We realiseren ons dat we hiermee niet aan ieders verwachtingen voldoen en dat spijt ons ontzettend. Vanaf oktober ontvang je persoonlijk informatie over wat dit voor jou en jouw producten betekent. De verwachting is dat de dienstverlening van Moneyou in 2021 volledig is afgebouwd. In de tussentijd is Moneyou operationeel en kun je de dienstverlening verwachten die je van ons gewend bent. Heb je een Moneyou hypotheek? Dan verandert er niets: het Moneyou hypotheeklabel blijft actief als onderdeel van ABN AMRO Hypotheken Groep

Waarom stopt Moneyou?

Moneyou richt zich voornamelijk op het bedienen van spaarklanten. De spaarrente is al langere tijd erg laag en de economische verwachting is dat dit in de nabije toekomst niet zal veranderen. Daarmee valt enerzijds de mogelijkheid voor ons weg om ons goed te onderscheiden. Anderzijds wil ABN AMRO met het stopzetten van alle activiteiten van Moneyou in Nederland en Duitsland, het hoofd bieden aan het aanhouden lage renteklimaat.

Wat betekent dit voor mij als klant?

We doen er alles aan om het stopzetten van onze activiteiten soepel te laten verlopen, zodat jij hier als klant geen hinder van ondervindt. Vanzelfsprekend heb je, zoals altijd, toegang tot je account via de app of de website en ook onze klantenservice is en blijft bereikbaar.

We willen je graag bedanken voor het vertrouwen dat je Moneyou hebt gegeven.

Met vriendelijk groet,

Moneyou

Once in a while, I just wanna dance and feel good

Lloyds Bank. Zoektocht overquote:

[..]das lekker dan. Kan ik weer een nieuwe bank gaan zoeken.

Waar bij je wel moet bedenken dat tegoeden op spaarrekeningen van deze bank onder het Duitse depositogarantiestelsel vallen; niet onder het Nederlandse. Overigens hoeft dat geen probleem te zijn.quote:

Ik mag toch aannemen dat ze die tot minimaal 2 januari laten doorlopen. Het zijn alleen maar deposito's met een looptijd van 1 jaar dus dat zou geen probleem hoeven te zijn.quote:

Ben benieuwd hoe het dan verdergaat met de groen deposito bij moneyou?

Een andere vraag is waar het geld vanaf volgend jaar onder te brengen. Bij de ING (alleen maar 5 jaar looptijd) zie ik zelden mogelijkheden voorbij komen.

Leaseplan?quote:

[..]

Ikea?quote:

Kan ik weer een nieuwe bank gaan zoeken.

Met zo weinig rente en ook niet het idee dat het 'ooit' weer beter wordt lijkt het me dus slimmer geld te investeren in meubilair en huisraad.

Door corona verwacht ik ook veel meer inflatie dus is uitgeven slimmer dan oppotten.

Mensen, ik denk er sterk over om een USD spaardeposito rekening te openen. Aangezien de USD flink gedaald is vanaf Maart tot nu en ik verwacht dat deze een bounce-back zal maken binnen 1 of 2 jaar, wil ik mijn Euros vastzetten in USD voor 1 of 2 jaar, om zowel van deze verwachte Dollar stijging te profiteren, en nog een bovengemiddelde rente mee te pakken ook. Wel realiseer ik me dat ik vast en zeker ook wel een half procent van mn inleg verlies aan conversion costs maar dat is dan maar zo.

Hebben jullie nog een beter aanbod gezien dan 1,5% voor 1 jaar, of 1,5% voor 2 jaar? Dat is namelijk het beste aanbod dat ik heb gevonden so far.

Hebben jullie nog een beter aanbod gezien dan 1,5% voor 1 jaar, of 1,5% voor 2 jaar? Dat is namelijk het beste aanbod dat ik heb gevonden so far.

Nee Moneyou was gratis en met hun verdwijning is daarmee geen gratis bank meer in Nederland. Je hebt ook nog buitenlandse banken zoals N26 (Duits) of Open Bank (Spaans) alleen die kunnen niet met Ideal overweg.quote:

[..]

Lloyds Bank. Zoektocht over

Corporate translator

Er is vele jaren geen gratis bank geweest. Vroeger had je de DSB, maar die moest en zou kapot gemaakt worden door de bestaande banken (RABO en ING met name). Jaren lang was er niets en sinds kort Moneyou Go. En die gaat nu dus ook de bietenbak in.quote:

[..]

Nee Moneyou was gratis en met hun verdwijning is daarmee geen gratis bank meer in Nederland. Je hebt ook nog buitenlandse banken zoals N26 (Duits) of Open Bank (Spaans) alleen die kunnen niet met Ideal overweg.

Conclusie: ze willen ons blijven uitwringen voor een simpel iets als een bankrekening.

Tip: wellicht is een van de banken van Volksbank iets voor je. Redelijk geprijsd en niet het winstoogmerk zoals alle andere banken.

Alsof die zo'n klantvriendelijk verdienmodel hadden.quote:

Er is vele jaren geen gratis bank geweest. Vroeger had je de DSB,

Vertel eens, wat deed de DSB Bank anders dan de Rabobank of ING?quote:

[..]

Alsof die zo'n klantvriendelijk verdienmodel hadden.

https://nl.wikipedia.org/wiki/DSB_Bankquote:

[..]

Vertel eens, wat deed de DSB Bank anders dan de Rabobank of ING?

quote:DSB Bank is verschillende malen in opspraak geraakt. In 2009 werd de bank beschuldigd van financiële wanpraktijken, onder andere vanwege vermeende te dure hypotheken en koopsompolissen, en kreeg het een aantal boetes opgelegd door de AFM. Op 12 oktober 2009 werd door de rechtbank op verzoek van De Nederlandsche Bank de noodregeling in de zin van de Wet op het financieel toezicht van toepassing verklaard.[3] Op 19 oktober 2009 is DSB Bank failliet verklaard.

Wow, wat erg. Dat zou de Rabobank echt nooooit doen zoiets...quote:

[..]

https://nl.wikipedia.org/wiki/DSB_Bank

[..]

Oh wacht.

https://nl.wikipedia.org/wiki/Rabobank

En de ING is ook het toonbeeld van een betrouwbare bank.quote:Liborschandaal

De grote zakenbanken in Londen geven dagelijks de rente door op kortlopende leningen die ze elkaar in rekening brengen. Het betreft de kortlopende rentetermijnen van 1 dag oplopend tot 1 jaar. Toen naar buiten kwam dat sommige banken deze rente sinds 1991 al opzettelijk soms te hoog of te laag opgaven, was het Liborschandaal geboren. Omdat de Libor-rente ook in de Verenigde Staten wordt gebruikt om de prijs van derivaten te berekenen, kwamen ook de Amerikaanse toezichthouders in het geweer. Barclays en UBS waren de eerste twee deelnemers, die een schikking moesten treffen van respectievelijk 460 miljoen en 1500 miljoen dollar. RBS kreeg een boete van 612 miljoen dollar.[5]

Op 29 oktober 2013 werd bekendgemaakt dat de Rabobank tot overeenstemming was gekomen met De Nederlandsche Bank (DNB), het Nederlandse Openbaar Ministerie (OM), de Financial Conduct Authority (FCA) in het Verenigd Koninkrijk, de Commodity Futures Trading Commission (CFTC) in de Verenigde Staten, het Amerikaanse Openbaar Ministerie (Department of Justice; DOJ) en de Japanse Financial Services Authority (JFSA). Dit in verband met hun onderzoeken naar Rabobanks inzendingsprocedures met betrekking tot de London Interbank Offered Rate (Libor) en de Euro Interbank Offered Rate (Euribor) in het verleden. De Rabobank ging akkoord met het betalen van schikkingsbedragen aan OM, FCA, CFTC en DOJ van in totaal circa 774 miljoen euro.[6] Hiervan ging 70 miljoen euro naar het Nederlandse Openbaar Ministerie. In ruil daarvoor volgde er geen strafrechtelijk onderzoek. De Nederlandsche Bank nam ook maatregelen. Topman Piet Moerland stapte vervroegd op.[7][8][9][10]

Deskundige Marike Stellinga verbaasde zich bij Pauw & Witteman vooral over de lakse opstelling van de hoofddirectie sinds het vernemen van het schandaal in 2008. De juiste maatregelen werden domweg niet genomen.

Witwasschandaal

De Rabobank trof in februari 2018 voor 298 miljoen euro een schikking met justitie in Amerika. De bank had de interne controles niet op orde waardoor voor honderden miljoenen dollars aan drugsgeld via de Amerikaanse Rabobank-dochter RNA in Californië werd witgewassen.[12]

Oh wacht nogmaals..

https://nl.wikipedia.org/wiki/ING_(bank)#Witwasaffaire

quote:In 2012 betaalde ING 619 miljoen dollar aan de Amerikaanse autoriteiten als zijnde een schikking om aan strafvervolging te ontkomen. De Amerikaanse sancties tegen Cuba en Iran waren omzeild door ING.[7]

Op 4 september 2018 kwam naar buiten dat ING Bank een schikking van 775 miljoen euro heeft getroffen met het Openbaar Ministerie (OM) om zo aan strafvervolging wegens witwassen te ontkomen.[8] Vier zaken worden met name genoemd.[9] Twee slachtoffers van deze affaire begonnen in 2018 een Artikel 12 Sv-procedure tegen de schikking en vrijwaring.[10] In oktober 2019 stelde het gerechtshof in Den Haag de slachtoffers in gelijk waarmee zij vervolging van ING willen afdwingen. Het OM heeft sterk gepleit voor het niet-ontvankelijk verklaren van slachtoffers, maar kreeg hiervoor geen steun van het hof. Het gerechtshof gaat de zaak bestuderen om een afweging te maken of het OM op juiste gronden heeft besloten de bank niet te vervolgen.[10]

Dat zal best allemaal maar dat meer banken niet altijd netjes zijn maakt jouw DSB niet opeens klantvriendelijk.

Uit eigen ervaring kan ik vertellen dat ze bij de DSB Bank een stuk klantvriendelijker waren dan bij de Rabobank.quote:

Dat zal best allemaal maar dat meer banken niet altijd netjes zijn maakt jouw DSB niet opeens klantvriendelijk.

Maar los daarvan, de DSB Bank deed niets anders dan de nog bestaande banken ook deden. Maar toch werd de DSB daarover geslachtofferd, waarschijnlijk omdat dhr. Scheringa zich niet liet piepelen door wat stropdasjes.

NIemand die me hiermee kan helpen?quote:

Mensen, ik denk er sterk over om een USD spaardeposito rekening te openen. Aangezien de USD flink gedaald is vanaf Maart tot nu en ik verwacht dat deze een bounce-back zal maken binnen 1 of 2 jaar, wil ik mijn Euros vastzetten in USD voor 1 of 2 jaar, om zowel van deze verwachte Dollar stijging te profiteren, en nog een bovengemiddelde rente mee te pakken ook. Wel realiseer ik me dat ik vast en zeker ook wel een half procent van mn inleg verlies aan conversion costs maar dat is dan maar zo.

Hebben jullie nog een beter aanbod gezien dan 1,5% voor 1 jaar, of 1,5% voor 2 jaar? Dat is namelijk het beste aanbod dat ik heb gevonden so far.

Dan moet je wel hopen dat Trump niet herkozen wordt en dat corona enigszins onder controle komt zonder nog meer grote schade te maken.quote:

Mensen, ik denk er sterk over om een USD spaardeposito rekening te openen. Aangezien de USD flink gedaald is vanaf Maart tot nu en ik verwacht dat deze een bounce-back zal maken binnen 1 of 2 jaar, wil ik mijn Euros vastzetten in USD voor 1 of 2 jaar, om zowel van deze verwachte Dollar stijging te profiteren, en nog een bovengemiddelde rente mee te pakken ook. Wel realiseer ik me dat ik vast en zeker ook wel een half procent van mn inleg verlies aan conversion costs maar dat is dan maar zo.

Hebben jullie nog een beter aanbod gezien dan 1,5% voor 1 jaar, of 1,5% voor 2 jaar? Dat is namelijk het beste aanbod dat ik heb gevonden so far.

Moneyou stopt hun activiteiten buiten hypotheken.

Hadden na de rentedaling naar 0 ook niet echt toegevorgde waarde meer

Hadden na de rentedaling naar 0 ook niet echt toegevorgde waarde meer

Echt?quote:

Moneyou stopt hun activiteiten buiten hypotheken.

Hadden na de rentedaling naar 0 ook niet echt toegevorgde waarde meer

Je meent het.quote:

[..]

= Oud nieuws. https://www.moneyou.nl/over-moneyou/nieuws

Leest men nog wel voor men reageert?

Ik denk juist dat het voor de USD koers beter is als Trump wel herkozen wordt. Je kan veel over hem zeggen maar economisch liep het als een trein. In de tijd dat Trump aan het roer was is de dollar ook behoorlijk gestegen, op die laatste 4 maanden na dan.quote:

[..]

Dan moet je wel hopen dat Trump niet herkozen wordt en dat corona enigszins onder controle komt zonder nog meer grote schade te maken.

Maar goed, geen hogere rente dus te vinden dan 1,5% voor 1 (of 2) jaar USD deposito?

Het eerste jaar is de koers behoorlijk onderuit gegaan en daarna gestaag hersteld maar het niveau van eind 2016 is nooit meer in de buurt geweest hoor.quote:

In de tijd dat Trump aan het roer was is de dollar ook behoorlijk gestegen,

Volgens mij kun je beter eerst de verkiezingen even afwachten. De aandelenbeurzen staan ook nog (kunstmatig?) hoog, ondanks de corona crisis. Dat is opmerkelijk. Het zijn hele onzekere tijden, zeker economisch gezien.quote:

[..]

NIemand die me hiermee kan helpen?

Als je in 2015 USD had gekocht, had je idd flink kunnen cashen. Nu staat ie op 1,18 dacht ik, hoe groot is de kans dan dat ie naar 1,30 of zelfs 1,40 gaat, binnen 1 of 2 jaar... dat blijft koffiedik kijken.

Misschien kun je wachten tot de goudprijs (en zilver eventueel) daalt en daar wat van kopen?

Aegon verlaagt de rente:

Geachte heer

Per 1 september wijzigen de rentetarieven van Aegon Sparen. Over uw saldo tot € 100.000 ontvangt u vanaf dan geen rente meer. We snappen dat dat voor u vervelend is. We leggen u graag uit waarom we dit doen.

De nieuwe rentetarieven vanaf 1 september

Over uw saldo* tot € 100.000: 0,0%** was 0,01%**

Over uw saldo* van € 100.000 tot € 1.000.000: 0,0%** blijft gelijk

Over uw saldo* boven € 1.000.000: -0,50%** blijft gelijk

*Met saldo bedoelen we het saldo van uw Aegon spaarrekening

**Alle rentes zijn variabel en effectief op jaarbasis

Geachte heer

Per 1 september wijzigen de rentetarieven van Aegon Sparen. Over uw saldo tot € 100.000 ontvangt u vanaf dan geen rente meer. We snappen dat dat voor u vervelend is. We leggen u graag uit waarom we dit doen.

De nieuwe rentetarieven vanaf 1 september

Over uw saldo* tot € 100.000: 0,0%** was 0,01%**

Over uw saldo* van € 100.000 tot € 1.000.000: 0,0%** blijft gelijk

Over uw saldo* boven € 1.000.000: -0,50%** blijft gelijk

*Met saldo bedoelen we het saldo van uw Aegon spaarrekening

**Alle rentes zijn variabel en effectief op jaarbasis

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Walgelijkquote:

Aegon verlaagt de rente:

Geachte heer

Per 1 september wijzigen de rentetarieven van Aegon Sparen. Over uw saldo tot € 100.000 ontvangt u vanaf dan geen rente meer. We snappen dat dat voor u vervelend is. We leggen u graag uit waarom we dit doen.

De nieuwe rentetarieven vanaf 1 september

Over uw saldo* tot € 100.000: 0,0%** was 0,01%**

Over uw saldo* van € 100.000 tot € 1.000.000: 0,0%** blijft gelijk

Over uw saldo* boven € 1.000.000: -0,50%** blijft gelijk

*Met saldo bedoelen we het saldo van uw Aegon spaarrekening

**Alle rentes zijn variabel en effectief op jaarbasis

Vind je? Ik vind het wel komisch. Aegon verlaagt van 0,01% naar 0,00% da's toch belachelijk.quote:

Het is niks meer met de rente en het wordt ook niks meer.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ze hebben vast nog een hele discussie gehad of het naar 0,005% kon gaan.quote:

[..]

Vind je? Ik vind het wel komisch. Aegon verlaagt van 0,01% naar 0,00% da's toch belachelijk.

Het is niks meer met de rente en het wordt ook niks meer.

0,85% voor 5 jaar bij Credit Europe Bankquote:Op vrijdag 7 augustus 2020 22:05 schreef Nizno het volgende:

[..]

nee als je 10 jaar kiest mag je blij zijn als je nog 0.5 procent krijgt

juichen!quote:Op donderdag 27 augustus 2020 21:44 schreef Socios het volgende:

[..]

0,85% voor 5 jaar bij Credit Europe Bank

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

https://www.volkskrant.nl(...)-beleggers~b0d47a21/quote:De coalitiepartijen gaan ook weer sleutelen aan de gehate spaartaks. De vrijstelling van de vermogensrendementsheffing op spaargeld gaat omhoog van 30.846 naar 50.000 euro. Voor stellen is dat (net zoals nu) het dubbele, 100.000 euro. Om dit cadeautje aan spaarders te bekostigen, gaat de vermogensrendementsheffing boven dat drempelvrije bedrag omhoog. Spaarders en beleggers die meer dan 50.000 euro spaargeld bezitten, gaan over dat extra vermogen dus meer betalen. Het kabinet wil (relatief kleine) spaarders wat meer ontzien, omdat de spaarrente inmiddels naar praktisch nul is gedaald. De vermogensrendementsheffing gaat ervan uit dat vermogen rendement oplevert (dat vervolgens belast kan worden), maar dat is bij spaargeld niet langer het geval.

ING verlaagt grens tot €250.000 waarboven rente negatief wordt:

https://www.iex.nl/Nieuws(...)e-spaarders-ING.aspx

De trend is gezet: we worden op den duur allemaal geconfronteerd met negatieve spaarrentes.

https://www.iex.nl/Nieuws(...)e-spaarders-ING.aspx

De trend is gezet: we worden op den duur allemaal geconfronteerd met negatieve spaarrentes.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

dan is het verspreiden over verschilende banken enige oplossingquote:

ING verlaagt grens tot €250.000 waarboven rente negatief wordt:

https://www.iex.nl/Nieuws(...)e-spaarders-ING.aspx

De trend is gezet: we worden op den duur allemaal geconfronteerd met negatieve spaarrentes.

De OP moet bij de eerstvolgende mogelijkheid maar aangepast worden naar "banken met een iets lagere negatieve rente"

Je bedoelt zolang nog niet alle banken negatieve rente rekenen voor het aanhouden van een positief saldo?quote:

[..]

dan is het verspreiden over verschilende banken enige oplossing

Of tot het bedrag dat nog postief is en dan verder bij een ander bank totdat je daar ok ok weer op de limit zitquote:

[..]

Je bedoelt zolang nog niet alle banken negatieve rente rekenen voor het aanhouden van een positief saldo?

En het dan gek vinden dat er druk op de woningmarkt is...

Beleggen is te risicovol met het Covid19 gezeik en spaargeld daar leg je fors op toe.. dan maar huizen kopen om te verhuren.

Beleggen is te risicovol met het Covid19 gezeik en spaargeld daar leg je fors op toe.. dan maar huizen kopen om te verhuren.

http://epicshirtsandgadgets.spreadshirt.nl/

Epic Beard Man is in My web Shop ;-]

Epic Beard Man is in My web Shop ;-]

Het gaat momenteel natuurlijk allemaal om trut bedragen. Vaak de moeite niet waard om er energie in te steken. Maar goed, wie het kleine niet eert is het grote niet weerde.quote:

[..]

Of tot het bedrag dat nog postief is en dan verder bij een ander bank totdat je daar ok ok weer op de limit zit

Tja, en dat draaien ze met de nieuwe belastingmaatregelen ook de nek om.quote:Op vrijdag 28 augustus 2020 17:09 schreef Circle.Of.Filth het volgende:

En het dan gek vinden dat er druk op de woningmarkt is...

Beleggen is te risicovol met het Covid19 gezeik en spaargeld daar leg je fors op toe.. dan maar huizen kopen om te verhuren.

Wat blijft er dan over?quote:

[..]

Tja, en dat draaien ze met de nieuwe belastingmaatregelen ook de nek om.

Cryptocurrency? of een methlab starten?

Want goud is tophoog dus die gaat omlaag daar kun je het dus ook niet rendabel kwijt.

http://epicshirtsandgadgets.spreadshirt.nl/

Epic Beard Man is in My web Shop ;-]

Epic Beard Man is in My web Shop ;-]

Centrale banken hebben het signaal gegeven dat ze alles eraan zullen gaan doen om de economie (en dus ook aandelenbeurzen en huizenprijzen) in stand te zullen houden, door alle monetaire verruimingsmaatregelen en het rentebeleid.quote:

En het dan gek vinden dat er druk op de woningmarkt is...

Beleggen is te risicovol met het Covid19 gezeik en spaargeld daar leg je fors op toe.. dan maar huizen kopen om te verhuren.

Je bent een dief van je eigen portemonnee als je veel spaargeld hebt, door inflatie dat veroorzaakt gaat worden.

[ Bericht 3% gewijzigd door Brede_meneer op 28-08-2020 18:05:34 ]

Naast goud en zilver bijvoorbeeld aandelen en crowdfunding...quote:Op vrijdag 28 augustus 2020 17:21 schreef Circle.Of.Filth het volgende:

[..]

Wat blijft er dan over?

Cryptocurrency? of een methlab starten?

Want goud is tophoog dus die gaat omlaag daar kun je het dus ook niet rendabel kwijt.

Spreiden, spreiden en spreiden.

Wat is dan een redelijk alternatief?quote:

Je bent een dief van je eigen portemonnee als je veel spaargeld hebt, door inflatie dat veroorzaakt gaat worden.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Beleggen, huis kopen. Veel opties zijn er niet echt.quote:

[..]

Wat is dan een redelijk alternatief?

Ja, dat is ook bijna 0.quote:

Maar goed, het enige alternatief is nog Lloyd of OpenBank met 0,2%. Wat ook helemaal niets is.

Open Bank is ook zo goed als 0%. Er is blijkbaar een verhoging geweest van 0,01% naar 0,2%quote:

[..]

Ja, dat is ook bijna 0.

Maar goed, het enige alternatief is nog Lloyd of OpenBank met 0,2%. Wat ook helemaal niets is.

Ja die online spaarrekeningen zijn ook amper de moeite nog waard.quote:

Haters can be so lame and vicious

Hating on me because I'm ambitious

They sound like they need lots of love, lots of love

That's why I'm sending them hugs and kisses

Hating on me because I'm ambitious

They sound like they need lots of love, lots of love

That's why I'm sending them hugs and kisses

Ik vind de voorwaarden van open bank een beetje raar.quote:

[..]

Ja, dat is ook bijna 0.

Maar goed, het enige alternatief is nog Lloyd of OpenBank met 0,2%. Wat ook helemaal niets is.

Las er tussen dat zij al een belastingafdracht voor je doen in Spanje. Uhm how about no.

Haters can be so lame and vicious

Hating on me because I'm ambitious

They sound like they need lots of love, lots of love

That's why I'm sending them hugs and kisses

Hating on me because I'm ambitious

They sound like they need lots of love, lots of love

That's why I'm sending them hugs and kisses

Je kan het ook uitgevenquote:

[..]

Beleggen, huis kopen. Veel opties zijn er niet echt.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

De 2% rente voor de eerst 6 maanden op een bedrag tot 5k is anders niet verkeerd in 2020.quote:

[..]

Ik vind de voorwaarden van open bank een beetje raar.

Las er tussen dat zij al een belastingafdracht voor je doen in Spanje. Uhm how about no.

U spaart bij LeasePlan Bank. Daarom krijgt u iedere maand informatie over de hoogte van onze rente. Zo weet u precies waar u aan toe bent.

Flexibel Sparen

De variabele spaarrente voor september 2020 wijzigt van 0,15% naar 0,10% nominaal op jaarbasis. Hiermee daalt de rente met 0,05% ten opzichte van augustus 2020.

Flexibel Sparen

De variabele spaarrente voor september 2020 wijzigt van 0,15% naar 0,10% nominaal op jaarbasis. Hiermee daalt de rente met 0,05% ten opzichte van augustus 2020.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Stond 7 posts hierboven ookquote:

U spaart bij LeasePlan Bank. Daarom krijgt u iedere maand informatie over de hoogte van onze rente. Zo weet u precies waar u aan toe bent.

Flexibel Sparen

De variabele spaarrente voor september 2020 wijzigt van 0,15% naar 0,10% nominaal op jaarbasis. Hiermee daalt de rente met 0,05% ten opzichte van augustus 2020.

Haters can be so lame and vicious

Hating on me because I'm ambitious

They sound like they need lots of love, lots of love

That's why I'm sending them hugs and kisses

Hating on me because I'm ambitious

They sound like they need lots of love, lots of love

That's why I'm sending them hugs and kisses

ING is ineens maandelijks rente gaan uitkeren. Ik neem niet aan dat dit de moeite was om te wijzigen voor die futiele bedragen. Dus blijkbaar voorbereidingen om maandelijks rente te gaan innen?

quote:

ING is ineens maandelijks rente gaan uitkeren. Ik neem niet aan dat dit de moeite was om te wijzigen voor die futiele bedragen. Dus blijkbaar voorbereidingen om maandelijks rente te gaan innen?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

0,01%. Gewoon een Standaard spaarrekening.quote:

[..]ben overigens wel benieuwd op welke ING rekening jij nog rente ontvangt.

Kinderspaarrekeningen ook. Daar is de rente nog 0,10%quote:

[..]

Wel bijzonder trouwens dat MY pas een deel van haar clientèle hierover heeft geïnformeerd. Het lijkt erop dat ze het stapsgewijs doen. Misschien om de klantenservice niet te overbelasten?quote:

Het staat op hun site. Per email heb ik niets ontvangen. Oktober wrschlijk,quote:Op vrijdag 4 september 2020 13:18 schreef Horsemen het volgende:

[..]

Wel bijzonder trouwens dat MY pas een deel van haar clientèle hierover heeft geïnformeerd. Het lijkt erop dat ze het stapsgewijs doen. Misschien om de klantenservice niet te overbelasten?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik heb ook nog niets ontvangen, en ben toch al best wat jaartjes klant.quote:

[..]

Wel bijzonder trouwens dat MY pas een deel van haar clientèle hierover heeft geïnformeerd. Het lijkt erop dat ze het stapsgewijs doen. Misschien om de klantenservice niet te overbelasten?

Niet dat ik er iets mee doe, rekeningen zijn leeg en ze zoeken het maar uit. Ik reageer nergens op.

Ik had ook nog niks van MoneYou gehoord, maar heb daar ook weinig meer staan, nu net het laatste er maar vast afgehaald. Jammer ivm de groene spaardeposito, maar verder stelde het ook niets meer voor (al geldt dat tegenwoordig voor alle spaarrekeningen).

Dat gebeurt wel vaker om die reden bij massa mailings.quote:

[..]

Wel bijzonder trouwens dat MY pas een deel van haar clientèle hierover heeft geïnformeerd. Het lijkt erop dat ze het stapsgewijs doen. Misschien om de klantenservice niet te overbelasten?

"Met charme kun je je een kwartiertje redden, daarna moet je iets te zeggen hebben."

Dat laatste is een punt ja. Ik heb iets van 75k€ daar staan, weet bij god niet waar het wel rendeert.quote:

Ik had ook nog niks van MoneYou gehoord, maar heb daar ook weinig meer staan, nu net het laatste er maar vast afgehaald. Jammer ivm de groene spaardeposito, maar verder stelde het ook niets meer voor (al geldt dat tegenwoordig voor alle spaarrekeningen).

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik ken genoeg plekken wat wel afhangt van het risico wat je wilt lopen.quote:

[..]

Dat laatste is een punt ja. Ik heb iets van 75k€ daar staan, weet bij god niet waar het wel rendeert.

Ik kreeg een mail dat ze stoppen. Ik wist het nog niet. Ik heb nu alles overgeboekt, er stond nog mijn reserve.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Ik heb het aandeel Fokker nog gehad. En Gist-Brocades en zoveel meer…. dus qua risico weet ik wel het één en ander.quote:

Ik ken genoeg plekken wat wel afhangt van het risico wat je wilt lopen.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ah ok, dat was niet duidelijk in je vraag. Ik koop nooit losse aandelen, dat vind ik te risicovol.quote:

[..]

Ik heb het aandeel Fokker nog gehad. En Gist-Brocades en zoveel meer…. dus qua risico weet ik wel het één en ander.

Aan spaarrentes is het overal afgerond 0%.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Oh, ik ben het helemaal met je eens, na 3 decennia individuele aandelen. Ik beleg ook maandelijks in trackers en nog wat fondsen. Gaat prima, incl. wat gokwerk met opties.quote:

Ah ok, dat was niet duidelijk in je vraag. Ik koop nooit losse aandelen, dat vind ik te risicovol.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Bij MoneYou rendeerde het al jaren en jaren amper en de laatste maanden allang niet meer (0%). Dat je er nu pas over nadenkt is zorgelijk.quote:

[..]

Dat laatste is een punt ja. Ik heb iets van 75k€ daar staan, weet bij god niet waar het wel rendeert.

Je hebt 3 keuzes:

1. Veilig naar een andere bank (LPB, Lloyds, OpenBank of Argenta bijvoorbeeld)

2. Aandelen kopen via deGiro/Robeco (of een ander)

3. Crypto kopen, BTC is lekker omlaag gegaan

Ikzelf ben volledig in optie 1 gegaan recent, alles uit mijn beleggingen en crypto getrokken.

IS ook zorgelijk. Maar het geld bij MY kwam recent vanaf een aflopend Spaardeposito, met wel 0,7% rente!!!quote:

Bij MoneYou rendeerde het al jaren en jaren amper en de laatste maanden allang niet meer (0%). Dat je er nu pas over nadenkt is zorgelijk.

Je hebt 3 keuzes:

1. Veilig naar een andere bank (LPB, Lloyds, OpenBank of Argenta bijvoorbeeld)

2. Aandelen kopen via deGiro/Robeco (of een ander)

3. Crypto kopen, BTC is lekker omlaag gegaan

Ikzelf ben volledig in optie 1 gegaan recent, alles uit mijn beleggingen en crypto getrokken.

Verder zit ik bij LPB al aan max. voor banken-DGS. Buitenlandse banken wil ik niet instappen.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Veel plezier met het uit eten gaan vanavond! Wellicht kan je zelfs mayonaise bij de patat nemen.quote:

[..]

IS ook zorgelijk. Maar het geld bij MY kwam recent vanaf een aflopend Spaardeposito, met wel 0,7% rente!!!

Dan zit je in Nederland al vrij snel aan de max, zoveel banken zijn er niet helaas.quote:Verder zit ik bij LPB al aan max. voor banken-DGS. Buitenlandse banken wil ik niet instappen.

Ik had er laatst nog 1 met 5% die helaas afliep.quote:

[..]

IS ook zorgelijk. Maar het geld bij MY kwam recent vanaf een aflopend Spaardeposito, met wel 0,7% rente!!!

Verder zit ik bij LPB al aan max. voor banken-DGS. Buitenlandse banken wil ik niet instappen.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Dan ben je je geld wel serieus wat jaren kwijt geweest. De laatste deposito's met 5% die ik mij herinner zijn van zeker 10 jaar terug.quote:

[..]

Ik had er laatst nog 1 met 5% die helaas afliep.

Als je dan 10 jaar 5% pakt… totaal….%quote:

Dan ben je je geld wel serieus wat jaren kwijt geweest. De laatste deposito's met 5% die ik mij herinner zijn van zeker 10 jaar terug.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

https://www.crediteurope.(...)termijndeposito.htmlquote:

IS ook zorgelijk. Maar het geld bij MY kwam recent vanaf een aflopend Spaardeposito, met wel 0,7% rente!!!

5 jaar tegen 0,85%, Nederlands DGS.

Geen dank,

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Dat was 10 jaar inderdaadquote:

[..]

Dan ben je je geld wel serieus wat jaren kwijt geweest. De laatste deposito's met 5% die ik mij herinner zijn van zeker 10 jaar terug.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Nibc is nog 0,15%quote:

[..]

IS ook zorgelijk. Maar het geld bij MY kwam recent vanaf een aflopend Spaardeposito, met wel 0,7% rente!!!

Verder zit ik bij LPB al aan max. voor banken-DGS. Buitenlandse banken wil ik niet instappen.

Klopt, daar zit ik een paar mille na, ook al aan max. banken-DGS. Prima bank btw.quote:

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende: