WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

De gegevens in het kader hieronder worden automatisch up-to-date gehouden. De inhoud ervan is in ontwikkeling.

Bedenk dat alle informatie in deze OP onder voorbehoud is en dat de meest actuele informatie altijd op de website van de bank te vinden is.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Bank of Scotland valt onder het Britse depositograntiestelsel. De maximale dekking per 31 december 2010 is 85.000 pond. Deze limiet is gebaseerd op de limiet die geldt in de Eurozone (100.000 euro) en wordt in 2015 opnieuw bepaald op basis van de dan geldende wisselkoersen, waarbij omgerekend het garantiebedrag circa 100.000 euro moet zijn. Als de koers van het Britse pond tussentijds daalt, is de garantie omgerekend in euro's lager. Als de koers van het pond stijgt is de garantie omgerekend in euro's hoger.

ICBC Valt onder het Luxemburgse garantiestelsel. Gegarandeerd tot 100.000 euro

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Overzicht opheffing deposito's

Actuele rente van de Europese Centrale Bank:

12 maands Euribor

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Voor meer informatie over verwerkingstijden tussen verschillende banken:

http://forum.spaarinforma(...)=5923&p=55932#p55932

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Topicreeks: AEX: De Beursvloer

De kleine lettertjes:

TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

Bedenk dat alle informatie in deze OP onder voorbehoud is en dat de meest actuele informatie altijd op de website van de bank te vinden is.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Bank of Scotland valt onder het Britse depositograntiestelsel. De maximale dekking per 31 december 2010 is 85.000 pond. Deze limiet is gebaseerd op de limiet die geldt in de Eurozone (100.000 euro) en wordt in 2015 opnieuw bepaald op basis van de dan geldende wisselkoersen, waarbij omgerekend het garantiebedrag circa 100.000 euro moet zijn. Als de koers van het Britse pond tussentijds daalt, is de garantie omgerekend in euro's lager. Als de koers van het pond stijgt is de garantie omgerekend in euro's hoger.

ICBC Valt onder het Luxemburgse garantiestelsel. Gegarandeerd tot 100.000 euro

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Overzicht opheffing deposito's

Actuele rente van de Europese Centrale Bank:

12 maands Euribor

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Voor meer informatie over verwerkingstijden tussen verschillende banken:

http://forum.spaarinforma(...)=5923&p=55932#p55932

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Topicreeks: AEX: De Beursvloer

De kleine lettertjes:

TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

Bij banken die volledig onder het Nederlandse garantiestelsel vallen, krijg je binnen maximaal 15 werkdagen je geld terug. Deze wettelijke uitkeringstermijn wordt de komende jaren verder teruggebracht tot 10 (in 2021) en uiteindelijk 7 werkdagen (2024).

Dat is vooral lastig als je een onverwachte aankoop moet doen en echt 0 reserve hebt op je betaalrekening. Als je wasmachine stuk is, duurt 3 weken toch lang hoor...

Bij DSB ook meegemaakt, maar kan me de tijd niet goed meer herinneren. Was vrij lang.

Bij DSB ook meegemaakt, maar kan me de tijd niet goed meer herinneren. Was vrij lang.

Toch frappant, dat altijd die kapotte wasmachine erbij wordt gehaald. 3 weken is toch genoeg tijd om 'm te repareren?quote:Op dinsdag 9 juni 2020 21:24 schreef kloon_bassie het volgende:

Als je wasmachine stuk is, duurt 3 weken toch lang hoor...

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ga jij even een trommelkruis repareren. Succes.quote:

[..]

Toch frappant, dat altijd die kapotte wasmachine erbij wordt gehaald. 3 weken is toch genoeg tijd om 'm te repareren?

Ja, die breken vaak af, als net de banken omvallen….quote:

Ga jij even een trommelkruis repareren. Succes.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Voor je roept, eerst inlezen: https://www.google.com/search?q=trommelkruis%20defectquote:

[..]

Ja, die breken vaak af, als net de banken omvallen….

https://www.circuitsonline.net/forum/view/147309

Ach, het is maar een voorbeeld. Er kan altijd iets gebeuren waardoor je direct wat centen nodig hebt en dan kan het makkelijk zijn om een kleine buffer bij een andere bank te hebben.quote:

[..]

Toch frappant, dat altijd die kapotte wasmachine erbij wordt gehaald. 3 weken is toch genoeg tijd om 'm te repareren?

Dit idd.quote:

[..]

Ach, het is maar een voorbeeld. Er kan altijd iets gebeuren waardoor je direct wat centen nodig hebt en dan kan het makkelijk zijn om een kleine buffer bij een andere bank te hebben.

Hou daarom ook altijd een 5k aan op mijn Rabo rekening.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Ik snap ook even de commotie niet. Kan ook met inlezen te maken hebben.

In het vorige topic geeft iemand aan 2 rekeningen aan te houden om tijd te overbruggen. Dat vind ik interessant en stel de vraag hoe lang die tijd van het DGS is. Dank voor het antwoord!

Daarna moet men blijkbaar er een probleemstelling van maken zodat je een discussie over niets uitlokt. Iedereen lekker zijn eigen maatregelen voor wat ie prettig vindt.

In het vorige topic geeft iemand aan 2 rekeningen aan te houden om tijd te overbruggen. Dat vind ik interessant en stel de vraag hoe lang die tijd van het DGS is. Dank voor het antwoord!

Daarna moet men blijkbaar er een probleemstelling van maken zodat je een discussie over niets uitlokt. Iedereen lekker zijn eigen maatregelen voor wat ie prettig vindt.

Moneyou (GO) naar 0%...is wel erg hard gedaald de afgelopen tijd. Hebben nog gelijk gestaan aan leaseplan (of net eronder)

MoneYou is verschrikkelijk. Het is alleen dat ze wel handige potjes hebben op MoneYou Sparen en GO. Dat heeft LPB bijvoorbeeld niet.

En dat ze gratis zijnquote:

MoneYou is verschrikkelijk. Het is alleen dat ze wel handige potjes hebben op MoneYou Sparen en GO. Dat heeft LPB bijvoorbeeld niet.

Once in a while, I just wanna dance and feel good

Maar wel jammer dat ik nu geen rente meer heb op al mijn mooie spaarpotjes  .

.

Once in a while, I just wanna dance and feel good

Dat is zo'n beetje elke spaarrekening. Dat is voor mij geen ding. MoneYou Go is inderdaad ook gratis, maar is dermate beperkt dat het nog geen serieus alternatief is voor bv. de Rabobank.quote:Op maandag 15 juni 2020 11:51 schreef Debsterr het volgende:

[..]

En dat ze gratis zijn. Vind ik het grote pluspunt.

Ik vind MoneYou (Go) prima alternatief voor betaalde betaalrekeningen. Overigens, die 0% is de opmaat voor negatieve rentes.

[ Bericht 27% gewijzigd door blomke op 15-06-2020 12:37:30 ]

[ Bericht 27% gewijzigd door blomke op 15-06-2020 12:37:30 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Er komen geen negatieve rentes.quote:

Ik vind MoneYou (Go) prima alternatief voor betaalde betaalrekeningen. Overigens, die 0% is de opmaat voor negatieve rentes.

MoneYou Go mist essentiële zaken als Apple Pay, Instant Payments, Creditcards en Betaalverzoeken. Je kan er eigenlijk alleen in Europa mee betalen en maximaal 500 euro opnemen. Er is geen uitgebreide webinterface, alles moet met een basale mobiele App.

Leuk voor erbij, maar geen serieus alternatief voor ABN/ING/Rabo/Volksbank op dit moment in mijn ogen. Maar heeft wel potentie voor de toekomst. Maar dat riep ik jaren geleden ook over MoneYou Sparen en dat is nog steeds een ouderwetse en trage spaaroplossing.

Sorry, als betaalrekening bedoelde ik. Voor mij voldoet het juist aan al mijn behoeftes zonder kostenquote:

[..]

Dat is zo'n beetje elke spaarrekening. Dat is voor mij geen ding. MoneYou Go is inderdaad ook gratis, maar is dermate beperkt dat het nog geen serieus alternatief is voor bv. de Rabobank.

Once in a while, I just wanna dance and feel good

Ok, ik hoor niet vaak mensen die zulke lage eisen hebben aan hun primaire bankrekeningquote:

[..]

Sorry, als betaalrekening bedoelde ik. Voor mij voldoet het juist aan al mijn behoeftes zonder kosten

Wat zou een bankrekening nog meer moeten kunnen danquote:

[..]

Ok, ik hoor niet vaak mensen die zulke lage eisen hebben aan hun primaire bankrekening

Once in a while, I just wanna dance and feel good

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Geld opnemen dus, die bank heeft geen waarde meer voor mij

You can sleep in a racecar, but you can't race a house!

Op zaterdag 12 november 2022 13:41 schreef knoopie het volgende:

Daar kan je wel om lachen, maar de motorolie vervangen is een stuk handiger in de badkuip dan op je vloerkleed in de woonkamer.

Op zaterdag 12 november 2022 13:41 schreef knoopie het volgende:

Daar kan je wel om lachen, maar de motorolie vervangen is een stuk handiger in de badkuip dan op je vloerkleed in de woonkamer.

De pas heeft werelddekking v.w.b. betalen en contant geld opnemen. Met het Maestro logo.quote:

MoneYou Go mist essentiële zaken als Apple Pay, Instant Payments, Creditcards en Betaalverzoeken. Je kan er eigenlijk alleen in Europa mee betalen en maximaal 500 euro opnemen.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik ken maar weinig mensen die daar last van hebben, jij?quote:

[..]

Die zijn er al:

https://www.nu.nl/economi(...)-worden-ontzien.html

Als je in 1995 wil bankieren voldoet hetquote:

[..]

Wat zou een bankrekening nog meer moeten kunnen dan? Behalve de zaken die je al noemde die niet mogelijk zijn en die ik dus inderdaad niet mis.

Overigens ondersteunt het moederbedrijf, ABN Amro, dat wel allemaal. Het is niet alsof ze de techniek of infrastructuur niet zouden hebben.

Recent aangepast dan zeker, wel goed nieuws dat ze eens iets verbeteren dan. Het wordt misschien nog eens wat.quote:

[..]

De pas heeft werelddekking v.w.b. betalen en contant geld opnemen. Met het Maestro logo.

Die Instant Payments vind ik ook een groot gemis en is een van de redenen dat ik niet naar MoneYou ben overgestapt. Zit nog bij moederbedrijf ABN want wil zo min mogelijk kosten, dus MY was ideaal geweest.quote:

[..]

Als je in 1995 wil bankieren voldoet het. Ik vind Apple Pay (geen pas meer mee hoeven en geen pincode meer hoeven typen in 95% van de gevallen), Instant Payments (snel geld schuiven) en Betaalverzoeken (direct geld bij MP verkopen zonder het fraudegevoelige Tikkie) ondertussen noodzakelijke toevoegingen op een betaalrekening.

Overigens ondersteunt het moederbedrijf, ABN Amro, dat wel allemaal. Het is niet alsof ze de techniek of infrastructuur niet zouden hebben.

[*] I kill a bitch with a potato peeler for the skrilla.

[*] You wanna mess with a motherfucker that skydives out of a plane to give the Statue of Liberty high fives, doing drive-by’s and miss you with five tries?

[*] You wanna mess with a motherfucker that skydives out of a plane to give the Statue of Liberty high fives, doing drive-by’s and miss you with five tries?

Money spaardeposito's 1 en 2 jaar gaan ook naar 0,00%.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Spaarrente's zijn bizar laag maar juist nu zou ik het niet op een deposito willen zetten van langer dan een jaar i.v.m. de sluimerende inflatieverwachtingen door de interventies van de centrale banken. Het is koffiedik kijken maar de experts houden rekening met een (CPI) inflatie van 5-10% binnen 1 a 2 jaar. Dit klinkt onwerkelijk na jaren van lage inflatie maar als dit onverhoopt op je dak komt dan ben je ook zuur.

One man's trash, another man's treasure.

Welke experts?quote:

Spaarrente's zijn bizar laag maar juist nu zou ik het niet op een deposito willen zetten van langer dan een jaar i.v.m. de sluimerende inflatieverwachtingen door de interventies van de centrale banken. Het is koffiedik kijken maar de experts houden rekening met een (CPI) inflatie van 5-10% binnen 1 a 2 jaar. Dit klinkt onwerkelijk na jaren van lage inflatie maar als dit onverhoopt op je dak komt dan ben je ook zuur.

One man's trash, another man's treasure.

Goed, stel 5 - 10% inflatie, en wat is het voordeel van je spaargeld "niet op een lang deposito" ….. ??/quote:

Spaarrente's zijn bizar laag maar juist nu zou ik het niet op een deposito willen zetten van langer dan een jaar i.v.m. de sluimerende inflatieverwachtingen door de interventies van de centrale banken. Het is koffiedik kijken maar de experts houden rekening met een (CPI) inflatie van 5-10% binnen 1 a 2 jaar. Dit klinkt onwerkelijk na jaren van lage inflatie maar als dit onverhoopt op je dak komt dan ben je ook zuur.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dat je in de tussentijd kunt overstappen op hoger renderende spaarrekeningen en je zodoende minder last hebt van spaargeld wat minder waard wordt.quote:

[..]

Goed, stel 5 - 10% inflatie, en wat is het voordeel van je spaargeld "niet op een lang deposito" ….. ??/

Er zijn ook experts die claimen dat we in een sterk deflatoir scenario terecht komen. In dat geval zakken de assetprijzen heel erg (o.a. beurs) en biedt dat directe koopkansen. In zo'n geval wil je ook snel bij je geld kunnen komen i.p.v. dat het vast zit in een deposito.

One man's trash, another man's treasure.

Denk je dat de rente dan ook 5 - 10% wordt??quote:

Dat je in de tussentijd kunt overstappen op hoger renderende spaarrekeningen en je zodoende minder last hebt van spaargeld wat minder waard wordt.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

De rente volgt over het algemeen de (CPI) inflatie. De vraag is alleen of we eenmalig een (flinke) inflatieschok krijgen of dat dit in de toekomst langdurig hoog blijft. De massale interventies van de centrale banken kunnen ze niet blijven opvoeren natuurlijk.quote:

[..]

Denk je dat de rente dan ook 5 - 10% wordt??

One man's trash, another man's treasure.

Dat is wel wat langer geleden, (bijna) 10 jaar volgens mij.quote:

Kun je nog na gaan 5jaar geleden ofzo dat je nog 4a5% nog kreeg

You can sleep in a racecar, but you can't race a house!

Op zaterdag 12 november 2022 13:41 schreef knoopie het volgende:

Daar kan je wel om lachen, maar de motorolie vervangen is een stuk handiger in de badkuip dan op je vloerkleed in de woonkamer.

Op zaterdag 12 november 2022 13:41 schreef knoopie het volgende:

Daar kan je wel om lachen, maar de motorolie vervangen is een stuk handiger in de badkuip dan op je vloerkleed in de woonkamer.

Ik geloof niet zo in die gedachte, dat de rente mee stijgt. Of er wel of geen inflatie komt heb ik geen verstand van. Maar laten we aannemen dat de inflatie er komt.quote:

[..]

De rente volgt over het algemeen de (CPI) inflatie. De vraag is alleen of we eenmalig een (flinke) inflatieschok krijgen of dat dit in de toekomst langdurig hoog blijft. De massale interventies van de centrale banken kunnen ze niet blijven opvoeren natuurlijk.

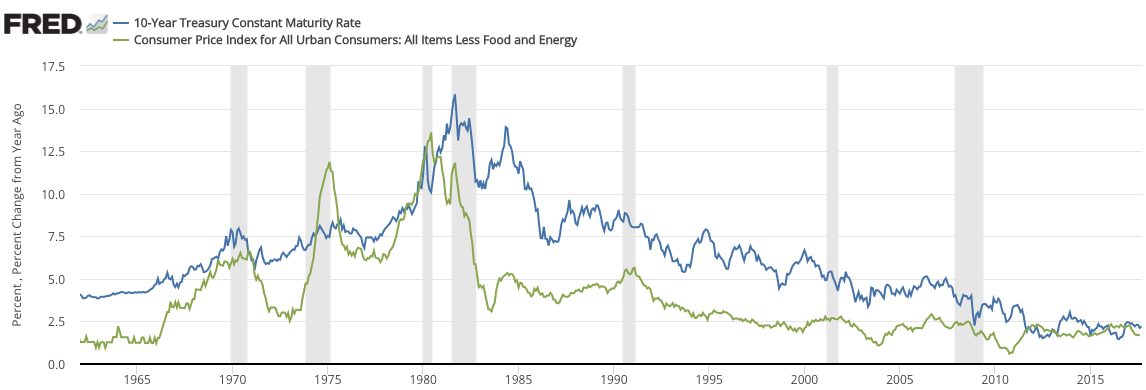

[ afbeelding ]

Door de hoge mate van uitstaande schuld is een rap stijgende rente een enorm probleem voor de betaalbaarheid van de leningen. Hierdoor zal de centrale bank helemaal niet zo geneigd zijn de rente voor banken te verhogen. Sterker nog, inflatie is een vorm van het wegstrepen van de schulden zonder dat er moeilijke politieke besluiten genomen moeten worden.

Wel zou de markup van banken op de leningen kunnen stijgen, omdat rendement en risico af te dekken. Maar indien de centrale bank de rente stand voor funding niet zelf omhoog gooit zie ik niet dat spaarrentes wel omhoog zullen gaan.

Het is goed te hopen dat er niet zoveel schokken in het systeem komen. Kunnen alleen maar ongelukken van gebeuren.

Ik vermoed dat er een enorme druk zal zijn op de betaalbaarheid van bestaande leningen waardoor de rente van leningen wel iets kunnen stijgen, maar niet in hetzelfde tempo van zulke inflatiesprongen.

Aangezien dit topic de focus heeft op spaarrentes: Daarnaast Wel de rente voor leningen

quote:

Door de hoge mate van uitstaande schuld is een rap stijgende rente een enorm probleem voor de betaalbaarheid van de leningen.

Veel EU-landen hebben enorme schulden, die alleen dragelijk zijn door de extreem lage rente. Zou die rente oplopen tor 5 - 6% dan kunnen die landen hun begrotingen niet meer op orde krijgen, lopen de staatsschulden nog verder op en krijg je een vicieuze cirkel met bankroet van overheden tot gevolg. Griekenland was kantje boord (N.B. een olijvenrepubliek), maar als dat in landen als Italië of Spanje gebeurt, zijn de gevolgen echt rampzalig voor "onze" zone.

Wat gelijk ook het perspectief schetst: dit beleid van lage rente kan niet veranderd worden, zonder een grondige sanering van alle overheidsfinanciën. Dat laatste wordt al decennia gepropageerd, wordt in de Noordelijke EU-staten (Nl. DlD.) uitgevoerd en geeft ruimte voor Zuidelijke staten om de overheidsfinancien uit de klauw te laten lopen.

Met als gevolg dat het lage (negatieve) rentebeleid nog decennia aanhoudt; helaas.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Niet alleen de overheid van die landen maar ook de inwoners. Wat dacht je wat er gebeurt met mensen die een forse hypotheek hebben?quote:

Veel EU-landen hebben enorme schulden, die alleen dragelijk zijn door de extreem lage rente.

Stel dat je nog 4 ton hypotheek open hebt staan, en die gaat van 1,5% rente naar 5,5% rente. Dan tik je niet 500 maar 1833 euro p/mnd af.

Geinspireerd door historische gebeurtenissen en karakters. Dit werk van fictie was ontworpen, ontwikkeld en geproduceerd door een multicultureel team van verschillende religies en geloven.

quote:

Stel dat je nog 4 ton hypotheek open hebt staan, en die gaat van 1,5% rente naar 5,5% rente. Dan tik je niet 500 maar 1833 euro p/mnd af.

Ook nog eens gunstig voor de huizenprijsontwikkeling!

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Toch ben ik benieuwd hoe dat zich gaat ontwikkelen. Vergeet niet de sterke wens van de overheid om de hypotheekrenteaftrek naar nul te brengen. Mocht er inflatie optreden dan kan de overheid hier handig gebruik van maken om deze te verlagen zonder dat de burger hier al te veel van voelt. Immers, met stijgende inflatie stijgt ook het inkomen door de inflatiecorrectie. De VVD wilde de hypotheekrenteaftrek wegstrepen tegen een lagere loonbelasting maar met zo'n constructie hoeft dat natuurlijk helemaal niet.quote:

[..]

Ook nog eens gunstig voor de huizenprijsontwikkeling!

One man's trash, another man's treasure.

Lang leve de creditcard..net ff langer de tijd dan.quote:

Dat is vooral lastig als je een onverwachte aankoop moet doen en echt 0 reserve hebt op je betaalrekening. Als je wasmachine stuk is, duurt 3 weken toch lang hoor...

Bij DSB ook meegemaakt, maar kan me de tijd niet goed meer herinneren. Was vrij lang.

[b]Hobbelicious is back!

[/b]

[/b]

Was hier zo te zien nog niet voorbij gekomen

Drempel gaat omhoog naar 50k, dat is mooi. Goed dat het eerdere voorstel van tafel is. Ben wel benieuwd wat ervoor in de plaats komt

https://www.consumentenbo(...)uwerendementsheffingquote:Staatssecretaris Hans Vijlbrief van Financiën haalt een streep door de nieuwe vermogensheffing vanaf 2022. Het nieuwe stelsel is onrechtvaardig, omdat over bepaalde beleggingen dan meer heffing betaald zou moeten worden dan zij aan rendement opleveren.

Drempel gaat omhoog naar 50k, dat is mooi. Goed dat het eerdere voorstel van tafel is. Ben wel benieuwd wat ervoor in de plaats komt

Daarboven naar 0.06%....quote:

NN verlaagt rente naar 0,07% (saldo tot €100.000)

En boven het miljoen was het al 0%

Dat is wel goed nieuws. Hopelijk geldt het voor de 2e woning ook...quote:

Was hier zo te zien nog niet voorbij gekomen

[..]

https://www.consumentenbo(...)uwerendementsheffing

Drempel gaat omhoog naar 50k, dat is mooi. Goed dat het eerdere voorstel van tafel is. Ben wel benieuwd wat ervoor in de plaats komt

Normaal gesproken geeft dat wat rek ja.quote:Op woensdag 17 juni 2020 22:08 schreef MissHobje het volgende:

[..]

Lang leve de creditcard..net ff langer de tijd dan.

Vraag me wel af wat er gebeurd met je creditcard die je via huisbank hebt, als deze huisbank omvalt.

Zou deze dan ook niet gelijk geblokkeerd worden?

Is maar voor zes maanden en gemaximeerd bedrag. Daarna bijna 0%quote:

Zie de laatste veel reclame van openbank.nl met 2% rente.

Iemand die hier al zit?