Welkom in het [AEX]-topic waarin je de beurzen en de laatste economische nieuws kunt volgen. De OP voor het openen van een nieuw topic staat hier. Voeg onderaan in de Wiki het vorig topic toe.

Noot: het innemen van een bepaalde positie geschiedt geheel op eigen risico, ook het overnemen van een beleggingsstrategie van andere users is dus geheel op eigen risico.

BNR Nieuwsradio

Forex Factory (alle economische data's op een rij)

Bloomberg

CNBC

MarketWatch (Dow Jones)

Briefing.com (incl. economische kalenders)

RTL Z (streaming TV)

CNBC Europe TV (streaming TV, alleen 's ochtends)

AEX

Europese Indices

Federal Funds Futures (indicatie van aankomende rentebesluiten, info)

CBOT - Federal Funds Futures - Semi-real-time

Intraday S&P 500-index en dagverschil in percentage

Een uitgebreide begrippenlijst vind je hier.

Alle oude topics, mét titel, vind je door hier te klikken

Nee dat was 2 jaar eerder. M'n gezicht was inmiddels alweer mooi dichtgegroeid.quote:Op maandag 20 juni 2011 21:18 schreef sitting_elfling het volgende:

[..]

Was dat die keer dat je zo ongelooflijk hard op je gezicht viel?

Boordcomputer log van de crash

Helm =

Jezus, SeLang, jij hebt óveral een grafiek van.quote:Op maandag 20 juni 2011 21:29 schreef SeLang het volgende:

Boordcomputer log van de crash

[ afbeelding ]

De tering, dat is niet bestquote:

[..]

Nee dat was 2 jaar eerder. M'n gezicht was inmiddels alweer mooi dichtgegroeid.

Boordcomputer log van de crash

[ afbeelding ]

Helm =

[ afbeelding ]

Meesterlijk dat je daar een grafiek van hebtquote:

[..]

Nee dat was 2 jaar eerder. M'n gezicht was inmiddels alweer mooi dichtgegroeid.

Boordcomputer log van de crash

[ afbeelding ]

Helm =

[ afbeelding ]

Dit is ook wel een interessante manier om de markt te waarderen:

http://pragcap.com/update-the-buffett-valuation-metric

US stock market VS GNP

[ Bericht 10% gewijzigd door JimmyJames op 20-06-2011 22:51:42 ]

Verdacht veel Nokia-users in dit draadje..quote:

Ik wil mijn telefoon ook nog posten. Ik heb deze en kreeg laatst al commentaar omdat het zo'n oud ding is.

[ afbeelding ]

Ach so what? Ik ken ook figuren die alleen al paar tientjes extra voor verzekering betalen wat betreft hun iphone omdat ze die 3/4 keer per jaar kwijt raken en dan weer een nieuwe mogen ophalen.Voor de rest betalen ze zich scheel aan appz etc.quote:

Ik wil mijn telefoon ook nog posten. Ik heb deze en kreeg laatst al commentaar omdat het zo'n oud ding is.

Komt omdat er zoveel oude telefoons gepost worden, vroeger had iedereen een Nokia.quote:

[..]

Verdacht veel Nokia-users in dit draadje.. [ afbeelding ]

Zo gek is dat niet. Nokia was ooit goed. Vroeger had iedereen zo'n ding.quote:

[..]

Verdacht veel Nokia-users in dit draadje.. [ afbeelding ]

Kwalitatief zullen ze nog steeds wel goed zijn, dat is echter tegenwoordig blijkbaar geen criterium meerquote:

[..]

Zo gek is dat niet. Nokia was ooit goed. Vroeger had iedereen zo'n ding.

Of is het de laatste jaren echt bagger geworden?

We hebben hier met een shorter van Nokia te maken?quote:Op dinsdag 21 juni 2011 00:52 schreef Perrin het volgende:

Naja bagger.. Als je van spelen met apps houdt, er wat meer geld tegenaan wilt smijten, een groter en kwetsbaarder apparaat op de koop toeneemt en elke dag opladen niet vervelend vindt..

[ afbeelding ]

Integendeel als ik zijn post zo leesquote:

[..]

We hebben hier met een shorter van Nokia te maken??

Of vind jij het voordelen wat hij noemt

zie ook http://swipe.nokia.com/

Je ziet dat wel vaker bij electronicabedrijven die in het slop geraakt zijn: ze schakelen een hippe designer en een paar wizkids in en hoppetee daar zijn ze weer. Zo had ik zelf bijvoorbeeld nooit verwacht dat dat suffe Philips uit het grauwe EHV ooit nog middels Senseo koffiezetapparaten en Sonicare tandenborstels een aanslag op mijn portemonnee zou doen. Hebben ze toch gedaan.

Ik zweer zelf overigens bij een basic maar stylish Sony-Ericsson toestelletje. Voor de echte cheapskate tenslotte Deze Link naar de Dekamarkt, waar je alleen deze week voor slechts ¤ 19,95 een lekker simpele Alcatel GSM op de kop kunt tikken.

ja, ik heb de voorloper daarvanquote:

Ik wil mijn telefoon ook nog posten. Ik heb deze en kreeg laatst al commentaar omdat het zo'n oud ding is.

[ afbeelding ]

althans, met een tibetaans touwtje eraan

Ik dacht hetzelfde, maar volgens mij is er gewoon een storing.quote:

Alleen in Air-France gebeurt wat, de rest staat al stil vanaf 09:02

Even een vraag aan jullie, ik kan geen trackers vinden voor de DAX, waarom is dit of zoek ik niet goed genoeg?quote:AMSTERDAM (AFN) - Beursbedrijf NYSE Euronext heeft dinsdagochtend de handel in fondsen in de Amsterdamse AEX-index en de Brusselse Bel20-index stilgelegd. Door een storing in het systeem konden er geen juiste koersen worden vastgesteld.

Een woordvoerster van de beursorganisatie kon niet aangeven hoe lang de storing zou duren. Maandag kon de beurshandel in onder meer Amsterdam en Parijs pas om 10.00 uur worden aangevat na technische storingen.

Mijn gedachte nu was om een turbo te nemen op de DAX met een hele lage hefboom, zowel ING als RBS bieden vergelijkbare producten, bij ING zijn de financieringskosten 3,4% bij RBS 3,3%. In mijn optiek is de RBS turbo dus beter. Klopt dit of zie ik iets over het hoofd?

[ Bericht 24% gewijzigd door Kabouter_Plofkop op 21-06-2011 10:14:30 ]

kennelijk is de handel nu wel hervat, geen streaming koersenquote:

Alleen in Air-France gebeurt wat, de rest staat al stil vanaf 09:02

Air-France noteerde ws. wel omdat deze ook in Parijs genoteerd is, en die beurs geen storing had.

Wel erg slordig, twee dagen storing achter elkaar.....

Nu kijk ik eens in het orderboek en zie dit:

De huidige koers is 0.75. Het lijkt erop dat de marketmaker rond 0.73 een dikke buffer heeft aangelegd met 10.000 stuks aan beide zijden. Is dat normaal?

ja, en ook normaal is als je een order ingeeft in een verder lege markt, dat ze die buffer razendsnel wegtrekken. Voor als je order bestens isquote:

Hmm, ik dacht vanmorgen dat Nokia's ommekeer nabij was en heb de turbo met de grootst mogelijke hefboom gezocht. Dat was de Sprinter Nokia Long 3.80. Ik heb er 1400 gekocht en moet helaas vaststellen dat hij nog niet veel gedaan heeft.

Nu kijk ik eens in het orderboek en zie dit:

[ afbeelding ]

De huidige koers is 0.75. Het lijkt erop dat de marketmaker rond 0.73 een dikke buffer heeft aangelegd met 10.000 stuks aan beide zijden. Is dat normaal?

dit soort huisderivatives is smerig spul.

Ja, ik zie het. Ik had dus beter naar opties of CFD's kunnen kijken..quote:

dit soort huisderivatives is smerig spul.

Ik heb trouwens nog steeds een Turbo Short European Banks lopen die ik in oktober 2008 gekocht had, hahaha. Ik kocht hem voor 5 euro, hij heeft even op 17 gestaan toen de bankencrisis op zijn hoogtepunt was, maar toen kwamen de reddingsoperaties en sindsdien is hij zeker 4 keer langs het randje van de afgrond gescheerd. Hij staat nu weer rond de 5 euro en de tendens is opwaarts. Ik denk dat ik hem maar gedurende de hele crisis met me meesleep.. tot de marketmaker zelf failliet is

Hij geeft gewoon een krappe quote af. Niets mis mee. Laatst gedane koers is 75 cent. Tja, soms zakken aandelen wel eens.quote:

Hmm, ik dacht vanmorgen dat Nokia's ommekeer nabij was en heb de turbo met de grootst mogelijke hefboom gezocht. Dat was de Sprinter Nokia Long 3.80. Ik heb er 1400 gekocht en moet helaas vaststellen dat hij nog niet veel gedaan heeft.

Nu kijk ik eens in het orderboek en zie dit:

[ afbeelding ]

De huidige koers is 0.75. Het lijkt erop dat de marketmaker rond 0.73 een dikke buffer heeft aangelegd met 10.000 stuks aan beide zijden. Is dat normaal?

Dat gaat niet. De machine die dat ding quote ziet geen orders aankomen als het bestens is.quote:

[..]

ja, en ook normaal is als je een order ingeeft in een verder lege markt, dat ze die buffer razendsnel wegtrekken. Voor als je order bestens is

Jij blijft dus trouw aan je armageddon scenario.quote:

[..]

Ja, ik zie het. Ik had dus beter naar opties of CFD's kunnen kijken..

Ik heb trouwens nog steeds een Turbo Short European Banks lopen die ik in oktober 2008 gekocht had, hahaha. Ik kocht hem voor 5 euro, hij heeft even op 17 gestaan toen de bankencrisis op zijn hoogtepunt was, maar toen kwamen de reddingsoperaties en sindsdien is hij zeker 4 keer langs het randje van de afgrond gescheerd. Hij staat nu weer rond de 5 euro en de tendens is opwaarts. Ik denk dat ik hem maar gedurende de hele crisis met me meesleep.. tot de marketmaker zelf failliet is

Ik geloof niet in armageddon maar ik zie wel een behoorlijke kans dat het grootste deel van de Europese bankensector uiteindelijk wordt genationaliseerd. Ze durven die banken niet te laten vallen maar directe bailouts zonder nationalisatie lijkt me politiek inmiddels niet meer te verkopen. Dat zou ook een prima scenario zijn voor je turbo's.

waarom zie je dan regelmatig de volledige huis bied- en laat verdwijnen?quote:

Dat gaat niet. De machine die dat ding quote ziet geen orders aankomen als het bestens is.

Nou, helemaal consequent ben ik niet, want ik verwacht uiteindelijk juist hyperinflatie. Daaruit zouden ook de schulden van en aan banken voldaan kunnen worden. Maar ik denk dat het voor hun in nationalisatie eindigt, evenals voor inkomensverzekeraars, en dat alleen pensioenfondsen en andere sociale of nationale fondsen tot op zekere hoogte gered zullen worden.quote:

Jij blijft dus trouw aan je armageddon scenario.

Ja, ik laat ze lekker lopen. Ik zal er niet rijk van worden want het zijn geloof ik maar 50 stuks, maar ik begin inmiddels aan ze gehecht te raken. Hun koersgrafiek is een fraaie (zij het inverse) weergave van de crisisquote:Dat zou ook een prima scenario zijn voor je turbo's.

Wel goede performance tov de AEX nog steeds.

Waarom ben je eigenlijk niet voor opties of CFDs gegaan? Turbo's en sprinters etc. zijn eigenlijk bagger producten, je kunt je hefboom niet goed uitkiezen. Sommige is de volume bizar laag en je kunt er niet 24/7 mee handelen.quote:

[..]

Ja, ik zie het. Ik had dus beter naar opties of CFD's kunnen kijken..

Maar ben vergeten wat dat tweede ding was. :|

Ik neem aan een bankafschrift waar je naam op staat en je adresquote:Op dinsdag 21 juni 2011 18:32 schreef Sokz het volgende:

Over CFD's gesprochen, heb na veel gezeik toch een heropening van mijn account gekregen maar ik moet nu twee dingen opsturen: Legitimatiebewijs + een tweede ding.

Maar ben vergeten wat dat tweede ding was. :|

Leuk en aardig, maar ze leggen nu wel een zwaartepunt neer dat de beweeglijkheid van de sprinter beperkt en bovendien een richting geeft. Als ik wil gokken, dan wil ik ook echt gokken. Prima als ze voor liquiditeit willen zorgen, maar laat ze dan netjes met kleine volumes tussen bied en laat gaan zitten.quote:

Hij geeft gewoon een krappe quote af. Niets mis mee. Laatst gedane koers is 75 cent. Tja, soms zakken aandelen wel eens.

Eerlijk gezegd had ik er niet eens aan gedacht. Ik ben ook helemaal niet zo'n beleggerquote:

Waarom ben je eigenlijk niet voor opties of CFDs gegaan? Turbo's en sprinters etc. zijn eigenlijk bagger producten, je kunt je hefboom niet goed uitkiezen. Sommige is de volume bizar laag en je kunt er niet 24/7 mee handelen.

Fraudequote:

Ja is dat 'gewoon' een bankafschrift of er één met daarop mijn laatste loon? Want dan moet ik dat nog ff photoshoppen.

Turbo/Sprinters zijn er dan ook niet voor jou, maar voor de bankquote:

[..]

Leuk en aardig, maar ze leggen nu wel een zwaartepunt neer dat de beweeglijkheid van de sprinter beperkt en bovendien een richting geeft. Als ik wil gokken, dan wil ik ook echt gokken. Prima als ze voor liquiditeit willen zorgen, maar laat ze dan netjes met kleine volumes tussen bied en laat gaan zitten.

Gewoon een bankafschrift waar je naam + adres op staat. Dat moet voldoende zijn.quote:

Ja is dat 'gewoon' een bankafschrift of er één met daarop mijn laatste loon? Want dan moet ik dat nog ff photoshoppen.

Met hyperinflatie dan gaan de banken eraan. Ze hebben vele malen hun equity uitgeleend voor lange termijn tegen een paar % rente en moeten dat vervolgens gaan financieren tegen extreme rentes.quote:

[..]

Nou, helemaal consequent ben ik niet, want ik verwacht uiteindelijk juist hyperinflatie. Daaruit zouden ook de schulden van en aan banken voldaan kunnen worden.

Tenzij de reden voor de hyperinflatie is dat overheden de mislukte kredieten van de banken blijven overnemen, ter bekostiging daarvan de geldpers aanzetten en de rente kunstmatig laag houden..quote:

Met hyperinflatie dan gaan de banken eraan.

Kuch, banken doen wel iets aan matching van uitgaande en ingaande leningen hoorquote:

[..]

Met hyperinflatie dan gaan de banken eraan. Ze hebben vele malen hun equity uitgeleend voor lange termijn tegen een paar % rente en moeten dat vervolgens gaan financieren tegen extreme rentes.

Het renterisico hebben ze nog wel aardig in de greep

Hier hebben we het al eens over gehad geloof ik. Wie betaalt uiteindelijk het verlies bij een forse rentestijging? Dus een bank heeft hypotheken uitstaan tegen 5% en moet dat tegen bijvoorbeeld 20% financieren.... wie lapt dan die 15% bij? Of hebben ze dat soms bij een andere bank "verzekerd"?quote:

[..]

Kuch, banken doen wel iets aan matching van uitgaande en ingaande leningen hoor

Het renterisico hebben ze nog wel aardig in de greep

Per saldo vindt er dan gewoon een enorme overdracht van rijkdom plaats van de bankensector naar hypotheeknemers (en andere personen die voor lange termijn tegen vaste rente hebben geleend), ongeacht welke banken moeten betalen.

Btw: in het hele derivatives/ high leverage tijdperk is de rente per saldo alleen nog maar structureel langdurig gedaald. En dat is dus al die tijd gratis geld geweest voor de bankensector (via de omgekeerde logica van hierboven). En dat gaat dan dus in reverse...

Tot nu toe heeft nog nooit iemand mij kunnen uitleggen hoe de banken een scenario van snelle, forse en langdurige rentestijging kunnen overleven. Maar misschien dat jou het wel lukt

Ik ben het spoor nu even kwijt?quote:

[..]

Hier hebben we het al eens over gehad geloof ik. Wie betaalt uiteindelijk het verlies bij een forse rentestijging? Dus een bank heeft hypotheken uitstaan tegen 5% en moet dat tegen bijvoorbeeld 20% financieren.... wie lapt dan die 15% bij? Of hebben ze dat soms bij een andere bank "verzekerd"?

Per saldo vindt er dan gewoon een enorme overdracht van rijkdom plaats van de bankensector naar hypotheeknemers (en andere personen die voor lange termijn tegen vaste rente hebben geleend), ongeacht welke banken moeten betalen.

Btw: in het hele derivatives/ high leverage tijdperk is de rente per saldo alleen nog maar structureel langdurig gedaald. En dat is dus al die tijd gratis geld geweest voor de bankensector (via de omgekeerde logica van hierboven). En dat gaat dan dus in reverse...

Tot nu toe heeft nog nooit iemand mij kunnen uitleggen hoe de banken een scenario van snelle, forse en langdurige rentestijging kunnen overleven. Maar misschien dat jou het wel lukt

Dat wil ik dan wel eens in detail uitgelegd zien want bijvoorbeeld de hypotheekmarkt (zeer langdurige leningen) is niet bepaald klein. En om dat echt te matchen zou je een evengrote hoeveelheid kapitaal moeten hebben die voor even lange vaste termijn tegen een nog lagere rente zou moeten worden aangeboden. Waar komt dat kapitaal dan vandaan?quote:

[..]

Ik ben het spoor nu even kwijt?Ik dacht dat banken ook grotendeels aan matching van uitgaande/binnenkomende leningen deden zoals dino zei?

Uit te geven obligaties?quote:

[..]

Dat wil ik dan wel eens in detail uitgelegd zien want bijvoorbeeld de hypotheekmarkt (zeer langdurige leningen) is niet bepaald klein. En om dat echt te matchen zou je een evengrote hoeveelheid kapitaal moeten hebben die voor even lange vaste termijn tegen een nog lagere rente zou moeten worden aangeboden. Waar komt dat kapitaal dan vandaan?

Dat doen ze ook.quote:

[..]

Ik ben het spoor nu even kwijt?

Als ik een hypotheek tegen 20 jaar vaste rente neem, dekt een bank dat af met bijvoorbeeld een obligatie van 20 jaar. Of een obligatie van 5 jaar, en een gekoppelde rente swap van 5 naar 20 jaar. Dat gaat natuurlijk nooit individueel, maar op de grote hoop.

En dat gaat nooit 100%, deels financieren ze langlopend uitgaand met kortlopend inkomend, en dat is (behoudens het tegenpartij risico) het renterisico wat ze lopen. Alleen is dat risico beperkt, en als er 1 ding is wat banken goed in de gaten houden is dit risico. Zie de renterisico paragraaf in jaarrekeningen van banken voor impact en omvang.

Als iemand zijn lening vervroeg aflost terwijl de marktrente lager is dan contractrente, is dat voordeel voor de bank. Als iemand zijn lening ververvroegd aflost terwijl de marktrente hoger is dan de contractrente, is ie boeterente verschuldigd

Behalve het beperkte renterisico loopt een bank natuurlijk ook insolventierisico. van de leningnemer.

Ofwel: in het kort hoe een pure bank werkt (of zou behoren te werken

Je hebt ook nog zoiets als renteswaps. Genoeg bedrijven die hun verwachte toekomstige cashflow (deels) geswapt hebben. Trek maar om het even welke jaarrekening uit de kast. Die looptijd kun je niet alleen matchen door leningen, maar kan ook kortlopend geld + swap naar langlopend zijn.quote:

[..]

Dat wil ik dan wel eens in detail uitgelegd zien want bijvoorbeeld de hypotheekmarkt (zeer langdurige leningen) is niet bepaald klein. En om dat echt te matchen zou je een evengrote hoeveelheid kapitaal moeten hebben die voor even lange vaste termijn tegen een nog lagere rente zou moeten worden aangeboden. Waar komt dat kapitaal dan vandaan?

http://finance.yahoo.com/q?s=CSCO

PS: alhoewel de dollar ook wegzakt en het dus in euro allemaal een stuk minder boeiend is

En wie verkoopt die renteswap? Want dat is dus degene die moet gaan bijlappenquote:

[..]

Dat doen ze ook.

Als ik een hypotheek tegen 20 jaar vaste rente neem, dekt een bank dat af met bijvoorbeeld een obligatie van 20 jaar. Of een obligatie van 5 jaar, en een gekoppelde rente swap van 5 naar 20 jaar. Dat gaat natuurlijk nooit individueel, maar op de grote hoop.

Dat risico is beperkt, in een normale situatie. Maar wat in een hyperinflatie scenario (daar reageerde ik op) waarbij de rente in no-time met 20% ophoog springt?quote:En dat gaat nooit 100%, deels financieren ze langlopend uitgaand met kortlopend inkomend, en dat is (behoudens het tegenpartij risico) het renterisico wat ze lopen. Alleen is dat risico beperkt, en als er 1 ding is wat banken goed in de gaten houden is dit risico. Zie de renterisico paragraaf in jaarrekeningen van banken voor impact en omvang.

In een "wereld" waarin de rente alleen nog maar is gedaald, in hoeverre is het totale systeem daar daadwerkelijk tegen bestand? Ik geloof er geen drol van dat de banken zoiets overleven als ze in 2008 al kopje onder gingen van een dipje in de huizenmarkt.

Okee, dus die bedrijven zijn dus degene die de verliezen van de banken gaan bijlappen. En wat denk je dat er met die "toekomstige cashflows" gebeurt tijdens een crisis?quote:

[..]

Je hebt ook nog zoiets als renteswaps. Genoeg bedrijven die hun verwachte toekomstige cashflow (deels) geswapt hebben. Trek maar om het even welke jaarrekening uit de kast. Die looptijd kun je niet alleen matchen door leningen, maar kan ook kortlopend geld + swap naar langlopend zijn.

Kortom, in een echte crisis is dat een wassen neus.

dat kan om het even wie zijn. Maar macro gezien zullen dat bedrijven zijn die toekomstige cashflows naar current cashflows hedgen.quote:

[..]

En wie verkoopt die renteswap? Want dat is dus degene die moet gaan bijlappen

Ik kan geloof ik je ongeloof niet wegnemen. Kijk eens in de renteparagrafen van jaarverslagen van banken (en ook verzekeraars). Daar staat exact gemodeleerd welke impact x% rentestijging heeft op solvabiliteit en winst.quote:Dat risico is beperkt, in een normale situatie. Maar wat in een hyperinflatie scenario (daar reageerde ik op) waarbij de rente in no-time met 20% ophoog springt?

In een "wereld" waarin de rente alleen nog maar is gedaald, in hoeverre is het totale systeem daar daadwerkelijk tegen bestand? Ik geloof er geen drol van dat de banken zoiets overleven als ze in 2008 al kopje onder gingen van een dipje in de huizenmarkt.

Ik wil niet flauw zijn, maar de afgelopen crisis heeft de hoogste cash flows ever opgeleverd. Juist in tijden van crisis zijn bedrijven erg fel op cash en het uitstellen van investeringenquote:

[..]

Okee, dus die bedrijven zijn dus degene die de verliezen van de banken gaan bijlappen. En wat denk je dat er met die "toekomstige cashflows" gebeurt tijdens een crisis?

Kortom, in een echte crisis is dat een wassen neus.

Ik zou zelfs willen stellen dat in tijden van crisis de (netto gemiddelde) cash flows voor bedrijven aanzienlijk hoger zijn dan in tijden van hoog conjunctuur

Het probleem is dat zo'n hedge natuurlijk netjes klop zolang de andere kant van de trade inderdaad de klap kan opvangen, maar in de praktijk pakt dat nogal eens anders uit. Zie CDS in 2008. Ik zie die renteswaps als net zoiets.quote:

Ik kan geloof ik je ongeloof niet wegnemen. Kijk eens in de renteparagrafen van jaarverslagen van banken (en ook verzekeraars). Daar staat exact gemodeleerd welke impact x% rentestijging heeft op solvabiliteit en winst.

Het probleem is dat je gewoon geen keiharde match hebt maar alleen beloften waarvan je hoopt dat ze worden nagekomen. En ik durf de voorspelling wel aan dat dit zich finaal opblaast zou je inderdaad een out-of-control scenario krijgen met een rentesprong van 10% ofzo.

Ja daar heb je natuurlijk wel een punt. Als je MBS gebruikt als hedge en je schrijft ze verkeerd op je balans en ze blijken geen reet waard te zijn ga je natuurlijk de boot in. In die zin heeft het natuurlijk ook gewoon veel met de waardering van dat soort wazige producten te maken. Maar heb er vertrouwen in dat CRA's dat komende jaren beter zullen aanpakkenquote:

[..]

Het probleem is dat zo'n hedge natuurlijk netjes klop zolang de andere kant van de trade inderdaad de klap kan opvangen, maar in de praktijk pakt dat nogal eens anders uit. Zie CDS in 2008. Ik zie die renteswaps als net zoiets.

Het probleem is dat je gewoon geen keiharde match hebt maar alleen beloften waarvan je hoopt dat ze worden nagekomen. En ik durf de voorspelling wel aan dat dit zich finaal opblaast zou je inderdaad een out-of-control scenario krijgen met een rentesprong van 10% ofzo.

Dus bijvoorbeeld de Rabobank verstrekt een hypotheek voor 30 jaar tegen 5% en financiert dit door geld te lenen voor 1 jaar tegen 2%. En dan doet ze een swap met een bedrijf om 1 jaar te swappen tegen 30 jaar. Nu stijgt de 1-jaars rente naar 20%. Gaat dat bedrijf dan elk jaar 18% betalen aan de Rabobank of hoe werkt dat? En dat bedrijf overleeft dat, er vanuitgaande dat de economie toch al op z'n gat lag want anders had je geen rente van 20% ?

ik ga je proberen antwoord te geven dmv een uitgebreid cijfermatig voorbeeld, maar dat zal niet vanavond zijn, goed?quote:Op dinsdag 21 juni 2011 21:15 schreef SeLang het volgende:

Maar leg eens uit hoe die renteswap werkt met de cashflow van bedrijven?

Dus bijvoorbeeld de Rabobank verstrekt een hypotheek voor 30 jaar tegen 5% en financiert dit door geld te lenen voor 1 jaar tegen 2%. En dan doet ze een swap met een bedrijf om 1 jaar te swappen tegen 30 jaar. Nu stijgt de 1-jaars rente naar 20%. Gaat dat bedrijf dan elk jaar 18% betalen aan de Rabobank of hoe werkt dat? En dat bedrijf overleeft dat, er vanuitgaande dat de economie toch al op z'n gat lag want anders had je geen rente van 20% ?

overigens denk ik dat bij een korte rente van 20% de hele westerse wereld failliet is, en discussies over afdekken, renterisico's door totale insolventie overbodig is, die mening deel ik wel met je hoor. Ik geloof alleen niet in dat soort rentestanden.

Primaquote:

[..]

ik ga je proberen antwoord te geven dmv een uitgebreid cijfermatig voorbeeld, maar dat zal niet vanavond zijn, goed?

Hier in de UK hebben we begin jaren '90 eventjes 25% (ofzo) gehad, dus het kan wel.quote:overigens denk ik dat bij een korte rente van 20% de hele westerse wereld failliet is, en discussies over afdekken, renterisico's door totale insolventie overbodig is, die mening deel ik wel met je hoor. Ik geloof alleen niet in dat soort rentestanden.

Maar inderdaad, 20% trekken we niet. Al die hedges enzo werken prima in een normale situatie als de verandering 1 of 2 % is, maar zodra je buiten het normale gebied komt dan krijg je allerlei "onverwachte" effecten, net als in 2008.

Het enige wat ik kan bedenken is een mega-oliecrisis. Maar zolang de NAVO nog oppermachtig is overal ter wereld zie ik dat ook niet gebeuren. Als we het niet krijgen gaan we het gewoon halen.

Een Griekenland scenario (inprijzen default risico dus) of een loon-prijs spiraal.quote:

Wat zou een reden kunnen zijn voor zo'n extreme rente/inflatie? Zolang de geldschepping onder controle blijft en de lonen in Europa min of meer overheidsgestuurd zie ik eigenlijk geen scenario waarbij er een inflatie van meer dan 20% denkbaar is. Zelfs bij de extreme stijgingen van grondstofprijzen het afgelopen jaar is de inflatie nog beperkt gebleven.

Het enige wat ik kan bedenken is een mega-oliecrisis. Maar zolang de NAVO nog oppermachtig is overal ter wereld zie ik dat ook niet gebeuren. Als we het niet krijgen gaan we het gewoon halen.

Een oliecrisis zie ik dat op zichzelf niet veroorzaken omdat dat gewoon een squeeze geeft op besteedbaar inkomen waardoor de wal het schip keert. Pas als je iedereen forse loonsverhogingen gaat geven gaat het echt inflatoir werken.

De begroting van de eurozone in zijn geheel is best wel in orde. En zo'n loon-prijsspiraal heeft de overheid in Europa best wel in de hand. In Nederland krijgt sowieso meer dan 50% van de mensen zijn geld van de overheid. Bovendien stagneert de export wanneer onze producten te duur worden, dus dat remt die loonontwikkeling ook weer.quote:

[..]

Een Griekenland scenario (inprijzen default risico dus) of een loon-prijs spiraal.

Een oliecrisis zie ik dat op zichzelf niet veroorzaken omdat dat gewoon een squeeze geeft op besteedbaar inkomen waardoor de wal het schip keert. Pas als je iedereen forse loonsverhogingen gaat geven gaat het echt inflatoir werken.

Mijn mening over het inflatierisico is hier wel bekend dacht ik. Maar ik reageerde op iemand die hyperinflatie verwacht.quote:

[..]

De begroting van de eurozone in zijn geheel is best wel in orde. En zo'n loon-prijsspiraal heeft de overheid in Europa best wel in de hand. In Nederland krijgt sowieso meer dan 50% van de mensen zijn geld van de overheid. Bovendien stagneert de export wanneer onze producten te duur worden, dus dat remt die loonontwikkeling ook weer.

sowieso is long zijn in een bull markt veiliger dan short gaan.dat doe je goedquote:

Gelukkig weer eens een dagje een mooie plus. Dat mocht ook wel eens weer. De afgelopen 7 weken waren aardig killing voor mijn portefeuille. Nét, op een paar honderd euro na, het hoofd nog boven water kunnen houden. (in de betekenis van: positief rendement).

Wel goede performance tov de AEX nog steeds.

Ik denk dat ik nog meer van inflatie uitga dan jij qua beleggingsstrategie.quote:

[..]

Mijn mening over het inflatierisico is hier wel bekend dacht ik. Maar ik reageerde op iemand die hyperinflatie verwacht.

Volume's waren inderdaad vrij laag vandaag. Alhoewel het mij nooit helemaal duidelijk is geworden waarom een laag volume bij een opgaande markt een shortsignaal zou moeten zijjn. Weinig kopers, ja. maar ook weinig verkopers.

Dat is klassieke technische analyse: volume beweegt altijd in de richting van de trend. In een uptrend krijg je een koopgolf en als die afzwakt (= lager volume) dan krijg wat winstnemingen en dus dalingen onder laag volume. Daarna ontstaat er weer een nieuwe golf en nadat het volume is gepiekt volgen er weer winstnemingen onder laag volume. In een downtrend is de logica precies omgedraaid.quote:

Volume's waren inderdaad vrij laag vandaag. Alhoewel het mij nooit helemaal duidelijk is geworden waarom een laag volume bij een opgaande markt een shortsignaal zou moeten zijjn. Weinig kopers, ja. maar ook weinig verkopers.

Vroeger beschouwde ik dit als een van de weinige aspecten van TA die daadwerkelijk wat voorspellende waarde had. In het verleden heb ik het ook vaak met succes gebruikt (of het achteraf puur mazzel was weet ik niet). Maar tegenwoordig kloppen die patronen niet meer en vooral in de tweede helft van 2009 waren ze vaak zelfs geinverteerd, wat er in mijn ogen echt raar uitzag. Anyway, het is een van de weinige chart technische dingen waar ik toch nog altijd op let.

Maar er zit ook gewoon nog enige logica in. Als je iets op koopt en je ziet dat vraag afneemt (volume naar beneden gaat) voor een langere periode lijkt me dat niet een goede ontwikkeling en ga je twijfels krijgen. Maar ik bekijk zoiets liever aandeel technisch dan qua beurs omdat dan de effecten zoals seizoen etc. een wat grotere invloed hebben en gemiddeld genomen een minder scherp beeld schetsen.quote:

[..]

Dat is klassieke technische analyse: volume beweegt altijd in de richting van de trend. In een uptrend krijg je een koopgolf en als die afzwakt (= lager volume) dan krijg wat winstnemingen en dus dalingen onder laag volume. Daarna ontstaat er weer een nieuwe golf en nadat het volume is gepiekt volgen er weer winstnemingen onder laag volume. In een downtrend is de logica precies omgedraaid.

Vroeger beschouwde ik dit als een van de weinige aspecten van TA die daadwerkelijk wat voorspellende waarde had. In het verleden heb ik het ook vaak met succes gebruikt (of het achteraf puur mazzel was weet ik niet). Maar tegenwoordig kloppen die patronen niet meer en vooral in de tweede helft van 2009 waren ze vaak zelfs geinverteerd, wat er in mijn ogen echt raar uitzag. Anyway, het is een van de weinige chart technische dingen waar ik toch nog altijd op let.

Maar ik zou zelf inderdaad nooit iets kopen als volume beduidend naar beneden gaat.

Natuurlijk. Maar ik neem aan dat iedereen dat ook begrijpt. TA wat opeens allemaal koop/verkoop signalen tevoorschijn haalt door enorme externe activiteiten op de beurs die niet elke dag gebeuren geven natuurlijk een mixed signaal afquote:Op dinsdag 21 juni 2011 22:45 schreef LXIV het volgende:

Uiteindelijk gaat het er om hoe de Griekenland-affair afgehandeld wordt. Dat zal de koersen op de korte termijn (3-6 mnd) bepalen. De uitkomst hiervan wordt niet bepaald door TA !

Het is veel interessanter wat er daarna met Ierland en Portugal gebeurt. En de echte vraag is natuurlijk Spanje, vooral omdat daarvan de uitkomst echt nog niet vast ligt, maar Spanje wel too big to fail is.

Inderdaad.quote:

Ik beschouw Griekenland als tamelijk irrelevant. Dat is geneuzel in de marge en we weten toch al hoe het gaat eindigen.

Het is veel interessanter wat er daarna met Ierland en Portugal gebeurt. En de echte vraag is natuurlijk Spanje, vooral omdat daarvan de uitkomst echt nog niet vast ligt, maar Spanje wel too big to fail is.

We moeten het zuiden van de EU afschrijven als afzetgebied, die bevolking wordt nu zo uitgeknepen, dat er geen Mercedessen en BMW's meer heen zullen gaan, de bestaande leningen kunnen ze dus ook vergeten.

Maar hoe lang het zal duren??

een jaar of zes maanden ?

Ik heb overigens vandaag net een account geopend bij Santander, heb eigenlijk niet eens gechecked hoe zij er als bedrijf financieel voor staanquote:

Ik beschouw Griekenland als tamelijk irrelevant. Dat is geneuzel in de marge en we weten toch al hoe het gaat eindigen.

Het is veel interessanter wat er daarna met Ierland en Portugal gebeurt. En de echte vraag is natuurlijk Spanje, vooral omdat daarvan de uitkomst echt nog niet vast ligt, maar Spanje wel too big to fail is.

Ik zit ook bij Santander. 3% rente.quote:

[..]

Ik heb overigens vandaag net een account geopend bij Santander, heb eigenlijk niet eens gechecked hoe zij er als bedrijf financieel voor staan

Volgens mij is het een gammel zootje maar het wordt gegarandeerd door de overheid tot Ł85k ofzo.

Nu de koers van PHI -/-12% voor de dag staat, hebben ze het artikel gewist

WTF. Hoe kun je er zo naast zitten zonder goede verklaring?quote:Philips onderuit na forse winstwaarschuwing

AMSTERDAM (AFN) - Het aandeel Philips kelderde woensdag ruim 10 procent nadat het elektronicaconcern een winstwaarschuwing had gegeven voor de onderdelen Lighting en Consumer Lifestyle in het tweede kwartaal.

Philips verwacht bij Lighting een ebita van circa 85 miljoen euro. Dat is ,,fors onder de 210 miljoen euro in het tweede kwartaal van 2010, 193 miljoen euro in het eerste kwartaal van dit jaar en onze raming van 165 miljoen euro voor het lopende kwartaal'', aldus SNS Securities.

SNS maakt uit de prognose op dat de marge zal dalen tot circa 4 procent van 11 procent een jaar eerder en 10 procent in het eerste kwartaal. Philips rekent bij Lighting op een lage enkelcijferige omzetgroei, waar SNS uitging van 6 procent.

Ebita

Ook de prognose van een ebita van 50 miljoen euro bij Consumer Lifestyle betekent een forse daling. In het eerste kwartaal van dit jaar was de ebita nog 119 miljoen euro. SNS rekende voor het huidige kwartaal op 85 miljoen euro.

SNS noemt het ,,met name teleurstellend dat Philips geen geloofwaardige verklaring geeft voor de omvang van de dalingen.'' Het is ook zeer teleurstellend dat Philips vlak voor het einde van het kwartaal met deze waarschuwing komt, aldus het effectenhuis. Philips presenteert de resultaten op 18 juli.

Die zat misschien scheef en schrok zich rot..quote:

Deze vind ik trouwens ook wel leuk. Tot voor een paar seconden stond op dft.nl een artikel van Jos Versteegh, masteranalist van ..... [vergeten], over de winstwaarschuwing van Philips en dat hij dacht dat de koers nauwelijks zou reageren omdat het verwacht was, en dat de marges simpelweg minder positief werden....bla bla bla.

Nu de koers van PHI -/-12% voor de dag staat, hebben ze het artikel gewist

Ze hebben het nu supergenuanceerd herschreven en teruggeplaatst:quote:

[..]

Die zat misschien scheef en schrok zich rot..

http://www.telegraaf.nl/d(...)html?sn=NL0000009538

En de quote dat de koers niks zal doen weggehaald

Josje zit regelmatig aan tafel met Kees de Kort in BNR radio. Misschien Kees maar even tippen om te vragen hoe dat nou zit met dit aanpassen van je advies als het niet uitkomt.....

Hoe past dit binnen de efficiente markthypothese?quote:

Uiteindelijk gaat het er om hoe de Griekenland-affair afgehandeld wordt. Dat zal de koersen op de korte termijn (3-6 mnd) bepalen. De uitkomst hiervan wordt niet bepaald door TA !

Volgens een snelle google-scan snijdt je bewering hout maar wat ik me dan direct afvraag is in hoeverre deze tactiek ook daadwerkelijk leidt tot gemiddeld betere cashflows? Het uitstellen van investeringen zal overduidelijk bedoeld zijn om meer retentie te bieden tegen volatiliteitsdreiging maar als dat geld post-crisis weer vrijkomt voor de uitgestelde investeringen dan zal dat (imo) direct leiden tot bubblevorming gezien de concurrentie die hetzelfde wil en de cashflows alsnog de das om doen wegens te dure overnames. M.a.w. financiele bedrijven kunnen dan beter geld oppotten pre-crisis om ten tijde van een crisis goedkoop in te kunnen kopen. Alhoewel dergelijke aannames voor zich lijken te spreken zijn er altijd consultancybedrijven die zeggen dat de crisis bij uitstek de gelegenheid is om te shoppen (en flink betaald krijgen voor dat advies). Ik ben benieuwd hoe jij deze paradox als accountant ervaart.quote:

Ik zou zelfs willen stellen dat in tijden van crisis de (netto gemiddelde) cash flows voor bedrijven aanzienlijk hoger zijn dan in tijden van hoog conjunctuur

Ow, je hebt gelijk hoor, vaak is het juist voor langere termijn funest.quote:

[..]

Volgens een snelle google-scan snijdt je bewering hout maar wat ik me dan direct afvraag is in hoeverre deze tactiek ook daadwerkelijk leidt tot gemiddeld betere cashflows? Het uitstellen van investeringen zal overduidelijk bedoeld zijn om meer retentie te bieden tegen volatiliteitsdreiging maar als dat geld post-crisis weer vrijkomt voor de uitgestelde investeringen dan zal dat (imo) direct leiden tot bubblevorming gezien de concurrentie die hetzelfde wil en de cashflows alsnog de das om doen wegens te dure overnames. M.a.w. financiele bedrijven kunnen dan beter geld oppotten pre-crisis om ten tijde van een crisis goedkoop in te kunnen kopen. Alhoewel dergelijke aannames voor zich lijken te spreken zijn er altijd consultancybedrijven die zeggen dat de crisis bij uitstek de gelegenheid is om te shoppen (en flink betaald krijgen voor dat advies). Ik ben benieuwd hoe jij deze paradox als accountant ervaart.

Vergelijk het met annorexia.

Kijk maar naar bijvoorbeeld KPN. Hebben jarenlang niet of nauwelijks meer geinvesteerd. Nu zullen ze dubbel moeten investeren in met name glasvezel, want ze worden links en rechts ingehaald.

Je hebt dan ook twee dingen die slecht verenigbaar zijn:

- neiging van bedrijven om ten tijde van crisis cash vast te houden/optimaliseren, een soort veiligheidspavlov reactie; goed voor de schuldeisers op dat moment

- investeren vanwege winstgevendheid op lange termijn; goed voor de aandeelhouders, en ws. ook goed voor de schuldeisters op lange termijn

Mijn post was in reactie op Selang's post dat in tijden van een crisi de cashflows opdroogden. Ik denk dat bedrijven op korte termijn dan juist de cashflow ophogen. Op lange termijn is dat wellicht helemaal niet optimaal, eens. Maar het beperkt het insolventierisico wel aanzienlijk op dat moment.

Iemand nog wat Philips-aandelen opgepakt? Ik pas.

Geloof dat Philips begin dit jaar door analisten toch wel als lievelingetje werd aan geduid. Snapte het toen al niet en nu nog steeds niet.quote:

Weinig verbazingwekkend dat de AEX het slechter doet met aandelen zoals Philips.

Iemand nog wat Philips-aandelen opgepakt? Ik pas.

Zou 't aandeel niet weer wat omhoog kunnen zodra de VS opent?quote:

Weinig verbazingwekkend dat de AEX het slechter doet met aandelen zoals Philips.

Iemand nog wat Philips-aandelen opgepakt? Ik pas.

Ik had het idee dat lighting de stabiele kurk was waar Philips op dreef, als het daarmee slechter begint te gaan....... (maandje geleden ging mij trouwens al een 'lichtje' toen Siemens zijn lichtdivisie (Wolfram geloof ik) wilde desinvesteren..... )quote:

Weinig verbazingwekkend dat de AEX het slechter doet met aandelen zoals Philips.

Iemand nog wat Philips-aandelen opgepakt? Ik pas.

Philips heeft overigens wel een heel goede naam en presence in Azie...... daar heb ik dan weer wel erg veel respect voor, en da's zeker wat waard.

Maar ik pas dus ook

ja, meneer de analist, door dat akkefeitje in Japan hebben ze daar de komende 10 jaar geen lampen meer nodig, natuurlijk licht weetjewel.....quote:

Trek dan op z'n minst gewoon de Tsunami kaart

maar we hebben wel een zonnebril divisie opgericht. of anti-licht

misschien is de reden dat dit niet werkt dat het nooit heeft gewerkt en dat het puur toeval was dat het leek te werken. ik vind volume toch één van de meest verwarrende elementen uit klassieke TA. de strategie die je aangeeft is ook te vaag omschreven. wat is stijgend volume en wat is dalend volume? stijgende in vergelijking met gisteren? of ivm eergisteren? idem dito voor dalend? Niemand weet het of iedereen verzint iets arbitrair. Iedereen heeft er weer andere regels voor, dat vermindert de waarde naar mijn mening. Het is een beetje zoals ditquote:

[..]

Dat is klassieke technische analyse: volume beweegt altijd in de richting van de trend. In een uptrend krijg je een koopgolf en als die afzwakt (= lager volume) dan krijg wat winstnemingen en dus dalingen onder laag volume. Daarna ontstaat er weer een nieuwe golf en nadat het volume is gepiekt volgen er weer winstnemingen onder laag volume. In een downtrend is de logica precies omgedraaid.

Vroeger beschouwde ik dit als een van de weinige aspecten van TA die daadwerkelijk wat voorspellende waarde had. In het verleden heb ik het ook vaak met succes gebruikt (of het achteraf puur mazzel was weet ik niet). Maar tegenwoordig kloppen die patronen niet meer en vooral in de tweede helft van 2009 waren ze vaak zelfs geinverteerd, wat er in mijn ogen echt raar uitzag. Anyway, het is een van de weinige chart technische dingen waar ik toch nog altijd op let.

Zoals alle TA is het natuurlijk subjectief, maar zoals onderstaand plaatje hoort het er ongeveer uit te zien in een uptrend. Aan alleen het volume kun je al zien dat we hier te maken hebben met een uptrend, zonder de prijsgrafiek te zien.quote:

[..]

misschien is de reden dat dit niet werkt dat het nooit heeft gewerkt en dat het puur toeval was dat het leek te werken. ik vind volume toch één van de meest verwarrende elementen uit klassieke TA. de strategie die je aangeeft is ook te vaag omschreven. wat is stijgend volume en wat is dalend volume? stijgende in vergelijking met gisteren? of ivm eergisteren? idem dito voor dalend? Niemand weet het of iedereen verzint iets arbitrair. Iedereen heeft er weer andere regels voor, dat vermindert de waarde naar mijn mening. Het is een beetje zoals dit

Wat het allemaal een stuk complexer maakt (en meer multi-interpretabel) is dat het theoretisch geldt op alle tijdframes en een "uptrend" dus best een correctie kan zijn op een downtrend op een hoger tijdframe. Uiteindelijk moet je dus prijstrends op verschillende tijdframes correleren met het volume op die verschillende tijdframes.

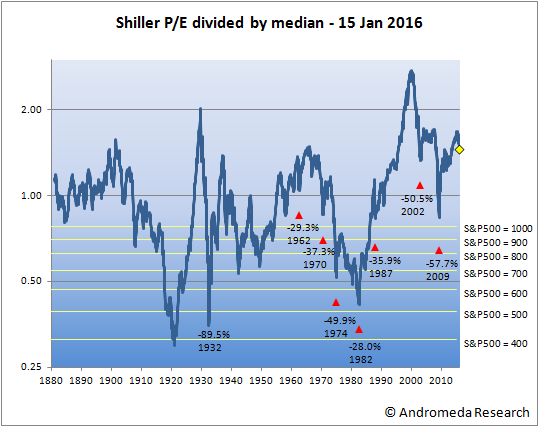

Op een heel hoog tijdframe leek de stijging 2003-2007 bijvoorbeeld ook op een correctie binnen een downtrend, net zoals de huidige beweging 2009-2011 lijkt op een correctie binnen een downtrend. In de Shiller P/E zie je ook duidelijk dat we sinds 2000 in een secular bear market zitten. Maar goed, zoals ik al zei de volume interpretatie is het wat subjectief en het kan ook best toeval zijn.

Woops!

Hoop dat je niet gekocht hebt aangezien 't in je koopzone kwam SE?

Nope, niet gekocht. Wel overwogen. Ik laat het aandeel nu dan ook staan, besides heb het ook wel wat te druk op het moment om de aandeeltjes zoals 5AB te blijven checken.quote:

http://www.google.com//fi(...)ine&q=ETR:5AB&ntsp=0

Woops!

Hoop dat je niet gekocht hebt aangezien 't in je koopzone kwam SE?

Als wat meer bekend over je scriptie?quote:

[..]

Nope, niet gekocht. Wel overwogen. Ik laat het aandeel nu dan ook staan, besides heb het ook wel wat te druk op het moment om de aandeeltjes zoals 5AB te blijven checken.

Suckerrally karakter blijft ook vandaag intact. Vandaag is technisch een stijgende bar (ondanks lager slot), want higher low en higher high en het volume was super laag. Als TA-er moet je dus nog steeds keihard shorten, tenminste als je op het tijdframe van dagen handelt.quote:

Als ik in TA geloofde zou ik nu keihard shorten want kwa prijs-volume heeft dit de kenmerken van een klassieke suckerrally: een spike omhoog onder super laag volume: het kenmerk van een correctie tegen de trend in.

Maar goed, TA is crap

Fundamenteel wordt er ook niet beter opquote:

[..]

Suckerrally karakter blijft ook vandaag intact. Vandaag is technisch een stijgende bar (ondanks lager slot), want higher low en higher high en het volume was super laag. Als TA-er moet je dus nog steeds keihard shorten, tenminste als je op het tijdframe van dagen handelt.

Maar goed, TA is crap

Even terug naar de 300 punten om vervolgens bij aankondiging van de volgende verruimende maatregelen weer te stijgen lijkt mij een waarschijnlijk scenario.

Morgen hopelijk. Gesprek met het hoofd van de scriptie afdeling.quote:

Hier kun je stemmen: http://www.cnbc.com/id/43484679/

Succes!quote:

[..]

Morgen hopelijk. Gesprek met het hoofd van de scriptie afdeling.

Werkt TA dan toch?

quote:"Recordkrimp" 2009 toch geen record"

De krimp van de Nederlandse economie in 2009 is toch geen record. Dat blijkt uit cijfers van het CBS.

De investeringen vielen achteraf hoger uit dan geraamd. Ook werd er iets meer geconsumeerd dan was berekend.

De krimp van 3,9 procent werd tot nu toe beschouwd als de grootste in de Nederlandse geschiedenis, maar het percentage is bijgesteld naar 3,5. Dat is minder dan in het crisisjaar 1931, toen de economie met 3,6 procent achteruit ging.

De krimp in 2009 blijft wel de grootste van na de Tweede Wereldoorlog. Door de bijstelling is de recessie minder diep dan eerder werd gedacht.

Okee, en nu?

Check die market timing

Ik herinner me dat er sprake was van een spin-off van de sportwagen tak. Die zou dan ook weer naar de russische zakenman Antonov gaan. Ik kan er nu echter niets meer over terugvinden. Ik denk dat het niet is doorgegaan.quote:

Zitten die sportwagens er eigenlijk ook nog bij? Of is dat een andere bedrijf geworden?

Dit zag je eigenlijk al wel een beetje aankomenquote:

En ja, misschien kunnen jullie je dit bericht nog herinneren.

Het gaat nu rap de andere kant op.quote:Aandeel Spyker in trek na koop Saab

Beursplein 5

Foto: Jackie Klever / Flickr / CC / by-nc-nd

Toegevoegd: woensdag 27 jan 2010, 13:57

Update: woensdag 27 jan 2010, 19:01

Het aandeel Spyker was vandaag op de Amsterdamse effectenbeurs zeer in trek. Direct na de opening stond de koers al 80 procent hoger. In de middag schommelde hij de hele tijd rond de 40 procent. Uiteindelijk sloot de koers op 5.51 euro; een winst van 41.07 procent.

Topman Muller denkt dat de koop van het grote Saab kan slagen door klanten voor Saab terug te winnen. Hij wil dat doen door Saab zijn exclusieve karakter terug te geven. Saab is in de ogen van Muller een soort Opel geworden.

Niet afbouwen. Het grootste probleem bij de deal was eigenaar GM ertoe te bewegen het merk Saab niet meteen af te bouwen.

Spyker betaalt 74 miljoen uit eigen vermogen voor Saab en leent 400 miljoen euro van de Europese Investeringsbank.

Je had long positie op de AEX met stoploss 329?quote:

Nee, gelukkig niet.quote:Op donderdag 23 juni 2011 17:29 schreef sitting_elfling het volgende:

[..]

Je had long positie op de AEX met stoploss 329?

Misschien moet je een andere hobby zoeken als 2% volatiliteit je al onrustig maakt. (nofi)quote:

Nee, gelukkig niet.

MA(200) = 1262,61

Laagste koers = 1262,87

http://www.cnbc.com/id/43495139

Ongelofelijk dat dat mens nog niet gecarbombed isquote:Economy's Woes Temporary; S&P Set to Hit 1450: Cohen

Dat is toch die anaalist die ergens in de jaren '80 per ongeluk één keer goed had gegokt en er sindsdien altijd volledig naast heeft gezeten, maar toch nog steeds als "goeroe" wordt beschouwd?quote:

Dat niet alleen, maar in Abby we trust

http://www.cnbc.com/id/43495139

[..]

Ongelofelijk dat dat mens nog niet gecarbombed is

Yep, grandmother of the internet bubblequote:

[..]

Dat is toch die anaalist die ergens in de jaren '80 per ongeluk één keer goed had gegokt en er sindsdien altijd volledig naast heeft gezeten, maar toch nog steeds als "goeroe" wordt beschouwd?

Welke internet bubble precies moet nog bezien worden, want het lijken er meerdere te worden

Maar afijn, ik heb ook ooit eens een marketmaker van Rabo met volle overgave en overtuiging horen vertellen dat aandelen UPC de shit waren. Toen ze op 70 of zo stonden

Maar ik vraag me welke telling ze in beleggersland hanteren. Bij honkbal is het drie slag uit, maar in het geval van Abby heb je bijkands een supercomputer nodig.....

Maak je geen zorgen, Victor is nu geld in de US halen, waarschijnlijk had die gedacht dat de Chinezen hem euro's zouden over maken, maar ze bedoelden het bedrag in yuanen.quote:

Ze hadden Saab overgenomen.. maar helemaal soepel loopt dat niet.

Ze zullen hun portie wel op de top aan hun klanten verkocht hebbenquote:

[ afbeelding ]

[ afbeelding ]

Okee, en nu?

Check die market timing

haha daar stond mij dus ook iets van bij dat het gesplitst zou worden. Maar kon zo even snel niet iets erover vinden. Sportwagens horen er hoogstwaarschijnlijk dus gewoon bij.quote:

[..]

Ik herinner me dat er sprake was van een spin-off van de sportwagen tak. Die zou dan ook weer naar de russische zakenman Antonov gaan. Ik kan er nu echter niets meer over terugvinden. Ik denk dat het niet is doorgegaan.

Hij kan geen auto's leveren en de chinezen wisten dat, eest auto's dan geldquote:

[..]

Maak je geen zorgen, Victor is nu geld in de US halen, waarschijnlijk had die gedacht dat de Chinezen hem euro's zouden over maken, maar ze bedoelden het bedrag in yuanen.

Heb het idee dat de Zweedse overheid bezig is om Victor te vloeren en dan de zaak naar Volvo te schuiven

Maar Volvo is van de Chinezen? Geely?quote:

[..]

Hij kan geen auto's leveren en de chinezen wisten dat, eest auto's dan geld

Heb het idee dat de Zweedse overheid bezig is om Victor te vloeren en dan de zaak naar Volvo te schuiven

Waar heb je deze verwachting vandaan? Of komt deze van jezelf. Klonk nogal algemeen...quote:

Vandaag wordt verwacht dat de aex hoger zal openen. En tevens zijn we een stap dichterbij een akkoord met de Grieken.

zeiden ze bij rtl voorbeursquote:

[..]

Waar heb je deze verwachting vandaan? Of komt deze van jezelf. Klonk nogal algemeen...

Ja ze baseren dat op de AEX future. Die opent geloof ik om 8.00.quote:

En weet iemand waar zij dat op basseren? Waar zou je het zelf op basseren? Futures?

De future op de AEX opent inderdaad om 8:00 (zoek maar naar de FTI bij je bank). En deze future opent weer hoger omdat de Amerikaanse beurs hoger eindigde ten opzichte van het slot van onze AEX.quote:

En weet iemand waar zij dat op basseren? Waar zou je het zelf op basseren? Futures?

Overigens loopt onze future ook door tot 22:00.

De US futures op de S&P lopen 24 uur per dag door. En dat is de échte graadmeter.

Hier in de UK hebben ze nu het plan om belastingbetalers gratis aandelen te geven in de (gedeeltelijk) genationaliseerde banken als die weer terug naar de beurs gaan. Alleen geven ze die aandelen alleen aan mensen die in het stemregister staan

Ik ben dus ook UK belastingbetaler (theoretisch

Komen ze nu met dat aandelenplan

Nu voel ik me best genaaid want ik heb in principe ook betaald voor die bankbailout (ten tijde van Northern Rock betaalde ik zelfs nog echt belasting) en nu krijg ik geen gratis aandelen

Wat een bizar systeem! Is het niet veel beter om die aandelen gewoon op de markt te verkopen en het geld te gebruiken om de staatsschuld terug te brengen? Daar profiteren de belastingbetalers ook evenredig van.quote:Op vrijdag 24 juni 2011 17:25 schreef SeLang het volgende:

Gratis aandelen

Hier in de UK hebben ze nu het plan om belastingbetalers gratis aandelen te geven in de (gedeeltelijk) genationaliseerde banken als die weer terug naar de beurs gaan. Alleen geven ze die aandelen alleen aan mensen die in het stemregister staan

Ik ben dus ook UK belastingbetaler (theoretisch

Komen ze nu met dat aandelenplan

Nu voel ik me best genaaid want ik heb in principe ook betaald voor die bankbailout (ten tijde van Northern Rock betaalde ik zelfs nog echt belasting) en nu krijg ik geen gratis aandelen

Hier is het laatste woord ook zeker nog niet over gezegd. Ik zie het vooral als een populistisch plan omdat het volk dan direct iets tastbaars terugkrijgt. Er zijn ook allerlei praktische problemen, bijvoorbeeld het feit dat de meeste mensen nog nooit aandelen hebben gehad en dus ook geen broker account, etcquote:

[..]

Wat een bizar systeem! Is het niet veel beter om die aandelen gewoon op de markt te verkopen en het geld te gebruiken om de staatsschuld terug te brengen? Daar profiteren de belastingbetalers ook evenredig van.

Net zoiets doms als dat plan om iedere Nederlander een setje euromunten te geven. Dat is ook een hoop gedoe, tantje Sjannie breekt het pakketje meteen aan om shag te kopen. Uiteindelijk betaal je er dubbel voor, want voor jezelf + een nutteloze parasiet moet je neerleggen. Plus nog voor de overhead.quote:

[..]

Hier is het laatste woord ook zeker nog niet over gezegd. Ik zie het vooral als een populistisch plan omdat het volk dan direct iets tastbaars terugkrijgt. Er zijn ook allerlei praktische problemen, bijvoorbeeld het feit dat de meeste mensen nog nooit aandelen hebben gehad en dus ook geen broker account, etc

Overigens heb ik mijn pakketje ongeschonden bewaard, dus er toch al weer winst op.

Misschien krijgt het nog verzamelwaardequote:

[..]

Net zoiets doms als dat plan om iedere Nederlander een setje euromunten te geven. Dat is ook een hoop gedoe, tantje Sjannie breekt het pakketje meteen aan om shag te kopen. Uiteindelijk betaal je er dubbel voor, want voor jezelf + een nutteloze parasiet moet je neerleggen. Plus nog voor de overhead.

Overigens heb ik mijn pakketje ongeschonden bewaard, dus er toch al weer winst op.

In het jaar 2311 komt er dan iemand met zo'n setje bij Tussen Kunst en Kitsch.

Ik heb dat pakketje nooit gehad want toen was ik al 2 jaar weg uit NL.

Ze doen nu 7 euro. Ik had het geld ook op de bank kunnen zetten eigenlijk.quote:

[..]

Misschien krijgt het nog verzamelwaarde

Ik heb dat pakketje nooit gehad want toen was ik al 2 jaar weg uit NL.

Wel ben ik blij dat ik wat guldensgeld bewaard heb. Mijn dochtertje vroeg zich af wat een 'geluksdubbeltje' was. Kon ik toch nog een dubbeltje tevoorschijn halen om het te laten zien.

Meteen erbij verteld dat zo'n dubbeltje vroeger 5 cent waard was, maar dat je er tóch een ijsje van kon halen op het zwembad (dubbellikker, 1976).

Wow ! Nu vraag ik me af voor wat Dinosaur_SR vroeger voor een ijsje betaalde. Er was volgens mij ooit een halve cent munt.quote:

Meteen erbij verteld dat zo'n dubbeltje vroeger 5 cent waard was, maar dat je er tóch een ijsje van kon halen op het zwembad (dubbellikker, 1976).

Zo oud is die nu ook weer niet hoor!quote:

[..]

Wow ! Nu vraag ik me af voor wat Dinosaur_SR vroeger voor een ijsje betaalde. Er was volgens mij ooit een halve cent munt.

Nee. Ik ben de jongste der oudsten.quote:

Volgens mij scheel jij hooguit 2 jaar met mij.quote:

VRIJDAG 24 JUNI 2011, 16:53 uur | 1756 keer gelezen

Door Joost van Kuppeveld

AMSTERDAM (Belegger.nl) – Aandelen zijn weer goedkoop. In Europa zijn de langjarige koers/winstverhoudingen op hetzelfde niveau als voor de bullmarkt in de jaren ’80. Dat stelt Sep van de Voort, economisch strateeg van SNS Securities.

Op een bijeenkomst voor de verzamelde financiële pers hield Van de Voort een optimistisch verhaal voor aandelenbeleggers. Beleggers moeten zich niet laten afleiden door de volatiliteit van de dag, zegt Van de Voort, maar moeten kijken naar de conjunctuurcyclus. Volgens Van de Voort zijn we nu op het punt aangeland na de eerste groeispurt van de conjunctuur na de recessie en is een dip in de cyclus niets bijzonders. ‘Het hapert dan altijd een beetje, dat is niet bedreigend. We stevenen niet af op een recessie. Er zit nog erg veel ruimte in de economie.’

Hele artikel: http://www.belegger.nl/ni(...)naar_de_400%E2%80%99

Gelukkig 'we' kunnen weer kopen!

Ik lachte me rot toen ik dat plan hoorde.quote:

Gratis aandelen

Hier in de UK hebben ze nu het plan om belastingbetalers gratis aandelen te geven in de (gedeeltelijk) genationaliseerde banken als die weer terug naar de beurs gaan. Alleen geven ze die aandelen alleen aan mensen die in het stemregister staan

Ik ben dus ook UK belastingbetaler (theoretisch

Komen ze nu met dat aandelenplan

Nu voel ik me best genaaid want ik heb in principe ook betaald voor die bankbailout (ten tijde van Northern Rock betaalde ik zelfs nog echt belasting) en nu krijg ik geen gratis aandelen

Niet veel mis met dat stuk lijkt mij.quote:

‘AEX naar de 400’

VRIJDAG 24 JUNI 2011, 16:53 uur | 1756 keer gelezen

Door Joost van Kuppeveld

AMSTERDAM (Belegger.nl) – Aandelen zijn weer goedkoop. In Europa zijn de langjarige koers/winstverhoudingen op hetzelfde niveau als voor de bullmarkt in de jaren ’80. Dat stelt Sep van de Voort, economisch strateeg van SNS Securities.

Op een bijeenkomst voor de verzamelde financiële pers hield Van de Voort een optimistisch verhaal voor aandelenbeleggers. Beleggers moeten zich niet laten afleiden door de volatiliteit van de dag, zegt Van de Voort, maar moeten kijken naar de conjunctuurcyclus. Volgens Van de Voort zijn we nu op het punt aangeland na de eerste groeispurt van de conjunctuur na de recessie en is een dip in de cyclus niets bijzonders. ‘Het hapert dan altijd een beetje, dat is niet bedreigend. We stevenen niet af op een recessie. Er zit nog erg veel ruimte in de economie.’

Hele artikel: http://www.belegger.nl/ni(...)naar_de_400%E2%80%99

Gelukkig 'we' kunnen weer kopen!

Mja, ik vind het toch wel wat ver gaan. 400 dit jaar is nog een flinke stijging en ik heb meer redenen dat we de 400 niet halen dan dat we die wel gaan halen. Helemaal als je uitgaat van een gemiddelde stijging van 6/7% per jaar.quote:

‘AEX naar de 400’

VRIJDAG 24 JUNI 2011, 16:53 uur | 1756 keer gelezen

Door Joost van Kuppeveld

AMSTERDAM (Belegger.nl) – Aandelen zijn weer goedkoop. In Europa zijn de langjarige koers/winstverhoudingen op hetzelfde niveau als voor de bullmarkt in de jaren ’80. Dat stelt Sep van de Voort, economisch strateeg van SNS Securities.

Op een bijeenkomst voor de verzamelde financiële pers hield Van de Voort een optimistisch verhaal voor aandelenbeleggers. Beleggers moeten zich niet laten afleiden door de volatiliteit van de dag, zegt Van de Voort, maar moeten kijken naar de conjunctuurcyclus. Volgens Van de Voort zijn we nu op het punt aangeland na de eerste groeispurt van de conjunctuur na de recessie en is een dip in de cyclus niets bijzonders. ‘Het hapert dan altijd een beetje, dat is niet bedreigend. We stevenen niet af op een recessie. Er zit nog erg veel ruimte in de economie.’

Hele artikel: http://www.belegger.nl/ni(...)naar_de_400%E2%80%99

Gelukkig 'we' kunnen weer kopen!

Het zijn dan wel verschillende sectorverdelingen/landen, maar dan nog komt het lang niet echt overeen met de p/e-schiller. Selangs plaatje ter vergelijking:quote:In Europa zijn de langjarige koers/winstverhoudingen op hetzelfde niveau als voor de bullmarkt in de jaren ’80.

Ik vraag me af welke statisische rekenmethode en/of (sector-) index de beste man bedoeld.

Kunnen we die meneer van SNS niet een mailtje sturen met die grafiek van SeLang?quote:

[..]

Het zijn dan wel verschillende sectorverdelingen/landen, maar dan nog komt het lang niet echt overeen met de p/e-schiller. Selangs plaatje ter vergelijking:

[ afbeelding ]

Ik vraag me af welke statisische rekenmethode en/of (sector-) index de beste man bedoeld.

De Nederlandse aandelenmarkt is te klein om een redelijke afspiegeling te maken en conclusies te trekken. Beter kun je kijken naar bijvoorbeeld de MSCI Europe.quote:

Ik zou toch wel eens een shiller p/e grafiekje van Nederlandse aandelen willen zien ondanks de verschillende sectorverdeling.

Ik kon het zo niet vinden op internet behalve zijn linkedin, zal maandag eens kijken of hij in de BB staat.quote:

Of hem vragen of hij hier wil reageren

400 dit jaar is idd wel flink, dat had ik niet gelezen. Maar goedkope aandelen is best te verdedigen.quote:

[..]

Mja, ik vind het toch wel wat ver gaan. 400 dit jaar is nog een flinke stijging en ik heb meer redenen dat we de 400 niet halen dan dat we die wel gaan halen. Helemaal als je uitgaat van een gemiddelde stijging van 6/7% per jaar.

Het is trouwens best triest gesteld met de research afdeling van instellingen als SNSsecurities, na een snelle blik op hun website. Buiten het feit dat de aangeboden research toevalligerwijs precies aansluit bij de aangeboden producten (wat ik nog begrijp, daar het marketing is) is het puur en alleen het extrapoleren van trends naar de toekomst. Een aantal pas afgestudeerde economen zullen nog beter werk afleveren imo.

Ik snap dan ook niet dat bepaalde mensen dergelijke instellingen enorme hoeveelheden geld toevertrouwen die daar ook nog eens een flinke premie van opstrijken. Was het de hebzucht dan begreep ik het nog wel, maar gezien de gemiddelde rendementen uit het verleden is dat grotendeels uitgesloten. Je zou toch verwachten dat iemand die een beschikbaar vermogen heeft en dus ergens succesvol in is geweest wat kritischer is. Of hebben veel mensen hun vermogen niet zozeer met zakelijk verstand en kennis verdient maar meer met geluk e.d.?

[ Bericht 2% gewijzigd door piepeloi55 op 24-06-2011 21:36:47 ]

Klopt, alleen is de oude data niet vrij verkrijgbaar en correleren de markten toch dus voor het timen van een instappunt kun je net zo goed de S&P500 aanhouden. Daarnaast bestaat de S&P500 veel langer wat altijd fijn is.quote:

De Nederlandse aandelenmarkt is te klein om een redelijke afspiegeling te maken en conclusies te trekken. Beter kun je kijken naar bijvoorbeeld de MSCI Europe.

Dit soort zaken blijft toch altijd een beetje old boys netwerk. Men kent elkander en die personen krijgen de baantjes. De echt intelligente onderzoekers vertrekken naar de grote IB's.quote:

Via BB moet die mail wel te vinden zijn, lijkt me.

Het is trouwens best triest gesteld met de research afdeling van instellingen als SNSsecurities, na een snelle blik op hun website. Buiten het feit dat de aangeboden research toevalligerwijs precies aansluit bij de aangeboden producten (wat ik nog begrijp, daar het marketing is) is het puur en alleen het extrapoleren van trends naar de toekomst. Een aantal pas afgestudeerde economen zullen nog beter werk afleveren imo.

Je snapt het wel. De meeste die veel centen verdienen doen dit door middel van media zoals TV etc. en sport. En dat zijn over het algemeen niet de slimsten. Je hebt niet zo heel veel banen die veel geld opleveren waar specifiek intelligente mensen voor worden gevraagd.quote:Ik snap dan ook niet dat bepaalde mensen dergelijke instellingen enorme hoeveelheden geld toevertrouwen die daar ook nog eens een flinke premie van opstrijken. Was het de hebzucht dan begreep ik het nog wel, maar gezien de gemiddelde rendementen uit het verleden is dat grotendeels uitgesloten. Je zou toch verwachten dat iemand die een beschikbaar vermogen heeft en dus ergens succesvol in is geweest wat kritischer is. Of hebben veel mensen hun vermogen niet zozeer met zakelijk verstand en kennis verdient maar meer met geluk e.d.?

Jij zult dat het best weten.quote:

Dit soort zaken blijft toch altijd een beetje old boys netwerk. Men kent elkander en die personen krijgen de baantjes. De echt intelligente onderzoekers vertrekken naar de grote IB's.

Dat denk ik dus ook. De meeste vermogende mensen zijn, buiten het erven, rijk geworden door een goede samenloop van omstandigheden. Een missing link en alles was anders en geluk/toeval heeft een grote rol gespeeld. Volgens mij zijn er maar weinig mensen die een relatief vermogen hebben opgebouwd met een vooropgezet plan en/of de juiste kennis van bepaalde zaken, zoals Selang.quote:Je snapt het wel. De meeste die veel centen verdienen doen dit door middel van media zoals TV etc. en sport. En dat zijn over het algemeen niet de slimsten. Je hebt niet zo heel veel banen die veel geld opleveren waar specifiek intelligente mensen voor worden gevraagd.

Dan nog! Naar de 400 is een stijging van 22%! 22%!quote:

Wanneer je naar een faire beoordeling van de beurskoersen moet kijken moet je ook de verhouding tussen rente en dividendrendement/winst meenemen. Er zijn nu genoeg aandelen die meer dividend uitkeren dan dat je aan rente op een spaarrekening kunt krijgen! Of zelfs bij obligaties.

Op basis waarvan verdienen we in de huidige economie die 22% groei in de aandelenmarkt?

Ja maar in het algemeen vertelt die relatie helemaal niks (imo). Eigenlijk is het zelfs een intuitief verkeerde graadmeter omdat het je de veronderstelling geeft dat het nulpunt een faire benadering is wat geenszins aangenomen mag worden omdat je verschillende risiconiveaus met elkaar vergelijkt. En op basis van de risk-free rate zijn aandelen altijd een betere beleggingscategorie.quote:

Wanneer je naar een faire beoordeling van de beurskoersen moet kijken moet je ook de verhouding tussen rente en dividendrendement/winst meenemen. Er zijn nu genoeg aandelen die meer dividend uitkeren dan dat je aan rente op een spaarrekening kunt krijgen! Of zelfs bij obligaties.

Mooie grafiekquote:

Wat vind je van de term risk free rate dan? Dat is imho net zo goed onzin.quote:

[..]

Ja maar in het algemeen vertelt die relatie helemaal niks (imo). Eigenlijk is het zelfs een intuitief verkeerde graadmeter omdat het je de veronderstelling geeft dat het nulpunt een faire benadering is wat geenszins aangenomen mag worden omdat je verschillende risiconiveaus met elkaar vergelijkt. En op basis van de risk-free rate zijn aandelen altijd een betere beleggingscategorie.

[ afbeelding ]

Dat is 2 minuten werk ofzo, niets bijzonders verder.quote:

Het is toch wel een parameter die algemeen als risicovrije premie aanvaard wordt. Ik zou het niet als onzin willen afdoen omdat je met verscheidene constructies die premie ook in handen kunt krijgen zonder counterparty risk. Het is dan ook een belachelijk laag bedrag natuurlijk maar dat zou mijns inziens wel de uitvalbasis moeten zijn als je één beleggingsinstrument zuiver op risico en opbrengst wilt waarderen. Anders wordt het een appel- en perenvergelijking.quote:

Wat vind je van de term risk free rate dan? Dat is imho net zo goed onzin.

Het probleem is alleen dat het erg discutabel is wat je als risk free rate kunt gebruiken (besides de usual amerikaanse t-bills). In relatief gemakkelijke portfolio vergelijkingen kan een klein verschil in risk free rate al het verschil uitmaken of een portfolio het (voor je baas) goed heeft gedaan of niet. Veel van die modellen die allemaal op Rf zijn gebaseerd zijn dan ook zo'n beetje allemaal al wel gedebunked.quote:

[..]

Het is toch wel een parameter die algemeen als risicovrije premie aanvaard wordt. Ik zou het niet als onzin willen afdoen omdat je met verscheidene constructies die premie ook in handen kunt krijgen zonder counterparty risk. Het is dan ook een belachelijk laag bedrag natuurlijk maar dat zou mijns inziens wel de uitvalbasis moeten zijn als je één beleggingsinstrument zuiver op risico en opbrengst wilt waarderen. Anders wordt het een appel- en perenvergelijking.

Dat maakt niet uit. Het is altijd goed als mensen zelf op onderzoek uitgaan en helemaal als ze de plaatjes hier op Fok delen.quote:

[..]

Dat is 2 minuten werk ofzo, niets bijzonders verder.

Door specifieke hoog dividend aandelen te kiezen loop je ook enorme specifieke risico's. In 2007 had je volgens die redenering pure bagger gekocht, zoals:quote:

Wanneer je naar een faire beoordeling van de beurskoersen moet kijken moet je ook de verhouding tussen rente en dividendrendement/winst meenemen. Er zijn nu genoeg aandelen die meer dividend uitkeren dan dat je aan rente op een spaarrekening kunt krijgen! Of zelfs bij obligaties.

- BAM ( ca -78%)

- Wessanen ( ca -75%)

- ING ( ca -75%)

- Fortis ( ca -90%)

Serieus, deze bagger stond in 2007 bovenaan die lijstjes met "koopjes" vanwege hoog dividend! Dan was je nu dus gewoon bijna al je geld kwijt geweest omdat je dacht dat je een procentje meer yield zou hebben dan op je spaarrekening.

*Daling is tov van de gemiddelde koers van 2007 en zijn inclusief het herstel van 2009-2011. Gerekend van top naar bodem is het natuurlijk nog vele malen erger.

De Shiller P/E (of vergelijkbare) beoordeling wordt door veel beleggers gemaakt met als doel een nieuw instapmoment te bepalen. Zij zijn nu uit de markt om zichzelf een nieuwe crash a la 2008 te besparen.quote:

Wanneer je naar een faire beoordeling van de beurskoersen moet kijken moet je ook de verhouding tussen rente en dividendrendement/winst meenemen.

Tegen die achtergrond is de rentestand irrelevant. Het kan zijn dat aandelen op dit moment relatief goedkoper zijn als deposito's of obligaties, maar in absolute zin zijn beiden te duur.

De rente kan ook maar in 1 richting als ze weer gaat bewegen: omhoog. Op dat moment krijg je (naar grote waarschijnlijkheid) een daling op de aandelenmarkt.

Dividend uitkeringen zijn afhankelijk van een enigszins willekeurige factor, namelijk de payout ratio's die door bedrijfsbesturen worden bepaald. Het is denk ik zuiverder om naar earnings yield of free cashflow yield te kijken en dit te vergelijken met de YTM over obligaties met inachtneming van het verschil in risico tussen debt en equity.quote:Er zijn nu genoeg aandelen die meer dividend uitkeren dan dat je aan rente op een spaarrekening kunt krijgen! Of zelfs bij obligaties.

Dit is ook precies de edge die je als particulier hebt tov instituten zoals pensioenfondsen: wij kunnen beleggen voor absolute returns. Een pensioenfonds kan dat niet. Die moet belegd zijn en probeert dan een index te verslaan (bij een verlies van 49% terwijl de index 50% daalde krijgt de manager een bonus want hij heeft "de markt verslagen"). En om "dekkingsgraad" te behouden moeten die uiteindelijk liquideren op koersen waarop het juist koopwaardig begint te worden. Daarom kun je (imo) als particulier op lange termijn als je rationeel bent risk adjusted returns halen die beter zijn dan de markt.quote:

[..]

De Shiller P/E (of vergelijkbare) beoordeling wordt door veel beleggers gemaakt met als doel een nieuw instapmoment te bepalen. Zij zijn nu uit de markt om zichzelf een nieuwe crash a la 2008 te besparen.

Tegen die achtergrond is de rentestand irrelevant. Het kan zijn dat aandelen op dit moment relatief goedkoper zijn als deposito's of obligaties, maar in absolute zin zijn beiden te duur.

Daar heb ik ook ooit een plaatje van gemaakt:quote:De rente kan ook maar in 1 richting als ze weer gaat bewegen: omhoog. Op dat moment krijg je (naar grote waarschijnlijkheid) een daling op de aandelenmarkt.

[..]

Dividend uitkeringen zijn afhankelijk van een enigszins willekeurige factor, namelijk de payout ratio's die door bedrijfsbesturen worden bepaald.

Eigenlijk is daar het bekende Fed model op gebaseerd, dat aandelen duurder mogen zijn bij lagere bond yield. In de praktijk is er op lange termijn echter geen correlatie tussen bond yield en sustainable earnings yield ( wat de inverse is van Shiller P/E ).quote:Het is denk ik zuiverder om naar earnings yield of free cashflow yield te kijken en dit te vergelijken met de YTM over obligaties met inachtneming van het verschil in risico tussen debt en equity.

Als ik al een verband zou moeten zien, dan is het meer in de vorm van een hoefijzer. Dit zou ergens ook wel logisch zijn omdat zowel extreem hoge als extreem lage yields indicatief zijn van een crisis.

Je ziet dat net voor de crisis Europa en de VS ongeveer even duur zijn met een P/E van 30. Tijdens de crisis daalt Europa naar een P/E van 10 en de VS naar een P/E van 15. Vanaf de dip in maart 2009 herstellen de VS naar een P/E van 25 en blijft Europa sterk achter met slechts een herstel naar een P/E van 15 (nu 14,x geloof ik). Kun je hier niet de conclusie uittrekken dat Europa minder overgewaardeerd is dan de VS?

Voor het instappunt zal het weinig uitmaken omdat Europa altijd slaafs achter de Amerikaanse beurs aanloopt

Ik verwacht hierop een reactie als: 'Appels & peren'.quote:

Om nog even terug te komen op het Graham & Dodd P/E grafiekje voor Europa en de VS.

Je ziet dat net voor de crisis Europa en de VS ongeveer even duur zijn met een P/E van 30. Tijdens de crisis daalt Europa naar een P/E van 10 en de VS naar een P/E van 15. Vanaf de dip in maart 2009 herstellen de VS naar een P/E van 25 en blijft Europa sterk achter met slechts een herstel naar een P/E van 15 (nu 14,x geloof ik). Kun je hier niet de conclusie uittrekken dat Europa minder overgewaardeerd is dan de VS?

Voor het instappunt zal het weinig uitmaken omdat Europa altijd slaafs achter de Amerikaanse beurs aanloopt

Ik kan me niet voorstellen dat een andere sectorverdeling een verschil van 10 in de P/E's rechtvaardigt.quote:

[..]

Ik verwacht hierop een reactie als: 'Appels & peren'.

Ik zat ook nog aan valuta en taxregime verschillen te denken, maar volgens mij zijn dat geen significante factoren in dit overzicht.quote:

Om nog even terug te komen op het Graham & Dodd P/E grafiekje voor Europa en de VS.

Kun je hier niet de conclusie uittrekken dat Europa minder overgewaardeerd is dan de VS?

Ik denk inderdaad dat je de conclusie kunt trekken dat Europa minder overgewaardeerd is dan de VS en Azie.

Mwuah europa 20% financials tegen 10% usa.. Niet volledig nee, maar deels zeker wel.quote:

[..]

Ik kan me niet voorstellen dat een andere sectorverdeling een verschil van 10 in de P/E's rechtvaardigt.

Wat is de huidige P/E van china?

Financials en bijvoorbeeld telecom zijn zwaarder vertegenwoordigd in Europa. Dat zijn relatief laag gewaardeerde sectoren en dat heeft een reden. Maar om het verschil beter te onderzoeken zou je op beide beurzen vergelijkbare dingen met elkaar moeten vergelijken. Ik heb dat weleens heel snel even gedaan en concludeerde toen dat er weinig verschil is als je appels met appels vergelijkt en peren met peren. Maar het zou best interessant zijn als iemand hier op fok daar eens een middagje aan besteedt (hint!) om het beter in kaart te brengen.quote:

Om nog even terug te komen op het Graham & Dodd P/E grafiekje voor Europa en de VS.

Je ziet dat net voor de crisis Europa en de VS ongeveer even duur zijn met een P/E van 30. Tijdens de crisis daalt Europa naar een P/E van 10 en de VS naar een P/E van 15. Vanaf de dip in maart 2009 herstellen de VS naar een P/E van 25 en blijft Europa sterk achter met slechts een herstel naar een P/E van 15 (nu 14,x geloof ik). Kun je hier niet de conclusie uittrekken dat Europa minder overgewaardeerd is dan de VS?

De sterke en bovendien toenemende correlatie tussen beide beurzen zijn ook de reden dat ikzelf niet zo gemotiveerd ben om het vermeende waarderingsverschil exact te gaan onderzoeken.quote:Voor het instappunt zal het weinig uitmaken omdat Europa altijd slaafs achter de Amerikaanse beurs aanloopt

Behandeling van goodwill. US GAAP vs. local GAAP vs. IFRS. Maakt nogal een verschil.quote:

[..]

Ik zat ook nog aan valuta en taxregime verschillen te denken, maar volgens mij zijn dat geen significante factoren in dit overzicht.

Ik denk inderdaad dat je de conclusie kunt trekken dat Europa minder overgewaardeerd is dan de VS en Azie.

De E's zijn niet vergeijkbaar, zelfs als je onder dezelfde GAAP een bedrijf zou vergelijken wat een grote overname heeft gedaan vs. een bedrijf wat autonoom gegroeid is, zullen de boekhoudkundige E's niet vergelijkbaar zijn.

Zonder dat te kunnen kwantificeren denk ik dat die invloed zeer materieel is.

Inderdaad, ook nog eens verschillende boekhoudregels. Al zie ik niet direct hoe dat kan verklaren dat in de geposte grafiek de Europese P/E relatief laag zit in de 1980-2011 historische range vergeleken met de S&P500. Misschien een combinatie van verschuiving van sectoren in combinatie met de boekhoudregels? Sowieso overschatten de "moderne" boekhoudregels de echte winsten sterker dan vroeger en misschien is dat effect ook weer verschillend per sector? (ik denk bijvoorbeeld aan het hoge percentage financials in de MSCI-E, vooral voor de crisis).quote:

[..]

Behandeling van goodwill. US GAAP vs. local GAAP vs. IFRS. Maakt nogal een verschil.

De E's zijn niet vergeijkbaar, zelfs als je onder dezelfde GAAP een bedrijf zou vergelijken wat een grote overname heeft gedaan vs. een bedrijf wat autonoom gegroeid is, zullen de boekhoudkundige E's niet vergelijkbaar zijn.

Zonder dat te kunnen kwantificeren denk ik dat die invloed zeer materieel is.

Hoe dan ook, onderhand begin ik nu toch nieuwsgierig te worden... Misschien is dit een leuk Fok-Beursvloer projectje om dit te doorgronden

Wat je zou willen hebben:

Voor de range ~1980-2011:

1) Historische koers van een "aandeel" MSCI-Europe

2) Historische sector verdeling MSCI-Europe en S&P500. Opdeling moet natuurlijk wel hetzelfde zijn, anders is het weer niet vergelijkbaar.

3) Historische wpa per sector. Dit moeten reported earnings zijn (geen operational earnings, ebitda, forward earnings en dat soort onzin) en ook weer omgerekend in één valuta. Dit zowel voor S&P500 en MSCI Europe. Voor MSCI-E moet dit natuurlijk zijn omgerekend in dezelfde valuata als waarin de index zelf noteert (de individuele aandelen noteren immers gedeeltelijk in GBP, CHF en nog wat kleintjes. En voor introductie van de euro nog veel meer)

Aan de hand hiervan kunnen we zelf onze Graham-Dodd P/E per sector berekenen en kunnen we de MSCI-E vergelijken met de S&P500 om te kijken of er een structureel waarderingsverschil is en of dat ook geldt als je per sector vergelijkt. De missing link is dan wellicht nog de boekhoudregels.

Misschien is dat gewenste datalijstje in excel formaat uit Bloomberg te halen?

Dubbeltje uit 1948 doet het nog steeds goed.quote:

[..]

Ze doen nu 7 euro. Ik had het geld ook op de bank kunnen zetten eigenlijk.

Wel ben ik blij dat ik wat guldensgeld bewaard heb. Mijn dochtertje vroeg zich af wat een 'geluksdubbeltje' was. Kon ik toch nog een dubbeltje tevoorschijn halen om het te laten zien.