WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Welkom 'het vernieuwde' Huizenmarkt topic! De plek waar de huizenmarkt besproken word in al haar facetten, van huren tot kopen, van nieuwbouw tot renovatieproject en van woningbouwvereniging tot vastgoedmagnaten. Wat is het beste moment om te kopen? Is kopen überhaupt nog wel verstandig? Wat gaan de hypotheekrentes doen en wat gebeurt er met de HRA? Wat doen de woningbouwverenigingen en wanneer is iets "scheefhuren"? Wat gaan de gevolgen van de vergrijzing worden? Op al deze vragen en meer zijn de antwoorden (goed of fout) hier te vinden.

Deze topicreeks loopt al meer dan 150 delen. Ruim 45000 posts vol met voorspellingen, interessante (al dan niet onderbouwde) meningen en vurige betogen.

Hier is een overzicht van de hele reeks, voor zover bekend.

De eerste 150 topics (min of meer):

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.De "laatste paar" topics:

Huizenmarkttopic #151: Een nieuwe start.

Huizenmarkttopic #152: In de ban van de huizenmarkt

Huizenmarkttopic #153: Waar verhuisboetes verlagen toch helpt

Huizenmarkttopic #154: Waar makelaars geen vakantie meer kennen.

Huizenmarkttopic #155: Waar de fundateller met vakantie gaat.

Huizenmarkttopic #159: What goes down, must come up #2

Huizenmarkttopic #161: Met huurders en kopers!

Huizenmarkttopic #162: met een kwart miljoen wannabe verkopers

Huizenmarkttopic #163: waar we liever BBQ-en dan appeltaart etenLaat ons Δωδεκάθεον's lied'ren zingen!

http://economie.nieuws.nl(...)sverkopen_valt_tegenquote:NVM: stijging aantal huisverkopen valt tegen

(Novum) - Het aantal verkochte huizen is in het derde kwartaal op jaarbasis met vier procent toegenomen. Dat blijkt uit cijfers van de Nederlandse Vereniging van Makelaars (NVM). De vereniging is teleurgesteld. Ze had gedacht dat het aantal transacties door de verlaging van de overdrachtsbelasting met tien procent zou stijgen.

Door de stijging kwam het aantal verkochte woningen uit op 30.600. Voor die huizen werd gemiddeld een 2,1 procent minder betaald. De verkoopprijs ligt nu gemiddeld op 231 duizend euro.

Huiseigenaren verkochten hun huis gemiddeld na 135 dagen. Een jaar geleden was dat nog 123 dagen. Om tot een transactie te komen moesten ze gemiddeld 7,2 procent in prijs zakken.

In het derde kwartaal stonden bijna 25 duizend meer huizen te koop dan een jaar geleden. Het totaal aantal huizen in de verkoop kwam hiermee uit op 217 duizend.

De NVM maakt zich zorgen over de huizenmarkt. De vereniging verwacht een gemiddelde prijsdaling in 2011 tussen de nul en vijf procent. De verlaging van de overdrachtsbelasting van zes naar twee procent per 15 juni had de huizenmarkt uit het slop moeten trekken. Dat is nu niet gebeurd, volgens de NVM. "Door andere factoren die tegenwerken in plaats van meewerken is het effect minder zichtbaar."

De NVM doelt hierbij op de economische crisis die het consumentenvertrouwen drukt. Ook hanteren banken sinds 1 augustus strengere regels bij de verlening van een hypotheek.

De vereniging van makelaars pleit daarom voor meer maatwerk van banken. In de nieuwe, strengere gedragscode staat dat iedere aanvraag individueel moet worden beoordeeld. "Het is opmerkelijk dat ze hier in de gedragscode zelf de ruimte voor creëren maar vervolgens niet invullen", zegt de NVM.

De hoogte van de Nationale Hypotheek Garantie moet daarnaast volgens de NVM op 350 duizend euro blijven. Die werd in 2009 verhoogd als stimuleringsmaatregel, van een eerdere grens van 265 duizend. De recente kritiek van de Rabobank hierop wordt door de NVM gehekeld. "De NHG is een uitstekende maatregel die vrijwel niets kost."

Laat ons Δωδεκάθεον's lied'ren zingen!

Als de gemiddelde verkoopprijs inderdaad op 231 k uitkomt is dat overigens een behoorlijke daling, het laatste half jaar zat die consequent tussen de 240 en de 250 k.

Met 231 k zou hij zelfs het laagste punt sinds begin 2006 aantikken

Misschien relatief meer pauperpaleisjes verkocht doordat dat het verlagen van de overdrachtsbelasting meer indruk heeft gemaakt op Henk en Ingrid dan op Pieter Jan en Madeleine?

Met 231 k zou hij zelfs het laagste punt sinds begin 2006 aantikken

Misschien relatief meer pauperpaleisjes verkocht doordat dat het verlagen van de overdrachtsbelasting meer indruk heeft gemaakt op Henk en Ingrid dan op Pieter Jan en Madeleine?

Laat ons Δωδεκάθεον's lied'ren zingen!

Dat heb je niet goed gezien denk ik.. Maar het is iig een goede daling. Mag nog wel even doorgaanquote:Op donderdag 6 oktober 2011 13:35 schreef Hanoying het volgende:

Als de gemiddelde verkoopprijs inderdaad op 231 k uitkomt is dat overigens een behoorlijke daling, het laatste half jaar zat die consequent tussen de 240 en de 250 k.

Wel hoor, na een dieptepunt van rond de 232 k begin 2009 is de gemiddelde verkoopprijs niet verder gedaald doordat er relatief weinig appartementen en tussenhuisjes werden verkocht. De prijzen van elke categorie daalden wel maar de "gemiddelde verkoopprijs" van de markt als geheel niet:quote:

[..]

Dat heb je niet goed gezien denk ik.. Maar het is iig een goede daling. Mag nog wel even doorgaan

Als de 231 k klopt dan zien we dit over 2 maanden terug in bovenstaand plaatje en is de blauwe lijn dus weer terug op het punt januari 2009, met een behoorlijke scherpe knik zelfs. Best een trendbreukje als je de periode 2009-midden 2011 bekijkt

Laat ons Δωδεκάθεον's lied'ren zingen!

Slechts 4 procent meer huizen verkocht

.

.

Nieuwe gedragscode bankenquote:Vooral vorige maand vielen de verkopen tegen.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

De Jager wil hogere grens NHG niet verlengen 16:34 6-10-2011

DEN HAAG (AFN) - Minister Jan Kees de Jager (Financiën) voelt er vooralsnog niks voor om de grens voor de Nationale Hypotheek Garantie (NHG) langer op 350.000 euro te houden. Het CDA in de Kamer had daar om gevraagd.

De NHG-grens werd in 2009 tijdelijk - tot eind dit jaar - verhoogd van 265.000 naar 350.000 euro.

De Jager stelde donderdag dat op dit moment 80 procent van de hypotheken onder de NHG-grens valt en dat dit marktverstorend werkt. Bovendien is het totale garantiebedrag voor de schatkist daarmee opgelopen tot 132 miljard euro. ,,Wij zien geen noodzaak voor zo'n grote overheidsrol op de markt'', zei De Jager.

DEN HAAG (AFN) - Minister Jan Kees de Jager (Financiën) voelt er vooralsnog niks voor om de grens voor de Nationale Hypotheek Garantie (NHG) langer op 350.000 euro te houden. Het CDA in de Kamer had daar om gevraagd.

De NHG-grens werd in 2009 tijdelijk - tot eind dit jaar - verhoogd van 265.000 naar 350.000 euro.

De Jager stelde donderdag dat op dit moment 80 procent van de hypotheken onder de NHG-grens valt en dat dit marktverstorend werkt. Bovendien is het totale garantiebedrag voor de schatkist daarmee opgelopen tot 132 miljard euro. ,,Wij zien geen noodzaak voor zo'n grote overheidsrol op de markt'', zei De Jager.

NVM: ophouden met proefballonnen woningmarkt 16:03 6-10-2011

AMSTERDAM (AFN) - De maatregel van het kabinet om de overdrachtsbelasting in juli te verlagen van 6 naar 2 procent heeft een beetje effect gehad op de woningmarkt. De verkoop van het aantal huizen steeg in het derde kwartaal met 4 procent ten opzichte van vorig jaar, maar de woningmarkt zit nog steeds op slot. Vijf vragen aan voorzitter Ger Hukker van de Nederlandse Vereniging van Makelaars (NVM).

U stoort zich nogal aan de opstelling van banken die openlijk oproepen tot beperking van de Nationale Hypotheek Garantie (NHG). Waarom?

,,Ik begrijp niet waarom de pijlen ineens gericht zijn op de NHG, maar volgens mij doen banken dat vooral uit eigenbelang. De NHG is een uitstekende maatregel die consumenten en kredietverleners zekerheid biedt en de onrust op de woningmarkt beperkt.''

De banken moeten volgens u ook meer maatwerk leveren. Doen ze dat momenteel niet genoeg?

,,Nee zeker niet. Als een jonge arts aanklopt bij een bank voor een hypotheek wordt er alleen gekeken hoeveel hij op dat moment kan lenen. Er wordt bijvoorbeeld geen rekening mee gehouden dat hij in de toekomst meer gaat verdienen. Het is dus een momentopname, terwijl in de Gedragscode Hypothecaire Financiering staat dat de financiële instelling iedere hypotheekaanvraag van een consument individueel zal beoordelen.

Wat moeten ze in Den Haag doen om de woningmarkt uit het slop te trekken?

,,De woningmarkt is momenteel vooral gebaat bij rust. Dus die hele discussie over de NHG is totaal onnodig, dat voedt de onrust op de woningmarkt alleen maar. We moeten ophouden met zogenoemde proefballonnen. De politiek, banken en andere belanghebbende organisaties moeten achter de schermen gaan praten over oplossingen en op het juiste moment daarmee naar buiten komen.''

De discussie in Den Haag over de handhaving van de NHG-grens is dus niet handig?

,,Sterker nog, die hele discussie is onnodig. Zoals ik al zei, zijn we nu vooral gebaat bij rust op de woningmarkt. Een eventuele verlaging van de NHG-grens wakkert de onrust alleen maar aan.''

Wat zijn de verwachtingen voor de huizenprijzen voor de rest van dit jaar en op lange termijn?

,,Wij verwachten dat de huizenprijzen ook in het vierde kwartaal verder zullen dalen. Voor heel dit jaar verwachten wij een gemiddelde prijsdaling van 4 tot 4,5 procent. Woningen worden ook volgend jaar goedkoper.''

AMSTERDAM (AFN) - De maatregel van het kabinet om de overdrachtsbelasting in juli te verlagen van 6 naar 2 procent heeft een beetje effect gehad op de woningmarkt. De verkoop van het aantal huizen steeg in het derde kwartaal met 4 procent ten opzichte van vorig jaar, maar de woningmarkt zit nog steeds op slot. Vijf vragen aan voorzitter Ger Hukker van de Nederlandse Vereniging van Makelaars (NVM).

U stoort zich nogal aan de opstelling van banken die openlijk oproepen tot beperking van de Nationale Hypotheek Garantie (NHG). Waarom?

,,Ik begrijp niet waarom de pijlen ineens gericht zijn op de NHG, maar volgens mij doen banken dat vooral uit eigenbelang. De NHG is een uitstekende maatregel die consumenten en kredietverleners zekerheid biedt en de onrust op de woningmarkt beperkt.''

De banken moeten volgens u ook meer maatwerk leveren. Doen ze dat momenteel niet genoeg?

,,Nee zeker niet. Als een jonge arts aanklopt bij een bank voor een hypotheek wordt er alleen gekeken hoeveel hij op dat moment kan lenen. Er wordt bijvoorbeeld geen rekening mee gehouden dat hij in de toekomst meer gaat verdienen. Het is dus een momentopname, terwijl in de Gedragscode Hypothecaire Financiering staat dat de financiële instelling iedere hypotheekaanvraag van een consument individueel zal beoordelen.

Wat moeten ze in Den Haag doen om de woningmarkt uit het slop te trekken?

,,De woningmarkt is momenteel vooral gebaat bij rust. Dus die hele discussie over de NHG is totaal onnodig, dat voedt de onrust op de woningmarkt alleen maar. We moeten ophouden met zogenoemde proefballonnen. De politiek, banken en andere belanghebbende organisaties moeten achter de schermen gaan praten over oplossingen en op het juiste moment daarmee naar buiten komen.''

De discussie in Den Haag over de handhaving van de NHG-grens is dus niet handig?

,,Sterker nog, die hele discussie is onnodig. Zoals ik al zei, zijn we nu vooral gebaat bij rust op de woningmarkt. Een eventuele verlaging van de NHG-grens wakkert de onrust alleen maar aan.''

Wat zijn de verwachtingen voor de huizenprijzen voor de rest van dit jaar en op lange termijn?

,,Wij verwachten dat de huizenprijzen ook in het vierde kwartaal verder zullen dalen. Voor heel dit jaar verwachten wij een gemiddelde prijsdaling van 4 tot 4,5 procent. Woningen worden ook volgend jaar goedkoper.''

De Jager niet voor soepeler hypotheeregels 16:35 6-10-2011

DEN HAAG (AFN) - Minister Jan Kees de Jager (Financiën) voelt niets voor soepelere regels voor het verkrijgen van een hypotheek. Gedoogpartner PVV drong daar donderdag tijdens de financiële beschouwingen in de Tweede Kamer op aan omdat potentiële huizenkopers te vaak nul op het rekest zouden krijgen van banken.

De Jager deelde de zorgen over de moeizaam functionerende woningmarkt, maar volgens hem heeft dat niets te maken met onlangs aangescherpte hypotheekregels. Die zijn er sinds augustus om te voorkomen dat huizenkopers zich in te grote schulden steken.

Die nieuwe gedragscode kwam tot stand in overleg tussen banken, De Jager en de Autoriteit Financiële Markten (AFM). De bovengrens voor hypotheken met een Nationale Hypotheek Garantie (NHG) is 108 procent van de waarde van de woning, zonder NHG is dat 106 procent. Kort erna waren er berichten dat banken de nieuwe norm te streng toepasten.

DEN HAAG (AFN) - Minister Jan Kees de Jager (Financiën) voelt niets voor soepelere regels voor het verkrijgen van een hypotheek. Gedoogpartner PVV drong daar donderdag tijdens de financiële beschouwingen in de Tweede Kamer op aan omdat potentiële huizenkopers te vaak nul op het rekest zouden krijgen van banken.

De Jager deelde de zorgen over de moeizaam functionerende woningmarkt, maar volgens hem heeft dat niets te maken met onlangs aangescherpte hypotheekregels. Die zijn er sinds augustus om te voorkomen dat huizenkopers zich in te grote schulden steken.

Die nieuwe gedragscode kwam tot stand in overleg tussen banken, De Jager en de Autoriteit Financiële Markten (AFM). De bovengrens voor hypotheken met een Nationale Hypotheek Garantie (NHG) is 108 procent van de waarde van de woning, zonder NHG is dat 106 procent. Kort erna waren er berichten dat banken de nieuwe norm te streng toepasten.

Overheid garant voor €132 miljard hypotheken

Wat een giller jongens... garanties kosten gelukkig nooit wat.quote:De Jager stelde donderdag dat op dit moment 80 procent van de hypotheken onder de NHG-grens valt en dat dit marktverstorend werkt. Bovendien is het totale garantiebedrag opgelopen tot 132 miljard euro. "De schatkist kan dus voor grote bedragen worden aangesproken", aldus De Jager. Hij vindt zo'n grote overheidsrol op de markt niet noodzakelijk.

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

De pot verwijt de ketel... Alsof NVM niet uitsluitend voor eigenbelangen praat!quote:

NVM: ophouden met proefballonnen woningmarkt 16:03 6-10-2011

..., maar volgens mij doen banken dat vooral uit eigenbelang.

Dat is aanzienlijk meer dan de verwachtingen van andere partijen. Hoe dan ook, het gaat naar beneden!quote:Voor heel dit jaar verwachten wij een gemiddelde prijsdaling van 4 tot 4,5 procent.

Als PVV nou zou aandringen op het versoepelen van de regels voor het bouwen van nieuwe huizen, zouden ze een veel beter punt hebben. Geert, bij deze, gratis advies!quote:

DEN HAAG (AFN) - Minister Jan Kees de Jager (Financiën) voelt niets voor soepelere regels voor het verkrijgen van een hypotheek. Gedoogpartner PVV drong daar donderdag tijdens de financiële beschouwingen in de Tweede Kamer op aan omdat potentiële huizenkopers te vaak nul op het rekest zouden krijgen van banken.

censuur :O

Precies... in geval van Griekenland is dat natuurlijk ook zoquote:Op donderdag 6 oktober 2011 17:15 schreef pberends het volgende:

Overheid garant voor €132 miljard hypotheken

[..]

Wat een giller jongens... garanties kosten gelukkig nooit wat.

Nog even een opmerkelijk bericht van de Telegraaf:

Als jullie dan toch eens gaan kijken naar het belachelijke systeem van teruggave en toeslagen.... neem dan ook meteen de HRA even mee... Jeweetz.... de villasubsidie waardoor scheefleners massaal belasting ontduiken ten koste van mensen die wel verstandig met hun geld omgaanquote:Commissie kijkt naar ander fiscaal stelsel

DEN HAAG - Een commissie gaat zich buigen over de mogelijkheden voor een nieuw fiscaal stelsel, waarin in ieder geval gekeken zal worden naar de inkomstenbelasting en de samenhang bij de toeslagen.

Staatssecretaris Frans Weekers (Financiën) zei donderdag tijdens de financiële beschouwingen in de Tweede Kamer eind dit jaar met de precieze opdracht voor de commissie te komen. Ook licht hij het parlement dan in over de samenstelling ervan.

De SGP pleitte woensdag op de eerste dag van het financiële debat voor een onderzoek naar een ander fiscaal stelsel op langere termijn.

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

De messen worden geslepen.... de woningmarkt crash is onvermijdelijk en de overheid heeft meer poen nodig... de geesten worden langzaam rijp gemaakt... vanavond in het kader van gratis cabaret nog even het viva forum bezoeken (aanrader

).

).

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

De ervaring heeft ondertussen wel geleerd dat de meest logische optie (alleen belasting heffen en 98% van de toeslagen/bijtellingen afschaffen!) er niet komt. Integendeel: het systeem wordt ongetwijfeld nog ingewikkelder, met een paar nieuwe namen voor heffingen/toeslagen, en nog meer papierwerk van de fiscus.quote:

Als jullie dan toch eens gaan kijken naar het belachelijke systeem van teruggave en toeslagen....

censuur :O

Voor hoeveel staat NL onderhand garant... al die exportgaranties, bankgaranties, hypotheekgaranties, EU-noodfondsquote:

De messen worden geslepen.... de woningmarkt crash is onvermijdelijk en de overheid heeft meer poen nodig... de geesten worden langzaam rijp gemaakt... vanavond in het kader van gratis cabaret nog even het viva forum bezoeken (aanrader

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Pensioenen ook niet te vergeten, die zitten deels in de Staatsschuld en moeten ook door de belastingbetaler worden opgebracht...quote:

[..]

Voor hoeveel staat NL onderhand garant... al die exportgaranties, bankgaranties, hypotheekgaranties, EU-noodfonds

De garantstellingen zijn ondertussen genoeg om 1-3 miljoen huizen te bouwen.

censuur :O

Mischien houden ze net zulke garantie termijn als op consumenten electronica aan, dus maximaal 2 jaar.quote:

[..]

Voor hoeveel staat NL onderhand garant... al die exportgaranties, bankgaranties, hypotheekgaranties, EU-noodfonds

Zelf kopen makelaars hele pagina's en artikelen op kranten, maar dat anderen hun mening vrij uiten... oef, daar hebben ze bij propagandamachine NVM toch moeite mee.quote:

NVM: ophouden met proefballonnen woningmarkt 16:03 6-10-2011

...

=Jongeren die lid zijn van een vakbond zijn matennaaiers!=

Disclaimer: Mijn uitingen zijn slechts mijn mening en niet meer dan dat. Onder geen beding mogen mijn uitingen worden opgevat als advies! Ik accepteer geen enkele aansprakelijkheid.

Disclaimer: Mijn uitingen zijn slechts mijn mening en niet meer dan dat. Onder geen beding mogen mijn uitingen worden opgevat als advies! Ik accepteer geen enkele aansprakelijkheid.

Nou, dat wordt flink dalen voor woningen boven de 265 ton.quote:

De Jager niet voor soepeler hypotheeregels 16:35 6-10-2011

DEN HAAG (AFN) - Minister Jan Kees de Jager (Financiën) voelt niets voor soepelere regels voor het verkrijgen van een hypotheek. Gedoogpartner PVV drong daar donderdag tijdens de financiële beschouwingen in de Tweede Kamer op aan omdat potentiële huizenkopers te vaak nul op het rekest zouden krijgen van banken.

De Jager deelde de zorgen over de moeizaam functionerende woningmarkt, maar volgens hem heeft dat niets te maken met onlangs aangescherpte hypotheekregels. Die zijn er sinds augustus om te voorkomen dat huizenkopers zich in te grote schulden steken.

Die nieuwe gedragscode kwam tot stand in overleg tussen banken, De Jager en de Autoriteit Financiële Markten (AFM). De bovengrens voor hypotheken met een Nationale Hypotheek Garantie (NHG) is 108 procent van de waarde van de woning, zonder NHG is dat 106 procent. Kort erna waren er berichten dat banken de nieuwe norm te streng toepasten.

En als dit een indicatie is dat de verlaging van de overdrachtsbelasting echt tijdelijk is, dan gaat er komend jaar nog eens 4% extra van de prijs af...

=Jongeren die lid zijn van een vakbond zijn matennaaiers!=

Disclaimer: Mijn uitingen zijn slechts mijn mening en niet meer dan dat. Onder geen beding mogen mijn uitingen worden opgevat als advies! Ik accepteer geen enkele aansprakelijkheid.

Disclaimer: Mijn uitingen zijn slechts mijn mening en niet meer dan dat. Onder geen beding mogen mijn uitingen worden opgevat als advies! Ik accepteer geen enkele aansprakelijkheid.

Net op nieuwsuur eindelijk een realistische spreker die prime time aangaf de vraagprijzen veels te hoog vinden. Het taboe onderwerp van de te hoge vraagprijs begint nu eindelijk aandacht te krijgen. Ga maar na, gemiddelde inkomen in nederland is 33k en de gemiddelde vraagprijs is 231k, dat is de verhouding 7x terwijl je maar 4,5x je inkomen mag lenen (en dat is max). Dan zijn de vraagprijzen toch veels te hoog? De spreker (een hoogleraar) gaf ook aan dat er nog 20% a 30% vanaf kan. Dat duurt nog wel enkele jaren.

Het is effectiever wanneer de overheid zich er niet mee bemoeit. Dan krijg je een veel flexibelere markt, net als in Amerika. Dan dalen die prijzen wel snel met 25-30%, maar daarna kun je weer herstellen. Op deze manier duurt het een decennium.

The End Times are wild

Het wordt een beetje lachwekkend allemaal. NL is zelf keihard op weg failliet te gaan, en dan willen ze nog eens voor 100 miljard garant gaan staan.quote:

Voor hoeveel staat NL onderhand garant... al die exportgaranties, bankgaranties, hypotheekgaranties, EU-noodfonds

Het zou zo moeten zijn dat je alleen garant kan staan als je het ook daadwerkelijk kunt betalen. NL kan niks betalen want ze staan zo rood als een kreeft.

Wat een prutsers daar in D Haag.

Dolf van den Brink, hoogleraar Financial Institutions aan de Universiteit van Amsterdam.quote:

Net op nieuwsuur eindelijk een realistische spreker die prime time aangaf de vraagprijzen veels te hoog vinden. Het taboe onderwerp van de te hoge vraagprijs begint nu eindelijk aandacht te krijgen. Ga maar na, gemiddelde inkomen in nederland is 33k en de gemiddelde vraagprijs is 231k, dat is de verhouding 7x terwijl je maar 4,5x je inkomen mag lenen (en dat is max). Dan zijn de vraagprijzen toch veels te hoog? De spreker (een hoogleraar) gaf ook aan dat er nog 20% a 30% vanaf kan. Dat duurt nog wel enkele jaren.

Net even teruggekeken. Helder verhaal idd. En geen speld tussen te krijgen. Gelukkig maakte hij ook nog het punt dat ik ook steeds roep: er zijn ook nog heel veel mensen die hun huis met (dikke) winst verkopen. Gewoon omdat ze het 20/30/40 jaar geleden al gekocht hebben.

Lying awake, wondering if there is a Dog...

Tijn won het Morlvision Songfestival 2023

Tijn won het Morlvision Songfestival 2023

Doe nog es kopen op de top... enuh de 'huizenmarktprijsbubble' is een woord wat gewoon door deze ex-bankster in de mond genomen wordt

"Ik denk dat het niet anders is".... voor eens ben ik het eens met een bankster

"Ik denk dat het niet anders is".... voor eens ben ik het eens met een bankster

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Overigens begint de uitzending van nieuwsuur met echte Jip en Janneke taal zodat iedereen.... ook de mensen die nog van plan waren een kruisje onder hun executiebevel koopcontract het kunnen begrijpen. Stap voor stap werden alle mythen over hoe geweldig de markt in het verleden werkte nog eens duidelijk herhaald waarna zo'n oekoenoem/bankster/hoogleraar ineens de droom in duigen laat vallen met zijn ronduit heldere en klare taal. (niet dat ik de indruk heb dat deze ex-bankster ook maar enige spijt heeft van zijn verleden als 'drugsdealer' aan hongerige kredietverslaafden). Een van de leukere uitzendingen van het staatsjournaal/ministry-of-truth/NWO/illuminatie/banksterskartel ooit

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Ondertussen zitten de huurders tussen wal en schip. Een oplossing lijkt ver weg.

http://www.nu.nl/media/26(...)rgadering-kamer.htmlquote:Huurders verstoren vergadering Kamer

Laatste update: 6 oktober 2011 20:39 info

Bekijk op de kaart .DEN HAAG - Actievoerders die met de VARA Ombudsman mee waren gekomen hebben donderdag een vergadering van de Tweede Kamer verstoord.

Foto: ANP Tijdens een overleg over de huurmarkt vroegen ze aandacht van minister Piet Hein Donner (Binnenlandse Zaken) voor hun problemen met het vinden van een betaalbare woning.

De politie heeft de actievoerders uit de vergadering verwijderd en het gebouw van de Tweede Kamer uitgezet. Met wekkers wilden ze de minister wakker gaan schudden.

Problemen

VARA Ombudsman Pieter Hilhorst besteedt aandacht aan de problemen van de huurders. Zij ondervinden naar eigen zeggen problemen met de regels die Europa stelt aan de woningcorporaties. Die mogen maar 10 procent van hun sociale huurwoningen verhuren aan mensen die meer dan 33.000 euro verdienen.

Volgens de Woonbond komen veel huishoudens die net boven die grens zitten nu in de problemen. Ze verdienen te veel voor een sociale huurwoning, maar vaak ook te weinig voor een koopwoning of een huurwoning in de particuliere sector.

Don't worry... die oplossing gaat er komen, sinds de uitzending van gisteren waarbij zelfs het ministry of truth toestaat dat een oekoenoem mag zeggen dat de prijzen met 25% gaan dalen, dan weet je genoeg. Het begrip overwaarde eindigt gewoon in een memory hole... cheers en geniet van je vrijheid, het is tenslotte vrijdagquote:

Ondertussen zitten de huurders tussen wal en schip. Een oplossing lijkt ver weg.

[..]

http://www.nu.nl/media/26(...)rgadering-kamer.html

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Zo de heer donner heeft gesproken en zegt dat er niet met de EU hier over onderhandeld kan worden.quote:'Huurgrens kan niet omhoog'

Laatste update: 7 oktober 2011 07:38 info.

AMSTERDAM - De inkomensgrens voor sociale huurwoningen wordt niet opgetrokken. Volgens minister van Binnenlandse Zaken Piet Hein Donner (CDA) kan dat niet omdat de Europese regelgeving niet kan worden veranderd.

Foto: ANP

De grens voor sociale huurwoningen ligt momenteel op 33 duizend euro. De oppositie wilde dat Donner zou proberen de grens te verhogen zodat mensen die net iets meer dan verdienen ook in aanmerking kunnen komen voor een betaalbare huurwoning.

Donner kijkt nu of er andere oplossingen zijn voor schrijnende gevallen, zo meldt de NOS vrijdag. Hij gaat daarvoor in overleg met de corporaties.

Ik ben eigenlijk heel benieuwd hoe in de EU deze afspraak preceis gemaakt is zou men hard voor elk land die 33.000 euro hebben vastgesteld en gezegd hebben dat mensen die modaal verdienen niet meer in de sociale sector mogen huren.

Hoe europa zich tegenwoordig presenteerd zou ik verwachten dat men het bij elk land op 33K vast heeft gezet, dus een griek die dan 2* modaal verdien mag nog wel in de sociale sector huren.

Je vergeet dat zelfs bij een daling van 30% de huizenprijzen nog steeds buiten het bereik liggen van een modaal inkomen........quote:

[..]

Don't worry... die oplossing gaat er komen, sinds de uitzending van gisteren waarbij zelfs het ministry of truth toestaat dat een oekoenoem mag zeggen dat de prijzen met 25% gaan dalen, dan weet je genoeg. Het begrip overwaarde eindigt gewoon in een memory hole... cheers en geniet van je vrijheid, het is tenslotte vrijdag

Toch begint het er zo onderhand inderdaad erg op te lijken dat we aan de vooravond van de "fear" fase staan

De discourse is veel negatiever aan het worden.

Ik vind het eerlijk gezegd... ehm... nou ja.... fan.... tas... tisch...

De discourse is veel negatiever aan het worden.

Ik vind het eerlijk gezegd... ehm... nou ja.... fan.... tas... tisch...

Laat ons Δωδεκάθεον's lied'ren zingen!

Ik geniet van 310 euro bruto per maand en alleen nog maar verlagingen van mijn woonnkosten. Terwijl ik ook nog vermogen erbij opbouw.quote:

[..]

Don't worry... die oplossing gaat er komen, sinds de uitzending van gisteren waarbij zelfs het ministry of truth toestaat dat een oekoenoem mag zeggen dat de prijzen met 25% gaan dalen, dan weet je genoeg. Het begrip overwaarde eindigt gewoon in een memory hole... cheers en geniet van je vrijheid, het is tenslotte vrijdag

Maak je jij maar druk over de onvrijheid die modale verdienende huurders gekregen hebben.

Je rekent je nu al rijk? Is dat niet een beetje voorbarig? Die 30% is er nog niet af hoor, ook al zegt 1 econoom dat het moet gebeuren om de woningmarkt recht te trekken...quote:

Toch begint het er zo onderhand inderdaad erg op te lijken dat we aan de vooravond van de "fear" fase staan

De discourse is veel negatiever aan het worden.

Ik vind het eerlijk gezegd... ehm... nou ja.... fan.... tas... tisch...

Ik zie wel hoe veel het wordt maar ik vind de hele discussie vermakelijk. Al drie jaarquote:Op vrijdag 7 oktober 2011 10:03 schreef Scorpie het volgende:

[..]

Je rekent je nu al rijk? Is dat niet een beetje voorbarig? Die 30% is er nog niet af hoor, ook al zegt 1 econoom dat het moet gebeuren om de woningmarkt recht te trekken...

Laat ons Δωδεκάθεον's lied'ren zingen!

Maar jij wilde toch binnen nu en 2 jaar ofzoiets je tot je oogballen toe laten financieren (dat zei je in een vrij recent topic) om met je vriendin/vrouw een huis te kopen dat ook geschikt is voor gezinsuitbreiding (dus kindje erbij).quote:

Toch begint het er zo onderhand inderdaad erg op te lijken dat we aan de vooravond van de "fear" fase staan

De discourse is veel negatiever aan het worden.

Ik vind het eerlijk gezegd... ehm... nou ja.... fan.... tas... tisch...

Ik snap die uitspraak niet zo goed. Ik bedoel, het is leuk dat je in dat utopische beeld voor hetzelfde bedrag een groter huis kunt kopen, maar het probleem is dan toch nog steeds dat als er iets gebeurd je een probleem hebt om het op te kunnen brengen? Want de term 'tot je oogballen' slaat op dat je het maximale leent voor jouw salaris.

Dan heb je toch hetzelfde issue als nu? Of begrijp ik dat verkeerd?

Breitling - Instruments for Professionals

Het zal voor jou weinig tot niks uitmaken, gezien het feit dat huizen niet betaalbaarder worden.quote:

[..]

Ik zie wel hoe veel het wordt maar ik vind de hele discussie vermakelijk. Al drie jaar

Let wel: die 25% daling baseert hij op het afschaffen van de HRA. Dat is dus "extra", bovenop de huidige prijsdaling.quote:

Doe nog es kopen op de top... enuh de 'huizenmarktprijsbubble' is een woord wat gewoon door deze ex-bankster in de mond genomen wordt

"Ik denk dat het niet anders is".... voor eens ben ik het eens met een bankster

Met aanblijven van de HRA kan er zo 30% af de komende jaren, tegen die tijd vervalt de HRA ook, en gaan we weer naar normale waarden. Ter indicatie:

censuur :O

Tot mijn oogballen inderdaadquote:

[..]

Maar jij wilde toch binnen nu en 2 jaar ofzoiets je tot je oogballen toe laten financieren (dat zei je in een vrij recent topic) om met je vriendin/vrouw een huis te kopen dat ook geschikt is voor gezinsuitbreiding (dus kindje erbij).

Ik snap die uitspraak niet zo goed. Ik bedoel, het is leuk dat je in dat utopische beeld voor hetzelfde bedrag een groter huis kunt kopen, maar het probleem is dan toch nog steeds dat als er iets gebeurd je een probleem hebt om het op te kunnen brengen? Want de term 'tot je oogballen' slaat op dat je het maximale leent voor jouw salaris.

Dan heb je toch hetzelfde issue als nu? Of begrijp ik dat verkeerd?

Ik zie niet in hoe het kan gebeuren dat ikde lening niet meer op zou kunnen brengen. Mijn baan is zo vast als een huis, mijn relatie onbreekbaar en als de klei de ventilator op wat voor manier ook toch mocht raken dan kunnen we altijd nog zo'n 1 tot 1,5 ton vrijmaken uit het buitenland waar we nu wat vastgoed hebben.

Ik ben van plan (uiteraard wel bij 20 of 30 jaar vaststaande rente) zo veel te lenen als mogelijk en voorlopig ligt er meer en meer binnen ons bereik

Laat ons Δωδεκάθεον's lied'ren zingen!

Ze worden zeker niet minder betaalbaar. Ik kan vandaag meer financiëren dan 2 jaar geleden en ondertussen zijn de prijzen ook nog eens behoorlijk gezakt.quote:

[..]

Het zal voor jou weinig tot niks uitmaken, gezien het feit dat huizen niet betaalbaarder worden.

Laat ons Δωδεκάθεον's lied'ren zingen!

Dat kan ik ook, maar dat heeft niks te maken met de huizenprijzen en de verscherpte hypotheekverstrekking.quote:

[..]

Ze worden zeker niet minder betaalbaar. Ik kan vandaag meer financiëren dan 2 jaar geleden en ondertussen zijn de prijzen ook nog eens behoorlijk gezakt.

Eigenlijk is het gewoon een soort stoelendans. En degenen die jarenlang de stoelen bezet hielden, en daarmee bijdroegen aan het buiten bereik houden van de stoelen voor anderen, mogen nu hun stoel gaan afstaan.quote:

[..]

Je rekent je nu al rijk? Is dat niet een beetje voorbarig? Die 30% is er nog niet af hoor, ook al zegt 1 econoom dat het moet gebeuren om de woningmarkt recht te trekken...

Tsja, dat alles dankzij de overheid die niet genoeg stoelen toestaat, aangemoedigd door de mensen die er belang bij hebben dat de weinige stoelen veel waard zijn. Tijd voor verandering!

censuur :O

Er zijn genoeg 'stoelen' in Nederland, alleen niet allemaal op de plek waar we ze willen.quote:

[..]

Eigenlijk is het gewoon een soort stoelendans. En degenen die jarenlang de stoelen bezet hielden, en daarmee bijdroegen aan het buiten bereik houden van de stoelen voor anderen, mogen nu hun stoel gaan afstaan.

Tsja, dat alles dankzij de overheid die niet genoeg stoelen toestaat, aangemoedigd door de mensen die er belang bij hebben dat de weinige stoelen veel waard zijn. Tijd voor verandering!

Als je hele kamer vol zet met stoelen worden de feestjes echt niet gezelliger.

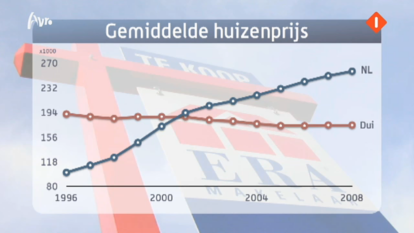

Verschil met Duitsland valt me nog enorm mee. Maar iets van 15-20 % wat normaal is vanwege de schaarste aan vierkante meters en de HRA.quote:

[..]

Let wel: die 25% daling baseert hij op het afschaffen van de HRA. Dat is dus "extra", bovenop de huidige prijsdaling.

Met aanblijven van de HRA kan er zo 30% af de komende jaren, tegen die tijd vervalt de HRA ook, en gaan we weer naar normale waarden. Ter indicatie:

[ afbeelding ]

Dan nog iets: Mensen die denken dat de HRA plotseling wordt afgeschaft

Je vergeet dat als er op de staatstelevisie gezegd mag worden dat er een daling van 25% gaat plaatsvinden dat dit in werkelijkheid minstens het dubbele gaat wordenquote:Op vrijdag 7 oktober 2011 10:00 schreef Scorpie het volgende:

[..]

Je vergeet dat zelfs bij een daling van 30% de huizenprijzen nog steeds buiten het bereik liggen van een modaal inkomen........

Vorig jaar was nl. het verhaal dat er helemaal geen daling zou komen... of hooguit eentje van een paar procenten, iedereen die anders beweerde werd weggezet als 'een gekke Henkie'

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Ja, oke, maar nu is het dus blijkbaar een probleem dat mensen zich tot hun oogballen toe laten financieren, en dat voor een klein huis. Want, de huizen zijn te duur, en bla en bla.quote:

[..]

Ze worden zeker niet minder betaalbaar. Ik kan vandaag meer financiëren dan 2 jaar geleden en ondertussen zijn de prijzen ook nog eens behoorlijk gezakt.

Prima. Dus, zeg jij, ik kan meer financieren dan 2 jaar geleden want de huizen zijn goedkoper geworden. Oke, dus voor bijvoorbeeld 2 tonwaar je vorig jaar een klein hutje kon kopen, kun je over 2 jaar een kasteel kopen. Helemaal goed.

Maar, als die 2 ton voor jou 'tot je oogballen is' en dat tot je oogballen toe laten financieren is een

Immers, de mensen die 2 jaar geleden een maximale hypotheek namen voor hun salaris zitten in de problemen omdat er iets gebeurd is waardoor ze het niet meer op kunnen brengen. Het probleem is niet dat je voor die maximale hypotheek een hut of een kasteel krijgt, het probleem is dat je maximaal geleend hebt wat je op enig moment ineens niet meer kunt betalen door omstandigheden.

Breitling - Instruments for Professionals

We gaan gedwongen verkopen doen?quote:

[..]

Eigenlijk is het gewoon een soort stoelendans. En degenen die jarenlang de stoelen bezet hielden, en daarmee bijdroegen aan het buiten bereik houden van de stoelen voor anderen, mogen nu hun stoel gaan afstaan.

Je doelt op de babyboomers.quote:Tsja, dat alles dankzij de overheid die niet genoeg stoelen toestaat, aangemoedigd door de mensen die er belang bij hebben dat de weinige stoelen veel waard zijn. Tijd voor verandering!

Het verschil is meer procenten. En de huizen hier zijn aanzienlijk kleiner, om het over de tuin maar niet te hebben.quote:

[..]

Verschil met Duitsland valt me nog enorm mee. Maar iets van 15-20 % wat normaal is vanwege de schaarste aan vierkante meters en de HRA.

Zachte heelmeesters maken stinkende wonden! Dat zie je wel aan de huidige problemen, veroorzaakt door wanbeleid in het verleden.quote:Dan nog iets: Mensen die denken dat de HRA plotseling wordt afgeschaft

censuur :O

Ja en als je naar het oude oostduitsland gaat is het nog lager, terwijl het roergebeid ongeveer vergelijkbaar is met NL en woningdichtheid.quote:

Het verschil is meer procenten. En de huizen hier zijn aanzienlijk kleiner, om het over de tuin maar niet te hebben.

Alleen al algemene duitse cijfers vergelijken met algemene nederlandse cijfers terwijl er een totaal andere verdeling van bevolkingsdichtheid is klopt natuurlijk ook niet.

Waarom gaan de mensen die huizen voor een appel en een ei willen kopen niet in de krimpgebieden van NL wonen daar heb je die wel staan.

De meneer van de vereniging eigen huis zei zoeven op de radio dat er in Nederland nu 500.000 huizen onder water staan.

Ik dacht toen gelijk: "Nederland", en de dijken staan op breken.

Bovendien adviseerde hij iedereen die een aflossingsvrije hypotheek heeft deze over te sluiten naar een hypotheek met aflossing.

Ik dacht toen gelijk: "Nederland", en de dijken staan op breken.

Bovendien adviseerde hij iedereen die een aflossingsvrije hypotheek heeft deze over te sluiten naar een hypotheek met aflossing.

ZX spectrum > Amiga 500 > PC > PC > PC > Wii > PS3 > ICS

Als je nu volledig aflossingsvrij zit moet je dat lekker blijven zitten natuurlijk.quote:

Bovendien adviseerde hij iedereen die een aflossingsvrije hypotheek heeft deze over te sluiten naar een hypotheek met aflossing.

Leuk verzonnen, maar het snijd geen hout. Het was in 1996 namelijk ook zo, toch waren de gemiddelde prijzen toen heel anders:quote:

[..]

Alleen al algemene duitse cijfers vergelijken met algemene nederlandse cijfers terwijl er een totaal andere verdeling van bevolkingsdichtheid is klopt natuurlijk ook niet.

censuur :O

Ook dan heeft hij gewoon een punt natuurlijk. Er zijn leugens, grotere leugens en statistieken.quote:

[..]

Leuk verzonnen, maar het snijd geen hout. Het was in 1996 namelijk ook zo, toch waren de gemiddelde prijzen toen heel anders:

[ afbeelding ]

Staatstelevisie....quote:

[..]

Je vergeet dat als er op de staatstelevisie gezegd mag worden dat er een daling van 25% gaat plaatsvinden dat dit in werkelijkheid minstens het dubbele gaat worden

Vorig jaar was nl. het verhaal dat er helemaal geen daling zou komen... of hooguit eentje van een paar procenten, iedereen die anders beweerde werd weggezet als 'een gekke Henkie'

Je bent wel helemaal in je nopjes nu er iemand is gevonden die het over 25% heeft, nog steeds geen 40 die jij hebt geroepen. En ja, dat heb je geroepen Xeno. Want alleen Xeno heeft het over staatstelevisie in NL.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Vreemd verhaal want je schuld zou in principe toch steeds lager worden vanwege de inflatie?quote:

De meneer van de vereniging eigen huis zei zoeven op de radio dat er in Nederland nu 500.000 huizen onder water staan.

Ik dacht toen gelijk: "Nederland", en de dijken staan op breken.

Bovendien adviseerde hij iedereen die een aflossingsvrije hypotheek heeft deze over te sluiten naar een hypotheek met aflossing.

NL draaide toen beter dan de rest van de EU plus een hoop werkende vrouwen erbij.quote:

[..]

Leuk verzonnen, maar het snijd geen hout. Het was in 1996 namelijk ook zo, toch waren de gemiddelde prijzen toen heel anders:

[ afbeelding ]

Al met al zijn we meer gaan werken maar door de hogere inflatie is de welvaart amper toegenomen

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Het is allemaal roepen dat het erg zeer doet in de hoop dat ze een pleister krijgen...quote:

[..]

Vreemd verhaal want je schuld zou in principe toch steeds lager worden vanwege de inflatie?

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Heeft meer met de restschuld te maken bij (gedwongen) verkoop.quote:

[..]

Vreemd verhaal want je schuld zou in principe toch steeds lager worden vanwege de inflatie?

Belangrijkste reden voor verkoop is op dit moment echtscheiding.

ZX spectrum > Amiga 500 > PC > PC > PC > Wii > PS3 > ICS

Ik spaar niet, ik los af!

ZX spectrum > Amiga 500 > PC > PC > PC > Wii > PS3 > ICS

De publieke omroep is staatstelevisie. En nu, ben ik ook een Xenonkloon?quote:

[..]

Staatstelevisie....

Je bent wel helemaal in je nopjes nu er iemand is gevonden die het over 25% heeft, nog steeds geen 40 die jij hebt geroepen. En ja, dat heb je geroepen Xeno. Want alleen Xeno heeft het over staatstelevisie in NL.

25% na de huidige daling is al meer dan de 30% die ik jaren geleden verwachtte. Net zoals ik geen Icesave-rekening had omdat ik de garantieregeling van dat kabouterland niet vertrouwde. GBV werkt wel af en toe!

censuur :O

Ja daarom wonen er ook zoveel jan modalen in een koopwoning. Omdat ze dat allemaal niet kunnen betalenquote:

[..]

Je vergeet dat zelfs bij een daling van 30% de huizenprijzen nog steeds buiten het bereik liggen van een modaal inkomen........

Childhood is over the moment you know you're going to die.

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

Correctie: daarvoor hebben zoveel mensen schulden, omdat ze het niet kunnen betalen...quote:

[..]

Ja daarom wonen er ook zoveel jan modalen in een koopwoning. Omdat ze dat allemaal niet kunnen betalen

Ik ben wel benieuwd hoeveel "huizenbezitters" (en huurders for that matter) totaal een negatief vermogen (=bezittingen minus schulden) hebben... Hoezo "boven je stand leven"?

censuur :O

Dat maakt niets uit volgens mij want dan zou je toch eerst moeten sparen voordat je de overwaarde hebt afgelost.quote:

Heeft meer met de restschuld te maken bij (gedwongen) verkoop.

Belangrijkste reden voor verkoop is op dit moment echtscheiding.

Dus het gaat over de lange termijn en dat wordt opgevangen door de inflatie.

Plus dat sommige niet willen ingaan op het feit dat ze relatief goedkoop wel in een krimpregio zouden kunnen kopen. Maar ja dan moeten ze opeens 2 uur enkele reis naar hun onder modale baan reizen.quote:Op vrijdag 7 oktober 2011 11:16 schreef Scorpie het volgende:

[..]

Ook dan heeft hij gewoon een punt natuurlijk. Er zijn leugens, grotere leugens en statistieken.

Nou, ik snap niet zo goed waarom de hoopvollen onder ons verwachten dat als de huizenprijzen dalen, zij uiteindelijk ook zo'n huis tegen een zacht prijsje kunnen kopen. Ik zou het logisch achten dat de maximale hypotheek die je op een salaris kunt krijgen een stuk lager wordt dan dat je nu op dat salaris kunt krijgen, waardoor dat huis dat in prijs gedaald is nog steeds niet bereikbaar is, maar wellicht zie ik dat verkeerd.quote:

[..]

Plus dat sommige niet willen ingaan op het feit dat ze relatief goedkoop wel in een krimpregio zouden kunnen kopen. Maar ja dan moeten ze opeens 2 uur enkele reis naar hun onder modale baan reizen.

Breitling - Instruments for Professionals

Zie je werkelijk niet in waarom veel mensen liever 1 ton schuld hebben dan 3 ton? Gewoon een hypotheek die ik in 10 jaar kan aflossen, i.p.v. na 30 jaar nog steeds met een schuld te zitten?quote:

[..]

Nou, ik snap niet zo goed waarom de hoopvollen onder ons verwachten dat als de huizenprijzen dalen, zij uiteindelijk ook zo'n huis tegen een zacht prijsje kunnen kopen. Ik zou het logisch achten dat de maximale hypotheek die je op een salaris kunt krijgen een stuk lager wordt dan dat je nu op dat salaris kunt krijgen, waardoor dat huis dat in prijs gedaald is nog steeds niet bereikbaar is, maar wellicht zie ik dat verkeerd.

censuur :O

Nee, dát begrijp ik wel. Ik bedoel, logisch, maar stel dat jij een huis wil kopen van 2 ton, nu op dit moment, en jij kunt met je huidige salaris maar 1,5 ton krijgen. Dan kun je dat huis niet kopen. Ja, zeggen een hoop mensen nu, maar als die prijzen dalen, dan kan ik dat straks wel kopen.quote:

[..]

Zie je werkelijk niet in waarom veel mensen liever 1 ton schuld hebben dan 3 ton? Gewoon een hypotheek die ik in 10 jaar kan aflossen, i.p.v. na 30 jaar nog steeds met een schuld te zitten?

Dus, als de prijs daalt naar 150.000 euro, dan kun je dat wel krijgen. Maar tegen de tijd dat dat gebeurd, dat die prijzen zo zouden instorten, dan zou ik als bank zeggen dat ik ook minder risico zou gaan lopen. Dus, dan geef ik jou op jouw salaris niet meer 1,5 ton, maar nog maar 1 ton, want dan ben ik er als bank een stuk zekerder van dat je dat wel kunt blijven betalen, in plaats van grotere onzekerheid bij 1,5 ton. Gevolg is dat je dat huis, hoewel 50.000 euro in prijs gedaald, nog steeds niet kunt kopen.

Mensen die een hoger salaris hebben, krijgen meer, en kunnen dat huis dan dus wel nog betalen. Maar dat is niet anders dan nu het geval is, met dat verschil dat alle huizenprijzen dan gezamenlijk (bijvoorbeeld) 50.000 euro lager liggen

[edit]

uiteraard een simpel voorbeeld, ik snap dat daar nog allerlei haken en ogen aan zitten, en dat het niet zo kort door de bocht is als ik hier stel.

Breitling - Instruments for Professionals

Oftewel het aloude "cash is king" gaat straks weer op. Gewoon sparen i.p.v. lenen, dat zouden meer mensen moeten doen.quote:

[..]

Nee, dát begrijp ik wel. Ik bedoel, logisch, maar stel dat jij een huis wil kopen van 2 ton, nu op dit moment, en jij kunt met je huidige salaris maar 1,5 ton krijgen. Dan kun je dat huis niet kopen. Ja, zeggen een hoop mensen nu, maar als die prijzen dalen, dan kan ik dat straks wel kopen.

Dus, als de prijs daalt naar 150.000 euro, dan kun je dat wel krijgen. Maar tegen de tijd dat dat gebeurd, dat die prijzen zo zouden instorten, dan zou ik als bank zeggen dat ik ook minder risico zou gaan lopen. Dus, dan geef ik jou op jouw salaris niet meer 1,5 ton, maar nog maar 1 ton, want dan ben ik er als bank een stuk zekerder van dat je dat wel kunt blijven betalen, in plaats van grotere onzekerheid bij 1,5 ton. Gevolg is dat je dat huis, hoewel 50.000 euro in prijs gedaald, nog steeds niet kunt kopen.

Mensen die een hoger salaris hebben, krijgen meer, en kunnen dat huis dan dus wel nog betalen. Maar dat is niet anders dan nu het geval is, met dat verschil dat alle huizenprijzen dan gezamenlijk (bijvoorbeeld) 50.000 euro lager liggen

censuur :O

Ja, maar waarom roepen de huurders dan zo graag dat ze blij zijn als de lucht uit de markt is. Want de hypotheken op de salarissen die je maximaal kunt krijgen zouden dan dus in mijn geschetste situatie ook dalen, wat tot de gevolg heeft dat voor de Xeno's van nu dat koophuis dat 50.000 euro gedaald is nog steeds niet bereikbaar is.quote:

[..]

Oftewel het aloude "cash is king" gaat straks weer op. Gewoon sparen i.p.v. lenen, dat zouden meer mensen moeten doen.

Ik snap dus niet waar die geveinsde blijdschap voor die daling van de huizenprijzen dan vandaan komt. Want dat huis wordt in die situatie echt niet meer bereikbaar.

Breitling - Instruments for Professionals

Het wordt wel interessanter om dan een deel bij te sparen en je hebt uiteraard minder schuld als je een huis koopt wat je wél kunt betalen.quote:

[..]

Ja, maar waarom roepen de huurders dan zo graag dat ze blij zijn als de lucht uit de markt is. Want de hypotheken op de salarissen die je maximaal kunt krijgen zouden dan dus in mijn geschetste situatie ook dalen, wat tot de gevolg heeft dat voor de Xeno's van nu dat koophuis dat 50.000 euro gedaald is nog steeds niet bereikbaar is.

Ik snap dus niet waar die geveinsde blijdschap voor die daling van de huizenprijzen dan vandaan komt. Want dat huis wordt in die situatie echt niet meer bereikbaar.

Childhood is over the moment you know you're going to die.

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

Ik was op funda de prijzen een beetje aan het analyseren, en los van dat de vraagprijzen in het algeheel te hoog zijn, daar is iedereen het wel over eens, viel het mij op de in sommige stadsdelen van Amsterdam huizen goedkoper zijn dan bijvoorbeeld in Almere.

Als je kijkt naar Amsterdam Noord, een stadsdeel in ontwikkeling met een nieuw centrum en een metrolijn betaal je per vierkante meter minder dan sommige plekken in Almere/Amersfoort/etc. Dat is heel verbazingwekkend. Dit voedt mijn vermoeden dat de huizenbubble niet zozeer in Amsterdam zich laat gelden, want hoofdsteden wereldwijd zijn altijd de duurste plekken van het land, maar juist in al die vinexgebieden in Nederland. Deze beslaan toch het grootste gedeelte van de huizenmarkt.

Als je kijkt naar Amsterdam Noord, een stadsdeel in ontwikkeling met een nieuw centrum en een metrolijn betaal je per vierkante meter minder dan sommige plekken in Almere/Amersfoort/etc. Dat is heel verbazingwekkend. Dit voedt mijn vermoeden dat de huizenbubble niet zozeer in Amsterdam zich laat gelden, want hoofdsteden wereldwijd zijn altijd de duurste plekken van het land, maar juist in al die vinexgebieden in Nederland. Deze beslaan toch het grootste gedeelte van de huizenmarkt.

Het is altijd interessant om te sparen, ook nu, ook dan. Maar dat heeft niks met de dalende huizenprijzen te maken. Als jij nog thuis woont, en dus nog niet op jezelf, dan bereid je je voor op de toekomst. Als je op je zelf wil, dan ga je (lijkt mij) zorgen dat je (een hoop) spaargeld opbouwt, waarmee je dan een en ander kunt bekostigen, zodat je dat niet ook mee hoeft te financieren.quote:

[..]

Het wordt wel interessanter om dan een deel bij te sparen en je hebt uiteraard minder schuld als je een huis koopt wat je wél kunt betalen.

Dat doen mensen niet, omdat ze hun geld liever uitgeven aan nieuwe telefoons en tv's en weet ik veel wat voor toestanden allemaal. Want sparen is een vies woord, nee, alles wat hip is moet gekocht worden, en bezig zijn met 'later' doen we niet aan.

Volgens mij zet een verandering van die instelling ook redelijk wat zoden aan de dijk. Immers, als je als je nog thuis woont al begint met sparen 'voor later', dan hoef je bijvoorbeeld later je inboedel niet mee te financieren, of die nieuwe keuken, of de k.k. of weet ik veel wat.

Als men daarnaast nou ook eens zou beseffen dat je beter niet maximaal kunt lenen, maar met een huis dat minder kost dan wat je maximaal kunt lenen wat financiele zekerheid voor jouw salaris betreft ook gunstiger is in plaats van 'ik wil het grootste huis wat ik kan krijgen' dan ben je al een heel eind.

Mensen die niet met geld om kunnen gaan komen altijd in de problemen, of een huis nou in waarde daalt of niet.

Breitling - Instruments for Professionals

Zo te horen ben je niet bekend met amsterdam noord. De meeste plekken daar wil je gewoon niet wonen.quote:

Ik was op funda de prijzen een beetje aan het analyseren, en los van dat de vraagprijzen in het algeheel te hoog zijn, daar is iedereen het wel over eens, viel het mij op de in sommige stadsdelen van Amsterdam huizen goedkoper zijn dan bijvoorbeeld in Almere.

Als je kijkt naar Amsterdam Noord, een stadsdeel in ontwikkeling met een nieuw centrum en een metrolijn betaal je per vierkante meter minder dan sommige plekken in Almere/Amersfoort/etc. Dat is heel verbazingwekkend. Dit voedt mijn vermoeden dat de huizenbubble niet zozeer in Amsterdam zich laat gelden, want hoofdsteden wereldwijd zijn altijd de duurste plekken van het land, maar juist in al die vinexgebieden in Nederland. Deze beslaan toch het grootste gedeelte van de huizenmarkt.

Het heeft er juist wel mee te maken. In de tijden dat huizen 15% per jaar stegen, viel daar (met een "normaal" salaris) niet tegenop te sparen. Als 200k na een jaar 230k kost, moet je hard je best doen om meer dan 30k te sparen in een jaar. Nog afgezien van belastingen die sparen ontmoedigen en lenen aanmoedigen.quote:

Het is altijd interessant om te sparen, ook nu, ook dan. Maar dat heeft niks met de dalende huizenprijzen te maken.

Uiteraard! En dat zou heel gezond zijn, als iedereen het doet. Als de meerderheid echter 100 (tot 125!) procent leent, en daarmee de prijzen opdrijft, lukt dat niet.quote:Als jij nog thuis woont, en dus nog niet op jezelf, dan bereid je je voor op de toekomst. Als je op je zelf wil, dan ga je (lijkt mij) zorgen dat je (een hoop) spaargeld opbouwt, waarmee je dan een en ander kunt bekostigen, zodat je dat niet ook mee hoeft te financieren.

Die telefoon, TV en vakantie gaan echt het verschil niet maken als huizenprijzen 30k per jaar stijgen...quote:Dat doen mensen niet, omdat ze hun geld liever uitgeven aan nieuwe telefoons en tv's en weet ik veel wat voor toestanden allemaal. Want sparen is een vies woord, nee, alles wat hip is moet gekocht worden, en bezig zijn met 'later' doen we niet aan.

Precies. Maar verwijt dit niet "de huurders", verwijt dit de mensen die de afgelopen jaren wel een huis gekocht hebben met geleend geld.quote:Volgens mij zet een verandering van die instelling ook redelijk wat zoden aan de dijk. Immers, als je als je nog thuis woont al begint met sparen 'voor later', dan hoef je bijvoorbeeld later je inboedel niet mee te financieren, of die nieuwe keuken, of de k.k. of weet ik veel wat.

Maximaal lenen voor een groter huis werkt uitsluitend als jij de enige bent die dat doet! Zodra iedereen het doet (en dat was het geval in Nederland) stijgen de prijzen, waardoor je wel maximaal leent, maar het huis er alsnog niet groter op wordt. En daar wringt de schoen.quote:Als men daarnaast nou ook eens zou beseffen dat je beter niet maximaal kunt lenen, maar met een huis dat minder kost dan wat je maximaal kunt lenen wat financiele zekerheid voor jouw salaris betreft ook gunstiger is in plaats van 'ik wil het grootste huis wat ik kan krijgen' dan ben je al een heel eind.

Feit is dat de problemen verergerd zijn door het beperkte grondbeleid...quote:Mensen die niet met geld om kunnen gaan komen altijd in de problemen, of een huis nou in waarde daalt of niet.

censuur :O

Wat kost eigenlijk een riante villa + lap grond in Tsjechië? Ik heb het vermoeden dat xeno binnenkort die kant op gaat om een coca plantage, hennep kwekerij en een meth lab op te tuigen

Ik hoop voor hem dat de lokale Aldi daar ook Schultenbrau verkoopt

Ik hoop voor hem dat de lokale Aldi daar ook Schultenbrau verkoopt

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Nee, je mist het punt wat ik probeer te maken. Kijk, mensen sparen nu momenteel niet. Of in ieder geval, veel mensen die ooit 125% leenden niet. Dat zijn dan ook de mensen die in de shit komen. Maar ik denk niet dat mensen niet niet sparen omdat dat 'nutteloos' was, maar mensen sparen niet omdat ze daar gewoon niet mee bezig zijn. Geld moet rollen, en dus koop je maar alles wat spannend en hip is, en wat geld opzij zetten, ho maar.quote:

[..]

Het heeft er juist wel mee te maken. In de tijden dat huizen 15% per jaar stegen, viel daar (met een "normaal" salaris) niet tegenop te sparen. Als 200k na een jaar 230k kost, moet je hard je best doen om meer dan 30k te sparen in een jaar. Nog afgezien van belastingen die sparen ontmoedigen en lenen aanmoedigen.

[..]

Nee, maar sparen, hoe dan ook, is altijd verstandig, dat is wat ik zeg. Dat de meerderheid 100 tot 125% leent komt omdat die mensen geen flikker gespaard hebben. Dat heeft tot gevolg dat de prijzen opgedreven worden, maar de oplossing is dan niet om die prijzen weer naar beneden te brengen. De oplossing zou eerder zijn dat mensen gewoon gaan sparen, omdat dat altijd verstandig is, maar dat is natuurlijk niet makkelijk te realiseren.quote:Uiteraard! En dat zou heel gezond zijn, als iedereen het doet. Als de meerderheid echter 100 (tot 125!) procent leent, en daarmee de prijzen opdrijft, lukt dat niet.

[..]

Ja, die ene telefoon gaat het verschil niet maken nee, het gaat er om dat mensen dat mensen alles 'nu' willen, en als het geld op is, en mensen willen morgen ineens een huis kopen, dan moet dat ook 'nu'. Het gaat niet om die telefoon of die tv, het gaat om de achterliggende mentaliteit.quote:Die telefoon, TV en vakantie gaan echt het verschil niet maken als huizenprijzen 30k per jaar stijgen...

[..]

Bedrijven spelen daar op in door mensen nu een tv mee te laten nemen waar je dan maandelijks kunt betalen, of nu de helft en de rest begin volgend jaar, of dergelijke acties.

En dat alleen maar, omdat zo'n consument per se nu met die tv wil weg lopen, in plaats van even te wachten en te zorgen dat hij dat geld bij elkaar gespaard heeft. Nee, het moet nu. Altijd nu, nooit wachten, nooit een cent sparen.

Mensen die 125% geleend hebben zijn nog te dom om adem te halen, maar dat zijn wel de mensen die het hardst schreeuwen dat het allemaal niet eerlijk is. En dan naar de bank wijzen dat zij de grote boosdoener zijn. Really? Wou je echt de bank de schuld geven van het feit dat jij als consument met 125% lening simpelweg zelf niet hebt bedacht dat 125% lenen echt een heel heel dom idee is als je 't ook moet terug betalen, terwijl je dat dan kunt betalen?quote:Precies. Maar verwijt dit niet "de huurders", verwijt dit de mensen die de afgelopen jaren wel een huis gekocht hebben met geleend geld.

Echt? Dan moet er echt naar de bank gewezen worden? Dat ligt toch echt bij de mensen zelf. Als je als consument niet snapt dat 125% lenen echt heel onverstandig is, dan ben je niet te helpen. Dan moet je ook helemaal niet bezig zijn met een huis kopen want je kunt niet met geld omgaan.

ja, dat is leuk, maar wat wil je dan? Zeggen dat jij al maximaal wil lenen en wil je dan verbieden dat al je vrienden ook maximaal lenen? Nee, dan moet niemand meer maximaal lenen, maar dat is niet te realiseren, want er zal er altijd eentje (of meer) zijn die toch maximaal lenen.quote:[..]

Maximaal lenen voor een groter huis werkt uitsluitend als jij de enige bent die dat doet! Zodra iedereen het doet (en dat was het geval in Nederland) stijgen de prijzen, waardoor je wel maximaal leent, maar het huis er alsnog niet groter op wordt. En daar wringt de schoen.

[..]

Ja maar jij wil nu per se wijzen naar iets wat buiten je eigen verantwoording ligt. Want dat is leuk dat dat de problemen verergert heeft, maar het probleem bestond dus al, en dat ligt bij jezelf (als consument).quote:Feit is dat de problemen verergerd zijn door het beperkte grondbeleid...

Breitling - Instruments for Professionals

Ik had gisteren de aflevering van nieuwsuur gezien met die bankier dus eens de waarheid vertelde, maar die berekening die ik daar zag, daar schrok ik van.

Ze leiten zien een 2 verdienersmodel van in totaal 40k, Die konden eerst een huis kopen van 184k, maar met de nieuwe regels ngo maar iets van 140k omdat alleen het hoogste inkomen zou worden meegeteld....

Ik zie alleen nergens terug dat banken nu nog maar 1 inkomen mogen gebruiken voor het bepalen van het hypotheekbedrag...

Wie kan hier licht op werpen? Gaan we weer terug naar de jaren 80?

Ze leiten zien een 2 verdienersmodel van in totaal 40k, Die konden eerst een huis kopen van 184k, maar met de nieuwe regels ngo maar iets van 140k omdat alleen het hoogste inkomen zou worden meegeteld....

Ik zie alleen nergens terug dat banken nu nog maar 1 inkomen mogen gebruiken voor het bepalen van het hypotheekbedrag...

Wie kan hier licht op werpen? Gaan we weer terug naar de jaren 80?

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

In dat geval zijn we het eensquote:

[..]

Nee, je mist het punt wat ik probeer te maken. Kijk, mensen sparen nu momenteel niet. Of in ieder geval, veel mensen die ooit 125% leenden niet. Dat zijn dan ook de mensen die in de shit komen.

Eigenlijk zou de vermogensbelasting moeten worden vervangen door een spaaraftrek: i.p.v. geen belasting betalen over de rente van elke euro die je leent in een jaar, een extra aftrekpost voor alles wat je spaart.

Dat kan de overheid zo oplossen door een maximum-leenpercentage op te leggen (a-la-Duitsland). Wat hypotheken betreft zou het maximum leenbedrag naar 80% moeten. Maar als je de verontwaardiging bij de verlaging tot 110% ziet, zal dat nog wel even duren...quote:Zeggen dat jij al maximaal wil lenen en wil je dan verbieden dat al je vrienden ook maximaal lenen? Nee, dan moet niemand meer maximaal lenen

Okee, hier zijn we het niet meer eensquote:Ja maar jij wil nu per se wijzen naar iets wat buiten je eigen verantwoording ligt. Want dat is leuk dat dat de problemen verergert heeft, maar het probleem bestond dus al, en dat ligt bij jezelf (als consument).

censuur :O

Nou een beetje mensen tegen zichzelf in bescherming nenmen is de maatschappij ook nog niet veel slechter van geworden en zulke onverstandige leneningen verstrekken door banken mogen we diezelfde banken ook best wel aanrekenen.quote:

Echt? Dan moet er echt naar de bank gewezen worden? Dat ligt toch echt bij de mensen zelf. Als je als consument niet snapt dat 125% lenen echt heel onverstandig is, dan ben je niet te helpen. Dan moet je ook helemaal niet bezig zijn met een huis kopen want je kunt niet met geld omgaan.

Net zoals er nu een nieuwe regels afgesproken zijn over de hoogte van de financiering dat deze maximaal nog maar 106% van de waarde mag zijn waarbij de banken nu al weer beginnen te mekkeren dat ze die nieuwe regels willen oprekken, ja hoor alleen maar om de consumente te kunnen geven wat hij nu wilt. Dat banken ook eigenlijk net zo dom zijn geworden als de consumenten waaraan deze leningen verstrekt woprden baart me meer zorgen.

Dat is niet de reden hoor. Banken zien ook wel in dat minder lenen gelijk staat aan lagere huizenprijzen, wat het risico op vorige hypotheken verhoogd. En dat in een tijd dat banken hun risico meoten verlagen. Daarnaast halen ze minder rente binnen op lagere bedragen.quote:

[..]

Net zoals er nu een nieuwe regels afgesproken zijn over de hoogte van de financiering dat deze maximaal nog maar 106% van de waarde mag zijn waarbij de banken nu al weer beginnen te mekkeren dat ze die nieuwe regels willen oprekken, ja hoor alleen maar om de consumente te kunnen geven wat hij nu wilt. Dat banken ook eigenlijk net zo dom zijn geworden als de consumenten waaraan deze leningen verstrekt woprden baart me meer zorgen.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Banken moeten niet zeuren ze rekenen nog steeds 1% boven de rente die je in DLD op een zelfde hypotheek zou krijgen.quote:

[..]

Dat is niet de reden hoor. Banken zien ook wel in dat minder lenen gelijk staat aan lagere huizenprijzen, wat het risico op vorige hypotheken verhoogd. En dat in een tijd dat banken hun risico meoten verlagen. Daarnaast halen ze minder rente binnen op lagere bedragen.

Banken zien in dat door het aflossen van hypotheken hun kip met de gouden eieren een stukje geslacht wordt en zijn gewoon in mijn optiek een stel kleine stampvoetende kinderen die totaal niet weten hoe je een duurzame bedrijfsvoering kan uitzetten. In ieder geval niet door het casinokapitalisme wat hun mee hebben gefinancierd. Privatising the profits, socializing the losses.

Je kan wel boos worden, maar ik vertel alleen de feiten hoor.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Nieuwsuur die hadden het over 4 % overdrachtsbelasting  Prutsers.

Prutsers.

Waar gaan de 650.000 nieuwe huishoudens wonen die er tot 2020 bijkomen? Heb ik het niet eens over de migrantenstroom die gaat toenemen uit het voormalig oostblok.

Waar gaan de 650.000 nieuwe huishoudens wonen die er tot 2020 bijkomen? Heb ik het niet eens over de migrantenstroom die gaat toenemen uit het voormalig oostblok.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Ik heb je net uitgelegd waarom er voor mij persoonlijk geen enkel risico zit in maximaal lenen dus voor mij is dat helemaal geenquote:

[..]

Ja, oke, maar nu is het dus blijkbaar een probleem dat mensen zich tot hun oogballen toe laten financieren, en dat voor een klein huis. Want, de huizen zijn te duur, en bla en bla.

Prima. Dus, zeg jij, ik kan meer financieren dan 2 jaar geleden want de huizen zijn goedkoper geworden. Oke, dus voor bijvoorbeeld 2 tonwaar je vorig jaar een klein hutje kon kopen, kun je over 2 jaar een kasteel kopen. Helemaal goed.

Maar, als die 2 ton voor jou 'tot je oogballen is' en dat tot je oogballen toe laten financieren is een

Immers, de mensen die 2 jaar geleden een maximale hypotheek namen voor hun salaris zitten in de problemen omdat er iets gebeurd is waardoor ze het niet meer op kunnen brengen. Het probleem is niet dat je voor die maximale hypotheek een hut of een kasteel krijgt, het probleem is dat je maximaal geleend hebt wat je op enig moment ineens niet meer kunt betalen door omstandigheden.

De kunst is op het juiste moment te kopen en het juiste object te kopen. Het juiste object is een object waar je de daling mee uit kan zitten, dus een object waar je 10 + jaar gelukkig mee bent en voor mij is dat geen tussenwoning op een kavel van 140 m2. Het juiste moment is het moment dat er al een behoorlijk stuk van de top af is maar ook het moment waarop je je hypotheekrente nog 20 jaar vast kan zetten voor max 6-6,5 procent (en liefst minder).

Ik juich de huidige daling in ieder geval van harte toe

Laat ons Δωδεκάθεον's lied'ren zingen!

Hoe doe je dat dan? Want ik kan minder lenen dan 3 jaar geleden, terwijl mijn salaris bijna is verdubbeltquote:

[..]

Ze worden zeker niet minder betaalbaar. Ik kan vandaag meer financiëren dan 2 jaar geleden en ondertussen zijn de prijzen ook nog eens behoorlijk gezakt.

Dat is dan erg vreemdquote:

[..]

Hoe doe je dat dan? Want ik kan minder lenen dan 3 jaar geleden, terwijl mijn salaris bijna is verdubbelt

Laat ons Δωδεκάθεον's lied'ren zingen!

Tenzij zijn vrouw Amanda Krabbé heet.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Zo oud ben ik ook weer nietquote:

Tenzij zijn vrouw Amanda Krabbé heet.

Dat klopt en ik vertel alleen de feiten waarom ik denk dat banken zich als een stel kleine stampvoetende kinder gedragen.quote:

Je kan wel boos worden, maar ik vertel alleen de feiten hoor.

Je maakt mij niet wijs dat je niet snapt wat ik hier bedoel. Jij snapt volgens mij heel goed dat als jij geen flikker spaart en elke cent maar uitgeeft dat dat in die zin bijdraagt dat jij nooit hebt gespaard.quote:

Okee, hier zijn we het niet meer eensIk heb op geen enkele wijze bijgedragen aan het opdrijven van de huizenbubbel of het weigeren voldoende nieuwbouw toe te staan.

Dus, als jij een huis gaat kopen, dan wil jij ook maximaal lenen want immers, je hebt ook geen geld opzij gezet voor de inboedel en/of eventuele verbouwing. Dan 'moet' je dus wel lenen anders zit je in een leeg huis.

Je stelt dat als iedereen maar 125% leent, dat dat de huizenprijzen opdrijft. Ja, prima, en hoe voorkom je dat je je k.k. / nieuwe keuken / inrichting / whatever mee moet financieren? Door te sparen, en dat kan alleen als je niet altijd al je geld uitgeeft wat je binnen krijgt.

Als je spaart hoef je geen 125% te lenen, en daarbij hoef je ook geen huis te kopen wat het maximale kost wat je kunt lenen, je kunt ook een stapje terug doen, maar dat willen de mensen allemaal niet, nee, want het moet allemaal maximaal want het kan niet zo zijn dat je een kleiner huis koopt dan je vrienden/bekenden.

Dus, als je eens begint met te sparen, dan hoef je niet als een zot 125% te lenen, waardoor de prijzen niet worden opgedreven. Dat wat jij zegt ook bijdraagt aan de problemen is zo, maar ook al was dat niet zo, dan nog zouden mensen nog steeds maximaal lenen, omdat ze nog steeds geen rooie cent spaargeld hadden, en dus gingen de prijzen nog steeds naar boven.

Breitling - Instruments for Professionals

Waarom zou de gemiddelde vraagprijs op de huizenmarkt 1 op 1 afgestemd moeten zijn op een modaal inkomen? Dan hou je geen rekening met de groep die nu in aanmerking komt voor sociale huur. Het lijkt mij normaler dat je een meer dan modaal inkomen (bijv 1,3 * modaal) moet hebben om een gemiddeld huis te kunnen kopen (en dan ligt de gemiddelde prijs dus zo'n 15% lager dan nu).

Nee nee, want mensen hebben juist voor ogen dat ze met een minder-dan-modaal inkomen ook dat gemiddelde huis kunnen kopen. Want blijkbaar is een dergelijk huis een opeisbaar recht, in plaats van dat je moeite doet om zoiets te verkrijgen.quote:

Waarom zou de gemiddelde vraagprijs op de huizenmarkt 1 op 1 afgestemd moeten zijn op een modaal inkomen? Dan hou je geen rekening met de groep die nu in aanmerking komt voor sociale huur. Het lijkt mij normaler dat je een meer dan modaal inkomen (bijv 1,3 * modaal) moet hebben om een gemiddeld huis te kunnen kopen (en dan ligt de gemiddelde prijs dus zo'n 15% lager dan nu).

Breitling - Instruments for Professionals

Plus dat de meeste huizen tegewoordig op 2 salarissen gefinancierd worden, dus waarom die 1*modaal dan nog aangehouden wordt is ook nogal raadselachtig.

Huizenprijzen gaan pas hard dalen als er veel leegstand komt, die is er niet en komt er voorlopig ook niet. Betaalcapaciteit is het probleem niet, alleen het feit dat banken wat moeilijk (moeten) doen ondanks het nog steeds lage aantal executieverkopen.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Het grappige is dat jij een zelfverklaart huizenmarktoptimist bent maar dat je in je opvattingen juist heel bearish bent.quote:

[..]

Nee nee, want mensen hebben juist voor ogen dat ze met een minder-dan-modaal inkomen ook dat gemiddelde huis kunnen kopen. Want blijkbaar is een dergelijk huis een opeisbaar recht, in plaats van dat je moeite doet om zoiets te verkrijgen.

Je vindt bv dat men maar moet sparen en niet alles moet kunnen lenen. Daar heb je uiteraard volkomen gelijk in, Nederland is het enige land waar je meer dan de executiewaarde van een huis kan lenen maar als de banken inderdaad zouden beslissen voortaan nog maar 80 % van de aankoopwaarde te financiëren dan zou de huizenmarkt per direct volledig in elkaar storten en zag jij vandaag nog de marktwaarde van je woning met minimaal een halve ton verminderen.

Laat ons Δωδεκάθεον's lied'ren zingen!

De emancipatie waardoor ook vrouwen zijn gaan werken is natuurlijk ook een grote reden van de prijsstijgingen de afgelopen jaren. Voor het kopen van een gemiddeld huis heb je tegenwoordig haast al 2 inkomens nodig, tegen 1 inkomen vroeger. Kan me nog goed herinneren dat mijn ouders vroeger altijd vertelden dat je nooit een huis op 2 inkomens moest kopen gezien de risico's als dan 1 van beiden zonder werk zou komen te zitten of je kinderen zou krijgen en dus 1 van beiden minder wil werken.quote:

Plus dat de meeste huizen tegewoordig op 2 salarissen gefinancierd worden, dus waarom die 1*modaal dan nog aangehouden wordt is ook nogal raadselachtig.

Kleine geheimen dienen beschermd te worden.

Grote geheimen worden beschermd door publiek ongeloof.

Grote geheimen worden beschermd door publiek ongeloof.

Nou ja ik vind dat ze zich de laatste tijd behoorlijk volwassen gedragen en haar verantwoordelijkheden gaat nemen.. Nu zijn juist degene van de huizenmarkt (denk aan NVM, VEH) aan het stampvoeten als kleine kinderenquote:

[..]

Dat klopt en ik vertel alleen de feiten waarom ik denk dat banken zich als een stel kleine stampvoetende kinder gedragen.

Oh nee hoor, ik ben zo optimistisch helemaal niet. Kijk, jij wil een huis kopen waar je de komende X jaar in vooruit kunt. Ik heb zo'n huis. Sinds ik dat huis heb gekocht, is mijn salaris alleen maar hoger geworden. Ik had toen (toen ik het kocht) al niet maximaal geleend.quote:

[..]

Het grappige is dat jij een zelfverklaart huizenmarktoptimist bent maar dat je in je opvattingen juist heel bearish bent.

Je vindt bv dat men maar moet sparen en niet alles moet kunnen lenen. Daar heb je uiteraard volkomen gelijk in, Nederland is het enige land waar je meer dan de executiewaarde van een huis kan lenen maar als de banken inderdaad zouden beslissen voortaan nog maar 80 % van de aankoopwaarde te financiëren dan zou de huizenmarkt per direct volledig in elkaar storten en zag jij vandaag nog de marktwaarde van je woning met minimaal een halve ton verminderen.

Nu woon ik daar. Ben ik heel blij mee. En aangezien ik daar toch voorlopig niet weg ga, interesseert het me ook werkelijk geen moer of het huis meer of minder waard wordt. Either way doe ik daar toch niks mee, want ik wil er gewoon wonen. Dat kan ik. En dat kan ik ook nog eens prima betalen. Dan boeit het mij echt niet of het huis in werkelijkheid 30k minder waard is geworden, want dat verandert mijn woongenot niet.

Breitling - Instruments for Professionals

Ehm incorrect. Je ziet de marktwaarde niet verminden, dat zie je pas bij verkoop.quote:

[..]

Het grappige is dat jij een zelfverklaart huizenmarktoptimist bent maar dat je in je opvattingen juist heel bearish bent.

Je vindt bv dat men maar moet sparen en niet alles moet kunnen lenen. Daar heb je uiteraard volkomen gelijk in, Nederland is het enige land waar je meer dan de executiewaarde van een huis kan lenen maar als de banken inderdaad zouden beslissen voortaan nog maar 80 % van de aankoopwaarde te financiëren dan zou de huizenmarkt per direct volledig in elkaar storten en zag jij vandaag nog de marktwaarde van je woning met minimaal een halve ton verminderen.

| Forum Opties | |

|---|---|

| Forumhop: | |

| Hop naar: | |