WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Als je nu volledig aflossingsvrij zit moet je dat lekker blijven zitten natuurlijk.quote:Op vrijdag 7 oktober 2011 11:12 schreef sorcees het volgende:

Bovendien adviseerde hij iedereen die een aflossingsvrije hypotheek heeft deze over te sluiten naar een hypotheek met aflossing.

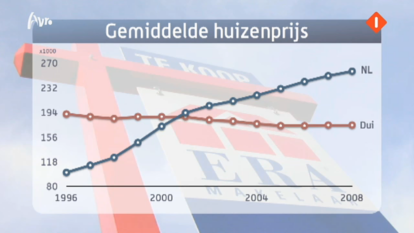

Leuk verzonnen, maar het snijd geen hout. Het was in 1996 namelijk ook zo, toch waren de gemiddelde prijzen toen heel anders:quote:

[..]

Alleen al algemene duitse cijfers vergelijken met algemene nederlandse cijfers terwijl er een totaal andere verdeling van bevolkingsdichtheid is klopt natuurlijk ook niet.

censuur :O

Ook dan heeft hij gewoon een punt natuurlijk. Er zijn leugens, grotere leugens en statistieken.quote:

[..]

Leuk verzonnen, maar het snijd geen hout. Het was in 1996 namelijk ook zo, toch waren de gemiddelde prijzen toen heel anders:

[ afbeelding ]

Staatstelevisie....quote:

[..]

Je vergeet dat als er op de staatstelevisie gezegd mag worden dat er een daling van 25% gaat plaatsvinden dat dit in werkelijkheid minstens het dubbele gaat worden

Vorig jaar was nl. het verhaal dat er helemaal geen daling zou komen... of hooguit eentje van een paar procenten, iedereen die anders beweerde werd weggezet als 'een gekke Henkie'

Je bent wel helemaal in je nopjes nu er iemand is gevonden die het over 25% heeft, nog steeds geen 40 die jij hebt geroepen. En ja, dat heb je geroepen Xeno. Want alleen Xeno heeft het over staatstelevisie in NL.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Vreemd verhaal want je schuld zou in principe toch steeds lager worden vanwege de inflatie?quote:

De meneer van de vereniging eigen huis zei zoeven op de radio dat er in Nederland nu 500.000 huizen onder water staan.

Ik dacht toen gelijk: "Nederland", en de dijken staan op breken.

Bovendien adviseerde hij iedereen die een aflossingsvrije hypotheek heeft deze over te sluiten naar een hypotheek met aflossing.

NL draaide toen beter dan de rest van de EU plus een hoop werkende vrouwen erbij.quote:

[..]

Leuk verzonnen, maar het snijd geen hout. Het was in 1996 namelijk ook zo, toch waren de gemiddelde prijzen toen heel anders:

[ afbeelding ]

Al met al zijn we meer gaan werken maar door de hogere inflatie is de welvaart amper toegenomen

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Het is allemaal roepen dat het erg zeer doet in de hoop dat ze een pleister krijgen...quote:

[..]

Vreemd verhaal want je schuld zou in principe toch steeds lager worden vanwege de inflatie?

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Heeft meer met de restschuld te maken bij (gedwongen) verkoop.quote:

[..]

Vreemd verhaal want je schuld zou in principe toch steeds lager worden vanwege de inflatie?

Belangrijkste reden voor verkoop is op dit moment echtscheiding.

ZX spectrum > Amiga 500 > PC > PC > PC > Wii > PS3 > ICS

Ik spaar niet, ik los af!

ZX spectrum > Amiga 500 > PC > PC > PC > Wii > PS3 > ICS

De publieke omroep is staatstelevisie. En nu, ben ik ook een Xenonkloon?quote:

[..]

Staatstelevisie....

Je bent wel helemaal in je nopjes nu er iemand is gevonden die het over 25% heeft, nog steeds geen 40 die jij hebt geroepen. En ja, dat heb je geroepen Xeno. Want alleen Xeno heeft het over staatstelevisie in NL.

25% na de huidige daling is al meer dan de 30% die ik jaren geleden verwachtte. Net zoals ik geen Icesave-rekening had omdat ik de garantieregeling van dat kabouterland niet vertrouwde. GBV werkt wel af en toe!

censuur :O

Ja daarom wonen er ook zoveel jan modalen in een koopwoning. Omdat ze dat allemaal niet kunnen betalenquote:Op vrijdag 7 oktober 2011 10:00 schreef Scorpie het volgende:

[..]

Je vergeet dat zelfs bij een daling van 30% de huizenprijzen nog steeds buiten het bereik liggen van een modaal inkomen........

Childhood is over the moment you know you're going to die.

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

Correctie: daarvoor hebben zoveel mensen schulden, omdat ze het niet kunnen betalen...quote:

[..]

Ja daarom wonen er ook zoveel jan modalen in een koopwoning. Omdat ze dat allemaal niet kunnen betalen

Ik ben wel benieuwd hoeveel "huizenbezitters" (en huurders for that matter) totaal een negatief vermogen (=bezittingen minus schulden) hebben... Hoezo "boven je stand leven"?

censuur :O

Dat maakt niets uit volgens mij want dan zou je toch eerst moeten sparen voordat je de overwaarde hebt afgelost.quote:

Heeft meer met de restschuld te maken bij (gedwongen) verkoop.

Belangrijkste reden voor verkoop is op dit moment echtscheiding.

Dus het gaat over de lange termijn en dat wordt opgevangen door de inflatie.

Plus dat sommige niet willen ingaan op het feit dat ze relatief goedkoop wel in een krimpregio zouden kunnen kopen. Maar ja dan moeten ze opeens 2 uur enkele reis naar hun onder modale baan reizen.quote:Op vrijdag 7 oktober 2011 11:16 schreef Scorpie het volgende:

[..]

Ook dan heeft hij gewoon een punt natuurlijk. Er zijn leugens, grotere leugens en statistieken.

Nou, ik snap niet zo goed waarom de hoopvollen onder ons verwachten dat als de huizenprijzen dalen, zij uiteindelijk ook zo'n huis tegen een zacht prijsje kunnen kopen. Ik zou het logisch achten dat de maximale hypotheek die je op een salaris kunt krijgen een stuk lager wordt dan dat je nu op dat salaris kunt krijgen, waardoor dat huis dat in prijs gedaald is nog steeds niet bereikbaar is, maar wellicht zie ik dat verkeerd.quote:

[..]

Plus dat sommige niet willen ingaan op het feit dat ze relatief goedkoop wel in een krimpregio zouden kunnen kopen. Maar ja dan moeten ze opeens 2 uur enkele reis naar hun onder modale baan reizen.

Breitling - Instruments for Professionals

Zie je werkelijk niet in waarom veel mensen liever 1 ton schuld hebben dan 3 ton? Gewoon een hypotheek die ik in 10 jaar kan aflossen, i.p.v. na 30 jaar nog steeds met een schuld te zitten?quote:

[..]

Nou, ik snap niet zo goed waarom de hoopvollen onder ons verwachten dat als de huizenprijzen dalen, zij uiteindelijk ook zo'n huis tegen een zacht prijsje kunnen kopen. Ik zou het logisch achten dat de maximale hypotheek die je op een salaris kunt krijgen een stuk lager wordt dan dat je nu op dat salaris kunt krijgen, waardoor dat huis dat in prijs gedaald is nog steeds niet bereikbaar is, maar wellicht zie ik dat verkeerd.

censuur :O

Nee, dát begrijp ik wel. Ik bedoel, logisch, maar stel dat jij een huis wil kopen van 2 ton, nu op dit moment, en jij kunt met je huidige salaris maar 1,5 ton krijgen. Dan kun je dat huis niet kopen. Ja, zeggen een hoop mensen nu, maar als die prijzen dalen, dan kan ik dat straks wel kopen.quote:

[..]

Zie je werkelijk niet in waarom veel mensen liever 1 ton schuld hebben dan 3 ton? Gewoon een hypotheek die ik in 10 jaar kan aflossen, i.p.v. na 30 jaar nog steeds met een schuld te zitten?

Dus, als de prijs daalt naar 150.000 euro, dan kun je dat wel krijgen. Maar tegen de tijd dat dat gebeurd, dat die prijzen zo zouden instorten, dan zou ik als bank zeggen dat ik ook minder risico zou gaan lopen. Dus, dan geef ik jou op jouw salaris niet meer 1,5 ton, maar nog maar 1 ton, want dan ben ik er als bank een stuk zekerder van dat je dat wel kunt blijven betalen, in plaats van grotere onzekerheid bij 1,5 ton. Gevolg is dat je dat huis, hoewel 50.000 euro in prijs gedaald, nog steeds niet kunt kopen.

Mensen die een hoger salaris hebben, krijgen meer, en kunnen dat huis dan dus wel nog betalen. Maar dat is niet anders dan nu het geval is, met dat verschil dat alle huizenprijzen dan gezamenlijk (bijvoorbeeld) 50.000 euro lager liggen

[edit]

uiteraard een simpel voorbeeld, ik snap dat daar nog allerlei haken en ogen aan zitten, en dat het niet zo kort door de bocht is als ik hier stel.

Breitling - Instruments for Professionals

Oftewel het aloude "cash is king" gaat straks weer op. Gewoon sparen i.p.v. lenen, dat zouden meer mensen moeten doen.quote:

[..]

Nee, dát begrijp ik wel. Ik bedoel, logisch, maar stel dat jij een huis wil kopen van 2 ton, nu op dit moment, en jij kunt met je huidige salaris maar 1,5 ton krijgen. Dan kun je dat huis niet kopen. Ja, zeggen een hoop mensen nu, maar als die prijzen dalen, dan kan ik dat straks wel kopen.

Dus, als de prijs daalt naar 150.000 euro, dan kun je dat wel krijgen. Maar tegen de tijd dat dat gebeurd, dat die prijzen zo zouden instorten, dan zou ik als bank zeggen dat ik ook minder risico zou gaan lopen. Dus, dan geef ik jou op jouw salaris niet meer 1,5 ton, maar nog maar 1 ton, want dan ben ik er als bank een stuk zekerder van dat je dat wel kunt blijven betalen, in plaats van grotere onzekerheid bij 1,5 ton. Gevolg is dat je dat huis, hoewel 50.000 euro in prijs gedaald, nog steeds niet kunt kopen.

Mensen die een hoger salaris hebben, krijgen meer, en kunnen dat huis dan dus wel nog betalen. Maar dat is niet anders dan nu het geval is, met dat verschil dat alle huizenprijzen dan gezamenlijk (bijvoorbeeld) 50.000 euro lager liggen

censuur :O

Ja, maar waarom roepen de huurders dan zo graag dat ze blij zijn als de lucht uit de markt is. Want de hypotheken op de salarissen die je maximaal kunt krijgen zouden dan dus in mijn geschetste situatie ook dalen, wat tot de gevolg heeft dat voor de Xeno's van nu dat koophuis dat 50.000 euro gedaald is nog steeds niet bereikbaar is.quote:

[..]

Oftewel het aloude "cash is king" gaat straks weer op. Gewoon sparen i.p.v. lenen, dat zouden meer mensen moeten doen.

Ik snap dus niet waar die geveinsde blijdschap voor die daling van de huizenprijzen dan vandaan komt. Want dat huis wordt in die situatie echt niet meer bereikbaar.

Breitling - Instruments for Professionals

Het wordt wel interessanter om dan een deel bij te sparen en je hebt uiteraard minder schuld als je een huis koopt wat je wél kunt betalen.quote:

[..]

Ja, maar waarom roepen de huurders dan zo graag dat ze blij zijn als de lucht uit de markt is. Want de hypotheken op de salarissen die je maximaal kunt krijgen zouden dan dus in mijn geschetste situatie ook dalen, wat tot de gevolg heeft dat voor de Xeno's van nu dat koophuis dat 50.000 euro gedaald is nog steeds niet bereikbaar is.

Ik snap dus niet waar die geveinsde blijdschap voor die daling van de huizenprijzen dan vandaan komt. Want dat huis wordt in die situatie echt niet meer bereikbaar.

Childhood is over the moment you know you're going to die.

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

'Snelwegen verbreden om files op te lossen? Dat is zoals de broeksriem losser maken tegen obesitas'

Ik was op funda de prijzen een beetje aan het analyseren, en los van dat de vraagprijzen in het algeheel te hoog zijn, daar is iedereen het wel over eens, viel het mij op de in sommige stadsdelen van Amsterdam huizen goedkoper zijn dan bijvoorbeeld in Almere.

Als je kijkt naar Amsterdam Noord, een stadsdeel in ontwikkeling met een nieuw centrum en een metrolijn betaal je per vierkante meter minder dan sommige plekken in Almere/Amersfoort/etc. Dat is heel verbazingwekkend. Dit voedt mijn vermoeden dat de huizenbubble niet zozeer in Amsterdam zich laat gelden, want hoofdsteden wereldwijd zijn altijd de duurste plekken van het land, maar juist in al die vinexgebieden in Nederland. Deze beslaan toch het grootste gedeelte van de huizenmarkt.

Als je kijkt naar Amsterdam Noord, een stadsdeel in ontwikkeling met een nieuw centrum en een metrolijn betaal je per vierkante meter minder dan sommige plekken in Almere/Amersfoort/etc. Dat is heel verbazingwekkend. Dit voedt mijn vermoeden dat de huizenbubble niet zozeer in Amsterdam zich laat gelden, want hoofdsteden wereldwijd zijn altijd de duurste plekken van het land, maar juist in al die vinexgebieden in Nederland. Deze beslaan toch het grootste gedeelte van de huizenmarkt.

Het is altijd interessant om te sparen, ook nu, ook dan. Maar dat heeft niks met de dalende huizenprijzen te maken. Als jij nog thuis woont, en dus nog niet op jezelf, dan bereid je je voor op de toekomst. Als je op je zelf wil, dan ga je (lijkt mij) zorgen dat je (een hoop) spaargeld opbouwt, waarmee je dan een en ander kunt bekostigen, zodat je dat niet ook mee hoeft te financieren.quote:

[..]

Het wordt wel interessanter om dan een deel bij te sparen en je hebt uiteraard minder schuld als je een huis koopt wat je wél kunt betalen.

Dat doen mensen niet, omdat ze hun geld liever uitgeven aan nieuwe telefoons en tv's en weet ik veel wat voor toestanden allemaal. Want sparen is een vies woord, nee, alles wat hip is moet gekocht worden, en bezig zijn met 'later' doen we niet aan.

Volgens mij zet een verandering van die instelling ook redelijk wat zoden aan de dijk. Immers, als je als je nog thuis woont al begint met sparen 'voor later', dan hoef je bijvoorbeeld later je inboedel niet mee te financieren, of die nieuwe keuken, of de k.k. of weet ik veel wat.

Als men daarnaast nou ook eens zou beseffen dat je beter niet maximaal kunt lenen, maar met een huis dat minder kost dan wat je maximaal kunt lenen wat financiele zekerheid voor jouw salaris betreft ook gunstiger is in plaats van 'ik wil het grootste huis wat ik kan krijgen' dan ben je al een heel eind.

Mensen die niet met geld om kunnen gaan komen altijd in de problemen, of een huis nou in waarde daalt of niet.

Breitling - Instruments for Professionals

Zo te horen ben je niet bekend met amsterdam noord. De meeste plekken daar wil je gewoon niet wonen.quote:

Ik was op funda de prijzen een beetje aan het analyseren, en los van dat de vraagprijzen in het algeheel te hoog zijn, daar is iedereen het wel over eens, viel het mij op de in sommige stadsdelen van Amsterdam huizen goedkoper zijn dan bijvoorbeeld in Almere.

Als je kijkt naar Amsterdam Noord, een stadsdeel in ontwikkeling met een nieuw centrum en een metrolijn betaal je per vierkante meter minder dan sommige plekken in Almere/Amersfoort/etc. Dat is heel verbazingwekkend. Dit voedt mijn vermoeden dat de huizenbubble niet zozeer in Amsterdam zich laat gelden, want hoofdsteden wereldwijd zijn altijd de duurste plekken van het land, maar juist in al die vinexgebieden in Nederland. Deze beslaan toch het grootste gedeelte van de huizenmarkt.

Het heeft er juist wel mee te maken. In de tijden dat huizen 15% per jaar stegen, viel daar (met een "normaal" salaris) niet tegenop te sparen. Als 200k na een jaar 230k kost, moet je hard je best doen om meer dan 30k te sparen in een jaar. Nog afgezien van belastingen die sparen ontmoedigen en lenen aanmoedigen.quote:

Het is altijd interessant om te sparen, ook nu, ook dan. Maar dat heeft niks met de dalende huizenprijzen te maken.

Uiteraard! En dat zou heel gezond zijn, als iedereen het doet. Als de meerderheid echter 100 (tot 125!) procent leent, en daarmee de prijzen opdrijft, lukt dat niet.quote:Als jij nog thuis woont, en dus nog niet op jezelf, dan bereid je je voor op de toekomst. Als je op je zelf wil, dan ga je (lijkt mij) zorgen dat je (een hoop) spaargeld opbouwt, waarmee je dan een en ander kunt bekostigen, zodat je dat niet ook mee hoeft te financieren.

Die telefoon, TV en vakantie gaan echt het verschil niet maken als huizenprijzen 30k per jaar stijgen...quote:Dat doen mensen niet, omdat ze hun geld liever uitgeven aan nieuwe telefoons en tv's en weet ik veel wat voor toestanden allemaal. Want sparen is een vies woord, nee, alles wat hip is moet gekocht worden, en bezig zijn met 'later' doen we niet aan.

Precies. Maar verwijt dit niet "de huurders", verwijt dit de mensen die de afgelopen jaren wel een huis gekocht hebben met geleend geld.quote:Volgens mij zet een verandering van die instelling ook redelijk wat zoden aan de dijk. Immers, als je als je nog thuis woont al begint met sparen 'voor later', dan hoef je bijvoorbeeld later je inboedel niet mee te financieren, of die nieuwe keuken, of de k.k. of weet ik veel wat.

Maximaal lenen voor een groter huis werkt uitsluitend als jij de enige bent die dat doet! Zodra iedereen het doet (en dat was het geval in Nederland) stijgen de prijzen, waardoor je wel maximaal leent, maar het huis er alsnog niet groter op wordt. En daar wringt de schoen.quote:Als men daarnaast nou ook eens zou beseffen dat je beter niet maximaal kunt lenen, maar met een huis dat minder kost dan wat je maximaal kunt lenen wat financiele zekerheid voor jouw salaris betreft ook gunstiger is in plaats van 'ik wil het grootste huis wat ik kan krijgen' dan ben je al een heel eind.

Feit is dat de problemen verergerd zijn door het beperkte grondbeleid...quote:Mensen die niet met geld om kunnen gaan komen altijd in de problemen, of een huis nou in waarde daalt of niet.

censuur :O

Wat kost eigenlijk een riante villa + lap grond in Tsjechië? Ik heb het vermoeden dat xeno binnenkort die kant op gaat om een coca plantage, hennep kwekerij en een meth lab op te tuigen

Ik hoop voor hem dat de lokale Aldi daar ook Schultenbrau verkoopt

Ik hoop voor hem dat de lokale Aldi daar ook Schultenbrau verkoopt

"No, I do not believe in patents. I believe that patents make other people dis-incentied in coming up with new thing" - Thomas Peterffy

Nee, je mist het punt wat ik probeer te maken. Kijk, mensen sparen nu momenteel niet. Of in ieder geval, veel mensen die ooit 125% leenden niet. Dat zijn dan ook de mensen die in de shit komen. Maar ik denk niet dat mensen niet niet sparen omdat dat 'nutteloos' was, maar mensen sparen niet omdat ze daar gewoon niet mee bezig zijn. Geld moet rollen, en dus koop je maar alles wat spannend en hip is, en wat geld opzij zetten, ho maar.quote:

[..]

Het heeft er juist wel mee te maken. In de tijden dat huizen 15% per jaar stegen, viel daar (met een "normaal" salaris) niet tegenop te sparen. Als 200k na een jaar 230k kost, moet je hard je best doen om meer dan 30k te sparen in een jaar. Nog afgezien van belastingen die sparen ontmoedigen en lenen aanmoedigen.

[..]

Nee, maar sparen, hoe dan ook, is altijd verstandig, dat is wat ik zeg. Dat de meerderheid 100 tot 125% leent komt omdat die mensen geen flikker gespaard hebben. Dat heeft tot gevolg dat de prijzen opgedreven worden, maar de oplossing is dan niet om die prijzen weer naar beneden te brengen. De oplossing zou eerder zijn dat mensen gewoon gaan sparen, omdat dat altijd verstandig is, maar dat is natuurlijk niet makkelijk te realiseren.quote:Uiteraard! En dat zou heel gezond zijn, als iedereen het doet. Als de meerderheid echter 100 (tot 125!) procent leent, en daarmee de prijzen opdrijft, lukt dat niet.

[..]

Ja, die ene telefoon gaat het verschil niet maken nee, het gaat er om dat mensen dat mensen alles 'nu' willen, en als het geld op is, en mensen willen morgen ineens een huis kopen, dan moet dat ook 'nu'. Het gaat niet om die telefoon of die tv, het gaat om de achterliggende mentaliteit.quote:Die telefoon, TV en vakantie gaan echt het verschil niet maken als huizenprijzen 30k per jaar stijgen...

[..]

Bedrijven spelen daar op in door mensen nu een tv mee te laten nemen waar je dan maandelijks kunt betalen, of nu de helft en de rest begin volgend jaar, of dergelijke acties.

En dat alleen maar, omdat zo'n consument per se nu met die tv wil weg lopen, in plaats van even te wachten en te zorgen dat hij dat geld bij elkaar gespaard heeft. Nee, het moet nu. Altijd nu, nooit wachten, nooit een cent sparen.

Mensen die 125% geleend hebben zijn nog te dom om adem te halen, maar dat zijn wel de mensen die het hardst schreeuwen dat het allemaal niet eerlijk is. En dan naar de bank wijzen dat zij de grote boosdoener zijn. Really? Wou je echt de bank de schuld geven van het feit dat jij als consument met 125% lening simpelweg zelf niet hebt bedacht dat 125% lenen echt een heel heel dom idee is als je 't ook moet terug betalen, terwijl je dat dan kunt betalen?quote:Precies. Maar verwijt dit niet "de huurders", verwijt dit de mensen die de afgelopen jaren wel een huis gekocht hebben met geleend geld.

Echt? Dan moet er echt naar de bank gewezen worden? Dat ligt toch echt bij de mensen zelf. Als je als consument niet snapt dat 125% lenen echt heel onverstandig is, dan ben je niet te helpen. Dan moet je ook helemaal niet bezig zijn met een huis kopen want je kunt niet met geld omgaan.

ja, dat is leuk, maar wat wil je dan? Zeggen dat jij al maximaal wil lenen en wil je dan verbieden dat al je vrienden ook maximaal lenen? Nee, dan moet niemand meer maximaal lenen, maar dat is niet te realiseren, want er zal er altijd eentje (of meer) zijn die toch maximaal lenen.quote:[..]

Maximaal lenen voor een groter huis werkt uitsluitend als jij de enige bent die dat doet! Zodra iedereen het doet (en dat was het geval in Nederland) stijgen de prijzen, waardoor je wel maximaal leent, maar het huis er alsnog niet groter op wordt. En daar wringt de schoen.

[..]

Ja maar jij wil nu per se wijzen naar iets wat buiten je eigen verantwoording ligt. Want dat is leuk dat dat de problemen verergert heeft, maar het probleem bestond dus al, en dat ligt bij jezelf (als consument).quote:Feit is dat de problemen verergerd zijn door het beperkte grondbeleid...

Breitling - Instruments for Professionals

Ik had gisteren de aflevering van nieuwsuur gezien met die bankier dus eens de waarheid vertelde, maar die berekening die ik daar zag, daar schrok ik van.

Ze leiten zien een 2 verdienersmodel van in totaal 40k, Die konden eerst een huis kopen van 184k, maar met de nieuwe regels ngo maar iets van 140k omdat alleen het hoogste inkomen zou worden meegeteld....

Ik zie alleen nergens terug dat banken nu nog maar 1 inkomen mogen gebruiken voor het bepalen van het hypotheekbedrag...

Wie kan hier licht op werpen? Gaan we weer terug naar de jaren 80?

Ze leiten zien een 2 verdienersmodel van in totaal 40k, Die konden eerst een huis kopen van 184k, maar met de nieuwe regels ngo maar iets van 140k omdat alleen het hoogste inkomen zou worden meegeteld....

Ik zie alleen nergens terug dat banken nu nog maar 1 inkomen mogen gebruiken voor het bepalen van het hypotheekbedrag...

Wie kan hier licht op werpen? Gaan we weer terug naar de jaren 80?

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

In dat geval zijn we het eensquote:

[..]

Nee, je mist het punt wat ik probeer te maken. Kijk, mensen sparen nu momenteel niet. Of in ieder geval, veel mensen die ooit 125% leenden niet. Dat zijn dan ook de mensen die in de shit komen.

Eigenlijk zou de vermogensbelasting moeten worden vervangen door een spaaraftrek: i.p.v. geen belasting betalen over de rente van elke euro die je leent in een jaar, een extra aftrekpost voor alles wat je spaart.

Dat kan de overheid zo oplossen door een maximum-leenpercentage op te leggen (a-la-Duitsland). Wat hypotheken betreft zou het maximum leenbedrag naar 80% moeten. Maar als je de verontwaardiging bij de verlaging tot 110% ziet, zal dat nog wel even duren...quote:Zeggen dat jij al maximaal wil lenen en wil je dan verbieden dat al je vrienden ook maximaal lenen? Nee, dan moet niemand meer maximaal lenen

Okee, hier zijn we het niet meer eensquote:Ja maar jij wil nu per se wijzen naar iets wat buiten je eigen verantwoording ligt. Want dat is leuk dat dat de problemen verergert heeft, maar het probleem bestond dus al, en dat ligt bij jezelf (als consument).

censuur :O

Nou een beetje mensen tegen zichzelf in bescherming nenmen is de maatschappij ook nog niet veel slechter van geworden en zulke onverstandige leneningen verstrekken door banken mogen we diezelfde banken ook best wel aanrekenen.quote:

Echt? Dan moet er echt naar de bank gewezen worden? Dat ligt toch echt bij de mensen zelf. Als je als consument niet snapt dat 125% lenen echt heel onverstandig is, dan ben je niet te helpen. Dan moet je ook helemaal niet bezig zijn met een huis kopen want je kunt niet met geld omgaan.

Net zoals er nu een nieuwe regels afgesproken zijn over de hoogte van de financiering dat deze maximaal nog maar 106% van de waarde mag zijn waarbij de banken nu al weer beginnen te mekkeren dat ze die nieuwe regels willen oprekken, ja hoor alleen maar om de consumente te kunnen geven wat hij nu wilt. Dat banken ook eigenlijk net zo dom zijn geworden als de consumenten waaraan deze leningen verstrekt woprden baart me meer zorgen.

Dat is niet de reden hoor. Banken zien ook wel in dat minder lenen gelijk staat aan lagere huizenprijzen, wat het risico op vorige hypotheken verhoogd. En dat in een tijd dat banken hun risico meoten verlagen. Daarnaast halen ze minder rente binnen op lagere bedragen.quote:

[..]

Net zoals er nu een nieuwe regels afgesproken zijn over de hoogte van de financiering dat deze maximaal nog maar 106% van de waarde mag zijn waarbij de banken nu al weer beginnen te mekkeren dat ze die nieuwe regels willen oprekken, ja hoor alleen maar om de consumente te kunnen geven wat hij nu wilt. Dat banken ook eigenlijk net zo dom zijn geworden als de consumenten waaraan deze leningen verstrekt woprden baart me meer zorgen.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Banken moeten niet zeuren ze rekenen nog steeds 1% boven de rente die je in DLD op een zelfde hypotheek zou krijgen.quote:

[..]

Dat is niet de reden hoor. Banken zien ook wel in dat minder lenen gelijk staat aan lagere huizenprijzen, wat het risico op vorige hypotheken verhoogd. En dat in een tijd dat banken hun risico meoten verlagen. Daarnaast halen ze minder rente binnen op lagere bedragen.

Banken zien in dat door het aflossen van hypotheken hun kip met de gouden eieren een stukje geslacht wordt en zijn gewoon in mijn optiek een stel kleine stampvoetende kinderen die totaal niet weten hoe je een duurzame bedrijfsvoering kan uitzetten. In ieder geval niet door het casinokapitalisme wat hun mee hebben gefinancierd. Privatising the profits, socializing the losses.

Je kan wel boos worden, maar ik vertel alleen de feiten hoor.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Nieuwsuur die hadden het over 4 % overdrachtsbelasting  Prutsers.

Prutsers.

Waar gaan de 650.000 nieuwe huishoudens wonen die er tot 2020 bijkomen? Heb ik het niet eens over de migrantenstroom die gaat toenemen uit het voormalig oostblok.

Waar gaan de 650.000 nieuwe huishoudens wonen die er tot 2020 bijkomen? Heb ik het niet eens over de migrantenstroom die gaat toenemen uit het voormalig oostblok.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Ik heb je net uitgelegd waarom er voor mij persoonlijk geen enkel risico zit in maximaal lenen dus voor mij is dat helemaal geenquote:

[..]

Ja, oke, maar nu is het dus blijkbaar een probleem dat mensen zich tot hun oogballen toe laten financieren, en dat voor een klein huis. Want, de huizen zijn te duur, en bla en bla.

Prima. Dus, zeg jij, ik kan meer financieren dan 2 jaar geleden want de huizen zijn goedkoper geworden. Oke, dus voor bijvoorbeeld 2 tonwaar je vorig jaar een klein hutje kon kopen, kun je over 2 jaar een kasteel kopen. Helemaal goed.

Maar, als die 2 ton voor jou 'tot je oogballen is' en dat tot je oogballen toe laten financieren is een

Immers, de mensen die 2 jaar geleden een maximale hypotheek namen voor hun salaris zitten in de problemen omdat er iets gebeurd is waardoor ze het niet meer op kunnen brengen. Het probleem is niet dat je voor die maximale hypotheek een hut of een kasteel krijgt, het probleem is dat je maximaal geleend hebt wat je op enig moment ineens niet meer kunt betalen door omstandigheden.

De kunst is op het juiste moment te kopen en het juiste object te kopen. Het juiste object is een object waar je de daling mee uit kan zitten, dus een object waar je 10 + jaar gelukkig mee bent en voor mij is dat geen tussenwoning op een kavel van 140 m2. Het juiste moment is het moment dat er al een behoorlijk stuk van de top af is maar ook het moment waarop je je hypotheekrente nog 20 jaar vast kan zetten voor max 6-6,5 procent (en liefst minder).

Ik juich de huidige daling in ieder geval van harte toe

Laat ons Δωδεκάθεον's lied'ren zingen!

Hoe doe je dat dan? Want ik kan minder lenen dan 3 jaar geleden, terwijl mijn salaris bijna is verdubbeltquote:

[..]

Ze worden zeker niet minder betaalbaar. Ik kan vandaag meer financiëren dan 2 jaar geleden en ondertussen zijn de prijzen ook nog eens behoorlijk gezakt.

Dat is dan erg vreemdquote:

[..]

Hoe doe je dat dan? Want ik kan minder lenen dan 3 jaar geleden, terwijl mijn salaris bijna is verdubbelt

Laat ons Δωδεκάθεον's lied'ren zingen!

Tenzij zijn vrouw Amanda Krabbé heet.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Zo oud ben ik ook weer nietquote:

Tenzij zijn vrouw Amanda Krabbé heet.

Dat klopt en ik vertel alleen de feiten waarom ik denk dat banken zich als een stel kleine stampvoetende kinder gedragen.quote:

Je kan wel boos worden, maar ik vertel alleen de feiten hoor.

Je maakt mij niet wijs dat je niet snapt wat ik hier bedoel. Jij snapt volgens mij heel goed dat als jij geen flikker spaart en elke cent maar uitgeeft dat dat in die zin bijdraagt dat jij nooit hebt gespaard.quote:

Okee, hier zijn we het niet meer eensIk heb op geen enkele wijze bijgedragen aan het opdrijven van de huizenbubbel of het weigeren voldoende nieuwbouw toe te staan.

Dus, als jij een huis gaat kopen, dan wil jij ook maximaal lenen want immers, je hebt ook geen geld opzij gezet voor de inboedel en/of eventuele verbouwing. Dan 'moet' je dus wel lenen anders zit je in een leeg huis.

Je stelt dat als iedereen maar 125% leent, dat dat de huizenprijzen opdrijft. Ja, prima, en hoe voorkom je dat je je k.k. / nieuwe keuken / inrichting / whatever mee moet financieren? Door te sparen, en dat kan alleen als je niet altijd al je geld uitgeeft wat je binnen krijgt.

Als je spaart hoef je geen 125% te lenen, en daarbij hoef je ook geen huis te kopen wat het maximale kost wat je kunt lenen, je kunt ook een stapje terug doen, maar dat willen de mensen allemaal niet, nee, want het moet allemaal maximaal want het kan niet zo zijn dat je een kleiner huis koopt dan je vrienden/bekenden.

Dus, als je eens begint met te sparen, dan hoef je niet als een zot 125% te lenen, waardoor de prijzen niet worden opgedreven. Dat wat jij zegt ook bijdraagt aan de problemen is zo, maar ook al was dat niet zo, dan nog zouden mensen nog steeds maximaal lenen, omdat ze nog steeds geen rooie cent spaargeld hadden, en dus gingen de prijzen nog steeds naar boven.

Breitling - Instruments for Professionals

Waarom zou de gemiddelde vraagprijs op de huizenmarkt 1 op 1 afgestemd moeten zijn op een modaal inkomen? Dan hou je geen rekening met de groep die nu in aanmerking komt voor sociale huur. Het lijkt mij normaler dat je een meer dan modaal inkomen (bijv 1,3 * modaal) moet hebben om een gemiddeld huis te kunnen kopen (en dan ligt de gemiddelde prijs dus zo'n 15% lager dan nu).

Nee nee, want mensen hebben juist voor ogen dat ze met een minder-dan-modaal inkomen ook dat gemiddelde huis kunnen kopen. Want blijkbaar is een dergelijk huis een opeisbaar recht, in plaats van dat je moeite doet om zoiets te verkrijgen.quote:

Waarom zou de gemiddelde vraagprijs op de huizenmarkt 1 op 1 afgestemd moeten zijn op een modaal inkomen? Dan hou je geen rekening met de groep die nu in aanmerking komt voor sociale huur. Het lijkt mij normaler dat je een meer dan modaal inkomen (bijv 1,3 * modaal) moet hebben om een gemiddeld huis te kunnen kopen (en dan ligt de gemiddelde prijs dus zo'n 15% lager dan nu).

Breitling - Instruments for Professionals

Plus dat de meeste huizen tegewoordig op 2 salarissen gefinancierd worden, dus waarom die 1*modaal dan nog aangehouden wordt is ook nogal raadselachtig.

Huizenprijzen gaan pas hard dalen als er veel leegstand komt, die is er niet en komt er voorlopig ook niet. Betaalcapaciteit is het probleem niet, alleen het feit dat banken wat moeilijk (moeten) doen ondanks het nog steeds lage aantal executieverkopen.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Het grappige is dat jij een zelfverklaart huizenmarktoptimist bent maar dat je in je opvattingen juist heel bearish bent.quote:

[..]

Nee nee, want mensen hebben juist voor ogen dat ze met een minder-dan-modaal inkomen ook dat gemiddelde huis kunnen kopen. Want blijkbaar is een dergelijk huis een opeisbaar recht, in plaats van dat je moeite doet om zoiets te verkrijgen.

Je vindt bv dat men maar moet sparen en niet alles moet kunnen lenen. Daar heb je uiteraard volkomen gelijk in, Nederland is het enige land waar je meer dan de executiewaarde van een huis kan lenen maar als de banken inderdaad zouden beslissen voortaan nog maar 80 % van de aankoopwaarde te financiëren dan zou de huizenmarkt per direct volledig in elkaar storten en zag jij vandaag nog de marktwaarde van je woning met minimaal een halve ton verminderen.

Laat ons Δωδεκάθεον's lied'ren zingen!

De emancipatie waardoor ook vrouwen zijn gaan werken is natuurlijk ook een grote reden van de prijsstijgingen de afgelopen jaren. Voor het kopen van een gemiddeld huis heb je tegenwoordig haast al 2 inkomens nodig, tegen 1 inkomen vroeger. Kan me nog goed herinneren dat mijn ouders vroeger altijd vertelden dat je nooit een huis op 2 inkomens moest kopen gezien de risico's als dan 1 van beiden zonder werk zou komen te zitten of je kinderen zou krijgen en dus 1 van beiden minder wil werken.quote:

Plus dat de meeste huizen tegewoordig op 2 salarissen gefinancierd worden, dus waarom die 1*modaal dan nog aangehouden wordt is ook nogal raadselachtig.

Kleine geheimen dienen beschermd te worden.

Grote geheimen worden beschermd door publiek ongeloof.

Grote geheimen worden beschermd door publiek ongeloof.

Nou ja ik vind dat ze zich de laatste tijd behoorlijk volwassen gedragen en haar verantwoordelijkheden gaat nemen.. Nu zijn juist degene van de huizenmarkt (denk aan NVM, VEH) aan het stampvoeten als kleine kinderenquote:

[..]

Dat klopt en ik vertel alleen de feiten waarom ik denk dat banken zich als een stel kleine stampvoetende kinder gedragen.

Oh nee hoor, ik ben zo optimistisch helemaal niet. Kijk, jij wil een huis kopen waar je de komende X jaar in vooruit kunt. Ik heb zo'n huis. Sinds ik dat huis heb gekocht, is mijn salaris alleen maar hoger geworden. Ik had toen (toen ik het kocht) al niet maximaal geleend.quote:

[..]

Het grappige is dat jij een zelfverklaart huizenmarktoptimist bent maar dat je in je opvattingen juist heel bearish bent.

Je vindt bv dat men maar moet sparen en niet alles moet kunnen lenen. Daar heb je uiteraard volkomen gelijk in, Nederland is het enige land waar je meer dan de executiewaarde van een huis kan lenen maar als de banken inderdaad zouden beslissen voortaan nog maar 80 % van de aankoopwaarde te financiëren dan zou de huizenmarkt per direct volledig in elkaar storten en zag jij vandaag nog de marktwaarde van je woning met minimaal een halve ton verminderen.

Nu woon ik daar. Ben ik heel blij mee. En aangezien ik daar toch voorlopig niet weg ga, interesseert het me ook werkelijk geen moer of het huis meer of minder waard wordt. Either way doe ik daar toch niks mee, want ik wil er gewoon wonen. Dat kan ik. En dat kan ik ook nog eens prima betalen. Dan boeit het mij echt niet of het huis in werkelijkheid 30k minder waard is geworden, want dat verandert mijn woongenot niet.

Breitling - Instruments for Professionals

Ehm incorrect. Je ziet de marktwaarde niet verminden, dat zie je pas bij verkoop.quote:

[..]

Het grappige is dat jij een zelfverklaart huizenmarktoptimist bent maar dat je in je opvattingen juist heel bearish bent.

Je vindt bv dat men maar moet sparen en niet alles moet kunnen lenen. Daar heb je uiteraard volkomen gelijk in, Nederland is het enige land waar je meer dan de executiewaarde van een huis kan lenen maar als de banken inderdaad zouden beslissen voortaan nog maar 80 % van de aankoopwaarde te financiëren dan zou de huizenmarkt per direct volledig in elkaar storten en zag jij vandaag nog de marktwaarde van je woning met minimaal een halve ton verminderen.