https://www.telegraaf.nl/(...)delen-huizenbezitterquote:AMSTERDAM - Ook De Nederlandsche Bank (DNB) maakt zich zorgen om de oververhitte woningmarkt. DNB-president Klaas Knot pleit er daarom voor om allerlei belastingvoordelen voor huizenbezitters af te bouwen.

De jubelton, de vrijstelling van overdrachtsbelasting, de hypotheekrenteaftrek: ’douceurtjes’ die de prijzen van woningen alleen maar opdrijven. Weg ermee, is de oproep die Knot maandag deed aan het nieuwe kabinet. Hij deed dat bij de toelichting op het Overzicht Financiële Stabiliteit. Daarin brengt de centrale bank de belangrijkste risico’s voor de Nederlandse economie in kaart.

Knot stelt dat er een ’allesomvattend plan’ moet komen om de woningmarkt weer vlot te trekken. Zo is het ook hard nodig om meer te gaan bouwen. „Maar het woningaanbod zal altijd beperkt blijven. En door huishoudens meer ruimte te geven om te lenen, krijg je een spiraal van steeds hogere huizenprijzen en hogere hypotheekschulden.”

BEKIJK OOK:

’Eigen woning is ook vermogen, dus box 3’

Lagere prijzen

Bang dat starters met het afschaffen van al die belastingvoordelen al helemaal geen voet meer tussen de deur krijgen, is de DNB-president niet. „Ten eerste moet dit gefaseerd ingevoerd worden. Deze maatregelen zouden bovendien voor alle huizenbezitters gelden. En waar starters op de woningmarkt het allermeeste baat bij hebben zijn lagere prijzen”, zegt Knot. Lagere huizenprijzen zouden ruim op moeten wegen tegen het inperken van de fiscale ruimte.

DNB is ook voorstander van het belasten van de eigen woning in box 3 bij de inkomstenbelasting, en niet in box 1. Eerder pleitte het Internationaal Monetair Fonds hier al voor, net als veel economen.

BEKIJK OOK:

’Wat schieten we op met dit IMF-voorstel?’

’Geen melkkoe’

Wie flinke overwaarde heeft, zou hierdoor mogelijk een stuk duurder uit zijn. Maar volgens Knot kunnen de tarieven van de inkomstenbelasting dan juist omlaag. „We vinden niet dat de eigen woning een melkkoe moet worden om belasting te genereren. Maar op de huidige manier blijft een heel groot deel van het vermogen van Nederlandse huishoudens buiten het zicht van de belastingdienst. Als we grote delen vrijstellen van belasting, dan wordt er elders meer geheven”, zegt Knot.

Volgens hem zijn de tarieven van de inkomstenbelasting in Nederland mede hierdoor zo hoog. „Het is een verdelingsvraagstuk. Wat willen we zwaarder belasten? Inkomsten uit werk? Of inkomsten uit vermogen?”

BEKIJK OOK:

De 7 plagen van de woningmarkt: ’Het houdt een keer op’

Huizenprijzen

De afgelopen vijf jaar stegen de huizenprijzen gemiddeld met 8% per jaar, maar dat is recent opgelopen naar 15% op jaarbasis in het hele land. Dat is een veel hardere stijging dan in de meeste andere eurolanden, en volgens Knot dus niet alleen de schuld van de extreem lage rente.

DNB ziet nog een risico voor onze economie, en dat is de sterk oplopende inflatie. Nu lopen vooral de prijzen van energie op, en Knot schat in dat dat een tijdelijk effect is. Maar hoe langer dit duurt, hoe groter de kans dat de lonen ook sterk gaan stijgen. „En dan krijg je een permanentere stijging.”

Bange beleggers

En hoge inflatie is iets waar de beurs niet op is ingesteld. „Sinds maart 2020 is het risicovolle gedrag onder beleggers fors toegenomen”, stelt DNB. Steeds meer mensen beginnen met beleggen, en ook zijn de risico’s die genomen worden steeds groter. Bijvoorbeeld door meer in aandelen of bedrijfsobligaties te beleggen. Maar hoe hoger de inflatie, hoe groter de kans dat centrale banken de geldkraan beetje bij beetje dichtdraaien. En daar schrikken beleggers van. Knot: „Dat is dan ook precies wat we de afgelopen weken gezien hebben op de beurzen. Het sentiment is minder uitbundig, omdat inflatie terug is op de radar van beleggers.”

Nog niet zolang geleden was het eigen huis voor de middenklasse een spaarvarken. Met een huis en bijbehorende hypotheek genoot je forse belastingvoordelen. Dit had af en toe zelfs een iets te gunstig effect, zo betaalde je bijvoorbeeld minder kinderopvang of kreeg je zorgpremie omdat je hypotheekrente je inkomen voldoende omlaag bracht. En aan de hypotheekrenteaftrek werd niet gemorreld!

Nu is de staat al veel minder kwijt aan hra. De rentes van nieuwe leningen zijn veel lager, er is volop aan de hra gemorreld en de wet Hillen wordt ook afgebouwd. Maar blijkbaar is dat nog niet genoeg. Het moet niet alleen geen geld meer kosten, het is nu tijd dat het fors gaat opleveren. Huiseigenaren zijn immers een groep in Nederland die nog wat geld hebben. Meestal vast in stenen, maar dan verkopen ze die maar om de fiscus te betalen!

You will OWN nothing and be happy.

[ Bericht 0% gewijzigd door KoosVogels op 16-10-2021 16:28:53 ]

De hoge prijzen worden veroorzaakt door een enorm tekort aan woningen.quote:Op zaterdag 16 oktober 2021 16:04 schreef KoosVogels het volgende:

[..]

Het probleem is niet alleen het woningtekort, maar ook de extreem hoge huizenprijzen. En ja, in theorie leidt een groter aanbod tot lagere prijzen. Of dat in de praktijk ook gebeurt, is zeer de vraag.

Zolang het Koos niet treft natuurlijk, want Koos interesseert het allemaal geen ruk zolang het anderen maar treft.quote:Daarom kan extra bouwen hand in hand gaan met andere maatregelen. Het is goed dat DNB daarover nadenkt.

Hoeveel woningen moeten er gebouwd worden om de prijzen te laten dalen? Dat gebeurt pas als het aanbod groter is dan de vraag en ontwikkelaars zijn niet zo dom om dat te laten gebeuren.quote:

[..]

De hoge prijzen worden veroorzaakt door een enorm tekort aan woningen.

Niet zo emotioneel, Jan.quote:Zolang het Koos niet treft natuurlijk, want Koos interesseert het allemaal geen ruk zolang het anderen maar treft.

Misschien is het een idee om te kijken waar de vraag vandaan komt.quote:

[..]

Hoeveel woningen moeten er gebouwd worden om de prijzen te laten dalen? Dat gebeurt pas als het aanbod groter is dan de vraag en ontwikkelaars zijn niet zo dom om dat te laten gebeuren.

[..]

Niet zo emotioneel, Jan.

Laten we eens beginnen met 100.000 per jaar over de komende 10 jaar.quote:

[..]

Hoeveel woningen moeten er gebouwd worden om de prijzen te laten dalen? Dat gebeurt pas als het aanbod groter is dan de vraag en ontwikkelaars zijn niet zo dom om dat te laten gebeuren.

[..]

Jij hangt de hufter uit, Koos, dus niet zeuren als je het terug krijgt.quote:Niet zo emotioneel, Jan.

Oh, ja, laten we nog eens tien jaar op het probleem gaan studeren en dan een rapport uitbrengen, geweldig idee.quote:Op zaterdag 16 oktober 2021 17:13 schreef Vliegbaard het volgende:

[..]

Misschien is het een idee om te kijken waar de vraag vandaan komt.

Oh nee hoor. Het probleem lost zich vanzelf op. Het is nog niet zo heel lang geleden dat het aanbod veel groter was dan de vraag en het is niet zo dat er in die tijd niets meer is bij gebouwd of dat de bevolking zo grandioos is gestegen.quote:

[..]

Oh, ja, laten we nog eens tien jaar op het probleem gaan studeren en dan een rapport uitbrengen, geweldig idee.

Het gaat financieel te goed in die zin. Elke boerenlul kon een huis kopen tegen gunstige rentestanden. Die markt draait heus wel weer om en dan hebben we binnen een paar jaar weer een overschot.

Sure, daarom waren de wachttijden bij de woningbouw verenigingen ook zo kort geworden.quote:

[..]

Oh nee hoor. Het probleem lost zich vanzelf op. Het is nog niet zo heel lang geleden dat het aanbod veel groter was dan de vraag en het is niet zo dat er in die tijd niets meer is bij gebouwd of dat de bevolking zo grandioos is gestegen.

Het gaat financieel te goed in die zin. Elke boerenlul kon een huis kopen tegen gunstige rentestanden. Die markt draait heus wel weer om en dan hebben we binnen een paar jaar weer een overschot.

Oh, nee.

Die waren 12 jaar geleden ook al kort wil je zeggen?quote:

[..]

Sure, daarom waren de wachttijden bij de woningbouw verenigingen ook zo kort geworden.

Oh, nee.

Ik ben geen voorstander, ondanks mijn begrip van de rest van het plaatje wanneer het huis geheel uit box 1 verdwijnt. Er zullen nog diverse tweaks nodig zijn om het relatief neutraal naar box 3 te kunnen verplaatsen.quote:

https://www.telegraaf.nl/(...)delen-huizenbezitter

...

Nu is de staat al veel minder kwijt aan hra. De rentes van nieuwe leningen zijn veel lager, er is volop aan de hra gemorreld en de wet Hillen wordt ook afgebouwd. Maar blijkbaar is dat nog niet genoeg. Het moet niet alleen geen geld meer kosten, het is nu tijd dat het fors gaat opleveren. Huiseigenaren zijn immers een groep in Nederland die nog wat geld hebben. Meestal vast in stenen, maar dan verkopen ze die maar om de fiscus te betalen!

Maar stel dat we het zou als losse maatregel zouden doorvoeren, dan krijg je de woningmarkt wel enigzins tot bedaren. Er zullen veel afbetaalde huizen op de markt komen, terwijl het recente kopers met hoge hypotheek in eerste instantie nog nauwelijks raakt. Het grotere aanbod zal leiden tot lagere of minder snel stijgende prijzen. Mensen móeten wel verkopen, of de bank smeken om een senioren hypotheek om de belasting van te betalen. Ik verwacht wel dat het soort huizen dat 'vrijkomt' op de deze manier niet per se starterswoningen betreft.

Persoonlijk ben ik er in mijn financiele strategie ook van uit gegaan om m'n huis af te betalen; lagere risicoklasse, lagere rente, minder afhankelijk van rente aftrek beleid en natuurlijk ook een extra stukje zekerheid middels vermogensopbouw of beheersing woonkosten richting het pensioen.

In de nieuwe situatie zou dat erg duur worden. Maar ook dat kán goed uitpakken. Om geen fictief rendement te maken, zou ik bijvoorbeeld een extra aflossingsvrije verduurzaminghypotheek kunnen afsluiten twv m'n overwaarde. Daarmee kunnen ook rigoreuze isolatiemaatregelen worden gefinancieerd voor oudere woningen.

Het geld dat ik op aflossing en energiekosten bespaar, kan ik vervolgens beleggen, in het pensioen steken of anderzins investeren. Daar betaal je dan ook belasting over, maar daar kun je makkelijker een stukje belasting over afdragen dan van een fictief WOZ op een hoop onverkochte bakstenen.

Ik zie alleen niet zo goed in hoe men denkt dat dit de hypothecaire leningen in NL zal doen afnemen..

Er is al een (kwalitatief) woningtekort sinds 1930.quote:

[..]

Oh nee hoor. Het probleem lost zich vanzelf op. Het is nog niet zo heel lang geleden dat het aanbod veel groter was dan de vraag en het is niet zo dat er in die tijd niets meer is bij gebouwd of dat de bevolking zo grandioos is gestegen.

Het gaat financieel te goed in die zin. Elke boerenlul kon een huis kopen tegen gunstige rentestanden. Die markt draait heus wel weer om en dan hebben we binnen een paar jaar weer een overschot.

De laatste jaren zijn er echter zaken gebeurd die het verergeren.

Dat bedoel ik, er is voor iedereen in Nederland een huis maar onze huizenmarkt is niet voorbereid op de overvloed aan alleenstaanden die tot 2 jaar terug in hun eentje een leuke gezinswoning konden kopen.quote:

[..]

Er is al een (kwalitatief) woningtekort sinds 1930.

De laatste jaren zijn er echter zaken gebeurd die het verergeren.

Daar valt niet tegenop te bouwen.

De HRA moet er wel degelijk af, net als de huurtoeslag trouwens. Het zou alleen onverstandig zijn om dat in 1x te doen.quote:Op zaterdag 16 oktober 2021 18:27 schreef cherrycoke het volgende:

Als je de hypotheekrenteaftrek eraf gooit leven er opeens heel veel mensen in de armoede

De overheid is niet zo heel goed in het bouwen en koppelen van nieuwe IT systemen aan bestaande IT systemen ut het jaar kruik.

Mocht het wel lukken en ik leef nog, dan zorg ik er voor dat mijn woning voor de taxatie op een bouwval lijkt van binnen.

Dan wonen ze boven hun kunnen.quote:

Als je de hypotheekrenteaftrek eraf gooit leven er opeens heel veel mensen in de armoede

Er zijn mensen die zelfs de kinderbijslag meetellen voor een zo hoog mogelijke hypotheek. Alsof de wet nooit kan of mag veranderen.

Het is gewoon dom om zo duur mogelijk te kopen. Dan kun je geen enkele wetswijziging of verlies van werk, arbeidsongeschiktheid, enz..opvangen.

Tja blijft moeilijk. Als je afspraken maakt moet je die niet steeds wijzigen. Mensen die al die al die jaren gebruik hebben kunnen maken van hra hebben makkelijk praten. Maar voor starters is het wel zuur als er afspraken worden gemaakt. Ik zou natuurlijk ook kunnen zeggen schaf maar af omdat mijn hra inmiddels totaal geen invloed meer heeft.quote:

[..]

Dan wonen ze boven hun kunnen.

Er zijn mensen die zelfs de kinderbijslag meetellen voor een zo hoog mogelijke hypotheek. Alsof de wet nooit kan of mag veranderen.

Het is gewoon dom om zo duur mogelijk te kopen. Dan kun je geen enkele wetswijziging of verlies van werk, arbeidsongeschiktheid, enz..opvangen.

Als je die wilt afschaffen doe het dan gefaseerd. Overigens is daar al behoorlijk wat aan aangepast.

Mijn kinderen hebben stufi gehad, de vriendin van mijn zoon moet lenen. En straks komt de stufi weer terug. Maar zij zit met een schuld van 40.000.quote:

Tja blijft moeilijk. Als je afspraken maakt moet je die niet steeds wijzigen. Mensen die al die al die jaren gebruik hebben kunnen maken van hra hebben makkelijk praten. Maar voor starters is het wel zuur als er afspraken worden gemaakt. Ik zou natuurlijk ook kunnen zeggen schaf maar af omdat mijn hra inmiddels totaal geen invloed meer heeft.

Als je die wilt afschaffen doe het dan gefaseerd. Overigens is daar al behoorlijk wat aan aangepast.

Ik heb 3-dubbele kinderbijslag gehad, omdat ik op mijn 18de nog op de middelbare school zat. Jaar erop werd het afgeschaft, dus mijn man kreeg het niet. 5 maanden jonger dan ik.

Wetten veranderen continu.

Wij hebben voor de hoofdsom nog 24 jaar HRA te gaan, voor het aflossingsvrije deel nog maar 9.

Van mij mogen ze het onmiddellijk afschaffen.

Maar, gefaseerd mag ook, hoor. Heb ik geen bezwaar tegen.

Twee topics gemerged.quote:

Hoe heeft dat vorige deel zo veel posts?

Reken maar uit. 30 jaar vast 1.7 procent vs 30 jaar vast 3.4 procent. Prijs van een huis nu van bv 400k vs prijs van toen van 250k. Dat huis van 400k met 1.7 procent is over een periode van 30 jaar nog steeds goedkoper dan dat huis van 250k met 3.4 procent rente.

Mijn visie is dat de stijgende rente automatisch voor een afvlakking gaat zorgen in de stijgende huizenprijzen. Maar voor nu is het mantra van de centrale banken nog steeds "gratis geld voor iedereen!"

Huis in box 3 zal imo alleen maar zorgen voor een hogere drempel voor starters. Die kunnen immers minder lenen. Heb je wel vlakkere stijging van huizenprijzen, maar staan de starters alsnog buitenspel. Wie wint er dan? Het oud geld.

Nee, die zijn al decennia lang te langquote:

[..]

Die waren 12 jaar geleden ook al kort wil je zeggen?

daar is ook al decennia protest tegen

Jubelton afschaffen vind ik wel ok. Als je van mama en papa geld moet krijgen dan verdien je sowieso geen huis.

Mensen met een tweede of derde huis en vermogensbeheerders in onroerend goed zullen die kosten wel gaan leggen bij de eventuele huurder. Of daar komen aparte regelingen voor.quote:Op zondag 17 oktober 2021 10:30 schreef Supersoep het volgende:

Huis als eerste levensbehoefte gaan belasten als vermogen waar jaarlijks geen concreet rendement op valt te pakken. Echt verschrikkelijk. Pak dan de tweede en derde huizen alsjeblieft. Dat hele box 3 is nu ook gewoon een ramp. No way dat ik daar mijn huis in wil laten vallen. Fictief rendement is gewoon raar. Boven de 950k moet je al voor meer dan 5% zorgen. Zo evident vind ik dat niet in 2021-2022, de rek is er in veel markten al uit.

Jubelton afschaffen vind ik wel ok. Als je van mama en papa geld moet krijgen dan verdien je sowieso geen huis.

Tja de rente verhogen zal niet gaan gebeuren. Dat is het grootste probleem dat de prijzen zo gestegen zijn. Dan nog schaarste.quote:

Newsflash: doordat de centrale banken maar geld blijven bijdrukken en obligaties blijven opkopen blijft de rente laag. Nu een huis kopen met deze hoge prijzen is nog altijd een stuk goedkoper over 30 jaar genomen dan wanneer de rente minimaal x2 was vergeleken met nu.

Reken maar uit. 30 jaar vast 1.7 procent vs 30 jaar vast 3.4 procent. Prijs van een huis nu van bv 400k vs prijs van toen van 250k. Dat huis van 400k met 1.7 procent is over een periode van 30 jaar nog steeds goedkoper dan dat huis van 250k met 3.4 procent rente.

Mijn visie is dat de stijgende rente automatisch voor een afvlakking gaat zorgen in de stijgende huizenprijzen. Maar voor nu is het mantra van de centrale banken nog steeds "gratis geld voor iedereen!"

Huis in box 3 zal imo alleen maar zorgen voor een hogere drempel voor starters. Die kunnen immers minder lenen. Heb je wel vlakkere stijging van huizenprijzen, maar staan de starters alsnog buitenspel. Wie wint er dan? Het oud geld.

[ afbeelding ]

Waar niet zolang geleden nog overdrachtsbelasting door starters moest worden afgetikt blijkt dat het afschaffen van die overdrachtsbelasting voor starters averechts werkt.

Enfin ik zie met de maatregel die Knot in gedachten heeft de prijzen niet dalen. Hoogstens stabiliseren. Mensen gaan ook weer hypotheek opnemen om de overwaarde zo klein mogelijk te houden. En met deze lage rentestand is dat nog betaalbaar ook.

En mensen blijven overbieden.

Je merkt het ook aan Knot met zijn uitspraak dat huizenkopers lagere prijzen willen zien zonder er bij te vermelden dat men zo laag mogelijke maandelijkse hypo kosten heeft wat eigenlijk nog veel belangrijker is. En dat heeft natuurlijk met de rente te maken waar hij geen woord over rept. Nee een hra die bij 1 tot 2% al voor velen nauwelijks een betekenis heeft gaat dit probleem deels oplossen.

Bovendien zorgt die lage rente voor nog wel wat meer problemen. Schulden worden alsmaar groter en pensioenen verdampen.

Meer geld opnemen en lagere overwaarde = meer geld op de bank = heeft geen effect op box 3 vermogen.quote:

[..]

Tja de rente verhogen zal niet gaan gebeuren. Dat is het grootste probleem dat de prijzen zo gestegen zijn. Dan nog schaarste.

Waar niet zolang geleden nog overdrachtsbelasting door starters moest worden afgetikt blijkt dat het afschaffen van die overdrachtsbelasting voor starters averechts werkt.

Enfin ik zie met de maatregel die Knot in gedachten heeft de prijzen niet dalen. Hoogstens stabiliseren. Mensen gaan ook weer hypotheek opnemen om de overwaarde zo klein mogelijk te houden. En met deze lage rentestand is dat nog betaalbaar ook.

En mensen blijven overbieden.

Je merkt het ook aan Knot met zijn uitspraak dat huizenkopers lagere prijzen willen zien zonder er bij te vermelden dat men zo laag mogelijke maandelijkse hypo kosten heeft wat eigenlijk nog veel belangrijker is. En dat heeft natuurlijk met de rente te maken waar hij geen woord over rept. Nee een hra die bij 1 tot 2% al voor velen nauwelijks een betekenis heeft gaat dit probleem deels oplossen.

Fiscale cadeautjes in de markt: "Wat de gek ervoor zou kunnen geven!" zorgt ervoor dat de gek "Meer mogelijk om te kunnen geven!" dus zorgt voor prijsstijging.

Als er geen ridicuul tekort aan woningen zou zijn zou het effect van lagere rente / fiscale cadeautjes etc geen prijsopdrijvend effect hebben omdat er voor goedkoper wel een nieuwe woning geplaatst zou kunnen worden.

Ik noem het "schaarste economie"..

Bij een lagere rente kun je meer hypotheek opnemen. Als ik nu mijn salaris neem en van mijn partner ga ik duizelen wat ik aan max. hypotheek zou kunnen oppakken. Zou die rente tussen de 5 en 8% liggen zou ik nooit en te nimmer een hypotheek kunnen krijgen als nu met 2% en dat ook nog 30 jaar vast de complete looptijd van je hypotheek. Dat is dus wel degelijk een oorzaak waarom de prijzen zo hard stijgen.quote:

[..]

Meer geld opnemen en lagere overwaarde = meer geld op de bank = heeft geen effect op box 3 vermogen.

Fiscale cadeautjes in de markt: "Wat de gek ervoor zou kunnen geven!" zorgt ervoor dat de gek "Meer mogelijk om te kunnen geven!" dus zorgt voor prijsstijging.

Als er geen ridicuul tekort aan woningen zou zijn zou het effect van lagere rente / fiscale cadeautjes etc geen prijsopdrijvend effect hebben omdat er voor goedkoper wel een nieuwe woning geplaatst zou kunnen worden.

Ik noem het "schaarste economie"..

Yesss..quote:

[..]

Bij een lagere rente kun je meer hypotheek opnemen. Als ik nu mijn salaris neem en van mijn partner ga ik duizelen wat ik aan max. hypotheek zou kunnen oppakken. Zou die rente tussen de 5 en 8% liggen zou ik nooit en te nimmer een hypotheek kunnen krijgen als nu met 2% en dat ook nog 30 jaar vast de complete looptijd van je hypotheek.

Maar je legt wel ff een miljoen neer voor een huis dat qua bouwkosten 300k is zegmaar.

Uiteraard en dat is ook bizar, maar mijn maandelijkse kosten zijn zo ongeveer gelijk. En mensen kijken dus wat je maandelijks moet betalen. Althans dat lijkt mij logisch.quote:

[..]

Yesss..

Maar je legt wel ff een miljoen neer voor een huis dat qua bouwkosten 300k is zegmaar.

Ben benieuwd. Het zou veel beter zijn. Iemand die pas een huis heeft gekocht moet immers wel erg stupide zijn om die rente niet vast te zetten voor 30 jaar incluis een verhuisregeling. Historisch gezien is die nog nooit zo laag geweest volgens mij. En gefaseerd hra afschaffen is dan ook een prima maatregel.quote:

Wil niet lullig doen, maar ik denk dat de rente de komende jaren met een aantal punten gaat stijgen.

[ Bericht 0% gewijzigd door Cherni op 17-10-2021 12:02:08 ]

De overheid moet 90% van alle belastingen en toeslagen en kortingen afschaffenquote:

[..]

Ben benieuwd. Het zou veel beter zijn. Iemand die pas een huis heeft gekocht moet immers wel erg stupide zijn om die rente niet vast te zetten voor 30 jaar incluis een verhuistegeling. Historisch gezien is die nog nooit zo laag geweest volgens mij. En gefaseerd hra afschaffen is dan ook een prima maatregel.

Alleen de BTW en de motorrijtuigbelasting en de rest weg

weg met het boxensysteem, jubelton en huurwaarde, Overdrachtsbelasting, WOZ , bijtelling en vermogensbelasting onzin

De rijken ontduiken toch alles, met Wopke voorop

En men moet woningen gaan bouwen

Er worden ook kosten gemaakt voor andere zaken zoals bijvoorbeeld zorg, infra en onderwijs om maar iets te benoemen. Wat dat betreft zul je daar niet onderuit komen. En in principe heb ik persoonlijk totaal geen problemen met het betalen van loonbelasting etc. Maar iets wat fictief is en fiat waar ik niet direct over kan beschikken en een huis dat ik niet zomaar kan opsplitsen en/of in delen kan verkopen om te kunnen voldoen aan het betalen van die belasting is een ander verhaal. Bij verkoop belasting betalen vind ik persoonlijk dan geen probleem. Of dat het gebruikt word voor mijn zorg mocht dat nodig zijn. Bovendien is een dak boven je hoofd(eerste huis) Een levensbehoefte om mee te kunnen draaien in deze maatschappij.quote:

[..]

De overheid moet 90% van alle belastingen en toeslagen en kortingen afschaffen

Alleen de BTW en de motorrijtuigbelasting en de rest weg

weg met het boxensysteem en alle WOZ en bijtelling onzin

Dat men meer moet bouwen is ook duidelijk.

En wat Wopke betreft, Tja zo werkt de wereld. Bizar maar je schiet er weinig mee op om je daar druk over te maken. Dat is van alle tijden en daar word zelden of nooit iets mee gedaan ook al omdat het klootjesvolk elkander al niets gunt wat ook al uit deze draad deels naar boven komt.

Rutte liegt en draait en toch blijven mensen VVD stemmen. En dan zou ik mij druk moeten maken? Ik dacht het niet. Idem arbeidsrechten die steeds verslechteren. Veel geklaag, maar men laat het allemaal maar gebeuren.

[ Bericht 6% gewijzigd door Cherni op 17-10-2021 12:23:27 ]

Inkomstenbelasting , mag wel blijven met een flinke drempel , maar alles wat met wonen te maken heeft moet uit de inkomstenbelastingquote:

[..]

Er worden ook kosten gemaakt voor andere zaken zoals bijvoorbeeld zorg, infra en onderwijs om maar iets te benoemen. Wat dat betreft zul je daar niet onderuit komen. En in principe heb ik persoonlijk totaal geen problemen met het betalen van loonbelasting etc. Maar iets wat fictief is en fiat waar ik niet direct over kan beschikken en een huis dat ik niet zomaar kan opsplitsen en/of in delen kan verkopen om te kunnen voldoen aan het betalen van die belasting is een ander verhaal. Bij verkoop belasting betalen vind ik persoonlijk dan geen probleem. Bovendien is een dak boven je hoofd(eerste huis) Een levensbehoefte om mee te kunnen draaien in deze maatschappij.

Idereen die op zich zelf will wonen en gezin stichten die moet dat ook kunnen doen

Natuurlijk gun ik ook iedereen zijn eigen plek.quote:

[..]

Inkomstenbelasting , mag wel blijven met een flinke drempel , maar alles wat met wonen te maken heeft moet uit de inkomstenbelasting

Idereen die op zich zelf will wonen en gezin stichten die moet dat ook kunnen doen

Als men de vermogensbelasting afschaft dan kan ook het boxensysteem wegquote:

[..]

Natuurlijk gun ik ook iedereen zijn eigen plek.

Het boxensyteem is gemaakt oin 2001 om de vermogensbelasting te ontduiken

Die is nu zo laag dat het boxensysteem ook weg kan , de vermogensbelasting kan ook naar nul

De rijken die ontduiken de vermogensbelasting toch wel met onze Wopke voorop

Natuurlijk weten die de weg wel. Ik neem niet aan dat onze Bernhard de Pandjesprins te Amsterdam onder het voorstel van Knot gaat vallen. Dat is bizar.quote:

[..]

Als men de vermogensbelasting afschaft dan kan ook het boxensysteem weg

Het boxensyteem is gemaakt oin 2001 om de vermogensbelasting te ontduiken

Die is nu zo laag dat het boxensysteem ook weg kan , de vermogensbelasting kan ook naar nul

De rijken die ontduiken de vermogensbelasting toch wel met onze Wopke voorop

De voorstellen van Knot zijn bedoeld voor het klootjesvolk met 1 huis. En aangezien die elkander toch al niets gunnen zal dat wel goed komen.

juist dan heeft het boxensysteem ook geen enkel nutquote:

[..]

Natuurlijk weten die de weg wel. Ik neem niet aan dat onze Bernhard

de Tweede kamer maakt ales zo complex mogenlijk

Dat zit gewoon in een bv onder een holding onder een limited met een vennootschap op de Kaymans.quote:

[..]

Natuurlijk weten die de weg wel. Ik neem niet aan dat onze Bernhard de Pandjesprins te Amsterdam onder het voorstel van Knot gaat vallen. Dat is bizar.

Pandjesprins zall ook wel een vastgoed BV op de maagdeneilanden of de krokodilleneilanden hebbenquote:

[..]

Natuurlijk weten die de weg wel. Ik neem niet aan dat onze Bernhard de Pandjesprins te Amsterdam onder het voorstel van Knot gaat vallen. Dat is bizar.

De voorstellen van Knot zijn bedoeld voor het klootjesvolk met 1 huis. En aangezien die elkander toch al niets gunnen zal dat wel goed komen.

Precies. Het bizarre is nog wel dat mensen het slim noemen en dan mag dit. Je verzint je eigen regels waar Jan Modaal totaal niets aan heeft en je maakt eigenlijk van illegale praktijken legale praktijken. Daar hebben we de Zuidas te Amsterdam voor opgezet die dit uitzoekt voor de rijken.quote:

[..]

Dat zit gewoon in een bv onder een holding onder een limited met een vennootschap op de Kaymans.

Tja, al die partijen willen het eerlijker maken en komen bij alle maatregelen met reparaties, wat leidt tot toeslagen, aftrekposten, subsidies, bijslagen, fortaits etc etc aan de ene kant en belastingen, boxen, fictief rendement en accijnzen etc etc aan de andere kantquote:

[..]

juist dan heeft het boxensysteem ook geen enkel nut

de Tweede kamer maakt ales zo complex mogenlijk

Wat zorgt voor een enorme overhead aan controlerende en toekennende, managende en audit uitvoerende ambtenaren die er vervolgens weer voor zorgen dat het in stand blijft want dat zijn hun baantjes.

Wat ook weer veel internationaal geld naar Nederland haalt wat anders naar elders was gegaan. Maar dit is inmiddels ook voorbij met een minimum globaal tarief van 15%quote:

[..]

Precies. Het bizarre is nog wel dat mensen het slim noemen en dan mag dit. Je verzint je eigen regels waar Jan Modaal totaal niets aan heeft en je maakt eigenlijk van illegale praktijken legale praktijken. Daar hebben we de Zuidas te Amsterdam voor opgezet die dit uitzoekt voor de rijken.

Precies,quote:

Laat het maar aan de overheid over om een roversplan te bedenken waarbij je over virtueel rendement geld moet afdragen en ze het zo willen draaien dat het nog goed voor je is ook

Eerlijk

Milieu

Sociale rechtvaardigheid

en noem nog maar een stel van dit soort newspeak termen.

Meerdere BV’s lijkt mequote:

[..]

Dat zit gewoon in een bv onder een holding onder een limited met een vennootschap op de Kaymans.

Dat geeft dus ook al aan dat je alleen de huizenbezitter raakt die een huis koopt om in te wonen en er tussen de 6 planken uit wil gaan. Fictief rendement om dat te belasten in gewoonweg bizar.quote:

Mensen met meerdere huizen berekenen het gewoon door aan de huurder of verzinnen constructies die dan wel legaal zijn maar moraal gezien niet deugen.

quote:

[..]

Precies,

Eerlijk

Milieu

Sociale rechtvaardigheid

en noem nog maar een stel van dit soort newspeak termen.

Als men die vermogensbelassting afschaft dan kan ht boxeensysteem ook wegquote:

Laat het maar aan de overheid over om een roversplan te bedenken waarbij je over virtueel rendement geld moet afdragen en ze het zo willen draaien dat het nog goed voor je is ook

en de andere woning gerelateerde heffingen,,en kortingen en bijtellingen kan ook weg

De pandjes prins heeft al die toestanden niet nodig die kennen ze hier niet eens fiscaal

Het is een vreemd idee om iets waarin je woont als vermogen te zien. Je moet een huis hebben en dit plan demotiveert juist weer om de schuldenberg te verminderen want over wat je aflost moet je weer gaan betalen. Heel vreemd plan want de meest huizenkopers willen gewoon wonen in hun huis, hebben niet om de waardestijgingen gevraagd, en kunnen het niet zomaar te gelde maken wat bij liquide bezittingen anders zit.

voor 2001 was er geen boxensysteem , toen klaagde niemandquote:

Je zal maar gepensioneerd zijn in je afbetaalde huisje in Amsterdam Watergraafsmeer, dan kun je straks zo 600 / 700 per maand belasting aftikken. En als je het te gelde maakt mag je duur huren of je bent dakloos. En belastingverlaging op het lage pensioen belastingtarief tikt ook niet aan.

Het is een vreemd idee om iets waarin je woont als vermogen te zien. Je moet een huis hebben en dit plan demotiveert juist weer om de schuldenberg te verminderen want over wat je aflost moet je weer gaan betalen. Heel vreemd plan want de meest huizenkopers willen gewoon wonen in hun huis, hebben niet om de waardestijgingen gevraagd, en kunnen het niet zomaar te gelde maken wat bij liquide bezittingen anders zit.

Als boxensysteem weer afgeschaft gaat worden, dan zal er een forse drempel lkomen of de vermogensbelasting zelfs afgeschaft worden

Men moet de hele WOZ en WOZ waarde afschaffen

[ Bericht 3% gewijzigd door michaelmoore op 17-10-2021 13:57:23 ]

Verhoog je de hypotheek maar om daarmee je belasting te kunnen afdragen. M.vr.gr Klaas Vaak(Uh Knot) En mocht je huis onder water komen te staan, geen probleem we laten anderen(maatschappij) die gemaakte schulden wel tot zich nemen. Ondertussen koopt mijn vriend Bernhard de zaak wel op. Ik moet natuurliik wel bezit en vermogen doorschuiven naar de elite. Die opdracht moet ik uitvoeren.quote:

Je zal maar gepensioneerd zijn in je afbetaalde huisje in Amsterdam Watergraafsmeer, dan kun je straks zo 600 / 700 per maand belasting aftikken. En als je het te gelde maakt mag je duur huren of je bent dakloos. En belastingverlaging op het lage pensioen belastingtarief tikt ook niet aan.

Het is een vreemd idee om iets waarin je woont als vermogen te zien. Je moet een huis hebben en dit plan demotiveert juist weer om de schuldenberg te verminderen want over wat je aflost moet je weer gaan betalen. Heel vreemd plan want de meest huizenkopers willen gewoon wonen in hun huis, hebben niet om de waardestijgingen gevraagd, en kunnen het niet zomaar te gelde maken wat bij liquide bezittingen anders zit.

[ Bericht 3% gewijzigd door Cherni op 17-10-2021 13:58:19 ]

Mensen als de Pandjesprins gaan hier van profiteren, die zeggen dan, verkoop mij je huis voor 1/2 - 1/3 van de waarde en je mag er blijven wonen tot je dood gaat. Die investeerders zijn al jaaaaren actief. Degene die zo huizen gekocht hebben 10-15 jaar geleden zijn nu spekkoper, degene die het verkochten gesjaakt.quote:

Je zal maar gepensioneerd zijn in je afbetaalde huisje in Amsterdam Watergraafsmeer, dan kun je straks zo 600 / 700 per maand belasting aftikken. En als je het te gelde maakt mag je duur huren of je bent dakloos. En belastingverlaging op het lage pensioen belastingtarief tikt ook niet aan.

Het is een vreemd idee om iets waarin je woont als vermogen te zien. Je moet een huis hebben en dit plan demotiveert juist weer om de schuldenberg te verminderen want over wat je aflost moet je weer gaan betalen. Heel vreemd plan want de meest huizenkopers willen gewoon wonen in hun huis, hebben niet om de waardestijgingen gevraagd, en kunnen het niet zomaar te gelde maken wat bij liquide bezittingen anders zit.

En dan zijn er lui hier die het nog een goed idee vinden ookquote:

[..]

Verhoog je de hypotheek maar om daarmee je belasting te kunnen afdragen. M.vr.gr Klaas Vaak(Uh Knot) En mocht je huis onder water komen te staan, geen probleem we laten anderen(maatschappij) die gemaakte schulden wel tot zich nemen. Ondertussen koopt mijn vriend Bernhard de zaak wel op. Ik moet natuurliik wel bezit en vermogen doorschuiven naar de elite. Die opdracht moet ik uitvoeren.

men moet de woning helemaal defiscaliserenquote:

[..]

En dan zijn er lui hier die het nog een goed idee vinden ook

een woning heeft niets met de inkomstenbelasting te maken

Als je de hut verkoopt(zijn het liquide middelen) vind ik het nog te begrijpen dat je dan belasting gaat betalen of dat er een deel gebruikt word om je zorg te kunnen betalen. Zo links ben ik dan nog wel. Maar fiat waar je niet over kunt beschikken maandelijks(bakstenen zijn moeilijk liquide te maken) is natuurlijk complete waanzin.quote:

[..]

men moet de woning helemaal defiscaliseren

een woning heeft niets met de inkomstenbelasting te maken

Voor doorstromers zou je nog kunnen zeggen als je het investeert in je nieuwe woning betaal je geen belasting anders word doorstromen een groot probleem.

Antiek en kunst in je huis kan ook nog wel belast worden. Schilderij met een getaxeerde waarde van 5000 euro? Graag 50 euro per maand aftikken, adus de belastinggestapo.quote:

Je zal maar gepensioneerd zijn in je afbetaalde huisje in Amsterdam Watergraafsmeer, dan kun je straks zo 600 / 700 per maand belasting aftikken. En als je het te gelde maakt mag je duur huren of je bent dakloos. En belastingverlaging op het lage pensioen belastingtarief tikt ook niet aan.

Het is een vreemd idee om iets waarin je woont als vermogen te zien. Je moet een huis hebben en dit plan demotiveert juist weer om de schuldenberg te verminderen want over wat je aflost moet je weer gaan betalen. Heel vreemd plan want de meest huizenkopers willen gewoon wonen in hun huis, hebben niet om de waardestijgingen gevraagd, en kunnen het niet zomaar te gelde maken wat bij liquide bezittingen anders zit.

Men moet de vermogensbelasting afschaffen als mensen als Wopke en de pandjesprins dat zo eenvoudig kunne intwijkenquote:

[..]

Als je de hut verkoopt(zijn het liquide middelen) vind ik het nog te begrijpen dat je dan belasting gaat betalen of dat er een deel gebruikt word om je zorg te kunnen betalen. Zo links ben ik dan nog wel. Maar fiat waar je niet over kunt beschikken maandelijks(bakstenen zijn moeilijk liquide te maken) is natuurlijk complete waanzin.

Voor doorstromers zou je nog kunnen zeggen als je het investeert in je nieuwe woning betaal je geen belasting anders word doorstromen een groot probleem.

Zet dat uit je hoofd. Dat is nooit het geval geweest en zal ook nooit gaan plaats vinden. Deze mensen hebben nu eenmaal de macht en knaken om regels naar hun hand te zetten.quote:

[..]

Men moet de vermogensbelasting afschaffen als mensen als Wopke en de pandjesprins dat zo eenvoudig kunne intwijken

Het is veel belangrijker om als middenklasse elkander iets te gunnen en wat te geven. Daarom wil ik best wel afdragen zodra ik liquide middelen heb. Maar iets wat ik niet heb anders dan een fictief vermogen kan ik niets mee.

Maar schijnbaar is dat voor de huurder niet genoeg om alleen bij verkoop iets bij te dragen. En daarmee krijg ik meer het gevoel dat het om rancune gaat. Want als de markt instort hoor je die huurder niet. Daarbij komt dat er ook nog mensen zijn die willen huren om zich snel te kunnen verplaatsen ivm werk etc.

Wat mij betreft mogen de prijzen dalen. Maar dan raak je wel de mensen die pas gekocht hebben. Fair is dat ook niet. Maw het is verdomd lastig om daar een oplossing voor te vinden.

Als ze het boxenstysteem weer af gaan schaffen dan verwacht ik dat de vermogensbelasting ook gaat verdwijennquote:

[..]

Zet dat uit je hoofd. Dat is nooit het geval geweest en zal ook nooit gaan plaats vinden. Deze mensen hebben nu eenmaal de macht en knaken om regels naar hun hand te zetten.

Het is veel belangrijker om als middenklasse elkander iets te gunnen en wat te geven. Daarom wil ik best wel afdragen zodra ik liquide middelen heb. Maar iets wat ik niet heb anders dan een fictief vermogen kan ik niets mee.

Maar schijnbaar is dat voor de huurder niet genoeg om alleen bij verkoop iets bij te dragen. En daarmee krijg ik meer het gevoel dat het om rancune gaat. Want als de markt instort hoor je die huurder niet. Daarbij komt dat er ook nog mensen zijn die willen huren om zich snel te kunnen verplaatsen ivm werk etc.

Dus het effect is alleen vereenvoudiging van de berg regels van de belastingdienst

De vermogensbelaasting levert toch niets meer op door het voorbeeld dat Wopke een derg geven

Dat is een forse vereenvoudiging

[ Bericht 2% gewijzigd door michaelmoore op 17-10-2021 16:02:23 ]

nee daardoor gaan de vastgoedprijzen neit dalen, door een hogere rente welquote:

Overigens hoop je maar dat mensen die nu gekocht hebben voor 30 jaar die rente laten vast zetten. Stel je voor het plan van Knot helpt niet dat de prijzen dalen. Je hebt de rente voor 20 jaar vast gezet. Mag je tien jaar nog aflossen tegen mogelijk een hoger rentetarief en mag je ook nog een eventuele overwaarde aftikken en hra bestaat niet meer. Succes dan. Ja het is allemaal fictief maar in theorie zou dat kunnen. Dan moet je zelfs hopen dat de hut onder water komt te staan. Zou Knot je belonen met het verlies in fictief negatief vermogen? Ik ben bang van niet.

Maar dalen is ook niet de bedoeling

Woningen gaan bouwen zal ook de prijzen niet laten dalen , hogere rente wel , dat is altijd zo geweest

[ Bericht 2% gewijzigd door michaelmoore op 17-10-2021 17:57:20 ]

AEX / Geen bankensteun, maar hypothekensteun!

Wel interessant. Dat is nog maar 8 jaar geleden... We lijken massaal aan geheugenverlies te lijden. Zo kort geleden was dit aan de orde waar je nu niets meer over hoort. We gaan van hype tot hype en laten onszelf gek maken.

Toen (8 jaar geleden) was het nog armoe troef en kommer en kwel en nu nadat de prijzen met 80% of meer zijn gestegen vinden we die vastgoed handel weer helemaal in orde, beetje te duur maar verder goed te doen...

En staren ons blind op de "waarde" en de "overwaarde" van de woning die we niet van plan zijn om te verkopen en waar je derhalve geen reet aan hebt. Het is enkel dat de instapper een veel hogere lening moet aangaan om de overwaarde van de haves te betalen. Echt ziek.

Het gaat om een dak boven je hoofd. De overheid overtreedt al heel lang de grondwet aangaande hun zorgplicht. Dit met aan het hoofd de VVD. Denk hieraan bij de volgende stemronde.

[ Bericht 15% gewijzigd door Bart2002 op 17-10-2021 19:41:22 ]

je moet straks verplicht twee jubeltonnen dokken , om het piramide spel in leven te hioudenquote:

In dit kader vond ik dit topic:

AEX / Geen bankensteun, maar hypothekensteun!

Wel interessant. Dat is nog maar 8 jaar geleden... We lijken massaal aan geheugenverlies te lijden. Zo kort geleden was dit aan de orde waar je nu niets meer over hoort. We gaan van hype tot hype en laten onszelf gek maken.

Toen (8 jaar geleden) was het nog armoe troef en kommer en kwel en nu nadat de prijzen met 80% of meer zijn gestegen vinden we die vastgoed handel weer helemaal in orde, beetje te duur maar verder goed te doen...

En staren ons blind op de "waarde" en de "overwaarde" van de woning die we niet van plan zijn om te verkopen en waar je derhalve geen reet aan hebt. Het is enkel dat de instapper een veel hogere lening moet aangaan om de overwaarde van de haves te betalen. Echt ziek.

Het gaat om een dak boven je hoofd. De overheid overtreedt al heel lang de grondwet aangaande hun zorgplicht. Dit met aan het hoofd de VVD. Denk hieraan bij de volgende stemronde.

Anders krijgen je kinderen geen woning en zitten ze je gefrustreerd aan te kijken

dat voor wat betreft je overwaarde

Nou neem van mij aan dat jij niet staat te jubelen hoor

[ Bericht 1% gewijzigd door michaelmoore op 17-10-2021 20:36:11 ]

President Klaas Knot van De Nederlandsche Bank (DNB) benadrukt dat het voorstel om een eigen huis net zo te belasten als spaargeld niet veel gevolgen zal hebben voor de portemonnee. Het plan van de centrale bank van Nederland om een koophuis als vermogen te belasten zorgde de afgelopen week voor veel kritiek, maar volgens Knot zijn de effecten op de koopkracht ‘verrassend klein’.

De bankpresident verwees in tv-programma WNL op Zondag naar een deze week gepubliceerde studie waarin de koopkrachteffecten van het belastingplan zijn berekend. Daaruit blijkt dat voor de meeste huishoudens de koopkrachtverschillen op 'een tienden van procenten' neerkomen.

Essentieel is wel dat het belastingplan van DNB integraal wordt overgenomen zodat de belastinginkomsten via een lagere inkomstenbelasting weer terechtkomen bij de huishoudens. "Ik zou er absoluut geen voorstander van zijn als politici maar een deel van ons plan zouden doorvoeren", reageerde hij.

DNB wil verschillen tussen huren en kopen woning verkleinen

In het tv-programma kwam Knot terug op de kritiek op het plan van DNB om een eigen woning als vermogen te belasten. De centrale bank wil al langere tijd dat het verschil in kosten tussen het huren en kopen van een woning kleiner moet worden. Daarom wil de bank de fiscale voordelen van huizenbezitters - zoals de hypotheekrenteaftrek - op den duur afbouwen en een eigen woning als vermogen belasten in box 3.

Door fiscale subsidies zijn kopers goedkoper uit dan huurders in de vrije sector, aldus DNB. Volgens de centrale bank heeft dat vanuit een macro-economisch perspectief nadelen, omdat kopen hierdoor aantrekkelijker wordt dan huren. Dat leidt tot een oververhitte huizenmarkt en belemmert het functioneren van een vrije huursector, die belangrijk is voor de doorstroming, zei Knot.

DNB-president Knot: 'Ouderen komen er goed vanaf'

De publieksvoorlichting van de centrale bank kreeg deze week veel bezorgde telefoontjes van voornamelijk ouderen. Zij zijn bang dat zij veel meer belasting moeten betalen als de plannen van DNB doorgaan. "Maar eigenlijk komen ouderen er heel goed vanaf", zei Knot.

Volgens de bankpresident profiteren zij van de lagere inkomstenbelasting en hebben zij in al die jaren geprofiteerd van fiscale voordelen op hun eigen woning. Wel moet voor schrijnende gevallen - "mensen met alleen een AOW die in een woning met een waarde van een paar miljoen wonen" - een regeling bedacht worden.

Experts uiten kritiek op plannen DNB

Verschillende experts stelden deze week dat DNB in zijn plannen voorbijgaat aan de historisch lage rentes die ten grondslag liggen aan de oververhitte woningmarkt. Voor die lage hypotheekrente zou de centrale bank medeverantwoordelijk zijn vanwege de grote opkoopprogramma's op de kapitaalmarkt.

Volgens de DNB-president daalt de rente al tientallen jaren trendmatig, terwijl de Nederlandse centrale bank pas de laatste jaren actief is op de kapitaalmarkt. "Onze rol wordt overschat. Wij hebben hoogstens een beperkt effect op de rentestand."

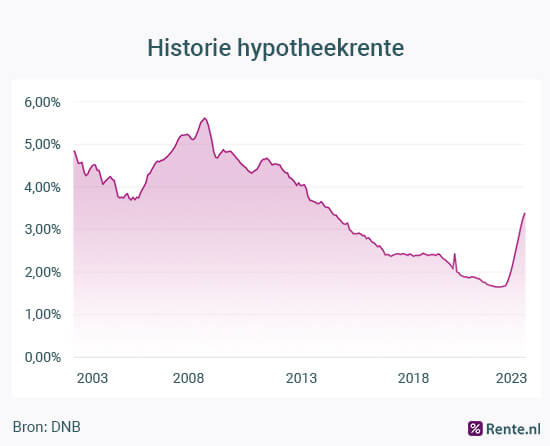

'Rente zal niet meer hoger dan 4 procent uitkomen'

Hij verwacht dat de hypotheekrente op lange termijn niet meer boven de 4 procent zal komen. "De tijden hoge rentepercentages zijn voorbij. Ga er maar vanuit dat in de toekomst een hoge rente 3 tot 4 procent zal zijn." Dat komt volgens Knot onder meer vanwege een vergrijzende wereldbevolking die meer gaat sparen en het feit dat de Nederlandse economie steeds meer een dienstverleningseconomie wordt, waardoor er minder investeringen nodig zijn.

Overigens verwacht de bankpresident dat de rente binnenkort weer stijgt. "De rente zal licht oplopen als de centrale banken hun opkoopprogramma's aan het begin van 2022 staken. Ik moet overigens nog maar zien of dit tot grote vreugde op de woningmarkt gaat leiden, want hogere rentes leiden tot hogere financieringskosten."

nu.nl

[ Bericht 2% gewijzigd door AchJa op 17-10-2021 20:42:58 ]

we hebben het voor de meeste mensen over enkele tientjes als alles blijft zoals het niu is en ik denk dat er wel een extra vrijstelling van een paar ton uit lkomtquote:

Tot het natuurlijk beleid is geworden en men erachter komt dat het net ff anders uitpakt en de effecten niet "verrassend klein" blijken te zijn... Maar ja, dan is het te laat en krijg je geprevel over "onvoorziene effecten" en meer van dat soort bullshit...

https://www.consumentenbo(...)voor-iedereen-omlaag

kloptquote:

De overheid belastingdienst is onze vijand.

Nee, overheid.quote:

De belastingdienst maakt geen beleid.

Uiteraard heb je een punt. De markt is verziekt. Maar dat is niet de schuld van een huizenbezitter die ook periodes meemaakt van onder water staan. Maar dankzij het IMF, ECB om schulden af te lossen met het maken van nieuwe schulden is die rente zo laag dat mensen dus ook een hogere hypo kunnen nemen. En als er dan ook nog weinig aanbod is dan stijgen de prijzen.quote:

In dit kader vond ik dit topic:

AEX / Geen bankensteun, maar hypothekensteun!

Wel interessant. Dat is nog maar 8 jaar geleden... We lijken massaal aan geheugenverlies te lijden. Zo kort geleden was dit aan de orde waar je nu niets meer over hoort. We gaan van hype tot hype en laten onszelf gek maken.

Toen (8 jaar geleden) was het nog armoe troef en kommer en kwel en nu nadat de prijzen met 80% of meer zijn gestegen vinden we die vastgoed handel weer helemaal in orde, beetje te duur maar verder goed te doen...

En staren ons blind op de "waarde" en de "overwaarde" van de woning die we niet van plan zijn om te verkopen en waar je derhalve geen reet aan hebt. Het is enkel dat de instapper een veel hogere lening moet aangaan om de overwaarde van de haves te betalen. Echt ziek.

Het gaat om een dak boven je hoofd. De overheid overtreedt al heel lang de grondwet aangaande hun zorgplicht. Dit met aan het hoofd de VVD. Denk hieraan bij de volgende stemronde.

Als die rente veel hoger zou zijn hebben mensen dus ook minder te besteden maw hun hypo kan nooit zo hoog worden.

In de jaren 70/80 toen die financiële markten nog niet zo verziekt waren als nu werd die markt door het verhogen van de rente geholpen. De prijzen stagneerde. Bovendien mensen die helaas gedwongen hun huis moesten verkopen konden toen nog gebruik maken van een uitstekend vangnet en werden geplaatst in huurwoningen. Nu mag je bij het Leger des Heils aankloppen of op een camping gaan wonen.

Ondertussen vlucht de elite naar aandelen, crypto en andere assets. Zij weten nu al dat het financiële stelsel compleet failliet is. En al die steunpakketen komen niet terecht bij de bevolking maar aandeelhouders etc.

Maar Knot wil die rekening nu leggen bij de arbeider. Althans dat is zijn idee.

Lees het stukje over ouderen hebben al jaren kunnen profiteren dus het zal hun niet raken. Uiteraard niet dat was en heeft niets te maken met de overwaarde als je aow hebt. Die overwaarde is er gewoon op dat moment. Later lees je mensen met een AOWtje in een huis van een paar miljoen daar moet een aparte regeling voor komen. Dan weet je genoeg.quote:

DNB-president verdedigt belastingvoorstel op koophuis: ‘Koopkrachteffect klein’

President Klaas Knot van De Nederlandsche Bank (DNB) benadrukt dat het voorstel om een eigen huis net zo te belasten als spaargeld niet veel gevolgen zal hebben voor de portemonnee. Het plan van de centrale bank van Nederland om een koophuis als vermogen te belasten zorgde de afgelopen week voor veel kritiek, maar volgens Knot zijn de effecten op de koopkracht ‘verrassend klein’.

De bankpresident verwees in tv-programma WNL op Zondag naar een deze week gepubliceerde studie waarin de koopkrachteffecten van het belastingplan zijn berekend. Daaruit blijkt dat voor de meeste huishoudens de koopkrachtverschillen op 'een tienden van procenten' neerkomen.

Essentieel is wel dat het belastingplan van DNB integraal wordt overgenomen zodat de belastinginkomsten via een lagere inkomstenbelasting weer terechtkomen bij de huishoudens. "Ik zou er absoluut geen voorstander van zijn als politici maar een deel van ons plan zouden doorvoeren", reageerde hij.

DNB wil verschillen tussen huren en kopen woning verkleinen

In het tv-programma kwam Knot terug op de kritiek op het plan van DNB om een eigen woning als vermogen te belasten. De centrale bank wil al langere tijd dat het verschil in kosten tussen het huren en kopen van een woning kleiner moet worden. Daarom wil de bank de fiscale voordelen van huizenbezitters - zoals de hypotheekrenteaftrek - op den duur afbouwen en een eigen woning als vermogen belasten in box 3.

Door fiscale subsidies zijn kopers goedkoper uit dan huurders in de vrije sector, aldus DNB. Volgens de centrale bank heeft dat vanuit een macro-economisch perspectief nadelen, omdat kopen hierdoor aantrekkelijker wordt dan huren. Dat leidt tot een oververhitte huizenmarkt en belemmert het functioneren van een vrije huursector, die belangrijk is voor de doorstroming, zei Knot.

DNB-president Knot: 'Ouderen komen er goed vanaf'

De publieksvoorlichting van de centrale bank kreeg deze week veel bezorgde telefoontjes van voornamelijk ouderen. Zij zijn bang dat zij veel meer belasting moeten betalen als de plannen van DNB doorgaan. "Maar eigenlijk komen ouderen er heel goed vanaf", zei Knot.

Volgens de bankpresident profiteren zij van de lagere inkomstenbelasting en hebben zij in al die jaren geprofiteerd van fiscale voordelen op hun eigen woning. Wel moet voor schrijnende gevallen - "mensen met alleen een AOW die in een woning met een waarde van een paar miljoen wonen" - een regeling bedacht worden.

Experts uiten kritiek op plannen DNB

Verschillende experts stelden deze week dat DNB in zijn plannen voorbijgaat aan de historisch lage rentes die ten grondslag liggen aan de oververhitte woningmarkt. Voor die lage hypotheekrente zou de centrale bank medeverantwoordelijk zijn vanwege de grote opkoopprogramma's op de kapitaalmarkt.

Volgens de DNB-president daalt de rente al tientallen jaren trendmatig, terwijl de Nederlandse centrale bank pas de laatste jaren actief is op de kapitaalmarkt. "Onze rol wordt overschat. Wij hebben hoogstens een beperkt effect op de rentestand."

'Rente zal niet meer hoger dan 4 procent uitkomen'

Hij verwacht dat de hypotheekrente op lange termijn niet meer boven de 4 procent zal komen. "De tijden hoge rentepercentages zijn voorbij. Ga er maar vanuit dat in de toekomst een hoge rente 3 tot 4 procent zal zijn." Dat komt volgens Knot onder meer vanwege een vergrijzende wereldbevolking die meer gaat sparen en het feit dat de Nederlandse economie steeds meer een dienstverleningseconomie wordt, waardoor er minder investeringen nodig zijn.

Overigens verwacht de bankpresident dat de rente binnenkort weer stijgt. "De rente zal licht oplopen als de centrale banken hun opkoopprogramma's aan het begin van 2022 staken. Ik moet overigens nog maar zien of dit tot grote vreugde op de woningmarkt gaat leiden, want hogere rentes leiden tot hogere financieringskosten."

nu.nl

Een hele hoop wollig gelul om belasting te willen heffen op geld wat niet bestaat.quote:

DNB-president verdedigt belastingvoorstel op koophuis: ‘Koopkrachteffect klein’

President Klaas Knot van De Nederlandsche Bank (DNB) benadrukt dat het voorstel om een eigen huis net zo te belasten als spaargeld niet veel gevolgen zal hebben voor de portemonnee. Het plan van de centrale bank van Nederland om een koophuis als vermogen te belasten zorgde de afgelopen week voor veel kritiek, maar volgens Knot zijn de effecten op de koopkracht ‘verrassend klein’.

De bankpresident verwees in tv-programma WNL op Zondag naar een deze week gepubliceerde studie waarin de koopkrachteffecten van het belastingplan zijn berekend. Daaruit blijkt dat voor de meeste huishoudens de koopkrachtverschillen op 'een tienden van procenten' neerkomen.

Essentieel is wel dat het belastingplan van DNB integraal wordt overgenomen zodat de belastinginkomsten via een lagere inkomstenbelasting weer terechtkomen bij de huishoudens. "Ik zou er absoluut geen voorstander van zijn als politici maar een deel van ons plan zouden doorvoeren", reageerde hij.

DNB wil verschillen tussen huren en kopen woning verkleinen

In het tv-programma kwam Knot terug op de kritiek op het plan van DNB om een eigen woning als vermogen te belasten. De centrale bank wil al langere tijd dat het verschil in kosten tussen het huren en kopen van een woning kleiner moet worden. Daarom wil de bank de fiscale voordelen van huizenbezitters - zoals de hypotheekrenteaftrek - op den duur afbouwen en een eigen woning als vermogen belasten in box 3.

Door fiscale subsidies zijn kopers goedkoper uit dan huurders in de vrije sector, aldus DNB. Volgens de centrale bank heeft dat vanuit een macro-economisch perspectief nadelen, omdat kopen hierdoor aantrekkelijker wordt dan huren. Dat leidt tot een oververhitte huizenmarkt en belemmert het functioneren van een vrije huursector, die belangrijk is voor de doorstroming, zei Knot.

DNB-president Knot: 'Ouderen komen er goed vanaf'

De publieksvoorlichting van de centrale bank kreeg deze week veel bezorgde telefoontjes van voornamelijk ouderen. Zij zijn bang dat zij veel meer belasting moeten betalen als de plannen van DNB doorgaan. "Maar eigenlijk komen ouderen er heel goed vanaf", zei Knot.

Volgens de bankpresident profiteren zij van de lagere inkomstenbelasting en hebben zij in al die jaren geprofiteerd van fiscale voordelen op hun eigen woning. Wel moet voor schrijnende gevallen - "mensen met alleen een AOW die in een woning met een waarde van een paar miljoen wonen" - een regeling bedacht worden.

Experts uiten kritiek op plannen DNB

Verschillende experts stelden deze week dat DNB in zijn plannen voorbijgaat aan de historisch lage rentes die ten grondslag liggen aan de oververhitte woningmarkt. Voor die lage hypotheekrente zou de centrale bank medeverantwoordelijk zijn vanwege de grote opkoopprogramma's op de kapitaalmarkt.

Volgens de DNB-president daalt de rente al tientallen jaren trendmatig, terwijl de Nederlandse centrale bank pas de laatste jaren actief is op de kapitaalmarkt. "Onze rol wordt overschat. Wij hebben hoogstens een beperkt effect op de rentestand."

'Rente zal niet meer hoger dan 4 procent uitkomen'

Hij verwacht dat de hypotheekrente op lange termijn niet meer boven de 4 procent zal komen. "De tijden hoge rentepercentages zijn voorbij. Ga er maar vanuit dat in de toekomst een hoge rente 3 tot 4 procent zal zijn." Dat komt volgens Knot onder meer vanwege een vergrijzende wereldbevolking die meer gaat sparen en het feit dat de Nederlandse economie steeds meer een dienstverleningseconomie wordt, waardoor er minder investeringen nodig zijn.

Overigens verwacht de bankpresident dat de rente binnenkort weer stijgt. "De rente zal licht oplopen als de centrale banken hun opkoopprogramma's aan het begin van 2022 staken. Ik moet overigens nog maar zien of dit tot grote vreugde op de woningmarkt gaat leiden, want hogere rentes leiden tot hogere financieringskosten."

nu.nl

Ga. Weg.

Graagquote:

Waarom houdt deze gast zijn vuile elitaire smoel niet gewoon dicht? Gast staat zover van de samenleving af met zijn bonussen en zijn bankwereld, voor hem is het volk maar een object om verder uit te melken.

Waarom is het normaal om belasting te willen heffen op geld waar al vele malen belasting over is betaald? Dat hele jubelton geframe is om misselijk van te worden. Gewoon spaargeld van ouders mag niet zonder meer naar een kind, dan is het 'fout'? Bedankt d66quote:

Huis als eerste levensbehoefte gaan belasten als vermogen waar jaarlijks geen concreet rendement op valt te pakken. Echt verschrikkelijk. Pak dan de tweede en derde huizen alsjeblieft. Dat hele box 3 is nu ook gewoon een ramp. No way dat ik daar mijn huis in wil laten vallen. Fictief rendement is gewoon raar. Boven de 950k moet je al voor meer dan 5% zorgen. Zo evident vind ik dat niet in 2021-2022, de rek is er in veel markten al uit.

Jubelton afschaffen vind ik wel ok. Als je van mama en papa geld moet krijgen dan verdien je sowieso geen huis.

In box 3 vervalt wel gelijk de hra. Die is daarmee gelijk afgeschaft. Tenzij ze daar ook weer regelingen voor treffen om dit gefaseerd te doen.quote:

Snap er niks van. Zojuist dat pdfje doorgenomen, maar als er niet in staat wat het nieuwe box 1 percentage wordt kunnen we toch niks uitrekenen.

Echt hč, hoe persen we zoveel mogelijk geld uit koper én huurder. Nee, we gaan de huurder niet helpen met puntenstelsel voor vrije sector, huurbevriezing, of banksparen, wat ze in de goeie ouwe tijd in Duitsland hadden.quote:

DNB-president verdedigt belastingvoorstel op koophuis: ‘Koopkrachteffect klein’

Door fiscale subsidies zijn kopers goedkoper uit dan huurders in de vrije sector, aldus DNB. Volgens de centrale bank heeft dat vanuit een macro-economisch perspectief nadelen, omdat kopen hierdoor aantrekkelijker wordt dan huren. Dat leidt tot een oververhitte huizenmarkt en belemmert het functioneren van een vrije huursector, die belangrijk is voor de doorstroming, zei Knot.

DNB-president Knot: 'Ouderen komen er goed vanaf'

De publieksvoorlichting van de centrale bank kreeg deze week veel bezorgde telefoontjes van voornamelijk ouderen. Zij zijn bang dat zij veel meer belasting moeten betalen als de plannen van DNB doorgaan. "Maar eigenlijk komen ouderen er heel goed vanaf", zei Knot.

Volgens de bankpresident profiteren zij van de lagere inkomstenbelasting en hebben zij in al die jaren geprofiteerd van fiscale voordelen op hun eigen woning. Wel moet voor schrijnende gevallen - "mensen met alleen een AOW die in een woning met een waarde van een paar miljoen wonen" - een regeling bedacht worden.

nu.nl

We hebben natuurlijk niks aan een spaarzame burger zonder schulden. Geld uitgeven zult u! En als u geen geld heeft, geven we u geld, opdat u schulden maakt!

En dat ‘oudjes’ volop hebben geprofiteerd van de renteaftrek is natuurlijk gelogen. Die hebben in het verleden met een modaal salaris een huis gekocht, de renteaftrek was bij lagere salarissen iets van 30 procent, hoge salarissen profiteerden van een veel hogere renteaftrek, rond de 50 procent.

In de randstad gaan veel ‘normale’ rijtjeshuizen momenteel compleet over de kop. 5-6 ton is niks bijzonders.

Dat is dus de manier om spaarzame ouderen hun huis af te pakken… bestempel ze als profiteurs, hef vermogensbelasting over fictief bezit dat door speculanten steeds hoger wordt geprijsd…. Zeg dat je inkomstenbelasting verlaagd… maar na pensioen is de inkomstenbelasting al anders/lager en voilá…. Je kan weer gaan lenen om in je huis te blijven wonen om de torenhoge belasting te betalen… En als je niet kunt betalen koopt een speculant / pandjesprins / creatieve volksvertegenwoordiger je bezit, waar je je hele leven voor hebt gewerkt, wel op.

En waar kan je heen dan?

quote:

you will own nothing and be happy.

Jij had niet zo'n goeie beoordeling voor begrijpend lezen vroeger, of wel?quote:

Lees het stukje over ouderen hebben al jaren kunnen profiteren dus het zal hun niet raken.

Oh, dus nu is de HRA plotseling een subsidie...quote:Door fiscale subsidies zijn kopers goedkoper uit dan huurders in de vrije sector, aldus DNB.

Maar toen dit nog niet het geval was krijg ik dan het geld over die periode terug?

Daarnaast "vrije sector"... Sinds wanneer is dat de maatstaf?

Geprofiteerd nog wel... Het waren andere tijden, andere regels en andere omstandigheden. Dan kunnen we het eten voor de ouderen ook wel duurder gaan maken omdat die ooit "geprofiteerd" hebben van gaarkeukens en lage voedselprijzen...quote:Volgens de bankpresident profiteren zij van de lagere inkomstenbelasting en hebben zij in al die jaren geprofiteerd van fiscale voordelen op hun eigen woning.

Het is natuurlijk geen subsidie, maar een fiscale regeling. Helaas kunnen ze die aanpassen als de tijd verandert, op zich is daar niets mis mee.quote:

[..]

Oh, dus nu is de HRA plotseling een subsidie...

Maar toen dit nog niet het geval was krijg ik dan het geld over die periode terug?

Daarnaast "vrije sector"... Sinds wanneer is dat de maatstaf?

[..]

Geprofiteerd nog wel... Het waren andere tijden, andere regels en andere omstandigheden. Dan kunnen we het eten voor de ouderen ook wel duurder gaan maken omdat die ooit "geprofiteerd" hebben van gaarkeukens en lage voedselprijzen...

Waar wel iets mis mee is, is de gedachtekronkel dat daarmee het probleem wordt aangepakt. De invloed van het afschaffen van de HRA op de huizenmarkt is beperkt. Ja, vermoedelijk zullen de koopwoningen in het lager en middensegment wat goedkoper worden op de langere termijn. Maar dat zal alleen maar betekenen dat dit segment nog interessanter wordt voor huisjesmelkers die deze woningen vervolgens weer voor bedragen gaan verhuren waardoor nog alleen de hogere inkomens er iets aan hebben.

Je kunt in een vrije markt het probleem van schaarste niet oplossen door kunstmatig aan de prijs te friemelen. De DNB wil gewoon af van de HRA en misbruikt dit nu als reden, maar het slaat nergens op.

Er zijn maar 3 oplossingen voor schaarste en dat is het uitbreiden van het aanbod, of het verminderen van de vraag. Dat tweede is op dit gebied vrijwel onmogelijk (tenzij PVV-argumenten) en dat eerste kan alleen maar door te bouwen, bouwen en nog eens bouwen.

Ook alle fabeltjes over doorstromen (oudjes naar een appartement ipv eensgezinswoning) zijn eigenlijk onzin, want ook die appartementen staan niet in substantiële aantallen leeg.

Er moet gebouwd worden. Meer dan er nu gebeurd, meer dan corporaties en ontwikkelaars kunnen leveren en veel meer dan onze aannemers mogelijkheden hebben.

Ja, je zou nog kunnen overwegen om op grote schaal woningsplitsing toe te gaan passen en op die manier woningen toe te voegen, maar dan krijg je veelal kleine woningen waarbij de helft op de eerste verdieping (en dus niet geschikt voor de vergrijzende massa). Maar dat is een vreselijk dure operatie die in de meeste gevallen niet rendabel is voor woningcorporaties.

Nee, ik heb altijd zeer slechte beoordelingen gehad. Maar je hoeft je daar geen zorgen over te maken.quote:Op maandag 18 oktober 2021 08:24 schreef SicSicSics het volgende:

[..]

Jij had niet zo'n goeie beoordeling voor begrijpend lezen vroeger, of wel?

Precies. Wat dat profiteren van toen te maken heeft met de overwaarde van nu is complete onzin. Andere tijden inderdaad. Mogelijk kan Sicsicsics ons daar meer over vertellen want schijnbaar zijn wij te slecht in begrijpend lezen.quote:

[..]

Oh, dus nu is de HRA plotseling een subsidie...

Maar toen dit nog niet het geval was krijg ik dan het geld over die periode terug?

Daarnaast "vrije sector"... Sinds wanneer is dat de maatstaf?

[..]

Geprofiteerd nog wel... Het waren andere tijden, andere regels en andere omstandigheden. Dan kunnen we het eten voor de ouderen ook wel duurder gaan maken omdat die ooit "geprofiteerd" hebben van gaarkeukens en lage voedselprijzen...

[ Bericht 3% gewijzigd door Cherni op 18-10-2021 11:38:55 ]

Schaarste en de rente zijn de grootste boosdoeners. En het doorstromen van ouderen lukt ook niet zo eenvoudig. De bejaardentehuizen bestaan niet meer dus je blijft maar zitten waar je zit.quote:

[..]

Het is natuurlijk geen subsidie, maar een fiscale regeling. Helaas kunnen ze die aanpassen als de tijd verandert, op zich is daar niets mis mee.

Waar wel iets mis mee is, is de gedachtekronkel dat daarmee het probleem wordt aangepakt. De invloed van het afschaffen van de HRA op de huizenmarkt is beperkt. Ja, vermoedelijk zullen de koopwoningen in het lager en middensegment wat goedkoper worden op de langere termijn. Maar dat zal alleen maar betekenen dat dit segment nog interessanter wordt voor huisjesmelkers die deze woningen vervolgens weer voor bedragen gaan verhuren waardoor nog alleen de hogere inkomens er iets aan hebben.

Je kunt in een vrije markt het probleem van schaarste niet oplossen door kunstmatig aan de prijs te friemelen. De DNB wil gewoon af van de HRA en misbruikt dit nu als reden, maar het slaat nergens op.

Er zijn maar 3 oplossingen voor schaarste en dat is het uitbreiden van het aanbod, of het verminderen van de vraag. Dat tweede is op dit gebied vrijwel onmogelijk (tenzij PVV-argumenten) en dat eerste kan alleen maar door te bouwen, bouwen en nog eens bouwen.

Ook alle fabeltjes over doorstromen (oudjes naar een appartement ipv eensgezinswoning) zijn eigenlijk onzin, want ook die appartementen staan niet in substantiële aantallen leeg.

Er moet gebouwd worden. Meer dan er nu gebeurd, meer dan corporaties en ontwikkelaars kunnen leveren en veel meer dan onze aannemers mogelijkheden hebben.

Ja, je zou nog kunnen overwegen om op grote schaal woningsplitsing toe te gaan passen en op die manier woningen toe te voegen, maar dan krijg je veelal kleine woningen waarbij de helft op de eerste verdieping (en dus niet geschikt voor de vergrijzende massa). Maar dat is een vreselijk dure operatie die in de meeste gevallen niet rendabel is voor woningcorporaties.

Als Knot zegt dat kopen gunstiger is dan huren in het vrije segment lijkt mij dat je ook iets aan die huren gaat doen. Waarom moet de oplossing alleen in koop worden gezocht? Maak huren dan rendabeler.

Schaarste is het enige probleem. Een rentewijziging doet misschien wel iets met de prijzen, maar niets aan het gebrek aan aanbod. Ik geloof niet dat dat een oplossing gaat zijn. En het doorstroomprobleem is dus geen doorstroomprobleem, dat is een schaarste probleem. Zelfs als ouderen massaal door zouden willen stromen van hun grote woningen naar kleinere appartementen, dan nog heeft dat 0 effect omdat die appartementen er niet zijn. Hooguit krijg je dan iets meer tevreden starters omdat zij niet naar die appartementen hoeven maar in een eensgezinswoning kunnen. Als ze die kunnen betalen.quote:

[..]

Schaarste en de rente zijn de grootste boosdoeners. En het doorstromen van ouderen lukt ook niet zo eenvoudig. De bejaardentehuizen bestaan niet meer dus je blijft maar zitten waar je zit.

Knot heeft daarin wel gelijk. Toen ik in 2019 ging kopen kon ik met mijn salaris wel kopen, maar niet huren in het vrije segment. In het vrije segment eist men doodleuk 4x de huurprijs als netto salaris. Met eensgezinswoningen voor 1200 euro wil de verhuurder dus een netto salaris van bijna ¤ 5000,- ex vt. Dat is (even uit mijn hoofd) ongeveer 3x modaal en dus voor weinig mensen weggelegd. Echter, met mijn 2x modaal kon ik toen wel, zij het net aan, een fatsoenlijke woning kopen. Dat zou nu overigens ook een uitdaging worden, maar qua maandlasten zit ik nu op zo'n ¤ 550,- na HRA.quote:Als Knot zegt dat kopen gunstiger is dan huren in het vrije segment lijkt mij dat je ook iets aan die huren gaat doen. Waarom moet de oplossing alleen in koop worden gezocht? Maak huren dan rendabeler.

Uiteraard moet ik wel reserveren voor onderhoud en dergelijke, maar ik bouw tegelijkertijd (zeker nu) ook vermogen op als een malle. Dat is dus veel en veel interessanter. Sterker nog, als je alles meeneemt zou ik zelfs in een sociale huurwoning minder goed af zijn.

Ligt dat aan de kopersmarkt, of aan de huurdersmarkt? Wat mij betreft zijn beide totaal uit balans en beide hartstikke ziek.

Dan moet je ook iets aan het huursegment gaan doen. Maar daar zoekt men ook niet naar oplossingen. Schaarste is niet het enige probleem. Het maken van schulden speelt ook een rol en daarmee dus ook de rente. Het is een spiraal. Hoe lager de rente des te meer hypo ik kan krijgen. Dat drijft de prijzen ook omhoog. Sinds ww2 hebben we al met woningnood te maken. De jaren 80 geen woning geen kroning speelde schaarste al een rol.quote:

[..]

Schaarste is het enige probleem. Een rentewijziging doet misschien wel iets met de prijzen, maar niets aan het gebrek aan aanbod. Ik geloof niet dat dat een oplossing gaat zijn. En het doorstroomprobleem is dus geen doorstroomprobleem, dat is een schaarste probleem. Zelfs als ouderen massaal door zouden willen stromen van hun grote woningen naar kleinere appartementen, dan nog heeft dat 0 effect omdat die appartementen er niet zijn. Hooguit krijg je dan iets meer tevreden starters omdat zij niet naar die appartementen hoeven maar in een eensgezinswoning kunnen. Als ze die kunnen betalen.

[..]

Knot heeft daarin wel gelijk. Toen ik in 2019 ging kopen kon ik met mijn salaris wel kopen, maar niet huren in het vrije segment. In het vrije segment eist men doodleuk 4x de huurprijs als netto salaris. Met eensgezinswoningen voor 1200 euro wil de verhuurder dus een netto salaris van bijna ¤ 5000,- ex vt. Dat is (even uit mijn hoofd) ongeveer 3x modaal en dus voor weinig mensen weggelegd. Echter, met mijn 2x modaal kon ik toen wel, zij het net aan, een fatsoenlijke woning kopen. Dat zou nu overigens ook een uitdaging worden, maar qua maandlasten zit ik nu op zo'n ¤ 550,- na HRA.

Uiteraard moet ik wel reserveren voor onderhoud en dergelijke, maar ik bouw tegelijkertijd (zeker nu) ook vermogen op als een malle. Dat is dus veel en veel interessanter. Sterker nog, als je alles meeneemt zou ik zelfs in een sociale huurwoning minder goed af zijn.

Ligt dat aan de kopersmarkt, of aan de huurdersmarkt? Wat mij betreft zijn beide totaal uit balans en beide hartstikke ziek.

[ Bericht 2% gewijzigd door Cherni op 18-10-2021 12:15:04 ]

Misschien wel.quote:

En denk je met de maatregel van Knot schaarste op te lossen?

Ik denk dat vooral ouderen creatiever worden als ze opeens geconfronteerd worden met een bepaald bedrag per jaar aan belasting.

Vergeet niet, ook heel veel ouderen wonen apart, of kunnen kleiner wonen.

Nu loont vooral zitten blijven waar je zit, je betaalt amper belasting, zelfs met hypotheek betaal je een superlage rente, en gaat de woningwaarde per jaar met 15% omhoog.

Redenen om te verhuizen: Het was echt te groot, 220m2, gedateerd, en moest nodig worden verduurzaamd want je fikt er zo 2000 m3 gas doorheen. Dus de lasten + aankomend onderhoud werden voor hun gewoon te veel.

Dus voor sommigen werken financiele motivaties wel. Of gemak. Of combinatie.

Als dit wordt doorgevoerd komen de ouderen in opstand, daar wil geen partij zich aan branden lijkt mequote:

[..]

Misschien wel.

Ik denk dat vooral ouderen creatiever worden als ze opeens geconfronteerd worden met een bepaald bedrag per jaar aan belasting.

Vergeet niet, ook heel veel ouderen wonen apart, of kunnen kleiner wonen.

Nu loont vooral zitten blijven waar je zit, je betaalt amper belasting, zelfs met hypotheek betaal je een superlage rente, en gaat de woningwaarde per jaar met 15% omhoog.

Met het bieden van alternatieven voor ouderen, zoals huisvesting die gelijkwaardig is qua kosten, zijn er mijns inziens veel sneller huizen vrij te spelen. Huizen die nu bewoond worden door één of twee personen, maar die qua oppervlak beter bij gezinnen passen. Dan komt de doorstroming ook weer op gang.

Maar dan heb je toch woonruimte nodig. Of dat dan huur is of doorstromen naar een koopappartement. Je hebt een dak boven je hoofd nodig.quote:

[..]

Misschien wel.

Ik denk dat vooral ouderen creatiever worden als ze opeens geconfronteerd worden met een bepaald bedrag per jaar aan belasting.

Vergeet niet, ook heel veel ouderen wonen apart, of kunnen kleiner wonen.

Nu loont vooral zitten blijven waar je zit, je betaalt amper belasting, zelfs met hypotheek betaal je een superlage rente, en gaat de woningwaarde per jaar met 15% omhoog.

En als ik moet doorstromen betaal ik de hoofdprijs. Appartementen zijn onbetaalbaar in mijn omgeving. Daarom heb ik totaal niets aan die overwaarde. Als ik dan ook nog moet gaan overbieden dan blijf ik gewoon daar waar ik nu ook woon.

Of ik moet een bouwval appartement kopen van circa 160.000 euro met blokverwarming en 30.000 overbieden om huisjesmelkers voor te blijven en woon dan tussen studenten en een buurt die er nu niet geweldig voor staat. En zonder lift etc.

En huren voor een gelijkwaardig woongenot tegen de 1200 tot 1500 euro zou dief van eigen beurs zijn. Dat doet geen mens.

Nogmaals wat mij betreft mag die koopmarkt instorten. Maar fair is dat ook niet tov de starters die nu op dit moment kopen.

Ik snap het wel, en de huren zijn simpelweg te hoog. En appartementen zijn ook duur. En extra belasten van huizen is wat mij betreft ook niet rechtvaardig.quote:

[..]

Maar dan heb je toch woonruimte nodig. Of dat dan huur is of doorstromen naar een koopappartement. Je hebt een dak boven je hoofd nodig.

En als ik moet doorstromen betaal ik de hoofdprijs. Appartementen zijn onbetaalbaar in mijn omgeving. Daarom heb ik totaal niets aan die overwaarde. Als ik dan ook nog moet gaan overbieden dan blijf ik gewoon daar waar ik nu ook woon.

Maar ik denk wel dat belasten zien heeft, dat er meer mensen hun huis gaan verkopen. En eerder gaan samenwonen, bijvoorbeeld als twee mensen beiden uit een andere relatie komen, en allebei een huis hebben. Punt is: in deze markt is het veel en veel handiger om je huis gewoon aan te houden.

Waar laat je de rest van de mensen die door die belastingverhoging gedwongen worden hun huis te verkopen?quote:

[..]

Ik snap het wel, en de huren zijn simpelweg te hoog. En appartementen zijn ook duur. En extra belasten van huizen is wat mij betreft ook niet rechtvaardig.

Maar ik denk wel dat belasten zien heeft, dat er meer mensen hun huis gaan verkopen. En eerder gaan samenwonen, bijvoorbeeld als twee mensen beiden uit een andere relatie komen, en allebei een huis hebben. Punt is: in deze markt is het veel en veel handiger om je huis gewoon aan te houden.

De bejaardentehuizen moeten weer opgezet worden. En dat daar mijn overwaarde dan voor gebruikt word als ik die keuze maak is dat wat mij betreft prima. Dan heb je ook verkocht en is dat bedrag in bakstenen ook beschikbaar.quote:

[..]

Ik snap het wel, en de huren zijn simpelweg te hoog. En appartementen zijn ook duur. En extra belasten van huizen is wat mij betreft ook niet rechtvaardig.

Maar ik denk wel dat belasten zien heeft, dat er meer mensen hun huis gaan verkopen. En eerder gaan samenwonen, bijvoorbeeld als twee mensen beiden uit een andere relatie komen, en allebei een huis hebben. Punt is: in deze markt is het veel en veel handiger om je huis gewoon aan te houden.

Maar nu doorstromen is onbetaalbaar om wat woongenot te behouden. Maar schijnbaar zijn er ook users die van mening zijn dat je dan ook maar mbt woongenot alles moet inleveren. En dat gaat mij te ver. Daar werk en spaar je al die jaren niet voor.

Het kromme is dat het altijd over vermogen gaat mbt een eerste huis. Over bitcoin, aandelen etc geen woord van protest. Laat ik je zeggen dat bitcoin meer rendement heeft opgeleverd dan welke andere asset dan ook. Maar gek genoeg word dan over slimheid gesproken. Maar vermogen uit een eerste huis gaan de haren bij een aantal users overeind staan. Mogelijk komt dit omdat het een eerste levensbehoefte is en het inderdaad een puinhoop is.

Maar dan zou ik op dit moment weer een hypotheek moeten opnemen van circa 210.000 terwijl die nu rond de 60.000 euro ligt als ik mijn spaarpolis inlos. Dan is mijn overwaarde besteedt aan inrichting, overbieden, 60.000 hypo inlossen en een appartement van zo rond de 350.000 euro kopen. Ik weet niet hoe het met anderen zit maar daar ga ik niet aan beginnen op 59 jarige leeftijd. Tja het voorstel van Knot is in dat geval nog niet zo slecht om je nog even goed in de schulden te steken.

En huren tussen de 1200 euro en 1500 is natuurlijk dief zijn van je beurs. En die 1200 tot 1500 euro is zodra ik stop met werken niet meer op te brengen zodra mijn overwaarde na een aantal jaren verdampt is. En sociale huur met wachtlijsten zit er dan ook niet in. Maw je wil niet eens oud worden

Het geeft dus wel aan dat het totaal geen zin heeft om zoveel overwaarde in bakstenen te hebben als je wilt doorstromen. Tenzij je gaat inleveren in woongenot wat ik niemand zie doen tenzij het gedwongen is.

Uiteraard die had men nooit mogen sluitenquote:

[..]

De bejaardentehuizen moeten weer opgezet worden.

E

die hadden juist volop gebouwd moeten worden, ook om de gemeentelijke WMO te verlagen

Er is nu een verdienmodel met ZZP ers opgezet waar 100.000 den mensen werk in hebben , terwijl men ook voor 50% elkaar kan helpen en voor gezelligheid en steun

Tegen deze huishoudens verdunning kun je nooit tegen op bouwen

https://www.ikwoonleefzor(...)hulp-via-de-gemeente