WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

De gegevens in het kader hieronder worden automatisch up-to-date gehouden. De inhoud ervan is in ontwikkeling.

Bedenk dat alle informatie in deze OP onder voorbehoud is en dat de meest actuele informatie altijd op de website van de bank te vinden is.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Bank of Scotland valt onder het Britse depositograntiestelsel. De maximale dekking per 31 december 2010 is 85.000 pond. Deze limiet is gebaseerd op de limiet die geldt in de Eurozone (100.000 euro) en wordt in 2015 opnieuw bepaald op basis van de dan geldende wisselkoersen, waarbij omgerekend het garantiebedrag circa 100.000 euro moet zijn. Als de koers van het Britse pond tussentijds daalt, is de garantie omgerekend in euro's lager. Als de koers van het pond stijgt is de garantie omgerekend in euro's hoger.

ICBC Valt onder het Luxemburgse garantiestelsel. Gegarandeerd tot 100.000 euro

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Overzicht opheffing deposito's

Actuele rente van de Europese Centrale Bank:

12 maands Euribor

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Voor meer informatie over verwerkingstijden tussen verschillende banken:

http://forum.spaarinforma(...)=5923&p=55932#p55932

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Topicreeks: AEX: De Beursvloer

De kleine lettertjes:

TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

Bedenk dat alle informatie in deze OP onder voorbehoud is en dat de meest actuele informatie altijd op de website van de bank te vinden is.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Bank of Scotland valt onder het Britse depositograntiestelsel. De maximale dekking per 31 december 2010 is 85.000 pond. Deze limiet is gebaseerd op de limiet die geldt in de Eurozone (100.000 euro) en wordt in 2015 opnieuw bepaald op basis van de dan geldende wisselkoersen, waarbij omgerekend het garantiebedrag circa 100.000 euro moet zijn. Als de koers van het Britse pond tussentijds daalt, is de garantie omgerekend in euro's lager. Als de koers van het pond stijgt is de garantie omgerekend in euro's hoger.

ICBC Valt onder het Luxemburgse garantiestelsel. Gegarandeerd tot 100.000 euro

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Overzicht opheffing deposito's

Actuele rente van de Europese Centrale Bank:

12 maands Euribor

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Voor meer informatie over verwerkingstijden tussen verschillende banken:

http://forum.spaarinforma(...)=5923&p=55932#p55932

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Topicreeks: AEX: De Beursvloer

De kleine lettertjes:

TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

Nu doen en genieten, doodgaan kan altijd nog!

Zolang er alcohol verkocht wordt, heb ik geen probleem.

Je moet het leven nemen met een korreltje zout..... schijfje limoen en een shot tequilla

Zolang er alcohol verkocht wordt, heb ik geen probleem.

Je moet het leven nemen met een korreltje zout..... schijfje limoen en een shot tequilla

Alle spaargeld dan maar voor een half jaar voor 2% naar de LPB.

Heb 10.000 voor beleggen.. is ook wel een topic voor toch?

Heb 10.000 voor beleggen.. is ook wel een topic voor toch?

Nu doen en genieten, doodgaan kan altijd nog!

Zolang er alcohol verkocht wordt, heb ik geen probleem.

Je moet het leven nemen met een korreltje zout..... schijfje limoen en een shot tequilla

Zolang er alcohol verkocht wordt, heb ik geen probleem.

Je moet het leven nemen met een korreltje zout..... schijfje limoen en een shot tequilla

Een heel forum:quote:Op zaterdag 6 september 2014 21:12 schreef uniekhoorn het volgende:

Alle spaargeld dan maar voor een half jaar voor 2% naar de LPB.

Heb 10.000 voor beleggen.. is ook wel een topic voor toch?

Beurs & Economie

Thanksquote:

Nu doen en genieten, doodgaan kan altijd nog!

Zolang er alcohol verkocht wordt, heb ik geen probleem.

Je moet het leven nemen met een korreltje zout..... schijfje limoen en een shot tequilla

Zolang er alcohol verkocht wordt, heb ik geen probleem.

Je moet het leven nemen met een korreltje zout..... schijfje limoen en een shot tequilla

Inmiddels ook even een deposito afgesloten bij Leaseplan bank. Die 0,39% vs de normale spaar rente is mooi mee genomen.

Idem. En ga er morgen nog 1 bij doen. Denk dat ik maar gewoon een jaar doe, zie het de komende maanden niet aantrekken.quote:

Inmiddels ook even een deposito afgesloten bij Leaseplan bank.

[ Bericht 7% gewijzigd door leolinedance op 07-09-2014 18:32:02 ]

Ik heb nog een aantal halfjaardeposito's lopen bij MoneYou, die half oktober aflopen. Als je die openbreekt, krijg je 1,5% basisrente. Het liefst zou ik dat doen en dan bij LeasePlan Bank openen. Maar dan verlies ik erop toch?

Hoeveel % vang je op je lopende dep. bij MY?quote:Op zondag 7 september 2014 20:41 schreef Extraneus het volgende:

Ik heb nog een aantal halfjaardeposito's lopen bij MoneYou, die half oktober aflopen. Als je die openbreekt, krijg je 1,5% basisrente. Het liefst zou ik dat doen en dan bij LeasePlan Bank openen. Maar dan verlies ik erop toch?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Sorry, 1,8%. Had ik in mijn post gezet maar per ongeluk verwijderd.quote:

[..]

Hoeveel % vang je op je lopende dep. bij MY?

Even aangenomen dat de rente voor een 1-jaars deposito bij MY dan nog 1,75% bedraagt, kan je beter overstappen naar een 1-jaars dep. bij LPB.quote:

Sorry, 1,8%. Had ik in mijn post gezet maar per ongeluk verwijderd.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Maar het zijn dus deposito's van een half jaar die aflopen op 16 oktober. Dus ik breek ze dan vlak voor het eind open.quote:

[..]

Even aangenomen dat de rente voor een 1-jaars deposito bij MY dan nog 1,75% bedraagt, kan je beter overstappen naar een 1-jaars dep. bij LPB.

Je verlies is 0,3% over 1 jaar. Je winst is 0,25% over één jaar.quote:

Maar het zijn dus deposito's van een half jaar die aflopen op 16 oktober. Dus ik breek ze dan vlak voor het eind open.

Btw, je moet het eigenlijk hebben van de deflatie, i.p.v. de rente op je tegoed.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Als je de maanfeest bonus van ICBC als rente ziet kom je er bij Leaseplan nog bekaaid van af? Of reken ik fout?quote:

[..]

Even aangenomen dat de rente voor een 1-jaars deposito bij MY dan nog 1,75% bedraagt, kan je beter overstappen naar een 1-jaars dep. bij LPB.

bv. 10.000 tegen 1.98% (1jr) + 30 euro bonus = 2.28%?

Bigbank heeft verder ook altijd een hoge rente. En als je bij hun verlengd krijg je afhankelijk van of je meer of minder dan een jaar verlengd ook 0.10% of 0.20% extra op de dan geldende rente.

[ Bericht 12% gewijzigd door Hineni op 08-09-2014 11:13:29 ]

Your life is your life: go all the way

https://youtu.be/2lK4LrD8Ii4

https://youtu.be/2lK4LrD8Ii4

Toch twee gratis tientjes op jaarbasis per €10.000. Wie het kleine niet eert...quote:

[..]

Tering maar liefst 0,2% extra rente!!

Is toch weer een entreebewijs voor Plopsalandquote:

[..]

Tering maar liefst 0,2% extra rente!!

Your life is your life: go all the way

https://youtu.be/2lK4LrD8Ii4

https://youtu.be/2lK4LrD8Ii4

Nog €15 erbij, en je kan iets heel leuks doen!!!quote:

Toch twee gratis tientjes op jaarbasis per €10.000. Wie het kleine niet eert...

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Zoals boven je al staat, voor twee tientjes kun je ook naar Plopsalandquote:

[..]

Nog €15 erbij, en je kan iets heel leuks doen!!!

Ik ga liever naar Wipsestraat...quote:Op maandag 8 september 2014 19:00 schreef MrBadGuy het volgende:

Zoals boven je al staat, voor twee tientjes kun je ook naar Plopsaland

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Daar zeg je me wat!quote:

[..]

Is toch weer een entreebewijs voor Plopsaland

pindazakje

Dankzij een item bij Één Vandaag ben ik ook maar eens gaan nadenken en zoeken.

Zie: http://www.eenvandaag.nl/(...)jn_er_alternatieven_

Zit nu bij de ING (omdat ik nooit wat er mee doe...) maar wil toch even kijken om mij heen...

(verkapte TVP)

Zie: http://www.eenvandaag.nl/(...)jn_er_alternatieven_

Zit nu bij de ING (omdat ik nooit wat er mee doe...) maar wil toch even kijken om mij heen...

(verkapte TVP)

Ben bij die ICBC bezig een account aan te maken, maar Godsallemachtig wat een hoop gegevens willen ze hebben....hoe hebben jullie dat egdaan? Kopie ID, alla, maar dan je adresgegevens en BSN bewijs...wat hebben jullie allemaal gebruikt?quote:

Als je de maanfeest bonus van ICBC als rente ziet kom je er bij Leaseplan nog bekaaid van af? Of reken ik fout?

bv. 10.000 tegen 1.98% (1jr) + 30 euro bonus = 2.28%?

Bigbank heeft verder ook altijd een hoge rente. En als je bij hun verlengd krijg je afhankelijk van of je meer of minder dan een jaar verlengd ook 0.10% of 0.20% extra op de dan geldende rente.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Valt wel mee toch? Je bsn staat vaak al je Id? Verder heb ik bij de aanvraag van mijn vrouw laatst iets uit haar internet bankieren van ABN Amro gehaald. Dat werd geaccepteerd, al kreeg ik nog het verzoek een formulier te downloaden van hun site waarop gevraagd wordt of je belastingplichtig bent in Amerika. Dat moet je dan invullen en uitprinten en weer inscannen en uploaden. Schijnt nieuw te zijn. Heb het bij een andere bank laatst ook gezien alleen daar kun je het gewoon aanvinken in het aanvraagformulier van de rekening i.p.v. een apart formulier.quote:

[..]

Ben bij die ICBC bezig een account aan te maken, maar Godsallemachtig wat een hoop gegevens willen ze hebben....hoe hebben jullie dat egdaan? Kopie ID, alla, maar dan je adresgegevens en BSN bewijs...wat hebben jullie allemaal gebruikt?

Ik vond het eerder irritant dat je gedwongen wordt het wachtwoord dat je hebt in gevuld op het aanvraagformulier weer te veranderen als je de eerste keer inlogt in hun internet bankieren.

Ook zat ik laatst op mijn werk, en kon ik hun software niet downloaden en dus niet inloggen (thuis heb ik niets hoeven downloaden?). Toen ik belde om te controleren of de overboeking goed was gegaan vertelde men dat ze sinds kort ook een app hebben. Heb dus gelijk maar thuis de gedownloade meuk van mijn PC gehaald.

[ Bericht 12% gewijzigd door Hineni op 09-09-2014 17:56:06 ]

Your life is your life: go all the way

https://youtu.be/2lK4LrD8Ii4

https://youtu.be/2lK4LrD8Ii4

Kennen jullie nog Nederlandse banken waar je als Nederlander die in Duitsland woont en werkt (maar uiteraard dus wel een Nederlands paspoort heeft) een rekening kan openen?

Tot zover alleen ING en Anadolubank gevonden.

Tot zover alleen ING en Anadolubank gevonden.

Ik ken wat mensen die rekeningen hebben bij spaarbanken die moeilijk doen met nederlanders die in het buitenland wonen. Echter zij hadden de rekening geopend toen ze nog in Nederland woonden. Maar de rekeningen zijn niet door die banken opgezegd toen ze het adres gingen wijzigen naar het buitenland!quote:

Kennen jullie nog Nederlandse banken waar je als Nederlander die in Duitsland woont en werkt (maar uiteraard dus wel een Nederlands paspoort heeft) een rekening kan openen?

Tot zover alleen ING en Anadolubank gevonden.

Daarom, gewoon een adres in Nederland gebruiken van je familie en nadat de rekening geopend is een adreswijziging sturen. Ik heb zelf laatst bij SNS bank en bij ABN Amro in het internet bankieren mijn adres gewijzigd dus dat valt ook makkelijk te regelen mocht je het adres moeten kunnen aantonen.

Sowieso kan ik me niet heugen dat een spaarbank (en ik heb er toch al wat gehad in de loop der jaren) je iets per post op stuurt. Gaat allemaal per e-mail?

[ Bericht 0% gewijzigd door Hineni op 09-09-2014 17:56:40 ]

Your life is your life: go all the way

https://youtu.be/2lK4LrD8Ii4

https://youtu.be/2lK4LrD8Ii4

Hmmm interessant....quote:

[..]

Ik ken wat mensen die rekeningen hebben bij spaarbanken die moeilijk doen met nederlanders die in het buitenland wonen. Echter zij hadden de rekening geopend toen ze nog in Nederland woonden. Maar de rekeningen zijn niet door die banken opgezegd toen ze het adres gingen wijzigen naar het buitenland!

Daarom, gewoon een adres in Nederland gebruiken van je familie en nadat de rekening geopend is een adreswijziging sturen. Ik heb zelf laatst bij SNS bank en bij ABN Amro in het internet bankieren mijn adres gewijzigd dus dat valt ook makkelijk te regelen mocht je het adres moeten kunnen aantonen.

Sowieso kan ik me niet heugen dat een spaarbank (en ik heb er toch al wat gehad in de loop der jaren) je iets per post op stuurt. Gaat allemaal per e-mail?

Zo had ik er nog niet over nagedacht.

Maar ik moet wel zeggen dat het om een hoog bedrag van rond de 3 ton gaat.

Omdat de rente bij Nederlandse banken zoveel hoger ligt dan Duitse zit ik hier zo op te azen.

Maar komen er dan geen belastingproblemen?

Stel ik open een termijndeposito bij zo'n Nederlandse bank met het adres van mn ouders en verander deze na pakweg een maand in mijn Duitse adres...is dan niet al een bericht van de bank naar de Nederlandse Belastingdienst gegaan dat persoon X (ik) een rekening heeft geopend en kijkt de Nederlandse Belastingdienst er dan niet raar van op als ik daar vervolgens geen belasting over betaal (wat eigenlijk normaal is aangezien ze mijn naam niet in hun bestand zullen vinden omdat ik dus in Duitsland mijn belasting betaal).

Maar ik bedoel maar, zijn er misverstanden of problemen te verwachten?

Edit: en bij adreswijziging naar het buitenland, vragen banken dan meestal naar een bewijs van uitschrijving gemeente (wat ik dus niet kan overleggen aangezien ik al 8 jaar niet meer in NL woon) of doen ze niet moeilijk en is 1 scan van een document met je nieuwe adres erop genoeg?

Als ze al willen dat je belasting gaat betalen, heb je ook je heffingskorting en blijft er dus weinig over. Maar ik neem aan dat je dat allemaal netjes geregeld hebt, geen idee hoe het precies werkt, maar als ik als Nederlander een rekening in Duitsland heb, moet ik die ook gewoon bij de Nederlandse fiscus opgeven (mits >spaargrens) en hier belasting betalen (en niet in Duitsland).quote:

Maar komen er dan geen belastingproblemen?

Stel ik open een termijndeposito bij zo'n Nederlandse bank met het adres van mn ouders en verander deze na pakweg een maand in mijn Duitse adres...is dan niet al een bericht van de bank naar de Nederlandse Belastingdienst gegaan dat persoon X (ik) een rekening heeft geopend en kijkt de Nederlandse Belastingdienst er dan niet raar van op als ik daar vervolgens geen belasting over betaal (wat eigenlijk normaal is aangezien ze mijn naam niet in hun bestand zullen vinden omdat ik dus in Duitsland mijn belasting betaal).

Maar ik bedoel maar, zijn er misverstanden of problemen te verwachten?

censuur :O

Ja ik weet precies hoe het werkt en heb mijn zaakjes goed geregeld hoor.quote:

[..]

Als ze al willen dat je belasting gaat betalen, heb je ook je heffingskorting en blijft er dus weinig over. Maar ik neem aan dat je dat allemaal netjes geregeld hebt, geen idee hoe het precies werkt, maar als ik als Nederlander een rekening in Duitsland heb, moet ik die ook gewoon bij de Nederlandse fiscus opgeven (mits >spaargrens) en hier belasting betalen (en niet in Duitsland).

Maar ging me er meer om te weten of de bank mijn gegevens doorgeeft aan de Nederlandse belastingdienst als ik ook maar een paar weken genoteerd sta als wonend in Nederland.

Ik snap ook wel dat ze het op 31 dec sowieso doen bij alle in Nederland woonachtige klanten.

Maar als ik bijv op 1 oktober een rekening open, op 1 november mijn adres verander van NL naar DL, dan neem ik aan dat ze op 31 dec NIET mijn gegevens doorgeven aan de Nederlandse belastingdienst he?

Niet dat er echt enorme problemen van komen hoor, maar wil het gewoon graag van te voren weten.

Wat betreft belasting lijkt mij het aan de bank om bij buitenlandse adreswijziging om dat goed te regelen. Mocht het toch fout gaan dan kun je dat alsnog aantonen met documenten?quote:

[..]

Hmmm interessant....

Zo had ik er nog niet over nagedacht.

Maar ik moet wel zeggen dat het om een hoog bedrag van rond de 3 ton gaat.

Omdat de rente bij Nederlandse banken zoveel hoger ligt dan Duitse zit ik hier zo op te azen.

Maar komen er dan geen belastingproblemen?

Stel ik open een termijndeposito bij zo'n Nederlandse bank met het adres van mn ouders en verander deze na pakweg een maand in mijn Duitse adres...is dan niet al een bericht van de bank naar de Nederlandse Belastingdienst gegaan dat persoon X (ik) een rekening heeft geopend en kijkt de Nederlandse Belastingdienst er dan niet raar van op als ik daar vervolgens geen belasting over betaal (wat eigenlijk normaal is aangezien ze mijn naam niet in hun bestand zullen vinden omdat ik dus in Duitsland mijn belasting betaal).

Maar ik bedoel maar, zijn er misverstanden of problemen te verwachten?

Edit: en bij adreswijziging naar het buitenland, vragen banken dan meestal naar een bewijs van uitschrijving gemeente (wat ik dus niet kan overleggen aangezien ik al 8 jaar niet meer in NL woon) of doen ze niet moeilijk en is 1 scan van een document met je nieuwe adres erop genoeg?

Als je levert wat ze in eerste instantie vragen qua bescheiden met adres (in mijn ervaring een afschrift) hebben ze toch ook geen reden om door te vragen. Gewoon even aanpassen bij je andere bank (daar vragen ze naar mijn weten niets want je zit in het internet bankieren ingelogd en wel dus het is goed) en daarna weer terugveranderen.

Toen ik nog uitzendkracht was bij diverse banken heb ik vrij weinig medewerkers getroffen die aan waarheidsvinding deden. Wel een boel 'apen' die een kunstje kennen. En als je ze datgene geeft waarmee ze altijd dat kunstje doen gaan ze meestal op de automatisch piloot

Your life is your life: go all the way

https://youtu.be/2lK4LrD8Ii4

https://youtu.be/2lK4LrD8Ii4

Van de banken die momenteel "veel" rente bieden kun je ICBC gewoon openen als je in het buitenland woont. Ik krijg mijn post ook netjes in Engeland. Valt wel onder het Luxemburgse Depositogarantiestelsel (tot 100k verzekerd).quote:

Kennen jullie nog Nederlandse banken waar je als Nederlander die in Duitsland woont en werkt (maar uiteraard dus wel een Nederlands paspoort heeft) een rekening kan openen?

Tot zover alleen ING en Anadolubank gevonden.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja ik denk idd dat er niks mis kan gaan. Een BSN heb ik.

Godver had ik dit maar eerder geweten!

Al valt het renteverschil bij nader inzien nog mee....misschien 10% hoger in Nederland max.

Godver had ik dit maar eerder geweten!

Al valt het renteverschil bij nader inzien nog mee....misschien 10% hoger in Nederland max.

Handig om te weten. Ik denk dat ik het maar bij 100K hou bij deze bank aangezien het toch niet 100% betrouwbaar overkomt allemaal.quote:

[..]

Van de banken die momenteel "veel" rente bieden kun je ICBC gewoon openen als je in het buitenland woont. Ik krijg mijn post ook netjes in Engeland. Valt wel onder het Luxemburgse Depositogarantiestelsel (tot 100k verzekerd).

De andere 250K wou ik bij LeasePlanBank zetten. Ik weet dat ik dan 150K riskeer bij faillisement maar is er enige reden om aan te nemen dat LeasePlanBank om kan vallen?

Waarom niet op safe spelen en die 150k spreiden over twee andere banken? Misschien iets minder rente, maar wel 100% garantie. Als het verleden ons iets geleerd heeft is dat elke bank om kan vallen.quote:

[..]

Handig om te weten. Ik denk dat ik het maar bij 100K hou bij deze bank aangezien het toch niet 100% betrouwbaar overkomt allemaal.

De andere 250K wou ik bij LeasePlanBank zetten. Ik weet dat ik dan 150K riskeer bij faillisement maar is er enige reden om aan te nemen dat LeasePlanBank om kan vallen?

NOOIT meer dan 100k bij een bank zetten!quote:

[..]

Handig om te weten. Ik denk dat ik het maar bij 100K hou bij deze bank aangezien het toch niet 100% betrouwbaar overkomt allemaal.

De andere 250K wou ik bij LeasePlanBank zetten. Ik weet dat ik dan 150K riskeer bij faillisement maar is er enige reden om aan te nemen dat LeasePlanBank om kan vallen?

Alles boven de 100k wordt straks routinematig gebruikt voor bail-ins (Dijselbloem template).

Zelf ga ik trouwens tot 97-98k zodat de opgebouwde rente ook gedekt is.

Met 300k is er ook geen probleem want je kunt makkelijk 3 banken vinden om dat over te spreiden. Sowieso ICBC en Leaseplan kun je openen als je in het buitenland woont. Dus daar heb je er al twee.

Voor sommige banken die zeggen dat je in NL moet wonen is trouwens een Nederlands postadres al genoeg maar voor anderen niet. Dus dat kun je het beste even expliciet vragen bij hun klantenservice. Ik heb zelf diverse rekeningen geopend met alleen een NL postadres (van m'n pa). Ik ben echter vergeten welke dat waren.

MoneYou gaat niet lukken als je in het buitenland woont. Ik zou naast ICBC en Leaseplan eens informeren bij Nationale Nederlanden en NIBC. Die zitten altijd aardig bovenaan kwa rente.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Je moet het zelf weten maar waarom zou je het riskeren? Als je toch even wat om gaat zetten qua adres kun je misschien beter maar gelijk even bij een aantal banken een rekening openen? Hoef je na een poosje niet weer het hele circus door te gaan als een paar hoogvliegers ineens niet meer concurrerend zijn?quote:

[..]

Handig om te weten. Ik denk dat ik het maar bij 100K hou bij deze bank aangezien het toch niet 100% betrouwbaar overkomt allemaal.

De andere 250K wou ik bij LeasePlanBank zetten. Ik weet dat ik dan 150K riskeer bij faillisement maar is er enige reden om aan te nemen dat LeasePlanBank om kan vallen?

Your life is your life: go all the way

https://youtu.be/2lK4LrD8Ii4

https://youtu.be/2lK4LrD8Ii4

Als je kapitaal heb en een geschikt dak kunnen zonnepanelen een hele interessante investering zijn

http://www.solar-net.nl/zonnepanelen/Rendement-sp-5.html

http://www.solar-net.nl/zonnepanelen/Rendement-sp-5.html

Dat risico moet je nooit nemen gezien de alternatieven. Zelf heb ik goede ervaringen met NIBC.quote:

De andere 250K wou ik bij LeasePlanBank zetten. Ik weet dat ik dan 150K riskeer bij faillisement maar is er enige reden om aan te nemen dat LeasePlanBank om kan vallen?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

NIBC mag je niet openen als je in Duitsland woont....vermoedelijk omdat ze ook een duitse website hebben waar de rente aanzienlijk lager ligt.

Zelfde geldt voor Moneyou, die ook in Duitsland opereren.

Ik denk ook dat dat het criterium is (het hebben van een Duitse website) voor het al dan niet aannemen van Nederlanders die in Duitsland wonen.

Zelfde geldt voor Moneyou, die ook in Duitsland opereren.

Ik denk ook dat dat het criterium is (het hebben van een Duitse website) voor het al dan niet aannemen van Nederlanders die in Duitsland wonen.

Dank voor het advies. En eh...wat bedoel je precies met routinematig bedragen boven 100K gebruiken voor bail-ins?quote:

[..]

NOOIT meer dan 100k bij een bank zetten!

Alles boven de 100k wordt straks routinematig gebruikt voor bail-ins (Dijselbloem template).

Zelf ga ik trouwens tot 97-98k zodat de opgebouwde rente ook gedekt is.

Met 300k is er ook geen probleem want je kunt makkelijk 3 banken vinden om dat over te spreiden. Sowieso ICBC en Leaseplan kun je openen als je in het buitenland woont. Dus daar heb je er al twee.

Voor sommige banken die zeggen dat je in NL moet wonen is trouwens een Nederlands postadres al genoeg maar voor anderen niet. Dus dat kun je het beste even expliciet vragen bij hun klantenservice. Ik heb zelf diverse rekeningen geopend met alleen een NL postadres (van m'n pa). Ik ben echter vergeten welke dat waren.

MoneYou gaat niet lukken als je in het buitenland woont. Ik zou naast ICBC en Leaseplan eens informeren bij Nationale Nederlanden en NIBC. Die zitten altijd aardig bovenaan kwa rente.

Waar heb jij gezeten de laatste jaren?quote:

maar is er enige reden om aan te nemen dat LeasePlanBank om kan vallen?

!

Overheid zegt: "30% van alles op rekeningen >100k is van mij!". Dus: 200k ==> 100k gegarandeerd ==> 30k kwijt ==> 170k over.quote:

wat bedoel je precies met routinematig bedragen boven 100K gebruiken voor bail-ins?

censuur :O

LPB heeft een verre van optimale rating. Iets met Baa3. Dus ja, neem geen risico.quote:

Ik weet dat ik dan 150K riskeer bij faillisement maar is er enige reden om aan te nemen dat LeasePlanBank om kan vallen?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ok, duidelijk. Better safe than sorry indeed. Ik moet niet gemakzuchtig worden en tonnen riskeren omdat ik te lui ben meerdere rekeningen te openen idd!quote:

[..]

LPB heeft een verre van optimale rating. Iets met Baa3. Dus ja, neem geen risico.

Die laatste snap ik niet.....Als ik 200K op een bank heb en deze gaat failliet dan ben ik toch sowieso 100K kwijt? Volgens jouw berekening maar 30K kwijt?quote:

[..]

Waar heb jij gezeten de laatste jaren?

!

[..]

Overheid zegt: "30% van alles op rekeningen >100k is van mij!". Dus: 200k ==> 100k gegarandeerd ==> 30k kwijt ==> 170k over.

Waarom zouden ze meer vergoeden dan de 100K grens?

Hij heeft het niet over het failliet gaan van een specifieke bank, maar over bail-ins, dus reddingsplannen van banken in het algemeen, zoals vorig jaar bij Cyprus.quote:

Die laatste snap ik niet.....Als ik 200K op een bank heb en deze gaat failliet dan ben ik toch sowieso 100K kwijt? Volgens jouw berekening maar 30K kwijt?

Waarom zouden ze meer vergoeden dan de 100K grens?

Als een specifieke bank failliet gaat waar je meer dan 100K op hebt staan ben je idd alles boven die 100K kwijt.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Maar dan nog snap ik het niet.....ze gebruiken 30K van mijn eigen zuurverdiende 200K om een ANDERE bank te redden???quote:

[..]

Hij heeft het niet over het failliet gaan van een specifieke bank, maar over bail-ins, dus reddingsplannen van banken in het algemeen, zoals vorig jaar bij Cyprus.

Als een specifieke bank failliet gaat waar je meer dan 100K op hebt staan ben je idd alles boven die 100K kwijt.

Toch maar even met de lpb gebeld en de klantenservice gesproken.

Coulance is hooguit als mensen bellen en een dep hebben afgesloten 1-2 dagen voor de 2% actie.

Dus vallen ook mensen buiten de boot.

Er zijn vaker van die acties, alleen weet de klantenservice (ook) niet wanneer die er zijn op willekeurige momenten in het jaar.

Dag 0,05 %

Coulance is hooguit als mensen bellen en een dep hebben afgesloten 1-2 dagen voor de 2% actie.

Dus vallen ook mensen buiten de boot.

Er zijn vaker van die acties, alleen weet de klantenservice (ook) niet wanneer die er zijn op willekeurige momenten in het jaar.

Dag 0,05 %

Dat zouden ze wellicht ooit kunnen doen, is geen wet nog, of zo. Het is tot nu toe 1 keer gedaan, op Cyprus dus.quote:

Maar dan nog snap ik het niet.....ze gebruiken 30K van mijn eigen zuurverdiende 200K om een ANDERE bank te redden???

Overigens is dan ook maar de vraag of het om 100K per bank gaat of per persoon. Wellicht dat SeLang dit weet.

Never in the entire history of calming down did anyone ever calm down after being told to calm down.

Waarom heb je de klantenservice gebeld?quote:

Toch maar even met de lpb gebeld en de klantenservice gesproken.

Coulance is hooguit als mensen bellen en een dep hebben afgesloten 1-2 dagen voor de 2% actie.

Dus vallen ook mensen buiten de boot.

Er zijn vaker van die acties, alleen weet de klantenservice (ook) niet wanneer die er zijn op willekeurige momenten in het jaar.

Dag 0,05 %

100k per bank, waarbij sommige banken onder dezelfde bankvergunning vallen.quote:

Overigens is dan ook maar de vraag of het om 100K per bank gaat of per persoon.

censuur :O

Waarom niet?quote:Op woensdag 10 september 2014 15:55 schreef leolinedance het volgende:

[..]

Waarom heb je de klantenservice gebeld?

Hoe zou jij dat hebben aangepakt?

Voor mij gold, niet geschoten zeker mis.

Je moet het zo zien: je spaartegoed is tot 100k verzekerd via het Depositogarantiestelsel (DSG). Maar om het DSG zelf te beschermen zijn er een aantal partijen als eerste het bokje als de bank in de problemen komt. Als eerste zijn dat de aandeelhouders en houders van diep achtergestelde instrumenten zoals bijvoorbeeld Rabobank Certificaten. Als er dan nog een gat is volgen de achtergestelde obligaties en uiteindelijk de niet-achtergestelde obligaties en de spaartegoeden boven de 100k.quote:

[..]

Dat zouden ze wellicht ooit kunnen doen, is geen wet nog, of zo. Het is tot nu toe 1 keer gedaan, op Cyprus dus.

Overigens is dan ook maar de vraag of het om 100K per bank gaat of per persoon. Wellicht dat SeLang dit weet.

Een verschil met 2008 is dat je nu de Interventiewet heb volgens welke de minister van financiën beslag kan leggen op assets en bail-ins kan afdwingen om te voorkomen dat het DSG moet uitkeren en/of dat de overheid zelf verliezen gaat leiden zoals in 2008. Voor die tijd had je evengoed een volgorde in de senioriteit maar dan moest de bank eerst failliet gaan. En men wilde geen systeembanken failliet laten gaan dus daardoor zijn een hoop obligatiehouders toen dus goed weggekomen. Maar volgende keer kan de minister dus preventief handelen omdat dat nu juridisch geregeld is. Achtergestelde instrumenten zijn daardoor riskanter geworden dan ze daarvoor waren en spaartegoeden >100k ook imo, omdat een bank nu niet eerst failliet hoeft te gaan om je geld kwijt te zijn.

Edit: en het is 100k per BANK, niet per persoon.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het DSG is €100.000 per persoon per bank. Een gezamelijke spaarrekening tot €200.000 valt nog onder het DSG. Onder de interventiewet is dit anders? (of begrijp ik je verkeerd?)quote:

[..]

Edit: en het is 100k per BANK, niet per persoon.

De wereld verandert niet omdat iedereen het gelijk anders wil, maar omdat er een paar mensen zijn die het anders blijven doen.

(Roos Vonk)

(Roos Vonk)

Nee dat is hetzelfde gebleven. Als een gezamelijke rekening 200k was dan is dat nu nog steeds zo.quote:

[..]

Het DSG is €100.000 per persoon per bank. Een gezamelijke spaarrekening tot €200.000 valt nog onder het DSG. Onder de interventiewet is dit anders? (of begrijp ik je verkeerd?)

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Als een van de partners overlijdt dan moet dus alles boven 100K naar een andere bank?quote:

[..]

Nee dat is hetzelfde gebleven. Als een gezamelijke rekening 200k was dan is dat nu nog steeds zo.

Who the fuck can sleep with all this shit going on?

Wat hebben aangepakt? Geen idee waar je het over hebt...quote:

[..]

Waarom niet?

Hoe zou jij dat hebben aangepakt?

Voor mij gold, niet geschoten zeker mis.

Leolinedance post...waarom heb je de klantenservice gebeld?

Alsof ik iemand anders kan bellen? met de directie? om coulance te vragen en alsnog 2 % ontvangen op een dep. die ik een week eerder had verlengd voor een jaar à 1,95%.

Oh. Ik begrijp je post nu.

Namelijk eerder gaf ik hier aan, dat ik een weekje eerder net een dep. had verlengd bij lpb.

En ik belde om te vragen of daar iets te regelen viel...

Hèhè. ben ik nu duidelijker?

ben ik nu duidelijker?

Alsof ik iemand anders kan bellen? met de directie? om coulance te vragen en alsnog 2 % ontvangen op een dep. die ik een week eerder had verlengd voor een jaar à 1,95%.

Oh. Ik begrijp je post nu.

Namelijk eerder gaf ik hier aan, dat ik een weekje eerder net een dep. had verlengd bij lpb.

En ik belde om te vragen of daar iets te regelen viel...

Hèhè.

Btw, ICBC deed dat bij mij dus wel gewoon. Iets van twee weken voordat ze met een bonus actie kwamen (€100 bonus) had ik mijn deposito verlengd. Mailtje gestuurd en gezegd dat ik het een beetje zuur vond dat ik als trouwe klant die bonus misliep. Toen heb ik die bonus alsnog gekregen. Toch weer €100 verdiend met één emailtje.quote:

om coulance te vragen en alsnog 2 % ontvangen op een dep. die ik een week eerder had verlengd voor een jaar à 1,95%.

En ik heb eerder dit soort gevallen meegemaakt. Mijn ervaring is dat je meestal gewoon krijgt waar je om vraagt want ze willen hun bestaande klanten niet kwijtraken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Aha, begrijp ik. Maar kansloos natuurlijk bij LPB. Dat je ook de moeite ook doet voor <0,05%quote:

Leolinedance post...waarom heb je de klantenservice gebeld?

Alsof ik iemand anders kan bellen? met de directie? om coulance te vragen en alsnog 2 % ontvangen op een dep. die ik een week eerder had verlengd voor een jaar à 1,95%.

Oh. Ik begrijp je post nu.

Namelijk eerder gaf ik hier aan, dat ik een weekje eerder net een dep. had verlengd bij lpb.

En ik belde om te vragen of daar iets te regelen viel...

Hèhè.

Sterker nog, stel dat je dat geld dat vrij was gekomen een week lang op je vrij opneembare rekening a 1,6% had gezet om te wachten op de deposito-actie, dan zou je voordeel zelfs nog minder dan 0,05% zijn geweest.

Maar goed, proberen kan altijd.

Proberen kan nooit kwaad.. Zo heb ik ooit 2x een welkomstbonus van 25 of 50 euro (weet niet meer precies) gehad bij Bank of Scotland door 1 telefoontje.quote:

Leo..je hebt gelijk

Alleen had ik de laatste post van Selang in mijn gedachten.

Vandaar.

NIBC verlaagt de rente. Tot wel 0,3% voor 10-jrs dep's.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik overweeg om aan het eind van het jaar weer een deel van mijn niet-aftrekbare hypotheeklening van 4,5% af te lossen. Die kost me in principe 4,5% + 1,2% VRG = 5,7% terwijl ik er maximaal ,0% spaarrente op kan krijgen (met een deposito bij LPB).

Maar nu vroeg ik me af of het ook niet verstand begintte worden om een wel-aftrekbare hypotheeklening deels af te lossen. Ik betaal 4,5% rente, waarvan ik de helft terugkrijg. Dat is dus 2,25% + 1,2% VRH = 3,45%. Ook dat zit nog ver boven wat je met een spaarrekening krijgt.

Hoe zien jullie dit?

Maar nu vroeg ik me af of het ook niet verstand begintte worden om een wel-aftrekbare hypotheeklening deels af te lossen. Ik betaal 4,5% rente, waarvan ik de helft terugkrijg. Dat is dus 2,25% + 1,2% VRH = 3,45%. Ook dat zit nog ver boven wat je met een spaarrekening krijgt.

Hoe zien jullie dit?

Je berekening klopt, even aangenomen dat je spaartegoeden boven de vrijstelling(en) uitkomen.quote:

Ik overweeg om aan het eind van het jaar weer een deel van mijn niet-aftrekbare hypotheeklening van 4,5% af te lossen. Die kost me in principe 4,5% + 1,2% VRG = 5,7% terwijl ik er maximaal ,0% spaarrente op kan krijgen (met een deposito bij LPB).

Maar nu vroeg ik me af of het ook niet verstand begintte worden om een wel-aftrekbare hypotheeklening deels af te lossen. Ik betaal 4,5% rente, waarvan ik de helft terugkrijg. Dat is dus 2,25% + 1,2% VRH = 3,45%. Ook dat zit nog ver boven wat je met een spaarrekening krijgt.

Hoe zien jullie dit?

[ Bericht 2% gewijzigd door blomke op 14-09-2014 09:10:40 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Je berekening klopt natuurlijk, maar het is altijd verstandig om te beginnen met de lening met de hoogste rente, dus dat zou de niet aftrekbare lening zijnquote:

Ik overweeg om aan het eind van het jaar weer een deel van mijn niet-aftrekbare hypotheeklening van 4,5% af te lossen. Die kost me in principe 4,5% + 1,2% VRG = 5,7% terwijl ik er maximaal ,0% spaarrente op kan krijgen (met een deposito bij LPB).

Maar nu vroeg ik me af of het ook niet verstand begintte worden om een wel-aftrekbare hypotheeklening deels af te lossen. Ik betaal 4,5% rente, waarvan ik de helft terugkrijg. Dat is dus 2,25% + 1,2% VRH = 3,45%. Ook dat zit nog ver boven wat je met een spaarrekening krijgt.

Hoe zien jullie dit?

quote:

En eh...wat bedoel je precies met routinematig bedragen boven 100K gebruiken voor bail-ins?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ja voor een deel inderdaad wel.quote:

[..]

Je berekening klopt, even aangenomen dat je spaartegoeden boven de vrijstelling(en) uitkomen.

Dat sowieso. Maar ik heb het idee dat de meeste mensen in dit topic toch liever niet (deels) hun aftrekbare hypotheekschuld aflossen, met het ook op hun flexibiliteit. Zijn er hier mensen die daar de laatste tijd anders over zijn gaan denken?quote:

[..]

Je berekening klopt natuurlijk, maar het is altijd verstandig om te beginnen met de lening met de hoogste rente, dus dat zou de niet aftrekbare lening zijn

Ik denk er al een hele tijd over, temeer daar nu elke 2 maanden deposito's van 3,6 á 4,2 % gaan aflopen . Terwijl onze hypotheekrente 3,5% is. Dan geeft aflossen op korte termijn een klein voordeel, maar we hopen over een paar jaar met onze hypotheekrente < 2,5% te betalen. In die visie is het handiger om nu de LPB vol te stouwen met 2% dep's.......quote:

Maar ik heb het idee dat de meeste mensen in dit topic toch liever niet (deels) hun aftrekbare hypotheekschuld aflossen, met het ook op hun flexibiliteit. Zijn er hier mensen die daar de laatste tijd anders over zijn gaan denken?

Maar het blijft afwegen, gokken en prioriteiten stellen: denk je het geld na afloop van een dep. nodig te hebben, óf kan je de pegels met een gerust hart in de aflossing stoppen met een gering maandelijks voordeel.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Echt lachen zoals die lage rente deflatie verder in de hand werkt. Met elke afgeloste hypotheek krimpt de maatschappelijke geldhoeveelheid, precies het omgekeerde van wat men probeert te bereiken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik ben al wel begonnen met aflossen van mijn hypotheek. Met de huidige rentestand is dat gewoon voordeliger. Mijn huis is minder waard geworden, en ik heb dus een voorschot op mijn verlies genomen door mijn hypotheekbedrag in lijn te brengen met die waarde.quote:

Maar ik heb het idee dat de meeste mensen in dit topic toch liever niet (deels) hun aftrekbare hypotheekschuld aflossen, met het ook op hun flexibiliteit. Zijn er hier mensen die daar de laatste tijd anders over zijn gaan denken?

Daarnaast houd ik gewoon genoeg over als buffer.

Netto is dit uiteindelijk beter... Ik lees in dit topic wel eens over mensen die voor een habbekrats bonus, cadeaubon of speeltje een andere rekening openen. Mijn netto voordeel door af te lossen is stukken hoger dan dat soort acties. Je kunt op internet genoeg berekenaars vinden wat het voor je netto betekent.

Deze bijvoorbeeld: http://hypotheek-berekene(...)en.html#.VBWNrGccTaB

Denk dat ik toch maar ga aflossen; ik wil ook wel eens lachen...quote:Op zondag 14 september 2014 14:42 schreef SeLang het volgende:

Echt lachen zoals die lage rente deflatie verder in de hand werkt. Met elke afgeloste hypotheek krimpt de maatschappelijke geldhoeveelheid, precies het omgekeerde van wat men probeert te bereiken.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Nederland ontspaart voor aflossen hypotheekquote:

Echt lachen zoals die lage rente deflatie verder in de hand werkt. Met elke afgeloste hypotheek krimpt de maatschappelijke geldhoeveelheid, precies het omgekeerde van wat men probeert te bereiken.

't Is net 1%, maar het is een begin! Aflossen is in Nederland natuurlijk een vreemd iets.quote:Voor het eerst sinds de meting in 1995 daalde afgelopen jaar (2013) de hypotheekschuld. De daling bedroeg 8 miljard euro. De totale hypotheekschuld komt uit op 664 miljard euro.

Wel goed dat steeds meer consumenten dat doorhebben. Jammer dat de overheid/EU "meer lenen" nog steeds als enige "oplossing" ziet voor een schuldencrisis.

censuur :O

Anderen vinden het dan weer extreme vorm van humor dat mensen zich drukmaken over 0.1% spaarrente meer of minder (1.6 of 1.7). Eigenlijk valt er voor iedereen wel wat te lachenquote:

Echt lachen zoals die lage rente deflatie verder in de hand werkt. Met elke afgeloste hypotheek krimpt de maatschappelijke geldhoeveelheid, precies het omgekeerde van wat men probeert te bereiken.

so long and thanks for all the fish

Ik heb al ruim 30k afgelost, en daarnaast ook nog 7k op dit moment in de bankspaarhypotheek zitten. Verder geen schulden aangezien de studieschuld ook al is afgelost. Ik ben dus voorstander van het aflossen van de hypotheek, nu wel even op een lager pitje omdat ik mijn spaarbuffer wat wil verhogen.quote:

[..]

Ja voor een deel inderdaad wel.

[..]

Dat sowieso. Maar ik heb het idee dat de meeste mensen in dit topic toch liever niet (deels) hun aftrekbare hypotheekschuld aflossen, met het ook op hun flexibiliteit. Zijn er hier mensen die daar de laatste tijd anders over zijn gaan denken?

Het kabinet is weer eens van plan de VRH te heroverwegen, nog niks concreets, maar gezien de honger naar geld van de overheid zal dat netto niet echt in het voordeel zijn van de mensen met wat meer vermogen. (het vetgedrukte gedeelte dus)

Via: http://daskapital.nl/2014/09/wat_vvd_akkoord_met_extra_bela.html

Bron: http://www.telegraaf.nl/b(...)e_op_de_schop__.htmlquote:Kindsubsidie op de schop

DEN HAAG - Het kabinet sorteert voor op het hervormen van de kinderopvangtoeslag en een ’rechtvaardiger’ belasting van vermogen. Dat staat in de brief over de toekomst van het belastingstelsel die staatssecretaris Wiebes (Financiën) op Prinsjesdag presenteert, melden Haagse bronnen aan De Telegraaf.

De langverwachte visie over een nieuw belastingstelsel bevat volgens ingewijden weinig concrete maatregelen, maar beperkt zich vooral tot denkrichtingen. Zo komt er een onderzoek naar een andere berekening van de vermogensrendementheffing. Daarbij wordt gekeken of deze taks voortaan de reële opbrengst van een vermogen kan belasten. Nu geldt nog een fictieve opbrengst van vier procent, die momenteel door weinig mensen gehaald wordt.

Een andere berekening zou kleine spaarders meer lucht kunnen geven, terwijl mensen met een groot vermogen meer zouden gaan betalen. De maatregel voor de kinderopvangtoeslag zou zich richten op een efficiëntere manier van uitbetalen. Nu dragen ouders belasting af aan de fiscus en die keert vervolgens weer een toeslag uit aan dezelfde ouders. Dit ’rondpompen van geld’ kan eenvoudiger en goedkoper en zal het werk van de Belastingdienst fors verlichten.

Compromis

Wiebes’ brief vormt een moeizaam compromis tussen de coalitiepartners. Want VVD en PvdA denken volstrekt verschillend over de toekomst van het belastingstelsel. VVD wil het liefst alle toeslagen afschaffen, wat sociaaldemocraten absoluut niet zien zitten. Het door de PvdA bepleite zwaarder belasten van vermogen is voor de liberalen weer een brug te ver. Het is dan ook zeer de vraag of de genoemde denkrichtingen deze kabinetsperiode tot echte systeemveranderingen leiden.

Via: http://daskapital.nl/2014/09/wat_vvd_akkoord_met_extra_bela.html

Dit zullen ze invoeren als aandelenkoersen na de bubble weer minder dan de helft zijn van wat ze nu zijn. Een eventueel herstel na de crash kan dan worden belast via een capital gain tax.quote:Zo komt er een onderzoek naar een andere berekening van de vermogensrendementheffing. Daarbij wordt gekeken of deze taks voortaan de reële opbrengst van een vermogen kan belasten. Nu geldt nog een fictieve opbrengst van vier procent, die momenteel door weinig mensen gehaald wordt.

Ja goed idee. Verstandige mensen die zich voorbereiden op het feit dat ze nooit het pensioen gaan krijgen dat ze nu wordt beloofd kunnen weer lekker worden gepaktquote:Een andere berekening zou kleine spaarders meer lucht kunnen geven, terwijl mensen met een groot vermogen meer zouden gaan betalen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Een risicoloze edge van 0,1% is enorm. Dat zou jij moeten weten.quote:

[..]

Anderen vinden het dan weer extreme vorm van humor dat mensen zich drukmaken over 0.1% spaarrente meer of minder (1.6 of 1.7). Eigenlijk valt er voor iedereen wel wat te lachen

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Je zou mogen verwachten dat de overheid in zijn nopjes zou zijn met mensen die geld opzij zetten voor de oude dag en voor moeilijkere tijden, als meer mensen dat zouden doen zou dat enorm schelen qua vangnetten etc... maar nee, de overheid wil dat zoveel mogelijk ontmoedigen, iedereen moet zoveel mogelijk afhankelijk zijn van vadertje staat.quote:

[..]

Dit zullen ze invoeren als aandelenkoersen na de bubble weer minder dan de helft zijn van wat ze nu zijn. Een eventueel herstel na de crash kan dan worden belast via een capital gain tax.

[..]

Ja goed idee. Verstandige mensen die zich voorbereiden op het feit dat ze nooit het pensioen gaan krijgen dat ze nu wordt beloofd kunnen weer lekker worden gepakt

Gaat 'm niet worden, om dezelfde redenen waarom 'm dt in 2001 niet werd.quote:

Het kabinet is weer eens van plan de VRH te heroverwegen, nog niks concreets, maar gezien de honger naar geld van de overheid zal dat netto niet echt in het voordeel zijn van de mensen met wat meer vermogen. (het vetgedrukte gedeelte dus)

[..]

Bron: http://www.telegraaf.nl/b(...)e_op_de_schop__.html

Via: http://daskapital.nl/2014/09/wat_vvd_akkoord_met_extra_bela.html

De reden waarom gekozen werd voor een forfaitair rendement ipv vermogenswinstbelasting, is dat bij een vermogenwinstbelasting de belastingopbrengsten enorm kunnen zullen fluctueren per jaar. En daar houden politici niet van, want als je nou net in een kabinet zit in een periode van lage, geen (of erger nog: negatieve) vermogenswinsten, kun je je begroting wel op je buik schuiven.

Te onvoorspelbaar, dan liever een verkapte vermogensbelasting ipv inkomstenbelasting. Dan kun je je belastingopbrengsten beter voorspellen.

so long and thanks for all the fish

Juist niet, de overheid heeft niet zoveel aan mensen die hun geld oppotten en niet in de economie pompen, dan hebben ze nog liever dat het in aflossing van een hypotheek gestopt wordt (vanwege de HRA). Daarom wordt er ook zo weinig gedaan aan de VRHquote:

[..]

Je zou mogen verwachten dat de overheid in zijn nopjes zou zijn met mensen die geld opzij zetten voor de oude dag en voor moeilijkere tijden, als meer mensen dat zouden doen zou dat enorm schelen qua vangnetten etc... maar nee, de overheid wil dat zoveel mogelijk ontmoedigen, iedereen moet zoveel mogelijk afhankelijk zijn van vadertje staat.

Mooie theorie, maar dat is 100 euro op een vermogen van 100.000 euro.quote:

[..]

Een risicoloze edge van 0,1% is enorm. Dat zou jij moeten weten.

Praktisch verwaarloosbaar, daar kun je niet doorlopend aandacht aan spenderen objectief gezien.

so long and thanks for all the fish

Het geld wat ik op de bank heb staan is natuurlijk niet uit de economie, het wordt door banken weer aan andere partijen uitgeleend en draagt bij aan een goede investeringsklimaat, iets waar de overheid (en de maatschappij in brede zin) ook veel profijt van heeft. Sparen, ook grote bedragen, is niet slecht voor de economie of nadelig voor de overheid (zelfs niet als ze de VRH volledig zouden afschaffen).quote:

[..]

Juist niet, de overheid heeft niet zoveel aan mensen die hun geld oppotten en niet in de economie pompen, dan hebben ze nog liever dat het in aflossing van een hypotheek gestopt wordt (vanwege de HRA). Daarom wordt er ook zo weinig gedaan aan de VRH

Het geld wat gebruikt wordt voor aflossen van de hypotheek verdwijnt in principe wel uit de economie (al zitten daar idd ook voor de overheid voordelen aan). Niet dat dat verkeerd is, of je moet deflatie per definitie als een probleem zien (iets wat de overheid wel doet, logisch aangezien ze een gigantische schuld hebben).

De overheid mag in zijn nopjes zijn met ons spaarders

De overheid ziet echt liever dat we ons geld uitgeven, daar heeft een overheid veel meer aan in de vorm van belastingen, investeringen, innovaties, etc. Je argument over geld dat op een bank staat gaat namelijk niet op, omdat als het wordt uitgegeven het geld weer op een andere bankrekening komt te staan, nl die van de ondernemer waar je het geld uitgeeft.quote:

[..]

Het geld wat ik op de bank heb staan is natuurlijk niet uit de economie, het wordt door banken weer aan andere partijen uitgeleend en draagt bij aan een goede investeringsklimaat, iets waar de overheid (en de maatschappij in brede zin) ook veel profijt van heeft. Sparen, ook grote bedragen, is niet slecht voor de economie of nadelig voor de overheid (zelfs niet als ze de VRH volledig zouden afschaffen).

Het geld wat gebruikt wordt voor aflossen van de hypotheek verdwijnt in principe wel uit de economie (al zitten daar idd ook voor de overheid voordelen aan). Niet dat dat verkeerd is, of je moet deflatie per definitie als een probleem zien (iets wat de overheid wel doet, logisch aangezien ze een gigantische schuld hebben).

De overheid mag in zijn nopjes zijn met ons spaarders

Vergeet ook niet de definitie van groot vermogen in deze. Dat zal eerder op de 20k liggen dan 500kquote:

[..]

Dit zullen ze invoeren als aandelenkoersen na de bubble weer minder dan de helft zijn van wat ze nu zijn. Een eventueel herstel na de crash kan dan worden belast via een capital gain tax.

[..]

Ja goed idee. Verstandige mensen die zich voorbereiden op het feit dat ze nooit het pensioen gaan krijgen dat ze nu wordt beloofd kunnen weer lekker worden gepakt

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Precies. "veel vermogen" betekent waarschijnlijk alles boven wat je nodig hebt om de laatste iPhone te kopen.quote:

[..]

Vergeet ook niet de definitie van groot vermogen in deze. Dat zal eerder op de 20k liggen dan 500k.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Wat dat betreft ben ik wel benieuwd hoeveel vermogensbelasting de serieus rijken (denk aan 10+ tot 100+ miljoen vermogen) betalen. Iets zegt me dat dat veel minder is dan 1.2%.quote:

Precies. "veel vermogen" betekent waarschijnlijk alles boven wat je nodig hebt om de laatste iPhone te kopen.

En dan komt het er dus op neer dat de middenklasse er de dupe van is.

censuur :O

Wat vinden jullie van BigBank die onder het depositogarantiestelsel van Estland valt?

we don't let bygones be bygones we buy guns and squeeze like a python until the night come typical flow to keep you n*ggas on the tip of your toes lo and behold make your temple explode

Rusland staat daar al bijna te kloppen. Nee dank je.quote:

Wat vinden jullie van BigBank die onder het depositogarantiestelsel van Estland valt?

censuur :O

Iets zegt me dat er maar 1 wetboek in Nederland is, en niet twee verschillende naar gelang de hoogte van je vermogen.quote:

[..]

Wat dat betreft ben ik wel benieuwd hoeveel vermogensbelasting de serieus rijken (denk aan 10+ tot 100+ miljoen vermogen) betalen. Iets zegt me dat dat veel minder is dan 1.2%.

En dan komt het er dus op neer dat de middenklasse er de dupe van is.

Ooverigens zijn die mensen wel serieus vaderlandslievend als die nog in Nederland wonen:

Ik begrijp uit dit topic dat 0.1% risicovrij rendement een ennorme edge is, kun je nagaan wat 1.2% (over 10M of 100M) wel niet voor een edge is. Kan je beter in een fiscaal vriendelijker land gaan wonen van een klein deel van de opbrengst van die edge, en een vakantiehuisje op de grachten aan houden, om zo nu en dan eens een paar weken te bivakkeren en de kleinkinderen te ontvangen. Ryanair vliegt overal naartoe

Jij maakt je druk om 0.1% rente, neem aan dat 1.2% twaalf keer zo relevant is - ergo, die wonen hier niet meer.

Naar verluid is in Engeland gaan wonen en je vermogen offshore houden wel een aardige en simpele en bovendien legale oplossing.

so long and thanks for all the fish

Maar daar staan de belastingtarieven niet in.quote:

[..]

Iets zegt me dat er maar 1 wetboek in Nederland is, en niet twee verschillende naar gelang de hoogte van je vermogen.

Ooverigens zijn die mensen wel serieus vaderlandslievend als die nog in Nederland wonen:

Ik begrijp uit dit topic dat 0.1% risicovrij rendement een ennorme edge is, kun je nagaan wat 1.2% (over 10M of 100M) wel niet voor een edge is. Kan je beter in een fiscaal vriendelijker land gaan wonen van een klein deel van de opbrengst van die edge, en een vakantiehuisje op de grachten aan houden, om zo nu en dan eens een paar weken te bivakkeren en de kleinkinderen te ontvangen. Ryanair vliegt overal naartoe

Jij maakt je druk om 0.1% rente, neem aan dat 1.2% twaalf keer zo relevant is - ergo, die wonen hier niet meer.

Naar verluid is in Engeland gaan wonen en je vermogen offshore houden wel een aardige en simpele en bovendien legale oplossing.

Net zoals grote bedrijven hier ook geen 25% winstbelasting hoeven te betalen. Terwijl het mkb dat wel moet.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Belastingtarieven staan gewoon in de wet hoor, als ze dat vergeten zijn alle aanslagen nietigquote:

[..]

Maar daar staan de belastingtarieven niet in.

Net zoals grote bedrijven hier ook geen 25% winstbelasting hoeven te betalen. Terwijl het mkb dat wel moet.

Het mkb betaalt overigens veelal 20%, grote bedrijven 25%.

Maar goed da's offtopic. Wat wel ontopic is dat op de hoogte zijn van belastingwetgeving wellicht efficienter als edge is dan 0.1% rente meer of minder..

so long and thanks for all the fish

Want belastingwetgeving kan je zelf kiezen, net als de bank met 0.1% meer rente?quote:

Wat wel ontopic is dat op de hoogte zijn van belastingwetgeving wellicht efficienter als edge is dan 0.1% rente meer of minder..

censuur :O

Dat is wel wat je impliceert.quote:

[..]

Want belastingwetgeving kan je zelf kiezen, net als de bank met 0.1% meer rente?

so long and thanks for all the fish

Bedankt voor de link. Is denk ik waar wat je schrijft. Je bent alleen wat flexibiliteit kwijt als je aflost. Maar goed, als je een voldoende spaarbuffer hebt, maakt dat niet uit.quote:

[..]

Ik ben al wel begonnen met aflossen van mijn hypotheek. Met de huidige rentestand is dat gewoon voordeliger. Mijn huis is minder waard geworden, en ik heb dus een voorschot op mijn verlies genomen door mijn hypotheekbedrag in lijn te brengen met die waarde.

Daarnaast houd ik gewoon genoeg over als buffer.

Netto is dit uiteindelijk beter... Ik lees in dit topic wel eens over mensen die voor een habbekrats bonus, cadeaubon of speeltje een andere rekening openen. Mijn netto voordeel door af te lossen is stukken hoger dan dat soort acties. Je kunt op internet genoeg berekenaars vinden wat het voor je netto betekent.

Deze bijvoorbeeld: http://hypotheek-berekene(...)en.html#.VBWNrGccTaB

Oké, netjes hoor. En heb je een bepaald doelbedrag als spaarbuffer?quote:

[..]

Ik heb al ruim 30k afgelost, en daarnaast ook nog 7k op dit moment in de bankspaarhypotheek zitten. Verder geen schulden aangezien de studieschuld ook al is afgelost. Ik ben dus voorstander van het aflossen van de hypotheek, nu wel even op een lager pitje omdat ik mijn spaarbuffer wat wil verhogen.

Ik richt me nu op 20k, daarmee kunnen we minimaal 6 maanden rondkomen zonder additioneel inkomenquote:

[..]

Bedankt voor de link. Is denk ik waar wat je schrijft. Je bent alleen wat flexibiliteit kwijt als je aflost. Maar goed, als je een voldoende spaarbuffer hebt, maakt dat niet uit.

[..]

Oké, netjes hoor. En heb je een bepaald doelbedrag als spaarbuffer?

Ik kan daar een jaar van leven...waar komt dat verschil vandaan...??quote:

Ik richt me nu op 20k, daarmee kunnen we minimaal 6 maanden rondkomen zonder additioneel inkomen

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Jij loopt altijd in kleren van Zeeman?quote:

[..]

Ik kan daar een jaar van leven...waar komt dat verschil vandaan...??

Nee, nooit. Bij de Makro. Ik probeer spullen (kleren) te kopen die > 5 jaar meegaan. De consumptiemaatschappijquote:

Jij loopt altijd in kleren van Zeeman?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Een kind die naar kdv gaat scheelt al, en een groot huis met dito hypotheek.quote:

[..]

Ik kan daar een jaar van leven...waar komt dat verschil vandaan...??

Maar zoals ik al zij, minimaal 6 maanden, bij werkloosheid is het kdv het eerste wat eruit gaat natuurlijk, scheelt alweer 2-3 maanden

Voor het overbruggen van een buffer hoef je toch geen kleren te kopen? Ik bedoel, dat buffer zit toch ook in je kledingkast?quote:

[..]

Jij loopt altijd in kleren van Zeeman?

censuur :O

Gokje, je hebt geen leven?quote:

[..]

Ik kan daar een jaar van leven...waar komt dat verschil vandaan...??

so long and thanks for all the fish

Aflossen op hypotheek steeds populairder:quote:

Echt lachen zoals die lage rente deflatie verder in de hand werkt. Met elke afgeloste hypotheek krimpt de maatschappelijke geldhoeveelheid, precies het omgekeerde van wat men probeert te bereiken.

Zonder HRA zou aflossen altijd aantrekkelijk zijn. Als je nu 1.5% spaarrente krijgt en 4% hypotheekrente betaalt, is aflossen ondanks renteaftrek toch voordeliger.quote:'De meest genoemde reden (52 procent) om tussentijds af te lossen is dat het door de lage spaarrente financieel aantrekkelijk is geworden om af te lossen'', zegt directeur hypotheken Dennis Noordervliet.

In het verleden bij (zeg) 5% spaarrente en 7,5% hypotheekrente maakte de renteaftrek het aantrekkelijk om vooral niet af te lossen.

censuur :O

Niet kunnen rondkomen van 20k netto.quote:

[..]

Gokje, je hebt geen leven?

Bedankt Hans.

Niet genoeg inlevingsvermogen kunnen hebben dat je eigen persoonlijke situatie niet noodzakelijkerwijs die van een ander isquote:

[..]

Niet kunnen rondkomen van 20k netto.

so long and thanks for all the fish

Voordeel is wel dat als je niet aflost, dat geld ter beschikking blijft, voor andere opportuniteiten nu en in de toekomst. Daar zou ik best 0.5% voor over hebben.quote:

[..]

Aflossen op hypotheek steeds populairder:

[..]

Zonder HRA zou aflossen altijd aantrekkelijk zijn. Als je nu 1.5% spaarrente krijgt en 4% hypotheekrente betaalt, is aflossen ondanks renteaftrek toch voordeliger.

In het verleden bij (zeg) 5% spaarrente en 7,5% hypotheekrente maakte de renteaftrek het aantrekkelijk om vooral niet af te lossen.

Er zijn ook wel andere beleggingsvormen die meer opleveren dat een direct opeisbare spaarrekening. Er zijn veel soorten grijs tussen risicoloos en een casino.

so long and thanks for all the fish

Met 20k red ik het ook wel, inclusief 5-6 maanden per jaar epische reizen maken. Life is good

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Zit te twijfelen over aflossen of sparen/indexbeleggen. Daar moet ik kijken naar meer dan alleen de rentes van mijn hypotheek en spaarrrente/beleg-rendement, zaken als hypotheekrenteaftrek en vrh zijn daar ook belangrijk voor.

Heeft iemand een berekening/model/sheet om te berekenen waar het bep zit tussen aflossen<>sparen/beleggen?

Heeft iemand een berekening/model/sheet om te berekenen waar het bep zit tussen aflossen<>sparen/beleggen?

జ్ఞా

Wat is jouw woonsituatie dan, als ik vragen mag? Je bent de helft van dat bedrag al vrij snel kwijt om een (leuk) dak boven je hoofd te hebben en dan heb je nog geen hap gegeten, laat staan op vakantie geweest.quote:

Met 20k red ik het ook wel, inclusief 5-6 maanden per jaar epische reizen maken. Life is good

Voor de mensen die vermogensrendementsheffing betalen is het verschil al snel meerdere keren 0,5% per jaar.quote:

Voordeel is wel dat als je niet aflost, dat geld ter beschikking blijft, voor andere opportuniteiten nu en in de toekomst. Daar zou ik best 0.5% voor over hebben.

censuur :O

Als ze een 'hoge' hypotheekrente betalen, de laagste spaarrente beuren en in het laagste belastingtarief vallen wel ja. Mijn punt is dat een hypotheek aflossen altijd nog kan, opnemen niet.quote:

[..]

Voor de mensen die vermogensrendementsheffing betalen is het verschil al snel meerdere keren 0,5% per jaar.

(in sommige landen kan dat trouwens wel, daar is een offset account gekoppeld aan de hyp. lening, waarin je geld kan storten en eruit kan halen zonder beperkingen, en waarop dezelfde rente wordt vergoed als dat je op de opgenomen lening moet betalen).

En dat geldt driedubbel als je een hele lage hypotheekrente voor een lange vaste periode hebt. Als de rentes weer wat normaliseren mep je jezelf voor het hoofd als je alles in die lening gegooid hebt. Maarja, mensen kijken niet verder dan de waan van deze maand.

so long and thanks for all the fish

Qua rente kan je toch ook geen 5 jaar vooruit kijken? Wij dachten 3 jaar geleden een goede hypotheek tegen 3,6% af te sluiten. Nu staat voor exact diezelfde hypotheek (bank, RVP etc) een aanbieding tegen 2,5% op internet. Iets algemeens is op de lange termijn niet te voorspellen; mede gezien de wijzigingen in je persoonlijke levenssituatie.quote:

En dat geldt driedubbel als je een hele lage hypotheekrente voor een lange vaste periode hebt. Als de rentes weer wat normaliseren mep je jezelf voor het hoofd als je alles in die lening gegooid hebt. Maarja, mensen kijken niet verder dan de waan van deze maand.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dus mag flexabiliteit best een prijs hebben, dank voor bevestigen waarom aflossen niet persé de beste oolossing is (waarbij ik ook niet zeg dat je het -tend ele- persé niet moet doen). Mensen zouden wat meer strategisch moeten denken ipv gefixeerd te zijn op tienden van percenten, met alle respect.quote:

[..]

Qua rente kan je toch ook geen 5 jaar vooruit kijken? Wij dachten 3 jaar geleden een goede hypotheek tegen 3,6% af te sluiten. Nu staat voor exact diezelfde hypotheek (bank, RVP etc) een aanbieding tegen 2,5% op internet. Iets algemeens is op de lange termijn niet te voorspellen; mede gezien de wijzigingen in je persoonlijke levenssituatie.

Financiele flexabilteit maakt juist mogelijk dat wanneer er echt iets te verdelen is, je daar ook daadwerkelijk van kan profiteren. Zeker als je een rente van die hoogte betaalt, zou ik nimmer meer aflossen dan verplicht is. Je zet jezelf ermee vast(er)dan nodig is.

so long and thanks for all the fish

Zijn we het daar (eens een keer) over eens.quote:

Dus mag flexabiliteit best een prijs hebben, dank voor bevestigen waarom aflossen niet persé de beste oolossing is (waarbij ik ook niet zeg dat je het -tend ele- persé niet moet doen). Mensen zouden wat meer strategisch moeten denken ipv gefixeerd te zijn op tienden van percenten, met alle respect.

Financiele flexabilteit maakt juist mogelijk dat wanneer er echt iets te verdelen is, je daar ook daadwerkelijk van kan profiteren. Zeker als je een rente van die hoogte betaalt, zou ik nimmer meer aflossen dan verplicht is. Je zet jezelf ermee vast(er)dan nodig is.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Is toch belachelijk dat er niets meer van spaarrentes overblijft. Zie geen rede om nog geld weg te zetten. Stukje veiligheid weegt niet langer op tegen belastingen en dergelijken zo blijft er niets over van je geld...

"Bitcoin is to banks, what email was to postal offices."

Dat is dan ook precies de bedoeling van de ECB: dat je je geld niet vast zet maar uit gaat gevenquote:Op woensdag 24 september 2014 03:36 schreef litecoin het volgende:

Is toch belachelijk dat er niets meer van spaarrentes overblijft. Zie geen rede om nog geld weg te zetten. Stukje veiligheid weegt niet langer op tegen belastingen en dergelijken zo blijft er niets over van je geld...

Zodat het op de berg van de grote bedrijven en dus aandeelhouders terechtkomt?quote:

[..]

Dat is dan ook precies de bedoeling van de ECB: dat je je geld niet vast zet maar uit gaat geven

censuur :O

Die vervolgnes dat geld ook weer uit gaan gevenquote:

[..]

Zodat het op de berg van de grote bedrijven en dus aandeelhouders terechtkomt?

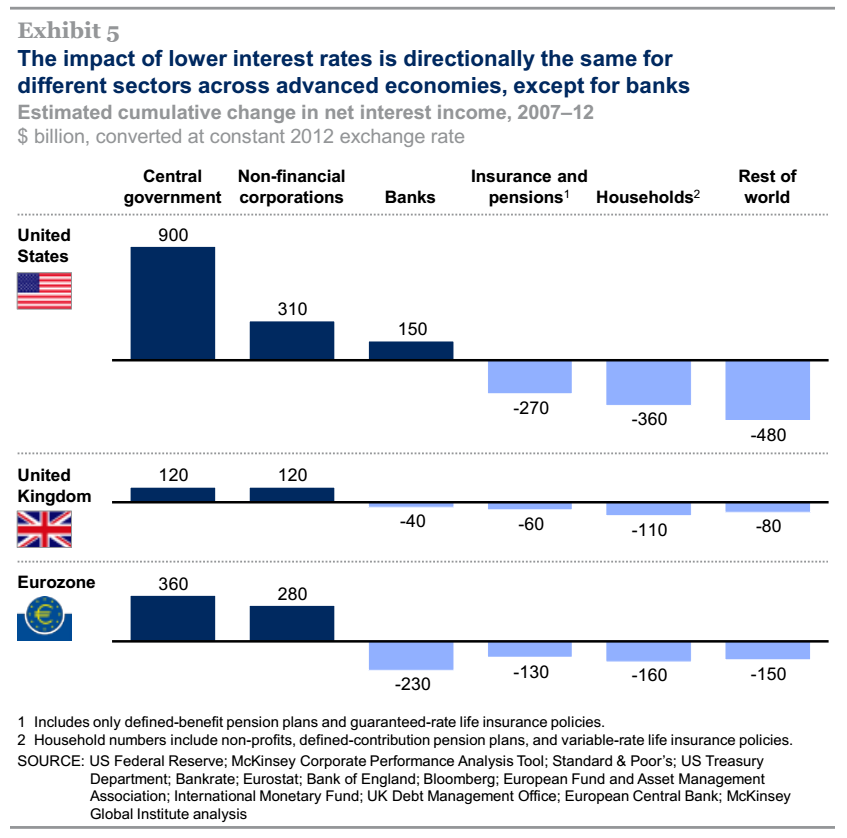

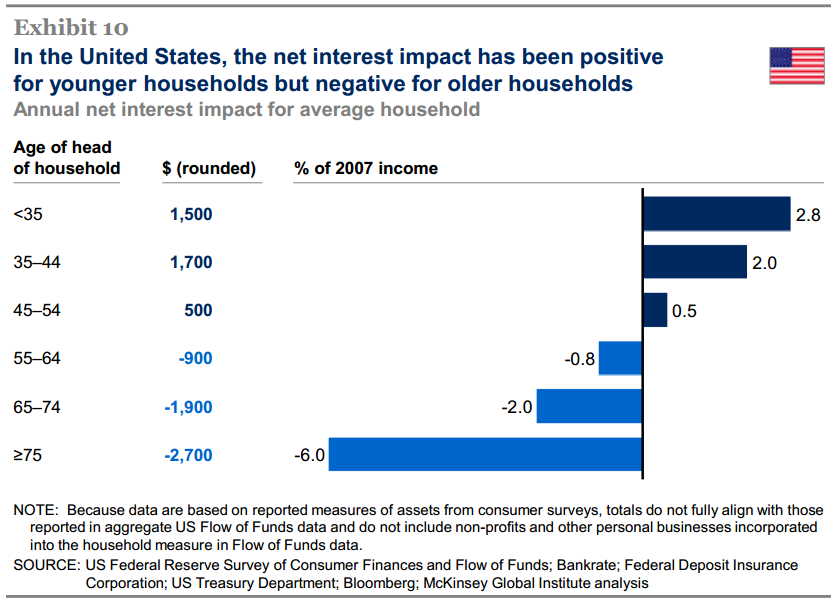

Herverdelings effect van de lage rente (uit een McKinsey report van vorig jaar):

De overheid en corporaties zijn de grote winnaar, huishoudens als groep zijn de grote verliezer. Maar die laatste groep loopt natuurlijk erg uiteen afhankelijk van schulden, bezittingen en opgebouwde pensioenen. Gemiddeld zijn ouderen de grote verliezer, jongeren de winnaar.

De overheid en corporaties zijn de grote winnaar, huishoudens als groep zijn de grote verliezer. Maar die laatste groep loopt natuurlijk erg uiteen afhankelijk van schulden, bezittingen en opgebouwde pensioenen. Gemiddeld zijn ouderen de grote verliezer, jongeren de winnaar.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

In mijn omgeving veel mensen tussen 47 en 60 jaar.

Waarvan een deel zonder werk. Geen inkomen/uitkering (want al een deel van de hypotheek afgelost en wat spaargeld voor de oude dag achter de hand).

Op deze leeftijd zijn status e.d. wat minder belangrijk en veel spullen heeft men al in bezit.

Ik merk dat men,, uit angst voor de oude dag, geen cent teveel uitgeeft. Er is/komt alsmaar geen duidelijkheid over wat men daar in financieel opzicht van kan verwachten.

En gezien de solidariteit, verwacht men niet zoveel van de "participatiemaatschappij": eerst zien en dan geloven.

Pas wanneer er bepaalde zekerheden komen m.b.t. zaken (het moment van en de hoeveelheid inkomen) waar men later op kan rekenen, komt er inzicht t.a.v. de hoeveelheid geld die men in het hier en nu zorgeloos kan uitgeven.

Tot die tijd zie ik het geld in deze groep echt niet zo snel "gaan rollen".

Waarvan een deel zonder werk. Geen inkomen/uitkering (want al een deel van de hypotheek afgelost en wat spaargeld voor de oude dag achter de hand).

Op deze leeftijd zijn status e.d. wat minder belangrijk en veel spullen heeft men al in bezit.

Ik merk dat men,, uit angst voor de oude dag, geen cent teveel uitgeeft. Er is/komt alsmaar geen duidelijkheid over wat men daar in financieel opzicht van kan verwachten.

En gezien de solidariteit, verwacht men niet zoveel van de "participatiemaatschappij": eerst zien en dan geloven.

Pas wanneer er bepaalde zekerheden komen m.b.t. zaken (het moment van en de hoeveelheid inkomen) waar men later op kan rekenen, komt er inzicht t.a.v. de hoeveelheid geld die men in het hier en nu zorgeloos kan uitgeven.

Tot die tijd zie ik het geld in deze groep echt niet zo snel "gaan rollen".

Nope, de echt rijken doen dat juist niet...quote:

Die vervolgnes dat geld ook weer uit gaan geven

censuur :O

Vrekken kom je in elke vermogenscategorie tegen, hoor.quote:

[..]

Nope, de echt rijken doen dat juist niet...

so long and thanks for all the fish

Die hebben alles al gekocht, iemand met een vermogen van 10miljoen koopt heus niet 100x meer brood/fietsen/wasmachines/noem het allemaal maar op dan iemand met 100.000.quote:

[..]

Nope, de echt rijken doen dat juist niet...

Nee, maar wel jachten, auto's e.d. van tonnen of andere luxegoederen.quote:

[..]

Die hebben alles al gekocht, iemand met een vermogen van 10miljoen koopt heus niet 100x meer brood/fietsen/wasmachines/noem het allemaal maar op dan iemand met 100.000.

Je kan mij niet wijsmaken dat iemand met een vermogen van 10 miljoen niet veel meer uitgeeft dan iemand met 100.000.

[ Bericht 10% gewijzigd door Ill-Skillz op 24-09-2014 19:24:18 ]

Ik val precies in die categorie (één afwijking: ik werk voor m'n inkomen) , en heb geen enkel vertrouwen in de overheid, diens beleid of welke "sociale" instantie dan ook.quote:

In mijn omgeving veel mensen tussen 47 en 60 jaar.

Waarvan een deel zonder werk. Geen inkomen/uitkering (want al een deel van de hypotheek afgelost en wat spaargeld voor de oude dag achter de hand).