WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Ik juist voor willen stellen met huurtoeslag ook af te schaffen, en daarmee de inkomensbelasting voor het laagste tarief te verlagen (of het minimumloon te verhogen) en de uitkeringen wat op te trekken (compensatie).

Resultaat:

- koopkracht in euro's hetzelfde (kan individueel iets anders uitpakken)

- huren zullen waarschijnlijk naar beneden gaan

Resultaat:

- koopkracht in euro's hetzelfde (kan individueel iets anders uitpakken)

- huren zullen waarschijnlijk naar beneden gaan

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Doet me denken aan een andere redenering:quote:Op maandag 17 augustus 2009 17:07 schreef pberends het volgende:

Ik juist voor willen stellen met huurtoeslag ook af te schaffen, en daarmee de inkomensbelasting voor het laagste tarief te verlagen (of het minimumloon te verhogen) en de uitkeringen wat op te trekken (compensatie).

Resultaat:

- koopkracht in euro's hetzelfde (kan individueel iets anders uitpakken)

- huren zullen waarschijnlijk naar beneden gaan

Door privatisering wordt de gezondheidszorg enkel goedkoper.

Ik schaar jouw redenering onder dezelfde noemer

Het afschaffen van zorg- en toeslag heeft niets met socialistisch, liberaal, links of rechts te maken. Wel met efficiëntie.quote:Op maandag 17 augustus 2009 17:10 schreef RvLaak het volgende:

[..]

Doet me denken aan een andere redenering:

Door privatisering wordt de gezondheidszorg enkel goedkoper.

Ik schaar jouw redenering onder dezelfde noemer

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Er zit nog veel meer publiek geld in de veel te dure koopwoningenquote:Op maandag 17 augustus 2009 10:33 schreef capricia het volgende:

[..]

Er zit toch ook publiekelijk geld in de woningcorporaties?

Zou een goed idee zijn als mensen met voldoende inkomen niet meer gesubsidieerd worden op hun huurwoning...dat zal idd wel leiden tot een duurdere huur voor als je geld genoeg hebt.

Lijkt mij trouwens een goed idee om die prijzen gewoon vrij te laten aan de markt.

De prijzen vrij laten is inderdaad een goed idee mits er voldoende concurrentie is, want dat is namelijk waarom wij geen werkende woningmarkt hebben, kunstmatige schaarste in stand gehouden door de belanghebbenden. De overheid zou heel makkelijk wat kunnen doen om een eind aan deze situatie te maken, de vraag is echter of ze dat wel willen. Gelukkig gaat het nog slechter met de economie dan verwacht en verbetering zit er voorlopig niet in. Lang leve de meltdown van de economie en de woningmarkt

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Helemaal mee eens, de HRA is gewoon feest voor de banken. Deze criminele instellingen worden aan alle kanten geholpen door de overheid. Waarom eigenlijk? Wat voor een toegevoegde waarde leveren deze instellingen voor de maatschappij, ze produceren geen enkel zinvol of waardevol product? Het enige wat ze doen is parasiteren op de rest van de maatschappijquote:Op maandag 17 augustus 2009 16:29 schreef RvLaak het volgende:

HRA is onzin, huursubsidie niet. Redenering is heel simpel: kun je een huis niet betalen, moet je het huis niet kopen.

Aangezien iedereen recht heeft op een woning, dient de huursubsidie behouden te blijven.

Ik snap echt niet waarom mensen zo krampachtig vast willen houden aan de HRA. Helemaal terwijl iedereen zo ontzettend loopt te klagen over mensen die zich kapot geleend hebben voor die nieuwe auto/tv/mobiel etc. Het argument verandert namelijk niet met het product dat je aan wil schaffen. Kun je het betalen, ga je gang. Zo niet, moet je verder sparen.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Het beste is inderdaad om alle subsidies, toeslagen en belastingvoordelen af te schaffen, maar voor de minima moet er nog een afbouw van ondersteuning zijn zowel bij de HRA als de huurtoeslag

Het grote probleem van de HRA is dat de effectieve rente (rente-inflatie-HRA) zeer laag is, minder dan een procent. (Dat is dus 1/5e van de rente in de meeste andere landen) Daarom is het in Nederland ontzettend goedkoop om een hoge hypotheek te financieren. Je hoeft bijna alleen maar af te betalen. Juist dit mechanisme heeft tot de enorme explosie van huizenprijzen geleid.quote:Op maandag 17 augustus 2009 19:43 schreef xenobinol het volgende:

[..]

Helemaal mee eens, de HRA is gewoon feest voor de banken. Deze criminele instellingen worden aan alle kanten geholpen door de overheid. Waarom eigenlijk? Wat voor een toegevoegde waarde leveren deze instellingen voor de maatschappij, ze produceren geen enkel zinvol of waardevol product? Het enige wat ze doen is parasiteren op de rest van de maatschappij

Net zolang totdat zelfs een huis met een reele rente van <1% onbetaalbaar werd voor velen. Nu zitten we in de situatie dat alle Nederlanders samen betalen voor de renteaftrek van een minderheid, de woningmarkt is stilgevallen en er de komende jaren negatieve economische groei is omdat de werkelijk gigantische schuldenlast (hoogste ter wereld per huishouden) toch afgelost moet worden.

The End Times are wild

Inflatie.quote:Op maandag 17 augustus 2009 20:21 schreef LXIV het volgende:

Nu zitten we in de situatie dat alle Nederlanders samen betalen voor de renteaftrek van een minderheid, de woningmarkt is stilgevallen en er de komende jaren negatieve economische groei is omdat de werkelijk gigantische schuldenlast (hoogste ter wereld per huishouden) toch afgelost moet worden.

Daarnaast staat er tegenover de hoge schuldenlast ook weer een onderpand dat door de slechtwerkende markt toch nog waardevast blijkt te zijn.

Verder zijn de meeste Nederlanders toch gewoon aan het aflossen.

Het zijn die kleine minderheid van huilende tokkies die zichzelf in te hoge schulden hebben gestoken die het meeste aandacht krjigen van de media. Maar Jan Modaal lost netjes af om na die 30 jaar zijn woning gewoon hypotheekvrij te hebben.

ING: hypotheekrente omhoog

Ben benieuwd wat de gevolgen zullen zijn. Explosie van executieverkopen? Geldt btw enkel voor de hypotheken die ná 1 juni zijn afgesloten.

Kon helaas op ad.nl niet het bron artikel vinden.quote:Ook de ING gaat nu, als laatste bank, zijn variabele hypotheekrente verhogen. Uitgaande van de rentestanden deze maand, betekent dat een verhoging van 1,6 naar 3 procent rente.

Die zou alleen gelden voor hypotheken die na 2 juni zijn afgesloten. De afgelopen maanden kwamen veel mensen op het lage variabele tarief af, waardoor de kosten hoger werden dan de opbrengsten.

Andere banken dan ING hadden hun rentes al veel eerder verhoogd, aldus het AD.

Ben benieuwd wat de gevolgen zullen zijn. Explosie van executieverkopen? Geldt btw enkel voor de hypotheken die ná 1 juni zijn afgesloten.

Ik hing er dan ook geen politieke kleur aan. Ik vergelijk, en trek gelijk, enkel jouw redenering met die werd gebruikt om ons gezondheidsstelsel te verneuken.quote:Op maandag 17 augustus 2009 18:36 schreef pberends het volgende:

[..]

Het afschaffen van zorg- en toeslag heeft niets met socialistisch, liberaal, links of rechts te maken. Wel met efficiëntie.

Wat bedoel je met concurrentie? Tussen wie of wat?quote:Op maandag 17 augustus 2009 19:37 schreef xenobinol het volgende:

De prijzen vrij laten is inderdaad een goed idee mits er voldoende concurrentie is

En enkel voor diegene met een variabele rente..quote:Op dinsdag 18 augustus 2009 09:51 schreef RvLaak het volgende:

ING: hypotheekrente omhoog

[..]

Kon helaas op ad.nl niet het bron artikel vinden.

Ben benieuwd wat de gevolgen zullen zijn. Explosie van executieverkopen? Geldt btw enkel voor de hypotheken die ná 1 juni zijn afgesloten.

Op woensdag 9 juni 2010 @ 09:07 schreef lezzer: Verder legt fruityloop uitstekend uit hoe het in het echte leven gaat.

Ik zou het eerder willen omdraaien ik mag toch hopen dat banken niet zomaar iedere jandoedel zo'n risicovolle hypotheek heeft laten afsluiten. Als men dat wel doet vraag ik me ernstig af waarom de zorgplicht op dat vlak niet nageleefd wordt door die banken.quote:Op dinsdag 18 augustus 2009 10:36 schreef fruityloop het volgende:

[..]

En enkel voor diegene met een variabele rente..Je mag toch hopen dat de mensen die daarvoor hebben gekozen wel 1 a 2 procent verschil op kunnen vangen, anders is er fundamenteel iets mis met hun hypotheek keuze.

Heb je een goed punt, maar er staan 2 handtekeningen onder zo'n hypotheek, dus de consument/lener in kwestie heeft ook een zekere informatieplicht, en alle relevante informatie krijg je er tegenwoordig op een presenteerblaadje bij. De begeleidende info óver onze hypotheek (in februari afgesloten) was een 2x zo grote stapel dan de hypotheek zelf.quote:Op dinsdag 18 augustus 2009 10:39 schreef Basp1 het volgende:

[..]

Ik zou het eerder willen omdraaien ik mag toch hopen dat banken niet zomaar iedere jandoedel zo'n risicovolle hypotheek heeft laten afsluiten. Als men dat wel doet vraag ik me ernstig af waarom de zorgplicht op dat vlak niet nageleefd wordt door die banken.

Op welk punt is het in jouw ogen de verantwoordelijkheid van de consument, en heeft een hypotheekverstrekker/adviseur zijn redelijke best gedaan om alle mitsen en maren van een keuze uit te leggen?

Een mooie quote waar ik aan moet denken is van Warren Buffet, toen men hem vroeg wie de schuldige van de hele Amerikaanse hypotheek meuk was. Hij zei "er was hebzucht aan beide kanten van de tafel". En dat is ook zo, in welk opzicht is een consument die met een vervalste werkgeversverklaring een hypotheek aanvraagt, minder schuldig dan een tussenpersoon die dit zonder te controleren accepteert enkel om snel de commissie op te strijken?

Uiteraard is het niet allemaal zo zwart/wit, maar heden ten dage is alle info over een (toekomstige) hypotheek gemakkelijk op te vragen, en je mag toch verwachten van iemand dat die ten minste het concept van variabele rente snapt?

Op woensdag 9 juni 2010 @ 09:07 schreef lezzer: Verder legt fruityloop uitstekend uit hoe het in het echte leven gaat.

En jij wil zeggen dat de Nederlanders in het verleden ook maar enig besef van de risico's heeft laten zien?quote:Op dinsdag 18 augustus 2009 10:36 schreef fruityloop het volgende:

[..]

En enkel voor diegene met een variabele rente..

Ik denk dat al het nieuws over hoe zielig de huizenbezitters wel niet zijn het tegendeel bewijst.

Op het moment dat je als consument vervalste werkgevers verklaring afgeeft ben je in mijn optiek ook compleet fout bezig en mag je vanwege fraude vervolgd worden.quote:Op dinsdag 18 augustus 2009 10:57 schreef fruityloop het volgende:

En dat is ook zo, in welk opzicht is een consument die met een vervalste werkgeversverklaring een hypotheek aanvraagt, minder schuldig dan een tussenpersoon die dit zonder te controleren accepteert enkel om snel de commissie op te strijken?

Op het moment dat banken foute risico schattingen gaan aanhouden om consumenten maar te verleiden hoge hypotheken af te sluiten met korte lopende rentes dan vind ik toch echt dat de bank schuldig is. Zeker als dadelijk de rentes stijgen diezelfde banken verliezen maken, en de belasting betaler ervoor mag gaan opdraaien en de bonussen nog steeds rijkelijk vloeien.

En tussenpersonen, men pretendeerd onafhankelijk te zijn maar sommige hypotheek vormen wil men je veel liever in de maag splitsen dan ander en ja voornamelijk vanwege de hoger provisies die men daarvoor krijgt. De transparantie is totaal niet aanwezig voor de consument.

Dat item gaat over hypotheken die dit jaar zijn afgesloten, dus die mensen wisten wel degelijk waar ze aan begonnen, met alle info en waarschuwingen die ze te lezen krijgen, en waar ze ook voor moeten tekenen dát ze ze gelezen hebben. In het verleden is er veel mis gegaan, maar ook in een aantal van die gevallen, oa die aandelen lease constructies, heeft zelfs de hoge raad gezegd dat niet iedereen 100% besodemieterd is, ook die hebben in een aantal gevallen het stukje eigen verantwoordelijkheid genoemd, en laten meewegen in de evt toegewezen (gedeeltelijke) vergoeding..quote:Op dinsdag 18 augustus 2009 11:00 schreef RvLaak het volgende:

[..]

En jij wil zeggen dat de Nederlanders in het verleden ook maar enig besef van de risico's heeft laten zien?

Ik denk dat al het nieuws over hoe zielig de huizenbezitters wel niet zijn het tegendeel bewijst.

Op woensdag 9 juni 2010 @ 09:07 schreef lezzer: Verder legt fruityloop uitstekend uit hoe het in het echte leven gaat.

In principe zegt de hoge raad dat juist de banken hun zorgplicht verzaakt hebben, als blijkt dat je te weinig vermogen had om die producten af te sluiten moeten dexia&co subtiantieel meer gaan betalen als deze door de duisenberg regel hoefde.quote:Op dinsdag 18 augustus 2009 12:37 schreef fruityloop het volgende:

In het verleden is er veel mis gegaan, maar ook in een aantal van die gevallen, oa die aandelen lease constructies, heeft zelfs de hoge raad gezegd dat niet iedereen 100% besodemieterd is, ook die hebben in een aantal gevallen het stukje eigen verantwoordelijkheid genoemd, en laten meewegen in de evt toegewezen (gedeeltelijke) vergoeding..

quote:http://leaseproces.nl/dexia/bestaand/advies/

De uitspraak van de Hoge Raad in een drietal effectenleasezaken komt, kort samengevat, hierop neer:

Als de financiële positie van de afnemer bij het sluiten van de contract(en) niet voldoende was om aan de betalingsverplichtingen (termijnbetalingen + mogelijke restschuld) te voldoen, had Dexia het sluiten van de contract(en) moeten afraden. Door dat niet te doen, is Dexia de zorgplicht ten opzichte van de afnemer niet nagekomen en komt een deel van het verlies (inleg + restschuld) voor rekening van Dexia. De Hoge Raad geeft daarbij als richtlijn aan dat in dit soort gevallen 60% van de schade (inleg + restschuld) voor rekening van Dexia komt en 40% voor rekening van de afnemer.

Als de financiële positie van de afnemer bij het sluiten van de contract(en) zodanig was dat hij het totale mogelijke verlies wel kon opvangen, dan komt tweederde van de restschuld voor rekening van Dexia en blijft eenderde van de restschuld alsmede het verlies van de inleg voor rekening van de afnemer. In veel zaken geldt dat het mogelijke verlies aanzienlijk hoger was dan het werkelijke verlies.

Je hoeft deze reeks maar door te lezen en dan realiseer je je wel dat er nog zat mensen zijn met de illusie dat de huizenprijzen enkel kunnen stijgen en dat de HRA nooit afgeschaft kan worden.quote:Op dinsdag 18 augustus 2009 12:37 schreef fruityloop het volgende:

[..]

Dat item gaat over hypotheken die dit jaar zijn afgesloten, dus die mensen wisten wel degelijk waar ze aan begonnen, met alle info en waarschuwingen die ze te lezen krijgen, en waar ze ook voor moeten tekenen dát ze ze gelezen hebben. In het verleden is er veel mis gegaan, maar ook in een aantal van die gevallen, oa die aandelen lease constructies, heeft zelfs de hoge raad gezegd dat niet iedereen 100% besodemieterd is, ook die hebben in een aantal gevallen het stukje eigen verantwoordelijkheid genoemd, en laten meewegen in de evt toegewezen (gedeeltelijke) vergoeding..

Beide stellingen zijn feitelijk onjuist en worden beide momenteel "live" bewezen.

Nederlanders zijn nou eenmaal niet zo slim, als het gaat om huizenbezit. Het verleden heeft dit al meermalen aangetoond. En als je me niet gelooft, denk dan maar eens terug aan de laatste paar feestjes waar je bent geweest. Bijna gegarandeerd dat 1 van de onderwerpen het huis en de hypotheek was.

30% van de claims wordt afgewezenquote:NHG klaagt over leendrift banken

***************************************

` Hypotheekverstrekkers en banken zijn

slordig geweest met het toekennen van

hypotheken,zegt de Nationale Hypotheek

Garantie,NHG.Banken kloppen bij de NHG

aan als een huis moet worden geveild en

te weinig geld opbrengt.De NHG betaalt

maximaal 350.000 euro en alleen als een

bank verantwoord heeft gehandeld.

Vorig jaar werd 30% van de schadeclaims

afgewezen,meestal omdat er een te hoge

hypotheek was verstrekt.Soms klopte het

taxatierapport niet.

Volgens de NHG hebben vooral kleine

Amerikaanse hypotheekverstrekkers grote

risico's genomen door mensen te helpen

die overal al zijn afgewezen.

Bron: Teletext

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Het hele kaartenhuis dondert in elkaar. God, wat ben ik blij niet over zo'n blok aan m'n been te beschikken...quote:

Waren die actief op de Nederlandse markt??quote:Op dinsdag 18 augustus 2009 17:15 schreef SeLang het volgende:

Volgens de NHG hebben vooral kleine

Amerikaanse hypotheekverstrekkers grote

risico's genomen door mensen te helpen

die overal al zijn afgewezen.

Er wordt ook veel gefraudeerd met de NHG. Dan laten ze een drugsverslaafde sloeber een te duur getaxeerd huis kopen met hypotheek en laten ze hem vervolgens failliet gaan.

The End Times are wild

Duiden de cijfers van juli 2009 inmiddels al op een daling van 50%?

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

De aftrek wordt niet afgeschaft, alleen de bijtelling gaat omhoogquote:Op dinsdag 18 augustus 2009 12:50 schreef RvLaak het volgende:

[..]

Je hoeft deze reeks maar door te lezen en dan realiseer je je wel dat er nog zat mensen zijn met de illusie dat de huizenprijzen enkel kunnen stijgen en dat de HRA nooit afgeschaft kan worden.

overigens is dat wel zo eerlijk voor de zware gevallen

[ Bericht 5% gewijzigd door henkway op 18-08-2009 19:57:21 ]

De geplande daling van 10% in een jaar tijd (wat resulteert in 30% in drie jaar tijd) wordt denk ik wel gehaald. Op maandbasis hoeft het dan maar 0,85% te dalen. In Oktober 2008 is het goed ingezet. We kunnen straks de prijzen van oktober 2009 vergelijken met die van 2008.quote:Op dinsdag 18 augustus 2009 18:32 schreef DiegoArmandoMaradona het volgende:

Duiden de cijfers van juli 2009 inmiddels al op een daling van 50%?

Als je trouwens op www.miljoenhuizen.nl kijkt kun je zien hoevaak en hoeveel een huis in prijs verlaagd is. Daar zijn genoeg huizen te vinden waar al een ton vanaf is. En dat zijn dan huizen in het gemiddelde segment tot 500.000K Dat is dus al 20% van de vraagprijs.

The End Times are wild

Pak bijvoorbeeld dit huis (eerste find) http://boxtel.www.miljoen(...)bantstraat-44-Boxtel

The End Times are wild

Er is natuurlijk groei op groei. (((100*0,9)*0,9)*0.9) =/= 100 * 0,70. De daling per maand moet iets minder dan 1% zijn om te komen op 30% in 36 maanden.quote:Op dinsdag 18 augustus 2009 18:37 schreef LXIV het volgende:

[..]

De geplande daling van 10% in een jaar tijd (wat resulteert in 30% in drie jaar tijd) wordt denk ik wel gehaald. Op maandbasis hoeft het dan maar 0,85% te dalen. In Oktober 2008 is het goed ingezet. We kunnen straks de prijzen van oktober 2009 vergelijken met die van 2008.

Als je trouwens op www.miljoenhuizen.nl kijkt kun je zien hoevaak en hoeveel een huis in prijs verlaagd is. Daar zijn genoeg huizen te vinden waar al een ton vanaf is. En dat zijn dan huizen in het gemiddelde segment tot 500.000K Dat is dus al 20% van de vraagprijs.

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

Dure huizen dalen bij mij in de buurt ook flink in prijs, deze bijvoorbeeld al 6.5 ton vanaf http://alphen-aan-den-rij(...)-Alphen-Aan-Den-Rijn

De US-hypotheekverstrekker GMAC heeft haar Spaanse portefeuille verkocht voor 15% van de boekwaarde! 15%! Voor een hoger bedrag kon zij dus geen kopers vinden.

En dat terwijl officieel de Spaanse huizenmarkt maar met 17% gedaald is!

Alleen wat ik nu niet begrijp: waarom doen ze die Spaanse hypotheeknemers dan geen aanbod om hun hypotheek voor 25% af te lossen? Dus als je jouw casa daar voor 240K gekocht hebt dat je het voor 60K van deze bank overneemt. Dan dalen je lasten met 75%, hoef je nog maar weinig af te trekken en dat moet toch wel te trekken zijn? Ik kan me haast niet voorstellen dat ze 400% overgefinancierd hebben. Of is dat te soepel voor de hypotheeknemers?

http://www.creditwritedow(...)oblems-in-spain.htmlquote:Meanwhile, the extent of credit damage in Spain is becoming clearer after America’s GMAC revealed that it had been selling Spanish mortgage assets at 14.5 cents on the dollar as it withdraws from global ventures to focus on the US home market.

Until now, it has been hard to measure the extent of the "haircuts" being suffered on Spanish mortgage securities since there is no obvious gauge such as the ABX Index used to track sales prices on US subprime and Alt-A debt.

The GMAC sales suggest that Spain’s property crash will inflict large losses on foreign creditors, mostly from Germany and France. The Spanish government has long insisted that higher credit standards in Spain have spared the country the sort of debacle seen in the US.

En dat terwijl officieel de Spaanse huizenmarkt maar met 17% gedaald is!

Alleen wat ik nu niet begrijp: waarom doen ze die Spaanse hypotheeknemers dan geen aanbod om hun hypotheek voor 25% af te lossen? Dus als je jouw casa daar voor 240K gekocht hebt dat je het voor 60K van deze bank overneemt. Dan dalen je lasten met 75%, hoef je nog maar weinig af te trekken en dat moet toch wel te trekken zijn? Ik kan me haast niet voorstellen dat ze 400% overgefinancierd hebben. Of is dat te soepel voor de hypotheeknemers?

The End Times are wild

Weleens van Elq gehoord? Die zijn hier in NL dezelfde "subprime"-hypotheken aangegaan als in de VS.quote:Op dinsdag 18 augustus 2009 18:23 schreef dvr het volgende:

[..]

Waren die actief op de Nederlandse markt??

De prijzen zijn al sinds december 2007 aan het dalen dus gaat je verhaal ook op als je juli 2008 met 2009 vergelijkt?quote:Op dinsdag 18 augustus 2009 18:37 schreef LXIV het volgende:

[..]

De geplande daling van 10% in een jaar tijd (wat resulteert in 30% in drie jaar tijd) wordt denk ik wel gehaald. Op maandbasis hoeft het dan maar 0,85% te dalen. In Oktober 2008 is het goed ingezet. We kunnen straks de prijzen van oktober 2009 vergelijken met die van 2008.

Als je trouwens op www.miljoenhuizen.nl kijkt kun je zien hoevaak en hoeveel een huis in prijs verlaagd is. Daar zijn genoeg huizen te vinden waar al een ton vanaf is. En dat zijn dan huizen in het gemiddelde segment tot 500.000K Dat is dus al 20% van de vraagprijs.

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

De daling is pas echt ingezet in het laatste kwartaal van 2008. Maar het gaat niet op het exacte begintijdstip, het gaat om de daling per jaar en hoelang deze voortduurt.quote:Op dinsdag 18 augustus 2009 20:46 schreef DiegoArmandoMaradona het volgende:

[..]

De prijzen zijn al sinds december 2007 aan het dalen dus gaat je verhaal ook op als je juli 2008 met 2009 vergelijkt?

The End Times are wild

En probeer nu eens een analyse te geven tot juli 2009?

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Dat is toch al geweest? Die cijfers kun je gewoon opzoeken.quote:Op dinsdag 18 augustus 2009 20:58 schreef DiegoArmandoMaradona het volgende:

En probeer nu eens een analyse te geven tot juli 2009?

The End Times are wild

TOT Juli

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Ik snap niet wat je bedoelt met een analyse TOT juli 2009

Het enige wat ik kan analyseren is dat de huizenprijzen in Nederland erg hoog waren in vergelijking tot soortgelijke landen, zelfs als je voor schaarste en HRA correleert, dat Nederland als economie bovenmatig heeft geprofiteerd hiervan, dat alle hierdoor ontstane schulden nu wel terugbetaald moeten worden, dat banken minder gemakkelijk geld kunnen uitlenen dan vroeger en dat dit ook niet meer zal gebeuren de komende 30 jaar en dat als gevolg hiervan de huizenprijzen gestaag zullen dalen. Dat zijn feiten.

Dan denk ik, dat dit gezien de illiquiditeit van de huizenmarkt vrij traag zal gebeuren. Ongeveer 30% in drie jaar. Het kan ook 25% in vier jaar zijn of 35% in twee jaar. Maar in die ordegrootte moet je denken.

Dan zie ik dat dit ook gebeurt. Er staan steeds meer huizen steeds langer te koop, vraagprijzen worden verlaagd maar zelfs dan worden de huizen niet verkocht, de gevolgen van de kredietcrisis worden in de reele economie steeds zichtbaarder.

Het enige wat ik kan analyseren is dat de huizenprijzen in Nederland erg hoog waren in vergelijking tot soortgelijke landen, zelfs als je voor schaarste en HRA correleert, dat Nederland als economie bovenmatig heeft geprofiteerd hiervan, dat alle hierdoor ontstane schulden nu wel terugbetaald moeten worden, dat banken minder gemakkelijk geld kunnen uitlenen dan vroeger en dat dit ook niet meer zal gebeuren de komende 30 jaar en dat als gevolg hiervan de huizenprijzen gestaag zullen dalen. Dat zijn feiten.

Dan denk ik, dat dit gezien de illiquiditeit van de huizenmarkt vrij traag zal gebeuren. Ongeveer 30% in drie jaar. Het kan ook 25% in vier jaar zijn of 35% in twee jaar. Maar in die ordegrootte moet je denken.

Dan zie ik dat dit ook gebeurt. Er staan steeds meer huizen steeds langer te koop, vraagprijzen worden verlaagd maar zelfs dan worden de huizen niet verkocht, de gevolgen van de kredietcrisis worden in de reele economie steeds zichtbaarder.

The End Times are wild

En als je de cijfers neemt tot juli 2009 neemt hoe bereken je dan een daling van 30% in 3 jaar?

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Dat wordt hier toch al uitgerekend?

Maar het is wel klip en klaar dat de huizenprijzen dalen. Zelfs de Rabobank die altijd überoptimistisch was geeft nu een daling voor 2009 en 2010 aan. En die hebben hun voorspellingen de afgelopen 2 jaar meerdere malen (negatief) moeten bijstellen.

Beurskoersen van vastgoedfondsen zijn dramatisch gekelderd (>75%). Dit komt allemaal door afwaarderingen van hun portefeuille. Zij vinden de woningen dus al minder waard. Zo ook waarderen banken hun vastgoed nu massaal af. Daar is genoeg informatie over terug te vinden. In de financiele wereld is die prijsdaling allang ingecalculeerd. Maar vanwege de traagheid van de huizenmarkt duurt het daar wat langer. Je zou echter al kunnen zeggen dat de prijsdaling feitelijk al heeft plaatsgevonden. Alleen nog niet voltooid is op Funda.

Maar goed. Dat wil niet zeggen dat het iedere maand precies iets minder dan 1% is. De ene maand zal het licht positief zijn, de andere maand misschien wel 2% daling. Het is geen natuurkunde die de val van een kogeltje langs een traject berekend.quote:Op dinsdag 18 augustus 2009 19:30 schreef iehlaak het volgende:

[..]

Er is natuurlijk groei op groei. (((100*0,9)*0,9)*0.9) =/= 100 * 0,70. De daling per maand moet iets minder dan 1% zijn om te komen op 30% in 36 maanden.

Maar het is wel klip en klaar dat de huizenprijzen dalen. Zelfs de Rabobank die altijd überoptimistisch was geeft nu een daling voor 2009 en 2010 aan. En die hebben hun voorspellingen de afgelopen 2 jaar meerdere malen (negatief) moeten bijstellen.

Beurskoersen van vastgoedfondsen zijn dramatisch gekelderd (>75%). Dit komt allemaal door afwaarderingen van hun portefeuille. Zij vinden de woningen dus al minder waard. Zo ook waarderen banken hun vastgoed nu massaal af. Daar is genoeg informatie over terug te vinden. In de financiele wereld is die prijsdaling allang ingecalculeerd. Maar vanwege de traagheid van de huizenmarkt duurt het daar wat langer. Je zou echter al kunnen zeggen dat de prijsdaling feitelijk al heeft plaatsgevonden. Alleen nog niet voltooid is op Funda.

The End Times are wild

Maar ga nu eens een analyse maken met de cijfers die je tot op dit moment hebt(2007,2008, januari 2009 tot en met juli 2009)

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Waarom blijf je LXIV vragen iets te doen dat blijkbaar alleen jezelf interesseert? Als je een interessante uitkomst voorziet kun je die toch gewoon posten?

Ondertussen wil ik je wel een 'analyse' geven:

bron

Ondertussen wil ik je wel een 'analyse' geven:

bron

Nee, had ik nooit van gehoord. Maar die zullen dan hopelijk een kleine speler geweest zijn(?).quote:Op dinsdag 18 augustus 2009 20:43 schreef JodyBernal het volgende:

Weleens van Elq gehoord? Die zijn hier in NL dezelfde "subprime"-hypotheken aangegaan als in de VS.

Als ik overal interessant loop te doen over een huizenprijs die 30% gaat dalen in 3 jaar dan zou ik die mening wel onderbouwt willen hebben met recente cijfers als je al 19 maanden in een downturn zit.quote:Op dinsdag 18 augustus 2009 21:52 schreef dvr het volgende:

Waarom blijf je LXIV vragen iets te doen dat blijkbaar alleen jezelf interesseert? Als je een interessante uitkomst voorziet kun je die toch gewoon posten?

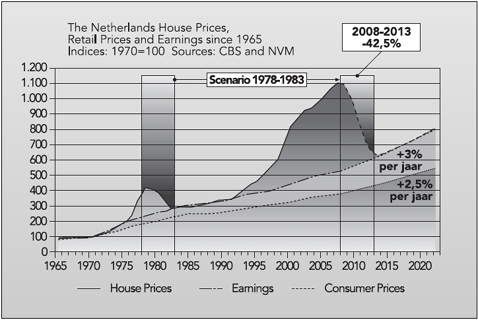

Ondertussen wil ik je wel een 'analyse' geven:

[ afbeelding ]

bron

Lijkt me stukken interessanter dan blijven blaten dat de huizenprijzen met 30% gaan dalen in 3 jaar

Maar het is natuurlijk al lang duidelijk dat hij er helemaal niks van snapt, anders had hij wel gewoon antwoord gegeven op mijn vraag

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Gezien het feit dat 30% (ordegrootte) hele normale correcties zijn (historisch gezien) die af en toe optreden snap ik de hele discussie niet zo.

Btw: tijdens de vorige huizencrisis (eind jaren '70 - begin jaren '80) daalden de huizenprijzen in Nederland 50% in reele termen en ik dacht bijna 40% in nominale termen. (cijfers komen uit een boek van Robert Shiller, waar een hele tabel in stond van historische huizencrises wereldwijd).

Btw: tijdens de vorige huizencrisis (eind jaren '70 - begin jaren '80) daalden de huizenprijzen in Nederland 50% in reele termen en ik dacht bijna 40% in nominale termen. (cijfers komen uit een boek van Robert Shiller, waar een hele tabel in stond van historische huizencrises wereldwijd).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

En omdat het een keer is voorgekomen komt het 30 jaar later ook uit en hoef je geen verklaring te geven?quote:Op dinsdag 18 augustus 2009 21:59 schreef SeLang het volgende:

Gezien het feit dat 30% (ordegrootte) hele normale correcties zijn (historisch gezien) die af en toe optreden snap ik de hele discussie niet zo.

Btw: tijdens de vorige huizencrisis (eind jaren '70 - begin jaren '80) daalden de huizenprijzen in Nederland 50% in reele termen en ik dacht bijna 40% in nominale termen. (cijfers komen uit een boek van Robert Shiller, waar een hele tabel in stond van historische huizencrises wereldwijd).

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Je draait het om. De norm is dat woningprijzen om hun historisch gemiddelde bewegen, en dat een financiële crisis zich pas met vertraging vertaalt -via recessie (lagere werkgelegenheid/lonen) en dichtlopende kredietkranen (strengere voorwaarden, hogere rente)- in een daling van de huizenprijzen.quote:Op dinsdag 18 augustus 2009 22:03 schreef DiegoArmandoMaradona het volgende:

En omdat het een keer is voorgekomen komt het 30 jaar later ook uit en hoef je geen verklaring te geven?

Het is gewoon grappig om die vertwijfeling en onmacht te zien bij al die huizenbezitters. "Jamaar, jamaar... de huizenprijzen gingen toch alleen maar omhoog??? Dat heeft die man op teevee zelf gezegd!"

Nu pas realiseren ze zich dat ze jarenlang in een droom hebben geleefd en zich mee hebben laten slepen met één van de grootste manische periodes uit de wereldgeschiedenis. Maar zoals altijd na een manische periode volgt er een kater die evenredig is met het euforische gevoel dat eraan vooraf ging. Voor drugsgebruikers zou dat toch basiskennis moeten zijn.

Nu pas realiseren ze zich dat ze jarenlang in een droom hebben geleefd en zich mee hebben laten slepen met één van de grootste manische periodes uit de wereldgeschiedenis. Maar zoals altijd na een manische periode volgt er een kater die evenredig is met het euforische gevoel dat eraan vooraf ging. Voor drugsgebruikers zou dat toch basiskennis moeten zijn.

En dit schema gaat nog uit van stijgende inkomens in de komende vier jaar. Neem van mij maar aan dat het totale netto-inkomen behoorlijk zal dalen.quote:Op dinsdag 18 augustus 2009 21:52 schreef dvr het volgende:

Waarom blijf je LXIV vragen iets te doen dat blijkbaar alleen jezelf interesseert? Als je een interessante uitkomst voorziet kun je die toch gewoon posten?

Ondertussen wil ik je wel een 'analyse' geven:

[ afbeelding ]

bron

The End Times are wild

Maar verklaar je eigen gelijk nu eens door het te verklaren aan de hand van de beschikbare cijfersquote:Op dinsdag 18 augustus 2009 22:16 schreef dvr het volgende:

[..]

Je draait het om. De norm is dat woningprijzen om hun historisch gemiddelde bewegen, en dat een financiële crisis zich pas met vertraging vertaalt -via recessie (lagere werkgelegenheid/lonen) en dichtlopende kredietkranen (strengere voorwaarden, hogere rente)- in een daling van de huizenprijzen.

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Tot op heden na een jaar recessie is dit niet zo, maar ik geloof je wel je kan het immers zo goed onderbouwenquote:Op dinsdag 18 augustus 2009 22:23 schreef LXIV het volgende:

[..]

En dit schema gaat nog uit van stijgende inkomens in de komende vier jaar. Neem van mij maar aan dat het totale netto-inkomen behoorlijk zal dalen.

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

kun je in een keer minder eten of minder uitgeven als het huis waarin je woont minder waard wordt?quote:Op dinsdag 18 augustus 2009 22:18 schreef JodyBernal het volgende:

Het is gewoon grappig om die vertwijfeling en onmacht te zien bij al die huizenbezitters. "Jamaar, jamaar... de huizenprijzen gingen toch alleen maar omhoog??? Dat heeft die man op teevee zelf gezegd!"

Nu pas realiseren ze zich dat ze jarenlang in een droom hebben geleefd en zich mee hebben laten slepen met één van de grootste manische periodes uit de wereldgeschiedenis. Maar zoals altijd na een manische periode volgt er een kater die evenredig is met het euforische gevoel dat eraan vooraf ging. Voor drugsgebruikers zou dat toch basiskennis moeten zijn.

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Ik snap niet wat het probleem is van hen. Als je gekocht hebt dan maakt het toch weinig uit wat het huis op papier waard is, je woongenot en je lasten blijven gelijk. Wil je verhuizen dan betaal je ook minder voor het huis dat je koopt. In het algemeen is dat zelfs gunstig.quote:Op dinsdag 18 augustus 2009 22:18 schreef JodyBernal het volgende:

Het is gewoon grappig om die vertwijfeling en onmacht te zien bij al die huizenbezitters. "Jamaar, jamaar... de huizenprijzen gingen toch alleen maar omhoog??? Dat heeft die man op teevee zelf gezegd!"

Nu pas realiseren ze zich dat ze jarenlang in een droom hebben geleefd en zich mee hebben laten slepen met één van de grootste manische periodes uit de wereldgeschiedenis. Maar zoals altijd na een manische periode volgt er een kater die evenredig is met het euforische gevoel dat eraan vooraf ging. Voor drugsgebruikers zou dat toch basiskennis moeten zijn.

Alleen als je nu nog twee huizen hebt, ja dan is het wat ongunstiger. Maar zelfs dan is het nog niet te laat om gewoon 10% met je prijs te zakken, dat relatief kleine verlies te nemen (als het in feite niet anders is dan minder winst) en gewoon in de markt te blijven.

Er is helemaal geen probleem. Alleen diegenen die nu doof zijn, hun tweede huis vasthouden omdat ze ooit van een marktprijs hebben gedroomd die zeer hoog was, die drie jaar dubbele lasten blijven betalen (zelfs meer ivm aflopen HRA op tweede huis) en die dan, op de bodem van de markt, gedwongen moeten verkopen voor 30% onder de topprijs, ja die bloeden. Maar dan denk ik: je hebt toch waarschuwingen genoeg gehad.

The End Times are wild

Veel mensen geven nu eenmaal graag geld uit dat ze nog niet hebben. Bovendien zijn er de afgelopen 8 jaar zat idioten geweest die hun vermeende "overwaarde" alvast in consumptiegoederen hebben omgezet.quote:Op dinsdag 18 augustus 2009 22:26 schreef DiegoArmandoMaradona het volgende:

[..]

kun je in een keer minder eten of minder uitgeven als het huis waarin je woont minder waard wordt?

En kun je dan in een keer minder eten of uitgeven als de huizenprijzen dalen?quote:Op dinsdag 18 augustus 2009 22:27 schreef JodyBernal het volgende:

[..]

Veel mensen geven nu eenmaal graag geld uit dat ze nog niet hebben. Bovendien zijn er de afgelopen 8 jaar zat idioten geweest die hun vermeende "overwaarde" alvast in consumptiegoederen hebben omgezet.

Best triest dat ik 2 keer de vraag moet stellen omdat je hem gewoon niet kan of wil beantwoorden

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Best triest dat je zelf het antwoord niet uit mijn vorige post kunt destilleren.quote:Op dinsdag 18 augustus 2009 22:29 schreef DiegoArmandoMaradona het volgende:

[..]

En kun je dan in een keer minder eten of uitgeven als de huizenprijzen dalen?

Best triest dat ik 2 keer de vraag moet stellen omdat je hem gewoon niet kan of wil beantwoorden

Afijn, je komt een beetje zuur over. Laat me raden: je zit tot je nek in de hypotheekschuld?

Fok op zijn bestquote:Op dinsdag 18 augustus 2009 22:30 schreef JodyBernal het volgende:

Afijn, je komt een beetje zuur over. Laat me raden: je zit tot je nek in de hypotheekschuld?

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Nee, in de reele economie is nog niet zo heel veel gebeurd. Maar makelaardijen, autoverkopers, financiele instellingen, de bouw, zzp'ers, detailhandel en ga zo maar door gaat failliet of bezuinigt sterk. Voor al die mensen zijn er geen vacatures. Die gaan een tijdje de ww in (70%) en dan de bijstand. Dat is wel degelijk een daling van het totale inkomen. Moet ik hier nu echt linkjes van krantenberichten over autoverkopen, een vastlopende huizenmarkt, bezuinigingen bij ABN en ING, het stilvallen van de bouw etc. gaan posten of lees je zelf ook wel eens kranten?quote:Op dinsdag 18 augustus 2009 22:24 schreef DiegoArmandoMaradona het volgende:

[..]

Tot op heden na een jaar recessie is dit niet zo, maar ik geloof je wel je kan het immers zo goed onderbouwen

Daarnaast loopt het begrotingstekort op waardoor ook de overheid zal moeten gaan bezuinigen, wat in het algemeen neerkomt op inkrimpen van te sterk gegroeide afdelingen. En de gezondheidszorg zal duurder worden, evenals de gemeentebelastingen (kavelverkoop), waardoor de particulier minder geld heeft. En dan heb ik het niet eens over pensioenfondsen die niet meer indexeren. Allemaal minder besteedbaar inkomen.

The End Times are wild

Nou, op eten zal niet zo snel bezuinigd hoeven te worden, maar wat denk je van al die overwaarde die wordt opgenomen om auto's, vakanties e.d. te financieren? Denk je dat een bank op dit moment daar nog toe genegen is? Als er al uberhaubt overwaarde is?quote:Op dinsdag 18 augustus 2009 22:29 schreef DiegoArmandoMaradona het volgende:

[..]

En kun je dan in een keer minder eten of uitgeven als de huizenprijzen dalen?

Best triest dat ik 2 keer de vraag moet stellen omdat je hem gewoon niet kan of wil beantwoorden

The End Times are wild

Wat vooral een enorme druk op de huizenprijzen gaat zetten, buiten de recessie, is het feit dat de babyboomers kleiner gaan wonen en bij bosjes tegelijk de pijp aan Maarten geven. Er zijn nauwelijks nog mensen te vinden om de huizen te betrekken die zij achterlaten. Vrijwel iedereen die graag een eigen huis wil, heeft er al eentje. En de aanwas aan de onderkant is marginaal, doordat latere generaties nu eenmaal veel te weinig hebben gefokt.

Er zijn zoveel effecten, waarvan de financiele component toch de grootste is.quote:Op dinsdag 18 augustus 2009 22:35 schreef JodyBernal het volgende:

Wat vooral een enorme druk op de huizenprijzen gaat zetten, buiten de recessie, is het feit dat de babyboomers kleiner gaan wonen en bij bosjes tegelijk de pijp aan Maarten geven. Er zijn nauwelijks nog mensen te vinden om de huizen te betrekken die zij achterlaten. Vrijwel iedereen die graag een eigen huis wil, heeft er al eentje. En de aanwas aan de onderkant is marginaal, doordat latere generaties nu eenmaal veel te weinig hebben gefokt.

Maar het klopt wel. Demografisch staat het stoplicht ook op oranje. En zo zijn er wel meer indicatoren die van felgroen naar oranje of rood zijn gegaan. In een tijd dat alles het aantrekkelijk maakt om te kopen stijgen de koersen natuurlijk enorm snel. Als een aantal van die factoren opeens terugvalt dan krijg je het tegengekeerde effect.

Het effect wat jij noemt is trouwens een blijvend effect.

The End Times are wild

Ja en daar blijkt maar weer eens uit hoe simpel jou leven isquote:Op dinsdag 18 augustus 2009 22:32 schreef JodyBernal het volgende:

[..]

Ik beschouw dat maar als een 'ja'.

Ik zou er gelukkig van worden

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

En, zijn de huizenprijzen al gehalveerd? Kan ik voor een ton al een vrijstaande villa met dubbele garage kopen, zoals voorspeld?

1) Zolang je de niet maandenlang werkeloos bent met een inkomen dan kan je inderdaad in de problemen komen, maar dat gebeurt natuurlijk lang niet iedereenquote:Op dinsdag 18 augustus 2009 22:33 schreef LXIV het volgende:

[..]

Nou, op eten zal niet zo snel bezuinigd hoeven te worden, maar wat denk je van al die overwaarde die wordt opgenomen om auto's, vakanties e.d. te financieren? Denk je dat een bank op dit moment daar nog toe genegen is? Als er al uberhaubt overwaarde is?

2) Auto's kun je weer verkopen als het water je aan de lippen staat

3) Consumtiegoederen zijn sws niet aftrekbaar

Die mensen voelen het gewoon niet zolang ze gewoon een inkomen hebben dat door langdurige werkeloosheid of ziekte niet heel hard achteruit gaat

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Dan ben je sowieso al dom, want je overwaarde is belastbaar zodra je het niet terugstopt in je huis. Weinig mensen die dat doen dus.quote:Op dinsdag 18 augustus 2009 22:33 schreef LXIV het volgende:

[..]

Nou, op eten zal niet zo snel bezuinigd hoeven te worden, maar wat denk je van al die overwaarde die wordt opgenomen om auto's, vakanties e.d. te financieren? Denk je dat een bank op dit moment daar nog toe genegen is? Als er al uberhaubt overwaarde is?

1) Het was een antwoord op jouw post waarin je suggereerde dat hogere huizenprijzen niet tot extra consumtpie leidden.quote:Op dinsdag 18 augustus 2009 22:41 schreef DiegoArmandoMaradona het volgende:

[..]

1) Zolang je de niet maandenlang werkeloos bent met een inkomen dan kan je inderdaad in de problemen komen, maar dat gebeurt natuurlijk lang niet iedereen

2) Auto's kun je weer verkopen als het water je aan de lippen staat

3) Consumtiegoederen zijn sws niet aftrekbaar

Die mensen voelen het gewoon niet zolang ze gewoon een inkomen hebben dat door langdurige werkeloosheid of ziekte niet heel hard achteruit gaat

2) Ja, daar krijg je ook lekker veel voor terug, zeker op dit moment.

3) Nee, maar genoeg mensen die toch via hun hypotheek leenden. Dat is nml. goedkoper dan via lenen.nl

Krijg ik ook nog antwoord op mijn post waarin ik uitleg dat het totale besteedbare inkomen van Nederland de komende drie jaar niet zal groeien?

The End Times are wild

Nou, dat weet ik zo net nog niet. Ik denk zelfs dat de demografische ontwikkeling voor een deel al debet is aan de huidige financiële problemen. De babyboomers hebben de economie tientallen jaren omhooggestuwd. Maar nu die volgevreten onderuitzakken en denken van een goed pensioen te kunnen genieten, opgebracht door hun kleinkinderen, blijkt het één groot ponzischema te zijn. Is dat ff balen!quote:Op dinsdag 18 augustus 2009 22:38 schreef LXIV het volgende:

[..]

Er zijn zoveel effecten, waarvan de financiele component toch de grootste is.

Inderdaad. En ik ga lekker op m'n gemak het hele ritje uitzitten. Ik woon nu bijnagratis en dat blijft nog wel even zo, vermoed ik.quote:Maar het klopt wel. Demografisch staat het stoplicht ook op oranje. En zo zijn er wel meer indicatoren die van felgroen naar oranje of rood zijn gegaan. In een tijd dat alles het aantrekkelijk maakt om te kopen stijgen de koersen natuurlijk enorm snel. Als een aantal van die factoren opeens terugvalt dan krijg je het tegengekeerde effect.

Het effect wat jij noemt is trouwens een blijvend effect.

1) Klopt.quote:Op dinsdag 18 augustus 2009 22:41 schreef Scorpie het volgende:

[..]

1) Dan ben je sowieso al dom, want je overwaarde is belastbaar zodra je het niet terugstopt in je huis.

2) Weinig mensen die dat doen dus.

2) Nu zeker niet meer, nu er geen overwaarde meer is om op te nemen. Maar in het verleden is dat zeer veel gebeurd. Ook nadat dit niet meer aftrekbaar was.

Al dat geld wat zo de economie ingepompt werd en deze aanjoeg, moet nu terugbetaald worden wat de economie zal remmen.

The End Times are wild

Ik woon goed en waar ik wil voor 6% van mijn inkomen. Totale woonlasten exclusief GLW. Wie maakt mij wat? Dezelfde huizen staan 100m verder te koop voor 350K.quote:Op dinsdag 18 augustus 2009 22:45 schreef JodyBernal het volgende:

[..]

Nou, dat weet ik zo net nog niet. Ik denk zelfs dat de demografische ontwikkeling voor een deel al debet is aan de huidige financiële problemen. De babyboomers hebben de economie tientallen jaren omhooggestuwd. Maar nu die volgevreten onderuitzakken en denken van een goed pensioen te kunnen genieten, opgebracht door hun kleinkinderen, blijkt het één groot ponzischema te zijn. Is dat ff balen!

[..]

Inderdaad. En ik ga lekker op m'n gemak het hele ritje uitzitten. Ik woon nu bijnagratis en dat blijft nog wel even zo, vermoed ik.

The End Times are wild

Zoiets gaat natuurlijk indirect. Stel iemand heeft 10k op de bank en staat voor de keuze: of een nieuwe auto, of het broodnodige grote onderhoud aan het huis. Door opname van de "overwaarde" voor "woningverbetering" kon het gelukkig allebei.quote:Op dinsdag 18 augustus 2009 22:41 schreef Scorpie het volgende:

[..]

Dan ben je sowieso al dom, want je overwaarde is belastbaar zodra je het niet terugstopt in je huis. Weinig mensen die dat doen dus.

Je ziet nu al dat mensen die een paar jaar lang hebben gezwoegd om een oude woning op te knappen, nu minder terug krijgen voor die woning dan toen ze aan het project begonnen. Dat is erg zuur voor die mensen en je ziet dan ook dat ze een beetje in de ontkenningsfase blijven hangen en toch denken dat ze de hoofdprijs nog wel zullen vangen. Met als gevolg dat ze uiteindelijk nog minder voor hun opgeknapte krot zullen krijgen, als ze het überhaupt al aan iemand kunnen slijten.

Over 10 jaar krijg je een huis gratis bij een pak melk. Daarbij moet ik dan wel vermelden dat een pak melk een flink stuk duurder zal zijn dan nu.

Ach, en hoeveel mensen lenen niet bij een kredietverstrekker? Dan is het veel slimmer om dat bij je hypotheekverstrekker te doen omdat dit veel goedkoper is.

Alleen doet die bank nu moeilijk, want die weet allang dat er feitelijk een negatieve overwaarde is.

Alleen doet die bank nu moeilijk, want die weet allang dat er feitelijk een negatieve overwaarde is.

The End Times are wild

Dat huizen goedkoper gaan worden a la, maar zoveel dalen, dat zie ik niet gebeuren.quote:Op dinsdag 18 augustus 2009 23:01 schreef JodyBernal het volgende:

Over 10 jaar krijg je een huis gratis bij een pak melk. Daarbij moet ik dan wel vermelden dat een pak melk een flink stuk duurder zal zijn dan nu.

Ach, ik overdrijf een beetje.quote:Op dinsdag 18 augustus 2009 23:25 schreef Scorpie het volgende:

[..]

Dat huizen goedkoper gaan worden a la, maar zoveel dalen, dat zie ik niet gebeuren.

Maar 50% er vanaf over een lange periode en gecorrigeerd voor inflatie, daar zou ik maar wel rekening mee houden.

Ik heb de krant van morgen helaas niet, ik weet wel dat jij over het afgelopen jaar in elk geval geen gelijk hebt gehad.quote:Op dinsdag 18 augustus 2009 22:44 schreef LXIV het volgende:

[..]

1) Het was een antwoord op jouw post waarin je suggereerde dat hogere huizenprijzen niet tot extra consumtpie leidden.

2) Ja, daar krijg je ook lekker veel voor terug, zeker op dit moment.

3) Nee, maar genoeg mensen die toch via hun hypotheek leenden. Dat is nml. goedkoper dan via lenen.nl

Krijg ik ook nog antwoord op mijn post waarin ik uitleg dat het totale besteedbare inkomen van Nederland de komende drie jaar niet zal groeien?

Zoals je in deze topic nooit geen gelijk hebt, das opzich niet erg, als je het tenminste onderbouwde, maar daar schort het nogal aan

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Zolang jij je hypotheek blijft betalen of ze gedekt zijn zal het ze echt aan hun reet roestenquote:Op dinsdag 18 augustus 2009 23:03 schreef LXIV het volgende:

Ach, en hoeveel mensen lenen niet bij een kredietverstrekker? Dan is het veel slimmer om dat bij je hypotheekverstrekker te doen omdat dit veel goedkoper is.

Alleen doet die bank nu moeilijk, want die weet allang dat er feitelijk een negatieve overwaarde is.

"We moeten ons bewust zijn van de superioriteit van onze beschaving, met zijn normen en waarden, welvaart voor de mensen, respect voor mensenrechten en godsdienstvrijheid. Dat respect bestaat zeker niet in de Islamitische wereld".

Luister lieverd, als je van de 20e etage naar beneden springt dan val je ooit te pletter. Als je bij de eerste etage komt aangevlogen kan je denken: Bij etage 19 leefde ik nog, bij etage 18 leefde ik ook nog, bij etage 17 leefde ik ook nog....en nu bij etage 1 leef ik ook nog. Dus als ik die cijfers doortrek, dan leef ik ook gewoon nog als ik op de grond aankom.quote:Op dinsdag 18 augustus 2009 22:23 schreef DiegoArmandoMaradona het volgende:

[..]

Maar verklaar je eigen gelijk nu eens door het te verklaren aan de hand van de beschikbare cijfers

"You can't be a real country unless you have a beer and an airline - it helps if you have some kind of football team, or some nuclear weapons, but in the very least you need a beer." (Frank Zappa)

Het is veel slimmer om niet te lenen, niet boven je stand te leven. Straks mogen de spaarders opdraaien voor de leenkneuzen.quote:Op dinsdag 18 augustus 2009 23:03 schreef LXIV het volgende:

Ach, en hoeveel mensen lenen niet bij een kredietverstrekker? Dan is het veel slimmer om dat bij je hypotheekverstrekker te doen omdat dit veel goedkoper is.

Alleen doet die bank nu moeilijk, want die weet allang dat er feitelijk een negatieve overwaarde is.

Zit je op lenen?

Alles ligt in de toekomstige ontwikkelingen beslotenquote:Op dinsdag 18 augustus 2009 23:25 schreef Scorpie het volgende:

[..]

Dat huizen goedkoper gaan worden a la, maar zoveel dalen, dat zie ik niet gebeuren.

Inflatie of Deflatie?

Rente, gaat ie stijgen of dalen?

Lonen, gaan die stijgen of dalen?

Zijn jongeren / Starters zonder schulden / hebben ze eigen geld?

Arbeidsmarkt, vast contract of tijdelijk?

Woningprijzen in omringende landen, (gaan ouderen cashen of niet)?

Salarisontwikkelingen?

Vertrouwen / Lef bij de banken, Ja of Nee?

Blijft HRA gehandhaafd of gaat de bijtelling omhoog

Dus alles kan, maar de tendens is neerwaarts