Het is momenteel een turbulente tijd in de financiële wereld. De lijstjes hieronder geven wel zo veel mogelijk de actuele rentestand weer, echter de tekst in deze OP kán verouderd zijn als gevolg van nieuwe ontwikkelingen.

Vervolg van:

Banken met hoge rente #23

Rekeningen ZONDER BEPERKENDE VOORWAARDEN:

..

Rekeningen MET MAANDELIJKSE INLEG:

..

Rekeningen MET VASTE LOOPTIJD EN VASTE RENTE:

..

Rekeningen MET ANDERE VOORWAARDEN:

..

JEUGD-Spaarrekeningen:

..

Belastingdienst (heffingsrente):

Speciaal voor de mensen die graag "sparen" via de Belastingdienst.

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Alle spaartegoeden worden door De Nederlandsche Bank gegarandeerd tot 100.000 euro per rekeninghouder per bank (bij EN/OF rekeningen geldt het dubbele). In de euro-landen geldt nu een minimale garantie van 50.000 euro (in Nederland en België dus 100.000 euro). Inmiddels is in Europa afgesproken dat eind 2010 alle lidstaten verplicht een dekking bieden van 100.000 euro.

Uitzonderingen:

Argenta valt onder het Belgische Garantiestelsel. Ook in België wordt nu 100.000 euro volledig gegarandeerd door de Belgische overheid.

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Yield-curve voor Staatsobligaties per 27 juli 2009**:

** Bovenstaande yield-curve wordt niet automatisch geüpdate. De meest aktuele grafiek is hier te vinden: www.bloomberg.com -> market data -> rates & bonds -> Germany

Actuele rente van de Europese Centrale Bank:

Handige links:

http://www.spaarinformatie.nl

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Beleggen & aandelen deel 30

De kleine lettertjes:

1. Deze OP vind je hier

2. TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

3. Alle informatie in deze OP is onder voorbehoud

4. De meest actuele informatie is altijd op de website van de bank te vinden

quote:Wat belachelijk zeg. Iemand die zuinig aan doet, spaart en rekening houdt met de toekomst wordt gestraft, terwijl mensen die misschien even veel verdienen maar niet zo goed met geld om kunnen gaan worden beloond. Ik vind trouwens het hele idee van huurtoeslag en hypotheekrente-aftrek belachelijk, van mij mogen ze het liever afschaffen en de belastingtarieven verlagen.Op dinsdag 28 juli 2009 08:19 schreef Kadooosh het volgende:

Bah dit is toch belachelijk, als ik meer dan ¤20.000 spaargeld heb krijg ik geen huurtoeslag meer(en dan zeker ook geen zorgtoeslag).

Dat zou me dan per jaar ¤1332 kostenof nog erger ¤2016 als mijn zorgtoeslag ook stop wordt gezet.

Ach dan heb ik wel een punt gevonden waar ik moet stoppen met sparen.

Frauderen en creatief boekhouden wordt op deze manier wel heel aantrekkelijk gemaakt

quote:En ik 6% bij CEBOp dinsdag 28 juli 2009 13:07 schreef Koen465 het volgende:

Haha Noobs ik krijg lekker 5,7% bij NIBC.

quote:En je verliest misschien nog wel meer op een sombere dagGa beleggen en je verdient zo 10% netto op 'n mooie dag.

quote:Nee schuiven heeft geen zin meer. Volgens mij is moneyou nog wel een van de hogereOp dinsdag 28 juli 2009 10:03 schreef karr-1 het volgende:

Ik heb mijn spaargeld staan bij Moneyou, maar als de rentes nog even doordalen maakt het ook niet meer uit waar je het neerzet volgens mij. Tevens een tvp

Ik heb alles op de ABN Direct Kwartaal sparen staan die geven 3.5% (voorwaarde minimaal 20k)

quote:Yep voorlopig staat Moneyou nog hoog, maar hoe lang nog?Op dinsdag 28 juli 2009 13:59 schreef Bulletdodger het volgende:

[..]

Nee schuiven heeft geen zin meer. Volgens mij is moneyou nog wel een van de hogere

Ik heb alles op de ABN Direct Kwartaal sparen staan die geven 3.5% (voorwaarde minimaal 20k)

quote:Tsja, niet zo lang vrees ik... Maar goed, ik denk dat ik m'n geld er nog lekker even laat liggen. (of ze moeten wel héél ver gaan zakken ineens)Op dinsdag 28 juli 2009 14:24 schreef karr-1 het volgende:

[..]

Yep voorlopig staat Moneyou nog hoog, maar hoe lang nog?

Ik zag ook dat mijn Raborekening inmiddels al is teruggezakt naar een basisrente van 1,7%.

Vergeleken met die droevige rente is Moneyou nog best te doen.

gaat 1 procent per maand af zo'n beetje

quote:ASN Bank Ideaalsparen: 50 euro per maand inleggen, plus eenmalig een bedrag tot 10 mille. 4%. Lijkt me ideaal.Op dinsdag 28 juli 2009 14:44 schreef RJD het volgende:

Ik twijfel... geld laten staan bij AT Bank (2,5%) of rekening openen bij MoneYou (3,5%). De vraag is alleen hoe lang het duurt voordat MoneYou nog verder terugzakt naar hetzelfde niveau als de concurrentie (dus onder de 3,0%). O ja, het gaat overigens niet om een schokkend hoog bedrag (één cijfer met drie nullen).

quote:inleg eenmalig zelfs tot 20.000 indien het een en/of rekening betreftOp dinsdag 28 juli 2009 17:34 schreef RemcoDelft het volgende:

[..]

ASN Bank Ideaalsparen: 50 euro per maand inleggen, plus eenmalig een bedrag tot 10 mille. 4%. Lijkt me ideaal.

quote:Idd het mag van mij wel weer eens gaan stijgenOp dinsdag 28 juli 2009 09:53 schreef MakuMaku het volgende:

Ik vind de TT leuk en het is ook gewoon waar.

quote:Heb ik ook al een tijdje. Vind het alleen niet handig om al m'n spaargeld daar heen te brengen. Wil wat afzonderlijke spaarrekeningen hebben voor verschillende doelen. Deze ASN Ideaalsparen gebruik ik voor leuke dingen, zoals theater, concerten, vakantie e.d.Op dinsdag 28 juli 2009 17:34 schreef RemcoDelft het volgende:

[..]

ASN Bank Ideaalsparen: 50 euro per maand inleggen, plus eenmalig een bedrag tot 10 mille. 4%. Lijkt me ideaal.

De vaste "normale" spaarrekening bij AT Bank gebruik ik uitsluitend voor onvoorziene omstandigheden (vervangen inventaris e.d.). Dan heb ik nog een spaarrekening bij Delta Lloyd, daar komt het vrijgevallen spaarloondeel elk kwartaal op.

quote:Op dinsdag 28 juli 2009 13:07 schreef Koen465 het volgende:

Haha Noobs ik krijg lekker 5,7% bij NIBC. Dat tikt lekker aan. Sparen levert niks op. Ga beleggen en je verdient zo 10% netto op 'n mooie dag.

quote:Dat dan weer wel jaOp dinsdag 28 juli 2009 14:50 schreef Omniej het volgende:

[..]

Tsja, niet zo lang vrees ik... Maar goed, ik denk dat ik m'n geld er nog lekker even laat liggen. (of ze moeten wel héél ver gaan zakken ineens)

Ik zag ook dat mijn Raborekening inmiddels al is teruggezakt naar een basisrente van 1,7%.

Vergeleken met die droevige rente is Moneyou nog best te doen.

quote:Ja, maar dan moet je zeker p/m sparen. Ik heb m'n centen 9 maanden vast staan en krijg ze eind augustus terug $$. En 10% eraf kan ook ja maar als je aandelen van < 1,- koopt, kan er nog maar zo weinig vanaf dat ze alleen nog maar omhoog kunnen gaan. Sparen levert gewoon niks op. 3% p/jOp dinsdag 28 juli 2009 13:32 schreef MrBadGuy het volgende:

[..]

En ik 6% bij CEBMaar daar gaat dit topic niet over, aangezien er op dit moment geen rekeningen zijn die dit percentage bieden.

[..]

En je verliest misschien nog wel meer op een sombere dag

quote:Je realiseert je dat de bodem van aandelen niet op 1 ligt maar op 0?Op woensdag 29 juli 2009 11:04 schreef Koen465 het volgende:

[..]

... maar als je aandelen van < 1,- koopt, kan er nog maar zo weinig vanaf dat ze alleen nog maar omhoog kunnen gaan.

quote:Oh, geniaal zeg. Dat niemand daar nog eerder aan gedacht heeft.Op woensdag 29 juli 2009 11:04 schreef Koen465 het volgende:

En 10% eraf kan ook ja maar als je aandelen van < 1,- koopt, kan er nog maar zo weinig vanaf dat ze alleen nog maar omhoog kunnen gaan.

Gewoon allemaal aandelen van < 1,- kopen, want die kunnen nooit 10% omlaag en gaan alleen maar omhoog.

Mijn god....

quote:Ik heb het 1 jaar vast en komt december weer vrijOp woensdag 29 juli 2009 11:04 schreef Koen465 het volgende:

[..]

Ja, maar dan moet je zeker p/m sparen. Ik heb m'n centen 9 maanden vast staan en krijg ze eind augustus terug $$.

quote:En 10% eraf kan ook ja maar als je aandelen van < 1,- koopt, kan er nog maar zo weinig vanaf dat ze alleen nog maar omhoog kunnen gaan.

zo werkt het nou net weer niet

quote:Waarom niet?

quote:Is dat een serieuze vraag? Een aandeel van ¤1 kan nog steeds met 10% dalen, net als een aandeel van ¤100.

quote:Nee, het was een verkapte tvp, pwned!!

quote:Op woensdag 29 juli 2009 15:33 schreef Omniej het volgende:

[..]

Oh, geniaal zeg. Dat niemand daar nog eerder aan gedacht heeft.

Gewoon allemaal aandelen van < 1,- kopen, want die kunnen nooit 10% omlaag en gaan alleen maar omhoog.

Mijn god....

quote:Gast ik heb vaker dan jij belegd blijkbaar. Ook al was dat met nep geld en ik kan je verzekeren dat dat me geen windeieren heeft opegeleverd. Bij Fortis heb ik ze voor 0,60 gekocht en een paar maanden later waren ze 1,30 waard $$. Aandelen gaan bijna ooit richting de 0. Er zullen nl altijd mensen zo slim zijn als ik die dan gaan kopen. Over welk risico heb je 't nou? Ik kocht oo altijd fondsen waar effe 15-20% vanaf ging. Ik aas dus op Heijmans. Een bijna failliet bouwbedrijf dat heerlijk heen en weer zwabbert. Mijn stategie. Niet door vertellen heOp woensdag 29 juli 2009 15:33 schreef Omniej het volgende:

[..]

Oh, geniaal zeg. Dat niemand daar nog eerder aan gedacht heeft.

Gewoon allemaal aandelen van < 1,- kopen, want die kunnen nooit 10% omlaag en gaan alleen maar omhoog.

Mijn god....

[ Bericht 0% gewijzigd door Koen465 op 29-07-2009 19:21:44 ]

quote:Op woensdag 29 juli 2009 19:16 schreef Koen465 het volgende:

Aandelen gaan bijna ooit richting de 0. Er zullen nl altijd mensen zo slim zijn als ik die dan gaan kopen.

quote:http://en.wikipedia.org/wiki/Greater_fool_theory

quote:Bedrijven gaan bijna nooit failliet?Op woensdag 29 juli 2009 19:16 schreef Koen465 het volgende:

Aandelen gaan bijna ooit richting de 0. Er zullen nl altijd mensen zo slim zijn als ik die dan gaan kopen.

[ Bericht 0% gewijzigd door Blik op 30-07-2009 12:57:03 (Aangepast op aanraden van "The Big One" himself) ]

quote:Tuurlijk. Jij kunt niet eens m'n naam goed typen. En failliet gaan is wel lastig als je in kunt stellen bij welke koers je gaat cashen. $$Op donderdag 30 juli 2009 11:18 schreef Blik het volgende:

Ik voorzie een vroeg faillissement voor Koen365

quote:oeh, ik heb de naam verkeerd onthouden van de grote Koen465...Op donderdag 30 juli 2009 12:51 schreef Koen465 het volgende:

[..]

Tuurlijk. Jij kunt niet eens m'n naam goed typen. En failliet gaan is wel lastig als je in kunt stellen bij welke koers je gaat cashen. $$

Met die redenaties van jou kan het op lange termijn alleen maar fout gaan. Juist de aandelen onder de 1 euro grens brengen enorme risico's met zich mee.

quote:Juist. Kijk maar naar AIG. Er zijn zullen altijd kopers zijn. Ik ben gewoon geen meeloper die achter anderen aanholt als er 10% bijkomt. Nu staat de AEX op 280 punten.. So what. Rustig afwachten dusOp donderdag 30 juli 2009 12:56 schreef Blik het volgende:

[..]

oeh, ik heb de naam verkeerd onthouden van de grote Koen465...

Met die redenaties van jou kan het op lange termijn alleen maar fout gaan. Juist de aandelen onder de 1 euro grens brengen enorme risico's met zich mee.

quote:De rentepercentages die gelden vanaf 3 augustus 2009 zijn:

- AEGON Eigen stijl Sparen 3,75% - 4,75%

- SpaarComfort 3,00%

- E-Rekening 2,00%

- RenteRekening 1,00%

Toprekening - 3,00% » 2,75%

Profijtrekening - 3,50% » 3,25%

Kan het natuurlijk niet laten......

Ik heb in de komende paar maanden een paar deposito's die vrijkomen. Heb er nu al spijt van dat ik ze niet langer had vastgezet. Want om nu naar tien jaar te gaan om nog 5% te pakken, poeh...

Wanneer gaan de rentes weer stijgen? Wie durft daar iets zinnigs over te zeggen?

Ik ga er van uit dat er binnenkort weer een grote beurscrash komt. Dan gaat de rente niet echt omhoog denk.

quote:Op 17 maart 2010. Wel snel zijn, want op 23 mei 2010 is het weer voorbij met de pret.Op maandag 3 augustus 2009 22:31 schreef darktower het volgende:

Wanneer gaan de rentes weer stijgen? Wie durft daar iets zinnigs over te zeggen?

quote:Inloggen op MY gaat hier prima.Op dinsdag 4 augustus 2009 07:57 schreef TeleluvR het volgende:

Ligt bij meer mensen het inlogscherm van Moneyou eruit?

Wat vrij komt gaat nu richting AT vast of aandelen.

Sommige banken zijn wel uit erg veel lijstjes verdwenen/diep gezakt.

Op vrijdag 7 augustus past NIBC Direct de rente aan op de Internetspaarrekening (vrij opneembaar) naar 3,3%.

Zoals u van ons gewend bent, heeft u nog enkele dagen de gelegenheid om tegen de huidige depositotarieven een depositorekening af te sluiten.

De depositotarieven worden per 13 augustus gewijzigd. U heeft dus tot en met 12 augustus de gelegenheid om een NIBC Direct Termijndeposito tegen het huidige tarief afsluiten.

De reele rente zit weer aan de bovenkant van de range van de afgelopen 6 jaar

Met dank aan de lage inflatie.

In de USA is het al helemaal bonanza met de reele rente (met dank aan deflatie + een neger die eventjes $3000 miljard kwam lenen voor bailouts en een 'stimuleringsplan'

[ Bericht 8% gewijzigd door SeLang op 07-08-2009 11:59:56 ]

Je betaalt dan geen vermogensrendementsheffing en krijgt een belastingkorting van 1,3%. zie voorbeeld.

Bij een rente van 1,85% (3-jaar) zou het rendement dan 3,15% zijn.

quote:Aan het eind van het vorige topic vroeg ik hier ook naar (maar dan voor ASN-rekeningen). Ik kreeg toen geen reactie, ben vooral benieuwd welke rekeningen in aanmerking komen, en hoe die 1.3% verrekend wordt bij je belastingaangifte. In het aangifteprogramma kan ik er niets over vinden.Op vrijdag 7 augustus 2009 12:29 schreef Aether het volgende:

Heeft iemand ervaring met Groen Spaardeposito van ING?

Je betaalt dan geen vermogensrendementsheffing en krijgt een belastingkorting van 1,3%. zie voorbeeld.

En met deposito's geldt natuurlijk extra de vraag: weet je zeker dat het over een paar jaar nog zo geldt?! Want de overheid heeft meermalen bewezen totaal onbetrouwbaar te zijn wat betreft milieusubsidies.

quote:Dat is wel een heel optimistische kijk op de lagere rentes.

quote:Ah ja, dus jij hebt liever een rente van 15% met een inflatie van 20%Op vrijdag 7 augustus 2009 18:36 schreef Arcee het volgende:

[..]

Dat is wel een heel optimistische kijk op de lagere rentes.

quote:Als het nou echt wat voordeel opleverde... 3.25% rente max. vind ik nou ook niet super en dan moet je nog met grote bedrag gaan sparen ook, anders heeft het weinig zin.Op vrijdag 7 augustus 2009 17:37 schreef RemcoDelft het volgende:

[..]

Aan het eind van het vorige topic vroeg ik hier ook naar (maar dan voor ASN-rekeningen). Ik kreeg toen geen reactie, ben vooral benieuwd welke rekeningen in aanmerking komen, en hoe die 1.3% verrekend wordt bij je belastingaangifte. In het aangifteprogramma kan ik er niets over vinden.

En met deposito's geldt natuurlijk extra de vraag: weet je zeker dat het over een paar jaar nog zo geldt?! Want de overheid heeft meermalen bewezen totaal onbetrouwbaar te zijn wat betreft milieusubsidies.

quote:Inflatie gaat nooit over de gehele breedte gelijkmatig, maar over diverse sectoren. Als mijn uitgaves niet hoofdzakelijk in die sectoren liggen wil ik wel die 15% rente.Op vrijdag 7 augustus 2009 20:10 schreef wibraman het volgende:

Ah ja, dus jij hebt liever een rente van 15% met een inflatie van 20%?

quote:Maar dat is bij ING... Er zijn toch wel banken die meer bieden voor groen sparen?Op vrijdag 7 augustus 2009 21:19 schreef YoshiBignose het volgende:

[..]

Als het nou echt wat voordeel opleverde... 3.25% rente max. vind ik nou ook niet super en dan moet je nog met grote bedrag gaan sparen ook, anders heeft het weinig zin.

Ik heb ondertussen gemiddeld wel zo'n 4% rente ontvangen

quote:Heb je niet enorm honger geleden in februari?Op vrijdag 7 augustus 2009 22:42 schreef SeLang het volgende:

Mijn uitgaven zijn het afgelopen jaar per saldo geleidelijk aan licht gedaald (afgezien van een paar speciale dingen). Of dat aan de deflatie ligt weet ik niet

Ik heb ondertussen gemiddeld wel zo'n 4% rente ontvangen

[ afbeelding ]

quote:Bepaald nietOp zaterdag 8 augustus 2009 00:04 schreef Omniej het volgende:

[..]

Heb je niet enorm honger geleden in februari?

Ik was die hele maand in Thailand, daarom zit eten verwerkt in de catagorie 'vakantie'

quote:zo te zien in hobby. Want vakantie is die maand ook erg klein.Op zaterdag 8 augustus 2009 00:08 schreef SeLang het volgende:

[..]

Bepaald niet

Ik was die hele maand in Thailand, daarom zit eten verwerkt in de catagorie 'vakantie'

quote:Nou nee, of is vakantie bij jou niet groen?Op zaterdag 8 augustus 2009 00:26 schreef Nizno het volgende:

zo te zien in hobby. Want vakantie is die maand ook erg klein.

quote:Nee, op vakantie in Thailand is zo goedkoop dat thuisblijven even duur is. Een hotel is bijvoorbeeld even duur als het warmstoken van mijn huis. En de vliegticket was al eerder gekocht dus die staat niet onder februari.Op zaterdag 8 augustus 2009 00:26 schreef Nizno het volgende:

[..]

zo te zien in hobby. Want vakantie is die maand ook erg klein.

quote:Dat is nu precies de reden waarom ik er zo terughoudend mee ben....Op vrijdag 7 augustus 2009 17:37 schreef RemcoDelft het volgende:

Want de overheid heeft meermalen bewezen totaal onbetrouwbaar te zijn wat betreft milieusubsidies.

Het geld staat bovendien nog vast ook

quote:ik weet bijna zeker dat Selang je dat niet gaat vertellen, maar als je dit topic een beetje gevolgd hebt zou je kunnen vermoeden dat het een stukje meer is.Op zaterdag 8 augustus 2009 10:35 schreef YoshiBignose het volgende:

Hou je dat allemaal bij... wel grappig. Je hebt toch wel een redelijk uitgavenpatroon, ook nog eens in ponden. Wat verdien je maandelijks, 2500?

quote:Ik denk dat het 0 is en dat SeLang aan het rentenieren is.Op zondag 9 augustus 2009 16:03 schreef komrad het volgende:

ik weet bijna zeker dat Selang je dat niet gaat vertellen, maar als je dit topic een beetje gevolgd hebt zou je kunnen vermoeden dat het een stukje meer is.

En hoe verklaar je anders dat-ie elke maand op vakantie gaat?

nog suggesties waar het saldo van de toprekening heen kan? Ik denk aan moneyou, maar als die weer omlaag gaat is het ook alleen maar verlies van valutadagen.

quote:dit fabeltje blijft ook lang hangen. Als ik overmaak, lukt dat altijd binnen 1 dag (van lopende rek naar spaarrek en ondersom). Duurt het bij anderen langer dan bij mij, lijkt me sterk.Op maandag 10 augustus 2009 03:57 schreef aroha-nui het volgende:

(verkapte tvp)

nog suggesties waar het saldo van de toprekening heen kan? Ik denk aan moneyou, maar als die weer omlaag gaat is het ook alleen maar verlies van valutadagen.

quote:Van spaarrekening » tegenrekening » spaarrekening lukt mij niet binnen een dag (dezelfde dag dan).Op maandag 10 augustus 2009 06:50 schreef Essebes het volgende:

[..]

dit fabeltje blijft ook lang hangen. Als ik overmaak, lukt dat altijd binnen 1 dag (van lopende rek naar spaarrek en ondersom). Duurt het bij anderen langer dan bij mij, lijkt me sterk.

quote:dat dus, maar ik bedoelde nog erger:Op maandag 10 augustus 2009 10:19 schreef Aether het volgende:

[..]

Van spaarrekening » tegenrekening » spaarrekening lukt mij niet binnen een dag (dezelfde dag dan).

als moneyou dan weer lager wordt dan iemand anders is wordt het

toprekening -> giro -> moneyou -> giro -> nieuwe spaarrekening

plus dat ik nooit weet op datum van bijschrijving ook meteen rentedragend is. Ik vermoed zo van niet...

Ik heb net eens 1 euro overgemaakt van moneyou naar giro om te kijken hoe lang het duurt

Mijn ING-Direct account dat nu nog 3,00% geeft valt bijvoorbeeld eind van de maand terug naar slechts 0,50%

Dus ik heb zojuist al m'n geld opgenomen en dat wordt naar een nieuw account gesluisd (Alliance Leicester) met een rente van 3,15% (waarvan 1,65% bonusrente is die ik krijg als zijnde een nieuwe klant). De datum waarop de bonusrente niet meer geldt hou ik natuurlijk in de gaten en ruim van tevoren zorg ik dan weer dat ik een nieuwe rekening open, etc...

Beat the banks at their own game. Zij lokken je met hoge rente die ze dan later verlagen en hopen dat jij het niet in de gaten hebt. Dus zorg jij dat je steeds nieuwe rekeningen opent en elke keer de introductiebonus incasseert

[ Bericht 9% gewijzigd door SeLang op 10-08-2009 13:43:58 ]

quote:Ditzelfde geldt ook voor GSM-abonnementen, en tegenwoordig ook voor gas en elektriciteit.Op maandag 10 augustus 2009 13:38 schreef SeLang het volgende:

Beat the banks at their own game. Zij lokken je met hoge rente die ze dan later verlagen en hopen dat jij het niet in de gaten hebt. Dus zorg jij dat je steeds nieuwe rekeningen opent en elke keer de introductiebonus incasseert. Het is wat gedoe maar het levert honderden euros per jaar op.

quote:Met telefoon en internet kun je ook gewoon dreigen om over te stappen naar een andere provider. Pas nog 20% korting gekregen op telefoon + internet door één dreigtelefoontje. En niet te vergeten: autoverzekeringOp maandag 10 augustus 2009 13:50 schreef RemcoDelft het volgende:

[..]

Ditzelfde geldt ook voor GSM-abonnementen, en tegenwoordig ook voor gas en elektriciteit.

quote:Nou, dat is echt geen fabeltje hoor. Laatst nog op vrijdag geld weggeboekt van moneyou naar m'n Rabo betaalrekening, en dat verscheen daar pas op disndagochtend. De rentedatum stond wel bij beide op maandag. Maar, als je dat geld wilt doorboeken lukt dat dus pas op dinsdag, op het moment dat het er echt verschijnt. Die maandag ben je dus sowieso kwijt. Nog afgezien van de irritatie. Je wilt gewoon snel iets doorboeken, maar nu moet je gewoon op die (feitelijk kunstmatige) pauze wachten.Op maandag 10 augustus 2009 06:50 schreef Essebes het volgende:

[..]

dit fabeltje blijft ook lang hangen. Als ik overmaak, lukt dat altijd binnen 1 dag (van lopende rek naar spaarrek en ondersom). Duurt het bij anderen langer dan bij mij, lijkt me sterk.

Oh, BTW. Ik dacht dat ik op submit had gedrukt, maar kennelijk niet: SNS-Plussparen is heel stillekes ook gezakt naar 3.5%.

quote:Hoe werkt dat? Geeft dat extra voorwaarden?Op dinsdag 11 augustus 2009 08:00 schreef komrad het volgende:

Ik heb met het instellen van een spaarpot toch weer boven de 4% rente bij AEGON, even de overboekingen afwachten en dan gaat er weer een aanzienlijk deel van mijn spaargeld weg bij Rabo en wellicht ook Moneyou

quote:Er zijn 3 instellingen:Op dinsdag 11 augustus 2009 09:41 schreef RemcoDelft het volgende:

[..]

Hoe werkt dat? Geeft dat extra voorwaarden?

1. minimale maandelijke storting

2. minimaal saldo

3. Opnamekoste

1&2 geven maximaal +0,25% rente per item en 3 geeft +0,5%. Basisrente is 3,75%

Ik heb alleen 1&2 ingesteld omdat ik geen opnamekosten wil

quote:precies, 1&2 daarentegen kan risicoloos, kost niets levert wel een paar tienden procent extra rente opOp dinsdag 11 augustus 2009 10:35 schreef RemcoDelft het volgende:

Ik heb het gevonden. 1% opnamekosten weegt niet op tegen 0.5% meer rente. Binnen 2 jaar kan er van alles gebeuren op de rentemarkt.

quote:Klopt. Alleen jammer dat de staffel van minimum-bedrag ineens van >50k naar >100k gaat. Ik blijf liever onder die 100k bij 1 bank, dus een tussenstapje op bijvoorbeeld 75k was welkom geweest.Op dinsdag 11 augustus 2009 10:53 schreef komrad het volgende:

[..]

precies, 1&2 daarentegen kan risicoloos, kost niets levert wel een paar tienden procent extra rente op

Minimum maandelijks spaarbedrag is natuurlijk nooit een probleem, want je zet gewoon een automatische overboeking op van de ene naar de andere bank. En minimum saldo is ook niet zo'n punt. Ik durf best 100.001 bij één bank te zetten.

quote:ik ook, maar ik ben niet in de gelukkige omstandigheid dat ik zomaar 100k heb liggenOp dinsdag 11 augustus 2009 11:17 schreef SeLang het volgende:

Ik heb die Aegon zooi ook aangevraagd maar nog niks binnen

Minimum maandelijks spaarbedrag is natuurlijk nooit een probleem, want je zet gewoon een automatische overboeking op van de ene naar de andere bank. En minimum saldo is ook niet zo'n punt. Ik durf best 100.001 bij één bank te zetten.

quote:Van Lanschot CEO: normalisering spaarmarkt niet ver weg

Het zal niet erg lang meer duren voordat er een normalisering van de spaarmarkt optreedt. Dat verwacht bestuursvoorzitter Floris Deckers van Van Lanschot nv, die de uitspraken dinsdag doet tijdens een toelichting op de halfjaarcijfers.

De Van Lanschot-CEO denkt dat de huidige spaarrente met 1,0 tot 1,5 procentpunt omlaag moet, waarbij hij denkt dat een spaarrente van 1% een natuurlijke ondergrens kan zijn. De bank biedt zelf momenteel 3% spaarrente aan particulieren, wat aanzienlijk hoger is dan de Euribor-rente, die meestal als maatstaf wordt gehanteerd.

Dat terwijl banken normaal gesproken een lagere rente ten opzichte van de Euribor-rente hanteren, aldus Deckers.

Banken met staatssteun - en dat zijn volgens Deckers alle grote banken in Nederland behalve Rabobank en Van Lanschot - bieden een hogere rente dan zij normaal gesproken zouden moeten doen, stelt de bestuursvoorzitter. Om niet te veel klanten te verliezen, moet ook Van Lanschot hierdoor negatieve marges op de spaarrente accepteren.

Deckers zegt dinsdag verder dat hij verwacht dat er na 2009 een consolidatieslag zal plaatsvinden in de financiele sector. Daarbij verwacht de CEO dat Van Lanschot ook een rol zal spelen in die consolidatieslag, waarbij hij niet nader kan aangeven welke rol dat zou kunnen zijn.

De resultaten van Van Lanschot worden sterk geraakt door de "spaar- en deposito-oorlog", maakte de private bank dinsdag bekend. De bank is zeer gevoelig voor deze oorlog, vanwege de grote hoeveelheid spaargeld die ze op de balans heeft staan.

Bron: RTLZ

Kan iemand dat uitleggen?

BTW: Dat geeft wel een bizarre sitautie bij je belastingaangifte, je maakt dan per saldo verlies op je vermogen ivm de vermogensrendementsheffing

quote:Denk dat ie op de nieuwkomers zoals NIBC en Moneyou voor particulieren doelt, de introductie van deposito's bij banken als OHRA en de vrij ‘nieuwe’ kortlopende deposito's van minder dan één jaar.Op dinsdag 11 augustus 2009 16:22 schreef aroha-nui het volgende:

"spaar- en deposito-oorlog"?

Kan iemand dat uitleggen?

Netjes op tijd bericht dat per 9 september de rente variabel wordt. Eind augustus wordt er nogmaals bericht verzonden met de hoogte van de rente e.d.

Ook gaat er iets in de algemene voorwaarden veranderen waardoor de valuteringsdagen veranderen in het voordeel van de klant (volgens hun in elk geval)

Netjes hoor, Centraal Beheer Achmea.

Alleen ik blijf het jammer vinden dat ze pas zo laat de rente van de vorige maand laten zien.

Verder ben ik een jaar heel tevreden geweest!!

Vraagt die vent waarom ik de rekening sluit. Ik zeg dat is omdat de bonus rente vervalt. Als u mij gewoon weer 3,00% kunt geven net zoals nieuwe klanten dan wil ik de rekening wel open houden. Kon dus niet. OK, dus ik sluit de rekening.

Als we klaar zijn vraag ik diezelfde vent wanneer ik nu opnieuw een rekening met introductiebonus kan aanvragen. Zegt ie: zodra het geld van je gesloten rekening op je tegenrekening staat kun je opnieuw een rekening met introductiebonus openen

quote:Dat is net zo dom inderdaad als wat Credit Europe deed.Op woensdag 12 augustus 2009 23:45 schreef SeLang het volgende:

Mijn ING-Direct account (UK) valt terug van 3,00% --> 0,50% omdat de introductiebonus vervalt, dus ik heb zojuist ING-Direct opgebeld om m'n account te sluiten.

Vraagt die vent waarom ik de rekening sluit. Ik zeg dat is omdat de bonus rente vervalt. Als u mij gewoon weer 3,00% kunt geven net zoals nieuwe klanten dan wil ik de rekening wel open houden. Kon dus niet. OK, dus ik sluit de rekening.

Als we klaar zijn vraag ik diezelfde vent wanneer ik nu opnieuw een rekening met introductiebonus kan aanvragen. Zegt ie: zodra het geld van je gesloten rekening op je tegenrekening staat kun je opnieuw een rekening met introductiebonus openen

Alleen die trokken het tenminste normaal als je belde.. Blijkbaar kan ING dat in Engeland niet....

quote:Alleen bij CE ging het om een kwart procentje (5,25% ipv 5,00%).Op woensdag 12 augustus 2009 23:53 schreef Nizno het volgende:

[..]

Dat is net zo dom inderdaad als wat Credit Europe deed.

Alleen die trokken het tenminste normaal als je belde.. Blijkbaar kan ING dat in Engeland niet....

Hier gaat het om 3,00% vs 0,50%!

Normale Engelse rekeningen geven tegenwoordig nog maar 0,5% ofzo. Je moet al moeite doen om 2% te krijgen en voor 3% moet je het echt in de gaten houden en vaak switchen naar de goede deals. In NL is het allemaal nog net wat beter. (gelukkig heb ik bijna al m'n geld in NL).

quote:Rekeningen komen hier alleen voor in aanmerking als het er expliciet bij vermeld staat, er van uitgaande dat banken daar niet over liegen. ASN heeft geen rekeningen die hier onder vallen, echter wel twee beleggingsfondsen. Dat is natuurlijk wat risicovoller dan sparen, maar in dit geval kun je in het geval van verlies altijd nog denken dat het voor een goed doel was.Op vrijdag 7 augustus 2009 17:37 schreef RemcoDelft het volgende:

[..]

Aan het eind van het vorige topic vroeg ik hier ook naar (maar dan voor ASN-rekeningen). Ik kreeg toen geen reactie, ben vooral benieuwd welke rekeningen in aanmerking komen, en hoe die 1.3% verrekend wordt bij je belastingaangifte. In het aangifteprogramma kan ik er niets over vinden.

En met deposito's geldt natuurlijk extra de vraag: weet je zeker dat het over een paar jaar nog zo geldt?! Want de overheid heeft meermalen bewezen totaal onbetrouwbaar te zijn wat betreft milieusubsidies.

Bij je belasting aangifte kun je het bedrag aangeven bij de heffingskortingen, in 2008 was dit de onderste vraag.

Peter Verhaar heeft er het volgende over te melden:

quote:Bron: http://pfverhaar.blogspot(...)an-lanschot-een.htmlHeeft Deckers (topman Van Lanschot) een punt?

Gisteren heeft Van Lanschot, een gespecialiseerde bank die zich richt op vermogende particulieren en DGA's, de resultaten gepubliceerd. Die vielen niet mee. Sinds mensenheugenis is een verlies geleden. Dit is te wijten aan een automatiseringsdebacle ('what's new?), een flinke toevoeging aan de voorziening dubieuze debiteuren, maar ook een dalende netto-rentemarge. Deckers legt voor het laatste feit de schuld bij de staatsbanken die naar zijn mening te hoge credit-rentes bieden. Terecht?

Volgens Deckers liggen de spaarrentes hoger dan in de landen om ons heen. De reden zou liggen in de staatssteun aan banken, met name ABN AMRO. Hij vindt het vooral alarmerend dat de creditrentes liggen boven het Euribor, terwijl dit normaal gesproken juist andersom zou moeten zijn. Voor Van lanschot is dit inderdaad vervelend. De bank heeft altijd een zeer ruime liquiditeitspositie. Bij de halfjaarcijfers van BinckBank kwam eenzelfde beeld naar voren. Ook Binckbank zal de rentemarge teruglopen door de hevige concurrentie op de markt.

De rentevergoedingen liggen in Nederland inderdaad opvallend hoog. Ligt hier de gemiddelde rente op vrij opneembaar geld op 2%, bij de Deutsche bank krijg je niet meer dan 0,5%. De vraag is of dit niet een historisch gegeven is. Banken hebben in Nederland altijd moeten vechten om de gunst van de spaarder en hebben meer dan in andere landen gekozen om de funding van bijvoorbeeld hypotheken te laten verlopen via spaargeld.

Toch heeft Deckers wel een punt. Sinds de overname van ABN AMRO lijkt deze bank het voortouw te hebben genomen in de vaststelling van de rentetarieven en die zijn omhoog gegaan na de overname. Met name opvallend is de zeer hoge vergoeding die ABN AMRO dochter Moneyou biedt. Zelfs vandaag kan hier nog 3,5% rente worden ontvangen voor een spaarrekening zonder voorwaarden!

Aan de andere kant moet Deckers niet teveel zeuren en zwarte pieten elders leggen. Met name zijn bank zal hebben geprofiteerd van het feit dat de overheid de garantie op spaargelden heeft verhoogd naar 100.000 euro (en/of rekening zelfs 200.000). Zonder deze 'overheidssteun' zouden veel klanten zijn weggelopen naar bijv. de RABO bank met haar triple A rating. Daarnaast heeft ook Van Lanschot geprofiteerd van de zeer gunstige rente die de ECB bood (1%) en zij heeft daarvan, terecht, gebruik gemaakt.

quote:Dat vraag ik me af hoor. In de UK heeft de overheid veel meer staatssteun gegeven en juist die 'staats' banken geven een rente die is om te huilen.Volgens Deckers liggen de spaarrentes hoger dan in de landen om ons heen. De reden zou liggen in de staatssteun aan banken, met name ABN AMRO

quote:zo dat is snel omlaag. "vroeguh..." (loyaal) duurde het wel een jaar voordat het duikelde.Op donderdag 13 augustus 2009 00:48 schreef SeLang het volgende:

Ik zie net dat de ING Profijtrekening nog maar 3,25% is

Al hoewel ik de toprekening ook al weer leeg heb

quote:Engeland. Ik heb niks meer met Nederland te maken kwa belastingen.Op donderdag 13 augustus 2009 08:37 schreef komrad het volgende:

He Selang, even uit nieuwsgierigheid: Doe jij je belastingaangifte in NL of in Engeland. Bijkomende vraag: hebben ze in Engeland ook zoiets als een vermogensrendementsheffing?

In Engeland worden rente inkomsten gewoon via inkomstenbelasting belast, dus zeer ongunstig want het kan tot 40% worden belast (hoogste schaal). Behalve als je een allochtoon bent en je geld niet de UK binnenbrengt

quote:Ik heb geen werkinkomstenOp donderdag 13 augustus 2009 09:54 schreef komrad het volgende:

Begrijp ik nu goed dat je je werkinkomsten (als je die nog nodig hebt) buiten engeland parkeert om zo geen belasting te hoeven betalen over je vermogen?

quote:Rentenieren

quote:WTF!!!Bos kijkt naar hoge spaarrentes door overheid gesteunde banken

Minister Wouter Bos (Financiën) zegt ,,zeer zorgvuldig'' te kijken of er sprake is van oneerlijke concurrentie doordat banken met staatsssteun in Nederland hogere spaarrentes aanbieden.

Klacht

Eerder deze week beklaagde bestuursvoorzitter Floris Deckers van Van Lanschot Bankiers zich hierover. Donderdag zei Bos na een kabinetsberaad dat hij uitzoekt of de klacht terecht is. "Het verwijt is te serieus om het te laten liggen.''

Van Lanschot

Van Lanschot Bankiers maakte dinsdag bekend dat de bank in het eerste halfjaar van 2009 een verlies geleden heeft van 46,3 miljoen euro. In dezelfde periode een jaar eerder boekte de bank voor vermogende particulieren en familiebedrijven nog een winst van ruim 60 miljoen euro.

De bank ontving, in tegenstelling tot een groot aantal andere banken, geen steun van de overheid. Volgens Van Lanschot ligt de rente in buurlanden een stuk lager dan in Nederland.

Als banken "te hoge" rente rekenen voor (hypotheek)leningen dan hoor je politici altijd klagen want mensen met schulden moeten beschermd worden. En nu zijn er een paar banken die relatief redelijke spaarrente geven aan hun klanten en dan is dat opeens "ernstig".

Wat een kutmentaliteit hebben politici toch tegenwoordig. Alles doen om mensen met onverantwoord leengedrag te beschermen en mensen die hun eigen verantwoordelijkheid nemen door wat te sparen worden keer op keer de grond in getrapt. Het zou precies andersom moeten zijn. Zeker vanwege de vergrijzing en afbouw van sociale voorzieningen in de komende jaren moet je mensen juist stimuleren om meer te gaan sparen en banken die goede spaarrente geven verdienen een compliment (en veel klanten).

Eén van de risicos waar ik rekening mee hou is dat als een of meer van de grote banken (ING, ABNAMRO, etc) dreigen om te vallen dat er dan restricties komen op hoeveel geld je kunt opnemen. Het depositogarantiestelsel kan dergelijke verliezen immers nooit dekken. Dus de staat kan zich wel garant stellen dat je ooit je geld terugkrijgt, maar ze kunnen restricties stellen dat je bijvoorbeeld maximaal 2000 euro per maand kan opnemen. Dan ben je evengoed mooi de lul als je de maximaal gedekte 100k op een rekening hebt staan.

Mede om die reden zou ik liever m'n geld in kortlopende NL staatsleningen stoppen omdat die direct verhandelbaar zijn (de andere reden is dat die sowieso buiten een eventueel faillisement van de bank vallen).

Tot begin dit jaar had ik daarom het grootste deel van mijn geld in NL staatsleningen, die toen nog ruim 4% opleverden. Echter, de yield daarvan werd zo laag (<1%) dat ik meer risico ben gaan nemen en mijn geld weer verspreid over verschillende banken op spaarrekeningen heb gezet. Op dat moment kreeg je nog ca 4,5% op de beste bankrekeningen.

Echter, mochten spaarrentes nog veel verder gaan dalen, dan weegt het extra rendement niet meer op tegen het risico en haal ik m'n geld weer weg bij de banken.

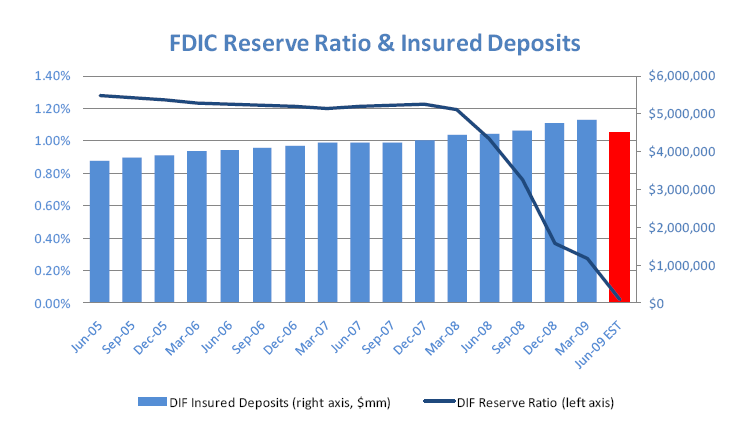

Een interessante testcase wordt Amerika, waar ze altijd wat voorlopen. Het Amerikaanse depositogarantiestelsel (FDIC) is bijna failliet terwijl er een grote golf bankfaillisementen aan zit te komen (defaultrates op commercial real estate zijn momenteel 50-60%). Dit betreft vooral kleinere lokale banken. Het wordt interessant om te zien hoe zij dit probleem gaan aanpakken.

Kan mijn Spaargeld van de Moneyou naar deze rekening.

Scheelt in de basisrente al 0,25% en aangezien ik er maandelijks op stort en er een vast bedrag op laat staan zal dit nog enkele tienden van procenten meer rente geven

Jammer alleen dat de rente in tegenstelling tot Moneyou niet per kwartaal, maar jaarlijks wordt uitbetaald.

quote:Correctie: volgens Mish IS FDIC sinds gisteren faillietOp vrijdag 14 augustus 2009 13:26 schreef SeLang het volgende:

Het Amerikaanse depositogarantiestelsel (FDIC) is bijna failliet

Dat zal wel een bailout worden voor het depositogarantiestelsel zelf

quote:Zoals altijd: nieuw geld printen of lenen van ChinaOp zaterdag 15 augustus 2009 15:03 schreef komrad het volgende:

tsja en wie gaat dat betalen, de banken

Of mensen zijn vanaf nu gewoon hun geld kwijt als de bank failliet gaat. Maar dan krijg je opnieuw paniek dus ik denk niet dat ze dat laten gebeuren.

quote:ik zie de rijen voor de grote amerikaanse banken al staan. Al het geld weer terug de sok inOp zaterdag 15 augustus 2009 15:06 schreef SeLang het volgende:

[..]

Zoals altijd: nieuw geld printen of lenen van China

Of mensen zijn vanaf nu gewoon hun geld kwijt als de bank failliet gaat. Maar dan krijg je opnieuw paniek dus ik denk niet dat ze dat laten gebeuren.

Maar serieus: Inflatie is the key, maar dan nog gaat dit wel weer een aanslag(je) op de schatkist van de staat geven. Als ik dit soort berichten hoor vraag ik me altijd af hoe lang het nog duurt voordat de inflatie 5-10% is

quote:Prijsinflatie is negatief in de VS (blauwe grafiek is lager dan een jaar geleden).[b]Op zaterdag 15 augustus 2009 15:14 Maar serieus: Inflatie is the key, maar dan nog gaat dit wel weer een aanslag(je) op de schatkist van de staat geven. Als ik dit soort berichten hoor vraag ik me altijd af hoe lang het nog duurt voordat de inflatie 5-10% is

De 'echte' inflatie (groei van geldhoeveelheid + krediet) is ook negatief: de vernietiging van credit gaat sneller dan de creatie van nieuw geld.

quote:voor nu ja, een gevolg van de economische crisis. Op lange termijn wordt het veel te door voor de USA om de schulden te betalen dus is inflatie de meest logische manier. En je kunt als overheid van een economsiche grootmacht daar best een beetje op aansturen (geholpen door de (op lange termijn) aanzienlijke stijging van grondstofprijzen)Op zaterdag 15 augustus 2009 15:40 schreef SeLang het volgende:

[..]

Prijsinflatie is negatief in de VS (blauwe grafiek is lager dan een jaar geleden).

De 'echte' inflatie (groei van geldhoeveelheid + krediet) is ook negatief: de vernietiging van credit gaat sneller dan de creatie van nieuw geld.

[ afbeelding ]

quote:Ik denk daar anders over dan de meeste anderen. De USA is zeker niet 'beyond repair'. De staatsschuld is lager dan NL en de belastingen ook. Er is genoeg ruimte voor (pijnlijke) maatregelen om de begroting op orde te krijgen. Paar dubbeltjes belasting op de benzine en je bent al een heel eind.Op zaterdag 15 augustus 2009 16:06 schreef komrad het volgende:

Op lange termijn wordt het veel te door voor de USA om de schulden te betalen dus is inflatie de meest logische manier.

Schulden weg inflateren wordt altijd genoemd, maar is imo zeer onwaarschijnlijk. Op het moment dat ze ook maar even die indruk wekken kunnen ze gelijk nergens meer lenen en dan is het probleem nog veel groter. Ik denk dus niet dat we een Argentinie style faillisement gaan zien maar gewoon harde saneringen (uiteindelijk, gedwongen door de financiele markten) en een cultuuromslag naar meer sparen. Ze zullen wel moeten, want grote delen van de bevolking hebben pensioentekorten en beginnen dat nu door te krijgen. Dat wordt wel een tijdje (veel) lagere economische groei.

quote:Inflatie zorgt dat de spaarzame mensen opdraaien voor de verspillers... Een beetje de kern van de hele crisis trouwens.Op zaterdag 15 augustus 2009 15:14 schreef komrad het volgende:

[..]

Maar serieus: Inflatie is the key, maar dan nog gaat dit wel weer een aanslag(je) op de schatkist van de staat geven. Als ik dit soort berichten hoor vraag ik me altijd af hoe lang het nog duurt voordat de inflatie 5-10% is

quote:Geloof je dat echt, of is het wishful thinking? Het zou zeker het beste zijn, maar ik denk dat je het niveau van de gemiddelde amerikaan (de gemiddelde westerse mens, eigenlijk) te hoog inschat. Bij de eerste gelegenheid zullen banken de geldkraan weer opendraaien en kan er weer volop geconsumeerd worden. Om over een tijdje weer in te storten, true.Op zaterdag 15 augustus 2009 16:29 schreef SeLang het volgende:

[..]

Ik denk dus niet dat we een Argentinie style faillisement gaan zien maar gewoon harde saneringen (uiteindelijk, gedwongen door de financiele markten) en een cultuuromslag naar meer sparen. Ze zullen wel moeten, want grote delen van de bevolking hebben pensioentekorten en beginnen dat nu door te krijgen. Dat wordt wel een tijdje (veel) lagere economische groei.

quote:Dat ligt er aan of de overheid z'n eigen regels eens gaat controleren...Op zaterdag 15 augustus 2009 19:49 schreef DappereDodo77 het volgende:

[..]

Bij de eerste gelegenheid zullen banken de geldkraan weer opendraaien en kan er weer volop geconsumeerd worden.

Ze hadden deze verlengd met 2,5%. hetzelfde als je krijgt op hun normale rekening.

Nou dan liever daarop dan kan ik even rondkijken wat ik ermee ga doen.

Misschien toch een nieuwe account openen bij b.v. MoneYou en/of NIBC.

Je krijgt momenteel pas een beetje rente op een deposito bij zeer lange looptijd.

En dan nog is de rente niet overtuigend genoeg om het voor zo'n lange tijd vast te zetten.

Ik kijk het nog even aan.

zitten hier nog addertjes onder?

http://www.ohra.nl/sparen/informatie/maand-spaarrekening.jsp#

want anders is het een stuk beter dan mijn direct sparen van ABN

quote:Enige is dat je per maand minimaal 25 en maximaal 250 moet sparen via automatische incasso.Op maandag 17 augustus 2009 12:01 schreef Jornjur het volgende:

Hi All,

zitten hier nog addertjes onder?

http://www.ohra.nl/sparen/informatie/maand-spaarrekening.jsp#

want anders is het een stuk beter dan mijn direct sparen van ABN

spaar je overigens tussen de 20.000 en de miljoen dan krijg je 3%.

quote:Loyaalrekening is nog steeds 3,0%Op maandag 17 augustus 2009 12:22 schreef icecreamfarmer_NL het volgende:

De rentes zijn echt om te janken bij de rabobank, 2.3% maar dan moet je het wel laten staan anders zak 0.6%

Helemaal niet zo slecht met een inflatie die negatief is.

quote:ik heb alleen geen 20.000 (althans niet waar ik bij kan)Op maandag 17 augustus 2009 12:25 schreef SeLang het volgende:

[..]

Loyaalrekening is nog steeds 3,0%

Helemaal niet zo slecht met een inflatie die negatief is.

quote:mwah, zowel Moneyou als Aegon zijn aantrekkelijer atmOp maandag 17 augustus 2009 12:25 schreef SeLang het volgende:

[..]

Loyaalrekening is nog steeds 3,0%

Helemaal niet zo slecht met een inflatie die negatief is.

Internetspaarrekening - 2,00% » 1,75%

Profijtrekening - 3,25% » 3,00%

Toprekening - 2,75% » 2,50%

quote:Ik snap vooral niet waarom ING 8.5% betaald aan Wouter Bos...Op dinsdag 18 augustus 2009 09:36 schreef the_undertaker het volgende:

Van 2% naar 1,75%. Je moet maar durven...

quote:Is dat de magische psychische grens?Op dinsdag 18 augustus 2009 09:36 schreef the_undertaker het volgende:

Van 2% naar 1,75%. Je moet maar durven...

quote:Kan je wel openen met een eigen inleg? In de voorwaarden stond vermeld dat je geen eigen stortingen kan maken op de rekeningOp maandag 17 augustus 2009 12:07 schreef Aether het volgende:

[..]

Enige is dat je per maand minimaal 25 en maximaal 250 moet sparen via automatische incasso.

quote:als er staat dat je moet sparen via automatische incasso, dan kun je dus ook niet openen met eigen inleg. Alles loopt via automatische incasso.Op woensdag 19 augustus 2009 19:16 schreef Hawaii_Tim het volgende:

[..]

Kan je wel openen met een eigen inleg? In de voorwaarden stond vermeld dat je geen eigen stortingen kan maken op de rekening

DSB Bank Vaste Termijn Deposito (5 jaar) 4.25% (was 3.75%)

DSB Bank Vaste Termijn Deposito (10 jaar) 5.25% (was 3.75%)

quote:Dat hebben we al een lange tijd niet gezienOp donderdag 20 augustus 2009 16:37 schreef the_undertaker het volgende:

Voor de verandering wat verhogingen

DSB Bank Vaste Termijn Deposito (5 jaar) 4.25% (was 3.75%)

DSB Bank Vaste Termijn Deposito (10 jaar) 5.25% (was 3.75%)

3 jaar: 3,00% -> 3,25%

5 jaar: 3,75% -> 4,00%

6 jaar: 4,00% -> 4,10%

7 jaar: 4,00% -> 4,20%

10 jaar: 4,25% -> 4,50%

Dat wordt ongeveer 4,20%

Het slachtoffer is ING Profijtrekening met hun luizige 3,0%

Het zal me niks verbazen als andere banken dit gaan kopieren

quote:dat houden we dan even in de gaten, ik neem aan dat er gewoon een garantstelling isOp maandag 24 augustus 2009 11:29 schreef SeLang het volgende:

Zo, mijn Aegon Eigen Stijl spaarrekening is eindelijk open

Dat wordt ongeveer 4,20%

Het slachtoffer is ING Profijtrekening met hun luizige 3,0%

quote:Ik heb nu ook maar een aangevraagd. Kun je ook ergens zien/testen hoeveel rente je krijgt met welke voorwaarden?Op maandag 24 augustus 2009 11:29 schreef SeLang het volgende:

Zo, mijn Aegon Eigen Stijl spaarrekening is eindelijk open

Dat wordt ongeveer 4,20%

Het slachtoffer is ING Profijtrekening met hun luizige 3,0%

NIBC Direct heeft in het eerste half jaar van 2009 een verdrievoudiging aan spaargeld binnen gekregen van particuliere spaarders.

NIBC heeft over het eerste half jaar van 2009 een winst weten te boeken van ¤15 miljoen. Eind 2008 hadden zij de beschikking over 1 miljard euro aan spaargeld, inmiddels is dat 3 miljard euro geworden.

Toestroom spaargeld

De grote toestroom van spaargeld is niet verrassend te noemen. Door het omvallen van de IJslandse Icesave bank, gingen spaarders op zoek naar een Nederlandse spaarbank. Onterecht denken veel spaarders dat het geld dan veiliger staat, in verband met de garantieregeling van De Nederlandsche Bank. Dit is overigens onterecht, omdat de meeste buitenlandse banken ook onder dezelfde toezicht staan en dezelfde garanties voor gelden. Daarnaast hebben zij met hoge rentevergoedingen veel spaarders weten aan te trekken.

Hoge spaarrente

Sinds begin 2009 hebben banken de spaarrentes sterk verlaagd. Dit geldt in mindere mate voor NIBC Direct. Veel spaarbanken zitten wat spaarrente betreft nu lager dan 2 procent. NIBC Direct biedt echter nog steeds een spaarrente van 3,3 procent. Ook wat betreft de rente op deposito’s bieden zij hoge rentes tot maximaal 5 procent.

GELD.nieuwslog.nl Gelogd door: JAN24.08.2009 Vanaf januari 2009 dalen de spaarrentes sterk. Alle spaarbanken zagen zich genoodzaakt om soms wel meer dan 2 procent te zakken. De bodem lijkt nu eindelijk bereikt.

Sinds 2008 is de Europese rente gezakt van 5 procent naar 0,9 procent. Hierdoor konden de spaarrentes ook niet achter blijven. In een paar maanden tijd zakten de spaarbanken in kleine stapjes naar percentages tot maximaal 3,5 procent. Per augustus 2009 lijkt de bodem bereikt te zijn. Enkele banken gaan al kleine verhogingen doorvoeren en het aantal renteverlagingen per week nemen ook af.

Buitenlandse banken

Tot 2009 waren er veel buitenlandse banken zeer actief op de Nederlandse spaarmarkt. Ze deden een poging om zoveel mogelijk Nederlands spaargeld in hun boeken te krijgen. Dit is inmiddels niet meer het geval. De buitenlandse banken zijn nog wel actief in Nederland, maar kunnen niet meer op tegen de hoge spaarrentes van de Nederlandse NIBC en MoneYou. De buitenlandse banken proberen de spaarders, die getrokken zijn door de hoge rentes van 2008, vast te houden.

quote:Maar de heffingsrente (van de belastingdienst) niet, vierde kwartaal wederom omlaag van 2,75% naar 2,5%.Op maandag 24 augustus 2009 13:17 schreef tulpie123 het volgende:

Spaarrentes stijgen weer (Nieuwslog)

...

6 maanden/months 3,00 % (was 3,25 %)

1 jaar/year 3,00% (was 3,25 %)

2 jaar/years 3,30 % (was 3,75 %)

3 jaar/years 3,75 % (was 4,00 %)

quote:Pfffft....Op maandag 24 augustus 2009 18:16 schreef SeLang het volgende:

Het rentepercentage van de MoneYou Spaarrekening wordt met ingang van 25 augustus 2009 verlaagd naar 3,25% (effectief op jaarbasis).

Ze gaan wel lekker daar bij Moneyou.

Edit: Eigenlijk is het idioot dat ze nog over een effectieve rente op jaarbasis blijven spreken, als ze zo'n beetje elke maand de rente omlaag mikken.

Je krijgt meer rente als je maandelijks een bedrag spaart. Dus ik heb één groot spaarpotje gemaakt en één klein spaarpotje en je kunt op de Aegon site zelf instellen dat je maandelijks automatisch geld van het kleine naar het grote potje overboekt. Gaat gewoon van Aegon naar Aegon dus er vloeit geen cent extra naar Aegon, maar je krijgt wel veel meer rente

quote:Goede tipOp maandag 24 augustus 2009 18:21 schreef SeLang het volgende:

Zo, ik heb net m'n Aegon Eigenstijl spaarpotjes ingesteld.

Je krijgt meer rente als je maandelijks een bedrag spaart. Dus ik heb één groot spaarpotje gemaakt en één klein spaarpotje en je kunt op de Aegon site zelf instellen dat je maandelijks automatisch geld van het kleine naar het grote potje overboekt. Gaat gewoon van Aegon naar Aegon dus er vloeit geen cent extra naar Aegon, maar je krijgt wel veel meer rente

quote:Ja dat kan, maar dan kom je op het grote potje dus je spaarafspraak niet na en dan zakt de rente voor één maand terug naar het basisniveau. Dus dat moet je even goed uitvogelen of het niet slimmer is om dan een kleiner maandelijks bedrag te sparen zodat je het herbalanceer moment langer kunt uitstellen.Op maandag 24 augustus 2009 18:24 schreef MrBadGuy het volgende:

[..]

Goede tip

Ik loop zelf tegen de bankgarantiegrens op dus ik kan die rekening niet gewoon laten groeien. Dus doe ik de truuk met het kleine en het grote spaarpotje

Ik ga ook naar Aegon.

Maar eigenlijk hebben we weinig te klagen vind ik. Aan het begin van het jaar had ik nooit gedacht dat je eind augustus nog steeds spaarrentes van >3% zou kunnen krijgen, dus dat hebben we maar mooi binnen.

quote:Ik sluit mij daarbij aan... even creatief zijn met de spaardoelen, dat wel!Op maandag 24 augustus 2009 18:34 schreef YoshiBignose het volgende:

Het rentepercentage van de MoneYou Spaarrekening wordt met ingang van 25 augustus 2009 verlaagd naar 3,25% (effectief op jaarbasis).

Ik ga ook naar Aegon.

quote:Aegon zal ook wel weer zakken, en zo blijf je bezig met schuiven voor een 0,5 procentje meer of minder

Het is dat ik te lui ben om weer een rekening te openen, anders zou ik denk ik overstappen van MY naar Aegon.

quote:Is daar iets op tegen? Voor 0,5% extra neem ik de moeite nog net niet, maar als het meer wordt wil ik best een nieuwe rekening openenOp maandag 24 augustus 2009 18:59 schreef Rosbief het volgende:

[..]

Aegon zal ook wel weer zakken, en zo blijf je bezig met schuiven voor een 0,5 procentje meer of minder

quote:Als je voor iedere paar tienden van een procent maar heen en weer blijft schuiven heb je dadelijk meer verloren aan rente omdat je geld rondzweeft tussen transacties dan dat het uiteindelijk oplevert door de iets hogere rente.

[..]

Is daar iets op tegen? Voor 0,5% extra neem ik de moeite nog net niet, maar als het meer wordt wil ik best een nieuwe rekening openen

quote:Daarom overwint mijn luiheid in dezen!Op maandag 24 augustus 2009 18:59 schreef Rosbief het volgende:

[..]

Aegon zal ook wel weer zakken, en zo blijf je bezig met schuiven voor een 0,5 procentje meer of minder

Fok!-ers verenigt u! Er is een belangrijke taak voor ons weggelegd!

Serieus: dat Nederland één van de meest competitieve spaarmarkten van Europa heeft komt misschien wel een een beetje door topics zoals dit op een drukbezocht forum als Fok.

quote:Waarom zou de daar op wachten? Die rente krijg je toch wel, zelfs als je de rekening sluit (al kun je hem beter open houden met ¤1 erop, voor het geval ze over een tijdje weer gaan stunten met de rente).Op maandag 24 augustus 2009 19:50 schreef TeleluvR het volgende:

Wanneer de renteuitkering weer is geweest, zet ik mijn geld over naar Aegon.

quote:Omdat het dan maar 1 handeling is om geld+rente over te zetten. Rekening houd ik sowieso aan voor later, maar met een laag saldo zal de rente daarover te verwaarlozen zijn.Op maandag 24 augustus 2009 19:52 schreef SeLang het volgende:

[..]

Waarom zou de daar op wachten? Die rente krijg je toch wel, zelfs als je de rekening sluit (al kun je hem beter open houden met ¤1 erop, voor het geval ze over een tijdje weer gaan stunten met de rente).

quote:Ik denk het niet, maar je kunt het altijd proberen.Op maandag 24 augustus 2009 19:55 schreef flat_erik het volgende:

Zou het zin hebben om Moneyou te mailen en te dreigen om alles weg te halen? Wellicht dat ze een tegenbod doen qua rente

(Antwoord hier posten AUB)

quote:Op maandag 24 augustus 2009 19:59 schreef SeLang het volgende:

[..]

Ik denk het niet, maar je kunt het altijd proberen.

(Antwoord hier posten AUB)

[/quoteIk ga het morgen inderdaad proberen. Gaat om een flink bedrag dus opzich denk ik dat ze niet blij zijn als het eraf gaat. Ondertussen open ik ook een rekening bij Aegon. Net ff een rekensommetje gedaan en kom daar op 4,2%... Dat is toch 1 % meer

quote:Ik weet niet wat jij onder een flink bedrag verstaat, maar ik geef je heel erg weinig kans dat ze wat aan de rente doen.

[quote][ afbeelding ] Op maandag 24 augustus 2009 19:59 schreef SeLang het volgende:

[..]

Ik denk het niet, maar je kunt het altijd proberen.

(Antwoord hier posten AUB)

[/quoteIk ga het morgen inderdaad proberen. Gaat om een flink bedrag dus opzich denk ik dat ze niet blij zijn als het eraf gaat. Ondertussen open ik ook een rekening bij Aegon. Net ff een rekensommetje gedaan en kom daar op 4,2%... Dat is toch 1 % meer

quote:Wat is een flink bedrag? 10K? 100K? 1000k?

ga het morgen inderdaad proberen. Gaat om een flink bedrag dus opzich denk ik dat ze niet blij zijn als het eraf gaat. Ondertussen open ik ook een rekening bij Aegon. Net ff een rekensommetje gedaan en kom daar op 4,2%... Dat is toch 1 % meer

quote:Ik verwacht er ook niet veel van maar het is te proberen tochOp maandag 24 augustus 2009 20:02 schreef Dennis101 het volgende:

[..]

Ik weet niet wat jij onder een flink bedrag verstaat, maar ik geef je heel erg weinig kans dat ze wat aan de rente doen.

quote:Dat is wel precies de reden waarom ik m'n spaargeld gewoon heen en weer blijf schuiven tussen de rekeningen met hoogste rentes... Althans, niet voor een paar tiende procent, maar als bank B een half procent of meer boven bank A zit, weet ik wel waar ik heen ga.Op maandag 24 augustus 2009 19:48 schreef SeLang het volgende:

Stel dat iedereen onmiddelllijk al zijn geld zou wegtrekken bij een bank op het moment dat ze hun rente verlagen, dan zou geen enkele bank de rente meer durven verlagen.

Fok!-ers verenigt u! Er is een belangrijke taak voor ons weggelegd!

Nou is mijn spaargeld niet zo heel erg indrukwekkend, maar als iederéén het doet, zullen banken het na renteverlagingen toch duidelijk moeten gaan merken denk ik.

't Is alleen jammer dat volgens mij nog steeds de meerderheid van de bevolking bij z'n eigen vertrouwde bank blijft hangen. Mijn spaarrekening bij die hufters van de Rabobank levert bijvoorbeeld nog maar 1,7% rente op tegenwoordig... Banken als de Rabo profiteren echt flink van mensen die te bang zijn om over te stappen, of denken dat dat allemaal te ingewikkeld is.

quote:Loyaalsparen is nog 3% bij Rabo, mits meer dan 20k op je rekening. Maar onder dat bedrag levert sparen sowieso weinig extra op.

[..]

't Is alleen jammer dat volgens mij nog steeds de meerderheid van de bevolking bij z'n eigen vertrouwde bank blijft hangen. Mijn spaarrekening bij die hufters van de Rabobank levert bijvoorbeeld nog maar 1,7% rente op tegenwoordig... Banken als de Rabo profiteren echt flink van mensen die te bang zijn om over te stappen, of denken dat dat allemaal te ingewikkeld is.

quote:Nouja, 1 procentpunt verschil is op ¤10.000 toch al ¤100 op jaarbasis. Dat is gewoon gratis geld voor een klein beetje moeiteOp maandag 24 augustus 2009 20:46 schreef Rosbief het volgende:

[..]

Loyaalsparen is nog 3% bij Rabo, mits meer dan 20k op je rekening. Maar onder dat bedrag levert sparen sowieso weinig extra op.

quote:Ik vind het erg moeilijk...Op maandag 24 augustus 2009 18:21 schreef SeLang het volgende:

Zo, ik heb net m'n Aegon Eigenstijl spaarpotjes ingesteld.

Je krijgt meer rente als je maandelijks een bedrag spaart. Dus ik heb één groot spaarpotje gemaakt en één klein spaarpotje en je kunt op de Aegon site zelf instellen dat je maandelijks automatisch geld van het kleine naar het grote potje overboekt. Gaat gewoon van Aegon naar Aegon dus er vloeit geen cent extra naar Aegon, maar je krijgt wel veel meer rente

stel ik heb 35K spaargeld... Dan maak ik natuurlijk een grote aan met 25K en de rest in een kleine.. als afspraak voor de grote stel ik in minimaal 25K, zodat ik 0,18% extra krijg. Ook stel ik in dat ik 1000 euro per maand spaar, dus 26, 27, 28K. Dit zorgt voor 0,25% extra rente... Maar op het kleine spaarpotje krijg ik dan natuurlijk maar 3,75% rente... kan ik niet het kleine potje overhevelen naar de grote zodat ik van mn 35K profiteer met maximale rente en vlak voor het einde van de maand terugboeken naar de kleine, zodat er weer van 26K als begin wordt uitgegaan in de nieuwe maand?

En is aegon veilig genoeg...als je vele malen boven het depositogarantiestelsel zit...lekker lastig.

mijn 3,6 loopt van de week ook af, ben benieuwd of ik dat opnieuw ga beuren, maar dan nog liever die 4,5% van de aegon natuurlijk. telt lekker aan.

quote:Yep, ik denk dat ik ook naar Aegon over ga stappen nu.Op maandag 24 augustus 2009 22:29 schreef Brad het volgende:

moneyou gaat verlagen? Mooi overschrijven. Huidige verschil met Aegon wat vandaag genoemd is door SeLang is een mooie reden om daar een rekening te openen. De 3e rekening dit jaar

Ongetwijfeld zal Aegon ook nog wel omlaag gaan (net zoals Moneyou nog wel naar 3% zal gaan binnen nu en een paar weken

quote:Mijn potjes zijn 97k + 3k en uit dat 3k potje boek ik per maand 250 euro naar het grote potje. Na een jaar zijn de potjes dan 100k + 0k.Op maandag 24 augustus 2009 23:16 schreef Hugo__Boss het volgende:

[..]

Ik vind het erg moeilijk...

stel ik heb 35K spaargeld... Dan maak ik natuurlijk een grote aan met 25K en de rest in een kleine.. als afspraak voor de grote stel ik in minimaal 25K, zodat ik 0,18% extra krijg. Ook stel ik in dat ik 1000 euro per maand spaar, dus 26, 27, 28K. Dit zorgt voor 0,25% extra rente... Maar op het kleine spaarpotje krijg ik dan natuurlijk maar 3,75% rente... kan ik niet het kleine potje overhevelen naar de grote zodat ik van mn 35K profiteer met maximale rente en vlak voor het einde van de maand terugboeken naar de kleine, zodat er weer van 26K als begin wordt uitgegaan in de nieuwe maand?

Je moet niet teveel vooruit willen kijken want over een jaar is de situatie gegarandeerd weer anders. Misschien is Aegon dan alweer heel ver gezakt kwa rente en is er weer iets nieuws dat interessant is.

Btw: in dit voorbeeld is wel de opgebouwde rente at risk als Aegon failliet gaat, dus misschien is 94k + 3k wel beter... En het is kut om net onder die 100k limiet te zitten, maar dat scheelt maar 0,02% in rente...

Btw2: op het 'kleine' spaarpotje kun je natuurlijk ook nog een minimum saldo limiet instellen die je in de loop van de tijd verlaagt. Zo krijg je ook nog ietsje meer rente op het kleine potje.

Btw3: ik had geen zin op precies het optimum uit te rekenen

[ Bericht 1% gewijzigd door SeLang op 25-08-2009 00:50:19 ]

quote:Aegon heeft een "probeer het uit" op de website staan.Op dinsdag 25 augustus 2009 04:57 schreef Mikkie het volgende:

Kan iemand in een notendop weergeven wat precies de werkwijze en voordelen zijn van Aegon? Je moet dus overboeken (ivm standaard storting) elke maand?

quote:Aegon heeft in de voorwaarden staan, dat ze dit minimaal een maand van tevoren aankondigen.. dus dat is wel wat anders dan moneyou die dat de avond van tevoren doenOp dinsdag 25 augustus 2009 00:21 schreef Omniej het volgende:

[..]

Yep, ik denk dat ik ook naar Aegon over ga stappen nu.

Ongetwijfeld zal Aegon ook nog wel omlaag gaan (net zoals Moneyou nog wel naar 3% zal gaan binnen nu en een paar weken

quote:Nee, precies.. ik ben best handig in zulke dingen, maar het is echt heel moeilijk om het optimum uit te rekenen...Op dinsdag 25 augustus 2009 00:42 schreef SeLang het volgende:

[..]

Mijn potjes zijn 97k + 3k en uit dat 3k potje boek ik per maand 250 euro naar het grote potje. Na een jaar zijn de potjes dan 100k + 0k.

Je moet niet teveel vooruit willen kijken want over een jaar is de situatie gegarandeerd weer anders. Misschien is Aegon dan alweer heel ver gezakt kwa rente en is er weer iets nieuws dat interessant is.

Btw: in dit voorbeeld is wel de opgebouwde rente at risk als Aegon failliet gaat, dus misschien is 94k + 3k wel beter... En het is kut om net onder die 100k limiet te zitten, maar dat scheelt maar 0,02% in rente...

Btw2: op het 'kleine' spaarpotje kun je natuurlijk ook nog een minimum saldo limiet instellen die je in de loop van de tijd verlaagt. Zo krijg je ook nog ietsje meer rente op het kleine potje.

Btw3: ik had geen zin op precies het optimum uit te rekenen, maar op deze manier heb ik 4,17% en heb er in principe een jaar lang geen omkijken aan (want maandelijkse overboeking tussen de potjes gaat automatisch) en blijf onder de 100k limiet van het Depositogarantiestelsel (riskeer alleen opgebouwde rente).

van 50 - 100K geldt 0,2% extra, dus kun je dan niet beter een grote pot maken met 88K erin met die afspraak en dan de rest in een andere pot en dan elke maand 1000 overboeken voor 0,25% extra? Of ben je dan minder voordelig uit?

quote:Op dinsdag 25 augustus 2009 11:13 schreef Hugo__Boss het volgende:

van 50 - 100K geldt0,2%0,02% extra

Goed, dan gaan we wel naar een andere bank

Btw: bij ING in Engeland kan dit wel

quote:Weggaan bij de ING. Je zal er geen spijt van krijgen.Op dinsdag 25 augustus 2009 11:50 schreef SeLang het volgende:

Ik heb net ING opgebeld om te vragen of ik m'n Profijtrekening kan heropenen en dan opnieuw 0,5% extra rente kan krijgen voor 3 maanden (dus 3,5% ipv 3,0%). Heropenen kan wel, maar niet met opnieuw een bonusrente.

Goed, dan gaan we wel naar een andere bank

Btw: bij ING in Engeland kan dit wel

[ Bericht 1% gewijzigd door icecreamfarmer_NL op 25-08-2009 12:28:21 (het is maar 2,3% :')) ]

Als ik het doe wil ik iets van 5102 inzetten.

Ik verdeel dat over 2 potjes

1 het hoofdbedrag van ¤5001

2 het subbedrag van ¤101

Nu wil ik het zo doen dat beide potjes automatisch ¤100 rondpompen.

dus er gaat ¤100 van potje 2 naar 1

en iets later gaat er ¤100 van potje 1 naar 2.

Het si een gesloten cyclus dus, is dit mogelijk?

en word de rente maandelijks bijgeschreven of jaarlijks.

jaarrente is 1,0375^12 of 3,75%

quote:In de spaarvoorwaarden staat vermeld dat het een saldotoename moet zijn. Wanneer in de maand het saldo toeneemt maakt niet uit voor de toekenning van extra rente, maar als het niet toeneemt krijg je de extra rente niet. Saldo oversluizen tussen twee spaarpotten bij Aegon hoort dus niet te zorgen voor extra rente.Op dinsdag 25 augustus 2009 12:36 schreef icecreamfarmer_NL het volgende:

Ik heb nu een paar vragen.

Als ik het doe wil ik iets van 5102 inzetten.

Ik verdeel dat over 2 potjes

1 het hoofdbedrag van ¤5001

2 het subbedrag van ¤101

Nu wil ik het zo doen dat beide potjes automatisch ¤100 rondpompen.

dus er gaat ¤100 van potje 2 naar 1

en iets later gaat er ¤100 van potje 1 naar 2.

Het si een gesloten cyclus dus, is dit mogelijk?

en word de rente maandelijks bijgeschreven of jaarlijks.

jaarrente is 1,0375^12 of 3,75%

quote:Wat denk je zelf?!Op dinsdag 25 augustus 2009 12:36 schreef icecreamfarmer_NL het volgende:

jaarrente is 1,0375^12 of 3,75%

heb 12k en wil een eenmalig pot van 10k en dan 100 p/m in die pot laten vloeien vanuit die resterende 2k...

kijk ik er over heen?

quote:Bij mij staat toch echt 0,20% extra bij dat bedrag in dat pdfje

quote:1,0375^12 zou wel heel mooi zijn

quote:ach het viel te proberen maar eigenlijk was mijn vraag of de rente maandelijks wordt bijgeschreven of jaarlijksOp dinsdag 25 augustus 2009 14:36 schreef MrBadGuy het volgende:

[..]

1,0375^12 zou wel heel mooi zijn

quote:dat wordt gemeten over de hele maand dus niet op 1 tijdstip?Op dinsdag 25 augustus 2009 12:45 schreef Hawaii_Tim het volgende:

[..]

In de spaarvoorwaarden staat vermeld dat het een saldotoename moet zijn. Wanneer in de maand het saldo toeneemt maakt niet uit voor de toekenning van extra rente, maar als het niet toeneemt krijg je de extra rente niet. Saldo oversluizen tussen twee spaarpotten bij Aegon hoort dus niet te zorgen voor extra rente.

quote:In hun folder staatOp dinsdag 25 augustus 2009 21:54 schreef icecreamfarmer_NL het volgende:

[..]

dat wordt gemeten over de hele maand dus niet op 1 tijdstip?

quote:Dat begrijp ik als volgt: het maakt niet uit op welke dag in september je geld bij stort, als het saldo op 30 september maar het afgesproken bedrag is toegenomen dan krijg je die extra rente over heel september.Zodra het saldo van uw spaarpot minimaal toeneemt met het bedrag dat u met ons heeft afgesproken, ontvangt u direct de extra rente over de hele maand. Heeft u in een maand minder gespaard dan het bedrag dat u met ons heeft afgesproken, dan ontvangt u vanaf het begin van die maand niet de extra rente die bij deze spaarafspraak hoort maar alleen de basisrente.

quote:ok het moet dus steeds van 100 naar 200, 300, 400 gaan dat je het overmaakt is de trigger niet.Op dinsdag 25 augustus 2009 22:23 schreef Hawaii_Tim het volgende:

[..]

In hun folder staat

[..]

Dat begrijp ik als volgt: het maakt niet uit op welke dag in september je geld bij stort, als het saldo op 30 september maar het afgesproken bedrag is toegenomen dan krijg je die extra rente over heel september.

Het leek mij ook al te fraude gevoelig

quote:Hevige concurrentie op de Nederlandse spaarmarktMinder winst voor Rabobank door slechte leningen

Rabobank heeft een moeilijk eerste halfjaar achter de rug door de economische neergang.

Hevige concurrentie op spaarmarkt

De nettowinst daalde met 18% tot 1,32 miljard euro, tegen 1,61 miljard euro over de eerste helft van 2008. De bank spreekt van 'zware economische omstandigheden'. De resultaten werden gedrukt door hogere voorzieningen voor kredietverliezen en 'hevige concurrentie' op de Nederlandse spaarmarkt.

Kostenbesparingen

De totale baten stegen over de eerste zes maanden van het jaar wel, met 9% tot 6,26 miljard euro. Door kostenbesparingen daalden de bedrijfslasten met 1'% tot 3,7 miljard euro.

'Nog geen economische zomer'

'Hoewel sommige economen alweer een zwaluw zien, voorzie ik op dit moment nog geen economische zomer. Veel westerse landen kampen met een recessie en Nederland ondergaat zelfs de hevigste terugval sinds de Tweede Wereldoorlog', aldus bestuursvoorzitter Piet Moerland in een toelichting. Daardoor zijn klanten van Rabobank in zwaar weer gekomen.

Lagere rentemarge

Het renteresultaat nam af met 1% tot 3,89 miljard euro. De toevertrouwde spaargelden van particulieren stegen over de afgelopen periode met 4% tot 120 miljard euro. Bedrijven brachten een bedrag van 285 miljard euro onder bij de bank, een daling van 6%. 'Bij de lokale Rabobanken leidde de concurrentie op de spaarmarkt tot een daling van de rentemarge', aldus de bank.

© RTLZ.nl

Mede dankzij dit topic

Wat ik niet zo gauw ergens kan vinden:

Ik heb in juni een deposito geopend met jaarlijkse rente uitkering. In juni 2010 wordt er dus rente uitgekeerd op deze deposito. Hoe moet je dit nu aangeven bij de belasting mbt vermogensbelasting? Moet dit pas bij de aangifte over 2010 omdat ik in dat jaar pas die rente krijg?

quote:Je geeft alleen op wat je aan vermogen bezit. De rente heb je nog niet ontvangen en hoef je dus ook niet op te geven.Op woensdag 26 augustus 2009 11:43 schreef the_undertaker het volgende:

Lang leve de concurrentie

Wat ik niet zo gauw ergens kan vinden:

Ik heb in juni een deposito geopend met jaarlijkse rente uitkering. In juni 2010 wordt er dus rente uitgekeerd op deze deposito. Hoe moet je dit nu aangeven bij de belasting mbt vermogensbelasting? Moet dit pas bij de aangifte over 2010 omdat ik in dat jaar pas die rente krijg?

quote:Bij vermogensrendementsheffing (vermogensbelasting bestaat officieel niet meer, maar in de praktijk komt het op hetzelfde neer) moet je kijken wat je aan het begin van het jaar hebt (01/01) en aan het eind van het jaar (31/12). Van deze twee bedragen neem je het gemiddelde. Vervolgens trek je van dit gemiddelde ¤ 20.661 (de vrijstelling) af. Over het (positieve) bedrag wat je dan overhoudt moet je 1,2% belasting betalen. Wanneer je de rente krijgt en hoe hoog die rente is maakt verder niks uit.Op woensdag 26 augustus 2009 11:43 schreef the_undertaker het volgende:

Lang leve de concurrentie

Wat ik niet zo gauw ergens kan vinden:

Ik heb in juni een deposito geopend met jaarlijkse rente uitkering. In juni 2010 wordt er dus rente uitgekeerd op deze deposito. Hoe moet je dit nu aangeven bij de belasting mbt vermogensbelasting? Moet dit pas bij de aangifte over 2010 omdat ik in dat jaar pas die rente krijg?

En weten we eigenlijk of de spaarrente van 3.75 ergens objectief aan gekoppeld is? Als ze de rente verlagen naar 2 % en ik zit met mijn opnamekosten ben ik natuurlijk de lul..

Overigens zijn de instellingen niet lineair, dat maakt het ook moeilijk! Iemand een grafiekje?

[ Bericht 11% gewijzigd door macondo op 26-08-2009 14:01:04 ]

quote:Opnamekosten zijn sowieso pas rendabel over een hele lange termijn en wie zegt dat AEGON dan nog steeds de beste rente heeft, dus dat zou ik niet doenOp woensdag 26 augustus 2009 13:55 schreef macondo het volgende:

Moeilijk om die Aegon rekening aan te vragen zeg! Ik loop te schuiven met alle drie de instellingen (maandelijkse storting, minimum bedrag, opnamekosten) maar ben er nog niet helemaal over uit. Jullie wel?

En weten we eigenlijk of de spaarrente van 3.75 ergens objectief aan gekoppeld is? Als ze de rente verlagen naar 2 % en ik zit met mijn opnamekosten ben ik natuurlijk de lul..

Overigens zijn de instellingen niet lineair, dat maakt het ook moeilijk! Iemand een grafiekje?

http://www.z24.nl/bedrijv(...)artarieven_niet.html

quote:En de Albert Heijn wil zometeen dat de concurrenten hun producten duurder maken, en Shell dat de andere maatschappijen de brandstofprijzen verhogen, etc. Zo werkt het natuurlijk niet. De Rabobank moet gewoon heel blij zijn dat ze over het algemeen erg loyale klanten hebben en dat de meerderheid van de Nederlanders zich niet bezig houdt met de hoogte van de spaarrentes, anders hadden ze niet veel spaarders meer.Op woensdag 26 augustus 2009 14:28 schreef the_undertaker het volgende:

Rabobank gaat de spaartarieven niet verhogen, ondanks het feit dat het nu spaarders kwijtraakt door de concurrentie. De concurrerende banken moeten hun tarieven maar verlagen, stelt Rabo-topman Moerland tegen Z24.

http://www.z24.nl/bedrijv(...)artarieven_niet.html

quote:Kan zijn, maar voor een verdubbeling van de rente geef ik die betrouwbaarheid graag op...Op woensdag 26 augustus 2009 16:29 schreef pentas het volgende:

De particuliere spaarders hebben 120 miljard euro bij de Rabo staan, de Rabo staat op de zesde plaats van de wereldranglijst van meest betrouwbare banken, binnen de eerste 50 komen GEEN Nederlandse banken meer voor.

quote:Allemaal leuk en aardig, maar de betrouwbaarheidcijfers van banken stellen ook niet zo heel veel voor moet ik zeggen. Zo waren Fortis en ABN ook heel betrouwbaar. In mijn opzicht rechtvaardigd die zogenaamde betrouwbaarheid absoluut geen renteverschil van één tot een paar procentpunten.

De particuliere spaarders hebben 120 miljard euro bij de Rabo staan, de Rabo staat op de zesde plaats van de wereldranglijst van meest betrouwbare banken, binnen de eerste 50 komen GEEN Nederlandse banken meer voor.

quote:'t Is wel iets waar met name de Rabo handig gebruik van maakt, though.Op woensdag 26 augustus 2009 16:51 schreef Dennis101 het volgende:

[..]

Allemaal leuk en aardig, maar de betrouwbaarheidcijfers van banken stellen ook niet zo heel veel voor moet ik zeggen. Zo waren Fortis en ABN ook heel betrouwbaar. In mijn opzicht rechtvaardigd die zogenaamde betrouwbaarheid absoluut geen renteverschil van één tot een paar procentpunten.

Banken met zeer hoge rentes hebben (zeker na het hele Icesave gebeuren) toch een slecht imago gekregen, en de Rabo speelt daar handig op in door de rentes juist flink te verlagen en te gaan schermen met hun betrouwbaarheid. Ik vind 't oprecht jammer dat de meeste Rabo-spaarders dat niet afstraffen door gewoon weg te gaan...

quote:Als dat wel zou gebeuren, zou het snel afgelopen zijn met de "betrouwbaarheid" van de Rabobank...Op woensdag 26 augustus 2009 17:00 schreef Omniej het volgende:

[..]

't Is wel iets waar met name de Rabo handig gebruik van maakt, though.

Banken met zeer hoge rentes hebben (zeker na het hele Icesave gebeuren) toch een slecht imago gekregen, en de Rabo speelt daar handig op in door de rentes juist flink te verlagen en te gaan schermen met hun betrouwbaarheid. Ik vind 't oprecht jammer dat de meeste Rabo-spaarders dat niet afstraffen door gewoon weg te gaan...

Internetsparen van 2,50 % naar 2,00 %

3 maanden vast van 2,50 % naar 2,25 %

6 maanden vast van 2,50 % naar 2,25 %

9 maanden vast van 2,60 % naar 2,25 %

1 jaar vast van 4,00 % naar 3,00 %

2 jaar vast van 4,50 % naar 3,50 %

3 jaar vast van 4,75 % naar 3,75 %

4 jaar vast van 4,75 % naar 3,75 %

5 jaar vast van 4,75 % naar 3,75 %

Begin dit jaar op de vrij op te nemen rekening nog 5% !

Whats next.. bijbetalen bij de volgende verlaging?

quote:Kan niet, want ze kondigen rentewijzigingen ruim op tijd aan:

Ik hoor van betrouwbare bron dat AEGON Eigen Stijl op 1 september gaat dalen naar 3,5% (basis). Wel jammer.

quote:

[..]

Aegon heeft in de voorwaarden staan, dat ze dit minimaal een maand van tevoren aankondigen.. dus dat is wel wat anders dan moneyou die dat de avond van tevoren doen

quote:Niet geheel waar. Ik heb het ook even nagelezen. Volgens mij zeggen ze dat de "renteafspraak" minimaal 1 maand van te voren wordt gecommuniceerd. Er wordt niets gezegd over het veranderen van de basisrente.Op donderdag 27 augustus 2009 23:02 schreef Rosbief het volgende:

[..]

Kan niet, want ze kondigen rentewijzigingen ruim op tijd aan:

[..]

Stel je dat ook voor een bepaalde periode in? bijvoorbeeld een jaar of langer?

Daar kan ik namelijk niets over vinden.

quote:Opnamekosten stel je in en kan je er niet meer af halen. Vanaf ongeveer twee jaar op de rekening (met niets opnemen) kan het uit om de opnamekosten in te stellen. Maar omdat ik vermoed dat er binnen twee jaar een rekening met hogere rente om de hoek komt kijken ga ik die niet in stellen.Op donderdag 27 augustus 2009 23:38 schreef Nizno het volgende:

Tot wanneer loopt die regel van opnamekosten?

Stel je dat ook voor een bepaalde periode in? bijvoorbeeld een jaar of langer?

Daar kan ik namelijk niets over vinden.

quote:Dus je hebt dan een rekening waarbij je je hele leven lang opnamekosten moet betalen bij opnemen???

[..]