WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Denk dat ie op de nieuwkomers zoals NIBC en Moneyou voor particulieren doelt, de introductie van deposito's bij banken als OHRA en de vrij ‘nieuwe’ kortlopende deposito's van minder dan één jaar.quote:Op dinsdag 11 augustus 2009 16:22 schreef aroha-nui het volgende:

"spaar- en deposito-oorlog"?

Kan iemand dat uitleggen?

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Een mooie mail ontvangen van Centraal Beheer.

Netjes op tijd bericht dat per 9 september de rente variabel wordt. Eind augustus wordt er nogmaals bericht verzonden met de hoogte van de rente e.d.

Ook gaat er iets in de algemene voorwaarden veranderen waardoor de valuteringsdagen veranderen in het voordeel van de klant (volgens hun in elk geval)

Netjes hoor, Centraal Beheer Achmea.

Alleen ik blijf het jammer vinden dat ze pas zo laat de rente van de vorige maand laten zien.

Verder ben ik een jaar heel tevreden geweest!!

Netjes op tijd bericht dat per 9 september de rente variabel wordt. Eind augustus wordt er nogmaals bericht verzonden met de hoogte van de rente e.d.

Ook gaat er iets in de algemene voorwaarden veranderen waardoor de valuteringsdagen veranderen in het voordeel van de klant (volgens hun in elk geval)

Netjes hoor, Centraal Beheer Achmea.

Alleen ik blijf het jammer vinden dat ze pas zo laat de rente van de vorige maand laten zien.

Verder ben ik een jaar heel tevreden geweest!!

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Mijn ING-Direct account (UK) valt terug van 3,00% --> 0,50% omdat de introductiebonus vervalt, dus ik heb zojuist ING-Direct opgebeld om m'n account te sluiten.

Vraagt die vent waarom ik de rekening sluit. Ik zeg dat is omdat de bonus rente vervalt. Als u mij gewoon weer 3,00% kunt geven net zoals nieuwe klanten dan wil ik de rekening wel open houden. Kon dus niet. OK, dus ik sluit de rekening.

Als we klaar zijn vraag ik diezelfde vent wanneer ik nu opnieuw een rekening met introductiebonus kan aanvragen. Zegt ie: zodra het geld van je gesloten rekening op je tegenrekening staat kun je opnieuw een rekening met introductiebonus openen . Dat is dus over een paar dagen.

. Dat is dus over een paar dagen.

Vraagt die vent waarom ik de rekening sluit. Ik zeg dat is omdat de bonus rente vervalt. Als u mij gewoon weer 3,00% kunt geven net zoals nieuwe klanten dan wil ik de rekening wel open houden. Kon dus niet. OK, dus ik sluit de rekening.

Als we klaar zijn vraag ik diezelfde vent wanneer ik nu opnieuw een rekening met introductiebonus kan aanvragen. Zegt ie: zodra het geld van je gesloten rekening op je tegenrekening staat kun je opnieuw een rekening met introductiebonus openen

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dat is net zo dom inderdaad als wat Credit Europe deed.quote:Op woensdag 12 augustus 2009 23:45 schreef SeLang het volgende:

Mijn ING-Direct account (UK) valt terug van 3,00% --> 0,50% omdat de introductiebonus vervalt, dus ik heb zojuist ING-Direct opgebeld om m'n account te sluiten.

Vraagt die vent waarom ik de rekening sluit. Ik zeg dat is omdat de bonus rente vervalt. Als u mij gewoon weer 3,00% kunt geven net zoals nieuwe klanten dan wil ik de rekening wel open houden. Kon dus niet. OK, dus ik sluit de rekening.

Als we klaar zijn vraag ik diezelfde vent wanneer ik nu opnieuw een rekening met introductiebonus kan aanvragen. Zegt ie: zodra het geld van je gesloten rekening op je tegenrekening staat kun je opnieuw een rekening met introductiebonus openen

Alleen die trokken het tenminste normaal als je belde.. Blijkbaar kan ING dat in Engeland niet....

Op dinsdag 22 februari 2022 22:22 pleurde Nizno zoals gewoonlijk een onzinnige tekst op FOK!

Alleen bij CE ging het om een kwart procentje (5,25% ipv 5,00%).quote:Op woensdag 12 augustus 2009 23:53 schreef Nizno het volgende:

[..]

Dat is net zo dom inderdaad als wat Credit Europe deed.

Alleen die trokken het tenminste normaal als je belde.. Blijkbaar kan ING dat in Engeland niet....

Hier gaat het om 3,00% vs 0,50%!

Normale Engelse rekeningen geven tegenwoordig nog maar 0,5% ofzo. Je moet al moeite doen om 2% te krijgen en voor 3% moet je het echt in de gaten houden en vaak switchen naar de goede deals. In NL is het allemaal nog net wat beter. (gelukkig heb ik bijna al m'n geld in NL).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Rekeningen komen hier alleen voor in aanmerking als het er expliciet bij vermeld staat, er van uitgaande dat banken daar niet over liegen. ASN heeft geen rekeningen die hier onder vallen, echter wel twee beleggingsfondsen. Dat is natuurlijk wat risicovoller dan sparen, maar in dit geval kun je in het geval van verlies altijd nog denken dat het voor een goed doel was.quote:Op vrijdag 7 augustus 2009 17:37 schreef RemcoDelft het volgende:

[..]

Aan het eind van het vorige topic vroeg ik hier ook naar (maar dan voor ASN-rekeningen). Ik kreeg toen geen reactie, ben vooral benieuwd welke rekeningen in aanmerking komen, en hoe die 1.3% verrekend wordt bij je belastingaangifte. In het aangifteprogramma kan ik er niets over vinden.

En met deposito's geldt natuurlijk extra de vraag: weet je zeker dat het over een paar jaar nog zo geldt?! Want de overheid heeft meermalen bewezen totaal onbetrouwbaar te zijn wat betreft milieusubsidies.

Bij je belasting aangifte kun je het bedrag aangeven bij de heffingskortingen, in 2008 was dit de onderste vraag.

Wat een armoe. Toch vraag ik me af hoe lang we in Nederland nog (relatief) lachen.

Peter Verhaar heeft er het volgende over te melden:

Peter Verhaar heeft er het volgende over te melden:

Bron: http://pfverhaar.blogspot(...)an-lanschot-een.htmlquote:Heeft Deckers (topman Van Lanschot) een punt?

Gisteren heeft Van Lanschot, een gespecialiseerde bank die zich richt op vermogende particulieren en DGA's, de resultaten gepubliceerd. Die vielen niet mee. Sinds mensenheugenis is een verlies geleden. Dit is te wijten aan een automatiseringsdebacle ('what's new?), een flinke toevoeging aan de voorziening dubieuze debiteuren, maar ook een dalende netto-rentemarge. Deckers legt voor het laatste feit de schuld bij de staatsbanken die naar zijn mening te hoge credit-rentes bieden. Terecht?

Volgens Deckers liggen de spaarrentes hoger dan in de landen om ons heen. De reden zou liggen in de staatssteun aan banken, met name ABN AMRO. Hij vindt het vooral alarmerend dat de creditrentes liggen boven het Euribor, terwijl dit normaal gesproken juist andersom zou moeten zijn. Voor Van lanschot is dit inderdaad vervelend. De bank heeft altijd een zeer ruime liquiditeitspositie. Bij de halfjaarcijfers van BinckBank kwam eenzelfde beeld naar voren. Ook Binckbank zal de rentemarge teruglopen door de hevige concurrentie op de markt.

De rentevergoedingen liggen in Nederland inderdaad opvallend hoog. Ligt hier de gemiddelde rente op vrij opneembaar geld op 2%, bij de Deutsche bank krijg je niet meer dan 0,5%. De vraag is of dit niet een historisch gegeven is. Banken hebben in Nederland altijd moeten vechten om de gunst van de spaarder en hebben meer dan in andere landen gekozen om de funding van bijvoorbeeld hypotheken te laten verlopen via spaargeld.

Toch heeft Deckers wel een punt. Sinds de overname van ABN AMRO lijkt deze bank het voortouw te hebben genomen in de vaststelling van de rentetarieven en die zijn omhoog gegaan na de overname. Met name opvallend is de zeer hoge vergoeding die ABN AMRO dochter Moneyou biedt. Zelfs vandaag kan hier nog 3,5% rente worden ontvangen voor een spaarrekening zonder voorwaarden!

Aan de andere kant moet Deckers niet teveel zeuren en zwarte pieten elders leggen. Met name zijn bank zal hebben geprofiteerd van het feit dat de overheid de garantie op spaargelden heeft verhoogd naar 100.000 euro (en/of rekening zelfs 200.000). Zonder deze 'overheidssteun' zouden veel klanten zijn weggelopen naar bijv. de RABO bank met haar triple A rating. Daarnaast heeft ook Van Lanschot geprofiteerd van de zeer gunstige rente die de ECB bood (1%) en zij heeft daarvan, terecht, gebruik gemaakt.

Ik in een aantal worden omschreven: Ondernemend | Moedig | Stout | Lief | Positief | Intuïtief | Communicatief | Humor | Creatief | Spontaan | Open | Sociaal | Vrolijk | Organisator | Pro-actief | Meedenkend | Levensgenieter | Spiritueel

Dat vraag ik me af hoor. In de UK heeft de overheid veel meer staatssteun gegeven en juist die 'staats' banken geven een rente die is om te huilen.quote:Volgens Deckers liggen de spaarrentes hoger dan in de landen om ons heen. De reden zou liggen in de staatssteun aan banken, met name ABN AMRO

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Ik zie net dat de ING Profijtrekening nog maar 3,25% is

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

zo dat is snel omlaag. "vroeguh..." (loyaal) duurde het wel een jaar voordat het duikelde.quote:Op donderdag 13 augustus 2009 00:48 schreef SeLang het volgende:

Ik zie net dat de ING Profijtrekening nog maar 3,25% is

Al hoewel ik de toprekening ook al weer leeg heb

He Selang, even uit nieuwsgierigheid: Doe jij je belastingaangifte in NL of in Engeland. Bijkomende vraag: hebben ze in Engeland ook zoiets als een vermogensrendementsheffing?

Winnaar wielerprono 2006 en biatlon wk prono 2016

Engeland. Ik heb niks meer met Nederland te maken kwa belastingen.quote:Op donderdag 13 augustus 2009 08:37 schreef komrad het volgende:

He Selang, even uit nieuwsgierigheid: Doe jij je belastingaangifte in NL of in Engeland. Bijkomende vraag: hebben ze in Engeland ook zoiets als een vermogensrendementsheffing?

In Engeland worden rente inkomsten gewoon via inkomstenbelasting belast, dus zeer ongunstig want het kan tot 40% worden belast (hoogste schaal). Behalve als je een allochtoon bent en je geld niet de UK binnenbrengt

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Begrijp ik nu goed dat je je werkinkomsten (als je die nog nodig hebt ) buiten engeland parkeert om zo geen belasting te hoeven betalen over je vermogen?

Winnaar wielerprono 2006 en biatlon wk prono 2016

Ik heb geen werkinkomstenquote:Op donderdag 13 augustus 2009 09:54 schreef komrad het volgende:

Begrijp ik nu goed dat je je werkinkomsten (als je die nog nodig hebt

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

WTF!!!quote:Bos kijkt naar hoge spaarrentes door overheid gesteunde banken

Minister Wouter Bos (Financiën) zegt ,,zeer zorgvuldig'' te kijken of er sprake is van oneerlijke concurrentie doordat banken met staatsssteun in Nederland hogere spaarrentes aanbieden.

Klacht

Eerder deze week beklaagde bestuursvoorzitter Floris Deckers van Van Lanschot Bankiers zich hierover. Donderdag zei Bos na een kabinetsberaad dat hij uitzoekt of de klacht terecht is. "Het verwijt is te serieus om het te laten liggen.''

Van Lanschot

Van Lanschot Bankiers maakte dinsdag bekend dat de bank in het eerste halfjaar van 2009 een verlies geleden heeft van 46,3 miljoen euro. In dezelfde periode een jaar eerder boekte de bank voor vermogende particulieren en familiebedrijven nog een winst van ruim 60 miljoen euro.

De bank ontving, in tegenstelling tot een groot aantal andere banken, geen steun van de overheid. Volgens Van Lanschot ligt de rente in buurlanden een stuk lager dan in Nederland.

Als banken "te hoge" rente rekenen voor (hypotheek)leningen dan hoor je politici altijd klagen want mensen met schulden moeten beschermd worden. En nu zijn er een paar banken die relatief redelijke spaarrente geven aan hun klanten en dan is dat opeens "ernstig".

Wat een kutmentaliteit hebben politici toch tegenwoordig. Alles doen om mensen met onverantwoord leengedrag te beschermen en mensen die hun eigen verantwoordelijkheid nemen door wat te sparen worden keer op keer de grond in getrapt. Het zou precies andersom moeten zijn. Zeker vanwege de vergrijzing en afbouw van sociale voorzieningen in de komende jaren moet je mensen juist stimuleren om meer te gaan sparen en banken die goede spaarrente geven verdienen een compliment (en veel klanten).

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

De kredietcrisis is nog lang niet voorbij, gezien de hoeveelheid shit die momenteel nog tegen veel hoger dan de echte waarde in de boeken staat. Iedereen doet nu net alsof de crisis voorbij is maar als je objectief naar de feiten kijkt, dan zie ik een reeel risico dat het hele circus zich over enkele maanden/ jaren weer gaat herhalen.

Eén van de risicos waar ik rekening mee hou is dat als een of meer van de grote banken (ING, ABNAMRO, etc) dreigen om te vallen dat er dan restricties komen op hoeveel geld je kunt opnemen. Het depositogarantiestelsel kan dergelijke verliezen immers nooit dekken. Dus de staat kan zich wel garant stellen dat je ooit je geld terugkrijgt, maar ze kunnen restricties stellen dat je bijvoorbeeld maximaal 2000 euro per maand kan opnemen. Dan ben je evengoed mooi de lul als je de maximaal gedekte 100k op een rekening hebt staan.

Mede om die reden zou ik liever m'n geld in kortlopende NL staatsleningen stoppen omdat die direct verhandelbaar zijn (de andere reden is dat die sowieso buiten een eventueel faillisement van de bank vallen).

Tot begin dit jaar had ik daarom het grootste deel van mijn geld in NL staatsleningen, die toen nog ruim 4% opleverden. Echter, de yield daarvan werd zo laag (<1%) dat ik meer risico ben gaan nemen en mijn geld weer verspreid over verschillende banken op spaarrekeningen heb gezet. Op dat moment kreeg je nog ca 4,5% op de beste bankrekeningen.

Echter, mochten spaarrentes nog veel verder gaan dalen, dan weegt het extra rendement niet meer op tegen het risico en haal ik m'n geld weer weg bij de banken.

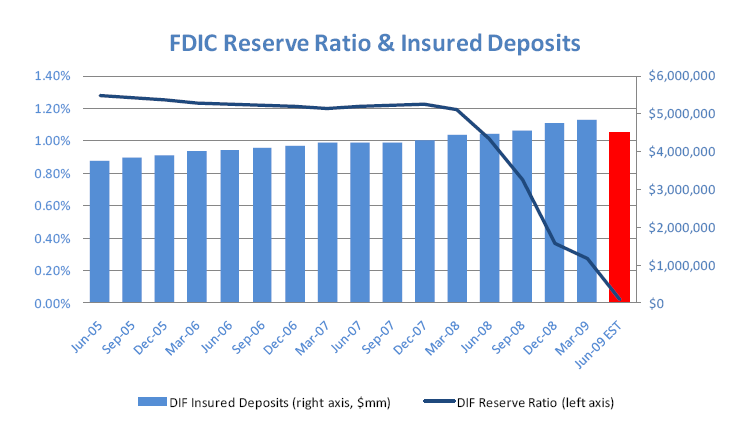

Een interessante testcase wordt Amerika, waar ze altijd wat voorlopen. Het Amerikaanse depositogarantiestelsel (FDIC) is bijna failliet terwijl er een grote golf bankfaillisementen aan zit te komen (defaultrates op commercial real estate zijn momenteel 50-60%). Dit betreft vooral kleinere lokale banken. Het wordt interessant om te zien hoe zij dit probleem gaan aanpakken.

Eén van de risicos waar ik rekening mee hou is dat als een of meer van de grote banken (ING, ABNAMRO, etc) dreigen om te vallen dat er dan restricties komen op hoeveel geld je kunt opnemen. Het depositogarantiestelsel kan dergelijke verliezen immers nooit dekken. Dus de staat kan zich wel garant stellen dat je ooit je geld terugkrijgt, maar ze kunnen restricties stellen dat je bijvoorbeeld maximaal 2000 euro per maand kan opnemen. Dan ben je evengoed mooi de lul als je de maximaal gedekte 100k op een rekening hebt staan.

Mede om die reden zou ik liever m'n geld in kortlopende NL staatsleningen stoppen omdat die direct verhandelbaar zijn (de andere reden is dat die sowieso buiten een eventueel faillisement van de bank vallen).

Tot begin dit jaar had ik daarom het grootste deel van mijn geld in NL staatsleningen, die toen nog ruim 4% opleverden. Echter, de yield daarvan werd zo laag (<1%) dat ik meer risico ben gaan nemen en mijn geld weer verspreid over verschillende banken op spaarrekeningen heb gezet. Op dat moment kreeg je nog ca 4,5% op de beste bankrekeningen.

Echter, mochten spaarrentes nog veel verder gaan dalen, dan weegt het extra rendement niet meer op tegen het risico en haal ik m'n geld weer weg bij de banken.

Een interessante testcase wordt Amerika, waar ze altijd wat voorlopen. Het Amerikaanse depositogarantiestelsel (FDIC) is bijna failliet terwijl er een grote golf bankfaillisementen aan zit te komen (defaultrates op commercial real estate zijn momenteel 50-60%). Dit betreft vooral kleinere lokale banken. Het wordt interessant om te zien hoe zij dit probleem gaan aanpakken.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Formulieren voor den Eigen Stijl Rekening bij Aegon maar aangevraagd.

Kan mijn Spaargeld van de Moneyou naar deze rekening.

Scheelt in de basisrente al 0,25% en aangezien ik er maandelijks op stort en er een vast bedrag op laat staan zal dit nog enkele tienden van procenten meer rente geven

Jammer alleen dat de rente in tegenstelling tot Moneyou niet per kwartaal, maar jaarlijks wordt uitbetaald.

Kan mijn Spaargeld van de Moneyou naar deze rekening.

Scheelt in de basisrente al 0,25% en aangezien ik er maandelijks op stort en er een vast bedrag op laat staan zal dit nog enkele tienden van procenten meer rente geven

Jammer alleen dat de rente in tegenstelling tot Moneyou niet per kwartaal, maar jaarlijks wordt uitbetaald.

Correctie: volgens Mish IS FDIC sinds gisteren faillietquote:Op vrijdag 14 augustus 2009 13:26 schreef SeLang het volgende:

Het Amerikaanse depositogarantiestelsel (FDIC) is bijna failliet

Dat zal wel een bailout worden voor het depositogarantiestelsel zelf

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

tsja en wie gaat dat betalen, de banken of de overheid. Als je dat stuk leest gaat dat zo weer over 10tallen-100den miljarden

Winnaar wielerprono 2006 en biatlon wk prono 2016

Zoals altijd: nieuw geld printen of lenen van Chinaquote:Op zaterdag 15 augustus 2009 15:03 schreef komrad het volgende:

tsja en wie gaat dat betalen, de banken

Of mensen zijn vanaf nu gewoon hun geld kwijt als de bank failliet gaat. Maar dan krijg je opnieuw paniek dus ik denk niet dat ze dat laten gebeuren.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ik zie de rijen voor de grote amerikaanse banken al staan. Al het geld weer terug de sok inquote:Op zaterdag 15 augustus 2009 15:06 schreef SeLang het volgende:

[..]

Zoals altijd: nieuw geld printen of lenen van China

Of mensen zijn vanaf nu gewoon hun geld kwijt als de bank failliet gaat. Maar dan krijg je opnieuw paniek dus ik denk niet dat ze dat laten gebeuren.

Maar serieus: Inflatie is the key, maar dan nog gaat dit wel weer een aanslag(je) op de schatkist van de staat geven. Als ik dit soort berichten hoor vraag ik me altijd af hoe lang het nog duurt voordat de inflatie 5-10% is

Winnaar wielerprono 2006 en biatlon wk prono 2016

Prijsinflatie is negatief in de VS (blauwe grafiek is lager dan een jaar geleden).quote:[b]Op zaterdag 15 augustus 2009 15:14 Maar serieus: Inflatie is the key, maar dan nog gaat dit wel weer een aanslag(je) op de schatkist van de staat geven. Als ik dit soort berichten hoor vraag ik me altijd af hoe lang het nog duurt voordat de inflatie 5-10% is

De 'echte' inflatie (groei van geldhoeveelheid + krediet) is ook negatief: de vernietiging van credit gaat sneller dan de creatie van nieuw geld.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

voor nu ja, een gevolg van de economische crisis. Op lange termijn wordt het veel te door voor de USA om de schulden te betalen dus is inflatie de meest logische manier. En je kunt als overheid van een economsiche grootmacht daar best een beetje op aansturen (geholpen door de (op lange termijn) aanzienlijke stijging van grondstofprijzen)quote:Op zaterdag 15 augustus 2009 15:40 schreef SeLang het volgende:

[..]

Prijsinflatie is negatief in de VS (blauwe grafiek is lager dan een jaar geleden).

De 'echte' inflatie (groei van geldhoeveelheid + krediet) is ook negatief: de vernietiging van credit gaat sneller dan de creatie van nieuw geld.

[ afbeelding ]

Winnaar wielerprono 2006 en biatlon wk prono 2016

Ik denk daar anders over dan de meeste anderen. De USA is zeker niet 'beyond repair'. De staatsschuld is lager dan NL en de belastingen ook. Er is genoeg ruimte voor (pijnlijke) maatregelen om de begroting op orde te krijgen. Paar dubbeltjes belasting op de benzine en je bent al een heel eind.quote:Op zaterdag 15 augustus 2009 16:06 schreef komrad het volgende:

Op lange termijn wordt het veel te door voor de USA om de schulden te betalen dus is inflatie de meest logische manier.

Schulden weg inflateren wordt altijd genoemd, maar is imo zeer onwaarschijnlijk. Op het moment dat ze ook maar even die indruk wekken kunnen ze gelijk nergens meer lenen en dan is het probleem nog veel groter. Ik denk dus niet dat we een Argentinie style faillisement gaan zien maar gewoon harde saneringen (uiteindelijk, gedwongen door de financiele markten) en een cultuuromslag naar meer sparen. Ze zullen wel moeten, want grote delen van de bevolking hebben pensioentekorten en beginnen dat nu door te krijgen. Dat wordt wel een tijdje (veel) lagere economische groei.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Inflatie zorgt dat de spaarzame mensen opdraaien voor de verspillers... Een beetje de kern van de hele crisis trouwens.quote:Op zaterdag 15 augustus 2009 15:14 schreef komrad het volgende:

[..]

Maar serieus: Inflatie is the key, maar dan nog gaat dit wel weer een aanslag(je) op de schatkist van de staat geven. Als ik dit soort berichten hoor vraag ik me altijd af hoe lang het nog duurt voordat de inflatie 5-10% is

censuur :O

Geloof je dat echt, of is het wishful thinking? Het zou zeker het beste zijn, maar ik denk dat je het niveau van de gemiddelde amerikaan (de gemiddelde westerse mens, eigenlijk) te hoog inschat. Bij de eerste gelegenheid zullen banken de geldkraan weer opendraaien en kan er weer volop geconsumeerd worden. Om over een tijdje weer in te storten, true.quote:Op zaterdag 15 augustus 2009 16:29 schreef SeLang het volgende:

[..]

Ik denk dus niet dat we een Argentinie style faillisement gaan zien maar gewoon harde saneringen (uiteindelijk, gedwongen door de financiele markten) en een cultuuromslag naar meer sparen. Ze zullen wel moeten, want grote delen van de bevolking hebben pensioentekorten en beginnen dat nu door te krijgen. Dat wordt wel een tijdje (veel) lagere economische groei.

Dat ligt er aan of de overheid z'n eigen regels eens gaat controleren...quote:Op zaterdag 15 augustus 2009 19:49 schreef DappereDodo77 het volgende:

[..]

Bij de eerste gelegenheid zullen banken de geldkraan weer opendraaien en kan er weer volop geconsumeerd worden.

censuur :O

Net een deposito beëindigd bij CE.

Ze hadden deze verlengd met 2,5%. hetzelfde als je krijgt op hun normale rekening.

Nou dan liever daarop dan kan ik even rondkijken wat ik ermee ga doen.

Misschien toch een nieuwe account openen bij b.v. MoneYou en/of NIBC.

Je krijgt momenteel pas een beetje rente op een deposito bij zeer lange looptijd.

En dan nog is de rente niet overtuigend genoeg om het voor zo'n lange tijd vast te zetten.

Ik kijk het nog even aan.

Ze hadden deze verlengd met 2,5%. hetzelfde als je krijgt op hun normale rekening.

Nou dan liever daarop dan kan ik even rondkijken wat ik ermee ga doen.

Misschien toch een nieuwe account openen bij b.v. MoneYou en/of NIBC.

Je krijgt momenteel pas een beetje rente op een deposito bij zeer lange looptijd.

En dan nog is de rente niet overtuigend genoeg om het voor zo'n lange tijd vast te zetten.

Ik kijk het nog even aan.

Hi All,

zitten hier nog addertjes onder?

http://www.ohra.nl/sparen/informatie/maand-spaarrekening.jsp#

want anders is het een stuk beter dan mijn direct sparen van ABN

zitten hier nog addertjes onder?

http://www.ohra.nl/sparen/informatie/maand-spaarrekening.jsp#

want anders is het een stuk beter dan mijn direct sparen van ABN

Living from vacation to vacation.

Enige is dat je per maand minimaal 25 en maximaal 250 moet sparen via automatische incasso.quote:Op maandag 17 augustus 2009 12:01 schreef Jornjur het volgende:

Hi All,

zitten hier nog addertjes onder?

http://www.ohra.nl/sparen/informatie/maand-spaarrekening.jsp#

want anders is het een stuk beter dan mijn direct sparen van ABN

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

De rentes zijn echt om te janken bij de rabobank, 2.3% maar dan moet je het wel laten staan anders zakt het naar 0.6%

spaar je overigens tussen de 20.000 en de miljoen dan krijg je 3%.

spaar je overigens tussen de 20.000 en de miljoen dan krijg je 3%.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

Loyaalrekening is nog steeds 3,0%quote:Op maandag 17 augustus 2009 12:22 schreef icecreamfarmer_NL het volgende:

De rentes zijn echt om te janken bij de rabobank, 2.3% maar dan moet je het wel laten staan anders zak 0.6%

Helemaal niet zo slecht met een inflatie die negatief is.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

ik heb alleen geen 20.000 (althans niet waar ik bij kan)quote:Op maandag 17 augustus 2009 12:25 schreef SeLang het volgende:

[..]

Loyaalrekening is nog steeds 3,0%

Helemaal niet zo slecht met een inflatie die negatief is.

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."

mwah, zowel Moneyou als Aegon zijn aantrekkelijer atmquote:Op maandag 17 augustus 2009 12:25 schreef SeLang het volgende:

[..]

Loyaalrekening is nog steeds 3,0%

Helemaal niet zo slecht met een inflatie die negatief is.

Winnaar wielerprono 2006 en biatlon wk prono 2016

ING

Internetspaarrekening - 2,00% » 1,75%

Profijtrekening - 3,25% » 3,00%

Toprekening - 2,75% » 2,50%

Internetspaarrekening - 2,00% » 1,75%

Profijtrekening - 3,25% » 3,00%

Toprekening - 2,75% » 2,50%

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Ik snap vooral niet waarom ING 8.5% betaald aan Wouter Bos...quote:Op dinsdag 18 augustus 2009 09:36 schreef the_undertaker het volgende:

Van 2% naar 1,75%. Je moet maar durven...

censuur :O

Is dat de magische psychische grens?quote:Op dinsdag 18 augustus 2009 09:36 schreef the_undertaker het volgende:

Van 2% naar 1,75%. Je moet maar durven...

When the student is ready, the teacher will appear.

When the student is truly ready, the teacher will disappear.

When the student is truly ready, the teacher will disappear.

Kan je wel openen met een eigen inleg? In de voorwaarden stond vermeld dat je geen eigen stortingen kan maken op de rekeningquote:Op maandag 17 augustus 2009 12:07 schreef Aether het volgende:

[..]

Enige is dat je per maand minimaal 25 en maximaal 250 moet sparen via automatische incasso.

Ik ben de kleur MAGENTA

Je bent openminded, tenzij iets niet in je straatje past. Je houdt van discussiëren, maar hebt natuurlijk altijd gelijk. Als echte dierenliefhebber voer je graag kleine eendjes aan grote honden.

Je bent openminded, tenzij iets niet in je straatje past. Je houdt van discussiëren, maar hebt natuurlijk altijd gelijk. Als echte dierenliefhebber voer je graag kleine eendjes aan grote honden.

als er staat dat je moet sparen via automatische incasso, dan kun je dus ook niet openen met eigen inleg. Alles loopt via automatische incasso.quote:Op woensdag 19 augustus 2009 19:16 schreef Hawaii_Tim het volgende:

[..]

Kan je wel openen met een eigen inleg? In de voorwaarden stond vermeld dat je geen eigen stortingen kan maken op de rekening

De wereld verandert niet omdat iedereen het gelijk anders wil, maar omdat er een paar mensen zijn die het anders blijven doen.

(Roos Vonk)

(Roos Vonk)

Voor de verandering wat verhogingen

DSB Bank Vaste Termijn Deposito (5 jaar) 4.25% (was 3.75%)

DSB Bank Vaste Termijn Deposito (10 jaar) 5.25% (was 3.75%)

DSB Bank Vaste Termijn Deposito (5 jaar) 4.25% (was 3.75%)

DSB Bank Vaste Termijn Deposito (10 jaar) 5.25% (was 3.75%)

-je UI was te groot en daarom verwijderd-

Dat hebben we al een lange tijd niet gezienquote:Op donderdag 20 augustus 2009 16:37 schreef the_undertaker het volgende:

Voor de verandering wat verhogingen

DSB Bank Vaste Termijn Deposito (5 jaar) 4.25% (was 3.75%)

DSB Bank Vaste Termijn Deposito (10 jaar) 5.25% (was 3.75%)

Friesland bank deposito's trouwens ook in de plus:

3 jaar: 3,00% -> 3,25%

5 jaar: 3,75% -> 4,00%

6 jaar: 4,00% -> 4,10%

7 jaar: 4,00% -> 4,20%

10 jaar: 4,25% -> 4,50%

3 jaar: 3,00% -> 3,25%

5 jaar: 3,75% -> 4,00%

6 jaar: 4,00% -> 4,10%

7 jaar: 4,00% -> 4,20%

10 jaar: 4,25% -> 4,50%

Ja, slim van ze. Met de lage rente standen hopen ze zo nog wat mensen te lokken.

Facts don't care about your feelings

Zo, mijn Aegon Eigen Stijl spaarrekening is eindelijk open

Dat wordt ongeveer 4,20%

Het slachtoffer is ING Profijtrekening met hun luizige 3,0%

Dat wordt ongeveer 4,20%

Het slachtoffer is ING Profijtrekening met hun luizige 3,0%

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Btw: erg goed gekozen concept van Aegon.

Het zal me niks verbazen als andere banken dit gaan kopieren

Het zal me niks verbazen als andere banken dit gaan kopieren

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

dat houden we dan even in de gaten, ik neem aan dat er gewoon een garantstelling isquote:Op maandag 24 augustus 2009 11:29 schreef SeLang het volgende:

Zo, mijn Aegon Eigen Stijl spaarrekening is eindelijk open

Dat wordt ongeveer 4,20%

Het slachtoffer is ING Profijtrekening met hun luizige 3,0%

1/10 Van de rappers dankt zijn bestaan in Amerika aan de Nederlanders die zijn voorouders met een cruiseschip uit hun hongerige landen ophaalde om te werken op prachtige plantages.

"Oorlog is de overtreffende trap van concurrentie."

"Oorlog is de overtreffende trap van concurrentie."