WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Dit is het [AEX]-topic waarin je de beurzen en de laatste economische nieuws kunt volgen. De OP voor het openen van een nieuw topic staat hier. Voeg onderaan in de Wiki het zojuist gesloten topic toe, sla de pagina op en copy-paste het dan naar je nieuwe topic op Fok.

BNR Nieuwsradio

Forex Factory (alle economische data's op een rij)

Bloomberg

CNBC

MarketWatch (Dow Jones)

Briefing.com (incl. economische kalenders)

RTL Z (streaming TV)

CNBC Europe TV (streaming TV, alleen 's ochtends)

[2] (streaming TV)

AEX-fondsen

Intraday AEX-index

Europese Indices

RTS-index Rusland

Amerikaanse Indices

Yahoo! Dow Jones Indices - Streaming

Yahoo! S&P Indices - Streaming

Yahoo! Nasdaq Indices - Streaming

Google Finance - Real-time

MarketWatch - Real-time

IG-Index - Dow Jones-index (fair value) streaming (spread betting)

Amerikaanse Futures

ProFinance - Streaming S&P-, Dow- en Nasdaq-futures

CNN Money - Delayed S&P-, Dow- en Nasdaq-futures

US Markets - S&P- en Nasdaq-futures Semi-real-time

Federal Funds Futures (indicatie van aankomende rentebesluiten, info)

CBOT - Federal Funds Futures - Semi-real-time

Intraday Dow Jones-index

Intraday S&P 500-index

Intraday Nasdaq Composite

Intraday Dow, S&P, Nasdaq (dagverschil in percentage)

Wereldwijde Indices

Intraday Euro-Dollar

Intraday grondstoffen

Bestens order - Een order om effecten te kopen of te verkopen zonder limiet, dus zonder maximumprijs voor een kooporder of zonder minimumprijs voor een verkooporder. Een bestens order wordt ook wel marktorder genoemd. Een bestens order kan altijd worden uitgevoerd.

Calloptie - Een verhandelbaar recht om op een bepaald moment in de toekomst een afgesproken hoeveelheid onderliggende waarde te kopen tegen een vooraf afgesproken prijs.

Commodities - Engelse term voor (bulk)goederen. Termijncontracten en opties op commodities worden onder andere verhandeld op de optiebeurs van Euronext.

Dividend - Een winstuitkering in de vorm van geld (cashdividend) of aandelen (stockdividend) aan de houder van een aandeel. De hoogte van de dividenduitkering is doorgaans gerelateerd aan de hoogte van de behaalde winst.

Expiratie - Het ophouden te bestaan,�expireren�, van een optie of een future. Een optie heeft altijd een beperkte looptijd, na het bereiken van de einddatum (expiratiedatum) bestaat de optie niet meer.

FTI - De future op de AEX-index.

Future - Termijncontract. Er zijn futures op o.a. indices, aandelen, valuta en commodities. Anders dan bij opties hebben bij futures zowel de koper als de verkoper een verplichting en er is geen premiebetaling.

Hedgen - Engelse term voor afdekken. Hedging is het afdekken van risico�s door het aangaan van een andere positie. Een belegger die callopties schrijft, kan deze shortpositie afdekken door het kopen van de onderliggende waarde.

In-the-money optie - Een optie is in-the-money als deze intrinsieke waarde heeft. Callopties zijn in-the-money als de uitoefenprijs lager is dan de koers van de onderliggende waarde. Putopties zijn in-the-money als de uitoefenprijs hoger is dan de koers van de onderliggende waarde.

Koers-winstverhouding - Een cijfer waarmee de verhouding tussen de koers van een aandeel en de nettowinst per aandeel wordt uitgedrukt. Als de koers van een aandeel � 100 bedraagt en de winst per aandeel bedraagt � 5, dan is de koers-winstverhouding 20.

Limit order - Het bij een beursorder opgeven tegen welke maximale koers men wenst te kopen of tegen welke minimale koers men wenst te verkopen.

Liquideren - Het (gedwongen) afbouwen van een effectenpositie. Dit kan door een clearingorganisatie, bank of commissionair worden afgedwongen als een belegger bijvoorbeeld niet aan zijn margin-verplichtingen kan voldoen.

Longpositie - Een ander woord voor een kooppositie.

Looptijd - Opties en futures hebben een beperkte levensduur, de zogeheten looptijd. De meeste optieklassen hebben een maximale looptijd van negen maanden, een aantal maximaal vijf jaar. Futures hebben een maximale looptijd van twaalf maanden.

Margin - De margin is een vereist geldbedrag dat als onderpand fungeert voor eventuele verliezen op de termijn- en optiemarkten.

Onderliggende waarde - Een product waarop een optie of een future wordt verhandeld, bijvoorbeeld aandelen, een index, valuta, (edel)metaal of een bulkgoed (commodity) zoals aardappelen, graan of goud.

Openingsveiling - Alle orders die 's morgens voor de opening zijn binnengekomen worden verzameld in het orderboek. Bij de opening is dus een verhoudingsgewijs grote liquiditeit voorhanden. Direct bij de opening vindt een veiling plaats waarbij orders daar waar mogelijk worden gekoppeld aan de in het orderboek aanwezige tegenorders en zo mogelijk uitgevoerd. Dit gebeurt in het NSC-systeem, het verloopt volgens vaste regels en is volledig geautomatiseerd.

Optiepremie - De prijs van een optie. De optiepremie bestaat uit de intrinsieke waarde plus de tijd- en verwachtingswaarde. De optiepremie is uiteraard variabel.

Out-of-the-money optie - Een optie zonder intrinsieke waarde wordt out-of-the-money genoemd. Een calloptie is out-of-the-money wanneer de uitoefenprijs hoger is dan de koers van de onderliggende waarde. Een putoptie is out-of-the-money als de uitoefenprijs lager is dan de koers van de onderliggende waarde. De premie van een out-of-the-money optie bestaat alleen uit tijd- en verwachtingswaarde. Door een sterke koersbeweging kan een out-of-the-money optie intrinsieke waarde ontwikkelen en dus at-the-money of zelfs in-the-money worden.

Putoptie - Een verhandelbaar recht om op een bepaald moment in de toekomst een afgesproken hoeveelheid onderliggende waarde te verkopen tegen een vooraf afgesproken prijs.

Real-time - Koersen zijn (zo goed als) actueel. Je zult alleen moeten F5-en voor een nieuwe stand.

Scheefzitten - Een belegger zit �scheef� als zijn effectenpositie op (een nog ongerealiseerd) verlies staat.

Schrijven - Het verkrijgen van een shortpositie in een optie door een openingsverkoop.

Shortpositie - Effectenbeurs: indien een belegger effecten heeft verkocht die hij op dat moment niet in bezit heeft. Optiebeurs: een positie aangegaan door een openingsverkoop waarbij schrijver de verplichting neemt de onderliggende waarde te leveren of af te nemen.

Slotveiling - Om de slotkoersen niet af te laten hangen van orders die toevallig de laatste zijn is er voor het slot een korte handelsonderbreking van 5 minuten. Gedurende deze tijd worden de orders verzameld waarna er een slotveiling plaats vindt die een breed gedragen slotkoers oplevert.

Spread - Het verschil tussen de bied- en laatprijs.

Streaming - Koersen zijn actueel.

Technische analyse - Een methode waarbij met behulp van koersgrafieken en rekenmodellen wordt getracht een trend op de beurs te voorspellen. Er wordt vooral gekeken naar de verhouding tussen kopers en verkopers. In feiten tracht men met technische analyse het (massa)gedrag van de beleggers te doorgronden om daaruit de mogelijke richting van de markt te voorspellen.

Tracker - Een tracker is feitelijk een aandeel op een index. Een tracker volgt nauwkeurig de koersontwikkeling van de index, inclusief de dividenduitkering.

Turbo - Een turbo (ook bekend als sprinter of speeder) is een beleggingsproduct dat beleggers de mogelijkheid geeft met een hefboom te beleggen in verschillende onderliggende waarden zoals aandelen, beursindices of valuta.

Volatility - Engels voor beweeglijkheid of volatiliteit. Met het begrip volatility wordt de beweeglijkheid van de koers van een effect aangeduid. Een hoge volatility betekent dat de koers van een fonds sterk stijgt en daalt binnen een relatief korte periode. Volatility is mede een indicator voor het risico dat een belegger loopt met een bepaald fonds. Volatility is een belangrijke factor bij de waardebepaling van een optie.

De Beursvloer #1: Beurzen duiken weer in het rood

De Beursvloer #2: Wall Street weer in achtbaan

De Beursvloer #3: Beurzen kelderen tot 10%

De Beursvloer #4: Could've been worse

De Beursvloer #5: Bloedbad Azië; trekt Europa mee

De Beursvloer #6: Wall Street maakt duikvlucht in laatste kwartier

De Beursvloer #7: Wall Street sluit 11% hoger

De Beursvloer #8: 5e grootste dagwinst ooit voor AEX

De Beursvloer #9: Waar de AEX weer omhoog gaat

De Beursvloer #10: Wall Street onderuit op recessienieuws

De Beursvloer #11: Beurzen onrustig na renteverlagingen

De Beursvloer #12: Stemming slaat om

De Beursvloer #13: Wall Street terug in achtbaan

De Beursvloer #14: Wall Street levert deel winst weer in

De Beursvloer #15: Mijn Aegon, wat doe je!

De Beursvloer #16: Wall Street bloedrood, nieuwe lows

De Beursvloer #17: Ook Europa zoekt nieuwe lows

De Beursvloer #18: Wall Street in vrije val

De Beursvloer #19: Europa begint week goed

De Beursvloer #20: AEX 10% hoger

De Beursvloer #21: Europa lager in afwachting van Wall Street

De Beursvloer #22: Beurzen beginnen week fors lager

De Beursvloer #23: Wall Street herstelt van kater

De Beursvloer #24: Beurzen omlaag na renteverlaging

De Beursvloer #25: Beurzen dieprood na banenrapport

De Beursvloer #26: AEX sluit ruim 8% hoger

De Beursvloer #27: Beurzen rustig omhoog

De Beursvloer #28: Beurzen duiken in het rood

De Beursvloer #29: Wall Street herpakt zich

De Beursvloer #30: AEX zoekt het iets hogerop

De Beursvloer #31: Europese beurzen proberen het nog eens

De Beursvloer #32: AEX start nieuwe jaar met 5% winst

De Beursvloer #33: AEX hardloper; door 270 punten

De Beursvloer #34: Europese beurzen openen in de min

De Beursvloer #35: Bouwers krijgen 'm wel omhoog

De Beursvloer #36: Europese beurzen verliezen 3%

De Beursvloer #37: Europese beurzen starten hoger

De Beursvloer #38: Banken zorgen voor onrust op Europese beurzen

De Beursvloer #39: Wall Street kleurt bloedrood op 'Obama Day'

De Beursvloer #40: AEX onder 230 tijdens downtime FOK!

De Beursvloer #41: AEX sluit 5,8% hoger, overheidsdeal ING

De Beursvloer #42: Europese beurzen leveren in

De Beursvloer #43: AEX licht groen op rustige handelsdag

De Beursvloer #44: rentevoet gehandhaafd op 2%

De Beursvloer #45: AEX sluit 4,3% lager na details plan

De Beursvloer #46: AEX start nieuwe week lager

De Beursvloer #47: Beurzen verder onderuit

De Beursvloer #48: AEX fors lager en richting 230pt grens

De Beursvloer #49: Willem voor 't laatst bij rtlz, AEX -2%

De Beursvloer #50: Willempies laatste shot op RTL Z

De Beursvloer #51: Wall Street dondert 3,5% omlaag

De Beursvloer #52: AEX verspeelt meeste winst weer

De Beursvloer #53: Dow Jones 2 % lager, AEX door 218?

De Beursvloer #54: AEX intraday op laagste niveau in 12 jaar

De Beursvloer #55: AEX zakt door 210, Dow door 7000

De Beursvloer #56: AEX zakt richting 200-puntengrens

De Beursvloer #57: Winst gisteren weer teniet gedaan

De Beursvloer #58: AEX zakt 5% tot net boven 200 pnt

De Beursvloer #59: AEX breekt intraday 200pt grens

De Beursvloer #60: AEX in nieuwe week <200

De Beursvloer #61: AEX sluit 5,6% hoger

De Beursvloer #62: De interne mail van miljarden

De Beursvloer #63: AEX opent onder de 210pt

De Beursvloer #64: AEX ruim in 't groen (+2%)

De Beursvloer #65: AEX in de min, CPB blijft bij -3,5%

De Beursvloer #66: AEX licht in 't groen rond de 210pt

De Beursvloer #67: AEX rond 220 punten

De Beursvloer #68: AEX test 218 punten weer

De Beursvloer #69: Met een groene AEX

De Beursvloer #70: AEX fors lager; -3,5%

De Beursvloer #71: AEX ziet duidelijk herstel na rode dag

De Beursvloer #72: Faber's nieuwsbrief

De Beursvloer #73: Shorters worden uitgerookt

De Beursvloer #74: Waahaarheen leiheidt de weg?

De Beursvloer #75: Wachten op cijfers Alcoa!

De Beursvloer #76: Snap jij het? Dan snap ik het

De Beursvloer #77: Waar de mark to fantasy regels geldden

De Beursvloer #78: Wachten met klamme handjes op opening

De Beursvloer #79: Wanneer gaat Aegon failliet?

De Beursvloer #80: AEX maakt een top

De Beursvloer #81: Euronext plat. Duimen draaien dus!

De Beursvloer #82: Nikkei opening -9%

De Beursvloer #83: Schijthner praat de beurs omhoog

De Beursvloer #84: Weekend!

De Beursvloer #85: Waar MT door het stof gaat!

De Beursvloer #86: Stoplichten op groen

De Beursvloer #87: Wat doet Sitting_Elfling om 17:29?

De Beursvloer #88: De stresstest komt eraan!

De Beursvloer #89: Buy in May

De Beursvloer #90: ING, de financiële Titanic.

De Beursvloer #91: The only way is up! Or is it?!

De Beursvloer #92: Waar de beurs niet meer goedkoop is....

De Beursvloer #93: Printed Dollars as green shoots

De Beursvloer #94: Geldbomen in de moestuin

De Beursvloer #95: "To make a million, start with $900,000."

De Beursvloer #96: Mooi long is niet lelijk

De Beursvloer #97 I Rob banks because thats where the $$$ is

De beursvloer #98 Don't stop 'til you get enough

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Kan iemand de TT veranderen in Don't marry for money, borrowing is cheaper? Bij mij in firefox staan er allemaal vage letters in de TT. heb ik nog niet veel mogelijkheden gehad om dik long in aandelen te zitten. En nu is daar ook niet bepaald de periode voor Maar op het moment dat we eindelijk weer eens lagere bodems op gaan zoeken moet ik ook op zoek naar aandelen die o.a leuk dividend aanbieden.

heb ik nog niet veel mogelijkheden gehad om dik long in aandelen te zitten. En nu is daar ook niet bepaald de periode voor Maar op het moment dat we eindelijk weer eens lagere bodems op gaan zoeken moet ik ook op zoek naar aandelen die o.a leuk dividend aanbieden.

Ik ben mij er bewust van dat de dividend rendementen erg interessant zijn voor lange termijn. Maar gezien ik nog niet heel lang in het beleggen zit, helemaal met de meeste hierquote:Op zondag 12 juli 2009 10:11 schreef SeLang het volgende:

[..]

Voor lange termijn beleggers kwam de afgelopen ~100 jaar ongeveer de helft van het totaal reeel rendement uit dividend. De trend is de laatste jaren iets lager (vanwege optieregelingen keert men minder dividend uit zodat een groter deel van het rendement in koersstijging terecht komt) maar het blijft substantieel.

De dividend payout ratio voor RDS is op dit moment trouwens ca 50%.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

De markt is onvoorspelbaar etc etc yada yada... Maar RDS lijkt natuurlijk niet zo duur op de huidige koers, zeker niet vergeleken met sommige andere bedrijven. Het grootste risico dat ikzelf zie voor RDS is dat de perceptie die beleggers hebben van RDS gaat verschuiven van "stabiel inkomens fonds" naar "depleting business". In essentie zijn veel oliefondsen mijnbouw operaties (althans een groot deel van hun business).quote:Op zondag 12 juli 2009 11:16 schreef pberends het volgende:

[..]

Bij echte Depressie-levels kan Shell makkelijk naar half zijn boekwaarde gaan. Niet dat ik denk dat dat gebeurt, maar 75% van de boekwaarde moet wel lukken voor 2013.

Mijnbouw operaties zijn een 'depleting business'. Een mijn is uiteindelijk leeg en het aandeel gaat uiteindelijk naar nul. Je hoopt dat je tijdens de levensduur van de mijn genoeg dividend ontvangt om de aankoopprijs terug te verdienen. Je kunt heel wat muren behangen met waardeloze aandelen van uitgeputte mijnen.

Nu is RDS natuurlijk niet een simpele mijn en ze kunnen hun winsten herinvesteren etc etc, maar het grootste thema voor de toekomst zal zijn in hoeverre oliefondsen hun voorraden kunnen blijven aanvullen en tegen welke kosten.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

In plaats van te concentreren op de bekende waarden, probeer Petrobras eens, zij hebben de 3 grootste olievelden van de laatste tijd ontdekt. Zijn wel al verdrievoudigd op een half jaar tijd

Maar ze zouden nog decennia lang kunnen oppompen...

Maar ze zouden nog decennia lang kunnen oppompen...

Het enige waar ik nog over twijfel is de exposure van RDS naar een crash van de dollar. Zijn ze daar goed tegen gehedged? Kan dat wel bij een bedrijf dat zo groot is en zo afhankelijk is van de olieprijs (in dollars)?

The End Times are wild

Checkquote:Op zondag 12 juli 2009 11:56 schreef sitting_elfling het volgende:

Kan iemand de TT veranderen in Don't marry for money, borrowing is cheaper? Bij mij in firefox staan er allemaal vage letters in de TT.

Op maandag 30 november 2009 19:30 schreef Ian_Nick het volgende:

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Je hebt gelijk, het dividend effect is meestal sterker.quote:Op zondag 12 juli 2009 11:33 schreef macondo het volgende:

[..]

Je ziet zoiets meer bij langlopende calls op de AEX. Daar heeft het uit te keren dividend tot expiratie een flinke (drukkende) impact op de koers. En dividend zorgt er juist voor dat langlopende puts over het algemeen duurder zijn (is meestal meer dan het rente effect).

Ik heb het nog eens even teruggezocht en baseerde me vooral op onderstaande combinatie:

Begin 2001 had ik de volgende combi:

(1) Open buy put AEX 760 oct 2005 @126

(2) Open sell put AEX 720 oct 2001 @92.50

Vroeger redeneerde de bank (en ikzelf) dat (1) altijd (2) dekt (dus NUL marge vereist!). Dat zou ook zo zijn als de opties Europese stijl waren en dus tussentijds kunnen worden uitgeoefend. Echter, als je NIET tussentijds kunt uitoefenen dan wordt bij een erg grote koersdaling (2) duurder dan (1) en moet je geld bijstorten! Dat is op het eerste gezicht niet evident.

Het aardige is dat niet alleen ikzelf maar ook de bank dit in de eerste instantie niet in de gaten had. Binck en vele anderen accepteerden deze combi gewoon, totdat het mis ging. Toen mocht het plotseling niet meer en mensen werden gedwongen om hun positie te sluiten danwel over te boeken naar een bank die het nog wel accepteerde!

Dat was een goed (maar duur) lesje optietheorie

[ Bericht 1% gewijzigd door SeLang op 12-07-2009 12:49:39 ]

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Crash van de dollar komt voorlopig nog niet, eerder een Eurocrashquote:Op zondag 12 juli 2009 12:07 schreef LXIV het volgende:

Het enige waar ik nog over twijfel is de exposure van RDS naar een crash van de dollar. Zijn ze daar goed tegen gehedged? Kan dat wel bij een bedrijf dat zo groot is en zo afhankelijk is van de olieprijs (in dollars)?

Nog even terugkomend op wat vroeger allemaal mocht met opties, hieronder een verhaal dat ik in 2003 al een keer op Fok postte; . Hadden we tijdens de huidige bubble excessen met hypotheken en kredieten waarbij banken domme dingen deden, tijdens de vorige bubble had je dus net zoiets, maar dan met aandelen en opties

. Hadden we tijdens de huidige bubble excessen met hypotheken en kredieten waarbij banken domme dingen deden, tijdens de vorige bubble had je dus net zoiets, maar dan met aandelen en opties

Dit is dus identiek aan de combi die ik hierboven postte, alleen was ikzelf zo verstandig om er stechts ééntje aan te gaan en die te sluiten toen die veel geld begon te kosten. Ondanks dat ik toendertijd bij opening ervan niet direct zag waar the catch zat, je voelt aan je water dat het nooit kan.

Hier dus een voorbeeld van een cashmachine waarbij je onbeperkt geld kon incasseren zonder ook maar een cent te bezittenquote:Dit verhaal speelt in dezelfde kennissen kring als de openingspost.

Een oud gepensioneerd mannetje (ik dacht 70 jaar ofzo) heeft iets leuks ontdekt met AEX opties: langlopende far in the money AEX-puts worden verhandeld beneden hun intrinsieke waarde (dit is een gevolg van het feit dat ze niet tussentijd kunnen worden uitgeoefend). Kortlopende puts met dezelfde strike noteren echter boven hun intrinsieke waarde.

Dus wat deed de beste man: hij kocht een langlopende put (onder intrinsieke waarde) en schreef een kortlopende met dezelfde strike (boven intrinsieke waarde). Hier komt dus netto geld uit terwijl de transactie volledig is gedekt. Tenminste, de bank accepteerde deze transactie zonder verdere dekking (dit was in Belgie, ik weet niet of het in NL ook kon).

Omdat er geen extra dekkingseisen waren kon je dit onbeperkt doen (mooi was die tijd... ). Money for nothing! De man in kwestie ging de genoemde constructie elke keer aan wanneer hij maar geld nodig had. De helft van de tijd vertoefde hij op Cuba, waar hij het geld uitgaf aan hoeren (dit verzin ik niet!).

Helaas begon het systeem te kraken op het moment dat de beurs serieus begon weg te zakken. Want de langlopende gekochte puts die als dekking diende voor de geschreven put namen minder snel toe in waarde dan de geschreven korte puts.

Daarnaast begon de bank in de gaten te krijgen dat er iets niet klopte: als je tegen marktprijzen liquideerde bleef er een enorme schuld achter. Daarom paste de bank de policy aan: de nieuwe eis was dat de posities volgens marktwaarde gedekt moesten zijn.

Vanaf dat moment was onze vriend in één klap failliet: hij zit nu met een schuld die hij nooit meer kan terugbetalen. Zelf zit hij er niet mee. Hij weet dat hij nooit kan afbetalen maar wat kunnen ze hem eigenlijk maken. Hij mist alleen de reisjes naar Cuba.

Ongelofelijk dat dit 3 jaar geleden allemaal gewoon kon!

Dit is dus identiek aan de combi die ik hierboven postte, alleen was ikzelf zo verstandig om er stechts ééntje aan te gaan en die te sluiten toen die veel geld begon te kosten. Ondanks dat ik toendertijd bij opening ervan niet direct zag waar the catch zat, je voelt aan je water dat het nooit kan

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

niet, RDS is 100% dollar hedged, alle euro's zijn naar USD gehedged.quote:Op zondag 12 juli 2009 12:07 schreef LXIV het volgende:

Het enige waar ik nog over twijfel is de exposure van RDS naar een crash van de dollar. Zijn ze daar goed tegen gehedged? Kan dat wel bij een bedrijf dat zo groot is en zo afhankelijk is van de olieprijs (in dollars)?

De reden waarom Banco Santander ongeschonden uit de crisis gekomen isquote:

ik begrijp trouwens duidelijk te weinig van opties, dus ik blijf daar gewoon ver van weg

Afblijven wat je niet snapt.

Hou mij ook niet met opties bezig.

Wat bedoel je hier nu mee? Is RDS nu wel of niet gevoelig voor een crash van de dollar?quote:Op zondag 12 juli 2009 15:05 schreef Dinosaur_Sr het volgende:

[..]

niet, RDS is 100% dollar hedged, alle euro's zijn naar USD gehedged.

The End Times are wild

sorry als ik niet duidelijk ben, RDS is volledig USD gevoelig.

In prnicipe worden alle kasstromen in valuta gehedged naar USD.

In prnicipe worden alle kasstromen in valuta gehedged naar USD.

Niet gevoelig want alles is hedged. Maar de crash van de dollar komt niet, juist omdat IEDEREEN hem verwacht.quote:Op zondag 12 juli 2009 19:55 schreef LXIV het volgende:

[..]

Wat bedoel je hier nu mee? Is RDS nu wel of niet gevoelig voor een crash van de dollar?

Hemel wat een spraakverwarring.

Behoudens financiering van activa en passiva in EUR wordt elke EUR die ze verdienen omgezet naar USD. En dat hetzelfde voor andere valuta.

Als de USD daalt, zou je dus in theorie mogen verwachten dat de koers van RDS in Amsterdam zakt. Als de USD sterker wordt, zou je in theorie mogen verwachten de koers van RDS in Amsterdam daaltstijgt.

Overigens maakt het praktisch niet zoveel uit geloof is, want de UISD lijkt omgekeerd volatiel aan de olileprijs. Waardoor voorgenoemd effect weer deels wordt teruggenomen.

[ Bericht 1% gewijzigd door Dinosaur_Sr op 12-07-2009 23:47:48 ]

Behoudens financiering van activa en passiva in EUR wordt elke EUR die ze verdienen omgezet naar USD. En dat hetzelfde voor andere valuta.

Als de USD daalt, zou je dus in theorie mogen verwachten dat de koers van RDS in Amsterdam zakt. Als de USD sterker wordt, zou je in theorie mogen verwachten de koers van RDS in Amsterdam daaltstijgt.

Overigens maakt het praktisch niet zoveel uit geloof is, want de UISD lijkt omgekeerd volatiel aan de olileprijs. Waardoor voorgenoemd effect weer deels wordt teruggenomen.

[ Bericht 1% gewijzigd door Dinosaur_Sr op 12-07-2009 23:47:48 ]

WoooooT! Gaan we nou statistiek gebruiken?quote:Op zondag 12 juli 2009 21:08 schreef Dinosaur_Sr het volgende:

Overigens maakt het praktisch niet zoveel uit geloof is, want de UISD lijkt omgekeerd volatiel aan de olileprijs. Waardoor voorgenoemd effect weer deels wordt teruggenomen.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

nee, gezond verstand, het zijn (inefficiente) hedges op elkaarquote:Op zondag 12 juli 2009 21:43 schreef SeLang het volgende:

[..]

WoooooT! Gaan we nou statistiek gebruiken?

Tof, het gaat weer beginnenquote:Lloyds braced for £13bn writeoff

LLOYDS BANKING GROUP is poised to write off as much as £13 billion on its loans to commercial property, businesses and mortgage holders as the crisis engulfing the taxpayer-backed bank deepens.

First-half results due to be posted in three weeks will show that its losses are accelerating, in spite of recent suggestions that the worst of the recession is over.

UBS analysts expect Lloyds to announce a bottom line half-year loss of £6.3 billion as a result of the soaring provisions.

The writeoffs for the first six months of the year would match the losses recorded by Lloyds TSB and HBOS in 2008, as they consummated their disastrous merger. The expected bad debt charge is almost twice what Lloyds paid for HBOS when they came together under the government’s watch last autumn. Total writeoffs for this year at Lloyds could exceed £20 billion.

The bad debts come as the bank struggles to find a new chairman to replace Sir Victor Blank, who has agreed to stand down following pressure from UKFI, the government’s shareholder body, which owns 43% of the bank’s shares.

A number of the City’s biggest fund managers have warned Lloyds not to press ahead with the appointment of Sir Win Bischoff to the role.

Although Bischoff had been widely tipped to get the job, a wave of resistance has emerged. Investors believe he is tainted by his former role as chairman of Citigroup, which has received a series of bailouts from American taxpayers.

Bischoff is also close to Eric Daniels, the chief executive of Lloyds and a former colleague at Citigroup. Many of Lloyds’ biggest shareholders are keen for the new chairman to find a replacement for Daniels over time — a job they fear Bischoff may not have the stomach for.

City grandee Chris Gibson-Smith has also been linked to the job, although investors have queried how he would be able to dedicate the time needed for it, given his existing position as chairman of both the London Stock Exchange and British Land.

Lloyds is also fighting off a full-frontal assault from Brussels, over claims it may have benefited too much from state aid.

Neelie Kroes, the European Union’s competition commissioner, warned two weeks ago that she was examining both Lloyds and Royal Bank of Scotland, and she threatened to break them up. Analysts say that when the huge provisions are put to one side, Lloyds is now highly profitable and has a dominant market share in the UK. Daniels is confident that, in the long term, investors will enjoy enormous benefits from the marriage of the two banks.

Alistair Darling, the chancellor, and Tom Scholar, his most senior civil servant, have made a number of submissions to Kroes in recent days pressing the case for the banks to remain intact.

The Treasury argues that the UK’s bail-out programmes have been much tougher on banks than similar deals around Europe. According to banking sources, however, EU officials are concerned that Lloyds and Royal Bank of Scotland are gaining too big a share of certain markets.

Ironically, their rising market shares are partly due to government pressure to pump more lending into the real economy. John Kingman, the chief executive of UKFI, will reveal his strategic plan on Monday. He is expected to say that the taxpayer banks should be allowed to lend profitably, irrespective of government pressure.

Bron:Timesonline

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Dus RDS daalt sowieso? Het wordt hoog tijd voor put-opties in dat geval.quote:Op zondag 12 juli 2009 21:08 schreef Dinosaur_Sr het volgende:

Hemel wat een spraakverwarring.

Behoudens financiering van activa en passiva in EUR wordt elke EUR die ze verdienen omgezet naar USD. En dat hetzelfde voor andere valuta.

Als de USD daalt, zou je dus in theorie mogen verwachten dat de koers van RDS in Amsterdam zakt. Als de USD sterker wordt, zou je in theorie mogen verwachten de koers van RDS in Amsterdam daalt.

Overigens maakt het praktisch niet zoveel uit geloof is, want de UISD lijkt omgekeerd volatiel aan de olileprijs. Waardoor voorgenoemd effect weer deels wordt teruggenomen.

ja, een gouden tip, u heeft het hier gelezen....quote:Op zondag 12 juli 2009 22:41 schreef lyolyrc het volgende:

[..]

Dus RDS daalt sowieso? Het wordt hoog tijd voor put-opties in dat geval.

Ik overweeg om morgen long te gaan op RDS. Ik heb echter nu nog niet genoeg cash om een redelijk aantal aandelen (1000) te kopen. Ik heb nog 10K cash en houd er niet van om qua cash negatief te staan bij Alex.

Daarom overweeg ik een paar deep ITM puts te schrijven, voor ongeveer 7000 euro, en dan 1000 aandelen te kopen. Wanneer de koers 2 euro gestegen is dan schrijf ik er die hele deep ITM calls op, koop die puts terug en zit voor wénig dividend te vangen op RDS.

Een andere optie, minder risico, is gewoon die puts te schrijven. Gaat de koers dan nog verder dalen, dan koop ik de aandelen voor wat minder geld. Stijgt de koers dan koop ik de puts terug. Dan is mijn strategie mislukt maar 2 euro per put binnenkoppen is toch leuk meegenomen.

Daarom overweeg ik een paar deep ITM puts te schrijven, voor ongeveer 7000 euro, en dan 1000 aandelen te kopen. Wanneer de koers 2 euro gestegen is dan schrijf ik er die hele deep ITM calls op, koop die puts terug en zit voor wénig dividend te vangen op RDS.

Een andere optie, minder risico, is gewoon die puts te schrijven. Gaat de koers dan nog verder dalen, dan koop ik de aandelen voor wat minder geld. Stijgt de koers dan koop ik de puts terug. Dan is mijn strategie mislukt maar 2 euro per put binnenkoppen is toch leuk meegenomen.

The End Times are wild

Binnenkort komt er wat meer geld vrij van een spaarrekening, dus in principe is het wel gedekt.

The End Times are wild

Wat een helden ook die deze 'disastrous' merger hebben geaccepteerd. Destijds las ik de kranten en op internet slechts kritiek bij enkel economen die vaak bekend stonden als doemdenkers, of bij mensen die werden afgescheept als hippies die overal op tegen waren, niet serieus te nemen dus!quote:Op zondag 12 juli 2009 22:10 schreef SeLang het volgende:

The writeoffs for the first six months of the year would match the losses recorded by Lloyds TSB and HBOS in 2008, as they consummated their disastrous merger. The expected bad debt charge is almost twice what Lloyds paid for HBOS when they came together under the government’s watch last autumn. Total writeoffs for this year at Lloyds could exceed £20 billion.

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Sluit shortposities...

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Je stapt uit de short positie? Of wat bedoel je met "sluit shortposities"?quote:Op maandag 13 juli 2009 10:06 schreef pberends het volgende:

Sluit shortposities...

wss verwacht pberends een stijging vandaag...quote:Op maandag 13 juli 2009 10:13 schreef Dirk-Kuijt het volgende:

[..]

Je stapt uit de short positie? Of wat bedoel je met "sluit shortposities"?

Dan is hij net wat te laatquote:Op maandag 13 juli 2009 10:23 schreef RvLaak het volgende:

[..]

wss verwacht pberends een stijging vandaag...

De komende 2 dagen moet je echt niet shorten. Als je niet uitgerookt wil worden tenminste. Pas eind deze week en volgende week weer down.quote:Op maandag 13 juli 2009 10:13 schreef Dirk-Kuijt het volgende:

[..]

Je stapt uit de short positie? Of wat bedoel je met "sluit shortposities"?

President Camacho

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

TV series: Boardwalk Empire | Burn Notice | Dexter | Game of Thrones | Impractical Jokers | Luther | Sherlock | Sons of Anarchy

Ik ben begonnen met het opbouwen van mijn RDS-cashmachine. Vandaag de aandelen gekocht @ 16,57, deels gefinancierd met het schrijven van putjes.

Als RDS weer wat opgeveerd is schrijf ik de calletjes eroverheen. Dan heb ik maximaal 10K geinvesteerd.

Als RDS weer wat opgeveerd is schrijf ik de calletjes eroverheen. Dan heb ik maximaal 10K geinvesteerd.

The End Times are wild

Binck is weer bijhoorlijk aan het kloten met z'n sprinters verdorie. De apple sprinters op 350% winst, een stijging van 55 euro per sprinter met een prijs van 71,06 .. en een bied en laat van 13,80 en 15,33 . Je zou die sprinters maar hebben aangeschaft en in de overtuiging zijn dat je portefeuille echt die waarde omhoog is gegaan. Ik zie daar al weer een psychologische instorting van iemand die toch echt dacht rijk te zijn geworden deze ochtend. (de ING website geeft immers aan 3% stijging)

@LXIV, zit je ook nog in Ordina of Randstad?

@LXIV, zit je ook nog in Ordina of Randstad?

People once tried to make Chuck Norris toilet paper. He said no because Chuck Norris takes crap from NOBODY!!!!

Megan Fox makes my balls look like vannilla ice cream.

Megan Fox makes my balls look like vannilla ice cream.

Ik handel eigenlijk alleen nog maar in turbo's

"This is your life and it's ending one minute at a time." - Tyler Durden

"Sand is overrated. It's just tiny, little rocks." - Joel

"Sand is overrated. It's just tiny, little rocks." - Joel

Fransenquote:Franse werknemers dreigen autofabriek op te blazen

Werknemers van een failliete Franse fabriek voor auto-onderdelen dreigen hun bedrijf op te blazen, als zij geen ontslagvergoeding krijgen.

Failliet

De arbeiders eisen dat Renault en Peugeot alle 336 werknemers van het bedrijf 30.000 euro geven, in ruil voor de voorraden en machines van het failliete bedrijf dat zij bezet houden. ,,Er staan al gasflessen op diverse plekken in de fabriek'', zei een vakbondsman maandag voor de Franse radio.

De onderdelenfabriek New Fabris in Chatellerault (bij Poitiers) werd in april failliet verklaard. Het personeel heeft recht op een werkloosheidsuitkering, maar er is geen geld voor een ontslagvergoeding.

Donderdag

Een delegatie van het personeel heeft donderdag een gesprek met Renault, dat tot nu toe geen commentaar geeft op het dreigement. Ook de Franse politie wilde niets zeggen over het dreigement van de werknemers.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Yep. Toen ING wat hoger stond heb ik een deel verkocht om wat meer te diversificeren.quote:Op maandag 13 juli 2009 13:34 schreef sitting_elfling het volgende:

Binck is weer bijhoorlijk aan het kloten met z'n sprinters verdorie. De apple sprinters op 350% winst, een stijging van 55 euro per sprinter met een prijs van 71,06 .. en een bied en laat van 13,80 en 15,33

@LXIV, zit je ook nog in Ordina of Randstad?

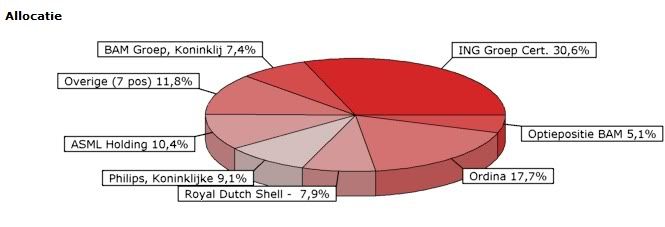

Ik heb het nu zo verdeeld:

Ook staan er verschillende geschreven deep ITM puts open. Qua fondsen en leverage reageert mijn porto ongeveer 5 tot 10 keer volatiler dan de AEX.

The End Times are wild

Whoa, 30% in één aandeel... da's veel... Bij mij 10% gemiddeld, sommige 2-5%, andere 15% max, maar dit zijn fundamenteel ondergewaardeerde biotechaandelen, daarbij maakt de conjunctuur toch niet zoveel uit...

Waarom zijn die aandelen fundamenteel ondergewaardeerd? Maken ze zoveel winst dan?

Enfin, het was wel eens meer dan 30%. Zelfs toen de koers onwaarschijnlijk laag stond.

Enfin, het was wel eens meer dan 30%. Zelfs toen de koers onwaarschijnlijk laag stond.

The End Times are wild

je houdt echt heel veel van Brabant hequote:Op maandag 13 juli 2009 14:18 schreef LXIV het volgende:

[..]

Yep. Toen ING wat hoger stond heb ik een deel verkocht om wat meer te diversificeren.

Ik heb het nu zo verdeeld:

[ afbeelding ]

Ook staan er verschillende geschreven deep ITM puts open. Qua fondsen en leverage reageert mijn porto ongeveer 5 tot 10 keer volatiler dan de AEX.

(ASML, Philips, Ordina)

Ja! Gelukkig kom ik uit Rosmalen en heb nooit Heijmans in de porto gehad!quote:Op maandag 13 juli 2009 15:02 schreef Dinosaur_Sr het volgende:

[..]

je houdt echt heel veel van Brabant he

(ASML, Philips, Ordina)

Iig ben ik blij dat ik ingestapt ben op RDS, jij bracht me op het idee! De eerste koerswinst is al binnen. Rond de 20 euro schrijf ik die deep ITM calls. Dan is het divrend nog wat hoger. (hoewel dat niet helemaal eerlijk gerekend is, want er zit dan natuurlijk ook een deel speculatie in)

The End Times are wild

Hier trouwens RDS, Smit Int. en Exact aan boord, in een verhouding 7:2:1 ongeveer.

Hoog dividend rendement + cash te over is het idee. Smit Int. heeft dat laatste wat minder, maar heeft n.m.m. wel unieke kennis, en anders is het vaderlandsliefde

Zowel Smit Int. als Exact worden nog wel een keer overgenomen, don't know when, don't know who.

En Exact heeft vorig jaar een geniale overname gedaan met Longview. Zal nog wel blijken

Ik twijfel wel een beetje over de timing van verkoop van het belang van een van de oprichters, maar afijn een paar weken geleden alles verkocht op 17+, nu op 15 maar weer een stukje aan boord genomen.

Hoog dividend rendement + cash te over is het idee. Smit Int. heeft dat laatste wat minder, maar heeft n.m.m. wel unieke kennis, en anders is het vaderlandsliefde

Zowel Smit Int. als Exact worden nog wel een keer overgenomen, don't know when, don't know who.

En Exact heeft vorig jaar een geniale overname gedaan met Longview. Zal nog wel blijken

Ik twijfel wel een beetje over de timing van verkoop van het belang van een van de oprichters, maar afijn een paar weken geleden alles verkocht op 17+, nu op 15 maar weer een stukje aan boord genomen.

Ze maken geen winst, maar toch kan je berekenen hoeveel de onderdelen waard zijn.quote:

Waarom zijn die aandelen fundamenteel ondergewaardeerd? Maken ze zoveel winst dan?

Mijn grootste waarde bijvoorbeeld (15% vd portefeuille) heeft 5 geneesmiddelen in de pijplijn zitten. Slechts één middel betreedt bij goedkeuring een markt van zoveel miljoen dollar en omgerekend zou dat een koers van 20 euro rechtvaardigen. Momenteel noteert het aandeel aan de helft daarvan.

Wat het in mijn ogen ondergewaardeerd maakt zijn dan de volgende punten:

Reeds mijlpaalbetalingen ontvangen waardoor het de ontwikkeling van toekomstige producten in eigen huis kan houden.

Heeft fundamenteel niet geleden onder de crisis, oa. door goed management en vorig punt.

Wetenschappelijke literatuur bevestigt dat de kans op goedkeuring reëel is.

Je krijgt vier potentiële geneesmiddelen 'gratis'. Indien er een afgekeurd wordt kan het bedrijf doorgaan om de andere op de markt te brengen. De financiën zijn er.

Een ander achtergrondpunt is dat er jaren geleden een Belgisch bedijf geweest is dat de hele biotechsector naar beneden gehaald heeft: Innogenetics. Veel beloften, maar roemloos ten onder gegaan. Hier walgen beleggers nog van de sector door dat trauma heb ik de indruk.

Klinkt dat nu zo stom?

Nou ja, ieder zijn eigen strategie. Persoonlijk beleg ik hooguit een klein deel in dit soort innovatieve bedrijven. En dat geld schrijf ik eigenlijk al af als ik de aandelen koop. Dat doe ik dus meer voor de lol.quote:Op maandag 13 juli 2009 15:18 schreef tony_clifton- het volgende:

[..]

Ze maken geen winst, maar toch kan je berekenen hoeveel de onderdelen waard zijn.

Mijn grootste waarde bijvoorbeeld (15% vd portefeuille) heeft 5 geneesmiddelen in de pijplijn zitten. Slechts één middel betreedt bij goedkeuring een markt van zoveel miljoen dollar en omgerekend zou dat een koers van 20 euro rechtvaardigen. Momenteel noteert het aandeel aan de helft daarvan.

Wat het in mijn ogen ondergewaardeerd maakt zijn dan de volgende punten:

Reeds mijlpaalbetalingen ontvangen waardoor het de ontwikkeling van toekomstige producten in eigen huis kan houden.

Heeft fundamenteel niet geleden onder de crisis, oa. door goed management en vorig punt.

Wetenschappelijke literatuur bevestigt dat de kans op goedkeuring reëel is.

Je krijgt vier potentiële geneesmiddelen 'gratis'.

Een ander achtergrondpunt is dat er jaren geleden een Belgisch bedijf geweest is dat de hele biotechsector naar beneden gehaald heeft: Innogenetics. Veel beloften, maar roemloos ten onder gegaan. Hier walgen beleggers nog van de sector door dat trauma heb ik de indruk.

Klinkt dat nu zo stom?

The End Times are wild

Ik heb wel duidelijk een ander profiel dan jullie. Heb oa. een relatief klein bedrag (3,5%) in een bedrijf gestoken dat research doet naar een technologie die goedkoper en rendabeler zou moeten worden dan de huidige #1 technologie voor zonnecellen.

Zijn net beginnen produceren dus ze hebben een gigantische achterstand en zijn nog minstens 3 jaar verlieslatend. Het punt is dat indien het iets wordt ik in één klap al mijn achterlijke aankopen van voor de kredietcrisis goedmaak (banken etc).

Zijn net beginnen produceren dus ze hebben een gigantische achterstand en zijn nog minstens 3 jaar verlieslatend. Het punt is dat indien het iets wordt ik in één klap al mijn achterlijke aankopen van voor de kredietcrisis goedmaak (banken etc).

ik heb persoonlijk het idee dat durfinvesteerders en andere professionele investeerders dermate veel betere connecties hebben, en dus eerder en betere informatie, over dit soort bedrijven hebben, dat je als particuliere belegger je in een soort veredeld casino begeeft, waarbij echter de uitbetalingskansen onevenredig in jouw nadeel verdeeld zijn.

Wederom heb ik er te weinig verstand van, dus blijf ik er om die redenen van weg.

Wederom heb ik er te weinig verstand van, dus blijf ik er om die redenen van weg.

Dat idee heb ik ook. Als je kijkt voor wat voor een prijzen dit soort investeerders de aandelen voor uitgifte oorspronkelijk krijgen (<15% van de uiteindelijke uitgiftekoers) dan denk ik altijd : die eerste slag heb ik al gemist. Pas las ik over een bedrijfje dat extreem zuinige chips ontwikkelde om in afstandsbedieningen e.d. te gebruiken. Dat leek me wel wat, maar daar kom je als kleine investeerder niet tussen. Als ze eenmaal naar de beurs gaan is het voor de oorspronkelijke investeerders tijd om te cashen.quote:Op maandag 13 juli 2009 15:35 schreef Dinosaur_Sr het volgende:

ik heb persoonlijk het idee dat durfinvesteerders en andere professionele investeerders dermate veel betere connecties hebben, en dus eerder en betere informatie, over dit soort bedrijven hebben, dat je als particuliere belegger je in een soort veredeld casino begeeft, waarbij echter de uitbetalingskansen onevenredig in jouw nadeel verdeeld zijn.

Wederom heb ik er te weinig verstand van, dus blijf ik er om die redenen van weg.

Niet dat het ze niet gegund is, dit soort investeerders zijn keihard nodig voor de innovatie van de industrie, maar ik wil ze niet spekken.

The End Times are wild

Nu, ik zou geen geld stoppen in aandelen waar geen potentiëel meer inzit hoor... Ik probeer toch op een beetje een objectieve manier te denken in plaats van te gokken...

Natuurijk kan je nooit weten of 't iets wordt, maar je kan het potentiëel voor de koers wel afwegen tenopzichte van een geschatte kans dat iets succesvol zal zijn. En ben daar nog wel redelijk conservatief in.

Natuurijk kan je nooit weten of 't iets wordt, maar je kan het potentiëel voor de koers wel afwegen tenopzichte van een geschatte kans dat iets succesvol zal zijn. En ben daar nog wel redelijk conservatief in.

Uiteindelijk; er zijn toch zekerheden?

De wereldbevolking groeit - er zal meer voeding nodig zijn -> landbouw zal sowiezo boomen als thema. Qua onderliggende aandelen heb je de meststoffen die continu nodig zijn. Dit zelfs op korte termijn. Bemesten kan je een jaar overslaan (crisis, besparingen), maar 't rendement mag niet zakken dus ik ga in ieder geval gokken op wat er dit najaar zal gaan gebeuren...

Zaden zijn ook nodig (alhoewel Monsanto te sterk is gestegen de laatste tijd). Wacht ik mee af.

Wat als China begint over te stappen op koeien in plaats van rijst? Dit gaat sowiezo gebeuren indien de middenklasse stijgt, Westerse gewoonten zijn daar statussymbool.

De wereldbevolking wordt ouder -> vergrijzing! (enig idee wat 't allemaal kost om een oma te 'onderhouden'?)

Mijn richting: farma, biotech en dan liefst nog diabetes/cardiovasculair/oncologisch geinspireerd. Ik denk ook dat China ook meer geneesmiddelen begint te consumeren (gevolg van stijgende welvaart).

Energie, bwoa, nu 't moment misschien nog niet. Maar vroeg of laat gaat er een oplossing moeten komen voor de afnemende voorraden olie.

Tegen 2030 -> water! Als olie 't zwarte goud ooit geweest is is water 't blauwe voor de toekomst.

Ach, ik zie wel...

Ik beleg duidelijk in thema's, maar wat is de rode draad door jullie strategie eigenlijk? Index?

De wereldbevolking groeit - er zal meer voeding nodig zijn -> landbouw zal sowiezo boomen als thema. Qua onderliggende aandelen heb je de meststoffen die continu nodig zijn. Dit zelfs op korte termijn. Bemesten kan je een jaar overslaan (crisis, besparingen), maar 't rendement mag niet zakken dus ik ga in ieder geval gokken op wat er dit najaar zal gaan gebeuren...

Zaden zijn ook nodig (alhoewel Monsanto te sterk is gestegen de laatste tijd). Wacht ik mee af.

Wat als China begint over te stappen op koeien in plaats van rijst? Dit gaat sowiezo gebeuren indien de middenklasse stijgt, Westerse gewoonten zijn daar statussymbool.

De wereldbevolking wordt ouder -> vergrijzing! (enig idee wat 't allemaal kost om een oma te 'onderhouden'?)

Mijn richting: farma, biotech en dan liefst nog diabetes/cardiovasculair/oncologisch geinspireerd. Ik denk ook dat China ook meer geneesmiddelen begint te consumeren (gevolg van stijgende welvaart).

Energie, bwoa, nu 't moment misschien nog niet. Maar vroeg of laat gaat er een oplossing moeten komen voor de afnemende voorraden olie.

Tegen 2030 -> water! Als olie 't zwarte goud ooit geweest is is water 't blauwe voor de toekomst.

Ach, ik zie wel...

Ik beleg duidelijk in thema's, maar wat is de rode draad door jullie strategie eigenlijk? Index?

Zo zie ik het dus ook. Als particuliere belegger zou ik (als ik stockpicking zou doen) eerder kijken naar concrete kasstromen, schulden en bewezen 'protective moats' zoals moeilijk te kopieeren technische kennis en/of sterke merknamen. En dan is de wereld al onvoorspelbaar genoeg! Zelfs goed ingelichte particuliere beleggers hebben niet de specialistische kennis om de kansen voor nieuwe specialistische innovaties in energie of medicijnen op waarde te schatten.quote:Op maandag 13 juli 2009 15:35 schreef Dinosaur_Sr het volgende:

ik heb persoonlijk het idee dat durfinvesteerders en andere professionele investeerders dermate veel betere connecties hebben, en dus eerder en betere informatie, over dit soort bedrijven hebben, dat je als particuliere belegger je in een soort veredeld casino begeeft, waarbij echter de uitbetalingskansen onevenredig in jouw nadeel verdeeld zijn.

Wat betreft de biotechs, de mensen die het beste kunnen beoordelen of medicijnen een goede kans maken dat zijn specialisten die bij de grote farmaceuten werken. Veel grote farmaceuten hebben problemen met hun pipeline maar wel enorme hoeveelheden vrije cash. Als een klein biotechje op iets leuks stuit dan zullen die dat gelijk overnemen, en zij zullen deze kans veel eerder spotten dan een particuliere belegger. Je mag je dus afvragen of een goedkope veelbelovende biotech dan echt wel zo veelbelovend is als big farma het bedrijf links laat liggen.

Natuurlijk hoopt iedereen de volgende Microsoft te kopen voor een paar stuivers, maar ik zou dit niet de kern maken van mijn beleggingsstrategie. Dat gezegd hebbende, voor de sport geeft het natuurlijk meer voldoening om te verdienen aan een obscuur biotechbedrijfje dan aan RDS

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Pas op he, dat een markt groeit betekent niet persé dat je er goed aan kunt verdienen. Kijk naar het verleden.quote:Op maandag 13 juli 2009 15:59 schreef tony_clifton- het volgende:

Uiteindelijk; er zijn toch zekerheden?

De wereldbevolking groeit - er zal meer voeding nodig zijn -> landbouw zal sowiezo boomen als thema. Qua onderliggende aandelen heb je de meststoffen die continu nodig zijn. Dit zelfs op korte termijn. Bemesten kan je een jaar overslaan (crisis, besparingen), maar 't rendement mag niet zakken dus ik ga in ieder geval gokken op wat er dit najaar zal gaan gebeuren...

Zaden zijn ook nodig (alhoewel Monsanto te sterk is gestegen de laatste tijd). Wacht ik mee af.

Wat als China begint over te stappen op koeien in plaats van rijst? Dit gaat sowiezo gebeuren indien de middenklasse stijgt, Westerse gewoonten zijn daar statussymbool.

De wereldbevolking wordt ouder -> vergrijzing! (enig idee wat 't allemaal kost om een oma te 'onderhouden'?)

Mijn richting: farma, biotech en dan liefst nog diabetes/cardiovasculair/oncologisch geinspireerd. Ik denk ook dat China ook meer geneesmiddelen begint te consumeren (gevolg van stijgende welvaart).

Energie, bwoa, nu 't moment misschien nog niet. Maar vroeg of laat gaat er een oplossing moeten komen voor de afnemende voorraden olie.

Tegen 2030 -> water! Als olie 't zwarte goud ooit geweest is is water 't blauwe voor de toekomst.

Ach, ik zie wel...

Ik beleg duidelijk in thema's, maar wat is de rode draad door jullie strategie eigenlijk? Index?

Bijvoorbeeld de burgerluchtvaartindustrie, dat was de grote boom waar iedereen in geloofde na 1945. En inderdaad, op vakantie naar Thailand is nu goedkoper dan naar Texel. Maar de luchtvaartindustrie als groep heeft nooit winst gemaakt. Of denk aan de explosieve groei van mobiele telefoons. Bijna iedereen heeft daarop verloren.

Overigens zeg ik niet dat ik het oneens ben met een aantal trends die je daar noemt, maar bijvoorbeeld wat betreft medicijnen zou ik dan m'n geld eerder zetten op big farma dan op een obscure biotech.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Goh, ja, stond ook in dat boek van Graham...quote:Op maandag 13 juli 2009 16:08 schreef SeLang het volgende:

[..]

Pas op he, dat een markt groeit betekent niet persé dat je er goed aan kunt verdienen. Kijk naar het verleden.

Bijvoorbeeld de burgerluchtvaartindustrie, dat was de grote boom waar iedereen in geloofde na 1945. En inderdaad, op vakantie naar Thailand is nu goedkoper dan naar Texel. Maar de luchtvaartindustrie als groep heeft nooit winst gemaakt. Of denk aan de explosieve groei van mobiele telefoons. Bijna iedereen heeft daarop verloren.

Ik ga niet beweren dat ik 't beter weet dan hij of zelfs jou maar hoewel 't globale beeld redelijk neutraal gebleven is heb je wel degelijk serieus kunnen verdienen aan de luchtvaart...

Uiteindelijk kan je ook flink verliezen tijdens stierenmarkten... kijk naar de crash van 87'...

Ik bedoel, jullie hebben gelijk hoor... alleen, ik heb de afgelopen maanden veel tijd gestoken in grondige analyses van bedrijven in sectoren waarvan ik denk dat ze 't goed gaan doen... I'll stick to that

True, Bayer en Pfizer (landbouw/farma en farma) zijn ook een onderdeel van mijn aankoopplannen. Geven een leuk dividend bij.quote:

[..]

Overigens zeg ik niet dat ik het oneens ben met een aantal trends die je daar noemt, maar bijvoorbeeld wat betreft medicijnen zou ik dan m'n geld eerder zetten op big farma dan op een obscure biotech.

Vooral Pfizer denk ik dat goed gaat scoren, veel cash, nr. 1 en breidt uit richting groeilanden.

[ Bericht 11% gewijzigd door tony_clifton- op 13-07-2009 16:19:39 ]

Ik wil voorspelbare winst kopen en zou daarom beleggen in een goed gespreid portfolio over verschillende sectoren. Die winsten zijn beter te schatten dan die van individuele aandelen of individuele sectoren. Vervolgens probeer ik zo weinig mogelijk voor die winsten te betalen door te kopen op een koers waarop het te verwachten rendement voldoende hoog is en het risico voldoende laag. De geschiedenis geeft een indicatie waar dat punt ligt.quote:Op maandag 13 juli 2009 15:59 schreef tony_clifton- het volgende:

Ik beleg duidelijk in thema's, maar wat is de rode draad door jullie strategie eigenlijk? Index?

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Vooral blijven doen waar je in gelooft. Er leiden meerdere wegen naar Romequote:Op maandag 13 juli 2009 16:11 schreef tony_clifton- het volgende:

Ik bedoel, jullie hebben gelijk hoor... alleen, ik heb de afgelopen maanden veel tijd gestoken in grondige analyses van bedrijven in sectoren waarvan ik denk dat ze 't goed gaan doen... I'll stick to that

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Oké, dat gaat mijn pet te boven

Anyway, jij hebt een academische achtergrond, jij outperformt de rest hier toch allemaal

Anyway, jij hebt een academische achtergrond, jij outperformt de rest hier toch allemaal

Herstelplan pensioenfonds Nutreco afgewezen door DNB

quote:Het herstelplan van het pensioenfonds van Nutreco nv is door de Nederlandsche Bank (DNB) afgewezen. Dit schrijft het Financieele Dagblad (FD) maandag.

Volgens het FD heeft DNB het herstelplan afgewezen omdat Nutreco, producent van dier- en visvoer, een achtergestelde lening wilde laten meetellen bij het eigen vermogen. Dit werd echter afgewezen door DNB omdat er een wet is die stelt dat achtergestelde leningen pas tot het eigen vermogen kunnen worden gerekend wanneer de dekkingsgraad meer dan 100% is. Eind 2008 had Nutreco een dekkingsgraad van 83%.

Nutreco heeft tegen het FD gezegd dat het nu zes weken de tijd heeft om met een nieuw herstelplan te komen.

Het is niet zo moeilijk. Hier staat meer uitleg: Beleggen: welk rendement kan ik verwachten?quote:

Waarschijnlijk niet.quote:jij outperformt de rest hier toch allemaal

Ik ga het ongeveer even goed doen als gemiddeld, alleen is de kans klein dat ik tot de grote verliezers ga behoren.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Hoe wist je dat het ging stijgen?quote:Op maandag 13 juli 2009 10:06 schreef pberends het volgende:

Sluit shortposities...

Tja. Als je spreidt in aandelen en tijd dan is je kans op groot verlies niet zo groot. Je kans op grote winst evenredig ook niet!quote:Op maandag 13 juli 2009 16:35 schreef SeLang het volgende:

[..]

Het is niet zo moeilijk. Hier staat meer uitleg: Beleggen: welk rendement kan ik verwachten?

[..]

Waarschijnlijk niet.

Ik ga het ongeveer even goed doen als gemiddeld, alleen is de kans klein dat ik tot de grote verliezers ga behoren.

Was het maar waar dat kennis aantoonbaar tot hogere rendementen leidde! Dan dook ik vanavond nog met mijn neus de boeken in.

The End Times are wild

Het is maar de vraag of je kansen op winst groter worden als je in slechts een paar aandelen belegt. De resultaten zullen alleen wel volatieler zijn. Sommige mensen zullen hele grote winsten maken, anderen maken hele grote verliezen. Het gemiddelde zal niet veel anders zijn. Maar al die beleggers denken dat ze de markt kunnen verslaan.quote:Op maandag 13 juli 2009 17:04 schreef LXIV het volgende:

[..]

Tja. Als je spreidt in aandelen en tijd dan is je kans op groot verlies niet zo groot. Je kans op grote winst evenredig ook niet!

Een hele kleine groep uitgezonderd, er zijn aardig wat aanwijzingen dat meer kennis NIET tot een hoger rendement lijdt. Toch denkt bijna iedereen het beter te kunnen dan de rest.quote:Was het maar waar dat kennis aantoonbaar tot hogere rendementen leidde! Dan dook ik vanavond nog met mijn neus de boeken in.

"If you want to make God laugh, tell him about your plans"

Mijn reisverslagen

Mijn reisverslagen

Nou...er komen nog wel cijfers uit de komende dagen...quote:Op maandag 13 juli 2009 17:28 schreef Vandergeld het volgende:

Mooi dagje vandaag, weg omhoog is weer ingeslagen. Kan hard omhoog gaan de komende weken.

Die gaan helpen om het zooitje een heel stuk hoger te zetten, feeststemming voor een tijdje ben ik heilig van overtuigdquote:Op maandag 13 juli 2009 17:42 schreef TeringHenkie het volgende:

[..]

Nou...er komen nog wel cijfers uit de komende dagen...

Ah weer een kloonquote:Op maandag 13 juli 2009 17:28 schreef Vandergeld het volgende:

Mooi dagje vandaag, weg omhoog is weer ingeslagen. Kan hard omhoog gaan de komende weken.

x

zo ruk is dat he! Koop ik vanmorgen voor 1 euro de 240 long. Hele dag gewacht maar om 4 uur moest ik naar school en ik durfde ze niet aan te houden. Ik heb ze toen verkocht voor 1.50. Kijk ik net na mijn tentamen op mijn mobiel is opeens de aex gesloten op bijna 3 procent gvd.

achteraf zit er altijd meer in, wen er maar aanquote:Op maandag 13 juli 2009 18:06 schreef Dirk-Kuijt het volgende:

achteraf had er meer in gezeten plus dat ik over night was gegaan.

1,59... dayhigh 1,70

Escaping from a liquidity trap may be impossible, much like light trapped in a black hole.

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Op zaterdag 19 november 2011 13:27 schreef Perrin het volgende: En net als van voetbal, heeft iedereen verstand van macro-economie

Klagen bij 50% koerswinst op een dag! Ik ben al blij dat ik vandaag 6% gewonnen heb!quote:Op maandag 13 juli 2009 17:58 schreef Dirk-Kuijt het volgende:

zo ruk is dat he! Koop ik vanmorgen voor 1 euro de 240 long. Hele dag gewacht maar om 4 uur moest ik naar school en ik durfde ze niet aan te houden. Ik heb ze toen verkocht voor 1.50. Kijk ik net na mijn tentamen op mijn mobiel is opeens de aex gesloten op bijna 3 procent gvd.

The End Times are wild