WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Hier weer verder.

Laatste post vorige deel:

- Jaren '30 woningen: hype of degelijke investering?

Vorige delen:

Huizenmarkt #11 Woningen in de ramsj?

Huizenmarkt #10 waar nog steeds een stijging waarneembaar is

De huizenmarkt #9: *pop* goes the bubble.

Huizenmarkt # 8: Woningmarkt totaal ingestort

Huizenmarkt #7: waar de markt muurvast zit

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

'Huizenprijzen dalen 20%' #5: De daling is begonnen

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #3

'Huizenprijzen dalen 20%' #2

'Huizenprijzen dalen 20%'

[ Bericht 49% gewijzigd door Zero2Nine op 10-03-2009 11:45:16 ]

Laatste post vorige deel:

Discussiepunten:quote:Op dinsdag 10 maart 2009 11:21 schreef Lemmeb het volgende:

[..]

Nou, dat zeg ik toch? Dat ze er in het verleden soms duizenden euro's voor betaald hebben bij een zogenaamde 'klokken speciaalzaak' en er nu nog maar een paar tientjes voor terug krijgen? Wat doe je dan eigenlijk moeilijk?

- Jaren '30 woningen: hype of degelijke investering?

Vorige delen:

Huizenmarkt #11 Woningen in de ramsj?

Huizenmarkt #10 waar nog steeds een stijging waarneembaar is

De huizenmarkt #9: *pop* goes the bubble.

Huizenmarkt # 8: Woningmarkt totaal ingestort

Huizenmarkt #7: waar de markt muurvast zit

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

'Huizenprijzen dalen 20%' #5: De daling is begonnen

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #3

'Huizenprijzen dalen 20%' #2

'Huizenprijzen dalen 20%'

[ Bericht 49% gewijzigd door Zero2Nine op 10-03-2009 11:45:16 ]

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

Nee jij zegt dat je per definitie voor antieke klokken niets meer kan vangen en dat is niet waar. Daarnaast verkopen klokken speciaal zaken gewoon kwaliteit, bij de antiek boer moet je oppassen.quote:Op dinsdag 10 maart 2009 11:21 schreef Lemmeb het volgende:

[..]

Nou, dat zeg ik toch? Dat ze er in het verleden soms duizenden euro's voor betaald hebben bij een zogenaamde 'klokken speciaalzaak' en er nu nog maar een paar tientjes voor terug krijgen?

quote:Wat doe je dan eigenlijk moeilijk?

quote:Op dinsdag 10 maart 2009 @ 10:38 schreef Roterij het volgende:

Ik heb dringend goed raad nodig wie kan me goede raad geven hier over : Ik ben een mindervalide vrouw en mijn man heeft bijna 3 jaar een vaste baan 112 km van huis dat is 224 km elke dag reizen. Hij word nu 59 jaar en hij ervaart dat het gevaarlijker word voor hem om zo lang onderweg te zijn en elke dag moet ik hem voor al 's ochtends

bellen om hem wakker te houden want hij vertrekt 5.45 van huis m 7.30 op het werk te kunnen zijn. We hebben ons huis te koop aangeboden terwijl wij een huurwoning dichter bij zijn werk hebben aan gevraagd. Ons woning is nog lang niet verkocht, Maar nu hebben wij een woning aangeboden gekregen 5 minuten van zijn werk vandaan. En wij moeten voor de 13de beslissen om die woning te nemen anders word het verder verhuurd. We hebben 2 problemen, we kunnen ons niet permiteren om een hypotheek van 952,-- en een huur van 750 te betalen want dat is precies de netto inkomen van mijn man.

Maar het wordt ook gevaarlijker voor hem om zo ver aan eenstuk door te rijden naar zijn werk. Zijn er instanties die hiervoor oplossingen hebben. Wie help ons hier met goede raad?

Het ging hier toch over woningen?

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Welnee, dat zijn ook gewoon oplichters. Dat geldt voor al die rukkers die ouwe zooi verpatsen. Die trekken een mooi pak aan en leven van de hype.quote:Op dinsdag 10 maart 2009 11:27 schreef Swetsenegger het volgende:

[..]

Nee jij zegt dat je per definitie voor antieke klokken niets meer kan vangen en dat is niet waar. Daarnaast verkopen klokken speciaal zaken gewoon kwaliteit, bij de antiek boer moet je oppassen.

Welnee, ik heb nergens gezegd dat ik expertise heb. Ik heb alleen gezegd dat oude comtoise klokken die destijds voor duizenden euro's zijn aangekocht in veel gevallen nu nog maar een paar tientjes opbrengen. En daarin heb ik gewoon gelijk, hoe jij er verder ook in je eigen straatje omheen lult.quote:Jij denkt expertise te hebben terwijl je te dom bent om te schijten.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

- doe ff normaal -quote:

[..]

Welnee, dat zijn ook gewoon oplichters. Dat geldt voor al die rukkers die ouwe zooi verpatsen. Die trekken een mooi pak aan en leven van de hype.

[..]

Welnee, ik heb nergens gezegd dat ik expertise heb. Ik heb alleen gezegd dat oude comtoise klokken die destijds voor duizenden euro's zijn aangekocht in veel gevallen nu nog maar een paar tientjes opbrengen. En daarin heb ik gewoon gelijk, hoe jij er verder ook in je eigen straatje omheen lult.

En dit is dus pertinent niet waar.quote:Op dinsdag 10 maart 2009 09:33 schreef Lemmeb het volgende:

We hebben zoiets ook bij antiek gezien. Maar je oude Comtoise-klok kun je tegenwoordig ook wel bij het grof vuil zetten, want daar krijg je niks meer voor.

[ Bericht 0% gewijzigd door PietjePuk007 op 10-03-2009 11:41:43 ]

Ik zou het niet doen. Zorg dat je dat huis verkoopt en ga dan pas huren. Doe desnoods nog wat van de vraagprijs af. En laat je man met z'n baas regelen dat hij tijdelijk een paar avonden in de week een hotel in de buurt van z'n werk kan nemen ofzo, of bij een collega kan logeren.quote:

Mijn vader moest altijd ruim 4 uur per dag rijden van en naar z'n werk (en hij had het er ook voor over), maar toen hij ouder werd ging hij ook één of twee nachten in een hotel. De zaak betaalde.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

God, simpele ziel, in 99% van de gevallen krijg je er niks meer voor. Zo goed?quote:Op dinsdag 10 maart 2009 11:36 schreef Swetsenegger het volgende:

[..]

Behalve te dom om te poepen heb je ook alzheimer, hmm?

[..]

En dit is dus pertinent niet waar.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Rustig aan jongens, laten we het weer over de woningmarkt gaan hebben.

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

Eh JIJ begint te roepen dat je iets gezegd heb wat je NIET gezegd heb. Wie is hier nu de simpele ziel. Hersenloze...quote:

Nee, want het is niet waar.quote:in 99% van de gevallen krijg je er niks meer voor. Zo goed?

Jawel, kijk maar op marktplaats.quote:

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Ja, want marktplaats is het Orkakel. Marktplaats is de enige plek waar Comtoises worden aangeboden. Marktplaats is de enige plek waar kwalitatief GOEDE comtoises worden aangebodenquote:

Wellicht is het ook handig om je mening dan niet op Marktplaats te baseren.quote:

Welnee, ik heb nergens gezegd dat ik expertise heb.

Het gaat hier over de huizenmarkt, het verhaal over klokken mag via PM afgemaakt worden.

Ontopic aub.

Ontopic aub.

Op maandag 30 november 2009 19:30 schreef Ian_Nick het volgende:

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Pietje's hobby is puzzelen en misschien ben jij wel het laatste stukje O+

Welke huizen gaan het hardst dalen?

Ik denk die huizen die hardst gestegen zijn.

En woningen waar weinig mogelijk mee is (appartementen), of die op een slechte lokatie staan.

En woningen die slecht onderhouden zijn.

Ik denk die huizen die hardst gestegen zijn.

En woningen waar weinig mogelijk mee is (appartementen), of die op een slechte lokatie staan.

En woningen die slecht onderhouden zijn.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Ja dat lijkt me ook, hoe harder de stijging hoe meer lucht er in kan zitten.

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

Apparementen gaan nog wel redelijk op peil blijven denk ik. Veel babyboomers willen nu eindelijk eens van hun uitgewoonde huis met tuin af.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Min of meer net een woning gekocht

De rente mag voor september nog wel even gaan dalen

De rente mag voor september nog wel even gaan dalen

La derecha oprime, la izquierda libera

Appartementen voor senioren...quote:Op dinsdag 10 maart 2009 11:47 schreef Lemmeb het volgende:

Apparementen gaan nog wel redelijk op peil blijven denk ik. Veel babyboomers willen nu eindelijk eens van hun uitgewoonde huis met tuin af.

Dat ligt natuurlijk wel aan de luxe en het afwerkingsniveau. En de lokatie...liefst bovenop een winkelcentrum natuurlijk.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Wat is daar mis mee? Daar zitten hele mooie tussen, voor de senioren met poen. Soms wonen daar ook gewoon jongeren.quote:

Dat is waar.quote:Dat ligt natuurlijk wel aan de luxe en het afwerkingsniveau. En de lokatie...liefst bovenop een winkelcentrum natuurlijk.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Ik schreefquote:Op dinsdag 10 maart 2009 11:59 schreef Lemmeb het volgende:

[..]

Wat is daar mis mee? Daar zitten hele mooie tussen, voor de senioren met poen. Soms wonen daar ook gewoon jongeren.

[..]

Dat is waar.

Is volgens mij ook een ander marktsegment.

Maar je hebt gelijk dat die waarschijnlijk nog het minst last zullen hebben van de daling van de huizenprijzen.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

In het hogere marktsegement niet. Tenminste, daar zoeken senioren gewoon appartementen die ruim zijn opgezet. Bestendig wonen zegmaar, dat de brancard ook makkelijk de slaapkamer in kan. Maar die appartementen kun je als niet-senior ook gewoon kopen, als je geld genoeg hebt.quote:

[..]

Ik schreefom aan te geven dat 'gewone' appartementen vaak iets anders zijn dan seniorenappartementen.

Is volgens mij ook een ander marktsegment.

Nouja, ik weet het ook niet zeker. Best kans dat veel babyboomers helemaal geen geld en/of overwaarde meer hebben als deze crisis overgewaaid is, of minder dan ze dachten. Zo'n nieuw appartement zal toch beter z'n waarde behouden dan die shit uit de jaren '70, verwacht ik tenminste.quote:Maar je hebt gelijk dat die waarschijnlijk nog het minst last zullen hebben van de daling van de huizenprijzen.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Probleem met die jaren 70 wijken is dat zo'n hele wijk bijna allemaal dezelfde woningen heeft. Weinig variatie.

Maar ik moet zeggen dat de prijzen van die woningen ook niet zo exponentieel gestegen zijn als sommige andere woningen. Vaak zijn het juist starters die de jaren 70 woningen nog kunnen betalen.

Als je het klustopic hier op fok bekijkt zijn de jaren 70 woningen veel vertegenwoordigd.

Tis toch vaak een 'groot' huis, voor rond de 2 ton in de randstad.

Maar ik moet zeggen dat de prijzen van die woningen ook niet zo exponentieel gestegen zijn als sommige andere woningen. Vaak zijn het juist starters die de jaren 70 woningen nog kunnen betalen.

Als je het klustopic hier op fok bekijkt zijn de jaren 70 woningen veel vertegenwoordigd.

Tis toch vaak een 'groot' huis, voor rond de 2 ton in de randstad.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Het zal wel lastiger worden voor die senioren om een goede prijs voor hun oude huis te krijgen als ze naar zo'n appartementje willen.

---

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

And when the leaves fall the land looks more human

it's got me questioning the essence of my farm boy blues

hence, I never wore the fashions of the know-what-I'm-doin'

Het voordeel van die jaren '70 woningen die je veelal in kleinere gemeente ziet, is ook dat de wijken waarin ze staan relatief rustig zijn. Weinig overlast/multicriminaliteit etc..quote:

Probleem met die jaren 70 wijken is dat zo'n hele wijk bijna allemaal dezelfde woningen heeft. Weinig variatie.

Maar ik moet zeggen dat de prijzen van die woningen ook niet zo exponentieel gestegen zijn als sommige andere woningen. Vaak zijn het juist starters die de jaren 70 woningen nog kunnen betalen.

Als je het klustopic hier op fok bekijkt zijn de jaren 70 woningen veel vertegenwoordigd.

Tis toch vaak een 'groot' huis, voor rond de 2 ton in de randstad.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Ik denk dat de slechte woningen het meest in prijs zullen dalen. Er is straks een overschot (in ieder geval een tekort aan kapitaalkrachtige kopers), maar diegenen die kunnen kopen kunnen ook wel iets goeds betalen. Het is juist het segment dat gekocht werd omdat men niks anders financieren kon dat het meeste zal dalen. Dat waren woningen die niemand meer wilde, maar enkel verkocht werden omdat men toch wat moest.quote:Op dinsdag 10 maart 2009 11:46 schreef Zero2Nine het volgende:

Ja dat lijkt me ook, hoe harder de stijging hoe meer lucht er in kan zitten.

The End Times are wild

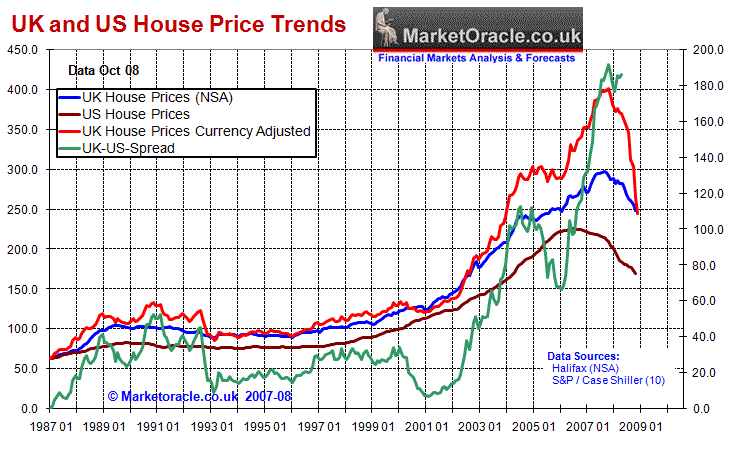

Als ik naar de US en de UK kijk in onderstaande grafiek, zie ik de US prijsontwikkeling ongeveer een jaar heeft stilgestaan voordat die ging dalen. In de UK stond de gemiddelde huizenprijs ongeveer een half jaar stil, voordat er een daling zichtbaar werd. In Nederland is de prijsstijging ongeveer een half jaar geleden tot staan gebracht. Ik verwacht dat de prijsdalingen over de volle linie van de woningmarkt binnen nu en een half jaar toch wel zichtbaar moet gaan worden. Maar ik vind het in vergelijking met andere markten toch langzaam gaan. Wat kan hier de oorzaak van zijn? Het lijkt wel of mensen hun huis liever 1 tot 2 jaar in de verkoop hebben staan dan dat ze 20.000 EUR van de vraagprijs willen afhalen. Zijn er ervaringsdeskundigen die mij willen inwijden in de psygology van de verkoper?

In Nederland wordt het vasthouden van een huis door de belastingbetaler gesubsidieerd. Want de reele rente is nagenoeg nul. (dus netto rente - inflatie). Daardoor is het veel voordeliger om een huis vast te houden en kunnen mensen redeneren van: 'in plaats van 10.000 euro van de prijs af te halen kan ik het ook een jaar leeg laten staan.) Let wel: mensen krijgen de eerste 2 jaar HRA op beide hypotheken! Als ze dat niet zouden krjigen moesten ze bijna 2x zoveel betalen (in totaal 4x zoveel als bij een enkel-niet HRA huis) en dan hielden ze het minder lang vol!quote:Op dinsdag 10 maart 2009 13:29 schreef zoost het volgende:

Als ik naar de US en de UK kijk in onderstaande grafiek, zie ik de US prijsontwikkeling ongeveer een jaar heeft stilgestaan voordat die ging dalen. In de UK stond de gemiddelde huizenprijs ongeveer een half jaar stil, voordat er een daling zichtbaar werd. In Nederland is de prijsstijging ongeveer een half jaar geleden tot staan gebracht. Ik verwacht dat de prijsdalingen over de volle linie van de woningmarkt binnen nu en een half jaar toch wel zichtbaar moet gaan worden. Maar ik vind het in vergelijking met andere markten toch langzaam gaan. Wat kan hier de oorzaak van zijn? Het lijkt wel of mensen hun huis liever 1 tot 2 jaar in de verkoop hebben staan dan dat ze 20.000 EUR van de vraagprijs willen afhalen. Zijn er ervaringsdeskundigen die mij willen inwijden in de psygology van de verkoper?

[ afbeelding ]

The End Times are wild

Als de regering dat nou eens in 1 keer afschaft, zal de woningmarkt ook weer iets in beweging komen... Denk ik.quote:Op dinsdag 10 maart 2009 13:38 schreef LXIV het volgende:

[..]

In Nederland wordt het vasthouden van een huis door de belastingbetaler gesubsidieerd. Want de reele rente is nagenoeg nul. (dus netto rente - inflatie). Daardoor is het veel voordeliger om een huis vast te houden en kunnen mensen redeneren van: 'in plaats van 10.000 euro van de prijs af te halen kan ik het ook een jaar leeg laten staan.) Let wel: mensen krijgen de eerste 2 jaar HRA op beide hypotheken! Als ze dat niet zouden krjigen moesten ze bijna 2x zoveel betalen (in totaal 4x zoveel als bij een enkel-niet HRA huis) en dan hielden ze het minder lang vol!

Weer ww vergeten van mn kl00n :$

de villa subsidie moet afgetopt worden op 100.000 euro tegen 30% en die noemen we voortaan woontoeslag

Voor 100.000 euro heb je een garagebox...geen villa.quote:Op dinsdag 10 maart 2009 18:32 schreef henkway het volgende:

de villa subsidie moet afgetopt worden op 100.000 euro tegen 30% en die noemen we voortaan woontoeslag

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Van het voordeel gebruiken we 20% om een subsidie op nieuwbouw te realiserenquote:Op dinsdag 10 maart 2009 18:32 schreef henkway het volgende:

de villa subsidie moet afgetopt worden op 100.000 euro tegen 30% en die noemen we voortaan woontoeslag

85% van de mensen heeft een hypotheek lager dan 100.000 euroquote:Op dinsdag 10 maart 2009 18:40 schreef capricia het volgende:

[..]

Voor 100.000 euro heb je een garagebox...geen villa.

Geef eens een linkje dan met onderbouwing? Ik ben benieuwd naar de cijfers.quote:Op dinsdag 10 maart 2009 18:41 schreef henkway het volgende:

[..]

85% van de mensen heeft een hypotheek lager dan 100.000 euro

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Uit dit bericht blijkt dat de gemiddelde hypotheek 291.000 euro is.quote:Op dinsdag 10 maart 2009 18:41 schreef henkway het volgende:

[..]

85% van de mensen heeft een hypotheek lager dan 100.000 euro

Graag zie ik van jou de onderbouwing hoe je aan die ton komt.

quote:Bij een gemiddelde hypotheek van ruim 291.000 euro (cijfer tweede kwartaal 2008) betekent dat bruto (dus vóór verrekening van hypotheekrenteaftrek) een stijging van de rentelasten van ruim 7.000 euro per jaar, of 580 euro extra per maand.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Zaterdag tweede bezichtiging van een huis, al is het nog maar de vraag of we het kunnen kopen. Dan zal de verkopende partij flink water bij de wijn moeten willen doen, want de vraagprijs kunnen we niet bieden.

Trouwens die koopsubsidie voor starters, heeft iemand daar ervaring mee? Geldt dat echt alleen voor huizen tot 163.000? Want dan heeft dus bijna niemand er wat aan... Alleen in Friesland koop je voor dat geld een beetje normaal huis.

Trouwens die koopsubsidie voor starters, heeft iemand daar ervaring mee? Geldt dat echt alleen voor huizen tot 163.000? Want dan heeft dus bijna niemand er wat aan... Alleen in Friesland koop je voor dat geld een beetje normaal huis.

lekker dom, geloof er niets van, er zijn zat mensen met helemaal geen hypotheek, of 30.000 of 50.000 euroquote:Op dinsdag 10 maart 2009 18:51 schreef capricia het volgende:

[..]

Uit dit bericht blijkt dat de gemiddelde hypotheek 291.000 euro is.

Graag zie ik van jou de onderbouwing hoe je aan die ton komt.

[..]

Het gaat ook over mensen MET een hypotheek. Zij die er niet een hebben, tellen niet mee.quote:

Het is wel wat veel...3 ton aan hypotheekschuld.

Dat is 5,5 X modaal inkomen of zoiets.

En ik heb ook nog gelezen dat 50% van de uitstaande hyp.schuld aflossingsvrij is.

Ik zie nog steeds geen onderbouwing hoe jij aan die ton komt.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Misschien moet de regering maar naaktslakken gaan importeren, die willen vast nog wel een huisje kopen

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

quote:Op dinsdag 10 maart 2009 19:24 schreef capricia het volgende:

[..]

Het gaat ook over mensen MET een hypotheek. Zij die er niet een hebben, tellen niet mee.

Het is wel wat veel...3 ton aan hypotheekschuld.

Dat is 5,5 X modaal inkomen of zoiets.

En ik heb ook nog gelezen dat 50% van de uitstaande hyp.schuld aflossingsvrij is.

Ik zie nog steeds geen onderbouwing hoe jij aan die ton komt.

quote:Tot voor 2005 maakte het niet uit of je nog renteaftrek had of niet. De huurwaarde moest worden bijgeteld, ook als je de hypotheek al helemaal afgelost had. Een toenmalig Kamerlid, de heer Hillen, vond dat oneerlijk. Hij heeft toen een wetsvoorstel ingediend dat bepaalde dat als je renteaftrek kleiner is dan het huurwaardeforfait, je niets meer bij je inkomen hoefde te tellen. Deze wet is op 1 januari 2005 van kracht geworden. De wetgever streefde daarmee een tweeledig doel na:

1. Het bevorderen van de aflossing van de hypotheek;

2. Verlaging van de lasten voor de eigenaar met geen of een heel kleine hypotheek.

Je bedoelt waarschijnlijk de uitschaande schuld bij lopende hypotheken. Die lag in 2003 op 95000 euro, terwijl de gemiddelde overwaarde toen 110000 euro bedroeg (CBS).quote:Op dinsdag 10 maart 2009 18:41 schreef henkway het volgende:

85% van de mensen heeft een hypotheek lager dan 100.000 euro

Maar nog nergens cijfers over februari dus?

Ik moet zeggen dat ik hier in Zeeland toch weer meer woningen verkocht zie wordne en de prijzen zijn nog niet veel gedaald. Hier en daar ongeveer 10%.

Vooralsnog lijkt de fundering het dus goed te houden. Denk dat het in de cijfers pas gaat doorwegen als er dure villa's gekocht gaan worden, die zijn misschien al wel een apar ton gezakt maar zolang niemand ze koopt zie je het nergens in terug, die moeten dus nog verder dalen voordat ze op het lijstje tussen de verkochte woningen mogen.

Ik moet zeggen dat ik hier in Zeeland toch weer meer woningen verkocht zie wordne en de prijzen zijn nog niet veel gedaald. Hier en daar ongeveer 10%.

Vooralsnog lijkt de fundering het dus goed te houden. Denk dat het in de cijfers pas gaat doorwegen als er dure villa's gekocht gaan worden, die zijn misschien al wel een apar ton gezakt maar zolang niemand ze koopt zie je het nergens in terug, die moeten dus nog verder dalen voordat ze op het lijstje tussen de verkochte woningen mogen.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Heb je een bron die je me kunt geven?quote:Op dinsdag 10 maart 2009 20:01 schreef dvr het volgende:

[..]

Je bedoelt waarschijnlijk de uitschaande schuld bij lopende hypotheken. Die lag in 2003 op 95000 euro, terwijl de gemiddelde overwaarde toen 110000 euro bedroeg (CBS).

Hier het CBS rapport uit 2000. Toen had men gemiddeld 200.000 euro hypotheekschuld.

Dat is dus aardig opgelopen in die paar jaar...50% erbij.quote:De gemiddelde uitstaande hypotheekschuld per woning die met een hypotheek is belast, bedraagt

inmiddels twee ton.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Zie Tabel 2 op pagina 3quote:

In 2000 rapporteerde het CBS nog in guldens..quote:Hier het CBS rapport uit 2000. Toen had men gemiddeld 200.000 euro hypotheekschuld.

alle mensen die in 1993 tot 1999 een huis kochten hebben ongeveer 50.000 euro hypotheekquote:Op dinsdag 10 maart 2009 22:13 schreef dvr het volgende:

[..]

Zie Tabel 2 op pagina 3

[..]

In 2000 rapporteerde het CBS nog in guldens..

en dan hebben ze ook nog afgelost sindsdien

Dat van die guldens dat klopt..niet gezien!quote:Op dinsdag 10 maart 2009 22:13 schreef dvr het volgende:

[..]

Zie Tabel 2 op pagina 3

[..]

In 2000 rapporteerde het CBS nog in guldens..

Maar jouw CBS cijfers zijn wel wat oud. Tot 2003. Terwijl het juist de laatste paar jaar idioot hard gestegen is.

Hier een CBS rapportje uit 2006 die aangeeft dat:

Eerste pagina, rechts van het midden.quote:Het gemiddelde hypotheekbedrag per huishouden met een hypothecaire lening kwam daarmee eind 2006 op ongeveer 165 duizend euro. De gemiddelde schuld per hypotheekdragend huishouden is hiermee bijna twee keer zo hoog als in 1999, toen het gemiddelde uitstaande hypotheekbedrag 85 duizend euro bedroeg.

Ik ga ook even zoeken of ik 2007 kan vinden!

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Hier ook nog een mooi stukje over 2006:

Dat geeft aan dat de uitstaande hypotheekschuld heel hard aan het oplopen is.

Bronquote:Zo’n 3,8 miljoen huishoudens hebben een eigen woning, waarvoor 86 procent een hypotheek heeft afgesloten, becijfert het Centraal Bureau voor de Statistiek (CBS). Eind vorig jaar was de gemiddelde restschuld 165.000 euro. Maar mensen die vorig jaar een huis kochten, leenden gemiddeld al 270.000 euro.

Dat geeft aan dat de uitstaande hypotheekschuld heel hard aan het oplopen is.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Dus een beperking van de HRA tot 100.000 zal de gemiddelde hypotheekschuld doen verlagen en is beter voor de gemeenschap

En het zal veel mensen de kop kosten. Dus of dat nou zo goed is voor de gemeenschap?quote:Op dinsdag 10 maart 2009 23:19 schreef henkway het volgende:

Dus een beperking van de HRA tot 100.000 zal de gemiddelde hypotheekschuld doen verlagen en is beter voor de gemeenschap

Waar moeten die gezinnen dan gaan wonen volgens jou?

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Nederlanders hebben de hoogste hypotheekschuld ter wereld en de Rabobank betaalbaaheidsindex staat op het laagste niveau sinds 1970. Wanneer knapt deze zeepbel?

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

huizenmarkt-zeepbel.nl

verwachtingen woningmarkt experts

gewoon blijven wonen en aflossen in plaats van aflossingsvrij, als je veel wilt lenen dan moet je ook maar een stapje harder lopenquote:Op dinsdag 10 maart 2009 23:20 schreef capricia het volgende:

[..]

En het zal veel mensen de kop kosten. Dus of dat nou zo goed is voor de gemeenschap?

Waar moeten die gezinnen dan gaan wonen volgens jou?

Wat een jankverhalen zeg! Alsof de wereld instort als ze nog maar 25.000 euro villasubsidie krijgen in plaats van 35.000. En het mooie is dat ze zelf aangeven zo af te kunnen lossen tot een mijoen als het gebeurt, wat meteen aangeeft dat deze hele HRA overbodig is en tot belastingontduikingsconstructies leidt!quote:’Dan los ik gewoon af tot 1 miljoen’

Door HANS VERHAGEN

WASSENAAR - Niemand kan zich in Wassenaar voorstellen dat de regering echt met een voorstel komt om hypotheken van boven de één miljoen euro van de ene op de andere dag niet meer aftrekbaar te maken.

Villawijk in Wassenaar. FOTO THEO BOHMERS

Zoiets zou desastreus zijn voor de totale huizenmarkt, niet alleen voor de landhuizen, is de algemene verwachting.

De regering broedt achter de schermen op allerlei noodmaatregelen om de kredietcrisis te lijf te gaan. Een van de suggesties is de beperking van de maximale hypotheekaftrek. Een huiseigenaar in Wassenaar met een hypotheek van ruim een miljoen euro kwalificeert een dergelijk plan als ‘een treiteractie’, die volgens hem zou zijn gebaseerd op jaloezie. „Zoiets is simpel je gram halen bij mensen die iets boven het maaiveld uitsteken. Er is nog zo’n idee: mensen die meer verdienen dan de Balkeneinde-norm 60 procent belasting laten betalen. Maar ook daarmee schiet je niks op.’’

Volgens deze Wassenaarder, die anoniem wil blijven, loop het kabinet met dit soort maatregelen het risico dat diverse captains of industry door dit type maatregelen snel Nederland zullen verlaten. Een andere ingezetene met een huis van boven de twee miljoen euro en een vergelijkbare hypotheek zegt met grote stelligheid: „In tijden van crisis moet je niet gaan morrelen aan de aftrek van hypotheekrente. Dat moet je doen als het hoogconjunctuur is.’’ Maar mocht men toch tot zo’n maatregel besluiten, dan ziet hij dat persoonlijk niet als een probleem. „Dan los ik de rest af en breng de hypotheek terug tot één miljoen.’’ De Wassenaarder zegt dat bij een dergelijke maatregel, men meteen ook de lokale overheid en de waterschappen diep zal treffen, omdat die door de dan veroorzaakte daling van de huizenprijzen ook veel minder inkomsten zullen hebben.

Een van deze miljonairs suggereert dat veel van de ellende is ontstaat doordat er allerlei fiscale constructies mogelijk zijn waarmee enorme hypotheken worden afgesloten die pas helemaal aan het eind van een traject van dertig jaar worden afgelost. „Waarom wordt niet de verplichting opgelegd om ieder jaar een deel van de schuld af te lossen?’’

L.J. Gussenhoven van Gravestate Makelaardij wordt niet zo snel zenuwachtig. Al enige tientallen jaren is hij makelaar in Wassenaar. „Ook eind jaren zeventig, begin jaren tachtig zat de huizenmarkt in een dip. Nu is de markt ook niet gunstig, maar neem van mij aan, als mensen een huis nodig hebben kunnen ze dat wel een tijdje uitstellen, maar op een gegeven moment zullen ze toch als koper de markt opkomen.’’ Gussenhoven is er heilig van overtuigd dat de regering een eventuele maatregel zeer geleidelijk zal doorvoeren. „Als je iets gaat afschaffen, dan kun je dat alleen maar heel gelijkmatig - op z’n Hollands - doen, inclusief een compensatie.

Voert men dit op de korte termijn door, dan wordt het een slachtveld. Maar situaties als in Amerika waar mensen huizen verkopen voor 30 procent van de prijs die ze ervoor hebben betaald, zullen hier niet voorkomen.’’ Dat komt volgens de makelaar ook doordat in Nederland, en zeker in Wassenaar, nog lang geen sprake is van een overschot aan woningen. „Natuurlijk zit de koper nu te glimmen, omdat hij rustig de tijd heeft om te kijken en af te dingen. En wat te denken van starters, die beginnen met een lagere startschuld. Dat is toch fantastisch?’’

Fiscalist Peter Vergeer van belastingkantoor Maatschap Remmerswaal in het villadorp, zegt dat het economisch gezien een zeer slechte zaak zou zijn, als de regering nu ineens de afrek van hypotheken zou aanpakken. „Als je dat zou doen wordt Wassenaar keihard geraakt, is mijn overtuiging. Je treft de topinkomens, maar dat zijn wel de mensen die het meeste belastinggeld binnenbrengen.

Electoraal zal zo’n maatregel ook niet heel goed vallen. Straks moet de PVV van Wilders het land uit het slop trekken. Of dat verantwoord is, kun je je afvragen.’’

Vergeer zegt aan de andere kant dat rechtsgelijkheid in dit verband wel iets anders is. „ Iemand met een inkomen van 150.000 euro kan op zijn hypotheek 52 procent belastingvoordeel halen. Terwijl voor iemand met een inkomen van 30.000 euro en een hypotheek van tien mille het belastingvoordeel slechts 38 procent is.’’

En die argumenten die er gebruikt worden: "Dan gaan we op Wilders stemmen.", "Dan moeten topmannen gaan verhuizen", etc. Alleen omdat ze net zoveel gaan betalen als een ander. Jankerds.

The End Times are wild

Eensch.quote:

[..]

Wat een jankverhalen zeg! Alsof de wereld instort als ze nog maar 25.000 euro villasubsidie krijgen in plaats van 35.000. En het mooie is dat ze zelf aangeven zo af te kunnen lossen tot een mijoen als het gebeurt, wat meteen aangeeft dat deze hele HRA overbodig is en tot belastingontduikingsconstructies leidt!

En die argumenten die er gebruikt worden: "Dan gaan we op Wilders stemmen.", "Dan moeten topmannen gaan verhuizen", etc. Alleen omdat ze net zoveel gaan betalen als een ander. Jankerds.

Wat een gezwets! Die lui in Wassenaar betalen door allerlei constucties bijna geen cent belasting.quote:Fiscalist Peter Vergeer van belastingkantoor Maatschap Remmerswaal in het villadorp, zegt dat het economisch gezien een zeer slechte zaak zou zijn, als de regering nu ineens de afrek van hypotheken zou aanpakken. „Als je dat zou doen wordt Wassenaar keihard geraakt, is mijn overtuiging. Je treft de topinkomens, maar dat zijn wel de mensen die het meeste belastinggeld binnenbrengen.

Ik zeg de IB omhoog naar 60% in de hoogste schaal, speciaal voor deze lieden! En helemaal geen HRA meer voor mensen met een vermogen boven de € 500.000! Een financiëel nekschot voor dat volgevreten tuig!

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Het afschaffen van de hypotheekrente boven de 1.000.000 lever een half miljard op voor de schatkist.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Verlaag het naar € 500.000 en het levert 2 miljard op. Minimaal.quote:

Het afschaffen van de hypotheekrente boven de 1.000.000 lever een half miljard op voor de schatkist.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Misschien wel meer.quote:Op woensdag 11 maart 2009 13:10 schreef Lemmeb het volgende:

[..]

Verlaag het naar € 500.000 en het levert 2 miljard op. Minimaal.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

http://www.rtl.nl/(/finan(...)euwbouw_stort_in.xmlquote:laatst gewijzigd: 11-03-2009 13:44

Markt voor nieuwbouwwoningen stort in

De recessie hakt er flink in in de markt voor nieuwbouwwoningen. In de eerste 2 maanden van 2009 zijn 60 tot 70% minder nieuwe woningen verkocht dan in dezelfde periode vorig jaar.

26 jaar

Dat is de sterkste daling van verkopen in 26 jaar tijd. Dat heeft de NVB, de Vereniging voor ontwikkelaars & bouwondernemers berekend. Als de ontwikkeling doorzet dan kan dit volgens de ondernemers de komende jaren 100.000 arbeidsplaatsen in de bouw gaan kosten.

Dalende trend

De woningproductie daalt hierdoor tot 41.000 in 2011, aldus de NVB. De dalende trend van 2008 zet hiermee versterkt door. In heel 2008 liep de de verkoop met 30% terug. Dat kwam vooral door het vierde kwartaal, toen er sprake was van een daling met 50%.

Dieptepunt

Volgens de NVB is het dieptepunt nog niet bereikt.

Nieuwbouw. vs. bestaande bouw

De teruggang in de verkoop van nieuwbouwwoningen is nog groter dan die van bestaande woningen. De laatste liep 10% terug, aldus de NVB. Het zijn vooral dure woningen die moeilijker verkoopbaar zijn. In het goedkoper segment zijn de negatieve effecten volgens de NVB veel minder voelbaar.

Sterke en zwakke punten volgens de NVB

Hogere prijzen

De NVB vreest dat wanneer de bouwproductie op slot gaat, wat voor de NVB natuurlijk vervelend is, en dat dit zal leiden tot prijsexplosies in de toekomst.

HAHAHA

Nee, we kruipen weer lekker met z'n allen gezellig bij elkaar. Die "prijsexplosie" gaat er echt niet komen. Hooguit kun je stellen dat hierdoor de prijzen nog redelijk op peil zullen blijven.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Ach ik huur momenteel in mijn eentje, maar als de nood echt aan de man komt bij vrienden kenissen van mij dan krijg ik er gewoon een bewoner bij. Medebewoner kan ook leuk zijn.

Rik: Hey guys, wouldn't it be AMAZING if all this money was real?

Vyvyan: Rik, that is the single most predictable and BORING thing anyone could ever say whilst playing Monopoly.

Vyvyan: Rik, that is the single most predictable and BORING thing anyone could ever say whilst playing Monopoly.

Ja, zo zit ik er ook in. Ik heb plek zat. Als de nood aan de man komt, mag desnoods de halve familie bij me intrekken. No problemo. Moeten ze alleen wel zelf een bed meenemen, maar ik vermoed dat dat wel gaat lukken.quote:

Ach ik huur momenteel in mijn eentje, maar als de nood echt aan de man komt bij vrienden kenissen van mij dan krijg ik er gewoon een bewoner bij. Medebewoner kan ook leuk zijn.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

quote:Onverkochte huizen

Een ander voorstel is dat de overheid een fonds instelt waarmee onverkochte huizen worden opgekocht. Als huizenbezitters de garantie hebben dat ze hun woning na een zekere termijn aan dit fonds kwijt kunnen, zouden ze meer geneigd zijn een nieuw huis te kopen.

idd wat een idioten die dit verzinnen. A. kopen ze mijn aandelen ook op als ik ze niet meer voor de aankoopprijs kwijt kan? Nee. B. Bovendien zie ik hier niemand want de waarde die je van Wouter krijgt ligt veel lager dan de waarde die de mensen zelf in het hoofd hebben, het gaat dus gewoon weg niet werken.quote:

National Suicide: How Washington is Destroying the American Dream

Ik ben benieuwd wanneer we in WGR de eerste fokker gaan zien die gedwongen zijn huis moet verkopen.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Wel, dat ligt eraan natuurlijk. Ben je een grote bank?quote:Op woensdag 11 maart 2009 18:47 schreef edwinh het volgende:

[..]

A. kopen ze mijn aandelen ook op als ik ze niet meer voor de aankoopprijs kwijt kan? Nee.

aka. SickMyDuck // ii typpes tjis wiiiyhh ,myyu diiivk.

Niet. Met dat soort dingen loopt niemand te koop.quote:

Ik ben benieuwd wanneer we in WGR de eerste fokker gaan zien die gedwongen zijn huis moet verkopen.

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

ik heb wel een paar vrouwelijke collega's die slecht slapen, vanwege twee huizen met een totale schuld van 650.000 euro per persoonquote:Op woensdag 11 maart 2009 19:20 schreef Lemmeb het volgende:

[..]

Niet. Met dat soort dingen loopt niemand te koop.

Weet het niet. Er zijn ook vragen over de verkoop ivm echtscheiding enzo.quote:Op woensdag 11 maart 2009 19:20 schreef Lemmeb het volgende:

[..]

Niet. Met dat soort dingen loopt niemand te koop.

D'r zijn er genoeg in het hypotheken-forum die een dezer dagen gaan tekenen. Er er zijn er het afgelopen jaar al veel meer voorgegaan.

Bijna alle starters nemen een tophypotheek.

Dus het moment dat de werkloosheid stijgt, dan zullen er wel topic geopend worden.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Goedkoper dan een 2e huis in Frankrijk/Spanje...

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Wat is het toch dat het maakt dat de huizeneigenaren zich het voorrecht toe-eigenen om maar geholpen te worden? Zij die lui echt zo arrogant?

terwijl ieder jaar meer straatarme studenten met enorme studieleningen onderdak zoeken en meer Babyboomers het huis vast in de verkoop doen, tja, binnen is maar binnen, met al dat pensioengedoequote:Op woensdag 11 maart 2009 19:35 schreef RvLaak het volgende:

Wat is het toch dat het maakt dat de huizeneigenaren zich het voorrecht toe-eigenen om maar geholpen te worden? Zij die lui echt zo arrogant?

en je koopt in FLorida een hele mooie condo voor 60.000 dollar

[ Bericht 6% gewijzigd door henkway op 11-03-2009 20:06:35 ]

quote:

effe laten zien hoe het in VS is momenteel

http://weblogs.nos.nl/was(...)sis-in-florida-slot/

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Florida is een verhaal apart. Je betaalt daar de jackpot aan taxes als niet Floridiaan ("out of state owner"). Huizen lijken daar dan spotgoedkoop, maar je zit vast aan hele hoge vaste lasten. Als je met een hypotheek koopt moet je ook nog verplicht een peperdure oorkaan-verzekering afsluiten. Volgens mij hebben veel investeerders zich gebrand aan FL.

die verzekering is niet verplicht hoorquote:Op woensdag 11 maart 2009 21:26 schreef dutch_renter het volgende:

Florida is een verhaal apart. Je betaalt daar de jackpot aan taxes als niet Floridiaan ("out of state owner"). Huizen lijken daar dan spotgoedkoop, maar je zit vast aan hele hoge vaste lasten. Als je met een hypotheek koopt moet je ook nog verplicht een peperdure oorkaan-verzekering afsluiten. Volgens mij hebben veel investeerders zich gebrand aan FL.

Wel bij een hypotheek volgens mij.quote:Op woensdag 11 maart 2009 21:28 schreef henkway het volgende:

[..]

die verzekering is niet verplicht hoor

dan zijn al die extra kosten nu wel ingeprijsdquote:Op woensdag 11 maart 2009 21:35 schreef dutch_renter het volgende:

[..]

Wel bij een hypotheek volgens mij.

Er is ook goed nieuws... "Huizenprijs explodeert door economische crisis"

De huizeneigenaren hoeven dus geen cent te krijgen

De huizeneigenaren hoeven dus geen cent te krijgen

Oud nieuws, zie boven.quote:

Er is ook goed nieuws... "Huizenprijs explodeert door economische crisis"

De huizeneigenaren hoeven dus geen cent te krijgen

Money is short, times are hard, here's my fucking business card!

"I never let my schooling interfere with my education." — Mark Twain

"I never let my schooling interfere with my education." — Mark Twain

Mits dat ze voldoende voorzieningen voor ouderen hebben.quote:Op dinsdag 10 maart 2009 11:47 schreef Lemmeb het volgende:

Apparementen gaan nog wel redelijk op peil blijven denk ik. Veel babyboomers willen nu eindelijk eens van hun uitgewoonde huis met tuin af.

In sommige plaatsen is een enorm te kort aan koop senioren woningen.

Voor m'n ouders konden we die niet vinden (alleen huur) en later kwamen er 60 nieuwbouw appartementen bij waarop 400 inschrijvingen waren. En dat was al terwijl de markt behoorlijk op z'n gat lag.

We zijn de laatste tijd eigenlijk wel weer wat meer aan het kijken om ons heen. Omdat het duurdere segment op sommige plaatsen flink aan het dalen is. Dat maakt de overstap een stuk kleiner.

Bedoel stel dat de waardedaling van je woning 5% is over het originele bedrag van 450.000 euro...das 22.500 euro.

Maar in het segment daar boven dalen sommige woningen 10%.

Dus als we kijken naar bijv. 600.000 euro, 10% daling is toch 60.000 er af.

Dat maakt de sprong al een heel stuk kleiner!

We hebben voorlopig nog niets serieus in ons hoofd, maar als die sprong maar klein genoeg wordt, dan wordt het steeds aantrekkelijker.

[ Bericht 0% gewijzigd door capricia op 12-03-2009 17:47:12 ]

Bedoel stel dat de waardedaling van je woning 5% is over het originele bedrag van 450.000 euro...das 22.500 euro.

Maar in het segment daar boven dalen sommige woningen 10%.

Dus als we kijken naar bijv. 600.000 euro, 10% daling is toch 60.000 er af.

Dat maakt de sprong al een heel stuk kleiner!

We hebben voorlopig nog niets serieus in ons hoofd, maar als die sprong maar klein genoeg wordt, dan wordt het steeds aantrekkelijker.

[ Bericht 0% gewijzigd door capricia op 12-03-2009 17:47:12 ]

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

zal nog heel veel aantrekkelijker wordenquote:Op donderdag 12 maart 2009 17:35 schreef capricia het volgende:

We zijn de laatste tijd eigenlijk wel weer wat meer aan het kijken om ons heen. Omdat het duurdere segment op sommige plaatsen flink aan het dalen is. Dat maakt de overstap een stuk kleiner.

Bedoel stel dat de waardedaling van je woning 5% is over het originele bedrag van 450.000 euro...das 22.500 euro.

Maar in het segment daar boven dalen sommige woningen 10%.

Dus als we kijken naar bijv. 600.000 euro, 10% daling is toch 60.000 er af.

Dat maakt de sprong al een heel stuk kleiner!

We hebben voorlopig nog niets serieus in ons hoofd, maar als die sprong maar klein genoeg wordt, dan wordt het steeds aantrekkelijker.

In de UK zou men nog wel een daling van 55% kunnen doormaken volgens deze "expert"

http://www.dailymail.co.u(...)ritain-bankrupt.html

Dan zou NL wel heel goed kunnen volgen MI.

http://www.dailymail.co.u(...)ritain-bankrupt.html

Dan zou NL wel heel goed kunnen volgen MI.

Ach en dan dalen de huizenprijzen wat... En dan? Vraag en aanbod zal de prijzen op termijn wel weer stabiliseren en op opdrijven. Opgelost.

Lang leve mij! *O*

De vraag is alleen of de vraag naar een bepaald woonniveau weer op dezelfde wijze aantrekt. Dat zal afhangen van het niveau van de welvaart van de komende jaren. Overigens vermoed ik dat als het welvaartsniveau naar (veel) lager niveau gaat en daar laag blijft, de huizenprijs een van de zaken is waar we iets minder zorgen over hoeven te makenquote:Op vrijdag 13 maart 2009 10:49 schreef Echo99 het volgende:

Ach en dan dalen de huizenprijzen wat... En dan? Vraag en aanbod zal de prijzen op termijn wel weer stabiliseren en op opdrijven. Opgelost.

OG X BC - Orange Goblin Beer Core: Straight Edge - 'til the bar opens

Liverpool - JFT 96 - Never forgotten

Liverpool - JFT 96 - Never forgotten

[quote]Op vrijdag 13 maart 2009 21:29 schreef Doc het volgende:

[..]

De vraag is alleen of de vraag naar een bepaald woonniveau weer op dezelfde wijze aantrekt. Dat zal afhangen van het niveau van de welvaart van de komende jaren. Overigens vermoed ik dat als het welvaartsniveau naar (veel) lager niveau gaat en daar laag blijft, de huizenprijs een van de zaken is waar we iets minder zorgen over hoeven te maken

[/quote

Het is niet enkel afhankelijk van de vraag. Die is al sinds 1945 groter dan het aanbod. Daarom gaat het gewoon om de financieringsmogelijkheden. En die worden als gevolg van de credietcrisis veel minder. Gevolg: mensen kunnen minder bieden en de prijzen dalen.

[..]

De vraag is alleen of de vraag naar een bepaald woonniveau weer op dezelfde wijze aantrekt. Dat zal afhangen van het niveau van de welvaart van de komende jaren. Overigens vermoed ik dat als het welvaartsniveau naar (veel) lager niveau gaat en daar laag blijft, de huizenprijs een van de zaken is waar we iets minder zorgen over hoeven te maken

[/quote

Het is niet enkel afhankelijk van de vraag. Die is al sinds 1945 groter dan het aanbod. Daarom gaat het gewoon om de financieringsmogelijkheden. En die worden als gevolg van de credietcrisis veel minder. Gevolg: mensen kunnen minder bieden en de prijzen dalen.

Disclaimer: Bram Duikelaar is op geen enkele manier verantwoordelijk voor de inhoud van dit bericht. Ook schade voortvloeiend hieruit kan op geen enkele manier op de persoon Bram Duikelaar of zijn onderhavige bedrijfsobjecten verhaald worden.

Ja en als door diezelfde crisis het besteedbaar inkomen op een lager niveau zal komen te liggen zullen die prijzen dus nooit meer op het oude niveau komen. Of in ieder geval niet op korte termijn.quote:

Het is niet enkel afhankelijk van de vraag. Die is al sinds 1945 groter dan het aanbod. Daarom gaat het gewoon om de financieringsmogelijkheden. En die worden als gevolg van de credietcrisis veel minder. Gevolg: mensen kunnen minder bieden en de prijzen dalen.

Gecorrigeerd voor inflatie komen we helemaal nooit meer op het niveau van 2007. Ook niet als het besteedbare inkomen niet inzakt.quote:Op vrijdag 13 maart 2009 22:05 schreef Swetsenegger het volgende:

[..]

Ja en als door diezelfde crisis het besteedbaar inkomen op een lager niveau zal komen te liggen zullen die prijzen dus nooit meer op het oude niveau komen. Of in ieder geval niet op korte termijn.

Disclaimer: Bram Duikelaar is op geen enkele manier verantwoordelijk voor de inhoud van dit bericht. Ook schade voortvloeiend hieruit kan op geen enkele manier op de persoon Bram Duikelaar of zijn onderhavige bedrijfsobjecten verhaald worden.

De huizenprijzen hebben ook zo enorm kunnen stijgen omdat de financieringsmogelijkheden toenamen (diverse nieuwe hypotheekvormen, lage rentes en vooral de mogelijkheid om op 2 inkomens te lenen.). Niet omdat de schaarste tussen 1994 en 2004 nu zo enorm gestegen is. Die schaarste was in de matige jaren 80 veel groter.

Disclaimer: Bram Duikelaar is op geen enkele manier verantwoordelijk voor de inhoud van dit bericht. Ook schade voortvloeiend hieruit kan op geen enkele manier op de persoon Bram Duikelaar of zijn onderhavige bedrijfsobjecten verhaald worden.

Tuurlijk gaat het ook om de financieringsmogelijkheden. Maar dat is het hele punt nu juist dat ik maak door te zeggen dat dat van de welvaart afhangt. De vraag is niet iets wat zomaar los staat.quote:Op vrijdag 13 maart 2009 22:02 schreef Bram_Duikelaar het volgende:

Het is niet enkel afhankelijk van de vraag. Die is al sinds 1945 groter dan het aanbod. Daarom gaat het gewoon om de financieringsmogelijkheden. En die worden als gevolg van de credietcrisis veel minder. Gevolg: mensen kunnen minder bieden en de prijzen dalen.

Welvaart laag => weinig financiele mogelijkheden => eisen aan woning omlaag, waaronder eisen mbt oppervlak => meer aanbod aan oppervlak dan vraag

Dat gebeurt niet van vandaag op morgen, maar dat is een proces dat zich over jaren uitspreid als de welvaart op een lager niveau blijft.

Tenzij de welvaart juist weer een enorme vlucht naar boven neemt ... (niet dat ik dat verwacht).quote:Op vrijdag 13 maart 2009 22:08 schreef Bram_Duikelaar het volgende:

[..]

Gecorrigeerd voor inflatie komen we helemaal nooit meer op het niveau van 2007. Ook niet als het besteedbare inkomen niet inzakt.

OG X BC - Orange Goblin Beer Core: Straight Edge - 'til the bar opens

Liverpool - JFT 96 - Never forgotten

Liverpool - JFT 96 - Never forgotten

Ik hoop dat de huizenbezitters uit de categorie "het zal nooit dalen" meelezenquote:Op vrijdag 13 maart 2009 22:09 schreef Bram_Duikelaar het volgende:

De huizenprijzen hebben ook zo enorm kunnen stijgen omdat de financieringsmogelijkheden toenamen (diverse nieuwe hypotheekvormen, lage rentes en vooral de mogelijkheid om op 2 inkomens te lenen.). Niet omdat de schaarste tussen 1994 en 2004 nu zo enorm gestegen is. Die schaarste was in de matige jaren 80 veel groter.

Maar de essentie van de credietcrisis is niet dat de welvaart (meteen) afneemt, maar juist de financieringsmogelijkheden. En pas als gevolg daarvan eventueel de welvaart.quote:Op vrijdag 13 maart 2009 22:10 schreef Doc het volgende:

[..]

Tuurlijk gaat het ook om de financieringsmogelijkheden. Maar dat is het hele punt nu juist dat ik maak door te zeggen dat dat van de welvaart afhangt. De vraag is niet iets wat zomaar los staat.

Welvaart laag => weinig financiele mogelijkheden => eisen aan woning omlaag, waaronder eisen mbt oppervlak => meer aanbod aan oppervlak dan vraag

Dat gebeurt niet van vandaag op morgen, maar dat is een proces dat zich over jaren uitspreid als de welvaart op een lager niveau blijft.

[..]

Tenzij de welvaart juist weer een enorme vlucht naar boven neemt ... (niet dat ik dat verwacht).

Met die welvaartsdaling zal het nog wel meevallen verder. Maar die financiering juist wel. Daarom zijn de huizenmarkt en andere (kapitaal)goederen die financiering behoeven de sectoren die de zware klappen krijgen.

Disclaimer: Bram Duikelaar is op geen enkele manier verantwoordelijk voor de inhoud van dit bericht. Ook schade voortvloeiend hieruit kan op geen enkele manier op de persoon Bram Duikelaar of zijn onderhavige bedrijfsobjecten verhaald worden.

Het ligt ook aan de eisen die men aan oppervlakte stelde. Toen woonde men simpelweg op minder vierkante meter. Er wordt altijd gedaan alsof schaarste en overvloed absolute begrippen zijn, maar ze zeer trendgevoelig omdat ze afhangen van de trend van wat men "normaal" acht aan woonoppervlak.quote:Op vrijdag 13 maart 2009 22:09 schreef Bram_Duikelaar het volgende:

De huizenprijzen hebben ook zo enorm kunnen stijgen omdat de financieringsmogelijkheden toenamen (diverse nieuwe hypotheekvormen, lage rentes en vooral de mogelijkheid om op 2 inkomens te lenen.). Niet omdat de schaarste tussen 1994 en 2004 nu zo enorm gestegen is. Die schaarste was in de matige jaren 80 veel groter.

OG X BC - Orange Goblin Beer Core: Straight Edge - 'til the bar opens

Liverpool - JFT 96 - Never forgotten

Liverpool - JFT 96 - Never forgotten

Precies. Het zijn inderdaad relatieve begrippen. Er kunnen in Nederland zo 700.000 woningen vrijvallen wanneer mensen bereid zijn om met minder genoegen te nemen. Is in verhouding in de UK nu ook gebeurd.quote:Op vrijdag 13 maart 2009 22:15 schreef Doc het volgende:

[..]

Het ligt ook aan de eisen die men aan oppervlakte stelde. Toen woonde men simpelweg op minder vierkante meter. Er wordt altijd gedaan alsof schaarste en overvloed absolute begrippen zijn, maar ze zeer trendgevoelig omdat ze afhangen van de trend van wat men "normaal" acht aan woonoppervlak.

Jongelui blijven nog een jaartje bij hun ouders. Studenten blijven langer in hun studentenwoning, mensen stellen doorstroom naar een grotere woning uit, vastgoedhandelaren

Disclaimer: Bram Duikelaar is op geen enkele manier verantwoordelijk voor de inhoud van dit bericht. Ook schade voortvloeiend hieruit kan op geen enkele manier op de persoon Bram Duikelaar of zijn onderhavige bedrijfsobjecten verhaald worden.

Op het ogenblik is het echter nog steeds heel goed mogelijk om een behoorlijke hypotheek te krijgen. Die financieringsmogelijkheden zijn nog zeer ruim - je kan nog steeds fikse hyptheken tegen lage rentes krijgen- en die zijn amper afgenomen voor individuen die huizen willen kopen. Toch is de huizenmarkt " ingestort" - dus niet zozeer door de afgenomen financieringsmogelijkheden voor individueen op zich. Pas door (de angst voor) werkeloosheid en de vrees voor teruggang, te samen met de hoop op lagere huizenprijzen ligt het nu stil. Het is ook de angst bij banken dat men de lening niet meer terug kan betalen.quote:Op vrijdag 13 maart 2009 22:14 schreef Bram_Duikelaar het volgende:

[..]

Maar de essentie van de credietcrisis is niet dat de welvaart (meteen) afneemt, maar juist de financieringsmogelijkheden. En pas als gevolg daarvan eventueel de welvaart.

Met die welvaartsdaling zal het nog wel meevallen verder. Maar die financiering juist wel. Daarom zijn de huizenmarkt en andere (kapitaal)goederen die financiering behoeven de sectoren die de zware klappen krijgen.

Het proces waar ik op doel komt pas echt tot stand bij een dalende welvaart. Als die hoog blijft zullen banken aardige hypotheken blijven verstrekken en gebeurt er helemaal niets. Het is juist de angst bij banken dat men de leningen niet meer kan betalen - als de welvaart hoog is zijn de banken daar minder bang voor.

OG X BC - Orange Goblin Beer Core: Straight Edge - 'til the bar opens

Liverpool - JFT 96 - Never forgotten

Liverpool - JFT 96 - Never forgotten

Nou, die top-carrierehypotheek van 6x je bruto-jaarsalaris op een voorlopig contract kun je tegenwoordig echt wel op je buik schrijven hoor!

Disclaimer: Bram Duikelaar is op geen enkele manier verantwoordelijk voor de inhoud van dit bericht. Ook schade voortvloeiend hieruit kan op geen enkele manier op de persoon Bram Duikelaar of zijn onderhavige bedrijfsobjecten verhaald worden.

Ik ken een voorbeeld uit mijn omgeving die daar het tegendeel van aantoont (misschien 5 a 5,5 keer ipv 6 maar wel op een voorlopig contract)quote:Op vrijdag 13 maart 2009 22:25 schreef Bram_Duikelaar het volgende:

Nou, die top-carrierehypotheek van 6x je bruto-jaarsalaris op een voorlopig contract kun je tegenwoordig echt wel op je buik schrijven hoor!

OG X BC - Orange Goblin Beer Core: Straight Edge - 'til the bar opens

Liverpool - JFT 96 - Never forgotten

Liverpool - JFT 96 - Never forgotten

Welke bank? Toch niet RBS?quote:Op vrijdag 13 maart 2009 22:27 schreef Doc het volgende:

[..]

Ik ken een voorbeeld uit mijn omgeving die daar het tegendeel van aantoont (misschien 5 a 5,5 keer ipv 6 maar wel op een voorlopig contract)

Disclaimer: Bram Duikelaar is op geen enkele manier verantwoordelijk voor de inhoud van dit bericht. Ook schade voortvloeiend hieruit kan op geen enkele manier op de persoon Bram Duikelaar of zijn onderhavige bedrijfsobjecten verhaald worden.

Xallettes vragenquote:

OG X BC - Orange Goblin Beer Core: Straight Edge - 'til the bar opens

Liverpool - JFT 96 - Never forgotten

Liverpool - JFT 96 - Never forgotten

Hier idem.quote:Op vrijdag 13 maart 2009 22:27 schreef Doc het volgende:

[..]

Ik ken een voorbeeld uit mijn omgeving die daar het tegendeel van aantoont (misschien 5 a 5,5 keer ipv 6 maar wel op een voorlopig contract)

Dat heb ik hier ook gezien bij een kennis, een maand geleden nog.

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

alle voorlopige contracten worden niet verlengd bij onsquote:Op vrijdag 13 maart 2009 22:25 schreef Bram_Duikelaar het volgende:

Nou, die top-carrierehypotheek van 6x je bruto-jaarsalaris op een voorlopig contract kun je tegenwoordig echt wel op je buik schrijven hoor!

Weet je of er mensen tussen zitten die op basis van dat contract een hypo hebben?quote:Op zaterdag 14 maart 2009 11:13 schreef henkway het volgende:

[..]

alle voorlopige contracten worden niet verlengd bij ons

Hoeft niet. Iedereen kan zijn huis laten veilen. Al is het denk ik niet zo verstandig. Wel snel.

The End Times are wild

Staat wel al helemaal leeg en is in opdracht van de gemeente...quote:Op zaterdag 14 maart 2009 13:47 schreef LXIV het volgende:

Hoeft niet. Iedereen kan zijn huis laten veilen. Al is het denk ik niet zo verstandig. Wel snel.

ik ken al die mensen niet, de externen gaan er ook een voor een naar huis toequote:Op zaterdag 14 maart 2009 11:13 schreef henkway het volgende:

[..]

alle voorlopige contracten worden niet verlengd bij ons

[ Bericht 6% gewijzigd door henkway op 14-03-2009 14:11:15 ]

Er staat in de omschrijving 'vrijwillige openbare verkoop bij inschrijving'. Neem aan dat het dus niet gedwongen is? Maar misschien lees ik het wel verkeerd.quote:

Gaat dit over een gedwongen verkoop, of niet?

gevalletje gemeente garantie lijkt me.quote:Op zaterdag 14 maart 2009 13:42 schreef RvLaak het volgende:

Gaat dit over een gedwongen verkoop, of niet?

Tja, tis wel de eerste keer dat ik een veiling tegenkom op Fundaquote:Op zaterdag 14 maart 2009 13:56 schreef DolleMina het volgende:

[..]

Er staat in de omschrijving 'vrijwillige openbare verkoop bij inschrijving'. Neem aan dat het dus niet gedwongen is? Maar misschien lees ik het wel verkeerd.

Deze woning is trouwens wel leuk gedaald in prijs

NHG?quote:Op zaterdag 14 maart 2009 14:12 schreef henkway het volgende:

[..]

gevalletje gemeente garantie lijkt me.

Ja die gemeentegarantie ligt nog steeds bij de gemeente alhoewel het ze ietwat onbehagelijk is nu.quote:

Ze hebben een volle pot en willen nu de verzekering overdoen aan het rijk, met behoud van de pot, maar dat zal Bos niet doen kijkt me

De prijsval moet nog beginnen en zal niet meer ophouden vrees ik, er staan op Funda weer 2000 woningen meer dan twee weken terugquote:Op zaterdag 14 maart 2009 14:12 schreef RvLaak het volgende:

[..]

Tja, tis wel de eerste keer dat ik een veiling tegenkom op Funda

Deze woning is trouwens wel leuk gedaald in prijs

Als ik de markt hier zo'n beetje bekijk is er ongeveer 10% van de vraag prijs af gemiddeld. Ik denk dat je percentueel net zoveel kunt onderhandelen als voorheen.

10% in 1 jaar tijd, dat klopt precies met een bodem van 30% over twee jaar.

10% in 1 jaar tijd, dat klopt precies met een bodem van 30% over twee jaar.

The End Times are wild

30%...das bijna evenveel als mijn woning gestegen is de afgelopen paar jaar...

Het is geen ramp, maar zou het liever anders zien, natuurlijk!

Het is geen ramp, maar zou het liever anders zien, natuurlijk!

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

Toch is het mooi dat sommige verkopers de realiteit inzien en de prijzen omlaag bijstellenquote:Op zaterdag 14 maart 2009 14:32 schreef henkway het volgende:

[..]

De prijsval moet nog beginnen en zal niet meer ophouden vrees ik, er staan op Funda weer 2000 woningen meer dan twee weken terug

Hoezo? Wil je je huis verkopen en dan emigreren? Want anders heb je er niks aan.

The End Times are wild

even googlen leert dat de gemeente Nunspeet (waar Elspeet onder valt) het pand heeft aangekocht voor de ondergrond.quote:Op zaterdag 14 maart 2009 14:12 schreef henkway het volgende:

[..]

gevalletje gemeente garantie lijkt me.

sorry

regio Eindhoven zakt niks, er wordt alleen ook bijna niks verkocht.quote:Op zaterdag 14 maart 2009 14:36 schreef LXIV het volgende:

Als ik de markt hier zo'n beetje bekijk is er ongeveer 10% van de vraag prijs af gemiddeld. Ik denk dat je percentueel net zoveel kunt onderhandelen als voorheen.

10% in 1 jaar tijd, dat klopt precies met een bodem van 30% over twee jaar.

veel van de panden in landelijk gebied die te koop staan staan al drie jaar te koop. Zijn winkeldochters, slechte locatie, naast een agrarisch bedrijf etc.

Vrij gelegen panden met veel grond heb ik nog nooit zo weinig te koop zien staan, dat aanbod is medio/eidn vorig jaar bijna helemaal opgedroogd (regio Eindhoven).

In de vinex wijken en nieuwbouwwijken is het aanbod echter overweldigend.

wel komen er meer executieverkopen, lijkt het. Een paar bedrijfspanden en goedkopere panden in de slechtere wijken.

Nou nee hoor... Hij moet iets beter onderbouwd zijn... Verder jas 'em er nog gewoon doorquote:Op vrijdag 13 maart 2009 22:25 schreef Bram_Duikelaar het volgende:

Nou, die top-carrierehypotheek van 6x je bruto-jaarsalaris op een voorlopig contract kun je tegenwoordig echt wel op je buik schrijven hoor!

Lang leve mij! *O*

Te klein...quote:

[..]

Tja, tis wel de eerste keer dat ik een veiling tegenkom op Funda

Deze woning is trouwens wel leuk gedaald in prijs

Wauw! Leningen waarbij je niks hoeft te betalen als je het niet kan. Zelfs geen rente niet - die wordt telkens bij het geleende bedrag opgeteld. En dat geeft niet want het huis als onderpand stijgt toch wel in waarde.quote:

Dat moest wel een keer fout gaan ja.

[ Bericht 10% gewijzigd door #ANONIEM op 15-03-2009 11:30:49 ]

sterker nog, die meneer ging een huis kopen met een subprime lening, zodat hij het jaar erop bij een refinance geld zou overhouden om een eigen zaak te startenquote:Op zondag 15 maart 2009 11:30 schreef Igen het volgende:

[..]

Wauw! Leningen waarbij je niks hoeft te betalen als je het niet kan. Zelfs geen rente niet - die wordt telkens bij het geleende bedrag opgeteld. En dat geeft niet want het huis als onderpand stijgt toch wel in waarde.

Dat moest wel een keer fout gaan ja.

quote:Op zondag 15 maart 2009 12:18 schreef henkway het volgende:

[..]

sterker nog, die meneer ging een huis kopen met een subprime lening, zodat hij het jaar erop bij een refinance geld zou overhouden om een eigen zaak te starten

En banken trapten daar nog in ook....

maakte US banken niets uit, die verpakten de hypotheken en verkochten ze met een waardeloze garantie aan de bonusjagers van INGquote:Op zondag 15 maart 2009 12:50 schreef RvLaak het volgende:

[..]

En banken trapten daar nog in ook....

En inmiddels aan de Nederlandse staat...quote:Op zondag 15 maart 2009 12:55 schreef henkway het volgende:

[..]

maakte US banken niets uit, die verpakten de hypotheken en verkochten ze met een waardeloze garantie aan de bonusjagers van ING

"People that use Fiat currency as a store of value.

There is a name for it:

We call them Poor"

There is a name for it:

We call them Poor"

aan jouw en mij dusquote:Op zondag 15 maart 2009 12:59 schreef capricia het volgende:

[..]

En inmiddels aan de Nederlandse staat...

PWNED!quote:

Maar dat valt wel mee hoor! ING had geen subprime, en daar hebben we het nu over.

The End Times are wild

Overigens las ik onlangs in de krant nog een verhaal over een vadsige babyboomer die ageerde tegen de aftrek boven de miljoen. Hij had een hypotheek van maar liefst 2 miljoen.

De verslaggever was goed geinformeerd, en wist dat de koopprijs van de woning onder het miljoen gelegen had. Wat had die kerel nu gedaan? Hij had in 2000 zijn hypotheek opgehoogd van 800.000 euro naar 2.000.000 euro, en vervolgens 1,200,000 op de bank gezet. Met de rente daarvan kon hij de hele netto (incl HRA) hypotheek van 2.000.000 betalen! Hij woonde dus voor niks. In ieder geval gewoon op kosten van de staat.

Maar het argument van de man was dat hij toch extra gepaald werd. Want omdat hij nu bijna niks betaalde, ging hij er relatief bijzonder zwaar op achteruit als de HRA boven het miljoen zou vervallen.

De verslaggever was goed geinformeerd, en wist dat de koopprijs van de woning onder het miljoen gelegen had. Wat had die kerel nu gedaan? Hij had in 2000 zijn hypotheek opgehoogd van 800.000 euro naar 2.000.000 euro, en vervolgens 1,200,000 op de bank gezet. Met de rente daarvan kon hij de hele netto (incl HRA) hypotheek van 2.000.000 betalen! Hij woonde dus voor niks. In ieder geval gewoon op kosten van de staat.

Maar het argument van de man was dat hij toch extra gepaald werd. Want omdat hij nu bijna niks betaalde, ging hij er relatief bijzonder zwaar op achteruit als de HRA boven het miljoen zou vervallen.

The End Times are wild

Wat is het probleem van die man dan als de HRA stopt bij bedragen boven het miljoen? Dat is op hem helemaal niet van toepassing, toch? Je mag alleen hypotheekrente van de belasting aftrekken als je dat hebt besteed voor de aankoop en/of verbetering van de woning? De hypotheekrente van die 1,2M is volgens mij dus sowieso niet aftrekbaar, omdat het op de bank rente staat te trekken...

Nou, voor 2001 mocht je gewoon je hypotheek verhogen en aftrekken, terwijl je dat geld op de bank zette. Bizar maar waar.quote:Op zondag 15 maart 2009 14:02 schreef DolleMina het volgende:

Wat is het probleem van die man dan als de HRA stopt bij bedragen boven het miljoen? Dat is op hem helemaal niet van toepassing, toch? Je mag sowieso toch alleen hypotheekrente van de belasting aftrekken als je dat hebt besteed voor de aankoop en/of verbetering van de woning? De hypotheekrente van die 1,2M is volgens mij niet aftrekbaar, omdat het op de bank rente staat te trekken...

Bij een hypotheek van 6% op 2 miljoen krijgt die man dus tegen 52% ongeveer 60.000 euro aan HRA. Hij ontvangt ook nog eens 5% van 1,2M aan rente, = 60.000 euro.

Zijn hypotheekkosten zijn 120.000 euro, dus dat middelt precies uit.

Het enige wat hij moet betalen is 1,2% vermogensbelasting over die 1,2 miljoen (als hij dat niet slim in een bv-tje ofzo heeft ondergebracht), en OZB natuurlijk. Maar die wordt wel afgetopt op een miljoen, en daar klaagt niemand over.

Zijn maandlasten zijn dus nihil.

Zijn vermogensopbouw is gelijk aan de inflatie over zijn schuld, dus 2,5% van 2 miljoen, plus eventueel nog de waardestijging van het huis (al zal dat de afgelopen jaren niet veel geweest zijn).

Kortom: het wordt bijna allemaal 100% gesubsidieerd met belastinggeld van de rest van Nederland. Ik snap dat deze mensen dit systeem graag in stand willen houden, maar we zijn idioot dat we dit zolang getolereerd hebben.

The End Times are wild

Precies, zoiets moet niet getolereerd worden. Dat het uberhaupt al mogelijk wasquote:Op zondag 15 maart 2009 14:09 schreef LXIV het volgende:

Kortom: het wordt bijna allemaal 100% gesubsidieerd met belastinggeld van de rest van Nederland. Ik snap dat deze mensen dit systeem graag in stand willen houden, maar we zijn idioot dat we dit zolang getolereerd hebben.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Afgelopen zaterdag voor de tweede keer een huis bekeken en we vinden het toch wel een erg mooi huis, overwegen om een bod te gaan doen. (we moeten sowieso deze zomer een huis hebben, huur is geen optie en wachten dus ook niet)

Het huis heeft een vraagprijs van 195k, is nog niet in vraagprijs gedaald en staat nu ongeveer 3 maanden te huren. Hoe zouden jullie het aanpakken rekening houdend met alle omstandigheden?

Het huis heeft een vraagprijs van 195k, is nog niet in vraagprijs gedaald en staat nu ongeveer 3 maanden te huren. Hoe zouden jullie het aanpakken rekening houdend met alle omstandigheden?

Ik zou toch geduld hebben. Zelf wil ik ook kopen, alhoewel ik nu goed en voordelig woon, maar het tempo waarin de markt verslechtert laat me toch afwachten. Ik kijk altijd via Funda naar het totale aantal woningen dat er te koop is in het dorp waar ik wil gaan wonen, en dat loopt nog steeds rap op. Van heel lang rond de 180, naar 240, naar 300, naar 448 nu. En dat worden er iedere week weer een paar meer.quote:Op zondag 15 maart 2009 14:24 schreef Devz het volgende:

Afgelopen zaterdag voor de tweede keer een huis bekeken en we vinden het toch wel een erg mooi huis, overwegen om een bod te gaan doen. (we moeten sowieso deze zomer een huis hebben, huur is geen optie en wachten dus ook niet)

Het huis heeft een vraagprijs van 195k, is nog niet in vraagprijs gedaald en staat nu ongeveer 3 maanden te huren. Hoe zouden jullie het aanpakken rekening houdend met alle omstandigheden?

Pas als het aantal woningen dat te koop staat vanaf het hoogtepunt weer met een goede 100 woningen gedaald is, staat de markt prijstechnisch op een laag punt. Tot die tijd verbeteren mijn kansen als koper alleen maar. En om nu 50K per jaar "weg te gooien" om iets eerder te verhuizen vind ik te dol.

Los daarvan heb ik veel geld in aandelen zitten, en die wil ik op dit moment ook niet cash maken. Dus ik wacht nog even af en raad eenieder aan hetzelfde te doen. Er zijn genoeg alternatieven voor kopen. Nu woon je toch ook ergens?

The End Times are wild

Een illustratie van de staat van de nederlandse huizenmarkt.

http://www.eerste-koophuis.nl/nieuws/wat-koop-je-voor-200000-in

http://www.eerste-koophuis.nl/nieuws/wat-koop-je-voor-200000-in

Klopt, maar ik val binnen de startersgroep en woon nu nog thuis. Mijn vriendin huurt in een stad aan de andere kant van Nederland en is deze zomer klaar met haar studie. We gaan dus sowieso deze zomer samenwonen en ik ben echt niet van plan om dat in mijn ouderlijk huis te gaan doen  Bij haar gaan wonen is ook geen optie, omdat ik met mijn baan zit.

Bij haar gaan wonen is ook geen optie, omdat ik met mijn baan zit.

Afwachten behoort dus niet echt tot de opties, hooguit nog enkele maanden al lopen we dan wel het risico dat het huis dat we echt graag willen eerder verkocht raakt, en dat risico nemen we liever niet.

Het gaat dus echt om een tactiek om in deze tijden het huis voor een zo gunstig mogelijke prijs in handen te krijgen. (de vraagprijs kan ik sowieso niet bieden, ik denk dat ik tot 185-190 max kan gaan, maar liever nog een stuk minder natuurlijk)

Afwachten behoort dus niet echt tot de opties, hooguit nog enkele maanden al lopen we dan wel het risico dat het huis dat we echt graag willen eerder verkocht raakt, en dat risico nemen we liever niet.

Het gaat dus echt om een tactiek om in deze tijden het huis voor een zo gunstig mogelijke prijs in handen te krijgen. (de vraagprijs kan ik sowieso niet bieden, ik denk dat ik tot 185-190 max kan gaan, maar liever nog een stuk minder natuurlijk)

Briljant! Maar die huizenprijzen in de VS, Ierland, UK en Spanje zijn nog voor de credietcrisis! Want tegenwoordig koop je dat soort landhuizen daar voor nog geen 130.000 euro.quote:Op zondag 15 maart 2009 14:36 schreef antonwachter het volgende:

Een illustratie van de staat van de nederlandse huizenmarkt.

http://www.eerste-koophuis.nl/nieuws/wat-koop-je-voor-200000-in

The End Times are wild

Sowieso denk ik dat je als je begint met samenwonen je het beter eerst eens kunt proberen in een huurhuis. Want samenwonen is toch heel iets anders dan gewoon een weekeindrelatie.quote:Op zondag 15 maart 2009 14:37 schreef Devz het volgende:

Klopt, maar ik val binnen de startersgroep en woon nu nog thuis. Mijn vriendin huurt in een stad aan de andere kant van Nederland en is deze zomer klaar met haar studie. We gaan dus sowieso deze zomer samenwonen en ik ben echt niet van plan om dat in mijn ouderlijk huis te gaan doen

Afwachten behoort dus niet echt tot de opties, hooguit nog enkele maanden al lopen we dan wel het risico dat het huis dat we echt graag willen eerder verkocht raakt, en dat risico nemen we liever niet.

Het gaat dus echt om een tactiek om in deze tijden het huis voor een zo gunstig mogelijke prijs in handen te krijgen. (de vraagprijs kan ik sowieso niet bieden, ik denk dat ik tot 185-190 max kan gaan, maar liever nog een stuk minder natuurlijk)

Worst-case scenario is dat jullie gaan samenwonen, na een jaar er achter komen dat het niet werkt, en dat je vervolgens het huis (dat dus ong. 220 incl. KK e.d. kost) nog voor geen 160.000 euro kwijtraken. Dan heb je allebei al 25.000 euro schuld op je naam staan. Lekker als je daarna weer een hypo wil krijgen.

Waar woon je dat bijv. huren zo'n onmogelijkheid is?

The End Times are wild

en dat zijn ook de mensen die commentaar hebben op de huursubsidie van een gescheiden moederquote:Op zondag 15 maart 2009 14:13 schreef xenobinol het volgende:

[..]

Precies, zoiets moet niet getolereerd worden. Dat het uberhaupt al mogelijk was