WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Crowdfunding is hot! In 2016 is in Nederland 170 miljoen euro opgehaald middels crowdfunding. Dat betekent opnieuw flinke groei van het fenomeen ten opzichte van het voorgaande jaar, toen de teller nog bleef steken op 128 miljoen euro. Crowdfunding maakte vorig jaar de realisatie van meer dan 4800 projecten en ondernemingsplannen mogelijk. En dat in een jaar dat crowdfunding ook onder een vergrootglas is komen te liggen.

Met crowdfunding betalen meerdere (soms honderden mensen) mee aan de lening van een bedrijf of particulier. Omdat er bij crowdfunding geen tussenkomst is van een financiële instelling zijn de kosten vaak lager en de rendementen over de investering over het algemeen hoger. Het risico is dat bedrijven 'omvallen' en je het geld kwijt bent .

Crowdfundingplatformen leningen

• Geldvoorelkaar (GVE), het grootste platform in NL (bruto rente-0,6%= netto rente)

• Collin Crowdfund (CCF), leningen met crowdfundcoach (bruto rente-1,04%*= netto rente)

• Funding Circle (FNC), kredieten voor het MKB tot 250K en maximale looptijd 5 jaar (bruto rente -1,0% = netto rente)

• KapitaalOpMaat (KOM), leningen voor MKB (netto rendement* fluctueert met looptijd**)

• Lendahand (LDH), opkomende economieën met rentes van tussen 3 - 6% (bruto rente = netto rente)

• Investormatch (IVM), kosteloos investeren in MKB projecten (bruto rente = netto rente)

• Horecacrowdfunding (HCN) leningen voor horeca (netto rendement fluctueert met looptijd**)

• SamenInGeld (SIG), investeren in vastgoed met hypothecaire zekerheid. (bruto rente -0.30%= netto rente).

• NewFunding, investeren in vastgoed met hypothecaire zekerheid.

• Bouwaandeel (BAD), investeren in vastgoed met hypothecaire zekerheid (bruto rente = netto rente)

• Crowdestate, investeren in vastgoed met hypothecaire zekerheid. (netto rendement fluctueert met looptijd**).

• CrowdAboutNow (CAN), leningen voor food, horeca, retail (bruto rente = netto rente)

• Waardevoorjegeld, leningen met een christelijk normen- en waardenkader voor het MKB (bruto rente -1,0% = netto rente)

• Capital circle, leningen voor MKB, investeren vanaf E 500

• Moneybrothers, leningen voor MKB (netto rendement fluctueert met looptijd**)

• Lendico, kredieten MKB (bruto rente -1,0% = netto rente)

• Aygo!Dutch (AGD), leningen voor MKB (netto rendement fluctueert met looptijd**)

• NPEX, handel in aandelen en obligaties van MKB-bedrijven

• Zonnepanelendelen, investeren in ZonneDelen van collectieve zonne-energieprojecten

• OnePlanetCrowd, groene investeringen, vorm: leningen, donaties, rewards, etc

• GreenCrowd, markt plaats voor de financiering van duurzame-energie-projecten

• Duurzaam investeren, combinatie van maatschappelijk en financieel rendement. (netto rendement fluctueert met looptijd**).

• Doorgaan, vanuit De Amersfoortse, projecten tot 250k, vorm: awards of geldleningen

* Door veel te investeren krijg je een korting op de standaard fee. Door de korting op de fee neemt je netto rendement toe.

** Hoe langer de lening loopt hoe kleiner het verschil tussen bruto en netto. Bijvoorbeeld:

==> 36 maanden bruto rente - 0,6%= netto rente

==> 60 maanden bruto rente - 0,3%= netto rente.

Nominale en effectieve rente bij annuïtaire lening. :

Sommige Platformen geven het nominale (GvE) en andere het effectieve rente percentage (KOM, AGD, FNC,......) op. In de effectieve rente wordt niet 1 x per jaar de volledige rente vergoed maar elke maand 1/12. Bij gelijk rentepercentage krijg je bij effectieve rente meer dan bij nominaal voor je investering per jaar.

Precies omrekenen:

http://www.berekenhet.nl/berekenen/nominale-rente.html

http://www.berekenhet.nl/berekenen/effectieve-rente.html

Resultaten crowdfundingplatformen

Via onderstaande links zijn de rapportages van de crowdfundingplatforms te raadplegen. Zo kan iedere geïnteresseerde inzicht verkrijgen in de portefeuilles van de verschillende crowdfunding platforms.

• Geldvoorelkaar: resultaten

• Collin Crowdfund: resultaten

• Funding Circle: resultaten

• Kapitaal Op Maat: resultaten

• Lendahand : resultaten

• Investormatch: resultaten

• Horeca Crowdfunding: resultaten

• Crowdaboutnow: resultaten

• Knab Crowdfunding: resultaten

• Oneplanetcrowd: resultaten

• The Dutch Deal: resultaten

• Voordegroei: resultaten

Val niet buiten de boot!

Er zijn meer mensen die willen investeren dan geld nodig hebben. Het is daarom van belang op tijd er bij te zijn als er een goed project voorbij komt. Vanuit FOK!-users is er een server die geldvoorelkaar (gve), kapitaalopmaat (kom), collincrowdfund (ccf), fundingcircle (fnc) en aygodutch (agd) bijhoudt op nieuwe projecten. Inschrijven werkt zo:

Aanmelden: Stuur een mail met onderwerp "gve" en/of "kom" en/of "ccf" en/of "agd" naar subscribe@crowdfundmailer.nl. Zet 'fok' in de tekst, anders wordt je mail genegeerd. Je krijgt een bevestiging terug per inschrijving.

Afmelden: Om je uit te schrijven mail je "gve" en/of "kom" en/of "ccf" en/of "agd" naar unsubscribe@crowdfundmailer.nl .

Krijg je liever een melding via telegram, ga dan naar https://telegram.me/crowdfund

Crowdfundingplatformen aandelen

SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Buitenlandse platformsSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.RisicoSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.ZekerhedenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Belastingen en de belastingdienstSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Kan ik wat aan het CF uitlenen overhouden?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Projecten met problemen:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.StatistiekenSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Punt van orde:

We hebben gemerkt dat elk platform helaas wel eens een betaling een paar dagen te laat doet.Dit is vervelend, maar mag de discussies niet gaan overheersen. We hebben daarom besloten alleen achterstanden van meer dan 3 werkdagen hier op het forum te melden.

Disclaimer: de informatie in dit topic is hoogstens informatief. Informeer je altijd goed zelf voordat je investeert. Aan de informatie kunnen geen rechten worden ontleend.

quote:

quote:Op donderdag 20 juli 2017 11:19 schreef Frandderouw het volgende:

En een nieuwe fruitteler bij CCF. Relatief lange looptijd en lage rente

looptijd: 72 mnd

rente: 6.5 %Zo héél nieuw is hij niet want dit wordt zijn tweede Collin lening. Ik hoop dat hij gauw volloopt (puur eigenbelangSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

[ Bericht 5% gewijzigd door obligataire op 20-07-2017 18:03:24 ]Pecunia non oletIk kijk met enige verwondering naar de kosten van het meubilair. Een kwart miljoen voor meubilair voor een paar honderd studenten. Veel geld. Ik vraag me af of dit via de Ikea en de Leen Bakker niet voor maximaal de helft van de kosten had gekund. En hoe lang het allemaal (in goede staat) blijft staan moet je je ook afvragen denk ik. Ik heb daar zelf slechte ervaringen mee opgedaan.quote:Op donderdag 20 juli 2017 15:47 schreef jsuijker het volgende:

[..]

HA met morele waarde (apart als aandeelhouder met familie v zoveel vastgoed(inkomsten) plus verhuur van van dit vastgoed in een eigen BV)

Verder weten we ook dat de HA zelden aangewend wordt voor totale aflossing en komt er vaak een halfbakken deal uit.

Project heeft potentie maar door de defaults en afwikkeling hiervan wil ik simpelweg harde zekerheden die hier helaas ontbrekenPecunia non oletNieuwe Collin vooraankondigingSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.zekerheid 2e hypotheek voor de Crowd.

ING heeft 1e Hypotheek en verder alle zekerheden.

2016 had dit bedrijf omzet van 17 mln, netto cashflow overschot slechts 26.000 (is maar 0,15% van omzet)

Ik denk dat ik deze oversla.

De Commerce loopt jammer genoeg traag, terwijl daar juist zoveel zekerheden inzitten.(op 2 panden 1e hypotheek)

https://www.collincrowdfund.nl/de-commerce-b-v

[ Bericht 0% gewijzigd door Appeltje58 op 20-07-2017 19:41:50 ]quote:

Nieuwe Collin vooraankondigingIk sla ook over. Verkoop zo'n groot pand maar eens. Heel specifiek: https://www.google.nl/map(...)2.425272!4d4.8208224SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.zekerheid 2e hypotheek voor de Crowd.

ING heeft 1e Hypotheek en verder alle zekerheden.

2016 had dit bedrijf omzet van 17 mln, netto cashflow overschot slechts 26.000 (is maar 0,15% van omzet)

Ik denk dat ik deze oversla.

De Commerce loopt jammer genoeg traag, terwijl daar juist zoveel zekerheden inzitten.(op 2 panden 1e hypotheek)

https://www.collincrowdfund.nl/de-commerce-b-vLAH gaat voor een Luxemburgse partner 1,5 miljoen ophalen bij de crowd (met mybucks als lokale partner):SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

[ Bericht 0% gewijzigd door djh77 op 20-07-2017 21:15:37 ]straks nog even naar kijken, misschien stap ik wel inquote:

De Commerce loopt jammer genoeg traag, terwijl daar juist zoveel zekerheden inzitten.(op 2 panden 1e hypotheek)

https://www.collincrowdfund.nl/de-commerce-b-vWinnaar wielerprono 2006 en biatlon wk prono 2016De Crowdfundingwereld blijft verbazen.quote:

De Commerce loopt jammer genoeg traag, terwijl daar juist zoveel zekerheden inzitten.(op 2 panden 1e hypotheek)

https://www.collincrowdfund.nl/de-commerce-b-v

Misschien vinden de investeerders dit net te complex? Ik snap echt niet dat hij nog niet vol zit.Ondanks dat het Horeca is zit ik er wel in. Mijn tweede horeca project ooit.quote:

[..]

De Crowdfundingwereld blijft verbazen.

Misschien vinden de investeerders dit net te complex? Ik snap echt niet dat hij nog niet vol zit.Ik neem hem niet mee om verschillende redenen. De helft van je investering wordt mogelijk pas na 60 maanden afgelost. Als het vastgoed eerder wordt verkocht, wordt slechts de helft van je inleg direct afgelost (met 3 maanden rentefooi) en zijn de zekerheden voor het openstaand restant verdwenen. Het is horeca die ook nog eens op maandag en dinsdag gesloten is. Handig voor de passanten op die dagen. Als hij de omzet wil verhogen zou ik gewoon de toko wat langer en wat meer opendoen. Er zijn ook nog eens veel concullega’s in de buurt.quote:

[..]

De Crowdfundingwereld blijft verbazen.

Misschien vinden de investeerders dit net te complex? Ik snap echt niet dat hij nog niet vol zit.

Hij heeft een omzet van 667K met slechts 15K winst. Dan doe je iets niet helemaal goed vind ik. En door een nieuwe chefkok gaat de winst door hocus pocus met 400% stijgen. Voor mij volkomen ongeloofwaardig.Cijfers zijn niet al te best. Heb toch idee dat veel investeerders meer waarde aan de cijfers en de pitch hechten dan zekerheden. Zie ik ook terug bij GvE projecten. Volgende week zal deze toch wel vollopen verwacht ik.quote:

[..]

De Crowdfundingwereld blijft verbazen.

Misschien vinden de investeerders dit net te complex? Ik snap echt niet dat hij nog niet vol zit.Na verkoop blijft de 1e hypotheek op het horecapand van ruim 450k bestaan tegen minder dan 150k schuld (want lineaire aflossing).quote:

Als het vastgoed eerder wordt verkocht, wordt slechts de helft van je inleg direct afgelost (met 3 maanden rentefooi) en zijn de zekerheden voor het openstaand restant verdwenen.Je hebt gelijk. Het was verwarrend omdat blijkbaar bij het woonhuis ook een deel zakelijk zit waar De Commerce niet in gevestigd is. 475K voor maximaal 150K lijkt mij ruim voldoende. Overigens neem ik hem nog steeds niet mee maar de zekerheden lijken op orde.quote:

[..]

Na verkoop blijft de 1e hypotheek op het horecapand van ruim 450k bestaan tegen minder dan 150k schuld (want lineaire aflossing).Ik kom er net achter dat ik inmiddels een bronzen status heb bij Collin. 10% korting op de fee is altijd fijn, maar het maakt eigenlijk geen verschil. Een project is wel of niet interessant en daar doet die korting niets aan af.Winnaar wielerprono 2006 en biatlon wk prono 2016Cijfers zijn mij te veel te manipuleren. Ik hecht tegenwoordig het meeste aan de zekerheden. Uiteraard moet de rest van het verhaal ook wel acceptabel zijn. Daarnaast blijven natuurlijk uitzonderingen de regel bevestigenquote:

[..]

Cijfers zijn niet al te best. Heb toch idee dat veel investeerders meer waarde aan de cijfers en de pitch hechten dan zekerheden. Zie ik ook terug bij GvE projecten. Volgende week zal deze toch wel vollopen verwacht ik.Na veel wikken en wegen toch meegenomen. De cijfers zijn niet best, een geprognosticeerde cashflow van € 62.000 en een rente/aflossing van Collin van +/- € 43.000( op jaarbasis). Hij zal dus nog wel wat moeten doen om de kosten nog verder te verlagen. De zekerheden hebben mij overgehaald.quote:

[..]

Je hebt gelijk. Het was verwarrend omdat blijkbaar bij het woonhuis ook een deel zakelijk zit waar De Commerce niet in gevestigd is. 475K voor maximaal 150K lijkt mij ruim voldoende. Overigens neem ik hem nog steeds niet mee maar de zekerheden lijken op orde.Nieuwe op CCF:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.2x 2e hypotheek en groot deel (75%) aflossingsvrij.

Iets ingewikkelder project dan Commerce vanwege moeilijk verkoopbaar pand van ruim 1,3 miljoen.

[ Bericht 1% gewijzigd door djh77 op 20-07-2017 22:11:47 ]Uiteraard kijk je eerst naar de projecten maar daarnaast is het wel positief dat ze dit voor actieve investeerders doen. Wat ook positief is dat ze het niet alleen op basis van het totaalbedrag aan investeringen doen (voor de grote investeerders) maar je ook een korting kunt krijgen door het aantal investeringen wat je gedaan hebt.quote:

Ik kom er net achter dat ik inmiddels een bronzen status heb bij Collin. 10% korting op de fee is altijd fijn, maar het maakt eigenlijk geen verschil. Een project is wel of niet interessant en daar doet die korting niets aan af.quote:

Nieuwe Collin vooraankondigingIk laat deze ook graag aan mij voorbij gaan.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Helemaal mee eens, een flinterdun resultaat op zo'n hoge omzet, waarbij je mag aannemen dat ze alle boekhoudkundige trucs uit de hoge hoed hebben getoverd om positief af te kunnen sluiten voor deze pitch.quote:

[..]

Ik laat deze ook graag aan mij voorbij gaan.

Als je 150 jaar bestaat dan is het ergens triest dat je nog steeds voor 63% met vreemd vermogen gefinancierd bent, of zie ik dat verkeerd?

Hotel Brabant vind ik een stuk interessanter. Voldoende overwaarde in beide panden, dus twee kansen voor de prijs van één, moet toch wel heel vreemd lopen wil je daar geld op verliezen? Met hotels heb ik trouwens goede crowdfundervaringen, ben een paar maanden terug nog op bezoek geweest bij King's Court en dat loopt geweldig, had ik er maar meer ingelegd Pecunia non oletTja, hotel Brabant. Over slechte cijfers gesproken. Daar kan ik in dit geval helemaal niet blij van worden. Ook heb ik de indruk dat alles uit de kast is gehaald om dit op papier mogelijk te maken. Ook worden de constructies wel steeds wat gecompliceerder...quote:

Pecunia non oletTja, hotel Brabant. Over slechte cijfers gesproken. Daar kan ik in dit geval helemaal niet blij van worden. Ook heb ik de indruk dat alles uit de kast is gehaald om dit op papier mogelijk te maken. Ook worden de constructies wel steeds wat gecompliceerder...quote:

[..]

Helemaal mee eens, een flinterdun resultaat op zo'n hoge omzet, waarbij je mag aannemen dat ze alle boekhoudkundige trucs uit de hoge hoed hebben getoverd om positief af te kunnen sluiten voor deze pitch.

Als je 150 jaar bestaat dan is het ergens triest dat je nog steeds voor 63% met vreemd vermogen gefinancierd bent, of zie ik dat verkeerd?

Hotel Brabant vind ik een stuk interessanter. Voldoende overwaarde in beide panden, dus twee kansen voor de prijs van één, moet toch wel heel vreemd lopen wil je daar geld op verliezen? Met hotels heb ik trouwens goede crowdfundervaringen, ben een paar maanden terug nog op bezoek geweest bij King's Court en dat loopt geweldig, had ik er maar meer ingelegd

Op papier zien de totale zekerheden er wel goed uit inderdaad maar aan de andere kant lijkt mij dit nou niet een erg makkelijk te verkopen pand. En wat een schulden allemaal, stapelen, stapelen, stapelen. Ik twijfel nog een beetje.Dat ze zoveel zekerheden weggeven zal inderdaad met de zeer matige balanscijfers te maken hebben, maar ja goede balanscijfers zeggen ook niet alles hebben we deze week moeten ervarenquote:

[..]

Tja, hotel Brabant. Over slechte cijfers gesproken. Daar kan ik in dit geval helemaal niet blij van worden. Ook heb ik de indruk dat alles uit de kast is gehaald om dit op papier mogelijk te maken. Ook worden de constructies wel steeds wat gecompliceerder...

Op papier zien de totale zekerheden er wel goed uit inderdaad maar aan de andere kant lijkt mij dit nou niet een erg makkelijk te verkopen pand. En wat een schulden allemaal, stapelen, stapelen, stapelen. Ik twijfel nog een beetje.Ik heb wel de indruk dat deze mensen een uitgebreid netwerk kunnen mobiliseren als het echt minder zou gaan.

Misschien daarom een buitenkansje, denk dat ik er toch maar de minimale inleg in stop. Lang te koop staan hoeft niet te betekenen dat je er geld op verliest, en de renteberekening loopt in dat geval toch gewoon door?Pecunia non oletHotel BrabantSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt. Het eerste pand is horecapand https://www.google.nl/map(...).4847176!4d5.1420234

Het 2e pand (van de vader) is volgens pitch horecapand

op google zien Rielseweg 875 en 879 te Tilburg er niet als horeca uit, eerder industrie panden.

https://www.google.nl/map(...)1.5308651!4d5.033184

https://www.google.nl/map(...).5308411!4d5.0328327

Toevoeging 23.30 uur er heeft wel 5x horeca gezeten in dit "industriepand"

Adres

Rielseweg 875

5032 SB Tilburg

Website

http://www.thereturn.nl (werkt niet meer)

Historie

hierna kwam hier spot » Discotheek Club-X » Discotheek Carpe DM » Discotheek Zenzationz » Discotheek eQlipse

http://www.tsapper.nl/tilburg/discotheek/return

[ Bericht 3% gewijzigd door Appeltje58 op 20-07-2017 23:36:52 ]Ik vind het ook positief hoorquote:

[..]

Uiteraard kijk je eerst naar de projecten maar daarnaast is het wel positief dat ze dit voor actieve investeerders doen. Wat ook positief is dat ze het niet alleen op basis van het totaalbedrag aan investeringen doen (voor de grote investeerders) maar je ook een korting kunt krijgen door het aantal investeringen wat je gedaan hebt.

Bij Collin leg ik altijd voor het minimale bedrag is dus ik moet het hebben van het aantal investeringen.Winnaar wielerprono 2006 en biatlon wk prono 2016t.a.v. Hotel Brabant

Rabobank heeft 1e hypotheek en 2 keer 1e pandrecht.

2e hypotheek zit toch meer risico in en die "horeca industrie panden" met marktwaarde van € 1.385.000,-. zijn moeilijk verkoopbaar.

Ik twijfelWat googlen levert op dat Rielseweg 875 - 879 te Tilburg een uitgangsgelegenheid is die de afgelopen jaren de namen Carpe Dien, Eqlipse en Return heeft gehad. De bedrag van € 1.385.000 neem ik met wat kilo's zout. Ik twijfel op grond van de zeer beperkte cash flow, de hoge schulden, de Rabo die tweemaal een 1e hypotheek heeft en het feit dat ik het idee heb dat de vader het hotel als vrijwilliger runt ipv de dochter die vooral actief is op kantoor. Maar aan de andere kant een familie met vermogen en positieve berichten op social media. Voorlopig een No Go.quote:

t.a.v. Hotel Brabant

Rabobank heeft 1e hypotheek en 2 keer 1e pandrecht.

2e hypotheek zit toch meer risico in en die "horeca industrie panden" met marktwaarde van € 1.385.000,-. zijn moeilijk verkoopbaar.

Ik twijfelVoor de liefhebber, er staat weer € 8.000 open bij De Schatberg:

https://www.collincrowdfund.nl/de-schatberg/CCF is weer bezig met het verzamelen van nieuwe projecten. Hierbij nog een:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Komt wel vol zonder mij.quote:

CCF is weer bezig met het verzamelen van nieuwe projecten. Hierbij nog een:Man, man, moeten jullie voor de grap eens kijken naar het verschil in zekerheden en rente tussen de Rabobank en de crowd. Wij het grootste risico de Rabo de zekerheden (wat is nieuwSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Komt wel vol zonder mij.

Voor mij een dikke NEE.quote:

CCF is weer bezig met het verzamelen van nieuwe projecten. Hierbij nog een:De slechtste collin ooit? Geen zekerheden en totale gebakken lucht.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Komt wel vol zonder mij.Waarschijnlijk van een coach die zijn target nog steeds niet heeft gehaald dit jaar😉quote:

[..]

De slechtste collin ooit? Geen zekerheden en totale gebakken lucht.Pecunia non oletGoed om te horen van King's court, daar zit ik ook in.quote:

[..]

Helemaal mee eens, een flinterdun resultaat op zo'n hoge omzet, waarbij je mag aannemen dat ze alle boekhoudkundige trucs uit de hoge hoed hebben getoverd om positief af te kunnen sluiten voor deze pitch.

Als je 150 jaar bestaat dan is het ergens triest dat je nog steeds voor 63% met vreemd vermogen gefinancierd bent, of zie ik dat verkeerd?

Hotel Brabant vind ik een stuk interessanter. Voldoende overwaarde in beide panden, dus twee kansen voor de prijs van één, moet toch wel heel vreemd lopen wil je daar geld op verliezen? Met hotels heb ik trouwens goede crowdfundervaringen, ben een paar maanden terug nog op bezoek geweest bij King's Court en dat loopt geweldig, had ik er maar meer ingelegdSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.quote:

[..]

Goed om te horen van King's court, daar zit ik ook in.King's court had via GVE in oktober 2016 aangegeven dat de kamers vanaf 1 april 2017 drie jaar zouden vol zitten. Mooi om te lezen dat dat ook in de praktijk zo is!SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Na de soap van begin deze week bij de Belhamels van KoM blijft het nu erg stil.... Aflossing is nog niet binnenWinnaar wielerprono 2006 en biatlon wk prono 2016Dit project is voor mij ook een no-go. Ik vrees dat de zekerheden niet veel waard zijn en er komen vast en zeker betere projecten langs in de toekomst.quote:

[..]

Wat googlen levert op dat Rielseweg 875 - 879 te Tilburg een uitgangsgelegenheid is die de afgelopen jaren de namen Carpe Dien, Eqlipse en Return heeft gehad. De bedrag van € 1.385.000 neem ik met wat kilo's zout. Ik twijfel op grond van de zeer beperkte cash flow, de hoge schulden, de Rabo die tweemaal een 1e hypotheek heeft en het feit dat ik het idee heb dat de vader het hotel als vrijwilliger runt ipv de dochter die vooral actief is op kantoor. Maar aan de andere kant een familie met vermogen en positieve berichten op social media. Voorlopig een No Go.Krijg zojuist een mail dat de resterende 10 termijnen van project 006487 | Dokterbed vandaag in één keer afgelost worden. Toch ook weer eens een positief bericht van GVE.WEB / [HaxBall #64] Jos is God

Arguing on the Internet is like running in the Special Olympics.Mooi, iedereen die hierin deelneemt gefeliciteerd. Pas als alle termijnen netjes zijn terugbetaald kan je spreken van een succesvolle investering.quote:

Krijg zojuist een mail dat de resterende 10 termijnen van project 006487 | Dokterbed vandaag in één keer afgelost worden. Toch ook weer eens een positief bericht van GVE.quote:

Hotel BrabantDus op dit moment zit eQlipse er nog in? Bestemming discotheek verklaart natuurlijk wel het uiterlijk van het pand.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt. Het eerste pand is horecapand https://www.google.nl/map(...).4847176!4d5.1420234

Het 2e pand (van de vader) is volgens pitch horecapand

op google zien Rielseweg 875 en 879 te Tilburg er niet als horeca uit, eerder industrie panden.

https://www.google.nl/map(...)1.5308651!4d5.033184

https://www.google.nl/map(...).5308411!4d5.0328327

Toevoeging 23.30 uur er heeft wel 5x horeca gezeten in dit "industriepand"

Adres

Rielseweg 875

5032 SB Tilburg

Website

http://www.thereturn.nl (werkt niet meer)

Historie

hierna kwam hier spot » Discotheek Club-X » Discotheek Carpe DM » Discotheek Zenzationz » Discotheek eQlipse

http://www.tsapper.nl/tilburg/discotheek/returnPecunia non oletquote:

Ohoh KoM heeft weer een keer een financiering verstrekt voordat de zekerheden zijn vastgelegd (en 2mnd later nog steeds niet):Reactie KoM:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Bewuste actie dus....quote:Wellicht is u opgevallen dat er nog geen 2e hypothecaire inschrijving heeft plaatsgevonden. Alhoewel het onze standaardprocedure is dit voor het uitboeken van de lening te doen is hier van afgeweken gezien de goede vertrouwensrelatie met de onderneemster. Laat onverlet dat het onze verantwoordelijkheid is te zorgen voor een zsm correcte afhandeling hiervan. De status is dat de ING uiteraard akkoord is, en door vakanties een grote achterstand heeft. Vandaag is er nog contact geweest met de onderneemster. Zij én de notaris zullen vandaag nog met de ING contact opnemen om deze akte zsm af te wikkelen. Zodra deze is er zullen wij de akte bij het project uploaden en er hier melding van maken. als dit mis gaat, betekent dit in potentie een enorme strop voor KoM want ze worden hiermee natuurlijk schadeplichtig.quote:Winnaar wielerprono 2006 en biatlon wk prono 2016Nieuwe op CCF:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Bestaande sportschool met 1e hypotheek: https://www.geldvoorelkaa(...)roject.aspx?id=16559

als dit mis gaat, betekent dit in potentie een enorme strop voor KoM want ze worden hiermee natuurlijk schadeplichtig.quote:Winnaar wielerprono 2006 en biatlon wk prono 2016Nieuwe op CCF:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Bestaande sportschool met 1e hypotheek: https://www.geldvoorelkaa(...)roject.aspx?id=16559

Ik heb hem meegenomen (obv de zekerheden). Break even na 18 mnd (wanneer pand verkocht is).

[ Bericht 6% gewijzigd door djh77 op 21-07-2017 11:49:41 ] Ja, zat hem net te bekijken. Niet onaardig met die eerste hypotheek van 75k (door de verhuurder). De helft van het te lenen bedrag is hiermee afgedekt. De cijfers zie er verder niet al te best uit maar het is dan ook een 5. De hypotheek is overigens op een naastgelegen pand. Verder bestaand bedrijf. Normaal gesproken doe ik geen 5 maar deze neem ik denk ik toch mee. Wat vinden jullie hiervan?quote:

Ja, zat hem net te bekijken. Niet onaardig met die eerste hypotheek van 75k (door de verhuurder). De helft van het te lenen bedrag is hiermee afgedekt. De cijfers zie er verder niet al te best uit maar het is dan ook een 5. De hypotheek is overigens op een naastgelegen pand. Verder bestaand bedrijf. Normaal gesproken doe ik geen 5 maar deze neem ik denk ik toch mee. Wat vinden jullie hiervan?quote:

Sportschool met 1e hypotheek: https://www.geldvoorelkaa(...)roject.aspx?id=16559

[ Bericht 12% gewijzigd door Horsemen op 21-07-2017 11:45:09 ]Negatief eigen vermogen, klasse 5 (meeste defaults hebben klasse 5), en een prognose die in 2018 meer dan verdubbelt tov 2017.

Ik pas.Ik heb hem ook meegepakt. Het is een annuïteit, dus aflossing, waardoor na grofweg 2 jaar de 1e hypotheek volledig dekkend is. 8% is in mijn ogen een nette rente vergoeding voor het tijdelijke extra risico. Ook geeft de verhuurder duidelijk aan dat hij er vertrouwen in heeft.quote:

Bestaande sportschool met 1e hypotheek: https://www.geldvoorelkaa(...)roject.aspx?id=16559

Ik heb hem meegenomen (obv de zekerheden). Break even na 18 mnd (wanneer pand verkocht is).CCF is lekker bezig vandaag.

Hotel Brabant

Weinig winst, groot leenbedrag en bijna alle zekerheden liggen bij de Rabobank.

Voor mij een Nee.

Fruitteeltbedrijf Van Assche

Onduidelijk waarom ze nu geld nodig hebben. Er is geen directe investering en naast een groei op basis van een vorige CF actie, zie ik geen verschillen met de afgelopen jaren. Dat er nu ineens meer werkkapitaal nodig is geeft mij geen vertrouwen in hoe het met het bedrijf gaat. De bank wil niet meer uitlenen. Verder geen zekerheden.

Voor mij een Nee.

Houtimport Gras

Ook hier onduidelijk waar het geld voor nodig is. Er is geen directe investering. Het geld lijkt voornamelijk nodig om hun leveranciers te kunnen betalen. De bank wil niet meer uitlenen maar pakt wel alle zekerheden.

Voor mij een Nee.

Ik verdom het om het risico van de bank te gaan dragen. Banken proberen steeds meer hun risico's op de crowd af te wentelen. Als er ondernemers zijn met een goed voorstel om een investering te financieren, geef dan ook de crowd de zekerheden.

De Commerce

Weer een bank die uit de bocht vliegt. Dit keer is blijkbaar de hypotheek opgezegd en omgezet in een veel duurdere kredietfaciliteit (RC). Hier is tenminste duidelijk waar het geld voor nodig is, namelijk herfinanciering van de hypotheek. En de zekerheden die daar bij horen worden dan ook netjes aan de crowd gegeven.

Wel horeca, die negeer ik meestal. In eerste instantie dus ook niet gelezen, maar op basis van opmerkingen hier op het forum toch doorgelezen.

Omzet is goed, maar netto winst is erg laag. Ook zie ik weinig kansen om de omzet te verhogen. De financiële situatie kan een reden zijn waarom de bank zich terugtrekt. Mijn beeld is dat hij de crowdfunding hard nodig heeft, want als deze CF investering niet slaagt is hij waarschijnlijk failliet, omdat hij het krediet van de bank niet meer kan terugbetalen.

Op basis van de zekerheden pak ik hem mee voor mijn normale bedrag.

Sell view

Net als horeca vallen internetsites en apps bij mij onder de categorie 'niet doen'.

Ik zie bij deze pitch geen enkele reden om hier vanaf te wijken.

De Beren Bezorgrestaurant Tilburg

Horeca en geen sterke zekerheden.

Voor mij een nee.Ik neem hem mee obv reeds lang lopende zaak, goede recensies op internet en de hypotheek. Het negatieve eigen vermogen en de langlopende schuld zijn mi veroorzaakt door het uitkopen van de zus. De risico indeling van 5 begrijp ik niet gezien bovenstaande en het feit dat de jaarlijkse aflossing/rente ongeveer € 30.000 zijn en het geprognosticeerde resultaat over 2017 € 62.000. Er rest dus nog € 32.000 voor hem om van te leven c.q. als buffer.quote:Op vrijdag 21 juli 2017 11:32 schreef Horsemen het volgende:

[..]

Ja, zat hem net te bekijken. Niet onaardig met die eerste hypotheek van 75k (door de verhuurder). De helft van het te lenen bedrag is hiermee afgedekt. De cijfers zie er verder niet al te best uit maar het is dan ook een 5. De hypotheek is overigens op een naastgelegen pand. Verder bestaand bedrijf. Normaal gesproken doe ik geen 5 maar deze neem ik denk ik toch mee. Wat vinden jullie hiervan? En toch, ik ben nu zo'n 2 jaar bezig met crowdfunding en juist bij horeca (HCN) loopt alles tot nu toe vlekkeloos. Projecten, betalingen en uitbetalingen, beantwoording van vragen, communicatie, hun eigen IT.quote:

En toch, ik ben nu zo'n 2 jaar bezig met crowdfunding en juist bij horeca (HCN) loopt alles tot nu toe vlekkeloos. Projecten, betalingen en uitbetalingen, beantwoording van vragen, communicatie, hun eigen IT.quote:

Net als horeca vallen internetsites en apps bij mij onder de categorie 'niet doen'.Zelf ben ik ook terughoudend met horeca. Nu gaat de economie fantastisch, maar als het straks weer minder wordt, is horeca toch één van de eerste dingen waar mensen op gaan bezuinigen.quote:Op vrijdag 21 juli 2017 13:56 schreef escortmk2 het volgende:

[..]

En toch, ik ben nu zo'n 2 jaar bezig met crowdfunding en juist bij horeca (HCN) loopt alles tot nu toe vlekkeloos. Projecten, betalingen en uitbetalingen, beantwoording van vragen, communicatie, hun eigen IT.Maar niet op frietzaken (gaan juist beter draaien?) of ketens met een hele gunstige prijs/kwaliteitverhouding lijkt me. Het zijn juist de chique tenten met meer gebakken lucht dan eten, die moeten vrezen.quote:

[..]

Zelf ben ik ook terughoudend met horeca. Nu gaat de economie fantastisch, maar als het straks weer minder wordt, is horeca toch één van de eerste dingen waar mensen op gaan bezuinigen.Pecunia non oletMail van Collin voor de laatste stukje van FoodFirst Network vol te krijgen, en zo te zien gaat dat lukken want hij staat op 98%.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.quote:

Mail van Collin voor de laatste stukje van FoodFirst Network vol te krijgen, en zo te zien gaat dat lukken want hij staat op 98%.Zouden er nou echt mensen zijn die hiervoor warm lopen en er 5000 euro voor over hebben?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.De nieuwe SiG staat nu ook open voor investering:

https://investeren.sameni(...)aan-41b-te-rotterdam

Volgens mij weer dezelfde persoon, hoewel ik liever ook over personen zou spreiden, vind ik het risico acceptabel aangezien er een 1e hypotheekrecht is.Ja, klaarblijkelijk. Ik zie bedragen van 5 en 10k voorbij komen.....quote:

[..]

Zouden er nou echt mensen zijn die hiervoor warm lopen en er 5000 euro voor over hebben?Ik kreeg bij zijn vorige aanvraag de reactie dat het faillissement waar de heer Koole in betrokken was bekend was, maar geen probleem was. Wel gingen ze het voortaan melden in de pitches van de heer Koole, om vragen daarover voor te zijn. Misschien ben ik een muggenzifter, maar ik zie die belofte niet terug in de pitch.quote:

De nieuwe SiG staat nu ook open voor investering:

https://investeren.sameni(...)aan-41b-te-rotterdam

Volgens mij weer dezelfde persoon, hoewel ik liever ook over personen zou spreiden, vind ik het risico acceptabel aangezien er een 1e hypotheekrecht is.Daar heb je helemaal gelijk in en ik zou ze daar ook zeker op wijzen.quote:

[..]

Ik kreeg bij zijn vorige aanvraag de reactie dat het faillissement waar de heer Koole in betrokken was bekend was, maar geen probleem was. Wel gingen ze het voortaan melden in de pitches van de heer Koole, om vragen daarover voor te zijn. Misschien ben ik een muggenzifter, maar ik zie die belofte niet terug in de pitch.

Overigens zal dit project maar tot 72,7% worden gefinancierd, dat is net iets gunstiger voor de mensen in de 2e schijf.Ik heb hem ook weer meegenomen.quote:

De nieuwe SiG staat nu ook open voor investering:

https://investeren.sameni(...)aan-41b-te-rotterdam

Volgens mij weer dezelfde persoon, hoewel ik liever ook over personen zou spreiden, vind ik het risico acceptabel aangezien er een 1e hypotheekrecht is.

Drie projecten open op SiG, een record.En ook prima projecten. Ik denk dat SiG gewoon nog bij te weinig investeerders bekend is.quote:

[..]

Ik heb hem ook weer meegenomen.

Drie projecten open op SiG, een record.

(wat mij inziens prima is, wat ik zou geen CCF taferelen willen waar het rennen om mee te mogen doen is.)

Dat er maar veel mooie investeringen mogen volgen. Zekerheid is erg belangrijk bij een risicovolle investering die CF is. En de hypothecaire zekerheid die SiG biedt is daar een mooi voorbeeld van. Vooral nu zie je bij andere platformen het ene na het andere probleem ontstaan en dan blijkt de zekerheid ook nog eens boterzacht. Op dit moment zijn de SiG projecten mijn favoriete projecten.

Edit: wat je trouwens ziet is dat ook investeerders SiG ontdekt hebben. 3 investeerders hebben meerdere projecten er op staan. Ik kan dat alleen maar toejuichen. Door meerdere panden te verhuren krijg je een spreiding van de huurinkomsten. Dit maakt de geldstroom minder volatiel.Hoe kijken jullie tegen het risico van herfinancieren aan wanneer de lening na 5 jaar afloopt?quote:

[..]

En ook prima projecten. Ik denk dat SiG gewoon nog bij te weinig investeerders bekend is.

(wat mij inziens prima is, wat ik zou geen CCF taferelen willen waar het rennen om mee te mogen doen is.)

Dat er maar veel mooie investeringen mogen volgen. Zekerheid is erg belangrijk bij een risicovolle investering die CF is. En de hypothecaire zekerheid die SiG biedt is daar een mooi voorbeeld van. Vooral nu zie je bij andere platformen het ene na het andere probleem ontstaan en dan blijkt de zekerheid ook nog eens boterzacht. Op dit moment zijn de SiG projecten mijn favoriete projecten.

Edit: wat je trouwens ziet is dat ook investeerders SiG ontdekt hebben. 3 investeerders hebben meerdere projecten er op staan. Ik kan dat alleen maar toejuichen. Door meerdere panden te verhuren krijg je een spreiding van de huurinkomsten. Dit maakt de geldstroom minder volatiel.Als herfinanciering niet lukt, kunnen we de toko verkopen. Voor schijf 1 zal dan normaliter geen probleem zijn. Schijf 2 is het risico wat groter (bij een niet verder stijgende huizenmarkt).quote:

[..]

Hoe kijken jullie tegen het risico van herfinancieren aan wanneer de lening na 5 jaar afloopt?

[ Bericht 0% gewijzigd door djh77 op 21-07-2017 18:54:02 ]Verhuisbericht GvE:

Let op, per 1 augustus 2017 verhuizen wij naar:

Vonk360

Traverse 3

3905 NL Veenendaal

http://www.fundainbusines(...)85402963-traverse-3/Goede vraag op CCF over commerce. Rentevergoeding staat niet duidelijk in de pitch. Gaat dus over het aflossingsvrije gedeelte.quote:

De Commerce loopt jammer genoeg traag, terwijl daar juist zoveel zekerheden inzitten.(op 2 panden 1e hypotheek)

https://www.collincrowdfund.nl/de-commerce-b-vquote:Ik neem aan dat de gehele restant lening wordt afgelost bij verkoop van het O.G.

Wordt de 3 maanden extra rente berekend over de gehele restschuld?

Collin Crowdfund

21-07-2017 14:16

Geachte investeerder,

Dank voor uw vraag.

Bij verkoop van het onroerend goed wordt de restantschuld (aan het einde van de overeengekomen looptijd) van € 150.000,- afgelost.

Op dat moment ontvangt u als investeerder 3 maanden rente over de €150.000,-.

Met vriendelijke groet,

Collin Crowdfund.Is het bedrag op de wallet bij SIG beschermd tegen een mogelijk failliet v SIG?quote:

[..]

En ook prima projecten. Ik denk dat SiG gewoon nog bij te weinig investeerders bekend is.

(wat mij inziens prima is, wat ik zou geen CCF taferelen willen waar het rennen om mee te mogen doen is.)

Dat er maar veel mooie investeringen mogen volgen. Zekerheid is erg belangrijk bij een risicovolle investering die CF is. En de hypothecaire zekerheid die SiG biedt is daar een mooi voorbeeld van. Vooral nu zie je bij andere platformen het ene na het andere probleem ontstaan en dan blijkt de zekerheid ook nog eens boterzacht. Op dit moment zijn de SiG projecten mijn favoriete projecten.

Edit: wat je trouwens ziet is dat ook investeerders SiG ontdekt hebben. 3 investeerders hebben meerdere projecten er op staan. Ik kan dat alleen maar toejuichen. Door meerdere panden te verhuren krijg je een spreiding van de huurinkomsten. Dit maakt de geldstroom minder volatiel.

0.25 cent per terugstorting bij alleen rentebetalingen hakt natuurlijk sterk in t rendementVoor wie de Vlasstraat-Utrecht op SiG heeft gemist. Er staat nog E 500 in schijf 1 open: https://investeren.sameni(...)traat-3-a-te-utrechtEn zelfs nog in de 1e schijfquote:

Voor wie de Vlasstraat-Utrecht op SiG heeft gemist. Er staat nog E 500 in schijf 1 open: https://investeren.sameni(...)traat-3-a-te-utrechtIk heb mijn best gedaanquote:

[..]

Blijkbaar een investeerder die afgehaakt heeft.

Nu nog even die andere projecten vol krijgen.Nieuwe op CCF:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.3x HA, maar privé hebben de vennoten een neutrale vermogenspositie (lees:geen cent te makken).quote:

Nieuwe op CCF:Tnx voor het plaatsen. Aardige jongens maar ik denk dat ze beter bij pa en ma kunnen aankloppen.....SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.3x HA, maar privé hebben de vennoten een neutrale vermogenspositie (lees:geen cent te makken).Pecunia non oletquote:

Nieuwe op CCF:Wat is dit nou weer voor rare manier om de zekerheden te omschrijven?!SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.3x HA, maar privé hebben de vennoten een neutrale vermogenspositie (lees:geen cent te makken).

Waarom moet het met onduidelijke termen verbloemd worden dat er geen materiële onderbouwing is voor de HA.

Ik hoop dat de platformen zo snel mogelijk leren dat ze open kaart moeten spelen met de investeerders. Door zaken te verzwijgen en rooskleurig op te schrijven krijg je alleen maar gezeik achteraf.

Als investeerder wil ik zelf goed kunnen inschatten wat de risico's zijn. En dat het liefst zonder door alle communicatie BS te moeten wroeten.

Heeft er nog iemand direct contact met CCF die dit een keer ter spraken kan brengen?

Edit:

En wat wordt hier bedoeld?quote:De huidige en toekomstige inventaris en voorraden van Code Blauw worden in 1e verband verpand ten behoeven van de investeerders van Collin Crowdfund.Dat directe contact kan je zelf ook hebben, gewoon email sturen naar info@collincrowdfund.nl

of de telefoon oppakken....Vervroegde aflossing GVE met volledige betaling van rente, fijn.

Defaults en vervroegde aflossingen gaan nog gelijk op in mijn portfolio (2 om 2).SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.quote:

Vervroegde aflossing GVE met volledige betaling van rente, fijn.

Defaults en vervroegde aflossingen gaan nog gelijk op in mijn portfolio (2 om 2).Iedereen (waaronder ikzelf) die in het project zit, weer van harte.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.quote:

Vervroegde aflossing GVE met volledige betaling van rente, fijn.

Defaults en vervroegde aflossingen gaan nog gelijk op in mijn portfolio (2 om 2).Ik kan me die nog wel herinneren. Vond het wel jammer dat ik er niet in kon stappen; was dacht ik te laat.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

Iedereen die in het project zit; van harte.Voor het archief:

Nieuw project op collincrowdfund:

Link: https://www.collincrowdfund.nl/j-p-l-van-assche-2/

Leningaanvrager: J.P.L. van Assche

Doel van de lening: Werkkapitaal

Rente: 6,50 %

Looptijd: 72 maandenVoor de liefhebbers staat er nog 700 euro in de 1e schijf en nog 2800 euro in de 2e schijf open van het recentste SiG project.Iemand hier in het Collin Project (of is deze reeds besproken?)SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Al in februari 2017 failliet gegaan. 338K foetsie volgens faillissementsverslagik heb ook nog een vervroegde aflossingSPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Daarbij zit ik ook nog in het andere project, dus op één dag twee projecten die vervroegd aflossen. Altijd fijn!quote:

Iemand hier in het Collin Project (of is deze reeds besproken?)Dat is weer een flinke en het zou zo maar eens een nieuwe (voor hier) kunnen zijn. Wat was het oorspronkelijke leenbedrag en looptijd en hoeveel termijnen zijn hiervan voldaan?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Al in februari 2017 failliet gegaan. 338K foetsie volgens faillissementsverslagquote:

[..]

Dat is weer een flinke en het zou zo maar eens een nieuwe (voor hier) kunnen zijn. Wat was het oorspronkelijke leenbedrag en looptijd en hoeveel termijnen zijn hiervan voldaan?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.2 maanden betaald dus.Eén van de eerste projecten van Bouwaandeel (toen nog gebruik makend van CAN voor het papierwerk) is terugbetaald.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.De investering + rente zou na 2 jaar op 01-03-18 in één keer terug betaald worden maar het complete bedrag verscheen vorige week ineens op mijn bankrekening. Rente dus voor 2 jaar betaald hoewel er nog ruim 7 maanden overblijven. Aangename verrassing. quote:

quote:

[..]Maar hoe kan het dan dat deze niet verwerkt is in de statistieken van collin ?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.2 maanden betaald dus.

https://www.collincrowdfund.nl/leningportefeuille/ , zie bij betalingsachterstanden niet zulke bedragen staan of is deze gelijk al afgeboekt ?Geen nieuwe (staat alleen niet in de OP):quote:

[..]

Dat is weer een flinke en het zou zo maar eens een nieuwe (voor hier) kunnen zijn. Wat was het oorspronkelijke leenbedrag en looptijd en hoeveel termijnen zijn hiervan voldaan?quote:

[..]

na ruim 6 maanden failliet (edit 10 maanden om precies te zijn)............................Je moet toch aardig je best doen om in ruim 6 maanden 350K in Houtrook te doen opgaan!

En weer een starter die door Collin met LR score van D&B op de Holding i.p.v. van de werkmaatschappij score VR in de kop van de pitch op het web is gezet.

Je zal toch maar als koppensneller een hoog bedrag in dit bedrijf gestoken hebben. Je ziet vermoedelijk ook niets meer terug van je investering met een borgstelling van alleen morele waarde.quote:

[..]

Geen nieuwe (staat alleen niet in de OP):

[..] quote:

quote:

[..]Wat is de stand van zaken? Is het restaurant überhaupt wel open gegaan en verwacht Collin dat er nog iets terug komt of is hij al geheel afgeboekt?SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.2 maanden betaald dus.Weet ik niet. Zag wat opmerkingen (PV met een volger) op twitter. Het schijnt dat er geen vergunning was. Volgens het faillissementsverslag is de gelegenheid kort (enkele dagen) voor het faillissement verkocht en werd er alles aangedaan om de andere financier veilig te stellen. Een stil pandrecht is omgezet in een vuistpandquote:

[..]

Wat is de stand van zaken? Is het restaurant überhaupt wel open gegaan en verwacht Collin dat er nog iets terug komt of is hij al geheel afgeboekt?Nog een voor het Collin archief:

Nieuw project op collincrowdfund:

Link: https://www.collincrowdfund.nl/sell-view/

Leningaanvrager: Sell View

Doel van de lening: Werkkapitaal

Rente: 8,50 %

Looptijd: 48 maanden"Het restaurant is geopend in september 2016 en gesloten eind januari 2017. " staat in het faillissementsverslag.quote:

[..]

Wat is de stand van zaken? Is het restaurant überhaupt wel open gegaan en verwacht Collin dat er nog iets terug komt of is hij al geheel afgeboekt?

Enige van waarde zijn de inventaris en keukenapparatuur. ( De balanswaarde bedraagt EUR 228.775 ) maar die staan bij de pandhouder ( die zijn zaakjes dus beter op orde had )quote:

[..]

Weet ik niet. Zag wat opmerkingen (PV met een volger) op twitter. Het schijnt dat er geen vergunning was. Volgens het faillissementsverslag is de gelegenheid kort (enkele dagen) voor het faillissement verkocht en werd er alles aangedaan om de andere financier veilig te stellen. Een stil pandrecht is omgezet in een vuistpandEn wat was de reactie van Collin?quote:

[..]

"Het restaurant is geopend in september 2016 en gesloten eind januari 2017. " staat in het faillissementsverslag.

Enige van waarde zijn de inventaris en keukenapparatuur. ( De balanswaarde bedraagt EUR 228.775 ) maar die staan bij de pandhouder ( die zijn zaakjes dus beter op orde had )Mbt het project van Collin:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.het navolgende:

1. er zijn 5 maanden afgelost van de 60, dus niet zoals eerder gezegd 2

2. de problematiek mbt de vergunning betrof het terras niet de zaak zelf

3. het restaurant is zoals gezegd geopend geweest van september 2016 tm eind januari 2017. Ik heb er medio januari 2017 gegeten en met de ondernemer gesproken die aangaf naar andere investeerders te zoeken.

4. Door Collin is eind december, februari en in mei richting de investeerders gecommuniceerd.

de laatste reactie van Collin was op 12 mei;SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.5. Een bedrag van € 350.000 in enige maanden er door heen jagen zoals iemand zegt is natuurlijk logisch gezien de investeringen die gedaan zijn in het pandquote:

Mbt het project van Collin:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.het navolgende:

1. er zijn 5 maanden afgelost van de 60, dus niet zoals eerder gezegd 2

2. de problematiek mbt de vergunning betrof het terras niet de zaak zelf

3. het restaurant is zoals gezegd geopend geweest van september 2016 tm eind januari 2017. Ik heb er medio januari 2017 gegeten en met de ondernemer gesproken die aangaf naar andere investeerders te zoeken.

4. Door Collin is eind december, februari en in mei richting de investeerders gecommuniceerd.

de laatste reactie van Collin was op 12 mei;Dank voor de uiteenzetting.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.5. Een bedrag van € 350.000 in enige maanden er door heen jagen zoals iemand zegt is natuurlijk logisch gezien de investeringen die gedaan zijn in het pandInvesteerder – 12895

08-04-2016 11:01

Het zou prettig zijn als balans en v&w rekening ter inzage waren, om de aannames te toetsen van een laag risico. Wat gebeurt er bijvoorbeeld bij kostenoverschrijdingen in de opstart fase?. En wat is het effect als de omzet aannames van ongeveer 5000 euro per dag in 2017 niet gehaald worden.

Collin Crowdfund

08-04-2016 11:27

Welke informatie in de pitch de ondernemer wenst te delen, wordt door hem bepaald. Hierbij bepaald Collin overigens het minimum. De kwalificatie Laag risico is bepaald door Dun & Bradstreet en nemen wij deze kwalificatie over. De aannames die hieraan ten grondslag liggen kunt u terugvinden op de website van D&B en worden ook in het kort uitgelegd bij het onderdeel Risico’s op onze website. De prognoses zijn gebaseerd op informatie van enkele Rotterdamse horecaondernemers, een leverancier en op basis van kengetallen van het Bedrijfschap Horeca & Catering. Deze zijn beoordeeld door Collin Crowdfund en op basis daarvan zijn is de Collin Credit Score bepaald op Ruim voldoende. De totstandkoming van deze score wordt tevens beschreven bij het onderdeel Risico’s op onze website.

Toevoeging vanuit de ondernemer: Bij de prognose is rekening gehouden met een onverhoopt tegenvallende omzet. Er is een marge in de betalingscapaciteit en voor het personeel werken we met een flexibele schil.Typisch geval van paulianeus handelen, lijkt me?quote:

Volgens het faillissementsverslag is de gelegenheid kort (enkele dagen) voor het faillissement verkocht en werd er alles aangedaan om de andere financier veilig te stellen. Een stil pandrecht is omgezet in een vuistpandLijkt mij niet. Je mag toch verkopen (als je de boedel maar niet benadeelt). Verder weet ik niet of een stil pandrecht zomaar omgezet mag worden in een vuistpandquote:

[..]

Typisch geval van paulianeus handelen, lijkt me?Bij HCN hebben ze ook een keer een zaak verkocht vlak voor het faillissement. Deze opbrengst kwam volledig ten goede aan de investeerders. (Andere) schuldeisers zouden dit ook niet al te prettig gevonden hebben.Thomas 88 en anderen. Dit is de ijsberg bij Crowdfunding. Alleen de formele achterstanden worden in de statistieken meegenomen, dit zijn dus de periodes die niet betaald zijn en de geheel afgeschreven projecten. Projecten die nog binnen de termijn van de 365 dagen doch nog niet formeel zijn afgeschreven tellen alleen mee voor de termijnen die feitelijk nog niet betaald zijn. Bij het bewuste project zijn dit 10 termijnen, dus de 45 vanaf augustus 2017 tm het einde worden nog niet meegenomen in de statistieken. FNC vormt hier de uitzondering omdat deze reeds vanaf 90 dagen de vorderingen als oninbaar boekt in de statistieken, zij geven aan dat het niet meer reëel is dat de ondernemer nog zal gaan betalen maar proberen wel het maximale er uit te halen.quote:

[..]

Maar hoe kan het dan dat deze niet verwerkt is in de statistieken van collin ?

https://www.collincrowdfund.nl/leningportefeuille/ , zie bij betalingsachterstanden niet zulke bedragen staan of is deze gelijk al afgeboekt ?Er is weer een nieuw pareltje op FnC, een eenpitter consultant wil overstappen naar een consultancy concept waarbij hij interims uit zijn community in wil zetten. Hoop bullshitbingo om te verhullen dat hij gewoon EUR 25K nodig heeft om ondanks zijn winst van 74K vorig jaar zijn eigen vermogen gedaald is van +17K naar -20K.

14.99%, maar zelfs voor 19.9% zou ik hem niet overwegen: vreemde cijfers, totaal geen verklaring voor het gedaalde eigen vermogen en consultancy.Dank voor het melden. Ik heb 'm nog mee kunnen nemen.quote:

Nieuwe lokale partner op LAH (Indonesie):

https://www.lendahand.com(...)kspps-lumbung-artho/' very lean...een echte lean consultant dus; als mijn lean adviseur zo ZIJN of HAAR plan zou presenteren is beneden verwachting. Geen plus dus.quote:

Er is weer een nieuw pareltje op FnC, een eenpitter consultant wil overstappen naar een consultancy concept waarbij hij interims uit zijn community in wil zetten. Hoop bullshitbingo om te verhullen dat hij gewoon EUR 25K nodig heeft om ondanks zijn winst van 74K vorig jaar zijn eigen vermogen gedaald is van +17K naar -20K.

14.99%, maar zelfs voor 19.9% zou ik hem niet overwegen: vreemde cijfers, totaal geen verklaring voor het gedaalde eigen vermogen en consultancy.

[ Bericht 3% gewijzigd door peterc op 24-07-2017 22:41:36 ]Zou je wel zeggen ja, nu maar hopen dat hij niet aan drie verschillende vrouwen alimentatie hoeft te betalen en een gokverslaving hoeft te bekostigen, en een AOV verzekering heeft. Hij zit al vol trouwens...... Is wel een mooi klein leninkje met een lage maandlast. Als dat nog niet op te brengen is?quote:

De nieuwste FNC lijkt zowaar best aardig toch?

https://www.fundingcircle.com/nl/investor/loans/25115Pecunia non oletCrowdfund onderzoek AFM: https://www.afm.nl/nl-nl/(...)owdfunding-onderzoek

Interview AD: http://www.ad.nl/economie/crowdfunding-denk-eerst-na~a1636787/

Het complete rapport: https://www.afm.nl/~/prof(...)ngvoorschriften.ashx

Enkele quotes:quote:60% van de investeerders negeert het advies om maximaal 10% van het vrij belegbare vermogen in crowdfunding te investeren.quote:75 procent van de respondenten met een vermogen tot €25.000 houdt zich niet aan het advies om maximaal 10 procent van het vrij belegbaar vermogen in crowdfunding te investeren.quote:Alle projectinformatie moet 48 uur vooraf aan openstelling van de inschrijving voor alle investeerders op het platform beschikbaar zijn. Dit is een nieuw voorschrift.quote:Verder verwacht de AFM van de sector een flinke inspanning om te waarborgen dat investeerders zich vaker houden aan het advies om maximaal 10% van hun vrij belegbare vermogen te investeren in crowdfunding. Consumenten mogen afwijken van deze richtlijn maar platformen moeten deze afwijkingen wel op individuele basis kunnen verantwoorden. Een platform moet tenminste aan de AFM kunnen uitleggen waarom zij het gerechtvaardigd vindt dat een investeerder meer dan de geadviseerde 10% investeert in crowdfundingquote:De AFM constateert ook dat projecten pas na 365 dagen worden afgeboekt. Volgens de AFM zouden projecten na 90 dagen betalingsachterstand moeten worden afgeboekt.quote:Platformen bieden investeerders de mogelijkheid om een investering actief te bevestigen of te ontbinden 24 uur nadat zij hebben geïnvesteerd. Op de vraag of de 24-uurs wachttijd een effectieve maatregel is, antwoordt 64 procent van de respondenten positief. 90 procent van de respondenten geeft echter aan dat deze maatregel henzelf er niet van weerhoudt te investeren in een project. In de praktijk komt het nauwelijks voor dat investeerders de wachttijd gebruiken.quote:Profielschets

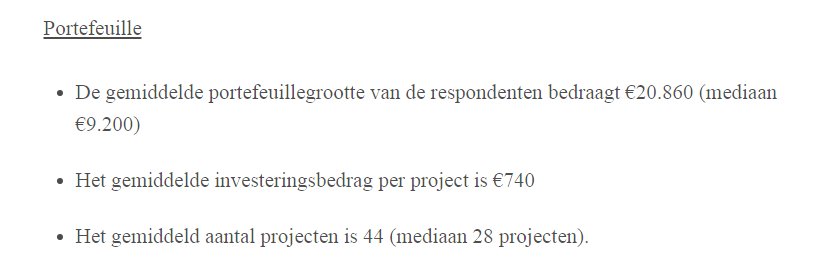

Het profiel van de gemiddelde crowdfunding investeerder is, net als in de nulmeting, vergelijkbaar met dat van een (zelfstandige) belegger. Het zijn meestal mannen (90 procent), met een gemiddelde leeftijd van 52 jaar, met een hoog inkomen, groot vermogen en relatief vaak met een afgeronde hoge opleiding. Ruim 40 procent van de respondenten heeft een inkomen boven de €80.000. 70 procent van de respondenten heeft meer dan €50.000 vermogen. De overgrote meerderheid (88 procent) van de respondenten in de éénmeting heeft ervaring met beleggen.quote:Portefeuille

De gewogen gemiddelde portefeuillegrootte van de respondenten bedraagt in de éénmeting €20.860 (mediaan €9.200). In de nulmeting was het gemiddelde €21.500 en de mediaan €7.961. Het gemiddelde investeringsbedrag per project in de éénmeting is met €740 nagenoeg gelijk gebleven ten opzichte van de nulmeting. Veel crowdfunding investeerders investeren steeds hetzelfde bedrag per project; 27 procent van alle transacties bedroeg een investering van €500. Het gemiddeld aantal projecten waarin crowdfunding investeerders investeren is fors toegenomen, van 33 in de nulmeting naar 44 in de éénmeting (mediaan ontwikkelde zich van 11 naar 28 projecten). We constateren We constateren dat crowdfunding investeerders nog steeds bezig zijn met het uitbouwen van hun portefeuillesquote:Vooralsnog hanteert de AFM een defaultpercentage van vijf procent als benchmark. Platformen die deelnamen aan de nulmeting achten dit defaultpercentage over het algemeen aannemelijk.quote:In het eerste kwartaal van 2015 kreeg 26 procent van alle projecten de kwalificatie laag risico. In het laatste kwartaal van 2016 was dit nog 14 procent.quote:De AFM verwacht dat crowdfundingplatformen hun keuzeomgeving zodanig inrichten dat deze verantwoord investeren bevordert. Het sterk benadrukken van schaarste van projecten, en daarmee een snelle beslissing van crowdfunding investeerders stimuleren, past hier volgens de AFM niet bij. Dit geldt zeker nu de langetermijn risico's van crowdfunding nog onduidelijk zijn.

[ Bericht 50% gewijzigd door djh77 op 25-07-2017 09:42:42 ]Hulde voor de AFM, het begin is er:Helaas mis ik nog nieuwe aanbevelingen over de verdienmodellen van crowdfundingplatformen. Mogelijk later dit najaar nog?quote:Alle projectinformatie moet 48 uur vooraf aan openstelling van de inschrijving voor alle investeerders op het platform beschikbaar zijn.En hoe weet het platform of ik wel of niet me aan het advies van 10% houd?

Stel ik heb 10.000 euro bij EN Colin EN GVE EN KOM EN IvM. Heb ik 40k geinvesteerd... en nog 10k vrij besteedbaar vermogen ==> Totale vermogen = 50k

Kan ik tegen een platform zeggen ik heb 100k te beleggen heb en niks anders in andere platformen

Kan ik zeggen Ik heb nog 30k elders, maar mijn vermogen is 500k...

Hoe gaan ze dat dan handhaven/controleren/etc? Dacht toch gewoon NIET!Goede zaak!quote:Op termijn verwacht de AFM dat platformen onderzoeken hoe zij op effectieve wijze invulling kunnen geven aan de voorschriften. Dit in opmaat naar nieuwe wetgeving waar de AFM om heeft gevraagd in haar wetgevingsbrief en waar het ministerie van Financiën gehoor aan heeft gegeven, waardoor crowdfunding een wettelijke basis krijgt binnen de Wet Financieel Toezicht (Wft).De 10% is ook geen verplichting, het is een advies vanuit AFM.quote:

En hoe weet het platform of ik wel of niet me aan het advies van 10% houd?

Stel ik heb 10.000 euro bij EN Colin EN GVE EN KOM EN IvM. Heb ik 40k geinvesteerd... en nog 10k vrij besteedbaar vermogen ==> Totale vermogen = 50k

Kan ik tegen een platform zeggen ik heb 100k te beleggen heb en niks anders in andere platformen

Kan ik zeggen Ik heb nog 30k elders, maar mijn vermogen is 500k...

Hoe gaan ze dat dan handhaven/controleren/etc? Dacht toch gewoon NIET!quote van de AFM

Verder verwacht de AFM van de sector een flinke inspanning om te waarborgen dat investeerders zich vaker houden aan het advies om maximaal 10% van hun vrij belegbare vermogen te investeren in crowdfunding. Consumenten mogen afwijken van deze richtlijn maar platformen moeten deze afwijkingen wel op individuele basis kunnen verantwoorden. Een platform moet tenminste aan de AFM kunnen uitleggen waarom zij het gerechtvaardigd vindt dat een investeerder meer dan de geadviseerde 10% investeert in crowdfunding

Hoe dan? Is toch alleen maar mooipraat? Hoe gaan platformen dit per belegger in hemelsnaam de beleggingen rechtvaardigen...??

Dan moet het nog een stap dieper, bv. GVE, heeft 6 categorieen... een belegger zou dan een afspiegeling van de klasses in zijn portefeuillle moeten hebben om zo de risico's te spreiden, ik zou dus niet alleen maar 5s kunnen pakken, omdat ondanks het hogere risico ik acht dat het hogere rendement het risico waard is.De AFM dekt zich in. Ze weet dat er een moment komt dat de bom barst en er een schandaal komt vergelijkbaar met de woekerpolisaffaire. Met dien verstande dat crowdfunding uiteraard veel nog kleinschaliger is dan die laatste kwestie.quote:

[..]

De 10% is ook geen verplichting, het is een advies vanuit AFM.

Ze willen laten zien dat ze hun zorgplicht serieus nemen en zoveel mogelijk voorkomen dat mensen individueel teveel schade gaan lijden.

Het gaat echter altijd om het grote plaatje, niet om individueel belang. Het zal ze een zorg zijn of jij en ik kapot gaan aan slechte beleggingen zolang dat maar niet op een zodanige schaal gebeurt dat het schadelijk wordt voor de economie of een sector als geheel.Pecunia non oletehh, dus als defensieve belegger mag je niet alleen instappen in de "veilige" projecten met "weinig" risico en lage rente? Lijkt me ook niet de bedoeling.quote:

Dan moet het nog een stap dieper, bv. GVE, heeft 6 categorieen... een belegger zou dan een afspiegeling van de klasses in zijn portefeuillle moeten hebben om zo de risico's te spreiden, ik zou dus niet alleen maar 5s kunnen pakken, omdat ondanks het hogere risico ik acht dat het hogere rendement het risico waard is.

Die 10% is natuurlijk ook maar een willekeurige richtlijn en dat valt nooit te controleren. Ik weet in ieder geval zeker dat ik de crowfdundplatformen geen volledig inzicht ga geven in de grootte, opbouw en spreiding van mijn vermogen. Ik ben dan wel benieuwd hoe de AFM die "flinke inspanning" voor zich ziet.

Afspraken over de tijdige beschikbaarheid van informatie, bedenktijd en afboekingen juich ik toe, dat is een duidelijke stap in het volwassener worden van crowdfunding.Geldvoorelkaar @geldvoorelkaar

Ondernemer zoekt funding voor zijn eigen inbreng in de VOF Sneakershop

€ 10.000,-|60 mnd|6%|Class. 2| http://ow.ly/S03u30dT92Q

Je zal er geen buil aan vallen, maar ik vind 6% te mager zonder zekerheid.Hij werd gister gemeld en afgemeld op whatsappquote:

Geldvoorelkaar @geldvoorelkaar

Ondernemer zoekt funding voor zijn eigen inbreng in de VOF Sneakershop

€ 10.000,-|60 mnd|6%|Class. 2| http://ow.ly/S03u30dT92Q

Je zal er geen buil aan vallen, maar ik vind 6% te mager zonder zekerheid.

Voor wat het waard is:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Dat zijn wel de projectjes waar ik van hou, laag bedrag, leuke plannen van iemand die nog thuiswoont dus die 10k moet wel terug te verdienen zijn.quote:

Geldvoorelkaar @geldvoorelkaar

Ondernemer zoekt funding voor zijn eigen inbreng in de VOF Sneakershop

€ 10.000,-|60 mnd|6%|Class. 2| http://ow.ly/S03u30dT92Q

Je zal er geen buil aan vallen, maar ik vind 6% te mager zonder zekerheid.

Helaas wel modebranche...Ik denk dat AFM ervan uit gaat dat er geen veilige projecten bestaan. En eerlijk is eerlijk als ik het aantal veilige projecten zie in het lijstje met defaults hebben ze daar wel een punt.quote:

ehh, dus als defensieve belegger mag je niet alleen instappen in de "veilige" projecten met "weinig" risico en lage rente? Lijkt me ook niet de bedoeling.Tot nooit .......quote:

[..]

Hij werd gister gemeld en afgemeld op whatsapp

Voor wat het waard is:10k, jammer dat hij dit niet in zijn eigen netwerk / familie heeft kunnen ophalen. Jammer van de kosten.SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.

10k en 60 mnd, past niet bij elkaartwitter:peterverhaar twitterde op dinsdag 25-07-2017 om 08:37:52 met dit profiel moeten al die mensen wegblijven bij #crowdfunding, ga aub sparen; https://t.co/cex5vpGbTK reageer retweetHet bootje van KoM gaat toch varen. Iemand legt 88k in:

https://www.kapitaalopmaat.nl/Zaanprinses-B-V-#investeringenInderdaad, en laten we wel wezen, de meerderheid in crowdfunding isquote:

[..]

Ik denk dat AFM ervan uit gaat dat er geen veilige projecten bestaan. En eerlijk is eerlijk als ik het aantal veilige projecten zie in het lijstje met defaults hebben ze daar wel een punt.

- of afgewezen door de bank

- of zo kansloos dat ze die stap zelf maar hebben overgeslagen,

- of wordt door de bank doorgestuurd om hun eigen risico af te dekken (de stapelaars).

Je moet zo enorm kritisch zijn en dan nog gaat het vaak mis..........laat staan met de meerderheid van de beleggers die hier nooit meeleest.....Pecunia non olet'crowd'funding volgens Peter.quote:[ afbeelding ]twitter:peterverhaar twitterde op dinsdag 25-07-2017 om 08:37:52 met dit profiel moeten al die mensen wegblijven bij #crowdfunding, ga aub sparen; https://t.co/cex5vpGbTK reageer retweethttps://www.collincrowdfund.nl/houtimport-gras/

Leningaanvrager: Houtimport Gras

Doel van de lening: Werkkapitaal

Leningbedrag: € 400.000

Rente: 6,50 %

Looptijd: 60 maanden

Voor de statistieken : Deze Collin is vandaag binnen 30 minuten volgeschreven.

De potentiële investeerders hebben tot 14 dagen de tijd om zich terug te trekken. @AFM dat is toch veel beter dan 48 uur van te voren te kunnen lezen! Overigens laat ik deze over aan anderen en zou ik de potentiële investeerders aanbevelen hun investering de komende 14 dagen goed te overwegen. Die rente is inderdaad wat aan de zuinige kant.quote:

Die rente is inderdaad wat aan de zuinige kant.quote:

Geldvoorelkaar @geldvoorelkaar

Ondernemer zoekt funding voor zijn eigen inbreng in de VOF Sneakershop

€ 10.000,-|60 mnd|6%|Class. 2| http://ow.ly/S03u30dT92Q

Je zal er geen buil aan vallen, maar ik vind 6% te mager zonder zekerheid.

Toch heb ik hem meegepakt dit zijn voor mij wel de mensen voor wie ik begonnen ben met CF. Jonge ondernemer die een klein bedragje nodig heeft om te beginnen.Trek eens aan mijn vinger?

Een open deur vraagt nu eenmaal om ingeschopt te worden.Probleem blijft dat er vaak te weinig info is om de aangeboden projecten goed te kunnen beoordelen. Het zou helpen om bepaalde info verplicht door crowdfund aanbieders te laten inzien. Jaarcijfers laatste drie jaren etc etc.

Een andere optie zou kunnen zijn dat de AFM toezicht houdt op het uiteindelijke netto rendement over het totale pakket aangeboden leningen in een risico klasse.

Maw een risico klasse 7.5 - 8.5% zou minimaal een rendement moeten geven van bijvoorbeeld 4.5 % bij volledige spreiding. Mocht dit niet gehaald worden dan is het voorwerk van de aanbieder niet voldoende geweest, of zijn er onvoldoende zekerheden afgesproken.

Op dit moment kunnen aanbieders puur op omzet sturen zonder afgerekend te worden op het resultaat.mensen die #twitteren moeten wegblijven bij #crowdfunding #mijnmening #bedanktvoorjouwmeningpeterverhaarquote:Veilige investeringen en weinig risico, daar stonden bewust quotjes omheen, maar er is natuurlijk wel een verschil tussen crowdfunding voor vastgoed met hypothecaire zekerheid en een onderenemer die een ton wil voor de bouw van een appje.quote:

[..]

Ik denk dat AFM ervan uit gaat dat er geen veilige projecten bestaan. En eerlijk is eerlijk als ik het aantal veilige projecten zie in het lijstje met defaults hebben ze daar wel een punt.Slaat nergens op wat die zegt.quote:[ afbeelding ]twitter:peterverhaar twitterde op dinsdag 25-07-2017 om 08:37:52 met dit profiel moeten al die mensen wegblijven bij #crowdfunding, ga aub sparen; https://t.co/cex5vpGbTK reageer retweetShaderon: i say boom boom boom now let me hear you say weehooo

SpankmasterC: Tut mir leit Herr AQuila, es soll nicht wieder passieren!

RickoKun: Hey hoi! Ik kom bij dit topiqueje checken weetjuh!Je bedoeld dat we het nog niet weten omdat er nog geen is omgevallen met hypotheek.quote:

Veilige investeringen en weinig risico, daar stonden bewust quotjes omheen, maar er is natuurlijk wel een verschil tussen crowdfunding voor vastgoed met hypothecaire zekerheid en een onderenemer die een ton wil voor de bouw van een appje.

Voorheen was verpanding en ha de heilige graal. Door ervaring hebben we de waarde leren kennen en lachen we nu om een verpanding van de voorraad.

Er is nog geen hypotheek omgevalen (omdat het relatief nieuw is). Misschien stelt dat ook wel niets voor omdat het platform er te makkelijk over dacht.Tot nooit .......Op het moment dat er daadwerkelijk een hypotheek akte is, is de hypotheek geregistreerd en gewaarborgd.quote:

[..]

Je bedoeld dat we het nog niet weten omdat er nog geen is omgevallen met hypotheek.

Voorheen was verpanding en ha de heilige graal. Door ervaring hebben we de waarde leren kennen en lachen we nu om een verpanding van de voorraad.

Er is nog geen hypotheek omgevalen (omdat het relatief nieuw is). Misschien stelt dat ook wel niets voor omdat het platform er te makkelijk over dacht.

Op het moment dat er een fout gemaakt wordt en het geld gestort wordt rechtstreeks aan de ondernemer voor dat de hypotheekakte bij de notaris gepasseerd is. Heb je een probleem. Dit laatste hebben we gelukkig alleen nog maar bij KOM mee mogen maken als ik alles hier goed gelezen heb.quote:

Het bootje van KoM gaat toch varen. Iemand legt 88k in:

https://www.kapitaalopmaat.nl/Zaanprinses-B-V-#investeringenquote:Kapitaal Op Maat 25-7-2017 12:36

Vandaag heeft een investeerder, die een groep van investeerders vertegenwoordigt, het laatste openstaande bedrag geïnvesteerd. Deze investeerder heeft vooraf met alle betrokken partijen overleg gehad. Over deze investering zijn, voor de goed orde, geen afwijkende afspraken gemaakt en profiteert van hetzelfde rendement & zekerheden als alle overige investeringen. Wij feliciteren de ondernemers en wensen hen veel succes toe met de exploitatie van het schip.Ik heb hem toch ook voor het op een na kleinste bedragje meegenomenquote:Op dinsdag 25 juli 2017 12:23 schreef CaLeX het volgende:

[..]

Die rente is inderdaad wat aan de zuinige kant.

Toch heb ik hem meegepakt dit zijn voor mij wel de mensen voor wie ik begonnen ben met CF. Jonge ondernemer die een klein bedragje nodig heeft om te beginnen.Nu we het toch over risicovolle projecten hebben: een nieuwe op FNC.

Titel: Werkkapitaal voor Postkantoor

Kredietbedrag: € 50.000,-

Termijn: 3 jaar

Rentevoet: 14,99%

Het zal wel niet dezelfde zijn als dat andere postkantoortje, maar toch..........Pecunia non oletNieuwe op CCF:SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Met 2e hypotheek op woning (niet echt een zekerheidje).Ik pas

[ Bericht 4% gewijzigd door djh77 op 25-07-2017 15:33:07 ]quote:

Nieuwe op CCF:"Gij zult niet stapelen"SPOILEROm spoilers te kunnen lezen moet je zijn ingelogd. Je moet je daarvoor eerst gratis Registreren. Ook kun je spoilers niet lezen als je een ban hebt.Met 2e hypotheek op woning (niet echt een zekerheidje).Ik pas

Als de Rabo er al niet in geloofd...Nieuwe op IVM:

https://www.investormatch(...)itches/370-mundu-bv/

Teveel financiers voor mijquote:Ze zoeken een financiering van € 125k om de aanloopkosten (o.a. inzet personeel) en seizoensinvloeden (tekorten) op de cashflow op te kunnen vangen.

Een externe investeerder is bereid € 50k risicodragend kapitaal te verstrekken, Investrmatch is benaderd voor een lening van € 75k.

Andere financiers zijn Kredietunie Groningen met een lening (restschuld) van € 125k (€ 36k aflossing per jaar) en een particulier met een restschuld van € 20k (€ 10k aflossing per jaar).

[ Bericht 48% gewijzigd door djh77 op 25-07-2017 16:23:08 ]Ik denk dat ik deze maar even voorbij laat gaan...quote:

Nieuwe op IVM:

https://www.investormatch(...)itches/370-mundu-bv/Nieuwe FNC

Ziet er niet onaardig uit, maar ... maar cijfers van een 1 jaar en tussentijdse cijfers 2016. Kan je dus weer niets mee.

Inkoop en Revisie Fitnessapparatuur

50.000

2 jaar

11.49%Bovendien geeft bij mij mijn browser zowel op mijn telefoon als op mijn computer aan dat hun site onveilig is. Tja............quote:

Nieuwe FNC

Ziet er niet onaardig uit, maar ... maar cijfers van een 1 jaar en tussentijdse cijfers 2016. Kan je dus weer niets mee.

Inkoop en Revisie Fitnessapparatuur

50.000

2 jaar

11.49%

Even zoeken geeft https://www.facebook.com/pg/hypefitness.nl/about/ met een verhaaltje over het oude web adres en het nieuwe http://www.hypefitness.nl/ . Ligt de fout in de info voorziening nu bij de ondernemer of bij FNC?

Ik blijf er in ieder geval van weg.

[ Bericht 10% gewijzigd door NaRegenDeZon op 25-07-2017 17:08:28 ]Iemand nog iets gehoord van Geldvoorelkaar over het probleemproject met de luxe hotelkamers in Amsterdam ?

Destijds ( half mei ) werd ons toegezegd " We zullen u hierover binnen twee maanden een update doen toekomen. ", ruim twee maanden later is er geen update geweest

Vreemd dat we ook niks meer horen over de persoon die zich garant zou stellen voor de rente- en aflossingsverplichtingen, nu er al 3.5 maand niet betaald is lijkt het me toch ook wel logisch dat Geldvoorelkaar daar eens gaat informeren. Classificatie (2) was mede gebaseerd op deze garantstelling.Ik heb hier ook geen goed gevoel bij.quote:

Iemand nog iets gehoord van Geldvoorelkaar over het probleemproject met de luxe hotelkamers in Amsterdam ?

Destijds ( half mei ) werd ons toegezegd " We zullen u hierover binnen twee maanden een update doen toekomen. ", ruim twee maanden later is er geen update geweest

Vreemd dat we ook niks meer horen over de persoon die zich garant zou stellen voor de rente- en aflossingsverplichtingen, nu er al 3.5 maand niet betaald is lijkt het me toch ook wel logisch dat Geldvoorelkaar daar eens gaat informeren. Classificatie (2) was mede gebaseerd op deze garantstelling.