WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

De laatste tijd is het wat vaker in het nieuws: de pensioenen. Dat zet mij als ondernemer ook aan het denken. Ik heb een karig pensioentje opgebouwd in de tijd dat ik nog in loondienst was, maar verder heb ik niets voor de toekomst. Dat wil ik graag veranderen.

Ik ben op zoek naar een solide manier om te sparen voor mijn pensioen. Zelf gaan zitten beleggen is niet mijn ding. Ik wil op een eenvoudige manier kunnen sparen en elke keer inleggen, dus ook niet ene grote som in een keer ergens inleggen.

Wat hebben jullie als ondernemers geregeld? Als je tenminste iets heb geregeld voor die tijd.

Ik ben op zoek naar een solide manier om te sparen voor mijn pensioen. Zelf gaan zitten beleggen is niet mijn ding. Ik wil op een eenvoudige manier kunnen sparen en elke keer inleggen, dus ook niet ene grote som in een keer ergens inleggen.

Wat hebben jullie als ondernemers geregeld? Als je tenminste iets heb geregeld voor die tijd.

Hier schreef Dagoduck: Zeer goede FiPo.

Hier denkt katindeboom dat ik eigenlijk Braddie ben, maar die ben ik natuurlijk niet.

Hier liet ik CherryOnTop haar beeldscherm onder spugen

Hier denkt katindeboom dat ik eigenlijk Braddie ben, maar die ben ik natuurlijk niet.

Hier liet ik CherryOnTop haar beeldscherm onder spugen

Enig idee hoeveel jaren je nog hebt te gaan tot je pensionering; zeg plm. je 65-ste jaar?quote:Op vrijdag 24 januari 2025 10:54 schreef goed_volk het volgende:

De laatste tijd is het wat vaker in het nieuws: de pensioenen. Dat zet mij als ondernemer ook aan het denken. Ik heb een karig pensioentje opgebouwd in de tijd dat ik nog in loondienst was, maar verder heb ik niets voor de toekomst. Dat wil ik graag veranderen.

Ik ben op zoek naar een solide manier om te sparen voor mijn pensioen. Zelf gaan zitten beleggen is niet mijn ding. Ik wil op een eenvoudige manier kunnen sparen en elke keer inleggen, dus ook niet ene grote som in een keer ergens inleggen.

Wat hebben jullie als ondernemers geregeld? Als je tenminste iets heb geregeld voor die tijd.

[ Bericht 0% gewijzigd door blomke op 25-01-2025 15:36:24 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

.quote:Op vrijdag 24 januari 2025 11:29 schreef Socios het volgende:

Maximale jaar- en eventueel reserveringsruimte in een bankspaarproduct stoppen.

Veel belangrijker is btw dat je belastingvrij, kapitaal opbouwt, dus i.d.d. zoals je meldt, je reserveringsruimte bepalen en a.d.h. daarvan gaan beleggen: met de huidige rentestanden is er niet tegenop te sparen

[ Bericht 0% gewijzigd door blomke op 24-01-2025 11:45:17 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik beleg in ETF, met name S&P500. Dat is een van de meest veilige beleggingen waar op de lange termijn het rendement vrij hoog is en het risico vrij laag (als de boel toch ploft hebben we allemaal een probleem). Gewoon maandelijks inleggen, zoveel je kan/wil missen, en niet meer naar omkijken (al kijk ik stiekem toch wel).

Ik gebruik geen bankspaarproduct omdat ik eigenlijk niet wil wachten tot mijn pensioengerechtigde leeftijd, ik wil eerder kunnen stoppen en dan bij mijn geld kunnen. Dat is belastingtechnisch vast niet de beste keuze, maar het geeft wel meer vrijheid.

Ik gebruik geen bankspaarproduct omdat ik eigenlijk niet wil wachten tot mijn pensioengerechtigde leeftijd, ik wil eerder kunnen stoppen en dan bij mijn geld kunnen. Dat is belastingtechnisch vast niet de beste keuze, maar het geeft wel meer vrijheid.

Hier geïnvesteerd in vastgoed (zakelijke verhuur). De huuropbrengsten hebben we jarenlang afgelost op de (kleine) hypotheek. Inmiddels afgelost, en we gaan nu een nieuw pand bijbouwen. Over een jaar of 10 met (vroeg)pensioen en kunnen we rondkomen van de huuropbrengsten (of evt iets verkopen).

tja, berouw komt na de zonde enzo. heel hard maar pensioen opbouwen als ondernemer tegen de tijd dat je 40+ bent is pijnlijk.. helaas..quote:

De laatste tijd is het wat vaker in het nieuws: de pensioenen. Dat zet mij als ondernemer ook aan het denken. Ik heb een karig pensioentje opgebouwd in de tijd dat ik nog in loondienst was, maar verder heb ik niets voor de toekomst. Dat wil ik graag veranderen.

Ik ben op zoek naar een solide manier om te sparen voor mijn pensioen. Zelf gaan zitten beleggen is niet mijn ding. Ik wil op een eenvoudige manier kunnen sparen en elke keer inleggen, dus ook niet ene grote som in een keer ergens inleggen.

Wat hebben jullie als ondernemers geregeld? Als je tenminste iets heb geregeld voor die tijd.

mijn advies zou zijn om met een pensioen adviseur in gesprek te gaan. je kunt zelf gaan liggen puzzelen maar die gasten zijn niet zo duur en je hebt vriuj vlot meteen een goede routekaart uitgestippeld. mooie adviezen hier van beleggen in ETF of beleggen in vastgoed, maar in mijn ervaring is het zo dat als ondernemers er op een later moment achter komen dat ze nog wat aan hun pensioen moeten doen, de aandachtsspanne om in te lezen en tijd en aandacht te spenderen aan zaken als vastgoed of beleggingen niet aanwezig zijn.

meestal kom je dan uit bij brand new day of andere maatschappijen die voor jou je pensioen gaan regelen.

de reden voor de adviseur is dat jij een max bedrag per jaar mag gaan inleggen van je bruto inkomen en je mag een stuk ook van bruto inkomen gaan inlopen. dat kan gunstig voor je uitpakken zodat je bijv. je belastingdruk omlaag kan brengen maar je zou ook met terugwerkende kracht nog dingen kunnen doen. maar daar kan een pensioen adviseur, specifiek een voor ondernemers, je goed bij helpen.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Nog zo'n 18 te gaan, dus de tijd begint wel wat te dringen.quote:Op vrijdag 24 januari 2025 11:35 schreef blomke het volgende:

[..]

Enig idee hoeveel jaren je nog hebt te gaan tot je pensionering zeg je plm. 65-ste jaar?

Belangrijk voor mij is dat het idd belastingvrij of -vriendelijk is en dat het vooral veilig staat en, voor zover mogelijk, gegarandeerd is.

Hier schreef Dagoduck: Zeer goede FiPo.

Hier denkt katindeboom dat ik eigenlijk Braddie ben, maar die ben ik natuurlijk niet.

Hier liet ik CherryOnTop haar beeldscherm onder spugen

Hier denkt katindeboom dat ik eigenlijk Braddie ben, maar die ben ik natuurlijk niet.

Hier liet ik CherryOnTop haar beeldscherm onder spugen

Dat laatste betekent dat het rendement navenant laag is: sparen met de huidige %'s is niet interessant in mijn perceptie. Alles onder de 4% laat ik links liggen.quote:Op zaterdag 25 januari 2025 10:46 schreef goed_volk het volgende:

Nog zo'n 18 te gaan, dus de tijd begint wel wat te dringen.

Belangrijk voor mij is dat het idd belastingvrij of -vriendelijk is en dat het vooral veilig staat en, voor zover mogelijk, gegarandeerd is.

Ik weet ook niet hoeveel vermogen je al hebt opgebouwd in je bedrijf of onroerend goed (eigen huis??), maar als je daarbij nog een aanvulling wilt, zou je (lees: doe ik bij DeGiro) in de S&P500 ETF kunnen stappen.

[ Bericht 0% gewijzigd door blomke op 26-01-2025 08:50:09 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Houd toch eens op met die kolder uitkramen.quote:

tja, berouw komt na de zonde enzo. heel hard maar pensioen opbouwen als ondernemer tegen de tijd dat je 40+ bent is pijnlijk.. helaas..

Als je nog 25 jaar te gaan hebt, kan je een lijfrentekapitaal van een half miljoen opbouwen als je €500/maand inlegt en met 8% rendement opbouwt.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik ben het eens met freak1, ga met een pensioen adviseur in gesprek. Dan heb je een goed beeld van wat je moet inleggen, wat je al hebt en wat de verschillende keuzes betekenen voor je rendement,

En met 18 jaar zit je waarschijnlijk op de helft.quote:

[..]

Houd toch eens op met die kolder uitkramen.

Als je nog 25 jaar te gaan hebt, kan je een lijfrentekapitaal van een half miljoen opbouwen als je €500/maand inlegt en met 8% rendement opbouwt.

quote:

En met 18 jaar zit je waarschijnlijk op de helft.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

blomke die mij beschuldigd van kolder uitkramenquote:

[..]

Houd toch eens op met die kolder uitkramen.

Als je nog 25 jaar te gaan hebt, kan je een lijfrentekapitaal van een half miljoen opbouwen als je €500/maand inlegt en met 8% rendement opbouwt.

verder heb je de door mij aanbevolen leesles om op groep 3 niveau te kunnen lezen nooit gevolgd of wel?

mijn claim

-als je 40+ bent en je gaat dan aan je pensioen beginnen als ondernemer dan is dat pijnlijk.

laat ik, zoals altijd weer eens met linkjes bewijzen dat @blomke de grootste ouwehoer van Fok! is.. werkelijk waar als onzin uitkramen met een 24 uur ban bestraft zou worden zouden we je nooit meer zien hier.

-8 procent rendement. dat wil ik wel als jij dat garandeerd voor me. een van de grootste pensioenfondsen van NL, het ABP, geeft aan dat ze gemiddeld 6 procent halen en men verwacht de komende jaren 4.5 procent te halen.

ik wil je best tegemoet komen met 6 procent de komende jaren maar de verwachting dat je de komende 25 jaar 8 procent gaat halen is dat absoluut bespottelijk en nergens op gestaafd.

bron: https://www.abp.nl/over-a(...)beleggingsresultaten

heb je voor mij een gegarandeerde 8 procent over de komende 25 jaar ergens met bron? neen. kolder zoals je het zelf noemt dus.

-TS heeft nog 18 jaar te gaan en is dus 49.

-calculator om mijn statements te controleren;

https://brightpensioen.nl/pensioen-berekenen/

-even de door mij geschetste statement controleren;

vanaf je 25e pensioen opbouwen : gemiddelde inleg 300/maand tegen een 6 procent rendement kom je uit op een 3890 euro bruto.

vanaf je 40e opbouw met eenzelfde inleg en rendement : 1330 euro bruto. hoe is dat niet fucking pijnlijk?

en je eigen voorbeeld even controleren want in jouw voorbeeld kun je niet 500K opbouwen maar 440K. je kunt niet eens rekenen?

ik herhaal, de volgende keer als je weer eens denkt een "bijdrage" te doen, gebruik dan bronnen en leer rekenen.

aan @goed_volk ; goede pensioen adviseur erbij pakken. die kan je helpen met bepalen wat je nodig hebt en wat een interessante inleg is en wat niet. of dat het beste bij een brand new day en consorten kan of toch beleggingsrekeningen.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

18 jaar 500/maand tegen die onrealistische 8 procent heb je 229.000 opgebouwd, 1430 bruto. en met een realistisch rendement van 6 procent zit je rond de 185K. mits je wel op je 87e doodgaat.quote:

[..]2,4 ton. 30 sec. formules in Excel kloppen.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Een bankspaarproduct dus. Ongeacht welk deel je daarin nou spaart of belegt. Jaarruimte aftrekbaar en, wat betreft het spaargedeelte, valt het binnen het depositogarantiestelsel.quote:

Nog zo'n 18 te gaan, dus de tijd begint wel wat te dringen.

Belangrijk voor mij is dat het idd belastingvrij of -vriendelijk is en dat het vooral veilig staat en, voor zover mogelijk, gegarandeerd is.

Het telt ook niet mij voor je vermogensrendementsheffing en stel dat je ooit een participatiewet uitkering nodig hebt dan telt het in vrijwel alle gevallen ook niet mee. Je hoeft het dus niet eerst op te maken zoals bij ander vermogen.quote:

[..]

Een bankspaarproduct dus. Ongeacht welk deel je daarin nou spaart of belegt. Jaarruimte aftrekbaar en, wat betreft het spaargedeelte, valt het binnen het depositogarantiestelsel.

Het ABP is dus bij uitstek geen referentie voor mensen die (zoals ik) hard werken en ondernemen en dus prima hun eigen pensioen kunnen voorzien.quote:

mijn claim

-als je 40+ bent en je gaat dan aan je pensioen beginnen als ondernemer dan is dat pijnlijk.

laat ik, zoals altijd weer eens met linkjes bewijzen dat @:blomke de grootste ouwehoer van Fok! is.. werkelijk waar als onzin uitkramen met een 24 uur ban bestraft zou worden zouden we je nooit meer zien hier.

-8 procent rendement. dat wil ik wel als jij dat garandeerd voor me. een van de grootste pensioenfondsen van NL, het ABP, geeft aan dat ze gemiddeld 6 procent halen en men verwacht de komende jaren 4.5 procent te halen.

ik wil je best tegemoet komen met 6 procent de komende jaren maar de verwachting dat je de komende 25 jaar 8 procent gaat halen is dat absoluut bespottelijk en nergens op gestaafd.

bron: https://www.abp.nl/over-a(...)beleggingsresultaten

heb je voor mij een gegarandeerde 8 procent over de komende 25 jaar ergens met bron? neen. kolder zoals je het zelf noemt dus.

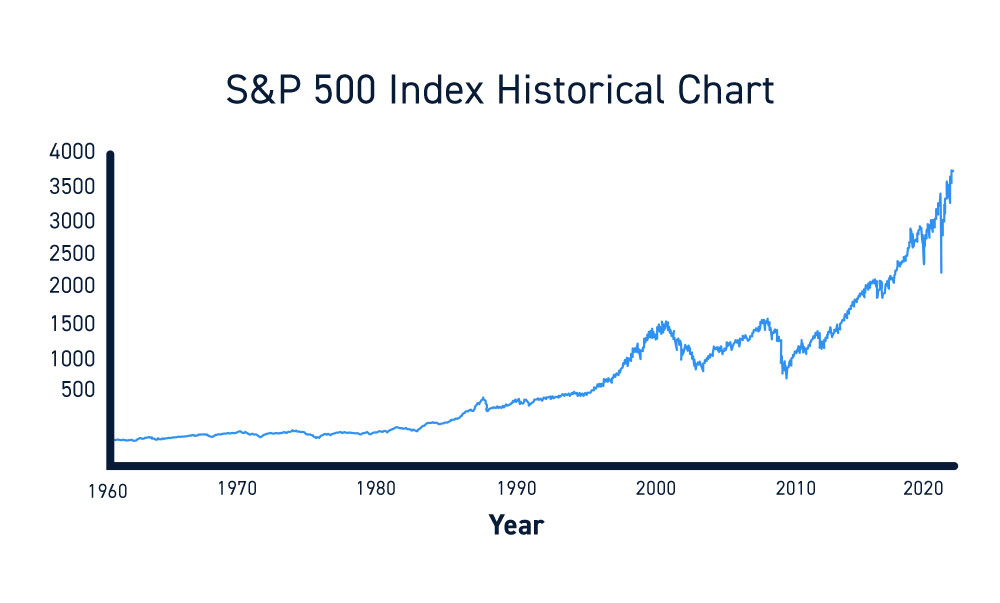

Een fatsoenlijke ETF inleg in bijv. de S&P500, zou de afgelopen 16 jaar een rendement van 15% op jaarbasis hebben behaald: die is in 16 jaar gestegen van 735 (febr. 2009) tot 6101 (nu). Graag je berekening op die S&P-standen/ over die periode?

Vraag me overigens af of dat met/zonder dividendlek is?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

25 jaar in de S&P500 inleggen met 15%/jaar rendement zou €6000/jaar op €1.270.000,- uitkomen. Leg dat eens naast dat luizige ABP.quote:

[..]

18 jaar 500/maand tegen die onrealistische 8 procent heb je 229.000 opgebouwd, 1430 bruto. en met een realistisch rendement van 6 procent zit je rond de 185K. mits je wel op je 87e doodgaat.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik ben benieuwd of jij ook ondernemer bent en zo ja, of jij het toen je startte meteen hebt geregeld.quote:

[..]

tja, berouw komt na de zonde enzo. heel hard maar pensioen opbouwen als ondernemer tegen de tijd dat je 40+ bent is pijnlijk.. helaas..

Hier een appartement gekocht dat verhuurd wordt. Ik wilde graag alles in eigen hand houden en dus gekozen voor fiscaal niet de slimste optie maar ik ben nu wel super flexibel.

en weer eens geen enkele bron en alles uit je duim gezogenquote:

[..]

Het ABP is dus bij uitstek geen referentie voor mensen die (zoals ik) hard werken en ondernemen en dus prima hun eigen pensioen kunnen voorzien.

Een fatsoenlijke ETF inleg in bijv. de S&P500, zou de afgelopen 16 jaar een rendement van 15% op jaarbasis hebben behaald: die is in 16 jaar gestegen van 735 (febr. 2009) tot 6101 (nu). Graag je berekening op die S&P-standen/ over die periode?

Vraag me overigens af of dat met/zonder dividendlek is?

feiten uit dit topic

-TS is 49 jaar oud en heeft niets geregeld. TS kan dus NIET prima in hun eigen pensioen voorzien. TS komt naar een publiek forum voor advies., maargoed de almachte Blomke weet altijd alles beter en kan bij iedereen in zijn/haar portomonnee en zelfredzaamheid kijken. TS kan de meest perfecte ondernemer zijn zonder interesse dan wel de mogelijkheden te hebben om zijn eigen pensioen te reden. ga eens ergens anders klieren zeg.

-ik heb de bron er maar even bijgepakt. de gemiddelde returns vanuit de s&p 500 waren 10 procent.. "The S&P 500 has delivered an average annual return of 10.13% since 1957, but when adjusted for inflation, the real return drops to 6.37%." https://www.investopedia.(...)al-return-sp-500.asp gross. hoe kom jij aan 15? je zit gewoon cijfers te masseren.

en dan je enorme dooddoener over 25 jaar in s%p500 met 15 procent jaarrendement.

a)TS heeft geen 25 jaar meer dus onzin.

b)ik heb nog wel een betere, 50 jaar inleggen met 80 procent rendement per jaar met een 50.000 euro per jaar komt je veel hoger uit!!!!

je strooit met cijfers zonder bron en als je iets narekenbaar hebt dan is het totaal irrelevant voor TS.

kap

met

je

onzin

[ Bericht 8% gewijzigd door freak1 op 25-01-2025 13:18:35 ]

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

ik ben zowel ondernemer als een stuk loondienst. kan mijn eigen bedrijven prima combineren met mijn werk in loondienst. en gelukkig daar ook de fiscale voordelen uit plukkenquote:

[..]

Ik ben benieuwd of jij ook ondernemer bent en zo ja, of jij het toen je startte meteen hebt geregeld.

toen ik begon met werken heb ik zo rond mijn 25e meegemaakt hoe een directe (prettige) collega er op zijn 60e achterkwam dat hij een groot gedeelte van zijn leven vrijwel geen pensioen opbouw had gedaan en hoe ontzettend fucked hij toen was. heb me er destijds in verdiept en ook puur en alleen om die reden.

sindsdien heb ik de maximale jaarlijkse pensioeninleg gedaan fiscaal was dat via loondienst te doen het interessantste voor mij en wat er overbleef aan mogelijke inleg heb ik hier en daar bijgepoetst via bruto inleg met de eigen bedrijven.

maar dat heb ik allemaal via een pensioen adviseur laten doen. ik ben momenteel begin 40, als ik nu stop met elke bijdrage in mijn pensioenpot sta ik al op netto pensioen van 4100 euro... in de tussentijd probeer ik dan voor mijn pensioen idd het huis af te lossen, onafhankelijk van het energienet en waternet te worden en de bedrijven volledig in eigen beheer te hebben. daarmee zit ik op lijn om op mijn 45e onafhankelijk te zijn, geen lening of hypotheek te hebben en in feite de middelvinger omhoog te kunnen houden tegen dingen waar ik geen zin in heb. zonder ook maar 1 cent in te leveren op leefcomfort of dingen te moeten laten staan.

dus ja, nog voor ik startte heb ik alles goed geregeld want die collega van me die op zijn 60e in paniek was over zijn oude dag (had geen idee hoe hij zijn hypotheek nog moest betalen) heb ik me voorgenomen me dat niet te laten gebeuren.

en al dat gelul hier over ga lekker beleggen en die s&p500 is de beste en dan haal je makkelijk 15 procent rendement. tuurlijk jongen. als dat zo zwart/wit was zat elk pensioenfonds enkel en alleen daarin en had iedereen in NL dat. kijk maar eens in mijn bron daar zie je hoe volatiel de markt kan zijn. tuurlijk, over de lange termijn, 25+ jaar is het rendement heel goed. beter dan inflatie. maar je zult net een paar kutjaren aan rendement hebben.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Natuurlijk kolder om vanaf 1957 te rekenen; de mensen die toen geboren zijn, zijn allang met pensioen. Overigens, dus die 8% van mijn eerdere post, is nog een conservatie schatting. Die link https://www.investopedia.(...)al-return-sp-500.asp geeft trouwens wel een hele lijst met periodes waarbij die 10% en veel hoger, makkelijk wordt gehaald.quote:

-ik heb de bron er maar even bijgepakt. de gemiddelde returns vanuit de s&p 500 waren 10 procent.. "The S&P 500 has delivered an average annual return of 10.13% since 1957, but when adjusted for inflation, the real return drops to 6.37%." https://www.investopedia.(...)al-return-sp-500.asp gross. hoe kom jij aan 15? je zit gewoon cijfers te masseren.

en dan je enorme dooddoener over 25 jaar in s%p500 met 15 procent jaarrendement.

S&P 500 Returns

Period Returns

1 Year 24.74%

10-Year CAGR 11.79%

20-Year CAGR 8.56%

3-Year CAGR 11.94%

30-Day Return 1.05%

5-Day Return 0.86%

5-Year CAGR 13.47%

Bedankt voor het bevestigen van mijn punt.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

fuck me.quote:

[..]

Natuurlijk kolder om vanaf 1957 te rekenen; de mensen die toen geboren zijn, zijn allang met pensioen. Overigens, dus die 8% van mijn eerdere post, is nog een conservatie schatting. Die link https://www.investopedia.(...)al-return-sp-500.asp geeft trouwens wel een hele lijst met periodes waarbij die 10% en veel hoger, makkelijk wordt gehaald.

S&P 500 Returns

Period Returns

1 Year 24.74%

10-Year CAGR 11.79%

20-Year CAGR 8.56%

3-Year CAGR 11.94%

30-Day Return 1.05%

5-Day Return 0.86%

5-Year CAGR 13.47%

Bedankt voor het bevestigen van mijn punt.

ondertussen heb ik al meerdere mensen in mijn DM omdat ze me aanbieden om een abbo te nemen om je op ignore te zetten omdat ze je op ignore hebben staan en omdat ik je soms quote, ze nog steeds je onzin zien. zo'n ontzettende ontspoorde debiel ben je.

jouw statement is :

overigens een zeer specifieke range maargoed.quote:Een fatsoenlijke ETF inleg in bijv. de S&P500, zou de afgelopen 16 jaar een rendement van 15% op jaarbasis hebben behaald: die is in 16 jaar gestegen van 735 (febr. 2009) tot 6101 (nu). Graag je berekening op die S&P-standen/ over die periode?

vervolgens claim je overal dat 25 jaar het is, en dan weer 16. dus het is lekker samenhangend. ik geef je een link waarin de bron staat wat de werkelijke returns zijn. en die negeer je. daar cherrypick je weer een paar specifieke jaren uit. ja er waren jaren van +30. maar ook jaren van -30. maar dat negeer je even. want dat helpt je punt niet.

jij claimt dat 15 procent dus makkelijk is. terwijl slechts in 1 voorbeeld van 1 jaar er een 24 procent wordt gehaald. en er zijn meerdere jaren met minus. dus dat is redelijk irrelevant,. verder zijn er flink wat voorbeelden allemaal onder de 15 procent.

maargoed, de grote blomke weet het weer eens zo goed en verdraaid weer eens feiten. en quote weer eens selectief. en is totaal niets aan het toevoegen in een topic.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Laat ik nou al jaren geleden lekker m'n spaarloonregeling in die S&P500 hebben geplempt.quote:

[..]

fuck me.

ondertussen heb ik al meerdere mensen in mijn DM omdat ze me aanbieden om een abbo te nemen om je op ignore te zetten omdat ze je op ignore hebben staan en omdat ik je soms quote, ze nog steeds je onzin zien. zo'n ontzettende ontspoorde debiel ben je.

jouw statement is :

[..]

overigens een zeer specifieke range maargoed.

vervolgens claim je overal dat 25 jaar het is, en dan weer 16. dus het is lekker samenhangend. ik geef je een link waarin de bron staat wat de werkelijke returns zijn. en die negeer je. daar cherrypick je weer een paar specifieke jaren uit. ja er waren jaren van +30. maar ook jaren van -30. maar dat negeer je even. want dat helpt je punt niet.

jij claimt dat 15 procent dus makkelijk is. terwijl slechts in 1 voorbeeld van 1 jaar er een 24 procent wordt gehaald. en er zijn meerdere jaren met minus. dus dat is redelijk irrelevant,. verder zijn er flink wat voorbeelden allemaal onder de 15 procent.

maargoed, de grote blomke weet het weer eens zo goed en verdraaid weer eens feiten. en quote weer eens selectief. en is totaal niets aan het toevoegen in een topic.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

top.quote:

[..]

Laat ik nou al jaren geleden lekker m'n spaarloonregeling in die S&P500 hebben geplempt.

wederom het grootste gedeelte genegeerd maargoed, dat is je modus operandi.

fijn dat dat zo goed voor jou is afgelopen

ik snap dat de hele wereld om blomke draait, en dat de rest er niet toe doet, maar in het geval van deze TS geef je vervuilend, onwaar en bagger advies

TS is niets, maar dan ook niets met je sprookjes en ouwe wijven verhalen geholpen.

ga ergens anders spelen.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

je zou bij brandnewday.nl kunnen kijken

Don't worry about the future. Or know that worrying is as effective as trying to solve an algebra equation by chewing bubble gum.

Goeie tip, veel plezier aan beleefd; edoch sinds ik naar DeGiro ben overgestapt met de spaarloonregeling, is het dubbel plezier. Bij BND lopen de kosten flink op als het opgebouwde kapitaal een flink bedrag is geworden. Bij DeGiro ben ik aanzienlijk goedkoper uit.quote:

je zou bij brandnewday.nl kunnen kijken

Bedenk dat bijv. een 1% in jaarlijks kostenverschil, een aanzienlijk bedrag scheelt op het eindkapitaal. Om maar een verschil te bepalen na 25 jaar van 15% vs.14%: 1,27 vs 1,09 miljoen op €6000 inleg/jaar.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Blomke, het gaat niet om jou. Het gaat om TS.quote:

[..]

Goeie tip, veel plezier aan beleefd; edoch sinds ik naar DeGiro ben overgestapt met de spaarloonregeling, is het dubbel plezier. Bij BND lopen de kosten flink op als het opgebouwde kapitaal een flink bedrag is geworden. Bij DeGiro ben ik aanzienlijk goedkoper uit.

Bedenk dat bijv. een 1% in jaarlijks kostenverschil, een aanzienlijk bedrag scheelt op het eindkapitaal. Om maar een verschil te bepalen na 25 jaar van 15% vs.14%: 1,27 vs 1,09 miljoen op €6000 inleg/jaar.

Hoi goed volk, Vergeet de fiscale aspecten niet. Je op te bouwen vermogen moet nog jaren staan. Voor een pensioen van 10.000 euro per jaar heb je naar schatting een vermogen van circa 200.000 nodig. Er zijn diverse mogelijkheden om fiscaal vriendelijk te sparen. Laat je goed (en professioneel) adviseren.

Zelf heb ik een tijd gewerkt waar geen pensioen geregeld was. Dat heb ik bij Brand New Day gestald. Is een populair fonds voor oa ondernemers.

neen. alles draait altijd om Blomke en zijn volkome irrelevante voorbeelden en gebrek aan onderbouwing. waarom zou je TS helpen in een topic als altijd alles maar om jou kan draaien.quote:

[..]

Blomke, het gaat niet om jou. Het gaat om TS.

fucking boomer is het

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Ik heb deel bij BND. Elke maand leg ik in fondsen en soms ETFS en heb ook nog wat (klein) vastgoed gekocht maar dat is niet per se voor mijn pensioen maar wel een optie.

@Goed Volk: ik zit in een vergelijkbare situatie.

Eerst plm. 20 jaar in loondienst gewerkt (maar destijds pas vanaf 25 jarige leeftijd pensioen op kunnen bouwen omdat toen gold 40 jaar opbouwen van 25-65 jaar).

Daarna ZZP-er geworden (vanaf 1998).

Eigen woning: hypotheek versneld afgelost

Lijfrentes aangekocht: één grote som ineens eind jaren '90 en bijv. een polis waar ik een aantal stortingen op heb gedaan (afhankelijk van de omzet / ruimte)

Sparen (géén beleggingen) t.b.v. "eigen pensioenpotje".

Eerst plm. 20 jaar in loondienst gewerkt (maar destijds pas vanaf 25 jarige leeftijd pensioen op kunnen bouwen omdat toen gold 40 jaar opbouwen van 25-65 jaar).

Daarna ZZP-er geworden (vanaf 1998).

Eigen woning: hypotheek versneld afgelost

Lijfrentes aangekocht: één grote som ineens eind jaren '90 en bijv. een polis waar ik een aantal stortingen op heb gedaan (afhankelijk van de omzet / ruimte)

Sparen (géén beleggingen) t.b.v. "eigen pensioenpotje".

Inderdaad, zoek een financieel plannerquote:

Hoi goed volk, Vergeet de fiscale aspecten niet. Je op te bouwen vermogen moet nog jaren staan. Voor een pensioen van 10.000 euro per jaar heb je naar schatting een vermogen van circa 200.000 nodig. Er zijn diverse mogelijkheden om fiscaal vriendelijk te sparen. Laat je goed (en professioneel) adviseren.

Vandaar dat ik het rekenwerk voor hem doe en hier presenteer. Scheelt 'm de gang naar de pensioenadviseur/financieel planner.quote:

Blomke, het gaat niet om jou. Het gaat om TS.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ja, maar wel lekker!quote:

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

je rekenwerk klopt niet, is opportunistisch en totaal niet van toepassing op TS. maar dat interesseerd je geen fuck zolang je maar kan paraderen met hoe goed je het voor elkaar hebt in je eigen hoofd.quote:

[..]

Vandaar dat ik het rekenwerk voor hem doe en hier presenteer. Scheelt 'm de gang naar de pensioenadviseur/financieel planner.

geen enkel van je voorbeelden zijn van toepassing op TS maargoed.. zolang Blomke maar zijn e-penis heeft kunnen laten zien he.

laat je ook nog even horen hoeveel overwaarde je hebt, hoe jij wel hard werkt en sociaal huurders maar gore uitkeringstrekkers zijn die hun handje eigenlijk ophouden en hou je eigenhandig het land dagelijks red?

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Maar hij wil niet beleggen. Prima dat je denkt ‘dan loopt TS veel rendement mis’. Maar een verhaal over DeGiro tis dan toch nutteloos? Juist daar kan je niks automatiseren en moet je zelf je orders inleggen. Voor iemand die maandelijks wil inleggen en niks met beleggen te maken past dat dan niet.quote:

[..]

Vandaar dat ik het rekenwerk voor hem doe en hier presenteer. Scheelt 'm de gang naar de pensioenadviseur/financieel planner.

Ik zou juist wel naar een pensioenplanner gaan. Die kan kijken wat er al is en wat TS nodig heeft later. Daar een product bij zoeken wat zoveel mogelijk te automatiseren is. Dus een BND of Meesman.

Eén druk op DeGiro knop en je hebt voor bijvoorbeeld €600 aan S&P500 ETF'squote:

Maar hij wil niet beleggen. Prima dat je denkt ‘dan loopt TS veel rendement mis’. Maar een verhaal over DeGiro tis dan toch nutteloos? Juist daar kan je niks automatiseren en moet je zelf je orders inleggen. Voor iemand die maandelijks wil inleggen en niks met beleggen te maken past dat dan niet.

Denk je dat zo'n pensioenplanner weet wat ie later in de toekomst nodig heeft (BS, pensioendatum of erfenis bijv.) of hoe de toekomstige pensioen-/belastingwetgeving eruit ziet? Het eerst wat zo'n adviseur - terecht - zal uitleggen is dat op de lange termijn (20 jaar), beleggen een veel hoger rendement oplevert dan sparen.quote:

Ik zou juist wel naar een pensioenplanner gaan. Die kan kijken wat er al is en wat TS nodig heeft later. Daar een product bij zoeken wat zoveel mogelijk te automatiseren is. Dus een BND of Meesman.

[ Bericht 1% gewijzigd door blomke op 26-01-2025 12:22:19 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

O.b.v. de 12% waardestijging in 2024, plm. 7,5 ton.quote:

laat je ook nog even horen hoeveel overwaarde je hebt,

Ik werk niet hard, ik werk slim. Ik laat het geld voor me werken.quote:

Ieder z'n keuze. Als je doet wat je deed, houd je wat je had.quote:

sociaal huurders maar gore uitkeringstrekkers zijn die hun handje eigenlijk ophouden

"Ik ben het licht der wereld".quote:

en hou je eigenhandig het land dagelijks red?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Je bent 49, dus het is vrij laat.

Ik zou de beschikbare jaarruimte voor je pensioen benutten (bijvoorbeeld via BrandNewDay) en daarnaast nog 2 of 4x per jaar wat inleggen in S&P500 ETF's. Dat is "overboeken" en dan in een paar klikken aankopen, niet zo spannend, zelfs ik kan het

Wil je dat laatste automatiseren, dan kan je nog voor "beheerd passief indexbeleggen (zeer offensief profiel, ofwel "weinig tot geen obligaties")" kiezen.

Dat is qua kosten wat hoger dan zelf beleggen maar je hoeft er niets voor te doen.

Kies altijd voor "passief" indexbeleggen (ofwel: aankopen en afblijven), actief beleggen is duurder (vereist meer dure pakken) en verslaat zelden "passief" beleggen.

Als je een eigen woning hebt, zorg dan dat je woonlasten zo laag mogelijk worden. Iedere Euro die je niet hoeft uit te geven als je met pensioen bent, heb je ook niet nodig als inkomen.

[ Bericht 6% gewijzigd door TheFreshPrince op 26-01-2025 12:37:19 ]

Ik zou de beschikbare jaarruimte voor je pensioen benutten (bijvoorbeeld via BrandNewDay) en daarnaast nog 2 of 4x per jaar wat inleggen in S&P500 ETF's. Dat is "overboeken" en dan in een paar klikken aankopen, niet zo spannend, zelfs ik kan het

Wil je dat laatste automatiseren, dan kan je nog voor "beheerd passief indexbeleggen (zeer offensief profiel, ofwel "weinig tot geen obligaties")" kiezen.

Dat is qua kosten wat hoger dan zelf beleggen maar je hoeft er niets voor te doen.

Kies altijd voor "passief" indexbeleggen (ofwel: aankopen en afblijven), actief beleggen is duurder (vereist meer dure pakken) en verslaat zelden "passief" beleggen.

Als je een eigen woning hebt, zorg dan dat je woonlasten zo laag mogelijk worden. Iedere Euro die je niet hoeft uit te geven als je met pensioen bent, heb je ook niet nodig als inkomen.

[ Bericht 6% gewijzigd door TheFreshPrince op 26-01-2025 12:37:19 ]

Kijk, zo simpel is het.quote:

Ik zou de beschikbare jaarruimte voor je pensioen benutten (bijvoorbeeld via BrandNewDay) en daarnaast nog 2 of 4x per jaar wat inleggen in S&P500 ETF's. Dat is "overboeken" en dan in een paar klikken aankopen, niet zo spannend, zelfs ik kan het

Wil je dat laatste automatiseren, dan kan je nog voor "beheerd passief indexbeleggen (zeer offensief profiel, ofwel "weinig tot geen obligaties")" kiezen.

Dat is qua kosten wat hoger dan zelf beleggen maar je hoeft er niets voor te doen.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

keurig advies met kanttekeningen;quote:

Je bent 49, dus het is vrij laat.

Ik zou de beschikbare jaarruimte voor je pensioen benutten (bijvoorbeeld via BrandNewDay) en daarnaast nog 2 of 4x per jaar wat inleggen in S&P500 ETF's. Dat is "overboeken" en dan in een paar klikken aankopen, niet zo spannend, zelfs ik kan het

Wil je dat laatste automatiseren, dan kan je nog voor "beheerd passief indexbeleggen (zeer offensief profiel, ofwel "weinig tot geen obligaties")" kiezen.

Dat is qua kosten wat hoger dan zelf beleggen maar je hoeft er niets voor te doen.

Kies altijd voor "passief" indexbeleggen (ofwel: aankopen en afblijven), actief beleggen is duurder (vereist meer dure pakken) en verslaat zelden "passief" beleggen.

Als je een eigen woning hebt, zorg dan dat je woonlasten zo laag mogelijk worden. Iedere Euro die je niet hoeft uit te geven als je met pensioen bent, heb je ook niet nodig als inkomen.

dus @goed_volk

-die jaarruimte is, in principe, 30 procent van je jaarinkomen. echter, je hebt ook nog wat mogelijkheden om "verloren jaren" in te halen. ik las dat je niet ineens een grote bult er naartoe wilt brengen, maar je kunt dus van je bruto omzet gaan inleggen waardoor je er netto een stuk minder van hoeft te merken. daar zitten wat haakjes en oogjes aan en die zijn niet echt te noemen zonder je exacte situatie te kennen.

-inleggen in ETF's en andere producten is een prima advies, echter dat moet je maar liggen. dat kun je ook geheel uit handen geven door een partij zoals brand new day de zaken over te laten nemen, maakt je leven ook wat makkelijker qua overzichten enzo, maar dat is aan jou., het is zeker geen slecht advies maar de mongolen van de wereld zoals een Blomke die maar schreeuwen dat je dan altijd 15 procent rendement per jaar haalt zijn vooral degene die online willen schermen met hun e-penis. het is lang niet allemaal rozegeur en maneschijn, goede jaren en slechte jaren en je moet zelf wel wat zaken doen, ook in je belastingaangifte en andere berekeningen. laat je daar over informeren voor je eraan begint want je tekst klinkt niet alsof je er al in thuis bent. het is niet moeilijk maar begin niet ongeinformeerd.

-de laatste tip over een woning is heel goed.. waarom heb je een heel hoog pensioen nodig? vaak omdat mensen hoge woonlasten hebben. iedere euro die je maandelijks minder hoeft te betalen is in feite een euro die je minder hoeft te verdienen. zonnepanelen, accu's na saldering, lage hypotheek, allemaal zaken die je maandelijkse lasten omlaag drukken.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

TS, ondanks de goede bedoeling en op zich soms redelijk adviezen die hier worden gegeven zou ik echt naar een adviseur stappen. Je ziet hier al dat er beleggingsadviezen worden gegeven voordat men uberhaupt een belegginshorizon wist, dat is bij voorbaat dus als een kansloos advies geweest. Verder weten we niks van je eigen geld, je onderneming, wat je nodig hebt om met pensioen te kunnen gaan enzovoort.

Het feit dat men nu al adviezen geeft zonder dit soort cruciale informatie geeft al aan dat wij er de ballen verstand van hebben en dat je adviezen op een online forum dus ook absoluut niet moet gaan opvolgen!

Kortom, ga naar een adviseur, leg je hele financiële situatie op tafel en zorg ervoor dat je met dat advies iets gaat doen. En wie weet valt het allemaal wel mee!

Succes!

Het feit dat men nu al adviezen geeft zonder dit soort cruciale informatie geeft al aan dat wij er de ballen verstand van hebben en dat je adviezen op een online forum dus ook absoluut niet moet gaan opvolgen!

Kortom, ga naar een adviseur, leg je hele financiële situatie op tafel en zorg ervoor dat je met dat advies iets gaat doen. En wie weet valt het allemaal wel mee!

Succes!

Eens, het enige verstandige advies verder is: zorg dat je kosten laag zijn na je pensioenleeftijd. Een hypotheekvrij huis met een lage energierekening is altijd verstandig, dan heb je niet veel pensioen nodig.quote:

TS, ondanks de goede bedoeling en op zich soms redelijk adviezen die hier worden gegeven zou ik echt naar een adviseur stappen. Je ziet hier al dat er beleggingsadviezen worden gegeven voordat men uberhaupt een belegginshorizon wist, dat is bij voorbaat dus als een kansloos advies geweest. Verder weten we niks van je eigen geld, je onderneming, wat je nodig hebt om met pensioen te kunnen gaan enzovoort.

Het feit dat men nu al adviezen geeft zonder dit soort cruciale informatie geeft al aan dat wij er de ballen verstand van hebben en dat je adviezen op een online forum dus ook absoluut niet moet gaan opvolgen!

Kortom, ga naar een adviseur, leg je hele financiële situatie op tafel en zorg ervoor dat je met dat advies iets gaat doen. En wie weet valt het allemaal wel mee!

Succes!

quote:

Een hypotheekvrij huis met een lage energierekening is altijd verstandig, dan heb je niet veel pensioen nodig.

Allemaal kosten/investeringen die je niet kunt investeren in de S&P500 ETF's. De afweging is steeds: wat levert een investering in de aflossing van je hypotheek je op t.o.v. het beleggingsrendement. Dankzij de HRA en het EWF i.c.m. afschaffen Wet Hillen, is het onzinnig je hypotheek tot de laatste euro af te lossen. In het algemeen kan je het beste aflossen totdat je op de laagste hypotheekrente t.g.v. de LTV zit. Plus ervoor zorgen dat je hypotheekrente > EWF bijtelling, zodat je altijd (een beetje) HRA geniet.quote:

-de laatste tip over een woning is heel goed.. waarom heb je een heel hoog pensioen nodig? vaak omdat mensen hoge woonlasten hebben. iedere euro die je maandelijks minder hoeft te betalen is in feite een euro die je minder hoeft te verdienen. zonnepanelen, accu's na saldering, lage hypotheek, allemaal zaken die je maandelijkse lasten omlaag drukken.

Investering in zonnepanelen wordt veelal te rooskleurig voorgesteld: de afschrijving vand e panelen zie ik zelden of nooit terug in de business case: men zegt: na 15 jaar is de PV opbrengst gelijk aan de investering. Dan ga je winst maken. Ja, dat haalt je de koekoek, je had in die 15 ook wat anders met dat geld kunnen doen (sparen tegen 3%) en dan heb je nog steeds dat geld over. Accu's zijn al helemaal niet rendabel gezien de hoge investeringen en de dalende electriciteitsprijzen.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ik heb in 1,5 jaar al bijna de helft van mijn investering in zonnepanelen terug verdiend (zit nu op 2,2k, 5,4k geïnvesteerd in juni 2023). Komt ook door de salderingsregeling, zonder salderen maak je na 6/7 jaar winst. Kortom: je zit echt (weer) onzin te verspreiden. Bij het stoppen van de salderingsregeling wordt met de huidige stijgende electriciteitsprijzen en dalende prijzen voor accu's ook dat een snel terug te verdienen investering.quote:

[..]

[..]

Ja, dat haalt je de koekoek, je had in die 15 ook wat anders met dat geld kunnen doen (sparen tegen 3%) en dan heb je nog steeds dat geld over. Accu's zijn al helemaal niet rendabel gezien de hoge investeringen en de dalende electriciteitsprijzen.

En gezien de kans op een recessie de komende jaren waar je vervolgens weer 10 jaar over doet om op je beginsaldo te komen, is als je minder dan 20 jaar hebt vol inzetten op aandelen echt niet zo verstandig als jij het laat lijken. Ook S&P500 ETF's kunnen gewoon gaan kelderen en terugkomen op het oorspronkelijke saldo duurt dan vaak lang (zie de kredietcrisis, pas na 10 jaar waren we daar echt uit). ETF's zijn leuk als je 40 jaar de tijd hebt, al een stuk minder als je minder dan 20 jaar hebt en de economische horizon zoals nu vol donkere wolken hangt.

De grootste zekerheid heb je gewoon met zaken die gegarandeerd je kosten omlaag brengen, elke straks niet uitgegeven euro hoef je namelijk straks ook niet te verdienen. Investeren in een gegarandeerd verhuur inkomen was ook lang verstandig, maar kost momenteel wel een grote investering en de garantie dat je de huidige hoge huren lang kunt vragen is wel over.

[ Bericht 1% gewijzigd door #ANONIEM op 27-01-2025 10:43:15 ]

en zoals altijd lees je weer dingen die ik niet heb geschreven, trek je conclusies die incorrect zijn en lul je maar wat.quote:

[..]

[..]

Allemaal kosten/investeringen die je niet kunt investeren in de S&P500 ETF's. De afweging is steeds: wat levert een investering in de aflossing van je hypotheek je op t.o.v. het beleggingsrendement. Dankzij de HRA en het EWF i.c.m. afschaffen Wet Hillen, is het onzinnig je hypotheek tot de laatste euro af te lossen. In het algemeen kan je het beste aflossen totdat je op de laagste hypotheekrente t.g.v. de LTV zit. Plus ervoor zorgen dat je hypotheekrente > EWF bijtelling, zodat je altijd (een beetje) HRA geniet.

Investering in zonnepanelen wordt veelal te rooskleurig voorgesteld: de afschrijving vand e panelen zie ik zelden of nooit terug in de business case: men zegt: na 15 jaar is de PV opbrengst gelijk aan de investering. Dan ga je winst maken. Ja, dat haalt je de koekoek, je had in die 15 ook wat anders met dat geld kunnen doen (sparen tegen 3%) en dan heb je nog steeds dat geld over. Accu's zijn al helemaal niet rendabel gezien de hoge investeringen en de dalende electriciteitsprijzen.

-mijn statement is dat bij lagere maandelijkse kosten je ook minder hypotheek nodig hebt. voor jou is het blijkbaar een absolute zekerheid dat je 15 procent rendement haalt met ETF's maar nergens kun je cijfers laten zien dat dat ook echt zo is. de cijfers die ik met bron laat zien laten een gemiddelde over langere tijd (dus echt lang) zien van 10 a 11. je overdrijft dus weer eens.

-jij gaat er keihard van uit dat dat rendement hoog is, dat HRA behouden blijft en andere randzaken. allemaal dingen waar al jaren aan getornd wordt. als je maandlasten laag zijn boeit de HRA niet meer. en boeit een hoog rendement ook niet. maargoed, dat is niet de beproefde Blomke manier dus het is fout.

-en rot toch op met je conclusies en je zogenaamde feiten. er zijn meerdere onderzoeken gepubliceerd in 2024 dat de zonnepanelen makkelijk een levensduur van wel 15 a 20 jaar halen. het zwakke punt in de opstellingen is de omvormer, niet de panelen. en hoe kom je aan 15 jaar? "men" zegt. wat een heerlijke bron. "men" zegt ook dat Blomke een prutser is met nepfeiten. ook geen bron voor nodig. Zonnepanelen komen gewoon uit. de verleisgevende factoren zijn als je ze legt en na een jaar gaat verhuizen. zet er een thuisaccu naast, je investering blijft onder de 10K en dat verdien je in een paar jaar terug. zonder handel op de energie markt. onze energie markt is en blijft volatiel daar gaan we niks aan veranderen. normaliter zou ik hier de businesscase uitschrijven maar ik weet dat je die toch niet gaat lezen en enkel gaat cherrypicken om dan weer een ander dom antworod te geven. dus ipv een business case heb ik deze voor je kennis en adviezen. "

je bent echt de belichaming van even a broken clock is right twice a day. je kraamt zoveel onzin en slechte adviezen uit (25 jaar beleggingsadvies bij iemand die nog 19 jaar moet werken?) en veel meer domme onzin dat er tussen al die sproeipoep wel een waarheidje moet zitten.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Dus na 15 jaar heb je de kosten eruit, maar nog geen cent winst behaald. Bovendien, zonder omvormer, het duurste onderdeel in je installatie, heb je niks aan je panelen.quote:

er zijn meerdere onderzoeken gepubliceerd in 2024 dat de zonnepanelen makkelijk een levensduur van wel 15 a 20 jaar halen. het zwakke punt in de opstellingen is de omvormer, niet de panelen. en hoe kom je aan 15 jaar?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Hoe kom je aan deze totale onzin? Echt, zelfs de grootste zonnepaneelhater geeft nu aan dat je binnen 5 jaar zonnepanelen terug verdient.quote:

[..]

Dus na 15 jaar heb je de kosten eruit, maar nog geen cent winst behaald. Bovendien, zonder omvormer, het duurste onderdeel in je installatie, heb je niks aan je panelen.

ABN adviseert ook gewoon om te investeren in zonnepanelen: https://financialfocus.ab(...)kelijke-investering/

Je bent echt totale onzin aan het verspreiden, waarom doe je dat? Heb je zo'n hekel aan anderen dat je hen zulk verkeerd advies wil geven?

Een omvormer vervangen kost 800-1500 euro, zonnepanelen gaan wel 30 jaar mee.

[ Bericht 3% gewijzigd door #ANONIEM op 27-01-2025 11:57:21 ]

en wederom zet je je domheid en bekrompenheid in de etalage.quote:

[..]

Dus na 15 jaar heb je de kosten eruit, maar nog geen cent winst behaald. Bovendien, zonder omvormer, het duurste onderdeel in je installatie, heb je niks aan je panelen.

ik snap dat dat wellicht in het verleden goed voor je werkte om zo heel stellig dingen te beweren en dat mensen dat dan aannemen, maar zoveel domheid uit 1 persoon? ik vind het nog knap.

niemand zegt na 15 jaar heb je de kosten eruit. jij maakt allemaal claims en ik geef juist aan dat de levensduur van de panelen veel hoger is dan verwacht en dat het enige zwakke punt feitelijk de omvormer is die, zoals @Hanca heel terecht aangeeft, vrij goedkoop te vervangen is.

een omvormer is zeker niet het duurste deel en de omvormers worden steeds beter en goedkoper. net als de panelen overigens.

ik heb persoonlijk een wat grotere installatie en die was binnen 7 maanden terug verdiend. zeker een stukje dankzij de overheid en subsidies, maar ook nu nog zijn de installaties makkelijk terug te verdienen.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Gaan we even uit van een (niet ons) scenario van 360Wp/paneel, 8 stuks en (wat ik plm. heb betaald): €1,25/Wp aan kosten incl. plaatsen aansluiten, omvormer etc.quote:Op maandag 27 januari 2025 11:55 schreef Hanca het volgende:

[..]

Hoe kom je aan deze totale onzin? Echt, zelfs de grootste zonnepaneelhater geeft nu aan dat je binnen 5 jaar zonnepanelen terug verdient.

ABN adviseert ook gewoon om te investeren in zonnepanelen: https://financialfocus.ab(...)kelijke-investering/

Je bent echt totale onzin aan het verspreiden, waarom doe je dat? Heb je zo'n hekel aan anderen dat je hen zulk verkeerd advies wil geven?

Een omvormer vervangen kost 800-1500 euro, zonnepanelen gaan wel 30 jaar mee.

Mag je hopen dat de meterkast al op orde is, anders kan je dat ook nog erbij tellen (hier zelf uitgevoerd btw).

Opbrengst afgelopen jaar van onze PV was 0,85MWh/kWp, resulterend in 2450kWh opbrengst (niet ons scenario, wij hebben veel meer panelen). Even het onrealistische scenario van salderen (dan is het nog een beetje positief te maken), bij (onze) kWh-prijs (jaarcontract Eneco) van €0,24/kWh kom ik op een terugverdientijd van > 6 jaar (overigens komt Abn/Amro ook op >> 5 jaar uit). Na 15 jaar is de totale opbrengst (na aftrek investering) €5200 over de hele periode.

Neem een conservatief beleggingsfonds dat over die 15 jaar 6% rendement/jaar incl. herbeleggen dividend haalt (dan heb je vanaf dag 1 al rendement i.p.v. PV-afschrijving) na 15 jaar is de kapitaal aangegroeid tot €8627!!

Kortom, de investering op lange termijn in PV is minder aantrekkelijk dan in een investeringsfonds. Daar komt nog bij: de verminderde liquiditeit, daling van het PV rendement en de noodzakelijke investering in een nieuwe omvormer na 15 jaar, 800-1500 euro. Als klap op de vuurpijl: de veranderende regelgeving en netcongestie. Binnenkort wordt iedereen met zonnepanelen bij negatieve stroomprijzen (zonnig weer), aangeraden die PV uit te zetten. Zo niet: betalen bij terug leveren.

[ Bericht 1% gewijzigd door blomke op 27-01-2025 19:56:29 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Je kunt een onzinnig scenario verzinnen of van de realiteit uit gaan. De getallen die ik noemde zijn de realiteit, met salderen verdien je de zonnepanelen in hooguit 3,5 jaar terug. ABN gaat al uit van het scenario zonder salderen, zoals ze schrijven. Dan wordt het idd zo'n 6 a 7 jaar. De overige 23+ jaar zijn winst.quote:

[..]

Gaan we even uit van een (niet ons) scenario van 360Wp/paneel, 8 stuks en (wat ik plm. heb betaald): €1,25/Wp aan kosten incl. plaatsen aansluiten, omvormer etc.

Mag je hopen dat de meterkast al op orde is, anders kan je dat ook nog erbij tellen (hier zelf uitgevoerd btw).

Opbrengst afgelopen jaar van onze PV was 0,85MWh/kWp, resulterend in 2450kWh opbrengst (niet ons scenario, wij hebben veel meer panelen). Even het onrealistische scenario van salderen (dan is het nog een beetje positief te maken), bij (onze) kWh-prijs (jaarcontract Eneco) van €0,24/kWh kom ik op een terugverdientijd van > 6 jaar (overigens komt Abn/Amro ook op >> 5 jaar uit). Na 15 jaar is de totale opbrengst (na aftrek investering) €5200 over de hele periode.

Neem een conservatief beleggingsfonds dat over die 15 jaar 6% rendement/jaar incl. herbeleggen dividend haalt (dan heb je vanaf dag 1 al rendement i.p.v. PV-afschrijving) na 15 jaar is de kapitaal aangegroeid tot €8627!!

Kortom, de investering op lange termijn in PV is minder aantrekkelijk dan in een investeringsfonds. Daar komt nog bij: de verminderde liquiditeit, daling van het PV rendement en de noodzakelijke investering in een nieuwe omvormer na 15 jaar, 800-1500 euro. Als klap op de vuurpijl: de veranderende regelgeving en netcongestie. Binnenkort wordt iedereen met zonnepanelen bij negatieve stroomprijzen (zonnig weer), aangeraden die PV uit te zetten. Zo niet: betalen bij terug leveren.

Als je denkt dat zonnepanelen pas in 15 jaar terugverdienen heb je toch echt basisschool rekenlessen gemist.

Na 15 jaar en gelijkblijvende energieprijzen (die gaan eerder stijgen) hebben je 5000 euro zonnepanelen zo 15000 voor je verdiend. En dan gaan ze nog makkelijk 15 jaar mee.

[ Bericht 2% gewijzigd door #ANONIEM op 27-01-2025 20:13:31 ]

Binnen afzienbare tijd krijgen we geregeld negatieve stroomprijzen voor particulieren, die zijn er nu soms al op de spotmarkt. Dan kun je ze liever kwijt dan rijk zijn, of, als je ze al hebt, afschakelen tot de prijzen weer + zijn.quote:

Na 15 jaar en gelijkblijvende energieprijzen (die gaan eerder stijgen) hebben je 5000 euro zonnepanelen zo 15000 voor je verdiend. En dan gaan ze nog makkelijk 15 jaar mee.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dat is een tijdelijk scenario, als alles elektrisch is, er meer opslagruimte is en de nieuwe kabels er liggen (en dat is binnen die 19 jaar) komen die negatieve prijzen echt niet meer voor. Sowieso zijn ze bezig met een wet die zorgt dat terugleverkosten nooit hoger zijn dan de terugleververgoeding. En negatieve stroomprijzen heb je alleen bij een gokkerscontract.quote:

[..]

Binnen afzienbare tijd krijgen we geregeld negatieve stroomprijzen voor particulieren, die zijn er nu soms al op de spotmarkt. Dan kun je ze liever kwijt dan rijk zijn, of, als je ze al hebt, afschakelen tot de prijzen weer + zijn.

Maar goed, dit is inmiddels zwaar offtopic, maar dat jij niet het beste voor hebt met anderen en verkeerde 'adviezen' geeft is inmiddels wel duidelijk.

[ Bericht 8% gewijzigd door #ANONIEM op 27-01-2025 20:20:32 ]

Kost wel wat, maar met een gedegen strategie en plan heb je veel meer result. Stop er tijd & wat € in. Doe het goed en betrek alles daarbij van onderneming tot huis tot aan de erfenisquote:

TS, ondanks de goede bedoeling en op zich soms redelijk adviezen die hier worden gegeven zou ik echt naar een adviseur stappen. Je ziet hier al dat er beleggingsadviezen worden gegeven voordat men uberhaupt een belegginshorizon wist, dat is bij voorbaat dus als een kansloos advies geweest. Verder weten we niks van je eigen geld, je onderneming, wat je nodig hebt om met pensioen te kunnen gaan enzovoort.

Het feit dat men nu al adviezen geeft zonder dit soort cruciale informatie geeft al aan dat wij er de ballen verstand van hebben en dat je adviezen op een online forum dus ook absoluut niet moet gaan opvolgen!

Kortom, ga naar een adviseur, leg je hele financiële situatie op tafel en zorg ervoor dat je met dat advies iets gaat doen. En wie weet valt het allemaal wel mee!

Succes!

exact dit. niet luisteren naar de wijsneuzen in dit topic die je situatie niet kennen en met hun stokpaardjes tevoorschijn komen. er staan prima ideeen tussen maar pas als er een goed inzicht in je complete overzicht is, wat een pensioen adviseur kan doen, komt er een gedegen advies uit. wat prima kan bestaan uit onderdelen van wat de wijsneuzen adviseren.quote:

[..]

Kost wel wat, maar met een gedegen strategie en plan heb je veel meer result. Stop er tijd & wat € in. Doe het goed en betrek alles daarbij van onderneming tot huis tot aan de erfenis

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Mensen, dank voor alle input! Ik heb huiswerk te doen

De volgende stap wordt idd praten met een adviseur.

De volgende stap wordt idd praten met een adviseur.

Hier schreef Dagoduck: Zeer goede FiPo.

Hier denkt katindeboom dat ik eigenlijk Braddie ben, maar die ben ik natuurlijk niet.

Hier liet ik CherryOnTop haar beeldscherm onder spugen

Hier denkt katindeboom dat ik eigenlijk Braddie ben, maar die ben ik natuurlijk niet.

Hier liet ik CherryOnTop haar beeldscherm onder spugen

Ik heb ondertussen een aantal ondernemers voorzien van een strategisch advies want die lange termijn (en bredere blik) is gewoon niet altijd een een sterk punt. Sterker nog, ik denk dat dat juist in de weg zit van goed ondernemerschap omdat je juist, zeker in het begin of bij kleine ondernemers, snel moet kunnen reageren op kansen en dus flexibel moet kunnen zijn.quote:

Dus je bent als ondernemer aan de gang gegaan, zonder na te denken hoe je je pensioen moet regelen...

Okeeee dan, heel veel succes.

Levert uiteindelijk wel leuke situaties op. Totale verrassing bij een bedrijf dat zekerheid wilde in onzekere tijden kreeg advies om flink te gaan groeien b.v.

Aan jou dezelfde vraag als ik aan freak1 stelde. Ben je ook ondernemer? En wat en hoe heb jij het op welk moment geregeld?quote:

Dus je bent als ondernemer aan de gang gegaan, zonder na te denken hoe je je pensioen moet regelen...

Okeeee dan, heel veel succes.

nee dit is een troll je gaat geen fatsoenlijk antwoord krijgen.quote:

[..]

Aan jou dezelfde vraag als ik aan freak1 stelde. Ben je ook ondernemer? En wat en hoe heb jij het op welk moment geregeld?

maar aangezien ik je vraag volgens mij diepgaand heb beantworod, vanwaar deze interesse?

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Jij hebt m zeker zeer uitvoerig beantwoord en respect voor hoe jij eea geregeld hebt.quote:

[..]

nee dit is een troll je gaat geen fatsoenlijk antwoord krijgen.

maar aangezien ik je vraag volgens mij diepgaand heb beantworod, vanwaar deze interesse?

Waar het mij om gaat is dat ik het begrijpelijk vind dat wanneer iemand start als ondernemer de focus ergens anders ligt en je bepaalde zaken uitstelt voor de hectiek waar je opeens in beland bent. Dat is niet verstandig maar gebeurt best vaak.

Mij valt op dat er vaak door personen geoordeeld wordt over situaties waar ze eigenlijk niet over kunnen meepraten omdat zij niet in die situatie zijn geweest.

Dan zou je dus €20000 verbruiken in 15 jaar aan elektriciteit. Zeg een gemiddelde prijs van €220/MWh, kom je op 6,1MWh/jaar (welk huishouden verbruikt dat en hoe doe je dat in de winter), dat betekent geïnstalleerd 7,2kWp voor €5000,-.quote:

Na 15 jaar en gelijkblijvende energieprijzen (die gaan eerder stijgen) hebben je 5000 euro zonnepanelen zo 15000 voor je verdiend. En dan gaan ze nog makkelijk 15 jaar mee.

Doe mij zo'n deal...

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Je rekenskills zijn niet best.quote:

[..]

Dan zou je dus €20000 verbruiken in 15 jaar aan elektriciteit. Zeg een gemiddelde prijs van €220/MWh, kom je op 6,1MWh/jaar (welk huishouden verbruikt dat en hoe doe je dat in de winter), dat betekent geïnstalleerd 7,2kWp voor €5000,-.

Doe mij zo'n deal...

Ik wekte in het (qua zon) slechte jaar 2024 3533kWh op. Aan 0,35 per kWh die ik zonder had moeten betalen, is dat dus 1.237 euro in een slecht jaar. Als je dat keer 15 doet kom je inderdaad op 18.500 euro, bijna die 20k inderdaad. Zie je nu hoe rendabel het is om zonnepanelen te nemen?

Rendabeler zou zijn een beter energiecontract af te sluiten. 0,35 per kWh is 50% boven de marktprijs.quote:

Ik wekte in het (qua zon) slechte jaar 2024 3533kWh op. Aan 0,35 per kWh die ik zonder had moeten betalen, is dat dus 1.237 euro in een slecht jaar. Als je dat keer 15 doet kom je inderdaad op 18.500 euro, bijna die 20k inderdaad. Zie je nu hoe rendabel het is om zonnepanelen te nemen?

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Weer leugens van jou: https://www.overstappen.n(...)0energieleveranciers.quote:

[..]

Rendabeler zou zijn een beter energiecontract af te sluiten. 0,35 per kWh is 50% boven de marktprijs.

Momenteel betreft de stroomprijs gemiddeld € 0,32 per kWh.

In december 2024 was dit gemiddeld €0,34 per kWh.

https://www.pricewise.nl/energieprijzen/kwh-prijs/

De prijs voor 1 kWh (kilowattuur) verschilt per energieleverancier. De gemiddelde kWh-prijs ligt in 2025 rond de € 0,35.

[ Bericht 13% gewijzigd door #ANONIEM op 29-01-2025 21:06:15 ]

Even doorscrollend:quote:

https://www.overstappen.n(...)0energieleveranciers.

Momenteel betreft de stroomprijs gemiddeld € 0,32 per kWh.

In december 2024 was dit gemiddeld €0,34 per kWh.

1. Budget Energie Vast 1 jaar € 0,2440/kWh

Bedankt (wederom) voor het bevestigen van mijn punt.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Zelfs al reken je met dat extreem lage getal, dan nog heb je je zonnepanelen in 5 jaar terugverdiend ipv zoals ik nu in 3 jaar. Bedankt voor het bevestigen van het feit dat zonnepanelen nemen een slimme investering is, zeker als je je kosten in de toekomst wil verlagen zoals iedereen die nadenkt over zijn pensioen zou moeten willen.quote:

[..]

Even doorscrollend:

1. Budget Energie Vast 1 jaar € 0,2440/kWh

Bedankt (wederom) voor het bevestigen van mijn punt.

Graag gedaan, ik help graag mensen.quote:

Bedankt voor het bevestigen van het feit dat zonnepanelen nemen een slimme investering is, zeker als je je kosten in de toekomst wil verlagen zoals iedereen die nadenkt over zijn pensioen zou moeten willen.

Ik denk vooral in het verhogen van het pensioeninkomen. Als ik kosten wil verlagen, denk ik niet aan de kWh's die ik gebruik, dat is bij ons op jaarbasis €450. De totale energierekening bestaat voor 70% uit aardgas; veel interessanter voor mijn pensioen is dus de houtkachel roodgloeiend stoken. Hetgeen ik nu doe dus. Vraag is alleen of ik na pensionering nog wel genoeg hout kan scoren.

Edit: Sylvio Erkens pleit voor lagere belastingen op de elektriciteit: https://www.linkedin.com/in/silvio-erkens-b7b80933/

[ Bericht 5% gewijzigd door blomke op 29-01-2025 21:37:34 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En zodra je op budget energie klikt, is het ineens ook duurder xDquote:

[..]

Zelfs al reken je met dat extreem lage getal, dan nog heb je je zonnepanelen in 5 jaar terugverdiend ipv zoals ik nu in 3 jaar. Bedankt voor het bevestigen van het feit dat zonnepanelen nemen een slimme investering is, zeker als je je kosten in de toekomst wil verlagen zoals iedereen die nadenkt over zijn pensioen zou moeten willen.

eens. of in het geval van sommige bijdrages hier die beginnen met een B, absolute mongolen zijn.quote:

[..]

Jij hebt m zeker zeer uitvoerig beantwoord en respect voor hoe jij eea geregeld hebt.

Waar het mij om gaat is dat ik het begrijpelijk vind dat wanneer iemand start als ondernemer de focus ergens anders ligt en je bepaalde zaken uitstelt voor de hectiek waar je opeens in beland bent. Dat is niet verstandig maar gebeurt best vaak.

Mij valt op dat er vaak door personen geoordeeld wordt over situaties waar ze eigenlijk niet over kunnen meepraten omdat zij niet in die situatie zijn geweest.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Zelfs in het meest gunstige scenario van volledige dekking van je eigen verbruik van 3,5MWh, een investering van €1,25/Wp bij een rendement van 85% en een terugverdientijd van 3 jaar, kom ik op een kWh-prijs van €0,5/kWh.quote:

[..]

Je rekenskills zijn niet best.

Ik wekte in het (qua zon) slechte jaar 2024 3533kWh op. Aan 0,35 per kWh die ik zonder had moeten betalen, is dat dus 1.237 euro in een slecht jaar. Als je dat keer 15 doet kom je inderdaad op 18.500 euro, bijna die 20k inderdaad. Zie je nu hoe rendabel het is om zonnepanelen te nemen?

Echt, ga een betere energieleverancier zoeken.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Alleen haal ik in een normaal jaar 3800, 2024 staat algemeen bekend als een slecht zonnepanelenjaar. Echt, ga je eens een keer verdiepen in een onderwerp voor je slechte adviezen komt geven.quote:

[..]

Zelfs in het meest gunstige scenario van volledige dekking van je eigen verbruik van 3,5MWh, een investering van €1,25/Wp bij een rendement van 85% en een terugverdientijd van 3 jaar, kom ik op een kWh-prijs van €0,5/kWh.

Echt, ga een betere energieleverancier zoeken.

dit dus, iedere maand 300 euro in sp 500 ETF doen bij de Giro en dat 20 jaar langquote:

Ik beleg in ETF, met name S&P500. Dat is een van de meest veilige beleggingen waar op de lange termijn het rendement vrij hoog is en het risico vrij laag (als de boel toch ploft hebben we allemaal een probleem). Gewoon maandelijks inleggen, zoveel je kan/wil missen, en niet meer naar omkijken (al kijk ik stiekem toch wel).

Ik gebruik geen bankspaarproduct omdat ik eigenlijk niet wil wachten tot mijn pensioengerechtigde leeftijd, ik wil eerder kunnen stoppen en dan bij mijn geld kunnen. Dat is belastingtechnisch vast niet de beste keuze, maar het geeft wel meer vrijheid.

https://www.degiro.nl/pen(...)te-belastingvoordeel

en dat is aftrekbaar van je inkomen he

dus een extra aftrekpost van 3600 euro , dus de belastingdienst die betaald 40% mee , netto kost het dus maar 2160 euro per jaar

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Nee ik ben geen ondernemer.quote:

[..]

Aan jou dezelfde vraag als ik aan freak1 stelde. Ben je ook ondernemer? En wat en hoe heb jij het op welk moment geregeld?

Ik weet wel dat wanneer ik zou gaan ondernemen, ik me zou laten bijstaan door een financieel adviseurs die me hopelijk wijst op zaken als de opbouw van een pensioen, in plaats van alleen het snelle geld.

snel geld met pensioen is niet mogelijk , ja mag per jaar niet meer storten dan je jaarrruimtequote:

[..]

Nee ik ben geen ondernemer.

Ik weet wel dat wanneer ik zou gaan ondernemen, ik me zou laten bijstaan door een financieel adviseurs die me hopelijk wijst op zaken als de opbouw van een pensioen, in plaats van alleen het snelle geld.

pensioen opbouwen is een zaak van hele lange adem

[ Bericht 3% gewijzigd door michaelmoore op 30-01-2025 09:47:26 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

en dat kan je niet betalen. als je gaat ondernemen dan doet de absolute meerderheid dat vanuit een startpunt waarbij er regelmatig keuzes gemaakt moeten worden tussen brood op de plank of centen stoppen in de onderneming. een beetje deftig financieel advies kost je een paar duizen euro. dat geld is er gewoon niet in het begin van de onderneming voor de overgrote meerderheid. en dan komt dat pensioen later wel.quote:

[..]

Nee ik ben geen ondernemer.

Ik weet wel dat wanneer ik zou gaan ondernemen, ik me zou laten bijstaan door een financieel adviseurs die me hopelijk wijst op zaken als de opbouw van een pensioen, in plaats van alleen het snelle geld.

onrealistisch wat je zegt.. als het even kan laat een beginnend ondernemer zich idd bijstaan door een goed financieel adviseur, door een ondernemings expert, een sector expert en een marketing expert. maar helaas die centen zijn er gewoon niet.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Hoe de fuck heeft dit topic kunnen ontsporen van 'pensioen als ondernemer' naar 'Kwh-prijs van zonnepanelen'?quote:

[..]

Zelfs in het meest gunstige scenario van volledige dekking van je eigen verbruik van 3,5MWh, een investering van €1,25/Wp bij een rendement van 85% en een terugverdientijd van 3 jaar, kom ik op een kWh-prijs van €0,5/kWh.

Echt, ga een betere energieleverancier zoeken.

Wacht eens even ........ik heb een heel andere post van jou gevonden, met jouw werkelijke verbruiksgetallen: Hanca in K&W / Wat is jouw actuele energieverbruik? Deeltje 18quote:

[..]

Alleen haal ik in een normaal jaar 3800, 2024 staat algemeen bekend als een slecht zonnepanelenjaar. Echt, ga je eens een keer verdiepen in een onderwerp voor je slechte adviezen komt geven.

In jouw geval van 3533 kWh opwekking, 2455 kWh teruglevering (€0,05/kWh) en Ingekocht 1875 kWh (€0,264/kWh), kom ik bij een budget-energie (ieder andere is ook goed, Excel is geduldig) op totale kosten (Excl. vaste kosten & teruggave energiebelasting) van €619,03/jaar. Zonder zonnepanelen zou je voor 2953kWh/jaar uitkomen op €781,60/jaar. Ergo, jouw PV-terugverdientijd bij een investering van €1,25/Wp is > 30 jaar.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende: