WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Maart 2020 anyone ?quote:Op donderdag 30 januari 2025 10:07 schreef michaelmoore het volgende:

[..]

pensioen opbouwen bij de giro met SP500 etf gaat echt zeeeeer geleidelijk, geen grote winsten en geen grote verliezen, zeker niet als je er ook gelijkmatig AEX etf bij neemt of een gold ETF

spreiden heet dat dacht ik,

quote:

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ja. Je krijgt het niet in aandelen uitgekeerd.quote:

[..]

Dus ABP-pensioenen bestaan pas bij verkoop van het aandelenpakket?

Is niet relevant bij gelijkmatig inleggen in een ETF; dan is elk moment een goed instapmoment.quote:

ik deed in 2008 mee aan extra sparen bij ABP (spaarloonregeling) , dat jaar was het resultaat MINUS 8%quote:

Je blijft gewoon iedere maand overmaken , dat ging van het salaris af dus automatisch

in 2009 had ABP een resultaat op het extra sparen van 19% positief

zo is het ook met maandelijks een AEX ETF kopen bij de Giro

https://www.degiro.nl/pen(...)te-belastingvoordeel

[ Bericht 1% gewijzigd door michaelmoore op 30-01-2025 16:48:47 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Mijn reactie ging natuurlijk om de geleidelijkheid, over de jaren heen misschien zo, maar zeker tussentijdse resultaten kunnen wel flink schommelen zoals m.n. de corona schokquote:

[..]

ik deed in 2008 mee aan extra sparen bij ABP (spaarloonregeling) , dat jaar was het resultaat MINUS 8%

een stock crash duurt meestal slechts een week, is maximaal 20% en na twee maand weer op het oude niveau en een ultieme koopkansquote:

[..]

Mijn reactie ging natuurlijk om de geleidelijkheid, over de jaren heen misschien zo, maar zeker tussentijdse resultaten kunnen wel flink schommelen zoals m.n. de corona schok

ik zag met de instorting van de Twin Towers in NewYork in 11-9- 2001 de beurzen ineen storten, die dag naar onder de 11.000 , duurde een hele week , met die lage koersen , de maand erop was het weer op niveau

ALs je dat doortelt dan staat de DOW voor 2035 op 100.000

quote:On the first day of NYSE trading after Sept. 11, the Dow Jones fell 684 points, a 7.1% decline, setting a record at the time for the biggest loss in the exchange's history for one trading day. (This has since been eclipsed by the market reaction during the global coronavirus pandemic).

quote:Key Takeaways. The terrorist attack on Sept. 11, 2001 was marked by a sharp plunge in the stock market, causing a $1.4 trillion loss in market value.

The first week of trading after the attacks saw the S&P 500 fall more than 14%, while gold and oil rallied.

quote:How much did the stock market drop during the Cuban Missile Crisis?

During this period, the S&P 500 declined 22.5%, and the stock market did not experience a stable recovery until after the end of the Cuban Missile Crisis.

The Dow Jones Industrial Average fell 5.7%, down 34.95, the second-largest point decline then on record.

quote:How much did the stock market drop on Black Monday?

22.6 percent

The first contemporary global financial crisis unfolded on October 19, 1987, a day known as "Black Monday," when the Dow Jones Industrial Average dropped 22.6 percent.

[ Bericht 6% gewijzigd door michaelmoore op 31-01-2025 12:35:13 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Beleggen is redelijk zeker als je 40 jaar de tijd hebt, zoals bij een normaal pensioen. Maar TS heeft maar 19 jaar en best veel seinen voor de economie staan op oranje. Veel economen zijn bang voor een economische crisis.

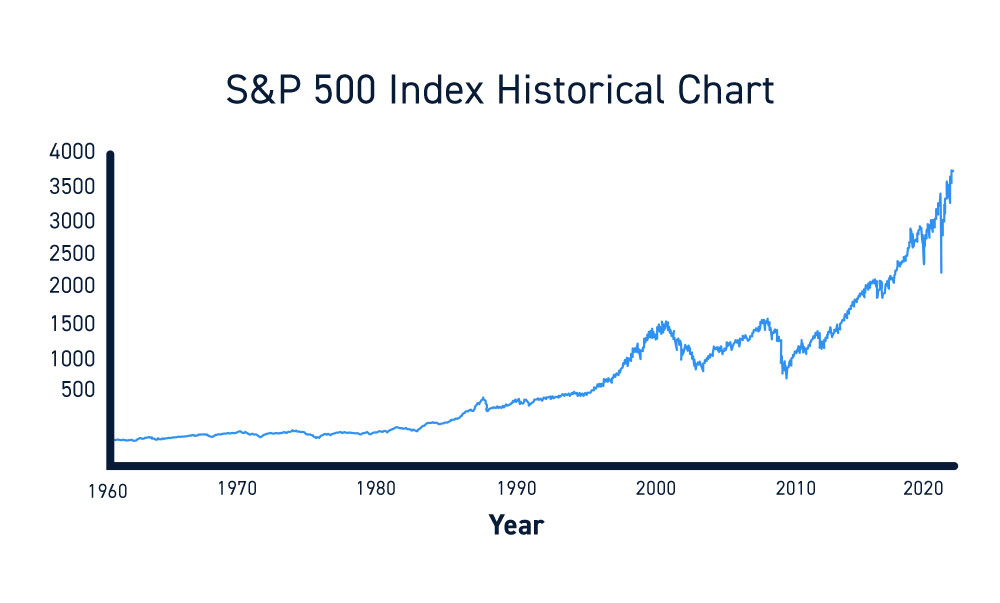

En dat je dan geen zekerheid hebt in 19 jaar zie je hier:

Ook hier, als je S&P in 2000 had gekocht had je pas rond 2015 je inleg terug:

19 jaar is een vrij korte termijn om te beleggen.

[ Bericht 4% gewijzigd door #ANONIEM op 31-01-2025 12:54:22 ]

En dat je dan geen zekerheid hebt in 19 jaar zie je hier:

Ook hier, als je S&P in 2000 had gekocht had je pas rond 2015 je inleg terug:

19 jaar is een vrij korte termijn om te beleggen.

[ Bericht 4% gewijzigd door #ANONIEM op 31-01-2025 12:54:22 ]

AEX heeft als nadeel dat het Ex-dividend is....quote:Op vrijdag 31 januari 2025 12:50 schreef Hanca het volgende:

Beleggen is redelijk zeker als je 40 jaar de tijd hebt, zoals bij een normaal pensioen. Maar TS heeft maar 19 jaar en best veel seinen voor de economie staan op oranje. Veel economen zijn bang voor een economische crisis.

En je 19 jaar is dat je met pensioen gaat, maar daarna heb je niet meteen al je geld nodig... een van de pijn punten van het oude pensioen stelsel.... aangenomen dat je 85 wordt kan je best nog een heel deel belegd laten gedurende meerdere jaren.

Dat klopt natuurlijk. En je legt ook niet al je geld dit jaar in, als het zakt zal een heel deel van je inleg ook lager zijn.quote:

[..]

AEX heeft als nadeel dat het Ex-dividend is....

En je 19 jaar is dat je met pensioen gaat, maar daarna heb je niet meteen al je geld nodig... een van de pijn punten van het oude pensioen stelsel.... aangenomen dat je 85 wordt kan je best nog een heel deel belegd laten gedurende meerdere jaren.

Nou de Giro heeft daar regels voorquote:

[..]

AEX heeft als nadeel dat het Ex-dividend is....

En je 19 jaar is dat je met pensioen gaat, maar daarna heb je niet meteen al je geld nodig... een van de pijn punten van het oude pensioen stelsel.... aangenomen dat je 85 wordt kan je best nog een heel deel belegd laten gedurende meerdere jaren.

net als de ING https://www.ing.nl/particulier/pensioenen

Opname is niet zonder meer mogelijk , het gaat hier om uitgesteld loon, dus er is een belasting afdrachtplicht en die IB inhouding moet je door een aanbieder laten doen

De Giro zet zich hierbuiten, de Giro is geen salarisboer

Het is niet zo dat je met je bruto saldo naar Thailand kan vertrekken, de belastingdienst is wel goed maar niet goed gek

https://www.degiro.nl/pensioenrekening/hoe-werkt-het

quote:Je pensioen laten uitkeren

Je krijgt beschikking over je geld door met het saldo van je rekening een recht op uitkeringen aan tekopen bij een aanbieder naar keuze.

Kies een aanbieder die voor jou het beste is en waar jij je goed bij voelt, wij geven hier geen advies over.

Deze aanbieder keert jouw gespaarde geld vervolgens in fases aan je uit, als een uitkering.

De Belastingdienst ziet dit als bruto inkomen en zal er belasting over heffen.

Hoeveel dit is, hangt af van je totale inkomen op dat moment.

Over het algemeen is het zo dat je na je pensioen minder belasting betaalt over je inkomsten dan nu.

[ Bericht 0% gewijzigd door michaelmoore op 31-01-2025 20:25:04 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

bij de Giro bedoel je ?quote:

[..]

Je bouwt pas pensioen op (om ontopic te blijven) als je verkoopt.

https://www.degiro.nl/pensioenrekening

Nee het netto resultaat van je belegging is je pensioensaldo

maar je begint met pensioensparen op het moment dat je de rekening opent en je eerste inleg doet

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

je krijgt van de Giro niets uitgekeerd , dat doet de instantie die jouw pensioen bruto netto gaat regelen met je opgebouwde pensioen saldoquote:

[..]

Ja. Je krijgt het niet in aandelen uitgekeerd.

https://www.degiro.nl/pensioenrekening/hoe-werkt-het

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Mijn advies: Zorg dat je je huis hebt afbetaalt, zelfs als het 0 euro waard is kun je er altijd nog in wonen.

🕰️₿🕰️₿🕰️₿🕰️₿🕰️₿🕰️ TikTok next Block

Dan zo het goed zijn als de pensioenspaar verplichting eraf gaat en je de totale afdracht bruto bij je loon krijgtquote:

Mijn advies: Zorg dat je je huis hebt afbetaalt, zelfs als het 0 euro waard is kun je er altijd nog in wonen.

[ Bericht 0% gewijzigd door michaelmoore op 12-08-2025 07:58:22 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

vanwaar deze topic kick 7 maanden na laatste reply? @michaelmoore?

@goed_volk ben eigenlijk wel benieuwd hoe jij de afgelopen maanden hebt ervaren, en dan meer, of je nu iets hebt geregeld en zo ja, wat?

altijd fijn als er een opvolging in een topic is

@goed_volk ben eigenlijk wel benieuwd hoe jij de afgelopen maanden hebt ervaren, en dan meer, of je nu iets hebt geregeld en zo ja, wat?

altijd fijn als er een opvolging in een topic is

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

pensioen voor ondernemers is heel erg actueel, niet via fondsen maar je moet wel iets regelenquote:

vanwaar deze topic kick 7 maanden na laatste reply? @:michaelmoore?

@:goed_volk ben eigenlijk wel benieuwd hoe jij de afgelopen maanden hebt ervaren, en dan meer, of je nu iets hebt geregeld en zo ja, wat?

altijd fijn als er een opvolging in een topic is

Maar ook omdat het verschil tussen het percentage dat de fondsen hanteren en het maximum = 30% ( de fiscale ruimte) door de meeste mensen onbenut blijft als mogelijkheid voor zelf belastingvrij pensioensparen

dit dusquote:Op vrijdag 24 januari 2025 11:29 schreef Socios het volgende:

Maximale jaar- en eventueel reserveringsruimte in een bankspaarproduct stoppen.

quote:De fiscale jaarruimte voor de aftrek van lijfrentepremies wordt verhoogd naar 30% van het inkomen waarmee u spaart voor uw pensioen.

Dat geldt met terugwerkende kracht vanaf 1 januari 2023.

quote:Hoeveel jaar terug kan ik mijn reserveringsruimte gebruiken?

In uw 'reserveringsruimte 2025' kunt u gebruikmaken van uw niet eerder gebruikte jaarruimtes uit 2015 tot en met 2024. In 2026 vervalt eventuele niet-gebruikte jaarruimte uit 2015.

[ Bericht 8% gewijzigd door michaelmoore op 12-08-2025 09:06:00 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Gewoon zoveel mogelijk sparen met flinke diversificatie; ETF's, aandelen, evt. wat crypto.

Overigens heb je natuurlijk gewoon AOW. Als je een socialehuurwoning hebt, zou dat genoeg moeten zijn icm toeslagen om van rond te komen. Als je geen socialehuurwoning hebt, heb je hopelijk een koopwoning en heb je hopelijk ook flink wat (of alles) afgelost als je met pensioen gaat. Ook dan zou de AOW genoeg moeten zijn. Als je vrijesectorhuur hebt, dan heb je wel een mogelijk probleem.

Ook een goede optie is om naar een goedkoop land te vertrekken bij aanvang AOW, zoals Thailand, Filipijnen, Vietnam, Cambodja, Costa Rica of Indonesië. Met 100% AOW leef je daar als een koning en het is natuurlijk sowieso beter om in zo'n land lekker van je pensioen te genieten dan in Nederland.

Als je niet zo ver weg wilt, is Portugal of Spanje ook een optie. Evt. een Balkanland of Oost-Europa.

Overigens heb je natuurlijk gewoon AOW. Als je een socialehuurwoning hebt, zou dat genoeg moeten zijn icm toeslagen om van rond te komen. Als je geen socialehuurwoning hebt, heb je hopelijk een koopwoning en heb je hopelijk ook flink wat (of alles) afgelost als je met pensioen gaat. Ook dan zou de AOW genoeg moeten zijn. Als je vrijesectorhuur hebt, dan heb je wel een mogelijk probleem.

Ook een goede optie is om naar een goedkoop land te vertrekken bij aanvang AOW, zoals Thailand, Filipijnen, Vietnam, Cambodja, Costa Rica of Indonesië. Met 100% AOW leef je daar als een koning en het is natuurlijk sowieso beter om in zo'n land lekker van je pensioen te genieten dan in Nederland.

Als je niet zo ver weg wilt, is Portugal of Spanje ook een optie. Evt. een Balkanland of Oost-Europa.

The problem with socialism is that you eventually run out of other people's money

Hoe zit het daar met het klimaat, de veiligheid ende medische zorg?quote:

Ook een goede optie is om naar een goedkoop land te vertrekken bij aanvang AOW, zoals Thailand, Filipijnen, Vietnam, Cambodja, Costa Rica of Indonesië. Met 100% AOW leef je daar als een koning en het is natuurlijk sowieso beter om in zo'n land lekker van je pensioen te genieten dan in Nederland.

Als je niet zo ver weg wilt, is Portugal of Spanje ook een optie. Evt. een Balkanland of Oost-Europa.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

In al die landen is het warmer dan in Nederland. Daar moet je tegen kunnen. Je kunt wel airco nemen of aan zee gaan wonen natuurlijk. Of allebei.quote:

[..]

Hoe zit het daar met het klimaat, de veiligheid ende medische zorg?

De veiligheid is in de genoemde landen echt prima volgens mij. Beter dan hier over het algemeen.

De medische zorg is zeker in Thailand en de Filipijnen ook prima. Op sommige vlakken ook beter dan hier. De andere landen weet ik niet.

Wel kan een zorgverzekering op oudere leeftijd hoger uitvallen dan hier in Nederland, hoewel dat misschien wel meevalt als je een beperkt pakket neemt.

The problem with socialism is that you eventually run out of other people's money

Waarom niet beide om zo toch een deel wel belastingtechnisch gunstig te doen?quote:

Ik beleg in ETF, met name S&P500. Dat is een van de meest veilige beleggingen waar op de lange termijn het rendement vrij hoog is en het risico vrij laag (als de boel toch ploft hebben we allemaal een probleem). Gewoon maandelijks inleggen, zoveel je kan/wil missen, en niet meer naar omkijken (al kijk ik stiekem toch wel).

Ik gebruik geen bankspaarproduct omdat ik eigenlijk niet wil wachten tot mijn pensioengerechtigde leeftijd, ik wil eerder kunnen stoppen en dan bij mijn geld kunnen. Dat is belastingtechnisch vast niet de beste keuze, maar het geeft wel meer vrijheid.

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

Eens met de eerste alinea van je post.quote:

Gewoon zoveel mogelijk sparen met flinke diversificatie; ETF's, aandelen, evt. wat crypto.

Overigens heb je natuurlijk gewoon AOW. Als je een socialehuurwoning hebt, zou dat genoeg moeten zijn icm toeslagen om van rond te komen. Als je geen socialehuurwoning hebt, heb je hopelijk een koopwoning en heb je hopelijk ook flink wat (of alles) afgelost als je met pensioen gaat. Ook dan zou de AOW genoeg moeten zijn. Als je vrijesectorhuur hebt, dan heb je wel een mogelijk probleem.

Ook een goede optie is om naar een goedkoop land te vertrekken bij aanvang AOW, zoals Thailand, Filipijnen, Vietnam, Cambodja, Costa Rica of Indonesië. Met 100% AOW leef je daar als een koning en het is natuurlijk sowieso beter om in zo'n land lekker van je pensioen te genieten dan in Nederland.

Als je niet zo ver weg wilt, is Portugal of Spanje ook een optie. Evt. een Balkanland of Oost-Europa.

Vwb de tweede alinea: "AOW zou genoeg moeten zijn": ondernemen = risico lopen, en dat doe je toch om gedurende je ondernemende leven, maar ook daarna van de voordelen te kunnen genieten. En dan bedoel ik zeker niet alleen een dikke bankrekening. Maar om dan maar met je AOW'tje genoegen te nemen t.o.v. je leeftijdsgenoten die wel een (verplicht) pensioen opgebouwd hebben is wel erg karig natuurlijk.

Dan door naar de volgende alinea "naar een goedkoop land vertrekken": erg leuk voor vakantie, maar ik vraag me werkelijk af of je daar als AOW'er gelukkig gaat worden, om op die leeftijd je hele sociale kring achter je te laten, en met of zonder partner "lekker in de zon te gaan zitten" voor het hele jaar. Bedenk dan ook dat Nederland dichterbij Thailand ligt dan andersom. Ik bedoel: je familie en vrienden zullen het heel gewoon vinden dat je ze elk jaar kom opzoeken in Nederland, andersom zal eerder een uitzondering zijn.

Bedankt voor de uitleg.quote:

[..]

In al die landen is het warmer dan in Nederland. Daar moet je tegen kunnen. Je kunt wel airco nemen of aan zee gaan wonen natuurlijk. Of allebei.

De veiligheid is in de genoemde landen echt prima volgens mij. Beter dan hier over het algemeen.

De medische zorg is zeker in Thailand en de Filipijnen ook prima. Op sommige vlakken ook beter dan hier. De andere landen weet ik niet.

Wel kan een zorgverzekering op oudere leeftijd hoger uitvallen dan hier in Nederland, hoewel dat misschien wel meevalt als je een beperkt pakket neemt.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Niemand dwingt je om Pensioen op te bouwen in Box 1, laat staan op dit soort dwangmatige rekeningen.quote:

[..]

Nou de Giro heeft daar regels voor

Al scheelt het natuurlijk wel 20% loonbelasting over de eerste schijf van 40k is best aantrekkelijk, maar als ik heb goed heb slechts tot je Factor A en zowiezo i.c.m. de rest van je pensioen o.a. AOW en Werkgeverspensioen, als je (veel) extra pensioen kan gaan opbouwen zit je m.i. al snel aan die 40k en het meerdere daarboven maakt dat belasting voordeel dus niet meer uit....

Voor zover het er op 20 jaar uberhaubt nog is.... Nee dan liever vrijheid en ook de mogelijkheid om na 15 jaar al te stoppen of pas na 25 jaar

als je ZZP er bent niet, als werknemer welquote:

[..]

Niemand dwingt je om Pensioen op te bouwen in Box 1,

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

|

|