WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Maart 2020 anyone ?quote:Op donderdag 30 januari 2025 10:07 schreef michaelmoore het volgende:

[..]

pensioen opbouwen bij de giro met SP500 etf gaat echt zeeeeer geleidelijk, geen grote winsten en geen grote verliezen, zeker niet als je er ook gelijkmatig AEX etf bij neemt of een gold ETF

spreiden heet dat dacht ik,

quote:

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Ja. Je krijgt het niet in aandelen uitgekeerd.quote:

[..]

Dus ABP-pensioenen bestaan pas bij verkoop van het aandelenpakket?

Is niet relevant bij gelijkmatig inleggen in een ETF; dan is elk moment een goed instapmoment.quote:

ik deed in 2008 mee aan extra sparen bij ABP (spaarloonregeling) , dat jaar was het resultaat MINUS 8%quote:

Je blijft gewoon iedere maand overmaken , dat ging van het salaris af dus automatisch

in 2009 had ABP een resultaat op het extra sparen van 19% positief

zo is het ook met maandelijks een AEX ETF kopen bij de Giro

https://www.degiro.nl/pen(...)te-belastingvoordeel

[ Bericht 1% gewijzigd door michaelmoore op 30-01-2025 16:48:47 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Mijn reactie ging natuurlijk om de geleidelijkheid, over de jaren heen misschien zo, maar zeker tussentijdse resultaten kunnen wel flink schommelen zoals m.n. de corona schokquote:

[..]

ik deed in 2008 mee aan extra sparen bij ABP (spaarloonregeling) , dat jaar was het resultaat MINUS 8%

een stock crash duurt meestal slechts een week, is maximaal 20% en na twee maand weer op het oude niveau en een ultieme koopkansquote:

[..]

Mijn reactie ging natuurlijk om de geleidelijkheid, over de jaren heen misschien zo, maar zeker tussentijdse resultaten kunnen wel flink schommelen zoals m.n. de corona schok

ik zag met de instorting van de Twin Towers in NewYork in 11-9- 2001 de beurzen ineen storten, die dag naar onder de 11.000 , duurde een hele week , met die lage koersen , de maand erop was het weer op niveau

ALs je dat doortelt dan staat de DOW voor 2035 op 100.000

quote:On the first day of NYSE trading after Sept. 11, the Dow Jones fell 684 points, a 7.1% decline, setting a record at the time for the biggest loss in the exchange's history for one trading day. (This has since been eclipsed by the market reaction during the global coronavirus pandemic).

quote:Key Takeaways. The terrorist attack on Sept. 11, 2001 was marked by a sharp plunge in the stock market, causing a $1.4 trillion loss in market value.

The first week of trading after the attacks saw the S&P 500 fall more than 14%, while gold and oil rallied.

quote:How much did the stock market drop during the Cuban Missile Crisis?

During this period, the S&P 500 declined 22.5%, and the stock market did not experience a stable recovery until after the end of the Cuban Missile Crisis.

The Dow Jones Industrial Average fell 5.7%, down 34.95, the second-largest point decline then on record.

quote:How much did the stock market drop on Black Monday?

22.6 percent

The first contemporary global financial crisis unfolded on October 19, 1987, a day known as "Black Monday," when the Dow Jones Industrial Average dropped 22.6 percent.

[ Bericht 6% gewijzigd door michaelmoore op 31-01-2025 12:35:13 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

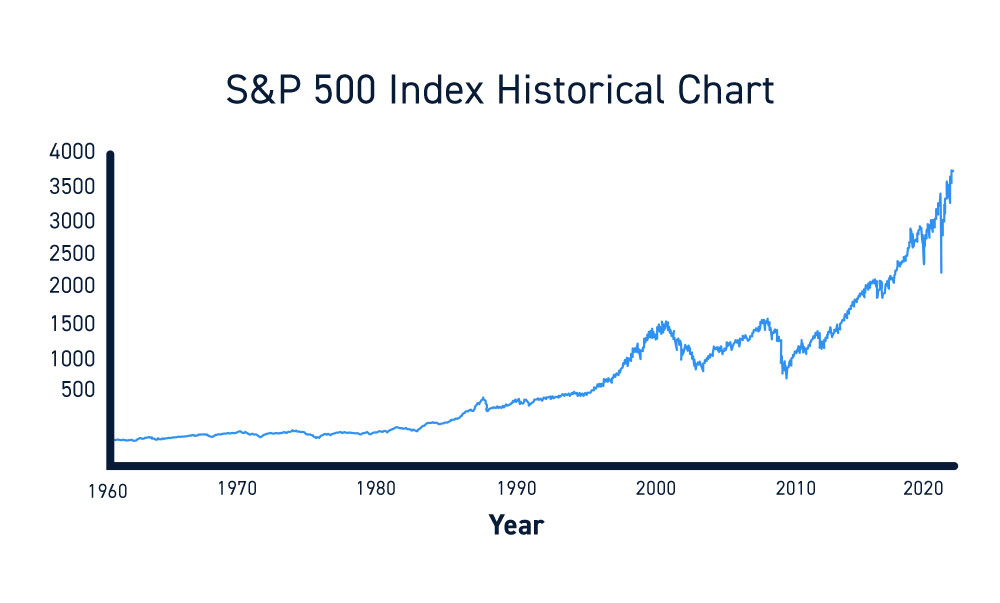

Beleggen is redelijk zeker als je 40 jaar de tijd hebt, zoals bij een normaal pensioen. Maar TS heeft maar 19 jaar en best veel seinen voor de economie staan op oranje. Veel economen zijn bang voor een economische crisis.

En dat je dan geen zekerheid hebt in 19 jaar zie je hier:

Ook hier, als je S&P in 2000 had gekocht had je pas rond 2015 je inleg terug:

19 jaar is een vrij korte termijn om te beleggen.

[ Bericht 4% gewijzigd door #ANONIEM op 31-01-2025 12:54:22 ]

En dat je dan geen zekerheid hebt in 19 jaar zie je hier:

Ook hier, als je S&P in 2000 had gekocht had je pas rond 2015 je inleg terug:

19 jaar is een vrij korte termijn om te beleggen.

[ Bericht 4% gewijzigd door #ANONIEM op 31-01-2025 12:54:22 ]

AEX heeft als nadeel dat het Ex-dividend is....quote:Op vrijdag 31 januari 2025 12:50 schreef Hanca het volgende:

Beleggen is redelijk zeker als je 40 jaar de tijd hebt, zoals bij een normaal pensioen. Maar TS heeft maar 19 jaar en best veel seinen voor de economie staan op oranje. Veel economen zijn bang voor een economische crisis.

En je 19 jaar is dat je met pensioen gaat, maar daarna heb je niet meteen al je geld nodig... een van de pijn punten van het oude pensioen stelsel.... aangenomen dat je 85 wordt kan je best nog een heel deel belegd laten gedurende meerdere jaren.

Dat klopt natuurlijk. En je legt ook niet al je geld dit jaar in, als het zakt zal een heel deel van je inleg ook lager zijn.quote:

[..]

AEX heeft als nadeel dat het Ex-dividend is....

En je 19 jaar is dat je met pensioen gaat, maar daarna heb je niet meteen al je geld nodig... een van de pijn punten van het oude pensioen stelsel.... aangenomen dat je 85 wordt kan je best nog een heel deel belegd laten gedurende meerdere jaren.

Nou de Giro heeft daar regels voorquote:

[..]

AEX heeft als nadeel dat het Ex-dividend is....

En je 19 jaar is dat je met pensioen gaat, maar daarna heb je niet meteen al je geld nodig... een van de pijn punten van het oude pensioen stelsel.... aangenomen dat je 85 wordt kan je best nog een heel deel belegd laten gedurende meerdere jaren.

net als de ING https://www.ing.nl/particulier/pensioenen

Opname is niet zonder meer mogelijk , het gaat hier om uitgesteld loon, dus er is een belasting afdrachtplicht en die IB inhouding moet je door een aanbieder laten doen

De Giro zet zich hierbuiten, de Giro is geen salarisboer

Het is niet zo dat je met je bruto saldo naar Thailand kan vertrekken, de belastingdienst is wel goed maar niet goed gek

https://www.degiro.nl/pensioenrekening/hoe-werkt-het

quote:Je pensioen laten uitkeren

Je krijgt beschikking over je geld door met het saldo van je rekening een recht op uitkeringen aan tekopen bij een aanbieder naar keuze.

Kies een aanbieder die voor jou het beste is en waar jij je goed bij voelt, wij geven hier geen advies over.

Deze aanbieder keert jouw gespaarde geld vervolgens in fases aan je uit, als een uitkering.

De Belastingdienst ziet dit als bruto inkomen en zal er belasting over heffen.

Hoeveel dit is, hangt af van je totale inkomen op dat moment.

Over het algemeen is het zo dat je na je pensioen minder belasting betaalt over je inkomsten dan nu.

[ Bericht 0% gewijzigd door michaelmoore op 31-01-2025 20:25:04 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

bij de Giro bedoel je ?quote:

[..]

Je bouwt pas pensioen op (om ontopic te blijven) als je verkoopt.

https://www.degiro.nl/pensioenrekening

Nee het netto resultaat van je belegging is je pensioensaldo

maar je begint met pensioensparen op het moment dat je de rekening opent en je eerste inleg doet

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

je krijgt van de Giro niets uitgekeerd , dat doet de instantie die jouw pensioen bruto netto gaat regelen met je opgebouwde pensioen saldoquote:

[..]

Ja. Je krijgt het niet in aandelen uitgekeerd.

https://www.degiro.nl/pensioenrekening/hoe-werkt-het

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Mijn advies: Zorg dat je je huis hebt afbetaalt, zelfs als het 0 euro waard is kun je er altijd nog in wonen.

🕰️₿🕰️₿🕰️₿🕰️₿🕰️₿🕰️ TikTok next Block

Dan zo het goed zijn als de pensioenspaar verplichting eraf gaat en je de totale afdracht bruto bij je loon krijgtquote:

Mijn advies: Zorg dat je je huis hebt afbetaalt, zelfs als het 0 euro waard is kun je er altijd nog in wonen.

[ Bericht 0% gewijzigd door michaelmoore op 12-08-2025 07:58:22 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

vanwaar deze topic kick 7 maanden na laatste reply? @michaelmoore?

@goed_volk ben eigenlijk wel benieuwd hoe jij de afgelopen maanden hebt ervaren, en dan meer, of je nu iets hebt geregeld en zo ja, wat?

altijd fijn als er een opvolging in een topic is

@goed_volk ben eigenlijk wel benieuwd hoe jij de afgelopen maanden hebt ervaren, en dan meer, of je nu iets hebt geregeld en zo ja, wat?

altijd fijn als er een opvolging in een topic is

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

pensioen voor ondernemers is heel erg actueel, niet via fondsen maar je moet wel iets regelenquote:

vanwaar deze topic kick 7 maanden na laatste reply? @:michaelmoore?

@:goed_volk ben eigenlijk wel benieuwd hoe jij de afgelopen maanden hebt ervaren, en dan meer, of je nu iets hebt geregeld en zo ja, wat?

altijd fijn als er een opvolging in een topic is

Maar ook omdat het verschil tussen het percentage dat de fondsen hanteren en het maximum = 30% ( de fiscale ruimte) door de meeste mensen onbenut blijft als mogelijkheid voor zelf belastingvrij pensioensparen

dit dusquote:Op vrijdag 24 januari 2025 11:29 schreef Socios het volgende:

Maximale jaar- en eventueel reserveringsruimte in een bankspaarproduct stoppen.

quote:De fiscale jaarruimte voor de aftrek van lijfrentepremies wordt verhoogd naar 30% van het inkomen waarmee u spaart voor uw pensioen.

Dat geldt met terugwerkende kracht vanaf 1 januari 2023.

quote:Hoeveel jaar terug kan ik mijn reserveringsruimte gebruiken?

In uw 'reserveringsruimte 2025' kunt u gebruikmaken van uw niet eerder gebruikte jaarruimtes uit 2015 tot en met 2024. In 2026 vervalt eventuele niet-gebruikte jaarruimte uit 2015.

[ Bericht 8% gewijzigd door michaelmoore op 12-08-2025 09:06:00 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Gewoon zoveel mogelijk sparen met flinke diversificatie; ETF's, aandelen, evt. wat crypto.

Overigens heb je natuurlijk gewoon AOW. Als je een socialehuurwoning hebt, zou dat genoeg moeten zijn icm toeslagen om van rond te komen. Als je geen socialehuurwoning hebt, heb je hopelijk een koopwoning en heb je hopelijk ook flink wat (of alles) afgelost als je met pensioen gaat. Ook dan zou de AOW genoeg moeten zijn. Als je vrijesectorhuur hebt, dan heb je wel een mogelijk probleem.

Ook een goede optie is om naar een goedkoop land te vertrekken bij aanvang AOW, zoals Thailand, Filipijnen, Vietnam, Cambodja, Costa Rica of Indonesië. Met 100% AOW leef je daar als een koning en het is natuurlijk sowieso beter om in zo'n land lekker van je pensioen te genieten dan in Nederland.

Als je niet zo ver weg wilt, is Portugal of Spanje ook een optie. Evt. een Balkanland of Oost-Europa.

Overigens heb je natuurlijk gewoon AOW. Als je een socialehuurwoning hebt, zou dat genoeg moeten zijn icm toeslagen om van rond te komen. Als je geen socialehuurwoning hebt, heb je hopelijk een koopwoning en heb je hopelijk ook flink wat (of alles) afgelost als je met pensioen gaat. Ook dan zou de AOW genoeg moeten zijn. Als je vrijesectorhuur hebt, dan heb je wel een mogelijk probleem.

Ook een goede optie is om naar een goedkoop land te vertrekken bij aanvang AOW, zoals Thailand, Filipijnen, Vietnam, Cambodja, Costa Rica of Indonesië. Met 100% AOW leef je daar als een koning en het is natuurlijk sowieso beter om in zo'n land lekker van je pensioen te genieten dan in Nederland.

Als je niet zo ver weg wilt, is Portugal of Spanje ook een optie. Evt. een Balkanland of Oost-Europa.

The problem with socialism is that you eventually run out of other people's money

Hoe zit het daar met het klimaat, de veiligheid ende medische zorg?quote:

Ook een goede optie is om naar een goedkoop land te vertrekken bij aanvang AOW, zoals Thailand, Filipijnen, Vietnam, Cambodja, Costa Rica of Indonesië. Met 100% AOW leef je daar als een koning en het is natuurlijk sowieso beter om in zo'n land lekker van je pensioen te genieten dan in Nederland.

Als je niet zo ver weg wilt, is Portugal of Spanje ook een optie. Evt. een Balkanland of Oost-Europa.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

In al die landen is het warmer dan in Nederland. Daar moet je tegen kunnen. Je kunt wel airco nemen of aan zee gaan wonen natuurlijk. Of allebei.quote:

[..]

Hoe zit het daar met het klimaat, de veiligheid ende medische zorg?

De veiligheid is in de genoemde landen echt prima volgens mij. Beter dan hier over het algemeen.

De medische zorg is zeker in Thailand en de Filipijnen ook prima. Op sommige vlakken ook beter dan hier. De andere landen weet ik niet.

Wel kan een zorgverzekering op oudere leeftijd hoger uitvallen dan hier in Nederland, hoewel dat misschien wel meevalt als je een beperkt pakket neemt.

The problem with socialism is that you eventually run out of other people's money

Waarom niet beide om zo toch een deel wel belastingtechnisch gunstig te doen?quote:

Ik beleg in ETF, met name S&P500. Dat is een van de meest veilige beleggingen waar op de lange termijn het rendement vrij hoog is en het risico vrij laag (als de boel toch ploft hebben we allemaal een probleem). Gewoon maandelijks inleggen, zoveel je kan/wil missen, en niet meer naar omkijken (al kijk ik stiekem toch wel).

Ik gebruik geen bankspaarproduct omdat ik eigenlijk niet wil wachten tot mijn pensioengerechtigde leeftijd, ik wil eerder kunnen stoppen en dan bij mijn geld kunnen. Dat is belastingtechnisch vast niet de beste keuze, maar het geeft wel meer vrijheid.

I think that it’s extraordinarily important that we in computer science keep fun in computing

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

For all who deny the struggle, the triumphant overcome

Met zwijgen kruist men de duivel

Eens met de eerste alinea van je post.quote:

Gewoon zoveel mogelijk sparen met flinke diversificatie; ETF's, aandelen, evt. wat crypto.

Overigens heb je natuurlijk gewoon AOW. Als je een socialehuurwoning hebt, zou dat genoeg moeten zijn icm toeslagen om van rond te komen. Als je geen socialehuurwoning hebt, heb je hopelijk een koopwoning en heb je hopelijk ook flink wat (of alles) afgelost als je met pensioen gaat. Ook dan zou de AOW genoeg moeten zijn. Als je vrijesectorhuur hebt, dan heb je wel een mogelijk probleem.

Ook een goede optie is om naar een goedkoop land te vertrekken bij aanvang AOW, zoals Thailand, Filipijnen, Vietnam, Cambodja, Costa Rica of Indonesië. Met 100% AOW leef je daar als een koning en het is natuurlijk sowieso beter om in zo'n land lekker van je pensioen te genieten dan in Nederland.

Als je niet zo ver weg wilt, is Portugal of Spanje ook een optie. Evt. een Balkanland of Oost-Europa.

Vwb de tweede alinea: "AOW zou genoeg moeten zijn": ondernemen = risico lopen, en dat doe je toch om gedurende je ondernemende leven, maar ook daarna van de voordelen te kunnen genieten. En dan bedoel ik zeker niet alleen een dikke bankrekening. Maar om dan maar met je AOW'tje genoegen te nemen t.o.v. je leeftijdsgenoten die wel een (verplicht) pensioen opgebouwd hebben is wel erg karig natuurlijk.

Dan door naar de volgende alinea "naar een goedkoop land vertrekken": erg leuk voor vakantie, maar ik vraag me werkelijk af of je daar als AOW'er gelukkig gaat worden, om op die leeftijd je hele sociale kring achter je te laten, en met of zonder partner "lekker in de zon te gaan zitten" voor het hele jaar. Bedenk dan ook dat Nederland dichterbij Thailand ligt dan andersom. Ik bedoel: je familie en vrienden zullen het heel gewoon vinden dat je ze elk jaar kom opzoeken in Nederland, andersom zal eerder een uitzondering zijn.

Bedankt voor de uitleg.quote:

[..]

In al die landen is het warmer dan in Nederland. Daar moet je tegen kunnen. Je kunt wel airco nemen of aan zee gaan wonen natuurlijk. Of allebei.

De veiligheid is in de genoemde landen echt prima volgens mij. Beter dan hier over het algemeen.

De medische zorg is zeker in Thailand en de Filipijnen ook prima. Op sommige vlakken ook beter dan hier. De andere landen weet ik niet.

Wel kan een zorgverzekering op oudere leeftijd hoger uitvallen dan hier in Nederland, hoewel dat misschien wel meevalt als je een beperkt pakket neemt.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Niemand dwingt je om Pensioen op te bouwen in Box 1, laat staan op dit soort dwangmatige rekeningen.quote:

[..]

Nou de Giro heeft daar regels voor

Al scheelt het natuurlijk wel 20% loonbelasting over de eerste schijf van 40k is best aantrekkelijk, maar als ik heb goed heb slechts tot je Factor A en zowiezo i.c.m. de rest van je pensioen o.a. AOW en Werkgeverspensioen, als je (veel) extra pensioen kan gaan opbouwen zit je m.i. al snel aan die 40k en het meerdere daarboven maakt dat belasting voordeel dus niet meer uit....

Voor zover het er op 20 jaar uberhaubt nog is.... Nee dan liever vrijheid en ook de mogelijkheid om na 15 jaar al te stoppen of pas na 25 jaar

als je ZZP er bent niet, als werknemer welquote:

[..]

Niemand dwingt je om Pensioen op te bouwen in Box 1,

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Laat ik het iets verbijzonderen danquote:

[..]

als je ZZP er bent niet, als werknemer wel

Niemand dwingt je om extra Pensioen op te bouwen in Box 1

nee dat zeker nietquote:

[..]

Laat ik het iets verbijzonderen dan

Niemand dwingt je om extra Pensioen op te bouwen in Box 1

daarom pleit ik ook voor vrijheid om al dan niet pensioen op te bouwen of extra af te lossen in je huis of gewoon niets extra sparen naast de AOW

Het is een schandaal dat de vakbonden en de pensioenfondsen samen spannen om dit af te dwingen en hun lobby bij de overheid is zo sterk dat men dat voor elkaar krijgt om ons te dwingen

alleen Omtzigt en Joseph wilden dit tegengaan , maar verloren het van de machtige pensioenlobby

het gaat hier om 2000 miljard euro he.

de pensioen inhouding moet alvast omlaag van 28% naar 15 % , om te beginnen

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Jij maakt de armoede tegen die tijd toch niet meer mee als er enkel aow is. Na jou de zondvloedquote:

[..]

nee dat zeker niet

daarom pleit ik ook voor vrijheid om al dan niet pensioen op te bouwen of extra af te lossen in je huis of gewoon niets extra sparen naast de AOW

Het is een schandaal dat de vakbonden en de pensioenfondsen samen spannen om dit af te dwingen en hun lobby bij de overheid is zo sterk dat men dat voor elkaar krijgt om ons te dwingen

alleen Omtzigt en Joseph wilden dit tegengaan , maar verloren het van de machtige pensioenlobby

het gaat hier om 2000 miljard euro he.

de pensioen inhouding moet alvast omlaag van 28% naar 15 % , om te beginnen

je mag wel zelf pensioen sparenquote:

[..]

Jij maakt de armoede tegen die tijd toch niet meer mee als er enkel aow is. Na jou de zondvloed

Dat kan ook als de maandelijkse storting bij je salaris komt , de verplichting dat anderen voor jou moeten sparen is er dan af

of heeft je moeder je geen zelfdiscipline bij gebracht ?

sta je zo zwak in je schoenen?

Dan doe je ook aan gokken bij unibet zeker ?

https://www.top10casino.nl/goksites-top-10

alles op rood met je hele vakantiegeld

quote:Pensioenfonds Beton verhoogt per 1 januari 2025 alle pensioenen met 0,39%.

De verhoging geldt voor de uitkeringen van gepensioneerden en voor de pensioenaanspraken van deelnemers die pensioen opbouwen (of hebben opgebouwd).

Elk jaar bekijkt het bestuur of het de pensioenen kan verhogen.

quote:Ontwikkeling pensioenen ABP vanaf 2019:

2025: 1,84 procent

2024: 3,03 procent

2023: 11,96 procent

2022: 2,39 procent (per 1 juli)

2022: 0 procent (per 1 januari)

2021: 0 procent

2020: 0 procent

2019: 0 procent

quote:Ontwikkeling pensioenen PFZW vanaf 2019:

2025: 0 procent

2024: 4,8 procent

2023: 6 procent

2022: 2,7 procent (per 1 oktober)

2022: 0 procent (per 1 januari)

2021: 0 procent

2020: 0 procent

2019 0 procent

rendement op je pensioenaanspraak is wel bijzonder laag bij fondsenquote:Ontwikkeling pensioenen PMT vanaf 2019:

2025: 0 procent

2024: 3,2 procent (per juni)

2023: 4,2 procent

2022: 1,29 procent (per oktober)

2022: 0 procent (per januari)

2021: 0 procent

2020: 0 procent

2019: 0 procent

[ Bericht 4% gewijzigd door michaelmoore op 22-08-2025 11:20:59 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Je quote volgens mij de verhoging van de uitbetaling, niet de jaarlijkse rendementen... die zijn niet hetzelfde.quote:

rendement op je pensioenaanspraak is wel bijzonder laag bij fondsen

Alhoewel i.d.d. de rendementen relatief laag zijn en per definitie slechter dan de markt... zeg MCSI, AEX, DAX, DOW, Russel

Terwijl je juist "hoopt" dat men daar er meer verstand van heeft en dus (beter) weet mee te liften op het succes van de magnificent 7 en de recente hoos van defensie gerelateerde aandelen

Of op een andere manier er uit weet te springen.

rendement van het fonds is inderdaad niet wat er aan de pensioenen / rendement wordt geboekt bij jouw aanspraakquote:

[..]

Je quote volgens mij de verhoging van de uitbetaling, niet de jaarlijkse rendementen... die zijn niet hetzelfde.

Alhoewel i.d.d. de rendementen relatief laag zijn en per definitie slechter dan de markt... zeg MCSI, AEX, DAX, DOW, Russel

Terwijl je juist "hoopt" dat men daar er meer verstand van heeft en dus (beter) weet mee te liften op het succes van de magnificent 7 en de recente hoos van defensie gerelateerde aandelen

Of op een andere manier er uit weet te springen.

Het bijgeboekt rendement op de aanspraak is tientallen jaren achtereen nul procent geweest

daarom zou het beter zijn als de werkgever de maandelijkse afdracht gelijk met je salaris , bruto zou uitbetalen op jouw eigen pensioenrekening, de betutteling van jaren 60 van de vorige eeuw past niet meer in de 21 ste eeuw

De werkgever die wil wel , voor hem maakt het niet uit

quote:AI-overzicht+6

ABP boekte een rendement van 8,6% in 2024 en een rendement van 9,3% in 2023, wat resulteerde in een toename van het beschikbare vermogen.

Het rendement over de afgelopen 20 jaar bedroeg gemiddeld ongeveer 7% per jaar, hoewel een studie uit 2025 aangaf dat het reële rendement over de afgelopen 15 jaar lager was (3,9%) dan dat van sommige andere pensioenfondsen.

Recente rendementen

2024: 8,6% rendement

2023: 9,3% rendement

2022: -17,6% rendement

2021: 11,4% rendement

Historische rendementen

Afgelopen 20 jaar: Gemiddeld rendement van ongeveer 7% op jaarbasis.

quote:Ontwikkeling pensioenen ABP vanaf 2019:

2025: 1,84 procent

2024: 3,03 procent

2023: 11,96 procent

2022: 2,39 procent (per 1 juli)

2022: 0 procent (per 1 januari)

2021: 0 procent

2020: 0 procent

2019: 0 procent

[ Bericht 6% gewijzigd door michaelmoore op 22-08-2025 13:12:56 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Gelukkig heb jij niet zo veel te zeggen, maar de behoudendheid en inzichten van een mens met veel levenservaring mag je vaker vertonen.quote:

[..]

je mag wel zelf pensioen sparen

Dat kan ook als de maandelijkse storting bij je salaris komt , de verplichting dat anderen voor jou moeten sparen is er dan af

of heeft je moeder je geen zelfdiscipline bij gebracht ?

sta je zo zwak in je schoenen?

Dan doe je ook aan gokken bij unibet zeker ?

https://www.top10casino.nl/goksites-top-10

alles op rood met je hele vakantiegeld

[..]

[..]

[..]

[..]

rendement op je pensioenaanspraak is wel bijzonder laag bij fondsen

had ik maar veel te zeggen dan zou ikquote:

[..]

Gelukkig heb jij niet zo veel te zeggen, maar de behoudendheid en inzichten van een mens met veel levenservaring mag je vaker vertonen.

Iedere huurder van een sociale huurwoning het kooprecht geven van dat huurhuis tegen de WOZ waarde met 120% financiering door die corporatie

Iedere werknemer het recht geven op de eigen volledige pensioenafdracht te sparen bij door de AFM toegelaten instelling naar keuze

De HRA snel afbouwen en met die besparing de arbeidskorting op 25.000 euro zetten

[ Bericht 2% gewijzigd door michaelmoore op 22-08-2025 14:10:34 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

benieuwd of dat iets oplostquote:

[..]

had ik maar veel te zeggen dan zou ik

Iedere huurder van sociale woningen een kooprecht geven van het huurhuis tegen de WOZ waarde met 100% financiering door die corporatie

dat is geen verkeerd idee. Deze nuance mag ik wel.quote:Iedere werknemer het recht geven op de eigen volledige pensioenafdracht te sparen bij door de AFM toegelaten instelling naar keuze

Nah, draagt weinig bij. Plus dat je dit met de HRA niet gaat redden. De maximale arbeidskorting is nu ongeveer 5.5k bij een modaal inkomen. Dat is het hoogste wat je kan halen. Daarvoor bouwt die op, daarna bouwt die af.quote:De HRA snel afbouwen en met die besparing de arbeidskorting op 25.000 euro zetten

Als we het even heel erg plat slaan vraag je om een verhoging van 19000 euro. Er vanuit gaande dat we 9.8 miljoen werkenden hebben, maar ik heel conservatief wil rekenen kost dit 19k*5miljoen is 95 miljard.

Haal je net niet. De hra is maar 10 miljard ofzo. Daargelaten dat de hra kosten nu afbouwen, al was het door de maximale termijn. Een arbeidskorting is doorlopend.

19 000 euro aftrek tegen 35%quote:

Als we het even heel erg plat slaan vraag je om een verhoging van 19000 euro. Er vanuit gaande dat we 9.8 miljoen werkenden hebben, maar ik heel conservatief wil rekenen kost dit 19k*5miljoen is 95 miljard.

nee dat past perfect

De modale hypotheek van 320.000 euro merkt hier ook geen verschil

quote:AI-overzicht

Het gemiddelde hypotheekbedrag in Nederland was in het derde kwartaal van 2024 een record van ongeveer €346.572, aldus cijfers van De Hypotheker en NU.

Latere cijfers uit november 2024 laten een verdere stijging zien tot €506.000 volgens het Hypotheken Data Netwerk (HDN).

Deze stijgingen worden veroorzaakt door hogere huizenprijzen, gestegen lonen, en een krappe woningmarkt, waardoor kopers hun maximale leencapaciteit benutten.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

19000 aftrek tegen 35%? Dit is niet hoe arbeidskorting werkt. Je wil dus de facto gewoon de eerste schijf met 19k verhogen.quote:

[..]

19 000 euro aftrek tegen 35%

nee dat past perfect

De modale hypotheek van 220.000 euro merkt hier ook geen verschil

Modale hypotheek of niet boeit mij niet. Iemand moet je voorstel betalen. Je wil aan de ene kant geld halen en aan de andere kant het geld uitgeven.

Die bedragen matchen niet haha

https://download.belastin(...)_nl_std_20250101.pdfquote:

[..]

19000 aftrek tegen 35%? Dit is niet hoe arbeidskorting werkt. Je wil dus de facto gewoon de eerste schijf met 19k verhogen.

Modale hypotheek of niet boeit mij niet. Iemand moet je voorstel betalen. Je wil aan de ene kant geld halen en aan de andere kant het geld uitgeven.

Die bedragen matchen niet haha

11.000 begint de tabell tot 36.000 tegen 35,84%

Arbeidskorting is een korting op het belastbaar loon

quote:Hoe werkt de arbeidskorting 2025?

In 2025 is de maximale arbeidskorting € 5.599 (dat was € 5.532 in 2024).

Vanaf een inkomen van € 43.071 (dat was € 39.957 in 2024) wordt de arbeidskorting steeds lager.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

deze tabel gaat niet enkel over arbeidskorting.quote:

[..]

https://download.belastin(...)_nl_std_20250101.pdf

11.000 begint de tabell

Voor arbeidskorting is een formule. Dus hoe ga je de korting in deze formule fietsen?quote:toto 36.000 tegen 35,84%

[..]

maar het gaat om het principe om dat HRA nadeel terug te laten komen in de arbeidskorting zodat men er weinig nadeel van heeft en het werken weer beter beloond wordtquote:

[..]

deze tabel gaat niet enkel over arbeidskorting.

[..]

Voor arbeidskorting is een formule. Dus hoe ga je de korting in deze formule fietsen?

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Alleen heeft jouw voorstel een veel hogere kostenpost dan wat de afschaffing HRA op zal leveren. Dus buiten de oneliner die je nu gooit wil ik vooral weten, hoe gaan we dit in de formule fietsen?quote:

[..]

maar het gaat om het principe om dat HRA nadeel terug te laten komen in de arbeidskorting zodat men er geen nadeel van heeft

10 miljard gedeeld door het aantal werkenden is extra korting IB afdracht op jaarbasisquote:

[..]

Alleen heeft jouw voorstel een veel hogere kostenpost dan wat de afschaffing HRA op zal leveren. Dus buiten de oneliner die je nu gooit wil ik vooral weten, hoe gaan we dit in de formule fietsen?

zoiets

zal onmogelijk veel schelen

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Maar dat is dan tot het einde der tijden? Ik heb over 15 jaar een stuk hra minder, over 25 jaar nog een stuk minder. Maar dan houd ik wel die premie?quote:

[..]

10 miljard gedeeld door het aantal werkenden is extra korting IB afdracht op jaarbasis

zoiets

Nu is het 1000 euro per persoon aftrek die je wil weggeven, maar aangezien de bevolking groeit, zal dit alleen maar duurder worden. Daargelaten dat je paradepaardje dat aow'ers dan gaan werken natuurlijk niet op gaat.

dat is wel de bedoeling , dat je hypotheek daalt dat is logisch , om de arbeidskorting rechtstreeks te koppelen aan de hoogte van de hypotheek dan heb je hetzelfdequote:

[..]

Maar dat is dan tot het einde der tijden? Ik heb over 15 jaar een stuk hra minder, over 25 jaar nog een stuk minder. Maar dan houd ik wel die premie?

alles scheeltquote:[Daargelaten dat je paradepaardje dat aow'ers dan gaan werken natuurlijk niet op gaat.[/

voor AOW er is de arbeidskorting al lager 2660 of zoiets

voor reguliere werkenden is die 6000 euro +

Maar voor reguliere werkenden op fulltime basis kan die best naar 10.000 euro

quote:Van deze werkenden werkten er 5,0 miljoen in voltijd en 4,8 miljoen in deeltijd

[ Bericht 6% gewijzigd door michaelmoore op 22-08-2025 14:47:08 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Dus naast inkomen moet het ook rekening gaan houden met gewerkte uren? Iets waar de belastingdienst al geen weet van heeft...quote:

[..]

dat is wel de bedoeling , dat je hypotheek daalt dat is logisch , om de arbeidskorting rechtstreeks te koppelen aan de hoogte van de hypotheek dan heb je hetzelfde[..]quote:maak het even nodeloos complex zeg. Maar nee dat komt omdat je anders geen hra krijgt.

alles scheelt

voor AOW er is de arbeidskorting al lager 2660 of zoiets

voor reguliere werkenden is die 6000 euro +

Maar voor reguliere werkenden op fulltime basis kan die best naar 10.000 euro[..]quote:nee, de arbeidskorting is afhankelijk van je inkomen. Niet afhankelijk van je uren. En als je hem naar 10k doet, ben je vooral geld aan het weggeven die je niet uit de hra kan halen.

Deze regeling word echt heel complex ineens he, ik dacht elders gelezen te hebben dat je het wilde vergemakkelijken.

Maar je haalt 10 miljard uit de hra, kom nou eens met een nieuwe formule voor de arbeidskorting hoe je die dan gaat verdelen.

[quote] Op vrijdag 22 augustus 2025 14:50 schreef investeerdertje het volgende:

[..]

[..]

[..]

Op vrijdag 22 augustus 2025 14:50 schreef investeerdertje het volgende:[..]

[..]

[..]quote:alles scheelt

voor AOW er is de arbeidskorting al lager 2660 of zoiets

voor reguliere werkenden is die 6000 euro +

Maar voor reguliere werkenden op fulltime basis kan die best naar 10.000 euro

[..]

De belastingdienst weet perfect het fulltime salaris en de deeltijdfactorquote:Dus naast inkomen moet het ook rekening gaan houden met gewerkte uren? Iets waar de belastingdienst al geen weet van heeft...

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Scheelt minimaal een factor 4.quote:

[..]

10 miljard gedeeld door het aantal werkenden is extra korting IB afdracht op jaarbasis

zoiets

zal onmogelijk veel schelen

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Hoe weet de belastingdienst die dan? Dit word niet doorgegeven immers.quote:

[..]

[..]

[..]

[..]

De belastingdienst weet perfect de deeltijdfactor

En de formule?

Even reactie op je edit,quote:

[..]

[..]

[..]

[..]

De belastingdienst weet perfect het fulltime salaris en de deeltijdfactor

De belastingdienst weet het fulltime salaris niet.

jazeker welquote:

[..]

Hoe weet de belastingdienst die dan? Dit word niet doorgegeven immers.

En de formule?

je moest eens weten hoeveel info er naar de belastingdienst gaat

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Leuke fantasie, maar nee. Ze weten je verdiende loon en hoeveel uren je gewerkt hebt. Aan de hand hiervan is het niet mogelijk een deeltijd factor te berekenen.quote:

[..]

jazeker wel

je moest eens weten hoeveel info er naar de belastingdienst gaat

En de formule?

op mijn strook staat het aantal uren per week en het schaalsalaris is dat wat?quote:

[..]

Leuke fantasie, maar nee. Ze weten je verdiende loon en hoeveel uren je gewerkt hebt. Aan de hand hiervan is het niet mogelijk een deeltijd factor te berekenen.

En de formule?

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Maar jouw strook gaat niet zo naar de belastingdienst.quote:

[..]

op mijn strook staat het aantal uren per week en het schaalsalaris is dat wat?

maar de belastingdienst weet wel hoeveel deeltijdwerkers er zijn en hoe oud die zijn en naar het UWV gaat die info wel zekerquote:

[..]

Maar jouw strook gaat niet zo naar de belastingdienst.

quote:AI-overzicht

In het tweede kwartaal van 2025 werkten er in Nederland 4,8 miljoen deeltijdwerkers op een totaal van 9,8 miljoen werkenden.

Dit komt neer op ongeveer 49% van de werkende bevolking.

Nederland staat bekend om zijn hoge percentage deeltijdwerkers, waarbij vrouwen een nog groter deel van dit percentage uitmaken.

Details over deeltijdwerk

Aantal: Er waren 4,8 miljoen deeltijdwerkers in het tweede kwartaal van 2025.

Percentage: Dit vertegenwoordigt circa 49% van alle werkenden in die periode.

Beroepsbevolking:

Het totale aantal werkenden (15- tot 75-jarigen) kwam in het vierde kwartaal van 2024 uit op 9,8 miljoen.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

De belastingdienst weet dat niet. Als jij in een maand minder uren gewerkt hebt, maakt dat je niet perse een deeltijder. Nou, maak die formule dan. Want op dit moment ontloopt je de hoe vraag en roep je losse kreten en zijn we massive offtopic. Dus dit is mijn laatste reactiequote:

[..]

maar de belastingdienst weet wel hoeveel deeltijdwerkers er zijn en hoe oud die zijn

van mij wel het staat ook op de aangifte, het UWV weet het ook , en het CBS ookquote:

[..]

De belastingdienst weet dat niet.

[ Bericht 14% gewijzigd door michaelmoore op 22-08-2025 16:15:01 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

een modale werknemer die legt via de werkgever dik 700 euro per maand inquote:

[..]

blomke die mij beschuldigd van kolder uitkramenzoek het woord ironie eens op.

verder heb je de door mij aanbevolen leesles om op groep 3 niveau te kunnen lezen nooit gevolgd of wel?

mijn claim

-als je 40+ bent en je gaat dan aan je pensioen beginnen als ondernemer dan is dat pijnlijk.

laat ik, zoals altijd weer eens met linkjes bewijzen dat @:blomke de grootste ouwehoer van Fok! is.. werkelijk waar als onzin uitkramen met een 24 uur ban bestraft zou worden zouden we je nooit meer zien hier.

-8 procent rendement. dat wil ik wel als jij dat garandeerd voor me. een van de grootste pensioenfondsen van NL, het ABP, geeft aan dat ze gemiddeld 6 procent halen en men verwacht de komende jaren 4.5 procent te halen.

ik wil je best tegemoet komen met 6 procent de komende jaren maar de verwachting dat je de komende 25 jaar 8 procent gaat halen is dat absoluut bespottelijk en nergens op gestaafd.

bron: https://www.abp.nl/over-a(...)beleggingsresultaten

heb je voor mij een gegarandeerde 8 procent over de komende 25 jaar ergens met bron? neen. kolder zoals je het zelf noemt dus.

-TS heeft nog 18 jaar te gaan en is dus 49.

-calculator om mijn statements te controleren;

https://brightpensioen.nl/pensioen-berekenen/

-even de door mij geschetste statement controleren;

vanaf je 25e pensioen opbouwen : gemiddelde inleg 300/maand tegen een 6 procent rendement kom je uit op een 3890 euro bruto.

vanaf je 40e opbouw met eenzelfde inleg en rendement : 1330 euro bruto. hoe is dat niet fucking pijnlijk?

en je eigen voorbeeld even controleren want in jouw voorbeeld kun je niet 500K opbouwen maar 440K. je kunt niet eens rekenen?

ik herhaal, de volgende keer als je weer eens denkt een "bijdrage" te doen, gebruik dan bronnen en leer rekenen.

aan @:goed_volk ; goede pensioen adviseur erbij pakken. die kan je helpen met bepalen wat je nodig hebt en wat een interessante inleg is en wat niet. of dat het beste bij een brand new day en consorten kan of toch beleggingsrekeningen.

met 6% rendement gedurende 25 jaar is dat 500.000 euro aan uitgesteld loon als je dat in 20 jaar opneemt dan is het 2000 euro bruto per maand bovenop je AOWquote:Berekening voor een modale werknemer (2026)

De berekening is gebaseerd op het geraamde modale inkomen en de standaard pensioenregels in Nederland:

Modaal bruto-inkomen: € 48.000 per jaar.

AOW-franchise: € 17.283 (het deel van het loon waarover je geen pensioen opbouwt).

Pensioengrondslag: € 30.717 (€ 48.000 - € 17.283). Dit is het bedrag waarover de 28% premie wordt berekend.

Onderneming.nl

Onderneming.nl

+1

Post Jaarbedrag Per maand

Totale pensioenpremie (28%) € 8.601 € 717

Werkgeversdeel (gemiddeld 2/3 of ~69%) € 5.922 € 494

Werknemersdeel (eigen inleg, ~31%) € 2.679 € 223

quote:Na 25 jaar inleg (gebaseerd op een totale maandelijkse premie van € 717) bedraagt je geschatte pensioensaldo tussen de € 280.000 en € 500.000.

Het uiteindelijke bedrag is sterk afhankelijk van het beleggingsrendement. In het nieuwe pensioenstelsel (Wtp) wordt dit kapitaal direct zichtbaar in je persoonlijke pensioenpot.

Geschat eindkapitaal na 25 jaar

Onderstaande tabel toont het verwachte saldo bij verschillende gemiddelde jaarrendementen:

Scenario Jaarrendement Geschat Saldo Kenmerken

Defensief 2% € 279.249 Behoud van koopkracht (inflatiecorrectie)

Gemiddeld 4% € 369.860 Gebalanceerde beleggingsstrategie

Offensief 6% € 499.361 Grotere focus op aandelen (vroeg in de loopbaan)

[ Bericht 10% gewijzigd door michaelmoore op 03-04-2026 23:50:06 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

heb je hier 7 maanden op zitten broeden? ik moet even teruglezen hoor...

het gemiddelde in NL is nog altijd 2/3 werkgever en dan 1/3 werknemer hoor... tenminste als we het over het aanvullend pensioen hebben (of 70/30 net wat je wilt).

ik heb geen enkel idee waar die 700 euro vandaan komt van je...

mijn punt hierboven was simpelweg dat als je nu op je 49e een keer aan je pensioen gaat denken dat dat fucking pijnlijk gaat worden. dan moet je echt geld gaan pompen wil je straks een mooi aanvullend pensioen hebben. ik heb geen idee wat je bedoeld met je 700 euro?

dit topic ging over TS die advies zoekt over hoe die op zijn 49e nog een goed pensioen kan opbouwen. dan helpen 25 jarige berekeningen en werkgevers bijdrages allemaal geen fluit aangezien TS een ZZP'er is.

?quote:

[..]

een modale werknemer die legt via de werkgever dik 700 euro per maand in

het gemiddelde in NL is nog altijd 2/3 werkgever en dan 1/3 werknemer hoor... tenminste als we het over het aanvullend pensioen hebben (of 70/30 net wat je wilt).

ik heb geen enkel idee waar die 700 euro vandaan komt van je...

mijn punt hierboven was simpelweg dat als je nu op je 49e een keer aan je pensioen gaat denken dat dat fucking pijnlijk gaat worden. dan moet je echt geld gaan pompen wil je straks een mooi aanvullend pensioen hebben. ik heb geen idee wat je bedoeld met je 700 euro?

vast wel. maar TS heeft geen 25 jaar meer . en ik zie dat je met chatgpt wat berekeningetjes hebt gemaakt. die pensioenpremie waar jij het over hebt is vrij hoog moet ik zeggen, de meeste zitten rond de 26 maar prima. snap nu wel waar die 700 per maand vandaan komt maar dan nog lost dit het probleem van TS niet op.quote:[..]

met 6% rendement gedurende 25 jaar is dat 500.000 euro aan uitgesteld loon als je dat in 20 jaar opneemt dan is het 2000 euro bruto per maand bovenop je AOW

[..]

dit topic ging over TS die advies zoekt over hoe die op zijn 49e nog een goed pensioen kan opbouwen. dan helpen 25 jarige berekeningen en werkgevers bijdrages allemaal geen fluit aangezien TS een ZZP'er is.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Is dat zo ja? Ik zie het niet opvallend veel vaker dan vroeger in het nieuws.quote:Op vrijdag 24 januari 2025 10:54 schreef goed_volk het volgende:

De laatste tijd is het wat vaker in het nieuws: de pensioenen.

het komt veel vaker in het nieuws als de nieuwe zelfstandigen wet van kracht gaat wordenquote:

[..]

Is dat zo ja? Ik zie het niet opvallend veel vaker dan vroeger in het nieuws.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

ABP heeft 27,1% kloptquote:

heb je hier 7 maanden op zitten broeden? ik moet even teruglezen hoor...

[..]

?

het gemiddelde in NL is nog altijd 2/3 werkgever en dan 1/3 werknemer hoor... tenminste als we het over het aanvullend pensioen hebben (of 70/30 net wat je wilt).

ik heb geen enkel idee waar die 700 euro vandaan komt van je...

mijn punt hierboven was simpelweg dat als je nu op je 49e een keer aan je pensioen gaat denken dat dat fucking pijnlijk gaat worden. dan moet je echt geld gaan pompen wil je straks een mooi aanvullend pensioen hebben.

ik heb geen idee wat je bedoeld met je 700 euro?

[..]

8453,03 / 12 is 704,04 euroquote:Berekening voor een modale werknemer (2026)

Berekening Pensioenpremie (per jaar)

Bepaal de Pensioengrondslag

Dit is het bruto jaarinkomen minus de franchise.

Bruto jaarinkomen: €46.500

Minus Franchise: €15.308

Pensioengrondslag: €46.500 - €15.308 = €31.192

Bereken de Totale Pensioenpremie

27,1% van de pensioengrondslag (€31.192)

Totale premie = €31.192 * 0,271 = €8.453,03

Berekening Werkgeversdeel (70%) €8.453,03 * 0,70 = €5.917,12

Berekening Werknemersdeel (30%) €8.453,03 * 0,30 = €2.535,91

quote:AI-overzicht

Bij een maandelijkse inleg van €705 gedurende 25 jaar (300 maanden) en een gemiddeld jaarlijks rendement (rente) van 8% is ongeveer € 690.000,

Berekening op hoofdlijnen:

Totale inleg: € 705 x 12 maanden x 25 jaar = € 211.500

Totaal rendement (Rente-op-rente): ~ € 475.000

Eindbedrag na 25 jaar: ~ € 686.500

quote:AI-overzicht

Bij een maandelijkse inleg van €705 gedurende 25 jaar (300 maanden) tegen een gemiddeld rendement/rente van 6% per jaar (samengesteld), is de verwachte toekomstige waarde € 495.000

Hieronder zie je de opbouw van dit bedrag:

Totale eigen inleg: € 211.500 (€705 x 12 maanden x 25 jaar)

Totale rente-op-rente (winst): ~€ 280.000

Eindbedrag: ~€ 491.500

[ Bericht 4% gewijzigd door michaelmoore op 04-04-2026 14:47:53 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

okay.quote:

[..]

ABP heeft 27,1% klopt

[..]

8453,03 / 12 is 704,04 euro

[..]

[..]

random info is random.

supermooi die random info maar het beantwoord het hele verhaal van TS niet. die heeft namelijk geen 25 jaar. of een werkgever.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

ik heb een mening en die ondersteun ik met AI , als dat niet kan doordat Ai andere resultaten geeft , dan is het niet langer mijn mening,quote:

[..]

Heb je ook mening zonder die kut AI

ik wil de waarheid en niets dan de waarheid , dat is een goede discussie

er zijn genoeg mensen die leugens en onzin verkondigen , ik heb nooit onzin als mening , de waarheid, daar kun je niets tegen in brengen , einde discussie

Gaat men AI resultaten opeens random info noemen , dan weet je dat de discussie partner geen argumenten heeft

nog mooier ,quote:

[..]

okay.

random info is random.

supermooi die random info maar het beantwoord het hele verhaal van TS niet. die heeft namelijk geen 25 jaar. of een werkgever.

zonder werkgever mag je zelf uitgesteld loon sparen op een geblokkeerde rekening tot max 30% van 137.800 per jaar

https://www.berekenhet.nl/modules/beleggen/eindkapitaal.html

in het kader van de nieuwe zelfstandigen wet kan dat heel goed

https://www.vvd.nl/nieuws(...)-voor-zelfstandigen/

quote:AI-overzicht

Een ZZP'er mag in 2026 belastingvriendelijk een lijfrente opbouwen tot maximaal 30% van de jaarinkomen (boven de AOW-franchise), met een absoluut maximum van € 35.798 per jaar.

Daarnaast is er een reserveringsruimte van maximaal € 42.753 in 2026, waarmee ongebruikte jaarruimte uit de afgelopen tien jaar alsnog kan worden benut.

Belangrijke regels en bedragen voor 2026:

Jaarruimte: Je mag 30% van je netto jaarinkomen (winst uit onderneming, verminderd met de AOW-franchise) aftrekken van de inkomstenbelasting.

Reserveringsruimte: Heb je in voorgaande jaren niet de volledige jaarruimte benut? Dan kun je deze "inhalen".

Het maximale bedrag aan reserveringsruimte dat je in 2026 mag storten is € 42.753.

Toetsinkomen: De berekening geldt over een inkomen tot maximaal € 137.800.

Aftrekbaarheid: De inleg is aftrekbaar in box 1, maar bij uitkering na pensionering betaal je inkomstenbelasting.

Het is raadzaam om de NN Jaarruimte tool of de tool van ZZP Nederland te gebruiken om je exacte ruimte te berekenen, aangezien dit sterk afhangt van je individuele situatie en pensioengevend inkomen.

Pensioen voor zzp'ers: hoeveel moet je opzijleggen voor je oude dag?

quote:AI-overzicht

Als u jaarlijks een bedrag van € 35.798 inlegt, dit gedurende 20 jaar spaart (of belegt) tegen een gemiddeld rendement van 6% per jaar, en de rente telkens wordt herbelegd (samengestelde rente), dan ziet de berekening er als volgt uit:

Totale inleg (20 jaar x € 35.798): € 715.960

Geschatte eindbedrag na 20 jaar: € 1.317.000 - € 1.350.000 (ongeveer)

[ Bericht 10% gewijzigd door michaelmoore op 04-04-2026 22:19:52 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

lol. je mening aanpassen als AI andere info geeft? fucking hell, heb je al ooit van hallucineren gehoord bij de AI modellen?quote:

[..]

ik heb een mening en die ondersteun ik met AI , als dat niet kan doordat Ai andere resultaten geeft , dan is het niet langer mijn mening,

ik wil de waarheid en niets dan de waarheid , dat is een goede discussie

akkoord meneertje "ik quote selectief"quote:er zijn genoeg mensen die leugens en onzin verkondigen , ik heb nooit onzin als mening , de waarheid, daar kun je niets tegen in brengen , einde discussie

Gaat men AI resultaten opeens random info noemen , dan weet je dat de discussie partner geen argumenten heeft

je info noemde ik random omdat je een topic na 7 maanden kicked en enkel te melden hebt dat je 700 kunt inleggen in je aanvullend pensioen met een theoretisch resultaat na 25 jaar. een opmerking die wellicht gestoeld is op waarheid, maar die nul te maken heeft met de vraag van TS welke nog 19 jaar te gaan had. (nog 18 ondertussen) en zelfstandig ondernemer was.

daarom was mijn opmerking dat je info random was. als je had gepost "ik zit op een groene stoel" was dat net zo relevant voor dit topic geweest.

maargoed, hier zul je ook wel weer niet op reageren.

ja prima toch? maar ook dit is met 20 jaar niet relevant voor TS die ondertussen nog 18 jaar te gaan heeft en waar we het inkomen niet van weten.quote:[..]

nog mooier ,

zonder werkgever mag je zelf uitgesteld loon sparen op een geblokkeerde rekening tot max 30% van 137.800 per jaar

https://www.berekenhet.nl/modules/beleggen/eindkapitaal.html

in het kader van de nieuwe zelfstandigen wet kan dat heel goed

https://www.vvd.nl/nieuws(...)-voor-zelfstandigen/

[..]

[..]

wederom, random info is random maar in dit geval raakt het iig het topic nog.

wat ben je ook een ouwe topicvervuiler.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

hij is geen werknemer, dus mag ie 30% opzij zetten tot 35798,-quote:

[..]

lol. je mening aanpassen als AI andere info geeft? fucking hell, heb je al ooit van hallucineren gehoord bij de AI modellen?

[..]

akkoord meneertje "ik quote selectief"

je info noemde ik random omdat je een topic na 7 maanden kicked en enkel te melden hebt dat je 700 kunt inleggen in je aanvullend pensioen met een theoretisch resultaat na 25 jaar. een opmerking die wellicht gestoeld is op waarheid,

dat geeft het volgende resultaat

quote:AI-overzicht

Als u jaarlijks een bedrag van € 35.798 inlegt, dit gedurende 20 jaar spaart (of belegt) tegen een gemiddeld rendement van 6% per jaar, en de rente telkens wordt herbelegd (samengestelde rente), dan ziet de berekening er als volgt uit:

Totale inleg (20 jaar x € 35.798): € 715.960

Geschatte eindbedrag na 20 jaar: € 1.317.000 - € 1.350.000 (ongeveer)

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Ik heb vorige maand als beginnende ondernemer mijn eerste aandeel gekocht , een EFT bij de ABN AMRO.

Wat is het verschil tussen een Brand New Day en ABN? In mijn beleving zijn het allebei toch gewoon rekeningen waar je geld mee belegt.

En een pensioenadviseur, doen jullie dat dan via BND of geven jullie dan de voorkeur aan een onafhankelijke zelfstandige?

Heb ze prive lopen en (nog?) niet via de BV. Waarom, onwetendheid en eerst maar eens beginnen met een klein stapje.

Wat is het verschil tussen een Brand New Day en ABN? In mijn beleving zijn het allebei toch gewoon rekeningen waar je geld mee belegt.

En een pensioenadviseur, doen jullie dat dan via BND of geven jullie dan de voorkeur aan een onafhankelijke zelfstandige?

Heb ze prive lopen en (nog?) niet via de BV. Waarom, onwetendheid en eerst maar eens beginnen met een klein stapje.

Hell To The Liars

het is idd een beetje lood om oud ijzer. bij plekken als BND nemen ze wat werk uit handen mbt voorbereiding aangifte maar tja, het is maar of je het nodig hebt. een goede boekhouder kan daar ook bij helpen.quote:

Ik heb vorige maand als beginnende ondernemer mijn eerste aandeel gekocht

Wat is het verschil tussen een Brand New Day en ABN? In mijn beleving zijn het allebei toch gewoon rekeningen waar je geld mee belegt.

En een pensioenadviseur, doen jullie dat dan via BND of geven jullie dan de voorkeur aan een onafhankelijke zelfstandige?

Heb ze prive lopen en (nog?) niet via de BV. Waarom, onwetendheid en eerst maar eens beginnen met een klein stapje.

wat er belangrijk is is dat je zo vroeg mogelijk zo veel mogelijk doet. dat zet zoden aan de dijk

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Nou, ik had dus altijd de veronderstelling dat via mijnpensioenoverzicht.nl ik een goed beeld had..quote:

[..]

het is idd een beetje lood om oud ijzer. bij plekken als BND nemen ze wat werk uit handen mbt voorbereiding aangifte maar tja, het is maar of je het nodig hebt. een goede boekhouder kan daar ook bij helpen.

wat er belangrijk is is dat je zo vroeg mogelijk zo veel mogelijk doet. dat zet zoden aan de dijk

Tot ik opeens die papieren goed ging lezen.

Er stond als deze potjes zo blijven zoals ze waren (dus je blijft inleggen) krijg je bedrag X.

Maar ik had helemaal geen inleggen meer bij die 4 potjes van verschillende werkgevers..

Dus even paniek en leuk is anders, maar toen zei iemand, ach je hebt een koophuis en nog tijd zat..

Maar dan wel aan de slag dus

Ben nu 46 jaar en sinds 4 maanden een BV met (nu) goede omzet.

Hell To The Liars

naja dat is an sich al een goede insteek. maar er zijn ook gespecialiseerde partijen die een keer met je mee kunnen kijken..quote:

[..]

Nou, ik had dus altijd de veronderstelling dat via mijnpensioenoverzicht.nl ik een goed beeld had..

Tot ik opeens die papieren goed ging lezen.

Er stond als deze potjes zo blijven zoals ze waren (dus je blijft inleggen) krijg je bedrag X.

Maar ik had helemaal geen inleggen meer bij die 4 potjes van verschillende werkgevers..

Dus even paniek en leuk is anders, maar toen zei iemand, ach je hebt een koophuis en nog tijd zat..

Maar dan wel aan de slag dus

Ben nu 46 jaar en sinds 4 maanden een BV met (nu) goede omzet.

tijd zat is relatief. een euro nu is veel meer straks dan een euro over 5 jaar.

wat ik je zou aanraden is een intake bij een pensioen adviseur. zeker met een BV en een startende BV zijn er wel wat dingen die je slim kan aanpakken. dingen die ik ook niet weet maar waar je later veel profijt van kan hebben..

mbt je hebt een koophuis, tja, heb je een arbeidsongeschiktsheidsverzekering waar je hypotheek in zit? heb je variabele rente? kun je 8 procent rente aan? tenzij dat afbetaald is is dat helemaal niet zoveel zekerheid.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

das mooi dan heb je veel ruimere mogelijkheden nu dan als werknemer via zo een pensioenfondsquote:

[..]

Nou, ik had dus altijd de veronderstelling dat via mijnpensioenoverzicht.nl ik een goed beeld had..

Tot ik opeens die papieren goed ging lezen.

Er stond als deze potjes zo blijven zoals ze waren (dus je blijft inleggen) krijg je bedrag X.

Maar ik had helemaal geen inleggen meer bij die 4 potjes van verschillende werkgevers..

Dus even paniek en leuk is anders, maar toen zei iemand, ach je hebt een koophuis en nog tijd zat..

Maar dan wel aan de slag dus

Ben nu 46 jaar en sinds 4 maanden een BV met (nu) goede omzet.

Met een geblokkeerde rekening mag je bruto sparen , dat scheelt een berg belastingquote:

Ik heb vorige maand als beginnende ondernemer mijn eerste aandeel gekocht

Wat is het verschil tussen een Brand New Day en ABN? In mijn beleving zijn het allebei toch gewoon rekeningen waar je geld mee belegt.

En een pensioenadviseur, doen jullie dat dan via BND of geven jullie dan de voorkeur aan een onafhankelijke zelfstandige?

Heb ze prive lopen en (nog?) niet via de BV. Waarom, onwetendheid en eerst maar eens beginnen met een klein stapje.

https://www.degiro.nl/pensioenrekening

https://www.consumentenbond.nl/sparen/pensioenspaarrekening

https://www.ing.nl/zakelijk/pensioen/sparen-vs-beleggen

[ Bericht 19% gewijzigd door michaelmoore op 05-04-2026 10:10:29 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

8% aan, ja ik wel haha.quote:

[..]

naja dat is an sich al een goede insteek. maar er zijn ook gespecialiseerde partijen die een keer met je mee kunnen kijken..

tijd zat is relatief. een euro nu is veel meer straks dan een euro over 5 jaar.

wat ik je zou aanraden is een intake bij een pensioen adviseur. zeker met een BV en een startende BV zijn er wel wat dingen die je slim kan aanpakken. dingen die ik ook niet weet maar waar je later veel profijt van kan hebben..

mbt je hebt een koophuis, tja, heb je een arbeidsongeschiktsheidsverzekering waar je hypotheek in zit? heb je variabele rente? kun je 8 procent rente aan? tenzij dat afbetaald is is dat helemaal niet zoveel zekerheid.

Heb een huis die nu 3 ton waard is en waar ik 538 euro per maand hypotheek voor betaal.

Met mijn toyota aygo a 200 euro per maand, zal het allemaal wel meevallen.

Heb de ervaring van mijn vader meegenomen in mijn keuzes , die moest in 1983 zijn huis verplicht verkopen met verlies terwijl die een hypotheek had van 13% 😭

En heb ook al een fiscalist voor mijn bedrijf, maar dat is meer voor de basis dingen..

AOV heb ik nog niet. Ben nu nog gedekt door het UWV, maar dat zal ik tzt ook nog nemen, buiten de hypotheek om.

Hell To The Liars

Bedanktquote:

[..]

das mooi dan heb je veel ruimere mogelijkheden nu dan als werknemer via zo een pensioenfonds

[..]

Met een geblokkeerde rekening mag je bruto sparen , dat scheelt een berg belasting

https://www.degiro.nl/pensioenrekening

https://www.consumentenbond.nl/sparen/pensioenspaarrekening

Ga ik zo even lezen op deze joggingbroekzondag.

Hell To The Liars

dit zijn allemaal heel positieve puntenquote:

[..]

8% aan, ja ik wel haha.

Heb een huis die nu 3 ton waard is en waar ik 538 euro per maand hypotheek voor betaal.

Met mijn toyota aygo a 200 euro per maand, zal het allemaal wel meevallen.

Heb de ervaring van mijn vader meegenomen in mijn keuzes , die moest in 1983 zijn huis verplicht verkopen met verlies terwijl die een hypotheek had van 13% 😭

En heb ook al een fiscalist voor mijn bedrijf, maar dat is meer voor de basis dingen..

AOV heb ik nog niet. Ben nu nog gedekt door het UWV, maar dat zal ik tzt ook nog nemen, buiten de hypotheek om.

en dank u meneer Dood,

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

dat u af en toe wat neemt.

Ik weet nu wat verdriet is,

en onze tijd is maar geleend.

Aangezien u bij de ABN zit, die heeft ook een gewoon pensioen beleggen.quote:

[..]

Bedankt

Ga ik zo even lezen op deze joggingbroekzondag.

https://www.abnamro.nl/nl/prive/pensioen/pensioen-opbouwen/pensioenrekening/pensioenbeleggen/index.html

Ik hoor ondernemers klagen over pensioen, die zeggen, ja maar dan ben je dood en is al het geld weg.quote:

[..]

Aangezien u bij de ABN zit, die heeft ook een gewoon pensioen beleggen.

https://www.abnamro.nl/nl/prive/pensioen/pensioen-opbouwen/pensioenrekening/pensioenbeleggen/index.html

Alleen de bank wordt er beter van.

Ben opgegroeid met het idee pensioen is belangerijk en nu zeggen ondernemers opeens, dat zou ik even anders doen..

Dat vind ik nog even lastig.

Zoveel meningen over belangerijke zaken

Hell To The Liars

Een pensioen lijfrente saldo van een ondernemer is wel over erfbaar, van een werknemer niet dat blijft eigendom van het fonds na je dood,quote:

[..]

Ik hoor ondernemers klagen over pensioen, die zeggen, ja maar dan ben je dood en is al het geld weg.

Alleen de bank wordt er beter van.

Ben opgegroeid met het idee pensioen is belangerijk en nu zeggen ondernemers opeens, dat zou ik even anders doen..

Dat vind ik nog even lastig.

Zoveel meningen over belangerijke zaken

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Kijk dat is informatie waar ik wat aan hebquote:

[..]

Een pensioen lijfrente saldo van een ondernemer is wel over erfbaar, van een werknemer niet dat blijft eigendom van het fonds na je dood,

Bedankt, ik ga de laptop eens openklappen.

Hell To The Liars

Die ETF is dus bedoelt als pensioenbelegging? Zelf ben ik "fiscaal geruisloos"van BND naar DeGiro overgestapt (ook in ETF's), kosten bij DeGiro zijn aanzienlijk lager en de mogelijkheden ruimer. Plus gebruiksvriendelijkere website. (Ik werd door SNS weggepest en toen bleek BND al goedkoper dan SNS; kan je nagaan)quote:

Ik heb vorige maand als beginnende ondernemer mijn eerste aandeel gekocht

Wat is het verschil tussen een Brand New Day en ABN? In mijn beleving zijn het allebei toch gewoon rekeningen waar je geld mee belegt.

En een pensioenadviseur, doen jullie dat dan via BND of geven jullie dan de voorkeur aan een onafhankelijke zelfstandige?

Heb ze prive lopen en (nog?) niet via de BV. Waarom, onwetendheid en eerst maar eens beginnen met een klein stapje.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Uiteraard heb je al als werknemer pensioen opgebouwd; wat is dat waard? Btw in 20 jaar kan je met elke maand bruto €500 inleg, nog een kapitaal van 3 ton opbouwen waar de fiscus aan meebetaalt. De kosten van de fondsen bepalen in sterke mate het eindresultaat.quote:

Maar dan wel aan de slag dus

Ben nu 46 jaar en sinds 4 maanden een BV met (nu) goede omzet.

[ Bericht 2% gewijzigd door blomke op 05-04-2026 19:26:46 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Dat idee van "het koophuis als pensioenvoorziening", kan weleens aardig tegen gaan vallen. De politieke teneur is om het eigen huis zo zwaar mogelijk in box 3 te gaan belasten. Advies: in ieder geval de hypotheek (zo hoog mogelijk) houden.quote:

Dus even paniek en leuk is anders, maar toen zei iemand, ach je hebt een koophuis

[ Bericht 0% gewijzigd door blomke op 05-04-2026 19:34:08 ]

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

1 michaelmoore en 1 blomke voor je topic TS. Dan kan het haast niet meer stuk.

vrijdag 9 december 2016 15:58 schreef Ringo het volgende:

Welke discussie? Ik zie alleen maar harige kerels die elkaar de rug inzepen.

Welke discussie? Ik zie alleen maar harige kerels die elkaar de rug inzepen.

Nee, er is momenteel maar 1 partij die het woonhuis in box 3 wil plaatsen en dat is het onaanzienlijke Volt, alle andere partijen zijn fel tegen, van links tot rechts, van progressief tot conservatief.quote:

[..]

Dat idee van "het koophuis als pensioenvoorziening", kan weleens aardig tegen gaan vallen. De politieke teneur is om het eigen huis zo zwaar mogelijk in box 3 te gaan belasten. In ieder geval de hypotheek (zo hoog mogelijk) houden.

Waar dat sprookje dat je alleen op dit forum tegen komst steeds vandaan komt is me een raadsel, maar het eigen huis zit de komende decennia niet in box 3.

[ Bericht 1% gewijzigd door #ANONIEM op 05-04-2026 19:19:41 ]

https://indepen.eu/ongeke(...)in-de-komende-jaren/quote:

Waar dat sprookje dat je alleen op dit forum tegen komst steeds vandaan komt is me een raadsel, maar het eigen huis zit de komende decennia niet in box 3.

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Twan Houben alias Dr. Doom.quote:

[..]

https://indepen.eu/ongeke(...)in-de-komende-jaren/

vrijdag 9 december 2016 15:58 schreef Ringo het volgende:

Welke discussie? Ik zie alleen maar harige kerels die elkaar de rug inzepen.

Welke discussie? Ik zie alleen maar harige kerels die elkaar de rug inzepen.

met de nieuwe zelfstandigenwet gaat zelf pensioensparen heel belangrijk worden voor iedereenquote:

1 michaelmoore en 1 blomke voor je topic TS. Dan kan het haast niet meer stuk.

waarbij de mensen als thuisbezorgers en schoonmakers die door uitbuiters in een zelfstandigen rol gedwongen zijn, geholpen worden.

de nieuwe minister van werk en participatie

https://www.vvd.nl/nieuws(...)-voor-zelfstandigen/

Ik vermoed dat de ZZP ers meer werkuren maken dan werknemers momenteel ,quote:Minister Thierry Aartsen: "Zzp'ers hebben veel te lang in onzekerheid gezeten en opdrachten onnodig zien wegvallen.

Het wetsvoorstel dat in de Kamer lag, maakte de onduidelijkheid alleen maar groter.

Daarom trekt dit kabinet het VBA-gedeelte in terwijl we koers houden met het rechtsvermoeden.

Zo maken we plaats voor de Zelfstandigenwet.

Ik ga hard aan de slag om die zo snel mogelijk in te voeren, om eindelijk een helder wettelijk kader voor zelfstandig werkenden te introduceren."

In Nederland werken bijna 1,2 miljoen mensen als zzp'er.

ook een grotere bijdrage aan de economie leveren dus deze groep kun je niet langer opzij zetten,

De oorzaak van de opkomst van de ZZP er ligt in de gigantische maandelijks afdracht aan de pensioenfondsen door de werkgever, die de loonkosten veel te ver hebben opgedreven, die afdracht moet bij het bruto komen

De pensioenfondsen hebben zichzelf geliquideerd

[ Bericht 11% gewijzigd door michaelmoore op 06-04-2026 10:12:28 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Het is gewoon onwaar, het eerste huis gaat niet naar box 3. Gewoon niet, geen enkele partij op het minieme Volt na wil dat. Misschien liever gewoon de debatten van de commissie financiën kijken, ipv zulke influencers met zakelijke belangen geloven.quote:

[..]

https://indepen.eu/ongeke(...)in-de-komende-jaren/

[ Bericht 7% gewijzigd door #ANONIEM op 05-04-2026 19:59:08 ]

AOW en pensioen is totaal 2011 euro , aldus mijnpensioenoverzicht.nlquote:

[..]

Uiteraard heb je al als werknemer pensioen opgebouwd; wat is dat waard? Btw in 20 jaar kan je met elke maand bruto €500 inleg, nog een kapitaal van 3 ton opbouwen waar de fiscus aan meebetaalt. De kosten van de fondsen bepalen in sterke mate het eindresultaat.

En met betrekking tot eigen huis in box 3 of niet..

We zullen het wel zien, denk dat de belastingen nog wel meer omhoog zullen gaan.. Maar daar valt nu nog geen zinnig woord over te zeggen, behalve speculatie. Denk ik dan he.

En over paar maanden ga ik wel eens kijken of ik best kan beleggen via mijn bv, of via prive of misschien een andere constructie beter is.

Iig bedankt voor je advies, we nemen het mee naar de fiscalist tzt

Hell To The Liars

Hou er ook rekening mee dat wat je nu doet met pensioensparen of -beleggen, dit in de loop van de tijd allemaal nog kan veranderen, straks zeggen ze dat je pas vanaf je 75ste je dit kan laten uitkeren. Je bent dus ook afhankelijk van regel- en wetgeving, wat ze dus in Den Haag beslissen

hoe kom jij aan deze info, dat je het lijfrente pensioen voortaan pas na je 75 ste levensjaar kunt opnemen>?quote:

, straks zeggen ze dat je pas vanaf je 75ste kan laten uitkeren.

is dat bij iedereen zo en wanneer gaat dit in ??

ik heb al 8 jaar pensioen, moet ik dit weer terug storten dan?

Hoe moet je dan beleggen of sparen ??

geld dat ook voor eigen huizen?

[ Bericht 1% gewijzigd door michaelmoore op 07-04-2026 20:38:18 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

|

|