https://www.trouw.nl/econ(...)matigheden~b0c732b0/

Historisch lage rente:

De dip die met de kredietcrisis in 2008 begon had in 2013 pas haar dieptepunt, het herstel ging wel relatief rap maar in sommige gebieden was men rond 2017 pas weer op het 2008 niveau qua prijzen.quote:Op donderdag 29 september 2022 12:42 schreef Basp1 het volgende:

[..]

Dat gaan we wel zien hoelang die dip gaat duren die van 2008 was 2 jaar later ook weer over.

Zolang er bijna niet genoeg bijgebouwd word blijft er een flink tekort aan woningen.

Of alleen het plaatje:

Dat vond ik wel behoorlijk confronterend.

Kan me ook voorstellen dat de huizenmarkt nu gewoon stil komt te liggen. Hypotheekverstrekkers moeten ook iets met hun aflossingsbedragen doen met deze energie markt en op dit moment lijkt me dat je de bestedingsruimte van een aanvraag met 30 tot 50% omlaag moet gooien ivm de energie rekening op op de hypotheken tot een ton of 4 a 5 ...

Huizen met label F en G zijn straks huizen die ongeveer hetzelfde waard blijven (immer schaarste) en huizen met labels C en hoger blijven stijgen (A harder dan C natuurlijk)

Straks krijg je nog isolatieopkopers ... label G kopen -> isoleren -> verkopen als label B oid

Ja, als je netto meer kan missen dan bruto is het totale leenbedrag hoger.quote:

Op

Op Ik moest ook een paar keer kijken voor ik hem snaptequote:

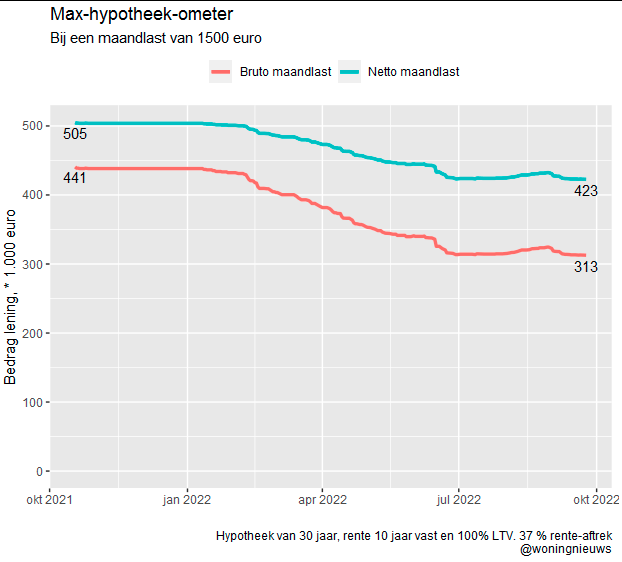

Bij bruto maandlast van 1500 kan je 313k lenen

Bij netto maandlast van 1500 (paar honderd euro hypotheekrenteaftrek erbovenop) kan je 423k lenen

[ Bericht 1% gewijzigd door #ANONIEM op 29-09-2022 13:39:22 ]

Mooi plaatje.quote:

Mag deze ook in de OP:

[ twitter ]

Of alleen het plaatje:

[ afbeelding ]

Dat vond ik wel behoorlijk confronterend.

Zou het wel willen zien voor de rente percentages 3-5% voor netto hypotheek.

Met +- 1500 per maand om van te leven heb je de rest wel redelijk ruimte om aan huis uit te geven.

Met 2 salarissen kom je dan toch behoorlijk ver (neem je ook wel wat risico maar ach).

Zoveel geld krijg je natuurlijk niet van de bank maar toch. Het is een beetje een hoeveel kan ik ophoesten voor hypotheek verhaal.

Het gaat erom hoeveel hypotheek je kunt krijgen voor Ê 1.500 per maand.quote:

Voor Ê 1.500 bruto per maand kun je minder hypotheek krijgen dan voor Ê 1.500 netto per maand, en nu nog veel minder dan een jaar geleden.

Ja, ik overwoog nog die ook te vragen voor deze OP, maar gezien dat Amerikaanse rentepercentages zijn is dat wellicht wat verwarrend (en paniekzaaiend) in een NL huizenmarkt topic.quote:

Die grafiek van mij van pagina 6 is ook wel leuk.

Kan me ook voorstellen dat de huizenmarkt nu gewoon stil komt te liggen. Hypotheekverstrekkers moeten ook iets met hun aflossingsbedragen doen met deze energie markt en op dit moment lijkt me dat je de bestedingsruimte van een aanvraag met 30 tot 50% omlaag moet gooien ivm de energie rekening op op de hypotheken tot een ton of 4 a 5 ...

Huizen met label F en G zijn straks huizen die ongeveer hetzelfde waard blijven (immer schaarste) en huizen met labels C en hoger blijven stijgen (A harder dan C natuurlijk)

Straks krijg je nog isolatieopkopers ... label G kopen -> isoleren -> verkopen als label B oid

Ik denk ook dat het best wel eens stil kan komen te liggen. Ik zag een project waarbij nieuwbouwhuizen vanaf 450.000 aangeboden werden. Als je dat nu leent tegen 10 jaar rentevast zit je boven de 2100 bruto. En dat waren extra smalle rijtjeshuizen zonder tuin (wel klein terras), met twee slaapkamers, en wel meer rare keuzes zoals een toilet dat uitkwam in de woonkamer (geen tussenhal). Ik vraag me af hoe goed die verkopen. Het was geen randstad.quote:

Die grafiek van mij van pagina 6 is ook wel leuk.

Kan me ook voorstellen dat de huizenmarkt nu gewoon stil komt te liggen. Hypotheekverstrekkers moeten ook iets met hun aflossingsbedragen doen met deze energie markt en op dit moment lijkt me dat je de bestedingsruimte van een aanvraag met 30 tot 50% omlaag moet gooien ivm de energie rekening op op de hypotheken tot een ton of 4 a 5 ...

Huizen met label F en G zijn straks huizen die ongeveer hetzelfde waard blijven (immer schaarste) en huizen met labels C en hoger blijven stijgen (A harder dan C natuurlijk)

Straks krijg je nog isolatieopkopers ... label G kopen -> isoleren -> verkopen als label B oid

Heb je wel een duit nodig om dat te kunnen uitvoeren.quote:

Die grafiek van mij van pagina 6 is ook wel leuk.

Kan me ook voorstellen dat de huizenmarkt nu gewoon stil komt te liggen. Hypotheekverstrekkers moeten ook iets met hun aflossingsbedragen doen met deze energie markt en op dit moment lijkt me dat je de bestedingsruimte van een aanvraag met 30 tot 50% omlaag moet gooien ivm de energie rekening op op de hypotheken tot een ton of 4 a 5 ...

Huizen met label F en G zijn straks huizen die ongeveer hetzelfde waard blijven (immer schaarste) en huizen met labels C en hoger blijven stijgen (A harder dan C natuurlijk)

Straks krijg je nog isolatieopkopers ... label G kopen -> isoleren -> verkopen als label B oid

Want? Als de energierekening van 120 naar 180/maand (niet toevallig onze situatie) stijgt, moet de bestedingsruimte van 3000/maand (niet toevallig onze situatie) met 30 - 50% i.e. 1000 - 1500 naar beneden?quote:

Die grafiek van mij van pagina 6 is ook wel leuk.

Kan me ook voorstellen dat de huizenmarkt nu gewoon stil komt te liggen. Hypotheekverstrekkers moeten ook iets met hun aflossingsbedragen doen met deze energie markt en op dit moment lijkt me dat je de bestedingsruimte van een aanvraag met 30 tot 50% omlaag moet gooien ivm de energie rekening op op de hypotheken tot een ton of 4 a 5 ...

Aparte beredenatie.

Een huis zonder panelen en met CV ketel heeft, op dit moment, een rekening die x5 gaat tov een jaar geleden. Dat er volk is waar het nvt is zal er altijd zijn. En volgens mij zijn dat nog steeds de meeste huishoudens.quote:

[..]

Want? Als de energierekening van 120 naar 180/maand (niet toevallig onze situatie) stijgt, moet de bestedingsruimte van 3000/maand (niet toevallig onze situatie) met 30 - 50% i.e. 1000 - 1500 naar beneden?

Aparte beredenatie.

Gewoon gezin dat gewoon stroom gebruikt en een CV ketel heeft is gewoon van ~20cent per kWh naar bijna 1e per kWh en gewoon van ~0.80 cent per m3 naar 3,50 per m3 gegaan. En dat heeft echt wel een behoorlijke impact op de idioot hoge gemiddelden zoals je online kan vinden (4k kWh en 1.6km3 voor gezin van 4 bijv.)

Ik ga er vanuit dat hypotheekbanken daar binnen 5 jaar rekening mee gaan houden, en dat dat funest is voor de waarde van alles met een energielabel dat minder zuinig is dan B.

Misschien dat dat eerder maatwerk wordt.quote:

[..]

Want? Als de energierekening van 120 naar 180/maand (niet toevallig onze situatie) stijgt, moet de bestedingsruimte van 3000/maand (niet toevallig onze situatie) met 30 - 50% i.e. 1000 - 1500 naar beneden?

Aparte beredenatie.

Maar lijkt me dat je wat moet met mensen wiens energierekening meer dan verdubbeld... Dat zullen dan wel mensen zijn die in niet al te energiezuinige huizen zitten.

Makkelijk rekenen dan.

Tuurlijk moet je daar wat mee, als mensen een huis kunnen kopen maar de energierekening vervolgens niet meer kunnen betalen dan kunnen ze dat huis al helemaal niet meer onderhouden, en dan heeft dat gevolgen van de waarde van het huis, het huis dat het onderpand van de hypotheek is.quote:

[..]

Misschien dat dat eerder maatwerk wordt.

Maar lijkt me dat je wat moet met mensen wiens energierekening meer dan verdubbeld... Dat zullen dan wel mensen zijn die in niet al te energiezuinige huizen zitten.

Hoe moet je dat in godsnaam meenemen als hypotheekverstrekker. En moet je dan die van 23 graden met open ramen geloven als ie zegt 'nee hoor, altijd 15' ...

Historisch verbruik of een standaard bedrag aan kWh/m2 idd

Men zal uitgaan van bepaalde standaard warmtes, ik neem aan bouwbesluit warmtes.quote:

Het wordt ook een beetje lastig uiteindelijk; waar ik best ben met de kachel op 15 is er ook volk dat de kachel op 23 zet met de ramen open.

Hoe moet je dat in godsnaam meenemen als hypotheekverstrekker. En moet je dan die van 23 graden met open ramen geloven als ie zegt 'nee hoor, altijd 15' ...

Historisch verbruik of een standaard bedrag aan kWh/m2 idd

Dat jij vervolgens in 15 graden wilt zitten ipv de standaard 20 is een ander verhaal.

Bij EPC en BENG berekeningen gaat men al uit van het aantal kWh/mý of kWh/m°, en dan zit je gewoon met een bepaalde basis, waarmee je normaal in een huis kunt leven.

Je krijgt (misschien) een verbruik op basis van de energiezuinigheid en grootte van het huis. Of iets in die geest.quote:

Het wordt ook een beetje lastig uiteindelijk; waar ik best ben met de kachel op 15 is er ook volk dat de kachel op 23 zet met de ramen open.

Hoe moet je dat in godsnaam meenemen als hypotheekverstrekker. En moet je dan die van 23 graden met open ramen geloven als ie zegt 'nee hoor, altijd 15' ...

Historisch verbruik of een standaard bedrag aan kWh/m2 idd

En nee, dat zal geen rekening houden met iemand die 15 graden prima vindt, niet kookt en in het donker zitten prima vindt. En ook niet met iemand die de verwarming op 27 graden zet met de ramen open en de hele dag onder het solarium ligt...

Mwah, denk het niet eigenlijk.quote:Op donderdag 29 september 2022 15:51 schreef Leandra het volgende:

Als je andere verplichtingen (alimentatie, studieschuld) hebt van Ê 500 per maand is je leencapaciteit ook anders dan wanneer die verplichtingen maar Ê 100 per maand zijn.

Ik ga er vanuit dat hypotheekbanken daar binnen 5 jaar rekening mee gaan houden, en dat dat funest is voor de waarde van alles met een energielabel dat minder zuinig is dan B.

Die andere verplichtingen die worden meegerekend zijn leningen en geen consumptieve uitgaven. Je kan qua energiekosten nog altijd de CV zo hoog of laag zetten als je zelf wil, ook in een label E woning. Als banken hiermee aan de gang zouden gaan dan kunnen we bezig blijven. Ik zie dat u vier kinderen heeft, dan moeten wij uitgaan van een minimumbedrag aan boodschappen van 700 euro per maand meneer

[ Bericht 1% gewijzigd door #ANONIEM op 29-09-2022 16:34:54 ]

Ah, dus alle huizen met > B, links laten liggen? Rijp voor de sloop en wederopbouw met <=B??quote:

Ik ga er vanuit dat hypotheekbanken daar binnen 5 jaar rekening mee gaan houden, en dat dat funest is voor de waarde van alles met een energielabel dat minder zuinig is dan B.

Gas en Licht is maar een voorbeeld, prive lease auto is een andere die nu al wel wordt meegenomen in de lasten.

Bijzonder is dan weer dat als je auto gewoon je eigen auto is, heb je ook afschrijving onderhoud verzekering etc, maar dat wordt dan weer niet meegenomen.

Maar de vraag is dan wel, waar houd de bemoeienis van de banken op en waar begint een stukje eigen verantwoordelijkheid ?

De logica maakt automatisch een label A++ woning veel aantrekkelijker/makkelijker om te kopen en zal prijzen van label G woningen drukken tot het punt dat ze inderdaad beter gesloopt en herbouwd kunnen worden.

Heb je natuurlijk nog het vraagstuk over, waar haal je de bouwvakkers vandaan die de oude woning voorraad gaan slopen en belangrijker, de nieuwe gaat bouwen.

en waarom zou een particulier zijn eigen woning op zijn eigen kosten gaan slopen?quote:

Ik zie daar best heil in; immers de lasten van een hypotheek zijn niet de enige lasten.

Gas en Licht is maar een voorbeeld, prive lease auto is een andere die nu al wel wordt meegenomen in de lasten.

Bijzonder is dan weer dat als je auto gewoon je eigen auto is, heb je ook afschrijving onderhoud verzekering etc, maar dat wordt dan weer niet meegenomen.

Maar de vraag is dan wel, waar houd de bemoeienis van de banken op en waar begint een stukje eigen verantwoordelijkheid ?

De logica maakt automatisch een label A++ woning veel aantrekkelijker/makkelijker om te kopen en zal prijzen van label G woningen drukken tot het punt dat ze inderdaad beter gesloopt en herbouwd kunnen worden.

Heb je natuurlijk nog het vraagstuk over, waar haal je de bouwvakkers vandaan die de oude woning voorraad gaan slopen en belangrijker, de nieuwe gaat bouwen.

ja dat doe ik wel in mijn zoektocht, nadat ik van de koude kermis kwam toen ik een bod wou doen op een label G huis.quote:

[..]

Ah, dus alle huizen met > B, links laten liggen? Rijp voor de sloop en wederopbouw met <=B??

Wat ik ook ging isoleren, het voorschot wordt altijd gebaseerd op het historisch verbruik, en dat was ca 3000 m3 per jaar a 4 euro per m3.

Een andere optie is het huis direct gasvrij maken, maar daarvoor zijn er geen mensen die dit kunnen realiseren in die korte tijd. Dat duurt ca 1,5 tot 2 jaar.

Nabestaanden van er uiteindelijk niet vanaf jongen, erg goedkoop op de markt. Nieuwe eigenaar kan makkelijker slopenquote:

[..]

en waarom zou een particulier zijn eigen woning op zijn eigen kosten gaan slopen?

na 3x lezen begrijp ik de individuele woorden maar de zin niet.quote:

[..]

Nabestaanden van er uiteindelijk niet vanaf jongen, erg goedkoop op de markt. Nieuwe eigenaar kan makkelijker slopen

Watquote:

[..]

Nabestaanden van er uiteindelijk niet vanaf jongen, erg goedkoop op de markt. Nieuwe eigenaar kan makkelijker slopen

Maar als een appartement nu label D is en voor 500k wordt verhandeld, is er natuurlijk geen gek die er over nadenkt.

Wordt datzelfde appartement gewoon simpelweg steeds een stukje afgeschreven mede doordat je gewoon geen 500k meer kan financieren op zo een woning met nog eens 500 euro gas en licht...

Tegen de tijd (nu dus zo ongeveer) dat een 0 op de meter woning de standaard is (= 0 euro gas en licht) is dit appartement nu niet meer 500k, maar maar 250k, 200k of nog minder...

Als je een appartement kan kopen, laten slopen en herbouwen voor 500k en dan een 0-op-de-meter woning hebt ben je misschien wel heel veel tijd energie etc verder, maar ook zoveel beter af met de woning.

Probleem is natuurlijk, wie gaat al dat werk doen (bouwvakkers) en nog wat van die vragen.

Haha sorry!quote:

[..]

na 3x lezen begrijp ik de individuele woorden maar de zin niet.

Nabestaanden van de particulier komen er uiteindelijk niet vanaf. Dus dan kan het erg goedkoop op de markt komen waarbij de nieuwe eigenaar er makkelijker een sloophamer in kan zetten.

Het zal niet direct oplossen.

Sorry. Mijn toetsenbord is anders op Android 12. Nog niet gewend dus er missen woorden enzo.

@Scorpie ook nog voor jou

Ik houd je op de hoogte, net huis met label F in de verkoop gezet.quote:

Nabestaanden van de particulier komen er uiteindelijk niet vanaf. Dus dan kan het erg goedkoop op de markt komen waarbij de nieuwe eigenaar er makkelijker een sloophamer in kan zetten.

Vraag me af hoe je een tussenwoning tussen de andere huizen vandaan wilt slopen en met energielabel A, wilt herbouwen?

Herbouw zal minder problematisch zijn. De woningen zullen uiteindelijk dan goedkoop genoeg worden voor een project ontwikkelaar.quote:

[..]

Ik houd je op de hoogte, net huis met label F in de verkoop gezet.

Vraag me af hoe je een tussenwoning tussen de andere huizen vandaan wilt slopen en met energielabel A, wilt herbouwen?

Maar je vergeet dat het niet ging om nu, maar op termijn. Met wat wishful thinking.

Maar je hebt iets nieuws dus

Nee iets ouds.quote:

Maar je hebt iets nieuws dus

Als een bij handjes had zou ik hem Blomke noemenquote:

Wie handig is kan daar over een paar jaar waarschijnlijk goed geld mee verdienen, net zoals het de afgelopen 5 jaar interessant was om een huis (decoratief) te flippen, wordt het de komende jaren waarschijnlijk heel interessant om een F-label naar A of B om te bouwen.quote:

[..]

Ah, dus alle huizen met > B, links laten liggen? Rijp voor de sloop en wederopbouw met <=B??

Je eigen huis of een erfenisje?quote:

[..]

Ik houd je op de hoogte, net huis met label F in de verkoop gezet.

Vraag me af hoe je een tussenwoning tussen de andere huizen vandaan wilt slopen en met energielabel A, wilt herbouwen?

En nee, het zal nu nog niet zoveel uitmaken, maar ik denk dat je over 5 jaar echt een andere markt hebt voor A/B labels dan voor hogere labels.

Waarbij een vrijstaand F-label dan nog relatief interessant is omdat je dat makkelijker kunt slopen of van een volledig nieuwe schil kunt voorzien.

opknappen en isoleren is inderdaad interessant, ware het niet dat je voorschot in je eerste jaar gewoon op het historisch verbruik wordt bepaald en niet op het verwachte gebruik na isolatie.quote:

[..]

Je eigen huis of een erfenisje?

En nee, het zal nu nog niet zoveel uitmaken, maar ik denk dat je over 5 jaar echt een andere markt hebt voor A/B labels dan voor hogere labels.

Waarbij een vrijstaand F-label dan nog relatief interessant is omdat je dat makkelijker kunt slopen of van een volledig nieuwe schil kunt voorzien.

Dak is de woning dus buiten budget van diegene die het wil kopen.quote:

[..]

opknappen en isoleren is inderdaad interessant, ware het niet dat je voorschot in je eerste jaar gewoon op het historisch verbruik wordt bepaald en niet op het verwachte gebruik na isolatie.

Klopt, maar zolang je er niet woont (en dat ga je ook niet doen als je het koopt om te flippen) zou je ook kunnen overwegen je gasaansluiting te laten verzegelen gedurende de verbouwing.quote:

[..]

opknappen en isoleren is inderdaad interessant, ware het niet dat je voorschot in je eerste jaar gewoon op het historisch verbruik wordt bepaald en niet op het verwachte gebruik na isolatie.

Met een beetje mazzel kun je hem na de verbouwing sowieso laten verwijderen.

Zou je wel willen weten he?quote:

[..]

Je eigen huis of een erfenisje?

Dan wordt het dus vooral interessant als je het tot gasloos kunt flippen want dan boeit het historisch verbruik niets meer.quote:

[..]

Dak is de woning dus buiten budget van diegene die het wil kopen.

Je zei laatst over het op handen hebben van verkoop woning familielidquote:

Zou kunnen, als je de mensen, het materiaal en de twee rechterhanden hebt. Maar dan nog.......ik zou er niet zelf (meer) aan beginnen.quote:

opknappen en isoleren is inderdaad interessant,

Je zat pas al ergens te hinten dat je binnenkort een erfenishuis zou moeten verkopen, maar ik weet dat je ook elders voor jezelf aan het kijken was, dus het was pure interesse of je aan de andere kant van het land woonruimte gevonden had.quote:

Stel je laat energie afsluiten voor de aankoop, kan je het dan alsnog kopen zonder voorschot?quote:

Dak is de woning dus buiten budget van diegene die het wil kopen.

Dat is niet "met een beetje mazzel", maar zou het uitgangspunt moeten zijn als je gaat renoveren.quote:

[..]

Klopt, maar zolang je er niet woont (en dat ga je ook niet doen als je het koopt om te flippen) zou je ook kunnen overwegen je gasaansluiting te laten verzegelen gedurende de verbouwing.

Met een beetje mazzel kun je hem na de verbouwing sowieso laten verwijderen.

Al zie ik dat bij mensen die dit voor de handel gaan doen niet snel gebeuren. Afgelopen jaren is er bij het flippen meestal niet eens wat goedkope isolatie toegevoegd. Alles wat geen winst oplevert werd vooral overgeslagen.

Ik ben benieuwd hoeveel mensen inmiddels spijt hebben van hun hippe geflipte jaren '30 woning met energielabel E of F.

Geen contract is geen voorschotquote:

[..]

Stel je laat energie afsluiten voor de aankoop, kan je het dan alsnog kopen zonder voorschot?

Ja, dat is ook wat me aan de meeste flips zo tegenstond, vrijwel nooit de isolatie en dergelijke aangepakt, moet je de boel weer helemaal slopen om er alsnog een A-label van te maken.quote:

[..]

Dat is niet "met een beetje mazzel", maar zou het uitgangspunt moeten zijn als je gaat renoveren.

Al zie ik dat bij mensen die dit voor de handel gaan doen niet snel gebeuren. Afgelopen jaren is er bij het flippen meestal niet eens wat goedkope isolatie toegevoegd. Alles wat geen winst oplevert werd vooral overgeslagen.

Ik ben benieuwd hoeveel mensen inmiddels spijt hebben van hun hippe geflipte jaren '30 woning met energielabel E of F.

Nee hoor, je moet alleen de energie boer overtuigen van je gelijk door bijvoorbeeld de factuur van de zonnepanelen, isolatie materiaal (en installatie) en warmte pomp te overleggen.quote:

[..]

opknappen en isoleren is inderdaad interessant, ware het niet dat je voorschot in je eerste jaar gewoon op het historisch verbruik wordt bepaald en niet op het verwachte gebruik na isolatie.

Er zijn toch ook wat boeren waarbij je per maand lapt? Dan is dat wel interessant in zulke gevallen.quote:

[..]

Nee hoor, je moet alleen de energie boer overtuigen van je gelijk door bijvoorbeeld de factuur van de zonnepanelen, isolatie materiaal (en installatie) en warmte pomp te overleggen.

Maar hoe gaat dat bij een woning die aantoonbaar zuiniger is? Stel de vorige eigenaar had de woning met een energie label F, maar op het moment van kopen heeft de woning energie label A. Dan kan ik mij niet goed voorstellen dat de volgende eigenaar een energievoorschot moet betalen gebasseerd op historisch verbruik.quote:

[..]

opknappen en isoleren is inderdaad interessant, ware het niet dat je voorschot in je eerste jaar gewoon op het historisch verbruik wordt bepaald en niet op het verwachte gebruik na isolatie.

Jaarafrekening is volgens mij nog altijd overalquote:

[..]

Er zijn toch ook wat boeren waarbij je per maand lapt? Dan is dat wel interessant in zulke gevallen.

Bij wie dan?quote:

[..]

Nee hoor, je moet alleen de energie boer overtuigen van je gelijk door bijvoorbeeld de factuur van de zonnepanelen, isolatie materiaal (en installatie) en warmte pomp te overleggen.

Bij de energieboer.quote:

Ik weet het zeker van diverse energie "reuzen" als je explicite namen wil hebben moet ik gaan terug zoeken, ik heb in 2017 zonnepanelen genomen... ben sinds dien een aantal keer (elk jaar) overgestapt kreeg iedere keer mijn historisch verbruik als aanbieding voor maand bedrag.quote:

Heb iedere keer weer de factuur van de zonnepanelen opgestuurd, met daarbij dus de verwachting dat 3.000+kwh op jaarbasis werd opgewekt, dan kon er wel altijd 50+ euro van mijn voorschot af.

Ik moest er wel elke keer weer tijd en energie in steken en soms iets harder duwen, maar kreeg het wel elke keer voor elkaar. Een keer weet ik nog dat ik niet eens de factuur op hoefde te sturen, was simpelweg "ik heb zonnepanelen gekocht" invullen op de website voldoende.

De 'per maand afreken boeren' lijken allemaal weg te zijn idd.

Welke dan?quote:

Ik heb er meerdere gesproken en geen doen dit

Toch is het zo. Daarom heb uk geen bod gedaan op een huis wat ik wou.quote:

[..]

Maar hoe gaat dat bij een woning die aantoonbaar zuiniger is? Stel de vorige eigenaar had de woning met een energie label F, maar op het moment van kopen heeft de woning energie label A. Dan kan ik mij niet goed voorstellen dat de volgende eigenaar een energievoorschot moet betalen gebasseerd op historisch verbruik.

Ikzou graag namen willen die het nu doen. Dus nu en niet vroeger.quote:

[..]

Ik weet het zeker van diverse energie "reuzen" als je explicite namen wil hebben moet ik gaan terug zoeken, ik heb in 2017 zonnepanelen genomen... ben sinds dien een aantal keer (elk jaar) overgestapt kreeg iedere keer mijn historisch verbruik als aanbieding voor maand bedrag.

Heb iedere keer weer de factuur van de zonnepanelen opgestuurd, met daarbij dus de verwachting dat 3.000+kwh op jaarbasis werd opgewekt, dan kon er wel altijd 50+ euro van mijn voorschot af.

Ik moest er wel elke keer weer tijd en energie in steken en soms iets harder duwen, maar kreeg het wel elke keer voor elkaar. Een keer weet ik nog dat ik niet eens de factuur op hoefde te sturen, was simpelweg "ik heb zonnepanelen gekocht" invullen op de website voldoende.

Directe ervaring met de bedrijven heb ik nu natuurlijk niet, sterker nog mijn energie leverancier wil graag dat ik van 50 euro voorschot in de maand (en einde jaar geld terug) naar 400 in de maand ga... ze willen graag gratis geld lenen. Verhoging ligt natuurlijk wel voor de hand, maar dit is ridicuul.

Zonder huidige en toekomstige tarieven is dit natuurlijk niet als ridicuul te bevestigenquote:

Ik kan me niet voorstellen dat "ze" tegen alle redelijkheid en billijkheid kunnen volhouden dat een Label G woning na 6 maanden verbouwen is veranderd in een Label A woning... dat ze dan volhouden aan een voorschot van "idioot hoog"

Directe ervaring met de bedrijven heb ik nu natuurlijk niet, sterker nog mijn energie leverancier wil graag dat ik van 50 euro voorschot in de maand (en einde jaar geld terug) naar 400 in de maand ga... ze willen graag gratis geld lenen. Verhoging ligt natuurlijk wel voor de hand, maar dit is ridicuul.

3,24% was de rente op 23 augustus. Maar nu vanaf 1 oktober 4,13%, dus bijna een procent erbij in 1 maand.

ING (mijn hypotheekverstrekker) gaat in 1 jaar van 1,15% naar 4,35% voor 10 jrs RVP (aflossingsvrij)quote:Op vrijdag 30 september 2022 17:15 schreef skrn het volgende:

Sjonge, mijn hypotheekverstrekker verhoogde de 10yr vast NHG laatste maand wel hard:

3,24% was de rente op 23 augustus. Maar nu vanaf 1 oktober 4,13%, dus bijna een procent erbij in 1 maand.

Dat staat toch niet heel erg vast? Of heb ik gewoon mazzel gehad?quote:

[..]

opknappen en isoleren is inderdaad interessant, ware het niet dat je voorschot in je eerste jaar gewoon op het historisch verbruik wordt bepaald en niet op het verwachte gebruik na isolatie.

Ik heb in april een ander appartement gekocht en Eneco schatte de maandtermijn heel hoog in, ze gaven aan dat het door de historie van het huis kwam en ze verder geen gegevens over het type huis hebben. Er hadden hoogbejaarde mensen in gewoond (in de 90), denk dat ze zich suf stookte. Oude appartement was 15 m2 kleiner, maar ik heb aangegeven dat ik niet verwachtte dat mijn verbruik echt anders gaat zijn. Ik ben 21 jaar klant bij Eneco en woonde 15,5 jaar in vorige appartement, dus Eneco kon mijn geschiedenis inzien. Voor de zekerheid maandtermijn van 105 euro (van oude huis) naar 115 (voor nieuwe) gezet. Dat bedrag was ook voldoende tot tariefsverhoging van september, toen heb ik het bedrag omhoog gezet, maar had bij oude appartement ook gemoeten.

Misschien dat ook meespeelt: oude appartement oplevering in 2006, nieuwe 2007 en beiden energielabel A.

[ Bericht 0% gewijzigd door NedKelly op 01-10-2022 09:21:12 ]

Mijne wel.quote:

[..]

Welke dan?

Ik heb er meerdere gesproken en geen doen dit

Als je bijvoorbeeld zonnepanelen krijgt, is stroomverbruik heel anders. Mijn ervaring is dat energieleverancier wel voorschot verandert, wel even uitleggen natuurlijk.

[ Bericht 87% gewijzigd door CoolGuy op 01-10-2022 11:13:44 ]

Blijft bizar hoe hard dat opeens is gegaan.quote:

[..]

ING (mijn hypotheekverstrekker) gaat in 1 jaar van 1,15% naar 4,35% voor 10 jrs RVP (aflossingsvrij)

Bijna factor 4. Volgens mij geen mens die dat had kunnen voorspellen. Idem de komende 2 jaren.quote:

Blijft bizar hoe hard dat opeens is gegaan.

[ Bericht 4% gewijzigd door blomke op 01-10-2022 11:16:37 ]

Met vandaag een woning in Sjaarloos, staar je niet blind op de foto want de kelder is een volwaardige verdieping!

https://www.funda.nl/koop(...)-van-dieststraat-43/

65m2 wonen met 3 slaapkamers voor slechts 199.500 euro in Sjaarloos.

Komt dat zien dames en heren.

En tuurlijk deze woning is natuurlijk nog geen ton waard, met zijn energielabel G, maar het draait erom dat je ergens kan slapen. En dat is hier mogelijk!

https://indebuurt.nl/rott(...)-oud-charlois~82871/

Vorige jaar was bij Energie van Ons een telefoontje naar de klantenservice genoeg met een toelichting waarom ik vond dat het minimale voorschotbedrag te hoog was.quote:

[..]

Ikzou graag namen willen die het nu doen. Dus nu en niet vroeger.

Energiemaatschappijen zijn niet verplicht om je termijnbedrag naar beneden bij te stellen. Wordt je verzoek om bijstelling niet gehonoreerd en ben je het er niet mee eens, dan kun je een klacht indienen bij de ACM (met onzekere uitkomst). Bronquote:

[..]

Dat staat toch niet heel erg vast? Of heb ik gewoon mazzel gehad?

Vroeger heb ik het ook weleens voor elkaar gekregen met een nieuwe boiler en gegeven dat m'n vriendin opgehoepeld was.quote:

[..]

Vorige jaar was bij Energie van Ons een telefoontje naar de klantenservice genoeg met een toelichting waarom ik vond dat het minimale voorschotbedrag te hoog was.

Hypotheekbedrag 2200 per maand.

Wat ongelooflijk veel eigenlijk…

Klinkt alsof de rentes weer terug zijn he. Betaalde ooit voor mijn 110k hypotheek ook tegen de 600 euro per maand.quote:

Schrok van de week. Of nouja, verbazing. Een collega heeft ren huis gekocht, eerste koophuis, van plm 470000 euro.

Hypotheekbedrag 2200 per maand.

Wat ongelooflijk veel eigenlijk…

Toevallig zat ik daarstraks even rond te zwerven op de site van onze hypotheekbank en als we nu tot de einddatum de rente vast zouden zetten dan zou onze bruto hypotheeklast ruim Ê 2500 worden.quote:

Schrok van de week. Of nouja, verbazing. Een collega heeft ren huis gekocht, eerste koophuis, van plm 470000 euro.

Hypotheekbedrag 2200 per maand.

Wat ongelooflijk veel eigenlijk…

En onze hypotheek komt niet in de buurt van de waarde van het huis, of de meest recente WOZ.

We hebben 20 jaar vast, dus die laatste 10 jaar is niet zo heel spannend, maar ik moest wel even slikken van dat bedrag.

Over 37 maanden is bij ons maandelijks de rente de helft van de aflossing (door omstandigheden verwacht ik ook niet voor die tijd extra te gaan aflossen), en dat verschil wordt alleen maar groter, dat is een compleet ander verhaal dan wanneer je nu tegen 4,66% moet lenen.

Nou je het zegt. Dat was bij mn eerste huis ook zoquote:

[..]

Klinkt alsof de rentes weer terug zijn he. Betaalde ooit voor mijn 110k hypotheek ook tegen de 600 euro per maand.

Ik betaalde ooit 600 gulden per maand; de HRA was toen 50%. Eigen Woning Forfait heette toen Huurwaardeforfait en gaf ik maar een fractie op. Was geen controle of referentie door de BD.quote:

[..]

Klinkt alsof de rentes weer terug zijn he. Betaalde ooit voor mijn 110k hypotheek ook tegen de 600 euro per maand.

Zeker, maar extra aflossen is met 4.66% ook ineens daadwerkelijk interessant. Bij mij zijn zelfs depositio's al gunstiger dan extra aflossen.quote:

Bij zulke rentepercentages verandert de verhouding aflossen/rente ook volledig voor de hele looptijd.

Over 37 maanden is bij ons maandelijks de rente de helft van de aflossing (door omstandigheden verwacht ik ook niet voor die tijd extra te gaan aflossen), en dat verschil wordt alleen maar groter, dat is een compleet ander verhaal dan wanneer je nu tegen 4,66% moet lenen.

Ik keek voor de grap eens, als ik mijn 30 jaar vast terug breng naar 20 jaar vast (met nieuwe rente), stijgt mijn maandlast met 58%!

De fuck xD

Stoer joh, fraude.quote:

[..]

Ik betaalde ooit 600 gulden per maand; de HRA was toen 50%. Eigen Woning Forfait heette toen Huurwaardeforfait en gaf ik maar een fractie op. Was geen controle of referentie door de BD.

Dus juist niet aflossen!quote:

Zeker, maar extra aflossen is met 4.66% ook ineens daadwerkelijk interessant. Bij mij zijn zelfs depositio's al gunstiger dan extra aflossen.

Nee hoor, je kon gewoon maar wat opgeven. Tegenwoordig wordt de waarde vastgesteld voor de OZB, maar destijds was er geen koppeling tussen Onroerend Goed Belasting en het HWF.quote:

En die starters maar klagenquote:

Rotterdam? Wat nou onbetaalbaar!

Met vandaag een woning in Sjaarloos, staar je niet blind op de foto want de kelder is een volwaardige verdieping!

https://www.funda.nl/koop(...)-van-dieststraat-43/

65m2 wonen met 3 slaapkamers voor slechts 199.500 euro in Sjaarloos.

Komt dat zien dames en heren.

En tuurlijk deze woning is natuurlijk nog geen ton waard, met zijn energielabel G, maar het draait erom dat je ergens kan slapen. En dat is hier mogelijk!

https://indebuurt.nl/rott(...)-oud-charlois~82871/

En er waren ongetwijfeld regels rondom wat je "gewoon maar" kon opgeven. Dat je die wenst te negeren is wat anders of dat ze het niet controleerden maakt het niet minder fraude.quote:

[..]

Nee hoor, je kon gewoon maar wat opgeven. Tegenwoordig wordt de waarde vastgesteld voor de OZB, maar destijds was er geen koppeling tussen Onroerend Goed Belasting en het HWF.

Maar daar is dus bij gezegd wat er te zeggen valt.

Zou mooi zijnquote:

Als starter zou ik het (zonder kennis van de wijk of wat dan ook) best nog wel als een geinig huisje vinden. De prijs valt mij ook nog wel mee als ik kijk wat ik aan m'n appartementje (niet zo groot) in de provincie kwijt was toen ik begon.quote:

Op

Op Zou het mijn droomwoning zijn? Nee zeker niet. Maar die kan ik nog altijd niet betalen.

Ja klopt, maar wij zijn een stuk ouder dan jij en werken al niet meer aan het eind van onze RVP, dus het is ook gewoon van belang voor dat moment zoveel mogelijk (extra) af te lossen, vind ikquote:

[..]

Zeker, maar extra aflossen is met 4.66% ook ineens daadwerkelijk interessant. Bij mij zijn zelfs depositio's al gunstiger dan extra aflossen.

Ik keek voor de grap eens, als ik mijn 30 jaar vast terug breng naar 20 jaar vast (met nieuwe rente), stijgt mijn maandlast met 58%!

De fuck xD

Maar goed dat loopt wel los, we kunnen de hut over 18 jaar ook verkopen en degelijk gelijkvloers gaan wonen.

Dat is: als de jongste dan tenminste het huis uit is

Ik hoop anders ook niet meer echt te werken als m'n rvp er op zitquote:

[..]

Ja klopt, maar wij zijn een stuk ouder dan jij en werken al niet meer aan het eind van onze RVP, dus het is ook gewoon van belang voor dat moment zoveel mogelijk (extra) af te lossen, vind ik

Maar goed dat loopt wel los, we kunnen de hut over 18 jaar ook verkopen en degelijk gelijkvloers gaan lopen.

Dat is: als de jongste dan het huis uit is

Hopen mag ik altijd ;-)

Dat gaat rap.

Ik zie dat hier in de wijk nog helemaal niet (alles gasloos dus veel vergelijkingsmateriaal onderling). Binnen twee weken vaak nog steeds verkocht met dezelfde vraagprijzen.quote:

De waarde van ons huis volgens Funda daalt vrij rap: de hoogste waarde was in mei en juli (in juni 5K lager), maar inmiddels is de waarde met 54K gedaald sinds juli.

Dat gaat rap.

Maar goed ik krijg deze week zelf een taxatierapport dus we zullen zien.

Hier gaan de verkopen ook nog vlot. Maar erg energiezuinige woningen, dus dat wil wel. Als je een paar honderd euro per maand uit kunt sparen een energie, koop je wat duurder dan wanneer je een doorluchtwoning zou gaan kopen.quote:

[..]

Ik zie dat hier in de wijk nog helemaal niet (alles gasloos dus veel vergelijkingsmateriaal onderling). Binnen twee weken vaak nog steeds verkocht met dezelfde vraagprijzen.

Maar goed ik krijg deze week zelf een taxatierapport dus we zullen zien.

Update: het huis is binnen twee weken verkocht. Ben benieuwd wat de verkoopprijs is.quote:

Er staat na vier jaar eindelijk eens een woning bij ons in de buurt te koop die vergelijkbaar is met onze woning toen we die kochten (huis uit de jaren '60, gedateerd van binnen, energielabel F, relatief groot perceel). De vraagprijs is gewoon 2k per m2 hoger dan wij indertijd betaalden.Ben benieuwd of dat een realistische vraagprijs is en of de woning snel wordt verkocht. Ik zou het een bizarre stijging vinden.

Ik baseer het ook alleen maar op wat Funda in de app aangeeft, daarin kun je voor je huis helemaal geen keuzes maken als gasloos enzo, alleen het bouwjaar, aantal mý woonoppervlak en kavel en staat van het huis.quote:

[..]

Ik zie dat hier in de wijk nog helemaal niet (alles gasloos dus veel vergelijkingsmateriaal onderling). Binnen twee weken vaak nog steeds verkocht met dezelfde vraagprijzen.

Maar goed ik krijg deze week zelf een taxatierapport dus we zullen zien.

Dat in ons geval het bouwjaar nagenoeg automatisch betekent dat het gasloos is doet daar weinig aan af.

Hier is het gros van de huizen niet gasloos maar nog net met gas gebouwd.

Met de tweekapper op gas die in de wijk te koop staat duurt het allemaal wat langer....

Mijn renteaanbieding is 4,6% 10 jaar vast vorige week, nu is het 5,1%quote:

[..]

Klinkt alsof de rentes weer terug zijn he. Betaalde ooit voor mijn 110k hypotheek ook tegen de 600 euro per maand.

Hier wel... Ik heb ook onderboden met 7% en ik was de enige en mijn bod is geaccepteerd. De vraagprijs was al 10% gezakt.quote:

Crisis!quote:

[..]

Mijn renteaanbieding is 4,6% 10 jaar vast vorige week, nu is het 5,1%

Hier staat een huis al 8 maanden te koop en is al 2x in vraagprijs gezakt met elke keer 10%. Nog steeds niet verkocht. Mijn huis wat groter is, gasloos en label A ipv F zet ik nu goedkoper in de markt.quote:

[..]

Update: het huis is binnen twee weken verkocht. Ben benieuwd wat de verkoopprijs is.

Rente naar 5%+ en niet te betalen GWL die spaarpotjes leeg eet.

Lijkt hier weinig schot te zitten in de woning die de verkoop in moet ... ben benieuwd. Gok dat het label D of E is ook nog.

Ik keek niet naar label B of lager omdat voorschotten gebaseerd worden op historisch verbruik wat je er ook aan verbouwd. Dat maakt het onbetaalbaar voor mij.quote:

De markt zal nu toch wel aan het vastlopen zijn, voor in iedergeval de korte termijn?

Rente naar 5%+ en niet te betalen GWL die spaarpotjes leeg eet.

Lijkt hier weinig schot te zitten in de woning die de verkoop in moet ... ben benieuwd. Gok dat het label D of E is ook nog.

Laatst zat ik op een gasrekening alleen van 2000 eur per maand aan voorschot wat niet verlaagd mocht worden wat ik ook isoleer. Daarom heb ik er niet op geboden.

Als je het isoleert krijg je je voorschot grotendeels wel terug maar een jaar 2000 eur per maand aan gas alleen betalen werd me te gortig.

Ik word er ook moedeloos van. Tenzij dat de prijzen nu nog gaan dalen, al zouden ze 25% dalen hebben we nog overwaarde en daalt een duurder huis in absoluut geld. Dus dan zou de hogere rente nog niet eens zo slecht uitkomen.quote:

De markt zal nu toch wel aan het vastlopen zijn, voor in iedergeval de korte termijn?

Rente naar 5%+ en niet te betalen GWL die spaarpotjes leeg eet.

Lijkt hier weinig schot te zitten in de woning die de verkoop in moet ... ben benieuwd. Gok dat het label D of E is ook nog.

Ik heb liever een goedkoper huis met hogere rente dan een duur huis met lagere rentequote:

[..]

Ik word er ook moedeloos van. Tenzij dat de prijzen nu nog gaan dalen, al zouden ze 25% dalen hebben we nog overwaarde en daalt een duurder huis in absoluut geld. Dus dan zou de hogere rente nog niet eens zo slecht uitkomen.

Gebaseerd op tariefklasse t/m 70%. Je kan het maar vast hebben staan

Heb nu 3,1% voor het grootste hypotheek deel dus schrik er nog niet erg van. Door de overwaarde blijven de maandlasten ongeveer gelijk is het idee.

Funda is nog niet naar beneden qua woningwaarde en als de overwaarde wat tegenvalt is er ook geen man overboord.

Denk dat voor energiezuinige huizen er wel markt blijft. Stijgende rente, maar je kunt flink op energie besparen als je van zeg label F naar label A gaat.quote:

De markt zal nu toch wel aan het vastlopen zijn, voor in iedergeval de korte termijn?

Rente naar 5%+ en niet te betalen GWL die spaarpotjes leeg eet.

Lijkt hier weinig schot te zitten in de woning die de verkoop in moet ... ben benieuwd. Gok dat het label D of E is ook nog.

Mijn adviseur gaf ook aan dat het voor die huizen lastig wordt omdat je verbouwingen niet meer volledig gefinancierd kan krijgen.quote:

[..]

Denk dat voor energiezuinige huizen er wel markt blijft. Stijgende rente, maar je kunt flink op energie besparen als je van zeg label F naar label A gaat.

Daarom huizen die al label A zijn en waar je niks meer aan hoeft te doen. Die worden enorm aantrekkelijk, want dan hoef je geen verbouwing te financieren en je bespaart enorm op je energieverbruik.quote:

[..]

Mijn adviseur gaf ook aan dat het voor die huizen lastig wordt omdat je verbouwingen niet meer volledig gefinancierd kan krijgen.

Zo 1 heb ik gekocht net maar ook flink lager dan de initiele vraagprijsquote:

[..]

Daarom huizen die al label A zijn en waar je niks meer aan hoeft te doen. Die worden enorm aantrekkelijk, want dan hoef je geen verbouwing te financieren en je bespaart enorm op je energieverbruik.

Lastig om wat te zeggen over een individueel geval. Hier gaan ze in elk geval snel weg en is er veel aanloop.quote:

[..]

Zo 1 heb ik gekocht net maar ook flink lager dan de initiele vraagprijs

Je eigen woning verbouwen kost ook geld en betekent lang wachten tot werklui keer tijd hebben. Voor een opknapper geldt hetzelfde natuurlijk.

We hebben al zo weinig groen

Klopt, het verschilt per locatie.quote:

[..]

Lastig om wat te zeggen over een individueel geval. Hier gaan ze in elk geval snel weg en is er veel aanloop.

Je eigen woning verbouwen kost ook geld en betekent lang wachten tot werklui keer tijd hebben. Voor een opknapper geldt hetzelfde natuurlijk.

Waar wil je anders gaan bouwen? Groen is vaak toch al volgebouwd met allerlei industrie- en bedrijventerreinen vol met blokkendozen.quote:

We gaan niet in het groen bouwen he

We hebben al zo weinig groen

Onze leverancier heeft net toegezegd om het termijnbedrag te verlagen als we facturen sturen van de aanpassingen aan de woning.quote:

[..]

Ik keek niet naar label B of lager omdat voorschotten gebaseerd worden op historisch verbruik wat je er ook aan verbouwd. Dat maakt het onbetaalbaar voor mij.

Laatst zat ik op een gasrekening alleen van 2000 eur per maand aan voorschot wat niet verlaagd mocht worden wat ik ook isoleer. Daarom heb ik er niet op geboden.

Als je het isoleert krijg je je voorschot grotendeels wel terug maar een jaar 2000 eur per maand aan gas alleen betalen werd me te gortig.

Licht eens toe waarom als je wilquote:

[..]

Ik heb liever een goedkoper huis met hogere rente dan een duur huis met lagere rente

Minder kans op een restschuld.quote:

Het wordt een fragiele business bij hele lage tijdswaardes van geld.quote:

[..]

Ik heb liever een goedkoper huis met hogere rente dan een duur huis met lagere rente

Omdat een punt rentestijging procentueel enorme smakkers maakt, relatief en absoluut bij een lage rente hoge schuld t.o.v. hoge rente lage schuld.quote:

Dat is dus het probleem: als de rente hoger is dalen de prijzen, maar het maakt een huis niets betaalbaarder.quote:

De markt zal nu toch wel aan het vastlopen zijn, voor in iedergeval de korte termijn?

Rente naar 5%+ en niet te betalen GWL die spaarpotjes leeg eet.

Lijkt hier weinig schot te zitten in de woning die de verkoop in moet ... ben benieuwd. Gok dat het label D of E is ook nog.

Dus al die "crash-roepers" schieten er nog niets mee op, als ze uberhaupt al de intentie hadden te kopen.

Nope, maken eerder het probleem groter. Dat prijsplafond moet er rap komen, dan maakt het verder ook niet super veel meer uit of je woning label A of F is (zolang je maar geen warmte pomp of stadsverwarming hebt ...)quote:

[..]

Dat is dus het probleem: als de rente hoger is dalen de prijzen, maar het maakt een huis niets betaalbaarder.

Dus al die "crash-roepers" schieten er nog niets mee op, als ze uberhaupt al de intentie hadden te kopen.

Macro economisch gaat de vraag afnemen bij hogere rentes, schulden afgelost, de geldhoeveelheid neemt daarmee af, bouwkosten zouden daaropvolgend wat kunnen gaan dalen, leuk voor mensen met spaargeld, maar mensen die moeten bijlenen wat minder.quote:

[..]

Dat is dus het probleem: als de rente hoger is dalen de prijzen, maar het maakt een huis niets betaalbaarder.

Dus al die "crash-roepers" schieten er nog niets mee op, als ze uberhaupt al de intentie hadden te kopen.

Maar het mag allemaal wel zo zijn dat het hele plaatje over de gehele looptijd weinig uitmaakt.

Als je bij hoge rente en lage prijs koopt, en de rente zakt, en je kan dan weer vastzetten heb je natuurlijk daar flink van gewonnen, en andersom zou je nu keihard verliezen.

Denk je dat dat verstandig is?quote:

[..]

Nope, maken eerder het probleem groter. Dat prijsplafond moet er rap komen, dan maakt het verder ook niet super veel meer uit of je woning label A of F is (zolang je maar geen warmte pomp of stadsverwarming hebt ...)

Je bedoelt omdat het maandbedrag alsnog evenhoog (zo niet hoger) blijft neem ik aan?quote:

[..]

Dat is dus het probleem: als de rente hoger is dalen de prijzen, maar het maakt een huis niets betaalbaarder.

Dus al die "crash-roepers" schieten er nog niets mee op, als ze uberhaupt al de intentie hadden te kopen.

Eerlijk is eerlijk, de prijzen blijven nog wat hangen, effectief zijn het ook alleen de starters die buitenspel staan..quote:

[..]

Je bedoelt omdat het maandbedrag alsnog evenhoog (zo niet hoger) blijft neem ik aan?

Als de rentevaste periodes wat gaan aflopen zal er wel wat meer gaan gebeuren.

Al is dat gemiddeld 15 jaar ben je toch 7.5 jaar verder voordat de helft zo een beetje nieuwe hypotheken moet afsluiten.

En de wereldeconomie heeft ook wel wat effect, in andere landen gaat het rapper met kortere periodes rentevast.

En vriend heeft afgelopen maand ook onder de vraagprijs een huis aangekocht.

Zegt alsnog niet alles, met de hogere rentes ben je natuurlijk alsnog veel kwijt, maar wel fijn enige afkoeling.

Onder andere, het bedrag dat je kunt lenen wordt lager, dus de vraag is nog maar of je het huis wat je een jaar geleden voor 500K kon kopen nu nog wel kunt kopen, de kans is dat je niet alleen meer per maand gaat betalen voor dat huis dat nu bijvoorbeeld 450K kost, maar ook dat je de hypotheek er helemaal niet meer voor kunt krijgen.quote:

[..]

Je bedoelt omdat het maandbedrag alsnog evenhoog (zo niet hoger) blijft neem ik aan?

Dat prijsplafond zal echt een tijdelijke maatregel zijn, als het gas in 2025 nog Ê 2,50 per m° moet kosten verwacht ik niet dat de overheid daar nog aan blijft bijdragen.quote:

[..]

Nope, maken eerder het probleem groter. Dat prijsplafond moet er rap komen, dan maakt het verder ook niet super veel meer uit of je woning label A of F is (zolang je maar geen warmte pomp of stadsverwarming hebt ...)

Uiteraard want iedereen leeft toch per dag?quote:

Op

Op In 2024 ook al niet meer gok ik. En zodra de overheid zegt dat ze dat niet meer gaan doen zullen ineens ook de energieprijzen, berekend door de leveranciers veranderen, wat effectief betekent dat het gewoon verneukerij is.quote:

[..]

Dat prijsplafond zal echt een tijdelijke maatregel zijn, als het gas in 2025 nog Ê 2,50 per m° moet kosten verwacht ik niet dat de overheid daar nog aan blijft bijdragen.

Maar gas zal schaars blijven de komende jaren. Nieuwe pijpleidingen zijn niet volgende week klaar, dus dit gaat nog wel even duren. Als ze elektra los trekken van gas (geen idee of en zo ja, hoe ver ze al met die plannen zijn) zal elektra weer goedkoper worden, wat natuurlijk de energietransitie ten goede komt.

Maar dan loop je weer tegen de beperkingen van het net aan, dus links of rechts zijn we toch in de problemen.

Die koppeling is gewoon economisch van aard, gasprijs laag = lagere kostprijs elektriciteit vanwege lage gasprijs.quote:

Als ze elektra los trekken van gas (geen idee of en zo ja, hoe ver ze al met die plannen zijn)

Ik kom dit de laatste tijd opeens tegen alsof er een dronken ambtenaar wat random getallen achter een computer invult voor de marktprijzen van gas/elektriciteit.

Voor de mensen die hard aan het sparen waren (maar niet tegen de prijsstijgingen op konden sparen) maakt het wel degelijk uit voor de betaalbaarheid. Hoe verder de prijzen dalen, hoe groter het percentage dat je zelf kan inleggen.quote:

[..]

Dat is dus het probleem: als de rente hoger is dalen de prijzen, maar het maakt een huis niets betaalbaarder.

Dus al die "crash-roepers" schieten er nog niets mee op, als ze uberhaupt al de intentie hadden te kopen.

[ Bericht 0% gewijzigd door #ANONIEM op 04-10-2022 15:02:19 ]

Wat dus een hoax is, want alle extra elektriciteit die wij verbruiken is effectief grijze stroom, immers, de productie van stroom via groen loopt achter en alles wat er tekort is aan groen is grijs.quote:

zal elektra weer goedkoper worden, wat natuurlijk de energietransitie ten goede komt.

Neemt niet weg dat bij nieuwbouw geen gasaansluiting verstandig beleid is verder, maar die transitie is wel echt een transitie.

Dit komt gewoon van Von der Leyen. Want de groene stroom producenten hebben helemaal geen kosten aan gas om die stroom te produceren, dus die liften nu gewoon mee. Daar is toch vanuit die hoek toch echt sprake dat ze dat los willen trekken.quote:

[..]

Die koppeling is gewoon economisch van aard, gasprijs laag = lagere kostprijs elektriciteit vanwege lage gasprijs.

Ik kom dit de laatste tijd opeens tegen alsof er een dronken ambtenaar wat random getallen achter een computer invult voor de marktprijzen van gas/elektriciteit.

Hoe ze dat gaan willen doen, geen idee, maar het komt wel uit de hoek weg.

Ja en dan? Iedereen groene stroom? Dat kan toch niet? De prijs van het goed is vraag en aanbod, niet productiekosten.quote:

[..]

Dit komt gewoon van Von der Leyen. Want de groene stroom producenten hebben helemaal geen kosten aan gas om die stroom te produceren, dus die liften nu gewoon mee. Daar is toch vanuit die hoek toch echt sprake dat ze dat los willen trekken.

Hoe ze dat gaan willen doen, geen idee, maar het komt wel uit de hoek weg.

Long term stabiliseert het weliswaar rond productiekosten maar daar zijn we even niet na supply shocks.

We gaan daar vanzelf achter komen. Ik heb geen idee wat ze daar van plan zijn.quote:

[..]

Ja en dan? Iedereen groene stroom? Dat kan toch niet? De prijs van het goed is vraag en aanbod, niet productiekosten.

Dan krijg je dus aanbod tekort, wie gaat dan herverdelen wie x mag kopen?quote:

[..]

We gaan daar vanzelf achter komen. Ik heb geen idee wat ze daar van plan zijn.

Economisch gezien is dit rete inefficient omdat het niet resources alloceert wie het het meeste nodig heeft (gemeten in prijs).

Dus, als jou een dag produceren 100 kost, en je buurman 1000. Dan is het handiger als je buurman jou compenseert zegmaar ipv 50 en 500 verlies.

Ik pretendeer het niet beter te weten. Je mag van mij best het laatste woord hebben. DÃt is wat er in het nieuws kwam, en dat komt dus niet van een of andere dronken ambtenaar.quote:

[..]

Dan krijg je dus aanbod tekort, wie gaat dan herverdelen wie x mag kopen?

quote:

[..]

Ik pretendeer het niet beter te weten. Je mag van mij best het laatste woord hebben. DÃt is wat er in het nieuws kwam, en dat komt dus niet van een of andere dronken ambtenaar.

Die neo-communisten van de groene religie zijn wel degelijk van het padje af.quote:

Echt succes met het vinden van een enkele serieus te nemen econoom die dit een succes gaat vinden.

Price controls zijn verschrikkelijk, worden we allemaal armer van (en van dat geld had je dan dus windmolens kunnen plaatsen of kerncentrales om je CO2 te reduceren, dat gat laat je dan vallen en dat kan niet meer worden herstelt, de transitie vertraagd dan).

Anyhow, wonen.

[ Bericht 3% gewijzigd door ludovico op 04-10-2022 15:13:01 ]

Ik heb laatst gelezen over hoe het komt dat de elektraprijs is gekoppeld aan de gasprijs en dat zit wat anders dan ik dacht. Het schijnt juist een vrijemarktfenomeen te zijn: op de energiemarkt waar vraag en aanbod worden samengebracht, is de energieprijs is zo hoog als de kosten van de laatste centrale die nodig is om aan de vraag te voldoen. Dat is in de regel een gascentrale omdat gas relatief duur is.quote:

[..]

Ik pretendeer het niet beter te weten. Je mag van mij best het laatste woord hebben. DÃt is wat er in het nieuws kwam, en dat komt dus niet van een of andere dronken ambtenaar.

Hier verandering in brengen komt in essentie neer op regulering en regulering heeft steevast neveneffecten. Ik moet het nog maar zien. Mij lijkt een succesvollere strategie om te zorgen dat het aandeel hernieuwbare energie toeneemt, maar daar is een lange adem voor nodig.

Ja, maar dat principe werkt dus eigenlijk omgekeerd.quote:

[..]

Ik heb laatst gelezen over hoe het komt dat de elektraprijs is gekoppeld aan de gasprijs en dat zit wat anders dan ik dacht. Het schijnt juist een vrijemarktfenomeen te zijn: op de energiemarkt waar vraag en aanbod worden samengebracht, is de energieprijs is zo hoog als de kosten van de laatste centrale die nodig is om aan de vraag te voldoen. Dat is in de regel een gascentrale omdat gas relatief duur is.

Hier verandering in brengen komt in essentie neer op regulering en regulering heeft steevast neveneffecten. Ik moet het nog maar zien. Mij lijkt een succesvollere strategie om te zorgen dat het aandeel hernieuwbare energie toeneemt, maar daar is een lange adem voor nodig.

Je gaat niet meer leveren als de prijs van de stroom < productiekosten.

Dus je gaat pas produceren als de prijs hoog genoeg is, die prijs neemt gewoon toe bij schaarste, tot alle elementen die je nog even ad-hoc bij kan plussen zijn vervult.

Is er dan nog steeds schaarste krijg je helemaal mooie taferelen waar de prijs nog veel verder stijgt.

Om die prijs vast te ketenen op de hoogste marginale kosten moet dat aanbod wel groot genoeg zijn om het tekort te tackelen.

Neem ook even mee dat kolencentrales een dikke vette CO2 tax betalen (gas ook overigens). Fiscaal maken we het zooitje ook enorm duur.

Ja, en dus proberen ze de gascentrales nog op hun hoge marginale kosten te laten produceren, terwijl ze wind en zon laten produceren op een veel lagere prijs (maar nog steeds ver boven de marginale kosten van zon en wind).quote:

[..]

Ja, maar dat principe werkt dus eigenlijk omgekeerd.

Je gaat niet meer leveren als de prijs van de stroom < productiekosten.

Dus je gaat pas produceren als de prijs hoog genoeg is, die prijs neemt gewoon toe bij schaarste, tot alle elementen die je nog even ad-hoc bij kan plussen zijn vervult.

Maar alleen op de spotmarkt, want je kan als leverancier A prima afspreken om al je windenergie de komende drie maanden voor x bedrag te verkopen aan afnemer B. Dat valt er al weer buiten, dus best kans ook dat die maatregelen omzeild gaan worden.

En dan moet het hele systeem ook nog eens perfect in balans blijven, omdat je stroom niet zomaar even kunt bufferen. Die markt zit echt zo complex in elkaar, dat je gegarandeerd ongelukken gaat krijgen als je daar in gaat rommelen. Niemand zit te wachten op hoge stroomprijzen, maar langdurige blackouts van het stroomnet zijn ook geen pretje.

[ Bericht 0% gewijzigd door #ANONIEM op 04-10-2022 15:40:35 ]

Het prijsplafond kan niet meer weg, als het er eenmaal op zit ... Behalve wanneer de prijzen op dat moment ongeveer het plafond zijn.quote:

[..]

Dat prijsplafond zal echt een tijdelijke maatregel zijn, als het gas in 2025 nog Ê 2,50 per m° moet kosten verwacht ik niet dat de overheid daar nog aan blijft bijdragen.

Waneer de overheid zegt, jammer de pammer, per 1 - 1 - 2024 geen plafond meer en gas gaat van 1,45 m3 naar 5 euro per m3 gaat alsnog de hele middenstand en daaronder kapot in een maand of 3.

Alleen als gas bijv. 1,45 -> 1,60 oid gaat is het te doen, maar, is het gat te hoog dan kan het plafond niet (zomaar) eventjes vervallen zonder grote economische gevolgen.

Die gevolgen zijn er trouwens nog steeds; want als de bakker geen brood meer kan bakken, en de slager het vlees niet meer kan koelen en HAK geen groenten meer in blik kan stoppen maakt het weinig uit voor mij als ik mijn huis lekker op 23C kan houden en niks te vreten heb

Dat noemen we ondernemerschap. Je bedrijf aanpassen aan de situatie.quote:

[..]

Het prijsplafond kan niet meer weg, als het er eenmaal op zit ... Behalve wanneer de prijzen op dat moment ongeveer het plafond zijn.

Waneer de overheid zegt, jammer de pammer, per 1 - 1 - 2024 geen plafond meer en gas gaat van 1,45 m3 naar 5 euro per m3 gaat alsnog de hele middenstand en daaronder kapot in een maand of 3.

Alleen als gas bijv. 1,45 -> 1,60 oid gaat is het te doen, maar, is het gat te hoog dan kan het plafond niet (zomaar) eventjes vervallen zonder grote economische gevolgen.

Die gevolgen zijn er trouwens nog steeds; want als de bakker geen brood meer kan bakken, en de slager het vlees niet meer kan koelen en HAK geen groenten meer in blik kan stoppen maakt het weinig uit voor mij als ik mijn huis lekker op 23C kan houden en niks te vreten heb

Dat kan prima mits er genoeg tijd is om je erop aan te passenquote:

[..]

Het prijsplafond kan niet meer weg, als het er eenmaal op zit ... Behalve wanneer de prijzen op dat moment ongeveer het plafond zijn.

Waneer de overheid zegt, jammer de pammer, per 1 - 1 - 2024 geen plafond meer en gas gaat van 1,45 m3 naar 5 euro per m3 gaat alsnog de hele middenstand en daaronder kapot in een maand of 3.

Alleen als gas bijv. 1,45 -> 1,60 oid gaat is het te doen, maar, is het gat te hoog dan kan het plafond niet (zomaar) eventjes vervallen zonder grote economische gevolgen.

Die gevolgen zijn er trouwens nog steeds; want als de bakker geen brood meer kan bakken, en de slager het vlees niet meer kan koelen en HAK geen groenten meer in blik kan stoppen maakt het weinig uit voor mij als ik mijn huis lekker op 23C kan houden en niks te vreten heb

190 eur per maand is 3x mijn voorschot per maand....quote:

Einde bespaarprikkel. Als je nu nog niet uit komt: https://www.nrc.nl/nieuws(...)gie-en-gas-a4144033/

Per 1 jan krijg ik nieuwe tarieven en die gaan da 4 ct/kwh omhoog voor 2/3 van mijn totale verbruik...

In mei ga ik verhuizen en dan heb ik dus voor een halve winter dat gasplafond... Wat is het toch een feest met deze overheid...

Hoeveel belastinggeld moet daar wel niet tegenaan gemikt gaan worden...quote:

Einde bespaarprikkel. Als je nu nog niet uit komt: https://www.nrc.nl/nieuws(...)gie-en-gas-a4144033/

Ter vergelijking, de krapte in april:

SPOILER

[ Bericht 1% gewijzigd door #ANONIEM op 04-10-2022 16:10:16 ]

Dit topic gaat over huizen, niet over energie. Daar is een apart topic voor.

Woningen op de Wadden zijn zonder gekheid geliefdquote:

Dus het duurt langer om een woning in de randstad te verkopen dan op de Waddeneilanden? Uhuh ...

Ons huis is 2k gedaald. Zou het kunnen zijn omdat jullie huis al vrij hoog in de financiering staat? Dat mensen het gewoon niet kunnen lenenquote:

De waarde van ons huis volgens Funda daalt vrij rap: de hoogste waarde was in mei en juli (in juni 5K lager), maar inmiddels is de waarde met 54K gedaald sinds juli.

Dat gaat rap.

Volgens Funda was mijn woning in juni (hoogtepunt) Ê578k waard, nu is het Ê551k. Bij Huispedia is het in dezelfde periode van Ê546k naar Ê557.5k gegaan. Ik neem beide korte termijn veranderingen met een korreltje zout, maar de orde van grote van de waarde (als ik het vergelijk met verglijkbare woningen in de buurt) lijkt het wel redelijk te kloppen.quote:

[..]

Ons huis is 2k gedaald. Zou het kunnen zijn omdat jullie huis al vrij hoog in de financiering staat? Dat mensen het gewoon niet kunnen lenen

Zo, dat is wel echt een verschil ja.quote:Op dinsdag 4 oktober 2022 16:08 schreef Heph844 het volgende:

[ afbeelding ]

Ter vergelijking, de krapte in april:SPOILER

Er zit tussen huispedia en funda een kleine 20% verschil in prijs.quote:

[..]

Volgens Funda was mijn woning in juni (hoogtepunt) Ê578k waard, nu is het Ê551k. Bij Huispedia is het in dezelfde periode van Ê546k naar Ê557.5k gegaan. Ik neem beide korte termijn veranderingen met een korreltje zout, maar de orde van grote van de waarde (als ik het vergelijk met verglijkbare woningen in de buurt) lijkt het wel redelijk te kloppen.

Beetje verradelijk plaatje aangezien de schaal is aangepast.quote:

Dat is behoorlijk veel, in mijn geval nu dus net meer dan 1%.quote:

[..]

Er zit tussen huispedia en funda een kleine 20% verschil in prijs.

Tja, het is gewoon woningvoorraad gedeeld door transactiesnelheid lijkt me.quote:

Dus het duurt langer om een woning in de randstad te verkopen dan op de Waddeneilanden? Uhuh ...

Mijn vermoeden is dat huispedia dan gemiddelde vierkante meter prijs gebruikt voor de postcode.quote:

[..]

Dat is behoorlijk veel, in mijn geval nu dus net meer dan 1%.

Huispedia heeft het woonoppervlak van de advertentie op funda van toen wij het kochten gebruikt, walter en funda hebben het van de woz-gegevens en dat is 20m2 minder.

Absoluut, wie geld heeft komt daar beter mee uit.quote:

[..]

Voor de mensen die hard aan het sparen waren (maar niet tegen de prijsstijgingen op konden sparen) maakt het wel degelijk uit voor de betaalbaarheid. Hoe verder de prijzen dalen, hoe groter het percentage dat je zelf kan inleggen.

Daarom juich ik het wel toe als de reŠle huizenprijzen naar het niveau van een jaar of 5 geleden zouden zakken, zelfs als dat op de hypotheeklasten geen effect heeft. Het geeft voor starters enig perspectief om in te stromenquote:

[..]

Absoluut, wie geld heeft komt daar beter mee uit.

Starters met gouden lepel of bovengemiddeld oude starters. Als ik nu moest starten als ik deed zou het voor mij dus geen zak uitmakenquote:

[..]

Daarom juich ik het wel toe als de reŠle huizenprijzen naar het niveau van een jaar of 5 geleden zouden zakken, zelfs als dat op de hypotheeklasten geen effect heeft. Het geeft voor starters enig perspectief om in te stromen

Tja, wat is bovengemiddeld oud?quote:

[..]

Starters met gouden lepel of bovengemiddeld oude starters. Als ik nu moest starten als ik deed zou het voor mij dus geen zak uitmaken

Ik stroomde zelf vanuit mijn studentenkamertje zo hup door naar mijn eerste appartementje, maar die tijden zijn voorbij. De starter van tegenwoordig blijft tot zijn 25e thuis wonen. Als je dan een paar jaar goed gespaard hebt heb je zo 50.000 euro liggen.

Als je een leuke baan hebt en je ouders je gratis laten wonen. Zeker, dan welquote:

[..]

Tja, wat is bovengemiddeld oud?

Ik stroomde zelf vanuit mijn studentenkamertje zo hup door naar mijn eerste appartementje, maar die tijden zijn voorbij. De starter van tegenwoordig blijft tot zijn 25e thuis wonen. Als je dan een paar jaar goed gespaard hebt heb je zo 50.000 euro liggen.

Ligt er aan, hoe graag wil je er wonen en kost het je je koop kans?quote:

Is een bouwkundige keuring aan te raden bij een vrij nieuw (10-20 jaar geleden gebouwd huis) zonder zichtbare gebreken?

Ik heb hem zelf bij een 30 jaar oude woning overgeslagen en het risico geaccepteerd

Nou in de volkstuinen of de sportvelden , als het maar in de stad isquote:

[..]

Waar wil je anders gaan bouwen? Groen is vaak toch al volgebouwd met allerlei industrie- en bedrijventerreinen vol met blokkendozen.

Ik heb het zelf wel gedaan en er kwamen nog best wat verrassende dingen uit die ik zelf niet zo snel gezien had. Niets dramatisch maar wel wat dingen die ik vlak na de koop van het huis op heb gelost, en die anders erger hadden kunnen worden. De leeftijd van een huis zegt niet alles, als er een stel klussers in heeft gewoond die van alles zelf hebben gedaan dan kan het zeker nuttig zijn.quote:

Is een bouwkundige keuring aan te raden bij een vrij nieuw (10-20 jaar geleden gebouwd huis) zonder zichtbare gebreken?

Het hoeft niet direct een ontbindende voorwaarde te zijn hÒ.quote:

[..]

Ligt er aan, hoe graag wil je er wonen en kost het je je koop kans?

Ik heb hem zelf bij een 30 jaar oude woning overgeslagen en het risico geaccepteerd

Ja, dat is inderdaad wel een afweging, en zou de kans niet durven in te schatten in de huidige markt.quote:

[..]

Ligt er aan, hoe graag wil je er wonen en kost het je je koop kans?

Ik heb hem zelf bij een 30 jaar oude woning overgeslagen en het risico geaccepteerd

Maar las ook dat je het kan doen in de 3 dagen bedenktijd na de overdracht, als je het net goed kan plannen eventueel.

Edit: wat hierboven wordt gezegd ook inderdaad.

Als je zo een afspraak binnen 3 dagen wil maken, hoef je bij mij geen bod uit te brengen;)quote:

[..]

Het hoeft niet direct een ontbindende voorwaarde te zijn hÒ.Wij hebben ons huis gekocht zonder ontbindende voorwaarden voor financiering, maar hebben wel binnen de 3 dagen bedenktijd de taxatie een een bouwkundige keuring laten doen.

Surequote:

[..]

Ja, dat is inderdaad wel een afweging, en zou de kans niet durven in te schatten in de huidige markt.

Maar las ook dat je het kan doen in de 3 dagen bedenktijd na de overdracht, als je het net goed kan plannen eventueel.

Edit: wat hierboven wordt gezegd ook inderdaad.

Alsof die koper gek is.

Zelfs langer in de Randstad dan in Noord-Oost Groningenquote:

Dus het duurt langer om een woning in de randstad te verkopen dan op de Waddeneilanden? Uhuh ...

Voor ons zit hij niet vrij hoog in de financiering, want tegen de helft van de huidige Funda-waarde, maar als je dit tegen die waarde koopt en volledig moet financieren tegen 5% dan ga je wel even ehm... misselijk worden denk ikquote:

[..]

Ons huis is 2k gedaald. Zou het kunnen zijn omdat jullie huis al vrij hoog in de financiering staat? Dat mensen het gewoon niet kunnen lenen

Ik durf het niet eens uit te rekenen

Enige wat ik kan bedenken is dat de woningen in de randstad te hoog worden weggezet nu. Overbieden was ook al behoorlijk aan het afnemen,op een gegevenmoment gaat de vraagprijs te hard omhoog natuurlijk.quote:

[..]

Zelfs langer in de Randstad dan in Noord-Oost Groningen

Gewoon even bij het kadaster opvragen, heb je voor een paar euro een hele postcode op letterniveau.quote:

Huispedia zit hier met z’n schatting net iets onder Walterliving en Funda. Ik ben heel benieuwd wat de verkoopprijs van wat woningen in de straat is geweest, Walter heeft er maar 1 van de 4 maar ik kan bijna niet geloven dat het voor die prijs verkocht is.

Huispedia heeft het woonoppervlak van de advertentie op funda van toen wij het kochten gebruikt, walter en funda hebben het van de woz-gegevens en dat is 20m2 minder.

Bij het huis wat wij in 2020 verkochten hadden de koper en ik 's morgens een afspraak om te tekenen bij de makelaar, toen zijn we naar ons huis gegaan waar de bouwkundige keuring een uurtje later plaatsvond en mijn man stopte na zijn werk op de terugweg bij de makelaar om zijn krabbel te zetten.quote:

[..]

Het hoeft niet direct een ontbindende voorwaarde te zijn hÒ.

De uitslag van de bouwkundige keuring was er dus gewoon voor de 3 dagen bedenktijd om waren.

Och, mijn makelaar spreek ik binnenkort en die heeft die cijfers wel, 1 ervan heeft hij ook nog zelf verkocht, ik denk dat de overdracht daarvan nog niet geweest is. Van 1 weet ik zeker dat de overdracht wel geweest is, we hebben al een tijdje overlast van het klussen.quote:

[..]

Gewoon even bij het kadaster opvragen, heb je voor een paar euro een hele postcode op letterniveau.

Niet na de overdracht, de 3 dagen bedenktijd na het tekenen van het (voorlopig) koopcontract.quote:

[..]

Ja, dat is inderdaad wel een afweging, en zou de kans niet durven in te schatten in de huidige markt.

Maar las ook dat je het kan doen in de 3 dagen bedenktijd na de overdracht, als je het net goed kan plannen eventueel.

Edit: wat hierboven wordt gezegd ook inderdaad.

Ik heb in april dit jaar mijn vorige appartement verkocht, 15 jaar oud binnen een actieve en grote VvE. Ik was de eerste eigenaar.quote:

[..]

Ja, dat is inderdaad wel een afweging, en zou de kans niet durven in te schatten in de huidige markt.

Maar las ook dat je het kan doen in de 3 dagen bedenktijd na de overdracht, als je het net goed kan plannen eventueel.

Edit: wat hierboven wordt gezegd ook inderdaad.

De hoogste bieder wilde ontbindende voorwaarden van een bouwtechnische keuring met een plafond van 3000 euro en ook nog 21 dagen daarvoor hebben. Ik snapte niet waarom, er was een zeer uitgebreide inspectie voor het MJOP van een jaar oud met heel veel details. EÕn na hoogste bod was 8500 euro minder en die heb ik geaccepteerd.

Ook omdat dat 2e bod al meer was overboden dan ik op gehoopt had en die hoogste bieder ook nog een waslijst aan vragen over isoleren had wat allemaal dingen voor de VvE zijn wat er toch niet doorheen komt en het huis al energielabel A had. Hij wilde vloer en dak isoleren en zonnepanelen op het dak hebben (appartement zat op bovenste etage).

En niet zo'n beetje ook. Eigenlijk is er maar vrij weinig veranderd als ik het objectief ga vergelijken.quote:

[..]

Beetje verradelijk plaatje aangezien de schaal is aangepast.

Ik bedoelde inderdaad als je het nu koopt 😅quote:

[..]

Voor ons zit hij niet vrij hoog in de financiering, want tegen de helft van de huidige Funda-waarde, maar als je dit tegen die waarde koopt en volledig moet financieren tegen 5% dan ga je wel even ehm... misselijk worden denk ik

Ik durf het niet eens uit te rekenen

ik zie na genoeg geen verschil, jij wel?quote:

[ afbeelding ]

Ter vergelijking, de krapte in april:SPOILER

Sommige regio's zijn een maandje langer in de verkoop, andere zijn gelijk gebleven, een enkele wijzigt ietsies meer.

Inmiddels uitgerekend en lichtelijk onwel gewordenquote:

[..]

Ik bedoelde inderdaad als je het nu koopt 😅

Ja ze hebben de legenda veranderd zie ik, lekker handigquote:

[..]

ik zie na genoeg geen verschil, jij wel?

Sommige regio's zijn een maandje langer in de verkoop, andere zijn gelijk gebleven, een enkele wijzigt ietsies meer.

Nu weet je waarom ik niet meer verhuisquote:

[..]

Inmiddels uitgerekend en lichtelijk onwel geworden

We hebben bij het uitbrengen van het bod netjes vermeld dat we binnen de 3 dagen bedenktijd een bouwkundige keuring ter informatie wilden laten doen. Als het goed is weet je dan als eigenaar zelf ook wel of daar echt spannende dingen uit kunnen komen. Dat was dus idd niet zo, en toen hadden ze wel meteen een definitieve verkoop.quote:

[..]

Als je zo een afspraak binnen 3 dagen wil maken, hoef je bij mij geen bod uit te brengen;)

[..]

Sure

Alsof die koper gek is.

En dat is gewoon een ontbindende voorwaarde, ookal is die niet opgenomen. Dan ga ik voor de volgende.quote:

[..]

We hebben bij het uitbrengen van het bod netjes vermeld dat we binnen de 3 dagen bedenktijd een bouwkundige keuring ter informatie wilden laten doen. Als het goed is weet je dan als eigenaar zelf ook wel of daar echt spannende dingen uit kunnen komen. Dat was dus idd niet zo, en toen hadden ze wel meteen een definitieve verkoop.

Dat is goed om te weten.quote:

Ik had een gratis Premium account bij Walterliving aangemaakt en de waardebepaling daar is precies de ondergrens die Funda aangeeft. We gaan het zien, binnenkort eens de makelaar contacteren.

Nou vind ik dat onderdeel bij Funda sowieso erg leuk, alleen wat meer specificeren zou mooi zijn.

Tja, maar dat gaat altijd zo he, het gaat met golven. Dan heb je een periode dat het gewoon rondkut ongunstig is, dan weer een periode dat het gunstig is, en dan weer....etc.quote:

[..]

Nu weet je waarom ik niet meer verhuis

Vorig jaar was dus achteraf gezien het beste punt om te verkopen en een nieuwe hypotheek te nemen tegen gunstige tarieven.

Wel jammer voor alle notoire 'ik zou nog wachten' roepers, maar ook dÃt is van alle tijden.

Er is nooit een goed moment, nu kan het een goed moment zijn, een Jaar geleden ook en in 2013 ook.quote:

[..]

Tja, maar dat gaat altijd zo he, het gaat met golven. Dan heb je een periode dat het gewoon rondkut ongunstig is, dan weer een periode dat het gunstig is, en dan weer....etc.

Vorig jaar was dus achteraf gezien het beste punt om te verkopen en een nieuwe hypotheek te nemen tegen gunstige tarieven.

Wel jammer voor alle notoire 'ik zou nog wachten' roepers, maar ook dÃt is van alle tijden.

Herkenbaar. Vorig jaar deel aflossingsvrij overgezet, helaas maar voor 10 jaar want ja je weet nooit of we misschien negatieve rente krijgen!!! Achteraf beter 30 jaar vast kunnen zetten, maar goed.quote:

[..]

Tja, maar dat gaat altijd zo he, het gaat met golven. Dan heb je een periode dat het gewoon rondkut ongunstig is, dan weer een periode dat het gunstig is, en dan weer....etc.

Vorig jaar was dus achteraf gezien het beste punt om te verkopen en een nieuwe hypotheek te nemen tegen gunstige tarieven.

Wel jammer voor alle notoire 'ik zou nog wachten' roepers, maar ook dÃt is van alle tijden.

Het is wel extreem ongunstig nu als je wat wil of moet laten doen. Anekdotisch bewijs hier voor is onze nieuwe keuken. Buren vonden hem zo tof dat ze hem ook wildeN (weliswaar in iets een andere kleurstelling maar dat was en is even duur verder exact zelfde afmetingen want precies zelfde huis duh

Die is dus even 25% duurder geworden dan vorig jaar

Oh vorig jaar vond ik het met de aankoopprijs ook al niet zo boeiend. Ik heb vrij gunstig gekocht met een schappelijk rentetarief.quote:

[..]

Tja, maar dat gaat altijd zo he, het gaat met golven. Dan heb je een periode dat het gewoon rondkut ongunstig is, dan weer een periode dat het gunstig is, en dan weer....etc.

Vorig jaar was dus achteraf gezien het beste punt om te verkopen en een nieuwe hypotheek te nemen tegen gunstige tarieven.

Wel jammer voor alle notoire 'ik zou nog wachten' roepers, maar ook dÃt is van alle tijden.

Ik zou naar een duurdere regio verhuizen. Dus mijn woonlasten gaan dan maal 2 of 3 voor minder woonruimte.

Mijn vorige (eerste) woning heb ik ook in een dal verkocht en zonder winst verkocht. Opzich bevalt het goedkope wonen mij ook nog wel. Ik ben zeker geen "ik wacht" roeper. Maar het doet teveel (financiŠle) pijn haha

Gokken op negatieve rente. Serieus? Was dat echt de overweging? Ik zou dan bij aflosvrij zonder enige twijfel voor 30 jaar gegaan. Alleen al omwille van de inflatie die ongeveer even hoog wasquote:

[..]

Herkenbaar. Vorig jaar deel aflossingsvrij overgezet, helaas maar voor 10 jaar want ja je weet nooit of we misschien negatieve rente krijgen!!! Achteraf beter 30 jaar vast kunnen zetten, maar goed.

Het is wel extreem ongunstig nu als je wat wil of moet laten doen. Anekdotisch bewijs hier voor is onze nieuwe keuken. Buren vonden hem zo tof dat ze hem ook wildeN (weliswaar in iets een andere kleurstelling maar dat was en is even duur verder exact zelfde afmetingen want precies zelfde huis duh)

Die is dus even 25% duurder geworden dan vorig jaar.

Lage rente hoge prijzen, hoge rente lage prijzen over het algemeen. Elk voordeel heb zijn nadeel. Je persoonlijke situatie en wensen moeten leidend zijn inderdaad, niet de staat van de woningmarkt.quote:

[..]

Er is nooit een goed moment, nu kan het een goed moment zijn, een Jaar geleden ook en in 2013 ook.

Negatieve rente was toen een vrij realistisch scenario. In elk geval dat de rente langdurig laag zou blijven, we hebben tegen 2.8% vastgezet.quote:

[..]

Gokken op negatieve rente. Serieus? Was dat echt de overweging? Ik zou dan bij aflosvrij zonder enige twijfel voor 30 jaar gegaan. Alleen al omwille van de inflatie die ongeveer even hoog was

Oh maar ik doelde ook niet op jou. Ik zag gewoon jouw post staan en daar reageerde ik op, maar ik doelde niet op dat jij een 'ik wacht'-roeper bent.quote:

[..]

Oh vorig jaar vond ik het met de aankoopprijs ook al niet zo boeiend. Ik heb vrij gunstig gekocht met een schappelijk rentetarief.

Ik zou naar een duurdere regio verhuizen. Dus mijn woonlasten gaan dan maal 2 of 3 voor minder woonruimte.

Mijn vorige (eerste) woning heb ik ook in een dal verkocht en zonder winst verkocht. Opzich bevalt het goedkope wonen mij ook nog wel. Ik ben zeker geen "ik wacht" roeper. Maar het doet teveel (financiŠle) pijn haha

Het is altijd een gok, wacht je wel, wacht je niet, koop je wel, koop je niet. Als je het gooit op de huizenprijzen en/of de rentestand, en je 'wacht' nu nog steeds, dan heb je dus het afgelopen jaar verkeerd gegokt.

Maar, ik zou nu op dit moment ook niet gaan kijken, met hoe de situatie nu is blijf ik zitten waar ik zit, maar, dat had ik sowieso wel gedaan want dat gasloze bevalt me tot nu toe uitstekend, dus ik zie mezelf niet terug verhuizen naar een situatie mÕt gas.

Verbouwen is inderdaad kut nu en dat wordt ook niet meer beter.quote:

[..]

Herkenbaar. Vorig jaar deel aflossingsvrij overgezet, helaas maar voor 10 jaar want ja je weet nooit of we misschien negatieve rente krijgen!!! Achteraf beter 30 jaar vast kunnen zetten, maar goed.

Het is wel extreem ongunstig nu als je wat wil of moet laten doen. Anekdotisch bewijs hier voor is onze nieuwe keuken. Buren vonden hem zo tof dat ze hem ook wildeN (weliswaar in iets een andere kleurstelling maar dat was en is even duur verder exact zelfde afmetingen want precies zelfde huis duh

Die is dus even 25% duurder geworden dan vorig jaar

De prijs is nog niet het ergste, wel de doorlooptijden.

Negatieve rente is in mijn ogen nooit realistisch geweest 🤷♂️ maar langdurig laag, vast. Maar zeker geen 10+ jaar. Dat was imho extreem onwaarschijnlijk. (Vandaar mijn 30 jaar)quote:

[..]