WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

https://www.nu.nl/uit-and(...)el-volgens-fire.html

FIRE 'Financial Independency, Retirement Early`;

Nieuwste Hype om elkaar gek mee te maken?

Oude wijn in nieuwe zak?

Leuk maar houdt geen rekening met inflatie over de jaren?

Koop het boek dan wordt in ieder geval de schrijver rijk?

Ik doe eraan en playstation, maar mijn vrouw blijft werken en brengt het echte geld binnen?

Hoe word ik luchtkastelenrijk 2.0?

Of...?

FIRE 'Financial Independency, Retirement Early`;

Nieuwste Hype om elkaar gek mee te maken?

Oude wijn in nieuwe zak?

Leuk maar houdt geen rekening met inflatie over de jaren?

Koop het boek dan wordt in ieder geval de schrijver rijk?

Ik doe eraan en playstation, maar mijn vrouw blijft werken en brengt het echte geld binnen?

Hoe word ik luchtkastelenrijk 2.0?

Of...?

Nouja, er zijn natuurlijk heel veel verschillende manieren van FIRE zijn. Als je met 64 met pensioen gaat ben je ook 'retire early' of iig retire 'earlier'.

Maar ja om met 40 of 45 helemaal FIRE te zijn moet je idd echt heel veel laten (of er moet bizar veel binnen rollen wat je weer kan beleggen enzo) maar het is voor de meeste niet weggelegd.

Maar ja om met 40 of 45 helemaal FIRE te zijn moet je idd echt heel veel laten (of er moet bizar veel binnen rollen wat je weer kan beleggen enzo) maar het is voor de meeste niet weggelegd.

Of heel vroeg beginnen. Wij zijn helaas te laat begonnen en zitten in een niet zo simpele financiële situatie. Maar dat neemt niet weg dat ik wel probeer om een aantal jaar van de pensioenleeftijd af te snoepen.quote:Op maandag 28 maart 2022 08:36 schreef Donna het volgende:

Nouja, er zijn natuurlijk heel veel verschillende manieren van FIRE zijn. Als je met 64 met pensioen gaat ben je ook 'retire early' of iig retire 'earlier'.

Maar ja om met 40 of 45 helemaal FIRE te zijn moet je idd echt heel veel laten (of er moet bizar veel binnen rollen wat je weer kan beleggen enzo) maar het is voor de meeste niet weggelegd.

[ Bericht 0% gewijzigd door Lucky_Strike op 28-03-2022 12:04:00 ]

Spoilers!

Geld opzij zetten en eerder met pensioen gaan, revolutionair concept inderdaad.

Hoeren neuken, nooit meer werken.

Ik heb het een tijdje gedaan tussen mijn 24 en 30. 6 jaar lang elke maand 400 euro belegt in fondsen. Mijn geannualiseerd rendement was slechts een povere 4%.

Ik vind het resultaat te magertjes om dit 30 jaar vol te houden. Zeker in tijden waarbij inflatie 8% bedraagt!

Ik ben gestopt om op mijn 30ste een huis te kopen in de stad, dat geld dat ik 6 jaar lang heb geïnvesteerd zit nog steeds in die fondsen, dat is voor later! Daar kom ik niet meer aan.

Ik vind het resultaat te magertjes om dit 30 jaar vol te houden. Zeker in tijden waarbij inflatie 8% bedraagt!

Ik ben gestopt om op mijn 30ste een huis te kopen in de stad, dat geld dat ik 6 jaar lang heb geïnvesteerd zit nog steeds in die fondsen, dat is voor later! Daar kom ik niet meer aan.

Cindy De Vuyst

True. Maar dat is voor de starters van nu wel heeeeeeeeeeeeeeel lastig.quote:Op maandag 28 maart 2022 08:48 schreef Lucky_Strike het volgende:

[..]

Of heel vroeg beginnen. Wij zijn helaas te laat begonnen en zitten in een niet zo simpele financiële situatie. Maar dat neemt niet weg dat ik niet probeer om een aantal jaar van de pensioenleeftijd af te snoepen.

Mensen met extreem hoge salarissen kunnen eerder met pensioen als ze op bijstandniveau leven....

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

400 euro is ook veelst te weinig om echt iets ermee te kunnen.quote:

Ik heb het een tijdje gedaan tussen mijn 24 en 30. 6 jaar lang elke maand 400 euro belegt in fondsen. Mijn geannualiseerd rendement was slechts een povere 4%.

Ik vind het resultaat te magertjes om dit 30 jaar vol te houden. Zeker in tijden waarbij inflatie 8% bedraagt!

Ik ben gestopt om op mijn 30ste een huis te kopen in de stad, dat geld dat ik 6 jaar lang heb geïnvesteerd zit nog steeds in die fondsen, dat is voor later! Daar kom ik niet meer aan.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

In NL wel met de lage salarissen voor alle starters.quote:

[..]

True. Maar dat is voor de starters van nu wel heeeeeeeeeeeeeeel lastig.

In de vs is de sutuatie wel anders, daar kan het wel met een harvard of vergelijkbaar diploma

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Klopt ook wel weer, vaak heb je 1000 euro/maand nodig wil je echt rendement halen en vroeger stoppen met werken.quote:

[..]

400 euro is ook veelst te weinig om echt iets ermee te kunnen.

En welke doorsnee Nederlander kan elke maand 1000 euro/beleggen. Dan moet je al een netto maandloon hebben van 3000 euro.

Cindy De Vuyst

Nou zeg maar eerder 1500-2000 per maand, als je 50% opzij zet.quote:

[..]

Klopt ook wel weer, vaak heb je 1000 euro/maand nodig wil je echt rendement halen en vroeger stoppen met werken.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Dat is voor alle starters lastig; want dan ben je nog aan het opbouwen. Ik snap je punt; de huidige starters hebben het echt wel lastig, maar dat wil nog niet zeggen dat je niets kan opbouwem; je begint ook met minder om op te bouwen.quote:

[..]

True. Maar dat is voor de starters van nu wel heeeeeeeeeeeeeeel lastig.

Zelf ben ik nu in de 40 en pas de laatste jaren gaat het wat structureler; dat komt mede omdat ik pas nu in een positie zit waar ik redelijk verdien, een stabiel leven heb, mijn studieschuld heb afgelost en een huis bezit waar ik de rest van mijn leven kan blijven wonen. Kortom het uberhaupt in die positie komen heeft me al zo 15 jaar werken gekost (waar ik overigens ook in het begin niet heel actief bezig ben geweest met iets opbouwen).

En dat is eigenlijk mijn punt: FIRE klinkt heel leuk, maar je moet echt wel de middelen hebben om dat te kunnen doen. Op je 40ste fire zijn vereist dus dat je studieschuld is afgelost, je een eigen huis hebt wat afgelost is, je kinderwens (financieel) is vervult (waarschijnlijk niet als je voor FIRE gaat (let op: dit kan in de toekomst betekenen meer geld aan zorgkosten!)), je pensioen voldoende is opgebouwd, je voldoende kapitaal hebt om van te kunnen leven en inflatie te kunnen dekken.

Daarnaast vind ik de FIRE-beweging soms zo 1-demnsionaal; ik vind het heerlijk om mijn huidige baan te hebben; dat zou ik echt niet zomaar willen opgeven en ik vind het belangrijk om door te geven aan mijn kinderen dat werken iets is wat van belang is voor de maatschappij; dat doe je het beste door " show don' t tell".

Maar goed, ik snap dat een hoop mensen daar ook wel anders over denken; ik ben alleen wel benieuwd wat er gebeurt met de inflatie als straks echt 50% van de mensen stopt met werken en er geen personeel meer is. :-)

Iedereen kan sowieso 4 jaar eerder stoppen met werken door het UWV  Op je 63ste meld je je ziek, na 2 jaar krijg je ww en voila je bent 67.

Op je 63ste meld je je ziek, na 2 jaar krijg je ww en voila je bent 67.

Oh dat bedoel ik ook niet hoor. Ik ben het helemaal met je eens!quote:

[..]

Dat is voor alle starters lastig; want dan ben je nog aan het opbouwen. Ik snap je punt; de huidige starters hebben het echt wel lastig, maar dat wil nog niet zeggen dat je niets kan opbouwem; je begint ook met minder om op te bouwen.

Zelf ben ik nu in de 40 en pas de laatste jaren gaat het wat structureler; dat komt mede omdat ik pas nu in een positie zit waar ik redelijk verdien, een stabiel leven heb, mijn studieschuld heb afgelost en een huis bezit waar ik de rest van mijn leven kan blijven wonen. Kortom het uberhaupt in die positie komen heeft me al zo 15 jaar werken gekost (waar ik overigens ook in het begin niet heel actief bezig ben geweest met iets opbouwen).

En dat is eigenlijk mijn punt: FIRE klinkt heel leuk, maar je moet echt wel de middelen hebben om dat te kunnen doen. Op je 40ste fire zijn vereist dus dat je studieschuld is afgelost, je een eigen huis hebt wat afgelost is, je kinderwens (financieel) is vervult (waarschijnlijk niet als je voor FIRE gaat (let op: dit kan in de toekomst betekenen meer geld aan zorgkosten!)), je pensioen voldoende is opgebouwd, je voldoende kapitaal hebt om van te kunnen leven en inflatie te kunnen dekken.

Daarnaast vind ik de FIRE-beweging soms zo 1-demnsionaal; ik vind het heerlijk om mijn huidige baan te hebben; dat zou ik echt niet zomaar willen opgeven en ik vind het belangrijk om door te geven aan mijn kinderen dat werken iets is wat van belang is voor de maatschappij; dat doe je het beste door " show don' t tell".

Maar goed, ik snap dat een hoop mensen daar ook wel anders over denken; ik ben alleen wel benieuwd wat er gebeurt met de inflatie als straks echt 50% van de mensen stopt met werken en er geen personeel meer is. :-)

Afhankelijk van je salarisontwikkeling slaat het nergens op om in het begin al zoveel te laten voor relatief weinig winst.

Als je vanaf je 30ste 500 euro per maand kan beleggen naast je aflossingen op je huis etc dan zit je helemaal prima op je 60ste.

Als je vanaf je 30ste 500 euro per maand kan beleggen naast je aflossingen op je huis etc dan zit je helemaal prima op je 60ste.

Lege bekers in het gras

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Klopt denk ik wel wat je zegt, maar persoonlijk heb ik gemerkt dat rond je 30ste het ook uitdagend is financieel. Dat is net het moment dat je kinderen krijgt, vrij actief op de huizenmarkt bent (of althans, mijn generatie) etc. Ik vond financieel juist tussen mijn 30ste en 40ste het meest uitdagend. Die 500 euro moet je maar net even kunnen missen op dat moment.quote:

Afhankelijk van je salarisontwikkeling slaat het nergens op om in het begin al zoveel te laten voor relatief weinig winst.

Als je vanaf je 30ste 500 euro per maand kan beleggen naast je aflossingen op je huis etc dan zit je helemaal prima op je 60ste.

Klinkt leuk maar voor de meeste mensen (die niet duizenden euro's per maand over hebben) zal dit neerkomen op: heel erg lang op bijstandsniveau leven en alles sparen, zodat je eerder met pensioen kan en je alsnog op bijstandsniveau moet leven. En dan moet er ook niks misgaan: ziekte, inflatie, recessie, beurskrach etc.

Dat is inderdaad het hele idee. Op bijstandnivo leven voor 30 jaar met een extreem salaris om daarna op dat nivo verder te leven zonder betaald werk.quote:

Klinkt leuk maar voor de meeste mensen (die niet duizenden euro's per maand over hebben) zal dit neerkomen op: heel erg lang op bijstandsniveau leven en alles sparen, zodat je eerder met pensioen kan en je alsnog op bijstandsniveau moet leven. En dan moet er ook niks misgaan: ziekte, inflatie, recessie, beurskrach etc.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Ik snap niet dat niet veel meer mensen dit doen.quote:Op maandag 28 maart 2022 09:17 schreef Poepz0r het volgende:

Iedereen kan sowieso 4 jaar eerder stoppen met werken door het UWV

De oude oude layout was veel beter!!

vosss is de naam, met dubbel s welteverstaan.

vosss is de naam, met dubbel s welteverstaan.

Dat klinkt eigenlijk helemaal niet leuk...quote:

[..]

Dat is inderdaad het hele idee. Op bijstandnivo leven voor 30 jaar met een extreem salaris om daarna op dat nivo verder te leven zonder betaald werk.

Mijn collega doet dit as we speak nuquote:Op maandag 28 maart 2022 10:58 schreef vosss het volgende:

[..]

Ik snap niet dat niet veel meer mensen dit doen.

Vooral dat laatste. Dan werk je niet meer en tijd om geld uit te geven maar dat heb je dan nietquote:

[..]

Dat klinkt eigenlijk helemaal niet leuk...

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Bijstandsniveau hoeft natuurlijk niet, vaak is het al genoeg om niet aan levensstijl-inflatie te doen. Dus niet naar een dure woning verhuizen als iedereen om je heen dat wel doet, niet opschalen qua auto, niet opeens duurdere reizen gaan maken dan je deed als een twintiger, boodschappen blijven doen alsof je nog een student bent. Etcetera.quote:

[..]

Dat is inderdaad het hele idee. Op bijstandnivo leven voor 30 jaar met een extreem salaris om daarna op dat nivo verder te leven zonder betaald werk.

Ik doe er niet aan, maar kan me wel voorstellen dat het bij sommige mensen past en ook niet voelt als een groot offer. Al die consumptie wordt je maar marginaal gelukkiger van.

[ Bericht 0% gewijzigd door #ANONIEM op 28-03-2022 11:20:12 ]

Daar red je het niet mee hoor. 50% van je salaris sparen kan echt alleen als je een extreem salaris hebt en op bijstand nivo leeft.quote:

[..]

Bijstandsniveau hoeft natuurlijk niet, vaak is het al genoeg om niet aan levensstijl-inflatie te doen. Dus niet naar een dure woning verhuizen als iedereen om je heen dat wel doet, niet opschalen qua auto, niet opeens duurdere reizen gaan maken dan je deed als een twintiger, boodschappen blijven doen alsof je nog een student bent. Etcetera.

Ik doe er niet aan, maar kan me wel voorstellen dat het bij sommige mensen past en ook niet voelt als een groot offer. Al die consumptie wordt je maar marginaal gelukkiger van.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Leuk ja, de eerste 20 jaar van je volwassen leven als een sloeber gaan leven om vanaf je 45e achter de geraniums te gaan zitten. Top leven heb je dan!

Het is ook maar de vraag of het lukt omdat er variabelen bij zitten waar je geen controle over hebt. In volgorde van waarschijnlijk van negatieve impactquote:

Leuk ja, de eerste 20 jaar van je volwassen leven als een sloeber gaan leven om vanaf je 45e achter de geraniums te gaan zitten. Top leven heb je dan!

- belastingstelsel

- belastingstelsel

- overheid

- overheid

- ga terug naar boven

- gezondheid

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

30 jaar op bijstandniveau leven (terwijl je dan net het meest actief ben. Afgestudeerd, kinderen, een huis, gezondheid dat nog mee zit) om dan daarna met een pot geld te zitten terwijl je misschien gescheiden bent, je kinderen het huis uit zijn en je mank loopt omdat het lichaam niet meer mee wil.

Welk leven heb je dan gehad?

Welk leven heb je dan gehad?

Cindy De Vuyst

Bij die FIRE-methode rekent men altijd heel optimistisch. Ik lees altijd dat je geld kan beleggen met een geannualiseerd rendement van 7% tot zelfs 15%. (Ja, ik las echt een artikel dat wie een beetje lef toont makkelijk 15% haalt ELK jaar).

Je mag mij eens zeggen hoe? Ik ben trouwens dit tevreden met 7% groei (jaar na jaar). Ik vind 7% al een flinke uitdaging.

Je mag mij eens zeggen hoe? Ik ben trouwens dit tevreden met 7% groei (jaar na jaar). Ik vind 7% al een flinke uitdaging.

Cindy De Vuyst

Ik investeer en spaar zelf ongeveer 50% van mijn jaar inkomen, met als doel om niet meer financieel afhankelijk zijn van m'n baan na mijn 40ste (ben nu bijna 35). Ik zou dit niet doen als ik minder verdien maar het is meer zodat ik niet al m'n geld er doorheen knal.

Niet dat ik na m'n 40ste dan ga stoppen maar het is meer dat ik KAN stoppen als ik wil. Het is wel geïnspireerd op FIRE, maar dan alleen FI.

Niet dat ik na m'n 40ste dan ga stoppen maar het is meer dat ik KAN stoppen als ik wil. Het is wel geïnspireerd op FIRE, maar dan alleen FI.

The cake is a lie!

Je moet maar ergens gelukkig van worden he?

[i]Put me on a pedestal and I'll only disappoint you

Tell me I'm exceptional and I promise to exploit you

Give me all your money and I'll make some origami honey

I think you're a joke but I don't find you very funny[/i]

Tell me I'm exceptional and I promise to exploit you

Give me all your money and I'll make some origami honey

I think you're a joke but I don't find you very funny[/i]

Geen.quote:

30 jaar op bijstandniveau leven (terwijl je dan net het meest actief ben. Afgestudeerd, kinderen, een huis, gezondheid dat nog mee zit) om dan daarna met een pot geld te zitten terwijl je misschien gescheiden bent, je kinderen het huis uit zijn en je mank loopt omdat het lichaam niet meer mee wil.

Welk leven heb je dan gehad?

Ik kan nu al zeggen...had ik dit of dat maar eerder gedaan....en moet nog jaren werken...

Mijn hobby is glas-in-lood maken en herstellen. Ook voor u

Tjsah, als je een band hebt met je werkgever (zeker bij een kleiner bedrijf) is het best kut om je van het een op het andere moment ziek te melden, beetje reptielengedrag.quote:

[..]

Ik snap niet dat niet veel meer mensen dit doen.

Mjah, je moet ook aan jezelf denken.

"If the nation is not capable of preserving itself and reproducing, if it loses it vital bearings and ideals, then it doesn't need foreign enemies - it will fall apart on its own."

[Written by Vladimir Vladimirovich Putin]

[Written by Vladimir Vladimirovich Putin]

Gemiddeld is 7% echt flink inderdaad. Ik reken over tientallen jaren met gemiddeld 4%.quote:

Bij die FIRE-methode rekent men altijd heel optimistisch. Ik lees altijd dat je geld kan beleggen met een geannualiseerd rendement van 7% tot zelfs 15%. (Ja, ik las echt een artikel dat wie een beetje lef toont makkelijk 15% haalt ELK jaar).

Je mag mij eens zeggen hoe? Ik ben trouwens dit tevreden met 7% groei (jaar na jaar). Ik vind 7% al een flinke uitdaging.

Bij een maandelijkse inleg is dat volgens mij nog te hoog, omdat mindere jaren in het begin minder zwaar tillen dan in 20 jaar later.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

De FIRE-methode ben ik dus gestopt. Ik hou een andere manier van sparen aan nl. je leeftijd x 1000. Zolang je niet werkt is het moeilijk om die strategie te hanteren maar dat is bij FIRE ook zo!

Als je gaat werken, lukt het zonder veel moeite.

22 jaar: 22.000 op je spaarrekening

23 jaar: 23.000 op je spaarrekening

24 jaar: 24.000 op je spaarrekening

25 jaar: 25.000 op je spaarrekening

...

67 jaar: 67.000 op je spaarrekening

68 jaar: 68.000 op je spaarrekening

Je stelt gewoon één keer een jaarlijkse opdracht in om op 1 januari 20XX €1000 over te schrijven naar je spaarrekening. Met de rest van je geld doe je wat je zelf wil.

Als je gaat werken, lukt het zonder veel moeite.

22 jaar: 22.000 op je spaarrekening

23 jaar: 23.000 op je spaarrekening

24 jaar: 24.000 op je spaarrekening

25 jaar: 25.000 op je spaarrekening

...

67 jaar: 67.000 op je spaarrekening

68 jaar: 68.000 op je spaarrekening

Je stelt gewoon één keer een jaarlijkse opdracht in om op 1 januari 20XX €1000 over te schrijven naar je spaarrekening. Met de rest van je geld doe je wat je zelf wil.

Cindy De Vuyst

Haha dat ja, en het risico dat al die offers voor niets zijn door risico's als crises, politieke besluitvorming, dood.quote:

Leuk ja, de eerste 20 jaar van je volwassen leven als een sloeber gaan leven om vanaf je 45e achter de geraniums te gaan zitten. Top leven heb je dan!

"If the nation is not capable of preserving itself and reproducing, if it loses it vital bearings and ideals, then it doesn't need foreign enemies - it will fall apart on its own."

[Written by Vladimir Vladimirovich Putin]

[Written by Vladimir Vladimirovich Putin]

Andere vorm van FIRE is rond je 50ste je huis van 300-400k verkopen en naar Indonesië vertrekken bijvoorbeeld. Dan leef je als god in Frankrijk

Ik heb het 6 jaar toegepast en ik heb effectief meerwaarde op mijn ingelegd geld. Ik heb 4% geannualiseerd rendement. Enkel en alleen naar dat vetgedrukte mag je kijken.quote:

[..]

Gemiddeld is 7% echt flink inderdaad. Ik reken over tientallen jaren met gemiddeld 4%.

Bij een maandelijkse inleg is dat volgens mij nog te hoog, omdat mindere jaren in het begin minder zwaar tillen dan in 20 jaar later.

Die jongeren stappen misschien in Bitcoin en maken 15% winst in 2021 en 20% verlies in 2022. Dan is je geannualiseerd rendement gewoon negatief!

Bij 7% zou ik misschien wel terug gaan beginnen. Maar ik ben op mijn 30ste gestopt omdat ik het geld beter kon gebruiken in een koophuis. Het gespaarde kapitaal is wel blijven staan want dat brengt nog steeds geld op

Heb er zelf 28.000 euro in gepompt en dat staat nu boven de 35.000

Cindy De Vuyst

Geld op je spaarrekening is trouwens wel het domste dat je kan doen. Negatieve rente, belasting, ditdat.quote:

Dan kun je beter een huis kopen en hier elk jaar x bedrag extra op aflossen. Is op alle mogelijke manier beter en vrijwel zonder risico (de huizenmarkt is op de lange termijn gewoon veilig)

Waarom zou je aflossen als je op een lening 2,10% rente betaald? Dan wordt je gewoon genaaid door vervroegd af te lossen.quote:Op maandag 28 maart 2022 12:17 schreef Kreator het volgende:

[..]

Geld op je spaarrekening is trouwens wel het domste dat je kan doen. Negatieve rente, belasting, ditdat.

Dan kun je beter een huis kopen en hier elk jaar x bedrag extra op aflossen. Is op alle mogelijke manier beter en vrijwel zonder risico (de huizenmarkt is op de lange termijn gewoon veilig)

Cindy De Vuyst

30 jaar met z'n tweeen leven van 400k is wel een uitdaging denk ik, zelfs in Indonesië. (uitgaande van weinig/geen pensioen)quote:

Andere vorm van FIRE is rond je 50ste je huis van 300-400k verkopen en naar Indonesië vertrekken bijvoorbeeld. Dan leef je als god in Frankrijk

Ik heb het gevoel dat elke reactie hierop niet begrepen wordt, dus ik wens je succes met het investeren op je spaarrekening.quote:

[..]

Waarom zou je aflossen als je op een lening 2,10% rente betaald? Dan wordt je gewoon genaaid door vervroegd af te lossen.

Dat kan, maar dat vermogen liquide maken is moeilijk. Obligaties, aandelen of fondsen is makkelijker liquide maken.quote:

[..]

Geld op je spaarrekening is trouwens wel het domste dat je kan doen. Negatieve rente, belasting, ditdat.

Dan kun je beter een huis kopen en hier elk jaar x bedrag extra op aflossen. Is op alle mogelijke manier beter en vrijwel zonder risico (de huizenmarkt is op de lange termijn gewoon veilig)

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Precies. Sowieso is enkel vastgoed een héle slechte spreiding. Gewoon beleggen met goede spreiding. Bedank me over 30 jaarquote:

[..]

Dat kan, maar dat vermogen liquide maken is moeilijk. Obligaties, aandelen of fondsen is makkelijker liquide maken.

Lege bekers in het gras

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Klopt. Hypotheek aflossen levert een belachelijk rendement op en je kan het geld zeer moeilijk weer terug krijgen. Daarom los ik niet af ook niet in de toekomst, ook als ik de fooi van een hra verlies.quote:

[..]

Precies. Sowieso is enkel vastgoed een héle slechte spreiding. Gewoon beleggen met goede spreiding. Bedank me over 30 jaar

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Er zijn legio andere mogelijkheden, maar alles is beter dan het op je spaarrekening zetten. Dat was meer het punt.quote:

[..]

Dat kan, maar dat vermogen liquide maken is moeilijk. Obligaties, aandelen of fondsen is makkelijker liquide maken.

50% hoeft ook niet toch?quote:

[..]

Daar red je het niet mee hoor. 50% van je salaris sparen kan echt alleen als je een extreem salaris hebt en op bijstand nivo leeft.

Sparen geeft geen rendement.quote:

De FIRE-methode ben ik dus gestopt. Ik hou een andere manier van sparen aan nl. je leeftijd x 1000. Zolang je niet werkt is het moeilijk om die strategie te hanteren maar dat is bij FIRE ook zo!

Als je gaat werken, lukt het zonder veel moeite.

22 jaar: 22.000 op je spaarrekening

23 jaar: 23.000 op je spaarrekening

24 jaar: 24.000 op je spaarrekening

25 jaar: 25.000 op je spaarrekening

...

67 jaar: 67.000 op je spaarrekening

68 jaar: 68.000 op je spaarrekening

Je stelt gewoon één keer een jaarlijkse opdracht in om op 1 januari 20XX €1000 over te schrijven naar je spaarrekening. Met de rest van je geld doe je wat je zelf wil.

Maandelijks een vast bedrag in een S&P 500 ETF stoppen en niet naar omkijken.

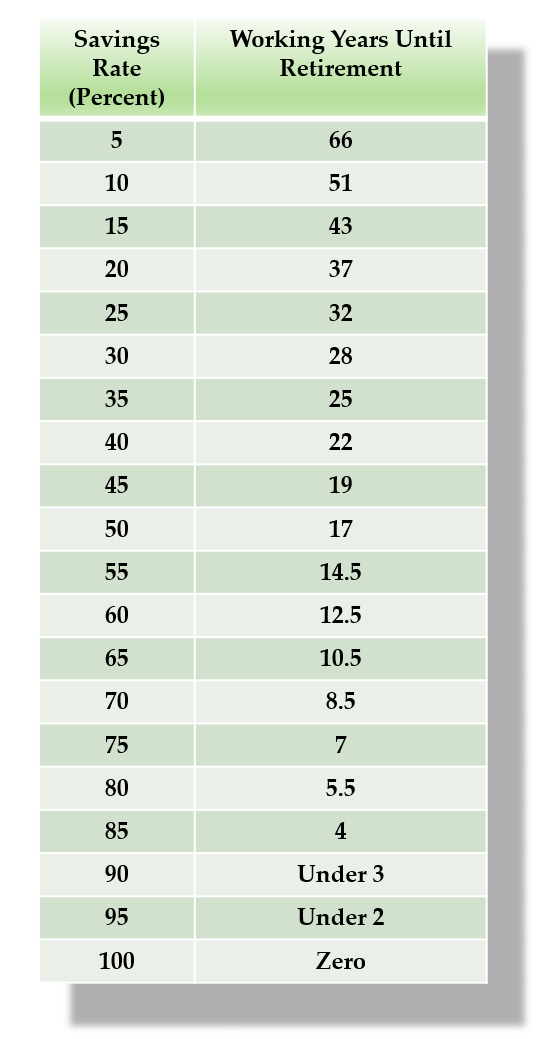

Dat zijn wel erg optimistische getalletjesquote:

[..]

50% hoeft ook niet toch?

[ afbeelding ]

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Hoe is het klimaat in Indonesië??quote:

Andere vorm van FIRE is rond je 50ste je huis van 300-400k verkopen en naar Indonesië vertrekken bijvoorbeeld. Dan leef je als god in Frankrijk

Mijn hobby is glas-in-lood maken en herstellen. Ook voor u

We hebben dit weekeind samen de belastingaangifte 2021 ingevuld. Aftrekpost HRA: 1177 euro...quote:

Klopt. Hypotheek aflossen levert een belachelijk rendement op en je kan het geld zeer moeilijk weer terug krijgen. Daarom los ik niet af ook niet in de toekomst, ook als ik de fooi van een hra verlies.

Mijn hobby is glas-in-lood maken en herstellen. Ook voor u

Ik heb liever wat geld te besteden als ik jong en energiek ben. Werk ik wel een paar jaar langer door.

Zie echt niet in wat je er aan hebt om in je jonge jaren zo zuinig mogelijk te leven en alle plezier uit je leven te laten.

Zie echt niet in wat je er aan hebt om in je jonge jaren zo zuinig mogelijk te leven en alle plezier uit je leven te laten.

Don't quote me boy, cause I ain't said shit!

Send Banano to: ban_1drjycsqhpwa1i4uxo1mmqau6q8gibgbn6oabtub53zpcrabjunt3uscaqty

Send Banano to: ban_1drjycsqhpwa1i4uxo1mmqau6q8gibgbn6oabtub53zpcrabjunt3uscaqty

Hype? Dit speelt toch al tig jaar. Allemaal van die puistigere, getalenteerde bèta's die hun piemelmeetwedstrijd houden op basis van hun pensioenrekening en dan op hun 40e met pensioen kunnen zonder leven gehad te hebben, zonder vrouw, zonder kinderen en zonder vrienden.

Dood is nog de minst erge. Dan kun je er in ieder geval niet van balen.quote:

[..]

Haha dat ja, en het risico dat al die offers voor niets zijn door risico's als crises, politieke besluitvorming, dood.

Dat valt wel mee. Als je 300 euro per maand hebt heb je genoeg. Dat is woning inclusief internet, gas water licht en eten.quote:

[..]

30 jaar met z'n tweeen leven van 400k is wel een uitdaging denk ik, zelfs in Indonesië. (uitgaande van weinig/geen pensioen)

Vind het een beetje kansloos als je je beste jaren verpest om later misschien eerder met pensioen te gaan. Niemand weet in welke gezondheid dit ook is.

Een goede financiële basis is meer dan genoeg. Koophuis, spaargeld en wat geld in aandelen/crypto/collectables of whatever. Daar heb ik voldoende aan zonder krom te hoeven liggen iedere maand.

Een goede financiële basis is meer dan genoeg. Koophuis, spaargeld en wat geld in aandelen/crypto/collectables of whatever. Daar heb ik voldoende aan zonder krom te hoeven liggen iedere maand.

Mee eens dat je niet alles niet laten op jonge leeftijd. Maar alles erdoorheen jagen lijkt me ook niet verstandig. Ik vertrouw er niet op dat ik een pensioen ga krijgen (al zeggen ze van wel) maar ik wil graag ook zonder pensioen rond kunnen komen.

Ik zie Fire als jezelf niet een steeds duurder levensstijl aanmeten. Op een gegeven moment is goed goed genoeg. En als je dan goed kunt sparen/beleggen/aflossen komt dat moment echt een keer dat je financieel onafhankelijk bent.

Stel dat je na aflossing van je woning nog 2500 euro per maand nodig hebt en je onttrekt 4% van je financiële buffer. Dan heb je 30.000/0,04 = 750.000 nodig.

Dat is een berg als je ‘gewoon’ werkt en spaart. Hieruit blijkt al dat gewoon sparen niet voldoende rendeert om dat te halen. Je moet eigenlijk al in een vroege fase in je leven gaan beleggen of iets gaan doen met leverage, zakelijk vastgoed, dat soort dingen.

En afgelopen jaren is mijn rendement best wel hoog geweest en dat helpt flink om je spaardoelen te halen. Maar ik heb dan ook mijn gehele aandelenportefeuille verkocht toen Corona in Europa aankwam in Italië en de beurs nauwelijks reageerde. Dat vond ik zo raar dat er geen beursreactie kwam. Kort daarna ben ik steeds weer deels ingestapt. 2020 en 2021 was veruit het beste beursjaar voor mij.

Ik zie Fire als jezelf niet een steeds duurder levensstijl aanmeten. Op een gegeven moment is goed goed genoeg. En als je dan goed kunt sparen/beleggen/aflossen komt dat moment echt een keer dat je financieel onafhankelijk bent.

Stel dat je na aflossing van je woning nog 2500 euro per maand nodig hebt en je onttrekt 4% van je financiële buffer. Dan heb je 30.000/0,04 = 750.000 nodig.

Dat is een berg als je ‘gewoon’ werkt en spaart. Hieruit blijkt al dat gewoon sparen niet voldoende rendeert om dat te halen. Je moet eigenlijk al in een vroege fase in je leven gaan beleggen of iets gaan doen met leverage, zakelijk vastgoed, dat soort dingen.

En afgelopen jaren is mijn rendement best wel hoog geweest en dat helpt flink om je spaardoelen te halen. Maar ik heb dan ook mijn gehele aandelenportefeuille verkocht toen Corona in Europa aankwam in Italië en de beurs nauwelijks reageerde. Dat vond ik zo raar dat er geen beursreactie kwam. Kort daarna ben ik steeds weer deels ingestapt. 2020 en 2021 was veruit het beste beursjaar voor mij.

Hangt er natuurlijk vanaf of je het hoofdbedrag wil laten staan of niet...quote:

Stel dat je na aflossing van je woning nog 2500 euro per maand nodig hebt en je onttrekt 4% van je financiële buffer. Dan heb je 30.000/0,04 = 750.000 nodig.

Als je 4% haalt en 550.000 start, dan is dat met 30 jaar op.

Ga je met 60 met pensioen, is bij 90 je geld op

En met elke 1% dat je rendement hoger is, gaat het veel langer mee (of kan het start bedrag omlaag)

Blijft nog wel over dat zelfs 100.000 nog steeds heel veel geld is, laat staan 400.000 of meer.

Als je 1.000 euro per maand weet te sparen, 25 jaar lang, tegen 4% dan ben je spekkoper... maarja 1.000 per maand sparen is best veel.

Normaal gesproken wordt aangekomen dat je 4% kunt blijven uitkeren en dat je hoofdsom niet minder wordt. Want meestal komen na een paar slechte beursjaren ook goede en als je structureel 4% doet kun je ook dat soort periodes overbruggen.quote:

[..]

Hangt er natuurlijk vanaf of je het hoofdbedrag wil laten staan of niet...

Als je 4% haalt en 550.000 start, dan is dat met 30 jaar op.

Ga je met 60 met pensioen, is bij 90 je geld op

En met elke 1% dat je rendement hoger is, gaat het veel langer mee (of kan het start bedrag omlaag)

Blijft nog wel over dat zelfs 100.000 nog steeds heel veel geld is, laat staan 400.000 of meer.

Als je 1.000 euro per maand weet te sparen, 25 jaar lang, tegen 4% dan ben je spekkoper... maarja 1.000 per maand sparen is best veel.

Zelf haalde ik afgelopen jaren eerder 12% (met vorige jaar boven de 20%) maar daar kun je niet vanuit gaan dat je alleen maar dat soort rendementen krijgt.

Dan zou ik aan 250.000 al genoeg hebben om jaarlijks 30.000 te onttrekken.

Het enige wat ik doe is wanneer ik de beurs te hoog vind dat ik dat geen aandelen koop, maar mijn geld uitleen via crowdfunding voor vastgoed voor rond de 10%. Als de beurs laag / lager staat koop ik wel aandelen bij. Ik hoop/denk dat je dan op langere termijn effectiever belegt.

De woonsituatie maakt niks uit voor firequote:

[..]

Financiele onafhankelijkheid bereiken wordt wel moeilijk als je elke maand huur moet betalen aan je huisbaas he. Tenzij je huur heel laag is maar dat bestaat niet meer anno 2022.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Hoezo niet eigenlijk? Als ik rond mijn 60ste geen maandlasten meer heb voor mijn huis, kan ik toch minder werken als ik dat zou willen?quote:

[..]

De woonsituatie maakt niks uit voor fire

Om dat te krijgen heb je veel liquide geld betaald wat je ook had kunnen investeren met meer rendement en je kan dat bedrag ook weer liquide maken op een makkelijke manier.quote:

[..]

Hoezo niet eigenlijk? Als ik rond mijn 60ste geen maandlasten meer heb voor mijn huis, kan ik toch minder werken als ik dat zou willen?

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Met een koophuis zijn je woonlasten aanzienlijk lager dan met een vergelijkbaar huurhuis.quote:

[..]

De woonsituatie maakt niks uit voor fire

Rente lang en laag vastgezet. Huren stijgen jaarlijks. Ben nu maandelijks 500 euro minder kwijt, dan met huur. Dus dan heb je 6k per jaar netto minder nodig om rond te komen. En dit verschil wordt jaarlijks alleen nog maar groter…

Ah, dat begrijp ik, maar woonlasten moet je sowieso maken toch? Ik beschouw mijn huis niet als een investering, maar in een investering van die maandelijkse kosten. Die zijn ondertussen (netto) lager dan de huur die je voor een vergelijkbaar huis in deze stad moet betalen.quote:

[..]

Om dat te krijgen heb je veel liquide geld betaald wat je ook had kunnen investeren met meer rendement en je kan dat bedrag ook weer liquide maken op een makkelijke manier.

Daarnaast is het niet dat ik dat bedrag wat initieel nodig was (aka de hypotheek) op de plank had liggen om te investeren. Dus een vergelijkbaar rendement halen door te investeren is alleen maar theorie en in prakijk helemaal niet mogelijk.

Ik reageerde op iemand die dat wel wou of kon. Dat geld om de hypotheek af te lossen zou ik eerder investeren in fondsen. Die kan je prima verkopen om het geld weer liquide te krijgen en in het algemeen is het rendement hoger dan de hyporente van het ingelegde bedrag. Evt kan je de hypotheekrente van dit rendement betalen, dan woon je gratis en toch kan je in geval van nood het geld direct beschikbaar krijgen.quote:

[..]

Ah, dat begrijp ik, maar woonlasten moet je sowieso maken toch? Ik beschouw mijn huis niet als een investering, maar in een investering van die maandelijkse kosten. Die zijn ondertussen (netto) lager dan de huur die je voor een vergelijkbaar huis in deze stad moet betalen.

Daarnaast is het niet dat ik dat bedrag wat initieel nodig was (aka de hypotheek) op de plank had liggen om te investeren. Dus een vergelijkbaar rendement halen door te investeren is alleen maar theorie en in prakijk helemaal niet mogelijk.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Dat zeker! Sterker nog, dat is inderdaad wat ik ook doe; elke maand een bedragje beleggen en mijn aflossingsvrije hypotheek laat ik staan; die los ik af als het moet van het geld wat ik heb geinvesteerd; laat de inflatie maar van de hypotheek eten, niet van mijn geld!quote:

[..]

Ik reageerde op iemand die dat wel wou of kon. Dat geld om de hypotheek af te lossen zou ik eerder investeren in fondsen. Die kan je prima verkopen om het geld weer liquide te krijgen en in het algemeen is het rendement hoger dan de hyporente van het ingelegde bedrag. Evt kan je de hypotheekrente van dit rendement betalen, dan woon je gratis en toch kan je in geval van nood het geld direct beschikbaar krijgen.

Dan kan je imo zo'n systeem/aanpak, naar de houtkachel verhuizen.quote:

[..]

De woonsituatie maakt niks uit voor fire

Mijn hobby is glas-in-lood maken en herstellen. Ook voor u

Dat kan sowieso praktisch iedereen. Dit is weggelegd voor enkelenquote:

[..]

Dan kan je imo zo'n systeem/aanpak, naar de houtkachel verhuizen.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Dit. Leuk voor iedereen die wel wat oud geld heeft en daar niet mee te koop wil lopen.quote:

Dat kan sowieso praktisch iedereen. Dit is weggelegd voor enkelen

Ik zie de logica hiervan niet. Want wonen is nergens gratis. Het is niet alsof huren heel goedkoop is en een hypotheek heel duur. Het is vaak eerder andersom. Mijn huur was 1100, mijn hypotheek 500. Je kan moeilijk onder je crypto Wallet gaan slapen en eten lijkt mij.quote:

[..]

Om dat te krijgen heb je veel liquide geld betaald wat je ook had kunnen investeren met meer rendement en je kan dat bedrag ook weer liquide maken op een makkelijke manier.

Je snapt niet dat geld wat je aflost op je hypotheek of van datzelfde geld fondsen koopt een verschil is als je dat geld later toch weer nodig hebt?quote:

[..]

Ik zie de logica hiervan niet. Want wonen is nergens gratis. Het is niet alsof huren heel goedkoop is en een hypotheek heel duur. Het is vaak eerder andersom. Mijn huur was 1100, mijn hypotheek 500. Je kan moeilijk onder je crypto Wallet gaan slapen en eten lijkt mij.

Fondsen verkoop je met een muisklik. Een extra hypotheek niet.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Tja, keuzes. Ik ben meer van "work hard play hard". Geld komt best veel binnen en er gaat best veel uit. Ik geniet er nu van. Komt een nieuwe keuken aan. Wordt een mooie maar ook een dure. Van dat bedrag kan je zo makkelijk 2 jaar eerder stoppen met werken, als je niet luxe op vakantie wil. Maar ik wil genieten van mijn nieuwe keuken en ik wil graag mooi en luxe op vakantie. En dat is een keuze. En ik wil ook nog luxe op vakantie als ik gestopt ben met werken. Dus moet de pensioenpot vet worden en dat doe je door lang te werken.

FIRE is een leuk concept, maar het echt doen betekent wel dat je het leuk moet vinden om alles op te potten en dan jezelf alles zoveel mogelijk te ontzeggen. Zeker als je jong bent. En het idee is dan om minder lang te werken......maar wat ga je met die tijd doen, als je niet teveel mag uitgeven. Ben je gelukkig met wat meuk kijken op een scherm en een abonnement op de bieb, dan is FIRE zeker iets waar je gelukkig van wordt. Maar dan moet je elk dubbeltje omdraaien, want er moet gespaard worden, want anders haal je je doelen niet. Maar geen dure hobbies dan he, geen auto voor de deur etc.

Wat wel werkt - zorg voor een goed inzicht op je pensioen en je beleggingen. Maak daarbij een planning. Hoeveel heb je werkelijk nodig als je pensioen in de buurt komt. Ik ben nu 53 en kijk daar nu wel naar. Gaan alle potjes zo door als de afgelopen jaren, dan zou ik kunnen kiezen om 2-3 jaar eerder te stoppen, zonder teveel luxe op te geven. Er is tenslotte ook een moment van "nu is het genoeg".

Ik denk altijd bij de echte FIRE gelovigen - gooi je het kind niet met het badwater weg. Mensen die dan leven met "Ik ga nu niet genieten, zodat ik later meer kan genieten." Genieten van wat, dat moet je dan wel even definiëren.

FIRE is een leuk concept, maar het echt doen betekent wel dat je het leuk moet vinden om alles op te potten en dan jezelf alles zoveel mogelijk te ontzeggen. Zeker als je jong bent. En het idee is dan om minder lang te werken......maar wat ga je met die tijd doen, als je niet teveel mag uitgeven. Ben je gelukkig met wat meuk kijken op een scherm en een abonnement op de bieb, dan is FIRE zeker iets waar je gelukkig van wordt. Maar dan moet je elk dubbeltje omdraaien, want er moet gespaard worden, want anders haal je je doelen niet. Maar geen dure hobbies dan he, geen auto voor de deur etc.

Wat wel werkt - zorg voor een goed inzicht op je pensioen en je beleggingen. Maak daarbij een planning. Hoeveel heb je werkelijk nodig als je pensioen in de buurt komt. Ik ben nu 53 en kijk daar nu wel naar. Gaan alle potjes zo door als de afgelopen jaren, dan zou ik kunnen kiezen om 2-3 jaar eerder te stoppen, zonder teveel luxe op te geven. Er is tenslotte ook een moment van "nu is het genoeg".

Ik denk altijd bij de echte FIRE gelovigen - gooi je het kind niet met het badwater weg. Mensen die dan leven met "Ik ga nu niet genieten, zodat ik later meer kan genieten." Genieten van wat, dat moet je dan wel even definiëren.

"The thrill ot the chase is so diminished when one's prey has little legs"

Wie heeft het over een extra hypotheek?quote:

Ik had het over je eigen eerste huis kopen. Waar je zelf woont dus.

Let's all accept each other's differences and different opinions and live together in harmony :)

Eigen huis is idd 1 van de betere beleggingen die je kon doen. Maar nu met die hoge huizenprijzen........En je moet toch ergens wonen. Huur is altijd weg. Eigen huis levert wel wat op, met de juiste timingquote:

[..]

Wie heeft het over een extra hypotheek?

Ik had het over je eigen eerste huis kopen. Waar je zelf woont dus.

"The thrill ot the chase is so diminished when one's prey has little legs"

Of gewoon veel verdient. Ik betaal 1500 huur p/m maar spaar alsnog makkelijk de helft van m'n salaris.quote:

[..]

Financiele onafhankelijkheid bereiken wordt wel moeilijk als je elke maand huur moet betalen aan je huisbaas he. Tenzij je huur heel laag is maar dat bestaat niet meer anno 2022.

The cake is a lie!

Punt is dat huur elk jaar wel wordt geindexeerd terwijl hypotheek dat niet doet; dat neemt alleen maar af. Vaak is hypotheek in het begin duurder, maar er is ergens een omslagpunt. De afgelopen jaren met de snelle stijging van huizenprijzen (duurdere huizen = duurdere huur) is dat best snel gegaan.quote:

[..]

Of gewoon veel verdient. Ik betaal 1500 huur p/m maar spaar alsnog makkelijk de helft van m'n salaris.

Een basisonderwijs docent verdient ook bovenmodaal, sterker. De eerste aanstelling in de eerste trede is al direct modaal.quote:

[..]

Ja ik verdien ook een stuk bovenmodaal maar er zijn natuurlijk ook mensen die gewoon leraar basisonderwijs zijn en die willen misschien ook wel eerder met pensioen. Niet iedereen doet graag werk wat bovenmodaal verdient en dat zou ook helemaal niet moeten want werk met minder hoge lonen is er ook zat.

Wordt tijd dat je ophoudt met je getroll in serieuze topics.quote:

[..]

In heemstede aerdenhout wordt het voor een starter wel erg lastig om een huis te kopen hoor.

Een koophuis is niet per definitie goedkoper. Vaak wel, maar niet altijd.

Zo lang je nog niet gesetteld bent zou ik nu niet kopen.

De rentes stijgen langzaam, dus de kans bestaat dat prijzen gaan afvlakken of zelfs dalen. Als je dan over een jaar of 4 moet verkopen kan het best een dure hobby zijn.

Maar op de lange termijn is het vaak wel goedkoper. Al moet je ook onderhoud doen, af en toe nieuwe keuken, badkamer etc.

Zo lang je nog niet gesetteld bent zou ik nu niet kopen.

De rentes stijgen langzaam, dus de kans bestaat dat prijzen gaan afvlakken of zelfs dalen. Als je dan over een jaar of 4 moet verkopen kan het best een dure hobby zijn.

Maar op de lange termijn is het vaak wel goedkoper. Al moet je ook onderhoud doen, af en toe nieuwe keuken, badkamer etc.

Het ging om het aankopen van een huis en jij zegt dat je dat geld ook had kunnen investeren in wat anders met meer rendement. Waar ga jij in de 20/30 jaar tijd wonen? In je aandelen portefeuille? Onder een brug? Vertel het me want dat is mij inderdaad niet duidelijk.quote:

[..]

Je snapt niet dat geld wat je aflost op je hypotheek of van datzelfde geld fondsen koopt een verschil is als je dat geld later toch weer nodig hebt?

Fondsen verkoop je met een muisklik. Een extra hypotheek niet.

Het is zo simpel als wat.quote:

Het ging om het aankopen van een huis en jij zegt dat je dat geld ook had kunnen investeren in wat anders met meer rendement. Waar ga jij in de 20/30 jaar tijd wonen? In je aandelen portefeuille? Onder een brug? Vertel het me want dat is mij inderdaad niet duidelijk.

Een huis met hypotheek kopen. Vervolgens de keuze: aflossen op de hypotheek, of het geld in aandelenfondsen steken (in de loop der jaren). Net wat je praktisch lijkt en goed uitkomt.

Overigens is op den lange duur hypotheek aflossen t/m een LTV waar de laagste rente bij hoort, wel interessant.

Mijn hobby is glas-in-lood maken en herstellen. Ook voor u

Elk jaar even kijken wat je pensioen aangroei is, als er ruimte is bijstorten en vroeg beginnen meteen beetje apart zetten elke maand zet echt wel zode aan de dijk. Al is het 100 p/maand

Doe dit vanaf 24, je merkt het amper maar je legt een nette fundering.

Fire is dan wel weer een hippe term natuurlijk

Doe dit vanaf 24, je merkt het amper maar je legt een nette fundering.

Fire is dan wel weer een hippe term natuurlijk

Aigh aigh Captain!

Dit dus. Je moet ook in je jonge jaren voldoende genieten van het leven. Morgen is geen garantie. Dan maak ik toch liever nu die mooie reis dan over 30 jaar pas.quote:

Weleens in verdiept maar weinig zin om in mijn jonge jaren als een bijstandsklant te moeten leven.

Scheefhuren is een optie ja maar d an moet je weer zo weinig verdienen dat je in zo een woning kan komen.quote:

[..]

Een eigen huis is zelfs geheel niet nodig voor FIRE, ik durf zelfs te zeggen dat FIRE makkelijker te bereiken is zonder een eigen woning. Immers jek an dan een sociale huurwoning nemen en hier in scheef gaan huren. Je kan overwegen om een camper te nemen en daar in te wonen. Je kan van alles overwegen wat goedkoper is dan een koopwoning.

---

Ik heb ooit wel het FIRE idee gehad, maar ik heb nu liever het FI aspect.

In een camper wonen is in Nederland niet echt een praktische optie. In het buitenland zou dat wel kunnen.

Let's all accept each other's differences and different opinions and live together in harmony :)

Je mag niet zomaar verhuren. Dan kan de bank over gaan tot gedwongen verkoop.quote:

[..]

Met verlies verkopen is dan ook niet slim. Dan kun je het verhuren. Of gewoon niet verhuizen.

[..]

Als je 10 jaar lang in een huurwoning woont krijg je echt geen nieuwe keuken of badkamer hoor. En je hebt hogere maandlasten dan als je koopt.

En soms moet je wel verhuizen. Stel dat je je baan verliest en je kunt alleen een baan ver weg vinden.

Je hebt niet altijd alles in de hand. Zeker als je niet gesetteld bent kan het zijn dat je ineens toch ergens anders wil wonen en dan is huren een veiligere optie dan kopen.

Ja, dat snap ik wel, maar zijn bericht leek berust te zijn op het kopen an sich. Er is niemand die je verplicht tot extra aflossen op de hypotheek.quote:

[..]

Het is zo simpel als wat.

Een huis met hypotheek kopen. Vervolgens de keuze: aflossen op de hypotheek, of het geld in aandelenfondsen steken (in de loop der jaren). Net wat je praktisch lijkt en goed uitkomt.

Overigens is op den lange duur hypotheek aflossen t/m een LTV waar de laagste rente bij hoort, wel interessant.

Dat zou ik ook niet zo snel doen denk ik. Want het scheelt amper, dan zou ik het liever steken in woongenot. Zelf overweeg ik aandelen wel al heb ik het liever in fysieke investeringen. Met name omdat ik minder gevoelig ben voor het verkopen van collectables in een slechte tijd dan aandelen/crypto waarbij je bij wijze van iedere keer het getal ziet dalen.

Wat heb jij weinig fantasie. De meeste gaan reizen. Maken herinneringen. Leven niet in het 9-5 stramien. Heerlijk!quote:

Leuk ja, de eerste 20 jaar van je volwassen leven als een sloeber gaan leven om vanaf je 45e achter de geraniums te gaan zitten. Top leven heb je dan!

Waarom?quote:

[..]

Precies. Sowieso is enkel vastgoed een héle slechte spreiding. Gewoon beleggen met goede spreiding. Bedank me over 30 jaar

Zeker, je kan beter een hypotheek nemen dan contant het huis betalen.quote:

[..]

Het ging om het aankopen van een huis en jij zegt dat je dat geld ook had kunnen investeren in wat anders met meer rendement. Waar ga jij in de 20/30 jaar tijd wonen? In je aandelen portefeuille? Onder een brug? Vertel het me want dat is mij inderdaad niet duidelijk.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Wat een rare getalletjes. Heb je het hier over je spaarrekening, of over het totaal van je opgebouwde reserve?quote:

De FIRE-methode ben ik dus gestopt. Ik hou een andere manier van sparen aan nl. je leeftijd x 1000. Zolang je niet werkt is het moeilijk om die strategie te hanteren maar dat is bij FIRE ook zo!

Als je gaat werken, lukt het zonder veel moeite.

22 jaar: 22.000 op je spaarrekening

23 jaar: 23.000 op je spaarrekening

24 jaar: 24.000 op je spaarrekening

25 jaar: 25.000 op je spaarrekening

...

67 jaar: 67.000 op je spaarrekening

68 jaar: 68.000 op je spaarrekening

Je stelt gewoon één keer een jaarlijkse opdracht in om op 1 januari 20XX €1000 over te schrijven naar je spaarrekening. Met de rest van je geld doe je wat je zelf wil.

Als het de balans van je spaarrekening is vind ik dat je ruim te hoog zit - wat heeft het voor zin om langdurig bedragen van meer als een netto jaar salaris aan te houden?

Als het over reserve opbouwen gaat begin je aardig ambitieus: 22.000 euro op je 22ste zal niet meevallen. De jaarlijkse toevoeging van slechts 1.000 euro is dan juist weer weinig taakstellend.

Duidelijk verhaal.quote:

Dat zou ik ook niet zo snel doen denk ik. Want het scheelt amper, dan zou ik het liever steken in woongenot. Zelf overweeg ik aandelen wel al heb ik het liever in fysieke investeringen. Met name omdat ik minder gevoelig ben voor het verkopen van collectables in een slechte tijd dan aandelen/crypto waarbij je bij wijze van iedere keer het getal ziet dalen.

Mijn hobby is glas-in-lood maken en herstellen. Ook voor u

Voor reizen heb je geld nodig. Deze strategie is vooral op een houtje bijten. Voor en na je vervroegde pensioen.quote:

[..]

Wat heb jij weinig fantasie. De meeste gaan reizen. Maken herinneringen. Leven niet in het 9-5 stramien. Heerlijk!

Ik ben wel FIRE inmiddels.

De key is vroeg beginnen, extreem goed op je uitgaven letten, heel erg veel lezen over beleggen. Vooral de mindset switch is een goede skill die je hier leert.

Rente op rente is een heel belangrijk aspect van het halen van FIRE. Iemand die 200 euro p/m weg zet tegen 8% van 18 tot 25 is hetzelfde af op 65 jarige leeftijd dan iemand die op 25ste begint en door gaat tot zijn 65ste....

Het laatste kost alleen veel meer aan principal en dus meer arbeiten!

De key is vroeg beginnen, extreem goed op je uitgaven letten, heel erg veel lezen over beleggen. Vooral de mindset switch is een goede skill die je hier leert.

Rente op rente is een heel belangrijk aspect van het halen van FIRE. Iemand die 200 euro p/m weg zet tegen 8% van 18 tot 25 is hetzelfde af op 65 jarige leeftijd dan iemand die op 25ste begint en door gaat tot zijn 65ste....

Het laatste kost alleen veel meer aan principal en dus meer arbeiten!

Waar haal je die 8% vandaan?quote:

Ik ben wel FIRE inmiddels.

De key is vroeg beginnen, extreem goed op je uitgaven letten, heel erg veel lezen over beleggen. Vooral de mindset switch is een goede skill die je hier leert.

Rente op rente is een heel belangrijk aspect van het halen van FIRE. Iemand die 200 euro p/m weg zet tegen 8% van 18 tot 25 is hetzelfde af op 65 jarige leeftijd dan iemand die op 25ste begint en door gaat tot zijn 65ste....

Het laatste kost alleen veel meer aan principal en dus meer arbeiten!

Ik heb het net nagerekend en dat is bij lange na niet hetzelfde. Het verschil is gigantisch

[ Bericht 4% gewijzigd door sjorsie1982 op 29-03-2022 09:06:51 ]

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Mwa, is vooral goed investeren.quote:

[..]

Voor reizen heb je geld nodig. Deze strategie is vooral op een houtje bijten. Voor en na je vervroegde pensioen.

Met vroeg beginnen ga ik akkoord. Ikzelf ben begonnen op mijn 24ste en dacht toen ook van de key is gewoon wachten en blijven investeren in aandelenfondsen.quote:

Ik ben wel FIRE inmiddels.

De key is vroeg beginnen, extreem goed op je uitgaven letten, heel erg veel lezen over beleggen. Vooral de mindset switch is een goede skill die je hier leert.

Rente op rente is een heel belangrijk aspect van het halen van FIRE. Iemand die 200 euro p/m weg zet tegen 8% van 18 tot 25 is hetzelfde af op 65 jarige leeftijd dan iemand die op 25ste begint en door gaat tot zijn 65ste....

Het laatste kost alleen veel meer aan principal en dus meer arbeiten!

Behaal jij echt die 8% of heb je nu toevallig 8% omdat de beurzen het goed doen?

Je moet het natuurlijk over alle jaren gaan bekijken. Ik heb NOOIT 8% rendement (GEANNUALISEERD) behaald.

Ik heb op mijn 30ste een koophuis gekocht. Ik vond dat destijds belangrijker en een grotere investering dan FIRE. Toen ben ik gestopt met FIRE en eigenlijk de draad niet meer opgenomen. Deels ook omdat de werkelijke rendementen eerder pover zijn.

Cindy De Vuyst

Reizen hoeft echt niet duur te zijn. Neem een kijkje in de topics van Selang om te zien hoe dat prima kan.quote:

[..]

Voor reizen heb je geld nodig. Deze strategie is vooral op een houtje bijten. Voor en na je vervroegde pensioen.

Ja maar laag rendement over de laatste 10 jaar en giga rendement over de eerste 10 jaar met gemiddeld 8% levert iets heel anders op dan elk jaar met 8% rekenenquote:

Daarnaast heb ik het nagerekend en klopt er niks van wat je zegt.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Maar zo wil ik niet reizen.quote:

[..]

Reizen hoeft echt niet duur te zijn. Neem een kijkje in de topics van Selang om te zien hoe dat prima kan.

4% gemiddeld is reealer echt dit betekent niet dat je met 4% pet jaar eerlijk rekent. Dit komt omdat je elke maand inlegt.quote:

[..]

Met vroeg beginnen ga ik akkoord. Ikzelf ben begonnen op mijn 24ste en dacht toen ook van de key is gewoon wachten en blijven investeren in aandelenfondsen.

Behaal jij echt die 8% of heb je nu toevallig 8% omdat de beurzen het goed doen?

Je moet het natuurlijk over alle jaren gaan bekijken. Ik heb NOOIT 8% rendement (GEANNUALISEERD) behaald.

Ik heb op mijn 30ste een koophuis gekocht. Ik vond dat destijds belangrijker en een grotere investering dan FIRE. Toen ben ik gestopt met FIRE en eigenlijk de draad niet meer opgenomen. Deels ook omdat de werkelijke rendementen eerder pover zijn.

Beter kan je random rendementen per dag genereren over 30 jaar en dat 500x doen en dan het bedrag middelen.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Mijn aandelen pakte ik zo'n 10% per jaar. Maar ik kwam er naar jaren wel achter dat het zo veels te lang ging duren en ben op zoek gegaan naar een beter rendement. Toen uitgekomen op bitcoin en daar 90% van mijn vermogen in gepompt. Je moet wat risico nemen somsquote:

Behaal jij echt die 8% of heb je nu toevallig 8% omdat de beurzen het goed doen?

[ Bericht 19% gewijzigd door #ANONIEM op 29-03-2022 09:13:13 ]

Ik geef alles in in een Excelsheet en die sheet berekend het gemiddeldequote:

[..]

4% gemiddeld is realister echt dit betekent niet dat je met 4% pet jaar eerlijk rekent. Dit komt omdat je elke maand inlegt.

Beter kan je random rendementen per dag genereren over 30 jaar en dat 500x doen en dan het bedrag middelen.

Cindy De Vuyst

Ja maar toekomstige rendementen weet je niet. Daarom mijn methodequote:

[..]

Ik geef alles in in een Excelsheet en die sheet berekend het gemiddeldevandaar dat ik weet dat het 4% is.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Echt hè, altijd als ik wat lees over FIRE komen ze uiteindelijk met dit soort rekensommen op de proppen.quote:

[..]

Ja maar laag rendement over de laatste 10 jaar en giga rendement over de eerste 10 jaar met gemiddeld 8% levert iets heel anders op dan elk jaar met 8% rekenen

Daarnaast heb ik het nagerekend en klopt er niks van wat je zegt.

Er is 1 zekerheid over alle financiele rekensommen. Uiteindelijk is de opbrengst iets anders.quote:

[..]

Echt hè, altijd als ik wat lees over FIRE komen ze uiteindelijk met dit soort rekensommen op de proppen.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

"The index has returned a historic annualized average return of around 10.5% since its 1957 inception through 2021."quote:

[..]

Echt hè, altijd als ik wat lees over FIRE komen ze uiteindelijk met dit soort rekensommen op de proppen.

Ja 8% is echt buiten properties inderdaad.

Over wel/niet vervroegd de hypotheek aflossen. Gevoelsmatig zou ik daar dus wel voor kiezen.

Sterker nog, wij hebben de mogelijkheid om met onze overwaarde uit Nederland hier in Zweden hypotheekvrij (of met een kleine hypotheek) te gaan wonen en het vooruitzicht van geen rente meer betalen en lage maandlasten spreekt me erg aan.

In welke mate schiet ik mezelf hiermee in de voet op de langere termijn?

Sterker nog, wij hebben de mogelijkheid om met onze overwaarde uit Nederland hier in Zweden hypotheekvrij (of met een kleine hypotheek) te gaan wonen en het vooruitzicht van geen rente meer betalen en lage maandlasten spreekt me erg aan.

In welke mate schiet ik mezelf hiermee in de voet op de langere termijn?

Licht eraan of je zelf meer kan verdienen op je geld dan de hypotheek rente.quote:

In welke mate schiet ik mezelf hiermee in de voet op de langere termijn?

Ook gaat het om een stukje zekerheid/rust, wat meer waard kan zijn dan het mogelijk extra rendement.

Dat weet je pas op langere termijn. Het is een beetje: welke woonlasten vind je nog "van geen belang voor mijn leefstijl" en wat kan je doen met het geld dat je uitspaart door niet af te lossen. Ga je het geld over de balk smijten, of weet je een fatsoenlijk rendement te halen?quote:

In welke mate schiet ik mezelf hiermee in de voet op de langere termijn?

Ik heb in de afgelopen jaren, ongeveer net zoveel dividend uit m'n aandelen gehaald, als ik aan hypotheekrente (netto) moest betalen.

Mijn hobby is glas-in-lood maken en herstellen. Ook voor u

Waarom wat?quote:

Lege bekers in het gras

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Met de huidige hypotheekrentes is het gunstiger om te beleggen. Zeker over langere tijd, compounding interest, kan je beter eerder dan later beginnen met beleggen.quote:

Over wel/niet vervroegd de hypotheek aflossen. Gevoelsmatig zou ik daar dus wel voor kiezen.

Sterker nog, wij hebben de mogelijkheid om met onze overwaarde uit Nederland hier in Zweden hypotheekvrij (of met een kleine hypotheek) te gaan wonen en het vooruitzicht van geen rente meer betalen en lage maandlasten spreekt me erg aan.

In welke mate schiet ik mezelf hiermee in de voet op de langere termijn?

30 jaar lang €1000 per maand sparen zonder rendement is €360.000.

Met 8% rendement is het 1,5 miljoen.

Ander voordeel van lange horizon is dat je geld verspreid over grotere periode de markt in gaat en je dus relatief minder last hebt van dips en recessies. Sterker nog, ze leveren je goed rendement op over het geld dat je tijdens die recessies inlegt.

Als je eerst aflost en daarna pas gaat beleggen mis je die voordelen. En met de huidige rentes levert je het niet eens zoveel op.

Lege bekers in het gras

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Hoeveel dalen je maandlasten als je bijvoorbeeld 1000 euro aflost? Dat is bij ons iets in de orde grootte van 4,5 euro per maand.quote:

Over wel/niet vervroegd de hypotheek aflossen. Gevoelsmatig zou ik daar dus wel voor kiezen.

Sterker nog, wij hebben de mogelijkheid om met onze overwaarde uit Nederland hier in Zweden hypotheekvrij (of met een kleine hypotheek) te gaan wonen en het vooruitzicht van geen rente meer betalen en lage maandlasten spreekt me erg aan.

In welke mate schiet ik mezelf hiermee in de voet op de langere termijn?

Dan heb je het over 55 euro per jaar en heb je een ‘rendement’ van 5,5%.

Maar wij krijgen dan ook minder HRA en kinderopvangtoeslag bij een lagere hypotheek en daarmee daalt het naar richting de 4,5%.

Als ik beleg is het rendement hoger dan 4,5%, en over het algemeen is belegd geld flexibeler opneembaar dan afgelost geld in je hypotheek.

Die 5,5% rendement op aflossing wordt elke maand later in de looptijd iets hoger als je een annuïteitenhypotheek hebt.

[ Bericht 0% gewijzigd door MisChrartin op 29-03-2022 10:22:15 ]

Bedoel je financieel of gevoelsmatig?quote:

Over wel/niet vervroegd de hypotheek aflossen. Gevoelsmatig zou ik daar dus wel voor kiezen.

Sterker nog, wij hebben de mogelijkheid om met onze overwaarde uit Nederland hier in Zweden hypotheekvrij (of met een kleine hypotheek) te gaan wonen en het vooruitzicht van geen rente meer betalen en lage maandlasten spreekt me erg aan.

In welke mate schiet ik mezelf hiermee in de voet op de langere termijn?

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Vooral het beschikbaar zijn, oftewel liquide maken, van het geld vind ik heel belangrijk.quote:

[..]

Hoeveel dalen je maandlasten als je bijvoorbeeld 1000 euro aflost? Dat is bij ons iets in de orde grootte van 4,5 euro per maand.

Dan heb je het over 55 euro per jaar en heb je een ‘rendement’ van 5,5%.

Maar wij krijgen dan ook minder HRA en kinderopvangtoeslag bij een lagere hypotheek en daarmee daalt het naar richting de 4,5%.

Als ik beleg is het rendement hoger dan 4,5%, en over het algemeen is belegd gelegd flexibeler opneembaar dan afgelost geld in je hypotheek.

Die 5,5% rendement op aflossing wordt elke maand later in de looptijd iets hoger als je een annuïteitenhypotheek hebt.

Bakstenen is moeilijk om te zetten in geld.

En ja, het beschikbaar houden van geld kost dan geld (rente).

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Ik doe een beetje van beide. Beetje aflossen en een beetje meer beleggen. Ook puur op gevoel, maar ik zou het zo tof vinden om 'jong' hypotheekvrij te zijn. Er moet wel altijd genoeg geld weer vrij te maken zijn (en ook gewoon overblijven natuurlijk).

Nadeel van FIRE is dat er geen rekening word gehouden dat je ook met je 40ste dood kan zijn.

Wil niet met mijn 40ste met pensioen, maar wil wel rustiger kunnen leven. Das een stuk haalbaarder. Of als je ineens met je 60tigste werkloos raakt je nog genoeg buffer hebt om niet je huis uitgetrapt te worden tot je pensioen.

Wil niet met mijn 40ste met pensioen, maar wil wel rustiger kunnen leven. Das een stuk haalbaarder. Of als je ineens met je 60tigste werkloos raakt je nog genoeg buffer hebt om niet je huis uitgetrapt te worden tot je pensioen.

Maar als je met 60 werkloos wordt dan kan je toch nog gewoon ergens anders werken?quote:

Nadeel van FIRE is dat er geen rekening word gehouden dat je ook met je 40ste dood kan zijn.

Wil niet met mijn 40ste met pensioen, maar wil wel rustiger kunnen leven. Das een stuk haalbaarder. Of als je ineens met je 60tigste werkloos raakt je nog genoeg buffer hebt om niet je huis uitgetrapt te worden tot je pensioen.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

In theorie. In de praktijk wil bijna niemand je meer werk aanbiedenquote:

[..]

Maar als je met 60 werkloos wordt dan kan je toch nog gewoon ergens anders werken?

Dat hangt ervanaf wat je kan.quote:

[..]

In theorie. In de praktijk wil bijna niemand je meer werk aanbieden

Ik heb bij 3 werkgevers gewerkt die 60+ers gewoon hebben aangenomen met direct vaste contracten.

Ja het is lastiger en ja er zijn mensen in de media waarbij het niet lukt. Maar het kan echt en volgens mij vindt de meerderheid gewoon weer werk op die leeftijd.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Een vriendin van mij heeft een vriend die heel zuinig is. Hij wil ook heel vroeg met pensioen. Maar zij is zelf juist weer totaal het tegenovergestelde van zuinig dus het lukt hem denk ik niet om zoveel te sparen als ie zou willen.

Ze hebben wel een koophuis, als je samen een huis koopt gaat dat makkelijker. Zelf blijf ik eigenlijk liever single.

Ze hebben wel een koophuis, als je samen een huis koopt gaat dat makkelijker. Zelf blijf ik eigenlijk liever single.

Let's all accept each other's differences and different opinions and live together in harmony :)

Dit is nog het beste advies voor snelle financiële onafhankelijkheidquote:

Zelf blijf ik eigenlijk liever single.

Lege bekers in het gras

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Als koppel, mits je er hetzelfde in staat, is het leven veel goedkoper dan als single.quote:

[..]

Dit is nog het beste advies voor snelle financiële onafhankelijkheid

Let's all accept each other's differences and different opinions and live together in harmony :)

Ik was uiteraard een beetje sarcastisch.quote:

[..]

Als koppel, mits je er hetzelfde in staat, is het leven veel goedkoper dan als single.

Overigens; Geen kinderen nemen. Dat is dan wel weer een prima zet.

Ik kan het weten

Lege bekers in het gras

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

FIRE plannen kun je meteen opgeven zodra je aan de koters begint ja, dat lijkt me overduidelijk.quote:

[..]

Ik was uiteraard een beetje sarcastisch.

Overigens; Geen kinderen nemen. Dat is dan wel weer een prima zet.

Ik kan het weten

Let's all accept each other's differences and different opinions and live together in harmony :)

Misschien moet je eens wat minder aannames doen. Wij hebben ‘koters’ en ik kan nog maandelijks 1000 euro sparen.quote:

[..]

FIRE plannen kun je meteen opgeven zodra je aan de koters begint ja, dat lijkt me overduidelijk.

Ja, precies, wij hebben ook een 'koter' en ik spaar 1000 euro per maand en daarnaast spaart mijn vrouw ook nog.quote:

[..]

Misschien moet je eens wat minder aannames doen. Wij hebben ‘koters’ en ik kan nog maandelijks 1000 euro sparen.

Precies.quote:

[..]

Misschien moet je eens wat minder aannames doen. Wij hebben ‘koters’ en ik kan nog maandelijks 1000 euro sparen.

Maar zonder koters had je nog veel meer FIRE kunnen zijn!!!

Daar gaat FIRE toch om, zoveel mogelijk leuke dingen laten om een paar jaar eerder te stoppen met werken

Daar gaat FIRE toch om, zoveel mogelijk leuke dingen laten om een paar jaar eerder te stoppen met werken

Lege bekers in het gras

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

En wanneer ga je met pensioen?quote:

[..]

Misschien moet je eens wat minder aannames doen. Wij hebben ‘koters’ en ik kan nog maandelijks 1000 euro sparen.

Let's all accept each other's differences and different opinions and live together in harmony :)

Dat is wel nieuws. Vanwaar die omslag?quote:

Zelf blijf ik eigenlijk liever single.

Dat mag in R&Pquote:

[..]

Dat is wel nieuws. Vanwaar die omslag?

Ik denk dat iedereen het er over eens is dat kinderen een enorme kostenpost zijn. Of je 1000 euro per maand kunt sparen met kinderen ligt vooral aan je salaris en je levensstijl.quote:

[..]

Misschien moet je eens wat minder aannames doen. Wij hebben ‘koters’ en ik kan nog maandelijks 1000 euro sparen.

Don't quote me boy, cause I ain't said shit!

Send Banano to: ban_1drjycsqhpwa1i4uxo1mmqau6q8gibgbn6oabtub53zpcrabjunt3uscaqty

Send Banano to: ban_1drjycsqhpwa1i4uxo1mmqau6q8gibgbn6oabtub53zpcrabjunt3uscaqty

En de leeftijd van je kinderen ;-)quote:

[..]

Ik denk dat iedereen het er over eens is dat kinderen een enorme kostenpost zijn. Of je 1000 euro per maand kunt sparen met kinderen ligt vooral aan je salaris en je levensstijl.

Als je die kosten in een grafiek zet kom je over het algemeen op een parabool uit: start hoog, gaat tijdelijk omlaag als ze uit de luiers zijn en met de pot mee eten. Daarna wordt het vanaf een jaar of 6 weer duurder tot ze op eigen benen staan.quote:

Maar om on topic te blijven: ik doe aan het FI stukje: zorg dat ik financieel onafhankelijk ben, maar ga niet schrapen om maar vroeg met pensioen te kunnen. Als de jongste (is 10 nu) op eigen benen staat denk ik dat het stukje RE snel in zicht is (de kosten dalen dan immers).

Ik wil voorkomen dat ik nu allerlei leuke dingen laat, en er "later" wel het geld en tijd voor heb, maar niet meer de energie. Beetje meer balans dus.

Precies. Wij investeren in aparte portfolio’s voor onze kinderen, en tegen de tijd dat ze 21 zijn ofzo bouwen we dat niet verder actief op.quote:

[..]

Als je die kosten in een grafiek zet kom je over het algemeen op een parabool uit: start hoog, gaat tijdelijk omlaag als ze uit de luiers zijn en met de pot mee eten. Daarna wordt het vanaf een jaar of 6 weer duurder tot ze op eigen benen staan.

Maar om on topic te blijven: ik doe aan het FI stukje: zorg dat ik financieel onafhankelijk ben, maar ga niet schrapen om maar vroeg met pensioen te kunnen. Als de jongste (is 10 nu) op eigen benen staat denk ik dat het stukje RE snel in zicht is (de kosten dalen dan immers).

Ik wil voorkomen dat ik nu allerlei leuke dingen laat, en er "later" wel het geld en tijd voor heb, maar niet meer de energie. Beetje meer balans dus.

Dan kan opeens het geld dat maandelijks naar hun portfolio’s ging opeens naar onszelf toe. Dan kom je opeens in een stroomversnelling.

Lege bekers in het gras

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Ik zou nu al met pensioen kunnen (ben 36). Maar ik vind mijn werk leuk, dus dat is niet de reden om te stoppen met werken.quote:

En daarnaast: als ik nu met pensioen ga moet ik verhuizen naar een goedkopere regio en dan veel dingen laten. Dan ben ik niet met pensioen en aan het genieten maar voelt het als de tijd uitzitten. Bovendien zitten we nog vast aan schoolritme etc dus zo lang dat er is blijf ik wel werken. Een beetje structuur in je leven is zo verkeerd niet en je wil ook aan je kind(eren) meegeven dat je normaal werkt en meedoet in de maatschappij.

In de tussentijd ben ik dus wel aan het sparen en beleggen voor de toekomst zodat ik wel met pensioen kan gaan wanneer ik wil en financieel onafhankelijk ben en je kroost een goede start mee kunt geven.

Waarom zou iemand die aan FIRE doet daar geen rekenening mee kunnen houden?quote:

Nadeel van FIRE is dat er geen rekening word gehouden dat je ook met je 40ste dood kan zijn.

Wil niet met mijn 40ste met pensioen, maar wil wel rustiger kunnen leven. Das een stuk haalbaarder. Of als je ineens met je 60tigste werkloos raakt je nog genoeg buffer hebt om niet je huis uitgetrapt te worden tot je pensioen.

Ja, zonder kinderen gaat het natuurlijk makkelijker.quote:

Maar zonder koters had je nog veel meer FIRE kunnen zijn!!!

Daar gaat FIRE toch om, zoveel mogelijk leuke dingen laten om een paar jaar eerder te stoppen met werken

Ik doe zelf niet aan FIRE, maar vind het principe van zoveel mogelijk financiële onafhankelijkheid aantrekkelijk. Het doel is dan niet zozeer om zo vroeg mogelijk met pensioen te gaan, maar om gedurende je leven zoveel mogelijkheid vrijheid te hebben om te doen wat je wilt. Dat is dus minder absolute vrijheid - er is nog steeds de noodzaak om te werken - maar het voordeel is dat je er al eerder de vruchten van plukt.

Wij doen dat vooral door geld bewust uit te geven (koop alleen dat waar je gelukkig van wordt, bespaar op al het overige) en slim te investeren (it takes money to make money). Mijn lief is heel bewust bezig met toewerken naar z'n vervroegde pensioen; ik vind het zelf vooral fijn om de vrijheid te hebben om ontslag te kunnen nemen en iets anders te gaan doen als ik m'n werk niet meer leuk vind. (Dat heb ik al twee keer gedaan.)

I make it a thing, to glance in window panes and look pleased with myself.

Dank voor jullie input!