WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

https://www.nu.nl/uit-and(...)el-volgens-fire.html

FIRE 'Financial Independency, Retirement Early`;

Nieuwste Hype om elkaar gek mee te maken?

Oude wijn in nieuwe zak?

Leuk maar houdt geen rekening met inflatie over de jaren?

Koop het boek dan wordt in ieder geval de schrijver rijk?

Ik doe eraan en playstation, maar mijn vrouw blijft werken en brengt het echte geld binnen?

Hoe word ik luchtkastelenrijk 2.0?

Of...?

FIRE 'Financial Independency, Retirement Early`;

Nieuwste Hype om elkaar gek mee te maken?

Oude wijn in nieuwe zak?

Leuk maar houdt geen rekening met inflatie over de jaren?

Koop het boek dan wordt in ieder geval de schrijver rijk?

Ik doe eraan en playstation, maar mijn vrouw blijft werken en brengt het echte geld binnen?

Hoe word ik luchtkastelenrijk 2.0?

Of...?

Nouja, er zijn natuurlijk heel veel verschillende manieren van FIRE zijn. Als je met 64 met pensioen gaat ben je ook 'retire early' of iig retire 'earlier'.

Maar ja om met 40 of 45 helemaal FIRE te zijn moet je idd echt heel veel laten (of er moet bizar veel binnen rollen wat je weer kan beleggen enzo) maar het is voor de meeste niet weggelegd.

Maar ja om met 40 of 45 helemaal FIRE te zijn moet je idd echt heel veel laten (of er moet bizar veel binnen rollen wat je weer kan beleggen enzo) maar het is voor de meeste niet weggelegd.

Of heel vroeg beginnen. Wij zijn helaas te laat begonnen en zitten in een niet zo simpele financiële situatie. Maar dat neemt niet weg dat ik wel probeer om een aantal jaar van de pensioenleeftijd af te snoepen.quote:Op maandag 28 maart 2022 08:36 schreef Donna het volgende:

Nouja, er zijn natuurlijk heel veel verschillende manieren van FIRE zijn. Als je met 64 met pensioen gaat ben je ook 'retire early' of iig retire 'earlier'.

Maar ja om met 40 of 45 helemaal FIRE te zijn moet je idd echt heel veel laten (of er moet bizar veel binnen rollen wat je weer kan beleggen enzo) maar het is voor de meeste niet weggelegd.

[ Bericht 0% gewijzigd door Lucky_Strike op 28-03-2022 12:04:00 ]

Spoilers!

Geld opzij zetten en eerder met pensioen gaan, revolutionair concept inderdaad.

Hoeren neuken, nooit meer werken.

Ik heb het een tijdje gedaan tussen mijn 24 en 30. 6 jaar lang elke maand 400 euro belegt in fondsen. Mijn geannualiseerd rendement was slechts een povere 4%.

Ik vind het resultaat te magertjes om dit 30 jaar vol te houden. Zeker in tijden waarbij inflatie 8% bedraagt!

Ik ben gestopt om op mijn 30ste een huis te kopen in de stad, dat geld dat ik 6 jaar lang heb geïnvesteerd zit nog steeds in die fondsen, dat is voor later! Daar kom ik niet meer aan.

Ik vind het resultaat te magertjes om dit 30 jaar vol te houden. Zeker in tijden waarbij inflatie 8% bedraagt!

Ik ben gestopt om op mijn 30ste een huis te kopen in de stad, dat geld dat ik 6 jaar lang heb geïnvesteerd zit nog steeds in die fondsen, dat is voor later! Daar kom ik niet meer aan.

Cindy De Vuyst

True. Maar dat is voor de starters van nu wel heeeeeeeeeeeeeeel lastig.quote:Op maandag 28 maart 2022 08:48 schreef Lucky_Strike het volgende:

[..]

Of heel vroeg beginnen. Wij zijn helaas te laat begonnen en zitten in een niet zo simpele financiële situatie. Maar dat neemt niet weg dat ik niet probeer om een aantal jaar van de pensioenleeftijd af te snoepen.

Mensen met extreem hoge salarissen kunnen eerder met pensioen als ze op bijstandniveau leven....

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

400 euro is ook veelst te weinig om echt iets ermee te kunnen.quote:

Ik heb het een tijdje gedaan tussen mijn 24 en 30. 6 jaar lang elke maand 400 euro belegt in fondsen. Mijn geannualiseerd rendement was slechts een povere 4%.

Ik vind het resultaat te magertjes om dit 30 jaar vol te houden. Zeker in tijden waarbij inflatie 8% bedraagt!

Ik ben gestopt om op mijn 30ste een huis te kopen in de stad, dat geld dat ik 6 jaar lang heb geïnvesteerd zit nog steeds in die fondsen, dat is voor later! Daar kom ik niet meer aan.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

In NL wel met de lage salarissen voor alle starters.quote:

[..]

True. Maar dat is voor de starters van nu wel heeeeeeeeeeeeeeel lastig.

In de vs is de sutuatie wel anders, daar kan het wel met een harvard of vergelijkbaar diploma

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Klopt ook wel weer, vaak heb je 1000 euro/maand nodig wil je echt rendement halen en vroeger stoppen met werken.quote:

[..]

400 euro is ook veelst te weinig om echt iets ermee te kunnen.

En welke doorsnee Nederlander kan elke maand 1000 euro/beleggen. Dan moet je al een netto maandloon hebben van 3000 euro.

Cindy De Vuyst

Nou zeg maar eerder 1500-2000 per maand, als je 50% opzij zet.quote:

[..]

Klopt ook wel weer, vaak heb je 1000 euro/maand nodig wil je echt rendement halen en vroeger stoppen met werken.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Dat is voor alle starters lastig; want dan ben je nog aan het opbouwen. Ik snap je punt; de huidige starters hebben het echt wel lastig, maar dat wil nog niet zeggen dat je niets kan opbouwem; je begint ook met minder om op te bouwen.quote:

[..]

True. Maar dat is voor de starters van nu wel heeeeeeeeeeeeeeel lastig.

Zelf ben ik nu in de 40 en pas de laatste jaren gaat het wat structureler; dat komt mede omdat ik pas nu in een positie zit waar ik redelijk verdien, een stabiel leven heb, mijn studieschuld heb afgelost en een huis bezit waar ik de rest van mijn leven kan blijven wonen. Kortom het uberhaupt in die positie komen heeft me al zo 15 jaar werken gekost (waar ik overigens ook in het begin niet heel actief bezig ben geweest met iets opbouwen).

En dat is eigenlijk mijn punt: FIRE klinkt heel leuk, maar je moet echt wel de middelen hebben om dat te kunnen doen. Op je 40ste fire zijn vereist dus dat je studieschuld is afgelost, je een eigen huis hebt wat afgelost is, je kinderwens (financieel) is vervult (waarschijnlijk niet als je voor FIRE gaat (let op: dit kan in de toekomst betekenen meer geld aan zorgkosten!)), je pensioen voldoende is opgebouwd, je voldoende kapitaal hebt om van te kunnen leven en inflatie te kunnen dekken.

Daarnaast vind ik de FIRE-beweging soms zo 1-demnsionaal; ik vind het heerlijk om mijn huidige baan te hebben; dat zou ik echt niet zomaar willen opgeven en ik vind het belangrijk om door te geven aan mijn kinderen dat werken iets is wat van belang is voor de maatschappij; dat doe je het beste door " show don' t tell".

Maar goed, ik snap dat een hoop mensen daar ook wel anders over denken; ik ben alleen wel benieuwd wat er gebeurt met de inflatie als straks echt 50% van de mensen stopt met werken en er geen personeel meer is. :-)

Iedereen kan sowieso 4 jaar eerder stoppen met werken door het UWV  Op je 63ste meld je je ziek, na 2 jaar krijg je ww en voila je bent 67.

Op je 63ste meld je je ziek, na 2 jaar krijg je ww en voila je bent 67.

Oh dat bedoel ik ook niet hoor. Ik ben het helemaal met je eens!quote:

[..]

Dat is voor alle starters lastig; want dan ben je nog aan het opbouwen. Ik snap je punt; de huidige starters hebben het echt wel lastig, maar dat wil nog niet zeggen dat je niets kan opbouwem; je begint ook met minder om op te bouwen.

Zelf ben ik nu in de 40 en pas de laatste jaren gaat het wat structureler; dat komt mede omdat ik pas nu in een positie zit waar ik redelijk verdien, een stabiel leven heb, mijn studieschuld heb afgelost en een huis bezit waar ik de rest van mijn leven kan blijven wonen. Kortom het uberhaupt in die positie komen heeft me al zo 15 jaar werken gekost (waar ik overigens ook in het begin niet heel actief bezig ben geweest met iets opbouwen).

En dat is eigenlijk mijn punt: FIRE klinkt heel leuk, maar je moet echt wel de middelen hebben om dat te kunnen doen. Op je 40ste fire zijn vereist dus dat je studieschuld is afgelost, je een eigen huis hebt wat afgelost is, je kinderwens (financieel) is vervult (waarschijnlijk niet als je voor FIRE gaat (let op: dit kan in de toekomst betekenen meer geld aan zorgkosten!)), je pensioen voldoende is opgebouwd, je voldoende kapitaal hebt om van te kunnen leven en inflatie te kunnen dekken.

Daarnaast vind ik de FIRE-beweging soms zo 1-demnsionaal; ik vind het heerlijk om mijn huidige baan te hebben; dat zou ik echt niet zomaar willen opgeven en ik vind het belangrijk om door te geven aan mijn kinderen dat werken iets is wat van belang is voor de maatschappij; dat doe je het beste door " show don' t tell".

Maar goed, ik snap dat een hoop mensen daar ook wel anders over denken; ik ben alleen wel benieuwd wat er gebeurt met de inflatie als straks echt 50% van de mensen stopt met werken en er geen personeel meer is. :-)

Afhankelijk van je salarisontwikkeling slaat het nergens op om in het begin al zoveel te laten voor relatief weinig winst.

Als je vanaf je 30ste 500 euro per maand kan beleggen naast je aflossingen op je huis etc dan zit je helemaal prima op je 60ste.

Als je vanaf je 30ste 500 euro per maand kan beleggen naast je aflossingen op je huis etc dan zit je helemaal prima op je 60ste.

Lege bekers in het gras

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Klopt denk ik wel wat je zegt, maar persoonlijk heb ik gemerkt dat rond je 30ste het ook uitdagend is financieel. Dat is net het moment dat je kinderen krijgt, vrij actief op de huizenmarkt bent (of althans, mijn generatie) etc. Ik vond financieel juist tussen mijn 30ste en 40ste het meest uitdagend. Die 500 euro moet je maar net even kunnen missen op dat moment.quote:

Afhankelijk van je salarisontwikkeling slaat het nergens op om in het begin al zoveel te laten voor relatief weinig winst.

Als je vanaf je 30ste 500 euro per maand kan beleggen naast je aflossingen op je huis etc dan zit je helemaal prima op je 60ste.

Klinkt leuk maar voor de meeste mensen (die niet duizenden euro's per maand over hebben) zal dit neerkomen op: heel erg lang op bijstandsniveau leven en alles sparen, zodat je eerder met pensioen kan en je alsnog op bijstandsniveau moet leven. En dan moet er ook niks misgaan: ziekte, inflatie, recessie, beurskrach etc.

Dat is inderdaad het hele idee. Op bijstandnivo leven voor 30 jaar met een extreem salaris om daarna op dat nivo verder te leven zonder betaald werk.quote:

Klinkt leuk maar voor de meeste mensen (die niet duizenden euro's per maand over hebben) zal dit neerkomen op: heel erg lang op bijstandsniveau leven en alles sparen, zodat je eerder met pensioen kan en je alsnog op bijstandsniveau moet leven. En dan moet er ook niks misgaan: ziekte, inflatie, recessie, beurskrach etc.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Ik snap niet dat niet veel meer mensen dit doen.quote:Op maandag 28 maart 2022 09:17 schreef Poepz0r het volgende:

Iedereen kan sowieso 4 jaar eerder stoppen met werken door het UWV

De oude oude layout was veel beter!!

vosss is de naam,

vosss is de naam,

Dat klinkt eigenlijk helemaal niet leuk...quote:

[..]

Dat is inderdaad het hele idee. Op bijstandnivo leven voor 30 jaar met een extreem salaris om daarna op dat nivo verder te leven zonder betaald werk.

Mijn collega doet dit as we speak nuquote:Op maandag 28 maart 2022 10:58 schreef vosss het volgende:

[..]

Ik snap niet dat niet veel meer mensen dit doen.

Vooral dat laatste. Dan werk je niet meer en tijd om geld uit te geven maar dat heb je dan nietquote:

[..]

Dat klinkt eigenlijk helemaal niet leuk...

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Bijstandsniveau hoeft natuurlijk niet, vaak is het al genoeg om niet aan levensstijl-inflatie te doen. Dus niet naar een dure woning verhuizen als iedereen om je heen dat wel doet, niet opschalen qua auto, niet opeens duurdere reizen gaan maken dan je deed als een twintiger, boodschappen blijven doen alsof je nog een student bent. Etcetera.quote:

[..]

Dat is inderdaad het hele idee. Op bijstandnivo leven voor 30 jaar met een extreem salaris om daarna op dat nivo verder te leven zonder betaald werk.

Ik doe er niet aan, maar kan me wel voorstellen dat het bij sommige mensen past en ook niet voelt als een groot offer. Al die consumptie wordt je maar marginaal gelukkiger van.

[ Bericht 0% gewijzigd door #ANONIEM op 28-03-2022 11:20:12 ]

Daar red je het niet mee hoor. 50% van je salaris sparen kan echt alleen als je een extreem salaris hebt en op bijstand nivo leeft.quote:

[..]

Bijstandsniveau hoeft natuurlijk niet, vaak is het al genoeg om niet aan levensstijl-inflatie te doen. Dus niet naar een dure woning verhuizen als iedereen om je heen dat wel doet, niet opschalen qua auto, niet opeens duurdere reizen gaan maken dan je deed als een twintiger, boodschappen blijven doen alsof je nog een student bent. Etcetera.

Ik doe er niet aan, maar kan me wel voorstellen dat het bij sommige mensen past en ook niet voelt als een groot offer. Al die consumptie wordt je maar marginaal gelukkiger van.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Leuk ja, de eerste 20 jaar van je volwassen leven als een sloeber gaan leven om vanaf je 45e achter de geraniums te gaan zitten. Top leven heb je dan!

Het is ook maar de vraag of het lukt omdat er variabelen bij zitten waar je geen controle over hebt. In volgorde van waarschijnlijk van negatieve impactquote:

Leuk ja, de eerste 20 jaar van je volwassen leven als een sloeber gaan leven om vanaf je 45e achter de geraniums te gaan zitten. Top leven heb je dan!

- belastingstelsel

- belastingstelsel

- overheid

- overheid

- ga terug naar boven

- gezondheid

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

30 jaar op bijstandniveau leven (terwijl je dan net het meest actief ben. Afgestudeerd, kinderen, een huis, gezondheid dat nog mee zit) om dan daarna met een pot geld te zitten terwijl je misschien gescheiden bent, je kinderen het huis uit zijn en je mank loopt omdat het lichaam niet meer mee wil.

Welk leven heb je dan gehad?

Welk leven heb je dan gehad?

Cindy De Vuyst

Bij die FIRE-methode rekent men altijd heel optimistisch. Ik lees altijd dat je geld kan beleggen met een geannualiseerd rendement van 7% tot zelfs 15%. (Ja, ik las echt een artikel dat wie een beetje lef toont makkelijk 15% haalt ELK jaar).

Je mag mij eens zeggen hoe? Ik ben trouwens dit tevreden met 7% groei (jaar na jaar). Ik vind 7% al een flinke uitdaging.

Je mag mij eens zeggen hoe? Ik ben trouwens dit tevreden met 7% groei (jaar na jaar). Ik vind 7% al een flinke uitdaging.

Cindy De Vuyst

Ik investeer en spaar zelf ongeveer 50% van mijn jaar inkomen, met als doel om niet meer financieel afhankelijk zijn van m'n baan na mijn 40ste (ben nu bijna 35). Ik zou dit niet doen als ik minder verdien maar het is meer zodat ik niet al m'n geld er doorheen knal.

Niet dat ik na m'n 40ste dan ga stoppen maar het is meer dat ik KAN stoppen als ik wil. Het is wel geïnspireerd op FIRE, maar dan alleen FI.

Niet dat ik na m'n 40ste dan ga stoppen maar het is meer dat ik KAN stoppen als ik wil. Het is wel geïnspireerd op FIRE, maar dan alleen FI.

The cake is a lie!

Je moet maar ergens gelukkig van worden he?

[i]Put me on a pedestal and I'll only disappoint you

Tell me I'm exceptional and I promise to exploit you

Give me all your money and I'll make some origami honey

I think you're a joke but I don't find you very funny[/i]

Tell me I'm exceptional and I promise to exploit you

Give me all your money and I'll make some origami honey

I think you're a joke but I don't find you very funny[/i]

Geen.quote:

30 jaar op bijstandniveau leven (terwijl je dan net het meest actief ben. Afgestudeerd, kinderen, een huis, gezondheid dat nog mee zit) om dan daarna met een pot geld te zitten terwijl je misschien gescheiden bent, je kinderen het huis uit zijn en je mank loopt omdat het lichaam niet meer mee wil.

Welk leven heb je dan gehad?

Ik kan nu al zeggen...had ik dit of dat maar eerder gedaan....en moet nog jaren werken...

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

Tjsah, als je een band hebt met je werkgever (zeker bij een kleiner bedrijf) is het best kut om je van het een op het andere moment ziek te melden, beetje reptielengedrag.quote:

[..]

Ik snap niet dat niet veel meer mensen dit doen.

Mjah, je moet ook aan jezelf denken.

"If the nation is not capable of preserving itself and reproducing, if it loses it vital bearings and ideals, then it doesn't need foreign enemies - it will fall apart on its own."

[Written by Vladimir Vladimirovich Putin]

[Written by Vladimir Vladimirovich Putin]

Gemiddeld is 7% echt flink inderdaad. Ik reken over tientallen jaren met gemiddeld 4%.quote:

Bij die FIRE-methode rekent men altijd heel optimistisch. Ik lees altijd dat je geld kan beleggen met een geannualiseerd rendement van 7% tot zelfs 15%. (Ja, ik las echt een artikel dat wie een beetje lef toont makkelijk 15% haalt ELK jaar).

Je mag mij eens zeggen hoe? Ik ben trouwens dit tevreden met 7% groei (jaar na jaar). Ik vind 7% al een flinke uitdaging.

Bij een maandelijkse inleg is dat volgens mij nog te hoog, omdat mindere jaren in het begin minder zwaar tillen dan in 20 jaar later.

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

De FIRE-methode ben ik dus gestopt. Ik hou een andere manier van sparen aan nl. je leeftijd x 1000. Zolang je niet werkt is het moeilijk om die strategie te hanteren maar dat is bij FIRE ook zo!

Als je gaat werken, lukt het zonder veel moeite.

22 jaar: 22.000 op je spaarrekening

23 jaar: 23.000 op je spaarrekening

24 jaar: 24.000 op je spaarrekening

25 jaar: 25.000 op je spaarrekening

...

67 jaar: 67.000 op je spaarrekening

68 jaar: 68.000 op je spaarrekening

Je stelt gewoon één keer een jaarlijkse opdracht in om op 1 januari 20XX €1000 over te schrijven naar je spaarrekening. Met de rest van je geld doe je wat je zelf wil.

Als je gaat werken, lukt het zonder veel moeite.

22 jaar: 22.000 op je spaarrekening

23 jaar: 23.000 op je spaarrekening

24 jaar: 24.000 op je spaarrekening

25 jaar: 25.000 op je spaarrekening

...

67 jaar: 67.000 op je spaarrekening

68 jaar: 68.000 op je spaarrekening

Je stelt gewoon één keer een jaarlijkse opdracht in om op 1 januari 20XX €1000 over te schrijven naar je spaarrekening. Met de rest van je geld doe je wat je zelf wil.

Cindy De Vuyst

Haha dat ja, en het risico dat al die offers voor niets zijn door risico's als crises, politieke besluitvorming, dood.quote:

Leuk ja, de eerste 20 jaar van je volwassen leven als een sloeber gaan leven om vanaf je 45e achter de geraniums te gaan zitten. Top leven heb je dan!

"If the nation is not capable of preserving itself and reproducing, if it loses it vital bearings and ideals, then it doesn't need foreign enemies - it will fall apart on its own."

[Written by Vladimir Vladimirovich Putin]

[Written by Vladimir Vladimirovich Putin]

Andere vorm van FIRE is rond je 50ste je huis van 300-400k verkopen en naar Indonesië vertrekken bijvoorbeeld. Dan leef je als god in Frankrijk

Ik heb het 6 jaar toegepast en ik heb effectief meerwaarde op mijn ingelegd geld. Ik heb 4% geannualiseerd rendement. Enkel en alleen naar dat vetgedrukte mag je kijken.quote:

[..]

Gemiddeld is 7% echt flink inderdaad. Ik reken over tientallen jaren met gemiddeld 4%.

Bij een maandelijkse inleg is dat volgens mij nog te hoog, omdat mindere jaren in het begin minder zwaar tillen dan in 20 jaar later.

Die jongeren stappen misschien in Bitcoin en maken 15% winst in 2021 en 20% verlies in 2022. Dan is je geannualiseerd rendement gewoon negatief!

Bij 7% zou ik misschien wel terug gaan beginnen. Maar ik ben op mijn 30ste gestopt omdat ik het geld beter kon gebruiken in een koophuis. Het gespaarde kapitaal is wel blijven staan want dat brengt nog steeds geld op

Heb er zelf 28.000 euro in gepompt en dat staat nu boven de 35.000

Cindy De Vuyst

Geld op je spaarrekening is trouwens wel het domste dat je kan doen. Negatieve rente, belasting, ditdat.quote:

Dan kun je beter een huis kopen en hier elk jaar x bedrag extra op aflossen. Is op alle mogelijke manier beter en vrijwel zonder risico (de huizenmarkt is op de lange termijn gewoon veilig)

Waarom zou je aflossen als je op een lening 2,10% rente betaald? Dan wordt je gewoon genaaid door vervroegd af te lossen.quote:Op maandag 28 maart 2022 12:17 schreef Kreator het volgende:

[..]

Geld op je spaarrekening is trouwens wel het domste dat je kan doen. Negatieve rente, belasting, ditdat.

Dan kun je beter een huis kopen en hier elk jaar x bedrag extra op aflossen. Is op alle mogelijke manier beter en vrijwel zonder risico (de huizenmarkt is op de lange termijn gewoon veilig)

Cindy De Vuyst

30 jaar met z'n tweeen leven van 400k is wel een uitdaging denk ik, zelfs in Indonesië. (uitgaande van weinig/geen pensioen)quote:

Andere vorm van FIRE is rond je 50ste je huis van 300-400k verkopen en naar Indonesië vertrekken bijvoorbeeld. Dan leef je als god in Frankrijk

Ik heb het gevoel dat elke reactie hierop niet begrepen wordt, dus ik wens je succes met het investeren op je spaarrekening.quote:

[..]

Waarom zou je aflossen als je op een lening 2,10% rente betaald? Dan wordt je gewoon genaaid door vervroegd af te lossen.

Dat kan, maar dat vermogen liquide maken is moeilijk. Obligaties, aandelen of fondsen is makkelijker liquide maken.quote:

[..]

Geld op je spaarrekening is trouwens wel het domste dat je kan doen. Negatieve rente, belasting, ditdat.

Dan kun je beter een huis kopen en hier elk jaar x bedrag extra op aflossen. Is op alle mogelijke manier beter en vrijwel zonder risico (de huizenmarkt is op de lange termijn gewoon veilig)

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Precies. Sowieso is enkel vastgoed een héle slechte spreiding. Gewoon beleggen met goede spreiding. Bedank me over 30 jaarquote:

[..]

Dat kan, maar dat vermogen liquide maken is moeilijk. Obligaties, aandelen of fondsen is makkelijker liquide maken.

Lege bekers in het gras

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Modder op mijn schoenen

Verlang naar het moment

Dat we even niks meer moeten

Klopt. Hypotheek aflossen levert een belachelijk rendement op en je kan het geld zeer moeilijk weer terug krijgen. Daarom los ik niet af ook niet in de toekomst, ook als ik de fooi van een hra verlies.quote:

[..]

Precies. Sowieso is enkel vastgoed een héle slechte spreiding. Gewoon beleggen met goede spreiding. Bedank me over 30 jaar

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Er zijn legio andere mogelijkheden, maar alles is beter dan het op je spaarrekening zetten. Dat was meer het punt.quote:

[..]

Dat kan, maar dat vermogen liquide maken is moeilijk. Obligaties, aandelen of fondsen is makkelijker liquide maken.

50% hoeft ook niet toch?quote:

[..]

Daar red je het niet mee hoor. 50% van je salaris sparen kan echt alleen als je een extreem salaris hebt en op bijstand nivo leeft.

Sparen geeft geen rendement.quote:

De FIRE-methode ben ik dus gestopt. Ik hou een andere manier van sparen aan nl. je leeftijd x 1000. Zolang je niet werkt is het moeilijk om die strategie te hanteren maar dat is bij FIRE ook zo!

Als je gaat werken, lukt het zonder veel moeite.

22 jaar: 22.000 op je spaarrekening

23 jaar: 23.000 op je spaarrekening

24 jaar: 24.000 op je spaarrekening

25 jaar: 25.000 op je spaarrekening

...

67 jaar: 67.000 op je spaarrekening

68 jaar: 68.000 op je spaarrekening

Je stelt gewoon één keer een jaarlijkse opdracht in om op 1 januari 20XX €1000 over te schrijven naar je spaarrekening. Met de rest van je geld doe je wat je zelf wil.

Maandelijks een vast bedrag in een S&P 500 ETF stoppen en niet naar omkijken.

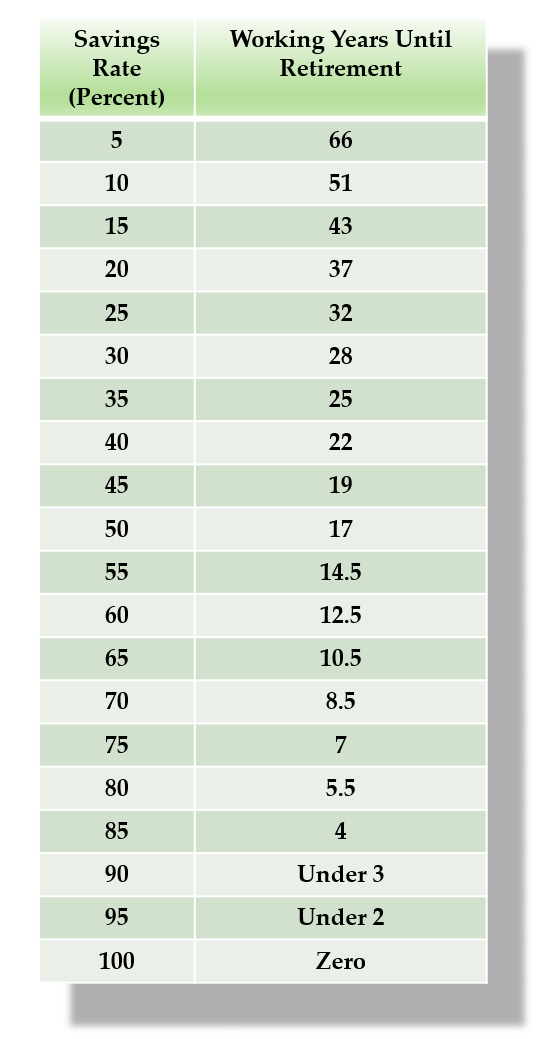

Dat zijn wel erg optimistische getalletjesquote:

[..]

50% hoeft ook niet toch?

[ afbeelding ]

Reason is not automatic, those who deny it cannot be conquered by it, Ayn Rand

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Discuseren met domme mensen verlies ik omdat ik niet genoeg ervaring heb met dom lullen.

Hoe is het klimaat in Indonesië??quote:

Andere vorm van FIRE is rond je 50ste je huis van 300-400k verkopen en naar Indonesië vertrekken bijvoorbeeld. Dan leef je als god in Frankrijk

Op <a href="https://forum.fok.nl/topic/2677908/2/25#p208861847" target="_blank" >zaterdag 22 april 2023 13:43</a> schreef <a href="https://forum.fok.nl/user/profile/62881" target="_blank" >r_one</a> het volgende:

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.

En ik zeg je dat je op zaterdagmiddag van 2 tot 4 in je poedelnaakie de horlepiep moet dansen op het marktplein.