WGR Werk, Geldzaken, Recht en de Beurs

Hier kun je alles kwijt over sollicitaties, werksituaties, belastingen, (handelen op) de beurs, hypotheken, beleggingen en salarissen, arbeidscontracten of geschillen met je (huis)baas. Alles over werk, geldzaken en recht dus.

Dat zeg ik ook steeds, simpel ieder jaar 0,2% erbij, dat merkt niemandquote:Op woensdag 19 januari 2011 16:42 schreef ender_xenocide het volgende:

Gewoon elk jaar de eigenwoningforfait iets verhogen, zoals nu over het belastingjaar 2010 ook al gebeurd is voor de groep met woz boven 1.010.000, die krijgen er namelijk in dat belastingjaar .8% bij op de eigenwoningforfait.....

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Je zegt inderdaad tot in den treure 'dat niemand dat merkt'. Volslagen onzin natuurlijk, iedere lastenverzwaring wordt gemerkt.quote:Op woensdag 19 januari 2011 17:32 schreef michaelmoore het volgende:

Dat zeg ik ook steeds, simpel ieder jaar 0,2% erbij, dat merkt niemand

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Welnee... die paar honderd euro per jaar merk je niet. Tenslotte krijgen wij huiseigenaren een dikke subsidie. De meesten van ons zetten dat op een bankrekening en kunnen dat geld dus met gemak missen. Zolang ze onze minder bedeelde mensen daarmee kunnen helpen is het goed besteed geld.quote:

Je zegt inderdaad tot in den treure 'dat niemand dat merkt'. Volslagen onzin natuurlijk, iedere lastenverzwaring wordt gemerkt.

Een eigen huis, een plek onder de zon

Zoals het klokje in het eigen huis tikt, tikt ze nergens

Oost, west, eigen huis best

Huren is voor de buren

Zoals het klokje in het eigen huis tikt, tikt ze nergens

Oost, west, eigen huis best

Huren is voor de buren

jawel maar niemand heeft er echt last van, het is toch geld van de overheid tenslotte, dus alles wat je krijgt is meegenomen, en wat is nu 0,2% tenslotte.quote:

[..]

Je zegt inderdaad tot in den treure 'dat niemand dat merkt'. Volslagen onzin natuurlijk, iedere lastenverzwaring wordt gemerkt.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Dat is ruim 1 derde van het huidige tarief. (0,55%) Oftewel een verhoging van het HWF met 36%quote:

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Precies... geld van de BD moet gewoon weer teruggehaald worden bij de leenkampioenen. Laat ze hun eigen lening maar betalenquote:

jawel maar niemand heeft er echt last van, het is toch geld van de overheid tenslotte, dus alles wat je krijgt is meegenomen, en wat is nu 0,2% tenslotte.

Lenen om maximaal te profiteren van een subsidie is gewoon immoreel en onverstandig. Dat de overheid een foute impuls afgeeft is geen excuus om daar dan maar maximaal gebruik van te gaan maken, waar is de eigen verantwoording?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

quote:

Dat is ruim 1 derde van het huidige tarief. (0,55%) Oftewel een verhoging van het HWF met 36%

Een troost... het jaar daarop is het nog maar 27%, het jaar daarop nog maar 21% enz...

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Als ze het maar uit hun hoofd laten. Anders moet ik straks nog vervroegd gaan aflossenquote:

Een troost... het jaar daarop is het nog maar 27%, het jaar daarop nog maar 21% enz...

Tenzij ze het weer compenseren door de HRA te verhogen. Dat mag natuurlijk altijd.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

ik denk niet dat ze het laten, aangezien ze dat kunnen doen zonder hun "verkiezingsbelofte" te breken. De hypotheekrente aftrek daalt namelijk niet, ze verhogen de gewoon de eigenwoningforfait. (iets wat ze nu al voor het hoogste segment doen, in 2011 wordt namelijk die ,8% >>> 1,05%)

en dat hogere tarief geld trouwens alleen voor de waarde boven die 1.010.000, over dat deel wat er onder valt betaal je wel "gewoon" 0,55%

En door die 0,2% per jaar eventueel merk je het elk jaar een klein beetje waardoor veel mensen hun uitgaven gedrag iets zullen aanpassen. Het is dus niet het pats boem weg, maar stukje bij beetje de mensen eraan laten wennen dat ze steeds een klein beetje minder te besteden hebben....

en dat hogere tarief geld trouwens alleen voor de waarde boven die 1.010.000, over dat deel wat er onder valt betaal je wel "gewoon" 0,55%

En door die 0,2% per jaar eventueel merk je het elk jaar een klein beetje waardoor veel mensen hun uitgaven gedrag iets zullen aanpassen. Het is dus niet het pats boem weg, maar stukje bij beetje de mensen eraan laten wennen dat ze steeds een klein beetje minder te besteden hebben....

Kleine geheimen dienen beschermd te worden.

Grote geheimen worden beschermd door publiek ongeloof.

Grote geheimen worden beschermd door publiek ongeloof.

De ultieme honeypot van de overheid en de banken. Kom dan, kom dan, hap dan....quote:

[..]

. Tenslotte krijgen wij huiseigenaren een dikke subsidie.

De aflossingsvrije hypotheek: huren van de bank met risicokorting

Dream on. Er zijn genoeg mensen die dat niet kunnen missen. (Van 1 jaar waarschijnlijk nog wel, maar niet van 3 opeenvolgende jaren van 0,2% verhoging.)quote:

En door die 0,2% per jaar eventueel merk je het elk jaar een klein beetje waardoor veel mensen hun uitgaven gedrag iets zullen aanpassen. Het is dus niet het pats boem weg, maar stukje bij beetje de mensen eraan laten wennen dat ze steeds een klein beetje minder te besteden hebben....

Overigens zal ook een dergelijke verhoging gewoon onder de noemer 'morrelen aan de HRA' vallen (want dat is het tenslotte) dus die kans acht ik niet zo gek hoog.

Overigens kun je die 0,8% verhoging ook met een korreltje zout nemen, op een woning van 1.800.000 scheelt dat € 1975,- per jaar

quote:Voorbeeld

De familie de Groot heeft een eigen woning met een WOZ-waarde van € 1.800.000. Ze hebben op de woning een eigen woninglening van € 1.000.000.

- In 2008 was het eigen woningforfait nog gemaximeerd tot € 9.300 en was dat het bedrag dat ze aan bijtelling moesten opgeven.

- In 2009 is het maximum verdwenen maar is het percentage waar rekening mee gehouden moet worden 0,55%. Ze betalen dan € 1.800.000 x 0,55% = € 9.900 aan eigen woningforfait.

- Per 1 januari 2010 is het nieuwe percentage van 0,8% geïntroduceerd voor dat deel van de WOZ-waarde dat boven de € 1.010.000 uit komt. Ze betalen voor 2010 aan eigen woningforfait 0,8% x (€ 1.800.000 -/- € 1.010.000) + € 5.555 = € 6.320 + € 5.555 = € 11.875.

[ Bericht 16% gewijzigd door Bijvlagenzinvol op 19-01-2011 19:19:45 ]

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Ik reageerde alleen op de vraag 'wat de marktprijs van een huurwoning werkelijk zou zijn wanneer de sociale huur verdwijnt en allemaal op de vrije huur zou uitkomen'. Ook werd daarin gesteld dat de mensen met een laag inkomen via huursubsidie bijvoorbeeld gecompenseerd worden. In dat geval verandert er niet veel aan de vraag.quote:

[..]

Haha, leuk idee maar ik vrees dat dat tegen nogal wat maatschappelijke weerstand gaat oplopen. Mensen gedwongen met elkaar samen te laten leven zou wel eens op wat grondwettelijke bezwaren kunnen stuiten.

Ook was het in mijn ogen geen dwingend feit vanuit de overheid dat je samen moet wonen. Meer dat wanneer jij het niet in je eentje kan betalen, dat je dan wellicht een woning betrekt met een kennis of je familie om het te kunnen betalen. Geen dwang, alleen financiele keuzes.

Dat denk ik ook jaquote:

ik denk niet dat ze het laten, aangezien ze dat kunnen doen zonder hun "verkiezingsbelofte" te breken. De hypotheekrente aftrek daalt namelijk niet, ze verhogen de gewoon de eigenwoningforfait. (iets wat ze nu al voor het hoogste segment doen, in 2011 wordt namelijk die ,8% >>> 1,05%)

Ze laten de HRA ongemoeid, zoals beloofd en aanpassingen aan het huurwaarde-percentage is normaal en niet bijzonder, daarnaast is dat de enige mogelijkheid om snel veel geld op te halen

De bedoeling was de woningen met een WOZ boven de 1.000.000 stapsgewijs te verhogen tot 2,35% in 2016 en Rutte hoorde zeggen op TV dat te verlagen naar 1,35% , ik neem aan dat die 1,35 % dan het algemeen geldende percentage zal worden in 2016

De gevallen met een relatief hoge hypotheek houden dan toch nog een flinke aftrek en voor de overigen een aansporing tot aflossing

[ Bericht 1% gewijzigd door michaelmoore op 19-01-2011 20:59:54 ]

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

Misschien is dit artikel al gepost..

Klinkt als een redelijk verhaal.

De enige juiste investering voor hoogopgeleide Nederlanders onder de 35 jaar is emigreren.

Bron: http://www.z24.nl/analyse(...)ing__Vergeet__t.htmlquote:Je huis als belegging? Vergeet 't

14-01-2011 | Gepubliceerd 08:20 17-01-2011 | Laatst bijgewerkt 08:50

Politici, banken en huizenbezitters: ze worden allemaal zenuwachtig als de huizenprijzen dalen. Ten onrechte, zegt Z24's Arend van den Berg.

De huizenmarkt ligt nog steeds op z'n gat; huizenprijzen dalen en de gemiddelde tijd dat een huis te koop staat is opgelopen tot 249 dagen.

Vervelend? Ja, natuurlijk voor al die huizenbezitters die hun woning niet kwijtraken.

Maar maar waren de waarschuwende geluiden het afgelopen decennium? Toen stegen de huizenprijzen twee keer zo hard als de inflatie. Huizen werden de helft duurder. Zie deze grafiek.

Zeg eerlijk, wie vertelde er niet trots op een verjaardagsfeestje vóór de kredietcrisis dat-ie een tweede hypotheek had 'gekregen' van de bank, omdat-ie zoveel overwaarde had?

We zijn collectief blind geweest, als een simpele belegger die gelooft dat de koersen 'alleen maar omhoog kunnen'.

Leengekte

Gestimuleerd door nieuwe hypotheekvormen (lees: de aflossingsvrije hypotheek), ruimere normen van de banken (zoals het volledig meetellen van het tweede inkomen in een huishouden) en een relatief lage rente, hebben we massaal geld gestoken in onze woningen.

We vroegen steeds hogere prijzen voor onze huizen, betaalden die zelf ook en staken ons dus dieper in de schulden. We hadden toch hypotheekrenteaftrek. Het feest begon in de tweede helft van de jaren negentig en duurde tot voor kort.

Nu zitten we met de gebakken peren. Onze collectieve hypotheekschuld is opgelopen tot 106 procent van ons nationaal product, verreweg het hoogste percentage in Europa. In Duitsland is het 48 procent, in België 43 procent.

Die berg hypotheekschuld bedraagt nu, volgens onlangs gecorrigeerde cijfers van De Nederlandsche Bank, zo'n 516 miljard euro - 79 procent meer dan acht jaar terug. Ruwweg de helft van die miljarden is aflossingsvrij, zo berekende marktonderzoekbureau GfK eerder voor Z24.

Natuurlijk, daar zitten ongetwijfeld honderdduizenden Nederlanders bij die anders geen huis hadden kunnen kopen. Juist door die gestegen prijzen. Maar dat verandert niets aan het principe: we hebben ons een ongeluk geleend en lossen maar beperkt af.

Angst voor daling

En dus maken misschien wel miljoenen huizenbezitters (Nederland telt er 3,9 miljoen) zorgen bij het idee dat hun huis wel eens minder waard kan worden dan hun hypotheek.

In hun sporen volgen politici, ambtenaren en allerhande belangenclubs van banken tot woningbezitters. Kom niet aan de huizenprijs, is het devies.

Toch moet dat, al is het niet de enige oplossing. In een normale, goed functionerende woningmarkt was namelijk de forse stijging van de huizenprijs gevolgd door extra aanbod: ofwel meer huizen, met als gevolg een dempend effect op de prijzen. Zo niet in Nederland.

Stroperige procedures, dure regelgeving en hebberige gemeenten en projectontwikkelaars houden het nieuwe aanbod laag en de prijzen hoog.

De huurmarkt is nauwelijks een alternatief, want ook die zit muurvast. Met dank aan lage huren voor mensen met goede inkomens en het nagenoeg ontbreken van een innovatieve particuliere sector die aantrekkelijke huurhuizen exploiteert. Woningcorporaties bepalen de markt.

HypotheekrenteaftrekWat dan wel? Strengere eisen van banken en van de AFM remmen nu de groei van de hypotheekschuld, maar dat is maar een deel van het verhaal.

Een belangrijke stap is wel degelijk de afschaffing van de hypotheekrenteaftrek, onze nationale verslaving. Al of niet stapsgewijs. Dat zal prijsdalingen tot gevolg hebben tot circa 13 procent, zo berekende een ambtelijke werkgroep vorig jaar.

Dat is fors maar niet dramatisch, zeker afgezet tegen de 49 procentstijging van de gemiddelde huizenprijs het afgelopen decennium.

Het is sneu voor de kopers van de laatste jaren. Maar dat is de prijs voor het doorprikken van een luchtbel. En goed nieuws voor starters die gewoon in Nederland een huis willen kopen.

Geen belegging

Bovendien: afkicken doet altijd zeer. Zoals met alle verslaving is de mentale stap het grootst. En die is in principe simpel. Zie je huis niet als een belegging.

Als je dat wel doet, moet je ook de consequenties onder ogen zien: in het verleden behaalde resultaten bieden geen garantie voor de toekomst. And what goes up, must come down. Met andere woorden: wie hallelujah riep bij een stijging van tientallen procenten, moet ook niet piepen bij een even zo grote daling.

Op het moment dat je, veel verstandiger, je huis niet als een belegging ziet, maar als een onderdeel van je gewone kosten, is de stap om in die kosten te snijden nog logischer.

Elke euro die je aflost, verlaagt je rentekosten (want menigeen vergeet dat je nog altijd - afhankelijk van je rentetarief - het gros van al die hypotheekrente wel zelf betaalt). En het risico van een hypotheek die hoger is dan de waarde van je huis, neemt navenant af.

Bovendien maakt het je flexibeler. Je verhuist makkelijker voor een andere baan, en wisselt eenvoudiger met een groter of juist kleiner huis. Kortom, met lage lasten koop je vrijheid. Nu kost al dat aflossen je misschien een wintersportvakantie, maar op termijn heb je alle vrijheid.

Klinkt als een redelijk verhaal.

De enige juiste investering voor hoogopgeleide Nederlanders onder de 35 jaar is emigreren.

Ja dat zou wel een hele hoge prijs zijn voor de Nederlandse subsidie op lenen, deze hoogopgeleiden hebben veel geld gekostquote:

De enige juiste investering voor hoogopgeleide Nederlanders onder de 35 jaar is emigreren.

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

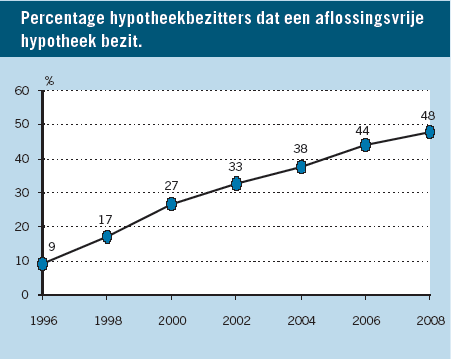

Begin 2008 was de totale uitstaande hypotheekschuld van alle hypotheekvormen in Nederland 568 miljard euro volgens het TOF onderzoek van GfK Panel Services. Bijna de helft (48%) van het aantal van deze uitstaande hypotheken is grotendeels aflossingsvrij. In totaal 264 miljard euro van de hypotheekschuld is dus aflossingsvrij. In 1996 was slechts 9% van de uitstaande hypotheken aflossingsvrij.

Ongeveer de helft (56%) van de recente sluiters van een deels aflossingsvrije hypotheek weet dat er geen vermogen wordt opgebouwd met een aflossingsvrije hypotheek. Bij een andere kennisvraag zegt 44% te weten dat er een restschuld kan overblijven.

Anders gezegd: bijna de helft van de bezitters van een aflossingsvrije hypotheek realiseert zich niet dat ze aan het eind van de looptijd van hun hypotheek nog een schuld hebben.

600.000 mensen met onderwaarde.....quote:Heb altijd al geweten dat huren weggegooid geld was..

Tophypotheek

Er is sprake van een tophypotheek als een huizenkoper een hypotheek afsluit die meer waard is dan de gekochte woning. De afgelopen jaren was twee derde van alle nieuwe hypotheken een tophypotheek.

Hans Hoogervorst van de Autoriteit Financiële Markten (AFM) in een interview met de Volkskrant. Van alle hypotheken is bijna de helft aflossingsvrij. Dat is heel veel. Als dat ook nog een tophypotheek is, wordt dat een probleem door een samenloop van omstandigheden, zoals oplopende werkloosheid en dalende huizenprijzen. Maar je ziet in deze kredietcrisis dat alle plagen van Egypte tegelijk kunnen komen.

Hahaha, ja, zout lekker op met een zgn hoog-opgeleid-niveau. Diploma's haalt iedereen, soms doen ze er wat langer over maar je krijgt hem wel. Stelt niets voor. Iedereen denkt een manager te worden. Niemand wil hard werken. Leer een vak ipv veredeld lezen op het HBO/WOquote:

Misschien is dit artikel al gepost..

[..]

Bron: http://www.z24.nl/analyse(...)ing__Vergeet__t.html

Klinkt als een redelijk verhaal.

De enige juiste investering voor hoogopgeleide Nederlanders onder de 35 jaar is emigreren.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Sorry maar er wordt beweerd dat mensen die een aflossingsvrije hypotheek afsloten niet weten dat er voor dat deel niet wordt afgelost. Serieus?!?quote:

[ afbeelding ]

Begin 2008 was de totale uitstaande hypotheekschuld van alle hypotheekvormen in Nederland 568 miljard euro volgens het TOF onderzoek van GfK Panel Services. Bijna de helft (48%) van het aantal van deze uitstaande hypotheken is grotendeels aflossingsvrij. In totaal 264 miljard euro van de hypotheekschuld is dus aflossingsvrij. In 1996 was slechts 9% van de uitstaande hypotheken aflossingsvrij.

Ongeveer de helft (56%) van de recente sluiters van een deels aflossingsvrije hypotheek weet dat er geen vermogen wordt opgebouwd met een aflossingsvrije hypotheek. Bij een andere kennisvraag zegt 44% te weten dat er een restschuld kan overblijven.

Anders gezegd: bijna de helft van de bezitters van een aflossingsvrije hypotheek realiseert zich niet dat ze aan het eind van de looptijd van hun hypotheek nog een schuld hebben.

[..]

600.000 mensen met onderwaarde.....

Tophypotheek

Er is sprake van een tophypotheek als een huizenkoper een hypotheek afsluit die meer waard is dan de gekochte woning. De afgelopen jaren was twee derde van alle nieuwe hypotheken een tophypotheek.

Hans Hoogervorst van de Autoriteit Financiële Markten (AFM) in een interview met de Volkskrant. Van alle hypotheken is bijna de helft aflossingsvrij. Dat is heel veel. Als dat ook nog een tophypotheek is, wordt dat een probleem door een samenloop van omstandigheden, zoals oplopende werkloosheid en dalende huizenprijzen. Maar je ziet in deze kredietcrisis dat alle plagen van Egypte tegelijk kunnen komen.

Fuck catching lightning, he struck it

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

screamed shut up at thunder, then flipped the world upside down

and made it rain upward

Ben ik met je eens. Ik weet toevallig dat goede Nederlandse loodgieters in in Noorwegen goud geld verdienen.quote:

[..]

Hahaha, ja, zout lekker op met een zgn hoog-opgeleid-niveau. Diploma's haalt iedereen, soms doen ze er wat langer over maar je krijgt hem wel. Stelt niets voor. Iedereen denkt een manager te worden. Niemand wil hard werken. Leer een vak ipv veredeld lezen op het HBO/WO

Een ketting is zo sterk als de zwakste schakel, dat vergeten de meeste optimisten hier...quote:

[..]

Sorry maar er wordt beweerd dat mensen die een aflossingsvrije hypotheek afsloten niet weten dat er voor dat deel niet wordt afgelost. Serieus?!?

Ik hoop dat ik nooit in een ketting met jou terecht kom danquote:

[..]

Een ketting is zo sterk als de zwakste schakel, dat vergeten de meeste optimisten hier...

'cos here at Globo Gym, we're better than you! And we know it.

Gelukkig hebben we het niet over een ketting. Meer over een grote massa. Daar kan een deel van wegvallen, maar voor de rest is het business as usual. En dat vergeten de azijnpissers keer op keer.quote:

Een ketting is zo sterk als de zwakste schakel, dat vergeten de meeste optimisten hier...

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Zou me niets verbazen, weet je wel hoeveel onzin de meeste 'adviseurs' mensen voorhouden? Het zijn gewoon criminelen die werkelijk alles doen voor hun percentage van de buit.quote:

Sorry maar er wordt beweerd dat mensen die een aflossingsvrije hypotheek afsloten niet weten dat er voor dat deel niet wordt afgelost. Serieus?!?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Ga toch weg man. Dat staat in alle papieren en zelfs de notaris legt het je nog een keer uit.quote:

Zou me niets verbazen, weet je wel hoeveel onzin de meeste 'adviseurs' mensen voorhouden? Het zijn gewoon criminelen die werkelijk alles doen voor hun percentage van de buit.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Maar als een deel omvalt trek dat de rest van 'de markt' mee naar beneden.quote:

[..]

Gelukkig hebben we het niet over een ketting. Meer over een grote massa. Daar kan een deel van wegvallen, maar voor de rest is het business as usual. En dat vergeten de azijnpissers keer op keer.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Nee weet jij het? Heb je dat allemaal ervaren tijdens die tig keer dat je een huis kocht? Of lul je gewoon weer uit je nek?quote:

[..]

Zou me niets verbazen, weet je wel hoeveel onzin de meeste 'adviseurs' mensen voorhouden?

'cos here at Globo Gym, we're better than you! And we know it.

Ach... daar letten veel mensen niet op.... die beseffen helemaal niet wat die man hun allemaal verteld. De enige vraag van belang is: "Maar..... wanneer krijgen we nu de sleutel?" Hanyoing vergeleek de meesten al met 'bosuilen'quote:

Ga toch weg man. Dat staat in alle papieren en zelfs de notaris legt het je nog een keer uit.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Nee.... nooit gekocht... maar ik ken wel wat van die snelle jongensquote:

Nee weet jij het? Heb je dat allemaal ervaren tijdens die tig keer dat je een huis kocht? Of lul je gewoon weer uit je nek?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Die rekenen eerst uit wat ze kunnen verdienen, daarna rekenen ze uit wat de aflossingsvrije hypotheek je in de maand gaat 'kosten'

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Probeer maar eens in New Zealand of Amerika binnen te komen met een MBO diploma ouwe, gaat je niet lukken. Emigratie is voorbehouden aan HBO of hoger.quote:

[..]

Hahaha, ja, zout lekker op met een zgn hoog-opgeleid-niveau. Diploma's haalt iedereen, soms doen ze er wat langer over maar je krijgt hem wel. Stelt niets voor. Iedereen denkt een manager te worden. Niemand wil hard werken. Leer een vak ipv veredeld lezen op het HBO/WO

En dat weet je natuurlijk vanuit je jarenlange ervaring als hypotheekadviseur... Of... je lult weer gewoon uit je nek.quote:

Ach... daar letten veel mensen niet op.... die beseffen helemaal niet wat die man hun allemaal verteld. De enige vraag van belang is: "Maar..... wanneer krijgen we nu de sleutel?"

Omschrijf mij eens de globale inhoud van een hypotheekadviesrapport van de hypotheker of van de hypotheekshop? En omschrijf eens hoe hun voorlichting in zijn werk gaat en wat er gebeurt voor je dat rapport uiteindelijk ondertekent? Ik weet het. Uit ervaring. En jij?

'cos here at Globo Gym, we're better than you! And we know it.

je hebt er echt totaal de ballen verstand van he? Volgens mij heb je zelfs nog nooit een gesprek met een financieel adviseur gehad. Tegenwoording is het volstrek transparant wat de tussenpersoon exact verdient aan welk product. Ze zijn verplicht dit in documentvorm te verstrekken tijdens het eerste gesprek, en dat doen ze dan ook allemaal. (in iedergeval al degenen waar ik mee heb gesproken deden het keurig)quote:

Die rekenen eerst uit wat ze kunnen verdienen, daarna rekenen ze uit wat de aflossingsvrije hypotheek je in de maand gaat 'kosten'

'cos here at Globo Gym, we're better than you! And we know it.

Dat is het probleem hier ook denk ik. Juist degenen die nog nooit een huis gekocht hebben menen als beste te weten wat er allemaal bij komt kijken.quote:

Tegenwoording is het volstrek transparant wat de tussenpersoon exact verdient aan welk product. Ze zijn verplicht dit in documentvorm te verstrekken tijdens het eerste gesprek, en dat doen ze dan ook allemaal.

Ik mag uiteraard wel commentaar geven op de huurmarkt, want daar heb ik ook ervaring mee

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Ach ja, het is nu eenmaal lekker blaten vanaf de zijlijn.

'cos here at Globo Gym, we're better than you! And we know it.

Die acht ik slim genoeg om te blijven. (Al heb je natuurlijk altijd uitzonderingen die de regel bevestigen..)quote:

Emigratie is voorbehouden aan HBO of hoger.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Alsof je een huis moet hebben gekocht om te weten dat de financiele sector je naaitquote:

Ach ja, het is nu eenmaal lekker blaten vanaf de zijlijn.

De transparantie is een farce, er wordt nog steeds zo goed verdient als voorheen. Het enige verschil is dat je nu transparant belazerd word

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Doe het voor de grap eens. En kijk dan eens transparant terug op de periode dat je nog huurde.quote:

Alsof je een huis moet hebben gekocht om te weten dat de financiele sector je naait

De transparantie is een farce, er wordt nog steeds zo goed verdient als voorheen. Het enige verschil is dat je nu transparant belazerd word

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Ik blijf nog even lekker zitten als ik het zo lees, van mij mogen de prijzen wel wat dalen. Ik spaar nog even lekker door. Die 13% is mij nog wat te weinig.

-edit-

Waar is die xeno gebleven die dat ook zo verstandig vond, in de eerste topics van deze reeks zat hij nog te juichen dat de prijzen gingen dalen...

[ Bericht 19% gewijzigd door Resistor op 19-01-2011 22:35:04 ]

-edit-

Waar is die xeno gebleven die dat ook zo verstandig vond, in de eerste topics van deze reeks zat hij nog te juichen dat de prijzen gingen dalen...

[ Bericht 19% gewijzigd door Resistor op 19-01-2011 22:35:04 ]

Als het niet met een hamer te repareren is, is het een elektrisch probleem.

Ik begrijp je niet helemaal geloof ik, ik wacht ook gewoon af.quote:

Ik blijf nog even lekker zitten als ik het zo lees, van mij mogen de prijzen wel wat dalen. Ik spaar nog even lekker door. Die 13% is mij nog wat te weinig.

-edit-

Waar is die xeno gebleven die dat ook zo verstandig vond, in de eerste topics van deze reeks zat hij nog te juichen dat de prijzen gingen dalen...

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Xeno wacht op het moment dat de HRA afgeschaft is, het HWF 5% en de rente 10%. Dan en dan pas is het verstandig een woning te kopen. Aldus Xeno.quote:

Waar is die xeno gebleven die dat ook zo verstandig vond, in de eerste topics van deze reeks zat hij nog te juichen dat de prijzen gingen dalen...

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Dan heb ik je verkeerd begrepen, ik dacht dat je nu een voorstander was van huren.quote:

[..]

Ik begrijp je niet helemaal geloof ik, ik wacht ook gewoon af.

Wat linkjes naar je verleden:

'Huizenprijzen dalen 20%'

'Huizenprijzen dalen 20%' (woon(de) jij in Dronten

'Huizenprijzen dalen 20%' #3

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #5: De daling is begonnen Ah, de echte reden gevonden, gewoon paar jaar huren tot de storm is gaan liggen, en dan toeslaan

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

Huizenmarkt #6: kopers staken, verkopers geven niet toe. (toen kwam je nog een beetje verstandig over, nu zijn het alleen maar oneliners)

[ Bericht 5% gewijzigd door Resistor op 19-01-2011 22:51:59 ]

Als het niet met een hamer te repareren is, is het een elektrisch probleem.

Nou, jij niet alleen. Ik ben daar ook aan schuldig.quote:

Dan heb ik je verkeerd begrepen, ik dacht dat je nu een voorstander was van huren.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Momenteel welquote:

Dan heb ik je verkeerd begrepen, ik dacht dat je nu een voorstander was van huren.

quote:Wat linkjes naar je verleden:

'Huizenprijzen dalen 20%'

'Huizenprijzen dalen 20%' (woon(de) jij in Dronten)

'Huizenprijzen dalen 20%' #3

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #4

'Huizenprijzen dalen 20%' #5: De daling is begonnen Ah, de echte reden gevonden, gewoon paar jaar huren tot de storm is gaan liggen, en dan toeslaan

Huizenmarkt #6: kopers staken, verkopers geven niet toe.

Huizenmarkt #6: kopers staken, verkopers geven niet toe. (toen kwam je nog een beetje verstandig over, nu zijn het alleen maar oneliners)

Misschien zal ik mijn leven beteren, irl ben ik een stuk eleganter

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Voor het eerst ben ik het met je eensquote:

[..]

Misschien zal ik mijn leven beteren, irl ben ik een stuk eleganter

Canada als provincial nominee wil nog weleens lukken, Australie en NZ ook wel.quote:

[..]

Probeer maar eens in New Zealand of Amerika binnen te komen met een MBO diploma ouwe, gaat je niet lukken. Emigratie is voorbehouden aan HBO of hoger.

Het is maar net waar ze per bv staat of provincie naar zoeken, lassers/timmermannen/metselaars/kappers/zelfs kamermeisjes.

Vandaag mijn nieuwe ketel en vloerbedekking

Nog even hard werken en dan kan ik er in! Ik kan niet wachten.

In mijn oude huurhuis word de situatie steeds slechter. Het huis naast me is sinds een paar maanden verhuurd aan een stel polen en ieren. (vraag me niet waarom die combinatie)

Die polen zijn nog relatief rustig, die maken alleen 's avonds wat kabaal als ze dronken zijn na het werk ofzo. Maar die ieren, tjezus... overal vuilnis, kapotte flesjes op straat, midden in de nacht (doordeweeks!) om 4.30 uur thuiskomen en dan eerst nog met een zooi maten keihard staan brallen recht voor mijn raam. (you fffocking CUNT youwareso DWUNK! *in iers accent)

Verpauperende huurbuurten....

Nog even hard werken en dan kan ik er in! Ik kan niet wachten.

In mijn oude huurhuis word de situatie steeds slechter. Het huis naast me is sinds een paar maanden verhuurd aan een stel polen en ieren. (vraag me niet waarom die combinatie)

Die polen zijn nog relatief rustig, die maken alleen 's avonds wat kabaal als ze dronken zijn na het werk ofzo. Maar die ieren, tjezus... overal vuilnis, kapotte flesjes op straat, midden in de nacht (doordeweeks!) om 4.30 uur thuiskomen en dan eerst nog met een zooi maten keihard staan brallen recht voor mijn raam. (you fffocking CUNT youwareso DWUNK! *in iers accent)

Verpauperende huurbuurten....

'cos here at Globo Gym, we're better than you! And we know it.

Ach, die worden straks wel verkocht voor een topprijs aan een stel starters, met de omschrijving leuke woning voor de handige klusserquote:

Er gaat niets boven lekker in de zon zitten in de achtertuin met een heel koud glas bier , als je al 75 jaar bent en nog gezond, laat ze maar lachen de sukkels

En als die er ook niet voor in de rij staan dan verkoop je hem gewoon aan een stel paupers door er wazige constructies aan te hangen waardoor het huis goedkoper lijkt. (maar je eigenlijk een meerderheidsbelang in het huis neemt ipv vol eigendom):quote:

[..]

Ach, die worden straks wel verkocht voor een topprijs aan een stel starters, met de omschrijving leuke woning voor de handige klusser

Een eigen huis onbereikbaar? nu niet meer! Koop met koopgarant! Nu 149.000 euro!

(Via koopgarant koop je je woning met een korting van 10, 20, of 25 %, de getoonde prijs is inclusief een korting van 25 % op de getaxeerde waarde van 200.000 euro. Bij eventuele verkoop dien je de woning eerst aan de woningstichting aan te bieden, je deelt vanzelfsprekend wel mee in de eventuele winst en profiteert dus van een waardestijging!

Laat ons Δωδεκάθεον's lied'ren zingen!

De grond blijft echter eigendom van de Asociale-woningcorporatie, dus onder erfpacht, waardoor je jaarlijks nog 1666,67 euro aan erfpacht gaat betalen, jaarlijks te verhogen met 3%quote:

[..]

En als die er ook niet voor in de rij staan dan verkoop je hem gewoon aan een stel paupers door er wazige constructies aan te hangen waardoor het huis goedkoper lijkt. (maar je eigenlijk een meerderheidsbelang in het huis neemt ipv vol eigendom):

(De erfpachtclausule staat echter niet in de advertentie, dat kom je later wel aan de weet)

Ingeval van een galerijflat met blokverwarming, dan staat je nog een verrassing te wachten aan het eind van het jaar.

De servicekosten van 295 euro per maand gebruikt de Asociale woningcorporatie om de galerij aan te vegen en het betonrot te verhelpen.

Heb je de verkoopwaarde weten te verhogen door zelf te tegelen en de aanbouw te doen, dan mag je de helft van de overwaarde zelf houden bij verkoop.

[ Bericht 17% gewijzigd door meth77 op 20-01-2011 11:05:03 ]

Ik scan de laatste weken pagina's van dit forum als volgt:

- Staat er iets van LXIV?

- Staat er ergens een link naar iets relevants?

- Wordt een artikel gequote?

Zo niet, next page... Ik vraag me af hoe jullie dat doen.

- Staat er iets van LXIV?

- Staat er ergens een link naar iets relevants?

- Wordt een artikel gequote?

Zo niet, next page... Ik vraag me af hoe jullie dat doen.

Ik doe het zo:quote:

Ik scan de laatste weken pagina's van dit forum als volgt:

- Staat er iets van LXIV?

- Staat er ergens een link naar iets relevants?

- Wordt een artikel gequote?

Zo niet, next page... Ik vraag me af hoe jullie dat doen.

- Staat er onzin van Xeno?

- Staat er verkapte spam/onzin van Huizenmarkt-zeepbel?

-Staat er een leuke anekdote?

Zo niet, next page of <insert onzinreactie> op Xeno / Zeepbel.

Ik kijk in eerste instantie naar de topictitel. Ben ik nu vreemd?quote:

Ik scan de laatste weken pagina's van dit forum als volgt:

En bedankt voor je hoogst zinnige en waardevolle bijdrage.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Wat een vreemde constructies.quote:

[..]

De grond blijft echter eigendom van de Asociale-woningcorporatie, dus onder erfpacht, waardoor je jaarlijks nog 1666,67 euro aan erfpacht gaat betalen, jaarlijks te verhogen met 3%

(De erfpachtclausule staat echter niet in de advertentie, dat kom je later wel aan de weet)

Ingeval van een galerijflat met blokverwarming, dan staat je nog een verrassing te wachten aan het eind van het jaar.

De servicekosten van 295 euro per maand gebruikt de Asociale woningcorporatie om de galerij aan te vegen en het betonrot te verhelpen.

Heb je de verkoopwaarde weten te verhogen door zelf te tegelen en de aanbouw te doen, dan mag je de helft van de overwaarde zelf houden bij verkoop.

Erfpacht heb ik niet.

Mijn servicekosten bedragen 100 euro per maand, voor een huismeester(20 uur per week) , schoonmaakster (40 uur per week) , lift, algemene verlichtingen, onderhouds reserveringen, en mijn waterverbruik.

Mocht de huizenmarkt echt klappen dan hoef je ook maar de halve onderwaarde op te hoesten bij verkoop.

<Hanoying heeft zojuist confirmatie gekregen van zijn aanvraag tot huurovereenkomst>

Laat ons Δωδεκάθεον's lied'ren zingen!

Prijzen koopwoningen dalen 0,8% in december - CBS

20 januari 2011, 9:58 uur | DJ

AMSTERDAM (Dow Jones)--De prijzen van Nederlandse koopwoningen zijn in december wederom gedaald ten opzichte van dezelfde periode een jaar eerder, blijkt donderdag uit cijfers van het Centraal Bureau voor de Statistiek (CBS) en het Kadaster.

Verkochte bestaande koopwoningen waren gemiddeld 0,8% goedkoper dan in december 2009. De prijsdaling is wel iets kleiner dan in oktober en november, toen de verkoopprijzen 1,1% lager waren dan een jaar eerder, aldus het CBS.

Vrijstaande woningen daalden het meest in prijs, met een daling van 1,3% in december. Ook appartementen, tussenwoningen en hoekwoningen waren goedkoper. Twee-onder-een-kapwoningen waren daarentegen 0,8% duurder dan een jaar eerder.

Ook ten opzichte van november 2010 daalden de verkoopprijzen van bestaande koopwoningen. Met 0,2% was de daling een fractie kleiner dan die in november ten opzichte van oktober, aldus het CBS.

Het statistiekbureau meldt verder dat in december ruim 14.000 bestaande woningen van eigenaar wisselden, 9% minder dan in december 2009. In totaal werden er in 2010 ruim 126.000 woningen verkocht, een fractie minder dan in 2009.

2010 is dus uitgekomen op een daling van 0,8 %. Zulke dalingen is het wachten niet waard.

[ Bericht 2% gewijzigd door Bayswater op 20-01-2011 12:32:27 ]

20 januari 2011, 9:58 uur | DJ

AMSTERDAM (Dow Jones)--De prijzen van Nederlandse koopwoningen zijn in december wederom gedaald ten opzichte van dezelfde periode een jaar eerder, blijkt donderdag uit cijfers van het Centraal Bureau voor de Statistiek (CBS) en het Kadaster.

Verkochte bestaande koopwoningen waren gemiddeld 0,8% goedkoper dan in december 2009. De prijsdaling is wel iets kleiner dan in oktober en november, toen de verkoopprijzen 1,1% lager waren dan een jaar eerder, aldus het CBS.

Vrijstaande woningen daalden het meest in prijs, met een daling van 1,3% in december. Ook appartementen, tussenwoningen en hoekwoningen waren goedkoper. Twee-onder-een-kapwoningen waren daarentegen 0,8% duurder dan een jaar eerder.

Ook ten opzichte van november 2010 daalden de verkoopprijzen van bestaande koopwoningen. Met 0,2% was de daling een fractie kleiner dan die in november ten opzichte van oktober, aldus het CBS.

Het statistiekbureau meldt verder dat in december ruim 14.000 bestaande woningen van eigenaar wisselden, 9% minder dan in december 2009. In totaal werden er in 2010 ruim 126.000 woningen verkocht, een fractie minder dan in 2009.

2010 is dus uitgekomen op een daling van 0,8 %. Zulke dalingen is het wachten niet waard.

[ Bericht 2% gewijzigd door Bayswater op 20-01-2011 12:32:27 ]

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

quote:

[ afbeelding ]

Begin 2008 was de totale uitstaande hypotheekschuld van alle hypotheekvormen in Nederland 568 miljard euro volgens het TOF onderzoek van GfK Panel Services. Bijna de helft (48%) van het aantal van deze uitstaande hypotheken is grotendeels aflossingsvrij. In totaal 264 miljard euro van de hypotheekschuld is dus aflossingsvrij. In 1996 was slechts 9% van de uitstaande hypotheken aflossingsvrij.

Ongeveer de helft (56%) van de recente sluiters van een deels aflossingsvrije hypotheek weet dat er geen vermogen wordt opgebouwd met een aflossingsvrije hypotheek. Bij een andere kennisvraag zegt 44% te weten dat er een restschuld kan overblijven.

Anders gezegd: bijna de helft van de bezitters van een aflossingsvrije hypotheek realiseert zich niet dat ze aan het eind van de looptijd van hun hypotheek nog een schuld hebben.

[..]

600.000 mensen met onderwaarde.....

Tophypotheek

Er is sprake van een tophypotheek als een huizenkoper een hypotheek afsluit die meer waard is dan de gekochte woning. De afgelopen jaren was twee derde van alle nieuwe hypotheken een tophypotheek.

Hans Hoogervorst van de Autoriteit Financiële Markten (AFM) in een interview met de Volkskrant. Van alle hypotheken is bijna de helft aflossingsvrij. Dat is heel veel. Als dat ook nog een tophypotheek is, wordt dat een probleem door een samenloop van omstandigheden, zoals oplopende werkloosheid en dalende huizenprijzen. Maar je ziet in deze kredietcrisis dat alle plagen van Egypte tegelijk kunnen komen.

Je vergeet dat je het negeert als je het niet uitkomt...quote:

[..]

Ik doe het zo:

- Staat er onzin van Xeno?

- Staat er verkapte spam/onzin van Huizenmarkt-zeepbel?

-Staat er een leuke anekdote?

Zo niet, next page of <insert onzinreactie> op Xeno / Zeepbel.

Wie gaat er nu op de top instappen?

Mensen die toch ergens willen wonen en niet 10 jaar op de wachtlijst gestaan hebben bij de WBV's .quote:

Wie gaat er nu op de top instappen?

Dat het de top is kun je pas over 20 jaar zeggen als de grafiek gemaakt is. Wie weet op welke mega hoogtes we dan wel niet kunnen zitten door hyperinflatie.

Hij negeert het omdat jij niet tot discussie in staat bent en cijfers niet weet te interpreteren.quote:

[..]

[..]

Je vergeet dat je het negeert als je het niet uitkomt...

Wie gaat er nu op de top instappen?

Veel te kort door de bocht. Natuurlijk weet 99.99 % van de mensen die een deels aflossingsvrije hypotheek hebben wel dat er een gedeelte schuld blijft staan. Als je ze echter de vraag stelt of dit kan betekenen dat er na de looptijd van 30 jaar dan ook een restschuld (overblijvende schuld > waarde huis) overblijft dan antwoord een groot gedeelte nee.quote:Ongeveer de helft (56%) van de recente sluiters van een deels aflossingsvrije hypotheek weet dat er geen vermogen wordt opgebouwd met een aflossingsvrije hypotheek. Bij een andere kennisvraag zegt 44% te weten dat er een restschuld kan overblijven.

Anders gezegd: bijna de helft van de bezitters van een aflossingsvrije hypotheek realiseert zich niet dat ze aan het eind van de looptijd van hun hypotheek nog een schuld hebben.

Ik zou er zelf ook negatief op antwoorden. Over 30 jaar is je huis namelijk gegarandeerd meer waard dan nu. Geen enkele twijfel

Laat ons Δωδεκάθεον's lied'ren zingen!

Als je een beetje inkomen hebt hoef je helemaal niet 10 jaar op een wachtlijst te staan. Ik heb net na 2 weken actief te zoeken al een huurcontract ondertekend voor een appartement van 100 m2 in een prima buurt in een grote stad.quote:

[..]

Mensen die toch ergens willen wonen en niet 10 jaar op de wachtlijst gestaan hebben bij de WBV's .

Dat het de top is kun je pas over 20 jaar zeggen als de grafiek gemaakt is. Wie weet op welke mega hoogtes we dan wel niet kunnen zitten door hyperinflatie.

Mijn huurprijs is vergelijkbaar met wat ik per maand kwijt zou zijn als ik een soortgelijk appartement zou kopen, misschien net een paar tientjes meer.

Laat ons Δωδεκάθεον's lied'ren zingen!

En daar twijfel ik ook geen seconde aan. Alleen al vanwege het feit dat de huren tegen die tijd ruimschoots verdubbeld zijn.quote:

Ik zou er zelf ook negatief op antwoorden. Over 30 jaar is je huis namelijk gegarandeerd meer waard dan nu. Geen enkele twijfel

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Maar dan moet je wel weer meer dan voldoende inkomen hebben omdat de commerciele verhuurders flinke inkomens eisen stellen.quote:

Als je een beetje inkomen hebt hoef je helemaal niet 10 jaar op een wachtlijst te staan. Ik heb net na 2 weken actief te zoeken al een huurcontract ondertekend voor een appartement van 100 m2 in een prima buurt in een grote stad.

De groep mensen met inkomens tussen de 33.000 en de 45.000 gaan dadelijk een huisvetsigingsprobleem krijgen.

Mogen wij weten hoeveel huur jij gaat betalen?

De genoemde constructie komen voor, bij collegas van me, ik stond te kijken toen ik dat hoorde, hoeveel ze betalenquote:

[..]

Wat een vreemde constructies.

Erfpacht heb ik niet.

Mijn servicekosten bedragen 100 euro per maand, voor een huismeester(20 uur per week) , schoonmaakster (40 uur per week) , lift, algemene verlichtingen, onderhouds reserveringen, en mijn waterverbruik.

Mocht de huizenmarkt echt klappen dan hoef je ook maar de halve onderwaarde op te hoesten bij verkoop.

De betaalde kosten koper tellen ze dan niet mee

Erfpacht wordt inderdaad nu vaak toegepast bij verkoop door Woningbouwevrenigingen. Samen met de Koopgarantconstructie drukt dit lekker de verkoopprijs waardoor koper makkelijker een hypotheek krijgt.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

dat valt mee/ tegen, want de erfpacht wordt meegenomen in de maandelijks lasten / van het inkomen afgetrokkenquote:

Erfpacht wordt inderdaad nu vaak toegepast bij verkoop door Woningbouwevrenigingen. Samen met de Koopgarantconstructie drukt dit lekker de verkoopprijs waardoor koper makkelijker een hypotheek krijgt.

Vaak is het eeuwigdurend afgekocht en zit het al in de verkoopprijs verwerkt. Staat op erfpacht ivm een eventuele terugkoopconstructie (1e recht van terugkoop voor de woningbouw) waarbij de winst/verlies wordt gedeeld. De korting is vaak 25 % maar je zit wel met een pakket voorwaarden waar de honden geen brood van lusten.quote:

[..]

dat valt mee/ tegen, want de erfpacht wordt meegenomen in de maandelijks lasten / van het inkomen afgetrokken

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

o , nu hier moeten ze 1666,67 per jaar betalen aan de corporatiequote:

[..]

Vaak is het eeuwigdurend afgekocht en zit het al in de verkoopprijs verwerkt. Staat op erfpacht ivm een eventuele terugkoopconstructie (1e recht van terugkoop voor de woningbouw) waarbij de winst/verlies wordt gedeeld. De korting is vaak 25 % maar je zit wel met een pakket voorwaarden waar de honden geen brood van lusten.

Gelukkig zijn er ook nog mensen in dit land die zich niet laten ringeloren door een crimineel uit Den Haagquote:Corporaties negeren EU-regels huurders

Woningcorporaties in het Land van Heusden en Altena en in de Bommelerwaard lappen de nieuwe inkomensregels voor huurders, zoals bepaald door de Europese Unie, aan hun laars. Zij willen huurders met een middeninkomen blijven huisvesten en zeggen de mogelijke gevolgen voor lief te nemen.

De Europese Unie bepaalde vorig jaar dat woningcorporaties per 1 januari 2011 een inkomensgrens van 33.164 euro moeten hanteren bij de toewijzing van sociale woningen (maximumhuurprijs 652 euro). De overige 10 procent mogen ze verhuren aan mensen met hogere inkomens. De regels gelden alleen voor nieuwe huurders. Minister Donner nam de EU-regels over.

De corporaties vinden dat alle woningzoekenden met een inkomen van minder dan 43.000 euro die in Aalburg, Werkendam, Woudrichem, Zaltbommel en Maasdriel wonen, recht blijven houden op een sociale huurwoning met een huur tot 652,52 euro. De woningen met een huur van minder dan 555 euro zijn voorbehouden voor woningzoekenden met een inkomen tot 33.614 euro.

De betreffende corporaties vinden dat zij iedereen moeten huisvesten 'die door hun inkomen of door andere omstandigheden moeilijkheden ondervinden bij het vinden van hun passende huisvesting', zo staat in een convenant. Zij beroepen zich daarbij op de Woningwet.

Zij zijn van mening dat mensen met een inkomen tot 43.000 euro in de Bommelerwaard en het Land van Heusden en Altena een beroep moeten kunnen blijven doen op de sociale huurwoningen, omdat vrije sector huurwoningen en koopwoningen te duur zijn. Deze inkomensgroep heeft geen alternatief op de woningmarkt.

bron

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Waarschijnlijk is dat nog aan de lage kant, anders zie ik het nut van de constructie niet. Amsterdam zeker?quote:

[..]

o , nu hier moeten ze 1666,67 per jaar betalen aan de corporatie

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

De huizenprijzen in Belgie zijn in 2010 4,5% gestegen volgens teletekst (  )

)

Echt, daar klopt ook niks van in dat land zonder regering maar met een enorme overheid

Echt, daar klopt ook niks van in dat land zonder regering maar met een enorme overheid

België, laten we het daar eens over hebben. Daar zit je vast aan je eerste woning doordat ze alleen een korting verstrekken op je eerste woning en een soort van "overdrachtsbelasting" hebben van 12,5 tot 15 %.

Geloof dat een Belg gemiddeld meer dan 30 jaar vastzit in zijn woning.

Geloof dat een Belg gemiddeld meer dan 30 jaar vastzit in zijn woning.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

850 inclusief servicekosten. Op zich niet echt goedkoop maar het zijn wel appartementen van zo'n 2 ton en de hele buurt is koop+private huur dus goed vertoeven.quote:

[..]

Maar dan moet je wel weer meer dan voldoende inkomen hebben omdat de commerciele verhuurders flinke inkomens eisen stellen.

De groep mensen met inkomens tussen de 33.000 en de 45.000 gaan dadelijk een huisvetsigingsprobleem krijgen.

Mogen wij weten hoeveel huur jij gaat betalen?

De hele discussie over scheefhuren vergeet overigens één ding. Zonder scheefhuurders worden buurten met sociale woningbouw nog rotter dan ze al zijn en ze zijn nu al niet best..

Mensen die na hun studie nog een paar jaar met een goede baan in een woningbouwflat blijven zitten verdienen eerder een medaille dan een huurverhoging.

Laat ons Δωδεκάθεον's lied'ren zingen!

Vooral nu tweeverdieners een stuk minder kunnen lenen sinds 1 jan 2011 moeten die huizenprijzen echt gaan dalen... je bent dom als je nu instapt.quote:

[..]

[..]

Wie gaat er nu op de top instappen?

Always keep an open mind and a compassionate heart

Iets meer dan 3 % minder zagen we pas in dit topic, de meesten hebben meer dan 3 % loonsverhoging per jaar dus dat is al gecompenseerd.quote:

[..]

Vooral nu tweeverdieners een stuk minder kunnen lenen sinds 1 jan 2011 moeten die huizenprijzen echt gaan dalen... je bent dom als je nu instapt.

Degenen die precies een jaar geleden ook riepen dat in 2010 de procenten eraf gingen vliegen hebben ongelijk gekregen. We zijn geëindigd op 0,8 % daling in 2010. Nee, maar dan gaat het nu gebeuren

En ondertussen maar wachten in je huurwoning terwijl het om je heen steeds meer in een ghetto verandert omdat de scheefhuurders worden aangepakt en het gajes blijft zitten.

Life lies a slow suicide

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Orthodox dreams and symbolic myths

From feudal serf to spender

This wonderful world of purchase

Gewoon lekker thuis 'mens-erger-je-niet' spelen bij kaarslicht, lekker retroquote:

Vooral nu tweeverdieners een stuk minder kunnen lenen sinds 1 jan 2011 moeten die huizenprijzen echt gaan dalen... je bent dom als je nu instapt.

Overigens is het niet alleen de financiering wat een rol speelt, ook steeds meer jonge mensen hebben een flex contract. Banken zijn hier ook niet bepaald happig op, in hun ogen ben je dan toch minder kredietwaardig als iemand met een vast contract. Ik denk dat met name nieuwbouw interessant gaat worden voor starters de komende jaren, aannemers en projectontwikkelaars voelen de druk van de markt een stuk duidelijker. Ik denk dat de hoop op spoedig herstel ondertussen wel van tafel is. Er zal vast koortsachtig overlegt worden achter de kantoordeuren van de vastgoedmaffiosi

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Maar die loonsverhoging is toch om de algemene inflatie te corrigeren?quote:

Iets meer dan 3 % minder zagen we pas in dit topic, de meesten hebben meer dan 3 % loonsverhoging per jaar dus dat is al gecompenseerd.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Overigens voel ik mij prima thuis in mijn ghetto

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Dat is meestal zo. Maar hoe reageert de rest van het ghetto op jou?quote:

Overigens voel ik mij prima thuis in mijn ghetto

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Daar heb je helemaal gelijk in. Maar een pro hoge huizenprijs antwoord is eigenlijk : Des te beter voor de huizenprijzen in de niet verghetto'de wijken.quote:

De hele discussie over scheefhuren vergeet overigens één ding. Zonder scheefhuurders worden buurten met sociale woningbouw nog rotter dan ze al zijn en ze zijn nu al niet best..

Veel plezier met je nieuwe woning.

De jonge mensen van 2010 hebben misschien wel een loonsverhoging gehad maar je moet de jonge instappers van 2009 ook niet vergelijken met zichzelf een jaar later maar met de nieuwe instappers van 2011 die weer een jaar jonger zijn en nog geen loonsverhogingen hebben gehad.. Zoiets...quote:

[..]

Iets meer dan 3 % minder zagen we pas in dit topic, de meesten hebben meer dan 3 % loonsverhoging per jaar dus dat is al gecompenseerd.

Overigens vind ik 8 % van de top af binnen 3 jaar behoorlijk. toch een huis van 325.000 in 2008 nu voor 300.000.

Dat is dan nog in absolute termen. In relatieve termen moet je de inflatie ook nog meepakken. Zet dievoor het gemak even op 2 % per jaar dan heb je in 3 jaar tijd in relative termen dus al bijna 14 % van de top af.

Niet iedereen verwacht de megacrash die xeno en zeepbel verwachten maar een grote groep denkt wel dat er nog een paar procentjes extra af kan in de komende paar jaar.

Ondergetekende denkt dat ook

Laat ons Δωδεκάθεον's lied'ren zingen!

ik ook , er komen steeds meer korte / tijdelijke dienstverbanden, ook mensen met een bruto boven de 45.000

erfpacht is een rentevergoeding, (grondwaarde 40.000 x 4%) is ook aftrekbaarquote:

[..]

Waarschijnlijk is dat nog aan de lage kant, anders zie ik het nut van de constructie niet. Amsterdam zeker?

De corporatie ziet het nut dus wel

en geen amsterdam, midden v land

Geen echte ghetto natuurlijk.quote:

Overigens voel ik mij prima thuis in mijn ghetto

Tegenover je zitten de welgestelden toch?

Even een tussendoortje... wel vastgoedmarkt gerelateerd...

Maar welke bestemming heeft de gemeente dan in gedachte voor al die leegstaande gebouwen? Het lijkt mij dat er simpelweg geen gebruikers zijn die behoefte hebben aan al deze ruimte. Ombouwen tot woonruimte dan maar?quote:Amsterdam pakt leegstand kantoren aan

Amsterdam gaat de leegstand van kantoorpanden aanpakken. De gemeente heeft hier een speciale verordening voor opgesteld. Dat heeft wethouder Maarten van Poelgeest (Grondzaken, GroenLinks) donderdag bekendgemaakt.

Eigenaren van bepaalde kantoorpanden die zes maanden leegstaan, moeten dat voortaan melden bij de gemeente. Doen ze dat bij herhaling niet, dan krijgen ze een boete van maximaal 7500 euro.

De gemeente gaat vervolgens met de vastgoedbezitter in gesprek om een oplossing voor de leegstand te vinden. Als een pand een jaar leegstaat, kan Amsterdam zelf een gebruiker voordragen. Weigert de eigenaar hieraan mee te werken, dan kan de gemeente een dwangsom opleggen.

Ongeveer 17 procent van de kantoorruimte in Amsterdam staat leeg. In totaal gaat het om 1,3 miljoen vierkante meter.

Bron: NVM

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

De krakers hebben er behoefte aan.quote:

Even een tussendoortje... wel vastgoedmarkt gerelateerd...

[..]

Maar welke bestemming heeft de gemeente dan in gedachte voor al die leegstaande gebouwen? Het lijkt mij dat er simpelweg geen gebruikers zijn die behoefte hebben aan al deze ruimte. Ombouwen tot woonruimte dan maar?

Kunnen ze er straks wonen en er voor betalen.

Goed opgelost.

Of ze welgesteld zijn weet ik niet, het zijn in ieder geval koopwoningen. Ik weet alleen dat de brandweer er regelmatig op bezoek komt vanwege het jaarlijkse schoorsteenbrandjequote:

Geen echte ghetto natuurlijk.

Tegenover je zitten de welgestelden toch?

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Anti-kraak huur bestaat toch al?quote:

De krakers hebben er behoefte aan.

Kunnen ze er straks wonen en er voor betalen.

Goed opgelost.

Het lijkt mij dat er beter iets structureels mee gedaan kan worden, met het oog op thuiswerken zal volgens mij het aantal benodigde m2 fors afnemen.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

En zullen mensen dus groter willen gaan wonen om thuis een werkplek in te kunnen richten.quote:

Het lijkt mij dat er beter iets structureels mee gedaan kan worden, met het oog op thuiswerken zal volgens mij het aantal benodigde m2 fors afnemen.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Brandjes heb je overal, ook in huurhutten...quote:

[..]

Of ze welgesteld zijn weet ik niet, het zijn in ieder geval koopwoningen. Ik weet alleen dat de brandweer er regelmatig op bezoek komt vanwege het jaarlijkse schoorsteenbrandje

Toch?

quote:

Héé, ik zag mijn uitgebrande buurjtes op TV

Wel sneu hoor, dat je huis uitfikt op 31 december

Noemen we het geen anti kraak maar tijdelijk huurpand.quote:

[..]

Anti-kraak huur bestaat toch al?

Het lijkt mij dat er beter iets structureels mee gedaan kan worden, met het oog op thuiswerken zal volgens mij het aantal benodigde m2 fors afnemen.

Hebben de krakers ook geen reden meer om ergens in te breken want dan is er opeens woonruimte zat.

Ooh ja.... das waar ookquote:

Brandjes heb je overal, ook in huurhutten...

Toch?

Dat huis is overigens verkocht door de corporatie toen die buren weg waren ging de waarde van alle woningen in de buurt omhoog

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

In huurhutten heb je zelfs vaker gasexplosies.quote:

Brandjes heb je overal, ook in huurhutten...

Al komt meestal doordat iemand het niet meer ziet zitten...

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Das ook logisch.... Die lui zijn ook echte tokkies!quote:

[..]

Ooh ja.... das waar ook

Dat huis is overigens verkocht door de corporatie toen die buren weg waren ging de waarde van alle woningen in de buurt omhoog

Ik vind niet dat er teveel aan de huurbescherming gesleuteld mag worden, die rechten zijn er niet voor niets gekomen.quote:

Noemen we het geen anti kraak maar tijdelijk huurpand.

Hebben de krakers ook geen reden meer om ergens in te breken want dan is er opeens woonruimte zat.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Maar HRA mag zo afgeschaft worden, want die regeling is er wel voor niets gekomen.quote:

[..]

Ik vind niet dat er teveel aan de huurbescherming gesleuteld mag worden, die rechten zijn er niet voor niets gekomen.

HRA gaat over hele anders zaken als huurdersbescherming.quote:

Maar HRA mag zo afgeschaft worden, want die regeling is er wel voor niets gekomen.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Als die rechten niet meer van deze tijd zijn of niet meer noodzakelijk zijn of zelfs averechts werken, dan is er niets mis mee ze nog eens onder de loep te leggen.quote:

Ik vind niet dat er teveel aan de huurbescherming gesleuteld mag worden, die rechten zijn er niet voor niets gekomen.

Ik ben diegene waar je moeder je altijd voor gewaarschuwd heeft...

Ik zeg tochn ergens dat het hetzelfde is, ik geef alleen maar aan dat de HRA regeling er ook niet voor niets gekomen is toendertijd.quote:

[..]

HRA gaat over hele anders zaken als huurdersbescherming.

Volgens mij scoren ze een aardige benchmarkquote:

Das ook logisch.... Die lui zijn ook echte tokkies!

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

Volgens mij is de huurdersbescherming er gekomen om bepaalde maatschappelijke problemen aan te pakken. De HRA is het gevolg van koehandel tussen de BD en belastingplichtigenquote:

Ik zeg tochn ergens dat het hetzelfde is, ik geef alleen maar aan dat de HRA regeling er ook niet voor niets gekomen is toendertijd.

Calm down, your nervous state

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night

I'll sing you a lullaby.

Calm down, cause no mistake

Should keep you up all night