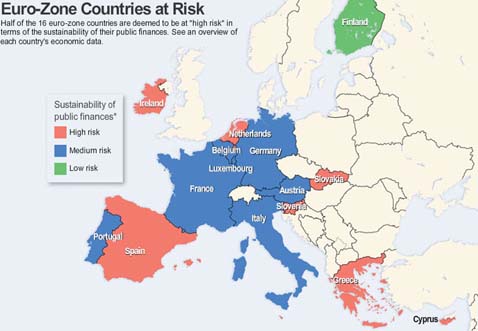

quote:http://online.wsj.com/art(...)rticleTabs%3DarticleAfter two years of crashing banking systems and economic recession, the euro zone enters 2010 with a full-blown debt crisis.

The European Commission warns that public finances in half of the 16 euro-zone nations are at high risk of becoming unsustainable.

Half of the 16 euro-zone countries are deemed to be at "high risk" in terms of the sustainability of their public finances. See an overview of each country's economic data.

Governments will spend the next year and beyond balancing the urgent need to fix public-sector debt and deficits -- without imperiling what appears to be a feeble economic recovery.

Even the staunchest optimists in Brussels and Frankfurt see a rocky process, with rating firms poised for more downgrades and bond markets meting out daily judgment over how governments are doing.

Greece and Spain saw their ratings downgraded. Ireland and Portugal have been warned they could be next. Even broader downgrades threaten if other European governments don't shape up.

The head of European economics for Bank of America/Merrill Lynch, Holger Schmieding, says 2009 was the worst economic crisis in years, but the euro zone can expect at least 2.2% growth next year.

Fitch warns in a December report that particularly the U.K. (which isn't in the euro zone) and Spain and France (which are) risk being downgraded if they don't articulate more-credible fiscal-consolidation programs during the coming year given the pace of fiscal deterioration.

With the young currency bloc facing the first major test of its fiscal reliability, financial markets are hedging their bets.

The euro ended 2009 slipping off its highs for the year and bank stocks were sliding on perceptions that their government-bond holdings could lose value. Economists worry the fiscal damage could take years to repair. The recession that has gripped the euro zone since mid-2008 collapsed tax revenues and sent welfare costs soaring.

Billions of euros dedicated to fiscal-stimulus plans and bank bailouts completed the devastation to government finances.

Investors also worry about the danger of a "double dip" European recession if governments get the timing and pace of budget consolidation wrong and choke off the recovery.

That prospect comes alongside concerns of more ratings downgrades and higher default risk if governments act too slowly.

Budget deficits for the region as whole in 2009 swelled to 6.4% of gross domestic product from 2% the year before. The EU forecast sees that gap widening to nearly 7% in 2010 before the worst is over.

European Central Bank President Jean-Claude Trichet says he worries that runaway government borrowing could undermine his ability to hold down inflation, and wasted no opportunity to cajole governments back into line. But ECB officials also acknowledge that countries such as Greece and Spain may need to move earlier in reducing deficits and the amount of debt flooding European bond markets.

Investors have been demanding increasing premiums on the debt of European countries with high deficit and debt levels, which suggest heavy sales of bonds and attendant risk of ratings downgrades. The threat to governments in this position is that they have to pay more to service their debt, adding still further pressure to budget deficits.

The graphics measure the premium that selected euro-zone governments have to pay on their 10-year bonds over their German equivalent, the 10-year "bund," which acts as the benchmark for the European bond market because of its top rating and highly liquid market.

By contrast, Germany and France will increase spending to add fresh fiscal stimulus in 2010, in France's case swelling its budget gap to more than 8% of GDP next year, according to EU projections. The concern in Berlin and Paris is that rising unemployment, a lagging indicator that continues to rise in the early stages of recovery, will do enough to limit domestic demand without the governments also turning off the taps too early.

The fiscal juggling acts within a multinational currency union frame the test that worried skeptics before the euro's launch a decade ago.

They said a monetary union unsupplemented by a political union risked a fiscal free-for-all among governments, especially in a full-blown recession. The next year will be a good time to prove them wrong.

The focus in early 2010 will remain on Greece and its budget deficit at 12.7% of GDP, four times the EU limit. The Greek government is trying to hammer together a political consensus in parliament for a plan to bring down public spending without triggering more social unrest seen in the country's streets at the close of 2009.

Europe has told Athens that it has to get itself into shape without outside help. Not many Europe watchers believe the euro zone would allow one of its own to go into default, discrediting the euro currency and the philosophy of a monetary commonwealth behind it.

If things did get that far, euro-zone governments would be expected to rush in with a rescue plan to absorb some of Greece's debt, or issue guarantees.

As if to cover all possibilities, ECB legal counsel Phoebus Athanassiou in December discussed in a working paper how and under what conditions a euro-zone country might withdraw or be expelled from the currency union.

After two years of crashing banking systems and economic recession, euro zone enters 2010 with a full-blown debt crisis. See some of the triggering events.

But Brussels is still taking a hard line. The European Commission, in its latest quarterly economic report issued in December, said the strong reaction in financial markets to signs of fiscal laxness highlights the priority of getting a handle on runaway government spending.

It called Greece "a source of serious concern," but urged other member states to bring public finances into sustainable parameters of borrowing and debt.

The ECB is equally unforgiving. "One has to be very clear: The ECB has no mandate or intention to take into account the situation of a specific country, especially not with regard to public finances," Ewald Nowotny, the Austrian member of the ECB's Governing Council, said in a December interview with The Wall Street Journal.

That leaves it up to national leaders to take the pain to the people with varying combinations of more taxes, deeper spending cuts and scaled-back social programs. The tale of what Europe's big fiscal crackdown will look like, and how it will be received, will unfold over the next two years. The first chapter in Europe's big fiscal crackdown comes in January, when Greece is due to submit what is expected to be a radical fiscal overhaul.

Samenvatting (huizenweblog)

quote:Nu hoor ik altijd op het staatsjournaal dat het in Nederland juist bij uitstek allemaal heel erg goed geregeld is. Wij horen in het rijtje: Duitsland, Oostenrijk, Finland thuis. Niet bij Italie, Slowakije, Griekenland en Ierland. De crisis zou hier toch vrijwel ongemerkt over onze hoofden voorbijgaan? (En heeft dat tot nu toe toch ook grotendeels gedaan).Volgens de Europese Commissie (EC) lopen in het nieuwe jaar 8 EU-landen het grote risico dat de publieke financiën niet langer betaalbaar zullen zijn, en de landen feitelijk failliet gaan. Deze landen zijn Griekenland, Spanje, Ierland, Slovenië, Slowakije, Malta, Cyprus en… Nederland.

De overige EU landen krijgen van de EC het predikaat ‘gemiddeld risico’ opgeprikt. Alleen Finland is als ‘laag risico’ gekwalificeerd.

Vanwege de Europese Monetaire Unie zal een faillissement van één lidstaat onmiddellijk gevolgen hebben voor de EU als geheel. De Europese landen zijn financieel, economisch en politiek inmiddels zo nauw met elkaar verbonden, dat de landen die er beter voor staan een lidstaat dat financieel instort wel te hulp móeten komen. ‘Na twee jaar met instortende bankensystemen en een economische recessie, gaat de Eurozone 2010 in met een enorme schuldencrisis,’ schrijft de Wall Street Journal.

Toch is de bron uitstekend, de Wall Street Journal. Die mag je gerust gezaghebbend noemen. Zou het werkelijk mogelijk zijn dat Nederland, het braafste jongetje uit de klas, straks een downgrade krijgt van Moody's? En waarom was dit niet op het acht-uur journaal?

quote:Nee, want als wij zo sterk gekoppeld waren aan Duitsland dan zou dat land dus ook in de hoge risicocategorie moeten vallen.Op vrijdag 1 januari 2010 20:09 schreef MouzurX het volgende:

Misschien iets te maken met het feit dat als duitslandd enzo failliet gaan wij ook automatisch meegaan?

quote:Dit heb altijd al gedacht en gezegd: nederland is erg hard getroffen. veel harder dan andere landen. alleen de werkloosheid is hier wat beter maar dat wordt gekocht door overheidsgeld.Op vrijdag 1 januari 2010 19:53 schreef LXIV het volgende:

[..]

http://online.wsj.com/art(...)rticleTabs%3Darticle

Samenvatting (huizenweblog)

[..]

Nu hoor ik altijd op het staatsjournaal dat het in Nederland juist bij uitstek allemaal heel erg goed geregeld is. Wij horen in het rijtje: Duitsland, Oostenrijk, Finland thuis. Niet bij Italie, Slowakije, Griekenland en Ierland. De crisis zou hier toch vrijwel ongemerkt over onze hoofden voorbijgaan? (En heeft dat tot nu toe toch ook grotendeels gedaan).

Toch is de bron uitstekend, de Wall Street Journal. Die mag je gerust gezaghebbend noemen. Zou het werkelijk mogelijk zijn dat Nederland, het braafste jongetje uit de klas, straks een downgrade krijgt van Moody's? En waarom was dit niet op het acht-uur journaal?

de oorzaak: 30 jaar onversneden neoliberalisme in dit land waar andere europese landen een stuk voorzichtiger mee waren. nederland hoort in het rijtje UK, ierland, VS thuis.

quote:Die werkeloosheidscijfers zijn eigenlijk niet met elkaar te vergelijken. Nederland dankt zijn lage cijfers ook aan het feit dat we hier een hoop mensen in andere "hokjes" dan de WW schuiven, denk aan de WAO, WIA, WAYONG, WIKK, etc. In sommige landen tellen die mensen gewoon mee met de WW. Verder zijn juist ZZP'ers zwaar getroffen, maar als zo iemand 50% minder werk heeft en dat tegen een lagere marge zie je dat ook nergens terug. Tenslotte heeft Nederland vergeleken bij veel andere landen een sterke ontslagbescherming (voor de ouderen dan), waardoor er veel verborgen werkeloosheid is binnen bedrijven. De mensen hebben nog wel een baan maar eigenlijk niks te doen. Die ken ik er wel een paar (bij de ABN-AMRO, ze gaan niet weg omdat ze hopen ontslagen te worden en een ontslagvergoeding te krijgen, maar doen al een jaar feitelijk niks meer)Op vrijdag 1 januari 2010 20:16 schreef Klopkoek het volgende:

[..]

Dit heb altijd al gedacht en gezegd: nederland is erg hard getroffen. veel harder dan andere landen. alleen de werkloosheid is hier wat beter maar dat wordt gekocht door overheidsgeld.

de oorzaak: 30 jaar onversneden neoliberalisme in dit land waar andere europese landen een stuk voorzichtiger mee waren. nederland hoort in het rijtje UK, ierland, VS thuis.

Verder geloof ik niet dat werkeloosheid het probleem is van de toekomst.

quote:Grotendeels klopt het wat je zegt maar: Nederland kent relatief gezien helemaal geen strenge ontslagbescherming, nederland zit wat dat betreft gewoon in de middenmoot. Als bedrijven in de problemen komen kunnen ze gewoon mensen ontslaan en dat gebeurt ook in deze tijden. Inmiddels zou je dat een jaar na dato moeten zien. Wel kent Nederland inderdaad relatief veel ZZP'ers in vergelijking met andere landen, ik ben daar geen fan van maar het is wel zo.Op vrijdag 1 januari 2010 20:19 schreef LXIV het volgende:

[..]

Die werkeloosheidscijfers zijn eigenlijk niet met elkaar te vergelijken. Nederland dankt zijn lage cijfers ook aan het feit dat we hier een hoop mensen in andere "hokjes" dan de WW schuiven, denk aan de WAO, WIA, WAYONG, WIKK, etc. In sommige landen tellen die mensen gewoon mee met de WW. Verder zijn juist ZZP'ers zwaar getroffen, maar als zo iemand 50% minder werk heeft en dat tegen een lagere marge zie je dat ook nergens terug. Tenslotte heeft Nederland vergeleken bij veel andere landen een sterke ontslagbescherming (voor de ouderen dan), waardoor er veel verborgen werkeloosheid is binnen bedrijven. De mensen hebben nog wel een baan maar eigenlijk niks te doen. Die ken ik er wel een paar (bij de ABN-AMRO, ze gaan niet weg omdat ze hopen ontslagen te worden en een ontslagvergoeding te krijgen, maar doen al een jaar feitelijk niks meer)

Verder geloof ik niet dat werkeloosheid het probleem is van de toekomst.

Je bevestigd eigenlijk wat ik zeg: de lage werkloosheidscijfers zijn kunstmatig. Stond ook in de krant dat de strenge uitkeringen ook mee spelen. Mensen accepteren al vrij snel een baan onder hun niveau, wat natuurlijk op de langere termijn niet houdbaar is wanneer dit massaal gebeurt.

quote:Het rare van het Nederlandse systeem is dat er een generatiekloof voor wat betreft ontslagbescherming is. Voor de wat oudere werkgevers (bij de overheid boven de 35) geld wel een hele strenge ontslagbescherming. Zo kan ik zelf niet ontslagen worden als ik niks steel of niet buitenproportioneel slecht functioneer (in het laatste geval is dat zelfs twijfelachtig, want te subjectief).Op vrijdag 1 januari 2010 20:26 schreef Klopkoek het volgende:

[..]

Grotendeels klopt het wat je zegt maar: Nederland kent relatief gezien helemaal geen strenge ontslagbescherming, nederland zit wat dat betreft gewoon in de middenmoot. Als bedrijven in de problemen komen kunnen ze gewoon mensen ontslaan en dat gebeurt ook in deze tijden. Inmiddels zou je dat een jaar na dato moeten zien. Wel kent Nederland inderdaad relatief veel ZZP'ers in vergelijking met andere landen, ik ben daar geen fan van maar het is wel zo.

Je bevestigd eigenlijk wat ik zeg: de lage werkloosheidscijfers zijn kunstmatig. Stond ook in de krant dat de strenge uitkeringen ook mee spelen. Mensen accepteren al vrij snel een baan onder hun niveau, wat natuurlijk op de langere termijn niet houdbaar is wanneer dit massaal gebeurt.

Voor jongeren geldt een heel ander verhaal. Ik ken een meisje met een zogenaamd 0-uren contract. Dat betekent dat zij kan komen opdraven wanneer haar werkgever het belieft, ze geen pensioen opbouwt en ook nergens een huurwoning of hypotheek kan krijgen want haar basisinkomen is nul. Ook dat gesteggel met het verlengen van tijdelijke contracten en inhuren via een uitzendbureau hoort daarbij.

Gemiddeld genomen zal Nederland dus wel in de middenmoot zitten. Maar het is wel heel ongelijk verdeeld tussen de generaties. Ook een oudere werknemer bij een groot bedrijf als Philips, ING, etc, is eigenlijk niet weg te krijgen: het enige wat men doen kan is in onderlinge overeenstemming het arbeidscontract verbreken. Dat komt dan meestal neer op doorbetalen van 80% van het loon tot de pensioendatum of iets soortgelijks. Gebeurt aan de lopende band.

Kort gezegd dus: we hebben een groot probleem met z'n allen.

quote:Nee dat klopt, dat is heel oneerlijk. Oudere werknemers leven nog in soort sociaal-democratisch luilekkerland, ook als de werkloos raken maar velen met een MBO diploma hebben het moeilijk.Op vrijdag 1 januari 2010 20:36 schreef LXIV het volgende:

[..]

Het rare van het Nederlandse systeem is dat er een generatiekloof voor wat betreft ontslagbescherming is. Voor de wat oudere werkgevers (bij de overheid boven de 35) geld wel een hele strenge ontslagbescherming. Zo kan ik zelf niet ontslagen worden als ik niks steel of niet buitenproportioneel slecht functioneer (in het laatste geval is dat zelfs twijfelachtig, want te subjectief).

Voor jongeren geldt een heel ander verhaal. Ik ken een meisje met een zogenaamd 0-uren contract. Dat betekent dat zij kan komen opdraven wanneer haar werkgever het belieft, ze geen pensioen opbouwt en ook nergens een huurwoning of hypotheek kan krijgen want haar basisinkomen is nul. Ook dat gesteggel met het verlengen van tijdelijke contracten en inhuren via een uitzendbureau hoort daarbij.

Gemiddeld genomen zal Nederland dus wel in de middenmoot zitten. Maar het is wel heel ongelijk verdeeld tussen de generaties. Ook een oudere werknemer bij een groot bedrijf als Philips, ING, etc, is eigenlijk niet weg te krijgen: het enige wat men doen kan is in onderlinge overeenstemming het arbeidscontract verbreken. Dat komt dan meestal neer op doorbetalen van 80% van het loon tot de pensioendatum of iets soortgelijks. Gebeurt aan de lopende band.

Die zijn een onderdeel van de PIGS (Portugal, Ierland, Griekenland, Spanje) waar er een groot risico is volgens sommige analisten.

quote:Duitsland heeft ook een grote financieele sector maar die banken hebben gewoon wat prudenter gehandeld. Soms zelfs op zo'n manier dat ze profiteerden van andermans ellende (Deutsche Bank).Op vrijdag 1 januari 2010 20:36 schreef DrWolffenstein het volgende:

Het probleem is dat Nederland een tweede IJsland is. Nederland heeft een grote financiële sector. Om te weten waarom dat juist het probleem is moet je terug naar de kern van de economische theorie, namelijk: wat is geld? Geld is opgeslagen arbeid. En geld heeft geen meester. Diegenen die straks nog geld hebben zijn ook diegenen die daadwerkelijk dingen produceren en zich niet zo hebben ingelaten met "financiële producten", oftewel luchthandel. Zoals de Duitsers, die nog wel een export hebben met reële goederen. Er is dan nog wel de theorie van de economische cyclus, maar dat de economische cyclus ten goede zou terugkeren blijkt nergens uit.

Kort gezegd dus: we hebben een groot probleem met z'n allen.

Eind jaren 80, in het kabinet Lubbers III, is het idee ontstaan dat Nederland deze richting op moest. ING is mede vanuit die overtuiging ontstaan. Dat pakt nu verkeerd uit.

Zie ook dit:

http://www.nrc.nl/economi(...)volgde_wensen_banken

quote:Het probleem is met name fractioneel bankieren, daarnaast is het een slechte zaak dat de overheid zich inlaat met de financieele instellingen, deze zouden gewoon als elk ander bedrijf op eigen benen moeten staan, en niet hun hand ophouden als het fout gaat. Mooie boel, grote bek hebben als het goed gaat, en als het fout gaat helpt vriendje bos hen met tientallen miljarden belastinggeld, een grof schandaal omdat hij o.a. mensen als mij laat mee betalen aan hun eigen gegok.Op vrijdag 1 januari 2010 20:36 schreef DrWolffenstein het volgende:

Het probleem is dat Nederland een tweede IJsland is. Nederland heeft een grote financiële sector. Om te weten waarom dat juist het probleem is moet je terug naar de kern van de economische theorie, namelijk: wat is geld? Geld is opgeslagen arbeid. En geld heeft geen meester. Diegenen die straks nog geld hebben zijn ook diegenen die daadwerkelijk dingen produceren en zich niet zo hebben ingelaten met "financiële producten", oftewel luchthandel. Zoals de Duitsers, die nog wel een export hebben met reële goederen. Er is dan nog wel de theorie van de economische cyclus, maar dat de economische cyclus ten goede zou terugkeren blijkt nergens uit.

Kort gezegd dus: we hebben een groot probleem met z'n allen.

quote:Dat is eigenlijk ook mijn vraag: waarom juist Nederland nu als risicoland wordt aangemerkt. Zoals Wolffenstein al opmerkte: we hebben een grote financiele sector. Maar die is toch altijd vrij behoudend geweest met hun investeringen. Onze verdere industriele basis is overigens helemaal niet slecht, veel grote multinationals, veel innovatie (ASML, ASMI, TT, Philips, etc). Verhoudingsgewijs denk ik dat het daar juist wel snor zit.Op vrijdag 1 januari 2010 20:42 schreef Resistor het volgende:

Ik vraag mij af waarom Portugal en Italië een medium risico hebben.

Die zijn een onderdeel van de PIIGS (Portugal, Italië, Ierland, Griekenland, Spanje) waar er een groot risico is volgens sommige analisten.

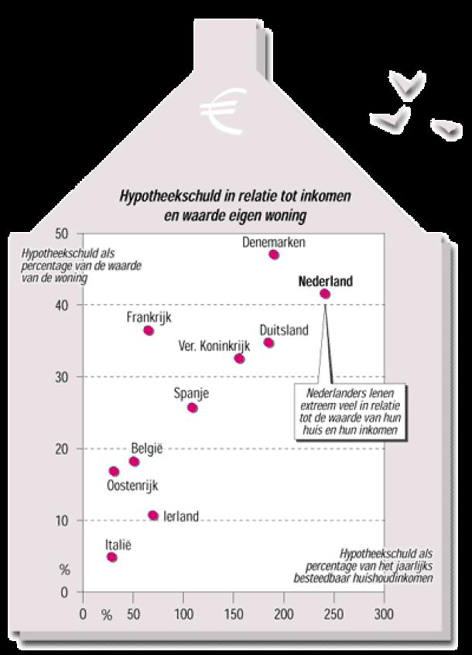

Wel heeft Nederland een buitensporig hoog percentage van het BNP als lening uitstaan (hoogste ter wereld). Die leningen staan op naam van particulieren en worden gefinancierd en gedekt door de staat (HRA en NGH). Dat is ook uniek. Klappen op de huizenmarkt a la UK of VS, waar er snel 20% afgaat, zullen goed gevoeld worden in Den Haag.

quote:Dat laatste gebeurt al min of meer, maar dat kan de kar natuurlijk niet op lange termijn blijven trekken. De banken ltellen die niet-gedane betalen gewoon bij de hypotheekschuld op. Dat heet negative amortization (negatieve aflossing)Op vrijdag 1 januari 2010 20:58 schreef raptorix het volgende:

LXIV, je kunt de Nederlandse huizenmarkt niet helemaal vergelijken met de Amerikaanse, in Nederland is er toch een behoorlijke schaarste. Ook denk ik dat als het wel fout gaat, er snel een noodwet komt waarbij mensen bijvoorbeeld tijdelijk hun hypotheek niet hoeven te betalen.

In een zwakke, dalende markt, als iemand op de top een huis heeft gekocht van zeg, 300K met een financiering van 110%=330K. Stel dat de waarde van dat huis nu 290K is en de eigenaar kan zelfs de rente niet meer betalen. Hoever dacht je dat de bank dan gaan wil met het laten oplopen van die schuld? Eigenlijk heeft het onderpand nu al een tekort van 40K! Zo doen banken geen zaken en de overheid kan ze er ook niet toe verplichten. Is er sprake van een grote overwaarde is het natuurlijk een ander geval.

Natuurlijk is er krapte op de markt, maar die is er feitelijk bij iedere markt altijd. Anders zouden de prijzen naar nul gaan. De krapte is echter niet absoluut (slapen er massaal mensen onder de brug?), maar kwalitatief: veel mensen zouden liever in een mooier, groter, etc. huis wonen dan ze nu doen. Maar diezelfde krapte is er dus op iedere markt altijd, ook in de VS.

Waar je naar moet kijken zijn financieringsmogelijkheden. Want die bepalen of de markt wel of niet op gang komt. Vanaf vandaag kun je officieel 4x je bruto-jaarinkomen verhypotheken. Dat is voor een modaal inkomen van 40K? zo'n 160.000 euro. Inbegrepen KK kun je dan een huis kopen van zo'n 140.000 euro. Gemiddeld. De gemiddelde huizenprijs is echter zowat een ton hoger. Dáár zit dus de lucht in! Als je naar het gezinsinkomen kijkt kom je misschien op zo'n 200.000 euro dat voor een huis betaald kan worden.

quote:Die mensen kregen die hypotheek van 4 ton tot voor de kredietcrisis altijd nog wel. En hielden zo de markt in stand. Nu krijgen diezelfde mensen maximaal bijvoorbeeld 240.000 euro. En wordt dat huis van 4 ton niet meer verkocht. De mensen die dat huis van 240K kochten staan nu langs de zijlijn.Op vrijdag 1 januari 2010 21:24 schreef raptorix het volgende:

Mjah er is helaas een te grote groep in Nederland die mijn inziens veel te hoge hypotheek heeft, dan zie ik die mensen praten alsof 4 ton voor een huis een koopje is, en dan ook nog een nieuwe auto voor de deur, plus gelijk 3 kids nemen. Tjah en dat zijn dan mensen die met ze tweetjes allebei modaal verdienen, de vrouw natuurlijk parttime, tjah dan vraag je gewoon om problemen.

Op zich is het goed dat er niet meer zo gefinancierd wordt. Maar het is wel voelbaar in de huizenmarkt.

quote:Sowieso is er helemaal niks aan de hand zolang je gewoon kunt blijven betalen. Je maandlasten en woongenot veranderen niet.Op vrijdag 1 januari 2010 21:40 schreef raptorix het volgende:

Mjah en een ander probleem is, is dat deze mensen hun huis ook niet uit willen, immers het is ze nog niet doordrongen dat hun huis ook minder waard kon worden, omdat toen men kocht de huizenprijs echt niet omlaag kon (dachten ze). Zelf heb ik heel bewust een huis gekocht wat eigenlijk niet omlaag kan qua prijs, en dat is ook wel gebleken want de prijzen hier in de straat stijgen nog steeds, in 6 jaar tijd is mijn huis ongeveer 20% meer waard geworden

quote:Dat zeg ik ook altijd, stel dat me huis nog maar een euro waard is, dan ga ik er gewoon in wonenOp vrijdag 1 januari 2010 21:42 schreef LXIV het volgende:

[..]

Sowieso is er helemaal niks aan de hand zolang je gewoon kunt blijven betalen. Je maandlasten en woongenot veranderen niet.

quote:Het maakt idd niet uit. Die papieren winst die je toch niet kon verzilveren is net zo nutteloos als het papieren verlies dat je toch geen pijn doet.Op vrijdag 1 januari 2010 21:44 schreef raptorix het volgende:

[..]

Dat zeg ik ook altijd, stel dat me huis nog maar een euro waard is, dan ga ik er gewoon in wonen

De mensen die de pineut zijn, zijn degenen die straks op de bodem van de markt moeten verkopen. Omdat ze te lang met allerlei leningen en constructies maar hebben uitgesteld omdat ze die topprijs van 2008 nog in hun hoofd houden. Totdat het klapt, en dat gebeurt altijd op de bodem. Toevallig las ik vandaag nog een artikel in het Brabants Dagblad (omgeving Den Bosch) over een kerel in de Bremhoeven die zijn vrouw een krantenwijk liet doen omdat hij twee huizen in de verkoop had en het financieel niet meer trok. Dan zou je verwachten dat zo iemand wat van zijn prijs afdoet en die droomprijs uit 2007 laat varen. Hij zal op zijn eerste woning toch winst genoeg hebben. Maar dan stuur je de vrouw (van 40 oid!) dus met een krantenfiets naar buiten! Hoe droef, dan denken ze dat ze chique zijn door een duur huis te kopen!

Het is net als op de beurs. Toen de AEX op 200 stond en ING op 2,80 vroeg je je ook af wie in hemelsnaam nu die aandelen verkocht: nou, mensen die dus een margin-call krijgen en te lang zijn biljven vasthouden aan hun droombeeld.

quote:Je moet als verkoper ook niet vergeten dat het lagere bedrag waarvoor je verkoopt ook zichtbaar is als lager bedrag in de nieuwe koop. Dus zolang je positie niet verandert (één huis) is er niks aan de hand.Op vrijdag 1 januari 2010 21:51 schreef raptorix het volgende:

True, een ex-collega van me had nog een ander probleem, had een huis in Hoorn, ze kan het opzich prima betalen maar ze wil er graag weg, probleem is dat er een Vinex wijk gebouwd is, dus er is plots een overschot aan huizen daar zodat je je mooie verkoopprijs wel kan vergeten.

Als je nu nog steeds 2 huizen hebt is dat natuurlijk wel zuur.

Jammer dat ik dat artikel uit het Brabants Dagblad niet online vind.

quote:Dat moest je toch! En dat bedrag is nu zelfs iets lager dan bij topprijzen!Op vrijdag 1 januari 2010 22:05 schreef raptorix het volgende:

Klopt, wat alleen een beetje zuur is, dat je natuurlijk wel weer een keer de overdrachts belasting moet betalen

quote:Jawel, maar ik doelde meer op de mensen die min of meer gedwongen moeten verhuizenOp vrijdag 1 januari 2010 22:06 schreef LXIV het volgende:

[..]

Dat moest je toch! En dat bedrag is nu zelfs iets lager dan bij topprijzen!

quote:leuke jongensOp vrijdag 1 januari 2010 22:12 schreef raptorix het volgende:

Wat loop je trouwens in me fotoboek te gluren

quote:Bron?Op vrijdag 1 januari 2010 20:16 schreef Klopkoek het volgende:

[..]

de oorzaak: 30 jaar onversneden neoliberalisme in dit land waar andere europese landen een stuk voorzichtiger mee waren.

quote:Dat zal in Nederland alleen gebeuren als de rente erg stijgt of wanneer er echt een groot percentage werkloos wordt. Dat zie ik beiden nog niet gebeuren. Zo is er voorlopig op dat vlak dus niet veel aan de hand.Op vrijdag 1 januari 2010 20:47 schreef LXIV het volgende:

Klappen op de huizenmarkt a la UK of VS, waar er snel 20% afgaat, zullen goed gevoeld worden in Den Haag.

Als je in het artikel op de site klikt op de interactive stats, en dan Nederland aanklikt, zie je dat NL er financieel, schuldenmatig, en werkeloosheid hoeveelheden helemaal niet slecht voor staat.

quote:Hahaha, dat zou ook nog kunnen inderdaad. Voor die Amerikanen is Kopenhagen ook de hoofdstad van Holland, dat aan de Baltische zee ligt!Op zaterdag 2 januari 2010 11:07 schreef du_ke het volgende:

Haal uit het artikel ook niks over Nederland. En Frankrijk en Portugal waar het voor een deel wel over gaat zijn niet eens rood. Zou dus best kunnen dat de stagiaire die het grafiekje heeft gemaakt niet zo goed was in de Europese topografie.

Je moet echter voor de gein eens de staatsschulden bij de pensioenverplichtingen van staten optellen (waar dus de staat deze uit belastinginkomsten moet betalen) dan loopt het je pas koud de rug naar beneden als je naar de eurozone kijkt, waar NL dan ineens enorm goed er voor staat, maar door de Euro verbonden is aan landen als Frankrijk, Italie, Spanje en Griekenland waar dit een enorm probleem is.

quote:Nederland stort niet ineen. Onnodige en onzinnige angstzaaierij.Op zaterdag 2 januari 2010 11:30 schreef Farenji het volgende:

Stel nou dat Nederland ineenstort. Komt de Europese Unie ons dan redden?

quote:Welk gedeelte begrijp je niet aan "stel nou"? Als in: "hypothetisch"?Op zaterdag 2 januari 2010 11:35 schreef Reya het volgende:

[..]

Nederland stort niet ineen. Onnodige en onzinnige angstzaaierij.

Ik vraag me gewoon af of, mocht het gebeuren, de EU ons komt helpen. Of dat we alleen maar geld mogen inleggen.

Dit systeem wordt ondersteunt door de makelaars die de markt kunstmatig in stand houden. Huizenprijzen en huurprijzen zijn de afgelopen 10 jaar als een raket omhoog geschoten. Volgens de website van de hypotheker zijn de huizenprijzen sinds de eeuwwisseling zo'n tot 200% in waarde gestegen. Het is een wonder dat systeem nog niet in elkaar geklapt is.

Wat probeert de TS hier precies te melden? Overigens denk ik dat de TS er goed aan zou doen termen als 'staatsjournaal' achterwege te laten. Het doet zijn geloofwaardigheid geen goed.

quote:Ja dat is altijd een beetje sneu calimero-achtig gedrag.Op zaterdag 2 januari 2010 12:03 schreef ijdod het volgende:Overigens denk ik dat de TS er goed aan zou doen termen als 'staatsjournaal' achterwege te laten. Het doet zijn geloofwaardigheid geen goed.

quote:Grootste deel van de schulden van de NL consument is een hypothecaire schuld, geen consumptief crediet. Daar staat een huis tegenover.Op zaterdag 2 januari 2010 11:48 schreef Dauthi het volgende:

Ik snap ook niet dat dit artikel de schuldenlast van de Nederlandse consument niet aanhaalt. Die was tussen 2003 en begin 2009 gegroeid van 490 miljard naar boven de 800 miljard. Waarbij der in 06 en 07 voor 80 miljard aan schuld extra is ontstaan. Omdat de banken in nederland 80 miljard aan gebakken lucht verkopen.

Dit systeem wordt ondersteunt door de makelaars die de markt kunstmatig in stand houden. Huizenprijzen en huurprijzen zijn de afgelopen 10 jaar als een raket omhoog geschoten. Volgens de website van de hypotheker zijn de huizenprijzen sinds de eeuwwisseling zo'n tot 200% in waarde gestegen. Het is een wonder dat systeem nog niet in elkaar geklapt is.

Dat kan ook in waarde achteruit gaan, maar is niet vergelijkbaar met een crediet waar bijvoorbeeld een TV of Auto voor gekocht wordt, die direct na aankoop veel minder waard is.

quote:Dat is bij veel producten het geval, onder druk van de inflatie.Op zaterdag 2 januari 2010 11:48 schreef Dauthi het volgende:

Ik snap ook niet dat dit artikel de schuldenlast van de Nederlandse consument niet aanhaalt. Die was tussen 2003 en begin 2009 gegroeid van 490 miljard naar boven de 800 miljard. Waarbij der in 06 en 07 voor 80 miljard aan schuld extra is ontstaan. Omdat de banken in nederland 80 miljard aan gebakken lucht verkopen.

Dit systeem wordt ondersteunt door de makelaars die de markt kunstmatig in stand houden. Huizenprijzen en huurprijzen zijn de afgelopen 10 jaar als een raket omhoog geschoten. Volgens de website van de hypotheker zijn de huizenprijzen sinds de eeuwwisseling zo'n tot 200% in waarde gestegen. Het is een wonder dat systeem nog niet in elkaar geklapt is.

Maar in principe zou de rente nu moeten stijgen en dat is wel gunstig

quote:Ik denk dat degene die het kaartje gemaakt heeft, zich heeft vergist.Op vrijdag 1 januari 2010 19:56 schreef Sjonnjoop het volgende:

In die Engelse tekst praten ze over frankrijk, niet NL

quote:Dit is een mooi kijkje in de bronnen van de ander. Klopske... wat jij allemaal denkt en gelooft is buitengewoon oninteressant. Leuk dat zo'n overduidelijke misser in het kaartje bij jou naar boven haalt dat je maar wat hebt geroepen.Op vrijdag 1 januari 2010 20:16 schreef Klopkoek het volgende:

Dit heb altijd al gedacht en gezegd: nederland is erg hard getroffen. veel harder dan andere landen. alleen de werkloosheid is hier wat beter maar dat wordt gekocht door overheidsgeld.

NL staat er gewoon redelijk voor. En in deze crisis is redelijk best goed eigenlijk.

quote:Het ligt aan link, het ligt aan rechts... huil, huil...

Nee, het ligt aan de domoor die NL een verkeerd kleurtje gegeven heeft.

Bangmakerij... als ik dezelfde mensen moest geloven waren we 5 jaar terug al failliet geweest en waren de huizenprijzen intussen al met 50% gezakt

[ Bericht 0% gewijzigd door Revolution-NL op 02-01-2010 14:05:43 ]

quote:Ja, die huizenmarkt zeepbel heeft in het verleden altijd enorm gelijk gekregen...Op zaterdag 2 januari 2010 13:53 schreef Revolution-NL het volgende:

als ik dezelfde mensen moest geloven waren we 5 jaar terug al failliet geweest en waar de huizenprijzen intussen al met 50% gezakt

quote:Als jij denkt dat het een leugen is, zal je ongetwijfeld van een koude kermis thuis komen.Op zaterdag 2 januari 2010 13:53 schreef Revolution-NL het volgende:

Damn lies and statistics.

Bangmakerij... als ik dezelfde mensen moest geloven waren we 5 jaar terug al failliet geweest en waren de huizenprijzen intussen al met 50% gezakt

quote:Volgens mij verkrijgt de NOS het meerendeel (alles?) van haar inkomsten van de overheid, de term klopt dus gewoon in mijn ogen. Jij bent het die de negatieve connotatie er aan verbind.Op zaterdag 2 januari 2010 12:03 schreef ijdod het volgende:

Overigens denk ik dat de TS er goed aan zou doen termen als 'staatsjournaal' achterwege te laten. Het doet zijn geloofwaardigheid geen goed.

quote:In wat voor prachtige wereld leven we toch... we worden geregeerd en gechanteerd door dezelfde figuren die deze crisis hebben veroorzaakt...Op zaterdag 2 januari 2010 14:10 schreef Bolkesteijn het volgende:

Jammer dat sommigen gelijk denken dat Nederland het verkeerde kleurtje heeft gekregen. Het is goed mogelijk dat andere factoren een rol spelen bij het bepalen van deze kleur dan die in het kaartje zelf staan. Ik denk dan bijvoorbeeld aan de omvang van de financiële sector ten opzichte van de rest van de economie, ik denk dan aan de totale schuld van alle Nederlanders (die buitengewoon hoog is vergeleken met veel andere landen), ik denk dan bijvoorbeeld aan de relatief beperkte ruimte voor de overheid om haar inkomsten te vergroten en ik denk dan aan een politiek klimaat waarin forse bezuinigingen uit den boze lijken. Ik meen mij te herinneren dat de CDS spreads van Nederland en van Nederlandse banken toch langzaamaan aan het oplopen zijn. De markt op langer termijn heeft altijd gelijk, het is niet iets wat je zomaar terzijde kunt schuiven met 'verkeerd kleurtje'.

"de relatief beperkte ruimte om haar inkomsten te vergroten"... is die in andere landen groter dan?

Verder zit je er gewoon naast dat bezuinigen hier meer een taboe is als elders. Het tegendeel is eerder waar in dit neoliberale land.

quote:Tsja, dat krijg je als je je van hen afhankelijk maakt. Ik pleit al ongeveer twee jaar voor het grondig herzien van het financiële stelsel, nooit krijg ik enige bijval van jou. Velen zien de door mij voorgestelde maatregelen als overdreven en niet nodig, maar in ruil daarvoor ontstaat een veel grotere afhankelijkheid daardoor van de financiële sector.Op zaterdag 2 januari 2010 14:22 schreef Klopkoek het volgende:

In wat voor prachtige wereld leven we toch... we worden geregeerd en gechanteerd door dezelfde figuren die deze crisis hebben veroorzaakt...

quote:Wie minder belasting heft heeft meer ruimte inkomsten te vergroten."de relatief beperkte ruimte om haar inkomsten te vergroten"... is die in andere landen groter dan?

quote:Ik heb nog niet één bezuiniging voorbij zien komen van deze regering, het zijn allemaal maatregelen die op zijn vroegst na de verkiezingen beginnen (onder het mom van dat het herstel niet in de kiem gesmoord mag worden). Het politieke fileermes is alweer te hand genomen en de overheidsfinanciën worden niet structureel hervormd...Verder zit je er gewoon naast dat bezuinigen hier meer een taboe is als elders. Het tegendeel is eerder waar in dit neoliberale land.

quote:De term zou kloppen als vertegenwoordigers van Bos en Balkenende de inhoud van de redactievergaderingen bepalen. Dat is gewoon totaal niet het geval en de term staatsjournaal klopt dus gewoon van kant.Op zaterdag 2 januari 2010 14:14 schreef Bolkesteijn het volgende:

[..]

Volgens mij verkrijgt de NOS het meerendeel (alles?) van haar inkomsten van de overheid, de term klopt dus gewoon in mijn ogen. Jij bent het die de negatieve connotatie er aan verbind.

quote:Het kabinet heeft de verhoging van de AOW-leeftijd er doorheen gekregen (en dat gaat echt niet door een volgend kabinet worden teruggedraaid). Dat is best een aardige bezuinigingspost voor de middellange termijn.Op zaterdag 2 januari 2010 14:28 schreef Bolkesteijn het volgende:

[..]

Ik heb nog niet één bezuiniging voorbij zien komen van deze regering,

quote:Tsja, ik ben meer gewend de geldstromen te volgen, wie betaalt bepaald. Misschien in informele zin maar het is wel iets dat altijd in meer of minder mate bestaat.Op zaterdag 2 januari 2010 14:37 schreef du_ke het volgende:

De term zou kloppen als vertegenwoordigers van Bos en Balkenende de inhoud van de redactievergaderingen bepalen. Dat is gewoon totaal niet het geval en de term staatsjournaal klopt dus gewoon van kant.

quote:Goedzo, vooral het tweede deel van de zin schrappen. Daar staat nogal belangrijke informatie. Er moet nu bezuinigd worden, niet over een paar jaar.Op zaterdag 2 januari 2010 14:39 schreef du_ke het volgende:

[..]

Het kabinet heeft de verhoging van de AOW-leeftijd er doorheen gekregen (en dat gaat echt niet door een volgend kabinet worden teruggedraaid). Dat is best een aardige bezuinigingspost voor de middellange termijn.

Als je nu op funda kijkt zijn al die huisjes nu 4000 per m2 en dalende. Dat is al een prijsdaling van 20%.

Dat is mooi k.u.t, koop je een huis voor 250.000 euro, zit je 2 later en met hoge woonlasten, en een papieren verlies van meer dan 50000 euro, als je de kk meerekend een verlies van liefst 75000 euro!!!! en je kunt je huis niet kwijt in deze markt.

blij dat ik wat huur, ook al betaal ik een flinke huur....geen stress....

quote:Als het hier zo erg is, waarom ga je dan niet naar een socialistische heilstaat of een sociaal democratisch land?Op zaterdag 2 januari 2010 14:22 schreef Klopkoek het volgende:

[..]

In wat voor prachtige wereld leven we toch... we worden geregeerd en gechanteerd door dezelfde figuren die deze crisis hebben veroorzaakt...

"de relatief beperkte ruimte om haar inkomsten te vergroten"... is die in andere landen groter dan?

Verder zit je er gewoon naast dat bezuinigen hier meer een taboe is als elders. Het tegendeel is eerder waar in dit neoliberale land.

quote:Zolang je het kan betalen is er niets aan de hand. Je woont toch maar mooi in A'dam? En als je je huis met verlies moet verkopen, dan kun je er in de plaats een ander leuk huis voor terugkopen, want die zijn ook allemaal in prijs gedaald. Wonen kost geld. Zo hoort het ook. Dat de afgelopen 20 jaar mensen huizen konden kopen, er in gingen wonen, en nog een flinke smak (soms tot enkele jaarsalarissen) 'gratis' bij kregen is eigenlijk absurd geweest.Op zaterdag 2 januari 2010 14:41 schreef Homey het volgende:

Ik ken zelf al 4 mensen die een paar jaar geleden, op de top van de gekte in de huizenmarkt, in Amsterdam een klein huisje hebben gekocht voor een megaprijs. Ze betaalden allen omgerekend 5000 euro per m2!

Als je nu op funda kijkt zijn al die huisjes nu 4000 per m2 en dalende. Dat is al een prijsdaling van 20%.

Dat is mooi k.u.t, koop je een huis voor 250.000 euro, zit je 2 later en met hoge woonlasten, en een papieren verlies van meer dan 50000 euro, als je de kk meerekend een verlies van liefst 75000 euro!!!! en je kunt je huis niet kwijt in deze markt.

blij dat ik wat huur, ook al betaal ik een flinke huur....geen stress....

quote:Ach het kan ook prima over een paar jaar. Dat is zelfs slimmer als je de grootste paniek een beetje probeert te voorkomen. En het voorkomen van paniek lijkt me voor onze samenleving belangrijker dan de vraag of er in 2010 of 2012 bezuinigd wordt.Op zaterdag 2 januari 2010 14:40 schreef Bolkesteijn het volgende:

[..]

Goedzo, vooral het tweede deel van de zin schrappen. Daar staat nogal belangrijke informatie. Er moet nu bezuinigd worden, niet over een paar jaar.

quote:Volgens mij is het NOS journaal erg onafhankelijk ten opzichte van Den Haag. Het dient in ieder geval niet als spreekbuis of propagandajournaal van de regering. En daarmee is het geen staatsjournaal en is het gebruik van die term gewoon stupide voor de Nederlandse situatie, hoe lekker het ook klinkt aan de borreltafel.Op zaterdag 2 januari 2010 14:39 schreef Bolkesteijn het volgende:

[..]

Tsja, ik ben meer gewend de geldstromen te volgen, wie betaalt bepaald. Misschien in informele zin maar het is wel iets dat altijd in meer of minder mate bestaat.

quote:Dat is niet waar. Punt.Op zaterdag 2 januari 2010 14:10 schreef Bolkesteijn het volgende:

ik denk dan aan de totale schuld van alle Nederlanders (die buitengewoon hoog is vergeleken met veel andere landen),

We hebben alleen relatief een wat hogere gemiddelde eigenwoningschuld, maar dat heeft met ons IB systeem te maken en daar staat dan ook een veel hogere spaar- en beleggingsbezit tegenover.

quote:Het is wel een gevaarlijke relatie. Andere ontwikkelde landen zoals Frankrijk en Engeland laten zien dat de centrale publieke omroepen weldegelijk vatbaar zijn voor de politiek.Op zaterdag 2 januari 2010 14:57 schreef du_ke het volgende:

[..]

Volgens mij is het NOS journaal erg onafhankelijk ten opzichte van Den Haag. Het dient in ieder geval niet als spreekbuis of propagandajournaal van de regering. En daarmee is het geen staatsjournaal en is het gebruik van die term gewoon stupide voor de Nederlandse situatie, hoe lekker het ook klinkt aan de borreltafel.

Dit is dan ook de reden dat ik het idioot vind dat het ledenomroepbestel zo onder druk wordt gezet en de liberale goegemeente graag een 'bbc-model' wil zien.

quote:nee het slaat nergens op, in bijna alle indicatoren doe NL het veel beter dan zijn buurlanden.Op zaterdag 2 januari 2010 14:10 schreef Bolkesteijn het volgende:

Jammer dat sommigen gelijk denken dat Nederland het verkeerde kleurtje heeft gekregen. Het is goed mogelijk dat andere factoren een rol spelen bij het bepalen van deze kleur dan die in het kaartje zelf staan. Ik denk dan bijvoorbeeld aan de omvang van de financiële sector ten opzichte van de rest van de economie, ik denk dan aan de totale schuld van alle Nederlanders (die buitengewoon hoog is vergeleken met veel andere landen), ik denk dan bijvoorbeeld aan de relatief beperkte ruimte voor de overheid om haar inkomsten te vergroten en ik denk dan aan een politiek klimaat waarin forse bezuinigingen uit den boze lijken. Ik meen mij te herinneren dat de CDS spreads van Nederland en van Nederlandse banken toch langzaamaan aan het oplopen zijn. De markt op langer termijn heeft altijd gelijk, het is niet iets wat je zomaar terzijde kunt schuiven met 'verkeerd kleurtje'.

En een hypotheek schuld is iets anders dan een lening voor een TV. Het eerste houdt altijd nog een groot deel van zijn waarde (de grond).

quote:omdat de bbc kwalitatief veel beter is dan die versnipperde omroepen die NL heeft.Op zaterdag 2 januari 2010 15:02 schreef Klopkoek het volgende:

[..]

Het is wel een gevaarlijke relatie. Andere ontwikkelde landen zoals Frankrijk en Engeland laten zien dat de centrale publieke omroepen weldegelijk vatbaar zijn voor de politiek.

Dit is dan ook de reden dat ik het idioot vind dat het ledenomroepbestel zo onder druk wordt gezet en de liberale goegemeente graag een 'bbc-model' wil zien.

quote:De BBC is net zo eenzijdig als de staatsomroep.Op zaterdag 2 januari 2010 15:03 schreef icecreamfarmer_NL het volgende:

[..]

omdat de bbc kwalitatief veel beter is dan die versnipperde omroepen die NL heeft.

quote:Wat een BS. De maatregelen die jij wilt worden alleen maar toegejuigd uit die hoek.Op zaterdag 2 januari 2010 14:28 schreef Bolkesteijn het volgende:

[..]

Tsja, dat krijg je als je je van hen afhankelijk maakt. Ik pleit al ongeveer twee jaar voor het grondig herzien van het financiële stelsel, nooit krijg ik enige bijval van jou. Velen zien de door mij voorgestelde maatregelen als overdreven en niet nodig, maar in ruil daarvoor ontstaat een veel grotere afhankelijkheid daardoor van de financiële sector.

Feit is dat er tijden zijn geweest dat de afhankelijkheid van het Finanzkapital (om een leninistisch woord te gebruiken) een stuk minder groot was. Bijvoorbeeld onder het Bretton Woods systeem toen de kapitaalstromen danig beperkt werden.

Feit is ook dat er vroeger allemaal beperkende regeltjes bestonden in zowat álle westerse landen. Ook Amerika. Van een verbod op aanpasbare rentestanden tot een maximum rente. Ook is het heel lang verboden geweest om zonder medeweten van de huiseigenaar een hypotheek te verhandelen. De reden is natuurlijk doodsimpel: een hypotheek is een wederrechtelijke verplichting. Het komt van twee kanten. Je zou zelf kunnen beargumenteren dat het zonder medeweten van de huiseigenaar verhandelen van de hypotheek raakt aan het door jouw bejubelde eigendomsrecht. Toch is het gebeurd. En zo zijn er tientallen andere voorbeelden, bijvoorbeeld van een Gerrit Zalm die opeens bepaalde dat special purpose vehikels buiten de jurisdictie van de DNB viel (dat was nog voordat de AFM bestond en de AFM gaat daar ook niet over trouwens).

Jij zal het wel weer 'ruis' vinden wat ik neer zet maar zo is het wel.

quote:Het hangt allemaal af van wat je met dat belastinggeld doet... in engeland is de ruimte niet veel groter denk ik. Ze kunnen wel de belastingen gaan oprekken maar als daar nul komma nul extra service tegenover staat...[..]

Wie minder belasting heft heeft meer ruimte inkomsten te vergroten.In bijvoorbeeld Zweden is die ruimte nog veel kleiner.

quote:Iets zegt me dat jij gewoon stiekem hoopt op een flinke naschok.[..]

Ik heb nog niet één bezuiniging voorbij zien komen van deze regering, het zijn allemaal maatregelen die op zijn vroegst na de verkiezingen beginnen (onder het mom van dat het herstel niet in de kiem gesmoord mag worden). Het politieke fileermes is alweer te hand genomen en de overheidsfinanciën worden niet structureel hervormd...

quote:Je moet dat zeker niet zien als "hopen".Op zaterdag 2 januari 2010 15:09 schreef Klopkoek het volgende:

Iets zegt me dat jij gewoon stiekem hoopt op een flinke naschok.

Maar politiek, religieus en maatschappelijk gezien is het gewoon een hele interessante en unieke situatie wanneer het financiële systeem als een kaartenhuis in elkaar stort.

quote:Relatief wat hoger? Veruit de hoogste schuld ter wereld!Op zaterdag 2 januari 2010 14:57 schreef DS4 het volgende:

[..]

Dat is niet waar. Punt.

We hebben alleen relatief een wat hogere gemiddelde eigenwoningschuld, maar dat heeft met ons IB systeem te maken en daar staat dan ook een veel hogere spaar- en beleggingsbezit tegenover.

quote:De waarde van de grond is natuurlijk ook relatief. Landbouwgrond kost in Nederland ongeveer 5 euro per vierkante meter. Als het tot bouwgrond verklaard wordt stijgt dat naar 500 euro pm2 of in sommige delen van de Randstad zelfs tot 1200 euro pm2. Een factor 240! Mag je dat dan als intrinsieke waarde zien en daarop verklaren dat deze leningen volledig gedekt zijn?Op zaterdag 2 januari 2010 15:02 schreef icecreamfarmer_NL het volgende:

[..]

nee het slaat nergens op, in bijna alle indicatoren doe NL het veel beter dan zijn buurlanden.

En een hypotheek schuld is iets anders dan een lening voor een TV. Het eerste houdt altijd nog een groot deel van zijn waarde (de grond).

Op dezelfde manier werd woestijngrond in Dubai duizend dollar per vierkante meter.

quote:Blaat!Op zaterdag 2 januari 2010 15:33 schreef LXIV het volgende:

Relatief wat hoger? Veruit de hoogste schuld ter wereld!

quote:

quote:Je kan het wel bagatelliseren (en of je eigen geweten sussen), maar hoe je het wendt of keert: Nederland is failliet.

quote:bouwgrond blijft altijd meer waard dan landbouwgrond, al ben ik met je eens dat er veel lucht inzit.Op zaterdag 2 januari 2010 15:35 schreef LXIV het volgende:

[..]

De waarde van de grond is natuurlijk ook relatief. Landbouwgrond kost in Nederland ongeveer 5 euro per vierkante meter. Als het tot bouwgrond verklaard wordt stijgt dat naar 500 euro pm2 of in sommige delen van de Randstad zelfs tot 1200 euro pm2. Een factor 240! Mag je dat dan als intrinsieke waarde zien en daarop verklaren dat deze leningen volledig gedekt zijn?

Op dezelfde manier werd woestijngrond in Dubai duizend dollar per vierkante meter.

Maar mijn hele punt is is dat een huis een apart soort product is.

En je het dus niet kunt vergelijken met een lening voor een tv

quote:zijn dit oude cijfers

want de cijfers vallen mij heel erg mee

quote:Grond is grondOp zaterdag 2 januari 2010 16:33 schreef icecreamfarmer_NL het volgende:

[..]

bouwgrond blijft altijd meer waard dan landbouwgrond,

er is alleen verschil in zandgrond, kleigrond, loss, veengrond en zavelgronden.

De marktprijs van grond hier is 5- 7 euro per m2 en dat is erg veel , want daar kun je niet rendabel een koe op laten grazen of gewas op verbouwen.

De marktprijs van goede grond in Oost-Duitsland is 40 eurocent per m2

Maar zodra een ambtenaar zijn handtekening zet voor bouwgrond, dan kost het opeens 500 euro per m2

quote:Leuk en nu? Dat had ik zelf toch ook al aangegeven... en het is het gevolg van ons fiscale stelsel. We lossen niet af omdat dat dom is, maar dienen het geld van de verstrekker wel elders op te slaan. Waardoor we veel meer sparen.

Consumptief krediet is in NL laag, creditcardschulden ongebruikelijk, enz.

Daarnaast hebben we een pensioenstelsel welke niet is gebaseerd op een omslagstelsel (op het AOW deel na).

Probeer eens het hele plaatje te zien, in plaats van de trappen in die non-info van huizenmarkt zeepbel. Want ook jij roept al jaren over die enorme waardedalingen. Ik heb je toen al voor gek verklaard. En bepaald geen ongelijk gekregen.

quote:Zo lang jij dat vol blijft houden zal het goed blijven gaan met NL, want jij bezit de zeldzame gave om het altijd bij het verkeerde eind te hebben.Op zaterdag 2 januari 2010 15:59 schreef JohnDope het volgende:

Je kan het wel bagatelliseren (en of je eigen geweten sussen), maar hoe je het wendt of keert: Nederland is failliet.

quote:nope grond is niet grond, voordat iets bouwgrond is ben je ook al tientallen euro`s verder per m˛Op zaterdag 2 januari 2010 16:39 schreef Deprater het volgende:

[..]

Grond is grond

er is alleen verschil in zandgrond, kleigrond, loss, veengrond en zavelgronden.

De marktprijs van grond hier is 5- 7 euro per m2 en dat is erg veel , want daar kun je niet rendabel een koe op laten grazen of gewas op verbouwen.

De marktprijs van goede grond in Oost-Duitsland is 40 eurocent per m2

Maar zodra een ambtenaar zijn handtekening zet voor bouwgrond, dan kost het opeens 500 euro per m2

quote:Het ging over het punt dat de enorme hypotheekleningen van Nederland allemaal volledig gedekt zouden zijn door de waarde van het onderpand. Maar juist die waarde van dat onderpand is zeer relatief. Je kunt wel verklaren dat een vierkante meter grond 1200 euro waard is en dus een klein kaveltje 240.000 euro, en vervolgens daar de waarde van het onderpand op waarderen, maar dat is dus maar heel relatief. Al die leningen zijn dus gedekt afhankelijk van de fictieve waarde van dat kaveltje. En dan is 240K enorm overgewaardeerd.Op zaterdag 2 januari 2010 16:50 schreef DS4 het volgende:

[..]

Leuk en nu? Dat had ik zelf toch ook al aangegeven... en het is het gevolg van ons fiscale stelsel. We lossen niet af omdat dat dom is, maar dienen het geld van de verstrekker wel elders op te slaan. Waardoor we veel meer sparen.

Consumptief krediet is in NL laag, creditcardschulden ongebruikelijk, enz.

Daarnaast hebben we een pensioenstelsel welke niet is gebaseerd op een omslagstelsel (op het AOW deel na).

Probeer eens het hele plaatje te zien, in plaats van de trappen in die non-info van huizenmarkt zeepbel. Want ook jij roept al jaren over die enorme waardedalingen. Ik heb je toen al voor gek verklaard. En bepaald geen ongelijk gekregen.

Inderdaad roep ik al een paar jaar dat de waardering van de Nederlandse huizenmarkt veel lucht bevat. En die huizenmarkt is dan ook tot een stilstand gekomen, met waardedalingen tot 15% in bepaalde segmenten waarvan men zel dat deze nooit in waarde zouden dalen. En 2010 zal inflatiegecorrigeerd gewoon weer een procent of 7 achteruit kachelen. Dat kan ook niet anders, met een gemiddeld inkomen van 34K, een financieringsvoet van 4x dat inkomen en een gemiddelde huizenprijs van 260K.

quote:De politiek zag het al in 1996.... maar er gebeurde niks...Op zaterdag 2 januari 2010 19:59 schreef LXIV het volgende:

[..]

Het ging over het punt dat de enorme hypotheekleningen van Nederland allemaal volledig gedekt zouden zijn door de waarde van het onderpand. Maar juist die waarde van dat onderpand is zeer relatief. Je kunt wel verklaren dat een vierkante meter grond 1200 euro waard is en dus een klein kaveltje 240.000 euro, en vervolgens daar de waarde van het onderpand op waarderen, maar dat is dus maar heel relatief. Al die leningen zijn dus gedekt afhankelijk van de fictieve waarde van dat kaveltje. En dan is 240K enorm overgewaardeerd.

Inderdaad roep ik al een paar jaar dat de waardering van de Nederlandse huizenmarkt veel lucht bevat. En die huizenmarkt is dan ook tot een stilstand gekomen, met waardedalingen tot 15% in bepaalde segmenten waarvan men zel dat deze nooit in waarde zouden dalen. En 2010 zal inflatiegecorrigeerd gewoon weer een procent of 7 achteruit kachelen. Dat kan ook niet anders, met een gemiddeld inkomen van 34K, een financieringsvoet van 4x dat inkomen en een gemiddelde huizenprijs van 260K.

quote:Iedereen met een beetje economisch inzicht snapt natuurlijk wel dat het beter is om de HRA in te perken.Ook de CDA'ers en VVD'ers. Maar het is electoraal dodelijk om dit in het verkiezingsprogramma te zetten.Op zaterdag 2 januari 2010 20:07 schreef Klopkoek het volgende:

[..]

De politiek zag het al in 1996.... maar er gebeurde niks...

Hoe dan ook: in 1996 waren er al debatten over het fenomeen dat de hypotheekschulden na 1994 enorm snel opliepen. Ook toen werd al naar voren gebracht dat banken steeds meer de normering van vier keer je jaarinkomen los lieten. 'Men' had het dus gewoon door. Dat is de kracht van ons politieke bestel met al die partijtjes, er is altijd wel een partij die een probleem ziet en met de hulp van andere partijtjes het voor elkaar weet te krijgen dat het op de politieke agenda komt. Het loopt mis op het moment dat er echt wat gedaan moet worden. Wat precies weet ik niet maar wat bijv. niet mee helpt is als het niet de maatschappelijke agenda haalt.

quote:Zoals jij al eerder aangaf: Men moet ieder jaar het bedrag waarover de HRA afgetrokkken mag worden met een aantal procent verkleinen. Los je af dan is er niks aan de hand los je niks af dan betaal je ook meer.Op zaterdag 2 januari 2010 20:22 schreef LXIV het volgende:

Ja, de HRA lobby in Nederland is gewoon sterk, alhoewel 90% van de Nederlanders er gewoon financieel op vooruit zou gaan als deze werd ingeperkt. (onder voorbehoud van belastingkortingen elders). In de propagandastrijd hierom doet bijvoorbeeld het CDA het ook voorkomen alsof de plannen van Links zijn om de HRA volledig af te schaffen, met een instorting van de huizenmarkt en onbetaalbare maandlasten als gevolg. Wat dus niet zo is.

Zo kan de HRA geleidelijk afgebouwt worden zonder dat de impact daarvan heel groot is

quote:Tja leuk dat je de inflatie er bij trekt maar bij de stijging van de prijzen werd dat ook niet meegerekend op die manier. Doe je dat wel dan komen de cijfers er heel anders uit te zien.En 2010 zal inflatiegecorrigeerd gewoon weer een procent of 7 achteruit kachelen.

Is dus leuk spelen met percentages en statistieken om de werkelijkheid die zich maar zeer slecht aan je voorspellingen houdt toch op een voor jou gunstige manier te presenteren.

Er zijn ook zat voorspellingen die aangeven dat we dit jaar ongeveer op een nullijn zullen zitten met de huizenprijzen. Of misschien een kleine daling en als je daar dan jouw inflatiefactor van minimaal 4% aanhangt lijkt het dramatisch terwijl de daling grotendeels is gestopt en de prijzen zich vermoedelijk gaan herstellen.

quote:Dat was toen ook het idee. Een herziening van het belastingstelsel zat eraan te komen en ook waren er al een aantal debatten geweest over het fenomeen van de steeds toenemende hypotheekschulden. Toen de PvdA (en later D66) het hadden over het aanpakken van de HRA en dat idd verdisconteren in lagere tarieven elders werd het door de media (AD, Telegraaf en Elsevier waren toen nog veel dominanter dan nu) gebracht alsof zij iedereen in een huurflatje wilden stoppen.Op zaterdag 2 januari 2010 20:22 schreef LXIV het volgende:

Ja, de HRA lobby in Nederland is gewoon sterk, alhoewel 90% van de Nederlanders er gewoon financieel op vooruit zou gaan als deze werd ingeperkt. (onder voorbehoud van belastingkortingen elders). In de propagandastrijd hierom doet bijvoorbeeld het CDA het ook voorkomen alsof de plannen van Links zijn om de HRA volledig af te schaffen, met een instorting van de huizenmarkt en onbetaalbare maandlasten als gevolg. Wat dus niet zo is.

Ik stel zelf wel de vraag of je in deze tijd dat wel kunt doen, de belastingen omlaag brengen. Met een goede overgangsregeling kun je er al voor zorgen dat het leven voor de meeste mensen goedkoper wordt zonder dat je een gat in de begroting slaat. Lagere huizenprijzen is nu net wat je wilt maar je wilt ook niet dat de mensen met een huis al te veel nadeel ondervinden... een overgangsregeling is wel zo fair.

quote:Of maximeren zoals de SP wilt. Zo is de HRA ook bedoeld: het eigenwoningbezit bevorderen. Dus mensen die nog geen huisje hadden in staat stellen om er één te kunnen kopen. Dit is gewoon uit de hand gelopen. Uit mijn hoofd ging in 1995 nog 20% van de HRA naar huizen van meer dan een miljoen, nu is dat meer dan 50% (ja ik weet dat huizen ook duurder zijn geworden maar dan nog...).Op zaterdag 2 januari 2010 20:32 schreef Revolution-NL het volgende:

[..]

Zoals jij al eerder aangaf: Men moet ieder jaar het bedrag waarover de HRA afgetrokkken mag worden met een aantal procent verkleinen. Los je af dan is er niks aan de hand los je niks af dan betaal je ook meer.

Zo kan de HRA geleidelijk afgebouwt worden zonder dat de impact daarvan heel groot is

Mensen die zeggen 'dit is rijke mensen pesten' vergeten dus dat de HRA in de loop van de tijd steeds schever de rijke mensen is gaan bevoordelen.

Ik zie veel liever een maximum aan het huis dan het percentage verminderen. Het probleem is nl. niet direct het inkomenstarief van de mensen maar het huis! Het is zo logisch als wat zou ik zeggen. Stel je verdient veel en je woont toch in een bescheiden huis, dan mag je toch minder aftrekken! Dat kan toch niet! Nee, ik zie veel liever een maximumbedrag. Dan heeft tot dat bedrag er iedereen voordeel van.

quote:Dit wordt lachwekkend. Overheden en andere belanghebbenden doen hun uiterste best om de indruk te wekken dat de economie aantrekt, maar dat doet hij niet. De werkloosheid neemt toe, de kredietverstrekking staat nog net zo stil als het afgelopen jaar, de kans dat dit jaar de lange rente omhoog gaat is groot. De prijzen dalen nu wat minder snel en kunnen best een tijdje stabiliseren, maar ze kunnen de komende jaren uiteindelijk maar één kant op en dat is neerwaarts. De vraag is alleen of dat een langdurige trage roetsj naar beneden wordt, of een snelle daling die zich in een paar kwartalen voltrekt.Op zaterdag 2 januari 2010 20:58 schreef du_ke het volgende:

Er zijn ook zat voorspellingen die aangeven dat we dit jaar ongeveer op een nullijn zullen zitten met de huizenprijzen. Of misschien een kleine daling en als je daar dan jouw inflatiefactor van minimaal 4% aanhangt lijkt het dramatisch terwijl de daling grotendeels is gestopt en de prijzen zich vermoedelijk gaan herstellen.

quote:Dan mag je wel meer aftrekken wat je trekt je rente af in een hogere schaal.Op zaterdag 2 januari 2010 22:27 schreef Klopkoek het volgende:

[..]

Ik zie veel liever een maximum aan het huis dan het percentage verminderen. Het probleem is nl. niet direct het inkomenstarief van de mensen maar het huis! Het is zo logisch als wat zou ik zeggen. Stel je verdient veel en je woont toch in een bescheiden huis, dan mag je toch minder aftrekken! Dat kan toch niet! Nee, ik zie veel liever een maximumbedrag. Dan heeft tot dat bedrag er iedereen voordeel van.

Wil je meer profiteren van de HRA dan kun je groter gaan wonen zodat de woning weer vrijkomt en zorgt voor doorstroming op de woningmarkt.

Verder ben ik er een voorstander van om de woonlasten mee te laten wegen in de inflatie cijfers.

Het is slecht voor onze concurrentiepositie op het gebied van salarissen maar het geeft de normale man wel meer mogelijkheden om fatsoenlijk te wonen/leven.

quote:En feitelijk zijn de huizenprijzen gemiddeld met 5% afgenomen en de laatste keer dat ik een zakjapanner gebruikte was dat totaal iets anders dan 40%.Op zaterdag 2 januari 2010 19:59 schreef LXIV het volgende:

Inderdaad roep ik al een paar jaar dat de waardering van de Nederlandse huizenmarkt veel lucht bevat. En die huizenmarkt is dan ook tot een stilstand gekomen, met waardedalingen tot 15% in bepaalde segmenten waarvan men zel dat deze nooit in waarde zouden dalen. En 2010 zal inflatiegecorrigeerd gewoon weer een procent of 7 achteruit kachelen. Dat kan ook niet anders, met een gemiddeld inkomen van 34K, een financieringsvoet van 4x dat inkomen en een gemiddelde huizenprijs van 260K.

quote:Toch knap aangezien defiscalisering van de eigen woning nu al niets meer op zou leveren. Ja, op korte termijn nog...Op zaterdag 2 januari 2010 20:22 schreef LXIV het volgende:

Ja, de HRA lobby in Nederland is gewoon sterk, alhoewel 90% van de Nederlanders er gewoon financieel op vooruit zou gaan als deze werd ingeperkt.

quote:Dit soort doemscenario's zijn minstens zo lachwekkendOp zaterdag 2 januari 2010 22:38 schreef dvr het volgende:

[..]

Dit wordt lachwekkend. Overheden en andere belanghebbenden doen hun uiterste best om de indruk te wekken dat de economie aantrekt, maar dat doet hij niet. De werkloosheid neemt toe, de kredietverstrekking staat nog net zo stil als het afgelopen jaar, de kans dat dit jaar de lange rente omhoog gaat is groot. De prijzen dalen nu wat minder snel en kunnen best een tijdje stabiliseren, maar ze kunnen de komende jaren uiteindelijk maar één kant op en dat is neerwaarts. De vraag is alleen of dat een langdurige trage roetsj naar beneden wordt, of een snelle daling die zich in een paar kwartalen voltrekt.

quote:En zo werkt deze inmiddels ook... want je haalt een voordeel in het begin, maar het is een nadeel aan het eind (als je alle fiscale maatregelen mbt de eigen woning mee neemt in de berekening).Op zaterdag 2 januari 2010 22:27 schreef Klopkoek het volgende:

Zo is de HRA ook bedoeld: het eigenwoningbezit bevorderen.

Maar dan nog is het een slechte zaak, want waarom zou een koopwoning fiscaal gunstiger moeten worden behandeld dan een huurwoning? Alleen: nu is niet het moment om de HRA af te schaffen.

quote:40% is niet van mij. Ik sta genoteerd (door DAM) voor 30%, inclusief inflatiecorrectie. En dat in nog ca. 3 jaar te bereiken.Op zaterdag 2 januari 2010 23:28 schreef DS4 het volgende:

[..]

En feitelijk zijn de huizenprijzen gemiddeld met 5% afgenomen en de laatste keer dat ik een zakjapanner gebruikte was dat totaal iets anders dan 40%.

En als ik trouwens denk dat de markt uitbodemt stap ik gewoon in hoor! LT zal het allemaal wel goedkomen, het is tenminste een goedkope manier om je te wapenen tegen inflatie.

quote:Pure kletskoek natuurlijk. De huizenmarkt is ook gewoon weer aan het aantrekken. De nieuwbouw staat wel aardig stil, maar ook die zal weer op gang komen.Op zaterdag 2 januari 2010 22:38 schreef dvr het volgende:

maar ze kunnen de komende jaren uiteindelijk maar één kant op en dat is neerwaarts.

Mensen moeten gewoon wonen. Dat kun je wel even uitstellen, maar dat stel je niet vele jaren uit.

quote:Care to make that interesting?Op zaterdag 2 januari 2010 23:33 schreef LXIV het volgende:

40% is niet van mij. Ik sta genoteerd (door DAM) voor 30%, inclusief inflatiecorrectie. En dat in nog ca. 3 jaar te bereiken.

quote:En doordat de nieuwbouw aardig stil staat nemen de tekorten ook weer toe wat zelfs een beetje een prijsverhogend effect kan hebben.Op zaterdag 2 januari 2010 23:35 schreef DS4 het volgende:

[..]

Pure kletskoek natuurlijk. De huizenmarkt is ook gewoon weer aan het aantrekken. De nieuwbouw staat wel aardig stil, maar ook die zal weer op gang komen.

Mensen moeten gewoon wonen. Dat kun je wel even uitstellen, maar dat stel je niet vele jaren uit.

quote:Iedereen woont toch? Ik zie nergens mensen onder de brug, op een enkele zwerver na.Op zaterdag 2 januari 2010 23:35 schreef DS4 het volgende:

[..]

Pure kletskoek natuurlijk. De huizenmarkt is ook gewoon weer aan het aantrekken. De nieuwbouw staat wel aardig stil, maar ook die zal weer op gang komen.

Mensen moeten gewoon wonen. Dat kun je wel even uitstellen, maar dat stel je niet vele jaren uit.

Het probleem is gewoon financiering. Praat maar eens met mensen die hun huis nu al 2 jaar te koop hebben staan. De tijd van 6x het bruto-jaarsalaris is voorbij, dat is nu 4x. En daarop past de markt zich aan.

Met 4x heb je al een gezinsinkomen van 75.000 euro nodig om een woning van 270K (incl KK) te kopen. En helemaal niet zoveel gezinnen hebben dat inkomen.

De markt wordt nu nog overeind gehouden door de hele lage financieringskosten van een tweede woning dankzij de dubbele HRA. En het hardnekkige geloof dat het allemaal op korte termijn helemaal goed komt en de markt weer aantrekt, dus niet onder "de prijs" aka de topprijs van 2008, willen verkopen. Maar die zal in 2010 voor veel mensen verlopen. Dan betalen ze niet 2x hun woonlasten maar 3x.

quote:Precies.Op zaterdag 2 januari 2010 23:42 schreef du_ke het volgende:

En doordat de nieuwbouw aardig stil staat nemen de tekorten ook weer toe wat zelfs een beetje een prijsverhogend effect kan hebben.

quote:De reden dat de nieuwbouw stilstaat is dezelfde dat de rest van de woningmarkt zo stroef loopt: het valt niet meer te financieren. Je moet oorzaak en gevolg niet door elkaar halen! Die slechte nieuwbouwmarkt is eerder een symptoom van de algehele malaise als de oplossing.Op zaterdag 2 januari 2010 23:42 schreef du_ke het volgende:

[..]

En doordat de nieuwbouw aardig stil staat nemen de tekorten ook weer toe wat zelfs een beetje een prijsverhogend effect kan hebben.

Al waren er 1000000 mensen naarstig op zoek naar een woning in Nederland, konden deze mensen het benodigde geld niet op tafel leggen dan hadden ze dus helemaal geen effect op de markt.

quote:Mensen zijn ook gewoon een stuk voorzichtiger geworden.Op zaterdag 2 januari 2010 23:47 schreef LXIV het volgende:

[..]

De reden dat de nieuwbouw stilstaat is dezelfde dat de rest van de woningmarkt zo stroef loopt: het valt niet meer te financieren.

quote:Ik zeg ook niet dat het de oplossing is maar ze zal er wel aan bijdragen.Je moet oorzaak en gevolg niet door elkaar halen! Die slechte nieuwbouwmarkt is eerder een symptoom van de algehele malaise als de oplossing.

quote:Er is een groot verschil tussen kunnen en willenAl waren er 1000000 mensen naarstig op zoek naar een woning in Nederland, konden deze mensen het benodigde geld niet op tafel leggen dan hadden ze dus helemaal geen effect op de markt.

quote:6x is nooit normaal geweest, dat was 5x (uitschieters waren er wel, maar zijn er nu ook). Het is nu 4,5x. Maar dat is al een tijdje zo.Op zaterdag 2 januari 2010 23:45 schreef LXIV het volgende:

De tijd van 6x het bruto-jaarsalaris is voorbij, dat is nu 4x.

Ik vroeg jou overigens of je geld durfde te zetten op jouw voorspelling hierboven. Geef je daar nog even antwoord op?

quote:Inderdaad het is allemaal nog niet zo extreem veranderd. Dat zal misschien gebeuren als de rente sky-high gaat of wanneer de werkeloosheidscijfers ernstig omhoog schieten. Anders zal de koopmarkt zich wel weer herstellen.Op zaterdag 2 januari 2010 23:49 schreef DS4 het volgende:

[..]

6x is nooit normaal geweest, dat was 5x (uitschieters waren er wel, maar zijn er nu ook). Het is nu 4,5x. Maar dat is al een tijdje zo.

quote:Wederom niet waar. Door de crisis zijn mensen afwachtend geworden en willen ze eerst de eigen woning verkocht hebben. Dat is wat er gebeurd is.Op zaterdag 2 januari 2010 23:47 schreef LXIV het volgende:

De reden dat de nieuwbouw stilstaat is dezelfde dat de rest van de woningmarkt zo stroef loopt: het valt niet meer te financieren.

Natuurlijk zijn banken ook wat terughoudender geweest, maar zeker in de markt waar NHG mogelijk is (tot 350K) waren de banken best bereid om je met open armen te ontvangen. Ook afgelopen jaar.

quote:Dat heb ik nergens zo expliciet gelezen hoor! Of was dat die Engelse frase waarvan ik niet wist wat ik ermee aan moest?Op zaterdag 2 januari 2010 23:49 schreef DS4 het volgende:

[..]

6x is nooit normaal geweest, dat was 5x (uitschieters waren er wel, maar zijn er nu ook). Het is nu 4,5x. Maar dat is al een tijdje zo.

Ik vroeg jou overigens of je geld durfde te zetten op jouw voorspelling hierboven. Geef je daar nog even antwoord op?

Feitelijk heb ik er al op gewed door niet in te stappen. Twee jaar geleden moest ik verhuizen en heb getwijfeld tussen kopen en huren. Toen heb ik voor huren gekozen (om andere redenen overigens). Dat was een goede gok achteraf.

Als je behoefte hebt aan wedden: ik las onlangs dat er binnenkort een derivaat van de woningmarktcijfers op het damrak komt. Daar kun je dan "wedden" als je wil. Of je hedgen tegen een mogelijke waardedaling van je huis. Of gokken op een stijging, maar net wat je wil!

Dat is lekker makkelijk praten!

quote:Vind je? Ik gaf drie argumenten, die wil ik wel even uitbreiden:Op zaterdag 2 januari 2010 23:32 schreef du_ke het volgende:

Dit soort doemscenario's zijn minstens zo lachwekkend

Bovendien, wie na ontslag weer werk vindt, komt vaak in een lager betaalde baan terecht. Wie geen nieuwe baan vindt rolt vanuit de WW de bijstand in, hetzelfde geldt voor zelfstandigen. Die inkomensachteruitgang betekent minder financieringsmogelijkheden.

Waar ze vroeger tophypotheken rondstrooiden alsof het snoepgoed was, stellen banken nu strenge inkomens- en zekerheidseisen en lenen ze hooguit tot de taxatiewaarde.

Overheden krijgen hun sterk opgelopen tekorten moeilijker gefinancierd en moeten meer rente op obligaties betalen. Dat vertaalt zich in hogere hypotheekrentes.

Dat is geen doemscenario, dat zijn gewoon de feiten. De enige factoren die voor een stijging van de woningprijs zouden kunnen zorgen zijn een aantrekkende werkgelegenheid, een afname van het woningaanbod (hooguit door stokkende nieuwbouw, maar het aanbod is nu groot; bovendien gaat dat samen met oplopende werkloosheid), een dalende rente (zolang de banken diep in het rood staan kun je dat vergeten) of hoge inflatie (die wil je niet). Tja, of een waanzinnig op niets gebaseerd consumentenvertrouwen, maar dat houdt geen jaren stand tegen de feiten.

quote:Kletskoek. De werkloosheid neemt nauwelijks toe en waar deze toeneemt is dat bepaald niet bij de groep die huizen koopt.

quote:De grootst mogelijke kul. Het is nooit rondgestrooid en het is nu niet rigide. Je kan weldegelijk de k.k. meefinancieren, inkomenseisen zijn nog steeds AFM-conform.De kredietverstrekking staat nog net zo stil als het afgelopen jaar - Check

Waar ze vroeger tophypotheken rondstrooiden alsof het snoepgoed was, stellen banken nu strenge inkomens- en zekerheidseisen en lenen ze hooguit tot de taxatiewaarde.

quote:Nog afgezien van het feit dat het nog maar moet blijken: de opslag die banken berekenden was afgelopen jaar extreem hoog. Waar de rente wellicht hoger wordt zit daar nog genoeg rek.De kans dat dit jaar de lange rente omhoog gaat is groot - Check

Overheden krijgen hun sterk opgelopen tekorten moeilijker gefinancierd en moeten meer rente op obligaties betalen. Dat vertaalt zich in hogere hypotheekrentes.

quote:Niet dus.Dat is geen doemscenario, dat zijn gewoon de feiten.

quote:Kondratieff noemt dit de ontkenningsfase..Op zaterdag 2 januari 2010 23:32 schreef du_ke het volgende:

[..]

Dit soort doemscenario's zijn minstens zo lachwekkend

quote:Ik heb er juist heel veel euro's op gezet!Op zondag 3 januari 2010 00:03 schreef DS4 het volgende:

Kortom: je weet het allemaal heel goed, maar je durft er geen euro op te zetten.

Dat is lekker makkelijk praten!

quote:Gewoon blijven huren (omdat kopen er financieel niet in zat?) is niet hetzelfde als er geld op zetten. Dat is als je al de mogelijkheid had om te kopen angstig gedrag. Niet durven.

Ik snap het niet. Iedere keer als je iemand die zeker weet dat de huizenmarkt in stort vraagt of hij er geld op wil zetten wil men dat niet (dat geldt nl. bepaald niet alleen voor jou). Waarom is dat? Wil men geen geld krijgen, of is men helemaal niet zeker en betreft de groep vooral huurders die alleen maar hopen dat de prijs ineen zakt?

Wat daar ook van moge zijn: je vindt het allemaal erg geweldig dat je twee jaar geleden niet bent gaan kopen... als jij nu blijft wachten op die voor jou onvermijdelijke dip... dan heb je tzt spijt.

quote:De huizenmarkt is niet te vergelijken met een generieke markt in financiële producten, vooral omdat de meeste mensen een huis hebben om deze te consumeren (erin te wonen), niet om feeërieke rendementen na te streven.Op zondag 3 januari 2010 06:36 schreef huizenmarkt-zeepbel.nl het volgende:

[..]

Kondratieff noemt dit de ontkenningsfase..

[ afbeelding ]

quote:Ja. Als je bewust nog niet koopt betekent dat dus dat je veel euro's bespaart als de markt blijft dalen of veel euro's verliest als de markt sneller gaat stijgen als je denkt.Op zondag 3 januari 2010 09:28 schreef DS4 het volgende:

[..]

Gewoon blijven huren (omdat kopen er financieel niet in zat?) is niet hetzelfde als er geld op zetten. Dat is als je al de mogelijkheid had om te kopen angstig gedrag. Niet durven.

Ik snap het niet. Iedere keer als je iemand die zeker weet dat de huizenmarkt in stort vraagt of hij er geld op wil zetten wil men dat niet (dat geldt nl. bepaald niet alleen voor jou). Waarom is dat? Wil men geen geld krijgen, of is men helemaal niet zeker en betreft de groep vooral huurders die alleen maar hopen dat de prijs ineen zakt?

Wat daar ook van moge zijn: je vindt het allemaal erg geweldig dat je twee jaar geleden niet bent gaan kopen... als jij nu blijft wachten op die voor jou onvermijdelijke dip... dan heb je tzt spijt.

Overigens ben ik meteen bereid mijn positie te herzien als ik denk dat de markt gaat draaien, het is dus echt niet zo dat ik een zeker percentage afwacht ofzo! Wanneer de banken bijvoorbeeld besluiten om weer 5,5x het jaarinkomen te gaan verstrekken dan stap ik binnen 2 maanden in. Of wanneer de inflatie heel sterk stijgt.

quote:Je gaf zelf juist aan dat je het niet bewust deed (want het was niet omdat je dacht dat de huizenprijzen zouden dalen). Je hebt er dus geen euro op gezet. En dan nog: als ik met iemand had gewed dat PSV dit jaar bij de top 3 in NL zou eindigen, dan zou dat voor mij geen reden zijn om diezelfde weddenschap met anderen af te sluiten. Gratis geld... altijd meegenomen.Op zondag 3 januari 2010 09:33 schreef LXIV het volgende:

Ja. Als je bewust nog niet koopt betekent dat dus dat je veel euro's bespaart als de markt blijft dalen of veel euro's verliest als de markt sneller gaat stijgen als je denkt.

quote:De meest succesvolle beleggers wachten niet tot het feit er is, maar berekenen de kans welke feiten zich zullen gaan voordoen.Wanneer de banken bijvoorbeeld besluiten om weer 5,5x het jaarinkomen te gaan verstrekken dan stap ik binnen 2 maanden in. Of wanneer de inflatie heel sterk stijgt.

Maar overigens: de eigen woning en beleggen... foute combi.

Nu is er geen goed koopmoment. Dus als jij voorziet nog minimaal 5 jaar ergens te blijven wonen, dan is het wel aardig om te kijken of je een leuke koop kan doen. En dat is allemaal geen zekerheid, maar de kans dat over 5 jaar de woningen niet in prijs zijn gestegen vanaf nu berekend is bijzonder klein.

quote:Dat lijkt me wel afhangen van waar je een huis koopt, wat voor huis het is etc. Dat is ook belangrijk om mee te nemen bij het beschouwen van de huizenmarkt: er zijn grote kwalitatieve verschillen tussen de huizenmarkt in bijv. de regio Utrecht en Oost-Groningen. Ik denk dat huizenmarkten in regio's waar ontvolking plaatsvindt, wel eens flinke klappen kunnen krijgen, alhoewel ik dan ook weer verwacht dat de Rijksoverheid uiteindelijk in zal stappen (de eerste bewegingen in die richting zijn al gemaakt). Gewilde huizen op gewilde plekken kunnen daarentegen met gemak hun huidige prijsniveau aanhouden, of zelfs nog verder de hoogte ingaan.Op zondag 3 januari 2010 09:41 schreef DS4 het volgende:

Nu is er geen goed koopmoment. Dus als jij voorziet nog minimaal 5 jaar ergens te blijven wonen, dan is het wel aardig om te kijken of je een leuke koop kan doen. En dat is allemaal geen zekerheid, maar de kans dat over 5 jaar de woningen niet in prijs zijn gestegen vanaf nu berekend is bijzonder klein.

quote:Ik had het over een leuke koop en kijken of je die kan doen. Lukraak maar wat kopen en dan over 5 jaar veel overwaarde hebben... die tijd hebben we inderdaad gehad.Op zondag 3 januari 2010 09:48 schreef Reya het volgende:

Dat is ook belangrijk om mee te nemen bij het beschouwen van de huizenmarkt: er zijn grote kwalitatieve verschillen tussen de huizenmarkt in bijv. de regio Utrecht en Oost-Groningen.