Vervolg van:

Banken met hoge rente #11: Kan ie nog een tikke hoger?

Rekeningen ZONDER BEPERKENDE VOORWAARDEN:

..

Rekeningen MET MAANDELIJKSE INLEG**:

** Als je in een maand minder dat het minimum inlegt, krijg je soms een lagere rente. Meer inleggen is niet mogelijk. Opnemen heeft over het algemeen geen invloed op het rentepercentage (controleer dit wel per rekening voor je hem opent!)

* Tweede toevoeging voor de OHRA/Kruidvat rekeningen: Reken je niet meteen rijk met de extra rente, als je het maximumbedrag (=250 euro/maand) spaart, levert dit in totaal "slechts" 9,38 euro extra rente op t.o.v. de basisrente van 5%.

..

Rekeningen MET VASTE LOOPTIJD EN VASTE RENTE:

..

Rekeningen MET ANDERE VOORWAARDEN:

* Tweede toevoeging voor de RentePlus Rekening van CentraalBeheer Achmea: na 9-9-2009 kan je zonder kosten opnemen, tegen die tijd krijg je ook een nieuw rentepercentage voorgesteld. Openen van deze rekening kan t/m 31-10-2008.

..

JEUGD-Spaarrekeningen:

Alle banken in het rijtje staan onder toezicht van De Nederlandse Bank (DNB) en vallen onder het Depositogarantiestelsel (TS kan niet aansprakelijk gehouden worden voor fouten in deze post, zelf even controleren natuurlijk!). Dit houdt in dat bij onverhoopt faillissement van de bank in ieder geval de eerste ¤20.000 voor 100% gegarandeerd is door DNB en de volgende ¤20.000 voor 90%. Wil je geen enkel risico lopen, dan kun je dus het beste je geld spreiden over meerdere banken met maximaal ¤20.000 per rekening (bij EN/OF rekeningen geldt het dubbele).

Uitzonderingen:

Landsbanki (IceSave) valt onder het IJslandse Garantiestelsel. De eerste ¤ 20.887 is dus voor 100% gegarandeerd door de IJslandse Bank, het restant tot ¤ 40.000 is voor 90% gegarandeerd (is dus ¤ 17.113) door DNB.

Argenta valt onder het Belgische Garantiestelsel. De eerste ¤ 20.000 is dus voor 100% gegarandeerd door de Belgische Collectieve Garantieregeling (CGR), her restant tot ¤ 40.000 is voor 90% gegarandeerd (is dus ¤ 18.000) door DNB.

Voor hele grote bedragen (waarbij spreiden over meerdere banken lastig wordt) kun je staatobligaties overwegen. Nederlandse staatsobligaties behoren tot de veiligste ter wereld. Je hebt dan wel het nadeel van transactie- en bewaarkosten, maar voor grote bedragen zijn die in verhouding laag.

Yield-curve voor Staatsobligaties per 4 september 2008**:

** Bovenstaande yield-curve wordt niet automatisch geüpdate. De meest aktuele yield-curve is hier te vinden: www.bloomberg.com -> market data -> rates & bonds -> Germany

Handige links:

http://www.spaarinformati(...)st/deposito_op_rente (Deposito's op rente gesorteerd)

http://www.spaarinformatie.nl/sparen/rekeningen/lijst (Spaarrekeningen op rente gesorteerd)

http://www.rekeninginfo.nl

http://www.dividendpagina.nl/sparen.asp

http://www.overgeld.nl

http://mistermoney.rtl.nl/sparen.asp

http://www.geldenrecht.nl

http://www.renteplaza.com

Hou dit AUB een spaartopic.

Discusseren over speculeren en beleggen kan hier: Beleggen & aandelen deel 28

De kleine lettertjes:

1. Deze OP vind je hier

. . Met speciale dank aan RJD voor het up-to-date houden van de rente-tabellen!

2. TS is niet aansprakelijk voor verkeerde of onjuiste informatie in de OP

3. Alle informatie in deze OP is onder voorbehoud

4. De meest actuele informatie is altijd op de website van de bank te vinden

Laatste nieuws uit het oude topic:

quote:Op donderdag 4 september 2008 21:45 schreef CollinDH het volgende:

Garantibank Gouden Termijn Deposito 1 jaar is verhoogt van 5,50 naar 5,65%

[ Bericht 1% gewijzigd door RemcoDelft op 04-09-2008 22:27:13 ]

En natuurlijk tvp

quote:Ongeduldig dametje.Op donderdag 4 september 2008 22:46 schreef Wexy het volgende:

Ik wacht nog op verdere berichten van mn aanvraag van RentePlús Rekening van Centraal Beheer. In de mail staat 2 werkdagen. Die waren om half 8 vandaag om. Als ik morgenavond nog niets ggehoord heb zal ik even mailen.

Hoi Wex.

quote:

Als zij stellen 2 werkdagen... Dan moeten ze zich daar aan houden toch??

Het is niet de BD dat 2 weken staat voor 8 weken werkelijk?

quote:Zou wel leuk zijn heOp donderdag 4 september 2008 23:46 schreef FloggingMolly het volgende:

CEB moet weer eens omhoog met die rente!

quote:Meer info,Op donderdag 4 september 2008 22:37 schreef ryan_atwood het volgende:

Amsterdam Trade Bank gaat binnenkort ook omhoog naar 5%

Renteverhoging ATB Internet Spaarrekening naar 5,00%!!

Geachte relatie,

Hierbij willen wij u graag informeren dat Amsterdam Trade Bank N.V. besloten heeft om met ingang van woensdag 10 september 2008 de rentevergoeding op de ATB Internet Spaarrekening met 0,25% te verhogen naar: 5%

Zoals u gewend bent van Amsterdam Trade Bank handhaaft zij zich hiermee in de top van de "spaarmarkt" (dagelijks opvraagbaar en zonder voorwaarden).

Introductie 3, 6 en 9 maanden ATB Internet Deposito

Eveneens op woensdag 10 september 2008 zal Amsterdam Trade Bank nieuwe Internet Spaardeposito’s introduceren met een relatief korte looptijd. Hiermee profiteert u van de hoogste rente die momenteel geldt in de markt voor soortgelijke deposito’s met een looptijd van 3 tot 9 maanden (peildatum 27 augustus).

Specifiek voor dit product zal de rente-afrekening maandelijks automatisch plaatsvinden op de ATB Internet Spaarrekening. Hierdoor kan de effectieve rente (het zgn. "rente-op-rente" effect) hoger uitvallen indien u de uitgekeerde rente van het deposito laat renderen op de ATB Internet Spaarrekening.

ATB Internet Spaardeposito NL (nieuw)

3 maanden vast

5,25 % *

6 maanden vast

5,50 % *

9 maanden vast

5,50 % *

* Minimum inleg ¤ 5.000,-. Het ATB Internet Spaardeposito is gekoppeld aan de ATB Internet Spaarrekening. Om het ATB Internet Spaardeposito te kunnen afsluiten dient de ATB Internet Spaarrekening te zijn geactiveerd. Voor de voorwaarden ATB Internet Sparen zie www.atbsparen.nl/voorwaarden

De rentepercentages van de overige producten blijven ongewijzigd.

Hoe open ik het ATB Internet Spaardeposito als bestaande klant met een ATB Internet Spaarrekening?

* Login ATB Connect via www.atbsparen.nl

* Klik op "Deposito’s"

* Klik op "Deposito-opdracht"

* Klik op "Nieuw"

* Vul bedrag in en selecteer looptijd deposito

* Klik op "Volgende"

* Bevestig het deposito door op "Verstuur" te klikken

U bent dus slechts een paar "klikken" verwijderd van de zekerheid van een vast hoog percentage voor de gehele looptijd!

Indien u nog vragen hierover heeft, dan kunt u telefonisch contact opnemen via ons gratis telefoonnummer 0800 -222 5 888 (maandag t/m vrijdag van 09.00 tot 17.30 uur) of per e-mail: sparen@atbsparen.nl

Met vriendelijke groet,

Amsterdam Trade Bank N.V.

1 jaar staat nu nog op 5,05 % , dat scheelt wel heel veel met 9 maanden tegen 5,5%

quote:Recessie? Waar?Op vrijdag 5 september 2008 10:18 schreef SeLang het volgende:

Lange rente zakt in ten gevolge van de recessie

[ afbeelding ]

Ik zou er van maken: ten gevolge van schrik voor recessie.

Er is niets aan de hand joh, maarja, rente gaat wel omlaag... voor starters natuurlijk gunstig

[ Bericht 0% gewijzigd door vdvorst op 05-09-2008 14:15:29 ]

quote:Zoiets bedoel je?

quote:Neehoor, nog nietOp vrijdag 5 september 2008 13:44 schreef dyna18 het volgende:

AT Bank is trouwens 5%

quote:JaOp vrijdag 5 september 2008 13:58 schreef RemcoDelft het volgende:

[..]

Zoiets bedoel je?

[ afbeelding ]

[..]

Neehoor, nog niet

Zit dit in het lijstje verdisconteerd?

Zo tellen ze bij icesave 5.25%, dit wordt per kwartaatl bijgeteld, daardoor is het per kwartaal minder dan 25% van die 5.25%. Dit is gewoon werkelijke jaarrente, of het nu per maand of kwartaal wordt gegeven maakt je dus niets uit

quote:Nee hoor, pas vanaf 10 september. Je moet dus nog een paar dagen wachten, voordat ik het ga aanpassen.

quote:De rentes uit het rijtje in de OP zijn de effectieve jaarrentes.Op vrijdag 5 september 2008 14:15 schreef charon het volgende:

Hoe zit het eigenlijk met de bijschrijving van de rente, sommige banken doen dit één maal per jaar, andere per kwartaal.

Zit dit in het lijstje verdisconteerd?

quote:Niet snel denk ik, gezien de economische voortekenen.Op vrijdag 5 september 2008 00:54 schreef darktower het volgende:

tijd om eens weddenschappen af te gaan sluiten wanneer we naar de 6% gaan?

De Deposito's van de AT Bank zijn zeer interessent trouwens, goeie nieuwe zet.

quote:Juist wel toch? Voor zover ik het begrijpt zakt de euro t.o.v. de dollar vanwege o.a. de stijgende rente hier! En de inflatie stijgt ook, dus de rente moet haast wel meestijgen... Als spaarders heb je daar trouwens bar weinig aan: 4% spaarrente bij 2% inflatie levert hetzelfde op als 6% spaarrente bij 4% inflatie, alleen heb ik toch liever het eerste!Op vrijdag 5 september 2008 21:10 schreef DIGGER het volgende:

[..]

Niet snel denk ik, gezien de economische voortekenen.

quote:Het is normaal gesproken andersom: hogere rente doet de currency stijgen.Op vrijdag 5 september 2008 21:15 schreef RemcoDelft het volgende:

[..]

Juist wel toch? Voor zover ik het begrijpt zakt de euro t.o.v. de dollar vanwege o.a. de stijgende rente hier!

Dat is ook gedeeltelijk de reden geweest voor het dalen van de US$ tov de euro: rente in de US daalde terwijl die in de EU zelfs ietsje steeg. Momenteel is de verwachting dat de US rente vanaf hier weer gaat stijgen terwijl die in de EU zou kunnen gaan dalen aan het einde van het jaar.

quote:Tenzij je een relatief hoge hypotheek hebt met een tegen een destijds lage rente die nog wel even vast staat en een salaris dat meegroeit met de inflatie.Op vrijdag 5 september 2008 21:15 schreef RemcoDelft het volgende:

4% spaarrente bij 2% inflatie levert hetzelfde op als 6% spaarrente bij 4% inflatie, alleen heb ik toch liever het eerste!

quote:Inderdaad.Op vrijdag 5 september 2008 21:32 schreef DIGGER het volgende:

Tenzij je een relatief hoge hypotheek hebt met een tegen een destijds lage rente die nog wel even vast staat en een salaris dat meegroeit met de inflatie.

quote:Uit eigen ervaring... NEE. Alles is helemaal gratis.Op zondag 7 september 2008 17:53 schreef just.in.case het volgende:

Het is vast al eens naar voren gekomen, maar berekent de AT bank eigenlijk ook kosten voor het overschrijven van en naar de spaarrekening? Kan het eigenlijk nergens terug vinden. Iemand enig idee?

quote:Relaxt, denk dat ik binnenkort maar eens een spaarrekening ga openen.Op zondag 7 september 2008 18:46 schreef RJD het volgende:

[..]

Uit eigen ervaring... NEE. Alles is helemaal gratis.

-Ice Save (hoogste rating van de buitenlandse banken)

-AK Bank + Garantibank (hoogste rating van de buitenlandse banken die onder de Nederlandse Deposito Garantieregeling vallen)

quote:Je gaat het mij niet moeilijker maken dan het al is hč?Op zondag 7 september 2008 19:37 schreef RemcoDelft het volgende:

Is het een optie om in het volgende topic (ik kan hem nu niet meer editen helaas...) de ratings (zie http://www.z24.nl/z24geld/artikel_18208.z24 ) mee te nemen? Dat geeft wellicht wat extra waardering aan bepaalde banken, zoals:

-Ice Save (hoogste rating van de buitenlandse banken)

-AK Bank + Garantibank (hoogste rating van de buitenlandse banken die onder de Nederlandse Deposito Garantieregeling vallen)

Ik heb geen idee waar ik actuele ratings kan vinden. Onderstaand lijstje heb ik gevonden op de website die jij aangaf. Maar ik heb geen idee in hoeverre dit lijstje actueel is.

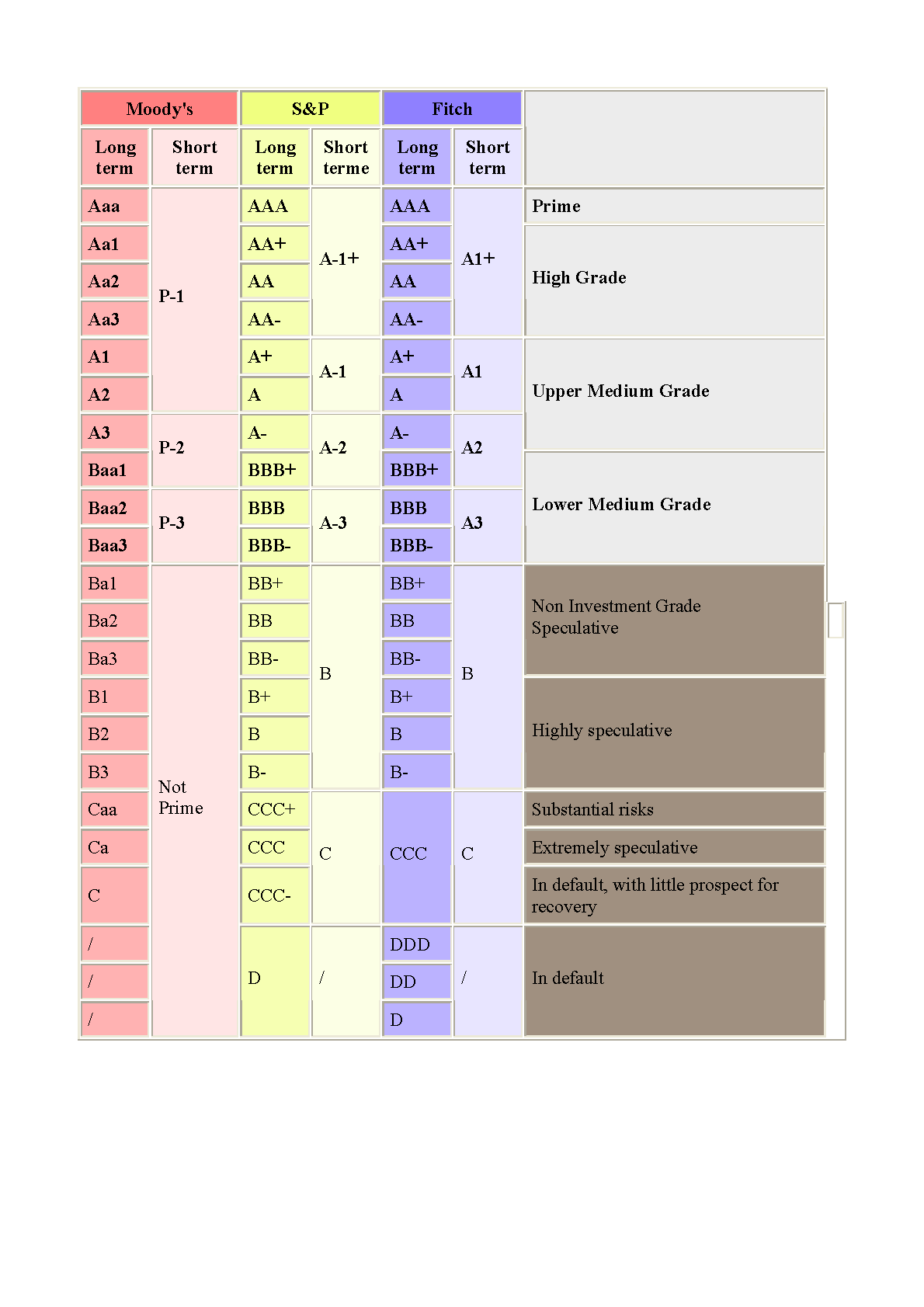

quote:Hoe veilig is de bank?Solide (investment grade)

Rabobank: Aaa

ING Bank(Postbank): Aa1

ABN Amro: Aa2

Fortis: Aa2

SNS bank: A1

Icesave/Landsbanki (IJsland): A2

AK Bank (Turkije): A3

Garanti Bank (Turkije): A3

Argenta (België): BBB+*

Credit Europe Bank: Baa3

Speculatief

Amsterdam Trade Bank (Alfa Bank Rusland): Ba1

DHB Bank (Turkije): Ba1

Anadolu Bank (Turkije): B1

YapiKredi: (Turkijke): B1

TEB Bank (Turkije): B1

Bron: Alle rating's van Moody's, behalve Argenta. De bbb+ rating van S&P staat gelijk aan Baa1 bij Moody's.

Net terug van een vakantie uit Turkije, dus enkele banken uit de OP in het echt gezien

quote:Interessant artikel hierover: http://financieel.infonu.(...)w-kleinkinderen.htmlOp maandag 8 september 2008 16:47 schreef mcwops het volgende:

wil de 2 kinderspaarrekeningen bij de postbank weg, waar kan ie het beste naar toe (rekening houdende met de minderjarige leeftijd)

Conclusie: De gratis cadeautjes die je kan krijgen bij een kinderspaarrekening zijn in werkelijkheid gigantisch duur.

quote:ik heb deze niet gekregen, maar heb je dat nou echt nodig?Op maandag 8 september 2008 19:41 schreef fathank het volgende:

Krijg je trouwens van CEB geen map ofzo waar je je spullen in kan bewaren? Heb vandaag m'n pin code binnen gekregen van mn Top Interest rekening en vorige week een brief met mn rekeningnummer maar voor de rest niks.

quote:Nope, ik berg de papieren die ik krijg gewoon op in de map van de RabobankOp maandag 8 september 2008 19:41 schreef fathank het volgende:

Krijg je trouwens van CEB geen map ofzo waar je je spullen in kan bewaren? Heb vandaag m'n pin code binnen gekregen van mn Top Interest rekening en vorige week een brief met mn rekeningnummer maar voor de rest niks.

Ik heb een beleg en een spaarrekening bij Alex. Alex geeft maar 4% rente, maar ok, het kan minder. Wel hebben ze nu een 'Breng een spaarklant aan en ontvang E25' aktie:

- Kaartje invullen (ik heb er 4)

- De aangebrachte (toekomstige Alex spaarder) ontvangt een formulier om een spaarrekening te openen

- De aangebrachte stort >= E2500 en laat dit >= 30 dagen staan

- Zowel aanbrenger als aangebrachte ontvangen E25 op hun spaarrekening (na 30 dagen)

Iemand interesse?

NIBC Direct Internetspaarrekening 5,25%

NIBC Direct ZekerMeer 3 en 6 maanden 5,5%

NIBC Direct ZekerMeer 9 maanden 5,7%

NIBC Direct ZekerMeer 1 jaar 5,7%

NIBC Direct ZekerMeer 2 t/m 4 jaar 5,9%

NIBC Direct ZekerMeer 5 t/m 10 jaar 6,0 %

Valt allemaal onder het nederlandse depositogarantiestelsel

http://www.nibcdirect.nl/home.aspx?utm_source=nibc.nl&utm_medium=home&utm_content=jumppage.nibc.nl&utm_campaign=2008.internal

quote:Oeh zeker dat laatste zinnetje scoort goed denk ik zo.Op dinsdag 9 september 2008 13:33 schreef James52 het volgende:

Icesave heeft concurentie!

NIBC Direct Internetspaarrekening 5,25%

NIBC Direct ZekerMeer 3 en 6 maanden 5,5%

NIBC Direct ZekerMeer 9 maanden 5,7%

NIBC Direct ZekerMeer 1 jaar 5,7%

NIBC Direct ZekerMeer 2 t/m 4 jaar 5,9%

NIBC Direct ZekerMeer 5 t/m 10 jaar 6,0 %

Valt allemaal onder het nederlandse depositogarantiestelsel

http://www.nibcdirect.nl/home.aspx?utm_source=nibc.nl&utm_medium=home&utm_content=jumppage.nibc.nl&utm_campaign=2008.internal

Mooie nieuwe spaarrekening.

quote:ze vallen onder het nederlands deposito garantiestelsel .Op dinsdag 9 september 2008 14:54 schreef PietjePrecies het volgende:

Is dit een betrouwbare bank dan??

quote:Vorig jaar kwam Kaupthing met een bod van 3 miljard euro nadat NIBC in zwaar weer was geraakt. De Haagse zakenbank moest ¤137 miljoen afschrijven en zag de nettowinst in de eerste helft van het jaar dalen van ¤189 naar ¤3 miljoen. NIBC is eigendom van een groep investeerders, waaronder het Amerikaanse private-equitybedrijf JC Flowers.

Kredietbureau Moody's geeft NIBC het cijfer Baa1. Landsbanki, eigenaar van Icesave, heeft met een A2-rating een hoger kredietcijfer bij Moody's dan NIBC. Rabobank voert de ranglijst van goed gedrag aan met een A3 rating.

De kredietcrisis heeft het voor banken minder gemakkelijk gemaakt om op de kapitaalmarkt te lenen. Geld ophalen bij spaarders is een alternatief.

Marktleider Rabobank haalde onlangs fel uit naar buitenlandse nieuwkomers op de spaarmarkt. Die zouden met hoge rentes misbruik maken van het depositogarantiestelsel, dat spaarders bescherming biedt als een bank failliet gaat. Hoewel NIBC van oorsprong nederlands is, opgericht door de overheid in 1945 ter ondersteuning van de wederopbouw, is het dus de vraag hoe Nederlands de bank momenteel nog is.

quote:Mag dan wel zo zijn, als zij onder de garantieregeling zit (en net gechekt, dat zijn ze dus), dan vind ik het best.Op dinsdag 9 september 2008 15:05 schreef moniek2006 het volgende:

NIBC heeft momenteel dan ook grote moeite om geld aan te trekken. "Kleine banken als NIBC betrekken hun funding grotendeels van andere, grote, banken, maar de credit crunch heeft het vertrouwen aangestast. Andere banken lenen NIBC geen geld meer.", aldus FEM Business. Met deze spaarrekening wil ze dus funding van particulieren onttrekken. NIBC kreeg op 13 maart een BBB+ rating.

quote:En dan naar 10%?Op dinsdag 9 september 2008 15:05 schreef moniek2006 het volgende:

Ik verwacht wel dat Icesave de rente snel verhoogd naar 5,5, hopelijk snel naar de 6% rente

Ik gok dat het niet meer hoger gaat... verwacht zelfs dat het terug zal lopen

quote:Leuk, alleen jammer dat ik nog geen rekeningnummer of gebruikersnaam heb.Hierbij ontvangt u uw wachtwoord. Met onderstaand wachtwoord hebt u in combinatie met uw gebruikersnaam en rekeningnummer toegang tot uw NIBC Direct Internetspaarrekening.

quote:Je kan gewoon een mailtje schrijven en zeggen wat je denkt. Dan krijg je gewoon die 5% (stond al duideljik geschreven in vorige topics en krantensites)Op dinsdag 9 september 2008 15:23 schreef ABundy het volgende:

Ik krijg bij Credit Europe op dit moment nog steeds 4,5% omdat ik een "oude" klant ben. Moet ik gewoon weer weg en naar een 5% of meer bank of moet ik ze bellen en zeggen dat ze mijn interest willen aanpassen in hun systeem?

Hoppen is niet zo verstandig. Je loopt rente mist en het kost tijd om dat weer goed te maken. Effe dit lezen

http://www.geldenrecht.nl(...)n_wel_voordelig.html

quote:Nu ook Nederlandse bank met hoogste spaarrente

De Nederlandse zakenbank NIBC mengt zich in de spaaroorlog met een eigen internetbank. NIBC Direct biedt 5,25 procent rente op een vrije spaarrekening, of maximaal 6% op een deposito met een vaste looptijd.

Voor de vrije spaarrekening is de rente 5,25 procent. Daarmee evenaart NIBC Direct zich naast het in mei gelanceerde Icesave, een dochter van de IJslandse bank Landsbanki die eenzelfde rente biedt. NIBC Direct biedt ook deposito's met een minimale inleg van duizend euro. Het vijfjarige deposito van NIBC Direct levert zes procent rente op. Zakenbank NIBC had afgelopen jaar flink te lijden onder de internationale kredietcrisis. Ook ketste een overname door de IJslandse Kaupthing bank op het allerlaatste moment af.

Vorig jaar kwam Kaupthing met een bod van 3 miljard euro nadat NIBC in zwaar weer was geraakt. De Haagse zakenbank moest ¤137 miljoen afschrijven en zag de nettowinst in de eerste helft van het jaar dalen van ¤189 naar ¤3 miljoen. NIBC is eigendom van een groep investeerders, waaronder het Amerikaanse private-equitybedrijf JC Flowers.

Kredietbureau Moody's geeft NIBC het cijfer Baa1. Landsbanki, eigenaar van Icesave, heeft met een A2-rating een hoger kredietcijfer bij Moody's dan NIBC. Rabobank voert de ranglijst van goed gedrag aan met een A3 rating. De kredietcrisis heeft het voor banken minder gemakkelijk gemaakt om op de kapitaalmarkt te lenen. Geld ophalen bij spaarders is een alternatief.

Marktleider Rabobank haalde onlangs fel uit naar buitenlandse nieuwkomers op de spaarmarkt. Die zouden met hoge rentes misbruik maken van het depositogarantiestelsel, dat spaarders bescherming biedt als een bank failliet gaat. Hoewel NIBC van oorsprong nederlands is, opgericht door de overheid in 1945 ter ondersteuning van de wederopbouw, is het dus de vraag hoe Nederlands de bank momenteel nog is.

quote:Die BBB+ is vergelijkbaar met Argenta: lager dan AK en Garanti, maar hoger dan CreditEurope, ATB , DHB, Anadolu, YapiKredi en TEB! oftewel een van de hoogste van de buitenlandse banken.Op dinsdag 9 september 2008 14:44 schreef athlonkmf het volgende:

Zij hebben wel een lagere kredietwaardering dan icesave. Maar NL generatiestelsel maakt het goed. Vanavond even aanvraag doen.

En het feit dat ze i.t.t. IceSave onder de NL Garantieregeling vallen, vind ik zeker een pluspunt!

Wel typisch dat het "een Nederlandse bank" wordt genoemd, maar pas sinds kort een website heeft...

Bovendien, wat is het risico dat zo'n bank onderuit gaat? Icesave is geen B bank

quote:Ieder z'n eigen keuze, maar IJsland is een klein land met enorm veel buitenlandse rekeninghouders.Op dinsdag 9 september 2008 15:53 schreef vdvorst het volgende:

Bovendien, wat is het risico dat zo'n bank onderuit gaat? Icesave is geen B bank

quote:Dit is eigenlijk precies de kern waarmee de Rabobank laatst in het nieuws kwam. Blijkbaar kijken mensen helemaal niet meer naar de betrouwbaarheid van een bank, maar gaan er blind mee in zee wanneer er garantie wordt geboden.Op dinsdag 9 september 2008 14:56 schreef 81Renrew het volgende:

> Is dit een betrouwbare bank dan??

ze vallen onder het nederlands deposito garantiestelsel .

Nou klopt het wel dat die garantie het inderdaad risicoloos maakt, maar dan nog blijf ik voor eigen verantwoordelijkheid van consumenten om toch vooral ook naar de kwaliteit van de organistatie te kijken waar men zijn geld naar overmaakt. Dat geldt trouwens ook bij andere branches, waar veel te veel consumenten te makkelijk hun geld in bijv. louche en fraudulente investeringen steken.

quote:Het feit dat de bank mag deelnemen aan het garantiestelsel, is voor mij reden om aan te nemen dat DNB er voldoende vertrouwen in heeft. Als particulier is het bar lastig om te bepalen hoe betrouwbaar een bank is, dat kan je alleen maar "van andere organisaties" aannemen.Op dinsdag 9 september 2008 16:05 schreef dyna18 het volgende:

[..]

Blijkbaar kijken mensen helemaal niet meer naar de betrouwbaarheid van een bank, maar gaan er blind mee in zee wanneer er garantie wordt geboden.

Wat betekend dat voor ons spaarders, niet zo heel veel, aangezien je spaargeld tot 20.000 volledig gegarandeerd is, en van 20k tot 40k voor 90%. Echter hou er rekening mee dat deze bank naar mijn visie een risico heeft om een klap te krijgen in de financiële crisis. Ik zou er dus niet meer dan 40k op inleggen.

quote:In het geval dat je meer dan 20k heb, doe je er natuurlijk sowieso verstandig aan om deze te onderverdelen in verschillende banken en zo risico verminderen.Op dinsdag 9 september 2008 16:21 schreef dyna18 het volgende:

Nog even over de NIBC. Hoewel de bank zich voornamelijk op Nederland en Duitsland richt, houden ze zich ook veel bezig met de handel van hypotheken. Vooral ook op de Amerikaanse markt. Volgens hun eigen cijfers bestaat hun mortage bezit uit 82% prime-rated mortages. Er is dus een risico dat op die 18% nog flinke afschrijvingen nodig zijn vanwege (groot) waardeverlies. Tot nu toe hebben ze 1% op bad-mortages afgeschreven.

Wat betekend dat voor ons spaarders, niet zo heel veel, aangezien je spaargeld tot 20.000 volledig gegarandeerd is, en van 20k tot 40k voor 90%. Echter hou er rekening mee dat deze bank naar mijn visie een risico heeft om een klap te krijgen in de financiële crisis. Ik zou er dus niet meer dan 40k op inleggen.

Ik heb IIG nu een rekening bij crediteurope, alex, icesave en nu nibc.

CE heb ik al vol. Dan gaan we binnenkort NIBC volmaken.

IceSave en Alex krijgen de restjes eerlijk verdeeld.

quote:Klinkt goed, ik ben benieuwd of Icesave hier nog op gaat reageren. De deposito's zijn ook goed te noemen.Op dinsdag 9 september 2008 13:33 schreef James52 het volgende:

Icesave heeft concurentie!

NIBC Direct Internetspaarrekening 5,25%

NIBC Direct ZekerMeer 3 en 6 maanden 5,5%

NIBC Direct ZekerMeer 9 maanden 5,7%

NIBC Direct ZekerMeer 1 jaar 5,7%

NIBC Direct ZekerMeer 2 t/m 4 jaar 5,9%

NIBC Direct ZekerMeer 5 t/m 10 jaar 6,0 %

Valt allemaal onder het nederlandse depositogarantiestelsel

http://www.nibcdirect.nl/home.aspx?utm_source=nibc.nl&utm_medium=home&utm_content=jumppage.nibc.nl&utm_campaign=2008.internal

waar kan ik tegen leuk rentetarief de spaarrekeningen van de minderjarige kinderen onderbrengen?

quote:http://www.nibcdirect.nl/ vraagt bij het openen van een spaarrekening of het voor volwassenen of voor kinderen is. Ik neem dus aan dat het daar kan.Op dinsdag 9 september 2008 19:58 schreef mcwops het volgende:

nog een keer proberen of iemand me op weg kan helpen.

waar kan ik tegen leuk rentetarief de spaarrekeningen van de minderjarige kinderen onderbrengen?

quote:Op dinsdag 9 september 2008 15:28 schreef athlonkmf het volgende:

[..]

Je kan gewoon een mailtje schrijven en zeggen wat je denkt. Dan krijg je gewoon die 5% (stond al duideljik geschreven in vorige topics en krantensites)

Hoppen is niet zo verstandig. Je loopt rente mist en het kost tijd om dat weer goed te maken. Effe dit lezen

http://www.geldenrecht.nl(...)n_wel_voordelig.html

quote:dankje Remco.Op dinsdag 9 september 2008 20:02 schreef RemcoDelft het volgende:

[..]

http://www.nibcdirect.nl/ vraagt bij het openen van een spaarrekening of het voor volwassenen of voor kinderen is. Ik neem dus aan dat het daar kan.

Zelfde rente, keuze tot vastzetten tegen aantrekkelijke tarieven.

Plus, valt onder DNB ipv de ijslandse bank

Geeft toch een beter gevoel, zeker als je er duizenden euro's hebt staan..

Die grootbanken staan nu via de collectieve garantieregeling garant voor goedkoope funding van hun zwakke broertjes.... Heemskerk (bestuursvoorzitter Rabo) hinte laatst al op zoiets.

Ik geloof serieus dat het depositio grarantie regeling haar langste tijd gehad heeft. Ik zo bij NIBC dan ook echt alleen maar geld op een direct opeisbaar tegoed zetten.

quote:NIBC houdt zich vooral bezig met structured finance. Hebben ze ook erg goede mensen voor, dat welOp dinsdag 9 september 2008 16:21 schreef dyna18 het volgende:

Nog even over de NIBC. Hoewel de bank zich voornamelijk op Nederland en Duitsland richt, houden ze zich ook veel bezig met de handel van hypotheken. Vooral ook op de Amerikaanse markt. Volgens hun eigen cijfers bestaat hun mortage bezit uit 82% prime-rated mortages. Er is dus een risico dat op die 18% nog flinke afschrijvingen nodig zijn vanwege (groot) waardeverlies. Tot nu toe hebben ze 1% op bad-mortages afgeschreven.

Wat betekend dat voor ons spaarders, niet zo heel veel, aangezien je spaargeld tot 20.000 volledig gegarandeerd is, en van 20k tot 40k voor 90%. Echter hou er rekening mee dat deze bank naar mijn visie een risico heeft om een klap te krijgen in de financiële crisis. Ik zou er dus niet meer dan 40k op inleggen.

quote:De grote banken kunnen toch niet zomaar uit het depositogarantiestelsel stappen? Volgens de website van DNB:Op dinsdag 9 september 2008 22:19 schreef Dinosaur_Sr het volgende:

ik vraag me af hoelang het garantiestelsel nog intact blijft, met al die prijsvechters. Het zou me niet verbazen als Rabo er binnenkort uitstapt, samen met ING c.s., SNS, en Fortis cs.

Die grootbanken staan nu via de collectieve garantieregeling garant voor goedkoope funding van hun zwakke broertjes.... Heemskerk (bestuursvoorzitter Rabo) hinte laatst al op zoiets.

Ik geloof serieus dat het depositio grarantie regeling haar langste tijd gehad heeft. Ik zo bij NIBC dan ook echt alleen maar geld op een direct opeisbaar tegoed zetten.

quote:En dit stelsel is weer gebonden aan Europese regels, dus het lijkt me niet dat een bank er zomaar uit kan stappen.In Nederland gevestigde banken die een vergunning hebben van DNB vallen onder het depositogarantiestelsel.

quote:ik denk dat je onderschat wie de DNB echt bestuurdOp dinsdag 9 september 2008 22:25 schreef MrBadGuy het volgende:

[..]

De grote banken kunnen toch niet zomaar uit het depositogarantiestelsel stappen? Volgens de website van DNB:

[..]

En dit stelsel is weer gebonden aan Europese regels, dus het lijkt me niet dat een bank er zomaar uit kan stappen.

Volgens EG recht moet er een minimaal garantiestelsel zijn, maar da's natuurlijk een kwestie van invullen van de voorwaarden natuurlijk.

Bovendien kan een bank haar vergunning van de DNB kwijtraken, ik kan dan niet niet vinden of de garantie dan ook direct vervalt, omdat een DNB vergunning vereiste is voor deelname aan het garantiestelsel.

Wel weet ik dat elke bank die tegen junkstatus aanhangt hier op de garantiestelling van grootbanken goedkoop geld kan komen ophalen (if it's too good to be true, it is, en rente die die bijna 200 basispunten boven euribor is, is way too good). Dat gaat zo niet blijven. No such thing as a free ride.

Persoonlijk zou ik bij dit soort instellingen dus maar zorgen dat ik snel aan m'n centen kan komen.

quote:Lijkt me ook niet dat dat kan.Op dinsdag 9 september 2008 22:25 schreef MrBadGuy het volgende:

[..]

De grote banken kunnen toch niet zomaar uit het depositogarantiestelsel stappen? Volgens de website van DNB:

En daarbij: zolang er niet regelmatig banken omvallen en uitgekeerd moet worden, blijkt het huidige systeem gewoon goed te werken.

quote:het werkt niet, want het is ernstig verstorend. Banken met een goede rating financieren indirect middels de garantiestelling banken met een slechte rating. Daar beginnen ze goed last van te krijgen, dus daar gaan ze wat aan doen. Daar zijn ze wat aan het doen.Op dinsdag 9 september 2008 22:36 schreef RemcoDelft het volgende:

[..]

Lijkt me ook niet dat dat kan.

En daarbij: zolang er niet regelmatig banken omvallen en uitgekeerd moet worden, blijkt het huidige systeem gewoon goed te werken.

Toen ik dat had gedaan was ik nog even aan het snuffelen. En zag ik dat ze op de site mijn emailadres @hotmail.com hebben staan. Terwijl ik @gmail.com heb, raar ook dat ik wel op gmail.com mijn bevestiging enzo heb gekregen. Wijzigen naar mn gmail lukt niet eens... Heb hem maar aangepast naar mijn eigen domein aangezien ik anders straks nog communicatie mis ook.....

quote:Op een ander forum stond het volgende antwoord van Centraal Beheer:Op dinsdag 9 september 2008 23:56 schreef Wexy het volgende:

Heb er even een email aan gewaagd om te vragen waarom er bij de RentePlús rekening van Centraal Beheer 5.2% rente staat ipv 5.27%

"Geachte heer ...,

In reactie op uw bericht

<knip>

informeren wij u graag als volgt:

De rente van 5,27% is gegarandeerd tot 9 september 2009. Het

weergegeven percentage van 5,2% is een systeemfout. We zijn druk

bezig dit te verhelpen. "

Bron: http://forum.spaarinformatie.nl/viewtopic.php?t=906&start=30 .

quote:Mcwops... ik spaar voor mijn kinderen bij Argenta (Jongeren spaarrekening voor 4,75%)Op dinsdag 9 september 2008 20:07 schreef mcwops het volgende:

[..]

dankje Remco.had ik overheen gelezen, ga m direct invullen

Maar goed als NIBC het doet voor 5,25% is dat natuurlijk beter...(ik had destijds de grootst mogelijke moeite een spaar rekening te openen voo rmijn minderjarige dochter, ICESAVE, ATB etc deden allemaal moeilijk, moest 18+ zijn)

quote:Ik heb er nu eentje voor 3 maanden genomen.Op vrijdag 5 september 2008 21:10 schreef DIGGER het volgende:

De Deposito's van de AT Bank zijn zeer interessent trouwens, goeie nieuwe zet.

De rente storten ze maandelijks, zeggen ze, dus dat is weer leuk meegenomen

quote:Zie de OP. Daarin staat ook een lijstje met Jeugd-spaarrekeningen.Op dinsdag 9 september 2008 19:58 schreef mcwops het volgende:

nog een keer proberen of iemand me op weg kan helpen.

waar kan ik tegen leuk rentetarief de spaarrekeningen van de minderjarige kinderen onderbrengen?

Ik ga om het jaar wel op vakantie naar turkije (marmaris), nu zit ik te denken om mijn 5000 euro spaargeld te beleggen daar in een turkse bank, nog meer mensen met dit idee.

Landen met de hoogste rente op spaarrekeningen

Turkije 13,42 %

IJsland 10,90 %

Zuid Afrika 9,27 %

Nieuw Zeeland 7,09 %

Hongarije 6,98 %

quote:Ik heb DNB een mailtje gestuurd. Zodra ik een reactie heb, zal ik het hier plaatsen.Op dinsdag 9 september 2008 22:19 schreef Dinosaur_Sr het volgende:

ik vraag me af hoelang het garantiestelsel nog intact blijft, met al die prijsvechters. Het zou me niet verbazen als Rabo er binnenkort uitstapt, samen met ING c.s., SNS, en Fortis cs.

quote:13% is wel flink ja, helaas zit je nog wel met het risico van de valuta. Er geldt dus weer, hoe meer risico hoe meer fluctuatie.Op woensdag 10 september 2008 10:49 schreef TeenWolf het volgende:

Ik hoorde een paar dagen terug van een collega die trouwens ook gewoon een nederlander is dat hij zijn spaargeld op een turkse staatsbank in turkije heeft gestort met rond de 14% rente. Hij zei dat de euro vorig jaar rond de 1.8 turkse lira waard was en nu rond de 1.75. Hij had vorig jaar 10.000 euro spaargeld gestort, dus ongeveer 1300 euro rente ontvangen na rentebelastingaftrek en daardoor een gratis vakantie beleefd.

Ik ga om het jaar wel op vakantie naar turkije (marmaris), nu zit ik te denken om mijn 5000 euro spaargeld te beleggen daar in een turkse bank, nog meer mensen met dit idee.

Landen met de hoogste rente op spaarrekeningen

Turkije 13,42 %

IJsland 10,90 %

Zuid Afrika 9,27 %

Nieuw Zeeland 7,09 %

Hongarije 6,98 %

quote:Had ik hem ook gevraagd; Hij zei dat de euro vorig jaar rond de 1.8 turkse lira waard was en nu rond de 1.75. De waarde van de euro tov de ytl was ook nog eens gedaald.Op woensdag 10 september 2008 11:35 schreef MrFl0ppY het volgende:

[..]

13% is wel flink ja, helaas zit je nog wel met het risico van de valuta. Er geldt dus weer, hoe meer risico hoe meer fluctuatie.

quote:Behaalde resultaten in het verleden geven geen garantie voor de toekomst...Op woensdag 10 september 2008 11:40 schreef TeenWolf het volgende:

[..]

Had ik hem ook gevraagd; Hij zei dat de euro vorig jaar rond de 1.8 turkse lira waard was en nu rond de 1.75. De waarde van de euro tov de ytl was ook nog eens gedaald.

Het gaat om het risico, niet om de daadwerkelijke waardedaling.

quote:Wat zou het risico zijn als je het bijvoorbeeld een jaartje laat staan? Ik zie de euro niet opeens veel meer waar worden, integendeel.Op woensdag 10 september 2008 12:01 schreef Brad het volgende:

[..]

Behaalde resultaten in het verleden geven geen garantie voor de toekomst...

Het gaat om het risico, niet om de daadwerkelijke waardedaling.

quote:In 2008 zat een ‘dal’ van 20%. Is altijd maar afwachten natuurlijk.Op woensdag 10 september 2008 12:55 schreef TeenWolf het volgende:

[..]

Wat zou het risico zijn als je het bijvoorbeeld een jaartje laat staan? Ik zie de euro niet opeens veel meer waar worden, integendeel.

quote:Datum wisselkoers YTL / Euro Dollar / EuroOp woensdag 10 september 2008 13:21 schreef Aether het volgende:

[..]

In 2008 zat een ‘dal’ van 20%. Is altijd maar afwachten natuurlijk.

09/09/8 1.7267 1.4134

03/09/8 1.7321 1.4413

18/08/8 1.7287 1.4714

06/08/8 1.7901 1.5424

30/07/8 1.8531 1.5607

21/07/8 1.8825 1.5861

14/07/8 1.9202 1.591

10/07/8 1.908 1.5707

02/07/8 1.9477 1.5798

14/05/8 1.9135 1.5478

06/05/8 1.9363 1.5484

28/04/8 1.9879 1.562

21/04/8 2.0824 1.5854

15/04/8 2.0652 1.5794

07/04/8 1.9921 1.5686

25/03/8 1.9306 1.5604

18/03/8 1.9668 1.5819

10/03/8 1.9121 1.5379

25/02/8 1,7704 1,4804

30/01/8 1,7347 1,4779

02/01/8 1,7042 1.4681

08/02/8 1,737 1,4487

Stel je had je geld in april omgezet naar ytl en op de bank gezet daar, tel uit je winst. Maar ik denk dat de rente daarop afgestemd zal zijn in turkije.

quote:Ik heb een mailtje gestuurd naar DNB en kreeg hierop het volgende antwoord:Op dinsdag 9 september 2008 22:19 schreef Dinosaur_Sr het volgende:

ik vraag me af hoelang het garantiestelsel nog intact blijft, met al die prijsvechters. Het zou me niet verbazen als Rabo er binnenkort uitstapt, samen met ING c.s., SNS, en Fortis cs.

Die grootbanken staan nu via de collectieve garantieregeling garant voor goedkoope funding van hun zwakke broertjes.... Heemskerk (bestuursvoorzitter Rabo) hinte laatst al op zoiets.

Ik geloof serieus dat het depositio grarantie regeling haar langste tijd gehad heeft. Ik zo bij NIBC dan ook echt alleen maar geld op een direct opeisbaar tegoed zetten.

Hartelijk dank voor uw e-mail van hedenochtend. Naar aanleiding daarvan informeer ik u als navolgend.

In het Staatsblad nr 507 van 12 oktober 2006 vindt u de tekst: Besluit van 12 oktober 2006, houdende regels met betrekking tot verscheidene prudentiële maatregelen, het beleggerscompensatie- en het depositogarantiestelsel op grond van de Wet op het financieel toezicht (Besluit bijzondere prudentiële maatregelen, beleggerscompensatie en depositogarantie Wft).

Verder vindt u het depositogarantiestelsel eveneens terug in de Wet op het financieel toezicht afdeling 3.5.6.

Hieruit kunt u opmaken dat banken niet zomaar kunnen besluiten uit het depositogarantiestelsel te stappen.

Kortom... geen reden tot paniek.

anders stapt iederen bank er even uit als het moeilijk wordt

quote:Oud nieuws. Geen tijd genomen om het topic even door te lezen? Dan had je o.a. kunnen zien dat de OP al lang is aangepast.Op woensdag 10 september 2008 17:43 schreef MCH het volgende:

Bij NIBC krijg je nu dezelfde rente als bij Icesave

quote:Meh meh meh, las het vandaag pas in het Financieel Dagblad.Op woensdag 10 september 2008 18:17 schreef RJD het volgende:

[..]

Oud nieuws. Geen tijd genomen om het topic even door te lezen? Dan had je o.a. kunnen zien dat de OP al lang is aangepast.

quote:Interessant, ik ben gek op Nieuw Zeeland!Op woensdag 10 september 2008 10:49 schreef TeenWolf het volgende:

Ik hoorde een paar dagen terug van een collega die trouwens ook gewoon een nederlander is dat hij zijn spaargeld op een turkse staatsbank in turkije heeft gestort met rond de 14% rente. Hij zei dat de euro vorig jaar rond de 1.8 turkse lira waard was en nu rond de 1.75. Hij had vorig jaar 10.000 euro spaargeld gestort, dus ongeveer 1300 euro rente ontvangen na rentebelastingaftrek en daardoor een gratis vakantie beleefd.

Ik ga om het jaar wel op vakantie naar turkije (marmaris), nu zit ik te denken om mijn 5000 euro spaargeld te beleggen daar in een turkse bank, nog meer mensen met dit idee.

Landen met de hoogste rente op spaarrekeningen

Turkije 13,42 %

IJsland 10,90 %

Zuid Afrika 9,27 %

Nieuw Zeeland 7,09 %

Hongarije 6,98 %

Eigenlijk wil ik al maanden een dollar-spaarrekening, maar ik weet niet hoe&wat... Maanden terug heb ik al in topics geroepen dat de dollar wel weer zou gaan stijgen, en ondertussen is-ie ruim 10% duurder geworden! Iemand enig idee hoe en waar dat zou kunnen?

deze is ook wel interessant

quote:ik predik ook geen paniek, hoewel een beperkte one-liner van de DNB wel zrogen baart m.b.t. de juridische vaardigheden van haar medewerkers.Op woensdag 10 september 2008 16:25 schreef RJD het volgende:

[..]

Ik heb een mailtje gestuurd naar DNB en kreeg hierop het volgende antwoord:

Hartelijk dank voor uw e-mail van hedenochtend. Naar aanleiding daarvan informeer ik u als navolgend.

In het Staatsblad nr 507 van 12 oktober 2006 vindt u de tekst: Besluit van 12 oktober 2006, houdende regels met betrekking tot verscheidene prudentiële maatregelen, het beleggerscompensatie- en het depositogarantiestelsel op grond van de Wet op het financieel toezicht (Besluit bijzondere prudentiële maatregelen, beleggerscompensatie en depositogarantie Wft).

Verder vindt u het depositogarantiestelsel eveneens terug in de Wet op het financieel toezicht afdeling 3.5.6.

Hieruit kunt u opmaken dat banken niet zomaar kunnen besluiten uit het depositogarantiestelsel te stappen.

Kortom... geen reden tot paniek.

echter:

- kan een bank uit het depositograntiestelsel gegooid worden als het de status van kredietinstelling verliest;

- kunnen wetten veranderd worden, en dat worden ze in de regel als het verbond van banken druk zet.

Dan is het handig om de oogkleppen af te leggen, te beseffen dat een free lunch niet bestaat, en te zorgen dat je wendbaar bent (lees: dat je bij dit soort slecht solvente banken direct bij je geld kan, en er niet klakkeloos op vertrouwd dat iemand anders de rekening wel oppikt).

Ik verbaas me erover dat iedereen hier alleen maar naar het riedeltje ' deposito garantie regeling is van kracht' kijkt, en vervolgens blind zijn centen toevertrouwd aan instellingen waar men normaal geen zaken mee zou willen doen

quote:En ook: stel dat dit kan gebeuren, wat gebeurt er dan met je lopende deposito's? Blijven die wel "gedekt" gedurende de looptijd? Ik mag toch aannemen van wel!Op woensdag 10 september 2008 20:14 schreef Dinosaur_Sr het volgende:

[..]

- kan een bank uit het depositograntiestelsel gegooid worden als het de status van kredietinstelling verliest;

- kunnen wetten veranderd worden, en dat worden ze in de regel als het verbond van banken druk zet.

quote:5,5% geldt ook voor 9 maanden. Dus dat heb ik maar gedaan.Op woensdag 10 september 2008 19:54 schreef ryan_atwood het volgende:

Vanaf vandaag is de 5,5% rente op 6maands deposito bij ATbank ingegaan. Meteen maar even 10k neergezet

quote:Op donderdag 11 september 2008 04:12 schreef darktower het volgende:

[..]

5,5% geldt ook voor 9 maanden. Dus dat heb ik maar gedaan.

hoe zit dat? stel je voor je stort 10.000 euro, krijg je dan na 9 mnd vast al gelijk 550 euro? Of mag je na 9 mnd geld van je rek. halen, maar krijg je pas na 12 mnd 550 euro.

quote:De rente wordt natuurlijk per dag berekend, dat jaar moet je loslaten als referentie.Op donderdag 11 september 2008 15:18 schreef TeenWolf het volgende:

[..]

hoe zit dat? stel je voor je stort 10.000 euro, krijg je dan na 9 mnd vast al gelijk 550 euro? Of mag je na 9 mnd geld van je rek. halen, maar krijg je pas na 12 mnd 550 euro.

quote:Je krijgt ook geen 550 rente maar (550 x (9/12))Op donderdag 11 september 2008 15:18 schreef TeenWolf het volgende:

[..]

hoe zit dat? stel je voor je stort 10.000 euro, krijg je dan na 9 mnd vast al gelijk 550 euro? Of mag je na 9 mnd geld van je rek. halen, maar krijg je pas na 12 mnd 550 euro.

quote:Rentepercentage is op jaarbasis. Bij sommige banken wordt de rente periodiek uitbetaald (rente op rente), bij andere niet. Als dit niet het geval is krijg je na 9 maanden ¤412,50.Op donderdag 11 september 2008 15:18 schreef TeenWolf het volgende:

[..]

hoe zit dat? stel je voor je stort 10.000 euro, krijg je dan na 9 mnd vast al gelijk 550 euro? Of mag je na 9 mnd geld van je rek. halen, maar krijg je pas na 12 mnd 550 euro.

quote:Zelfs dat niet, want je krijgt de rente per maand.Op donderdag 11 september 2008 15:40 schreef Aether het volgende:

[..]

Rentepercentage is op jaarbasis. Bij sommige banken wordt de rente periodiek uitbetaald (rente op rente), bij andere niet. Als dit niet het geval is krijg je na 9 maanden ¤412,50.

Bij 10.000 euro inleg krijg je dus per maand 10000*1.055^(1/12)-10000=44,72 euro rente.

quote:wordt die 44.72 niet aan de 10.000 toegevoegd. Dus rente op rente?Op donderdag 11 september 2008 16:21 schreef RemcoDelft het volgende:

[..]

Zelfs dat niet, want je krijgt de rente per maand.

Bij 10.000 euro inleg krijg je dus per maand 10000*1.055^(1/12)-10000=44,72 euro rente.

quote:Op de site van ATB:Op donderdag 11 september 2008 16:33 schreef TeenWolf het volgende:

[..]

wordt die 44.72 niet aan de 10.000 toegevoegd. Dus rente op rente?

quote:http://www.atbank.nl/nl/particulieren/atbinternetdepositos.html (onderaan)Rentevergoeding vindt maandelijks plaats en wordt bijgeschreven op de ATB Internet Spaarrekening.

Het wordt dus niet aan die ¤ 10.000 toegevoegd, maar komt op je spaarrekening. Over de rente krijg je dus daarna 5% rente, niet 5,5%.

quote:ik heb net een bedrag ingelegd (5,5% voor 6 maanden). In de bevestiging staat dat de rente elke maand uitbetaald wordt naar de normale internetspaarrekening. Aan het einde van de looptijd wordt het bedrag automatisch weer naar de normale rekening gestort.Op donderdag 11 september 2008 15:18 schreef TeenWolf het volgende:

[..]

hoe zit dat? stel je voor je stort 10.000 euro, krijg je dan na 9 mnd vast al gelijk 550 euro? Of mag je na 9 mnd geld van je rek. halen, maar krijg je pas na 12 mnd 550 euro.

Ziet er lekker simpel uit.

quote:Wel handig, kun je na 6 maanden gelijk over dat rentebedrag (en je eigen geld) beschikken. Een jaar is net te veel. Je weet namelijk nooit wanneer je dat geld nodig hebt.Op donderdag 11 september 2008 20:54 schreef Essebes het volgende:

[..]

ik heb net een bedrag ingelegd (5,5% voor 6 maanden). In de bevestiging staat dat de rente elke maand uitbetaald wordt naar de normale internetspaarrekening. Aan het einde van de looptijd wordt het bedrag automatisch weer naar de normale rekening gestort.

Ziet er lekker simpel uit.

quote:Op die manier, ik maar steeds denken dat die spaarrekening gewoon je deposito is.Op donderdag 11 september 2008 21:38 schreef Wombcat het volgende:

De rente kun je dus eerder over beschikken, want die wordt maandelijks op je internetspaarrekening gestort.

quote:Eh, wat zeg je nu? Dat je met 10.000 EUR inleg na 9 maanden maar 44,72 EUR krijgt? Dat klopt niet... Je krijgt 412,50 na 9 maanden. Lijkt mij.Op donderdag 11 september 2008 16:21 schreef RemcoDelft het volgende:

[..]

Zelfs dat niet, want je krijgt de rente per maand.

Bij 10.000 euro inleg krijg je dus per maand 10000*1.055^(1/12)-10000=44,72 euro rente.

quote:Hij zegt toch per maand?Op vrijdag 12 september 2008 00:51 schreef darktower het volgende:

Eh, wat zeg je nu? Dat je met 10.000 EUR inleg na 9 maanden maar 44,72 EUR krijgt? Dat klopt niet... Je krijgt 412,50 na 9 maanden. Lijkt mij.

Als alles op orde is gaat de eerste 5000 euro erheen

5.27% rente gegarandeerd tot 09/09/2009. Verder hanteren ze 1% opnamekosten, dat wel, maar bijstorten mag, tegen hetzelfde rentetarief.

Ik denk dat ik daar maar m'n spaargeld parkeer, ipv die vage IJslandse of Russische banken.

quote:Precies. De DNB kan banken uit het stelsel gooien als het nodig is, en voordat Jan met de pet op de hoogte is van dat nieuws is de bank al failliet. Immers, er zal dan een run ontstaan op de bank.Op woensdag 10 september 2008 20:14 schreef Dinosaur_Sr het volgende:

[..]

ik predik ook geen paniek, hoewel een beperkte one-liner van de DNB wel zrogen baart m.b.t. de juridische vaardigheden van haar medewerkers.

echter:

- kan een bank uit het depositograntiestelsel gegooid worden als het de status van kredietinstelling verliest;

- kunnen wetten veranderd worden, en dat worden ze in de regel als het verbond van banken druk zet.

Dan is het handig om de oogkleppen af te leggen, te beseffen dat een free lunch niet bestaat, en te zorgen dat je wendbaar bent (lees: dat je bij dit soort slecht solvente banken direct bij je geld kan, en er niet klakkeloos op vertrouwd dat iemand anders de rekening wel oppikt).

Ik verbaas me erover dat iedereen hier alleen maar naar het riedeltje ' deposito garantie regeling is van kracht' kijkt, en vervolgens blind zijn centen toevertrouwd aan instellingen waar men normaal geen zaken mee zou willen doen

Wat ik me ook afvraag met Icesave...betaalt de IJslandse bank de garantie uit in kronen of euro's?

quote:Ga dan naar NIBC, dat is een Nederlandse bank, garantie, 5.25% rente en geen opnamekosten!Op vrijdag 12 september 2008 10:25 schreef Duiker_21 het volgende:

Heeft er iemand al een rekening geopend bij Centraal Beheer? http://actie.centraalbeheer.nl/acties/renteplus/index.htm

5.27% rente gegarandeerd tot 09/09/2009. Verder hanteren ze 1% opnamekosten, dat wel, maar bijstorten mag, tegen hetzelfde rentetarief.

Ik denk dat ik daar maar m'n spaargeld parkeer, ipv die vage IJslandse of Russische banken.

Stel, je parkeert het 1 jaar, heb je dus maar een werkelijke rente van 4.27%, ...

quote:Ja ik.Op vrijdag 12 september 2008 10:25 schreef Duiker_21 het volgende:

Heeft er iemand al een rekening geopend bij Centraal Beheer? http://actie.centraalbeheer.nl/acties/renteplus/index.htm

5.27% rente gegarandeerd tot 09/09/2009. Verder hanteren ze 1% opnamekosten, dat wel, maar bijstorten mag, tegen hetzelfde rentetarief.

Ik denk dat ik daar maar m'n spaargeld parkeer, ipv die vage IJslandse of Russische banken.

De spaarrekening die ik ga gebruiken voor geld dat ik echt langer kan missen.

quote:Hé Wex.Op vrijdag 12 september 2008 12:10 schreef Wexy het volgende:

Ja ik.

De spaarrekening die ik ga gebruiken voor geld dat ik echt langer kan missen.

Waarom daar dan? Je betaalt altijd die 1%.

quote:als ik pas na 9 september volgend jaar het er af haal betaal ik die 1% niet.. staat in mijn voorwaarden.Op vrijdag 12 september 2008 12:12 schreef Arcee het volgende:

[..]

Hé Wex.

Waarom daar dan? Je betaalt altijd die 1%.

quote:Op vrijdag 12 september 2008 12:18 schreef Wexy het volgende:

als ik pas na 9 september volgend jaar het er af haal betaal ik die 1% niet.. staat in mijn voorwaarden.

quote:Nee:Op vrijdag 12 september 2008 12:12 schreef Arcee het volgende:

[..]

Hé Wex.

Waarom daar dan? Je betaalt altijd die 1%.

quote:Wat zijn de kosten van een opname?

Als u voor 9 september 2009 geld opneemt van uw RentePlús Rekening dan brengen wij hiervoor 1% van het opgenomen bedrag in rekening met een minimum van ¤ 15 per opname. Na deze periode betaalt u geen opnamekosten.

quote:gamma

Ohja, toen ik net even googlede (?) op NIBC kwam ik het volgende artikel tegen: NIBC ligt aan infuus bij ECB. Ik zou m'n geld dan eerder bij icesave of de AT Bank stallen.

Maar Icesave zit min of meer in de zelfde situatie , dus ik weet niet of je daar nu echt zoveel beter zit.

quote:Incorrect: waarom zien zoveel mensen over het hoofd dat je na 9-9-2009 gewoon mag opnemen?Op vrijdag 12 september 2008 11:49 schreef vdvorst het volgende:

[..]

Ga dan naar NIBC, dat is een Nederlandse bank, garantie, 5.25% rente en geen opnamekosten!

Stel, je parkeert het 1 jaar, heb je dus maar een werkelijke rente van 4.27%, ...

quote:Tuurlijk. Theoretisch kan dat.Op vrijdag 12 september 2008 10:34 schreef Wokkel het volgende:

[..]

Precies. De DNB kan banken uit het stelsel gooien als het nodig is, en voordat Jan met de pet op de hoogte is van dat nieuws is de bank al failliet. Immers, er zal dan een run ontstaan op de bank.

Alleen krijgt nederland dan wel gelijk een andere vorm van kredietcrisis.

Als de DNB zo'n geintje uithaalt, dan zijn alle NL spaarrekeningen niet meer betrouwbaar en wordt alle spaargeld bij het minste weggehaald bij alle banken.

Stel nou dat het een beetje slecht gaat met de financiele wereld (zoals nu)...

Ligt de nederlandse economie mooi direct op z'n gat. Nou zal de NL-economie niet zo'n omvangrijke invloed hebben op de internationale beleggingswereld, zoals amerika nu.

quote:Dát wist ik namelijk nog nietOp vrijdag 12 september 2008 14:17 schreef RemcoDelft het volgende:

[..]

Incorrect: waarom zien zoveel mensen over het hoofd dat je na 9-9-2009 gewoon mag opnemen?

En ach, wat is een jaar he

Wat is dan de beste manier om het meeste rendement te krijgen? De enige reden dat wij het geld nodig hebben is als wij een huis willen kopen naar ons zin ( ziiten nu goed in een huurhuis), dan moet ik het zonder problemen vrij kunnen krijgen.

Het geld staat nu op de toprekening van de postbank tegen 4% en we willen het niet splitsen en op verschillende banken zetten. .

quote:Als je het niet wilt splitsen, dan laat je het daar toch lekker liggen?Op vrijdag 12 september 2008 22:31 schreef rambocus het volgende:

Het geld staat nu op de toprekening van de postbank tegen 4% en we willen het niet splitsen en op verschillende banken zetten. .

quote:Precies mijn idee! 't Kost je 3000 euro per jaar aan verloren rente. Denk er wel aan dat je 2000 euro vermogensbelasting gaat betalen.Op vrijdag 12 september 2008 22:47 schreef athlonkmf het volgende:

Als je het niet wilt splitsen, dan laat je het daar toch lekker liggen?

quote:Even hoor, want ik heb totaal geen kijk op dit soort zaken. Jij zegt nu dat de 'deposito garantie regeling' eigenlijk helemaal geen garantie kan bieden omdat de bank - en dan vooral deze niet 'kredietwaardige' banken - van het ene op het andere moment hun 'status van kredietinstelling' kunnen verliezen en dan uit de regeling worden gegooid en alle mensen hun geld kwijt zijn? In dat geval verliest zo'n garantie al z'n waarde nu deze juist in het leven is geroepen voor banken die failliet gaan (let wel: ik ben leek). In dat geval klopt er iets niet.Op woensdag 10 september 2008 20:14 schreef Dinosaur_Sr het volgende:

[..]

ik predik ook geen paniek, hoewel een beperkte one-liner van de DNB wel zrogen baart m.b.t. de juridische vaardigheden van haar medewerkers.

echter:

- kan een bank uit het depositograntiestelsel gegooid worden als het de status van kredietinstelling verliest;

- kunnen wetten veranderd worden, en dat worden ze in de regel als het verbond van banken druk zet.

Dan is het handig om de oogkleppen af te leggen, te beseffen dat een free lunch niet bestaat, en te zorgen dat je wendbaar bent (lees: dat je bij dit soort slecht solvente banken direct bij je geld kan, en er niet klakkeloos op vertrouwd dat iemand anders de rekening wel oppikt).

Ik verbaas me erover dat iedereen hier alleen maar naar het riedeltje ' deposito garantie regeling is van kracht' kijkt, en vervolgens blind zijn centen toevertrouwd aan instellingen waar men normaal geen zaken mee zou willen doen

En wat bedoel je met wetten kunnen veranderd worden. Als een relevante wet veranderd wordt, dan raakt dat toch het gehele stelsel, maw dan maakt het niet uit waar je zit?

quote:Klopt., kan ook, maar wellicht zijn er ook andere mogelijkheden?Op vrijdag 12 september 2008 22:47 schreef athlonkmf het volgende:

Vandaag de brieven van NIBC binnengekregen. Wachtwoord had ik al, en dus kon ik inloggen. Niks bijzonders daarmee.

[..]

Als je het niet wilt splitsen, dan laat je het daar toch lekker liggen?

Zit net ook naar een rentecertificaat te kijken bij postbank, die geeft 5 % en je kan het geld vrij krijgen bij aankoop van een huis zonder evt. boete rente.

alleen dit begrijp ik niet:

In de kolom is zowel het nominale als effectieve rentepercentage weergegeven. Voor renteuitbetaling per maand geldt een afslag van 0,25% van het nominaal rentepercentage op jaarbasis.

quote:doordat er per maand dan rente op de spaarrekening wordt uitgekeerd gaan ze dat bedrag mee berekenen in de rente voor het hele jaar.. en dat krijg je ook nog eens als extra bij de renteberekening van volgende maand. Rente op rente dus.Op vrijdag 12 september 2008 23:59 schreef rambocus het volgende:

[..]

Klopt., kan ook, maar wellicht zijn er ook andere mogelijkheden?

Zit net ook naar een rentecertificaat te kijken bij postbank, die geeft 5 % en je kan het geld vrij krijgen bij aankoop van een huis zonder evt. boete rente.

alleen dit begrijp ik niet:

In de kolom is zowel het nominale als effectieve rentepercentage weergegeven. Voor renteuitbetaling per maand geldt een afslag van 0,25% van het nominaal rentepercentage op jaarbasis.

stel je hebt 100 euro en krijg per maand 10 procent rente.. krijg je niet 12 keer 10 euro.. maar de eerste maand 10 euro... tweede maand 11 euro derde maand 12,1 euro etc

quote:Wellicht dat ik het nog niet begrijp, die afslag van 0,25 % betekend dat ik dan iedere maand 1/12 deel van 4,75 % rente uitgekeerd krijg?Op zaterdag 13 september 2008 00:08 schreef Wexy het volgende:

[..]

doordat er per maand dan rente op de spaarrekening wordt uitgekeerd gaan ze dat bedrag mee berekenen in de rente voor het hele jaar.. en dat krijg je ook nog eens als extra bij de renteberekening van volgende maand. Rente op rente dus.

stel je hebt 100 euro en krijg per maand 10 procent rente.. krijg je niet 12 keer 10 euro.. maar de eerste maand 10 euro... tweede maand 11 euro derde maand 12,1 euro etc

quote:per maand krijg je dus 4,75% uitbetaald (procenten neem ik van jou over ik controleer ze niet) gedeelt door 12 inderdaad. officieel gedeeld door 365 keer het aantal dagen dat die maand telt.Op zaterdag 13 september 2008 00:36 schreef rambocus het volgende:

[..]

Wellicht dat ik het nog niet begrijp, die afslag van 0,25 % betekend dat ik dan iedere maand 1/12 deel van 4,75 % rente uitgekeerd krijg?

Zodat je als je aan het eind van het jaar ziet dat je 5% hebt staan

Zou iemand mij hier een antwoord op kunnen geven en aan kunnen geven op welke andere zaken ik moet letten?

quote:Integendeel. De kredietcrisis is veroorzaakt door irrationeel gedrag. Dit hele topic is daar een schoolvoorbeeld van. Zet je geld maar bij NIBC neer, een bank die geen financiering kan krijgen van andere banken (goh, waarom denk je dat dat is....?). Maar je kunt er als particulier er best 20.000 euro neerzetten, want dan betalen de andere banken de rekening wel.Op vrijdag 12 september 2008 14:31 schreef athlonkmf het volgende:

[..]

Tuurlijk. Theoretisch kan dat.

Alleen krijgt nederland dan wel gelijk een andere vorm van kredietcrisis.

Als de DNB zo'n geintje uithaalt, dan zijn alle NL spaarrekeningen niet meer betrouwbaar en wordt alle spaargeld bij het minste weggehaald bij alle banken.

Stel nou dat het een beetje slecht gaat met de financiele wereld (zoals nu)...

Ligt de nederlandse economie mooi direct op z'n gat. Nou zal de NL-economie niet zo'n omvangrijke invloed hebben op de internationale beleggingswereld, zoals amerika nu.

Door het afschaffen van de garantieregeling worden de grootbanken juist veiliger en meer solvabel, omdat ze niet meer garant hoeven te staan voor insolvente cowboy banken. Dat voorkomt juist een crisis, omdat mensen dan weer oog krijgen risico vs. beloning.

Zoals nu gebruik wordt gemaakt van deze garantieregeling is de regeling om zeep helpen. Eerder vroeger dan later.

quote:Ja, dit geldt ook voor Nederlanders (IceSave heeft een kantoor in Amsterdam en je kunt je alleen registreren met een adres in Nederland).Op zaterdag 13 september 2008 01:54 schreef henkSX het volgende:

Ik ben een leek met bankzaken en de risico's hier rondom inschatten. Ik zit er over te denken om mijn spaargeld bij ICEsave weg te zetten (5k), maar ergens in mijn achterhoofd ben ik toch achterdochtig. De inleg tot 20k wordt door de IJslandse bank gegarandeerd, maar is dit ook van toepassing op Nederlanders?

Zou iemand mij hier een antwoord op kunnen geven en aan kunnen geven op welke andere zaken ik moet letten?

De eerste 20.000 wordt vergoed door de IJslandse bank, de tweede 20.000 voor 90% door de Nederlandse. Hoe zo'n procedure (‘terughalen van geld’) bij de IJslandse bank exact er uit zal zien is niet te zeggen.

Vind je het een te groot risico dan kun je ook bijvoorbeeld naar Credit Europe Bank en AT Bank kijken. Die bieden een ¼% minder rente maar de eerste 20.000 zijn dan ook door de Nederlandse bank gegarandeerd.

Zie ook: Spaarinformatie.nl.

quote:Je hebt wel een beetje gelijk, maar niet helemaal.Op zaterdag 13 september 2008 10:36 schreef Dinosaur_Sr het volgende:

Door het afschaffen van de garantieregeling worden de grootbanken juist veiliger en meer solvabel, omdat ze niet meer garant hoeven te staan voor insolvente cowboy banken. Dat voorkomt juist een crisis, omdat mensen dan weer oog krijgen risico vs. beloning.

Zoals nu gebruik wordt gemaakt van deze garantieregeling is de regeling om zeep helpen. Eerder vroeger dan later.

Ten eerste is het nog steeds DNB die bepaalt of iemand een bankvergunning krijgt of niet. Zolang DNB zijn eisen hoog genoeg stelt dan is een kans op omvallen van een bank klein.

Ten tweede: het garantiestelsel voorkomt de klassieke 'run op de bank'. En dat is iets wat je moet voorkomen, want zelfs een kerngezonde bank overleeft het niet als iedereen tegelijkertijd z'n geld komt halen. Zelfs niet de Rabobank met haar AAA rating.

Maar het is wel een beetje raar dat in het huidige stelsel de zwakkere banken bevoordeeld worden. Er is daarom wel iets te zeggen voor het invoeren van een 10% eigen risico voor het bedrag onder de ¤20.000. Spaarders zullen dan toch meer rekening houden met hoe solide een bank is.

quote:Ok, bedankt! Ik zal nog eens verdere informatie er over zoeken, maar ben er al een stuk geruster op.Op zaterdag 13 september 2008 11:07 schreef Aether het volgende:

[..]

Ja, dit geldt ook voor Nederlanders (IceSave heeft een kantoor in Amsterdam en je kunt je alleen registreren met een adres in Nederland).

De eerste 20.000 wordt vergoed door de IJslandse bank, de tweede 20.000 voor 90% door de Nederlandse. Hoe zo'n procedure (‘terughalen van geld’) bij de IJslandse bank exact er uit zal zien is niet te zeggen.

Vind je het een te groot risico dan kun je ook bijvoorbeeld naar Credit Europe Bank en AT Bank kijken. Die bieden een ¼% minder rente maar de eerste 20.000 zijn dan ook door de Nederlandse bank gegarandeerd.

Zie ook: Spaarinformatie.nl.

quote:Logisch, omdat banken 10 keer meer geld uitlenen dan ze aan geld hebben. En zoals "Money As Debt" (Google Video!) aangeeft, ondanks dat het een heel raar systeem is, is het wel de basis van ons financiele stelsel. Dat aanpassen zorgt voor veel minder geld voor investeringen, en minder economische groei.Op zaterdag 13 september 2008 11:10 schreef SeLang het volgende:

[..]

Ten tweede: het garantiestelsel voorkomt de klassieke 'run op de bank'. En dat is iets wat je moet voorkomen, want zelfs een kerngezonde bank overleeft het niet als iedereen tegelijkertijd z'n geld komt halen. Zelfs niet de Rabobank met haar AAA rating.

Dus: ja, het systeem is raar! En ja, het is 1 groot kaartenhuis. En ja, dat wordt kunstmatig zo in stand gehouden. En ja, zolang vrijwel iedereen meedoet, blijft het gewoon goedgaan

Ten eerste mijn complimenten voor de uitstekende e-mail helpdesk van de Amsterdam Trade Bank. Nieuw wachtwoord aanvragen e.d. kon allemaal netjes per e-mail (ontving achteraf wachtwoord per post).

Atbank (Russisch) heeft 5% rente.

IceSave (Ijslands) heeft 5,25% rente.

Ik ga een bedrag van ¤ 50.000 sparen en overweeg zelfs rekeningen te gaan scheiden tot maximaal 40.000 per rekening, vanwege het garantiestelsel.

Ik ga denk ik binnenkort het geld van IceSave maar terugboeken, nu Atbank vorige week de rente van 4,75% naar 5% heeft verhoogd. Indien ik nu 0,25% minder rente accepteer ben ik 100%* (ATB) gegarandeerd van mijn rente ipv 0%* (IceSave). Het verschil is ¤ 150,- aan rente (0,25%) per jaar, maar dat vind ik niet zo'n probleem.

quote:Kun je dan niet beter max. 20.000 per bank doen? Aangezien het om 50.000 gaat en je dan niet 10% risico loopt over de helft van 40.000.Op zaterdag 13 september 2008 14:14 schreef dennis00 het volgende:

Ik ga een bedrag van ¤ 50.000 sparen en overweeg zelfs rekeningen te gaan scheiden tot maximaal 40.000 per rekening, vanwege het garantiestelsel.

tegen 5,25% rente

Maandag staat er mijn eerste geld op kijken hoe dat gaat met terug boeken e.d

Bij NIBC is de rente jaarlijks ofniet?

quote:Ze zeggen zelf van niet, dus tot het tegendeel bewezen is ga ik daar maar vanuit, niet dat het me erg veel uitmaakt.Op zaterdag 13 september 2008 16:10 schreef Aether het volgende:

Zijn er hier ook spaarders die kijken of een bank zich wel/niet bezighoudt met bijv. investeringen in wapens, en daarom een andere bank kiezen? In Groot-Brittanië is bijv. op dit moment de vraag of IceSave indirect de walvisvangst financieert aan de orde.

quote:Hoe weet ik dat het geld dat op een rekening bij een bepaalde bank staat, veilig is?

...

De vergunninghoudende ondernemingen vindt u terug in het register kredietinstellingen dat op grond van de Wet op het financieel toezicht (Wft) door DNB wordt bijgehouden. Het register kunt u inzien via de website van DNB. Indien in dit register is vermeld dat een (Nederlandse) bank een vergunning heeft op grond van artikel 2:11 van de Wft, dan is het depositogarantiestelsel in beginsel van toepassing op deze bank.

...

quote:Zoek ik in het vermelde Wft-register op bijv. NIBC, dan heeft die een vergunning op basis van 2:13 lid 1.Hoe werkt het depositogarantiestelsel en tot welk bedrag keert deze regeling uit?

...

Uw bank valt onder het depositogarantiestelsel als in de linkerkolom staat 'Uitoefenen van het bedrijf van bank met beleggingsdiensten (2:13 lid 1)' of 'Uitoefenen van het bedrijf van bank of electronisch geldinstelling (2:12 lid 1)' of 'Kredietinstelling aangesloten bij centrale kredietinstelling (3:111)'. Elektronisch geldinstellingen vallen niet onder het depositogarantiestelsel.

...

Volgens de bovenste vermelding zou de bank dan niet onder de garantie vallen. Volgens de onderste criteria zou de bank wel onder de garantie vallen.

Lees of interpreteer ik het bovenste nu verkeerd?

quote:Wat is er mis met investeren in wapens? Leuk hoor, dat Nederland tegenwoordig zo "politiek correct" is, maar niet alle landen houden van pappen en nathouden!Op zaterdag 13 september 2008 16:10 schreef Aether het volgende:

Zijn er hier ook spaarders die kijken of een bank zich wel/niet bezighoudt met bijv. investeringen in wapens, en daarom een andere bank kiezen?

En omdat wapenhandel goud geld oplevert, mogen banken daar van mij prima in investeren!

Georgie bijvoorbeeld verhoogde meteen de rente bij ATB

Wordt dus 50-50 verdeling, zodat zoveel mogelijk in de 1e 20.000 op beide rekening komt te vallen. Een derde rekening openen voor het gedeelte boven de 20.000 vind ik niet nodig. De 2e rekening, gezien het bedrag boven de 40.000 is, wel.

quote:Zij zijn een nieuw bedrijf op de consumenten spaarmarkt.Op zaterdag 13 september 2008 19:57 schreef lennykrav het volgende:

Heb nu ook een NIBC Direct rekening aangevraagd. Bieden zij nog maar 5,25% rente sinds 1 week aan en daarvoor minder dan 4% oid? Ik heb er nog nooit van gehoord en heb ze ook niet in de lijsten van spaarinformatie.nl gezien.

Wordt dus 50-50 verdeling, zodat zoveel mogelijk in de 1e 20.000 op beide rekening komt te vallen. Een derde rekening openen voor het gedeelte boven de 20.000 vind ik niet nodig. De 2e rekening, gezien het bedrag boven de 40.000 is, wel.

Hiervoor hielden ze zich voornamelijk met bedrijfskredieten en handel in hypotheken bezig en was er dus geen consumentenspaarrekening.

Ik zou trouwens niet meer dan 40k inleggen bij NIBC.

quote:Met als reden?Op zaterdag 13 september 2008 20:46 schreef dyna18 het volgende:

[..]

Zij zijn een nieuw bedrijf op de consumenten spaarmarkt.

Hiervoor hielden ze zich voornamelijk met bedrijfskredieten en handel in hypotheken bezig en was er dus geen consumentenspaarrekening.

Ik zou trouwens niet meer dan 40k inleggen bij NIBC.

(Toch niet omdat ze nieuw op de consumenten spaarmarkt zijn,...?)

quote:Omdat, wat al vele keren naar voren is gekomen in dit topic, alles boven de 40K niet door het depositogarantiefonds wordt gedekt. Beter nog is om niet boven de 20K uit te komen.Op zaterdag 13 september 2008 22:06 schreef ManAtWork het volgende:

[..]

Met als reden?

(Toch niet omdat ze nieuw op de consumenten spaarmarkt zijn,...?)

quote:maar het is toch heel geen deposito?Op zaterdag 13 september 2008 22:16 schreef MrBadGuy het volgende:

[..]

Omdat, wat al vele keren naar voren is gekomen in dit topic, alles boven de 40K niet door het depositogarantiefonds wordt gedekt. Beter nog is om niet boven de 20K uit te komen.

http://www.consumentenbon(...)ito_garantie_stelsel

quote:Bedoel je nu meer dan één rekening bij dezelfde bank? Voor de depositogarantie heeft dat nl. niet veel zin.Op zaterdag 13 september 2008 19:57 schreef lennykrav het volgende:

Wordt dus 50-50 verdeling, zodat zoveel mogelijk in de 1e 20.000 op beide rekening komt te vallen. Een derde rekening openen voor het gedeelte boven de 20.000 vind ik niet nodig. De 2e rekening, gezien het bedrag boven de 40.000 is, wel.

quote:Zo heet het garantiestelsel, Wex.Op zaterdag 13 september 2008 22:22 schreef Wexy het volgende:

maar het is toch heel geen deposito?

quote:Hij noemt wel heel specifiek NIBC, da's niet echt algemeen.Op zaterdag 13 september 2008 22:16 schreef MrBadGuy het volgende:

[..]

Omdat, wat al vele keren naar voren is gekomen in dit topic, alles boven de 40K niet door het depositogarantiefonds wordt gedekt. Beter nog is om niet boven de 20K uit te komen.

Mijn vraag was dus ook meer: waarom specifiek bij NIBC niet meer inleggen?

quote:omdat ze qua kredietwaardigheid maar 1 streepje boven junk status zitten, omdat ze een kompleet stuk business-model hebben, omdat de bank eigendom is van een venture capitalist, en overigens de financierende banken wel zorgen dat zij de boedel op tijd perfect kaal plukken.Op zaterdag 13 september 2008 22:56 schreef ManAtWork het volgende:

[..]

Hij noemt wel heel specifiek NIBC, da's niet echt algemeen.

Mijn vraag was dus ook meer: waarom specifiek bij NIBC niet meer inleggen?

quote:Deze bank zit op BBB+, oftewel hetzelfde als Argenta. En volgens http://www.z24.nl/z24geld/artikel_18208.z24 is BBB+ hoger dan Credit Europe, ATB, DHB, Anadolu, YapiKredi en TEB!Op zondag 14 september 2008 08:16 schreef Dinosaur_Sr het volgende:

[..]

omdat ze qua kredietwaardigheid maar 1 streepje boven junk status zitten

quote:Ik wacht de reactie van Dinosaur_Sr even af,...Op zondag 14 september 2008 08:35 schreef RemcoDelft het volgende:

[..]

Deze bank zit op BBB+, oftewel hetzelfde als Argenta. En volgens http://www.z24.nl/z24geld/artikel_18208.z24 is BBB+ hoger dan Credit Europe, ATB, DHB, Anadolu, YapiKredi en TEB!

Al heb ik het antwoord van dyna18 ook nog niet voorbij zien komen.

Je mag nu tot 01-01-2009 eenmalig maximaal 10.000 euro bijstorten op de Ideaalrekening.

De rente is twee weken geleden verhoogd van 4,5% naar 4,75%.

quote:BBB is de laagste rating die nog 'investment' grade is. Waarbij NIBC als merchant bank potentieel nog heel wat off balance troep heeft staan. Als NIBC nog een graadje lager zakt, zal er een helehoop schuld van deze in de markt komen, of direct defaulten (vaak wordt bij interbancaire leningen opgenomen dat als de rating niet meer investment grade is, de lening terstond opeisbaar wordt).Op zondag 14 september 2008 08:35 schreef RemcoDelft het volgende:

[..]

Deze bank zit op BBB+, oftewel hetzelfde als Argenta. En volgens http://www.z24.nl/z24geld/artikel_18208.z24 is BBB+ hoger dan Credit Europe, ATB, DHB, Anadolu, YapiKredi en TEB!

Maar je punt is dat er nog banken zijn die nog erger aan het draadje hangen? Da's nogal triest dan. Lijkt idd een beetje op een pyramidespel.

quote:Nee, mijn punt is dat er weinig mis mee is. Uiteraard hebben niet alle banken dezelfde rating, anders zou het hele ratings-systeem overbodig zijn.Op zondag 14 september 2008 11:22 schreef Dinosaur_Sr het volgende:

Maar je punt is dat er nog banken zijn die nog erger aan het draadje hangen? Da's nogal triest dan. Lijkt idd een beetje op een pyramidespel.

Los hiervan is de hele financiele wereld 1 groot pyramidespel.

Zie http://video.google.com/videoplay?docid=-9050474362583451279 (wellicht moet Money As Debt eens in de startpost?)

quote:De Baa3 van CEB is anders ook nog gewoon investment grade, wat betekent dat het veilig genoeg is voor pensioenfondsen om in te beleggen.Op zondag 14 september 2008 11:22 schreef Dinosaur_Sr het volgende:

[..]

BBB is de laagste rating die nog 'investment' grade is.

quote:met de nadruk op <b>nog</b>. 1 stpaje boven speculative. Dat pensioenfondsen er formeel in zouden mogen beleggen, wil nog niet zeggen dat ze dat veilig genoeg achten. Bovendien bouwen grote financiers defaultclausules in, waardoor ze bij een incident snel bij hun geld kunnen (en zorgen ze wel dat ze preferred zijn). Depositohouders kunnen dat niet.Op zondag 14 september 2008 12:36 schreef MrBadGuy het volgende:

[..]

De Baa3 van CEB is anders ook nog gewoon investment grade, wat betekent dat het veilig genoeg is voor pensioenfondsen om in te beleggen.

mijn punt is dat zonder depositio garantie regeling hier niemand z'n geld in zou steken.

dat is voor mij de reden om aan te nemen dat aan de garantieregeling gaat veranderen. Zodra een wet ervoor zorgt dat mensen zich irrationeel gaan gedragen, heeft het z'n langste tijd gehad.

Een eigen risico ook voor de eerste 20.000 zou idd afdoende zijn. Ik weet echter niet of dat van de europese wetten mag.

quote:En daarmee spreek je dus meteen je uitspraak "BBB is de laagste rating die nog 'investment' grade is." tegen. Dat is dus gewoon niet waar.Op zondag 14 september 2008 12:48 schreef Dinosaur_Sr het volgende:

[..]

met de nadruk op <b>nog</b>. 1 stpaje boven speculative.

En nee, Nederland mag niet op eigen hand de wet hierover veranderen, het is Europees geregeld.

quote:Hetzelfde kan je zeggen van de ANVR, de reisgeld-garantie-club. Niks mis mee, en zolang er zelden aanspraak op gemaakt hoeft te worden, bewijst het systeem z'n nut.Op zondag 14 september 2008 12:48 schreef Dinosaur_Sr het volgende:

[..]

mijn punt is dat zonder depositio garantie regeling hier niemand z'n geld in zou steken.

dat is voor mij de reden om aan te nemen dat aan de garantieregeling gaat veranderen.

Ik ga er dan ook gewoon van uit dat het toezicht door de Nederlandse bank voldoende goed is.

Is inderdaad superveilig, nothing to see here, move on.

Als niet iemand anders de rekening zou oppikken wanneer het mis zou gaan, zou niemand z'n geld wegzetten bij NIBC, Icesave, Atbank etc.

quote:Oftewel rating zegt ook niet alles... Oftewel wat voor opties hebben we? Geld thuis in een sok laten liggen is ook niet ideaal, en daarbij: ook dan heb je last van inflatie.Op maandag 15 september 2008 08:33 schreef Dinosaur_Sr het volgende:

wat was ook alweer de rating van `Lehman Brothers die vandaag hun failissement gaan aanvragen? A+

Oftewel helaas moeten we hier maar gewoon voor lemming spelen, en achter de grote club aanlopen. Om diezelfde reden betalen mensen 300.000 euro voor 4 muren en een dak...

quote:Dus moeten we ook niet klagen dat we bij de grote banken (Rabo, ING, ABN) minder rente vangen op onze spaarrekening. Het risico is er (gezien de rating) minder groot zodat een toeslag op het rendement niet/in mindere mate van toepassing is.Op maandag 15 september 2008 08:33 schreef Dinosaur_Sr het volgende:

wat was ook alweer de rating van `Lehman Brothers die vandaag hun failissement gaan aanvragen? A+

Is inderdaad superveilig, nothing to see here, move on.

Als niet iemand anders de rekening zou oppikken wanneer het mis zou gaan, zou niemand z'n geld wegzetten bij NIBC, Icesave, Atbank etc.

Er zijn mensen die het risico bij een NIBC, Icesave e.d. wel durven te nemen en die worden beloond met een hoger rendement. (Wie weet hoe hoog de rente zou zijn geweest als er geen garantiestelsel zou zijn,...

quote:DHB achtergesteld deposito: 7,5%Op maandag 15 september 2008 10:51 schreef ManAtWork het volgende:(Wie weet hoe hoog de rente zou zijn geweest als er geen garantiestelsel zou zijn,...)

quote:De vraag was retorisch bedoeld maar OK.Op maandag 15 september 2008 10:52 schreef RemcoDelft het volgende:

[..]

DHB achtergesteld deposito: 7,5%

quote:Eens. Ik hoop er echter op dat dit uitzonderingen zijn. In het algemeen kun je toch wel stellen dat als een bank een lagere rating heeft, dat je dus wel degelijk meer risico loopt.Op maandag 15 september 2008 08:33 schreef Dinosaur_Sr het volgende:

wat was ook alweer de rating van `Lehman Brothers die vandaag hun failissement gaan aanvragen? A+

Is inderdaad superveilig, nothing to see here, move on.

Als niet iemand anders de rekening zou oppikken wanneer het mis zou gaan, zou niemand z'n geld wegzetten bij NIBC, Icesave, Atbank etc.

En dat risico moet m.i. uitgedrukt worden in een hogere rente.

quote:A+ is dus al niet veilig, is AAA dan wel superveilig? Dus dan kunnen we ook wel zeggen dat als niet iemand anders de rekening zou oppikken wanneer het mis zou gaan, zou niemand z'n geld wegzetten bij Fortis, SNS, ING of de Rabobank. Want wie zegt dat die echt veiliger zijn dan Icesave en NIBC? Die rating zegt schijnbaar weinig.Op maandag 15 september 2008 08:33 schreef Dinosaur_Sr het volgende:

wat was ook alweer de rating van `Lehman Brothers die vandaag hun failissement gaan aanvragen? A+

Is inderdaad superveilig, nothing to see here, move on.

Als niet iemand anders de rekening zou oppikken wanneer het mis zou gaan, zou niemand z'n geld wegzetten bij NIBC, Icesave, Atbank etc.

De depositogarantieregeling zorgt er iig voor dat een bankrun minder waarschijnlijk wordt, want je geld is toch wel veilig als de bank failliet gaat. En daar proviteren alle banken van, ook AAA-Rabo. De depositogarantieregeling zorgt voor vertrouwen in het bankwezen en houdt het financiële systeem in stand.

Zonder die garantie zou niemand ook maar overwegen spaargeld daar neer te zetten...

NIBC leeft dus eigenlijk op de betrouwbaarheid van onze andere banken, die haar wel zullen dekken als het fout gaat. NIBC zou de Rabo en andere banken gewoon een dankjewel moeten sturen!!!

Ben zo benieuwd hoe het garantieverhaal in de praktijk eigenlijk werkt als er een bank omvalt...tijd voor een testcase, zou ik zeggen!